Languages

Pages

Legal

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 1/33

ECOLE SUPERIEURE ALGERIENNE DES AFFAIRES

(ESAA)

Master I Gestion

2006/2007

ANALYSE COMPTABLE ET

FINANCIERE

SUPPORT DE COURS

Karine JEANNICOT

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 2/33

I.ANALYSE DE LA RENTABILITE :

LES SOLDES INTERMEDIAIRES DE GESTION

ET LA CAPACITE D’AUTOFINANCEMENT

2

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 3/33

ANALYSE DE LA RENTABILITE : LES SOLDES INTERMEDIAIRES

DE GESTION ET LA CAPACITE D’AUTOFINANCEMENT

La lecture du bilan permet à l’analyste financier de faire le point sur la situation patrimoniale

de l’entreprise à un moment donné. Si la comparaison de deux situations patrimoniales

successives (bilan) permet de déterminer l’enrichissement ou l’appauvrissement de la période,

elle ne permet pas de l’expliquer. Le compte de résultat remplit ce rôle puisqu’il décrit le

fonctionnement de l’entreprise dans ses activités quotidiennes et met en évidence les variables

fondamentales de la rentabilité.

L’analyse de la rentabilité passe par trois étapes :

• L’approche en termes de soldes intermédiaires de gestion qui permet d’identifier les

responsabilités dans la formation du résultat.• L’estimation de certains ratios jugés comme significatifs et qui offrent un éclairage

particulier.

• La détermination de la capacité d’autofinancement (CAF) qui représente la ressource

dégagée au cours de l’exercice par l’ensemble des opérations de gestion.

En guise de préalable, il est conseillé d’étudier la valeur relative de chaque poste du compte

de résultat. Cette première phase permet de mettre en évidence la structure des coûts en

relativisant chaque poste par rapport à une variable de référence, représentative de l’activité

de l’entreprise : le chiffre d’affaires (CA) ou la production.

Le ratio à déterminer est : Charge étudiée/ CA ou production

Ce type d’analyse appliqué à toutes les charges du compte de résultat est intéressant à

plusieurs niveaux :

• Il donne une image exhaustive et parfaitement lisible de la structure des coûts puisque

chaque poste apparaît sous forme de pourcentage.

• Certains ratios sont à surveiller d’une façon plus systématique que d’autres. C’est le cas

par exemple des charges financières pour lesquelles certaines banques estiment qu’elles ne

doivent pas dépasser certains seuils, soit 3 à 4 % du CA.

• Certains ratios doivent faire l’objet d’un examen précis lorsque leur valeur atteint un

niveau anormal par rapport à une évolution passée ou à une moyenne du secteur d’activité.

3

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 4/33

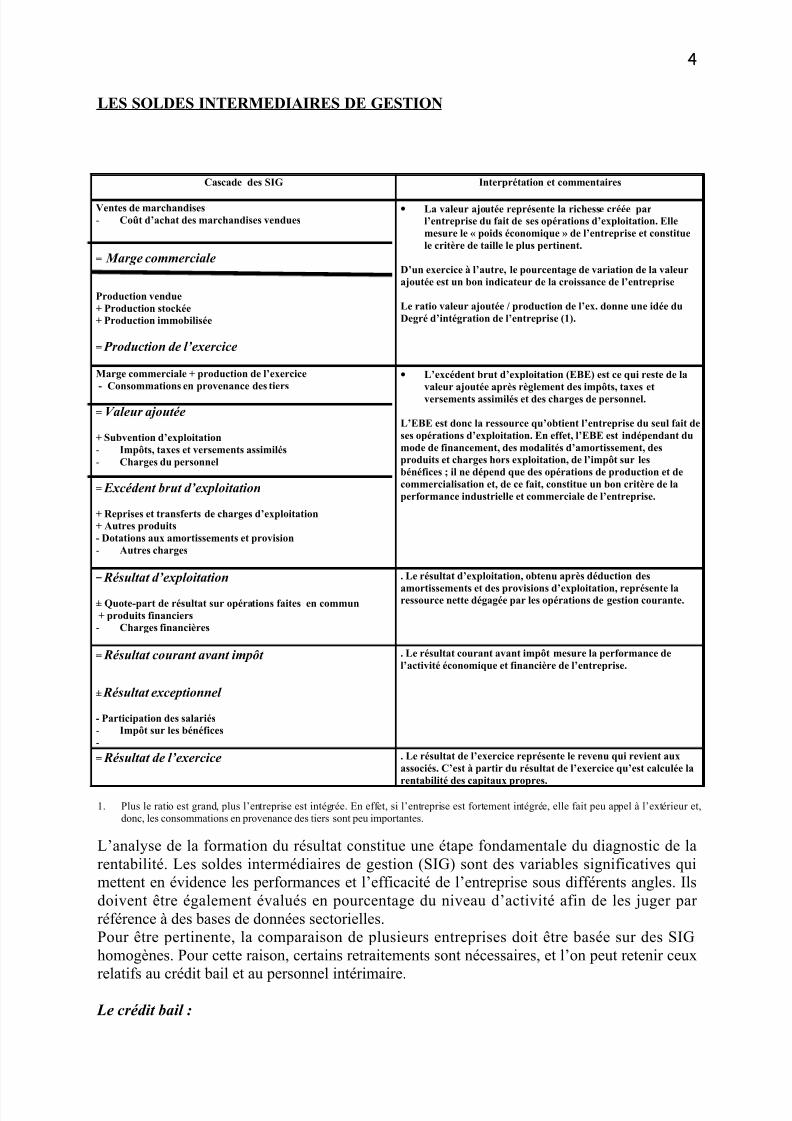

LES SOLDES INTERMEDIAIRES DE GESTION

Cascade des SIG Interprétation et commentaires

Ventes de marchandises

- Coût d’achat des marchandises vendues

= Marge commerciale

Production vendue

+ Production stockée+ Production immobilisée

= Production de l’exercice

• La valeur ajoutée représente la richesse créée parl’entreprise du fait de ses opérations d’exploitation. Elle

mesure le « poids économique » de l’entreprise et constitue

le critère de taille le plus pertinent.

D’un exercice à l’autre, le pourcentage de variation de la valeur

ajoutée est un bon indicateur de la croissance de l’entreprise

Le ratio valeur ajoutée / production de l’ex. donne une idée du

Degré d’intégration de l’entreprise (1).

Marge commerciale + production de l’exercice

- Consommations en provenance des tiers

= Valeur ajoutée

+ Subvention d’exploitation

- Impôts, taxes et versements assimilés

- Charges du personnel

= Excédent brut d’exploitation

+ Reprises et transferts de charges d’exploitation+ Autres produits

- Dotations aux amortissements et provision

- Autres charges

• L’excédent brut d’exploitation (EBE) est ce qui reste de la

valeur ajoutée après règlement des impôts, taxes etversements assimilés et des charges de personnel.

L’EBE est donc la ressource qu’obtient l’entreprise du seul fait de

ses opérations d’exploitation. En effet, l’EBE est indépendant du

mode de financement, des modalités d’amortissement, desproduits et charges hors exploitation, de l’impôt sur les

bénéfices ; il ne dépend que des opérations de production et de

commercialisation et, de ce fait, constitue un bon critère de la

performance industrielle et commerciale de l’entreprise.

= Résultat d’exploitation

± Quote-part de résultat sur opérations faites en commun

+ produits financiers- Charges financières

. Le résultat d’exploitation, obtenu après déduction des

amortissements et des provisions d’exploitation, représente laressource nette dégagée par les opérations de gestion courante.

= Résultat courant avant impôt

± Résultat exceptionnel

- Participation des salariés- Impôt sur les bénéfices

-

. Le résultat courant avant impôt mesure la performance de

l’activité économique et financière de l’entreprise.

= Résultat de l’exercice . Le résultat de l’exercice représente le revenu qui revient aux

associés. C’est à partir du résultat de l’exercice qu’est calculée la

rentabilité des capitaux propres.

1. Plus le ratio est grand, plus l’entreprise est intégrée. En effet, si l’entreprise est fortement intégrée, elle fait peu appel à l’extérieur et,

donc, les consommations en provenance des tiers sont peu importantes.

L’analyse de la formation du résultat constitue une étape fondamentale du diagnostic de la

rentabilité. Les soldes intermédiaires de gestion (SIG) sont des variables significatives qui

mettent en évidence les performances et l’efficacité de l’entreprise sous différents angles. Ils

doivent être également évalués en pourcentage du niveau d’activité afin de les juger par

référence à des bases de données sectorielles.

Pour être pertinente, la comparaison de plusieurs entreprises doit être basée sur des SIG

homogènes. Pour cette raison, certains retraitements sont nécessaires, et l’on peut retenir ceux

relatifs au crédit bail et au personnel intérimaire.

Le crédit bail :

4

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 5/33

Deux entreprises strictement identiques mais dont l’une fait appel au crédit bail alors que

l’autre est propriétaire de tous ses actifs de production, auront des valeurs ajoutées différentes

et toutes les comparaisons basées sur ces valeurs seront faussées. Pour éviter de biaiser les

interprétations, la centrale de bilans de la Banque de France traite les entreprises qui ont des

biens en crédit bail comme si elles avaient acquis ces biens par endettement.

C’est pourquoi, la redevance de crédit bail (inscrite en consommations en provenance destiers) est ventilée en deux éléments :

- L’un correspond à l’amortissement classique qui aurait été pratiqué si l’entreprise avait été

propriétaire du bien.

- L’autre, représentant la charge financière de l’emprunt (reliquat entre la redevance et

l’amortissement).

Le personnel intérimaire :

C’est le même soucis d’homogénéité des SIG qui justifie le rattachement de ce poste aux

charges de personnel. Pour cela, le poste « personnel intérimaire » est retranché des

consommations en provenance des tiers et rajouté aux charges de personnel.

Par ailleurs, la valeur ajoutée peut être interprétée comme la richesse totale produite au cours

de l’exercice qui se partage entre les différents agents participant à la vie de l’entreprise.

Schématiquement, on a :

Affectation de la valeur ajoutée Agents économiques

Charges de personnel ) Salariés

Participation )

D A P

Maintien du capital économiqueCharges d’intérêt Prêteurs

Impôt et Taxes (dont IS) Etat

Distribution de bénéfices Propriétaires

Mise en réserves Entreprise. Croissance du capital

II – ANALYSE PAR LES RATIOS

Un certain nombre de ratios permettent d’affiner le contenu de la rentabilité et d’étudier la

structure de l’activité. Nous citerons les suivants :

Rentabilité économique : EBE/Production

Mesure la performance et l’aptitude de l’entreprise à générer un résultat, indépendamment des

modes de financement utilisés, ce qui permet les comparaisons interentreprises.

Rentabilité financière : Résultat net/Capitaux propres

Mesure l’attractivité d’une entreprise puisqu’il s’agit de la rentabilité des capitaux apportés

par les actionnaires.

Taux de marge commerciale : Marge commerciale / C.A

Permet de juger la politique commerciale et de contrôler l’évolution de la performance dans le

temps et par rapport aux entreprises du même secteur.

Taux de valeur ajoutée : Valeur ajoutée /(Production + C.A)

5

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 6/33

Les variations de ce ratio peuvent être dues :

- à une modification des conditions d’exploitation (appel à la sous-traitance, utilisation

d’équipement plus performants ….)

- à des variations des prix de vente des produits vendus et/ou des prix d’achat des

consommations intermédiaires.

Efficacité du facteur travail : Charges de personnel/Valeur ajoutée

Si la structure de l’entreprise reste inchangée, de même que ses marges, la diminution du ratio

indique une amélioration de la productivité du travail.

Rendement apparent de la main d’œuvre : Valeur ajoutée/Effectif

Toute variation de ce ratio peut traduire :

- une meilleure qualification du personnel

- une utilisation plus ou moins intense ou une amélioration de la performance des

équipements

- une meilleure organisation du travail

Poids des frais financiers : Charges financières / (production + C.A)

La charge financière est la variable représentative de la manière dont l’entreprise assure ses

financements. Toute maladresse dans ce domaine peut compromettre une rentabilité, au

demeurant satisfaisante au niveau de l’exploitation.

LA DETERMINATION DE LA CAPACITE D’AUTOFINANCEMENT

Définition : La capacité d’autofinancement (CAF) représente le surplus monétaire potentiel

que l’entreprise obtient de l’ensemble de ses opérations que celles ci revêtent un caractère

normal (exploitation) ou inhabituel (autres opérations).

CAF = Produits encaissables – Charges décaissables

La CAF se calcule donc à partir du compte de résultat et l’on exclut les cessions

d’immobilisations, qui étant considérées comme exceptionnelles fausseraient les

comparaisons dans le temps.

Il existe deux méthodes de détermination de la capacité d’autofinancement : l’une directe ou

soustractive, l’autre indirecte ou additive.

Méthode directe ou soustractive :Elle consiste à partir de l’EBE à rajouter tous les postes qui doivent faire l’objet d’un

encaissement et à retrancher tous les postes qui doivent faire l’objet d’un décaissement

jusqu’au solde du résultat net.

EXCEDENT BRUT D’EXPLOITATION (E.B.E.)

6

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 7/33

+ Transfert de charges d’exploitation

+ Autres produits de gestion courante- Autres charges de gestion courante

+/- Quote part des opérations faites en commun

+ Produits financiers- Charges financières

+ Produits exceptionnels- Charges exceptionnelles

- Participation des salariés- Impôt sur les bénéfices

= CAF

Méthode indirecte ou additive :

Le compte de résultat donnerait le solde de liquidité de la période si tous les produits étaient

encaissés et toutes les charges décaissées. Puisqu’il en est rien, la méthode consiste à corriger le résultat des éléments de distorsion de manière à retrouver la liquidité, soit :

RESULTAT NET

+ Valeur comptable des éléments d’actifs cédés- Produits de cession- Quote part de subvention virée au compte de résultat+ Dotations aux amortissements et aux provisions

- Reprises sur amortissements et provisions

= CAF

Interprétation de la CAF :

La CAF détermine les possibilités d’autofinancement de l’entreprise. En effet :

Autofinancement (N) = CAF (N) – Dividendes (N-1) versés en N.

Plus la CAF est élevée, plus les possibilités financières de l’entreprise sont grandes. La CAF

permet le financement des investissements et/ou le remboursement des emprunts, mais elleaccroît également le potentiel d’endettement.

Inversement, plus elle est faible, plus les difficultés de l’entreprise risquent d’augmenter. Une

CAF négative traduit une situation extrêmement critique.

La CAF exprime également la capacité de remboursement des dettes financières et les

banques considèrent généralement que le ratio Dettes financières /CAF ne doit pas dépasser 4.

Pour ces raisons, il est recommandé de suivre attentivement l’évolution de la CAF dans le

temps.

7

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 8/33

II. ANALYSE DE LA RENTABILITE :

L’EFFET DE LEVIER FINANCIER

8

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 9/33

LA RENTABILITE : L’EFFET DE LEVIER

Les SIG ont permis de mettre en évidence la manière dont une entreprise arrive à créer de la

richesse en intégrant progressivement les postes dans la formation du résultat. Une approche

complémentaire consiste à étudier l’efficacité des moyens mis en œuvre pour assurer cette

rentabilité.

Les moyens mis en œuvre pour obtenir cette rentabilité sont des éléments du patrimoine de

l’entreprise, à savoir :

• Les investissements à l’actif du bilan ; nous parlerons de rentabilité économique

• Les ressources apportées par les propriétaires de l’entreprise, soit les capitaux propres

inscrits au passif du bilan ; nous ferons alors référence à la rentabilité financière ou

rentabilité des capitaux propres.

Le concept de l’effet de levier est la mise en évidence du rôle joué par la dette dans la créationde la rentabilité des capitaux propres, sachant que cette dernière est également liée à la

rentabilité économique.

Nous procèderons en trois étapes :

• Décomposition des ratios de rentabilité économique et rentabilité des capitaux propres

afin de détecter les inter-relations, et identifier les variables sur lesquelles le dirigeant peut

agir.

• Illustration de l’effet de levier à partir d’un exemple chiffré et interprétation des résultats.

• Définition précise des variables utilisées et formalisation de l’effet de levier.

I – RENTABILITE ECONOMIQUE ET RENTABILITE DES CAPITAUX PROPRES

Soit Re : Rentabilité économique

Rc : rentabilité des capitaux propres ou fonds propres

Re = Résultat économique/Actif économique

Bien qu’il existe plusieurs conceptions, nous mesurerons le résultat économique par le résultat

d’exploitation net d’impôt.

Pour mieux comprendre la manière dont cette rentabilité est générée, on peut la décomposer

en deux ratios, soit :

Re = taux de marge * taux de rotation.

Le taux de marge égal à résultat d’exploitation net d’impôt/(C.A H.T et/ou production

H.T) indique de quelle façon le volume d’activité crée le résultat. Son augmentation traduit

l’amélioration de la marge bénéficiaire de l’entreprise (réduction des coûts, augmentation des

prix de vente).

Le taux de rotation de l’actif égal à (C.A H.T et/ou production H.T) /actif économiqueconstitue un indicateur de rotation des capitaux engagés (un ratio de 3 indique qu’il faut

investir 100 € en actif pour obtenir un C.A. de 300 €) permettant de juger le niveau d’activité par rapport aux capitaux investis. Une augmentation de ce ratio traduit une plus grande

9

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 10/33

efficacité de l’entreprise qui aura crée un volume d’activité supérieur (C.A. H.T et/ou

production H.T) pour des moyens mis en œuvre constants, voire plus faibles.

Rc = Résultat net/Capitaux propres

Ce ratio indique l’aptitude des capitaux propres à créer de la rentabilité au travers desinvestissements qu’ils servent à financer. Tout comme la rentabilité économique, son

expression est passible d’une décomposition en trois ratios :

Rc = taux de marge* taux de rotation * actif économique/Capitaux propres

= Re *actif économique/Capitaux propres

Cette décomposition met en évidence une relation entre la rentabilité des capitaux propres et :

• La rentabilité économique où l’on retrouve naturellement les mêmes variables sur

lesquelles on peut agir pour améliorer Rc

• Le niveau d’endettement de l’entreprise puisque le dernier ratio prend en compte la

structure financière de l’entreprise (sachant que actif = passif et que l’actif économique est

constitué de postes d’actif qui sera précisé ultérieurement).

La troisième partie s’attachera à formaliser le lien existant entre la rentabilité des capitaux

propres, la rentabilité économique et l’endettement.

II – LE MECANISME DE L’EFFET DE LEVIER

Mise en évidence de l’influence de l’endettement et de la rentabilité économique sur la

rentabilité des capitaux propres à partir de trois entreprises J, K et M qui ont prévu de financer

un investissement de 1 000 par des capitaux propres et des dettes selon les proportions

suivantes :

J K M

C : Capitaux propres 1000 600 200D : dettes 0 400 800

Total : 1000 1000 1000

Les données :

Le taux d’intérêt des emprunts est de 10 %, le taux d’impôt sur les sociétés est de 50 %. On

suppose qu’elles bénéficient d’un crédit d’impôt de 50 % dans le cas où le résultat avant

impôt est négatif.

La rentabilité des capitaux propres des trois sociétés est mise en évidence lorsque le

rendement de l’investissement correspondant au résultat d’exploitation est de 2, 6, 10, 14 et

18 %.

Le résultat d’exploitation net d’impôt (rentabilité économique) étant par conséquent de 1, 3, 5,7 et 9 %.

10

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 11/33

Les calculs de la rentabilité des capitaux propres des trois sociétés sont résumés dans le

tableau suivant :

Rentabilité de

l’investissement 2 % 6 % 10 % 14 % 18 %

Société J

Résultat d’exploitation 20 60 100 140 180

Intérêts des emprunts 0 0 0 0 0

Résultat avant impôt 20 60 100 140 180

Résultat Net 10 30 50 70 90

Rc = Résultat Net/1 000 1 % 3 % 5 % 7 % 9 %

Société K

Résultat d’exploitation 20 60 100 140 180

Intérêts des emprunts - 40 - 40 - 40 - 40 - 40

Résultat avant impôt -20 20 60 100 140

Résultat Net -10 10 30 50 70

Rc = Résultat Net/600 -1.6 % 1.6 % 5 % 8.3 % 11.6 %

Société M

Résultat d’exploitation 20 60 100 140 180

Intérêts des emprunts - 80 - 80 - 80 - 80 - 80

Résultat avant impôt - 60 - 20 20 60 100

Résultat Net - 30 - 10 10 30 50

Rc = Résultat Net/1 000 - 15 % - 5 % 5 % 15 % 25 %

Commentaires :

Lorsqu’il n’y a pas d’endettement, la rentabilité des capitaux propres est égale à la

rentabilité nette d’impôt.

Par ailleurs, lorsque la rentabilité de l’investissement est faible (<10 %), le financement

uniquement par fonds propres est plus favorable que le recours à l’endettement.

La société la plus endettée est celle qui subit la rentabilité des capitaux propres la plus

négativement élevée. L’endettement a donc un effet amplificateur favorable ou défavorable

sur la rentabilité des capitaux propres selon le niveau de la rentabilité économique.

Il existe un niveau de rentabilité économique qui ne modifie pas la rentabilité descapitaux propres quel que soit le niveau d’endettement. C’est celui pour lequel la rentabilité

économique est égale au coût de la dette, soit ici 10 % brut ou 5 % net d’impôt.

11

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 12/33

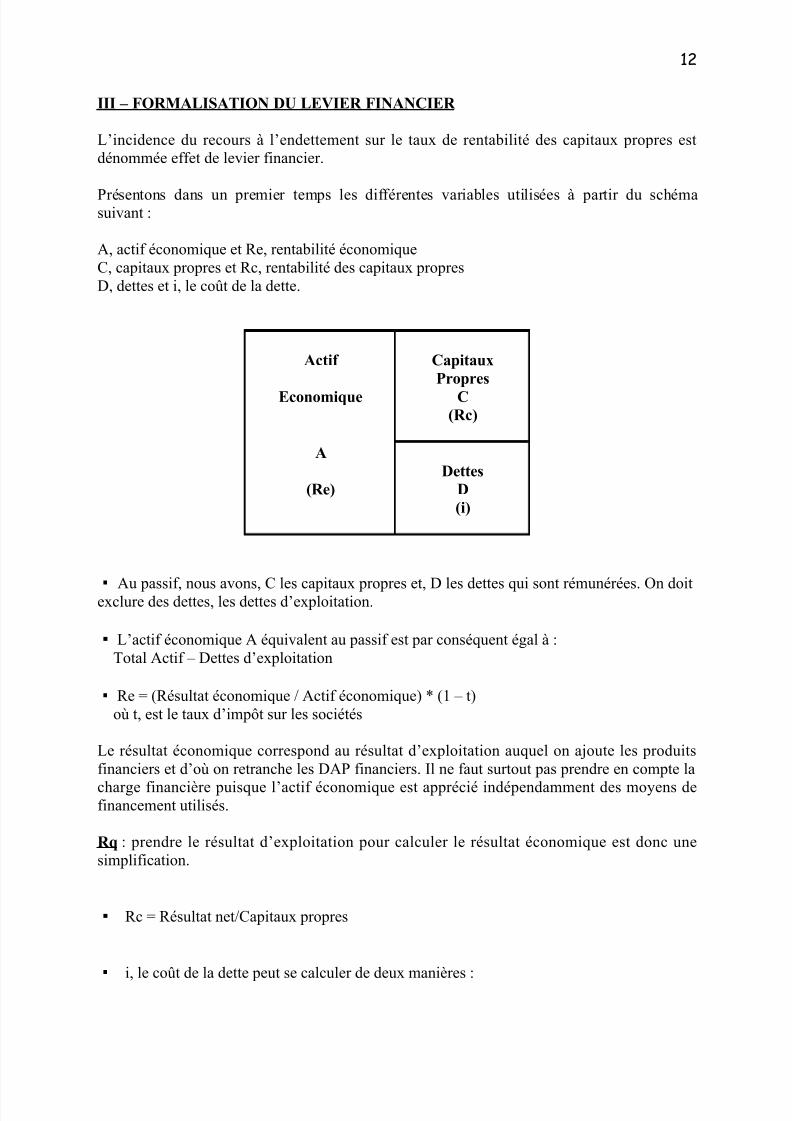

III – FORMALISATION DU LEVIER FINANCIER

L’incidence du recours à l’endettement sur le taux de rentabilité des capitaux propres est

dénommée effet de levier financier.

Présentons dans un premier temps les différentes variables utilisées à partir du schémasuivant :

A, actif économique et Re, rentabilité économique

C, capitaux propres et Rc, rentabilité des capitaux propres

D, dettes et i, le coût de la dette.

Actif

Economique

Capitaux

Propres

C(Rc)

A

(Re)Dettes

D

(i)

Au passif, nous avons, C les capitaux propres et, D les dettes qui sont rémunérées. On doitexclure des dettes, les dettes d’exploitation.

L’actif économique A équivalent au passif est par conséquent égal à :

Total Actif – Dettes d’exploitation

Re = (Résultat économique / Actif économique) * (1 – t)

où t, est le taux d’impôt sur les sociétés

Le résultat économique correspond au résultat d’exploitation auquel on ajoute les produits

financiers et d’où on retranche les DAP financiers. Il ne faut surtout pas prendre en compte la

charge financière puisque l’actif économique est apprécié indépendamment des moyens definancement utilisés.

Rq : prendre le résultat d’exploitation pour calculer le résultat économique est donc une

simplification.

Rc = Résultat net/Capitaux propres

i, le coût de la dette peut se calculer de deux manières :

12

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 13/33

* Si l’on dispose de toutes les informations relatives aux dettes, i est le coût moyen pondéré

des capitaux empruntés net d’impôt.

* Si l’on ne dispose que d’informations comptables, le coût est :

(Charge financière /Dettes) * (1 – t)

Formalisation :A partir de la lecture du bilan, nous pouvons écrire que :

Rc = (Re * A – i * D) / C

= (Re * (C + D) – i * D) / C

= (Re * C + Re * D – i* D) / C

D / C est appelé le levier financier ou ratio de structure du capital et représente la part de

l’endettement par rapport aux capitaux propres.

La relation ci-dessus de l’effet financier exprime l’influence de l’endettement sur la rentabilité

des capitaux propres, à savoir l’effet de levier est positif lorsque la rentabilité économique est

supérieure au coût de la dette. L’endettement a alors un effet favorable sur la rentabilité des

capitaux propres. Dans le cas inverse, l’effet de levier est défavorable, on parle alors d’effet

de massue.

Rq :

1. Si Re > i, il est faux de penser que l’on peut s’endetter sans limite. En effet,

l’augmentation de la dette accroît le risque financier et les créanciers en conséquence

exigeront un taux de rémunération i plus élevé, et à l’extrême (Re – i) peut devenir

négatif, conduisant alors à un effet de massue.

2. L’effet de levier est intéressant dans une approche prévisionnelle car il permet d’apprécier

les conséquences financières des choix de l’entreprise en matière de financement.

3. La rentabilité des capitaux propres peut ainsi que calculer de trois façon :

- par la méthode directe, soit résultat net / Capitaux propres

- par la méthode indirecte qui consiste à utiliser la décomposition en trois sous ratios

- par la formule de l’effet de levier.

13

Rc = Re + (Re – i) * D/C

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 14/33

III. ANALYSE DE LA SOLVABILITE :

LE BILAN PATRIMONIAL

14

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 15/33

ANALYSE DE LA SOLVABILITE : LE BILAN PATRIMONIAL

L’analyse en terme de solvabilité consiste à évaluer la capacité de l’entreprise à faire face àses engagements. C’est la contrainte universelle d’équilibre des entreprises puisqu’elle permet

de porter une appréciation sur les conditions financières de leur survie. Elle repose sur deux

types d’analyse : l’analyse statique fondée sur la lecture du bilan et l’analyse dynamique qui

s’appuie sur les flux (cette dernière sera traitée en deuxième année). Les fondements de

l’analyse statique trouvent leur origine dans deux grandes conceptions du bilan, patrimoniale

et fonctionnelle.

Le bilan étant critiquable du point de vue de la réalité économique qu’il contient, il est

nécessaire de retraiter certaines informations compte tenu des différents objectifs de l’analyste

financier :

- le bilan patrimonial (appelé encore bilan financier) est destiné à appréhender la situation

de l’entreprise dans l’optique de ses propriétaires qui cherchent à connaître la valeur de

leur patrimoine, et les créanciers pour lesquels la surface financière mise en évidence est

le gage ultime de leurs créances.

- Le bilan fonctionnel qui a pour objet de faciliter la compréhension du fonctionnement de

l’entreprise, et l’importance de la politique financière dans le risque de défaillance.

Le bilan patrimonial est donc construit en vue de mesurer la valeur réelle du patrimoine de

l’entreprise. Le bilan du PCG 82 est l’état des éléments actifs et passifs de l’entreprise.

Cependant, les méthodes d’évaluation comptables font que ce bilan présente une image

biaisée par rapport à la véritable valeur de l’entreprise. Nous présenterons ainsi dans un premier temps les aménagements indispensables à la construction du bilan patrimonial puis en

second lieu les enseignements que l’on peut en extraire.

I – LA CONSTRUCTION DU BILAN PATRIMONIAL

La mise en œuvre de l’analyse patrimoniale nécessite la détermination de l’actif net corrigé et

la présentation des structures de l’actif et du passif en fonction des critères de liquidité et

d’exigibilité. Pour ce faire, les retraitements à effectuer sont les suivants :

Critère de court terme et long terme

La conception patrimoniale est indissociable des notions de liquidité de l’actif et d’exigibilité

du passif.

Un actif est dit d’autant plus liquide qu’il est facilement transformable en monnaie, c’est à

dire rapidement et sans perte de valeur. Sont ainsi distingués, les actifs liquidables à plus d’un

an (long terme) qui correspondent en première approximation aux actifs immobilisés, et les

actifs liquidables à moins un an (court terme), assimilables aux actifs circulants.

Le caractère d’exigibilité d’une dette est fonction du temps qui doit s’écouler jusqu’à

l’échéance, autrement dit de la maturité de la dette. Les capitaux propres sont non exigibles.

Les dettes à long terme (à plus d’un an d’échéance) sont moins exigibles que les dettes àcourt terme dont l’échéance se situe à moins d’un an.

15

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 16/33

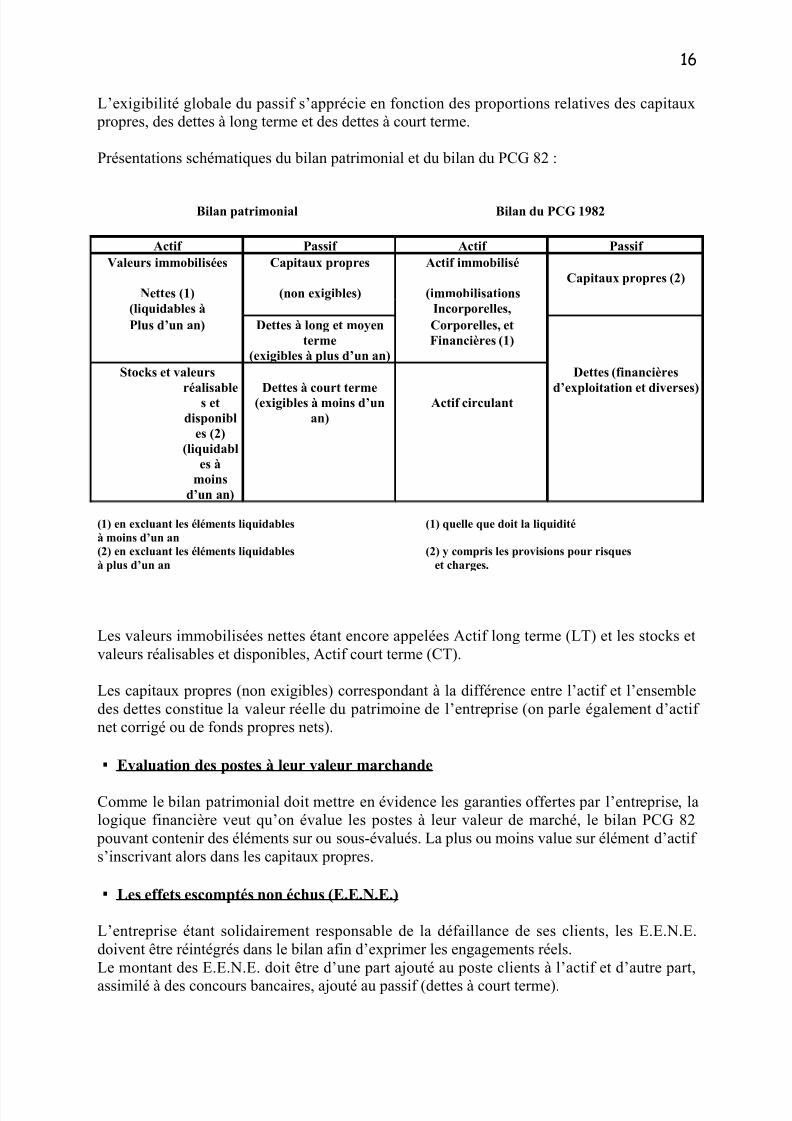

L’exigibilité globale du passif s’apprécie en fonction des proportions relatives des capitaux

propres, des dettes à long terme et des dettes à court terme.

Présentations schématiques du bilan patrimonial et du bilan du PCG 82 :

Bilan patrimonial Bilan du PCG 1982

Actif Passif Actif Passif

Valeurs immobilisées Capitaux propres Actif immobilisé

Capitaux propres (2)Nettes (1) (non exigibles) (immobilisations

(liquidables à Incorporelles,

Plus d’un an) Dettes à long et moyen

terme(exigibles à plus d’un an)

Corporelles, et

Financières (1)

Stocks et valeurs

réalisables et

disponibl

es (2)(liquidabl

es àmoins

d’un an)

Dettes à court terme(exigibles à moins d’un

an)

Actif circulant

Dettes (financières

d’exploitation et diverses)

(1) en excluant les éléments liquidables (1) quelle que doit la liquidité

à moins d’un an(2) en excluant les éléments liquidables (2) y compris les provisions pour risques

à plus d’un an et charges.

Les valeurs immobilisées nettes étant encore appelées Actif long terme (LT) et les stocks et

valeurs réalisables et disponibles, Actif court terme (CT).

Les capitaux propres (non exigibles) correspondant à la différence entre l’actif et l’ensemble

des dettes constitue la valeur réelle du patrimoine de l’entreprise (on parle également d’actif

net corrigé ou de fonds propres nets).

Evaluation des postes à leur valeur marchande

Comme le bilan patrimonial doit mettre en évidence les garanties offertes par l’entreprise, la

logique financière veut qu’on évalue les postes à leur valeur de marché, le bilan PCG 82

pouvant contenir des éléments sur ou sous-évalués. La plus ou moins value sur élément d’actif

s’inscrivant alors dans les capitaux propres.

Les effets escomptés non échus (E.E.N.E.)

L’entreprise étant solidairement responsable de la défaillance de ses clients, les E.E.N.E.

doivent être réintégrés dans le bilan afin d’exprimer les engagements réels.

Le montant des E.E.N.E. doit être d’une part ajouté au poste clients à l’actif et d’autre part,

assimilé à des concours bancaires, ajouté au passif (dettes à court terme).

16

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 17/33

Les non-valeurs

Les non-valeurs (ou actif fictif), sont des postes d’actif qui n’ont de signification que dans le

cadre d’un bilan mais ne sont pas transformables en liquidité ; ils sont de ce fait éliminés de

l’actif. En contrepartie, le montant de ces non-valeurs doit être soustrait du montant des

capitaux propres afin de déterminer l’actif net corrigé.

Les postes concernés sont les suivants :

• Les frais d’établissement

• Les charges à répartir sur plusieurs exercices

• Les primes de remboursement des obligations

• Les écarts de conversion (E.C.) actif

Les E.C. actif représentent les pertes latentes résultant de la conversion au cours de change de

créances (diminution) et de dettes (augmentation) libellées en devises. Ils sont considérés

comme des non-valeurs dans le cadre du respect du principe de prudence.Si l’écart est provisionné, la provision est à rajouter dans les capitaux propres.

L’impôt latent

Certains postes vont être soumis dans l’avenir à l’impôt par leur réintégration dans le compte

de résultat. Ex : les subventions d’investissement, les provisions pour risques et charges

devenues sans objet (à passer en dettes si justifiées sinon en fonds propres).

Ces postes doivent être considérés dans le bilan nets d’impôt, et l’impôt latent doit être classé

en dettes de court terme ou de long terme selon l’échéance de l’impôt.

Le bilan patrimonial est construit après affectation du résultat et les postes de l’actif sont exprimés sur une base nette.

II – LES ENSEIGNEMENTS DU BILAN PATRIMONIAL

L’analyse de la solvabilité qui s’appuie sur des notions d’exigibilité et liquidité met en

correspondance les structures de l’actif et du passif. Les principaux outils sur lesquels

s’appuie cette analyse sont un certain nombre de ratios et le fonds de roulement patrimonial.

Degré de liquidité des actifs : Actif CT / Actif total

Le degré de liquidité d’un bien est son aptitude à se transformer plus ou moins en monnaie.

On va donc comparer les éléments les plus liquides au total de l’actif.

Ce ratio évolue entre zéro et un : le premier cas serait plutôt celui de l’industrie lourde, le

second, celui du commerce ou des services. Il serait un témoignage de l’aptitude de

l’entreprise à se reconvertir.

Part relative de certains postes. Ex : Actif financier /Actif total

Il s’agit de comparer le montant de certains postes considérés comme significatifs et d’en

exprimer le poids par rapport au bilan.

17

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 18/33

Dans le cas ci-dessus, un ratio élevé est caractéristique d’une société financière (holding) ou

d’une société ayant choisi la croissance externe type de croissance.

Ratio d’autonomie financière : Dettes LT / Capitaux propres

La plupart des organismes financiers recourent à ce ratio et exigent qu’il soit inférieur à un,

autrement dit, l’endettement à long terme ne doit dépasser les capitaux propres.

Il indique dans quelle mesure la capacité d’endettement d’une entreprise est saturée.

Ratio de structure financière : Capitaux propres / Passif total

Les capitaux propres (actif net corrigé) représente la capacité de l’entreprise à faire à ses

engagements (dettes) grâce à ses actifs. Le minimum requis par les banques (bien que les

seuils dépendent des normes sectoriels) est souvent compris entre 20 % et 30 % du passif.

Ratio de liquidité générale : Actif CT / Dettes CT

Il exprime l’idée que la partie des actifs facilement transformables en liquidité, c’est à dire à

moins d’un an, va servir de garantie aux dettes à court terme. Si le ratio est supérieur à un,

cette garantie est assurée et l’entreprise dispose d’une marge de sécurité.

Il faut cependant l’interpréter avec prudence car si les dettes deviennent immédiatement

exigibles, rien ne dit que l’actif pourra être immédiatement transformé en liquidité sans une

décote par rapport aux valeurs portées au bilan, c’est le cas plus probablement des stocks.

Pour cette raison, l’on peut modifier ce ratio en prenant des mesures plus contraignantes aunumérateur, comme actif circulant moins stocks, voire uniquement les disponibilités.

Le fonds de roulement (FDR) patrimonial :

La notion de FDR patrimonial procède initialement d’une appréciation à court terme du risque

de défaillance. Si le montant des actifs à CT est supérieur à celui des dettes CT, le créancier

va conclure que cette différence lui permet de se prémunir contre le risque de défaillance.

Cette différence constitue le FDR patrimonial.

FDR = Actif CT – Dettes CT

Compte tenu de la structure du bilan, la mesure alternative est la suivante :

FDR = (Capitaux propres + Dettes LT) – Actif LT

Le FDR constituant le matelas de sécurité de l’entreprise, les créanciers exigent le plus

souvent qu’il soit positif.

NB : Il n’existe aucune norme permettant de définir le niveau optimal du FDR ou des

précédentes ratios. Seule une comparaison avec des entreprises du même secteur d’activité ou

l’examen de l’évolution de ces variables offre un éclairage particulier. Le bilan patrimonial ne

permet en aucun cas d’apprécier très finement le risque de défaillance.

18

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 19/33

19

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 20/33

IV. ANALYSE DE LA SOLVABILITE :

LE BILAN FONCTIONNEL

20

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 21/33

ANALYSE DE LA SOLVABILITE : LE BILAN FONCTIONNEL

L’analyse de la situation de l’entreprise à l’aide du bilan patrimonial permet d’apprécier les

garanties offertes aux tiers prêteurs. Une autre approche de la réalité de l’entreprise consiste à

expliquer son fonctionnement, et pour ce faire, il est nécessaire d’aménager à nouveau le bilancomptable afin de construire un bilan fonctionnel.

Nous présenterons successivement la logique du bilan fonctionnel, les principes de

construction et la relation fondamentale qui en découle entre le fonds de roulement, le besoin

en fonds de roulement et la trésorerie.

I – LA LOGIQUE DU BILAN FONCTIONNEL

L’analyse fonctionnelle du bilan permet d’appréhender le fonctionnement en termes

d’emplois (utilisation des capitaux investis) et de ressources (origine des ressources) et de se

prononcer sur le risque de faillite encouru à partir de la politique de financement suivie.

L’analyse de la politique financière de l’entreprise conduit à identifier les masses du bilan en

fonction des différents cycles économiques qui régissent son existence, à savoir :

• Le cycle des investissements :

Un investissement se définit comme l’utilisation d’un moyen de financement dont l’objectif

est de créer un flux de liquidité futur. Les investissements correspondent ainsi dans le bilan

aux actifs immobilisés. L’existence du cycle des investissements (on parlera alors d’emplois

stables) est conditionnée par l’existence du cycle de financement.

• Le cycle de financement :

Le cycle de financement représente l’ensemble des ressources financières qui permet

d’assurer le fonctionnement normal de l’entreprise, c’est à dire les ressources nécessaires aufinancement des investissements, mais également nécessaires aux besoins de financement de

son activité courante (cycle d'exploitation).

Nous distinguerons les ressources stables (fonds propres et dettes financières) des ressources

transitoires ou instables (par exemple la dette fournisseur).

• Le cycle d’exploitation :

L’activité quotidienne de l’entreprise génère des flux qui se traduisent au bilan par l’existence

de postes souvent de courte durée. Ce cycle d’exploitation entraîne des emplois de fonds

(stocks de matières premières, marchandises, … créances clients) mais encore des ressources

(dette fournisseur…). En règle générale, ce cycle est déséquilibré (souvent les emplois sont

supérieurs aux ressources) de sorte que l’entreprise est amenée à rechercher des ressources

supplémentaires pour financer ce besoin d’exploitation.La caractéristique permanente (continue) dans le temps de ce déséquilibre fait que les

dirigeants doivent rechercher des financements adaptés, soit des ressources stables.

La construction du bilan fonctionnel a pour finalité de mettre en évidence ces différents cycles

et d’apprécier les équilibres financiers qui résultent de leur confrontation.

21

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 22/33

II – LA CONSTRUCTION DU BILAN FONCTIONNEL

La construction du bilan fonctionnel se fait à partir d’un bilan avant répartition du

résultat et les retraitements à effectuer se font avec l’objectif de reconstituer la valeur

d’origine des postes d’emplois et de ressources de façon à analyser la politique de

financement qui a été suivie.

Les principaux retraitements à effectuer sont les suivants :

Les postes de l’actif sont exprimés en valeur brute :

Pour décrire efficacement les différents cycles économiques, les postes de l’actif doivent être

retenus pour leur montant brut. Les amortissements et les provisions correspondants sont

assimilés à des ressources et sont par conséquent à rajouter dans le passif. Ces ressources

étant un élément de l’autofinancement de l’entreprise, on les retrouve dans la série des

capitaux propres.

Le crédit bail :

L’idée à la base du retraitement est justifié par le fait que le bilan fonctionnel doit mettre en

évidence l’ensemble des moyens qu’utilise une entreprise pour réaliser ses objectifs d’activité.

La correction revient à considérer que l’entreprise est propriétaire des biens et le financement

par crédit bail se substitue à un emprunt à long ou moyen terme.

Les immobilisations financées par crédit bail sont réintégrées dans le bilan de la façon

suivante :

La valeur d’origine est à inscrire dans les immobilisations brutes et de façon symétrique, on

inscrit les amortissements qui auraient été pratiqués si l’entreprise avait été propriétaire dansles capitaux propres (information disponible en hors bilan). La différence qui correspond à la

partie non amortie doit apparaître en dettes financières (ressource stable).

Les effets escomptés non échus : EENE

Pour se procurer des liquidités, les entreprises remettent à l’escompte leurs effets à recevoir.

L’entreprise ne possède plus ses créances mais reste solidairement responsable du défaut de

paiement de leurs clients. Pour évaluer la politique de crédit client, il faut rajouter les EEENE

(figurent dans les engagements hors bilan) aux créances à l’actif et aux concours bancaires au

passif dans un compte intitulé « effets escomptés non échus ».

Les écarts de conversion :

Si l’on veut retrouver les dettes et les créances telles qu’elles étaient lors de leur apparition

dans le patrimoine de l’entreprise, il faut annuler l’effet des écarts de conversion (postes qui

n’apparaissent plus dans le bilan fonctionnel).

Pour ce qui est de l’écart actif, il faut rajouter aux créances et retrancher aux dettes l’écart

respectif qui les concerne. Pour l’écart passif, le réajustement implique un mouvement

inverse, il faut enlever aux créances et rajouter aux dettes l’écart correspondant.

22

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 23/33

Les primes de remboursement des obligations :

La prime de remboursement est la différence entre le prix de remboursement de l’obligation et

son prix d’émission.

Les primes de remboursement interviennent à l’actif et sont amorties chaque année selon la

durée de remboursement de l’emprunt obligataire. Le passif (emprunt obligataire) enregistrequant à lui la dette effective (prix de remboursement des obligations).

Si l’on souhaite lire au passif la ressource effectivement collectée (prix d’émission des

obligations), on doit soustraire du poste emprunt obligataire le montant brut de la prime de

remboursement des obligations et les amortissements pratiqués sont à rajouter dans les

capitaux propres. Le poste « prime de remboursement des obligations » n’apparaissant plus à

l’actif du bilan fonctionnel.

23

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 24/33

Schéma du bilan fonctionnel :

LE BILAN FONCTIONNEL

ACTIF PASSIF

EMPLOIS STABLES RESSOURCES STABLES

(valeurs immobilisées brutes) Ressources Propres

• Capital

• Réserves

• Immobilisations incorporelles • Résultat

• Immobilisations corporelles • Provisions réglementées

• y compris crédit-bail • Provisions pour risques et charges

• Immobilisations financières • Provisions pour dépréciation de l’actif

• Charges à répartir sur plusieurs exercices • Amortissements

ACTIF CIRCULANT D’EXPLOITATION

Dettes Financières Stables

(valeurs brutes) • Emprunts et dettes auprès des établissements de

crédit (sauf concours bancaires courants)

• Stocks • Dettes financières diverses

• Avances et acomptes • Comptes courants associés(éventuellement)

• Créances clients • Crédit-bail

• Effets escomptés non échus

• Régularisations (exploitation)

DETTES D’EXPLOITATION • Avances et acomptes reçus

• Fournisseurs ACTIF CIRCULANT HORS EXPLOITATION • Autres dettes d’exploitation

• TVA à décaisser

• Autres débiteurs • Comptes de régularisation

• Régularisations (hors exploitation)

DETTES HORS EXPLOITATION

ACTIF CIRCULANT FINANCIER

( TRESORERIE ACTIF)

• Intérêts courus non échus

• Titres de placement • Fournisseurs d’investissement

• Chèques à encaisser • Dividendes à payer

• Banque • Impôt sur les sociétés à payer

• Caisse • Comptes de régularisation

CONCOURS BANCAIRES COURANTS

( TRESORERIE PASSIF)

• Effets escomptés non échus

• Découvert

• Divers

24

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 25/33

III – LA RELATION FONDAMENTALE DE LA POLITIQUE FINANCIERE

La comparaison des différentes masses du bilan fonctionnel conduit aux variables suivantes :

Fonds de roulement (FR) = Ressources stables – Emplois stables

Le principe d’affectation des ressources est prépondérant, à savoir que les emplois stables

doivent être financés par des ressources stables, ce qui signifie que le FR doit être positif.

Aspect d’autant plus nécessaire que le FR doit couvrir le besoin de financement du cycle

d’exploitation.

Besoin en fonds de roulement d’exploitation (BFRE) = Actif circulant d’exploitation –

dettes d’exploitation.

Le BFRE est positif pour de nombreuses activités, et notamment dans la plupart des activités

de production. Ce besoin de financement du cycle d’exploitation étant permanent dans

l’existence de l’entreprise (aspect étudié en séance n° 5), il doit être financé par une ressource

stable. La réponse à ce besoin est ainsi le fonds de roulement, d’où son appellation « besoin

en fonds de roulement d’exploitation ».

Besoin en fonds de roulement hors exploitation (BFRHE) = Actif circulant horsexploitation – Dettes hors exploitation

Ce BFRHE peut être positif (créer un besoin de financement) ou négatif (générer une

ressource).

Avec : besoin en fonds de roulement (BFR) = BFRE + BFRHE

Trésorerie nette (T)=Actif circulant financier - Concours bancaires courants

(trésorerie actif) (trésorerie passif)

Une trésorerie trop importante de manière régulière traduit :

• A l’actif généralement une sous-utilisation de fonds

• Au passif, un déséquilibre structurel des financements

La trésorerie apparaît comme la variable résiduelle qui assure l’équilibre des rubriques du

haut de bilan.

La relation générale de la politique financière est la suivante :

Avec BFR = BFRE + BFRHE

Si le FR ne couvre pas le BFR, la trésorerie nette est négative. L’entreprise doit faire appel à

des concours bancaires considérés comme instables et coûteux (dégradation de la rentabilité)

et sera jugée en situation de déséquilibre financier. La sévérité d’un diagnostic de déséquilibre

financier pouvant conduire au risque de défaillance devra se faire à la lumière de certainsseuils critiques et d’informations relatives à la trésorerie et au BFR (voir séances n° 5).

25

FR = BFR + T

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 26/33

26

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 27/33

V. LE RISQUE DE DEFAILLANCE

27

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 28/33

LE RISQUE DE DEFAILLANCE

La lecture du bilan fonctionnel permet d’analyser à un instant donné les structures respectives

des stocks d’emplois et des stocks de ressources et la façon dont s’est effectuée la couverture

des emplois par les ressources. Le diagnostic du risque de défaillance découle del’interprétation de cette couverture, dans lequel le cycle d’exploitation et son besoin de

financement occupent une place prépondérante.

Dans un premier temps, nous allons nous attarder sur le besoin de financement du cycle

d’exploitation pour ensuite présenter les éléments du diagnostic du risque de défaillance.

I – LE BESOIN DE FINANCEMENT DU CYCLE D’EXPLOITATION

Pour comprendre l’importance du besoin et du financement adapté du cycle d’exploitation,

nous allons procéder en deux étapes :

• Le besoin de financement du cycle d’exploitation (BFR) et son aspect permanent dans

l’entreprise

• Les mesures du BFR

Le cycle d’exploitation, son besoin de financement et son aspect permanent dans le temps

Le cycle d’exploitation est l’ensemble des opérations qui régissent la vie quotidienne d’une

entreprise. A ce cycle d’exploitation correspond en général un besoin de financement qui

existe du fait des décalages entre le paiement des charges du processus d’exploitation et

l’encaissement des produits.

Pour comprendre l’équilibre en matière de trésorerie du cycle d’exploitation, on fait intervenir

la notion de temps.

Ex : L’entreprise Prapic fabrique un produit à partir d’une matière première. Le délai de

fabrication est de 5 semaines en moyenne et le stock de produits finis (P.F) s’écoule en 2

semaines. Les fournisseurs accordent un délai de crédit de 6 semaines et l’entreprise à ses

clients un délai de crédit de 7 semaines.

L’existence d’un décalage entre les encaissements et décaissements fait apparaître le besoin

de financement du cycle (exprimé ici en semaines), soit :

28

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 29/33

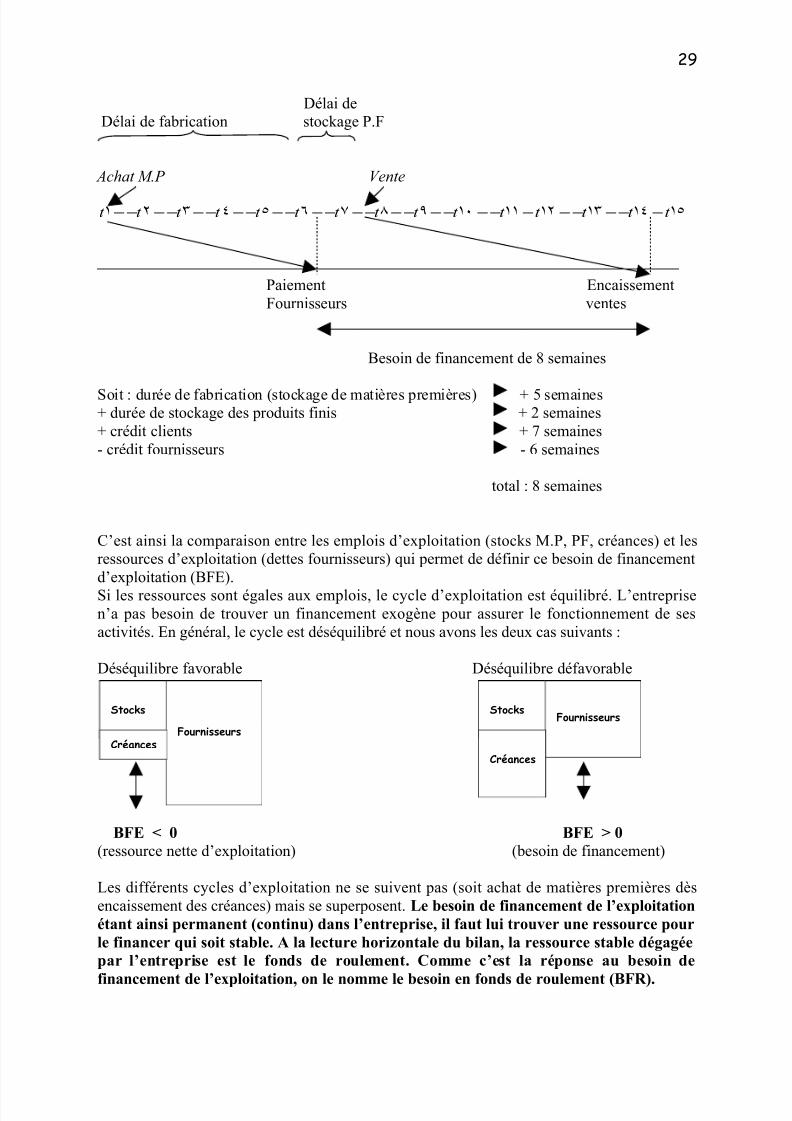

Délai de

Délai de fabrication stockage P.F

Achat M.P Vente

151413121110987654321 t t t t t t t t t t t t t t t −−−−−−−−−−−−−−−−−−−−−−−−−−

Paiement Encaissement

Fournisseurs ventes

Besoin de financement de 8 semaines

Soit : durée de fabrication (stockage de matières premières) + 5 semaines+ durée de stockage des produits finis + 2 semaines

+ crédit clients + 7 semaines

- crédit fournisseurs - 6 semaines

total : 8 semaines

C’est ainsi la comparaison entre les emplois d’exploitation (stocks M.P, PF, créances) et les

ressources d’exploitation (dettes fournisseurs) qui permet de définir ce besoin de financement

d’exploitation (BFE).

Si les ressources sont égales aux emplois, le cycle d’exploitation est équilibré. L’entreprise

n’a pas besoin de trouver un financement exogène pour assurer le fonctionnement de ses

activités. En général, le cycle est déséquilibré et nous avons les deux cas suivants :

Déséquilibre favorable Déséquilibre défavorable

BFE < 0 BFE > 0(ressource nette d’exploitation) (besoin de financement)

Les différents cycles d’exploitation ne se suivent pas (soit achat de matières premières dès

encaissement des créances) mais se superposent. Le besoin de financement de l’exploitation

étant ainsi permanent (continu) dans l’entreprise, il faut lui trouver une ressource pour

le financer qui soit stable. A la lecture horizontale du bilan, la ressource stable dégagéepar l’entreprise est le fonds de roulement. Comme c’est la réponse au besoin de

financement de l’exploitation, on le nomme le besoin en fonds de roulement (BFR).

29

Stocks

FournisseursCréances

StocksFournisseurs

Créances

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 30/33

Si le BFR est continu dans le temps, il n’est pas stable pour autant. En effet, selon la nature de

l’activité de l’entreprise, ce besoin peut connaître des fluctuations importantes pendant le

déroulement du cycle d’exploitation. Fluctuations dues à la nature saisonnière de l’activité ou

aux usages établis en matière de règlement des charges ou de pratique commerciale. On se

doit de distinguer dans le cas où cela est possible, la partie du BFR stable de celle qui est

instable ou transitoire.

Si l’entreprise connaît une croissance de son activité, le BFR doit se modifier. L’entreprise

devra probablement détenir plus de stocks, accorder un volume de crédit plus important à ses

clients et obtiendra en contrepartie un crédit fournisseur plus élevé. Le BFR va augmenter en

conséquence.

Nous dirons en simplifiant la réalité que :L’augmentation du BFR = BFR *taux de croissance du chiffre d’affaires.

Une entreprise doit en conséquence, non seulement penser à assurer le financement deson déséquilibre d’exploitation à un moment donné, mais penser également à assurer lefinancement de son augmentation éventuelle liée au développement de son activité.

Les mesures du besoin en fonds de roulement

La détermination du BFR à partir du bilan est aisée si l’on a construit le bilan fonctionnel. Le

BFR est alors égal à la différence entre l’actif circulant d’exploitation et les dettes

d’exploitation.

Ce calcul simple et rapide ne fournit cependant aucune information sur le contenu du BFR etsurtout ne permet pas de comparaison inter-entreprises.

On utilisera toujours en complément d’analyse la mesure dynamique du BFR qui consiste à

estimer le temps d’écoulement (ratio de rotation) des postes, à savoir :

Ratios de rotation Mode de calcul

Stocks de Marchandises (Stocks de marchandises / Coût d’achat des marchandises vendues) * 360 j

Stocks de produits finis (Stocks de produits finis / coût de revient des produits finis vendus) * 360 j

Crédit Clients ((Créances + EENE) / C.A TTC)* 360 j

Crédit Fournisseurs (Fournisseurs / Achats TTC) * 360 j

30

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 31/33

II – LE RISQUE DE DEFAILLANCE

Une situation financière satisfaisante est celle pour laquelle les ressources stables couvrent

non seulement les emplois stables mais encore le besoin en fonds de roulement d’exploitation

pour sa composante stable.

La trésorerie nette apparaît comme un résidu déterminé par différence entre le FR et le BFR global, soit :

FR = BFR + T

Deux situations peuvent se présenter :

- FR >BFR l’entreprise dispose d’un excédent de ressources par rapport à ses emplois.

Cet excédent se matérialise sous forme de liquidités à l’actif du bilan : la trésorerie est

positive.

- FR <BFR l’entreprise manque de ressources stables pour financer ses emplois. Lesseules ressources disponibles sont des ressources financières de court terme, soit les

concours bancaires : la trésorerie est négative.

La conception fonctionnelle met en évidence un déséquilibre financier si la trésorerie est

négative de façon structurelle (permanente dans l’entreprise), c’est à dire si des concours

bancaires supposés précaires et coûteux (dégradation de la rentabilité) financent des emplois

stables. En fait, l’observation des structures financières des entreprises montre qu’elles

présentent souvent une trésorerie négative, ce qui ne signifie pas pour autant qu’elles courent

un risque de faillite.

La première étape dans l’analyse du risque de défaillance est de pouvoir juger l’importance de

la trésorerie négative. Pour ce faire, les organismes financiers définissent certains seuils

critiques dont le plus fréquemment utilisé est le suivant : les concours bancaires ne doiventpas dépasser deux mois de chiffre d’affaires ou être supérieurs à la moitié du BFR

exploitation.

Dans le cas où la trésorerie a atteint un de ces seuils, une réflexion doit être conduite en

respectant les étapes suivantes :

Il faut pouvoir expliquer les raisons d’une telle dégradation de la trésorerie, et la première

question qu’il faut se poser est la suivante : le BFR exploitation se situe t-il à un niveau jugé« normal » ou excessif ?

Pour répondre à cette question, il est nécessaire de calculer les ratios de rotation des postes du

cycle d’exploitation de l’entreprise et les comparer à ceux de son secteur d’activité (obtenus

auprès d’une centrale des bilans, par exemple Banque de France).

Si les ratios sont relativement voisins, cela signifie que l’entreprise a commis des erreurs

de financement. Il faut alors reconsolider la structure financière de l’entreprise en

transformant les concours bancaires (éventuellement que partiellement) en ressources stables

(fonds propres ou endettement de long terme).

31

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 32/33

Si les ratios expriment un BFR exploitation jugé excessif, on doit préconiser un ajustement

dans le cas où cela est possible et est en adéquation avec la politique générale de l’entreprise,

soit :

• réduire la rotation des stocks (cela nous renvoie à la gestion des stocks)• réduire le crédit clients (politique commerciale)

• augmenter le crédit fournisseurs (politique d’approvisionnement)

L’ajustement du BFR à un niveau normatif doit permettre d’assainir la trésorerie. Si

l’ajustement n’est que partiel et l’on peut mesurer précisément l’incidence sur la trésorerie,

une consolidation de la structure financière doit être envisagée.

La reconsolidation de la structure financière de l’entreprise est-elle possible ?

L’entreprise ne peut faire appel qu’à deux apporteurs de ressources stables : les actionnaires et

les créanciers.

1er cas : Les actionnaires peuvent-ils apporter de nouveaux capitaux ?

Il faut alors distinguer, les entreprises cotées sur le marché financier (qui vont alors réaliser

une augmentation de capital en faisant appel à l’épargne publique), de celles qui ne le sont

pas. Si les actionnaires sont dans l’incapacité de se procurer des ressources nouvelles,

l’entreprise n’a pas d’autre choix que de se tourner vers ses créanciers et nous nous trouvons

alors confrontés au deuxième cas.

2ème cas : L’endettement de moyen ou long terme est-il envisageable ?

En d’autres termes, la capacité d’endettement de l’entreprise est-elle saturée ?

La règle générale observée dans les établissements financiers est que la dette de long terme nedoit pas dépasser les fonds propres. Si cette règle est enfreinte, l’entreprise éprouvera de

grandes difficultés pour obtenir des capitaux supplémentaires (ou alors à un coût plus élevé

qui dégradera d’autant la rentabilité).

Le risque de défaillance devient alors une réalité incontournable lorsque l’entreprise se

trouve dans l’incapacité d’obtenir de nouveaux capitaux pour faire face à ses problèmesde trésorerie; phénomène toujours conjuguée à une rentabilité fortement dégradée ( le

niveau d’activité ( C.A ) est inférieur au seuil de rentabilité).

32

5/11/2018 Analyse Comptable et Financi re ESAA - slidepdf.com

http://slidepdf.com/reader/full/analyse-comptable-et-financiere-esaa 33/33

33

Top Related