Languages

Pages

Legal

INDICE

PARTE 1.ANALISI DEL CONTESTO E QUADRO NORMATIVO DI RIFERIMENTO1. INTRODUZIONE 1

2. ECONOMIA DELL’ALBANIA 2

2.1 LA CRESCITA DEGLI ULTIMI ANNI 2

2.2 LE CARATTERISTICHE DELL' IMPORT-EXPORT 2

2.3 INVESTIMENTI DELLE IMPRESE ITALIANE 4

2.3.1 PUNTI DI FORZA E FATTORI CRITICI PER GLI INVESTIMENTI 4

2.4 I RAPPORTI TRA L'ALBANIA E L'UNIONE EUROPEA 5

PARTE 2. IL SETTORE DELL’ ENERGIA IN ALBANIA1. LA CRISI DEL SETTORE DOPO IL COLLASSO DEL REGIME 8

1.1 DALLE ESPORTAZIONE ALL'IMPORTAZIONE DI ENERGIA 8

2. STATO ATTUALE DEL SISTEMA ELETTRICO 10

2.1 LA STRUTTURA DI GENERAZIONE 10

2.1.1 LE SETTE GRANDI E MEDIE CENTRALI IDROELETTRICHE 10

2.1.2 L'UNICA CENTRALE TERMICA DI FIER 11

2.1.3 LE 83 MINICENTRALI IDROELETTRICHE 11

2.1.4 I PROGRAMMI D'INVESTIMENTO NEL SETTORE DELLA GENERAZIONE 12

2.1.5 L'ENERGIA PRODOTTA NEL 2004 13

2.1.6 I COSTI UNITARI DI PRODUZIONE DELLE CENTRALI 14

2.2 IL SISTEMA DI TRASMISSIONE E DISTRIBUZIONE 14

2.2.1 LE CRITICITÀ ATTUALI 16

2.2.2 I PROGRAMMI D'INVESTIMENTO NEL SETTORE DELLA TRASMISSIONE 16

2.3 IL SISTEMA DI DISPACCIAMENTO 17

2.4 LA DOMANDA DI ENERGIA 17

2.4.1 I CONSUMI REGISTRATI NEL PERIODO 1981-2004 17

2.4.2 LE STIME DI DOMANDA 2005-2015 18

2.4.3 LE CARATTERISTICHE DELLA DOMANDA ATTUALE 18

2.5 L’OFFERTA DI ENERGIA 19

2.5.1 L’ENERGIA IMMESSA IN RETE NEL PERIODO 1985-2004 20

2.5.2 I FABBISONI DI IMPORTAZIONE DI ENERGIA NEGLI ULTIMI 20 ANNI 20

2.5.3 LE PREVISIONI DI OFFERTA DELL’ACTION PLAN (2005-2015) 20

Albania

2.6 L’ORGANIZZAZIONE DEL SETTORE 21

2.6.1 LA RIFORMA DEL SETTORE 21

2.6.2 LA SITUAZIONE DELLA KESH 22

2.6.3 LE AUTORITÀ DI REGOLAZIONE NEL SETTORE ELETTRICO 23

3. RISERVE E FABBISOGNI DI COMBUSTIBILI FOSSILI 23

3.1 IL PETROLIO 24

3.2 IL GAS 25

3.3 IL CARBONE 25

4. IL POTENZIALE DI SVILUPPO DELLE RISORSE RINNOVABILI 26

4.1 BIOMASSE 26

4.2 ENERGIA SOLARE 26

4.3 ENERGIA EOLICA 26

4.4 ENERGIA DA RIFIUTI URBANI 27

4.5 ENERGIA GEOTERMICA 27

PARTE 3. QUADRO NORMATIVO PER GLI INVESTIMENTI STRANIERI3.1 FORME ASSOCIATIVE RICONOSCIUTE 66

3.1.1 SOCIETÀ A RESPONSABILITÀ LIMITATA 67

3.1.2 SOCIETÀ PER AZIONI 67

3.1.3 FILIALI ED UFFICI DI RAPPRESENTANZA 67

3.2 REGISTRAZIONE, CODICE FISCALE E LICENZA 67

3.3 RISOLUZIONE DELLE CONTROVERSIE SUGLI INVESTIMENTI 68

3.4 QUADRO NORMATIVO IN MATERIA DI DIRITTO DEL LAVORO 68

3.5 SISTEMA FISCALE 69

3.6 NORMATIVA DOGANALE 69

4. QUADRO NORMATIVO IN MATERIA DI APPALTI PUBBLICI 69

5. QUADRO NORMATIVO NEL SETTORE DELL’ENERGIA 70

PARTE 4. PROGRAMMI DI FINANZIAMENTO E PROGETTI IN CORSO1. I PRINCIPALI DONORS NEL SETTORE ELETTRICO 47

2. I PROGRAMMI FINANZIATI DALL’ITALIA NEL SETTORE 48

2.1 LE MODALITÀ DI FINANZIAMENTO: DONO E CREDITO D’AIUTO 48

2.2 I PROGRAMMI REALIZZATI NEGLI ULTIMI ANNI 49

2.3 I PROGRAMMI ATTIVI (IN CORSO) 50

Albania3

3. I PROGRAMMI IN CORSO FINANZIATI DAGLI ALTRI DONORS 57

PARTE 5. ANALISI DELLE OPPORTUNITÀ1. LE STRATEGIE DI ENTRATA NEL MERCATO 72

1.1 LA PARTECIPAZIONE A GARE INTERNAZIONALI 73

2. LE OPPORTUNITÀ NEL BREVE E MEDIO TERMINE 74

2.1 LE OPPORTUNITÀ NEL MERCATO ELETTRICO 74

2.1.1 IL TIMING E LE PRINCIPALI SCADENZE PREVISTE

NELL’AMMODERNAMENTO DEL SISTEMA 75

2.1.2 LE OPPORTUNITÀ NEL SETTORE DELLA GENERAZIONE 75

2.1.3 LE OPPORTUNITÀ NEL SETTORE DELLA TRASMISSIONE 77

2.1.4 GLI INTERVENTI SULLA RETE DI DISTRIBUZIONE 77

2.2 LE OPPORTUNITÀ NEL CAMPO DEL RISPARMIO ENERGETICO 78

BIBLIOGRAFIA 84

Albania

Albania5

Albania

PARTE 1.Analisi del contesto

e quadro normativo di riferimento

1. ECONOMIA DELL’ALBANIA

Dopo il collasso del comunismo e le prime elezioni democratiche del ‘92, il Paese visse un quin-quennio di forte instabilità, caratterizzato da un’economia di mercato selvaggia. Nonostante tutto,l'economia di quegli anni crebbe, ma la situazione precipitò nel caos nel ‘97 , con il crollo dei cosid-detti “investimenti piramidali”.

Dopo un breve periodo di anarchia, l’insediamento di un nuovo governo avviò un periodo dimaggiore stabilità economica, che resse anche alla massiccia invasione dei rifugiati del Kosovodurante il bombardamento della NATO in Serbia.

Dopo il ‘99 la ripresa economica è stata costante e su tassi elevati fino al 2005, quando si è registra-to un rallentamento (al 5,5% secondo le stime del governo albanese), causato prevalentemente dalla crisienergetica. In questo periodo di transizione, il sostegno dell’Unione Europea per il rafforzamento delleistituzioni, per la modernizzazione del paese e per l’integrazione nel sistema economico europeo è statodeterminante. Esso porterà probabilmente entro il 2006 alla firma del Patto di Stabilizzazione eIntegrazione, che renderà più facile l’esportazione di prodotti albanesi verso l’Europa.

1.1 LA CRESCITA DEGLI ULTIMI ANNILa crescita degli ultimi anni è stata sostenuta dalle rimesse degli emigrati (15% del PIL nel decen-

nio 1992-2001), principalmente dalla Grecia e dall’Italia, che aiutano a finanziare le importazioni ei consumi. L’agricoltura, che rappresenta circa il 25% del PIL e occupa circa il 60% della popolazio-ne attiva rimane inefficiente. Dopo il 1991, la riforma agraria ha assegnato la terra ai privati in pic-coli appezzamenti, rendendo difficile una gestione moderna ed economica del settore, in assenza dispirito cooperativo e di un sostegno adeguato del sistema bancario.

L’industria, che concorre al 20% circa del PIL, è rappresentata per circa un terzo dal settoredelle costruzioni. Nel 2005, in accordo con i dati ufficiali dell’Istituto nazionale di statistica, l’in-

Albania7

flazione si è attestata al 2,2% , in linea con gli obiettivi fissati, mentre la valuta locale (Leke) èstata sostanzialmente stabile sull’Euro (il cambio attuale è circa 120 Leke per 1 euro).Nonostante ciò, il rating del rischio paese rimane ad un livello alto. La SACE ha assegnatoall’Albania la 6a categoria di rischio.

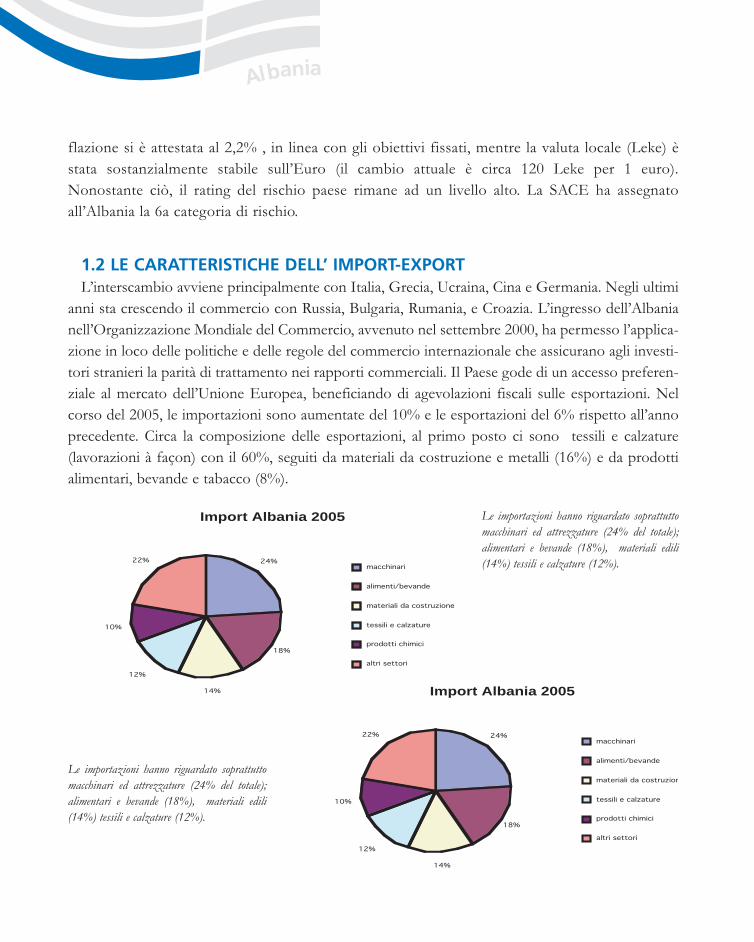

1.2 LE CARATTERISTICHE DELL’ IMPORT-EXPORTL’interscambio avviene principalmente con Italia, Grecia, Ucraina, Cina e Germania. Negli ultimi

anni sta crescendo il commercio con Russia, Bulgaria, Rumania, e Croazia. L’ingresso dell’Albanianell’Organizzazione Mondiale del Commercio, avvenuto nel settembre 2000, ha permesso l’applica-zione in loco delle politiche e delle regole del commercio internazionale che assicurano agli investi-tori stranieri la parità di trattamento nei rapporti commerciali. Il Paese gode di un accesso preferen-ziale al mercato dell’Unione Europea, beneficiando di agevolazioni fiscali sulle esportazioni. Nelcorso del 2005, le importazioni sono aumentate del 10% e le esportazioni del 6% rispetto all’annoprecedente. Circa la composizione delle esportazioni, al primo posto ci sono tessili e calzature(lavorazioni à façon) con il 60%, seguiti da materiali da costruzione e metalli (16%) e da prodottialimentari, bevande e tabacco (8%).

Albania

Le importazioni hanno riguardato soprattuttomacchinari ed attrezzature (24% del totale);alimentari e bevande (18%), materiali edili(14%) tessili e calzature (12%).

Le importazioni hanno riguardato soprattuttomacchinari ed attrezzature (24% del totale);alimentari e bevande (18%), materiali edili(14%) tessili e calzature (12%).

Import Albania 2005

24%

18%

14%

12%

10%

22%macchinari

alimenti/bevande

materiali da costruzione

tessili e calzature

prodotti chimici

altri settori

Export Albania 2005

Grecia11%

Montenegro 5%

Germania 3%

Ucraina 2%

Altri 7%

Italia

Grecia

Montenegro

Germania

Import Albania 2005

24%

18%

14%

12%

10%

22%macchinari

alimenti/bevande

materiali da costruzione

tessili e calzature

prodotti chimici

altri settori

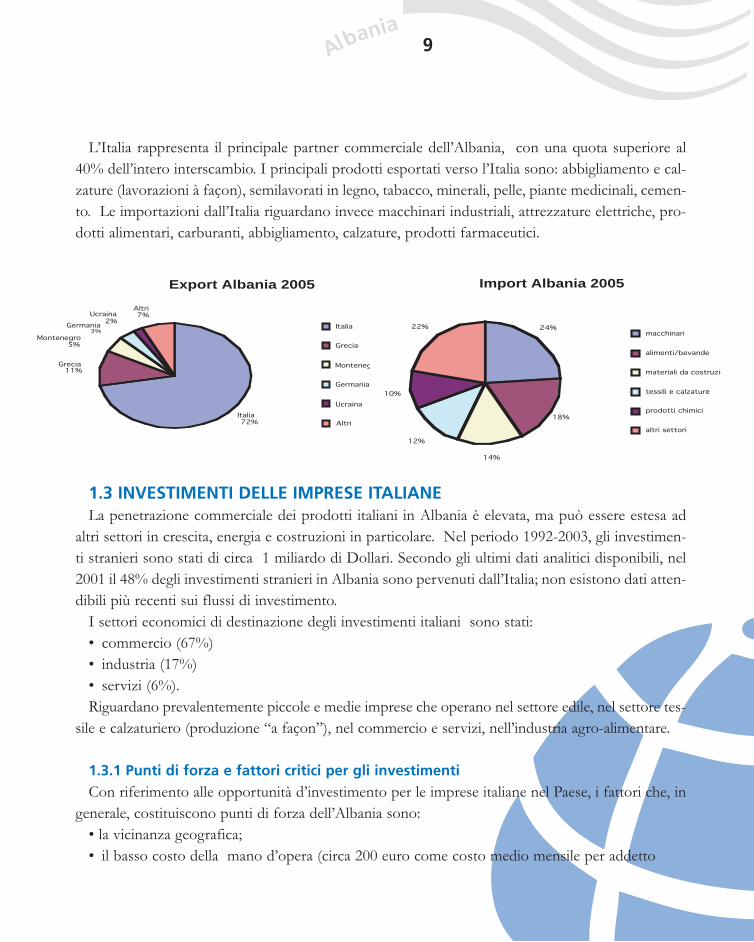

L’Italia rappresenta il principale partner commerciale dell’Albania, con una quota superiore al40% dell’intero interscambio. I principali prodotti esportati verso l’Italia sono: abbigliamento e cal-zature (lavorazioni à façon), semilavorati in legno, tabacco, minerali, pelle, piante medicinali, cemen-to. Le importazioni dall’Italia riguardano invece macchinari industriali, attrezzature elettriche, pro-dotti alimentari, carburanti, abbigliamento, calzature, prodotti farmaceutici.

1.3 INVESTIMENTI DELLE IMPRESE ITALIANELa penetrazione commerciale dei prodotti italiani in Albania è elevata, ma può essere estesa ad

altri settori in crescita, energia e costruzioni in particolare. Nel periodo 1992-2003, gli investimen-ti stranieri sono stati di circa 1 miliardo di Dollari. Secondo gli ultimi dati analitici disponibili, nel2001 il 48% degli investimenti stranieri in Albania sono pervenuti dall’Italia; non esistono dati atten-dibili più recenti sui flussi di investimento.

I settori economici di destinazione degli investimenti italiani sono stati:• commercio (67%)• industria (17%)• servizi (6%).Riguardano prevalentemente piccole e medie imprese che operano nel settore edile, nel settore tes-

sile e calzaturiero (produzione “a façon”), nel commercio e servizi, nell’industria agro-alimentare.

1.3.1 Punti di forza e fattori critici per gli investimenti

Con riferimento alle opportunità d’investimento per le imprese italiane nel Paese, i fattori che, ingenerale, costituiscono punti di forza dell’Albania sono:

• la vicinanza geografica;• il basso costo della mano d’opera (circa 200 euro come costo medio mensile per addetto

Albania9

24%

18%

14%

12%

10%

22%macchinari

alimenti/bevande

materiali da costruzione

tessili e calzature

prodotti chimici

altri settori

Export Albania 2005

60%16%

8%

16%

tessili e calzature

materiali da costruzione

alimentari/bevande/tabacco

altri settori

Export Albania 2005

Italia 72%

Grecia11%

Montenegro 5%

Germania 3%

Ucraina 2%

Altri 7%

Italia

Grecia

Montenegro

Germania

Ucraina

Altri

Import Albania 2005

Italia 29%

Svizzera

Bulgaria3%

Altri 25% Italia

Grecia

Germania

Ucraina

Cina

USA

Import Albania 2005

24%

18%

14%

12%

10%

22%macchinari

alimenti/bevande

materiali da costruzione

tessili e calzature

prodotti chimici

altri settori

Export Albania 2005

8%

16%

tessili e calzature

materiali da costruzione

alimentari/bevande/tabacco

Export Albania 2005

Italia 72%

Grecia11%

Montenegro 5%

Germania 3%

Ucraina 2%

Altri 7%

Italia

Grecia

Montenegro

Germania

Ucraina

Altri

nelle aree urbane, con una discreta abilità tecnica in alcuni settori);• la disponibilità di materie prime (cromo, nichel, rame, petrolio, carbone, bauxi fosfati);• la flessibilità del mercato del lavoro;• l’aliquota fiscale sugli utili contenuta (20% nel 2006);• una popolazione molto giovane (l’età media è di 32 anni);• un livello di scolarizzazione piuttosto elevato (circa l’80% dei ragazzi riceve unaformazione,

molti di essi addestramento professionale, fino all’età di 19 anni)• l’ampia diffusione della lingua italiana.I fattori critici generali per gli investimenti nel Paese sono sintetizzabili nei seguenti punti:• la forte crescita e il dinamismo dell’imprenditoria locale in alcuni settori maturi (tessile, edilizia, com-

mercio) ma anche in alcuni settori strategici (energia, assicurazioni, telecomunicazioni) che rende spes-so necessario per il successo delle iniziative la creazione di joint-venture con gli imprenditori locali;

• complessità delle pratiche doganali;• il forte ritardo nei rimborsi per crediti d’IVA, fattore che interessa le imprese esportatrici (gli

acquisti interni sono con IVA e le esportazioni sono in esenzione d’IVA);• una residua incertezza nella certificazione della proprietà fondiaria.

1.4 I RAPPORTI TRA L’ALBANIA E L’UNIONE EUROPEA

Le relazioni diplomatiche con la Ue sono iniziate nel ‘91. Nel ‘92 l’Albania ha sottoscritto un Accordodi Commercio e Cooperazione, come primo passo verso l’integrazione. Fino al 2000 l’Ue ha fornito unsupporto finanziario per circa 700 milioni di euro, tramite il programma PHARE, per modernizzarel’economia e rafforzare le istituzioni democratiche del Paese. La sottoscrizione dell’Accordo di stabiliz-zazione e di associazione con l’Unione Europea, prevista entro il 2006, costituisce un passo importan-te nella prospettiva dell’adesione. Lutz Salzman, ambasciatore della Ue in Albania, ha ricordato recen-temente che è ancora presto per parlare della candidatura del Paese per l’adesione come Stato mem-bro. Il Presidente Barroso ha recentemente ricordato che “la lotta alla criminalità e alla corruzione, laliberalizzazione dell’economia, il rafforzamento dei diritti di proprietà, la difesa della libertà d’opinione”sono le sfide dell’Albania per proseguire nel cammino di avvicinamento.

Albania

PARTE 2.IL SETTORE DELL' ENERGIA IN ALBANIA

2. LA CRISI DEL SETTORE DOPO IL COLLASSO DEL REGIME

Fino alla fine degli anni ‘80, l’Albania è stata governata con un sistema totalitario, caratterizzatoda un’economia pianificata e un marcato approccio autarchico. Durante il comunismo il Paese eraautosufficiente sul fronte del consumo di petrolio ed era un rilevante esportatore di elettricità nellaregione (verso Grecia, Macedonia, Kosovo e Montenegro). Il tema dell’energia è oggi argomentomolto diffuso di dibattito, polemica e frustrazione tra la popolazione albanese. In questo capitolo siforniscono alcuni cenni storici sulle ragioni della crisi del settore.

2.1 DALLE ESPORTAZIONE ALL’IMPORTAZIONE DI ENERGIAIl regime di Enver Hoxha (1945-1985) aveva individuato tra le principali priorità del Paese lo svilup-

po della capacità di generazione di energia idroelettrica. In questo periodo, l’Albania aveva realizzatoun importante piano d’investimenti, costruendo dighe e centrali idroelettriche, prevalentemente lungoil corso del fiume Drin, nella regione settentrionale del Paese. La generazione di energia era posta pre-valentemente a servizio dell’industria mineraria, che necessitava, nel suo ciclo produttivo, di alti con-sumi di energia. Ciò aveva dato impulso allo sfruttamento della ricchezza in minerali del Paese: rame,acciaio, ferro, cromo e nichel. L’Albania aveva inoltre sviluppato una certa capacità industriale nellosfruttamento delle risorse nazionali di carbone e petrolio, iniziato con investimenti italiani negli anni‘30, e proseguito durante il comunismo. L’assenza di autoveicoli privati consentiva al Paese di poteresportare piccole quantità di prodotti petroliferi. A partire dagli anni ‘90 la situazione si è capovolta:l’Albania è diventato un Paese importatore di petrolio e di energia. Con il collasso del comunismo el’avvio di un’economia di mercato, si è avuta una drastica riduzione delle esportazioni (diminuite del60% dal 1986 al 1992) e una rapida crescita dei consumi. Dopo la caduta del regime, il Paese si è ritro-vato, tra gli altri problemi, un sistema elettrico fuori dagli standard internazionali, con componenti pre-valentemente di origine albanese, cinese e ungherese. La struttura della domanda di energia è cambia-ta totalmente negli ultimi quindici anni, spostandosi da una forte prevalenza del settore industriale ad

Albania11

una prevalenza del settore residenziale e del trasporto (per la forte crescita delle autovetture private).La liberalizzazione dei prezzi, lanciata dal governo albanese nel 1995, vide escluse le sole tariffe elettri-che ed accentuò la crisi tecnica e finanziaria del settore elettrico: le basse tariffe e l’assenza di un realesistema di riscossione comportarono un’impennata della domanda (da 2,3 TWh del 1993 a 5.6 TWhnel 1999) e un’enorme crescita delle perdite “non tecniche” (allacciamenti illegali alla rete). Si tengaconto che i contatori domestici, che prima degli anni ‘90 erano stati oggetti intoccabili a causa dellepunizioni severissime in caso di abuso, praticamente non esistevano più dopo il ‘97, periodo dopo ilquale il consumo finisce totalmente fuori controllo. Alla fine degli anni ‘90, le istituzioni responsabilidel settore elettrico dovettero fronteggiare un’ulteriore sfida, derivante dalla richiesta degli organismiinternazionali di privatizzare il sistema elettrico. Un primo tentativo della Banca Mondiale di privatiz-zare parte della rete di trasmissione dovette essere sospeso. Anche il processo di privatizzazione delle83 minicentrali idroelettriche fu fermato (attualmente risulta ceduto a investitori privati circa il 50%delle 83 minicentrali).

La produzione nazionale di petrolio nella parte centro-meridionale del paese continua a rifornireuna raffineria a Ballsh; peraltro la produzione nazionale di petrolio rappresenta circa il 20% del fab-bisogno del Paese.1 Il sistema di generazione di energia realizzato durante il regime, che faceva levaquasi esclusivamente sulle fonti idroelettriche, è stato messo in crisi dalla siccità che ha caratterizza-to il regime idrologico dell’ultima decade.

La raccolta eccessiva e incontrollata della legna da ardere per riscaldamento ha condotto a disbo-scamento severo di varie regioni. Nel contempo il Paese presenta un forte ritardo nello sviluppo difonti di energia alternative. Malgrado il crescente ricorso alle importazioni dalla Grecia e Macedonia,all’inizio del 2006 la società elettrica nazionale (la KESH) ha dovuto limitare la fornitura di elettri-cità a Tirana soltanto ad alcune ore al giorno.

Passeggiando per la città, ci si rende conto che commercianti ed artigiani utilizzano, sempre più,piccoli generatori, che si caratterizzano per essere costosi, rumorosi e inquinanti. Sul fronte del con-sumo residenziale (per riscaldamento e usi domestici) i cittadini, che nei primi anni ‘90 si erano affi-dati al kerosene, sono poi passati quasi totalmente alla corrente elettrica. L’estrazione del carbonesu scala commerciale è cessata negli anni ‘90 ed è improbabile che riprenda. Negli ultimi 15 anni, gliinvestimenti privati nel settore sono stati frenati dall’instabilità politica e dall’assenza di un quadroregolamentare, riguardante, in particolare, il sistema delle concessioni e il sistema tariffario.

Albania

1 Nel 2005 l’Albania ha consumato intorno a 30.000 barili di petrolio al giorno in 2005, di cui soltanto 6.000 provenienti da fontinazionali e raffinati in loco.

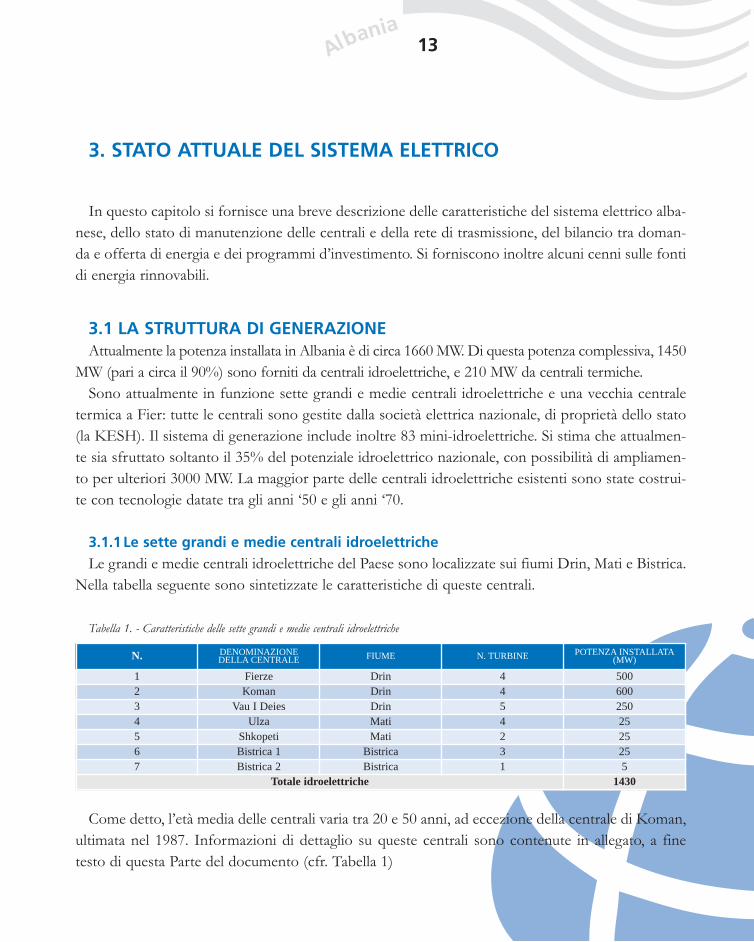

3. STATO ATTUALE DEL SISTEMA ELETTRICO

In questo capitolo si fornisce una breve descrizione delle caratteristiche del sistema elettrico alba-nese, dello stato di manutenzione delle centrali e della rete di trasmissione, del bilancio tra doman-da e offerta di energia e dei programmi d’investimento. Si forniscono inoltre alcuni cenni sulle fontidi energia rinnovabili.

3.1 LA STRUTTURA DI GENERAZIONEAttualmente la potenza installata in Albania è di circa 1660 MW. Di questa potenza complessiva, 1450

MW (pari a circa il 90%) sono forniti da centrali idroelettriche, e 210 MW da centrali termiche.Sono attualmente in funzione sette grandi e medie centrali idroelettriche e una vecchia centrale

termica a Fier: tutte le centrali sono gestite dalla società elettrica nazionale, di proprietà dello stato(la KESH). Il sistema di generazione include inoltre 83 mini-idroelettriche. Si stima che attualmen-te sia sfruttato soltanto il 35% del potenziale idroelettrico nazionale, con possibilità di ampliamen-to per ulteriori 3000 MW. La maggior parte delle centrali idroelettriche esistenti sono state costrui-te con tecnologie datate tra gli anni ‘50 e gli anni ‘70.

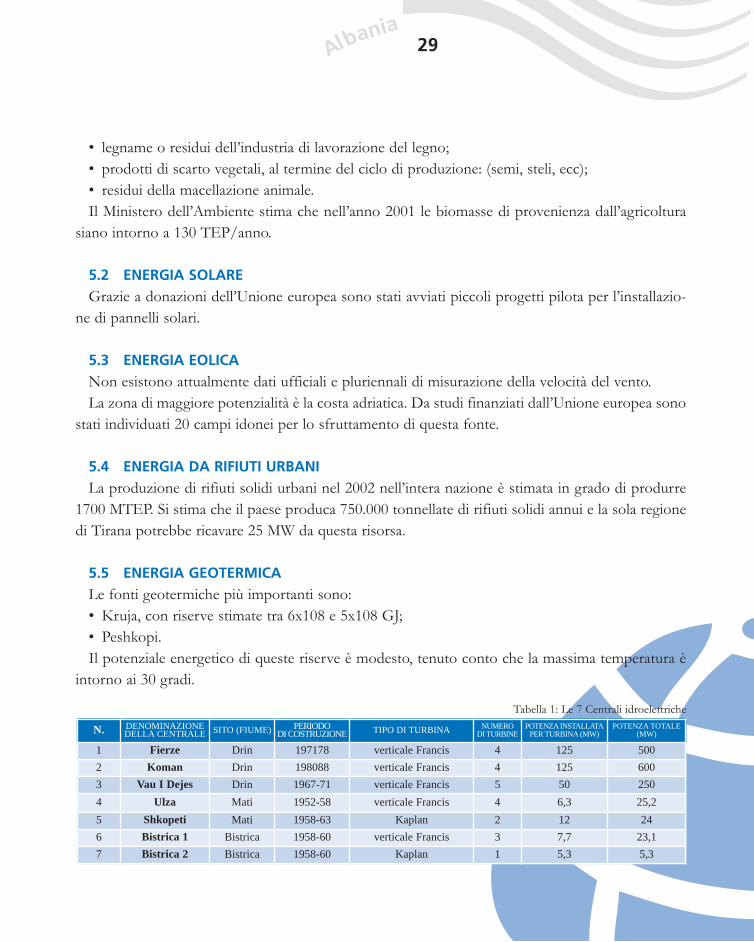

3.1.1 Le sette grandi e medie centrali idroelettriche

Le grandi e medie centrali idroelettriche del Paese sono localizzate sui fiumi Drin, Mati e Bistrica.Nella tabella seguente sono sintetizzate le caratteristiche di queste centrali.

Tabella 1. - Caratteristiche delle sette grandi e medie centrali idroelettriche

Come detto, l’età media delle centrali varia tra 20 e 50 anni, ad eccezione della centrale di Koman,ultimata nel 1987. Informazioni di dettaglio su queste centrali sono contenute in allegato, a finetesto di questa Parte del documento (cfr. Tabella 1)

Albania13

N. DENOMINAZIONEDELLA CENTRALE FIUME N. TURBINE POTENZA INSTALLATA

(MW)

1 Fierze Drin 4 5002 Koman Drin 4 6003 Vau I Deies Drin 5 2504 Ulza Mati 4 255 Shkopeti Mati 2 256 Bistrica 1 Bistrica 3 257 Bistrica 2 Bistrica 1 5

Totale idroelettriche 1430

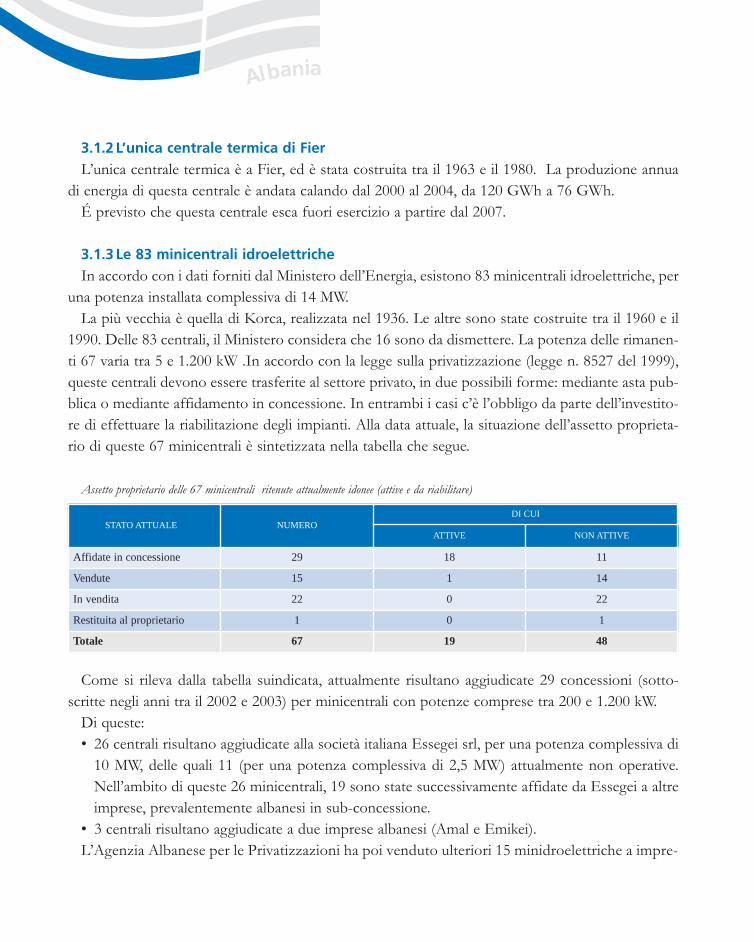

3.1.2 L’unica centrale termica di Fier

L’unica centrale termica è a Fier, ed è stata costruita tra il 1963 e il 1980. La produzione annuadi energia di questa centrale è andata calando dal 2000 al 2004, da 120 GWh a 76 GWh.

É previsto che questa centrale esca fuori esercizio a partire dal 2007.

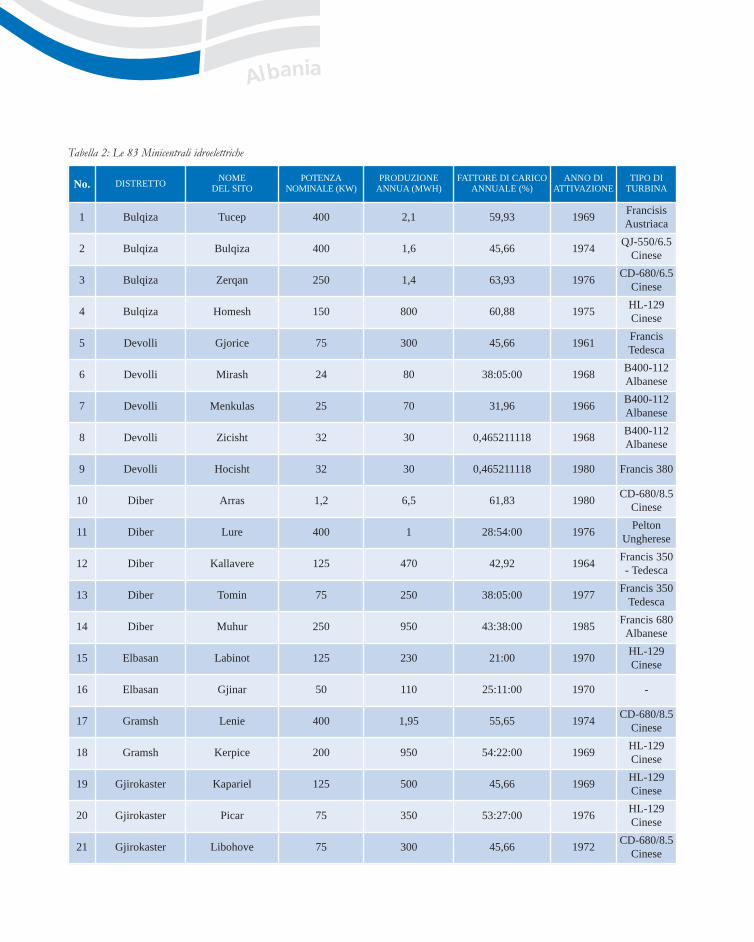

3.1.3 Le 83 minicentrali idroelettriche

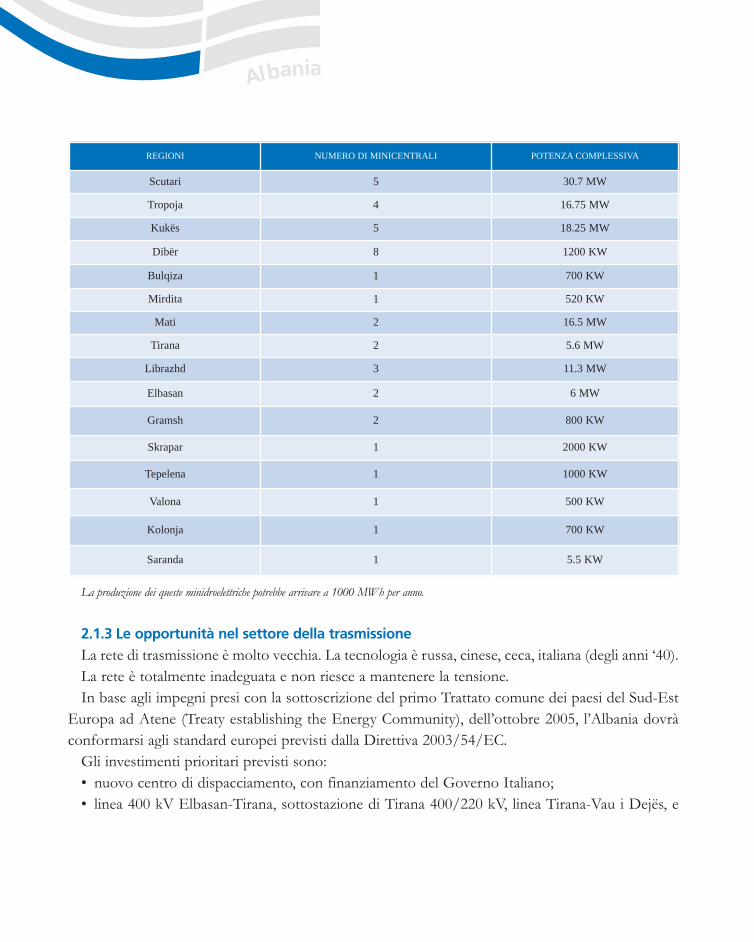

In accordo con i dati forniti dal Ministero dell’Energia, esistono 83 minicentrali idroelettriche, peruna potenza installata complessiva di 14 MW.

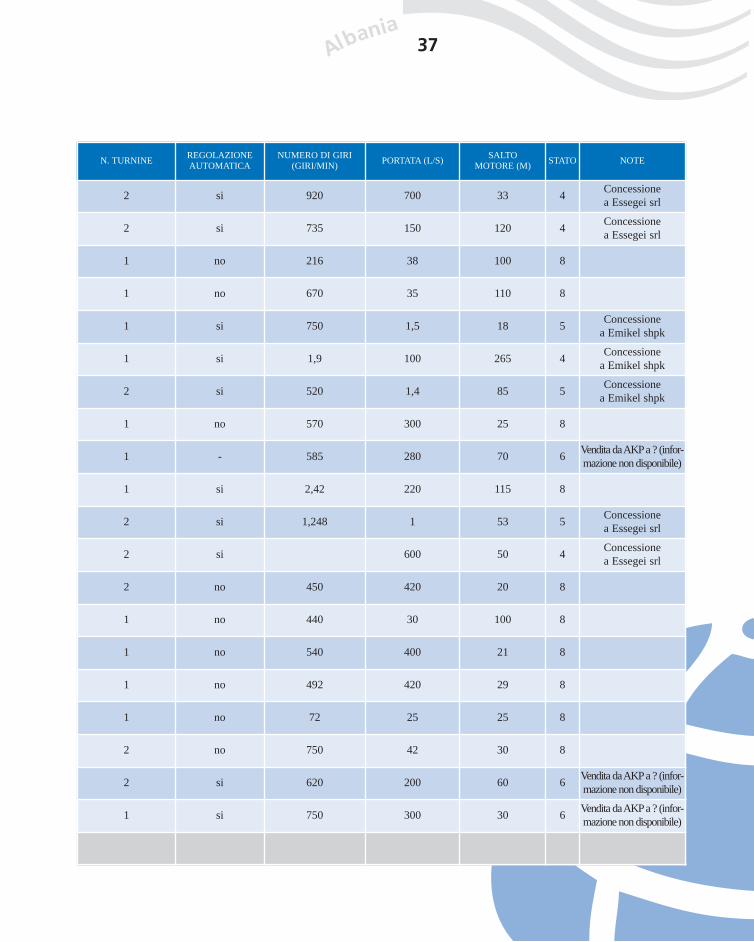

La più vecchia è quella di Korca, realizzata nel 1936. Le altre sono state costruite tra il 1960 e il1990. Delle 83 centrali, il Ministero considera che 16 sono da dismettere. La potenza delle rimanen-ti 67 varia tra 5 e 1.200 kW .In accordo con la legge sulla privatizzazione (legge n. 8527 del 1999),queste centrali devono essere trasferite al settore privato, in due possibili forme: mediante asta pub-blica o mediante affidamento in concessione. In entrambi i casi c’è l’obbligo da parte dell’investito-re di effettuare la riabilitazione degli impianti. Alla data attuale, la situazione dell’assetto proprieta-rio di queste 67 minicentrali è sintetizzata nella tabella che segue.

Assetto proprietario delle 67 minicentrali ritenute attualmente idonee (attive e da riabilitare)

Come si rileva dalla tabella suindicata, attualmente risultano aggiudicate 29 concessioni (sotto-scritte negli anni tra il 2002 e 2003) per minicentrali con potenze comprese tra 200 e 1.200 kW.

Di queste:• 26 centrali risultano aggiudicate alla società italiana Essegei srl, per una potenza complessiva di

10 MW, delle quali 11 (per una potenza complessiva di 2,5 MW) attualmente non operative.Nell’ambito di queste 26 minicentrali, 19 sono state successivamente affidate da Essegei a altreimprese, prevalentemente albanesi in sub-concessione.

• 3 centrali risultano aggiudicate a due imprese albanesi (Amal e Emikei).L’Agenzia Albanese per le Privatizzazioni ha poi venduto ulteriori 15 minidroelettriche a impre-

Albania

STATO ATTUALE NUMERODI CUI

ATTIVE NON ATTIVE

Affidate in concessione 29 18 11

Vendute 15 1 14

In vendita 22 0 22

Restituita al proprietario 1 0 1

Totale 67 19 48

se albanesi, con potenze comprese tra 40 e 160 kW. Attualmente soltanto una di esse, Tamare, èfunzionante. Per le rimanenti 22 centrali è in programma la vendita. Pertanto sul totale delle 67centrali idonee al funzionamento, 44 sono state privatizzate, e tuttavia di queste ultime soltanto19 sono attive. Ciò è dovuto al fatto che gli investitori non hanno dato seguito agli investimentiprevisti contrattualmente. Negli anni 2003 e 2004 sono stati investiti circa 250 milioni di Lek(circa 2 milioni di euro al cambio attuale) per la riabilitazione delle minidroelettriche. Entro il2006 sono previsti investimenti per 2.000 milioni di Lek (oltre 15 milioni di euro). Il prezzo divendita dell’energia che l’ente di regolazione (ERE) riconosce ai produttori privati di energia dafonti idroelettriche è di 4,3 Lek/kwh (pari a 4 centesimi di euro). Tale prezzo è ritenuto ancoratroppo basso per assicurare agli investitori privati un adeguato ritorno dell’investimento.Informazioni di dettaglio su queste minicentrali sono contenute in allegato a questa Parte deldocumento (cfr. Tabella 2, stampata in più pagine).

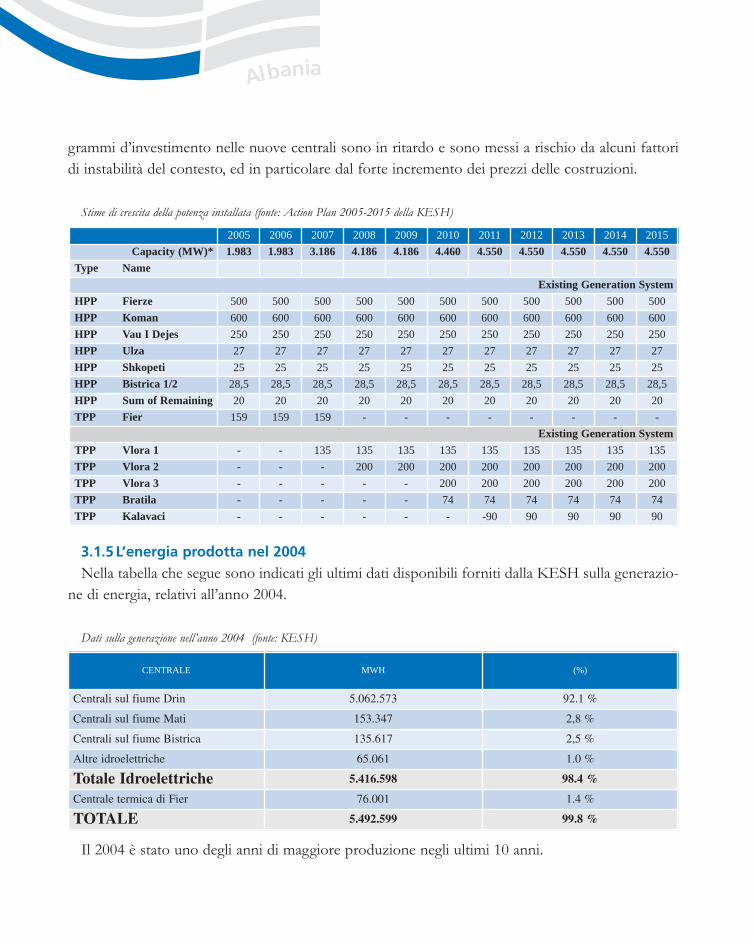

3.1.4 I programmi d’investimento nel settore della generazione

Tenuto conto dell’elevata incidenza delle centrali idroelettriche sul totale, la produzione di ener-gia è attualmente fortemente dipendente dal regime idrologico. Al fine di ridurre tale dipendenza, ilgoverno albanese ha avviato la realizzazione di una nuova centrale termica a ciclo combinato da135MW (denominata Valona 1), con co-finanziamento Banca Mondiale, BERS, BEI e KESH (perun investimento complessivo di 110 milioni di US$). É previsto che questa centrale entri in fuzio-ne a fine 2007. L’attuazione del progetto risulta peraltro molto problematica, a causa del rilevanteimpatto ambientale dell’opera. Il progetto è contestato da un’associazione per la protezione dell’am-biente di Valona e ha determinato intense proteste della popolazione

Le altre centrali pianificate sono:2

• centrale da 200 MW a ciclo combinato di Valona 2 (2008);• centrale da 200 MW a ciclo combinato di Valona 3 (2010);• centrale idroelettrica da 74 MW di Bratila (2010);• centrale idroelettrica da 90 MW di Kalavaci (2011).Le centrali di Valona 2 e Valona 3 dovrebbero essere realizzate con l’apporto finanziario di poten-

ziali investitori privati. Nella tabella che segue sono indicati i valori di incremento della potenzainstallata previsti dall’Action Plan della KESH nell’arco temporale 2005-2015 per effetto degli inter-venti di riabilitazione delle centrali esistenti e della realizzazione di nuove centrali. Tuttavia i pro-

Albania15

2Tra parentesi è indicato l’anno previsto di entrata in funzione.

grammi d’investimento nelle nuove centrali sono in ritardo e sono messi a rischio da alcuni fattoridi instabilità del contesto, ed in particolare dal forte incremento dei prezzi delle costruzioni.

Stime di crescita della potenza installata (fonte: Action Plan 2005-2015 della KESH)

3.1.5 L’energia prodotta nel 2004

Nella tabella che segue sono indicati gli ultimi dati disponibili forniti dalla KESH sulla generazio-ne di energia, relativi all’anno 2004.

Dati sulla generazione nell’anno 2004 (fonte: KESH)

Il 2004 è stato uno degli anni di maggiore produzione negli ultimi 10 anni.

Albania

CENTRALE MWH (%)

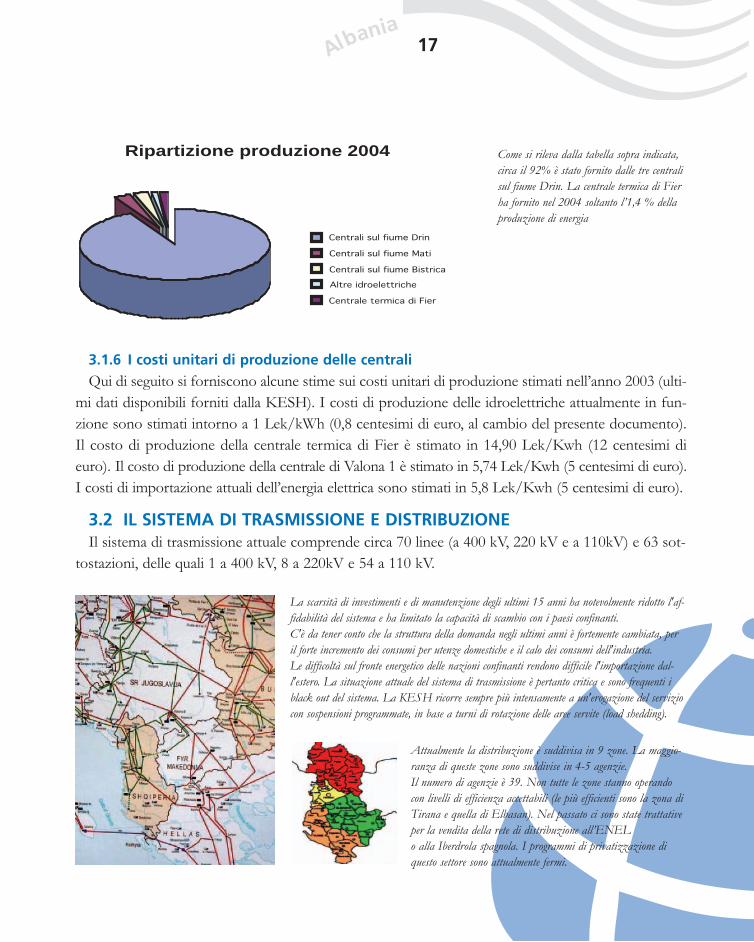

Centrali sul fiume Drin 5.062.573 92.1 %

Centrali sul fiume Mati 153.347 2,8 %

Centrali sul fiume Bistrica 135.617 2,5 %

Altre idroelettriche 65.061 1.0 %

Totale Idroelettriche 5.416.598 98.4 %

Centrale termica di Fier 76.001 1.4 %

TOTALE 5.492.599 99.8 %

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Capacity (MW)* 1.983 1.983 3.186 4.186 4.186 4.460 4.550 4.550 4.550 4.550 4.550

Type NameExisting Generation System

HPP Fierze 500 500 500 500 500 500 500 500 500 500 500HPP Koman 600 600 600 600 600 600 600 600 600 600 600HPP Vau I Dejes 250 250 250 250 250 250 250 250 250 250 250HPP Ulza 27 27 27 27 27 27 27 27 27 27 27HPP Shkopeti 25 25 25 25 25 25 25 25 25 25 25HPP Bistrica 1/2 28,5 28,5 28,5 28,5 28,5 28,5 28,5 28,5 28,5 28,5 28,5HPP Sum of Remaining 20 20 20 20 20 20 20 20 20 20 20TPP Fier 159 159 159 - - - - - - - -

Existing Generation SystemTPP Vlora 1 - - 135 135 135 135 135 135 135 135 135TPP Vlora 2 - - - 200 200 200 200 200 200 200 200TPP Vlora 3 - - - - - 200 200 200 200 200 200TPP Bratila - - - - - 74 74 74 74 74 74TPP Kalavaci - - - - - - -90 90 90 90 90

3.1.6 I costi unitari di produzione delle centrali

Qui di seguito si forniscono alcune stime sui costi unitari di produzione stimati nell’anno 2003 (ulti-mi dati disponibili forniti dalla KESH). I costi di produzione delle idroelettriche attualmente in fun-zione sono stimati intorno a 1 Lek/kWh (0,8 centesimi di euro, al cambio del presente documento).Il costo di produzione della centrale termica di Fier è stimato in 14,90 Lek/Kwh (12 centesimi dieuro). Il costo di produzione della centrale di Valona 1 è stimato in 5,74 Lek/Kwh (5 centesimi di euro).I costi di importazione attuali dell’energia elettrica sono stimati in 5,8 Lek/Kwh (5 centesimi di euro).

3.2 IL SISTEMA DI TRASMISSIONE E DISTRIBUZIONEIl sistema di trasmissione attuale comprende circa 70 linee (a 400 kV, 220 kV e a 110kV) e 63 sot-

tostazioni, delle quali 1 a 400 kV, 8 a 220kV e 54 a 110 kV.

Albania17

Stima dei consumi di elettricità (1981-2004)

anni

Ripartizione produzione 2004

La scarsità di investimenti e di manutenzione degli ultimi 15 anni ha notevolmente ridotto l'af-fidabilità del sistema e ha limitato la capacità di scambio con i paesi confinanti.C'è da tener conto che la struttura della domanda negli ultimi anni è fortemente cambiata, peril forte incremento dei consumi per utenze domestiche e il calo dei consumi dell'industria. Le difficoltà sul fronte energetico delle nazioni confinanti rendono difficile l'importazione dal-l'estero. La situazione attuale del sistema di trasmissione è pertanto critica e sono frequenti iblack out del sistema. La KESH ricorre sempre più intensamente a un'erogazione del serviziocon sospensioni programmate, in base a turni di rotazione delle aree servite (load shedding).

Attualmente la distribuzione è suddivisa in 9 zone. La maggio-ranza di queste zone sono suddivise in 4-5 agenzie. Il numero di agenzie è 39. Non tutte le zone stanno operandocon livelli di efficienza accettabili (le più efficienti sono la zona diTirana e quella di Elbasan). Nel passato ci sono state trattativeper la vendita della rete di distribuzione all’ENEL o alla Iberdrola spagnola. I programmi di privatizzazione diquesto settore sono attualmente fermi.

Come si rileva dalla tabella sopra indicata,circa il 92% è stato fornito dalle tre centralisul fiume Drin. La centrale termica di Fierha fornito nel 2004 soltanto l’1,4 % dellaproduzione di energia

Le interconnessioni elettriche con i paesi confinanti comprendono tre linee. A causa dell’instabi-lità del sistema, la sua capacità è ridotta a 400 MVA. Nel 2001 è aumentata notevolmente grazie adun incremento delle capacità di trasformazione nella sottostazione di Elbasan e all’entrata in eserci-zio di due linee (4km) tra Elbasan 1 e 2.

Ciò ha creato le condizioni per la KESH di importare grandi quantità d’energia e ridurre il loadshedding. Peraltro i problemi della linea d’interconnessione con la Grecia hanno portato a privile-giare le importazioni dalla parte nord del Paese.

3.2.1 Le criticità attuali

Le simulazioni effettuate nel 2002 sul sistema hanno rivelato che:• la regolazione della tensione è carente, in particolare sul sistema a 110 Kv a Bistrica e Korce,

aree nelle quali la caduta di tensione è del 30% circa;• i trasformatori 220/110 kV sono pesantemente caricati, specialmente a Vau i Dejes, Fiere e Fier;• le linee a 110 kV che servono Korce e Bistrava sono sovraccaricate per circa il 20%.La regolazione della tensione dell’Albania è condizionato dal basso voltaggio dei paesi confinanti

(Grecia e Montenegro). Il sistema a 220 kV opera quasi totalmente in normali condizioni. Le due lineeElbasan-1 e Elbasan-2 e il loop a 220 kV che serve Rrashbull e Fier sono pesantemente sovraccaricate.

3.2.2 I programmi d’investimento nel settore della trasmissione

Qui di seguito sono elencati gli investimenti raccomandati, per l’arco temporale dal 2005 al 2015,in questa componente del sistema dallo studio “Power transmission and distribution project” realizzatocon finanziamento della Banca Mondiale nel 2003.

Piano di nvestimenti raccomandati nel settore della trasmissione (2005-2015)

Albania

3.3 IL SISTEMA DI DISPACCIAMENTO

Il sistema di dispacciamento attuale è sostanzialmente manuale. La regolazione di frequenza èeffettuata tramite un Load Frequency Control nella centrale di Vau i Dejes.

Il distacco dei carichi è imposto e le importazioni di energia sono spesso pari al massimo dellecapacità d’importazione.

Il sistema di telecomunicazione consiste di reti PLC e UHF, una rete telefonica operativa e siste-mi di teleprotezione.

È prioritaria l’esigenza di un nuovo sistema di dispacciamento in grado di monitorare e control-lare la rete e il sistema delle centrali nonché gli scambi di energia con la Grecia (400 kV Elbasan-Kardhia), il Montenegro (220 kV Vau i Dejes-Podgorica) e Kosovo (220 kV Fiere -Prizren).

3.4 LA DOMANDA DI ENERGIA

Negli anni dal 1980 al 2004, la domanda di energia è aumentata tra il 3 e il 4%, con un calo neglianni immediatamente successivi alla caduta del regime (tra il 1989 e il 1992).

3.4.1 I consumi registrati nel periodo 1981-2004

Qui di seguito è fornita una tabella (fonte: KESH) con i dati di consumo fatturati e stimati (allordo delle perdite tecniche e non tecniche) tra gli anni 1981 e 2004. Gli stessi dati sono poi ripor-tanti nel successivo grafico, che mostra l’incremento del consumo annuo dal 1981 al 2004.

Consumi annui del periodo 1981-2004 (in GWh)

Albania19

ANNO 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Consumifatturati 2.200 2.289 2.128 2.297 2.178 2.432 2.562 2.787 2.960 2.765 2.169 1.654

Consumi stimati 2.536 2.582 2.413 2.626 2.502 2.887 3.003 3.234 3.401 3.298 2.855 2.746

3.4.2 Le stime di domanda 2005-2015

I livelli di produzione di energia elettrica tra il 2005 e il 2015, sulla base dell’Action Plan dellaKESH (AESS 03) preparato da Decon, EDF, LDK, Lahmeyer International e GEI-Energy sonoriportati nella tabella che segue.

Albania

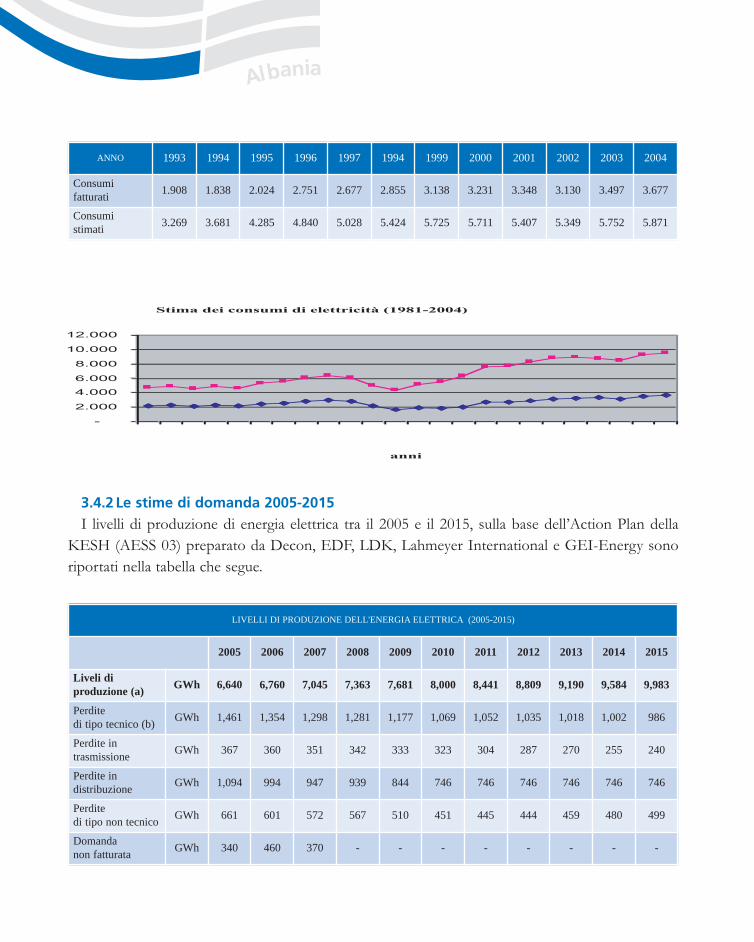

ANNO 1993 1994 1995 1996 1997 1994 1999 2000 2001 2002 2003 2004

Consumifatturati 1.908 1.838 2.024 2.751 2.677 2.855 3.138 3.231 3.348 3.130 3.497 3.677

Consumistimati 3.269 3.681 4.285 4.840 5.028 5.424 5.725 5.711 5.407 5.349 5.752 5.871

LIVELLI DI PRODUZIONE DELL'ENERGIA ELETTRICA (2005-2015)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Liveli diproduzione (a) GWh 6,640 6,760 7,045 7,363 7,681 8,000 8,441 8,809 9,190 9,584 9,983

Perdite di tipo tecnico (b) GWh 1,461 1,354 1,298 1,281 1,177 1,069 1,052 1,035 1,018 1,002 986

Perdite in trasmissione GWh 367 360 351 342 333 323 304 287 270 255 240

Perdite in distribuzione GWh 1,094 994 947 939 844 746 746 746 746 746 746

Perdite di tipo non tecnico GWh 661 601 572 567 510 451 445 444 459 480 499

Domanda non fatturata GWh 340 460 370 - - - - - - - -

Stima dei consumi di elettricità (1981-2004)

-

2.000

4.000

6.000

8.000

10.000

12.000

anni

Anno 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991

Consumi fatturati 2.200 2.289 2.128 2.297 2.178 2.432 2.562 2.787 2.960 2.765 2.169

Consumi stimati 2.536 2.582 2.413 2.626 2.502 2.887 3.003 3.234 3.401 3.298 2.855

Ripartizione produzione 2004

Centrali sul fiume Drin

Centrali sul fiume Mati

Centrali sul fiume Bistrica

Altre idroelettriche

Centrale termica di Fier

Ripartizione dei consumi per settore, 2004

61%19%

2%

4%14%

Settore residenziale

Industria

Agricoltura

Acquedotti

Commercio e servizi

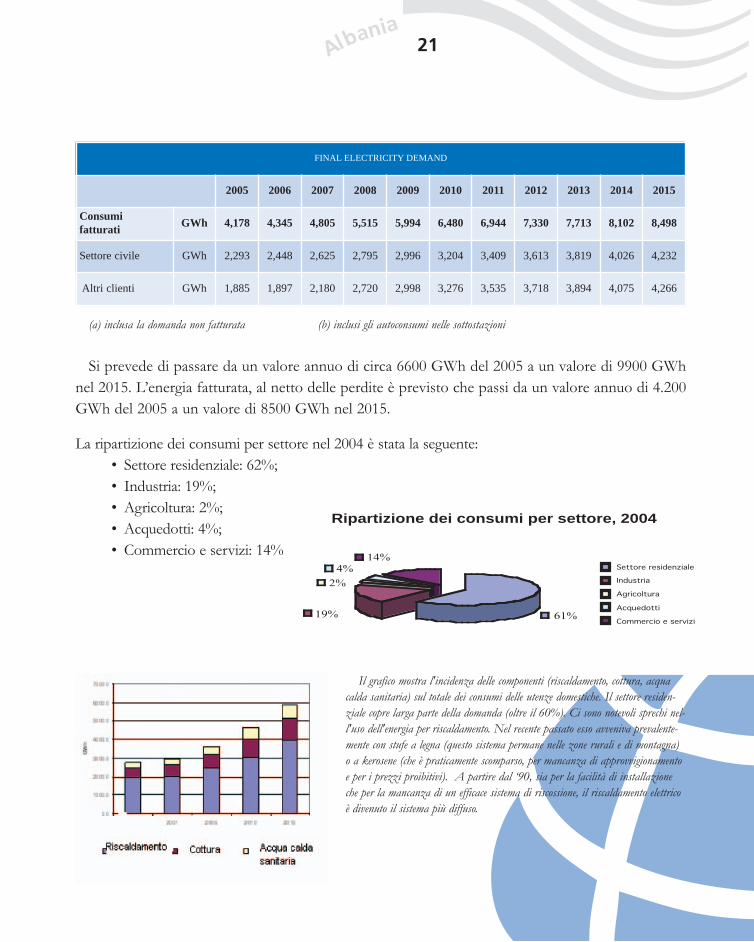

(a) inclusa la domanda non fatturata (b) inclusi gli autoconsumi nelle sottostazioni

Si prevede di passare da un valore annuo di circa 6600 GWh del 2005 a un valore di 9900 GWhnel 2015. L’energia fatturata, al netto delle perdite è previsto che passi da un valore annuo di 4.200GWh del 2005 a un valore di 8500 GWh nel 2015.

Albania21

FINAL ELECTRICITY DEMAND

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Consumifatturati GWh 4,178 4,345 4,805 5,515 5,994 6,480 6,944 7,330 7,713 8,102 8,498

Settore civile GWh 2,293 2,448 2,625 2,795 2,996 3,204 3,409 3,613 3,819 4,026 4,232

Altri clienti GWh 1,885 1,897 2,180 2,720 2,998 3,276 3,535 3,718 3,894 4,075 4,266

Il grafico mostra l'incidenza delle componenti (riscaldamento, cottura, acquacalda sanitaria) sul totale dei consumi delle utenze domestiche. Il settore residen-ziale copre larga parte della domanda (oltre il 60%). Ci sono notevoli sprechi nel-l'uso dell'energia per riscaldamento. Nel recente passato esso avveniva prevalente-mente con stufe a legna (questo sistema permane nelle zone rurali e di montagna)o a kerosene (che è praticamente scomparso, per mancanza di approvvigionamentoe per i prezzi proibitivi). A partire dal ‘90, sia per la facilità di installazioneche per la mancanza di un efficace sistema di riscossione, il riscaldamento elettricoè divenuto il sistema più diffuso.

-

2.000

anni

Anno 1981 1982 1983 1984 1985 1986 1987

Consumi fatturati 2.200 2.289 2.128 2.297 2.178 2.432 2.562 2.787

Consumi stimati 2.536 2.582 2.413 2.626 2.502 2.887 3.003 3.234

Ripartizione dei consumi per settore, 2004

61%19%

2%

4%14%

Settore residenziale

Industria

Agricoltura

Acquedotti

Commercio e servizi

La ripartizione dei consumi per settore nel 2004 è stata la seguente:• Settore residenziale: 62%;• Industria: 19%;• Agricoltura: 2%;• Acquedotti: 4%;• Commercio e servizi: 14%

3.4.3 Le caratteristiche della domanda attuale

Nell’ambito dei consumi dell’industria, in accordo con le statistiche della KESH, nel 2004 ci sonostate 52 imprese che hanno consumato più di 1 GWh.

I clienti con consumi superiori a 40 GWh nel 2004 sono stati:• Imprese di produzione di cromo a Elbasan (128GWh);• Imprese siderurgiche a Elbasan (120 GWh);• Raffineria di Ballsh (50 GWh);• Imprese di produzione di cromo a Burel (45GWh);• Industria olearia a Patos (44GWh).

3.5 L’OFFERTA DI ENERGIACome detto, nessuna nuova centrale idroelettrica è stata costruita negli ultimi 20 anni e nessuna

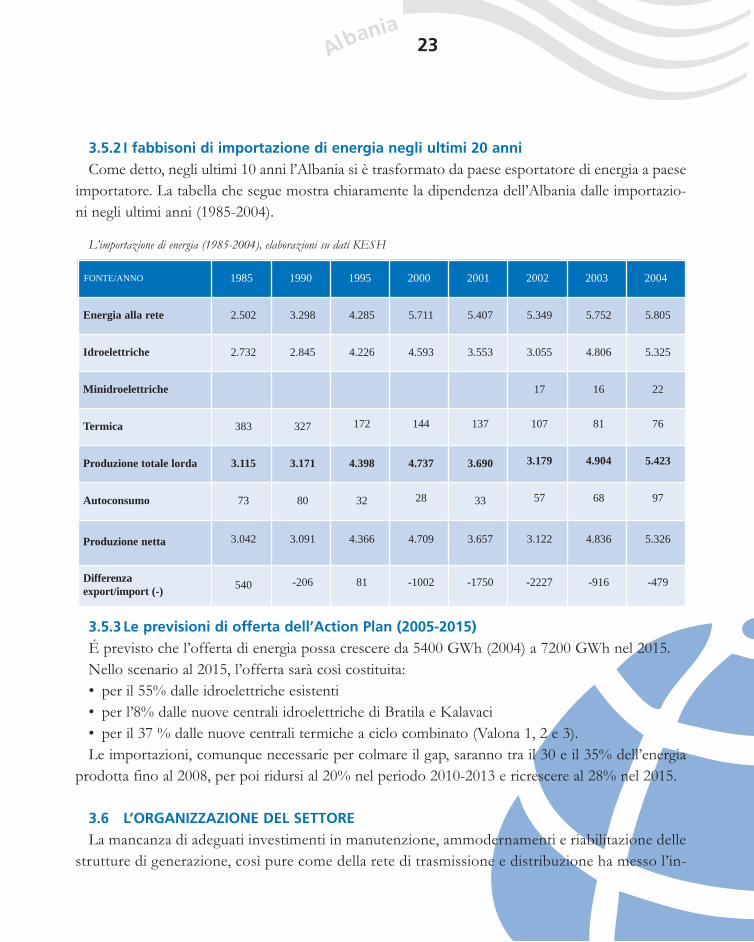

nuova termica negli ultimi 30 anni. Tuttavia, l’energia immessa nella rete è raddoppiata negli anni trail 1985 e il 2000. Nel 2004 la produzione è aumentata grazie ad un regime idrologico particolarmen-te favorevole, consentendo di ridurre le importazioni al valore di 479 GWh/a. Tuttavia l’offertacomplessiva di 5800 GWh nel 2004 non è stata sufficiente a coprire la domanda.

3.5.1 L’energia immessa in rete nel periodo 1985-2004

L’ammontare dell’energia immessa in rete è più che raddoppiato nel periodo tra il 1985e il 2004.A causa della siccità del 2001 e 2002, il livello degli invasi delle centrali idroettriche nel2002 si abbassò al minimo assoluto nell’arco di 30 anni, causando grandi problemi alla distri-buzione.

Nel 2002 la fornitura di energia elettrica a Tirana ha raggiunto il limite minimo di 4 ore al giorno,mentre le importazioni annue hanno raggiunto il limite massimo di 2230 GWh.

La tabella seguente mostra l’andamento dell’offerta di energia nel periodo 1985-2004.Stima dell’offerta di energia in Albania (1985-2004), elaborazioni su dati KESH

Albania

FONTE/ANNO 1985 1990 1995 2000 2001 2002 2003 2004

Idroelettriche 2.732 2.845 4.226 4.593 3.553 3.055 4.806 5.325

Minidroelettriche 17 16 22

Termica 383 327 172 144 137 107 81 76

Produzionetotale lorda 3.115 3.171 4.398 4.737 3.690 3.179 4.904 5.423

Autoconsumo 73 80 32 28 33 57 68 97

3.5.2 I fabbisoni di importazione di energia negli ultimi 20 anni

Come detto, negli ultimi 10 anni l’Albania si è trasformato da paese esportatore di energia a paeseimportatore. La tabella che segue mostra chiaramente la dipendenza dell’Albania dalle importazio-ni negli ultimi anni (1985-2004).

L’importazione di energia (1985-2004), elaborazioni su dati KESH

3.5.3 Le previsioni di offerta dell’Action Plan (2005-2015)

É previsto che l’offerta di energia possa crescere da 5400 GWh (2004) a 7200 GWh nel 2015.Nello scenario al 2015, l’offerta sarà così costituita:• per il 55% dalle idroelettriche esistenti• per l’8% dalle nuove centrali idroelettriche di Bratila e Kalavaci • per il 37 % dalle nuove centrali termiche a ciclo combinato (Valona 1, 2 e 3).Le importazioni, comunque necessarie per colmare il gap, saranno tra il 30 e il 35% dell’energia

prodotta fino al 2008, per poi ridursi al 20% nel periodo 2010-2013 e ricrescere al 28% nel 2015.

3.6 L’ORGANIZZAZIONE DEL SETTORE

La mancanza di adeguati investimenti in manutenzione, ammodernamenti e riabilitazione dellestrutture di generazione, così pure come della rete di trasmissione e distribuzione ha messo l’in-

Albania23

FONTE/ANNO 1985 1990 1995 2000 2001 2002 2003 2004

Energia alla rete 2.502 3.298 4.285 5.711 5.407 5.349 5.752 5.805

Idroelettriche 2.732 2.845 4.226 4.593 3.553 3.055 4.806 5.325

Minidroelettriche 17 16 22

Termica 383 327 172 144 137 107 81 76

Produzione totale lorda 3.115 3.171 4.398 4.737 3.690 3.179 4.904 5.423

Autoconsumo 73 80 32 28 33 57 68 97

Produzione netta 3.042 3.091 4.366 4.709 3.657 3.122 4.836 5.326

Differenza export/import (-) 540 -206 81 -1002 -1750 -2227 -916 -479

tero sistema in difficoltà con pesanti conseguenze, soprattutto nel periodo invernale, del tipo:sovraccarico e distacco del carico. Il pressoché permanente sovraccarico di larga parte del siste-ma di trasmissione e distribuzione conduce a frequenti guasti e ad un alto livello di perdite tec-niche. Nonostante i miglioramenti degli ultimi anni, la situazione è ancora lontana dall’esseresoddisfacente. L’inadeguatezza del sistema di dispacciamento è un altro motivo di elevati guastie di alti livelli di perdite. Nell’anno 2000, le perdite in trasmissione e distribuzione hanno rag-giunto il 43% dell’energia fornita alla rete. Di questa percentuale, circa il 19% erano addebitabi-li a allacciamenti illegali. Gli incassi hanno raggiunto il 61% dell’importo fatturato. Il processodi privatizzazione del settore elettrico, sostenuto dagli organismi internazionali, ha subito alter-ne vicende a seguito della crisi politica, culminata con i disordini del ‘97. Una prima iniziativadella World Bank di privatizzare parte della rete di trasmissione è stata sospesa. Anche la priva-tizzazione delle 83 minicentrali idroelettriche non è stata completata. Da questi dati si compren-de che, fino al 2005, non è esistito un reale mercato dell’energia elettrica in Albania per investi-tori privati.

3.6.1 La riforma del settore

A partire dal 2000, con il sostegno dei paesi donatori (tra i quali l’Italia ha un ruolo preminente)il governo Albanese ha avviato un’ampia riforma del settore elettrico, sviluppando una NationalStrategy of Energy, approvata con Decreto del Consiglio dei Ministri 424 del 2003, che ha fissatole seguenti linee guida per la riforma del settore:

• ammoderamento del quadro normativo;• creazione di un Ente di regolazione dell’energia (ERE) sotto il controllo del Parlamento;• riforma delle tariffe, comprensiva di una politica di sussidi per mitigare l’impatto degli aumen-

ti sulle fasce sociali più deboli;• creazione di una Task Force dedicata ad alcune misure prioritarie: definizione degli assetti pro-

prietari nel settore elettrico; normativa in materia delle acque pubbliche; preparazione di unCodice della rete; preparazione di standard in materia di elettricità;

• sviluppo di un Modello di mercato transitorio che, tenendo conto delle specificità del mercatoalbanese, preveda un’evoluzione per il rispetto degli impegni con l’ Unione europea e con gliorganismi internazionali;

• riorganizzazione della compagnia elettrica albanese (KESH).Sulla base di queste linee guida, KESH e il Ministero dell’Energia hanno sviluppato un “Action

Plan” 2003-2015, che prevede investimenti per 1,2 miliardi di US$ per la riabilitazione del sistemae la realizzazione di nuove centrali e di nuove linee di interconnessione con i paesi confinanti.

Albania

Con la Direttiva Ue sul settore elettrico 96/92 e con il Memorandum di Atene, sottoscritto nelnovembre 2002 dai Ministri dell’Energia dei Paesi del Sud-Est Europa, si è stabilito di creare unMercato dell’Energia Regionale (REM), che richiede la costruzione di linee di interconnessione e traqueste, come prioritaria, la linea a 400 kV Elbasan-Podgorica che collegherà Albania, Grecia eMacedonia con il resto dell’Europa. Il 25 ottobre 2005 é stato firmato il primo Trattato comune deipaesi del Sud-Est Europa ad Atene (Treaty establishing the Energy Community). Firmando questotrattato, l’Unione europea e nove Paesi della regione (Croazia, Bosnia Herzegovina, Serbia,Montenegro, Ex Republica Jugoslava della Macedonia, Albania, Romania, Bulgaria e UNMIK innome del Kosovo) hanno preso l’impegno per la creazione di un mercato integrato regionale perl’energia. In base a questo accordo, l’Albania si è impegnata a implementare nel proprio sistema elet-trico le Direttive comunitarie 2003/54/EC3 e 1228/2003/EC (con riferimento al settore elettrico)e la 2005/55/EC (con riferimento al gas), che stabiliscono le regole e gli standard per il mercatoelettrico e del gas.

3.6.2La situazione della KESH

La KESH è stata costituita nel 1995, in forma di società per azioni posseduta per il 100% dallostato.

Da settembre 2000 la KESH sta ricevendo assistenza tecnica dal gruppo ENEL, con conside-revoli risultati sul fronte della riorganizzazione, della messa a regime di un sistema di tariffazio-ne computerizzato, della riduzione delle perdite, della riforma delle tariffe.

Nel 2001 è stato approvato il nuovo Statuto e, con l’impulso del processo di stabilizzazione eavvicinamento all’Europa, si è provveduto a una riorganizzazione su base funzionale, con lacreazione di tre divisioni: Generazione, Trasmissione e Distribuzione.

Successivamente si è provveduto a una organizzazione della KESH in;• 4 Zone di Generazione;• 8 Zone di distribuzione;• 1 TSO (Transmission System operator), che, a seguito di una Decisione del Consiglio dei

Ministri del 2003 è divenuto un organismo separato della Holding KESH.La situazione della KESH è migliorata negli ultimi anni, tuttavia sussistono seri problemi

finanziari. Nella certificazione del bilancio 2003, essi sono chiaramente espressi dal revisoreKPMG e indubbiamente costituiscono un fattore di rischio per potenziali investitori privati.

Albania25

3 DIRECTIVE 2003/54/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 26 June 2003 concerningcommon rules for the internal market in electricity and repealing Directive 96/92/EC

Attualmente la KESH ha in corso un nuovo progetto di riorganizzazione, in prospettiva dellaprivatizzazione dei settori generazione, trasmissione e distribuzione. Tuttavia, il governo ancoranon ha risolto il problema principale per la privatizzazione della KESH: le attuali tariffe del-l’energia venduta sono sensibilmente inferiori al costo reale di produzione (comprensivo deicosti di generazione, trasmissione e distribuzione).

3.6.3 Le autorità di regolazione nel settore elettrico

Gli enti di regolazione del settore elettrico4 sono:• Regulatory Agency for Electricity (ERE), l’autorità di regolazione del settore elettrico, responsabile

in particolare della determinazione delle tariffe per i produttori privatio di energia;• National Energy Agency (AKE), l’organismo responsabile della preparazione e controllo dell’im-

plementazione della National Energy Strategy;• Centre of Energy Efficiency Albania - EU (QEE), organizzazione non governativa, suppor-

tata finanziariamente dallo stato, che si occupa di progetti pilota per l’efficienza in campoenergetico;

• National Agency of Hydrocarbons (AKH), che rilascia le licenze per l’esplorazione degli idrocarburi.

4. RISERVE E FABBISOGNI DI COMBUSTIBILI FOSSILI

Il settore del petrolio e del gas è controllato dal Ministero dell’Industria e dell’Economia.La Albanian Petroleum Company, costituita nel 1998 come società per azioni di proprietà esclu-

siva dello stato, è l’impresa operativa nel settore del petrolio e del gas. Essa è in fase di riorganizza-zione ed è stata suddivisa in tre imprese:

• ALBPETROL: responsabile della estrazione e ricerca;• ARMO, resposabile delle raffinazione e commercializzazione;• SERVCOM, responsabile dei servizi di assistenza tecnica alle altre due imprese.Le tre compagnie sono in fase di privatizzazione. A partire dal 2000 il gruppo è ritornato

all’utile (l’ultimo esercizio in utile era stato il 1996) e ciò è un buon segno per il processo di pri-vatizzazione.

Albania

4 Si conservano le diciture in Inglese per facilitarne l’identificazione.

4.1 IL PETROLIO

La produzione di petrolio è fortemente penalizzata dalla mancanzadi moderne tecnologie di estrazione. Attualmente sono in funzione12 campi d’estrazione, gestiti dalla compagnia di idrocarburi ALBPE-TROL. In considerazione dei problemi tecnici esistenti, la produzio-ne di petrolio è fortemente diminuita dal 1975 ad oggi.

Le riserve stimate di petrolio sono di circa 450 MTEP, in granparte provenienti dai depositi di Driza e Kucova.

Uno dei problemi principali del settore petrolifero riguarda l’elevato contenuto di zolfo delpetrolio albanese, che richiede l’adozione di particolari processi di raffinazione e, quindi, eleva-ti investimenti. Attualmente ci sono soltanto due raffinerie, a Ballsh e Fier, che lavorano al 30%della loro potenzialità. La raffineria di Ballsh (che è la più recente tra le due ma utilizza tecnolo-gie degli anni ‘60) ha un’efficienza molto bassa, se comparata con le raffinerie del Mediterraneo.

L’Albania ha sottoscritto da circa 20 accordi con compagnie straniere per lo sfruttamento delle risorsedi petrolio, quali Occidental Petroleum (USA), Premier Oil (UK), ÖMV (Austria), Coparex (Francia) edIna Naftaplin (Croazia). Dei molti accordi siglati, soltanto 5 hanno dato luogo a effettive esplorazioni.

Nel 2000 è stato sottoscritto un memorandum d’intesa per la costruzione di un oleodottotrans-balcanico, che dovrà collegare Burgas, sulla costa bulgara del Mar Nero, con il porto diValona. La lunghezza complessiva dell’oleodotto è di circa 900 km, per un costo totale di circaun miliardo di US$. L’oleodotto avrebbe una capacità di circa 750.000 barili al giorno.

É in corso la ricerca di finanziamenti per la realizzazione dell’opera. Le prospettive nel setto-re del petrolio sono condizionate dagli investimenti necessari per prolungare la durata dellosfruttamento delle risorse di petrolio on shore, in esaurimento.

Valona5 è il terminale petrolifero più importante dell’Albania; una volta era utilizzato per leesportazioni delle riserve on shore, oggi per le importazioni. Le stazioni di servizio del Paese appar-tengono in gran parte al gruppo greco Hellenic Petroleum, che opera con i marchi Eld e EKO.

4.2 IL GAS

La produzione di gas è anch’essa in forte declino e si attesta tra 1000 e 8000 N m3/giorno. Leriserve naturali di gas sono in esaurimento, e sono stimate in circa 60 milioni di m3 annui, distri-buiti in una decina di campi.

Albania27

Produzione e consumodi petrolio: FonteMinistero Energia

5 La nuova centrale termo-elettrica in fase di realizzazione a Valona darà maggiore importanza al porto di Valona. Nei dintorni diValona sono localizzati la raffineria di Ballsh e il complesso petrochimico principale del Paese, a Fier.Entrambi gli stabilimenti utilizzano tecnologie obsolete dagli anni '60 ed hanno un basso rendimento.

In considerazione dei bassi livelli di produzione, il fabbisogno nazionale è prevalentemente coper-to da importazioni. Nel 1998 il gruppo canadese Grande Portage Resources è entrato in joint ven-ture con la società Albpetrol per lo sfruttamento del giacimento di Delvina, assicurandosi i relatividiritti di sfruttamento. L’Albania non è connessa con un gasdotto internazionale. Sono allo studiovarie proposte, tra le quali la realizzazione di connessioni con l’Italia, la Grecia e la Macedonia.

4.3 IL CARBONE

Attualmente la capacità delle miniere di carbone è molto ridotta (9.000 tonnellate all’anno, rispetto ai 2milioni di tonnellate annue degli anni ‘90, con provenienza dalle miniere di Memaliaj e Korca. Le riservestimate sono di 220 MTEP. In generale, il carbone albanese ha un basso valore calorifico e si presenta instratificazioni sottili, che rendono il costo di estrazione piuttosto elevato.Ciò ha determinato la chiusura dimolte miniere, ed oggi resta aperta la sola miniera di Bezhani che presenta costi di estrazioni competitivi.

5.IL POTENZIALE DI SVILUPPO DELLE RISORSE RINNOVABILI

Oltre alle riserve idroelettriche, il legno è l’altra fonte principale di combustibile non-fossile dell’Albania.É usato in maniera diffusa per il riscaldamento domestico e la cottura, particolarmente nelle zone rurali.Si stima che nel 2005 il legno abbia assicurato un terzo del consumo di energia dell’Albania per il riscalda-mento domestico ed un quarto per la cottura. Il disboscamento e lo sfruttamento incontrollato di questarisorsa si è trasformato in un problema importante in alcune regioni del Paese. I programmi di silvicoltu-ra sostenibile sono una priorità del Ministero dell’Ambiente, ma le risorse sono limitate.

L’Albania potrebbe avere un potenziale rilevante di energia pulita e rinnovabile, non solo idroelet-trica ma eolica e solare. La posizione geografica è tra le più favorevoli in Europa per lo sfruttamen-to dell’energia solare, mentre le relative alte montagne a ridosso della fascia costiera offrono nume-rosi siti con venti continui. Il risparmio energetico è una priorità per l’Albania ma ciò deriva più dallescarse risorse del Paese che dalla sensibilità ambientale. Il Paese conta di avviare programmi per pro-muovere l’efficienza energetica nelle costruzioni pubbliche, nella rete elettrica e nello sviluppo distandard costruttivi più elevati, ma questi sono penalizzati dalla carenza di fonti di finanziamento.

5.1 BIOMASSE

Le biomasse presenti in quantità rilevanti ai fini della produzione di energia in Albania possonoessere classificate nelle seguenti categorie:

Albania

• legname o residui dell’industria di lavorazione del legno;• prodotti di scarto vegetali, al termine del ciclo di produzione: (semi, steli, ecc);• residui della macellazione animale.Il Ministero dell’Ambiente stima che nell’anno 2001 le biomasse di provenienza dall’agricoltura

siano intorno a 130 TEP/anno.

5.2 ENERGIA SOLARE

Grazie a donazioni dell’Unione europea sono stati avviati piccoli progetti pilota per l’installazio-ne di pannelli solari.

5.3 ENERGIA EOLICA

Non esistono attualmente dati ufficiali e pluriennali di misurazione della velocità del vento.La zona di maggiore potenzialità è la costa adriatica. Da studi finanziati dall’Unione europea sono

stati individuati 20 campi idonei per lo sfruttamento di questa fonte.

5.4 ENERGIA DA RIFIUTI URBANI

La produzione di rifiuti solidi urbani nel 2002 nell’intera nazione è stimata in grado di produrre1700 MTEP. Si stima che il paese produca 750.000 tonnellate di rifiuti solidi annui e la sola regionedi Tirana potrebbe ricavare 25 MW da questa risorsa.

5.5 ENERGIA GEOTERMICA

Le fonti geotermiche più importanti sono:• Kruja, con riserve stimate tra 6x108 e 5x108 GJ;• Peshkopi.Il potenziale energetico di queste riserve è modesto, tenuto conto che la massima temperatura è

intorno ai 30 gradi.

Albania29

N. DENOMINAZIONEDELLA CENTRALE SITO (FIUME) PERIODO

DI COSTRUZIONE TIPO DI TURBINA NUMERO DI TURBINE

POTENZAINSTALLATAPER TURBINA (MW)

POTENZA TOTALE(MW)

1 Fierze Drin 197178 verticale Francis 4 125 5002 Koman Drin 198088 verticale Francis 4 125 6003 Vau I Dejes Drin 1967-71 verticale Francis 5 50 2504 Ulza Mati 1952-58 verticale Francis 4 6,3 25,25 Shkopeti Mati 1958-63 Kaplan 2 12 246 Bistrica 1 Bistrica 1958-60 verticale Francis 3 7,7 23,17 Bistrica 2 Bistrica 1958-60 Kaplan 1 5,3 5,3

Tabella 1: Le 7 Centrali idroelettriche

Albania

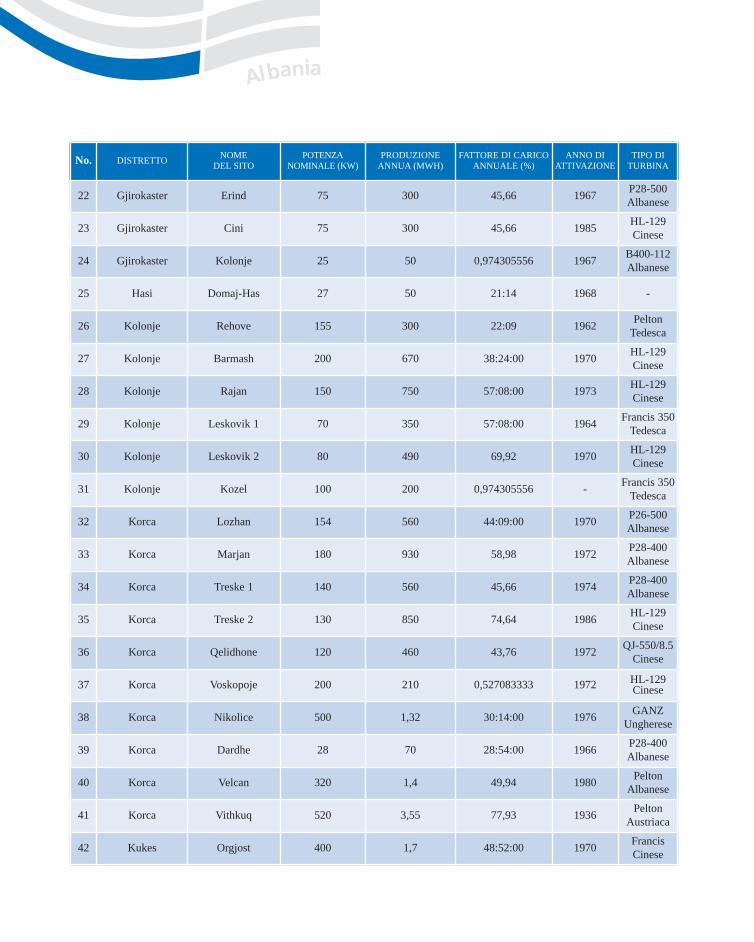

No. DISTRETTO NOME DEL SITO

POTENZANOMINALE (KW)

PRODUZIONEANNUA (MWH)

FATTORE DI CARICOANNUALE (%)

ANNO DIATTIVAZIONE

TIPO DITURBINA

1 Bulqiza Tucep 400 2,1 59,93 1969 FrancisisAustriaca

2 Bulqiza Bulqiza 400 1,6 45,66 1974 QJ-550/6.5Cinese

3 Bulqiza Zerqan 250 1,4 63,93 1976 CD-680/6.5Cinese

4 Bulqiza Homesh 150 800 60,88 1975 HL-129Cinese

5 Devolli Gjorice 75 300 45,66 1961 FrancisTedesca

6 Devolli Mirash 24 80 38:05:00 1968 B400-112Albanese

7 Devolli Menkulas 25 70 31,96 1966 B400-112Albanese

8 Devolli Zicisht 32 30 0,465211118 1968 B400-112Albanese

9 Devolli Hocisht 32 30 0,465211118 1980 Francis 380

10 Diber Arras 1,2 6,5 61,83 1980 CD-680/8.5Cinese

11 Diber Lure 400 1 28:54:00 1976 PeltonUngherese

12 Diber Kallavere 125 470 42,92 1964 Francis 350- Tedesca

13 Diber Tomin 75 250 38:05:00 1977 Francis 350Tedesca

14 Diber Muhur 250 950 43:38:00 1985 Francis 680Albanese

15 Elbasan Labinot 125 230 21:00 1970 HL-129Cinese

16 Elbasan Gjinar 50 110 25:11:00 1970 -

17 Gramsh Lenie 400 1,95 55,65 1974 CD-680/8.5Cinese

18 Gramsh Kerpice 200 950 54:22:00 1969 HL-129Cinese

19 Gjirokaster Kapariel 125 500 45,66 1969 HL-129Cinese

20 Gjirokaster Picar 75 350 53:27:00 1976 HL-129Cinese

21 Gjirokaster Libohove 75 300 45,66 1972 CD-680/8.5Cinese

Tabella 2: Le 83 Minicentrali idroelettriche

Albania31

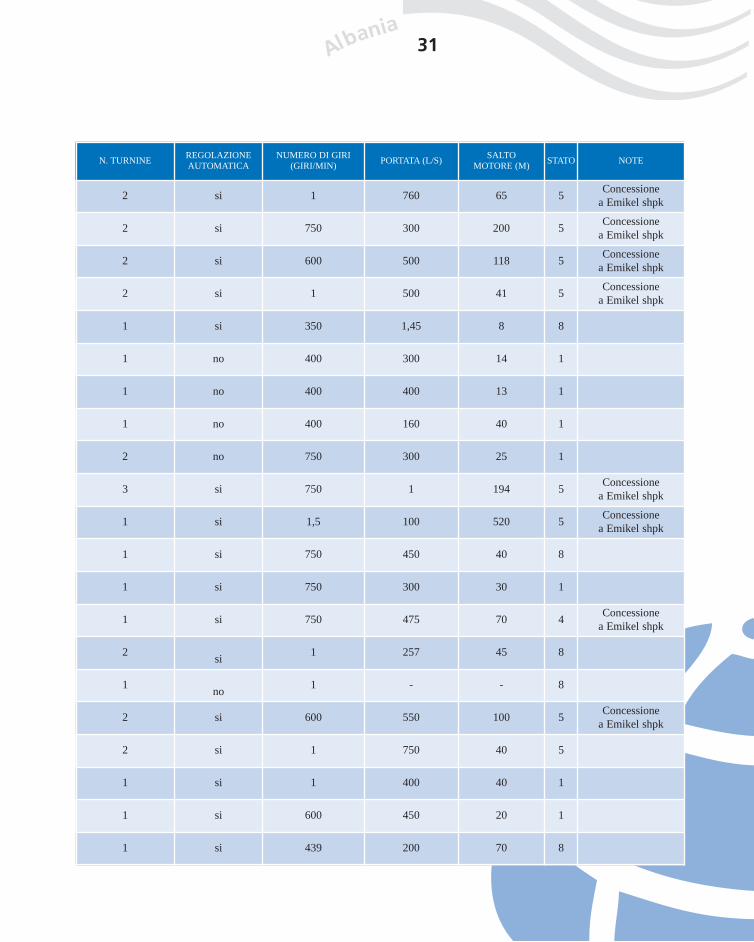

N. TURNINE REGOLAZIONE AUTOMATICA

NUMERO DI GIRI(GIRI/MIN) PORTATA (L/S) SALTO

MOTORE (M) STATO NOTE

2 si 1 760 65 5 Concessione a Emikel shpk

2 si 750 300 200 5 Concessione a Emikel shpk

2 si 600 500 118 5 Concessione a Emikel shpk

2 si 1 500 41 5 Concessione a Emikel shpk

1 si 350 1,45 8 8

1 no 400 300 14 1

1 no 400 400 13 1

1 no 400 160 40 1

2 no 750 300 25 1

3 si 750 1 194 5 Concessione a Emikel shpk

1 si 1,5 100 520 5 Concessione a Emikel shpk

1 si 750 450 40 8

1 si 750 300 30 1

1 si 750 475 70 4 Concessione a Emikel shpk

2 si 1 257 45 8

1 no 1 - - 8

2 si 600 550 100 5 Concessione a Emikel shpk

2 si 1 750 40 5

1 si 1 400 40 1

1 si 600 450 20 1

1 si 439 200 70 8

Albania

No. DISTRETTO NOME DEL SITO

POTENZANOMINALE (KW)

PRODUZIONEANNUA (MWH)

FATTORE DI CARICOANNUALE (%)

ANNO DIATTIVAZIONE

TIPO DITURBINA

22 Gjirokaster Erind 75 300 45,66 1967 P28-500Albanese

23 Gjirokaster Cini 75 300 45,66 1985 HL-129Cinese

24 Gjirokaster Kolonje 25 50 0,974305556 1967 B400-112Albanese

25 Hasi Domaj-Has 27 50 21:14 1968 -

26 Kolonje Rehove 155 300 22:09 1962 PeltonTedesca

27 Kolonje Barmash 200 670 38:24:00 1970 HL-129Cinese

28 Kolonje Rajan 150 750 57:08:00 1973 HL-129Cinese

29 Kolonje Leskovik 1 70 350 57:08:00 1964 Francis 350Tedesca

30 Kolonje Leskovik 2 80 490 69,92 1970 HL-129Cinese

31 Kolonje Kozel 100 200 0,974305556 - Francis 350Tedesca

32 Korca Lozhan 154 560 44:09:00 1970 P26-500Albanese

33 Korca Marjan 180 930 58,98 1972 P28-400Albanese

34 Korca Treske 1 140 560 45,66 1974 P28-400Albanese

35 Korca Treske 2 130 850 74,64 1986 HL-129Cinese

36 Korca Qelidhone 120 460 43,76 1972 QJ-550/8.5Cinese

37 Korca Voskopoje 200 210 0,527083333 1972 HL-129Cinese

38 Korca Nikolice 500 1,32 30:14:00 1976 GANZUngherese

39 Korca Dardhe 28 70 28:54:00 1966 P28-400Albanese

40 Korca Velcan 320 1,4 49,94 1980 PeltonAlbanese

41 Korca Vithkuq 520 3,55 77,93 1936 PeltonAustriaca

42 Kukes Orgjost 400 1,7 48:52:00 1970 FrancisCinese

Albania33

N. TURNINE REGOLAZIONE AUTOMATICA

NUMERO DI GIRI(GIRI/MIN) PORTATA (L/S) SALTO

MOTORE (M) STATO NOTE

1 no 750 120 110 1

1 si 750 330 30 1

1 no 600 60 50 1

- no 750 70 50 8

1 no 500 200 92 6 Vendita da AKP aSarmier shpk

1 no 1 450 60 4 Concessione a Essegei srl

2 no 1 450 41 4 Concessione a Essegei srl

1 no 750 300 30 6 Vendita da AKP aMaksim Fejzullai

1 no 1 320 40 6 Vendita da AKP aMaksim Fejzullai

- no 750 200 9 1

2 si 600 200 110 4 Concessione a Essegei srl

2 si 750 180 90 5 Concessione a Essegei srl

2 si 500 300 80 6

1 si 1 350 60 4 Concessione a Essegei srl

2 si 750 230 100 8

2 si 1 600 42 4 Concessione a Essegei srl

3 si 1,5 400 165 5 Concessione a Essegei srl

1 si 1 40 100 1

1 si 750 240 250 4 Concessione a Essegei srl

3 si 750 600 150 2

2 si 750 1,2 40 5 Concessione a Essegei srl

Albania

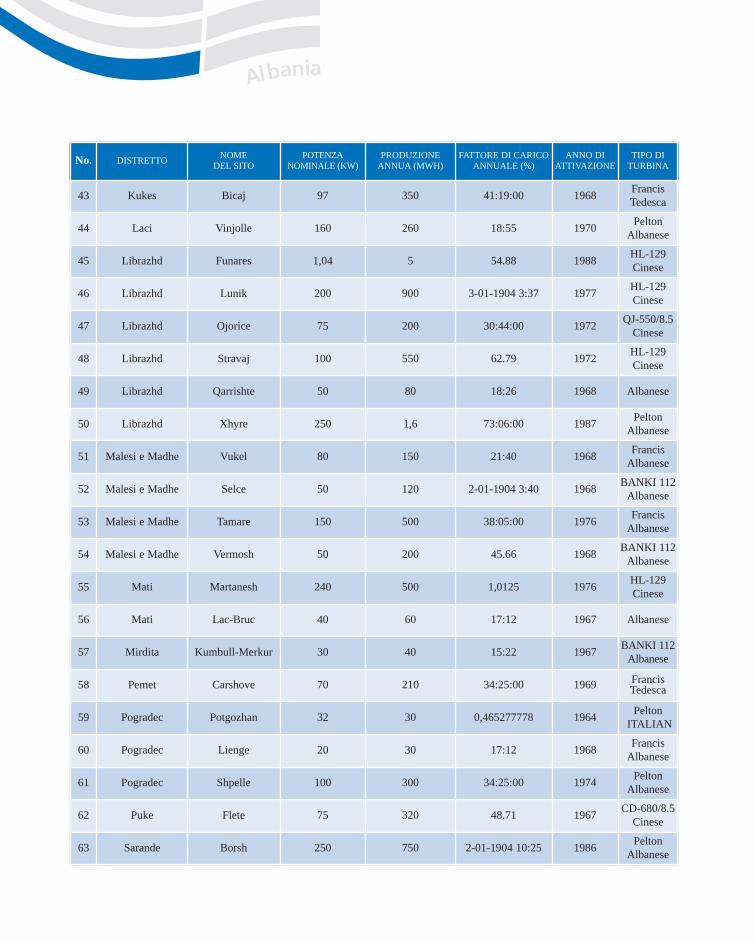

No. DISTRETTO NOME DEL SITO

POTENZANOMINALE (KW)

PRODUZIONEANNUA (MWH)

FATTORE DI CARICOANNUALE (%)

ANNO DIATTIVAZIONE

TIPO DITURBINA

43 Kukes Bicaj 97 350 41:19:00 1968 FrancisTedesca

44 Laci Vinjolle 160 260 18:55 1970 PeltonAlbanese

45 Librazhd Funares 1,04 5 54.88 1988 HL-129Cinese

46 Librazhd Lunik 200 900 3-01-1904 3:37 1977 HL-129Cinese

47 Librazhd Ojorice 75 200 30:44:00 1972 QJ-550/8.5Cinese

48 Librazhd Stravaj 100 550 62.79 1972 HL-129Cinese

49 Librazhd Qarrishte 50 80 18:26 1968 Albanese

50 Librazhd Xhyre 250 1,6 73:06:00 1987 PeltonAlbanese

51 Malesi e Madhe Vukel 80 150 21:40 1968 FrancisAlbanese

52 Malesi e Madhe Selce 50 120 2-01-1904 3:40 1968 BANKI 112Albanese

53 Malesi e Madhe Tamare 150 500 38:05:00 1976 FrancisAlbanese

54 Malesi e Madhe Vermosh 50 200 45.66 1968 BANKI 112Albanese

55 Mati Martanesh 240 500 1,0125 1976 HL-129Cinese

56 Mati Lac-Bruc 40 60 17:12 1967 Albanese

57 Mirdita Kumbull-Merkur 30 40 15:22 1967 BANKI 112Albanese

58 Pemet Carshove 70 210 34:25:00 1969 FrancisTedesca

59 Pogradec Potgozhan 32 30 0,465277778 1964 Pelton ITALIAN

60 Pogradec Lienge 20 30 17:12 1968 FrancisAlbanese

61 Pogradec Shpelle 100 300 34:25:00 1974 PeltonAlbanese

62 Puke Flete 75 320 48.71 1967 CD-680/8.5Cinese

63 Sarande Borsh 250 750 2-01-1904 10:25 1986 PeltonAlbanese

Albania35

N. TURNINE REGOLAZIONE AUTOMATICA

NUMERO DI GIRI(GIRI/MIN) PORTATA (L/S) SALTO

MOTORE (M) STATO NOTE

1 si 750 300 42 6 Vendita da AKPa Dardania

1 no 1,25 110 220 8

3 si 750 580 220 5 Concessione a Essegei srl

1 si 1 400 50 5 Concessione a Essegei srl

1 si 600 230 40 6 Vendita da AKP a ? (informazione non disponibile)

1 si 750 275 45 8

1 no 750 160 38 8

1 si 750 500 65 5 Concessione a Amal shpk

1 no 750 170 60 6 Vendita da AKPa WTS Energji

3 no 1 150 55 6 Vendita da AKPa WTS Energji

1 si 750 600 30 7 Vendita da AKPa WTS Energji

2 no 600 200 50 6 Vendita da AKPa WTS Energji

1 no 750 500 60 1

1 no 1 75 65 8

1 no 400 54 70 8

1 no 750 300 30 6 Vendita da AKPa Sarmier shpk

1 si 740 200 45 1

2 no 470 500 10 1

1 si 1,05 280 10 6 Vendita da AKPa ? (infor-mazione non disponibile)

2 si 653 190 80 1

1 si 810 484 72 5 Concessione a Essegei srl

Albania

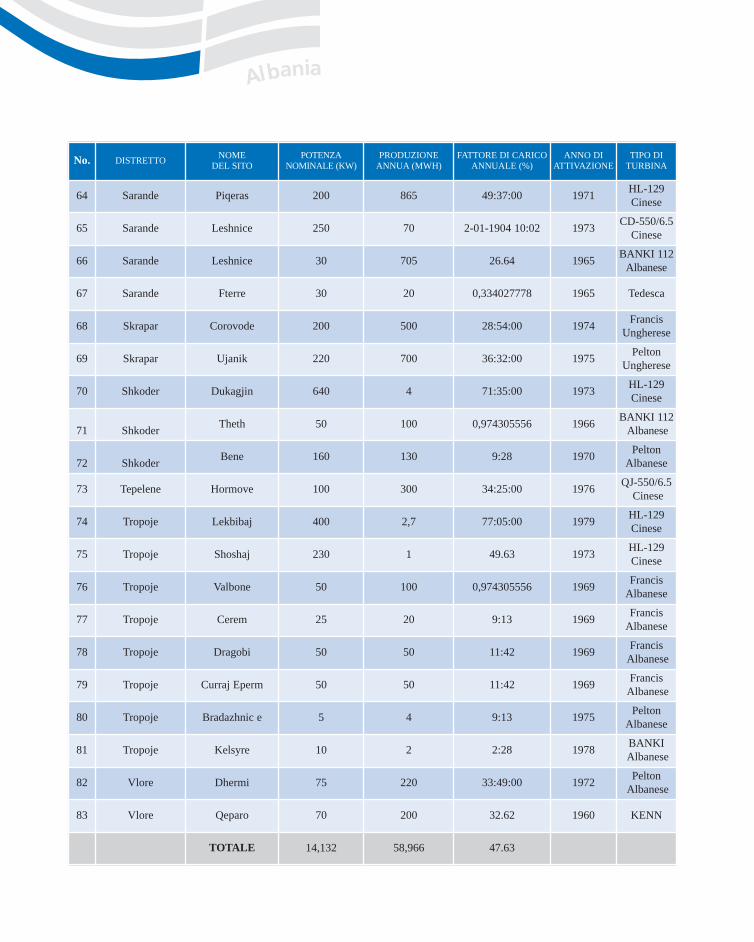

No. DISTRETTO NOME DEL SITO

POTENZANOMINALE (KW)

PRODUZIONEANNUA (MWH)

FATTORE DI CARICOANNUALE (%)

ANNO DIATTIVAZIONE

TIPO DITURBINA

64 Sarande Piqeras 200 865 49:37:00 1971 HL-129Cinese

65 Sarande Leshnice 250 70 2-01-1904 10:02 1973 CD-550/6.5Cinese

66 Sarande Leshnice 30 705 26.64 1965 BANKI 112Albanese

67 Sarande Fterre 30 20 0,334027778 1965 Tedesca

68 Skrapar Corovode 200 500 28:54:00 1974 FrancisUngherese

69 Skrapar Ujanik 220 700 36:32:00 1975 PeltonUngherese

70 Shkoder Dukagjin 640 4 71:35:00 1973 HL-129Cinese

71 Shkoder Theth 50 100 0,974305556 1966 BANKI 112Albanese

72 Shkoder Bene 160 130 9:28 1970 PeltonAlbanese

73 Tepelene Hormove 100 300 34:25:00 1976 QJ-550/6.5Cinese

74 Tropoje Lekbibaj 400 2,7 77:05:00 1979 HL-129Cinese

75 Tropoje Shoshaj 230 1 49.63 1973 HL-129Cinese

76 Tropoje Valbone 50 100 0,974305556 1969 FrancisAlbanese

77 Tropoje Cerem 25 20 9:13 1969 FrancisAlbanese

78 Tropoje Dragobi 50 50 11:42 1969 Francis Albanese

79 Tropoje Curraj Eperm 50 50 11:42 1969 FrancisAlbanese

80 Tropoje Bradazhnic e 5 4 9:13 1975 PeltonAlbanese

81 Tropoje Kelsyre 10 2 2:28 1978 BANKIAlbanese

82 Vlore Dhermi 75 220 33:49:00 1972 PeltonAlbanese

83 Vlore Qeparo 70 200 32.62 1960 KENN

TOTALE 14,132 58,966 47.63

Albania37

N. TURNINE REGOLAZIONE AUTOMATICA

NUMERO DI GIRI(GIRI/MIN) PORTATA (L/S) SALTO

MOTORE (M) STATO NOTE

2 si 920 700 33 4 Concessione a Essegei srl

2 si 735 150 120 4 Concessione a Essegei srl

1 no 216 38 100 8

1 no 670 35 110 8

1 si 750 1,5 18 5 Concessione a Emikel shpk

1 si 1,9 100 265 4 Concessione a Emikel shpk

2 si 520 1,4 85 5 Concessione a Emikel shpk

1 no 570 300 25 8

1 - 585 280 70 6 Vendita da AKPa ? (infor-mazione non disponibile)

1 si 2,42 220 115 8

2 si 1,248 1 53 5 Concessione a Essegei srl

2 si 600 50 4 Concessione a Essegei srl

2 no 450 420 20 8

1 no 440 30 100 8

1 no 540 400 21 8

1 no 492 420 29 8

1 no 72 25 25 8

2 no 750 42 30 8

2 si 620 200 60 6 Vendita da AKPa ? (infor-mazione non disponibile)

1 si 750 300 30 6 Vendita da AKPa ? (infor-mazione non disponibile)

PARTE 3.

QUADRO NORMATIVO PER GLI INVESTIMENTI STRANIERI

La normativa albanese di riferimento è costituita dalla “Legge sugli Investimenti stranieri” n. 7764 del1993, che stabilisce il diritto per gli investitori stranieri di avviare attività economiche nel Paese sulla basedi una registrazione e di una licenza per la specifica attività.6

In generale, il trattamento assicurato agli investitori stranieri è paritario rispetto a quello riservato all’im-prenditoria nazionale, ad eccezione della legge sulla proprietà fondiaria, che prevede un trattamento dif-ferenziato.

6.1 FORME ASSOCIATIVE RICONOSCIUTE

La legge sulle “Imprese commerciali” n. 7638 del 1992 e la legge sul “Registro commerciale”n. 7667 del1993 classificano le imprese commerciali nelle seguenti forme:

• società in nome collettivo;• società in accomandita;• società a responsabilità limitata;• società per azioni.In Albania è inoltre consentito costituire filiali di società straniere.Qui di seguito si forniscono alcuni dettagli per le srl e le spa (che costituiscono le forme di associazione

più usuali per gli investitori stranieri) nonché per le filiali.

6.1.1 Società a responsabilità limitata

La società a responsabilità limitata (Sh.p.k) è l’entità giuridica più comunemente usata dagliimprenditori per operare in Albania. La costituzione di tale società richiede un capitale iniziale di100.000 lek (circa 800 €). L’Amministratore può non essere un cittadino albanese. Le società aresponsabilità limitata, con fatturato superiore ad un determinato limite, sono tenute alla nomina direvisori contabili.

Albania

6 Le informazioni contenute in questo capitolo sono state elaborate avvalendosi, tra l’altro, delle informazioni rese disponibilidall’Ufficio ICE di Tirana.

6.1.2 Società per azioni

La società per azioni (Sh.A.) deve essere costituita con un capitale minimo iniziale di 2 milioni di lek(circa15.000 €) nel caso, più comune, di società costituita senza offerta pubblica per la sottoscrizione diazioni e di 10 milioni di lek (circa 80.000 €) in caso di offerta pubblica per la sottoscrizione di azioni.

Gli organi societari sono:• il Consiglio d’amministrazione, composto da membri in parte nominati dai soci (che nominano

i due terzi dei membri) ed in parte nominati dai dipendenti della società (per la restante parte);ha il compito specifico di adottare le decisioni relative all’amministrazione della società, secondoquanto previsto dallo statuto societario.

• Il collegio dei revisori, per la revisione delle attività del Consiglio;• l’Assemblea generale degli azionisti, convocata periodicamente o in sede straordinaria per le più

importanti deliberazioni societarie. Le modifiche dello statuto possono essere deliberate solo conassemblea straordinaria.

6.1.3 Filiali ed uffici di rappresentanza

La legge n. 7667 del 1993 prevede che la registrazione di una filiale o ufficio di rappresentanzavenga effettuata con le stesse procedure e formalità previste per la costituzione di società albanesi.

6.2 REGISTRAZIONE, CODICE FISCALE E LICENZAPer poter operare in Albania come soggetto giuridico è necessaria la registrazione presso il Registro

commerciale del Tribunale Distrettuale di Tirana.Alla Domanda di registrazione devono essere allegati i seguenti documenti:• Statuto;• Atto di Nomina degli Amministratori;• Lista dei Membri del Collegio dei Revisori;• Attestatazione dei Conferimenti;• Dichiarazione di avvenuto deposito del Capitale Sociale.Una volta effettuata la Registrazione, deve essere richiesta alle autorità fiscali una licenza generale

di commercio (che ha validità annuale) ed il numero di codice fiscale. I costi amministrativi per lacostituzione di una srl ammontano a circa 100.000 lek (pari a circa 800 euro).

Le attività di produzione richiedono inoltre una Licenza per la specifica attività, che deve essererichiesta al Ministero competente. L’ottenimento di tale Licenza richiede un’assistenza di un consu-lente locale e richiede tempi rilevanti, ma si può operare in generale in base a un’autorizzazione prov-visoria che viene concessa in tempi più rapidi.

Albania39

6.3 RISOLUZIONE DELLE CONTROVERSIE SUGLI INVESTIMENTI

Le Parti possono ricorrere al Tribunale Albanese o alla Corte Arbitrale di Tirana.Nell’eventualità di controversie concernenti disparità di trattamento, trasferimento di beni o espropria-

zioni dirette o indirette di un investimento straniero da parte del Governo albanese, l’investitore potràsottoporre il caso all’International Center for Settlement of Investment Disputes. L’Albania ha in corsola procedura per il riconoscimento dell’European Convention on Internazional Commercial Arbitration.

6.4 QUADRO NORMATIVO IN MATERIA DI DIRITTO DEL LAVORO

Il Codice del Lavoro vigente è costituito dalla legge 7961 del 1995, che sostanzialmente allinea la nor-mativa albanese a quella dei Paesi europei. Per accertare che i requisiti di sicurezza sul luogo di lavorosiano rispettati è necessario ottenere una licenza dall’Ispettorato del Lavoro.

É riconosciuto il diritto di costituire organizzazioni sindacali (minimo 20 adesioni) e di sciopero. Incaso di controversia, è competente l’Ufficio di Riconciliazione o il Tribunale. Varie leggi sanciscono neldettaglio le imposte ed i contributi di previdenza sociale.

La legge 8492 del 1999 “Sugli stranieri” prevede che i lavoratori stranieri (inclusi gli imprenditori) cheintendono lavorare in Albania per un periodo superiore ai tre mesi devono richiedere il permesso di sog-giorno e il permesso di lavoro, presso il Ministero del Lavoro e degli Affari Sociali.

La validità del permesso di lavoro varia da 6 mesi a 5 anni (in caso di rinnovo). Il datore di lavoro èlibero di selezionare il personale senza vincoli sul collocamento.

6.5 SISTEMA FISCALE

É in atto da vari anni un profondo processo di riforma del sistema fiscale.L’avvio di un’attività imprenditoriale nel Paese richiederà una specifica indagine con consulenti locali

per la determinazione del trattamento fiscale specifico.In linea generale, si può indicare che che:• l’imposta sui profitti è del 25%;• gli immobili possono essere ammortizzati in 20 anni,• beni mobili e macchinari possono essere ammortizzati in 5 anni.• l’aliquota IVA è del 20%;• gli esportatori di merci possono chiedere il rimborso IVA in caso di credito d’imposta superiore a

400.000 lek (circa 3.000 €);• il contributo previdenziale complessivo è del 45% del salario (12% a carico del dipendente e 34% a

carico del datore di lavoro;• l’aliquota massima del reddito sulle persone fisiche è del 25%.

Albania

6.6 NORMATIVA DOGANALE

Il nuovo Codice doganale per la regolamentazione delle importazioni ed esportazioni è entrato n vigo-re con legge 8449 del 1999. Le nuove tariffe doganali emanate dal Ministero delle Finanze nel 2000, pre-vedono un range di dazi variabili tra il 2 e il 15% per i prodotti importati in Albania. In materia dogana-le, l’Unione Europea ha accordato all’Albania trattamenti preferenziali, tra i quali l’abolizione delle restri-zioni quantitative e l’esenzione dalle tariffe doganali.

7. QUADRO NORMATIVO IN MATERIA DI APPALTI PUBBLICI

La norma di riferimento in materia d’appalti pubblici di servizi, forniture e lavori è la legge7971 del 1995. Qui di seguito si forniscono alcune caratteristiche salienti della normativa.

La procedura d’appalto standard per appalti di importo rilevante (>40.000 € per i lavori,>24.000 € per le forniture, >8.000 € per i servizi) è la procedura aperta.

L’Amministrazione aggiudicatrice ricorre alla gara d’appalto aperta a livello internazionalequando il valore del contratto è maggiore di 300 milioni di lek (pari a circa 2,5 milioni dieuro).

I termini di pubblicità per la prequalifica e per la preparazione delle offerte sono allineati aquelli dell’Unione Europea.Il committente non é tenuto a giustificare le ragioni di eventualiesclusioni. I bandi di gara devono essere pubblicati nel Bollettino degli Appalti Pubblici, redat-to dall’Agenzia degli Appalti Pubblici, ed in almeno due giornali nazionali di grande tiratura.

La lingua usata è l’albanese per le gare d’appalto nazionali, l’albanese e l’inglese per le gared’appalto internazionali. In gara internazionale le specifiche tecniche si devono basare sugli stan-dard internazionali. I principali donors (enti donatori) di fondi pubblici in Albania sono

Banca Mondiale, Unione europea, Banca Europea degli Investimenti, Banca Europea per laRicostruzione e lo Sviluppo, governo degli Stati Uniti, Italia (Ministero degli Esteri, DirezioneGenerale per la Cooperazione allo Sviluppo), Germania, Austria, Grecia, Giappone, Francia,Svizzera, Canada. La principale organizzazione che bandisce le gare d’appalto in Albania èl’Agenzia degli Appalti Pubblici (Agjensia e Prokurimit Publik), presso la Presidenza delConsiglio dei Ministri, il cui indirizzo è:

Agjensia e Prokurimit PublikBulevardi “Deshmoret e Kombit”, Keshilli i Ministrave tel.& fax. 23 04 34, tel 23 26 52 Tirana -Albania, tel.& fax. 23 04 34, tel 23 26 52 e-mail: app.gov.al

Albania41

Albania

Le principali leggi e ulteriori documenti di programmazione che regolamentano lo sviluppodel settore sono elencate di seguito.

• Legge 9072 del 2003 “Legge per il settore energetico”, che istituisce l’Ente di regolazionedel settore Energia (ERE) come una istituzione indipendente dal Governo, direttamentesotto il controllo del Parlamento. Questa istituzione ha pieni poteri di dare licenze agli ope-ratori che entrano nel settore elettrico e decide anche per le tariffe dell’energia per i consu-matori finali.

• Legge 8987 del 2002 “Incentivi per gli investitori che realizzano nuovi impianti per la pro-duzione dell’Energia Elettrica”. Sono escluse dalle imposte tutti i macchinari e attrezzatu-re che si importano per costruire impianti di produzione di energia, di potenza superiore a5 MW.

• Legge per le concessioni 8329 del 1998, che attualmente è in fase di revisione.• Legge 8527 del 1999 per la “Privatizzazione delle piccole centrali idroelettriche”.• Il documento “Politiche del Settore Energetico”, che definisce le riforme del settore. Tra

gli obiettivi prioritari del settore sono individuate: la privatizazzione della rete distribuzio-ne e del sistema di generazione e la liberalizzazione del mercato. Per favorire gli investimen-ti in questo settore per gli investitori privati, il documento prevede anche la necessità diaumentare il prezzo dell’energia.

• il Piano Strategico Nazionale della Energia (National Energy Strategy), che è stato appro-vato nel 2003 e sarà aggiornato nel corso del 2006.

Non esistono standard albanesi (normative e specifiche tecniche). La normativa tecnica disettore di riferimento è pertanto quella europea. A seguito della sottoscrizione dell’Accordo perla Stabilizzazione e avvicinamento con la Ue, l’Albania sarà vincolata a rispettare standard edirettive europee per tutti i settori dell’ economia, e, in un modo specifico, nel settoredell’Energia.

Nell’Action Plan 2005-2015 approvato dal Governo Albanese e accettato dalla CommissioneEuropea sono previste tutte le norme, standard, direttive e leggi che devono essere rispettatedall’Albania come condizione per entrare nel mercato europeo. In applicazione della legge8527 del 1999 per la “Privatizzazione delle piccole centrali idroelettriche”, tramite l’ AgenziaNazionale della Privatizzazione é stata effettuata la privatizzazione di 15 miniidroelettriche, conuna potenza installata di meno di 2 MW. Dalla loro vendita si è ottenuto un importo di 16,15

QUADRO NORMATIVO NEL SETTORE DELL’ENERGIA

Albania43

milioni di lek (pari a circa 130.000 euro). La vendita all’asta si è conclusa con un importo aggiu-dicato superiore per il 43,5% del prezzoa base d’asta.

La gestione operativa di questi due anni delle minicentrali idroelettriche ha fatto emergerealcune criticità. Fino alla data del documento gli investitori privati non hanno sottoscritto con-tratti con KESH e conseguentemente non sono stati pagati per l’energia prodotta, anche seKESH ha usato questa energia per le proporie neccessità.

I concessionari hanno programmato di investire propri fondi per circa 13 milioni di US$ perla riabilitazione e il potenziamento delle minicentrali. Tuttavia il contratto in essere con KESHnon è un reale contratto di concessione a lungo termine , ma regolamenta i rapporti soltantoper la durata di un anno.

Il Decreto del Governo 696, del 2005 prende atto di questa situazione di incertezza e propo-ne emendamenti alla legge per dare a KESH mandato a sottoscrivere contratti con produttoriprivati sulla base del prezzo approvato dall’Ente di regolazione del settore Energia (ERE).Questi emendamenti aprono uno scenario di maggiori certezze per i futuri investimenti privatinel settore.

Parte 4.

PROGRAMMI DI FINANZIAMENTO E PROGETTI IN CORSO

1. I PRINCIPALI DONORS NEL SETTORE ELETTRICO

Albania

1. Il governo Italiano, attraverso la DGCS

(Direzione Generale per la Cooperazione

allo Sviluppo) del Ministero degli Esteri.

Rruga “4 1Shkurti” Nr. 26

Tirana, Albania.

Tel: + 355 4 240 881/2/3

Fax: + 355 4 240 884

e-mail: [email protected]

L’attuale Direttore è il Dott. Silvano Tabò.

2. Il governo tedesco, attraverso la KfW KKfW Tirana

Tel. +355- 4233879, Fax: +355-4234177

Rr. Themistokli Germenji, Pall 7, Ap. 11

E-mail: [email protected]

http://www.kfw.de/EN/Inhalt.jsp

3. La Banca Mondiale, attraverso l’IDA

(International Development

Association).

The World Bank

Deshmoret e 4 Shkurtit, No. 34

Tirana, Albania

Fax: (355-42) 405 90

Country Director: