Languages

Pages

Legal

AFO e CASP para o edital do

cargo de Analista Patrimonial da

Câmara dos Deputados:

Tópico 005

Prof. M. Sc. Giovanni Pacelli

Turma IGEPP 2015

Dúvidas Email:[email protected]

1

Objetivos do curso

•Preparar os “concurseiros” para o concurso daCâmara dos Deputados 2015 voltado ao cargode Analista Patrimonial.

Prof. M. Sc. Giovanni Pacelli2

Edital Câmara dos Deputados 2012

3

Itens do edital Questões

Noções de Contabilidade: Contabilidade Pública (Lei nº

4.320/1964 e suas alterações posteriores):Título IV - Do

Exercício Financeiro - artigos 34 a 39; Título VI – Da

Execução do Orçamento; Capítulo III - Da Despesa -

artigos 58 a 70.

14

Administração Financeira e Orçamento Público:

1.Patrimônio: conceito, aspectos qualitativo e quantitativo,

patrimônios financeiro e permanente, avaliação dos

componentes patrimoniais, inventário na administração

pública. 2. Orçamento público: conceitos e princípios; o

ciclo orçamentário; créditos adicionais; estágios da

despesa pública (empenho, liquidação e pagamento);

noções de SIAFI (objetivos, principais atribuições e

principais documentos). 2. Orçamento segundo a

Constituição de 1988: Plano Plurianual - PPA, Lei de

Diretrizes Orçamentárias e Financeiras - LDO e Lei

Orçamentária Anual - LOA.

15

Projeto do curso

Tópicos conforme itens do editalQtdeaulas

1 Orçamento público: conceitos e princípios. 2

2Orçamento segundo a Constituição de 1988: Plano Plurianual - PPA, Lei de

Diretrizes Orçamentárias e Financeiras - LDO e Lei Orçamentária Anual - LOA. Créditos adicionais.

2

3Ciclo orçamentário. Título IV - Do Exercício Financeiro - artigos 34 a 39: Exercício

Financeiro. Regime contábil.2,5

4

Contabilidade pública: Título VI – Da Execução do Orçamento; Capítulo III - Da Despesa – artigo 58 a 70: Estágios da Despesa (empenho, liquidação e

pagamento) e Suprimento de Fundos. Lei nº 4.320/1964 e suas alterações posteriores: Título IV - Do Exercício Financeiro - artigos 34 a 39: restos a pagar,

DEA, Dívida Ativa)

2

5 Noções de SIAFI (objetivos, principais atribuições e principais documentos). 1

6Patrimônio: conceito, aspectos qualitativo e quantitativo, patrimônios financeiro e

permanente.1

7 Avaliação dos componentes patrimoniais. 1

8 Inventário na administração pública. 1,5

Total de aulas 13

Distribuição das questões 2007 (FCC)

Item do edital Qtde

Orçamento público: conceitos e princípios. 1

Orçamento segundo a Constituição de 1988: Plano Plurianual - PPA, Lei deDiretrizes Orçamentárias e Financeiras - LDO e Lei Orçamentária Anual -LOA. Créditos adicionais.

-

Ciclo orçamentário. Título IV - Do Exercício Financeiro - artigos 34 a 39: Exercício Financeiro. Regime contábil.

1

Contabilidade pública: Título VI – Da Execução do Orçamento; Capítulo III -Da Despesa – artigo 58 a 70: Estágios da Despesa (empenho, liquidação e pagamento) e Suprimento de Fundos. Lei nº 4.320/1964 e suas alterações posteriores: Título IV - Do Exercício Financeiro - artigos 34 a 39: restos a pagar, DEA, Dívida Ativa).

3

Noções de SIAFI (objetivos, principais atribuições e principais documentos). 1

Patrimônio: conceito, aspectos qualitativo e quantitativo, patrimônios financeiro e permanente.

-

Avaliação dos componentes patrimoniais. 3

Inventário na administração pública. 1

Balanço Financeiro 1

Total de questões 11

Distribuição das questões 2012 (Cespe)

Item do edital Qtde

Orçamento público: conceitos e princípios. 2

Orçamento segundo a Constituição de 1988: Plano Plurianual - PPA, Lei deDiretrizes Orçamentárias e Financeiras - LDO e Lei Orçamentária Anual -LOA. Créditos adicionais.

-

Ciclo orçamentário. Título IV - Do Exercício Financeiro - artigos 34 a 39: Exercício Financeiro. Regime contábil.

2

Contabilidade pública: Título VI – Da Execução do Orçamento; Capítulo III -Da Despesa – artigo 58 a 70: Estágios da Despesa (empenho, liquidação e pagamento) e Suprimento de Fundos. Lei nº 4.320/1964 e suas alterações posteriores: Título IV - Do Exercício Financeiro - artigos 34 a 39: restos a pagar, DEA, Dívida Ativa).

14

Noções de SIAFI (objetivos, principais atribuições e principais documentos). 2

Patrimônio: conceito, aspectos qualitativo e quantitativo, patrimônios financeiro e permanente.

3

Avaliação dos componentes patrimoniais. 1

Inventário na administração pública. 5

Total de questões 29

7

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=88733

Fontes de Estudo• Lei 4.320/1964;

• Decreto Lei 200/1967;

• Decreto 93.872/1986;

• Lei 10.180/2000 (Sistemas Organizacionais)

• CF/1988;

• LC 101/00 (LRF);

• Lei 13.155/2015 (LOA/2015);

• Lei 13.080/2015 (LDO 2014 para a LOA 2015);

• Lei 12.593/2012 (PPA 2012-2015);

• MTO versão 2015;

• Manual de Contabilidade Aplicada ao Setor Público: Parte I6ª edição 2014.

Prof. M. Sc. Giovanni Pacelli

8

Fontes de Estudo

• GIACOMONI, James. Orçamento público. 16 ed. São Paulo: Atlas, 2012.

• GIAMBIAGI, Fábio; ALÉM, Ana Cláudia. Finanças públicas: teoria e prática no Brasil. 3 ed. Rio de Janeiro: Campus editora, 2007.

• ALBUQUERQUE, Claudiano; MEDEIROS, Márcio;FEIJÓ, Paulo H. Gestão de Finanças Públicas. 3ed. Vol. 1. Brasília: Gestão Pública, 2013.

• REZENDE; Fernando. Finanças públicas. 2 ed. São Paulo: Atlas, 2001.

Prof. M. Sc. Giovanni Pacelli

9

Tópico 5: SIAFISIAFI:

• Histórico

• Inserção no Poder Executivo Federal

• Objetivos e estrutura

• Modalidades de uso (total e parcial)

• Campo de aplicação

• Fornecimento de dados:

• Forma de acesso

• Segurança no sistema

• Modalidades de consulta

• Principais Documentos Contábeis de entrada de dados

Prof. M. Sc. Giovanni Pacelli10

SIAFI

Integra:

• a Administração orçamentária;

• a Execução contábil;

• a Programação financeira.

Prof. M. Sc. Giovanni Pacelli11

Sistemas estruturantes Poder Executivo Federal

Sistema organizacional Estrutura Administrativa Sistema estruturante

Planejamento SPI/MPOGSIOP

Orçamento SOF/MPOG

Administração

Financeira STN/MF SIAFI

Contabilidade

Controle Interno CGU

ATIVA e demais

sistemas com fins de

auditoria

Patrimônio SPU/MPOG SPIU e SIAPA

Serviços Gerais

(contratações)

SLTI/MPOG SIASG

Recursos Humanos SRH/MPOG SIAPE

Fonte: Feijó et alli, 200812

SIAFI: HISTÓRICO

•O SIAFI, como sistema computacional, foi

implantado em 1987, tornando-se, desde então, em

importante instrumento para o acompanhamento e

controle da execução orçamentária, financeira e

contábil do Governo Federal, se configurando,

atualmente, no maior e mais abrangente

instrumento de administração das finanças

públicas, dentre os seus congêneres conhecidos

no mundo.

Prof. M. Sc. Giovanni Pacelli

Fonte: Manual SIAFI Seção 02100013

SIAFI: HISTÓRICO

•A implantação do SIAFI foi viabilizada a partir da criação

da STN, vinculada ao Ministério da Fazenda, através

do Decreto n. 92.452, de 10 de março e 1986, com o

objetivo de promover a modernização e a integração

dos sistemas de programação financeira, de

execução orçamentária e de contabilidade dos

Órgãos e Entidades Públicas do Governo Federal.

Para desincumbir-se de suas atribuições, recebeu

competente autorização para contratar, junto ao

Serviço Federal de Processamento de Dados -

SERPRO, a implementação de um sistema

computacional, que fornecesse todas as informações

necessárias, de maneira segura e tempestiva.

Prof. M. Sc. Giovanni Pacelli

Fonte: Manual SIAFI Seção 02100014

SIAFI: HISTÓRICO

•O SIAFI foi utilizado inicialmente apenas pelo

Poder Executivo, expandido-se de forma gradual

pelos demais Poderes a partir da percepção, pelos

usuários, das vantagens oferecidas pelo Sistema.

Atualmente, utilizam-se do SIAFI todos os Órgãos

da Administração Direta, inclusive os

pertencentes aos Poderes Legislativo e

Judiciário, e grande parte da Administração

Indireta, faltando apenas as Empresas Públicas e

Sociedades de Economia Mista que não compõem o

Orçamento Geral da União - OGU, e as Instituições

Financeiras Oficiais.

Prof. M. Sc. Giovanni Pacelli

Fonte: Manual SIAFI Seção 02100015

SIAFI: HISTÓRICO

•A Conta Única foi implantada em setembro de 1988 e

representou uma mudança radical no controle de caixa do

Tesouro Nacional, em virtude da racionalização na

movimentação dos recursos financeiros, no âmbito do

Governo Federal.

•Em novembro de 1988, como conseqüência da criação da

Conta Única, foi implantado no SIAFI o Documento de

Arrecadação de Receitas Federais – DARF Eletrônico,

permitindo desta forma aos usuários do Sistema o

recolhimento dos tributos federais diretamente à Conta do

Tesouro, sem trânsito pela rede bancária; em janeiro de 1996,

na mesma linha do DARF Eletrônico, foi criada a Guia de

Recolhimento da Previdência Social - GRPS Eletrônica,

com o propósito de possibilitar o recolhimento das

contribuições previdenciárias.

Prof. M. Sc. Giovanni Pacelli

16

Questão 1

17

(Cespe/ SAD PE/2010/ Contador) A respeito da implantação do Sistema

Integrado de Administração Financeira ( SIAFI ), assinale a opção

correta.

a)A implantação do SIAFI foi viabilizada a partir da criação da Secretaria

de Orçamento Federal.

b) Desde a sua implantação, o SIAFI foi utilizado pelos Poderes

Executivo, Legislativo e Judiciário.

c) Desde sua implantação, o SIAFI, como sistema computacional,

tornou-se importante instrumento para o acompanhamento e controle da

execução orçamentária, financeira e contábil dos governos federal,

estadual e municipal.

d) A performance do SIAFI tem despertado a atenção e o interesse de

organismos internacionais e de vários países da Europa e da América

Latina.

e) Atualmente, utilizam-se do SIAFI todos os órgãos da administração

direta e administração indireta, inclusive empresas públicas, sociedades

de economia mista e instituições financeiras oficiais.

Gabarito: D

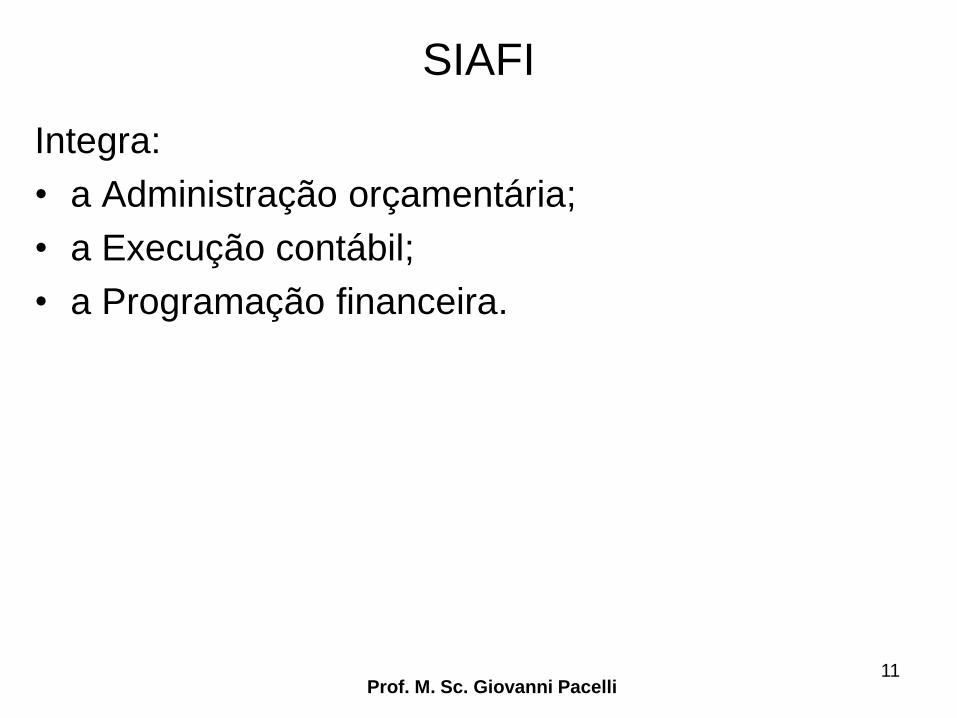

SIAFI: OBJETIVOS

Prof. M. Sc. Giovanni PacelliFonte: IN 03/2001 STN18

Objetivos do SIAFI

Prover de mecanismos adequados ao registro e controle diárioda gestão orçamentária, financeira e patrimonial, os Órgãos Central, Setorial, Seccional e Regional do Sistema de Controle Interno e órgãos executores.

Fornecer meios para agilizar a programação financeira, com vistas a otimizar a utilização dos recursos do Tesouro Nacional.

Permitir que a contabilidade pública seja fonte segura e tempestiva de informações gerenciais destinada a todos os níveis da administração pública federal.

Integrar e compatibilizar as informações disponíveis nos diversos Órgãos e Entidades participantes do sistema.

Permitir aos segmentos da sociedade obterem a necessária transparência dos gastos públicos.

Permitir a programação e o acompanhamento físico-financeiro do orçamento, em nível analítico.

Permitir o registro contábil dos balancetes dos Estados, Municípios e de suas supervisionadas.

Permitir o controle da dívida interna e externa, do Governo Federal, bem assim a das transferências negociadas.

Questão 2

19

(FCC/ MPE SE/2009/ Analista do MP/contador)Dentre os principais

objetivos do SIAFI, consta:

a) administrar as dívidas públicas mobiliária e contratual, interna e

externa, de responsabilidade direta ou indireta da União, Estados e

Municípios.

b) consolidar as contas públicas nacionais, mediante a agregação

dos dados dos balanços da União, dos Estados, do Distrito Federal

e dos Municípios.

c) permitir o registro contábil dos balancetes dos estados e

municípios e de suas supervisionadas.

d) controlar o fluxo de capitais estrangeiros, garantindo o correto

funcionamento do mercado cambial.

e) propiciar o aperfeiçoamento das instituições e dos instrumentos

financeiros, com vistas à maior eficiência do sistema de pagamentos

e de mobilização de recursos.

Gabarito: C

Questão 3

20

(Cespe/MJ/2013) Por intermédio do SIAFI, é possível

acompanhar a execução orçamentária e financeira da União,

dos estados e dos municípios.

Gabarito: Errado

SIAFEM

•As administrações dos Estados e Municípiosbrasileiros, em função da comprovada performance doSistema para a execução orçamentária, financeira econtábil, têm demonstrado crescente interesse nautilização do SIAFI, sendo que em alguns Estados eMunicípios já foi implantado, e acha-se em plenaatividade, o SIAFEM, gerido pelo SERPRO que é umsistema derivado do SIAFI, com características própriasde acompanhamento e controle em níveis estaduais emunicipais.

Prof. M. Sc. Giovanni Pacelli21

Questões 4 a 6

22

(Cespe/ SAD PE/2010/ Contador) Com relação à estrutura e às

características do Sistema Integrado de Administração Financeira para

Estados e Municípios (SIAFEM ), julgue os itens seguintes.

4. O SIAFEM, como instrumento de informação, apoia as funções

gerenciais de planejamento, tomada de decisão e controle operacional,

abrangendo apenas os órgãos da administração pública direta.

5. O SIAFEM permite a elaboração da proposta orçamentária em nível de

detalhamento físico, utilizando os conceitos de plano interno,

classificação funcional programática, esfera orçamentária e item de

programação.

6. O SIAFEM é um sistema desenvolvido pelo SERPRO, com base no

SIAFI, para simplificar e uniformizar a execução orçamentária, financeira

e contábil dos estados e municípios.

4. Gabarito: Errado

5. Gabarito: Errado

6. Gabarito: Certo

Questões 7 e 8

23

(Cespe/FUB-DF/2013) Julgue os seguintes itens, a respeito dos

objetivos e características do SIAFI.

7. O SIAFI possibilita que, a qualquer momento, a unidade

gestora emita suas demonstrações contábeis.

8. A diretriz normativa de criação e implantação do SIAFI impôs

a unificação dos recursos de caixa dos governos federal,

estadual, distrital e municipal com os objetivos de agilizar a

programação financeira e aperfeiçoar a utilização dos recursos

no âmbito da administração pública.

7. Gabarito: Certo

8. Gabarito: Errado

Mas enfim os Estados e Municípios podem

usar o SIAFI de alguma forma?

•O SIAFI pode ser utilizado pelas Entidades PúblicasFederais, Estaduais e Municipais APENAS parareceberem, pela Conta Única do Governo Federal,suas receitas (taxas de água, energia elétrica,telefone, etc) dos Órgãos que utilizam o sistema.

• Entidades de caráter privado também podem utilizaro SIAFI, desde que autorizadas pela STN. Noentanto, essa utilização depende da celebração deconvênio ou assinatura de termo de cooperaçãotécnica entre os interessados e a STN, que é oórgão gestor do SIAFI.

Prof. M. Sc. Giovanni Pacelli24

Mas enfim os Estados e Municípios podem

usar o SIAFI de alguma forma?

•A Conta Única do Tesouro Nacional, mantida noBanco Central do Brasil, é utilizada para registrar amovimentação dos recursos financeiros deresponsabilidade dos Órgãos e Entidades daAdministração Pública e das pessoas jurídicas dedireito privado que façam uso do SIAFI por meio determo de cooperação técnica entre os interessadose a STN.

Prof. M. Sc. Giovanni Pacelli25

Fonte: Manual SIAFI - Assunto 020305 - Conta Única do Tesouro Nacional

Mas enfim os Estados e Municípios podem

usar o SIAFI de alguma forma?Art. 21. Fica instituída, no SIAFI, a sistemática de retenção e repassede tributos estaduais e municipais.

§ 1º A retenção e repasse da arrecadação dos tributos estaduais emunicipais, utilizando sistemática disponibilizada pela Secretaria doTesouro Nacional é obrigatória nos casos em que exista legislaçãocompetente tornando os órgãos públicos federais responsáveis peloscréditos de impostos estaduais e municipais e será operacionalizada pormeio de emissão de Documento de Receitas de Estados e/ouMunicípios – DAR, diretamente no SIAFI.

§ 2º Para utilização da sistemática citada no caput, o ente federadodeverá assinar o TERMO DE ADESÃO à rotina junto ao agente financeirodesignado pela Secretaria do Tesouro Nacional.

Art. 22º Os créditos dos recursos à conta corrente dos entes federadosserão efetuados por intermédio do Banco do Brasil S/A ou por instituiçãofinanceira determinada pela Secretaria do Tesouro Nacional.

Art. 23º As rotinas operacionais entre a Secretaria do TesouroNacional e o ente federado favorecido dos recursos estarão descritasno “PROTOCOLO DE ARRECADAÇÃO DE RECEITAS ESTADUAIS EMUNICIPAIS”, elaborado conjuntamente pela Coordenação-Geral deProgramação Financeira e Coordenação-Geral de Sistemas e Tecnologiada Informação da STN.

Prof. M. Sc. Giovanni Pacelli26

Fonte: IN 04/2004

SIAFI: Características

•Sistemas de informações centralizado em Brasílialigado por teleprocessamento aos órgãos dogoverno federal existentes em todo o país e noexterior

•Suporte técnico: SERPRO

•Sistema disponível 100% do tempo e on-line;

•Sistema centralizado, o que permite a

padronização de métodos e rotinas de trabalho;

•Interligação em todo o território nacional.

Prof. M. Sc. Giovanni Pacelli27

SIAFI: Características

•Utilização por todos os órgãos da AdministraçãoFederal Direta (poderes Executivo, Legislativo eJudiciário);

•Utilização por grande parte da Administração

Federal Indireta; e

•Integração periódica dos saldos contábeis das

entidades que ainda não utilizam o SIAFI, para

efeito de consolidação das informações econômico-

financeiras do Governo Federal - à exceção das

Sociedades de Economia Mista, que têm registrada

apenas a participação acionária do Governo - e

para proporcionar transparência sobre o total dos

recursos movimentados.Prof. M. Sc. Giovanni Pacelli

28

SIAFI : Estrutura

•Árvore: representa a subdivisão do SIAFI emsubsistemas, módulos, transações. Tem como objetivoorganizar as informações de modo a facilitar asconsultas ou inclusão de dados no sistema.

•Sistemas: SIAFI 2009, SIAFI 2008, SIAFI 2007, etc.

•Subsistemas: conjunto de módulos, são 21.

•Módulos: Subconjunto de transações afins.

•Transações: unidade de operação do SIAFI quecorresponde a determinadas atividades de entrada ede consulta dos dados do sistema. Ex: OB,CONOB,CONRAZAO

Prof. M. Sc. Giovanni Pacelli29

Árvore do SIAFI

SISTEMA

SIAFI2008

Subsistema

CONTABIL

Subsistema

CPR

Módulo

DEMONSTRA

Módulo

EQUACOES

Transação

BALANCETE

Transação

CONEQCONT

Módulo

CONSULTA

Módulo

ENTRADADOS

Transação

ATUCPR

Transação

CONCPR

Módulo

FLUXOCAIXA

Transação

CONFLUXO

30

SIAFI : Estrutura Subsistemas (21)

31

Questão 9

32

(TCU/2013/AFCE) Os subsistemas do SIAFI são as subdivisões

de sua estrutura de funcionalidades, que são organizados em

módulos de transações.

Gabarito: Certo

SIAFI: Formas de acesso

Formas:

•On-line

•Off-line

Cabe a STN definir qual a forma de acesso decada UG, ouvindo o respectivo ministério ou órgão.

Pode haver solicitação de alteração a STN porsolicitação do respectivo ministério ou órgão.

Prof. M. Sc. Giovanni Pacelli

Fonte: IN 03/2001 STN33

SIAFI: Formas de acesso

Prof. M. Sc. Giovanni Pacelli34

Forma de Acesso Características

On-line

Todos os documentos orçamentários e financeiros das UG serem emitidos diretamente pelo Sistema.

A própria UG pode atualizar os arquivos do sistema, digitando por meio de terminais conectados ao SIAFI, dados relativos aos atos e fatos de gestão.

As disponibilidades financeiras da UG são individualizadas em contas contábeis no SIAFI, compondo o saldo da Conta Única e de outras contas de arrecadação ou devolução de recursos.

Off-line

As disponibilidades financeiras da Unidade são individualizadas em conta corrente bancária e não comporem a Conta Única.

A UG emite seus documentos orçamentários, financeiros e contábeis previamente à introdução dos respectivos dados no sistema.

A UG NÃO introduz os dados relativos a seus documentos no sistema, o que é feito por meio de outra unidade, denominada Pólo de Digitação.

SIAFI: Modalidades de uso

O SIAFI permite aos Órgãos a sua utilização nas

modalidades:

• Total

• Parcial.

Prof. M. Sc. Giovanni Pacelli35

SIAFI: Modalidades de uso

Prof. M. Sc. Giovanni Pacelli36

Modalidade Características

Modalidade Total

Processamento de todos os atos e fatos de determinado órgão pelo SIAFI, incluindo as eventuais receitas próprias.

Identificação de todas as disponibilidades financeiras do órgão por meio da Conta Única do Governo Federal ou das contas fisicamente existentes na rede bancária.

Sujeição dos procedimentos orçamentários e financeiros do órgão ao tratamento padrão do SIAFI, incluindo o uso do Plano de Contas do Governo Federal.

O SIAFI se constituir na base de dados ORÇAMENTÁRIOS, FINANCEIROS E CONTÁBEIS PARA todos os efeitos legais.

Modalidade Parcial

Execução financeira dos recursos previstos no Orçamento Geral da União efetuada pelo SIAFI.

Não permitir tratamento de recursos próprios do órgão.

Não substituir a contabilidade do órgão, sendo necessário, portanto, o envio de balancetes para incorporação de saldos.

SIAFI: Uso do SIAFI

LDO para LOA 2015

Art. 6º Os Orçamentos Fiscal e da Seguridade Social

compreenderão o conjunto das receitas públicas bem como

das despesas dos Poderes da União, seus fundos, órgãos,

autarquias, inclusive especiais, e fundações instituídas e

mantidas pelo Poder Público, bem como das empresas

públicas, sociedades de economia mista e demais entidades

em que a União, direta ou indiretamente, detenha a maioria

do capital social com direito a voto e que dela recebam

recursos do Tesouro Nacional, devendo a correspondente

execução orçamentária e financeira, da receita e da

despesa, ser registrada na modalidade total no Sistema

Integrado de Administração Financeira do Governo

Federal – SIAFI.Prof. M. Sc. Giovanni Pacelli

37

SIAFI: Uso do SIAFI

§ 1o Excluem-se do disposto neste artigo:

I – os fundos de incentivos fiscais, que figurarão

exclusivamente como informações complementares ao Projeto

de Lei Orçamentária de 2015;

II – os conselhos de fiscalização de profissão regulamentada,

constituídos sob a forma de autarquia; e

III – as empresas públicas ou sociedades de economia mista

que recebam recursos da União apenas em virtude de:

a) participação acionária;

b) fornecimento de bens ou prestação de serviços;

c) pagamento de empréstimos e financiamentos concedidos; e

d)transferência para aplicação em programas de

financiamento, nos termos do disposto nos arts. 159, inciso I,

alínea “c”, e 239, § 1o, da Constituição.Prof. M. Sc. Giovanni Pacelli38

SIAFI: Uso do SIAFI

Empresas públicas independentes que não são obrigadas ausar o SIAFI, mas usam na modalidade total:

•SERPRO

•Casa da Moeda

Empresas públicas dependentes que usam o SIAFI namodalidade total:

•CBTU (Companhia Brasileira de Transportes Urbanos)

•CONAB (Companhia Nacional de Abastecimento)

•EMBRAPA (Empresa Brasileira de Pesquisa Agropecuária)

Empresa que usam o SIAFI na modalidade parcial e estãointegradas de forma on-line devem recolher tributos viaSIAFI:

•Correios

•CEB (Companhia Energética de Brasília)

Prof. M. Sc. Giovanni Pacelli

Fonte: Feijó et alli, 2008. 39

Prof. M. Sc. Giovanni Pacelli 40

Questão 10

41

10. (Cespe/MPU/2011/Analista Atuarial) A modalidade

de uso parcial do SIAFI, pelo órgão, não substitui a

contabilidade da unidade, sendo, portanto, necessário

o envio de balancetes e balanços para integração

pelas unidades setoriais do sistema.

Gabarito: Certo

SIAFI: Segurança no sistema

Prof. M. Sc. Giovanni Pacelli42

a) Instrumentos e princípios

b) Sistema SENHA

c) Responsabilidade dos operadores

d) Situações especiais

e)Conformidade de registros de gestão e conformidade

contábil

e) Fornecimento de dados

Segurança no SIAFI: Instrumentos e princípios

Prof. M. Sc. Giovanni Pacelli43

Instrumentos

Sistema de Segurança, Navegação e Habilitação do SIAFI – SENHAque permite a autorização de acesso aos dados do SIAFI, estabelecendo diferentes níveis desse acesso às suas informações.

Conformidade Diária, a ser realizada pelos titulares das UG, ou por operadores por eles indicados.

Conformidade de Operadores, a ser realizada pelos titulares das UG, ou por operadores por eles indicados.

Conformidade Documental, a ser realizada pelos titulares das UG, ou por operadores por eles indicados.

Conformidade Contábil a ser realizada pelas UG Setoriais de Contabilidade, visando validar os valores registrados no SIAFI.

Procedimento que permite identificar os operadores que efetuaram qualquer acesso à sua base de dados, mantendo registrados o número

do CPF do operador, a hora e a data de acesso, a UG a que pertence, o número do terminal utilizado e as informações consultadas.

Mecanismo de segurança, sob a responsabilidade do SERPRO,destinado a manter a integridade dos dados do Sistema.

Princípios

Fidedignidade dos dados inseridos no sistema, por parte de seus usuários.

Inalterabilidade das informações de todos os documentos incluídos no SIAFI, após sua contabilização.

Questão 11

44

11. (UNIPAMPA/Cespe/2009/Contador) Uma vez

incluídos os dados de um documento no SIAFI e após

a sua contabilização, caso seja constatada qualquer

irregularidade nesses dados, somente será possível

corrigi-la por meio da emissão de novo documento que

efetue o acerto.

Gabarito: CertoProf. M. Sc. Giovanni Pacelli

Questão 12

45

(Cespe/TCE-RO/2013) Acerca dos instrumentos de segurança

do SIAFI, julgue o item a seguir.

12. Após a contabilização, possíveis irregularidades de dados de

documento no SIAFI somente serão corrigidas com a emissão

de novo documento que efetue o acerto.

Gabarito: Certo

Gabarito: Certo

Gabarito: CertoProf. M. Sc. Giovanni Pacelli

Questões 13 a 15

46

(Cespe/MJ/2013) O SIAFI, que é responsável pela execução orçamentária e

financeira dos recursos públicos do governo federal e por garantir a

integridade da informação inserida na base de dados, possui regras claras de

controles e de auditores contábeis. A respeito das conformidades no SIAFI,

julgue os itens seguintes.

13. No SIAFI, há mecanismos de segurança de dados que preservam a

imutabilidade dos documentos, ou seja, o sistema não permite a alteração de

documento registrado.

14. A conformidade de operadores, cuja responsabilidade é de cada unidade

gestora, corresponde a uma rotina de confirmação ou desativação de

usuários, que deve ser registrada por usuário da própria unidade gestora,

uma vez por mês, em qualquer dia do mês.

15. Ao acessar o sistema, o CPF do operador é registrado automaticamente,

bem como a data, a hora e o número do terminal utilizado para o acesso. Isso

decorre do cumprimento dos requisitos necessários para atendimento à

primeira regra de segurança, que é a identificação das operações do usuário.

13.Gabarito: Certo

14.Gabarito: Certo

15.Gabarito: CertoProf. M. Sc. Giovanni Pacelli

Segurança no SIAFI: Sistema Senha

O Sistema SENHA objetivará o uso autorizado dos

recursos do SIAFI, especificando:

•Quais os usuários autorizados a terem acesso ao

SIAFI;

•Quais transações poderão ter acesso; e

•Qual nível de acesso será fornecido.

Prof. M. Sc. Giovanni Pacelli

Fonte: Norma de Execução 03/2001 STN47

Segurança no SIAFI: Sistema Senha

•O acesso para registro de documentos ou para consultas

no SIAFI somente será autorizado após o prévio

cadastramento e habilitação dos usuários. Para

viabilizar este cadastramento, cada Órgão da

Administração Direta do Governo Federal deve indicar,

formalmente, à Secretaria do Tesouro Nacional um

servidor, e seu substituto, para serem os

responsáveis pelo processo de cadastramento dos

usuários do Sistema no âmbito do respectivo Órgão –

denominados Cadastradores de Órgão, de acordo com os

procedimentos estabelecidos na presente Instrução

Normativa.

Prof. M. Sc. Giovanni Pacelli

Fonte: Norma de Execução 03/2001 STN48

Segurança no SIAFI: Sistema Senha

Quanto aos usuários que podem ser cadastrados e

habilitados para usar o SIAFI, a Norma de

Execução/STN 01/2011 estabelece que o SIAFI deve

ser acessado, preferencialmente, por servidores

públicos vinculados diretamente ao órgão

responsável pelos lançamentos no sistema OU por ele

requisitados. Em casos excepcionais, usuários

terceirizados poderão, sob autorização expressa do

titular da Unidade Gestora, ser cadastrados no SIAFI.

Prof. M. Sc. Giovanni Pacelli

Fonte: Norma de Execução 03/2001 STN49

SIAFI: Segurança no sistema

Os acessos são administrados pelo sistema deSegurança, Navegação, e Habilitação do SIAFI –Senha, que controla:

•Nível de acesso

•Perfil do operador

Enquanto o nível de acesso está relacionado àamplitude das informações a que o operador pode teracesso, o perfil do operador é um conjunto detransações colocadas à disposição do operador para arealização de suas tarefas.

O sistema ainda controla o código de acesso (CPF) eas senhas de cada usuário.

Prof. M. Sc. Giovanni Pacelli50

SIAFI: Segurança no sistema Nível de Acesso

Prof. M. Sc. Giovanni Pacelli51

SIAFI: Segurança no sistema Perfil do operador

•Usado para definir quais as transações principaisque podem ser colocadas à disposição dosoperadores, o que é definido em função das suasatribuições no seu órgão de exercício.

•Ex: AFC da CGU tem nível de acesso 9, massomente pode executar a transação CONCPR nomódulo CONSULTA do subsistema CPR.

Prof. M. Sc. Giovanni Pacelli52

SIAFI: Segurança no sistema

Responsabilidades dos usuários

•O operador responderá INTEGRALMENTEpelo uso do sistema sob a sua senha eobrigar-se-á a cumprir os requisitos desegurança instituídos pela STN, expondo-seàs conseqüências das sanções penais ouadministrativas cabíveis

Prof. M. Sc. Giovanni Pacelli53

Questão 16

54

(Cespe/DPU/2010/Contador)Relativamente ao sistema integrado de administração

financeira ( SIAFI ), assinale a opção correta.

a)O funcionário formalmente designado para execução do processo de

credenciamento no SIAFI responderá integralmente pelo uso do sistema pelos

operadores por ele cadastrados, e será obrigado a cumprir os requisitos de

segurança instituídos pelo SERPRO, expondo-se às consequências das sanções

penais ou administrativas cabíveis.

b)A implantação do SIAFI foi viabilizada após a criação, em 1986, da Secretaria

Federal de Controle Interno, com o objetivo de promover a modernização e a

integração dos sistemas de programação financeira, de execução orçamentária e de

contabilidade.

c)O SIAFI foi utilizado inicialmente apenas pelo Poder Executivo, expandindo-se de

forma gradual pelos demais poderes a partir da percepção, pelos usuários, das

vantagens oferecidas pelo sistema.

d)Mesmo na modalidade de uso parcial, o SIAFI substitui a contabilidade da

unidade, não sendo necessário o envio de balancetes e balanços para integração

pelas unidades setoriais do sistema.

e)Como se trata de um sistema online de âmbito nacional, o acesso para registro de

documento ou para consulta no SIAFI é feito mediante cadastro em tempo real, com

autorização automática.

Gabarito: C

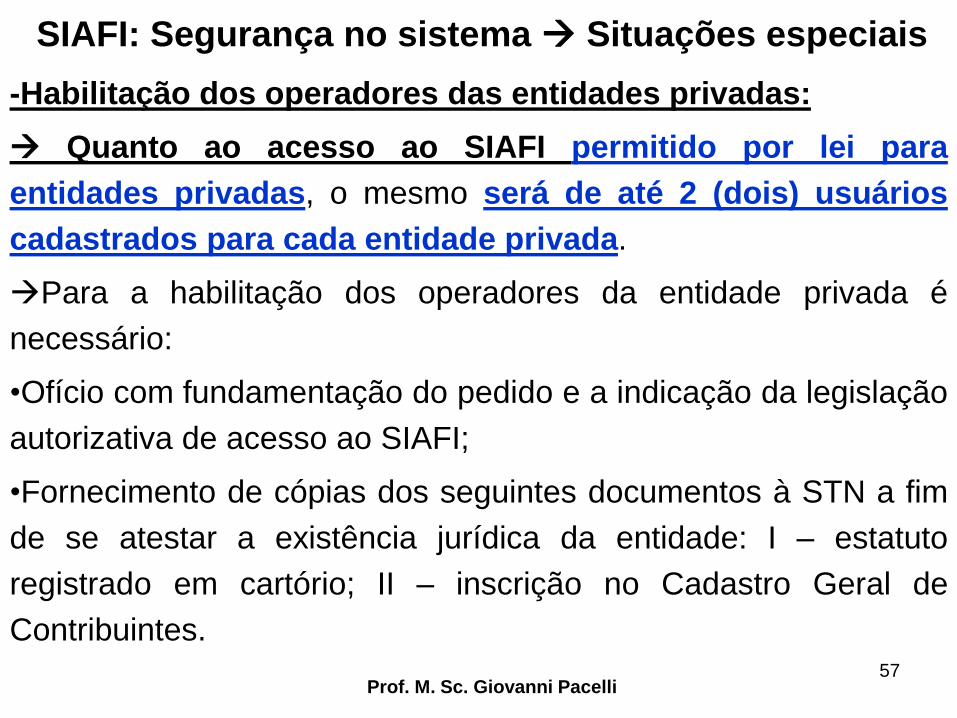

SIAFI: Segurança no sistema Situações

especiais

-Habilitação dos operadores no Nível 9;

-Habilitação dos operadores das entidades

privadas.

Prof. M. Sc. Giovanni Pacelli55

SIAFI: Segurança no sistema Situações especiais

-Habilitação dos operadores no Nível 9:

A habilitação dos operadores de nível 9 destina-se aatender aos Órgãos Centrais de Orçamento, deFinanças, de Controle Interno e Externo, assim como àPresidência da República, Congresso Nacional e outrasunidades que necessitem da visão global da execuçãoorçamentária, financeira e patrimonial da União.

A solicitação deverá partir do Titular do Órgão, o qualdeverá se comprometer a seguir as normas eprocedimentos legais, assim como preservar os níveisde segurança instituídos pela STN.

Prof. M. Sc. Giovanni Pacelli56

SIAFI: Segurança no sistema Situações especiais

-Habilitação dos operadores das entidades privadas:

Quanto ao acesso ao SIAFI permitido por lei para

entidades privadas, o mesmo será de até 2 (dois) usuários

cadastrados para cada entidade privada.

Para a habilitação dos operadores da entidade privada é

necessário:

•Ofício com fundamentação do pedido e a indicação da legislação

autorizativa de acesso ao SIAFI;

•Fornecimento de cópias dos seguintes documentos à STN a fim

de se atestar a existência jurídica da entidade: I – estatuto

registrado em cartório; II – inscrição no Cadastro Geral de

Contribuintes.

Prof. M. Sc. Giovanni Pacelli57

SIAFI: Segurança no sistema Situações especiais

-Habilitação dos operadores das entidades privadas:

A entidade privada que estiver utilizando o SIAFI por força de lei

deve, obrigatoriamente, informar ao Tesouro Nacional de imediato o

afastamento definitivo de funcionário que tenha acesso ao SIAFI,

solicitando a substituição ou exclusão do respectivo cadastro no

SIAFI. O descumprimento implicará a perda dos acessos de todos

os usuários cadastrados da entidade privada, pelo prazo de 1 (um)

ano, a contar de averiguação da irregularidade pela STN.

Anualmente, a partir da data de cadastro dos usuários informados, a

entidade deverá enviar ofício à STN informando a permanência dos

usuários em seu quadro funcional.

Prof. M. Sc. Giovanni Pacelli58

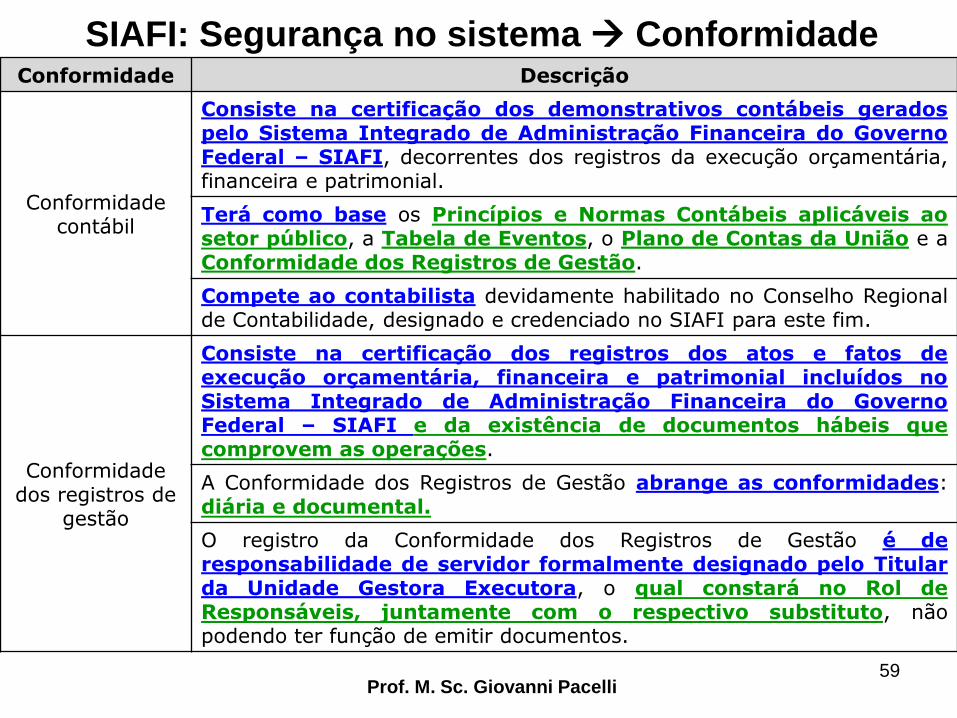

SIAFI: Segurança no sistema Conformidade

Prof. M. Sc. Giovanni Pacelli59

Conformidade Descrição

Conformidade contábil

Consiste na certificação dos demonstrativos contábeis gerados pelo Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, decorrentes dos registros da execução orçamentária, financeira e patrimonial.

Terá como base os Princípios e Normas Contábeis aplicáveis ao setor público, a Tabela de Eventos, o Plano de Contas da União e a Conformidade dos Registros de Gestão.

Compete ao contabilista devidamente habilitado no Conselho Regional de Contabilidade, designado e credenciado no SIAFI para este fim.

Conformidade dos registros de

gestão

Consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial incluídos no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI e da existência de documentos hábeis que comprovem as operações.

A Conformidade dos Registros de Gestão abrange as conformidades: diária e documental.

O registro da Conformidade dos Registros de Gestão é de responsabilidade de servidor formalmente designado pelo Titular da Unidade Gestora Executora, o qual constará no Rol de Responsáveis, juntamente com o respectivo substituto, não podendo ter função de emitir documentos.

SIAFI: Segurança no sistema Conformidade

Prof. M. Sc. Giovanni Pacelli60

Admite-se que o usuário responsável pelo registro da

conformidade seja o mesmo que emita documentos, quando a

Unidade Gestora Executora se encontre, justificadamente,

impossibilitada de designar servidores distintos para exercer tais

funções, sendo que, nesse caso, a conformidade será registrada

pelo próprio Ordenador de Despesa.

A responsabilidade pela análise da consistência dos registros

dos atos e fatos de execução orçamentária, financeira e

patrimonial efetuados em cada Unidade Gestora Executora é do

Ordenador de Despesa ou do Gestor Financeiro,

independentemente da responsabilidade atribuída ao responsável

pela conformidade dos registros de gestão.

Questão 17

61

17. (UNIPAMPA/Cespe/2009/Contador) Por motivos

de segurança a conformidade diária não poderá ser

dada por operador que registre documentos no

sistema.

Gabarito: Errado

Questões 18 e 19

62

(Cespe/TCE-RO/2013) Acerca dos instrumentos de segurança

do SIAFI, julgue os itens a seguir.

18. Com autorização do titular da respectiva unidade gestora, a

conformidade diária poderá ser dada por operador que registre

documentos no sistema.

19. Para efeito de publicação, para que seja reconhecido como

oficial, o dado extraído do SIAFI deverá ser autenticado pelo

titular da unidade responsável ou pelo titular da STN.

18, Gabarito: Certo

19. Gabarito: Certo Prof. M. Sc. Giovanni Pacelli

SIAFI: Segurança no sistema Conformidade

Prof. M. Sc. Giovanni Pacelli63

Conformidade Contábil sem restrição Quando observadas as seguintes

situações cumulativamente:

Conformidade Contábil com restrição quando observada qualquer uma das

seguintes situações:

As Demonstrações Contábeis não

apresentarem inconsistências ou desequilíbrios.

Quando houver inconsistências ou desequilíbrios nas Demonstrações Contábeis.

As Demonstrações Contábeis espelharem as atividades fins do órgão.

Quando as Demonstrações Contábeis não espelharem as atividades fins do Órgão.

Os dados da UG não apresentarem inconsistências na transação CONCONTIR e CONINCONS.

Quando a UG possuir inconsistências apresentadas na transação CONCONTIR ou CONINCONS.

A UG tenha registrado a Conformidade de Registros de Gestão de todos os dias em que ocorreram registros contábeis.

Falta do registro, pela UG, da Conformidade de Registros de Gestão.

Quando houver quaisquer inconsistências que comprometam a qualidade das informações contábeis, observados os

esclarecimentos constantes de manuais e análise disponibilizados no Manual SIAFI.

SIAFI: Segurança no sistema Conformidade

Prof. M. Sc. Giovanni Pacelli64

Conformidade dos Registros de Gestão sem

restrição

Conformidade dos Registros de Gestão com restrição quando observada qualquer uma

das seguintes situações:

Quando a documentação comprovar de

forma fidedigna os atos e fatos

de gestão realizados

Quando a documentação não comprovar de forma fidedigna os atos e fatos de gestão realizados.

Quando da inexistência da documentação que dê suporte aos registros efetuados.

Quando o registro não espelhar os atos e fatos de gestão realizados, e não for corrigida pelo responsável.

Quando ocorrerem registros não autorizadospelos responsáveis por atos e fatos de gestão.

Questão 20

65

20.(ESAF/STN/2008/AFC) A omissão no registro da

Conformidade de Gestão acarreta a nulidade do

documento lançado e a consequente perda dos seus

efeitos.

Gabarito: Errado

SIAFI: Fornecimento de dados

É importante saber que podem ser fornecidos dadosorçamentários, financeiros, contábeis e patrimoniais paraentidades de direito público e de direito privado.

Ainda quanto ao fornecimento de dados, o mesmo estarácondicionado sempre à celebração do Termo de CooperaçãoTécnica entre a STN[1] e a entidade solicitante. O Termo deCooperação Técnica definirá:

-A forma de fornecimento de dados;

-O ressarcimento de custos;

-As obrigações da entidade solicitante quanto ao uso dainformação e o dever de sigilo.

Prof. M. Sc. Giovanni Pacelli

66

[1] § 2º da IN/STN 04 de 2008 delega à Coordenação-Geral de Sistemas e Tecnologiada Informação a competência para celebração do Termo de Cooperação Técnica emnome da STN.

SIAFI: Tipos de fornecimento de dados

Prof. M. Sc. Giovanni Pacelli67

Tipo de Fornecimento

de dadosCaracterísticas

Fornecimento eventual

Aquele de incidência isolada.

Inclui a hipótese de disseminação mediante transmissão eletrônica de dados.

O acesso “on line” às bases de dados dos sistemas, se necessário, somente poderá ser realizado por intermédio da COSIS, mediante habilitação da instituição no sistema desejado.

O acesso será efetuado mediante credenciamento de usuários da entidade interessada no sistema do complexo SIAFI que disponha do dado solicitado, devendo os mesmos obedecerem as normas vigentes para tal procedimento.

Fornecimento continuado

Aquele de incidência repetida com periodicidade definida.

Inclui a hipótese de disseminação mediante transmissão eletrônica de dados.

O acesso “on line” às bases de dados dos sistemas fica limitado às instituições de direito público.

O acesso será efetuado mediante credenciamento de usuários da entidade interessada no sistema do complexo SIAFI que disponha do dado solicitado, devendo os mesmos obedecerem as normas vigentes para tal procedimento.

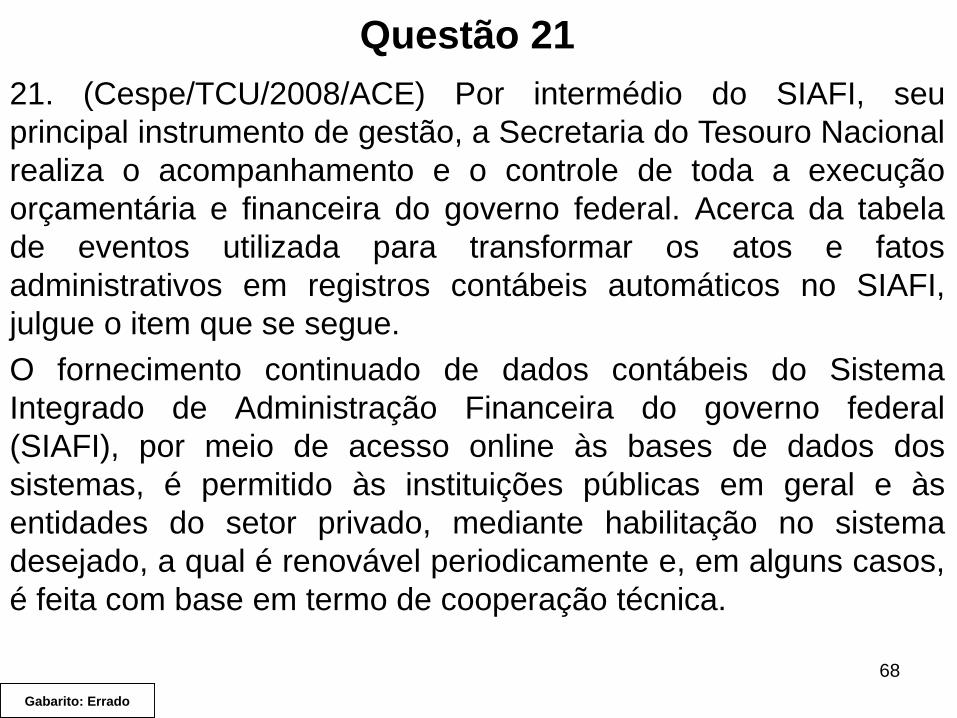

Questão 21

68

21. (Cespe/TCU/2008/ACE) Por intermédio do SIAFI, seu

principal instrumento de gestão, a Secretaria do Tesouro Nacional

realiza o acompanhamento e o controle de toda a execução

orçamentária e financeira do governo federal. Acerca da tabela

de eventos utilizada para transformar os atos e fatos

administrativos em registros contábeis automáticos no SIAFI,

julgue o item que se segue.

O fornecimento continuado de dados contábeis do Sistema

Integrado de Administração Financeira do governo federal

(SIAFI), por meio de acesso online às bases de dados dos

sistemas, é permitido às instituições públicas em geral e às

entidades do setor privado, mediante habilitação no sistema

desejado, a qual é renovável periodicamente e, em alguns casos,

é feita com base em termo de cooperação técnica.

Gabarito: Errado

SIAFI: Principais documentos contábeis

• Nota de apropriação físico-financeira - AF;

• Darf eletrônico – DF Conta única;

• GRPS eletrônica – GPS Conta única;

• Nota de dotação - ND ;

• Nota de movimentação de crédito - NC;

• Nota de empenho - NE;

• Nota de lançamento por evento - NL;

• Nota de lançamento de sistema - NS;

• Nota de programação financeira – PF;

• Ordem bancária - OB;

• Pré-empenho - PE;

• Guia de Recolhimento da União – GRU Conta única;

• Guia do Salário Educação – GSE.

Prof. M. Sc. Giovanni Pacelli

Fonte: Seção 020500 - Manual SIAFI69

SIAFI: Principais documentos contábeis

Prof. M. Sc. Giovanni Pacelli70

Nota de dotação - ND

•Permite registrar valores decorrentes de desdobramento,

por Plano Interno e/ou por Fonte de Recursos ( quando

detalhada), dos créditos previstos (dotação) no OGU, bem

como a inclusão dos créditos (suplementares, especiais e

extraordinários) nele não consignados.

•Existem 5 tipos

71

Nota de movimentação de crédito - NC

•Permite registrar a movimentação de créditos interna

(provisão) e externa(destaque) e suas anulações.

72

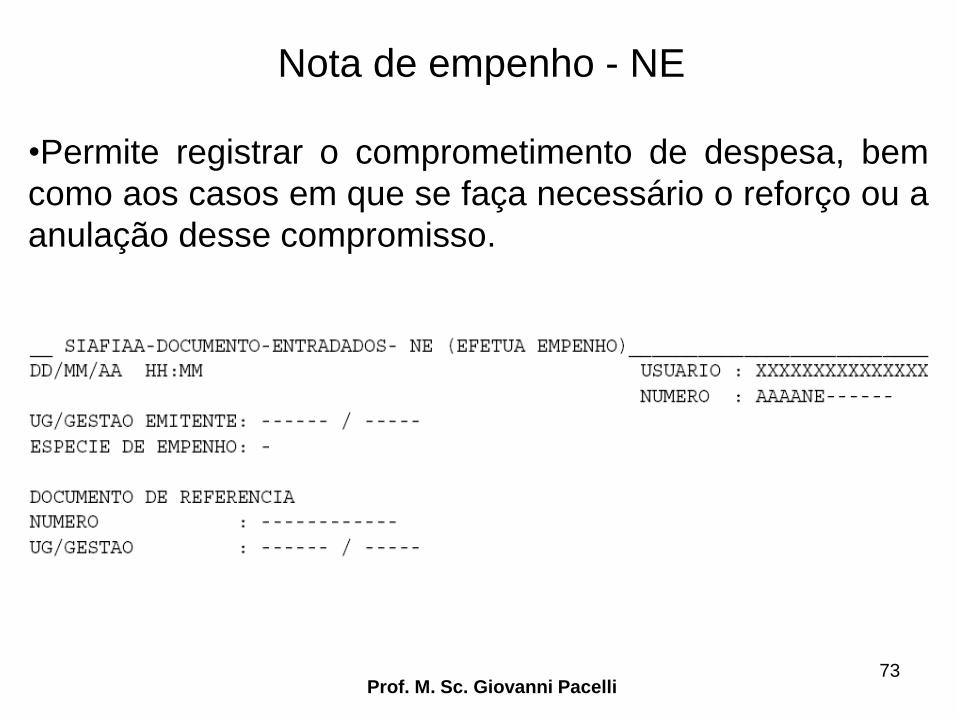

Nota de empenho - NE

•Permite registrar o comprometimento de despesa, bem

como aos casos em que se faça necessário o reforço ou a

anulação desse compromisso.

Prof. M. Sc. Giovanni Pacelli73

Nota de empenho - NE

Prof. M. Sc. Giovanni Pacelli74

Pré-empenho - PE

•Permite registrar créditos orcamentários pré-compromissados,

para atender objetivos específicos, nos casos em que a

despesa a ser realizada, por suas características, cumpre

etapas com intervalos de tempo desde a decisão administrativa

até a efetivação da emissão da NE.

Prof. M. Sc. Giovanni Pacelli75

Pré-empenho - PE

Prof. M. Sc. Giovanni Pacelli76

Nota de lançamento por evento - NL

•Permite registrar eventos contábeis não vinculados a documentosespecíficos.

•Em regra eventos extra caixa: assinatura ou baixa de contratos, doaçõesde bens móveis, consumo de bens de estoque, inscrição oucancelamento da dívida ativa, atualização monetária da dívida ativa e dadívida fundada.

77

Nota de lançamento de sistema - NS

•Variante da NL.

•Permite registrar eventos contábeis de forma automática.

•5 tipos: extinção de saldos, acertos contábeis, incorporação de saldos,

transferência de saldos, integração de saldos.

•Exemplos de eventos: apropriação da despesa orçamentária, registros

relativos a convênios.

78

Nota de programação financeira - PF

•Permite registrar a PPF e a PFA, envolvendo a

COFIN/STN e os OSPF (repasse e sub-repasse).

79

Ordem bancária - OB

•A Ordem Bancária é o documento utilizado para o pagamento decompromissos, bem como à liberação de recursos para fins deadiantamento, suprimento de fundos, cota, repasse, sub-repasse e

afins, em contas bancárias mantidas no Banco do Brasil.

80

DARF eletrônico - DF

•Permite registrar a arrecadação de receitas federais

efetivadas pelos órgão e Entidades, por meio de

transferências de recursos intra-SIAFI entre a UG

recolhedora e a Conta única do Tesouro Nacional.

81

Guia de recolhimento da união - eletrônica

•Permite recolhimento de receitas da União de uma UG

para outra UG via SIAFI.

Prof. M. Sc. Giovanni Pacelli82

GRPS eletrônica - GPS

•Permite registrar o recolhimento das contribuições para a

Seguridade Social por meio de transferências de recursos intra-

SIAFI entre a UG recolhedora e a conta única do Tesouro

Nacional.

83

Guia do Salário Educação - GSE

•Permitir o registro do Recolhimento do Salário Educação destinados

aos seus beneficiários, no âmbito das UG que utilizam o SIAFI, e do

recolhimento do valor pago, através de transferências INTRA-SIAFI de

recursos entre a UG recolhedora e do FNDE.

84

Questão 22

Prof. M. Sc. Giovanni Pacelli85

22. (Cespe/DPU/2010/Contador) Com relação aos documentos

utilizados pelo SIAFI, assinale a opção correta.a) A GRU eletrônica permite o recolhimento de receitas da União deuma unidade gestora para outra unidade gestora via SIAFI.b) A nota de dotação permite registrar o comprometimento dedespesa, bem como os casos em que se faça necessário o reforço oua anulação desse compromisso.c)A GPS eletrônica permite registrar a arrecadação de receitasfederais efetivadas pelos órgãos e entidades, por meio detransferências de recursos intra-SIAFI entre a UG recolhedora e aconta única do Tesouro Nacional.d) A nota de movimentação de crédito permite registrar os valoresdecorrentes de desdobramento, por plano interno ou por fonte derecursos ( quando detalhada ), dos créditos previstos no orçamentogeral da União, bem como a inclusão dos créditos nele nãoconsignados.e) A nota de lançamento de sistema permite registrar eventoscontábeis não vinculados a documentos específicos.

Gabarito: A

Questão 23

Prof. M. Sc. Giovanni Pacelli86

(TCU/2012/TFCE) A nota de empenho, um dos principais

documentos orçamentários do SIAFI, registra o

comprometimento de despesa da administração pública. Nela,

discriminam-se o nome do credor, a especificação e o valor da

despesa.

Gabarito: Certo

Questões 24 e 25

Prof. M. Sc. Giovanni Pacelli87

24. (Cespe/MPU/2013) No SIAFI, os registros contábeis dos

atos e fatos são realizados a partir de códigos de uma tabela

de eventos, informados nos documentos de entrada de dados,

entre os quais destacam-se: nota de dotação (ND), nota de

empenho (NE) e transferência eletrônica disponível (TED).

25.(Cespe/MPU/2013) O pré-empenho é um documento

utilizado pelo SIAFI por ocasião da assinatura de contratos ou

convênios pela administração, sendo substituído pela nota de

empenho quando se inicia a sua execução.

24. Gabarito: Errado

25. Gabarito: Errado

Prof. M. Sc. Giovanni Pacelli88

8 - Pagamento

7-Repasse

Ministério – Unidade

Orçamentária

1- Provisão

2 -Empenho 3 -Liquidação

6-Aprovação do Recurso

4 -Solicitação de Recurso

Estágios de Execução da Despesa

NC

NE NS/NL

OB

PFPF

OB

SOF0- Dotação

STN5- Cota

OB

ND

Unidade Administrativa do Ministério

Acerca do sistema integrado de administração financeira

(SIAFI), julgue os itens seguintes.

148 Para facilitar o cadastramento de fornecedores, há, no

SIAFI, um subsistema de cadastramento unificado de

fornecedores.

149 Os registros, no SIAFI, da doação de bens móveis ou do

consumo de bens de estoque devem ser realizados mediante

nota de lançamento.

Prof. M. Sc. Giovanni Pacelli

89

Questões da Prova Anterior de 2012

148. Gabarito: Errado

149. Gabarito: Certo

Até a próxima aula.

Refaça os exercícios vistos.

Na medida do possível tente ler os slides antes

da aula. Isso vai aumentar seu rendimento.

Cordialmente, Prof. Msc. Giovanni Pacelli

90

Frase de Reflexão

91

"Quando chega a hora de competir, não é

mais hora de treinar."

Top Related