Languages

Pages

Legal

ADIÇÃO DO RISCO PAÍS AO MODELO DE TRÊS FATORESDE FAMA E FRENCH NOS MERCADOS ACIONÁRIOS DOS

BRICS

Daniela Gonçalves Gomes de Sousa (UFG) - [email protected]és Ferreira Cunha (UFG) - [email protected]

Resumo:

Este estudo teve como objetivo analisar como o fator risco país adicionado aomodelo de três fatores de Fama e French (1993) impacta na explicação dos retornosdos ativos, bem como verificar se a adição desse fator de risco melhora o poder deexplicação desses modelos em mercados acionários do BRICS. A adição do risco paísao CAPM buscou resolver problemas relacionados à escolha da carteira de mercadoe a taxa livre de risco, e trouxe melhor desempenho desse modelo nesses mercados.A amostra utilizada contém empresas não financeiras de mercados acionários doBRICS, no período de 2011 a 2019, analisada por meio de regressão com dados empainel. Os resultados mostraram que o risco país afetou o retorno acionário,demonstrando sua importância nos modelos estudados. Para todos os países doBRICS o modelo de três fatores com risco país teve melhor desempenho que oCAPM com risco país. Por fim, resultado interessante quando se analisa as carteirashipotéticas, é que o risco país não influenciou o retorno acionário de algumascarteiras, demonstrando ser contrário à premissa que assume que o risco país de umpaís é o mesmo para todas as empresas da África e do Brasil. Com isso, nem todasas empresas estão expostas ao risco país da mesma forma. Esse resultado reforçaque a sede da empresa não pode ser a única variável para demonstrar a exposiçãodela ao risco país.

Palavras-chave: Risco País; Retorno das ações; Modelos multifatoriais; Fama eFrench

Área temática: Mercado Financeiro, de Crédito e de Capitais

Powered by TCPDF (www.tcpdf.org)

1

ADIÇÃO DO RISCO PAÍS AO MODELO DE TRÊS FATORES DE FAMA E

FRENCH NOS MERCADOS ACIONÁRIOS DOS BRICS

Resumo

Este estudo teve como objetivo analisar como o fator risco país adicionado ao modelo de três

fatores de Fama e French (1993) impacta na explicação dos retornos dos ativos, bem como

verificar se a adição desse fator de risco melhora o poder de explicação desses modelos em

mercados acionários do BRICS. A adição do risco país ao CAPM buscou resolver problemas

relacionados à escolha da carteira de mercado e a taxa livre de risco, e trouxe melhor

desempenho desse modelo nesses mercados. A amostra utilizada contém empresas não

financeiras de mercados acionários do BRICS, no período de 2011 a 2019, analisada por meio

de regressão com dados em painel. Os resultados mostraram que o risco país afetou o retorno

acionário, demonstrando sua importância nos modelos estudados. Para todos os países do

BRICS o modelo de três fatores com risco país teve melhor desempenho que o CAPM com

risco país. Por fim, resultado interessante quando se analisa as carteiras hipotéticas, é que o

risco país não influenciou o retorno acionário de algumas carteiras, demonstrando ser contrário

à premissa que assume que o risco país de um país é o mesmo para todas as empresas da África

e do Brasil. Com isso, nem todas as empresas estão expostas ao risco país da mesma forma.

Esse resultado reforça que a sede da empresa não pode ser a única variável para demonstrar a

exposição dela ao risco país.

Palavras-chave: Risco País; Retorno das ações; Modelos multifatoriais; Fama e French.

Área temática do evento: Mercados Financeiro, de Crédito e de Capitais.

1 INTRODUÇÃO

A determinação de quais são os fatores que influenciam a precificação de ativos é tema

recorrente em finanças modernas (TAHA; ELGIZIRY, 2016). Markowitz (1952) foi o

precursor nessa temática ao desenvolver a Teoria de Carteiras, que possui como principal

premissa a relação positiva entre risco e retorno de um ativo. A partir dessa teoria, Sharpe

(1964) e Lintner (1965) desenvolveram um modelo de precificação de ativos composto de um

único fator, o Capital Asset Pricing Model - CAPM, que considera o prêmio de mercado medido

pela diferença entre o retorno de mercado e uma taxa livre de risco.

Fama e French (1992; 1993) testaram os seguintes fatores que o modelo CAPM não

consegue captar: tamanho da empresa, relação entre lucro e preço, book-to-market e

alavancagem e encontraram significância para o tamanho da empresa e o book-to-market. Ao

adicionar estes dois fatores ao CAPM, criou-se o modelo de três fatores. Sobre a superioridade

desse modelo em relação ao CAPM, Ernstberger, Haupt e Vogler (2011) e Oliveira, Silva e

Martins (2016), em mercados desenvolvidos, Fellet (2016), Li e Dempsey (2018), Liu,

Stambaugh e Yuan (2018), Pandey e Mohapatra (2017), Rashid, Sadaqat, Jebran e Ali Memon

(2018), em mercados emergentes, encontraram que o modelo de três fatores foi estatisticamente

superior ao CAPM, com base no maior coeficiente de determinação ajustado (R²).

Os dois modelos citados, foram desenvolvidos sob as premissas de mercados eficientes.

Por isso, busca-se avaliar se os pressupostos para o cálculo do custo de capital próprio em

mercados desenvolvidos são os mesmos para os mercados emergentes, pois possuem retorno

médio mais alto, baixa correlação com os mercados desenvolvidos e alta volatilidade (ADLER;

2

DUMAS, 1983; BAI; GREEN, 2019; BEKAERT; HARVEY, 1997; BLACKl, 1974;

FORTUNATO; MOTTA; RUSSO, 2010; HARVEY, 1995; JACQUILLAT; SOLNIK, 1978;

O´BRIEN, 1999; SCHRAMM; WANG, 1999; SERRA, 2000; STULZ, 1999).

Os mercados emergentes quando comparados aos mercados desenvolvidos possuem

fatores de risco adicionais, que envolvem risco político, econômico e financeiro (BEKAERT;

HARVEY, 1997), como aumento na incerteza ambiental devido à imposição de restrições

regulatórias, instabilidade do governo, perspectivas futuras imprevisíveis para a economia e a

possibilidade de um país não ser capaz de pagar suas dívidas externas (XU; LV; XIE, 2018).

Um conceito composto que relaciona estes três riscos é o risco país. Com isso, os

modelos de precificação de ativos desenvolvidos para mercados emergentes precisam captar a

exposição do investidor a esse risco (FELLET, 2016). A adição desse risco ao modelo CAPM

em mercados emergentes ocorreu devido a problemas que o modelo apresenta em relação,

principalmente, à carteira de mercado e a taxa livre de risco.

O cálculo do prêmio pelo risco de mercado em países emergentes possui problemas

relacionados à qualidade das informações e forte volatilidade de seus valores (ASSAF NETO;

LIMA; ARAÚJO, 2008). Longos períodos de altas taxas de inflação, seguida de períodos com

taxas muito baixas prejudicam o uso da tendência apresentada pelos indicadores de prêmio de

risco de mercado. Da mesma forma, a forte variância enfraquece o uso da taxa média. E por

fim, há o desajuste do mercado acionário provocado pela forte concentração de poucas ações

na formação do índice de mercado (ASSAF NETO; LIMA; ARAÚJO, 2008).

De acordo com Assaf Neto, Lima e Araújo (2008) a taxa livre de risco utilizada no

CAPM é melhor mensurada tendo-se como referência os papéis emitidos pelo Tesouro do

Governo dos Estados Unidos, por serem considerados sem risco. Com essa metodologia deve-

se acrescentar o risco do país ao CAPM, demonstrando que a remuneração adicional paga pelo

título nacional em relação aos T-Bonds é um spread pelo risco de default (risco país).

O modelo de três fatores enfrenta nesses mercados esses mesmos problemas, por isso,

este estudo busca adequar o modelo de três fatores aos mercados emergentes BRICS com a

adição do risco país considerando parâmetros de mercados maduros. E com isso, verificar qual

é o impacto do risco país sobre o retorno acionário, analisando a influência e a relação entre

estas duas variáveis, e se esse modelo terá o mesmo aumento de explicação que o CAPM teve

ao ser adicionado o risco país. Além de verificar a validade da premissa assumida de que o risco

país é o mesmo para todas as empresas que estão localizadas no mesmo país.

A pesquisa justifica-se teoricamente ao dar continuidade à temática de precificação de

ativos, que é um tema relevante para investidores, pesquisadores, gestores de empresas e demais

participantes do mercado (SILVA, 2019), devido ao uso prático dos modelos de precificação

de ativos nas decisões de investimentos para a determinação da taxa de retorno que deve ser

exigida pelo investimento, avaliação de projetos, avaliação e mensuração de riscos,

previsibilidade de retornos de ativos e para fins de Valuation na determinação do custo de

capital próprio (FELLET, 2016; NODA; MARTELANC; KAYO, 2016; SILVA, 2019).

Ao utilizar os parâmetros de mercados maduros como benchmark e adição do risco país

ao modelo de três fatores, os resultados podem comprovar se as proxies para risco país que são

aplicadas na prática por avaliadores de empresas são capazes de influenciar no retorno das

ações. Destarte, pode-se julgar se as premissas assumidas são adequadas, pois ao formar

carteiras, é possível verificar se as empresas estão expostas igualmente ao mesmo risco país.

Isso contribuirá na correta aplicação dos modelos, que estará mais próxima da realidade, uma

vez que, na prática, os avaliadores, por facilidade, assumem que as empresas estão expostas ao

mesmo risco país do país em que residem, que é a mesma premissa assumida por Assaf Neto,

Lima e Araújo (2008).

3

2 REFERENCIAL TEÓRICO

2.1 Risco País

O risco país é um conceito que relaciona o risco político, o risco econômico e o risco

financeiro, que distinguem o mercado de qualquer país (BABAYEVA; RZAYEVA;

BABAYEV, 2018). Em relação ao risco político, um aumento na incerteza ambiental pode estar

relacionado à imposição de restrições regulatórias e ou instabilidade do governo (instabilidade

política, corrupção, qualidade da governança) (XU; LV; XIE, 2018). O risco econômico supõe

que as perspectivas futuras para a economia são imprevisíveis. E o risco financeiro significa

que um país pode não ser capaz de pagar suas dívidas externas (HAYAKAWA; KIMURA;

LEE, 2013).

Uma das teorias que cita o risco país em finanças internacionais é a Teoria da Paridade

da Taxa de Juros proposta por Keynes (1923). De acordo com essa teoria, o retorno nominal de

um título de um país deve ser igual ao de outro país se os mesmos forem mensurados na mesma

moeda. Esta teoria possui duas abordagens: Paridade Coberta da Taxa de Juros e Paridade

Descoberta da Taxa de Juros (KEYNES, 1923).

A primeira é uma condição fraca de perfeita mobilidade de capital, pois supõe que as

taxas de juros interna e externa igualem os retornos dos títulos quando estes forem comparados

em uma mesma moeda. Alguns desvios que ocorrem nessa versão, como custos de transação,

existência de controles sobre a mobilidade de capital, risco default, legislação discriminatória

em relação ao país de origem do capital, risco político e possíveis barreiras existentes de fluxos

de capital entre as nações, são denominados de risco país (FROOT; FRANKEL, 1989). A

segunda abordagem da Teoria da Paridade sustenta que os ativos domésticos e estrangeiros são

considerados como sendo perfeitos substitutos, pois o retorno esperado dos títulos domésticos

e estrangeiros é o mesmo. Desse modo, a Paridade Coberta necessariamente precisa ocorrer

para existir a Paridade Descoberta (FROOT; FRANKEL, 1989).

Keynes (1936) desenvolveu o raciocínio sobre a liquidez e sua importância na economia

monetária. Em âmbito global, a liquidez internacional é a capacidade de um ativo de ser trocado

por um meio de pagamento aceito em âmbito internacional sem perda de capital, sem custo de

transação e sem demora. O autor estabeleceu que as moedas centrais são líquidas, enquanto as

moedas periféricas não possuem liquidez internacionalmente. Diante disso, a escolha de um

portfólio, de acordo com a Trade-off Theory, será o Trade-off entre liquidez e retorno. Logo, os

ativos com menor liquidez só serão demandados se os mesmos oferecerem altos retornos e em

momentos de turbulências econômicas, estes ativos são os primeiros a serem abandonados, pois

o país em tal situação encontra-se com alto risco país (CONTI; PRATES; PLIHON, 2014).

A escolha de um portfólio definida pela Teoria de Carteiras de Markowitz (1952) supõe

que os investidores são racionais e buscam pelos melhores investimentos. Esta Teoria acredita

que os investidores são avessos ao risco e estão preocupados apenas com a média e a variância

do retorno do seu investimento. Desse modo, os investidores escolhem carteiras com menor

risco e maior retorno (MARKOWITZ, 1952).

De acordo com o Trade-off entre liquidez e retorno definida por Keynes (1936) e a

relação de risco e retorno definida pela Teoria de Carteiras, espera-se que os mercados que

fazem parte do BRICS apresentem maiores retornos do que países desenvolvidos, visto que as

ações em países emergentes só serão demandadas se elas tiverem altos rendimentos, pois

possuem baixa liquidez, o que converge para a relação direta entre risco e retorno definida pela

Teoria de Carteiras. O alto retorno exigido é devido ao risco de se investir nesses mercados, o

risco país. Por isso, neste estudo tem se a seguinte hipótese:

4

H1: Há uma relação positiva entre risco país e retorno das ações em mercados

acionários dos BRICS

2.2 CAPM

Como forma de estimar o custo de capital próprio, Sharpe (1964) e Lintner (1965)

desenvolveram o Capital Asset Pricing Model (CAPM). Estes autores partiram da ideia

principal da Teoria de Carteiras desenvolvida por Markowitz (1952), que estabelece que há uma

relação direta entre risco e retorno de um ativo. Ao diversificar uma carteira de ativos, o

investidor é capaz de minimizar o risco não sistemático, que é aquele inerente ao negócio.

Sharpe (1964) combinou um ativo livre de risco com um ativo de risco específico para

verificar a relação entre risco e retorno ao analisar um investimento individual em condições de

risco. Lintner (1965) identificou que os investidores com aversão ao risco possuem mais

dificuldades na seleção de carteiras ótimas de ativos, pois eles preferem ativos sem risco. O

CAPM contém apenas um fator, prêmio de mercado, que Sharpe (1964) determinou como beta

(β) a volatilidade do ativo em relação ao mercado, indicando que o risco de um ativo resulta da

relação entre ele e o mercado (SHARPE, 1964; LINTNER, 1965).

Fama e French (2007) discutiram falhas teóricas desse modelo. A primeira inadequação

é que a tomada e concessão irrestrita de empréstimos à taxa livre de risco é uma premissa irreal,

pois não existem ativos livres de risco. Uma crítica feita por Roll (1977) é que a carteira de

mercado que é imprescindível ao modelo é teórica e empiricamente falha, porque não está

teoricamente claro quais ativos fazem parte da carteira de mercado, além da indisponibilidade

de dados limitar os ativos passíveis de inclusão. Tal limitação força o uso de proxies de carteira

de mercado, que só serão testadas na prática.

Além desses problemas, o CAPM foi desenvolvido sob condições de um mercado

eficiente, onde os acionistas diversificam suas carteiras (SHARPE, 1964; LINTNER, 1965).

Devido a isso, é um modelo de uso limitado quando se trata de mercados emergentes e os

modelos de precificação de ativos desenvolvidos para esses mercados precisam captar a

exposição do investidor ao risco país no qual o investimento é realizado (FELLET, 2016;

LESSARD, 1996). Consequentemente, autores como Assaf Neto, Lima e Araújo (2008),

Damodaran (2003; 2015), Lessard (1996) e Pereiro (2001) concluíram que o CAPM com o

risco país é mais apropriado para calcular o custo de capital próprio em mercados emergentes.

A adição do risco país ao CAPM em mercados emergentes ocorreu devido à problemas

que o modelo apresenta em relação à carteira de mercado e a taxa livre de risco. O cálculo do

prêmio de mercado possui problemas referentes à qualidade das informações e forte volatilidade

de seus valores, grandes variações nas taxas de inflação, que prejudicam o uso da tendência dos

indicadores de prêmio de mercado, forte dispersão dos retornos enfraquecem o uso da taxa

média. E o histórico desajuste do mercado acionário provocado pela forte concentração de

poucas ações na formação do índice de mercado (ASSAF NETO; LIMA; ARAÚJO, 2008).

Visando suprir os problemas de volatilidade e falta de um longo histórico de dados,

utiliza-se no CAPM o prêmio de mercado da economia dos Estados Unidos, sendo essa mais

estável e admitida como a de mais baixo risco, acrescida de uma medida que representa o risco

país (ASSAF NETO; LIMA; ARAÚJO, 2008). Autores como Chiang e Chen (2016) e Sun,

Meng e Najand (2017) mostraram que o retorno das ações dos EUA e o estresse no mercado

dos EUA explicam as variações de retorno de ações nos mercados emergentes e que a inclusão

de variáveis de mercado nos EUA altera significativamente a relação entre risco e retorno

estimada nos mercados internacionais.

5

Para Assaf Neto, Lima e Araújo (2008) o risco país busca retratar o risco da economia

de um país, sendo geralmente apurado pelo excesso de remuneração que os títulos públicos de

um país pagam em relação a títulos similares emitidos pelo Departamento do Tesouro dos

Estados Unidos (Treasury Bonds — T-Bonds). Ao se obter o custo de capital próprio, com base

no mercado dos Estados Unidos, deve-se acrescentar ao percentual calculado essa taxa de risco

do país. Esse método chamado de abordagem de Bludgeon, citada por Damodaran (2003, 2015),

supõe que as empresas em um mercado estão igualmente expostas ao mesmo risco país.

De acordo com Roggi, Giannozzi e Baglioni (2017) os modelos de risco país existentes

na literatura não atendem a possibilidade de uma empresa que está com sede em um mercado

emergente operar principalmente em mercados maduros ou de uma empresa em um mercado

maduro possuir alta quantidade de operações em mercados emergentes. Nessas situações, os

autores acreditam que cada empresa está exposta de maneira diferente ao risco país, dependendo

do mercado onde ela opera. Damodaran (2003; 2015) mostrou três determinantes fundamentais

que afetam o risco país: fontes de receita, instalações de produção e gerenciamento de riscos.

2.3 Modelo de Três Fatores de Fama e French

Fama e French (1992; 1993) testaram alguns fatores anômalos que o CAPM não

consegue captar: tamanho da empresa, relação entre lucro e preço, book-to-market e

alavancagem. Os autores concluíram que o tamanho e o book-to-market foram fatores

relevantes para explicar os retornos acionários.

Com relação ao tamanho da empresa, Banz (1981) e Klein e Bawa (1977) argumentaram

que empresas menores geram menos informações e se não há informações suficientes

disponíveis sobre um determinado título, os investidores não comprarão este título devido à

incerteza sobre o verdadeiro retorno dele. Se os investidores diferirem no valor disponível, eles

limitarão sua diversificação para diferentes subconjuntos de todos os títulos no mercado. Assim,

a falta de informação sobre pequenas empresas leva à diversificação e a retornos mais elevados

(KLEIN; BAWA, 1977).

Banz (1981) mostrou que, em média, as pequenas empresas da NYSE tiveram maior

risco do que as grandes empresas da NYSE em um período de quarenta anos. Chan e Chen

(1991) afirmaram que as empresas pequenas são mais arriscadas porque elas se comportam

como as empresas marginais, que são mais sensíveis às mudanças na economia e são menos

propensas a sobreviver a condições econômicas adversas. Elas perdem valor de mercado devido

ao baixo desempenho e são propensas a ter alta alavancagem e problemas de fluxo de caixa. A

alta alavancagem financeira dificulta o acesso ao financiamento externo.

Sobre o book-to-market, no mercado acionário dos EUA, Rosenberg, Reid e Lanstein

(1985) encontraram uma relação positiva entre o retorno médio e o book-to-market. Chan,

Hamao e Lakonishok (1991) ao analisarem o retorno de ações japonesas, encontraram

resultados semelhantes a esses autores. Fama e French (1993) evidenciaram uma relação

negativa entre tamanho e retorno médio em todos os casos, exceto no quintil de menor book-

to-market e confirmaram uma forte relação positiva entre retorno médio e book-to-market. Os

autores explicam essa relação sugerindo que empresas com alto book-to-market são mais

arriscadas, pois estão mais expostas a fatores de risco como preços, do que as empresas com

baixo book-to-market.

Fama e French (1993) e Ernstberger, Haupt e Vogler (2011) mostraram que o modelo

de três fatores apresentou melhor desempenho (R² maior) em relação ao CAPM em empresas

norte-americanas. Fellet (2016) ao comparar os modelos CAPM, APT e três fatores no mercado

brasileiro, também confirmou a superioridade deste último modelo em relação aos outros.

6

Oliveira, Silva e Martins (2016) corroboraram com esse resultado ao investigarem ações

cotadas em cinco países da Europa.

Do mesmo modo, Pandey e Mohapatra (2017) avaliaram a aceitabilidade do modelo de

três fatores sobre o modelo CAPM no mercado de capitais indiano. Os autores mostraram que

o modelo de três fatores explica totalmente os retornos excedentes e confirmaram que, no

contexto indiano, fatores de tamanho e book-to-market, juntamente com o fator de mercado

possui forte poder explicativo.

Rashid, Sadaqat, Jebran e Ali Memon (2018) testaram o CAPM e o modelo de três

fatores no mercado emergente do Paquistão. Os resultados destacaram a validade do CAPM e

do modelo de três fatores com forte evidência que os prêmios de tamanho e book-to-market,

impactaram no excesso de retorno da carteira. Li e Dempsey (2018) e Liu, Stambaugh e Yuan

(2018) avaliaram o modelo de três fatores na China e os resultados mostraram que o modelo de

três fatores é bem-sucedido na descrição dos retornos das ações na China durante o período

anterior à crise financeira global. Hu, Chen, Shao e Wang (2019) encontraram que os retornos

das ações chinesas foram fortemente relacionados apenas ao tamanho da empresa.

O modelo de três fatores, quando aplicado a mercados emergentes, continua com os

mesmos problemas que o CAPM enfrenta nesses mercados, que é, principalmente, sobre a

estimação da carteira de mercado e a taxa livre de risco, além de problemas já citados como:

mercado de capitais pequeno, alta concentração de propriedade, ambiente macroeconômico,

político e regulatório instável, histórico de dados curtos e falta de empresas comparáveis.

Diante da persistência desses problemas, este estudo busca adequar o modelo de três

fatores aos mercados emergentes BRICS com a adição do risco país considerando parâmetros

de mercados maduros. E com isso, verificar se ele terá o mesmo aumento de explicação que o

CAPM teve ao ser adicionado esse risco. Com isso, a segunda hipótese deste estudo é:

H2: O modelo de três fatores com risco país apresenta maior poder explicativo que

o CAPM com o risco país em mercados acionários dos BRICS

3 MÉTODO DA PESQUISA

3.1 Amostra

A amostra contém empresas não financeiras de capital aberto dos seguintes países:

Brasil, Rússia, Índia, China e África do Sul, cujos dados estão disponíveis no banco de dados

da Thomson Reuters®. O período de análise é de 2011 a 2019. Os dados usados foram

derivados das demonstrações financeiras consolidadas, com moeda padrão em dólares norte-

americanos. A população compreende a 10.545 empresas de capital aberto. Da população foram

retiradas: as empresas classificadas como financeiras, aquelas que apresentaram patrimônio

líquido negativo em algum ano do período analisado, pois o mesmo causaria distorções no

cálculo da variável book-to-market. E as que não possuíam informações em todos os anos

analisados. Logo, a amostra contém 1.997 empresas.

3.2 Variáveis Dependente e Independentes

A variável dependente é o retorno das ações das empresas listadas nos mercados

acionários dos BRICS. As variáveis independentes são o prêmio de mercado, tamanho, book-

to-market e o risco país. Neste estudo, tanto o retorno de carteira de mercado, quanto a taxa

livre de risco foram considerados dos Estados Unidos. Como retorno de carteira de mercado foi

usado o índice S&P 500 - Standard & Poor's 500 e taxa livre de risco, T-Bond com vencimento

de 10 anos.

7

Para o risco país, assume-se a premissa de que o risco país é o mesmo para todas as

empresas de um determinado país.

Tabela 1 - Variáveis dependente e independentes Variável dependente

Variável Descrição Fórmula Relação

Esperada

Fonte

Retorno da

ação (RA)

Retorno do ativo ou da carteira i no

período t (Rit) menos o retorno do

ativo livre de risco no período t (Rft)

Rit − Rft NA Fama e French

(1993)

Variáveis independentes

Prêmio de

mercado (PM)

Retorno do mercado (Rm) menos a

taxa livre de risco (Rf) PM = Rm − Rf +

Fama e French

(1992; 1993),

Sharpe (1964),

Lintner (1965)

Tamanho

(TAM)

Medido pelo logaritmo natural do

valor de mercado da empresa (VM),

que é obtido pela multiplicação entre

a quantidade de ações (Q) e o preço

de fechamento da ação (P)

VM = Q x P

TAM = Ln (VM)

- Fama e French

(1993)

Book-to-Market

(BTM)

Medido pela razão entre o valor

patrimonial contábil da empresa

(PL) pelo valor de mercado (VM) BTM =

PL

VM +

Fama e French

(1993)

Risco país (S)

Medido pela diferença entre o

retorno do título público local (RL)

e de um título público global - T-

Bond (RTG)

S = RL − RTG +

Assaf Neto, Lima

e Araújo (2008)

Damodaran (2003)

Pereiro (2001)

Nota. NA: não se aplica

3.3 Construção das Carteiras

Após o cálculo de cada variável, as empresas da amostra foram separadas pela mediana

formando dois grupos em cada variável. Esses grupos foram usados para criar portfolios

hipotéticos com o objetivo de analisar a influência de cada variável independente em cada grupo

formado. Esta metodologia segue a utilizada por Fama e French (1993). As carteiras formadas

são do tipo 2x2, devido ao baixo número de empresas na África do Sul, Brasil e Rússia, o que

impossibilitou a criação de carteiras de outros tipos.

Quanto ao tamanho, formou-se dois grupos: o primeiro composto por empresas

pequenas, designadas como small (S), aquelas abaixo da mediana e o segundo formado por

empresas grandes – big (B), acima da mediana. Para o book-to-market, as empresas abaixo da

mediana foram consideradas como baixo valor – low (L) e as acima da mediana como alto valor

– high (H). Através desses grupos criados, foram construídos portfolios com base na intersecção

entre eles. Assim, por exemplo, uma empresa que está com tamanho acima da mediana

pertencerá ao grupo (B) e se ela também estiver com book-to-market abaixo da mediana, ela

pertencerá ao grupo (L), e ao fazer a interseção, ela pertencerá ao portfólio hipotético BL.

Seguindo essa metodologia, foram formados quatro portfólios tamanho - book-to-

market. Assim como Fama e French, as carteiras hipotéticas foram ajustadas a cada ano para

refletir a migração das empresas entre os grupos.

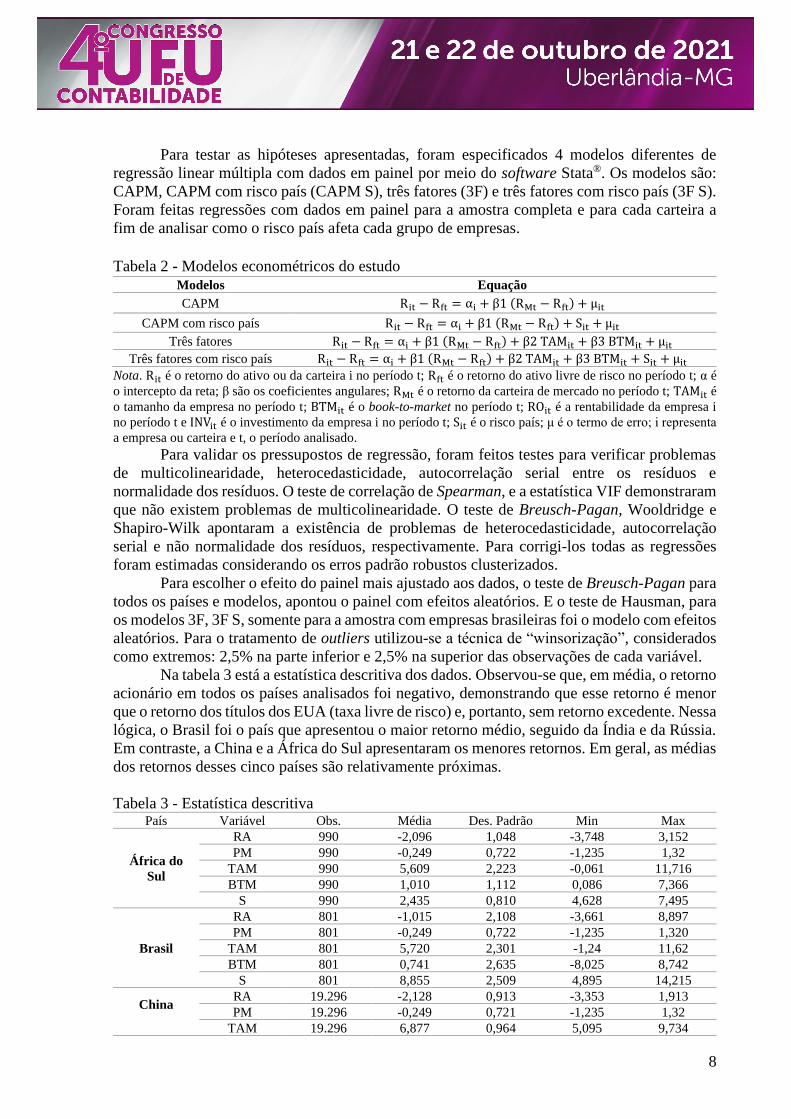

3.4 Modelo Econométrico

8

Para testar as hipóteses apresentadas, foram especificados 4 modelos diferentes de

regressão linear múltipla com dados em painel por meio do software Stata®. Os modelos são:

CAPM, CAPM com risco país (CAPM S), três fatores (3F) e três fatores com risco país (3F S).

Foram feitas regressões com dados em painel para a amostra completa e para cada carteira a

fim de analisar como o risco país afeta cada grupo de empresas.

Tabela 2 - Modelos econométricos do estudo

Modelos Equação

CAPM Rit − Rft = αi + β1 (RMt − Rft) + μit

CAPM com risco país Rit − Rft = αi + β1 (RMt − Rft) + Sit + μit Três fatores Rit − Rft = αi + β1 (RMt − Rft) + β2 TAMit + β3 BTMit + μit

Três fatores com risco país Rit − Rft = αi + β1 (RMt − Rft) + β2 TAMit + β3 BTMit + Sit + μit

Nota. Rit é o retorno do ativo ou da carteira i no período t; Rft é o retorno do ativo livre de risco no período t; α é

o intercepto da reta; β são os coeficientes angulares; RMt é o retorno da carteira de mercado no período t; TAMit é

o tamanho da empresa no período t; BTMit é o book-to-market no período t; ROit é a rentabilidade da empresa i

no período t e INVit é o investimento da empresa i no período t; Sit é o risco país; μ é o termo de erro; i representa

a empresa ou carteira e t, o período analisado.

Para validar os pressupostos de regressão, foram feitos testes para verificar problemas

de multicolinearidade, heterocedasticidade, autocorrelação serial entre os resíduos e

normalidade dos resíduos. O teste de correlação de Spearman, e a estatística VIF demonstraram

que não existem problemas de multicolinearidade. O teste de Breusch-Pagan, Wooldridge e

Shapiro-Wilk apontaram a existência de problemas de heterocedasticidade, autocorrelação

serial e não normalidade dos resíduos, respectivamente. Para corrigi-los todas as regressões

foram estimadas considerando os erros padrão robustos clusterizados.

Para escolher o efeito do painel mais ajustado aos dados, o teste de Breusch-Pagan para

todos os países e modelos, apontou o painel com efeitos aleatórios. E o teste de Hausman, para

os modelos 3F, 3F S, somente para a amostra com empresas brasileiras foi o modelo com efeitos

aleatórios. Para o tratamento de outliers utilizou-se a técnica de “winsorização”, considerados

como extremos: 2,5% na parte inferior e 2,5% na superior das observações de cada variável.

Na tabela 3 está a estatística descritiva dos dados. Observou-se que, em média, o retorno

acionário em todos os países analisados foi negativo, demonstrando que esse retorno é menor

que o retorno dos títulos dos EUA (taxa livre de risco) e, portanto, sem retorno excedente. Nessa

lógica, o Brasil foi o país que apresentou o maior retorno médio, seguido da Índia e da Rússia.

Em contraste, a China e a África do Sul apresentaram os menores retornos. Em geral, as médias

dos retornos desses cinco países são relativamente próximas.

Tabela 3 - Estatística descritiva País Variável Obs. Média Des. Padrão Min Max

África do

Sul

RA 990 -2,096 1,048 -3,748 3,152

PM 990 -0,249 0,722 -1,235 1,32

TAM 990 5,609 2,223 -0,061 11,716

BTM 990 1,010 1,112 0,086 7,366

S 990 2,435 0,810 4,628 7,495

Brasil

RA 801 -1,015 2,108 -3,661 8,897

PM 801 -0,249 0,722 -1,235 1,320

TAM 801 5,720 2,301 -1,24 11,62

BTM 801 0,741 2,635 -8,025 8,742

S 801 8,855 2,509 4,895 14,215

China

RA 19.296 -2,128 0,913 -3,353 1,913

PM 19.296 -0,249 0,721 -1,235 1,32

TAM 19.296 6,877 0,964 5,095 9,734

9

BTM 19.296 0,449 0,283 0,049 1,453

S 19.296 3,521 0,498 2,862 4,63

Índia

RA 11.817 -1,459 2,422 -3,588 11,621

PM 11.817 -0,249 0,721 -1,235 1,32

TAM 11.817 3,800 2,379 -2,883 11,810

BTM 11.817 1,560 2,096 0,053 13,518

S 11.817 5,364 0,800 4,08 6,684

Rússia

RA 846 -1,494 1,470 -3,277 5,036

PM 846 -0,249 0,722 -1,235 1,32

TAM 846 5,762 2,487 0,512 11,744

BTM 846 1,958 1,943 0,052 9,553

S 846 6,365 2,170 4,32 11,916

Com relação ao tamanho, as empresas da China foram maiores, seguida da Rússia,

Brasil e África do Sul. E a Índia apresentou as menores empresas. As empresas da China

apresentaram o menor book-to-market, seguida do Brasil e África do Sul. Já a Rússia e a Índia

tiveram maiores book-to-market. Isso significa que o valor de mercado das empresas da China,

Brasil e África do Sul é maior que o valor contábil delas, enquanto para as empresas da Rússia

e Índia o valor contábil é aproximadamente duas vezes o valor de mercado delas. Brasil, Rússia

e Índia tiveram, em média, maiores risco país, enquanto África do Sul e China, os menores.

Comparando o retorno com o risco país, Brasil apresentou o maior retorno e o maior

risco país, Índia e Rússia também seguem essa lógica, enquanto China e África do Sul

apresentaram menor retorno acionário e menor risco país. Essa análise está consistente com a

Teoria de Carteiras e com o trade-off entre retorno e liquidez.

4 ANÁLISE DOS RESULTADOS

4.1 Regressões com dados em painel

Nesta seção são apresentados os resultados e análise das regressões para cada país da

amostra. Na tabela 4 estão os resultados da África do Sul.

Tabela 4 - Regressões CAPM, CAPM S, 3F e 3F S da África do Sul

CONS PM S TAM BTM

CAPM -2,0928*

[0,0098]

0,0111

[0,0394]

CAPM S -1,4533*

[0,2666]

0,0166

[0,0385]

-0,1065**

[0,0451]

3F 2,3943*

[0,8103]

-0,0491

[0,0369] -0,7869*

[0,1376]

-0,0873

[0,0689]

3F S 4,3929*

[0,9921]

-0,0448

[0,0360]

-0,2410*

[0,0413]

-0,8845*

[0,1388]

-0,0932

[0,0653]

Informações Adicionais CAPM CAPM S 3F 3FS

R² within 0,0001 0,0100 0,1938 0,2414

Prob > F 0,7778 0,0000 0,0000 0,0000

Notas. * 1% de significância, ** 5% de significância, *** 10% de significância

Valores entre [ ] representam o erro padrão

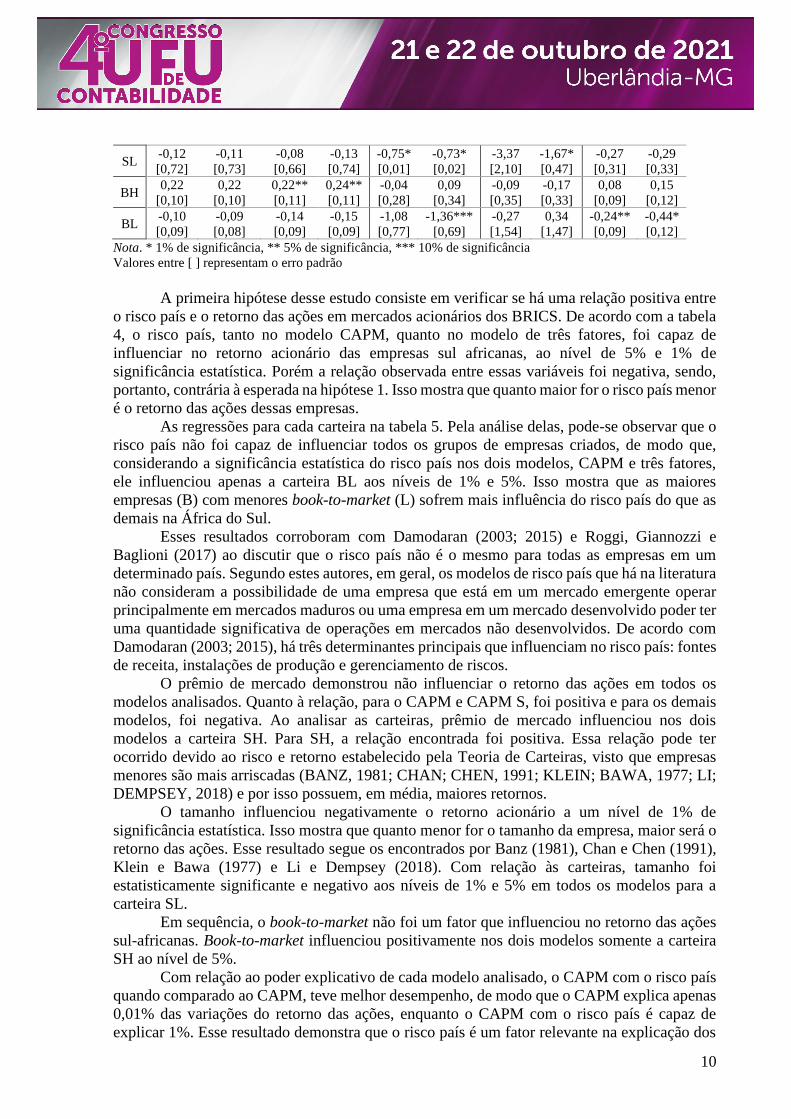

Tabela 5 – Regressões de cada carteira da África do Sul PM TAM BTM S

CAPM CAPM S 3F 3F S 3F 3F S 3F 3FS CAPM 3F S

SH 0,19

[0,11]

0,19***

[0,11]

0,20***

[0,11]

0,21**

[0,11]

0,06

[0,07]

0,04

[0,08]

0,12**

[0,05]

0,11**

[0,05]

-0,04

[0,08]

-0,06

[0,08]

10

SL -0,12

[0,72]

-0,11

[0,73]

-0,08

[0,66]

-0,13

[0,74]

-0,75*

[0,01]

-0,73*

[0,02]

-3,37

[2,10]

-1,67*

[0,47]

-0,27

[0,31]

-0,29

[0,33]

BH 0,22

[0,10]

0,22

[0,10]

0,22**

[0,11]

0,24**

[0,11]

-0,04

[0,28]

0,09

[0,34]

-0,09

[0,35]

-0,17

[0,33]

0,08

[0,09]

0,15

[0,12]

BL -0,10

[0,09]

-0,09

[0,08]

-0,14

[0,09]

-0,15

[0,09]

-1,08

[0,77]

-1,36***

[0,69]

-0,27

[1,54]

0,34

[1,47]

-0,24**

[0,09]

-0,44*

[0,12]

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância Valores entre [ ] representam o erro padrão

A primeira hipótese desse estudo consiste em verificar se há uma relação positiva entre

o risco país e o retorno das ações em mercados acionários dos BRICS. De acordo com a tabela

4, o risco país, tanto no modelo CAPM, quanto no modelo de três fatores, foi capaz de

influenciar no retorno acionário das empresas sul africanas, ao nível de 5% e 1% de

significância estatística. Porém a relação observada entre essas variáveis foi negativa, sendo,

portanto, contrária à esperada na hipótese 1. Isso mostra que quanto maior for o risco país menor

é o retorno das ações dessas empresas.

As regressões para cada carteira na tabela 5. Pela análise delas, pode-se observar que o

risco país não foi capaz de influenciar todos os grupos de empresas criados, de modo que,

considerando a significância estatística do risco país nos dois modelos, CAPM e três fatores,

ele influenciou apenas a carteira BL aos níveis de 1% e 5%. Isso mostra que as maiores

empresas (B) com menores book-to-market (L) sofrem mais influência do risco país do que as

demais na África do Sul.

Esses resultados corroboram com Damodaran (2003; 2015) e Roggi, Giannozzi e

Baglioni (2017) ao discutir que o risco país não é o mesmo para todas as empresas em um

determinado país. Segundo estes autores, em geral, os modelos de risco país que há na literatura

não consideram a possibilidade de uma empresa que está em um mercado emergente operar

principalmente em mercados maduros ou uma empresa em um mercado desenvolvido poder ter

uma quantidade significativa de operações em mercados não desenvolvidos. De acordo com

Damodaran (2003; 2015), há três determinantes principais que influenciam no risco país: fontes

de receita, instalações de produção e gerenciamento de riscos.

O prêmio de mercado demonstrou não influenciar o retorno das ações em todos os

modelos analisados. Quanto à relação, para o CAPM e CAPM S, foi positiva e para os demais

modelos, foi negativa. Ao analisar as carteiras, prêmio de mercado influenciou nos dois

modelos a carteira SH. Para SH, a relação encontrada foi positiva. Essa relação pode ter

ocorrido devido ao risco e retorno estabelecido pela Teoria de Carteiras, visto que empresas

menores são mais arriscadas (BANZ, 1981; CHAN; CHEN, 1991; KLEIN; BAWA, 1977; LI;

DEMPSEY, 2018) e por isso possuem, em média, maiores retornos.

O tamanho influenciou negativamente o retorno acionário a um nível de 1% de

significância estatística. Isso mostra que quanto menor for o tamanho da empresa, maior será o

retorno das ações. Esse resultado segue os encontrados por Banz (1981), Chan e Chen (1991),

Klein e Bawa (1977) e Li e Dempsey (2018). Com relação às carteiras, tamanho foi

estatisticamente significante e negativo aos níveis de 1% e 5% em todos os modelos para a

carteira SL.

Em sequência, o book-to-market não foi um fator que influenciou no retorno das ações

sul-africanas. Book-to-market influenciou positivamente nos dois modelos somente a carteira

SH ao nível de 5%.

Com relação ao poder explicativo de cada modelo analisado, o CAPM com o risco país

quando comparado ao CAPM, teve melhor desempenho, de modo que o CAPM explica apenas

0,01% das variações do retorno das ações, enquanto o CAPM com o risco país é capaz de

explicar 1%. Esse resultado demonstra que o risco país é um fator relevante na explicação dos

11

retornos acionários das empresas da África do Sul. Quando se compara o modelo de três fatores

com o CAPM, ele é capaz de explicar 19,38%, evidenciando melhor capacidade preditiva desse

modelo em relação ao CAPM e ao CAPM com risco país, corroborando com Ernstberger, Haupt

e Vogler (2011), Fellet (2016), Li e Dempsey (2018), Liu, Stambaugh e Yuan (2018), Oliveira,

Silva e Martins (2016), Pandey e Mohapatra (2017) e Rashid, Sadaqat, Jebran e Ali Memon

(2018).

Já quando o risco país foi adicionado ao modelo de três fatores, sua relevância

permaneceu melhorando o poder explicativo do modelo para 24,14%. A tabela 4 demonstra que

o modelo de três fatores com risco país teve poder explicativo de 24,14% enquanto o modelo

de CAPM apresentou poder explicativo de 1%. De acordo com esses resultados, a segunda

hipótese foi aceita, demonstrando que em empresas sul-africanas o modelo de três fatores com

risco país é melhor para explicar as variações nos retornos das ações dessas empresas.

Na tabela 6 estão os resultados das regressões com dados em painel para os quatros

modelos para a amostra das empresas do Brasil.

Tabela 6 - Regressões CAPM, CAPM S, 3F e 3F S do Brasil

CONS PM S TAM BTM

CAPM -1,1351*

[0,0235]

-0,4813*

[0,0941]

CAPM S -3,0346*

[0,3824]

0,1764

[0,1282]

0,2330*

[0,0458]

3F -0,0035

[1,4851]

-0,4934*

[0,0947] -0,1656

[0,2339]

-0,0035

[1,4851]

3F S -4,1274**

[1,7351]

0,2430***

[0,1240]

0,2655*

[0,0469]

0,1557

[0,2511]

-0,0930

[0,2305]

Informações Adicionais CAPM CAPM S 3F 3FS

R² within 0,0472 0,0927 0,0527 0,1010

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância Valores entre [ ] representam o erro padrão

Conforme a tabela 6, o risco país, tanto no modelo CAPM, quanto no modelo de 3

fatores, influenciou no retorno acionário das empresas brasileiras, ao nível de 1% de

significância estatística. A relação observada entre essas variáveis foi positiva confirmando a

hipótese 1. O Brasil apresentou, em média, o maior risco país e também, o maior retorno

acionário, seguindo assim a Teoria de Carteiras e o Trade-off entre liquidez e retorno.

Conforme tabela 7, o risco país, nos dois modelos foi capaz de influenciar positivamente

as carteiras: SH e BL, aos níveis de 1% e 5% de significância estatística. Essa relação está

consistente com o Trade-off entre liquidez e rendimento definida por Keynes (1936) e a relação

de risco e retorno definida pela Teoria de Carteiras de Markowitz (1952).

Tabela 7 - Regressões de cada carteira do Brasil PM TAM BTM S CAPM CAPM S 3F 3F S 3F 3F S 3F 3F S CAPM S 3F S

SH -0,50* 0,33 -0,48* 0,78* 0,44** 0,84* -0,00 0,00 0,29* 0,45*

[0,11] [0,24] [0,11] [0,20] [0,18] [0,14] [0,00] [0,00] [0,09] [0,09]

SL -0,15 -0,54 -0,44 0,17 10,71* 10,77* -3,30* -3,40* -0,14 0,22

[0,67] [10,14] [0,50] [10,05] [0,42] [0,36] [0,41] [0,26] [0,16] [0,20]

BH -0,39 0,59 -0,39*** 0,81 -0,12 0,71 0,02 0,13 0,35 0,38

[0,17] [0,46] [0,22] [0,33] [0,27] [0,42] [0,02] [0,09] [0,17] [0,18]

BL -0,94** -0,35 0,02** -0,30 0,55 0,69 0,10 0,11 0,21** 0,27**

[0,41] [0,34] [0,49] [0,32] [0,48] [0,53] [0,10] [0,10] [0,09] [0,13]

12

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância Valores entre [ ] representam o erro padrão

O prêmio de mercado influenciou o retorno das ações, exceto no modelo CAPM com

risco país. Quanto à relação, quando o risco país é adicionado aos modelos, a relação deixa de

ser negativa e passa a ser positiva. Esse resultado pode ser devido à moderada correlação (-

0,61) entre risco país e prêmio de mercado. O tamanho e book-to-market não foram relevantes

para explicar as variações do retorno acionário das empresas brasileiras.

Com relação ao poder explicativo de cada modelo analisado, o CAPM com o risco país

quando comparado ao CAPM, teve melhor desempenho, explicando 9,27%, enquanto o CAPM

explicou 4,72%. Esse resultado demonstra que o risco país é um fator relevante na explicação

dos retornos acionários das empresas do Brasil. Quando se compara o modelo de três fatores

com o CAPM, ele é capaz de explicar 5,27%, evidenciando uma pequena melhora desse modelo

em relação ao CAPM, corroborando com Ernstberger, Haupt e Vogler (2011), Fellet (2016), Li

e Dempsey (2018), Liu, Stambaugh e Yuan (2018), Oliveira, Silva e Martins (2016), Pandey e

Mohapatra (2017) e Rashid, Sadaqat, Jebran e Ali Memon (2018).

Porém o CAPM com risco país mostrou-se melhor que o modelo de três fatores. E

quando o risco país é adicionado ao modelo de três fatores, sua relevância permanece

melhorando o poder explicativo do modelo para 10,10%. Assim, a segunda hipótese foi aceita,

demonstrando que, em empresas brasileiras, o modelo de três fatores com risco país é melhor

para explicar as variações nos retornos das ações dessas empresas.

Na tabela 8 estão os resultados das regressões com dados em painel para a amostra das

empresas da China.

Tabela 6 - Regressões CAPM, CAPM S, 3F e 3F S da China CONS PM S TAM BTM

CAPM -2,0986*

[0,0015]

0,1177*

[0,0062]

CAPM S -2,3593*

[0,0270]

0,1296*

[0,0053]

0,0749*

[0,0074]

3F 5,7602*

[0,1525]

0,1852*

[0,0058] -1,1156*

[0,0206]

-0,3782*

[0,0375]

3F S 7,4337*

[0,1721]

0,1393*

[0,0060]

-0,3094*

[0,0059]

-1,2021*

[0,0218]

-0,3804*

[0,0390]

Informações Adicionais CAPM CAPM S 3F 3FS

R² within 0,0119 0,0141 0,5391 0,5728

Prob > F 0.0001 0,0000 0,0000 0,0000

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância Valores entre [ ] representam o erro padrão

Tabela 9 - Regressões de cada carteira da China PM TAM BTM S

CAPM CAPM S 3F 3F S 3F 3F S 3F 3F S CAPM

S 3F S

SH 0,08*

[0,02]

0,22*

[0,01]

0,21*

[0,02]

0,15*

[0,02]

-1,06*

[0,08]

-1,29*

[0,09]

-0,52*

[0,12]

-0,59*

[0,13]

-0,03***

[0,02]

-0,38*

[0,02]

SL 0,20*

[0,02]

0,21*

[0,02]

0,13*

[0,02]

0,05**

[0,19]

-1,15*

[0,06]

-1,33*

[0,06]

-0,78*

[0,23]

-0,77*

[0,26]

0,09*

[0,02]

-0,42*

[0,02]

BH 0,08*

[0,02]

0,08*

[0,01]

0,24*

[0,02]

0,21*

[0,02]

-1,47*

[0,07]

-1,56*

[0,08]

-0,77*

[0,09]

-0,78*

[0,09]

0,03**

[0,02]

-0,23*

[0,02]

BL -0,08***

[0,05]

-0,05

[0,04]

0,36*

[0,05]

0,32*

[0,05]

-2,17*

[0,14]

-2,28*

[0,14]

-2,58*

[0,66]

-2,89*

[0,69]

0,16*

[0,05]

-0,39*

[0,03]

13

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância Valores entre [ ] representam o erro padrão

Na tabela 8 o risco país influenciou no retorno acionário das empresas chinesas, ao nível

de 1% de significância estatística. A relação observada entre essas variáveis foi positiva, exceto

quando adicionado ao modelo de três fatores, sendo, portanto, contrária à hipótese 1. A China

assim como a África do Sul apresentou um dos menores risco país médio e um dos menores

retornos acionários. Na análise das carteiras Tabela 9, o risco país foi estatisticamente

significativo para todas as carteiras e a relação foi positiva para algumas carteiras e negativa

para outras, sendo positiva, para a maioria das carteiras somente no modelo CAPM.

O prêmio de mercado influenciou positivamente o retorno das ações em todos os

modelos ao nível de 1% de significância estatística, essa relação positiva está de acordo com a

relação entre risco e retorno estabelecida pela Teoria de Carteiras. O tamanho influenciou

negativamente o retorno das ações em todos os modelos ao nível de 1% de significância

estatística e essa relação encontrada corrobora com os encontrados por Banz (1981), Chan e

Chen (1991), Klein e Bawa (1977), e Li e Dempsey (2018).

O book-to-market é um fator que influencia negativamente o retorno das ações chinesas

ao nível de 1% de significância estatística. Esse resultado é contrário aos encontrados por

Araújo e Machado (2018), Fama e French (1992; 1993; 2015), Li e Dempsey (2018) e Rashid,

Sadaqat, Jebran e Ali Memon (2018).

Com relação ao poder explicativo de cada modelo analisado, o CAPM com o risco país

quando comparado ao CAPM, se mostrou um pouco superior, explicando 1,41% enquanto o

CAPM explica 1,19%. Esse resultado evidencia que o risco país é um fator importante para

explicar os retornos acionários das empresas da China. O modelo de três fatores foi capaz de

explicar 53,91%, mostrando uma expressiva melhora desse modelo em relação ao CAPM e ao

CAPM com risco país corroborando com Ernstberger, Haupt e Vogler (2011), Fellet (2016), Li

e Dempsey (2018), Liu, Stambaugh e Yuan (2018), Oliveira, Silva e Martins (2016), Pandey e

Mohapatra (2017) e Rashid, Sadaqat, Jebran e Ali Memon (2018). Quando o risco país é

adicionado ao modelo de três fatores, sua relevância permanece melhorando o poder explicativo

do modelo para 57,28%.

Logo, pelos resultados da tabela 6, a segunda hipótese foi aceita, demonstrando que, em

empresas chinesas, o modelo de três fatores com risco país é melhor para explicar as variações

nos retornos das ações dessas empresas do que o CAPM com o risco país.

Na tabela 10 estão os resultados das regressões com dados em painel para os 4 modelos

para a amostra das empresas da Índia.

Tabela 10 - Regressões CAPM, CAPM S, 3F e 3F S da Índia

CONS PM S TAM BTM

CAPM -1,6022*

[0,0070]

-0,5737*

[0,0280]

CAPM S -9,1025*

[0,1860]

0,1974*

[0,0138]

1,4342*

[0,0409]

3F 7,1638*

[0,3610]

-0,2858*

[0,0200] -2,1955*

[0,0858]

-0,2262*

[0,0326]

3F S 1,1279*

[0,3536]

0,1580*

[0,0137]

0,9051*

[0,0220]

-1,8680*

[0,0781]

-0,1954*

[0,0283]

Informações Adicionais CAPM CAPM S 3F 3FS

R² within 0,0437 0,3005 0,5112 0,6029

Prob > F 0,0000 0,0000 0,0000 0,0000

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância

14

Valores entre [ ] representam o erro padrão

Tabela 11 - Regressões de cada carteira da Índia PM TAM BTM S

CAPM CAPM S 3F 3F S 3F 3F S 3F 3F S CAPM S 3F S

SH -0,18*

[0,03]

0,23*

[0,02]

-0,19*

[0,02]

0,13*

[0,02]

-1,19*

[0,09]

-1,06*

[0,07]

-0,02

[0,01]

-0,03*

[0,01]

0,76*

[0,04]

0,59*

[0,02]

SL -0,45*

[0,13]

0,26*

[0,04]

-0,11**

[0,05]

0,21*

[0,04]

-2,03*

[0,38]

-1,70*

[0,33]

0,55

[0,68]

0,33

[0,56]

1,32*

[0,21]

0,71*

[0,07]

BH -0,35*

[0,11]

0,18*

[0,07]

-0,10

[0,11]

0,23*

[0,06]

-1,81*

[0,55]

-1,54*

[0,40]

-0,20

[0,25]

-0,29

[0,18]

0,99*

[0,12]

0,71*

[0,06]

BL -0,73*

[0,05]

0,28*

[0,03]

0,20*

[0,05]

0,44*

[0,03]

-3,09*

[0,18]

-2,51*

[0,19]

0,39

[0,45]

0,64

[0,43]

1,87*

[0,09]

0,74*

[0,05]

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância Valores entre [ ] representam o erro padrão

A tabela 10 mostra que o risco país influenciou positivamente o retorno acionário das

empresas indianas, ao nível de 1% de significância estatística. Por isso, a hipótese 1 foi aceita,

consistente com o Trade-off entre liquidez e rendimento definida por Keynes (1936) e a relação

de risco e retorno definida pela Teoria de Carteiras de Markowitz (1952). Quanto às carteiras,

o risco país foi significante para todas as carteiras.

O prêmio de mercado quando o risco país está adicionado ao modelo influencia

positivamente o retorno das ações e quando não há o risco país o prêmio de mercado influencia

negativamente. Em todos os modelos essa relação foi significante ao nível de 1%. A relação

positiva dá-se pela relação positiva entre risco e retorno estabelecida pela Teoria de Carteiras.

O tamanho influenciou negativamente o retorno das ações em todos os modelos ao nível

de 1% de significância estatística seguindo Banz (1981), Chan e Chen (1991), Klein e Bawa

(1977) e Li e Dempsey (2018), que mostraram que empresas pequenas possuem em média

maiores retornos, pois são mais arriscadas.

O book-to-market influenciou positivamente o retorno das ações indianas ao nível de

1% de significância estatística. Consistente com a teoria de risco e retorno de Markowitz (1952),

Fama e French (1992; 1993) explicam a relação positiva entre book-to-market e retorno

acionário sugerindo que empresas com alto book-to-market são inerentemente mais arriscadas,

pois estão mais expostas a fatores de risco como preços do que as empresas com baixo book-

to-market. Autores como Araújo e Machado (2018), Li e Dempsey (2018) e Rashid, Sadaqat,

Jebran e Ali Memon (2018), em mercados emergentes também encontraram sinais positivos

significativos.

O CAPM com o risco país quando comparado ao CAPM, foi superior, explicando

30,05% enquanto o CAPM explica 4,37%, demonstrando que risco país é um fator relevante na

explicação dos retornos acionários das empresas da Índia. O modelo de três fatores explicou

51,12%, evidenciando uma grande melhora desse modelo em relação ao CAPM e ao CAPM

com risco país, assim como os resultados de Ernstberger, Haupt e Vogler (2011), Fellet (2016),

Li e Dempsey (2018), Liu, Stambaugh e Yuan (2018), Oliveira, Silva e Martins (2016), Pandey

e Mohapatra (2017) e Rashid, Sadaqat, Jebran e Ali Memon (2018). Quando o risco país foi

adicionado ao modelo de 3 fatores, o poder explicativo do modelo subiu para 60,29%.

Desse modo, conforme os resultados da tabela 8, a segunda hipótese foi aceita,

demonstrando que, em empresas da Índia, o modelo de três fatores com risco país é melhor para

explicar as variações nos retornos das ações dessas empresas do que o CAPM com o risco país.

Na tabela 12 estão os resultados das regressões com dados em painel para os 4 modelos

para a amostra das empresas da Rússia.

15

Tabela 12 - Regressões CAPM, CAPM S, 3F e 3F S da Rússia

CONS PM S TAM BTM

C -1,5660*

[0,0171]

-0,2903*

[0,0686]

C S -2,5437*

[0,1085]

-0,2003*

[0,0655]

0,1571*

[0,0162]

3F 2,3143**

[0,9610]

-0,1873*

[0,0448] -0,7399*

[0,1565]

0,2088*

[0,0620]

3F S 1,1121

[1,1126]

-0,1544*

[0,0500]

0,0709*

[0,0147]

-0,6090*

[0,1729]

0,2116*

[0,0631]

Informações Adicionais CAPM CAPM S 3F 3FS

R² within 0,0324 0,1152 0,2372 0,2509

Prob > F 0.0001 0,0000 0,0000 0,0000

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância Valores entre [ ] representam o erro padrão

Tabela 13 - Regressões de cada carteira da Rússia PM TAM BTM S

CAP

M

CAPM

S

3F 3F S 3F 3F S 3F 3FS CAPM

S

3F S

SH 0,06

[0,06]

0,13**

[0,05]

0,15***

[0,07]

0,18**

[0,06]

0,00

[0,12]

0,15

[0,12]

0,16***

[0,07]

0,14***

[0,07] 0,11*

[0,02]

0,09*

[0,01]

SL 0,05

[0,15]

0,14

[0,13]

0,03

[0,14]

0,12

[0,14]

-0,30

[0,26]

-0,14

[0,28]

0,17

[0,28] 0,14

[0,23]

0,16**

[0,05]

0,14*

[0,05]

BH -0,08

[0,12]

0,03

[0,10]

0,17**

[0,07]

0,22**

[0,07]

0,26

[0,25]

0,60**

[0,26]

0,48*

[0,08]

0,50*

[0,07]

0,19**

[0,06]

0,13*

[0,02]

BL -0,6*

[0,15]

-0,53*

[0,15]

-0,39*

[0,06]

-0,38*

[0,07]

-0,82

[0,50]

-0,54

[0,54]

2,42**

[1,12]

2,55**

[1,15]

0,18*

[0,05]

0,08**

[0,03]

Nota. * 1% de significância, ** 5% de significância, *** 10% de significância Valores entre [ ] representam o erro padrão

A tabela 12 mostra que o risco país influenciou positivamente o retorno acionário das

empresas russas, ao nível de 1% de significância estatística. Logo, a hipótese 1 foi aceita,

consistente com o Trade-off entre liquidez e rendimento definida por Keynes (1936) e a relação

de risco e retorno definida pela Teoria de Carteiras de Markowitz (1952). Nas carteiras, o risco

país influenciou positivamente todas as carteiras.

O prêmio de mercado influenciou negativamente o retorno das ações em todos os

modelos ao nível de 1% de significância estatística. O tamanho também influenciou

negativamente o retorno das ações em todos os modelos ao nível de 1% de significância

estatística seguindo Banz (1981), Chan e Chen (1991), Klein e Bawa (1977) e Li e Dempsey

(2018). O book-to-market influenciou positivamente no retorno das ações russas ao nível de 1%

de significância estatística assim como Araújo e Machado (2018), Li e Dempsey (2018) e

Rashid, Sadaqat, Jebran e Ali Memon (2018).

O CAPM com o risco país foi superior ao CAPM, explicando 11,52% enquanto o

CAPM apenas 3,24%. Esse resultado mostra a importância do risco país para explicar os

retornos acionários das empresas da Rússia. O modelo de três fatores foi capaz de explicar

23,72%, evidenciando uma expressiva melhora desse modelo em relação ao CAPM e ao CAPM

com risco país, assim como Ernstberger, Haupt e Vogler (2011), Fellet (2016), Li e Dempsey

(2018), Liu, Stambaugh e Yuan (2018), Oliveira, Silva e Martins (2016), Pandey e Mohapatra

(2017) e Rashid, Sadaqat, Jebran e Ali Memon (2018). Quando o risco país é adicionado ao

16

modelo de três fatores, sua relevância permanece melhorando o poder explicativo do modelo

para 25,09%. Logo, a segunda hipótese foi aceita.

4.2 Teste GRS

Por fim, como forma de auferir se o risco país traz melhoria aos modelos, foi feita uma

comparação entre eles através do teste GRS de Gibbons, Ross e Shanken (1989). Assim como

os resultados de Fama e French (2015) e Huynh (2018), os testes GRS na tabela 9 evidenciam

que os interceptos das regressões realizadas são todos diferentes de zero. Portanto, os modelos

testados são incompletos para descrever os excessos de retornos das ações de empresas não

financeiras dos BRICS.

A Tabela 14 mostra os resultados obtidos do teste GRS. Para o modelo CAPM, a

estatística GRS é a maior em todos os países. Adicionando-se o fator risco país, obtém-se um

ganho de poder explicativo, explicitado pela redução da estatística. Na África do Sul e na China

o modelo mais adequado foi o modelo de três fatores com o risco país. Na amostra brasileira,

indiana e russa, foi o modelo de três fatores. Para todos os países, o CAPM foi o pior modelo.

De acordo com a tabela 14, o modelo de três fatores com o risco país só não apresentou melhor

desempenho que o CAPM com risco país para o Brasil.

Tabela 14 - Resultados do teste GRS ÁFRICA DO

SUL BRASIL CHINA ÍNDIA RÚSSIA

MODELO GRS PV GRS PV GRS PV GRS PV GRS PV

CAPM 3.522,9 0 212,7 0 91936,5 0 4756,6 0 873,6 0

CAPM S 34,03 0 54,4 0 2467,2 0 3662,2 0 281,9 0

3F 343,1 0 43,0 0 249,5 0 727,2 0 243,2 0

3F S 32,2 0 57,2 0 100,3 0 3203,2 0 262,4 0

Hipótese 2 Aceita Rejeita Aceita Aceita Aceita

Nota. PV representa p-value

5 CONCLUSÃO

Esta pesquisa teve como objetivo analisar como o fator risco país adicionado ao modelo

de três fatores de Fama e French impacta na explicação do retorno de ações listadas nos

mercados do BRICS no período de 2011 a 2019, bem como verificar se a adição desse fator de

risco melhora o poder de explicação desse modelo nesses mercados.

Em consonância com os objetivos, o Brasil foi o país que apresentou o maior retorno

médio, seguido pela Índia e pela Rússia. Em contraste, a China e a África do Sul apresentaram

os menores retornos. Já sobre o risco país, o Brasil, a Rússia e Índia tiveram, em média, maiores

risco país, enquanto África do Sul e China, os menores.

Ficou evidenciado que o risco país afeta o retorno acionário de empresas listadas nos

mercados do BRICS, demonstrando sua importância nos modelos estudados. No Brasil, Índia

e Rússia, os dois modelos estudados com risco país mostraram que esse fator foi

estatisticamente significante ao nível de 1%. E a relação encontrada foi positiva, demonstrando

estar de acordo com o Trade-off entre liquidez e rendimento definida por Keynes (1936) e a

relação de risco e retorno definida pela Teoria de Carteiras de Markowitz (1952). Logo, para

estes três países a hipótese 1 deste estudo foi aceita.

Na China, o risco país foi significativo ao nível de 1% para os dois modelos, entretanto,

quando adicionado ao modelo CAPM, a relação encontrada foi positiva, já no modelo de três

17

fatores, a relação passou a ser negativa. Na África, para os dois modelos, aos níveis de

significância estatística de 1% e 5%, a relação encontrada foi negativa, rejeitando a hipótese 1.

Em relação à segunda hipótese do estudo, sobre a superioridade do modelo de três

fatores com risco país em relação ao CAPM com risco país, ela foi aceita para todos os países

do BRICS. E ao comparar o poder explicativo dos modelos quando o risco país é adicionado,

pode-se perceber que esse risco é um fator relevante na explicação dos retornos acionários das

empresas desses países.

Um resultado interessante quando se analisa as carteiras hipotéticas, é que o risco país

não influenciou o retorno acionário de algumas carteiras, demonstrando ser contrário à premissa

que assume que o risco país de um país é o mesmo para todas as empresas da África e do Brasil.

Com isso, nem todas as empresas estão expostas ao risco país da mesma forma. Esse resultado

reforça que a sede da empresa não pode ser a única variável para demonstrar a exposição dela

ao risco país.

A pesquisa apresentou as seguintes limitações: há poucas empresas em países como

Brasil, África do Sul e Rússia e a falta de disponibilidade de dados em termos temporais,

limitando a criação de carteiras do tipo 2x3 e 5x5. Outra limitação é que tanto o modelo de três

fatores quanto o de cinco fatores não possuem justificativa teórica que estabeleça de maneira

exata as variáveis explicativas.

Para pesquisas futuras, sugere-se criar carteiras setoriais para verificar se o risco país

influencia o retorno acionário das empresas de acordo com o setor de atuação, testar outro

método como a regressão quantílica, testar outras proxies de risco país, considerar outros fatores

de risco como a liquidez, incluir na amostra outros mercados emergentes e comparar os modelos

com outros modelos de precificação de ativos. Além disso, pode-se averiguar o motivo do risco

país ter sido negativo para a China quando este foi adicionado aos modelos de três e cinco

fatores para o Brasil no modelo de cinco fatores.

REFERÊNCIAS

ADLER, M.; DUMAS, B. International portfolio choice and corporation finance: A

synthesis. The Journal of Finance, v. 38, n. 3, p. 925-984, 1983.

ARAÚJO, R. C. C.; MACHADO, M. A. V. Book-to-market ratio, return on equity and

Brazilian stock returns. RAUSP Management Journal, v. 53, n. 3, p. 324-344, 2018.

ASSAF NETO, A.; LIMA, F. G; DE ARAÚJO, A. M. P. Uma proposta metodológica para o

cálculo do custo de capital no Brasil. Revista de Administração-RAUSP, v. 43, n. 1, p. 72-

83, 2008.

BABAYEVA, S.; RZAYEVA, I.; BABAYEV, T. Weighted Estimate of Country Risk Using a

Fuzzy Method of Maxmin Convolution. International Conference on Theory and

Applications of Fuzzy Systems and Soft Computing. Springer, Cham, 2018. p. 559-567.

BAI, Y.; GREEN, C. J. Country and industry factors in tests of Capital Asset Pricing Models

for partially integrated emerging markets. Economic Modelling, v. 92, p. 180-194, 2020.

BANZ, R. W. The relationship between return and market value of common stocks. Journal

of Financial Economics, v. 9, n. 1, p. 3-18, 1981.

18

BEKAERT, G.; ERB, C. B.; HARVEY, C. R.; VISKANTA, T. E. What matters for emerging

equity market investments. Emerging Markets Quarterly, v. 1, n. 2, p. 17-46, 1997.

BLACK, F. International capital market equilibrium with investment barriers. Journal of

Financial Economics, v. 1, n. 4, p. 337-352, 1974.

CHAN, K. C.; CHEN, Nai‐Fu. Structural and return characteristics of small and large

firms. The Journal of Finance, v. 46, n. 4, p. 1467-1484, 1991.

CHAN, L. K. C; HAMAO, Y.; LAKONISHOK, J. Fundamentals and stock returns in

Japan. The Journal of Finance, v. 46, n. 5, p. 1739-1764, 1991.

CHIANG, T. C.; CHEN, X. Stock returns and economic fundamentals in an emerging market:

An empirical investigation of domestic and global market forces. International Review of

Economics & Finance, v. 43, p. 107-120, 2016.

CONTI, B. M. De; PRATES, D. M.; PLIHON, D. A hierarquia monetária e suas implicações

para as taxas de câmbio e de juros e a política econômica dos países periféricos. Economia e

Sociedade, v. 23, n. 2, p. 341-372, 2014.

DAMODARAN, A. Country risk and company exposure: theory and practice. Journal of

Applied Finance, v. 13, n. 2, 2003.

DAMODARAN, A. Equity Risk Premiums: Determinants, Estimation and Implications-The

2015 Edition, Stern School of Business, 2015.

ERNSTBERGER, J.; HAUPT, H.; VOGLER, O. The role of sorting portfolios in asset-pricing

models. Applied Financial Economics, v. 21, n. 18, p. 1381-1396, 2011.

FAMA, E. F.; FRENCH, K. R. The cross‐section of expected stock returns. The Journal of

Finance, v. 47, n. 2, p. 427-465, 1992.

FAMA, E. F.; FRENCH, K. R. Common risk factors in the returns on stocks and

bonds. Journal of Financial Economics, v. 33, n. 1, p. 3-56, 1993.

FAMA, E. F.; FRENCH, K. R. O modelo de precificação de ativos de capital: teoria e

evidências. Revista de Administração de Empresas, v. 47, n. 2, p. 103-118, 2007.

FELLET, B. G. Avaliação de modelos de precificação de ativos no mercado acionário

brasileiro. 2016. 98 f., il. Dissertação (Mestrado em Ciências Contábeis) — Programa Multi-

institucional e Inter-Regional de Pós-Graduação em Ciências Contábeis, Universidade de

Brasília, Universidade Federal da Paraíba, Universidade Federal do Rio Grande do Norte,

Brasília, 2016.

FORTUNATO, G. X.; MOTTA, L. F. J. da; RUSSO, G. Custo de capital próprio em mercados

emergentes: uma abordagem empírica no Brasil com o downside risk. RAM. Revista de

Administração Mackenzie, v. 11, n. 1, p. 92-116, 2010.

19

FROOT, K. A.; FRANKEL, J. A. Forward discount bias: Is it an exchange risk premium?. The

Quarterly Journal of Economics, v. 104, n. 1, p. 139-161, 1989.

GIBBONS, M. R.; ROSS, S. A.; SHANKEN, J. A test of the efficiency of a given

portfolio. Econometrica: Journal of the Econometric Society, p. 1121-1152, 1989.

HAYAKAWA, K.; KIMURA, F.; LEE, Hyun‐Hoon. How does country risk matter for foreign

direct investment?. The Developing Economies, v. 51, n. 1, p. 60-78, 2013.

HU, G. X.; CHEN, C.; SHAO, Y.; WANG, J. Fama–French in China: size and value factors in

Chinese stock returns. International Review of Finance, v. 19, n. 1, p. 3-44, 2019.

HUYNH, T. D. Explaining anomalies in Australia with a five‐factor asset pricing

model. International Review of Finance, v. 18, n. 1, p. 123-135, 2018.

JACQUILLAT, B.; SOLNIK, B. H. Multinational Firms: A Poor Tool for International

Diversification. Journal of Portfolio Management, 1978.

KEYNES, J. M. A tract on monetary reform. London, Macmillan, 1923.

KEYNES, J. M. The general theory of employment. The Quarterly Journal of Economics, v.

51, n. 2, p. 209-223, 1937.

KLEIN, R. W.; BAWA, V. S. The effect of limited information and estimation risk on optimal

portfolio diversification. Journal of Financial Economics, v. 5, n. 1, p. 89-111, 1977.

LAKONISHOK, J.; SHLEIFER, A.; VISHNY, R. W. Contrarian investment, extrapolation,

and risk. The Journal of Finance, v. 49, n. 5, p. 1541-1578, 1994.

LESSARD, D. R. Incorporating country risk in the valuation of offshore projects. Journal of

Applied Corporate Finance, v. 9, n. 3, p. 52-63, 1996.

LI, M.; DEMPSEY, M. The Fama and French three-factor model in developing markets:

evidence from the Chinese markets. Investment Management and Financial Innovations, v.

15, n. 1, p. 46-57, 2018.

LINTNER, J. Security prices, risk, and maximal gains from diversification. The Journal of

Finance, v. 20, n. 4, p. 587-615, 1965.

LIU, J.; STAMBAUGH, R. F.; YUAN, Y. Size and value in China. Journal of Financial

Economics, v. 134, n. 1, p. 48-69, 2019.

MARKOWITZ, H. Portfolio selection. The Journal of Finance, v. 7, n. 1, p. 77-91, 1952.

NODA, R. F.; MARTELANC, R.; KAYO, E. K. O fator de risco lucro/preço em modelos de

precificação de ativos financeiros. Revista Contabilidade & Finanças, v. 27, p. 67-79, 2015.

20

OLIVEIRA, I. M. M; SILVA, F. C. C. C.; MARTINS, F. V. A relação (não) condicional dos

fatores de risco mercado, dimensão e valor: evidência em cinco países da Europa. Revista de

Gestão, Finanças e Contabilidade, v. 6, n. 3, p. 177-195, 2016.

PANDEY, A.; MOHAPATRA, A. K. Validation of Fama French model in Indian capital

market. International Journal of Economic Research, v. 14, n. 2, p. 255-272, 2017.

PEREIRO, L. E. The valuation of closely-held companies in Latin America. Emerging

Markets Review, v. 2, n. 4, p. 330-370, 2001.

RASHID, S. H.; SADAQAT, M.; JEBRAN, K.; MEMON, T. A. Size premium, value premium

and market timing: evidence from an emerging economy. Journal of Economics, Finance and

Administrative Science, v. 23, n. 46, p. 266-288, 2018.

ROGGI, O.; GIANNOZZI, A.; BAGLIONI, T. Valuing emerging markets companies: New

approaches to determine the effective exposure to country risk. Research in International

Business and Finance, v. 39, p. 553-567, 2017.

ROLL, R. A critique of the asset pricing theory's tests Part I: On past and potential testability

of the theory. Journal of Financial Economics, v. 4, n. 2, p. 129-176, 1977.

ROSENBERG, B.; REID, K.; LANSTEIN, R. Persuasive evidence of market inefficiency. The

Journal of Portfolio Management, v. 11, n. 3, p. 9-16, 1985.

SERRA, A. P. Country and industry factors in returns: evidence from emerging markets’

stocks. Emerging Markets Review, v. 1, n. 2, p. 127-151, 2000.

SCHRAMN, R. M.; WANG, H. N. Measuring the cost of capital in an international CAPM

framework. Journal of Applied Corporate Finance, v. 12, n. 3, p. 63-72, 1999.

SHARPE, W. F. Capital asset prices: A theory of market equilibrium under conditions of

risk. The Journal of Finance, v. 19, n. 3, p. 425-442, 1964.

SILVA, L. T. B. Modelo de cinco fatores Fama-French: teste no mercado brasileiro. 2019.

59 f. Dissertação (mestrado professional MPFE) – Fundação Getulio Vargas, Escola de

Economia de São Paulo, 2019.

STULZ, R. M. Globalization, Corporate Finance, and the Cost of Capital. Journal of Applied

Corporate Finance, v. 12, n. 3, p. 8-25, 1999.

SUN, L.; MENG, L.; NAJAND, M. The Role of US Market on International Risk‐Return

Tradeoff Relations. Financial Review, v. 52, n. 3, p. 499-526, 2017.

TAHA, R.; ELGIZIRY, K. A five-factor asset pricing model: empirical evidence from

Egypt. International Journal of Business, v. 21, n. 4, p. 342, 2016.

XU, T.; LV, Z.; XIE, L. Does Country Risk Promote the Informal Economy? A Cross-National

Panel Data Estimation. Global Economic Review, v. 47, n. 3, p. 289-310, 2018.

Top Related