Languages

Pages

Legal

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 1/37

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 2/37

Finanças para não financeiros -Novembro / Dezembro 2010 2

A utilização de rácios A técnica mais utilizada pela análise

financeira consiste em estabelecer

relações entre contas e agrupamentos de

contas do Balanço e da Demonstração de

Resultados.

Estas relações designam-se por rácios.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 3/37

Finanças para não financeiros -Novembro / Dezembro 2010 3

Os tipos de rácios Os fenómenos que se pretende medir

podem ser de natureza financeira,

económica, económico-financeira ou

técnica.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 4/37

Finanças para não financeiros -Novembro / Dezembro 2010 4

Os tipos de rácios Assim, temos rácios:

- Financeiros

- Económicos

- Económico-financeiros

- DeF

uncionamento- Técnicos

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 5/37

Finanças para não financeiros -Novembro / Dezembro 2010 5

Os tipos de rácios Financeiros ± medem os aspectos que se

relacionam exclusivamente com aspectos

financeiros, tais como a estrutura

financeira, a capacidade de

endividamento, a solvabilidade, «

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 6/37

Finanças para não financeiros -Novembro / Dezembro 2010 6

Os tipos de rácios Económicos ± revelam aspectos da

situação económica como a estrutura de

custos, de proveitos, as margens, a

capacidade de auto-financiamento,...

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 7/37

Finanças para não financeiros -Novembro / Dezembro 2010 7

Os tipos de rácios Económico-financeiros ± aferem aspectos

de natureza económico-financeira:

rentabilidade dos capitais, rotação do

activo, «

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 8/37

Finanças para não financeiros -Novembro / Dezembro 2010 8

Os tipos de rácios De Funcionamento ± ajudam a explicar os

impactos financeiros da gestão ao nível do

ciclo de exploração: prazo médio de

pagamentos, permanência média de

existências, «

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 9/37

Finanças para não financeiros -Novembro / Dezembro 2010 9

Os tipos de rácios Técnicos ± procuram revelar aspectos

relacionados com a produção e as

actividades em geral, expressando-se

normalmente em unidades físicas:

rendimento do equipamento,

produtividade da mão-de-obra, «

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 10/37

F

inanças para não financeiros -Novembro / Dezembro 2010 10

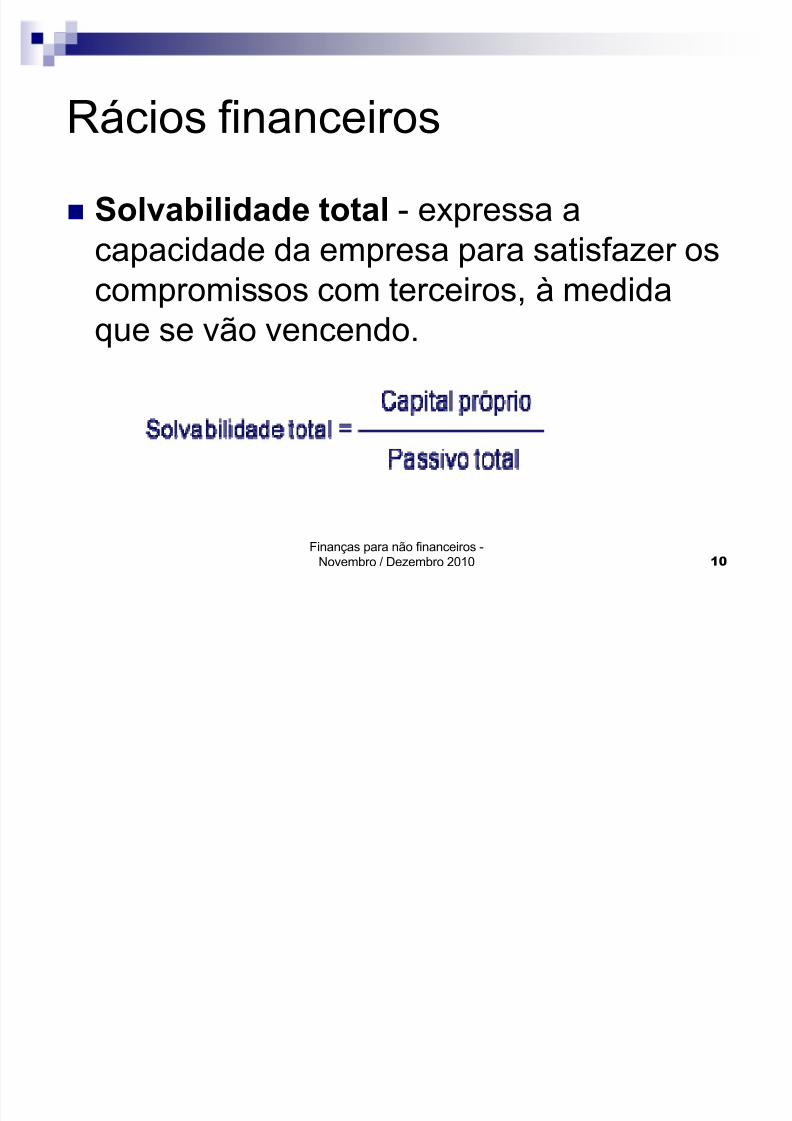

Rácios financeiros Solvabilidade total - expressa a

capacidade da empresa para satisfazer os

compromissos com terceiros, à medida

que se vão vencendo.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 11/37

F

inanças para não financeiros -Novembro / Dezembro 2010 11

Rácios financeiros

Um valor superior a 1, significa que o valor do

património é suficiente para cobrir todas asdívidas da empresa.Um valor inferior a 1, significa que a empresaestá impossibilitada de satisfazer todos os seus

compromissos com meios próprios.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 12/37

Finanças para não financeiros -Novembro / Dezembro 2010 12

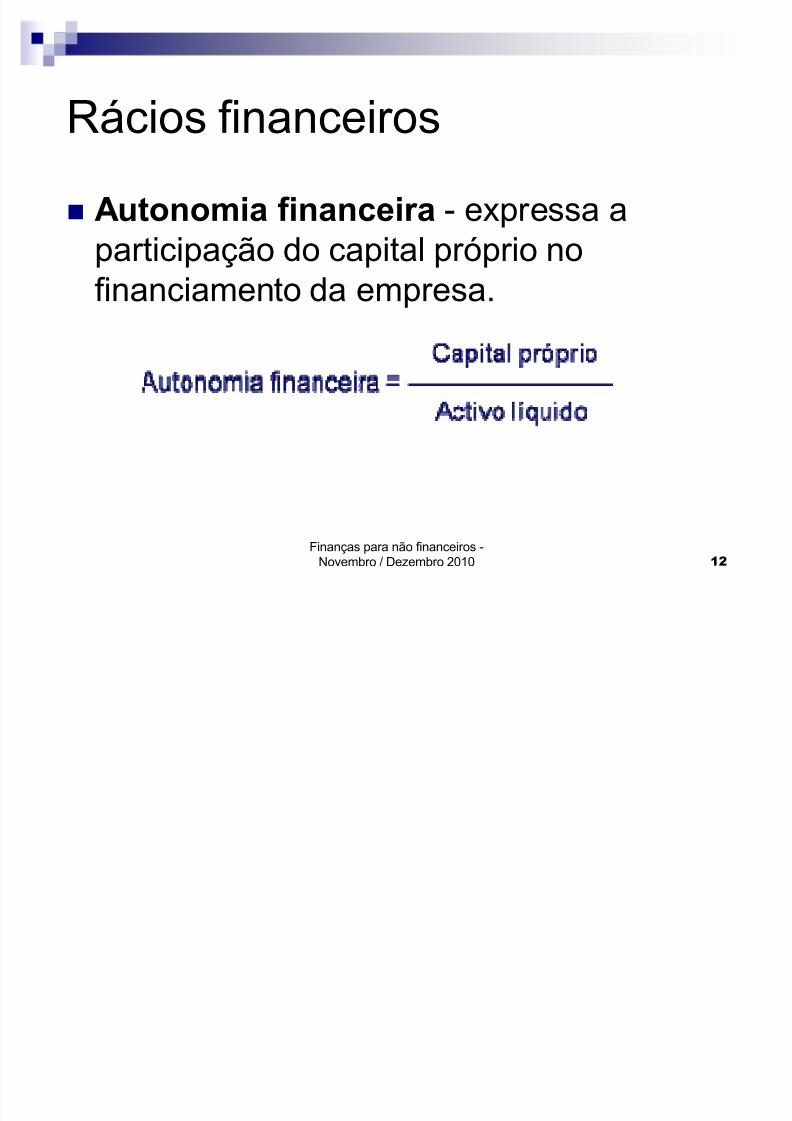

Rácios financeiros Autonomia financeira - expressa a

participação do capital próprio no

financiamento da empresa.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 13/37

Finanças para não financeiros -Novembro / Dezembro 2010 13

Rácios financeiros

Um valor inferior a 1/3, significa uma

excessiva dependência de capitais

alheios.

Um valor maior ou igual a 1/3, representa

um bom grau de autonomia financeira.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 14/37

Finanças para não financeiros -Novembro / Dezembro 2010 14

RáciosF

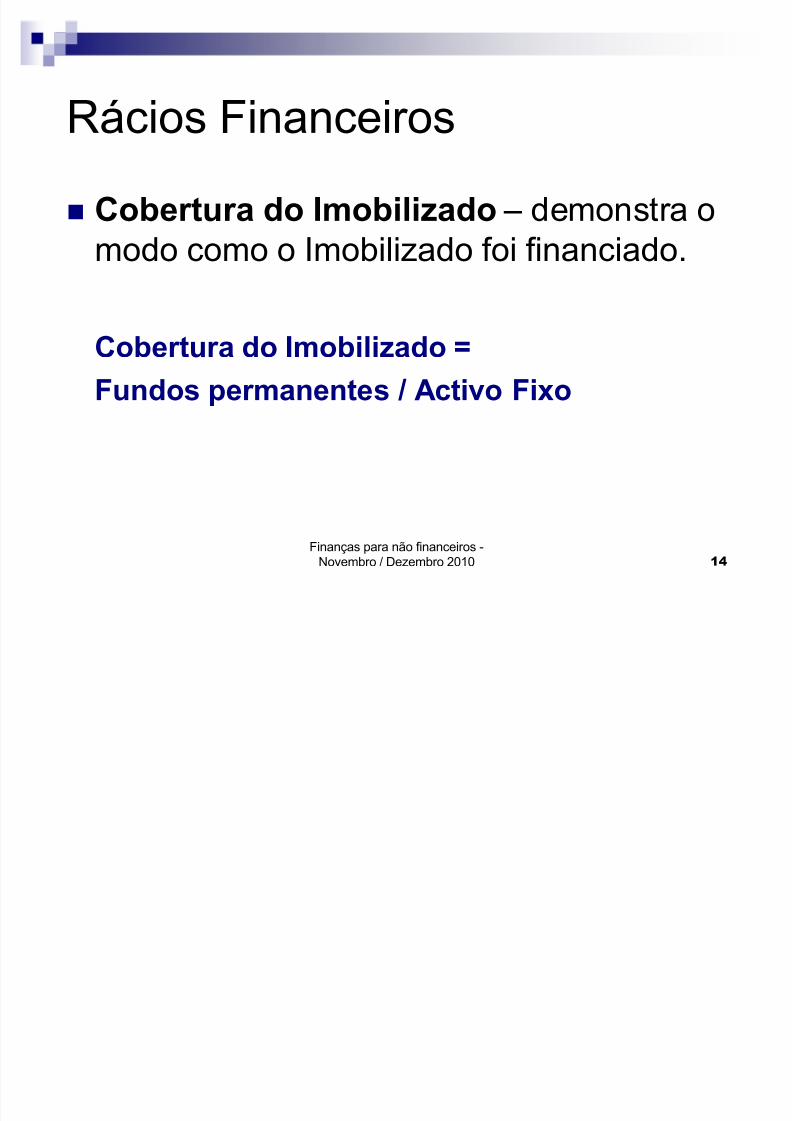

inanceiros Cobertura do Imobilizado ± demonstra o

modo como o Imobilizado foi financiado.

Cobertura do Imobilizado =

Fundos permanentes / Activo Fixo

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 15/37

Finanças para não financeiros -Novembro / Dezembro 2010 15

RáciosF

inanceiros Um valor maior que 1, significa que o

Imobilizado foi correctamente financiado.

Um valor inferior a 1, significa a

existência de um desequilíbrio.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 16/37

Finanças para não financeiros -Novembro / Dezembro 2010 16

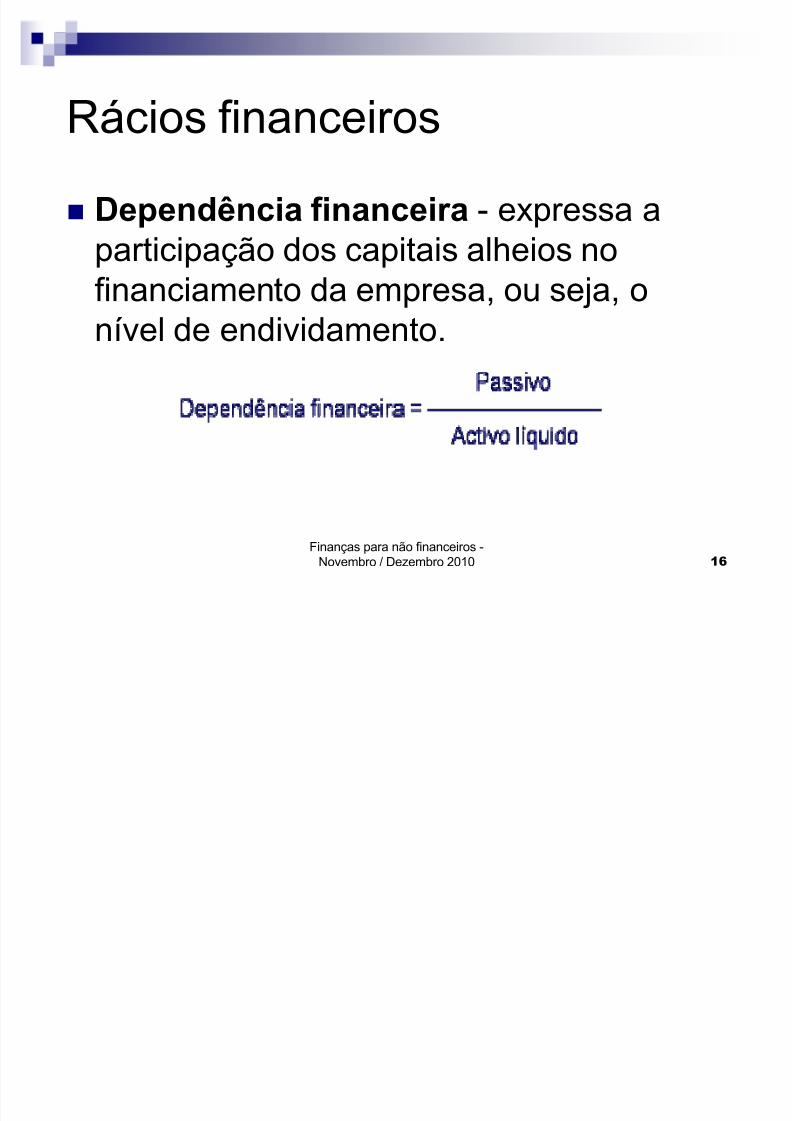

Rácios financeiros Dependência financeira - expressa a

participação dos capitais alheios no

financiamento da empresa, ou seja, onível de endividamento.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 17/37

Finanças para não financeiros -Novembro / Dezembro 2010 17

Rácios financeiros Rácio de autonomia + Rácio de

dependência = 1

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 18/37

Finanças para não financeiros -Novembro / Dezembro 2010 18

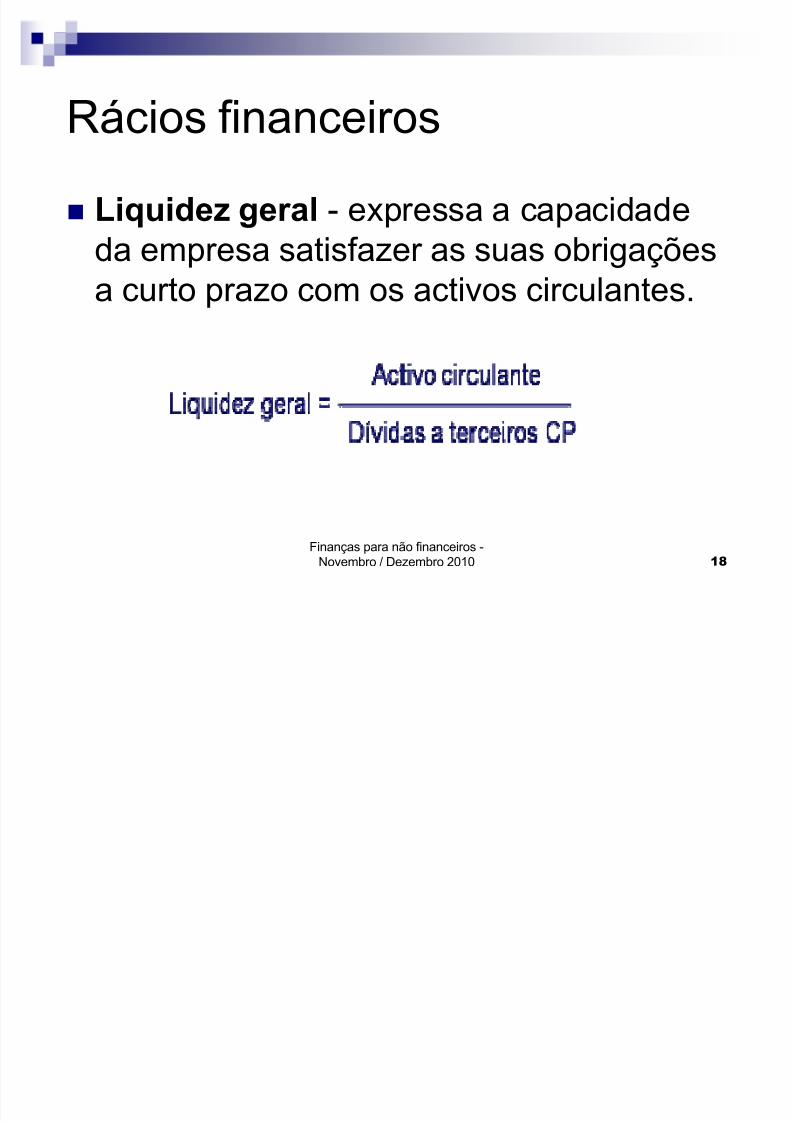

Rácios financeiros Liquidez geral - expressa a capacidade

da empresa satisfazer as suas obrigações

a curto prazo com os activos circulantes.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 19/37

Finanças para não financeiros -Novembro / Dezembro 2010 19

Rácios financeiros

Um valor superior a 1, significa que a

empresa pode utilizar activos líquidos para

pagar as dívidas a curto prazo.

Um valor inferior a 1, significa que a

empresa tem dificuldades de tesouraria.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 20/37

Finanças para não financeiros -Novembro / Dezembro 2010 20

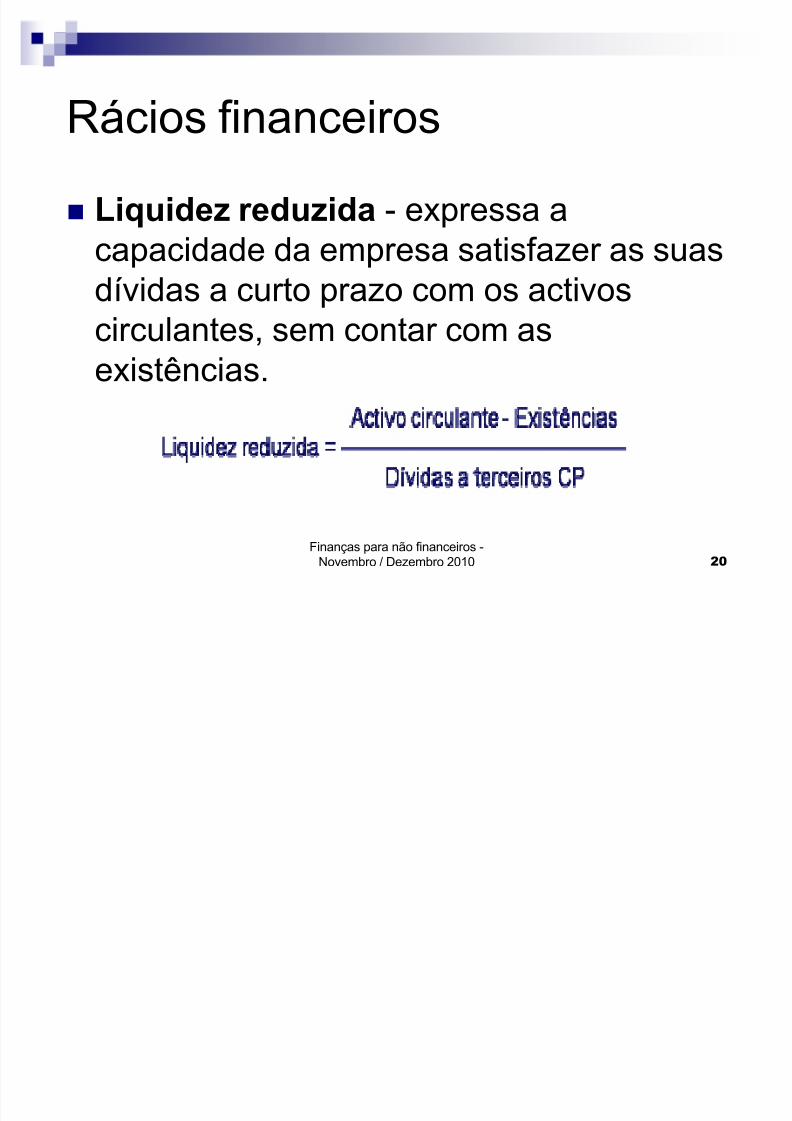

Rácios financeiros Liquidez reduzida - expressa a

capacidade da empresa satisfazer as suas

dívidas a curto prazo com os activoscirculantes, sem contar com as

existências.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 21/37

Finanças para não financeiros -Novembro / Dezembro 2010 21

Rácios financeiros

Consideram-se bons os valores entre 0,9 e 1,1.

Se houver uma diferença muito grande entre aliquidez geral e a liquidez reduzida, significa que

existem stocks "mortos", com elevados custos

para a empresa.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 22/37

Finanças para não financeiros -Novembro / Dezembro 2010 22

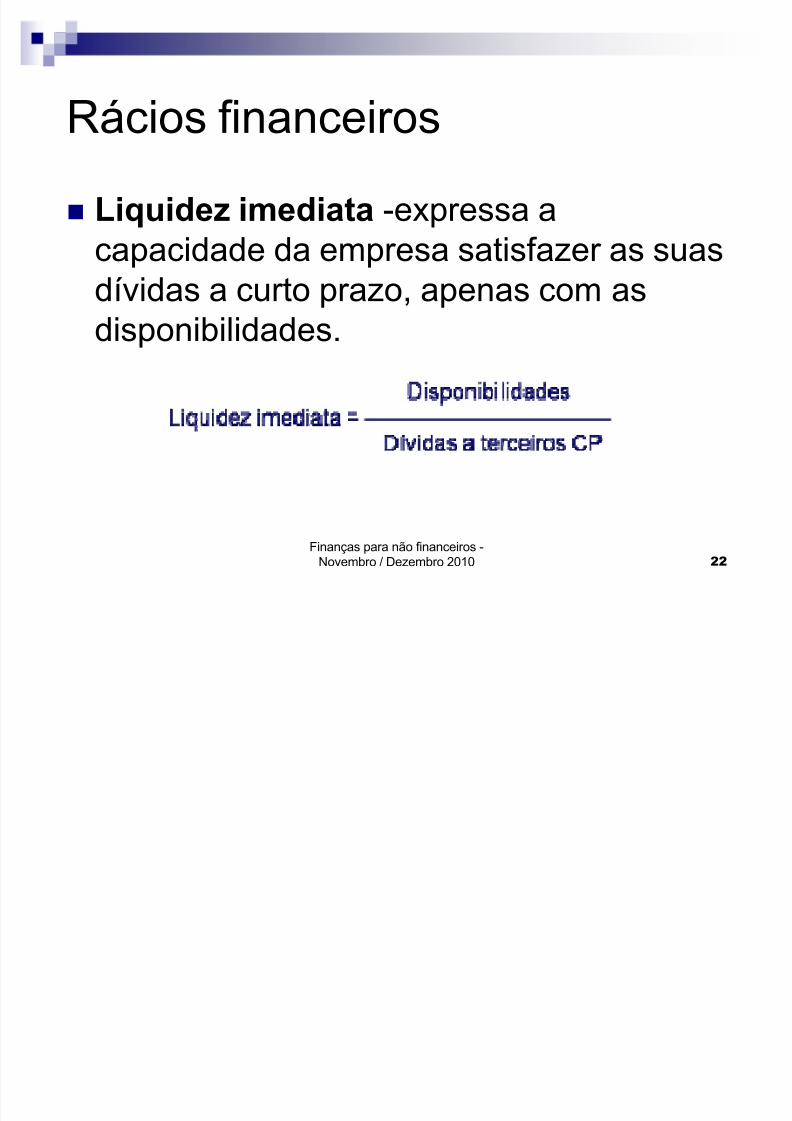

Rácios financeiros Liquidez imediata -expressa a

capacidade da empresa satisfazer as suas

dívidas a curto prazo, apenas com asdisponibilidades.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 23/37

Finanças para não financeiros -Novembro / Dezembro 2010 23

Rácios financeiros

Um valor superior a 0,9 poderá ser

demasiado elevado e significar uma má

aplicação dos fundos de tesouraria.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 24/37

Finanças para não financeiros -Novembro / Dezembro 2010 24

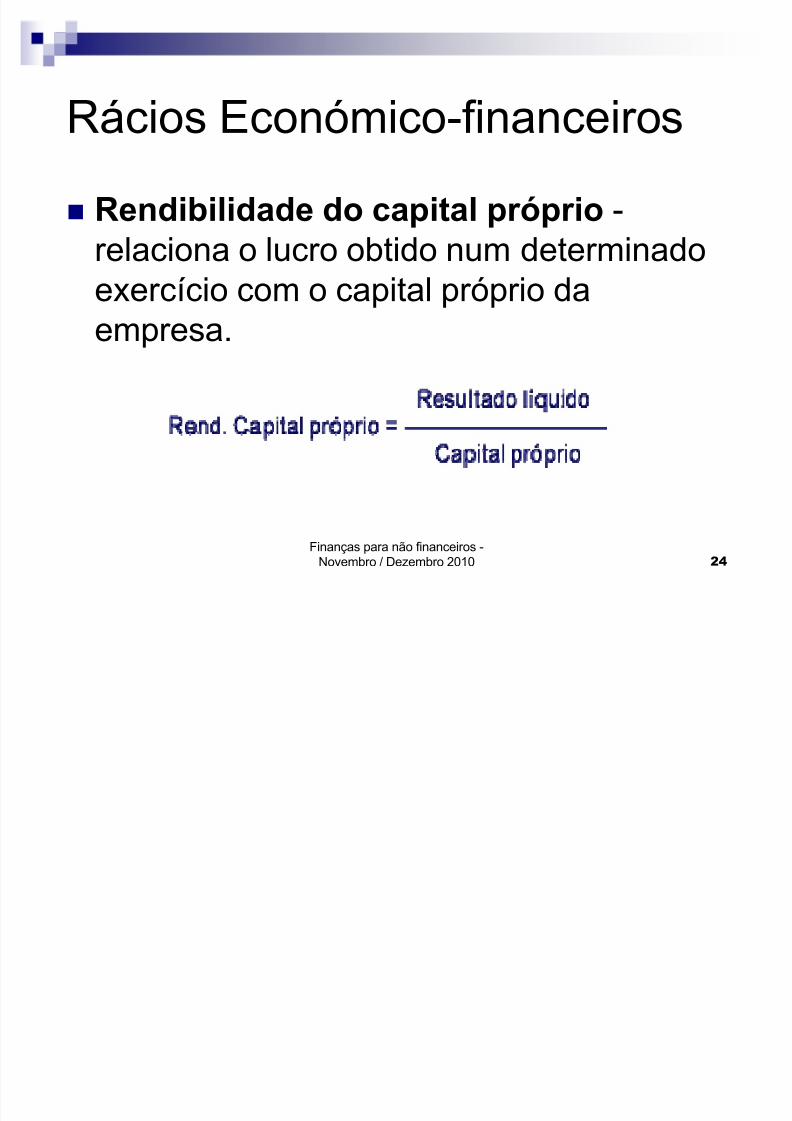

Rácios Económico-financeiros Rendibilidade do capital próprio -

relaciona o lucro obtido num determinado

exercício com o capital próprio daempresa.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 25/37

Finanças para não financeiros -Novembro / Dezembro 2010 25

Rácios Económico-financeiros

Permite ao accionista avaliar a taxa de

retorno do capital que investiu, podendocompará-la com outras remuneraçõesoferecidas no mercado de capitais.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 26/37

Finanças para não financeiros -Novembro / Dezembro 2010 26

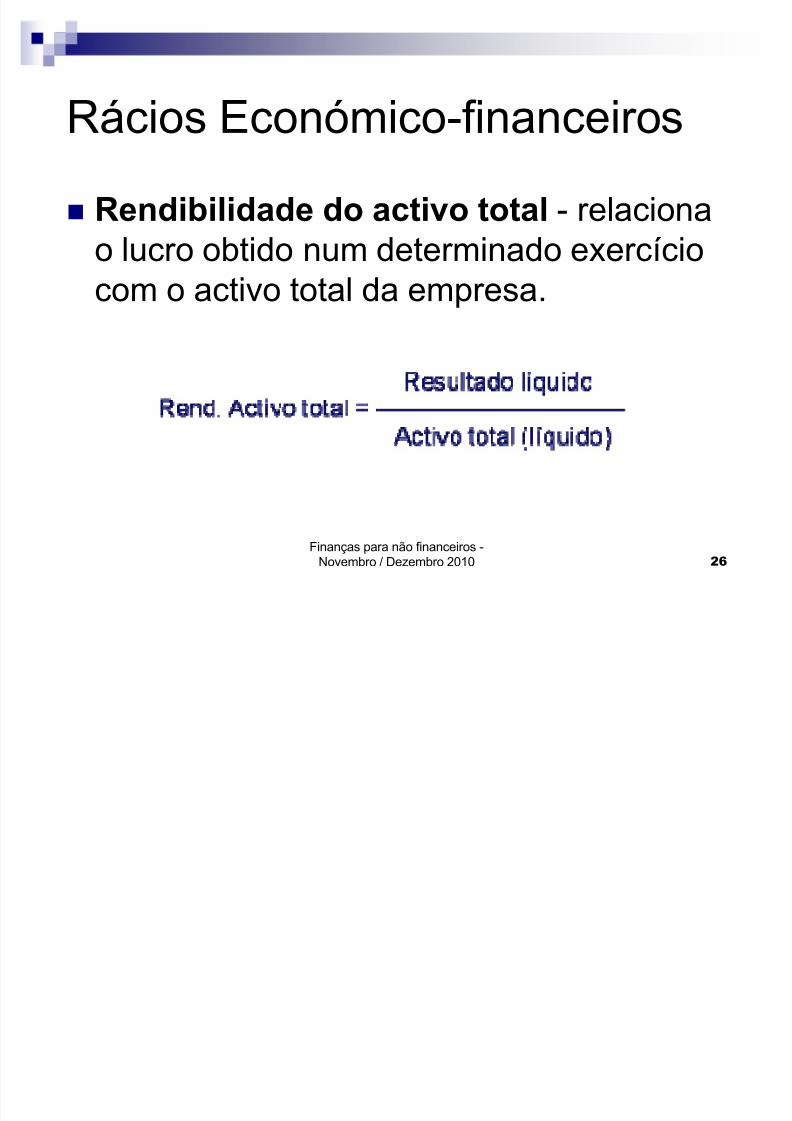

Rácios Económico-financeiros Rendibilidade do activo total - relaciona

o lucro obtido num determinado exercício

com o activo total da empresa.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 27/37

Finanças para não financeiros -Novembro / Dezembro 2010 27

Rácios Económico-financeiros

Mostra o lucro obtido pela empresa por

cada unidade monetária investida, ou

seja, a rendibilidade do investimento

realizado.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 28/37

Finanças para não financeiros -Novembro / Dezembro 2010 28

Rácios Económico-financeiros Rendibilidade das vendas - relaciona o

lucro obtido num determinado exercício

com o valor das vendas da empresa.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 29/37

Finanças para não financeiros -Novembro / Dezembro 2010 29

Rácios Económico-financeiros

Mostra o lucro obtido pela empresa por

cada unidade monetária de vendas.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 30/37

Finanças para não financeiros -

Novembro / Dezembro 2010 30

Rácios Económico-financeiros

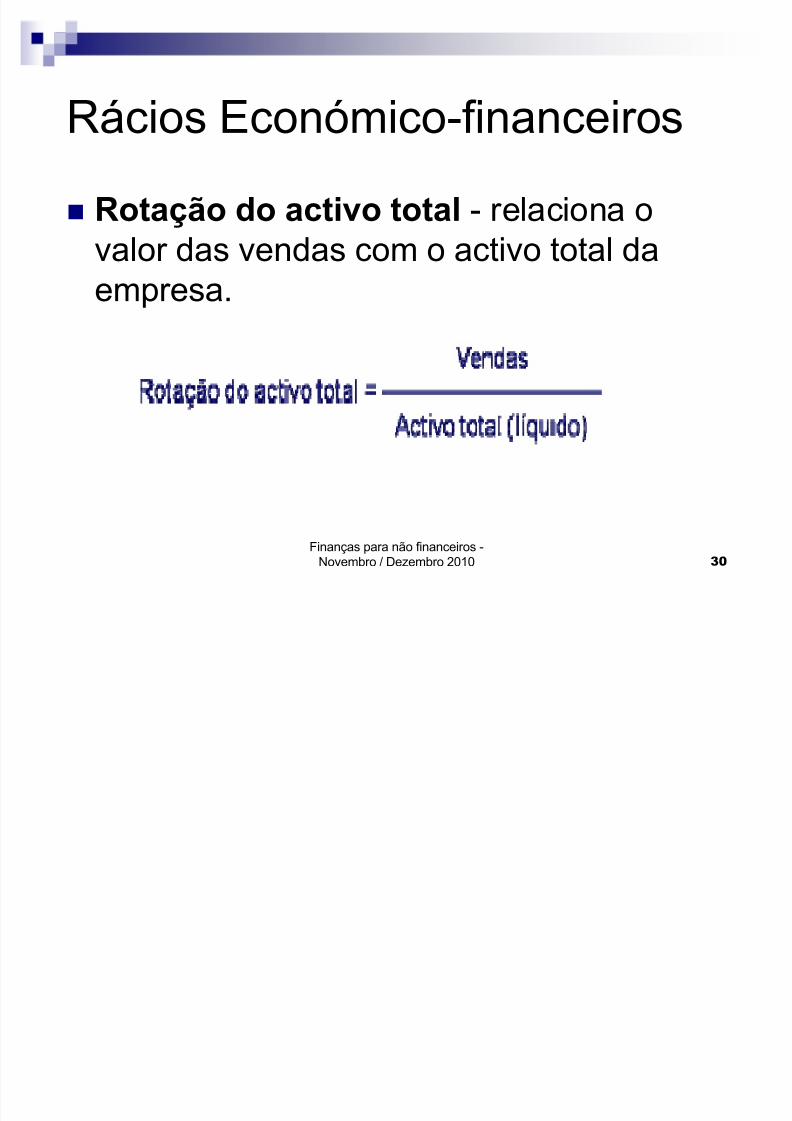

Rotação do activo total - relaciona o

valor das vendas com o activo total da

empresa.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 31/37

Finanças para não financeiros -

Novembro / Dezembro 2010 31

Rácios Económico-financeiros

Mede o grau de eficácia na utilização dos

activos.

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 32/37

Finanças para não financeiros -

Novembro / Dezembro 2010 32

Rácios Económico-financeiros

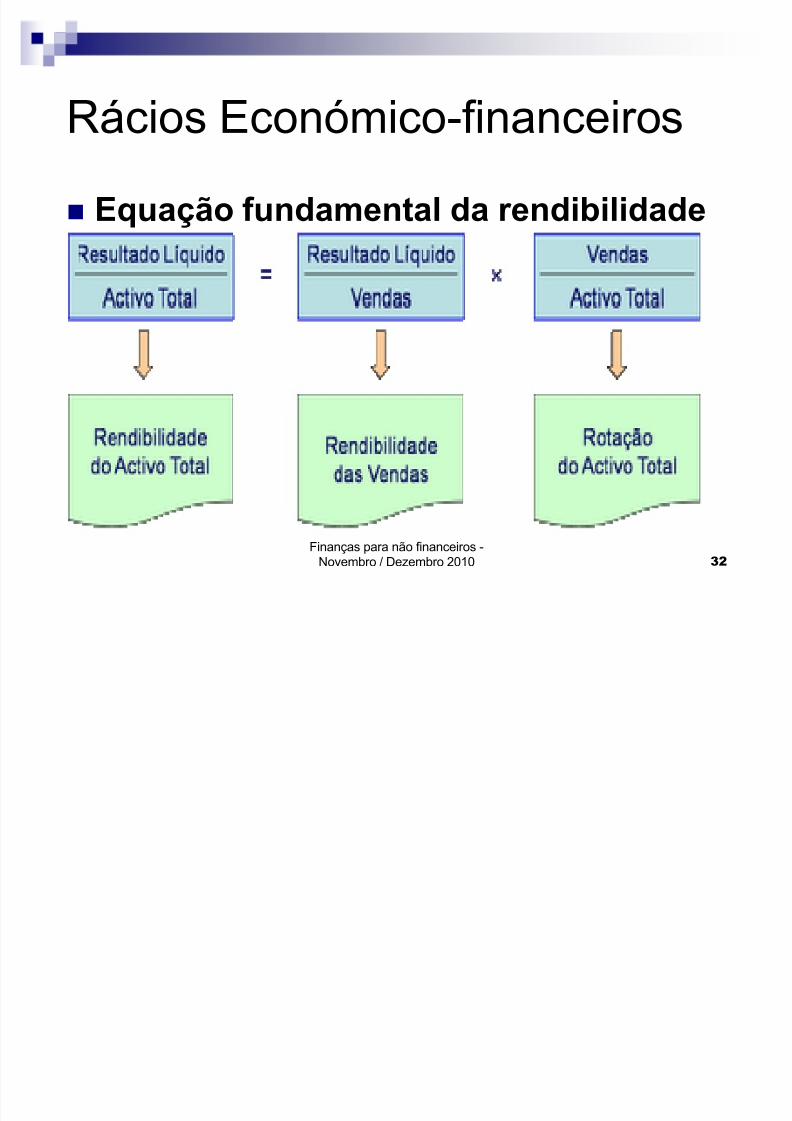

Equação f undamental da rendibilidade

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 33/37

Finanças para não financeiros -

Novembro / Dezembro 2010 33

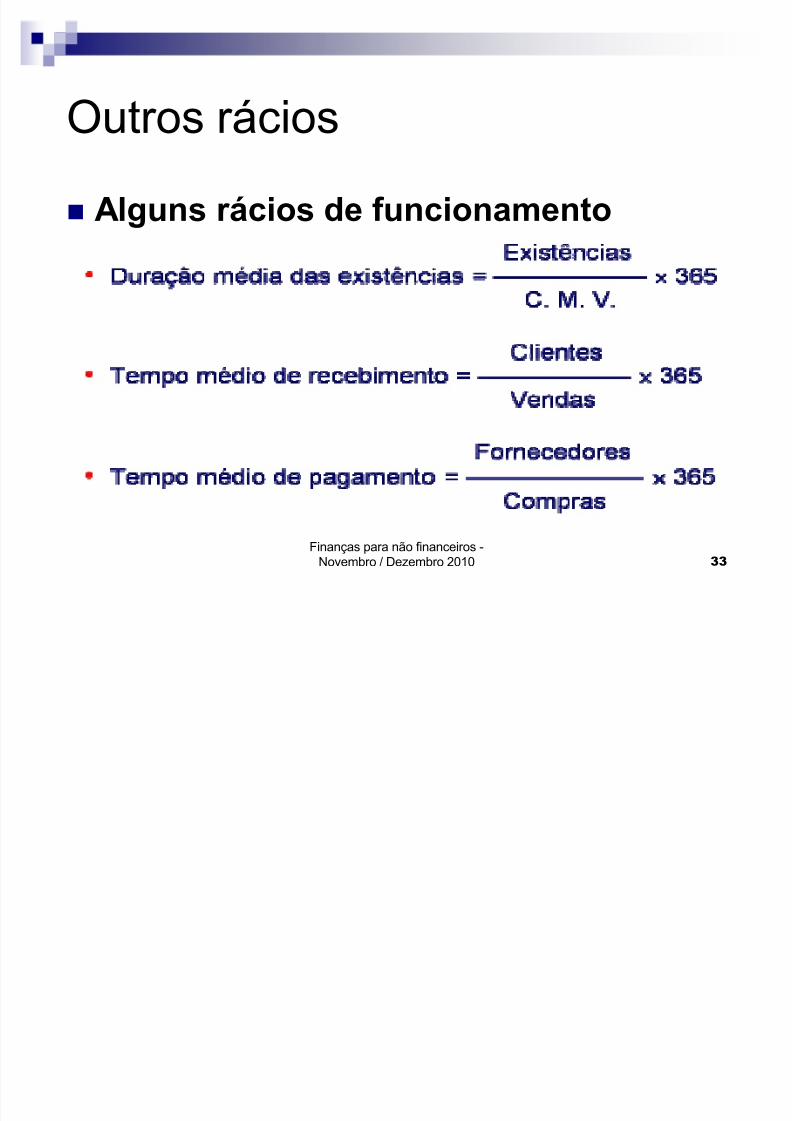

Outros rácios

Alguns rácios de f uncionamento

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 34/37

Finanças para não financeiros -

Novembro / Dezembro 2010 34

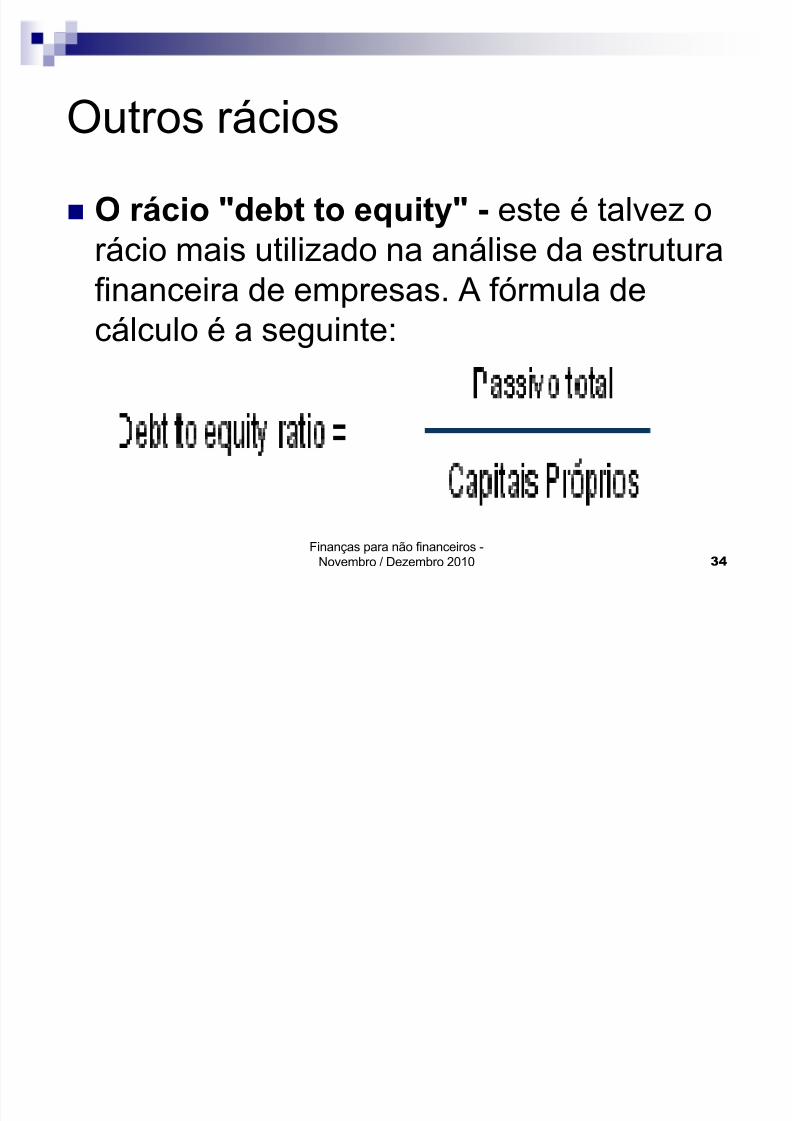

Outros rácios

O rácio "debt to equity" - este é talvez o

rácio mais utilizado na análise da estrutura

financeira de empresas. A fórmula decálculo é a seguinte:

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 35/37

Finanças para não financeiros -

Novembro / Dezembro 2010 35

Outros rácios

ROV - Rentabilidade Operacional das

Vendas ou Margem Operacional =

Resultados Operacionais / Vendas

Margem EBITDA = EBITDA / Vendas

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 36/37

Finanças para não financeiros -

Novembro / Dezembro 2010 36

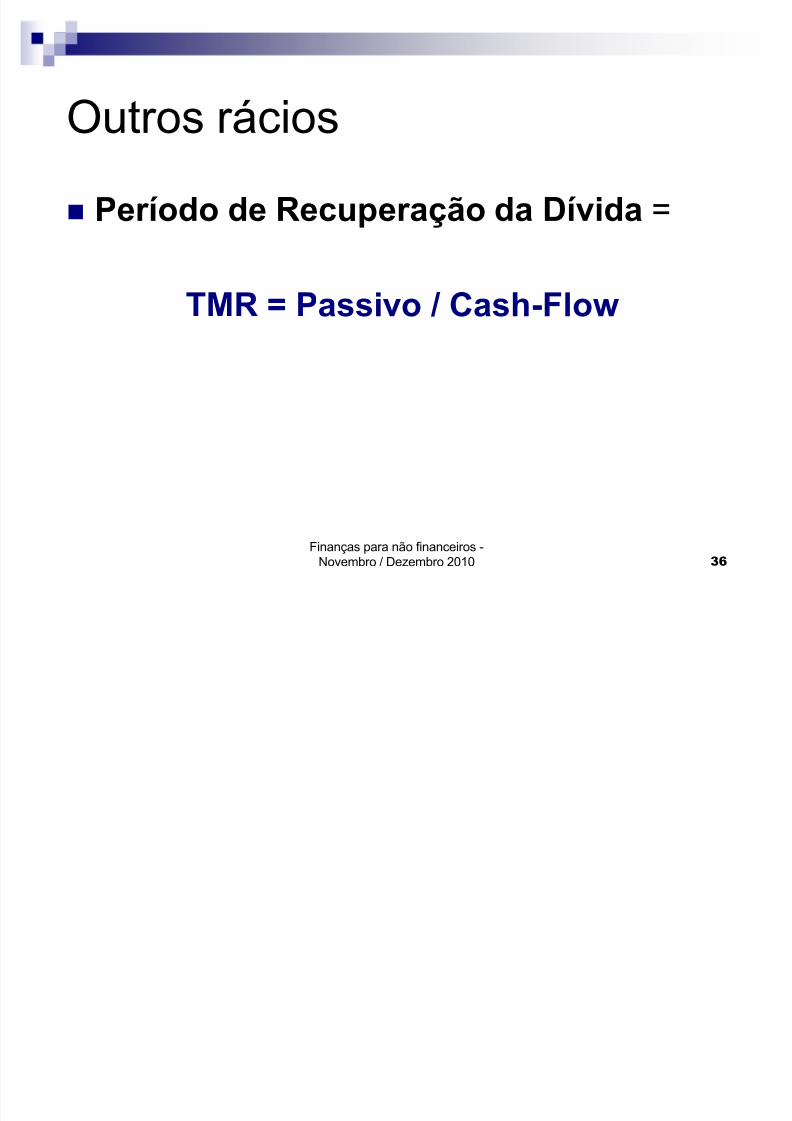

Outros rácios

Período de Recuperação da Dívida =

TMR = Passivo / Cash-Flow

8/6/2019 4 Análise financeira

http://slidepdf.com/reader/full/4-analise-financeira 37/37

Finanças para não financeiros -

Novembro / Dezembro 2010 37

A utilização de rácios«

« e agora, prontos para analisar!

Top Related