Languages

Pages

Legal

デロイト トーマツ コンサルティング合同会社

経済産業省平成29年度新興国市場開拓事業~インドネシアにおける日系企業の企業活動に影響を及ぼす政策課題に関わる調査~

平成30年2月28日

最終報告資料

経済産業省アジア大洋州課御中

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

本事業における実施業務

1

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

2

本事業における実施業務

在インドネシア日本大使館と相談の上、以下の5つの業務を実施してきた

EPA一般見直し向け各種調査

■日インドネシアEPA(JIEPA)の一般見直し会合に向けた準備として、インドネシア側の主張に対する反証資料を作成

日本政府が日尼EPAに持つべき認識 尼政府に日尼EPA見直し検討で伝えるべきメッセージ 追加分析事項

インドネシアのビジネス環境調査

■インドネシアのビジネス環境を多面的に理解するため、World Bankのランキングや日本企業からビジネス課題などを分析

World Bank “Doing Business” Ranking

ASEANにおけるインドネシアの位置づけ 日本企業の有するビジネス課題 日本企業とのビジネス連携の可能性

ASEAN各国との貿易・投資関連制度比較

■他のASEAN諸国と比較したインドネシアのビジネス環境の優劣を把握するため、各国の貿易・投資関連制度を横比較

外資規制、ローカルコンテンツ規制、輸入許可規制、雇用規制(駐在員人数、ビザ発給)、税制(法人税、付加価値税、紛争解決制度)

四輪車・二輪車の輸出振興策提言【作成中】

■海洋調整大臣と日本国大使との意見交換会に向け、四輪車・二輪車の輸出振興に向けた政策提言資料を作成

1

3

4

5

JIEPAによる効果分析■「日インドネシアEPA(JIEPA)の両国経済への貢献」として資料を作成するとともに、

JETROインドネシア・日本ビジネスセミナーにて、新旧商業大臣に対しプレゼンを実施

2

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

EPA一般見直し向け各種調査

3

1

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

要旨

4

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.5

日本政府が日尼EPAに持つべき認識(1/2)1

日尼EPA見直し交渉は、2008年に締結された譲許項目の維持を優先して対応すべき。新たな自由化の獲得ではない

【日尼EPA特恵保持の必要性】インドネシアへ輸出する多くの重要品目において、日本は日尼EPAにて中国(ACFTA)、韓国(AKFTA)よりも有利な条件を獲得してきた

中国(ACFTA)と比べて、日尼EPAは自動車(完成車/自動車部品)やゴム製品等の重要品目でインドネシア側から譲歩を得ている

韓国(AKFTA)と比べて、日尼EPAは自動車部品やプラスチック製品等の重要品目でインドネシア側から譲歩を得ている

【譲許獲得の困難性】日本がインドネシアへ新たな自由化交渉したとしても、追加譲許の獲得は限定的

日尼EPA締結の2008年以降、日尼EPA見直しにおける日本の交渉力は低下している

• インドネシアにとって日本は第3位の輸出相手となっており(かつては第1位)、前回交渉時よりもプレゼンスは低下している

インドネシアの関心は(製造業分野における)貿易赤字解消であるため、インドネシアへの輸入増につながる追加譲許の獲得は難しい

• インドネシアは世界各国/日本との貿収収支は黒字であるものの、石油・ガス・石炭を除いた貿易収支は赤字である

• インドネシアの中国との貿収支易は石油・ガス・石炭を含めても含めなくても大幅な赤字であり、その原因は中国製工業製品の大量流入にある

(1)日本政府が日尼EPA見直し交渉へ臨む基本スタンス

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.6

日本政府が日尼EPAに持つべき認識(2/2)1

インドネシアから譲許リクエストが想定される品目について、殆どは譲許可能である

インドネシアにとって輸出額が多く譲許リクエストが想定される品目(合板、水産品、履物)は、既にTPPにおいて日本が他国と関税減免を実施済みである

(2)インドネシアからの譲許リクエストへの

対応方針

(3)インドネシアへの譲許リクエスト方針

RCEPでインドネシアの主張を支持する代わりに、日尼EPAでは追加の譲許を迫るという作戦も考えられる

RCEPでは、敢えてインドネシアの主張を支持し、低い自由化率の特例を認めることで、「貸し」を作る

代わりに日尼EPAでは、輸出額が大きく関税が残存する品目(銅製品、鉄鋼製品、自動車及び自動車部品など)に絞り、譲歩を迫る

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.7

尼政府に日尼EPA見直し検討で伝えるべきメッセージ(1/3)2

ここれまで日尼EPAは、日本からインドネシアへの直接投資拡大やインドネシアから日本への輸出拡大を通じて、インドネシア経済の発展に貢献してきた

【インドネシアへの投資の拡大】日尼EPAはインドネシアの投資拡大(特に製造業)に貢献してきた

シンガポールに次いで日本はインドネシアへ多額の直接投資を実施しており、日尼EPA発効以降、直接投資額は急増した

【インドネシアからの輸出の拡大】日尼EPAはインドネシアの輸出拡大に貢献してきた

日尼EPA発効以降、関税減免対象の品目を中心に日本への輸出額は拡大してきた。石油・ガスを除いた品目の輸出額も増加した

• 日尼EPA発効に伴い、インドネシアが輸出増加を目指していた品目(ゴム、鉄鋼、スズ、繊維、履物、コーヒーなど)は、輸出額が大きく増加した

インドネシアは、日本よりも頻繁に日尼EPAを利用してきた

• 日本よりもインドネシアの方が、日尼EPAの原産地証明書発給件数が多い

(1)これまでに実現した

日尼EPAの恩恵

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.8

尼政府に日尼EPA見直し検討で伝えるべきメッセージ(2/3)2

貿易収支の改善のため、今後も工業製品(電気機器・自動車等)の国内生産を強化し、中国に対する輸出拡大及び、中国製品への輸入代替を促進する

【中国への輸出拡大】日尼EPAを用いて日本から輸入した原材料を活用することでインドネシア国内生産を強化し、インドネシアから中国さらにASEANへの輸出を拡大する

インドネシアが強みを持つものの、まだ中国に輸出できていない製品の輸出拡大を目指す

• 完成車、ギヤボックス・車輪・駆動軸等の自動車部品、電池、変圧器・整流器、マイク・イヤホン、電動機・発動機など

日本とサプライチェーンが一体化している製品(完成車、自動車部品、電子機器等)について、原材料(鉄鋼等)の輸入に日尼EPAを活用して輸出拡大を目指す(トヨタ・エプソンの事例を参照)

【中国製品流入への対抗】日尼EPAを用いて日本から輸入した原材料を活用し、インドネシア国内生産を強化することで、中国から大量流入する工業製品に対抗する

インドネシアが強みを持つものの、中国から大量に輸入している製品について、輸入代替を目指す

• 携帯電話、ケーブル(通信用等)、変圧器・整流器、モニター・TV、電動機・発動機等、車輪やブレーキ等の自動車部品

日本とサプライチェーンが一体化している製品(完成車、自動車部品、電子機器等)について、原材料(鉄鋼等)の輸入に日尼EPAを活用して国内生産強化を目指す(トヨタ・エプソンの事例を参照)

(2)今後日尼EPAが目指すべき方向性

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.9

尼政府に日尼EPA見直し検討で伝えるべきメッセージ(3/3)2

国内の産業競争力強化のために、 日尼EPAも通じ「Connected Industries」や「新産業創出」、「質の高いインフラ投資」といった日本との経済協力メニューを活用する

【Connected Industriesの推進】人、機械、技術が国境を越えてつながる「Connected

Industries」を日尼EPAも活用して推進する

【スマートものづくりの推進】日尼EPAに基づき、規格調和や技能実習制度による人材育成を推進することで、複数企業間での稼働情報共有による繁閑格差の解消や、災害時の柔軟な供給網組み換えを実現し、製造業の生産性向上を図る。日本企業はインドネシアの製造業に多く投資しており、この取り組みを牽引することができる。

【新産業育成】デジタル、ヘルスケア、IoT、サービス等の新産業分野において、日本企業とASEAN企業の連携による製品・サービスの開発を、日尼EPAも活用して推進する

【日ASEANイノベーション・ネットワークの推進】日尼EPAに基づき、電子商取引の事業環境整備、サービス貿易の推進等を図ることで、日本とインドネシアの産業界が連携し、最新の技術を用いてモビリティやエネルギー、ヘルスケアといった東アジアに共通したアジェンダを解決する。日本は課題先進国として、防災や公害、高齢化等の課題に取り組んできており、このノウハウをインドネシアにおいても活用できる。

【質の高いインフラ投資の推進】利便性・耐久性・環境性能にも長け、ライフサイクルコストが抑えられる「質の高いインフラ」への投資を日尼EPAも活用して推進する

日尼EPAに基づき、政府調達制度の整備や試験研究機関の設置・運営を図ることで、利便性・耐久性・環境性能にも長け、ライフサイクルコストが抑えられる「質の高いインフラ」への投資を推進する。日本はインドネシア同様、震災や水害に耐えるインフラ構築を進めてきており、この技術レベルや管理能力が活用できる。また、最大のODA拠出国であるため、インフラ投資の推進でも最適

(2)今後日尼EPAが目指すべき方向性

(続き)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.10

追加分析事項3

これまで日尼EPA交渉時に日本が「目玉」として掲げていた品目(魚介類、茶調製品、生鮮パパイヤ)は輸出増につながらず批判の対象となっていた一方、近年、一部品目(生鮮バナナや生鮮パイナップル)については僅かながらも改善傾向にある

ココア調整品、コーヒー調整品の輸出は日尼EPA発効前後で増加している

生鮮バナナや生鮮パイナップルについて、日尼EPA発効から2013年時点までは輸出額が伸びていなかったものの、近年、品質改善等によって輸出額が増加している

一方、「目玉」品目のうち魚介類や茶調製品、生鮮パパイヤは輸出が伸びていない

「目玉」品目以外でも、ツナ缶の輸出は日尼EPA発効前後で増加している

目玉品目の尼日輸出状況

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

日本政府が日尼EPAに持つべき認識

11

(1)日本政府が日尼EPA見直し交渉へ臨む基本スタンス

日尼EPA特恵保持の必要性

譲許獲得の困難性(2)インドネシアからの譲許リクエストへの対応方針(3)インドネシアへの譲許リクエスト方針

1

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.12

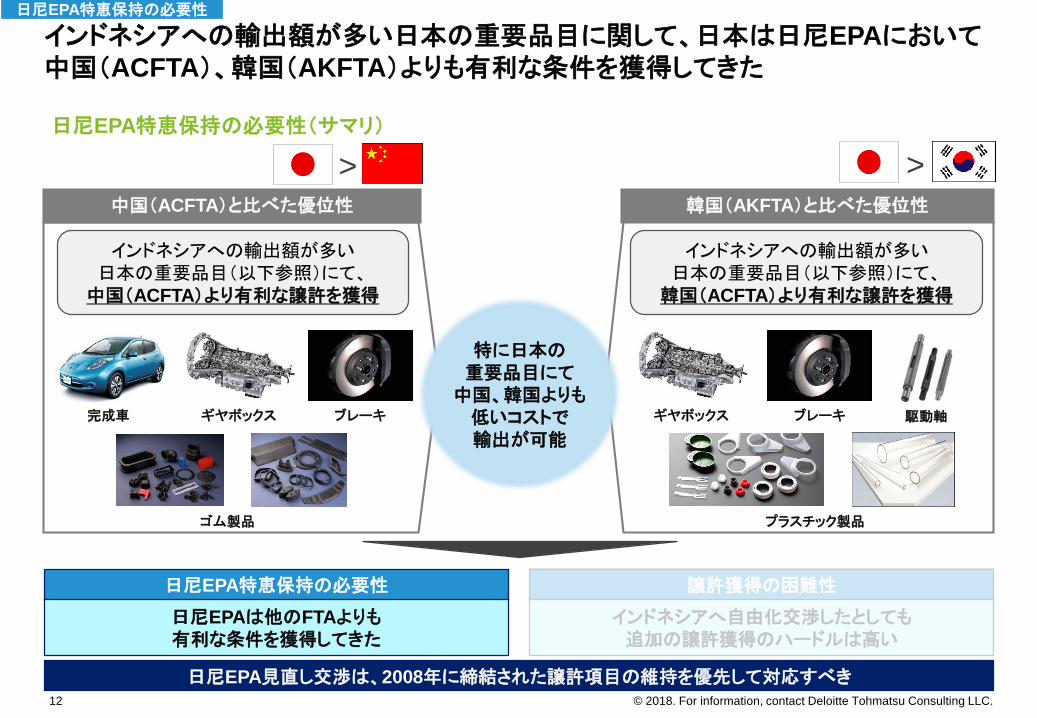

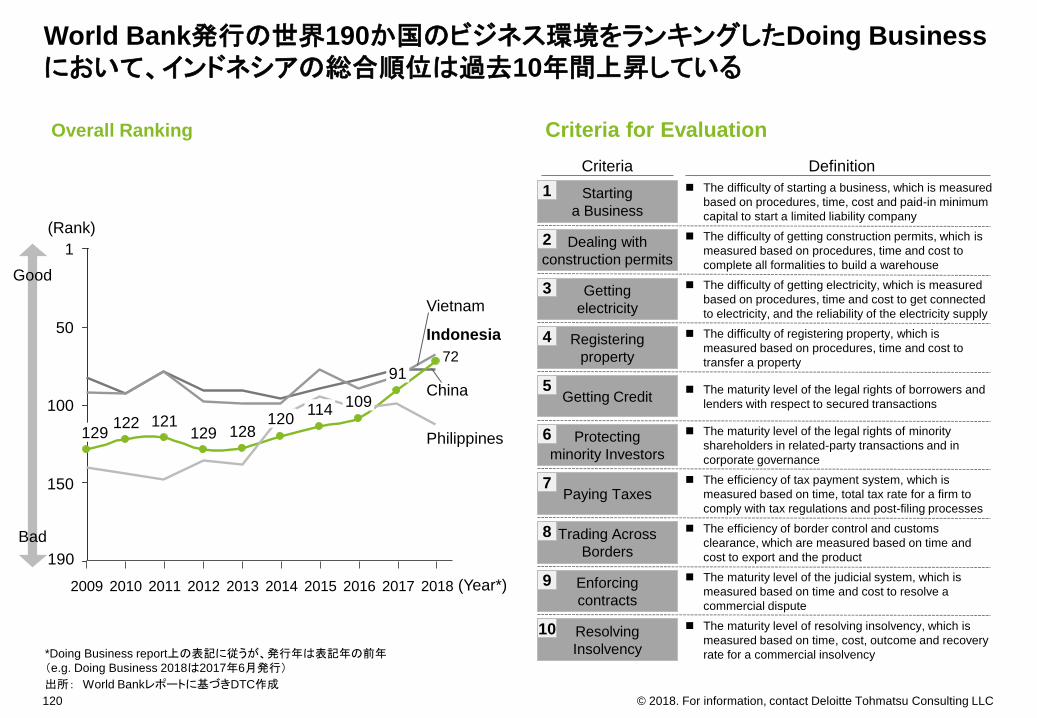

日尼EPA特恵保持の必要性(サマリ)

インドネシアへの輸出額が多い日本の重要品目に関して、日本は日尼EPAにおいて中国(ACFTA)、韓国(AKFTA)よりも有利な条件を獲得してきた

韓国(AKFTA)と比べた優位性中国(ACFTA)と比べた優位性

日尼EPA特恵保持の必要性

> >

日尼EPA見直し交渉は、2008年に締結された譲許項目の維持を優先して対応すべき

日尼EPAは他のFTAよりも有利な条件を獲得してきた

日尼EPA特恵保持の必要性

インドネシアへ自由化交渉したとしても追加の譲許獲得のハードルは高い

譲許獲得の困難性

インドネシアへの輸出額が多い日本の重要品目(以下参照)にて、韓国(ACFTA)より有利な譲許を獲得

プラスチック製品

駆動軸ギヤボックス ブレーキ完成車

ゴム製品

ギヤボックス ブレーキ

インドネシアへの輸出額が多い日本の重要品目(以下参照)にて、中国(ACFTA)より有利な譲許を獲得

特に日本の重要品目にて中国、韓国よりも低いコストで輸出が可能

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.13

ACFTAと比べて優遇されている品目リスト*(貿易額上位20品目)

中国(ACFTA)と比べて、日尼EPAは自動車(完成車/自動車部品)やゴム製品等の重要品目でインドネシア側から譲歩を得ている

日尼EPA特恵保持の必要性

順位 HSコード 分類 品目内容貿易額(USD)

(2016年)MFN

(2016年)

日尼EPAの関税率(2016年)

ACFTAの関税率(2016年)

1 8708.40.26.00 自動車及びその部分品 ギヤボックス及びその部分品 318,358,423 10% 0% 15%

2 8708.99.70.00 自動車及びその部分品 その他の部分品 162,153,411 10% 0% 15%

3 8703.23.63.91 自動車及びその部分品 シリンダー容積が1,500㎤を超え3,000㎤以下の自動車 137,672,523 50% 19.7% 45%

4 8708.40.92.00 自動車及びその部分品 ギヤボックス及びその部分品 106,245,149 10% 0% 15%

5 4011.94.90.00 ゴム製品 ゴム製の空気タイヤ(新品) 70,759,505 15% 0% 15%

6 8708.99.90.00 自動車及びその部分品 その他の部分品 66,358,326 10% 0% 15%

7 4011.94.10.00 ゴム製品 ゴム製の空気タイヤ(新品) 48,472,963 15% 0% 15%

8 8703.23.52.90 自動車及びその部分品 シリンダー容積が1,500㎤を超え3,000㎤以下の自動車 47,058,063 10% 0% 20%

9 8702.10.89.10 自動車及びその部分品 ピストン式圧縮点火内燃機関を搭載した自動車 44,694,936 50% 7.3% or 0% 40%

10 8708.99.10.00 自動車及びその部分品 その他の部分品 43,150,275 10% 0% 15%

11 8703.23.62.91 自動車及びその部分品 シリンダー容積が1,500㎤を超え3,000㎤以下の自動車 43,108,888 50% 19.7% 45%

12 3926.90.59.00 プラスチック製品 その他のプラスチック製品 41,676,201 15% 0% or 0.9% or 3.6% 10%

13 3901.90.90.00 プラスチック製品 エチレンの重合体(一次製品) 34,710,476 5% 0% 5%

14 3824.90.99.00 化学製品 化学工業において生産される化学品及び調製品 30,304,969 5% 0% 5%

15 8708.30.29.00 自動車及びその部分品 ブレーキ及びサーボブレーキ並びにこれらの部分品 30,234,713 10% 2.7% 8%

16 9401.90.39.00 家具類 腰掛け及びその部分品 29,298,940 10% 0% 10%

17 8708.29.95.00 自動車及びその部分品 その他の部分品 29,257,753 10% 2.7% 15%

18 7210.49.12.00 鉄鋼製品 鉄又は非合金鋼のフラットロール製品 25,173,127 20% 2.7% 12.5%

19 3923.10.90.00 プラスチック及びその製品 プラスチック製の栓、ふた、キャップなどの製品 25,090,969 15% 3.6% 20%

20 8708.93.60.00 自動車及びその部分品 クラッチ及びその部分品 24,510,928 10% 2.7% 15%

出所:JIEPA譲許表、ACFTA譲許表、Indonesia foreign trade statistics. Import等を基にDTC分析・作成

* 日尼EPAにて中国(ACFTA)より有利な譲許を得ている品目のうち、日本からの輸出額が多いもの(上位20品目)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.14

AKFTAと比べて優遇されている品目リスト*(貿易額上位20品目)

韓国(AKFTA)と比べて、日尼EPAは自動車部品やプラスチック製品等の重要品目でインドネシア側から譲歩を得ている

順位 HSコード 分類 品目内容貿易額(USD)

(2016年)

MFN

(2016年)

日尼EPAの関税率(2016年)

AKFTAの関税率(2016年)

1 8708.40.26.00 自動車及びその部分品 ギヤボックス及びその部分品 318,358,423 10% 0% 5%

2 8708.40.92.00 自動車及びその部分品 ギヤボックス及びその部分品 106,245,149 10% 0% 5%

3 8708.50.26.00 自動車及びその部分品 駆動軸及び非駆動軸並びにこれらの部分品 66,816,767 10% 0 or 2.7% 5%

4 8482.10.00.00 原子炉やボイラーなど 玉軸受 48,702,084 5% 0% 5%

5 2903.21.00.00 有機化学品 塩化ビニル(クロロエチレン) 42,342,185 5% 0% 5%

6 3926.90.59.00 プラスチック及びその製品 その他のもの 41,676,201 15% 0 % or 0.9% or 3.6% 5%

7 3901.90.90.00 プラスチック及びその製品 エチレンの重合体(一次製品) 34,710,476 5% 0% 5%

8 8708.50.11.00 自動車及びその部分品 駆動軸及び非駆動軸並びにこれらの部分品 31,997,603 10% 0% or 2.7% 5%

9 8708.29.95.00 自動車及びその部分品 その他のもの 29,257,753 10% 2.7% 5%

10 7210.49.12.00 鉄鋼 鉄又は非合金鋼のフラットロール製品 25,173,127 20% 2.7% 10%

11 3923.10.90.00 プラスチック及びその製品 プラスチック製の栓、ふた、キャップなどの製品 25,090,969 15% 3.6% 5%

12 3919.90.90.00 プラスチック及びその製品 プラスチック製のへん平な形状の物品 24,757,184 10% 2.7% 5%

13 8708.93.60.00 自動車及びその部分品 クラッチ及びその部分品 24,510,928 10% 2.7% 5%

14 2917.35.00.00 有機化学品 無水フタル酸 22,518,752 5% 0% 5%

15 8407.34.73.00 原子炉やボイラーなど ピストン式火花点火内燃機関 22,438,724 10% 2.7% 5%

16 8708.30.90.00 自動車及びその部分品 ブレーキ、サーボブレーキおよびこれらの部分品 22,118,872 10% 2.7% 5%

17 8708.29.12.00 自動車及びその部分品 その他のもの 20,989,795 10% 2.7% 5%

18 8708.40.99.00 自動車及びその部分品 ギヤボックス及びその部分品 20,063,782 10% 0% 5%

19 3907.40.00.90 プラスチック及びその製品 ポリカーボネート 18,757,917 0% 0% 5%

20 3926.90.99.00 プラスチック及びその製品 その他のもの 18,654,327 20% 3.6% 5%

出所:JIEPA譲許表、AKFTA譲許表、Indonesia foreign trade statistics. Import等を基にDTC分析・作成

日尼EPA特恵保持の必要性

* 日尼EPAにて韓国(AKFTA)より有利な譲許を得ている品目のうち、日本からの輸出額が多いもの(上位20品目)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

日本政府が日尼EPAに持つべき認識

15

(1)日本政府が日尼EPA見直し交渉へ臨む基本スタンス

日尼EPA特恵保持の必要性

譲許獲得の困難性(2)インドネシアからの譲許リクエストへの対応方針(3)インドネシアへの譲許リクエスト方針

1

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.16

譲許獲得の困難性(サマリ)

近年、日本は交渉力が低下しているうえ、インドネシアは貿易赤字改善(輸入増の回避)を優先しているため、追加譲許の獲得は限定的と思われる

日尼EPA見直し交渉は、2008年に締結された譲許項目の維持を優先して対応すべき

日尼EPAは他のFTAよりも有利な条件を獲得してきた

日尼EPA特恵保持の必要性

インドネシアと自由化交渉したとしても追加の譲許獲得のハードルは高い

譲許獲得の困難性

かつて日本は第1位の輸出相手国だったが現在は第3位へ低下

日本の影響力

日尼EPA締結以降、日尼EPAの見直しにおける日本の交渉力は低下

インドネシアの交渉スタンス

インドネシアの関心は貿易赤字解消でありインドネシアへの輸入増につながる追加譲許の獲得はハードル高い

全体として黒字 石油、ガス、石炭を除くと赤字 世界:- 6.9 B$

日本:- 4.6 B$

世界/日本との貿易収支

中国との貿易収支

大幅な赤字 全体:- 9.2B$

石油、ガス、石炭抜き: -15.5 B$

赤字の原因は中国製工業製品の大量流入

影響力が低下した日本が

追加譲許にネガティブなインドネシアを相手に交渉する構図

譲許獲得の困難性

交渉力低下

1位

2位

3位

日本

中国

アメリカ

日尼EPA締結時の尼からの輸出額

1位

2位

3位

中国

アメリカ

日本

現在の尼からの輸出額 *過去7年平均

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

JIEPA発効(2008年)

17

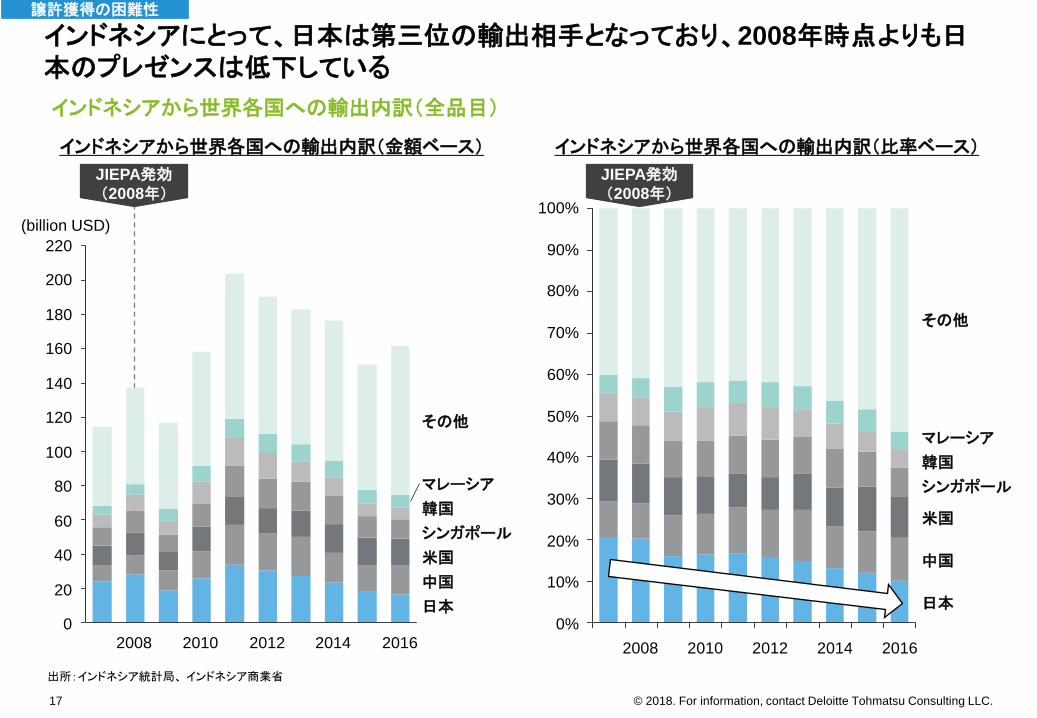

インドネシアから世界各国への輸出内訳(全品目)

インドネシアにとって、日本は第三位の輸出相手となっており、2008年時点よりも日本のプレゼンスは低下している

160

180

220

200

60

140

80

120

100

0

40

20中国

日本

米国

シンガポール

韓国

マレーシア

その他

2014 20162010 20122008

80%

70%

90%

60%

50%

40%

20%

10%

30%

100%

0%

2016

日本

中国

シンガポール

韓国

マレーシア

その他

米国

20122008 20142010

出所:インドネシア統計局、 インドネシア商業省

(billion USD)

インドネシアから世界各国への輸出内訳(金額ベース) インドネシアから世界各国への輸出内訳(比率ベース)

JIEPA発効(2008年)

譲許獲得の困難性

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.18

インドネシアから日本への輸出品目の内訳推移

【参考】インドネシアから日本への輸出では、全体の4割強を石油・ガスなどの鉱物性燃料が占め、その割合はあまり変化していない

出所:ジェトロ

(billion USD)

40

20

0

輸送用機器

食料品

一般機械

鉱物性燃料

化学製品

2015

電気機器

原料品

原料別製品

その他

2010

100%

50%

0%

2015

原料別製品

食料品

鉱物性燃料

電気機器

原料品

47%52%

38%

49%52%

一般機械

その他

輸送用機器

54%

化学製品

2010

48%

60%

50% 48%

譲許獲得の困難性

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.19

世界各国からインドネシアへの輸入内訳(全品目)

【参考】インドネシアへの輸入という観点では、引き続き日本のプレゼンスは高い

180

100

20

160

120

80

200

60

40

0

140

日本

中国

マレーシア

米国

その他

韓国

タイ

シンガポール

2016201420102008 2012

80%

100%

90%

70%

60%

50%

40%

0%

20%

10%

30%

2012

タイ

マレーシア

2014

日本

シンガポール

韓国

その他

中国

米国

201620102008

出所:インドネシア統計局、 インドネシア商業省

(billion USD)

世界各国からインドネシアの輸入内訳(金額ベース) 世界各国からインドネシアへの輸入内訳(比率ベース)JIEPA発効(2008年)

JIEPA発効(2008年)

譲許獲得の困難性

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.20

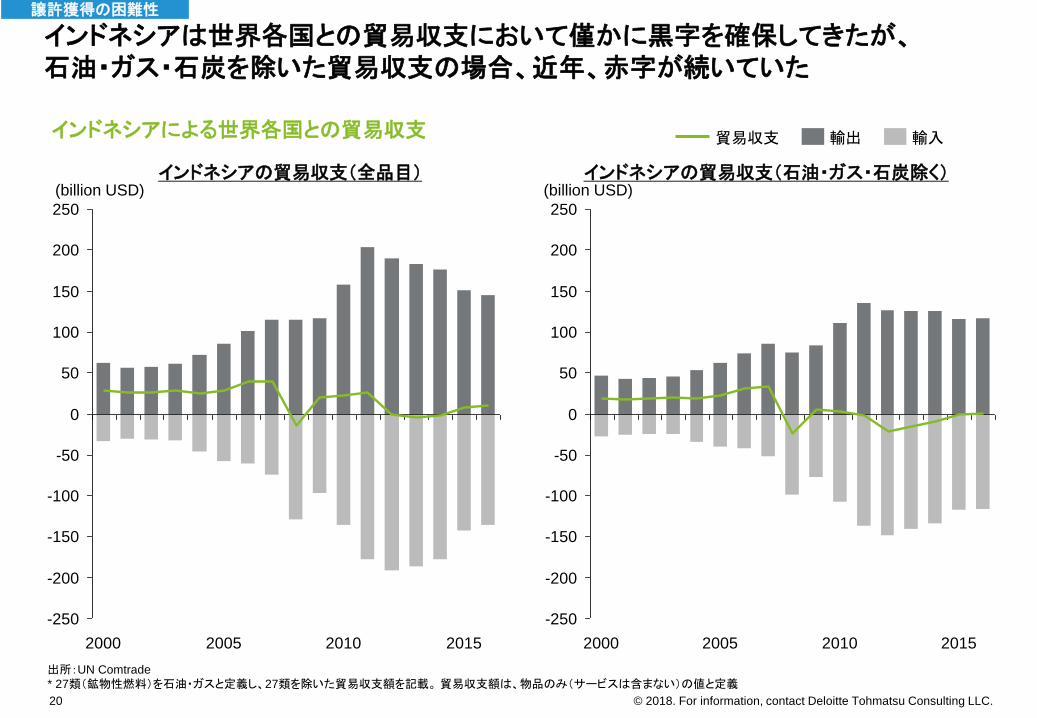

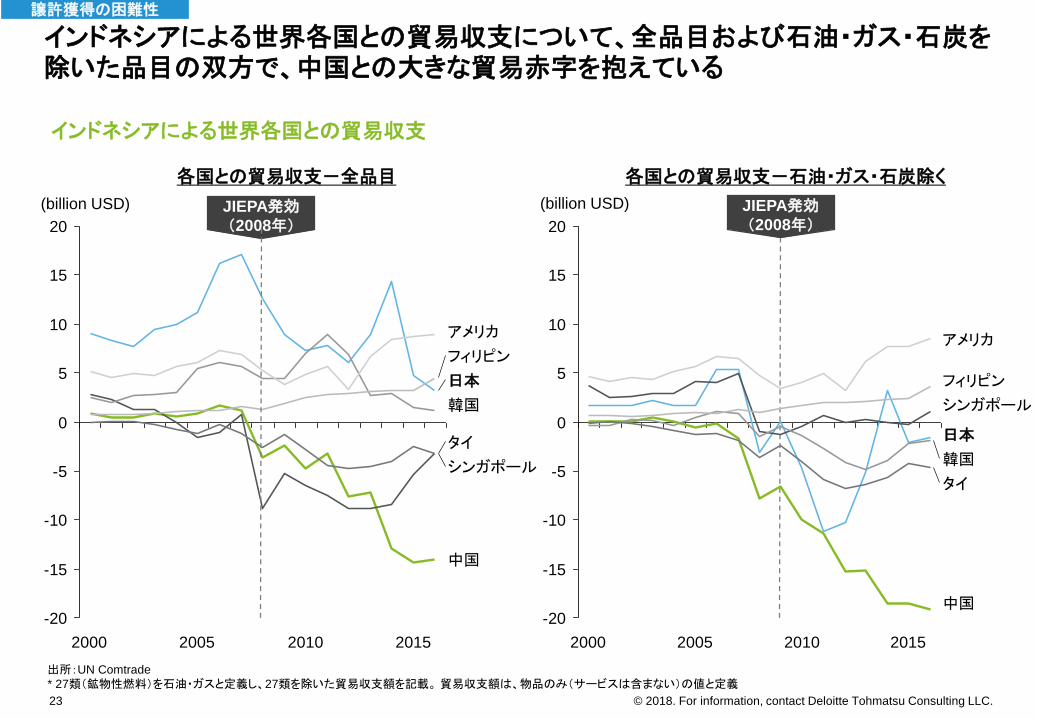

インドネシアによる世界各国との貿易収支

インドネシアは世界各国との貿易収支において僅かに黒字を確保してきたが、石油・ガス・石炭を除いた貿易収支の場合、近年、赤字が続いていた

インドネシアの貿易収支(全品目) インドネシアの貿易収支(石油・ガス・石炭除く)

250

-250

-150

-200

50

200

0

-100

150

100

-50

20102000 20152005

-100

200

150

-150

-200

50

-250

250

0

100

-50

20052000 20152010

(billion USD) (billion USD)

輸入貿易収支 輸出

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

譲許獲得の困難性

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

1980年以降、輸出構造を変え資源依存(鉱物性燃料/植物油)

からの脱却が進んだ

近年、資源依存度が再度高まっており危機感を抱いている

資源品

21

インドネシアから世界への輸出品目の内訳

【参考】尼政府は「オランダ病」(資源輸出の依存に伴い、非工業化が進む現象)を回避するため、資源品を除いた指標を用いて非資源品の輸出拡大を目指している

出所:JETRO 「インドネシア経済の現在位置 —中国・インド・ASEAN諸国との関係を視野に—政策提言研究」より抜粋

譲許獲得の困難性

出所: 佐藤百合「経済大国インドネシア」長田博「資源ブーム下の経済発展政策」

(参考)オランダ病とは

オランダ病のメカニズム

天然資源の輸出収入の拡大

非貿易財(サービス業等)の価格上昇

国内生産要素の非貿易財部門シフト

実質為替レートの上昇

外貨収入の増加

貿易財の輸出競争力の低下

貿易財部門の弱体化による脱工業化

■ オランダ病とは、天然資源の輸出拡大によって国内の貿易在部門が弱体化し、非工業化が進む現象

■ 1959年にオランダで天然ガス田が発見されると、国内の賃金が上昇し、製造業が徐々に国際競争力をなくし、結果的に産業構造の非工業化が進行したことに由来

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

インドネシアによる日本との貿易収支(全品目) インドネシアによる日本との貿易収支(石油・ガス・石炭除く)

JIEPA発効(2008年)

JIEPA発効(2008年)

22

インドネシアは日本との貿易収支(全品目)を黒字で維持しているものの、石油・ガス・石炭を除くと赤字に転落してしまう

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2005 20102000 2015

輸入貿易収支 輸出

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2005 201520102000

インドネシアによる日本との貿易収支

(billion USD) (billion USD)

譲許獲得の困難性

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

各国との貿易収支-全品目 各国との貿易収支-石油・ガス・石炭除く

JIEPA発効(2008年)

JIEPA発効(2008年)

23

インドネシアによる世界各国との貿易収支について、全品目および石油・ガス・石炭を除いた品目の双方で、中国との大きな貿易赤字を抱えている

-20

-15

-10

-5

0

5

10

15

20

2000 2010

タイ

フィリピン

韓国

アメリカ

シンガポール

中国

日本

2005 2015

インドネシアによる世界各国との貿易収支

-20

-15

-10

-5

0

5

10

15

20

2015

フィリピン

アメリカ

シンガポール

中国

タイ

韓国

日本

201020052000

(billion USD) (billion USD)

譲許獲得の困難性

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.24

インドネシアにおける中国との貿易収支

インドネシアによる中国との貿易では、2007年以降、恒常的に貿易赤字となっている

中国との貿易収支-全品目 中国との貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

20102000 2005 2015

貿易収支 輸出 輸入

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 201520102005

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

譲許獲得の困難性

ACFTA発効(2005年)

ACFTA発効(2005年)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.25

インドネシア・中国の輸出入品目構成(2016年)

インドネシアは中国に対し、資源を輸出する一方で、大量の工業製品を輸入するという非対称な貿易構造となっている

【参考】インドネシア・日本の輸出入品目構成(2016年)

インドネシアから中国への輸出

インドネシアの中国からの輸入

インドネシアから日本への輸出

インドネシアの日本からの輸入

鉱物性燃料

非資源品

(308億ドル)

30

35

15

10

25

20

0

5 非資源品

パーム油

鉱物性燃料

(billion USD)

(167.9億ドル)脚注:パーム油のHSコードは15.11項、1513.21、1513.29を使用出所:UN Comtradeを基にDTC作成

パーム油

非資源品

鉱物性燃料

非資源品

鉱物性燃料

(161億ドル) (129.8億ドル)

3.3倍

譲許獲得の困難性

1.2倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

日本政府が日尼EPAに持つべき認識

26

(1)日本政府が日尼EPA見直し交渉へ臨む基本スタンス

日尼EPA特恵保持の必要性

譲許獲得の困難性(2)インドネシアからの譲許リクエストへの対応方針(3)インドネシアへの譲許リクエスト方針

1

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.27

日本は、インドネシアから譲許リクエストが想定される殆どの品目への対応が可能。加えて日本は、RCEPでインドネシアを支持しつつ日尼EPAで譲歩を迫ることが可能

TPPとの譲許の差分をカードとして切って「守り」つつ、「攻め」に関しては、RCEPも使った支持ムードの中、銅製品・鉄鋼製品・自動車狙いの一点突破型とすべき

見直し交渉での「守り」と「攻め」の方針

合板、水産品、履物はインドネシアから譲許リクエストが想定されるが、

TPPにて日本が関税減免を実施済みで譲許可能

インドネシアからの譲許リクエストへの対応方針(守り)

合板、水産品、履物は輸出額が大きく、関税が残存

譲許リクエストが想定される殆どの品目は、TPP

において既に日本が譲許に合意済み

履物水産品合板

他のEPA/FTA交渉(主にRCEP)での対応方針案

日尼EPAでのリクエスト方針

RCEPでは、低い自由化率を主張するインドネシアに、敢えて譲歩して「貸し」を作る

日尼EPAでは、日本が譲許リクエストすべき品目(銅製品、鉄鋼製品、自動車(完成品 / 自動車部)など)に絞って、譲許を要求

インドネシアへの譲許リクエスト方針(攻め)

RCEP

・・・

日本は尼を支持

自動車銅製品 鉄鋼製品

インドネシアからの譲許リクエスト想定品目

TPPで譲許済の品目

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.28

インドネシア側からの譲許リクエスト想定品目*1 :貿易額ランキング

貿易額が多く、インドネシアから譲許リクエストが想定される合板、水産品、履物については、殆どがTPPにおいて関税減免済みの品目である

出所:JIEPA譲許表、財務省貿易統計等を基にDTC分析・作成

順位 HSコード 分類 品目内容2016年貿易額(千円)

(2016年)TPP関税率(2017年)*2

日尼EPAの関税率(2016年)*3

4412.31.939 木材その他製品 厚さが6㎜以上12㎜未満の合板 15,096,422 5.6% 6%

2 4412.32.991 木材その他製品 厚さが6㎜以上12㎜未満の合板 6,838,393 5.6% 6%

3 4412.31.929 木材その他製品 厚さが3㎜以上6㎜未満の合板 5,773,282 5.4% 6%

4 6403.99.011 履物 体操用、競技用の履物 4,703,833 25.3% 27%

5 4412.31.199 木材その他製品 表面加工をした合板 4,700,930 5.4% 6%

6 4412.31.919 木材その他製品 厚さが3㎜未満の合板 4,665,969 5.4% 6%

7 4412.31.931 木材その他製品 厚さが6㎜以上12㎜未満の合板 4,353,761 7.7% 8.5%

8 0302.34.000 水産品 めばちまぐろ 3,958,945 3.1% 3.5%

9 1604.14.010 水産品 かつお(気密容器入り) 2,948,201 0% 9.6%

10 0303.43.000 水産品 かつお 2,877,634 0% 3.5%

11 4412.31.921 木材その他製品 厚さが3㎜以上6㎜未満の合板 2,396,181 9% 10%

12 1605.10.010 水産品 かに(気密容器入り) 2,188,883 0% 5%

13 4412.32.190 木材その他製品 表面加工をした合板 2,149,841 5.6% 6%

14 0302.32.000 水産品 きはだまぐろ 1,938,678 0% 3.5%

15 2905.44.000 有機化学品 D-グルシトール 1,850,462 15.4% 3.4% or 12%

16 1605.10.029 水産品 かに 1,630,871 0% 9.6%

17 4412.31.911 木材その他製品 厚さが3㎜未満の合板 1,525,384 9% 10%

18 0304.49.290 水産品 魚のフィレ(生鮮のもの及び冷蔵したもの) 1,505,858 0% 3.5%

19 1604.14.092 水産品 まぐろ(気密容器入り) 1,493,328 0% 9.6%

20 1604.14.091 水産品 かつお節 1,465,720 0% 9.6%

*2 TPPが2017年発効と仮定した際の日ベトナム間TPP関税率を「TPP関税率(2017年)」と定義 *3 日尼EPAにより既に関税が下がり始めている品目は対象外

TPPにて日尼EPAより譲許実施済の品目

インドネシアからの譲許リクエストへの対応方針

*1 インドネシア側からの譲許リクエスト想定品目は、「インドネシアから日本への輸出額が大きいもののうち、日尼EPAにて関税減免対象外の品目」と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.29

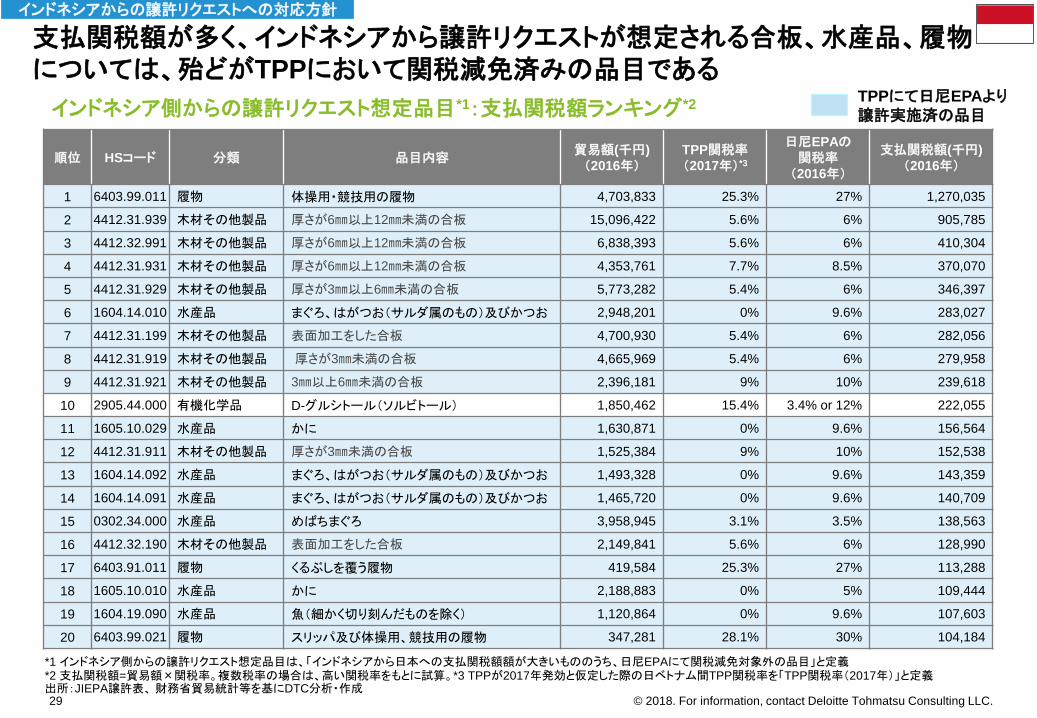

支払関税額が多く、インドネシアから譲許リクエストが想定される合板、水産品、履物については、殆どがTPPにおいて関税減免済みの品目である

*2 支払関税額=貿易額×関税率。複数税率の場合は、高い関税率をもとに試算。*3 TPPが2017年発効と仮定した際の日ベトナム間TPP関税率を「TPP関税率(2017年)」と定義出所:JIEPA譲許表、財務省貿易統計等を基にDTC分析・作成

順位 HSコード 分類 品目内容貿易額(千円)

(2016年)TPP関税率(2017年)*3

日尼EPAの関税率(2016年)

支払関税額(千円)

(2016年)

1 6403.99.011 履物 体操用・競技用の履物 4,703,833 25.3% 27% 1,270,035

2 4412.31.939 木材その他製品 厚さが6㎜以上12㎜未満の合板 15,096,422 5.6% 6% 905,785

3 4412.32.991 木材その他製品 厚さが6㎜以上12㎜未満の合板 6,838,393 5.6% 6% 410,304

4 4412.31.931 木材その他製品 厚さが6㎜以上12㎜未満の合板 4,353,761 7.7% 8.5% 370,070

5 4412.31.929 木材その他製品 厚さが3㎜以上6㎜未満の合板 5,773,282 5.4% 6% 346,397

6 1604.14.010 水産品 まぐろ、はがつお(サルダ属のもの)及びかつお 2,948,201 0% 9.6% 283,027

7 4412.31.199 木材その他製品 表面加工をした合板 4,700,930 5.4% 6% 282,056

8 4412.31.919 木材その他製品 厚さが3㎜未満の合板 4,665,969 5.4% 6% 279,958

9 4412.31.921 木材その他製品 3㎜以上6㎜未満の合板 2,396,181 9% 10% 239,618

10 2905.44.000 有機化学品 D-グルシトール(ソルビトール) 1,850,462 15.4% 3.4% or 12% 222,055

11 1605.10.029 水産品 かに 1,630,871 0% 9.6% 156,564

12 4412.31.911 木材その他製品 厚さが3㎜未満の合板 1,525,384 9% 10% 152,538

13 1604.14.092 水産品 まぐろ、はがつお(サルダ属のもの)及びかつお 1,493,328 0% 9.6% 143,359

14 1604.14.091 水産品 まぐろ、はがつお(サルダ属のもの)及びかつお 1,465,720 0% 9.6% 140,709

15 0302.34.000 水産品 めばちまぐろ 3,958,945 3.1% 3.5% 138,563

16 4412.32.190 木材その他製品 表面加工をした合板 2,149,841 5.6% 6% 128,990

17 6403.91.011 履物 くるぶしを覆う履物 419,584 25.3% 27% 113,288

18 1605.10.010 水産品 かに 2,188,883 0% 5% 109,444

19 1604.19.090 水産品 魚(細かく切り刻んだものを除く) 1,120,864 0% 9.6% 107,603

20 6403.99.021 履物 スリッパ及び体操用、競技用の履物 347,281 28.1% 30% 104,184

TPPにて日尼EPAより譲許実施済の品目インドネシア側からの譲許リクエスト想定品目*1:支払関税額ランキング*2

インドネシアからの譲許リクエストへの対応方針

*1 インドネシア側からの譲許リクエスト想定品目は、「インドネシアから日本への支払関税額額が大きいもののうち、日尼EPAにて関税減免対象外の品目」と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.30

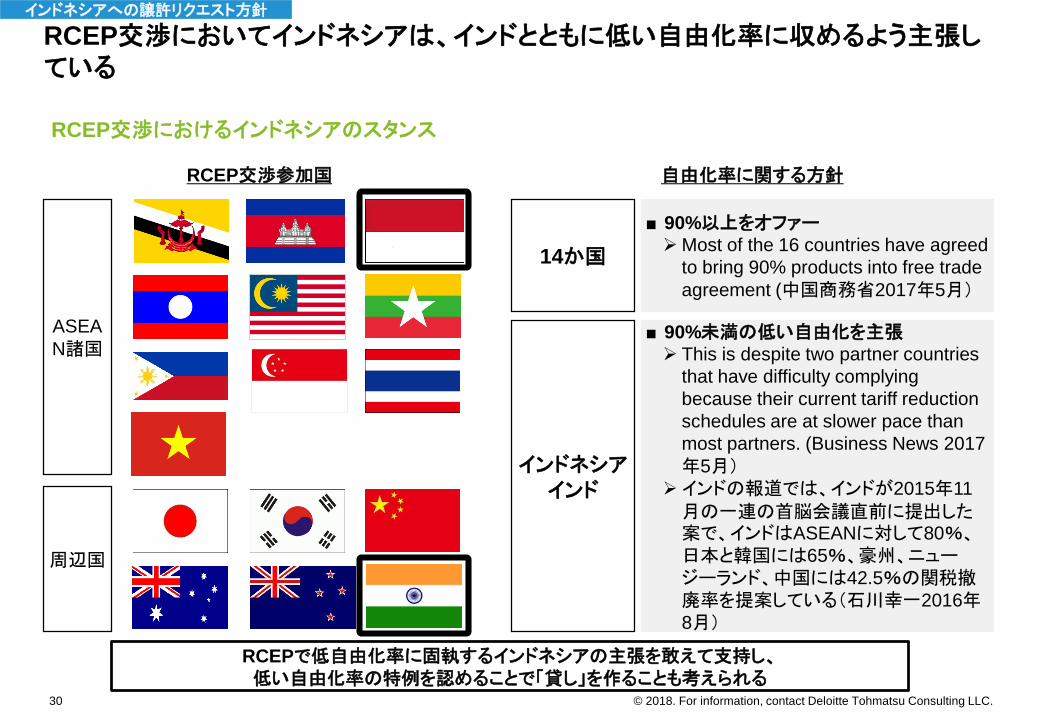

RCEP交渉におけるインドネシアのスタンス

RCEP交渉においてインドネシアは、インドとともに低い自由化率に収めるよう主張している

インドネシアへの譲許リクエスト方針

RCEP交渉参加国 自由化率に関する方針

ASEA

N諸国

周辺国

14か国

■ 90%以上をオファーMost of the 16 countries have agreed

to bring 90% products into free trade

agreement (中国商務省2017年5月)

インドネシアインド

■ 90%未満の低い自由化を主張 This is despite two partner countries

that have difficulty complying

because their current tariff reduction

schedules are at slower pace than

most partners. (Business News 2017

年5月)インドの報道では、インドが2015年11

月の一連の首脳会議直前に提出した案で、インドはASEANに対して80%、日本と韓国には65%、豪州、ニュージーランド、中国には42.5%の関税撤廃率を提案している(石川幸一2016年8月)

RCEPで低自由化率に固執するインドネシアの主張を敢えて支持し、低い自由化率の特例を認めることで「貸し」を作ることも考えられる

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.31

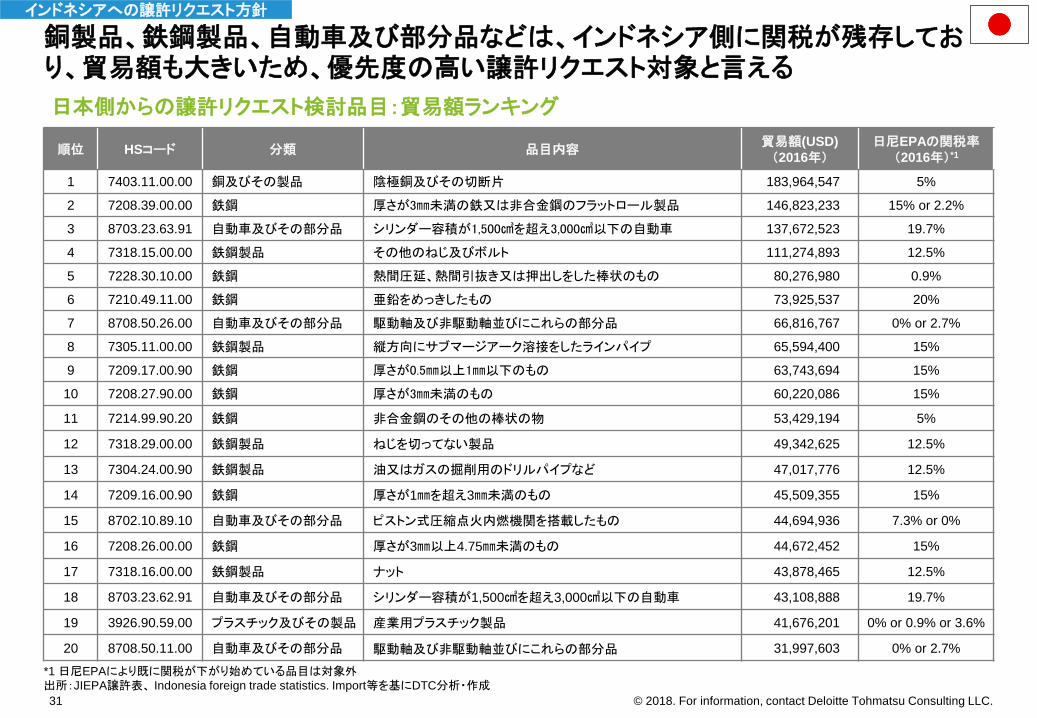

日本側からの譲許リクエスト検討品目:貿易額ランキング

銅製品、鉄鋼製品、自動車及び部分品などは、インドネシア側に関税が残存しており、貿易額も大きいため、優先度の高い譲許リクエスト対象と言える

順位 HSコード 分類 品目内容貿易額(USD)

(2016年)日尼EPAの関税率

(2016年)*1

1 7403.11.00.00 銅及びその製品 陰極銅及びその切断片 183,964,547 5%

2 7208.39.00.00 鉄鋼 厚さが3㎜未満の鉄又は非合金鋼のフラットロール製品 146,823,233 15% or 2.2%

3 8703.23.63.91 自動車及びその部分品 シリンダー容積が1,500㎤を超え3,000㎤以下の自動車 137,672,523 19.7%

4 7318.15.00.00 鉄鋼製品 その他のねじ及びボルト 111,274,893 12.5%

5 7228.30.10.00 鉄鋼 熱間圧延、熱間引抜き又は押出しをした棒状のもの 80,276,980 0.9%

6 7210.49.11.00 鉄鋼 亜鉛をめっきしたもの 73,925,537 20%

7 8708.50.26.00 自動車及びその部分品 駆動軸及び非駆動軸並びにこれらの部分品 66,816,767 0% or 2.7%

8 7305.11.00.00 鉄鋼製品 縦方向にサブマージアーク溶接をしたラインパイプ 65,594,400 15%

9 7209.17.00.90 鉄鋼 厚さが0.5㎜以上1㎜以下のもの 63,743,694 15%

10 7208.27.90.00 鉄鋼 厚さが3㎜未満のもの 60,220,086 15%

11 7214.99.90.20 鉄鋼 非合金鋼のその他の棒状の物 53,429,194 5%

12 7318.29.00.00 鉄鋼製品 ねじを切ってない製品 49,342,625 12.5%

13 7304.24.00.90 鉄鋼製品 油又はガスの掘削用のドリルパイプなど 47,017,776 12.5%

14 7209.16.00.90 鉄鋼 厚さが1㎜を超え3㎜未満のもの 45,509,355 15%

15 8702.10.89.10 自動車及びその部分品 ピストン式圧縮点火内燃機関を搭載したもの 44,694,936 7.3% or 0%

16 7208.26.00.00 鉄鋼 厚さが3㎜以上4.75㎜未満のもの 44,672,452 15%

17 7318.16.00.00 鉄鋼製品 ナット 43,878,465 12.5%

18 8703.23.62.91 自動車及びその部分品 シリンダー容積が1,500㎤を超え3,000㎤以下の自動車 43,108,888 19.7%

19 3926.90.59.00 プラスチック及びその製品 産業用プラスチック製品 41,676,201 0% or 0.9% or 3.6%

20 8708.50.11.00 自動車及びその部分品 駆動軸及び非駆動軸並びにこれらの部分品 31,997,603 0% or 2.7%

*1 日尼EPAにより既に関税が下がり始めている品目は対象外出所:JIEPA譲許表、 Indonesia foreign trade statistics. Import等を基にDTC分析・作成

インドネシアへの譲許リクエスト方針

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.32

日本側からの譲許リクエスト検討品目:支払関税額ランキング*1

銅製品、鉄鋼製品、自動車などは、インドネシア側に関税が残存しており、支払関税額も大きいため、優先度の高い譲許リクエスト対象と言える

*1 支払関税額=貿易額×関税率で試算。複数税率の場合は、高い関税率をもとに試算

出所:JIEPA譲許表、 Indonesia foreign trade statistics. Import等を基にDTC分析・作成

順位 HSコード 分類 品目内容貿易額(USD)

(2016年)日尼EPAの関税率

(2016年)支払関税額(2016年)

1 8703.23.63.91 自動車及びその部分品 シリンダー容積が1,500㎤を超え3,000㎤以下の自動車 137,672,523 19.7% 27,121,487

2 7208.39.00.00 鉄鋼 厚さが3㎜未満の鉄又は非合金鋼のフラットロール製品 146,823,233 15% or 2.2% 22,023,485

3 7210.49.11.00 鉄鋼 亜鉛をめっきしたもの 73,925,537 20% 14,785,107

4 7318.15.00.00 鉄鋼製品 その他のねじ及びボルト 111,274,893 12.5% 13,909,362

5 7305.11.00.00 鉄鋼製品 縦方向にサブマージアーク溶接をしたラインパイプ 65,594,400 15% 9,839,160

6 7209.17.00.90 鉄鋼 厚さが0.5㎜以上1㎜以下のもの 63,743,694 15% 9,561,554

7 7403.11.00.00 銅及びその製品 陰極銅及びその切断片 183,964,547 5% 9,198,227

8 7208.27.90.00 鉄鋼 厚さが3㎜未満のもの 60,220,086 15% 9,033,013

9 8703.23.62.91 自動車及びその部分品 シリンダー容積が1,500㎤を超え3,000㎤以下の自動車 43,108,888 19.7% 8,492,451

10 7209.16.00.90 鉄鋼 厚さが1㎜を超え3㎜未満のもの 45,509,355 15% 6,826,403

11 7208.26.00.00 鉄鋼 厚さが3㎜以上4.75㎜未満のもの 44,672,452 15% 6,700,868

12 7318.29.00.00 鉄鋼製品 ねじを切ってない製品 49,342,625 12.5% 6,167,828

13 7304.24.00.90 鉄鋼製品 油又はガスの掘削用ドリルパイプなど 47,017,776 12.5% 5,877,222

14 7318.16.00.00 鉄鋼製品 ナット 43,878,465 12.5% 5,484,808

15 7210.49.19.00 鉄鋼 亜鉛をめっきしたもの 24,994,069 20% 4,998,814

16 7208.27.10.00 鉄鋼 厚さが3㎜未満のもの 25,252,020 15% 3,787,803

17 8702.10.89.10 自動車及びその部分品 ピストン式圧縮点火内燃機関を搭載した自動車 44,694,936 7.3% or 0% 3,262,730

18 7318.22.00.00 鉄鋼製品 ねじを切ってない製品 23,434,258 12.5% 2,929,282

19 7213.91.90.00 鉄鋼 横断面が円形のもの(直径が14㎜未満のものに限る。) 19,113,561 15% 2,867,034

20 7214.99.90.20 鉄鋼 非合金鋼のその他の棒状のもの 53,429,194 5% 2,671,460

インドネシアへの譲許リクエスト方針

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

(1)これまでに実現した日尼EPAの恩恵

・ インドネシアへの投資の拡大

・ インドネシアからの輸出の振興

(2)今後、日尼EPAが目指すべき方向性

・インドネシアの貿易収支の改善

・インドネシアの産業競争力の強化

33

尼政府に日尼EPA見直し検討で伝えるべきメッセージ2

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

日尼EPAの関税減免品目を中心に日本への輸出拡大 日尼EPA発効前後で輸出額(7年平均)が1.94倍

インドネシアが輸出増加を目指した以下品目も輸出拡大

日尼EPA

発効前後の輸出状況

日尼EPA

利用頻度

日本よりもインドネシアは日尼EPAを多く利用

日尼EPA発効後、日本は多額の投資を実施

日本から尼への直接投資増加率

日本による日尼EPA発効前後の直接投資増加率は、世界の増加率を大きく上回る

世界各国と比べて、日本はインドネシアの製造業に対して投資を実施

インドネシアへ投資する主要国

日本から尼への投資の特徴

>原産地証明書発給件数約5万枚(2016年)

原産地証明書発給件数約8万枚(2016年)

日本から尼へのFDI増加率(日尼EPA前後7年平均)

4.8倍 >

日本からのFDIのうち製造業の占有割合(2016年)

日本 中国 米国 欧州

世界各国からのFDIうち製造業の占有割合(2016年)

> ゴム製品 衣類 鉄鋼・スズ

履物 コーヒー

2.0倍 4.2倍 1.9倍

2.1倍 1.5倍

日尼EPA発効前後の輸出拡大の倍率

2.9倍

34

これまでに実現した日尼EPAの恩恵(サマリ)

これまで日尼EPAは、日本からインドネシアへの直接投資拡大やインドネシアから日本への輸出拡大を通じて、インドネシア経済の発展に貢献してきた

日尼EPAは、当初の狙い通りインドネシアへの投資拡大(特に製造業)に貢献してきた

インドネシアへの投資の拡大

日尼EPAはインドネシアが注力する「目玉」品目の輸出拡大にも貢献してきた

インドネシアからの輸出の拡大

インドネシアへの直接投資 インドネシアからの輸出

4.9 0.5 - 0.3 - 0.5

各国からのFDI (billion USD 2016年)

71% 46%

世界から尼へのFDI増加率(日尼EPA前後7年平均)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.35

世界各国からインドネシアへの直接投資

日本はシンガポールに次ぐ第二位の投資元として高位で推移している

出所:インドネシア中央銀行

世界各国からインドネシアへの直接投資額*1(金額ベース) 世界各国からインドネシアへの直接投資額*2(比率ベース)

JIEPA発効(2008年)

100%

50%

0%

2015

タイ

中国

2010

日本

シンガポール

2005

JIEPA発効(2008年)

-5

0

5

10

15

20

2005

欧州*

タイ

米国

シンガポール

中国

日本

20152010

(billion USD)

欧州*

米国

シンガポールは直接投資額が1位となっているが、これはインドネシア地場企業の租税回避投資も多く含まれていることが想定される

インドネシアへの投資の拡大

*2 投資額がマイナスのものは0として計算*1 直接投資額は実行額ベースの値とする。 欧州は、イギリス、ドイツ、オランダの合計値を利用

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.36

主要各国からインドネシアへの直接投資額 内訳(2016年)

日本からインドネシアへの直接投資は製造業の割合が多い

-14

8

4

2

14

10

6

16

12

18

0

製造業

運輸・通信

鉱業・採石業

卸売・小売

金融

世界各国

その他

農林業

1,0

4,5

3,5

3,0

2,0

5,0

4,0

2,5

1,5

0,5

0,0

-0,5

中国韓国日本

(billion USD)

その他

2%

3%

0%

7%

9%

金融

鉱業・採石業

運輸・通信

農林業

7%

卸売・小売

3.508

(71%)製造業

出所:インドネシア中央銀行

インドネシアへの投資の拡大

日本からインドネシアへの直接投資額 内訳(2016年)

*直接投資額は、実行額ベース。

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.37

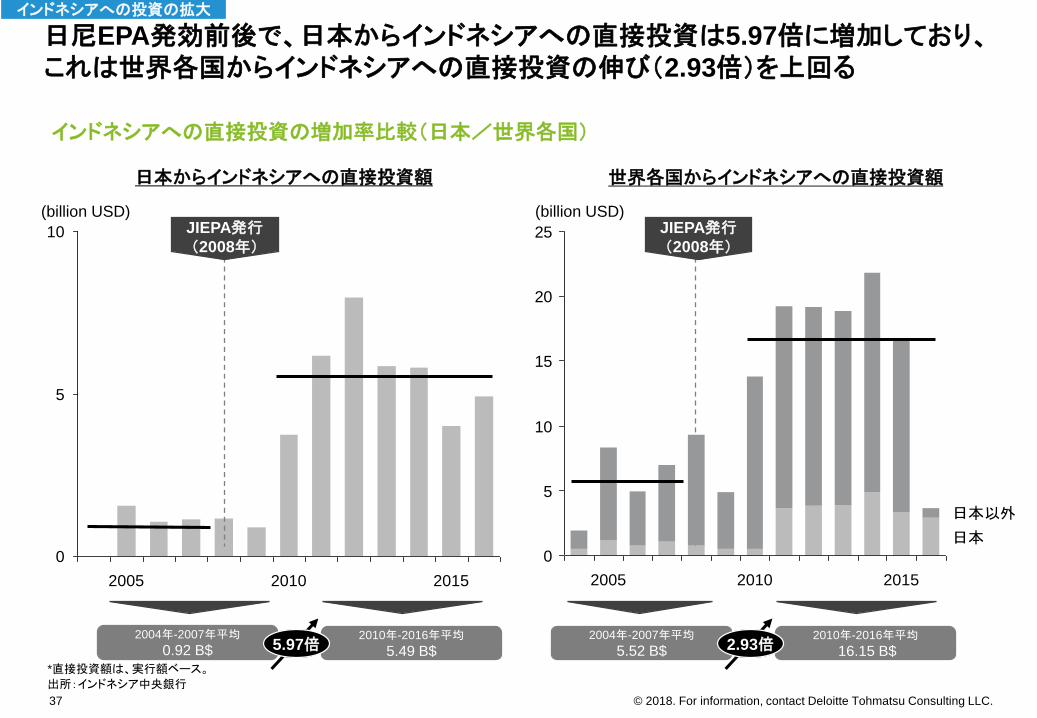

インドネシアへの直接投資の増加率比較(日本/世界各国)

日尼EPA発効前後で、日本からインドネシアへの直接投資は5.97倍に増加しており、これは世界各国からインドネシアへの直接投資の伸び(2.93倍)を上回る

10

0

5

20102005 2015

2004年-2007年平均

0.92 B$2010年-2016年平均

5.49 B$

日本からインドネシアへの直接投資額

0

5

10

15

20

25

2010 2015

日本以外

2005

日本

世界各国からインドネシアへの直接投資額

JIEPA発行(2008年)

5.97倍2004年-2007年平均

5.52 B$2010年-2016年平均

16.15 B$2.93倍

(billion USD) (billion USD)JIEPA発行(2008年)

インドネシアへの投資の拡大

出所:インドネシア中央銀行

*直接投資額は、実行額ベース。

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

JIEPA発効(2008年)

38

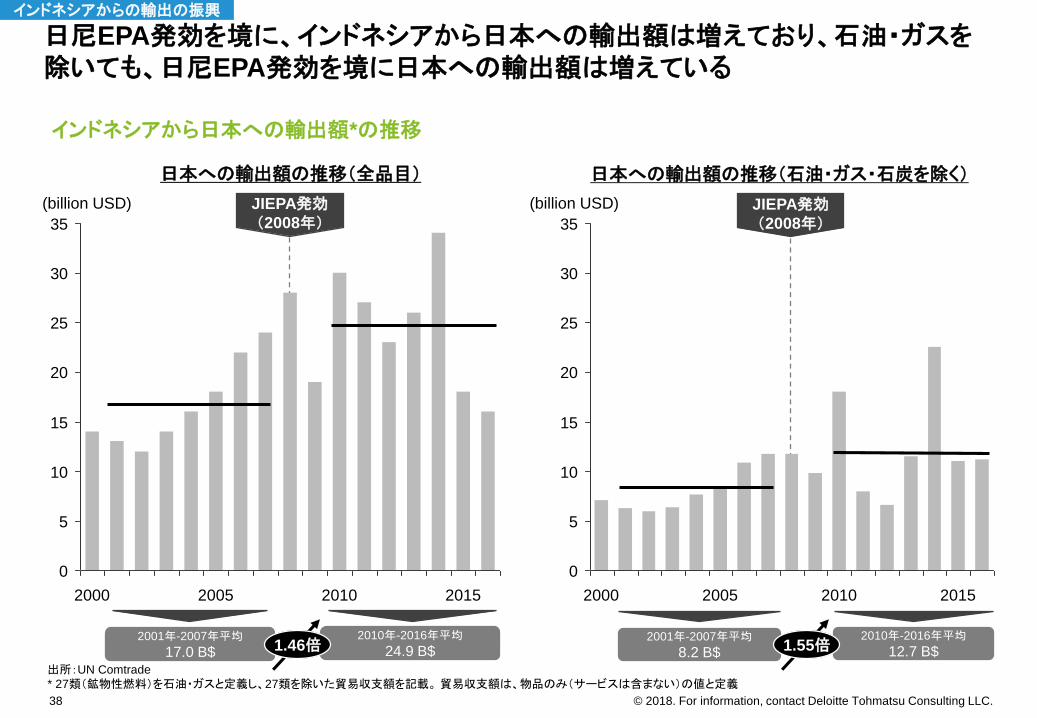

日尼EPA発効を境に、インドネシアから日本への輸出額は増えており、石油・ガスを除いても、日尼EPA発効を境に日本への輸出額は増えている

0

5

10

15

20

25

30

35

201520102000 2005

インドネシアから日本への輸出額*の推移

0

5

10

15

20

25

30

35

2015201020052000

日本への輸出額の推移(全品目) 日本への輸出額の推移(石油・ガス・石炭を除く)

(billion USD) (billion USD)

2001年-2007年平均

17.0 B$

2010年-2016年平均

24.9 B$

JIEPA発効(2008年)

2001年-2007年平均

8.2 B$

2010年-2016年平均

12.7 B$1.46倍 1.55倍

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

インドネシアからの輸出の振興

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

JIEPA発効(2008年)

JIEPA発効(2008年)

39

100

0

500

300

400

200+13%

+18%

20152000 20102005

1.000

3.000

3.500

1.500

500

2.500

2.000

0

20102005 2015

-6%

2000

+9%

インドネシアから日本への輸出額比較(関税減免対象/非対象)

日尼EPAで関税減免対象となった品目は、そうでない品目と比べて輸出額の増加率が大きい

日尼EPAでの関税減免対象 日尼EPAでの関税減免非対象

2001年-2007年平均

172 B$2010年-2016年平均

334 B$

2001年-2007年平均

2075 B$2010年-2016年平均

2191 B$

(billion USD) (billion USD)

1.94倍 1.06倍

出所:UN Comtrade * 輸出額は、物品のみ(サービスは含まない)の値と定義* 2016年時点の関税率が関税減免対象のHSコード群を左図(関税減免非対称のHSコード群を右図)として輸出額を計上

インドネシアからの輸出の振興

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.40

出所:日インドネシアEPA譲許表、 財務省貿易統計、国家開発企画庁の資料を基にDTC分析*1: 平均値は1.46倍 *2: 前回PJの調査内容を踏襲し、インドネシア政府が輸出増加を目指している品目を記載

日尼EPA発効前後で貿易額が増加した品目は、インドネシア政府が輸出増加を目指してきた品目と合致している

順位 HSコード 品目概要

1 第40類 ゴム製品

2 第62類 衣類(メリヤス編み又はクロセ編み以外のもの)

3 第61類 衣類(メリヤス編み又はクロセ編みのもの)

5 第80類 すず製品

5 第60類 履物

6 第71類 貴金属類

7 第09類 コーヒー、茶、マテ及び香辛料

8 第73類 鉄鋼製品

9 第28類 無機化学品及び化合物

10 第15類 油脂類

11 第38類 化学工業品

12 第54類 人造繊維品

日尼EPA発効前後で平均以上*1に貿易額が増加した品目(貿易額上位品目)

インドネシア政府が輸出増加を目指している品目*2

生活必需品

コーヒー カカオ 粗製パーム油 魚介類・関連加工品 繊維製品 履物

地域生産ネットワークに係わる製品

電気製品部品 エンジン部品

インドネシアに競争優位性がある製品

ゴム 鉄鋼・スズ 銅製品 石炭

関税削減効果が大きく、

インドネシア政府が輸出増加を目指している品目

関税削減品目とインドネシア政府にとっての重要品目の整合

*2: 前回PJの調査内容を踏襲し、インドネシア政府が輸出増加を目指している品目を記載

インドネシアからの輸出の振興

双方に含まれている品目

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.41

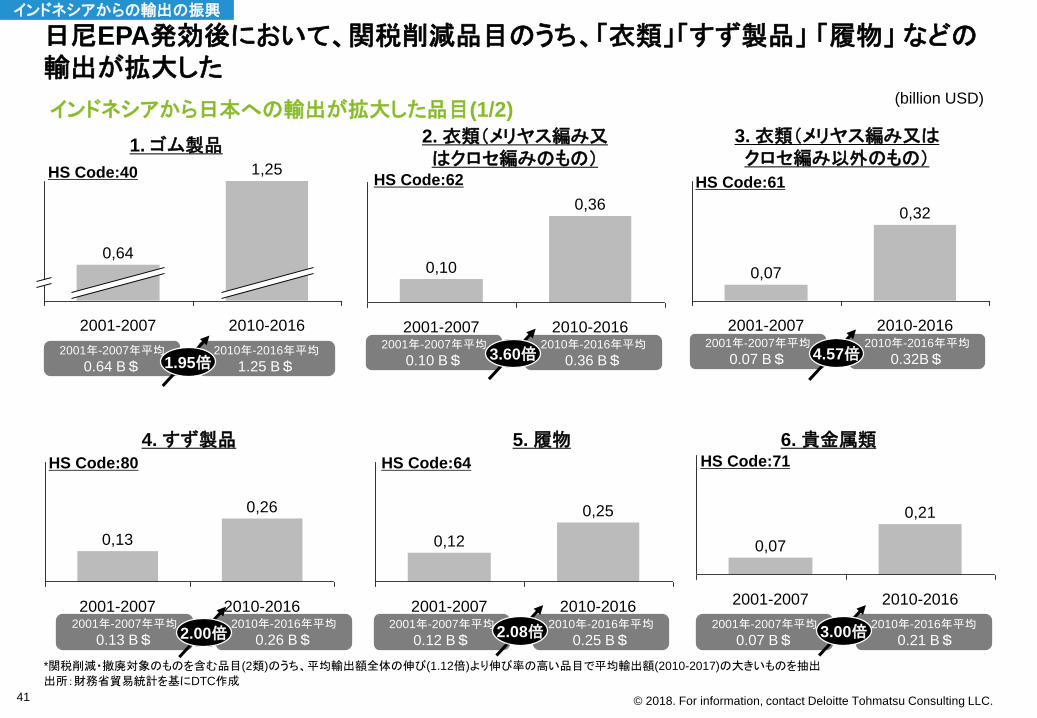

インドネシアから日本への輸出が拡大した品目(1/2)

日尼EPA発効後において、関税削減品目のうち、「衣類」「すず製品」 「履物」 などの輸出が拡大した

0,64

1,25

2010-20162001-2007

1. ゴム製品

2010-20162001-2007

0,10

0,36

2010-20162001-2007

0,32

0,07

4. すず製品 5. 履物

2001-2007 2010-2016

0,13

0,26

2010-2016

0,12

0,25

2001-2007

2001年-2007年平均

0.64 B$2010年-2016年平均

1.25 B$1.95倍

2001年-2007年平均

0.13 B$2010年-2016年平均

0.26 B$2.00倍2001年-2007年平均

0.12 B$2010年-2016年平均

0.25 B$

HS Code:40

2. 衣類(メリヤス編み又はクロセ編みのもの)

2001年-2007年平均

0.10 B$2010年-2016年平均

0.36 B$3.60倍

HS Code:62

3. 衣類(メリヤス編み又はクロセ編み以外のもの)

2001年-2007年平均

0.07 B$2010年-2016年平均

0.32B$4.57倍

HS Code:61

HS Code:80 HS Code:64

2.08倍

*関税削減・撤廃対象のものを含む品目(2類)のうち、平均輸出額全体の伸び(1.12倍)より伸び率の高い品目で平均輸出額(2010-2017)の大きいものを抽出

(billion USD)

出所:財務省貿易統計を基にDTC作成

インドネシアからの輸出の振興

2010-2016

0,21

2001-2007

0,07

6. 貴金属類

2001年-2007年平均

0.07 B$2010年-2016年平均

0.21 B$3.00倍

HS Code:71

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.42

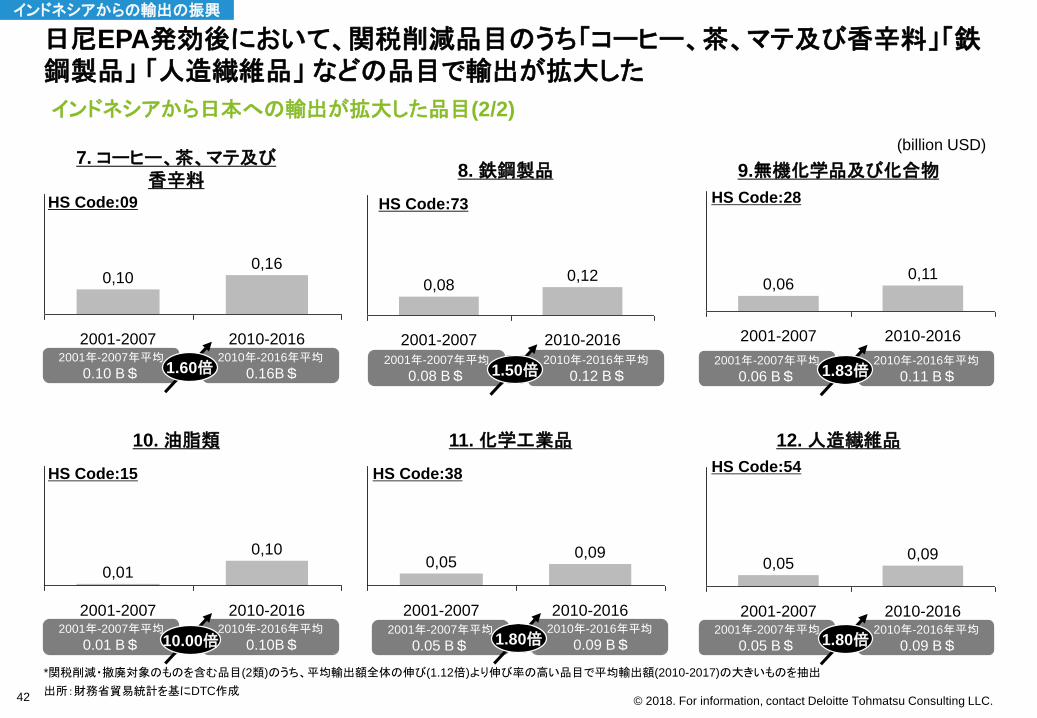

インドネシアから日本への輸出が拡大した品目(2/2)

日尼EPA発効後において、関税削減品目のうち「コーヒー、茶、マテ及び香辛料」「鉄鋼製品」 「人造繊維品」 などの品目で輸出が拡大した

2001-2007

0,10

2010-2016

0,01

11. 化学工業品

2001-2007

0,09

2010-2016

0,05

2010-2016

0,12

2001-2007

0,08

2001年-2007年平均

0.05 B$2010年-2016年平均

0.09 B$1.80倍

10. 油脂類

2001年-2007年平均

0.01 B$2010年-2016年平均

0.10B$10.00倍

HS Code:15 HS Code:38

8. 鉄鋼製品

2001年-2007年平均

0.08 B$2010年-2016年平均

0.12 B$1.50倍

HS Code:73

0,06

2001-2007 2010-2016

0,11

9.無機化学品及び化合物

HS Code:28

2001年-2007年平均

0.06 B$2010年-2016年平均

0.11 B$1.83倍

*関税削減・撤廃対象のものを含む品目(2類)のうち、平均輸出額全体の伸び(1.12倍)より伸び率の高い品目で平均輸出額(2010-2017)の大きいものを抽出

(billion USD)

出所:財務省貿易統計を基にDTC作成

インドネシアからの輸出の振興

2001-2007

0,16

2010-2016

0,10

7. コーヒー、茶、マテ及び香辛料

2001年-2007年平均

0.10 B$2010年-2016年平均

0.16B$1.60倍

HS Code:09

0,05

2001-2007 2010-2016

0,09

12. 人造繊維品

HS Code:54

2001年-2007年平均

0.05 B$2010年-2016年平均

0.09 B$1.80倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.43

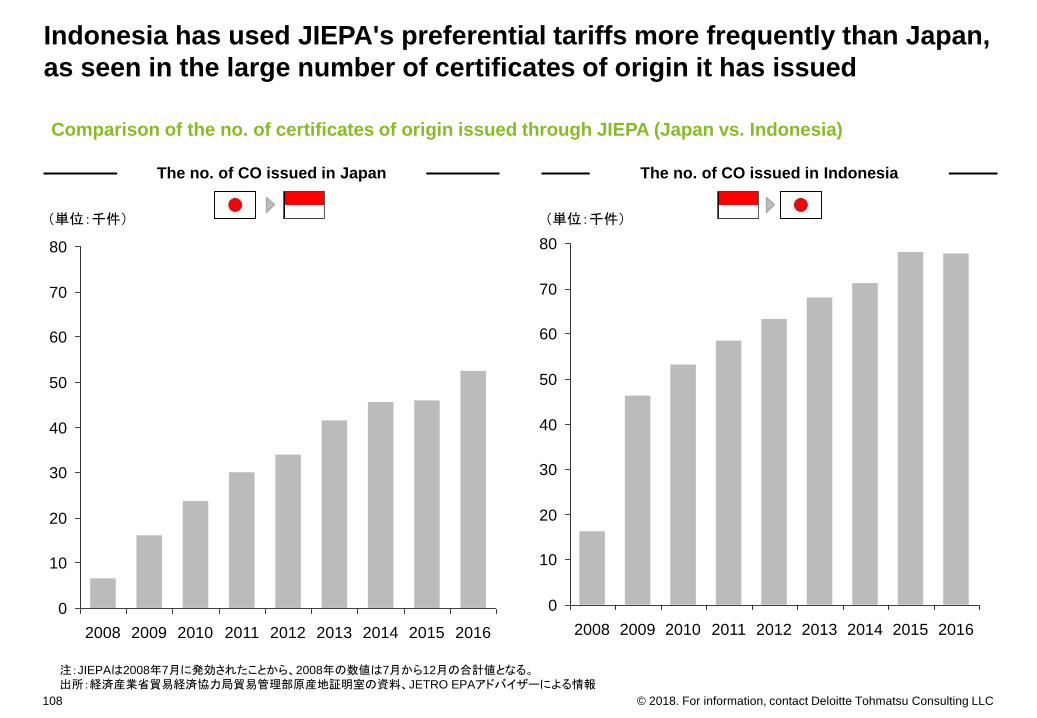

日尼EPAの原産地証明書発給件数比較(日本/インドネシア)

インドネシアは日本よりも日尼EPAの原産地証明書発給件数が多く、日尼EPAの特恵関税を頻繁に利用してきた

インドネシアにおける原産地証明書発給件数推移日本における原産地証明書発給件数推移

30

0

20

10

70

60

80

50

40

2013 201620152014201220112008 2009 2010

70

10

50

80

20

30

40

0

60

201620142013 2015201220112008 20102009

注:日尼EPAは2008年7月に発効されたことから、2008年の数値は7月から12月の合計値となる。出所:経済産業省貿易経済協力局貿易管理部原産地証明室の資料、JETRO EPAアドバイザーによる情報

(単位:千件) (単位:千件)

インドネシアからの輸出の振興

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.44

尼政府に日尼EPA見直し検討で伝えるべきメッセージ

(1)これまでに実現した日尼EPAの恩恵

・ インドネシアへの投資の拡大

・ インドネシアからの輸出の振興

(2)今後、日尼EPAが目指すべき方向性

・インドネシアの貿易収支の改善

・インドネシアの産業競争力の強化

2

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.45

インドネシアの貿易収支の改善(サマリ)

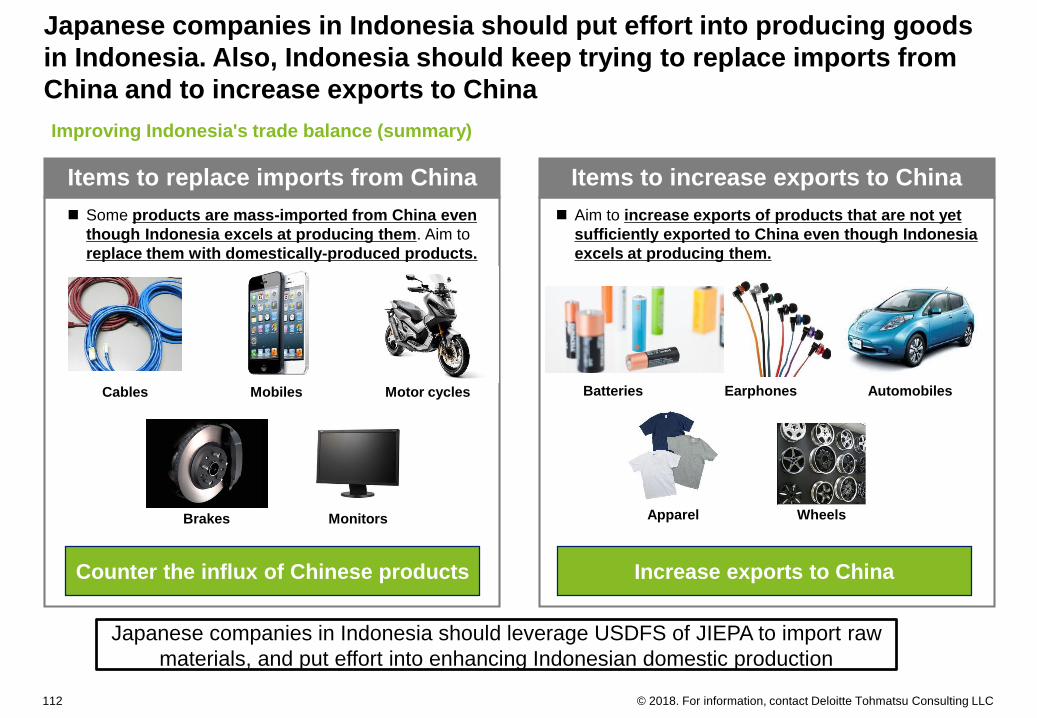

貿易収支の改善のため、今後も工業製品(電気機器・自動車等)の国内生産を強化し、中国に対する輸出拡大及び、中国製品への輸入代替を促進する

インドネシアから中国への輸出を強化すべき品目 中国からインドネシアへの輸入代替を進めるべき品目

中国への輸出拡大/中国製品流入への対抗

インドネシアが強みを持つものの、中国に輸出できていない製品の輸出拡大を目指す

日尼EPAで輸入した原材料により国内生産を強化し輸出拡大すべき

中国への輸出拡大

日尼EPAで輸入した原材料により国内生産を強化し輸入代替を推進すべき

中国製品流入への対抗

インドネシアが強みを持つものの、中国から大量に輸入している製品について、輸入代替を目指す

日尼EPAを用いて日本から原材料を輸入し、国内生産を強化している事例

日本か、日尼EPAのUSDFSを活用して鉄鋼製品を輸入し、尼にて完成車を製造(80万台弱*)

中国を含むアジア各国、中東へ輸出(20万台弱*)

日本から部品を輸入して、尼にて生産 中国を含むアジア各国、日本、欧州へ輸出 2015年に新工場も稼働開始

ブレーキ

携帯電話 モーターサイクル電池 イヤホン

車輪衣類

自動車

モニター

ケーブル

*:トヨタ、ダイハツ、HINOの合計。製造台数は2016年。輸出台数は2015年の実績

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.46

インドネシアが世界へ輸出できているものの、まだ中国に輸出できていない品目である電池、イヤホン、完成車、車輪、衣類の輸出拡大を目指す

中国向け輸出を強化すべき品目 中国向け輸出額の大きさ

上位10位外=○上位10位内=×

インドネシア政府による位置付け*1重要品目と位置付け=○

その他=×インドネシアから世界に向けた品目別輸出額(上位10位品目)

18.2

鉱物性燃料等 27.9

動物性・植物性油脂等

8.1

3.9

衣類及び衣類付属品 3.9

履物等 4.6

木材及びその製品等

5.9

真珠、貴金属等

ゴム及びその製品

6.4

原子炉、ボイラー等

電子機器及び部品等(電池やイヤホン等)

5.5

5.7

自動車等(完成車や車輪等の部品)

×

×

○

○

○

×

○

×

○

×

×

○

○

×

○

×

×

○

○

×

出所:UN Comtrade

(1 Billion USドル、2016年)

インドネシアが世界へ輸出できているが、

中国へ輸出できていない重要品目のため強化すべき

中国への輸出拡大

*1: 前回PJの調査内容を踏襲し、インドネシア政府が輸出増加を目指している品目を記載

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.47

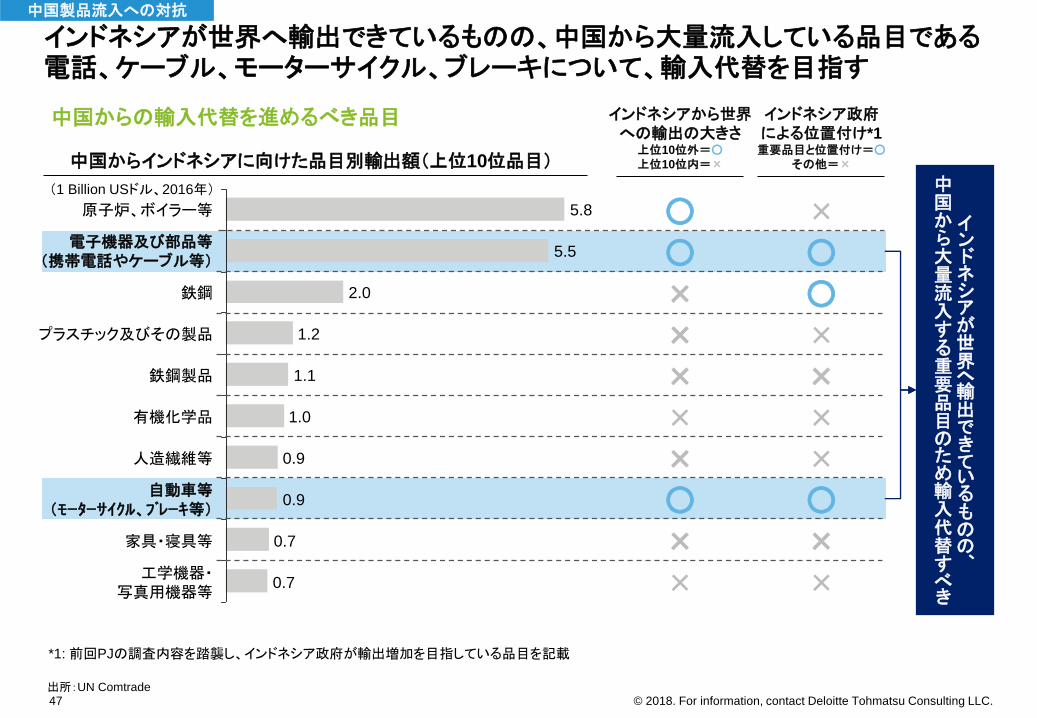

インドネシアが世界へ輸出できているものの、中国から大量流入している品目である電話、ケーブル、モーターサイクル、ブレーキについて、輸入代替を目指す

中国からの輸入代替を進めるべき品目 インドネシアから世界への輸出の大きさ上位10位外=○上位10位内=×

インドネシア政府による位置付け*1重要品目と位置付け=○

その他=×

鉄鋼製品

5.8

プラスチック及びその製品

1.1

家具・寝具等

有機化学品

1.2

工学機器・写真用機器等

2.0

人造繊維等

5.5

1.0

自動車等(モーターサイクル、ブレーキ等)

電子機器及び部品等(携帯電話やケーブル等)

鉄鋼

0.9

原子炉、ボイラー等

0.7

0.7

0.9

○

○

×

×

×

×

×

○

×

×

×

○

○

×

×

×

×

○

×

×

(1 Billion USドル、2016年)

中国からインドネシアに向けた品目別輸出額(上位10位品目)

出所:UN Comtrade

インドネシアが世界へ輸出できているものの、

中国から大量流入する重要品目のため輸入代替すべき

中国製品流入への対抗

*1: 前回PJの調査内容を踏襲し、インドネシア政府が輸出増加を目指している品目を記載

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.48

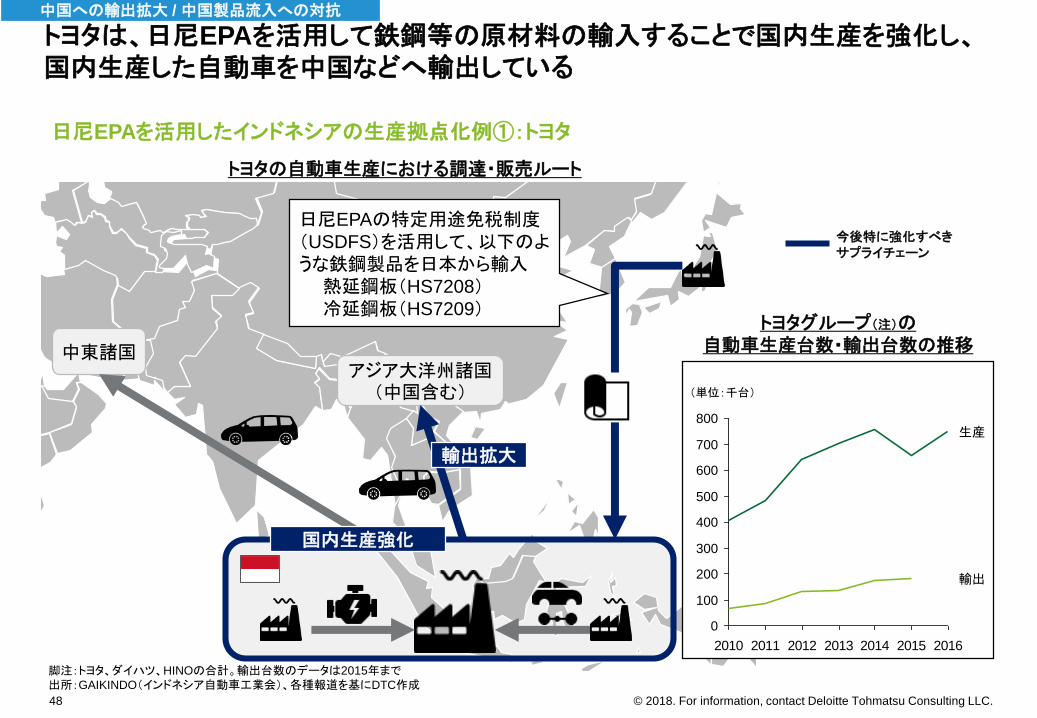

トヨタは、日尼EPAを活用して鉄鋼等の原材料の輸入することで国内生産を強化し、国内生産した自動車を中国などへ輸出している

日尼EPAを活用したインドネシアの生産拠点化例①:トヨタ

トヨタの自動車生産における調達・販売ルート

トヨタグループ(注)の自動車生産台数・輸出台数の推移中東諸国

日尼EPAの特定用途免税制度(USDFS)を活用して、以下のような鉄鋼製品を日本から輸入熱延鋼板(HS7208)冷延鋼板(HS7209)

今後特に強化すべきサプライチェーン

アジア大洋州諸国(中国含む)

脚注:トヨタ、ダイハツ、HINOの合計。輸出台数のデータは2015年まで出所:GAIKINDO(インドネシア自動車工業会)、各種報道を基にDTC作成

(単位:千台)

2010 2011 2012 2013 2014 2015 2016

500

300

600

200

700

100

0

800

400

輸出

生産

国内生産強化

輸出拡大

中国への輸出拡大 / 中国製品流入への対抗

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:OICA(国際自動車工業連合会)、GAIKINDO(インドネシア自動車工業会)を基にDTC作成

49

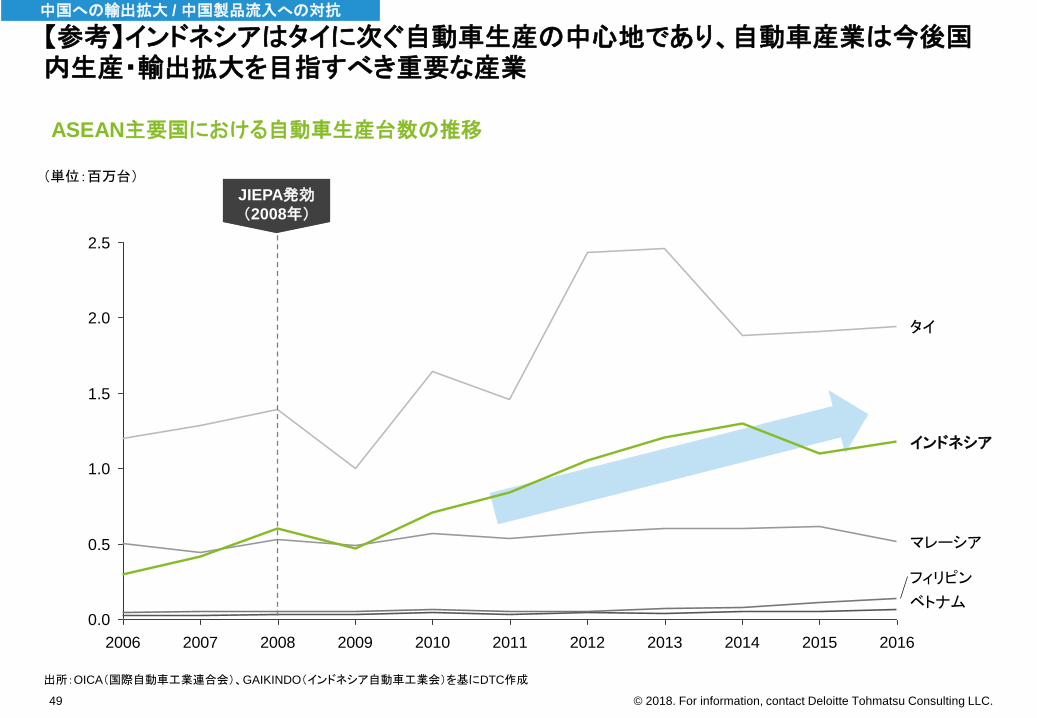

ASEAN主要国における自動車生産台数の推移

【参考】インドネシアはタイに次ぐ自動車生産の中心地であり、自動車産業は今後国内生産・輸出拡大を目指すべき重要な産業

(単位:百万台)

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

1.5

2.0

0.5

2.5

0.0

1.0

タイ

フィリピン

マレーシア

ベトナム

インドネシア

JIEPA発効(2008年)

中国への輸出拡大 / 中国製品流入への対抗

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:GAIKIND(インドネシア自動車工業会)を基にDTC作成。各社の動向は各社HPより

50

インドネシアにおける日本企業の自動車の生産・輸出台数

【参考】日本企業はインドネシアを拠点とした自動車製造を拡大しており、これらの企業が原材料の調達において日尼EPAを活用することが期待される

20122011

828

1,041

1,182

2010

694

1,173

1,086

20142013 20162015

1,284

・第2工場開設(2013年)・第2工場の製造キャパシティ拡大(2014年)

・第2工場開設(2014年)

・第2工場開設(2014年)・二輪工場の製造キャパシティ拡大(2014年)

(単位:千台)近年、主要各社による工場の開設等が続いており、今後も製造の拡大

が見込まれる

中国への輸出拡大 / 中国製品流入への対抗

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

JIEPA発効(2008年)

51

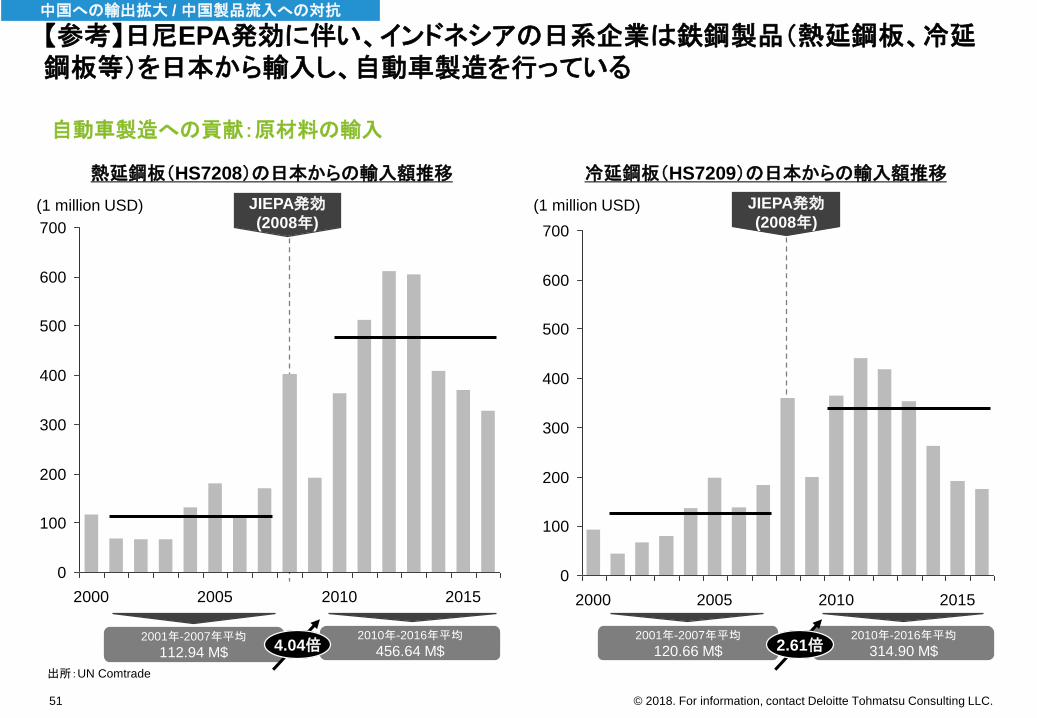

自動車製造への貢献:原材料の輸入

【参考】日尼EPA発効に伴い、インドネシアの日系企業は鉄鋼製品(熱延鋼板、冷延鋼板等)を日本から輸入し、自動車製造を行っている

熱延鋼板(HS7208)の日本からの輸入額推移 冷延鋼板(HS7209)の日本からの輸入額推移

出所:UN Comtrade

600

200

0

500

100

300

400

700

2005 20152000 2010

500

700

600

300

200

100

0

400

20102005 20152000

(1 million USD) (1 million USD)

2001年-2007年平均

112.94 M$

2010年-2016年平均

456.64 M$2001年-2007年平均

120.66 M$2010年-2016年平均

314.90 M$

JIEPA発効(2008年)

4.04倍 2.61倍

中国への輸出拡大 / 中国製品流入への対抗

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.52

日尼EPAを活用したインドネシアの生産拠点化例②:セイコーエプソン

セイコーエプソンは、日尼EPAを活用して部品等の輸入することで国内生産を強化し、国内生産したプリンタを中国などへ輸出している

セイコーエプソンのインクジェットプリンタ生産における調達・販売ルート

セイコーエプソンの新工場概要

欧州諸国 日尼EPAの特恵関税を活用し、プリンタの部品(例えば以下)を輸入すると想定印刷機の部分品及び附属品(HS8443.99)

主要生産品目:インクジェットプレインタ、SIDM

(Serial impact dot matrix printers)

建物面積: 47,400㎡投資額: 約USD 30M(設備投資)ライン稼働:

2015年11月より段階的に稼働

(写真:セイコーエプソン ウェブサイト)

アジア大洋州諸国(中国含む)

今後特に強化すべきサプライチェーン

国内生産強化

輸出拡大

出所:セイコーエプソン社のウェブサイト及び各種報道を基にDTC作成

中国への輸出拡大 / 中国製品流入への対抗

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.53

日本からインドネシアへの輸出品目(内訳)推移

2008年の日尼EPA発効以降、日本からインドネシアへの原料別製品の輸出は全体として安定的に推移している

20

15

5

10

0

25

その他

原料別製品

輸送用機器

2010

電気機器

2008

一般機械

2015

化学製品

(billion USD)

出所:ジェトロ

0%

75%

50%

25%

100%

化学製品

2008 20152010

一般機械

原料別製品

輸送用機器

その他

中国への輸出拡大 / 中国製品流入への対抗

電機機器

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.54

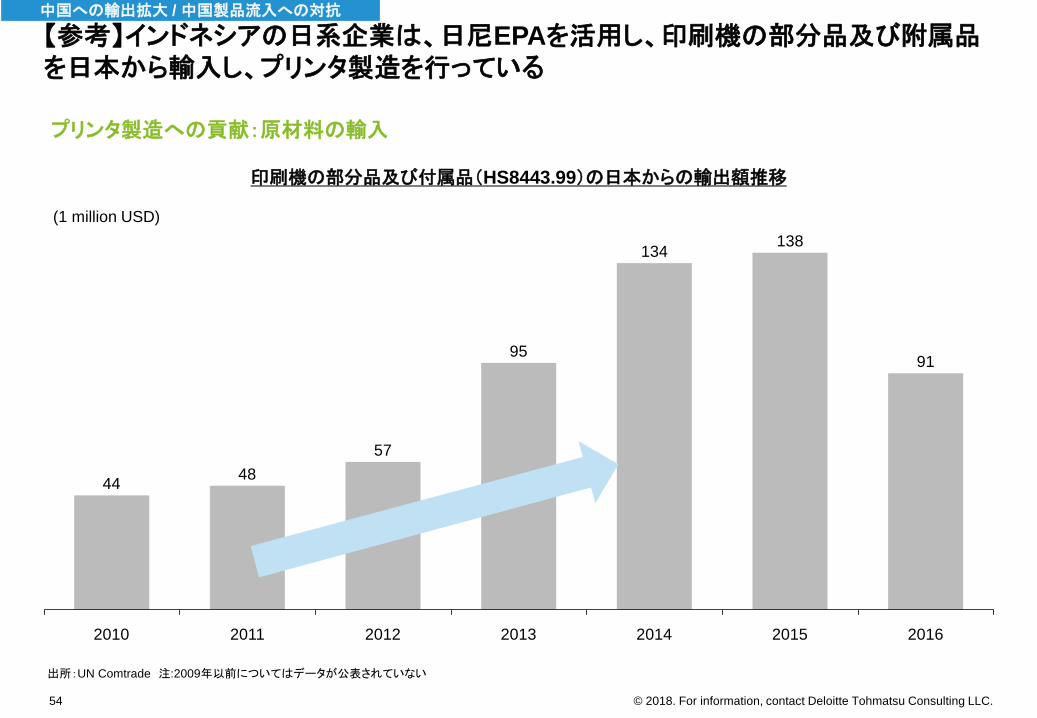

プリンタ製造への貢献:原材料の輸入

【参考】インドネシアの日系企業は、日尼EPAを活用し、印刷機の部分品及び附属品を日本から輸入し、プリンタ製造を行っている

印刷機の部分品及び付属品(HS8443.99)の日本からの輸出額推移

出所:UN Comtrade 注:2009年以前についてはデータが公表されていない

(1 million USD)

2016

48

2015

95

2011

44

138

20132012

91

2014

134

57

2010

中国への輸出拡大 / 中国製品流入への対抗

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.55

尼政府に日尼EPA見直し検討で伝えるべきメッセージ

(1)これまでに実現した日尼EPAの恩恵

・ インドネシアへの投資の拡大

・ インドネシアからの輸出の振興

(2)今後、日尼EPAが目指すべき方向性

・インドネシアの貿易収支の改善

・インドネシアの産業競争力の強化

2

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.56

インドネシアの産業競争力の強化(サマリ)

国内の産業競争力強化のために、日尼EPAも通じ「Connected Industries」や「新産業創出」、「質の高いインフラ投資」といった日本の経済協力メニューを活用する

日尼EPAの活用方策案日ASEANの主要な経済協力

■ 利便性・耐久性・環境性能にも長け、低LCCの「質の高いインフラ」を推進

→ 震災・水害に耐えるインフラ建設ノウハウを活用。最大の援助国としてODAも活用

質の高い

インフラ投資

■ 最新技術を用いた企業連携により、東アジア共通のアジェンダを解決

→ 課題先進国として日本のノウハウを活用

新産業創出

■ 複数企業間での稼働データ共有による繁閑差解消により生産性を向上

→ 尼に多数展開する日本の製造業を活用できる

Connected

Industry

規格調和

■ データフォーマットの標準化を実現

経済協力

■ 技能実習制度の活用等により産業人材育成事業を実施

電子商取引の事業環境整備

■ デジタルプロダクトへの関税免除やサーバー設置義務の禁止を規定

サービス貿易の推進

■ ヘルスケア関連事業への外資参入

政府調達制度の整備

■ 入札時の評価項目の明確化

■ LCC・環境性能の評価基準への算入

経済協力

■ インフラ試験研究機関の設置・運営

インドネシアの産業競争力の強化

日本とインドネシアとの経済協力を通じ、インドネシアにおける企業競争力の向上と、事業基盤の強化を実現する

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.57

日尼EPAを活用した「Connected Industries」 - スマートものづくり

日尼EPAにおいて、規格調和や技能実習制度を活用した人材育成を行うことで、スマートものづくりを推進する

規格調和

■ データフォーマットの標準化を実現

→ IoTを用いた工作機械の予防保全や、AIを用いた加工工程の最適化などを行うためのデータ基盤を整備

経済協力

■ 技能実習制度の活用等により産業人材育成事業を実施

→ 日本の製造業の現場・スマートものづくりを理解した産業人材を育成

スマートものづくりの推進 日尼EPAの活用方策例

出所:経済産業省ウェブサイト

■ 複数企業間での稼働データの共有による繁閑格差の解消や、災害時の柔軟な供給網組み換えを実現し、製造業の生産性向上を図る

日本企業はインドネシアの製造業に多く投資しており、この取り組みを牽引することができる

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.58

日尼EPAを活用した「新産業創出」 - 日ASEANイノベーションネットワーク

日尼EPAにおいて、電子商取引の事業環境整備、サービス貿易の推進等を図ることで、日ASEANイノベーションネットワークの取り組みを加速させる

電子商取引の事業環境整備

■ デジタルプロダクトへの関税免除やサーバー設置義務の禁止を規定

→ 最新技術を活用したモバイル金融サービスや、遠隔医療サービス等のビジネスを促進

サービス貿易の推進

■ ヘルスケア関連事業への外資参入を認可

→ 病院のみならず、薬剤・医療機器供給、人材供給、施設管理が一体の高度ヘルスケアサービスを提供

日ASEANイノベーションネットワークの推進 日尼EPAの活用方策例

出所:経済産業省ウェブサイト

■ 日本とASEANの産業界が連携し、最新の技術を用いてモビリティやエネルギー、ヘルスケアといった東アジアに共通したアジェンダを解決する

日本は課題先進国として、防災や公害、高齢化等の課題に取り組んできており、このノウハウをインドネシアにおいても活用できる

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.59

日尼EPAを活用した「質の高いインフラ投資」

日尼EPAにおいて、政府調達制度の整備や試験研究機関の設置・運営を図ることで、「質の高いインフラ」投資を推進する

政府調達制度の整備

■ 入札時の評価項目の明確化

→ インフラ事業における、より透明性の高い公正な入札を実現

■ 評価項目にライフサイクルコストやCO2排出量等の環境性能を算入

→ より高品質で高コストパフォーマンスなインフラ建設を実現

経済協力

■ 試験研究機関の設置・運営等

→ インドネシア現地の事情(気候、文化、使用方法等)に即したインフラ開発を促進

質の高いインフラ投資の推進 日尼EPAの活用方策例

■ 利便性・耐久性・環境性能にも長け、ライフサイクルコストが抑えられる「質の高いインフラ」への投資を推進する

出所:日刊工業新聞、日本経済新聞ウェブサイト

日本はインドネシア同様、震災や水害に耐えるインフラ構築を進めてきており、この技術レベルや管理能力が活用できる最大のODA拠出国であるため、インフラ投資の推進でも最適

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

追加分析事項(目玉品目の尼日輸出状況)

60

3

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

JIEPA発効(2008年)

JIEPA発効(2008年)

61

インドネシア側関心品目の対日輸出(1/4)

日尼EPAの「目玉」品目であったココア調整品、コーヒー調整品は、日尼EPA発効に伴い日本への輸出が増加した

ココア調整品(ココアパウダー)(HS 1805.00.000 )の輸入額推移

コーヒー調製品(インスタントコーヒー)(HS 2101.11.210) の輸入額推移

0

30

60

50

20

10

70

40

100

90

80

20152000 2005 2010

900

200

100

600

400

300

800

500

0

700

2015201020052000

(百万円)

2001年-2007年平均

43.1百万円2010年-2016年平均

74.2 百万円2001年-2007年平均

127.8 百万円2010年-2016年平均

192.2 百万円

(百万円)

出所:財務省貿易統計を基にDTC作成

1.72倍 1.50倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:財務省貿易統計を基にDTC作成

62

インドネシア関心品目の日本への輸入(2/4)

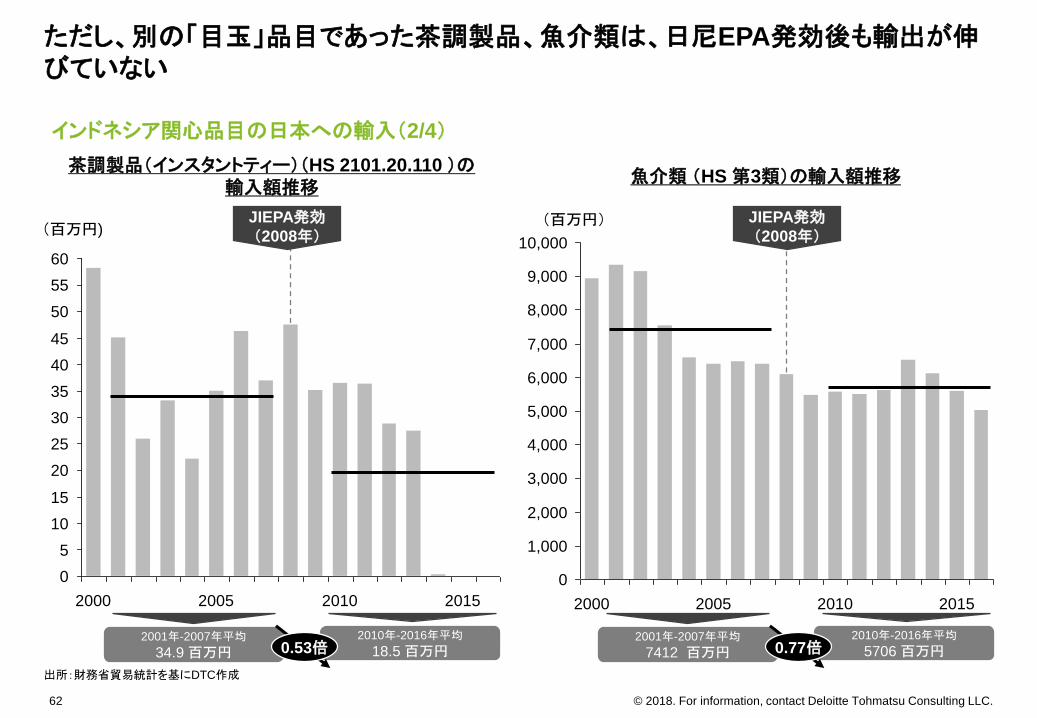

ただし、別の「目玉」品目であった茶調製品、魚介類は、日尼EPA発効後も輸出が伸びていない

茶調製品(インスタントティー)(HS 2101.20.110 )の輸入額推移

20

60

55

45

40

35

50

30

25

15

10

5

0

2000 20152005 2010

(百万円)

2001年-2007年平均

34.9百万円2010年-2016年平均

18.5 百万円

JIEPA発効(2008年)

5,000

2,000

1,000

10,000

7,000

6,000

0

8,000

4,000

9,000

3,000

2010 201520052000

魚介類 (HS 第3類)の輸入額推移

(百万円)

2001年-2007年平均

7412 百万円2010年-2016年平均

5706 百万円

JIEPA発効(2008年)

0.53倍 0.77倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:財務省貿易統計、各種報道を基にDTC作成

63

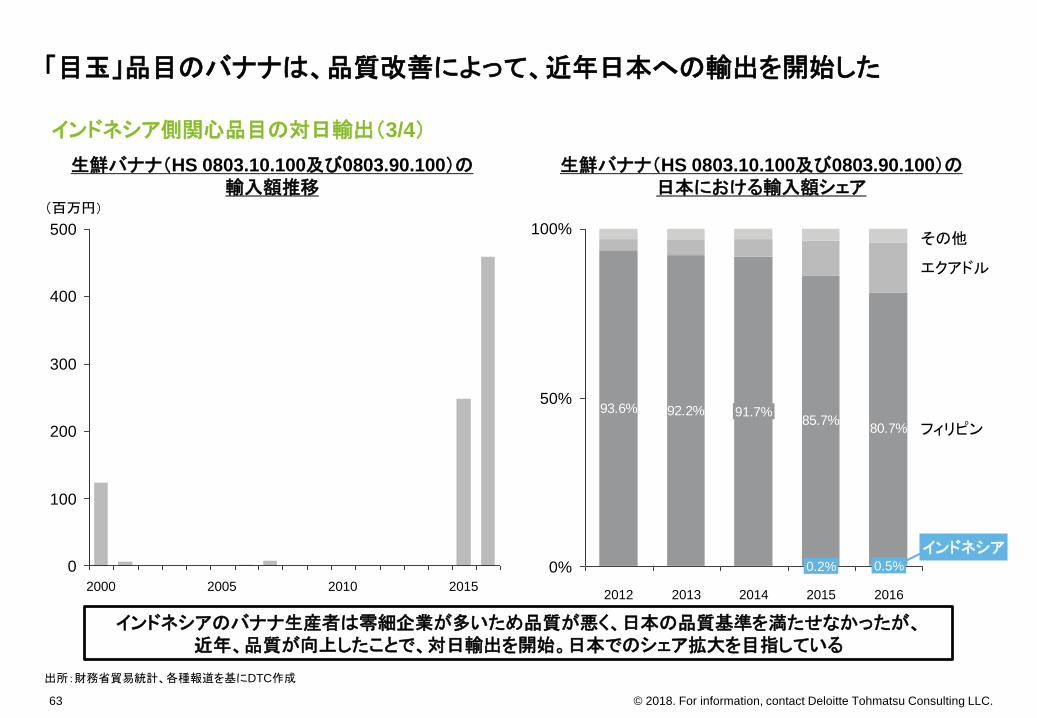

インドネシア側関心品目の対日輸出(3/4)

「目玉」品目のバナナは、品質改善によって、近年日本への輸出を開始した

生鮮バナナ(HS 0803.10.100及び0803.90.100)の輸入額推移

400

500

300

200

100

0

2015201020052000

(百万円)

93.6% 92.2%85.7%

80.7%

100%

0%

50%

0.2%

2012 2016

0.5%

その他

フィリピン

20152014

91.7%

2013

エクアドル

インドネシア

生鮮バナナ(HS 0803.10.100及び0803.90.100)の日本における輸入額シェア

インドネシアのバナナ生産者は零細企業が多いため品質が悪く、日本の品質基準を満たせなかったが、近年、品質が向上したことで、対日輸出を開始。日本でのシェア拡大を目指している

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:財務省貿易統計、各種報道を基にDTC作成

64

生鮮バナナの輸入重量の推移と譲許内容

(参考)インドネシアは、日尼EPAの無税枠を活用して日本へ生鮮バナナを輸出しているが、既に輸入量は無税枠を大きく超えてしまっている

生鮮バナナの譲許内容の違い

日尼EPA

(1)毎年4月1日から同年9月30日までに輸入されるもの• 関税割当数量(1,000トン/年)以内のもの:無税• その他のもの:10%

(2)毎年10月1日から翌年3月31日までに輸入されるもの• 関税割当数量(1,000トン/年)以内のもの:無税• その他のもの:20%

日比EPA

(1)毎年4月1日から同年9月30日までに輸入されるもの• イナバニコ種、ラカタン種等のバナナである旨がフィリピン政府により証明されているもの:0.9%

• その他のもの:8.2%

(2)毎年10月1日から翌年3月31日までに輸入されるもの• イナバニコ種、ラカタン種等のバナナである旨がフィリピン政府により証明されているもの:1.8%

• その他のもの:18.2%

(参考)MFN税率

(1)毎年4月1日から同年9月30日までに輸入されるもの:40%

(2)毎年10月1日から翌年3月31日までに輸入されるもの:50%

生鮮バナナ(HS 0803.10.100及び0803.90.100)の日本のインドネシアからの輸入量推移

3.0

1.0

5.0

2.0

2.5

1.5

0.5

5.5

3.5

4.0

4.5

6.0

0.0

20052000 2010 2015

(1,000トン)

無税枠

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:財務省貿易統計を基にDTC作成

65

インドネシア側関心品目の対日輸出(4/4)

「目玉」品目であったパイナップルも近年、日本への輸出を開始した。一方、生鮮パパイヤは輸出がない

生鮮パイナップル(HS 0804.30.010)の輸入額推移 生鮮パパイヤ(HS 0807.20.000)の輸入額推移

90

70

60

50

80

10

0

40

20

30

201020052000 2015

(百万円)

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

2010 201520052000

(百万円)

2001年-2007年平均

0.36百万円2010年-2016年平均

21.30 百万円59.33倍

JIEPA発効(2008年)

JIEPA発効(2008年)

輸出なし

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

JIEPA発効(2008年)

66

日本側関心品目の対日輸出

ツナ缶は、日尼EPA発効前後で輸出が大きく増加した

出所:財務省貿易統計を基にDTC作成

3,500

500

1,000

2,000

3,000

2,500

0

1,500

2000 20102005 2015

ツナ缶(HS 1604.14.010) の輸入額推移

2001年-2007年平均

829.1 百万円2010年-2016年平均

2480.8 百万円

(百万円)

2.99倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.67

APPENDIX

(1)インドネシアと主要各国の貿易収支

(2)日本と主要各国の貿易収支

(3)日本からインドネシアへの輸入が拡大した品目

(工場機械、建設機械、製造業向け素材)

(4)インドネシアから主要各国への輸出額

(5)インドネシアから日本への輸出が拡大した品目

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.68

インドネシアにおけるシンガポールとの貿易収支

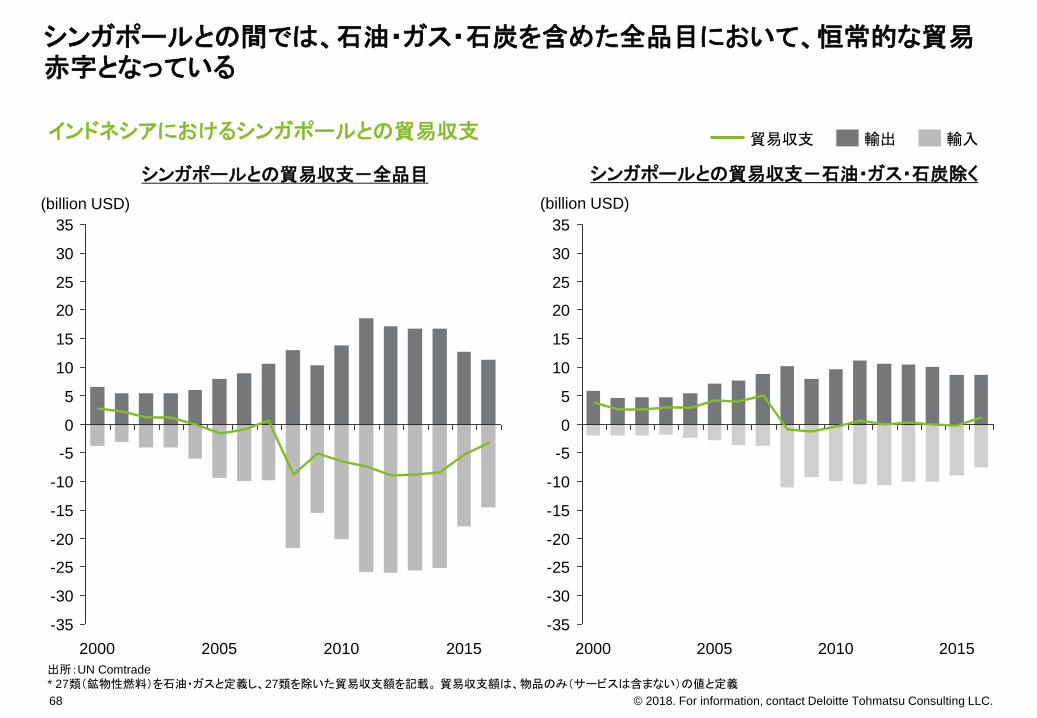

シンガポールとの間では、石油・ガス・石炭を含めた全品目において、恒常的な貿易赤字となっている

シンガポールとの貿易収支-全品目 シンガポールとの貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.69

インドネシアにおける韓国との貿易収支

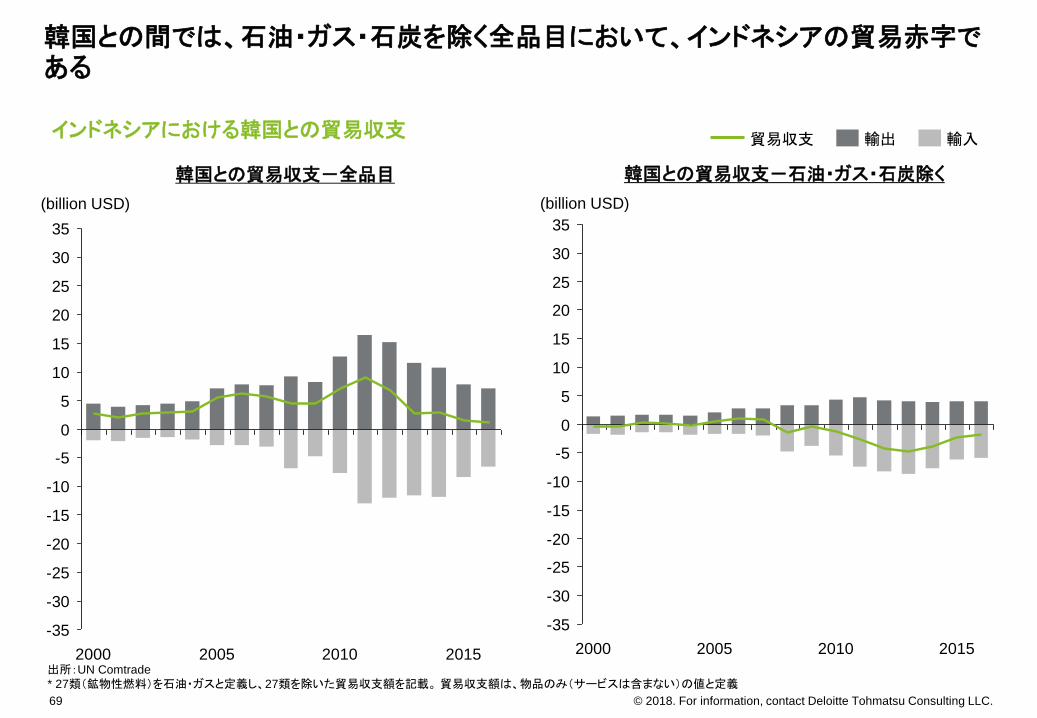

韓国との間では、石油・ガス・石炭を除く全品目において、インドネシアの貿易赤字である

韓国との貿易収支-全品目 韓国との貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2005 2010 20152000

輸出貿易収支 輸入

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.70

インドネシアにおける米国との貿易収支

米国との間では、全品目及び石油・ガス・石炭除いた品目の双方で、恒常的にインドネシアの貿易黒字となっている

米国との貿易収支-全品目 米国との貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

輸入輸出貿易収支

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

201520102000 2005

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

(billion USD) (billion USD)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.71

インドネシアにおけるタイとの貿易収支

タイとの間では、全品目及び石油・ガス・石炭除いた品目の双方で、恒常的にインドネシアの貿易赤字となっている

タイとの貿易収支-全品目 タイとの貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.72

インドネシアにおけるフィリピンとの貿易収支

フィリピンとの間では、全品目及び石油・ガス・石炭除いた品目の双方で、恒常的にインドネシアの貿易黒字となっている

フィリピンとの貿易収支-全品目 フィリピンとの貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.73

APPENDIX

(1)インドネシアと主要各国の貿易収支

(2)日本と主要各国の貿易収支

(3)日本からインドネシアへの輸入が拡大した品目

(工場機械、建設機械、製造業向け素材)

(4)インドネシアから主要各国への輸出額

(5)インドネシアから日本への輸出が拡大した品目

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

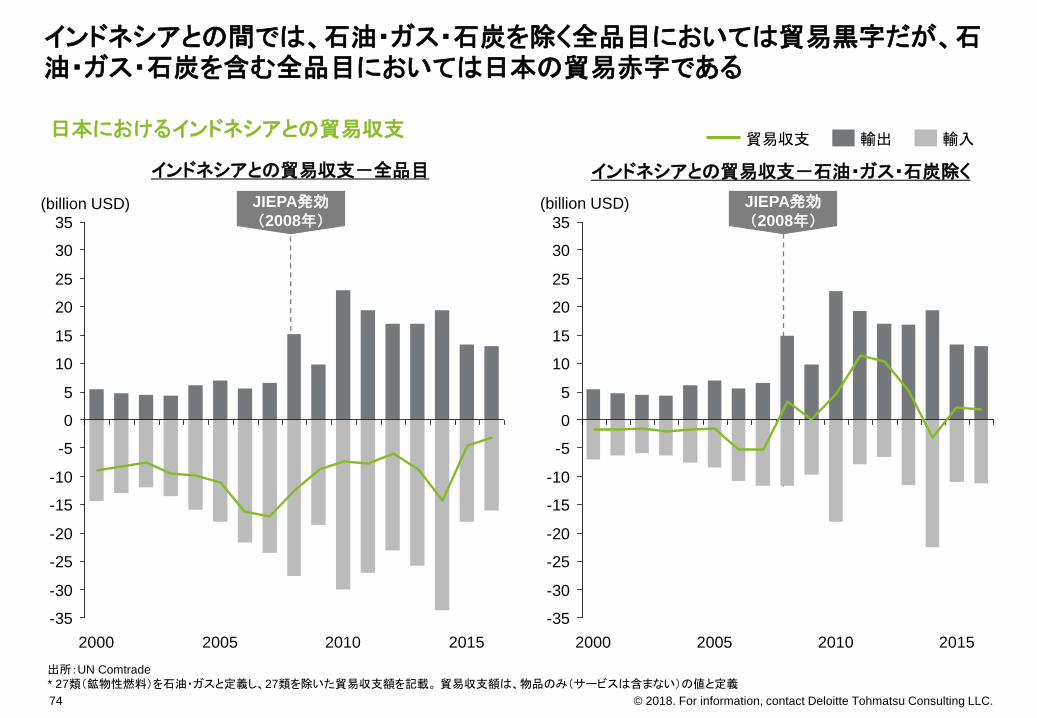

インドネシアとの貿易収支-全品目 インドネシアとの貿易収支-石油・ガス・石炭除く

JIEPA発効(2008年)

JIEPA発効(2008年)

74

インドネシアとの間では、石油・ガス・石炭を除く全品目においては貿易黒字だが、石油・ガス・石炭を含む全品目においては日本の貿易赤字である

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

201520102000 2005

輸入輸出貿易収支

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 2010 20152005

日本におけるインドネシアとの貿易収支

(billion USD) (billion USD)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.75

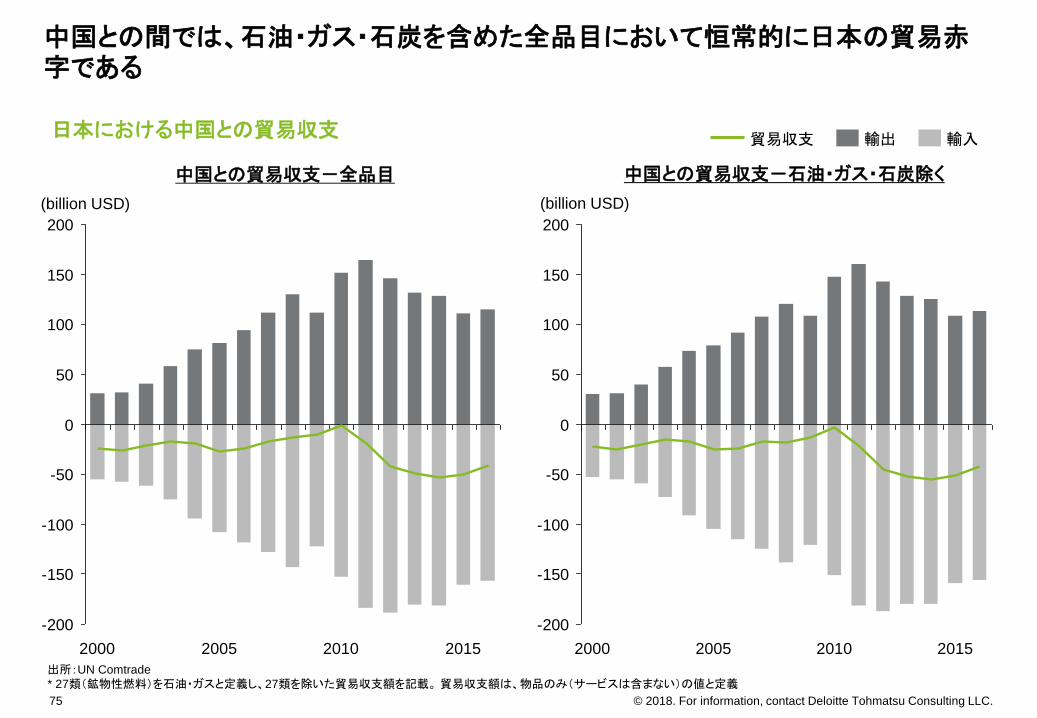

日本における中国との貿易収支

中国との間では、石油・ガス・石炭を含めた全品目において恒常的に日本の貿易赤字である

中国との貿易収支-全品目 中国との貿易収支-石油・ガス・石炭除く

-200

-150

-100

-50

0

50

100

150

200

2005 201520102000

輸出貿易収支 輸入

(billion USD)

-200

-150

-100

-50

0

50

100

150

200

20152000 20102005

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.76

日本におけるシンガポールとの貿易収支

シンガポールとの間では、石油・ガス・石炭を含めた全品目において恒常的に日本の貿易黒字である

シンガポールとの貿易収支-全品目 シンガポールとの貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.77

日本における韓国との貿易収支

韓国との間では、石油・ガス・石炭を含めた全品目において恒常的に日本の貿易黒字である

韓国との貿易収支-全品目 韓国との貿易収支-石油・ガス・石炭除く

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-40

-30

-20

-10

0

10

20

30

40

50

60

70

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.78

日本におけるタイとの貿易収支

タイとの間では、石油・ガス・石炭を含めた全品目において恒常的に日本の貿易黒字である

タイとの貿易収支-全品目 タイとの貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.79

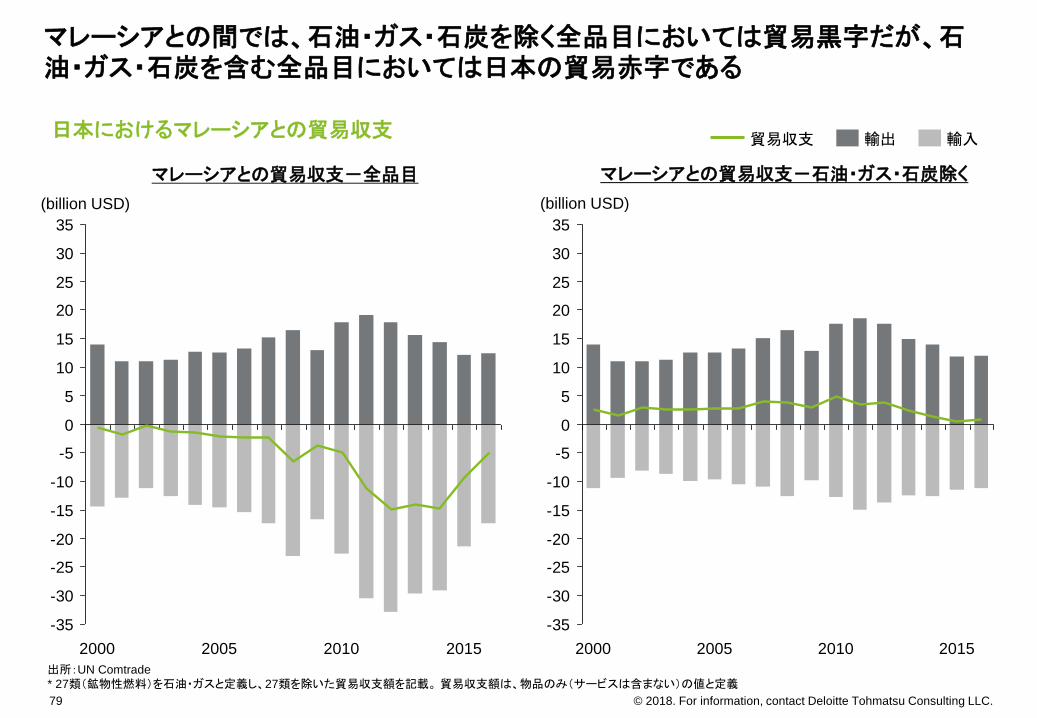

日本におけるマレーシアとの貿易収支

マレーシアとの間では、石油・ガス・石炭を除く全品目においては貿易黒字だが、石油・ガス・石炭を含む全品目においては日本の貿易赤字である

マレーシアとの貿易収支-全品目 マレーシアとの貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.80

日本におけるフィリピンとの貿易収支

フィリピンとの間では、石油・ガス・石炭を含めた全品目において日本の貿易黒字である

フィリピンとの貿易収支-全品目 フィリピンとの貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.81

日本におけるベトナムとの貿易収支

ベトナムとの間では、石油・ガス・石炭を含めた全品目において日本の貿易赤字である

ベトナムとの貿易収支-全品目 ベトナムとの貿易収支-石油・ガス・石炭除く

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2000 2005 20152010

輸入輸出貿易収支

(billion USD)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

2015201020052000

(billion USD)

出所:UN Comtrade

* 27類(鉱物性燃料)を石油・ガスと定義し、27類を除いた貿易収支額を記載。貿易収支額は、物品のみ(サービスは含まない)の値と定義

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.82

APPENDIX

(1)インドネシアと主要各国の貿易収支

(2)日本と主要各国の貿易収支

(3)日本からインドネシアへの輸入が拡大した品目

(工場機械、建設機械、製造業向け素材)

(4)インドネシアから主要各国への輸出額

(5)インドネシアから日本への輸出が拡大した品目

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

工場機械の輸入額推移 建設機械の輸入額推移

83

日本からインドネシアへの輸出が拡大した品目(2014年の調査品目を踏襲)

日尼EPA締結後、工場機械、建設機械、自動車素材など製造業向けの機械・素材の輸入が増加している

出所:財務省 : 建設機器はHS8425-8431を、工場機械はHS8454-8463,847,8480を例として集計している

0

20

40

60

80

100

120

2015201020052000

0

20

40

60

80

100

120

2005 2010 20152000

(百万円)

2001年-2007年平均

38.10百万円2010年-2016年平均

62.47 百万円2001年-2007年平均

31.74 百万円2010年-2016年平均

77.56 百万円

JIEPA発効(2008年)

JIEPA発効(2008年)

(百万円)

1.64倍 2.35倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

JIEPA発効(2008年)

0

50

100

150

200

250

300

アルミ

プラスチック

鉄鋼

2005 201520102000

製造業向け素材の輸入額推移

84

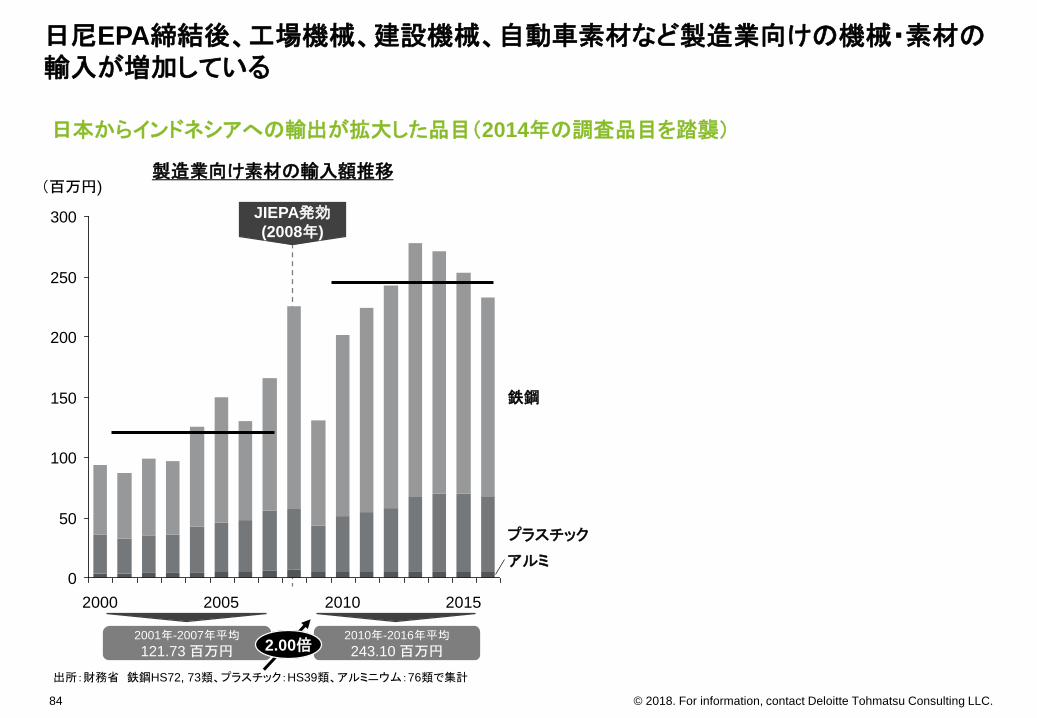

日本からインドネシアへの輸出が拡大した品目(2014年の調査品目を踏襲)

日尼EPA締結後、工場機械、建設機械、自動車素材など製造業向けの機械・素材の輸入が増加している

出所:財務省 鉄鋼HS72, 73類、プラスチック:HS39類、アルミニウム:76類で集計

2001年-2007年平均

121.73 百万円2010年-2016年平均

243.10 百万円

(百万円)

2.00倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.85

APPENDIX

(1)インドネシアと主要各国の貿易収支

(2)日本と主要各国の貿易収支

(3)日本からインドネシアへの輸入が拡大した品目

(工場機械、建設機械、製造業向け素材)

(4)インドネシアから主要各国への輸出額

(5)インドネシアから日本への輸出が拡大した品目

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.86

インドネシアから中国への輸出額*の推移

中国との間では、ACFTA発効を挟み、継続的に輸出は伸びている

中国への輸出額の推移-全品目 中国への輸出額の推移-石油・ガス・石炭除く

0

5

10

15

20

25

30

35

20152000 2005 2010

0

5

10

15

20

25

30

35

20052000 20152010

ACFTA発効(2010年)

ACFTA発効(2010年)

2001年-2007年平均

3.6 B$2010年-2016年平均

12.2 B$2001年-2007年平均

5.5 B$2010年-2016年平均

18.9 B$

(billion USD) (billion USD)

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

3.44倍 3.39倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.87

インドネシアからシンガポールへの輸出額*の推移

シンガポールとの間でも、ATIGA発効を挟み、継続的に輸出は伸びている

シンガポールへの輸出額の推移-全品目 シンガポールへの輸出額の推移-石油・ガス・石炭除く

0

5

10

15

20

25

30

35

2005 201520102000

0

5

10

15

20

25

30

35

20102000 2005 2015

ATIGA発効(2010年)

2002年-2007年平均

6.1 B$2011年-2016年平均

9.8 B$2002年-2007年平均

7.1 B$2011年-2016年平均

15.2 B$

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

ATIGA発効(2010年)

(billion USD) (billion USD)

2.14倍 1.61倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.88

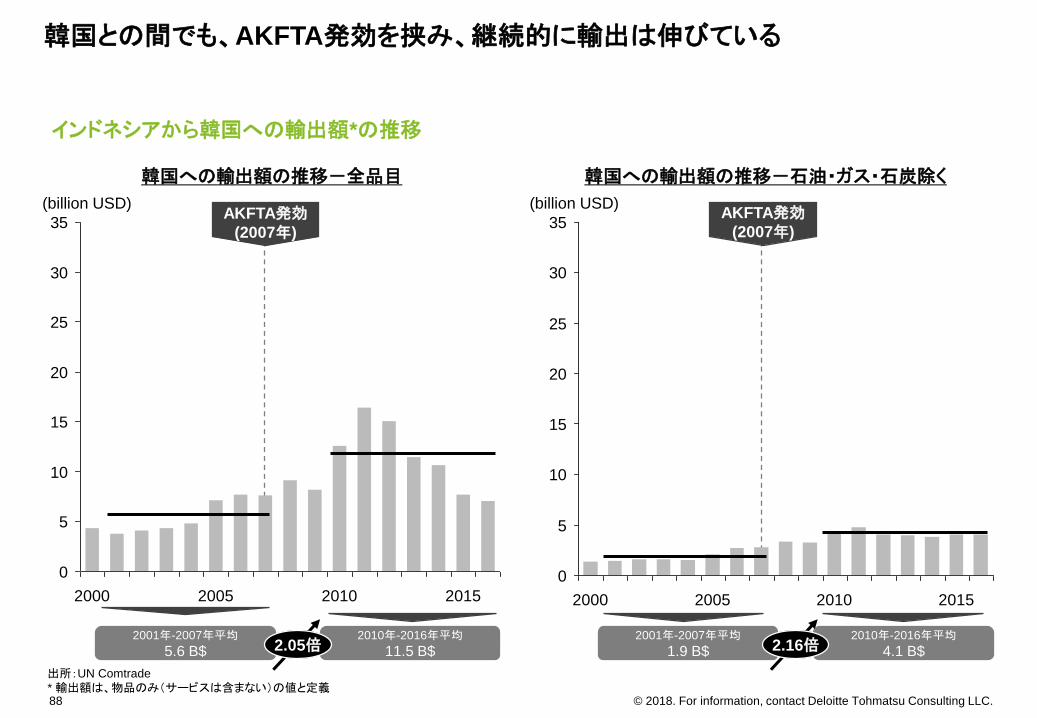

インドネシアから韓国への輸出額*の推移

韓国との間でも、AKFTA発効を挟み、継続的に輸出は伸びている

韓国への輸出額の推移-全品目 韓国への輸出額の推移-石油・ガス・石炭除く

0

5

10

15

20

25

30

35

201520052000 2010

0

5

10

15

20

25

30

35

201520052000 2010

AKFTA発効(2007年)

AKFTA発効(2007年)

2001年-2007年平均

1.9 B$2010年-2016年平均

4.1 B$2001年-2007年平均

5.6 B$2010年-2016年平均

11.5 B$

(billion USD) (billion USD)

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

2.05倍 2.16倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.89

インドネシアから米国への輸出額*の推移

米国との間でも、特にFTAの締結はなくとも、継続的に輸出は伸びている

米国への輸出額の推移-全品目 米国への輸出額の推移-石油・ガス・石炭除く

0

5

10

15

20

25

30

35

2015201020052000

0

5

10

15

20

25

30

35

2015201020052000

2001年-2007年平均

8.7 B$2010年-2016年平均

15.1 B$2001年-2007年平均

9.2 B$2010年-2016年平均

15.8 B$

(billion USD) (billion USD)

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

1.72倍 1.74倍

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.90

APPENDIX

(1)インドネシアと主要各国の貿易収支

(2)日本と主要各国の貿易収支

(3)日本からインドネシアへの輸入が拡大した品目

(工場機械、建設機械、製造業向け素材)

(4)インドネシアから主要各国への輸出額

(5)インドネシアから日本への輸出が拡大した品目

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.91

インドネシアから日本への輸出が拡大した品目(1/6)

日尼EPA締結後、 「ゴム製品」「衣類」の日本への輸出が拡大した

0.0

1.0

0.5

1.5

2.0

2015201020052000

2001年-2007年平均

0.64 B$2010年-2016年平均

1.25 B$

(billion USD)ゴム製品

JIEPA発効(2008年)

1.95倍

HS Code:40

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

2.0

1.0

0.0

0.5

1.5

2015201020052000

2001年-2007年平均

0.10 B$2010年-2016年平均

0.36 B$

(billion USD)衣類(メリヤス編み又はクロセ編みのもの)

3.6倍

HS Code:62JIEPA発効(2008年)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.92

インドネシアから日本への輸出が拡大した品目(2/6)

日尼EPA締結後、 「衣類」「すず製品」の日本への輸出が拡大した

2.0

1.0

0.0

1.5

0.5

20102005 20152000

2001年-2007年平均

0.07 B$2010年-2016年平均

0.32 B$

(billion USD)

衣類(メリヤス編み又はクロセ編み以外のもの)

4.57倍

HS Code:61JIEPA発効(2008年)

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

2.0

0.5

1.0

1.5

0.0

2005 20152000 2010

すず製品

2001年-2007年平均

0.13 B$2010年-2016年平均

0.26 B$

(billion USD)

2.00倍

HS Code:80JIEPA発効(2008年)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.93

インドネシアから日本への輸出が拡大した品目(3/6)

日尼EPA締結後、 「履物」「貴金属類」の日本への輸出が拡大した

0.0

1.5

1.0

0.5

2.0

2015201020052000

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

2001年-2007年平均

0.12 B$2010年-2016年平均

0.25 B$

(billion USD)履物

2.08倍

HS Code:64JIEPA発効(2008年)

1.0

1.5

2.0

0.5

0.0

20152005 20102000

2001年-2007年平均

0.07 B$2010年-2016年平均

0.21 B$

(billion USD)貴金属類

3.00倍

HS Code:71JIEPA発効(2008年)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.

JIEPA発効(2008年)

JIEPA発効(2008年)

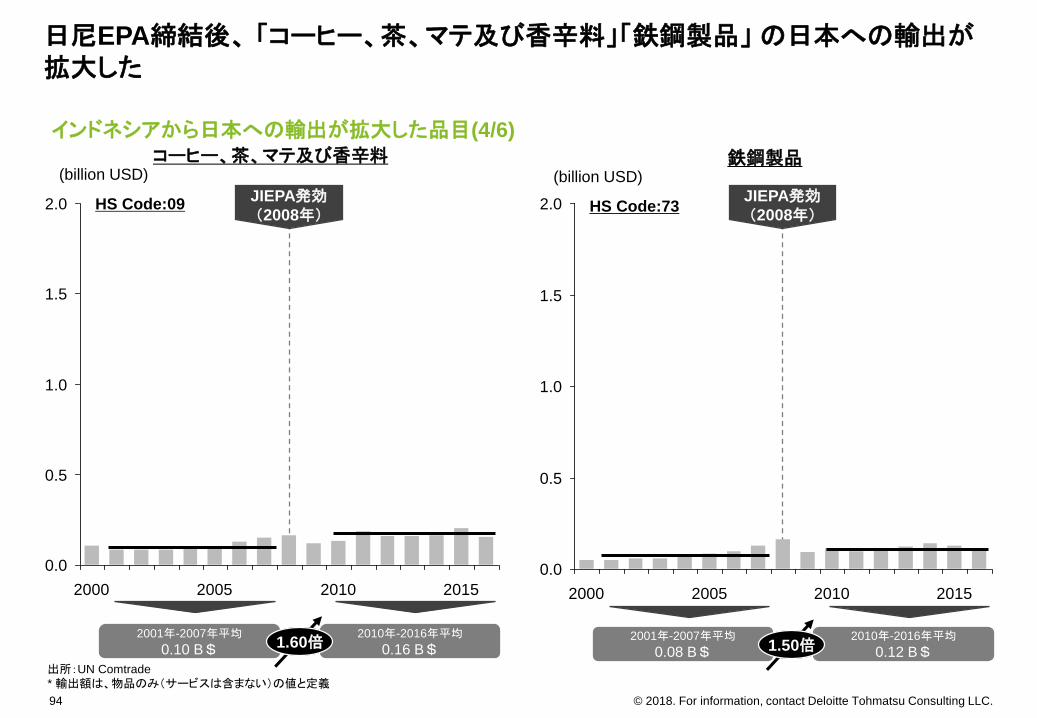

94

インドネシアから日本への輸出が拡大した品目(4/6)

日尼EPA締結後、 「コーヒー、茶、マテ及び香辛料」「鉄鋼製品」 の日本への輸出が拡大した

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

2.0

1.5

1.0

0.5

0.0

201520102000 2005

2001年-2007年平均

0.10 B$2010年-2016年平均

0.16 B$

(billion USD)コーヒー、茶、マテ及び香辛料

1.60倍

HS Code:09

0.5

1.0

0.0

1.5

2.0

201520052000 2010

2001年-2007年平均

0.08 B$2010年-2016年平均

0.12 B$

(billion USD)鉄鋼製品

1.50倍

HS Code:73

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.95

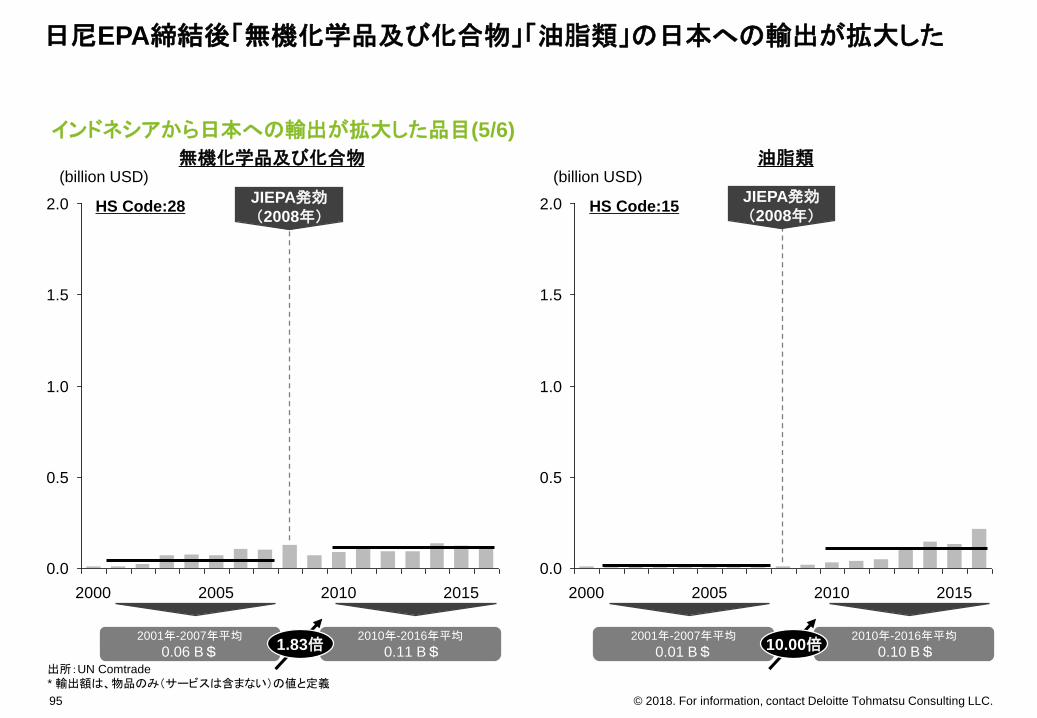

インドネシアから日本への輸出が拡大した品目(5/6)

日尼EPA締結後「無機化学品及び化合物」「油脂類」の日本への輸出が拡大した

2.0

1.5

1.0

0.5

0.0

201520052000 2010

2001年-2007年平均

0.06 B$2010年-2016年平均

0.11 B$

(billion USD)無機化学品及び化合物

1.83倍

HS Code:28

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

JIEPA発効(2008年)

2.0

1.5

1.0

0.5

0.0

201520052000 2010

2001年-2007年平均

0.01 B$2010年-2016年平均

0.10 B$

(billion USD)

10.00倍

HS Code:15JIEPA発効(2008年)

油脂類

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC.96

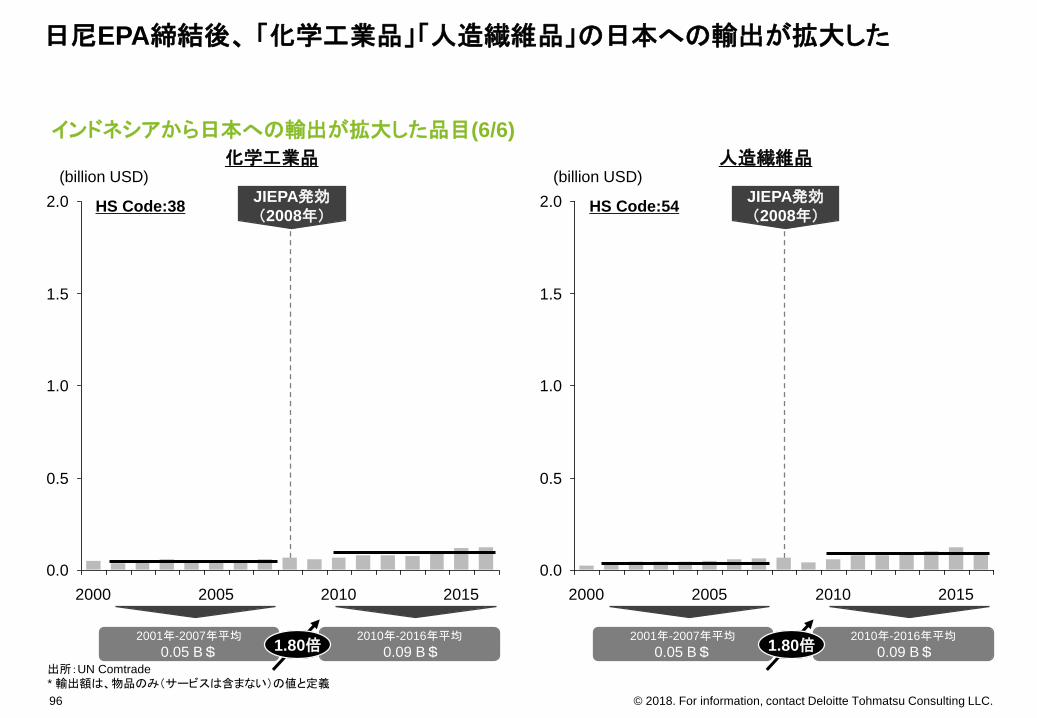

インドネシアから日本への輸出が拡大した品目(6/6)

日尼EPA締結後、 「化学工業品」「人造繊維品」の日本への輸出が拡大した

2.0

1.0

1.5

0.5

0.0

2000 2005 20152010

2001年-2007年平均

0.05 B$2010年-2016年平均

0.09 B$

(billion USD)化学工業品

1.80倍

HS Code:38

出所:UN Comtrade

* 輸出額は、物品のみ(サービスは含まない)の値と定義

JIEPA発効(2008年)

2.0

1.0

1.5

0.5

0.0

2000 2005 20152010

2001年-2007年平均

0.05 B$2010年-2016年平均

0.09 B$

(billion USD)人造繊維品

1.80倍

HS Code:54JIEPA発効(2008年)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC

JIEPAによる効果分析2

日インドネシアEPA(JIEPA)の両国経済への貢献JETROインドネシア・日本ビジネスセミナー資料(11月29日)

デロイト トーマツ コンサルティング合同会社

日インドネシアEPA(JIEPA)の両国経済への貢献How JIEPA has contributed to Indonesian and Japanese economyインドネシア・日本ビジネスフォーラム

29 November 2017

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC99

Benefits gained from the Japan-Indonesia EPA (JIEPA)

JIEPA has brought about huge benefits to both the Japanese and

Indonesian economy

JIEPA has contributed to the

sustainable economic growth of Japan

by strengthening connections with

growing ASEAN economies

JIEPA was the opportunity to break into

the Indonesian market, which is the

biggest economic scale and it has

contributed to increasing Japan’s direct

investment in Indonesia

Exports of processed goods such as

rubber products, apparel, footwear,

articles to Japan have expanded since

JIEPA came into effect

Japan’s direct investment has

contributed to the growth of

manufacturing sectors. Indonesian

prime exports have been changed

from natural resource to value-added

goods

Benefits to the Japanese economy

Building a

Win-Win

relationship

through

JIEPA

Benefits to the Indonesian economy

産業構造転換に向けた輸出競争力の向上

Enhanced competitiveness of

exports to upgrade

its industrial structure

持続的成長に向けた海外展開の契機

Opportunities to expand their

business globally to achieve

the sustainable economic growth

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC100

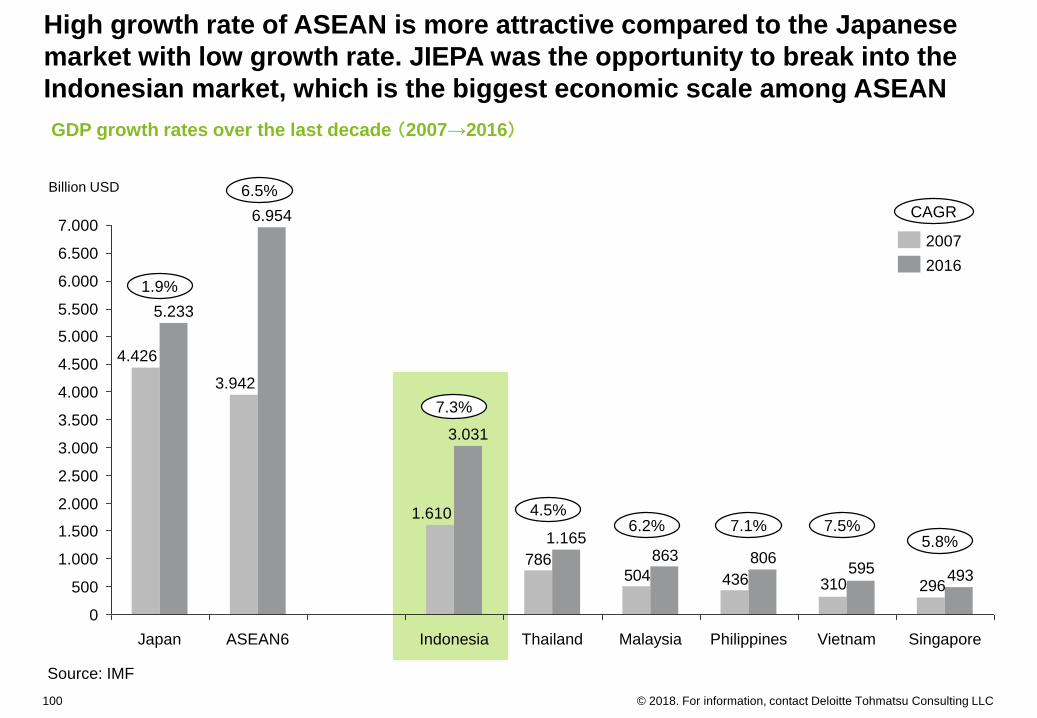

GDP growth rates over the last decade (2007→2016)

High growth rate of ASEAN is more attractive compared to the Japanese

market with low growth rate. JIEPA was the opportunity to break into the

Indonesian market, which is the biggest economic scale among ASEAN

296310436504786

493595806863

500

2.500

1.000

7.000

4.500

4.000

5.000

3.000

2.000

0

1.500

6.000

3.500

6.500

5.500

Singapore

3.942

6.954

Japan

5.233

4.426

1.165

Indonesia

3.031

1.610

VietnamPhilippinesThailandASEAN6 Malaysia

2016

2007

Source: IMF

Billion USD 6.5%

1.9%

7.3%

4.5%6.2% 7.1% 7.5%

5.8%

CAGR

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC

JIEPA came

into effect

(2008)

101

The number of Japanese companies in Indonesia(The membership of Jakarta Japan Club)

Since JIEPA came into effect in 2008, the number of Japanese companies

in Indonesia has increased significantly

出所: JJC資料を基にDTC作成

651

606

557

504480

441414419419409406407

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

2005 2010200920082007 20112004 2006

+55%

20172013 2015 201620142012

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC102

Comparison of the rate of increase of direct investment in Indonesia (Japan vs. world)

Along with the increase of the number of Japanese companies in

Indonesia, Japan's direct investment in Indonesia grew significantly

10

0

5

20102005 2015

2004年-2007年平均

0.92 B$2010年-2016年平均

5.49 B$

The value of direct Japanese investment

in Indonesia

0

5

10

15

20

25

2010 2015

Others

2005

Japan

The value of direct foreign investment

in Indonesia

JIEPA came

into effect

(2008)

x 5.972004年-2007年平均

5.52 B$2010年-2016年平均

16.15 B$x 2.93

(billion USD) (billion USD)JIEPA came

into effect

(2008)

出所:インドネシア中央銀行

*直接投資額は、実行額ベース。

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC103

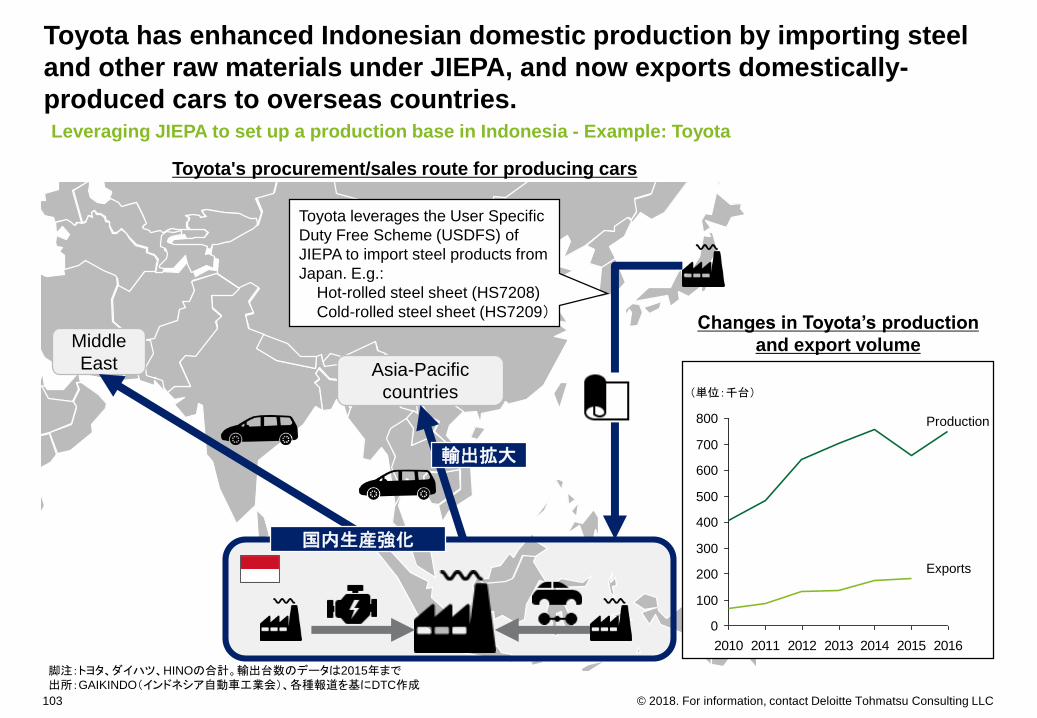

Toyota has enhanced Indonesian domestic production by importing steel

and other raw materials under JIEPA, and now exports domestically-

produced cars to overseas countries.Leveraging JIEPA to set up a production base in Indonesia - Example: Toyota

Toyota's procurement/sales route for producing cars

Changes in Toyota’s production

and export volumeMiddle

East

Toyota leverages the User Specific

Duty Free Scheme (USDFS) of

JIEPA to import steel products from

Japan. E.g.:

Hot-rolled steel sheet (HS7208)

Cold-rolled steel sheet (HS7209)

Asia-Pacific

countries

脚注:トヨタ、ダイハツ、HINOの合計。輸出台数のデータは2015年まで出所:GAIKINDO(インドネシア自動車工業会)、各種報道を基にDTC作成

(単位:千台)

2010 2011 2012 2013 2014 2015 2016

500

300

600

200

700

100

0

800

400

Exports

Production

国内生産強化

輸出拡大

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC

JIEPA came

into effect

(2008)

104

Imports of raw materials leveraging JIEPA

Imports of steel products (hot-rolled and cold-rolled steel sheet) subjected

to USDFS has increased since JIEPA came into effect

The value of imports of hot-rolled steel sheet

(HS7208) from Japan to Indonesia

The value of imports of cold-rolled steel sheet

(HS7209) from Japan to Indonesia

出所:UN Comtrade

600

200

0

500

100

300

400

700

2005 20152000 2010

500

700

600

300

200

100

0

400

20102005 20152000

(1 million USD) (1 million USD)

2001年-2007年平均

112.94 M$

2010年-2016年平均

456.64 M$2001年-2007年平均

120.66 M$2010年-2016年平均

314.90 M$x 4.04 x 2.61

JIEPA came

into effect

(2008)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC105

Benefits gained from the Japan-Indonesia EPA (JIEPA)

JIEPA has brought about huge benefits to both the Japanese and

Indonesian economy

JIEPA has contributed to the

sustainable economic growth of Japan

by strengthening connections with

growing ASEAN economies

JIEPA was the opportunity to break into

the Indonesian market, which is the

biggest economic scale and it has

contributed to increasing Japan’s direct

investment in Indonesia

Exports of processed goods such as

rubber products, apparel, footwear,

articles to Japan have expanded since

JIEPA came into effect

Japan’s direct investment has

contributed to the growth of

manufacturing sectors. Indonesian

prime exports have been changed

from natural resource to value-added

goods

Benefits to the Japanese economy Benefits to the Indonesian economy

産業構造転換に向けた輸出競争力の向上

Enhanced competitiveness of

exports to upgrade

its industrial structure

持続的成長に向けた海外展開の契機

Opportunities to expand their

business globally to achieve

the sustainable economic growth

Building a

Win-Win

relationship

through

JIEPA

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC106

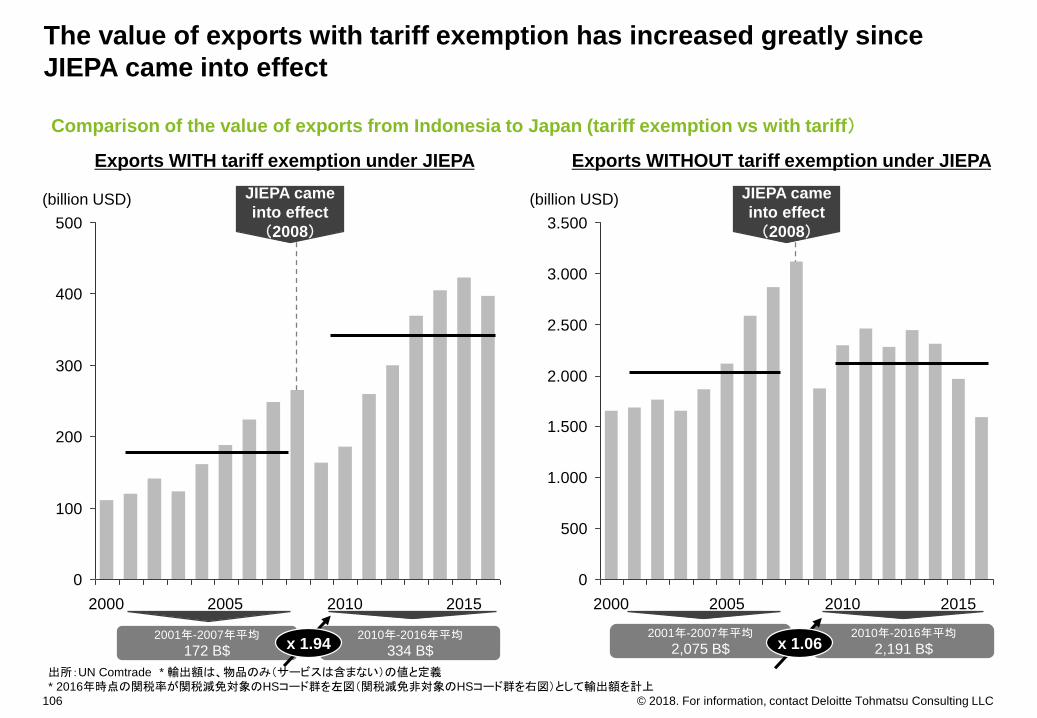

100

0

500

300

400

200

20152000 20102005

1.000

3.000

3.500

1.500

500

2.500

2.000

0

20102005 20152000

Comparison of the value of exports from Indonesia to Japan (tariff exemption vs with tariff)

The value of exports with tariff exemption has increased greatly since

JIEPA came into effect

Exports WITH tariff exemption under JIEPA Exports WITHOUT tariff exemption under JIEPA

2001年-2007年平均

172 B$2010年-2016年平均

334 B$

2001年-2007年平均

2,075 B$2010年-2016年平均

2,191 B$

(billion USD) (billion USD)

x 1.94 x 1.06

出所:UN Comtrade * 輸出額は、物品のみ(サービスは含まない)の値と定義* 2016年時点の関税率が関税減免対象のHSコード群を左図(関税減免非対象のHSコード群を右図)として輸出額を計上

JIEPA came

into effect

(2008)

JIEPA came

into effect

(2008)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC107

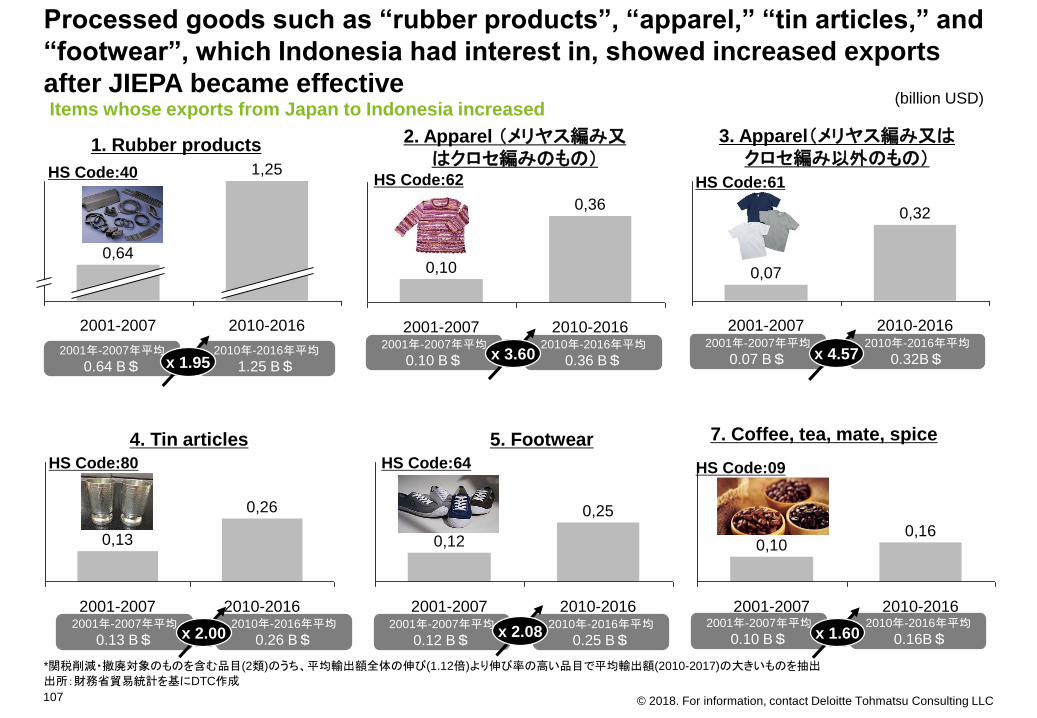

Items whose exports from Japan to Indonesia increased

Processed goods such as “rubber products”, “apparel,” “tin articles,” and

“footwear”, which Indonesia had interest in, showed increased exports

after JIEPA became effective

2001-2007

0,64

1,25

2010-2016

1. Rubber products

0,10

0,36

2001-2007 2010-2016 2010-2016

0,07

2001-2007

0,32

4. Tin articles 5. Footwear

0,13

0,26

2010-20162001-2007 2001-2007 2010-2016

0,12

0,25

2001年-2007年平均

0.64 B$2010年-2016年平均

1.25 B$x 1.95

2001年-2007年平均

0.13 B$2010年-2016年平均

0.26 B$x 2.002001年-2007年平均

0.12 B$2010年-2016年平均

0.25 B$

HS Code:40

2. Apparel (メリヤス編み又はクロセ編みのもの)

2001年-2007年平均

0.10 B$2010年-2016年平均

0.36 B$x 3.60

HS Code:62

3. Apparel(メリヤス編み又はクロセ編み以外のもの)

2001年-2007年平均

0.07 B$2010年-2016年平均

0.32B$x 4.57

HS Code:61

HS Code:80 HS Code:64

x 2.08

*関税削減・撤廃対象のものを含む品目(2類)のうち、平均輸出額全体の伸び(1.12倍)より伸び率の高い品目で平均輸出額(2010-2017)の大きいものを抽出

(billion USD)

出所:財務省貿易統計を基にDTC作成

7. Coffee, tea, mate, spice

2001年-2007年平均

0.10 B$2010年-2016年平均

0.16B$x 1.60

HS Code:09

2001-2007

0,16

2010-2016

0,10

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC108

Comparison of the no. of certificates of origin issued through JIEPA (Japan vs. Indonesia)

Indonesia has used JIEPA's preferential tariffs more frequently than Japan,

as seen in the large number of certificates of origin it has issued

The no. of CO issued in IndonesiaThe no. of CO issued in Japan

30

0

20

10

70

60

80

50

40

2013 201620152014201220112008 2009 2010

70

10

50

80

20

30

40

0

60

201620142013 2015201220112008 20102009

注:JIEPAは2008年7月に発効されたことから、2008年の数値は7月から12月の合計値となる。出所:経済産業省貿易経済協力局貿易管理部原産地証明室の資料、JETRO EPAアドバイザーによる情報

(単位:千件) (単位:千件)

© 2018. For information, contact Deloitte Tohmatsu Consulting LLC109

The breakdown of foreign direct investment

in Indonesia (2016)

Manufacturing sectors share the high rate of Japan’s direct investment in

Indonesia. Japanese companies have contributed to industrialization of

the Indonesian economy

-14

8

4

2

14

10

6

16

12

18

0

製造業

運輸・通信

鉱業・採石業

卸売・小売

金融

FDI total

その他

農林業

1,0

4,5

3,5

3,0

2,0

5,0

4,0

2,5

1,5

0,5

0,0

-0,5

ChinaSouth

Korea

Japan

(billion USD)

Others