Languages

Pages

Legal

13. Perhitungan Pajak Terutang

BREVET PAJAK A/B

13. Penghitungan Pajak Terutang

13. Perhitungan Pajak Terutang

PPh op – Part IIPERHITUNGAN PAJAK TERUTANG

13. Perhitungan Pajak Terutang

Kewajiban Pembukuan & Pencatatan menurut UU Pajak (Pasal 28 UU KUP)

13. Perhitungan Pajak Terutang

Konsekuensi terkait Pembukuan

13. Perhitungan Pajak Terutang

Karakteristik Pembukuanmenurut UU Pajak

13. Perhitungan Pajak Terutang

PENGGUNAAN NORMA PENGHITUNGAN Pasal 14 ayat (2), (3) dan (4)

13. Perhitungan Pajak Terutang

PENGGUNAAN NORMA PENGHITUNGAN Pasal 14 ayat (5)

13. Perhitungan Pajak Terutang

PERBANDINGAN PEMBUKUAN VS NORMA

13. Perhitungan Pajak Terutang

TARIF NORMA

13. Perhitungan Pajak Terutang

Contoh norma

13. Perhitungan Pajak Terutang

PENGHITUNGAN PAJAK

13. Perhitungan Pajak Terutang

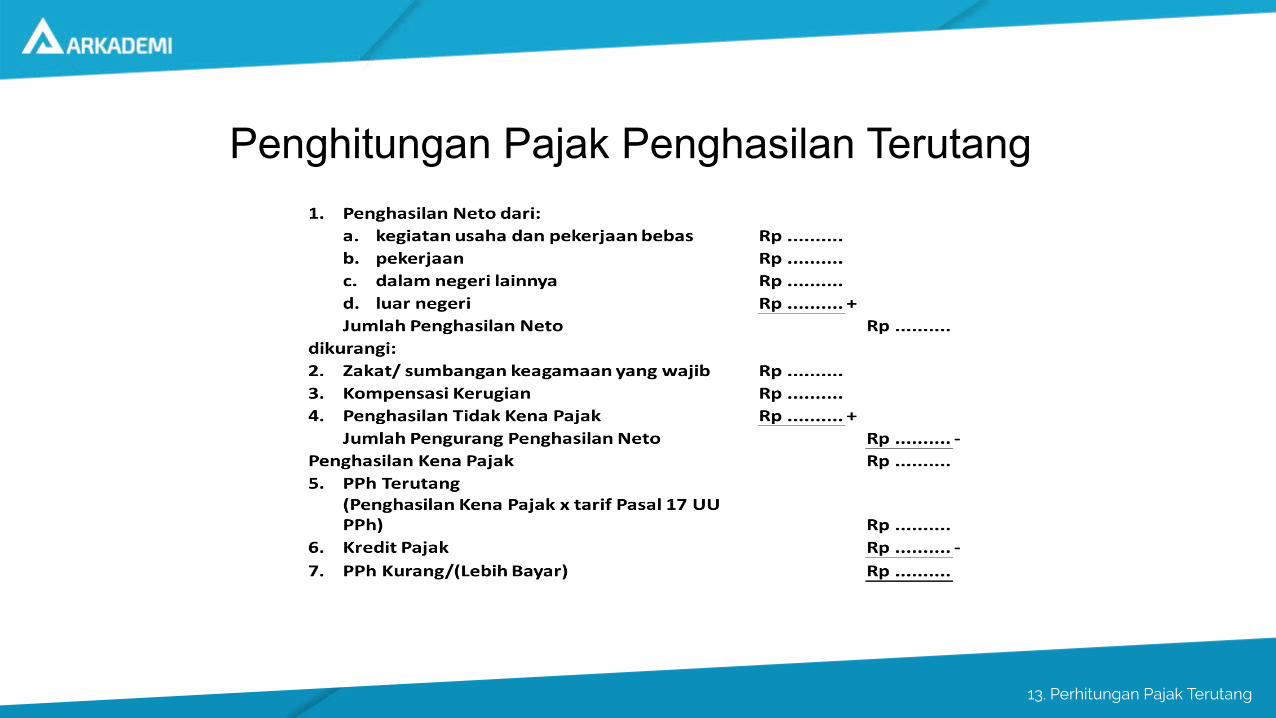

Penghitungan Pajak Penghasilan Terutang

13. Perhitungan Pajak Terutang

PENGHASILAN KENA PAJAK (PKP)Pasal 16 ayat (1), (2), (3) dan (4)

13. Perhitungan Pajak Terutang

Penghasilan Netosehubungan dengan pekerjaan

• Ditentukan berdasarkan penghasilan neto yang tertera dalam bukti pemotongan PPh Pasal 21 yang diberikan oleh pemberi kerja atas penghasilan WP Orang Pribadi sebagai pegawai tetap.

• Penghasilan Neto tersebut dihitung dengan cara penghasilan bruto (gaji, tunjangan, bonus, penghasilan lainnya), dikurangi dengan:

13. Perhitungan Pajak Terutang

Penghasilan Netosehubungan dengan pekerjaan

1. Biaya jabatan (5% dari penghasilan bruto; maksimal Rp6.000.000,00 setahun);

2. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

13. Perhitungan Pajak Terutang

Penghasilan Neto dalam negeri lainnya

• Penghasilan selain dari usaha/pekerjaan bebas dan pekerjaan serta bukan merupakan penghasilan yang dikenakan PPh Final.

• Antara lain:

1. bunga pinjaman;

2. royalti;

3. sewa (selain tanah dan/atau bangunan)

4. hadiah/penghargaan;

5. keuntungan dari penjualan/ pengalihan harta.

13. Perhitungan Pajak Terutang

Penghasilan Neto dari luar negeri

• Pelaporan dan penghitungan penghasilan neto dari Luar Negeri (LN):

1. untuk penghasilan dari usaha di LN dilaporkan dalam tahun pajak diperolehnya penghasilan tersebut sebesar laba usaha yang diperoleh;

2. untuk penghasilan selain dari usaha dilaporkan dalam tahun pajak diterimanya penghasilan tersebut sebesar penghasilan yang diterima.

13. Perhitungan Pajak Terutang

Penghasilan Neto dari luar negeri

• Pajak Penghasilan (Income Tax) yang dibayar atau terutang di LN atas penghasilan dari LN dapat dikreditkan terhadap Pajak Penghasilan yang terutang berdasarkan ketentuan UU PPh.

13. Perhitungan Pajak Terutang

Penghasilan Neto dari luar negeri

• Keluarga merupakan satu kesatuan ekonomis.

• Bagi Wajib Pajak yang telah menikah (sebagai suami/kepala keluarga) berlaku penggabungan penghasilan dari seluruh anggota keluarga:

13. Perhitungan Pajak Terutang

Penghasilan Neto dari luar negeri

1. Penghasilan atau kerugian istri dianggap sebagai penghasilan atau kerugian suaminya dan dikenai pajak sebagai satu kesatuan, kecuali:

• Penghasilan tersebut semata-semata dari bekerja pada satu pemberi kerja yang telah dipotong PPh Pasal 21; dan

• Pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suaminya atau anggota keluarga lainnya.

2. Penghasilan anak yang belum dewasa (belum berusia 18 tahun) digabung dengan penghasilan orang tuanya.

13. Perhitungan Pajak Terutang

Penghasilan Neto dari luar negeri

3. Penggabungan Penghasilan Suami-Istri

a) Kewajiban PPh atas penghasilan keluarga merupakan tanggung jawab kepala keluarga (suami);

b) Apabila:

I. suami istri mengadakan perjanjian pemisahan harta dan penghasilan secara tertulis, atau

II. istri menghendaki untuk menjalankan hak dan kewajiban perpajakannya sendiri (suami dan istri memiliki NPWP yang berbeda),

13. Perhitungan Pajak Terutang

Penghasilan Neto dari luar negeri

• Penghitungan PPh dilakukan berdasarkan penjumlahan penghasilan neto suami-isteri dan masing-masing memikul beban PPh sebanding dengan besarnya penghasilan neto.

13. Perhitungan Pajak Terutang

PTKP (Penghasilan Tidak Kena Pajak)

13. Perhitungan Pajak Terutang

13. Perhitungan Pajak Terutang

Pengurang Penghasilan Bruto

13. Perhitungan Pajak Terutang

TARIF PAJAK

13. Perhitungan Pajak Terutang

Contoh soal

• Selain menjalankan usaha kantor akuntan publik di Jakarta, Nona Aurelia memiliki usaha persewaan ruang kantor di kota yang sama.

• Sepanjang tahun 2016, Nona Aurelia memiliki peredaran usaha dari jasa kantor akuntan publik sebesar Rp 2 miliar. Sedangkan dari usaha persewaan ruang kantor memperoleh sebesar Rp 2,5 miliar.

13. Perhitungan Pajak Terutang

Contoh soal

• Nona Aurelia telah menyampaikan pemberitahuan mengenai penggunaan Norma Penghitungan kepada Direktur Jenderal Pajak 3 bulan sejak awal Tahun Pajak 2016. Karena penghasilan yang diperoleh Nona Aurelia pada tahun 2016 dari usaha jasa kantor akuntan publik dan usaha persewaan ruang kantor tidak melebihi Rp 4,8 miliar, maka Nona Aurelia boleh menghitung penghasilan neto atas penghasilan yang diperoleh dari jasa kantor akuntan publik dengan menggunakan Norma Penghitungan Penghasilan Neto.

13. Perhitungan Pajak Terutang

Contoh soal

• Sedangkan atas penghasilan yang diperoleh Nona Aurelia dari usaha persewaan ruang kantor dikenai PPh yang bersifat final berdasarkan PP No. 29 Tahun 1996 sebagaimana telah diubah terakhir dengan PP No. 5 Tahun 2002 tentang Pembayaran Pajak Penghasilan atas Penghasilan dari Persewaan Tanah dan/atau Bangunan.

13. Perhitungan Pajak Terutang

Jawaban

13. Perhitungan Pajak Terutang

Pelunasan Pajak

Landasan Hukum:

Pasal 20 s.d. Pasal 29 UU Pajak Penghasilan

13. Perhitungan Pajak Terutang

Kredit Pajak

• Pemotongan dan/atau pemungutan PPh:o PPh Pasal 21 (Pemotongan PPh atas penghasilan dari pekerjaan, jasa

atau kegiatan).o PPh Pasal 22 (Pemungutan PPh atas impor atau transaksi tertentu

lainnya)o PPh Pasal 23 (Pemotongan PPh antara lain atas persewaan harta selain

tanah dan/atau bangunan)

13. Perhitungan Pajak Terutang

Kredit Pajak

• Pembayaran PPh oleh Wajib Pajak sendiri (angsuran PPh Pasal 25)

• PPh yang dipotong atau dibayar di luar negeri (PPh Pasal 24)

13. Perhitungan Pajak Terutang

Kredit Pajak PPh Pasal 24

13. Perhitungan Pajak Terutang

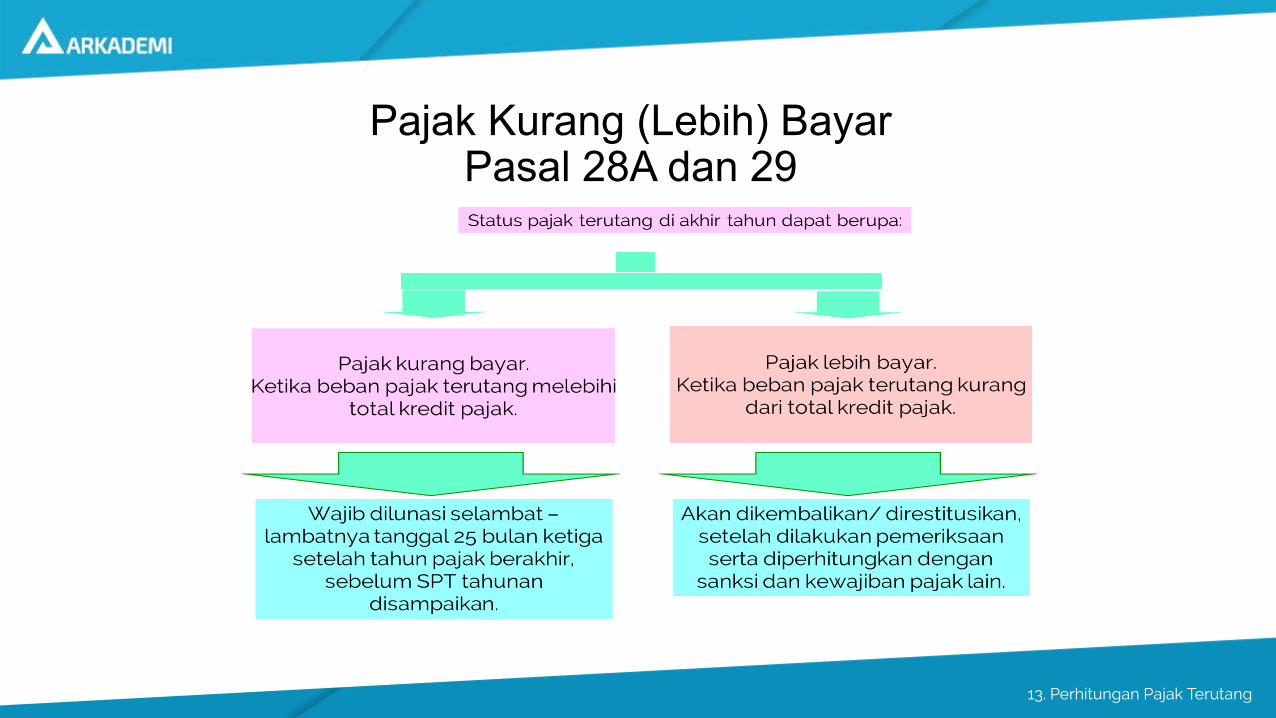

Pajak Kurang (Lebih) BayarPasal 28A dan 29

13. Perhitungan Pajak Terutang

13. Perhitungan Pajak Terutang

13. Perhitungan Pajak Terutang

13. Perhitungan Pajak Terutang

13. Perhitungan Pajak Terutang

Ketentuan Lain

13. Perhitungan Pajak Terutang

WP OP Pengusaha Tertentu

13. Perhitungan Pajak Terutang

PPh bagi Wajib Pajak dengan Peredaran Bruto Tertentu(Peraturan Pemerintah No. 23 Tahun 2018)

Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dikenai PPh final dengan tarif sebesar 0,5% (satu persen) dari jumlah peredaran bruto setiap bulan dari setiap tempat usaha

PPh Terutang = 0,5% x Peredaran Bruto Setiap Bulan

Top Related