Languages

Pages

Legal

89

Les coûts directs A. Les coûts de rémunération B. Les coûts liés à l’association

de tierces parties C. Les autres coûts directs

1

09/12/2014

90

A. Les coûts de rémunération

• connaitre les règles applicables à l’emploi d’agents ou de salariés dans le cadre des actions du programme H2020

• connaitre les règles de valorisation des rémunérations des agents émargeant aux actions

09/12/2014

91

A. Les coûts de rémunération

3 grands régimes de détermination des coûts de rémunération sous H2020 :

• Les coûts réels (taux salaire horaire * temps d’implication)

• Les coûts unitaires (montant par unité * nb réel unités)

• Les forfaits

09/12/2014

92

A. Les coûts de rémunération

Les règles d’éligibilité des coûts de rémunération dépendent de la nature du lien d’emploi chercheur/bénéficiaire • La personne est agent ou salarié du bénéficiaire ou d’une

cotutelle du bénéficiaire • La personne est liée par un contrat direct au bénéficiaire • La personne effectue une mobilité auprès du bénéficiaire

• La personne est le propriétaire non salarié d’une PME

bénéficiaire • Le bénéficiaire est une personne physique

09/12/2014

93

A. Les coûts de rémunération

La situation des agents et des salariés du bénéficiaire

2 critères d’éligibilité nécessaires à l’imputation des coûts de rémunération

• Existence d’un contrat de travail ou d’une décision de nomination entre l’agent et le bénéficiaire

• Affectation de l’agent sur le projet

09/12/2014

94

A. Les coûts de rémunération

La situation des personnes physiques liées au bénéficiaire par un contrat direct

Critères d’éligibilité :

• La personne travaille sous les instructions du bénéficiaire, dans ses locaux

• Les résultats des travaux appartiennent au bénéficiaire

• Les coûts de rémunération de la prestation ne sont pas “significativement différents” des coûts de personnel des agents/salariés du bénéficiaire exécutant des tâches similaires

09/12/2014

95

A. Les coûts de rémunération

La situation des agents ou salariés en mobilité auprès du bénéficiaire

Principe : le bénéficiaire peut déclarer les coûts des agents /salariés qu’il accueille en mobilité 3 Critères d’éligibilité : • mentionner la tierce partie en annexe 1 • disposer des factures acquittées envers la tierce partie mettant

les ressources à disposition

• garantir l’auditabilité de la tierce partie

09/12/2014

96

A. Les coûts de rémunération

La situation des indépendants et des chefs d’entreprise non salariés

Rappel : objectif de renforcement de la participation des PME

• Les coûts de rémunération des propriétaires d’une PME bénéficiaire ne percevant pas de salaire : élément du forfait de rémunération des lauréats expérimentés des actions Marie Sklodowska Curie (Monthly Living Allowance)

• Les personnes physiques bénéficiaires : régime identique

09/12/2014

97

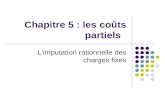

A. Les coûts de rémunération

Focus : Modalités de justification financière de la rémunération des

agents/salariés

09/12/2014

98

A. Les coûts de rémunération

La notion de temps productif

3 modalités de détermination du temps productif annuel

• Forfait de 1720 heures annuelles

• Temps productif annuel individuel : durée annuelle légale/conventionnelle + heures supplémentaires – absences individuelles

• Temps productif annuel standard : durée annuelle légale + moyenne heures supplémentaires – moyenne des absences (attention : utilisation du temps productif standard si > 90% durée annuelle légale/conventionnelle)

09/12/2014

99

A. Les coûts de rémunération

L’enregistrement de l’activité des agents/salariés/chefs d’entreprise

Indépendamment de la méthode retenue pour déterminer le temps productif annuel, TOUS les agents émargeant à un projet doivent déclarer leur activité au moyen d’un système d’enregistrement des temps remplissant les exigences minimales suivantes :

• Acronyme du projet

• Nom du bénéficiaire

• Identité de la personne travaillant sur le projet

• Nombre d’heures journalières travaillées sur le projet

• Description des activités réalisées

Exception : la situation des agents recrutés à 100% sur le projet

09/12/2014

100

A. Les coûts de rémunération

L’éligibilité des éléments de rémunération Rémunération éligible = basic salary + additional remuneration La rémunération principale Les coûts réels de personnel doivent respecter les 7 critères d’éligibilité des coûts directs et 2 critères spécifiques supplémentaires • Critère supplémentaire n°1 : L’attribution de chaque élément de

rémunération doit être obligatoire du fait de la loi (ou du contrat)

• Critère supplémentaire n°2 : les éléments de rémunération éligibles doivent être servis au titre de l’activité habituelle de l’agent

09/12/2014

101

A. Les coûts de rémunération

Les éléments variables de la rémunération principale Attention : des éléments de rémunération variable (notamment certains régimes indemnitaires des fonctions publiques) peuvent être qualifiés de rémunération principale dès lors qu’ils respectent les 2 conditions suivantes : • Le fait générateur de la modulation correspond à l’activité

habituelle de l’agent

• les montants et les modalités de modulation sont établis conformément aux dispositions réglementaires.

09/12/2014

102

A. Les coûts de rémunération

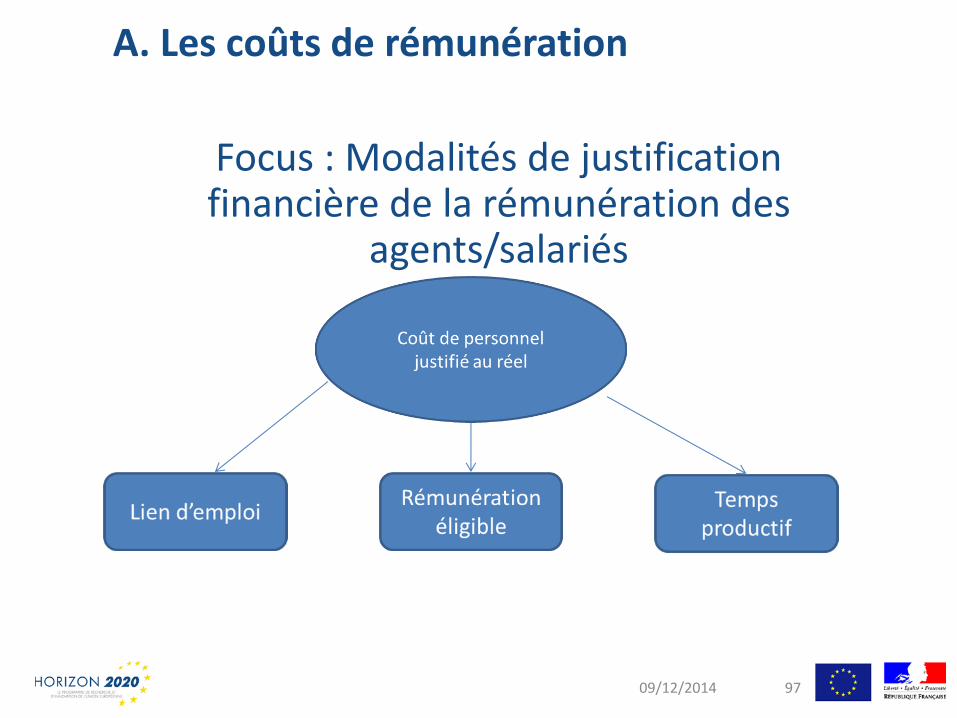

La rémunération additionnelle

Critères d’éligibilité : • L’élément de rémunération remplit les critères d’éligibilité des

coûts directs • Il est servi au titre d’une activité supplémentaire • Il est servi pour tous les projets analogues indépendamment de

leur financeur • Son montant est déterminé objectivement

Le plafonnement de l’éligibilité de la rémunération additionnelle : 8000 euros annuels pour un temps plein

09/12/2014

103

B. Les coûts éligibles des tierces parties

Définition la tierce partie est une entité : • qui met à disposition du bénéficiaire des agents ou de

l’équipement (articles 11 et 12 de la convention de subvention) à titre gratuit ou contre remboursement ;

• OU qui réalise directement, et contre remboursement, une partie des tâches du projet (article 14 convention de subvention)

NB : à la différence de la sous-traitance, la tierce partie se contente de reporter ses coûts réels : absence de marge

09/12/2014

104

B. Les coûts éligibles des tierces parties

La justification des coûts encourus par les tierces parties

• Les ressources mises à disposition contre remboursement sur le fondement de l’article 11 : le bénéficiaire déclare le montant facturé par la tierce partie dans la limite des coûts réellement soutenus par la tierce partie

• Les coûts soutenus par les tierces parties liées sur le fondement de l’article 14 : la tierce partie remplit elle-même, par écrit, sa déclaration financière qu’elle transmet signée au bénéficiaire

09/12/2014

C. Les autres coûts directs éligibles

Conditions d’éligibilité - tout contrat d’achat passé doit, pour être un coût direct éligible :

Avoir été financièrement supporté par le bénéficiaire ou la tierce-partie

Avoir été réglé durant la période du projet

Avoir été indiqué dans l’annexe financière au contrat de subvention

Etre nécessaire à la réalisation du projet

Etre identifiable et vérifiable dans la comptabilité

Etre raisonnable et répondre au critère de meilleur rapport qualité/prix

105 09/12/2014

106

• Consommables : petits équipements dont le prix d’achat est en deçà des seuils d’immobilisation. Eligibles seulement s’ils sont considérés comme coûts directs par la politique habituelle de comptabilité de l’établissement.

• Amortissement des équipements : le seuil d’immobilisation et l’échelonnement doivent être identiques à ceux habituellement pratiqués par l’établissement.

• L’équipement sera éligible à une subvention au prorata de son temps d’utilisation sur le projet européen et du nombre d’années d’amortissement compris dans la durée du projet européen.

• La location de matériel est éligible mais sans amortissement.

Consommables et amortissement

C. Les autres coûts directs éligibles

09/12/2014

Frais de mission

• Frais de mission : concernent le transport, l’hébergement et tout autre coût habituellement supporté par l’établissement pour assister à une réunion, colloque ou conférence en dehors de son établissement.

• La déclaration des coûts de frais de mission doivent se faire selon la politique habituelle de l’établissement.

C. Les autres coûts directs éligibles

107 09/12/2014

Sous-traitance

Sous-traitance : service rendu par une tierce-partie sur la base d’un devis, d’un bon de commande et contre rémunération sur la base d’une facture. Son coût est déclaré par le bénéficiaire.

Elle doit répondre à des conditions supplémentaires :

Elle doit être organisée en respect d’obligations de mise en concurrence stricte

Elle ne peut être réalisée par un bénéficiaire du projet

Elle ne peut concerner une tâche essentielle au projet

La responsabilité repose uniquement sur le bénéficiaire ou la tierce-partie liée

C. Les autres coûts directs éligibles

108 09/12/2014

109

Les coûts indirects

2

09/12/2014

Coûts indirects

Définition:

Les coûts indirects éligibles sont les coûts qui ne peuvent pas être attribués directement à l'action, mais qui peuvent être considérés comme étant encourus en relation directe avec les coûts directs éligibles attribués à l'action.

Un seul taux forfaitaire:

(coûts directs éligibles – frais de sous-traitance - coûts de ressources mise à disposition par des tiers hors des locaux du bénéficiaire - soutien financé accordé à des tiers)

*25%

110 09/12/2014

111

Les recettes et profit

3

09/12/2014

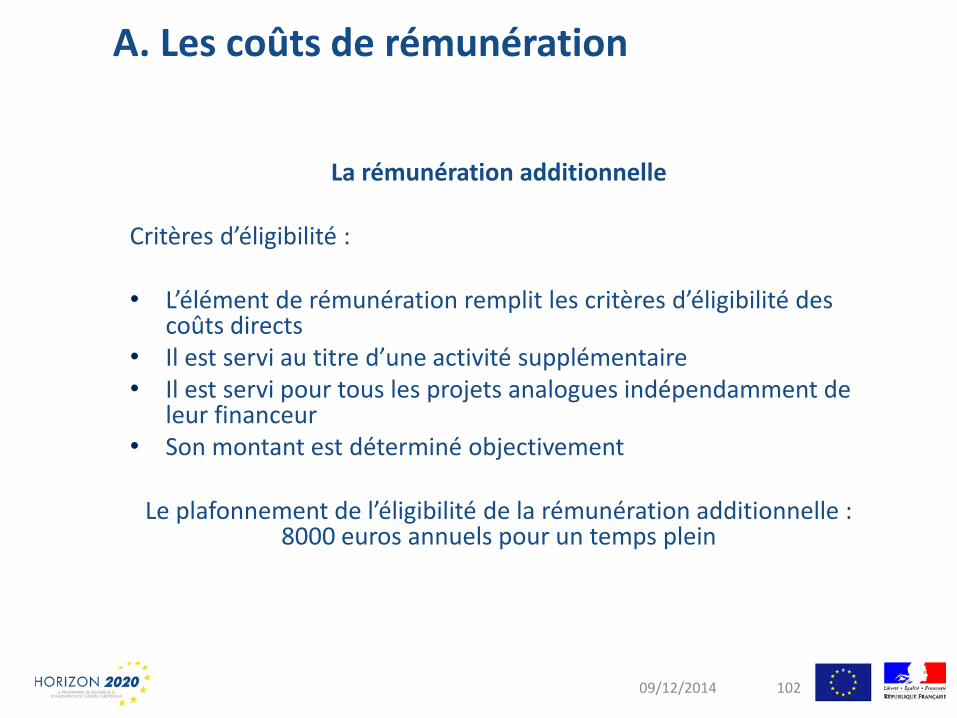

Recettes

Une recette peut prendre trois formes :

• Un revenu généré par l’action, comme une vente

• Une contribution financière par une tierce-partie pour le projet

• Une contribution en nature par une tierce-partie pour le projet si déclaré comme coût éligible

A l’inverse, elle ne peut être :

• Un revenu généré par l’exploitation des résultats du projet

• Une contribution financière d’une tierce-partie qui couvrirait des coûts non éligibles

• Une contribution financière d’une tierce-partie si elle n’est assujettie d’aucune obligation de rembourser toute somme dépensée à la fin du projet

• Une mise à disposition entre bénéficiaires

112 09/12/2014

Profit

Profit : surplus gagné par le bénéficiaire au cours du projet du fait de la subvention. Il est illégal.

On le calcule en additionnant la subvention et les recettes du projet et en leur soustrayant les coûts directs éligibles. Le résultat donne les profits, qui seront retirés de la subvention finale.

113 09/12/2014

114

Le suivi financier des projets, les contrôles et audits

4

09/12/2014

Préfinancement et paiements intermédiaires

• Un préfinancement des actions est généralement prévu dans la convention de subvention. Ce préfinancement sera déterminé en phase de négociation. A titre indicatif, 100% de la période moyenne.

Quand? Au début du projet

• Les paiements intermédiaires suivants seront calculés sur la base des coûts éligibles acceptés et en fonction des taux de remboursement correspondants.

Quand? Après chaque période de reporting

115 09/12/2014

Le certificat d’audit - Annexe V -Form D

Horizon 2020 a maintenu l’obligation de production d’un certificat d’audit par un auditeur indépendant. Cependant pour répondre au principe de simplification voulu par les Etats-membres, des évolutions positives sont apparues :

Seuil de production ramené à 325.000 € au lieu de 375.000 €

Sont exclus du calcul du seuil de 325.000 euros, les sommes forfaitaires, les coûts unitaires autres que les coûts unitaires de personnel, et les coûts indirects. C’est la raison pour laquelle, sont notamment dispensés de l’obligation de remettre un certificat d’audit, les financements Marie Sklodowska-Curie.

En revanche l’obligation de production du form D n’est exigée qu’une fois, au

terme du contrat alors que dans le 7ème, la production du Form D était exigée pour chaque tranche de 375.000 €

Pas d’évolution majeure sur le format et le contenu du Form D, délai de production

60 jours

116 09/12/2014

Le certificat de méthodologie –Annexe VI-Form E

Horizon 2020 a maintenu la possibilité pour les bénéficiaires d’obtenir des services de l'Europe la certification de leur méthode pour le calcul des coûts unitaires des frais moyens de personnels (unit cost).

Les établissements ayant déjà reçus cette certification pendant le 7ème PCRD devront à nouveau produire le certificat de méthodologie

La certification de méthodologie mettra à l’abri le bénéficiaire de toute extrapolation et cela sur toute la durée du programme cadre

Pas d’évolution majeure sur le format et le contenu du Form E Attention, pas de rétroactivité sur les coûts déclarés selon cette

méthode avant l’obtention du certificat sauf si les coûts ne reposent que sur des processus existants et validés par la Commission

117 09/12/2014

Les contrôles financiers - approche générale

Dans le cadre de la simplification du programme-cadre, la Commission s’est engagée à alléger sa politique d’audit

Délais d’audit : 2 ans à compter du versement du solde final (Vs. 5 ans à compter de la fin des projets dans le FP7)

Réduction du nombre de participants audités à 7%

118 09/12/2014

Les contrôles financiers – dispositions de la convention de subvention

Encadrement des procédures de vérification, contrôles et d’audits des projets dans la convention de subvention

Hiérarchie des contrôles: check, review, audit

Les réparations prévues en cas de non-exécution des obligations contractuelles

119 09/12/2014

Les contrôles financiers – checks, reviews

Check

La Commission peut vérifier la bonne mise en œuvre du projet et des obligations contractuelles pendant et après la fin des projets, y compris l’évaluation des livrables et rapports

Review

La Commission peut vérifier la bonne mise en œuvre de l’action, le respect des obligations contractuelles et de la pertinence scientifique et technologique du projet; durée : pendant le projet et jusqu’à deux ans après le paiement du solde

120 09/12/2014

Les contrôles financiers – audits

Audit

La Commission peut diligenter un audit sur la mise en œuvre de l’action et le respect des obligations contractuelles

Durée : pendant le projet et jusqu’à deux ans après le paiement du solde

Procédure : rapport d’audit intermédiaire notifié au bénéficiaire audité; délai de 30 jours communiquer des observations (procédure contradictoire) ; rapport d’audit final qui devra tenir compte des observations du bénéficiaire

Possibilité d’extrapoler les conclusions de l’audit aux autres projets en cas d’erreur systémique

121 09/12/2014

Les contrôles financiers – dispositions de la convention de subvention

Encadrement des procédures de vérification, contrôles et d’audits des projets dans la convention de subvention

Hiérarchie des contrôles: check, review, audit

Les réparations prévues en cas de non-exécution des obligations contractuelles

122 09/12/2014

Les contrôles financiers – réparations prévues

Rejet des coûts éligibles

Réduction de la subvention

Réparations financières etc.

123 09/12/2014

Top Related