Languages

Pages

Legal

1^ Giornata di Corso

Decreto Legislativo 118/2011Decreto Legislativo 118/2011

Dr. Piersante Fabio

EVOLUZIONE DEL QUADRO NORMATIVO

La disciplina dell’armonizzazione dei sistemi contabili edei bilanci delle Regioni e degli Enti locali nel quadro deldei bilanci delle Regioni e degli Enti locali nel quadro delfederalismo fiscale ha un suo percorso ed una suaevoluzione iniziata con il cardine irrinunciabile dellariforma della contabilità pubblica (Legge 196/2009) edella riforma sul federalismo fiscale prevista dalla leggen. 42/2009.

Fonte normativa ARCONET

http://www.rgs.mef.gov.it/VERSIONE-I/e-GOVERNME1/ARCONET/

Legge n° 42 del 5 Maggio 2009

L’Art. 2, comma 1, Legge n. 42/2009, del quale si rammenta ilcontenuto:«al fine di armonizzare i sistemi contabili e gli schemi di bilancio deimedesimi Enti»

PREVEDEPREVEDE

nell’ottica dei principi enunciati nell’art. 1 della Legge 196/2009 enell’affermazione “dei medesimi Enti” un raggio d’azione e dicoinvolgimento nell’armonizzazione rivolto anche agli Enti Locali(Comuni, Province, Città metropolitane e Regioni) indicandoneinoltre «… i relativi termini di presentazione e approvazione, infunzione delle esigenze di programmazione, gestione erendicontazione della finanza pubblica ».

D.Lgs. 118/23.06.2011

E’ il primo passo sostanziale nell’armonizzazione dei sistemi

contabili rispetto ai diversi decreti emanati in materia di

federalismo fiscale.federalismo fiscale.

Infatti in esso sono contenute le “Disposizioni in materia di

armonizzazione dei sistemi contabili e degli schemi di

bilancio delle Regioni, degli Enti Locali e dei loro

organismi”.

SCOPIL’armonizzazione contabile degli enti territoriali

(Arconet) è il processo di riforma degli ordinamenti contabili diretto a:

1. Consentire il controllo dei conti pubblici nazionali e di verificare la loro rispondenza alle condizioni dell’articolo 104

1. Consentire il controllo dei conti pubblici nazionali e di verificare la loro rispondenza alle condizioni dell’articolo 104 del Trattato UE.

2. Rendere i bilanci delle amministrazioni pubbliche omogenei, confrontabili e aggregabili.

3. Completare la riforma della contabilità pubblica (rif.: legge n. 196/2009) e la riforma federale prevista dalla legge n. 42/2009.

In attesa dell’entrata in vigore della nuova normativa l’art. 36 del D.Lgs. 118/2011

prevedeva una fase di sperimentazione al fine di verificarne la propria rispondenza dal

punto di vista dell’assetto contabile contabile alle esigenze conoscitive della finanza

pubblica. A tal fine fù emanato il Decreto :

DPCM del 28.12.2011

“Sperimentazione della disciplina concernente i sistemi contabili e gli schemi di bilancio delle Regioni, degli enti locali e dei loro enti ed organismi, di cui all’articolo 36 bilancio delle Regioni, degli enti locali e dei loro enti ed organismi, di cui all’articolo 36 del decreto legislativo 23 giugno 2011 n. 118”

Il quale definì i principi applicati:

All. 1 - Principio generale competenza finanziaria

All. 2 - Principio applicato contabilità finanziaria

All. 3 - Principio applicato contabilità economica patrimoniale

All. 4 - Principio applicato bilancio consolidato

… e gli schemi approvati:

All. 5 - Piano conti Regioni

All. 6 - Piano conti enti locali

All. 7 - Bilancio di previsione (di previsione e di CASSA)

All. 8 - Rendiconto

All. 9 - Tassonomia enti non sanitari

All. 10 - Tassonomia enti sanitari

All. 11 - Bilancio consolidato

Nell’anno 2013, proprio quando si attendeva l’entrata in vigore della nuova disciplina

dal 1° Gennaio 2014, come enunciato nel D.Lgs. 118/2011, il legislatore è intervenuto a

livello normativo con il :

D.L. 102 del 31.08.2013 convertito in Legge 124/2013

•L’art. 9 ha esteso di un ulteriore anno la Sperimentazione.• Furono definiti per l’anno 2014 i criteri della sperimentazione.• Furono definiti per l’anno 2014 i criteri della sperimentazione.• Furono aggiornati i principi, ad es. allegato 12: programmazione (es. DUP).• Bilancio di Previsione Finanziario su orizzonte Triennale (annuale e pluriennale unificati).• Fondo crediti dubbia e difficile esazione.• Premialità.• Scadenze approvazioni bilanci e rendiconti.

Decreto n. 126 del 28.10.2013

•Disposizioni per enti strutturalmente deficitari .• Ripianamento eventuale disavanzo (da riaccertamento e FSC).

Nell’anno in corso gli interventi legislativi hanno avuto il loro inizio il 31

Gennaio 2014 con:

Il Consiglio dei Ministri che ha approvato in via preliminare, il decreto legislativocorrettivo e integrativo del d.lgs. n. 118 del 2011, riguardante le disposizioni in materiadi armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, deglienti locali e dei loro organismi.

Tale decreto legislativo completa, per gli enti territoriali, il grande processo diriforma degli ordinamenti contabili pubblici avviato nel 2009 e diretto a rendere ibilanci delle amministrazioni pubbliche omogenei, confrontabili e aggregabili.

Il 3 aprile 2014, in Conferenza Unificata, è stata sancita l’Intesa concernente il decretolegislativo correttivo e integrativo del d.lgs. n. 118 del 2011, riguardante le disposizioniin materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delleRegioni, degli enti locali e dei loro organismi, approvato in via preliminare dalConsiglio dei Ministri il 31 gennaio u.s.

… per giungere alle ultime novità introdotte dal:

D.Lgs. 126 del 10.08.2014 (G.U. 199 del 28.08.2014)

1. Entrata in vigore del provvedimento 12 Settembre 2014.

2. Entrata in vigore per tutti gli enti locali del nuovo ordinamento

contabile al 1° Gennaio 2015.contabile al 1° Gennaio 2015.

3. Definisce le regole di applicazione contabile degli Enti in

Sperimentazione fino al 31 Dicembre 2014 a partire dal 1° Gennaio

2015.

4. Definisce le regole di applicazione contabile degli Enti non

sperimentatori a partire dal 1° Gennaio 2015.

5. Approva i principi contabili ed i nuovi schemi di bilancio.

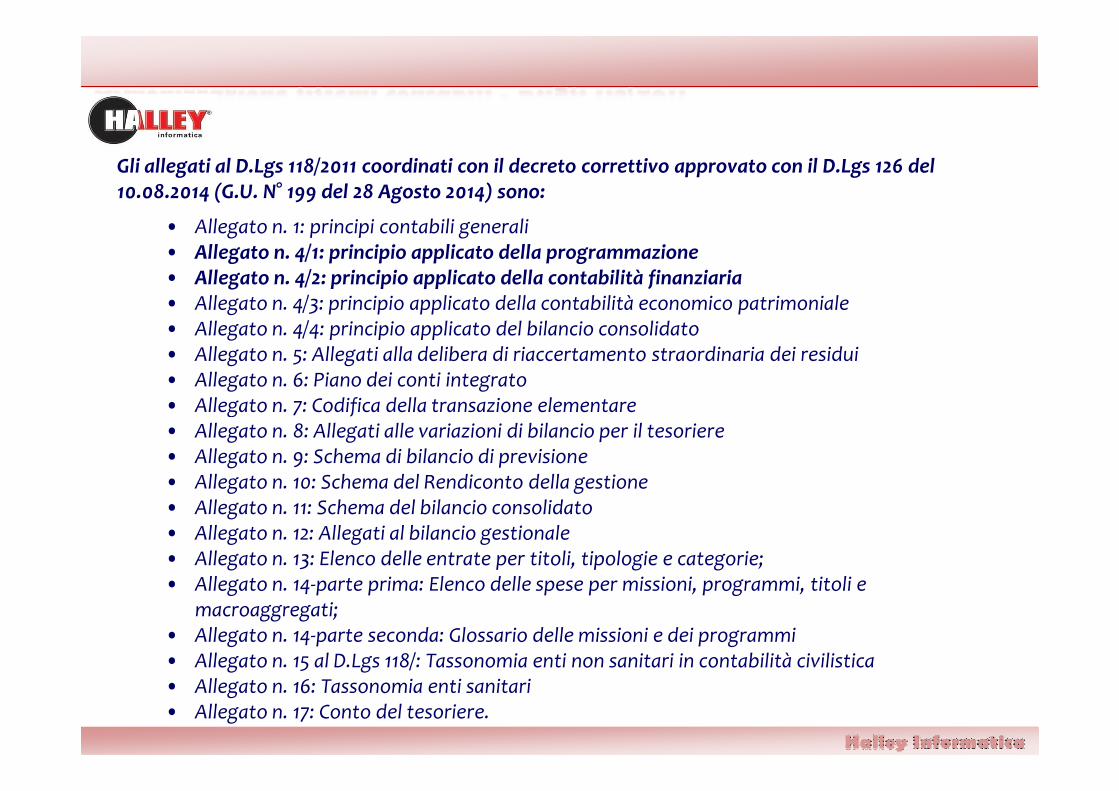

Gli allegati al D.Lgs 118/2011 coordinati con il decreto correttivo approvato con il D.Lgs 126 del 10.08.2014 (G.U. N° 199 del 28 Agosto 2014) sono:

• Allegato n. 1: principi contabili generali• Allegato n. 4/1: principio applicato della programmazione• Allegato n. 4/2: principio applicato della contabilità finanziaria • Allegato n. 4/3: principio applicato della contabilità economico patrimoniale• Allegato n. 4/4: principio applicato del bilancio consolidato• Allegato n. 5: Allegati alla delibera di riaccertamento straordinaria dei residui• Allegato n. 6: Piano dei conti integrato• Allegato n. 7: Codifica della transazione elementare • Allegato n. 7: Codifica della transazione elementare • Allegato n. 8: Allegati alle variazioni di bilancio per il tesoriere• Allegato n. 9: Schema di bilancio di previsione• Allegato n. 10: Schema del Rendiconto della gestione• Allegato n. 11: Schema del bilancio consolidato • Allegato n. 12: Allegati al bilancio gestionale • Allegato n. 13: Elenco delle entrate per titoli, tipologie e categorie;• Allegato n. 14-parte prima: Elenco delle spese per missioni, programmi, titoli e

macroaggregati;• Allegato n. 14-parte seconda: Glossario delle missioni e dei programmi • Allegato n. 15 al D.Lgs 118/: Tassonomia enti non sanitari in contabilità civilistica• Allegato n. 16: Tassonomia enti sanitari • Allegato n. 17: Conto del tesoriere.

Si tratta di una riforma di portata storica, dai molteplici aspetti positivi, tra iquali:. consentire di conoscere i debiti effettivi degli enti territoriali;. “fare pulizia” nei bilanci degli enti territoriali riducendo in maniera consistentela mole dei residui;. l’introduzione del bilancio consolidato, con le proprie articolazioniorganizzative, i propri enti strumentali e le proprie società controllate epartecipate;partecipate;. l’adozione della contabilità economico patrimoniale, anticipandol’orientamento comunitario in materia di sistemi contabili pubblici.

L’avvio a regime costituisce una tappa fondamentale nel percorso di risanamentodella finanza pubblica e favorirà il coordinamento della stessa, il consolidamentodei conti delle Amministrazioni Pubbliche anche ai fini del rispetto delle regolecomunitarie, le attività connesse alla revisione della spesa pubblica e alladeterminazione dei fabbisogni e dei costi standard.

Nell’articolazione del quadro normativo sull’armonizzazione

contabile la Halley ha come obiettivo quello di predisporre gli

applicativi gestionali che siano in grado di rispondere in modo

efficace e pratico alle molteplici esigenze gestionali.

Infatti, l’incontro di oggi è volto ad analizzare le funzionalità da

eseguirsi per il passaggio, dal punto di vista informatico, al

nuovo ordinamento contabile, in particolare:

Come eseguire la codifica dei capitoli secondo la nuova struttura

del Bilancio …

La nuova struttura del BILANCIO 118/2011 è così articolata:

Entrate

Titoli rappresentano la fonte di provenienza (passeranno, come numerazione, dagli attuali 6 a 9)

Tipologie individuano la natura delle entrate

Categorie dettagliano l’oggetto dell’entrata con separata indicazione delle entrate non ricorrenti

Capitoli/ArticoliCapitoli/Articoli

Spese

Missioni rappresentano le funzioni principali e gli obiettivi strategici

Programmi rappresentano gli aggregati omogenei di attività volte a perseguire gli obiettivi definiti

nell’ambito delle missioni

Titoli rappresentano gli aggregati economici (passeranno , come numerazione, dagli attuali 4 a 7)

Macroaggregati rappresentano la natura economica della spesa

Capitoli/Articoli

T . 22 . 33 . 44 . 555

T Titolo T Titolo

Per i titoli I e II: Per i titoli da III a VI:

ENTRATEIl nuovo codice è formato da 10 caratteri numerici

22 Tipologia 2^ livello

33 Tipologia 3^ livello

44 Categoria 4^ livello

555 5^ livello (non obbligatorio)

22 Tipologia 2^ livello

33 Categoria 3^ livello

44 4^ livello

555 5^ livello (non obbligatorio)

Nei capitoli la codifica è obbligatoria fino al 4^ livello per tutti i titoli. Nel bilancio di previsione invece è prevista solo la stampa del codice fino alla Categoria.

ENTRATEDettaglio Titoli

E/U codice descrizione E 1 Entrate correnti di natura tributaria, contributiva e perequativa

E 2 Trasferimenti correnti

E 3 Entrate extratributarie

E 4 Entrate in conto capitale E 4 Entrate in conto capitale

E 5 Entrate da riduzione di attività finanziarie

E 6 Accensione Prestiti

E 7 Anticipazioni da istituto tesoriere/cassiere

E 9 Entrate per conto terzi e partite di giro

Osservare che, come da Piano dei Conti Finanziario ufficiale, tra i titoli diEntrata manca il titolo 8 (per cui si passa dal 7 al 9 che è l’ultimo).

M Missione

P Programma

MM . PP . T . 22 . 33 . 44 . 555

SPESEIl nuovo codice è formato da 14 caratteri numerici

P Programma

T Titolo (1^ livello)

22 2^ livello

Mac

roag

gre

gat

i

33 3^ livello

44 4^ livello

555 5^ livello

E/U codice descrizioneU 1 Spese correnti

U 2 Spese in conto capitale

SPESEDettaglio Titoli

U 3 Spese per incremento attività finanziarie

U 4 Rimborso di Prestiti

U 5 Chiusura Anticipazioni da istituto tesoriere/cassiere

U 7 Uscite per conto terzi e partite di giro

Osservare che, come da Piano dei Conti Finanziario ufficiale, tra i titoli diUscita manca il titolo 6 (per cui si passa dal 5 al 7 che è l’ultimo).

La Soluzione Halley

Offrire delle funzioni ed automatismi per:

• Operare una pulizia “preliminare” dei capitoli non più in uso da

anni.

• Riclassificare agevolmente i capitoli.

• Garantire una gestione parallela delle normative Tuel 267/2000 e • Garantire una gestione parallela delle normative Tuel 267/2000 e

D.Lgs. 118/2011.

PRIMA DI PROCEDERE CON L’ESECUZIONE DELLE OPERAZIONI DI PASSAGGIO ALLA NUOVA CONTABILITA’SI RACCOMANDA DI ACCERTARSI CHE SIANO STATE EFFETTUATE LE COPIE DI SICUREZZA DELLAFINANZIARIA ALMENO FINO AL GIORNO PRECEDENTE E DI CONSERVARLE SOLO SE SI RISCONTRANODELLE ANOMALIE DURANTE IL NORMALE LAVORO QUOTIDIANO.

La riclassificazione del bilancio potrà essere eseguita o nella gestione

corrente o nel bilancio di previsione.

• Se si sta lavorando al bilancio di previsione, quindi si sta lavorando in STATO

PROVVISORIO, si consiglia di inserire i nuovi codici dalla funzione 5/3 Bilancio di

previsione/pluriennale.previsione/pluriennale.

• Se si è approvato il bilancio di previsione, e quindi si sta lavorando in STATO

DEFINITIVO, è necessario inserire la nuova codifica dalla funzione 3/2/1 Gestione

voci di bilancio.

COME VEDREMO NEL DETTAGLIO DEI CAPITOLI DI BILANCIO AVREMO LA

VISUALIZZAZIONE PARALLELA DEL CODICE MECCANOGRAFICO SIA IN TERMINI DI

TUEL 267/2000 E SIA IN TERMINI DL 118/2011.

Sebbene non previsto dalla nuova struttura di bilancio, nei

capitoli di Entrata è stata mantenuta la possibilità di inserire la

MISSIONE ed il PROGRAMMA: questo per consentire la stesura

del Documento Unico di Programmazione degli Enti Locali

(DUP – Punto 8 dell’Allegato 12 => Principio applicato della(DUP – Punto 8 dell’Allegato 12 => Principio applicato della

Programmazione 2014 – Allegato 4/1) alla cui base sta appunto

la ripartizione per Missione (cioè ex programma o meglio

Funzioni e servizi): se ne consiglia quindi la gestione anche per

le entrate laddove sia corrispondente ad una specifica Missione

e Programma.

• Al termine o durante la riclassificazione sarà possibile eseguire delle

STAMPE DI CONTROLLO per verificare lo stato della codifica.

•Se si è lavorato sul bilancio di previsione eseguire la funzione PREVISIONE E

PLURIENNALE/Stampe della previsione e scegliere l’opzione CONTROLLO CODIFICA

CAPITOLI.

•Chi ha lavorato sulla competenza invece può accedere alla funzione CONTO DI

BILANCIO E RENDICONTO/Stampa conto di bilancio scelta CONTROLLO CODIFICABILANCIO E RENDICONTO/Stampa conto di bilancio scelta CONTROLLO CODIFICA

CAPITOLI.

•Tramite questa funzione è possibile stampare l’elenco di tutti capitoli per i quali è già

stata eseguita la riclassificazione oppure l’elenco di quelli ancora da riclassificare

visualizzando la vecchia e la nuova codifica.

… ORA … PASSIAMO AL LAVORO PRATICO!

Top Related