Languages

Pages

Legal

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 1/65

El negocio bancario y las matemáticas financieras

En el negocio bancario, el bien que se transa es el dinero. El

dinero se presta (Inversión), se toma prestado (Financiación),

o simplemente se usa. Nos ocuparemos de analizar las

características de las dos primeras operaciones, en las cualesel propietario del dinero es distinto, pero es común a ambas el

eco de que el dinero prestado pasa un tiempo !uera de las

manos de su due"o # como compensación vuelve a $l un

monto ma#or. %e esto se ocupan las matem&ticas !inancieras.

El concepto !undamental de las matem&ticas !inancieras es el

valor del dinero en el tiempo. El dinero tiene un valor

dependiendo del momento en que se considera, por lo cual

toda cantidad de dinero se debe identi!icar por una magnitud

# una ubicación en el tiempo...

...se debe distinguir ¿Cuándo? y ¿Cuánto?

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 2/65

Factores determinantes del costo del dinero

El dinero como mucos otros bienes tiene la capacidad de

producir o multiplicarse... Es un bien productivo. 'sí como un

inmueble produce una renta (arrendamiento), el dineroproduce m&s dinero.

Esta capacidad de crecimiento del dinero se presenta

principalmente por tres !actores

os precios de los bienes cambian. a cantidad de dinero con

la que o# compramos los regalos de navidad, en otra $poca

!ue su!iciente para comprar una casa. o que o# alcanza

para pagar una cena, en algún momento !ue lo que pagamos

por la compra de un carro, en nuestro medio e*iste la

in!lación.

2

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 3/65

a !orma en que el dinero conserva su poder adquisitivo o

capacidad de compra es creciendo al menos lo que crecen

los precios de la economía+ es decir, al ritmo de la in!lación.

or otra parte, la oportunidad ace re!erencia a uno de los

principios que caracteriza al sistema económico capitalista, #

es la pre!erencia por recibir dinero o# en vez de recibirlo en

el !uturo.

Finalmente, las condiciones ba-o las cuales se presta el

dinero acen que unas operaciones sean m&s riesgosas que

otras # continuamente asumimos riesgos, pero esperamos

algo a cambio.

ong&moslo en estos t$rminos, el anco le o!rece un/01

anual, el vecino le o!rece lo mismo.

2e prestaría usted dinero al vecino3

4 si el vecino le o!rece el doble, 2qu$ opina3

ara un nivel de riesgo, al menos intuitivamente

consideramos que a# una remuneración que nos satis!ace,

3

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 4/65

asumimos m&s riesgo (de perder los intereses #5o de perder

parte del capital), pero esperamos obtener un me-or

resultado.

a situación anterior, igual sucede con di!erentes entidades

!inancieras, si todas o!recieran la misma remuneración por el

dinero depositado, unas pocas tendrían la gran ma#oría de

recursos. 6e o!recen tasas di!erentes, en parte para

compensar el riesgo que el aorrador o inversionista debeasumir.

Entonces, el costo por 7usar8 el dinero (inter$s) debe

mantener el poder adquisitivo de su due"o, satis!aciendo

simult&neamente las e*pectativas del mismo en cuanto a

oportunidad # riesgo para que 7valga la pena8 sacri!icar el

consumo presente.

or otra parte, pasando del lado del aorrador al del anco,

a visto usted algún letrero en una entidad !inanciera que

diga...Hoy no recibimos dinero,

llévelo a otra parte!

6eguramente no...

4

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 5/65

os establecimientos de cr$dito o!recen di!erentes

remuneraciones al aorro, considerando tambi$n la

necesidad que tienen por obtener !ondos.

2or qu$ es importante considerar los !actores e*presados

anteriormente3

6on la base de todos los c&lculos que involucran operaciones

de inversión # !inanciación, son la -usti!icación a inquietudes

como... 2or qu$ me cambian las tasas de inter$s en unaoperación !inanciera3 'ntes me o!recían **1 2or qu$ es riesgoso endeudarse en dólares3 2En el anco vecino me pagan m&s3 24 si presto el dinero a un amigo3 29u$ regalo me o!recen a cambio de depositar mi dinero

en este anco3

¡mportante!

:na operación !inanciera no es sólo cuestión de números;as decisiones de inversión # !inanciación setoman con base en... 'lgunos c&lculos matem&ticos #

E*pectativas

Concepto de Euivalencia

5

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 6/65

El concepto del valor del dinero en el tiempo nos plantea un

principio !undamental en matem&ticas !inancieras que es el

punto de partida en el an&lisis cuantitativo de una operación

!inanciera

"alores ubicados en distintos momentos en el tiempo no

son comparables#

6in embargo, es posible <mover< las cantidades de unmomento del tiempo a otro, allando valores que sean

equivalentes.

¿$ué es una euivalencia?

=uando estamos comprando una camisa # nos muestran dos

alternativas a lo que respondemos que no importa, que da

igual, vale igual para nosotros, estamos ante una

equivalencia. En t$rminos monetarios, dos cantidades son

equivalentes si el propietario del dinero est& dispuesto a

sacri!icar la suma presente por recibir la suma !utura (le da

igual).

6

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 7/65

Concepto de nterés

El incremento de valor que presenta el dinero con el paso del

tiempo se cuanti!ica por medio del inter$s.

El inter$s es...33

%a cantidad ue se paga por la tenencia del dinero en un

per&odo de tiempo

o ... la renta que genera el dinero a su propietario, por

prestarlo o invertirlo.

'l !inal de la operación !inanciera (ll&mese pr$stamo o

inversión), el propietario del dinero recibe un pago superior al

capital que tenía inicialmente.

a di!erencia entre el valor recibido al !inal de la operación

!inanciera # el capital inicial es el Inter$s (I).

7

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 8/65

El interés se establece por un per&odo de tiempo

determinado#

6uponga que...

E*isten varios locales con iguales características, un canon

de arrendamiento de >?@@ mensuales # estamos interesados

en arrendar uno o dos de ellos.

6i arrendamos uno pagaremos >?@@ por mes

6i arrendamos dos pagaremos >A@@ por mesEl due"o de los locales considera la cantidad de locales

arrendados # el tiempo durante el cual se arriendan. Igual

sucede con el dinero. El inter$s considera la cantidad de

dinero prestada # el tiempo. 6i por cada millón a# que pagar

>?@@.@@@ en intereses, 'l tomar un millón de pesos prestado

pagaremos >?@@.@@@, pero si nos decidimos por dos millones,

pagaremos >A@@.@@@.

Ba# que tener presente esta comparación anterior, porque los

clientes regularmente llegan relacionando ecos que no se

pueden comparar. or e-emplo, 7Es que a un !amiliar leprestaron ba-o las mismas condiciones que a mi, pero el pago

dos veces el valor del pr$stamo # #o tuve que pagar tres

veces lo que me prestaron.8

8

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 9/65

C=uidado; 6i este se"or conservó el dinero durante m&s

tiempo, o la !orma de pago del cr$dito tenía pagos m&s

concentrados acía el !inal de la obligación, es natural que

esto suceda. 7Est& comparando peras con manzanas8.

=uando e*presamos el inter$s en !orma porcentual,ablamos de Dasa de Inter$s i.

Gevisemos el siguiente e-emplo

=apital... >/@ millones

ago Final... >/? millones

Inter$s... >? millones

a tasa de inter$s nos muestra por cada peso prestado

cu&ntos centavos se deben pagar de intereses, lo cual

logramos dividiendo la cantidad pagada (inter$s) entre el

dinero invertido (=apital).

9

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 10/65

Tasa de Interés «i» =2’000.000 / 10’000.000

i = 0.2= 20%

6i llamamos al =apital Halor resente () # al dinero recibido

al !inal de la operación Halor Futuro (F), tenemos que la tasa

de inter$s quedaría como...

i' ( )*+ - *./ 0 *. ( .#+ ( +.'

i' ( )*+ 0 *./ - * ( .#+ ( +.'

1elaciones de Euivalencia

10

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 11/65

ara la comparación # realización de operaciones entre

cantidades que se encuentran en distintos momentos del

tiempo es posible utilizar !órmulas que denominamos

relaciones de equivalencia.

Para que una comparación entre valores sea consistente,

debemos unificar los momentos en que se presentan las

diferentes cantidades que se desean evaluar.

Entonces, lo que aremos es 7mover8 los valores de unmomento a otro del tiempo utilizando una tasa de inter$s.

C234C23E5 4E 637 28E17C93

:asa de nterés )i/;< =u&nto se gana o se paga por el uso del

dinero en cada período (se e*presa en t$rminos

porcentuales).

mportante!

11

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 12/65

; %a tasa de interés debe coincidir con los per&odos )p#e#

:asa de interés mensual - n en meses/

"alor 8resente )8/< Es el capital inicial, o cantidad de dinero

que se entrega o se toma en pr$stamo.

8la=o)n/< Número de períodos que dura la operación.

"alor Futuro )F/< Es el capital acumulado en un momento del

tiempo, resultado de sumar capital de períodos anteriores e

intereses ganados.

6uponga una inversión (=erti!icado de %epósito a D$rmino

=%D) por >/@@ que obtiene un /@1 de intereses cada

semestre. 2=u&nto tiene acumulado el aorrador al cabo de

un a"o3

6i respondió que >/?@ puede que tenga la razón.

6i respondió que >/?/ igualmente podría estar en lo

cierto.El resultado depende de cómo abordemos el problema...

rimero que todo tendremos que suponer que el /@1

que le pagan el primer semestre se lo van a volver a

12

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 13/65

pagar el siguiente semestre, es decir que le mantendr&n

las condiciones pactadas originalmente.

'ún con este supuesto, nos queda otro detalle, 2es

posible reinvertir los intereses ganados (capitalizar)3

¿8ueden los intereses volverse parte del capital y ganar

más intereses en per&odos futuros?

a respuesta es sí, pero para que esto suceda, el aorrador

deber& tomar una decisión.

3:E1E5 C2>86E5:2

ara el caso anterior tomaremos el segundo camino, el que

llamamos inter$s compuesto.

/. 6e invierten >/@@ durante un semestre # se recuperan los

mismos >/@@ m&s intereses de >/@, así

HJ /@@, iJ /@1, nJ / semestre. Balle el HFJ3

F/J (/ K i)LL.. F/J /@@ (/ K @,/@) J > //@

?. 6e reinvierten >//@ (se an capitalizado los >/@ que seobtuvieron como intereses en el período anterior. 6e

recuperan entonces los mismos >//@ m&s intereses de >//.

F?J F/ (/Ki)

13

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 14/65

F?J (/Ki) (/Ki)LL. F?J /@@ (/ K @,/@)M(/K @,/@)J /?/

F?J (/Ki)? LLL F?J /@@ (/ K @,/@) ? J /?/

O. 6e reinvierten >/?/ (se an capitalizado nuevamente los

intereses, en este caso >//) # se recupera al !inal del tercer

semestre la suma de >/OO./ (/?/ de capital m&s >/?./ de

intereses)

FOJ F? (/Ki) LL.FO J /?/ (/ K @, /@) L.óL.

FOJ (/Ki)O LLLFO J /@@ (/ K @,/@)O J /OO,/

A. 6e reinvierten >/OO,/ # se recupera al !inal del cuarto

semestre los mismos >/OO./ m&s intereses de >/O.O/...

FAJ FO (/Ki) LLL..FAJ /OO,/ (/ K @,/@)LL..óL.

FAJ (/Ki)A LLL.FAJ /@@ (/K @,/@)A J /AP,A/.

odríamos seguir aciendo el mismo e-ercicio para cualquier

cantidad de semestres (n) # tenemos de !orma general que el

valor !uturo al cabo de n períodos es...

a inversión de >/@@ al /@1 de intereses cada semestre,presenta la siguiente situación al cabo de A semestres

14

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 15/65

Este resultado pudo aber sido allado directamente así

' partir de esa relación de equivalencia podemos despe-ar las

otras variables para encontrar solución a di!erentes

problemas, dependiendo de cu&les valores se conocen así

15

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 16/65

Recuerde que n es el número de perodos (meses,

semestres, a"os) # que la tasa de inter$s (i) debe estar

e*presada para el mismo período.

nterés Compuesto Comentarios

Esta modalidad contempla la reinversión de los intereses

generados en un período, lo que quiere decir que los

16

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 17/65

intereses de un período producen intereses en los períodos

siguientes. Qos intereses se capitalizanQ.

=apitalizar es convertir los intereses en capital o bien, sumar

los intereses generados en un período al capital del período

anterior, obteniendo un nuevo capital sobre el cual se

calcular&n los intereses del período siguiente.

or lo anterior, los intereses que se generan en cada períodomantienen el poder adquisitivo del dinero.

as condiciones que operan sobre este tipo de inter$s son

R6e de!ine un período de capitalización (el lapso de

tiempo al cabo del cual se reinvertir&n los intereses).

El capital se actualiza cada período sumando los

intereses causados.

os intereses se liquidan sobre el capital actualizado.

E@emplos nterés Compuesto

1. !ara "allar el #alor $uturo $= ! &1' i( )n

17

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 18/65

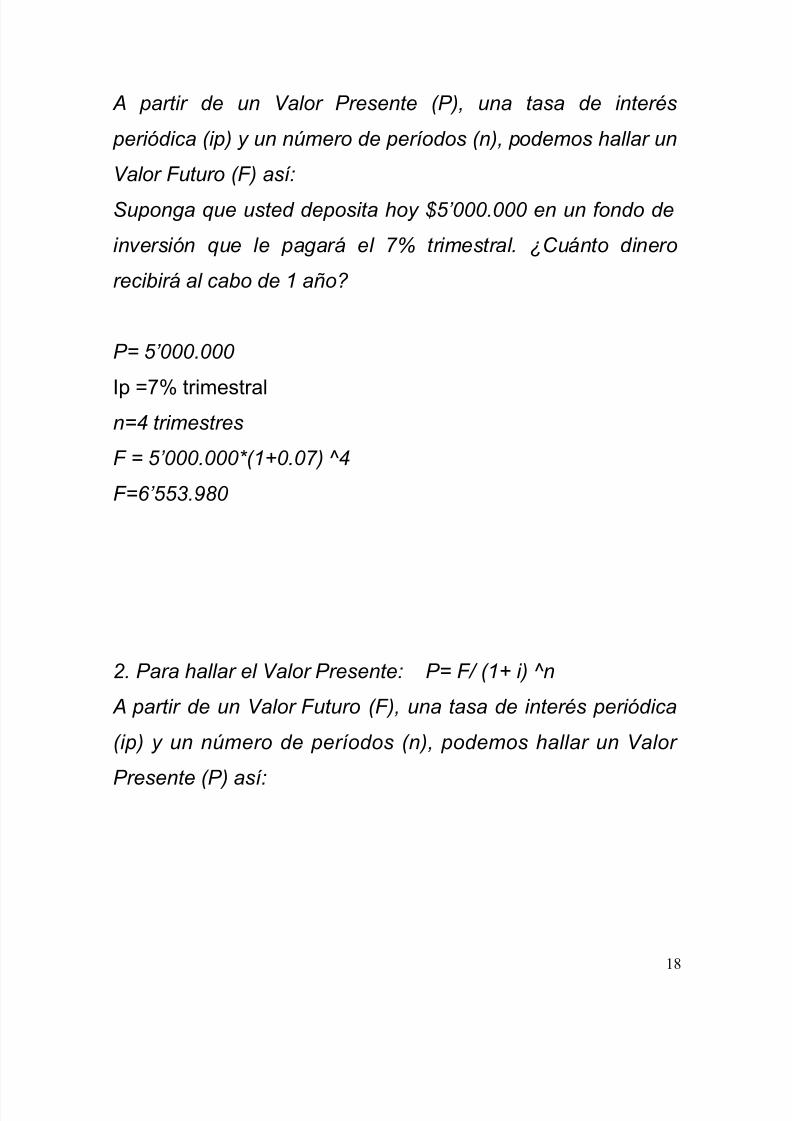

* partir de un #alor !resente &!(+ una tasa de interés

peri,dica &ip( - un número de perodos &n(+ podemos "allar un

#alor $uturo &$( as

upona que usted deposita "o- ’000.000 en un ondo de

in3ersi,n que le paar4 el 5% trimestral. 67u4nto dinero

reci8ir4 al ca8o de 1 a9o:

!= ’000.000

Ip JS1 trimestraln=; trimestres

$ = ’000.000<&1'0.05( );

$=’>.?@0

2. !ara "allar el #alor !resente != $/ &1' i( )n

* partir de un #alor $uturo &$(+ una tasa de interés peri,dica

&ip( - un número de perodos &n(+ podemos "allar un #alor

!resente &!( as

18

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 19/65

Asted estima que dentro de a9os reci8ir4 200millones.

7u4l es el 3alor equi3alente de esa cantidad "o-+ si le aplica

una tasa de interés del 20% anual.

FJ ?@@T@@@.@@@

ipJ?@1 anual

nJP a"os

J ?@@T@@@.@@@ 5 (/K@.?) P

J PPTUSU.0U0

O. !ara "allar la tasa de interés ip= &$/!( ) 1/n B 1

* partir de un #alor !resente &!(+ un #alor $uturo &$( - un

número de perodos &n(+ podemos "allar una tasa de interés

peri,dica &ip( as

Bace seis meses se compró una acción por >0.O?@ # se

acaba de vender por >P./P0. 9u$ rentabilidad mensual se

obtuvo en la inversión3

J 0.O?@nJP meses

FJP./P0

ipJ (P./P050.O?@)/5P Q /

19

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 20/65

ip J ?.AU1 mensual

A. ara allar el número de períodos n J og (F5)5og (/Ki)

' partir de un Halor resente (), un Halor Futuro (F) # una

tasa de inter$s periódica (ip), podemos "allar el número de

perodos &n( as

En cu&nto tiempo ser& posible duplicar una inversión si cadames se gana el ?1 # se reinvierten los intereses.

FJ ?

J/

ipJ?1 mensual

nJ n (?@@5/@@)5n (/K@.@?)

nJO0 meses

E@ercicios para 8racticar

/. 2=u&l es el equivalente !uturo dentro de 0 a"os de una

suma actual de >/V@@@.@@@, considerando una tasa de inter$s

del /1 mensual3

20

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 21/65

?. 'ora considerando una tasa de inter$s del P1 semestral,

2cu&nto se obtiene al cabo de los 0 a"os3

O. :n !ondo de inversión reconoce una tasa de inter$s del

/O1 anual. 6i se desea tener acumulados >0@V@@@.@@@ al

!inal de /@ a"os, 2cu&nto debe depositar o#3

A. 6i se invierten ?T@@@.@@@ al iniciar el a"o # se retiran?TA?@.@@@ al !inalizar el mismo a"o, 2qu$ tasa de inter$s se

obtiene en la operación3 en t$rminos...

'nuales

Wensuales

Drimestrales

0. ' partir de la Dasa Gepresentativa de Wercado (DGW) de

BX4, estime cu&nto abr& que pagar por cada dólar dentro de

? meses, dentro de P meses # en un a"o. (6uponga una

devaluación esperada del /?1 'nual).

P. 29u$ cantidad de dinero se debe depositar o#, en una

cuenta que paga el /1 mensual, si se desea retirar >?@@.@@@

21

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 22/65

el pró*imo mes, >O@@.@@@ el mes siguiente # >0@@.@@@ cuatro

meses despu$s3

S. :na persona planea depositar en un !ondo de inversión

que promete pagarle el /.01 mensual las siguientes sumas

de dinero

>/T@@@.@@@ dentro de O meses

>/T0@@.@@@ dentro de 0 meses

>?T@@@.@@@ dentro de un a"o

29u$ cantidad se tendr& acumulada al cabo de un a"o3

29u$ depósito único o# es equivalente a los O

depósitos que se planea realizar3

22

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 23/65

Considere el caso siguiente:

:n aorrador, el se"or orras aparece en el anco con >/@@

millones, desea invertir el dinero por un a"o en un =erti!icado

de %epósito a D$rmino. 'l momento de constituir el =%D

decide de-arlo con pago de intereses trimestral. a tasa

o!recida por el anco equivale a un A1 trimestral, es decir

que le pagar&n al se"or >A millones por cada trimestre que

de-e su dinero depositado.

¿Cuánto dinero retira el seAor 8orras al finali=ar el aAo?

5oluciBn *

El se"or orras recibe >//P millones, que se e*plican así

>/@@ millones ... %evolución del capital invertido

>/P millones ... ago de intereses

2or qu$ >/P millones3

=omo el aorrador no se acercó al anco a liquidar el

=%D ni a cobrar sus intereses, se le renovó el título a la

misma tasa, pero sólo el capital inicial (>/@@ millones). 'l !inal del a"o entonces le tenían A millones de

intereses por cada uno de los cuatro trimestres.

5oluciBn +

23

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 24/65

El se"or orras recibe >//PTUY0.Y0P, que se e*plican así

>/@@ millones ... %evolución del capital invertido

>/PTUY0.Y0P ... ago de intereses

2or qu$ >/PTUY0.Y0P3

El se"or orras al !inalizar cada trimestre se acercaba al

anco # abría un nuevo =%D con el capital # los

intereses. 'l !inalizar el primer trimestre tenía >/@A millones

6egundo Drimestre >/@Y./P@.@@@

Dercer Drimestre >//?.AYP.A@@

=uarto Drimestre > //P.UY0.Y0P

Esa acumulación de los intereses le permitió ganarse >UY0.Y0P al cabo del a"o.

¿$ué tasas de interés encontramos en el caso epuesto

anteriormente?

24

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 25/65

'dem&s del porcenta-e, nos interesa conocer ? cosas acerca

de las tasas de inter$s

/. 2=u&ndo se pagan los intereses3

Forma de pago 'nticipada o Hencida

25

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 26/65

?. 2=ada cu&nto tiempo se pagan3

8er&odo de pago Wensual, Drimestral, 6emestral, etc.

Bemos encontrado tres tipos de tasas de inter$s

Dasa de inter$s eriódica

Dasa de inter$s Nominal 'nual

Dasa de inter$s E!ectiva 'nual

a claridad que se tenga de estas denominaciones # susigni!icado es de primordial importancia para la toma de

decisiones de tipo !inanciero # la única manera segura de

poder comparar distintas alternativas de inversión o

!inanciación ser& allando tasas equivalentes.

as tasas de inter$s equivalentes son aquellas que aunque

se encuentren e*presadas en condiciones distintas, producen

el mismo resultado desde el punto de vista !inanciero.

En el caso anterior, tenemos que el /@1 semestral esequivalente al ?@1 Nominal 'nual pagadero por 6emestre

Hencido # a su vez es equivalente al ?/1 E!ectivo 'nual.

26

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 27/65

'ora, volviendo a nuestras alternativas de inversión,2cómo

seleccionamos la m&s atractiva3

ara este tipo de decisiones es que tiene muca utilidad el

uso de tasas equivalentes, al igual que no es posible

comparar sumas de dinero ubicadas en di!erentes momentos

del tiempo,....

a e*presión directamente ace re!erencia a la posibilidad

que e*iste de convertir las tasas de inter$s allando tasas

equivalentes.

Esta conversión de tasas de inter$s es la base para la tomade decisiones, #a que permite volver omog$neas las

alternativas que se quieren comparar. ¡Hay ue medir con la

misma regla!

27

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 28/65

Es aquella tasa de inter$s que se e*presa en t$rminos

anuales, pero puede pagar intereses m&s de una vez al a"o.

6e trata de una apro*imación que acemos para llevar la tasa

al a"o, es una tasa aparente, cu#a aplicación para el c&lculo

de intereses no se puede realizar de !orma directa+ para este

!in es necesario calcular la tasa e!ectiva periódica. as tasas

nominales siempre deben ir acompa"adas de la periodicidad

con que se capitalizan los intereses (Wes, Drimestre,6emestre, etc.) # su !orma de pago ('nticipada o Hencida),

como por e-emplo ?S1 D' (Drimestre 'nticipado) # O@1 WH

(Wes Hencido).

En el mercado nacional encontramos la %DF (Dasa de inter$s

de captación de los %epósitos a t$rmino !i-o de los

establecimientos de cr$dito) # la D== (Dasa de inter$s de

captación de las corporaciones !inancieras), que vienen

dadas como nominal anual por Drimestre 'nticipado (D').

28

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 29/65

a Dasa E!ectiva 'nual, e*presa porcentualmente cu&nto se

obtendría5pagaría si se mantienen las condiciones todo el

a"o. Esta tasa es especialmente utilizada como par&metro de

re!erencia para la comparación de operaciones e*presadas

en di!erentes condiciones.

In!lación # %evaluación son tasas que se e*presan de manera

anual en t$rminos e!ectivos.

:asas 8eriBdicas

6e denominan así las tasas de inter$s que son aplicables al

capital para determinar el valor de los intereses que se pagan

o se ganan en un período (tasa e!ectiva periódica), como por

e-emplo O1 mensual, /@1 trimestral, etc.

¿Cuál de todas es más importante?

=ada una tiene su !unción # utilidad

29

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 30/65

a tasa de inter$s periódica nos permite liquidar.

a tasa de inter$s e!ectiva nos permite comparar.

a tasa nominal es mu# !&cil de traba-ar, es una tasa

comercial... 6e utiliza en la venta de productos #

servicios !inancieros.

or lo anterior, lo me-or en el escenario nacional es conocer

sus características # tener la posibilidad de convertirlas de

acuerdo con la necesidad.

ConversiBn de :asas de nterés

a conversión de tasas es posible por medio de relaciones de

equivalencia (!órmulas).

30

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 31/65

¿:iene problemas con la notaciBn?

%esa!ortunadamente, el ma#or inconveniente con el

entendimiento de las tasas de inter$s, su signi!icado # mane-o

31

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 32/65

no es matem&tico sino sem&ntico+ cada entidad, cada te*to,

cada pro!esor, cada persona tiene una manera distinta de

ablar, pero lo curioso es que ablan de lo mismo.

29u$ nos queda3

=omprender el concepto # aplicar nuestro sentido común

para saber en cada momento a qu$ tipo de tasa se re!iere un

problema.

ero... 29u$ es lo m&s común3 9ue las tasas nominales se e*presen como Wes

Hencido, 6', Drimestre 'nticipado, 6emestre Hencido,

DH, imestre 'nticipado, etc.

9ue las tasas e!ectivas anuales se muestren

acompa"adas del t$rmino E', o simplemente se

mencione que son e!ectivas, o si la tasa no viene

acompa"ada de ninguna e*plicación, se puede suponer

que es E!ectiva 'nual. 2or qu$3 Es la costumbre #

adem&s así lo establece el Estatuto Xrg&nico del

6istema Financiero.

9u$ las tasas periódicas se presenten como trimestral,semestral, bimestral, anual, quincenal, mensual, etc.

E@emplo

32

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 33/65

6e quiere conocer la tasa e!ectiva anual que se pagaría por

un cr$dito al ?1 mensual, para comparar con otro cr$dito que

est& al ?P1 E!ectivo 'nual.

iE' J (/K@.@?)/? Q/

iE'J ?P.Y?1

2=u&l es la tasa nominal mes vencido equivalente3

iNJ (?1 * /?)

iNJ ?A1 WH

E@emplo

33

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 34/65

4a que el cr$dito al ?1 mensual es m&s costoso que el del

?P1 E!ectivo 'nual, se quiere aora conocer cu&l debería ser

la tasa de inter$s mensual aplicable para que los cr$ditos

tengan igual costo (sean equivalentes).

ipv J (/K@.?P)/5/? Q/

ipvJ /.UA01 mensual

2=u&l es la tasa nominal mes vencido equivalente3

iNJ (/.UA01 * /?)iNJ ?O.OO01 WH

E@emplo

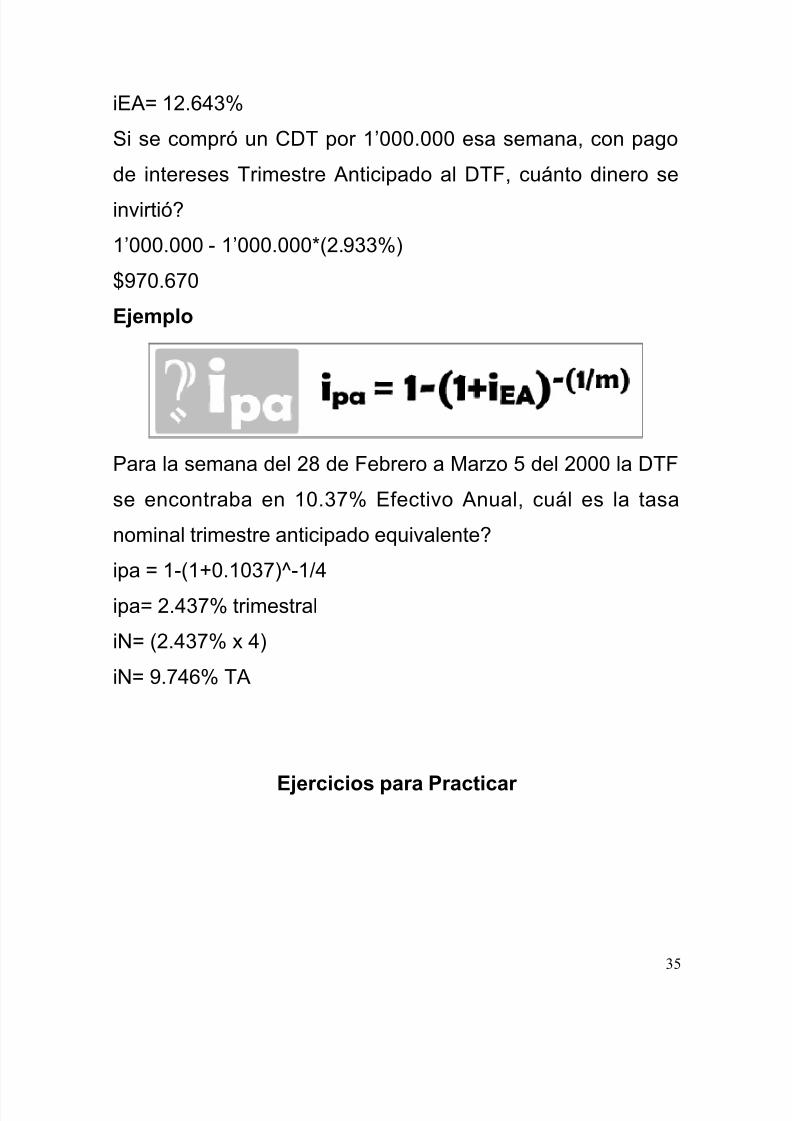

a %DF para la semana comprendida entre el /P # el ?? de

-ulio del a"o ?@@/ se encontraba en el //.SO1 D'.ipa J//.SO1 5 A

ipaJ ?.UOO1 Drimestral

iE' J (/Q@.@?UOO)QA Q/

34

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 35/65

iE'J /?.PAO1

6i se compró un =%D por /T@@@.@@@ esa semana, con pago

de intereses Drimestre 'nticipado al %DF, cu&nto dinero se

invirtió3

/T@@@.@@@ Q /T@@@.@@@M(?.UOO1)

E@emplo

ara la semana del ?Y de Febrero a Warzo 0 del ?@@@ la %DF

se encontraba en /@.OS1 E!ectivo 'nual, cu&l es la tasa

nominal trimestre anticipado equivalente3

ipa J /Q(/K@./@OS)Q/5A

ipaJ ?.AOS1 trimestral

iNJ (?.AOS1 * A)

iNJ U.SAP1 D'

E@ercicios para 8racticar

35

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 36/65

/. :na se"ora que mantiene sus aorros (/@ millones) en

=erti!icados de %epósito a D$rmino =%DTs se acerca a su

anco de con!ianza # le o!recen lo siguiente

a. =%D a un trimestre con tasa de inter$s del /?1

Nominal anual DH

b. =%D a un semestre con tasa de inter$s del /?1

Nominal anual 6H

29u$ le recomendaría3c. 6i decide consultar otro banco # le o!recen un =%D a un

trimestre, que reconoce una tasa equivalente al /@.O1

E!ectivo 'nual, 2qu$ le sugiere3

2=u&nto dinero abr& obtenido al !inal de un a"o si el banco

aceptó reinvertirle su dinero renov&ndole el =%D a la misma

tasa3

?. 29u$ tasa de inter$s E!ectiva 'nual resulta equivalente a

un ?@1 Nominal anual Wes Hencido3

O. 26i usted esta pensando en invertir, pre!eriría que le

pagaran el /?1 Nominal anual WH o un /?1 Nominal anual

DH3

36

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 37/65

Zusti!ique su respuesta...

A. ara el punto anterior 2=u&nto tendría acumulado al cabo

de un trimestre si o# deposita >/T@@@.@@@3

0. :sted se dispone a comprar un veículo pero le acen !alta

/? millones de pesos+ para conseguir este dinero debe

escoger entre las siguientes alternativas (teniendo en cuenta

su costo) anco ' ?A.@@1 N'5DH

=F= [ ?A.AS.1 N'56H

anco ?O.PP1 N'5WH

anco = ?P./@1 'H

restamista A1 mensual

2=u&l es su decisión3

P. =ompare la rentabilidad de las siguientes alternativas

(suponga que se invertir& el dinero por ? a"os).

37

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 38/65

:n pro#ecto en el cual se invierten >/@@ millones # se

pueden recibir >/P@ al !inal de los dos a"os.

:n !ondo que paga intereses equivalentes al /01

N'5DH.

:n =erti!icado de %epósito en dólares que paga 01 N'5

6H. (%evaluación esperada /01)

S. :na tasa de inter$s del ??1 N'5D' equivale al 33 E'

Y. :na tasa de inter$s del ?A1 N'5DH equivale al 33 Nominal

anual D'.U. :na tasa de inter$s del ?S1 E' equivale al 33 Nominal

anual WH.

PARTE TRE

38

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 39/65

6i nos prestan un dinero....>/@T@@@.@@@ # debemos pagar

intereses al 01 por cada trimestre durante / a"o, e*isten

di!erentes !ormas de pagar el cr$dito, pero en cualquier caso

ser& necesario devolver el dinero prestado (capital) # pagar

unos intereses.

'dem&s del pago de intereses # de la amortización a capital,

es posible que algunos cr$ditos contemplen pagosadicionales, por e-emplo, seguros.

a suma de estos pagos, es lo que denominamos =:XD'.

8rimera 8osibilidad<

odríamos de-ar el pago completo para el !inal

'mortización de capital # pago de intereses al vencimiento.

39

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 40/65

E@emplo< Nos prestan > /@ millones al 01 trimestral durante

A trimestres (un a"o), pagaderos al !inalizar el a"o.2=u&nto

se debería cancelar en total3

or /@ millones que nos prestaron tendríamos que devolver

>/?T/00.@PO (?T/00.@PO adicionales por intereses).FJ/@T@@@.@@@M(/.@0) A J > /?T/00.@PO

5egunda 8osibilidad<

6e podrían pagar intereses cada trimestre # de-ar el capital

para el !inalago de intereses periódicos # 'mortización de =apital al

Hencimiento.

40

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 41/65

E@emplo< Nos prestan > /@ millones al 01 trimestral durante

A trimestres (un a"o), pagando intereses trimestrales # la

amortización a capital se aría al !inalizar el a"o. 2%e cu&nto

serían los intereses trimestrales sabiendo que el capital de >

/@ millones se cancelar& al !inalizar el cuatro trimestre3

=ada trimestre sobre el saldo adeudado (>/@T@@@.@@@), se

liquidarían intereses al 01 ...

01 * /@T@@@.@@@ J 0@@.@@@ (Intereses de cada trimestre).

'l vencimiento se cancelaría el capital >/@T@@@.@@@.

41

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 42/65

:ercera 8osibilidad<

%ividir el capital por partes iguales para pagar en cada

período # cancelar intereses sobre los saldos pendientes de

pago 'mortización de =apital constante # pago de intereses

sobre saldos.

E@emplo< Nos prestan > /@ millones al 01 trimestral durante

A trimestres (un a"o), amortizando a capital en cuotasconstantes durante los cuatro trimestres # pagando intereses

sobre los saldos pendientes de pago del capital. 2%e cu&nto

sería la amortización constante a capital3, 2de cu&nto serían

los intereses de cada trimestre3 # 2a cu&nto ascendería la

cuota total de cada trimestre3

42

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 43/65

os /@T@@@.@@@ se pagarían en A cuotas, cada una de

>?T0@@.@@@ (/@T@@@.@@@ 5 A) como amortización de capital

m&s los intereses correspondientes (01 sobre saldos), así

En el primer trimestre 01 * /@T@@@.@@@ J >0@@.@@@

En el segundo trimestre 01 * ST0@@.@@@ J >OS0.@@@

En el tercer trimestre 01 * 0T@@@.@@@ J >?0@.@@@

En el cuarto trimestre 01 * ?T0@@.@@@ J >/?0.@@@

a cuota total de cada trimestre sería la siguiente

rimer trimestre >?T0@@.@@@ K >0@@.@@@ J > OT@@@.@@@

6egundo trimestre >?T0@@.@@@ K >OS0.@@@ J >?TYS0.@@@

Dercer trimestre >?T0@@.@@@ K >?0@.@@@ J >?TS0@.@@@

=uatro trimestre >?T0@@.@@@ K >/?0.@@@ J >?TP?0.@@@

Cuarta 8osibilidad<

agar una cuota igual en cada período, de tal !orma que se

amortice capital # se cubran los intereses =uota Fi-a

(Dambi$n se conoce como 'nualidad o 6erie :ni!orme)

43

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 44/65

E@emplo< Nos prestan > /@ millones al 01 trimestral durante

A trimestres (un a"o), cancelando una cuota igual durante los

cuatro trimestres que inclu#e amortización a capital # el pago

de los intereses. 2%e cu&nto sería la cuota !i-a trimestral3

ara que se pueda pagar por completo el cr$dito, con A

cuotas !i-as de valor >G, tendría que cumplirse que el valor presente de las A cuotas !uera igual a los /@ millones.

44

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 45/65

'unque #a se podría despe-ar G # calcularlo, la e*presión es

larga. 6i queremos simpli!icarla se podría multiplicar toda la

e*presión por (/Ki), resultando...

as e*presiones / # ? cuentan con varios t$rminos repetidos,si las restamos, podríamos simpli!icar la !órmula así

9ueda !inalmente...

%e allí que GJ ?TY?@.//Y

8lanes de 8ago<

45

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 46/65

as dos últimas modalidades 'mortización de =apital

constante # =uota Fi-a, son las m&s usadas en el mercado

colombiano, aunque pueden su!rir algunas variaciones,

contemplando abonos e*traordinarios, períodos de gracia

(tiempo durante el cual no se amortiza capital) o períodos

muertos (no pago de capital ni intereses).

Es usual que con el &nimo de conocer lo que sucede con lospagos de las cuotas, se constru#an planes de pago, planes

de amortización o tablas de amortización para especi!icar en

cada período cuales son los saldos # cómo se est&n

aplicando las cuotas, qu$ cantidad se est& amortizando a

capital # qu$ tanto a intereses.

871:E C671:7< :7%%E1E5

46

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 47/65

*# :7%%E1 4E >7:E>7:C75 F373CE175 52D1E"7%21 4E% 43E12 E3 E% :E>82

/. =on el !in de cubrir una necesidad de inversión dentro de/@ a"os, usted deposita o# en un !ondo que legarantiza una tasa del ?Y1 anual, la cantidad de>/.0@@.@@@. 6i su pro#ecto de inversión valdr&>?@.@@@.@@@, lograr& su ob-etivo3 G5. >/[email protected] nocumple su ob-etivo.

?. Bace /@ a"os se abrió una cuenta de aorros con >0@.@@@. En los a"os O, 0 # S se icieron depósitos de >/0@.@@@, > O@@.@@@ # > /.?@@.@@@ respectivamente. 'una tasa !inanciera del ?O1 anual, cu&nto dinero tieneacumulado o#3 G5. >A.//?.Y?/

O. 6i se desea invertir en un depósito (puede ser un =%D)la cantidad de >/.@@@.@@@, a una tasa del ?Y1 E.'. (con

reinversión) asta que el valor se duplique, se acenecesario conocer en cu&ntos a"os ocurrir& laduplicación. Balle el n mediante la calculadora #utilizando la !órmula. G5 ?.Y/ a"os

A. :na persona planea depositar en un !ondo de inversiónque promete pagarle el /.01 mensual las siguientessumas de dinero > ?.@@@.@@@ dentro de A meses, >

O.@@@.@@@ dentro de P meses, > A.@@@.@@@ dentro de una"o. ') 9u$ cantidad se tendr& acumulada al cabo deun a"o3, ) 9u$ depósito único o# es equivalente a losO depósitos que se planea realizar) G5 'J >U.0OO.O/0J >S.USO.0A0

47

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 48/65

0. :na inversión tiene el siguiente !lu-o de ca-a =uotainicial > A.0@@.@@@, ingresos anuales de > /.Y@@.@@@,gastos anuales > P@@.@@@ # reparaciones generalescada A a"os de > O@@.@@@. 6e calcula que a los /@ a"os

el equipo se vender& en > ?@@.@@@. =alcular la tasainterna de retorno (DIG). G5 DIGJ ??,?S1

P. a compa"ía 'l!a se propone comprar una m&quina deconstrucción con una vida útil de /? a"os. El ingresorealizable es de > /U.@@@ en los primeros P a"os, >?A.@@@ del a"o S en adelante. 6e calcula que sumantenimiento anual es de > O.A@@. =alcule el valor

presente de esta inversión, si la tasa de inter$s es del/S.?1 E.'. G5 >YA.@Y?,O0

S. :na inversión tiene como presupuesto de ingresos #egresos el siguiente !lu-o =osto inicial de >0.@@@.@@@.Ingresos anuales de > ?.@@@.@@@, gastos anuales de >Y@@.@@@. Geparación general de >0@@.@@@ cada tresa"os. a vida útil estimada es de /@ a"os, al cabo de loscuales su valor de salvamento ser& el /@1 de lainversión inicial. 9u$ rentabilidad o!rece este pro#ecto3G5. /S,OP1

Y. =alcular el valor presente de una m&quina cu#o costo esde > /@@.@@@ # tiene una vida útil de U a"os con un valor de salvamento de >?@.@@@. 6e estima un costo deoperación de > /?.@@@ anuales. En el a"o P se debeacer adem&s una reparación general por un valor de >

?0.@@@. Dasa de inter$s del /Y.01. G5 > /00.AS0

U. ' partir de una tasa representativa de mercado de>?.?@@ por dólar, estime cu&nto abr& de pagar por cadadólar dentro de ? meses, dentro de P meses # en un a"o.

48

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 49/65

6uponga una devaluación esperada del /?1 E.'. G5 ') >?.?A?, ) > ?.O?Y,?P # =) >?.APA

/@. :na persona planea depositar en un !ondo de inversiónque promete pagarle el /.01 mensual las siguientes sumasde dinero > /.@@@.@@@ dentro de O meses, > /.0@@.@@@dentro de 0 meses # > ?.@@@.@@@ dentro de un a"o. ') 9u$cantidad se tendr& acumulada al cabo de un a"o3 ) 9u$depósito único o# es equivalente a los O depósitos que seplanea realizar3 G5. ') > A.Y@Y./0S ) > A.@?/.AY?

//. :na !amilia compró una casa vie-a por > ?0.@@@ con laidea de acerle me-oras # luego venderla para negocio. Enel primer a"o gastaron >0.@@@ en me-oras, >/.@@@ en elsegundo # > O.@@@ en el tercero. agaron adem&simpuestos de > /.Y@@ anuales durante los tres a"os.Finalmente la vendieron en > A@.@@@. 9u$ tasa de retornoobtuvieron de su inversión. os ingresos anuales por arrendamiento !ueron de > S.@@@ el primer a"o eincrementos anuales sucesivos del ?@1. G5. DIG ?Y,O@1

/?. En cu&nto tiempo sería posible duplicar una inversión,si cada mes se gana el ?1 # se reinvierten los intereses3G5. O0 meses

/O. :sted estima que dentro de P a"os recibir& >?@@.@@@.@@@. =u&l es el valor equivalente de esa cantidado#, si le aplica una tasa de inter$s del ?@1 E.'. G5 >

PP.USU.0U0

/A. 6uponga que usted deposita o# > 0.@@@.@@@ en un!ondo de inversión que le pagar& el S1 trimestral. =u&ntodinero recibir& al cabo de / a"o3 G5. > P.00O.UY@

49

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 50/65

/0. El due"o de un restaurante desea saber, dentro de una"o, la di!erencia entre el valor !uturo de los ingresos # elde los egresos para un a"o de !uncionamiento de surestaurante # con los siguientes datos paga un arriendo de

> ?0@.@@@ por mes anticipado, un seguro al principio dela"o por un valor de > 00@.@@@, por mano de obra #maquinarias > /0@.@@@ mensuales, por materias primaspara la preparación de los alimentos > O@@.@@@ cada mes,por ingresos diarios (O@ días al mes) > A@.@@@, # la tasa deoportunidad del due"o del restaurante es del O1 mensual.G5. HF ingresos > /S.@[email protected], HF egresos > /@.Y?0.@?U #HFN > [email protected]@P

+# :7%%E1 4E >7:E>7:C75 F373CE175 52D1E"7%21 4E% 43E12 E3 E% :E>82 :7575 4E

3:E1E5

32:7< )5e traba@a con aAo de G. d&as y una 4:F (*+,GG' E#7#/

/. a) 6i una cuenta de aorros le renta el ?01 E', 2cu&ntodinero podr& retirar dentro de 0 a"os si deposita >O@@.@@@ o#3

b) :n ombre pide prestados > ?.@@@ al 01 E'. %espu$sde /@ a"os, 2cu&nto debe devolver3

c) :na compa"ía desea tener > /@.@@@ en /@ a"os con uninter$s del /@1 E'.2 =u&nto debe colocar o#3

50

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 51/65

d) =u&nto acumular& al !inal del a"o, un aorrador quecoloca > /.0@@.@@@ en una cuenta de aorros que rinde

el ?1 mensual.

?.a)

Ballar si i J 01 E' n J 0 a"os

b)

Ballar si i J /@1 E' n J 0 a"os

P

2 3 4 51

30 40

P

2 3 4 51

20 20 20

202020

51

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 52/65

c)

Ballar ' si i J 01 E' n J 0 a"os

O. 6e tienen > 0@@.@@@ en una cuenta de aorros en unanco ''', el cual le garantiza un rendimiento del ?@1E'. E*isten tres alternativas adicionales para colocar eldinero

a) =uenta de aorros en la =orporación Financiera que rinde el ?@1 N'5WH.

b) restarle el dinero a la suegra que le o!rece pagarle >PO@.@@@ al cabo de un a"o.c) =%D en otro banco el cual le pagar& %DF K S puntos.29u$ decisión toma3 Xrdene las alternativas en orden depre!erencia.

A. a) :n alumno le adeuda al Icete* > /@.@@@.@@@ por pr$stamos para estudios de postgrado. El estudiante segradúa # el Icete* le otorga un plazo de 0 a"os para quepague el pr$stamo con un inter$s del ?01 E'. 2=u&l es elvalor de la cuota anual que el estudiante deber& pagar apartir del pró*imo a"o3

60

2 3 4 51

A A A A

52

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 53/65

b) a Empresa [[[ a estimado que para el a"o ?@@Pdebe ampliar sus instalaciones. El valor requerido para lainversión es de > 0.@@@ millones. 6i la Empresa puedecolocar sus aorros al O01 E', de cu&nto deben ser los

depósitos anuales para obtener la suma necesaria en ela"o ?@@P3 '"o base ?@@@ # el n J P

c) a Empresa WIG'FXGE6 es due"a de un localarrendado a un negocio de !otocopias. El arriendo del locales pagado al !inalizar el mes. ara el a"o ?@@@ el arriendodel local es de > /.?@@.@@@, sin embargo el arrendatarioo!rece a la empresa pagarle el a"o completo a cambio de

un descuento en el valor total. 6i la tasa interna deoportunidad (DIX) de esta empresa es del ?.01 mensual,2cu&nto sería lo mínimo que la entidad aceptaría por elpago del a"o anticipado3

0. Ballar la tasa E' conociendo la e!ectiva periódica

a) /@1 E!ectivo semestral E'b) U1 E!ectivo trimestral E'c) @,01 E!ectivo diario E'd) ?,01 E!ectivo mensual E'e) P1 E!ectivo bimestral E'!) /,01 E!ectivo quincenal E'

P. a tasa e!ectiva periódica correspondiente es

a) S@1 E' 1 EWb) 0/1 E' 1 E%c) A01 E' 1 EWd) /0@1 E' 1 E%e) O01 E' 1 E6!) O@1 E' 1 E

53

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 54/65

g) O1 EW 1 ED) /@1 E6 1 Ei) /1 E9 1 E%

-) 01 ED 1 E6

S. =u&les son las tasas e!ectivas anuales correspondientesa

a) A@1 N'5WH E'b) A@1 N'56H E'c) A@1 N'5'H E'd) A@1 N'5W' E'

e) A@1 N'56' E'!) A@1 N'5'' E'

Y. 6uponga que el a"o pasado usted colocó > 0@@.@@@ enun =%D a OP@ días que le dio una rentabilidad del ?@1 E'.6i la in!lación del a"o !ue de U.?O1, 2en qu$ porcenta-eincrementó usted realmente su dinero3

U. =on qu$ descuento se consigue un título departicipación (papel de descuento) aa) /0 díasb) O@ díasc) U@ días6i se quiere obtener una rentabilidad del ?01 E'.

/@. :na deuda por valor de > [ es contraída o#. 6i elinter$s que cobra es del A@1 E' # los pagos que se

acordaron !ueron > ?@ millones, > O@ millones, > A@millones, al !inal de los a"os A, S # /@ respectivamente,cu&l !ue el monto de la deuda3

//. 2=u&l sería el costo de pedirle un pr$stamo en dólaresal First National an\ que se pacta a una tasa del /@1

54

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 55/65

nominal anual, si se espera una devaluación del /Y1N'56H

/?. =ompare la rentabilidad de un =%D a U@ días en :6',

que da una rentabilidad en dólares del /01 N'5WH, con lade un =%D en =olombia a U@ días que da una rentabilidaddel %DF K Y puntos. (%evaluación /Y1)

/O. =u&l es la rentabilidad para un inversionista -apon$s deuna inversión en dólares que rinde un /@1 E' si se esperauna revaluación del 4en !rente al dólar del 013

/A. ara una inversión de > /.@@@.@@@, cu&nto acumularíaal !inal de tres a"os con una tasa nominal anual del OA1, silos intereses se pagana) Wes vencidob) 6emestre vencidoc) '"o vencido

/0. 6i usted desea tener una tasa e!ectiva anual del 0@1,cu&les serían los intereses nominales anuales respectivossi liquida la operación 6H o 6'3

/P. a) El se"or Godríguez compró un carro el / de Eneroen > Y@@.@@@ # lo vendió un mes despu$s en > YA@.@@@.a./. 2=u&l !ue la rentabilidad mensual e!ectiva delnegocio3a.?. 2=u&l !ue la rentabilidad anual e!ectiva del negocio3

b. ' partir de la tasa e!ectiva anual del punto anterior,determine la tasa nominal anual equivalente si la !orma depago es

b./. '"o vencidob.?. Wes vencido

55

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 56/65

b.O. Drimestre vencido

c. =u&l es la tasa e!ectiva anual, si el se"or Godríguezvende el carro el

c./. /] de Warzoc.?. /0 de Eneroc.O. /] de Zulioc.A. 6i el se"or Godríguez quisiera duplicar la rentabilidad,2en cu&nto ubiera tenido que vender el carro el /] deFebrero3

d. 6i el se"or Godríguez ubiera tenido la oportunidad

alterna de invertir sus > Y@@.@@@ el /] de Enero a un inter$sdel OP1 N'5WH en lugar de comprar el carro, 2qu$ le daríam&s rentabilidad3

e. a se"ora de Godríguez visitó a su banquero el /] deEnero para conseguir un pr$stamo con el !in de que suesposo pudiera comprar el carro. e otorgaron el pr$stamoa un mes # le e*igieron pago anticipado de intereses de >A@.@@@.e./. 2=u&l !ue el inter$s nominal vencido que pagó lase"ora Godríguez3e.?. 2=u&l !ue el inter$s e!ectivo anual3

/S. 6i en la cuenta de aorros usted coloca > /@@.@@@ #gana una tasa de inter$s del ?1 el primer mes # del O1 elsegundo mes, 2cu&l es la tasa de inter$s que ganó en losdos meses3

56

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 57/65

1E586E5:75 :7%%E1 3 +- >7:E>7:C75 F373CE1754:F( *+#GG' E#7#

/ S/P

a U/0.0?S.OA a AY,?/1 a./ 0,@@1

b O.?0S.SU b AA,@@1 a.? SU,0U1c O.Y00.AO c A@1 b./ SU,0U1d /.U@?.OP?.PU d 0@,?@1 b.? P@,@@1

e 0P,?01 b.O PO,@01? ! PP,PP1 c./ OA,@/1

a 0P,@? c.? ???,0/1b A/,/ Y U,YP1 c.O /@,?01c /S,SP c.A YY@.@@@

U d A?,0Y1O a @,U@1 el carro

''' ?@1 b /,YA1 e./ PO,/P1 ?/,UA1 c 0,AO1 e.? Y0,@P1

6:E^G' ?P1

=%D ?@,001/@ U,AO

/S 0,@P1

A// O@,UU1

a O,S/Y,APS,OU

b OAP,?U/?

c /?,O@U,O/S,0? :6' OP,UP1=X ?/,PS1

0

a ?/,@@1

/

O A,001b A/,/P1

c 0@?,?P1/A

d OA,AU1 a ?.SOA.@/Pe A/,Y01 b ?.0P0./PA! A?,U01 c ?.A@P./@A

P/0

a A,0?1 N'6H AA,UA1b @,//1 N'6' OP,S@1

c O,/A1d @,?01e /P,/U1! A,AS1g U,?S1 O,?O1i @,@S1

- /@,?01

57

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 58/65

# :7%%E1 4E >7:E>7:C75 F373CE175 52D1E:7575 4E 3:E1E5

=alcule las siguientes tasas de inter$s utilizando sucalculadora (=XNHI) # las !órmulas

/. 6e"ale cu&l es la tasa e!ectiva anual de las siguientestasas ?O1 N'5D'. G5 ?P,SO1 E.'. /O1 periódica semestral G5 ?S,PU1 E.'. ?/1 N'5H G5 ??,UO1 E.'.

?. =ompare la rentabilidad de las siguientes alternativasa) :na inversión en :6' que paga 01 E.'. G5 /S,P@1

E.'.b) :na inversión en =olombia que paga %DF K /.

%evaluación /?1 E.' # %DF /@1 E.'. G5 //,/@1 E.'.

O. Balle las siguientes tasas Gespuestasa) ??./0 1 '.' E.' ?Y.A01b) /?1 N'5WH E.'. /?,PY1c) /A.01 E.'. DH O,AA1

d) ?1 W' E.'. ?S,AO1e) Y1 6H W' /,?S1!) ?/1 E' 6H /@1g) /P1 E' D' O,PA1) O1 H 6' Y,AU1i) O@1 E' N'56H ?Y,@A1

58

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 59/65

-) ??./01 '.'. N'56' ?O,0O1\) /A,01 E.'. WH /,/O1l) ?@1 '.'. E' ?01m)?S1 N'5D' E' O?,?01

n) ?/,01 N'5WH E' ?O,S01

A. :sted dispone de :6> /@.@@@. =onsidera dosalternativas con este dinero

a) =ambiarlos por pesos # depositarlos en una cuenta quele garantiza un ?01 anual. Este dinero lo utilizar& dentrode O a"os. Halor del dólar o# > Y@@.

b) %epositar los >/@.@@@ dólares en un banco e*tran-ero

que le garantiza una tasa del Y1 E.'.Estadísticamente se conoce que la devaluación promedioes del /A,01 E.'. 9u$ alternativa debe seleccionar3 G5We-or alternativa a) > /0.P?0.@@@ (b) > /0./?S.YY/.A@

0. =ompare la rentabilidad de un =%D a U@ días en :6',que da una rentabilidad en dólares del A.S01 N'5WHcon la de un =%D en =olombia a U@ días que da unarentabilidad de la %DF K ? puntos (%evaluación ?.S1,%DF /@.01 E.'.). =u&l es la inversión m&s rentable3 G5:6' S,PY1 E' # =olombia /?,S/1 E'.

P. Bace P meses se compró una acción por > 0.O?@ # seacaba de vender por > P./P0. 9u$ rentabilidad mensualse obtuvo en la inversión3 G5 ?.AU1 mensual

S. =alcule las siguientes tasas de inter$s Gespuestas

a) ?A1 N'5WH E' ?P,Y?1b) /.U1 WH E' ?0,OA1c) O@1 E' N'5D' ?0,OU1d) ?1 W' N'5WH ?A,AU1e) ?A1 N'5DH N'5WH ?O,0A1

59

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 60/65

!) O?1 N'56H N'5D' ?Y,P/1g) 01 DH W' /,P/1) OP1 E' WH ?,0U1i) /U,/01 '.'. N'5 6' ?@,/S1

-) ?,O1 WH N'5W' ?P,UY1\) ?Y1 N'5D' E' OO,PY1l) /S1 N'5WH E' /Y,OU1m) /1 WH ED O,@O1n) /?,PY1 E' WH /1") /?,PY1 E' 6H P,/01o) /?,PY1 E' DH O,@O1p) /@1 N'5WH E' /@,AS1

q) /@1 N'5DH E' /@,OY1r) /A,01 E' WH /,/O1rr) /?1 E' WH @,U01s) ?@1 '' E' ?01t) ?S1 N'5D' E' O?,?01u) ?@1 N'5D' DH 0,?P1v) 0,?P1 ED E' ??,SP1_) ?@1 N'5D' E' ??,SS1*) O@1 E' N'56H ?Y,@O1#) O@1 E' N'5DH ?S,/?1z) O@1 E' N'5WH ?P,0O1a./) /Y1 N'56H 6H U1

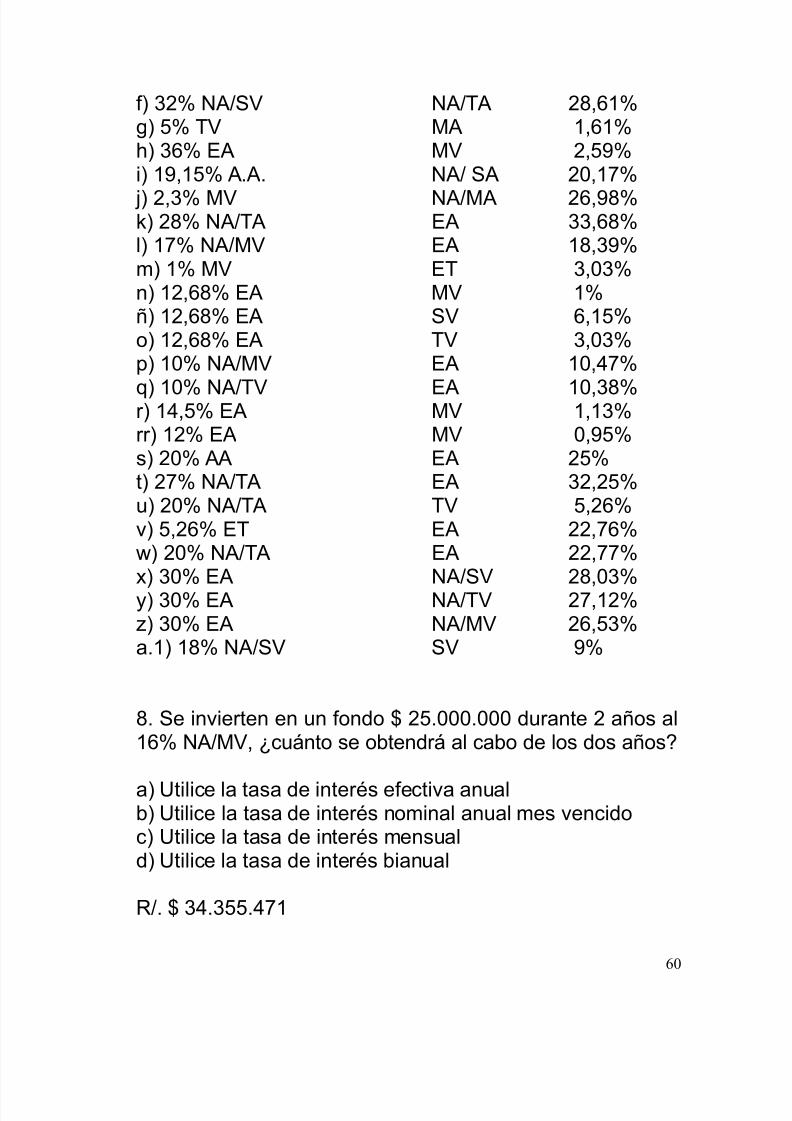

Y. 6e invierten en un !ondo > ?0.@@@.@@@ durante ? a"os al/P1 N'5WH, 2cu&nto se obtendr& al cabo de los dos a"os3

a) :tilice la tasa de inter$s e!ectiva anualb) :tilice la tasa de inter$s nominal anual mes vencidoc) :tilice la tasa de inter$s mensuald) :tilice la tasa de inter$s bianual

G5. > OA.O00.AS/

60

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 61/65

U. 6e invierten en un !ondo > /?.@@@.@@@ durante ? a"os al?A1 N'5WH, 2cu&nto se obtendr& al cabo de los dos a"os3

e) :tilice la tasa de inter$s e!ectiva anual!) :tilice la tasa de inter$s nominal anual mes vencidog) :tilice la tasa de inter$s mensual) :tilice la tasa de inter$s bianual

G5. > /U.O@/.?AS

A. :7%%E1 52D1E 7>21:I7C23 4E C1E4:25<C62:7 FJ7 7>21:I7C23 7 C78:7% C235:73:E#

/. El anco 6antander me izo un pr$stamo de >O.@@@.@@@ al ?1 mensual para cancelarlo en un a"o. 'cu&nto asciende la cuota mensual, si se pactó con unacuota igual. Elabore el cuadro de amortizaciones. G.cuota mensual igual de > ?YO.PSU

?. anca!$ le izo un pr$stamo a la empresa 7a We-or8 de> ?@.@@@.@@@ al ?01 E.' para pagar en el t$rmino de 0a"os con cuota iguales anuales. Elabore el cuadro deamortizaciones. G. cuota anual igual de >S.AOP.UO0

O. 6e recibe un pr$stamo de !omento de > /0.@@@.@@@ conabono a capital igual durante P a"os # una tasa del /01

E.'. =alcule las cuotas anuales # elabore la tabla deamortización. G. 'bono a capital constante de>?.0@@.@@@

A. 6e otorga un pr$stamo de >S.@@@.@@@ para cancelar trimestralmente en cuotas iguales durante un a"o. 6i la

61

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 62/65

tasa es del /P1 E.'. de cu&nto es la cuota trimestraligual. Elabore el cuadro de pagos. G. cuota trimestral de> /.U/Y.A0/

0. 6e recibe un pr$stamo de >A.@@@.@@@ para cancelar en? a"os en cuotas semestrales, con amortización acapital constante # con una tasa de inter$s del Y1semestral. Elabore el tablero de pagos. G. 'mortizacióna capital > /.@@@.@@@

P. 6e recibe un cr$dito por >/.@@@.@@@ para pagar en Pmeses. 6i la tasa es del /Y1 E.'. ' cu&nto asciende la

cuota mensual igual. Elabore el cuadro deamortizaciones. G. i1 J /,OU mensual nJ P meses,cuota mensual >/SA.YP/

S. 'lmac$n el cr$dito o!rece el siguiente plan de!inanciamiento cr$dito a /Y meses, cuota inicial O@1 #cuotas constantes, tasa de !inanciación del ?.01mensual. 6i un cliente compra artículos por valor de >O.@@@.@@@, cu&l debe ser el valor de las cuotasmensuales3 Baga un cuadro de pagos. G5. cuotas de >/AP.O@S

62

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 63/65

Dibliograf&a 1ecomendada

'=', ^uillermo. Watem&ticas Financieras. olit$cnico

^rancolombiano. ogot&, /UUY.

='%EGXN W'^'`', Gicardo. Dópicos Financieros

Watem&ticas Financieras. calderonricardogmail.com.

ucaramanga, ?@/@.

^'G=', Zaime. Watem&ticas Financieras con ecuaciones de

di!erencia !inita. Aa Ed. ogot&. earson, ?@@@.

XGD:6, inco#an. Watem&ticas Financieras. Aa Ed. ogot&.

Wc^ra_ Bill, /UUS.

63

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 64/65

*# Estudios del >ercado Financiero Colombiano

=orporación Financiera Nacional # 6uramericana

___.cor!insura.com

6e recomienda la lectura de los in!ormes !inancieros

para enterarse de los ecos recientes del mercado

!inanciero colombiano.

6uvalor Firma =omisionista de olsa

___.suvalor.com

+# 5eries KistBricas de datos del mercado colombiano

anco de la Gepública (=olombia)

___.banrep.gov.co

%epartamento 'dministrativo Nacional de Estadística

64

7/26/2019 01 Matemáticas Financieras 2015

http://slidepdf.com/reader/full/01-matematicas-financieras-2015 65/65

___.dane.gov.co

6uperintendencia Financiera de =olombia

___.super!inanciera.gov.co

In!o!inanciera

___.in!o!inanciera.com

# 8eriBdicos y revistas de circulaciBn nacional

%iario Económico Q orta!olio

___.porta!olio.com.co

Gevista %inero

___.dinero.com

%iario Económico a Gepública

___.larepublica.com

Top Related