ÇÖZÜM İNŞAAT SÖZLEŞMELERİ MUHASEBESİ VE FİNANSAL...

34

EYLÜL - EKİM 2012 123 ÇÖZÜM MALİ İNŞAAT SÖZLEŞMELERİ MUHASEBESİ VE FİNANSAL PERFORMANSIN ÖLÇÜLMESİNDE MALİYETİ KURTARMA YÖNTEMİ ACCOUNTING FOR CONSTRUCTION CONTRACTS AND COST RECOVERY METHOD FOR MEASURING FINANCIAL PERFORMANCE Dr. Evren Dilek ŞENGÜR * Öz Yıllara yaygın inşaat taahhütlerinin muhasebeleştirilmesindeki temel sorun, inşaat gelir ve maliyetlerinin dönemler itibari ile dağıtılmasıdır. 11 No’lu Türkiye Muhasebe Standardı (TMS) inşaat sözleşmesinin sonu- cunun güvenilir biçimde öngörülebildiği durumda tamamlanma yüzdesi yöntemi kullanılmasını gerekli kılmıştır. Ayrıca standart, inşaat sözleşme- si sonucunun güvenilir biçimde tahmin edilememesi durumunda; sadece katlanılmış sözleşme maliyetlerinin geri kazanılabilmesi muhtemel olan kısmı kadar gelir kaydedilmesi gerektiğini, sözleşme maliyetlerinin oluş- tukları dönemin gideri olarak finansal tablolara yansıtılması gerektiğini ve sözleşme sonucu güvenilir biçimde tahmin edilemediğinden kâr tahakkuk ettirilmemesi gerektiğini belirtmiştir. Bu yaklaşım, Amerikan Genel Kabul Görmüş Muhasebe İlkeleri’nde (USGAAP) hasılatın tahakkuk ettirilme- sinde kullanılan maliyeti kurtarma yöntemine benzemektedir. Bu çalışmanın amacı TMS 11’e uygun olarak maliyeti kurtarma yönte- minin inşaat sözleşmesinde uygulanması konusunda öneri sunmaktır. Ça- lışmada ayrıca tamamlanma yüzdesi yöntemi, maliyeti kurtarma yöntemi ve tamamlanmış taahhüt yöntemi arasındaki farklar bir örnek yardımı ile açıklanmış ve yöntemler karşılaştırılmıştır. Anahtar Sözcükler: Yıllara Yaygın İnşaat Sözleşmeleri, Tamamlan- ma Yüzdesi Yöntemi, Maliyeti Kurtarma Yöntemi, Tamamlanmış Taahhüt Yöntemi, TMS 11 * İstanbul Üniversitesi, İşletme Fakültesi, Muhasebe Anabilim Dalı

Transcript of ÇÖZÜM İNŞAAT SÖZLEŞMELERİ MUHASEBESİ VE FİNANSAL...

EYLÜL - EKİM 2012123

ÇÖZÜMMAL

İ

İNŞAAT SÖZLEŞMELERİ MUHASEBESİ VE FİNANSAL PERFORMANSIN ÖLÇÜLMESİNDE MALİYETİ

KURTARMA YÖNTEMİ

ACCOUNTING FOR CONSTRUCTION CONTRACTS AND

COST RECOVERY METHOD FOR MEASURING FINANCIAL

PERFORMANCE

Dr. Evren Dilek ŞENGÜR*

ÖzYıllara yaygın inşaat taahhütlerinin muhasebeleştirilmesindeki temel

sorun, inşaat gelir ve maliyetlerinin dönemler itibari ile dağıtılmasıdır. 11 No’lu Türkiye Muhasebe Standardı (TMS) inşaat sözleşmesinin sonu-

cunun güvenilir biçimde öngörülebildiği durumda tamamlanma yüzdesi

yöntemi kullanılmasını gerekli kılmıştır. Ayrıca standart, inşaat sözleşme-

si sonucunun güvenilir biçimde tahmin edilememesi durumunda; sadece

katlanılmış sözleşme maliyetlerinin geri kazanılabilmesi muhtemel olan

kısmı kadar gelir kaydedilmesi gerektiğini, sözleşme maliyetlerinin oluş-

tukları dönemin gideri olarak finansal tablolara yansıtılması gerektiğini ve

sözleşme sonucu güvenilir biçimde tahmin edilemediğinden kâr tahakkuk

ettirilmemesi gerektiğini belirtmiştir. Bu yaklaşım, Amerikan Genel Kabul

Görmüş Muhasebe İlkeleri’nde (USGAAP) hasılatın tahakkuk ettirilme-

sinde kullanılan maliyeti kurtarma yöntemine benzemektedir. Bu çalışmanın amacı TMS 11’e uygun olarak maliyeti kurtarma yönte-

minin inşaat sözleşmesinde uygulanması konusunda öneri sunmaktır. Ça-lışmada ayrıca tamamlanma yüzdesi yöntemi, maliyeti kurtarma yöntemi ve tamamlanmış taahhüt yöntemi arasındaki farklar bir örnek yardımı ile

açıklanmış ve yöntemler karşılaştırılmıştır.

Anahtar Sözcükler: Yıllara Yaygın İnşaat Sözleşmeleri, Tamamlan-

ma Yüzdesi Yöntemi, Maliyeti Kurtarma Yöntemi, Tamamlanmış Taahhüt Yöntemi, TMS 11

* İstanbul Üniversitesi, İşletme Fakültesi, Muhasebe Anabilim Dalı

124EYLÜL - EKİM 2012

ÇÖZÜMMAL

İAbstractThe main problem in the accounting for construction contracts is the

allocation of contract revenue and cost to the accounting periods in the

building activity is performed. IAS 11 requires the use of percentage of

completion method when the result of a construction contract can be es-

timated reliably. On the other hand, when the outcome of a construction

contract cannot be estimated reliably revenue should be recognized in the

income statement only to the extent that is likely to recover costs incurred

because of the contract, and the costs of the contract should be recognized

as an expense in the year they are incurred. The second approach is similar

to cost recovery method which is used for recognition of revenue under

USGAAP.

The purpose of this study is to recommend application of cost recovery

method to construction contructs in conformity with IAS 11. Additionally,

the study aims to provide comparative analysis of percentage of completi-

on method, cost recovery method and completed contract method with the

help of a case.

Key words: Construction Contracts, Percentage of Completion Met-

hod, Cost Recovery Method, Completed Contract Method, IAS 11

1. GİRİŞİnşaat sektörü, gerek sanayi boyutuyla, gerekse de pazarlama ve ti-

caret boyutuyla Türkiye’nin en geniş sektörlerinden bir tanesidir. Ayrıca

Türkiye›de tarımdan sonra en yüksek istihdamı inşaat sektörü sağlamakta-

dır (Maç, 2006, 4). İnşaat firmaları, başka şirketler veya devlet ile sözleşme

imzalayıp inşaat yapma taahhütü altına girebilmektedirler. Sektörün yapısı

gereği inşaatların tamamlanması genellikle bir yıldan fazla sürmektedir.

Muhasebe açısından bakıldığında, inşaat işlerinin bir yıldan fazla sürmesi

inşaat sözleşmesi ile ilgili gelirin ve giderlerin hangi dönemde raporlana-

cağı sorusunu ortaya çıkartmaktadır (TMS 11; Yereli, Kayalı ve Demirli-

oğlu, 2011, 116).

İnşaat sözleşmesinin muhasebeleştirilmesinde çeşitli yöntemler kul-

lanılmaktadır. 11 No’lu Türkiye Muhasebe Standardı (TMS) inşaat söz-

leşmesinin sonucunun güvenilir biçimde öngörülebildiği durumda finan-

EYLÜL - EKİM 2012125

ÇÖZÜMMAL

İ

sal tablolara yansıtılacak gelir ve giderlerin belirlenmesinde tamamlanma

yüzdesi yöntemi kullanılmasını gerekli kılmıştır. Bununla birlikte standart,

inşaat sözleşmesi sonucunun güvenilir biçimde tahmin edilememesi du-

rumunda; sadece katlanılmış sözleşme maliyetlerinin geri kazanılabilmesi

muhtemel olan kısmı kadar gelir kaydedilmesi gerektiğini, sözleşme mali-

yetlerinin oluştukları dönemin gideri olarak finansal tablolara yansıtılması

gerektiğini ve sözleşme sonucu güvenilir biçimde tahmin edilemediğin-

den kâr tahakkuk ettirilmemesi gerektiğini belirtmiştir (TMS 11, paragraf

32-33). Bu yaklaşım, Amerikan Genel Kabul Görmüş Muhasebe İlkeleri

(USGAAP)’nde hasılat tutarının tahsil edilmesinde önemli belirsizlikler

olduğu durumlarda gerçekleşen maliyeti kurtarma yöntemine (cost reco-

very method) benzemektedir (Kieso , Weygandt ve Warfield, 2010, 972;

Stickney ve ötekiler, 2010, 340; Bidgoli 2010, 751; Wahlen ve ötekiler

2010, 647; Hellman 2008, 88) İnşaat işletmelerinin vergi dairelerine suna-

cakları finansal tablolarda ise tamamlanmış taahhüt yöntemi kullanılması

gerektiği Gelir Vergisi Kanunu 42.-44. maddelerinde belirtilmiştir.

Bu çalışmanın amacı, inşaat sözleşmesi sonucunun güvenilir biçimde

tahmin edilemediği durumlarda; maliyeti kurtarma yöntemi çerçevesinde

inşaat işletmelerinde yapılabilecek muhasebe kayıtları için öneri geliştir-

mektir. Çalışmada ayrıca önerilen muhasebe kayıtlarının finansal raporlara

etkisinin belirlenmesi ve maliyeti kurtarma yönteminin tamamlanma yüz-

desi yöntemi ile tamamlanmış taahhüt yönteminden farklarının açıklanma-

sı da amaçlanmıştır.

Çalışmanın kısıtlarından biri, maliyeti kurtarma yönteminin inşaat söz-

leşmelerinde uygulanması ile ilgili literatürün geniş olmamasıdır. Diğer bir

kısıt ise çalışma içerisindeki örnekte kullanılan verilerin gerçek bir inşaat

firmasından alınmaması yani örneğin teorik olarak hazırlanmış olmasıdır.

TMS 11’e göre inşaat sözleşmeleri sabit fiyat sözleşmeler ve maliyet artı

kâr sözleşmeleri olarak sınıflandırılır. Ayrıca her iki fiyatlandırma yönte-

minin karması olan inşaat sözleşmeleri (örneğin maliyet artı kâr sözleş-

mesine tavan fiyat konulduğu sözleşmeler) de bulunmaktadır (TMS 11,

paragraf 6). Bu çalışma kapsamında sadece sabit fiyat sözleşmeleri ele

alınmış ve inşaat sözleşmesi ile ilgili zarar elde edilmesinin beklenmesi du-

rumunda yapılması gereken muhasebe kayıtları kapsam dışı bırakılmıştır.

126EYLÜL - EKİM 2012

2. İNŞAAT SÖZLEŞMELERİNİN MUHASEBELEŞTİRİLMESİİnşaat sözleşmesi; bir varlığın veya birbiriyle yakından ilişkili bir grup

varlığın inşası için özel olarak yapılmış bir sözleşmedir (TMS 11, paragraf

3). Bir inşaat sözleşmesi köprü, bina, baraj, kanal, yol, gemi veya tünel

gibi tek bir varlığın inşası için yapılmış olabileceği gibi birbiriyle yakından

ilişkili veya birbirine bağımlı birden çok varlığın inşası ile ilgili de olabilir.

Bu tür sözleşme örnekleri için rafineri inşaatı ve diğer fabrika veya tesis-

lerdeki karmaşık parçaların inşası verilebilir (TMS 11, paragraf 4). İnşaat

sözleşmesi, bir varlığın inşasıyla doğrudan ilişkili hizmetlerin verilmesine,

varlıkların yıkım veya restorasyonu ile varlıkların yıkımı sonrası çevre dü-

zenlemesine yönelik olarak düzenlenebilir (TMS 11, paragraf 5).

Yıllara yaygın inşaat taahhütlerinin muhasebeleştirilmesindeki temel

sorun, inşaat sözleşmesi gelir ve maliyetlerinin dönemler itibari ile dağıtıl-

masıdır. Bunun için öncelikle hangi unsurların sözleşme gelir ve maliyeti

kapsamında olduğunun belirlenmesi gerekir. Bir inşaat faaliyetinde sözleş-

me geliri aşağıdakileri içerir (TMS 11, paragraf 11):

(a) Sözleşmede başlangıçta üzerinde anlaşmaya varılmış bedel ve(b) Sözleşmeye konu işteki değişiklikler, ek ödeme talepleri ve teşvik

ödemelerinden:(i) Gelir olarak sonuçlanması muhtemel olanlar ve (ii) Güvenilir biçimde ölçülebilenler.Değişiklik; sözleşme kapsamındaki işle ilgili bir değişiklik yapmak

üzere verilen talimattır. Varlığın özelliklerinde, şeklinde veya tasarımın-daki değişiklikler ile sözleşme süresindeki değişmelere istinaden verilen talimatlar değişikliğe örnek olarak verilebilir (TMS 11, paragraf 13). Ek

ödeme talepleri; yüklenicinin müşteriden tahsil etmeyi talep ettiği, söz-

leşme fiyatına dahil edilmemiş maliyetlerdir. Ek ödemeler, müşterinin ne-

den olduğu gecikmelere, özelliklerdeki veya tasarımdaki hatalara ve söz-

leşme konusu işlerde anlaşmazlık yaratan değişikliklere bağlı olarak talep

edilebilir (TMS 11, paragraf 14). Teşvik ödemeleri ise belirlenmiş başarı

standartlarına ulaşılması veya aşılması durumunda yükleniciye ödenen ek

tutarlardır. Örneğin sözleşmeye konu işin süresinden önce tamamlanma-

sı durumunda, sözleşme yükleniciye teşvik ödenmesini mümkün kılabilir

(TMS 11, paragraf 15).

ÇÖZÜMMAL

İ

EYLÜL - EKİM 2012127

ÇÖZÜMMAL

İ

Sözleşme geliri alınan veya alınacak olan hakedişlerin gerçeğe uygun

değeri ile ölçülür (TMS 11, paragraf 12). Sözleşme gelirinin ölçülmesi ge-

lecekteki olayların sonuçlarına bağlı çeşitli belirsizliklerden etkilenebilir.

Bu nedenle tahminlerin sık sık gözden geçirilmesi gerekir. Tahminlerde

meydana gelen değişiklikler sonucunda sözleşme geliri tutarı dönemden

döneme artabilir veya azalabilir. Örneğin sabit fiyatlı sözleşmelerde üze-

rinde anlaşmaya varılmış gelir tutarı daha sonra maliyet güncelleştirme

(eskalasyon) hükümleri nedeniyle artabilir (TMS 11, paragraf 12).

Sözleşme maliyetleri, bir sözleşmeye taraf olunmasından sözleşmenin

nihai olarak tamamlanmasına kadar geçen sürede o sözleşmeye yüklenebi-

lecek olan maliyetleri içerir (TMS 11, paragraf 21). Sözleşme maliyetleri

aşağıdakilerden oluşur (TMS 11, paragraf 16):

(a) Belli bir sözleşmeyle doğrudan ilişkili maliyetler,(b) Genel olarak sözleşmeye konu işle ilişkisi kurulabilen ve sözleşme-

ye yüklenebilecek olan maliyetler ve(c) Sözleşme hükümlerine göre özellikle müşteriye yüklenebilecek

olan diğer maliyetler.Sözleşmeyle doğrudan ilişkili maliyetler kapsamında yapımla ilgili iş-

çilikler, malzeme, inşaatta kullanılan tesis ve makine amortismanları ile

bu varlıkların inşaat alanına getirilip götürülmesinde katlanılan taşıma gi-

derleri, inşaatta kullanılan tesis ve makinelerin kira giderleri, tasarım ve

teknik destek hizmet giderleri, garanti ve büyük onarımların öngörülen

maliyetleri ile taşeron hizmet maliyetleri girerken, dolaylı maliyetler si-

gorta, genel (belli bir sözleşmeyle doğrudan ilişki kurulamayan) tasarım

ve teknik hizmetler ile inşaatta çalışan personelin ücret bordrosunun hazır-

lanması gibi inşaat genel giderlerini içerir. Dolaylı maliyetler, sistematik

yöntemler kullanılarak inşaat işinin normal düzeyi esas alınarak dağıtılır

(TMS 11, paragraf 17-18). Bazı genel yönetim ve geliştirme maliyetleri

de anlaşma kapsamında müşteriye yüklenebilmektedir (TMS 11, paragraf

19). TMS 23’e göre işletmelerce, bir özellikli varlığın elde edilmesi, in-

şaası veya üretimi ile doğrudan ilişkilendirilebilen borçlanma maliyetleri,

ilgili özellikli varlığın maliyetinin bir parçası olarak aktifleştirilir (TMS

23, paragraf 1). Özellikli varlık ise, amaçlanan kullanıma veya satışa hazır

duruma getirilebilmesi zorunlu olarak uzun bir süreyi gerektiren varlıklar-

128EYLÜL - EKİM 2012

ÇÖZÜMMAL

İdır (TMS 23, paragraf 5). TMS 11 ve TMS 23’e göre, yüklenici işletme

borçlanma maliyetlerini de sözleşme maliyetlerine dahil edebilmektedir

(TMS 11, paragraf 18). İnşaat sözleşmesi maliyetine dahil edilmeyecek

maliyetler ise ödeneceği belirtilmemiş genel yönetim giderleri ile araştır-

ma geliştirme giderleri, satış maliyetleri, inşaat işinde kullanılmayıp atıl

olan tesis ve makinelerin amortisman giderleri (TMS 11, paragraf 20) ile

ihale alımı için katlanılan ve yapıldıkları dönemin giderleri içinde yer al-

mış giderlerdir (Sayarı, 2010, 3).

İşin yapımcı adına ve hesabına yapılması ile başkası (müşteri) adına

ve hesabına yapılması arasında hem muhasebe hem de vergi uygulamaları

açısından önemli farklar vardır. Yapımcının kendi adı ve hesabına yaptı-

ğı inşaat işleri gerek muhasebeleştirme gerekse vergilendirme sürecinde

diğer imalat işleri ile aynı bazda değerlendirilirken, inşaat işinin TMS 11

veya GVK kapsamında değerlendirilebilmesi için işin müşteri adına ve he-sabına yapılmış olması gerekmektedir (Sayarı, 2010,1).

Yıllara yaygın inşaat işleri ile ilgili sözleşme gelirleri ve sözleşme ma-

liyetlerinin muhasebeleştirilmesi Türkiye Finansal Raporlama Standartları

ve Vergi Kanunları açısından farklılıklar göstermektedir. Bir yıldan uzun

süreli inşaat sözleşmelerinin muhasebeleştirilmesi; Türkiye Finansal Ra-porlama Standartları’na göre inşaat sözleşmelerinin muhasebeleştirilmesi

ve Gelir Vergisi Kanunu’na göre inşaat sözleşmelerinin muhasebeleştiril-

mesi ana başlıkları altında aşağıda açıklanmıştır.

2.1. Türkiye Finansal Raporlama Standartları’na Göre İnşaat Sözleşmelerinin Muhasebeleştirilmesi

11 No’lu Türkiye Muhasebe Standardının amacı, inşaat sözleşmelerine

ilişkin gelir ve maliyetlerle ilgili muhasebe uygulamasının açıklanmasıdır.

TMS 11’de inşaat sözleşmelerinin gelir ve giderlerinin hangi muhasebe

döneminde raporlanacağının belirlenmesinde etkili olan faktör; inşaat söz-

leşmesinin sonucunun güvenilir biçimde öngörülebilmesidir.

Sözleşme sonucunun güvenilir biçimde öngörülebilmesi, yapılan işin

tamamlanan ve tamamlanacak kısımlarıyla ilgili sözleşme gelir ve giderle-

rinin güvenilir ölçümünün yapılabilmesine bağlıdır (Sayarı, 2010, 3). Bir

inşaat sözleşmesinin sonucu, ancak sözleşmeyle ilgili ekonomik faydala-

EYLÜL - EKİM 2012129

ÇÖZÜMMAL

İ

rın işletmeye ait olmasının muhtemel olması durumunda güvenilir biçimde

tahmin edilebilir (TMS 11, paragraf 28). Bir yüklenici işletme; tarafların

inşa edilecek varlığa ilişkin yaptırıma bağlanmış hakları, sözleşme konusu

bedel, ödeme şekil ve koşullarını içeren bir sözleşme yapmışsa, yüklenici

işletmenin güvenilir öngörülerde bulunabileceği kabul edilir. Yüklenici iş-

letmenin inşaat ilerledikçe inşaat gelir ve maliyet tahminlerinde değişiklik

yapması, sözleşme sonucunun güvenilir biçimde tahmin edilemediği anla-

mına gelmez (TMS 11, paragraf 29).

TMS 11’de aşağıdaki koşulların tamamının mevcut olması durumun-

da sabit fiyatlı inşaat sözleşmelerinin sonucunun güvenilir biçimde tahmin

edilebileceği belirtilmiştir (TMS 11, paragraf 23):

a) Toplam sözleşme gelirinin güvenilir biçimde ölçülebilmesi,b) Sözleşmeye ilişkin ekonomik yararların işletmeye akışının muhtemel

olması,c) Sözleşme konusu işin bitirilmesi için gereken inşaat maliyetleri ile

işin tamamlanma aşamasının raporlama dönemi sonunda güvenilir biçim-de belirlenebilmesi ve

d) Sözleşmeye yüklenebilecek inşaat maliyetlerinin açıkça belirlenebil-mesi ve güvenilir biçimde ölçülebilir olması sonucu, katlanılan fiili inşaat maliyetlerinin önceki tahminlerle karşılaştırılabiliyor olması.

TMS 11’e göre bir inşaat sözleşmesinin sonucu güvenilir biçimde

öngörülebiliyorsa, inşaata ilişkin gelir ve giderlerin raporlanmasında ta-

mamlanma yüzdesi yöntemi kullanılması gerekmektedir (TMS 11, parag-

raf 22-25). İnşaat sözleşmesi sonucunun güvenilir biçimde tahmin edile-

memesi durumunda ise; sadece katlanılmış sözleşme maliyetlerinin geri

kazanılabilmesi muhtemel olan kısmı kadar gelir kaydedilir ve sözleşme

maliyetleri oluştukları dönemin gideri olarak finansal tablolara yansıtılır (TMS 11, paragraf 32; TMS 18 paragraf 26). Ayrıca sözleşme sonucu gü-venilir biçimde tahmin edilemediğinden kâr tahakkuk ettirilmez (TMS 11,

paragraf 33; TMS 18 paragraf 27). Sözleşme sonucunun güvenilir biçim-

de tahmin edilememesine örnek olarak; yüklenicinin katlandığı maliyetin

tarafına ödenmesinin muhtemel olduğu, ancak toplam sözleşme bedelinin

tamamının tahsil edilebilirliği konusunda önemli şüpheler olduğu durum-

lar verilebilir (Kieso ve ötekiler 2010, 972; Williams ve Carcello, 2008,

130EYLÜL - EKİM 2012

ÇÖZÜMMAL

İ37.17). Müşteriden geri kazanılabilme olasılığı düşük olan ve hemen gider

olarak muhasebeleştirilmesi gereken sözleşme maliyetleri ile ilgili durum-

lara ilişkin örnek sözleşmeler aşağıdakileri içerir (TMS 11 paragraf 34):

a) Geçerliliği konusunda ciddi kuşkular bulunduğu için tam anlamıyla

yürürlüğe konulamayanlar;

b) Tamamlanması askıdaki bir dava veya yasal düzenleme sonucuna

bağlı olanlar,

c) İstimlâk veya kamulaştırılma olasılığı bulunan mülklerle ilişkisi bu-

lunanlar;

d) Müşterinin yükümlülüklerini yerine getirmesi mümkün olmayanlar

veya

e) Yüklenicinin sözleşmeye konu işi tamamlama olanağı bulunmayan

veya bu nedenle sözleşmedeki yükümlülüklerini yerine getirmesi gereği

ortaya çıkanlar.

TMS 11’deki inşaat sözleşmesi sonucunun güvenilir biçimde tahmin

edilememesi durumunda yapılması gereken muhasebeleştirme ve rapor-

lama yaklaşımı, USGAAP’de hasılat tutarının tahsil edilmesinde önemli

belirsizlikler olduğu durumlarda kullanılan maliyeti kurtarma yöntemine benzemektedir (Kieso ve ötekiler, 2010, 972;. Stickney ve ötekiler, 2010,

340; Bidgoli, 2010, 751; Wahlen ve ötekiler, 2010, 647; Hellman, 2008,88).

Türkiye Finansal Raporlama Standartları’na göre inşaat sözleşmeleri-

nin muhasebeleştirilmesinde kullanılan yöntemler tamamlanma yüzdesi

yöntemi ve maliyeti kurtarma yöntemi başlıkları altında örnek yardımı ile

aşağıda açıklanmıştır.

2.1.A. Tamamlanma Yüzdesi YöntemiHizmet sunumuna ilişkin bir işlemin sonucunun güvenilir biçimde tah-

min edilebildiği durumlarda, işlemle ilgili hasılat işlemin raporlama döne-

mi sonu itibariyle tamamlanma düzeyi dikkate alınarak finansal tablolara

yansıtılır (TMS 18, paragraf 20). İşlemin tamamlanma düzeyi dikkate alı-

narak hasılatın kayda alınması tamamlanma yüzdesi yöntemi olarak adlan-

dırılır. Tamamlanma yüzdesi yönteminde inşaat sözleşmesinin her dönem

gerçekleşen maliyetleri ilgili oldukları dönemde gelir tablosuna satış mali-

yeti olarak alınırken, sözleşmenin toplam bedelinin tamamlanma derecesi-

EYLÜL - EKİM 2012131

ÇÖZÜMMAL

İ

ne isabet eden tutarı da ilgili dönemin hasılatına aktarılmaktadır (Yılmaz,

2009, 11). Böylelikle tamamlanma yüzdesi yönteminde her dönem bitirilen

işle orantılı gelir ve kâr raporlanması sağlanır (TMS 11, paragraf 25). Ha-

sılatın bu yönteme göre muhasebeleştirilmesi bir dönemde yapılan hizmet

ve performansı hakkında finansal tablo kullanıcılarına yararlı bilgiler sağ-

lar (TMS 11, paragraf 21).

Bir sözleşmenin tamamlanma aşaması çeşitli yollarla belirlenebilir.

Müşteriden alınan avanslar ve hakedişler toplamının yapılan işin tamam-

lanma aşamasını yansıtmaktan uzak bir gösterge olduğunun belirtildiği

standartta (TMS 11 paragraf 30), tamamlanma yüzdesi ile ilgili tahminle-

rin yapılabilmesi için girdi-çıktı analizlerine dayanan (Alagöz, 2009, 11)

üç alternatif uygulama önerilmektedir. Sözleşmenin niteliğine bağlı olarak

tamamlanma aşaması bugüne kadar yapılan işle ilgili katlanılan sözleşme

maliyetlerinin öngörülen toplam inşaat maliyetlerine oranı, yapılan işe iliş-

kin incelemeler veya işin fiziki tamamlanma oranı dikkate alınarak belir-

lenebilir. Yüklenici işletme, yapılan işi güvenilir biçimde ölçen yöntem-

lerden istediğini kullanmakta serbesttir (TMS 11, paragraf 29). Standartta

önerilen yöntemlerden ilki girdi ölçümüne dayalı bir yöntem iken, diğer

iki yöntem çıktı ölçümüne dayalıdır (Alagöz, 2009, 11). Girdilere daya-

lı değerleme, bir sözleşmeyle ilişkilendirilen çalışmalara göre yapılırken

(katlanılan maliyetler, çalışılan işçilik saati vb.) çıktılara dayalı değerleme

sonuçlara dayalı olarak yapılır (üretilen ton, bir binanın katları, bir yolun

tamamlanma uzunluğu vb.) (Yılmaz, 2009, 11). En fazla kullanılan de-

ğerleme yöntemi maliyetlere dayalı olarak (cost-to-cost basis) hesaplanan

tamamlanma yüzdesidir (Kieso ve ötekiler, 2010, 968). Maliyetlere dayalı

tamamlanma yüzdesi ve dönem geliri aşağıda belirtilen formüller ile he-

saplanmaktadır: Gerçekleşen Kümülatif MaliyetKümülatif Tamamlanma Yüzdesi Gerçekleşen Kümülatif Maliyet + Kalan Tahmini Maliyet

Cari Dönem Geliri :(Kümülatif Tamamlanma Yüzdesi x Sözleşme Bedeli) - Önceki Dönem(ler) Geliri

Yüklenicinin sözleşme kapsamında gelecekte yapılacak işlere ilişkin

maliyetlere katlanmış olduğu durumlarda, bu maliyetler müşteriden olan alacağı temsil ettiği için bir varlık hesabında izlenmeli ve bilançoda gös-

terilmelidir. Tamamlanma yüzdesinin hesaplanmasında, gelecekte yapıla-

132EYLÜL - EKİM 2012

ÇÖZÜMMAL

İcak işlere ilişkin olarak alınan malzeme maliyetleri ile taşeronlara yapılan

avans ödemeleri dikkate alınmamalı ve sözleşme maliyetine dahil edilme-

melidir. Hesaplamada katlanılan maliyet toplamı yalnızca yapılan işi yan-

sıtan sözleşme maliyetleri dahil edilerek bulunmalıdır (TMS 11 paragraf

31; Alagöz, 2009, 12).

Tamamlanma yüzdesi yöntemi, inşaat maliyet ve gelirlerinin tahakkuk

esasına göre kayıt altına alınmasını ve dönemsel olarak sonuç hesaplarına

yansıtılmasını sağlamaktadır (Alagöz, 2009,4). Aşağıda makalenin tama-

mında kullanılacak olan bir örnek verilmiş ve bu örnek yardımıyla tamam-

lanma yüzdesi yöntemine göre yapılması gereken muhasebe kayıtlarının

finansal raporlara etkisi gösterilmiştir.

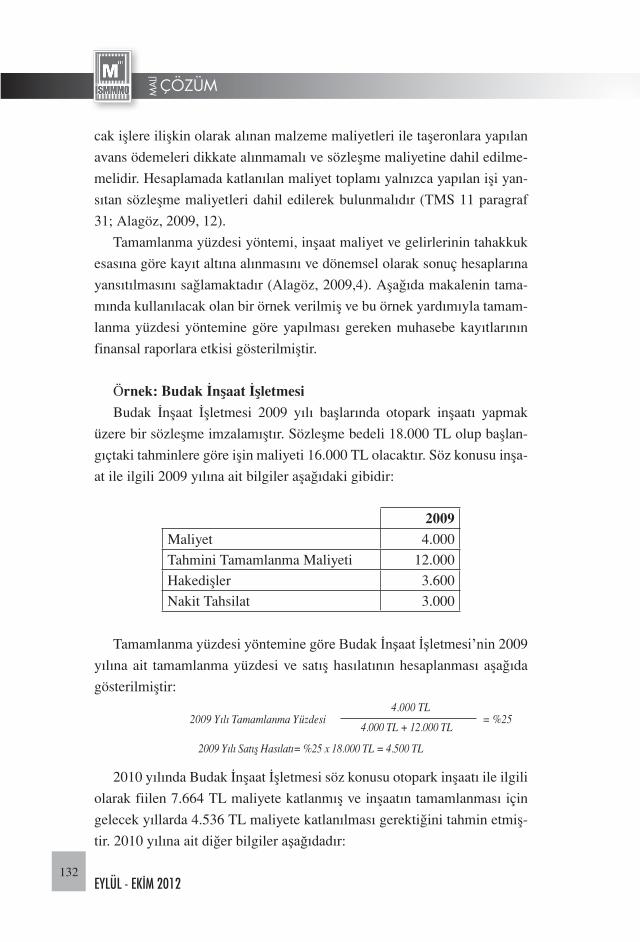

Örnek: Budak İnşaat İşletmesi Budak İnşaat İşletmesi 2009 yılı başlarında otopark inşaatı yapmak

üzere bir sözleşme imzalamıştır. Sözleşme bedeli 18.000 TL olup başlan-

gıçtaki tahminlere göre işin maliyeti 16.000 TL olacaktır. Söz konusu inşa-

at ile ilgili 2009 yılına ait bilgiler aşağıdaki gibidir:

2009Maliyet 4.000Tahmini Tamamlanma Maliyeti 12.000Hakedişler 3.600Nakit Tahsilat 3.000

Tamamlanma yüzdesi yöntemine göre Budak İnşaat İşletmesi’nin 2009

yılına ait tamamlanma yüzdesi ve satış hasılatının hesaplanması aşağıda

gösterilmiştir: 4.000 TL 2009 Yılı Tamamlanma Yüzdesi = %25 4.000 TL + 12.000 TL

2009 Yılı Satış Hasılatı= %25 x 18.000 TL = 4.500 TL

2010 yılında Budak İnşaat İşletmesi söz konusu otopark inşaatı ile ilgili

olarak fiilen 7.664 TL maliyete katlanmış ve inşaatın tamamlanması için

gelecek yıllarda 4.536 TL maliyete katlanılması gerektiğini tahmin etmiş-

tir. 2010 yılına ait diğer bilgiler aşağıdadır:

EYLÜL - EKİM 2012133

ÇÖZÜMMAL

İ

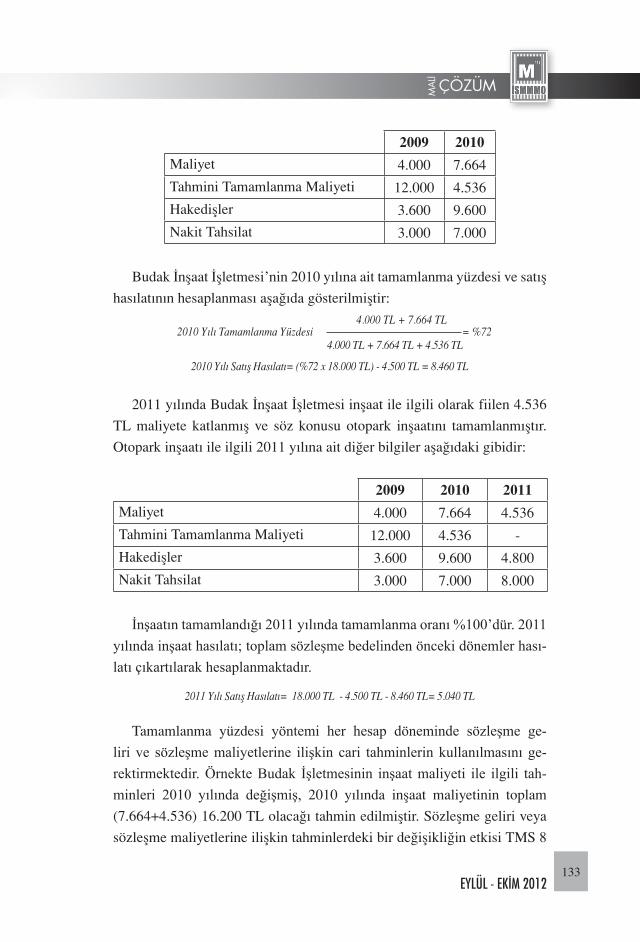

2009 2010Maliyet 4.000 7.664

Tahmini Tamamlanma Maliyeti 12.000 4.536

Hakedişler 3.600 9.600

Nakit Tahsilat 3.000 7.000

Budak İnşaat İşletmesi’nin 2010 yılına ait tamamlanma yüzdesi ve satış

hasılatının hesaplanması aşağıda gösterilmiştir:

2011 yılında Budak İnşaat İşletmesi inşaat ile ilgili olarak fiilen 4.536

TL maliyete katlanmış ve söz konusu otopark inşaatını tamamlanmıştır.

Otopark inşaatı ile ilgili 2011 yılına ait diğer bilgiler aşağıdaki gibidir:

2009 2010 2011Maliyet 4.000 7.664 4.536

Tahmini Tamamlanma Maliyeti 12.000 4.536 -

Hakedişler 3.600 9.600 4.800

Nakit Tahsilat 3.000 7.000 8.000

İnşaatın tamamlandığı 2011 yılında tamamlanma oranı %100’dür. 2011 yılında inşaat hasılatı; toplam sözleşme bedelinden önceki dönemler hası-latı çıkartılarak hesaplanmaktadır.

Tamamlanma yüzdesi yöntemi her hesap döneminde sözleşme ge-liri ve sözleşme maliyetlerine ilişkin cari tahminlerin kullanılmasını ge-rektirmektedir. Örnekte Budak İşletmesinin inşaat maliyeti ile ilgili tah-minleri 2010 yılında değişmiş, 2010 yılında inşaat maliyetinin toplam

(7.664+4.536) 16.200 TL olacağı tahmin edilmiştir. Sözleşme geliri veya

sözleşme maliyetlerine ilişkin tahminlerdeki bir değişikliğin etkisi TMS 8

4.000 TL + 7.664 TL 2010 Yılı Tamamlanma Yüzdesi = %72 4.000 TL + 7.664 TL + 4.536 TL

2010 Yılı Satış Hasılatı= (%72 x 18.000 TL) - 4.500 TL = 8.460 TL

2011 Yılı Satış Hasılatı= 18.000 TL - 4.500 TL - 8.460 TL= 5.040 TL

134EYLÜL - EKİM 2012

ÇÖZÜMMAL

İMuhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar

Standardı’na uygun olarak muhasebe tahminlerindeki bir değişiklik olarak

muhasebeleştirilir. Değiştirilen tahminler değişikliğin yapıldığı dönemin

kâr veya zararına yansıtılan gelir ve gider tutarlarının belirlenmesinde ve

izleyen dönemlerde kullanılır (TMS 11, paragraf 38). Örnekte de maliyet

tahmininde yapılan değişiklik, 2010 ve 2011 yıllarına ait finansal tablola-

rını etkilemiştir.

İlgili dönemin hasılat tutarı kesilen hakediş faturaları toplamından fazla

ise aradaki fark faturalandırılmamış bir alacak olarak bilançonun varlıklar

kısmında yer alır. Bu fark bir gelir tahakkuku gibi işlem görür (Yılmaz,

2009, 12) ve THP’da “123 Raporlanmamış Alacak” hesabı oluşturularak

bu hesaba kaydedilebilir. Eğer ilgili dönemin hasılat tutarı kesilen hakediş

faturaları toplamından az ise bu durumda fazla fatura kesilmiş olacağından

aradaki fark bilançoda borçlar kısmında yer alır. Bu fark gelecek aylara /

yıllara ait gelir gibi işlem görür (Yılmaz, 2009, 12) ve THP’da 35 Yılla-

ra Yaygın İnşaat ve Onarım Hakedişleri hesap grubu altında “351 Alınan

Hakediş Avansları” hesabı oluşturularak bu hesaba kaydedilebilir (Alagöz,

2009, 16). Budak İnşaat İşletmesinin 2009, 2010 ve 2011 yıllarına ait ra-

porlanmamış alacak ve alınan hakediş avansları tutarlarının hesaplanması

aşağıda açıklanmıştır:

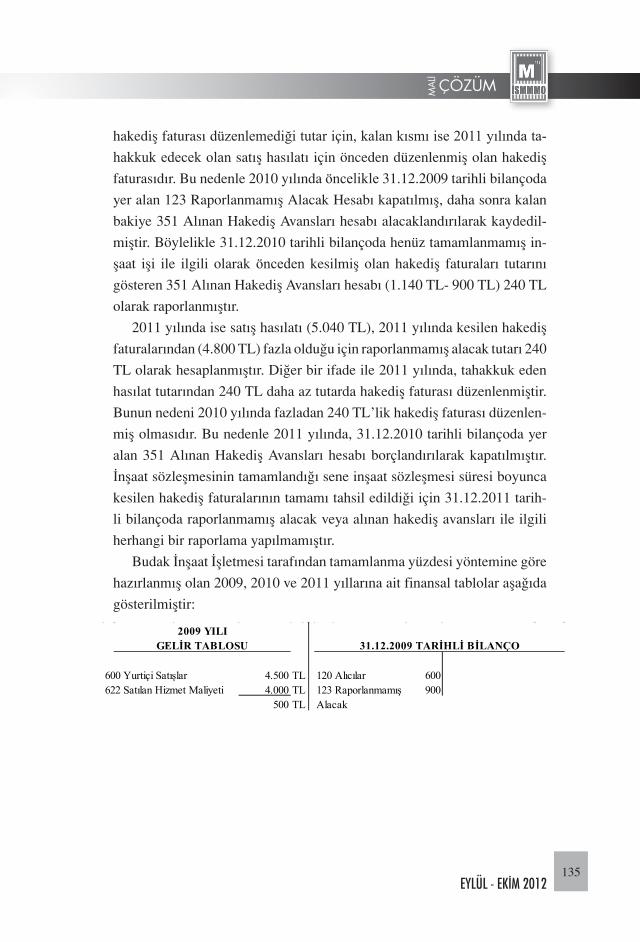

2009 yılı satış hasılatı (4.500 TL), 2009 yılında kesilen hakediş fatura-

larından (3.600 TL) fazla olduğu için aradaki fark raporlanmamış alacak

tutarını oluşturmaktadır. Bu fark tahakkuk eden hasılatın faturalandırılma-

mış olan kısmını gösterdiği için raporlanmamış (faturası kesilmemiş) bir

alacak olarak varlıklar arasında raporlanır. Bu tutar Budak İnşaat İşletmesi

tarafından 123 Raporlanmamış Alacak hesabı borçlandırılarak kaydedil-

miş ve 31.12.2009 tarihli bilançoda 900 TL olarak raporlanmıştır.

2010 yılı satış hasılatı (8.460 TL), 2010 yılında kesilen hakediş fatura-

larından (9.600 TL) az olduğu için aradaki fark (1.140 TL) alınan hakediş

avansları tutarını oluşturmaktadır. Diğer bir ifade ile Budak İnşaat İşletme-

si 2010 yılında, tahakkuk eden satış hasılatından daha fazla tutarda hake-

diş faturası düzenlemiştir. Budak İnşaat İşletmesinin 2010 yılında fazladan düzenlediği hakediş faturalarının bir kısmı 2009 yılında hak ettiği fakat

EYLÜL - EKİM 2012135

ÇÖZÜMMAL

İ

hakediş faturası düzenlemediği tutar için, kalan kısmı ise 2011 yılında ta-hakkuk edecek olan satış hasılatı için önceden düzenlenmiş olan hakediş

faturasıdır. Bu nedenle 2010 yılında öncelikle 31.12.2009 tarihli bilançoda

yer alan 123 Raporlanmamış Alacak Hesabı kapatılmış, daha sonra kalan

bakiye 351 Alınan Hakediş Avansları hesabı alacaklandırılarak kaydedil-

miştir. Böylelikle 31.12.2010 tarihli bilançoda henüz tamamlanmamış in-

şaat işi ile ilgili olarak önceden kesilmiş olan hakediş faturaları tutarını

gösteren 351 Alınan Hakediş Avansları hesabı (1.140 TL- 900 TL) 240 TL

olarak raporlanmıştır.

2011 yılında ise satış hasılatı (5.040 TL), 2011 yılında kesilen hakediş

faturalarından (4.800 TL) fazla olduğu için raporlanmamış alacak tutarı 240

TL olarak hesaplanmıştır. Diğer bir ifade ile 2011 yılında, tahakkuk eden

hasılat tutarından 240 TL daha az tutarda hakediş faturası düzenlenmiştir.

Bunun nedeni 2010 yılında fazladan 240 TL’lik hakediş faturası düzenlen-

miş olmasıdır. Bu nedenle 2011 yılında, 31.12.2010 tarihli bilançoda yer

alan 351 Alınan Hakediş Avansları hesabı borçlandırılarak kapatılmıştır.

İnşaat sözleşmesinin tamamlandığı sene inşaat sözleşmesi süresi boyunca

kesilen hakediş faturalarının tamamı tahsil edildiği için 31.12.2011 tarih-

li bilançoda raporlanmamış alacak veya alınan hakediş avansları ile ilgili

herhangi bir raporlama yapılmamıştır.

Budak İnşaat İşletmesi tarafından tamamlanma yüzdesi yöntemine göre

hazırlanmış olan 2009, 2010 ve 2011 yıllarına ait finansal tablolar aşağıda

gösterilmiştir:

600 Yurtiçi Satışlar 4.500 TL 120 Alıcılar 600622 Satılan Hizmet Maliyeti 4.000 TL 123 Raporlanmamış 900

500 TL

2009 YILIGELİR TABLOSU 31.12.2009 TARİHLİ BİLANÇO

Alacak

136EYLÜL - EKİM 2012

ÇÖZÜMMAL

İ

Tamamlanma yüzdesi yönteminde her dönem işin tamamlanma oranı

dikkate alınarak gelir ve kâr raporlaması yapılmıştır. Dönemsellik ilkesinin

ön planda bulunduğu bu yöntem, finansal tablo kullanıcılarına işletmenin

faaliyetleri hakkında faydalı dönemsel bilgiler sunarken, yapacakları fi-

nansal analizlerin de daha gerçekçi olmasını sağlamaktadır.

2.1.2. Maliyeti Kurtarma Yöntemi Bu başlık altında öncelikle maliyeti kurtarma yönteminin Amerikan

Genel Kabul Görmüş Muhasebe İlkeleri’ndeki (USGAAP) yeri açıklana-

cak, daha sonra ise çalışmada ele alınan örnek yardımı ile TMS 11’e uygun

olarak maliyeti kurtarma yönteminin inşaat sözleşmelerinde uygulanması

ile ilgili öneri sunulacaktır.

2.1.2.1. Amerikan Genel Kabul Görmüş Muhasebe İlkeleri (USGAAP) ve Maliyeti Kurtarma Yöntemi Tahakkuk esasında hasılat, nakit tahsilatı yapıldığı zaman değil, kaza-

nıldığı zaman muhasebe kayıtlarına alınmaktadır. Kredili satışlarda hasıla-

tın tahakkuk etmesi ile birlikte ticari alacaklar hesabı borçlandırılır. Yapı-

lan mal satışına ilişkin alacak tutarının tahsil edilemez olduğu durumlarda

şüpheli alacak karşılığı ayrılarak gerekli ayarlama kayıtları yapılır. Ancak

bazı durumlarda koşullar satış bedelinin tahsil edilebilirliği ile ilgili ob-

jektif bir ölçüm yapılmasına izin vermeyecek kadar önemli belirsizlikler

içerebilmektedir (Bragg, 2010, 27). ABD Finansal Muhasebe Standartla-

rı Kurulu (Financial Accounting Standards Board-FASB), bu tür koşul-

600 Yurtiçi Satışlar 8.460 TL 120 Alıcılar 3200 351 Alınan Hakediş 240622 Satılan Hizmet Maliyeti 7.664 TL Avansları

796 TL

600 Yurtiçi Satışlar 5.040 TL622 Satılan Hizmet Maliyeti 4.536 TL

504 TL

2010 YILIGELİR TABLOSU 31.12.2010 TARİHLİ BİLANÇO

2011 YILIGELİR TABLOSU 31.12.2011 TARİHLİ BİLANÇO

EYLÜL - EKİM 2012137

ÇÖZÜMMAL

İ

lar altında hasılatın kaydedilmesi açısından maliyeti kurtarma yönteminin kullanılabileceğini açıklamıştır (FASB 2007). Maliyeti kurtarma yöntemi alacakların bir yıldan fazla bir süreye yayıldığı ve işleme ait koşulların

alacağın tahsil edilebilirlik derecesi ile ilgili makul bir tahmin yapmayı

sağlayamadığı istisnai durumlarda kullanılmaktadır (Nikolai, Bazley, ve

Jones, 2010, 927). FASB tarafından yayınlanan muhasebe standartlarından

Statement No.45 (FASB 1981, paragraf 6) ve Statement No.66’da (FASB

1982) alacakların tahsil edilmesinde önemli derecede belirsizlik olduğu

durumlarda maliyeti kurtarma yönteminin kullanılabileceği belirtilmiştir. Muhasebe İlkeleri Kurulu (Accounting Principles Board-APB) tarafından

yayınlanan APB Opinion No.10, mal satış işlemi yapıldığı anda hasılat kaydedilerek uygun tutarda şüpheli alacak karşılığı ayrılması gerektiğini

belirtmiş, satış bedelinin tahsil edilebilirlik düzeyini tahmin edebilecek

makul bir temel olmadığı durumlarda ise maliyeti kurtarma yönteminin

kullanılması gerektiğini belirtmiştir (APB 1966, paragraf 12). Maliyeti

kurtarma yönteminin kullanılabileceği durumlara örnek olarak, malı satan

şirketin satılan mal maliyetini tahsil edecek olması, ancak bununla birlikte

satış bedelinin tamamını tahsil edebileceği konusunda çok önemli belirsiz-

likler olması verilebilir (Kieso ve ötekiler 2010, 972; Williams ve Carcello,

2008, 37.17).

Hasılatın kaydedilmesinde kullanılan yöntemlerden biri olan maliyeti

kurtarma yönteminde, kümülatif nakit tahsilat tutarının satış maliyetini aş-tığı yıla kadar gelir tablosunda kâr raporlanmaz, kârın raporlanmasını erte-

lenir. Kümülatif nakit tahsilat tutarının satış maliyetini karşıladığı tarihten

sonra yapılan tahsilatın tamamı, ilgili dönem gelir tablosunda kâr olarak

raporlanır (FASB 2007).

2.1.2.2. Türkiye Finansal Raporlama Standartları ve Maliyeti Kurtarma YöntemiTMS 11’de inşaat sözleşmesinin başlangıç aşamasında sözleşme sonu-

cunun güvenilir biçimde öngörülememesinin ancak bununla beraber yük-

lenicinin katlandığı maliyetlerin tarafına ödenmesinin muhtemel olduğu

durumların sıkça karşılaşılabilen bir olay olduğu belirtilmiştir (TMS 11,

paragraf 33). Sözleşme sonucunun güvenilir bir şekilde ölçülememesi ha-

138EYLÜL - EKİM 2012

ÇÖZÜMMAL

İlinde sözleşme maliyet ve giderlerinin ölçülmesi ve raporlanmasında ih-

tiyatlık ilkesi ön plana çıkmaktadır (Alagöz, 2009, 19). TMS 11’e göre

bir inşaat sözleşmesinin sonucunun güvenilir biçimde tahmin edilememesi

durumunda; sadece katlanılmış sözleşme maliyetlerinin geri kazanılabil-

mesi muhtemel olan kısmı kadar gelir kaydedilir ve sözleşme maliyetleri

oluştukları dönemin gideri olarak finansal tablolara yansıtılır (TMS 11,

paragraf 32). Ayrıca, sözleşme sonucu güvenilir biçimde tahmin edileme-

diğinden, kâr tahakkuk ettirilmez (TMS 11, paragraf 33). Sözleşme so-

nucunun güvenilir biçimde tahmin edilmesini engelleyen belirsizliklerin

ortadan kalkması durumunda, inşaat sözleşmesine ilişkin gelir ve giderler

tamamlanma yüzdesi yöntemine göre muhasebeleştirilir (TMS 11, parag-

raf 35).

Maliyeti kurtarma yönteminin uygulanabilmesi açısından THP’da yeni

hesaplar açılması gerekmektedir. Bu hesaplar için 123 Raporlanmamış

Alacak, 351 Alınan Hakediş Avansları ve 125 Ertelenmiş Brüt Kâr Hesabı

önerilebilir. 123 Raporlanmamış Alacak ve 351 Alınan Hakediş Avansları

hesaplarının işleyişi tamamlanma yüzdesi yönteminde ayrıntıları ile açık-

lanmıştır. Maliyeti kurtarma yönteminde kümülatif nakit tahsilat tutarı, kü-

mülatif maliyette eşit olduğu yıla kadar kârın gelir tablosunda raporlanma-

sı ertelenir ve ertelenen kâr 120 Alıcılar hesabının kontra hesabı olan 125

Ertelenmiş Brüt Kâr hesabına kaydedilerek bilançoda raporlanır. Kümüla-

tif nakit tahsilat tutarı, kümülatif maliyeti geçtiği yıl 125 Ertelenmiş Brüt

Kâr hesabı 600 Yurtiçi Satışlar hesabına aktarılarak kapatılır. Böylelikle

ertelenmiş olan kârın gelir tablosunda raporlanması sağlanır. TMS 11’e

göre, sözleşme sonucunun güvenilir biçimde öngörülemediği durumlarda

maliyeti kurtarma yöntemine göre Budak İnşaat İşletmesi tarafından ya-

pılması gereken muhasebe kayıtları aşağıda gösterilmiş ve açıklanmıştır.

EYLÜL - EKİM 2012139

ÇÖZÜMMAL

İ

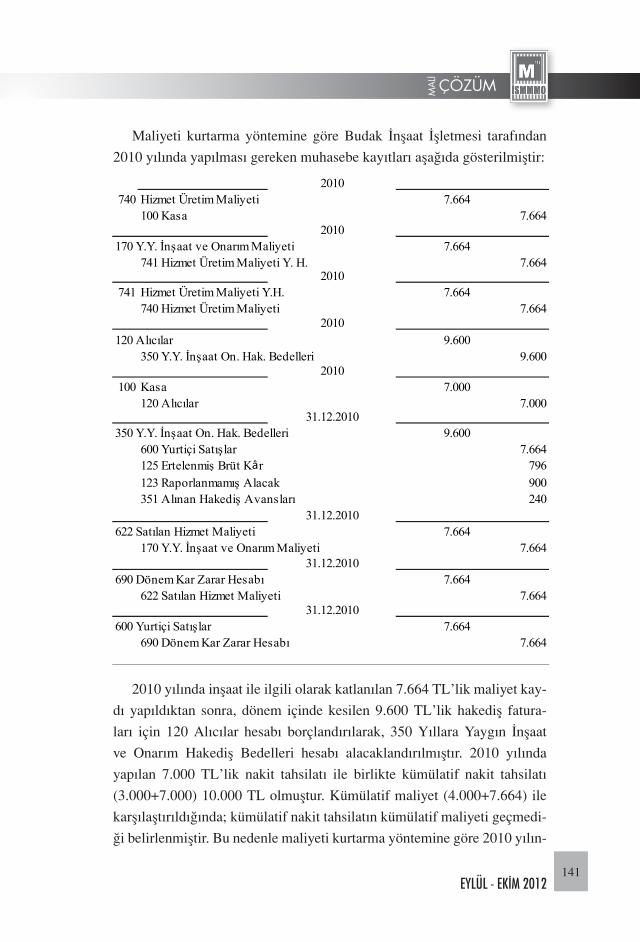

Maliyeti kurtarma yönteminde katlanılan inşaat maliyeti, kesilen hake-

diş faturaları, alacak ve tahsilat kaydı tamamlanma yüzdesi yöntemi ile ay-

nıdır. Bu yöntemdeki fark, kümülatif nakit tahsilat tutarı kümülatif maliyet

tutarına eşit oluncaya kadar, tahakkuk ettirilecek olan gelir tutarının o yıl

içerisinde katlanılan maliyet tutarına eşit olması ve böylece kâr raporlama-

sının ertelenmesidir.

2009 yılında inşaat ile ilgili olarak katlanılan maliyet 4.000 TL’dir.

Yapılacak olan ilk kayıt inşaat maliyetinin ve maliyetlerle ilgili ödemenin

kayıtlara alınmasıdır. 2009 yılında Budak İnşaat İşletmesi tarafından 3.600

2009740 Hizmet Üretim Maliyeti 4.000

100 Kasa 4.0002009

170 Y.Y. İnşaat ve Onarım Maliyeti 4.000741 Hizmet Üretim Maliyeti Y. H. 4.000

2009741 Hizmet Üretim Maliyeti Y.H. 4.000

740 Hizmet Üretim Maliyeti 4.0002009

120 Alıcılar 3.600350 Y.Y. İnşaat On. Hak. Bedelleri 3.600

2009100 Kasa 3.000

120 Alıcılar 3.000

31.12.2009350 Y.Y. İnşaat On. Hak. Bedelleri 3.600123 Raporlanmamış Alacak 900

600 Yurtiçi Satışlar 4.000125 Ertelenmiş Brüt Kâr 500

31.12.2009622 Satılan Hizmet Maliyeti 4.000

170 Y.Y. İnşaat ve Onarım Maliyeti 4.00031.12.2009

690 Dönem Kar Zarar Hesabı 4.000622 Satılan Hizmet Maliyeti 4.000

31.12.2009600 Yurtiçi Satışlar 4.000

690 Dönem Kar Zarar Hesabı 4.000

31.12.2009350 Y.Y. İnşaat On. Hak. Bedelleri 3.600123 Raporlanmamış Alacak 900

600 Yurtiçi Satışlar 4.000125 Ertelenmiş Brüt Kâr 500

31.12.2009622 Satılan Hizmet Maliyeti 4.000

170 Y.Y. İnşaat ve Onarım Maliyeti 4.00031.12.2009

690 Dönem Kar Zarar Hesabı 4.000622 Satılan Hizmet Maliyeti 4.000

31.12.2009600 Yurtiçi Satışlar 4.000

690 Dönem Kar Zarar Hesabı 4.000

140EYLÜL - EKİM 2012

ÇÖZÜMMAL

İTL’lik hakediş faturası düzenlenmesi ile karşı taraftan alacak hakkı doğ-

muştur. Bunun için 120 Alıcılar hesabı borçlandırılarak, 350 Yıllara Yay-

gın İnşaat ve Onarım Hakediş Bedelleri hesabı alacaklandırılmıştır. Dönem

içinde yapılan 3.000 TL’lik nakit tahsilatı sonrasında 120 Alıcılar hesabı

alacaklandırılarak karşı taraftan olan alacak bakiyesi azaltılmıştır. 2009 yılı

sonuna gelindiğinde, işin tamamlanma oranı (4.000/(4.000+12.000)) %25

olarak hesaplanmıştır. İşin tamamlanma oranı ve toplam sözleşme bedeli

çarpıldığında 2009 yılında tamamlanan inşaat işleri için hak edilen hasılat

tutarının (%25x18.000 TL) 4.500 TL olduğu belirlenmiştir. Ancak, mali-

yeti kurtarma yönteminde 2009 yılında tahhakkuk ettirilecek olan gelir, o dönem içerisinde katlanılan maliyet tutarına eşit olmalıdır. Bu nedenle 2009 yılında hakedilmiş olan 4.500 TL’lik hasılatın 4.000 TL’lik kısmı ge-

lir olarak tahakkuk ettirilirken, 500 TL’lik kısmı için 125 Ertelenmiş Brüt

Kâr Hesabı alacaklandırılır. Ertelenmiş Brüt Kâr hesabı bilançoda, ala-

caklar hesabının kontra hesabı olarak raporlanır (Nikolai ve ötekiler 2010,

925; Siegel ve Shim, 2006, 416; Bragg, 2011, 384). Diğer taraftan 3.600

TL bakiyesi olan 350 Yıllara Yaygın İnşaat ve Onarım Hakediş Bedelleri

hesabı borçlandırılmak suretiyle kapatılır. Tamamlanma oranına göre be-

lirlenen hasılat tutarı (4.500 TL) dönem içinde kesilen hakediş faturaları

toplamından (3.600 TL) fazla olduğu için aradaki fark faturalandırılma-

mış bir alacak olarak bilançonun varlıklar kısmında yer alır. 2009 yılında

yapılacak son kayıt ise bir bilanço hesabı olan 170 Yıllara Yaygın İnşaat

ve Onarım Maliyetleri Hesabının, bir gelir tablosu hesabı olan 622 Satılan

Hizmet Maliyeti hesabına aktarılarak kapatılmasıdır.

Budak İnşaat İşletmesinin maliyeti kurtarma yöntemine göre hazırlan-

mış 2009 yılına ait gelir tablosu ve 31.12.2009 tarihli bilançosu aşağıda

gösterilmiştir.

600 Yurtiçi Satışlar 4.000 TL 120 Alıcılar 600622 Satılan Hizmet Maliyeti 4.000 TL 123 Raporlanmamış 900

0 TL(-) 125 Ertelenmiş 500Brüt Kâr

2009 YILIGELİR TABLOSU 31.12.2009 TARİHLİ BİLANÇO

Alacak

EYLÜL - EKİM 2012141

ÇÖZÜMMAL

İ

Maliyeti kurtarma yöntemine göre Budak İnşaat İşletmesi tarafından

2010 yılında yapılması gereken muhasebe kayıtları aşağıda gösterilmiştir:

2010 yılında inşaat ile ilgili olarak katlanılan 7.664 TL’lik maliyet kay-

dı yapıldıktan sonra, dönem içinde kesilen 9.600 TL’lik hakediş fatura-

ları için 120 Alıcılar hesabı borçlandırılarak, 350 Yıllara Yaygın İnşaat

ve Onarım Hakediş Bedelleri hesabı alacaklandırılmıştır. 2010 yılında

yapılan 7.000 TL’lik nakit tahsilatı ile birlikte kümülatif nakit tahsilatı

(3.000+7.000) 10.000 TL olmuştur. Kümülatif maliyet (4.000+7.664) ile

karşılaştırıldığında; kümülatif nakit tahsilatın kümülatif maliyeti geçmedi-

ği belirlenmiştir. Bu nedenle maliyeti kurtarma yöntemine göre 2010 yılın-

2010740 Hizmet Üretim Maliyeti 7.664

100 Kasa 7.6642010

170 Y.Y. İnşaat ve Onarım Maliyeti 7.664741 Hizmet Üretim Maliyeti Y. H. 7.664

2010741 Hizmet Üretim Maliyeti Y.H. 7.664

740 Hizmet Üretim Maliyeti 7.6642010

120 Alıcılar 9.600350 Y.Y. İnşaat On. Hak. Bedelleri 9.600

2010100 Kasa 7.000

120 Alıcılar 7.00031.12.2010

350 Y.Y. İnşaat On. Hak. Bedelleri 9.600600 Yurtiçi Satışlar 7.664125 Ertelenmiş Brüt Kâr 796123 Raporlanmamış Alacak 900351 Alınan Hakediş Avansları 240

31.12.2010622 Satılan Hizmet Maliyeti 7.664

170 Y.Y. İnşaat ve Onarım Maliyeti 7.66431.12.2010

690 Dönem Kar Zarar Hesabı 7.664622 Satılan Hizmet Maliyeti 7.664

31.12.2010600 Yurtiçi Satışlar 7.664

690 Dönem Kar Zarar Hesabı 7.664

142EYLÜL - EKİM 2012

ÇÖZÜMMAL

İda tahakkuk ettirilecek olan hasılat tutarı 2010 yılında katlanılan maliyet

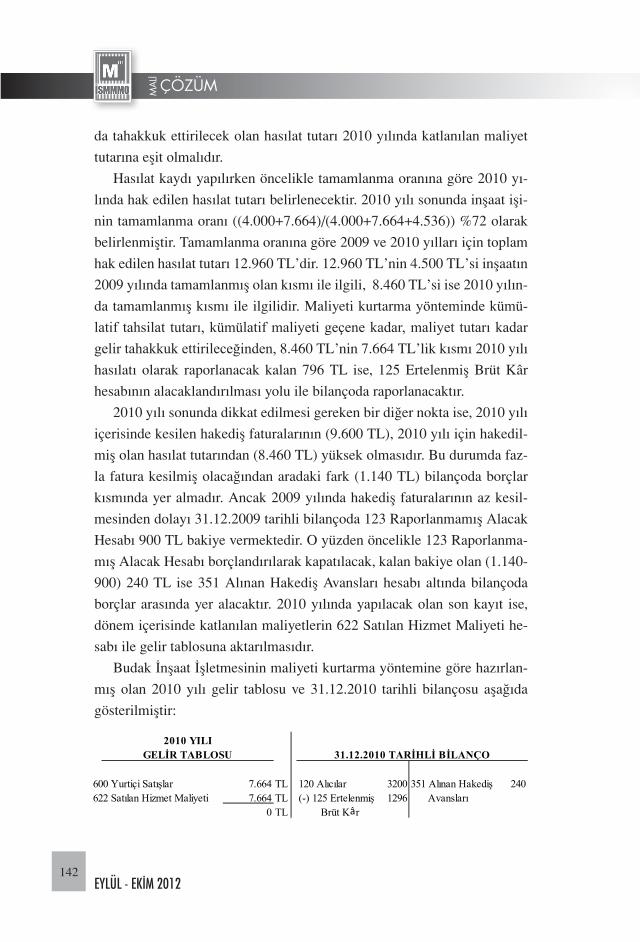

tutarına eşit olmalıdır.

Hasılat kaydı yapılırken öncelikle tamamlanma oranına göre 2010 yı-

lında hak edilen hasılat tutarı belirlenecektir. 2010 yılı sonunda inşaat işi-

nin tamamlanma oranı ((4.000+7.664)/(4.000+7.664+4.536)) %72 olarak

belirlenmiştir. Tamamlanma oranına göre 2009 ve 2010 yılları için toplam

hak edilen hasılat tutarı 12.960 TL’dir. 12.960 TL’nin 4.500 TL’si inşaatın

2009 yılında tamamlanmış olan kısmı ile ilgili, 8.460 TL’si ise 2010 yılın-

da tamamlanmış kısmı ile ilgilidir. Maliyeti kurtarma yönteminde kümü-latif tahsilat tutarı, kümülatif maliyeti geçene kadar, maliyet tutarı kadar gelir tahakkuk ettirileceğinden, 8.460 TL’nin 7.664 TL’lik kısmı 2010 yılı

hasılatı olarak raporlanacak kalan 796 TL ise, 125 Ertelenmiş Brüt Kâr

hesabının alacaklandırılması yolu ile bilançoda raporlanacaktır.

2010 yılı sonunda dikkat edilmesi gereken bir diğer nokta ise, 2010 yılı

içerisinde kesilen hakediş faturalarının (9.600 TL), 2010 yılı için hakedil-

miş olan hasılat tutarından (8.460 TL) yüksek olmasıdır. Bu durumda faz-

la fatura kesilmiş olacağından aradaki fark (1.140 TL) bilançoda borçlar

kısmında yer almadır. Ancak 2009 yılında hakediş faturalarının az kesil-

mesinden dolayı 31.12.2009 tarihli bilançoda 123 Raporlanmamış Alacak

Hesabı 900 TL bakiye vermektedir. O yüzden öncelikle 123 Raporlanma-

mış Alacak Hesabı borçlandırılarak kapatılacak, kalan bakiye olan (1.140-

900) 240 TL ise 351 Alınan Hakediş Avansları hesabı altında bilançoda

borçlar arasında yer alacaktır. 2010 yılında yapılacak olan son kayıt ise,

dönem içerisinde katlanılan maliyetlerin 622 Satılan Hizmet Maliyeti he-

sabı ile gelir tablosuna aktarılmasıdır.

Budak İnşaat İşletmesinin maliyeti kurtarma yöntemine göre hazırlan-

mış olan 2010 yılı gelir tablosu ve 31.12.2010 tarihli bilançosu aşağıda

gösterilmiştir:

600 Yurtiçi Satışlar 7.664 TL 120 Alıcılar 3200 351 Alınan Hakediş 240622 Satılan Hizmet Maliyeti 7.664 TL (-) 125 Ertelenmiş 1296 Avansları

0 TL

2010 YILIGELİR TABLOSU 31.12.2010 TARİHLİ BİLANÇO

Brüt Kâr

EYLÜL - EKİM 2012143

ÇÖZÜMMAL

İ

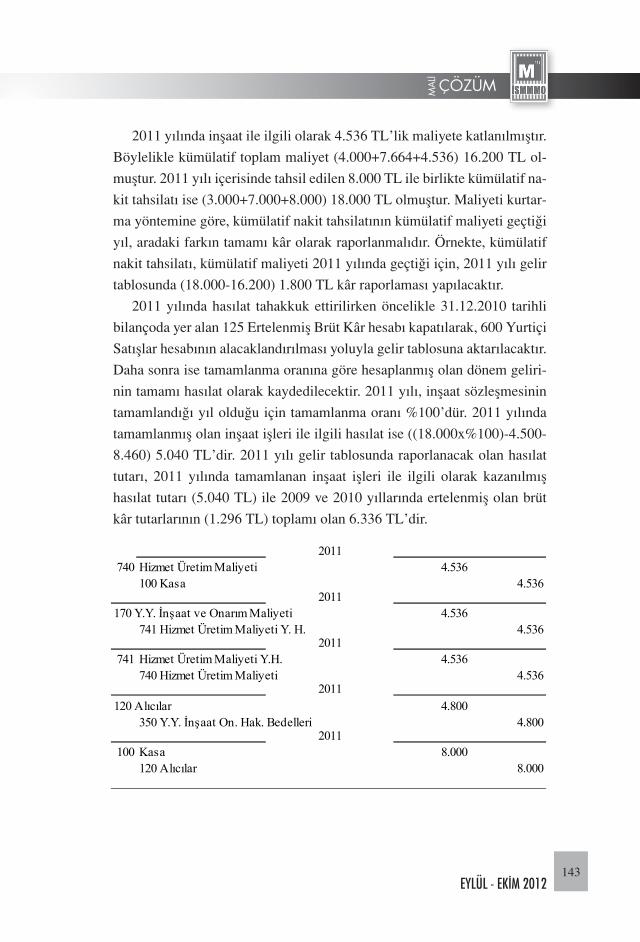

2011 yılında inşaat ile ilgili olarak 4.536 TL’lik maliyete katlanılmıştır.

Böylelikle kümülatif toplam maliyet (4.000+7.664+4.536) 16.200 TL ol-

muştur. 2011 yılı içerisinde tahsil edilen 8.000 TL ile birlikte kümülatif na-

kit tahsilatı ise (3.000+7.000+8.000) 18.000 TL olmuştur. Maliyeti kurtar-

ma yöntemine göre, kümülatif nakit tahsilatının kümülatif maliyeti geçtiği

yıl, aradaki farkın tamamı kâr olarak raporlanmalıdır. Örnekte, kümülatif

nakit tahsilatı, kümülatif maliyeti 2011 yılında geçtiği için, 2011 yılı gelir

tablosunda (18.000-16.200) 1.800 TL kâr raporlaması yapılacaktır.

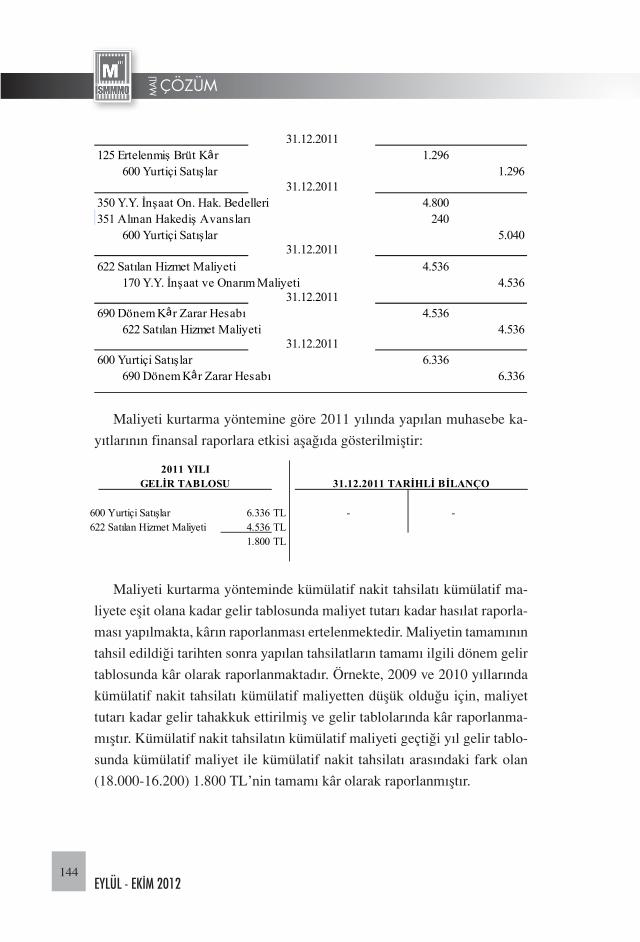

2011 yılında hasılat tahakkuk ettirilirken öncelikle 31.12.2010 tarihli

bilançoda yer alan 125 Ertelenmiş Brüt Kâr hesabı kapatılarak, 600 Yurtiçi

Satışlar hesabının alacaklandırılması yoluyla gelir tablosuna aktarılacaktır.

Daha sonra ise tamamlanma oranına göre hesaplanmış olan dönem geliri-

nin tamamı hasılat olarak kaydedilecektir. 2011 yılı, inşaat sözleşmesinin

tamamlandığı yıl olduğu için tamamlanma oranı %100’dür. 2011 yılında

tamamlanmış olan inşaat işleri ile ilgili hasılat ise ((18.000x%100)-4.500-

8.460) 5.040 TL’dir. 2011 yılı gelir tablosunda raporlanacak olan hasılat

tutarı, 2011 yılında tamamlanan inşaat işleri ile ilgili olarak kazanılmış

hasılat tutarı (5.040 TL) ile 2009 ve 2010 yıllarında ertelenmiş olan brüt

kâr tutarlarının (1.296 TL) toplamı olan 6.336 TL’dir.

2011740 Hizmet Üretim Maliyeti 4.536

100 Kasa 4.5362011

170 Y.Y. İnşaat ve Onarım Maliyeti 4.536741 Hizmet Üretim Maliyeti Y. H. 4.536

2011741 Hizmet Üretim Maliyeti Y.H. 4.536

740 Hizmet Üretim Maliyeti 4.5362011

120 Alıcılar 4.800350 Y.Y. İnşaat On. Hak. Bedelleri 4.800

2011100 Kasa 8.000

120 Alıcılar 8.000

144EYLÜL - EKİM 2012

ÇÖZÜMMAL

İ

Maliyeti kurtarma yöntemine göre 2011 yılında yapılan muhasebe ka-

yıtlarının finansal raporlara etkisi aşağıda gösterilmiştir:

Maliyeti kurtarma yönteminde kümülatif nakit tahsilatı kümülatif ma-

liyete eşit olana kadar gelir tablosunda maliyet tutarı kadar hasılat raporla-

ması yapılmakta, kârın raporlanması ertelenmektedir. Maliyetin tamamının

tahsil edildiği tarihten sonra yapılan tahsilatların tamamı ilgili dönem gelir

tablosunda kâr olarak raporlanmaktadır. Örnekte, 2009 ve 2010 yıllarında

kümülatif nakit tahsilatı kümülatif maliyetten düşük olduğu için, maliyet

tutarı kadar gelir tahakkuk ettirilmiş ve gelir tablolarında kâr raporlanma-

mıştır. Kümülatif nakit tahsilatın kümülatif maliyeti geçtiği yıl gelir tablo-

sunda kümülatif maliyet ile kümülatif nakit tahsilatı arasındaki fark olan

(18.000-16.200) 1.800 TL’nin tamamı kâr olarak raporlanmıştır.

31.12.2011125 Ertelenmiş Brüt Kâr 1.296

600 Yurtiçi Satışlar 1.29631.12.2011

350 Y.Y. İnşaat On. Hak. Bedelleri 4.800351 Alınan Hakediş Avansları 240

600 Yurtiçi Satışlar 5.04031.12.2011

622 Satılan Hizmet Maliyeti 4.536170 Y.Y. İnşaat ve Onarım Maliyeti 4.536

31.12.2011690 Dönem Kâr Zarar Hesabı 4.536

622 Satılan Hizmet Maliyeti 4.53631.12.2011

600 Yurtiçi Satışlar 6.336690 Dönem Kâr Zarar Hesabı 6.336

600 Yurtiçi Satışlar 6.336 TL - -622 Satılan Hizmet Maliyeti 4.536 TL

1.800 TL

2011 YILIGELİR TABLOSU 31.12.2011 TARİHLİ BİLANÇO

EYLÜL - EKİM 2012145

ÇÖZÜMMAL

İ

2.2.Vergi Kanunları’na Göre İnşaat Sözleşmelerinin Muhasebeleştirilmesiİnşaat işletmeleri vergi dairelerine sunacakları finansal raporların-

da yıllara yaygın inşaat taahhüt sözleşmelerini 193 sayılı Gelir Vergisi

Kanunu’nun (GVK) 42.-44. maddelerine uygun olarak raporlamalıdır.

Yapılacak işin GVK 42. maddesi kapsamında değerlendirilebilmesi için,

işin özel veya kamu kesimi ile yapılan bir taahüde bağlı olarak yapılmış

olması gerekmektedir. Taahhüt yazılı olmakla birlikte sözlü de olabilir.

Burada önemli olan yapılacak inşaat ve onarım işinin başkalarının hesa-

bına yapılmasıdır. Kendi nam ve hesabına bina inşaa edilip satılması, kat

karşılığı konut ya da işyeri yapılması veya inşaata taş, kum ve çakıl sağ-

lanmasının taahhüt edilmesi GVK’nun 42. Maddesi kapsamında değerlen-

dirilmemelidir (Yargıç, 2004, 178) GVK’na göre inşaat işlerinin muhase-

beleştirilmesi tamamlanmış taahhüt yöntemi başlığı altında açıklanmıştır.

2.2.1.Tamamlanmış Taahhüt YöntemiG.V.K. 42. maddesinde “birden fazla takvim yılına sirayet eden inşaat

ve onarma işlerinde kâr veya zarar işin bittiği yıl kati olarak tespit edilir ve

tamamı o yılın geliri sayılarak, mezkur yıl beyannamesinde gösterilir.” ifa-

desi yer almaktadır. GVK 42. maddesi, bir yıldan fazla bir süreyi kapsayan

inşaat işlerinde tamamlanmış taahhüt yönteminin uygulanması gerektiğini

hüküm altına almıştır. Tamamlanmış taahhüt yönteminde yapılmakta olan

inşaat sözleşmesine ilişkin maliyetler, inşaat tamamlanana kadar bilançoda

varlıklar bölümünde takip edilirken, düzenlenen hakediş bedelleri faturala-

rı da inşaat tamamlanana kadar bilançoda borçlar kısmında takip edilmek-

tedir. İnşaat tamamlandığı dönemde, tamamlanan inşaata ilişkin maliyet

ve hakedişler gelir tablosuna alınmaktadır. Bu işlemde maliyetler satışla-

rın maliyetine aktarılırken, hak edişler toplamı da hasılata aktarılmaktadır

(Yılmaz, 2009, 12-13). Böylelikle bu yöntemde inşaat sözleşmesi ile ilgili

hasılatın tamamı inşaatın tamamlandığı yıl finansal tablolarda raporlanır

(Stickney ve ötekiler, 2010, 340). Tamamlanmış taahhüt yönteminde inşa-

at kaç yıl devam ederse etsin, inşaat tamamlanmadıkça inşaata ilişkin gelir

ve maliyet unsurları gelir tablosuna aktarılmamakta ve kâr/zarar hesapla-

masında dikkate alınmamaktadır (Yılmaz, 2009, 11). Vergi hukuku açı-

146EYLÜL - EKİM 2012

ÇÖZÜMMAL

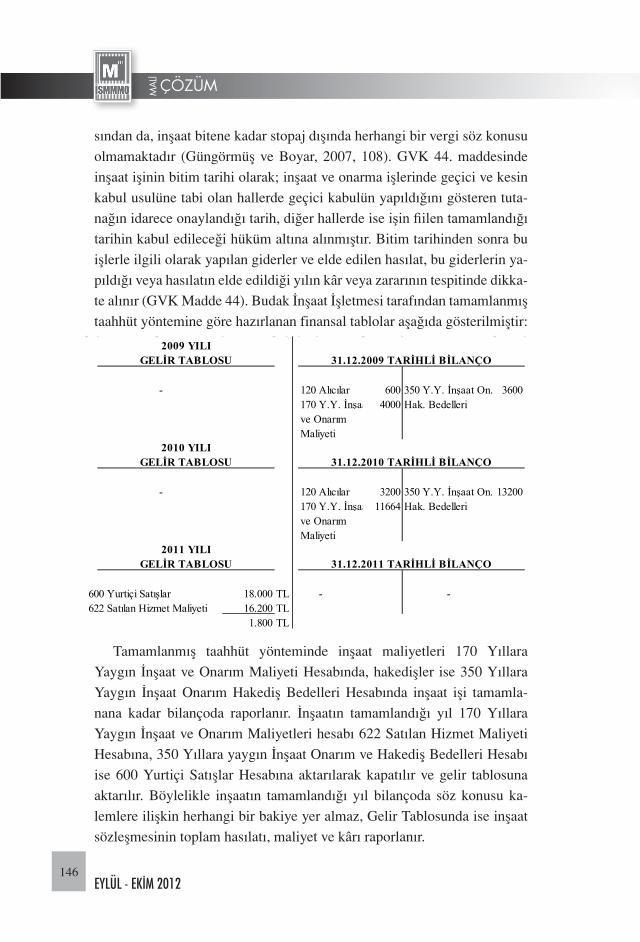

İsından da, inşaat bitene kadar stopaj dışında herhangi bir vergi söz konusu olmamaktadır (Güngörmüş ve Boyar, 2007, 108). GVK 44. maddesinde inşaat işinin bitim tarihi olarak; inşaat ve onarma işlerinde geçici ve kesin kabul usulüne tabi olan hallerde geçici kabulün yapıldığını gösteren tuta-nağın idarece onaylandığı tarih, diğer hallerde ise işin fiilen tamamlandığı tarihin kabul edileceği hüküm altına alınmıştır. Bitim tarihinden sonra bu işlerle ilgili olarak yapılan giderler ve elde edilen hasılat, bu giderlerin ya-pıldığı veya hasılatın elde edildiği yılın kâr veya zararının tespitinde dikka-te alınır (GVK Madde 44). Budak İnşaat İşletmesi tarafından tamamlanmış taahhüt yöntemine göre hazırlanan finansal tablolar aşağıda gösterilmiştir:

Tamamlanmış taahhüt yönteminde inşaat maliyetleri 170 Yıllara Yaygın İnşaat ve Onarım Maliyeti Hesabında, hakedişler ise 350 Yıllara Yaygın İnşaat Onarım Hakediş Bedelleri Hesabında inşaat işi tamamla-nana kadar bilançoda raporlanır. İnşaatın tamamlandığı yıl 170 Yıllara Yaygın İnşaat ve Onarım Maliyetleri hesabı 622 Satılan Hizmet Maliyeti Hesabına, 350 Yıllara yaygın İnşaat Onarım ve Hakediş Bedelleri Hesabı ise 600 Yurtiçi Satışlar Hesabına aktarılarak kapatılır ve gelir tablosuna aktarılır. Böylelikle inşaatın tamamlandığı yıl bilançoda söz konusu ka-lemlere ilişkin herhangi bir bakiye yer almaz, Gelir Tablosunda ise inşaat sözleşmesinin toplam hasılatı, maliyet ve kârı raporlanır.

- 120 Alıcılar 600 350 Y.Y. İnşaat On. 3600170 Y.Y. İnşaat 4000 Hak. Bedelleri

Maliyeti

- 120 Alıcılar 3200 350 Y.Y. İnşaat On. 13200170 Y.Y. İnşaat 11664 Hak. Bedelleri

Maliyeti

600 Yurtiçi Satışlar 18.000 TL - -622 Satılan Hizmet Maliyeti 16.200 TL

1.800 TL

ve Onarım

2010 YILIGELİR TABLOSU 31.12.2010 TARİHLİ BİLANÇO

ve Onarım

2011 YILIGELİR TABLOSU 31.12.2011 TARİHLİ BİLANÇO

2009 YILIGELİR TABLOSU 31.12.2009 TARİHLİ BİLANÇO

EYLÜL - EKİM 2012147

ÇÖZÜMMAL

İ

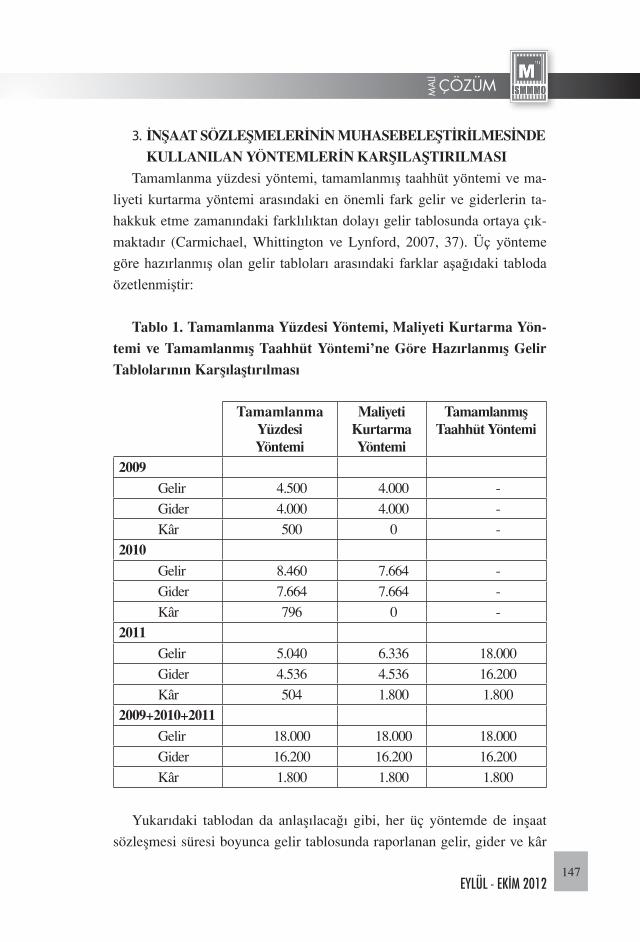

3. İNŞAAT SÖZLEŞMELERİNİN MUHASEBELEŞTİRİLMESİNDE KULLANILAN YÖNTEMLERİN KARŞILAŞTIRILMASI

Tamamlanma yüzdesi yöntemi, tamamlanmış taahhüt yöntemi ve ma-

liyeti kurtarma yöntemi arasındaki en önemli fark gelir ve giderlerin ta-

hakkuk etme zamanındaki farklılıktan dolayı gelir tablosunda ortaya çık-

maktadır (Carmichael, Whittington ve Lynford, 2007, 37). Üç yönteme göre hazırlanmış olan gelir tabloları arasındaki farklar aşağıdaki tabloda özetlenmiştir:

Tablo 1. Tamamlanma Yüzdesi Yöntemi, Maliyeti Kurtarma Yön-temi ve Tamamlanmış Taahhüt Yöntemi’ne Göre Hazırlanmış Gelir Tablolarının Karşılaştırılması

Tamamlanma Yüzdesi Yöntemi

Maliyeti Kurtarma Yöntemi

Tamamlanmış Taahhüt Yöntemi

2009 Gelir 4.500 4.000 - Gider 4.000 4.000 - Kâr 500 0 -

2010 Gelir 8.460 7.664 - Gider 7.664 7.664 - Kâr 796 0 -

2011 Gelir 5.040 6.336 18.000 Gider 4.536 4.536 16.200 Kâr 504 1.800 1.800

2009+2010+2011 Gelir 18.000 18.000 18.000 Gider 16.200 16.200 16.200 Kâr 1.800 1.800 1.800

Yukarıdaki tablodan da anlaşılacağı gibi, her üç yöntemde de inşaat

sözleşmesi süresi boyunca gelir tablosunda raporlanan gelir, gider ve kâr

148EYLÜL - EKİM 2012

ÇÖZÜMMAL

İtoplamı aynı olmasına rağmen, gelir ve giderlerin yıllar itibari ile rapor-

lanması açısından önemli farklılıklar vardır. Bunun sonucu olarak da yıllar

itibari ile raporlanan kâr rakamı değişmektedir. Dönemsellik ilkesinin ön

planda tutulduğu tamamlanma yüzdesi yöntemi en gerçekçi raporlamayı

sağlayarak finansal tablo kullanıcılarına en faydalı bilgileri sunmaktadır.

TMS 11, bir inşaat sözleşmesinin sonucunun güvenilir biçimde öngö-

rülebildiği durumlarda tamamlanma yüzdesi yöntemi, inşaat sözleşmesi

sonucunun güvenilir biçimde tahmin edilemediği durumlarda ise maliyeti

kurtarma yönteminin kullanılmasını gerekli kılmıştır. GVK 42.-44. mad-

deleri ise yıllara yaygın inşaat taahhütlerinin muhasebeleştirilmesinde ta-

mamlanmış taahhüt yönteminin kullanılması gerektiğini hüküm altına al-

mıştır. Dolayısıyla, tamamlanma yüzdesi yöntemi ve maliyeti kurtarma

yöntemi ticari kârın, tamamlanmış taahhüt yöntemi ise vergiye tabi kazan-

cın hesaplanmasında kullanılmaktadır. Tamamlanma yüzdesi yönteminde

dönemsellik ilkesi, maliyeti kurtarma yöntemi ve tamamlanmış taahhüt

yönteminde ise ihtiyatlılık ilkesi ön plana çıkmaktadır.

Tamamlanma yüzdesi yönteminde gelirin kaydedilmesi açısından

önemli olan işin tamamlanma oranıdır. Bu yöntemde dönemsellik ilkesine

uygun olarak her dönem tamamlanma oranı ile orantılı olarak gelir ve kâr

raporlaması yapılır. Bu yöntemde müşteriden yapılan nakit tahsilat, hası-

latın kaydedilme zamanını etkilememektedir. Müşteri sözleşme bedelinin

tamamını sözleşme sonunda ödeyecek olsa dahi, inşaat firması yapacağı

tahsilat tutarını ve meydana gelmesi beklenen maliyet tutarını güvenilir bir

şekilde öngörebildiği durumlarda tamamlanma yüzdesi yöntemi kullanma-

ya devam eder (Stickney ve ötekiler, 2010, 337).

Maliyeti kurtarma yönteminde ise her dönem tahakkuk ettirilecek olan

gelirin belirlenmesi açısından önemli olan nakit tahsilatı tutarıdır. Bu yön-

temde kümülatif nakit tahsilatı, kümülatif maliyete eşit olduğu döneme

kadar gelir tablosunda inşaat maliyeti ile aynı tutarda hasılat raporlaması

yapılır. Böylelikle gelir tablosunda herhangi bir kâr raporlaması yapılmaz.

Kümülatif nakit tahsilatı, kümülatif maliyeti geçtiği tarihten sonra yapılan

nakit tahsilatlarının tamamı ilgili dönemde kâr olarak raporlanır. Bu yön-

temde hasılatın bir kısmı yıllar itibari ile tahakkuk ettirilirken, kârın rapor-

EYLÜL - EKİM 2012149

ÇÖZÜMMAL

İ

lanması ertelenmektedir. İnşaat sözleşmesi için katlanılmış olan maliyetler

ise gerçekleştikleri yıl gelir tablosunda gider olarak raporlanır. Maliyeti

kurtarma yöntemi, tamamlanmış taahhüt yöntemi gibi gelir giderlerin gelir

tablosunda raporlanması için inşaatın tamamlanmasını beklememektedir.

Maliyeti kurtarma yönteminin tamamlanmış taahhüt yöntemine göre avan-

tajı her dönem gelir ve gider raporlayarak finansal tablo kullanıcılarına

inşaat işletmesi faaliyetlerinin hacmi hakkında bilgi sunmasıdır (Palmer,

Coombs ve Smith, 1994, 267).

Tamamlanmış taahhüt yönteminde ise gelirin tahakkuk ettirilmesi açı-

sından inşaat işinin tamamlanmış olması önemlidir. Bu yöntemde, inşaat

işinin tamamlandığı yıla kadar gelir tablosunda gelir veya gider raporla-

ması yapılmaz. İnşaat ile ilgili gelir ve giderlerin tamamı inşaatın tamam-

landığı yıl gelir tablosunda raporlanır. Tamamlanmış taahhüt yönteminin

avantajı sonuç odaklı olmasıdır. Tamamlanma yüzdesi yöntemi gerçek-

leşmemiş faaliyetler ile ilgili tahminler kullanmakta iken, tamamlanmış

taahhüt yöntemi gerçekleşmiş ve tamamlanmış faaliyet sonuçlarını ra-

porlamaktadır. Tamamlanmış taahhüt yönteminin dezavantajı ise, birden

fazla yıl devam eden inşaat ile ilgili dönemsel gelir ve gider raporlaması

yapmaması (Bragg, 2010, 27), dolayısıyla dönem sonuçlarının tam anlamı

ile gerçeği yansıtmamasıdır. Söz konusu yöntemin temel sakıncası kârın

tamamının işin tamamlandığı dönemde raporlanmasıdır (Sümer Göğüş,

2006, 77). Tamamlanmış taahhüt yöntemi, inşaat işinin devam ettiği hesap

dönemlerinde genellikle faaliyet sonuçlarının zarar ile neticelenmesi veya

düşük düzeyde kârların oluşması nedeniyle ortaklara kâr payı dağıtımı

konusunda engeller ortaya çıkartırken, tamamlanma yüzdesi yönteminde

faaliyet sonucunun dönemsel olarak belirlenmesi, kâr dağıtım kararlarının

sağlıklı faaliyet sonucu bilgilerine dayanmasını sağlar (Alagöz, 2009, 4).

Her üç yöntemin temel özellikleri karşılaştırmalı olarak aşağıdaki tab-

loda özetlenmiştir:

150EYLÜL - EKİM 2012

ÇÖZÜMMAL

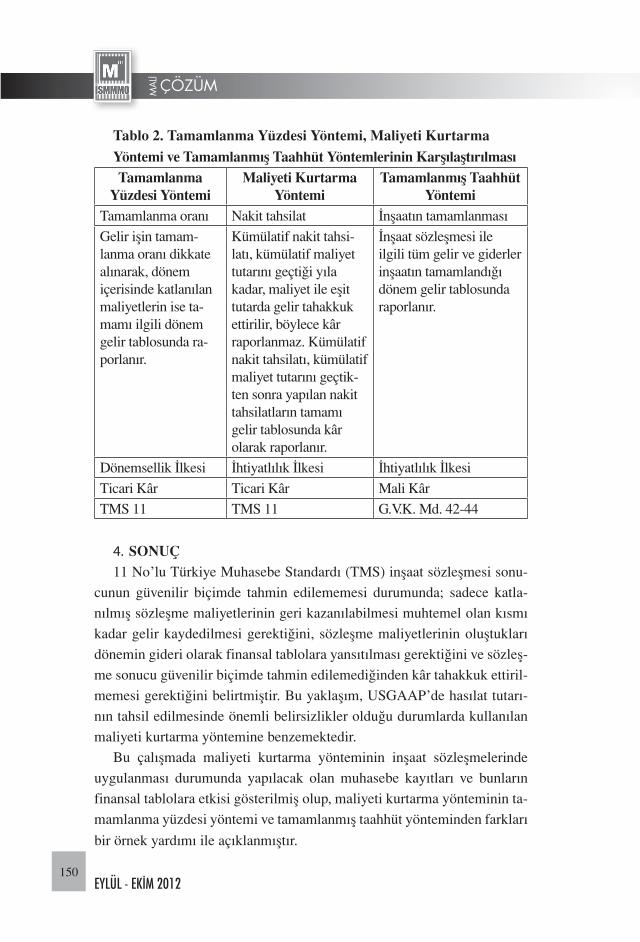

İTablo 2. Tamamlanma Yüzdesi Yöntemi, Maliyeti Kurtarma Yöntemi ve Tamamlanmış Taahhüt Yöntemlerinin KarşılaştırılmasıTamamlanma

Yüzdesi YöntemiMaliyeti Kurtarma

YöntemiTamamlanmış Taahhüt

YöntemiTamamlanma oranı Nakit tahsilat İnşaatın tamamlanmasıGelir işin tamam-lanma oranı dikkate alınarak, dönem içerisinde katlanılan maliyetlerin ise ta-mamı ilgili dönem gelir tablosunda ra-porlanır.

Kümülatif nakit tahsi-latı, kümülatif maliyet tutarını geçtiği yıla kadar, maliyet ile eşit tutarda gelir tahakkuk ettirilir, böylece kâr raporlanmaz. Kümülatif nakit tahsilatı, kümülatif maliyet tutarını geçtik-ten sonra yapılan nakit tahsilatların tamamı gelir tablosunda kâr olarak raporlanır.

İnşaat sözleşmesi ile ilgili tüm gelir ve giderler inşaatın tamamlandığı dönem gelir tablosunda raporlanır.

Dönemsellik İlkesi İhtiyatlılık İlkesi İhtiyatlılık İlkesiTicari Kâr Ticari Kâr Mali KârTMS 11 TMS 11 G.V.K. Md. 42-44

4. SONUÇ11 No’lu Türkiye Muhasebe Standardı (TMS) inşaat sözleşmesi sonu-

cunun güvenilir biçimde tahmin edilememesi durumunda; sadece katla-nılmış sözleşme maliyetlerinin geri kazanılabilmesi muhtemel olan kısmı kadar gelir kaydedilmesi gerektiğini, sözleşme maliyetlerinin oluştukları dönemin gideri olarak finansal tablolara yansıtılması gerektiğini ve sözleş-me sonucu güvenilir biçimde tahmin edilemediğinden kâr tahakkuk ettiril-memesi gerektiğini belirtmiştir. Bu yaklaşım, USGAAP’de hasılat tutarı-nın tahsil edilmesinde önemli belirsizlikler olduğu durumlarda kullanılan maliyeti kurtarma yöntemine benzemektedir.

Bu çalışmada maliyeti kurtarma yönteminin inşaat sözleşmelerinde uygulanması durumunda yapılacak olan muhasebe kayıtları ve bunların finansal tablolara etkisi gösterilmiş olup, maliyeti kurtarma yönteminin ta-mamlanma yüzdesi yöntemi ve tamamlanmış taahhüt yönteminden farkları

bir örnek yardımı ile açıklanmıştır.

EYLÜL - EKİM 2012151

ÇÖZÜMMAL

İ

Maliyeti kurtarma yöntemi, kümülatif nakit tahsilatı kümülatif sözleş-

me maliyetine eşit olana kadar gelir tablosunda geri kazanılması muhtemel

maliyet tutarı kadar hasılat raporlaması yapmakta ve kârın raporlanmasını

ertelemektedir. Bu yöntemin uygulanabilmesi açısından THP’da yeni he-

saplar açılması gerekmektedir. Kümülatif nakit tahsilatın kümülatif ma-

liyetten az olduğu yıllarda gelir tablosunda raporlanması ertelenen kârın

kaydedilmesi için 120 Alıcılar Hesabının kontra hesabı olarak 125 Erte-

lenmiş Brüt Kâr hesabı kullanılabilir. Kümülatif nakit tahsilatın kümülatif

maliyeti geçtiği yıl ise 125 Ertelenmiş Brüt Kâr hesabı 600 Yurtiçi Satışlar

hesabına aktarılarak ertelenmiş olan kârın gelir tablosunda raporlanması

sağlanır. THP’da açılması gereken diğer hesaplar ise, 123 Raporlanmamış

Alacak ve 351 Alınan Hakediş Avansları hesaplarıdır.

5. KAYNAKÇAAccounting Principles Board (APB) (1966). Opinions of the Accoun-

ting Principles Board No.10 http://clio.lib.olemiss.edu/cdm4/document.

php?CISOROOT=/aicpa&CISOPTR=149&CISOSHOW=138, [erişim ta-

rihi: 12 Aralık 2011].

Alagöz, Ali (2009). “TMS:11 İnşaat Sözleşmeleri Standardı Çerçeve-

sinde İnşaat İşlerinde Sözleşme Maliyet ve Gelirlerinin Muhasebeleştiril-

mesi” Muhasebe ve Vergi Uygulamaları Dergisi.1(2009):1-38.

Bidgoli, Hossein (2010). The handbook of Technology Management: Supply Chain Management, Marketing and Advertising, and Global Management. 2.bs. New Jersey: John Wiley & Sons,

Bragg, Steven M.(2010). Revenue Recognition: Rules and Scenarios.

New Jersey : John Wiley & Sons.

Bragg, Steven M. (2011). GAAP 2012: Interpretation and Applica-tion of Generally Accepted Accounting Principles. 10.bs. New Jersey :

John Wiley & Sons.

Carmichael, D.R., Whittington, O. Ray ve Lynford, Graham. (2007).

Accountants’ Handbook: Special Industries and Special Topics. New

Jersey : John Wiley & Sons.

Financial Accounting Standards Board (FASB) (1981). Statement of Financial Accounting Standards No.45, “Accounting for Franchise

152EYLÜL - EKİM 2012

ÇÖZÜMMAL

İFee Revenue” http://www.fasb.org/cs/BlobServer?blobcol=urldata&blob

table=MungoBlobs&blobkey=id&blobwhere=1175820905033&blobhead

er=application%2Fpdf, [erişim tarihi: 9 Kasım 2011].

Financial Accounting Standards Board (FASB) (1982). Statement

No.66, “Accounting for Sales of Real Estate” http://www.fasb.org/sum-

mary/stsum66.shtml, [erişim tarihi: 9 Kasım 2011].

Financial Accounting Standards Board (FASB) (2007). “Comments on

Exposure Draft: Proposed Statement of Financial Accounting Standards,

Accounting for Financial Guarantee Insurance Contracts, an interpretati-

on of FASB Statement No.60; File Reference No. 1530-100.” http://www.

fasb.org/cs/BlobServer?blobcol=urldata&blobtable=MungoBlobs&blob

key=id&blobwhere=1175818334683&blobheader=application%2Fpdf,

[erişim tarihi: 9 Kasım 2011]..

Güngörmüş, Ali Haydar ve Boyar, Ender (2007). “TMS 11 İnşaat Söz-

leşmeleri Standardında Maliyet Güncellemesi (Eskalasyon) Durumunda

Gelirin Tespiti” Vergi Dünyası.311 (2007): 107-110.

Hellman, Niclas (2008). “Accounting Conservatism under IFRS” Ac-counting in Europe. 5, 2 (2008) : 71-100.

Kieso, E. Donald., Weygandt, Jerry J. ve Warfield, Terry D. (2010). In-termediate Accounting IFRS Edition, USA:John Wiley & Sons.

Maç, Nazlı (2006). “İnşaat Sektör Analizi” http://www.kto.org.tr/d/file/

insaat-sektoru-2006.doc, [erişim tarihi:12 Nisan 2012].

Nikolai, Loren .A., Bazley, John D. ve Jones, P. Jefferson (2010). In-termediate Accounting. 11. bs. USA: South Western Cengage Learning.

Palmer, William J., Coombs, William E. ve Smith, Mark A. (1994).

Construction Acocunting and Financial Management, 5. bs. New York:

McGraw Hill.

Sayarı, Mehmet (2010). “İnşaat Taahhüt Sözleşmelerinin Muhasebe-

leştirilmesi” Türkiye Birinci Muhasebe Uygulamaları Sempozyumu,

Kayseri’de sunulan bildiri. http://www.tmsk.org.tr/makaleler/TMS%2011/

InsaatTaahhut.doc, [erişim tarihi: 9 Kasım 2011].

Siegel, Joel G. ve Shim, Jae K. (2006). Accounting Handbook. 4bs.

Barron’s Educational Series.

Stickney, Clyde P. [ve öte.] (2010). Financial Accounting: an Intro-

EYLÜL - EKİM 2012153

ÇÖZÜMMAL

İ

duction to Concepts, Methods and Uses. South Western Cengage Lear-

ning.

Sümer Göğüş, Handan (2006). “Yıllara Yaygın İnşaat ve Onarım İşleri-

nin Muhasebeleştirilmesinde Kullanılan Yöntemler,” Muhasebe ve Dene-time Bakış.19 (2006): 75-86.

T.C. Yasalar (31.12.1960) Gelir Vergisi Kanunu. Ankara : Resmi Ga-

zete (10700 sayılı)

Türkiye Muhasebe Standardı (TMS) 8: Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar. [y.y.] : [yayl.y.]

Türkiye Muhasebe Standardı (TMS) 11: İnşaat Sözleşmeleri. [y.y.] : [yayl.y.]

Türkiye Muhasebe Standardı (TMS) 18: Hasılat. [y.y.] : [yayl.y.]

Türkiye Muhasebe Standardı (TMS) 23: Borçlanma Maliyetleri. [y.y.] : [yayl.y.]

Wahlen, James W. Ve ötekiler (2010). Financial Reporting, Financial Statement Analysis and Valuation: A Strategic Perspective. 7.bs. USA:

South Western Cengage Learning.

Williams, Jan R. ve Carcello, Joseph V. (2008). GAAP Guide Level A: Restatement&Analysis of Current FASB Standards, USA:CCH.

Yargıç, Bora (2004). “Yıllara Sari İnşaat ve Onarım İşleri ve Muhase-

beleştirilmesi,” Mali Çözüm. 68 (2004):177-186.

Yereli, Ayşe N. Kayalı, Nilgün ve Demirlioğlu, Lale (2011). “İnşaat

Sözleşmelerine İlişkin Türkiye Muhasebe Standardı (TMS 11) Çerçevesin-

de Yıllara Yaygın İnşaat Taahhüt İşlerinin Muhasebeleştirilmesi,” Dokuz Eylül Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 13, 3 (2011): 113-

135.

Yılmaz, Fatih (2009). “TMS-11 İnşaat Sözleşmeleri Standardının İşlet-

meler Üzerindeki Etkisi: İMKB’de Hisse Senetleri İşlem Gören Bir İnşaat

Şirketi” Yönetim.64 (2009): 8-26.

154

HAKE

MSİ

Z YA

ZILA

RO

PIN

ION

PAP

ERS

@

156