YÖNETİM KURULU FAALİYET RAPORU - TUSEV...Vakıflar Merkezi (EFC) Genel Kurul ve Konferansı,...

78

YÖNETİM KURULU FAALİYET RAPORU 2008 2008 YILI FAALİYET RAPORU 2009 YILI ÇALIŞMA PROGRAMI VE BÜTÇESİ

Transcript of YÖNETİM KURULU FAALİYET RAPORU - TUSEV...Vakıflar Merkezi (EFC) Genel Kurul ve Konferansı,...

YÖNETİM KURULU FAALİYET RAPORU

2008

2008 YILI FAALİYET RAPORU

2009 YILI ÇALIŞMA PROGRAMI VE BÜTÇESİ

TÜSEV Faaliyet Raporu 2008

MİSYONUMUZ

Vakfın amacı eğitim, bilim, kültür, sağlık, çevre gibi sosyal alanlarda KAMU YARARINA ÇALIġAN VE KAR AMACI GÜTMEYEN GÖNÜLLÜ KURULUġLAR olarak Türk Medeni Kanunu hükümlerine göre kurulmuĢ Vakıflar ile Derneklerin kendi tüzük ve senetlerinde belirtilen özgün amaç ve hizmet konularını etkin olarak gerçekleĢtirebilmelerine, uyum ve iĢbirliği içinde ülke yararına hizmet edebilmelerine, aralarında bir iletiĢim ve hizmet ağı oluĢturmalarına katkıda bulunmak; bu suretle söz konusu kuruluĢlardan oluĢan bağımsız sektörün, kamu sektörü ve kâr amaçlı özel sektör yanında, ÜÇÜNCÜ SEKTÖR olarak güçlenmesini ve bu sektörün benzeri uluslararası kuruluĢlarda, özellikle Avrupa’nın yeniden yapılanmasında hızla örgütlenen Avrupa Üçüncü Sektör Hareketi içinde yer almasını sağlamaktadır. TÜSEV Resmi Senedi: Madde 3

TÜSEV Faaliyet Raporu 2008

BÖLÜM 1: YÖNETĠM ORGANLARI

Mütevelliler Heyeti Başkanlık Divanı

Prof.Dr.Üstün Ergüder : BaĢkan

Rahmi M.Koç ve Güler Sabancı : BaĢkan Vekilleri

Yönetim Kurulu (alfabetik isim sırasında)

Prof.Dr.Üstün Ergüder Boğaziçi Üniversitesi Vakfı (Başkan) Ġnal Avcı Vehbi Koç Vakfı (Başkan Yardımcısı)

Timur Erk Türk Böbrek Vakfı (Başkan Yardımcısı)

Candan Fetvacı Aydın Doğan Vakfı (Yönetim Kurulu Üyesi)

Derya Akalın Anne Çocuk Eğitim Vakfı (Yönetim Kurulu Üyesi)

Hasan SubaĢı Hisar Eğitim Vakfı (Yönetim Kurulu Üyesi)

Hüseyin Topa Anadolu Eğitim ve Sosyal Yardım Vakfı (Yönetim Kurulu Üyesi)

Nurdan ġahin Türkiye Eğitim Gönüllüleri Vakfı (Yönetim Kurulu Üyesi)

Oral Turanoğlu Türk Sanayici ve ĠĢ Adamları Derneği (Yönetim Kurulu Üyesi)

Osman Çetin Evranuz Elginkan Vakfı (Yönetim Kurulu Üyesi)

Prof.Dr.Tosun Terzioğlu Hacı Ömer Sabancı Vakfı (Yönetim Kurulu Üyesi)

Denetçiler Kurulu

Gün Han BaĢik Feyziye Mektepleri Vakfı (Başkan)

Ayhan Ergin Türkiye Eğitim Vakıfları DayanıĢma Konseyi aaaaaaaaaaaa (Denetçiler Kurulu Üyesi)

Kamil Özden Türkiye Yardım Sevenler Derneği (Denetçiler Kurulu Üyesi)

Genel Sekreter

Namık Ceylanoğlu

BÖLÜM 2: GENEL DEĞERLENDĠRME Değerli Mütevellimiz, Çok önemli bir yılı daha geride bıraktık. Geçtiğimiz yılın TÜSEV’i ilgilendiren geliĢmelerini ve ortak konularımızı her zaman yaptığımız gibi bir araya gelerek siz değerli mütevellilerimizle konuĢmayı ve geçmiĢle gelecekteki faaliyetlerimiz arasında bir köprü kurarak birçok Ģeyi paylaĢmayı önemli bir fırsat olarak görmekteyiz. Mütevelliler Heyeti toplantımıza çok önem veriyoruz. ġeffaflığı, katılımı ve paylaĢmayı hedefleyen TÜSEV için her yıl yaptığımız bu toplantılar bulunmaz bir nimettir. Bu vesileyle katılımınız için teĢekkür ederiz. Bizim için bir mutluluk kaynağı olan bu buluĢmamızın özünde hepimizin; gönülden sivil toplumcu, aktif vatandaĢ ve ülkemizi seven bireyler olmamız yatmaktadır. 2008 yılının bizim için ayrı bir önemi vardı: Vakfımız 15. kuruluĢ yıldönümünü kutladı. Bu 15 yılda TÜSEV olarak çok yol aldık. TÜSEV artık hem Türkiye’de hem de dünyada tanınan bir kuruluĢ haline geldi. Ülke içinde dikkatle, sabırla çalıĢarak Ģeffaf, güven veren, kurucularımıza ve mütevellilerimize hizmeti ön planda tutan bir stratejiyle saygınlık kazandık. Faaliyetlerimiz ve çabalarımız yalnız mütevelliler heyeti üyelerimizle sınırlı kalmadı. Diğer sivil toplum kuruluĢlarına da hizmet götürdük ve genelde Türk sivil toplum hayatının geliĢmesi ve pekiĢmesi için araĢtırmalar ürettik, yayın yaptık. Ankara’da hükümetlerle hep çağdaĢ ve sabırlı bir diyalog içinde olup mütevellilerimiz ve Türk sivil toplumunun sorunlarını bıkmadan, usanmadan anlattık. BaĢarılı olduğumuzu düĢünüyoruz. Ancak yapmamız gereken iĢler hiç de bitmiĢ değil. 5253 sayılı Dernekler Kanunu’nun yürürlüğünün beĢinci yılı olmasına rağmen kanunun uygulanmasında bazı sorunlar olduğu gözlemlenmektedir. Kanunun getirdiği olumlu katkılara rağmen bürokrasimize hakim merkeziyetçiliğe dayanan kontrol kültürü; cezalara dayanan kısıtlayıcı, yasaklayıcı bir tutumu uygulamada beraberinde getirmiĢtir. Bu durum, ülkemizde örgütlenme özgürlüğünün demokratik bir hak değil yürütmenin bir takdiri olduğunun ve derneklere duyulan güvensizliğin hala devam ettiğinin bir göstergesidir. BirleĢmiĢ Milletler Ġnsan Hakları SözleĢmesi ile Avrupa Ġnsan Hakları Mahkemesinin iĢleyiĢ ve karar mekanizmalarını kabul ederek uluslararası sözleĢmelere imza koymuĢ bir ülke olarak bu tablo çok iç açıcı değildir. Bu nedenle 2009 yılı Dernekler Kanununun; hak ve özgürlükler ile örgütlenme özgürlüğü düzlemine çekilmesine iliĢkin önemli çalıĢmaların yapılmasının gerektiği bir olacaktır. 5737 sayılı Vakıflar Kanunu ise önceki kanuna göre önemli yenilikler ve uygulama rahatlıkları getirmesine rağmen yönetmeliğin kanunu zorlayacak Ģekilde geniĢ tutulması, muhasebe iç denetim, raporlama, iktisadi iĢletme ve vergi muafiyeti gibi konuların yeniden gözden geçirilmesini gerektirmektedir. Bu konuda temaslarımız sürmektedir. Özellikle yeni Vakıflar Kanununda vakıflarda iç denetimin esas olduğunun vurgulanması ile birlikte Vakıflar Genel Müdürlüğü bir iç denetçilik kurumu ihdas etmiĢtir. Vakıflar Yönetmeliğinde ise iç denetimin kapsamı ve boyutları kanuna rağmen zorlanarak geniĢletilmiĢ ve bu durum iktisadi iĢletmesi, Ģirketleri veya iĢtirakleri olan vakıfları tedirgin etmiĢtir. Bu bağlamda sekiz büyük vakıf iç denetim ve iç denetçilerin yetki boyutlarından kaynaklanan sorunları yargıya taĢımıĢtır.

TÜSEV Faaliyet Raporu 2008

Geçtiğimiz yılın önemli geliĢmelerinden biri de on beĢ üyeden oluĢan Vakıflar Meclisinin hayata geçirilmesi olmuĢtur. Genelde olumlu karĢıladığımız bu geliĢmenin de önemli sorunları olup bunların kısa zamanda düzeltilmesi gerekmektedir. Yönetmeliğin geç yayımlanması seçimin sadece Ankara’da yapılması, seçim sistemi ve ilgili uygulamaların sakıncalarının olması, devletin vali ve kaymakamlarının yönetimindeki Sosyal YardımlaĢma ve DayanıĢma Vakıflarının da tüm itirazlara rağmen yapılan seçimde Türk Medeni Kanununa göre kurulmuĢ vakıf olarak bu seçime sokulması gözlemlediğimiz aksaklıklardır. Ayrıca seçim günü ( 25 Aralık 2008) ağır kıĢ Ģartlarının hakim olması da katılımı düĢürmüĢtür. BaĢbakan ve Vakıflar Genel Müdürü tarafından atanan toplam on kiĢiye ilaveten beĢ üyelik için yapılan seçimler sonucunda Vakıflar Meclisi vakıf temsilcilerinin azınlıkta, bürokratların ise çoğunlukta olduğu kapalı bir yapıya dönüĢmüĢtür. Umudumuz bu seçim sisteminin akılcı bir Ģekilde yeniden masaya yatırılması ve aksaklıkların düzeltilmesi, ileride daha sağlıklı ve sivil toplum ağırlıklı bir seçim yapılmasıdır. TÜSEV bu yönde elinden geleni yapmaya gayret edecektir. Bu bağlamda siz mütevellilerimize bize destek verdiğiniz için teĢekkür etmek istiyoruz. Birçok mütevellimiz Ankara’da adlarına oy kullanmak üzere Genel Sekreterimiz Namık Ceylanoğlu’na vekâlet verdiler. Çok zor Ģartlara rağmen verdiğiniz destek sayesinde adayımız Tevfik BaĢak Ersen birinci yedek üye olarak sıralamaya girebildi. O günün Ģartlarına ve seçim sisteminin azizliklerine rağmen biz bunu bir baĢarı olarak kabul ediyoruz. Kısa baĢlıklar halinde vermeye çalıĢtığımız ve 2008’e genel bir bakıĢ ve değerlendirme bağlamında bilgilerinize sunduğumuz bu hususların yanı sıra TÜSEV olarak önemli iĢler yapılmıĢtır. Öncelikle 28-31 Mayıs 2008 tarihlerinde Ġstanbul’da yapılan Avrupa Vakıflar Merkezi (EFC) Genel Kurul ve Konferansı, EFC’nin bu güne kadar yaptığı en katılımlı ve en zengin gündemli toplantısı olmuĢtur. Ülkemizin tanıtımı ve Türk vakıflarının gücü açısından çok beğenilen ve takdir edilen bu konferans TÜSEV’in saygınlığı, güvenirliliği ve yaptıklarının batı dünyası ile paylaĢılması açısından önemli fırsatların doğmasına ve tanınırlığının ve duyulan güvenin pekiĢtirilmesine neden olan bir faaliyetimiz olmuĢtur. Bu faaliyetlerin gerçekleĢtirilmesinde büyük katkıları bulunan Vehbi Koç Vakfı, Sabancı Vakfı, Aydın Doğan Vakfı, T.C. BaĢbakanlık Tanıtma Fonu, Elginkan Vakfı, Borusan Kocabıyık Vakfı, Türkiye Vodafone Vakfı, Kıbrıs Evkaf Ġdaresi, German Marshall Fund, Hüsnü Özyeğin Vakfı, Ġhsan Doğramacı Vakfı ve Vakıflar Genel Müdürlüğüne minnettarız. Sizlerin destekleri ile TÜSEV tarafından gerçekleĢtirilen bu önemli organizasyon Avrupa Vakıflar Merkezi (EFC) için bir standart, bir baĢarı örneği olmuĢtur. TÜSEV’in 2008 yılı faaliyetleri ve bu bağlamda Avrupa Vakıflar Merkezi Genel Kurul ve Konferansına iliĢkin kapsamlı bilgiler bu raporun ileriki sayfalarında bilgilerinize sunulmaktadır. Bu organizasyon hepimiz için bir gurur ve övünç vesilesi olup tüm TÜSEV topluluğunun ortak dayanıĢmasının bir baĢarısıdır. Bu nedenle hepinize teĢekkür ediyor, çalıĢmalarınızda baĢarılar diliyoruz. TÜSEV Türkiye Üçüncü Sektör Vakfı

BÖLÜM 3: 2008 YILI FAALĠYETLERĠMĠZ

2008 yılı faaliyetlerimizle ilgili daha detaylı bilgilere web sitemizden www.tusev.org.tr ulaĢabilirsiniz.

1. 2008 TÜSEV Mütevelliler Heyeti Toplantısı: Mütevelliler Heyeti toplantısı 7 Nisan 2008 tarihinde Sabancı Center’da gerçekleĢtirilmiĢtir. Toplantıya katılan Vakıflar Genel Müdürü Yusuf Beyazıt yeni Vakıflar Kanunuyla ilgili bir sunum yaparak kanunun getirdiği yenilikler, cemaat vakıfları ve yabancıların vakıf kurmaları gibi merak edilen konularda önemli açıklamalarda bulunmuĢ ve sorulara cevap vermiĢtir.

2. TÜSEV Mütevelliler Heyetine Yeni Katılan Vakıf ve Dernekler:

Alfabetik sırada

ÇağdaĢ Kadın ve Gençlik Vakfı

Deniz Temiz Derneği

Deloitte Eğitim Vakfı

Doğal Hayatı Koruma Vakfı

Ġbrahim Çeçen Vakfı

Ġstanbul Sanayi Odası Vakfı

Kadir Has Vakfı

Özel Sektör Gönüllüler Derneği

Rahmi M.Koç Müzecilik ve Kültür Vakfı

Türkiye Kadın GiriĢimciler Derneği

Türkiye Vodafone Vakfı 3. 15.Yıl Faaliyetleri

a. Toplantılar

i. 22 Ekim 2008, TÜSEV 15. Yıl Toplantısı, Gaziantep: Mütevellilerimizden Gaziantep Kolej Vakfı ev sahipliğinde 22 Ekim 2008 ÇarĢamba günü Gaziantep Ticaret Odası Meclis Salonu’nda bir günlük bir bilgilendirme ve eğitim toplantısı yapılmıĢtır. 60’dan fazla temsilcinin katıldığı toplantıda Prof. Dr. Üstün Ergüder TÜSEV çalıĢmalarıyla ilgili bilgi verirken, Zeynep Meydanoğlu TÜSEV araĢtırmalarını sunmuĢ, Namık Ceylanoğlu ve BaĢak

TÜSEV Faaliyet Raporu 2008

Ersen yeni vakıf mevzuatıyla ilgili bir sunum gerçekleĢtirmiĢlerdir. Toplantıda ayrıca Sabancı Üniversitesi öğretim üyesi Dr. Duygu Erten vakıflarda kapasite geliĢtirme eğitimi vermiĢtir.

ii. 25 Ekim 2008, TÜSEV 15. Yıl Toplantısı, Van: Mütevellilerimizden Türkiye Eğitim Gönüllüleri Vakfı’nın (TEGV) iĢbirliği ile Van Ticaret Borsası’nda bir günlük eğitim semineri gerçekleĢtirilmiĢtir. Van’da faaliyet gösteren dernek ve ilgi duyan 25 sivil toplum kuruluĢu temsilcisi ile çalıĢmalarımızın paylaĢıldığı toplantıda TÜSEV araĢtırmaları ve dernekler mevzuatı hakkında sunumlar yapılmıĢtır.

iii. 19 Kasım 2008, TÜSEV 15. Yıl Toplantısı, Ankara: Mütevellilerimizden Ġbrahim Çeçen Vakfının iĢbirliği ile Ankara’da vakıflarımızın yeni vakıflar mevzuatı ile TÜSEV’in sivil toplum ve hayırseverlik araĢtırmaları konusunda bilgilendirilmesi amacıyla bir toplantı yapılmıĢtır. TÜSEV program alanlarının ve son çalıĢmalarının TÜSEV Genel Sekreteri Namık Ceylanoğlu tarafından sunulmasıyla baĢlayan etkinlikte, daha sonra katılımcılar yeni vakıflar mevzuatı konusunda TÜSEV Yasal ÇalıĢmalar Proje Koordinatörü Tevfik BaĢak Ersen tarafından bilgilendirilmiĢtir. TÜSEV'in 2004-2006 yıllarında yürüttüğü ve 2009 yılında yenileyeceği sivil toplum araĢtırmaları ise Proje Koordinatörü Zeynep Meydanoğlu tarafından sunulmuĢtur. Toplantıya 100’e yakın vakıf temsilcisi katılırken Vakıflar Genel Müdür Yardımcısı Burhan Ersoy ve Mülhak ve Yeni Vakıflar ġube Müdürü Nevzat Ağaoğlu yeni mevzuat ve Vakıflar Meclisi seçimleriyle ilgili sorulara cevap vermiĢtir.

iv. 27 Kasım 2008, “Türkiye’de Üçüncü Sektör ve Eğitim” Konferansı, Ġstanbul: Türkiye Üçüncü Sektör Vakfı (TÜSEV) ve Eğitim Reformu GiriĢimi (ERG) 27 Kasım 2008 PerĢembe günü 09.00-13.00 saatlerinde Kadir Has Üniversitesi Cibali kampüsünde Türkiye’de Üçüncü Sektör ve Eğitim konulu bir konferans düzenlemiĢtir. Kadir Has Vakfı Yönetim Kurulu BaĢkanı Can Has ile TÜSEV Yönetim Kurulu BaĢkanı ve ERG Direktörü Prof. Dr. Üstün Ergüder’in yaptıkları açılıĢ konuĢmalarıyla baĢlayan etkinliğin amacını, sivil toplum kuruluĢlarının eğitim konusundaki son bulgulardan, ulusal ve uluslararası iyi örneklerden, yenilikçi uygulamalardan ve eğilimlerden haberdar olmasını sağlamak; dernek ve vakıflar

arasında eğitim

konusunda bilgi

paylaĢımını artırmak

oluĢturmuĢtur. Konferansın konuĢmacıları arasında Prof.Dr. Ziya Selçuk, ERG Koordinatörü Neyyir Berktay ve Koordinatör Yardımcısı Batuhan Aydagül, Gaziantep Kolej Vakfı Genel Müdürü Yrd.Doç.Dr. Necmiye KarataĢ, AÇEV Genel Müdürü Derya Akalın, TAP Vakfı Genel Koordinatör Yardımcısı Nurcan Müftüoğlu ve TEGV Genel Müdürü Nurdan ġahin yer almıĢtır. Kadir Has Üniversitesi Rektörü Prof. Dr. Yücel Yılmaz, Namık Ceylanoğlu ve Aydın Doğan Vakfı Yürütme Kurulu BaĢkanı Candan Fetvacı ise oturum baĢkanlığı görevini üstlenmiĢlerdir.

b. 15.Yıl Materyalleri

15.yılı vesilesiyle TÜSEV için Yazıhane Reklam Tasarım tarafından kurumsal kimlik hazırlanmıĢtır. Ayrıca TÜSEV’in 15 yıllık faaliyetlerini özetleyen Türkçe ve Ġngilizce broĢür hazırlanmıĢ, TÜSEV web sitesi yeni kurumsal kimliğe uygun hale getirilmiĢtir.

4. ĠletiĢim ÇalıĢmaları:

a. Bülten ve Websitesi: TÜSEV e-bültenleri ve düzenli olarak güncellenen web sitemiz ile kamu, özel sektör, sivil toplum kuruluĢları ve diğer paydaĢlarla bilgi paylaĢımı 2008 yılı boyunca devam etmiĢtir. Uluslararası iliĢkilerimizi geliĢtirmek adına ise üç ayda bir yayınlanan Ġngilizce e-bültenin ilk sayısı Haziran ayında yayınlanmıĢtır.

b. Basın ĠliĢkileri: 2008 yılında yazılı basında TÜSEV hakkında özellikle 60’a yakın haber yer almıĢtır. TÜSEV bu haberlerde daha çok EFC Genel Kurul ve Konferansına ev sahipliği yapması nedeniyle yer almıĢtır. TÜSEV ev sahipliğinde Ġstanbul’da gerçekleĢen Avrupa Vakıflar Merkezi (EFC) Genel Kurul ve Konferansı, ülkemizin ve vakıflarımızın tanıtılması ve görünürlüklerinin arttırılması için bir fırsat olarak değerlendirilerek Global Tanıtım Halkla ĠliĢkiler’in danıĢmanlığında altı aylık bir basın çalıĢması yürütülmüĢtür. Bu çalıĢma dahilinde basın bültenleriyle düzenli olarak bilgilendirme yapılmıĢ ve üst düzey basın mensuplarına konferans hakkında bilgilendirme toplantıları düzenlenmiĢtir. Ayrıca EFC EFFECT, Alliance Magazine, Chronical of Philanthropy gibi dünyada sektöre yönelik süreli yayın yapan kuruluĢlar Türk vakıflarını tanıtıcı çeĢitli makaleler ve röportajlara yer vermiĢtir. Ayrıca Global Tanıtım basının vakıflarla ilgili bilgisini bir medya araĢtırması ile ölçmüĢtür. Buna göre yazılı basında ġubat ile Haziran ayları arasında 40 haber ve röportaj, 3 televizyon röportajı ve 10 televizyon haberi yayımlanmıĢ ve Türkiye’de uzun bir geçmiĢi bulunan vakıfçılık geleneği

TÜSEV Faaliyet Raporu 2008

kamuoyuyla paylaĢılmıĢtır. Toplantı ve diğer faaliyetlerimize basının davet edilmesi ve bilgilendirilmesi yoluyla basınla iliĢkilerimiz devam etmektedir. Bu faaliyetlerin, yayınların ve diğer çalıĢmaların basındaki yansımalarını takip etmek amacıyla Ocak ayından itibaren Interpress firmasına basın takibi yaptırılmıĢtır.

c. ĠletiĢim Altyapısının GeliĢtirilmesi: TÜSEV’in iletiĢim kapasitesini arttırmak amacıyla iletiĢim listeleri güncellenmiĢ ve geliĢtirilmiĢtir. Sivil toplum, kamu, özel sektör ve uluslararası kuruluĢlar gibi farklı alanlarda çalıĢan temsilcilerden oluĢan 1600 kiĢilik bir adres bankası oluĢturulmuĢ ayrıca basın listesi güncellenmiĢ ve geliĢtirilmiĢtir.

d. TÜSEV Bilgi Bankası: Ülkemizin önde gelen vakıf ve derneklerinden oluĢan mütevellilerimizin kurumsal profillerini içeren Türkçe ve Ġngilizce bir veritabanı projesi olan TÜSEV Bilgi Bankası tamamlanarak kamuoyunun bilgisine sunulmuĢtur. YönetiĢim ilkelerini oluĢturan açıklık, Ģeffaflık ve hesap verebilirlik çerçevesinde sivil toplumun tüm faaliyet ve hesaplarının uluslararası standartlar içinde dünyanın bilgisine sunulması sivil toplumun gücünü ve potansiyelini ortaya çıkaracaktır. Ayrıca, TÜSEV Bilgi Bankası mütevellilerimizin tanıtım, iletiĢim, iĢbirliği kapasiteleri ile uluslararası bağlantılarının geliĢmesinde bir köprü görevi görmeyi amaçlamaktadır. TÜSEV Bilgi Bankası’na www.tusev.org.tr/member adresinden ulaĢılabilmektedir.

5. Ġnsan Kaynakları 2008 yılının ilk aylarında Filiz Bikmen proje direktörlüğü, Ani Bakır ise Mart

2008 itibarıyla sekreterlik görevinden ayrılmıĢtır. Kendilerine hizmetleri nedeniyle teĢekkür ederiz. Ani Bakır’ın yerine sekreterlik pozisyonuna RuĢen Efe getirilmiĢtir. 2008 yılında Sivil toplum alanına ve TÜSEV çalıĢmalarına ilgi duyan üniversite öğrencilerine staj imkanı sağlanmıĢtır. Emrah Keskin (Sabancı Üniversitesi), Hanzade Germiyanoğlu (Koç Üniversitesi), Serra Çelikkan (University of Nottingham-Ġngiltere), Asuman Kemiksiz (Ġstanbul Bilgi Üniversitesi) ve Tessa Slagter (Vrije Universiteit-Hollanda, Sabancı Üniversitesi değiĢim öğrencisi) TÜSEV’de dönemsel ve yarı zamanlı olarak staj yapmıĢlardır.

6. Teknik Ġhtiyaçlar

TÜSEV’de hissedilen teknik destek ihtiyacının karĢılanması amacıyla altı adet bilgisayar, bir adet faks ve yazıcı satın alınmıĢtır. Yeni bilgisayarların alınmasını takiben eski bilgisayarlar ve bir adet faks Moda Tasarımcıları Derneği, Kadın Emeğini Değerlendirme Vakfı ve GaziosmanpaĢa 75. Yıl Ġlköğretim Okulu’na bağıĢlanmıĢtır. Teknik destek, yazılım desteği, web hosting ve mail hosting hizmetleri konusunda 0ve1 BiliĢim Sistemleri ile anlaĢılarak web sitesinin altyapısı geliĢtirilmiĢ ve teknik kaynaklardan en verimli Ģekilde faydalanılmıĢtır.

1. Yasal GeliĢmeler

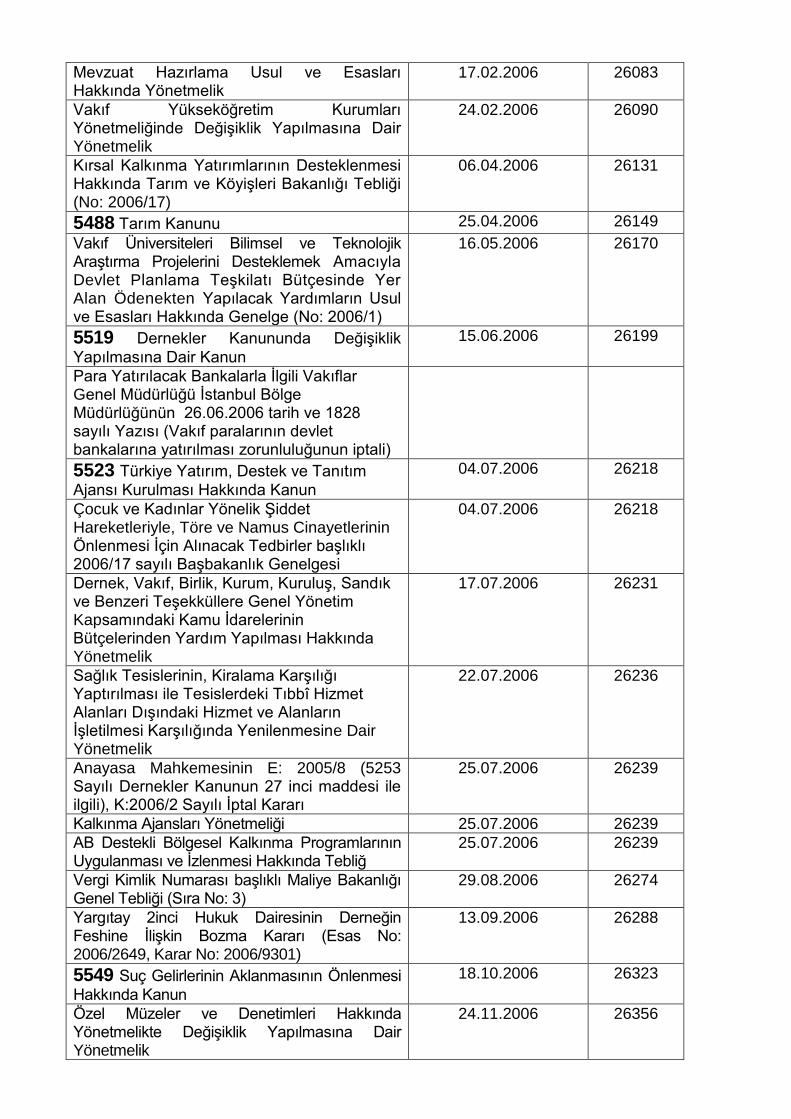

a. Vakıflar Kanunu, 27 ġubat 2008: Vakıflar Kanununun (Kanun No:5737) veto edilen dokuz maddesi yoğun tartıĢmaların ardından TBMM Genel Kurulunda kabul edilmiĢtir. Kanun CumhurbaĢkanı Ahmet Necdet Sezer tarafından onaylanarak 27.02.2008 tarihinde yürürlüğe girmiĢtir. Eski ve yeni vakıf mevzuatının karĢılaĢtırıldığı tablo TÜSEV tarafından hazırlanarak web sitesi aracılığıyla mütevellilerimiz ve kamuoyu bilgilendirilmiĢtir. Ayrıca vakıf ve dernekleri ilgilendiren yasal mevzuattaki değiĢiklikler kronolojik olarak 4721 sayılı Türk Medeni Kanunu’nun 22.11.2001 tarihinde kabulünden itibaren izlenmiĢ ve web sitesine eklenmiĢtir. Bu mevzuat dizini ayrıca bu rapor ekinde de bulunmaktadır.

b. Anayasa Mahkemesi’nin Vakıflarda Üyelikle Ġlgili Kararı, 28 Haziran 2008: Anayasa

Mahkemesi, 28.06.2008 tarih ve 26920 sayılı Resmi Gazete’de yayımlanan 2008/92 sayılı kararı ile Türk Medeni Kanununun 101. Maddesinin 3. Fıkrasında düzenlenen “vakıflarda üyelik olmaz” hükmünü anayasaya aykırı bularak iptal etmiĢtir. Bu karardan sonra vakıfların üye almalarının önündeki engeller kaldırılmıĢ ve yeni üye almaları vakıf senetlerinde hüküm bulunması koĢuluyla serbest bırakılmıĢtır.

c. Vakıflar Yönetmeliği, 27 Eylül 2008: 5737 sayılı Vakıflar Kanununun yeni vakıfların kuruluĢu, vakıfların yönetimi, faaliyetleri ve denetimleri ile ilgili usul ve esaslar ile Vakıflar Meclisi, Rehberlik ve TeftiĢ BaĢkanlığı, Vakıf Uzmanlığı ve Uzman Yardımcılığı ile ilgili görev, yetki ve sorumluluklarının düzenlendiği Vakıflar Yönetmeliği 27 Eylül 2008 tarih ve 27010 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiĢtir. Yönetmelik 185 madde ve 22 adet ek belge ile üç geçici maddeden oluĢmaktadır. Vakıflar Yönetmeliğinin getirdiği yenilikler ve yükümlülükler ile ilgili olarak hazırlanan bilgi notu web sayfamızda yayınlanmıĢtır.

d. Kalkınma Ajansları Proje ve Faaliyet Destekleme Yönetmeliği, 8 Kasım 2008:

Kalkınma ajanslarının sağlayacağı proje ve faaliyet destekleri ile ilgili iĢ ve iĢlemlerin usul ve esaslarını, bunlardan yararlanma ilke ve kurallarını düzenleyen “Kalkınma Ajansları Proje ve Faaliyet Destekleme Yönetmeliği” Resmi Gazete’de yayımlanmıĢtır. Yönetmelik; kalkınma ajansları tarafından kamu kurum ve kuruluĢlarına, sivil toplum kuruluĢlarına ve diğer gerçek veya tüzel kiĢilere sağlanacak mali ve teknik destekler ile bunların yönetimi, kullandırılması, uygulanması, izlenmesi, değerlendirilmesi ve denetimine iliĢkin usul ve esasları kapsamaktadır.

e. Vakıf Meclisi Seçimleri, 28 Aralık 2008: 5737 sayılı Vakıflar Kanununun 41inci maddesi

ile on beĢ üyeden oluĢacak ve Vakıflar Genel Müdürlüğü’nün en üst karar organı olacak bir Vakıf Meclisi kurulması öngörülmekteydi. Kanun gereği Vakıflar Genel Müdürlüğü’nden beĢ üye ile BaĢbakan tarafından atanacak beĢ üyenin atamaları ortak kararname ile yapılmıĢ, bu meclisin diğer üç asıl, üç yedek üyesi ise Yeni Vakıfların (T.C. Medeni Kanununa göre kurulmuş

vakıflar) gösterdikleri adaylar arasından seçilmiĢtir. 1418 yeni vakıf, 180 mülhak vakıf, 141 cemaat vakfının temsilcileri ile katıldığı seçimlerde yeni vakıflardan Ahmet ġiĢman (Ensar

Vakfı Başkanı), Ġslam Emiroğlu (Sosyal Yardımlaşma ve Dayanışma Vakfı Genel Müdür Yardımcısı) ve Süleyman Dinç (İstanbul Vakıflar Bölge Müdürlüğü eski çalışanı); mülhak vakıflardan Abdülkadir Sokullu ve Cemaat Vakıflarından Pandeli Laki Vingas Vakıflar Meclisi üyeliğine seçilmiĢtir. Yedek üyeliklere ise yeni vakıflardan Tevfik BaĢak Ersen (TÜSEV), Süleyman Savat, Sezai Cinokur; mülhak vakıflardan Rıfat Güpgüpoğlu ve Cemaat Vakıflarından Simon Çekem seçilmiĢtir. Seçim sistemindeki yanlıĢlıklar ve oy kullanma hakkının temsilcilere devredilmesi ve seçmen iradesinin temsilci yoluyla ortadan kaldırılması nedeniyle cemaat, tarikat ve bölgesel iliĢkilere kadar uzanan ve örneği hiçbir seçimde olmayan bu sistem çerçevesinde sadece Ankara’da oy verilebilmesi, Vakıflar Bölge Müdürlükleri’nde seçim yapılmaması, Ankara’daki

TÜSEV Faaliyet Raporu 2008

vakıflarımızın dahi seçime yeterli ilgiyi göstermemesi, temsilci belgesi çıkarılması konusunda vakıfların karĢılaĢtıkları bürokratik zorluklar, Sosyal DayanıĢma ve YardımlaĢma Vakıflarının seçime dahil edilmesi, 657 sayılı Devlet Personel Kanununun yanlıĢ uygulanması seçim sonuçlarını olumsuz etkilemiĢtir.

2. Toplantılar

a. Vakıflar Kanunu Toplantısı, 15 Ocak 2008, Ankara: Ankara’da Vakıflar Kanunu ile ilgili

bir dizi ziyaret gerçekleĢtirilmiĢtir. Ziyaretlerde, VGM, Vakıflardan Sorumlu Devlet Bakanı Hayati Yazıcı, BaĢbakanlık Özel Kalem Müdürü ve TBMM’de CHP’li Adalet Komisyonu üyelerine Yeni Vakıflar Kanununa iliĢkin açıklamalarda bulunulmuĢtur.

b. Demokrasi Forumu, 4-5 ġubat 2008, Ġstanbul: Ġstanbul’da düzenlenen Avrupa Birliği

Türkiye Delegasyonu ile Ġstanbul Bilgi Üniversitesinin ortaklaĢa düzenledikleri Demokrasi Forumu’nda TÜSEV temsil edilmiĢtir.

c. Ġyi YönetiĢim Konferansı, 13 Mart 2008, Ankara: 13 Mart 2008 tarihinde Dünya

Bankası, ĠçiĢleri Bakanlığı ve TESEV tarafından Ankara’da düzenlenen Ġyi YönetiĢim Konferansı’nda Namık Ceylanoğlu “Stratejik Planlamada Ġyi YönetiĢim” konusunda bir konuĢma yapmıĢtır.

d. Vakıf ve Derneklere ĠliĢkin Vergi ve Kamu Yararı Raporu Toplantıları, 25 Mart 2008, Ankara: Hazırlanan rapor; Türk Eğitim Vakfı, Vehbi Koç Vakfı, Sabancı Vakfı, Ġhsan Doğramacı Vakfı, Aydın Doğan Vakfı, Feyziye Mektepleri Vakfı, Elginkan Vakfı ve Boğaziçi Üniversitesi Vakfı yetkililerinden oluĢan TÜSEV heyeti tarafından Ankara’da Maliye Bakanlığı Gelir Ġdaresi BaĢkanına, Vergi Konseyi BaĢkanlığına, Vakıflar Genel Müdürüne ve vakıflardan sorumlu Devlet Bakanı ve BaĢbakan Yardımcısı Hayati Yazıcı’ya verilmiĢ, yaĢanan sıkıntılar anlatılmıĢtır. Diğer taraftan Vergi ve Kamu Yararı Raporu 15 Nisan 2008 günü Vergi Konseyi ile yapılan toplantıda detaylı bir Ģekilde görüĢülmüĢtür. Bu raporla ilgili görüĢmeler devam etmekte olup, Maliye Bakanlığı, Vakıflar Genel Müdürlüğü ve TÜSEV’in birlikte bir çalıĢma yapması için çalıĢmalar devam etmektedir.

e. Türkiye’nin AB Üyelik sürecinde Yerel Yönetimlerin, STK’ların, Üniversitelerin ve Meslek Odalarının Rolü, 28-29 Mart 2008, Gaziantep: TBMM ve AB Komisyonu tarafından Gaziantep’te düzenlenen Türkiye’nin AB Üyelik sürecinde Yerel yönetimlerin, STK’ların, Üniversitelerin ve Meslek Odalarının Rolü toplantısına Namık Ceylanoğlu konuĢmacı olarak katılmıĢtır.

f. Vakıflar Yönetmeliği Toplantısı, 3 Haziran 2008, Ankara: 3 Haziran 2008 tarihinde Ankara’da Vakıflar Yönetmeliği üzerine bir toplantı gerçekleĢtirilmiĢtir. Toplantıda Vakıflar Yönetmeliğinde yer alacak raporlamaya iliĢkin tablolar tartıĢılmıĢ ve TÜSEV görüĢü sunulmuĢtur.

g. Yasama Süreçlerine Etkin Sivil Katılım Toplantısı, 7 Ekim 2008, Ankara: UNDP

Türkiye, BaĢbakanlık, Parlamenter DanıĢmanlar Derneği (PDD) ve Yasama Derneği’nin (YASADER) ortak yürüttüğü "Yasama Süreçlerine Etkin Sivil Katılım" Projesi 8 Ekim ÇarĢamba günü Ankara'da düzenlenen bir konferans ile baĢlamıĢtır.

h. 2008 Ulusal Program Taslağı DanıĢma Toplantısı, 24 Ekim 2008, Ankara: 2008 yılı

Ulusal Program taslağı DıĢiĢleri Bakanı ve BaĢmüzakereci Ali Babacan’ın baĢkanlığında toplanan ve taslakla ilgili görüĢlerini daha önce ABGS’ye (Avrupa Birliği Genel Sekreterliği) yazılı olarak veren ve aralarında TÜSEV’in de bulunduğu 51 sivil toplum kuruluĢu temsilcisinin katılımı ile 24 Ekim 2008 tarihinde Ankara’da yapılmıĢtır. Toplantıda AB sürecindeki yavaĢlama, bazı mevzuatın yeniden gözden geçirilmesi, uygulamaların izlenmesi, ekonomik kriz ve diğer konular hakkında farklı görüĢler ifade edilerek reformlara devam edilmesinin önemi vurgulanmıĢtır.

i. 20 Kasım 2008, Türk Medeni Kanunu ve Vakıflar Kanunu’nda Yeni Vakıflara ĠliĢkin DeğiĢiklikler ve Uygulama Paneli, Ġstanbul: 20 Kasım 2008 ÇarĢamba günü BahçeĢehir Üniversitesi ve Türkiye Ekonomik Hukuk AraĢtırmaları Vakfı (TEHAV) iĢbirliğinde Türk Medeni Kanunu ve Vakıflar Kanunu’nda Yeni Vakıflara ĠliĢkin DeğiĢiklikler ve Uygulama konulu panele Namık Ceylanoğlu konuĢmacı olarak katılmıĢtır.

3. Yayınlar

a. Vakıf ve Derneklere ĠliĢkin Vergi ve Kamu Yararı Raporu AB Ülkeleri ve Türkiye’deki

Uygulamalar ve Öneriler, Mart 2008: Vakıf ve dernekleri ilgilendiren vergiler ve kamu yararı konusunda AB ülkelerindeki durum da dikkate alınarak hazırlanan Vakıf ve Dernekleri Ġlgilendiren Vergilerde DeğiĢiklik Yapılmasına iliĢkin mukayeseli TÜSEV raporu Mart ayında tamamlanmıĢtır.

b. Vakıflar Mevzuatı, Ekim 2008: Vakıflar Kanunu’nun ardından Vakıflar Yönetmeliği’nin de

yürürlüğe girmesiyle vakıfları ilgilendiren mevzuat bir araya getirilerek yayınlanmıĢ ve mütevellilerimize dağıtılmıĢtır.

4. AB Projesi a. Örgütlenme Özgürlüğünün Ġzlenmesi Ġçin Metodoloji GeliĢtirilmesi Projesi

(Monitoring): Avrupa Komisyonu Türkiye Delegasyonu Demokrasi ve Ġnsan Hakları Ġçin Avrupa Aracı Türkiye Programı kapsamında izleme (monitoring) ön hazırlığı yürütülmesine dair Sivil Toplum GeliĢtirme Merkezi(STGM) iĢbirliğiyle hazırlanan 80.226 Euro bedelli TÜSEV projesi kabul edilmiĢtir. Projeye, 1 Ocak 2009 tarihi itibarıyla baĢlanmıĢtır. Proje sonucunda sivil toplum ve hükümet temsilcilerinin katılımıyla ülkemizde örgütlenme özgürlüğünün takip edilmesi için en uygun metodolojinin hazırlanması hedeflenmektedir.

1. Bolu BağıĢçılar Vakfı Teknik Destek ve DanıĢmanlık ÇalıĢmaları KuruluĢ çalıĢmaları Aralık 2006’dan beri devam eden ve Türkiye’nin sosyal yatırım vakfı (Community Foundation) modelinde çalıĢacak ilk vakfı olan Bolu BağıĢçılar Vakfı (BBV) 5 Haziran 2008’de kurulmuĢtur. Bu yeni süreçte ABD’de yerleĢik Turkish Philanthrophic Fund’a bir proje teklifi yazılmıĢ ve vakfın iĢlerliğini kazanmasına yönelik 6 aylık bir koçluk projesi baĢlatılmıĢtır. Böylece BBV’ye verilen destek çeĢitlendirilerek devam ettirilmekte, bu kapsamda aĢağıda hizmetler verilmektedir:

a. Aylık Eğitimler ve Kapasite GeliĢtirme: Vakıf mevzuatı, vakıf yönetimi ve iyi yönetiĢim,

kurumsal geliĢim, fon geliĢtirme, iletiĢim gibi alanlarda eğitimler verilmeye baĢlanmıĢ olup, Almanya’daki bazı sosyal yatırım vakıflarına 2009 yılında saha gezileri yapılması planlanmaktadır.

b. Sosyal Yatırım Fonları için Teknik Destek: Vakfa kuruluĢundan önce verilmeye

baĢlanan teknik desteğe devam edilmiĢtir.

c. Diğer: Bolu BağıĢçılar Vakfı’nın web sitesinin içeriğinin hazırlanması ve uluslararası iliĢkilerinin geliĢtirilmesine yönelik destek verilmektedir. Web sitesi tasarımı tamamlanmıĢtır, içeriğin geliĢtirilmesi konusundaki çalıĢmalar devam etmektedir.

2. Sosyal Yatırım Konusunda Bilgi PaylaĢımı

a. Web sitesi ve e-bülten: Bu iki güçlü iletiĢim aracıyla Türkiye’de ve uluslararası arenada

sosyal yatırım alanından haberler geniĢ bir paydaĢ kitlesiyle paylaĢılmaktadır.

b. Toplantılar: TÜSEV, hayırseverlik ve STK’lara kaynak aktarımı konusunda çeĢitli toplantılara katılımcı ve konuĢmacı olarak katılmaktadır.

TÜSEV Faaliyet Raporu 2008

i. Kurumsal Sosyal Sorumluluk En Ġyi Uygulamalar Paneli, 6 Mayıs 2008, Ġstanbul: Türkiye Kurumsal Yönetim Derneği tarafından düzenlenen ve kurumsal sosyal sorumluluk kavramı, mevcut uygulamaları ve raporlanması konusundaki toplantıya katılınmıĢtır.

ii. Turkish Cultural Foundation Türkiye Ġzleme Toplantıları, 1 ve 29 Temmuz 2008: Turkish Cultural Foundation (Türk Kültür Vakfı) merkezinde 1 ve 29 Temmuz 2008 tarihlerinde, ABD’nin çeĢitli bölgelerinden gelen 40’ar kiĢilik öğretmen gruplarına Türkiye’de sivil toplum ve hayırseverlik konulu sunumlar gerçekleĢtirilmiĢtir.

1. TÜSEV’in Yeni Katıldığı KuruluĢ ve Ağlar

a. International Society for Third Sector Research (ISTR): Üçüncü sektör, filantropi ve

sivil toplum alanlarında araĢtırma ve eğitim dallarında çalıĢmalar yapan önde gelen bir uluslararası kuruluĢtur. ABD'de Johns Hopkins Üniversitesi bünyesinde yerleĢik olan ISTR, üçüncü sektöre dair araĢtırmalar yürütülmesi, bu yöndeki çalıĢmaların paylaĢılması için

kalıcı bir platform oluĢturulması, iletiĢim ve iĢbirliklerinin teĢvik edilmesi için çalıĢmaktadır. ISTR'ın yaklaĢık 800 birey, enstitü, üniversite ve sivil toplum kuruluĢundan oluĢan üye ağı bulunmaktadır. TÜSEV, üye olarak geliĢtirdiği iliĢkilerde ISTR’ın iki yılda bir gerçekleĢen ve üçüncü sektör üzerine araĢtırma yapan kuruluĢları bir araya getiren uluslararası konferansına 2010 yılında ev sahipliği yapacaktır. Toplantı; uluslararası platformda TÜSEV’in görünürlüğünü ve prestijini arttırmak, ülkemizde araĢtırma yapan sivil toplum kuruluĢları ve akademisyenlerin uluslararası mukabilleriyle bir araya gelmesini sağlamak adına önemli bir adımdır. Daha fazla bilgi için: www.istr.org

b. Donors and Foundations’ Networks in Europe (DAFNE): 2006’da EFC bünyesinde

enformel bir ağ olarak kurulan DAFNE Avrupa’daki bağıĢçı kuruluĢ ve vakıfları bir araya getirmeyi ve ulusal düzeyde vakıflar ve diğer hibe veren kuruluĢlara hizmet vermeyi amaçlamaktadır. DAFNE hem bireysel bağıĢçılar arasında, hem de Avrupa Vakıflar Merkezi (EFC) ve üçüncü taraflar arasında iki ya da çok taraflı iĢbirliğini

güçlendirecek bir platform sağlamaktadır. DAFNE sekreteryasını EFC yürütmekte ve etkinlikleri EFC tarafından organize edilmektedir. DAFNE biri kıĢ dönemi, diğeri EFC Genel Kurul ve Konferansı sırasında olmak üzere yılda iki kere toplanmaktadır. DAFNE üyeliği ile Avrupa’nın en önemli vakıfları ile bağıĢçılık, hibe tahsisi, filantropi alanlarında bilgi paylaĢımı yapılması, TÜSEV’in uluslararası iliĢkilerinin geliĢtirilmesi mümkün olacaktır. Daha fazla bilgi için: http://www.dafne-online.eu

c. Affinity Group of National Associations (AGNA): CIVICUS bünyesinde 2004 yılında

kurulmuĢ olan AGNA (The CIVICUS Affinity Group of National Associations) 55 ülkenin ulusal çatı kuruluĢlarını bir araya getiren bir oluĢumdur. AGNA’nın amacı ulusal çatı kuruluĢları arasında bilgi ve tecrübe paylaĢımı sağlanması ile ortak fırsat ve sorunların belirlenmesi ve tartıĢılmasını sağlamaktır. AGNA faaliyetleri, üyeler arasında ortaklıklar kurulması, benzer kuruluĢların birbirlerinin tecrübe ve birikimlerinden faydalanması, bu kuruluĢların çalıĢmaları için elveriĢli ortamlar yaratılması

olarak özetlenebilir. AGNA Genel Kurulu her yıl CIVICUS World Assembly öncesinde toplanmaktadır. TÜSEV, AGNA’ya katılarak dünyanın 60 ülkesinde benzer alanlarda çalıĢan ulusal kuruluĢlarla sürekli olarak bilgi paylaĢmakta, AGNA iletiĢim ağlarını kullanarak üçüncü

sektörden haberleri ve TÜSEV çalıĢmalarını içeren Ġngilizce bülteni daha geniĢ kitlelere ulaĢtırmaktadır. Daha fazla bilgi için: www.civicusbeta.org/csn/agna

d. Global Partner Network (GPN): Dünyanın 65 ülkesinden 120 kuruluĢun katıldığı Global

Partner Network(GPN), Ġngiltere’de yerleĢik Business in the Community (BITC) tarafından uluslararası düzeyde kurumsal sosyal sorumluluk projeleri yürütebilecek paydaĢları bir araya getirme amacını taĢımaktadır. GPN’in, bu ağa katılan ortaklara ağ kurma, eğitim ve kapasite geliĢtirme

konularında destek vermek, paylaĢmak, web sitesi üzerinden uluslararası düzeyde tanıtımını yapmak gibi imkanlar sağlamaktadır. Sivil topluma fon aktarımının önemli bir aracı haline gelen kurumsal sosyal sorumluluk alanında çalıĢan kuruluĢlarla bilgi paylaĢımı ve ağ geliĢtirme çalıĢmaları yürütülmektedir. Daha fazla bilgi için: www.csr360gpn.org

e. “Sosyal Bütçeyi Ġzliyoruz” Platformu: “Sosyal devlet”e kamu kaynaklarından ayrılan

payı izlemek, bu alandaki politikaların nasıl hayata geçirildiğini görmek ve değerlendirmek amacıyla bir grup bağımsız savunu ve araĢtırma kuruluĢu bir araya gelerek “Sosyal Bütçeyi Ġzliyoruz” platformunu oluĢturmuĢtur. Bu kapsamda yurttaĢlık hakları, sosyal politikalarla desteklenen sürdürülebilir büyüme ve Ģeffaf sosyal bütçe üzerine ortak çalıĢmalar yürütülecek ve öneriler geliĢtirilecektir. TÜSEV’in de yer aldığı platformdaki diğer kuruluĢlar arasında ise Eğitim Reformu GiriĢimi (ERG), Gündem Çocuk Derneği, Ġstanbul Bilgi Üniversitesi Çocuk ÇalıĢmaları Birimi (ÇoÇa), Ġstanbul Bilgi Üniversitesi Gençlik ÇalıĢmaları Birimi, Kadın Adayları Destekleme ve Eğitme Derneği (KA-DER), Boğaziçi Üniversitesi Sosyal Politika Forumu (SPF), Engelliler.Biz Platformu ve Türkiye Ekonomik ve Sosyal Etüdler Vakfı (TESEV) bulunmaktadır.

2. Uluslararası Toplantılar

a. Güneydoğu Avrupa’da Sivil Toplumun GeliĢtirilmesi Konferansı, 17-18 Nisan 2008,

Belçika: Avrupa Komisyonu tarafından 17-18 Nisan 2008’de Brüksel’de gerçekleĢen Güneydoğu Avrupa’da Sivil Toplumun GeliĢtirilmesi Konulu Konferansa katılarak, bölge ülkelerindeki yeni iĢbirliği ve fon imkanları araĢtırılarak, bölge ülkelerinden katılan kiĢi ve kurumlarla olumlu iliĢkiler kurulmuĢtur.

b. Avrupa Vakıflar Merkezi Genel Kurul ve Konferansı, 29-31 Mayıs 2008, Türkiye:

Avrupa Vakıflar Merkezi (EFC) Yıllık Genel Kurulu ve Konferansı’na 29-31 Mayıs tarihlerinde Ġstanbul’da ev sahipliği yapılmıĢtır. Bu kapsamda;

Kaynak geliĢtirme faaliyetleri sonucunda T.C. BaĢbakanlık Tanıtma Fonu, Vakıflar Genel Müdürlüğü, Asım Kocabıyık Kültür ve Eğitim Vakfı(AKKEV), Aydın Doğan Vakfı, Elginkan Vakfı, Kıbrıs Evkaf Ġdaresi, German Marshall Fund of the United States, Hüsnü Özyeğin Vakfı, Ġhsan Doğramacı Vakfı, Sabancı Vakfı, Türkiye Vodafone Vakfı ve Vehbi Koç Vakfı’nın katkılarıyla konferans giderleri karĢılanmıĢtır. Anne Çocuk Eğitim Vakfı, Ġstanbul Kültür Sanat Vakfı ve Türk Böbrek Vakfı da toplantı hazırlıklarına yardımcı olmuĢtur.

- Sabancı Vakfı ve Aydın Doğan Vakfı birer oturum organize ederek tecrübelerini Avrupalı meslektaĢlarıyla paylaĢmıĢlardır. Konferansın açılıĢını BaĢbakan Recep Tayyip Erdoğan ve Ġrlanda eski CumhurbaĢkanı Mary Robinson yapmıĢtır. KapanıĢa katılması beklenen CumhurbaĢkanı Abdullah Gül ise katılamamıĢtır. Konferansı yerli ve yabancı altmıĢtan fazla basın mensubu takip etmiĢtir.

- Konferans süresince eski ve çağdaĢ Türk vakıflarını temsil eden iki vakfımıza ziyaretler gerçekleĢtirilmiĢ, ayrıca bir Ģehir turu düzenlenmiĢtir. Vehbi Koç Vakfı ve Sabancı Vakfı’nın ev sahipliğinde delegelere Rahmi M. Koç ve Sakıp Sabancı müzelerinde iki akĢam yemeği verilmiĢtir. MihriĢah Valide Sultan Vakfı saha gezisi Koç Üniversitesi öğretim üyesi Doç.Dr. Lucienne ġenocak’ın rehberliğinde 40 kiĢinin katılımıyla gerçekleĢirken, TEGV Genel Müdürü Nurdan ġahin’in rehberliğinde 30 kiĢinin katılımıyla TEGV Fındıkzade Eğitim Parkı ziyaret edilmiĢtir.

TÜSEV Faaliyet Raporu 2008

EFC Konferans logosu olarak Bülent Erkmen’in “Ġsim” adlı eseri kullanılmıĢtır. Kendisine bir

kez daha teĢekkür ederiz.

c. CIVICUS Küresel Konferansı, 18-21 Haziran 2008, Ġskoçya: Her yıl dünyanın çeĢitli bölgelerinden katılımcıların sosyal, ekonomik ve politik sorunları sivil toplum perspektifinden tartıĢtıkları CIVICUS Küresel Konferansı, 18-21 Haziran 2008 tarihlerinde Glasgow’da gerçekleĢtirilmiĢtir. “Adil bir Dünya için Birlikte Hareket” genel teması altında “VatandaĢlar, Katılım ve Güç!” baĢlığı üzerinden Milenyum Kalkınma Hedefleri’nden Ģeffaflığa, devlet-sivil toplum iliĢkilerinden gönüllülüğe pek çok konunun tartıĢıldığı etkinliğe 1000’e yakın sivil toplum kuruluĢu temsilcisiyle birlikte hükümet, özel sektör ve uluslararası kuruluĢ temsilcileri de katılmıĢtır.

d. ISTR ve EMES Konferansları, 9-12 Temmuz 2008, Ġspanya: Barselona Üniversitesi ĠĢletme Fakültesi ev sahipliğinde 9-12 Temmuz 2008 tarihleri arasında gerçekleĢen 8. International Society for Third Sector Research (ISTR) ve 2. EMES (European Research Network) Konferansları sivil toplum, filantropi, gönüllülük ve üçüncü sektör üzerine araĢtırma yapan 650’yi aĢkın akademisyen, öğrenci, bağımsız araĢtırmacı ve sahadan uzmanı biraraya getirmiĢtir. “Üçüncü Sektör ve Sürdürülebilir Sosyal DeğiĢim: Yeni Ufuklar” teması altında toplanan Konferans’ta sunulan 360’dan fazla makale üzerinden sivil toplum kuruluĢlarının iç dinamikleri, dıĢ aktörler ve diğer sektörlerle iliĢkileri, bu iliĢkileri yönlendiren yasal mevzuat ve sosyo-ekonomik koĢullar tartıĢılmıĢtır. “Akdeniz’de VatandaĢ Katılımı”, “Akdeniz’de Gençlik ve Sosyal GiriĢimcilik” ve “Türkiye ve Mısır’da Sosyal Yatırım Vakıfları” baĢlıklı oturumlarda sunumlar gerçekleĢtirilmiĢtir.

e. Türkiye-Afrika STK Forumu, 14-15 Ağustos 2008, Türkiye: TASAM (Türk Asya Stratejik AraĢtırmalar Merkezi) tarafından Ġstanbul’da düzenlenen Türkiye-Afrika STK Forumu, 44 Afrika ülkesinden 100’e yakın kuruluĢu Türkiye’den STK temsilcileriyle buluĢturmuĢtur. Forumda ekonomi, ticaret, eğitim, sağlık, insan hakları, demokrasi ve çevre gibi bir çok konu tartıĢılmıĢtır.

f. EFC Yönetim Kurulu Toplantısı, 10 Kasım 2008, Belçika: Her yıl iki defa yapılan ve 2008’de ikincisi Brüksel’de düzenlenen EFC Yönetim Kurulu Toplantısındaki ana gündem maddelerini bütçe ve 14-16 Mayıs 2009 tarihlerinde Roma’da yapılacak Yönetim Kurulu seçimleri için adayların belirlenmesi oluĢturmuĢtur. TÜSEV’in görev süresi Mayıs 2009’da dolacaktır, ancak TÜSEV EFC’ye üye diğer vakıflar tarafından tekrar aday gösterilmiĢtir. g. Riksbankens Jubileumsfond Ġstanbul Toplantısı, 14 Kasım 2008: Ġsveç’te yerleĢik bir vakıf olan Riksbankens Jubileumsfond (Ġsveç Merkez Bankası Vakfı) Avrupa’da sosyal bilimler alanındaki araĢtırmalara yüksek miktarda fon sağlayan kuruluĢlardan biri olup, aynı zamanda Avrupa Vakıflar Merkezi Yönetim Kurulu üyesidir. Programları kapsamında TÜSEV’i de ziyaret eden ve yaklaĢık 20 vakıf yöneticisi ve çalıĢanını kapsayan gruba TÜSEV ve ülkemizde vakıfların köklü tarihi ve günümüz Türkiye’sinde üstlendiği rol konulu sunumlar yapılmıĢ ve Ġsveç üçüncü sektörü hakkında bilgi alınmıĢtır.

h. European Forum on Philanthropy and Research Funding, 2 Aralık 2008, Ġtalya: EFC öncülüğünde Milano’da düzenlenen European Forum on Philanthropy and Research Funding araĢtırma alanında çalıĢan vakıf ve sivil toplum kuruluĢlarını bir araya getirmiĢtir.

3. Ulusal Toplantılar

a. Gepgenç Festival, 11-16 Nisan 2008, Ġstanbul: TÜSEV’in Düzenleme Komitesi içinde

yer aldığı ve 50’den fazla sivil toplum kuruluĢunun iĢbirliğiyle gerçekleĢen Gepgenç Festivali 11-16 Nisan 2008 tarihleri arasında Santral Ġstanbul’da gerçekleĢmiĢtir.

b. Genç Liderler Akademisi ĠĢbirliği Toplantısı, 24 Temmuz 2008, Ġstanbul: BirleĢmiĢ

Milletler Kalkınma Programı (UNDP), Ġstanbul Valiliği ve Habitat için Gençlik Derneği iĢbirliğiyle genç liderler yetiĢtirmek amacı ile kuruluĢ çalıĢmaları devam eden Ġstanbul Genç Liderler Akademisi süreci hakkında bilgilendirmek ve projeyi birlikte geliĢtirmek amacıyla 24 Temmuz 2008 tarihinde bir toplantı düzenlemiĢtir.

c. Türkiye’de Sivil Toplum: Bir DeğiĢim Süreci, 17 Ekim 2008, Ġstanbul: YönetiĢim ve sivil toplum, sürdürülebilir kalkınmada sivil toplumun rolü konularında panellerin yapıldığı; ĠPM, DEĠK, Sabancı Üniversitesi gibi kuruluĢların ortaklığıyla gerçekleĢen Türkiye’de Sivil Toplum: Bir DeğiĢim Süreci baĢlıklı toplantıda TÜSEV araĢtırmaları sunulmuĢtur.

d. Ġstanbul Kalkınma Ajansı Toplantısı, 16 Aralık 2008, Ġstanbul: TÜSEV’inde üyesi olduğu, misyonunu illerin kalkınması için kamu ve sivil toplumu bir araya getirmesi amaçlanan Ġstanbul Kalkınma Ajansı Yönetim Kurulunun boĢ olan üyeliklerinin belirlenmesi için 16 Aralık 2008’de seçim yapılmıĢtır. Seçimlerde Türkiye Ġhracatçılar Meclisi (TĠM) BaĢkanı Mehmet BüyükekĢi, Müstakil Sanayiciler ve ĠĢadamları Derneği (MÜSĠAD) BaĢkanı Ömer Cihad Vardan ve Türkiye ĠĢadamları ve Sanayiciler Konfederasyonu’nu (TUSKON) temsilen Fuat Özbekli yönetime girmiĢtir.

4. ĠĢbirlikleri ve Diğer Konular

a. ECAS AraĢtırma Bursu: Zeynep Meydanoğlu ECAS (European Citizen Service Action)

tarafından düzenlenen ve sivil toplum liderlerine AB kurum ve mekanizmaları hakkında araĢtırma yapma fırsatı veren burs programına katılmaya hak kazanarak, 25 ġubat -18 Mart 2008 tarihlerinde Brüksel’de gerçekleĢtirilen programı baĢarıyla tamamlamıĢtır. Program süresince 20’yi aĢkın AB, STK ve basın temsilcisiyle görüĢmeler gerçekleĢtirmiĢ ve araĢtırma yapmıĢtır. Program sonunda hazırladığı AB kurumlarının Türkiye’deki sivil toplumla iliĢkileri ve Türk STK’larının Brüksel’deki görünürlük ve etkinliğine değinen rapor Ingilizce olarak ECAS tarafından yayınlanmıĢtır.

b. Avrupa Komisyonu People to People Programı, 15-18 Eylül 2008, Belçika: Avrupa

Komisyonu tarafından 2008’de baĢlanan yeni Sivil Toplum Diyaloğu çerçevesinde aday ve potansiyel aday ülkelere yönelik grup ziyareti temelli yeni bir program olan People to People (P2P) Avrupa Komisyonu Teknik Destek ve Bilgi DeğiĢim Ofisi (TAIEX) tarafından uygulanmaya baĢlanmıĢtır. Program ile sivil toplumun güçlendirilmesi; bölgesel, ulusal ve uluslararası düzeyde sivil toplumun aktif bir Ģekilde teĢvik edilmesi amaçlanmıĢtır.

TÜSEV Faaliyet Raporu 2008

c. Dünya Bankası Temsilcileri GörüĢmesi, 14 Kasım 2008: Dünya Bankası Washington ofisinden Kristyn Schrader ile 14 Kasım 2008’de TÜSEV ofisinde görüĢülmüĢtür. 4-8 Ekim 2009 tarihlerinde Ġstanbul’da yapılacak IMF-Dünya Bankası toplantıları sırasında düzenlenecek Sivil Toplum KuruluĢları Forumu’na TÜSEV’in gerek organizasyon gerek içerik olarak katkısı istenmiĢtir.

d. 2010 ISTR Konferansı Ev sahipliği: TÜSEV’in üyesi olduğu kuruluĢlardan olan International Society for Third Sector Research(ISTR), EFC Konferansı’nın baĢarısı üzerine 2010’daki uluslararası konferansını Ġstanbul’da yapacaktır. ISTR Direktörü Margery Daniels 27 -31 Ekim tarihlerinde Ġstanbul’a gelmiĢ ve çeĢitli lojistik toplantıları gerçekleĢtirmiĢtir.

e. 19-20 Ocak 2009, Avrupa Konseyi STK DanıĢma Semineri, Ġstanbul: Avrupa Konseyi tarafından düzenlenen Uluslararası Sivil Toplum KuruluĢları Semineri, Güneydoğu Avrupa STK DanıĢma Toplantısı Ġstanbul’da TÜSEV ev sahipliğinde gerçekleĢtirilmiĢtir. Karar alma süreçlerine sivil toplumun katılımı konusunda Sivil Katılım Üzerine Ġyi Uygulamalar Belgesi tartıĢıldığı seminer, 19-20 Ocak tarihlerinde gerçekleĢtirilmiĢtir.15 Avrupa ülkesinden 60 temsilcinin bir araya geldiği seminere Türkiye’den 15 kadar temsilci katılmıĢtır.

1. Makaleler

a. EFC EFFECT Dergisi: EFC Genel Kurul ve Konferansı öncesinde EFC EFFECT dergisi

ilkbahar 2008 sayısında ülkemiz vakıflarına geniĢ yer ayrılmıĢtır. Bu kapsamda Prof.Dr.Üstün Ergüder’in “Civil society organisations in Turkey: from tradition to modernity”; Filiz Bikmen’in “Current trends and a “futurist” perspective: Foundations and philanthropy in Turkey” adlı makaleleri yayınlanırken Yeni Vakıflar Kanunuyla ilgili olarak BaĢak Ersen’in “Turkey’s New Foundation Law” baĢlıklı makalesi EFC EFFECT dergisi bahar 2008 sayısında yayımlanmıĢtır.

b. “Yenilenen Yasal Altyapı”, YeĢil Ufuklar: Yasal ÇalıĢmalar Proje Koordinatörü BaĢak Ersen’in Orta ve Doğu Avrupa için Bölgesel Çevre Merkezi’nin (REC) yayımladığı YeĢil Ufuklar dergisinin Temmuz-Eylül 2008 sayısında “Yenilenen Yasal Altyapı” baĢlıklı makalesi yayımlanmıĢtır.

2. Sivil Toplum Endeksi Projesinin Güncellenmesi

2004-2006 yıllarında yapılan CIVICUS araĢtırmasının 2009 yılında yenilenmesi için çalıĢmalar devam etmektedir.

a. Proje ve AraĢtırma Ekibi: Koç Üniversitesi öğretim üyeleri Prof. Dr. Ahmet Ġçduygu ve Dr. Deniz ġenol Sert AraĢtırma Koordinatörü olarak; Koç Üniversitesi’nden Erdem Aytaç ve Özlem BaĢdoğan araĢtırma asistanı olarak projede yer alacaktır.

b. DanıĢma Kurulu: DanıĢma Kurulu, her biri kendi alanında uzman ve sivil toplum deneyimine sahip 15-20 kiĢiden oluĢan bir kuruldur. Kurul üyeleri çeĢitli faaliyet alanlarından ve sivil toplum deneyimine sahip kiĢilerin yanı sıra, kamu, özel sektör, medya ve akademiden de isimler arasından seçilmekte ve böylece tüm ilgili paydaĢların katılımı sağlanmaktadır. DanıĢma Kurulu, projenin genel yönünün ve çerçevesinin çizilmesini sağlamakta ve yaygın olarak paylaĢılması için aracılık görevi üstlenmektedir. Projenin ilk aĢamalarından olan DanıĢma Kurulu toplantısı 27 Aralık 2008 günü gerçekleĢtirilmiĢtir. Toplantıda DanıĢma Kurulu üyelerine TÜSEV, CIVICUS ve STEP araĢtırması hakkında bilgi verilmiĢ ve STEP kapsamında incelenecek konu baĢlıkları sunulmuĢtur. STEP 2009 DanıĢma Kurulu üyeleri;

Aycan Akdeniz (AB Komisyonu Türkiye Delegasyonu),

Ayhan Bilgen (Adalet ve Siyaset AraĢtırmaları Derneği),

Aysun Sayın (KA-DER),

Derya Akalın (AÇEV),

Dilek Kurban (TESEV),

Filiz Bikmen (Sabancı Vakfı),

Levent Korkut (Sivil Toplum GeliĢtirme Merkezi),

Meral Tamer (Milliyet Gazetesi),

Nurdan ġahin (TEGV),

Osman Kavala (Anadolu Kültür),

ġentürk Uzun (ĠçiĢleri Bakanlığı Dernekler Dairesi BaĢkanı),

Umut Güner (KAOS GL),

Uygar Özesmi (Greenpeace Akdeniz),

Yörük Kurtaran (Ġstanbul Bilgi Üniversitesi Gençlik ÇalıĢmaları Birimi),

Zehra TaĢkesenlioğlu (Zeytinburnu Belediyesi)

olarak belirlenmiĢtir.

c. Fon GeliĢtirme ÇalıĢmaları: Türkiye’nin önde gelen vakıfları ile uluslararası bağıĢçı kuruluĢlar ile görüĢmeler devam etmektedir.

TÜSEV Faaliyet Raporu 2008

BÖLÜM 4: 2009 YILI ÇALIġMA PROGRAMI

1. 15.Yıl Faaliyetleri

Mart ayında 2008 yılında baĢlanan eğitim ve bilgilendirme amaçlı toplantılara devam edilmesi planlanmıĢtır.

2. ĠletiĢim ÇalıĢmaları:

a. Bülten ve Websitesi: Her ayın sonunda yayımlanan aylık Türkçe e-bülten, üç ayda bir

yayınlanan Ġngilizce e-bülten ve düzenli olarak güncellenen web sitemiz ile çeĢitli paydaĢlarla bilgi paylaĢımı devam edecektir. TÜSEV yeni kurumsal kimliği e-bültene de uygulanacaktır.

b. Basın ĠliĢkileri: TÜSEV faaliyetlerinin, yayınlarının ve diğer çalıĢmaların basındaki

yansımalarını takip etmek amacıyla Interpress ile imzalanan basın takibi sözleĢmesinin yenilenmesi planlanmaktadır.

c. ĠletiĢim Altyapısının GeliĢtirilmesi: TÜSEV’in iletiĢim kapasitesini arttırmak amacıyla program alanları bazında basın ve iletiĢim adres bankaları güncellenmeye ve geliĢtirilmeye devam edilecektir.

d. TÜSEV Bilgi Bankası: TÜSEV Bilgi Bankası altyapısının tamamlanmasının ardından

mütevellilerimizin tamamının kurumsal profillerinin veritabanında yer alması hedeflenmektedir. Bugüne kadar 73 kuruluĢumuz Bilgi Bankası’na katılarak baĢta mali bilgileri olmak üzere kurumsal profillerini ulusal ve uluslararası kamuoyunun bilgisine sunmuĢ, kurumlarının görünürlüklerini arttırmıĢ; kamuoyuna güven vermiĢ ve diğer sivil toplum kuruluĢlarına öncülük etmiĢlerdir. Özellikle sivil toplum kuruluĢlarının ne derece Ģeffaf ve hesapverebilir olduklarının gündeme geldiği bir dönemde Bilgi Bankası’nın ayrı bir anlam ve önem kazandığına inanıyor, Bilgi Bankası’na diğer vakıf ve derneklerimizin de gerekli ilgiyi göstermelerini bekliyoruz.

3. Ġnsan Kaynakları Sivil Toplum Endeksi Projesi ile Örgütlenme Özgürlüğünün Ġzlenmesi Ġçin Metodoloji GeliĢtirilmesi Projesi kapsamında bu projelere destek verecek uzmanlar ile dönemsel olarak çalıĢılacaktır.

4. Teknik Ġhtiyaçlar Teknik destek, yazılım desteği, web hosting ve mail hosting hizmetleri konusunda 0ve1 BiliĢim Sistemleri ile çalıĢılmaya devam edilmesi öngörülmektedir.

1. Genel ÇalıĢmalar: Mevzuat takibi ve paylaĢılması ile dernek ve vakıflarımıza yasal ve mali konularda danıĢmanlık verilmesi çalıĢmalarımız devam edecektir.

2. Mali Düzenlemelerle Ġlgili ÇalıĢmalar

a. Vergi Savunu Projesi: Vergi ve kamu yararı konusunda hazırlanan raporların Ankara ve Ġstanbul’da ilgili paydaĢlarla yapılacak toplantılarda sunulması planlanmaktadır. Ayrıca bu Ģehirlerde Vergi Platformları kurularak toplantılar yapılması öngörülmektedir.

b. Denetim konusunda yapılacak çalıĢmalar: Vakıflar Yönetmeliği ile uygulama bulan içdenetim konusunda Vakıflar Genel Müdürlüğü ile çalıĢmalar devam edecektir.

3. Vakıf: Vakıflar Kanunu ve Vakıflar Yönetmeliği konusunda bilgilendirici notlar hazırlanması ve vakıflar mevzuatı eğitimleri verilmesi bu alanda yapılacak faaliyetlerdir.

4. Dernek: Dernek Mevzuatı eğitimleri yapılması ve Dernekler Kanununda DeğiĢiklik Yapan Kanun hakkında çalıĢmalar yapılacaktır.

5. Muhasebe Standartları: Muhasebe standartları raporları Ankara ve Ġstanbul’da yapılacak toplantılarla paylaĢılacaktır. Raporun bir yayın olarak basılması, dağıtılması ve tanıtılması da planlanmaktadır.

6. Örgütlenme Özgürlüğünün Ġzlenmesi için Metodoloji GeliĢtirilmesi Projesi: 2008’de Avrupa Komisyonu Türkiye Delegasyonu’na sunulan proje teklifinin kabul edilmesinin ardından çalıĢmalara 1 Ocak 2009 itibarıyla baĢlanacaktır. Proje çerçevesinde ülkemizde örgütlenme özgürlüğü ve sivil toplum konusunda bir rapor hazırlanması, yedi ilde yapılacak atölye çalıĢmaları, yerel düzeyde faaliyet gösteren kuruluĢlarla bir

izleme çalıĢmasının genel çerçevesinin belirlenmesi, online veritabanı oluĢturulması gibi faaliyetler gerçekleĢtirilerek ileride yapılacak bir izleme çalıĢmasının altyapısı oluĢturulacaktır.

7.Diğer: Ġyi yönetiĢim, Kamu-STK iĢbirliği, Yardım Toplama Kanunu konularında çalıĢılmaya devam edecek; ABGS, Avrupa Komisyonu Delegasyonu ve diğer kurumlarla iliĢkiler geliĢtirilmeye devam edilecektir.

1. Bolu BağıĢçılar Vakfı’na Teknik Destek ve DanıĢmanlık: 2008 Eylül ayında baĢlayan üçüncü bir aĢama olan teknik destek ve danıĢmanlık aĢaması ġubat-Nisan ayları arasında yurtdıĢı saha gezileri yapılması ve Mart ayında Sosyal Yatırım Vakıf Rehberi’nin basılması ile devam edecektir. Ayrıca hibe tahsisi ve iletiĢim konularında iki adet eğitim gerçekleĢtirilecektir.

2.ĠletiĢim ve Bilgilendirme: Sürekli güncellenen sosyal yatırım web sayfası ile bilgi paylaĢımı devam edecektir.

3.Guidestar Veritabanı: Bilgi Bankası’nın tamamlanmasının ardından Guidestar Türkiye için bir fizibilite çalıĢması yapılması, bu çalıĢmanın çıktıları ile ise, iĢ planı ve proje teklifi geliĢtirilmesi ve proje teklifinin ilgili paydaĢlara sunulması planlanmaktadır.

TÜSEV Faaliyet Raporu 2008

1. Uluslararası Toplantılar

a. Avrupa Konseyi STK DanıĢma Toplantısı, 19-20 Ocak 2009, Türkiye: Avrupa Konseyi ve Uluslararası Sivil Toplum KuruluĢları Konferansı (Conference of INGOs) tarafından düzenlenen Güneydoğu Avrupa STK DanıĢma Semineri Ġstanbul’da TÜSEV ev sahipliğinde gerçekleĢmiĢtir. Ġstanbul semineri Sivil Katılım Üzerine Ġyi Uygulamalar belgesi konusunda Konsey üyesi ülkelerin sivil toplum temsilcileriyle yapılan altı danıĢma toplantısından biri olarak planlanmıĢ ve 16 Güneydoğu Avrupa ülkesinden 60 temsilciyi bir araya getirmiĢtir. Konsey’in giriĢimiyle sivil toplum temsilcileri tarafından kaleme alınan Sivil Katılım Üzerine Ġyi Uygulamalar Belgesi, karar alma süreçlerine sivil toplumun etkili katılımı konusunda temel prensipleri ve araçları belirlemeyi, ayrıca içerdiği vaka analizleri ile sivil toplum kuruluĢlarına devletle iliĢkilerinde rehberlik edebilmeyi hedeflemektedir.

b. EFC Genel Kurul ve Konferansı, 14-17 Mayıs 2009, Roma: EFC’nin yıllık genel kurul ve konferansı sırasında Yönetim Kurulu seçimleri de yapılacaktır. TÜSEV ülkemiz vakıfları tarafından yeniden aday gösterilmiĢ olup, bu doğrultuda seçim için gerekli çalıĢmalar yürütülmektedir.

c. CIVICUS Dünya Konferansı, 28-31 Ağustos 2009, Montreal: Ağustos ayında düzenlenecek konferansta yenilenen Sivil Toplum Endeksi Projesi (STEP) araĢtırma sonuçlarının paylaĢılması planlanmaktadır.

2. Ulusal Toplantılar:

BaĢta STK Sempozyumu olmak üzere çeĢitli toplantılara katılımcı ve konuĢmacı olarak katılarak bilgi paylaĢımı ve ağ geliĢtirme faaliyetleri yapılacaktır.

3. ĠĢbirlikleri ve Diğer Konular:

a. IMF Toplantısı Sivil Toplum KuruluĢları Forumu: IMF-Dünya Bankasının 2009 yılı toplantılarının Ġstanbul'da yapılmasının kesinleĢmesinin ardından, bu toplantılarla eĢ zamanlı olarak yapılacak Sivil Toplum KuruluĢları Forumu’na TÜSEV’in gerek organizasyon gerek içerik olarak katkısı istenmiĢtir. Bu konu ile ilgili çalıĢmalar 2009 bahar aylarında hız kazanacaktır.

b. 2010 ISTR Konferansı Ev sahipliği: TÜSEV’in üyesi olduğu kuruluĢlardan olan International Society for Third Sector Research (ISTR), iki yılda bir düzenlediği konferansını 7-10 Temmuz 2010 tarihlerinde Ġstanbul’da, TÜSEV ev sahipliğinde yapacaktır. Toplantı Kadir Has Üniversitesi’nde yapılacaktır. Konferans ile ilgili çalıĢmalar devam etmektedir.

c. ECAS – TÜSEV ĠĢbirliği: ECAS (European Citizen Service Action) Balkanlar ve Doğu Avrupa’da yürüttüğü sivil toplum kapasite geliĢtirme programını ITS (Information, Training and Scholarship) Türkiye’de de uygulamak üzere TÜSEV ile iĢbirliği yapmak istemektedir. Programın amacı AB ülkeleri ve komĢu ülkelerinde sivil toplumun kapasitesini geliĢtirerek diyaloga elveriĢli bir ortam yaratmaktır. Bu çerçevede Türk STK’larının Brüksel’deki görünürlüğünün ve etkisinin artırılması planlanmaktadır. Bu iĢbirliği için ilk adımlar Ocak 2008’de ECAS Direktörü Tony Venables ile yapılan görüĢme; Mart 2008’de Zeynep Meydanoğlu’nun ECAS merkezinde gerçekleĢtirdiği araĢtırma bursu; EFC 2008 Konferansı’nda TUSEV, ECAS ve EFC BaĢkanı Gerry Salole görüĢmesi olmuĢtur. TUSEV – EFC – ECAS arasında bu yönde üçlü bir ortaklık kurulması için çalıĢmalar devam etmektedir.

a. Sivil Toplum Endeksi Projesinin Güncellenmesi: CIVICUS STEP araĢtırmasının yenilenmesi için çalıĢmalar 2009 yılı boyunca devam edecektir. Bu kapsamda fon geliĢtirme çalıĢmaları devam ederken, araĢtırma ekibi ve DanıĢma Kurulu oluĢturulmuĢtur. Proje kapsamında yürütülecek diğer faaliyetler ise aĢağıda sıralanmıĢtır.

i. Veri Analizi: 2005-2008 arasında sivil toplumla ilgili literatür taraması yapılacak ve analiz edilecektir.

ii. Bölgesel Toplantılar: 7 bölgede sivil toplum temsilcileriyle anket ve odak grup toplantıları yapılacaktır. Sivil Toplum GeliĢtirme Merkezi Yerel Destek Merkezleri ve AB Bilgi Merkezleri’nde gerçekleĢecek toplantılara toplam 150’ye yakın sivil toplum temsilcisinin katılımı beklenmektedir. Toplantılar Ġstanbul, Ankara, Denizli, Diyarbakır, Adana, Trabzon ve Van’da yapılacaktır.

iii. Ulusal Forum: Tüm bölgelerden STK’lar, kamu, özel sektör ve bağıĢçı kuruluĢ temsilcilerinin Haziran ayında bir araya gelerek SWOT analizi ve hareket planı belirlemesi planlanmaktadır.

iv. PaydaĢ AraĢtırması: Medya, özel sektör ve kamu gibi alanlardan temsilcilerle algı araĢtırması ve anketler yapılacaktır.

v. Raporun Hazırlanması ve Tanıtımı: Temmuz ayından itibaren raporun yazılması, basılması ve ulusal ve uluslararası platformlarda tanıtılması süreci baĢlayacaktır.

b. Diğer: Sosyal yatırım programı kapsamında “Sosyal Yatırım Vakıfları için Rehber”

basılması planlanmıĢtır.

TÜSEV Faaliyet Raporu 2008

BÖLÜM 5: EKLER

EK 1. 2008 Yılı Konsolide Bilançosu 25

EK 2. 2008 Yılı Konsolide Gelir-Gider Tablosu 27

EK 3. 2007-2008 Yılları Konsolide Gelir-Gider KarĢılaĢtırması 29 EK 4. Anavarlık ArtıĢ Tablosu 30

EK 5. 2008 Yılında YurtdıĢı KuruluĢlardan Alınan Proje BağıĢları 31

EK 6. TÜSEV Denetçiler Kurulu Raporu 32

EK 7. Bağımsız Denetim KuruluĢu Raporu 33

EK 8. 2009 Yılı TÜSEV ÇalıĢma Programı 34

EK 9. 2009 Yılı Konsolide Gelir-Gider Bütçesi 35

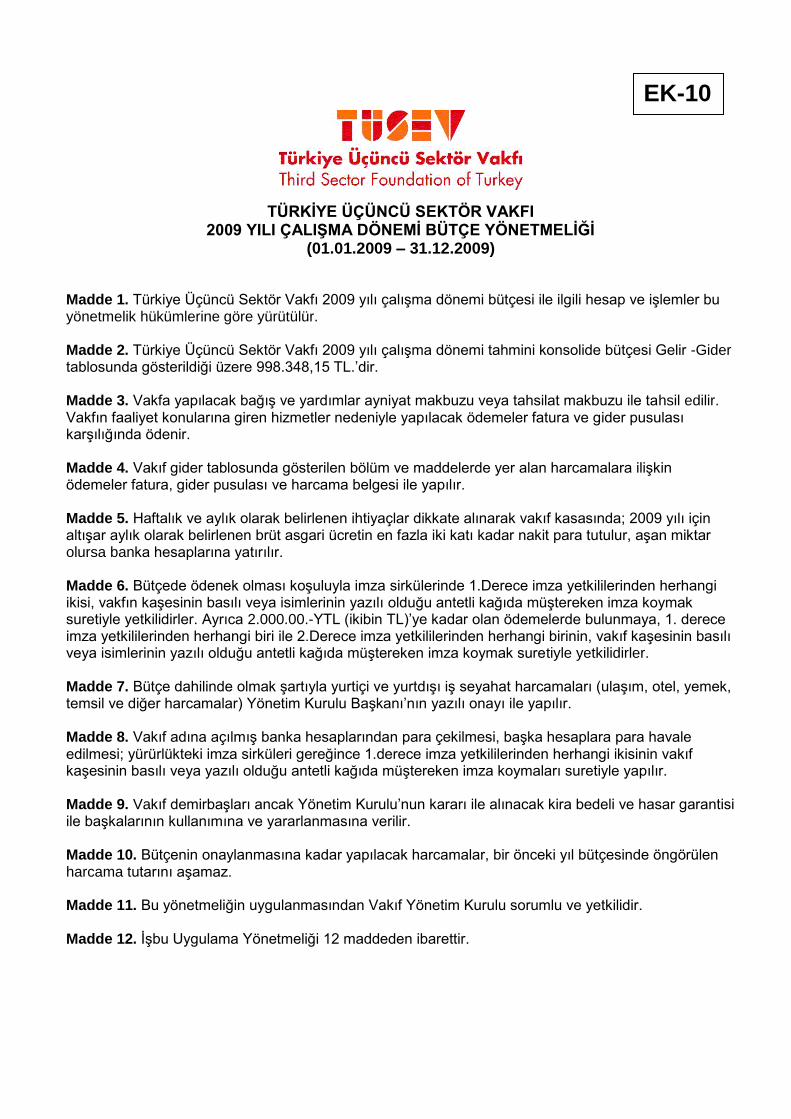

EK 10. 2009 Bütçe Yönetmeliği 36

EK 11. Vakıf ve Dernekleri Ġlgilendiren Yasal Mevzuat Tablosu 37

EK 12. Mütevelliler Heyeti Listesi 47

EK 13. TÜSEV Yayın Listesi 50

EK 14. Basında TÜSEV 53

EK 15. Vakıf ve Derneklerde Beyanname Verilmesi ve Vakıflarda Denetim 56

EK 16. Vakıf Yöneticilerinin Adli Sicil Kayıtlarına ĠliĢkin VGM Genelgesi 58

EK 17. AB Komisyonu 2008 Ġlerleme Raporu'na Göre Dernek ve Vakıflarla 60

Ġlgili Bilgi Notu

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI

01.01.2008-31.12.2008 DÖNEMĠ

KONSOLĠDE BĠLANÇO

(YTL)

AKTĠF (VARLIKLAR) PASĠF (KAYNAKLAR)

ÖNCEKĠ DÖNEM CARĠ DÖNEM ÖNCEKĠ DÖNEM CARĠ DÖNEM

31/12/2007 31/12/2008 31/12/2007 31/12/2008

I- DÖNEN VARLIKLAR 752,362.23 967,168.07 I-KISA VADELĠ YABANCI KAYNAKLAR 98,407.20 196,596.76

A- Hazır Değerler 143,557.35 941,873.32 A- Mali Borçlar 192.22 410.12

1-Kasa 85.90 125.53 1-Diğer Mali Borçlar 192.22 410.12

2-Bankalar 143,471.45 941,747.79 B- Ticari Borçlar 85.31 15,123.28

B- Menkul Kıymetler 603,318.84 19,196.85 1- Satıcılar 21.90 14,698.28

1-Kamu Kes.Tah.Sen.ve Bono 603,318.84 19,196.85 2- Diğer Ticari Borçlar 63.41 425.00

C- Ticari Alacaklar 0.00 0.00 C- Diğer Borçlar 1,030.88 0.00

1-Alıcılar 0.00 0.00 1-Personele Borçlar 980.88 0.00

2-Verilen Depozito ve Teminatlar 0.00 0.00 2-Diğer ÇeĢitli Borçlar 50.00 0.00

D- Diğer ÇeĢitli Alacaklar 162.75 684.45 D- Ödenecek Vergi ve Diğer Yükümlülükler 21,734.25 37,529.37

1-Diğer ÇeĢitli Alacaklar 162.75 684.45 1-Ödenecek Vergi ve Fonlar 15,777.27 31,011.22

E- Stoklar 4,658.68 4,658.68 2-Ödenecek Sosyal Güv.Kesintileri 5,956.98 6,518.15

1-Diğer Stoklar 4,658.68 4,658.68 E- Borç ve Gider KarĢılıkları 74,851.09 142,865.86

2-Verilen SipariĢ Avansları 0.00 0.00 1-Diğer Borç ve Gider KarĢılıkları 74,851.09 142,865.86

F- Gelecek Aylara Ait Gider Tahakkukları 485.37 564.52 F- Gider Tahakkukları 513.45 668.13

1-Gelecek Aylara Ait Gider Tahakkukları 485.37 564.52 1-HaberleĢme Gider Tahakkukları 513.45 668.13

G- Diğer Dönen Varlıklar 179.24 190.25 II-UZUN VADELĠ YABANCI KAYNAKLAR

1-Devreden Ind.Kdv. 179.24 190.25 III-ÖZKAYNAKLAR 661,506.39 781,767.97

2-PeĢin Ödenen Vergi ve Fonlar 0.00 0.00 A- Sermaye (Anavarlık) 658,410.44 673,158.46

3-ĠĢ Avansları 0.00 0.00 1-KuruluĢ Anavarlık 400.00 400.00

2-Gelir-Gider Fazlalarının Sermayeye Ġlavesi 658,010.44 672,758.46

II-DURAN VARLIKLAR 7,551.36 11,196.66 B- Ġkt.ĠĢl. Sermaye Olumlu Farkları 0.00 0.00

A- Maddi Duran Varlıklar 7,433.43 10,358.12 C- Kar Yedekleri 3,943.39 3,943.39

1-DemirbaĢlar 29,656.13 17,153.19 1-Olağanüstü Yedekler 3,943.39 3,943.39

2-BirikmiĢ Amortismanlar (-) 22,222.70 6,795.07 D- GeçmiĢ Yıllar Karları 8,929.19 8,929.19

B- Maddi Olmayan Duran Varlıklar 117.93 838.54 E- GeçmiĢ Yıl Zararları (-) 45,450.43 24,524.65

1-Haklar 1,953.04 1,953.04 F- Dönem Net Karı /Zararı 35,673.80 120,261.58

2-Özel Maliyet 589.76 931.75

3-BirikmiĢ Amortismanlar (-) 2,424.87 2,046.25

AKTĠF (VARLIKLAR ) TOPLAMI 759,913.59 978,364.73 PASĠF (KAYNAKLAR TOPLAMI 759,913.59 978,364.73

EK-1

TÜSEV KONSOLĠDE BĠLANÇO DĠPNOTLARI

1-DÖNEN VARLIKLAR

1-KISA VADELĠ YABANCI KAYNAKLAR

A-HAZIR DEĞERLER

A-MALĠ BORÇLAR

- Hazır değerler kasa ve çeĢitli banka hesaplarında yer alan vadeli,vadesiz - TÜSEV Kurum Kredi Kartı ile yapılan harcamaları kapsamaktadır.

hesapları içermektedir.

B-TĠCARĠ BORÇLAR

B-MENKUL KIYMETLER

- Hizmet yada mal alınan kiĢi veya firmalara olan borçları içermektedir.

- ÇeĢitli banka hesaplarında yer alan hazine bonolarını içermektedir. C-DĠĞER BORÇLAR

C-TĠCARĠ ALACAKLAR

- Yıl sonu itibariyle personele olan borçları kapsamaktadır.

- TÜSEV Ġktisadi ĠĢletmesi ticari alacağını kapsamaktadır.

D-ÖDENECEK VERGĠ VE DĠĞER YÜKÜMLÜLÜKLER

D-STOKLAR

- Yıl sonu itibariyle tahakkuk etmiĢ ve bir sonraki yıl ödenmesi gereken Gelir vergisi ve

- TÜSEV yayınları olan AB Uyum Kitapları ve Türk Vakıfları Kitaplarını içermektedir. SSK. Primlerini kapsamaktadır.

E-GELECEK AYLARA AĠT GĠDER TAHAKKUKLARI

E-BORÇ VE GĠDER KARġILIKLARI

- Bir sonraki yıl gider kayıt edilecek haberleĢme ve sigorta giderlerini kapsamaktadır.

- TÜSEV bünyesinde gerçekleĢtirilen projelerin kalan ve gelecek yıla devreden

F-DĠĞER DÖNEN VARLIKLAR

toplamlarını kapsamaktadır.

- TÜSEV Ġktisadi ĠĢletmesinden devreden indirilecek Kdv. ve personele verilen iĢ F-GĠDER TAHAKKUKLARI

avanslarını içermektedir.

- Yıl sonu itibariyle tahakkuk etmiĢ ve gelecek yıl ödenecek haberleĢme giderlerini

2-DURAN VARLIKLAR

kapsamaktadır.

A-MADDĠ DURAN VARLIKLAR

3-ÖZKAYNAKLAR

B-MADDĠ OLMAYAN DURAN VARLIKLAR - Sermaye (Anavarlık),Yedek Akçe,GeçmiĢ Dönem Kar veya Zararı,Cari Dönem

kar veya zararını ve iktisadi iĢletme sermayesi olumlu farklarını içermektedir. - TÜSEV bünyesinde kayıtlı demirbaĢları ve bu demirbaĢların birikmiĢ amortismanlarını kapsamaktadır.

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI

2007-2008 MUKAYESELĠ KONSOLĠDE GELĠR-GĠDER TABLOSU

(YTL)

ÖNCEKĠ DÖNEM CARĠ DÖNEM

31.12.2007 31.12.2008

A- BRÜT GELĠRLER 385,583.43 608,136.18

1-BağıĢ Gelirleri 229,119.43 341,212.65

2-Proje Gelirleri 150,687.04 264,643.96

3-Diğer Gelirler 5,776.96 2,279.57

C- NET GELĠRLER 385,583.43 608,136.18

BRÜT SATIġ KARI VEYA ZARARI 385,583.43 608,136.18

E- FAALĠYET GĠDERLERĠ 449,903.85 617,224.06

1-Genel Yönetim Giderleri (-) 79,006.82 62,423.14

2-Amaca Yönelik Giderler (-) 220,209.99 290,127.70

3-Amaca Yönelik Proje Giderleri (-) 150,687.04 264,673.22

FAALĠYET KARI VEYA ZARARI -64,320.42 -9,087.88

F- DĠĞER FAAL.OLAĞAN GELĠR.VE KARLAR 125,275.48 147,647.13

3-Faiz Gelirleri 12,078.84 66,680.40

6-Menkul Kıymet SatıĢ Karları 91,895.70 46,618.01

7-Kambiyo Karları 21,299.95 34,341.52

8-Ġktisadi ĠĢletme Gelir ArtıĢı/AzalıĢı 0.00 0.00

9-Faal.Ġlg.Diğ.Olağan Gelir ve Karlar 0.99 7.20

G- DĠĞ.FAAL.OLAĞ.GĠDER VE ZARARLAR (-) 25,281.45 18,297.67

1-Kambiyo Zararları 25,281.45 16,855.35

2- Diğer Gider ve Zararlar 0.00 1,442.32

H- FĠNANSMAN GĠDERLERĠ

1-Kısa Vadeli Borçlanma Giderleri(-)

2-Uzun Vadeli Borçlanma Giderleri(-)

OLAĞAN KAR VEYA ZARAR 35,673.61 120,261.58

I- OLAĞANDIġI GELĠR VE KARLAR 0.19 0.00

2-Diğer OlağandıĢı Gelir ve Karlar 0.19 0.00

J- OLAĞANDIġI GĠDER VE ZARAR(-)

2-Önceki Dönem Zararları

3-Diğer OlağandıĢı Gider ve Zararlar(-)

DÖNEM NET GELĠR-GĠDER FARKI 35,673.80 120,261.58

EK-2

TÜSEV KONSOLĠDE GELĠR-GĠDER TABLOSU DĠPNOTLARI:

1-BAĞIġ GELĠRLERĠ - 2008 yılında TÜSEV'e yapılan katılım payı bağıĢ gelirlerini içermektedir.Bu gelirlerin içerisinde önceki

döneme ait katılım payı bağıĢlarıda mevcuttur.

2-PROJE GELĠRLERĠ - 2008 yılında TÜSEV bünyesinde gerçekleĢtirilen projelerin gelirlerini kapsamaktadır.Proje gelirlerinden kalan

tutarlar bilançonun pasif bölümünde yer alıp bir sonraki yıla devredilmiĢtir.

3-DĠĞER GELĠRLER - ĠĢbirlikği kuruluĢlarından elde edilen bağıĢ gelirlerini kapsamaktadır.

4-GENEL YÖNETĠM GĠDERLERĠ -TÜSEV büro giderlerini,amortisman giderlerini,vergi resim harç giderlerini ve bazı personel

giderlerini içermektedir.

5-AMACA YÖNELĠK GĠDERLER - TÜSEV amaçlarını gerçekĢeltirebilmek için yapılan harcamaları

kapsamaktadır. Bu giderler personel giderleri,yasal çalıĢma giderleri,amaç doğrultusunda yapılan giderler

olarak tanımlanmaktadır.

6-AMACA YÖNELĠK PROJE GĠDERLERĠ - 2008 Yılında TÜSEV bünyesinde gerçekleĢtirilen projelere ait giderleri kapsamaktadır.

7-DĠĞER FAALĠYETLERDEN OLAĞAN GELĠR VE KARLAR - Mevcut TÜSEV varlığının bankalarda çeĢitli vadeli hesaplarda ve hazine bonolarında değerlendirilmesiyle

elde edilen faiz,menkul kıymet geliri,kur farkı geliri,gibi gelirleri kapsamaktadır. Ayrıca Ġktisadi iĢletme kar veya zararı da bu bölümde yeralmaktadır.

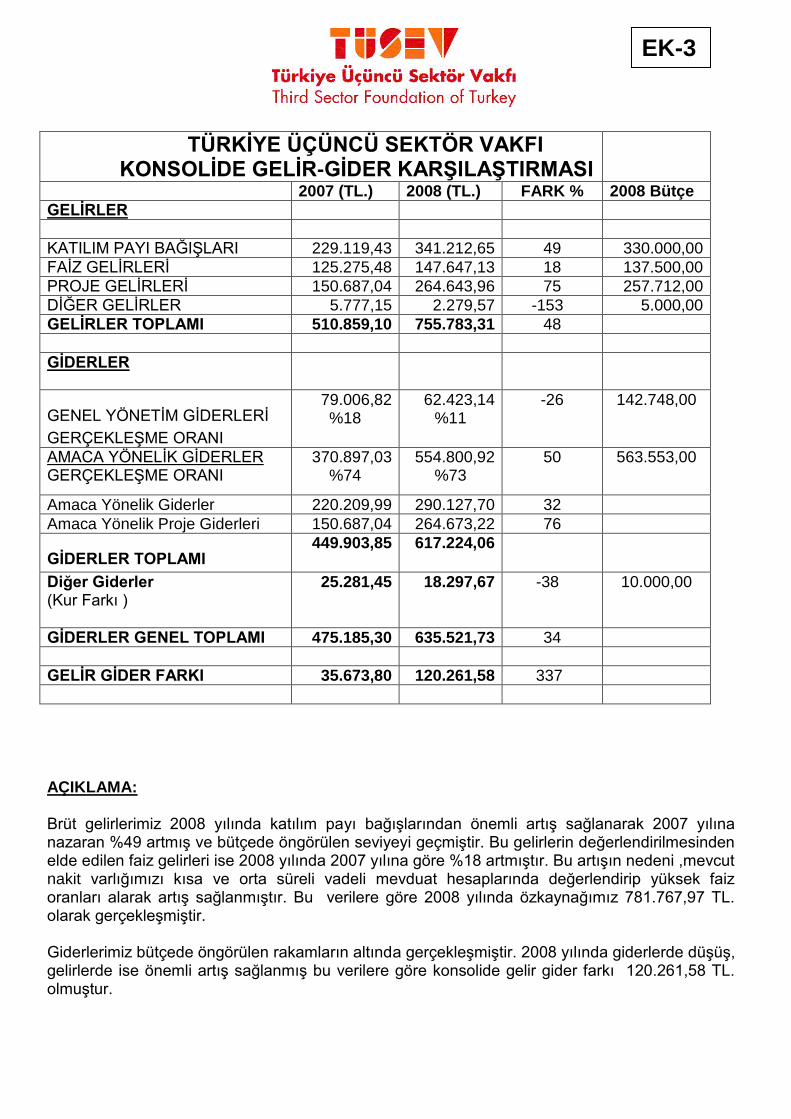

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI KONSOLĠDE GELĠR-GĠDER KARġILAġTIRMASI

2007 (TL.) 2008 (TL.) FARK % 2008 Bütçe

GELĠRLER

KATILIM PAYI BAĞIġLARI 229.119,43 341.212,65 49 330.000,00

FAĠZ GELĠRLERĠ 125.275,48 147.647,13 18 137.500,00

PROJE GELĠRLERĠ 150.687,04 264.643,96 75 257.712,00

DĠĞER GELĠRLER 5.777,15 2.279,57 -153 5.000,00

GELĠRLER TOPLAMI 510.859,10 755.783,31 48

GĠDERLER

GENEL YÖNETĠM GĠDERLERĠ

GERÇEKLEġME ORANI

79.006,82 %18

62.423,14 %11

-26 142.748,00

AMACA YÖNELĠK GĠDERLER GERÇEKLEġME ORANI

370.897,03 %74

554.800,92 %73

50 563.553,00

Amaca Yönelik Giderler 220.209,99 290.127,70 32

Amaca Yönelik Proje Giderleri 150.687,04 264.673,22 76

GĠDERLER TOPLAMI 449.903,85 617.224,06

Diğer Giderler (Kur Farkı )

25.281,45 18.297,67 -38 10.000,00

GĠDERLER GENEL TOPLAMI 475.185,30 635.521,73 34

GELĠR GĠDER FARKI 35.673,80 120.261,58 337

AÇIKLAMA: Brüt gelirlerimiz 2008 yılında katılım payı bağıĢlarından önemli artıĢ sağlanarak 2007 yılına nazaran %49 artmıĢ ve bütçede öngörülen seviyeyi geçmiĢtir. Bu gelirlerin değerlendirilmesinden elde edilen faiz gelirleri ise 2008 yılında 2007 yılına göre %18 artmıĢtır. Bu artıĢın nedeni ,mevcut nakit varlığımızı kısa ve orta süreli vadeli mevduat hesaplarında değerlendirip yüksek faiz oranları alarak artıĢ sağlanmıĢtır. Bu verilere göre 2008 yılında özkaynağımız 781.767,97 TL. olarak gerçekleĢmiĢtir. Giderlerimiz bütçede öngörülen rakamların altında gerçekleĢmiĢtir. 2008 yılında giderlerde düĢüĢ, gelirlerde ise önemli artıĢ sağlanmıĢ bu verilere göre konsolide gelir gider farkı 120.261,58 TL. olmuĢtur.

EK-3

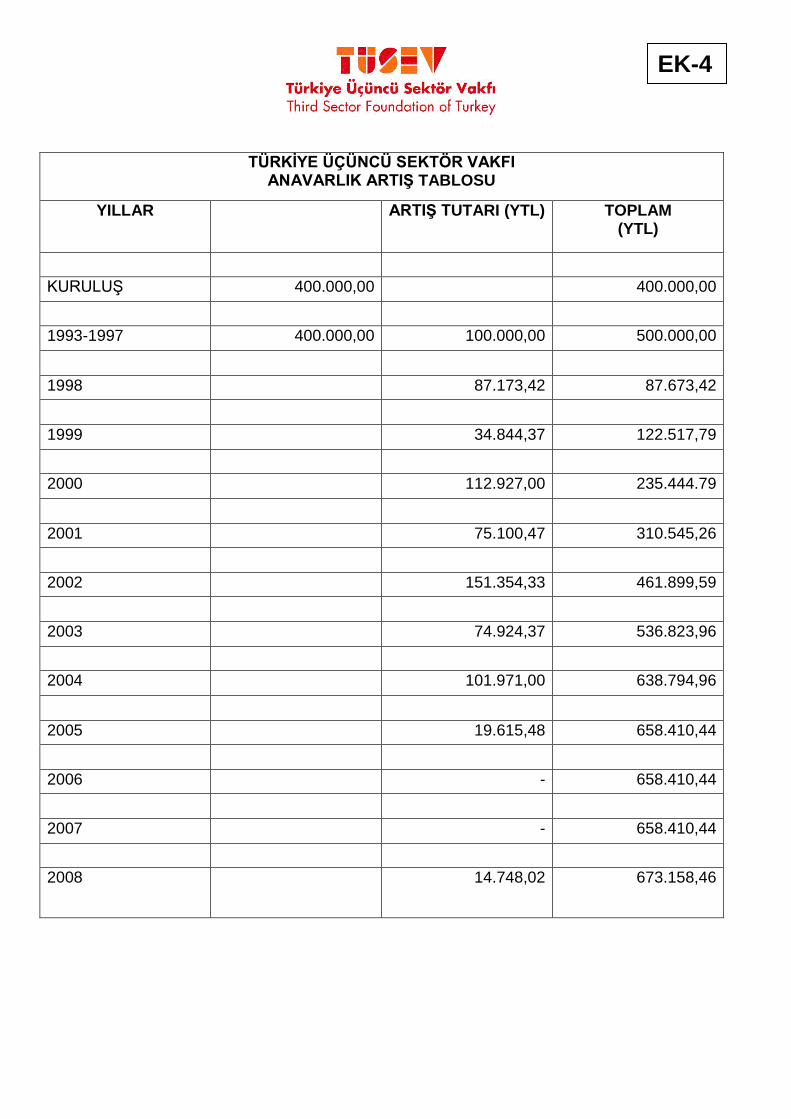

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI ANAVARLIK ARTIġ TABLOSU

YILLAR ARTIġ TUTARI (YTL) TOPLAM (YTL)

KURULUġ 400.000,00 400.000,00

1993-1997 400.000,00 100.000,00 500.000,00

1998 87.173,42 87.673,42

1999 34.844,37 122.517,79

2000 112.927,00 235.444.79

2001 75.100,47 310.545,26

2002 151.354,33 461.899,59

2003 74.924,37 536.823,96

2004 101.971,00 638.794,96

2005 19.615,48 658.410,44

2006 - 658.410,44

2007 - 658.410,44

2008

14.748,02

673.158,46

EK-4

TÜSEV

2008 YILINDA YURT DIġI KURULUġLARDAN ALINAN PROJE BAĞIġLARI

Tarih KuruluĢ Adı BağıĢ Türü Projenin Adı Tutarı

04.02.2008 German Marshall Fund, ABD Nakit/ġartlı Ġstanbul EFC Konferansı Katkısı 10.000,00 Euro 17.277,00 YTL.

23.05.2008 European Citizen Action Service, Belçika

Nakit/ġartlı Güney Doğu Avrupa Sivil Toplum Konferansı Seyahat Masrafları

394,89 Euro 774,77 YTL.

21.07.2008 CIVICUS, Güney Afrika Nakit/ġartlı CIVICUS Konferansı Seyahat Masrafları

295,88 Euro 557,05 YTL.

29.08.2008 John Hopkins Üniversitesi, ABD Nakit/ġartlı ISTR Konferansı Seyahat Masrafları 543,00 Euro 947,75 YTL.

17.11.2008 Community Foundation Network, Ġngiltere

Nakit/ġartlı Community Foundation Network Konferansı Seyahat Masrafları

630,00 Euro. 1.299,50 YTL.

24.11.2008 Turkish Philanthropic Fund Nakit/ġartlı SFY Projesi 24.638,77 USD. 41.777,50 YTL.

TOPLAM USD TOPLAM EURO TOPLAM YTL. KARġILIĞI

24.638,77 USD. 11.863,77 Euro 62.633,57 YTL.

EK-5

TÜSEV Faaliyet Raporu 2008

EK-6

2

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI

31 ARALIK 2008 TARĠHĠNDE

SONA EREN YILA AĠT

BAĞIMSIZ DENETĠMDEN GEÇMĠġ

KONSOLĠDE FĠNANSAL TABLOLAR

VE DĠPNOTLAR

EK-7

TÜSEV Faaliyet Raporu 2008

TÜRKİYE ÜÇÜNCÜ SEKTÖR VAKFI

1 OCAK – 31 ARALIK 2008 HESAP DÖNEMĠNE ĠLĠġKĠN FĠNANSAL TABLOLARLA ĠLGĠLĠ

BAĞIMSIZ DENETĠM RAPORU

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI

Yönetim Kurulu’na

Türkiye Üçüncü Sektör Vakfı’nın (“Vakıf”) 31 Aralık 2008 tarihi itibariyle hazırlanan ve ekte yer

alan konsolide bilançosunu, aynı tarihte sona eren yıla ait konsolide gelir tablosunu, öz sermaye

değiĢim tablosunu ve nakit akım tablosunu, önemli muhasebe politikalarının özetini ve dipnotları

denetlemiĢ bulunuyoruz.

Finansal Tablolarla Ġlgili Olarak Vakıf Yönetiminin Sorumluluğu

Vakıf yönetimi finansal tabloların Vakıflar için belirlenmiĢ muhasebe ilkelerine ve Vakıflar Tek

Düzen Hesap Planına uygun olarak hazırlanması ve dürüst bir Ģekilde sunumundan sorumludur. Bu

sorumluluk, finansal tabloların hata ve/veya hile ve usulsüzlükten kaynaklanan önemli yanlıĢlıklar

içermeyecek biçimde hazırlanarak, gerçeği dürüst bir Ģekilde yansıtmasını sağlamak amacıyla gerekli

iç kontrol sisteminin tasarlanmasını, uygulanmasını ve devam ettirilmesini, koĢulların gerektirdiği

muhasebe tahminlerinin yapılmasını ve uygun muhasebe politikalarının seçilmesini içermektedir.

Bağımsız Denetim KuruluĢunun Sorumluluğu

Sorumluluğumuz, yaptığımız bağımsız denetime dayanarak bu konsolide finansal tablolar hakkında

görüĢ bildirmektir. Bağımsız denetimimiz, uluslararası denetim standartlarına uygun olarak

gerçekleĢtirilmiĢtir. Bu standartlar, etik ilkelere uyulmasını ve bağımsız denetimin, finansal tabloların

gerçeği doğru ve dürüst bir biçimde yansıtıp yansıtmadığı konusunda makul bir güvenceyi sağlamak

üzere planlanarak yürütülmesini gerektirmektedir.

Bağımsız denetimimiz, finansal tablolardaki tutarlar ve dipnotlar ile ilgili bağımsız denetim kanıtı

toplamak amacıyla, bağımsız denetim tekniklerinin kullanılmasını içermektedir. Bağımsız denetim

tekniklerinin seçimi, finansal tabloların hata ve/veya hileden ve usulsüzlükten kaynaklanıp

kaynaklanmadığı hususu da dahil olmak üzere önemli yanlıĢlık içerip içermediğine dair risk

değerlendirmesini de kapsayacak Ģekilde, mesleki kanaatimize göre yapılmıĢtır. Bu risk

değerlendirmesinde, Vakıf’ın iç kontrol sistemi göz önünde bulundurulmuĢtur. Ancak, amacımız iç

kontrol sisteminin etkinliği hakkında görüĢ vermek değil, bağımsız denetim tekniklerini koĢullara

uygun olarak tasarlamak amacıyla, Vakıf yönetimi tarafından hazırlanan finansal tablolar ile iç kontrol

sistemi arasındaki iliĢkiyi ortaya koymaktır. Bağımsız denetimimiz, ayrıca Vakıf yönetimi tarafından

benimsenen muhasebe politikaları ile yapılan önemli muhasebe tahminlerinin ve finansal tabloların bir

bütün olarak sunumunun uygunluğunun değerlendirilmesini içermektedir.

Bağımsız denetim sırasında temin ettiğimiz bağımsız denetim kanıtlarının, görüĢümüzün

oluĢturulmasına yeterli ve uygun bir dayanak oluĢturduğuna inanıyoruz.

4

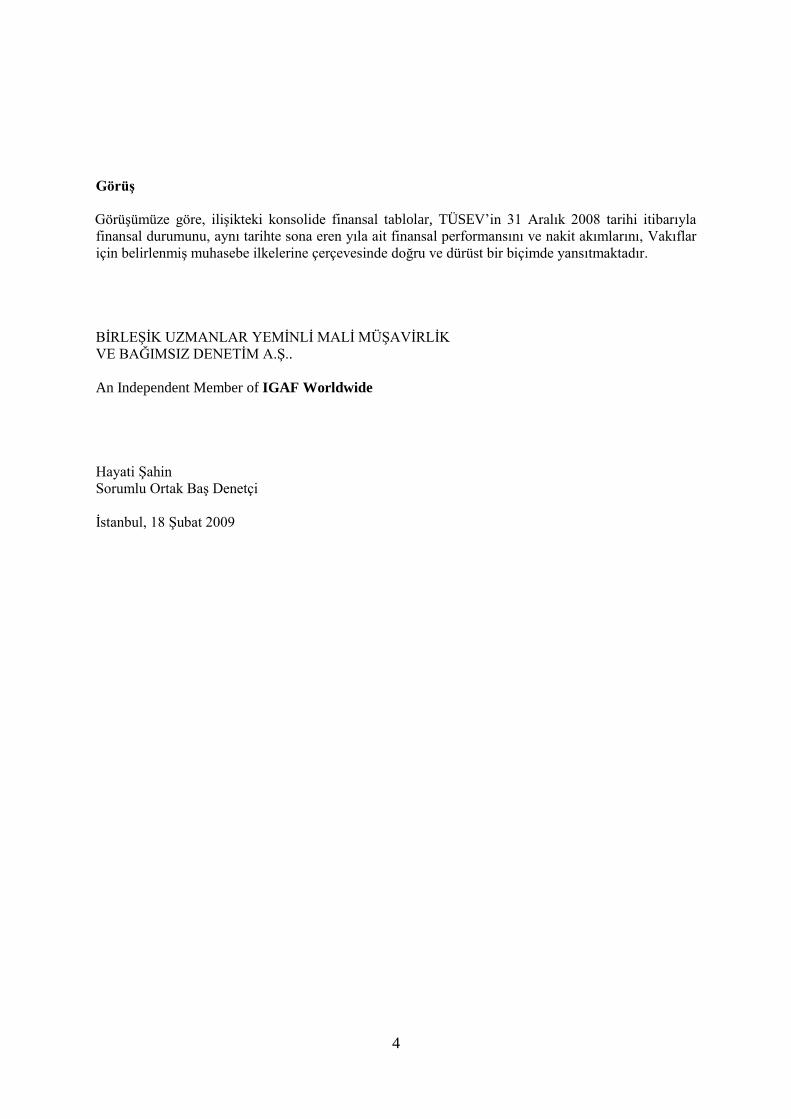

GörüĢ

GörüĢümüze göre, iliĢikteki konsolide finansal tablolar, TÜSEV’in 31 Aralık 2008 tarihi itibarıyla

finansal durumunu, aynı tarihte sona eren yıla ait finansal performansını ve nakit akımlarını, Vakıflar

için belirlenmiĢ muhasebe ilkelerine çerçevesinde doğru ve dürüst bir biçimde yansıtmaktadır.

BĠRLEġĠK UZMANLAR YEMĠNLĠ MALĠ MÜġAVĠRLĠK

VE BAĞIMSIZ DENETĠM A.ġ..

An Independent Member of IGAF Worldwide

Hayati ġahin

Sorumlu Ortak BaĢ Denetçi

Ġstanbul, 18 ġubat 2009

TÜSEV Faaliyet Raporu 2008

Ġçindekiler Sayfa

KONSOLĠDE BĠLANÇOLAR 1

KONSOLĠDE GELĠR TABLOLARI 2

KONSOLĠDE ÖZSERMAYE DEĞĠġĠM TABLOLARI 3

KONSOLĠDE NAKĠT AKIM TABLOSU 4

KONSOLĠDE MALĠ TABLOLARA ĠLĠġKĠN DĠPNOTLAR

NOT 1 VAKIF HAKKINDA BĠLGĠLER 5

NOT 2 MALĠ TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR 6

NOT 3 UYGULANAN DEĞERLEME ĠLKELERĠ / MUHASEBE POLĠTĠKALARI 7-8

NOT 4 HAZIR DEĞERLER 8

NOT 5 MENKUL KIYMETLER 9

NOT 6 STOKLAR 9

NOT 7 DĠĞER DÖNEN VARLIKLAR 9

NOT 8 MADDĠ VARLIKLAR 10

NOT 9 MADDĠ OLMAYAN VARLIKLAR 10

NOT 10 ÖDENECEK VERGĠ VE FONLAR 11

NOT 11 GĠDER TAHAKKUKLARI VE KAZANILMAMIġ GELĠRLER 11

NOT 12 SERMAYE 11

NOT 13 FAALĠYET GELĠRLERĠ 11-12

NOT 14 FAALĠYET GĠDERLERĠ 12-13

NOT 15 DĠĞER FAALĠYETLERDEN GELĠR/GĠDER VE KAR/ ZARARLAR 13

NOT 16 DĠĞER FAALĠYETLERDEN GELĠR/GĠDER VE KAR/ ZARARLAR 13

NOT 17 VERGĠLER 13

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI

31 ARALIK 2008 VE 2007 TARĠHLERĠ ĠTĠBARĠYLE KONSOLĠDE BĠLANÇOLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) cinsinden ifade edilmiĢtir)

Ekteki dipnotlar bu mali tabloların tamamlayıcı bir parçasıdır. 1

VARLIKLAR

Not

31 Aralık

2008

31 Aralık

2007

Dönen Varlıklar 967.167 752.362

Hazır değerler 4 941.873 143.557

Menkul kıymetler (net) 5 19.197 603.319

Stoklar (net) 6 4.658 4.658

Diğer dönen varlıklar 7 1.439 828

Duran Varlıklar 11.196 7.551

Maddi varlıklar (net) 8 10.358 7.433

Maddi olmayan varlıklar (net) 9 838 118

Toplam Varlıklar 978.363 759.913

YÜKÜMLÜLÜKLER

Kısa Vadeli Yabancı Kaynaklar 196.596 98.408

Ticari borçlar 15.123 85

Ödenecek vergi ve fonlar 10 37.529 21.734

Gider karĢılıkları ve kazanılmamıĢ gelirler 11 143.534 75.365

Diğer borçlar ve yükümlülükler 410 1.224

Uzun Vadeli Yabancı Kaynaklar - -

ÖZSERMAYE 781.767 661.505

Sermaye 12 673.158 658.410

Olağanüstü yedekler 3.943 3.943

GeçmiĢ yıllar zararları (-) (15.596) (36.522)

Net dönem karı 120.262 35.674

Toplam Özsermaye ve Yükümlülükler 978.363 759.913

2

Not

1 Ocak-

31 Aralık 2008

TL

1 Ocak-

31 Aralık 2007

TL

FAALĠYET GELĠRLERĠ BağıĢ gelirleri (net) 13-a 341.213 233.544 Diğer gelirler 13-b 266.923 152.039 608.136 385.583 FAALĠYET GĠDERLERĠ Genel yönetim giderleri 14-a (62.422) (79.007) Amaca yönelik giderler (-) 14-b (554.801) (370.897) (617.223) (449.904) FAALĠYET ZARARI (9.087) (64.321) Diğer faaliyetlerden gelir ve karlar 15 147.647 125.276 Diğer faaliyetlerden gider ve zararlar (-) 16 (18.298) (25.281) 120.262 35.674 VERGĠ GĠDERĠ 17 - - NET DÖNEM KARI 120.262 35.674

TÜRKĠYE ÜÇÜNCÜ SEKTÖR VAKFI

31 ARALIK 2008 VE 2007 TARĠHLERĠNDE SONA EREN YILLARA AĠT

KONSOLĠDE ÖZKAYNAK DEĞĠġĠM TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) cinsinden ifade edilmiĢtir)

Ekteki dipnotlar bu mali tabloların tamamlayıcı bir parçasıdır. 3

Sermaye

Olağanüstü

Yedekler

Özsermaye

Enflasyon

Düzeltmesi

Farkları

Geçmil Yıllar

Zararları

Net Dönem

Karı Toplam

TL TL TL TL TL TL

31 Aralık 2006 tarihi itibariyle bakiye 658.410 3.943 8.929 (56.918) 11.467 625.831

GeçmiĢ yıllar zararlarına transfer - - (8.929) 20.396 (11.467) -

Net dönem karı - - - - 35.674 35.674

31 Aralık 2007 tarihi itibariyle bakiye 658.410 3.943 - (36.522) 35.674 661.505

GeçmiĢ yıllar zararlarına transfer 14.748 - - 20.926 (35.674) -

Net dönem karı - - - - 120.262 120.262

31 Aralık 2008 tarihi itibariyle bakiye 673.158 3.943 - (15.596) 120.262 781.767

2008 2007

Not TL TL

ĠġLETME FAALĠYETLERĠNE ĠLĠġKĠN NAKĠT

AKIMLARI:

Net dönem karı 120.262 35.674

Dönem karını iĢletme faaliyetlerinde (kullanılan) nakit

akımına getirmek için yapılan düzeltmeler:

Amortisman giderleri 8 3.046 3.715

Ġtfa giderleri 9 93 281

Diğer gider karĢılıkları 11 668 514

Menkul kıymet gelir tahakkukları - (66.939)

Maddi duran varlık çıkıĢ zararları 8 3.679 -

Maddi olmayan duran varlık çıkıĢ zararları 9 119 -

ĠĢletme sermayesindeki değiĢim öncesi faaliyetlerden elde

edilen / (kullanılan) nakit akımı

127.867

(26.755)

ĠĢletme sermayesinde gerçekleĢen değiĢimler

Alacaklar ve dönen varlıklardaki (artıĢ) / azalıĢ (611) 1.145

Borçlar ve diğer yükümlülüklerdeki artıĢ / (azalıĢ) 13.710 (9.546)

Ödenecek vergi ve fonlardaki artıĢ / (azalıĢ) 15.795 (6.049)

KazanılmamıĢ gelirlerdeki artıĢ / (azalıĢ) 68.015 (110.199)

ĠĢletme faaliyetlerinden elde edilen / (kullanılan) nakit akımı 224.776 (151.404)

YATIRIM FAALĠYETLERĠNE ĠLĠġKĠN NAKĠT

AKIMLARI:

Maddi varlık alımlarına iliĢkin nakit çıkıĢları 8 (9.650) (4.384)

Maddi olmayan varlık alımlarına iliĢkin nakit çıkıĢları 9 (932) -

Yatırım faaliyetlerinde (kullanılan) nakit akımı (10.582) (4.384)

FĠNANSMAN FAALĠYETLERĠNE ĠLĠġKĠN NAKĠT

AKIMLARI:

Vadesine kadar elde tutulacak menkul kıymetlerdeki

azalıĢ /(artıĢ)

597.227 (20.756)

Yatırım fonlarındaki artıĢ (13.105) (6.092)

Finansman faaliyetlerinden elde edilen / (kullanılan) nakit

akımı

584.122 (26.848)

NAKĠT HAREKETLERĠNDEKĠ NET

DEĞĠġĠM

798.316 182.636

DÖNEM BAġI HAZIR DEĞERLER 4 143.557 326.193

DÖNEM SONU HAZIR DEĞERLER 4 941.873 143.557

1. VAKIF HAKKINDA BĠLGĠLER

Türkiye Üçüncü Sektör Vakfı (“TÜSEV” veya “Vakıf”) 1993 yılında sanayici iĢadamları, akademisyenler ve

kurumlar tarafından kurulmuĢtur. Vakıfların ve derneklerin ortak sorunlarına çözümler aramak ve

uluslararası kuruluĢlarla iliĢkilerini sağlamak; böylece Türkiye Üçüncü Vakfı Sektör adı altında bağımsız bir

vatandaĢlar sektörü olarak örgütlenmesine katkıda bulunmak amacıyla kurulan TÜSEV’in yaklaĢık 114

(2007:100) vakıf ve dernekten oluĢan Mütevelli Heyeti üyesi vardır. Bu Vakıf ve dernekler TÜSEV

Ģemsiyesi altında iĢbirliği yapmaktadırlar.

TÜSEV’in amaçları:

Sivil toplum kuruluĢlarının kurumsal kapasitelerini geliĢtirmek,

Üçüncü sektör için kolaylaĢtırıcı bir yasal altyapıyı teĢvik etmek,

Hayırseverlik (filantropi) kültürünün geniĢletilmesi, özel sektörün sivil toplum kuruluĢlarına daha fazla

ve etkin olarak katkıda bulunmasını sağlamak,

Kamu sektörü, özel sektör ve üçüncü sektör arasında verimli iĢbirliklerinin oluĢmasına yardımcı olmak,

Uluslararası toplumun, Türkiye’deki üçüncü sektör kuruluĢlarını tanımasını ve iĢbirliği yapmasını

sağlamaktır.

TÜSEV hızla geliĢen üçüncü sektörün (kar amacı gütmeyen sivil toplum kuruluĢların oluĢturduğu sektör)

geliĢtirilmesine yönelik yukarıdaki amaçlarına ulaĢmak için aĢağıdaki çalıĢmaları yapmaktadır:

Yasal ÇalıĢmalar: Dernek ve vakıfları ilgilendiren yasal mevzuata iliĢkin araĢtırma ve yayın yapılması;

destek ve danıĢmanlık hizmetleri verilmesi,

AraĢtırma: Sivil toplum ve filantropi (hayırseverlik) ile ilgili araĢtırma projelerinin hazırlanması ve

çeĢitli raporların yayınlanması,

Eğitim: Üçüncü sektördeki geliĢmeler ve konulara iliĢkin seminerler, çalıĢtaylar, toplantılar

düzenlenmesi,

Ağ Kurma: Sivil toplum kuruluĢlarının arasında ulusal ve uluslararası düzeylerde iĢbirliklerinin teĢvik