Workshop Waardebepaling Van Vastgoed

27

Workshop taxeren Klaas Kroot - FOI Jordy Kleemans - Troostwijk 1 oktober 2015

description

Workshop Waardebepaling Van Vastgoed

Transcript of Workshop Waardebepaling Van Vastgoed

Workshop taxerenKlaas Kroot - FOI

Jordy Kleemans - Troostwijk

1 oktober 2015

1. Een korte kennismaking

Functies• Verkoopmanager

• Beleidsmedewerker

• Projectcontroller

• Projectmedewerkers

• Controllers

• Business development manager

• Rentmeester

• Partners

• Makelaar/ taxateur

• ….onbekend….

Achtergronden• Woningbouwcorporatie

• Rentmeester kantoor

• Makelaarskantoor

• Ontwikkelingsmaatschappij

• Adviseur

• Gemeente

• Belegger

• Accountant

• Ontwikkelaar

• ….

Agenda

1. Een korte kennismaking

2. De actualiteit van bancair Nederland

3. De actualiteit van taxerend Nederland

4. (Ingezonden) ‘casuïstieken’

5. WVTTK

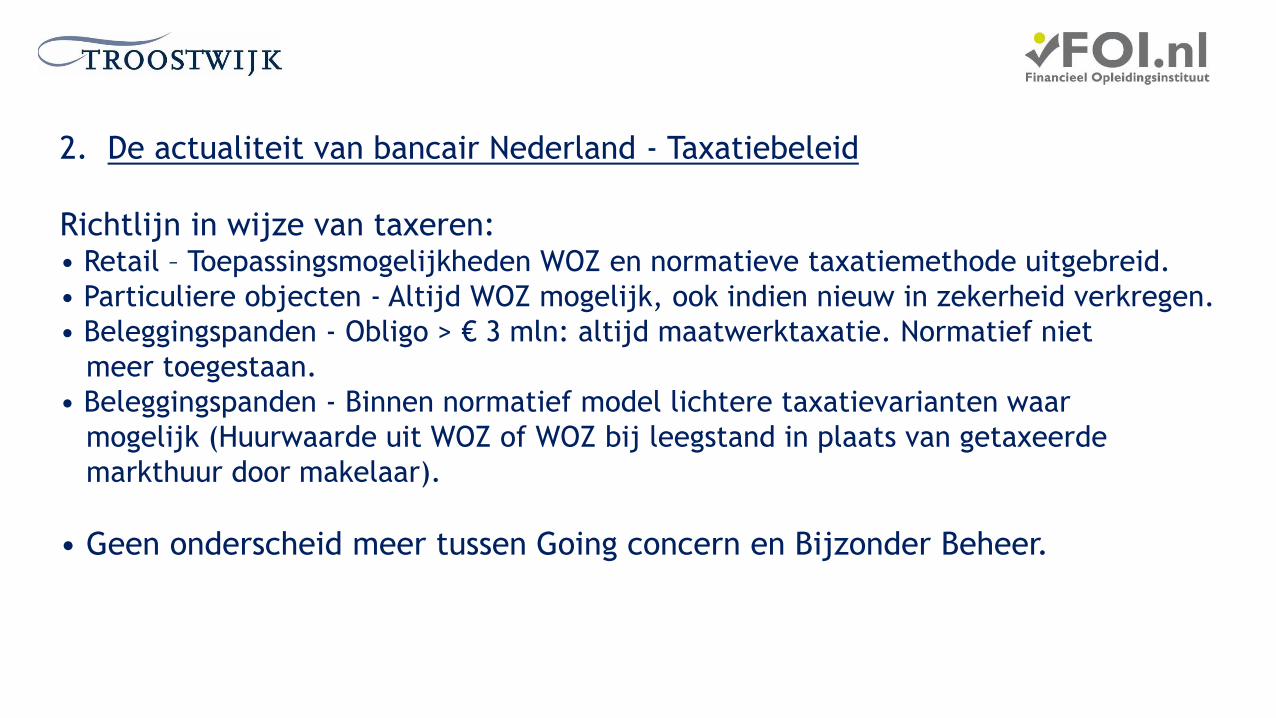

2. De actualiteit van bancair Nederland - Taxatiebeleid

Richtlijn in wijze van taxeren:• Retail – Toepassingsmogelijkheden WOZ en normatieve taxatiemethode uitgebreid.

• Particuliere objecten - Altijd WOZ mogelijk, ook indien nieuw in zekerheid verkregen.

• Beleggingspanden - Obligo > € 3 mln: altijd maatwerktaxatie. Normatief niet

meer toegestaan.

• Beleggingspanden - Binnen normatief model lichtere taxatievarianten waar

mogelijk (Huurwaarde uit WOZ of WOZ bij leegstand in plaats van getaxeerde

markthuur door makelaar).

• Geen onderscheid meer tussen Going concern en Bijzonder Beheer.

2. De actualiteit van bancair Nederland - Taxatiebeleid

Bruikbaarheidstermijnen op basis van wettelijk kader: geen afwijking toegestaan.

Maximale bruikbaarheidstermijn van klanten met status Going Concern:

Nieuw in zekerheid

verkregen object

Bestaand object

Totaal zakelijk obligo in FG Ongeacht obligo < € 3 mio > € 3 mio

Eigen gebruik 6 maanden 5 jaar 3 jaar

Commercieel vastgoed 6 maanden 3 jaar 3 jaar

Binnenvaartschepen/zeevaart 6 maanden 5 jaar 3 jaar

Agrarische onroerende zaken 6 maanden 5 jaar 3 jaar

2. De actualiteit van bancair Nederland - Taxatiebeleid

Maximale bruikbaarheidstermijn van klanten met status Bijzonder Beheer:

Nieuw in zekerheid

verkregen object

Waardering t.b.v. eerste maal

vaststellen voorziening

Bestaand

object

Eigen gebruik 6 maanden 6 maanden* 3 jaar

Commercieel vastgoed 6 maanden 6 maanden* 3 jaar

Binnenvaartschepen/Zeevaart 6 maanden 6 maanden* 3 jaar

Agrarische onroerende zaken 6 maanden 6 maanden* 3 jaar

2. De actualiteit van bancair Nederland - Taxatiebeleid

Hertaxatie beleggingspanden

• Binnen de maximale bruikbaarheidstermijnen kan op grond van Europese

regelgeving een eerdere hertaxatie vereist zijn bij sterke waardedaling.

• Voor beleggingspanden is de waarde van het pand sterk afhankelijk van de aanwezige

huurstroom. Bij beleggingspanden wijzigt de huidige beleidsinvulling van de bank

(wettelijke regel) van een harde norm naar een materiële beoordeling door de bank.

• De bankier krijgt hierdoor meer ruimte om een eigen afweging te maken.

• Hertaxatie sluit daardoor beter aan bij het werkelijk risico.

Huidig Nieuw

Hertaxatie bij LTV > 50% én leegstand > 20% én/óf >50% totale huursom met looptijd korter dan 2 jaar (harde norm)

Hertaxatie bij leegstand en expiratie huurcontracten die leiden tot verslechtering van de klantstatus (materiële handweging)

2. De actualiteit van bancair Nederland – Financierbaarheid vastgoed

Financierbaarheid afhankelijk van:

• Verkoopbaarheid / verhuurbaarheid

• Courantheid van het onroerend goed

• Kwaliteit van de huurders / huurstroom

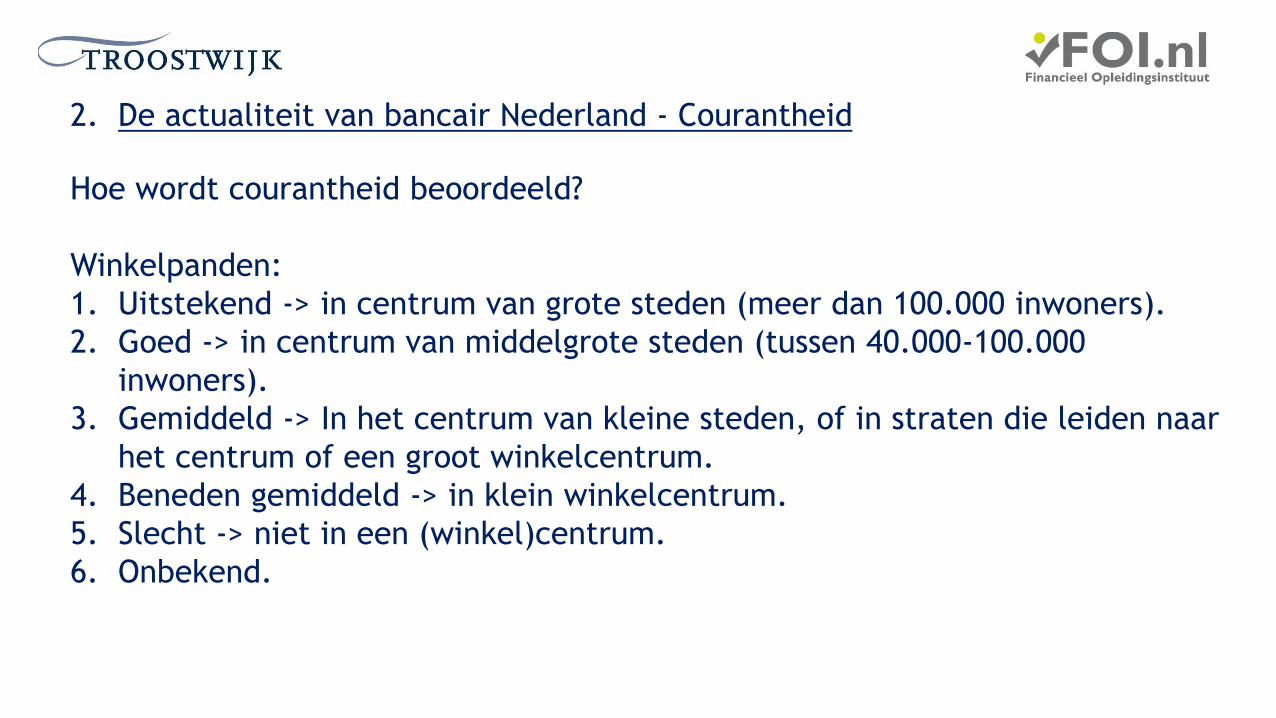

2. De actualiteit van bancair Nederland - Courantheid

Hoe wordt courantheid beoordeeld?

Winkelpanden:

1. Uitstekend -> in centrum van grote steden (meer dan 100.000 inwoners).

2. Goed -> in centrum van middelgrote steden (tussen 40.000-100.000

inwoners).

3. Gemiddeld -> In het centrum van kleine steden, of in straten die leiden naar

het centrum of een groot winkelcentrum.

4. Beneden gemiddeld -> in klein winkelcentrum.

5. Slecht -> niet in een (winkel)centrum.

6. Onbekend.

2. De actualiteit van bancair Nederland - Courantheid

Hoe wordt courantheid beoordeeld?

Kantoren:

1. Uitstekend -> deze kwalificatie komt in de praktijk zelden voor.

2. Goed -> zelden toegepast en beperkt zich in de praktijk tot enkele

kantoorgebouwen aan de 'Amsterdamse zuid as'.

3. Gemiddeld -> best mogelijke waardering voor kantoorgebouwen die niet zijn

gevestigd in steden met meer dan 100.000 inwoners.

4. Beneden gemiddeld.

5. Slecht -> kantoorgebouwen die niet omgeven zijn door andere

kantoorgebouwen.

6. Onbekend.

2. De actualiteit van bancair Nederland - Courantheid

Hoe wordt courantheid beoordeeld?

Bedrijfspanden:

De verhuurbaarheid van een bedrijfspand wordt bepaald door de functionaliteit,

bereikbaarheid en uitstraling van het pand zelf. Ook de uitstraling en mate van

leegstand van omliggende panden zijn van invloed.

2. De actualiteit van bancair Nederland - Courantheid

Hoe wordt courantheid beoordeeld?

Woningen:

1. Uitstekend.

2. Goed -> gelegen buiten probleemgebieden en in lage of gemiddelde

prijsklasses.

3. Gemiddeld -> gelegen in probleemgebieden of hogere prijsklasses.

4. Beneden gemiddeld.

5. Slecht.

6. Onbekend.

3. De actualiteit van taxerend Nederland

Een korte terugblik…..:

3. De actualiteit van taxerend Nederland

En ook in 2014:• Regulering: PTA, RICS etc.

• Van ISO naar ISAE

• Standaardisatie: modellen en rekenmethodieken

• Sterke vraag naar goede referenties

• Gevecht keurmerk en platform: wie wint!?

• Langzame move van: ‘Wegwerken van achterstanden’ kwaliteit

• Tweedeling: bulk versus specialisme

Taxatie Special: 'Komst centraal taxateursregister mag niet mislukken'

3. De actualiteit van taxerend Nederland

Het jaar van de ‘verdere invulling’ • Sterke sturing op ‘keurmerken vanuit

banken’ (ISO -> ISAE) -> shortlists

• Sterke discussie over taxeren en

makelen

3. De actualiteit van taxerend Nederland

• Oprichting NRVT: met ‘support’ van Vastgoed Cert, RICS, REV

• Sterke vorm van standaardisatie: welk rapportage ‘platform’ gaat winnen?!

• Scheiding taxatie- en ‘financieel’ verantwoordelijken

• Van onduidelijkheid en reuring naar rust en regulering

Conclusie en toekomstvisie• Trage processen

• ‘Squize’: kwaliteit wordt bepaald vanuit de toezichthouder – Klant bepaalt de prijs

• Van taxeren naar data interpretatie

3. De actualiteit van taxerend Nederland

Modelmatig taxeren is leuk maar…… Specialisatie blijft noodzakelijk…. Hoe kun je anders:

• Het waardeverlies van verzakte woningen in Groningen bepalen

• De waarde/ verkoopprijs van een stadion bepalen

• Prijs van een merk als onderdeel van een aandelentransactie bepalen

• Balanswaarderingen: DUTCH GAAP

• Potenties van nieuwe concepten en duurzaamheid bepalen

• Markt eist duurzaamheid – NEN8021

4. Casuïstieken

• Waarde van de flexibele (kortlopende) geldstromen (bijvoorbeeld bij lab-gebouwen)

• De Carre boerderij in Limburg voor en na renovatie

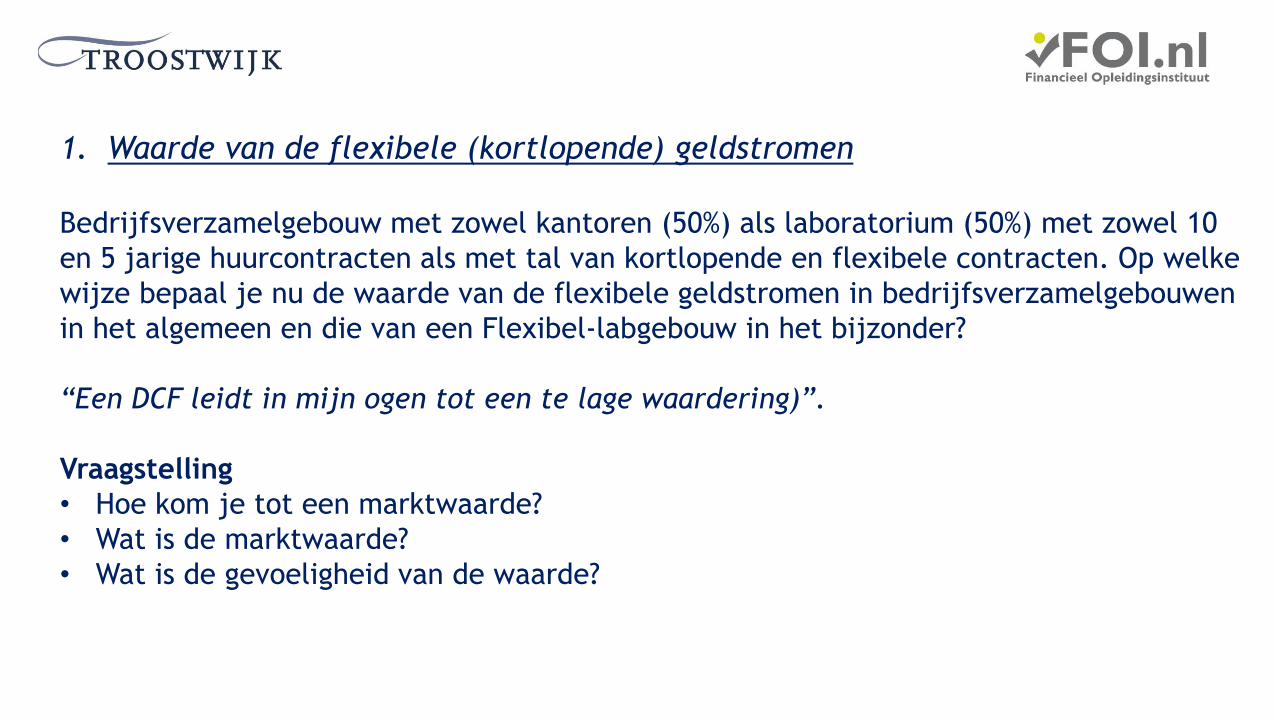

1. Waarde van de flexibele (kortlopende) geldstromen

Bedrijfsverzamelgebouw met zowel kantoren (50%) als laboratorium (50%) met zowel 10

en 5 jarige huurcontracten als met tal van kortlopende en flexibele contracten. Op welke

wijze bepaal je nu de waarde van de flexibele geldstromen in bedrijfsverzamelgebouwen

in het algemeen en die van een Flexibel-labgebouw in het bijzonder?

“Een DCF leidt in mijn ogen tot een te lage waardering)”.

Vraagstelling

• Hoe kom je tot een marktwaarde?

• Wat is de marktwaarde?

• Wat is de gevoeligheid van de waarde?

1. Waarde van de flexibele (kortlopende) geldstromen

(een)oplossingsrichting

• De waarde beredeneerd vanuit de branche

• De waarde beredeneerd vanuit het concept? Concurrentiepositie?!

• Kruisverbanden met vergelijkbare concepten?

Bedrijfsverzamelgebouwen (bijv. voor mutatiegraden)

Garageboxen

Etc.

• Gevoeligheidsanalyse leidt tot check op je waarde!

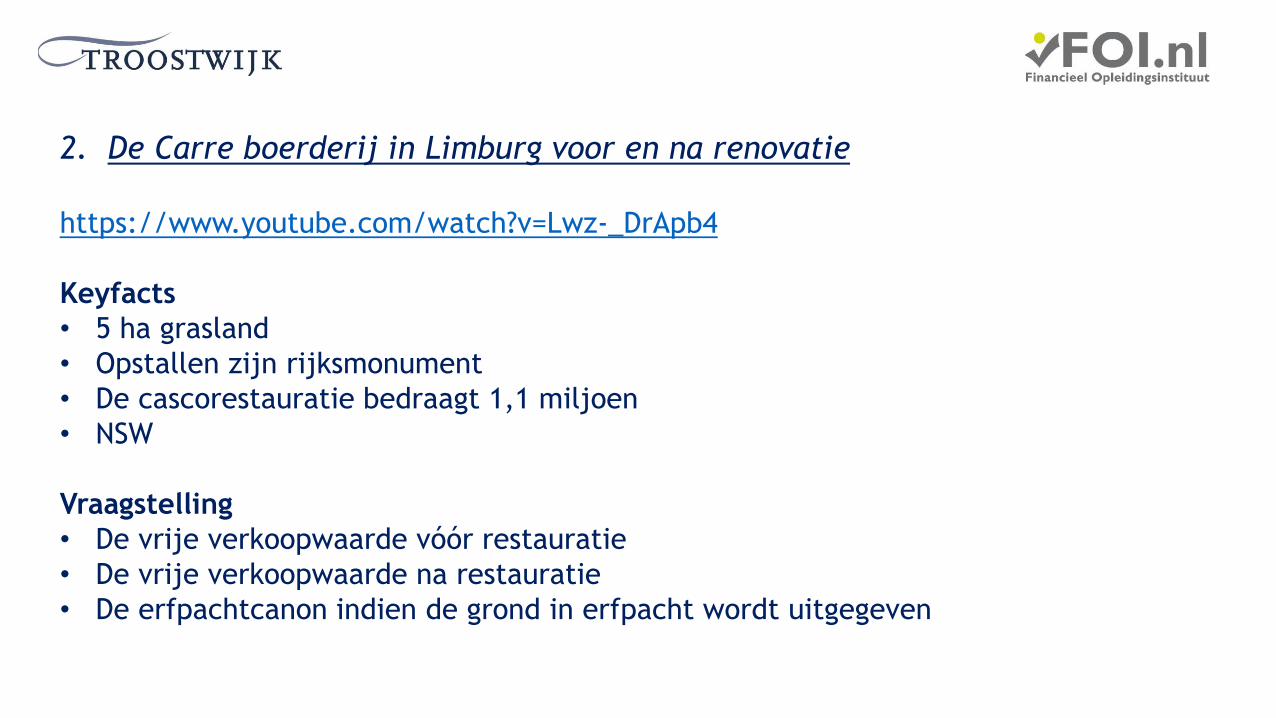

2. De Carre boerderij in Limburg voor en na renovatie

https://www.youtube.com/watch?v=Lwz-_DrApb4

Keyfacts

• 5 ha grasland

• Opstallen zijn rijksmonument

• De cascorestauratie bedraagt 1,1 miljoen

• NSW

Vraagstelling

• De vrije verkoopwaarde vóór restauratie

• De vrije verkoopwaarde na restauratie

• De erfpachtcanon indien de grond in erfpacht wordt uitgegeven

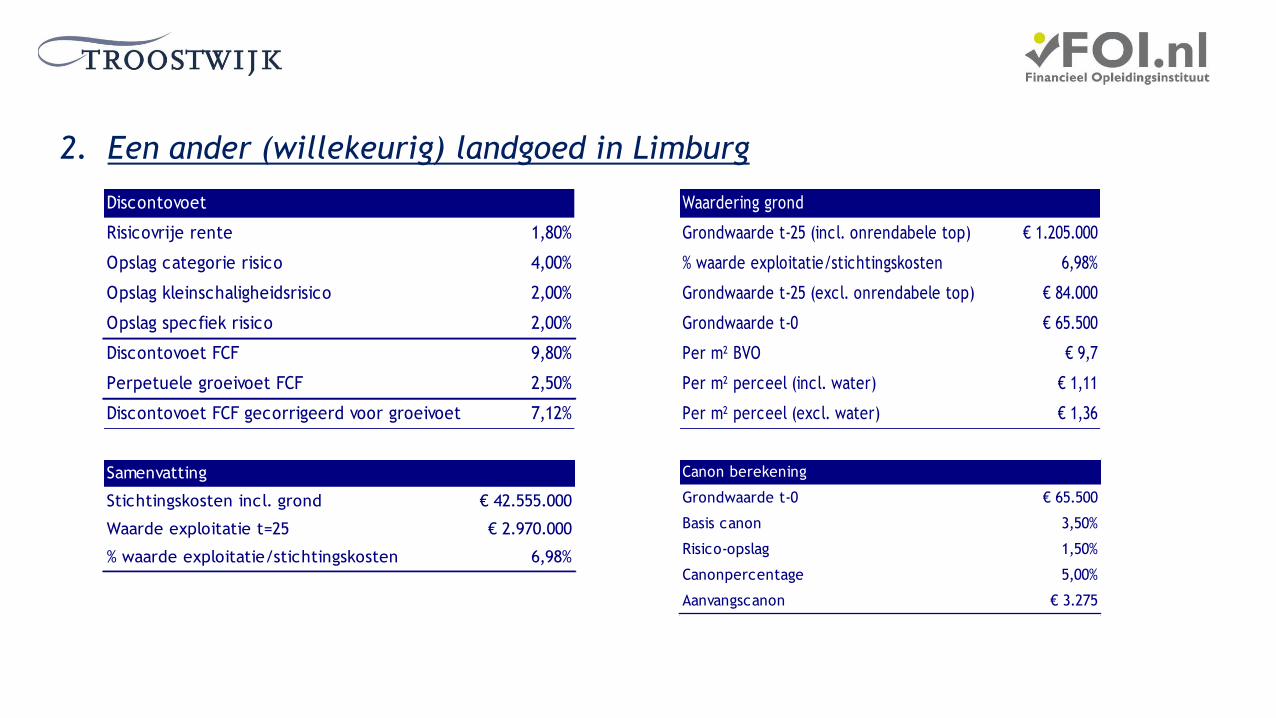

2. Een ander (willekeurig) landgoed (ruïne) in LimburgGemeente X zal op korte termijn de grond ter plaatse van het landgoed Y in erfpacht uit

te geven aan de Stichting Landgoed Y. De gemeente X hecht er waarde aan om tegen een

marktconforme prijs de overblijfselen van het landgoed en de hoeve in eigendom over te

dragen middels een recht van opstal en tegen een marktconforme prijs de grond in

erfpacht uit te geven aan de stichting voor een periode van 25 jaar. De gemeente X

wenst derhalve antwoord te verkrijgen op de vraag of er een (markt)waarde kan worden

toegekend aan de grond en de overblijfselen en zo ja welke waarde dat is. Daarbij dient

een splitsing worden gemaakt in de waarde van de aanwezige opstallen en de waarde van

de onderhavige grond. Laatste dient als grondslag voor het vaststellen van de canon van

het in erfpacht uit te geven terrein. De marktconformiteit is getoetst door middel van

een taxatie/waardering welke is vervat in dit aankoopadvies.

Vraagstelling

• Grondwaarde per heden

• De erfpachtcanon indien de grond in erfpacht wordt uitgegeven

2. Een ander (willekeurig) landgoed in LimburgJaar 2015 2016 2017 2018 2019 2039 2040

Jaar 1 2 3 4 5 25 26

Totaal omzet € 88 € 225 € 546 € 911 € 1.388 € 2.196 € 2.247

Totaal exploitatiekosten € 42 € 186 € 354 € 611 € 913 € 1.625 € 1.658

Totaal vastgoedexploitatiekosten N/A N/A N/A N/A N/A € 306 € 312

Exploitatieresultaat € 46 € 39 € 192 € 300 € 475 € 265 € 277

Afschrijvingen - - - - - - € 37

Bruto winst N/A N/A N/A N/A N/A N/A € 240

Vpb - - - - - - € 60

Netto winst N/A N/A N/A N/A N/A N/A € 180

Free Cash Flow N/A N/A N/A N/A N/A N/A € 217

2. Een ander (willekeurig) landgoed in Limburg

Samenvatting

Stichtingskosten incl. grond € 42.555.000

Waarde exploitatie t=25 € 2.970.000

% waarde exploitatie/stichtingskosten 6,98%

Discontovoet

Risicovrije rente 1,80%

Opslag categorie risico 4,00%

Opslag kleinschaligheidsrisico 2,00%

Opslag specfiek risico 2,00%

Discontovoet FCF 9,80%

Perpetuele groeivoet FCF 2,50%

Discontovoet FCF gecorrigeerd voor groeivoet 7,12%

Canon berekening

Grondwaarde t-0 € 65.500

Basis canon 3,50%

Risico-opslag 1,50%

Canonpercentage 5,00%

Aanvangscanon € 3.275

Waardering grond

Grondwaarde t-25 (incl. onrendabele top) € 1.205.000

% waarde exploitatie/stichtingskosten 6,98%

Grondwaarde t-25 (excl. onrendabele top) € 84.000

Grondwaarde t-0 € 65.500

Per m² BVO € 9,7

Per m² perceel (incl. water) € 1,11

Per m² perceel (excl. water) € 1,36

2. De Carre boerderij in Limburg voor en na renovatie

(een)oplossingsrichting

• Advies of waarde?

• Het plan bepaalt de waarde

• De waarde wordt bepaald door de ‘verdiencapaciteit’ van de situatie na realisatie

• De courantheid en de prijs wordt bepaald door…. Vraag en aanbod

• Bestaat ‘de’ waarde in dit geval?!

5. WVTTK

Leestip artikel duurzaamheid

http://www.troostwijk.nl/syscontent/aboutarticles/18/file/VGM_0111_34.pdf