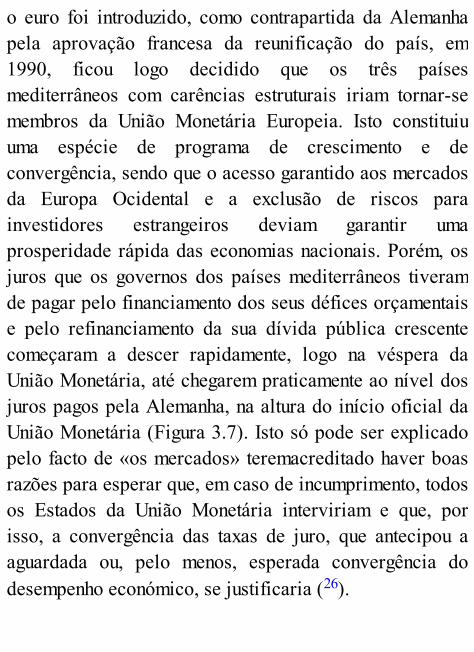

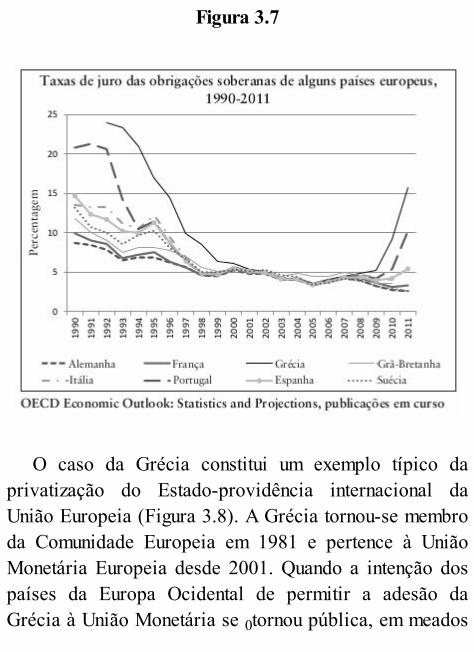

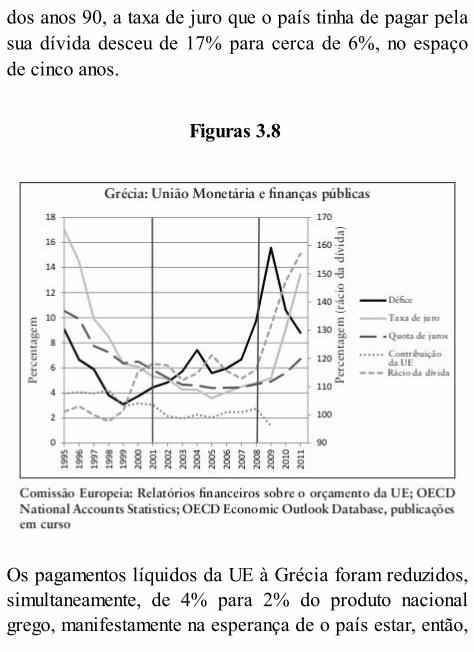

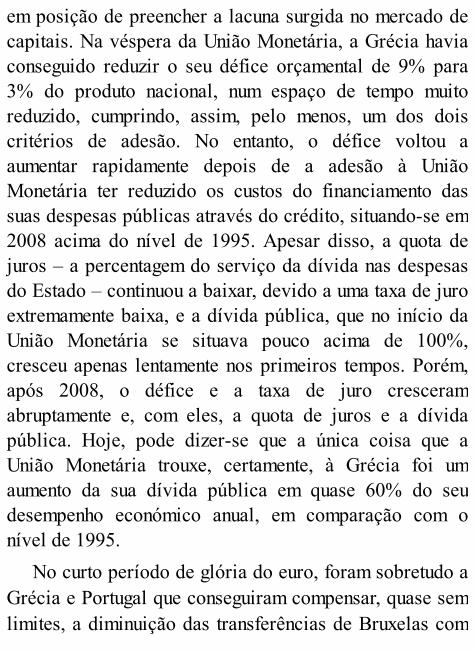

Wolfgang Streeck - Tempo Comprado

426

-

Upload

bruno-klein -

Category

Documents

-

view

92 -

download

8

description

...

Transcript of Wolfgang Streeck - Tempo Comprado

TÍTULO ORIGINAL:GEKAUFTE ZEIT. Die vertagte Krise des demokratischen Kapitalismus

© Suhrkamp Verlag Berlin, 2013Todos os direitos reservados e controlados através da Suhrkamp Verlag Berlin

AUTORWolfgang Streeck

Direitos reservados para todos os países de língua portuguesa à excepção doBrasil por

CONJUNTURA ACTUAL EDITORASede: Rua Fernandes Tomás, 76-80, 3000-167 CoimbraDelegação: Avenida Fontes Pereira de Melo, 31 – 3º C 1050-117 LisboaPortugalwww.actualeditora.pt

TRADUÇÃOMarian Toldy e Teresa Toldy

REVISÃOMarcelino Amaral

DESIGN DE CAPAFBA

Outubro, 2013

Toda a reprodução desta obra, por fotocópia ou qualquer outro processo, semprévia autorização escrita do Editor, é ilícita e passível de procedimento judicial

contra o infrator.

Biblioteca Nacional de Portugal – Catalogação na Publicação

STREECK, Wolfgang, 1946-Tempo comprado : a crise adiada do capitalismo democrático. – (Fora decoleção)ISBN 978-989-694-075-1CDU 338330

Índice

Introdução. Teoria da crise – no passado e no presente

I. Da crise de legitimidade à crise orçamentalUm novo tipo de crise Duas surpresas para a teoria da crise A outra crise de legitimação e o fim da paz do pós-guerra A longa viragem: do capitalismo do pós-guerra aoneoliberalismo Tempo comprado

II. Reforma neoliberal: transformação do Estadoorçamental em Estado endividadoCrise financeira devido ao fracasso da democracia? Capitalismo e democracia na revolução neoliberal Excurso: capitalismo e democracia Matar o monstro à fome!

A crise do Estado fiscal Do Estado fiscal ao Estado endividado Estado endividado e distribuição A política do Estado endividado Política de endividamento como diplomacia financeirainternacional

III. A política do Estado de consolidação: neoliberalismona EuropaIntegração e liberalização A União Europeia como máquina de liberalização Viragem institucional: de Keynes a Hayek O Estado de consolidação enquanto regime europeu devários níveis Consolidação orçamental como reforma do Estado Crescimento: «Back to the Future» Excurso: programas de crescimento regionais Capacidade estratégica do Estado de consolidaçãoeuropeu Resistência no Estado de consolidação internacional

Conclusão: O que se segue?E agora? Capitalismo ou democracia

O euro como uma experiência frívola Democracia na Eurolândia? Elogio da desvalorização Para um Bretton Woods europeu Ganhar tempo

Bibliografia

Introdução

Teoria da crise – no passado e nopresente

O presente livro constitui uma versão mais extensa daslições Adorno apresentadas em junho de 2012,praticamente 40 anos depois de ter obtido o meu diplomade licenciatura em Sociologia, em Frankfurt (1). Nãoposso dizer que tenha sido «aluno» de Adorno. Assisti aalgumas das suas lições e seminários, mas nãocompreendi muito; era assim naquela época e as pessoasnão o questionavam. Só mais tarde, em situações bastantefortuitas, é que se tornou claro para mim quanto perdi coma minha atitude. Sendo assim, a recordação maisimportante que me ficou de Adorno foi a da profundaseriedade com que fazia o seu trabalho – num fortecontraste com a indiferença interior demasiado frequente

com que hoje, algumas décadas após a suaprofissionalização, se trabalha nas ciências sociais.

Felizmente, ninguém irá considerar-me qualificadopara apreciar a obra de Adorno. Também abdiquei deprocurar ligações entre aquilo que tenho a dizer e aherança de Adorno; fazê-lo pareceria forçado e arrogante.A existirem pontos em comum, serão muito gerais. Umdeles, por exemplo, será a minha recusa intuitiva emacreditar que as crises têm de acabar sempre bem – umaintuição que creio encontrar também em Adorno. Faltou-lhe aquilo que eu designaria como um sentimento desegurança funcional, de que o pensamento de TalcottParsons constitui um bom exemplo. Adorno não ofereciaqualquer garantia de que, uma dia, o equilíbrio serecuperaria por si. Não conseguia chegar à confiançafundamental de Hölderlin – «Pois onde existe perigo,medra também a salvação». Também sou assim, não seiporquê. Os diversos tipos de ordem social parecemnormalmente frágeis e precários e considero as surpresasdesagradáveis algo possível a qualquer altura. Tambémconsidero incorreto exigir a alguém que descreve umproblema que apresente uma solução juntamente com aanálise do mesmo (2) – e neste livro não me curvo peranteesta exigência, embora, no fim, apresente uma proposta

(não muito realista) de solução para um aspeto parcial dacrise. Alguns problemas podem ser de tal natureza quenão têm solução ou, pelo menos, esta não é exequível aquie agora. Se alguém me perguntasse, em tom de acusação,onde está, então, «o aspeto positivo», a pergunta acabariapor constituir uma oportunidade para eu invocar Adorno,cuja resposta – formulada obviamente de maneira muitosuperior – seria, sem dúvida: «E se não houver nada depositivo»?

O meu livro debruça-se sobre a crise financeira e orçamental do capitalismo democrático dos dias de hoje, à luzdas teorias da crise da Escola de Frankfurt de finais dosanos 60 e inícios dos anos 70, portanto, contemporânea deAdorno e, naturalmente, dos meus tempos de estudante emFrankfurt. As teorias em que me baseio constituíramtentativas de compreender as mudanças radicais que seiniciavam, então, na economia política do pós-guerracomo momentos do processo histórico de evolução dasociedade no seu todo, sendo que recorriam, de formamais ou menos eclética, à tradição teórica marxista. Asinterpretações desenvolvidas nesse processo eram tudomenos únicas, eram formuladas frequentemente apenascomo um esboço e mudavam, como seria de esperar, como desenrolar dos acontecimentos, muitas vezes sem que os

autores dessem por isso. Quem olhar para estasinterpretações encontrará também sempre uma insistênciaem diferenças insignificantes dentro da família dasteorias, diferenças que, hoje, parecem de alguma maneirairrelevantes ou até completamente incompreensíveis. Porisso, o objetivo das reflexões que se seguem não podeconsistir em descobrir quem é que, naquela época, tinhamais ou menos razão.

Os ensaios teóricos daqueles anos em Frankfurtrevelam a inevitabilidade da associação dosconhecimentos das ciências sociais a determinadoperíodo. Apesar disso, ou precisamente por isso, é que,ao debruçarmo-nos sobre os acontecimentos atuais, éaconselhável partir das teorias da crise do «capitalismotardio» dos anos 70. Isto não se deve apenas ao facto desabermos e podermos dizer hoje, novamente, aquilo queficou esquecido durante décadas ou que foi consideradoirrelevante, nomeadamente, que a ordem económica esocial das democracias ricas continua a ser capitalista,não podendo, por isso, ser entendida – caso tal seja,sequer, possível – senão com ajuda de uma teoria docapitalismo. Também podemos reconhecer,retrospetivamente, aquilo que, na altura, não podia serreconhecido – porque ainda era óbvio ou porque já se

tinha tornado óbvio – ou não se queria reconhecer, por setornar um obstáculo a projetos políticos. De resto, o factode, apesar de todos os esforços da razão teórica, não seter conseguido ver aquilo que era importante e aquilo queestava para vir, pode servir para lembrar que o futuro dasociedade está em aberto e que a história não é previsível– uma circunstância que continua a não ser completamenteóbvia para as ciências sociais modernas (3). Por outrolado, apesar de todas as mudanças, é possível reconhecernovamente, no presente, algumas coisas que já foramreconhecidas no passado, mas que, depois, voltaram a seresquecidas. Apesar de uma visão estática do mundo seralgo pouco fiável, uma determinada estruturação dasociedade pode manter-se durante décadas se forentendida como um processo de evolução que uneestruturas em mudança ao longo do tempo e cuja lógicapode ser compreendida retrospetivamente, embora nãoseja adequada para fazer previsões.

As minhas análises da crise financeira e orçamental docapitalismo atual tratam esta crise numa perspetiva decontinuidade e como um momento da evolução geral dasociedade cujo início situo no final dos anos 60 e quedescrevo, a partir da perspetiva atual, como o processo dedissolução do regime do capitalismo democrático do pós-

guerra (4). O meu contributo para a compreensão desteprocesso parte, como já disse, de uma tentativa teórica deinterpretação daquilo que se começou a manifestarnaquela época recorrendo a tradições teóricas maisantigas, sobretudo marxistas. Estas incluíam determinadosestudos do Instituto de Estudos Sociais – liderado maistarde por Adorno –, nos quais, porém, Adorno nãoparticipou diretamente. O que era característico da teoriada crise da «Escola de Frankfurt» era o pressupostoheurístico da existência, por um lado, de uma relação detensão fundamental entre a vida social e, por outro, umaeconomia dominada pelos imperativos de valorização emultiplicação do capital – uma relação tensa que, deforma multifacetada e em contínua evolução histórica, foitransmitida na estruturação do capitalismo democrático noperíodo pós-guerra. Portanto, as instituições sociais,sobretudo as de cariz político-económico, aparecem comocompromissos permanentemente em debate, sempre eapenas temporários, entre orientações da açãoessencialmente incompatíveis e sistemas sociais em simesmos contraditórios, fundamentalmente instáveis, ou,quando muito, num equilíbrio transitório. A economia dasociedade acabou por ser entendida, na tradição daeconomia política, como um sistema de ação social,

portanto, não só como um sistema puramente técnico ouregido pelas leis da Natureza, constituído por interaçõesde poder entre partes com interesses e recursos diversos.

Ao retomar as teorias dos anos 70 e tentar atualizá-lasà luz da evolução capitalista nas quatro décadas seguintes,encaro a crise atual do capitalismo democrático numaperspetiva dinâmica, inserida numa sequência evolutiva(Streeck 2010). Enquanto sociólogo e politólogo, é minhaconvicção, adquirida ao longo de anos de muitos estudosde diversos campos sociais, que este é o caminhoaconselhável para a macrossociologia ou a economiapolítica (5). Para mim, o que é elucidativo do ponto devista das ciências sociais não são os estados, mas sim osprocessos – ou melhor, os estados apenas no contexto deprocessos. As teorias que tratam estruturas ouacontecimentos como exemplares únicos, isolados numespaço de propriedades e possibilidades imutável, podeminduzir fundamentalmente em erro. Tudo o que é socialacontece no tempo, evolui com o tempo e torna-se maissemelhante a si próprio no tempo e com o tempo. Sópodemos compreender o que vemos hoje se soubermoscomo era ontem e qual o seu rumo atual. Tudo quantoexiste está sempre num processo de evolução. Esteprocesso é decisivo, como mostraremos mais adiante.

Esta é uma das razões pelas quais as três secçõesprincipais deste livro apresentam vários gráficos deevolução e narrativas estilizadas.

Não é só o facto de tudo necessitar de tempo que éimportante. Também é importante o quando e o ondeacontece. O espaço, o contexto social constituído pelaproximidade, não é menos fundamental para a sociedadedo que o tempo, e não é só o tempo cronológico queimporta (6). O tempo diacrónico, portanto, histórico,também é importante. Os conhecimentos das ciênciassociais só são pertinentes quando dotados de um índiceespácio-temporal. A crise de que se falará neste livro éuma crise do capitalismo no contexto das democraciasricas do mundo ocidental, tal como este se estruturoudepois da experiência da Grande Depressão, darefundação do capitalismo e da democracia liberal após aSegunda Guerra Mundial, do desmoronamento da ordemdo pós-guerra, nos anos 70, das «crises do petróleo» e dainflação, etc. Ela possui significados e consequênciastambém para outras sociedades, atuais e futuras. Mas estessignificados e estas consequências serão decididos poruma ação prática, historicamente concreta e terão de serexplicados por estudos empíricos. Aquilo que sabemossobre crises em geral – tanto políticas, como económicas

– pode ajudar. Mas o aspeto particular, o inaudito destacrise, o que constitui o seu caráter específico e requeruma interpretação no seu contexto temporal e espacial,reveste-se, no mínimo, da mesma importância.

A inclusão do tempo na reflexão sobre a atual crisefinanceira e orçamental revelar-se-á elucidativa emmuitos aspetos, como veremos mais adiante. Antes demais, o contexto histórico relativiza a importância dasinúmeras diferenças existentes entre sociedades docapitalismo democrático constituídas como Estados-nação, diferenças essas que foram observadas em estudossociais transversais e que a bibliografia de «Varieties-of-Capitalism» (Hall e Soskice 2001) transformou emcaracterísticas categóricas de diversos «modelos» decapitalismo (7). Se tratarmos a crise como uma faseintermédia numa longa sequência evolutiva, verificar-se-áque os paralelos e as interações entre os paísescapitalistas superam de longe as diferenças institucionaise económicas. A dinâmica subjacente é a mesma – emboracom modificações locais –, mesmo para paísesconsiderados tão diferentes uns dos outros, como, porexemplo, a Suécia e os EUA. O papel de liderança domaior e mais capitalista de todos os países capitalistas, osEstados Unidos, torna-se particularmente evidente quando

observado ao longo do tempo. Os desenvolvimentos quedefiniram o rumo que o comboio das democraciascapitalistas havia de seguir tiveram todos o seu inícionaquele país: o fim do sistema Bretton Woods e dainflação, o surgimento de défices orçamentais devido àresistência aos impostos e às reduções dos mesmos, ofinanciamento crescente de dívidas relacionadas comatividades do Estado, a onda de consolidação dos anos90, a desregulação dos mercados financeiros privadosenquanto parte de uma política de privatização das tarefasdo Estado e, naturalmente, a crise financeira e orçamentalde 2008.

Os nexos causais e os mecanismos que interessam aosociólogo também não ocorrem senão no tempo, e quandose trata de adaptação e de transformações de instituiçõessociais ou de sociedades inteiras eles ocorrem duranteperíodos de tempo mais longos. Temos tendência parasubestimar o facto de as causas sociais necessitarem detempo para produzir efeitos sociais. Perguntarmo-nosdemasiado cedo se uma teoria sobre a mudança ou o fimde um modelo social é correta ou não é arriscarmo-nos avê-la refutada antes de ter podido comprovar a suavalidade. Um bom exemplo disto mesmo é a bibliografiaacerca da globalização produzida nos anos 80 e 90 pela

ciência política comparada. Esta bibliografia, baseando-se em observações empíricas da época, chegou àconclusão de que a eliminação das fronteiras entre aseconomias nacionais não iria implicar consequênciasnegativas para o Estado social. Hoje, sabemos que ascoisas apenas demoraram mais tempo a acontecer e queera incorreto supor que uma estrutura tão sólida einteriorizada como o Estado-Providência europeu poderiadesaparecer, passados poucos anos da internacionalizaçãoeconómica, ou transformar-se em algo categoricamentediferente. A mudança institucional opera-sefrequentemente – e, provavelmente, quase sempre – comouma mudança gradual (Streeck e Thelen 2005), que podeser desqualificada como marginal durante muito tempo,mesmo quando aquilo que é marginal se haviatransformado, há muito, no cerne que determina adinâmica da evolução (8).

Além da longa duração e da natureza incremental damudança social e institucional – mas o que significa«longa»? –, as evoluções sociais são sempre confrontadascom causas contrariantes que as desaceleram, desviam,modificam ou travam (9). As sociedades observam astendências que atuam no seu seio e reagem a elas,mostrando uma riqueza criativa que supera de longe a

fantasia dos cientistas sociais, mesmo daqueles quehaviam identificado corretamente as tendênciassubjacentes e polémicas do ponto de vista social. A crisedo capitalismo tardio, nos anos 70, não pode passardespercebida mesmo àqueles que não tinham qualquerinteresse no desmoronamento ou na autodestruição domesmo. Eles também sentiam as tensões diagnosticadas –de forma mais ou menos correta – pela teoria da crise ereagiram-lhes. Vistas da perspetiva atual, estas reaçõesparecem uma compra de tempo com ajuda de dinheiro –aliás, uma compra bem sucedida a médio prazo. Apesarde tudo, assim foi durante quatro décadas. «Comprartempo» é a tradução literal de uma expressão inglesa:buying time– o que significa adiar um acontecimentoiminente, na tentativa de ainda o impedir. Para tal, não éabsolutamente necessário utilizar dinheiro. Porém, nestecaso, foi utilizado e em grandes quantidades:aproveitando o dinheiro – a instituição misteriosa damodernidade capitalista – para apaziguar conflitos sociaispotencialmente desestabilizadores, primeiro através dainflação, depois através do endividamento do Estado, aseguir, através da expansão dos mercados de créditoprivados e, por fim – atualmente – através da compra dedívida de Estados e de bancos pelos bancos centrais.

Demonstrarei mais adiante que o adiamento e oprolongamento da crise do capitalismo democrático dosanos pós-guerra, através da compra de tempo, estãoestreitamente associados ao processo, notável, deevolução capitalista que designamos como«financeirização» (Krippner 2011).

Se optarmos por um quadro temporal suficientementeabrangente, podemos interpretar o desenvolvimento dacrise atual como um processo evolutivo, bem comodialético (10), uma vez que, retrospetivamente e inseridonuma sequência de evolução mais longa, aquilo que acurto prazo se pode apresentar repetidamente como o fimda crise – e, portanto, como refutação da versão atual dateoria da crise – revela-se, afinal, uma meratransformação da manifestação dos conflitos intrínsecos edos défices de integração causados sempre de novo poraqueles. As soluções – ou aquilo que é considerado comotal – não precisam nunca de mais de uma década para setransformar em problemas, ou melhor: no problema antigosob nova forma. As vitórias sobre a crise acabaram por setransformar, mais cedo ou mais tarde, no prelúdio de umanova crise, passando por transformações complexas eimprevisíveis que permitiram esquecer, durante algumtempo, que todas as medidas de estabilização estão

condenadas a ser provisórias enquanto o progresso daevolução capitalista – a «ocupação da terra» pelomercado (Lutz 1984; Luxemburg 1913) – entrar em choquecom a lógica do mundo da vida social.

Uma das recordações menos agradáveis dos meustempos de estudante em Frankfurt consiste no facto de asaulas e os seminários se debruçarem demasiado – pelomenos, para mim – sobre «abordagens» einsuficientemente sobre aquilo que estas deveriampermitir investigar. Enquanto «aluno de Frankfurt», sentiafrequentemente falta do tipo de mundanidade que seencontrava, por exemplo, no livro de C. Wright Mills,Power Elite (Mills 1956). A sociologia sem histórias,sem colorido local e sem espaço para o exótico efrequentemente absurdo da vida social e política continuaa aborrecer-me rapidamente. Embora, já pelas razões queacabei de referir, eu viaje com uma ‘bagagem leve’ emtermos teóricos, por outro lado é óbvio que o meu tema –a crise financeira e orçamental das democraciascapitalistas ricas – exige quase forçosamente que euretome a tradição da economia política nas minhasreflexões sobre a mesma. Elaborar uma teoriamacrossociológica da crise e uma teoria social dademocracia sem referência à economia enquanto atividade

político-social tem de parecer absolutamente errado, talcomo o pareceria qualquer conceção de economia napolítica e na sociedade que ignorasse a sua organizaçãocapitalista atual. Ninguém pode – depois daquilo queaconteceu desde 2008 – compreender a política e asinstituições políticas sem as pôr numa estreita relaçãocom os mercados e os interesses económicos, assim comocom as estruturas de classe e os conflitos que delaresultam. Se e em que medida esta posição é «marxista»ou «neomarxista» é uma questão que me parececompletamente desinteressante e que não pretendoabordar, pois faz parte dos resultados da evoluçãohistórica já não ser possível dizer, atualmente, comsegurança, onde, no esforço de esclarecimento dosacontecimentos em curso, acaba o neomarxismo e começao marxismo. Aliás, as ciências sociais modernas,sobretudo quando se debruçam sobre as sociedades comotal e sobre a evolução das mesmas, não podem prescindirdo recurso a elementos centrais das teorias «marxistas» –mesmo que seja para se definirem a si mesmas emcontradição com estas (11). De qualquer modo, estouconvencido de que, sem utilizar determinados conceitoscruciais que remontam a Marx, não é possívelcompreender minimamente a evolução pela qual as

sociedades modernas estão a passar atualmente e que istoé tanto mais verdadeiro quanto mais óbvio se torna opapel impulsionador da economia de mercado capitalistaem desenvolvimento na sociedade mundial emergente.

As minhas reflexões sobre a crise do capitalismodemocrático são assumidamente muito abrangentes; oquadro que elas apresentam é pintado com grandespinceladas sobre uma tela ampla. O contexto e asequência estão no centro, os acontecimentos mais àmargem; os aspetos comuns traçados a grosso suplantamas diferenças de pormenor; dedico mais atenção aos nexosentre casos e áreas do que a estes em si mesmos; douprioridade à síntese em relação à análise e desrespeitorepetidamente as fronteiras entre disciplinas. O argumentocobre muitas e vastas áreas: desde a onda de greves nofinal dos anos 60, até à introdução do euro; desde o fim dainflação no início dos anos 80, até ao crescimento rápidoda desigualdade de rendimentos no fim do século; desde apolítica de containment, no tempo do eurocomunismo, atéàs atuais crises de dívida dos países do Mediterrâneo eoutros temas. Nem tudo resistirá, provavelmente, à críticade uma investigação especializada; este é o risco quetanto eu como qualquer reflexão sinóptica dosacontecimentos em curso corremos. Mas tenho a certeza,

como é óbvio, de que maior parte das minhas afirmaçõesacabará por resistir.

A estrutura do livro, no que diz respeito às secçõesprincipais, reflete a estrutura das três lições, pelo queexistem algumas sobreposições e, por vezes, sequênciassurpreendentes, que não surgiriam no texto de um livrosistematizado. É possível, contudo, que um texto dessetipo fosse menos legível. Os factos e dados que utilizocomo provas e ilustrações são todos mais ou menosconhecidos, pelo menos na bibliografia especializada; omeu contributo, caso exista, consiste na sua inserção numcontexto mais amplo, histórico-teórico. Completei eexpandi as três lições para além do limite daquilo que sepode apresentar numa hora, com o objetivo de tornar otexto mais claro e concreto. Para não interromperdemasiado o fluxo do texto, recorri repetidamente a notasde rodapé – muitas vezes, para citar notícias do New YorkTimes, pesquisadas com desassombro, ou para comunicarfactos especialmente grotescos que nos fazem duvidar seaquilo que entretanto parece normal é para rir ou chorar.Por vezes, também utilizo notas de rodapé para não serobrigado a conceder um espaço tão oficial a especulaçõesmais atrevidas, mas que, possivelmente por o serem, nospodem levar mais longe.

Como já referido, o livro Tempo Comprado estádivido em três capítulos. O primeiro começa com umacurta apresentação – que se tornou, entretanto, lugar-comum – do nexo entre crise financeira, orçamental e decrescimento, da forma como este nexo coloca a políticaperante enigmas sempre novos e como a sua existênciatem escapado, até agora, a qualquer gestão da crise. Deseguida, debruço-me sobre as teorias dos anos 70 acercada «crise de legitimação» do «capitalismo tardio» queentão se anunciava e procuro perceber por que razão estasteorias parecem não ter estado suficientemente preparadaspara os desenvolvimentos sociais que nas décadasseguintes viriam, aparentemente, a refutar as suasintuições. Um dos principais desenvolvimentos consistiuna longa viragem do capitalismo social do pós-guerrapara o neoliberalismo no início do século XXI. Alémdisso, apresento um esboço da forma como a crisediagnosticada nos anos 70 se desenvolveu de facto,assumindo configurações sempre novas ao longo dotempo, até chegar, em 2008, à sua forma atual.

O segundo capítulo debruça-se especialmente sobre acrise das finanças públicas e sobre as suas causas econsequências. Começa com a crítica de uma das teoriasda «economia institucional» que se tornou comum. Esta

teoria considera que a causa do aumento das dívidaspúblicas desde os anos 70 reside num excesso dedemocracia e argumenta que, de facto, o endividamentocrescente dos Estados deve ser visto no contexto, eenquanto elemento, da transformação neoliberal ou da«involução» (Agnoli 1967) do capitalismo democrático,surgido após 1945. De acordo com a minha tese, estaevolução atualizou a «crise do Estado orçamental», que jáocupava um lugar central nas teorias contemporâneas àPrimeira Guerra Mundial (Schumpeter 1953 [1918]). Emseguida, analiso o Estado endividado enquantoconfiguração institucional real que nos anos 80, se nãoantes, substituiu o Estado orçamental clássico. Debruço-me, entre outras coisas, sobre a relação entre o Estadoendividado e a distribuição de oportunidades sociais devida ou entre o Estado endividado e a estrutura de classe,assim como sobre os conflitos que surgem no Estadoendividado e sobre as relações de poder entre cidadãos e«mercados». Termino com uma discussão da dimensãointernacional sistemática e central do Estado endividadoe do papel da diplomacia financeira internacional junto doseu próprio governo.

Por fim, no terceiro capítulo, abordo a forma deorganização política que está prestes a substituir o Estado

endividado e que designo por «Estado de consolidação».Dadas as circunstâncias de contingência na Europa, aestruturação deste Estado é indissociável do avanço daintegração europeia, que funciona há muito como máquinade liberalização das economias europeias. A minhaanálise descreve o Estado de consolidação como umregime europeu de vários níveis e o processo deconsolidação orçamental como um processo dereorganização fundamental e, de facto, arrasadora dosfundamentos do sistema estatal europeu. O capítulotermina com reflexões sobre as possibilidades e os limitesda oposição política a esta reorganização.

Na parte final, resumo as minhas teses centrais ediscuto – no exemplo da União Monetária Europeia e dofuturo do euro, bem como dos debates públicos ocorridosno verão e no outono de 2012 – a possibilidade de umaresposta à crise capaz de travar o processo de expansãocapitalista – designado habitualmente, de formaabreviada, como «globalização» –, mantendo, assim,aberta a opção por um controlo democrático dos«mercados».-(1) Agradeço ao Instituto de Estudos Sociais [Institut für Sozialforschung] eao seu diretor, Axel Honneth, assim como à editora Suhrkamp, o convite e a

oportunidade de sistematizar e formular as minhas ideias sobre o tema. SidoniaBlätter, membro do Instituto, organizou e acompanhou cuidadosamente a minhaestadia e as minhas lições em Frankfurt; Eva Gilmer fez uma leituraqualificada e hábil do manuscrito. Os meus estudantes e assistentes noInstituto Max-Planck de Investigação Social, em Colónia (entre eles AnninaAssmann, Lea Elsässer, Lukas Haffert, Daniel Mertens e Philip Mehrtens)constribuíram de várias formas para a compilação do material e dos dados emordem à preparação e à revisão final das minhas lições. Lea Elsässer fez umtrabalho meritório, em particular na elaboração dos muitos gráficos queilustram as minhas teses. Sem os meus colegas no Instituto de Colónia – JensBecker, Renate Mayntz, Fritz Scharpf, Martin Höpner, Ariane Leendertz,Armin Schäfer e outros – não me teriam ocorrido metade das ideias sobre otema. Caso não tenha entendido bem alguma coisa, a responsabilidade éexclusivamente minha, como é óbvio.

(2) Os economistas exigem-no uns aos outros, admitindo a ausência de terapiacomo argumento para a insuficiência do diagnóstico. Veja-se o que aconteceunos jornais alemães no verão de 2012, durante a chamada «polémica doseconomistas» sobre a crise do euro. Um dos signatários da carta «eurocética»dirigida aos «caros concidadãos», que, alguns dias mais tarde, em reação auma eventual indignação do público, se apressou a assinar também um apelono sentido contrário, justificou a sua posição da seguinte maneira, num artigode um diário inglês: «I believe economists have a duty to come up withconstructive suggestions. If you’re a professional firefighter, merely shouting atthe flames isn’t good enough» («Penso que os economistas têm o dever deapresentar sugestões construtivas. Quando se é bombeiro profissional, nãochega gritar contra as chamas»), em The Guardian Online, de 15 de julho de2012, [http:/www. guardian.co.uk/commentisfree/2012/jul/15/europe-economists-letters-national-autonomy], última consulta em 26 de novembro de2012. Mas há incêndios que (ainda) não podem ser apagados.

(3) Na medida em que estas se continuam a entender a si próprias e aapresentar-se como ciências nomotéticas. Mas esta não é uma acusação quepossa ser feita à sociologia de Frankfurt.

(4) A datação do início de um processo é inevitavelmente mais ou menosarbitrária, uma vez que a história está sempre interligada e tudo tem sempreuma história prévia. Apesar disso, existem cesuras e momentos estruturantes.Tornou-se, entretanto, um lugar-comum – que eu não tenho qualquer razãopara questionar – afirmar que os anos 70 do século XX marcaram o fim deuma era e o início de outra.

(5) Ver o meu estudo sobre a liberalização da economia política alemã desdeos anos 70 (Streeck 2009b). Sobre a análise do capitalismo enquanto processoevolutivo ver Streeck (2011c).

(6) Tal como no conceito de dependência do percurso (Pierson 2000; 2004).

(7) Para uma crítica da abordagem das «Varieties-of-Capitalism» ver Streeck(2009b; 2011b).

(8) Ver a bibliografia sobre a mudança do «modelo alemão» de relaçõeslaborais. Os primeiros pontos de rutura no sistema de formação de salários anível supra-empresarial ainda puderam ser interpretados, nos anos 80, comouma adaptação flexível a condições que se haviam alterado, com o objetivo demanter o sistema. Quando o processo de dissolução avançou, começou aimpor-se a interpretação de que este só iria provocar uma «dualização» dosistema, continuando o regime antigo, apesar de ter perdido o seu caráteruniversal (Palier e Thelen 2010). Contudo, quanto mais a margem do sistemapenetrava no cerne do mesmo – mantendo-se o rumo de evolução – tanto maisesta interpretação teve de começar a ser abandonada (quanto mais lenta eprogressivamente, tanto mais inevitavelmente) e o processo a ser descritocomo aquilo que já era visível desde o início: um processo de liberalização daárea social controlada, até então, pela política e não pelas forças do mercado(Hassel 1999; Streeck 2009b).

(9) O conceito de «causa contrariante» é central para o teorema marxista daqueda tendencial da taxa de lucro (Marx 1966 [1894], 242 ss.). Por isso, a«lei» não é determinista, porque prevê a possibilidade de a tendência – tida

como real – para a queda da taxa de lucro poder ser travada pordesenvolvimentos contrários. Estes desenvolvimentos explicariam, então,também o efeito de uma causa – precisamente da «queda tendencial» –, quenão poderia ser observada empiricamente, por ser contrariada. TambémPolanyi considera a ideia de causa contrariante central quando fala do«contramovimento» da sociedade contra a expansão dos mercados e do seualastramento à «mercadoria fictícia» da terra, do trabalho e do capital (Polanyi1957 [1944], cap. 11).

(10) Sobre a reanimação do conceito de mudança dialética na teoria dasinstituições modernas ver Greif (2006), assim como Greif e Laitin (2004)

(11) Isto aplica-se obviamente também – e na realidade, em especial – a MaxWeber que, no entanto, durante toda a sua vida se absteve – provavelmentepor prudência – de discutir abertamente com Marx ou, sequer, de o citar. Porconseguinte, na Alemanha, as «abordagens» «marxistas» foram eliminadas dasdisciplinas das ciências sociais de forma incomparavelmente mais radical ou,então, houve uma demarcação muito mais rigorosa das mesmas do que nospaíses de origem do capitalismo, os EUA e a Grã-Bretanha, onde conceitoscomo «capitalismo» ou «classe» sempre fizeram parte da linguagem correntedas ciências sociais. Basta ler as obras da «teoria da modernização»americana dos anos 50 e 60 populares na época – por exemplo, Rostow (1990[1960] ou Kerr et al. (1960) –, para ver a naturalidade com que a eliteacadémico-política da potência mundial capitalista liderante da época recorria atermos centrais – sempre mal ou bem entendidos – da economia políticamarxista.

I.

Da crise de legitimidade à criseorçamental

Há muitas razões para considerar injusto dizer que asteorias da crise neomarxistas que circulavam em Frankfurtnos anos 60 e 70 foram refutadas nas décadas seguintes.Talvez a transformação e a substituição de um grandemodelo social como o capitalismo seja pura esimplesmente mais demorada – demasiado demorada paraos nossos teóricos da crise, que gostariam de saber aindano seu tempo de vida se as suas teorias estavam correctas.Também parece que a transformação social implicadesvios demorados, que, teoricamente, não precisariam deexistir e, por isso, só podem ser explicados – quandomuito – a posteriori e ad hoc. De qualquer modo, gostariade defender a tese de que a crise na qual o capitalismo se

encontra hoje, no início do século XXI – uma crise da suaeconomia, assim como da sua política –, só écompreensível se for entendida como o ponto alto (atéaqui) de um desenvolvimento que começou no fim doslongos anos 60, isto é, por volta de 1975, e cujasprimeiras tentativas de interpretação incluem as teorias dacrise daquela época.

Retrospetivamente, deixou de ser polémico que osanos 70 – com o fim da reconstrução pós-guerra, o inícioda derrocada do regime monetário internacional, que nãorepresentava nada menos do que a ordem política mundialdo capitalismo depois da guerra (Ruggie 1982), e oregresso de perturbações e paralisações da atividadeeconómica associadas a crises como momentos dodesenvolvimento capitalista – constituíram um período deviragem (1). A sociologia de Frankfurt, que sofreu váriostipos de influência do marxismo, tinha um acesso intuitivoprivilegiado ao dramatismo político e económico daquelaépoca. Apesar disso, as suas tentativas de inserir asperturbações daquela época – desde as ondas de grevesde 1968 (Crouch e Pizzorno 1978) até à primeira «crisepetrolífera» – no contexto histórico mais amplo dodesenvolvimento do capitalismo moderno foramrapidamente esquecidas, assim como as intenções práticas

que sempre estiveram associadas à teoria da criseenquanto teoria crítica. Aconteceram demasiadas coisassurpreendentes. A teoria do capitalismo tardio (Habermas1973; 1975; Offe 1972b; 1975) tinha procurado redefiniras tensões e ruturas na economia política da época. Noentanto, não conseguiu compreender a direção em queestas evoluíram posteriormente, acabando pordesaparecer ou por ser sanadas. Ao que parece, um dosproblemas desta teoria consistiu em ter assumido, noessencial, a descrição que a economia capitalista dos«anos de ouro» fazia de si mesma como uma aliançatecnocrática de controlo de governos e grandes empresas,concebida e apropriada para garantir um crescimentoestável e para superar definitivamente a suscetibilidadeeconómica a crises do capitalismo. O que pareciaduvidoso a esta teoria não era a dirigibilidade política docapitalismo moderno, mas sim a possibilidade delegitimação do mesmo. De acordo com a minha tese, estateoria, ao subestimar assim o capital enquanto agentepolítico e força social capaz de assumir estratégias, e aosobrestimar a capacidade de ação e planeamento dapolítica estatal, substituiu a teoria económica pela teoriado Estado e da democracia, desistindo, em seu prejuízo,de uma peça nuclear da herança da economia política

marxista.Foram sobretudo três os desenvolvimentos para os

quais a teoria da crise da época de 1968 estava malpreparada ou nem sequer estava preparada. O primeiro foia mudança do capitalismo moderno para mercados«autorregulados» – iniciada havia pouco, com um sucessosurpreendente – na sequência da grande experiêncianeoliberal de revitalização mundial da dinâmicacapitalista de acumulação através de todo o tipo dedesregulamentação, privatização e expansão do mercado eem todas as direções imagináveis. Quem assistiu de pertoa este processo, nos anos 80 e 90, sentiu rapidamentedificuldades com o conceito de capitalismo tardio (2). Omesmo se podia dizer, em segundo lugar, da expectativade uma crise de legitimação e motivação face àpropagação rápida – cujo início havia sido já nos anos 70– e à elevada aceitação cultural de formas de vidaadaptadas ao mercado, movidas pelo mesmo e comexpressão na procura entusiasta, sobretudo por parte dasmulheres, de trabalho remunerado «alienado», assimcomo numa sociedade de consumo que se desenvolviapara lá de todas as expectativas (Streeck 2012a). Emterceiro lugar, as crises económicas que acompanharam atransformação do capitalismo do pós-guerra no

capitalismo neoliberal, em especial a inflação dos anos70 e o endividamento dos Estados nos anos 80, ficarambastante à margem das teorias da legitimação (3) – aocontrário da declaração de Godthorpe e Hirsch(Goldthorpe 1978; Hirsch e Goldhorpe 1978), inspiradaem Durkheim, acerca da inflação como expressão daanomia da política de distribuição, e ao contrário deautores como James O’Connor, que nos anos 60 já tinhaprevisto – embora nas categorias de uma mundivisãomarxista – uma «crise orçamental do Estado» e asubsequente aliança socialista e revolucionária entrefuncionários de Estado sindicalizados e os seus clientesna população segregada excedente (O’Connor 1972;1973).

Gostaria de propor em seguida uma narrativa históricada evolução capitalista desde os anos 70 que estabeleceuma ligação entre aquilo que interpreto como uma revoltado capital contra a economia mista (mixed economy) doperíodo pós-guerra, a ampla popularidade dos mercadosde trabalho e de consumo em expansão após o fim dosbreves anos 70, e ainda a sequência de fenómenos decrise económica desde aquela época até hoje – umasequência que atingiu, atualmente, o seu ponto alto numacrise tripla: dos bancos, dos orçamentos públicos e do

crescimento económico. Considero o «desencadeamento»(Glyn 2006) do capitalismo global no último terço doséculo XX um resultado da resistência dos detentores docapital e daqueles que dispõem do mesmo – da classe dos«dependentes do lucro» – às múltiplas restrições que ocapitalismo foi obrigado a aceitar depois de 1945 paravoltar a ser politicamente aceitável nas condições daconcorrência de sistemas. Penso que a explicação paraeste êxito, assim como para o facto de a revitalização dosistema capitalista enquanto economia de mercado tersido possível – contra todas as expectativas –, se deve,entre outras coisas, a uma política estatal que comproutempo com dinheiro ao sistema capitalista, garantindo umaespécie de lealdade das massas ao projeto neoliberal desociedade enquanto sociedade de consumo de uma formaque a teoria do capitalismo tardio pura e simplesmentenão podia imaginar. Fê-lo, primeiro, através doinflacionamento da massa monetária, depois, através deum endividamento público crescente e, por fim, através daconcessão generosa de crédito às famílias. Contudo,passado algum tempo, estas estratégias esgotaram-se deuma forma bastante familiar à teoria da crise neomarxista,começando a minar o funcionamento da economiacapitalista, que também depende do respeito e da

satisfação das expectativas capitalistas de um retornojusto (just return). Tudo isto fez surgir – repetidamente epor fases – problemas de legitimação, ainda que não emprimeira linha junto das massas, mas sim do capital. Estesproblemas assumiram a forma de crises económicas dereprodução e acumulação que, por seu lado, puseram emperigo a legitimação do sistema junto das populações comautoridade democrática. Este perigo só pode serultrapassado – como mostrarei mais adiante – à custa deuma maior liberalização da economia política e de umaimunização da política económica contra a pressãodemocrática de base, cujo objetivo é recuperar aconfiança dos «mercados» no sistema.

Retrospetivamente, a história da crise do capitalismotardio desde os anos 70 afigura-se como umdesenvolvimento da tensão, muito antiga e fundamental,entre o capitalismo e a democracia – como dissoluçãoprogressiva de um casamento forçado, arranjado entreambos depois da Segunda Guerra Mundial. Aotransformarem-se em problemas de acumulação, osproblemas de legitimação do capitalismo democráticoperante o capital exigiram como condição para a suasolução que a economia capitalista se libertasse cada vezmais da intervenção democrática. Assim, o lugar de

garantia de uma base popular para o capitalismo modernotransferiu-se da política para o mercado, enquantomecanismo de geração dos motivos capitalistasfundamentais da ganância e do medo (greed and fear) (4),ao mesmo tempo que crescia a imunização da economiacontra a democracia enquanto democracia de massas.Descreverei esta evolução como uma transformação dosistema de instituições político-económico keynesiano, dafase de constituição do capitalismo do pós-guerra numregime económico neo-hayekiano.

Concluirei que, ao contrário dos anos 70, é possívelestarmos, hoje, de facto, na fase tardia da configuraçãopolítico-económica do período pós-guerra – uma fase quehavia sido antecipada, se não mesmo desejada, embora deoutra forma, nas teorias da crise daquela época. Tenho acerteza de que estamos, hoje, numa fase tardia dademocracia, na medida em que a democracia, tal como aconhecemos, está prestes a ser esterilizada comodemocracia de massas redistributiva e reduzida a umacombinação de Estado de direito e distração pública.Pretendo mostrar que este processo dedesdemocratização do capitalismo através dedeseconomização da democracia avançou muito, desde acrise de 2008, incluindo, aliás, precisamente na Europa.

Todavia, temos de deixar em aberto a questão de saberse o nosso tempo também constitui uma fase tardia docapitalismo. A pretensão – institucionalizada numademocracia transformada pelo neoliberalismo – de secontentar com a justiça de mercado é visivelmente tudomenos incompatível com o capitalismo. No entanto,apesar de todos os esforços de reeducação, é possível queuma parte da população tenha mantido algumasexpectativas difusas de justiça social que uma democraciaregressada a um laissez faire de economia de mercadonão consegue canalizar, podendo estas transformar-se naforça motriz de movimentos de protesto anarquistas.Sabemos que as teorias da crise mais antigas falamcontinuamente desta possibilidade. Porém, terá de ficarem aberto se protestos deste tipo podem constituir umperigo para a estabilidade da «sociedade capitalista dedois terços» emergente ou até da sua «plutonomia» (5)global: as diversas técnicas – desenvolvidas eexperimentadas sobretudo nos Estados Unidos – de gestãode uma classe baixa que foi deixada para trás parecem serexportáveis, também para a Europa. Por isso, a questãomais útil para atingir o objetivo poderia ser a de saber se,após a salvação, ainda possível, dos riscos e efeitossecundários do doping monetário e quando, no futuro, for

necessário prescindir do mesmo, ainda haverá drogas decrescimento alternativas para manter em funcionamento aacumulação do capital nos países ricos. Quanto a isto,resta-nos especular, como eu faço nas observações finais,com as quais termino este livro.

Um novo tipo de crise

O capitalismo das sociedades democráticas ricasencontra-se, atualmente, numa crise tripla, que dura háanos, sem fim à vista: uma crise bancária, uma crise dasfinanças públicas e uma crise da «economia real».Ninguém previu esta situação sem precedentes – nem nosanos 70 nem nos anos 90. Na Alemanha, a crise quase nãose fez notar, durante anos, devido a circunstânciasespeciais, bastante casuais e – visto de fora – exóticas (6),pelo que se verificou a tendência para as pessoas seadvertirem a si próprias e aos outros para não cederem à«histeria da crise». Pelo contrário, na maioria das outrasdemocracias ricas, incluindo os Estados Unidos, em 2012já a crise interferia há muito na vida e nos planos de vidade gerações inteiras, estando prestes a revolverradicalmente as condições sociais de vida.

Primeiro, a crise bancária deveu-se ao facto de, nocapitalismo financeiro do mundo ocidental, demasiadosbancos terem concedido demasiados créditos, tantopúblicos como privados, dos quais uma parteinimaginável se transformou repentinamente em créditomalparado. Como nenhum banco pode ter a certeza de queo banco com o qual está a fazer negócio não irá à falênciaamanhã, os bancos não querem emprestar dinheiro uns aosoutros (7). Além disso, receiam que os seus clientes sesintam incentivados a qualquer momento a iniciar umacorrida aos bancos (bank run), para levantar os seusdepósitos e depositar o dinheiro noutro lugar,supostamente seguro. Os bancos veem-se obrigados aconter-se na concessão de crédito, uma vez que asautoridades de supervisão esperam que eles aumentem oseu capital próprio em relação às dívidas, para ficaremmenos expostos a riscos. A assunção do créditomalparado, a garantia ilimitada para os depósitos e arecapitalização dos bancos pelo Estado,preferencialmente de todos em simultâneo, poderiaconstituir uma ajuda. Mas os montantes necessários para«salvar os bancos» deste modo poderiam ascender avalores astronómicos e os Estados já estão sobre-endividados. No entanto, a queda de alguns bancos, que

levaria, depois, à queda de outros, poderia ficar tão oumais cara do que isto. Contudo, neste caso – e este é ocerne do problema –, também só é possível fazerestimativas.

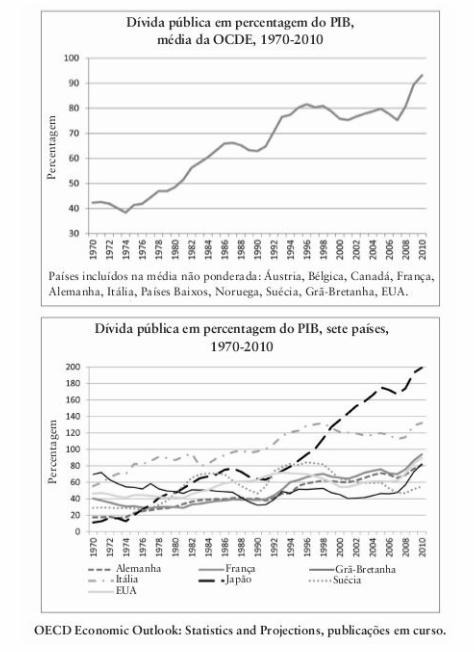

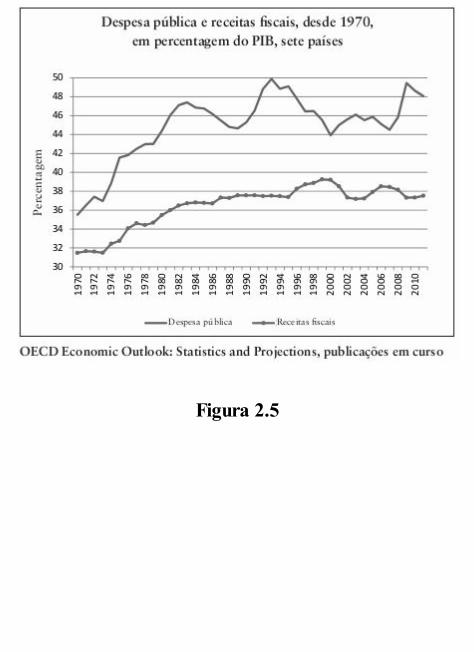

Em segundo lugar, no que diz respeito à criseorçamental, ela resulta dos défices dos orçamentospúblicos ao longo de décadas e do correspondenteendividamento crescente dos Estados, realidades queremontam aos anos 70 (Figura 1.1) (8), assim como daobtenção dos empréstimos, necessária após 2008, parasalvar tanto a indústria financeira, através darecapitalização de institutos financeiros e da aquisição detítulos de dívida que perderam o valor, como a economiareal, através de estímulos fiscais. O risco acrescido deinsolvência do Estado reflete-se nos elevados custos definanciamento para dívidas antigas e recentes numa sériede países. Para recuperar a «confiança» dos «mercadosmonetários», os Estados europeus impõem a si próprios eaos seus cidadãos duras medidas de austeridade,vigiando-se mutuamente, podendo as medidas chegar aincluir a proibição de qualquer novo endividamentopúblico. Contudo, estas medidas não ajudam a resolver acrise bancária, nem, muito menos ainda, a recessão daeconomia real. Também é discutível se a austeridade

consegue pelo menos reduzir a dívida, uma vez que não sónão promove o crescimento económico, como,provavelmente, até o prejudica. No entanto, o crescimentoé, no mínimo, tão importante para a redução da dívidapública como o equilíbrio orçamental.

Figura 1.1

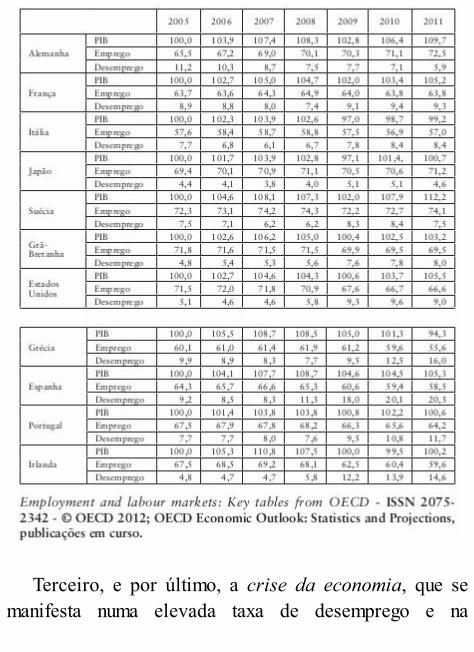

Figura 1.2As consequências da crise de 2008 para a economia

real, sete países

Terceiro, e por último, a crise da economia, que semanifesta numa elevada taxa de desemprego e na

estagnação da economia (Figura 1.2) (9), deve-se, emparte, ao facto de as empresas e os consumidores teremdificuldade em obter crédito dos bancos, por muitos delesjá terem atingido um nível elevado de endividamento epor causa da aversão ao risco e da escassez de capital dosbancos. Deve-se ainda ao facto de os Estados seremobrigados a reduzir as suas despesas ou, quando não restaqualquer outra solução, a aumentar os impostos. Aestagnação da economia real agrava a crise orçamental e,indiretamente, a crise do setor bancário, através doincumprimento dos pagamentos causados por aquela.

Existe, manifestamente, uma ligação estreita entre astrês crises: a crise bancária está ligada à crise do Estadoatravés do dinheiro, a crise bancária está ligada à crise daeconomia real através do crédito, e as crises das finançaspúblicas estão ligadas à economia real através dasdespesas e receitas públicas. As crises reforçam-sereciprocamente, sendo que a dimensão, a ponderação e ainterligação das três crises variam de país para país.Existem, simultaneamente, múltiplas interações entre ospaíses: bancos que vão à falência podem arrastar consigobancos noutros países; a subida generalizada de juros dedívida soberana, provocada pela insolvência de um país,pode arruinar as finanças públicas de muitos outros

países; conjunturas favoráveis e recessões a nívelnacional têm impacto internacional, etc. Na Europa, osnexos e as interações adquirem uma forma e uma dinâmicaparticulares devido ao sistema institucional da UniãoMonetária Europeia, como veremos mais adiante.

No verão de 2012, a atual crise das democraciascapitalistas já durava havia mais de quatro anos. Elamanifesta-se de formas sempre surpreendentemente novas,surgindo em primeiro plano novos países, crises ecombinações de crises. Ninguém sabe o que vai acontecera seguir; os temas mudam todos os meses, por vezes todasas semanas, mas quase todos voltam em algum momento.O campo de ação política está minado com um númerointerminável de efeitos secundários imprevisíveis. Se hácasos em que se pode falar de complexidade, este é umdeles. Faça o que fizer a política para resolver umproblema, cria outro problema – a curto ou a longo prazo.O que põe fim a uma crise agrava a outra; por cada cabeçada Hidra que se corta crescem duas novas cabeças. Énecessário abordar demasiados problemas em simultâneo;as soluções de curto prazo impossibilitam soluções delongo prazo. Aliás, nem sequer se procuram soluções delongo prazo, uma vez que os problemas de curto prazoexigem prioridade; surgem buracos por todo o lado que só

podem ser tapados abrindo novos buracos noutro lado.Não houve nenhum momento posterior à Segunda GuerraMundial em que os governos reunidos do Ocidentecapitalista tivessem transmitido uma imagem de taldesnorte e em que tivesse sido possível pressentir tantopânico puro e simples por trás das fachadas de serenidadeotimista e de um domínio da situação que resulta dasuperação de perigos.

Duas surpresas para a teoria da crise

As teorias da crise neomarxistas ensinadas emFrankfurt por volta de 1968 (10) não se referem aosbancos e aos mercados financeiros, o que não admira, umavez que, naquela época, ninguém podia prever a«financeirização» do capitalismo moderno.

No entanto, também não se fala de ciclos conjunturais,crises de crescimento e limites de crescimento,subconsumo e superprodução. É possível que os autoresdas teorias pretendessem, assim, distinguir-se dodeterminismo economicista que alguns – como foicertamente o caso do marxismo soviético ortodoxo –deixaram penetrar na teoria do capitalismo marxista. No

entanto, teria sido mais importante aquilo que devemosdesignar como «espírito da época»: a ideia, dominantenaquela altura – incluindo, surpreendentemente, em vastoscírculos da esquerda –, de que a economia capitalista sehavia transformado numa máquina de prosperidadedominável do ponto de vista tecnocrático, que pode sermantida em funcionamento regular e isenta de crises, comajuda do conjunto de instrumentos keynesiano que permiteuma interação ordenada dos Estados e das grandesempresas. A reprodução material da sociedade industrialcapitalista parecia, assim, garantida, a propensão daevolução capitalistas para crises, superada, e a«depauperação» da classe operária, ainda prevista pelaortodoxia, afastada para muito longe.

Tudo isto refletia, sem dúvida, a experiência de duasdécadas de crescimento económico rápido e quaseininterrupto – e, no que diz respeito à Alemanha, aexperiência da crise de 1966, posteriormente, quase nuncareconhecida como tal, bem como a sua superação pelapolítica económica «moderna» e anticíclica da grandecoligação. De acordo com a opinião de muitoscontemporâneos, com esta política a República Federalda Alemanha superara o seu mal-entendido ordoliberal,abrindo-se aos outros Estados do Ocidente capitalista

cujas economias nacionais «mistas» estavam cheias deempresas públicas, autoridades de planeamento,conselhos setoriais, comités de desenvolvimento regional,negociações sobre política de rendimentos, etc., tal comodescreveu pormenorizadamente Andrew Shonfield no seulivro Modern Capitalism (1965), popularizado naAlemanha por Karl Schiller. Este «otimismo dacontrolabilidade» – uma palavra que só começou a serutilizada quando aquilo que designava já tinhadesaparecido – reinou nos Estados Unidos durante aliderança de Kennedy e Johnson, com as suas equipas deconselheiros económicos formados pela teoria keynesianae, por conseguinte, favoráveis ao intervencionismo. Oplaneamento era tudo menos um anátema e a possibilidadede convergência entre capitalismo e comunismo era umtema legítimo no debate político-económico: o mercadocapitalista precisava de mais planeamento, o planeamentocomunista precisava de mais mercado – assim, ocapitalismo e o comunismo podiam encontrar-se a meiocaminho (Kerr et al. 1960). A economia enquantomecanismo ocupou o lugar do capital enquanto classe nasteorias da época; «a técnica e a economia enquantoideologia» (segundo Habermas 1969) assumiram o lugarantes reservado ao poder e aos interesses nestas teorias. A

crença de que a economia, no essencial, não passava deuma questão técnica, estava tão difundida entre sociólogoscomo entre economistas. Um exemplo, entre muitos outros,disto mesmo é Amitai Etzioni, com o seu livro The ActiveSociety, do ano de 1968. Esta obra constituiprovavelmente a tentativa mais ambiciosa de determinaras condições nas quais as sociedades democráticasmodernas poderiam escolher livremente o rumo da suaevolução e proceder, na prática, à sua escolha. O livro de666 páginas só refere a economia uma vez e apenas paraconstatarque,hoje,«asnaçõesocidentais»poderiamconfiarnasuacapacidade de «controlar processos sociais globaisrecorrendo amplamente a instrumentos keynesianos, entreoutros, para impedir uma inflação descontrolada e umadepressão, assim como para gerar crescimentoeconómico» (Etzioni 1968) (11).

Quanto a Frankfurt, a reinterpretação do capitalismomoderno como um sistema de gestão tecnocrática daeconomia – uma nova espécie de «capitalismo de Estado»– deve-se, sobretudo, a Friedrich Pollock, um membro doInstituto de Estudos Sociais, tanto antes como depois deter emigrado. Pollock assumiu o papel de perito emeconomia no Instituto de Estudos Sociais. SegundoPollock, o capitalismo, ao longo da sua evolução,

transformou-se num capitalismo completamente planeadopelo Estado, «de modo que nada de essencial foi deixadoao funcionamento das leis de mercado ou a outras ‘leis daeconomia’» (Pollock 1981 [1941], 87). O pós-guerra e ofim do fascismo e da economia da guerra não forammotivos suficientes para Pollock – que morreu em 1970 –alterar a sua avaliação. Na opinião dele, o surgimento dasgrandes empresas e de instrumentos de planeamentoestatal cada vez mais desenvolvidos pôs termodefinitivamente ao tempo do laissez-faire, transformandoo capitalismo avançado num sistema económico reguladopela política e, em princípio, não sujeito a crises. Nofascismo e no socialismo de Estado, assim como no NewDeal – os três sistemas sociais pós-capitalistas – oprimado da política tinha substituído o primado daeconomia, superando a propensão a crises, intrínseca aocapitalismo de concorrência original, desorganizado ecaótico. Na perspetiva de Adorno e Horkheimer –segundo Helmut Dubiel, na sua introdução a um livro comtextos de Pollock – a «teoria do capitalismo de Estado dePollock [...] constituía a apresentação pormenorizada deuma ordem social na qual as grandes burocracias estataisconseguiam controlar o processo económico de tal formaque se pode falar de um primado da política sobre a

economia em condições não socialistas». Além disso, «atese de Pollock de um domínio puramente político e nãointermediado pela economia [...] ofereceu a Horkheimer eAdorno a justificação político-económica para deixaremde considerar urgente ocupar-se da economia política»(em Pollock 1975, 18ss.) (12).

Embora nem as teorias da crise de Frankfurt dos anos70 nem os economistas keynesianos nos Estados Unidostenham previsto um colapso económico do capitalismo, assuas teorias continuavam a ser teorias da crise, críticas docapitalismo. Só que, para elas, o ponto de rutura docapitalismo já não se situava na sua economia, mas sim nasua política e na sua sociedade: não do lado da economia,mas da democracia, não do capital, mas do trabalho, nãona integração sistémica, mas na integração social(Lockwood 1964). O problema não estava na produção devalor acrescentado – acreditava-se que as suas«contradições» se haviam tornado controláveis –, mas nasua legitimação; a questão não era saber se o capitaltransformado na economia da sociedade iria conseguirabastecer a sociedade, mas sim se aquilo que esteconseguia fornecer seria suficiente para levar os seusbeneficiários a continuar a participar no jogo. Por isso, naperspetiva das teorias da crise dos anos 60 e 70, a crise

iminente do capitalismo não era uma crise de (subousuper-)produção, mas sim uma crise de legitimação.

Numa perspetiva a posteriori e à distância, asintuições daquela época evocam conceitos como aquelesque podemos encontrar na hierarquia de necessidades deMaslow (Maslow 1943): quando a existência materialestá assegurada, são libertadas pretensões nãomaterialistas que exigem satisfação, relativas àautorrealização, à libertação, ao reconhecimento, acomunidades autênticas e semelhantes (13). Supunha-seque, nas novas condições históricas de bem-estargarantido, acabaria por deixar de ser possível impor adisciplina repressiva que o capitalismo enquantoorganização social exigia das pessoas, bem como ocaráter coercivo do trabalho assalariado alienado. Com ofim da escassez, graças à evolução das forças produtivas,o domínio – institucionalizado, entre outras coisas, emhierarquias supérfluas no local de trabalho e numaremuneração diferenciada segundo um princípio dedesempenho, obsoleto do ponto de vista económico –tornou-se cada vez menos reproduzível (14). Aparticipação nas decisões e a democracia, a libertação noe do trabalho constituíam possibilidades à espera de serdescobertas e concretizadas (Gorz 1967, 1974). A

mercantilização do ser humano e a competição em lugarda solidariedade constituíam modos de vida ultrapassadose que seriam cada vez mais reconhecidos como tal. Asexigências de democratização de todos os domínios davida e de participação política para além dos limitesestabelecidos pelas instituições políticas existentes unir-se-iam numa rejeição do capitalismo como forma de vidae estilhaçariam por dentro a organização obsoleta dotrabalho, bem como a vida baseada na propriedadeindividualista. Foi sobretudo por isso que a investigaçãoempírica da Escola de Frankfurt naquela época seconcentrou na consciência política de estudantes etrabalhadores, assim como nos sindicatos e no seupotencial para serem mais do que apenas máquinas deprodução de salários. Pelo contrário, os mercados, ocapital e os capitalistas não eram referidos e a economiapolítica foi substituída – ou pelo menos completada –pelas teorias da democracia e da comunicação.

Na realidade, aconteceu precisamente o contrário: nãoforam as massas que se recusaram a seguir o capitalismodo pós-guerra, acabando com ele, mas sim o capital naforma das suas organizações, organizadores eproprietários. Quanto à legitimidade junto de vastossetores da população – dos «cidadãos na província» – da

sociedade capitalista do trabalho assalariado e doconsumo, esta registou um crescimento nas décadasseguintes aos longos anos 60 completamente inesperadopara a teoria da crise. Enquanto a luta contra o «teor doconsumo» ainda teve alguma ressonância junto dosestudantes de 1968, pouco tempo depois começou umperíodo de consumismo e de comercialização nunca vistono mundo, com a participação ativa e maioritáriaprecisamente da geração que, ainda havia pouco,lamentava e combatia a mercantilização da vida nocapitalismo (Streeck 2012a). Os mercados de bens deconsumo, como automóveis, vestuário, cosméticos,alimentos e eletrónica de consumo, e de serviços, comocuidados do corpo, turismo e entretenimento, expandiram-se com uma dinâmica inédita, tornando-se os motoresmais importantes do crescimento capitalista. As inovaçõescada vez mais rápidas dos processos e produtos,possibilitadas pela difusão rápida da microeletrónica,reduziram o ciclo de vida de um número crescente de bensde consumo, permitindo uma diferenciação dos produtoscada vez mais profunda, em resposta aos desejos degrupos de clientes cada vez mais especializados (15). Aomesmo tempo, a economia monetária conquistavapermanentemente novos domínios da vida social,

reservados até então a amadores, abrindo-os à produção esubtração do valor acrescentado; o desporto, que setornou nos anos 80 um negócio global bilionário, constituium exemplo, entre outros, disto mesmo.

O trabalho assalariado – ou, na linguagem de 1968, adependência do salário – também passou por umareabilitação inesperada pela teoria da crise delegitimação. A partir dos anos 70, as mulheres em todosos países do mundo ocidental entraram nos mercados detrabalho e viveram como uma libertação daquilo que lhesparecia, então, uma escravatura não remunerada nafamília, aquilo que, pouco antes, ainda era estigmatizadocomo escravatura salarial e considerado historicamenteultrapassado (16). A popularidade do trabalho remuneradodas mulheres continuou a aumentar ininterruptamente nasdécadas seguintes, apesar de, regra geral, ser mais malpago. Na realidade, as mulheres que penetraram nomercado de trabalho tornaram-se, muitas vezes, aliadasdos empregadores no seu esforço de desregulamentaçãodo mesmo, de forma a permitir, assim, fazer dumping àsoutsiders em relação aos insiders masculinos. De resto,existe uma estreita ligação entre o aumento do trabalhoassalariado feminino e a mudança simultânea dasestruturas familiares: o número de divórcios aumentou, o

número de casamentos baixou, assim como o número defilhos, enquanto a percentagem de filhos em relaçõesfamiliares instáveis aumentou, o que fez subir ainda maisa oferta de trabalho feminina (Streeck 2009a).

A partir daí, o trabalho remunerado também se tornoupara as mulheres o veículo mais importante de integraçãoe de reconhecimento social. Ser «dona de casa» constitui,hoje, um estigma; na linguagem corrente, o «trabalho»tornou-se sinónimo de trabalho remunerado, avaliado nomercado, e de trabalho a tempo inteiro. As mulheres, emespecial, ganham prestígio social quando conseguemconciliar «filhos e carreira», mesmo que a «carreira» sejade operadora de caixa de supermercado – em caso ideal,a tempo inteiro, naturalmente. Adorno – muito maispessimista do que os teóricos da crise de legitimação –identificaria esta situação, assim como o consumofrenético das últimas três ou quatro décadas, como a«satisfação na alienação», estando plenamente convencidoda capacidade da indústria cultural para a produzir epreservar. O neoprotestantismo, cujos adeptos seorgulham da sua vida estruturada minuciosamente aoserviço da «conciliação da família e da profissão» e doesgotamento permanente causado pela mesma (Schor1992), assim como o fanatismo e o feminismo da

autovalorização em termos de capital humano – ainternalização do cálculo dos rendimentos resultantes daeducação nos projetos de vida de gerações inteiras –puseram tanto um termo à «crise do trabalho assalariado»e ao princípio do desempenho, como o «novo espírito docapitalismo», descoberto por Boltanski e Chiapello(Boltanski e Chiapello 2005), com o seu aproveitamentode novos espaços de criatividade e autonomia no lugar detrabalho enquanto meio de integração aprofundada naempresa e enquanto veículo de identificaçãopersonalizada com os objetivos da mesma (17).

A lealdade das massas de trabalhadores econsumidores em relação ao capitalismo do pós-guerrarevelou-se estável, mas o mesmo não se pode dizer, demodo algum, do capital. O problema das teorias da crisede Frankfurt nos anos 70 residia no facto de não terematribuído qualquer intencionalidade e capacidadeestratégica ao capital, uma vez que o tratavam comoaparelho e não como agência, como meio de produção enão como classe (18). Portanto, tiveram de fazer as suascontas sem o ter em conta. Na obra de Schumpeter, paranão falar de Marx, «o capital» ainda era considerado umfoco de turbulência permanente, uma perturbaçãopermanente da sociedade económica moderna – o ponto

de partida para uma «destruição criativa» contínua(Schumpeter 2006 [1912]) –, forçado a acalmar pelosocialismo inevitável da burocracia. Weber já o haviavisto e previsto, sendo possível, em parte, que a estranhaimobilidade do capital na teoria da crise de legitimaçãoremonte ao seu pensamento. Porém, isto não permitiaabordar aquilo que haveria de acontecer nas décadasposteriores aos longos anos 60. Então, o capital revelou-se como jogador e não como brinquedo – como umpredador (e não como animal de criação). Considerou oenquadramento institucional da «economia social demercado» após 1945 como uma jaula que se tinha tornadodemasiado pequena e começou a convencer-se cada vezmais da urgência de se libertar dela.

As teorias neomarxistas da crise, de Frankfurt,reconheceram há quatro décadas, de forma diferente emais perfeita de que a maioria das outras teorias docapitalismo social da época, a fragilidade interna domesmo. Mas não avaliaram corretamente as suas causas e,portanto, também o rumo e a dinâmica de mudançahistórica iminente. A abordagem destas teorias excluía apossibilidade de ser o capital e não o trabalho a retirarlegitimidade ao capitalismo democrático, tal como este setinha desenvolvido nos trente glorieuses (19). Na

realidade, a história do capitalismo posterior aos anos 70do século XX, incluindo as sucessivas crises económicasocorridas neste período, é a história de evasão do capitalà regulação social que lhe foi imposta após 1945, mas queele próprio nunca desejou. Na sua origem, estavam asrevoltas dos trabalhadores por volta de 1968 e aconfrontação dos empregadores das sociedadesindustriais maduras com uma nova geração detrabalhadores que consideravam como adquiridos as taxasde crescimento e o progresso social permanente da faseda reconstrução e, em geral, as promessas políticas dosanos de fundação do capitalismo democrático. Ocapitalismo nem podia nem queria satisfazer para sempreestas reivindicações.

Nos anos subsequentes, as elites capitalistas e os seusaliados políticos procuraram uma forma de escapar àsobrigações sociais que tiveram de assumir para manter apaz e que, em termos gerais, também tinham conseguidocumprir durante a fase de reconstrução. As novasestratégias dos produtos para superar o perigo desaturação do mercado, o excesso de oferta de mão-de-obra em consequência da mudança estrutural e social esobretudo também a internalização dos mercados e dossistemas de produção criaram oportunidades para a

libertação progressiva das grilhetas institucionaisimpostas às empresas pelas políticas tarifárias e sociais,que após 1968 ameaçavam submeter as empresas a umprofit squeeze permanente (20). Tudo isto resultou, aolongo do tempo, num processo secular de liberalização –um regresso, numa vastíssima frente, sem precedentes nahistória da economia política do capitalismo moderno,dos mercados livres e autorregulados, regresso esse nãoprevisto por qualquer teoria. A teoria da crise não estavapreparada para um Estado desregulamentador eliberalizador de um capitalismo que deveria ser colocadoao serviço da sociedade, a fim de se libertar dasexpectativas sociais que deixou de poder satisfazer, assimcomo não estava preparada para um capitalismo que sesente demasiado constrangido na imunidade às crises quelhe é garantida pela política (21). O processo deliberalização, que inclui, simultaneamente, uma técnica decontrolo, uma desresponsabilização do Estado e umalibertação do capital, não avançou senão a passo,sobretudo enquanto a recordação dos abalos de 1968ainda esteve presente, e foi acompanhado por múltiplasdisfunções políticas e económicas, até atingir o seumomentâneo ponto alto na crise atual do sistemafinanceiro mundial e das finanças públicas.

A outra crise de legitimação e o fim da paz dopós-guerra

Os acontecimentos das quatro décadas passadas desdeo apogeu da teoria da crise levaram-me a propor umconceito de crise de legitimação alargado no qual nãoexistem apenas dois agentes – o Estado e os seus cidadãos– mas sim três: o Estado, o capital e os «dependentes dosalário» (22). As expectativas perante as quais o sistemapolítico-económico é obrigado a legitimar-se não existemapenas do lado da população, mas também do lado docapital, que já não surge apenas como aparelho, mastambém como agente, mais precisamente: do lado dos seusproprietários e gestores, ambos dependentes do lucro. Narealidade, as suas expectativas deveriam ser maisimportantes para a estabilidade do mesmo de que as dapopulação dependente do capital, uma vez que o sistemaé capitalista: só é possível satisfazer também estasúltimas expectativas quando aquelas forem satisfeitas, nãose podendo, necessariamente, dizer o contrário. Porconseguinte, ao contrário do que se afirma nas teorias dacrise neomarxistas, uma crise de legitimação tambémpode resultar de um desconforto «do capital»

relativamente à democracia e às obrigações que lhe foramimpostas, isto é, sem que haja uma evolução progressiva,«que transcende o sistema», das reivindicações sociais,como muitos previam nos anos 70.

A teoria da crise de legitimação vista do lado docapital considera as empresas e os empresários comomaximizadores de vantagens e lucros, e não comomáquinas de bem-estar ou funcionários obedientes dapolítica económica e conjuntural do Estado. «O capital» évisto como um agente coletivo obstinado e egoísta,interessado e estratégico, capaz de comunicar, mas poucoprevisível, um agente que pode ficar insatisfeito eexprimir a sua insatisfação. Uma teoria das classesestilizada de acordo com o modelo da economia políticaclássica, baseado no tipo de rendimento prevalecente,pode decidir quem e o quê pertence ao capital. Osinteresses do capital resultam da dependência da própriaposição no que diz respeito aos rendimentos dorendimento do capital aplicado; os rendimentos do capitalsão rendimentos residuais obtidos pelos proprietários ougestores do capital através da procura de maximizaçãodas receitas do capital que lhes pertence ou lhes foiconfiado, isto é, do qual dispõem. Do lado oposto a estes«dependentes do lucro», no sentido descrito, estão os

«dependentes do salário», que não dispõem de capital,mas sim da força de trabalho, que disponibilizam aosproprietários do capital fixo em troca de um preçoestabelecido pelo contrato como capital variável. O valorda «mercadoria força de trabalho» é independente dolucro que pode – ou não – ser alcançado através da suautilização. Na ótica psicologizante da teoria económica domercado de trabalho, a diferença entre o rendimento docapital residual e o rendimento do trabalho estabelecidopor contrato – entre lucro e salário – está associada adiferentes «atitudes em relação ao risco»: os indivíduos«adversos ao risco» preferem ser trabalhadores com umrendimento de trabalho baixo, mas seguro. Os «propensosao risco», pelo contrário, tornam-se empresários comrendimentos de capital inseguro, mas potencialmente maiselevado. Enquanto os beneficiários de rendimentosresiduais procuram maximizar o rendimento do capitalaplicado, os beneficiários de rendimentos fixos procurammanter tão baixo quanto possível o esforço necessáriopara os obter (23). Os conflitos na distribuição resultam,entre outras razões, do facto de os rendimentos residuaismais elevados para os dependentes do lucro – mantendo-se todas as outras condições – requererem salários maisbaixos para os dependentes destes e vice-versa (24).

Para uma economia política na qual o capital surge nãosó como maquinaria, mas também como agente, o«funcionamento» da «economia», portanto, sobretudo ocrescimento e o pleno emprego, não são condicionadosem termos técnicos senão aparentemente – na realidade,dependem das condições políticas. É aqui que reside adiferença em relação ao conceito tecnocrático de crisepredominante nos anos posteriores à Segunda GuerraMundial, assim como na obra de Pollock e na teoriasocial de Frankfurt. Tanto o crescimento como o plenoemprego dependem da disponibilidade para investir dosdetentores do capital, a qual, por seu lado, depende dassuas exigências de rendimento e das suas expectativas delucro, assim como da avaliação geral da situação socialno que diz respeito à segurança da economia capitalista. Aausência de crises económicas representa satisfação, osurgimento das mesmas, pelo contrário, insatisfação docapital. O retorno do investimento (return on investment)exigido por aqueles que possuem e dispõem de capitalnão é estabelecido definitivamente, mas varia em funçãodas circunstâncias locais e temporais. Os investidorespodem tornar-se mais modestos quando não têmalternativas, ou mais exigentes, quando consideram que,em termos comparativos, os seus lucros atuais não são

suficientemente elevados. Sobretudo, quando consideramque o ambiente social hostil e as exigências que este lhesdirige são exageradas, podem perder a «confiança» e retero seu capital, por exemplo, através de uma gestão de caixa(«preferência pela liquidez») ou da fuga de capital, até ascondições melhorarem.

As crises económicas do capitalismo resultam decrises de confiança do lado do capital. Não sãoperturbações técnicas, mas sim crises de legitimação suigeneris. O baixo crescimento e o desemprego sãoconsequências de «greves de investimento» (25) daquelesque dispõem de capital, sendo que a sua aplicaçãopoderia eliminar estas consequências, mas não o faz,enquanto faltar confiança aos detentores do capital. Nocapitalismo, o capital da sociedade é propriedadeprivada, que os seus proprietários privados podemutilizar ou não, em princípio, como quiserem. De qualquermodo, estes não podem ser obrigados a investir (26) e étão difícil calcular quando é que os empresários queremempreender qualquer coisa que a matemática doseconomistas atinge os seus limites e, na sua perspetiva,esta questão passa a ser do foro da «psicologia».Portanto, a superação da crise através da políticaeconómica consiste em negociar uma espécie de

equilíbrio entre as expectativas de rendimentos dosproprietários do capital e as suas exigências em relação àsociedade, por um lado, e as expectativas salariais e deemprego dos beneficiários de salários fixos, por outro –um equilíbrio que o capital considera suficientementejusto para continuar a empenhar-se na criação de bem-estar. Caso não se consiga este equilíbrio e a insegurançae as exigências insatisfeitas do capital se façam notarcomo perturbações «da economia», pode surgir uma crisede legitimação adicional, nomeadamente entre osdependentes do salário, para os quais o funcionamentotécnico do sistema, em especial a sua garantia decrescimento e de pleno emprego, constituem condiçõespara estarem em paz com o mesmo. Não são necessáriasnovas exigências para tal, basta o incumprimento dasantigas.

Por outras palavras, o capitalismo pressupõe umcontrato social no qual as expectativas recíprocas docapital e do trabalho, de dependentes do lucro edependentes do salário estão estabelecidas de forma maisou menos explícita, na forma de uma constituiçãoeconómica formal ou informal. O capitalismo – aocontrário daquilo que as teorias económicas e asideologias querem fazer acreditar – não é um estado

natural, mas sim uma ordem social que, estando associadaa determinado tempo, necessita de ser formada elegitimada: é concretizada em formas que variamconforme o lugar e ao longo da história, podendo, emprincípio, ser sempre negociada de novo e estandopermanentemente ameaçada de rutura. Aquilo que ficouconhecido na bibliografia anglófona como postwarsettlement do capitalismo democrático começou adesmoronar-se nos anos 70. Tratava-se de umentendimento social resultante da situação pós-guerrarelativo aos fundamentos negociais de uma evolução docapitalismo sob uma nova forma. O capitalismo após1945 encontrava-se numa situação defensiva em todo omundo. Tinha de se esforçar em todos os países doOcidente, então em formação, para conseguir prolongar erenovar a sua licença social (27), face a uma classetrabalhadora fortalecida na sequência da guerra e daconcorrência de sistemas. Isto só foi possível graças àsfortes concessões, previstas e possibilitadas pela teoriade Keynes: a médio prazo, na forma de uma políticaconjuntural e de planeamento estatal para garantir ocrescimento, o pleno emprego, o equilíbrio social e umaproteção crescente da imprevisibilidade do mercado; alongo prazo, na forma de um desaparecimento histórico

progressivo do capitalismo num mundo de taxas de juro ede margens de lucro a níveis permanentemente baixos. Foisó nestas condições (portanto, ao serviço e sob o primadode fins sociais politicamente definidos) que, após o fim daeconomia da guerra, foi possível integrar uma economiado lucro reanimada numa democracia liberal estabilizada,protegida contra retrocessos fascistas e tentativasestalinistas. Foram estas as condições que tornarampoliticamente exequível a reintrodução do direito àpropriedade e ao exercício do poder de dirigir. Achamada, na discussão teórica de Frankfurt, «fórmula dapaz» foi mediada, tal como o seu cumprimento foisupervisionado, por um Estado intervencionista queimpunha uma disciplina ao mercado, planeava eredistribuía, tendo também de garantir os fundamentospara o negócio do novo capitalismo, sob pena de perder asua própria legitimidade.

Esta paz político-económica do período pós-guerracomeçou a fragilizar-se nos anos 70. É possível sintetizaras descrições e explicações habituais desta evoluçãocomeçando por referir os primeiros sinais deenfraquecimento do crescimento na segunda metade dosanos 60 que revelaram a possibilidade de o sistemaeconómico capitalista não ser capaz de continuar a manter