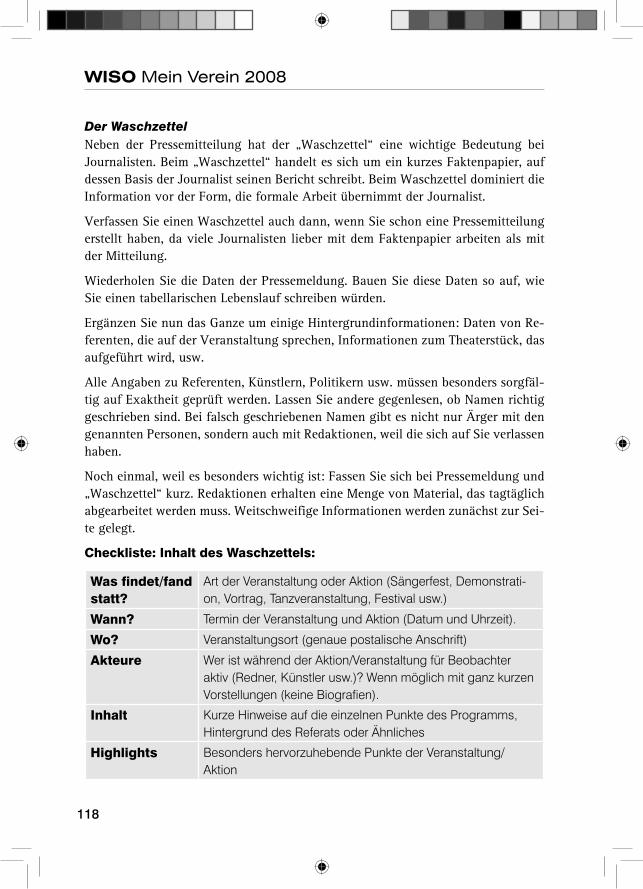

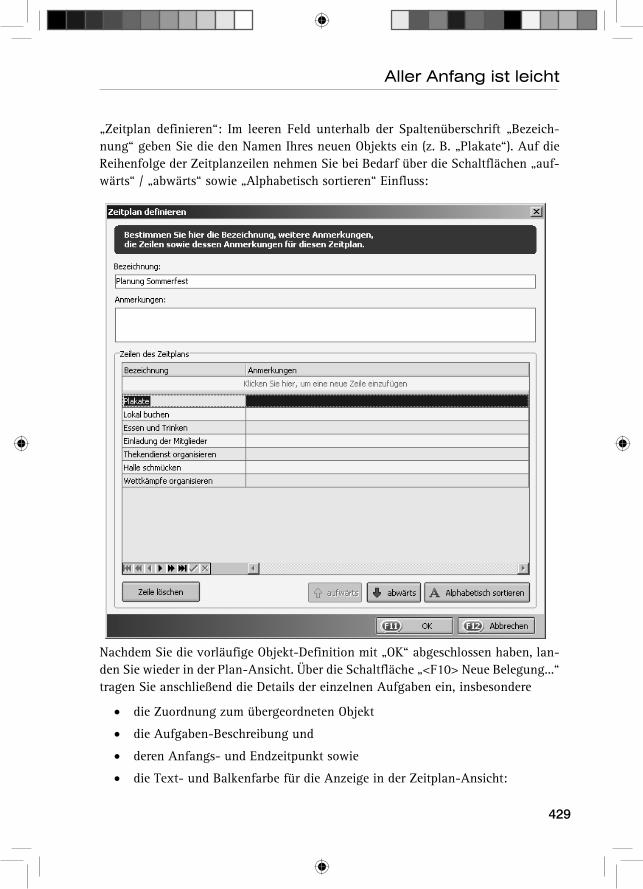

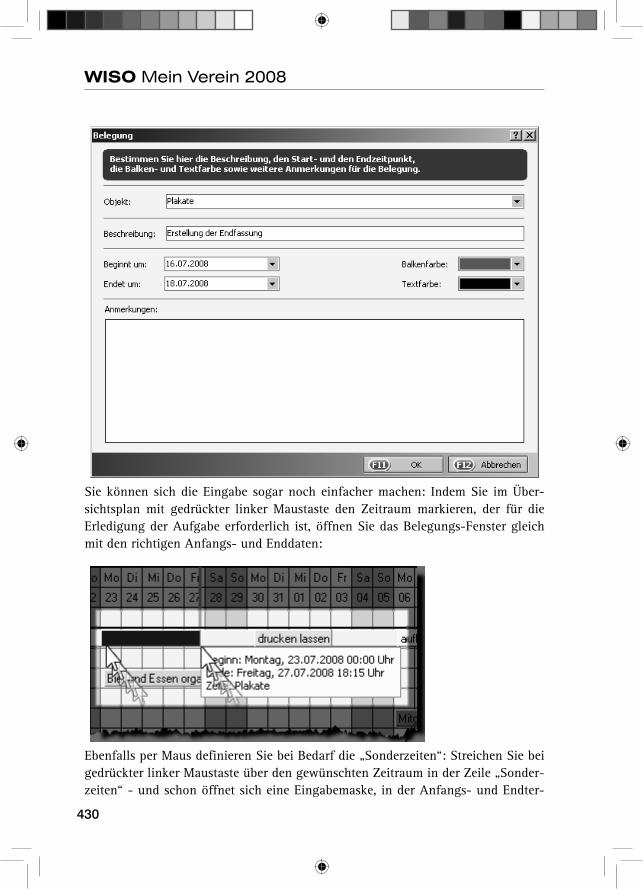

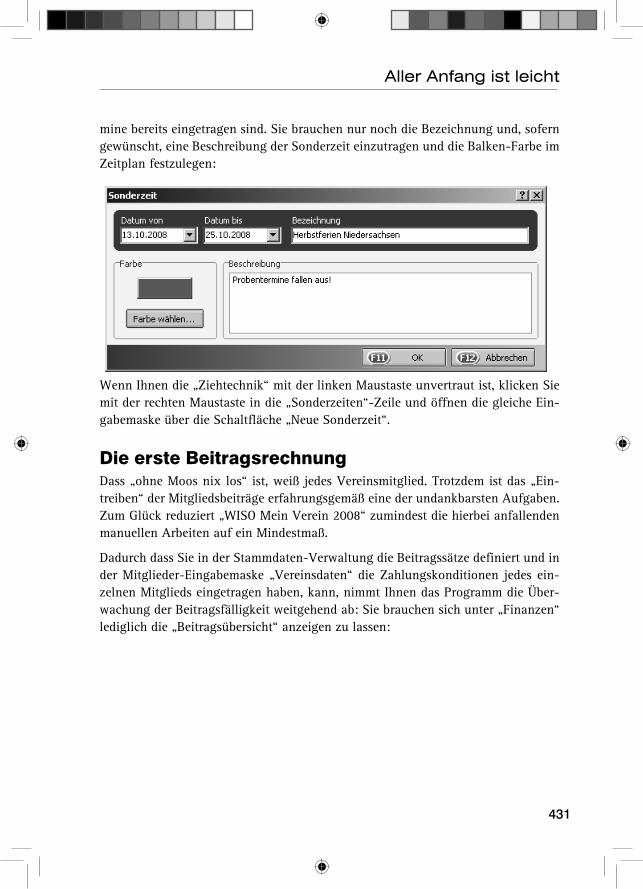

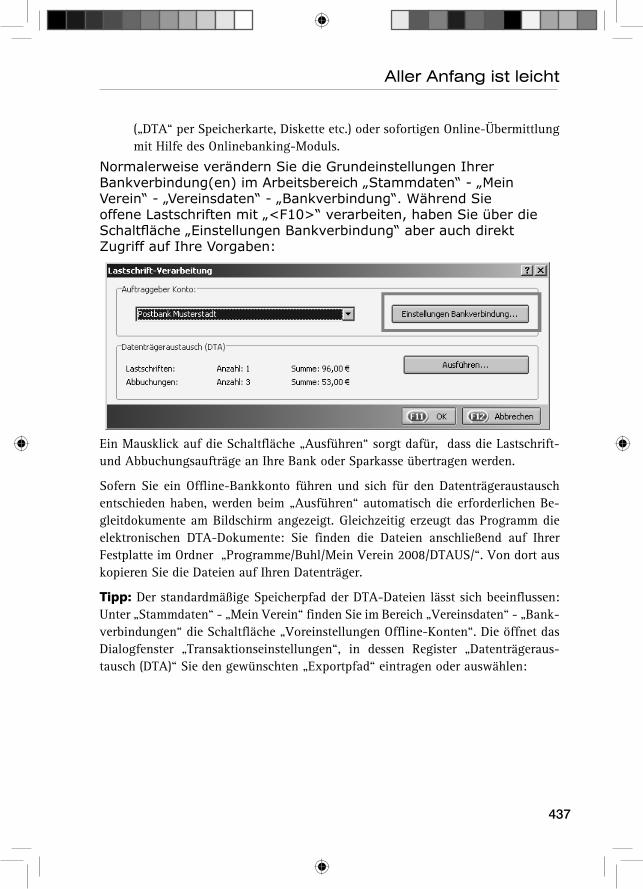

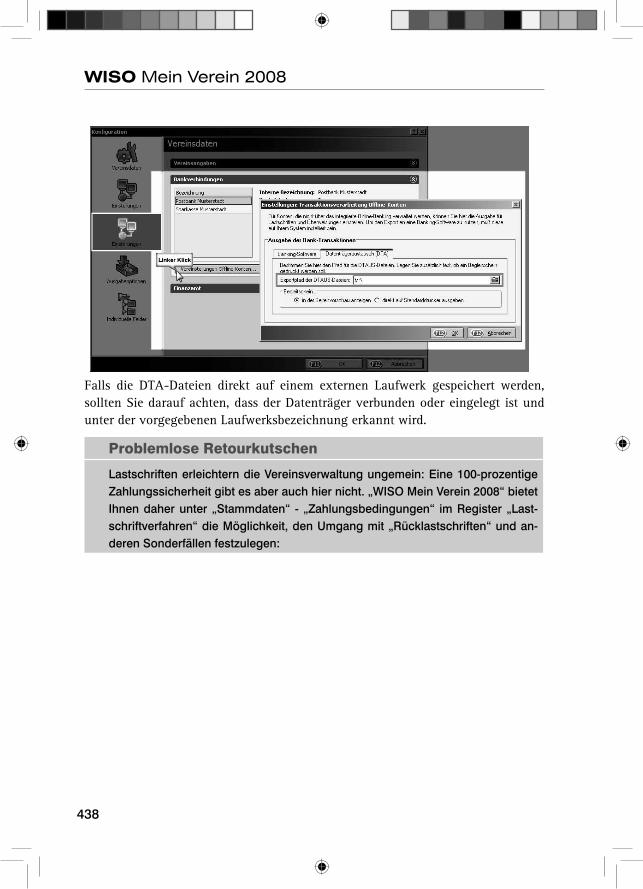

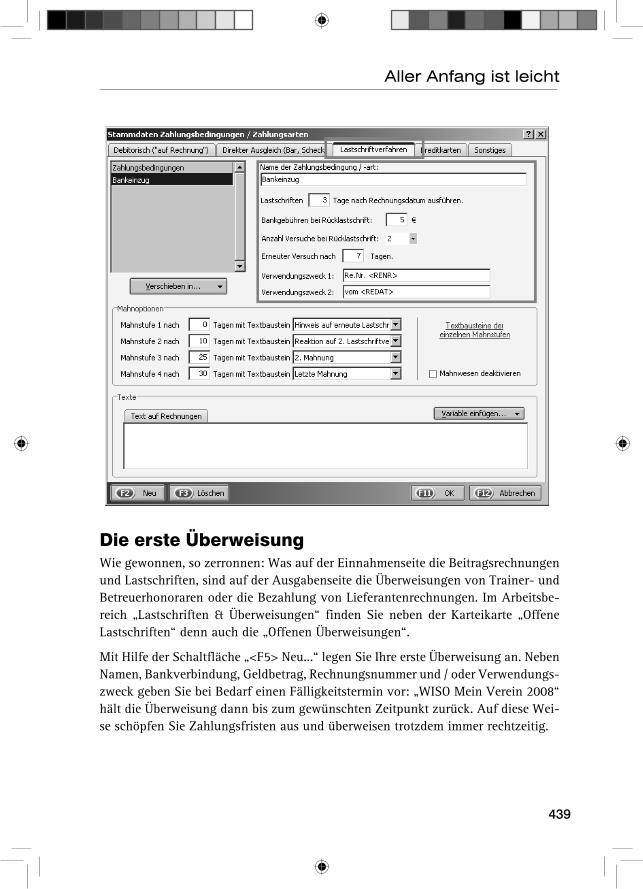

WISO Mein Verein -...

478

WISO Mein Verein Ratgeber und Bedienanleitung für WISO Mein Verein 2008 Buhl Data Service GmbH

Transcript of WISO Mein Verein -...

WISO Mein Verein

Ratgeber und Bedienanleitung

für WISO Mein Verein 2008

Buhl Data Service GmbH

2

WISO Mein Verein 2008

Sehr geehrte Leserin, sehr geehrter Leser,

Sie haben ein Produkt erworben, das aus unserer Sicht höchsten Ansprüchen an Qualität und Güte genügt. Dennoch sind wir verpflichtet darauf hinzuweisen, dass keine Gewähr für die Richtigkeit und Vollständigkeit der Inhalte übernommen werden kann. Auch wenn die Abfassung der Inhalte sorgfältig und gewissenhaft erfolgte, können wir insbesondere für Druck- und Übertragungsfehler keine Ge-währ leisten.

Dieses Handbuch und die darin beschriebene Software wird nur in Lizenz vergeben und darf nur in Übereinstimmung mit den Bedingungen des Lizenzvertrages ver-wendet werden.

Weiterhin ist dieses Handbuch urheberrechtlich geschützt. Jede Verwendung au-ßerhalb des bestimmungsgemäßen Gebrauchs mit der zugehörigen Software ist ohne Zustimmung der Rechteinhaber unzulässig. Das gilt insbesondere für die Ver-vielfältigung, Übersetzung, Veröffentlichung (auch auszugsweise) und die Einspei-cherung in elektronische Systeme.

Alle Softwarebezeichnungen, die in diesem Buch erwähnt werden, sind geschützte Warenzeichen der Hersteller und sind als solche zu betrachten.

Lizenz durch ZDF Enterprises

© copyright Buhl Data Service GmbH

Software-Entwicklung, Produktion und Vertrieb: Buhl Data Service GmbH

3

Inhalt

InhaltTeil 1

WISO Ratgeber

Vorwort ............................................................................................................9

Einleitung ......................................................................................................11

Aller Anfang ist gar nicht so schwer – die Vereinsgründung ......................17

Wer darf einen Verein gründen? ............................................................17Vor der Gründung ...................................................................................20Die Gründungsversammlung .................................................................27Die Satzung ............................................................................................48Mitgliedschaft .........................................................................................56Beiträge ...................................................................................................57Vorstand ..................................................................................................58Die Mitgliederversammlung ...................................................................60Satzungsänderungen .............................................................................77Die Vereinsanmeldung ...........................................................................78

Es passiert schneller, als man denkt – das Haftungsrisiko .........................87

Wenn der Verein pleite ist ......................................................................89

Wie man in den Wald hineinruft – die Öffentlichkeitsarbeit ........................99

Stiefkind Pressewart ...............................................................................99Aufbau der Öffentlichkeitsarbeit im Verein ..........................................101Die Pressekonferenz ............................................................................124Es gibt auch noch andere … ...............................................................126

Aus Alt mach Jung – der Nachwuchs ........................................................131

Das liebe Geld - die Vereinsfinanzen .........................................................137

Spenden: Ohne geht es nicht ..............................................................162Förderung durch öffentliche Stellen ....................................................172Es gibt noch andere Geldquellen ........................................................176Die Buchführung eines Vereins ...........................................................181

Rechte und Pflichten – die Vorstandsarbeit ..............................................187

Was sein muss, muss sein – die Mitgliederversammlung ........................199

4

WISO Mein Verein 2008

Themen der Mitgliederversammlung ...................................................219

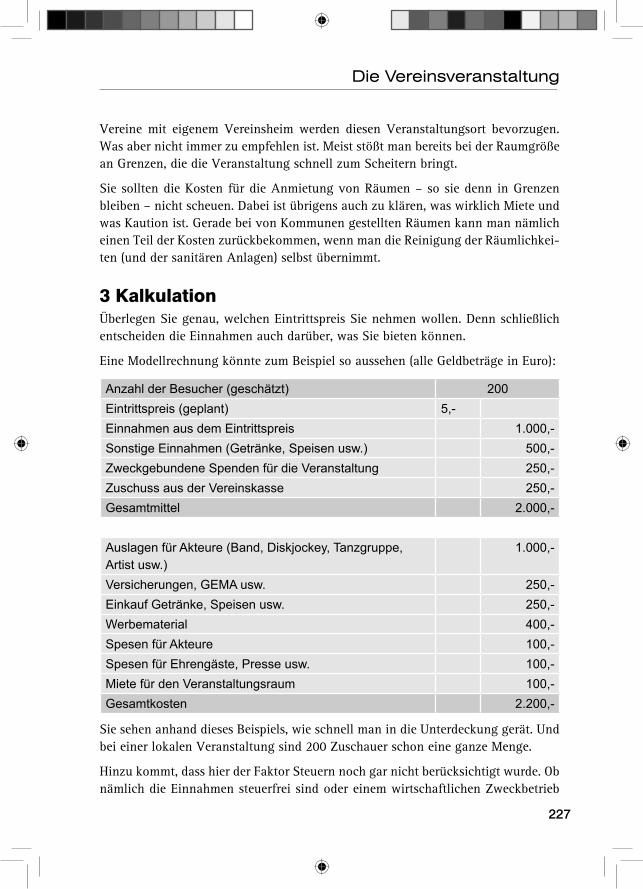

Gute Planung für vollen Erfolg – die Vereinsveranstaltung ......................223

1 Veranstaltungsart ...............................................................................2252 Veranstaltungsort ..............................................................................2263 Kalkulation .........................................................................................2274 Veranstaltungstermin ........................................................................2285 Programm ..........................................................................................2296 Teilnehmer (Aktive und Veranstalter) ................................................2307 Terminabstimmungen .......................................................................2358 Sicherheitsfragen ..............................................................................2359 Versicherungen ..................................................................................23710 GEMA ..............................................................................................23911 Behördenabsprachen ......................................................................24112 Werbung ..........................................................................................24213 Hinweistafeln ...................................................................................24214 Vorbesprechung aller Akteure ........................................................24315 Beginn der Veranstaltung ................................................................243Und danach... .......................................................................................244

Anhang: Gesetze, Vorschriften, Urteile ......................................................251

Urteile ....................................................................................................340

Teil 2

Bedienanleitung

Liebe Leserin, lieber Leser, ........................................................................367

Systemvoraussetzungen ......................................................................367Wie Sie „WISO Mein Verein 2008“ installieren ....................................367Hilfe und Support .................................................................................369Was bedeutet Aktualitätsgarantie? ......................................................370

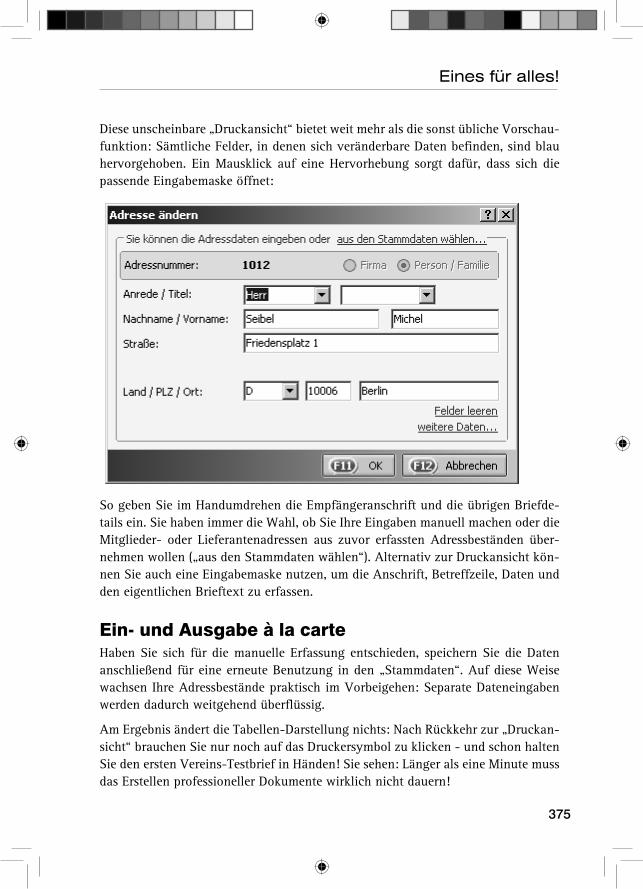

WISO Mein Verein 2008: Eines für alles! ...................................................371

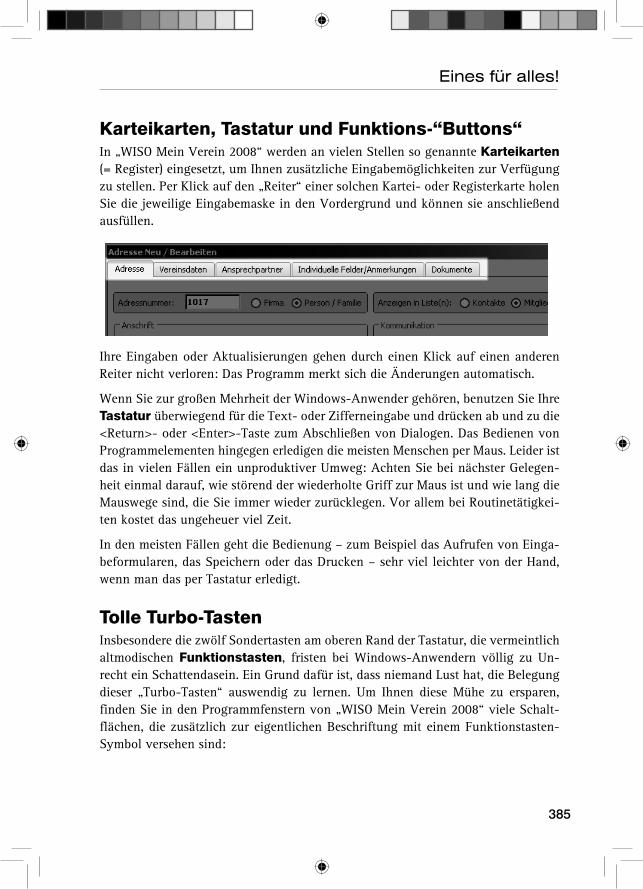

Vereinsführung ohne Verwaltungsausbildung ....................................372Blitzbrief in 60 Sekunden ....................................................................374Ein- und Ausgabe à la carte .................................................................375

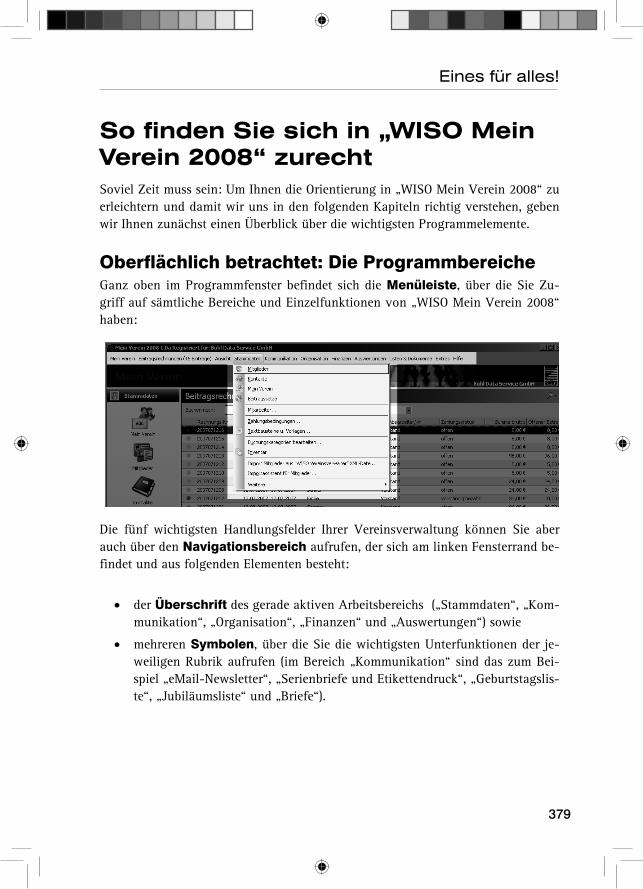

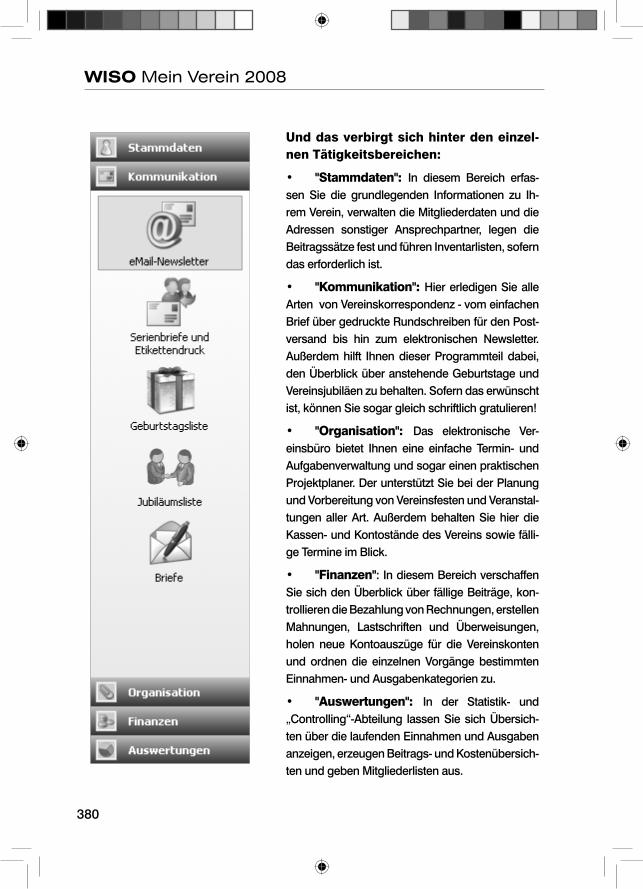

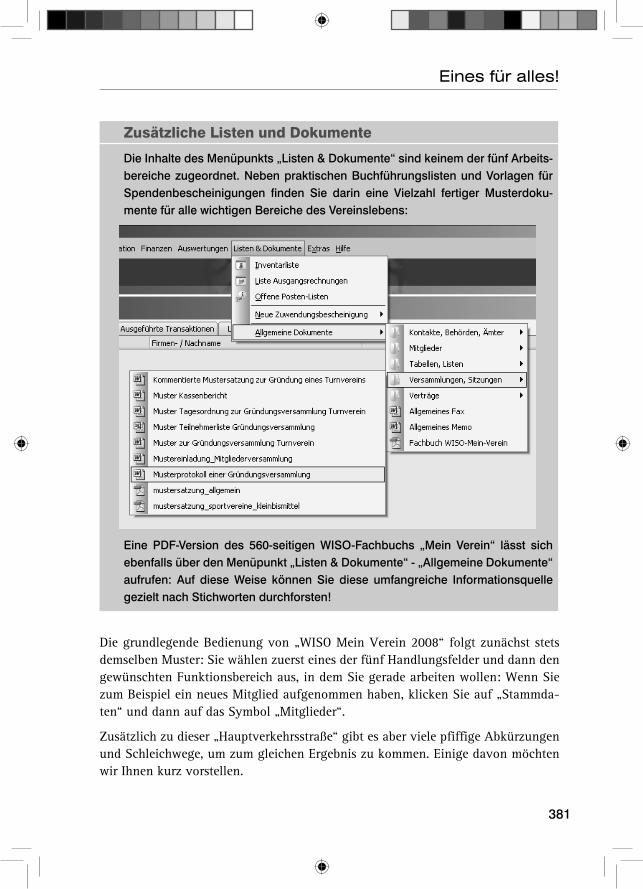

So finden Sie sich in „WISO Mein Verein 2008“ zurecht ...........................379

Oberflächlich betrachtet: Die Programmbereiche ..............................379Ihre Vereinszentrale: Ganz entspannt im Hier und „Heute“ ................382

5

Inhalt

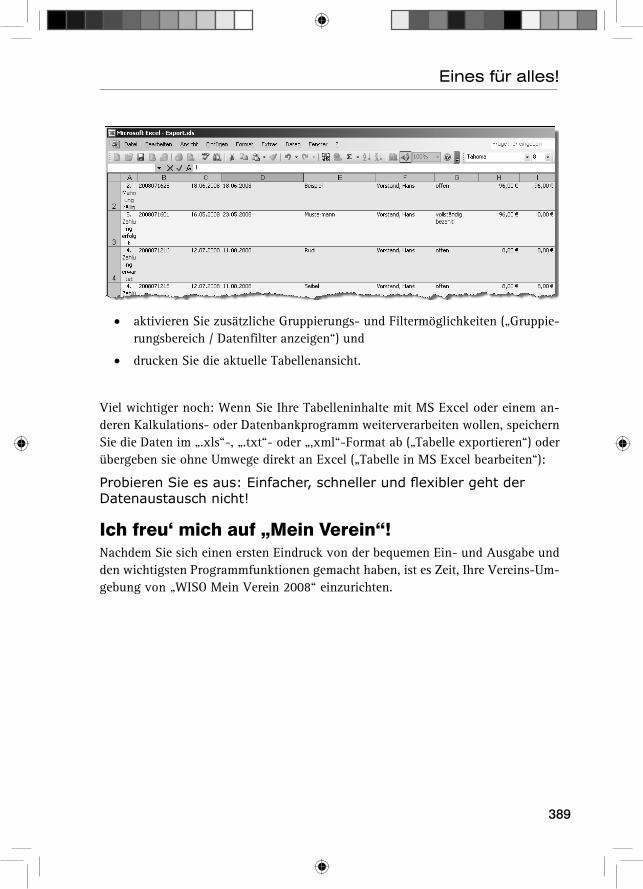

Allgegenwärtige Kontextmenüs ...........................................................383Karteikarten, Tastatur und Funktions-“Buttons“ ..................................385Tolle Turbo-Tasten .................................................................................385Noch mehr praktische Tastenkürzel ....................................................386Suchen und sortieren ...........................................................................387Tabellen anpassen, filtern und weiterverarbeiten ................................388Ich freu‘ mich auf „Mein Verein“! .........................................................389

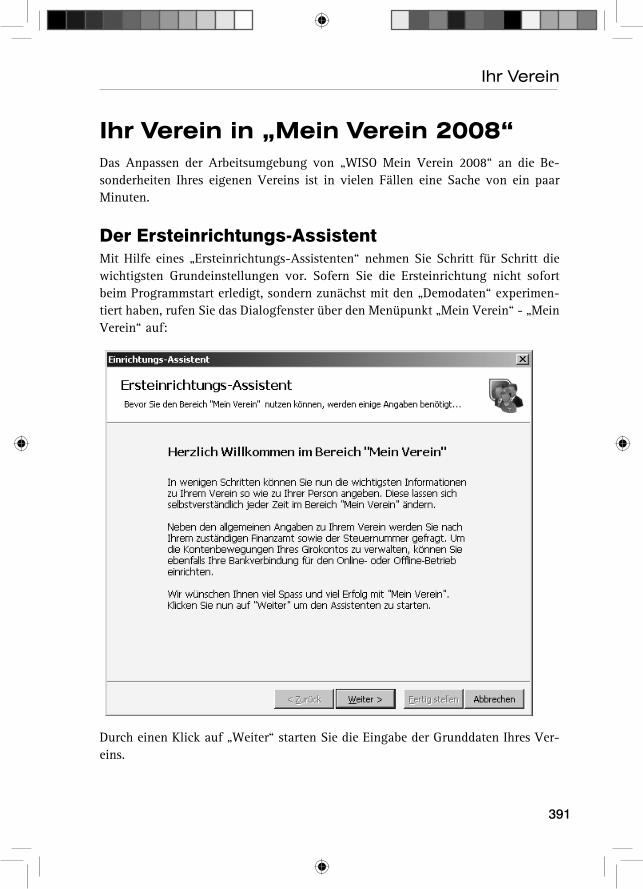

Ihr Verein in „Mein Verein 2008“ ................................................................391

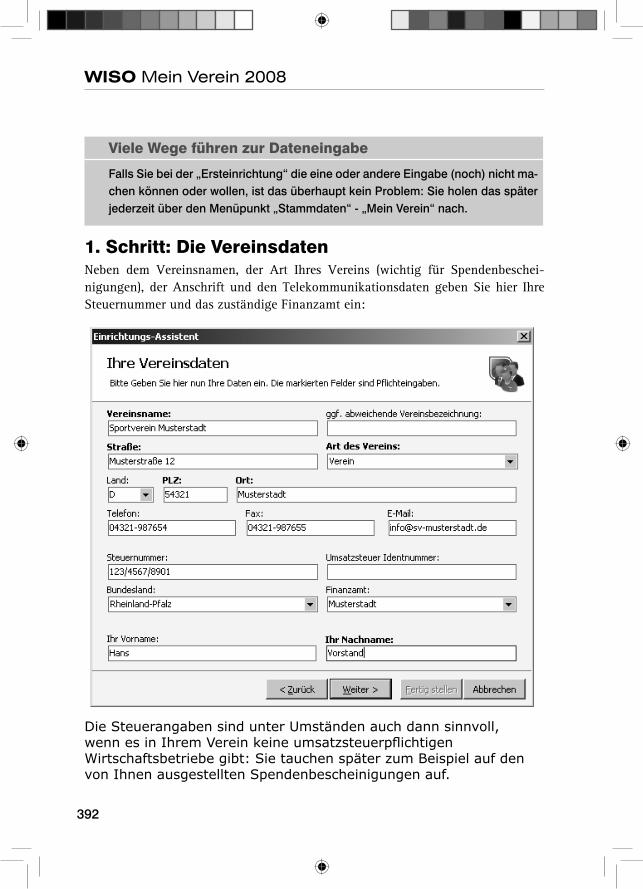

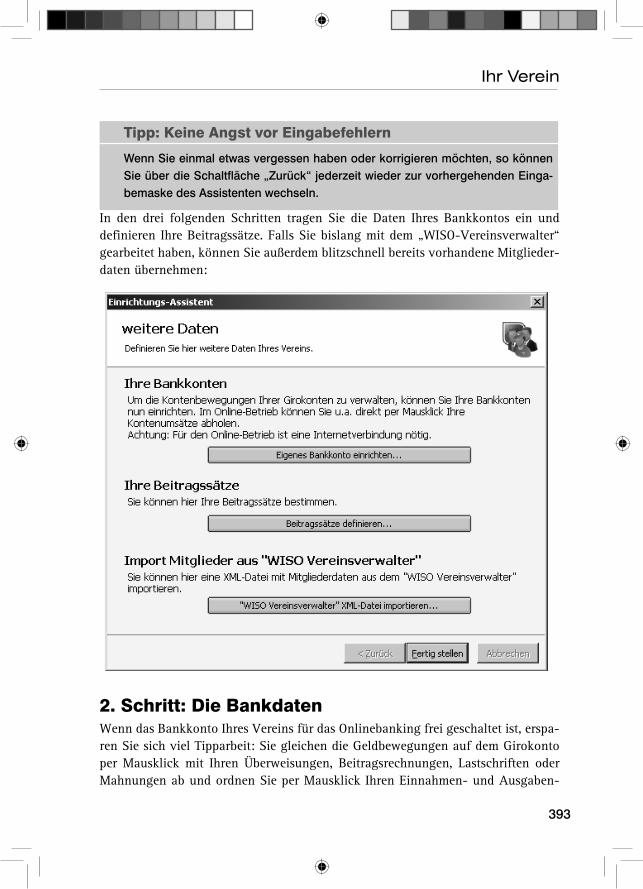

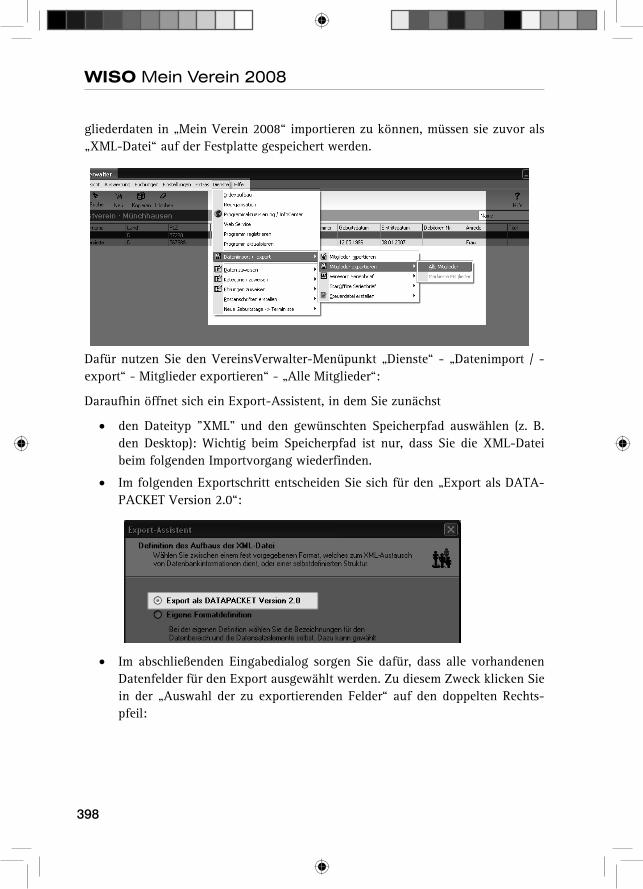

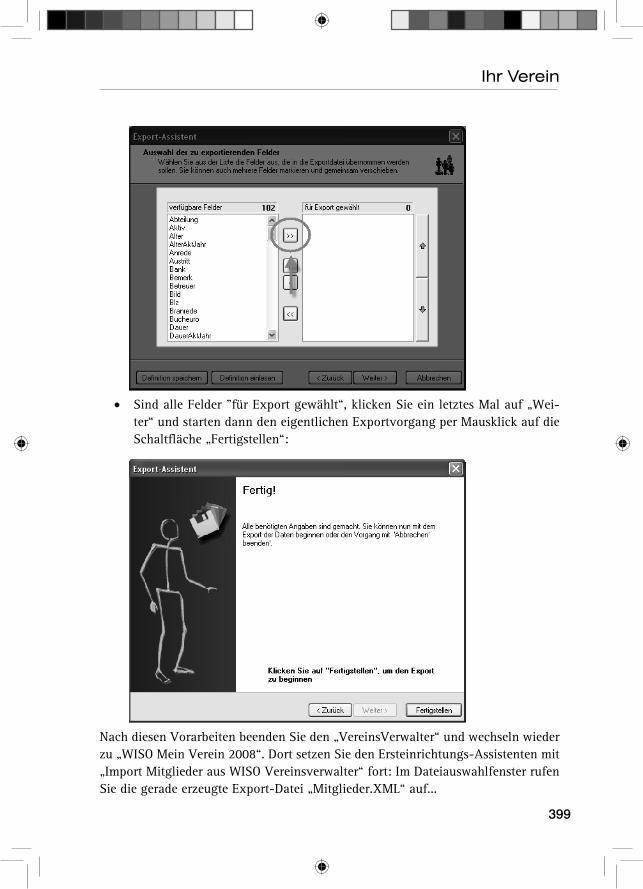

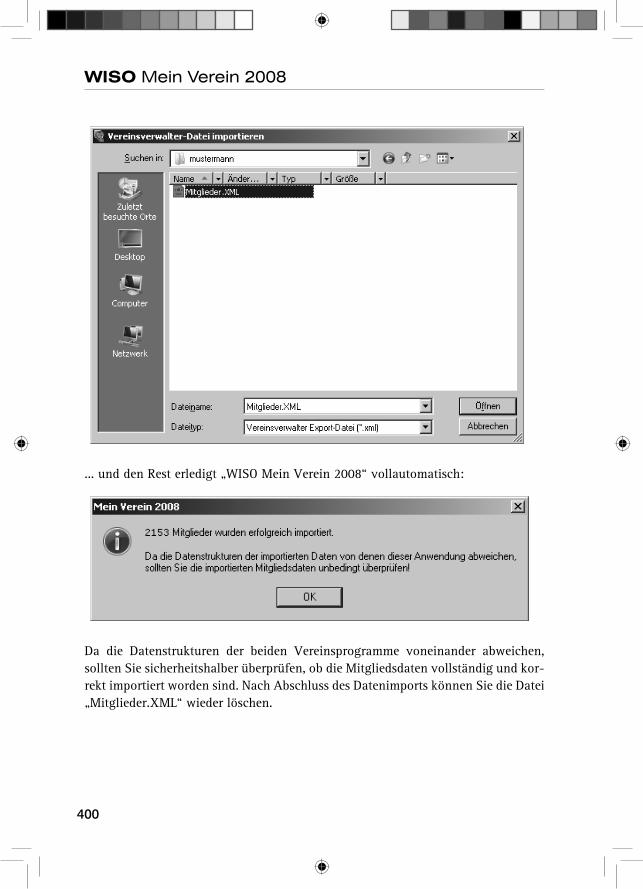

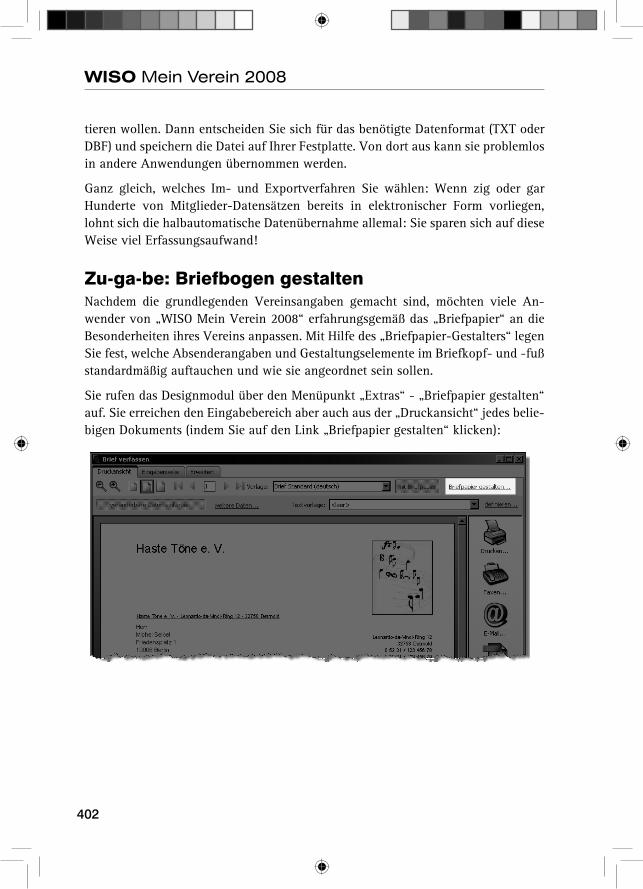

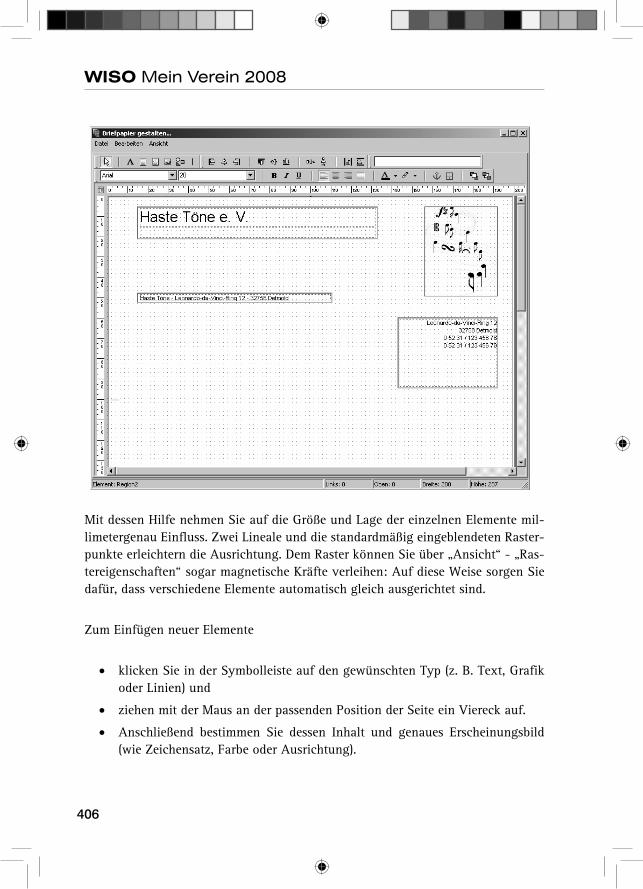

Der Ersteinrichtungs-Assistent ............................................................3911. Schritt: Die Vereinsdaten .................................................................3922. Schritt: Die Bankdaten .....................................................................3933. Schritt: Die Beitragssätze ................................................................396Individuelle Zahlungsweise ..................................................................3974. Schritt: Der Datenimport ..................................................................397Zu-ga-be: Briefbogen gestalten ...........................................................402

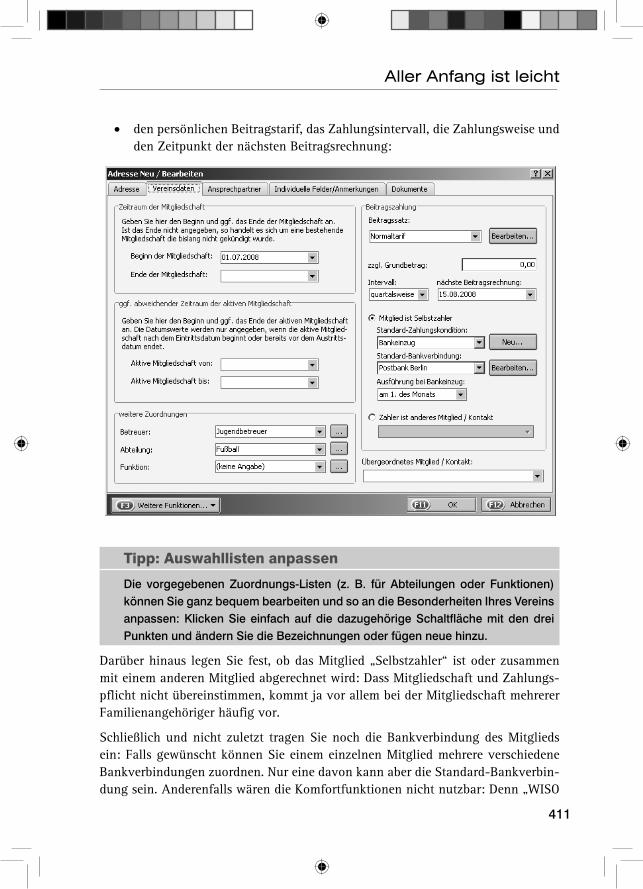

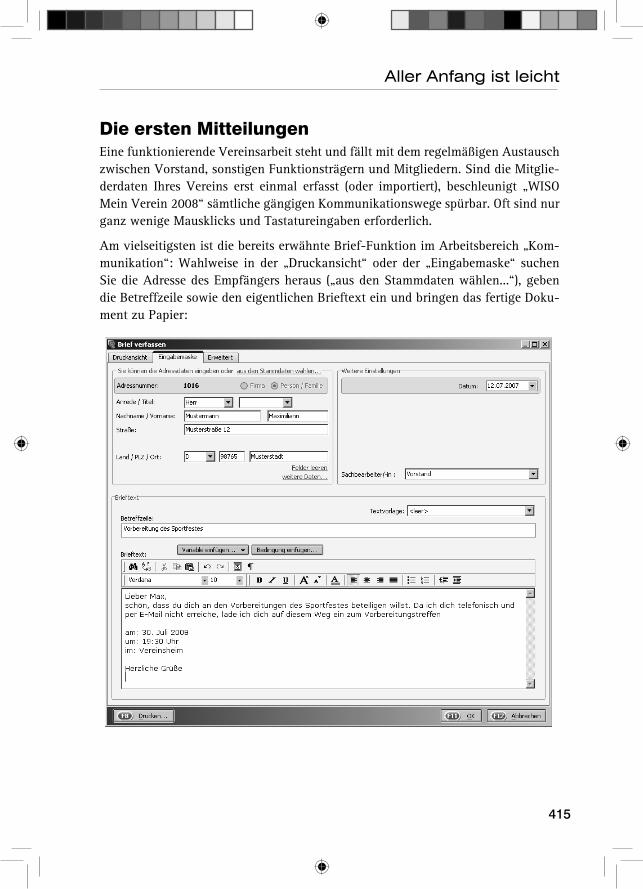

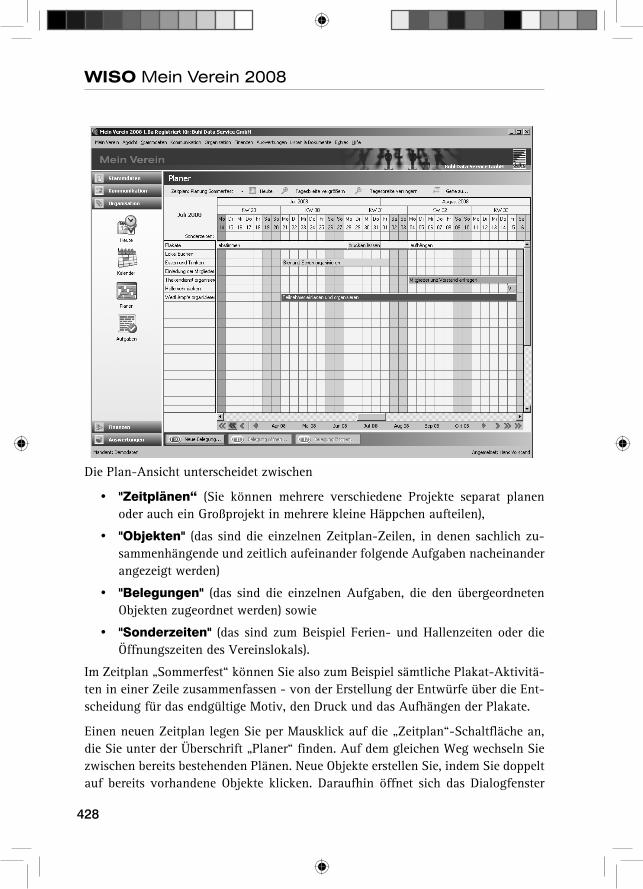

Los geht‘s: Aller Anfang ist leicht ..............................................................409

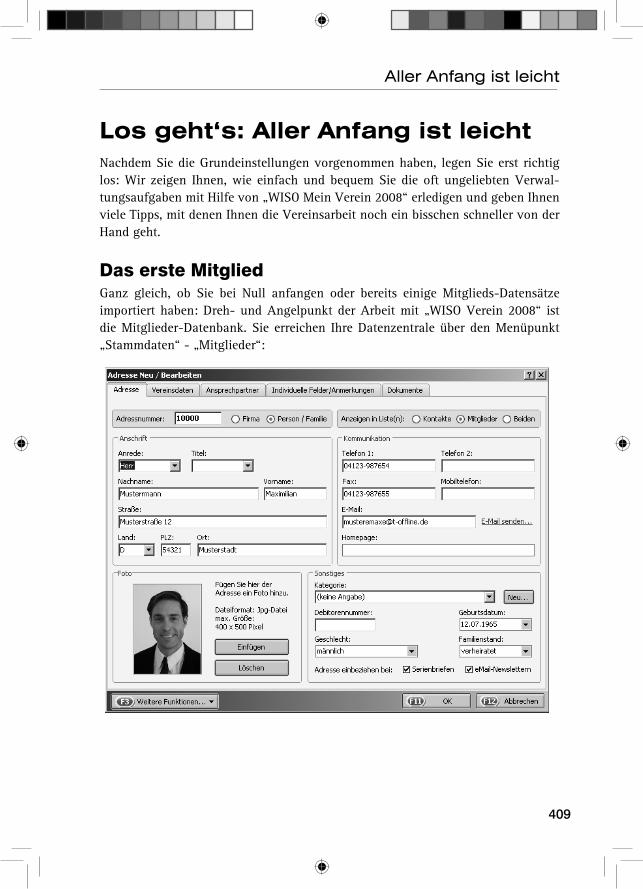

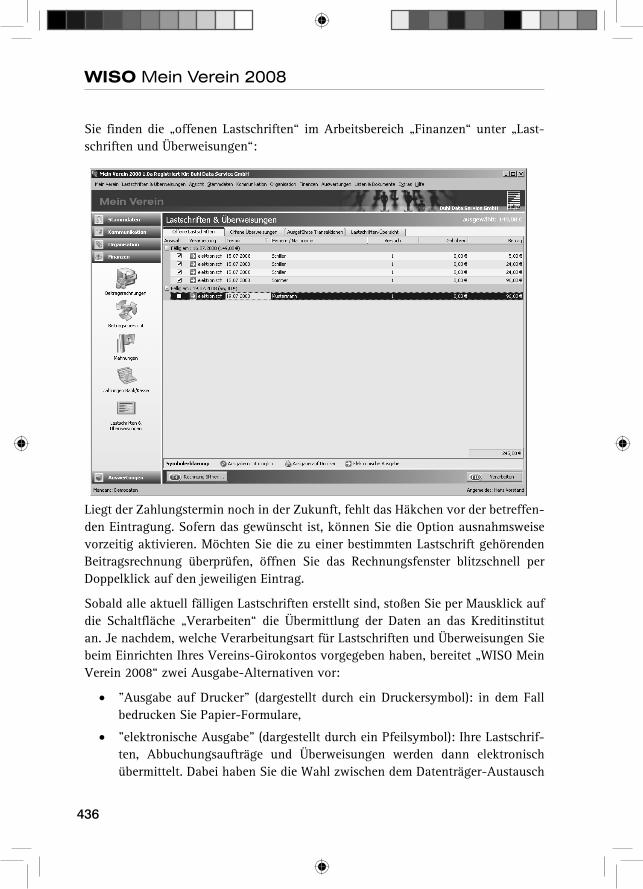

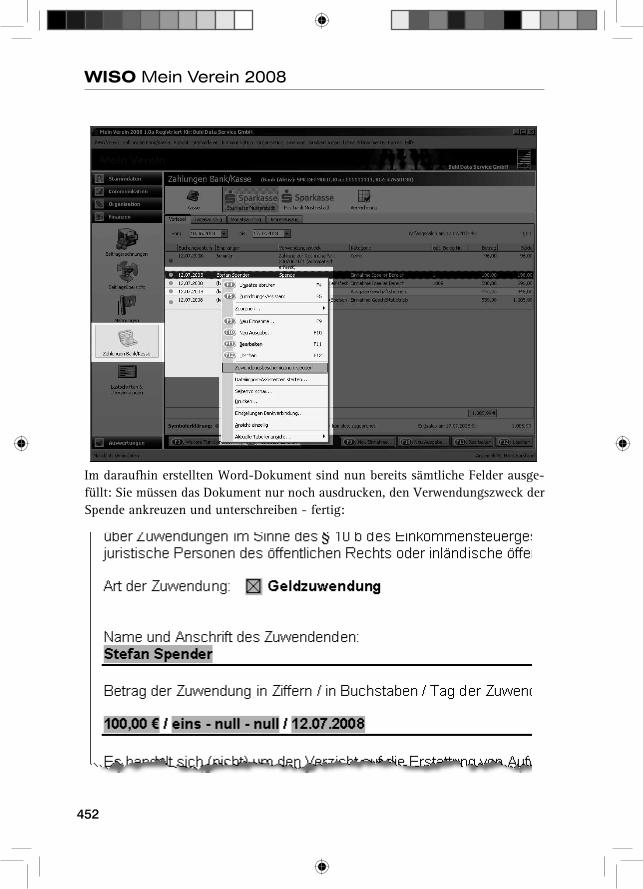

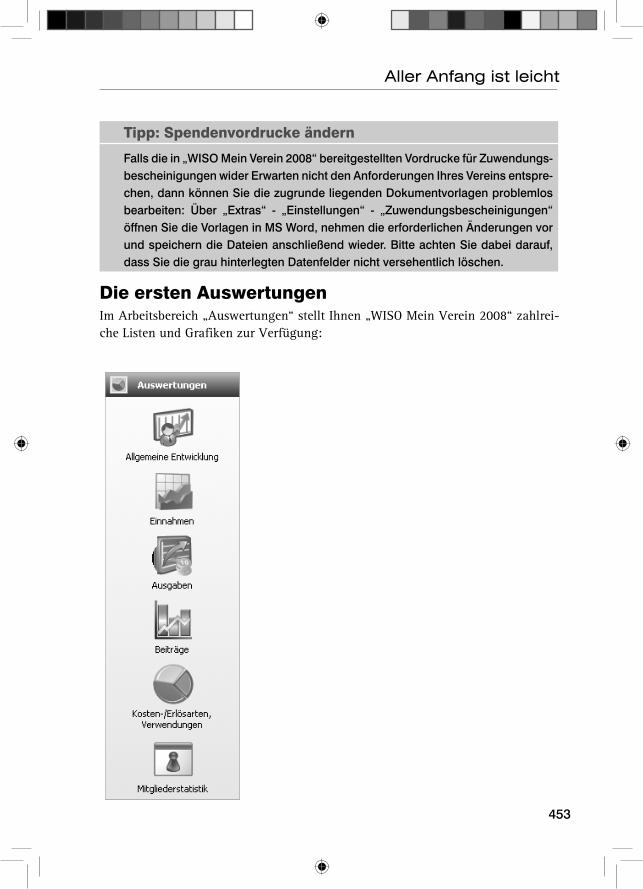

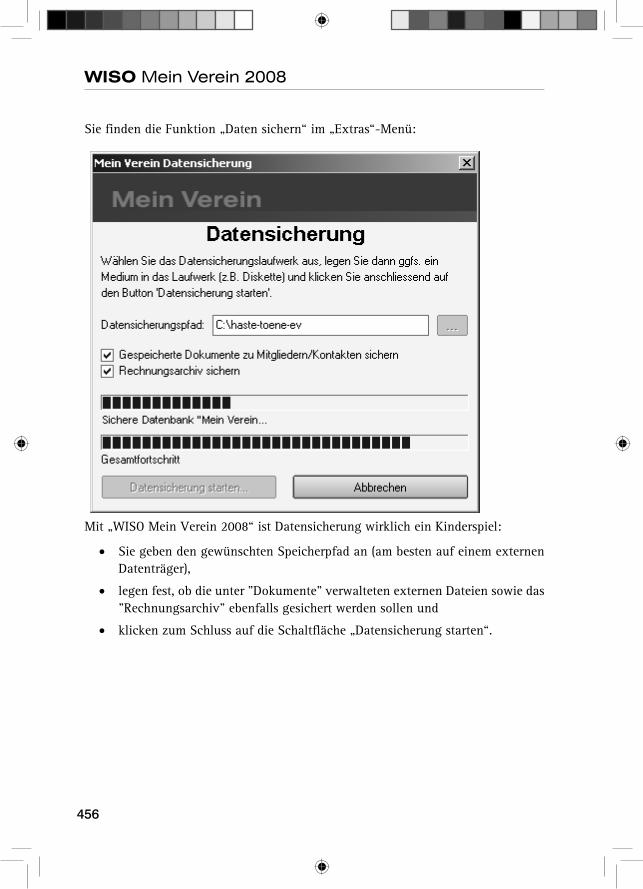

Das erste Mitglied ................................................................................409Die ersten Mitteilungen ........................................................................415Der erste Newsletter ............................................................................417Der erste Rundbrief / Serienbrief .........................................................419Die ersten Glückwünsche ....................................................................422Die ersten Termine und Aufgaben ......................................................423Die erste Veranstaltung ........................................................................427Die erste Beitragsrechnung .................................................................431Die erste Lastschrift / Abbuchung .......................................................435Die erste Überweisung .........................................................................439Der erste Kontoauszug .........................................................................441Die erste Bank-Buchung ......................................................................443Der erste Kassenbuch-Eintrag .............................................................446Die erste Mahnung ...............................................................................448Die erste Spendenbescheinigung .......................................................450Die ersten Auswertungen .....................................................................453Die erste Datensicherung .....................................................................455

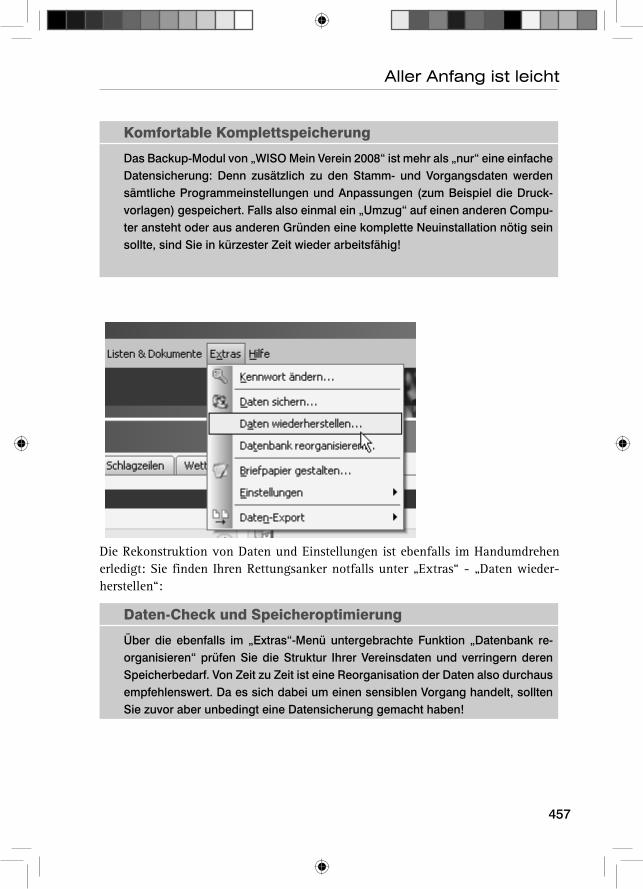

Tipps und Tricks für Fortgeschrittene ........................................................459

Teamsache: Geteiltes Leid... ...............................................................459

6

WISO Mein Verein 2008

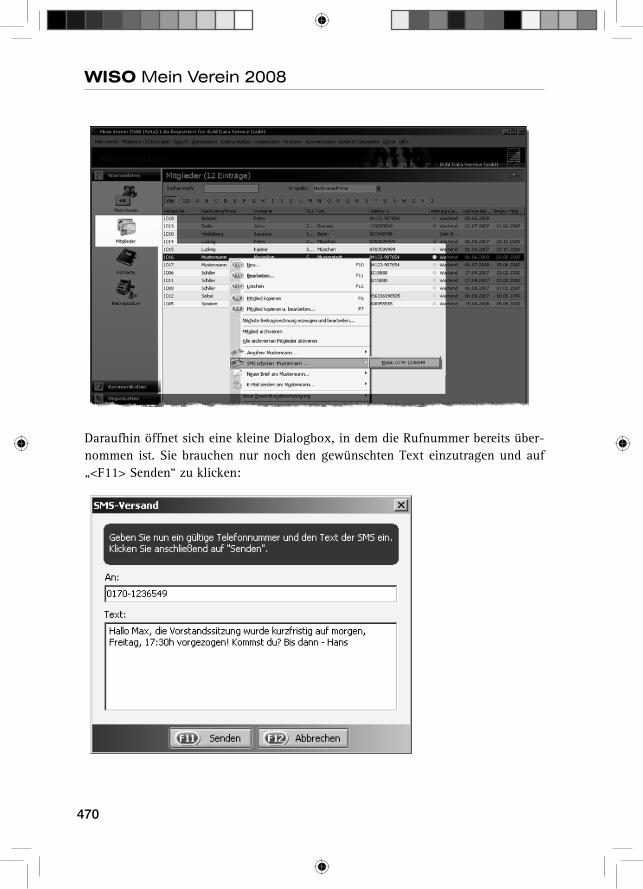

Programmeinstellungen .......................................................................461Erweiterte Vereins-Konfiguration .........................................................462Textbausteine .......................................................................................464Inventar-Verzeichnis .............................................................................466SMS-Versand ........................................................................................468

Ihre Meinung: Rückblick und Ausblick ......................................................471

7

Inhalt

Teil 1

WISO Ratgeber

8

WISO Mein Verein 2008

9

Inhalt

Vorwort„Vereinsmeierei“ – gemeint sind damit in der Umgangssprache unerfreuliche Be-gleiterscheinungen des Vereinswesens, wie zum Beispiel Pöstchenjagd, Klüngel und Intrigen.

Die beste Software, das beste Sachbuch kann gegen diese (möglichen) Schattensei-ten der Vereinsarbeit selbstverständlich keine Handreichungen bieten.

Gegen ein mögliches Übel im Vereinsleben aber möchte WISO Mein Verein ein Gegenmittel liefern: das Übel der Bürokratisierung. Verwaltung muss sein, aber sie soll die Kreativität und Kraft, die in Vereinen liegt, nicht lähmen. Mit WISO Mein Verein haben Sie zunächst ein effizientes Verwaltungsprogramm erworben. Das Begleitbuch zur Software möchte Ihnen als Mitglied oder Verantwortlichem eines Vereins darüber hinaus die Freiheit verschaffen, sich dem eigentlichen ideellen Vereinszweck zu widmen. Vereinsgründung, Satzungs- und Haftungsfragen, Mit-gliederwerbung und Öffentlichkeitsarbeit – nur einige der Themen, die Ihnen helfen sollen, die Arbeit im Verein erfolgreich zu gestalten.

Gliederung und Aufbau erlauben es Ihnen, das Buch wie ein Nachschlagewerk zu benutzen. Jedes Kapitel steht für sich, zukünftige Vereinsgründer werden sich zunächst für andere Themen des Buches interessieren als „alte Hasen“ im Vereins-geschäft.

WISO Mein Verein beruht in Konzeption und Inhalt auf einem früheren Begleitbuch zur WISO-Software VereinsVerwalter. Dieses Werk wurde gründlich überarbeitet und aktualisiert.

Mein Dank gilt Hartmut Fischer für die Vorlage und die zahlreichen hilfreichen Hinweise.

10

WISO Mein Verein 2008

11

Einleitung

EinleitungDeutschland – ein Land, das ohne seine Vereine heute kaum denkbar wäre. Egal ob Breitensport oder Kultur, soziales Engagement oder Völkerverständigung – kaum ein Bereich des gesellschaftlichen Lebens, in dem die Vereine keinen Einfluss hät-ten.

Deutschland ist aber auch ein Land, dessen Geschichte eng mit der Geschichte sei-ner Vereine verzahnt ist.

Dabei ist die Historie der freien Vereinsentfaltung in Deutschland noch gar nicht so alt. Bis Ende 1848 wachten die einzelnen deutschen Staaten mit Argusaugen über Zusammenschlüsse jeglicher Art.

Erst mit dem Reichsgesetz über die „Grundrechte des deutschen Volkes“ vom 27. Dezember 1848 wurde eine allgemeine Vereinigungs- und Versammlungsfreiheit gesetzlich garantiert. Ein noch sehr zögerlicher Anfang, denn etliche Staaten des Deutschen Bundes verweigerten die Veröffentlichung der Grundrechte in ihren Ge-setzesblättern. Da dies aber für das Inkrafttreten notwendig war, galten die Grund-rechte – und also auch die Vereinigungs- und Versammlungsfreiheit – dort nicht.

Erst im Jahre 1871 legte die deutsche Reichsverfassung fest, dass das Vereins-recht Sache des Deutschen Reiches sei. Ein entsprechendes Gesetz gab es aber noch nicht.

Unter diesen Gegebenheiten hielten sich die Bürgerinnen und Bürger in der zweiten Hälfte des 19. Jahrhunderts bei Vereinsgründungen meist zurück. Gesangs- und Turnvereine bestimmten die Vereinslandschaft in Deutschland. Politisch-gesell-schaftliche Ambitionen hatten noch keinen Platz in den deutschen Vereinen ge-funden.

1861 wurde der Deutsche Schützenverband gegründet, ein Jahr später der Deutsche Turnerbund und der Deutsche Sängerbund. Im Jahre 1865 fand dann das erste of-fizielle Deutsche Sängerfest in Dresden statt.

Der Erste Weltkrieg führte zu einem Zusammenbruch der Vereinsarbeit, da viele Mitglieder einberufen wurden. Dennoch bemühten sich in dieser Zeit viele Frauen, das Vereinsleben zumindest im Kleinen aufrechtzuerhalten.

Anfang der Zwanzigerjahre hatten die Menschen andere Probleme. Die schwierige wirtschaftliche Situation und die steigende Arbeitslosigkeit waren kein guter Nähr-boden für Vereinstätigkeiten.

12

WISO Mein Verein 2008

Kaum hatten die Nationalsozialisten die Macht übernommen, gingen sie daran, die Vereine für ihre Zwecke einzuspannen. 1933 wurden die Arbeitervereine kurzer-hand verboten. Die anderen Vereine wurden gleichgeschaltet und mussten sich dem Deutschen Dachverband anschließen. Vorstände durften jetzt nicht mehr gewählt werden – sie wurden von den Machthabern bestimmt.

Heute – mehr als sechzig Jahre nach dem Zweiten Weltkrieg – hat sich Deutschland und mit ihm seine Vereinslandschaft stark verändert.

Nach einer Erhebung des Bundesverbandes Deutscher Vereine und Verbände aus dem Sommer 2005 gab es zu diesem Zeitpunkt über eine halbe Million eingetra-gener Vereine (genau 594.277). Seit 2001 waren knapp 50.000 Neugründungen hinzugekommen. Ein Beweis dafür, dass das Vereinsleben in Deutschland ungebro-chen ist. Schätzungen gehen davon aus, dass mehr als 40 Millionen Menschen in Deutschland in Vereinen organisiert sind.

Vereine, die sich stark der Tradition verpflichtet fühlen, dürfen sich allerdings nicht darüber wundern, dass sie Nachwuchssorgen haben. Andere Vereine, die ih-ren Grundsätzen treu bleiben, aber gleichzeitig ihre Angebote aktualisieren, haben diese Probleme in geringerem Maße.

Dies zeigt auch die Veränderungen im Spektrum der Vereinslandschaft an sich: Der Fußballverein sieht sich auf einmal von anderen Sportvereinen herausgefordert, die Trendsportarten zum Thema haben. Der altehrwürdige Diskussionszirkel muss erkennen, dass die Bürgerinitiative eine ernst zu nehmende Konkurrenz darstellt.

Aber gerade diese Veränderungen in der deutschen Vereinslandschaft sind ein Be-weis dafür, dass diese Form der freiwilligen Zusammenarbeit durchaus kein Relikt aus vergangenen Zeiten ist, in dem sich nur die Anhänger des Turnvaters Jahn, einige unermüdliche Sangesbrüder und -schwestern oder Taubenzüchter tummeln.

Im Themenspektrum der Vereine steht der Sport trotz allem immer noch an erster Stelle. Zwar mussten die Sportvereine in den vergangenen Jahren Mitgliederver-luste hinnehmen, und so mancher Verein hat sogar seine Arbeit eingestellt, doch einem Teil der Sportvereine kann man den Vorwurf nicht ersparen, dass versäumt wurde, sich den aktuellen und durchaus auch Moden unterworfenen Wünschen der Menschen zu öffnen. So schlossen sich viele Anhänger des „Nordic Walking“ in Gruppen zusammen. In vielen ortsansässigenSportvereinen findet man zu dieser inzwischen auch schon fast zehn Jahre alten „Trendsportart“ dagegen immer noch kein Angebot. Kein Wunder, dass hier Mitglieder verloren gehen.

13

Einleitung

Doch diese Entwicklungen bedeuten nicht, dass die Vereinskultur in Deutschland dem Ende entgegengeht. Im Gegenteil: Täglich formieren sich neue Gruppen und organisieren sich aus den unterschiedlichsten Gründen und Motiven in Vereinen. Diese Kultur der organisierten Freizeitaktivität und des Engagements – nicht zuletzt für das Gemeinwohl – hat eine lange Tradition und ist gleichzeitig so lebendig wie eh und je. Gleichgültig, ob es sich um junge Vereine oder um Traditionsvereine handelt – sie alle gehören zu unserer Gesellschaft und übernehmen wichtige Funk-tionen, deren Wert durchaus allgemein geschätzt und anerkannt wird.

Diese Anerkennung spiegelte sich in vergangenen Jahren auch in einer recht groß-zügigen Förderung wider. Doch das hat sich geändert. Die öffentlichen Kassen sind leer. Öffentliche Gelder fließen deshalb für die Vereine immer spärlicher.

Dies hat zur Folge, dass viele Vereine einen wirtschaftlichen Überlebenskampf füh-ren müssen. Neue Geldgeber und Sponsoren müssen gesucht und gefunden, Kosten müssen eingespart werden. Doch häufig interessieren die Spenden- und Sponsoren-gelder auch den Fiskus. Deshalb zwingt die angespannte Finanzsituation nicht nur zur Suche nach neuen finanziellen Quellen. Sie verlangt auch nach einer übersicht-lichen und rechtlich einwandfreien Verwaltung des Vereins.

Ein funktionierender Verein braucht nicht nur klare Ziele, das lebendige Engage-ment seiner Mitglieder und die finanziellen Mittel zur Realisierung seiner Aufga-ben. Von Anfang an müssen auch die gesetzlichen Gesichtspunkte beachtet wer-den. Das beginnt bei der Vereinsgründung und geht über das Steuerrecht bis hin zur Vereinsauflösung.

Diese gesetzlichen Bestimmungen stellen keine „Schikane“ gegenüber Vereinsgrün-dern und -mitgliedern dar. In den meisten Fällen dienen sie dazu, jene zu schützen, die bereit sind, für ihren Verein Zeit und Geld zu opfern.

Insbesondere dann, wenn es um die finanziellen Angelegenheiten geht, hilft der Gesetzgeber, indem er Haftungsfragen eindeutig klärt. Darum – aber nicht nur darum – ist es im Sinne eines jeden Vereins, den rechtlichen Ansprüchen Genüge zu leisten.

Darüber hinaus fallen auch Verwaltungsaufgaben an: So müssen Finanzen verwal-tet, Mitgliederdateien geführt, Anträge an Behörden gestellt werden. Eine Menge Schreib- und Bürokram, für den man in den Vereinen nur selten jemanden findet, der dies wirklich gerne macht.

Die meisten Vereine können sich keine hauptamtliche Geschäftsführung erlauben, sodass diese Arbeit von Freiwilligen nach Feierabend erledigt wird. Es soll in die-

14

WISO Mein Verein 2008

sem Handbuch nicht verschwiegen werden, dass gerade die finanzielle Seite des Vereinslebens für die aktiven Mitglieder – insbesondere für den Vorstand – Risiken birgt. Die rechtlichen Regelungen beinhalten auch die klare Verteilung von Ver-antwortlichkeiten.

So darf ein Verein nicht auf eine Buchhaltung verzichten. Diese muss den Anforde-rungen des Gesetzgebers entsprechen. Auch die Situation der Mitglieder während der Vereinstätigkeit muss bedacht werden. Wie sieht es beispielsweise bei Unfällen aus? Wer haftet, wie sind die Mitglieder versichert? Fragen, die zur eigenen Sicher-heit des Vereins und seiner Mitglieder geklärt sein müssen.

Auf den folgenden Seiten wollen wir Ihnen zeigen, wie man einen Verein erfolg-reich gründet und führt. Dabei lassen sich möglicherweise nicht jede Idee und jeder Tipp ohne Weiteres auf Ihren Verein übertragen. Sie werden aber eine Menge Anregungen bekommen, die Ihnen helfen, Ihren Verein ohne Schwierigkeiten zu gründen und das Vereinsleben lebendig und erfolgreich zu gestalten.

In diesem Buch soll es um kleine und mittlere Vereine gehen, nicht um Großverei-ne, die eher wie Wirtschaftsunternehmen zu führen und zu verwalten sind. Gerade die kleineren Vereine sind – auch aus finanziellen Gründen – auf ein hohes En-gagement ihrer Mitglieder angewiesen. Dieses Buch hat das Ziel, den engagierten Vereinsfreunden zu helfen, damit der Spaß an der Vereinsarbeit nicht über den „bürokratischen Hürden“ verloren geht.

Aller Anfang ist gar nicht so schwer – die VereinsgründungDer erste Teil dieses Ratgebers befasst sich mit der Vereinsgründung. Hier wird aufgezeigt und erläutert, welche Unterschiede zwischen einem rechtsfähigen und einem nicht rechtsfähigen Verein bestehen. Auch die Frage, was unter einem Wirt-schaftsverein und was unter einem Idealverein zu verstehen ist, wird beantwortet. Der Leser erfährt, wie man eine Gründungsversammlung für einen Idealverein vor-bereitet und was bei der Durchführung zu beachten ist. Es wird erläutert, welche Mindestanforderungen an eine Satzung zu stellen sind. Sie erfahren, wie man die Eintragung ins Vereinsregister beantragt und warum diese Eintragung so wichtig ist. Sollte Ihr Verein also schon als eingetragener Verein (e.V.) anerkannt sein und auch die Gemeinnützigkeit erhalten haben, können Sie dieses Kapitel übersprin-gen.

Es passiert schneller als man denkt – das HaftungsrisikoIm zweiten Teil geht es um die Haftungsfragen in einem Verein. Wer muss für finanzielle Schäden aufkommen und wie kann man sich dagegen absichern? Wie sieht es bei Unfällen der Vereinsmitglieder aus? Welche Versicherungen müssen,

15

Einleitung

sollten oder können Vereine abschließen, um die Risiken des Alltags zu minimie-ren? Ein besonders wichtiger Aspekt, der leider häufig unterschätzt und vernach-lässigt wird.

Wie man in den Wald hineinruft – die ÖffentlichkeitsarbeitFür einen Verein gilt der Grundsatz „Tue Gutes und rede darüber“. Deshalb befasst sich der dritte Teil dieses Buches mit der Öffentlichkeitsarbeit. Gerade bei der Be-schaffung finanzieller Mittel spielt die Öffentlichkeitsarbeit eine besonders wichtige Rolle. Gutes Medienmanagement öffnet die Pforten zu Behörden, zu Unternehmen und zur gesamten Bevölkerung. Der Bekanntheitsgrad eines Vereins entscheidet darüber, ob man Spendengelder erhält und von Kommunen oder auch vom Kreis, vom Land, vom Bund, ja sogar von der Europäischen Union gefördert wird. Doch auch für den Nachwuchs ist der Bekanntheitsgrad wichtig: Die Jugendarbeit wird leichter, wenn der Verein in der Öffentlichkeit bekannt ist.

Aus Alt mach Jung – der NachwuchsIn diesem Kapitel wollen wir uns speziell mit der Frage befassen, wie man junge Menschen für die Vereinsarbeit begeistern kann und wie auch Traditionsvereine die Möglichkeit haben, Nachwuchs zu gewinnen. Dabei geht es nicht nur um neue An-gebote, sondern auch um die Frage, wie man traditionelle Aufgaben eines Vereins für junge Menschen attraktiv gestalten kann.

Das liebe Geld – die VereinsfinanzenEin Thema, um das man nicht herumkommt. Wie geht der Verein mit dem Finanz-amt um – und vor allem umgekehrt: wie das Finanzamt mit den Vereinen? Was ist der Unterschied zwischen Spendern und Sponsoren? Welche Abgaben müssen Vereine bezahlen und welche nicht? Wann wird aus einer Vereinstätigkeit mit Auf-wandsentschädigung ein lohnsteuerpflichtiges Beschäftigungsverhältnis? Wann wird bei Veranstaltungen Mehrwertsteuer fällig?

Gleichzeitig zeigt dieser Teil auf, wie man Firmen und Behörden ansprechen sollte, um von dort finanzielle Unterstützungen zu erhalten.

Rechte und Pflichten – die VorstandsarbeitIn diesem Teil geht es um die Rechte, aber auch um die vielfältigen Pflichten, die ein Vorstand zu erfüllen hat. Der Vorstand eines eingetragenen Vereins ist ver-gleichbar mit der Geschäftsführung eines Unternehmens. Entsprechend hoch ist seine Verantwortung. In diesem Teil wird auch die Frage beantwortet, ab wann der Verein eine Buchhaltung einrichten muss und wie diese auszusehen hat.

16

WISO Mein Verein 2008

Was sein muss, muss sein – die MitgliederversammlungJeder eingetragene Verein ist verpflichtet, Mitgliederversammlungen durchzufüh-ren, mindestens einmal im Jahr. Hier müssen bestimmte Tagesordnungspunkte ab-gearbeitet werden. Im allgemeinen Sprachgebrauch hat sich deshalb der Begriff der „Jahreshauptversammlung“ für dieses besondere Treffen eingebürgert. Wie diese richtig vorbereitet und durchgeführt wird, erklären wir in diesem Teil.

Gute Planung für vollen Erfolg – die Vereinsveranstaltungen Feste und Veranstaltungen gehören zu einem aktiven Vereinsleben. In diesem Ka-pitel erfahren Sie, wie man ein Fest plant und durchführt.

Dieser Leitfaden soll Ihnen als tägliche Hilfe bei der Vereinsarbeit dienen.

17

Die Vereinsgründung

Aller Anfang ist gar nicht so schwer – die Vereinsgründung

Wer darf einen Verein gründen?Erschrecken Sie nicht, wenn Sie nachstehend als Erstes einen Auszug aus dem Grundgesetz vorfinden. Freuen Sie sich, dass bereits die Väter unserer Verfassung die Rolle der Vereine für unsere Gesellschaft als so wichtig eingestuft haben, dass sie diese unter den Schutz der Verfassung gestellt haben. Das Recht zur Vereins-gründung wurde von ihnen so hoch eingeschätzt, dass sie es sogar zu den Grund-rechten machten. Dies ist von besonderer Bedeutung, weil die Grundrechte nach Artikel 19 Absatz 2 des Grundgesetzes in keinem Falle in ihrem Wesensgehalt angetastet werden dürfen.In Artikel 9 des Grundgesetzes heißt es:

(1) Alle Deutschen haben das Recht, Vereine und Gesellschaften zu bilden.

(2) Vereinigungen, deren Zwecke oder deren Tätigkeit den Strafgesetzen zuwi-derlaufen oder die sich gegen die verfassungsmäßige Ordnung oder gegen den Gedanken der Völkerverständigung richten, sind verboten.

(3) Das Recht, zur Wahrung und Förderung der Arbeits- und Wirtschaftsbe-dingungen Vereinigungen zu bilden, ist für jedermann und für alle Berufe gewährleistet. Abreden, die dieses Recht einschränken oder zu behindern su-chen, sind nichtig, hierauf gerichtete Maßnahmen rechtswidrig.

Wie dieser Auszug belegt, hat jeder Deutsche das Recht, einen Verein zu gründen. Von diesem Recht wird erfreulicherweise reger Gebrauch gemacht.

18

WISO Mein Verein 2008

Ausländervereine und Religionsgemeinschaften

Ausländervereine: Da das Grundgesetz explizit von „Deutschen“ spricht, könnte man daraus ableiten, dass ausländische Mitbürger keine Vereine grün-den können. Dem ist jedoch nicht so. Das Vereinsrecht gibt auch Ausländern die Möglichkeit, Vereine zu gründen. Das „Gesetz zur Regelung des öffentli-chen Vereinsrechts“ (Vereinsgesetz) stellt hierzu fest:

(1) Die Bildung von Vereinen ist frei (Vereinsfreiheit).

(2) Gegen Vereine, die die Vereinsfreiheit missbrauchen, kann zur Wahrung der öffentlichen Sicherheit oder Ordnung nur nach Maßgabe dieses Gesetzes eingeschritten werden.

Mit der Aussage „Die Bildung von Vereinen ist frei“ wird mithin auch auslän-dischen Mitbürgerinnen und Mitbürgern das Recht eingeräumt, sich in Clubs zu organisieren. Allerdings behält sich der Gesetzgeber hier weitergehende Rechte vor, solche Vereine zu verbieten. Sie können verboten werden, soweit ihr Zweck etwa das friedliche Zusammenleben, die öffentliche Sicherheit oder sonstigen erheblichen Interessen der Bundesrepublik Deutschland beeinträch-tigt oder gefährdet. Weitere Gründe für ein mögliches Verbot von Ausländer-vereinen sind die Missachtung von Grundwerten der staatlichen Ordnung und die Anwendung oder auch nur die Befürwortung der Anwendung von Gewalt. Das Verbot ist die schärfste Waffe des Staates gegenüber solchen Vereinen. Anstelle des Verbots können gegenüber Ausländervereinen aber auch Betäti-gungsverbote erlassen werden, die sie auch auf bestimmte Handlungen oder bestimmte Personen beschränken können. Im Übrigen bleiben Ausländerver-einen gegenüber die gesetzlichen Vorschriften zur Wahrung der öffentlichen Sicherheit oder Ordnung unberührt.

19

Die Vereinsgründung

Religionsgemeinschaften: Sicherlich haben Sie auch schon von dem Be-griff des Religionsprivilegs gehört. Hierbei ging es um die Feststellung, dass es sich bei Religionsgemeinschaften und Vereinigungen, die sich die gemein-schaftliche Pflege einer Weltanschauung zur Aufgabe machen, nicht um Verei-ne handelt. Die Mütter und Väter des Grundgesetzes haben hierzu den Artikel 137 der Weimarer Verfassung vom 11. 08. 1919 ins Grundgesetz übernommen (Artikel 140 GG). Dieser bestimmt, dass Religionsgesellschaften ausdrücklich keine Vereine sind, sondern Körperschaften öffentlichen Rechts, die somit auch nicht nach dem Vereinsrecht sanktioniert werden können.

Leider wurde dieser Passus von extremistischen Gruppen missbraucht. Sie tarnten ihre Einrichtungen als Religionsgemeinschaften, um so ein Verbot durch das Vereinsgesetz zu umgehen. Unter dem Eindruck des Attentats auf das World –Trade Center am 11. September 2001 wurde deshalb im Bundestag beschlossen, diesen Passus zu streichen.

Dabei darf nicht übersehen werden, dass die Ausländervereine im Normalfall eine wichtige gesellschaftliche Funktion übernehmen. Sie tragen meist positiv zur Integration von ausländischen Mitbürgern bei.

Eine wichtige juristische Unterscheidungsform der Vereine muss vorab noch ein-geführt werden: Das Bürgerliche Gesetzbuch legt in § 21ff. fest, dass zwischen Vereinen ohne wirtschaftlichen Zweck (Idealvereine) und Vereinen, deren Zweck auf einen wirtschaftlichen Geschäftsbetrieb gerichtet ist (wirtschaftliche Vereine), unterschieden wird.

Der Idealverein verfolgt – wie der Namen schon sagt – idealistische Vereinszwecke. Diese müssen nicht unbedingt gemeinnütziger Natur sein. Aber auch der Idealver-ein kann wirtschaftliche Betätigungen ausüben, wenn diese nicht den Hauptzweck des Vereins darstellen. Sie dürfen allerdings nur eine Nebenrolle spielen und müs-sen dem idealistischen Zweck untergeordnet sein. So darf ein Sportverein während einer Sportveranstaltung einen Imbiss-Stand betreiben. Die Einnahmen des Standes müssen jedoch dem idealistischen Zweck des Vereins zugutekommen.

In diesem Ratgeber spielt der Wirtschaftsverein eine untergeordnete Rolle. Er kann beispielsweise nicht als gemeinnützig anerkannt werden. Er muss durch Beschluss des Bundesrats als rechtsfähig anerkannt werden. In diesem Buch ist mit Verein immer der „Idealverein“ gemeint, dessen Ziel es nicht ist, für seine Mitglieder ir-gendwelche Vermögensvorteile anzustreben.

20

WISO Mein Verein 2008

Da es sich bei der Gründung eines Vereins auch um einen juristischen Prozess han-delt, müssen die Gründungsmitglieder im Normalfall „geschäftsfähig“, also mindes-tens achtzehn Jahre alt sein.

Nach § 107 BGB kann aber auch ein Jugendlicher der älter als sieben, aber noch keine achtzehn Jahre alt ist, an einer Vereinsgründung unter bestimmten Voraus-setzungen mitwirken. Der Jugendliche gilt dann als „beschränkt geschäftsfähig“ und kann nur an einer Vereinsgründung teilnehmen, wenn daraus lediglich recht-liche Vorteile, aber keine Verpflichtungen entstehen.

Dies wäre der Fall, wenn beispielsweise ein Sportverein gegründet werden soll, der in seiner Satzung aufnehmen will, dass die Mitglieder der Jugendmannschaften keine Beiträge zu zahlen haben und die Sporteinrichtungen kostenlos nutzen dür-fen. Außerdem sind die Jugendlichen bei den Mitgliederversammlungen (hierauf gehen wir noch detailliert ein) lediglich teilnahme-, nicht aber stimmberechtigt. Unter diesen Voraussetzungen könnte ein Jugendlicher, der das achtzehnte Lebens-jahr noch nicht vollendet hat, durchaus an der Vereinsgründung teilnehmen.

Welche Bedeutung die Vereine für den Gesetzgeber haben, zeigt bereits die Tat-sache, dass die Vereinsgründung als Grundrecht erfasst wurde. Darüber hinaus schützt der Gesetzgeber die Vereinsmitglieder und stattet sie und den Verein mit Rechten und teilweise sogar Privilegien (zum Beispiel bei der Steuer) aus.

Allerdings hat er den Vereinen und vor allem den Vorständen auch eine Reihe von Aufgaben ins Stammbuch geschrieben, worauf wir in diesem Buch noch genauer eingehen werden. So wünschenswert die Gründung von Vereinen ist, sollte des-halb von vornherein klargestellt werden, dass die Arbeit im Vereinsvorstand eine verantwortungsvolle Aufgabe ist. Insbesondere wenn der Verein wächst, sind eine ganze Reihe von Vorschriften zu beachten. Es ist Ziel dieses Buches, Ihnen hierbei zu helfen.

Um den Missbrauch des Vereinsrechtes zu unterbinden, hat der Gesetzgeber einige juristische „Spielregeln“ aufgestellt, die man bei der Gründung beachten muss. Von diesen Spielregeln soll in diesem Kapitel die Rede sein.

Vor der GründungAm Anfang eines Vereins steht immer eine Idee. Man hat ein Ziel vor Augen und möchte sich hierfür aktiv einsetzen, um es zu verwirklichen. In den meisten Fällen ist es nicht möglich, die gesteckten Ziele im Alleingang zu erreichen. Darum sucht man Mitstreiter und trifft sich mit ihnen, um gemeinsam Strategien zu entwickeln,

21

Die Vereinsgründung

mit denen das Ziel Realität werden kann. Damit ist meist der erste Schritt zur Grün-dung eines Vereins erfolgt.

Wenn es sich also nicht mehr um ein allgemeines „Thekengeplauder“ handelt, son-dern die Sache beherzt in Angriff genommen wird, ist es höchste Zeit, einen Verein zu gründen. Nur so wird die rechtliche Sicherheit – auch und gerade in finanzieller Hinsicht – garantiert.

Sie sollten also mit Ihren Mitstreitern Treffen vereinbaren, die darauf abzielen, einen Verein zu gründen. Dann befinden Sie sich in einer Vorphase, die bereits rechtliche und vor allem finanzielle Konsequenzen hat.

Kommt es nämlich nicht zur Gründung, haften Sie als Initiator für alle bis dahin entstandenen Kosten. Dabei handelt es sich nicht nur um die Kosten für die Kopien von Besprechungsunterlagen, sondern auch um das Honorar eines Anwalts, den Sie vielleicht zur Beratung konsultiert haben. Deshalb sollten in dieser Phase die Kosten so gering wie möglich gehalten werden. Auf keinen Fall sollten bereits An-schaffungen durchgeführt oder Verpflichtungen eingegangen werden, die erst nach der Gründung des Vereins von Nutzen wären.

Treffen Sie sich also mit Ihren Freunden, um einen Verein zu gründen, so ist dies faktisch schon die Vereinsgründung. Allerdings besitzt dieser Verein noch nicht den Zusatz „e.V.“, der sehr wichtig ist. Denn bei einem nicht eingetragenen Verein handelt es sich um einen sogenannten „nicht rechtsfähigen Verein“. Und dieser nicht rechtsfähige Verein birgt für die Mitglieder große Risiken und Gefahren. Vor allen Dingen, wenn es um finanzielle Transaktionen für den Verein geht.

Im Gesetz heißt es zu nicht rechtsfähigen Vereinen:

§ 54 Nicht rechtsfähige Vereine

Auf Vereine, die nicht rechtsfähig sind, finden die Vorschriften über die Ge-sellschaft Anwendung. Aus einem Rechtsgeschäft, das im Namen eines sol-chen Vereins einem Dritten gegenüber vorgenommen wird, haftet der Han-delnde persönlich; handeln mehrere, so haften sie als Gesamtschuldner.

Im Unterschied zum rechtsfähigen Verein ist der nicht rechtsfähige Verein keine juristische Person. Er kann also kein Eigentum erwerben, darf aber Vereinsver-mögen besitzen. Dies können beispielsweise Einrichtung, Mitgliederbeiträge, aber auch Erbschaften, Schenkungen und Ähnliches sein. Ein nicht rechtsfähiger Verein kann unter Umständen sogar als gemeinnützig anerkannt werden – was aber in den seltensten Fällen gelingt.

22

WISO Mein Verein 2008

Der wichtigste Unterschied zum rechtsfähigen Verein besteht also in der Haftung einer für den Verein handelnden Person. Neben dem Verein haftet der Handelnde persönlich – gleichgültig, ob er eine Vollmacht besitzt oder nicht.

Dies bedeutet, dass die Mitglieder eines nicht eingetragenen – und damit nicht rechtsfähigen – Vereins mit ihrem gesamten Privatvermögen haften. Dies wird erst ab dem Moment ausgeschlossen, in dem man einen Verein mit Satzung nach den gesetzlichen Bestimmungen gegründet hat – die Gründungsabsicht reicht also nicht aus.

Üben Sie deshalb in keinem Fall Geschäfte für den nicht rechtsfähigen Verein aus, mit denen Sie größere finanzielle Verpflichtungen eingehen. Achten Sie auch dar-auf, dass ein solcher Verein entweder keine großen finanziellen Verpflichtungen eingeht (für die Sie dann mit Ihrem gesamten Vermögen mit haften). An dieser Stelle sei auch darauf hingewiesen, dass auch ein nicht rechtsfähiger Verein eine Satzung haben kann, in der beispielsweise festgeschrieben wird, dass der Vorstand keine Schulden verursachen darf, die das Vereinsvermögen überschreiten.

Gehört ein Grundstück zum Vereinsvermögen eines nicht eingetragenen Vereins, ergibt dies neue Schwierigkeiten: Es müssen nämlich alle Mitglieder als Eigentümer ins Grundbuch eingetragen werden. Dies hat aber zur Folge, dass bei jedem Mit-gliederzugang oder -abgang eine (kostenpflichtige) Grundbuchänderung zwingend vorgeschrieben ist.

Größtes Problem dürfte aber für einen nicht eingetragenen Verein die Finanzierung sein, da die Zuschüsse von Kommunen oder anderen öffentlich-rechtlichen Körper-schaften oft davon abhängig gemacht werden, dass der Verein rechtsfähig ist. Auch private Sponsoren halten sich meist zurück, wenn dem Vereinsnamen der wichtige Zusatz „e.V.“ fehlt.

Im Klartext: Beim nicht rechtsfähigen Verein ist es äußerst schwierig, Gelder zu bekommen, aber man kann sehr schnell sein privates Eigentum verlieren. Darum ist immer die Eintragung ins Vereinsregister anzustreben.

In den folgenden Kapiteln dieses Buches befassen wir uns ausschließlich mit dem rechtsfähigen Verein, der ins Vereinsregister eingetragen werden muss.

Die Rechtsfähigkeit des Vereins entsteht erst durch die Eintragung im Vereinsregis-ter, welche durch das „e.V.“ am Ende des Vereinsnamens signalisiert wird.

Wenn Sie immer noch Bedenken haben und den ganzen Aufwand scheuen, der mit einer Vereinsgründung und der Erlangung des Rechtstatus verbunden ist, sollten Sie die folgenden Seiten besonders gründlich und in Ruhe lesen. Sie werden dabei

23

Die Vereinsgründung

schnell feststellen, dass die Vereinsgründung gar nicht so schwierig ist. Sie hat aber für den Verein selbst eine ganze Reihe nicht zu unterschätzender Vorteile:

GrundstückseigentumBei Grundstückseigentum wird der Verein als Eigentümer ins Grundbuch eingetra-gen, sodass Änderungen bei den Mitgliedern (Ein- oder Austritte) keinen Einfluss auf die Grundbucheintragung haben. Da Änderungen im Grundbuch gebühren-pflichtig sind, werden hier einige Kosten eingespart.

MitgliederhaftungGrundsätzlich haften die Vereinsmitglieder nicht für Vereinsschulden (die Haftung des Vorstands ist etwas anders geregelt und wird später behandelt). In nur sehr wenigen Ausnahmefällen kann es zu einer sogenannten Durchgriffshaftung kom-men. Die Durchgriffshaftung würde beispielsweise bei einem unlauteren Verhalten greifen. Doch in diesen Fällen steht die Justiz fast ausnahmslos auf der Seite des Mitglieds, sodass diese Haftung nur in den seltensten Fällen zum Tragen kommt. Dies gilt insbesondere für die ideellen Vereine.

KlagerechtDer eingetragene Verein kann im eigenen Namen klagen. Dabei müssen nicht alle Vereinsmitglieder Klage einreichen. Dies geschieht dann durch den Vorstand. Im Übrigen kann natürlich auch der Verein verklagt werden, da er als e.V. eine juris-tische Person darstellt.

VereinsvermögenDas Vereinsvermögen gehört dem Verein insgesamt, sodass kein einzelnes Mitglied Ansprüche erheben kann und die Vereinsarbeit dadurch empfindlich stören würde. Was übrigens mit dem Vereinsvermögen geschieht, wenn der Verein nicht mehr existiert, ist im Bürgerlichen Gesetzbuch klar geregelt:

§ 45 Anfall des Vereinsvermögens

(1) Mit der Auflösung des Vereins oder der Entziehung der Rechtsfähigkeit fällt das Vermögen an die in der Satzung bestimmten Personen.

(2) Durch die Satzung kann vorgeschrieben werden, dass die Anfallberechtigten durch Beschluss der Mitgliederversammlung oder eines anderen Vereinsor-gans bestimmt werden. Ist der Zweck des Vereins nicht auf einen wirtschaft-lichen Geschäftsbetrieb gerichtet, so kann die Mitgliederversammlung auch ohne eine solche Vorschrift das Vermögen einer öffentlichen Stiftung oder Anstalt zuweisen.

24

WISO Mein Verein 2008

(3) Fehlt es an einer Bestimmung der Anfallberechtigten, so fällt das Vermö-gen, wenn der Verein nach der Satzung ausschließlich den Interessen seiner Mitglieder diente, an die zur Zeit der Auflösung oder der Entziehung der Rechtsfähigkeit vorhandenen Mitglieder zu gleichen Teilen, anderenfalls an den Fiskus des Bundesstaats, in dessen Gebiet der Verein seinen Sitz hatte.

Die Gründung eines Vereins, der ins Vereinsregister eingetragen werden soll, ist ein juristischer Akt. Hierzu gibt es einige Bestimmungen, die beachtet werden müssen, damit die Eintragung ins Vereinsregister klappt. Wichtigste Voraussetzungen sind:

• Gründungsmitglieder in ausreichender Zahl

• eine Gründungsversammlung, die ordnungsgemäß einberufen und durchge-führt wird

• eine Satzung, die den gesetzlichen Bestimmungen entspricht

Die GründungsmitgliederZu den wichtigsten Voraussetzungen für die Gründung eines Vereins gehören (Mit-)Menschen, die von den Zielen des zu gründenden Vereins überzeugt und bereit sind, dem Verein beizutreten. Die ersten Mitstreiterinnen und Mitstreiter werden Sie wahrscheinlich im Freundeskreis, bei Bekannten oder Familienangehörigen finden. Oft sind es aber auch Menschen, mit denen Sie ein Schicksal teilen –beispielsweise Krankheiten der Kinder, eigene Behinderungen oder Ähnliches. Die zukünftigen Vereinsmitglieder müssen

• sich mit den Zielen des zu gründenden Vereins identifizieren

• bereit sein, dem Verein beizutreten

• eine Gründungsversammlung durchführen

• eine Satzung als für den Verein verbindlich verabschieden

• die Vorstandsmitglieder entsprechend der beschlossenen Satzung wählen

Mindestanzahl der GründungsmitgliederEin Verein, der in das Vereinsregister eingetragen werden soll, braucht mindestens sieben Gründungsmitglieder, die bei der Gründungsversammlung persönlich anwe-send sein müssen. Dies ist im Bürgerlichen Gesetzbuch (BGB) im § 56 verankert. Sind zur Gründung weniger Personen anwesend, wird die Eintragung ins Vereins-register nach § 60 BGB verweigert.

Die sieben Vereinsgründer müssen persönlich bei der Gründungsversammlung an-wesend sein. Es reicht also nicht aus, wenn schriftliche Anträge zur Mitgliedschaft vorliegen.

25

Die Vereinsgründung

Sollten weniger als sieben Personen zu einer Vereinsgründung versammelt sein, können diese zwar auch einen Verein gründen, denn formal reichen für die Ver-einsgründung zwei Mitglieder aus. Allerdings kann dieser Verein nicht ins Vereins-register eingetragen werden. Es handelt sich dann um einen nicht rechtsfähigen Verein, auf dessen Risiken bereits hingewiesen wurde.

Alter der GründungsmitgliederIm Normalfall müssen Gründungsmitglieder volljährig sein, also das achtzehnte Lebensjahr vollendet haben. In Ausnahmefällen können auch Jugendliche, die älter als sieben, aber noch keine achtzehn Jahre alt sind, Gründungsmitglieder werden, „wenn sie dadurch einen rechtlichen Vorteil“ erlangen. So heißt es im Juristen-deutsch. Auf dieses Thema sind wir ja bereits eingegangen. Dennoch noch einmal der Rat: Vereinsgründungen mit Jugendlichen unter achtzehn Jahren sollte man vermeiden – im Zweifelsfall wenden Sie sich an die Eltern, um mit ihnen den Ver-ein zu gründen.

Juristische Personen als GründungsmitgliederWenn sogenannte „juristische Personen“ wie zum Beispiel Firmen in der Rechts-form einer GmbH oder kommunale Körperschaften als Gründungs- oder Vereins-mitglieder agieren, ist die Gründung eines Vereins ebenfalls nicht ganz einfach. Hier sollten Sie im Zweifelsfalle juristischen Rat einholen. Denken Sie aber daran, die Kostenfrage mit den Vereinsmitgliedern zu klären, da der Verein noch kein e.V. ist und Sie im schlimmsten Fall die gesamten Kosten selbst tragen müssen.

Wie bereits dargelegt, wird der Verein durch seine Eintragung ins Vereinsregister ebenfalls zu einer „juristischen Person“. Er kann dann durchaus auch Mitglied in einem anderen Verein werden. Dies ist häufiger der Fall, als man zunächst an-nimmt. Denken Sie zum Beispiel an Sportvereine, die sich auf Kreis-, Landes- oder Bundesebene wieder zu Spitzenverbänden in Form eines Vereins zusammenschlie-ßen.

Bei der Gründung gelten grundsätzlich nur natürliche Personen als Gründungsmit-glieder. Man kann zum Beispiel nicht sagen, weil eine an der Gründung beteiligte Firma zehn Mitarbeiter beschäftigt, sei die Mindestzahl von sieben Mitgliedern erreicht. Dadurch ist auch sichergestellt, dass eine juristische Person (Firma) über keine automatische Mehrheit im Verein verfügt, weil hinter der juristischen viele natürliche Personen stehen.

26

WISO Mein Verein 2008

Tipp:

Wie man Gründungsmitglieder findet

Meist findet man die ersten Mitstreiter im eigenen Freundes- oder Bekannten-kreis, wenn dort nicht sogar die Idee für den Verein geboren wurde.

Von einer Einladung zur Gründungsversammlung über die örtlichen Medien ist abzuraten. Zum einen ist sie juristisch problematisch (die Gründungsver-sammlung wird noch detailliert besprochen), zum anderen ist der Erfolg einer solchen Einladung nur selten gegeben. Hinzu kommt, dass durch eine solche öffentliche Bekanntgabe „Störenfriede“ auftauchen könnten, die vielleicht aus einem ganz anderen Zweck kommen, als von Ihnen gewünscht: Sie wollen die Vereinsgründung verhindern.

Planen Sie die Gründung einer Selbsthilfegruppe, informieren Sie sich, ob es in der Nähe bereits einen Verein mit gleichen Zielen gibt. Vielleicht existiert schon ein Spitzenverband, in dem sich andere Gruppen mit demselben Ziel zusam-mengeschlossen haben. Dort hilft man Ihnen gerne, die Vereinsgründung vor-anzutreiben.

Als Computerbesitzer können Sie auch einmal im Internet googeln oder in Fo-ren stöbern, um „verwandte Seelen“ zu finden, die an einer Vereinsgründung interessiert sein könnten.

Die beste Werbung ist die Mund-zu-Mund-Propaganda. Das gilt auch für die Gründung eines Vereins. Sprechen Sie am Stammtisch, bei der Geburtstagsfei-er oder wo auch immer über Ihr Anliegen und versuchen Sie die Anwesenden von der Wichtigkeit einer Vereinsgründung zu überzeugen.

Aber seien Sie bei Zusagen auch ein wenig skeptisch. Denn wichtig ist, dass die Gründungsmitglieder Ihnen nicht nur einen Gefallen tun wollen, sondern auch hinter den Vereinszielen stehen und bereit sind mitzuarbeiten.

Juristisch reicht es aus, wenn bei der Gründungversammlung (siehe nächstes Kapi-tel) die Mindestanzahl an Personen anwesend ist. Doch ein Verein besteht ja nicht nur aus der formalen Gründung. Für die Vereinsarbeit benötigen Sie später die Unterstützung möglichst vieler aktiver Vereinsmitglieder.

Praktisch für die Überzeugungsarbeit ist auch eine Mappe, in der Sie Presseberichte zu Ihrem Thema gesammelt haben. Ergänzen Sie diese Sammlung mit einem kurzen Statement dazu, wie der Verein das aufgezeigte Problem angehen und lösen will. Für manche Mitmenschen ist es auch wichtig zu wissen, wer sonst noch in dem

27

Die Vereinsgründung

Verein aktiv werden will. Haben Sie bereits herausragende Persönlichkeiten gewin-nen können, nennen Sie diese in einer Liste der Mappe mit Namen.

Wenn es Ihnen technisch und ohne zu hohe Kosten möglich ist, Auszüge aus Ihrer Mappe zu einem Flugblatt zusammenzustellen, sollten Sie dies tun. Unentschlosse-ne können sich dann die Aufgabenstellung und Wirkungsweise des Vereins noch einmal in Ruhe durchlesen.

Bevor Sie zur Gründungsversammlung einladen, sollten Sie bereits im Vorfeld überlegen, wie viele aktive Mitglieder Ihr Verein benötigt, um zu funktionieren. Erst wenn eine ausreichende Zahl der Mitglieder die Mitarbeit möglichst verbind-lich zugesagt hat, sollte man die Gründungsversammlung einberufen.

Schon im Vorfeld können Sie Personen darauf ansprechen, ob sie bestimmte Ehren-ämter (Vorstand, Kassenwart, Rechnungsprüfer usw.) übernehmen wollen. Es hat sich bei mancher Vereinsgründung gezeigt, dass nicht genügend Funktionsträger gefunden werden konnten und dadurch die Vereinsgründung scheiterte. Welche Funktionsträger Sie auf jeden Fall benötigen, werden wir noch erläutern.

Die GründungsversammlungSobald genügend Interessierte und potenzielle Mitglieder gefunden sind, kann es an die eigentliche Vereinsgründung gehen. Diese wird in einer Gründungsversamm-lung vollzogen. Die Gründungversammlung ist der erste Schritt zur rechtlichen Anerkennung und gesetzlich vorgeschrieben. Darum müssen bestimmte Formalien beachtet werden.

In der Gründungsversammlung werden drei wesentliche Voraussetzungen für die Eintragung des Vereins in das Vereinsregister geschaffen:

Die Gründung des Vereins wird beschlossen. Dieser Beschluss wird in einem Pro-tokoll festgehalten, das später dem zuständigen Vereinsgericht vorgelegt werden muss, damit eine Eintragung in das Vereinsregister erfolgen kann.

Eine Satzung wird beschlossen, die Namen, Vereinszweck, Beiträge usw. regelt (mehr dazu im Folgenden). Auch die Satzung muss beim Vereinsgericht vorgelegt werden, damit die Eintragung im Vereinsregister erfolgen kann.

Ein Vorstand wird bestellt, der den Vorgaben der Satzung entsprechen muss. (mehr dazu im Folgenden).

28

WISO Mein Verein 2008

Exkurs: Was ist ein Vereinsregister? Das Vereinsregister wird nach der Vereinsregisterverordnung bei den

Amtsgerichten geführt. Hier werden alle nach dem deutschen Recht gebil-deten Vereine (Vereinsrecht) eingetragen, die dies beantragen. Ohne Bean-tragung kann keine Eintragung erfolgen. Vereine, die in diesem Register eingetragen wurden tragen die Abkürzung „e.V.“ (eingetragener Verein) im Namen.

Grundsätzlich ist das Amtsgericht zuständig, in dessen Bezirk der Verein seinen Sitz hat. Die Länder können jedoch die Vereinsregister zentralisie-ren. In Berlin wird beispielsweise ein zentrales Vereinsregister beim Amts-gericht Charlottenburg geführt.

Im Vereinsregister werden nicht nur Neueintragungen erfasst. Auch Ände-rungen und Löschungen werden hier vermerkt. Eine Neueintragung wird im zuständigen Amtsblatt bekannt gegeben.

Der Gesetzgeber erlaubt, dass das Vereinsregister auch elektronisch ge-führt werden kann.

Das Vereinsregister ist öffentlich und kann auf Antrag eingesehen werden. Die Eintragungen des Vereinsregisters sind rechtsverbindlich. Hier werden auch die Vorstandsmitglieder erfasst. Diese Eintragungen besitzen eine sogenannte „negative Publizität“. Dies bedeutet, dass für einen Dritten im-mer nur der Vorstand verbindlich handelt, der auch eingetragen ist – dar-um muss jede Veränderung des Vorstands unverzüglich dem Amtsgericht zur Korrektur des Vereinsregisters mitgeteilt werden.

Die Anmeldung des Vereins muss immer schriftlich erfolgen. Neben dieser Anmel-dung ist dem Gericht Folgendes zwingend mitzuteilen:

• Jede Änderung des Vorstands. Zur Meldung ist ein Protokoll der Wahl in Abschrift vorzulegen.

• Jede Änderung der Satzung. Hierzu ist die Beschlussfassung in Ur- und Ab-schrift vorzulegen.

• Die Vereinsauflösung. Die Vereinsauflösung erfolgt durch die Mitglieder- oder auch Jahreshauptversammlung. Das entsprechende Protokoll ist der Mitteilung beizufügen.

Die Mitteilungen erfolgen durch den amtierenden Vorstand. Dieser ist zur Mittei-lung verpflichtet und kann im Extremfall durch das Amtsgericht unter Festsetzung von Zwangsgeld zur Anmeldung angehalten werden.

29

Die Vereinsgründung

Nachdem die Eintragung erfolgt ist, erhält der Verein hierüber eine Mitteilung des Amtsgerichtes. Etwaige Originalunterlagen erhält der Verein mit einem entspre-chenden Eintragungsvermerk zurück.

Wichtig: Nach Erhalt der Rechtsfähigkeit (durch die Eintragung im Vereinsre-gister) muss diese innerhalb eines Monats ab Eintragung dem zuständigen Finanz-amt gemeldet werden. Dies ist auch in Ihrem Interesse, denn mit der Eintragung erlangt der Verein zwar die Rechtsfähigkeit und haftet im Normalfall ausschließlich mit dem Vereinsvermögen. Er genießt aber noch keine steuerlichen Vorteile – diese entstehen erst, wenn der Verein vom Finanzamt als „gemeinnützig„ anerkannt wird (mehr dazu im Folgenden).

Einladung zur GründungsversammlungDer Gesetzgeber macht Ihnen keine Vorschriften, wie die Einladung zur Grün-dungsversammlung auszusehen hat. Theoretisch genügen also einige Telefonate, um die Mindestanzahl von Gründungsmitgliedern (im Normalfall sieben volljährige Personen) zusammenzurufen.

Da aber schon die Einladung zum juristischen Akt der Vereinsgründung gehört und die ordnungsgemäße Durchführung der Gründungsversammlung beim Ver-einsregister nachgewiesen werden muss, empfiehlt es sich in jedem Fall, schriftlich einzuladen.

In Ihrem Einladungsschreiben schildern Sie zunächst, warum Sie den Verein grün-den möchten und wie Sie auf die Idee kamen. Sie sollten in dem Schreiben au-ßerdem ausdrücklich auf die rechtliche und die finanzielle Bedeutung einer Grün-dungsversammlung hinweisen.

Als Faustregel für die Länge des Briefes gilt: Alles, was über einen Briefbogen hin-ausgeht, ist zu viel. Wenn Sie mehr Informationen weitergeben wollen, sollten Sie dem Brief Anlagen beifügen.

Sie sollten das Anschreiben auch dazu nutzen, den Empfänger zu bitten, noch wei-tere Interessenten für den zu gründenden Verein mitzubringen.

30

WISO Mein Verein 2008

Tipp:

Mustereinladung zur Gründungsversammlung

(Briefkopf mit Name, Anschrift, Telefon, Fax, E-Mail-Adresse)

(Ort und Datum des Versands)

(Anschrift des Empfängers)

Einladung zur Gründungsversammlung eines Turnvereins

Liebe(r).............

vor einiger Zeit habe ich mich mit einigen Freunden über das Freizeitver-halten und die Freizeitmöglichkeiten von Jugendlichen unterhalten. Dabei stellten wir fest, dass es in unserem Ort im sportlichen Bereich kein attrak-tives Angebot gibt.

Wir haben uns nun entschlossen, einen Turnverein zu gründen, der diese Lücke schließen soll. Da ich weiß, dass du ebenfalls Interesse hast, die Frei-zeitsituation zu ändern, und bereit bist, aktiv mitzuarbeiten, möchte ich dich zu unserer Gründungsversammlung herzlich einladen.

Diese findet am Dienstag, den 1. August im Gasthof zur Post (Gesellschafts-zimmer) statt. Wir beginnen um 19.30 Uhr.

Wie du aus der beiliegenden Tagesordnung entnehmen kannst, sollen an diesem Abend der Verein auch im rechtlichen Sinne gegründet und die Voraussetzungen zur Eintragung ins Vereinsregister geschaffen werden.

Mit der Eintragung ins Vereinsregister werden für den Verein wichtige ju-ristische Voraussetzungen – wie zum Beispiel die Haftung der Vorstands-mitglieder – und steuerliche Anforderungen geschaffen.

Solltest du an diesem Abend verhindert sein, wäre ich dir für eine kurze Nachricht dankbar. Falls du noch weitere Personen kennst, die an einer Mitarbeit interessiert sein sollten, bitte ich dich, diese mitzubringen. Je mehr wir sind, umso größer wird das Gewicht des Vereins in Zukunft sein.

Auf dein Kommen freut sich

(Unterschrift)

Anlagen zur Einladung

31

Die Vereinsgründung

Damit das Einladungsschreiben nicht zu lang wird, sollten Sie Ihrem Brief weiter-gehende Informationen als Anlagen beifügen. Mit diesen Anlagen wollen wir uns nun etwas näher befassen.

Fügen Sie dem Anschreiben auf jeden Fall eine kleine Tagesordnung bei, in der vor allem die beiden wichtigsten Tagesordnungspunkte – Verabschiedung der Satzung und Bestellung des Vorstands – ausgewiesen sind. Geben Sie aber auch in der Ta-gesordnung Raum für eine offene Aussprache über die Vereinsziele.

Diese allgemeine Aussprache sollte noch vor der Satzungsdiskussion und der Be-stellung des Vorstands durchgeführt werden. Eine Tagesordnung zur Gründungs-versammlung könnte beispielsweise so aussehen:

Tagesordnung zur Gründungsversammlung des Turnvereins Jahn e.V. am ...... um ..... Uhr im Gasthof Zur Post

•Eröffnung der Versammlung

•Wahl des Versammlungsleiters

•Wahl des Protokollführers

•Aussprache über die Ziele des Vereins

•Diskussion und Verabschiedung der Satzung

•Feststellung der Vereinsgründung durch den Versammlungsleiter

•Wahl der Vorstandsmitglieder

•Sonstiges

Es ist empfehlenswert, dem Einladungsschreiben auch gleich den Satzungsentwurf beizulegen. Die Eingeladenen können sich dann bereits im Vorfeld hiermit vertraut machen. Erfahrungsgemäß werden Satzungen immer sehr ausführlich diskutiert. Dann ist es von Vorteil, wenn alle wissen, worum es geht.

Kennzeichnen Sie diese Anlage aber deutlich als Entwurf, damit es nicht zu Miss-verständnissen kommt. Die Vereinsgründer könnten negativ reagieren, wenn sie den Eindruck erhalten, sie könnten eine Satzung nur noch „absegnen“.

Wichtig ist auch, dass Sie den Satzungsentwurf nach dem Versand nicht mehr än-dern. Selbst wenn Sie noch vor der Gründungsversammlung überzeugt werden, ei-nen Passus zu ändern, sollten Sie die Änderung nicht einfach vornehmen, sondern sie auf der Gründungsversammlung vorschlagen. Nur so ist sichergestellt, dass alle auf der gleichen Grundlage diskutieren und deshalb nicht aneinander vorbeigeredet wird.

32

WISO Mein Verein 2008

Sollten Sie bereits Kontakt mit einem Verband aufgenommen haben, der einen Vertreter zur Gründungsversammlung schickt, sollten Sie auch hierüber im Vorfeld informieren. Sie können auf einem eigenen Bogen darauf hinweisen, warum es von Vorteil ist, sich diesem Verband als Verein anzuschließen, und den Vertreter kurz vorstellen. Klären Sie mit Verbandsvertretern im Vorfeld ab, ob diese ein Einfüh-rungsreferat halten wollen, damit hierfür genügend Zeit eingeplant werden kann.

Es kann auch zweckmäßig sein, einige Beweise für die Notwendigkeit des Vereins beizufügen. Dies können zum Beispiel kopierte Presseberichte oder Ähnliches sein. Bedenken Sie aber, dass für die Anlagen das Gleiche wie für das Anschreiben gilt: Es sollte nicht zu umfangreich werden, damit sich der Empfänger nicht überfordert fühlt.

Termin für die GründungsversammlungÜber den Termin der Gründungsversammlung sollten Sie sich einige Gedanken ma-chen. Nicht selten scheitert eine Vereinsgründung an einem unglücklich gewählten Termin, zu dem zu wenige interessierte Personen erscheinen.

Zwischen dem Versand der schriftlichen Einladung und dem Termin der Grün-dungsversammlung sollte mindestens eine Woche, besser vierzehn Tage liegen. Be-denken Sie, dass die eingeladenen Personen sich erst einmal mit dem Thema befas-sen müssen und Zeit genug haben sollten, um die Satzung in Ruhe zu studieren.

Bedenken Sie bei der Festlegung des Termins auch, dass die eingeladenen Personen noch andere Verpflichtungen haben. Am besten sprechen Sie sich im Vorfeld zu-mindest mit einem Teil der Einzuladenden ab.

Bedenken Sie auch die Einflüsse von Veranstaltungen der verschiedensten Art, die zur Freizeitgestaltung gehören. Erfahrungsgemäß fehlen Teilnehmer bei Vereins-versammlungen, wenn gleichzeitig folgende Ereignisse stattfinden:

• internationale Sportveranstaltungen (Fußball-WM, Formel-1-Rennen usw.)

• beliebte oder interessante Fernsehprogramme

• kommunale Feste (Schützenfest, bei jungen Leuten auch Festivals usw.)

Nehmen Sie bei der Terminierung auch Rücksicht auf die Jahreszeit. Im Winter sollten die Versammlungen früher, im Sommer später beginnen. Allerdings sollte die Versammlung selbst in den Sommermonaten spätestens um 21 Uhr starten. Je später der Beginn, umso größer die Gefahr, dass bei wichtigen Punkten der Ver-sammlung die nötige Konzentration der Anwesenden nachlässt.

33

Die Vereinsgründung

Bei der Zeitplanung der Gründungsversammlung sollten Sie den Ablauf eher groß-zügig schätzen. Je nachdem kann sich eine – notwendige – Aussprache auch in die Länge ziehen.

Selbstverständlich sollte die Einladung zu einer Gründungsversammlung auch nicht in die Urlaubs- beziehungsweise Ferienzeit fallen. Auch dann müssen Sie mit einem „Flop“ rechnen.

Vorbereitungen zur GründungsversammlungDamit Ihre Gründungsversammlung ein Erfolg wird, müssen einige Vorbereitungen getroffen werden, bei denen Ihnen die folgende Checkliste hilft:

Räumlichkeiten für die Versammlung

Wenn Sie den Raum für die Gründungsversammlung festlegen, berücksichtigen Sie die gute Erreichbarkeit der Örtlichkeit – besonders, wenn Sie überregional einladen und die Mitglieder eine längere Anreise haben.

Muss der Raum angemietet werden, bedenken Sie, dass Sie zunächst selbst für die Kosten gerade stehen müssen. Meist wird die Gründung im Nebenraum einer Gast-stätte durchgeführt. Hier kann man eine Übereinkunft mit dem Wirt treffen, dass er auf die Saalmiete verzichtet. In vielen Fällen stellt das kein Problem dar, da die Gastronomie des Hauses genutzt wird und so für das Lokal ein zusätzlicher Umsatz entsteht. Mit dem Hinweis, dass man die Gaststätte auch später als „Vereinslokal“ nutzen wird, kann man so manchen Saalbesitzer überzeugen.

Nicht immer kann die Gründung in einer Gaststätte erfolgen, denn das Versamm-lungslokal muss auch zum Verein und vor allem zu seinen Zielen passen. Einen Verein gegen den Alkoholmissbrauch gründet man nicht in einer Brauereigaststät-te.

Je nachdem, was für einen Verein Sie gründen wollen, kann man auch auf die Räu-me von religiösen oder kommunalen Einrichtungen zurückgreifen. Denken Sie aber daran, dass hier meist keine Restauration vorhanden ist und Sie selbst für Getränke und eventuell einen Imbiss sorgen müssen, was neben dem organisatorischen Auf-wand auch schnell wieder Geld kosten kann.

EinladungenAuch wenn Sie viele Personen einladen, sollten die Einladungen jeweils mit per-sönlicher Anrede versehen sein. Als Serienbrief ist das mit Hilfe des PCs ganz ein-fach. Wie Sie einen solchen Serienbrief erstellen, erfahren Sie aus dem Handbuch Ihrer Textverarbeitung. Auch die beiliegende Software unterstützt Sie dabei. Ein Serienbrief besteht immer aus einer Tabelle, in der die Adressdaten erfasst werden,

34

WISO Mein Verein 2008

und dem Anschreiben, das mit der Tabelle verknüpft wird und für jeden Brief die entsprechenden Daten abruft. In der Steuerdatei (der Tabelle mit den Adressdaten) haben Sie damit gleich alle Adressen und Daten erfasst, auf die bei der späteren Vereinsarbeit und bei Spendensammelaktionen immer wieder zurückgegriffen wer-den kann.

AnhängeMit der Einladung sollten auf jeden Fall die Tagesordnung und der Satzungsent-wurf in Fotokopie versendet werden. Diese Informationen braucht jeder wirklich Interessierte, um sich auf die Versammlung vorbereiten zu können.

Zusätzlich können noch folgende Unterlagen beigelegt werden:

• „Beweise“ für die Notwendigkeit der Vereinsgründung (Zeitungsberichte, Fo-tos usw.)

• Lageplan oder Wegbeschreibung zum Veranstaltungsort

• für Personen, die eine Übernachtung benötigen, eine Liste der örtlichen Ho-tels mit Preisübersicht

LautsprecheranlageWenn zu der Versammlung wesentlich mehr als die notwendigen sieben Personen erwartet werden, sollten Sie für eine Lautsprecheranlage sorgen. Bei besonders gro-ßen Versammlungen muss auch für Mikrofone im Plenum gesorgt werden, damit alle miteinander diskutieren können.

Erkundigen Sie sich bei anderen Vereinen, ob diese eine ausreichende Anlage be-sitzen. Sonst muss diese angemietet werden. Oft können auch Schulen, kommunale Einrichtungen und ähnliche Organisationen helfen.

Denken Sie vor allem auch daran, jemanden vorzusehen, der die Anlage betreuen und bedienen kann. Sie als Vereinsgründer haben während der Versammlung hier-für ganz sicher keine Zeit. Ein Ausfall der Anlage könnte aber die ganze Versamm-lung zum Scheitern bringen.

Wahlen materiell vorbereitenDamit die Wahlen reibungslos verlaufen, müssen für die verschiedenen Wahlen Stimmzettel vorbereitet werden:

- Farbige Karten für Ja- oder Nein-Stimmen bei Wahl per Handzeichen. Zum Bei-spiel Grün für Ja und Rot für Nein.

35

Die Vereinsgründung

- Zettel für geheime Wahlen. Hier bietet sich verschiedenfarbiges Papier für jeden Wahlgang an, damit es beim Auszählen nicht zu Verwechslungen kommt und man anhand der Farbe später den Wahlgang leichter nachvollziehen kann.

Geben Sie die Zettel immer erst zum Wahlgang aus. Sonst werden diese schnell für Notizen missbraucht und es gibt ein heilloses Durcheinander, wenn es um die Wahlen geht, weil Zettel mit falschen Farben eingesetzt werden.

Sie sollten bei geheimen Wahlen ein Gefäß zum Einsammeln der Stimmzettel be-reitstellen. Dabei muss es sich nicht um eine verschlossene Urne handeln. Der Be-hälter sollte jedoch einen Deckel besitzen.

Bestuhlung für die Versammlung festlegenDie Bestuhlung richtet sich selbstverständlich nach der Zahl der Teilnehmer. Trifft sich ein kleiner Kreis von nur sieben Personen, genügt es, zwei große Tische an-einanderzustellen. Bei größeren Versammlungen sollte man die Hufeisen- oder U-Bestuhlung bevorzugen. Bei großen Gründungsversammlungen wird es sich nicht vermeiden lassen, dass der Versammlungsleiter – und später der Vorstand – dem Plenum gegenübersitzt und die Bestuhlung in Reihen erfolgt.

Sorgen Sie auf jeden Fall für genügend Raum, damit bei den Wahlen die Stimmzet-tel problemlos eingesammelt werden können.

Sie sollten rechtzeitig vor der Versammlung im Versammlungslokal sein, da kurz vor Beginn einer Veranstaltung meist noch kleinere Probleme auftauchen, die dann noch schnell gelöst werden müssen. Darum ist es auch sinnvoll, bei Veranstaltun-gen in Gaststätten einen Tag zuvor mit dem Wirt alle Details durchzusprechen.

Beginn der Gründungsversammlung

Wahl des Versammlungsleiters und des ProtokollführersDie Gründungsversammlung sollte pünktlich beginnen, aber auf keinen Fall vor-zeitig. Gegen das „akademische Viertel“ ist nichts einzuwenden. Länger sollte der Beginn allerdings nicht verzögert werden.

Auf keinen Fall darf die Versammlung vor dem in der Einladung angegebenen Zeitpunkt beginnen. Dies kann dazu führen, dass die Gründung oder einzelne Be-schlüsse nicht rechtskräftig sind. Teilnehmer, die zu diesem Zeitpunkt noch nicht anwesend sind, können die Versammlungsdurchführung anfechten.

Zunächst begrüßen Sie die Anwesenden. Fassen Sie sich dabei kurz und gehen Sie nicht zu sehr ins Detail. Es kann sonst schnell der Eindruck entstehen, dass Sie mit Ihrem zu langen Vortrag zu Beginn eine spätere Diskussion manipulieren oder unterdrücken wollen.

36

WISO Mein Verein 2008

Anschließend werden ein Versammlungsleiter und ein Protokoll- oder Schriftführer bestimmt. Fragen Sie das Plenum, ob man mit einer offenen Abstimmung ein-verstanden ist, und schlagen Sie Personen vor, die Sie bereits im Vorfeld gefragt haben, ob sie die entsprechenden Funktionen übernehmen wollen.

Der Versammlungsleiter und der oder die Protokollführer sind keine Vereinsvor-standsmitglieder, da diese erst nach der Verabschiedung der Vereinssatzung ge-wählt werden können. Darauf sollten Sie vor der Wahl hinweisen.

Die Gewählten haben aber eine entscheidende Aufgabe, wenn es um die Eintragung als Verein geht. Das Protokoll der Sitzung (im Vereinsrecht auch „Niederschrift“ genannt) hat für die Erlangung der Rechtsfähigkeit eine sehr wichtige Bedeutung: Es muss zur Vereinseintragung beim Registergericht eingereicht werden. Deshalb ist gerade die Protokollführung der Gründungsversammlung besonders wichtig und muss von Personen übernommen werden, die diese Aufgabe gewissenhaft durch-führen.

Die Niederschrift muss für das Registergericht beurkundet werden. Dies bedeutet, dass das Protokoll unterschrieben wird. Diese Beurkundung kann nur von Perso-nen vollzogen werden, die laut der verabschiedeten Satzung hierzu befugt sind. Es kann also durchaus sein, dass der Protokollführer die Beurkundung nicht vor-nimmt, weil er kein Mitglied des Vereinsvorstands ist oder laut Satzung auch als Vorstandsmitglied zur Beurkundung des Protokolls nicht befugt ist. Die Satzung kann auch vorschreiben, dass die Beurkundung beispielsweise vom Protokollführer und vom ersten Vorsitzenden gemeinsam vorgenommen werden muss. Wegen der Bedeutung der Niederschrift werden wir diese in einem eigenen Kapitel detailliert besprechen.

Allgemeine Aussprache über den Sinn des VereinsBevor man zur Diskussion der Satzung kommt, sollte eine allgemeine Aussprache über den Sinn des Vereins stattfinden. Es hat sich gezeigt, dass hierbei oft sehr unterschiedliche Meinungen zutage treten. Hier können Missverständnisse geklärt werden, die später bei der Diskussion der Satzung nur unnötig aufhalten würden.

Diskussion der SatzungNach der allgemeinen Aussprache über den Sinn des Vereins sollte die Debatte über die Satzung beginnen. Es wurde ja bereits darauf hingewiesen, dass ein Sat-zungsentwurf schon mit der Einladung versendet werden sollte. Räumen Sie für die Diskussion der Satzung genügend Zeit ein.

Bedenken Sie, dass die Satzung später eine Art Vereinsgesetz darstellt, mit dem auch verschiedene Streitfragen gelöst werden können. Jedem Gründungsmitglied

37

Die Vereinsgründung

muss natürlich in allen Bereichen der Versammlung ausreichend Redezeit zur Ver-fügung gestellt werden. Dies gilt aber wegen der Wichtigkeit ganz besonders für die Satzungsdiskussion.

Es ist Aufgabe des Versammlungsleiters, dafür zu sorgen, dass auch die Vertreter von Minderheitsmeinungen ausreichend zu Wort kommen. Sollten Sie die Satzung entworfen haben, stellen Sie sich auf viele Detailfragen ein, die ganz bestimmt an Sie herangetragen werden.

Wenn Sie bei der Vereinsgründung über entsprechende technische Möglichkeiten verfügen, können Sie natürlich auch den Satzungsentwurf auf Overheadfolien ko-pieren und vergrößert auf eine Leinwand projizieren oder eine PowerPoint-Präsen-tation machen. So weiß jeder, worum es geht. Planen Sie auf Folien und Vorlagen genügend Platz für Korrekturen ein. Dieses Verfahren kann die Diskussion versach-lichen und verkürzen.

Verabschiedung der Satzung – Feststellung der VereinsgründungNachdem die Satzung diskutiert wurde und etwaige Änderungen vorgenommen wurden, kann die Satzung beschlossen werden. Für die Art der Abstimmung gibt es keine Formvorschriften. Man kann sich also auf eine offene Abstimmung per Handzeichen einigen. Allerdings sollte man aufgrund der Wichtigkeit eine geheime Abstimmung durchführen.

Ist die Satzung verabschiedet, stellt der Versammlungsleiter offiziell fest, dass der Verein gegründet ist. Dieser Tagesordnungspunkt hört sich etwas eigentümlich an. Er ist aber vorgeschrieben und muss so im Protokoll festgehalten werden. Es könnte durchaus passieren, dass beim Fehlen dieser Feststellung die Eintragung ins Ver-einsregister wegen eines Formfehlers verweigert wird.

Wahl der Vorstandsmitglieder und VereinsorganeIn der verabschiedeten Satzung ist bereits festgelegt, welche Vorstandsmitglieder und Vereinsorgane gewählt werden müssen. So könnte hier etwa eine Frauenquote für Vorstandsposten festgeschrieben werden.

Für die eigentliche Wahl gibt es auch hier keine gesetzlichen Formvorschriften. Allerdings kann in der Satzung ein bestimmtes Wahlverfahren vorgeschrieben werden. Dieses ist dann natürlich anzuwenden. Sagt die Satzung hierzu nichts aus, kann die Versammlung selbst festlegen, ob per Handzeichen oder geheim per Stimmzettel gewählt wird. Es hat sich bewährt, immer dann, wenn sich mehrere Personen für ein Amt bewerben, eine schriftliche geheime Wahl durchzuführen.

38

WISO Mein Verein 2008

Nehmen Sie sich für die Wahlen genügend Zeit, damit es nach der Wahl nicht zu Problemen kommt. Wird einer Wahl Unkorrektheit vorgeworfen, kann dies schnell zu einer solchen Erhitzung der Gemüter führen, dass die Gründungsversammlung abgebrochen werden muss.

Außerdem muss die Wahl detailliert dokumentiert werden, damit es nicht später zu Anfechtungen kommt, die die Vereinsgründung verzögern oder gar verhindern. Vereine, die eine zweite Gründungsversammlung benötigen, haben einen schlech-ten Start.

Es hat sich auch bewährt, vor der Wahl noch einmal zu verdeutlichen, welche Auf-gaben mit dem Amt verbunden sind und welche Bedeutung die Funktion für den Verein besitzt.

Der Versammlungsleiter sollte auf jeden Fall fragen, ob alle Teilnehmer abgestimmt haben, und den Wahlvorgang offiziell einleiten und beenden. Vor den Wahlen sollte außerdem festgestellt werden, wer wahlberechtigt ist. Diese Vorgänge sind im Protokoll festzuhalten.

Vorstandsmitglieder und Vereinsorgane sind normalerweise mit einfacher Mehrheit der Stimmen gewählt, soweit die Satzung keine anderen Mehrheiten vorschreibt. Nach abgeschlossener Wahl fragt der Versammlungsleiter die gewählten Personen, ob sie das Ehrenamt annehmen wollen, und diese erklären, ob sie die Wahl anneh-men.

Ende der GründungsversammlungDer Versammlungsleiter erklärt die Versammlung offiziell für beendet, nachdem er sich vergewissert hat, dass keine Redebeiträge mehr vorliegen. Man sollte mehr-mals fragen, ob noch zu irgendeinem Punkt das Wort gewünscht wird. Nach der offiziellen Schließung der Gründungsversammlung sind alle folgenden Vorschläge und Redebeiträge für die Gründungsversammlung nicht mehr relevant.

Steigen Sie auf keinen Fall nach einem bereits verkündeten Schluss noch einmal in die offizielle Gründungsversammlung ein. Selbst wenn noch alle Gründungsmit-glieder anwesend sind, stellt dies einen Formfehler dar, der zur Ablehnung beim Registergericht führen kann.

Das Protokoll der GründungsversammlungÜber die Ergebnisse der Gründerversammlung erstellt der Schriftführer ein Proto-koll. Dieses wird vom gewählten ersten Vorsitzenden – also nicht vom Versamm-lungsleiter der Gründungsversammlung – und vom Schriftführer unterschrieben. Das Protokoll muss beim zuständigen Registergericht eingereicht werden.

Das Protokoll der Gründungsversammlung muss mindestens die folgenden Punkte beinhalten:

39

Die Vereinsgründung

Die Namen der Teilnehmer der Gründungsversammlung. Diese können auch in einer beizulegenden Anwesenheitsliste festgehalten werden. Dann muss in dem Protokoll aber ausdrücklich auf diese Anlage hingewiesen werden. Es empfiehlt sich, nicht nur die Namen der Teilnehmer festzuhalten, sondern auch die Adressen anzugeben, damit die Kontrolle durch das Registergericht vereinfacht wird. Achten Sie darauf, dass diese Daten gut lesbar sind. Es kann sonst sein, dass das Register-gericht die Eintragung ablehnt.

Das Gründungseinverständnis. Die Gründungsteilnehmer erklären, dass sie einen Verein gründen wollen. Dieses Einverständnis muss ebenfalls ausdrücklich in dem Protokoll aufgeführt werden.

Das Satzungseinverständnis. Im Protokoll wird eindeutig festgehalten, dass sich die Mitglieder auf eine Satzung geeinigt haben. Dabei ist das Abstimmungsergebnis bei der Verabschiedung der Satzung festzuhalten.

Die Vorstandswahlen. Im Protokoll muss aufgeführt werden, wer zum Vorstand ge-wählt, wie die Wahl durchgeführt und wie von den Teilnehmern abgestimmt wurde. Es müssen dabei aufgeführt werden:

Die zur Wahl gestellten Funktionen, die sich aus der Satzung ergeben. Grund-sätzlich sollten auf der Gründungsversammlung nur Ämter vergeben werden, die auch in der Satzung festgelegt sind. Alle weiteren Ämter haben lediglich interne Bedeutung und keine Wirkung nach außen. Sie würden im Protokoll einer Grün-dungsversammlung lediglich für Verwirrung sorgen.

Name und Anschrift der Personen, die sich für die einzelnen Positionen zur Wahl gestellt haben. Die Angabe weitergehender Daten (Telefon, E-Mail, Fax usw.) ist nicht nötig.

Die Wahlergebnisse. Zu jeder durchgeführten Wahl gehört die Auflistung, wie viele Stimmen insgesamt abgegeben wurden und wie viele hiervon ungültig, Enthaltun-gen, Ja- oder Nein-Stimmen waren. Außerdem ist das Ergebnis unter Angabe der gewählten Person festzuhalten. Zusätzlich muss aus dem Protokoll ausdrücklich hervorgehen, dass die gewählte Person die Wahl angenommen hat.

Der Satzungsbeschluss. Die Gründungsmitglieder haben einen Satzungsentwurf diskutiert, sich auf eine gemeinsame Satzung verständigt und diese verabschiedet. Die Satzung ist für das Registergericht dem Protokoll beizufügen. Auch hierauf gehen wir noch in einem eigenen Kapitel ein.

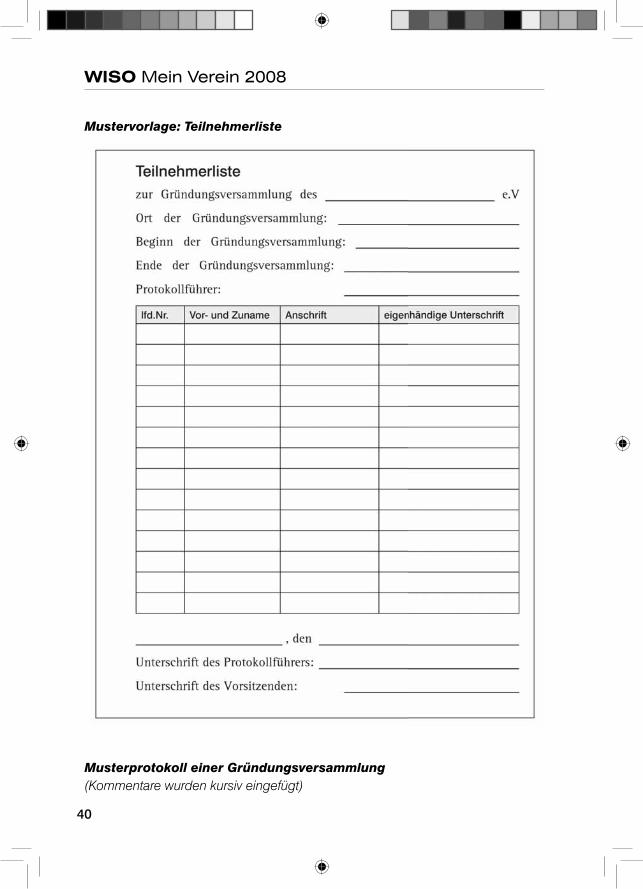

Auf den folgenden Seiten finden Sie eine Mustervorlage für eine Anwesenheitsliste, die Sie kopieren und für Ihre Gründungsversammlung benutzen können. Außerdem finden Sie anschließend das Muster eines Gründungsprotokolls.

40

WISO Mein Verein 2008

Mustervorlage: Teilnehmerliste

Musterprotokoll einer Gründungsversammlung(Kommentare wurden kursiv eingefügt)

41

Die Vereinsgründung

Protokoll

über die Gründung des Turnvereins Jahn e.V.

Sitz Musterstadt

Obwohl der Verein noch kein e.V. ist, darf die Bezeichnung hier bereits genannt werden. Damit wird dokumentiert, dass der Verein von vorne herein gegründet wird, um ins Vereinsregister eingetragen zu werden.

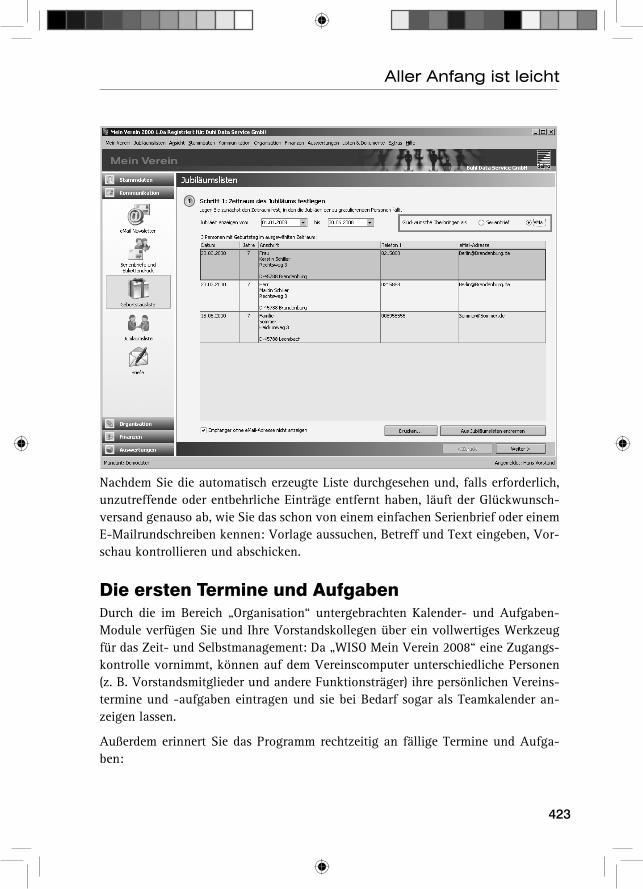

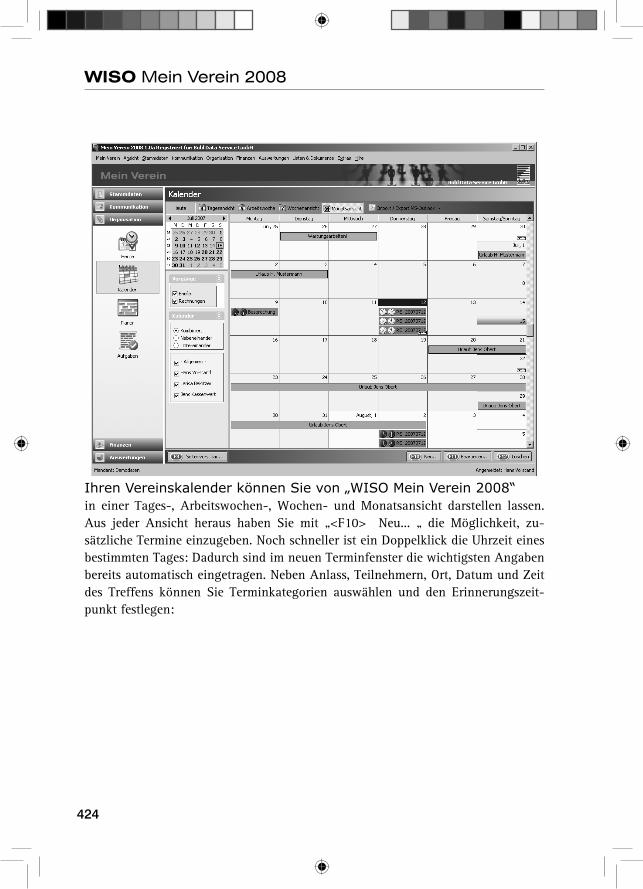

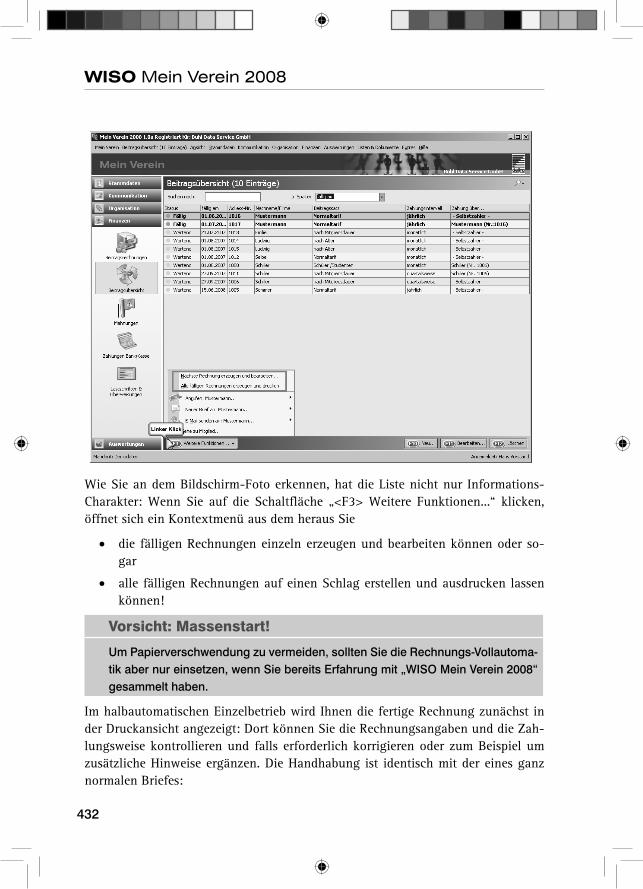

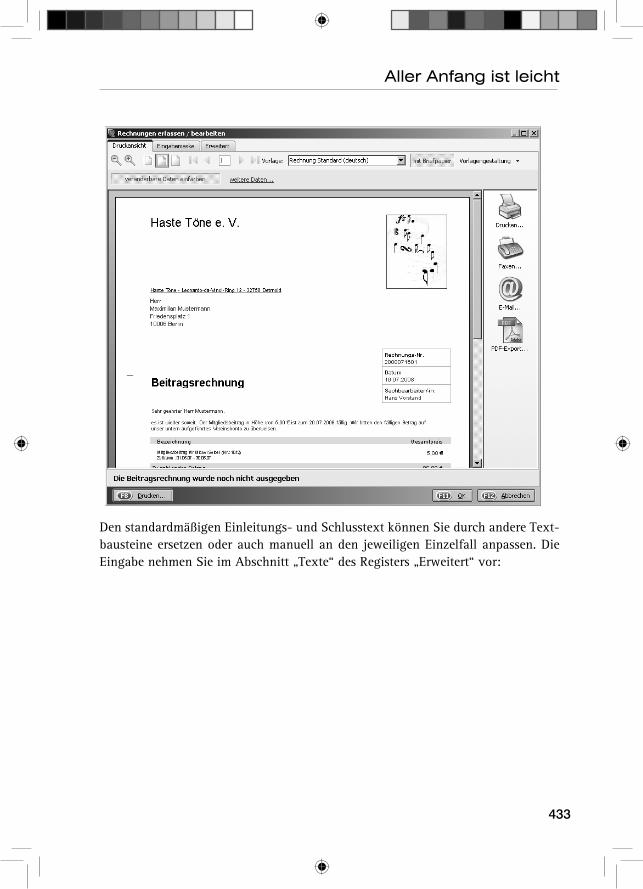

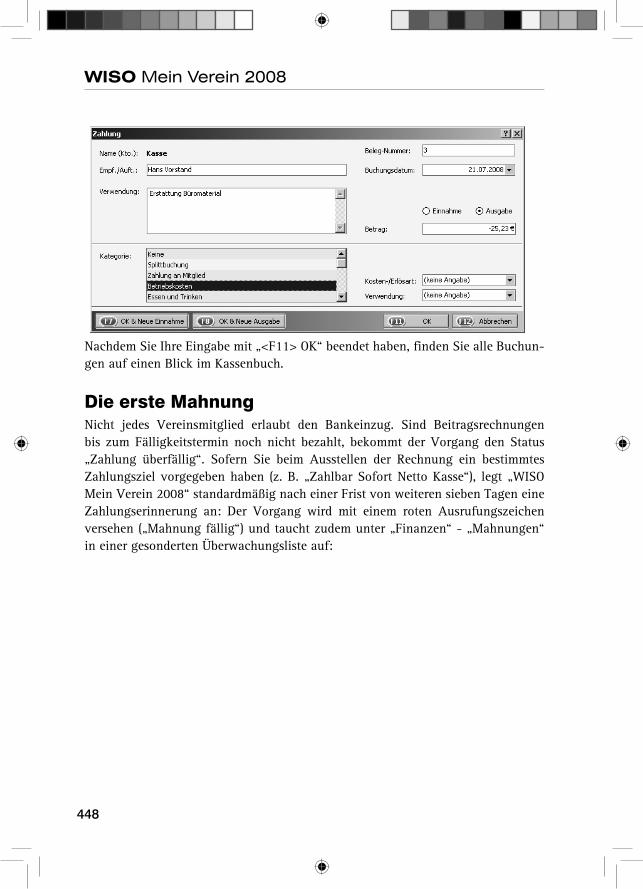

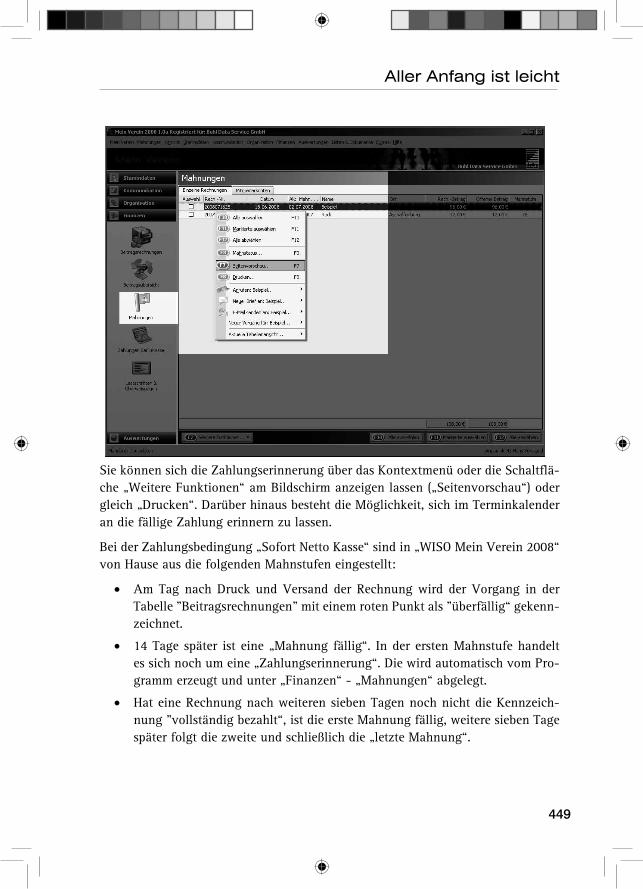

Am 01. 07. 2002 versammelten sich im Gasthof Zur Post in Musterstadt, Fromm-Fröhlich-Weg 16, die in der Anwesenheitsliste aufgeführten 45 Personen. Die An-wesenheitsliste ist diesem Protokoll als Anlage -1- beigefügt.