Webinar: ABC nowego Polskiego Ładu

30

Zespół Doradztwa Podatkowego Deloitte, 17.08.2021 Webinar: ABC nowego Polskiego Ładu

Transcript of Webinar: ABC nowego Polskiego Ładu

Zespół Doradztwa Podatkowego Deloitte, 17.08.2021

Webinar: ABC nowego Polskiego Ładu

© 2021. Deloitte Poland 2

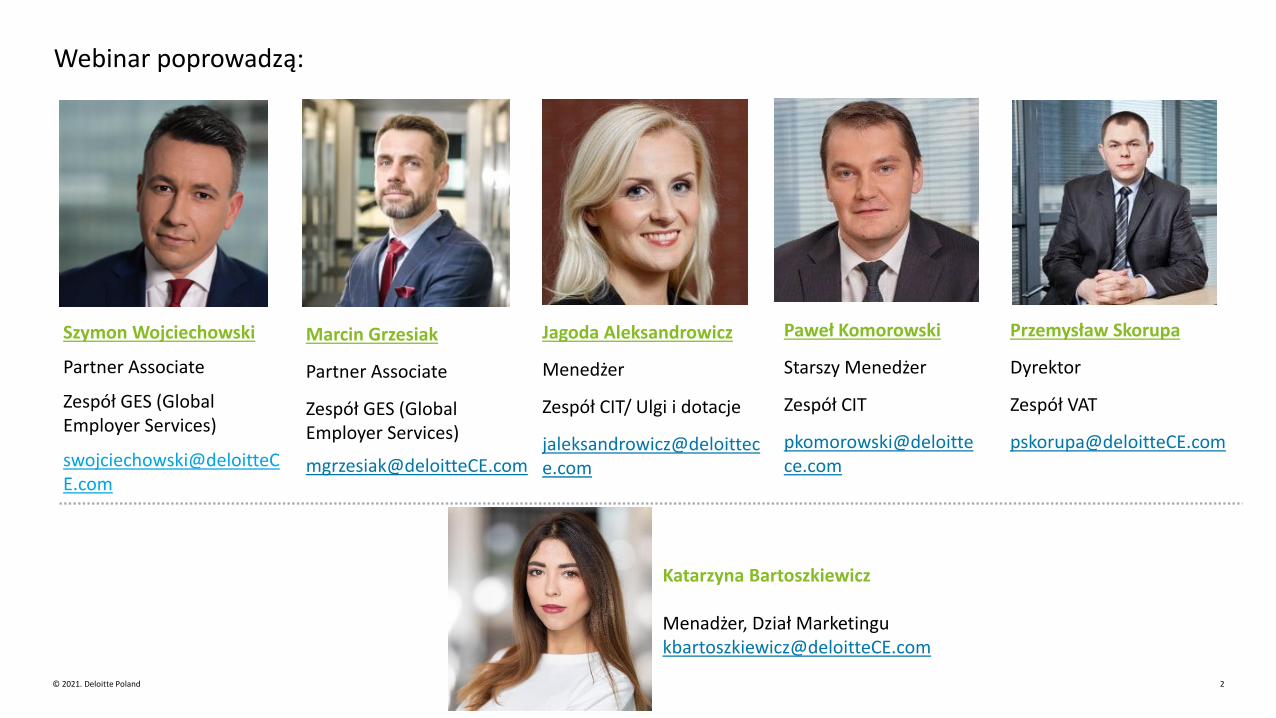

Webinar poprowadzą:

Szymon Wojciechowski

Partner Associate

Zespół GES (Global Employer Services)

Katarzyna Bartoszkiewicz

Menadżer, Dział Marketingu [email protected]

Paweł Komorowski

Starszy Menedżer

Zespół CIT

Marcin Grzesiak

Partner Associate

Zespół GES (Global Employer Services)

Jagoda Aleksandrowicz

Menedżer

Zespół CIT/ Ulgi i dotacje

Przemysław Skorupa

Dyrektor

Zespół VAT

© 2021. Deloitte Poland 3

Agenda

1 Wpływ Polskiego Ładu na model zatrudnienia

2 Ulgi i preferencje podatkowe - nowe instrumenty wsparcia przedsiębiorców

3 Opodatkowanie Przedsiębiorstw

4 Zmiany w VAT

Presentation title[To edit, click View > Slide Master > Slide Master]

© 2021. For information, contact Deloitte Poland. 4Presentation title[To edit, click View > Slide Master > Slide Master]

4

Wpływ Polskiego Ładu na model zatrudnienia

Szymon Wojciechowski

Marcin Grzesiak

© 2021. Deloitte Poland 5

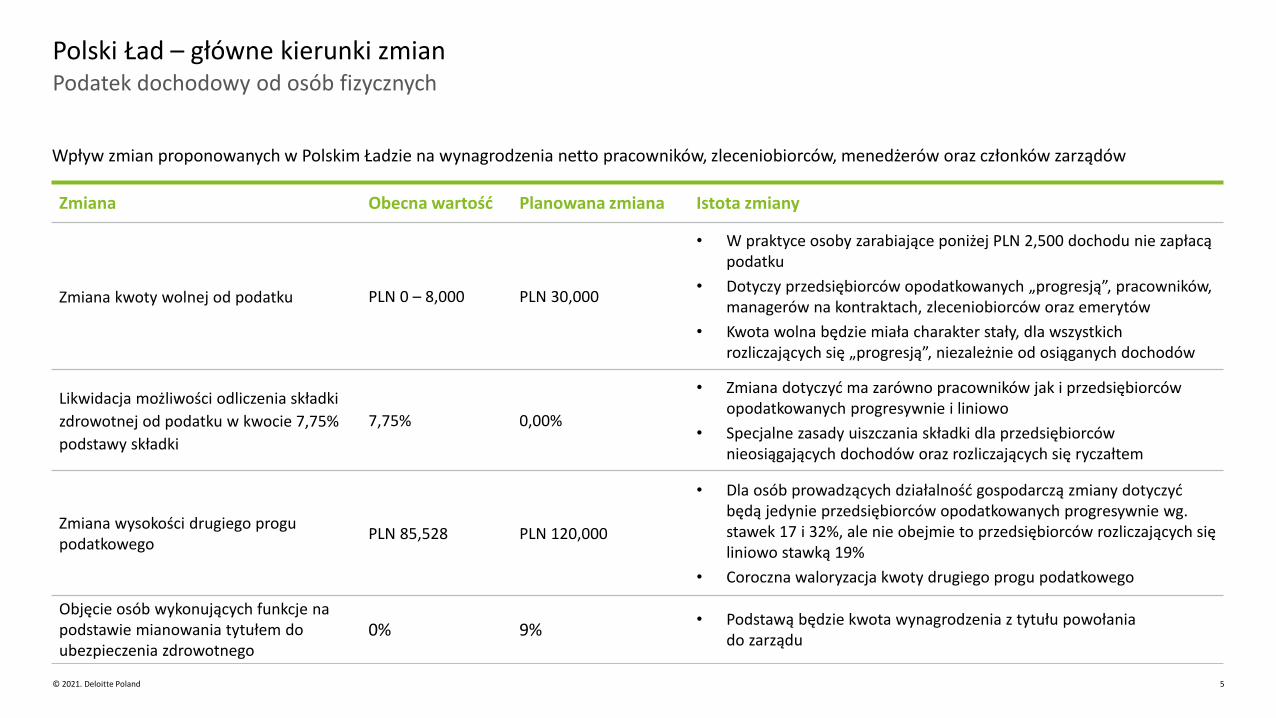

Zmiana Obecna wartość Planowana zmiana Istota zmiany

Zmiana kwoty wolnej od podatku PLN 0 – 8,000 PLN 30,000

• W praktyce osoby zarabiające poniżej PLN 2,500 dochodu nie zapłacą podatku

• Dotyczy przedsiębiorców opodatkowanych „progresją”, pracowników, managerów na kontraktach, zleceniobiorców oraz emerytów

• Kwota wolna będzie miała charakter stały, dla wszystkich rozliczających się „progresją”, niezależnie od osiąganych dochodów

Likwidacja możliwości odliczenia składki

zdrowotnej od podatku w kwocie 7,75%

podstawy składki

7,75% 0,00%

• Zmiana dotyczyć ma zarówno pracowników jak i przedsiębiorców opodatkowanych progresywnie i liniowo

• Specjalne zasady uiszczania składki dla przedsiębiorców nieosiągających dochodów oraz rozliczających się ryczałtem

Zmiana wysokości drugiego progu podatkowego

PLN 85,528 PLN 120,000

• Dla osób prowadzących działalność gospodarczą zmiany dotyczyć będą jedynie przedsiębiorców opodatkowanych progresywnie wg. stawek 17 i 32%, ale nie obejmie to przedsiębiorców rozliczających się liniowo stawką 19%

• Coroczna waloryzacja kwoty drugiego progu podatkowego

Objęcie osób wykonujących funkcje na podstawie mianowania tytułem do ubezpieczenia zdrowotnego

0% 9%• Podstawą będzie kwota wynagrodzenia z tytułu powołania

do zarządu

Podatek dochodowy od osób fizycznych

Wpływ zmian proponowanych w Polskim Ładzie na wynagrodzenia netto pracowników, zleceniobiorców, menedżerów oraz członków zarządów

Polski Ład – główne kierunki zmian

© 2021. Deloitte Poland 6

Przykładowe kalkulacje zmian w wynagrodzeniu netto pracownika

Polski Ład – założenia projektu

Roczne wynagrodzenie brutto 33,600 68,400 132,000 156,000

Składki na ubezpieczenie społeczne 4,606.56 9,377.64 18,097,20 21,387.60

Składki na ubezpieczeniezdrowotne (9,00%)

2,609.41 5,312.01 10,251,25 12,115.12

Odliczalna składka na ubezpieczenie zdrowotne (7,75%)

2,246.99 / 0,00 4,574.23 / 0,00 8,827.47 / 0,00 10,432.46 / 0,00

Ulga dla pracowników - - 734,77 -

Podstawa opodatkowania 25,993 56,022 110,903 / 110,168 131,612

Podatek należny 3,893.69 / 0,00 8,998.62 / 4,423.74 22,455,94 / 13,628.56 29,286.64 / 19,015,84

Podatek po odliczeniach 1,647 / 0,00 4,424 13,628 / 13,629 18,854 / 19,016

Różnica w wynagrodzeniu netto rocznym

+ 1,647 0,00 -1 -162

PLN 2,800 m-c PLN 5,700 m-c PLN 11,000 m-c PLN 13,000 m-c

© 2021. Deloitte Poland 7

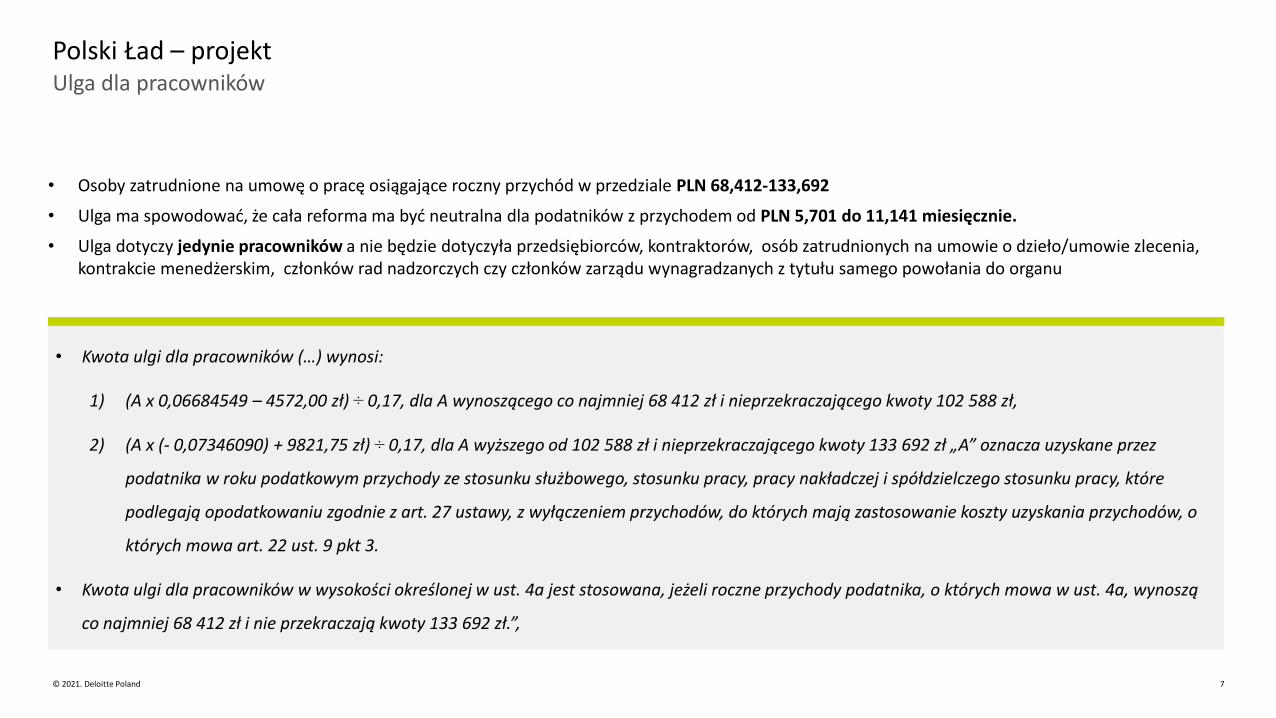

Ulga dla pracowników

Polski Ład – projekt

• Kwota ulgi dla pracowników (…) wynosi:

1) (A x 0,06684549 – 4572,00 zł) ÷ 0,17, dla A wynoszącego co najmniej 68 412 zł i nieprzekraczającego kwoty 102 588 zł,

2) (A x (- 0,07346090) + 9821,75 zł) ÷ 0,17, dla A wyższego od 102 588 zł i nieprzekraczającego kwoty 133 692 zł „A” oznacza uzyskane przez

podatnika w roku podatkowym przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy, które

podlegają opodatkowaniu zgodnie z art. 27 ustawy, z wyłączeniem przychodów, do których mają zastosowanie koszty uzyskania przychodów, o

których mowa art. 22 ust. 9 pkt 3.

• Kwota ulgi dla pracowników w wysokości określonej w ust. 4a jest stosowana, jeżeli roczne przychody podatnika, o których mowa w ust. 4a, wynoszą

co najmniej 68 412 zł i nie przekraczają kwoty 133 692 zł.”,

• Osoby zatrudnione na umowę o pracę osiągające roczny przychód w przedziale PLN 68,412-133,692

• Ulga ma spowodować, że cała reforma ma być neutralna dla podatników z przychodem od PLN 5,701 do 11,141 miesięcznie.

• Ulga dotyczy jedynie pracowników a nie będzie dotyczyła przedsiębiorców, kontraktorów, osób zatrudnionych na umowie o dzieło/umowie zlecenia, kontrakcie menedżerskim, członków rad nadzorczych czy członków zarządu wynagradzanych z tytułu samego powołania do organu

© 2021. Deloitte Poland 8

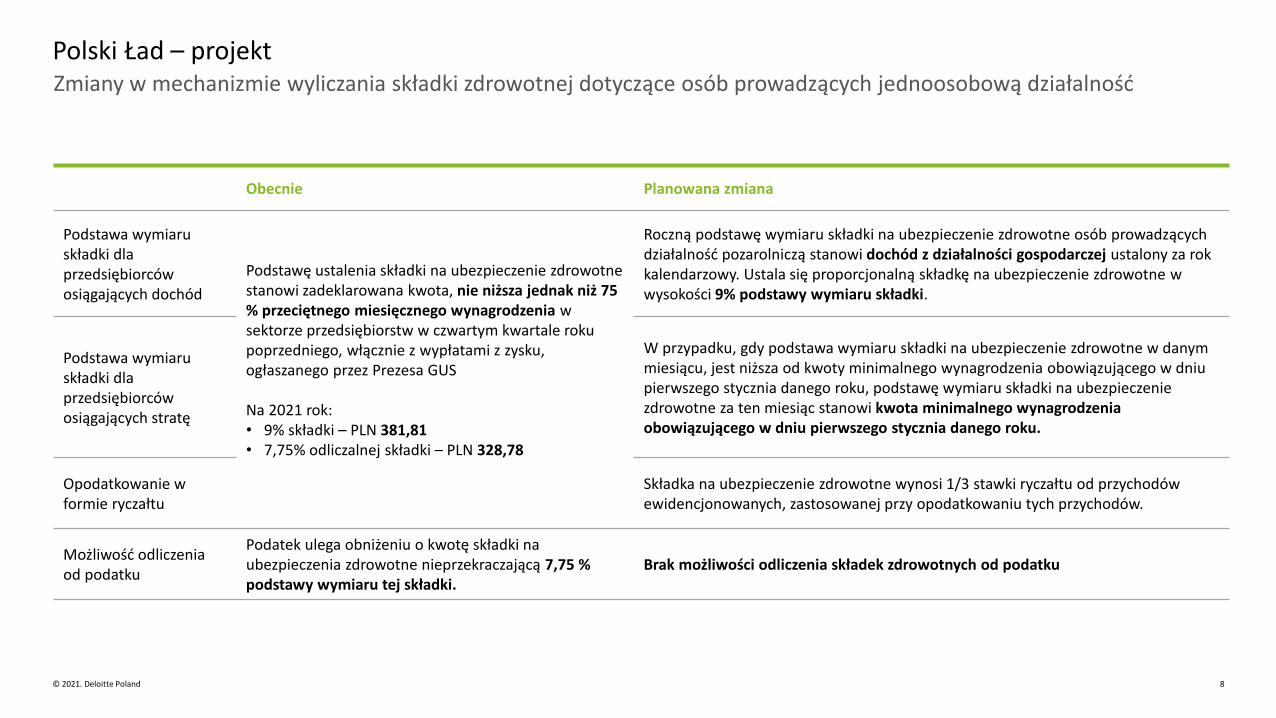

Obecnie Planowana zmiana

Podstawa wymiaru składki dla przedsiębiorców osiągających dochód

Podstawę ustalenia składki na ubezpieczenie zdrowotne stanowi zadeklarowana kwota, nie niższa jednak niż 75 % przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, ogłaszanego przez Prezesa GUS

Na 2021 rok:• 9% składki – PLN 381,81• 7,75% odliczalnej składki – PLN 328,78

Roczną podstawę wymiaru składki na ubezpieczenie zdrowotne osób prowadzących działalność pozarolniczą stanowi dochód z działalności gospodarczej ustalony za rok kalendarzowy. Ustala się proporcjonalną składkę na ubezpieczenie zdrowotne w wysokości 9% podstawy wymiaru składki.

Podstawa wymiaru składki dla przedsiębiorców osiągających stratę

W przypadku, gdy podstawa wymiaru składki na ubezpieczenie zdrowotne w danym miesiącu, jest niższa od kwoty minimalnego wynagrodzenia obowiązującego w dniu pierwszego stycznia danego roku, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten miesiąc stanowi kwota minimalnego wynagrodzenia obowiązującego w dniu pierwszego stycznia danego roku.

Opodatkowanie w formie ryczałtu

Składka na ubezpieczenie zdrowotne wynosi 1/3 stawki ryczałtu od przychodów ewidencjonowanych, zastosowanej przy opodatkowaniu tych przychodów.

Możliwość odliczenia od podatku

Podatek ulega obniżeniu o kwotę składki na ubezpieczenia zdrowotne nieprzekraczającą 7,75 % podstawy wymiaru tej składki.

Brak możliwości odliczenia składek zdrowotnych od podatku

Zmiany w mechanizmie wyliczania składki zdrowotnej dotyczące osób prowadzących jednoosobową działalność

Polski Ład – projekt

© 2021. Deloitte Poland 9

Przykładowa poglądowa kalkulacja zmian w wynagrodzeniu netto kontraktora przy liniowej metodzie rozliczenia podatku

Polski Ład – założenia projektu

Miesięczny / roczny dochód osoby prowadzącej działalność gospodarczą

10,000 / 120,000 10,000 / 120,000

Składki na ubezpieczenia społeczne i FP (poglądowo)

12,908.16 12,908.16

Podstawa składki na ubezpieczenia zdrowotne 50,908.56 107,091.84

Składka na ubezpieczenia zdrowotne (9%) 4,581.77 9,638.27

Odliczalna składka na ubezpieczenia zdrowotne (7,75%)

3,945.41 0,00

Podstawa opodatkowania 107,092 107,092

Podatek należny (19% stawka podatku liniowego)

20,347.48 20,347.48

Podatek po odliczeniach 16,403 20,347

Roczne wynagrodzenie netto 86,108 77,107

Różnica w wynagrodzeniu netto rocznym - 9.001

Obecnie Nowy Ład

© 2021. Deloitte Poland 10

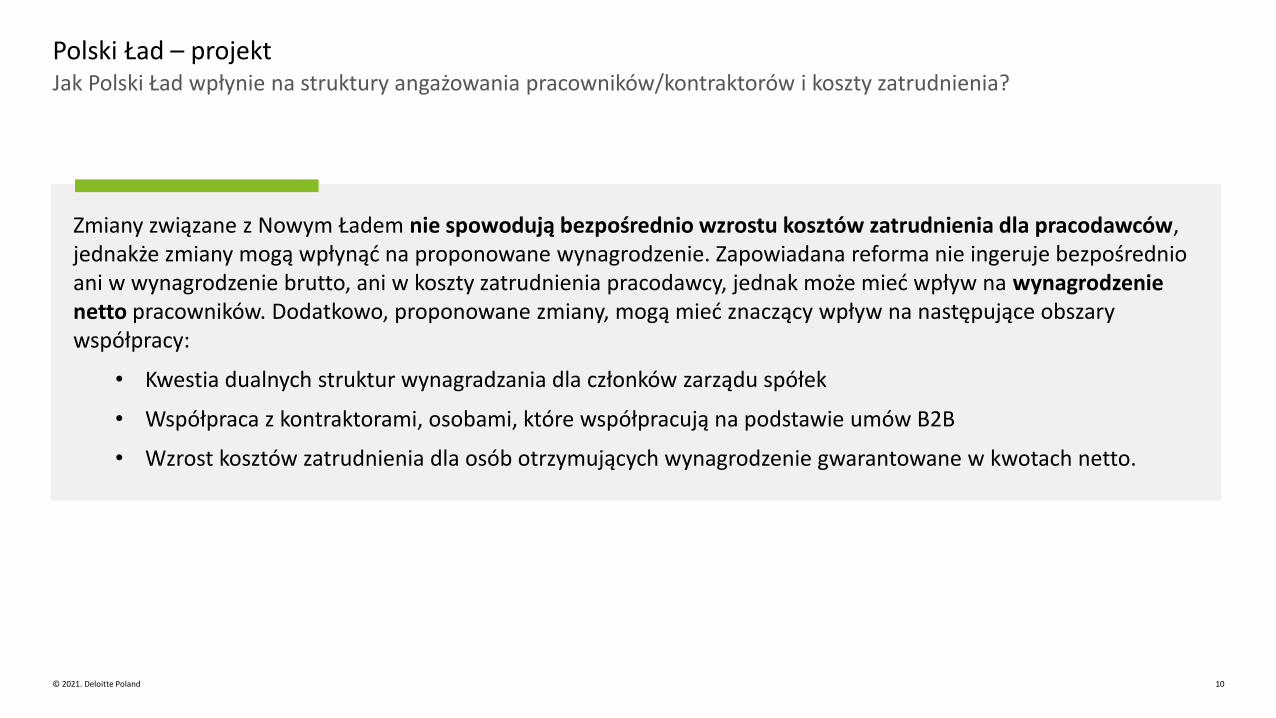

Jak Polski Ład wpłynie na struktury angażowania pracowników/kontraktorów i koszty zatrudnienia?

Polski Ład – projekt

Zmiany związane z Nowym Ładem nie spowodują bezpośrednio wzrostu kosztów zatrudnienia dla pracodawców, jednakże zmiany mogą wpłynąć na proponowane wynagrodzenie. Zapowiadana reforma nie ingeruje bezpośrednio ani w wynagrodzenie brutto, ani w koszty zatrudnienia pracodawcy, jednak może mieć wpływ na wynagrodzenie netto pracowników. Dodatkowo, proponowane zmiany, mogą mieć znaczący wpływ na następujące obszary współpracy:

• Kwestia dualnych struktur wynagradzania dla członków zarządu spółek

• Współpraca z kontraktorami, osobami, które współpracują na podstawie umów B2B

• Wzrost kosztów zatrudnienia dla osób otrzymujących wynagrodzenie gwarantowane w kwotach netto.

© 2021. Deloitte Poland 11

Pytanie 2

Czy w świetle planowanych zmian, przewidują Państwo, że firma zdecyduje się na podwyżki wynagrodzeń pracowników i/ lub kontraktorów?

a. Tak, rozważamy podwyżki b. Raczej nie, wynagrodzenia zasadniczo nie

będą zwiększanec. Nie rozważaliśmy jeszcze tej kwestiid. Nie dotyczy nas ta kwestia

© 2021. Deloitte Poland 12

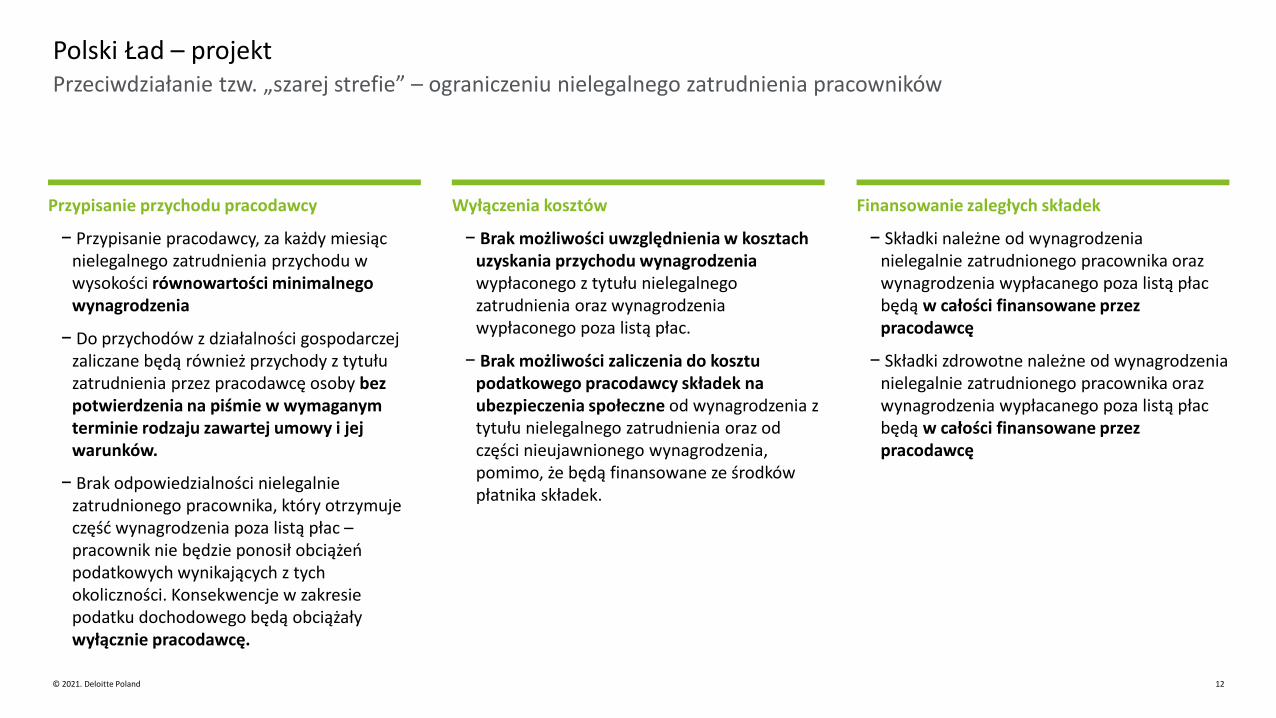

Przypisanie przychodu pracodawcy

− Przypisanie pracodawcy, za każdy miesiąc nielegalnego zatrudnienia przychodu w wysokości równowartości minimalnego wynagrodzenia

− Do przychodów z działalności gospodarczej zaliczane będą również przychody z tytułu zatrudnienia przez pracodawcę osoby bez potwierdzenia na piśmie w wymaganym terminie rodzaju zawartej umowy i jej warunków.

− Brak odpowiedzialności nielegalnie zatrudnionego pracownika, który otrzymuje część wynagrodzenia poza listą płac –pracownik nie będzie ponosił obciążeń podatkowych wynikających z tych okoliczności. Konsekwencje w zakresie podatku dochodowego będą obciążaływyłącznie pracodawcę.

Wyłączenia kosztów

− Brak możliwości uwzględnienia w kosztach uzyskania przychodu wynagrodzenia wypłaconego z tytułu nielegalnego zatrudnienia oraz wynagrodzenia wypłaconego poza listą płac.

− Brak możliwości zaliczenia do kosztu podatkowego pracodawcy składek na ubezpieczenia społeczne od wynagrodzenia z tytułu nielegalnego zatrudnienia oraz od części nieujawnionego wynagrodzenia, pomimo, że będą finansowane ze środków płatnika składek.

Finansowanie zaległych składek

− Składki należne od wynagrodzenia nielegalnie zatrudnionego pracownika oraz wynagrodzenia wypłacanego poza listą płac będą w całości finansowane przez pracodawcę

− Składki zdrowotne należne od wynagrodzenia nielegalnie zatrudnionego pracownika oraz wynagrodzenia wypłacanego poza listą płac będą w całości finansowane przez pracodawcę

Przeciwdziałanie tzw. „szarej strefie” – ograniczeniu nielegalnego zatrudnienia pracowników

Polski Ład – projekt

© 2021. Deloitte Poland 13

Pozostałe niektóre ulgi i odliczenia dla osób fizycznych wprowadzane w Polskim Ładzie

Ulga w PIT na powrót z emigracji

• Polacy powracający z emigracji od 2022 r. przez 4 następujące lata podatkowe będą mieli możliwość obniżenia swojego podatku należnego o 50%

• Obowiązek udokumentowania faktu bycia rezydentem podatkowym w innym państwie przez 3 lata podatkowe poprzedzające przyjazd do kraju, odpowiednim certyfikatem rezydencji w innego państwa

Ulga rehabilitacyjna• Poszerzenie zakresu wykorzystania ulgi o wyroby medyczne m.in. leki, artykuły higieny medycznej,

zakup sprzętu czy pobyt osoby z niepełnosprawnością (bądź ich opiekunów) w zakładach rehabilitacyjnych.

Wspólne rozliczenie małżeńskie • Prowadzenie możliwości łącznego rozliczenia za rok, w którym związek małżeński został zawarty

Polski Ład – projekt

Presentation title[To edit, click View > Slide Master > Slide Master]

© 2021. For information, contact Deloitte Poland. 14Presentation title[To edit, click View > Slide Master > Slide Master]

14

Ulgi i preferencje podatkowe - nowe instrumenty wsparcia przedsiębiorcówJagoda Aleksandrowicz

© 2021. Deloitte Poland 15

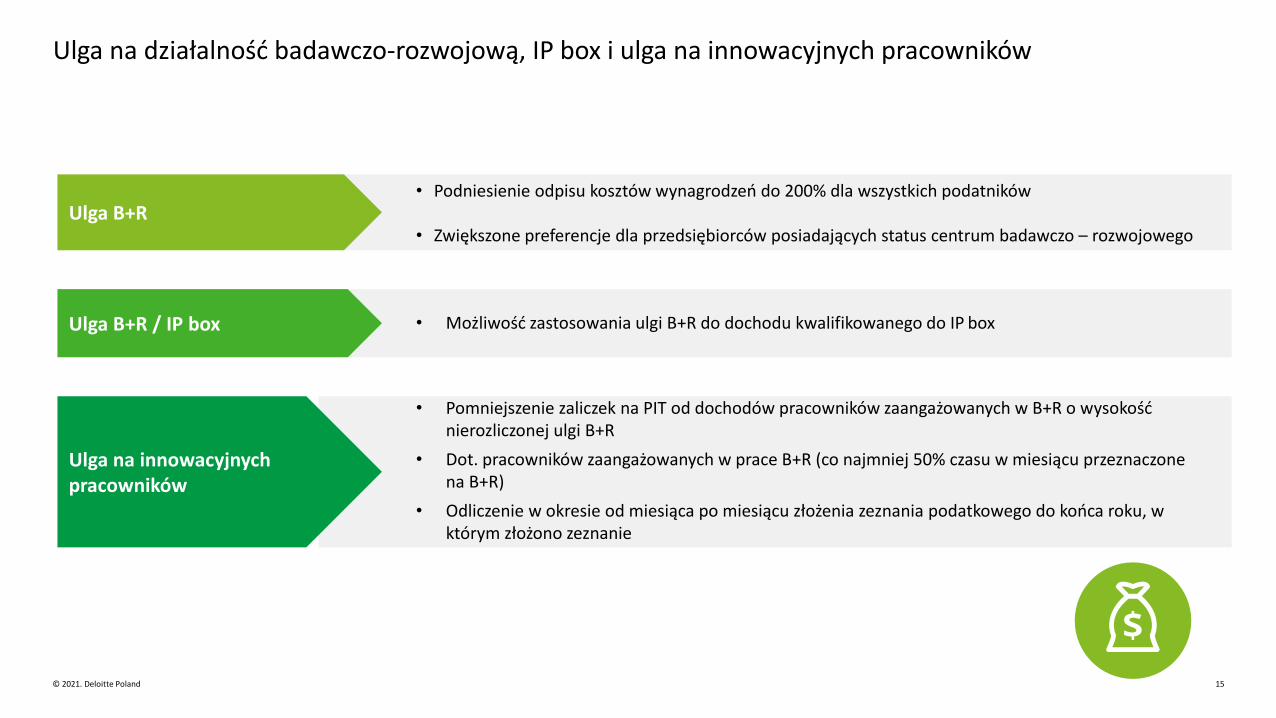

Ulga B+R• Podniesienie odpisu kosztów wynagrodzeń do 200% dla wszystkich podatników

• Zwiększone preferencje dla przedsiębiorców posiadających status centrum badawczo – rozwojowego

Ulga B+R / IP box • Możliwość zastosowania ulgi B+R do dochodu kwalifikowanego do IP box

Ulga na innowacyjnych pracowników

• Pomniejszenie zaliczek na PIT od dochodów pracowników zaangażowanych w B+R o wysokość nierozliczonej ulgi B+R

• Dot. pracowników zaangażowanych w prace B+R (co najmniej 50% czasu w miesiącu przeznaczone na B+R)

• Odliczenie w okresie od miesiąca po miesiącu złożenia zeznania podatkowego do końca roku, w którym złożono zeznanie

Ulga na działalność badawczo-rozwojową, IP box i ulga na innowacyjnych pracowników

© 2021. Deloitte Poland 16

Ulga na prototyp – podstawowe zasady (planowana ulga)

• Mechanizm działania: odliczenie od podstawy opodatkowania kosztów produkcjipróbnej nowego produktu powstałego w wyniku prac B+R lub kosztówwprowadzenia go na rynek.

• Wysokość ulgi: 30% poniesionych kosztów kwalifikowanych, ale nie więcej niż 10%dochodu.

Koszty kwalifikowane :

Produkcja próbna nowego produktu

➢ cena nabycia lub koszty wytworzenia środkówtrwałych niezbędnych do uruchomienia produkcjipróbnej nowego produktu

➢ koszty ulepszenia środków trwałych poniesione wcelu dostosowania uruchomienia produkcjipróbnej

➢ koszty nabycia materiałów i surowców nabytychwyłącznie w celu produkcji próbnej nowegoproduktu

Wprowadzenie nowego produktu na rynek

➢ koszty: badań, ekspertyz, uzyskania certyfikatu,homologacji, znaku CE, znaku bezpieczeństwa,zezwolenia na obrót lub dopuszczenie do obrotulub użytkowania oraz koszty opłat pobieranych wcelu ich uzyskania, odnowienia lub przedłużenia

➢ koszty badania cyklu życia produktu➢ koszty systemu weryfikacji technologii

środowiskowych (ETV)

X1 000 000

(koszty

kwalifikowane)

30%=

300 000 PLN

300 000 x 19% = 57 000

PLN

(obniżka CIT)

Do rozstrzygnięcia możliwość rozliczenia kosztów kwalifikowanych w ramach ulgi B+R lub w ramach ulgi na robotyzację !

Przykładowo:

© 2021. Deloitte Poland 17

Ulga na robotyzację – podstawowe zasady (planowana ulga)

• Mechanizm działania: odliczenie od podstawy opodatkowania kosztów poniesionych narobotyzację

• Wysokość ulgi: 50% kosztów kwalifikowanych, ale nie więcej niż kwota dochoduuzyskanego przez podatnika w danym roku podatkowym.

• Kiedy będzie można stosować: dla kosztów poniesionych w latach 2022 - 2026

Wydatki kwalifikowane:

• zakup lub leasing nowych robotów i kobotów

• zakup oprogramowania

• zakup osprzętu (np. torów jezdnych, obrotników, sterowników, czujników ruchu, efektorów końcowych)

• zakup maszyn, urządzeń lub systemów służących do zdalnego zarządzania, diagnozowania, monitorowania, lub serwisowania robotów przemysłowych

• zakup urządzeń bezpieczeństwa i higieny pracy (bhp) niezbędnych do obsługi robota

• szkolenia dla pracowników, którzy będą obsługiwali nowy sprzęt

Cechy robota przemysłowego

• automatycznie sterowany,

• programowalny,

• wielozadaniowy,

• stacjonarny lub mobilny,

• co najmniej 3 stopnie swobody,

• zastosowanie przemysłowe,

• połączony z systemami teleinformatycznymi,

• wymieniający dane w formie cyfrowej z urządzeniami sterującymi i diagnostycznymi lub monitorującymi,

• monitorowany za pomocą czujników, kamer lub innych podobnych urządzeń,

• zintegrowany z innymi maszynami,

X1 000 000

(koszty

kwalifikowane)

50%=

500 000

500 000 x 19% = 95 000 PLN

(Obniżka CIT)

Przykładowo:

© 2021. Deloitte Poland 18

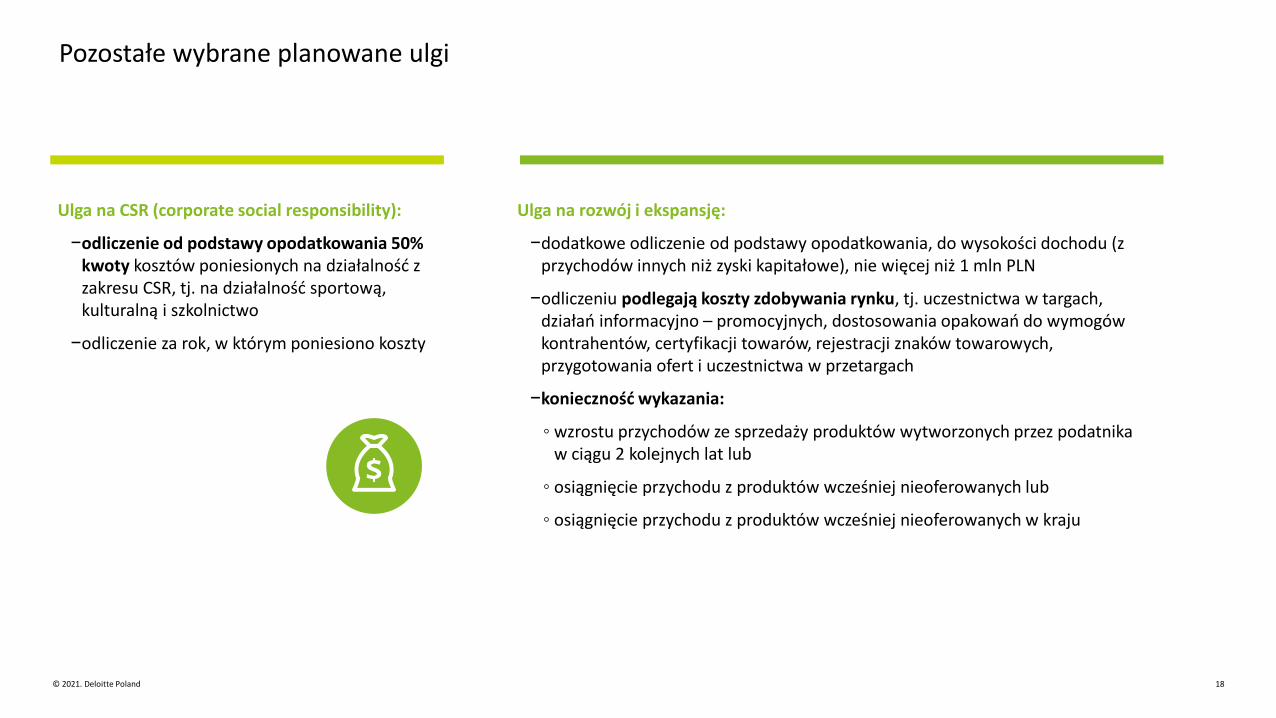

Pozostałe wybrane planowane ulgi

Ulga na CSR (corporate social responsibility):

−odliczenie od podstawy opodatkowania 50% kwoty kosztów poniesionych na działalność z zakresu CSR, tj. na działalność sportową, kulturalną i szkolnictwo

−odliczenie za rok, w którym poniesiono koszty

Ulga na rozwój i ekspansję:

−dodatkowe odliczenie od podstawy opodatkowania, do wysokości dochodu (z przychodów innych niż zyski kapitałowe), nie więcej niż 1 mln PLN

−odliczeniu podlegają koszty zdobywania rynku, tj. uczestnictwa w targach, działań informacyjno – promocyjnych, dostosowania opakowań do wymogów kontrahentów, certyfikacji towarów, rejestracji znaków towarowych, przygotowania ofert i uczestnictwa w przetargach

−konieczność wykazania:

◦ wzrostu przychodów ze sprzedaży produktów wytworzonych przez podatnika w ciągu 2 kolejnych lat lub

◦ osiągnięcie przychodu z produktów wcześniej nieoferowanych lub

◦ osiągnięcie przychodu z produktów wcześniej nieoferowanych w kraju

© 2021. Deloitte Poland 19

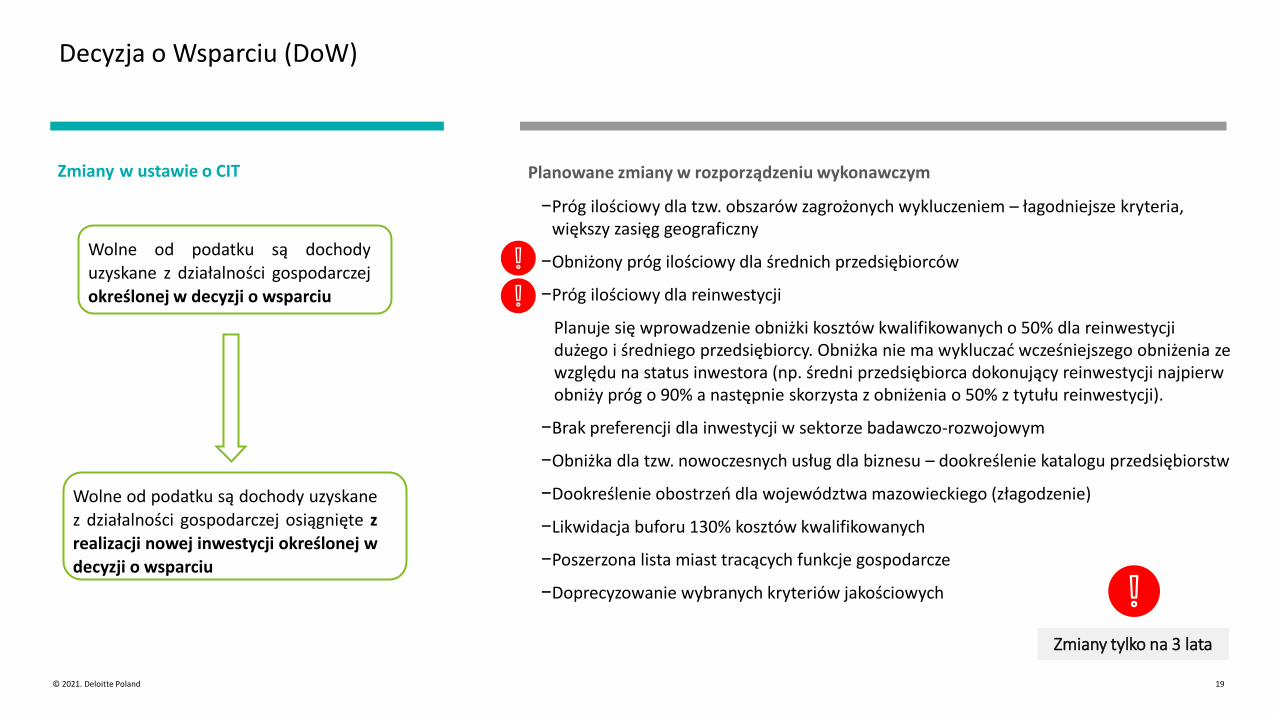

Decyzja o Wsparciu (DoW)

Planowane zmiany w rozporządzeniu wykonawczym

−Próg ilościowy dla tzw. obszarów zagrożonych wykluczeniem – łagodniejsze kryteria, większy zasięg geograficzny

−Obniżony próg ilościowy dla średnich przedsiębiorców

−Próg ilościowy dla reinwestycji

Planuje się wprowadzenie obniżki kosztów kwalifikowanych o 50% dla reinwestycji dużego i średniego przedsiębiorcy. Obniżka nie ma wykluczać wcześniejszego obniżenia ze względu na status inwestora (np. średni przedsiębiorca dokonujący reinwestycji najpierw obniży próg o 90% a następnie skorzysta z obniżenia o 50% z tytułu reinwestycji).

−Brak preferencji dla inwestycji w sektorze badawczo-rozwojowym

−Obniżka dla tzw. nowoczesnych usług dla biznesu – dookreślenie katalogu przedsiębiorstw

−Dookreślenie obostrzeń dla województwa mazowieckiego (złagodzenie)

−Likwidacja buforu 130% kosztów kwalifikowanych

−Poszerzona lista miast tracących funkcje gospodarcze

−Doprecyzowanie wybranych kryteriów jakościowych

Wolne od podatku są dochody

uzyskane z działalności gospodarczej

określonej w decyzji o wsparciu

Wolne od podatku są dochody uzyskane

z działalności gospodarczej osiągnięte z

realizacji nowej inwestycji określonej w

decyzji o wsparciu

Zmiany w ustawie o CIT

Zmiany tylko na 3 lata

Presentation title[To edit, click View > Slide Master > Slide Master]

© 2021. For information, contact Deloitte Poland. 20Presentation title[To edit, click View > Slide Master > Slide Master]

20

Opodatkowanie Przedsiębiorstw

Paweł Komorowski

© 2021. Deloitte Poland 21

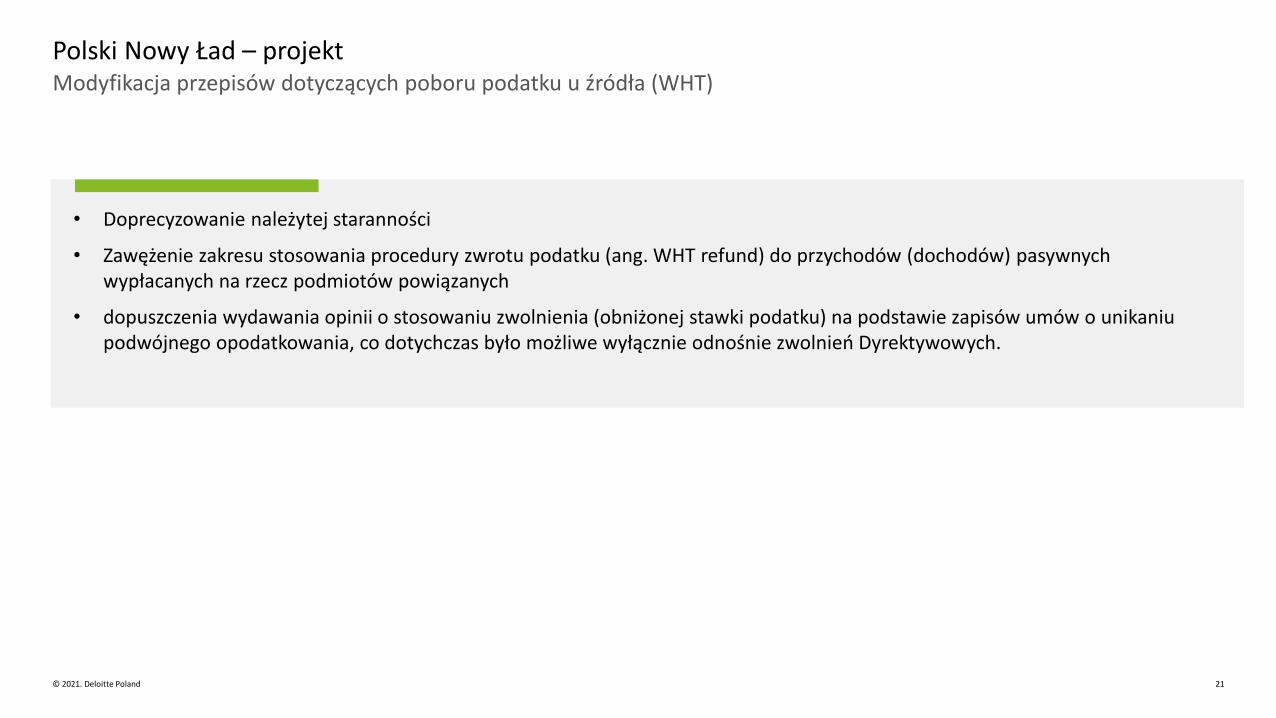

Modyfikacja przepisów dotyczących poboru podatku u źródła (WHT)

Polski Nowy Ład – projekt

• Doprecyzowanie należytej staranności

• Zawężenie zakresu stosowania procedury zwrotu podatku (ang. WHT refund) do przychodów (dochodów) pasywnych wypłacanych na rzecz podmiotów powiązanych

• dopuszczenia wydawania opinii o stosowaniu zwolnienia (obniżonej stawki podatku) na podstawie zapisów umów o unikaniu podwójnego opodatkowania, co dotychczas było możliwe wyłącznie odnośnie zwolnień Dyrektywowych.

© 2021. Deloitte Poland 22

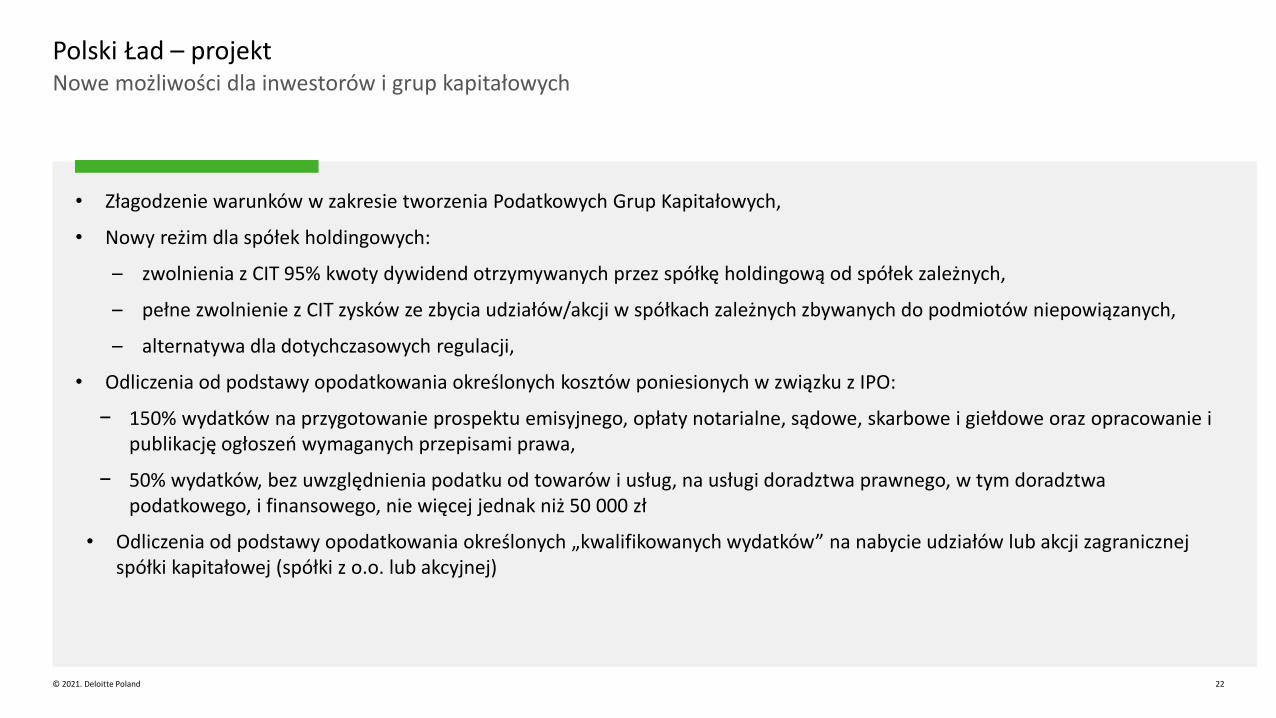

Nowe możliwości dla inwestorów i grup kapitałowych

Polski Ład – projekt

• Złagodzenie warunków w zakresie tworzenia Podatkowych Grup Kapitałowych,

• Nowy reżim dla spółek holdingowych:

– zwolnienia z CIT 95% kwoty dywidend otrzymywanych przez spółkę holdingową od spółek zależnych,

– pełne zwolnienie z CIT zysków ze zbycia udziałów/akcji w spółkach zależnych zbywanych do podmiotów niepowiązanych,

– alternatywa dla dotychczasowych regulacji,

• Odliczenia od podstawy opodatkowania określonych kosztów poniesionych w związku z IPO:

− 150% wydatków na przygotowanie prospektu emisyjnego, opłaty notarialne, sądowe, skarbowe i giełdowe oraz opracowanie i publikację ogłoszeń wymaganych przepisami prawa,

− 50% wydatków, bez uwzględnienia podatku od towarów i usług, na usługi doradztwa prawnego, w tym doradztwa podatkowego, i finansowego, nie więcej jednak niż 50 000 zł

• Odliczenia od podstawy opodatkowania określonych „kwalifikowanych wydatków” na nabycie udziałów lub akcji zagranicznej spółki kapitałowej (spółki z o.o. lub akcyjnej)

© 2021. Deloitte Poland 23

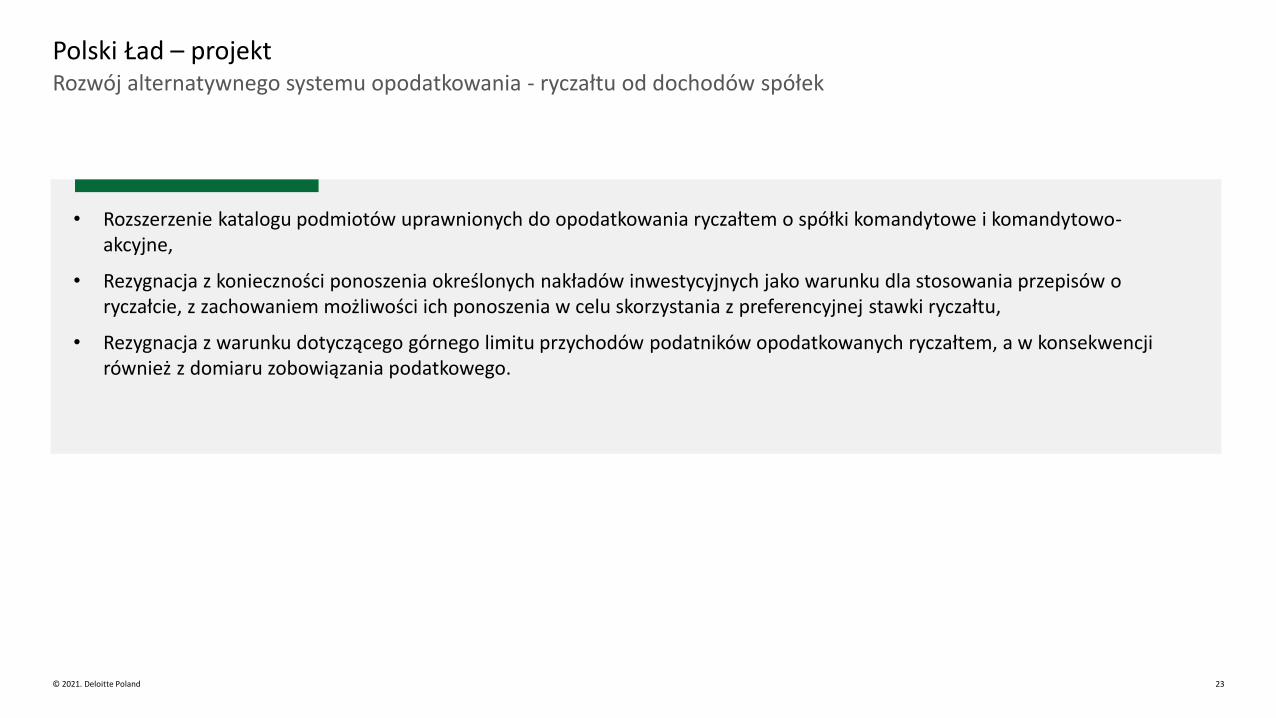

Rozwój alternatywnego systemu opodatkowania - ryczałtu od dochodów spółek

Polski Ład – projekt

• Rozszerzenie katalogu podmiotów uprawnionych do opodatkowania ryczałtem o spółki komandytowe i komandytowo-akcyjne,

• Rezygnacja z konieczności ponoszenia określonych nakładów inwestycyjnych jako warunku dla stosowania przepisów o ryczałcie, z zachowaniem możliwości ich ponoszenia w celu skorzystania z preferencyjnej stawki ryczałtu,

• Rezygnacja z warunku dotyczącego górnego limitu przychodów podatników opodatkowanych ryczałtem, a w konsekwencji również z domiaru zobowiązania podatkowego.

© 2021. Deloitte Poland 24

Szereg przepisów uszczelniających system

Polski Nowy Ład – projekt

• Za przerzucone dochody mogą zostać uznane określone koszty (m.in. usługi niematerialne / należności licencyjne) poniesione bezpośrednio lub pośrednio na rzecz podmiotu powiązanego – po spełnieniu określnych warunków opodatkowanie takiego dochodu 19% CIT (jako odrębne źródło),

• Wyłączenie z kosztów uzyskania przychodów niektórych kosztów związanych z wykonywaniem świadczeń, których beneficjentem, bezpośrednio lub pośrednio jest wspólnik lub podmiot powiązany (ukryta dywidenda),

• Zmiany (doprecyzowanie) przepisów w zakresie cienkiej kapitalizacji,

• Przeciwdziałanie tzw. szarej strefie,

• Definicja zarządu w Polsce,

• Rozszerzenie przepisów w zakresie zagranicznych jednostek kontrolowanych.

© 2021. Deloitte Poland 25

Zmiany w zakresie opodatkowania reorganizacji

Polski Nowy Ład – projekt

• Polski Ład przewiduje szereg zmian w opodatkowaniu transakcji reorganizacyjnych, to jest regulacji dotyczących wymiany udziałów, połączeń oraz podziałów spółek kapitałowych (w tym transgranicznych)

– doprecyzowanie / rozszerzenie warunków dla neutralności wymiany udziałów (jeden zamiast wielu wspólników),

– brak neutralności podatkowej – w określonych sytuacjach – transakcji łączenia i podziałów spółek,

– konieczność sukcesji wartości podatkowej przejmowanych składników majątkowych.

Presentation title[To edit, click View > Slide Master > Slide Master]

© 2021. For information, contact Deloitte Poland. 26Presentation title[To edit, click View > Slide Master > Slide Master]

26

Zmiany w VAT

Przemysław Skorupa

© 2021. Deloitte Poland 27

Powiązanie finansowe

−jeśli jeden podmiot posiada bezpośrednio ponad 50% udziałów w kapitale zakładowym pozostałych członków

Powiązanie ekonomicznie jeżeli:

1) taki sam charakter głównej działalności

2) działalności członków grupy uzupełniają się i są współzależne

3) działalność, z której w całości lub w dużej mierze korzystają inni członkowie grupy

Powiązanie organizacyjnie:

1) prawnie lub faktycznie, bezpośrednio lub pośrednio, znajdują się pod wspólnym kierownictwem

2) organizują swoje działania całkowicie lub częściowo w porozumieniu.

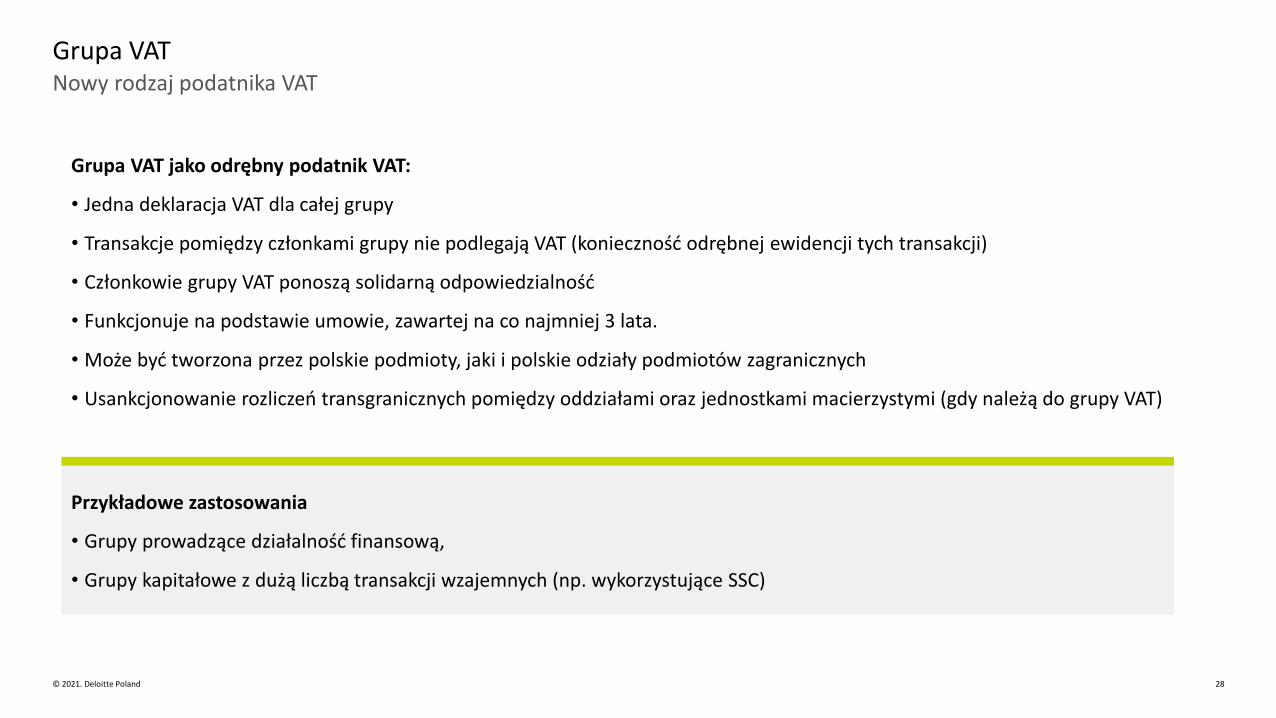

Nowy rodzaj podatnika VAT

Grupa VAT

Dla kogo Grupa VAT:

© 2021. Deloitte Poland 28

Nowy rodzaj podatnika VAT

Grupa VAT

Grupa VAT jako odrębny podatnik VAT:

• Jedna deklaracja VAT dla całej grupy

• Transakcje pomiędzy członkami grupy nie podlegają VAT (konieczność odrębnej ewidencji tych transakcji)

• Członkowie grupy VAT ponoszą solidarną odpowiedzialność

• Funkcjonuje na podstawie umowie, zawartej na co najmniej 3 lata.

• Może być tworzona przez polskie podmioty, jaki i polskie odziały podmiotów zagranicznych

• Usankcjonowanie rozliczeń transgranicznych pomiędzy oddziałami oraz jednostkami macierzystymi (gdy należą do grupy VAT)

Przykładowe zastosowania

• Grupy prowadzące działalność finansową,

• Grupy kapitałowe z dużą liczbą transakcji wzajemnych (np. wykorzystujące SSC)

© 2021. Deloitte Poland 29

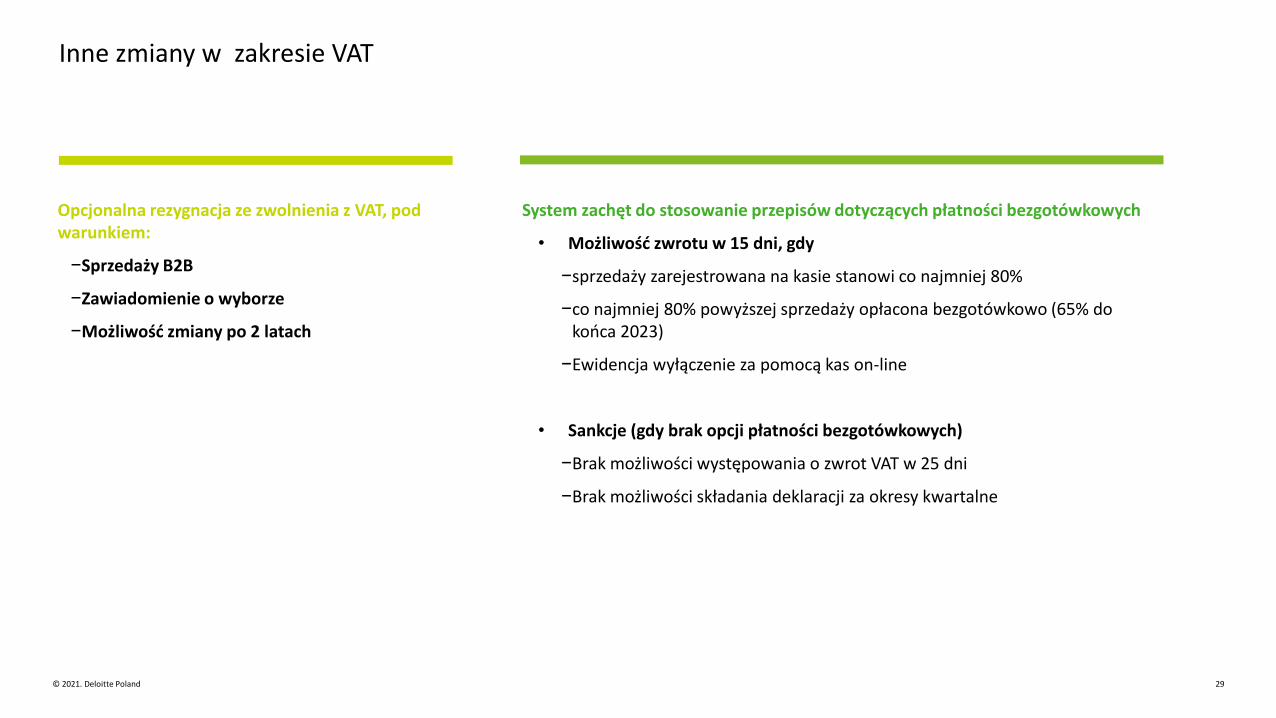

Inne zmiany w zakresie VAT

Opcjonalna rezygnacja ze zwolnienia z VAT, pod warunkiem:

−Sprzedaży B2B

−Zawiadomienie o wyborze

−Możliwość zmiany po 2 latach

System zachęt do stosowanie przepisów dotyczących płatności bezgotówkowych

• Możliwość zwrotu w 15 dni, gdy

−sprzedaży zarejestrowana na kasie stanowi co najmniej 80%

−co najmniej 80% powyższej sprzedaży opłacona bezgotówkowo (65% do końca 2023)

−Ewidencja wyłączenie za pomocą kas on-line

• Sankcje (gdy brak opcji płatności bezgotówkowych)

−Brak możliwości występowania o zwrot VAT w 25 dni

−Brak możliwości składania deklaracji za okresy kwartalne

© 2021. Deloitte Poland 30

Dziękujemy za uwagę i zapraszamy do kontaktu

Zapraszamy do subskrypcji newsletterów Deloitte i informacji o webinarach i wydarzeniach:https://www2.deloitte.com/pl/pl/footerlinks/subskrypcje.html?icid=bn_subskrypcje

Topic Page Polski Ład: https://www2.deloitte.com/pl/pl/pages/tax/topics/Polski-lad-wszystko-o-planowanych-zmianach-podatkowych.html

NAJBLIŻSZY WEBINAR:

Polska Strefa Inwestycji i grant rządowy - nowe zasady udzielania regionalnej pomocy inwestycyjnej9.09.2021, godz. 10:00-11:30Szczegóły Zarejestruj się

SUBSKRYPCJE: