Vorbereitung EBC*L – Stufe A EBCL-Stufe A.pdf · elektronische Ausgabe SA4ECL 2., aktualisierte...

61

JOSEF TRAJER

Transcript of Vorbereitung EBC*L – Stufe A EBCL-Stufe A.pdf · elektronische Ausgabe SA4ECL 2., aktualisierte...

J OS E F TRAJ ER

SA4ECL

Support Agency for European Competence Licences

a project of EUROPEAN COMPETENCES

www.sa4ecl.com

EBC*

L (European Business Competence Licence)

Vorbereitung

Stufe A

elektronische Ausgabe

SA4ECL

2., aktualisierte Auflage 2014

Österreich

Autor.: Dipl.-Kfm. JOSEF TRAJER, MSc.

Rechteinhaber:

EUROPEAN COMPETENCES

Verein zur Förderung und Vermittlung länderübergreifender Kenntnisse und Fertigkeiten

Vorbereitung EBC*L – Stufe A

www.sa4ecl.com I

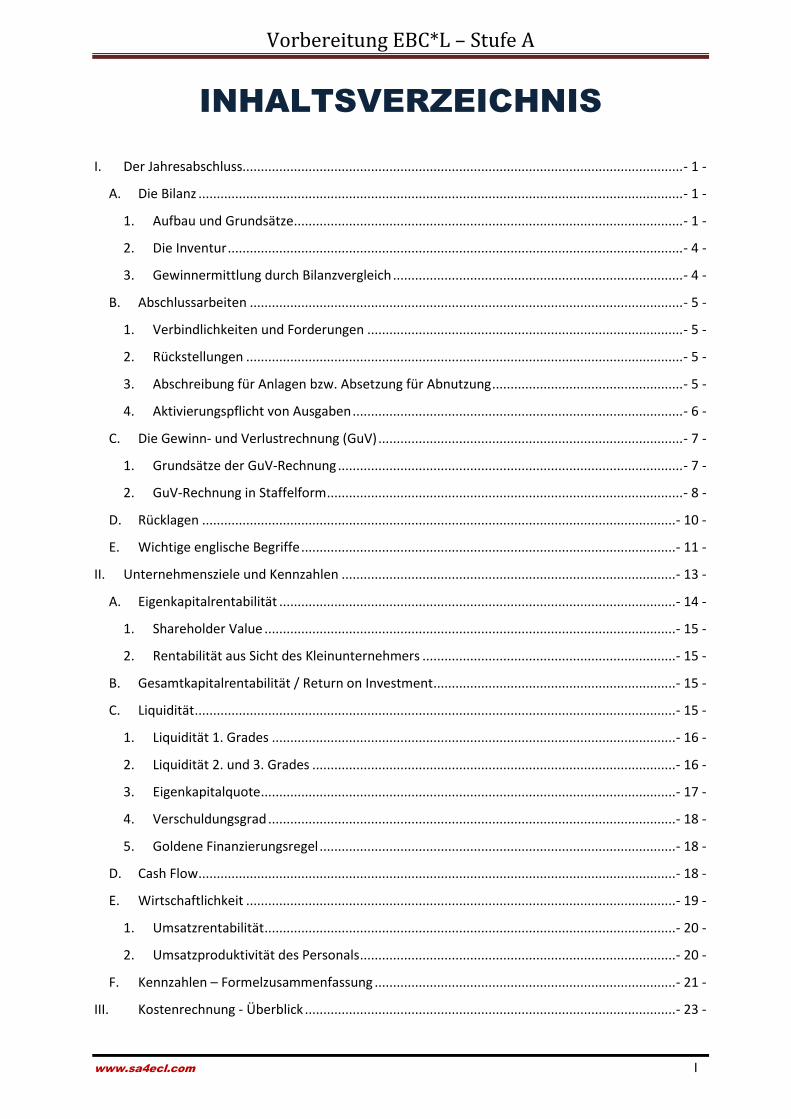

INHALTSVERZEICHNIS

I. Der Jahresabschluss........................................................................................................................ - 1 -

A. Die Bilanz .................................................................................................................................... - 1 -

1. Aufbau und Grundsätze .......................................................................................................... - 1 -

2. Die Inventur ............................................................................................................................ - 4 -

3. Gewinnermittlung durch Bilanzvergleich ............................................................................... - 4 -

B. Abschlussarbeiten ...................................................................................................................... - 5 -

1. Verbindlichkeiten und Forderungen ...................................................................................... - 5 -

2. Rückstellungen ....................................................................................................................... - 5 -

3. Abschreibung für Anlagen bzw. Absetzung für Abnutzung .................................................... - 5 -

4. Aktivierungspflicht von Ausgaben .......................................................................................... - 6 -

C. Die Gewinn- und Verlustrechnung (GuV) ................................................................................... - 7 -

1. Grundsätze der GuV-Rechnung .............................................................................................. - 7 -

2. GuV-Rechnung in Staffelform ................................................................................................. - 8 -

D. Rücklagen ................................................................................................................................. - 10 -

E. Wichtige englische Begriffe ...................................................................................................... - 11 -

II. Unternehmensziele und Kennzahlen ........................................................................................... - 13 -

A. Eigenkapitalrentabilität ............................................................................................................ - 14 -

1. Shareholder Value ................................................................................................................ - 15 -

2. Rentabilität aus Sicht des Kleinunternehmers ..................................................................... - 15 -

B. Gesamtkapitalrentabilität / Return on Investment .................................................................. - 15 -

C. Liquidität ................................................................................................................................... - 15 -

1. Liquidität 1. Grades .............................................................................................................. - 16 -

2. Liquidität 2. und 3. Grades ................................................................................................... - 16 -

3. Eigenkapitalquote ................................................................................................................. - 17 -

4. Verschuldungsgrad ............................................................................................................... - 18 -

5. Goldene Finanzierungsregel ................................................................................................. - 18 -

D. Cash Flow .................................................................................................................................. - 18 -

E. Wirtschaftlichkeit ..................................................................................................................... - 19 -

1. Umsatzrentabilität ................................................................................................................ - 20 -

2. Umsatzproduktivität des Personals ...................................................................................... - 20 -

F. Kennzahlen – Formelzusammenfassung .................................................................................. - 21 -

III. Kostenrechnung - Überblick ..................................................................................................... - 23 -

Vorbereitung EBC*L – Stufe A

II www.sa4ecl.com

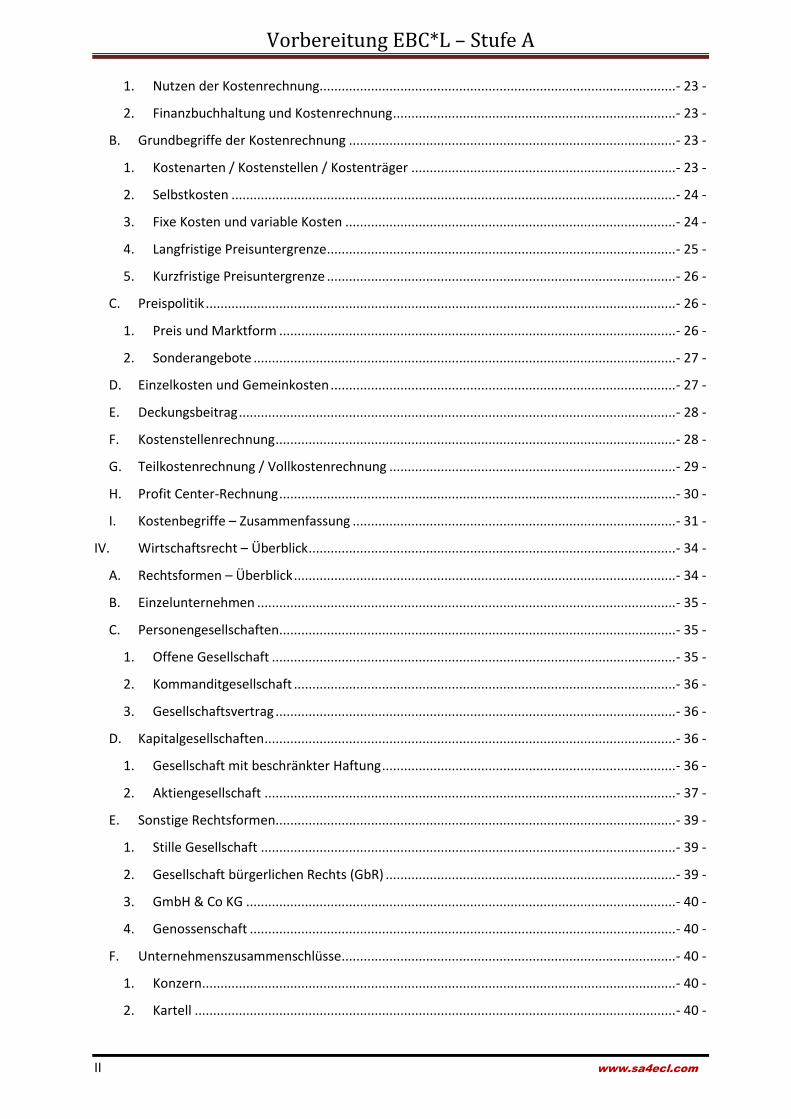

1. Nutzen der Kostenrechnung................................................................................................. - 23 -

2. Finanzbuchhaltung und Kostenrechnung ............................................................................. - 23 -

B. Grundbegriffe der Kostenrechnung ......................................................................................... - 23 -

1. Kostenarten / Kostenstellen / Kostenträger ........................................................................ - 23 -

2. Selbstkosten ......................................................................................................................... - 24 -

3. Fixe Kosten und variable Kosten .......................................................................................... - 24 -

4. Langfristige Preisuntergrenze ............................................................................................... - 25 -

5. Kurzfristige Preisuntergrenze ............................................................................................... - 26 -

C. Preispolitik ................................................................................................................................ - 26 -

1. Preis und Marktform ............................................................................................................ - 26 -

2. Sonderangebote ................................................................................................................... - 27 -

D. Einzelkosten und Gemeinkosten .............................................................................................. - 27 -

E. Deckungsbeitrag ....................................................................................................................... - 28 -

F. Kostenstellenrechnung ............................................................................................................. - 28 -

G. Teilkostenrechnung / Vollkostenrechnung .............................................................................. - 29 -

H. Profit Center-Rechnung ............................................................................................................ - 30 -

I. Kostenbegriffe – Zusammenfassung ........................................................................................ - 31 -

IV. Wirtschaftsrecht – Überblick .................................................................................................... - 34 -

A. Rechtsformen – Überblick ........................................................................................................ - 34 -

B. Einzelunternehmen .................................................................................................................. - 35 -

C. Personengesellschaften............................................................................................................ - 35 -

1. Offene Gesellschaft .............................................................................................................. - 35 -

2. Kommanditgesellschaft ........................................................................................................ - 36 -

3. Gesellschaftsvertrag ............................................................................................................. - 36 -

D. Kapitalgesellschaften ................................................................................................................ - 36 -

1. Gesellschaft mit beschränkter Haftung ................................................................................ - 36 -

2. Aktiengesellschaft ................................................................................................................ - 37 -

E. Sonstige Rechtsformen............................................................................................................. - 39 -

1. Stille Gesellschaft ................................................................................................................. - 39 -

2. Gesellschaft bürgerlichen Rechts (GbR) ............................................................................... - 39 -

3. GmbH & Co KG ..................................................................................................................... - 40 -

4. Genossenschaft .................................................................................................................... - 40 -

F. Unternehmenszusammenschlüsse ........................................................................................... - 40 -

1. Konzern ................................................................................................................................. - 40 -

2. Kartell ................................................................................................................................... - 40 -

Vorbereitung EBC*L – Stufe A

www.sa4ecl.com III

G. Kaufvertrag ............................................................................................................................... - 40 -

H. Firma ......................................................................................................................................... - 41 -

I. Vertretungsbefugnis ................................................................................................................. - 41 -

1. Grundsätzliche Bestimmungen ............................................................................................ - 41 -

2. Handlungsvollmacht ............................................................................................................. - 42 -

3. Prokura ................................................................................................................................. - 42 -

J. Firmenbuch ............................................................................................................................... - 43 -

K. Insolvenzrecht .......................................................................................................................... - 43 -

1. Insolvenzursachen ................................................................................................................ - 44 -

2. Außergerichtliche Einigung .................................................................................................. - 45 -

3. Sanierungsverfahren mit Eigenverwaltung .......................................................................... - 45 -

4. Konkursverfahren ................................................................................................................. - 46 -

5. Sanierungsplan (im Konkursverfahren) ................................................................................ - 46 -

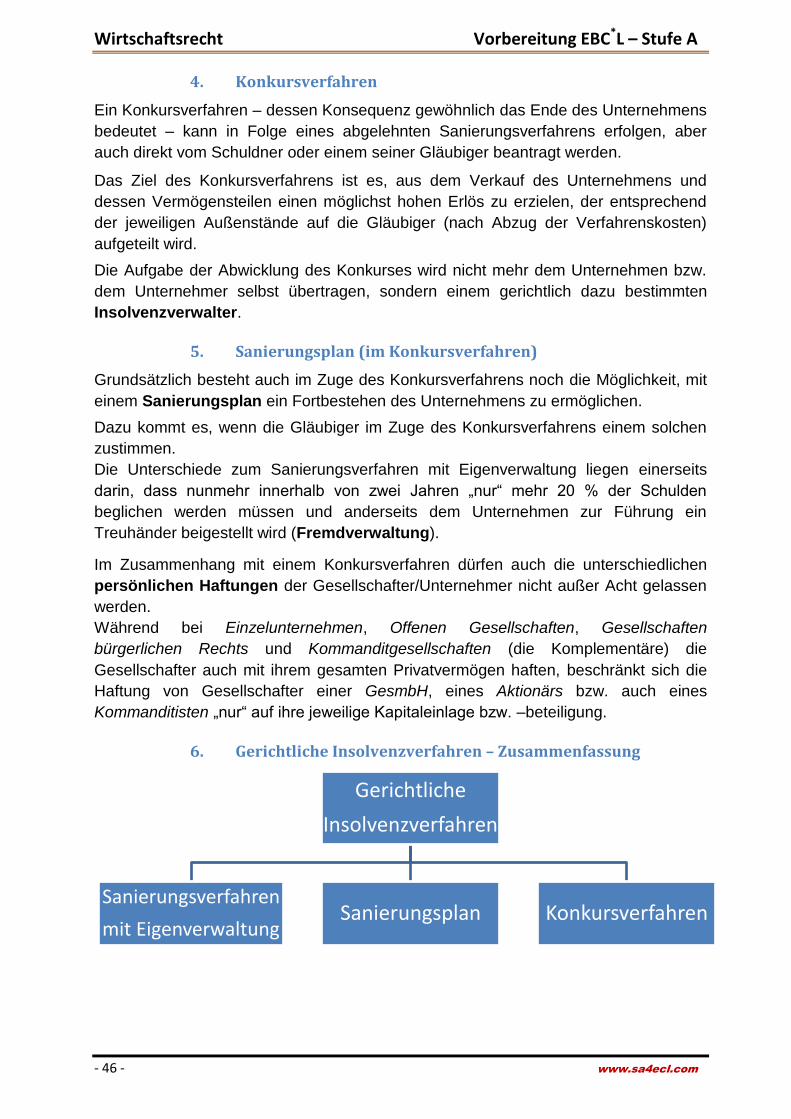

6. Gerichtliche Insolvenzverfahren – Zusammenfassung ......................................................... - 46 -

L. Besteuerung von Unternehmensgewinnen ............................................................................. - 47 -

Vorbereitung EBC*L – Stufe A

IV www.sa4ecl.com

VORWORT

Der Europäische Wirtschaftsführerschein stellt einen Qualifikationsnachweis

hinsichtlich eines kaufmännischen Grundverständnisses über betriebliche Vorgänge

und Zusammenhänge dar.

Angesichts zunehmender Tendenzen einer Durchdringung beruflicher und auch

privater Lebensbereiche mit wirtschaftlichem Denken gewinnen ökonomische

Kenntnisse immer mehr an Bedeutung. Erst das Wissen um die Begriffe und

Zusammenhänge ökonomischer Gegebenheiten ermöglicht den Mitarbeitern eine

kompetentere Mitsprache bei betriebswirtschaftlichen Entscheidungen, fördert damit

ein selbstbewussteres Auftreten sowie auch die beruflichen Chancen.

Aber auch für Selbständige bzw. künftige Unternehmer sind ökonomische Grund-

Zusammenhänge unabdingbar.

Deshalb ist die Zielgruppe, für die der EBC*L konzipiert wurde, auch breit gestreut:

Personen, die keine formale Ausbildung einer kaufmännischen Fachrichtung

abgeschlossen haben bzw. jene, die ihren Wissensstand aktualisieren möchten;

Berufsanfänger;

Nichtbeschäftigte zum Zweck der (Wieder-)Eingliederung in den Arbeitsmarkt;

Selbständige in KMUs, Existenzgründer, Inhaber von Handwerksbetrieben;

…und alle anderen, die eine Zusatzqualifikation anstreben bzw. allgemeines

Interesse an wirtschaftlichen Grundlagen und Zusammenhängen aufweisen

Das Konzept des EBC*L basiert auf mehreren Stufen, die jeweils unterschiedliche

Themenbereiche des betrieblichen und wirtschaftlichen Alltags umfassen.

Die in diesem Skriptum behandelten Themengebiete…

Bilanzierung;

Unternehmensziele und Kennzahlen;

Kostenrechnung so wie

Wirtschaftsrecht

…sind Inhalt der Stufe A des EBC*L.

Ziel dieser Unterlage ist nicht die ausführliche – oder gar wissenschaftliche –

Darstellung der einzelnen Themengebiete, sondern dieses Skriptum dient lediglich der

Prüfungsvorbereitung zum EBC*L-Stufe A und umfasst damit in komprimierter Form

jene theoretischen Kenntnisse, die zur Erlangung des ersten EBC*L-Zertifikates

notwendig sind.

Die Prüfung zum EBC*L umfasst zwei Bereiche – einerseits theoretische Wissens-

und Verständnisfragen und anderseits eine Fallstudie, aus deren gegebenen Daten

ökonomische Rückschlüsse zu ziehen sind.

Während der erste Teil durch dieses Skriptum seine Abdeckung findet, wird zum

Thema „Verständnis und ökonomische Rückschlüsse“ auf die zusätzlich zu

behandelnden Praxis-Beispiele verwiesen.

www.sa4ecl.com

EBC*

L Stufe A

(European Business Competence Licence)

Vorbereitung

Modul 1

Bilanzierung

Vorbereitung EBC*L – Stufe A Bilanzierung

www.sa4ecl.com - 1 -

I. Der Jahresabschluss

Die Konten eines Unternehmens werden beim Jahresabschluss zu einer

Gesamtdarstellung zusammengefasst, und zwar die Gesamtheit der Bestandskonten

zu der (zeitpunktbezogenen) Bilanz und die Gesamtheit der Aufwands- und

Ertragskonten zu der (zeitraumbezogenen) Erfolgsrechnung.

Die beiden wichtigsten Elemente eines solchen Jahresabschlusses sind:

.) die Bilanz

.) die Gewinn- und Verlustrechnung (GuV-Rechnung)

Diese beiden Bestandteile geben über folgende wichtige Punkte Auskunft:

.) Übersicht über das Vermögen des Unternehmens (Bilanz)

.) „Reichtum“ des Unternehmens bzw. Besitzverhältnis des Vermögens (Bilanz)

.) Schuldenstand des Unternehmens (Bilanz)

.) Erfolg des vergangenen Jahres (GuV-Rechnung)

Relevant sind die Auskünfte nicht nur für die Eigentümer, sondern auch für folgende:

.) Banken, insbesondere bei Kreditentscheidungen

.) Lieferanten, die eine Einschätzung bzgl. Leistungsbezahlung anstreben

.) potenzielle, künftige Eigentümer, die das Unternehmen bewerten wollen

.) Kunden, die sich auf ein weiteres Bestehen des Unternehmens verlassen

.) Mitarbeiter, die sich vom Erfolg ihres Unternehmens überzeugen wollen

.) Bewerber, die sich zuvor einen groben Überblick verschaffen wollen

.) der Staat (Finanzamt), der dadurch (vorerst) die Steuerlast festlegen kann

Nicht jedes Unternehmen muss einen detaillierten Jahresabschluss erstellen. Unter

bestimmten Voraussetzungen (Gesellschaftsform; Umsatzgrenzen; u. dgl.) können

Kleinunternehmen auf vereinfachte Buchführungsvorschriften zurückgreifen und sind

damit nur zur Vornahme einer so genannten Einnahmen-Ausgaben-Rechnung

verpflichtet, welche einer vereinfachten GuV-Rechnung entspricht.

A. Die Bilanz

1. Aufbau und Grundsätze

Die Bilanz gibt keinen laufenden Überblick, sondern stellt lediglich eine

Momentaufnahme eines Unternehmens zu einem bestimmten Zeitpunkt, dem

Bilanzstichtag, dar. Auch wenn dieser meist der 31. Dezember eines Jahres ist, so

kann der dennoch frei gewählt werden (d. h. ein Unternehmen kann auch zu jedem 30.

Juni seine Bilanz erstellen – wichtig ist nur, dass die Erstellung jeweils im

Jahresrhythmus erfolgt).

Wie bereits oben erwähnt, geht es am Bilanzstichtag um die Feststellung, wie

vermögend und wie reich das Unternehmen ist sowie um einen Überblick, wie viel

Schulden das Unternehmen hat.

Bilanzierung Vorbereitung EBC*L – Stufe A

- 2 - www.sa4ecl.com

Anmerkung: Entgegen des herkömmlichen Sprachgebrauchs können die Begriffe

Vermögen und Reichtum nicht gleichgesetzt werden. So kann ein Unternehmen über

enorme Vermögenswerte verfügen, aber wenn diese großteils mit Krediten finanziert sind

und damit die Vermögenswerte eigentlich der Bank gehören, ist das Unternehmen alles

andere als reich.

Die Bilanz kann nicht nach eigenen Gutdünken erstellt werden, sondern ist nach

Vorgaben und gesetzlichen Regelungen anzufertigen. Dazu gehören formale (Wie)

und inhaltliche (Was) Richtlinien, aber auch spezielle Bilanzierungsvorschriften, damit

sich Außenstehende ein möglichst getreues Bild über die Vermögens- und

Finanzlage eines Unternehmens machen können.

Zu diesen Grundsätzen ordnungsgemäßer Bilanzierung gehören:

.) Grundsatz der Bilanzwahrheit

.) Grundsatz der Vollständigkeit

.) Grundsatz der Bilanzklarheit

.) Grundsatz der Einzelbewertung

.) Grundsatz des Stichtagsprinzips

.) Grundsatz der Bilanzkontinuität (formell und materiell)

.) Grundsatz der Bilanzidentität (Gliederungsstetigkeit)

.) Grundsatz der Unternehmensfortführung

.) Grundsatz des Vorsichtsprinzips

Diese zahlreichen Bilanzierungsgrundsätze bauen auf den generellen Grundsätzen

ordnungsgemäßer Buchführung auf, wobei sich hier im Einzelnen vier Grundsätze

mit folgenden Forderungen unterscheiden lassen:

.) Grundsatz der Wahrheit: Alle Vermögensgegenstände und Geschäftsvorfälle sind

vollständig und wahrheitsgemäß darzustellen.

.) Grundsatz der Klarheit: Die Verbuchung muss so übersichtlich und verständlich

sein, dass der Kaufmann oder sachverständige Dritte ohne große Schwierigkeiten in

angemessener Zeit einen möglichst sicheren Einblick in die Vermögens- und

Ertragslage erhalten kann.

.) Grundsatz der Vorsicht: Die Verbuchung der Vermögenswerte und der

Geschäftsvorfälle muss in einer Weise erfolgen, die mögliche Wertverluste und Risiken

voll erfasst. Im Zweifel werden Vermögenswerte eher niedrig als hoch,

Verbindlichkeiten und Risiken eher hoch als niedrig angesetzt.

.) Grundsatz der Wirtschaftlichkeit: Erfolg und Aufwand der Buchhaltung müssen in

einem vertretbaren Verhältnis zueinander stehen.

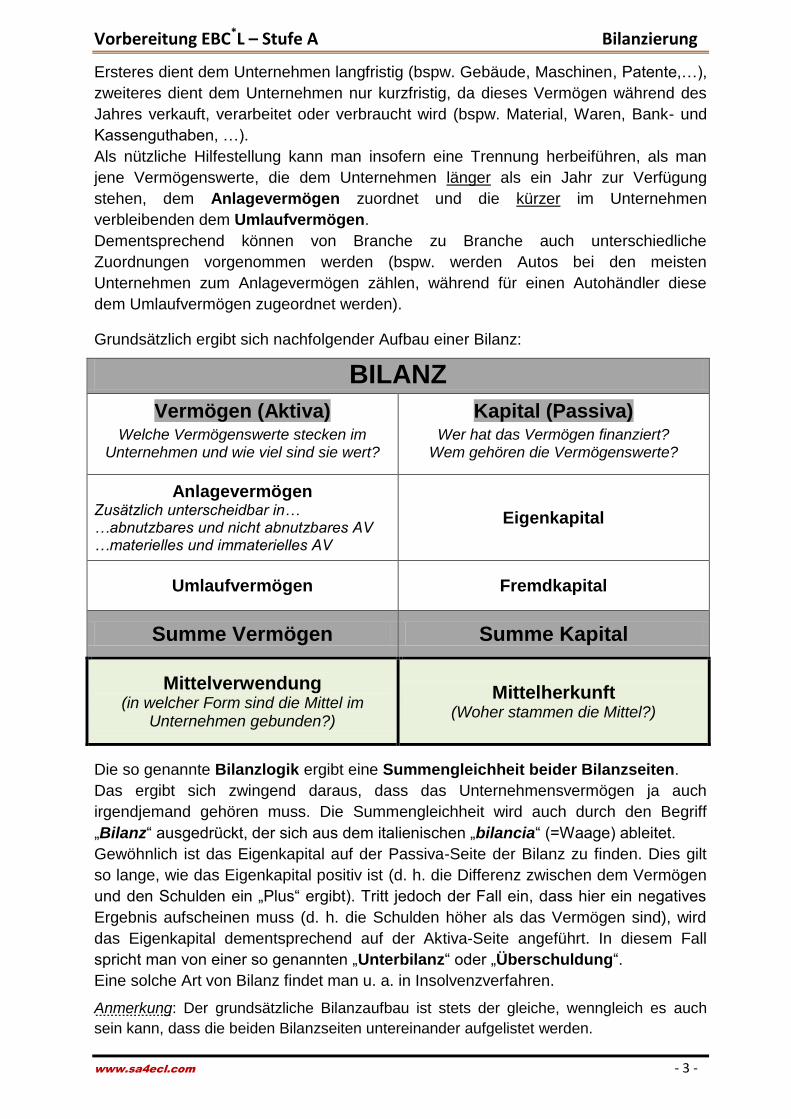

Eine Bilanz selbst besteht aus zwei Seiten, wobei die linke Seite das Vermögen des

Unternehmens darstellt, während auf der rechten Seite das Kapital einen Überblick

bzgl. der Finanzierung des bestehenden Vermögens vermittelt.

Dementsprechend erfolgt auf der „Kapitalseite“ auch eine Aufsplittung in das Eigen-

und in das Fremdkapital. D. h., ob das bestehende Vermögen mit eigenen Mitteln

oder durch externe Kapitalgeber finanziert wurde bzw. in welchem Verhältnis?

Aber auch auf der Vermögensseite findet eine Aufsplittung statt – nämlich in das

Anlage- und das Umlaufvermögen.

Vorbereitung EBC*L – Stufe A Bilanzierung

www.sa4ecl.com - 3 -

Ersteres dient dem Unternehmen langfristig (bspw. Gebäude, Maschinen, Patente,…),

zweiteres dient dem Unternehmen nur kurzfristig, da dieses Vermögen während des

Jahres verkauft, verarbeitet oder verbraucht wird (bspw. Material, Waren, Bank- und

Kassenguthaben, …).

Als nützliche Hilfestellung kann man insofern eine Trennung herbeiführen, als man

jene Vermögenswerte, die dem Unternehmen länger als ein Jahr zur Verfügung

stehen, dem Anlagevermögen zuordnet und die kürzer im Unternehmen

verbleibenden dem Umlaufvermögen.

Dementsprechend können von Branche zu Branche auch unterschiedliche

Zuordnungen vorgenommen werden (bspw. werden Autos bei den meisten

Unternehmen zum Anlagevermögen zählen, während für einen Autohändler diese

dem Umlaufvermögen zugeordnet werden).

Grundsätzlich ergibt sich nachfolgender Aufbau einer Bilanz:

BILANZ

Vermögen (Aktiva) Welche Vermögenswerte stecken im

Unternehmen und wie viel sind sie wert?

Kapital (Passiva) Wer hat das Vermögen finanziert?

Wem gehören die Vermögenswerte?

Anlagevermögen Zusätzlich unterscheidbar in… …abnutzbares und nicht abnutzbares AV …materielles und immaterielles AV

Eigenkapital

Umlaufvermögen Fremdkapital

Summe Vermögen Summe Kapital

Mittelverwendung (in welcher Form sind die Mittel im

Unternehmen gebunden?)

Mittelherkunft (Woher stammen die Mittel?)

Die so genannte Bilanzlogik ergibt eine Summengleichheit beider Bilanzseiten.

Das ergibt sich zwingend daraus, dass das Unternehmensvermögen ja auch

irgendjemand gehören muss. Die Summengleichheit wird auch durch den Begriff

„Bilanz“ ausgedrückt, der sich aus dem italienischen „bilancia“ (=Waage) ableitet.

Gewöhnlich ist das Eigenkapital auf der Passiva-Seite der Bilanz zu finden. Dies gilt

so lange, wie das Eigenkapital positiv ist (d. h. die Differenz zwischen dem Vermögen

und den Schulden ein „Plus“ ergibt). Tritt jedoch der Fall ein, dass hier ein negatives

Ergebnis aufscheinen muss (d. h. die Schulden höher als das Vermögen sind), wird

das Eigenkapital dementsprechend auf der Aktiva-Seite angeführt. In diesem Fall

spricht man von einer so genannten „Unterbilanz“ oder „Überschuldung“.

Eine solche Art von Bilanz findet man u. a. in Insolvenzverfahren.

Anmerkung: Der grundsätzliche Bilanzaufbau ist stets der gleiche, wenngleich es auch

sein kann, dass die beiden Bilanzseiten untereinander aufgelistet werden.

Bilanzierung Vorbereitung EBC*L – Stufe A

- 4 - www.sa4ecl.com

2. Die Inventur

Die Durchführung einer Inventur stellt die Grundlage zur Erstellung einer Bilanz dar.

Dabei sind folgende Arbeitsschritte durchzuführen:

.) Zählen und Bewerten des Vermögens

.) Zählen und Bewerten der Schulden (=Fremdkapital)

.) Ermittlung des Eigenkapitals (=Vermögen vermindert um das Fremdkapital)

Dieses so ermittelte Eigenkapital stellt die zentrale Größe dar, da es darüber

Aufschluss gibt, wie „reich“ das Unternehmen ist.

Bei dieser Gelegenheit sei aber darauf hingewiesen, dass die Höhe des Eigenkapitals

keinerlei Rückschluss auf die Liquidität eines Unternehmens zulässt. Das

Eigenkapital ist nur eine rechnerische, aber keine greifbare Größe, denn es bringt

lediglich zum Ausdruck wie viel des vorhandenen Vermögens tatsächlich dem

Unternehmen selbst gehört.

Sofort entnommen werden können nur die so genannten liquiden Mittel, wozu das

Kassen- und Bankguthaben zählen und diese liquiden Mittel sind nicht unter dem

Eigenkapital angeführt, sondern auf der Vermögensseite der Bilanz unter dem

Umlaufvermögen.

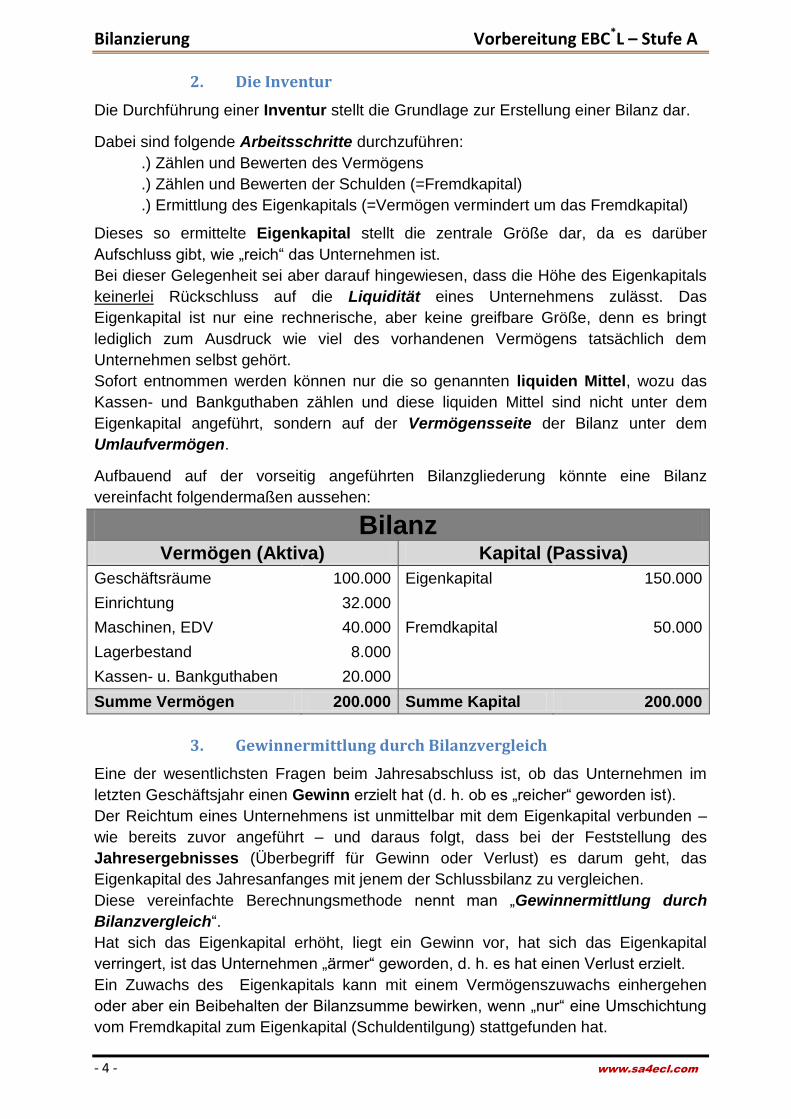

Aufbauend auf der vorseitig angeführten Bilanzgliederung könnte eine Bilanz

vereinfacht folgendermaßen aussehen:

Bilanz Vermögen (Aktiva) Kapital (Passiva)

Geschäftsräume 100.000 Eigenkapital 150.000

Einrichtung 32.000

Maschinen, EDV 40.000 Fremdkapital 50.000

Lagerbestand 8.000

Kassen- u. Bankguthaben 20.000

Summe Vermögen 200.000 Summe Kapital 200.000

3. Gewinnermittlung durch Bilanzvergleich

Eine der wesentlichsten Fragen beim Jahresabschluss ist, ob das Unternehmen im

letzten Geschäftsjahr einen Gewinn erzielt hat (d. h. ob es „reicher“ geworden ist).

Der Reichtum eines Unternehmens ist unmittelbar mit dem Eigenkapital verbunden –

wie bereits zuvor angeführt – und daraus folgt, dass bei der Feststellung des

Jahresergebnisses (Überbegriff für Gewinn oder Verlust) es darum geht, das

Eigenkapital des Jahresanfanges mit jenem der Schlussbilanz zu vergleichen.

Diese vereinfachte Berechnungsmethode nennt man „Gewinnermittlung durch

Bilanzvergleich“.

Hat sich das Eigenkapital erhöht, liegt ein Gewinn vor, hat sich das Eigenkapital

verringert, ist das Unternehmen „ärmer“ geworden, d. h. es hat einen Verlust erzielt.

Ein Zuwachs des Eigenkapitals kann mit einem Vermögenszuwachs einhergehen

oder aber ein Beibehalten der Bilanzsumme bewirken, wenn „nur“ eine Umschichtung

vom Fremdkapital zum Eigenkapital (Schuldentilgung) stattgefunden hat.

Vorbereitung EBC*L – Stufe A Bilanzierung

www.sa4ecl.com - 5 -

B. Abschlussarbeiten

Da es das Ziel des Jahresabschlusses ist, zum Bilanzstichtag ein möglichst getreues

Bild der Vermögens-, Finanz- und Ertragslage eines Unternehmens zu vermitteln, ist

es auch notwendig, jene Geschäftsfälle zu berücksichtigen, die bis zum Bilanzstichtag

noch keine Zahlungen verursacht haben. Dazu gehören:

.) Verbindlichkeiten und Forderungen

.) Abschreibungen für Anlagen (AfA)

.) Rückstellungen

1. Verbindlichkeiten und Forderungen

Unter Verbindlichkeiten und Forderungen werden jene Rechnungen subsummiert, die

zum Bilanzstichtag noch offen sind, wobei Verbindlichkeiten jene Leistungen

betreffen, die von Lieferanten bereits in Rechnung gestellt aber noch nicht bezahlt

wurden, während Forderungen jene Leistungen betreffen, die vom Unternehmen

erbracht und in Rechnung gestellt wurden, aber bisher von den Kunden noch nicht

beglichen wurden.

Verbindlichkeiten werden auf der Passiva-Seite der Bilanz ausgewiesen, da sie dem

Fremdkapital zuzuordnen sind, während die Lieferforderungen auf der Aktiva-Seite

unter dem Umlaufvermögen angesiedelt sind.

2. Rückstellungen

Während Verbindlichkeiten bereits fixierte künftige Zahlungen darstellen (die

Rechnung liegt bereits vor), werden Rückstellungen für in Zukunft wahrscheinlich zu

leistende Zahlungen gebildet.

Rückstellungen können u. a. gebildet werden für:

.) Pensionszusagen, die aber davon abhängen, ob der Mitarbeiter bleibt

.) erhaltene Leistungen, für die noch keine Rechnung gestellt wurde

.) Garantiezusagen, die aber nur bei tatsächlichen Defekten schlagend werden

.) Prozesse, die laufen und die man unter Umständen verlieren könnte

Sie werden auf der Passiva-Seite der Bilanz unter dem Fremdkapital ausgewiesen

und mindern damit auch den Gewinn und die Steuerbelastung. Gebildet werden

müssen sie in jenem Jahr, in dem der verursachende Geschäftsfall eingetreten ist und

die Auflösung der Rückstellung hat dann zu erfolgen, wenn der Fall abgeschlossen ist.

3. Abschreibung für Anlagen bzw. Absetzung für Abnutzung

Grundlage jeden Jahresabschlusses ist es, ein möglichst getreues Bild der aktuellen

Vermögenslage des Unternehmens zu vermitteln. Da abnutzbares Anlagevermögen

kontinuierlich an Wert verliert, würde die Beibehaltung des Anschaffungswertes mit

der Zeit nicht mehr dem aktuellen Wert entsprechen. Deshalb muss diesem

Wertverlust Rechnung getragen werden, was in Form der Abschreibung geschieht.

Grundsätzlich existieren verschiedene Arten der Anlagenabschreibung, die häufigste

ist jedoch die lineare Abschreibung.

Hier wird der Anschaffungswert durch die Nutzungsdauer dividiert und der daraus

resultierende Wert jährlich „abgeschrieben“. Dies stellt sowohl eine Minderung des

Vermögens (genauer des Anlagevermögens) als auch des Gewinns dar.

Bilanzierung Vorbereitung EBC*L – Stufe A

- 6 - www.sa4ecl.com

Da niemand eine genaue Nutzungsdauer voraussagen kann und zugleich die

willkürliche Ausnutzung der AfA als „Gewinnminderungsmaßnahme“ unterbunden

werden soll, hat der Gesetzgeber für die einzelnen Anlagegüter Mindest-Richtwerte

vorgeschrieben (bspw. 10 Jahre für Einrichtungsgegenstände; 3 Jahre für EDV).

Eine weitere – noch verbreitete – Form der Abschreibung ist die degressive AfA: Hier

wird ein fester Abschreibungssatz pro Jahr festgelegt (bspw. 20 %), der sich am

geschätzten Entwertungsverlauf orientiert und der jährlich auf den jeweiligen Buchwert

zum Ende der Vorperiode angewendet wird (deshalb lautet ein anderer Ausdruck

dafür auch „Buchwertabschreibung“), wodurch die Abschreibung in den ersten

Jahren höher ist als in den nachfolgenden.

In Österreich existiert zudem eine sehr vereinfachte Regelung, die Abschreibung im

ersten Jahr betreffend: Anlagegüter, die bis zum 30. Juni angeschafft werden, können

den vollen AfA-Betrag absetzen; jene Güter, die nach dem 30. Juni angeschafft

wurden, können den halben AfA-Betrag geltend machen.

Anmerkung: Im letzten angenommenen Nutzungsjahr muss die Abschreibung um € 1,--

vermindert vorgenommen werden, da kein Anlagegut mit € 0,-- angesetzt werden darf.

4. Aktivierungspflicht von Ausgaben

Unternehmer sind normalerweise immer auf der Suche nach Gewinn-mindernden

Maßnahmen, um die Steuerlast zu reduzieren. Naheliegenderweise trachtet der

Gesetzgeber danach, diese Möglichkeiten nicht der reinen Willkür zu überlassen,

sondern entsprechende Regelungen festzulegen.

Der Begriff „Aktivierungspflicht“ bezieht sich – nomen est omen – auf jene

Bestimmungen, die festlegen, welche Ausgaben auf der Aktivaseite der Bilanz

aufzunehmen sind.

Ausgaben, die ein Unternehmen tatsächlich „ärmer“ machen, sind in der GuV-

Rechnung als Aufwand (und damit als Gewinnminderung) zu berücksichtigen.

Dagegen sind Ausgaben, die zugleich einen bleibenden Gegenwert schaffen, nicht

Gewinn-mindernd verbuchbar, sondern das Anlagegut ist auf der Aktiva-Seite der

Bilanz auszuweisen, da ein Vermögenswert geschaffen wurde und streng genommen

„nur“ eine Umschichtung von Geld zu Anlagegut stattgefunden hat – was aber

nachvollziehbarerweise keine Auswirkung auf den „Reichtum“ des Unternehmens hat.

Erst in den darauf folgenden Jahren findet der Wertverlust in Form der AfA ohnehin

Berücksichtigung.

Geringwertige Wirtschaftsgüter: Keine Regel ohne Ausnahme – Bezüglich der

aktivierungspflichtigen Ausgaben für die Anschaffung von Gütern gibt es eine

Ausnahme: Überschreiten die Netto-Anschaffungskosten nicht einen bestimmten Wert

(derzeit € 400,--), dann können diese Ausgaben sofort komplett Gewinn-mindernd

verbucht werden und müssen nicht in der Bilanz ausgewiesen werden.

Hintergrund für Aufwendungen ohne Geldfluss:

Wie bereits zuvor angeführt, dienen Verlagerungen von der Aktiva-Seite der Bilanz hin

zur Aufwand-Seite der GuV-Rechnung der Möglichkeit, eine niedrigere Steuer-

Bemessungsgrundlage zu schaffen.

Vorbereitung EBC*L – Stufe A Bilanzierung

www.sa4ecl.com - 7 -

Aber Rückstellungen u. Abschreibungen haben zudem eine wichtige Gemeinsamkeit:

Sie werden im Jahresabschluss berücksichtigt, ohne dass tatsächlich eine Zahlung

erfolgt ist – somit finden diese Geschäftsfälle nur „auf dem Papier“ statt. Das

Unternehmen wird „ärmer“, ohne aber eine tatsächliche Ausgabe getätigt zu haben.

Deshalb sollten Unternehmen auch danach trachten, Geld in der Höhe der „fiktiven

Ausgaben“ auf die Seite zu legen, um in Zukunft Ersatzanschaffungen tätigen zu

können, wenn die zuvor laufend abgeschriebenen Güter tatsächlich ersetzt werden

müssen.

C. Die Gewinn- und Verlustrechnung (GuV)

1. Grundsätze der GuV-Rechnung

Während in der Bilanz als einer stichtagsbezogenen Zeitpunktrechnung neben den

erfolgswirksamen auch die erfolgsneutralen Vermögensumschichtungen dargestellt

werden, dient die Gewinn- und Verlustrechnung primär dem Zweck, als

zeitraumbezogene Rechnung den Periodenerfolg nach Art, Höhe und Quellen

sichtbar zu machen.

Beim o. a. Bilanzvergleich (A.3.) ging es nur darum, das Unternehmen zu zwei

verschiedenen Zeitpunkten zu vergleichen, wodurch aber vollständig ausgeklammert

wird, warum sich bestimmte Posten während des Jahres verändert haben.

Deshalb stellt auch die Inventur die Grundlage für die Bilanzerstellung dar (d. h. es

wird gezählt, gewogen und bewertet, was zum Stichtag vorhanden ist), während

Belege die Grundlage für die GuV-Rechnung sind. Jeder einzelne Geschäftsfall

muss mit einem Schriftstück belegt werden können – einerlei ob das Unternehmen

Einkünfte erzielt hat (einen Umsatz erzielt hat) oder ob es Zahlungen zu leisten hatte.

Daher lautet der oberste Grundsatz der Buchhaltung:

„Keine Buchung ohne Beleg!“

Nicht nur, dass die Belegpflicht durch das Gesetz vorgeschrieben ist, würde ohne

Buchhaltung auch der nötige Überblick über die Geschäftslage des Unternehmens

fehlen, was sehr schnell zur Zahlungsunfähigkeit und damit zum Ende eines

Unternehmens führen kann.

In der GuV-Rechnung werden alle Geschäftsfälle zusammengefasst, die während

eines Jahres abgewickelt wurden und die ein Unternehmen „reicher“ oder „ärmer“

gemacht haben.

.) Geschäftsfälle die „reicher“ machen, werden Erträge genannt

.) dagegen stellen Aufwendungen jene Ausgaben dar, die „ärmer“ machen

Wie die Buchstaben „G“ (Gewinn) und „V“ (Verlust) schon implizieren, werden nur jene

Geschäftsfälle aufgenommen, die ein Unternehmen tatsächlich reicher oder ärmer

machen. Geschäftsfälle, die keine solche Auswirkung aufweisen (bspw. Kauf einer

Maschine) werden dementsprechend auch nicht in der GuV-Rechnung berücksichtigt.

Auch die GuV-Rechnung kann wieder in Kontenform dargestellt werden, wobei auf der

linken Seite die Aufwendungen angeführt werden, während auf der rechten Seite

die Erträge ausgewiesen werden.

Bilanzierung Vorbereitung EBC*L – Stufe A

- 8 - www.sa4ecl.com

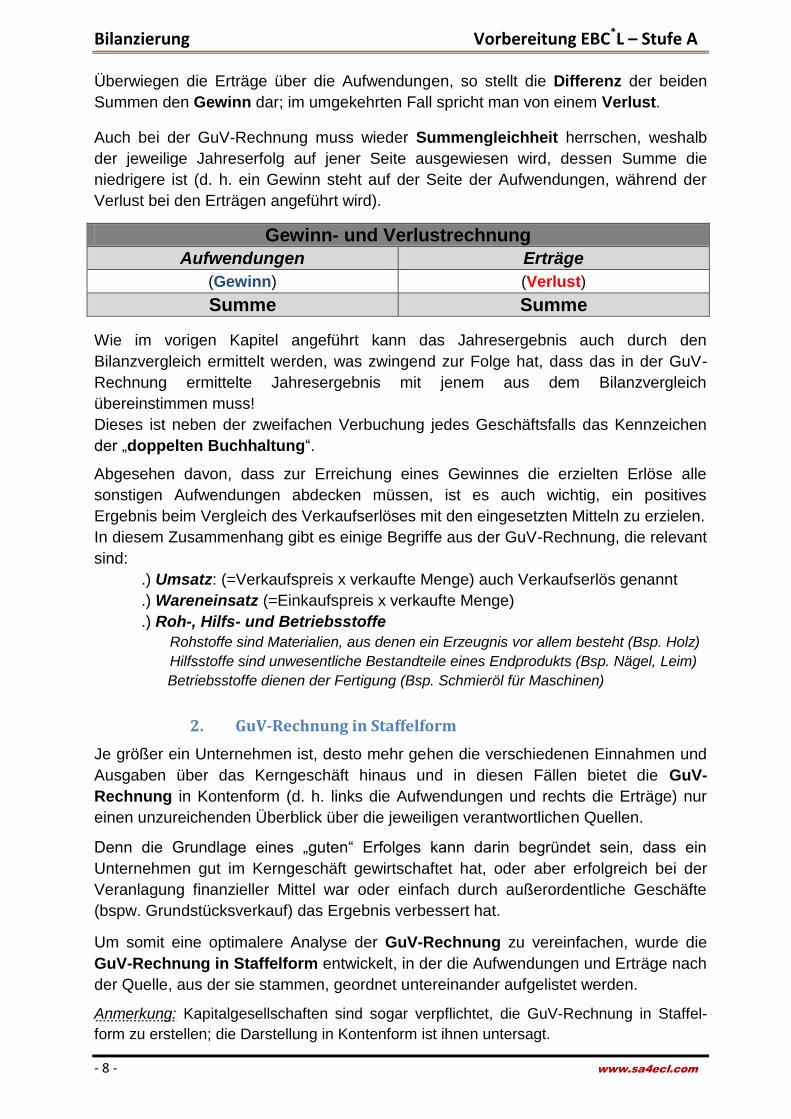

Überwiegen die Erträge über die Aufwendungen, so stellt die Differenz der beiden

Summen den Gewinn dar; im umgekehrten Fall spricht man von einem Verlust.

Auch bei der GuV-Rechnung muss wieder Summengleichheit herrschen, weshalb

der jeweilige Jahreserfolg auf jener Seite ausgewiesen wird, dessen Summe die

niedrigere ist (d. h. ein Gewinn steht auf der Seite der Aufwendungen, während der

Verlust bei den Erträgen angeführt wird).

Gewinn- und Verlustrechnung

Aufwendungen Erträge

(Gewinn) (Verlust)

Summe Summe

Wie im vorigen Kapitel angeführt kann das Jahresergebnis auch durch den

Bilanzvergleich ermittelt werden, was zwingend zur Folge hat, dass das in der GuV-

Rechnung ermittelte Jahresergebnis mit jenem aus dem Bilanzvergleich

übereinstimmen muss!

Dieses ist neben der zweifachen Verbuchung jedes Geschäftsfalls das Kennzeichen

der „doppelten Buchhaltung“.

Abgesehen davon, dass zur Erreichung eines Gewinnes die erzielten Erlöse alle

sonstigen Aufwendungen abdecken müssen, ist es auch wichtig, ein positives

Ergebnis beim Vergleich des Verkaufserlöses mit den eingesetzten Mitteln zu erzielen.

In diesem Zusammenhang gibt es einige Begriffe aus der GuV-Rechnung, die relevant

sind:

.) Umsatz: (=Verkaufspreis x verkaufte Menge) auch Verkaufserlös genannt

.) Wareneinsatz (=Einkaufspreis x verkaufte Menge)

.) Roh-, Hilfs- und Betriebsstoffe

Rohstoffe sind Materialien, aus denen ein Erzeugnis vor allem besteht (Bsp. Holz)

Hilfsstoffe sind unwesentliche Bestandteile eines Endprodukts (Bsp. Nägel, Leim)

Betriebsstoffe dienen der Fertigung (Bsp. Schmieröl für Maschinen)

2. GuV-Rechnung in Staffelform

Je größer ein Unternehmen ist, desto mehr gehen die verschiedenen Einnahmen und

Ausgaben über das Kerngeschäft hinaus und in diesen Fällen bietet die GuV-

Rechnung in Kontenform (d. h. links die Aufwendungen und rechts die Erträge) nur

einen unzureichenden Überblick über die jeweiligen verantwortlichen Quellen.

Denn die Grundlage eines „guten“ Erfolges kann darin begründet sein, dass ein

Unternehmen gut im Kerngeschäft gewirtschaftet hat, oder aber erfolgreich bei der

Veranlagung finanzieller Mittel war oder einfach durch außerordentliche Geschäfte

(bspw. Grundstücksverkauf) das Ergebnis verbessert hat.

Um somit eine optimalere Analyse der GuV-Rechnung zu vereinfachen, wurde die

GuV-Rechnung in Staffelform entwickelt, in der die Aufwendungen und Erträge nach

der Quelle, aus der sie stammen, geordnet untereinander aufgelistet werden.

Anmerkung: Kapitalgesellschaften sind sogar verpflichtet, die GuV-Rechnung in Staffel-

form zu erstellen; die Darstellung in Kontenform ist ihnen untersagt.

Vorbereitung EBC*L – Stufe A Bilanzierung

www.sa4ecl.com - 9 -

Für Personengesellschaften und Kleinunternehmen gilt diese Einschränkung nicht!

Die Erkenntnisse, die dadurch klar und rasch gewonnen werden können, sind:

.) WIE ein Gewinn/Verlust zu Stande gekommen ist und aus welcher Quelle

.) WAS mit einem erwirtschafteten Gewinn geschehen ist

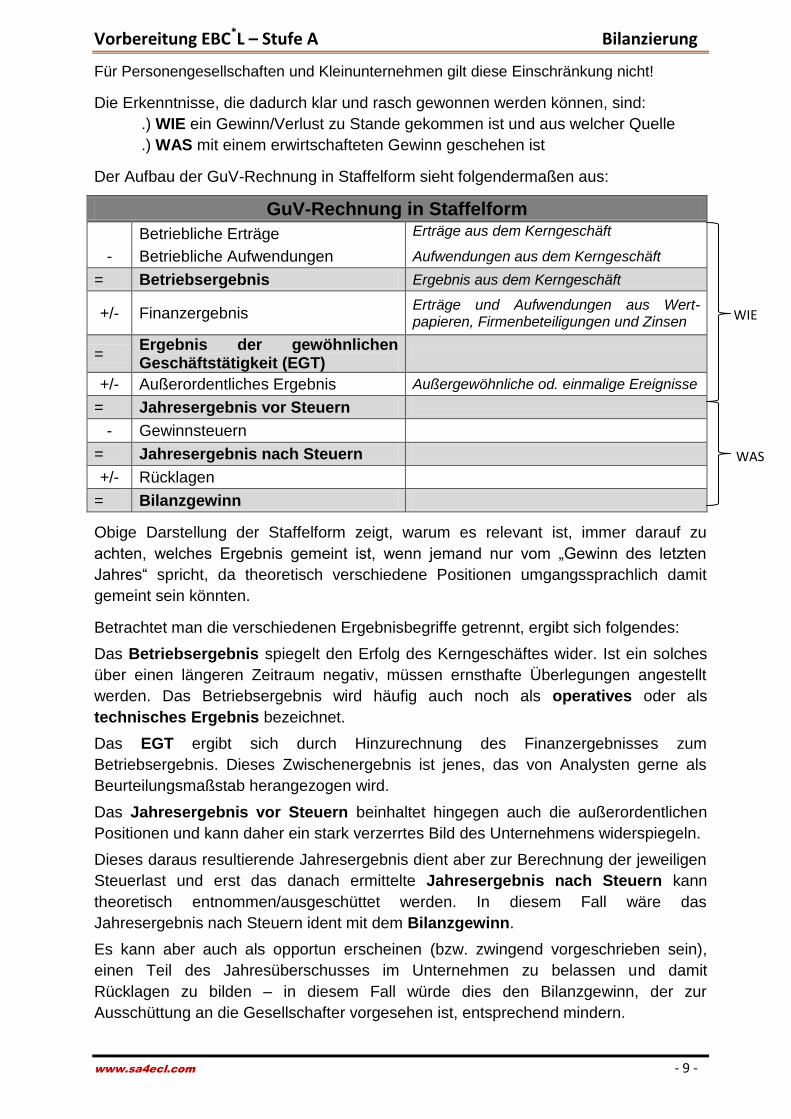

Der Aufbau der GuV-Rechnung in Staffelform sieht folgendermaßen aus:

GuV-Rechnung in Staffelform

Betriebliche Erträge Erträge aus dem Kerngeschäft

- Betriebliche Aufwendungen Aufwendungen aus dem Kerngeschäft

= Betriebsergebnis Ergebnis aus dem Kerngeschäft

+/- Finanzergebnis Erträge und Aufwendungen aus Wert-papieren, Firmenbeteiligungen und Zinsen

= Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT)

+/- Außerordentliches Ergebnis Außergewöhnliche od. einmalige Ereignisse

= Jahresergebnis vor Steuern

- Gewinnsteuern

= Jahresergebnis nach Steuern

+/- Rücklagen

= Bilanzgewinn

Obige Darstellung der Staffelform zeigt, warum es relevant ist, immer darauf zu

achten, welches Ergebnis gemeint ist, wenn jemand nur vom „Gewinn des letzten

Jahres“ spricht, da theoretisch verschiedene Positionen umgangssprachlich damit

gemeint sein könnten.

Betrachtet man die verschiedenen Ergebnisbegriffe getrennt, ergibt sich folgendes:

Das Betriebsergebnis spiegelt den Erfolg des Kerngeschäftes wider. Ist ein solches

über einen längeren Zeitraum negativ, müssen ernsthafte Überlegungen angestellt

werden. Das Betriebsergebnis wird häufig auch noch als operatives oder als

technisches Ergebnis bezeichnet.

Das EGT ergibt sich durch Hinzurechnung des Finanzergebnisses zum

Betriebsergebnis. Dieses Zwischenergebnis ist jenes, das von Analysten gerne als

Beurteilungsmaßstab herangezogen wird.

Das Jahresergebnis vor Steuern beinhaltet hingegen auch die außerordentlichen

Positionen und kann daher ein stark verzerrtes Bild des Unternehmens widerspiegeln.

Dieses daraus resultierende Jahresergebnis dient aber zur Berechnung der jeweiligen

Steuerlast und erst das danach ermittelte Jahresergebnis nach Steuern kann

theoretisch entnommen/ausgeschüttet werden. In diesem Fall wäre das

Jahresergebnis nach Steuern ident mit dem Bilanzgewinn.

Es kann aber auch als opportun erscheinen (bzw. zwingend vorgeschrieben sein),

einen Teil des Jahresüberschusses im Unternehmen zu belassen und damit

Rücklagen zu bilden – in diesem Fall würde dies den Bilanzgewinn, der zur

Ausschüttung an die Gesellschafter vorgesehen ist, entsprechend mindern.

WIE

WAS

Bilanzierung Vorbereitung EBC*L – Stufe A

- 10 - www.sa4ecl.com

Rücklagen werden dazu gebildet, um das Unternehmen für künftige Investitionen

bzw. zur Überbrückung kritischerer Zeiten zu rüsten.

Anmerkung: Rücklagen ≠ Rückstellungen ==> Rückstellungen werden dazu gebildet,

um zu erwartender Ansprüche Dritter nachkommen zu können, während Rücklagen der

Stärkung des eigenen Unternehmens dienen. Dementsprechend bedarf die Rückstellung

eines tatsächlichen Geschäftsfalls im vergangenen Geschäftsjahr während die Rücklage

„nur“ zukunftsbezogen ist. Dies wirkt sich auch in der Art, wie diese beiden in der Bilanz

ausgewiesen werden, aus: Während die Rückstellungen unter dem Fremdkapital

bilanzieren, werden Rücklagen unter dem Eigenkapital ausgewiesen.

D. Rücklagen

Wie zuvor angeführt, handelt es sich bei Rücklagen um Gewinnanteile, die im

Unternehmen verbleiben. Dies kann auf „freiwilliger“ Basis geschehen oder gesetzlich

oder satzungsgemäß vorgeschrieben sein.

Grundsätzlich unterscheidet man bei den Rücklagen nach der Ersichtlichkeit in der

Bilanz zwischen offenen und stillen Rücklagen.

Offene Rücklagen sind in der Bilanz auch für Außenstehende entsprechend

nachvollziehbar, während die stillen Rücklagen nicht aufscheinen (diese kommen u. a.

durch die Unterbewertung von Aktivposten bzw. einer Überbewertung der Passiva

zustande).

Eine weitere Differenzierung kann nach der Entstehung der Rücklagen getroffen

werden:

Kapitalrücklagen: diese teilen sich wiederum in gebundene und ungebundene

Rücklagen

o gebundene R.: diese entstehen v. a. durch das Agio aus Aktienausgabe,

Ausgabe von Wandelschuldverschreibungen bzw. Gesellschafteranteilen

– diese Rücklagen dürfen nur zu einem Verlustausgleich aufgelöst werden

o nicht gebundene R.: diese resultieren aus sonstigen Zuzahlungen aus

dem Gesellschafterbereich und können jederzeit aufgelöst werden

Gewinnrücklagen: auch hier unterscheidet man wieder mehrere – gesetzliche,

satzungsgemäße und freie Rücklagen

o gesetzliche R.: dabei handelt es sich um gebundene Rücklagen – für AG

und große GmbHs müssen 10 % des Nennkapitals erreicht werden; bis

diese Grenze erreicht ist, werden jährlich 5 % des Gewinns abzgl. eines

etwaigen Verlustvortrages herangezogen

o satzungsgemäße R.: jene Gewinnrücklagen, zu deren Bildung die

Satzung bzw. der Gesellschaftsvertrag verpflichtet

o freie Rücklagen: werden nach freiem Ermessen gebildet und können

auch entsprechend für alle Zwecke verwendet werden

Bewertungsrücklagen: es handelt sich dabei um befristete, unversteuerte

Rücklagen, die aus Sonderabschreibungen auf das Anlagevermögen heraus

resultieren

Vorbereitung EBC*L – Stufe A Bilanzierung

www.sa4ecl.com - 11 -

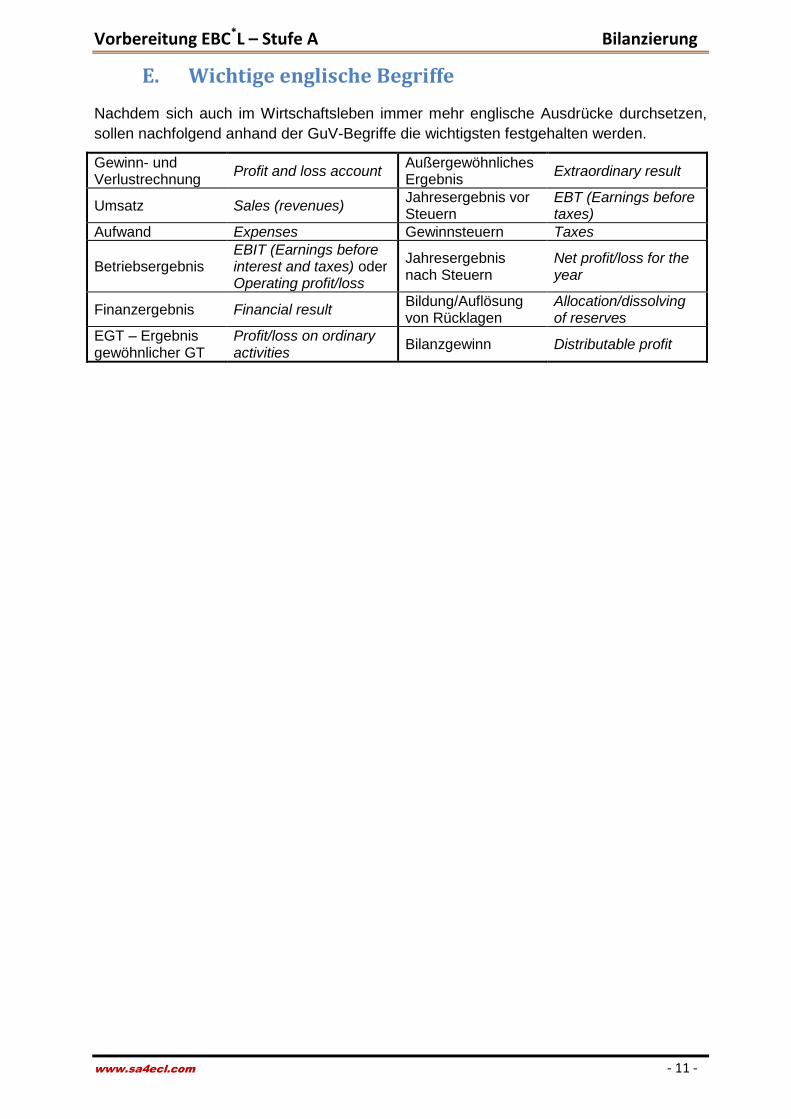

E. Wichtige englische Begriffe

Nachdem sich auch im Wirtschaftsleben immer mehr englische Ausdrücke durchsetzen,

sollen nachfolgend anhand der GuV-Begriffe die wichtigsten festgehalten werden.

Gewinn- und Verlustrechnung

Profit and loss account Außergewöhnliches Ergebnis

Extraordinary result

Umsatz Sales (revenues) Jahresergebnis vor Steuern

EBT (Earnings before taxes)

Aufwand Expenses Gewinnsteuern Taxes

Betriebsergebnis EBIT (Earnings before interest and taxes) oder Operating profit/loss

Jahresergebnis nach Steuern

Net profit/loss for the year

Finanzergebnis Financial result Bildung/Auflösung von Rücklagen

Allocation/dissolving of reserves

EGT – Ergebnis gewöhnlicher GT

Profit/loss on ordinary activities

Bilanzgewinn Distributable profit

www.sa4ecl.com

EBC*

L Stufe A

(European Business Competence Licence)

Vorbereitung

Modul 2

Unternehmensziele &

Kennzahlen

Vorbereitung EBC*L – Stufe A Unternehmensziele & Kennzahlen

www.sa4ecl.com - 13 -

II. Unternehmensziele und Kennzahlen

Während im ersten Teil die Grundlagen der unterschiedlichen Berücksichtigung in der

Bilanz und in der GuV-Rechnung betrachtet wurden, geht es nunmehr darum, diese

Daten zu analysieren.

Die Jahresabschlussanalyse lässt sich definieren als die Gesamtheit der Maßnahmen

zur Aufbereitung und Auswertung der im Jahresabschluss von Unternehmen

enthaltenen Informationen im Hinblick auf die Erkenntnisziele desjenigen, der die

Analyse vornimmt oder für den sie vorgenommen wird.

Grundsätzlich gilt es als zweckmäßig, drei Analysebereiche zu unterscheiden:

Liquiditätsanalyse: Ziel dieser ist es, die Fähigkeit des Unternehmens abzuschätzen,

auch zukünftig seinen Zahlungsverpflichtungen nachzukommen. Dazu werden zum

einen bestimmte Aktiv- u. Passivpositionen zueinander in Beziehung gesetzt. Zum

anderen wird durch Cashflow-Analysen, Kapitalflussrechnungen und ähnliche

Instrumente versucht, den Zahlungsprozess des Unternehmens transparent zu

machen.

Analyse der Vermögens- u. Kapitalstruktur: Ziel dieser ist es, das leistungs-

wirtschaftliche Potential sowie die finanzielle Verpflichtungsstruktur eines

Unternehmens zu verdeutlichen. Dazu werden u. a. verschiedene aktive u. passive

Bestandspositionen betrachtet und zueinander in Beziehung gesetzt.

Erfolgsanalyse: Ziel dieser ist es, die Ertrags- u. Aufwandsgrößen zurückliegender

Perioden zu analysieren, um daraus in erster Linie das zukünftige Erfolgspotential

abschätzen zu können.

Die dadurch ermittelten Kennzahlen lassen sich in zwei große Gruppen teilen:

Gliederungszahlen: sie stellen eine Relation zwischen einer Teilgröße und der

zugehörigen Gesamtgröße dar (bspw. EK-Quote als Quotient von Eigenkapital und

Gesamtkapital).

Beziehungszahlen: entstehen dadurch, dass zwei gleichgeordnete Teilgrößen

derselben Gesamtgröße zueinander in Beziehung gesetzt werden (bspw. EK-

Rentabilität als Quotient aus Gewinn und Eigenkapital).

Anmerkung: Aussagekraft erhalten alle Kennzahlen allerdings durchwegs erst dann, wenn

sie mit Referenzgrößen, i. d. R. aus anderen Zusammenhängen abgeleiteten Werten der

entsprechenden Kennzahl, verglichen werden.

Dabei kann es sich um Zeitvergleiche, Betriebsvergleiche oder auch um so genannte

Normvergleiche handeln.

Kennzahlen, die aus den Unterlagen des Jahresabschlusses (Bilanz und GuV-

Rechnung) ermittelt werden können, geben – kurz gefasst - Aufschluss darüber, ob

die wichtigsten Ziele eines Unternehmens erreicht worden sind bzw. bieten eine

Grundlage für den Vergleich mit anderen Unternehmen und auch für die Erreichung

bestimmter Parameter.

Dabei geht es grundsätzlich darum, festzustellen, wie rentabel, liquide und produktiv

ein Unternehmen ist.

Unternehmensziele & Kennzahlen Vorbereitung EBC*L – Stufe A

- 14 - www.sa4ecl.com

Mit diesen Begriffen sind auch die drei wichtigsten Fragen eines Unternehmens

verbunden:

.) Rentabilität: Zahlt sich das Unternehmen aus?

.) Liquidität: Ist der Bestand des Unternehmens gesichert?

.) Produktivität: Ist das Unternehmen wettbewerbsfähig?

Die nachfolgend näher erläuterten Kennzahlen sind nicht nur für den Unternehmer

selbst von Bedeutung, sondern auch für folgende Adressaten von Interesse:

.) Kreditgeber

.) potentielle Investoren / Interessenten an Aktien

.) Lieferanten

.) Mitarbeiter

Näher betrachtet werden daher nachfolgend jene Kennzahlen, die eine erste Analyse

über den Zustand eines Unternehmens ermöglichen:

.) Eigenkapitalrentabilität

.) Gesamtkapitalrentabilität

.) Cash Flow

.) Liquidität 1. Grades; 2. Grades und 3. Grades

.) Eigenkapitalquote

.) Verschuldungsgrad

.) Umsatzrentabilität

.) Produktivität

A. Eigenkapitalrentabilität

Diese Kennzahl soll in erster Linie die beiden folgenden Fragen beantworten:

.) Zahlt sich ein/das Unternehmen überhaupt aus?

.) Oder soll man sein Geld besser anders anlegen?

Die Eigenkapitalrentabilität entspricht der Verzinsung des eingesetzten eigenen

Kapitals und wird berechnet, indem man den Gewinn zum Eigenkapital in Relation

setzt. [EKR = (Gewinn/Eigenkapital) x 100].

Häufig wird auch der englische Begriff „Return on equity“ (ROE) verwendet.

Die so gewonnene Kennzahl wird der Unternehmer/Gesellschafter/Aktionär mit der

erzielbaren Verzinsung alternativer Anlageformen vergleichen und im „negativen“ Fall

sich mit den Fragen, ob es möglich ist, den Gewinn zu erhöhen bzw. ob es sonst

besser wäre, das Unternehmen bzw. die Anteile daran zu verkaufen und den Erlös in

anderer Form anzulegen, auseinandersetzen.

Wobei es nicht nur wichtig ist, eine EKR zu erreichen, die zumindest einer alternativen

Verzinsung entspricht, sondern auch dem Risiko und der Unsicherheit, die mit einer

Unternehmensbeteiligung einhergeht, mit einem Risikoaufschlag gerecht zu werden.

Somit wird eine Rentabilitätserwartung als unterste Grenze die Verzinsung einer

risikoarmen Veranlagung + Risikoaufschlag umfassen.

Vorbereitung EBC*L – Stufe A Unternehmensziele & Kennzahlen

www.sa4ecl.com - 15 -

1. Shareholder Value

Dieser englische Begriff (deutsch: „Wert der Anteilseigner“) findet sich immer wieder in

der öffentlichen Diskussion. Darunter versteht man eine Unternehmenspolitik, die strikt

danach ausgerichtet ist, den Eigentümern die größtmögliche Rentabilität zu sichern.

Dem wird alles untergeordnet, da Kapitalgeber, sobald dieses Ziel nicht erreicht wird,

ihr Geld abziehen, um es in anderen Unternehmen zu investieren.

Damit ist das Rentabilitätsdenken auch treibender Faktor der Globalisierung und

zudem ein entscheidender Faktor, warum Unternehmen hohe Risiken eingehen, um

den Rentabilitätserwartungen (die oft übertrieben sind) entsprechen zu können, selbst

auf die Gefahr hin, dass dies auf längere Sicht sogar den Bestand des Unternehmens

gefährden kann.

2. Rentabilität aus Sicht des Kleinunternehmers

Für viele Kleinunternehmer stellt sich nicht die Frage der „Verzinsung“ des

eingesetzten Kapitals, sondern das Unternehmen stellt die Existenzgrundlage dar und

ist mit folgender Frage verbunden: „Welches Einkommen kann ich erzielen, wenn ich

das Unternehmen aufgebe und als Unselbständiger arbeite?“ Auch hier wird ein

gewisser Risikoaufschlag zum Tragen kommen und der Kleinunternehmer wird die

Aufgabe des Unternehmens ernsthaft in Betracht ziehen, wenn „seine“ Rentabilität

längerfristig nicht den Alternativwerten entspricht.

B. Gesamtkapitalrentabilität / Return on Investment

Der Unterschied zur obigen Kennzahl besteht darin, dass hier der Gewinn in Relation

zum gesamten Kapital gestellt wird. [ROI = (Gewinn/Gesamtkapital) x 100]

Je höher dieser Wert ist, desto besser wird mit dem zur Verfügung stehenden Kapital

gewirtschaftet. Deshalb werden ROI-Werte auch zur Beurteilung von

Investitionsvorhaben herangezogen. Dabei wird jedoch der aus einer Investition

erzielbare Gewinn dem Betrag gegenübergestellt, der für die Finanzierung dieser

Investition erforderlich ist.

Bei mehreren Investitionsalternativen wird man sich dementsprechend für jene

entscheiden, die den höchsten ROI aufweist.

Da aber unterschiedliche Finanzierungsvolumina auch differenzierende Zins-

bedingungen bei der Fremdkapital-Aufnahme bedeuten, wird in der Praxis die Formel

auch entsprechend erweitert: ROI = [(Gewinn+FK-Zinsen) / Gesamtkapital] x 100

Anmerkung: Die Gesamtkapitalrentabilität wird immer niedriger als die Eigenkapital-

rentabilität sein, da das Gesamtkapital stets höher als das Eigenkapital ist.

C. Liquidität

„Liquid sein“ bedeutet nichts anders als „flüssig sein“. Auf ein Unternehmen umgelegt,

bedeutet dies, dass dieses in der Lage sein muss, seine Rechnungen fristgerecht zu

begleichen. Nur so kann der Fortbestand eines Unternehmens gesichert werden.

Daraus folgt auch eine wichtige betriebswirtschaftliche Regel:

„Liquidität geht vor Rentabilität“

Unternehmensziele & Kennzahlen Vorbereitung EBC*L – Stufe A

- 16 - www.sa4ecl.com

Zur Liquidität eines Unternehmens gehört:

.) die laufenden Ausgaben aus den laufenden Einnahmen decken zu können

.) genügend Mittel „flüssig machen“ zu können, um auch außerordentliche Aus-

gaben begleichen zu können

.) kreditwürdig zu sein, um kurzfristige Engpässe durch Kredite zu überbrücken

Liquiditäts-Kennzahlen geben wichtige Anhaltspunkte, ob der Bestand des

Unternehmens auf kurze Zeit gesichert ist. Im Wesentlichen sagen sie aus, ob die zum

Zeitpunkt der Bilanzerstellung bestehenden Verbindlichkeiten bezahlt werden können.

Zur Einschätzung der Liquiditätslage dienen verschiedene Kennzahlen:

.) die Liquiditätsgrade 1 – 3

.) die Eigenkapitalquote

.) der Verschuldungsgrad

.) der Cash Flow

1. Liquidität 1. Grades

Bei diesem Liquiditätsgrad handelt es sich um die „kurzfristigste“ Betrachtung.

Es werden dabei die liquiden Mittel in Relation zu kurzfristigen Verbindlichkeiten

gesetzt. [L1 = (liquide Mittel / kurzfristige Verbindlichkeiten) x 100]

Das bedeutet, es wird geprüft, inwiefern das Unternehmen dazu in der Lage ist, die

unmittelbar kurzfristig fälligen Verbindlichkeiten begleichen zu können.

Zu den liquiden Mittel werden die Barmittel gezählt (Mittel, die unmittelbar flüssig

gemacht werden können) – dazu zählen in erster Linie Kassen- und Bankguthaben.

Dementsprechend versteht man unter kurzfristigen Verbindlichkeiten in Kürze fällige

Zahlungsverpflichtungen, die sich aus bereits erhaltenen Produkten oder Leistungen

ergeben.

Die Liquidität 1. Grades sollte im optimalen Fall über 100 % betragen.

Da aber angenommen werden kann, dass nicht alle kurzfristigen Verbindlichkeiten

sofort zu bezahlen sind, werden in der Praxis auch oft andere Referenzwerte als

ausreichend für die Liquidität 1. Grades angesehen.

Weitere Begriffe, die für die Liquidität 1. Grades verwendet werden, sind auch Cash

ratio bzw. Barliquidität.

2. Liquidität 2. und 3. Grades

Um eine umfassendere Liquiditätsanalyse durchführen zu können, werden den

kurzfristigen Verbindlichkeiten auch noch zusätzliche, verwertbare Vermögenswerte

gegenüber gestellt, da auch diese sehr wohl zu einem Geldfluss führen können.

Legt man die Dauer für die Umwandlung von Vermögenswerten in liquide Mittel

zugrunde, kann folgende Reihenfolge erstellt werden:

1. Kassen- und Bankguthaben

2. kurzfristige Forderungen

3. Wertpapiere

4. Waren- bzw. Lagerbestand

Vorbereitung EBC*L – Stufe A Unternehmensziele & Kennzahlen

www.sa4ecl.com - 17 -

5. Anlagevermögen

Je nach Grad der zu berechnenden Liquidität werden der Reihe nach zusätzliche

Vermögensposten in die Formel einbezogen.

Bei der Liquidität 2. Grades werden die kurzfristigen Verbindlichkeiten in Relation

zu den liquiden Mittel inkl. kurzfristiger Forderungen gestellt.

[L2 = (liquide Mittel + kurzfristige Forderungen) / kurzfristige Verbindlichkeiten x 100]

Diese Liquiditätskennzahl sollte deutlich über 100 % liegen, wobei ein Wert um 120 %

als gut bezeichnet werden kann. Ein anderer Ausdruck wäre auch: Quick ratio.

Die Liquidität 3. Grades berücksichtigt in Relation zu den kurzfristigen Verbind-

lichkeiten bereits das gesamte Umlaufvermögen (1. – 4. von obiger Auflistung).

[L3 = (Umlaufvermögen / kurzfristige Verbindlichkeiten) x 100]

Diese wird auch als Current ratio bezeichnet und hier sollte der Wert um 150 % liegen

Die sogenannte Banker’s Rule fordert sogar einen Wert von über 200 %.

Anmerkung: Sollte dieser Wert jedoch zu hoch sein, würde dies den Rückschluss auf zu

hohe Lagerbestände oder schlechtes Forderungsmanagement nahe legen.

Eine Kennzahl, die aus der Liquidität 3. Grades abgeleitet werden kann, ist jene des

„Working Capital“, welche die Differenz zwischen Umlaufvermögen und kurzfristigen

Verbindlichkeiten widerspiegelt und entsprechend deutlich positiv sein sollte.

[WC = Umlaufvermögen – kurzfristige Verbindlichkeiten]

3. Eigenkapitalquote

Die Eigenkapitalquote ist eine der wichtigsten Kennzahlen zur Bewertung der

Kreditwürdigkeit eines Unternehmens, denn sie drückt aus, wie viel Prozent des

Gesamtvermögens dem Unternehmen gehört und nicht durch Fremdkapital

finanziert ist. [EKQ = (Eigenkapital/Gesamtkapital) x 100]

Dementsprechend ist die Kreditwürdigkeit (Bonität) eines Unternehmens umso

besser, je höher die Eigenkapitalquote ist, denn eine niedrige Quote würde

zwangsläufig bedeuten, dass bereits ein hoher Anteil der Vermögenswerte des

Unternehmens mit Fremdkapital finanziert ist.

Wie viele andere Kennzahlen, gibt es auch hier keinen allgemeinen Wert (wenngleich

häufig ein Wert von 30 % als optimal angesehen wird), sondern ist dieser wiederum

branchenabhängig.

Zudem wird die Beurteilung der Kreditwürdigkeit eines Unternehmens auch noch von

vielen anderen Faktoren getragen, welche u. a. folgende sind:

.) Ertragskraft des Unternehmens (Ertragsentwicklung der letzten Jahre)

.) Branche

.) Ruf des Unternehmens

.) persönliche, fachliche und kaufmännische Qualifikation des Unternehmers

.) mögliche Sicherheiten (bspw. Pfandrechte auf Grundstücke, Gebäude, …)

Unternehmensziele & Kennzahlen Vorbereitung EBC*L – Stufe A

- 18 - www.sa4ecl.com

.) Vermögensverhältnisse des Unternehmers bzw. der Eigentümer

4. Verschuldungsgrad

Hier geht es nicht um den Anteil des Eigenkapitals, sondern darum, zu prüfen,

welchen Anteil das Fremdkapital am Gesamtkapital ausmacht.

Er drückt somit aus, wie viel Prozent des Vermögens bereits durch Fremdkapital

finanziert wurden. [VG = (Fremdkapital/Gesamtkapital) x 100]

Dementsprechend gilt hier: Je niedriger der Ergebniswert, umso besser ist die Bonität

des Unternehmens.

Anmerkung: Häufig wird in der Praxis der Verschuldungsgrad auch durch die Relation

zwischen Fremd- und Eigenkapital berechnet [VG=(FK/EK)x100]. Wenn auch oben

festgehalten wird, dass ein niedriger Verschuldungsgrad positiv für die Bonität eines

Unternehmens sei, ist dennoch anzumerken, dass ein Verschuldungsgrad bis zu einer

bestimmten Grenze sich sogar positiv auf die Eigenkapitalrentabilität auswirkt, da mittels

des so genannten Leverage-Effektes eine Hebelwirkung einsetzt, welche eine

vergleichsweise geringfügige Zufallsschwankung der Gesamtrendite in sehr viel größere

Schwankungen der Eigenkapitalrendite überträgt. Dass dies – wie bei einem Hebel üblich

– auch sehr schnell in die andere Richtung „kippen“ kann, liegt auf der Hand, weshalb

dieser Effekt auch in der Finanzierungstheorie allgemein als Kapitalstrukturrisiko

bezeichnet wird.

5. Goldene Finanzierungsregel

Diese Kennzahl besagt, dass das langfristige Anlagevermögen eines Unternehmens

durch Eigenkapital und/oder langfristiges Fremdkapital finanziert werden sollte.

Daraus ergibt sich entsprechende Relation:

Eigenkapital + langfristiges Fremdkapital ≥ langfristiges Anlagevermögen

D. Cash Flow

Der Cash Flow ist einer der am häufigsten genannten Begriffe in der Betriebswirtschaft

und definiert den Überschuss der Einnahmen über die tatsächlichen Ausgaben.

Unter diesen „tatsächlichen Ausgaben“ sind jene Aufwendungen zu verstehen, die

tatsächlich zu einem Geldabfluss (=Cash) geführt haben.

Dementsprechend werden jene Aufwendungen, die zwar in der GuV-Rechnung

ausgewiesen sind, aber keine tatsächliche Zahlung verursacht haben (bspw.

Abschreibungen und Rückstellungen), nicht berücksichtigt.

Ein positiver Cash Flow signalisiert jedenfalls, dass man die laufenden Ausgaben des

vergangenen Jahres aus den Einnahmen heraus decken konnte, weshalb diese

Kennzahl häufig auch als Kennzahl für die Finanzkraft eines Unternehmens heran

gezogen wird.

Jedoch darf der Cash Flow keinesfalls mit dem Gewinn gleichgesetzt werden, da zu

diesem ja – wie früher erwähnt – alle Posten gehören, die ein Unternehmen „ärmer“

bzw. „reicher“ machen (somit auch die „Nicht-Auszahlungen“ wie bspw. AfA).

Vorbereitung EBC*L – Stufe A Unternehmensziele & Kennzahlen

www.sa4ecl.com - 19 -

Insofern kann es sehr wohl vorkommen, dass trotz positivem Cash Flow ein negatives

Jahresergebnis zu verzeichnen ist.

Kurzfristig sollte dies kein Problem darstellen, aber langfristig führt dies dennoch zu

einer Existenzbedrohung, wie dies häufig bei KMUs (Klein- und Mittelunternehmen)

festzustellen ist.

In diesem Zusammenhang spricht man dann davon, dass das Unternehmen „von der

Substanz“ gelebt hat. Das bedeutet, dass zwar genug verdient wurde, um die

laufenden Ausgaben zu bezahlen, aber es nicht möglich war, für künftige Investitionen

vorzusorgen.

Für die Berechnung des Cash Flow wird häufig die so genannte Praktikerformel

verwendet:

[CF = Gewinn + Abschreibungen +/- Bildung bzw. Auflösung v. Rückstellungen]

Dieser erwirtschaftete Gewinn kann für verschiedene Zwecke verwendet werden:

.) Gewinnausschüttungen

.) Investitionen

.) Rückzahlung von Krediten

.) Bildung von Rücklagen für die Zukunftsvorsorge des Unternehmens

Da bei dieser Kennzahl jene Geschäftsfälle ausgeklammert werden, die nur „auf dem

Papier“ stattfinden, ist der Cash Flow bei externen Analysten sehr beliebt, da er ein

realistischeres Bild über die Ertragskraft eines Unternehmens bietet als der Gewinn.

Anmerkung: Bei der Berechnung des Cash Flow ist darauf zu achten, dass nur jene

Rückstellungen berücksichtigt werden, die im Abschlussjahr neu gebildet wurden. Dies ist

insofern relevant, als auf der Passiva-Seite der Bilanz auch Rückstellungen aus

vergangenen Jahren enthalten sein können.

E. Wirtschaftlichkeit

Die Wirtschaftlichkeit hängt eng mit dem Begriff „Produktivität“ zusammen, da

diese dafür ausschlaggebend ist, wie wirtschaftlich ein Unternehmen im Vergleich zu

seinen Mitbewerbern ist.

Die Produktivität ergibt sich aus der Division von Input durch Output – ein

Verhältnis, dass möglichst gut sein sollte, wie nachfolgende Definition der Produktivität

nahelegt: Produktivität bedeutet, mit möglichst wenig Einsatz (Input) an Mitteln

einen möglichst hohen Ausstoß (Output) zu erzielen.

Das bedeutet – je kleiner der Ergebniswert, desto besser das Ergebnis. Dividiert man

dagegen den Output durch den Input, sollte der Ergebniswert möglichst hoch sein

(einen möglichst hohen Output mit möglichst geringem Input erzielen).

Wobei diese Produktivitätswerte relativ sind – entscheidend ist immer der Vergleich zu

den Mitbewerbern. In diesem Vergleich sollten die Werte nicht schlechter sein, sonst

wird es schwierig, im Wettbewerb zu bestehen.

Allgemein wird der Kennzahlenvergleich innerhalb einer Branche als Benchmarking

bezeichnet – darunter versteht man die „Orientierung an den Besten“.

Unternehmensziele & Kennzahlen Vorbereitung EBC*L – Stufe A

- 20 - www.sa4ecl.com

Die besten Unternehmen einer Branche sind dabei der Maßstab (=Benchmark), an

dem man als Unternehmen die eigenen Leistungen messen sollte und in dessen

Zusammenhang es das Ziel sein sollte, selbst zur Benchmark zu werden.

Denn das Grundgesetz der Marktwirtschaft lautet: „Nur die Besten überleben“.

Alles andere kann in der freien Marktwirtschaft schnell zum Ende eines Unternehmens

führen. Ein Unternehmen kann nur dann als wettbewerbsfähig angesehen werden,

wenn es wirtschaftlich agiert.

Wirtschaftlich ist es, wenn es zumindest gleich effizient arbeitet wie die Konkurrenz.

Die Verbindung der Produktivität zur Wirtschaftlichkeit ist das Geld, weshalb man zur

entsprechenden Darstellung der Produktivitäts- und Wirtschaftlichkeitskennzahlen auf

Zahlen, die dem Jahresabschluss zu entnehmen sind, zurückgreifen wird.

1. Umsatzrentabilität

Diese stellt die wichtigste Produktivitätskennzahl dar und wird ermittelt, indem man

den Gewinn ins Verhältnis zum erwirtschafteten Umsatz setzt.

Die Umsatzrentabilität drückt damit aus, wie viel Euro Gewinn dem Unternehmen bei

einem Umsatz von 100 Euro übrig bleiben. [UR = (Gewinn/Umsatz) x 100]

Auch hier gilt wieder, dass ein Wert, der auf den ersten Blick für den Unternehmer als

Zielerreichung erscheint, erst als zufriedenstellend angesehen werden kann, wenn

dieser auch im Vergleich zu den Mitbewerbern so anzusehen ist.

Je höher die Umsatzrentabilität im Vergleich zur Konkurrenz ist, umso besser

wirtschaftet das Unternehmen und umso besser ist die Situation im Wettbewerb.

Die beiden benötigten Werte sind der GuV-Rechnung zu entnehmen, wobei es

zumeist als angebracht erscheint, unter den verschiedenen „Gewinnbegriffen“ auf das

Betriebsergebnis zurückzugreifen, da es bei der UR in erster Linie um die

Feststellung geht, wie produktiv das Unternehmen in seinem Kernbereich wirtschaftet.

2. Umsatzproduktivität des Personals

Hier setzt man den Umsatz in Relation zur Anzahl der Mitarbeiter, um zu sehen, wie

viel Umsatz jeder einzelne Mitarbeiter im Durchschnitt erwirtschaftet und zieht dann

wieder den Vergleich zur Konkurrenz. [UPP = Umsatz/Anzahl der Mitarbeiter]

Selbstverständlich gibt es noch viele andere Relationen, um Produktivitätswerte zu

ermitteln (bspw. Produktivität des Wareneinsatzes; Produktivität der Filialen; …). In

jedem Fall sind Produktivitäts-Kennzahlen ein gutes Instrument für Stärken-

Schwächen-Analysen des Unternehmens.

Vorbereitung EBC*L – Stufe A Unternehmensziele & Kennzahlen

www.sa4ecl.com - 21 -

F. Kennzahlen – Formelzusammenfassung

Hier sollen die wichtigsten Kennzahlen nochmals zusammengefasst werden.

Eigenkapitalrentabilität = Gewinn

x 100 Eigenkapital

Gesamtkapitalrentabilität (ROI) = Gewinn

x 100 Gesamtkapital

Cash Flow =

Gewinn

+ Abschreibung

+/- Bildung/Auflösung von Rückstellungen

Liquidität 1. Grades = Liquide Mittel

x 100 Kurzfristige Verbindlichkeiten

Liquidität 2. Grades = Liquide Mittel + kurzfristige Forderungen

x 100 Kurzfristige Verbindlichkeiten

Liquidität 3. Grades = Umlaufvermögen

x 100 Kurzfristige Verbindlichkeiten

Eigenkapitalquote = Eigenkapital

x 100 Gesamtkapital

Verschuldungsgrad = Fremdkapital

x 100 Gesamtkapital

Umsatzrentabilität = Gewinn

x 100 Umsatz

www.sa4ecl.com

EBC*

L Stufe A

(European Business Competence Licence)

Vorbereitung

Modul 3

Kostenrechnung

Vorbereitung EBC*L – Stufe A Kostenrechnung

www.sa4ecl.com - 23 -

III. Kostenrechnung - Überblick

1. Nutzen der Kostenrechnung

Die Kostenrechnung stellt Instrumente bereit, die dazu beitragen, die oft unsichere

Umgebung eines Unternehmens etwas berechenbarer zu machen und sie liefert damit

Informationen für viele betriebliche Entscheidungen, welche u. a. folgende sind:

.) Was kostet einem Unternehmen das Produkt oder die Dienstleistung?

.) Wo ist die unterste Preisgrenze, zu der man ein Produkt anbieten kann?

.) Soll man einen Auftrag annehmen oder ablehnen?

.) Soll ein Produkt weiter angeboten werden oder ausgeschieden werden?

.) Wo fallen welche Kosten in einem Unternehmen an?

.) Welcher Bereich leistet den größten Beitrag zur Kostenabdeckung?

Selbstverständlich kann eine Preisentscheidung nicht nur auf Basis der errechneten

Kosten erfolgen – vielmehr gilt es den Preis am Markt als Maßstab zu nehmen.

Dennoch stellt sich gerade in diesem Zusammenhang mit einem vorgegebenen Preis

durch die Mitwerber die Frage, ob man selbst kostendeckend produzieren kann oder

bereits den ersten Schritt Richtung Nicht-Überlebensfähigkeit des Unternehmens geht.

2. Finanzbuchhaltung und Kostenrechnung

Auch wenn beide Bereiche im Unternehmen gewöhnlich getrennt werden, so sind sie

dennoch verbunden, da für die Zwecke der Kostenrechnung jene Daten verwendet

werden, die bereits für die Erstellung der GuV-Rechnung erhoben wurden.

Allerdings werden die Werte der Finanzbuchhaltung nach gesetzlichen Vorschriften

ermittelt und verfolgen überwiegend bilanzpolitische Ziele, welche die Realität

entsprechend verzerren können (wie bereits im Kapitel Bilanzierung dargelegt).

Deshalb müssen diese Werte an die Erfordernisse der Kostenrechnung angepasst

werden. Das bedeutet: Die Aufwendungen aus der GuV-Rechnung werden in

Kosten übergeleitet. Wie dieser Ausdruck bereits nahelegt, geschieht dies mit Hilfe

eines so genannten Betriebsüberleitungsbogens (BÜB).

In diesem Zusammenhang werden die Aufwendungen nicht nur auf die einzelnen

Kostenstellen aufgeteilt, sondern auch steuerrechtlich genutzte Möglichkeiten wie

bspw. jene der Abschreibungen an die tatsächlichen Verhältnisse (Aufteilung der

Abschreibung auf die tatsächliche Nutzungsdauer) angepasst – diese geschieht durch

Berücksichtigung so genannter kalkulatorischer Kosten.

B. Grundbegriffe der Kostenrechnung

Nachfolgend werden folgende Begriffe, die für eine effektive Kostenrechnung

unverzichtbar sind, näher behandelt:

Kostenarten; Kostenstellen; Kostenträger; Fixkosten u. variable Kosten; Fixkosten-

degression; Economies of scale; langfristige und kurzfristige Preisuntergrenze

1. Kostenarten / Kostenstellen / Kostenträger

Diese drei Begriffe beziehen sich auf die wesentlichen Fragen…

„WELCHE Kosten… fallen WO…. und WOFÜR an?“

Kostenrechnung Vorbereitung EBC*L – Stufe A

- 24 - www.sa4ecl.com

Jede Teilfrage wird von einem eigenen Bereich der Kostenrechnung beantwortet:

.) WELCHE ==> Kostenartenrechnung

.) WO ==> Kostenstellenrechnung

.) WOFÜR ==> Kostenträgerrechnung

Die Kostenartenrechnung stellt den Ausgangspunkt und die Grundlage für die

gesamte Kostenrechnung dar, denn ihre Ergebnisse gehen sowohl in die

Kostenstellen- als auch in die Kostenträgerrechnung ein. Die Aufgabe der

Kostenartenrechnung liegt in der systematischen Erfassung und dem Ausweis

sämtlicher Ist-Kosten, die innerhalb einer Periode angefallen sind.

Dafür müssen für jeden Kostenträger die Kostenarten definiert werden, die für dessen

Herstellung anfallen (bspw. Material, Personal, Miete, Abschreibung, KFZ-Kosten).

Kostenträger sind dabei jene Produkte bzw. Dienstleistungen, die ein Unternehmen

herstellt oder anbietet.

Der Kostenartenrechnung nachgelagert ist die Kostenstellenrechnung, deren

Aufgaben in der innerbetrieblichen Leistungsverrechnung, der Soll-Ist-Kostenkontrolle

und der Ermittlung so genannter Gemeinkostenzuschläge liegen. Durch die Bildung

von Kostenstellen wird die Genauigkeit der Kostenkontrolle und der anschließenden

Kalkulation in erheblichem Maße bestimmt. Definiert werden diese Kostenstellen

dadurch, dass man in einem Unternehmen versucht, Bereiche, in denen Kosten

anfallen, klar abzugrenzen (bspw. Transport, Werkstatt, Küche, Verkauf).

2. Selbstkosten

Die Bedeutung dieses Begriffes liegt in diesem selbst: Es handelt sich um jene

Kosten, die das Unternehmen selbst für die Herstellung bzw. den Verkauf eines

Produktes bzw. einer Dienstleistung aufwenden muss.

Die Selbstkosten wiederum bestehen aus den beiden Bestandteilen fixe Kosten und

variable Kosten.

3. Fixe Kosten und variable Kosten

Bei den beiden Kostenbestandteilen geht es um die Betrachtung, welche Kosten sich

bei steigender bzw. fallender Produktions- oder Verkaufsmenge ändern und welche

sich nicht ändern – d. h. unabhängig von der Produktionsmenge sind.

Variable Kosten ändern sich sofort, sobald sich die Produktions- bzw.

Verkaufsmenge ändert. Das heißt, die Höhe variabler Kosten ist abhängig von der

jeweiligen Auslastung (=Beschäftigungsgrad) des Unternehmens.

Typische Beispiele für variable Kosten sind: Roh-, Hilfs- und Betriebsstoffe;

Wareneinsatz; tatsächlich messbarer Stromverbrauch für Maschinen; Transportkosten

Fixe Kosten bleiben dagegen – wie der Name schon ausdrückt – innerhalb der

gegebenen Kapazitätsgrenzen gleich hoch, egal ob und wie viel produziert wird.

Typische Beispiele dafür sind: Miete; Leasingraten; Personalkosten; Versicherungen

Deshalb sind es in erster Linie die Fixkosten, die ein Unternehmen in Schwierigkeiten

bringen können, weshalb aus kostenrechnerischer Sicht die Fixkosten so gering wie

Vorbereitung EBC*L – Stufe A Kostenrechnung

www.sa4ecl.com - 25 -

möglich zu halten sind (dies stellt mitunter auch einen Grund für das häufig zu

beobachtende Outsourcing verschiedener Produktionsbereiche dar).

Zugleich ist es anzustreben, die Kapazitäten so weit wie möglich auszulasten, da bei

steigender Produktion sich die fixen Kosten auf mehr Stück verteilen und somit zu

sinkenden Kosten pro erzeugtem Stück führen – dies wird mit dem Begriff

Fixkostendegression umschrieben.

Allgemein ist die Frage der Auslastung eine äußerst wichtige, denn solange diese

Kennzahl unter einem Wert von 100 % liegt, bedeutet dies, dass das Unternehmen

vorhandene Kapazitäten ungenutzt lässt und damit nicht kostenoptimal wirtschaftet.

Auslastungsgrad (in %) = (aktuelle Auslastung / mögliche Kapazität) x 100

Um geeignete Kalkulationen erstellen zu können, ist es notwendig, die

Kostenstruktur des eigenen Unternehmens zu kennen. Oft hängt die Zuordnung zu

fixen oder variablen Kosten vom Faktor Zeit ab: Während auf kurze Sicht die meisten

Kosten fix sind, sind auf lange Sicht die meisten Kosten variabel.

Dabei sind auch Vertragsverhältnisse (bspw. Kündigungsfristen und flexible

Gehaltsbestandteile) zu berücksichtigen – Bsp.: Ist ein Gehalt ausschließlich

umsatzabhängig, ist dieses als variabel und nicht als fix zu betrachten.

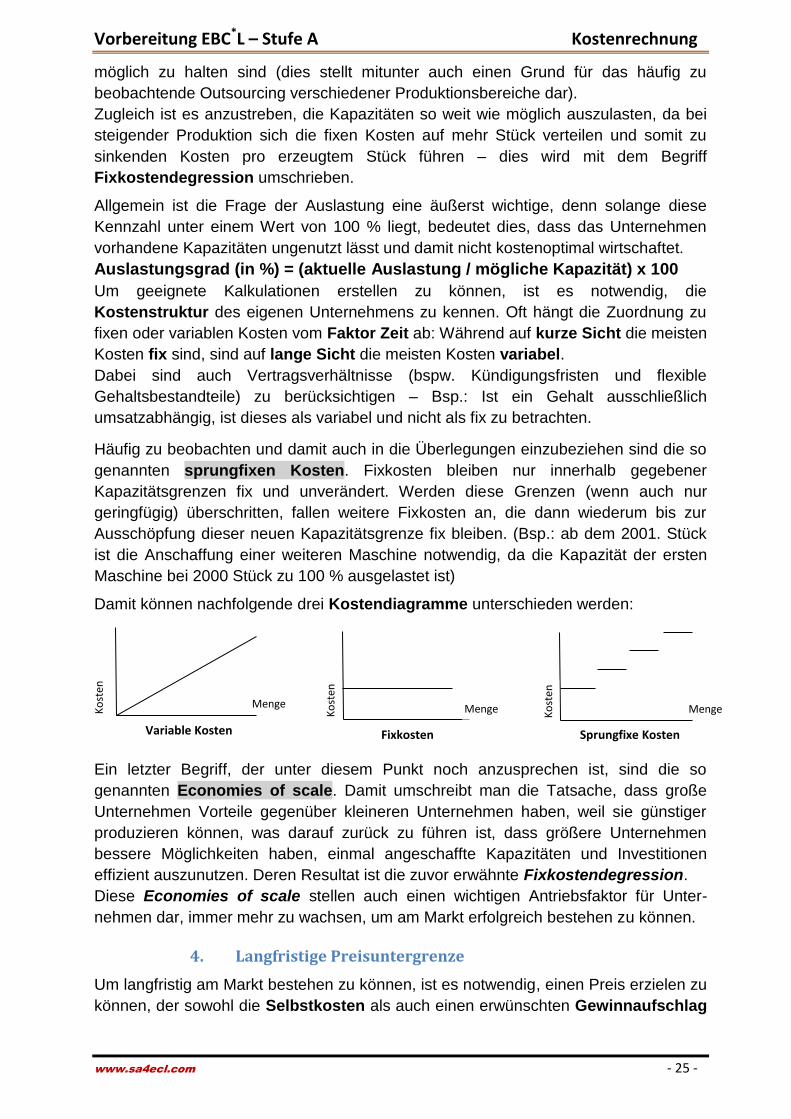

Häufig zu beobachten und damit auch in die Überlegungen einzubeziehen sind die so

genannten sprungfixen Kosten. Fixkosten bleiben nur innerhalb gegebener

Kapazitätsgrenzen fix und unverändert. Werden diese Grenzen (wenn auch nur

geringfügig) überschritten, fallen weitere Fixkosten an, die dann wiederum bis zur

Ausschöpfung dieser neuen Kapazitätsgrenze fix bleiben. (Bsp.: ab dem 2001. Stück

ist die Anschaffung einer weiteren Maschine notwendig, da die Kapazität der ersten

Maschine bei 2000 Stück zu 100 % ausgelastet ist)

Damit können nachfolgende drei Kostendiagramme unterschieden werden:

Ein letzter Begriff, der unter diesem Punkt noch anzusprechen ist, sind die so

genannten Economies of scale. Damit umschreibt man die Tatsache, dass große

Unternehmen Vorteile gegenüber kleineren Unternehmen haben, weil sie günstiger

produzieren können, was darauf zurück zu führen ist, dass größere Unternehmen

bessere Möglichkeiten haben, einmal angeschaffte Kapazitäten und Investitionen

effizient auszunutzen. Deren Resultat ist die zuvor erwähnte Fixkostendegression.

Diese Economies of scale stellen auch einen wichtigen Antriebsfaktor für Unter-

nehmen dar, immer mehr zu wachsen, um am Markt erfolgreich bestehen zu können.

4. Langfristige Preisuntergrenze

Um langfristig am Markt bestehen zu können, ist es notwendig, einen Preis erzielen zu

können, der sowohl die Selbstkosten als auch einen erwünschten Gewinnaufschlag

Menge Menge Menge Ko

sten

Ko

sten

Ko

sten

Variable Kosten Fixkosten Sprungfixe Kosten

Kostenrechnung Vorbereitung EBC*L – Stufe A

- 26 - www.sa4ecl.com

abdeckt. Dieser Preis, der die beiden Komponenten abdeckt, ist die sogenannte

langfristige Preisuntergrenze.

5. Kurzfristige Preisuntergrenze

Wie zuvor angeführt, ist es für ein Unternehmen auf lange Sicht notwendig, sämtliche

Kosten des Unternehmens abdecken zu können und zusätzlich einen

Gewinnaufschlag erwirtschaften zu können.

Kurzfristig kann es aber aus unternehmensstrategischen Gründen (bspw. Erweiterung

des Kundenstockes) sinnvoll sein, auch einen niedrigeren Preis zu akzeptieren.

Dieser muss aber zumindest die variablen Kosten abdecken, sodass diese mit der

kurzfristigen Preisuntergrenze ident sind.

C. Preispolitik

Die Preispolitik gehört zu den wichtigsten strategischen Entscheidungen eines

Unternehmens und wird in den entscheidenden Punkten bereits bei der Gründung

festgelegt (bspw. ob eine Hochpreis- oder eine Tiefpreisstrategie verfolgt wird).

Hierbei gilt das Prinzip der Preis-Absatz-Funktion, die besagt, dass „je höher der

Preis ist, umso geringer ist die nachgefragte Menge und umgekehrt“.

Schlussendlich sind die bestimmenden Kräfte des Marktes die Kunden und der von

ihnen akzeptierte Preis wird umso höher sein…

.) …je größer der Bedarf nach dem Produkt ist („Wasser in der Wüste“)