Vivienda social de mercado · Investigación sobre … · Pontificia Universidad Católica de...

128

Transcript of Vivienda social de mercado · Investigación sobre … · Pontificia Universidad Católica de...

Páginas legales

Jurado académico 2011

Presidente del JuradoFrancisco Sabatini Downey

Pontificia Universidad Católica de Chile, Chile

Alan GilbertUniversidad de Londres, Inglaterra

Alfonso X. Iracheta CenecortaEl Colegio Mexiquense A.C., México

Alfonso García SantosUniversidad Politécnica de Madrid, España

Alfredo Stein HeinemannUniversidad de Manchester, Inglaterra

Analía VazquezUniversidad Nacional de Mar de Plata, Argentina

Eduardo Mario ReeseUniversidad Nacional de General Sarmiento, Argentina

Elena Jorge SierraUniversidad de Alicante, España

Enrique Orozco ArriaUniversidad Nacional Experimental del Táchira, Venezuela

Julio Calderón CockburnPontificia Universidad Católica del Perú, Perú

Martim O. SmolkaLincoln Institute of Land Policy, Estados Unidos

Montserrat Pareja EastawayUniversidad de Barcelona, España

Patricia Ávila GarcíaUniversidad Nacional Autónoma de México, México

Pedro AbramoUniversidad Federal de Río de Janeiro, Brasil

Pedro Lorenzo GalligoUniversidad Politécnica de Cataluña, España

Peter M. WardUniversidad de Texas en Austin, Estados Unidos

Priscilla Connolly DietrichcenUniversidad Autónoma Metropolitana-Azcapotzalco, México

Renato CymbalistaUniversidad de São Paulo, Brasil

René Marie Alexandre Coulomb BoscUniversidad Autónoma Metropolitana-Azcapotzalco, México

Francisco Hernández OlivaresUniversidad Politécnica de Madrid, España

Francisco Santiago Yeomans ReynaInstituto Tecnológico y de Estudios Superiores de Monterrey, México

Georgina Isunza VizuetInstituto Politécnico Nacional, México

Gonzalo Martínez BarreraUniversidad Autónoma del Estado de México, México

Hilda María HerzerUniversidad de Buenos Aires, Argentina

Horacio Capel SaezUniversidad de Barcelona, España

Ignacio Carlos Kunz BolañosUniversidad Nacional Autónoma de México, México

Irene Blasco LucasUniversidad Nacional de San Juan, Argentina

Jahir Rodríguez RodríguezUniversidad Autónoma de Manizales, Colombia

Juan José Gutiérrez ChaparroUniversidad Autónoma del Estado de México, México

Jurado de calidad 2011

Ariel Cano CuevasDirector General de la Comisión Nacional de Vivienda, México

Luis Foncerrada PascalDirector General del Centro de Estudios del Sector Privado, México

Javier Gavito MoharDirector General de la Sociedad Hipotecaria Federal, México

Ricardo Jordán F.Comisión Económica para América Latina y El Caribe (cepal)

Rosana Gaggiho PacharoniConsejo Nacional de Investigaciones Científicas y Técnicas, Argentina

Ruby Mejía de GutiérrezUniversidad del Valle, Colombia

Samuel Jaramillo GonzálezUniversidad de los Andes, Colombia

Sergio Manuel Alcocer Martínez de CastroUniversidad Nacional Autónoma de México, México

Sergio Vega SánchezUniversidad Politécnica de Madrid, España

Silverio Hernández MorenoUniversidad Autónoma del Estado de México, México

Tanus MoreiraPontificia Universidad Católica de Paraná, Brasil

Tito Alejandro Alegría OlazábalColegio de la Frontera Norte, México

Wiley Ludeña UrquizoUniversidad Nacional de Ingeniería, Perú

Organización 2011

Karen Capdeville CureñoSilvia Castillo Ortega Amelia Fuentes MarínAlba Gámez MartínezLiliana García Zárate

Miguel Ángel Guerrero SámanoMartha Imelda Pacheco Palma

Edgar Gabriel Peña ValdésMiguel Torres BlancasLizeth Vilchis Carbajal

Claudia Zenteno

Gracias al apoyo de

Eduardo Aguado LópezNelson Arteaga BotelloArianna Becerril GarcíaVíctor E. Pérez OrozcoRosamaría Ortiz ChíoMayela Vázquez Ávila

Secretaría permanente 2011

Francisco Sabatini DowneyRepresentante del Jurado Académico

Pontificia Universidad Católica de Chile, Chile

Nadiezhda de la Uz BlancoRepresentante de Sustentabilidad y Rentabilidad Social

Instituto del Fondo Nacional de la Vivienda para los Trabajadores, México

Rosario Rogel SalazarRepresentante del Sistema de Información Científica Redalyc

Universidad Autónoma del Estado de México, México

Rodrigo Zárate de PaulCoordinación Técnica de la Secretaría Permanente

Universidad Autónoma del Estado de México, México

Miguel Ángel Aguirre PitolAsesor de la Secretaría Permanente

Universidad Autónoma del Estado de México, México

17

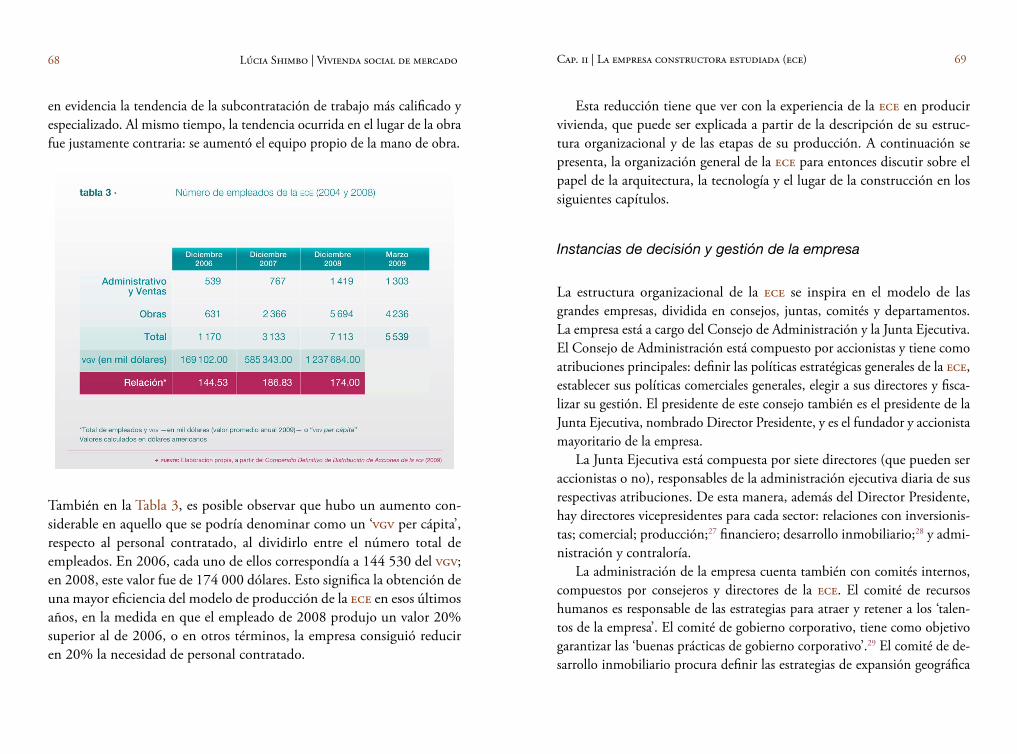

Mensaje del Director General del Infonavit

Por tercer año consecutivo, el “Premio Iberoamericano de Tesis de Inves-tigación sobre Vivienda Sustentable: Infonavit-Redalyc” se ha convertido en la oportunidad ideal para que diversos trabajos de investigación de tesis de posgrado aporten conocimientos sobre la realidad de las ciudades en Latinoamérica, enriqueciendo la estrategia institucional en materia de vivienda.

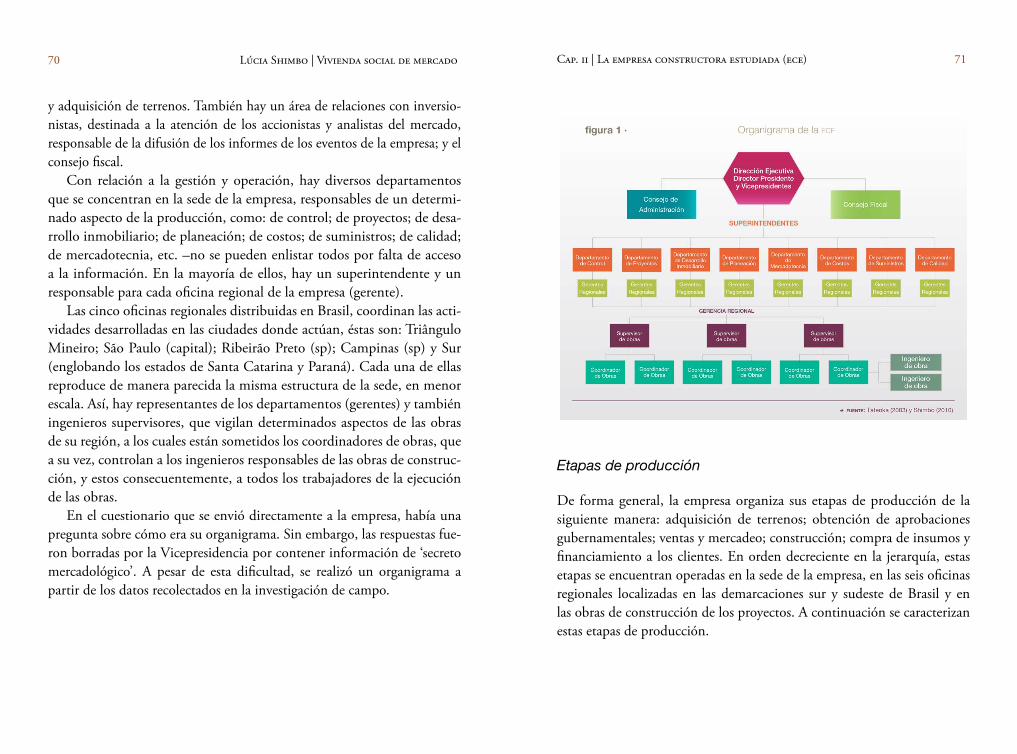

Las aportaciones de las tesis de investigación básica y aplicada, nos han permitido dar un paso más en la meta de consolidar ciudades mejores y más habitables donde los conjuntos habitacionales se integren al tejido urbano en entornos competitivos que aporten valor, fomenten la vida en comuni-dad, familias con un desarrollo pleno, buscando en todo momento estrechar lazos y unir esfuerzos ante problemáticas que nos son comunes en la región iberoamericana.

Nos complace ver cómo este concurso ha estimulado el interés por rea-lizar investigaciones sobre vivienda sustentable en México y América Latina y que las mujeres, quienes conformaron la mayoría de participación en esta convocatoria, se hicieran acreedoras a tres de los cuatro primeros lugares.

Es digno de mencionar que en esta ocasión uno de los estudios reali-zados se llevó a cabo en Xalapa, Veracruz. El análisis de la problemática de los asentamientos informales en México; la producción y uso de espa-cios públicos en barrios informales; la vivienda social de mercado: con-fluencia entre Estado, empresas constructoras y capital financiero así como el análisis del ciclo de vida de la vivienda de interés social en México, son los temas de los cuatro lugares ganadores de esta emisión. Estudios que no nos queda duda resultan de gran interés para mejorar las condiciones actuales que se viven en estos asentamientos.

18 Lúcia Shimbo | Vivienda social de mercado

19

Mensaje del Rector de la uaemex

Investigación, docencia y extensión, son las tres funciones sustantivas de toda institución académica comprometida con su entorno. Fomentar la vin-culación de estas actividades con los sectores sociales y productivos es una tarea prioritaria, pues constituye la razón de ser del conocimiento relevante. Y si bien este vínculo es indispensable, no siempre se tiene la fortuna de lograr resultados fructíferos, duraderos y, sobre todo, de excepcional valor.

Fue en el mes de noviembre de 2008 cuando se firmó un primer con-venio de colaboración entre el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) y la Universidad Autónoma del Estado de México, con el objetivo de consolidar un sistema de información que permitiera difundir los principales trabajos académicos generados sobre estudios de vivienda y territorio de toda Iberoamérica.

Como parte de esta colaboración, se desarrolló la Comunidad de Estudios Territoriales Redalyc (cet), que busca impulsar la generación y difusión de nuevos conocimientos, métodos y estrategias de análisis sobre temáticas de interés para las ciudades de Iberoamérica. Así, en el marco de las actividades de esta Comunidad, en julio del 2009 se lanzó la primera convocatoria al “Premio Iberoamericano de Tesis de Investi-gación sobre Vivienda Sustentable: Infonavit-Redalyc” con una excelente recepción por parte de la comunidad académica.

Este premio, estamos convencidos, vino a llenar un vacío existente no sólo en el reconocimiento de los mejores trabajos de investigación sobre temas relativos a la vivienda sustentable en el ámbito Iberoamericano, sino particularmente –y acaso más necesario para nuestra región– en la difu-sión de métodos y estrategias de análisis que, las más de las veces, están condenadas al anonimato. La publicación de las tesis ganadoras es parte

El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) y la Universidad Autónoma del Estado de México, a través de su Comunidad de Estudios Territoriales Redalyc (cet) nos comprometi-mos a editar los trabajos ganadores en un esfuerzo conjunto por concretar el acceso abierto al conocimiento. En esta edición estamos innovando la presentación de estos materiales en distintos formatos electrónicos, lo que representa un cambio en la lectura tradicional al permitir acceder con un sólo toque a la información que sustenta cada trabajo. Todos los materiales son de acceso abierto para lograr una mayor y mejor difusión de los traba-jos ganadores, no sólo dentro de la comunidad científica sino al público en general.

Esperamos que esta serie continúe contribuyendo a la generación de propuestas y soluciones a la problemática de la vivienda sustentable en Ibe-roamérica, abriendo espacios de comunicación e intercambio entre institu-ciones sociales y academia, manteniendo vigente el reto de construir ciudades sustentables en los ámbitos económico, social y ecológico para impactar de manera favorable en la calidad de vida y bienestar de la población.

Víctor Manuel Borrás SetiénDirector General del Infonavit

20 Lúcia Shimbo | Vivienda social de mercado

21

Presentación

La realidad de nuestras ciudades, y en particular sus problemas habitacio-nales, están cambiando más rápido de lo que imaginamos, haciendo de la investigación en vivienda sustentable una necesidad. Nuevos problemas, desafíos y oportunidades están surgiendo en nuestros barrios, en los mer-cados inmobiliarios, en la industria del sector, en nuestras instituciones y sistemas de gestión. La sustentabilidad social, y no tan sólo la sustentabili-dad ambiental, están en jaque en el medio urbano.

El Premio Iberoamericano en Tesis de Investigación sobre Vivienda Sustentable de Infonavit-Redalyc, que está entregando con estos libros los resultados de su tercera versión correspondiente al año 2011 –ya empeza-mos a mirarlo como una tradición—ayuda a aliviar el significativo vacío que hay en materia de investigación en este campo.

Debemos reconocer, por lo mismo, el aporte que han hecho estas dos instituciones al haber creado y reeditado el Premio, lo mismo que debe-mos nuestra gratitud a las personas que, con profesionalismo y tesón, lo sostienen día a día: Nadiezhda de la Uz, Rosa María Ortíz, Rosario Rogel, Eduardo Aguado y Rodrigo Zárate han sido sus orfebres y merecen una explícita mención.

Entre las transformaciones que sobrellevan las ciudades y que desafían nuestra comprensión, se cuentan las que han agravado los problemas de sustentabilidad social y las que han agravado los problemas de sustenta-bilidad ambiental. Los guetos urbanos y la congestión del tráfico destacan entre esas amenazas, pero hay muchas otras. También están los cambios que abren nuevos horizontes y nuevas oportunidades, muchos de los cua-les toman forma en la actividad de las personas y comunidades, en los mercados urbanos y sector inmobiliario más complejos, y en el papel más

del compromiso de las instituciones convocantes, como también lo es desarrollar el –hasta ahora– único y más grande repositorio de tesis digita-les sobre temas de vivienda de Iberoamérica.

El acceso abierto es el denominador común de este trabajo en colabo- ración, en una región como la nuestra marcada por profundaas desigual-dades sociales, es indispensable desarrollar proyectos que brinden el más amplio acceso al conocimiento que se desarrolla en los centros de inves- tigación. El invaluable apoyo y respaldo que brinda el Infonavit, le otorga un valor adicional a este proyecto: un diálogo abierto y franco entre aca-demia e instituciones sociales, en beneficio de la población que habita las ciudades, que unos construyen y otros analizan.

En ocasión del 40 Aniversario del Infonavit, la comunidad de la Univer- sidad Autónoma del Estado de México se complace en ser parte de este esfuerzo que permite poner a disposición del público en general los cuatro libros electrónicos derivados de las tesis acreedoras a los tres primeros luga-res en la categoría “A” investigación básica, y al primer lugar de la categoría “B” investigación aplicada, como parte de la tercera emisión de este Premio que, estamos seguros, se consolida ya como uno de los principales reconoci-mientos en este campo disciplinar en la región Iberoamericana.

Eduardo Gasca PliegoRector de la Universidad Autónoma del Estado de México

22 Lúcia Shimbo | Vivienda social de mercado Presentación 23

Estos cuatro libros se suman a los seis anteriores derivados de las emi- siones 2009 y 2010 de este Premio. Con ello sumamos ya en total 10 volú-menes de la Serie.

Digno de mencionar es, también, que en esta ocasión se realice la publicación de los libros en distintos formatos electrónicos, todos de acceso abierto, haciendo posible una mayor y mejor difusión, amplia y democrática de los trabajos ganadores. El que la construcción de estos materiales haya sido pensada con tales características, revoluciona el trabajo de investigación dado que facilita la búsqueda e identificación de los contenidos, lo que permite acceder con solo dar un toque a toda la información que sustenta estas investigaciones.

Francisco Sabatini DowneyPresidente del Jurado Académico

gravitante que el Estado ha asumido, especialmente a través de programas de obras públicas que se proyectan al conjunto del espacio urbano, o de políticas de vivienda que crecen en cobertura social.

Nos debe complacer el hecho de que las tesis ganadoras en esta tercera versión del Premio nos aporten, justamente, conocimiento relevante de cara a esos desafíos: la construcción y recreación de barrios y espacios públicos por sus mismos habitantes y usuarios, la relación entre negocio inmobiliario y vivienda social, y los desafíos energéticos y de diseño que encierra la pro-ducción de vivienda social en nuestro medio.

Debemos destacar de esta tercera versión, además, el hecho de que algo más de la mitad de los postulantes hayan sido mujeres, y que tres de los cuatro premios, incluyendo el primero, haya sido justamente para ellas.

Por otro lado, el que los dos primeros premios hayan correspondido a tesis elaboradas en universidades europeas resume muy bien el propósito del Premio: más que estimular la investigación realizada en vivienda susten-table en esta región del mundo, se pretende estimular la investigación acerca de esta región. No deja de ser emblemático que la tesis que obtuvo el primer premio sea la de la británica Melanie Lombard, realizada en la Universi-dad de Sheffield uk, quien analiza la problemática de los asentamientos informales en México. Por su parte, el segundo lugar correspondió a Jaime Hernández García –colombiano de origen– quien realizó sus estudios en la Universidad de Newcastle uk, en torno a la producción y consumo de espacios abiertos en asentamientos populares. La tesis acreedora al tercer lugar, realizada por Lúcia Shimbo de Brasil, aborda una temática de crucial importancia para el mercado inmobiliario: la confluencia entre Estado, em-presas constructoras y capital financiero.

En esta ocasión, se decidió otorgar un premio específico para las tesis de investigación aplicada. Resultó seleccionado el trabajo de Elizabeth Val-dez Medina quien nos ofrece un análisis del ciclo de vida de la vivienda de interés social en México.

Introducción 27

26

El sector económico del mercado inmobiliario que ofrece inmuebles cuyo valor es inferior a 100 mil dólares1, se benefició doblemente al acceder tanto a las fuentes de recursos tradicionalmente destinadas a las viviendas de interés social, como a aquellas destinadas a la vivienda comercial, sobre todo a través de capital financiero. A partir del momento en que una determinada empresa produce viviendas se convierte, al mismo tiempo, en propietaria de tierras, desarrolladora, constructora, banco, vendedora de acciones en el mercado de capitales y corresponsal del gobierno, al ser intermediaria del financiamiento al consumidor y como consecuencia la estructura del mer-cado se altera, y las formas de producción y de los productos inmobiliarios también se transforman.

Hoy, en Brasil, la confluencia entre Estado, empresas constructoras y capital financiero, provoca efectos directos tanto para el estatuto teórico de la producción de vivienda, o incluso la producción de las ciudades, como para las dimensiones empíricas. Vale la pena recordar que, no hace más de veinte años, la polarización entre la vivienda de interés social producida exclusivamente por el Estado y el mercado inmobiliario enfocado en los sectores de altos ingresos significaba que esas dinámicas fueran analizadas de manera aislada. Y, en las ciudades, la solución de la mayoría de las fami- lias de bajos ingresos era la autoconstrucción en asentamientos urbanos, fueran legales o no.

¿Cómo analizar la producción de ciudades brasileñas constituidas por condominios horizontales y verticales, dirigidos también a los sectores de población de más bajos ingresos? ¿Qué categorías analíticas podemos adoptar para reflexionar sobre los vínculos presentes actualmente entre la producción inmobiliaria, el sector de la construcción civil, la política habitacional y la financierización?

El objetivo de este libro es encontrar datos para responder estas pre-guntas y comprender los procesos de transformación de la política y la producción de vivienda en el Brasil contemporáneo.

Introducción

La producción de vivienda en el Brasil contemporáneo

En Brasil, a partir de la década de 2000, la fusión de recursos públicos y privados originó un rápido crecimiento de la producción de viviendas por

parte de grandes empresas, para un público con acceso al crédito habitacional. Se investigó la forma en que actúa una gran empresa constructora tanto en

relación con el capital financiero como con las medidas gubernamentales con el fin de comprender la naturaleza y las razones que llevaron a la confluencia

entre Estado, mercado inmobiliario, capital financiero y el crecimiento agresivo de este tipo de producción habitacional.

La producción de las ciudades de Brasil se ha alterado profundamente en el inicio del siglo xxi. En un periodo de cinco años, especialmente entre 2006 y 2010, las grandes empresas constructoras y desarrolladoras comenzaron a ofrecer vivienda para los estratos de la población con bajos ingresos, e impri- mieron un ritmo acelerado en la verticalización y en los espaciamientos de los tejidos urbanos. Con frecuencia aumentaban los registros de bienes raíces en las principales ciudades del país, contrataciones de créditos habi-tacionales, producción de insumos y la contratación de trabajadores para el sector de la construcción civil; asimismo, los anuncios de televisión ofrecían casas como si fueran electrodomésticos.

Se constituyó una nueva forma de emprendimiento en la producción de viviendas desde 2006 al vincular al Estado, las empresas constructoras y el capital financiero. O, dicho de otra manera, se constituyó una forma de producción habitacional que enfrentó a la vivienda social como un negocio inmobiliario.

28 Lúcia Shimbo | Vivienda social de mercado Introducción 29

De esta manera, el libro inicia con un carácter general del vínculo entre Estado, mercado y capital financiero en Brasil y finaliza con la operación específica de ese vínculo en la ece, desde la estructura de producción de la empresa, hasta la elaboración del proyecto arquitectónico que se quiere alcanzar o lo cotidiano del trabajo en la obra de construcción.

Cuestiones y estrategias de investigación

Este libro trata sobre la reciente política habitacional en Brasil, describe y analiza la confluencia entre Estado, mercado inmobiliario y capital finan- ciero. Desde los años noventa se desarrollaron mecanismos jurídicos e institucionales que prepararon el terreno para ampliar y consolidar la producción privada de viviendas, inclusive para un segmento con ingreso familiar que no eran atendidos por el mercado formal promovido por grandes empresas. Sin gran alarde, el mercado inmobiliario ocupó la posi-ción de actor central en la política brasileña de vivienda reciente.3

La relación entre la política pública habitacional y la producción privada de vivienda jamás dejó de existir en Brasil.4 Sin embargo, a partir de mediados del año 2000, esta relación se rediseñó con la entrada de capital financiero en las grandes empresas constructoras y desarrolladoras, además del aumento de recursos de los principales fondos públicos y semipúblicos –el Fondo de Garantía de Tiempo de Servicio (fgts) y el Sistema Brasileño de Ahorro y Préstamo (sbpe, por sus siglas en portugués), del Sistema Financiero de la Vivienda (sfh, por sus siglas en portugués)

La fusión de recursos públicos y privados originó un rápido crecimiento de la producción de viviendas por parte de esas grandes empresas, para un público con acceso al crédito habitacional operado por el sfh. Se trata de un segmento económico, denominado así por el mercado inmobiliario, el cual derivó en la producción de viviendas residenciales con valor de hasta 100 000 dólares, destinados a familias con ingresos mensuales entre tres y

Analíticamente, más que por el diseño institucional de los programas de gobierno, se privilegia la perspectiva del comportamiento del mercado inmobiliario en su propia política habitacional, y toma una gran empresa constructora que cotiza en la Bolsa, que opera en todo el territorio nacional de Brasil, con el objeto de buscar la solución para producir una ‘vivienda social y comercial’.

Metodológicamente este libro es el resultado de una búsqueda que inició con un enfoque etnográfico sobre el trabajo cotidiano en la obra. Detrás de una organización productiva bastante tradicional, que difiere muy poco de las obras de construcción analizadas por la bibliografía de la década de los años setenta, se acopló una estructura de gestión tecnológica de punta, alineada a los dictados del mercado financiero transnacional.

La producción de vivienda en escala que surge de lo anterior, lleva de nuevo a la cuestión de la normalización arquitectónica y productiva, alterando la relación entre el proyecto arquitectónico, la tecnología y el trabajo en la obra. En la práctica, resulta muy lucrativo para los inversio-nistas, además cumple con una política de vivienda que se basa exclusiva-mente en parámetros cuantitativos, financieros y en la solvencia económica del sistema.

Estos criterios se tornaron evidentes durante la elaboración e implemen-tación del programa ‘Mi casa, mi vida’, lanzado en Brasil por el Gobierno Federal en 2009; dicho programa ayudó a consolidar lo que ya estaba en curso: la transformación de la vivienda social en un mercado, lo que repre- senta el argumento principal que se discutirá a partir de dos cuestiones importantes.

La primera, de un matiz analítico, se trata de cómo los agentes privados se benefician con los incentivos públicos y de la presencia del capital finan-ciero en la producción de la vivienda. La segunda, a nivel empírico, está relacionada con el modo en que la Empresa Constructora Estudiada (ece,2 denominada así en este libro), garantiza su rentabilidad y da retroalimenta-ción, simultáneamente, a la política habitacional y al mercado financiero.

30 Lúcia Shimbo | Vivienda social de mercado Introducción 31

las medidas gubernamentales; no sólo utilizando las brechas generadas por la regulación pública, sino también participando activamente en la elabo- ración de nuevos programas habitacionales.

La nueva política nacional de vivienda, elaborada en 2004 por el gobierno federal de Luiz Inácio Lula da Silva (2003-2006), especifica dos sistemas de vivienda: el subsistema de vivienda de interés social, y el sub-sistema de vivienda de mercado, separados de acuerdo con el perfil de la demanda, cada uno con fuentes de recursos específicas. Por otra parte, se busca ampliar masivamente los recursos de fgts y de sbpe para los préstamos de vivienda y conseguir otros fondos para este fin, con la perspectiva de au-mentar la producción subsidiada y fomentar el mercado privado de vivienda.

Uno de los propósitos de esa política era justamente ampliar el mer-cado para atender a los ‘sectores populares’ y permitir la “optimización económica de los recursos públicos y privados invertidos en el sector habitacional” (Brasil, 2004). Para esto se dispuso la creación de mecanis-mos, tanto de protección de los préstamos de vivienda, como de captación de recursos, entre ellos, los disponibles en el mercado de capitales.

Estos mecanismos previstos en la ‘nueva’ política fueron implementa-dos paulatinamente, aunque al inicio no fueron operados dentro de los programas de vivienda específicos, lo que sucedió más adelante. Desde aquel momento, los agentes privados aprendieron a actuar en lo relativo a lo que la política especificaba como ‘vivienda de interés social’ y como ‘vivienda de mercado’, sacando provecho de esto.

Por un lado, hubo un aumento exponencial en los valores de financia-miento habitacional contratados por el sistema fgts-sbpe: en 2003, cuando se inició el primer gobierno de Lula, el valor total contratado era de aproximadamente 1.7 billones de dólares, (valor calculado al 4 de agosto de 2003); en 2008, en la mitad del segundo gobierno, ese valor excedió los 25.6 billones de dólares (valor calculado al 4 de agosto de 2008) (cbic, 2008). Por otro lado, un conjunto de grandes empresas constructoras y desarrolladoras se acercó al mercado de capitales para la captación directa

diez salarios mínimos (o entre 900 y 5 540 dólares, a diciembre de 2011). Para ese segmento se lanzaron, en 2006, aproximadamente 8 500 unidades habitacionales (en diversas ciudades brasileñas), mientras en 2008, fueron más de 78 000; es decir, el número de unidades producidas aumentó aproximadamente nueve veces en sólo dos años.5

Debido al reciente vínculo entre el Estado y el mercado en la política habitacional, en este libro se referirá al ‘segmento económico’ como la habi-tación social de mercado, uniendo dos nombres que anteriormente podían corresponder a sistemas de financiamiento diferentes, el ‘social’ y de ‘mer- cado’. En Brasil, es a partir de la intervención estatal en la vivienda, durante las décadas de los años treinta y cuarenta, que se formula el concepto de ‘vivienda social’ que, según Bonduki (1998), es aquella producida y finan-ciada por el Estado, destinada a la población de bajos ingresos. Es interesante notar que históricamente hubo diferentes nombres atribuidos a este tipo de producción (popular, económica y social), ahora son apropiados en el mer-cado inmobiliario para designar ese ‘nuevo’ nicho de mercado.6

Con el fin de comprender la naturaleza y las razones que llevaron a la confluencia entre Estado, mercado inmobiliario, capital financiero y el creci- miento agresivo de este tipo de producción habitacional, en este libro se busca responder las preguntas generales: ¿Cómo las empresas constructoras y desarrolladoras han expandido su producción en Brasil, en los últimos años? y ¿Cómo se han beneficiado de los incentivos públicos y, paralelamente, de la tendencia mundial de financierización de la economía, aumentando vertiginosamente su capital y ampliando geográficamente sus operaciones?

Para responder a estas preguntas, es preciso abandonar la perspectiva analítica tradicionalmente utilizada en el debate, la cual comprende a la política habitacional solo como un diseño de programas o políticas del gobierno. Se procuró comprender la política habitacional tal como se muestra en la investigación de campo a partir del protagonismo del mer-cado privado. Precisamente, se investigó la forma en que actúa una gran empresa constructora tanto en relación con el capital financiero como con

32 Lúcia Shimbo | Vivienda social de mercado Introducción 33

clientes, como del financiamiento para la producción; además de captar recursos en la Bolsa de Valores. Por otro lado, reúne todas aquellas atribucio-nes, mencionadas anteriormente (desarrolladora, constructora, vendedora y financiadora); es capaz de producir más de cuarenta mil unidades anuales en diversas ciudades del país, a partir de una estandarización y de un sistema de control del proceso productivo, que mantiene una alta tasa de solvencia.

En el marco de las dinámicas de confluencia recientes entre Estado, mercado inmobiliario y capital financiero, destaca el valor heurístico de la ece que guió esta investigación y se propuso analizar las tres principales dimensiones de su producción. Por lo que se estudiaron a profundidad:

• La organización del trabajo en la construcción de la obra.• El papel de la arquitectura y la tecnología.• Las relaciones con el Estado y con el capital financiero.

Con este fin surgieron las siguientes preguntas empíricas: ¿Cuál es la dife-rencia de la ece en la producción de viviendas, que interesa tanto al Estado como a los inversionistas financieros? ¿Cuáles son las causas de la elevada tasa de beneficios de esa empresa? ¿Cómo contribuyen la arquitectura y la tecnología a este tipo de producción?

A través de la investigación de campo,8 se interpretó cómo operan los procesos de gestión y de producción en el interior de la empresa, que garantizan tal solvencia y establecen un vínculo –posible de reconstruir analíticamente– desde el papel de servidor, en la construcción de la obra, hasta el inversionista del mercado financiero. Aunque no están interac-tuando en realidad, esos dos actores son representativos de los dos extre-mos de cotidianeidad entre una base de producción tradicional, la cual es la reproducción de la explotación del trabajo en la construcción de la obra y la presencia del “margen incomprensible del saber hacer del trabajador” (Farah, 1996) y la expresión más actual del neoliberalismo, la autonomía de la acumulación financiera.9

de recursos vía la ‘Oferta Pública de Acciones’ (opa) o, en inglés Initial Public Offering (ipo), en la Bolsa de Valores de São Paulo (Bovespa). En 2008, las 25 empresas registradas en el segmento ‘construcción civil’ de la Bovespa habían captado más de 20 mil millones de dólares.7

En este contexto, surgió un nuevo agente privado en la producción de vivienda, quien desempeña múltiples papeles conferidos a diferentes agentes. La empresa desarrolladora y la constructora –fundidas en una misma figura jurídica– ahora compra terrenos (y los reserva, en un banco de tierras), ejecuta la construcción, comercializa las unidades habitacio-nales, articula el financiamiento de vivienda del cliente (fase de preapro-bación en la concesión del crédito) y capta los recursos en el mercado de capitales, además de los del sfh.

Es decir, el mercado inmobiliario se benefició doblemente al conseguir acceso a los recursos de ambos subsistemas de financiamiento, previstos en la política de vivienda. Royer (2009) señala que recientemente hubo en Brasil una financierización de la política habitacional. Según la autora, la provisión de viviendas migró de “discurso universalista de los derechos fun-damentales a la lógica selectiva de los mercados, articulándose de manera innovadora con la arquitectura financiera de los nuevos patrones de acumu-lación de capital” (Royer, 2009: 14).

Para caracterizar el modo en que se opera esa financierización de la política habitacional, se recurrió a un enfoque metodológico que concilió la investigación documental y cuantitativa (documentos de las empresas y datos estadísticos) con un estudio de carácter etnográfico en una impor- tante empresa constructora y desarrolladora de capital abierto, entre 2007 y 2010. Este libro resume, por lo tanto, los principales resultados y cues-tiones de las investigaciones (Shimbo, 2010).

La ece es un ejemplo emblemático del nuevo agente privado en la pro-ducción de viviendas. Por un lado, opera el vínculo con el Estado y el capital financiero, en la medida en que obtiene recursos bajo la gestión pública que surgen tanto de los créditos habitacionales, concedidos directamente a sus

34 Lúcia Shimbo | Vivienda social de mercado Introducción 35

que es necesario conciliar el mercado inmobiliario y el sector de la cons-trucción civil para analizar la ‘cadena de provisión (suministro) y transac-ción de edificaciones construidas’, a partir del estudio sobre las empresas y organizaciones que en ellas participan.12

El enfoque de Ball, va al encuentro de las cuestiones suscitadas en el contexto contemporáneo de la producción de vivienda en Brasil. La con-figuración actual de las empresas constructoras y desarrolladoras atraviesa necesariamente la mediación entre mercado inmobiliario y el sector de la construcción civil –muchas de ellas, incluso, cumplen el ciclo completo de la mercancía ‘vivienda’. En el caso de Brasil, esa mediación se realiza a partir de la actuación del Estado y, recientemente, es reforzada por el acercamiento al mercado financiero.

En el contexto europeo analizado por Ball (1986), el Estado puede ser parte de la estructura de provisión o una influencia externa clave para, por ejemplo, determinar la legislación urbanística y del suelo, los impuestos y la legislación laboral, en Brasil, se extrapola esta posición. En este sentido la dinámica de provisión y producción de vivienda permea la estrecha rela-ción entre Estado y agentes promotores inmobiliarios. Por esto, los análisis sobre la producción de las ciudades brasileñas pasan necesariamente por las diferentes modulaciones del binomio Estado-mercado, desde los grandes proyectos urbanos, a las obras de infraestructura, las inversiones en deter-minados barrios, hasta la producción de viviendas de interés social.

Esta última modalidad podría ubicarse analíticamente en la producción pública de la vivienda. Puede estar tan entrelazada con la dinámica privada, que se torna difícil hacer una distinción entre lo que sería esencialmente una ‘vivienda de interés social’ y una ‘vivienda de mercado’. Por más que se procure distinguir las formas de producción privada y pública en Brasil, hay una frontera indistinta entre las diferentes formas de producción de vivienda, que hace difícil su clasificación y nominación tentativa.

En la literatura especializada, hay un intento por separar tanto concep- tual como operacionalmente (por ejemplo, en las clasificaciones de la

Fortaleciendo esa perspectiva analítica, se buscó identificar cómo opera empíricamente el vínculo entre el mercado inmobiliario y el Estado, a partir de las estrategias de producción que la ece define de acuerdo con la ‘Política de crédito del gobierno federal’.10 Sus productos son, en gran medida, integra-dos en los límites de los valores de los inmuebles financiados por la Caja Económica Federal (cef), la cual opera los recursos de fgts y del sbpe. Ese vínculo, ya presente desde hace bastante tiempo, se torna evidente a partir del ‘Programa mi casa, mi vida’, lanzado por el gobierno federal en marzo de 2009, al punto que el presidente de la ece declaró que su empresa “participó activamente en la concepción” del paquete y ‘va a ser hecho a cuatro manos: Caja Económica Federal más constructoras’.11

Articulación de las dimensiones analíticas

La perspectiva del análisis que se centra en la estructura de la provisión de vivienda a partir de las relaciones entre los agentes que participan en ella, está presente en el trabajo de Michael Ball (1986 y 2006). Desde la década de los años ochenta, Ball (1986) critica las tendencias del análisis que se enfocan sólo en la dimensión del consumo de vivienda (enfoque orientado al consumo), es decir, que enfatizan el diseño institucional de la política pública, la cuestión de la propiedad de la vivienda y de los costos. El autor refuerza las dimensiones de la provisión y producción de la vivienda.

Es importante establecer la distinción entre estas dimensiones. La pro-visión está relacionada con el marco institucional de los agentes que posi-bilitan la producción de la vivienda. En este libro, a pesar de analizar las relaciones entre esos agentes, sobre todo, mercado y Estado, se enfatiza la dimensión de la producción. Además de esto, se relacionan esos dos conceptos con la noción de la política habitacional, como un conjunto de mecanismos regulatorios e institucionales que permiten esa provisión y favorecen la producción de esos agentes. Al respecto, Ball (2006) considera

36 Lúcia Shimbo | Vivienda social de mercado Introducción 37

ella se encuentran contenidos los agentes de la producción, considerada formal, de vivienda que participan tanto en el sector inmobiliario como en el sector productivo, ligado a la cadena de construcción civil.

A pesar de ser fundamental para la regulación de las formas de produc-ción de vivienda, la separación analítica entre las modalidades pública y privada pueden no dar cuenta de la complejidad contemporánea presente en las relaciones entre Estado y mercado. Hay, por lo tanto, una laguna en el debate respecto a la interfaz entre la actuación del Estado y aquella del mercado en la producción de la vivienda. Una cuestión central emerge aquí: no se trata sólo del binomio Estado-mercado, sino sobre todo, de una articulación específica entre ambos, que existe cuando se opera a partir de la lógica privada de producción de vivienda y cuando se considera a la vivienda como ‘mercancía’.

En el caso de este libro, se trabajó a partir de esa frontera de indistin-ción que se establece empíricamente entre la forma de producción desti-nada a la vivienda de interés social y aquella enfocada en la vivienda de mercado. Es decir, se considera que una gradación que procure clasificar, en un extremo, la producción pública y, en otro, la producción privada, tendrá una zona intermedia híbrida –la ‘vivienda social de mercado’.

Además del favorecimiento promovido por el Estado a la producción privada de vivienda, la propia actuación del mercado refuerza esa frontera de indistinción. El hecho de que sólo un agente realice el ciclo completo de la producción de la mercancía ‘vivienda’ no encaja perfectamente en el esquema analítico, que separa las funciones de cada agente de la produc-ción del espacio urbano como un todo.

En el debate sobre la ciudad en las ciencias sociales, desde la década de los años sesenta, hay una intención teórica de explicar la dinámica de la producción del espacio urbano a partir del estudio de los promotores inmobiliarios y de su actuación en la estructuración de las ciudades. Por ejemplo, en su análisis, Harvey (1982) procura caracterizar las facciones del capital que interfieren con la producción y en el uso del ambiente

política habitacional), las formas de producción pública y privada. Bajo la clave de la producción pública de vivienda, el Estado asume diferentes pape- les y, dependiendo de ellos, puede mejorar la lógica universal de la política habitacional –y, por lo tanto, su carácter esencialmente público a partir de la premisa de la vivienda como derecho– y a una lógica privada de producción de mercado, que procura la solvencia del sistema de financiamiento.

Cuando el Estado (en sus variantes municipales, estatales y federales) es el principal agente de determinado tipo de producción, la mayoría de las veces enfocado en una demanda que no es solucionable, cumple el papel de promotor, articula y promueve las acciones necesarias para la producción, técnicamente llamada ‘vivienda de interés social’, agencia la adquisición de tierras (en general públicas), la selección de la demanda, el origen de los recursos y la construcción de las unidades habitacionales (al contratar em-presas constructoras). Derivado de ese papel, el Estado puede agenciar los recursos y la adquisición de tierras, además puede delegar la selección de la demanda y la construcción de la vivienda a sectores organizados de la pobla-ción, al responder las demandas de los movimientos sociales de vivienda, y puede fomentar, dependiendo del caso, las experiencias de ayuda mutua, autogestión y cooperativismo.13

Además de su actuación en la definición de las legislaciones urbanís-ticas e idílicas, que son delimitaciones fundamentales en la producción formal de la vivienda, el Estado puede cumplir el papel de regulador del financiamiento habitacional, por medio del control de los fondos públicos y semipúblicos y de la creación de mecanismos regulatorios, dentro de una política de crédito habitacional. En este papel, el Estado puede fomentar significativamente la producción privada de vivienda.

En lo que se refiere a la forma de producción, el ‘mercado capitalista de vivienda’, o el ‘mercado formal privado de vivienda’, o, aún, el ‘mercado inmobiliario residencial’, puede estar presente tanto el incentivo del Estado como los recursos públicos, incluso si la aplicación del beneficio de la producción es privada, regida bajo una lógica esencialmente capitalista. En

38 Lúcia Shimbo | Vivienda social de mercado Introducción 39

producción de la vivienda, cuya actuación trae consecuencias directas en la configuración del espacio urbano.

En primer lugar, se persigue la perspectiva del propio mercado, a partir del análisis del proceso productivo y de lo ‘cotidiano de la producción’ el cual ocurre dentro de las empresas constructoras y desarrolladoras, que abarcan todas las actividades del ciclo de producción de la vivienda –y que cuestionan el esquema analítico que separa las funciones de cada uno de los promotores inmobiliarios.

En segundo lugar, en la medida en que se acentúan los procesos de estandarización urbanística y arquitectónica en esas empresas, se repro-duce la misma tipología habitacional en las diferentes regiones brasile-ñas, y el mismo patrón de ocupación del suelo a pesar de las diferencias climáticas y culturales, primero se buscó caracterizarlos de una forma general y con mayores detalles en la ece. Al ampliar la escala de análisis, estos procesos pueden significar la producción de nichos urbanos homo- géneos, extendidos por todo el territorio nacional. En este sentido, ¿cómo pensar en el papel de la arquitectura y el urbanismo en la produc-ción del espacio urbano regido por la lógica de un mercado cada vez más hegemónico y financiero?

construido. El autor distingue, analíticamente, la parcialidad del capital que procura la apropiación de los ingresos (propietarios de tierra, empresas inmobiliarias, intermediarios financieros e inversionistas); la facción que procura los intereses y los beneficios surgidos de nuevos elementos en la construcción (los intereses de la construcción); o el capital en ‘general’ que encara el ambiente construido como una posibilidad de canalizar la riqueza excedente y como empaquetar los valores de uso; y la fuerza de trabajo, que utiliza al ambiente como medio de consumo y de su propia reproducción.

La cuestión ahora sería pensar cómo todas las facciones pueden concen-trarse sólo en una empresa y cuáles serían las consecuencias de su actuación en la producción, no sólo de la vivienda, sino del espacio urbano como un todo. Por un lado, esa concentración de funciones puede significar un avance en el proceso de estructuración y de gestión de esas empresas. Por otro lado, las disputas que antes podían ocurrir entre diferentes agentes del ciclo de producción, están circunscritas a la esfera interna de la propia empresa –lo que puede representar una pérdida en la política del debate sobre la producción del espacio urbano.

En este sentido, las decisiones en cuanto a la ubicación de los terre-nos y las características de los futuros proyectos (que impactan el espacio intraurbano), así como las estrategias de contratación de mano de obra y la composición final del precio de venta de las unidades residenciales son pautadas por un conjunto de directores y ejecutivos de una misma organi-zación, cuyo objetivo es la extracción del mayor beneficio posible surgido de esa producción. Recientemente, los inversionistas del mercado de ca-pital se sumaron a ese conjunto. ¿Cómo pensar, entonces, en los procesos de decisión de los agentes inmobiliarios que interfieren en la producción del espacio urbano, que ahora pueden limitarse sólo a la esfera interna de determinada empresa?

Para fundamentar la cuestión analítica, se busca comprender cómo ocurre actualmente la concentración y hegemonía del capital privado en la

Parte I

Cap. i | Estado, mercado y capital financiero 43

42

recursos federales y la introducción de una política de crédito para el pres-tatario final. Desde entonces, se fueron implementando diversos meca- nismos jurídicos y regulatorios, para configurar un aparato institucional que diera seguridad y credibilidad a la actuación del mercado inmobiliario en la producción de vivienda social (Cardoso, 1998).

La Política Nacional de Vivienda (pnh por sus siglas en portugués), en la primera gestión de Lula (2002 a 2005), generó la segmentación de dos subsistemas: el subsistema de vivienda de interés social y el subsis-tema de vivienda de mercado. Para este último, anunciaba un complejo sistema de captación de recursos, con la intención de diversificar y opti- mizar las formas presentes. La premisa básica era poder complementar de la mejor manera el Sistema Financiero Inmobiliario (sfi), creado en el primer gobierno de fhc, y el Sistema Financiero de la Vivienda (sfh, por sus siglas en portugués), instaurado desde los tiempos del Banco Nacional de Vivienda (bnh, por sus siglas en portugués) (Brasil, 2004).

Para Royer (2009), la formación del sfi se justificaba por la necesidad de instaurar patrones alternativos para el financiamiento de las políticas públicas, dentro de un contexto internacional de redefinición de los flujos de riqueza y de las reformas institucionales pautadas por el discurso de las restricciones de la política fiscal y los límites de endeudamiento externo. Con un trámite rápido en el Congreso Nacional, la ley que instituyó el sfi –que para Azevedo (2007) fue la noticia principal en el área habitacional de 1990– se inspiraba en la experiencia norteamericana y era diferente de los moldes del sfh brasileño.

Detrás del concepto del subsistema de vivienda de mercado, la estabi-lidad macroeconómica alcanzada a finales de 1990, proporcionó tasas de interés un poco más bajas y alteró los intereses de los inversionistas y de los agentes financieros con relación a la construcción civil y al mercado inmo-biliario. La concesión de crédito inmobiliario se convirtió en una actividad lucrativa y promisora –en esa misma década los recursos del sbpe eran des-tinados a aplicaciones financieras más rentables que el sector habitacional.

Capítulo I

Estado, mercado y capital financiero: historia reciente de una confluencia

Se presenta los principios de mercado en la política de vivienda en Brasil, con la participación del sector privado, y los mecanismos de seguridad y

credibilidad del mercado inmobiliario en la producción de vivienda social.

La vivienda de mercado en la política habitacional

El primer gobierno federal de Fernando Henrique Cardoso (fhc, 1995 a 1998) introdujo los principios de mercado en la provisión de vivienda en Brasil, con ello buscaba ampliar la participación del sector privado, el nue-vo paradigma que proporcionó la descentralización de la asignación de los

44 Lúcia Shimbo | Vivienda social de mercado Cap. i | Estado, mercado y capital financiero 45

En 2007, la vivienda surgió como una de las prioridades del Programa de Aceleración del Crecimiento (pac), con una inversión prevista en el sector de 54.8 mil millones de dólares, en el periodo entre 2007 y 2010 (Morais, 2007). A pesar de dar prioridad a las familias con ingreso men-sual de hasta cinco salarios mínimos, 26 mil millones de dólares (la mitad del total) beneficiaron a la clase media; según lo declarado por el Ministro de las Ciudades, durante el lanzamiento (Rebelo, 2007). Sin embargo, la lentitud en la ejecución del pac como un todo, en todas las áreas de actua- ción previstas, influyó directamente en la idealización de un programa específico para el área habitacional: el paquete habitacional ‘Mi casa, mi vida’ (mcmv), lanzado a principios del año 2009, formalizó el ‘espíritu’ (ya existente desde mediados de 1990), de incentivar la provisión privada de vivienda, por medio de medidas regulatorias y del aumento de recursos destinados al financiamiento habitacional.

La financierización del mercado inmobiliario

Paralelamente a la dinámica de la política habitacional, el mercado inmo- biliario y el sector de la construcción civil procuraron aproximarse al capital financiero, a partir del momento en el que el sfi abrió nuevas posi- bilidades de captación de recursos. Para ello, los nuevos vehículos creados en la década de los años noventa15 facilitaron la transformación de los bienes inmuebles en títulos inmobiliarios, con posibilidad a ser comercializados en la Bolsa de Valores. Sin embargo, no fueron suficientes para conso- lidar un proceso de financierización del mercado inmobiliario.

La aproximación efectiva entre el capital financiero y el sector inmobiliario en Brasil, resultó viable cuando los grandes grupos inmobiliarios, desde 2005, ofrecieron la distribución primaria de acciones representativas de su patrimonio en el mercado secundario de la Bovespa, modalidad conocida como opa (o por sus siglas en inglés ipo), es decir, apertura de capital en la

Para garantizar el prometedor escenario respecto al crédito inmobiliario, dentro de la propuesta de la pnh, se aseguraba que la seguridad jurídica era el elemento indispensable para la expansión del mercado. Tomando esto en consideración, y tratando de llenar algunas lagunas para el pleno funcionamiento del sfi, el gobierno de Lula tomó dos medidas iniciales: la primera de ellas, aprobada como ley en 2004, buscaba dar seguridad jurí-dica y económica al mercado privado que, según Maricato (2005), estaba debilitado ante los altos índices de morosidad. Esta medida fue una inicia-tiva del Ministerio de las Ciudades, del Ministerio de Hacienda y de los empresarios ligados al financiamiento, construcción y comercialización de la vivienda de mercado.14

La segunda medida, –tomada por el Ministerio de Hacienda y aprobada por el Consejo Monetario Nacional– correspondía al objetivo de buscar la seguridad jurídica y ampliar los recursos financieros al mercado privado, lo cual permitió la liberación de recursos de la Cuenta de Ahorros (sbpe), que estaban retenidos en el Banco Central, al convertir su retención en una desventaja para los bancos privados (Maricato, 2005; Via Pública, Labhab-Fupam y Logos Engenharia, 2007). Ambas medidas hicieron posible un aumento considerable en la utilización de recursos públicos y privados, en virtud de la gestión pública, en la producción de unidades habitacionales.

Otro aspecto importante señalado en la Política Nacional de Vivienda era la revisión de la carga tributaria sobre la cadena productiva de la construc-ción civil. Atendiendo, por lo tanto, las directrices de ampliación y diver- sificación de recursos en el mercado, seguridad jurídica y exención de im-puestos, en 2006, fue anunciado un paquete de medidas para estimular al sector de la construcción civil. Además de esto, se amplió el volumen de crédito ofertado directamente a las desarrolladoras por la Caja Económica Federal (cef) y se aumentó el porcentaje de financiamiento con relación al costo total de la obra (anteriormente los bancos financiaban por lo general hasta 50% de la obra, y ahora es hasta 85%). Este mismo paquete incluyó nuevos insumos de la construcción civil en la lista de exención de impuestos.

46 Lúcia Shimbo | Vivienda social de mercado Cap. i | Estado, mercado y capital financiero 47

inversionistas extranjeros, la tendencia de crecimiento y de la concentra-ción de capital en el sector inmobiliario se potenció vertiginosamente– la actuación de las empresas constructoras y desarrolladoras de capital abier-to incluso, la tendencia de ampliación de segmentos de ingresos atendidos por el mercado, incluyendo el segmento de ingreso medio y bajo, ya era esbozado antes de estos datos.

Sin embargo, hasta 2006, faltaba un elemento que integrara este con-junto de apoyos a la actuación privada en la producción de vivienda, o ‘una levadura que hiciera crecer el pastel’. Y este elemento se refiere a la justificación de por qué el mercado inmobiliario precisaba y debía actuar en los segmentos de ingresos más bajos. Se tornó conveniente confun-dir la vivienda de interés social con vivienda de mercado, a fin de que se contemplara en un inmenso déficit de viviendas en Brasil, transformado, ahora, en un nicho de mercado, dado el volumen de recursos públicos y semipúblicos disponibles en esos estratos de ingreso.

El discurso de los empresarios, divulgado en los medios de comuni-cación y en los informes de las empresas, procuraba reforzar su actuación como agente inmobiliario en las políticas habitacionales. Para atender ese segmento de la población que, al menos teórica y discursivamente, corres-pondería al déficit habitacional, el mercado inmobiliario creó su brazo ‘económico’ o ‘popular’, instituyendo lo que se convino llamar, genérica-mente ‘segmento económico’ y que, analíticamente, se denomina en este libro como ‘vivienda social de mercado’.

El déficit habitacional en Brasil estimado en 2007 es de 6 273 millones de domicilios, de los cuales 835 están localizados en las áreas urbanas. De este total, 89.4% se refiere al segmento de población con ingresos medios mensuales de hasta tres salarios mínimos mensuales (smm);16 6.5% en el segmento de entre tres y cinco smm (333 mil); 4.1% en la franja por encima de los cinco smm (209 mil). En 1991, el déficit en este último segmento correspondía al 15.7% y en 2000 a 11.8% (Brasil, 2009). Es decir, hay una tendencia descendente del déficit en el segmento que se encuentra por

Bolsa de Valores. En 2010, había 25 empresas constructoras y desarrolla- doras, listadas en el segmento de ‘construcción civil’ de la Bovespa.

Según lo señalado por la Investigación Anual de la Industria de la Cons-trucción (paic por sus siglas en portugués), realizada por el ibge en 2006, uno de los factores que puede estar relacionado con el crecimiento más acelerado de las grandes empresas de construcción en los últimos años, fue justamente la oferta pública de acciones. Ésta proporcionó los recursos para la inversión en nuevos negocios y también para la adquisición de otras empresas menores, localizadas en otros estados o especializadas en ciertos nichos de mercado (ibge, 2006).

Antes de la pulverización de los instrumentos financieros, las empresas podían combinar diferentes formas de acceso al capital financiero, de acuerdo con los diversos momentos de sus actividades. Por ejemplo, la apertura de capital puede propiciar tanto un aumento de la estructura del capital enfo-cada en la incorporación de nuevos terrenos, como un aumento de la base del capital, de la capacidad de endeudamiento y del capital de giro; ambos aspectos garantizan la continuidad de las obras. En esta última etapa, las empresas también pueden recurrir a financiamientos ‘más baratos’, junto con el sfh, destinados tanto a la producción como a los consumidores (Volochko, 2007).

La constitución de la vivienda social de mercado

Este nicho es un gran campo de la industria, teniendo en cuenta el déficit habitacional del país…

(Frase de un director de empresa constructora, en Blanco, 2008a)

Por la entrada de recursos provenientes del financiamiento habitacional a partir de 2006 –la institucionalización de nuevos marcos regulatorios que favorecieron a la incorporación privada, la inyección de recursos de

48 Lúcia Shimbo | Vivienda social de mercado Cap. i | Estado, mercado y capital financiero 49

se destacaban en su lugar de actuación. En menor cantidad, había empresas que ya participaban exclusivamente en el segmento económico antes del boom inmobiliario.17

Para las empresas que siempre actuaron en el segmento de alto nivel, la entrada en el nuevo terreno cambió el modelo de negocios y de produc-ción como lo anunció el presidente de una de ellas:

Con bajos ingresos, el mayor desafío siempre fue el financiamiento. Como no se tenía, no había demanda y la constructora no desarrollaba productos. En la medida en que Brasil se estabiliza, comienzan a aparecer financiamientos y ya que va a haber demanda real, tenemos que desarrollar productos adecuados, con un costo bajísimo, en escala, con cientos de miles de unidades, adecuando el sistema productivo. Este modelo cambia todo el modus operandi. Es diferente hacer 600 unidades por 300 mil dólares en Campo Belo que 5 mil unidades a 25 mil dólares. Sin embargo el financiamiento llegó, y lo hizo para quedarse.

(Blanco, 2008b: 19)

Al mismo tiempo, de acuerdo con el discurso de las empresas que ya actuaban en el segmento económico de bajos ingresos, hay un know how (saber cómo) que necesita ser desarrollado y que las coloca en una posición privilegiada en comparación con aquellas que migraron recientemente a este terreno. En la medida en que supieron ‘ver’ el potencial de la clase media, sobre todo, la clase media baja, en un momento en que las grandes constructoras se enfocaban únicamente en el ‘gran lujo’.

¿Cómo se configuró institucionalmente la producción de las empresas constructoras y desarrolladoras de capital abierto enfocadas en el segmento económico bajo? Y ¿Cómo se configuró en términos urbanísticos y arquitec-tónicos? ¿Hay una estandarización de productos? ¿Cuándo iniciaron estas empresas este tipo de producción? ¿Cuál es el rango de precios de las uni-dades comercializadas y dónde se localizan los proyectos de este segmento?

encima de los cinco salarios mínimos mensuales, y consecuentemente, de crecimiento en el segmento de los más pobres, sobre todo, los de hasta dos smm. Es precisamente el segmento que está por encima de los cinco smm que el segmento económico del mercado consigue llegar más –sin que esto signifique que sólo por la vía del mercado fuera posible disminuir el déficit para este segmento de ingresos.

“Después de dos décadas concentradas en los lanzamientos de alto nivel, las principales desarrolladoras brasileñas apuestan a inmuebles más baratos”, así iniciaba un artículo del periódico Folha, de São Paulo, sobre las inver-siones de las grandes desarrolladoras en el segmento económico (Fantini, 2007). Los esfuerzos del mercado inmobiliario para la producción de uni-dades residenciales más accesibles para el segmento de ingresos más bajos, surtieron efecto y el segmento económico contempló una demanda que no era anteriormente absorbida por los agentes de mercado, y tampoco se refería, en su mayoría, al déficit habitacional brasileño. De esta forma, una demanda que no era soluble, pasó a ser lo que antes de la inversión y del discurso, era público y privado.

Configuración y características de la producción

Para actuar en este segmento, hasta entonces poco atractivo para el mercado inmobiliario, las empresas tuvieron que promover alteraciones en su estruc-tura administrativa y corporativa, así como también en las estrategias del modelo de negocios y de su producción en sí.

En cuanto a la estructura administrativa y corporativa, algunas de esas grandes empresas del mercado inmobiliario crearon subsidiarias (o ‘segundas líneas’) para actuar exclusivamente en el segmento económico de bajos in-gresos. Otras establecieron procesos de empresas conjuntas (joint ventures) para actuar específicamente en este nicho, y todavía, hubo un proceso de adquisiciones de constructoras menores, que ya actuaban en el segmento o

50 Lúcia Shimbo | Vivienda social de mercado Cap. i | Estado, mercado y capital financiero 51

Para aproximarse al máximo de un proceso de producción industrial, la primera preocupación que se debe tener en consideración es el desarrollo del prototipo del producto. Más que de cualquier otro tipo de emprendimiento, lo que definirá las tecnologías y las soluciones de un conjunto de edificios económicos, así como su presupuesto final. Para reducir los costos con la elaboración de un nuevo proyecto arquitectónico para cada nuevo conjunto construido, son desarrolladas tipologías básicas para ser utilizadas en todos los casos.

(Faria, 2008a)

La mitad de las 14 empresas informa en sus reportes que presentan líneas estandarizadas de productos para el segmento económico de bajos ingresos. En general, con un ‘portafolio’ de máximo tres productos, ya sean conjuntos horizontales o verticales, la idea es la producción a escala, considerando la solvencia de los negocios.

Para resumir, el modelo de condominio horizontal se refiere a la implan-tación de casas de un solo piso o superpuestas (en muchos casos, adosadas), con un espacio para estacionar externo y descubierto, con un área de recreo común y un trazado de calles interno, dentro de un perímetro amurallado (la mayoría de las veces con cerca eléctrica). El conjunto vertical corresponde en su mayoría a los edificios de hasta cinco pisos (a pesar de que existen edificios más altos), sin elevador, con área de recreo reducida (o inexistente) y estacionamiento en la planta baja.

Entre aquellas empresas que no mencionan la estandarización o que no siguen esa premisa, es notable la diferencia entre los proyectos conformados dentro del segmento económico de bajos ingresos y aquellos de los seg- mentos ‘medio’ y ‘nivel alto’. En estos últimos, el diseño diferenciado del edi-ficio importa y, en general, tiene la firma del arquitecto a cargo del proyecto.

Esta perspectiva de estandarización del producto era una de las inten-ciones de las medidas lanzadas por la política habitacional en el gobierno

Analizando los datos sobre las 14 empresas18 que actuaban en el seg-mento económico y participaban en la Bovespa en 2009, sólo dos inicia-ron actividades en la década de los años setenta, enfocadas exclusivamente en ese público. Otras tres comenzaron a atender ese segmento entre finales de la década de 1990 e inicio de 2000. Y la mayor parte (nueve empresas del total) son conjuntas (joint ventures) o subsidiarias de grandes construc-toras nacionales, o incluso, enfocadas en el nivel alto –a veces, los grandes consorcios contratistas de obras públicas– que destinaron un porcentaje de su producción al segmento, a partir de 2006.

Además de este reciente ‘interés’ por el segmento económico, tam-bién hubo una proliferación de denominaciones adoptadas por la em-presa sobre lo que es este segmento. ‘Económico’ (y su correspondiente, ‘supereconómico’), ‘accesible’, ‘popular’, ‘bajos ingresos’ y ‘medio’ son nombres atribuidos a ese nuevo nicho de mercado, aunque no haya una estandarización en cuanto al rango de precios de los inmuebles comercializados. Los límites máximos de precios varían conforme a la especificación de la empresa y van desde 25 mil dólares hasta 125 mil dólares. Para el análisis de este libro, se consideraron todas estas deno-minaciones, que se refieren a los inmuebles con precios de hasta 100 mil dólares, bajo el nombre genérico de ‘segmento económico’. Incluso hay empresas que llegan a diferenciar subsegmentos, dentro del límite máximo de 100 mil dólares.

La novedad que este segmento trajo al mercado inmobiliario fue la ampliación geográfica de las grandes constructoras que explotaron el eje Río-São Paulo y cubrieron terrenos en el interior del estado de São Paulo y en las capitales de otras provincias brasileñas.

Intrínsecamente ligada a esa novedad, otra característica notable es la estandarización de los proyectos arquitectónicos, que conforman los perfiles de los modelos de productos ofrecidos por estas empresas. Así, un artículo de una revista justificaba la estandarización:

52 Lúcia Shimbo | Vivienda social de mercado Cap. i | Estado, mercado y capital financiero 53

Tabla

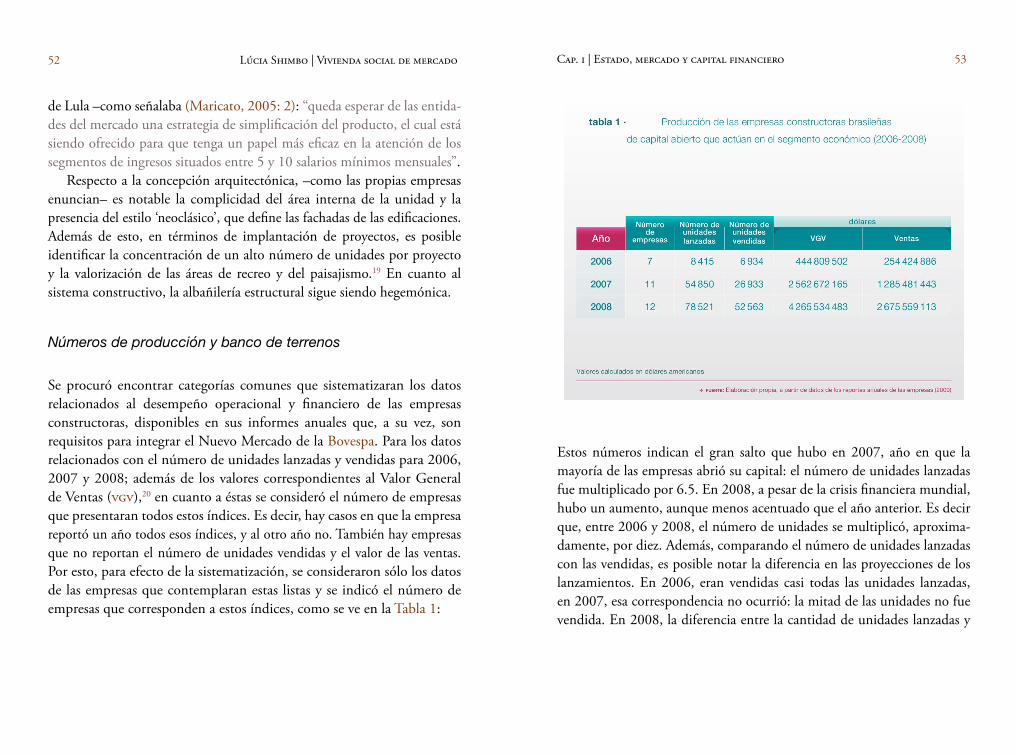

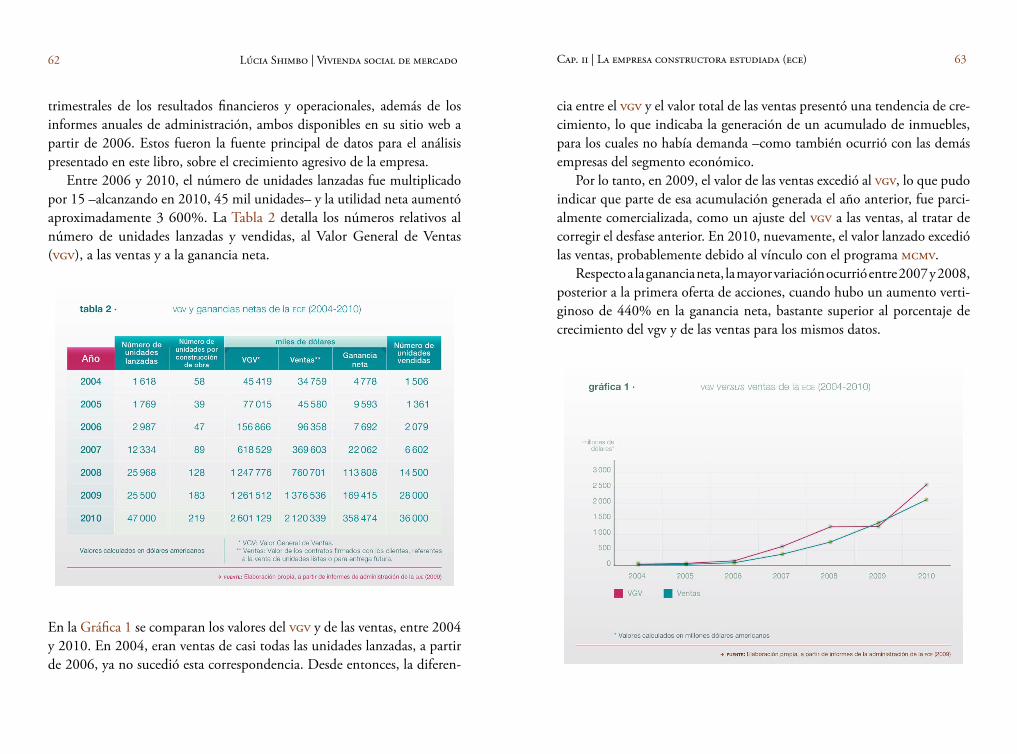

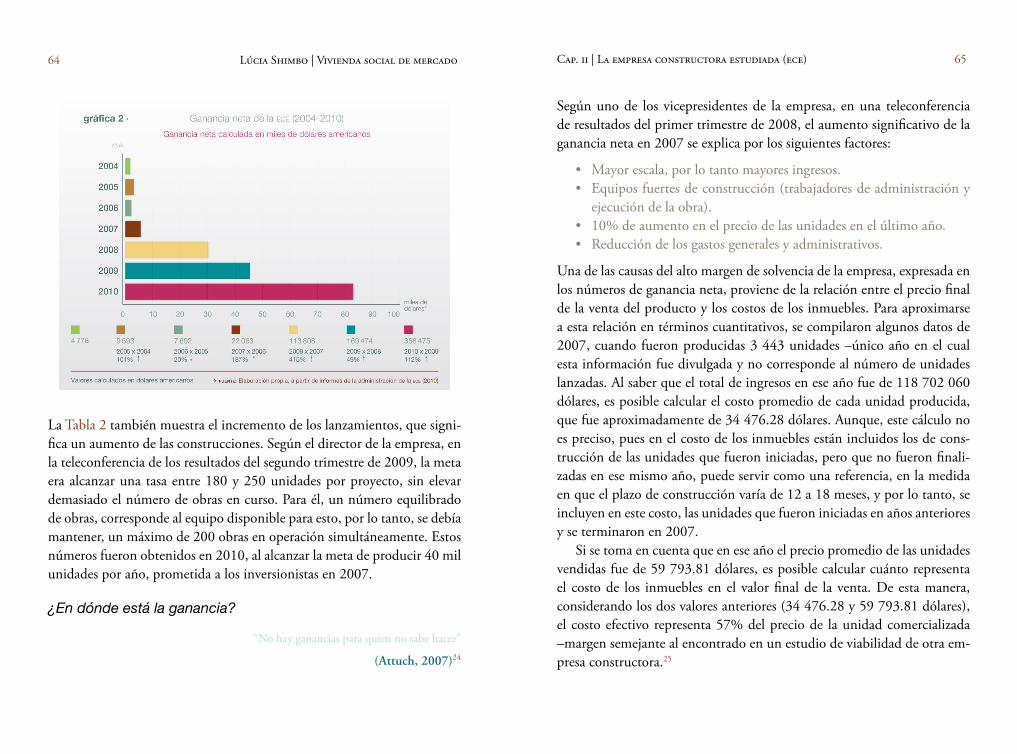

Estos números indican el gran salto que hubo en 2007, año en que la mayoría de las empresas abrió su capital: el número de unidades lanzadas fue multiplicado por 6.5. En 2008, a pesar de la crisis financiera mundial, hubo un aumento, aunque menos acentuado que el año anterior. Es decir que, entre 2006 y 2008, el número de unidades se multiplicó, aproxima-damente, por diez. Además, comparando el número de unidades lanzadas con las vendidas, es posible notar la diferencia en las proyecciones de los lanzamientos. En 2006, eran vendidas casi todas las unidades lanzadas, en 2007, esa correspondencia no ocurrió: la mitad de las unidades no fue vendida. En 2008, la diferencia entre la cantidad de unidades lanzadas y

de Lula –como señalaba (Maricato, 2005: 2): “queda esperar de las entida-des del mercado una estrategia de simplificación del producto, el cual está siendo ofrecido para que tenga un papel más eficaz en la atención de los segmentos de ingresos situados entre 5 y 10 salarios mínimos mensuales”.

Respecto a la concepción arquitectónica, –como las propias empresas enuncian– es notable la complicidad del área interna de la unidad y la presencia del estilo ‘neoclásico’, que define las fachadas de las edificaciones. Además de esto, en términos de implantación de proyectos, es posible identificar la concentración de un alto número de unidades por proyecto y la valorización de las áreas de recreo y del paisajismo.19 En cuanto al sistema constructivo, la albañilería estructural sigue siendo hegemónica.

Números de producción y banco de terrenos

Se procuró encontrar categorías comunes que sistematizaran los datos relacionados al desempeño operacional y financiero de las empresas constructoras, disponibles en sus informes anuales que, a su vez, son requisitos para integrar el Nuevo Mercado de la Bovespa. Para los datos relacionados con el número de unidades lanzadas y vendidas para 2006, 2007 y 2008; además de los valores correspondientes al Valor General de Ventas (vgv),20 en cuanto a éstas se consideró el número de empresas que presentaran todos estos índices. Es decir, hay casos en que la empresa reportó un año todos esos índices, y al otro año no. También hay empresas que no reportan el número de unidades vendidas y el valor de las ventas. Por esto, para efecto de la sistematización, se consideraron sólo los datos de las empresas que contemplaran estas listas y se indicó el número de empresas que corresponden a estos índices, como se ve en la Tabla 1:

55

54 Lúcia Shimbo | Vivienda social de mercado

Capítulo II

La Empresa Constructora Estudiada (ece): la confluencia en operación

Se analiza la producción a gran escala y estandarizada de viviendas, repartida geográficamente por varios estados de Brasil, de la ece, empresa constructora y desarrolladora estudiada en esta investigación, con el fin de

contemplar las ‘clases populares’.

La empresa constructora y desarrolladora estudiada en esta investigación, integra al grupo de empresas que destinaron parte de su producción al segmento más económico, cuya producción de unidades residenciales aumentó de forma alarmante, desde 2006. La Empresa Constructora Estudiada, que se denominará ece, recientemente llamó la atención de los medios de comunicación debido a su producción estandarizada, repar- tida geográficamente por varios estados de Brasil, y por su objetivo público: las ‘clases populares’, según los informes divulgados por la empresa.

vendidas disminuyó, incluso, pudo haber riesgo de que se acumularan los inmuebles debido a la baja demanda.

Para asegurar la continuidad de esa producción, también hubo una corrida por la adquisición de tierras, a fin de formar un banco de terrenos (o landbank, como anuncian las empresas) –parámetro importante para los inversionistas extranjeros, en la medida en que se da ‘sustentabilidad’ a ese crecimiento. En 2007, un conjunto de empresas analizadas, adqui-rieron terrenos (vía compra y venta o bien por permuta), esparcidos en todo el territorio brasileño, que presentaban una capacidad para la im-plantación de 408 123 unidades residenciales, lo que equivale a un Valor General de Ventas (vgv) de aproximadamente 19 mil millones de dólares.

56 Lúcia Shimbo | Vivienda social de mercado Cap. ii | La empresa constructora estudiada (ece) 57

residenciales, funciones atribuidas a los diferentes agentes de la promoción inmobiliaria (propietario de tierras, desarrollador, constructor, vendedor). Contrario a la tendencia ocurrida en el subsector de las ‘edificaciones’ de la construcción civil, durante la década de los años noventa, en la cual una considerable mayoría de las grandes constructoras optó por la transferen-cia de un ramo de sus actividades a micros, pequeñas y medianas empresas, la ece se mantuvo como una empresa que controla y, en la mayoría de las etapas, ejecuta todas las actividades relacionadas con su producción.

En la mencionada década, la reestructuración productiva de las empresas se pautaba por la idea de la producción ajustada o lean productio n. En la construcción civil, en lugar de la gran constructora que abarcaba todo el ciclo de producción de la edificación, se tuvo una empresa para cada tipo de acti- vidad: empresas de promoción, de construcción y proveedoras de servicios especializados (diseñadores, subcontratistas, gestión y planeación). En esta composición, la empresa constructora o ‘principal’ se convertía en responsa-ble de la etapa de ejecución del proceso de producción frente al cliente final, y los subcontratistas respondían únicamente por la parte ejecutada de la obra.22

En 2008, la tesis de doctorado de Nilton Vargas, autor que en la década de los años setenta fue una referencia en el debate sobre la cons-trucción civil en Brasil, analizó las estrategias y formas organizacionales de una empresa constructora brasileña, que estaba entre las 30 principa-les multinacionales, en términos de ingresos en el extranjero, actuando mayoritariamente en el subsector de ‘construcción pesada’. Tanto en este caso estudiado por Vargas (2008) como en la empresa objeto de la inves- tigación, hubo un retorno a la composición de ‘la gran constructora’23 –inclusive, esta composición no dejó de existir– aun con la tendencia de la reestructuración productiva ocurrida en la década de los años noventa.

Sin embargo, los dirigentes de la ece remarcan que una de sus ‘ventajas competitivas’ es su actuación integrada en todas las etapas de desarrollo, cons-trucción y comercialización inmobiliaria residencial. Con esta estructura de ‘gran constructora’, pudo, en pocos años, multiplicar vertiginosamente

Por más que la empresa procure resaltar su vocación al público de ingresos medios y medios-bajos, sigue atendiendo a la clase media, de acuerdo con la clasificación adoptada por un estudio reciente realizado por la Fundación Ge-túlio Vargas (fgv).21 Pero además de la tasa de ingresos, a la empresa le importa la tasa de consumo, es decir, los clientes potenciales son los que representan un ingreso suficiente para pagar las cuotas del financiamiento habitacional.

La relación entre la tasa de ingresos y la tasa de consumo puede ser ejemplificada con el lanzamiento del programa ‘Mi casa, mi vida’ (mcmv). Al reducir la tasa de interés y posibilitar la entrada del subsidio, el programa facilitó considerablemente el acceso a las familias de más bajos ingresos, ampliando con ello la tasa de consumo de los productos de la empresa.

Además de los consumidores de sus productos, que buscan ‘la mate-rialización del sueño de la casa propia’, hay inversionistas que se presentan como una combinación entre clientes y socios, y requieren la ‘rentabilidad’ de las acciones de la empresa en la Bolsa de Valores, pautada, entre otros factores, por el margen de ganancia. Por lo tanto, el principal objetivo de la empresa es ‘construir con calidad y margen’, al corresponder a los dos tipos de público que quiere atender: ‘calidad’ en el producto adquirido para la clase media y necesidad del margen de ganancia.

Para el fundador y director de la ece, la empresa tiene ‘tecnología’ y ‘experiencia’ tanto para actuar en el segmento económico del mercado inmo- biliario, como para contemplar la demanda del déficit habitacional de Brasil –respaldando el discurso de los empresarios que justifica la actuación de las empresas constructoras y desarrolladoras en la política habitacional. ¿Cuáles son estas ‘tecnologías’ y ‘experiencia’? Sabemos que, en los últimos tres años, la empresa fue fuertemente capitalizada y estructurada para el proceso de apertura de capital en la Bovespa. El resultado de este movimiento fue la capitalización de 670 millones de dólares en apenas dos días. ¿Cómo ocurrió ese proceso de reestructuración?

La estructura de la producción y la gestión de la ece comprenden todas las etapas de la promoción, construcción y comercialización de unidades

58 Lúcia Shimbo | Vivienda social de mercado Cap. ii | La empresa constructora estudiada (ece) 59

productos, es decir, con respecto a su desempeño financiero y operacional; y también en esta parte, se explica su estructura de organización para dar soporte a ese crecimiento. Por último, se analizan dos de los factores funda-mentales de su experiencia: el financiamiento al cliente y a la producción.

El proceso de apertura de capital

Desde 2006, la empresa estudiada pasaba por un proceso de reestructura-ción que procuraba, por un lado, excluir los negocios que no estaban enfo-cados en la construcción y desarrollo inmobiliario; por otro, modificar su estructura administrativa y corporativa. Bajo el cuidado del mismo grupo había una serie de actividades (por ejemplo, agropecuarias y financieras) que competían con la estrategia de crecimiento agresivo del sector inmo-biliario. Por eso fue creada otra compañía, enfocada exclusivamente en este sector, y como resultado de este proceso, en 2007, la empresa vendió casi 20% de su capital social a un fondo de inversión británico.

Como preparación a la apertura de su capital en la Bolsa de Valores, la empresa obedeció a un calendario de eventos que seguía las recomendaciones de la Comisión de Valores Mobiliarios (cvm). Primero, se hizo público el ‘aviso al mercado’ sobre su oferta de acciones, lanzando un reporte preliminar que contenía información sobre la empresa. Paralelamente, inició un ‘intenso maratón de giras internacionales’, un periodo de presentación de la empresa que precede a la apertura del capital. En ellos, el director de la ece vendió a los inversionistas el plan de colocar a su constructora entre las más grandes del mundo en términos de unidades lanzadas. Así lo comentó en un reportaje: “fue difícil convencer a los centenares de inversionistas que era posible tener ganancias vendiendo sus unidades a la población” (Cançado, 2008: B10).

Esto significaba la promesa de lanzamiento de 40 mil unidades por año, hasta 2010, lo que implicaba cuadruplicar su número de lanza- mientos de 2007, y, consecuentemente, el tamaño de la empresa. “Cuándo

la producción de unidades habitacionales, con alta rentabilidad. Es preciso profundizar más en su experiencia para responder las preguntas: ¿Por qué la empresa creció recientemente de forma tan acelerada? ¿Cuál es su criterio diferencial, con relación a las otras empresas del segmento económico?

Por lo que se considera que su fórmula de éxito económico está basada en cuatro factores fundamentales, a saber:

1. Financiamiento a los clientes a través de los bancos (comerciales y cef).

2. Captación de capital financiero para fomento de la producción y para la adquisición de terrenos.

3. Producción habitacional estandarizada.4. El sistema de control de costos y plazos en las obras.

Este conjunto de factores es fundamental para entender su consolidación como una de las principales empresas constructoras y desarrolladoras del segmento económico de bajos ingresos del mercado inmobiliario. En segundo lugar, la diversificación geográfica de su producción también contribuyó a su crecimiento. En 2009, 60% de las ciudades donde actúa, tenían una población que variaba entre 100 y 500 mil habitantes. Esto significa, por un lado, procurar mercados en los cuales están presentes, principalmente, empresas locales que no tienen la estructura para competir con la ece. Por otro lado, escapar a la posibilidad del exceso de oferta residencial en mercados demasiado competidos por grandes empresas, concentradas en las regiones metropolitanas. Además de esto, la empresa procura atender la demanda de la clase media en una escala ‘nacional’, aumentando considerablemente sus clientes potenciales.

En este capítulo se estudia la actuación de la ece centrada en tres par-tes. Primero, se analiza cómo ocurrió el proceso de apertura de capital. En seguida, cómo este proceso impactó la producción de la empresa, con relación al aumento considerable del número de lanzamientos y de la venta de sus

60 Lúcia Shimbo | Vivienda social de mercado Cap. ii | La empresa constructora estudiada (ece) 61

Después de la suscripción del fondo británico, la capitalización de la utilidad neta de 2006 y, finalmente, la oferta pública de acciones, el capital de la empresa saltó de aproximadamente 35.3 millones de dólares, en diciembre de 2006, a 670 millones de dólares en diciembre de 2007. Es decir, la empresa multiplicó su capital aproximadamente dieciocho veces.

En 2009, dos años después de la primera oferta pública de acciones, la empresa hizo otra oferta en la Bovespa, procurando captar otros 290 millones de dólares en términos netos. En esta segunda oferta, obtuvo recursos netos totales de 278 millones de dólares, es decir, 4% menos de lo esperado. Después de ese follow on, como es denominado el proceso de oferta de acciones, la composición accionaria quedó: 37.5% del socio fundador y director general de la empresa; 55.1% free float; y 7.4% de los miembros y ejecutivos del Consejo de la empresa.

Sumándose las dos ipo realizadas por la empresa, fueron captados aproxi-madamente 1.8 billones de dólares. En un primer momento, la mayoría de los recursos fue utilizada para la adquisición de terrenos y el desarrollo de nuevos lanzamientos; y en segundo lugar, para la construcción de los desa-rrollos ya lanzados.

Los números del crecimiento agresivo

Al responder a la promesa hecha a los inversionistas, de lanzar 40 mil uni-dades residenciales por año, la empresa imprimió un ritmo de crecimiento bastante acelerado. Con relación al proceso de expansión geográfica, ini-ciado en 1995, hubo un salto igualmente expresivo entre 2006 y 2008; en este periodo, la empresa prácticamente duplicó el número de ciudades atendidas, pasando de 35 a 63 ciudades, en 13 estados. A principios de 2010, ya eran 75 ciudades y 14 estados.