Visión de Mercados Julio 2019 - Fynsa · partir de 2T19. Los diferenciales de tasas y las...

45

www.fynsa.cl @Fynsa_cl FYNSA Visión de Mercados Julio 2019 Departamento de Estrategia e Inversiones

Transcript of Visión de Mercados Julio 2019 - Fynsa · partir de 2T19. Los diferenciales de tasas y las...

www.fynsa.cl @Fynsa_clFYNSA

Visión de MercadosJulio 2019

Departamento de Estrategia e Inversiones

Editorial mensual: Entre la FED y la Guerra Comercial

• Después de la tregua comercial alcanzada entre EEUU y China en la cumbre del G20 de Japón y el tono más expansivo adoptado por

la Reserva Federal, los mercados muestran un mejor desempeño, el que podría extenderse en el corto plazo, pero que sin

embargo, no sería sostenible sin una mejora del entorno fundamental para las compañías.

• La economía global sigue dando cuenta de una mayor desaceleración económica, con la manufactura global contrayéndose por

segundo mes consecutivo en junio.

• En este contexto de mayor debilidad económica y escasas presiones inflacionarias, los principales bancos centrales, encabezados

por la FED se han abierto a re-implementar medidas de estímulo monetario.

• Más allá del giro notable que han mostrado los bancos centrales en los últimos 6 meses y de las presiones que han caído sobre la FED

por parte del presidente Trump, creemos que esta postura, más acomodaticia, se justifica en ausencia de presiones

inflacionarias y, de manera preventiva, para lograr un “aterrizaje suave de la economía” y, en el mejor de los casos, para

sostener una de las expansiones económicas más largas de la historia.

• Si las tensiones comerciales no escalan de aquí en más, los mayores estímulos podrían ponerle un piso a la desaceleración

económica. En efecto, las condiciones financieras hoy son bastante más expansivas de lo que vimos a fines de 2018.

• Para el caso de la renta variable, las menores tasas de interés, han propiciado una expansión de múltiplos, en momentos donde

los resultados corporativos han comenzado a mostrar mayor debilidad, eso a diferencia de 2018, donde las compañías lo hicieron

muy bien en términos de resultados, pero las mayores tasas de interés terminaron por comprimir los múltiplos.

• Cuán sostenible puede ser esta tendencia, dependerá de los resultados que muestren las compañías en adelante, aunque a

juzgar por las estimaciones (que para el caso el S&P 500 apuntan a contracciones en la utilidades en el 2T, después de la

contracción ya vista en 1T) parece poco probable, aunque también está la posibilidad de que las expectativas se hayan ido muy al

lado negativo y que finalmente los resultados terminen sorprendiendo positivamente.

• Aunque puede haber una razón bastante menos intuitiva que termine finalmente en una corrección del mercado. Si la FED es

exitosa en sostener la expansión económica y la economía repunta en el segundo semestre, entonces las tasas de interés rebotaran

(especialmente la parte larga) y, con ello, los múltiplos volverían a comprimirse.

• Es esta misma razón, la que nos mantiene alejados de duraciones más largas en la renta fija.

• Finalmente, hoy existe un mayor consenso de que el dólar debería depreciarse, aunque cualquier movimiento en ese sentido se

ve limitado por la fortaleza relativa que sigue mostrando EEUU. Más allá de que tendemos a coincidir en lo segundo, todo parece

indicar que la tendencia alcista del dólar de la última década estaría bastante agotada y no hay que subestimar explícitas

referencias de Trump a un dólar más débil, por lo que una rotación de activos hacia fuera de EEUU sería una cuestión de

tiempo.

Visión mensual de mercados

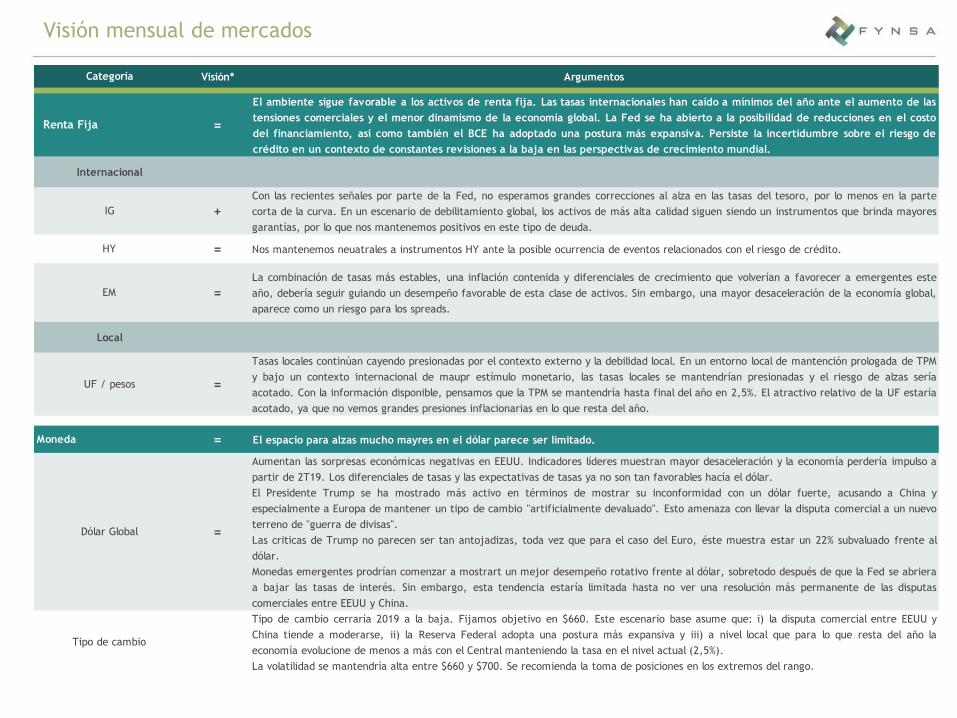

Visión* Argumentos

=

El ambiente sigue favorable a los activos de renta fija. Las tasas internacionales han caído a mínimos del año ante el aumento de las

tensiones comerciales y el menor dinamismo de la economía global. La Fed se ha abierto a la posibilidad de reducciones en el costo

del financiamiento, así como también el BCE ha adoptado una postura más expansiva. Persiste la incertidumbre sobre el riesgo de

crédito en un contexto de constantes revisiones a la baja en las perspectivas de crecimiento mundial.

+

Con las recientes señales por parte de la Fed, no esperamos grandes correcciones al alza en las tasas del tesoro, por lo menos en la parte

corta de la curva. En un escenario de debilitamiento global, los activos de más alta calidad siguen siendo un instrumentos que brinda mayores

garantías, por lo que nos mantenemos positivos en este tipo de deuda.

= Nos mantenemos neuatrales a instrumentos HY ante la posible ocurrencia de eventos relacionados con el riesgo de crédito.

=

La combinación de tasas más estables, una inflación contenida y diferenciales de crecimiento que volverían a favorecer a emergentes este

año, debería seguir guiando un desempeño favorable de esta clase de activos. Sin embargo, una mayor desaceleración de la economía global,

aparece como un riesgo para los spreads.

=

Tasas locales continúan cayendo presionadas por el contexto externo y la debilidad local. En un entorno local de mantención prologada de TPM

y bajo un contexto internacional de maupr estímulo monetario, las tasas locales se mantendrían presionadas y el riesgo de alzas sería

acotado. Con la información disponible, pensamos que la TPM se mantendría hasta final del año en 2,5%. El atractivo relativo de la UF estaría

acotado, ya que no vemos grandes presiones inflacionarias en lo que resta del año.

= El espacio para alzas mucho mayres en el dólar parece ser limitado.

=

Aumentan las sorpresas económicas negativas en EEUU. Indicadores líderes muestran mayor desaceleración y la economía perdería impulso a

partir de 2T19. Los diferenciales de tasas y las expectativas de tasas ya no son tan favorables hacía el dólar.

El Presidente Trump se ha mostrado más activo en términos de mostrar su inconformidad con un dólar fuerte, acusando a China y

especialmente a Europa de mantener un tipo de cambio "artificialmente devaluado". Esto amenaza con llevar la disputa comercial a un nuevo

terreno de "guerra de divisas".

Las criticas de Trump no parecen ser tan antojadizas, toda vez que para el caso del Euro, éste muestra estar un 22% subvaluado frente al

dólar.

Monedas emergentes prodrían comenzar a mostrart un mejor desempeño rotativo frente al dólar, sobretodo después de que la Fed se abriera

a bajar las tasas de interés. Sin embargo, esta tendencia estaría limitada hasta no ver una resolución más permanente de las disputas

comerciales entre EEUU y China.

Tipo de cambio cerraría 2019 a la baja. Fijamos objetivo en $660. Este escenario base asume que: i) la disputa comercial entre EEUU y

China tiende a moderarse, ii) la Reserva Federal adopta una postura más expansiva y iii) a nivel local que para lo que resta del año la

economía evolucione de menos a más con el Central manteniendo la tasa en el nivel actual (2,5%).

La volatilidad se mantendría alta entre $660 y $700. Se recomienda la toma de posiciones en los extremos del rango.

IG

HY

EM

Internacional

Local

Renta Fija

Moneda

Categoría

UF / pesos

Dólar Global

Tipo de cambio

Visión mensual de mercados

Visión* Argumentos

=

La renta variable podría seguir haciéndolo bien en el corto plazo, dadas las expectativas de menores tasas de interés y niveles de

premio por riesgo que se mantienen atractivos. Sin embargo, a plazos más largos, el entorno fundamerntal para la compañías sigue

siendo desafiante debido al menor crecimiento global, por lo que creemos que el espacio para una expansión adicional de múltiplos es

limitado y resulta fundamental comenzar a ver una mejora de las expectativas de utilidades corporativas para sostener los actuales

niveles de valorización del mercado, en particular EEUU.

+

Seguimos favoreciendo a EEUU sobre otras regiones desarrolladas en una base relativa, ya que el crecimiento económico en esa economía

sigue siendo más fuerte. Nos preocupa la desaceleración del crecimiento mundial y la fortaleza del dólar y su impacto sobre las utilidades

corporativas. La volatilidad es probable que continúe. Estimamos niveles fair value para el S&P 500 en 3.150 puntos.

_

Lo de Europa parece ser más complejo, encaminándose a un escenario claramente deflacionario. Alemania en riesgo de recesión técnica y

con Italia ya en una recesión técnica. Los riesgos políticos se mantienen altos y las tasas de revisión de utilidades han sido débiles, por lo que

mantenemos nuestra visión de sub ponderar activos europeos.

=

Después de un débil 2018, el crecimiento se recuperará este año y la política monetaria seguirá siendo altamente acomodaticia. Las

valorizaciones son atractivas, pero seguimos siendo cautelosos con el entorno de crecimiento global y los riesgos políticos internos, a lo que se

suma la apreciación del Yen.

=

Los mercados emergentes seguirían siendo vulnerables a una escalada de las tensiones comerciales y potencial deterioro adicional de las

perspectivas sobre China, aunque creemos que puede abrirse una ventana de inversión interesante para el corto plazo, dado el sesgo de

menores tasas de interés y algo menos de dólar multilateral.

=

Dentro de un entorno emergente todavía complejo, Latam y en particular Brasil aparece con mayor visibilidad y creemos que todavía existe

espacio para participar del rally de los activos brasileños.

En el caso de la renta variable creemos que si el MSCI Brasil cotiza hoy a 12,3x P/U fwd, es decir, en torno a sus promedio de largo plazo,

entonces existe espacio para una expansión de múltiplos adicional a 14x P/U fwd (zona de máximos múltiplos +2DS).

El real brasileño tendría espacio para apreciaciones adicionales con el tipo de cambio dirigiéndose a la zona de US$3,6, lo que resulta

consistente con la caída proyectada del dólar a nivel global.

=

Vemos al IPSA bien posicionado para recuperaciones a falta de catalizadores. Las valorizaciones son atractivas y el premio por riesgo está en

máximos. Sin embargo, las tensiones comerciales entre EEUU y China, además del deterioro de las expectativas locales y el lento avance de

las reformas económicas del gobierno, seguiría pesando sobre la confianza. En términos fundamentales, el valor justo para el IPSA estaría

más cerca de 5.350 puntos.

(+)

(=)

(-)

Local

Resumen visión activos de inversión

Renta Variable

Categoría

Internacional

* La designación de las visiones son las siguientes y tienen un perfil táctico:

Visión favorable

Visión neutral

Visión desfavorable

US

Europa ex UK

Japón

Emerging Markets

Chile

Latam

Riesgos del escenario global

Trade War

Unión Europea

Brexit

Los mercados han perdido la esperanza de que a corto plazo las partes lleguen a un feliz acuerdo. Por el momento, la

nueva tregua pactada ha traído algo de alivio, en tanto que empieza a ser cada vez más probable que con Trump y Xi-

Jinping al mando de sus potencias, la disputa comercial pase a ser un elemento permanente en el paisaje.

La opción de un “Hard Brexit” o salida de UK de la Unión Europea sin un acuerdo empieza a tomar fuerza, por cuanto

Boris Johnson, férreo defensor del Brexit con o sin acuerdo, cuenta con un 74% de probabilidades de convertirse en el

sucesor de Teresa May. Mientras que su contrincante Jeremy Hunt tendría tan solo un 26% a favor. Las elecciones

tendrán lugar el próximo 24 de julio.

La nueva cúpula de la Unión Europea ha sido recibida con beneplácito. En particular, el nombramiento de Christine

Lagarde como Presidente del Banco Central ha transmitido una señal de continuidad en la política monetaria que, en

medio de un contexto global y regional para Europa más débil, se ha tornado más expansionista.

Economía y mercados

Menor crecimiento 2019

Las perspectivas de crecimiento global para 2019 continúan a la baja. En su reciente revisión, el FMI redujo su

proyección de crecimiento mundial para 2019 de 3,5% a 3,3%. Lo más relevante de este ajuste, es que el menor

crecimiento estaría liderado por las economías desarrolladas. Latinoamérica estaría afectada por expectativas menos

auspiciosas sobre el desempeño de Brasil, México y Argentina.

Condiciones financieras y

diferenciales de crédito

En la primera parte del año, los mercados financieros internacionales tuvieron un desempeño en general positivo,

favorecidos por unas condiciones financieras menos estrechas producto de menores presiones de tasas de interés,

precios del petróleo y menor dólar. Y aunque persisten las vulnerabilidades por el lado del mercado del crédito, una

política monetaria más expansiva mantendría un entorno favorable.

Geopolíticos

Yield Curve

Las presiones sobre los precios del crudo en ambas direcciones se ven por el momento equilibradas. Por el lado de la

oferta, los recortes de producción encabezados por la OPEP y sus aliados, así como las sanciones a Irán y Venezuela y, el

menor bombeo de esquisto en EEUU, mantendrían el precio en un rango de USD 60 a USD 70 el barril. Por el lado de la

demanda, un menor crecimiento global no representa, por el momento, presiones al alza en los precios.

Latinoamérica - Reformas

Brasil: La reforma de pensiones fue aprobada en la Cámara Baja y su trámite en el Senado no supondría mayores

dificultades, sin embargo las enmiendas al proyecto si pueden mermar el ahorro que la propuesta inicial buscaba

conseguir. México: La reciente dimisión del Ministro de Hacienda es un golpe a la confianza de los inversionistas en esa

economía. Argentina: Conocidos los candidatos a la presidencia ha iniciado la carrera, que apunta a un cerrado

resultado ente el macrismo y el kirschnerismo. Las PASO se celebran el próximo 11 de agosto. Chile: la amplia agenda

de reformas aumenta la incertidumbre y mantiene expectativas bajas.

Petróleo

La pendiente de la curva se mantiene invertida ya que el mercado continúa descontando un escenario de mayor

desaceleración, que llevaría finalmente a la Fed a una mayor flexibilización monetaria, la que debería concretarse a

partir de la reunión del FOMC de Julio. Sin embargo, futuras bajas estarían sujetas a la evolución tanto de la economía

estadounidense como del trade war.

Fuente: Bloomberg, Fynsa Estrategia.

Escenarios FED y Guerra comercial

Tasas EPS

SPX > 3000

GT10 2,0%

Largo en acciones principalmente fuera de

EEUU: caso emergentes.

Ganadores: Sobre ponderar deuda

emergentes; Sectorialmente: cíclicos -

tecnología, semiconductores, industrial

Perdedores: Sectores defensivos: Staples

Tasas EPS

SPX <- 3000

GT10 2,25%

Largo en commodities y activos sensibles a

tasas

Ganadores: Bancos, materiales, mercados

desarrollados ex US

Perdedores: Utilities

Tasas EPS

SPX < 2650

GT10 1,5%

Largo en Oro & Volatilidad

Ganadores: Efectivo, Oro,

Perdedores: IG, Tecnología

Tasas EPS

SPX 2750

GT10 1,75%

Corto el USD; largo en bonos

Ganadores: Bonos del tesoro, IG, Utilities

Perdedores: USD, Bancos, materiales,

mercados desarrollados ex US

Escenario 4: FED hawkish & no deal Escenario 3: FED dovish & no deal

Escenario 1: FED dovish & deal Escenario 2: FED hawkish & deal

Monitor mercados accionarios y renta fija

Mercados accionarios

Mercados de renta fija

Cifras corresponden a la variación porcentual del periodo.

Datos al 12 de julio de 2019.

Cifras corresponden a la variación porcentual del periodo.

Datos al 12 de julio de 2019.

Fuente: FMI, Bloomberg, Fynsa Estrategia.

Monitor de monedas y commodities

Monedas

Commodities

Cifras corresponden a la variación porcentual del periodo.

Datos al 12 de julio de 2019.

Dato positivo = apreciación, dato negativo = depreciación.

Datos al 12 de julio de 2019.

Fuente: FMI, Bloomberg, Fynsa Estrategia.

Escenario macroeconómico internacional

Fuente: FMI, Bloomberg, Fynsa Estrategia.

Expectativas de crecimiento global siguen corrigiéndose a la baja, aunque se espera una recuperación hacia el segundo semestre de 2019, sujeto

a que los riesgos políticos no escalen.

Forecast Mercado

Estimaciones

2000 - 2007 2010 - 2016 2016 2017 2018 2019e 2020e

Mundo 4,4 3,5 3,2 3,8 3,6 3,3 3,6 -0,2 0,0 -0,4 -0,1

Desarrollados 2,5 1,6 1,7 2,4 2,2 1,8 1,7 -0,2 0,0 -0,3 0,0

EEUU 2,4 2 1,6 2,2 2,9 2,3 1,9 -0,2 0,1 -0,2 0,1

Zona Euro 2 0,9 1,8 2,4 1,8 1,3 1,5 -0,3 -0,2 -0,6 -0,2

Alemania 1,4 1,6 1,8 2,5 1,5 0,8 1,4 -0,5 -0,2 -1,1 -0,2

Japón 1,4 0,7 1 1,9 0,8 1,0 0,5 -0,1 0,0 0,1 0,2

Emergentes 6,7 4,9 4,4 4,7 4,5 4,4 4,8 -0,1 -0,1 -0,3 -0,1

China 10,8 7,7 6,7 6,9 6,6 6,3 6,1 0,1 -0,1 0,1 -0,1

India 7,5 6,8 6,8 6,7 7,1 7,3 7,5 -0,2 -0,2 -0,1 -0,2

Latam 3,6 1,7 -0,7 1,3 1,0 1,4 2,4 -0,6 -0,1 -0,8 -0,3

Brasil 3,5 0,2 -3,5 1,1 1,1 2,1 2,5 -0,4 0,3 -0,3 0,2

Mexico 2,3 2,7 2,3 2,1 2 1,6 1,9 -0,5 -0,3 -0,9 -0,8

Dif. WEO Octubre 2018

2019e 2020e

Estimaciones de Crecimiento (%)

Región

CAGR % (Promedio) WEO Abril 2019 Dif. WEO Enero 2019

Proyecciones

2019e 2020e

Escenario macroeconómico internacional

Fuente: Bloomberg, Fynsa Estrategia.

OECD Indicadores lideres

Indicadores líderes de la OECD muestran una fuerte pérdida de impulso del momentum económico global.

Aumentan las sorpresas económicas negativas.

Sorpresas económicas globales

Escenario macroeconómico internacional

Momentum de la manufactura

Manufactura global vuelve a contraerse en junio. La desaceleración se ha hecho más evidente en Europa y Asia.

2017 2018 2019

en

e-1

7

feb

-17

mar-

17

ab

r-1

7

may-1

7

jun

-17

jul-

17

ago-1

7

sep

t-1

7

oct-

17

nov-1

7

dic

-17

en

e-1

8

feb

-18

mar-

18

ab

r-1

8

may-1

8

jun

-18

jul-

18

ago-1

8

sep

t-1

8

oct-

18

nov-1

8

dic

-18

en

e-1

9

feb

-19

mar-

19

ab

r-1

9

may-1

9

jun

-19

Global 52,8 53,0 53,0 52,7 52,6 52,6 52,7 53,1 53,2 53,5 54,1 54,5 54,4 54,2 53,4 53,5 53,1 53,0 52,7 52,6 52,2 52,1 52,0 51,5 50,7 50,6 50,6 50,3 49,8 49,454,4

Mercados desarrolados 54,4 54,4 53,9 54,0 54,1 53,9 54,0 54,2 54,6 55,2 55,8 56,2 53,3 55,7 54,9 55,1 54,7 54,4 54 53,8 53,6 53,2 52,8 52,3 51,8 50,4 50 50,3 49,2 48,9

Mercados emergentes 50,8 51,2 51,4 50,8 50,6 50,8 50,9 51,7 51,3 51,2 51,7 52,2 52,0 52,00 51,3 51,3 51,1 51,2 51,0 50,8 50,3 50,5 50,8 50,3 49,7 50,6 51,0 50,5 50,4 49,9

EE.UU. 55,0 54,2 53,3 52,8 52,7 52,0 53,3 52,8 53,1 54,6 53,9 55,1 55,5 55,3 55,6 56,5 56,4 55,4 55,3 54,7 55,6 55,7 55,3 53,8 54,9 53,0 55,3 52,6 50,5 50,6

Canadá 53,5 54,7 55,5 55,9 55,1 54,7 55,5 54,6 55,0 54,3 54,4 54,7 55,9 55,6 55,7 55,5 56,2 57,1 56,9 56,8 54,8 53,9 54,9 53,6 53,0 52,6 50,5 49,7 49,1

Japón 52,7 53,3 52,4 52,7 53,1 52,4 52,1 52,2 52,9 52,8 53,6 54,2 54,8 54,1 53,1 53,8 52,8 53,0 52,3 52,5 52,5 52,9 52,2 52,6 50,3 48,9 49,2 49,5 49,8 49,3

Australia 51,2 59,3 57,5 59,2 54,8 55,0 56,0 59,8 54,2 51,2 57,0 57 58,2 56,4 62,5 58,6 56,8 55,6 52,5 55,9 57,1 54,7 50,8 50 52,5 54 51 54,8 52,7 49,4

Reino Unido 55,6 54,6 54,0 57,0 56,3 54,2 55,1 56,9 55,9 56,3 58,2 56,3 55,3 55,2 55,1 53,9 54,2 54,1 53,8 52,8 53,6 51,1 53,10 54,20 52,8 52 55,1 53,1 49,4 48,0

Eurozona 55,2 55,4 56,2 56,7 57,0 57,4 56,6 57,4 58,1 58,5 60,1 60,6 59,6 58,6 56,6 56,2 55,5 54,9 55,1 54,6 53,2 52,0 51,8 51,4 50,5 49,3 47,5 47,7 47,7 47,6

Alemania 56,4 56,8 58,3 58,2 59,5 59,6 58,1 59,3 60,6 60,6 62,5 63,3 61,1 60,6 58,2 58,1 56,9 55,9 56,9 55,9 53,7 52,2 51,8 51,5 49,7 47,6 44,1 44,4 44,3 45,0

Francia 53,6 52,2 53,3 55,1 53,8 54,8 54,9 55,8 56,1 56,1 57,7 58,8 58,4 55,9 53,7 53,8 54,4 52,5 53,3 53,5 52,5 51,2 50,8 49,7 51,2 51,5 49,7 50 50,6 51,9

Italia 53,0 55,0 55,7 56,2 55,1 55,2 55,1 56,3 56,3 57,8 58,3 57,4 59,0 56,8 55,1 53,5 52,7 53,3 51,5 50,1 50 49,2 48,6 49,2 47,8 47,7 47,4 49,1 49,7 48,4

España 55,6 54,8 53,9 54,5 55,4 54,7 54,0 52,4 54,3 55,8 56,1 55,8 55,2 56,0 54,8 54,4 53,4 53,4 52,9 53 51,4 51,8 52,6 51,1 52,4 49,9 50,9 51,8 50,1 47,9

China 51,0 51,7 51,2 50,3 49,6 50,4 51,1 51,6 51,0 51,0 50,8 51,5 51,5 51,6 51 51,1 51,1 51,0 50,8 50,6 50,0 50,1 50,2 49,7 48,3 49,9 50,8 50,2 50,2 49,4

Indonesia 50,4 49,3 50,5 51,2 50,6 49,5 48,6 50,7 50,4 50,1 50,4 49,3 49,9 51,4 50,7 51,6 51,7 50,3 50,5 51,9 50,7 50,5 50,4 51,2 49,9 50,1 51,2 50,4 51,6 50,6

Corea del Sur 49,0 49,2 48,4 49,4 49,2 50,1 49,1 49,9 50,6 50,2 51,2 49,9 50,7 50,3 49,1 48,4 48,9 49,8 48,3 49,9 51,3 51,0 48,6 49,8 48,3 47,2 48,8 50,2 48,4 47,5

Taiwán 55,6 54,5 56,2 54,4 53,1 53,3 53,6 54,3 54,2 53,6 56,3 56,6 56,9 56,0 55,3 54,8 53,4 54,5 53,1 53 50,8 48,7 48,4 47,7 47,5 46,3 49 48,2 48,4 45,5

India 50,4 50,7 52,5 52,5 51,6 50,9 47,9 51,2 51,2 50,3 52,6 54,7 52,4 52,1 51 51,6 51,2 53,1 52,3 51,7 52,2 53,1 54,0 53,2 53,9 54,3 52,6 51,8 52,7 52,1

Brasil 44,0 46,9 49,6 50,1 52,0 50,5 50,0 50,9 50,9 51,2 53,3 52,4 51,2 53,2 53,4 52,3 50,7 49,8 50,5 51,1 50,9 51,1 52,7 52,6 52,7 53,4 52,8 51,5 50,2 51,0

México 50,8 50,6 51,5 50,7 51,2 52,3 51,2 52,2 52,8 49,2 52,4 51,7 52,6 51,6 52,4 51,6 51,0 52,1 52,1 50,7 51,7 50,7 49,7 49,7 50,9 52,6 49,8 50,1 50,0 49,2

Rusia 54,7 52,5 52,4 50,8 52,4 50,3 52,7 51,6 51,9 51,1 51,5 52,2 52,1 50,2 50,6 51,3 49,8 49,5 48,1 48,9 50,0 51,3 52,6 51,7 50,9 50,1 52,8 51,8 49,8 48,6

De

sarr

oll

ad

os

Em

erg

en

tes

Fuente: Bloomberg, Fynsa Estrategia.

La desaceleración se ha hecho más evidente en Europa y Asia.

Escenario macroeconómico internacional

PMI´s Manufactura

PMI´s Servicios PMI´s Compuesto

Fuente: Bloomberg, Fynsa Estrategia.

Escenario macroeconómico internacional

Inflación Headline por país y región

(% cambio vs. año anterior)

Menores presiones inflacionarias abren espacio para que los principales bancos centrales pasen ahora de "modo pausa” a “modo flexibilización”.

Los colores del mapa se basan en la puntuación-z (z-score) de la tasa de inflación interanual en relación con la historia de cinco años, para el periodo de tiempo que se muestra.

2017 2018 2019

ene-1

7

feb-1

7

mar-

17

abr-

17

may-1

7

jun-1

7

jul-

17

ago-1

7

sept-

17

oct-

17

nov-1

7

dic

-17

ene-1

8

feb-1

8

mar-

18

abr-

18

may-1

8

jul-

18

ago-1

8

sept-

18

oct-

18

nov-1

8

ene-1

9

feb-1

9

mar-

19

abr-

19

may-1

9

Global 2,3% 2,1% 1,9% 2,0% 1,8% 1,7% 1,6% 1,9% 2,0% 2,0% 2,2% 2,3% 2,1% 2,3% 2,3% 2,2% 2,4% 2,7% 2,7% 2,8% 2,4% 1,9% 1,9% 2,2% 2,4% 2,3%

Mercados desarrollados 3,2% 2,1% 1,8% 1,9% 1,6% 1,4% 1,6% 1,7% 1,8% 1,6% 1,8% 1,8% 1,8% 1,8% 2,0% 1,8% 2,2% 2,4% 2,3% 2,3% 1,9% 1,4% 1,4% 1,6% 1,8% 1,5%

Mercados emergentes 3,2% 2,4% 2,5% 2,6% 2,6% 2,4% 2,3% 2,7% 2,6% 2,7% 2,7% 3,0% 2,5% 2,9% 2,7% 2,7% 2,8% 3,3% 3,3% 3,7% 3,3% 2,6% 2,7% 3,1% 3,3% 3,4%

EE.UU. 2,5% 2,7% 2,4% 2,2% 1,9% 1,6% 1,7% 1,9% 2,2% 2,0% 2,2% 2,1% 2,1% 2,2% 2,4% 2,5% 2,8% 2,9% 2,7% 2,3% 2,5% 2,2% 1,6% 1,5% 1,9% 2,0% 1,8%

Canadá 2,1% 2,0% 1,6% 1,6% 1,3% 1,0% 1,2% 1,4% 1,6% 1,4% 2,1% 1,9% 1,7% 2,2% 2,3% 2,2% 2,2% 3,0% 2,8% 2,2% 2,4% 1,7% 1,4% 1,5% 1,9% 2,0% 2,4%

Japón 0,5% 0,2% 0,2% 2,0% 0,4% 0,4% 0,4% 0,7% 0,7% 0,2% 0,5% 1,1% 1,3% 1,5% 1,1% 0,6% 0,7% 0,9% 1,3% 1,2% 1,4% 0,8% 0,2% 0,2% 0,5% 0,9% 0,8%

Reino Unido 1,8% 2,3% 2,3% 2,7% 2,9% 2,6% 2,6% 2,9% 3,0% 3,0% 3,1% 3,0% 3,0% 2,7% 2,5% 2,4% 2,4% 2,5% 2,7% 2,4% 2,4% 2,3% 1,8% 1,9% 1,9% 2,1% 2,0%

Eurozona 1,8% 2,0% 1,5% 1,9% 1,4% 1,3% 1,3% 1,5% 1,5% 1,4% 1,5% 1,4% 1,3% 1,1% 1,3% 1,3% 1,9% 2,2% 2,1% 2,1% 2,3% 1,9% 1,4% 1,5% 1,4% 1,7% 1,2%

Alemania 1,9% 2,2% 1,5% 2,0% 1,5% 1,6% 1,7% 1,8% 1,8% 1,5% 1,8% 1,6% 1,4% 1,2% 1,6% 1,6% 2,2% 2,0% 2,0% 2,3% 2,3% 2,1% 1,4% 1,5% 1,3% 2,1% 1,3%

Francia 1,6% 1,4% 1,4% 2,1% 0,8% 0,7% 0,7% 0,9% 1,0% 1,2% 1,3% 1,2% 1,5% 1,3% 1,6% 1,6% 2,0% 2,3% 2,6% 2,5% 2,5% 2,2% 1,4% 1,6% 1,3% 1,5% 1,1%

Italia 1,0% 1,6% 1,4% 2,0% 1,6% 1,2% 1,1% 1,2% 1,1% 1,1% 1,1% 1,0% 1,2% 0,5% 0,8% 0,5% 1,0% 1,5% 1,6% 1,4% 1,6% 1,6% 0,9% 1,0% 1,0% 1,1% 0,9%

España 2,9% 3,0% 2,1% 2,0% 2,0% 1,6% 1,5% 1,6% 1,8% 1,7% 1,8% 1,2% 0,7% 1,2% 1,2% 1,1% 2,1% 2,2% 2,2% 2,3% 2,3% 1,7% 1,0% 1,1% 1,3% 1,6% 0,9%

Grecia 1,5% 1,4% 1,7% 2,0% 1,5% 0,9% 1,0% 0,9% 1,0% 0,5% 1,1% 1,0% 0,2% 0,4% -0,2% 0,0% 0,6% 0,9% 1,0% 1,1% 1,8% 1,0% 0,4% 0,6% 0,9% 1,1% 0,6%1,9%

China 2,5% 0,8% 0,9% 1,2% 1,5% 1,5% 1,4% 1,8% 1,6% 1,9% 1,7% 1,8% 1,5% 2,9% 2,1% 1,8% 1,8% 2,1% 2,3% 2,5% 2,5% 2,2% 1,7% 1,5% 2,2% 2,5% 2,7%

Indonesia 3,5% 3,8% 3,6% 4,2% 4,3% 4,4% 3,9% 3,8% 3,7% 3,6% 3,3% 3,6% 3,3% 3,2% 3,4% 3,4% 3,2% 3,2% 3,2% 2,9% 3,2% 3,2% 2,8% 2,6% 2,5% 2,8% 3,3%

Corea del Sur 2,0% 1,9% 2,2% 1,9% 2,0% 1,9% 2,2% 2,6% 2,1% 1,8% 1,3% 1,5% 1,0% 1,4% 1,3% 1,5% 1,5% 1,1% 1,4% 2,1% 2,0% 2,0% 0,8% 0,5% 0,4% 0,6% 0,7%

Taiwán 2,2% -0,1% 0,2% 0,1% 0,6% 1,0% 0,8% 1,0% 0,5% -0,3% 0,3% 1,2% 1,8% 1,4% 1,6% 2,0% 1,8% 1,8% 1,5% 1,7% 1,2% 0,3% 0,2% 0,2% 0,6% 0,6% 0,8%

India 3,2% 3,7% 3,9% 3,0% 2,2% 1,5% 2,4% 3,4% 3,3% 3,6% 4,9% 5,2% 5,0% 4,7% 4,3% 4,6% 4,9% 4,2% 3,7% 3,7% 3,4% 2,3% 2,0% 2,6% 2,9% 2,9% 3,0%

México 4,7% 4,9% 5,4% 5,8% 6,2% 6,3% 6,4% 6,7% 6,3% 6,4% 6,6% 6,8% 5,5% 5,3% 5,0% 4,6% 4,5% 4,8% 4,9% 5,0% 4,9% 4,7% 4,4% 3,9% 4,0% 4,9% 4,7%

Brasil 5,4% 4,8% 4,6% 4,1% 3,6% 3,0% 2,7% 2,5% 2,5% 2,7% 2,8% 2,9% 2,9% 2,8% 2,7% 2,8% 2,9% 4,5% 4,2% 4,5% 4,6% 4,1% 3,8% 3,9% 4,6% 4,4% 4,3%

Chile 2,8% 2,7% 2,7% 2,7% 2,6% 1,7% 1,7% 1,9% 1,5% 1,9% 1,9% 2,3% 2,2% 2,0% 1,8% 1,9% 2,0% 2,7% 2,6% 3,1% 2,9% 2,8% 1,8% 1,7% 2,0% 2,0% 2,3%

Rusia 5,0% 4,6% 4,3% 4,1% 4,1% 4,4% 3,9% 3,3% 3,0% 2,7% 2,5% 2,5% 2,2% 2,2% 2,4% 2,4% 2,4% 2,5% 3,1% 3,4% 3,5% 3,8% 5,0% 5,2% 5,3% 5,2% 5,1%

Desa

rrollados

Em

erg

ente

s

Fuente: Bloomberg, Fynsa Estrategia.

Escenario macroeconómico internacional

EEUU mantiene mejor momentum que el resto del mundo, aunque las sorpresas económicas negativas han ido aumentando.

Sentimiento económico para los próximos 6 meses sigue siendo mucho más pesimista que la situación actual.

Condiciones financieras más expansivas, ayudarían a contener una mayor desaceleración del crecimiento global.

Sorpresas macroeconómicas Sentix global situación actual/futura vs MSCI World Index

Condiciones financieras y crecimiento global Condiciones financieras y crecimiento EEUU

Fuente: Bloomberg, Fynsa Estrategia.

Aumentan las sorpresas económicas negativas en EEUU.

Indicadores líderes muestran mayor desaceleración y la economía perdería impulso a partir de 2T19.

Escenario macroeconómico internacional - EEUU

DXY vs Sorpresas económicas Crecimiento y expectativas

PMI´s PMI´s y tasas

Fuente: Bloomberg, Fynsa Estrategia.

De todas maneras, los indicadores de recesión aún no dan cuenta del fin del ciclo.

EEUU Indicadores de recesión

PMI Manufacturero, Servicios y PIB

Escenario macroeconómico internacional - EEUU

Fuente: Bloomberg, Fynsa Estrategia.

Principales lecturas de precios en EEUU han tendido a moderarse. Algunos indicadores adelantados sugieren más riesgos a la baja para las

previsiones de inflación.

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

-70,0

-50,0

-30,0

-10,0

10,0

30,0

50,0

70,0

90,0

ene-0

3

nov-0

3

sep-0

4

jul-

05

may-0

6

mar-

07

ene-0

8

nov-0

8

sep-0

9

jul-

10

may-1

1

mar-

12

ene-1

3

nov-1

3

sep-1

4

jul-

15

may-1

6

mar-

17

ene-1

8

nov-1

8

S&P GS Commodity Index y/y US CPI Index y/y

Escenario macroeconómico internacional - EEUU

CPI y Precio de la gasolina PCE y PCE Core

PCE y Precios pagados (ISM) CPI y Commodities

Fuente: Bloomberg, Fynsa Estrategia.

A pesar de la baja tasa de desempleo no se advierten grandes presiones salariales, dando cuenta de que el mercado laboral todavía mantendría

cierta holgura.

Históricamente, niveles de desempleo en torno al 4,0% son consistentes con crecimientos de salarios más cercanos al 4,2%, todavía lejos del 3,1%

actual.

Desempleo y salarios

Desempleo, salarios y PCE

Escenario macroeconómico internacional - EEUU

Fuente: Bloomberg, Fynsa Estrategia.

Tasas de interés

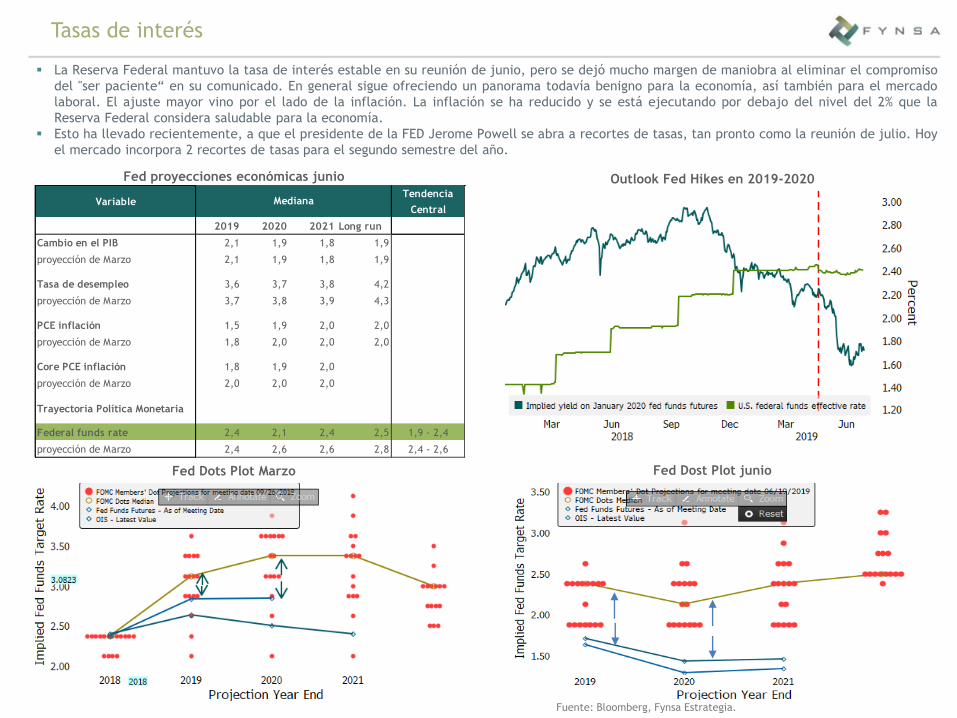

La Reserva Federal mantuvo la tasa de interés estable en su reunión de junio, pero se dejó mucho margen de maniobra al eliminar el compromiso

del "ser paciente“ en su comunicado. En general sigue ofreciendo un panorama todavía benigno para la economía, así también para el mercado

laboral. El ajuste mayor vino por el lado de la inflación. La inflación se ha reducido y se está ejecutando por debajo del nivel del 2% que la

Reserva Federal considera saludable para la economía.

Esto ha llevado recientemente, a que el presidente de la FED Jerome Powell se abra a recortes de tasas, tan pronto como la reunión de julio. Hoy

el mercado incorpora 2 recortes de tasas para el segundo semestre del año.

VariableTendencia

Central

2019 2020 2021 Long run

Cambio en el PIB 2,1 1,9 1,8 1,9

proyección de Marzo 2,1 1,9 1,8 1,9

Tasa de desempleo 3,6 3,7 3,8 4,2

proyección de Marzo 3,7 3,8 3,9 4,3

PCE inflación 1,5 1,9 2,0 2,0

proyección de Marzo 1,8 2,0 2,0 2,0

Core PCE inflación 1,8 1,9 2,0

proyección de Marzo 2,0 2,0 2,0

Trayectoria Política Monetaria

Federal funds rate 2,4 2,1 2,4 2,5 1,9 - 2,4

proyección de Marzo 2,4 2,6 2,6 2,8 2,4 - 2,6

Mediana

Fed proyecciones económicas junio Outlook Fed Hikes en 2019-2020

Fed Dots Plot Marzo Fed Dost Plot junio

Fuente: Bloomberg, Fynsa Estrategia.

Mayores sorpresas económicas y de inflación a la baja, respaldan una postura más acomodaticia de los bancos centrales y mantienen presionadas

las tasas de mercado.

Tasas de interés

Fuente: Bloomberg, Fynsa Estrategia.

Sorpresas económicas y tasas de interés

Sorpresas de inflación y tasas de interés

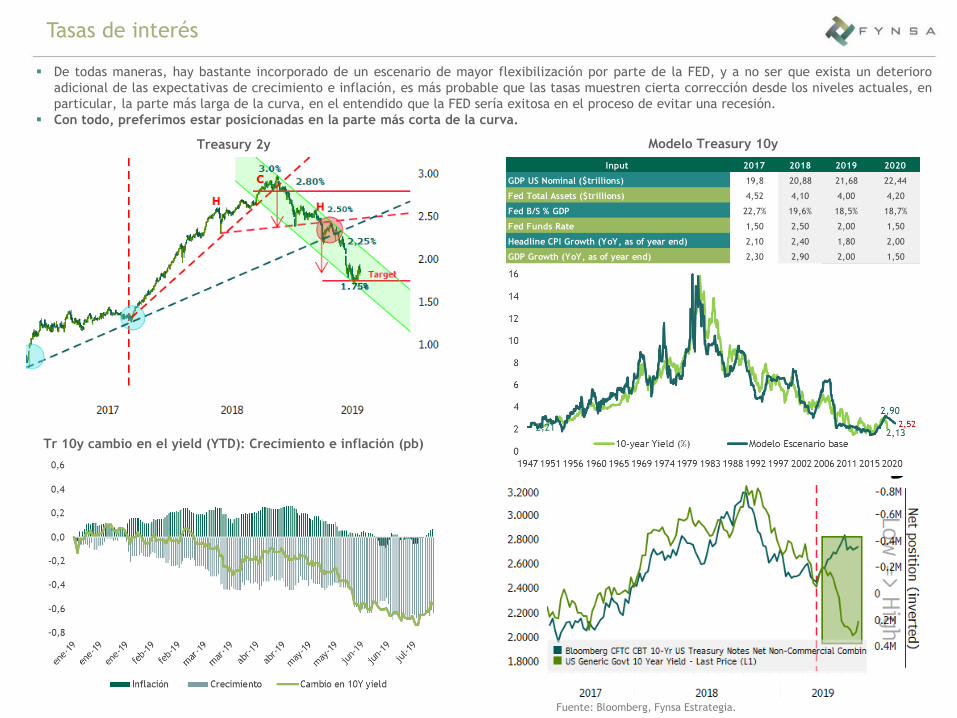

De todas maneras, hay bastante incorporado de un escenario de mayor flexibilización por parte de la FED, y a no ser que exista un deterioro

adicional de las expectativas de crecimiento e inflación, es más probable que las tasas muestren cierta corrección desde los niveles actuales, en

particular, la parte más larga de la curva, en el entendido que la FED sería exitosa en el proceso de evitar una recesión.

Con todo, preferimos estar posicionadas en la parte más corta de la curva.

Input 2017 2018 2019 2020

GDP US Nominal ($trillions) 19,8 20,88 21,68 22,44

Fed Total Assets ($trillions) 4,52 4,10 4,00 4,20

Fed B/S % GDP 22,7% 19,6% 18,5% 18,7%

Fed Funds Rate 1,50 2,50 2,00 1,50

Headline CPI Growth (YoY, as of year end) 2,10 2,40 1,80 2,00

GDP Growth (YoY, as of year end) 2,30 2,90 2,00 1,50

Tasas de interés

Treasury 2y

Tr 10y cambio en el yield (YTD): Crecimiento e inflación (pb)

Modelo Treasury 10y

Fuente: Bloomberg, Fynsa Estrategia.

Los spreads han estado más resilientes a las señales de un mayor deterioro de la economía global, a diferencia de lo ocurrido en el 4T18. La

moderación del ritmo de ajuste establecido por la Fed ha contribuido a esta tendencia. Sin embargo, persisten riesgos asociados a la

desaceleración de la economía global, principalmente para categorías como deuda HY y deuda EM.

Tasas de interés - Spread

Spread IG y HY Spread IG US

Spread IG y EM Global EMBI Spread

Fuente: Bloomberg, Fynsa Estrategia.

La pendiente de la curva 3M-10Y se mantiene invertida. Esto es relevante por haber predicho correctamente 5 de las últimas 7 recesiones (con 2

falsos positivos). Ahora bien, la parte 2Y-10Y de la curva, no ha llegado a invertirse e incluso ha recuperado algo de pendiente bajo la

expectativa de que la Fed sería capaz de evitar una recesión con una política monetaria más expansiva.

Por sí sola, la inversión de la curva debe interpretarse como una señal de advertencia y, por supuesto, de preocupación sobre las expectativas

económicas futuras, pero no es sinónimo de recesión automática. Por ejemplo, previo a la última crisis, la curva se invirtió a fines de 2005 y la

economía cayó oficialmente en recesión 2 años después. Entretanto, la bolsa se mantuvo al alza (+25%).

De todas maneras las probabilidades de una recesión han ido en aumento, con distintos modelos asignándole una probabilidad en torno al 30%

para los próximos 12 meses.

Pendiente de la curva y spread de confianza

Yield Curve Probabilidad de recesión: 12 Meses NY FED Probabilidad de recesión: 12 Meses

Tasas de interés – Pendiente de la curva

Fuente: Bloomberg, Fynsa Estrategia.

Trade War – Los riesgos de una confrontación continúa

Desde un punto de vista político, ambas partes estarían interesadas en que la disputa se resuelva o, que al menos, se mantenga contenida. Por

el lado de EEUU, en la antesala a las elecciones de 2020, a Trump le interesa mostrar una economía fuerte y un mercado de valores alcista

(visión coyuntural). Para los líderes chinos, es importante mantener cierta estabilidad en la economía en el año de la celebración del 70

aniversario del Partido Comunista en el poder (perspectiva estratégica de largo plazo).

El reciente encuentro de Trump y Xi-Jinping en la reunión del G-20 de finales de junio dejó una sensación de alivio y dio un pequeño impulso a

los mercados, pero en términos prácticos no representó un gran avance en la resolución de los temas de fondo en el conflicto comercial.

A medida que China intenta hacer la transición de ser la fábrica del mundo a ser más competitiva en manufactura y tecnología de mayor valor,

las tensiones entre los dos países podrían persistir, probablemente durante años, mientras intentan coexistir con diferentes sistemas políticos

y económicos y diferentes intereses estratégicos.

Para los inversionistas, esto significa tomar decisiones teniendo en cuenta los riesgos de una confrontación continua. Las compañías deberían

acostumbrarse a lidiar con más aranceles, seleccionando con cuidado el lugar para establecer sus plantas de producción y seleccionar con

pinzas las tecnologías en las cuales invertir.

Lo más probable es que estos dos pesos pesados

no lleguen a ningún acuerdo completamente

antes de las elecciones de 2020.

Quizá necesitamos empezar a acostumbrarnos a

vivir con la incertidumbre que ésta

confrontación trae al mundo.

Fuente: Bloomberg, Fynsa Estrategia.

Trade War – Política monetaria en tiempos de trade war

Fuente: MRB, Fynsa Estrategia.

Las tensiones comerciales entre EEUU y China han venido en mal momento, considerando que las exportaciones en el mundo y los indicadores de

manufactura vienen debilitándose. Además, porque muchos de los mayores desequilibrios globales se encuentran precisamente en sectores y

economías orientados a la exportación.

EEUU si bien aún no cae en recesión sus indicadores vienen deteriorándose, lo que lo hace más vulnerable a los efectos de la guerra comercial

sobre el sector empresarial y, por lo tanto, sobre las condiciones del empleo, a pesar de que el mercado laboral continúa mostrando relativa

fortaleza. El consumo no seguiría resistiendo si es que el mercado laboral tambalea.

La reflación monetaria (Fed más expansionista) puede ayudar a mejorar las expectativas y así, ganar tiempo para que surja un acuerdo entre las

partes que deje a todos satisfechos. Sin embargo, tal reflación no es suficiente si es que la guerra comercial se intensifica.

En este contexto vemos que, a pesar de la disminución de las tensiones en el comercio mundial, es poco probable que el mercado reduzca

significativamente sus expectativas de recortes en las tasas de la Reserva Federal (básicamente no hay presiones inflacionarias), lo que su vez

podría seguir sustentando un mayor apetito por riesgo y un dólar más débil, eso mientras los datos sigan mostrando una mayor desaceleración, la

que aún no pensamos sea suficiente para ocasionar una recesión.

En el último mes, La Fed ha dado importantes señales en la línea de hacer una política monetaria más expansiva, que sirva al objetivo de

alcanzar un aterrizaje suave de la economía sin llegar a una dolorosa recesión. Es así como nosotros y el mercado esperamos la materialización

de esas señales en una baja de tasas en el FOMC de julio.

Sin embargo, pensamos que futuras bajas de tasa no traerán aparejadas por si solas un mejor desempeño de la actividad, sino que además sería

una condición necesaria que las tensiones por la disputa comercial entre EEUU y China se mantengan contenidas.

En la primera parte del año, el crecimiento ha decepcionado, la inflación se ha mantenido baja y el empleo ha entregado señales mixtas.

Respecto a la política monetaria, pasamos de esperar una normalización a tener un recorte de 50 pb en la TPM y con expectativas de nuevas

bajas.

De cara hacia el segundo semestre, el mercado espera una recuperación de la actividad, en tanto que las presiones de precios se mantendrían

contenidas. Desde nuestra perspectiva, si bien podríamos observar una recuperación en la segunda mitad del año, hay una amplia lista de

supuestos requeridos para lograrlo. Por el lado de la inflación, pensamos que la convergencia a la meta sería lenta.

En lo reciente, los últimos datos conocidos de IMACEC y comercio resultan marginalmente positivos, pero otros indicadores dan señales de

menores perspectivas hacia adelante. Con la información disponible vemos que la economía necesita crecer más del doble de lo que ha crecido

en promedio en los primeros 5 meses del año (en términos desestacionalizados). Mantenemos nuestra expectativa de crecimiento en 2,9% para el

año, consistente con nuestra visión de mantención de TPM por un tiempo más prolongado. Para inflación mantenemos nuestra expectativa de

2,8% en 2019.

Escenario económico local: Un primer semestre poco auspicioso

IPC´s y nueva canasta (var. % a/a)Imacec Minero y No Minero (incidencias % a/a)

Fuente: Banco Central de Chile, INE, Fynsa Estrategia.

Tasas de interés locales: Presiones inflacionarias contenidas no representarían

un cambio en la trayectoria de tasas por parte del central

Fuente: Bloomberg, Fynsa Estrategia.

Con el dato de IPC de junio, se mantiene un ánimo de bajas tasas en el mercado. Hacia adelante, estamos proyectando preliminarmente un IPC

de julio que aumentaría entre 0,1% y 0,2% m/m y mantenemos nuestra estimación para fin de año 2,9% a/a.

Una parte del mercado sigue poniendo precio a nuevas bajas por parte del central en la segunda mitad del año. Nosotros sin embargo, vemos que

con los datos de precios y de actividad conocidos, el Central no tendría motivos para modificar el guidance de política monetaria, manteniendo

la TPM en 2,5% por lo menos hasta el 3T20, con un sesgo neutral.

En un entorno local de mantención prolongada de TPM y bajo un contexto internacional de mayor estímulo monetario vemos espacio para que las

tasas continúen presionadas a la baja.

Evolución de tasas nominales Evolución de tasas reales

Dólar - El espacio para alzas mucho mayores en el dólar parece ser limitado

Es probable que el dólar este más cerca del final del ciclo alcista de la ultima década.

Dólar trade weighted

DXY Index

Fuente: Bloomberg, Fynsa Estrategia.

El Presidente Trump se ha mostrado más activo en términos de mostrar su inconformidad con un dólar fuerte, acusando a China y especialmente

a Europa de mantener un tipo de cambio "artificialmente devaluado". Esto amenaza con llevar la disputa comercial a un nuevo terreno de "guerra

de divisas".

Las criticas de Trump no parecen ser tan antojadizas, toda vez que para el caso del Euro, éste muestra estar un 22% subvaluado frente al dólar.

Dólar - El espacio para alzas mucho mayores en el dólar parece ser limitado

Dólar tasa real

Dólar y Euro tasa real

Fuente: Bloomberg, Fynsa Estrategia.

Dólar - Los diferenciales de crecimiento se han estado inclinando fuera de EEUU

Diferenciales de PMI´s apuntan a un mejor desempeño relativo especialmente de monedas emergentes. Sin embargo, esto sería limitado hasta no

ver una resolución mas definitiva de las disputas comerciales.

Diferenciales de PMI Emergentes y EEUU vs Desempeño

relativo EM currency y DXY

Diferenciales de PMI Eurozona y EEUU vs EUR/USD

Diferenciales de PMI Emergentes y EEUU vs Desempeño

relativo EM currency y DXY

Fuente: Bloomberg, Fynsa Estrategia.

Dólar - Los diferenciales y las expectativas de tasas ya no son favorables hacia el dólar

EUR/USD vs Sorpresas económicas

Aumentan las sorpresas económicas negativas en EEUU. Indicadores líderes muestran mayor desaceleración y la economía perdería impulso a

partir de 2T19.

Los diferenciales de tasas y las expectativas de tasas ya no son tan favorables hacia el dólar.

DXY vs Sorpresas económicas

Dólar y Diferencial de tasas Dólar y Expectativas de tasas

Fuente: Bloomberg, Fynsa Estrategia.

Tipo de cambio: Mantenemos objetivos fundamentales en $660

USD/CLP vs Diferencial de tasas

Tipo de cambio cerraría 2019 a la baja. Fijamos objetivo en $660. Este escenario base asume que: i) la disputa comercial entre EEUU y China

tienda a moderarse, ii) la Reserva Federal adopta una postura más expansiva y iii) a nivel local, que en lo que resta del año la economía

evolucione de menos a más, con el Central manteniendo las tasas en el nivel actual (2,5%).

La volatilidad se mantendría alta entre $660 y $700. Se recomienda la toma de posiciones en los extremos del rango.

USD/CLP vs NDF

CLP/USD vs términos de intercambio Cobre Escenario base

Fuente: Bloomberg, Fynsa Estrategia.

USD/CLP Escenario base y escenarios de riesgo

Tipo de cambio: Escenario base 2019. Objetivos fundamentales en $660

Tipo de cambio cerraría 2019 a la baja. Fijamos objetivo en $660. Este escenario base asume que: i) la disputa comercial entre EEUU y China

tienda a moderarse, ii) la Reserva Federal adopta una postura más expansiva y, iii) a nivel local, que en lo que resta del año la economía

evolucione de menos a más, con el Central manteniendo las tasas en el nivel actual (2,5%).

Nuestro escenario optimista considera niveles de $640. Una resolución favorable de las tensiones comercios entre China y EEUU y con la

reserva federal logrando un “aterrizaje suave” en EEUU, serían los principales drivers para el este escenario.

Nuestro escenario de riesgo alcista considera visitas a niveles de $730 (máx. de 2016). Un contexto de mayor riesgo sobre la actividad global y

sobre todo en China justificaría este escenario, que sería consistente con un cobre en torno a US$2,3 la libra.

USD/CLP Forecast de mercado

Fuente: Bloomberg, Fynsa Estrategia.

Renta Variable internacional: Escenario de Utilidades

Utilidades se han seguido revisando a la baja, tras el recrudecimiento de la tensiones comerciales entre EEUU y China y un deterioro adicional de

las expectativas de crecimiento.

MSCI World Expectativa de EPS

Revisiones de utilidades globales

Fuente: Bloomberg, Fynsa Estrategia.

El entorno fundamental para la compañías sigue siendo desafiante, dado el deterioro de las expectativas de crecimiento global.

El mercado de bonos sigue contando una historia distinta y más pesimista, que el equity

MSCI World vs Manufactura global

MSCI World vs Sorpresas económicas globalesMSCI World vs Tasas

Manufactura global y cobre

Renta Variable internacional: Entorno macroeconómico

Fuente: Bloomberg, Fynsa Estrategia.

Renta Variable internacional: Componentes del rendimiento absoluto del

mercado de renta variable estadounidense bajo diferentes niveles de inflación

Sin una recesión en el horizonte cercano, la renta variable puede seguir haciéndolo bien.

Entre el 1% y el 4% de CPI, rentabilidad de las acciones de Estados Unidos están equilibradas.

Un nivel positivo de baja inflación (1-4%) es el mejor escenario para la rentabilidad de las acciones. En particular en niveles más cercanos al

2,0%, vemos el mejor desempeño histórico.

Por encima de este rango, los múltiplos tienden a sufrir; por debajo de este rango las ganancias tienden a caer.

Rentabilidad absoluta del MSCI US, dividida según los diferentes niveles de inflación

-40%

-30%

-20%

-10%

0%

10%

20%

30%

<-1% -1% to +1% +1% to +2% +2% to +3% +3% to +4% +4% to +5% +5% to +7% >7%Eje

vert

ical:

con

trib

ució

n a

bso

luta

(%

) a l

os

ren

dim

ien

tos

an

uale

s d

el

merc

ad

o d

e r

en

ta v

ari

ab

le

Eje Horizontal: Rango para Inflacion anual (CPI %)

Earnings Dividend Multiple Total Return

Baja Inflación, <1% CPI:

Las utilidades restan a los retornos

Alta Inflación, >4% CPI:

Los multiplos restan a los retornos

Inflación “sweet spot” 1-4% CPI:

Multiplos, utilidades y dividendos,

contribuyen positivamernte a los

retornos

*Datos de los últimos 50 años

Fuente: Bloomberg, Fynsa Estrategia.

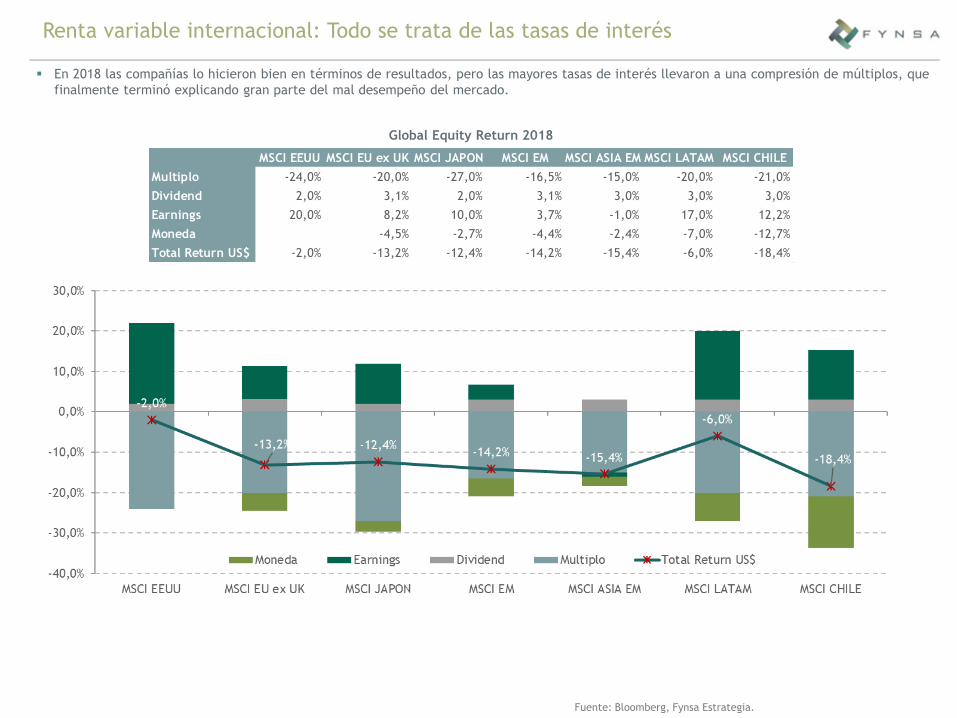

En 2018 las compañías lo hicieron bien en términos de resultados, pero las mayores tasas de interés llevaron a una compresión de múltiplos, que

finalmente terminó explicando gran parte del mal desempeño del mercado.

Renta variable internacional: Todo se trata de las tasas de interés

MSCI EEUU MSCI EU ex UK MSCI JAPON MSCI EM MSCI ASIA EM MSCI LATAM MSCI CHILE

Multiplo -24,0% -20,0% -27,0% -16,5% -15,0% -20,0% -21,0%

Dividend 2,0% 3,1% 2,0% 3,1% 3,0% 3,0% 3,0%

Earnings 20,0% 8,2% 10,0% 3,7% -1,0% 17,0% 12,2%

Moneda -4,5% -2,7% -4,4% -2,4% -7,0% -12,7%

Total Return US$ -2,0% -13,2% -12,4% -14,2% -15,4% -6,0% -18,4%

Global Equity Return 2018

Fuente: Bloomberg, Fynsa Estrategia.

Este año en tanto, las menores tasas de interés han propiciado que los múltiplos se expandan. Sin una recesión en el horizonte cercano y con

bancos centrales tornándose expansivos, la renta variable debería seguir haciéndolo bien.

MSCI EEUU MSCI EU ex UK MSCI JAPON MSCI EM MSCI ASIA EM MSCI LATAM MSCI CHILE

Multiplo 18,6% 16,2% 7,5% 18,1% 19,7% 19,7% -2,1%

Dividend 1,0% 1,8% 1,3% 1,5% 1,3% 1,6% 1,5%

Earnings -0,9% -1,1% -2,6% -7,5% -8,6% -7,4% -1,4%

Moneda 0,8% -1,7% 1,0% 0,0% 0,4% 2,1%

Total Return US$ 18,7% 17,7% 7,8% 13,0% 12,4% 14,3% 0,1%

Renta variable internacional: Todo se trata de las tasas de interés

Global Equity Return 2019

Datos al 28 de junio 2019

Fuente: Bloomberg, Fynsa Estrategia.

Renta Variable internacional EEUU: Una expansión adicional de múltiplos sería limitada

S&P 500 P/U fwd y tasas reales

La renta variable podría seguir encontrando soporte, en las expectativas de una política monetaria expansiva por parte de la FED y niveles de

premio por riesgo que se mantienen atractivos.

Las menores tasas de interés han apoyado una expansión de múltiplos, pero el espacio para alzas adicionales parece bastante limitado, con

niveles de valorizaciones del S&P500 en niveles históricamente altos. (Premio de 20% respecto a sus promedios de 10 años).

En este contexto, el potencial del S&P 500 estaría limitado a los 3.150 puntos.

S&P 500 CAPE

S&P 500 ERP

S&P 500 target price

Fuente: Bloomberg, Fynsa Estrategia.

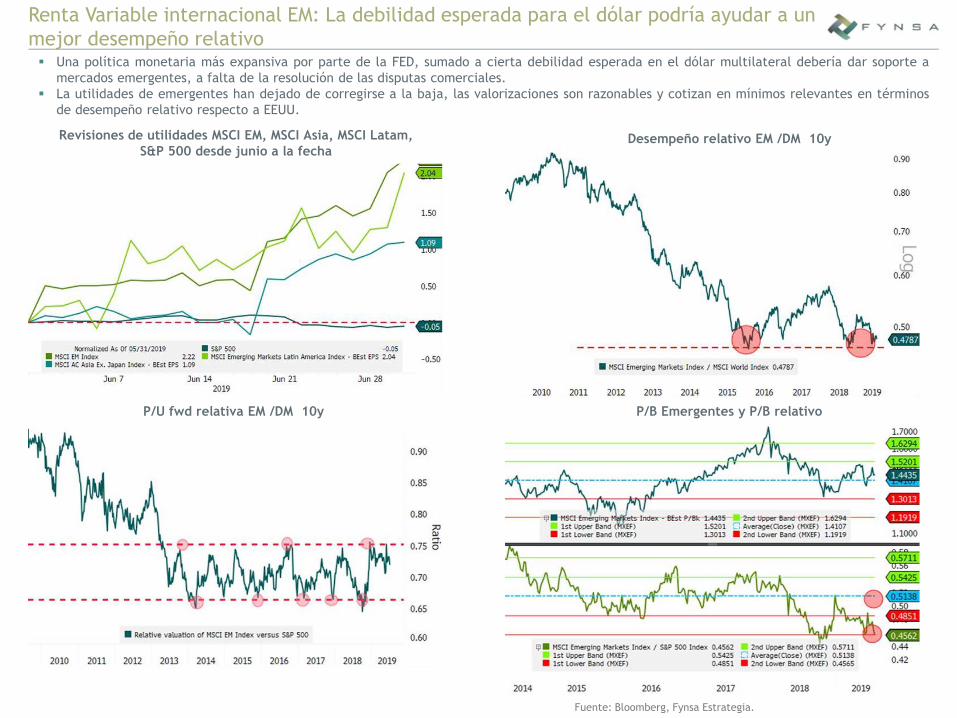

Renta Variable internacional EM: La debilidad esperada para el dólar podría ayudar a un

mejor desempeño relativo

Revisiones de utilidades MSCI EM, MSCI Asia, MSCI Latam,

S&P 500 desde junio a la fecha

Una política monetaria más expansiva por parte de la FED, sumado a cierta debilidad esperada en el dólar multilateral debería dar soporte a

mercados emergentes, a falta de la resolución de las disputas comerciales.

La utilidades de emergentes han dejado de corregirse a la baja, las valorizaciones son razonables y cotizan en mínimos relevantes en términos

de desempeño relativo respecto a EEUU.

Desempeño relativo EM /DM 10y

P/B Emergentes y P/B relativo P/U fwd relativa EM /DM 10y

Fuente: Bloomberg, Fynsa Estrategia.

Dólar vs MSCI EM

Un dólar más débil sería una buena noticia para mercados emergentes.

Dólar vs Desempeño Relativo MSCI EM/ S&P 500

Renta Variable internacional EM: La debilidad esperada para el dólar podría ayudar a un

mejor desempeño relativo

Fuente: Bloomberg, Fynsa Estrategia.

MSCI Brasil P/U fwd y P/U fwd relativa respecto a desarrollados

Brasil CDS 10yBrasil Moneda y CDS

El avance de la reforma fiscal en Brasil es positiva para los activos brasileños. En particular para la renta variable, existe espacio para una

expansión adicional de múltiplos a 14x P/U

Renta Variable internacional EM Latam: Todavía habría espacio para participar

del rally de los activos brasileños

Fuente: Bloomberg, Fynsa Estrategia.

IPSA desempeño relativo S&P 500IPSA P/U fwd relativa EM y S&P50O

IPSA: Valorizaciones atractivas, aunque fundamentos siguen siendo frágiles

IPSA ERPIPSA P/U y P/U Fwd

Creemos que hoy existe una historia bastante atractiva en términos de valorizaciones, lo que sumado al bajo nivel de tasas de interés dejan el

premio por riesgo de la renta variable local, en niveles históricamente atractivos (sobre 300 pb).

Así entonces, existe mucho espacio para una expansión de múltiplos, limitado por ahora por una dinámica corporativa que se mantiene

deprimida.

Fuente: Bloomberg, Fynsa Estrategia.

Estimamos un valor justo del IPSA en 5.350 puntos*.

Las utilidades han comenzado a corregirse aún más a la baja. Si el mercado consideraba a fines de 2018 que las utilidades crecerían un 15% este

año, eso se ha ajustado a un 5% y creemos que podría ser incluso menos, por las presiones sobre precios de commodities (Celulosa y Litio), un

entorno regional y local aun desafiante para el consumo.

Modelo fundamental

Modelo por múltiplos

IPSA

PIB

IPC

Cobre

Petroleo

TPM

Tipo de Cambio

Crec. Utilidades

* Supuestos escenario base: crecimiento de utilidades más cerca del 5%, un crecimiento del producto del 2,9%, una

inflación algo por debajo del centro de rango meta (2,9%), un tipo de cambio en $660, un precio promedio para el cobre en

US$2,8 la libra, un petróleo en US$60 el barril y una TPM en 2,5%.

IPSA: Upside potencial acotado hasta no ver una mejora de expectativas

Pesimista Esperado Optimista

4.931 5.349 5.883

2,50% 2,90% 4,00%

2,5% 2,90% 3,5%

USD 2,30 USD 2,80 USD 3,3

USD 50,0 USD 60,0 USD 65,0

2,00 2,50 3,50

700 660 640

0,0% 5,0% 10,0%

2019

12x 14x 16x 18x 20x 12x 14x 16x 18x 20x

-5% 3.534 4.123 4.712 5.301 5.890 -5% -30,3% -18,7% -7,0% 4,6% 16,2%

0% 3.720 4.340 4.960 5.580 6.200 0% -26,6% -14,4% -2,1% 10,1% 22,3%

5% 3.906 4.557 5.208 5.859 6.510 5% -22,9% -10,1% 2,8% 15,6% 28,4%

10% 4.092 4.774 5.456 6.138 6.820 10% -19,3% -5,8% 7,6% 21,1% 34,6%

15% 4.278 4.991 5.704 6.417 7.130 15% -15,6% -1,5% 12,5% 26,6% 40,7%

P.O 2019 por Precio/Utilidad

Target IPSA P/U 2019 Upside IPSA 2019

Crecimiento

EPS 2019

Precio / Utilidad Crecimiento

EPS 2019

Precio / Utilidad

Fuente: Bloomberg, Fynsa Estrategia.

45FYNSA - Isidora Goyenechea 3477, piso 11 Las Condes, Santiago – Teléfono (+56 2) 2499 1500 – www.fynsa.cl

Departamento de Estrategia e Inversiones

Nicolás Celedón

Director de Estrategia e Inversiones

Joaquín Prieto

Gerente de Inversiones

Nathan Pincheira

Economista Jefe

Milene Rodriguez

Economista

Humberto Mora

Analista Estrategia e Inversiones

Isidora Maturana

Administración de carteras

(es) La información contenida en esta presentación es para el uso exclusivo de sus destinatarios. Su contenido

puede ser confidencial y cualquier uso no autorizado está estrictamente prohibido. Si usted ha recibido esta

comunicación por error, le rogamos notificar de inmediato al remitente y eliminar todas las copias que posea.

(en) The information contained in this presentation is intended for the exclusive use of the individual named

above. The contents may be confidential and any unauthorized use of whatever kind is strictly prohibited. If you

have received this communication in error, please notify the sender immediately and delete all copies of it.