VINO E GRANDE DISTRIBUZIONE: LE STRATEGIE PER IL … · L‘aumento del prezzo è più alto di...

23

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 1 VINO E GRANDE DISTRIBUZIONE: LE STRATEGIE PER IL MERCATO ITALIANO E QUELLO ESTERO Virgilio Romano Verona 8 aprile 2013

Transcript of VINO E GRANDE DISTRIBUZIONE: LE STRATEGIE PER IL … · L‘aumento del prezzo è più alto di...

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 1

VINO E GRANDE DISTRIBUZIONE: LE STRATEGIE PER IL MERCATO ITALIANO E QUELLO ESTERO

Virgilio Romano Verona 8 aprile 2013

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 2

Il Vino Confezionato e l’andamento nel 2012 2.

Lo Spumante nell’anno appena concluso 1.

Il Vino all’estero 3.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 3

Lo Spumante nell’anno appena concluso 1.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 4

Anno positivo per le Bollicine e per lo Spumante in particolare

0,9

0,4 0,3

2010 2011 2012

1,2

0,3

-0,7 2010 2011 2012

42

44

47

2010 2011 2012 -0,3

0,0

1,0

2010 2011 2012

Var. % Val. Var. % Vol.

Pressione promozionale Var. % prezzo litro

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp – Anno terminante a gennaio 2013

Commenti

• In un contesto difficile , le vendite hanno tenuto (ma grande è stata la paura)

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 5

Benino l’Italia dello Spumante (-0,6 vol. - +1,4 val.)

326.233

87.523

68.238

42.711

24.017

23.708

21.835

11.323

15.039

7.349

Bollicine

Prosecco

Metodo Classico

Champagne

Altro Dolce

Asti

Altro Secco

Pinot

Muller Thurgau

Moscato

Vendite in Valore (.000)

-0,7

3,3

-2,6

-5,5

-7,6

-5,4

6,4

-12,5

22,8

-4,9

0,3

6,2

-2,4

-6,7

-3,3

-3,8

7,8

-7,5

21,0

1,5

Var. % Vol. Var. % Val.

1,0

2,8

0,2

-1,2

4,7

1,7

1,3

5,7

-1,5

6,8

Var. % Pr. Btg.

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp – Anno terminante a gennaio 2013

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 6

Il Vino Confezionato e l’andamento nel 2012 2.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 7

Indubbiamente un anno difficile, il peggiore dal 2008 per la categoria Vino Confezionato

3,7

2,7

0,7 0,7

1,7

2008 2009 2010 2011 2012

-2,3

0,2

-0,6 -0,8

-3,6

2008 2009 2010 2011 2012

33

35

37 38 37

2008 2009 2010 2011 2012

6,2

2,5

1,4 1,5

5,5

2008 2009 2010 2011 2012

Var. % Valore Var. % Volume

Pressione promozionale Var. % prezzo litro

Commenti

• Prezzi in crescita e ancora lo saranno nel 2013.

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 8

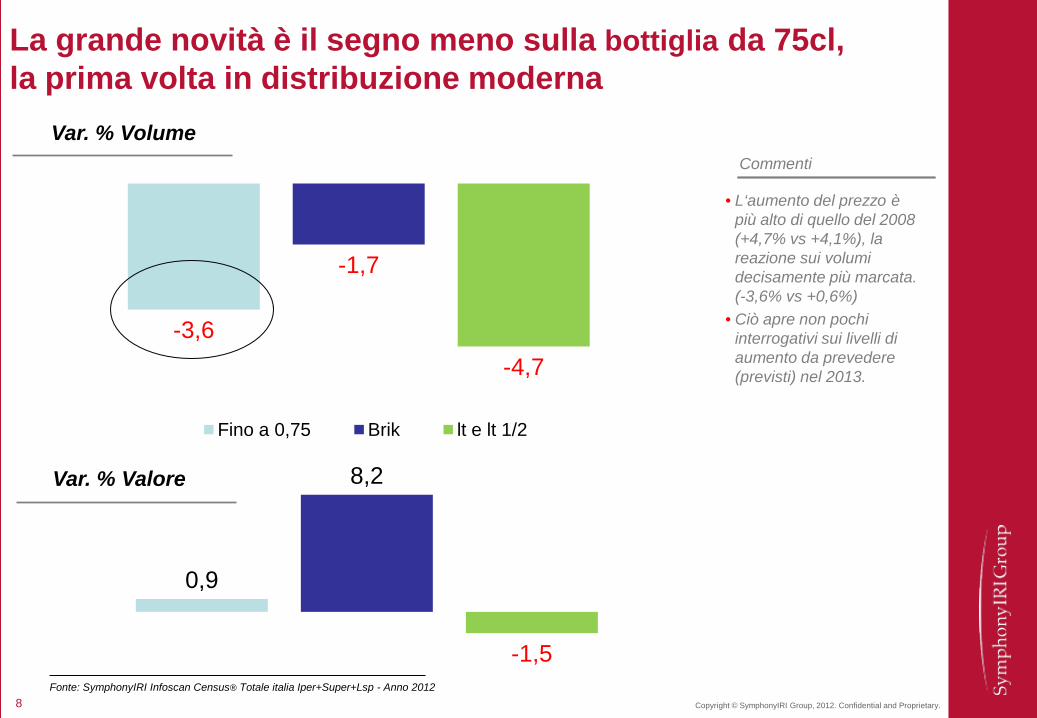

0,9

8,2

-1,5

La grande novità è il segno meno sulla bottiglia da 75cl, la prima volta in distribuzione moderna

-3,6

-1,7

-4,7

Fino a 0,75 Brik lt e lt 1/2

Var. % Volume

Var. % Valore

• L‘aumento del prezzo è più alto di quello del 2008 (+4,7% vs +4,1%), la reazione sui volumi decisamente più marcata. (-3,6% vs +0,6%)

• Ciò apre non pochi interrogativi sui livelli di aumento da prevedere (previsti) nel 2013.

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

Commenti

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 9

Quali spiegazioni?

! Il consumo di vino pro capite è strutturalmente in calo da un paio di decenni

! La crisi iniziata nel 2008 è ormai giunta al suo quinto anno

! Vendemmie ai minimi storici e OCM, hanno avuto effetti sui prezzi che sicuramente non aiutano le vendite

! Il profilo socio-demografico degli italiani sta lentamente cambiando, con un progressivo innalzamento dell’età media e conseguente calo dei consumi

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 10

In un anno di aumenti, le fasce di prezzo meritano una valutazione che consideri gli «scavallamenti»

-14,4

4,4

1,4

3,1

9,2

-18,3

3,6

0,5

3,3

1,9

<2€ a bottiglia

da 2 a 4 € a bottiglia

da 4 a 6 € a bottiglia

>6 € a bottiglia

Private Label

Var. % Val. Var. % Vol.

<2€ a btg 25%

2 a 4 € a btg

49%

4 a 6 € a btg

15%

>6 € a btg 6% PL

5%

<2€ a btg 12%

2 a 4 € a btg

45%

4 a 6 € a btg

23%

>6 € a btg

15%

PL 5%

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

• I vini a minor prezzo, sono quelli maggiormente impattati dagli aumenti

Commenti

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 11

I Grandi Vini si vendono, rappresentano una nicchia ma sopra i 15€ perdono volumi

3,1

-4,4

5,0

-8,9

Pr. A scaffale >7,50

Pr. A scaffale >15€

Var. % Val. Var. % Vol.

• Amarone, Barolo, Brunello di Montalcino, Rosso di Montalcino e Traminer, vini importanti

Spiegano l’1,7% del fatturato della bottiglia da 75cl

Spiegano il 3,7% del fatturato della bottiglia da 75cl

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

Commenti

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 12

Vendite in Valore

(.000euro)

Variazione %

Valore vs 2011

Vendite in Volume

(.000 litri)

Variazione % Volume vs 2011

Tot Vino Confezionato 1.464.914 1,7 551.413 -3,6

Denominazioni (Docg-Doc-Igt)

1.111.339 0,7 309.137 -4,2

Tot Altro Vino 353.575 5,2 242.275 -2,8

Denominazioni 75cl 938.794 0,9 219.205 -3,5

Altro Vino 75cl 76.158 2,0 28.498 -3,3

Nel formato da 75cl le denominazioni spiegano circa il 90% dei fatturati e dei volumi venduti

• Cosa sceglie il cliente?

• DENOMINAZIONE • TERRITORIO • CANTINA • PREZZO • MIX DI VARIABILI

Commenti

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 13

2010 2011 2012

Pressione Promozionale 37% 38% 37%

Efficacia Promozionale 227% 236% 247%

Sconto medio 33% 33% 32%

Promozionalità in flessione, efficacia in aumento: situazioni diverse sui due principali formati 75cl e Brik

48

33

50

33

75cl Brik

2010 2012

354

90

342

130

75cl Brik

Pressione Promozionale Efficacia promozionale

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 14

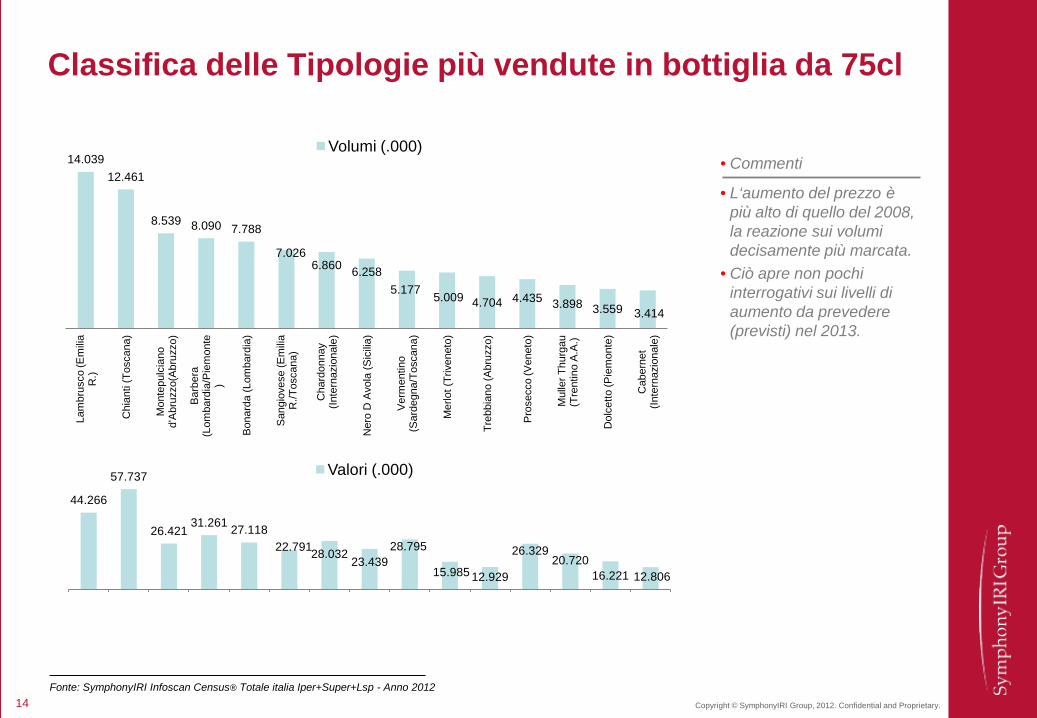

Classifica delle Tipologie più vendute in bottiglia da 75cl

• Commenti

• L‘aumento del prezzo è più alto di quello del 2008, la reazione sui volumi decisamente più marcata.

• Ciò apre non pochi interrogativi sui livelli di aumento da prevedere (previsti) nel 2013.

14.039 12.461

8.539 8.090 7.788

7.026 6.860 6.258

5.177 5.009 4.704 4.435 3.898 3.559 3.414

Lam

brus

co (E

mili

a R

.)

Chi

anti

(Tos

cana

)

Mon

tepu

lcia

no

d'A

bruz

zo(A

bruz

zo)

Bar

bera

(L

omba

rdia

/Pie

mon

te)

Bon

arda

(Lom

bard

ia)

San

giov

ese

(Em

ilia

R./T

osca

na)

Cha

rdon

nay

(Inte

rnaz

iona

le)

Ner

o D

Avo

la (S

icili

a)

Ver

men

tino

(Sar

degn

a/To

scan

a)

Mer

lot (

Triv

enet

o)

Treb

bian

o (A

bruz

zo)

Pro

secc

o (V

enet

o)

Mul

ler T

hurg

au

(Tre

ntin

o A

.A.)

Dol

cetto

(Pie

mon

te)

Cab

erne

t (In

tern

azio

nale

)

Volumi (.000)

44.266

57.737

26.421 31.261 27.118

22.791 28.032 23.439

28.795

15.985 12.929

26.329 20.720

16.221 12.806

Valori (.000)

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 15

Regioni % Quota Vol

Prime 3 Tipologie

Tipologie in bottiglia da 75cl più vendute per regione

Liguria 16,6 Bonarda (Lombardia/Piemonte) Barbera (Piemonte / Lombardia) Lambrusco (Emilia Romagna)

Lombardia 16,7 Barbera (Piemonte/Lombardia)) Lambrusco (Emilia Romagna) Bonarda (Lombardia)

Valle d'A./Piemonte 15,7 Barbera (Piemonte/Lombardia) Dolcetto (Piemonte) Bonarda (Lombardia/Piemonte)

Emilia Romagna 24,5 Lambrusco (Emilia Romagna) Sangiovese (Toscana/Emilia R.) Pignoletto (Emilia R.)

Veneto 14,4 Cabernet (Internazionale) Merlot (Triveneto) Lambrusco (Emilia R.)

Friuli Venezia Giulia 14,5 Merlot (Triveneto) Cabernet (Internazionale) Friulano (Friuli V.G.)

Trentino Alto Adige 18,2 Teroldego (Trentino A.A) Merlot (Triveneto) Marzemino (Trentino A.A.)

Sardegna 20,2 Cannonau (Sardegna) Vermentino (Sardegna) Monica di S. (Sardegna)

Toscana 13,8 Chianti (Toscana) Morellino (Toscana) Sangiovese (Toscana/Emilia R.)

Lazio 8,0 Chianti (Toscana) Montepulciano (Abruzzo) Vermentino (Sardegna)

Umbria 15,5 Trebbiano (Abruzzo) Sangiovese (Toscana/Emilia R.) Montepulciano (Abruzzo)

Marche 17,4 Verdicchio (Marche) Trebbiano (Abruzzo) Passerina (Marche)

Abruzzo+Molise 23,9 Montepulciano (Abruzzo) Trebbiano (Abruzzo) Pecorino (Marche/Abruzzo)

Campania 13,2 Solopaca (Campania) Aglianico (Campania) Lambrusco (Emilia Romagna)

Puglia 10,5 Sangiovese (Toscana/Emilia R.) Primitivo (Puglia) Negroamaro (Puglia)

Basilicata+Calabria 16,1 Cirò (Calabria) Nero d’Avola (Sicilia) Agianico (Campania)

Sicilia 16,0 Nero d'Avola (Sicilia) Syrah (Regioni Varie) Alcamo (Sicilia)

La varietà Italiana: 28 vini diversi al top delle loro regioni

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 16

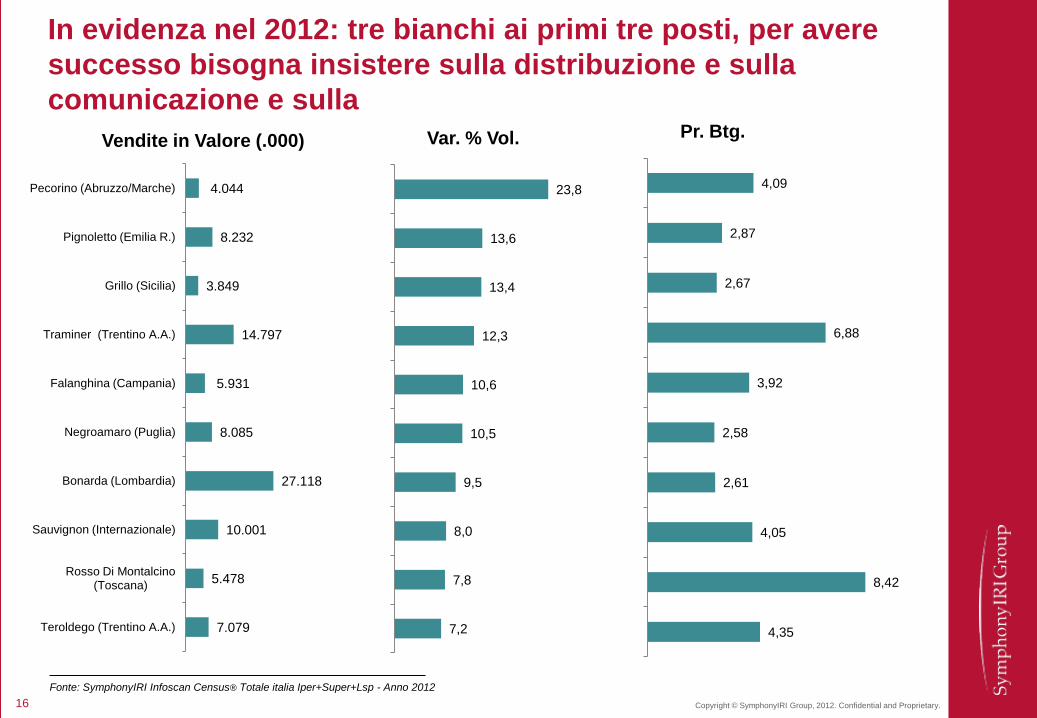

In evidenza nel 2012: tre bianchi ai primi tre posti, per avere successo bisogna insistere sulla distribuzione e sulla comunicazione e sulla

4.044

8.232

3.849

14.797

5.931

8.085

27.118

10.001

5.478

7.079

Pecorino (Abruzzo/Marche)

Pignoletto (Emilia R.)

Grillo (Sicilia)

Traminer (Trentino A.A.)

Falanghina (Campania)

Negroamaro (Puglia)

Bonarda (Lombardia)

Sauvignon (Internazionale)

Rosso Di Montalcino (Toscana)

Teroldego (Trentino A.A.)

Vendite in Valore (.000)

23,8

13,6

13,4

12,3

10,6

10,5

9,5

8,0

7,8

7,2

Var. % Vol.

4,09

2,87

2,67

6,88

3,92

2,58

2,61

4,05

8,42

4,35

Pr. Btg.

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 17

Il Vino all’estero 3.

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 18

2.744.000

3.699.111

1.464.915

3.436.643

837.973 659.215

1.556.000

961.645 551.413 545.868

336.145 150.899

Germania France Italie UK Espagne NL

Var. %

+ 2.6%

+ 2.1%

+ 1.9% + 2.8%

- 1.3% -1.7% +0.5%

+ 2.4%

Mercato europeo in generale contrazione con qualche eccezione

Var. % + 3,3% + 1.7%

-3.6 % -1.2%

HM+SM HM+SM+ Discounter HM+SM Major Multiples HM+SM HM+SM

VOL

VAL

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 19

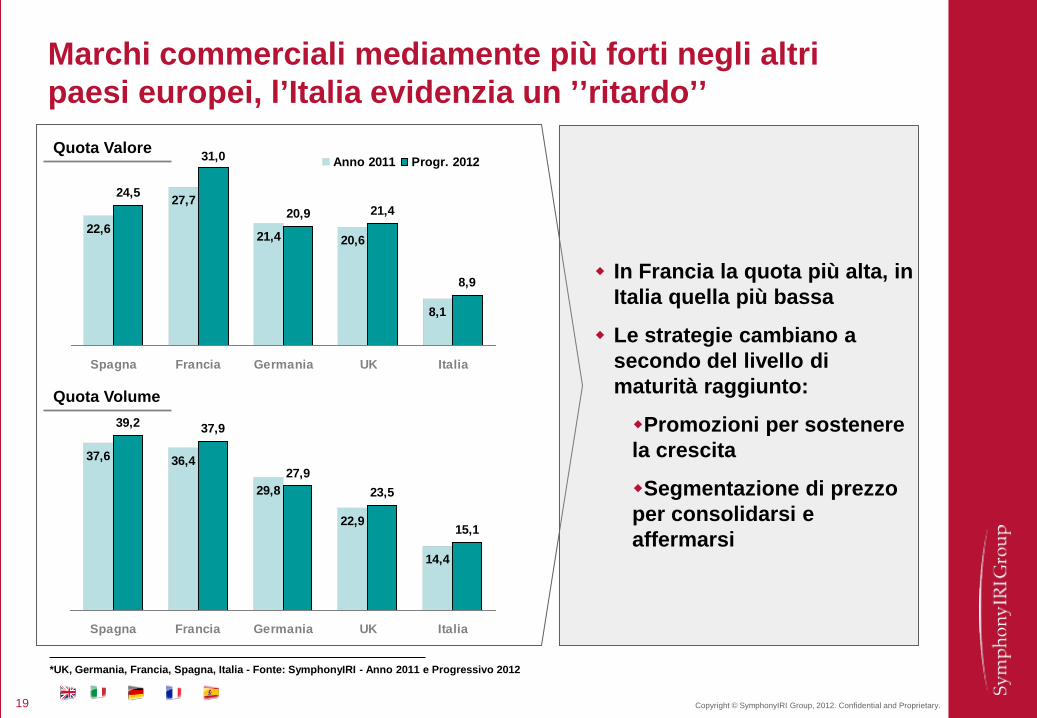

22,6

27,7

20,6

8,1

24,5

31,0

20,9 21,4

8,9

21,4

Spagna Francia Germania UK Italia

Anno 2011 Progr. 2012

*UK, Germania, Francia, Spagna, Italia - Fonte: SymphonyIRI - Anno 2011 e Progressivo 2012

Quota Valore

In Francia la quota più alta, in Italia quella più bassa

Le strategie cambiano a secondo del livello di maturità raggiunto:

Promozioni per sostenere la crescita

Segmentazione di prezzo per consolidarsi e affermarsi

37,6 36,4

22,9

14,4

39,2 37,9

27,923,5

15,1

29,8

Spagna Francia Germania UK Italia

Quota Volume

Marchi commerciali mediamente più forti negli altri paesi europei, l’Italia evidenzia un ’’ritardo’’

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 20

18.900

43.083

43.200

86.076

105.381

109.530

144.495

171.900

175.761

229.455

Argentina

N. Zelanda

Germania

S. Africa

Cile

Spagna

USA

Francia

Italia

Australia

-3

4

-15

-17

-5

9

-3-2

10

-8

Argen

tina

N. Zela

nda

German

ia

S. Afri

caCile

Spagna

USA

FranciaIta

lia

Australi

a

Annual volume % ch

Tanta Australia in UK, l’Italia si contende con la Francia la piazza d’onore

Source IWSR 2011 Sales figures: International Wine & Spirits Research

Vendite in Volume (.000)

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 21

Italia primo paese in Germania, Francia sempre distante

640.198

271.545

223.055

113.260

32.770

35.760

25.046

64.632

26.603

62.005

DEUTSCHLAND

ITALIEN

FRANKREICH

SPANIEN

KALIFORNIEN

OESTERREICH

SUEDAFRIKA

MAZEDONIEN

AUSTRALIEN

EG VERSCHNITT

Vendite in Volume (.000)

2,5

-0,4

2,7

-19,5

-17,8

7,3

-8,9

7,4

13,7

-19,2

3,7

3,1

4,5

-12,1

-9,4

14,7

-4,7

12,1

15,7

-2,2

Var. % Vol. Var. % Val.

Fonte: SymphonyIRI Infoscan Census® Totale italia Iper+Super+Lsp - Anno 2012

2,50

2,34

2,33

2,62

2,85

2,56

3,10

1,12

2,57

0,91

Pr. Lt

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 22

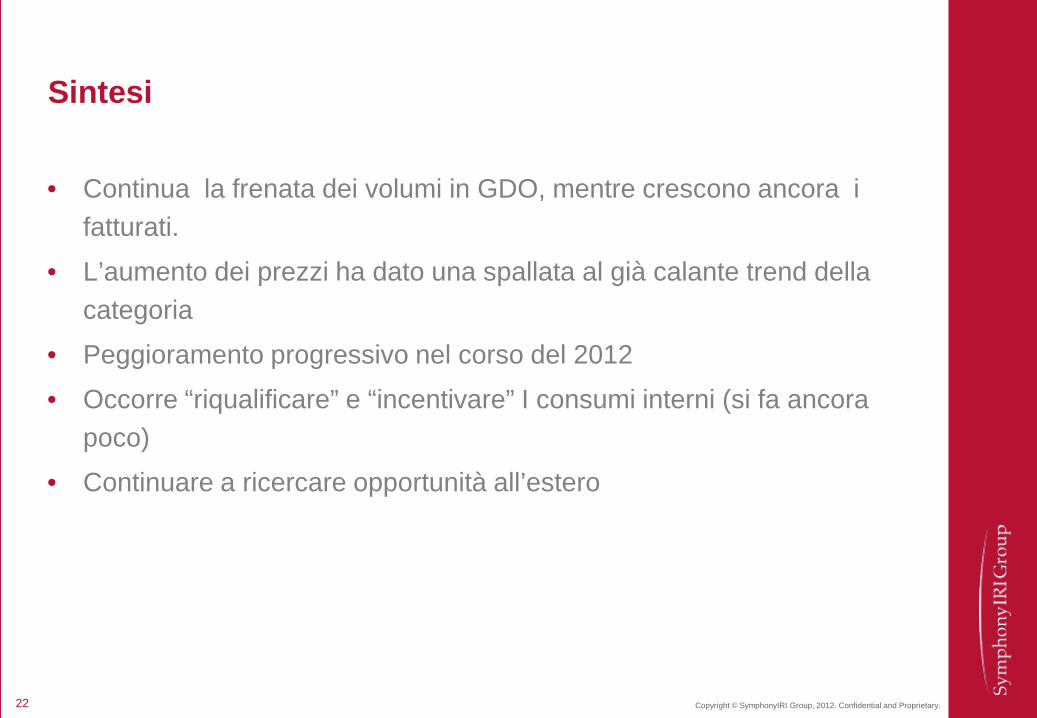

Sintesi

• Continua la frenata dei volumi in GDO, mentre crescono ancora i fatturati.

• L’aumento dei prezzi ha dato una spallata al già calante trend della categoria

• Peggioramento progressivo nel corso del 2012

• Occorre “riqualificare” e “incentivare” I consumi interni (si fa ancora poco)

• Continuare a ricercare opportunità all’estero

Copyright © SymphonyIRI Group, 2012. Confidential and Proprietary. 23

Grazie per l’attenzione!

www.symphonyiri.com