VIII UNIUNILE MONETARE - elearning.e-uvt.ro

42

229 VIII. UNIUNILE MONETARE O zonă monetară este formată din două sau mai multe ţări care au aceiaşi monedă sau ale căror monede sunt legate de o monedă de referinţă printr-un curs de schimb fix. Există, deci, cel puţin două tipuri posibile de zone monetare. Un sistem intermediar este cel al circulaţiei paralele a monedei locale şi a unei monede de referinţă. Moneda de referinţă este, aşadar, o monedă comună, însă nu o monedă unică. Totuşi, un asemenea sistem nu poate fi decât tranzitoriu, deoarece legea lui Gresham determină, până la urmă, supremaţia unei monede în raport cu celelalte. Exemple istorice de uniuni monetare sunt: Uniunea Monetară Latină (1865-1927), Uniunea Monetară Scandinavă (1873-1914), Uniunea Economică Belgo-Luxemburgheză (1921-2002), Uniunea Vamală Germană - Zollverein (1819-1851), zonele monetare ale anilor '30 etc. În prezent, zonele monetare cele mai cunoscute sunt: zona euro, zona dolarului şi zona francului CFA. 1. Uniunea Economică şi Monetară Europeană 1.1. Preliminariile unificării monetare europene „Uniunea Economică şi Monetară Europeană” (UEM) - cunoscută şi sub denumirea de „zona euro” sau „Euroland” - a luat fiinţă la 1 ianuarie 1999, odată cu apariţia monedei unice europene: euro. Această uniune este cea mai avansată formă de integrare economică din lume, realizată de ţări independente din punct de vedere politic. Faptul că 12 ţări membre ale Uniunii Europene (UE) (Austria, Belgia, Finlanda, Franţa, Germania, Grecia, Irlanda, Italia, Luxemburg, Olanda, Portugalia şi Spania) au renunţat la monedele lor naţionale pentru a adopta o monedă unică – euro – constituie cel mai important eveniment monetar petrecut în zilele noastre. Crearea UEM este rezultatul unui proces îndelungat, început în anii ‘70, în perioada de criză a sistemului internaţional de la Bretton Woods. Astfel, prima propunere oficială de constituire a unei zone monetare europene a fost formulată în anul 1969, la Consiliul European de la La Haye. Un an mai târziu, a apărut „Raportul Werner” 1 , care a recomandat, pentru început, crearea a ceea ce s-a numit „şarpele valutar”. 1 - "Raportul (planul) Werner", numit astfel după numele primului ministru luxemburghez sub preşedinţia căruia a fost adoptat, a fost elaborat pe baza hotărârilor adoptate de Conferinţa la nivel înalt a CEE, de la Haga, din decembrie 1969. Obiectivele sale au fost asigurarea funcţionãrii celor « patru libertăţi », transferarea la nivel comunitar a competenţelor de politicã economică, comercială, financiară şi monetarã, asigurarea convertibilităţii depline a monedelor ţărilor CEE şi introducerea unei monede unice comunitare.

Transcript of VIII UNIUNILE MONETARE - elearning.e-uvt.ro

229

VIII. UNIUNILE MONETARE

O zonă monetară este formată din două sau mai multe ţări care au aceiaşi monedă sau ale

căror monede sunt legate de o monedă de referinţă printr-un curs de schimb fix. Există, deci, cel puţin două tipuri posibile de zone monetare. Un sistem intermediar este cel al circulaţiei paralele a monedei locale şi a unei monede de referinţă. Moneda de referinţă este, aşadar, o monedă comună, însă nu o monedă unică. Totuşi, un asemenea sistem nu poate fi decât tranzitoriu, deoarece legea lui Gresham determină, până la urmă, supremaţia unei monede în raport cu celelalte.

Exemple istorice de uniuni monetare sunt: Uniunea Monetară Latină (1865-1927), Uniunea Monetară Scandinavă (1873-1914), Uniunea Economică Belgo-Luxemburgheză (1921-2002), Uniunea Vamală Germană - Zollverein (1819-1851), zonele monetare ale anilor '30 etc.

În prezent, zonele monetare cele mai cunoscute sunt: zona euro, zona dolarului şi zona francului CFA.

1. Uniunea Economică şi Monetară Europeană

1.1. Preliminariile unificării monetare europene

„Uniunea Economică şi Monetară Europeană” (UEM) - cunoscută şi sub denumirea de

„zona euro” sau „Euroland” - a luat fiinţă la 1 ianuarie 1999, odată cu apariţia monedei unice europene: euro. Această uniune este cea mai avansată formă de integrare economică din lume, realizată de ţări independente din punct de vedere politic. Faptul că 12 ţări membre ale Uniunii Europene (UE) (Austria, Belgia, Finlanda, Franţa, Germania, Grecia, Irlanda, Italia, Luxemburg, Olanda, Portugalia şi Spania) au renunţat la monedele lor naţionale pentru a adopta o monedă unică – euro – constituie cel mai important eveniment monetar petrecut în zilele noastre.

Crearea UEM este rezultatul unui proces îndelungat, început în anii ‘70, în perioada de criză a sistemului internaţional de la Bretton Woods.

Astfel, prima propunere oficială de constituire a unei zone monetare europene a fost formulată în anul 1969, la Consiliul European de la La Haye. Un an mai târziu, a apărut „Raportul Werner”1, care a recomandat, pentru început, crearea a ceea ce s-a numit „şarpele valutar”.

1 - "Raportul (planul) Werner", numit astfel după numele primului ministru luxemburghez sub preşedinţia

căruia a fost adoptat, a fost elaborat pe baza hotărârilor adoptate de Conferinţa la nivel înalt a CEE, de la Haga, din decembrie 1969. Obiectivele sale au fost asigurarea funcţionãrii celor « patru libertăţi », transferarea la nivel comunitar a competenţelor de politicã economică, comercială, financiară şi monetarã, asigurarea convertibilităţii depline a monedelor ţărilor CEE şi introducerea unei monede unice comunitare.

230

În anul 1972, nouă ţări europene – Franţa, Germania, Italia, Luxemburg, Belgia, Olanda, Marea Britanie, Irlanda şi Danemarca – au decis să limiteze la ±2,25% fluctuaţiile cursurilor reciproce al monedelor lor, în condiţiile flotării libere a acestora faţă de dolarul american. Acest aranjament a fost cunoscut în epocă sub denumirea de „şarpe valutar”. În practică, a fost vorba despre un acord între ţările vest-europene, prin care s-a stabilit flotarea concertată (în bloc) a monedelor respective faţă de dolarul american.

În anul 1973, după cea de-a doua devalorizare a dolarului american şi în condiţiile şocului petrolier, mişcările speculative de capitaluri s-au amplificat foarte mult, provocând oscilaţii ample şi neprevăzute ale cursurilor valutare. Încercând să menţină totuşi cursurile în marjele de fluctuaţie prestabilite, băncile centrale europene şi-au epuizat rapid rezervele valutare. În aceste condiţii, lipsa de coordonare şi adoptarea unor politici monetare divergente au determinat abolirea „şarpelui valutar”.

Astfel, fosta RFG a reuşit să menţină inflaţia sub control prin aplicarea unei politici monetare restrictive, caracterizate prin dobânzi reale pozitive ridicate. Celelalte ţări europene au eşuat însă în această încercare, fiind nevoite să părăsească rând pe rând „şarpele valutar”: Italia, Marea Britanie (1973), Franţa (1974, apoi din nou în 1976, după revenirea din 1975). Până la urmă, în „şarpele valutar” au mai rămas doar marca vest-germană şi câteva monede strâns legate de aceasta, iar, ca urmare, acest mecanism a fost abandonat.

Conferinţa de la Kingston (Jamaica), prin care s-a decis crearea sistemului monetar internaţional actual, a fost urmată, la rândul său, de o perioadă de puternică instabilitate monetară, care a favorizat apariţia unor ample mişcări speculative de capitaluri.

În aceste condiţii, în anul 1978, şefii de stat europeni s-au întâlnit la Copenhaga şi au decis crearea unei zone de stabilitate monetară în Europa. Pe această bază, în 1979, s-a hotărât crearea unui „Sistem Monetar European” (SME).

După şocul petrolier din 1973 – 1974 şi experienţa nereuşită a „şarpelui valutar”, care, după cum am arătat, nu a rezistat crizei internaţionale de la sfârşitul anilor ‘60 şi începutul anilor ‘70, crearea SME a fost privită cu multe rezerve, atât în lumea academică, cât şi în cercurile de afaceri, puţini fiind cei care, în acea perioadă, au avut încredere în şansele sale de a rezista în timp. Cu toate acestea, SME a funcţionat până în anul 1999, când a fost introdus euro. De fapt, el continuă să funcţioneze şi în prezent sub forma a ceea ce se numeşte „Sistemului Monetar European II” (SME II, ERM II).

Alţi paşi importanţi în sensul constituirii UEM au fost adoptarea „Actului Unic European” (1985), realizarea pieţei unice, aprobarea „Raportului Delors”1 (1989) şi încheierea „Tratatul de la Maastricht” (1992).

„Uniunea Economică şi Monetară” (UEM) s-a realizat pe baza prevederilor Tratatului de la Maastricht, respectându-se cele trei faze stabilite în acest tratat. Trecerea la cea de-a treia fază a fost mai dificilă, deoarece, în perioada 1996 – 1997, s-a constat că foarte puţine ţări membre îndeplineau criteriile de la Maastricht. Ca urmare, numeroşi economişti au încercat să impună

1 - A se vedea §1.3 infra

231

fie renunţarea la aceste criterii, fie modificarea lor, convinşi fiind că, în caz contrar, trecerea la cea de-a treia fază ar fi imposibilă.

Fapt este că, deşi a presupus eforturi foarte mari din partea ţărilor membre ale „Uniunii Europene” (UE), trecerea la cea de-a treia fază s-a făcut în concordanţă cu prevederile Tratatului de la Maastricht. Astfel, moneda unică – euro – a fost adoptată, la 1 ianuarie 1999, de 11 ţări: Austria, Belgia, Finlanda, Franţa, Germania, Irlanda, Italia, Luxemburg, Olanda, Portugalia, Spania). La 1 ianuarie 2001, ţărilor amintite li s-a alăturat Grecia. De la 1 ianuarie 2002, euro există şi sub formă de monedă efectivă (numerar: bancnote şi monede).

1.2. Sistemul Monetar European

După cum am arătat, Sistemul Monetar European (SME) a fost creat în anul 1979. Iniţial, la

SME au participat ţările din „şarpele valutar”, cu excepţia Angliei: Franţa, Germania, Italia, Luxemburg, Belgia, Olanda, Irlanda şi Danemarca.

Caracteristicile principale ale SME au fost următoarele: 1) Unitate monetară comună (ECU – „European Currency Unit”), definită pe baza unui „coş”

format din monedele tuturor ţărilor participante; 2) Cursuri de schimb fixe, dar ajustabile, între monedele europene participante; aceste cursuri

au fost stabilite prin definirea şi respectarea unui „curs pivot” faţă de ECU al fiecărei monede participante; „cursurile pivot” puteau fi modificate cu acordul celorlalte ţări participante; marjele de variaţie acceptate ale cursurilor de schimb de piaţă faţă de „cursurile pivot” erau de ± 2,25%;

3) „Indicatori de divergenţă” pentru fiecare monedă participantă, concepuţi pentru a reflecta evoluţia disparată a monedei respective faţă de celelalte monede participante (în vederea stabilirii cărei bănci centrale îi revine sarcina de a acţiona pentru reechilibrarea cursului de schimb);

4) Solidaritatea ţărilor membre, manifestată prin crearea unei rezerve valutare comune şi acordarea de credite reciproce în cazul existenţei unor dificultăţi ale balanţei de plăţi, precum şi pentru finanţarea intervenţiilor; în acest scop, a fost creat „Fondul European de Cooperare Monetară” (FECOM).

În 1989, la SME a aderat şi Spania, care a obţinut pentru moneda sa (pesetas) o bandă de fluctuaţie extinsă (± 6%). În anul următor, Italia a extins şi ea banda de fluctuaţie a lirei italiene la ± 6%. De asemenea, în anul 1990, la SME a aderat Anglia, iar în 1992, Portugalia. În septembrie 1992, Anglia şi Italia au părăsit însă SME; la rândul lor, pesetas-ul spaniol şi escudo-ul portughez s-au devalorizat în repetate rânduri. Ca urmare, banda de fluctuaţie a fost extinsă la ± 15%, doar marca vest-germană şi guldenul olandez rămânând în continuare în banda iniţială ( ± 2,25%). Austria a aderat la SME în anul 1995, iar în anul 1996 a intrat Finlanda. În noiembrie 1996, lira italiană a revenit, la rândul său, în SME.

Principala cauză a acestor avataruri au fost fluctuaţiile dolarului, care au determinat apariţia unei instabilităţi cronice a SME. Cu toate acestea, mecanismele de ajustare ale sistemului

232

au reuşit să restabilească echilibrul intern al economiilor europene şi al relaţiile dintre acestea. Este adevărat că, în epocă, mai multe monede europene au fost devalorizate (lira italiană, pesetas-ul spaniol etc.), iar „cursurile pivot” ale monedelor participante au fost revizuite în mai multe rânduri, însă, în general, regulile sistemului au fost respectate şi nu au existat efecte negative majore. Totodată, au existat şi lungi perioade în care cursurile au rămas nemodificate.

În anul 1987, prin acordurile de la Bâle-Nyborg, a fost eliminată posibilitatea de realiniere a cursurilor, ceea ce a creat anumite tensiuni în cadrul SME, însă şi acestea au fost relativ uşor depăşite, deoarece statele participante au fost dispuse să renunţe parţial la autonomia politicii lor monetare şi să urmeze politica impusă de Bundesbank, care, în urma performanţelor obţinute în controlul inflaţiei, se bucura de un prestigiu deosebit,. Totuşi, deocamdată, această renunţare la o politică monetară naţională independentă a fost doar parţială, căci statele membre au păstrat încă o serie de mijloace de control asupra comerţului lor exterior şi asupra intrărilor şi ieşirilor de capital.

La începutul anilor ‘90, mişcările de capital au fost complet liberalizate, ceea ce a ameninţat din nou, foarte serios, stabilitatea SME. Aceasta, deoarece, prin decizia amintită, statele membre UE au ignorat în mod premeditat una din incompatibilităţile economice fundamentale – cursuri de schimb fixe, mobilitatea perfectă a capitalului şi politică monetară autonomă –, ceea cea a făcut ca criza SME să fie iminentă şi inevitabilă. Şi, într-adevăr, criza SME, izbucnită în septembrie 1992, nu a făcut decât să confirme incompatibilitatea – demonstrată teoretic – dintre cursuri de schimb fixe, libera circulaţie a capitalurilor şi politica monetară independentă (triada incompatibilităţilor, triunghiul incompatibilităţilor).

Paradoxal este că această criză a SME a apărut exact în perioada în care s-a încheiat tratatul de la Maastricht, prin care statele europene îşi afirmau, în formă juridică, hotărârea de a realiza o uniune economică şi monetară şi de a adopta o monedă unică.

Cauzele crizei SME nu au fost încă identificate şi elucidate complet. Totuşi, dintre acestea, pot fi amintite următoarele:

1) La 2 iunie 1992, Danemarca a respins, prin referendum, tratatul de la Maastricht; deşi, probabil, rezultatul acestui referendum nu a fost decât un catalizator, mulţi economişti consideră că acest răspuns negativ al poporului danez a condus la izbucnirea crizei SME, deoarece piaţa a interpretat gestul ca o ezitare şi ca un semnal că UEM ar putea fi doar o himeră, care nu se va realiza niciodată, ceea ce a favorizat atacurile speculative.

2) Unele ţări participante la SME se confruntau, la acea dată, cu probleme de competitivitate, din cauza inflaţiei persistente şi a creşterii costurilor cu forţa de muncă (de exemplu, cazul Italiei, a cărei monedă a şi fost puternic atacată de speculatori).

3) Existenţa unor anticipaţii nefavorabile privind unele schimbări inevitabile ale orientării politicii monetare (cauzate de creşterea şomajului) în unele ţări europene, ceea ce a încurajat atacurile speculative asupra monedelor statelor respective – orice modificare de politică monetară corect anticipată fiind o oportunitate de câştig pentru speculatori.

4) Apariţia unor atacuri speculative, care pot provoca o criză, chiar şi în absenţa unor cauze care ţin de economia reală.

233

5) Şocul macroeconomic puternic şi, în orice caz, asimetric, reprezentat de unificarea Germaniei, care a fost una din principalele cauze ale deteriorării situaţiei bugetare a statelor membre UE (privită prin prisma criteriilor de la Maastricht); ca urmare, unificarea Germaniei şi întârzierea revalorizării mărcii germane sunt considerate de unii economişti drept cauze importante ale crizei SME .

6) Constatarea faptului că UE nu constituie o zonă monetară optimă, ceea ce a afectat negativ anticipaţiile de pe piaţă; într-adevăr, realizarea UEM nu era credibilă, în contextul existenţei unei puternice opoziţii politice şi a multor cereri de modificare a criteriilor de la Maastricht, considerate a nu fi în concordanţă cu teoria zonelor monetare optime; în modul acesta, a apărut un cadru favorabil atacurilor speculative.

Statele europene au reacţionat prompt pentru salvarea SME, demonstrând determinarea lor de a continua procesul de unificare monetară. Astfel, s-a decis lărgirea benzii de fluctuaţie la ± 15%, însă celelalte caracteristici ale sistemului au fost păstrate. În modul acesta, SME a devenit ceea ce în teorie se numeşte „zonă- ţintă”1, regim valutar ale cărui mecanisme specifice au permis revenirea la stabilitatea cursurilor de schimb. Iar aceasta, cu atât mai mult cu cât ţările participante deţineau rezerve valutare suficiente pentru ca „zona- ţintă” să fie sustenabilă şi credibilă.

În pofida crizelor prin care a trecut, SME a constituit o experienţă reuşită, în special prin performanţele obţinute în materie de dezinflaţie (în perioada 1980 – 1987, rata medie a inflaţiei s-a redus de la 11,2% la 2,2% în ţările participante).

Banda de ± 15 % a fost menţinută până la realizarea unificării monetare, fiind considerată suficient de largă pentru a permite utilizarea cursurilor de schimb ca mijloc de apărare împotriva atacurilor speculative. Deoarece această bandă a avut succes, în sensul că statele membre UE au reuşit să se menţină în interiorul ei o perioadă îndelungată, fără intervenţia băncii centrale, marja respectivă a fost menţinută şi pentru Sistemul Monetar European II (SME II, ERM II).

1.3. Crearea Uniunii Economice şi Monetare Europene

Obiectivul realizării treptate a Uniunii Economice şi Monetare (UEM) a fost confirmat de

Consiliul European în luna iunie 1988. De asemenea, acest for a încredinţat unui comitet prezidat de J. Delors - la vremea aceea, preşedintele Comisiei Europene - mandatul de a studia şi de a formula propuneri cu privire la etapele concrete de realizare a acestei uniuni.

1 - O ”zonă- ţintă” este un regim valutar de compromis între cursuri fixe şi cursuri flexibile. În cadrul unei

„zone- ţintă”, o ţară sau un grup de ţări stabileşte limitele între care cursul de schimb poate fluctua. Atâta timp cât cursul se menţine în interiorul limitelor stabilite, autorităţile nu intervin, iar, ca urmare, se pot concentra asupra altor obiective; când limitele sunt atinse, banca centrală intervine pentru a readuce cursul în interiorul intervalului stabilit. „Zonele ţintă” au capacitatea de a stabiliza a priori cursul de schimb: autorităţile permit operaţiunile speculative, dar le canalizează într-o manieră suplă şi discretă. Pe de altă parte, existenţa unui „curs pivot” polarizează anticipaţiile.

234

Din acest comitet au făcut parte guvernatorii băncilor centrale naţionale din Comunitatea Europeană, precum şi A. Lamfalussy, director general al Băncii Reglementelor Internaţionale (BRI), N. Thygesen, profesor de economie în Danemarca şi M. Boyer, la acea dată preşedinte al Banco Exterior de España.

"Raportul Delors" întocmit de acest comitet a propus realizarea uniunii economice şi monetare în trei etape distincte, dar evolutive:

a) Prima etapă a UEM. Pe baza Raportului Delors, Consiliul European a hotărât, în luna iunie 1989, ca prima etapă

a realizării uniunii economice şi monetare să înceapă la 1 iulie 1990. În principiu, la această dată, au fost eliminate toate restricţiile privind circulaţia capitalurilor între statele membre.

Alte decizii au fost lărgirea atribuţiilor "Consiliului guvernatorilor" şi efectuarea pregătirilor juridice necesare pentru adoptarea monedei unice

"Consiliul guvernatorilor" băncilor centrale din statele membre ale Comunităţii Economice Europene (CE) a fost înfinţat luna mai 1964, iar, cu timpul, a dobândit un rol din ce în ce mai important în coordonarea politicilor monetare. Pe baza raportului Delors, acest organism a primit o serie de noi atribuţii, printre care efectuarea de consultări privind politicile monetare din statele membre şi promovarea coordonării acestora în scopul realizării stabilităţii preţurilor.

Având în vedere timpul disponibil relativ scurt şi complexitatea atribuţiilor sale, Consiliul guvernatorilor a demarat pregătirile pentru cea de-a treia etapă a Uniunii Economice şi Monetare (UEM). Primul pas a constat în identificarea tuturor aspectelor prioritare, stabilirea unui program de lucru până la sfârşitul anului 1993, precum şi definirea mandatelor acordate subcomitetelor şi grupurilor de lucru înfiinţate în acest scop.

În vederea realizării etapelor a doua şi a treia şi pentru a pune bazele structurii instituţionale necesare, se impunea revizuirea Tratatului de instituire a Comunităţii Economice Europene (Tratatul de la Roma). În acest scop, în anul 1991 a fost convocată o conferinţă interguvernamentală dedicată UEM, care s-a desfăşurat în paralel cu o altă conferinţă la nivel înalt axată pe uniunea politică.

Negocierile s-au finalizat cu încheierea "Tratatului privind Uniunea Europeană", aprobat în luna decembrie 1991 şi semnat la Maastricht, la data de 7 februarie 1992.1 Cu toate acestea, având în vedere întârzierile înregistrate în procesul de ratificare, tratatul (care a modificat "Tratatul de instituire a Comunităţii Economice Europene" – redenumit "Tratatul de instituire a Comunităţii Europene" – şi care a cuprins, printre altele, "Protocolul privind Statutul Sistemului European al Băncilor Centrale şi al Băncii Centrale Europene" şi "Protocolul privind Statutul Institutului Monetar European" a intrat în vigoare la data de 1 noiembrie 1993.

b) A doua etapă a UEM. Această etapă a debutat la data de 1 ianuarie 1994, când Consiliul guvernatorilor a fost

desfinţat, iar în locul său a fost înfiinţat Institutul Monetar European (IME).

1 - A se vedea şi §2.2.2 infra

235

Existenţa temporară a IME a reflectat gradul de integrare monetară existent la acea dată în cadrul Comunităţii. Astfel, IME nu avea nici o atribuţie în aplicarea politicii monetare în Uniunea Europeană – aceasta rămânând în sarcina autorităţilor naţionale – şi nici nu era abilitat să intervină pe piaţa valutară.

Cele două atribuţii principale ale IME au fost: a) consolidarea cooperării între băncile centrale şi întărirea coordonării politicii monetare; b) desfăşurarea activităţilor pregătitoare necesare pentru înfiinţarea Sistemului European al

Băncilor Centrale (SEBC), aplicarea politicii monetare unice şi introducerea monedei unice în cea de-a treia etapă.

În acest sens, IME a reprezentat un cadru propice pentru consultări şi schimburi de opinii şi informaţii cu privire la aspectele de politică monetară, asigurând totodată cadrul organizatoric, logistic şi normativ pentru ca SEBC să îşi poată îndeplini atribuţiile în cea de-a treia etapă.

În luna decembrie 1995, Consiliul European a convenit asupra denumirii „euro” pentru moneda unică europeană, care urma să fie introdusă la începutul celei de-a treia etape, confirmând totodată că cea de-a treia etapă a UEM va începe la data de 1 ianuarie 1999. A fost anunţat în avans un calendar al evenimentelor privind trecerea la euro. Acest scenariu se baza în principal pe propunerile detaliate formulate de IME.

În acelaşi timp, Institutului Monetar European i-a fost încredinţată sarcina de a efectua pregătirile necesare în contextul viitoarelor relaţii monetare şi valutare dintre membrii zonei euro şi alte state ale UE. În luna decembrie 1996, IME a înaintat Consiliului European un raport pe baza căruia Consiliul a elaborat o rezoluţie privind principiile şi elementele fundamentale ale noului mecanism al cursului de schimb (SME II, ERM II), care a fost adoptată în luna iunie 1997.

În luna decembrie 1996, IME a prezentat Consiliului European şi, ulterior, publicului larg seria de elemente grafice aferente bancnotelor euro care urmau a fi puse în circulaţie la data de 1 ianuarie 2002.

Pentru a completa şi a clarifica dispoziţiile din tratat referitoare la UEM, Consiliul European a adoptat, în luna iunie 1997, "Pactul de stabilitate şi creştere", menit să asigure disciplina bugetară în contextul UEM. În luna mai 1998, "Pactul" a fost completat printr-o declaraţie a Consiliului, prin care se reafirmau angajamentele statelor membre.

La data de 2 mai 1998, Consiliul European – reunit la nivel de şefi de stat sau de guvern – a hotărât în unanimitate că 11 state membre îndeplinesc condiţiile necesare pentru participarea la cea de-a treia etapă a UEM şi adoptarea monedei unice la data de 1 ianuarie 1999. Primele state membre participante au fost Belgia, Germania, Spania, Franţa, Irlanda, Italia, Luxemburg, Ţările de Jos, Austria, Portugalia şi Finlanda. Şefii de stat sau de guvern au ajuns, de asemenea, la un acord politic în privinţa persoanelor desemnate, la recomandarea Consiliului, ca membri ai Comitetului executiv al Băncii Centrale Europene (BCE).

Tot în luna mai 1998, miniştrii de finanţe din statele membre în curs de adoptare a monedei unice au convenit, împreună cu guvernatorii băncilor centrale naţionale din ţările respective, IME şi Comisia Europeană, utilizarea cursurilor de schimb centrale bilaterale ale monedelor

236

statelor membre participante – valabile în SME la momentul respectiv – pentru stabilirea irevocabilă a cursurilor de schimb ale euro.

La data de 25 mai 1998, guvernele celor 11 state membre participante au numit preşedintele, vicepreşedintele şi pe ceilalţi patru membri ai Comitetului executiv al BCE. Preluarea funcţiilor de către aceştia la data de 1 iunie 1998 a marcat înfiinţarea BCE, care, împreună cu băncile centrale naţionale ale statelor membre participante formează Eurosistemul - organismul însărcinat cu elaborarea politicii monetare unice în cadrul celei de-a treia etape a UEM.

IME şi-a încheiat misiunea odată cu înfiinţarea BCE la data de 1 iunie 1998. În conformitate cu articolul 123 (fostul articol 109l) din "Tratatul de instituire a Comunităţii Europene", IME s-a dizolvat în momentul creării BCE. Toate preparativele încredinţate IME au fost finalizate la timp, iar BCE a consacrat restul anului 1998 testării finale a sistemelor şi procedurilor.

c) Etapa a treia a UEM. Cea de-a treia, şi ultima, etapă a UEM a debutat la data de 1 ianuarie 1999 prin fixarea

irevocabilă a cursurilor de schimb pentru monedele celor 11 state membre participante iniţial la Uniunea Monetară şi prin aplicarea unei politici monetare unice sub responsabilitatea BCE.

Numărul statelor membre participante a ajuns la 12 la data de 1 ianuarie 2001, când Grecia a intrat în cea de-a treia etapă a UEM. Slovenia a devenit cel de-al 13-lea stat membru care s-a alăturat zonei euro la data de 1 ianuarie 2007, fiind urmată un an mai târziu de Cipru şi Malta, iar la 1 ianuarie 2009, de Slovacia. De la data aderării la zona euro, băncile centrale ale acestor ţări au devenit în mod automat membre ale Eurosistemului.

1.4. Euro-moneda unică europeană

Denumirea monedei unice europene, prevăzută în Tratatul de la Maastricht, a fost „ecu”.

Pentru francezi, această denumire evoca anumite monede de argint sau de aur utilizate în trecut pe teritoriul Franţei, iar, ca urmare, era agreată. Germania dorea însă modificarea denumirii, deoarece, în limba germană, expresia: „un ecu” (ein ecu) are o sonoritate apropiată de expresia "eine Kuhe" (o vacă). De aceea, Consiliul European întrunit la Madrid, în decembrie 1995, a stabilit ca denumirea oficială a monedei unice europene să fie „euro”.

Simbolul grafic utilizat pentru euro (€) a fost creat de Comisia Europeană. S-a urmărit ca acest simbol să îndeplinească trei condiţii:

a) să fie uşor de recunoscut şi de asociat cu Europa; b) să fie uşor de scris cu mâna; c) să aibă un aspect estetic, plăcut. Simbolul ales seamănă cu litera „E”, tăiată cu două linii orizontale paralele. Acest simbol

este inspirat din litera grecească „ε”, care aminteşte de leagănul civilizaţiei europene care a fost Elada, fiind şi prima literă a cuvântului „Europa”. Liniile paralele simbolizează stabilitatea euro. Prescurtarea oficială a euro este „EUR”.

237

Începând cu 1 ianuarie 1999, euro a înlocuit monedele naţionale ale ţărilor membre UEM, devenind unica monedă oficială a acestora. Adoptarea euro s-a făcut în cele trei etape, prevăzute, în principiu, în Tratatul de la Maastricht şi detaliate la amintitul summit de la Madrid (1995).

Preschimbarea monedelor naţionale pe euro s-a realizat într-o perioadă de timp foarte scurtă – începând de la 1 ianuarie 2002 şi până la 28 aprilie 2002 -, perioadă în care euro a început să circule sub formă de numerar, iar vechile monede naţionale au fost retrase din circulaţie.

Lansarea euro sub formă de numerar a fost pregătită cu multă grijă, fiind însoţită de o amplă campanie mediatică. Deşi numerarul reprezintă doar 6 – 7% din masa monetară a ţărilor din zona euro, autorităţile au fost conştiente de faptul că bancnotele şi monedele în euro constituie primul element concret şi tangibil al unificării europene, care poate fi perceput la nivelul fiecărui cetăţean european. Până la adoptarea monedei unice, elementele apartenenţei la spaţiul european (cele patru libertăţi fundamentale de circulaţie: a bunurilor, a serviciilor, a capitalurilor şi a persoanelor; cetăţenia europeană etc.) erau, toate, mai degrabă abstracte.

La 1 ianuarie 2002, au fost puse în circulaţie şapte tipuri de bancnote euro, cu dimensiuni şi culori diferite şi cu valori (cupiuri) de 500, 200, 100, 50, 20, 10 şi 5 euro. O faţă a bancnotelor evocă spiritul de cooperare existent în Uniunea Europeană, iar cealaltă faţă prezintă elemente specifice unui anumit stil arhitectural:

clasic (5 euro); roman (10 euro); – gotic (20 euro); – renascentist (50 euro); – baroc şi rococo (100 euro); – stilul arhitectural din secolul XIX (200 euro); – stilul arhitectural modern, caracteristic secolului XX (500 euro). Pe toate bancnotele apar următoarele elemente comune: drapelul UE: albastru, cu 12 steluţe aurii;1 sigla BCE, în toate limbile ţărilor membre UE; semnătura preşedintelui BCE; cele 12 steluţe europene; uşi sau ferestre, simbolizând spiritul de deschidere şi cooperare al UE; valoarea bancnotei, urmată de denumirea sa – euro – scrisă în cele două alfabete utilizate de ţările

membre UE: latin şi grec; seria şi numărul bancnotei; harta Europei, văzută din satelit; poduri, simbolizând legăturile dintre ţările membre UE, precum şi dintre UE şi celelalte ţări ale lumii.

Există opt tipuri de monede euro, în valoare de 1 şi 2 euro, precum şi de 50, 20, 10, 5, 2 şi 1 eurocent. Toate monedele euro au o faţă comună, care conţine simboluri europene: harta UE,

1 - Numărul 12 este simbolul perfecţiunii, al plenitudinii şi nu are nici o legătură cu numărul statelor membre UE sau ale zonei euro.

238

desenată pe un fond de linii transversale, de care sunt prinse steluţele de pe drapelul comunitar. Faţa a doua este „decorată” de fiecare stat în parte (inclusiv Monaco, San Marino şi Vaticanul au stabilit feţe naţionale proprii). În ciuda diferenţelor care apar, astfel, între monedele euro, acestea pot fi utilizate şi au aceeaşi valoare în orice ţară membră, indiferent ce simboluri naţionale figurează pe revers.

2. România şi UEM

2.1. Scurt istoric

România a fost întotdeauna un stat european, iar românii nu au încetat niciodată să se

considere europeni şi să aspire la revenirea lor la familia europeană. Înainte de 1989, România a fost una dintre puţinele ţări comuniste care au avut relaţii cu

Comunitatea Europeană. În prima parte a anilor ’90, autorităţile române "emanate" din revoluţie au ezitat însă să se

orienteze spre Europa Occidentală, cochetând cu ideea "celei de a treia căi", a "economiei social(iste) de piaţă", a "modelului suedez" ş.a.m.d.

Cu toate acestea, sub presiunea evenimentelor interne şi internaţionale, autorităţile române au depus, în luna iunie 1995, o cerere de aderare la U.E. Începând cu această dată, curentul pro-european a început să se afirme tot mai mult în opinia publică şi în rândul politicienilor, devenind treptat predominant. S-a observat chiar că România se detaşează de alte ţări din Centrul şi Estul Europei prin sprijinul popular puternic de care se bucură ideea aderării la structurile euro-atlantice.

Un moment important în susţinerea acestei orientări a fost decizia Consiliului European de la Helsinki, din decembrie 1999, de a include România pe lista ţărilor candidate la aderare. Această decizie constituie, pentru România, cel mai important eveniment politic produs după decembrie 1989.1

La 1 ianuarie 2007, România a devenit stat membru al UE, ceea ce implică drepturile şi obligaţiile derivate din tratatele şi legislaţia adoptate de UE de la înfiinţare până în prezent.

Data ţintă pentru aderarea României la spaţiul Schengen a fost martie 2011, iar pentru intrarea în zona euro este 2015.

2.2. Evoluţia recentă a economiei româneşti

În limbaj european, pentru caracterizarea evoluţiei economiei unei ţări, se folosesc două

concepte: "convergenţa reală" şi "convergenţa nominală".

1 - Un alt eveniment de importanţă similară este decizia Summitului NATO de la Praga, din noiembrie 2002,

de a invita România să adere la această organizaţie.

239

2.2.1. Convergenţa reală Convergenţa reală constă în realizarea unui tip de economie, a unei structuri economice şi a

unui nivel de trai similare cu cele existente în UE. În esenţă, toate acestea aspecte se reflectă în apropierea veniturilor pe cap de locuitor.

Tratatul de la Maastricht nu menţionează criterii explicite privind convergenţa reală, care sunt însă la fel de importante pentru adoptarea euro. În literatură, se consideră că astfel de criterii de convergenţă reală pot fi:

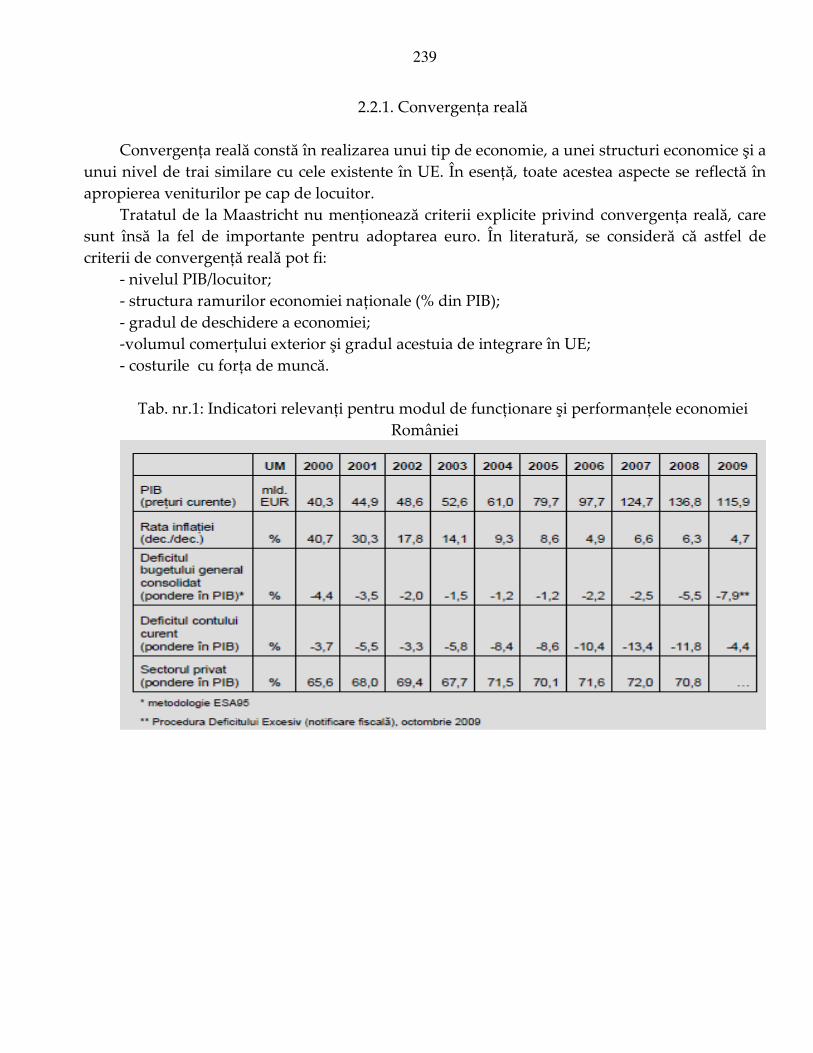

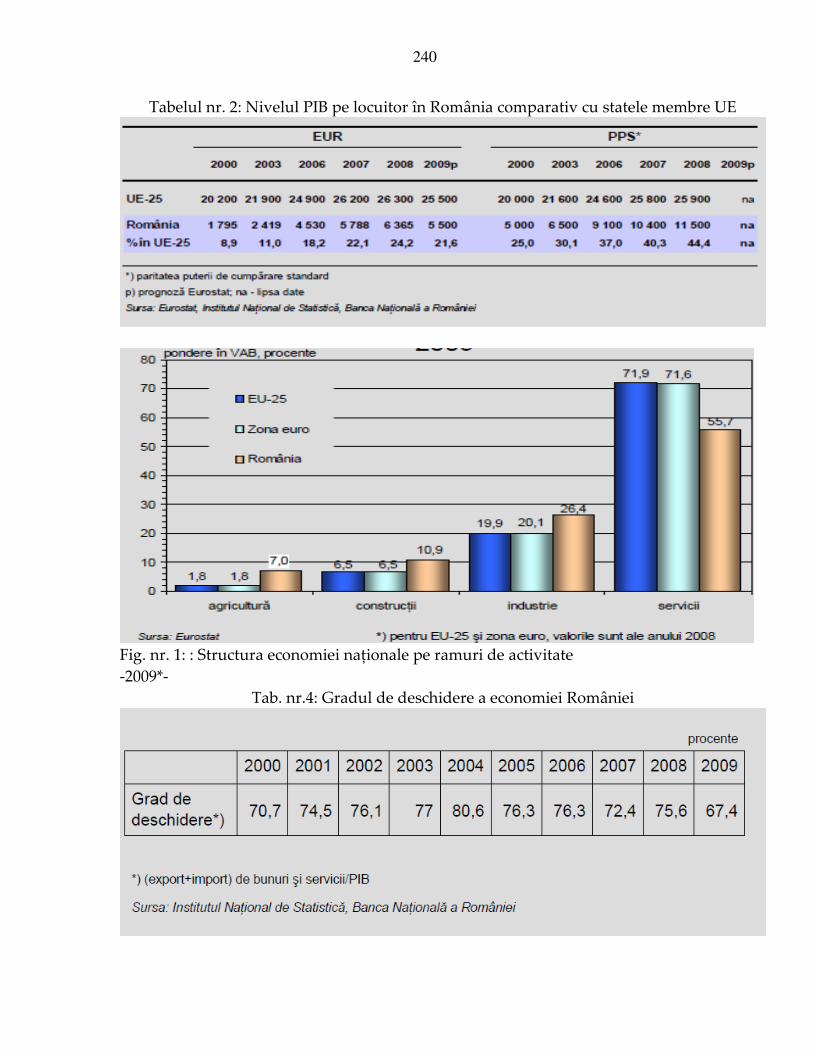

- nivelul PIB/locuitor; - structura ramurilor economiei naţionale (% din PIB); - gradul de deschidere a economiei; -volumul comerţului exterior şi gradul acestuia de integrare în UE; - costurile cu forţa de muncă.

Tab. nr.1: Indicatori relevanţi pentru modul de funcţionare şi performanţele economiei României

240

Tabelul nr. 2: Nivelul PIB pe locuitor în România comparativ cu statele membre UE

Fig. nr. 1: : Structura economiei naţionale pe ramuri de activitate -2009*-

Tab. nr.4: Gradul de deschidere a economiei României

241

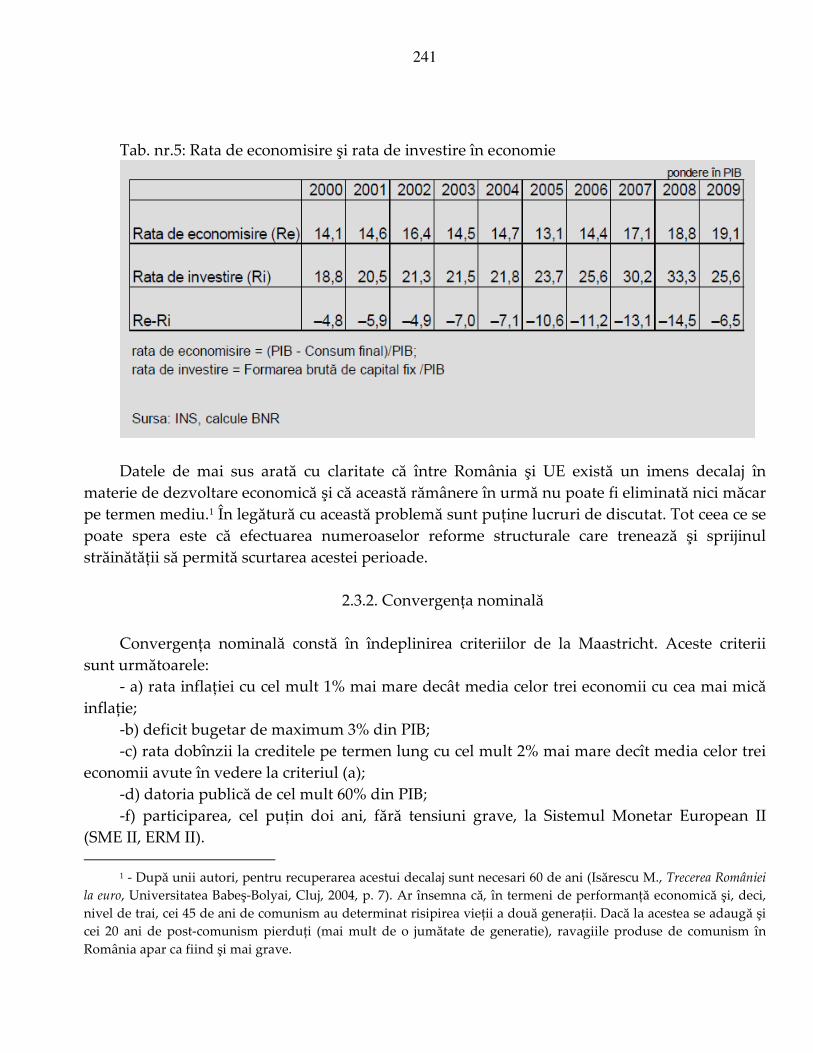

Tab. nr.5: Rata de economisire şi rata de investire în economie

Datele de mai sus arată cu claritate că între România şi UE există un imens decalaj în

materie de dezvoltare economică şi că această rămânere în urmă nu poate fi eliminată nici măcar pe termen mediu.1 În legătură cu această problemă sunt puţine lucruri de discutat. Tot ceea ce se poate spera este că efectuarea numeroaselor reforme structurale care trenează şi sprijinul străinătăţii să permită scurtarea acestei perioade.

2.3.2. Convergenţa nominală

Convergenţa nominală constă în îndeplinirea criteriilor de la Maastricht. Aceste criterii

sunt următoarele: - a) rata inflaţiei cu cel mult 1% mai mare decât media celor trei economii cu cea mai mică

inflaţie; -b) deficit bugetar de maximum 3% din PIB; -c) rata dobînzii la creditele pe termen lung cu cel mult 2% mai mare decît media celor trei

economii avute în vedere la criteriul (a); -d) datoria publică de cel mult 60% din PIB; -f) participarea, cel puţin doi ani, fără tensiuni grave, la Sistemul Monetar European II

(SME II, ERM II).

1 - După unii autori, pentru recuperarea acestui decalaj sunt necesari 60 de ani (Isărescu M., Trecerea României

la euro, Universitatea Babeş-Bolyai, Cluj, 2004, p. 7). Ar însemna că, în termeni de performanţă economică şi, deci, nivel de trai, cei 45 de ani de comunism au determinat risipirea vieţii a două generaţii. Dacă la acestea se adaugă şi cei 20 ani de post-comunism pierduţi (mai mult de o jumătate de generatie), ravagiile produse de comunism în România apar ca fiind şi mai grave.

242

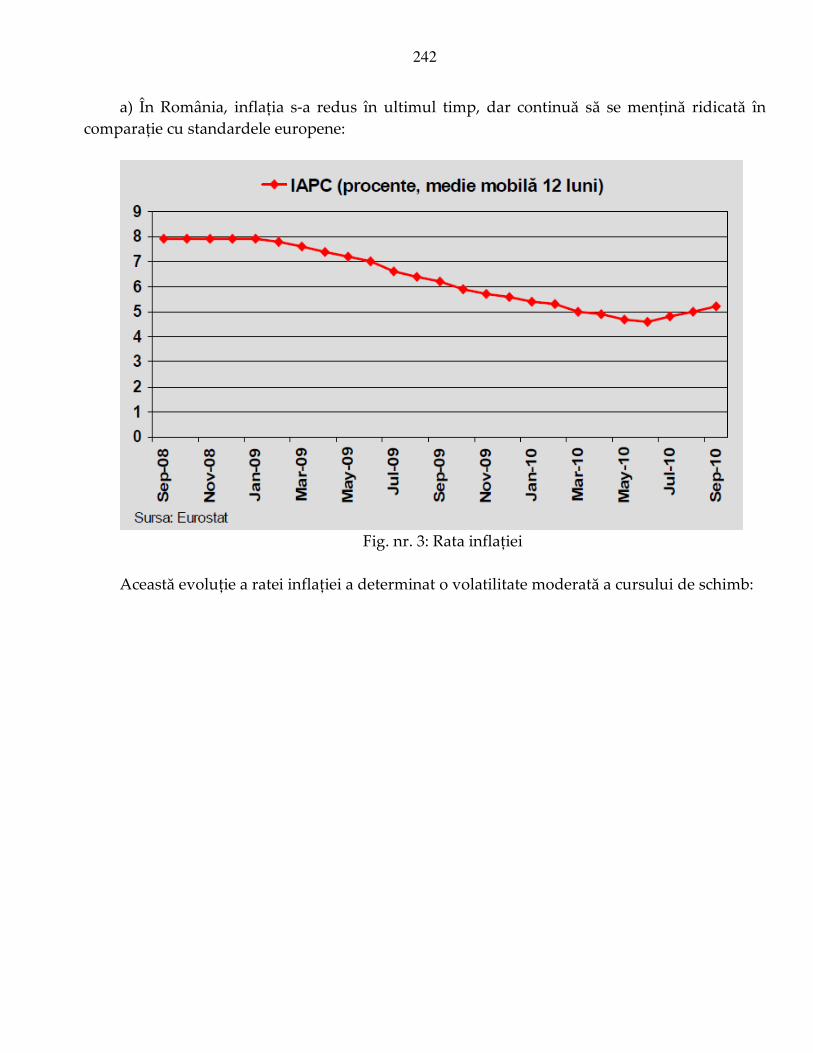

a) În România, inflaţia s-a redus în ultimul timp, dar continuă să se menţină ridicată în comparaţie cu standardele europene:

Fig. nr. 3: Rata inflaţiei

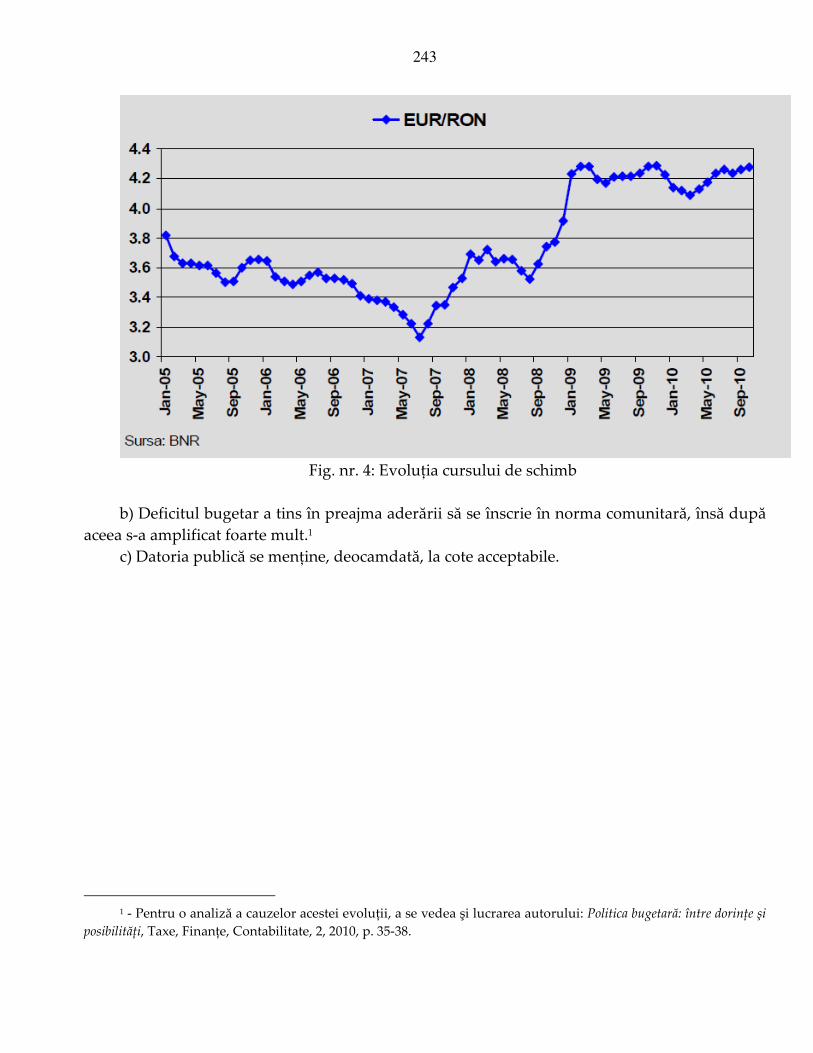

Această evoluţie a ratei inflaţiei a determinat o volatilitate moderată a cursului de schimb:

243

Fig. nr. 4: Evoluţia cursului de schimb

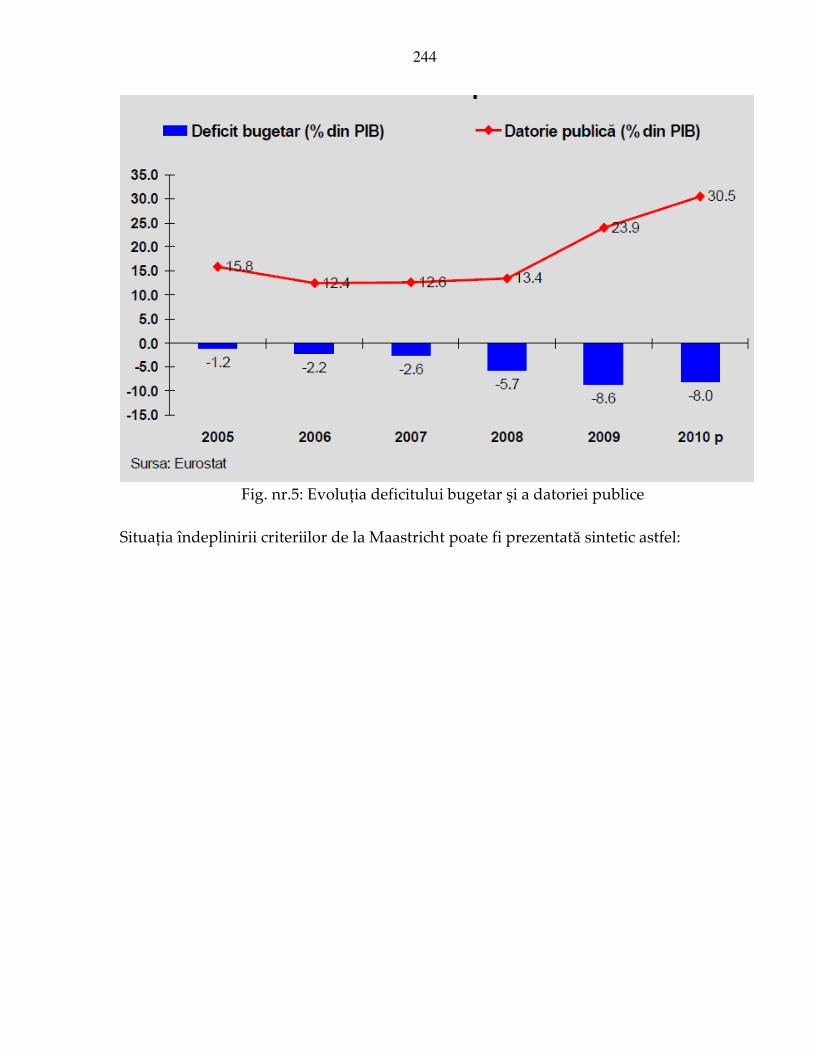

b) Deficitul bugetar a tins în preajma aderării să se înscrie în norma comunitară, însă după

aceea s-a amplificat foarte mult.1 c) Datoria publică se menţine, deocamdată, la cote acceptabile.

1 - Pentru o analiză a cauzelor acestei evoluţii, a se vedea şi lucrarea autorului: Politica bugetară: între dorinţe şi

posibilităţi, Taxe, Finanţe, Contabilitate, 2, 2010, p. 35-38.

244

Fig. nr.5: Evoluţia deficitului bugetar şi a datoriei publice

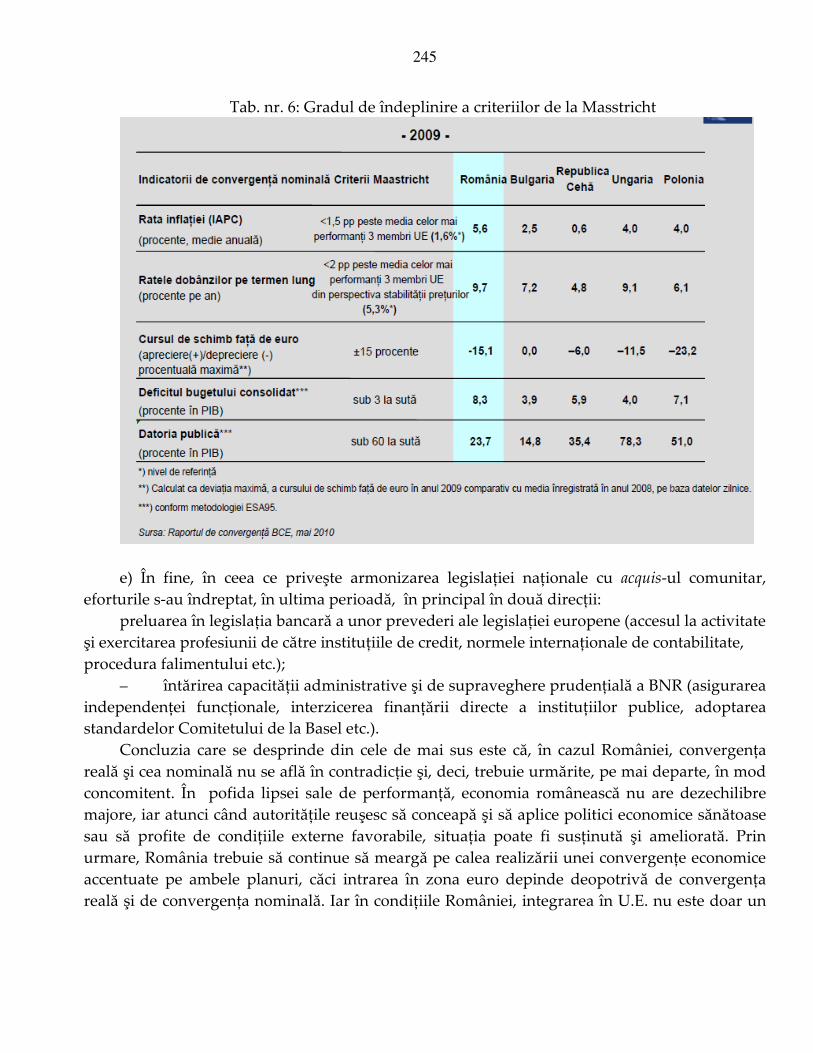

Situaţia îndeplinirii criteriilor de la Maastricht poate fi prezentată sintetic astfel:

245

Tab. nr. 6: Gradul de îndeplinire a criteriilor de la Masstricht

e) În fine, în ceea ce priveşte armonizarea legislaţiei naţionale cu acquis-ul comunitar, eforturile s-au îndreptat, în ultima perioadă, în principal în două direcţii:

preluarea în legislaţia bancară a unor prevederi ale legislaţiei europene (accesul la activitate şi exercitarea profesiunii de către instituţiile de credit, normele internaţionale de contabilitate, procedura falimentului etc.);

– întărirea capacităţii administrative şi de supraveghere prudenţială a BNR (asigurarea independenţei funcţionale, interzicerea finanţării directe a instituţiilor publice, adoptarea standardelor Comitetului de la Basel etc.).

Concluzia care se desprinde din cele de mai sus este că, în cazul României, convergenţa reală şi cea nominală nu se află în contradicţie şi, deci, trebuie urmărite, pe mai departe, în mod concomitent. În pofida lipsei sale de performanţă, economia românească nu are dezechilibre majore, iar atunci când autorităţile reuşesc să conceapă şi să aplice politici economice sănătoase sau să profite de condiţiile externe favorabile, situaţia poate fi susţinută şi ameliorată. Prin urmare, România trebuie să continue să meargă pe calea realizării unei convergenţe economice accentuate pe ambele planuri, căci intrarea în zona euro depinde deopotrivă de convergenţa reală şi de convergenţa nominală. Iar în condiţiile României, integrarea în U.E. nu este doar un

246

obiectiv geostrategic, ci şi singura motivaţie suficient de puternică pentru continuarea reformelor structurale necesare.1

2.3.3. Adoptarea euro Intrarea în UEM (zona euro) se realizează practic prin adoptarea euro ca monedă naţională.

Acţiunile necesare în acest scop sunt: 1) Continuarea pregătirii pentru participarea la zona euro prin îndeplinirea criteriilor de

convergenţă nominală (Maastricht); 2) Participarea la Sistemul Monetar European II (SME II, ERM II), a cărui caracteristică este

variaţia cursului de schimb faţă de euro în limite de +/- 15%, fără intervenţia băncii centrale; 3) Continuarea procesului de preluare şi transpunere în legislaţia naţională a viitoarelor

reglementări europene. Astfel, participarea cel puţin doi ani la Sistemul Monetar European II – care constituie o

etapă prealabilă obligatorie pentru admiterea în UEM – trebuie să aibă loc fără realinieri ale cursului şi fără intervenţii ale băncii centrale. De aici rezultă importanţa realizării în perioada premergătoare a următoarelor deziderate:

- consolidarea inflaţiei scăzute; - formarea pieţei interne de capitaluri pe termen lung şi convergenţa ratelor dobânzii

interne cu cele europene; - stabilizare relativă a cursului de schimb al leului (în condiţii de convertibilitate deplină) în

jurul nivelului de echilibru pe termen lung; - realizarea reformelor structurale de care are încă nevoie economia românească. Momentul de intrare în ERM II este prevăzut pentru anul 2012, pentru a se asigura o

perioadă necesară pentru îndeplinirea criteriilor de convergenţă nominală şi realizarea unor progrese semnificative în procesul de convergenţă reală. Intrarea în zona euro se preconizează la orizontul anului 2015.

În ceea ce priveşte politica de după intrarea în U.E.M., la ora actuală, este, desigur, imposibilă definirea sa precisă, însă câteva caracteristici generale ale sale pot fi enunţate încă de pe acum cu destul de multă certitudine. În primul rând, este limpede că, după consumarea evenimentului amintit, politica valutară (ca, de altfel, şi cea monetară) trebuie subordonată interesului comun şi, deci, nu va mai putea fi utilizată exclusiv pentru rezolvarea unor probleme specific româneşti. În al doilea rând, se poate presupune că legislaţia naţională care constituie

1 - Într-o lucrare în care analizează situaţia actuală şi paradoxul aderării României la UE, profesorul britanic T. Gallagher arată că, până în prezent, acest proces a fost unul mai degrabă de pseudo-europenizare, în sensul că, în spatele unei retorici şi a unor forme instituţionale europene, a fost creat un sistem politico-economic în care, grupuri restrânse îşi impun în mod vădit voinţa asupra populaţiei. Autorul numeşte acest sistem "euro-balcanism". (Gallagher T., Deceniul pierdut al României. Mirajul integrării europene după anul 2000, Bucureşti: Editura ALL, 2010).

247

cadrul adoptării deciziilor de politică valutară (şi monetară) trebuie să fie compatibilă cu funcţionarea Sistemului European de Bănci Centrale şi că, deci, va trebui în continuare amendată.

Din cele arătate, rezultă că principalele implicaţii în materie de politică monetară ale aderării la U.E.M. sunt următoarele:

1) alinierea politicii monetare la cea a zonei euro, pentru a se evita şocurile produse de participarea la Sistemul Monetar European II (SME II, ERM II) şi intrarea în UEM;

2) continuarea eforturilor pentru reducerea inflaţiei într-un ritm realist; 3) politica valutară trebuie să permită ajustarea cursului real al leului; în perioada imediat

următoare, este necesară şi oportună găsirea cursului de schimb de echilibru care să fie utilizat drept curs pivot la intrarea în Sistemul Monetar European II (SME II, ERM II).

3. Teoria zonelor monetare optime

3.1. Beneficiile şi costurile zonei monetare: contribuţii fundamentale

Principalii factori care determină unele ţări să constituie o uniune monetară sunt avantajele

pe care le are un spaţiu monetar de mari dimensiuni. Renunţarea la moneda proprie şi, deci, la posibilitatea de a aplica o politică monetară independentă are însă şi anumite costuri. De aceea, decizia de a participa sau nu la o uniune monetară depinde foarte mult de rezultatele acestei analize de tip costuri/beneficii.

Beneficiile uniunii monetare provin din eficacitatea sporită cu care sunt exercitate principalele funcţii ale monedei: mijloc de măsură a valorii (deoarece preţurile unui număr mare de bunuri sunt exprimate în aceiaşi monedă, aceste preţuri devin mai transparente); mijloc de schimb (eliminarea costurilor de preschimbare a unei monede pe alta); şi mijloc de rezervă (stabilitatea mai mare a nivelului preţurilor). Un alt beneficiu este economia de scară care apare în cazul în care unificarea monetară duce la concentrarea producţiei.

Costurile uniunii monetare se manifestă în situaţia în care diverse genuri de şocuri modifică nivelul de echilibru al cursului de schimb real, iar salariile nominale şi preţurile prezintă o anumită rigiditate. Într-adevăr, dacă preţurile şi salariile se modifică rapid, astfel încât noul nivel de echilibru al cursului de schimb real este atins relativ repede, faptul că nu există curs de schimb nominal este lipsit de importanţă, deoarece noul nivel de echilibru al cursului de schimb real se realizează prin modificarea nivelului preţurilor. Însă, în condiţiile în care salariile nominale şi preţurile sunt rigide, iar cursul de schimb nominal a dispărut (deoarece moneda proprie a fost retrasă din circulaţie şi s-a adoptat o monedă unică), un şoc care, în mod normal, ar fi necesitat deprecierea monedei naţionale pentru a se ajunge la nivelul de echilibru al cursului de schimb real, determină creşterea ratei şomajului şi reducerea producţiei. Se precizează că un asemenea şoc poate apare atât în ţara de referinţă (de exemplu, modificarea cererii faţă de bunurile produse de aceasta), cât şi în celelalte ţări ale uniunii monetare (de exemplu, creşterea productivităţii într-un sector cheie).

248

Teoria zonelor monetare a fost formulată pentru prima dată de economistul canadian Robert Mundell, într-un articol celebru, publicat în anul 1961, întitulat: A Theory of Optimum

Currency Areas.1 Acest articol examinează diversele mecanisme de ajustare a economiei prin care diverse ţări sau regiuni fac faţă unor şocuri exogene specifice. Autorul are în vedere cazul particular al SUA şi Canadei, însă concluziile sale pot fi generalizate, ceea ce a permis elaborarea teoriei zonelor monetare optime în forma sa actuală.

Principalul element avut în vedere în analiza lui Mundell este gradul de mobilitate a factorilor de producţie între regiuni şi ţări. Astfel, dacă mobilitatea factorilor de producţie este redusă, uniunea monetară este indezirabilă. Această împrejurare poate duce chiar la dezagregarea unei uniuni monetare deja existente.

Pentru a ilustra argumentaţia lui Mundell, să presupunem că într-o ţară mare cererea se reorientează dinspre bunurile produse în regiunea A spre bunurile produse în regiunea B. Ca urmare, în regiunea A, apare o ofertă excedentară, iar în regiunea B, o cerere excedentară. Dacă mâna de lucru este foarte mobilă şi migrează din regiunea A spre regiunea B, şomajul nu constituie o problemă. Însă, dacă factorii de producţie sunt imobili din punct de vedere geografic, modificarea cursului de schimb real între cele două regiuni este imposibilă.

Cursul de schimb real al regiunii A este:

A

B

AP

PSK =

(1) unde: KA - cursul de schimb real al regiunii A; S - cursul de schimb nominal al monedelor celor două regiuni (=1); PB - nivelul general al preţurilor în regiunea B; PA - nivelul general al preţurilor în regiunea A. Eliminarea supraproducţiei din regiunea A necesită deprecierea monedei acestei regiuni,

adică creşterea cursului de schimb KA. În cazul în care preţurile sunt flexibile, această depreciere are loc prin scăderea nivelului preţurilor din regiunea A şi creşterea nivelului preţurilor din regiunea B. Însă, dacă preţurile sunt rigide (din cauza contractelor colective de muncă, fixării administrative a preţurilor, anticipaţiilor conservatoare cu privire la inflaţie etc.), dezechilibrul persistă. O soluţie pentru evitarea recesiunii economice în regiunea A, fenomen care este de natură să reducă nivelul preţurilor din această regiune, este unificarea monetară a celor două regiuni, ceea ce permite înlocuirea monedei regiunii A cu o monedă comună cu valoare mai mică.

Această analiză are meritul că învederează problemele potenţiale cu care se confruntă naţiunile care intenţionează să realizeze o uniune monetară. Conjugarea lipsei de mobilitate

1 - Mundell R.A., A Theory of Optimum Currency Areas, American Economic Review, reprod. în: Blejer M.T., …,

(eds.), Optimum Currency Areas. New Analytical and Policy Developments, IMF, 1997, p. 17-27.

249

internaţională a forţei de muncă, rigiditatea salariilor şi preţurilor şi renunţarea la instrumentul cursului de schimb pot condamna o naţiune să ajungă în situaţia regiunii A, în care o lungă perioadă de timp există şomaj.

O contribuţie importantă la dezvoltarea teoriei zonelor monetare a avut R. McKinnon1, care a arătat că măsura în care modificarea cursului de schimb nominal determină modificarea cursului de schimb real şi, deci, eliminarea ofertei sau cererii excedentare, depinde de gradul de deschidere al economiei - exprimat prin ponderea bunurilor care fac obiectul comerţului exterior (traded goods) în PIB (raportul dintre valoarea importurilor + exporturilor, pe de o parte, şi producţia totală a economiei, pe de altă parte). Ca urmare, costurile legate de renunţarea la cursul de schimb ca instrument de politică economică se reduc pe măsură ce creşte de gradul de deschidere al economiilor respective şi importanţa schimburilor reciproce.

Autorul citat argumentează că într-o o economie deschisă este tipic faptul că variaţiile cursului de schimb afectează puternic raportul dintre preţurile bunurilor care fac obiectul comerţului exterior (traded goods) şi preţurile bunurilor care nu fac obiectul comerţului exterior (non-traded goods), ceea ce constituie o sursă de instabilitate. În particular, într-o economie deschisă, iluzia monetară tinde să dispară, deoarece fluctuaţiile cursului de schimb se repercutează rapid în preţurile relative interne; scăderea veniturilor reale devin evidentă, iar agenţii economici solicită revizuirea veniturilor lor nominale. Deci, pentru a limita variaţiile preţurilor, este necesară limitarea variaţiilor cursului de schimb.

Un alt aspect este că, după cum am arătat, eficacitatea politicii de curs de schimb se reduce pe măsură ce creşte gradul de deschidere al economiei. Într-adevăr, într-o economie deschisă, costurile de producţie sunt puternic influenţate de preţurile materiilor prime şi ale bunurilor de consum importate. Or, înlocuirea acestor bunuri din import cu bunuri din producţia internă poate fi dificilă. Ca urmare, deprecierea monedei şi creşterea aferentă a preţurilor produselor importate se repercutează imediat asupra preţurilor celorlalte bunuri, respectiv asupra salariilor. Iar dacă produsele importate sunt necesare, importurile nu scad, în pofida creşterii preţurilor; dimpotrivă, difuzarea efectelor inflaţiei importate compensează efectele pe care deprecierea monedei le exercită asupra exporturilor, astfel încât volumul exporturilor nu creşte. În consecinţă, economiile foarte deschise pot renunţa relativ uşor la politica de curs de schimb ca mijloc de reglare a economiei.

În fine, o economie deschisă îşi poate reduce deficitul comercial prin politica sa bugetară. Într-adevăr, în acest caz, efectul multiplicativ exercitat de cheltuieli publice asupra comerţului exterior este mai mare decât într-o economie închisă. Ca urmare, pentru a face faţă unui anumit deficit extern, economia deschisă trebuie să-şi diminueze cheltuielile publice în mai mică măsură decât o economie închisă.

Concluzia care se degajă din analiza lui McKinnon este că renunţarea la cursul de schimb ca instrument de politică economică este mai puţin costisitoare pentru o economie deschisă, decât pentru o economie închisă (autarhică). Economiile foarte deschise şi, deci, puternic

1 - McKinnon R., Optimum Currency Areas, American Economic Review, 53, 1963, 717-725.

250

interdependente sunt interesate să constituie o zonă monetară susceptibilă să satisfacă criteriile de optim. Această concluzie constituie un argument important pentru unificarea monetară a ţărilor UE, având în vedere că economiilor respective au un grad de deschidere ridicat.

O altă contribuţie importantă la analiza beneficiilor şi costurilor unei zone monetare este cea a lui P. Kenen1, care a arătat că cu cât economiile sunt mai puţin specializate (în sensul că au o producţie mai diversificată), cu atât sunt mai puţin sensibile la şocuri. Într-adevăr, în situaţia în care cererea pentru un produs scade, consecinţele şocului respectiv asupra producţiei şi ocupării mâinii de lucru sunt mult mai mici în cazul unei economii care produce o gamă largă de bunuri decât în cazul în care produce un singur bun. Ca urmare, economiile diversificate pot mai uşor să adopte cursuri de schimb fixe sau să se integreze într-o zonă monetară.

Modelele zonei monetare optime elaborate de Mundell, McKinnon şi Kenen sunt ca considerate de Y. Ishiyama2 ca fiind modele bazate pe un singur criteriu, ceea ce le face foarte restrictive. În plus, după cum arată G. Tavlas3, aceste criterii sunt contradictorii. De exemplu, conform acestor modele, o ţară care are o economie deschisă ar trebui să participe la o uniune monetară, însă dacă mâna sa de lucru este lipsită de mobilitate internaţională, ea nu ar trebui să participe.

O modalitate de abordare alternativă este întocmirea unei liste explicite a beneficiilor şi costurilor susceptibile a fi asociate cu crearea unei zone monetare. Această sarcină poate fi îndeplinită cu ajutorul modelelor formale elaborate de J. Melitz4 şi T. Bayoumi5.

3.2. Modelele zonei monetare optime

3.2.1. Modelul bazat pe corelaţiile cursurilor de schimb (modelul Melitz)

Modelul zonei monetare optime bazat pe corelaţiile cursurilor de schimb foloseşte drept

criteriu de optim maximizarea beneficiilor aferente unei uniuni monetare. Principala concluzie care se degajă cu ajutorul acestui model, elaborat de J. Melitz, este că mărimea costurilor pe care le suportă o ţară ce renunţă la cursul de schimb nominal, în condiţiile în care salariile şi preţurile sunt mai mult sau mai puţin rigide, depinde de intensitatea corelaţiei dintre cursul de schimb real al monedei ţării respective şi cursurile de schimb nominale ale acestei monede faţă de monedele ţărilor partenere. Dacă această această corelaţie este puternică, o modificare a cursului de schimb nominal al monedei ţării de referinţă este însoţită de o modificare corespunzătoare a cursului de schimb real al monedei respective în raport cu moneda fiecărei ţări partenere. În

1 - Kenen P., Theory of Optimum Currency Areas: An Eclectic View, în: Mundell R., Swoboda A., (eds.), Monetary

Problems in the International Economy, Chicago: University of Chicago Press, 1969. 2 - Ishiyama Y., The Theory of Optimum Currency Areas: A Survey, IMF Staff Papers, 22, 1975, p. 344-383. 3 - Tavlas G., The Theory of Monetary Integration, Open Economies Review, 5, 1975, p. 211-230. 4 - Melitz J., A Suggested Reformulation of the Theory of Optimal Currency Areas, Open Economies Review,

6, 1995, p. 281-298. 5 - Bayoumi T., A Formal Model of Optimum Currency Areas, IMF Staff Papers, 41(4), 1994, p.537-554.

251

consecinţă, costul renunţării la instrumentul cursului de schimb nominal este ridicat. Însă, dacă intensitatea corelaţiei amintite este redusă, deprecierea monedei ţării de referinţă este o măsură adecvată prin prisma relaţiilor cu unii parteneri comerciali, nu cu toţi. Ca urmare, renunţarea la instrumentul cursului de schimb nominal nu generează costuri.

De exemplu, să presupunem că, din cauza condiţiilor nefavorabile, producţia de cereale a României scade foarte mult, ceea ce implică deprecierea reală a leului faţă de toate monedele ţărilor partenere. Să mai admitem că această depreciere reală se realizează prin deprecierea nominală corespunzătoare a leului. Totuşi, dacă unele ţări partenere ale României, care produc cereale - de exemplu, Polonia, Ungaria, Serbia etc. -, sunt şi ele afectate de condiţiile agricole nefavorabile, cursul de schimb real al leului faţă de monedele ţărilor respective nu trebuie să se modifice şi, deci, nu este necesar ca leul să de deprecieze în termeni nominali faţă de aceste monede în aceiaşi măsură în care se depreciază faţă de, să spunem, euro sau dolar.

Astfel, în modelul Melitz, costul suportat de o ţară care participă la o uniune monetară depinde de ponderea comerţului exterior al ţării respective în totalul comerţului intra-unional, u, şi de gradul de deschidere al economiei, x, exprimat sub forma ponderii exportului în PIB. Presupunând că, în cazul tuturor ţărilor participante la uniunea monetară, comerţul exterior are aceiaşi pondere, u=1, costul, C(u, x), este:

( ) ( )( )x,1covfx,1C = (2)

( ) 01cov > , ( )( ) 01covf '

> , 1x0 << , 0f '<

Funcţia ( )f este o funcţie de producţie, care depinde de rigiditatea preţurilor şi a salariilor; această funcţie exprimă scăderea producţiei determinată de faptul că moneda

naţională rămâne supraevaluată. ( )1Cov este valoarea medie a corelaţiei anticipate a nivelului preţurilor relative ale ţării de referinţă faţă de toate ţările străine; această mărime depinde de şocurile anticipate că vor afecta relaţiile comerciale dintre ţara de referinţă şi ţările partenere; cu cât şocurile sunt mai asimetrice, cu atât corelaţia respectivă este mai puternică.

Evident, o ţară nu participă la o uniune monetară decât dacă 1u < . Altfel spus, o ţară participă la o uniune monetară doar dacă nu este deja ea însăşi o uniune monetară universală. Pentru a întocmi lista ţărilor cu care ţara de referinţă va încerca în mod prioritar să formeze o uniune monetară, se poate presupune că aceste ţări vor fi cele care, la rândul lor, pot să-şi minimizeze costul implicat de renunţarea la instrumentul cursului de schimb. Prin urmare, în cazul unei ţări pentru care 1u < , celelalte ţări membre vor încerca să minimizeze corelaţia cursului lor de schimb real cu cursul nominal al monedelor lor faţă de moneda ţării de referinţă. Aceasta, deoarece şi în cazul acestor ţări, dacă intensitatea corelaţiei este mare, utilizarea instrumentului cursului de schimb nu este necesară şi, deci, renunţarea la acest instrument nu implică nici un cost.

252

Pentru ţara de referinţă, costul uniunii monetare cu alte ţări caracterizate prin 1u < este:

( )( )

( )( )( )x,1covf

1cov

ucovx,uC =

(3)

( )

( )0

1cov

ucovf '

>

,

( )

( )0

1cov

ucovf ''

>

Beneficiul care revine unei ţări participante la o uniune monetară provine din folosirea

aceleaşi monede ca mijloc de schimb, mijloc de plată şi mijloc de rezervă:

( ) ( )x,ugx,uR = (4)

( ) 0ug'> , ( ) 0xg'

> unde: R - beneficiul brut al ţării de referinţă, care depinde pozitiv de existenţa uniunii, u, şi de

gradul de deschidere, x.

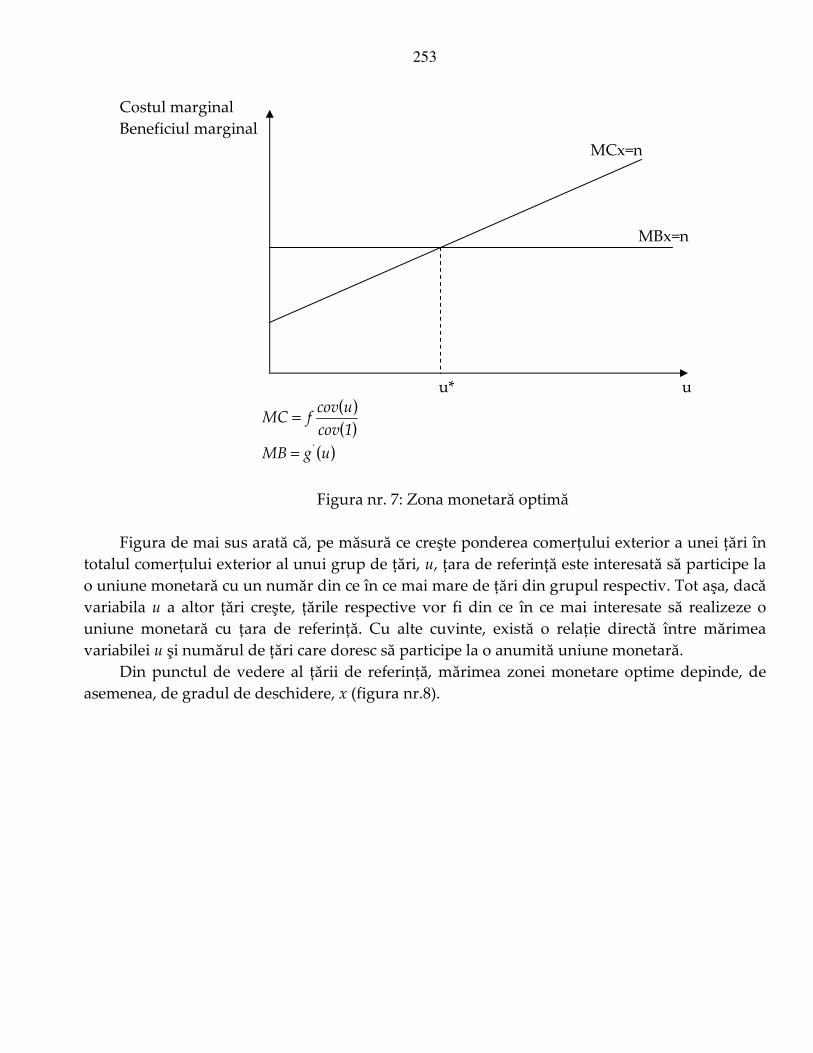

3.2.2. Mărimea optimă a zonei monetare Mărimea optimă a zonei monetare depinde de costul marginal şi de beneficiul marginal al

extinderii acesteia (figura nr.7).

253

Costul marginal Beneficiul marginal MCx=n MBx=n u* u

( )

( )1cov

ucovfMC =

( )ugMB '=

Figura nr. 7: Zona monetară optimă

Figura de mai sus arată că, pe măsură ce creşte ponderea comerţului exterior a unei ţări în

totalul comerţului exterior al unui grup de ţări, u, ţara de referinţă este interesată să participe la o uniune monetară cu un număr din ce în ce mai mare de ţări din grupul respectiv. Tot aşa, dacă variabila u a altor ţări creşte, ţările respective vor fi din ce în ce mai interesate să realizeze o uniune monetară cu ţara de referinţă. Cu alte cuvinte, există o relaţie directă între mărimea variabilei u şi numărul de ţări care doresc să participe la o anumită uniune monetară.

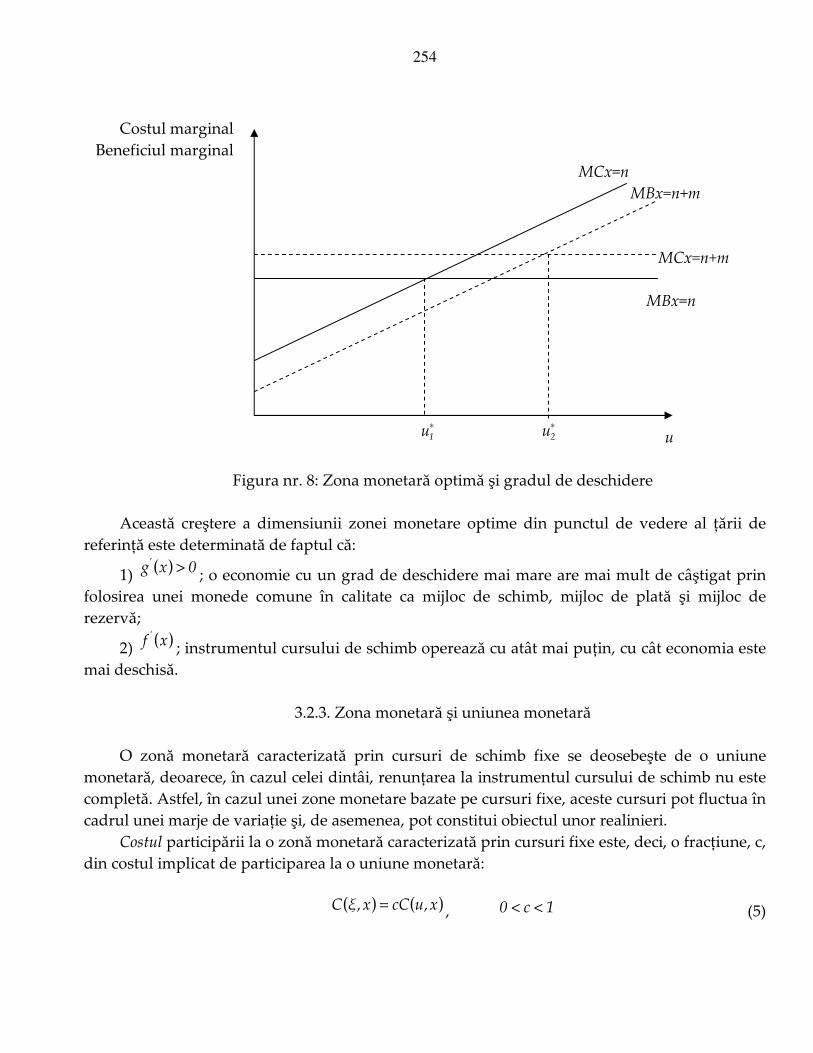

Din punctul de vedere al ţării de referinţă, mărimea zonei monetare optime depinde, de asemenea, de gradul de deschidere, x (figura nr.8).

254

Costul marginal

Beneficiul marginal MCx=n

MBx=n+m MCx=n+m

MBx=n

∗

1u ∗

2u u

Figura nr. 8: Zona monetară optimă şi gradul de deschidere Această creştere a dimensiunii zonei monetare optime din punctul de vedere al ţării de

referinţă este determinată de faptul că:

1) ( ) 0xg'> ; o economie cu un grad de deschidere mai mare are mai mult de câştigat prin

folosirea unei monede comune în calitate ca mijloc de schimb, mijloc de plată şi mijloc de rezervă;

2) ( )xf '

; instrumentul cursului de schimb operează cu atât mai puţin, cu cât economia este mai deschisă.

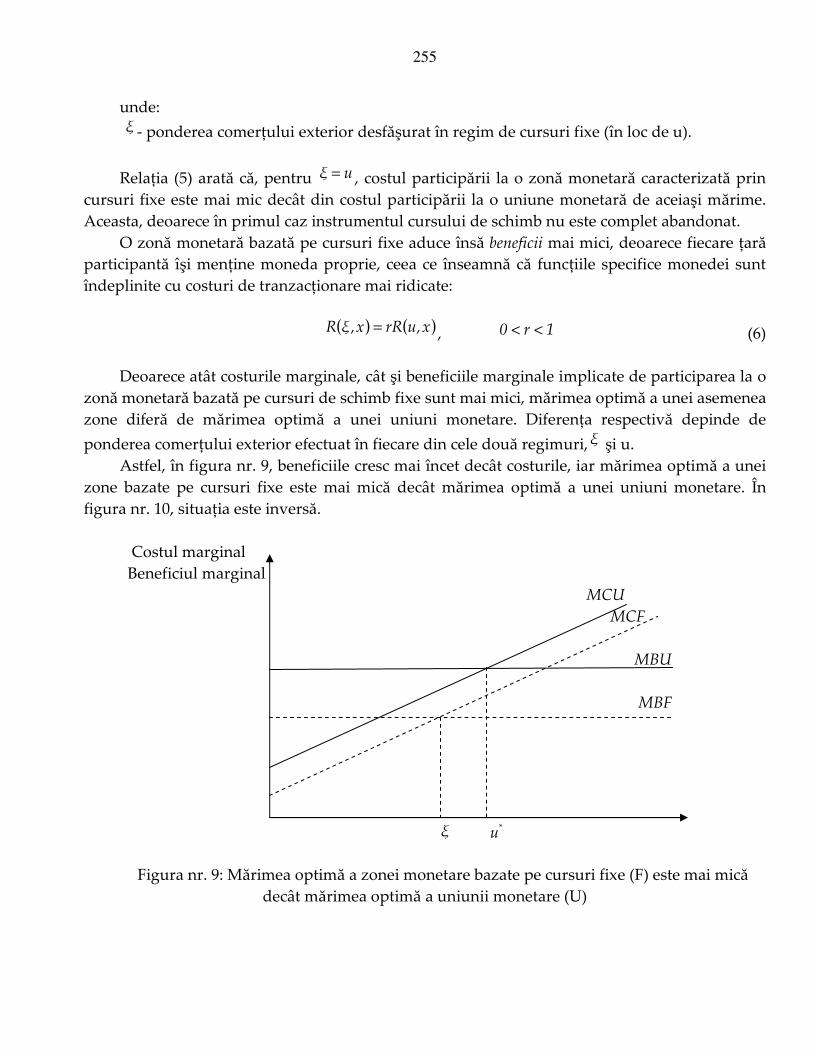

3.2.3. Zona monetară şi uniunea monetară

O zonă monetară caracterizată prin cursuri de schimb fixe se deosebeşte de o uniune

monetară, deoarece, în cazul celei dintâi, renunţarea la instrumentul cursului de schimb nu este completă. Astfel, în cazul unei zone monetare bazate pe cursuri fixe, aceste cursuri pot fluctua în cadrul unei marje de variaţie şi, de asemenea, pot constitui obiectul unor realinieri.

Costul participării la o zonă monetară caracterizată prin cursuri fixe este, deci, o fracţiune, c, din costul implicat de participarea la o uniune monetară:

( ) ( )x,ucCx,ξC = , 1c0 << (5)

255

unde:

ξ - ponderea comerţului exterior desfăşurat în regim de cursuri fixe (în loc de u).

Relaţia (5) arată că, pentru uξ = , costul participării la o zonă monetară caracterizată prin cursuri fixe este mai mic decât din costul participării la o uniune monetară de aceiaşi mărime. Aceasta, deoarece în primul caz instrumentul cursului de schimb nu este complet abandonat.

O zonă monetară bazată pe cursuri fixe aduce însă beneficii mai mici, deoarece fiecare ţară participantă îşi menţine moneda proprie, ceea ce înseamnă că funcţiile specifice monedei sunt îndeplinite cu costuri de tranzacţionare mai ridicate:

( ) ( )x,urRx,ξR = , 1r0 << (6)

Deoarece atât costurile marginale, cât şi beneficiile marginale implicate de participarea la o

zonă monetară bazată pe cursuri de schimb fixe sunt mai mici, mărimea optimă a unei asemenea zone diferă de mărimea optimă a unei uniuni monetare. Diferenţa respectivă depinde de

ponderea comerţului exterior efectuat în fiecare din cele două regimuri, ξ şi u. Astfel, în figura nr. 9, beneficiile cresc mai încet decât costurile, iar mărimea optimă a unei

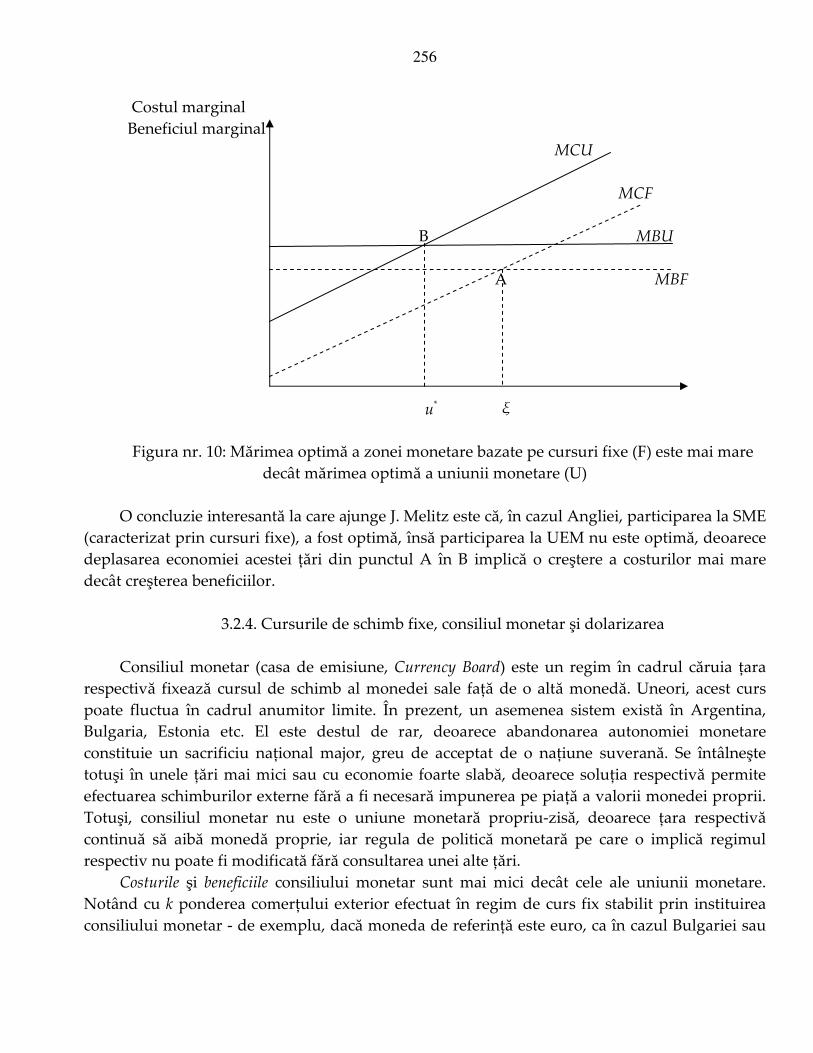

zone bazate pe cursuri fixe este mai mică decât mărimea optimă a unei uniuni monetare. În figura nr. 10, situaţia este inversă.

Costul marginal Beneficiul marginal MCU

MCF

MBU

MBF

ξ *u

Figura nr. 9: Mărimea optimă a zonei monetare bazate pe cursuri fixe (F) este mai mică

decât mărimea optimă a uniunii monetare (U)

256

Costul marginal Beneficiul marginal MCU

MCF

B MBU A MBF

*u ξ

Figura nr. 10: Mărimea optimă a zonei monetare bazate pe cursuri fixe (F) este mai mare

decât mărimea optimă a uniunii monetare (U) O concluzie interesantă la care ajunge J. Melitz este că, în cazul Angliei, participarea la SME

(caracterizat prin cursuri fixe), a fost optimă, însă participarea la UEM nu este optimă, deoarece deplasarea economiei acestei ţări din punctul A în B implică o creştere a costurilor mai mare decât creşterea beneficiilor.

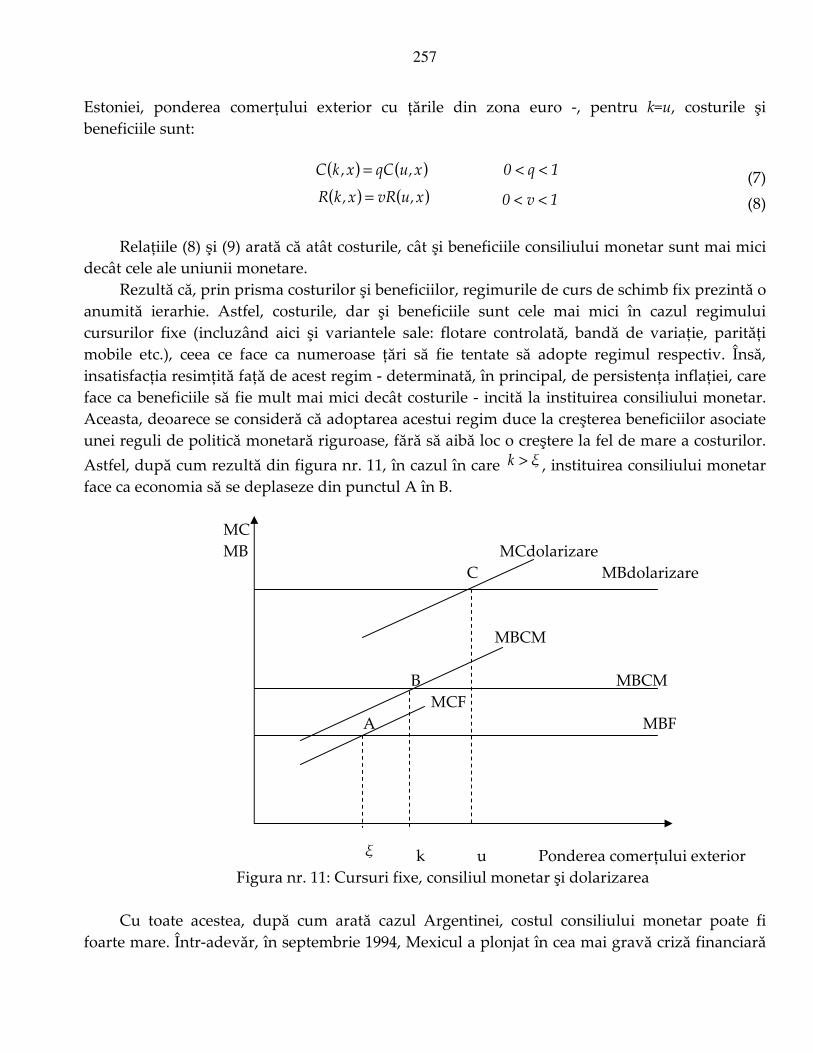

3.2.4. Cursurile de schimb fixe, consiliul monetar şi dolarizarea

Consiliul monetar (casa de emisiune, Currency Board) este un regim în cadrul căruia ţara

respectivă fixează cursul de schimb al monedei sale faţă de o altă monedă. Uneori, acest curs poate fluctua în cadrul anumitor limite. În prezent, un asemenea sistem există în Argentina, Bulgaria, Estonia etc. El este destul de rar, deoarece abandonarea autonomiei monetare constituie un sacrificiu naţional major, greu de acceptat de o naţiune suverană. Se întâlneşte totuşi în unele ţări mai mici sau cu economie foarte slabă, deoarece soluţia respectivă permite efectuarea schimburilor externe fără a fi necesară impunerea pe piaţă a valorii monedei proprii. Totuşi, consiliul monetar nu este o uniune monetară propriu-zisă, deoarece ţara respectivă continuă să aibă monedă proprie, iar regula de politică monetară pe care o implică regimul respectiv nu poate fi modificată fără consultarea unei alte ţări.

Costurile şi beneficiile consiliului monetar sunt mai mici decât cele ale uniunii monetare. Notând cu k ponderea comerţului exterior efectuat în regim de curs fix stabilit prin instituirea consiliului monetar - de exemplu, dacă moneda de referinţă este euro, ca în cazul Bulgariei sau

257

Estoniei, ponderea comerţului exterior cu ţările din zona euro -, pentru k=u, costurile şi beneficiile sunt:

( ) ( )x,uqCx,kC = 1q0 << (7) ( ) ( )x,uvRx,kR = 1v0 << (8)

Relaţiile (8) şi (9) arată că atât costurile, cât şi beneficiile consiliului monetar sunt mai mici

decât cele ale uniunii monetare. Rezultă că, prin prisma costurilor şi beneficiilor, regimurile de curs de schimb fix prezintă o

anumită ierarhie. Astfel, costurile, dar şi beneficiile sunt cele mai mici în cazul regimului cursurilor fixe (incluzând aici şi variantele sale: flotare controlată, bandă de variaţie, parităţi mobile etc.), ceea ce face ca numeroase ţări să fie tentate să adopte regimul respectiv. Însă, insatisfacţia resimţită faţă de acest regim - determinată, în principal, de persistenţa inflaţiei, care face ca beneficiile să fie mult mai mici decât costurile - incită la instituirea consiliului monetar. Aceasta, deoarece se consideră că adoptarea acestui regim duce la creşterea beneficiilor asociate unei reguli de politică monetară riguroase, fără să aibă loc o creştere la fel de mare a costurilor.

Astfel, după cum rezultă din figura nr. 11, în cazul în care ξk > , instituirea consiliului monetar face ca economia să se deplaseze din punctul A în B.

MC MB MCdolarizare C MBdolarizare MBCM B MBCM MCF A MBF

ξ k u Ponderea comerţului exterior Figura nr. 11: Cursuri fixe, consiliul monetar şi dolarizarea

Cu toate acestea, după cum arată cazul Argentinei, costul consiliului monetar poate fi

foarte mare. Într-adevăr, în septembrie 1994, Mexicul a plonjat în cea mai gravă criză financiară

258

de până atunci. Repercursiunile acelei crize s-au răspândit în toată America Latină (aşa-numitul "efect tequila"), obligând Argentina să-şi schimbe strategia de politică monetară. Astfel, consiliul monetar existent până atunci în această ţară a făcut ca rata dobânzii să crească brusc, ceea ce a adus sistemul bancar al Argentinei în pragul prăbuşirii şi a împins ţara într-o puternică recesiune. De aceea, în 1999, Argentina a început negocieri cu SUA pentru dolarizarea oficială a ţării - soluţie adoptată, de altfel, şi de alte ţări (Ecuador, Micronezia, Panama, Salvador, Timorul Oriental etc).

Termenul "dolarizare" desemnează decizia unei ţări de a renunţa la moneda sa naţională şi de a adopta o monedă străină, care nu este neaparat dolarul american. În ceea ce priveşte utilizarea euro în afara zonei euro, care este în ultimul timp din ce în ce mai frecventă, se poate vorbi de "eurizare" (Kosovo, Monaco, Muntenegru, San Marino, Vatican etc.). Dolarizarea poate fi, de asemenea, un fenomen economic spontan, produs de utilizarea frecventă a unei monede străine. În asemenea cazuri, se vorbeşte despre dolarizare (euroizare) parţială (Rusia-dolarul, Maghreb-euro, România-euro etc.) sau despre "zone frontaliere" (Geneva, Irlanda de Nord, Gibraltar etc.).

După cum rezultă din figura nr. 11, dolarizarea (euroizarea) determină creşterea mai rapidă a beneficiului marginal decât a costului marginal. Este adevărat că, deoarece implică renunţarea la politica monetară independentă, deplasarea economiei în punctul C duce la creşterea costurilor. Însă, creşterea anticipată a beneficiului marginal al dolarizării (eurizării) este mai mare comparativ cu alte regimuri de curs de schimb, tocmai din cauză că se prevede eşuarea cursurilor fixe şi a consiliului monetar.

3.3. Modelul de echilibru general al zonelor monetare optime (modelul Bayoumi)

Modelul de echilibru general al zonei monetare optime, construit de T. Bayoumi1 combină

cele trei criterii enunţate de Mundell, McKinnon şi Kenen. Principalele sale ipoteze sunt următoarele:

1) Două ţări, j şi k, sunt specializate fiecare în producţia unui singur bun, pe care îl schimbă între ele;

2) Funcţiile de producţie sunt: εxlnαyln += , unde: xln - forţa de muncă;

1α < ; ε - şocul aleator suferit de productivitatea muncii, a cărui valoare aşteptată este =0; 3) Oferta de forţă de muncă este dată, iar piaţa muncii este o piaţă concurenţială (deoarece

RMMEW =× , unde: W - salariul nominal exprimat în monedă naţională; E - numărul de unităţi monetare străine care revine la o unitate monetară naţională;

1 - Bayoumi T., A Formal Model of Optimum Currency Areas, ed.cit.

259

RMM - remuneraţia marginală a muncii; 4) Salariul nominal, W, este rigid, în sensul că nu poate scădea; 5) Ca referinţă pentru cursul de schimb serveşte moneda unei terţe ţări, care are preţuri

fixe, m.

Să presupunem că cele două ţări, j şi k, suferă şocuri asimetrice: 0εj > , 0εk < . Dacă RMMk

se reduce, trebuie să se reducă produsul kk EW × , ceea ce, în cazul în care cursul de schimb este

flotant, se obţine prin deprecierea monedei naţionale, adică scăderea variabilei kE . Tot aşa, dacă

RMMj creşte, trebuie să crească produsul jj EW × , ceea ce se obţine prin aprecierea monedei

respective, adică creşterea variabilei jE

. Astfel, în condiţii de cursuri flexibile, deprecierea reală a monedei ţării k faţă de moneda ţării j, depreciere devenită necesară ca urmare a dezechilibrului produs de şocurile asimetrice suferite de cele două ţări, se realizează prin creşterea raportului

kE/Ej .

În situaţia în care cele două ţări fac parte dintr-o uniune monetară sau stabilesc un curs de schimb nominal fix pentru monedele lor, lucrurile se prezintă diferit. Deşi moneda comună, respectiv monedele naţionale continuă să floteze în comun faţă de moneda unei ţări terţe, m, această flotare în bloc nu poate satisface deodată ambele ţări. Autorul citat presupune că situaţia este undeva la mijloc, în sensul că nici una din ţări nu este complet satisfăcută. Considerând că este vorba despre aceleaşi şocuri ca înainte, este necesară aceiaşi modificare a cursului de schimb real între ţările j şi k. Însă, de această dată, corecţia se produce prin faptul că cererea excedentară de mână de lucru din ţara j determină creşterea salariului nominal, Wj, şi a nivelului preţurilor din ţara respectivă. În ţara k, menţinerea echilibrului pieţei muncii necesită reducerea salariilor; acestea sunt însă rigide, ceea ce dă naştere la şomaj.

Rezultă că cu cât gradul de asimetrie a şocurilor este mai mare, cu atât este mai mare reducerea bunăstării în cele două ţări, j şi k. După cum demonstrează T. Bayoumi1, costurile acestor dezechilibre sunt:

a) pentru ţara j:

( )HεεB kjjk − (9)

b) pentru ţara k:

( )HεεB kjkk − (10) unde: Bjk - ponderea bunurilor produse de ţara k în consumul ţării j; Bkk - ponderea bunurilor produse de ţara k în consumul ţării k;

1 - Idem

260

( )kj εε − - măsura amploarei şocurilor asimetrice;

( )α12

αH

−=

. Rezultă că mărimea costurilor uniunii monetare între j şi k creşte, dacă cresc următoarele

variabile: amploarea şocurilor asimetrice; ponderea bunurilor k în consumul ţării j, Bjk; ponderea bunurilor k în consumul ţării k, Bkk; parametrul α .

Potrivit autorului citat, beneficiile uniunii monetare între ţările j şi k depind în mod direct de ponderea comerţului dintre ele, Bjk şi Bkj, şi de mărimea costurilor de tranzacţionare implicate de aceste schimburi. Se poate presupune că aceste costuri de tranzacţionare sunt eliminate prin unificarea monetară. Alte beneficii rezultă din economiile de scară realizate. Ca urmare, creşterea bunăstării sociale antrenată de o uniune monetară depinde de balanţa costurilor şi beneficiilor.

Astfel, pentru ţara k, beneficiul net al participării la o uniune monetară, în condiţiile apariţiei unui şoc negativ, este cu atât mai mare, cu cât sunt mai mari costurile de tranzacţionare implicate de preschimbarea celor două monede şi cu cât este mai mare ponderea bunurilor produse de ţara j în consumul ţării k. Beneficiul net al ţării k este cu atât mai mic, cu cât ponderea consumului de bunuri din producţia internă este mai mare, iar şocul pe care îl suferă este mai slab.

Rezultă că creşterea gradului de deschidere a economiei - definită ca creştere a volumului consumului de bunuri din import sau a "diversificării" consumului - favorizează realizarea unei uniuni monetare. Se regăseşte, astfel, criteriul enunţat de McKinnon, însă acesta este argumentat de această dată în mod diferit. De asemenea, o structură industrială diversificată - care tinde să reducă amploarea şocurilor agregate - susţine utilizarea criteriului formulat de Kenen. Cu toate acestea, în cazul în care forţa de muncă se poate mişca liber, o parte din şomajul apărut în ţara k este absorbit de ţara j, unde există o cerere de mână de lucru excedentară. Ca urmare, producţia din ţara k se reduce, iar producţia din ţara j creşte - ceea ce diminuează costurile creării unei uniuni monetare. Se regăseşte, astfel, argumentul lui Mundell, după care este necesară mobilitatea interegională a factorilor de producţie.1

3.4. Beneficiile specifice cursului de schimb fix sau monedei comune

1 - Este interesant de notat că, în urma unificării monetare a celor două ţări, j şi k, ţara terţă, care rămâne în

afara uniunii monetare, suferă o reducere a bunăstării sociale. Aceasta, deoarece, pe de o parte, ţara terţă nu beneficiază de reducerea costurilor de tranzacţionare, iar pe de altă parte, ea se confruntă cu reducerea cantităţii de bunuri k disponibile. Însă, alte genuri de beneficii, cum ar fi cele rezultate din economiile de scară realizate în cadrul uniunii monetare, pot reveni inclusiv ţării terţe.

261

Pe lângă beneficiile generale pe care le aduce participarea la o zonă monetară, fixitatea cursurilor de schimb şi, respectiv, uniunea monetară dau naştere fiecare unor beneficii specifice, dintre care cele mai importante sunt următoarele:

1) Eliminarea riscului valutar determină creşterea eficienţei alocării resurselor, sporirea gradului de integrare a producţiei şi amplificarea schimburilor internaţionale; în modul acesta, este stimulată circulaţia bunurilor şi capitalurilor între ţările membre ale uniunii monetare.1 Cu alte cuvinte, eliminarea riscului valutar şi, deci, a necesităţii protecţiei împotriva acestuia constituie un factor care influenţează deciziile firmelor cu privire la localizarea activităţii lor.

Spre deosebire de aceasta, cursurile de schimb fixe permit doar transferul riscului asupra altor categorii de active; de exemplu, în cazul în care necesitatea controlului condiţiilor monetare interne - implicată de menţinerea fixităţii cursurilor de schimb - impune modificarea ratei dobânzii, riscul se transferă asupra activelor financiare. În general, în cazul în care şocul se manifestă în sectorul real al economiei unei ţări, fixitatea cursurilor de schimb amplifică volatilitatea activităţii economice reale; în cazul în care şocul se manifestă în sectorul monetar, fixitatea cursurilor reduce această volatilitate.2

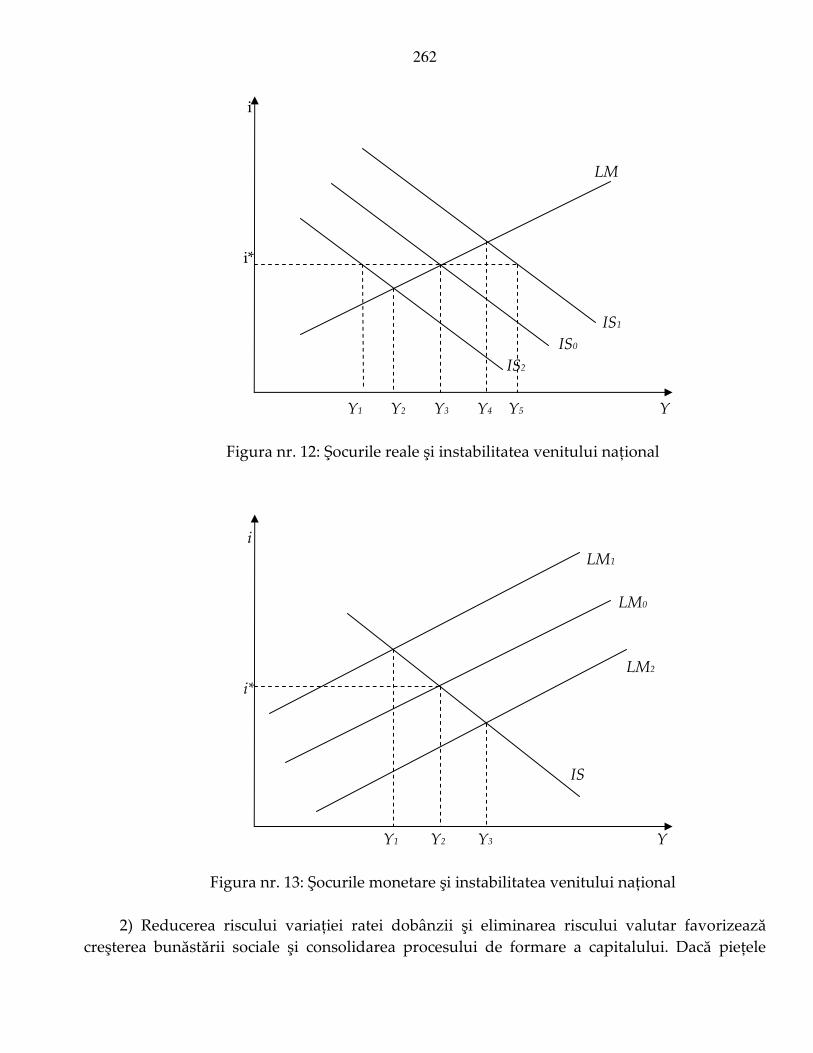

Într-adevăr, în condiţiile fixităţii cursului de schimb, rata dobânzii interne este stabilită în funcţie de rata dobânzii de pe piaţa internaţională şi de anticipaţiile cu privire la cursul de schimb: 0sΔ = . Astfel, în conformitate cu ipoteza că şocurile se manifestă în sectorul real, curba IS din figura nr. 6 este aleatoare, iar curba LM este deterministă. Cursul de schimb fix impune ca rata dobânzii să fie la nivelul i1, ceea ce face ca şocul real să provoace variaţia venitului naţional de la nivelul Y1 la nivelurile Y2,...,Y5. Însă, deoarece cursul de schimb este împiedicat să se modifice, elementul care variază este rata dobânzii, iar venitul naţional oscilează doar între Y3 şi Y4. Pe de altă parte, dacă LM este instabilă - de exemplu, din cauza instabilităţii cererii de monedă -, iar IS este deterministă, fixitatea cursului de schimb - şi, deci, menţinerea ratei dobânzii la nivelul i1 - implică stabilitatea venitului naţional la nivelul Y2 (figura nr. 7). Totuşi, adoptarea unui regim de curs de schimb flotant şi a strategiei de politică monetară numită "ţintirea agregatelor monetare" (monetary targeting3) face ca dreapta LM să se deplaseze în poziţiile LM1 sau LM2 , iar venitul naţional să fie instabil, oscilând între Y1 şi Y2.

1 - IMF, Exchange Rate Variability and World Trade, Occasional Paper, 28, 1984. 2 - Poole W., Optimal Choice of Monetary Policy Instruments in a Simple Stochastic Macro Model, Quarterly Journal

of Economics, 85, 1970; De Grauve P., The Economics of Monetary Integration, Oxford: Oxford University Press, 1992. 3 - Cerna S., Politica monetară, ........

262

i LM

i* IS1

IS0

IS2

Y1 Y2 Y3 Y4 Y5 Y

Figura nr. 12: Şocurile reale şi instabilitatea venitului naţional i LM1

LM0

LM2

i*

IS

Y1 Y2 Y3 Y

Figura nr. 13: Şocurile monetare şi instabilitatea venitului naţional

2) Reducerea riscului variaţiei ratei dobânzii şi eliminarea riscului valutar favorizează

creşterea bunăstării sociale şi consolidarea procesului de formare a capitalului. Dacă pieţele

263

financiare şi monetare anticipează că inflaţia se va reduce constant, amplificarea procesului de formare a capitalului ar putea avea loc şi în ţările în care rata inflaţiei şi rata dobânzii sunt ridicate.

3) După cum am arătat, flotarea cursurilor de schimb, apărută în 1973, a fost asociată cu fenomene de suprareacţie (overshooting) şi cu abateri însemnate ale cursurilor de schimb reale de la paritatea puterilor de cumpărare, fenomene care, la rândul lor, au avut efecte negative asupra economiei reale.1 Eliminarea acestor fenomene de suprareacţie a cursurilor de schimb şi uniformizarea cursurilor de schimb reale promovează stabilitatea economică. Acest argument este deosebit de puternic în cazul ţărilor UE, ale căror schimburi reciproce au ajuns încă din 1990 la 60% din totalul comerţului exterior al ţărilor respective. Căci, volatilitatea cursurilor de schimb ale monedelor unor ţări ale căror relaţii comerciale sunt reduse nu are prea mare importanţă, însă este extrem de gravă în cazul în care volumul comerţului dintre ţările respective este ridicat.

4) În vechiul Sistem Monetar European, o ţară a cărei balanţă de plăţi curente cu celelalte ţări membre înregistra un deficit, trebuia să lichideze deficitul respectiv prin plăţi în dolari, pe care adesea nu îi avea, deoarece balanţa sa de plăţi cu SUA era deficitară. În cazul uniunii monetare, deoarece dezechilibrele comerciale temporare cu celelalte ţări membre se compensează parţial, dezechilibrul agregat cu celelalte ţări ale lumii este mai mic, iar rezervele valutare care trebuie constituite se reduc.

5) Adoptarea unei monede comune reduce costurile de tranzacţionare implicate de preschimbarea monedelor. În cazul UE, de exemplu, aceste costuri au fost estimate la cca. 0,5% din PIB total.2

6) Prin renunţarea la independenţa lor monetară şi acceptarea politicii monetare concepute de o bancă centrală independentă, unele ţări membre ale UEM şi-au sporit credibilitatea: anticipaţiile cu privire la inflaţia din aceste ţări s-au îmbunătăţit, iar rata inflaţiei s-a redus. Acest argument are o anumită greutate în cazul ţărilor predispuse la inflaţie, însă are şi un aspect discutabil: ar însemna că independenţa ridicată a băncii centrale este contraindicată din punct de vedere al reducerii inflaţiei. Or, poziţia dominantă în literatură este exact contrară.3

7) După cum arată R. Edwards şi C. Hallwood4, reducerea variabilităţii preţurilor relative determină

creşterea bunăstării sociale. Fixitatea cursurilor de schimb sau - şi mai bine - eliminarea lor totală reduc

instabilitatea preţurilor relative. Nu este însă mai puţin adevărat că doar unele preţuri sunt sensibile la

modificarea cursurilor de schimb (preţurile bunurilor care fac obiectul comerţului exterior, traded goods).

1 - A se vedea Cap. II§1.3.3 şi Cap. II§4 supra şi Cap.24§4? infra 2 - Commission of the European Communities, Directorate-General for Economic and Financial Affairs,