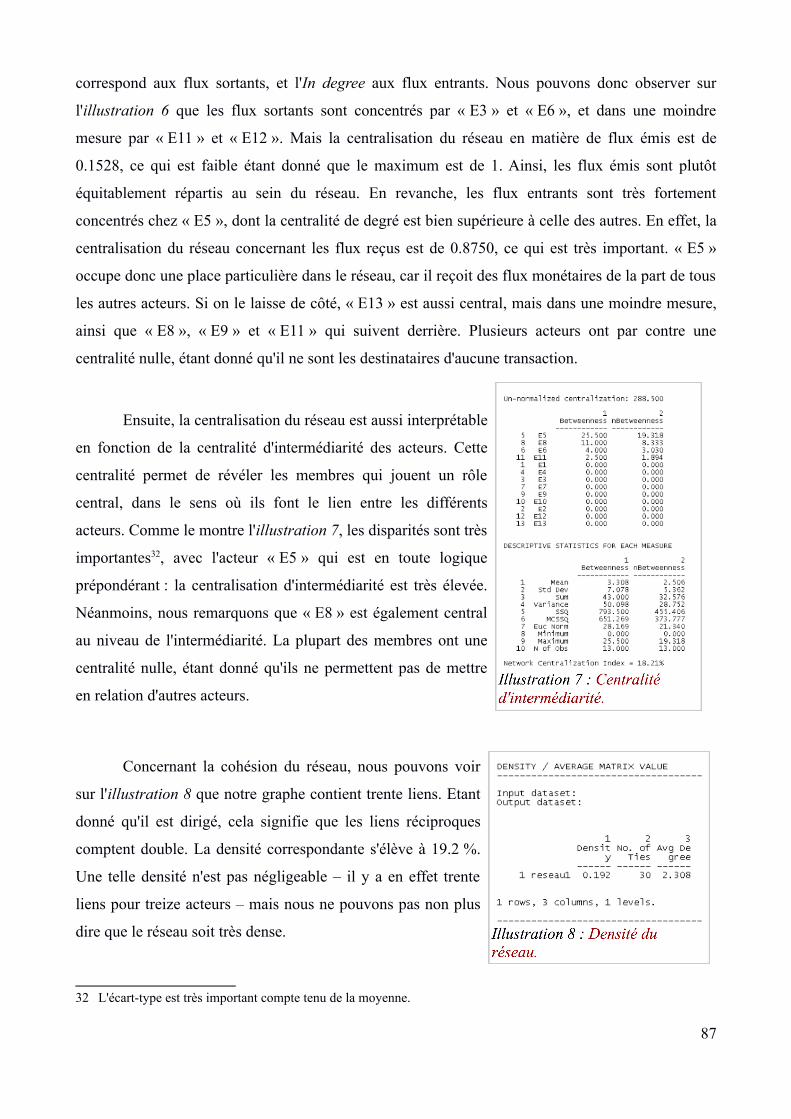

Vers une réappropriation citoyenne de l'économie...

113

Mémoire de Master en Socio-économie Vers une réappropriation citoyenne de l'économie ? Des enjeux de la mise en place d'une Monnaie complémentaire sous la forme d'un système de Crédit mutuel Antonin Calderon Sous la direction de Jean-Michel Servet Semestre d'automne 2014/2015

Transcript of Vers une réappropriation citoyenne de l'économie...

Mémoire de Master en Socio-économie

Vers une réappropriation

citoyenne de l'économie ?Des enjeux de la mise en place d'une

Monnaie complémentaire sous la forme d'un système de

Crédit mutuel

Antonin Calderon

Sous la direction de Jean-Michel Servet

Semestre d'automne 2014/2015

" Le moment est venu de savoir qui se trompait, de

l'aventurier intrépide qui, courant en avant de la pensée

générale, sur le prolongement même de la ligne du progrès, a

osé dire à ses contemporains : vous marchez sur la tête et à

reculons, il faut à la fois vous redresser et vous retourner ; - ou

de la multitude, [...] qui, voyant tous les objets renversés, traite

de fou celui qui les voit droits. "

(Proudhon, 1848 : XVII)

Remerciements

Un mémoire – particulièrement lorsque le sujet nous tient à cœur – est un voyage

dont on ne devine pas nécessairement la destination, les méandres qu'il nous poussera à

fouler de nos pieds téméraires, ni les personnes qui se tiendront sur le bord de ce chemin.

Voici les principaux protagonistes de cette aventure que nous tenons tout particulièrement à

remercier :

Jean-Michel Servet pour l'encadrement de ce mémoire et ses conseils académiques ;

L'association SASFERA, qui travaille depuis plusieurs années afin de préparer la mise en

place d'une monnaie citoyenne à Genève, et en particulier Danièle Warynski, Tim Anderson,

Jean Rossiaud, Louis Perolini, Gian Paolo Berta, Michel et Cinzia Stampone, Camille

Bierens de Haan, Wanda Stryjenska ;

Les entreprises de l'ESS qui ont accepté de me recevoir et de me donner accès à leur livre de

compte et dont les noms ne sont pas révélés afin de préserver l’anonymisation des données ;

La Chambre de l'ESS pour sa collaboration, avec notamment Mathieu de Poorter et Lara

Baranzini, et pour la légitimité que son soutien m'a octroyé auprès des entreprises membres ;

Emmanuel Rousseaux et Nadia Ammar, assistants à l'Université de Genève, pour leurs

conseils concernant l'utilisation de logiciels d'analyse de données;

Michel Oris, directeur du Master de Socio-économie, pour sa flexibilité et sa bienveillance ;

Massimo Amato, professeur d'histoire et d'économie à l'Université de Milan, pour ses

conseils et les pistes de recherches qu'il a su me transmettre ;

Cédric Chervaz, réalisant lui aussi un mémoire sur les monnaies complémentaires, pour ces

quelques passionnants café-discussions autour de ce sujet ;

Jacques Stern, directeur du Crédit Municipal de Nantes, et Marie-Thérèse Panheleux,

responsable du service Economie Sociale et Solidaire, pour leur accueil à Nantes ;

Et finalement ma grand-mère Liliane Palandella pour sa relecture attentive !

i

Liste des abréviations

Liste des figures

Tableaux

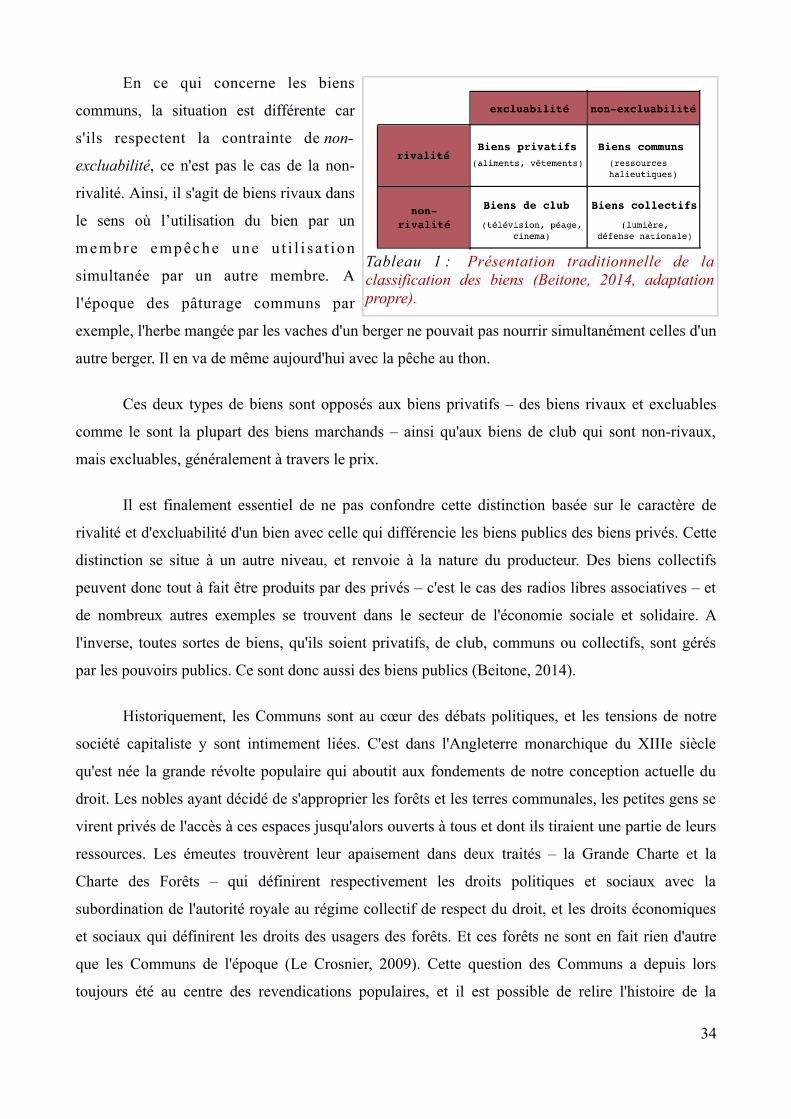

Tableau 1 : Présentation traditionnelle de la classification des biens................................................34

Tableau 2 : Flux monétaires pour l'année 2012 entre les treize organismes analysés et le reste du

réseau de l'ESS...................................................................................................................................92

Tableau 3 : Flux avec les pouvoirs publics et les acteurs ESS ou partageant ces valeurs.................92

Tableau 4 : Equivalent du tableau 3, mais en termes absolus............................................................92

ii

AG – Assemblée Générale

B2B – Business to Business

BIRD – Banque Internationale pour la Reconstruction et le Développement

BM – Banque Mondiale

CA – Conseil d'Administration

CMN – Crédit Municipal Nantais

ESS – Economie Sociale et Solidaire

FMI – Fonds Monétaire International

ICU – International Clearing Union

LETS – Local Exchange Trading System

PIB – Produit Intérieur Brut

PME – Petites et Moyennes Entreprises

SASFERA – Association pour la création d’une communauté de payement en monnaie complémentaire pour le bassin de vie genevois transfrontalier

SEL – Système d'Echange Local

SN – Sonantes (unité monétaire)

UCI – Unité de Compte Interne

UEP – Union Européenne de Paiements

Illustrations

Illustration 1 : Le mythe du troc illustré ; échange d'un poisson contre des céréales.......................20

Illustration 2 : Spécimen d'un billet de monnaie franche.................................................................24

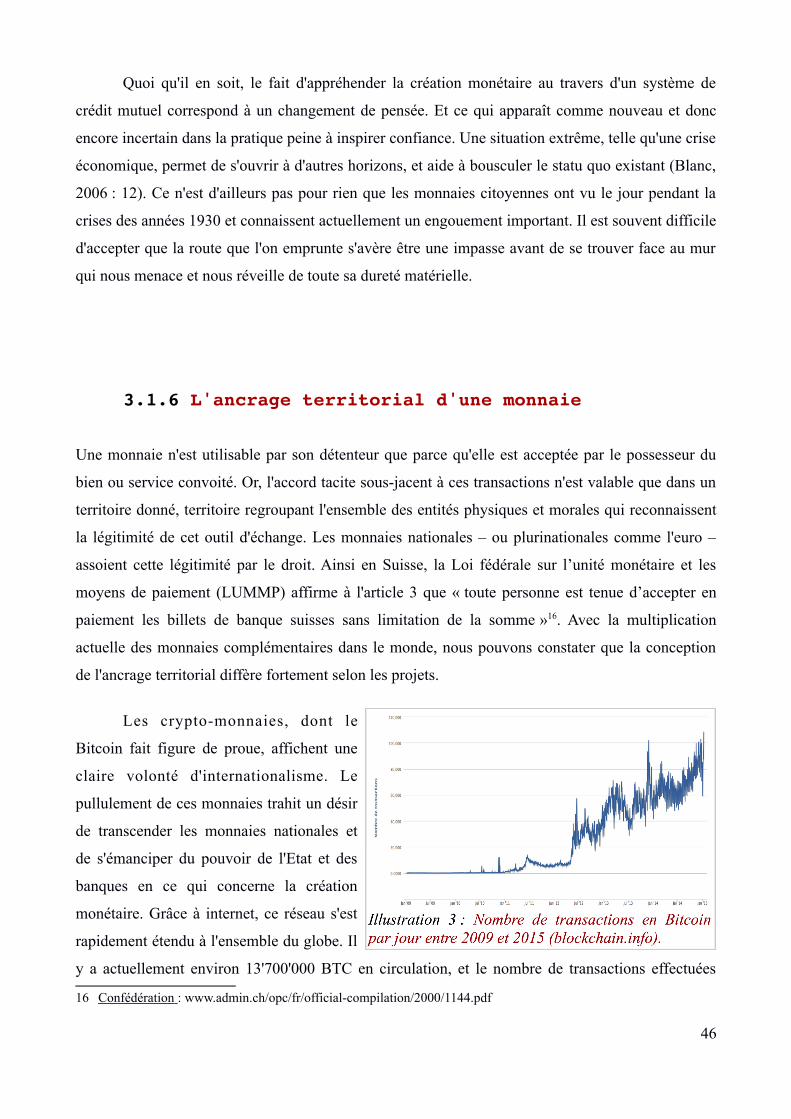

Illustration 3 : Nombre de transactions en Bitcoin par jour entre 2009 et 2015...............................46

Illustration 4 : Exemple d'un "radar citoyen"....................................................................................48

Illustration 5 : Coupon-billet correspondant à huit unités-heure dans le réseau Ithaca....................64

Illustration 6 : Centralité de degré des acteurs..................................................................................86

Illustration 7 : Centralité d'intermédiarité.........................................................................................87

Illustration 8 : Densité du réseau......................................................................................................87

Illustration 9 : Diagramme de Cluster...............................................................................................88

Schémas

Schéma 1 : Illustrations d'un système de Crédit mutuel....................................................................13

Schéma 2 : L'effet multiplicateur du crédit, avec 10 % de réserve....................................................38

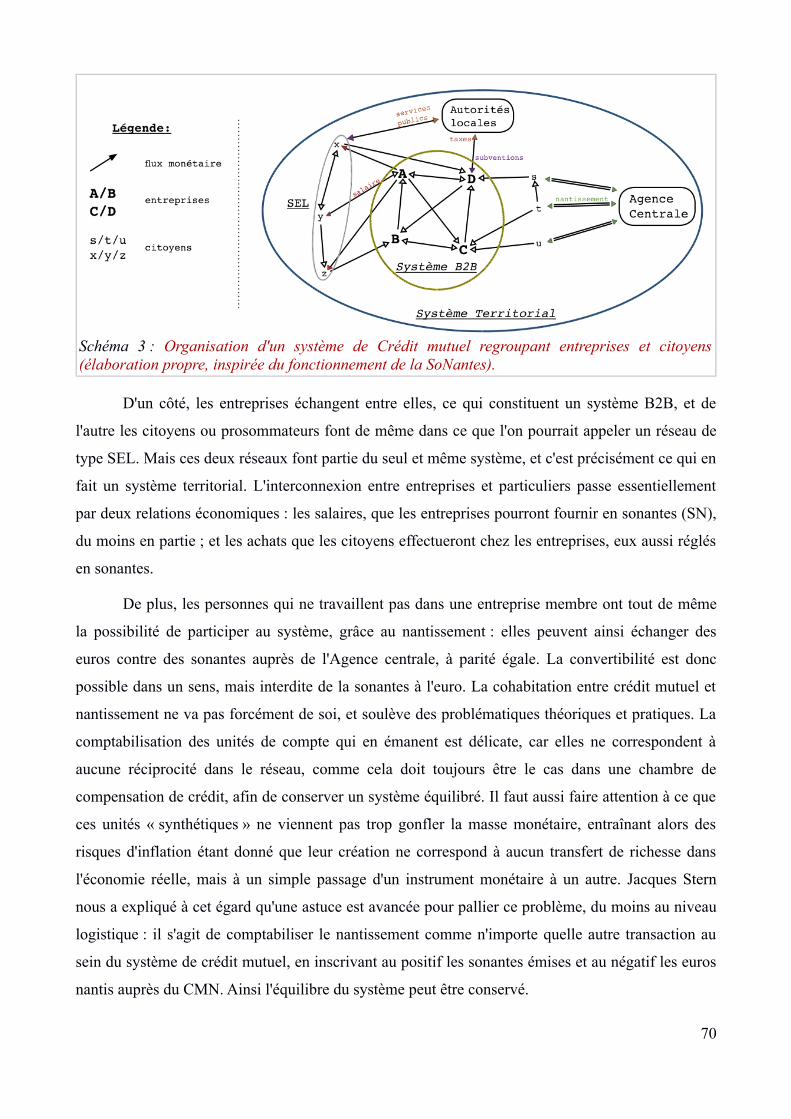

Schéma 3 : Organisation d'un système de Crédit mutuel regroupant entreprises et citoyens............70

Matrices

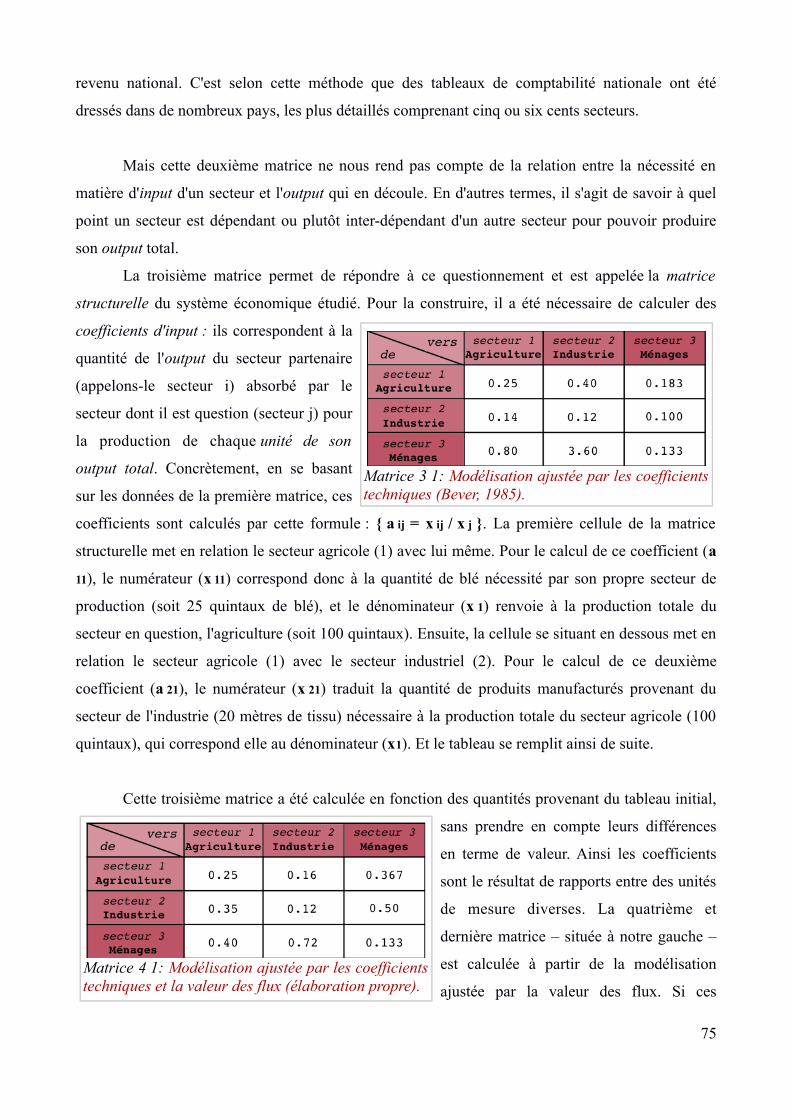

Matrice 1 : Modélisation d'un système de trois secteurs...................................................................74

Matrice 2 : Modélisation ajustée par la valeur des flux....................................................................74

Matrice 3 : Modélisation ajustée par les coefficients techniques......................................................75

Matrice 4 : Modélisation ajustée par les coefficients techniques et la valeur des flux.....................75

Matrice 5 : Flux monétaires pour l'année 2012 entre les treize organismes analysés.......................90

Matrice 6 : Flux monétaires entre les treize organismes analysés, exprimés en « pour mille » de leur

flux totaux...........................................................................................................................................91

Réseaux

Réseau 1 : Modélisation des flux entre les treize acteurs de l'ESS analysés.....................................86

Réseau 2 : Modélisation globale des flux des treize acteurs analysés...............................................89

iii

Index thématique

iv

Aire urbaine : 51 ; 72

Analyse de flux : 75-100

Analyse input-output : 73-76

Bancor : 55-58

Banque du peuple : 50-54

Barter : 59 ; 61-63

Biens communs : 33-39

Biens collectifs : 33 ; 34 ; 37 ; 38

Biens publics : 34

Bitcoin : 28 ; 41 ; 46 ; 47

Circuits courts : 47

Chicago plan : 30

Communauté de payement : 12 ; 13 ; 37 ;78 ; 94-97

Confiance : 10 ; 12 ; 13 ; 29-31 ; 40-42 ;46 ; 52 ; 71

Core Economy : 66

Crypto-monnaie : 41 ; 46 ; 47

Déflation : 15 ; 26 ; 47 ; 59

Economie sociale et solidaire : 16 ; 18 ; 72

Effet multiplicateur du crédit : 38 ; 39

Enclosure : 36 ; 38

Fonds de garantie : 32

Fonte gésellienne : 24 ; 27 ; 29

Intérêts composés : 39

Inflation : 15 ; 23-25 ; 30 ; 52 ; 55 ; 70

Monnaie fiduciaire : 30 ; 32 ; 38

Monnaie franche : 22-29

Monnaie scripturale : 30 ; 32 ; 38 ; 60

Monnaie temps : 63 ; 64

Nantissement : 17 ; 31 ; 32 ; 70

Paléomonnaie : 21

Peer-to-peer : 35

Prosommateur : 66 ; 68 ; 70

Système d'Echange Local : 63-67

Sociologie de réseaux : 76 ; 77 ; 85-89

Sol-violette : 27 ; 29 ; 32 ; 33 ; 48

SoNantes : 48 ; 69-71

Système de réserves fractionnaires : 38

Troc : 14 ; 19-21 ; 26 ; 51 ; 65

Unité de compte interne : 12 ; 13 ; 17 ; 59 ;61 ; 66 ; 69

Wir : 59 ; 60 ; 63

Table des matières

Remerciements.......................................................................................................................................i

Liste des abréviations...........................................................................................................................ii

Liste des figures....................................................................................................................................ii

Index thématique................................................................................................................................. iv

I. Introduction.....................................................................................................................................9

II. Objet de recherche : Le Crédit mutuel......................................................................................12

2.1 Contours de la thématique et intérêt actuel.............................................................................12

2.2 Collaboration au projet transnational genevois.......................................................................16

III. Revue de littérature................................................................................................................... 19

3.1 Réflexions autour de la création monétaire............................................................................19

3.1.1 Le troc a-t-il jamais existé ?............................................................................................ 19

3.1.2 Silvio Gesell et sa monnaie franche................................................................................ 22

3.1.3 Du caractère gagé de la monnaie.................................................................................... 29

3.1.4 La monnaie, un bien commun ?...................................................................................... 33

3.1.5 Une nécessaire confiance dans le réseau.........................................................................40

3.1.6 L'ancrage territorial d'une monnaie.................................................................................46

3.2 Analyse de systèmes de crédit mutuel.....................................................................................50

3.2.1 L'influence de l'anarchisme : la Banque d'échange de Proudhon................................... 50

3.2.2 Le Bancor de Keynes ou une tentative ratée de réforme du commerce international.....55

3.2.3 Les réseaux d'échange entre entreprises..........................................................................59

3.2.4 Les cercles d'échange entre particuliers.......................................................................... 63

3.2.5 L'émergence de systèmes territoriaux.............................................................................68

IV. Méthodologie de l'analyse de flux.............................................................................................72

4.1 Questions de recherche........................................................................................................... 72

4.2 Cadre d'analyse....................................................................................................................... 73

4.2.1 L'analyse input-output de Wassily Leontief....................................................................73

4.2.2 L'apport de la sociologie de réseaux............................................................................... 76

4.3 Hypothèses..............................................................................................................................78

m 4.4 Démarche empirique...............................................................................................................79

4.4.1 Population....................................................................................................................... 79

4.4.2 Echantillon...................................................................................................................... 79

4.4.3 Matériau.......................................................................................................................... 81

4.4.4 Travail des données.........................................................................................................82

4.5 Limites.................................................................................................................................... 83

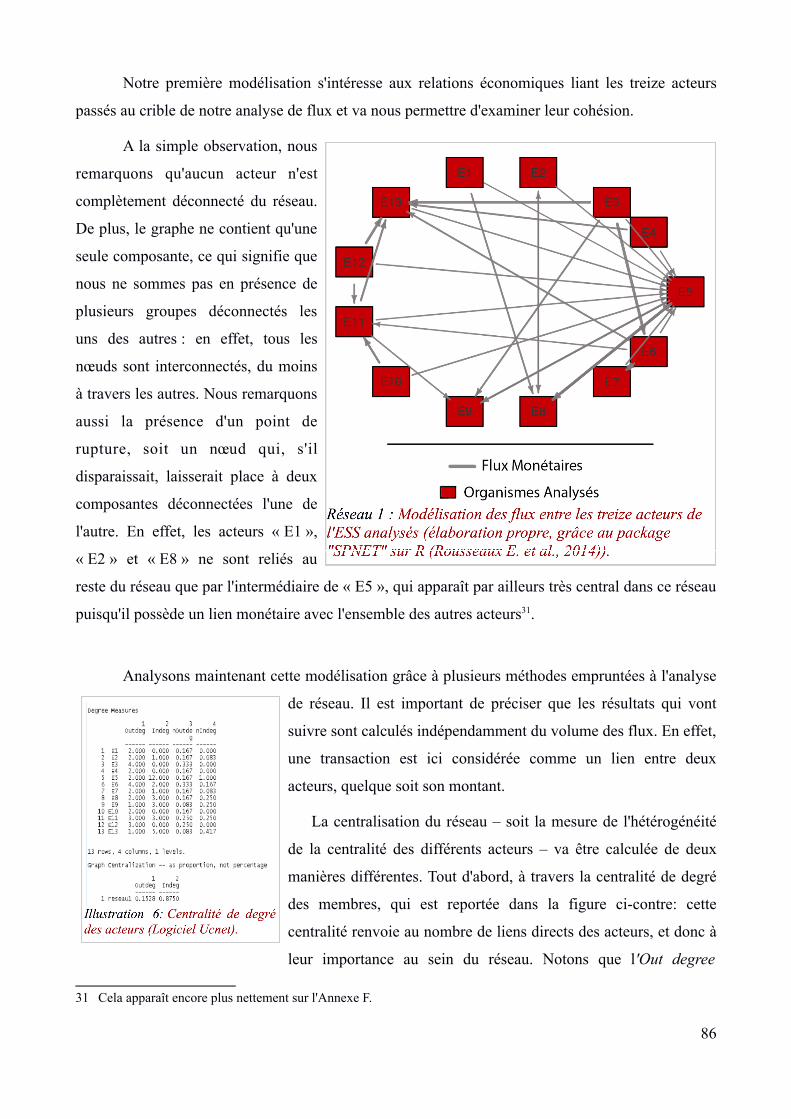

V. Analyse et intérêt des résultats...................................................................................................85

5.1 Analyse du réseau de l'ESS.....................................................................................................85

5.1.1 Modélisation du réseau....................................................................................................85

5.1.2. Approche par les matrices.............................................................................................. 90

5.2 Potentialité du système de crédit mutuel.................................................................................94

VI. Conclusion...................................................................................................................................97

VII. Bibliographie........................................................................................................................... 101

VIII. Annexes..................................................................................................................................107

I. Introduction

La monnaie. Il est intriguant que cette notion qui nous accompagne pourtant au quotidien soit si

floue, et son fonctionnement si peu discuté. Un mélange d'excitation, de dégoût, voire de gêne est

sans doute ressenti dès lors que le sujet est abordé. Plus globalement, l'économie semble peu

accessible à la population, (pré)jugée trop théorique et abstraite pour être saisie dans sa complexité.

Comme nombre de disciplines, la science économique s'est en quelque sorte murée derrière son

jargon, oubliant peut-être qu'elle concerne très directement les citoyens, et qu'elle devrait être un

outil à leur service.

La monnaie – et a fortiori la création monétaire – modèle notre économie. Le privilège de

pouvoir peser sur la masse monétaire ainsi que sur les conditions d'accès à cet instrument d'échange

est immense. Par ce biais, il est possible de choisir là où pourront être échangés les constituants de

l'économie réelle – en particulier l'ensemble des biens et services. Les crises économiques qui ont

jalonné l'histoire du capitalisme depuis deux cents ans nous ont prouvé que la présence de

producteurs et de consommateurs désireux de satisfaire leurs besoins respectifs ne suffit pas pour

faire fonctionner la société. La qualité et la disponibilité d'un moyen d'échange sont primordiales.

Or, en Suisse comme dans le reste du monde, le privilège de création monétaire est

actuellement en majorité placé entre les mains d'organismes privés et à but lucratif : les banques.

Comment se fait-il que les dettes publiques – contractées auprès d'organismes bancaires privés – ne

cessent d'augmenter alors même que les gouvernements appliquent des politiques d'austérité en

coupant dans les budgets et en augmentant les contributions fiscales ? Pourquoi les Etats ont-ils

déboursé presque inconditionnellement des centaines de milliards de dollars en 2008 pour sauver

des banques dont le comportement risque de plonger le système économique dans une nouvelle

crise ? Si la monnaie est le pouvoir, alors son contrôle devrait être démocratisé.

Polanyi soutenait que l'économie était « enchâssée »1 dans les relations sociales des sociétés

non-marchandes présentes jusqu'au début du XIXe siècle, les comportements économiques

répondant alors d'avantage à des motivations sociales qu'à l'assouvissement de besoins matériels.

L'économie se serait libérée du contexte social au cours du XIXe siècle, pour devenir une instance

autonome, déconnectée des relations sociales (Valensi, 1974 : 1311).

1 « embedded » en anglais.

9

En réaction à ce changement de paradigme et – de façon plus directe – aux déboires et

désillusions du système capitaliste, des milliers de projets de monnaie complémentaire ont vu le

jour à travers le monde et une nouvelle vague d'engouement à leur égard déferle depuis le début du

millénaire. Les monnaies complémentaires – aussi appelées monnaies citoyennes ou monnaies

parallèles – peuvent prendre des formes et prôner des valeurs très diverses : les monnaies locales

tentent de protéger les économies régionales en garantissant que la production et la dépense aient

lieu sur le même territoire ; les cercles d'échanges entre entreprises cherchent à développer les liens

commerciaux de leurs membres afin d'accroître leurs chiffres d'affaire ; les crypto-monnaies

introduisent des moyens de payement exempts de toute gestion centrale, mais sujets à une forte

spéculation financière.

Néanmoins, ces monnaies ont toutes un point commun. Elles tracent des pistes de réflexion

et d'expérimentation autour de la création monétaire dans son lien avec la société civile. Le terme

« complémentaire » est important, car de telles monnaies n'ont pas la prétention de se substituer au

système en vigueur. Avant la mise en place des devises nationales – simultanément à l'émergence

des Etats-nation – cohabitaient en Europe de nombreuses monnaies régionales (Lietaer, 2008). Avec

un recul historique, il semble évident que le fait d'avoir à disposition différents outils monétaires

correspondant à différents besoins – en particulier l'épargne et la consommation – est une nécessité,

qui accroît notamment la résilience de notre économie. Parmi les économistes les plus fameux,

Keynes, Fisher et Hayek ont notamment proposé au XXe siècle l'introduction d'une pluralité de

monnaies (Lietaer, 2008 : 69).

Mais en fait, qu'est-ce que la monnaie ? La rhétorique pédagogique lui attribue trois

fonctions : une fonction d'échange, permettant aux richesses de circuler dans la société ; une

fonction de compte, à travers laquelle il est possible de comparer la valeur de différents biens ; et

une fonction de réserve, qui traduit la capacité de la monnaie à conserver les deux premières

fonctions dans le temps (Lietaer, 2008 ; Bosqué, 2014). Cette dernière fonction est à nuancer car

des biens peuvent remplir cette fonction sans pour autant être des instruments monétaires (Blanc,

1998 : 82).

Nous pouvons aller plus loin, en dépassant la définition de la monnaie par ses fonction, en

nous intéressant à sa nature. « Une monnaie est un accord d’utiliser un média au sein d’une

communauté de confiance » nous dit Bernard Lietaer. Une chose est sûr, c'est qu'elle ne se mange

pas ! La monnaie est donc une invention humaine pour représenter la richesse : elle n'a pas d'intérêt

en tant que tel, mais seulement à travers les biens et services auxquels elle nous donne accès

10

(Hayem, 2015 : 41). Elle est avant tout une unité de mesure des échanges2 s'opérant dans la société.

Blanc (1998 : 15) évoque la monnaie en tant que « fait social total », en référence au sociologue

Marcel Mauss. Elle est universelle dans le sens où elle lie les individus entre eux, au gré des dettes

annulées par son utilisation. Servet (2001) parle à cet égard du caractère archaïque de la monnaie,

non pas dans son sens primitif, mais en référence au fait qu'elle est inhérente à toute société.

Nous nous intéressons dans ce mémoire à une forme particulière de création monétaire, le Crédit

mutuel. Voici la problématique qui va servir de fil conducteur à l'ensemble de notre travail :

Quels sont les enjeux de la mise en place d'une monnaie complémentaire sous la forme

d'un système de Crédit mutuel ?

Pour tenter d'y répondre, nous commencerons par définir cet objet qui sera au centre de nos

réflexions. Dans une seconde partie seront analysées des caractéristiques propres à la création

monétaire et qui mettront en perspective le mécanisme de crédit mutuel. Nous aborderons ainsi le

concept de troc, de fonte monétaire, le caractère gagé de la monnaie, la notion de Bien commun, de

confiance et finalement l'ancrage territorial de la monnaie.

Ensuite seront exposés différents systèmes de crédit mutuel. Certains sont restés à l'état

théorique comme la Banque du peuple de Proudhon ou le Bancor de Keynes ; d'autres sont le fruit

de l'expérimentation, avec notamment les cercles d'échange entre particuliers ou inter-entreprises,

ainsi que les systèmes territoriaux.

La quatrième et la cinquième parties rendront quant à elles compte d'une analyse empirique

réalisée au sein de l'Economie Sociale et Solidaire à Genève, avec toujours comme toile de fond la

création monétaire sous forme de crédit mutuel. L'ambition de cette étude est d'anticiper, du moins

en partie, le potentiel de mise en œuvre d'un tel système en termes de dynamique des flux

monétaires au sein d'une future communauté de payement.

2 Le terme « transaction » serait ici plus approprié qu'« échange », dans le sens où ce dernier renvoie à un transfert réciproque. En réalité, les transferts sont rarement réciproques, et c'est justement de cela que découle l'utilité de la monnaie. Néanmoins, nous utiliserons dans ce travail le terme « échange » dans son sens large par souci pratique.

11

II. Objet de recherche: Le Crédit mutuel

2.1 Contours de la thématique et intérêt actuel

Nous allons maintenant entrer dans le vif du sujet en définissant l'objet de notre recherche : le

Crédit mutuel. Pour pouvoir appréhender correctement cette thématique, il est nécessaire de

réfléchir au fonctionnement de l'économie et à la circulation de la monnaie dans la société. Nous

pourrions donc définir la société en termes économiques – cette vision est bien évidemment

réductrice – en la percevant comme un regroupement d'entités parmi lesquelles circulent des biens

et services grâce à un outil simplifiant les échanges : la monnaie. William Beck (1839 : 76-78)

utilise la métaphore intéressante du cercle pour décrire les échanges économiques. La société est

pour lui un grand cercle dont l'infinité de points correspond aux créances, aux dettes, et aux

paiements qui les annulent. Sur ce cercle sont présents tous les débiteurs et tous les créditeurs,

sachant que tout membre de la société est un intermédiaire dans le sens où il est à la fois débiteur et

créditeur, selon la nature du bien ou du service dont il est question. En effet, personne ne vend

continuellement sans jamais acheter, et vice versa. Lors d'un échange marchand, le créditeur – qui

reçoit de l'argent d'un débiteur afin de compenser la valeur du bien ou service fourni – va à son tour

l'utiliser afin de se fournir chez un autre membre de la société. Or tous ces mouvements

appartiennent au même cercle, de sorte que l'argent dépensé par le premier va nécessairement lui

revenir une fois la boucle fermée.

S'inspirant de cette logique circulaire, la visée première du crédit mutuel est de permettre et

simplifier le règlement des obligations économiques sans avoir recours à la monnaie officielle, en

fournissant aux membres d'une même Communauté de payement un mécanisme de crédit à court

terme. Une communauté de payement correspond à un groupe d'acteurs – ils doivent être à la fois

intéressés à vendre et à acheter – qui décident de se faire confiance afin de s'allouer mutuellement

suffisamment de crédit pour faciliter leurs interactions marchandes. L'institution qui gère ce crédit

mutuel est appelée une Chambre de compensation, et son principe de fonctionnement est simple.

Chaque adhérent paye ses dettes avec ses créances grâce à la Chambre de compensation qui

centralise les transactions et tient à jour la comptabilité des membres. A cette fin, une unité de

compte interne est utilisée. Ce mécanisme a la particularité de transformer les dettes bilatérales, qui

surviennent lors de tout échange marchand, en dettes multilatérales. Les dettes et les créances des

12

membres ne sont donc pas contractées et réglées séparément envers une multitude de différents

acteurs commerciaux – comme c'est le cas dans l'économie traditionnelle – mais vis-à-vis du réseau

dans sa globalité. Il faut donc parler de crédit collectif car il est supporté par l'ensemble des

membres du réseau, contrairement au crédit privé qui ne repose que sur un seul acteur en cas de

défaut de payement : une créance douteuse sera donc une perte pour toute la communauté, et non

pour un vendeur en particulier. Les échanges doivent pour cela être réciproques, ce qui signifie que

les membres sont tenus de donner au réseau, en terme de valeur de biens et services, autant qu'ils en

reçoivent. Afin de garantir une confiance et une sécurité dans le réseau, les autorisations de

découvert sont différentes pour chaque membre en fonction de ses caractéristiques, et sont régies

par des quotas, limitant ainsi les risques de défaut de payement (Greco, 2013 : 20-24 ; Sonantes,

2013 ; Logie, 2012).

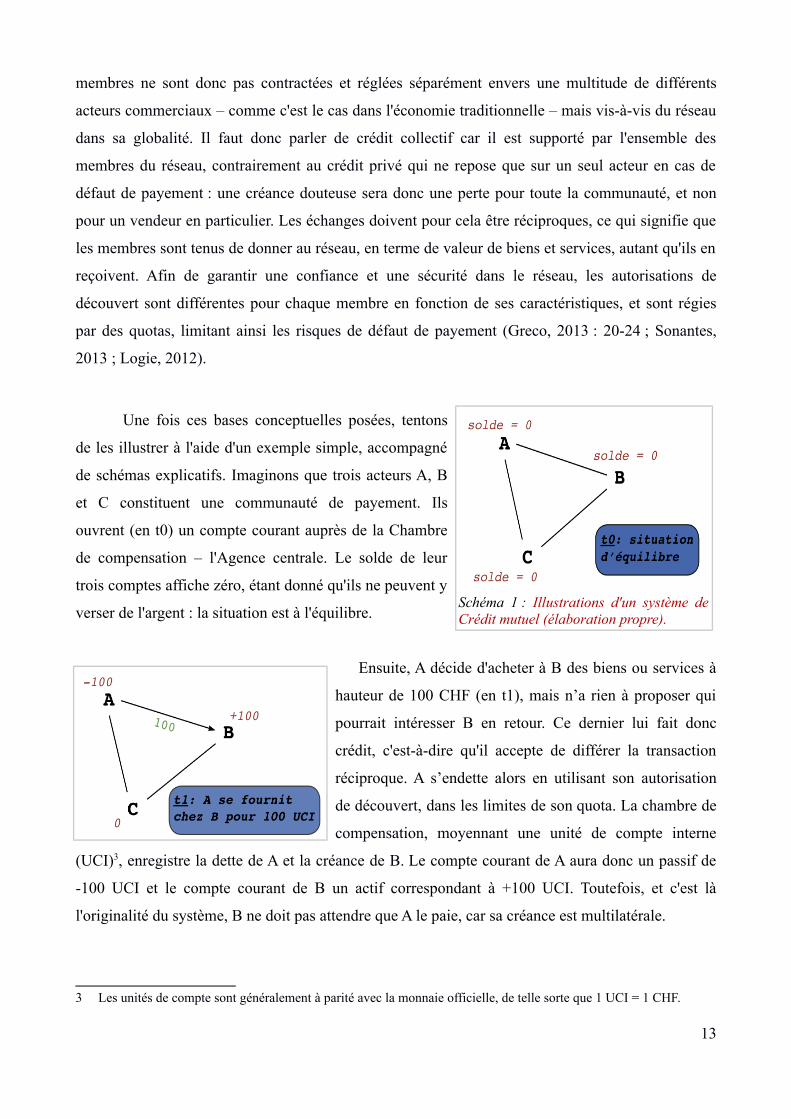

Une fois ces bases conceptuelles posées, tentons

de les illustrer à l'aide d'un exemple simple, accompagné

de schémas explicatifs. Imaginons que trois acteurs A, B

et C constituent une communauté de payement. Ils

ouvrent (en t0) un compte courant auprès de la Chambre

de compensation – l'Agence centrale. Le solde de leur

trois comptes affiche zéro, étant donné qu'ils ne peuvent y

verser de l'argent : la situation est à l'équilibre.

Ensuite, A décide d'acheter à B des biens ou services à

hauteur de 100 CHF (en t1), mais n’a rien à proposer qui

pourrait intéresser B en retour. Ce dernier lui fait donc

crédit, c'est-à-dire qu'il accepte de différer la transaction

réciproque. A s’endette alors en utilisant son autorisation

de découvert, dans les limites de son quota. La chambre de

compensation, moyennant une unité de compte interne

(UCI)3, enregistre la dette de A et la créance de B. Le compte courant de A aura donc un passif de

-100 UCI et le compte courant de B un actif correspondant à +100 UCI. Toutefois, et c'est là

l'originalité du système, B ne doit pas attendre que A le paie, car sa créance est multilatérale.

3 Les unités de compte sont généralement à parité avec la monnaie officielle, de telle sorte que 1 UCI = 1 CHF.

13

Schéma 1 : Illustrations d'un système deCrédit mutuel (élaboration propre).

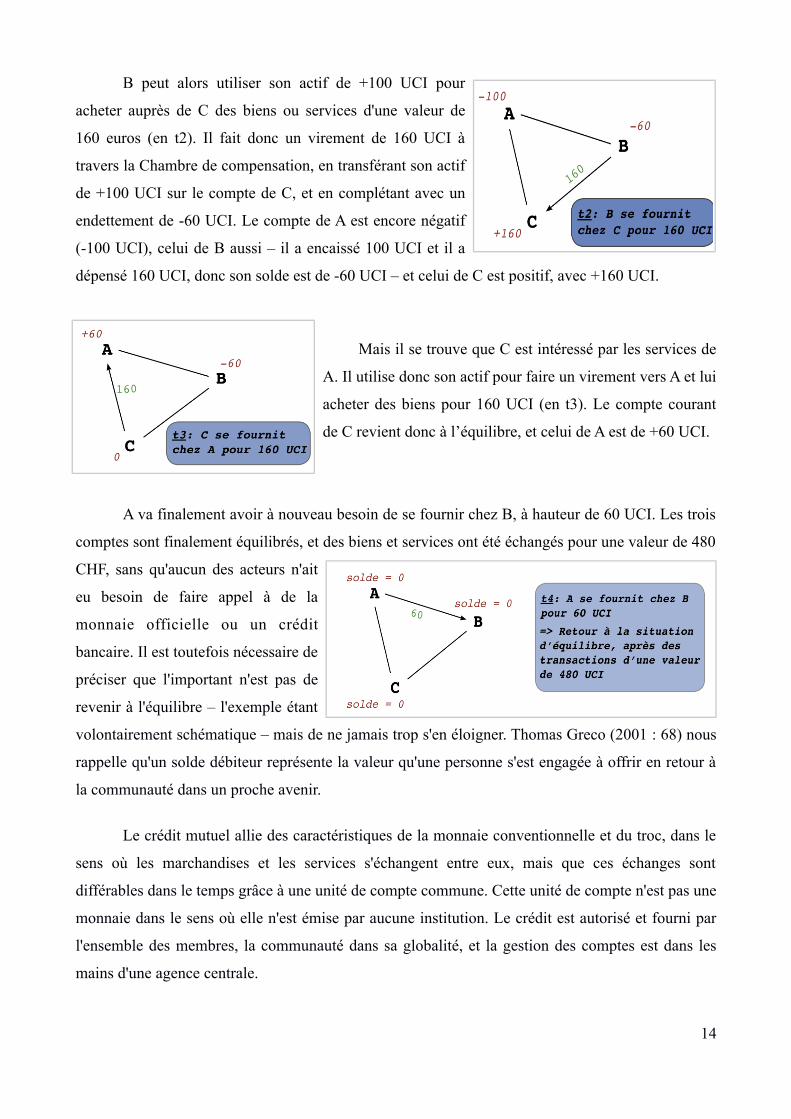

B peut alors utiliser son actif de +100 UCI pour

acheter auprès de C des biens ou services d'une valeur de

160 euros (en t2). Il fait donc un virement de 160 UCI à

travers la Chambre de compensation, en transférant son actif

de +100 UCI sur le compte de C, et en complétant avec un

endettement de -60 UCI. Le compte de A est encore négatif

(-100 UCI), celui de B aussi – il a encaissé 100 UCI et il a

dépensé 160 UCI, donc son solde est de -60 UCI – et celui de C est positif, avec +160 UCI.

Mais il se trouve que C est intéressé par les services de

A. Il utilise donc son actif pour faire un virement vers A et lui

acheter des biens pour 160 UCI (en t3). Le compte courant

de C revient donc à l’équilibre, et celui de A est de +60 UCI.

A va finalement avoir à nouveau besoin de se fournir chez B, à hauteur de 60 UCI. Les trois

comptes sont finalement équilibrés, et des biens et services ont été échangés pour une valeur de 480

CHF, sans qu'aucun des acteurs n'ait

eu besoin de faire appel à de la

monnaie officielle ou un crédit

bancaire. Il est toutefois nécessaire de

préciser que l'important n'est pas de

revenir à l'équilibre – l'exemple étant

volontairement schématique – mais de ne jamais trop s'en éloigner. Thomas Greco (2001 : 68) nous

rappelle qu'un solde débiteur représente la valeur qu'une personne s'est engagée à offrir en retour à

la communauté dans un proche avenir.

Le crédit mutuel allie des caractéristiques de la monnaie conventionnelle et du troc, dans le

sens où les marchandises et les services s'échangent entre eux, mais que ces échanges sont

différables dans le temps grâce à une unité de compte commune. Cette unité de compte n'est pas une

monnaie dans le sens où elle n'est émise par aucune institution. Le crédit est autorisé et fourni par

l'ensemble des membres, la communauté dans sa globalité, et la gestion des comptes est dans les

mains d'une agence centrale.

14

Un tel système présente de nombreuses caractéristiques, dont certaines peuvent être

interprétées comme des avantages en comparaison au système monétaire actuel ; ils seront analysés

plus en détail tout au long de ce travail, mais en voici une brève esquisse. Tout d'abord, la création

monétaire n'a pas lieu en amont des échanges comme c'est le cas dans le système traditionnel, mais

en conséquence des transactions. La masse monétaire ne peut donc pas être trop importante ou trop

faible par rapport aux échanges, ce qui limite sérieusement les risques d'inflation ou de déflation

ainsi que le manque de liquidité. De plus, l'effet réseau du crédit mutuel peut renforcer l'activité

économique ainsi que le lien social, en mettant en relation des acteurs qui ne se seraient pas

rencontrés autrement, ou en permettant la valorisation d'actifs ou de ressources négligées. Il consiste

aussi en un système réduisant les frais de transaction au coût de fonctionnement du réseau, et les

crédits sont obtenus sans intérêts. Finalement, le crédit mutuel permet aux prestataires de biens ou

services de régler leurs fournisseurs avec leurs produits – et non du numéraire – ce qui leur permet

d'économiser l'équivalent de leurs marges (cf. 3.2.3).

Et contrairement à ce que l'on pourrait imaginer de premier abord, cette pratique

économique pourrait difficilement être taxée d'utopiste étant donné qu'elle a déjà fait ses preuves à

travers le monde. Thomas Greco estimait en 2009 que plus de 400'000 entreprises échangeaient

annuellement des biens et services pour plus 12 milliards de dollars, et cela sans utilisation de

monnaie nationale (Greco, 2009). Nous verrons en effet dans ce travail que de nombreux systèmes

de crédit mutuel fonctionnent actuellement à travers le monde (cf. 3.2.3 / 3.2.4).

Cette thématique nous semble particulièrement intéressante car elle s'appuie sur une base

théorique relativement ancienne – elle trouve notamment ses racines dans le courant anarchiste du

XIXème siècle (cf. 3.2.1) – tout en étant pleinement d'actualité. Cet intérêt croissant se traduit par la

recrudescence de création de nouvelles chambres de compensation. En outre, les avancées

technologiques récentes offrent de nouvelles possibilités en matière de gestion et de sécurisation des

comptes (cf. 3.1.5).

Le crédit mutuel est une façon d'aborder autrement la création monétaire et l'échange

marchand. L'argent y est cantonné au rôle de simple unité de compte, et la monnaie remplit alors

une fonction de mesure des échanges. Et surtout, nous réalisons qu'il est envisageable d'échanger

sans monnaie privée. Il nous semble que ce sujet est porteur d'avenir, et qu'il pourrait contribuer à

une transformation profonde de notre économie ainsi que de notre rapport à l'argent.

15

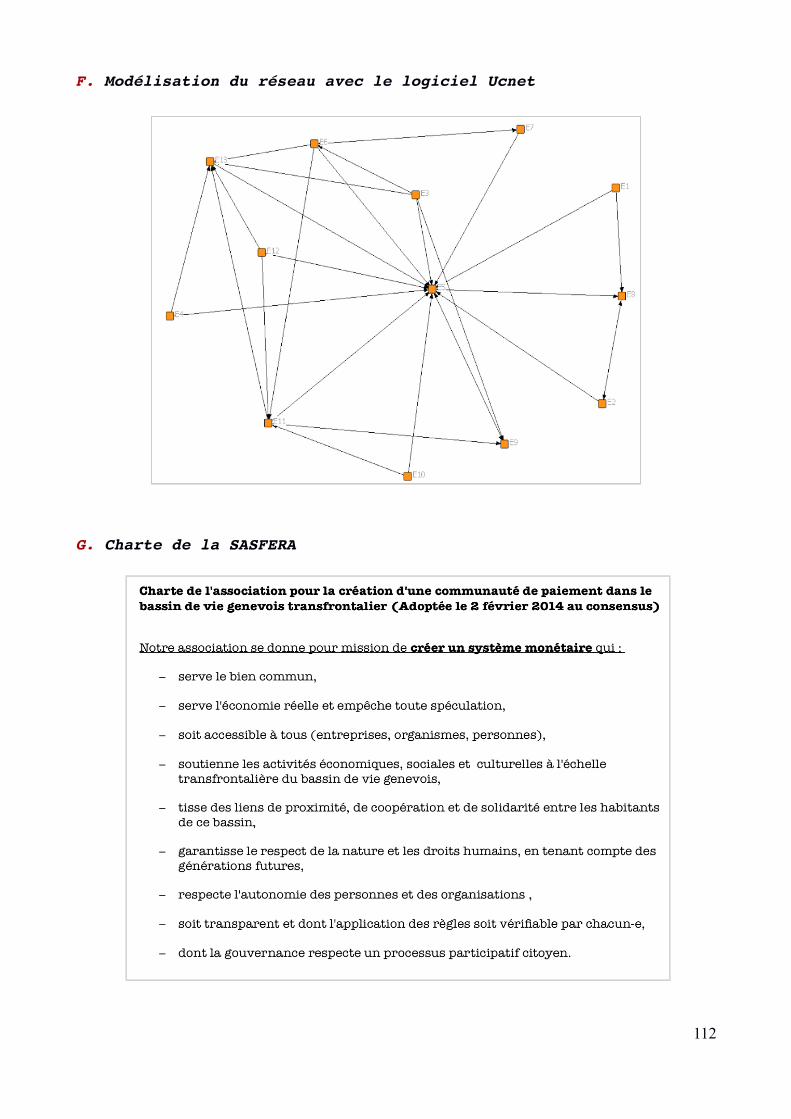

2.2 Collaboration au projet transnational genevois

Ce travail de mémoire doit être mis dans son contexte, qui s'avère être collaboratif à plusieurs

niveaux. D'un point de vue académique pour commencer, il est réalisé sous la direction de Jean-

Michel Servet, spécialiste des questions monétaires et professeur à l'Institut des Hautes Etudes

Internationales et du Développement (IHEID), et soutenu pour l'obtention de la maîtrise en Socio-

économie à l'Université de Genève. Mais ce mémoire est aussi le résultat d'une collaboration avec

un groupe de citoyens travaillant à la mise en place d'une monnaie complémentaire dans la région

genevoise (SASFERA), ainsi qu'avec la Chambre de l'Economie Sociale et Solidaire (ESS).

SASFERA ; un intitulé non dépourvu d'une touche d'humour derrière lequel se cache une

association dont le nom complet est plus explicite : « Association pour la création d’une

communauté de payement en monnaie complémentaire pour le bassin de vie genevois

transfrontalier ». Créée en 2011, elle regroupe une cinquantaine de personnes qui gravitent de façon

plus ou moins assidue autour du projet et proviennent de milieux professionnels très variés, comme

l'informatique, la politique, l'ingénierie, les sciences sociales, l'architecture, le travail social ou

encore le commerce. Leur rassemblement autour de la SASFERA s'appuie sur une volonté

commune de voir émerger dans la région genevoise une alternative économique à l'argent-dette géré

par des banques privées.

S'inspirant en partie du projet toulousain du Sol-Violette – une monnaie complémentaire

lancée en 2011 – le but actuel de l'association est de constituer au printemps 2015 une communauté

de payement qui regroupera les acteurs fondateurs et déterminera les bases conceptuelles et

pratiques du futur moyen de payement. Ensuite seulement pourra être envisagé le véritable

lancement de la monnaie. Quant à son financement, des recherches de fonds sont engagées avec

plusieurs mairies de la région ainsi qu'avec l'Union Européenne – à travers le projet « Interreg »4.

Comme nous le verrons dans ce mémoire, une monnaie complémentaire peut présenter des

caractéristiques très diverses, et il serait illogique voire illégitime qu'une poignée de personnes

décide de celles qui détermineront un système économique se réclamant « citoyen ». Ainsi,

l'ambition est de presser le fruit des réflexions et des débats qui ont animé les réunions de

coordination de la SASFERA afin d'en extraire un éventail de propositions pour la monnaie

4 Interreg est un programme européen visant à promouvoir la coopération entre les régions européennes et le développement de solutions communes dans les domaines du développement urbain, rural et côtier, du développement économique et de la gestion de l’environnement (Source : CNRS, 2014).

16

complémentaire ainsi que les implications qui leur sont rattachées. En connaissance de cause, les

membres fondateurs de la communauté de payement pourront choisir les règles qui l'encadreront.

Néanmoins, il serait difficile d'affirmer que le projet n'affiche pas de préférences concernant

cette mise en œuvre. En effet, on retrouve dans son essence une forte dimension éthique, dont les

grands axes sont résumés par la Charte de la SASFERA (cf. Annexe G). La gouvernance est

notamment souhaitée participative, avec une recherche de consensus, tranché le cas échéant par une

majorité des deux tiers. Les dimensions sociale, locale et écologique sont aussi très présentes, avec

une volonté assumée d'encourager notamment le développement des circuits de proximité et

l'amélioration des conditions de travail.

Le caractère transfrontalier du projet doit aussi être mis en avant, puisque la monnaie

complémentaire pourrait voir le jour simultanément des deux côtés de la frontière, à travers un

partenariat avec une monnaie implémentée à Annemasse l'année dernière: l'Eco du bon sens. Mais

au vu des complications que cela impliquerait, notamment en raison de possibles spéculations

relatives aux fluctuations du taux de change, un développement parallèle de deux communautés de

payement distinctes se dessine, quitte à qu'elles fusionnent par la suite.

Une autre particularité chère à l'association – et c'est là le point de jonction avec notre travail

– est l'ouverture du projet aux entreprises comme aux citoyens, à travers un système de crédit

mutuel. Une telle caractéristique différencierait alors la monnaie genevoise de sa grande sœur de

Toulouse. La création monétaire de cette dernière repose effectivement sur un principe de

nantissement uniquement. Cette notion sera approfondie plus tard (cf. 3.1.3), mais elle consiste au

placement de monnaie conventionnelle auprès de l'institut financier partenaire au projet, en

contrepartie duquel ce dernier délivre l'équivalent en unité de compte interne, utilisée comme

instrument d'échange dans le système monétaire complémentaire. Afin d'englober à la fois des

prestataires de biens et de services ainsi que des individus n'ayant pas la possibilité d'obtenir des

unités de compte dans le crédit mutuel, la monnaie genevoise pourrait avoir pour ambition d'allier

crédit mutuel et nantissement. Pour l'encadrement logistique et légal de ce dernier, l'association

prévoit de se tourner vers la Banque Alternative Suisse (BAS).

Précisons tout de même que plusieurs membres se sont distancés de l'association, en raison de

divergences conceptuelles, mais surtout par lassitude face aux piétinements du projet et à cause de

la quantité de temps et d'énergie nécessaire à son avancement.

17

Notre intérêt pour les monnaies complémentaires – et a fortiori sous la forme d'un système de

crédit mutuel – nous a amené à approcher ce groupe de citoyens, puis à le rejoindre afin de procéder

à une analyse de flux préliminaire au lancement de la monnaie, qui constitue le corps empirique de

ce mémoire (cf. IV/V). Cette étude avait été lancée en 2013, mais était restée en friche par manque

de temps et de suivi. Nous en avons donc remodelé la méthode et la démarche, tout en impliquant

les personnes qui l'avaient initiée, notamment comme aide lors de la récolte de données.

Une dernière collaboration – quoi que plus ténue – a aussi été possible avec la Chambre de

l'ESS. L'association, née en 2004 à Genève, incarne et garantit les valeurs de ce secteur économique

particulier : ses presque 300 membres, qui sont à l'origine d'environ 10 % du PIB genevois, à

travers des activités et des formes juridiques multiples, sont réunis autour de la Charte de l'ESS5.

Celle-ci se définit comme regroupant des acteurs privés, à but non-lucratif ou à lucrativité limitée,

dont la finalité est au service de la collectivité, et intégrant des valeurs, telles que le fonctionnement

participatif, le respect de l’environnement, le bien-être social et la diversité, la solidarité, la

cohérence et la gestion autonome6. Eme et Laville (2006 : 303) définissent l'ESS comme

« l’ensemble des activités économiques soumis à la volonté d’un agir démocratique où les rapports

sociaux de solidarité priment sur l’intérêt individuel ou le profit matériel; elle contribue à la

démocratisation de l’économie à partir d’engagements citoyens ». Les valeurs de l'ESS sont très

similaires à celles prônées par la SASFERA, ce qui a conduit la Chambre à être une incitatrice de

l'éclosion du projet de monnaie complémentaire genevoise.

Notre analyse de flux se basant sur les membres de l'ESS, nous avons eu besoin de l'aide de

cette dernière pour préparer notre échantillon et l'approcher avec un minimum d'appui et de

légitimité.

5 Site de l'ESS: www.apres-ge.ch/sites/test.intranetgestion.com/files/Charte_ESS_francais.pdf6 Ibidem: www.apres-ge.ch/node/33038

18

III. Revue de littérature

3.1 Réflexions autour de la création monétaire

Dans cette partie, nous allons tenter de mettre en perspective des théories et concepts

intrinsèquement liés à la question de la création monétaire, et plus particulièrement en ce qui

concerne les systèmes de crédit mutuel. Nous nous intéresserons tout d'abord au concept de troc,

puis à la monnaie franche théorisée par Silvio Gesell ; après quoi le caractère gagé d'une monnaie,

ainsi que la théorie des communs seront abordés ; nous mettrons ensuite en lumière la question de la

confiance dans un système de crédit mutuel, et finalement l'ancrage territorial d'une monnaie

complémentaire.

3.1.1 Le troc a-t-il jamais existé ?

La compensation de crédit étant souvent assimilée à du troc, il nous semble pertinent de nous

intéresser à cette notion. La définition actuelle du troc est la suivante : « donner un bien en échange,

en payement d'un ou de plusieurs autres »7. Il nous est donc facile de comprendre d'où vient le lien

entre ces deux termes. Dans un système de crédit mutuel – de façon similaire à un système de troc –

les biens et les services s'échangent contre d'autres biens et services, et l'unité de compte ne sert que

d'instrument de mesure, tel un thermomètre pour lequel la température idéale se situerait à 0. Cette

monnaie-ci n'atteste que du niveau de dette ou de créance des acteurs envers l'ensemble du réseau.

Mais ce serait oublier une différence de taille ! En effet, le crédit mutuel n'est nullement

soumis à ce qu'on appelle la « double coïncidence des désirs ». Dans le troc classique, un acteur A

nécessitant un bien doit trouver un second acteur B qui non seulement offre ce bien souhaité, mais

accepte en plus de le céder en échange de ce qui est proposé par A. Or, grâce à l'unité de compte

utilisée par une chambre de compensation, les biens et services s'échangent entre eux, mais la

réciprocité n'est ni nominale, ni instantanée. Comme chaque crédit est contracté auprès de

l'ensemble des membres, les transactions ne s'équilibrent pas entre les deux acteurs en question,

mais au niveau de l'ensemble du système, au gré des interactions ; la réciprocité y est en quelque

sorte partagée et différée.

7 Larousse : www.larousse.fr/dictionnaires/francais/troquer/79975

19

Nous avons souvent en tête, lorsque le sujet du troc est

abordé, cette vision romantique de deux êtres humains à demi-

sauvage, échangeant des biens de première nécessité pour assurer

leur survie dans un monde encore primitif. Cette époque-là serait

l'avant-monnaie, période où la vie économique était régie par le

troc faute de mieux, c'est-à-dire d'un instrument d'échange. Jean-

Michel Servet (2001) nous apprend que cette vision du troc en

tant que système d'organisation économique serait un mythe mis

en place par les économistes au XVIIIe siècle. Jusqu'à cette

époque, et alors que les scolastiques et les mercantilistes ont écrit

beaucoup de textes économiques aux XVIe et XVIIe siècles, le

terme de troc est quasi-inexistant dans la littérature. Il est

d'ailleurs méprisé par les auteurs, et, selon les langues, ses racines le lient à d'autres mots comme

« rusé », « farceur », « mensonge » ou encore « combat » (Servet, 2001 : 20).

Ce concept a donc été remodelé et diffusé par les économistes du XVIIIe siècle, notamment

John Locke, Adam Smith et Ricardo, qui posèrent les bases de l'économie classique. Toujours selon

Servet (2001 : 26-32), ils s'appuyèrent principalement de deux façons sur ce mythe du troc.

Premièrement, cette vision du troc en tant qu'origine de l'activité économique apporte aux

économistes une justification de l'échange marchand moderne. En effet, il y a dans cette conception

deux caractéristiques propres à l'économie politique classique : la notion d'égalité et celle de

rationalité. L'échange par le troc met en relation deux individus égaux, du fait de son horizontalité.

Les auteurs y ont donc inséré un principe-clé de l'économie de marché, dans laquelle les

transactions s'effectuent sans aucune obligation ou lien entre des acteurs anonymes. Mais ils ont

aussi utilisé le troc pour asseoir la dimension rationnelle de l'échange marchand, qui a enfanté

l'homo economicus que nous connaissons tous. Les individus troquant entre eux sont poussés par un

intérêt rationnel, ils sont réciproquement intéressés par le bien proposé par l'autre. Cet acte

marchand, vertueux par sa rationalité, est à opposer à la folie et la passion qui sont synonymes

d'instabilité. De cette façon, « le commerce est [...] présenté comme un agent civilisateur et le

commerçant, dont chaque partenaire du troc est l'image, est le prototype de cet homme mû par

l'intérêt » (Ibidem : 27).

Deuxièmement, la fable du troc permet aux auteurs de remettre subtilement en cause la

nécessité absolue de la monnaie, et par conséquent le rôle politique de l'autorité royale qui en

possède le droit régalien. Cette attaque de l'autorité du Prince passe d'un côté par la fonction de

20

Illustration 1 : Le mythe dutroc illustré ; échange d'unpoisson contre des céréales(tiré d'internet).

paiement, dans le sens où il est possible aux individus d'échanger entre eux, indépendamment de la

monnaie. Nous pouvons y voir un fondement pour la justification du concept de « main invisible »

avancé par Adam Smith, considérant que le marché s'auto-régule, ne nécessitant l'intervention

d'aucune autorité. Le rôle de la monnaie est donc réduit à une simplification les échanges, elle n'en

est plus une condition sine qua non. De l'autre côté, c'est par la fonction de compte qu'est remise en

cause l'autorité monétaire du Prince : dans un système économique basé sur le troc, la valeur

relative des biens échangés n'est plus fixée par la monnaie, mais selon d'autres critères, comme la

quantité de travail nécessaire à leur élaboration, leur utilité ou encore leur rareté. La monnaie perd

donc une nouvelle fois de sa crédibilité en tant qu'outil intrinsèque à l'acte marchand.

Pour résumer, nous pouvons avancer que « le mythe du troc est [...] un élément fondateur de

l'économie politique comme discipline supposée autonome du savoir », mais il « devient un piège

pour les historiens et les anthropologues lorsqu'ils le mobilisent pour expliquer le développement ou

la nature des pratiques monétaires » (Servet, 2001 : 32).

Mais si le troc tel que nous l'avons décrit relève de la fiction, comment l'usage de la monnaie

est-il apparu ? Plusieurs auteurs – dont Servet et Théret – avancent la notion de paléomonnaie. La

monnaie aurait toujours existé dans les faits : dès lors que des échanges se produisent au sein d'une

société, des biens acquièrent un statut particulier, en raison de leur caractère indispensable et non-

substituable. Nous pouvons penser au sel qui a longtemps été essentiel à la conservation de la

nourriture, ou encore l'or pour son rôle crucial lors des rites. Dans son ouvrage « La monnaie du

lien », Servet (2012 : 200) nous en donne un exemple, en citant l'anthropologue Maurice Godelier.

Une communauté de Nouvelle-Guinée produit une sorte particulière de sel – le sel baryum – dont

seules certains membres ont le secret. Une fois ce sel distribué à l'ensemble de la communauté,

chacun est libre de l'échanger contre d'autres biens produits dans les villages voisins. Or, ce sel

baryum est échangeable contre toute sorte d'objets, du fait de sa rareté : il se comporte de facto

comme une monnaie. L'auteur nuance tout de même cette vision, car certains biens ne s'échangent

pas dans cette région ; c'est le cas de la terre ou de la patate douce.

A l'image de l'instrumentalisation de la fable du troc par les économistes classiques – qui

leur permit de remettre en cause l'autorité politique du Prince – le concept de compensation de

crédit est porteur d'une vision alternative à la privatisation de la création monétaire. Même s'il n'a

pas pour prétention de renverser le système monétaire actuel, il ouvre une voie ; et est peut-être en

train d'impulser le fonctionnement économique de demain.

21

3.1.2 Silvio Gesell et sa monnaie franche

Nous allons ici nous attarder sur la théorie monétaire d'un économiste autodidacte et auteur original,

qui a séjourné successivement en Allemagne, Argentine, Espagne et Suisse. Commerçant de

profession, Silvio Gesell a en effet théorisé dans son œuvre majeure Die Natürliche

Wirtschaftsordnung, écrite en 1916, sa vision d'une économie libre ou la Freiwirtschaft en allemand.

Il y expose notamment son concept de monnaie franche, qui nous intéresse tout particulièrement.

L'auteur part du postulat que la fonction première de la monnaie est de faciliter l'échange des

marchandises, et qu'elle doit s'y limiter. Il propose alors trois critères afin de pouvoir évaluer

l'efficience d'une monnaie en tant qu'outil d'échange ; une monnaie de qualité doit permettre des

échanges sûrs, les accélérer et les rendre peu coûteux.

La sûreté des échanges se manifeste par l'absence de baisse des ventes, de crises et de

chômage en fonction de la conjoncture économique. L'accélération des échanges se traduit par des

consommateurs bénéficiant d'une abondance de biens et de services et des commerçants qui ont par

conséquent peu besoin de stocker leurs marchandises, l'écoulement étant assuré. Enfin, les échanges

sont bon marché si la différence entre le prix perçu par les producteurs et celui payé par les

consommateurs est le plus petit possible, soit si le nombre d'intermédiaires est réduit au minimum

(Gesell, 1948 : 207-209).

Gesell met en exergue le fait que la monnaie traditionnelle – en l'occurrence le système de

l'étalon-or – se trouve être un médiocre outil des échanges à la lumière de ces trois critères. En effet,

en cas de crise, la monnaie fait défaut, alors qu'elle abonde lors des périodes de croissance

économique, créant ainsi un déséquilibre cyclique de l'économie. Lors des crises économiques, c'est

bien la raréfaction de l'argent qui pose problème, empêchant les échanges de se faire alors que

commerçants et consommateurs sont opérationnels, prêts à faire fonctionner l'économie réelle.

Plus en profondeur, ce manque de résilience du système monétaire proviendrait

essentiellement de la nature même de la monnaie. De par sa matière – l'or – le caractère précieux,

durable, et désirable de la monnaie s'est ancré dans les mentalités et les pratiques (Ibidem : 210). Et

même si la monnaie n'est aujourd'hui plus indexée sur l'or, cette symbolique lui est toujours

fortement attachée. Ainsi, l'argent s'est imposé comme un objet désirable, que l'on préfère

généralement recevoir que dépenser.

De façon plus pratique, la relation entre la monnaie et les marchandises est intrinsèquement

inégale. A quelques exceptions près – c'est le cas des bons vins – les marchandises se déprécient

22

avec le temps. Les denrées deviennent périssables, les outils et machines rouillent ou souffrent du

manque de fonctionnement, presque toutes se dégradent irrémédiablement. A contrario, la

possession de monnaie ne nécessite aucun coût, contrairement aux marchandises pour lesquelles

une infrastructure doit être mise en place afin d'assurer leur stockage et les meilleures conditions de

conservation possibles. Le vendeur se trouve donc dans l'obligation de se séparer de son bien aussi

vite que possible pour limiter les coûts de stockage et éviter de se retrouver avec une marchandise

périmée ou endommagée, qui ne lui serait plus d'aucune valeur. De l'autre côté de l'échange

marchand, le détenteur de capital a moins de souci à se faire, car la monnaie qu'il a en sa possession

est soumise à d'autres règles. Une pièce de monnaie ou un billet de banque est en effet conçu pour

durer dans le temps, ce qui leur permet d'assurer une fonction de réserve. Et dans le cas où cette

monnaie se trouverait vieillie ou endommagée, son propriétaire n'aurait qu'à se rendre dans une

banque pour l'échanger contre son équivalent flambant neuf.

Nous pourrions ici émettre une réserve, en rappelant que la monnaie est soumise aux risques

dépréciatifs de l'inflation naturelle dans le système économique. Cela peut en effet être le cas dans

notre système monétaire conventionnel, les banques privées émettant chaque année de la masse

monétaire sous forme d'argent-dette au travers des emprunts et des intérêts qui s'en suivent. Mais

une telle inflation est généralement perceptible sur le long terme, qui n'a rien à voir avec le court

terme régissant la valeur des marchandises ; en outre, si l'on s'en réfère à la théorie quantitative de la

monnaie, une forte inflation découle d'une mauvaise adéquation entre la masse monétaire en

circulation et l'activité économique, soit les échanges. Nous verrons d'ailleurs un peu plus loin que

l'inflation n'a plus de raison d'être avec la proposition de Gesell.

La force de l'argent est donc née de cette asymétrie entre la demande soumise à la volonté du

possesseur de monnaie et l'offre de biens et de services, qui se trouve désarmée. En suivant cette

logique, nous avons oublié que c'est dans l'échange que la richesse se crée. L'argent a pour but de

permettre et simplifier la circulation des marchandises, et pourtant il est préféré à ces dernières

(Gesell, 1948 : 210). Ainsi la fonction monétaire de réserve de valeur prend le dessus sur celle de

moyen d'échange, empêchant une circulation monétaire harmonieuse.

Silvio Gesell estime que nous serions tous plus riches – c'est-à-dire que nous aurions accès à

plus de biens et de services – si la monnaie circulait mieux et plus rapidement. Nous serions donc

tous gagnant si nous réinjections au maximum l'argent dans l'économie, au lieu de le thésauriser.

Pour ce faire, l'auteur a élaboré un concept simple d'apparence, mais novateur et ambitieux ; la

monnaie franche.

23

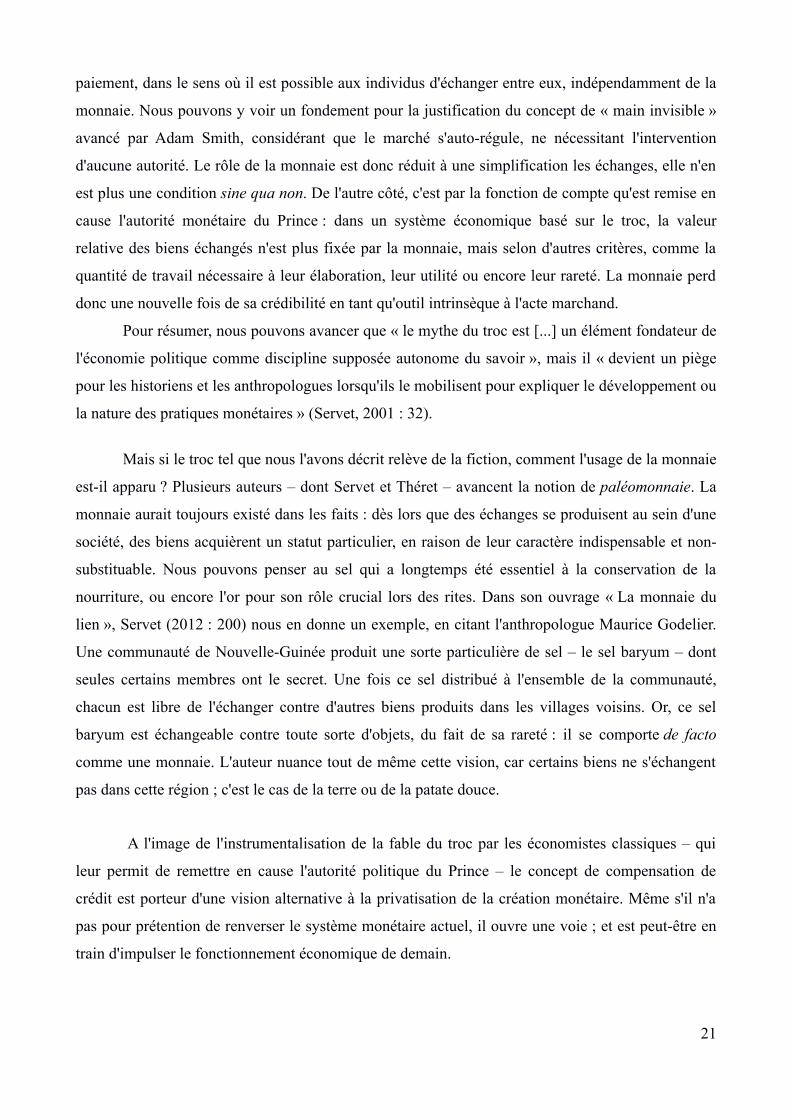

« Lorsque la monnaie aura des propriétés physiques correspondant aux désagréments et aux

pertes que nous causent les marchandises, alors seulement, elle constituera l'instrument sûr, rapide

et bon marché des échanges, puisque nul ne la préfèrera plus aux marchandises, en aucun cas et à

aucun moment » (Ibidem : 211). Cette phrase sonne le glas de la domination de la monnaie sur la

marchandise, affranchissant la demande de la volonté des détenteurs d'argent.

La monnaie franche – émise en billets de 1, 10,

50, 100, 500, 1'000 unités monétaires – se déprécie,

elle perd de la valeur avec le temps. Concrètement,

la somme représentée par chaque billet diminue

périodiquement, et il faut pour ainsi dire les tenir à

jour afin qu'ils restent utilisables. A cette fin, des

« timbres-monnaie d'appoint » sont disponibles et il

suffit de les coller chaque mois sur les billets pour

pouvoir continuer à s'en servir. Une fois remplies

toutes les cases dévolues à cet effet, le billet doit

être ramené pour le remplacer par un autre encore

vierge, et le mécanisme se perpétue de la sorte.

Gesell préconise que cette fonte mensuelle soit de 0.5 % de la valeur initiale du billet, soit 6 % par

année (Ibidem : 212-213). Cela correspond à une perte de 0.005.- par mois pour un billet d'1.-, et de

0.5.- pour un billet de 100.-.

Vous vous dites peut-être à ce stade que toute monnaie inflationniste est soumise à cette

logique, l'inflation naturelle faisant perdre de leur valeur aux billets au fur et à mesure que de la

monnaie supplémentaire est émise. Mais nous vous répondrions qu'il y a des différences majeures

entre l'inflation naturelle et la fonte gésellienne. La monnaie franche est en effet dépréciée au

travers d'un mécanisme stable et pré-établi ; le montant est fixe et les dates de péremption,

régulières. Alors que l'inflation, quant à elle, dépend des aléas de la conjoncture économique. Nous

pouvons ainsi noter que le taux d'inflation annuel pour la France était de 2.8 % en 2008 et de 0.1 %

l'année suivante8.

Découlant de cette dépréciation orchestrée, le détenteur de monnaie est incité à s'en

débarrasser rapidement, afin d'avoir à payer le moins possible de timbres d'appoint à la fin du mois.

Ainsi non seulement la thésaurisation – c'est à dire le fait d'accumuler de l'argent pour en tirer profit

8 Insee : www.insee.fr/fr/themes/series-longues.asp?indicateur=inflation

24

ou par absence de meilleur emploi – disparaît car elle serait réalisée à perte, mais la vitesse de

circulation de la monnaie augmente, entraînant avec elle l'échange de richesses dans la société. En

effet, nous sommes incités à nous débarrasser de ce numéraire qui va perdre de sa valeur s'il est

conservé ; il va donc circuler de main en main beaucoup plus rapidement que ne le pourrait une

monnaie conventionnelle (Gesell, 1948 : 214 , 216). Il est tout de même important de noter que

notre système monétaire actuel – qui n'est plus indexé sur l'or depuis 1971 – ne laisse de toute façon

plus beaucoup de place à la thésaurisation. En effet, nous sommes tous gagnants à laisser la gestion

de notre épargne à une banque, qui va nous verser un petit intérêt en échange, et pourra ainsi prêter

cet argent à d'autres personnes nécessitant un financement.

Avec la monnaie franche, l'intérêt n'a plus lieu d'être. En effet, les banques sont soumises à

la pression de devoir prêter l'argent qu'elles ont en dépôt afin de ne pas avoir à en compenser

l'oxydation, faisant baisser les intérêts jusqu'à les faire coïncider avec les coûts de fonctionnement

de l'organisme financier. De la disparition de l'intérêt découle alors une baisse généralisée des prix

des biens et services – le coût du remboursement des intérêts est compris dans les coûts de

production et est donc finalement porté par les consommateurs – ainsi qu'une incitation à l'emprunt

et donc au lancement de nouveaux projets et entreprises.

Concernant la mise en place de cette monnaie novatrice, l'auteur l'imaginait globale, à

l'échelle de la nation. Gesell souhaitait ainsi voir la monnaie conventionnelle complètement

remplacée par cette monnaie franche. Le privilège d'émission serait retiré à la Banque centrale, pour

être transféré aux mains d'un certain Institut National d'Emission. Cette institution n'exercerait

aucune activité bancaire, et ne serait là que pour émettre ou prélever de la masse monétaire quand le

besoin s'en fait sentir sur le baromètre du niveau général des prix. Cette recherche de fermeté du

niveau moyen des prix lui serait plus facilement atteignable qu'elle ne l'est actuellement, car s'il est

simple d'injecter de la monnaie en supplément lorsqu'il en manque – par exemple en baissant les

impôts – il est plus compliqué d'en prélever en cas d'inflation. Or, avec la monnaie franche, 6 % de

la masse monétaire globale disparaît chaque année à travers la fonte. Le niveau de la demande est

donc contrôlé par l'Institut National d'Emission, les détenteurs de la monnaie devenant de simples

intermédiaires de cet outil d'échange, incités à le faire circuler rapidement (Ibid. : 216-217, 222).

Le concept de monnaie franche aurait pu rester cloisonné entre les couvertures des œuvres

de Gesell, mais l'histoire en a voulu autrement et nous offre des exemples de mise en pratique de sa

théorie. Il faut néanmoins noter que ces expériences sont ancrées dans une dimension locale et n'ont

donc jamais atteint un niveau d'application national, comme le souhaitait l'économiste. Ensuite, son

25

concept de monnaie franche a été repris en ne gardant que le côté fondant de la monnaie, laissant

tomber les autres caractéristiques de sa théorie (Blanc, 2006 : 2).

Le premier cas pratique d'une monnaie fondante date de 1932 et a été mis en place dans la

ville de Wörgl en Autriche. Subissant de plein fouet les conséquences dramatiques de la crise

économique, plus des trois quarts de la population active de Wörgl était au chômage, et la Ville elle-

même était en faillite. Le maire convainquit alors les citoyens, des commerçants et l'administration,

qu'ils avaient tous à gagner à mettre en pratique la théorie de Gesell. Quelques 32'000 certificats de

travail ou shillings libres furent ainsi émis, sécurisés en banque par leur équivalent en shillings

autrichiens. Cette monnaie se mit alors à circuler dans la ville pour acheter des biens et des services,

construire des infrastructures ou encore payer les impôts ; et la société se remit à fonctionner. Et le

principe de l'oxydation était alors à l'œuvre dans l'économie locale, car les certificats de travail

perdaient irrémédiablement 1 % de leur valeur nominale tous les mois, et les utilisateurs se

trouvaient dans obligation de coller un timbre pour continuer à utiliser leurs billets (Kennedy, 1996 :

44-45). Concernant la vitesse de circulation monétaire, les shillings libres changèrent de main 463

fois en l'espace d'un an – créant de la valeur réelle, soit des biens et services, pour l'équivalent de

14'816'000 shillings – soit considérablement plus que des shillings ordinaires qui s'échangeaient à

cette même époque 21 fois par année. Dans ce laps de temps, la ville réduisit son chômage de 25 %,

alors qu'il faisait rage dans le reste de l'Europe (Schwartz, 1952). Mais le projet tourna court lorsque

170 communes autrichiennes envisagèrent d'adopter ce système et que la Banque Nationale eut peur

pour son monopole de création monétaire. L'émission de la monnaie locale fut interdite, sur ordre

du gouvernement fédéral, et le combat judiciaire amené en vain à la Cour Suprême autrichienne

(Kennedy, Op cit.).

Le débat sur la monnaie fondante est parvenu jusqu'aux Etats-Unis dans les années 1930, et

Irving Fischer essaya de faire mettre en place un système de monnaie accélérée temporaire à

l'échelle nationale, afin de lutter contre la déflation conjoncturelle. L'oxydation aurait été de 2 % par

semaine, afin d'accélérer fortement la vitesse de circulation et de faire monter le niveau des prix. Un

projet de loi visant à permettre au gouvernement américain d'émettre de la monnaie fondante pour

une période donnée a été porté devant le Congrès américain, mais il fut refusé. Il est intéressant de

noter que des monnaies locales ont tout de même été mises en place aux Etats-Unis pendant les

années 1930, mais qu'elles se sont soldées par un échec. En effet, le timbre devant être payé lors de

l'échange et non à intervalles fixes, le résultat s'est trouvé être l'inverse de l'effet escompté, les gens

étant encouragés à garder leur argent et à s'essayer au troc pour éviter de payer la taxe. Les années

1930 sont en tout cas marquées par la mise en place de nombreuses monnaies complémentaires à

caractère fondant dans le monde entier, notamment à Nice en France où le Valor fut mis en place, en

26

Alberta au Canada, ou encore en Grande-Bretagne. Les Banques centrales ont à chaque fois déclaré

le système comme étant illégal, et l'expérience prit fin brutalement (Blanc, 2006 : 8-9).

Plus récemment, des monnaies citoyennes comme le Chiemgauer en Bavière ou le Sol-

Violette à Toulouse ont été mises en place avec pour caractéristique la fonte gésellienne notamment.

Alors qu'un euro circule en moyenne 2.5 fois en une année – c'est-à-dire passe de main en étant

échangé contre de la richesse – le Chiemgauer circule entre 6 et 12 fois, et le Sol-Violette 4 et 6 fois

(Bosqué, 2014 : 213).

Plusieurs critiques s'élèvent face à la monnaie franche, particulièrement à l'encontre de son

caractère fondant qui a surtout été mis en avant jusqu'à présent.

La première dénonce l'impossibilité de pouvoir épargner dans un tel système, alors même

que toute personne nécessite de mettre de l'argent de côté en cas de coup dur ou de projet à financer.

Même si cette critique peut sembler légitime, elle est facilement transcendée. En effet, si le système

est partiel comme c'est le cas des monnaies citoyennes actuelles, il est facile d'épargner avec la

monnaie conventionnelle qui n'est pas sujette à la fonte (Ibidem : 214). Et si le système est global

comme l'imaginait Gesell, des solutions sont imaginables pour permettre l'épargne. Nous pourrions

imaginer que les excédents de monnaies puissent être placés sur un compte d'épargne que la banque

se chargerait de prêter à des personnes nécessitant un emprunt, comme c'est le cas aujourd'hui. Ce

serait donc au débiteur de ne pas emprunter trop d'argent à la fois, afin de ne pas subir de pertes

découlant de la fonte.

Une deuxième critique, qui nous semble plus pertinente, s'interroge sur l'éthique du caractère

fondant d'une monnaie. Si nous sommes forcés à toujours devoir nous débarrasser de notre argent,

accélérant ainsi la vélocité de la masse monétaire, ne cautionnons-nous pas une sur-consommation –

aussi locale et éthique qu'elle puisse être – alors même que ces monnaies ont été imaginées dans une

réflexion critique à l'encontre de notre logique de croissance économique. La question reste ouverte,

mais nous allons essayer d'apporter quelques éléments de réponse. La fonte ne pousse pas

nécessairement à la consommation, du moment qu'il est possible d'épargner quelque part l'argent

qui n'est pas nécessaire à notre consommation régulière. Frédéric Bosqué, anciennement délégué

général du mouvement Sol et coordinateur du Sol-Violette, estime quant à lui que le mécanisme

permet de passer efficacement « d'un PIB noir à un PIB vert ». En effet, la monnaie citoyenne

permet de dynamiser une économie locale et durable au dépend de l'économie traditionnelle. Ainsi,

les membres ne sont pas encouragés à consommer d'avantage, mais à déplacer leur consommation

27

vers des biens et services respectueux de l'humain et de l'environnement (Ibidem : 214). Mais

encore faut-il que le réseau soit doté d'une charte éthique, et nous verrons que ce n'est pas toujours

le cas.

Ensuite, nous pouvons relever une facette relativement injuste de la monnaie franche, et

nous allons pour cela prendre un exemple volontairement caricatural. Même si un acteur a joué le

jeu de la circulation monétaire en réinjectant régulièrement les billets qu'il a reçu, il pourrait se

retrouver le dernier jour de la période de validité avec un arrivage massif de ces mêmes billets

provenant d'autres acteurs qui eux ont conservé leur argent sans le faire circuler. Cet acteur ne

pourra sans doute pas se débarrasser de ces billets le jour même, et sera alors contraint à payer la

fonte pour les autres qui se sont défaussés de leur monnaie au dernier moment.

Finalement, nous pouvons imaginer que la logistique et l'organisation nécessaires au

fonctionnement du système ne soient pas des plus simples. Il faut en effet apposer un timbre sur

chacun des billets en notre possession au début du mois. Il est en outre nécessaire pour cela de s'être

préalablement rendu à l'organe émetteur ou dans un relais pour se procurer ces dits timbres.

Mais cette contrainte n'est présente que pour une monnaie papier, et peut aisément être

dépassée dans le cas d'une monnaie numérique. En effet, si les comptes des utilisateurs sont gérés

au travers d'un logiciel informatique et que les unités de compte sont donc virtuelles, l'oxydation

monétaire est rendue simple par la programmation. Nous pourrions alors imaginer différents

mécanismes. Le premier consisterait simplement à taxer du montant et à la date souhaités les

comptes ou chaque unité monétaire en circulation. Frédéric Bosqué parle de fonte fixe, celle-là

même qui s'applique sur le papier-monnaie (Ibidem : 181). Un autre type d'oxydation – que nous

pourrions nommer fonte relative – consisterait à taxer seulement la monnaie qui ne circule pas, et

serait sans doute plus juste au regard de la troisième critique énoncée ci-dessus. Chaque unité

possèderait alors une identité propre, et elle perdrait à chaque transaction un pourcentage de sa

valeur, sous forme de taxe et en fonction de la durée de son immobilisation sur le compte de

l'acteur. La technologie Bitcoin attribue par exemple cette unicité monétaire à toutes ses unités de

compte, c'est-à-dire que chaque bitcoin créé est un jeton numérique possédant un numéro de série

qui lui est propre. Une autre méthode pour assurer cette fonte relative est envisagée pour la partie

virtuelle de la monnaie citoyenne de Toulouse. Il s'agit de faire un simple rapport entre la somme du

compte d'un acteur à la fin d'une période donnée et le montant total des transactions qu'il a

effectuées dans ce même laps de temps. Le stock monétaire de l'acteur est alors globalement taxé

s'il n'a pas fait circuler au minimum trois fois ses unités de compte, soit si l'ensemble de ses

transactions n'est pas au moins trois fois supérieur au solde de son compte (Ibidem).

28

Nous voici maintenant plus familier avec ce concept de monnaie franche, et tout

particulièrement avec la fonte gésellienne qui est une caractéristique possible d'une monnaie

citoyenne, notamment dans le cadre d'un système de crédit mutuel. L'oxydation monétaire est un

outil intéressant qui renverse notre conception de l'argent en le ramenant à n'être qu'un simple

facilitateur des échanges. La thésaurisation est rendue inintéressante et la circulation monétaire est

accélérée par la mise en place d'un mécanisme de fonte, rendant le système économique plus stable

et fluide. Depuis les années 1930, de nombreuses expérimentations ont vu le jour dans le monde

entier, mais elles ont été juridiquement balayées suites aux craintes des banques centrales face à

l'engouement qu'elles ont suscité. Depuis une dizaine d'années, plusieurs monnaies citoyennes

intégrant cette fonte monétaire, telles que le Sol-Violette ou le Chiemgauer, ont vu le jour et sont

tolérées voire encouragées par les autorités. Il est aussi intéressant de noter que l'apport

technologique actuel – notamment des logiciels de gestion de monnaie virtuelle – permet de

simplifier et d'affiner la mise en œuvre pratique de ce concept.

3.1.3 Du caractère gagé de la monnaie

Cette section implique que nous nous penchions sur les relations que peuvent entretenir les moyens

d'échange complémentaires avec les monnaies officielles, en particulier au niveau du gage

monétaire. Avancer qu'une monnaie est gagée revient à dire que sa valeur est garantie par son

institut d'émission – cette garantie reposant sur une base matérielle ou immatérielle.

Commençons par nous intéresser au gage monétaire à l'échelle internationale. A l'époque de

l'étalon-or, les monnaies étaient alors gagées en or, ce qui signifie que chaque unité monétaire avait

une valeur en poids d'or et que les banques étaient tenues de posséder dans leurs coffres ce métal

précieux en quantité équivalente à la monnaie qu'elles émettaient. Depuis la chute du système des

taux de change fixes en 1973, les monnaies nationales ne sont plus gagées sur aucune richesse

réelle. C'est ce qu'on appelle le régime de taux de change flottants, au sein duquel les valeurs des

différentes monnaies ne sont plus fixées par rapport à un référent commun mais les unes en fonction

des autres. Le système monétaire international ne permet donc plus le gage physique des monnaies,

la garantie de ces dernières reposant uniquement sur la confiance, appuyée par les lois et surtout les

fluctuations du marché qui garantissent leurs valeurs purement abstraites en tant qu'instruments des

échanges.

29

Au niveau macroéconomique, le gage monétaire est d'un autre ordre. Il tend à encadrer la

dissociation entre monnaie fiduciaire et scripturale. La monnaie fiduciaire correspond à la monnaie

émise par les Banques centrales, sous forme de pièces et de billets de banque. Comme nous venons

de l'avancer, sa valeur repose uniquement sur la confiance des utilisateurs, et non sur son coût réel

de production ou sur une quelconque richesse réelle. En outre, cette monnaie fiduciaire représente

seulement 10 à 15 % de la masse monétaire officielle en circulation.

Les 85 à 90 % restant correspondent à ce qu'on appelle la monnaie scripturale. Celle-ci est

immatérielle, dans le sens où elle ne s'exprime que sous forme d'écritures bancaires, et elle circule

dans la société grâce aux moyens de paiement dématérialisés, tels que les virements bancaires, les

prélèvements, les cartes de paiement ou les chèques. Elle est en fait émise par les banques privées

dès lors que des personnes physiques ou morales y contractent un prêt. Mais ces banques, pour

pouvoir émettre de la monnaie scripturale, sont tenues de la gager par de la monnaie fiduciaire

achetée auprès des Banques centrales, à hauteur de 10 % environ, selon les pays et les législations.

L'abandon du monopole de création monétaire par les banques centrales s'est répandu

progressivement dans le monde entier au cours du XXe siècle, et a été simultanément remis en

question. C'est notamment le cas de la proposition faite en 1933, en plein cœur de la Grande

dépression, et connue sous le nom du Chicago plan. Soutenu par Irving Fisher notamment, il avance

les avantages d'une monnaie gagée à 100 % par la Banque centrale. En 2012, deux économistes du

Fonds monétaire international – Jaromir Benes et Michael Kumhof – ont réactualisé cette

proposition en affirmant qu'elle pourrait prévenir le système de nouvelles crises économiques. Si la

monnaie en circulation est gagée à 100 % auprès d'une institution qui serait chargée d'encadrer les

organismes bancaires et financiers, la création monétaire par les banques privées serait de fait

interdite (Servet, 2013). En effet, un tel système permettrait d'encadrer de façon plus réfléchie et

rationnelle l'émission monétaire, et ainsi éviter les flambées et récessions qui découlent des

fluctuations du marché des changes. La crise des subprimes survenue en 2008 a notamment pris une

telle ampleur en raison du défaut de payement de nombreux organismes bancaires, qui détenaient

trop peu de monnaie fiduciaire compte tenu de la quantité de monnaie scripturale émise.

Ce sont d'ailleurs les mêmes arguments qui sont avancés par les initiateurs de l'actuelle

initiative populaire suisse VollGeld. De l'autre côté, les détracteurs d'une monnaie pleinement gagée,

et récemment Bernard Lietaer, avancent que le risque d'inflation – voire d'hyper-inflation – se

verrait augmenté par un monopole lié au pouvoir étatique (Servet et al., 2014 : 36).

30

Finalement, à un troisième échelon, c'est le gage des monnaies complémentaires en monnaie

officielle qu'il nous faut aborder. Les monnaies complémentaires locales présentent un caractère

hybride, car elles ne bénéficient pas d'un cours légal – personne n'est tenu légalement parlant de les

accepter – tout en présentant un mode de circulation qui les rapproche des monnaies officielles :

contrairement aux bons-cadeaux par exemple, elles font preuve d'une durabilité et d'un caractère

réutilisable (Pillard, 2015).

Il nous faut pour cela différencier les deux modes de création monétaire qui se retrouvent

dans les différentes monnaies complémentaires : le Crédit mutuel et le Nantissement.

Le premier type de création monétaire, qui est au cœur de notre mémoire, consiste en une

émission partagée par tous les membres du réseau simultanément à l'échange de richesse (cf. 2.1). A

quelques exceptions près9, les unités de compte utilisées dans les systèmes de crédit mutuel sont

considérées à parité de la monnaie officielle. Cette équivalence a tout simplement une visée

pratique, afin de simplifier la fixation des prix, la tenue de la comptabilité et le prélèvement des

taxes sur les transactions effectuées.

En revanche, la convertibilité des unités de comptes en monnaie conventionnelle s'avère

incompatible. Massimo Amato (2014) soutient à cet égard l'importance d'avoir une monnaie qui ne

soit pas adossée à une devise officielle pour éviter d'interférer dans l'auto-régulation des balances.

En effet, la somme des dettes et des créances d'un tel système devrait toujours être égale à zéro, et

l'ouverture du réseau à travers cette convertibilité viendrait rompre l'équilibre. N'entretenant aucun

lien avec la monnaie officielle, la plupart des systèmes de crédit mutuel ne sont – légalement parlant

– pas considérés comme responsables d'une véritable création monétaire ou d'opérations de crédit,

et ne doivent donc pas nécessairement être agréés en tant qu'établissements de crédit.