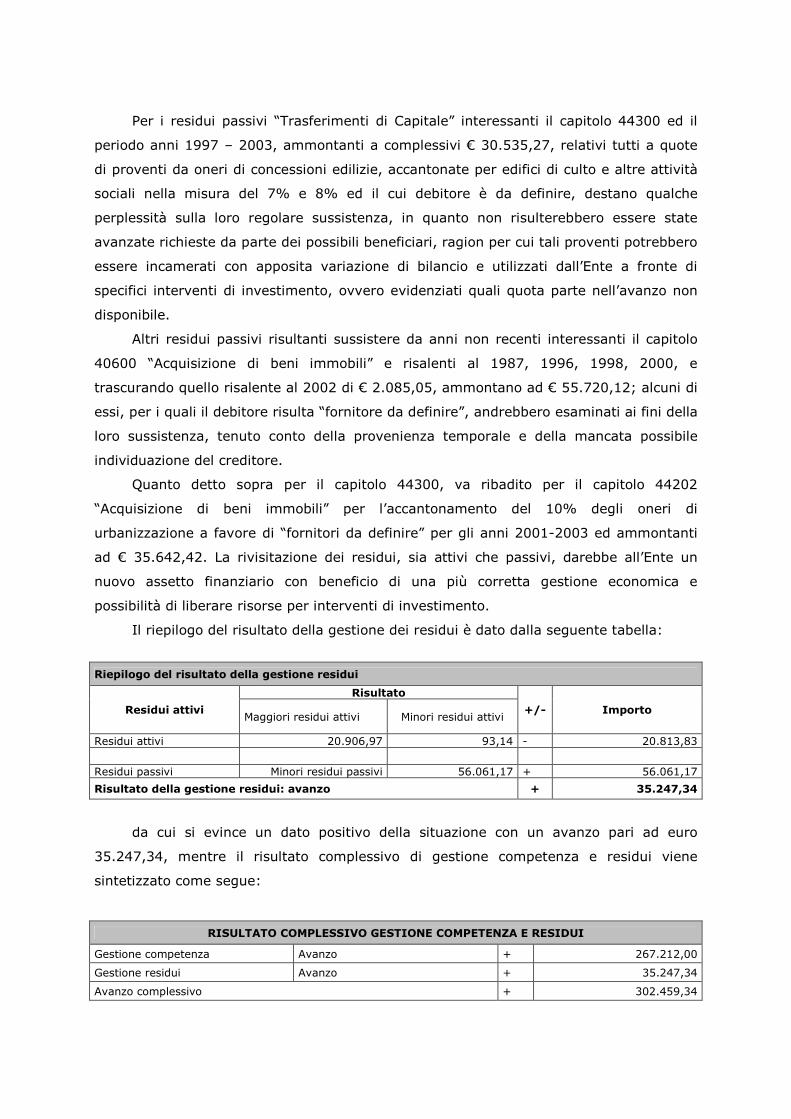

VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI … · costituito da una “griglia” di...

70

SEZIONE REGIONALE DI CONTROLLO PER LA TOSCANA VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI LOCALI COMUNE DI CANTAGALLO ANNO 2003

Transcript of VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI … · costituito da una “griglia” di...

SEZIONE REGIONALE DI CONTROLLO

PER LA TOSCANA

VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI

ENTI LOCALI

COMUNE DI CANTAGALLO

ANNO 2003

PRESIDENTE:

Presidente di Sezione Francesco BATTINI

COMPONENTI: Consigliere Gianfranco BUSSETTI Consigliere Paolo SCARAMUCCI Consigliere Vincenzo PALOMBA Consigliere Paolo GIUSTI Primo Referendario Carmela MIRABELLA

ANALISI TECNICO-ECONOMICA ED AMMINISTRATIVA Coordinatore amministrativo – Pier Domenico BORRELLO

SUPPORTO INFORMATICO ED AMMINISTRATIVO: Operatore amministrativo - Mariapaola GALASSO Addetto ai servizi amministrativi – Marco FEDINI

Sommario:

Premessa 1. Configurazione socio-economica dell’ente: 1.1 Dati statistici

di interesse. 2. Struttura organizzativa 3. Normativa statutaria e regolamentare: 3.1 Statuto; 3.2

Considerazioni sullo Statuto; 3.3 Regolamento di contabilità; 3.4 Regolamento degli uffici e dei servizi.

4. Sistema contabile dell’ente: 4.1 Bilancio di previsione; 4.2 Relazione previsionale e programmatica al bilancio 2003.

5. Controlli interni: 5.1Il revisore dei conti; 5.2 Parere dell’organo di revisione su bilancio di previsione e rendiconto 2003.

6. Analisi della gestione; 6.1 Capacità di programmazione e di gestione; 6.2 Analisi del risultato di amministrazione; 6.3 Gestione dei residui.

7. Equilibri di bilancio: 7.1Equilibrio di parte capitale. 8. Debiti fuori bilancio 9. L’indebitamento: 9.1 Il rispetto dei vincoli giuridici

all’indebitamento a medio e lungo termine. 10. Gestione dei servizi pubblici 11. Le società controllate e partecipate 12. Il patrimonio 13. Studi, consulenze e ricerche 14. Considerazioni conclusive

Premessa

Origine dell’indagine: percorso selettivo e motivazioni della scelta

La Sezione regionale di controllo per la Toscana con deliberazione n. 5 del 25

novembre 2004 ha approvato il programma di lavoro per l’anno 2005,

preannunciando tra l’altro che, dopo la fase di sperimentazione condotta nel 2004

su due comuni consenzienti, la scelta degli enti, sui quali condurre, nel 2005,

istruttorie di controllo, avrebbe presupposto procedure trasparenti, obiettive e

condivise di selezione. A tal fine la Sezione, con l’ausilio di un gruppo di lavoro

comprendente anche eminenti docenti ed esperti della materia, ha affidato la

selezione obiettiva degli enti da controllare a due strumenti, il primo dei quali

costituito da una “griglia” di indicatori finanziari e gestionali, ricavata dalle

certificazioni di bilancio inviate dagli enti al Ministero dell’Interno e alla Regione.

La griglia, nella fase iniziale, ha preso in esame i soli comuni rientranti in due

fasce dimensionali (sopra e sotto i 15.000 abitanti) e con riferimento ai dati del

2001 e 2002, e ha concorso ad individuare preliminarmente, mediante l’invio di un

questionario relativo ad elementi non desumibili dalle certificazioni di bilancio, una

rosa di circa trenta enti, pari al 10% del totale, contrassegnati da “ criticità

statistiche”, cioè da andamenti non di per sé segnalativi di disfunzioni, ma solo

indicativi di scostamenti, in senso negativo o positivo, dalla media dei risultati. In

relazione alle risposte date al questionario e agli indicatori prefigurati la Sezione ai

fini della verifica ha inteso approfondire, con un ulteriore questionario riservato agli

enti selezionati, le situazioni di “criticità” manifestate in ciascuna area o settore di

attività. Sulla base delle ulteriori informazioni così raccolte la Sezione ha approvato

(deliberazione n. 2 del 4 marzo 2005) il programma integrativo inerente alle

verifiche della sana gestione finanziaria e al funzionamento dei controlli interni degli

enti locali territoriali da svolgere nel 2005, selezionando otto comuni ed esponendo

i criteri della scelta, volta complessivamente ad analizzare, nell’interesse dell’intera

platea degli enti interessati, alcuni dei settori o aspetti più importanti della

gestione, quali, in particolare, il sistema dei controlli interni, il rispetto del patto di

stabilità, l’indebitamento e i debiti fuori bilancio, la gestione esternalizzata di

servizi, la capacità di programmazione e le peculiarità gestionali, la gestione del

patrimonio. Un comune è stato scelto, per somma di criticità, tra quelli che non

avevano fornito risposta al questionario.

Per quanto riguarda il primo aspetto preso in considerazione (sistema dei

controlli interni) la Sezione ha in particolare ritenuto opportuno condurre

approfondimenti sul più piccolo (demograficamente) dei comuni pre-selezionati, in

cui risultavano funzionanti tutti e quattro i controlli interni, a conferma che le

“criticità” prese in considerazione non riguardavano profili di per sè negativi. La

scelta è così caduta sul comune di Cantagallo (PO).

L’istruttoria di controllo prende a riferimento, di massima, l’esercizio

finanziario 2003 e non si limita all’esclusiva analisi dei controlli interni, ma

considera l’andamento della gestione nel suo complesso, ai sensi dell’articolo 7,

comma 7, della legge 5 giugno 2003, n. 131 “Disposizioni per l’adeguamento della

Repubblica alla legge costituzionale 18 ottobre 2001, n. 3”.

Normativa di riferimento

I principali riferimenti normativi, tenuti presenti e/o citati nel corso

dell’indagine, sono i seguenti, comprensivi, se del caso, delle relative modificazioni

ed integrazioni successive:

- D.Lgs. 3 febbraio 1993, n. 29 “Razionalizzazione dell’organizzazione delle

amministrazioni pubbliche”;

- Legge 14 gennaio 1994, n. 20 “Disposizioni in materia di giurisdizione e

controllo della Corte dei Conti”;

- D.Lgs. 25 febbraio 1995, n. 77 “Ordinamento finanziario e contabile degli Enti

locali”;

- Legge 23 dicembre 1998, n. 448 “Misure di finanza pubblica per la

stabilizzazione e lo sviluppo”;

- D.Lgs. 30 luglio 1999, n. 286 “Riordino e potenziamento dei meccanismi e

strumenti di monitoraggio e valutazione dei costi, dei rendimenti, e dei risultati

dell’attività svolta dalle amministrazioni pubbliche, a norma dell’articolo 11 della

legge 15 marzo 1997, n. 59”;

- D.Lgs. 18 agosto 2000, n. 267 “Testo unico delle leggi sull’ordinamento degli

enti locali”;

- Legge 23 dicembre 2000, n. 388 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2001)”;

- Legge 28 dicembre 2001, n. 448 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2002)”;

- Legge 27 dicembre 2002, n. 289 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2003)”;

- Legge 20 maggio 2003, n. 116 “Conversione in legge, con modificazioni, del

decreto-legge 31 marzo 2003, n. 50 recante disposizioni urgenti in materia di

bilanci degli enti locali”;

- Legge 5 giugno 2003, n. 131 “Disposizioni per l’adeguamento dell’ordinamento

della Repubblica alla legge costituzionale 18 ottobre 2001, n. 3”;

- Legge 24 dicembre 2003, n. 350 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2004)”.

Metodologia di indagine

La metodologia seguita nell’analisi gestionale si è ispirata alle seguenti linee di

riferimento:

- conformità alla vigente normativa in materia di contabilità pubblica,

specialmente alle disposizioni del decreto legislativo 18 agosto 2000, n. 267

“Testo unico delle leggi sull’ordinamento degli enti locali”, del decreto legislativo

30 luglio 1999, n. 286 “Riordino e potenziamento dei meccanismi e strumenti di

monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell’attività

svolta dalle amministrazioni pubbliche, a norma dell’art. 11 della legge 15 marzo

1997, n. 59”, e a quanto previsto dai principi contabili emanati dall’Osservatorio

per la finanza e la contabilità degli Enti locali operante presso il Ministero

dell’Interno;

- applicazione dei criteri relativi all’attività di controllo formulati dalla Corte dei

Conti con delibera delle Sezioni Riunite del 16 giugno 2000 n. 14;

- coerenza col disposto dell’art. 7, comma 7, della legge 5 giugno 2003, n. 131

“Disposizioni per l’adeguamento dell’ordinamento della Repubblica alla legge

costituzionale 18 ottobre 2001, n. 3”.

I passi metodologici che hanno contrassegnato i momenti significativi dello

svolgimento della verifica sono stati i seguenti: in data 23 marzo 2005 la Sezione

ha ricevuto, per il Comune di Cantagallo, sia il Sindaco pro-tempore, dr.ssa Ilaria

Bugetti, che la Ragioniera, dr.ssa Beatrice Magnini, alle quali sono state esposte le

modalità e i termini, con cui la Sezione avrebbe operato nel corso dell’istruttoria;

quest’ultima ha avuto avvio con la richiesta, formulata con nota prot. n. 493 del 6

aprile 2005, dei documenti di base quali:

1) bilancio di previsione per l’esercizio 2003 e rendiconto relativo al medesimo

esercizio completi dei quadri riepilogativi, della documentazione e degli

allegati previsti negli articoli 170, 171, 172 e 227 del TUEL e regolamento

approvato con DPR n. 194/1996;

2) statuto comunale;

3) regolamento di contabilità;

4) delibere di nomina del Collegio dei revisori;

5) verbali del Collegio dei Revisori dei conti per l’esercizio 2003;

6) atti di costituzione degli altri organi di controllo interno e atti attraverso i quali

si è estrinsecata la loro attività (in particolare relazioni e “report” del controllo

di gestione dell’anno 2003).

La documentazione richiesta è stata trasmessa dal Comune di Cantagallo con

nota prot. n. 2692 del 19 aprile 2005.

L’istruttoria si è poi sviluppata attraverso una costante collaborazione e un

informale, ripetuto contraddittorio con istruttori direttivi in posizione apicale del

Comune; dopo l’approvazione, da parte della Sezione in camera di consiglio, della

provvisoria stesura del referto, questo è stato inviato in via formale all’ente, in

persona del Sindaco, per le eventuali osservazioni di parte, che, se non formalizzate

per iscritto, possono essere formulate anche oralmente in occasione dell’udienza

pubblica, in cui il referto viene ufficialmente presentato; conclude la procedura la

definitiva approvazione del referto da parte della Sezione in camera di consiglio.

Resta salva peraltro la possibilità per la Sezione di intervenire successivamente per

valutare la congruità delle misure di auto-correzione adottate dal Comune in ordine

a disfunzioni eventualmente emerse e segnalate.

1. Configurazione socio-economica dell’ente

Il Comune di Cantagallo, in Provincia di Prato, situato nella valle del Rio

Ceppeta, ebbe origine nel Medioevo (1271) e fu distrutto completamente nella

seconda guerra mondiale. Fa parte dell’area geografica del Bacino idrografico del

Fiume Arno e della Comunità Montana Val Bisenzio (comprendente i comuni di

Cantagallo e Vernio, come comuni interamente montani, e i comuni di Montemurlo

e Vaiano, quali comuni parzialmente montani). Il Comune, oltre il capoluogo, è

composto delle frazioni di Fossato, Gavigno, l’Acqua, Luicciana, Migliana,

Carmignanello, Usella, Il Fabbro. Confina con i comuni di Barberino di Mugello (Fi),

Camugnano (Bo), Montale (Pt), Montemurlo, Pistoia (Pt), Sambuca Pistoiese (Pt),

Vaiano, Vernio.

1.1 Dati statistici di interesse

Il Comune di Cantagallo si estende su una superficie di 95 Kmq.

Risorse idriche: fiumi e torrenti n. 75.

Strade: statali Km 6; provinciali Km. 5; comunali Km. 91; vicinali Km. 559.

Piani e strumenti urbanistici vigenti:

Piano Regolatore Generale (PRG) adottato con deliberazione del Consiglio

comunale n. 24 del 19 aprile 1999 e poi approvato con deliberazione dello stesso

Consiglio n. 72 del 28 dicembre 1999; Piano di fabbricazione (PdF) approvato con

decreto della Giunta Regionale della Toscana n. 3202 del 15 aprile 1976. Non

risultano esistere altri strumenti urbanistici, tipo P.E.E.P. o Piani per insediamenti

produttivi (artigianali, industriali, commerciali).

La popolazione al 31.12.2003 era di 2827 abitanti; la popolazione massima

insediabile prevista dallo strumento urbanistico n. 4135 entro il 31.12.2002 è di

2.897 abitanti.

Secondo i dati rilevati dalla relazione previsionale e programmatica

2003/2005 alla data del censimento del 1991 l’81,6% della popolazione del Comune

di Cantagallo, con età compresa tra i 15 e i 42 anni, possedeva la licenza della

scuola dell’obbligo e solo il 7,7% della popolazione con più di 19 anni aveva

completato la scuola media secondaria. Coloro che frequentavano un corso regolare

di studi erano il 56,6% della popolazione, con una netta maggioranza costituita da

studenti delle scuole superiori (61,6%), mentre gli universitari erano il 26,9%.

Il livello economico, sempre secondo la relazione citata, risulta essere medio,

salvo pochi casi di indigenza; e ciò è in linea con le condizioni di benessere diffuso

di tutta la Val Bisenzio. Anche le condizioni sociali risultano di buon livello, con

eccezioni di disagio in giovani in età scolare.

L’attività primaria di tipo agricolo ha risentito del processo di

industrializzazione e come conseguenza ha portato ad una notevole contrazione

delle aziende agricole nel periodo 1961-1991; quelle che permangono tendono alla

loro trasformazione in aziende agrituristiche. L’attività di maggiore rilievo è da

individuarsi nel settore tessile, anche se nello stesso si evidenziano i sintomi, come

in tutto il distretto tessile pratese, di crisi, con una diminuzione degli addetti.

Lo sviluppo sostenibile è previsto nel settore terziario (commercio e servizi) a

seguito degli insediamenti individuati con il Piano Strutturale e nel settore turistico,

nella prospettiva di una sapiente valorizzazione del patrimonio naturalistico.

2. Struttura organizzativa

Strutture del Comune.

Le principali strutture comunali al 31 dicembre 2003 erano le seguenti:

- Scuole materne n. 1;

- Scuole elementari n. 1;

- Rete fognaria mista Km17;

- Rete acquedotto Km. 39;

- Aree verdi, parchi, giardini Hq 5;

- Punti illuminazione pubblica n. 500;

- Rete gas Km 23;

Gli organismi gestionali erano costituiti da 4 società per azioni partecipate dal

comune:

- CONSIAG (distribuzione gas)

- PUBLIACQUA (acquedotto)

- ASM (raccolta rifiuti: per Cantagallo 18.845,44 quintali)

- Società consortile “Leader” Appennino pistoiese pratese (sviluppo economico-

sociale).

Servizi.

Trasporto scolastico: il servizio è dato in appalto;

- Servizi sociali in forma associata con comuni della Provincia e con Azienda

USL n. 4;

- Servizi di Polizia Municipale in gestione associata con i Comuni di Vernio e

Vaiano;

- Asilo nido in gestione associata con i Comuni di Vernio e Vaiano.

Dotazione del personale.

L’organico del personale al 31 dicembre 2003 prevedeva il seguente

personale:

- D3 n. 1;

- D n. 4;

- C n. 6;

- B3 n. 7.

Totale n. 18

Alla stessa data la distribuzione del personale in servizio era la seguente:

Area Tecnica (Lavori pubblici e Urbanistica):

- D3 n. 1; D n. 2; C n. 1; B3 n. 5.

Area Economico-finanziaria:

- D n. 1; C n. 2.

Area Vigilanza:

- D n. 1; C n. 1.

Area Demografica/statistica

- C n. 2.

Totale n. 16

La dotazione strumentale era costituita da:

- 3 veicoli;

- 17 pc.

3. Normativa statutaria e regolamentare

Con la nota richiamata del 6 aprile 2005 sono stati richiesti lo statuto, il

regolamento di contabilità, il regolamento degli uffici e dei servizi e una illustrazione

del sistema dei controlli.

3.1 Statuto

Lo statuto del Comune di Cantagallo, già approvato con deliberazione del

Consiglio comunale n. 45 del 7 luglio 2000 ed entrato in vigore il 26 agosto 2000, è

stato successivamente modificato con delibera dello stesso Consiglio n. 37 del 14

luglio 2004, ed entrato in vigore il 14 agosto 2004. Esso è composto da 6 titoli e da

81 articoli.

Quale atto costitutivo fondamentale del Comune e fonte ispiratrice per i

regolamenti dell’Ente, nel rispetto dei principi fissati dalla Costituzione e dalle leggi

dello Stato, nonché dalla Regione Toscana, lo Statuto regola l’esercizio delle

funzioni proprie dell’Amministrazione comunale e di quelle conferite con legge dello

Stato e della Regione, secondo il principio di sussidiarietà.

Per quanto riguarda il funzionamento degli organi merita menzione l’articolo

11 “ Commissioni consiliari”, che al comma 2, secondo periodo, prevede che “ Per

quanto riguarda le commissioni aventi funzioni di controllo e di garanzia, la

presidenza è attribuita ai consiglieri appartenenti ai gruppi di opposizione”, e il

successivo articolo 13 “ Commissione di indagine”, il quale al comma 1 prevede che

il Consiglio comunale possa istituire al suo interno commissioni di indagine

sull’attività dell’amministrazione, e al successivo comma 3 stabilisce che “ la

commissione di indagine ha ampi poteri di esame degli atti del comune e potestà di

audizione del Sindaco, degli assessori, dei consiglieri, del Segretario comunale, dei

funzionari ed impiegati, nonché dei soggetti esterni comunque coinvolti nelle

questioni esaminate.”

L’articolo 16 – Linee programmatiche di mandato - al comma 1 prevede che il

Sindaco entro 120 giorni dall’insediamento presenti le linee programmatiche

relative alle attività e ai progetti da realizzare durante il mandato politico ed

amministrativo. Al successivo comma tre è previsto che il Consiglio provveda a

verificare l’attuazione di tali linee da parte del Sindaco e dei rispettivi assessori, e

dunque entro il 30 dicembre. Al termine del mandato, come stabilito dal successivo

comma 4 dello stesso articolo, il Sindaco presenta all’organo consiliare il documento

di rendicontazione dello stato di attuazione e di realizzazione delle linee

programmatiche. Il Consiglio approva detto documento.

Per quanto concerne poi il ruolo e le competenze dell’organo esecutivo, lo

Statuto specifica, all’art. 19, che la Giunta svolge attività propositiva e di impulso

nei confronti del Consiglio; in particolare alla stessa sono attribuiti, oltre i compiti

previsti per legge, quelli di adottare i provvedimenti relativi alla costituzione,

modificazione ed estinzione dei rapporti individuali di lavoro del personale

dipendente; l’approvazione degli accordi di contrattazione decentrata a livello

aziendale; l’autorizzazione del Sindaco a stare in giudizio.

Circa le funzioni del Sindaco, oltre quelle allo stesso attribuite per legge,

merita attenzione l’articolo 27, comma 1, lett. i), per cui il Sindaco ha la

rappresentanza istituzionale dell’Ente e quella legale in giudizio. La successiva

lettera l) dello stesso comma specifica che il Sindaco, oltre a nominare il Segretario

comunale, come per legge, e i responsabili degli uffici e dei servizi, attribuisce e

definisce gli incarichi dirigenziali e quelli di collaborazione esterna, mentre secondo

la lett. o) gli è riservata la vigilanza sul servizio di polizia municipale. L’articolo 40

dello statuto non appare in linea con la normativa, di cui al decreto legislativo n.

267/2000, in quanto prevede che ogni atto deliberativo del Consiglio e della Giunta

debba riportare nel testo i pareri prescritti dall’articolo 53 della legge 8 giugno

1990, n. 142, che è stato abrogato dal richiamato decreto legislativo 18 agosto

2000, n. 267, il cui art. 49 stabilisce ora che i pareri siano richiesti ai responsabili

dei servizi interessati e, in assenza di questi, espressi dal Segretario dell’ente, in

relazione alle sue competenze.

Lo Statuto, inoltre, disciplina il sistema organizzativo degli uffici (art. 46), per

cui l’amministrazione del comune si attua mediante un’attività per obiettivi, ispirata

ai seguenti criteri: 1) organizzazione del lavoro non più per singoli atti, ma per

progetti-obiettivo e per programmi; 2) analisi e individuazione delle produttività e

dei carichi funzionali di lavoro e di efficacia dell’attività svolta da ciascuno; 3)

superamento della separazione rigida delle competenze nella divisione del lavoro e

massima flessibilità della struttura e del personale. L’articolo 49 rinvia al

Regolamento di Organizzazione per la disciplina del sistema di funzionamento degli

uffici e, in particolare, delle attribuzioni e delle responsabilità di ciascuna struttura

organizzativa.

Per quanto riguarda il sistema di controllo interno, l’articolo 50, al secondo

comma, secondo periodo, prevede che sia riservata al Consiglio comunale la facoltà

di richiedere “ agli organi e agli uffici competenti specifici pareri e proposte in

ordine agli aspetti finanziari ed economici della gestione e di singoli atti

fondamentali, con particolare riguardo all’organizzazione e alla gestione dei servizi”.

Di rilievo risulta l’articolo 51 – Revisore dei conti -, per cui lo stesso è

chiamato, oltre che a svolgere le funzioni prescritte dall’articolo 239 del decreto

legislativo n. 267/2000 e successive modifiche ed integrazioni, anche altre

aggiuntive, quali previste dal comma 6 del citato articolo e specificate al comma 7,

che prevede la possibilità di affidare al revisore le funzioni di controllo di gestione,

nonché la possibilità che al nucleo di valutazione partecipino i Responsabili delle

Aree. Di maggiore rilievo ai fini del controllo economico e finanziario e di gestione

risulta il successivo articolo 52, il quale prevede che i responsabili dei servizi siano

tenuti a verificare periodicamente la rispondenza della gestione dei capitoli di

bilancio agli obiettivi prefissati dall’Amministrazione, anche con riferimento al

bilancio pluriennale, segnalando alla Giunta osservazioni e rilievi in merito alla

verifica attuata e/o alla valutazione dell’efficienza ed efficacia dei progetti e dei

programmi in corso o realizzati. Da non trascurare è l’articolo 57, che disciplina i

rapporti con la Comunità Montana. Con esso si prevede che il Consiglio comunale

possa delegare alla Comunità Montana l’organizzazione per la gestione di funzioni e

servizi di competenza comunale al fine di migliorarne la gestione e renderli più

efficienti.

La gestione dei servizi pubblici locali è disciplinata dall’ articolo 58 con

riferimento a quanto stabilito dalla normativa del TUEL.

3.2 Considerazioni sullo Statuto

Lo Statuto del Comune di Cantagallo risulta aderente in buona sostanza alle

linee di principio fissate dalla vigente normativa, anche se non del tutto aggiornata

al TUEL, per esempio per i richiami ad alcuni articoli della legge n. 142 del 1990

abrogati dal Testo unico. Infatti, ancorché l’Amministrazione rappresenti che il

motivo per cui lo Statuto risulta non del tutto aggiornato al TUEL è dovuto al fatto

che l’approvazione dello stesso è avvenuta in data 7 luglio 2000, pochi giorni prima

dell’entrata in vigore del decreto legislativo 267/2000 (18 agosto 2000), in realtà le

pur modeste difformità permangono anche dopo la modifica statutaria decisa con la

citata deliberazione del Consiglio n. 37 del 14 luglio 2004.

Non sono altresì prese in considerazione norme particolari riguardanti principi

dell’ordinamento finanziario e contabile e la gestione del patrimonio, difettando in

parte di specifica disciplina relativa al sistema dei controlli come previsti dagli

articoli 147, 196 e 197 dello stesso TUEL, se non con breve accenno contenuto nel

Capo III, art. 50, relativo al controllo interno. Merita attenzione l’articolo 51 –

Revisore dei conti -, il quale, come già rilevato, prevede che tale organo espleti le

funzioni previste dall’articolo 239 del TUEL 267/2000 e successive modifiche ed

integrazioni, comprese quelle, di cui al comma 7 di questo articolo, secondo cui al

revisore possono “essere affidate (le) ulteriori funzioni, anche relative al controllo di

gestione, nonché alla partecipazione al nucleo di valutazione dei Responsabili delle

Aree”.

3.3 Regolamento di contabilità

Il Regolamento di contabilità del Comune di Cantagallo è stato adottato con

atto del Consiglio comunale n. 5 del 6 aprile 1993, successivamente integrato con

delibera dello stesso Consiglio n. 24 del 27 luglio 1993, poi sostituito dal

regolamento approvato con deliberazione n. 44 del 27 giugno 1996, modificata con

delibera consiliare n. 62 del 20 settembre 1996, e infine sostituito con regolamento

approvato con deliberazione di Consiglio n. 78 del 28 novembre 2000.

Sostanzialmente il Regolamento risulta essere in armonia con i principi fissati dal

decreto legislativo n. 267/2000. Esso è composto da 6 Capi e 49 articoli. Ai fini

della presente relazione si rilevano i seguenti punti qualificanti:

� Capo I “Principi generali”: vengono definiti l’oggetto e lo scopo del

Regolamento, nonché le segnalazioni obbligatorie del responsabile del servizio

di ragioneria su fatti gestionali, che possano pregiudicare gli equilibri di

bilancio;

� Capo II “Bilanci e Programmazione”: definisce le modalità di predisposizione

del bilancio da parte dei Responsabili d’Area di concerto con la Giunta, l’”iter”

procedurale per la formazione del bilancio, la resa del parere da parte del

revisore dei conti non oltre sette giorni dalla trasmissione del bilancio da parte

della Giunta, e inoltre le modalità per la presentazione da parte di ciascun

consigliere degli emendamenti da apportare allo schema di bilancio (art. 7) in

armonia con quanto prescritto dall’articolo 174 del decreto legislativo n.

267/2000;

� Capo III “Gestione del Bilancio”: specifica i principi da osservare nella

redazione dei documenti contabili e le modalità di gestione delle entrate e

delle spese; di particolare rilievo, risulta, ai sensi dell’articolo 22 del

regolamento, la salvaguardia degli equilibri di bilancio, prevedendo che il

pareggio “ è inteso come assetto gestionale da preservare con continuità e

con riferimento a tutte le componenti finanziarie della gestione” sì da

consentire (art. 23) al Consiglio comunale l’adozione dei provvedimenti di

riequilibrio o le soluzioni necessarie per ripristinare gli equilibri di bilancio;

� Capo IV “ Il servizio di Tesoreria”: indica le modalità di affidamento del

servizio di tesoreria, il contenuto della convenzione, i documenti di

competenza del tesoriere, le modalità di registrazione e comunicazione delle

entrate, l’estinzione dei mandati;

� Capo V “ Rilevazione e dimostrazione dei risultati della gestione”: è previsto

che la Giunta comunale (art. 37) entro il 31 gennaio di ogni anno approvi il

verbale di chiusura ai fini della determinazione del risultato provvisorio di

gestione e di amministrazione dell’esercizio precedente; gli articoli successivi

specificano quali atti preliminari necessitino ai fini della predisposizione del

rendiconto e della sua formazione ed approvazione;

� Capo VI “ Gestione patrimoniale - Revisione Economico-Finanziaria”: sono

indicate le modalità di gestione e conservazione dei beni demaniali e

patrimoniali, mobili e immobili, e la tenuta e l’aggiornamento dell’inventario,

che fa capo al servizio di ragioneria, e le modalità di esercizio della funzione

dell’organo di revisione. Tale organo esercita l’attività di collaborazione con il

Consiglio, come previsto dall’articolo 45.

In linea con quanto stabilito dallo Statuto (art. 51, comma 7) e dall’articolo

239 del TUEL 267/2000, l’articolo 46 definisce l’attività di collaborazione aggiuntiva

che il revisore dei conti è tenuto ad esercitare, consistente in attività di consulenza

fiscale e tributaria, nonché di assistenza nella compilazione di denunce o di

eventuali pratiche di carattere fiscale o tributario.

Peraltro in relazione all’articolo 152, comma 2, del TUEL, secondo cui “il

regolamento di contabilità assicura, di norma, la conoscenza consolidata dei risultati

globali delle gestioni relative ad enti ed organismi costituiti per l’esercizio di funzioni

e servizi”, nulla risulta previsto dal regolamento del comune di Cantagallo in ordine

alla rendicontazione, che deve essere resa dai predetti enti e organismi.

3.4 Regolamento degli uffici e dei servizi

Come previsto dall’articolo 47 dello statuto, l’organizzazione strutturale è

articolata in uffici raggruppati in aree diverse, collegate funzionalmente al fine di

conseguire gli obiettivi assegnati; l’articolo 5 del regolamento di contabilità prevede

che tutti i responsabili di area, in collaborazione con la Giunta, predispongano

motivate proposte di previsione delle risorse gestite e delle spese necessarie per i

servizi amministrati per l’inoltro al servizio ragioneria, nei tempi e modi previsti

dallo stesso regolamento. In conformità quindi allo statuto e al regolamento di

contabilità è stato predisposto il regolamento degli uffici e dei servizi, approvato con

delibera della Giunta n. 31 del 27 febbraio 2002, modificato con delibera n. 84 del

17 luglio 2002 e successivamente sostituito dal regolamento approvato con

deliberazione della Giunta comunale n. 149 del 19 novembre 2003. Con tale

regolamento l’ente definisce la struttura organizzativa articolata in unità

organizzative, denominate Aree, quali punti di riferimento per :

a) la verifica e la valutazione dei risultati degli interventi;

b) l'elaborazione di programmi operativi di attività e i piani di lavoro;

c) le interazioni tra momento politico e apparato tecnico-professionale;

d) l'eventuale definizione di “budgets” economici e sistemi di controllo di

gestione.

Le Aree quindi ritenute necessarie alla funzionalità dell’ente sono le seguenti:

- Area Amministrativa

- Area Economico - Finanziaria

- Area lavori pubblici- manutenzioni- sport

- Area urbanistica -assetto del territorio – tutela ambiente

- Area di Vigilanza.

Ai sensi dell’articolo 12 del regolamento le competenze dei responsabili di

area sono individuate in compiti di gestione finanziaria, tecnica ed amministrativa

ed adozione di atti, compresi quelli che impegnano l'Amministrazione verso

l'esterno, fatte salve le competenze espressamente attribuite dalla legge e dallo

statuto ad altri organi; essi sono direttamente responsabili della traduzione in

termini operativi degli obbiettivi individuati dagli organi di governo dell'Ente, alla cui

formulazione partecipano - anche in contraddittorio - con attività istruttoria e di

analisi e con autonome proposte; rispondono della correttezza amministrativa e

dell'efficienza della gestione;godono di autonomia e responsabilità

nell'organizzazione degli uffici e del lavoro propri della struttura da essi diretta,

nella gestione delle risorse loro assegnate, nell'acquisizione dei beni strumentali

necessari. Oltre a ciò viene definito il contenuto della gestione amministrativa, che

a norma dello stesso articolo si estrinseca:

“a) nell’acquisire ed elaborare, attraverso una specifica e sistematica

informazione e conoscenza dell'ambiente di riferimento, dei problemi e dei bisogni,

le possibilità di intervento, anche con lo studio e l'approfondimento degli aspetti di

natura giuridica e amministrativa, economico - sociale e tecnico-scientifica;

b) nel compiere istruttorie e preparare l'attività decisoria degli organi

istituzionali, esprimendo ed elaborando pareri, proposte, documenti, schemi di

provvedimenti amministrativi e regolamentari;

c) nel predisporre gli strumenti e le modalità tecniche per realizzare gli

indirizzi e per attuare gli obbiettivi dell'Amministrazione;

d) nel delineare e proporre piani di intervento e ipotesi anche alternative di

soluzione per i problemi incombenti o sottoposti dagli organi istituzionali,

individuando i tempi, le modalità di azione e le risorse necessarie;

e) nel gestire il personale e le risorse tecnico - strumentali affidate,

predisponendo e portando ad esecuzione gli atti amministrativi necessari;

f) nel razionalizzare, standardizzare e semplificare i metodi di lavoro e le

procedure operative, curandone l'applicazione.

Spetta inoltre ai Responsabili di Area, limitatamente alle materie di propria

competenza:

a) l'espressione dei pareri, di cui all'art. 49, 1° comma, del decreto legislativo

n. 267/2000, sulle proposte di deliberazioni e di determinazioni;

b) l'emanazione dei provvedimenti di autorizzazione, licenza, concessione o

analoghi, il cui rilascio presupponga accertamenti e valutazioni secondo criteri

predeterminati dalla legge, dai regolamenti, da atti generali o da deliberazioni

comunali, esclusi i provvedimenti, che la legge attribuisce espressamente ad altri

organi;

c) gli atti costituenti manifestazioni di giudizio e/o di conoscenza quali,

rispettivamente, relazioni, valutazioni e attestazioni, certificazioni, comunicazioni,

diffide, verbali, nonché autenticazioni ai sensi della legge 4 gennaio 1968, n. 15;

d) gli atti di gestione del personale nel rispetto delle norme vigenti in materia,

ivi compresi i provvedimenti di autorizzazione del congedo ordinario e dei permessi,

delle missioni, delle prestazioni di lavoro straordinario del personale assegnato

all'Area da loro diretta;

e) l'esecuzione delle deliberazioni della Giunta comunale, che autorizzino la

spesa ed assumano il relativo impegno per la sostituzione - per urgente necessità di

evitare gravi danni alle persone, alla collettività o ai beni pubblici o di pubblica

utilità - di personale per un tempo non superiore a dieci giorni. Tali ultimi

provvedimenti sono soggetti a convalida da parte della Giunta stessa, che ne

accerta la regolarità;

f) gli atti di gestione finanziaria e l'esercizio dei poteri di spesa comprendenti

l'emanazione delle determinazioni, di cui al successivo art. 14, da adottarsi nel

rispetto delle leggi vigenti e del regolamento di contabilità;

g) la sottoscrizione degli atti di liquidazione delle spese, da adottarsi nel

rispetto delle leggi vigenti e del regolamento di contabilità;

h) la stipulazione dei contratti e delle convenzioni di natura tecnica e non

politica, ivi compresa la conclusione dei contratti, di cui ai capi I e II del titolo III

del libro V del codice civile;

i) gli atti non provvedimentali esecutivi di precedenti provvedimenti

amministrativi, quali, ad esempio, gli ordini relativi a lavori e/o forniture;

l) la trattazione dei rapporti con i consulenti, comunque incaricati, per

questioni che interessino atti od operazioni rimessi alla loro competenza;

m) la redazione delle relazioni finali di gestione.

I responsabili di Area individuano, ai sensi dell'art. 5 della legge 7 agosto

1990, n. 241, i responsabili dei singoli procedimenti amministrativi.

Per quanto riguarda poi la responsabilità, l’articolo 13 stabilisce che il

Segretario comunale e i responsabili di area hanno la responsabilità penale, civile,

amministrativa, contabile e dirigenziale in relazione all'esercizio delle attribuzioni

loro conferite dallo statuto, dal regolamento degli uffici e dei servizi, da quello di

contabilità, dai contratti collettivi, nonché dalle leggi vigenti.

Il regolamento degli uffici e dei servizi appare conforme alla normativa

vigente e funzionale alle esigenze dell’ente, avendo individuato le competenze e

definite le prestazioni dei responsabili, anche se per la struttura di un comune di

modeste dimensioni, quale quello in esame, le cinque aree individuate potrebbero

ritenersi eccessive. Al riguardo in sede di adunanza il Sindaco ha peraltro

sottolineato l’esigenza di mantenere separate l’Area lavori pubblici e l’Area

Urbanistica e Ambiente in relazione al numero dei progetti in corso e all’estensione

del territorio comunale.

4. Sistema contabile dell’ente

4.1 Bilancio di previsione

L’Analisi di documenti costituenti il sistema il sistema contabile dell’ente,

finalizzata a verificare la rispondenza dei dati riportati sia ai principi normativi e

regolamentari, sia alle esigenze dell’ente, concerne il bilancio di previsione e la

relazione revisionale e programmatica.

Il bilancio di previsione per l’esercizio 2003 sostanzialmente risulta conforme

alle disposizioni normative ed è accompagnato dalla relazione previsionale e

programmatica contenente i programmi e i progetti; è altresì corredato del parere

favorevole dell’organo di revisione, che rileva “ la congruità,la coerenza e

l’attendibilità contabile delle previsioni di bilancio e dei programmi e progetti ”.

Il bilancio di previsione, corredato della relazione previsionale e

programmatica e del bilancio pluriennale per il triennio 2003-2005, è stato

approvato con deliberazione del Consiglio n. 11 del 27 febbraio 2003; in pari data,

con delibera del Consiglio n. 9, è stato approvato il programma delle opere

pubbliche per il triennio 2003-2005, in relazione al quale nella citata relazione

previsionale e programmatica (Sezione 4) si attesta lo stato di attuazione dei

programmi deliberati negli anni precedenti. La tabella seguente si riferisce alle

opere pubbliche finanziate e non realizzate:

Descrizione opera Codice funz.

Anno impegno

Importo Euro totale

liquidato Fonti fin.

Realiz. Parco Migliana 0801 1998 96.319,21 54.049,28 Oneri urbanizzazione

Opere consolid. Frana Castello

0801 2001 43.179,53 4.450,46 Contr. regionale

Realiz. Palestra Polivalente 0602 1998 799.499,04 345.591,27 Mutuo credito Sport. Entr. proprie

Ristrutt. Scuola Mat. Migliana

0401 2001 120.877,25 116.140,96 Mutuo Cassa DDPP entr. proprie

Ampliam. Pubbl. Ill. 0802 2002 34.250,31 Oneri urbanizz.

Di seguito si riportano le attività programmate in fase previsionale e quanto

realizzato a consuntivo.

4.2 Relazione previsionale e programmatica al bilancio 2003

Relativamente alle funzioni generali d’amministrazione, gestione e controllo

(progetto n. 1), nella RPP si conferma che le linee strategiche perseguite sono

quelle di mantenere la gestione dei servizi in forma associata con i Comuni di

Vaiano e di Vernio sulla base delle dichiarazioni d’intenti, che i tre comuni della Val

Bisenzio avevano formulato alla Regione Toscana ai sensi della legge regionale n.

40/2001, come risulta dalla delibera del Consiglio comunale n. 57/2002.

E nel corso dell’anno sono state attivate le convenzioni per la gestione

associata con i Comuni di Vaiano e di Vernio e la Comunità montana Val di Bisenzio

per i servizi previsti nel programma e di seguito riportati:

- gestione di appalto per forniture;

- servizio del controllo interno;

- servizi di informazione, comunicazione e relazione con il pubblico;

- gestione associata ISEE.

Sono stati sostituiti gli arredi di alcuni uffici del Palazzo Comunale e sala

Consiliare. Realizzate da parte dell’artista incaricato le tabelle in ceramica con

l’indicazione delle Vie e Piazze.

Non risulta invece attivato il servizio in forma associata di stato civile,

anagrafe, leva ed elettorale.

La gestione del personale è stata effettuata in associazione con il Comune di

Vaiano, ente capofila (con convenzione avente scadenza a fine 2003).

Per tali forme associative sono stati conseguiti i contributi da parte della

Regione Toscana.

Nel programma di gestione associata, il Comune di Cantagallo prevedeva

anche la realizzazione della “rete intranet” della Val Bisenzio al fine della crescita

qualitativa dei comuni interessati, non potuta realizzare nell’anno.

A fini informativi è stata prevista la continuazione dell’invio del bollettino

informativo.

In materia di tributi e lotta all’evasione (progetto 2), sulla scorta di procedure

avviate fin dal 2002 per il recupero di possibile evasione dei tributi comunali, con

ricorso a proprie risorse umane, sia per l’ICI che per la TARSU, mediante

censimento degli edifici e la realizzazione di una banca dati, l’obiettivo della RPP è

stato quello del recupero dell’evasione dall’anno 1998 e successivi ai fini del

raggiungimento di quanto accertato nel 2002.

A consuntivo, sono stati recuperati su ICI € 31.200,00, mentre il censimento

degli immobili non è stato ultimato nel corso del 2003, ed è proseguito nel 2004.

Si è realizzato il recupero TARSU, oltre le addizionali ECA, per 141.000,00 ed

un aumento annuo a decorrere dal 2003 di € 30.000,00.

In materia di giustizia (Utilizzo dei servizi del difensore civico provinciale), era

stato programmato ed è stato realizzato il mantenimento della frequenza

bisettimanale delle udienze presso i locali della Comunità Montana, in conformità

alla convenzione con la Provincia di Prato.

Anche in materia di vigilanza (programma 3), la strategia

dell’amministrazione è stata quella di potenziare i servizi in maniera associata,

attraverso la creazione di un Corpo Unico di Polizia Municipale della Val Bisenzio. La

gestione del servizio di polizia municipale in forma associata con i comuni di Vernio

e Vaiano risulta da convenzione stipulata fin dall’anno 2000 e riconfermata anche

per il 2003. La prospettiva è stata quindi l’ottenimento di contributi da parte della

Regione Toscana al fine di conseguire il finanziamento per eventuali assunzioni

stagionali nel periodo estivo, necessarie per un maggiore controllo e vigilanza sul

territorio.

E’ stato conferito nel corso dell’anno da parte dei tre Comuni della Val

Bisenzio l’incarico ad esperti del settore per l’istituzione del servizio di vigilanza in

forma associata; tale progetto è stato consegnato ad ottobre del 2003. Da parte

della Regione sono stati concessi contributi non solo per tale finalità, ma anche per

l’assunzione di personale a tempo determinato.

L’obiettivo del programma 4 della RPP (pubblica istruzione) era quello di

garantire a tutti l’accesso sia allo studio che alle attività complementari. Il piano di

offerta formativa (Pof) della Val di Bisenzio era previsto quale strumento

privilegiato di coordinamento dei comuni del comprensorio, dei due Istituti

Comprensivi e della Provincia di Prato per razionalizzare le risorse e la

valorizzazione delle esperienze educative. Si prevedeva che il coordinamento degli

interventi fosse affidato ad una apposita segreteria, laddove ulteriore obiettivo era il

recupero e la prevenzione del disagio scolastico da attuare con altri Enti della Val

Bisenzio e l’ASL. Fra gli investimenti figuravano la messa a norma degli impianti

elettrici della scuola elementare di Carmignanello e l’abbattimento delle barriere

architettoniche della scuola di Migliana.

E’ stato realizzato a consuntivo quanto previsto dal POF (Piano Offerta

Formativa), messo a norma l’impianto elettrico della scuola di Carmignanello, e

mantenute invariate le attività qualitative e quantitative preesistenti di trasporto

scolastico, mensa e camerierato per la stessa.

Come sostegno alla cultura (programma 5), obiettivo era il potenziamento

delle iniziative culturali e la promozione di momenti di aggregazione e

socializzazione del paese.

La valorizzazione ed il recupero della Rocca di Cerbaia sono l’obiettivo principe

dell’Amministrazione che fin dal 2000 ha iniziato a dare incarichi per le indagini

geologiche al Dipartimento di Scienze della Terra dell’Università di Firenze, mentre

l’Università di Pisa, - Dipartimento di Archeologia -, ha compiuto indagini sul sito.

Nel 2001 sono stati reperiti i primi finanziamenti per redigere il progetto esecutivo

per il recupero conservativo della Rocca. Il Comune di Cantagallo è il capofila del

progetto d’area “ Educare alla pace per crescere insieme”. L’amministrazione si è

proposta di continuare a valorizzare e promuovere il Museo all’aperto di arte

contemporanea di Luicciana con la realizzazione della scultura di Vittorio Corsini a

Luicciana.

Gli investimenti effettuati riguardano gli interventi sopra detti (realizzazione

della scultura a Luicciana, del Museo all’aperto finanziato con contributo della

Provincia e lavori di restauro della Rocca di Cerbaia).

Nell’ambito del programma 6 (sviluppo sportivo), l’obiettivo era il

completamento della palestra di Carmignanello e la convenzione per la gestione del

campo sportivo di Usella con le società sportive. Gli investimenti previsti

riguardavano il completamento dell’area a verde attrezzato con inserimento di spazi

sportivi a libero accesso di Luicciana ed adeguamento degli impianti di

riscaldamento degli spogliatoi annessi al campo sportivo di Usella. Pur risultando,

dalla relazione della Giunta, garantita, nell’anno, la continuità della pratica sportiva

e la gestione dell’ impianto di Usella da parte delle due società polisportive, per

quanto riguarda la realizzazione dell’area a verde attrezzato con spazi sportivi

prevista nella frazione di Usella ed il completamento dell’area a verde attrezzato a

Luicciana, con successiva comunicazione, pervenuta a seguito di apposita richiesta

da parte della Sezione, è stato attestato che le opere relative non sono state

avviate.

Per la promozione turistica (programma 7) gli interventi previsti riguardavano

la fruizione turistica con sviluppo della Riserva Naturale ed investimenti di recupero

del Borgo di Fossato con la pavimentazione, la promozione del Festival della

canzone popolare e la riconferma della Manifestazione “Antichi Borghi ed antichi

sapori” con la collaborazione della Provincia di Prato, l’APT ed i privati e le Pro-Loco.

A consuntivo, risulta conferito l’incarico professionale per la redazione di un

progetto di completamento con ampliamento del centro visite situato in Cantagallo,

per la fruizione della Riserva Naturale Acquerino-Cantagallo. Conferito anche

l’incarico per la progettazione della pavimentazione degli spazi pubblici nel borgo di

Fossato, ai fini della riqualificazione ambientale.

E’ stato assegnato ad un tecnico esterno l’incarico per la redazione di un

progetto per favorire il turismo, per il miglioramento di infrastrutture a Migliana,

Usella e nel Parco del Carigiola al fine di soddisfare la domanda del turismo

giornaliero e per le necessità di sagre e feste popolari locali.

In materia di viabilità e trasporto (programma 8), era stata prevista la

realizzazione di una nuova strada, dei parcheggi in alcune nelle frazioni e lavori di

ampliamento della pubblica illuminazione e manutenzioni stradali. A consuntivo,

risulta essere stato conferito l’incarico per la progettazione per il difficile accesso

alle località Campalleri e Case di Sotto nella frazione Migliana e nello stesso anno si

è avviata alla conclusione la progettazione, che peraltro, come riportato nella

relazione dell’Amministrazione, “ha subito un rallentamento a causa di sopraggiunte

convergenze realizzative, insistenti sulla stessa area, ad opera di privati. Tuttavia,

l’Amministrazione comunale, fattasi carico dell’opera di coordinamento, ha saputo

trarre vantaggi per l’interesse pubblico, accollando ai privati parte delle opere

precedentemente previste come opere pubbliche.”

E’ stato inoltre conferito l’incarico ed espletate le procedure di gara per un

intervento di stabilizzazione di un pendio, con tecniche di ingegneria naturalistica,

in località La Stufa, per il quale sono stati conseguiti contributi da parte della

Regione. Sono stati altresì previsti ampliamenti della rete di pubblica illuminazione,

da attuare nel 2004.

Nell’ambito del programma 9 (tutela del territorio e dell’ambiente) era stato

programmato il miglioramento del servizio di raccolta rifiuti con la collaborazione

dell’A.S.M.I.U di Prato, quale gestore del servizio, e la realizzazione di interventi di

protezione civile, in maniera associata con i Comuni di Vernio, Vaiano e della

Comunità Montana. Si puntava inoltre all’approvazione del Regolamento Urbanistico

ed Edilizio.

Per quanto riguarda la raccolta di rifiuti solidi urbani ora il servizio è svolto

dall’A.S.M. (subentrata all’A.S.M.I.U), che è partecipata dal Comune di Cantagallo,

ed il servizio risulta migliorato. Per la Riserva Naturale di Acquerino di Cantagallo è

stato inaugurato il centro visite ed è stato conferito l’incarico per la redazione del

progetto di completamento.Per la prevenzione incendi nell’ambito del servizio di

protezione civile, è stata ampliata la convenzione per gli interventi a carattere

consortile con i comuni di Vaiano, Vernio e Comunità Montana.

Nel settore dei servizi a rete, con la Società CONSIAG sono stati definiti sia il

progetto delle opere infrastrutturali di urbanizzazione primaria (in particolare delle

fognature) connesse alla costruzione del depuratore de Il Fabbro, sia il progetto per

la rete di metanizzazione ed altre opere fognarie e il rifacimento della rete idrica

nella frazione di Migliana.

Nel settore urbanistico sono stati presentati n. 4 piani attuativi, di cui due

approvati dal Consiglio comunale, e la Giunta ha dato l’avvio ad altrettanti progetti

unitari.

Nell’ambito di una gestione consortile dei servizi sociali per l’ottimizzazione

delle risorse disponibili fra i Comuni della Provincia di Prato e l’ASL si erano previsti

(programma 10): l’impegno dell’amministrazione nelle politiche sociali degli anziani

accanto a quelli gestiti dall’ASL; l’inizio di un progetto “aiuto anziani soli” con

finanziamenti regionali; interventi sulle politiche giovanili per impegno contro la

disoccupazione ed attivazione della “carta Giovani”, progetto coinvolgente numerosi

comuni della Toscana; la gestione associata con i comuni di Vaiano e Vernio

dell’asilo nido “la Pimpa”; interventi sulle politiche abitative per “ emergenza

casa”con interventi finanziari ai soggetti con difficoltà per il pagamento dei canoni

di locazione.

Nel settore degli investimenti era stata prevista l’alienazione di unità

immobiliari di proprietà comunale, già di proprietà del demanio dello Stato, e

l’utilizzo delle relative risorse per investimenti nel settore sociale, nonché interventi

cimiteriali.

A consuntivo, risulta che nel corso dell’anno è stato dato l’avvio per l’ “iter”

procedurale per la costituzione della Società della Salute, e ciò al fine di poter

migliorare i servizi sociali, come previsto dai programmi regionali e da realizzare in

forma consortile, per razionalizzare le risorse economiche; il tutto dovrà avvenire in

consorzio fra i comuni della Provincia di Prato e l’ASL.

Nell’anno è stato avviato il progetto della gestione associata dell’asilo nido “la

Pimpa” ed interventi di sostegno alle famiglie con problemi abitativi. Avvalendosi

dei contributi regionali (200.000 euro), l’Ente ha previsto la realizzazione nell’antico

Borgo di Mezzana di un centro per il turismo.

Per il programma 11 (sviluppo economico), erano infine previsti interventi per

politiche informative, in accordo con la Comunità Montana Val di Bisenzio, sulle

opportunità per il conseguimento di finanziamenti su programmi europei, come i

Fondi Strutturali dell’Agenda 2000 o i finanziamenti del Leader Plus. Non sono

previste spese di investimento.

Per la promozione e lo sviluppo della montagna, il Comune di Cantagallo ha

partecipato alla ricapitalizzazione della società consortile “Leader” Appennino

Pistoiese e Pratese.

Nel complesso, se la relazione illustrativa della Giunta, allegata al rendiconto e

redatta ai sensi dell’articolo 151, comma 6, del decreto legislativo n. 267/2000, può

ritenersi sostanzialmente soddisfacente ai fini della trasparenza della

rendicontazione concernente le attività programmate e gli interventi ed iniziative

intraprese o realizzate nel corso di esercizio, non altrettanto esaustiva può ritenersi

la relazione del revisore contabile, la quale si limita all’esposizione dei dati contabili

e ad attestare, nelle “conclusioni”, che “è stata accertata la regolarità formale,

contabile e finanziaria del conto e della gestione dell’Ente relativa all’esercizio

finanziario 2003. E’ da ritenersi corretta l’assunzione dei mandati e delle riversali in

relazione ai documenti giustificativi e alle quietanze”.

La Giunta ha ritenuto di dotarsi del Piano esecutivo di gestione (P.E.G.) per

una migliore gestione contabile delle risorse quantunque, ai sensi dell’articolo 196,

comma 3, del TUEL n. 267/2000, l’Ente, avendo popolazione inferiore a 15.000

abitanti, non ne fosse obbligato. Tale atto, approvato con delibera della Giunta

comunale n. 33 dell’11 marzo 2003, è previsto come schema di provvedimento

eventuale dall’articolo 6, comma 1, del Regolamento di contabilità, da predisporsi

contestualmente al bilancio annuale e pluriennale.

5. Controlli interni

Si è detto che il Comune di Cantagallo è stato individuato dalla Sezione

regionale di controllo per la Toscana quale Ente, presso il quale preferibilmente

effettuare approfondimenti in materia di funzionamento dei controlli interni.

Con deliberazione del Consiglio comunale n. 18 del 7 aprile 2003

(“Approvazione schema di convenzione fra la Comunità Montana Val di Bisenzio, il

Comune di Vaiano, il Comune di Vernio ed il Comune di Cantagallo per la gestione

associata del controllo interno”) il Comune di Cantagallo addiveniva nella

determinazione, prevista dall’articolo 147 del decreto legislativo n. 267/2000, di

individuare gli strumenti e le metodologie adeguate alla realizzazione dei controlli

interni così come elencati nel medesimo articolo.

Le attività di controllo vengono quindi svolte in maniera associata, al fine di

realizzare correttamente economie di gestione ed inoltre per poter beneficiare dei

contributi regionali previsti dall’art. 9 della legge regionale n. 40/2001, che così

dispone: “1. La tipologia e la misura dei contributi per l’incentivazione dell’esercizio

associato sovracomunale di funzioni e servizi sono definite dal programma di

riordino territoriale secondo i criteri del presente articolo.

“2. Per l’effettiva attivazione dell’esercizio associato è concesso un contributo

forfetario, consistente in una somma calcolata in rapporto al numero dei comuni

coinvolti ed al numero di funzioni o servizi esercitati in forma associata. Per

l’esercizio associato mediante unione di comuni o comunità montane è previsto un

contributo forfetario più elevato”.

A’ termini della citata deliberazione del Consiglio comunale n. 18/2003, il

Comune di Vaiano è stato individuato come soggetto capofila e delegato

all’organizzazione e gestione operativa dell’ufficio unico per i controlli interni,

tramite il responsabile dei Servizi dell’Area Finanziaria. Al fine del controllo

strategico e di gestione il responsabile dell’Ufficio Associato si avvale dei dati forniti

dai responsabili degli uffici finanziari degli enti associati; il nucleo di valutazione,

presieduto dal Segretario dell’Ente capofila e composto dai segretari di ciascun ente

aderente alla convenzione, svolge funzioni di valutazione del personale responsabile

degli uffici e dei servizi anche ai fini dell’erogazione dell’indennità di risultato.

Con successiva deliberazione consiliare n. 60 del 29 ottobre 2004 “

Convenzione per la gestione associata del controllo di gestione mediante delega al

Comune di Vaiano.Approvazione schema di convenzione” è stato ridefinito in modo

più puntuale il funzionamento del controllo di gestione sulla base delle direttive

impartite dal Comune di Vaiano, capofila, e sulla base di quanto previsto dalla

deliberazione della Giunta regionale n. 238 del 22 marzo 2004 in merito ai

procedimenti amministrativi concernenti le attività e i servizi associati, il cui articolo

3 così dispone: “Attraverso l’attivazione della gestione associata del controllo di

gestione gli enti aderenti alla presente convenzione intendono perseguire le

seguenti finalità:

- rendere operativo quanto disposto dalla normativa in materia di controllo di

gestione che, per le ridotte dimensioni degli enti partecipanti, sarebbe di

difficile conseguimento da parte degli stessi operando in modo autonomo;

- realizzare attraverso la razionalizzazione delle attività e procedure svolte in

modo unitario obiettivi di efficacia, efficienza ed economicità;

- valorizzare e sviluppare professionalità specifiche necessarie per

l’espletamento della funzione in oggetto.”

In base al successivo articolo 4 della convenzione, il Comune di Vaiano, quale

ente delegato, è tenuto a svolgere le seguenti attività:

- predisposizione di un sistema uniforme di criteri ed indicatori di misurazione;

- individuazione degli obiettivi rilevanti ai fini del controllo;

- rilevazione dei dati relativi ai costi ed ai proventi, nonché ai risultati raggiunti;

- verifica e misurazione dei risultati di efficacia, efficienza ed economicità

dell’azione amministrativa;

- redazione periodica dei referti;

- attività di supporto agli organi politici, ai quali offrire una chiara conoscenza

dell’andamento dell’attività dell’Ente nel suo complesso e gradatamente per

tipologie di servizi erogati.

Con nota prot. n. 2692 del 19 aprile 2005, a seguito della iniziale richiesta

della Sezione (prot. n. 493 del 6 aprile 2005), sono stati inviati gli atti convenzionali

per la costituzione dei controlli interni in forma consortile fra i Comuni di Vaiano, di

Vernio e di Cantagallo, ma nessuna documentazione concernente l’attività di

controllo svolta, neppure per quanto riguarda il controllo di gestione, unico

costituito.

Va rilevato infatti che l’istituzione del controllo di gestione appare realizzata

più sul piano formale che sostanziale; le stesse deliberazioni attuative stanno a

dimostrare le difficoltà di carattere amministrativo incontrate per la definizione e

avvio di tale tipo di controllo.

Il sistema di controllo di gestione, pertanto,anche se l’impostazione in forma

consorziale con altri enti appare positivamente sinergica, risulta ancora allo stato

embrionale e lontano dall’essere portato a pieno regime, pur recando evidente

possibilità di conseguire risultati proficui.

A seguito di richieste telefoniche, il Comune di Cantagallo, nel mese di giugno

2005, ha trasmesso la documentazione disponibile, consistente negli “atti trasmessi

a questo ente dal Comune di Vaiano in quanto ente capofila del servizio associato

per il servizio del controllo di gestione”. Da tali atti risulta che l’Ufficio Unico

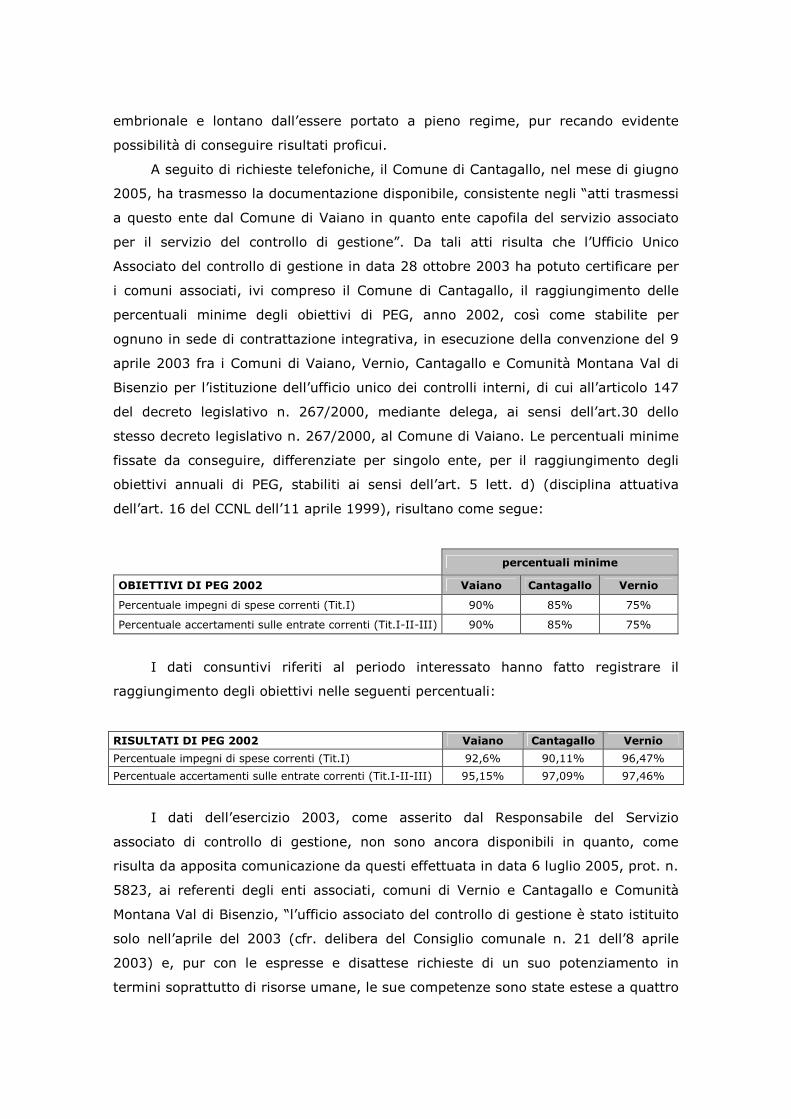

Associato del controllo di gestione in data 28 ottobre 2003 ha potuto certificare per

i comuni associati, ivi compreso il Comune di Cantagallo, il raggiungimento delle

percentuali minime degli obiettivi di PEG, anno 2002, così come stabilite per

ognuno in sede di contrattazione integrativa, in esecuzione della convenzione del 9

aprile 2003 fra i Comuni di Vaiano, Vernio, Cantagallo e Comunità Montana Val di

Bisenzio per l’istituzione dell’ufficio unico dei controlli interni, di cui all’articolo 147

del decreto legislativo n. 267/2000, mediante delega, ai sensi dell’art.30 dello

stesso decreto legislativo n. 267/2000, al Comune di Vaiano. Le percentuali minime

fissate da conseguire, differenziate per singolo ente, per il raggiungimento degli

obiettivi annuali di PEG, stabiliti ai sensi dell’art. 5 lett. d) (disciplina attuativa

dell’art. 16 del CCNL dell’11 aprile 1999), risultano come segue:

percentuali minime

OBIETTIVI DI PEG 2002 Vaiano Cantagallo Vernio

Percentuale impegni di spese correnti (Tit.I) 90% 85% 75%

Percentuale accertamenti sulle entrate correnti (Tit.I-II-III) 90% 85% 75%

I dati consuntivi riferiti al periodo interessato hanno fatto registrare il

raggiungimento degli obiettivi nelle seguenti percentuali:

RISULTATI DI PEG 2002 Vaiano Cantagallo Vernio

Percentuale impegni di spese correnti (Tit.I) 92,6% 90,11% 96,47%

Percentuale accertamenti sulle entrate correnti (Tit.I-II-III) 95,15% 97,09% 97,46%

I dati dell’esercizio 2003, come asserito dal Responsabile del Servizio

associato di controllo di gestione, non sono ancora disponibili in quanto, come

risulta da apposita comunicazione da questi effettuata in data 6 luglio 2005, prot. n.

5823, ai referenti degli enti associati, comuni di Vernio e Cantagallo e Comunità

Montana Val di Bisenzio, “l’ufficio associato del controllo di gestione è stato istituito

solo nell’aprile del 2003 (cfr. delibera del Consiglio comunale n. 21 dell’8 aprile

2003) e, pur con le espresse e disattese richieste di un suo potenziamento in

termini soprattutto di risorse umane, le sue competenze sono state estese a quattro

Enti (Comuni di Vaiano, di Vernio, di Cantagallo e della Comunità Montana Val di

Bisenzio); ai normali problemi, che ciascun servizio di nuova attivazione ha nella

sua fase iniziale di sperimentazione, si sono aggiunti problemi di carattere

organizzativo, che tuttora permangono, determinati dall’assenza prolungata per

motivi di salute (anche nel corso del 2004) del personale del servizio finanziario del

Comune di Vaiano.

Attualmente sono in servizio 2 unità su quattro. Una è assente ormai da

diversi mesi per motivi di salute. L’altra unità, individuata anche come responsabile

del procedimento del controllo di gestione, è in congedo di maternità; con delibera

del Consiglio comunale n. 43 del 28 ottobre 2004 è stato ridefinito in modo preciso

il funzionamento del servizio, separando la sua attività e la sua organizzazione da

quella del nucleo di valutazione e rispondendo in parte alle necessità in termini di

dotazione del personale, prevedendo l’attivazione di una figura professionale

specifica ricoperta mediante una borsa di studio di personale laureato, che è stata

istituita a partire dall’8 giugno 2005”.

Le condizioni di attuazione di un sistema, nella specie in forma associata, di

controllo di gestione, quali risultano dalla nota sopra riportata, riproducono una

situazione, che, secondo studi ed indagini effettuati in tema di controlli, si constata

nella stragrande maggioranza dei comuni, specie se di piccole e medie dimensioni,

per carenza di personale da adibirvi, anche in ragione dei numerosi compiti

aggiuntivi che gravano sugli enti locali per trasferimento di competenze da parte

dello Stato e della Regione. Il fatto stesso che per l’esercizio del controllo di

gestione si debba ricorrere ad assunzioni di apposito personale, anche se in

convenzione, mostra le difficoltà di attivazione ed effettuazione di tale specie di

controllo soprattutto per gli enti di dimensioni ridotte quali quello in esame.

5.1 Il revisore dei conti

In relazione alla deliberazione del Consiglio comunale n. 37 del 27 giugno

2003, avente ad oggetto “Nomina revisore dei conti per il triennio 2003/2006 ed

approvazione convenzione di incarico”, constata che l’Amministrazione ha conferito,

“per un periodo di anni 3 decorrenti dalla data di esecutività” della deliberazione, in

conformità all’articolo 46 del proprio regolamento di contabilità (di cui da ultimo alla

deliberazione consiliare n. 78 del 28 dicembre 2000), l’attività di collaborazione e

consulenza fiscale e tributaria, nonché assistenza nella compilazione di denunce o di

eventuali pratiche di carattere fiscale o tributario, oltre alle mansioni previste dalla

normativa vigente (art. 239 del TUEL n. 267/2000). Il punto sembra essere

qualificante per l’amministrazione, e il compenso (pari a euro 4.648,11), stabilito su

base annua lorda e con riferimento alla fascia demografica dei comuni da 2.000 a

2.999 abitanti, risulta coerente con le previsioni, di cui al decreto del Ministro

dell’Interno del 31 ottobre 2001.

Circa la previsione nella convenzione del rimborso forfettario delle spese di

viaggio, si è rappresentato all’ente che in base alla normativa di specie sembra

esclusa tale ammissibilità dei rimborsi fortettari, in quanto spettanti se le spese

siano “effettivamente sostenute”.

5.2 Parere dell’organo di revisione su bilancio di previsione e rendiconto

2003

Il revisore, nominato ai sensi dell’art. 234 e seguenti del TUEL n. 267/2000 e

successive modifiche, circa il bilancio di previsione dell’esercizio 2003 ha rilevato “la

congruità, la coerenza e l’attendibilità contabile delle previsioni di bilancio e dei

programmi e progetti”, esprimendo parere favorevole tenuto conto che, per quanto

riguarda la spesa, quella relativa al personale è diminuita rispetto all’anno

precedente, che le spese di investimento sono finanziate in tutto con le entrate

proprie dell’Ente o con trasferimenti da parte dello Stato, della Regione o di altri

enti o privati, salvo l’ammontare di € 123.920,45 finanziato con mutui, e che l’Ente,

contando una popolazione inferiore a 5.000 abitanti, non è tenuto al patto di

stabilità interno.”

In proposito si osserva che, dovendo l’impegno del revisore, in coerenza con

gli adempimenti previsti dall’art. 239 del TUEL, essere rivolto all’analisi e alla

verifica dei risultati realizzati rispetto agli obiettivi ed indirizzi programmatici, ne

consegue l’esigenza che egli, nella relazione dia atto di verifiche effettuate in ordine

ai risultati realizzati rispetto agli obiettivi ed indirizzi programmatici, soprattutto in

presenza, come nel caso di specie, di scostamenti fra il dato previsionale e quello

consuntivo dei vari programmi-interventi o funzioni.

Al riguardo, peraltro, in sede di contraddittorio finale il revisore ha fatto

conoscere quanto segue: “il Comune di Cantagallo ha:

- degli equilibri di bilancio corretti sotto il profilo contabile;

- un buon grado di autonomia finanziaria;

- non è tra gli enti in dissesto finanziario né strutturalmente deficitario;

- ha compiuto notevoli sforzi per il recupero dei tributi propri.

Il revisore ritiene di aver svolto un’analisi e una verifica dei risultati realizzati

anche se talvolta non risulta negli atti.”

6. Analisi della gestione

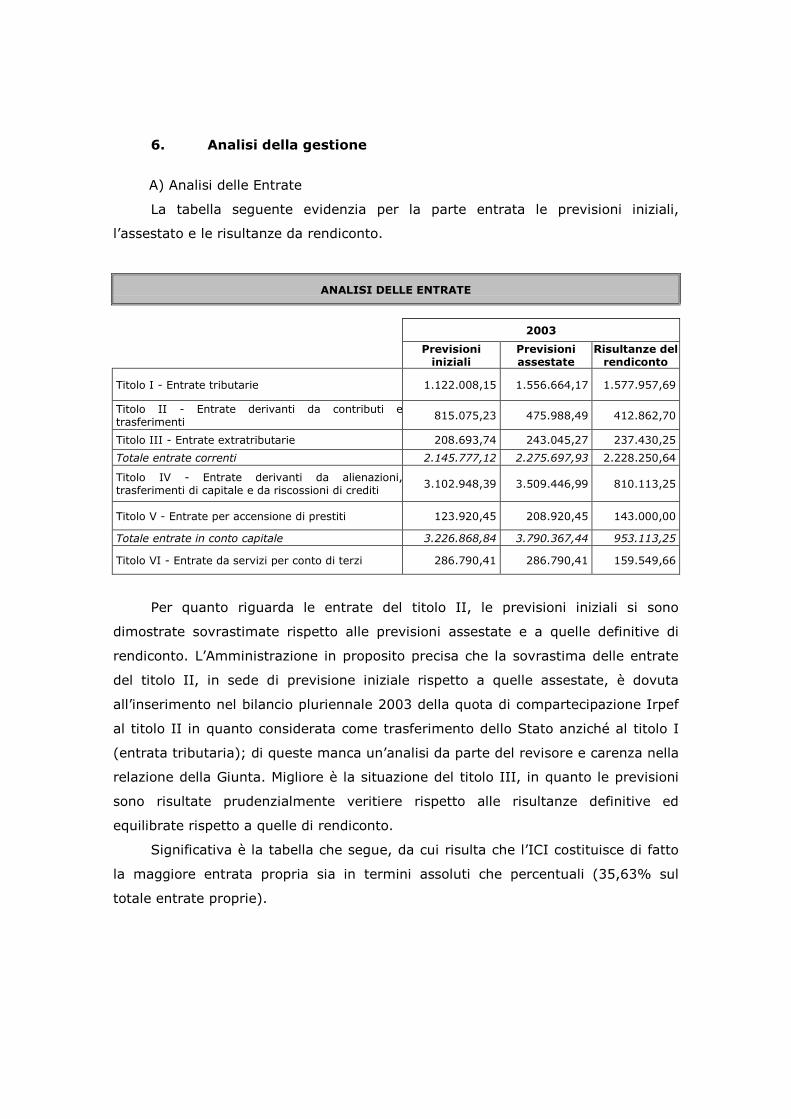

A) Analisi delle Entrate

La tabella seguente evidenzia per la parte entrata le previsioni iniziali,

l’assestato e le risultanze da rendiconto.

ANALISI DELLE ENTRATE

2003

Previsioni iniziali

Previsioni assestate

Risultanze del rendiconto

Titolo I - Entrate tributarie 1.122.008,15 1.556.664,17 1.577.957,69

Titolo II - Entrate derivanti da contributi e trasferimenti

815.075,23 475.988,49 412.862,70

Titolo III - Entrate extratributarie 208.693,74 243.045,27 237.430,25

Totale entrate correnti 2.145.777,12 2.275.697,93 2.228.250,64

Titolo IV - Entrate derivanti da alienazioni, trasferimenti di capitale e da riscossioni di crediti

3.102.948,39 3.509.446,99 810.113,25

Titolo V - Entrate per accensione di prestiti 123.920,45 208.920,45 143.000,00

Totale entrate in conto capitale 3.226.868,84 3.790.367,44 953.113,25

Titolo VI - Entrate da servizi per conto di terzi 286.790,41 286.790,41 159.549,66

Per quanto riguarda le entrate del titolo II, le previsioni iniziali si sono

dimostrate sovrastimate rispetto alle previsioni assestate e a quelle definitive di

rendiconto. L’Amministrazione in proposito precisa che la sovrastima delle entrate

del titolo II, in sede di previsione iniziale rispetto a quelle assestate, è dovuta

all’inserimento nel bilancio pluriennale 2003 della quota di compartecipazione Irpef

al titolo II in quanto considerata come trasferimento dello Stato anziché al titolo I

(entrata tributaria); di queste manca un’analisi da parte del revisore e carenza nella

relazione della Giunta. Migliore è la situazione del titolo III, in quanto le previsioni

sono risultate prudenzialmente veritiere rispetto alle risultanze definitive ed

equilibrate rispetto a quelle di rendiconto.

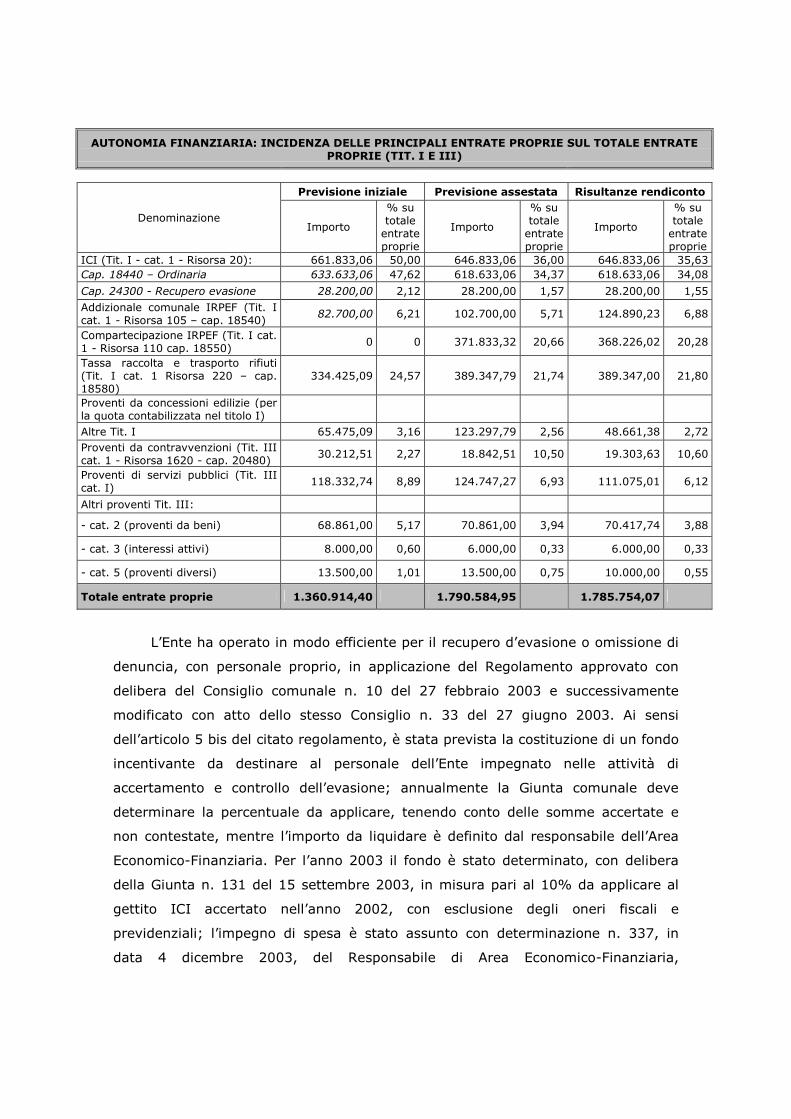

Significativa è la tabella che segue, da cui risulta che l’ICI costituisce di fatto

la maggiore entrata propria sia in termini assoluti che percentuali (35,63% sul

totale entrate proprie).

AUTONOMIA FINANZIARIA: INCIDENZA DELLE PRINCIPALI ENTRATE PROPRIE SUL TOTALE ENTRATE PROPRIE (TIT. I E III)

Previsione iniziale Previsione assestata Risultanze rendiconto

Denominazione Importo

% su totale entrate proprie

Importo

% su totale entrate proprie

Importo

% su totale entrate proprie

ICI (Tit. I - cat. 1 - Risorsa 20): 661.833,06 50,00 646.833,06 36,00 646.833,06 35,63

Cap. 18440 – Ordinaria 633.633,06 47,62 618.633,06 34,37 618.633,06 34,08

Cap. 24300 - Recupero evasione 28.200,00 2,12 28.200,00 1,57 28.200,00 1,55

Addizionale comunale IRPEF (Tit. I cat. 1 - Risorsa 105 – cap. 18540)

82.700,00 6,21 102.700,00 5,71 124.890,23 6,88

Compartecipazione IRPEF (Tit. I cat. 1 - Risorsa 110 cap. 18550)

0 0 371.833,32 20,66 368.226,02 20,28

Tassa raccolta e trasporto rifiuti (Tit. I cat. 1 Risorsa 220 – cap. 18580)

334.425,09 24,57 389.347,79 21,74 389.347,00 21,80

Proventi da concessioni edilizie (per la quota contabilizzata nel titolo I)

Altre Tit. I 65.475,09 3,16 123.297,79 2,56 48.661,38 2,72

Proventi da contravvenzioni (Tit. III cat. 1 - Risorsa 1620 - cap. 20480)

30.212,51 2,27 18.842,51 10,50 19.303,63 10,60

Proventi di servizi pubblici (Tit. III cat. I)

118.332,74 8,89 124.747,27 6,93 111.075,01 6,12

Altri proventi Tit. III:

- cat. 2 (proventi da beni) 68.861,00 5,17 70.861,00 3,94 70.417,74 3,88

- cat. 3 (interessi attivi) 8.000,00 0,60 6.000,00 0,33 6.000,00 0,33

- cat. 5 (proventi diversi) 13.500,00 1,01 13.500,00 0,75 10.000,00 0,55

Totale entrate proprie 1.360.914,40 1.790.584,95 1.785.754,07

L’Ente ha operato in modo efficiente per il recupero d’evasione o omissione di

denuncia, con personale proprio, in applicazione del Regolamento approvato con

delibera del Consiglio comunale n. 10 del 27 febbraio 2003 e successivamente

modificato con atto dello stesso Consiglio n. 33 del 27 giugno 2003. Ai sensi

dell’articolo 5 bis del citato regolamento, è stata prevista la costituzione di un fondo

incentivante da destinare al personale dell’Ente impegnato nelle attività di

accertamento e controllo dell’evasione; annualmente la Giunta comunale deve

determinare la percentuale da applicare, tenendo conto delle somme accertate e

non contestate, mentre l’importo da liquidare è definito dal responsabile dell’Area

Economico-Finanziaria. Per l’anno 2003 il fondo è stato determinato, con delibera

della Giunta n. 131 del 15 settembre 2003, in misura pari al 10% da applicare al

gettito ICI accertato nell’anno 2002, con esclusione degli oneri fiscali e

previdenziali; l’impegno di spesa è stato assunto con determinazione n. 337, in

data 4 dicembre 2003, del Responsabile di Area Economico-Finanziaria,

nell’ammontare di € 2.823,77, oltre oneri previdenziali ed assistenziali e così per

complessivi euro 3.832,81.

Oltre a ciò, dall’analisi si deduce che vi è una tendenza alla sovrastima nelle

previsioni per proventi contravvenzionali e servizi pubblici, mentre le risultanze da

rendiconto le ridimensionano in gran parte.

Il grado di autonomia finanziaria dell’ente, dato dal rapporto tra le entrate

proprie e le entrate correnti, è rilevabile dal seguente prospetto, che va letto

tenendo conto che, per l’anno 2002, per i comuni al di sotto dei 15.000 abitanti, il

livello di criticità era stato individuato al di sotto dello 0,530, mentre il Comune di

Cantagallo già all’epoca risultava essere al di sopra di tale coefficiente (0,677).

AUTONOMIA FINANZIARIA

Previsione iniziale Previsione assestata Risultanze rendiconto

Denominazione Importo

% su totale entrate correnti

Importo

% su totale entrate correnti

Importo

% su totale entrate correnti

Entrate tributarie – Titolo I 1.122.008,15 52,29 1.556.664,17 68,40 1.577.957,69 70,82

Entrate extratributarie – Titolo III

208.693,74 9,73 243.045,27 10,68 237.430,25 10,66

Totale entrate proprie 1.330.701,89 62,02 1.799.709,44 79,08 1.815.387,94 81,48

Totale entrate correnti (Titolo I, II e III)

2.145.777,12 2.275.697,93 2.228.250,64

ANALISI DELLE ENTRATE PROPRIE E DERIVATE

Previsione iniziale Previsioni assestate Rendiconto

TITOLO

importo entrate proprie

entrate derivate

Importo entrate proprie

entrate derivate

importo entrate proprie

entrate derivate

Titolo I - Entrate tributarie 1.122.008,15 1.122.008,15 1.556.664,17 1.556.664,17 1.577.957,69 1.577.957,69

Titolo II - Entrate derivanti da contributi e trasferimenti

815.075,23 815.075,23 475.988,49 475.988,49 412.862,70 412.862,70

Titolo III - Entrate extratributarie 208.693,74 208.693,74 243.045,27 243.045,27 237.430,25 237.430,25

Totale entrate correnti 2.145.777,12 1.330.701,89 815.075,23 2.275.697,93 1.799.709,44 475.988,49 2.228.250,64 1.815.387,94 412.862,70

Titolo IV - Entrate derivanti da alienazioni, trasferimenti di capitale e da riscossioni di crediti

3.102.948,39 178.594,39 2.924.354,00 3.509.446,99 250.411,55 3.259.035,44 810.113,25 164.236,57 645.876,68

Titolo V - Entrate per accensione di prestiti

123.920,45 123.920,45 208.920,45 208.920,45 143.000,00 143.000,00

Totale entrate in c/capitale 3.226.868,84 178.594,39 3.048.274,45 3.790.367,44 250.411,55 3.467.955,89 953.113,25 164.236,57 788.876,68

Titolo VI - Entrate da servizi per conto di terzi

286.790,41 286.790,41 286.790,41 286.790,41 159.549,66 159.549,66

Totale generale 5.659.436,37 1.796.086,69 3.863.349,68 6.352.855,78 2.336.911,40 3.943.944,38 3.340.913,55 2.139.174,17 1.201.739,38

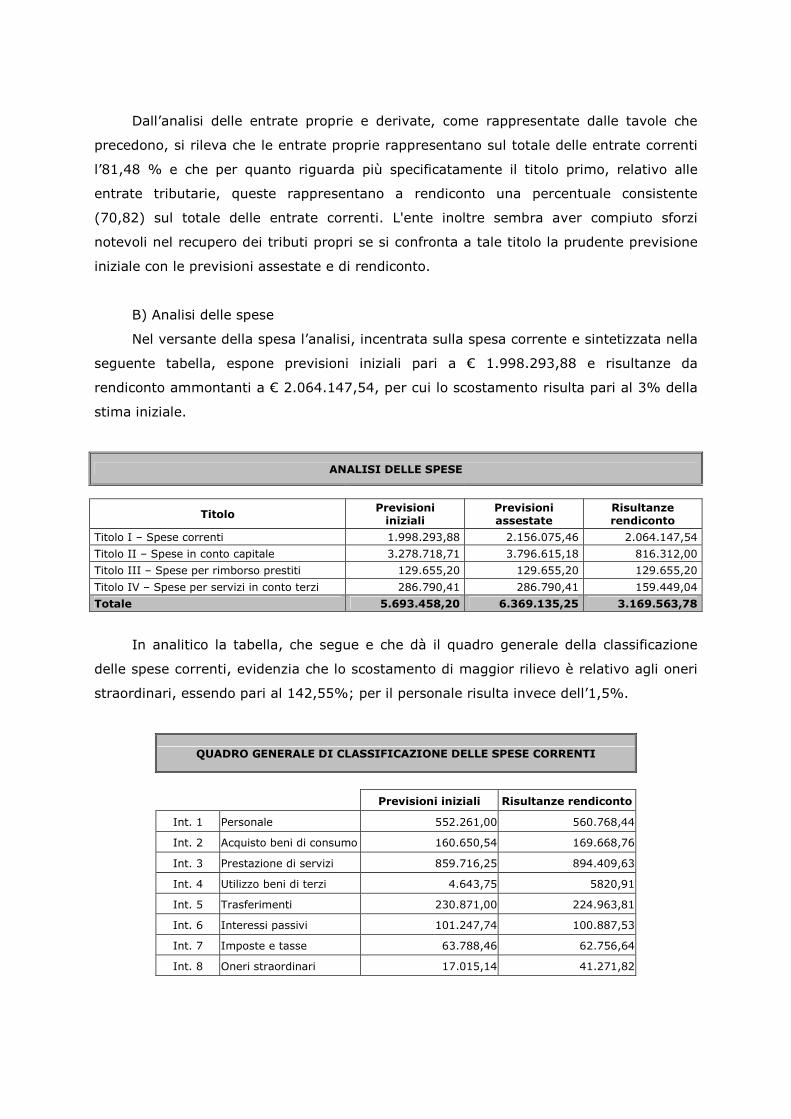

Dall’analisi delle entrate proprie e derivate, come rappresentate dalle tavole che

precedono, si rileva che le entrate proprie rappresentano sul totale delle entrate correnti

l’81,48 % e che per quanto riguarda più specificatamente il titolo primo, relativo alle

entrate tributarie, queste rappresentano a rendiconto una percentuale consistente

(70,82) sul totale delle entrate correnti. L'ente inoltre sembra aver compiuto sforzi

notevoli nel recupero dei tributi propri se si confronta a tale titolo la prudente previsione

iniziale con le previsioni assestate e di rendiconto.

B) Analisi delle spese

Nel versante della spesa l’analisi, incentrata sulla spesa corrente e sintetizzata nella

seguente tabella, espone previsioni iniziali pari a € 1.998.293,88 e risultanze da

rendiconto ammontanti a € 2.064.147,54, per cui lo scostamento risulta pari al 3% della

stima iniziale.

ANALISI DELLE SPESE

Titolo Previsioni iniziali

Previsioni assestate

Risultanze rendiconto

Titolo I – Spese correnti 1.998.293,88 2.156.075,46 2.064.147,54

Titolo II – Spese in conto capitale 3.278.718,71 3.796.615,18 816.312,00

Titolo III – Spese per rimborso prestiti 129.655,20 129.655,20 129.655,20

Titolo IV – Spese per servizi in conto terzi 286.790,41 286.790,41 159.449,04

Totale 5.693.458,20 6.369.135,25 3.169.563,78

In analitico la tabella, che segue e che dà il quadro generale della classificazione

delle spese correnti, evidenzia che lo scostamento di maggior rilievo è relativo agli oneri

straordinari, essendo pari al 142,55%; per il personale risulta invece dell’1,5%.

QUADRO GENERALE DI CLASSIFICAZIONE DELLE SPESE CORRENTI

Previsioni iniziali Risultanze rendiconto

Int. 1 Personale 552.261,00 560.768,44

Int. 2 Acquisto beni di consumo 160.650,54 169.668,76

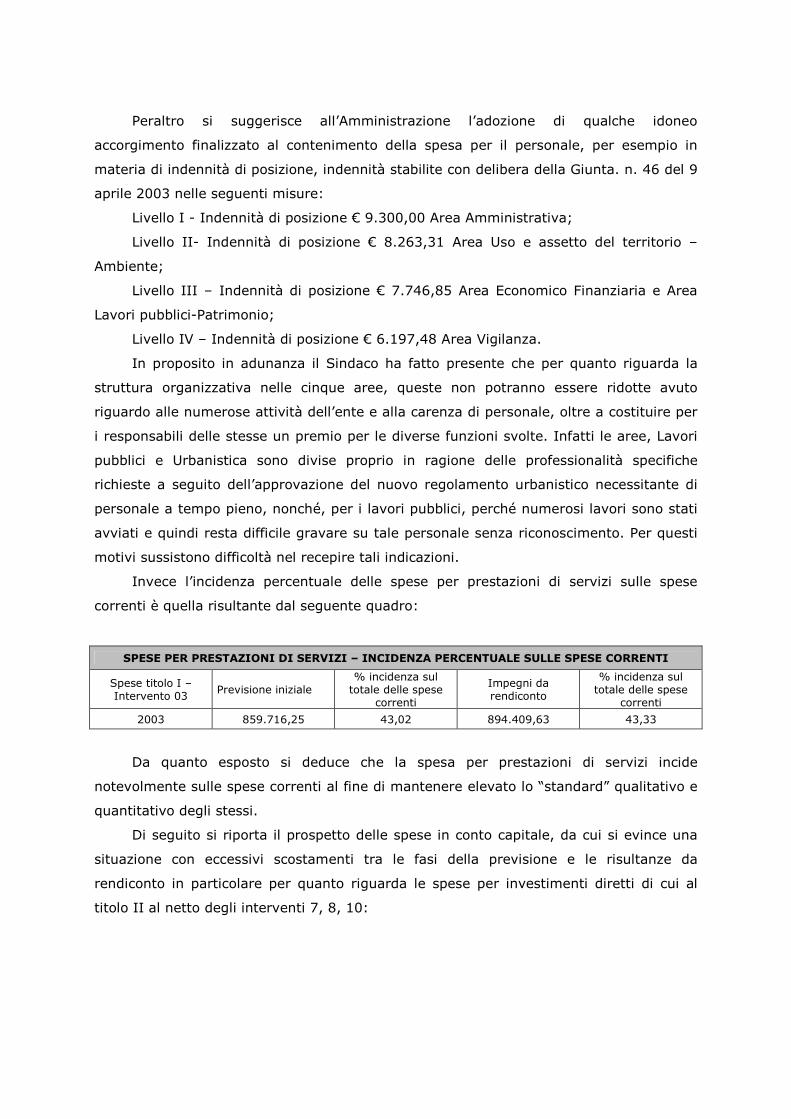

Int. 3 Prestazione di servizi 859.716,25 894.409,63

Int. 4 Utilizzo beni di terzi 4.643,75 5820,91