Vdt 2015 i

43

Curso FINANZAS Prof. Mag. Adm. Eco. Enrique Soto Pérez Palma 2015 - I Vistas 1 El Valor del dinero en el tiempo

-

Upload

laura-torres-medina -

Category

Business

-

view

575 -

download

0

Transcript of Vdt 2015 i

Curso FINANZAS

Prof. Mag. Adm. Eco. Enrique Soto Pérez Palma

2015 - I Vistas 1

El Valor del dinero

en el tiempo

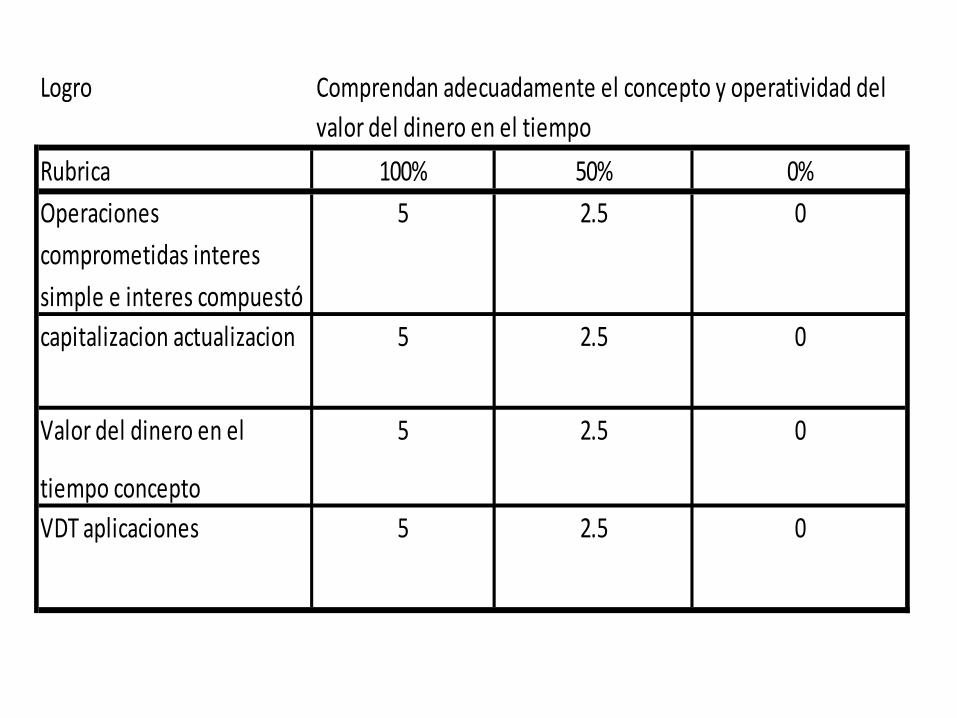

Logro Comprendan adecuadamente el concepto y operatividad del

valor del dinero en el tiempo

Rubrica 100% 50% 0%

Operaciones

comprometidas interes

simple e interes compuestó

5 2.5 0

capitalizacion actualizacion 5 2.5 0

Valor del dinero en el

tiempo concepto

5 2.5 0

VDT aplicaciones 5 2.5 0

EL VALOR DEL DINERO EN EL TIEMPO

DINERO

Es todo aquello que convencionalmente aceptado entre dos o más

personas o instituciones, POSEE la capacidad medible cuantitativamente, y

que puede cumplir con las siguientes funciones fundamentales: Medida de

valor, Medio de cambio y Medio de riqueza.

DINERO Y VALOR EN EL TIEMPO

El dinero representa cierto valor en un momento en el tiempo, el

mismo que por su aplicación o uso en cualquier actividad económica o

financiera conjuntamente con otros factores relacionados generan valor

agregado o ganancia; por lo tanto, el dinero a través del tiempo representa

diferentes valores.

Es la matemática financiera y comercial, el instrumento de medición cuantitativa

del valor del dinero en el tiempo.

Entre las diversas funciones económicas empresariales e institucionales como:

Actividades económicas, administrativas, financieras y contables; es la función

financiera la que tiene como objetivo básico solucionar el problema

fundamental de la Liquidez, Riesgo y Rentabilidad.

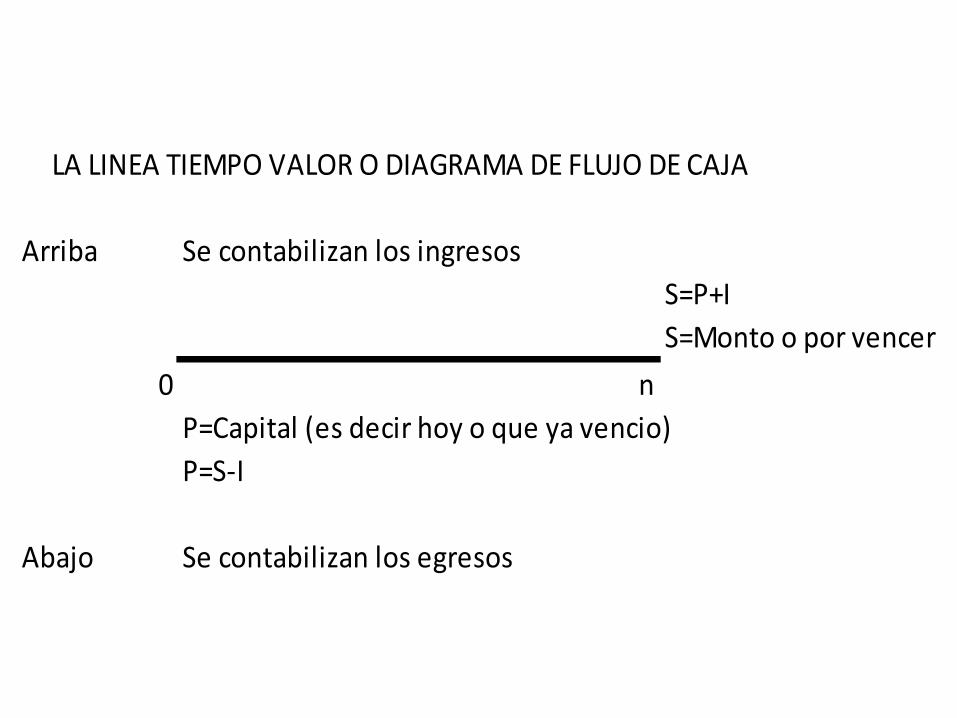

Arriba Se contabilizan los ingresos

S=P+I

S=Monto o por vencer

0 n

P=Capital (es decir hoy o que ya vencio)

P=S-I

Abajo Se contabilizan los egresos

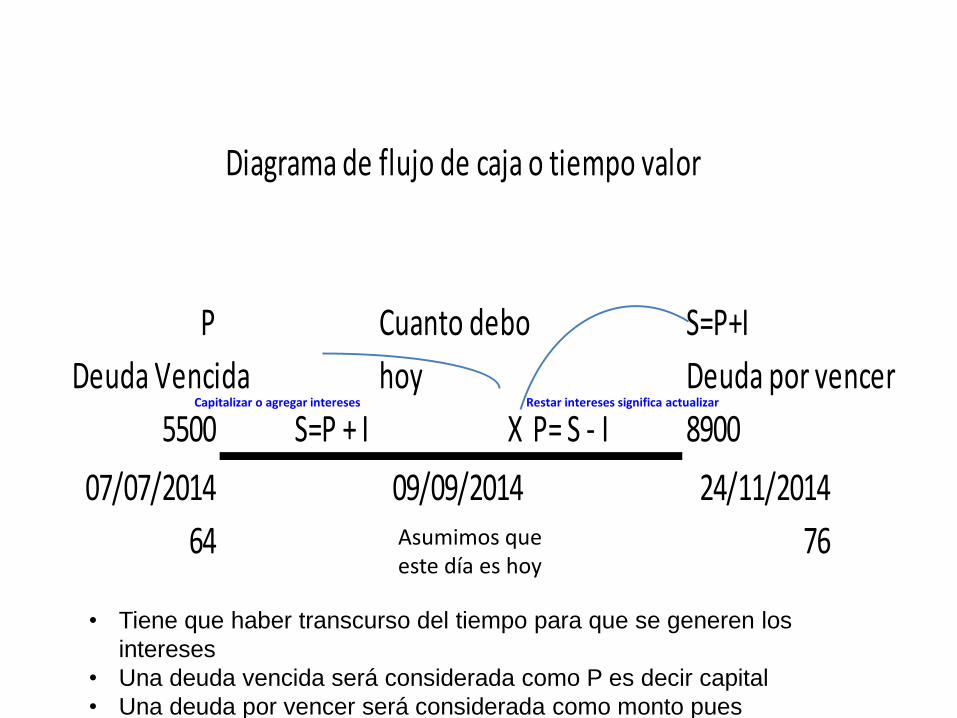

LA LINEA TIEMPO VALOR O DIAGRAMA DE FLUJO DE CAJA

Diagrama de flujo de caja o tiempo valor

P Cuanto debo S=P+I

Deuda Vencida hoy Deuda por vencer

5500 S=P + I X P= S - I 8900

07/07/2014 09/09/2014 24/11/2014

64 76

• Tiene que haber transcurso del tiempo para que se generen los

intereses

• Una deuda vencida será considerada como P es decir capital

• Una deuda por vencer será considerada como monto pues

contiene interese en el futuro

Asumimos que este día es hoy

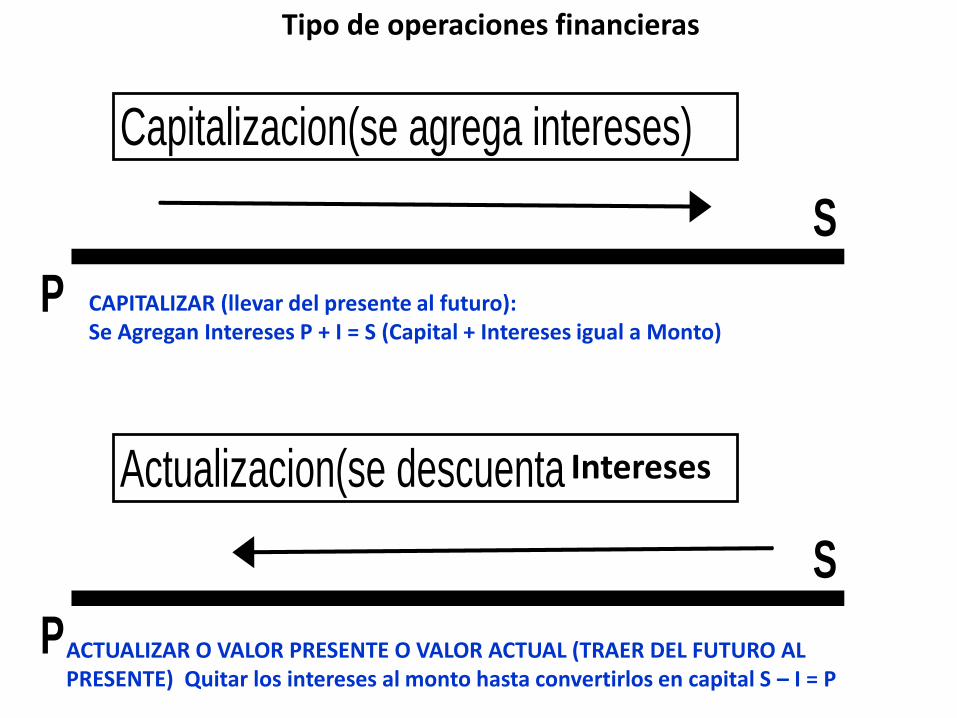

Capitalizar o agregar intereses Restar intereses significa actualizar

S

P

S

P

Capitalizacion(se agrega intereses)

Actualizacion(se descuenta

Tipo de operaciones financieras

Intereses

CAPITALIZAR (llevar del presente al futuro): Se Agregan Intereses P + I = S (Capital + Intereses igual a Monto)

ACTUALIZAR O VALOR PRESENTE O VALOR ACTUAL (TRAER DEL FUTURO AL PRESENTE) Quitar los intereses al monto hasta convertirlos en capital S – I = P

FUNDAMENTAL CONOCER LAS VARIABLES

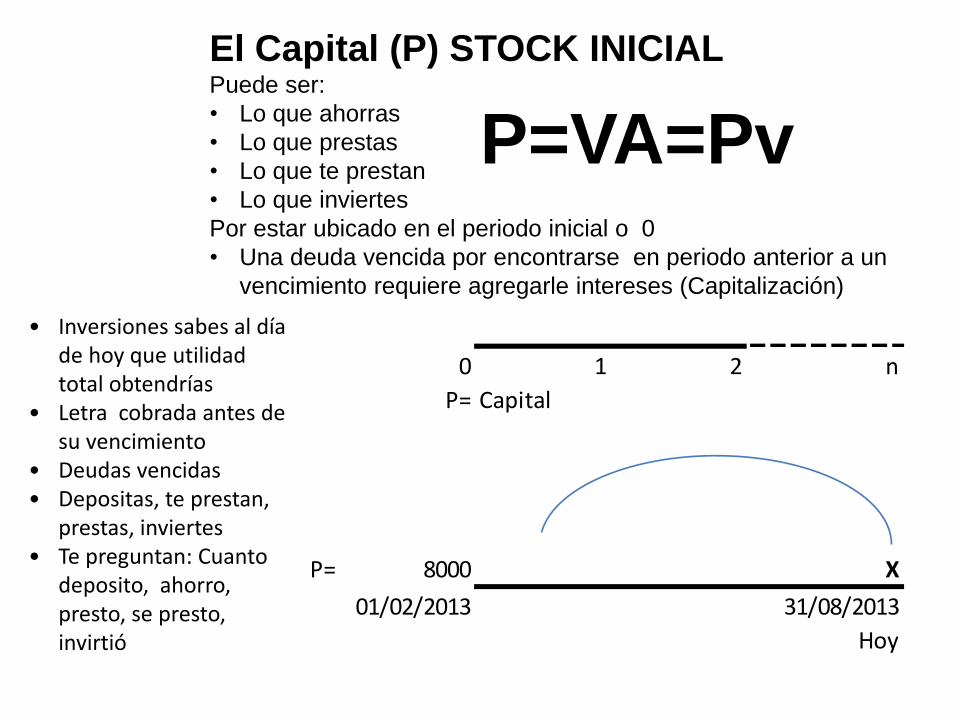

El Capital (P) STOCK INICIAL Puede ser:

• Lo que ahorras

• Lo que prestas

• Lo que te prestan

• Lo que inviertes

Por estar ubicado en el periodo inicial o 0

• Una deuda vencida por encontrarse en periodo anterior a un

vencimiento requiere agregarle intereses (Capitalización)

0 1 2 n

P= Capital

P= 8000 X

01/02/2013 31/08/2013

Hoy

P=VA=Pv

• Inversiones sabes al día de hoy que utilidad total obtendrías

• Letra cobrada antes de su vencimiento

• Deudas vencidas • Depositas, te prestan,

prestas, inviertes • Te preguntan: Cuanto

deposito, ahorro, presto, se presto, invirtió

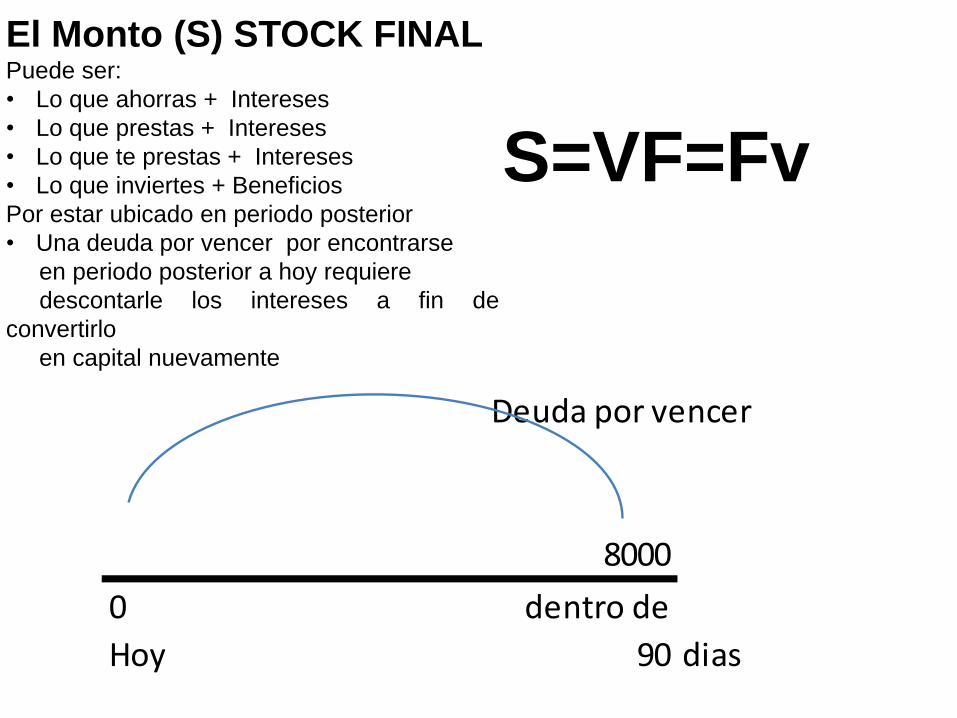

Deuda por vencer

8000

0 dentro de

Hoy 90 dias

El Monto (S) STOCK FINAL Puede ser:

• Lo que ahorras + Intereses

• Lo que prestas + Intereses

• Lo que te prestas + Intereses

• Lo que inviertes + Beneficios

Por estar ubicado en periodo posterior

• Una deuda por vencer por encontrarse

en periodo posterior a hoy requiere

descontarle los intereses a fin de

convertirlo

en capital nuevamente

S=VF=Fv

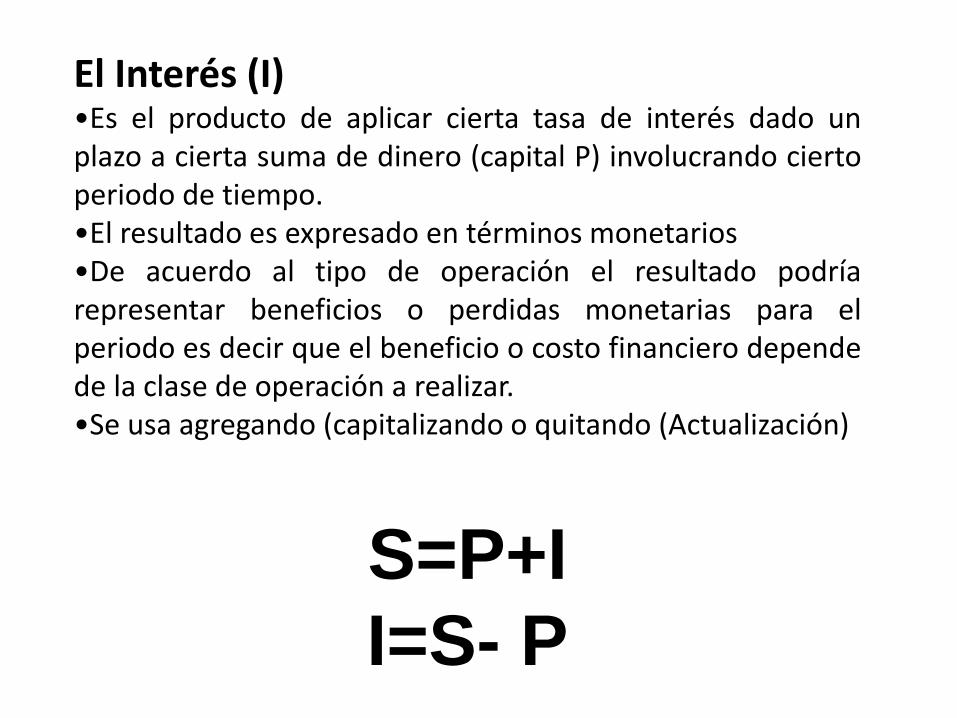

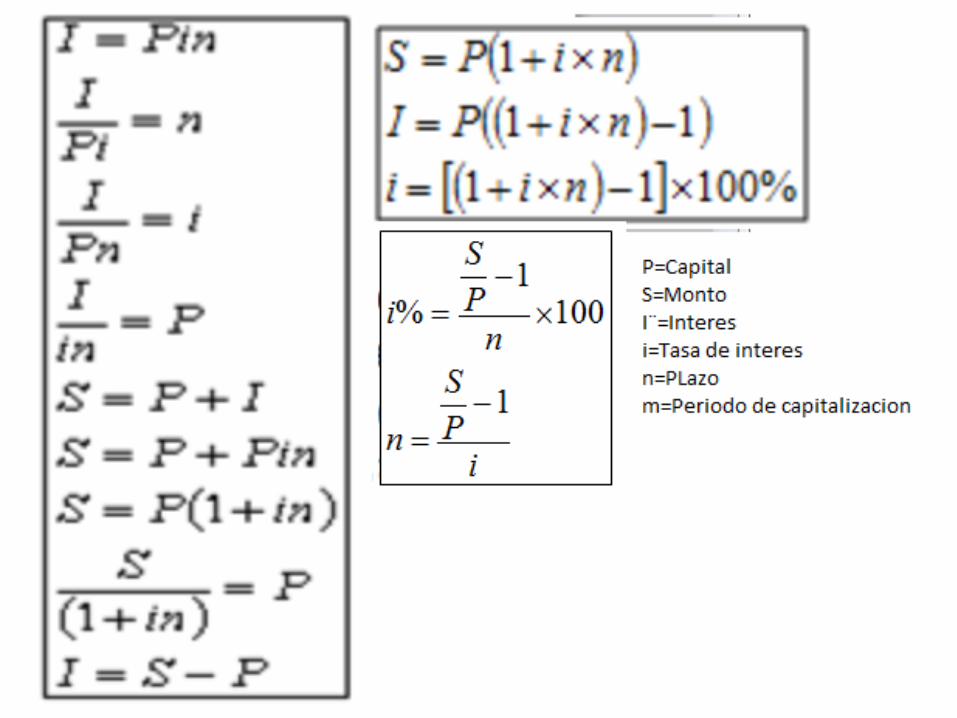

El Interés (I) •Es el producto de aplicar cierta tasa de interés dado un plazo a cierta suma de dinero (capital P) involucrando cierto periodo de tiempo. •El resultado es expresado en términos monetarios •De acuerdo al tipo de operación el resultado podría representar beneficios o perdidas monetarias para el periodo es decir que el beneficio o costo financiero depende de la clase de operación a realizar. •Se usa agregando (capitalizando o quitando (Actualización)

S=P+I

I=S- P

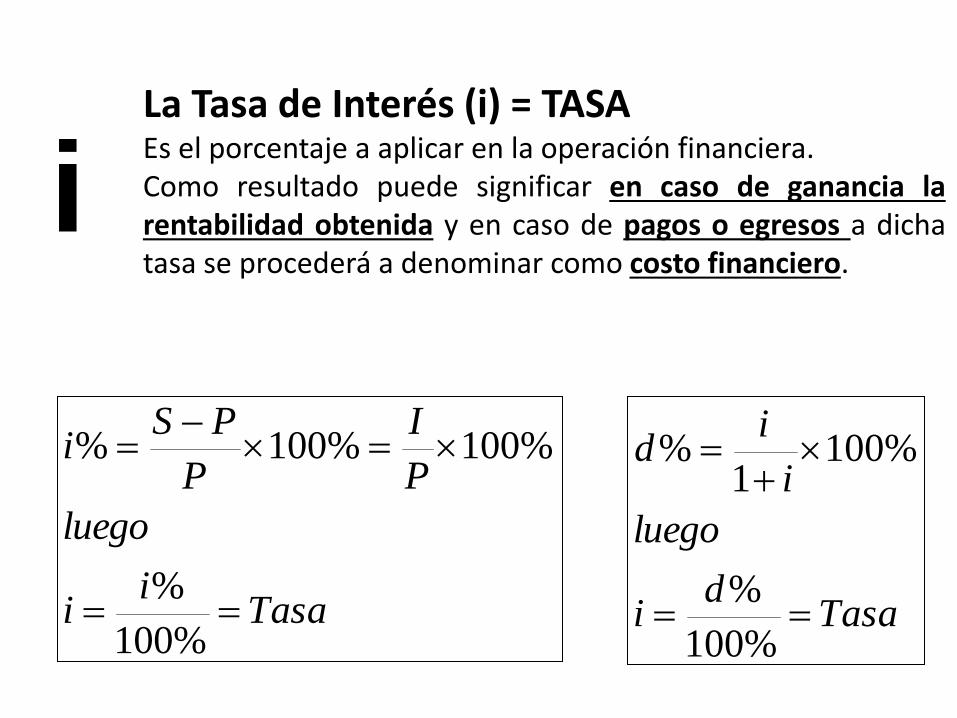

La Tasa de Interés (i) = TASA Es el porcentaje a aplicar en la operación financiera. Como resultado puede significar en caso de ganancia la rentabilidad obtenida y en caso de pagos o egresos a dicha tasa se procederá a denominar como costo financiero.

i

Tasai

i

luego

P

I

P

PSi

%100

%

%100%100%

Tasad

i

luego

i

id

%100

%

%1001

%

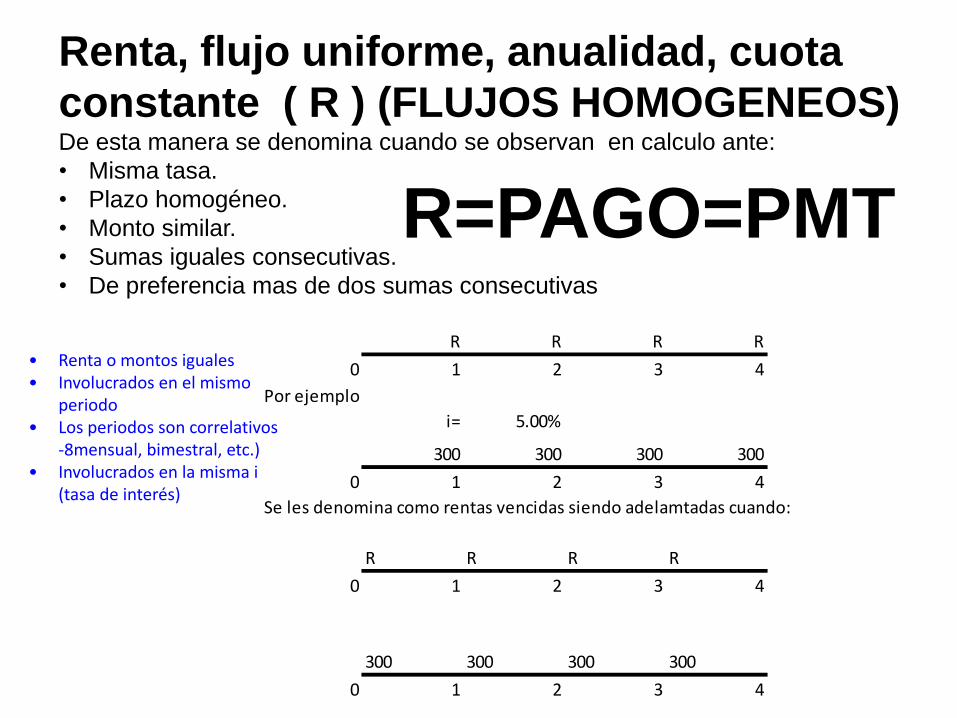

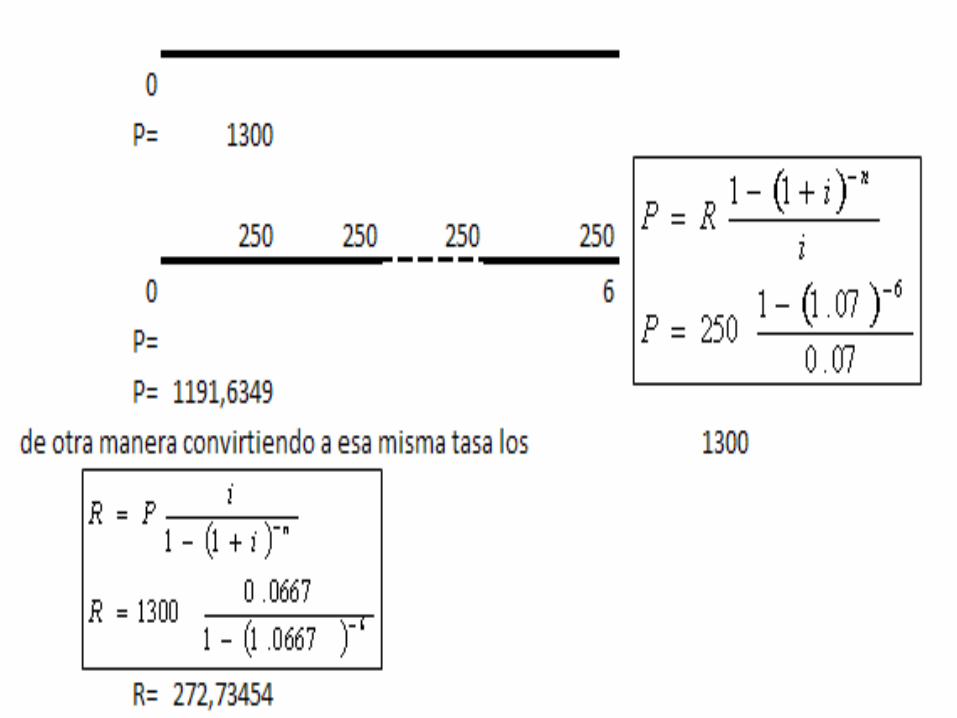

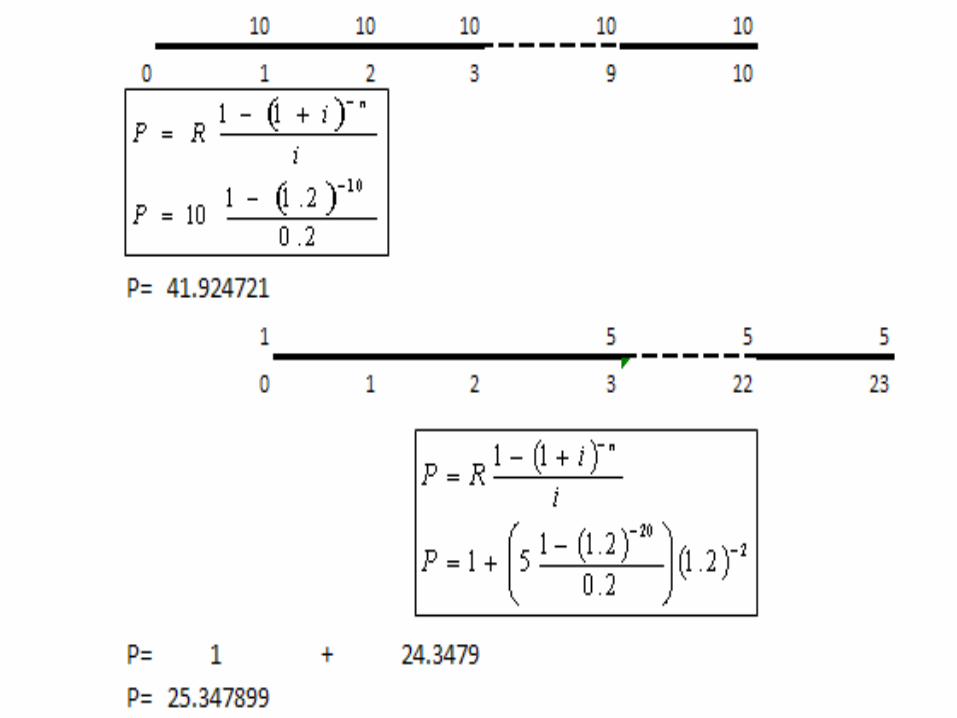

Renta, flujo uniforme, anualidad, cuota

constante ( R ) (FLUJOS HOMOGENEOS) De esta manera se denomina cuando se observan en calculo ante:

• Misma tasa.

• Plazo homogéneo.

• Monto similar.

• Sumas iguales consecutivas.

• De preferencia mas de dos sumas consecutivas

R=PAGO=PMT

R R R R

0 1 2 3 4

Por ejemplo

i= 5.00%

300 300 300 300

0 1 2 3 4

Se les denomina como rentas vencidas siendo adelamtadas cuando:

R R R R

0 1 2 3 4

300 300 300 300

0 1 2 3 4

• Renta o montos iguales • Involucrados en el mismo

periodo • Los periodos son correlativos

-8mensual, bimestral, etc.) • Involucrados en la misma i

(tasa de interés)

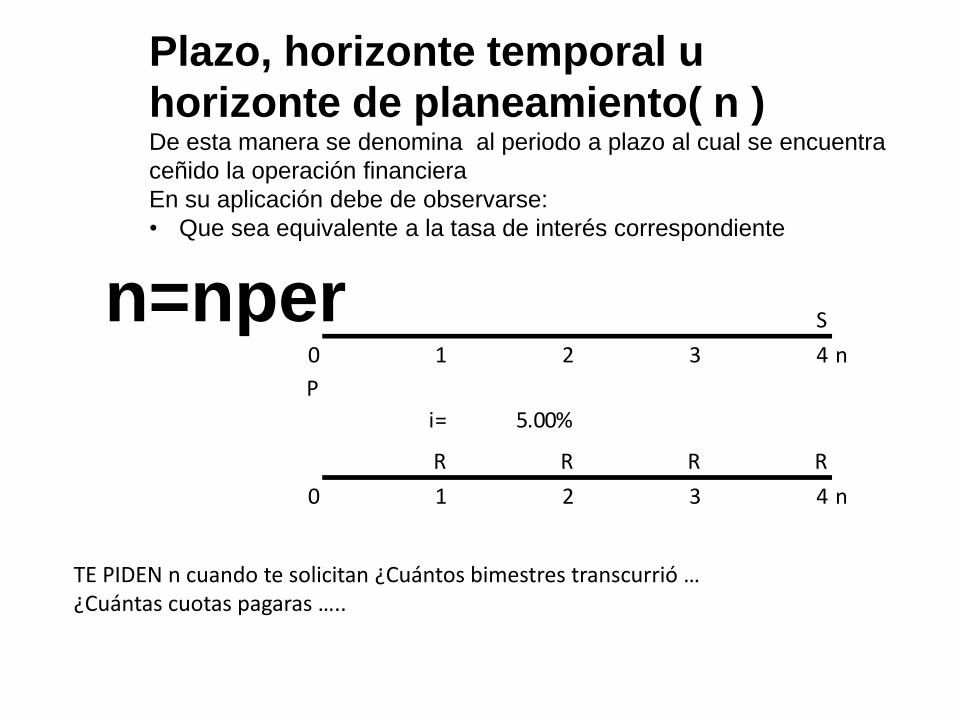

n=nper

Plazo, horizonte temporal u

horizonte de planeamiento( n ) De esta manera se denomina al periodo a plazo al cual se encuentra

ceñido la operación financiera

En su aplicación debe de observarse:

• Que sea equivalente a la tasa de interés correspondiente

S

0 1 2 3 4 n

P

i= 5.00%

R R R R

0 1 2 3 4 n

TE PIDEN n cuando te solicitan ¿Cuántos bimestres transcurrió … ¿Cuántas cuotas pagaras …..

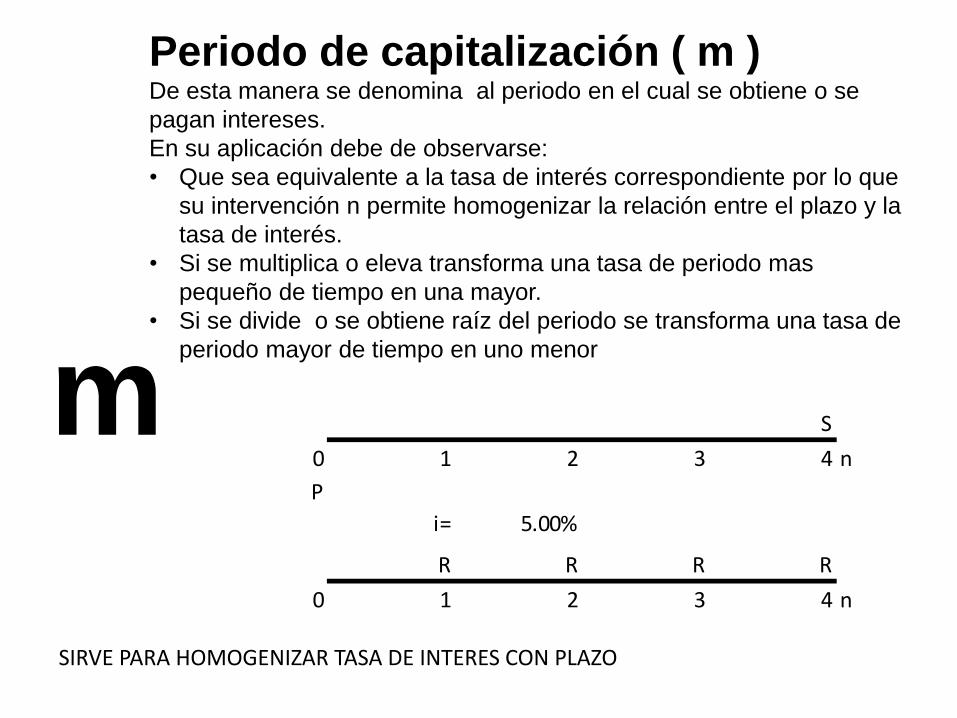

m

Periodo de capitalización ( m ) De esta manera se denomina al periodo en el cual se obtiene o se

pagan intereses.

En su aplicación debe de observarse:

• Que sea equivalente a la tasa de interés correspondiente por lo que

su intervención n permite homogenizar la relación entre el plazo y la

tasa de interés.

• Si se multiplica o eleva transforma una tasa de periodo mas

pequeño de tiempo en una mayor.

• Si se divide o se obtiene raíz del periodo se transforma una tasa de

periodo mayor de tiempo en uno menor

S

0 1 2 3 4 n

P

i= 5.00%

R R R R

0 1 2 3 4 n

SIRVE PARA HOMOGENIZAR TASA DE INTERES CON PLAZO

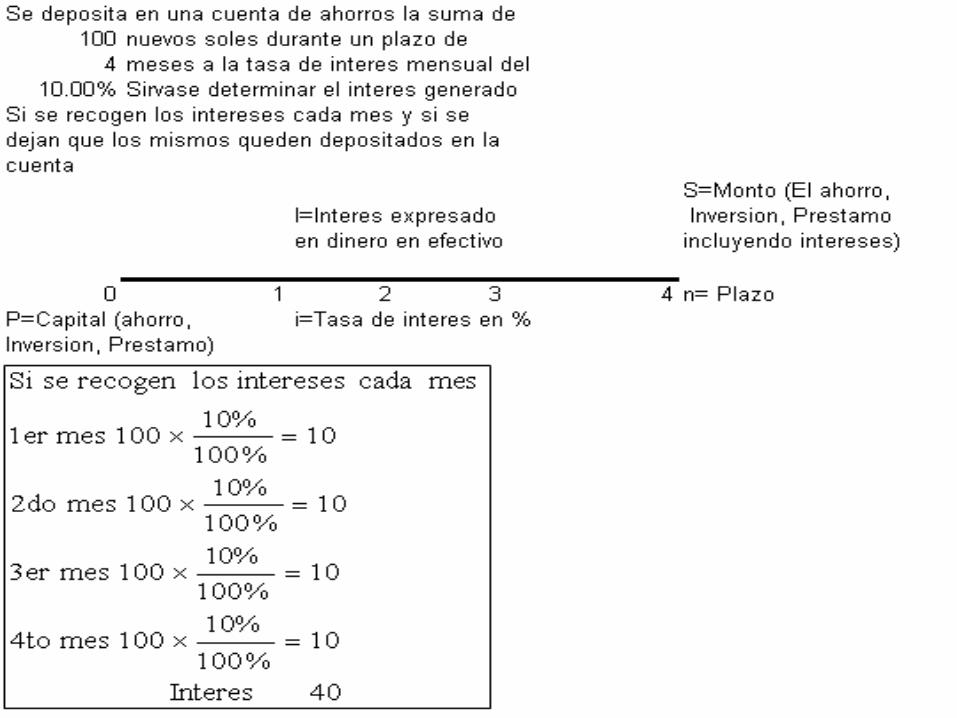

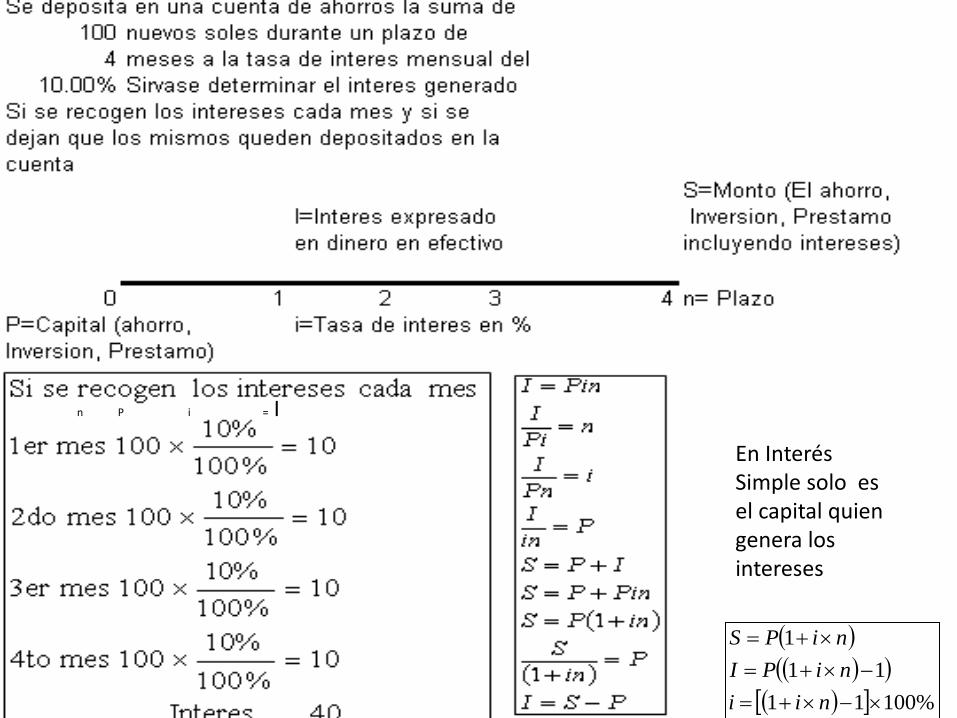

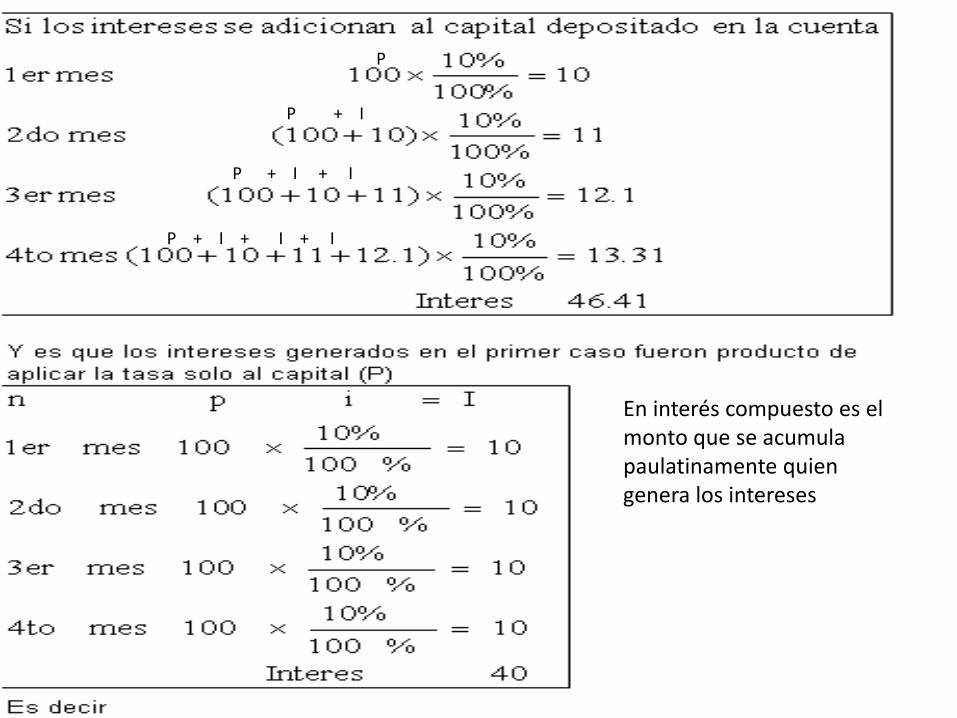

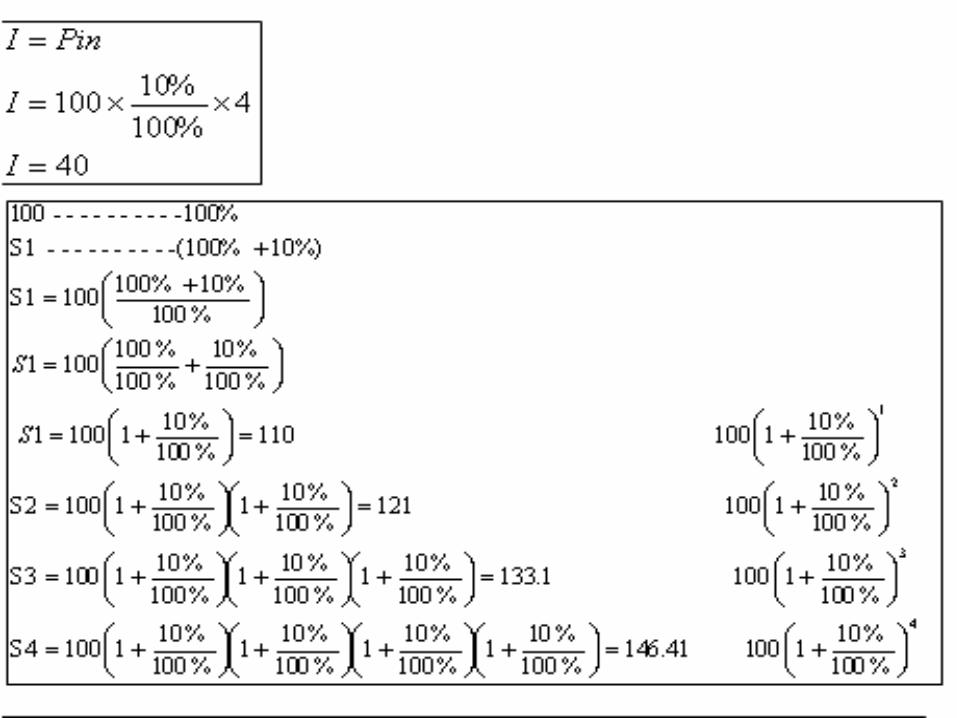

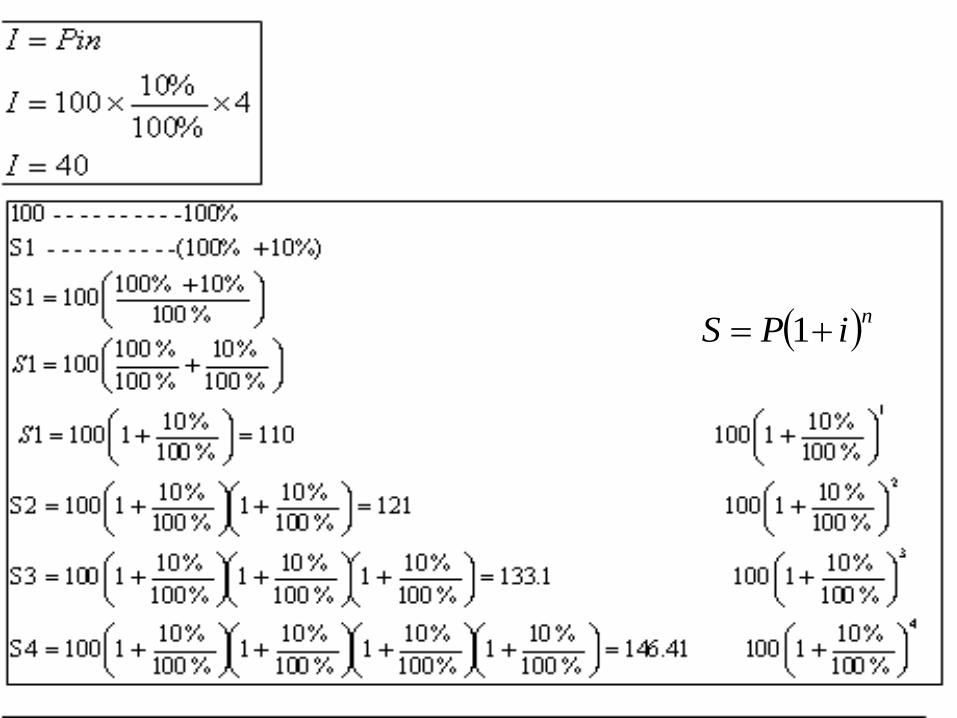

Interés Simple

n P i = I

En Interés Simple solo es el capital quien genera los intereses

%10011

11

1

nii

niPI

niPS

iP

S

n

nP

S

i

1

1001

%

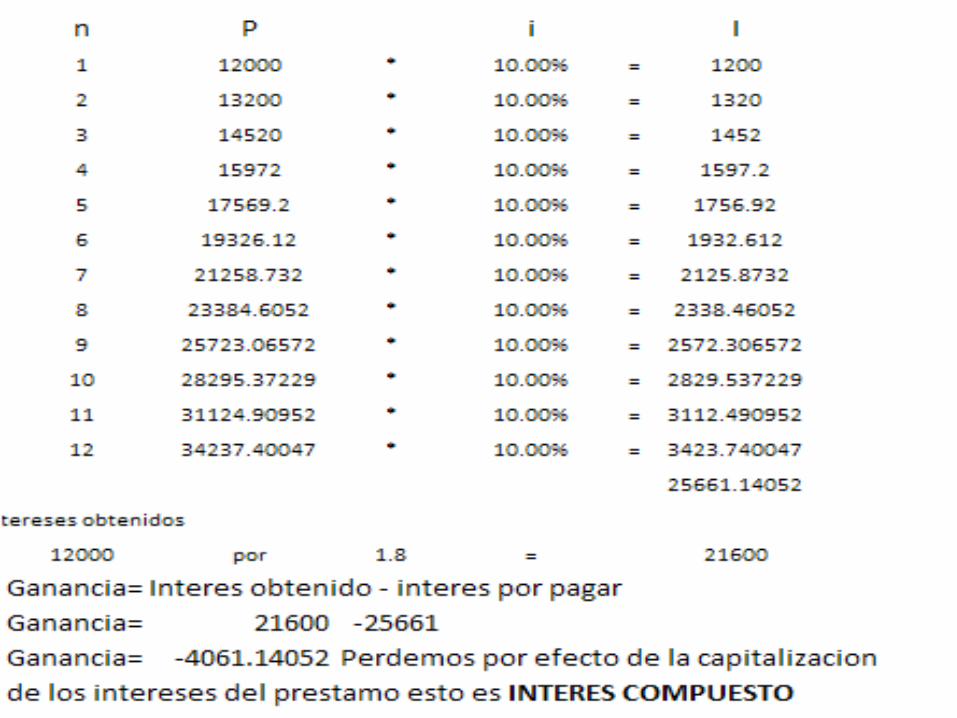

En interés compuesto es el monto que se acumula paulatinamente quien genera los intereses

P

P + I

P + I + I

P + I + I + I

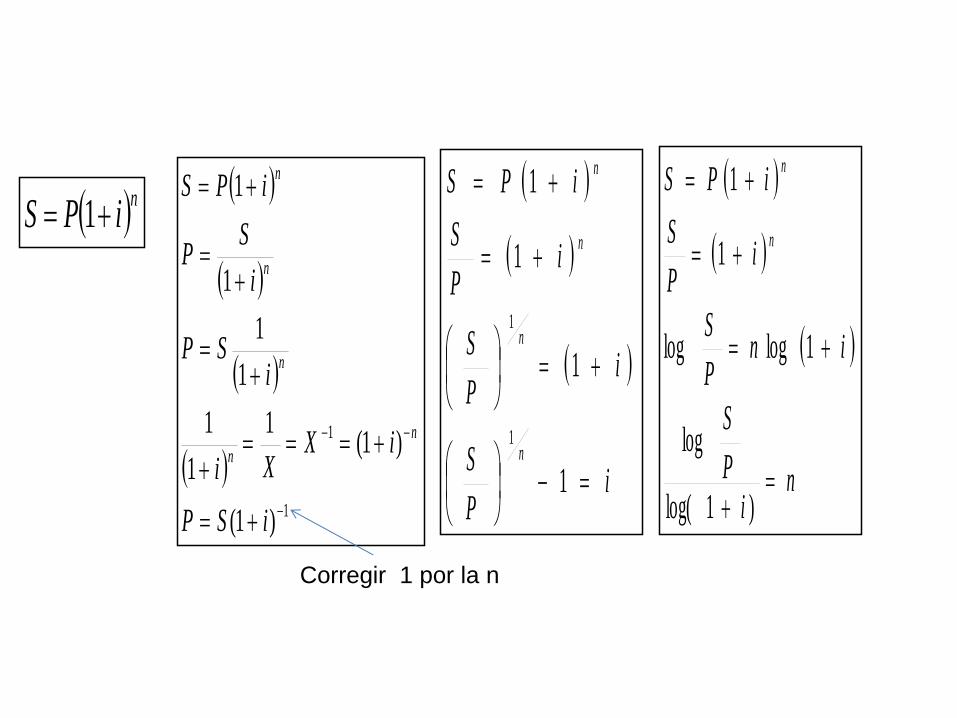

niPS 1

niPS 1

1

1

)1(

)1(1

1

1

1

1

1

1

iSP

iXXi

iSP

i

SP

iPS

n

n

n

n

n

iP

S

iP

S

iP

S

iPS

n

n

n

n

1

1

1

1

1

1

ni

P

S

inP

S

iP

S

iPS

n

n

)1log(

log

1loglog

1

1

Corregir 1 por la n

1)1(

1

n

n

iPI

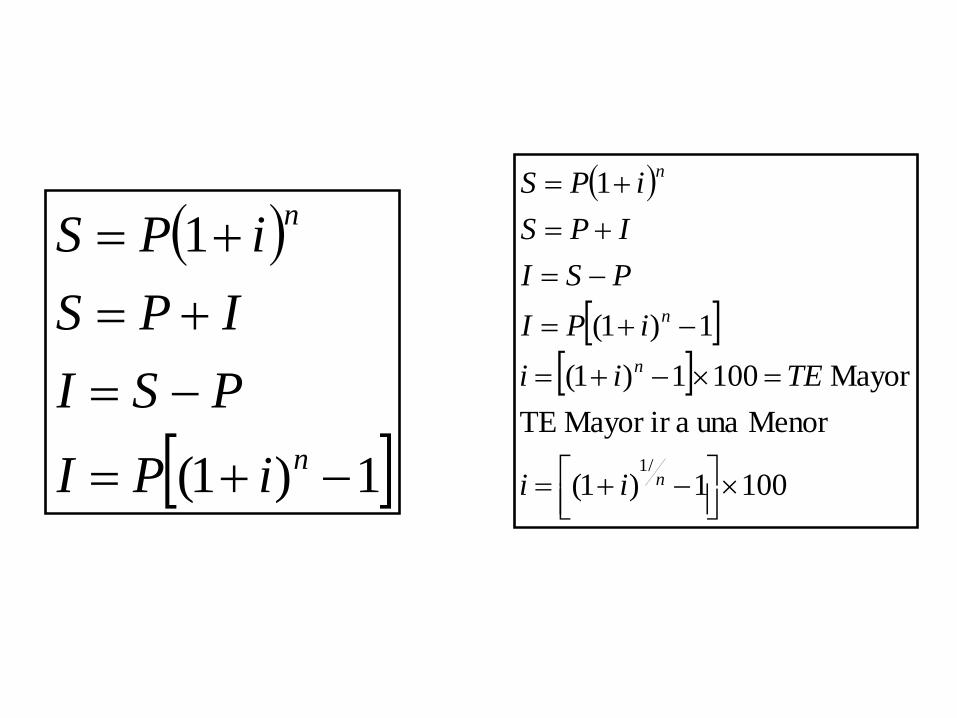

PSI

IPS

iPS

1001)1(

Menor una air Mayor TE

Mayor 1001)1(

1)1(

1

/1

n

n

n

n

ii

TEii

iPI

PSI

IPS

iPS

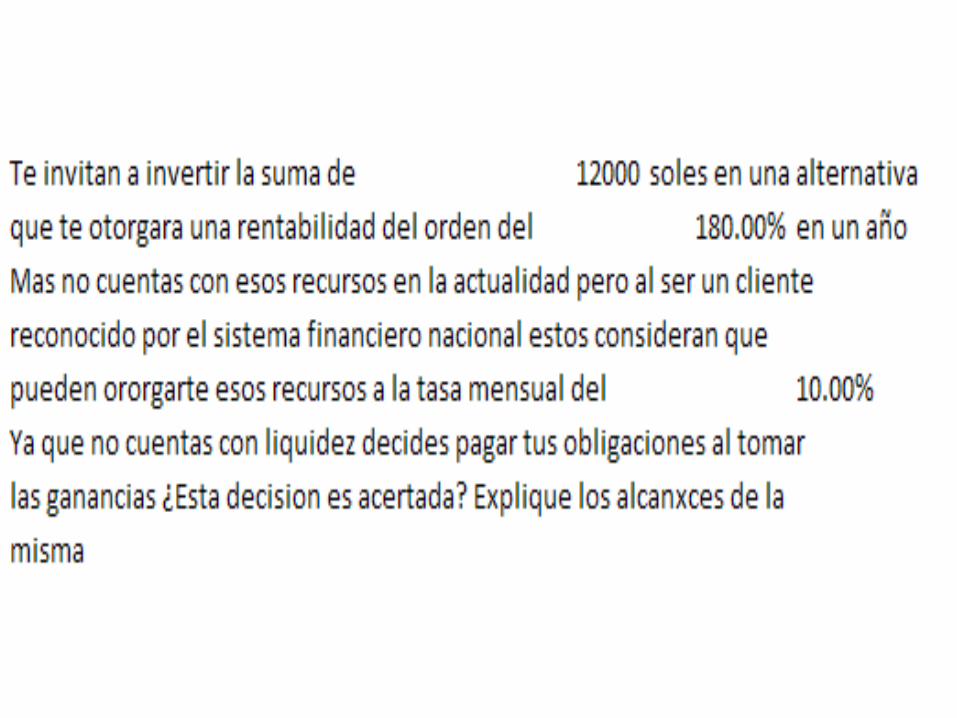

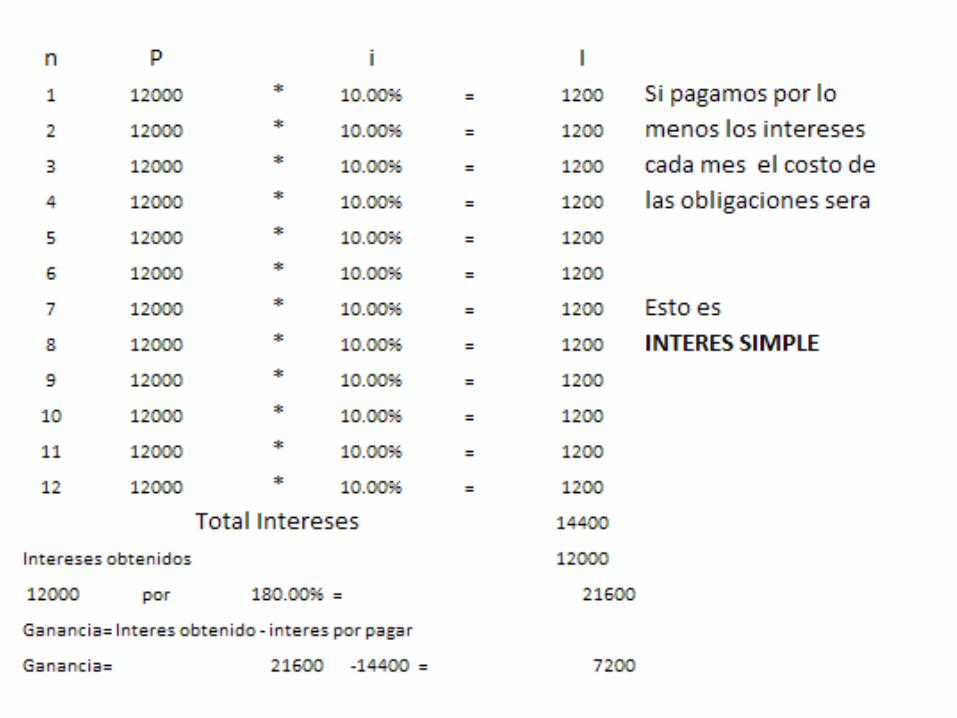

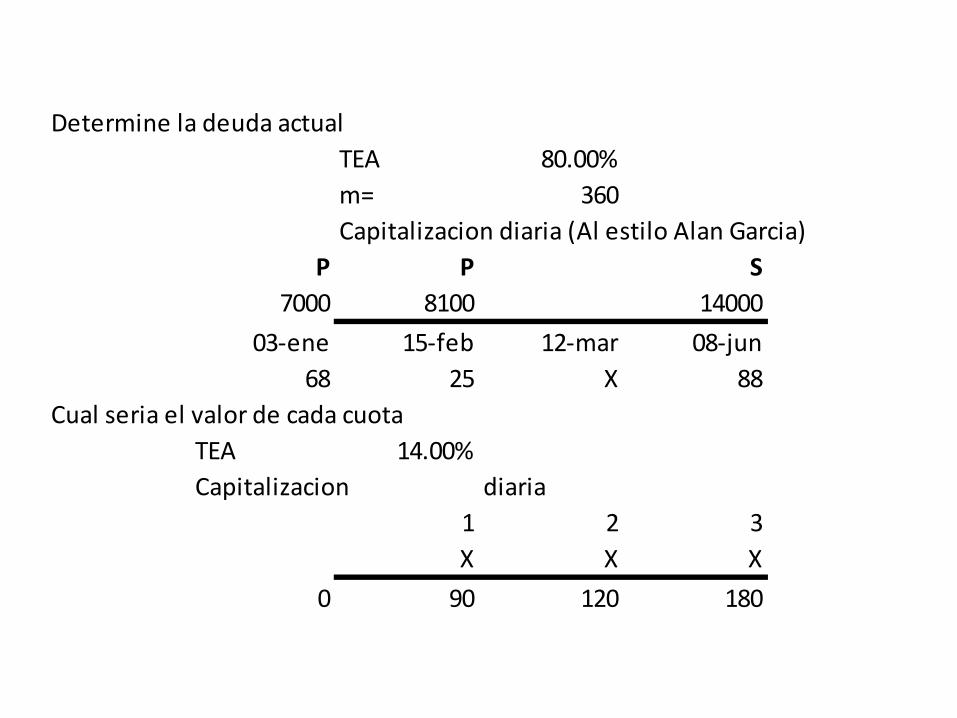

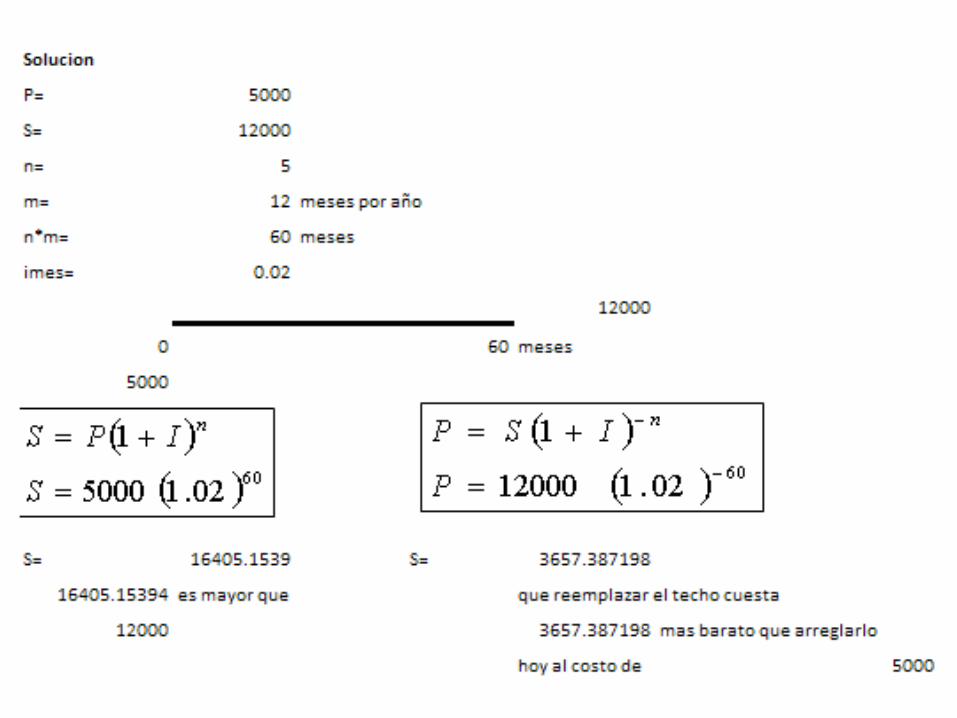

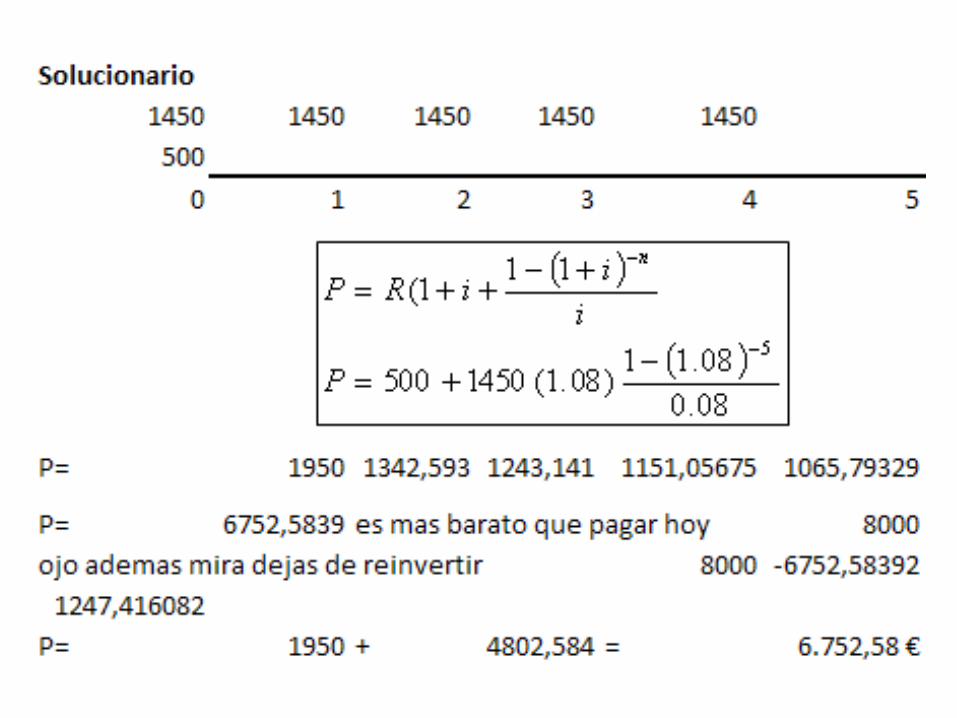

Determine la deuda actual

TEA 80.00%

m= 360

Capitalizacion diaria (Al estilo Alan Garcia)

P P S

7000 8100 14000

03-ene 15-feb 12-mar 08-jun

68 25 X 88

Cual seria el valor de cada cuota

TEA 14.00%

Capitalizacion diaria

1 2 3

X X X

0 90 120 180

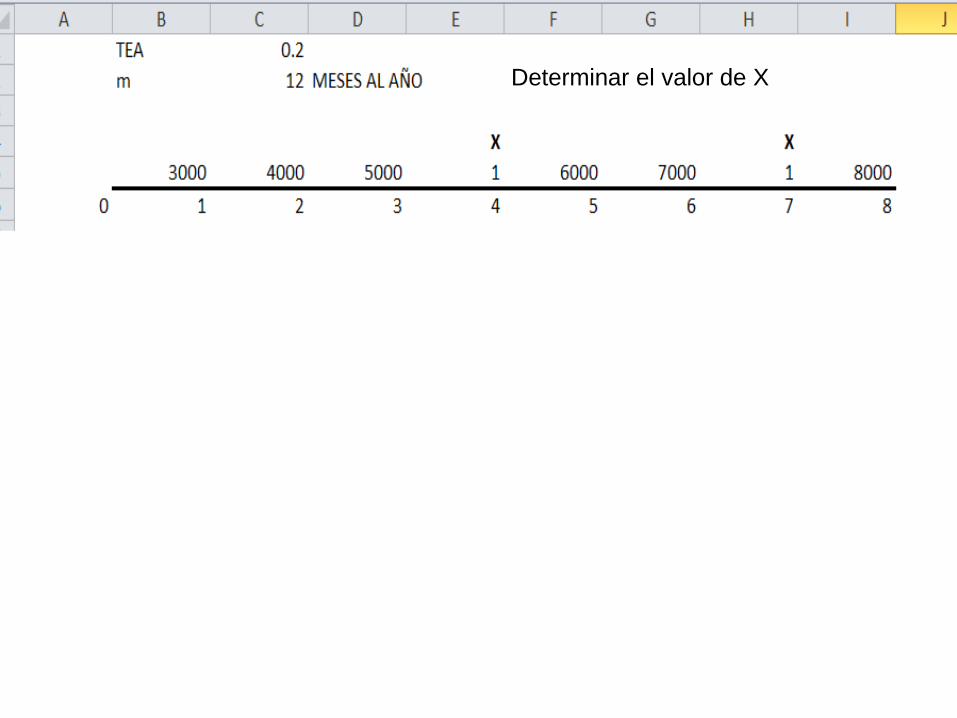

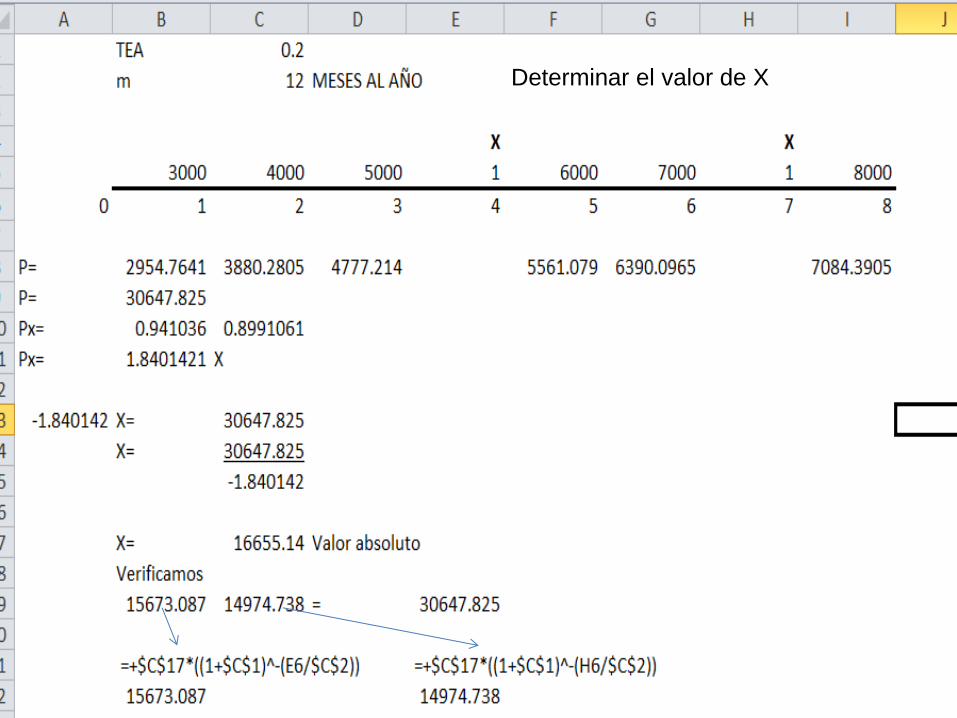

Determinar el valor de X

Determinar el valor de X

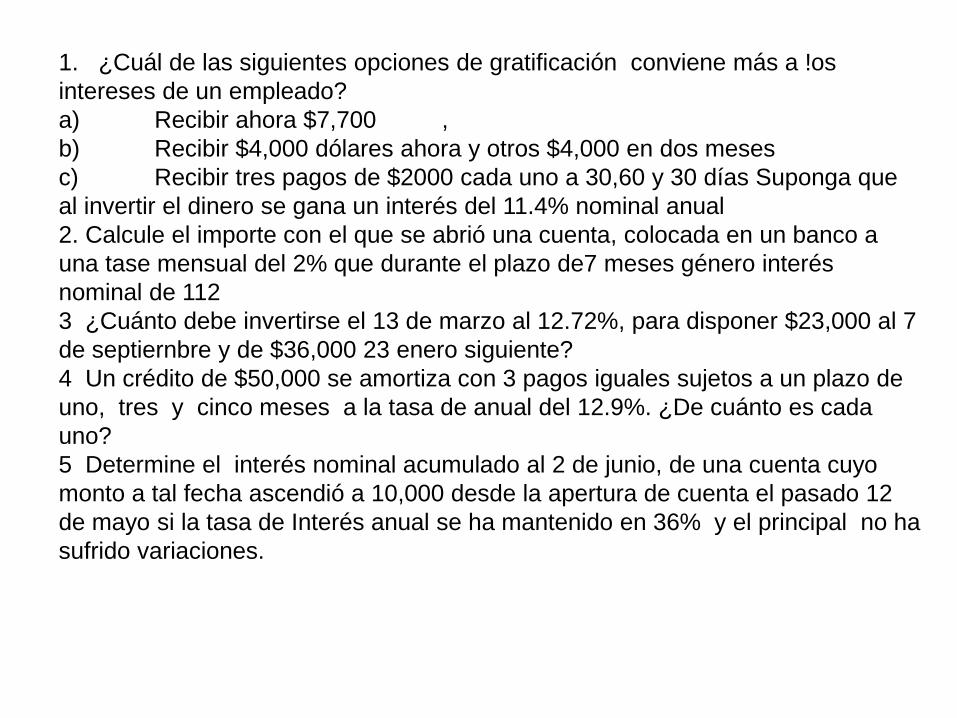

1. ¿Cuál de las siguientes opciones de gratificación conviene más a !os

intereses de un empleado?

a) Recibir ahora $7,700 ,

b) Recibir $4,000 dólares ahora y otros $4,000 en dos meses

c) Recibir tres pagos de $2000 cada uno a 30,60 y 30 días Suponga que

al invertir el dinero se gana un interés del 11.4% nominal anual

2. Calcule el importe con el que se abrió una cuenta, colocada en un banco a

una tase mensual del 2% que durante el plazo de7 meses género interés

nominal de 112

3 ¿Cuánto debe invertirse el 13 de marzo al 12.72%, para disponer $23,000 al 7

de septiernbre y de $36,000 23 enero siguiente?

4 Un crédito de $50,000 se amortiza con 3 pagos iguales sujetos a un plazo de

uno, tres y cinco meses a la tasa de anual del 12.9%. ¿De cuánto es cada

uno?

5 Determine el interés nominal acumulado al 2 de junio, de una cuenta cuyo

monto a tal fecha ascendió a 10,000 desde la apertura de cuenta el pasado 12

de mayo si la tasa de Interés anual se ha mantenido en 36% y el principal no ha

sufrido variaciones.

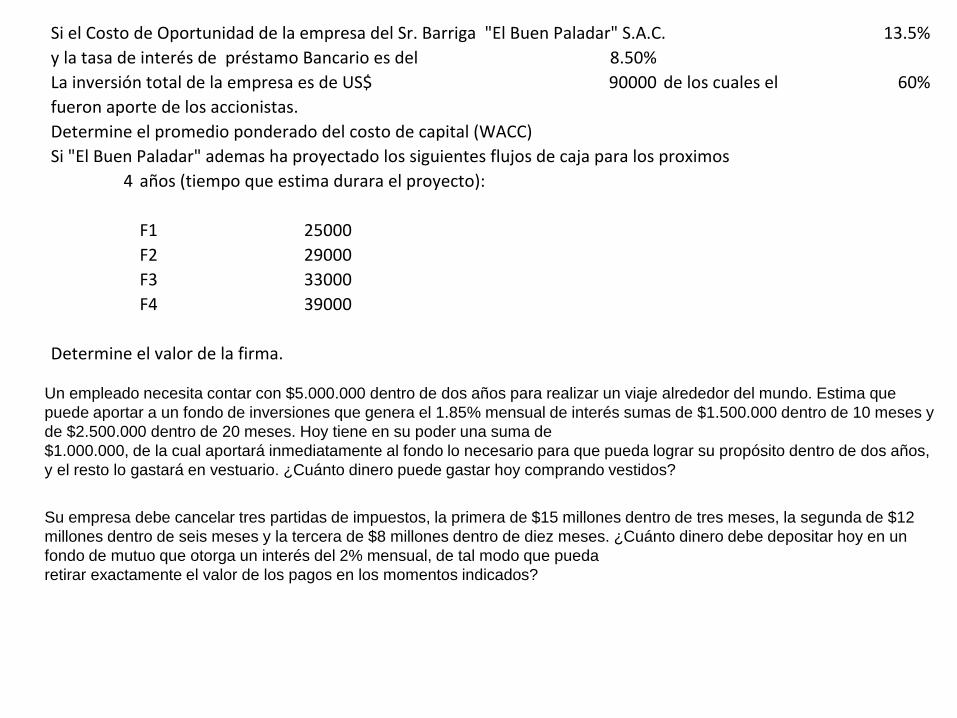

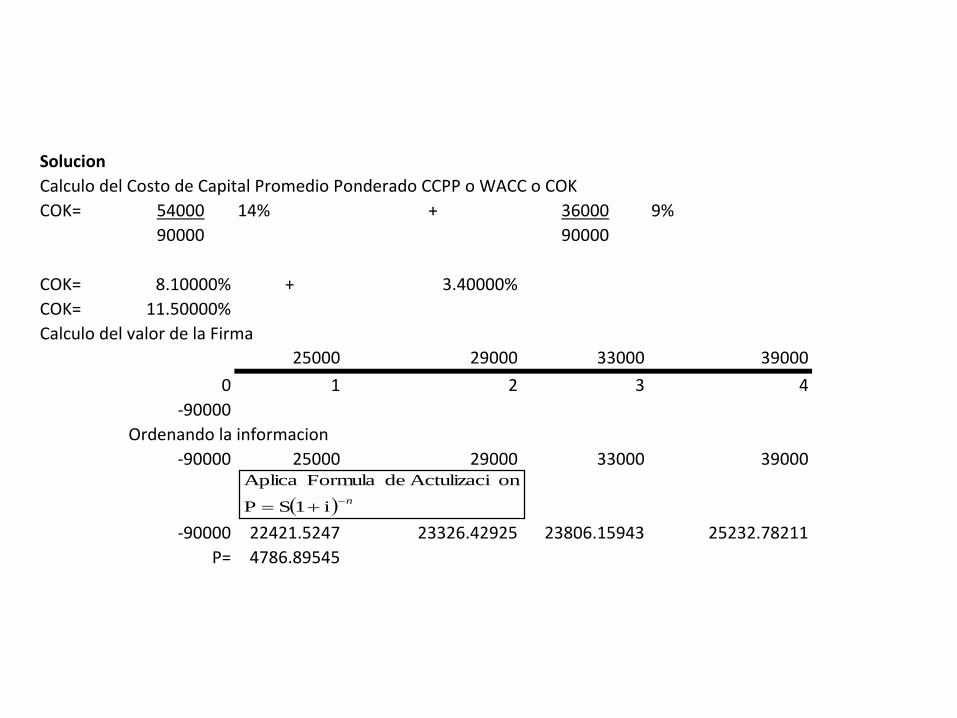

Si el Costo de Oportunidad de la empresa del Sr. Barriga "El Buen Paladar" S.A.C. 13.5%

y la tasa de interés de préstamo Bancario es del 8.50%

La inversión total de la empresa es de US$ 90000 de los cuales el 60%

fueron aporte de los accionistas.

Determine el promedio ponderado del costo de capital (WACC)

Si "El Buen Paladar" ademas ha proyectado los siguientes flujos de caja para los proximos

4 años (tiempo que estima durara el proyecto):

F1 25000

F2 29000

F3 33000

F4 39000

Determine el valor de la firma.

Un empleado necesita contar con $5.000.000 dentro de dos años para realizar un viaje alrededor del mundo. Estima que

puede aportar a un fondo de inversiones que genera el 1.85% mensual de interés sumas de $1.500.000 dentro de 10 meses y

de $2.500.000 dentro de 20 meses. Hoy tiene en su poder una suma de

$1.000.000, de la cual aportará inmediatamente al fondo lo necesario para que pueda lograr su propósito dentro de dos años,

y el resto lo gastará en vestuario. ¿Cuánto dinero puede gastar hoy comprando vestidos?

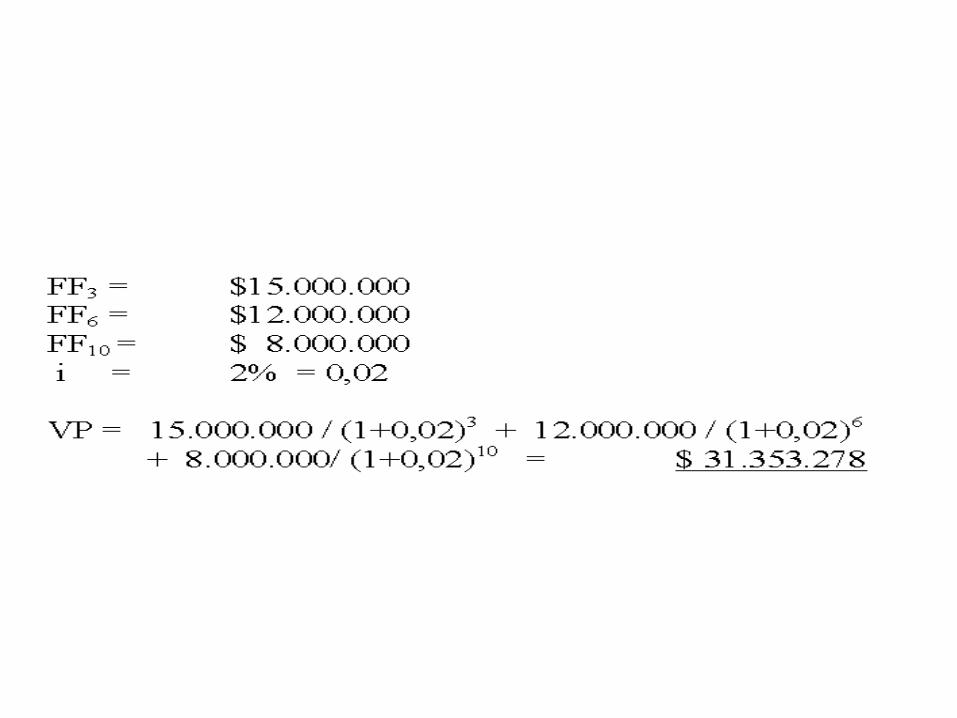

Su empresa debe cancelar tres partidas de impuestos, la primera de $15 millones dentro de tres meses, la segunda de $12

millones dentro de seis meses y la tercera de $8 millones dentro de diez meses. ¿Cuánto dinero debe depositar hoy en un

fondo de mutuo que otorga un interés del 2% mensual, de tal modo que pueda

retirar exactamente el valor de los pagos en los momentos indicados?

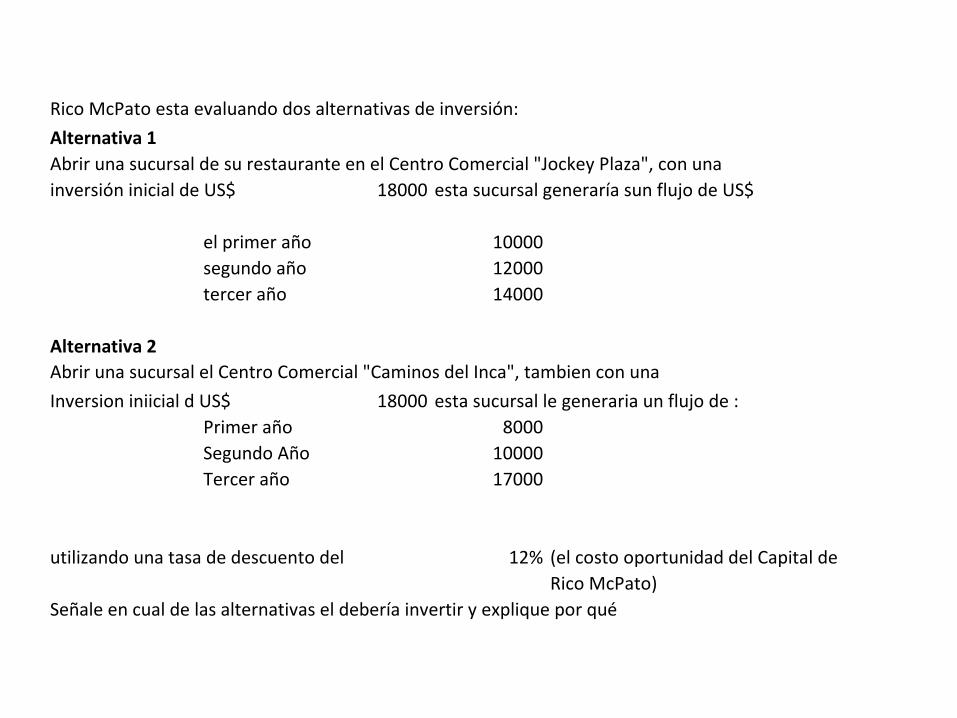

Rico McPato esta evaluando dos alternativas de inversión:

Alternativa 1

Abrir una sucursal de su restaurante en el Centro Comercial "Jockey Plaza", con una

inversión inicial de US$ 18000 esta sucursal generaría sun flujo de US$

el primer año 10000

segundo año 12000

tercer año 14000

Alternativa 2

Abrir una sucursal el Centro Comercial "Caminos del Inca", tambien con una

Inversion iniicial d US$ 18000 esta sucursal le generaria un flujo de :

Primer año 8000

Segundo Año 10000

Tercer año 17000

utilizando una tasa de descuento del 12% (el costo oportunidad del Capital de

Rico McPato)

Señale en cual de las alternativas el debería invertir y explique por qué

Solucion

Calculo del Costo de Capital Promedio Ponderado CCPP o WACC o COK

COK= 54000 14% + 36000 9%

90000 90000

COK= 8.10000% + 3.40000%

COK= 11.50000%

Calculo del valor de la Firma

25000 29000 33000 39000

0 1 2 3 4

-90000

Ordenando la informacion

-90000 25000 29000 33000 39000

-90000 22421.5247 23326.42925 23806.15943 25232.78211

P= 4786.89545

n i1SP

onActulizaci de Formula Aplica