vba journaal - vbabeleggingsprofessionals.nl · Collectief DC 39 De toevoegde waarde van...

72

21e jaargang winter 2005 vba journaal nummer 4 ALM-seminar: ‘Is het Nederlandse pensioenstelsel houdbaar?’ 13 Een nieuw speelveld 14 Het instapmoment voor het FTK – Een duivels dilemma 20 Dual-Duration Matching 25 Individuele Keuze in een Collectief Pensioen 32 Alternatieve indexatievormen: Collectief DC 39 De toevoegde waarde van inflation-linked bonds voor pensioenfondsen 44 Trends and developments in the long-term incentive contracts of Dutch executives 53 IFRS: van theorie naar praktijk – De rendementen van het pensioenfonds werken door op de ondernemingswinst 61 Search for the Holy Grail – Summary of the VBA Seminar 67 44 53 61 Special: De houdbaarheid van het Nederlands pensioenstelsel

Transcript of vba journaal - vbabeleggingsprofessionals.nl · Collectief DC 39 De toevoegde waarde van...

21e jaargang winter 2005vba journaal

nummer

4

ALM-seminar: ‘Is het Nederlandse pensioenstelsel houdbaar?’ 13

Een nieuw speelveld 14

Het instapmoment voor het FTK –Een duivels dilemma 20

Dual-Duration Matching 25

Individuele Keuze in een Collectief Pensioen 32

Alternatieve indexatievormen: Collectief DC 39

De toevoegde waarde van inflation-linked bonds voor pensioenfondsen 44

Trends and developments in the long-term incentive contracts of Dutch executives 53

IFRS: van theorie naar praktijk – De rendementen van het pensioenfonds werken door op de ondernemingswinst 61

Search for the Holy Grail – Summary of the VBA Seminar 67

44

53

61

Special: De houdbaarheid van het Nederlands pensioenstelsel

2

vba nr. 4, winter 2005journaal

Inhoud Agenda

ALM Seminar over het Nederlands pensioenstelsel 13-43

Op 16 november werd door de ALM-commissie een seminar georganiseerd met als titel ‘Is het Nederlands pensioenstelsel houdbaar?’ Dit nummer van het VBA Journaal bevat een vijftal bijdragen van sprekers die deze dag een voordracht hebben gehouden. Willem Boeschoten en Joeri van Alphen bespreken in hun bijdragen de problematiek van de invoering van de FTK. Barton Waring gaat nader in op de problematiek van de duration matching, waarbij hij specifiek onderscheid maakt tussen de gevoeligheid voor de reële rente en de inflatie. Tot slot besteden Eduard Ponds en Henk Hoek in hun bijdragen aandacht aan het spanningsveld tussen individuele keuze en collectieve risicodeling.

De toegevoegde waarde van inflation-linked bonds voor pensioenfondsen 44

In deze bijdrage presenteert de auteur een onderzoek naar de toegevoegde waarde van inflation-linked bonds aan de porte-feuilles van pensioenfondsen. Specifiek wordt hierbij gekeken naar de rendements-risico effecten.

Trends and developments in the long-term incentive contracts of Dutch executives 53

In deze bijdrage doen de auteurs verslag van een onderzoek naar executive compensation plans bij Nederlandse beurs-genoteerde ondernemingen. Specifiek is hierbij gekeken naar de trends in en de structuur van long-term incentive plans.

IFRS: van theorie naar praktijk 61De invoering van IFRS heeft belangrijke gevolgen gehad voor de relatie tussen onderneming en haar pensioenfonds. In deze bijdrage laten de auteurs aan de hand van een case-study zien welke gevolgen IFRS heeft voor de bepaling van de pensioen-lasten en de financiële verslaglegging van de onderneming.

Search for the Holy Grail 67Deze bijdrage bevat een verslag van het VBA Seminar ‘ Integrating Non-Financial/Sustainability Analysis in Main-stream Investing’, gehouden op 21 september in Rotterdam.

Programma VBA

januari 200611 januari 2006 Nieuwjaarsborrel en prijsuitreiking

Sweepstake 2005 Industrieele Groote Club te Amsterdam12 en 19 januari 2006 Cursus PE Hedge Funds – Mark Geene Rosarium te Amsterdam17 januari 2006 Cursus PE Commodities – Jelle Beenen Rosarium te Amsterdam

februari 20062 en 9 februari 2006 Cursus PE Derivaten – Jaap Karelse Rosarium te Amsterdam

maart 20069 en 16 maart 2006 Cursus PE Risk Management – Bart

Bos/Mark van Maaren Rosarium te Amsterdam23 en 30 maart 2006 Cursus PE Asset & Liability Manage-

ment – Pim Poppe Rosarium te Amsterdam

juni 20061 juni 2006 Negende Lustrum van de VBA “De toekomst van de financiële indu-

strie in Nederland”

Informatie over bovenstaande bijeenkomsten

te verkrijgen bij het secretariaat:

telefoon: 020 – 618 28 12

e-mail: [email protected]

of website www.nvba.nl

Niets uit deze uitgave mag worden verveelvoudigd en/of openbaar gemaakt door middel van druk, fotokopie, microfilm of op welke wijze dan ook, zonder voorafgaande schriftelijke toestemming van de uitgever.

VBA Journaal Redactie Abonnementen De in het VBA Journaal geplaats-is een uitgave van VBA- Drs. J.L.H. van der Kolk RBA VBA te artikelen geven de meningBeroepsvereniging van A.H. Leuftink Herengracht 479 weer van de auteurs en nietBeleggingsdeskundigen Drs. Ph.D.H. Menco RBA 1017 BS Amsterdam noodzakelijk de mening van deHerengracht 479 Drs. H. van Capelleveen telefoon: 020 - 618 2812 redactie.1017 BS Amsterdam Drs. E. van Gelderen e-mail: [email protected] Drs. M.B.A. Sanders RBA Abonnementenprijs 2005: ISSN-nummerHoofdredacteur Drs. C.M.H.G. de Vaan RBA ¤ 81,35 inclusief verzendkosten 0920-2269Drs. A.J.C. de Ruiter Redactieadres & Vormgeving en realisatie Copyright © 2005Plaatsvervangend opgave advertenties az grafisch serviceburo bv, VBA-Beroepsvereniging vanhoofdredacteur VBA Den Haag. www.az-gsb.nl BeleggingsdeskundigenProf.Dr. Ph. Stork Irma Willemsen telefoon: 020 - 618 2812 e-mail: [email protected]

za

Zoals algemeen bekend is per 1 oktober de Europe-se richtlijn Marktmisbruik in Nederland ingevoerd. Doelstelling van deze wettelijke maatregel is het regime aangaande marktmisbruik aan te scherpen, uit te breiden en te harmoniseren. De belangrijkste onderdelen van de nieuwe regelgeving vallen uiteen in zes aandachtgebieden:• Marktmanipulatie• Toezicht openbaarmaking koersgevoelige infor-

matie van Euronext naar AFM• Voorwetenschap• Regels voor het uitbrengen van beleggingsaan-

bevelingen• Insidersregelement• Klikplicht

Over al deze onderwerpen is voldoende informatie te vinden op de web site van de AFM www.afm.nl in de rubriek ‘marktmisbruik’.

Op deze plaats wil ik wel nader ingaan op de regels voor het uitbrengen van beleggingsaanbevelingen. De VBA wordt door de buitenwereld vooral gezien als een vereniging van beleggingsanalisten, terwijl in feite het grootste deel van onze leden werkzaam is bij pensioenfondsen, verzekeraars en beleggings-instellingen. Maar als er iets aan de hand is met ana-listen rapporten wordt direct naar de VBA gekeken. Daarom is het wenselijk dat de VBA leden zich strikt aan de nieuwe regels houden en de vereniging geen schade oploopt door overtredingen.Daarom nog maar eens in het kort waar de analisten-rapporten aan dienen te voldoen:Analistenrapporten dienen voorzien te zijn van infor-matie over de opsteller van het rapport en over de organisatie die het rapport naar buiten brengt. Voor alle analisten van de VBA geldt het zware regime, dat betekent volledige openbaarmaking van alle moge-lijke belangen en belangenverstrengelingen. Dat betekent dat er in de disclaimer informatie dient te staan of de uitbrenger van het rapport zakelijke ban-den heeft met het beschreven bedrijf en of de opstel-ler van het rapport aandelen heeft in het geanaly-seerde bedrijf. Tevens dient te worden aangegeven of de opsteller geldelijk gewin heeft, of inkomsten ontleent, aan de mate waarin het rapport transacties genereert. De nieuwe regelgeving stelt eisen aan het waarbor-gen van de juistheid van de informatie. Analisten dienen aan te geven op welke bronnen de analyse is

gebaseerd en hoe betrouwbaar deze bronnen zijn. Daarbij moet een analist volledig zijn en geen infor-matie bewust achterhouden. Informatie dient te worden verstrekt over vorige uit-gebrachte adviezen over hetzelfde bedrijf. Uiteraard dient duidelijk te worden aangegeven wat de aanbe-velingen precies betekenen. Ook is het gewenst dat een analist een overzicht geeft van het totaal aantal ‘sell’ en ‘buy’ adviezen. In eerste instantie is de uit-brenger van het rapport, de bank of commissionair, verantwoordelijk voor het volgen van deze regels, maar dat ontslaat analisten volstrekt niet van het controleren en bewaken of dat juist gebeurt. Analisten die de VBA gedragscode hebben onderte-kend dienen bij het constateren van het in gebreke blijven, de AFM daarover te informeren.

Voorzitter VBA

3

vba nr. 4, winter 2005journaal

Van de voorzitter

Dr. René Th. H. Willemsen RBA, voorzitter VBA

René Willemsen

4

vba nr. 4, winter 2005journaal

4

vba nr. 4, winter 2005journaal

Verenigingsnieuws

. Buluitreiking

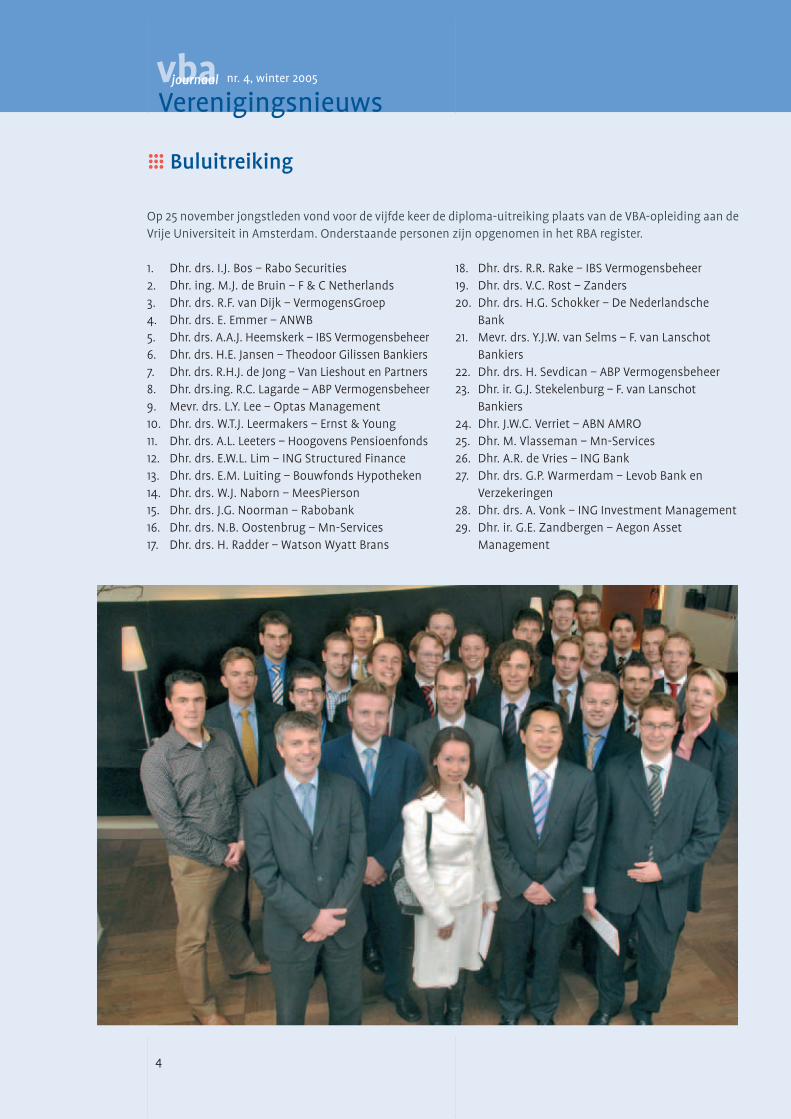

18. Dhr. drs. R.R. Rake – IBS Vermogensbeheer19. Dhr. drs. V.C. Rost – Zanders20. Dhr. drs. H.G. Schokker – De Nederlandsche

Bank21. Mevr. drs. Y.J.W. van Selms – F. van Lanschot

Bankiers22. Dhr. drs. H. Sevdican – ABP Vermogensbeheer23. Dhr. ir. G.J. Stekelenburg – F. van Lanschot

Bankiers24. Dhr. J.W.C. Verriet – ABN AMRO25. Dhr. M. Vlasseman – Mn-Services26. Dhr. A.R. de Vries – ING Bank27. Dhr. drs. G.P. Warmerdam – Levob Bank en

Verzekeringen28. Dhr. drs. A. Vonk – ING Investment Management29. Dhr. ir. G.E. Zandbergen – Aegon Asset

Management

Op 25 november jongstleden vond voor de vijfde keer de diploma-uitreiking plaats van de VBA-opleiding aan de Vrije Universiteit in Amsterdam. Onderstaande personen zijn opgenomen in het RBA register.

1. Dhr. drs. I.J. Bos – Rabo Securities2. Dhr. ing. M.J. de Bruin – F & C Netherlands3. Dhr. drs. R.F. van Dijk – VermogensGroep4. Dhr. drs. E. Emmer – ANWB5. Dhr. drs. A.A.J. Heemskerk – IBS Vermogensbeheer6. Dhr. drs. H.E. Jansen – Theodoor Gilissen Bankiers7. Dhr. drs. R.H.J. de Jong – Van Lieshout en Partners8. Dhr. drs.ing. R.C. Lagarde – ABP Vermogensbeheer9. Mevr. drs. L.Y. Lee – Optas Management10. Dhr. drs. W.T.J. Leermakers – Ernst & Young11. Dhr. drs. A.L. Leeters – Hoogovens Pensioenfonds12. Dhr. drs. E.W.L. Lim – ING Structured Finance13. Dhr. drs. E.M. Luiting – Bouwfonds Hypotheken14. Dhr. drs. W.J. Naborn – MeesPierson15. Dhr. drs. J.G. Noorman – Rabobank16. Dhr. drs. N.B. Oostenbrug – Mn-Services17. Dhr. drs. H. Radder – Watson Wyatt Brans

5

vba nr. 4, winter 2005journaal

5

Verenigingsnieuwsvba nr. 4, winter 2005journaal

. Van het bestuur

Nieuwe VBA website in de lucht!

Zoals sommigen wellicht al gemerkt hebben, is onlangs de nieuwe VBA website live gegaan. Waarom we de lancering tot nog toe vrij geruisloos hebben laten verlopen, is omdat nog enkele functionalitei-ten in een “live”omgeving getest dienden te worden. Zodra de laatste testfase succesvol is afgerond, zal de nieuwe website breed gepromoot worden. Zo zul-len alle leden op korte termijn hun gebruiksnaam en passwoord ontvangen waarmee ingelogd kan wor-den. Tijdens de nieuwjaarsborrel zal de website offi-cieel gelanceerd worden met een live demonstratie, waarna ook de gelegenheid zal zijn zelf het één en ander te proberen.

Een prominent gedeelte binnen de VBA website wordt ingenomen door de commissies; aan deze onderdelen zullen de diverse commissies de komen-de tijd invulling geven. De eigen commissiepagina’s kunnen enerzijds de communicatie binnen de com-missie vergemakkelijken door het centraal plannen van afspraken en posten van werkbestanden. Ander-zijds is de bedoeling dat de commissiepagina’s toe-gevoegde waarde bieden aan leden met bijvoorbeeld interessante nieuwsfeiten of links.

Centraal zal in ieder geval periodiek een nieuwsbrief worden verzonden met de laatste nieuwsitems, semi-nars of andere programmaonderdelen. Een andere uitbreiding betreft de mogelijkheid voor werkgevers om vacatures te posten. Een zorg die tijdens de ont-wikkeling van de site bij ons vaak geuit werd, is de bescherming van persoons-gegevens. We zijn daar zeer zorgvuldig mee omgesprongen. Standaard (“by default”) wordt alleen de naam van een lid vrij gege-ven. Leden hebben echter de mogelijkheid zelf meer gegevens vrij te geven, bijvoorbeeld hun werkgever, telefoonnummer of zelfs hun foto.

De doelstelling was een interactieve website met een professionele uitstraling, die de netwerkfunctie van de vereniging ondersteunt en waar leden (maar ook andere geïnteresseerden) informatie kunnen verga-ren. Wij menen hierin geslaagd te zijn. Hopelijk wordt dit ook door de gebruiker zo ervaren. De toegevoeg-de waarde zal ook afhangen van hoe intensief het medium gebruikt wordt door de diverse commissies.

In de loop der tijd zal met de eigen katernen, VBA Journaals en andere artikelen een interessante data-base kunnen ontstaan waarin gezocht kan worden met behulp van kernwoorden. Ook voor niet-leden (bijvoorbeeld studenten) wordt daarmee de website interessant.

Wat er nu staat is geen statisch gegeven; in de komen-de jaren zal de website met nieuwe functionaliteiten worden uitgebreid als dit de toegevoegde waarde kan vergroten. Tijdens het gebruik zal dit moeten blijken. Op korte termijn is het bijvoorbeeld de bedoeling dat verslagen van gehouden bijeenkomsten te vinden zijn op de site, in de toekomst kunnen wellicht hele presentaties of opleidingen (slechts ?) via het inter-net gevolgd worden.

Anne-Marie Munnik

. Vervolg inschrijving Permanente educatie

De inschrijving voor de laatste drie cursussen in het

cursusjaar 2005-2006 is geopend!

De volgende drie onderwerpen worden aangeboden:• Derivaten 2 en 9 februari 2006 • Risk Management 9 en 16 maart 2006 • Asset & Liability Management 23 en 30 maart

2006

De cursussen worden gegeven op donderdagmid-dagen in het Rosarium in Amsterdam. Alle drie cur-sussen nemen twee middagen van 13:30 tot 17:30 uur in beslag. Voor de cursussen zijn docenten bereid gevonden die binnen de beroepspraktijk als echte experts gezien worden en waarvan bekend is dat ze deze kennis kunnen overdragen.

Basiskennis uit de VBA opleiding wordt bekend ver-ondersteld. Het aantal cursisten per cursus wordt beperkt tot maximaal 25 om een gezonde interactie met de docent en medecursisten mogelijk te maken. De docenten zullen cases integreren in het programma.

6

vba nr. 4, winter 2005journaal

6

vba nr. 4, winter 2005journaal

Verenigingsnieuws

1. Wat zijn derivaten?2. Inleiding tot opties, futures en swaps3. Prijsbepaling van derivaten; inleiding tot ‘de

Grieken’4. Derivaten en risicomanagement; hoe kunnen

risico’s van derivaten worden berekend?5. Waarom zijn derivaten zinvol binnen het beleg-

gingsbeleid?6. Derivaten en het FTK7. Verdieping: opties en futures op aandelen8. Verdieping: swaps en swaptions9. Toepassing van derivaten binnen een ALM raam-

werk

Beide middagen worden afgesloten met een case.

Na afronding van de cursus heeft u:• een fundamenteel begrip van de plaats van deri-

vaten binnen het beleggingsbeleid,• inleidende kennis over de waardering van deri-

vaten en de risico’s van derivaten,• beter begrip van de mogelijke toepassing van

derivaten.

Bij de cursus behoort een reader met een aantal arti-kelen die u vooraf wordt toegezonden.

De docent bij deze cursus is Jaap Karelse. De heer Karelse is partner bij Zanders, Treasury & Finance Solutions.

2. Refresher course: Risk ManagementData: 9 en 16 maart 2006, van 13:30 tot 17:30 uurDocent: Bart Bos en Mark van Maaren (Cardano Risk

Management)

Eén van de kernfuncties binnen financiële instellin-gen zoals pensioenfondsen, vermogensbeheerders en verzekeraars is het risk management. Binnen het risk management worden risico’s inzichtelijk gemaakt, gekwantificeerd en beheerst. In deze cur-sus wordt een inleiding gegeven in risk management. Daarbij wordt met name ingegaan op risk control, hoe beheers ik risico’s door meten en limietstructu-ren, maar ook wordt aangegeven hoe met behulp van moderne financiële instrumenten risico actief en op efficiënte wijze beheerst wordt (hoe optimaliseer ik risk return).

Vooraf aan de cursus ontvangt u een cursusmap met daarin de door de docent gekozen literatuur. Een deel daarvan is bedoeld als naslagwerk, voor een enkel artikel kunt u verzocht worden om dit van tevoren te lezen. U ontvangt deze map twee weken voordat de cursus begint.

De docenten worden bij de voorbereiding begeleid door de VBA opdat de kwaliteit van de cursussen in overeenstemming is met de doeleinden van de VBA.

Na uw deelname aan de cursus zult u ook gevraagd worden naar uw mening over deze cursus, opdat we er voor zorg kunnen dragen dat de cursussen goed aansluiten bij de verwachtingen van de leden van de VBA.

In de bijlage bij deze brief treft u voor de laatste drie cursussen korte cursusbeschrijvingen aan met de data en de namen van de docenten.

De prijs per cursus bedraagt 495 Euro voor leden van de VBA, 575 Euro voor leden van de zusterorganisa-tie NSIP en 750 Euro voor overige geïnteresseerden. U kunt zich inschrijven door een mail te sturen aan [email protected] waarin u uw naam en de cur-susnaam vermeldt. U ontvangt dan een factuur voor het cursusbedrag. U betaalt deze uiterlijk twee weken voor aanvang van de cursus. Mocht de cursus volge-boekt zijn dan ontvangt u daarvan per omgaande bericht.

U kunt uw aanmelding annuleren zonder kosten tot 4 weken voor aanvang. Daarna brengt de VBA de kos-ten volledig in rekening.

Wij vertrouwen er op dat deze belangrijke stap bij-draagt aan verdere professionalisering van de ver-eniging en bij zal dragen aan de waarde van het VBA lidmaatschap.

1. Refresher course: DerivatenData: 2 en 9 februari 2006 van 13:30 tot 17:30 uurDocent: Jaap Karelse (Zanders)

In deze cursus van twee middagen wordt een inlei-ding gegeven in beleggen met derivaten. Enige basis-kennis wordt verondersteld, maar er wordt vanuit de basis begonnen. De volgende onderwerpen komen aan bod:

7

vba nr. 4, winter 2005journaal

7

Verenigingsnieuwsvba nr. 4, winter 2005journaal

De volgende onderwerpen komen aan bod:

1. Welke risico’s zijn relevant binnen financiële instellingen?

2. Risk management en toezicht: implicaties van Basel II en FTK

3. Meten en beheersing van markt- en kredietrisico op korte en lange horizon

4. Beheersing van operationele en andere risico’s5. Risk management in de praktijk (ALM, organisa-

tie, processen) De cursus wordt in twee dagdelen gegeven. Elk dag-deel wordt afgesloten met een interactieve case. De eerste casus gaat over de gevolgen van Basel II en FTK voor financiële instellingen. De tweede casus gaat over het risk management rondom een portefeuille met derivaten. De docenten zijn Mark van Maaren en Bart Bos, werk-zaam bij Cardano Risk Management te Rotterdam.

3. Refresher course: Asset & Liability Management

Data: 23 en 30 maart 2006 van 13:30 tot 17:30 uurDocent: Pim Poppe (SNS REAAL Groep)

In deze cursus van twee middagen wordt een inlei-ding gegeven over ALM voor banken verzekerings-maatschappijen en pensioenfondsen.

Hiervoor onderscheiden we zes vraagstukken die van belang zijn voor ALM:

1. Wat is mijn doelstelling?2. Wat zijn mijn verwachtingen voor rendementen

voor de beleggings-categorieën, varianties en covariaties?

3. Wat is mijn risicotolerantie?4. Welke knoppen heb ik om in te grijpen?5. Hoe modelleren we de rentegevoeligheid van het

cliëntenbedrijf?6. Hoe optimaliseren we de portefeuille gegeven de

antwoorden op de voorgaande vragen?

Er zullen drie cases behandeld worden.

Na afronding van de cursus heeft u een globaal maar breed overzicht van ALM vraagstukken.

Bij de cursus behoort een reader met artikelen die u vooraf ontvangt.

De docent is Pim Poppe Directeur Balans en Risk Management bij SNS REAAL Groep. Pim is verant-woordelijk voor ALM, marktrisicomanagement, porte-feuille management kredietrisico, verzekering tech-nisch risico en operationeel risico.

. Corporate Governance in de praktijk

Wat zijn nu de praktijkervaringen met de Best Practice bepaling II.1.4?1

Dit was het thema van een ronde tafel bijeenkomst die in oktober 2005 werd gehouden met leden van de Monitoring Commissie Corporate Governance, de Stichting Corporate Governance Onderzoek Pen-sioenfondsen (SCGOP), de Vereniging Effectenbezit-ters (VEB) en de VBA. Namens de VBA waren aanwezig Nico van Geest en Harry Panjer.

De bijeenkomst werd door de Commissie voorbereid door aan de deelnemers vooraf een aantal vragen toe te sturen. In dit verslag worden de belangrijkste vra-gen en opmerkingen besproken.

ErvaringenUit de jaarverslagen over 2004 blijkt dat er niet één onderneming is die onomwonden verklaart dat de risicobeheersingsystemen adequaat en effectief zijn. Er is een grote verscheidenheid aan – meestal vage – formuleringen van de betreffende bestuursverklarin-gen. Der informatie over het risicobeleid is meestal verdeeld over meerdere pagina’s in het jaarverslag en te vinden in verschillende hoofdstukken. De antwoor-den op vragen die aan de accountant worden gesteld zijn niet informatief. Meestal komt het antwoord er op neer dat een probleem niet van dien aard is dat de goedkeurende verklaring moet worden onthouden, het probleem zelf wordt niet genoemd. Voor beleg-gers en analisten is het nodig dat zij op grond van de geboden informatie in staat zijn zich een goed beeld te vormen van het risicoprofiel en van de waarde van de onderneming. Aandeelhouders en analisten zul-len echter pas gerichte vragen stellen wanneer er een indicatie is dat er wat aan de hand is.

8

vba nr. 4, winter 2005journaal

8

vba nr. 4, winter 2005journaal

Verenigingsnieuws

De effectiviteit van de bepaling II.1.4 kan worden ver-beterd door een betere en heldere uitleg te geven van de betekenis van de begrippen adequaat en effectief. De ondernemingen klagen er over dat zij niet goed weten de verklaring inhoudt. Een onderneming loopt talloze risico’s en lang niet alle risico’s kunnen wor-den gekwantificeerd. Sommige risico’s zijn te beïn-vloeden, bijvoorbeeld het valutarisico, en andere risi-co’s niet, zoals het risico van concurrentie en nieuwe wet- en regelgeving. Het zou ideaal zijn wanneer een model voor de verklaring zou kunnen worden ont-wikkeld waarin meer expliciete normen staan waar-aan moet worden voldaan. De risico’s zijn voor elke onderneming zeer verschillend en daarom is deze opgave niet eenvoudig. De VBA pleit voor een vaste plaats van de verklaring in het jaarverslag waardoor de helderheid wordt bevorderd.

Er moet worden gewaakt voor “overkill”. Het heeft geen zin om werkelijk alle risico’s op te schrijven zoals dat gebeurt in een emissieprospectus. Het is natuurlijk ook zo dat een onderneming die geen goed risicobeheer- en controlesysteem heeft niet lang kan bestaan. Een situatie van “overkill”doet zich in Neder-land nog lang niet voor, althans volgens de meeste deelnemers aan deze bijeenkomst.

Ervaringen in het buitenlandDe Turnbull Guidance on Internal Control in Enge-land2 schrijft ook geen formaat of inhoud voor de verklaring. Wel geeft de Turnbull Guidance aan dat de verklaring zodanig moet zijn dat de aandeelhou-ders een goed begrip krijgen van de processen voor risicobeheersing en interne controle van de onderne-ming. De Turnbull Guidance geeft bovendien een uit-gebreide toelichting op de elementen die van belang zijn voor een goed intern controlesysteem. De reik-wijdte van de Turnbull Guidance is veel breder dan de Nederlandse best practice bepaling maar daar staat tegenover dat de Turnbull Guidance geen verklaring van het bestuur vereist en daarom toch te vrijblijvend wordt gevonden.

In Amerika werd in 2002 de Sarbanes-Oxley wet (SOX) van kracht3. Paragraaf 404 heeft een grote mate van diepgang maar een beperkte reikwijdte, het gaat alleen om de interne controlesystemen. De best prac-tice bepaling II.1.4 heeft minder diepgang maar een grotere reikwijdte, het gaat ook om de risico’s die van invloed zijn op de realisatie van de strategische en

operationele doelstellingen van de onderneming. De gevolgen van SOX voor de positie van de accountant is groot. De accountant rapporteert niet meer aan het management van de onderneming maar aan het audit comittee. De SEC heeft specifieke voorschriften gegeven over de standaarden waaraan de accoun-tant zich moet houden – Auditing Standard No.2. In Nederland heeft de NIVRA Audit Alert 14 uitgebracht. Het verschil is dat de best practice bepaling II.1.4 ziet op het verslag van het bestuur en de SOX ziet op de verklaring van de accountant. De best practice bepa-ling V.4.3. spreekt over het verslag van de accountant, niet over een verklaring. De 8e EU Richtlijn4 gaat ook minder ver dan de SOX, de accountant moet alleen een verklaring afgeven over materiële onjuistheden in de interne controlesystemen ten aanzien van de financiële verslaggeving. De rol van de accountant is in elk land verschillend. In Nederland is de accountant gerechtigd het woord te voeren op de AVA en de aandeelhouders kunnen vra-gen aan hem stellen. In Frankrijk heeft de accountant het recht niet te verschijnen op de AVA en het recht geen vragen te beantwoorden wanneer hij wel aan-wezig is. In Engeland kan de accountant volstaan met het integraal voorlezen van de accountantsverkla-ring. In Nederland wordt geen uitbreiding verwacht van de huidige rol van de accountant. Echter, indien bij hem bekend is dat de verklaring van het bestuur in strijd is met de feiten dan zal hij dit wel moeten corrigeren. Voorgesteld wordt om de accountant te laten verklaren of er in het kader van II.1.4 “reportable items” zijn.

ConclusieDe toepassing van de best practice bepaling II.1.4 wordt gehinderd door het ontbreken van een duide-lijke definitie van de begrippen adequaat en effec-tief. De best practice bepaling zegt er niets over, de SOX evenmin. Het is dan ook niet zo verwonderlijk dat de ondernemingen uiterst voorzichtig zijn, mede in verband met mogelijke aansprakelijkheid, met de bestuursverklaring. De beleggers zullen het daar voorlopig mee moeten doen. Het European Corporate Governance Forum5, 6 werkt aan een rapport over de “in control” verklaring en wellicht komt er dan meer duidelijkheid.

Noten1 Deze bepaling luidt: In het jaarverslag verklaart het

bestuur dat de interne risicobeheersing- en controlesyste-

9

vba nr. 4, winter 2005journaal

9

Verenigingsnieuwsvba nr. 4, winter 2005journaal

men adequaat en effectief zijn en geeft hij een duidelijke

onderbouwing hiervan. Het bestuur rapporteert in het

jaarverslag over de werking van het interne risicobeheer-

singsysteem in het verslagjaar. Het bestuur geeft daarbij

tevens aan welke eventuele significante wijzigingen zijn

aangebracht, welke eventuele belangrijke verbeteringen

zijn gepland en dat één en ander met de auditcommissie

en de raad van commissarissen is besproken.

2 www.frc.org.uk

3 www.sec.gov

4 europa.eu.int/comm/internal_market/auditing

5 www.ecgi.org

6 Zie ook www.gcgf.org

Harry Panjer

. Commissie Investment Performance Measurement

In deze bijdrage stelt de Commissie Investment Per-formance Measurement u in kennis van een aantal ontwikkelingen. De meeste hebben te maken met de wereldwijde Global Investment Performance Standards (GIPS). GIPS wordt gehanteerd door ver-mogensbeheerders bij de informering van prospects om te waarborgen dat historische rendementen op ethisch verantwoorde wijze worden gepresenteerd. De standaarden zijn een initiatief van het Amerikaan-se CFA Institute. De standaarden worden ontwikkeld door een zogenaamde standing committee van CFA Institute: het Investment Performance Council (IPC). Dit IPC kent een wereldwijde bezetting. In het organi-satorische plaatje is voorts nog belangrijk dat sprake is van een Europese IPC (EIPC) waarin de Commissie rechtstreeks participeert en nationale commissies zoals VBA IPM die input en commentaren leveren.

GIPS 2006Het meest belangrijke nieuwsfeit in het lopende jaar is dat aanstaande 1 januari 2006 de nieuwe versie van de GIPS van kracht is. Wij verwijzen naar het zomer-nummer voor details over de veranderingen. Wat wij niet genoeg kunnen benadrukken is dat vermogens-beheerders die compliant zijn met GIPS of VBA-PPS 2003 vanaf 1 januari 2006 gehouden zijn aan de richt-lijnen van GIPS 2006!

GIPS 2006 in het NederlandsWe hebben u eerder geïnformeerd over de op hande zijnde vertaling van GIPS 2006. Op moment van schrijven is het CFA Institute akkoord met de verta-ling, waardoor de vertaling een officieel tintje zal heb-ben. We verwachten dat de gedrukte vertaling in janu-ari beschikbaar is. De nieuwe vertaling krijgt de naam GIPS en vervangt VBA-PPS 2003 (de vertaling van GIPS 1999). Hiermee verdwijnt tevens de merknaam VBA-PPS 2003 van het toneel. Deze uniforme naamgeving wordt ook toegepast in andere landen. De grote toege-voegde waarde is dat wereldwijd nog maar één naam voor de standaard wordt gebruikt en dat is GIPS.

VBA eventNiet iedereen zal bekend zijn met de veranderingen in presentatie van performancecijfers onder de nieuwe GIPS standaarden. Om de Nederlandse markt kennis te laten maken met de nieuwe standaarden, organi-seert de VBA IPM commissie eind januari een middag om de veranderingen ten opzicht van de vorige ver-sie in kaart te brengen. Verdere communicatie over dit event zal in samenwerking met het secretariaat geschieden.

Consistentie met bestaande guidance statementsGIPS kent drie lagen met regels. Bovenal is er de fei-telijke tekst van GIPS en daarnaast zijn er Guidance Statements en Questions & Answers waar compliant vermogensbeheerders zich ook aan moeten houden. Met het publiceren van GIPS 2006 is een aantal incon-sistenties ontstaan met de Guidance Statements en Q&A’s. Recentelijk heeft het CFA Institute laten weten deze documenten aan te sluiten met GIPS 2006. Het voornemen is deze aanpassingen verwerkt te hebben voor de effectieve datum van de nieuwe standaarden (1 januari 2006). Wijzigingen binnen Guidance State-ments zullen wij in het volgende journaal melden.

. Status Guidance Statements

De volgende Guidance statements zijn goedgekeurd door het IPC:• Guidance Statement on Wrap Fee/Separately

Managed Account Performance• Guidance on Verifier Independence

10

vba nr. 4, winter 2005journaal

10

vba nr. 4, winter 2005journaal

Verenigingsnieuws

Voor de volgende Guidance Statements is de com-mentaarperiode inmiddels gesloten en is het wach-ten op een tweede versie:• Guidance on Portfolio Recordkeeping Require-

ments• Guidance on the Use of Leverage and Derivatives• Guidance on Error Correction

De volgende Guidance Statement is open voor com-mentaar:• Guidance Statement on Performance Examination

(t/m eind januari)

De volgende Guidance Statements zijn in ontwikke-ling of zijn gepland voor de nabije toekomst:• Firm Mergers and Acquisitions • Composite Maintenance (nog geen tijdslijn) • Taxation Guidance (nog geen tijdslijn)

De commissie geeft op ieder van de gepubliceerde voor-stellen een reactie. Op de website van het CFA Institute kan te allen tijde de laatste stand van zaken in het kader van deze Guidance Statements worden opgezocht (http://www.cfainstitute.org/cfacentre/ips/gips/proposedgips_status.html).

Zoals eerder vermeld zal het CFA Institute de bestaande Guidance Statements tegen het licht van de nieuwe GIPS standaarden houden zodat deze vanaf 1 januari 2006 één geheel vormen.

. Ontwikkelingen in de organisatiestructuur rond GIPS

Met de komst van GIPS 2006 is een fase in het upgra-den van de standaarden afgerond. Ten behoeve van de volgende fase wordt de organisatiestructuur verbeterd. De diverse nationale sponsoren van GIPS (waaronder de VBA) worden directer bij de besluit-vorming betrokken. Nationale sponsoren hebben zitting in het GIPS Council De voorzitter van de Com-missie IPM, Corné Reniers, vertegenwoordigt Neder-land in het Council. Het Council is een adviesorgaan van het GIPS Executive Committee.

Het Executive Committee, het EC, is het nieuwe besluitvormende orgaan. Dit orgaan bestaat uit

negen personen. Het wordt geleid door een Director (vertegenwoordiger CFA Institute) en bestaat daar-naast uit afgevaardigden van de drie regio’s (Noord- en Zuid-Amerika, Azië-Pacific en Europa/Midden Oosten/Afrika), de voorzitter van het GIPS Council en vier afgevaardigden uit de verschillende groepen uit de vermogensbeheerindustrie. Op deze manier hebben de verschillende regio’s en de verschillende belangenorganisaties (beleggers, beheerders, con-sultants) een stem in de totstandkoming van de standaard. De Commissie IPM heeft in november meegedaan aan de stemronde voor de verkiezing van de voorzitter van het GIPS Council en de verte-genwoordiger van EMEA. Vijf van de negen posities binnen het EC zijn nu ingevuld. In december ontstaat duidelijkheid over de vier vertegenwoordigers vanuit de industrie. De Commissie IPM levert in de persoon van Remco van Eeuwijk een kandidaat.

. Opleiding voor performance meting

Het CFA Institute start volgend jaar een opleiding voor de verdere professionalisering van de perfor-mance meting functie. Deze opleiding zal volledig onafhankelijk functioneren van de bestaande CFA opleiding. Op deze manier erkent het CFA Institute het steeds groter belang van performance meting in de vermogensbeheerindustrie en de vraag naar kwalitatief goede professionals. De verwachting is dat niet alleen performancemetings professionals bij vermogensbeheerders de opleiding gaan volgen, maar ook verificateurs die zich met GIPS-verificatie bezighouden, consultants die institutionele beleg-gers helpen met het selecteren en aanstellen van vermogensbeheerders en ten slotte ook de toezicht-houders.

De opleiding zal bestaan uit twee examens waarbij aandacht wordt besteed aan de volgende onderde-len:• Ethiek• GIPS (inclusief Guidance Statements)• Berekening, evaluatie en analyse van perfor-

mance cijfers

Een succesvolle afronding van deze opleiding levert de kandidaat de titel CGIPS op. CFA leden die de CFA

11

vba nr. 4, winter 2005journaal

11

Verenigingsnieuwsvba nr. 4, winter 2005journaal

opleiding hebben voltooid worden vrijgesteld van de vereiste werkervaring. Voor meer informatie kunt u de website van het CFA Institute bezoeken (http://www.cfainstitute.org/cgips/).

. Commissie Asset & Liability Management

Op 16 november discussieerden ruim 125 deelnemers tijdens het ALM-seminar over de houdbaarheid van het Nederlandse pensioenstelsel. De ALM-commis-sie had dit seminar georganiseerd en is voornemens ook in de toekomst met een zekere regelmaat een dagvullend congres te realiseren over actuele ALM-onderwerpen. Nu ging het ’s-ochtends over de nog in te vullen zaken van het FTK en over mogelijke wijzi-gingen in het beleid die pensioenfondsen robuuster maken tegen de risico’s in de balans. In de middag behandelden sprekers een aantal tekortkomingen van het huidige pensioenstelsel plus enkele mogelij-ke oplossingen, zoals andere vormen van indexering en pensioen(opbouw).Het seminar vloeit voort uit de bijeenkomsten van de commissie waarin de commissie verschillende inhoudelijke thema’s bespreekt. Tijdens het seminar vulden enkele bijdragen van externe sprekers de vier eigen presentaties aan. Voor wie het allemaal heeft gemist verwijzen we naar de artikelen naar aanlei-ding van het seminar in het VBA Journaal.

De samenstelling van de commissie is tegenwoor-dig breder. We hebben enkele nieuwe leden mogen begroeten, waardoor we nu op ruim 10 leden zitten, die elk met enige regelmaat een presentatie geven aan hun collega’s.Dick Wenting heeft de commissie jarenlang voor-gezeten en blijft nog een tijd lang deelnemen als gewoon lid. Ik wil hem namens de andere leden van de commissie daarvoor hartelijk bedanken. Dick is zeer inspirerend en heeft een grote betrokkenheid weten te creëren bij de commissieleden. Onder zijn voorzitterschap heeft de commissie vele geslaagde seminars georganiseerd.

Namens de ALM-commissie,Niels Kortleve, voorzitter

In memoriam

Jan de Jonge (72)

† 29 oktober 2005

Op 4 november werd op de kleine idyllische

begraafplaats Karsenhof te Ouderkerk aan de

Amstel door familieleden, vrienden en een aan-

tal leden van het Senioren Convent van de VBA

afscheid genomen van Jan de Jonge.

Zij die Jan zakelijk gekend hebben, tijdens zijn

beleggingswerkzaamheden van het Shell Pen-

sioen fonds, of via de VBA, zullen hem zich herin-

neren als een zeer levendige figuur, die van zijn

hart geen moordkuil maakte. Binnen de VBA heeft

hij o.a. gestalte gegeven aan de eerste VBA Perfor-

mance Presentatie Standaarden (de voorloper van

de huidige GIPS Standaarden).

Jan was wars van onrecht. Ethisch handelen stond

bij hem hoog in het vaandel. In discussies blies hij

zijn partij graag mee, met altijd een helder beeld

voor ogen van wat rechtvaardig was of niet.

Persoonlijk heb ik Jan de laatste drie jaren beter

leren kennen en vooral waarderen als secretaris

van het SeCo. Tijdens onze gesprekken om de

SeCo bijeenkomsten te regelen, kwam ik er achter

dat hij een passie had voor snelle auto’s. Op zijn

Mercedes SL Cabrio was hij zelfs zo gek, dat hij er

een foto van in zijn portefeuille droeg.

Anderhalf jaar geleden openbaarde zich helaas

een ernstige ziekte. Na een aantal chemo-kuren

leek het aanvankelijk weer goed te gaan en zette

hij zich weer als voorheen vol optimisme in voor

velerlei activiteiten. Een paar maanden geleden

sloeg de ziekte weer in alle hevigheid toe. Het

einde kwam snel en toch nog onverwachts moes-

ten wij afscheid nemen van deze integere per-

soonlijkheid.

Jan wij zullen je missen.

Jaap van der Vliet, voorzitter SeCo.

De wekelijkseboodschappen

Ziet uw vermogensbeheerder deze mogelijkheden ook?

Voor meer informatie: 010 - 27 57 111

www.schroders.com

vba nr. 4, winter 2005journaal

ALM-seminar: ‘Is het Nederlandse pensioenstelsel houdbaar?’

13

Op 16 november zochten de sprekers onder leiding van de dagvoorzitter Jan van de Poel (Universiteit van Maastricht) ’s ochtends vooral naar de nader in te vullen onderwerpen in het FTK (Willem Boeschoten, Shell) en naar mogelijke wijzigingen in het beleid die pensioenfondsen robuuster maken tegen de risico’s in hun balans. Na de lunch legde vooral Roel Jansweijer (WRR) een aantal in zijn ogen grote tekortkomingen in het huidige pensioenstelsel voor aan de zaal. Of de oplossingen die Eduard Ponds (ABP, Netspar) en Henk Hoek (Ortec) daarna aandroegen daarvoor voldoende robuust zijn? De toekomstige ALM-seminars van de VBA geven daarop mogelijk meer antwoord. Want de grote opkomst van ruim 125 mensen en hun reacties zijn voor de ALM-commissie van de VBA reden om al te gaan werken aan het volgende seminar.

In de ochtend gaf Willem Boeschoten de aftrap met een schets van de lopende discussies rond FTK van-uit macro-economisch, maatschappelijk en tech-nisch perspectief. Het gaat dan vooral om zaken als parameters die DNB wil hanteren. Zijn de correlatie en te hanteren rendementsaannames wel logisch gegeven historische cijfers? Aansluitend gaf Joeri van Alphen (Towers Perrin), ook lid van de ALM-commis-sie, aan hoe bestuursleden kunnen omgaan met het besluit om het renterisico in de balans af te dekken. Barton Waring (BGI) gaf aan dat hij een splitsing van het renterisico zou maken in gevoeligheid voor reële rente en voor inflatie. Men kan die elementen apart afdekken. Bernhard Kaufmann liet zien hoe Munich Re capital budgeting hadden ingevoerd binnen ALM.

In de middag gaf Jansweijer aan dat er zijns inziens te veel druk ligt op de solidariteit binnen pensioen-fondsen. Volgens hem is er sprake van structurele onderfinanciering, wegvallende indexeringsruimte en verkeerde zekerheden. Pensioenfondsen zouden “moeten” sparen voor geïndexeerde pensioenen en niet voor nominale zekerheden met voorwaardelijke indexering. En jongeren zouden meer pensioenop-bouw moeten krijgen voor inleg; vanwege de door-sneepremie betalen jongeren meer dan ze krijgen.

Ponds zocht de mogelijke oplossing in meer risicodif-ferentiatie tussen deelnemers, bijvoorbeeld door een risicovollere beleggingsmix voor jongeren met een hoger verwacht rendement (en indexering), en in een indexering die afhangt van het beleggingsresultaat en van de leeftijd. Ouderen zouden dan meer zeker-heid krijgen over hun indexering en jongeren eventu-eel extra indexering bij meevallende beleggingsop-brengsten. Henk Hoek suggereerde over te gaan naar collectief DC, waarbij men het vrije vermogen gebruikt om de gekozen pensioenambitie te realiseren.

Met nieuw bloed op weg naar een volgend seminar

Het seminar vloeit voort uit de bijeenkomsten van de commissie waarin we onderling telkens verschil-lende inhoudelijke thema’s bespreken. Tijdens het seminar vulden enkele bijdragen van externe spre-kers de vier eigen presentaties aan.De samenstelling van de werkgroep is tegenwoor-dig breder. We hebben enkele nieuwe leden mogen begroeten, waardoor we nu op ruim 10 leden zitten, die dus elk met enige regelmaat een presentatie geven aan hun collega’s.

Dick Wenting heeft de commissie jarenlang voor-gezeten en blijft nog een tijd lang deelnemen als gewoon lid. Ik wil hem namens de andere leden van de commissie daarvoor hartelijk bedanken. Dick is zeer inspirerend en heeft een grote betrokkenheid weten te creëren bij de commissieleden. Onder zijn voorzitterschap heeft de commissie vele geslaagde seminars georganiseerd.

We hopen u allen op het volgende ALM-seminar weer te zien. Dan discussiëren we verder. Voor wie het afgelopen seminar heeft gemist verwijzen we naar de artikelen naar aanleiding van het seminar elders in dit VBA Journaal.

Namens de ALM-commissie,Niels Kortleve, [email protected]

vba nr. 4, winter 2005journaal

Een nieuw speelveld

Het Financieel Toetsingskader (FTK) voor Pen-

sioenfondsen krijgt steeds meer vorm. Na het aan-

nemen van de Hoofdlijnennota door de Tweede

Kamer is in 2005 de indexatieproblematiek nader

uitgewerkt in de zogenoemde Indexatiematrix.

Reeds eerder heeft De Nederlandsche Bank (DNB,

voorheen PVK) met de “Beleidsregels” aangegeven

hoe zij invulling zal geven aan het FTK gedurende

het overgangsregime. De definitieve invulling van

het FTK krijgt haar beslag met de formele invoe-

ring ervan per 1 januari 2007. Alsdan zal ook de

nieuwe Pensioenwet zijn vastgesteld.

Nu de contouren van het FTK zich meer afteke-

nen, wordt ook duidelijker wat er nog aan discus-

siepunten open ligt en wat de mogelijke gevolgen

van het FTK zullen zijn. Op deze twee aspecten zal

hier nader worden ingegaan.

DiscussiepuntenNiet alles van het FTK is reeds in steen gehouwen. Er spelen nog enkele discussiepunten. Het betreft over-wegend meer technische, doch daarmee niet onbe-langrijke, elementen die in de algemene discussies over het FTK onvoldoende aandacht hebben gekre-

14

Willem Boeschoten, Hoofd Strategie, Shell Asset Management Company

15

vba nr. 4, winter 2005journaal

gen of waarvoor de nadere invulling naar een later tijdstip is verschoven.

Parameters StandaardmodelEen kernelement van het FTK vormt het Standaard-model. Dit model geeft aan wat het in de even-wichtsituatie vereiste eigen vermogen is voor een pensioenfonds, gegeven zijn beleggingsbeleid en verplichtingenstructuur. Het huidige model biedt, meer dan de oorspronkelijke versie, de mogelijkheid om rekening te houden met de specifieke karakteri-stieken van een fonds, bij een zekerheid van 97,5% in plaats van de eerder beoogde 99,5%.

Het model kent echter nog wel enkele discutabele parameterveronderstellingen. Zo wordt uitgegaan van een zeer lage rentevolatiliteit van 0,5%. Ook de aandelenvolatiliteit van 12,5% die indirect volgt uit parameterwaarden is laag in het licht van de 16% tot 20% die doorgaans op grond van de historische ont-wikkeling wordt verondersteld. Aan de andere kant wordt uitgegaan van een negatieve correlatie tussen

obligaties en aandelen van -0,65. Dit veronderstelt dat een rentedaling gepaard gaat met lagere aande-lenkoersen, en dat aandelen dus geen, of feitelijk een negatieve, hedge voor het renterisico vormen. Histo-risch is deze correlatie echter positief geweest, met een gemiddelde waarde van circa 0,15 (figuur 1). De achterliggende gedachte van DNB is dat de correla-tie als een stochast moet worden beschouwd. Deze aanpak leidt via dubbeltelling tot een zwaardere ver-mogenseis dan welke volgt uit een risico-theoretisch consistente benadering waarbij de bewuste correla-tiecoëfficiënt in de wortelformule op zijn verwachte waarde (of gegeven de onzekerheidsmarge op nul) wordt gesteld1.

Tegenover de te strenge correlatieveronderstelling staan echter de lage waarden van de aandelen- en de rentevolatiliteit. Per saldo blijft het vereiste eigen vermogen van een gemiddeld pensioenfonds met 50% vastrentende en 50% zakelijke waarden ruim onder de 30% die is overeengekomen in het Hoofdlij-nenakkoord. Dit hoeft echter niet meer zo te zijn als de volatiliteiten in de toekomst, op grond van feite-lijke ontwikkeling ervan, opwaarts mochten worden bijgesteld. Vanuit dit oogpunt blijft het pleidooi voor realistischer parameterwaarden dan ook relevant.

Intern model versus Standaard modelIn plaats van het Standaard model kan voor de bepaling van het vereist eigen vermogen ook een intern risicomodel worden gehanteerd. Dit heeft als voordeel dat meer expliciet rekening kan worden gehouden met de karakteristieken van een fonds, met name het specifieke beleggingsbeleid. Voorts is er ruimte voor eigen, onderling consistente para-meterveronderstellingen. Daar staan echter vergaan-de eisen tegenover, indien althans de formulering uit het FTK Consultatiepaper in deze geldig blijft. Zo dient het model volledig te zijn ingebed in de orga-nisatie en een integraal onderdeel te vormen van het dagelijks risicomanagement. Verder moet het mini-maal jaarlijks worden gevalideerd, wat over dreven lijkt gegeven het feit dat een beduidend langere eva-luatieperiode is benodigd om tot een statistisch ver-antwoorde aanpassing van een model te komen.

Verder moet het model, dat overigens uit meer-dere componenten kan bestaan, verschillende tijds-horizonnen bestrijken. Namelijk de korte termijn om rekening te houden met beleidsmaatregelen binnen

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

Tweede Wereldoorlog Yield Gap wordt

negatief

Cuban Crisis/Vietnam Oorlog

Program TradingCrash

LTCM Crisis &Tech

Bubble Burst

1937 1947 1957 1967 1977 1987 1997

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

VS Spoorweg Bubble Eerste Wereldoorlog De Grote Depressie

1872 1882 1992 1902 1912 1922 1932

Figuur 1 Correlatie tussen aandelen- en obligatierendementen in de VS

Twaalfmaands voortschrijdende gemiddelden; Bron: Oppenheimer (2003)

16

vba nr. 4, winter 2005journaal

een jaar, de middellange termijn ter bepaling van het vereist eigen vermogen en de lange termijn voor de continuïteitsanalyse. Het onderling op elkaar afstemmen van de modellen en parameterwaarden, alsmede het afstemmen van de korte- en de lange-termijn beleggingsbeslissingen, is verre van triviaal. Zo zullen voor de korte termijn doorgaans actuele (impliciete) volatiliteiten, doch voor de middellange en lange termijn eerder de lange termijngemid-delden worden gebruikt. Tenslotte is ook nog niet geheel duidelijk in hoeverre een risicomodel dat is ontwikkeld door en in beheer is van een externe con-sultant, voor de kwalificatie van intern model in aan-merking komt. Zo niet, dan zal in de praktijk slechts een zeer beperkt aantal grote pensioenfondsen voor een intern model opteren.

Eerste verkennende analyses lijken erop te duiden dat het gebruik van een intern model niet tot een wezenlijk lager vereist eigen vermogen leidt dan het Standaardmodel. Hier gaat dus niet direct een extra impuls van uit voor het gebruik van een intern risi-comodel.

RendementsveronderstellingenIn de Beleidsregel wordt, in navolging van de Hoofd-lijnennota, uitgegaan van een maximum rendement van vastrentende waarden van 5% en een rende-mentsopslag voor aandelen van maximaal 3%. Het aandelenrendement bedraagt daarmee maximaal 8%. Het betreft rekenkundige gemiddelden. Voor de lange termijn is echter niet het rekenkundig maar het meetkundig gemiddelde relevant. Het meetkun-dig gemiddelde ligt als gevolg van volatiliteit altijd onder het rekenkundig gemiddelde.2 Bij een stan-daarddeviatie van 16% resulteert een meetkundig gemiddeld aandelenrendement van 6,7%, en een

aandelenrisicopremie van 1,7%.3 Deze waarde ligt zo’n 2 procentpunten onder het lange termijn histo-rische gemiddelde (tabel 1). Hetzelfde geldt voor het geïmpliceerde reële aandelenrendement van 4,7%. Mogelijk geven de historische gemiddelden een zekere overschatting als gevolg van onder meer “sur-vivorship bias”. De nu in het FTK gehanteerde waar-den zijn echter moeilijk te onderbouwen, anders dan door prudentie-overwegingen. Met prudentie is ech-ter expliciet rekening gehouden middels het vereist eigen vermogen en de 5% opslag boven op het mini-maal vereiste eigen vermogen.

LanglevenrisicoDe vaststelling van de wijze waarop binnen het FTK dient te worden omgegaan met het langlevenrisico is bij de aanbieding van de Indexatiematrix aan de Tweede Kamer naar een later tijdstip doorgeschoven. Hierbij is aangegeven dat vooralsnog moet worden uitgegaan van meenemen van de sterftetrend in de verplichtingen, maar niet van een risico-opslag voor het eventueel te laag inschatten van de trend. Wat betreft de trend speelt dat het om een forse verzwa-ring van de verplichtingen gaat van tussen 2% en 4% van de verplichtingen, afhankelijk van de loop-tijd van de verplichtingen. Anders dan in het Con-sultatiedocument wordt gesuggereerd bieden de thans gebruikte correcties op de sterftetafels geen of slechts een zeer beperkte compensatie voor het opnemen van de langleventrend. Deze leeftijdste-rugstellingen zijn immers primair bedoeld om te corrigeren voor de lagere kans op overlijden voor de werknemer in vergelijking met de Nederlandse bevolking. Om die reden wordt er van verschillende kanten op aangedrongen om te erkennen dat dit een nieuw element is en de invoering ervan gefaseerd te laten verlopen.

Het voornemen, zoals eerder geuit in het Consulta-tiedocument, om de voorziening pensioenverplich-tingen (VPV) te verhogen met een opslag voor de onzekerheid in de jaarlijkse sterfte en de langleven trend is discutabel. Indien men hiermee al rekening wenst te houden zou dit, conform de systematiek zoals nu voorgesteld voor het overgangsregime, dienen te gebeuren via een extra term in de wortel-formule van het Standaardmodel. Gegeven de reeds gevraagde zekerheden is voor een dergelijke opslag echter geen reden. Verder lijkt sprake te zijn van dub-beltelling tussen de voorgestelde risico-opslag op de

Tabel 1 Reële rendementen (nominaal minus inflatie), aandelenpremie en

inflatie (%)

Verenigde Staten Wereld

1802-1996 1802- 1871 1871-1925 1926-1996 1900-2004

Aandelen 6,9 7,0 6,6 6,9 5,7

Obligaties 3,4 4,8 3,7 1,9 1,7

Risicopremie aandelen

3,5 2,2 2,9 5,0 4,0

Inflatie 1,3 0,1 0,8 3,1 3,2

Bron: Siegel (2000) voor Verenigde Staten en Dimson et al. (2005) voor wereld.

17

vba nr. 4, winter 2005journaal

technische voorziening voor onzekerheid in de jaar-lijkse sterfte en de solvabiliteitsmarge voor het ver-zekeringstechnisch risico.

Doorvoering van de in het FTK Consultatiedocument gedane voorstellen zal de verplichtingen met 4% tot 7% doen stijgen, en de gemiddelde dekkings-graad navenant doen afnemen (met 5% tot 8% bij de gemiddelde dekkingsgraad van 120%). Overigens zal volgens een brief van DNB (2005) aan de pensioen-fondsen het in beschouwing nemen van een even-tuele sterfteverbetering of van de opslag voor onver-mijdbare risico’s de dekkingsgraad slechts enkele procentpunten doen toenemen.

Eénjaars hersteltermijnIngeval van onderdekking dient een pensioenfonds binnen één jaar de onderdekking ongedaan te heb-ben gemaakt. Dit uitgangspunt, dat in zekere zin de bodem vormt van de Hoofdlijnennota maar recente-lijk door een aantal politici en bedrijfstakpen sioen-fondsen opnieuw ter discussie is gesteld, moet ervoor zorgen dat pensioenfondsen niet langere tijd in een situatie van onderdekking verkeren. Dit zou ook vanuit het oogpunt van nieuwe toetreders moei-lijk verenigbaar zijn met de verplichte deelname. Anderzijds botst een éénjaars hersteltermijn met het lange termijn karakter van pensioenfondsen en werkt het procycliciteit in de hand. Er zijn echter mogelijk-heden om de risico’s op onderdekking via duration matching strategieën te beperken. Wel kan enige tijd gemoeid zijn met een verantwoorde implementatie van dergelijke strategieën. Zeker in de aanloopfase, maar ook daarna, zou de éénjaars hersteltermijn derhalve met de nodige nuance moeten worden toegepast, ook om sterke macro-economische ver-storingen en disrupties in de financiële markten te voorkomen. De passage uit de Hoofdlijnennota die de mogelijkheid van maatwerk open laat ingeval van ontwikkelingen die de pensioenfondsen sectorbreed treffen biedt hiertoe ook de ruimte.

GevolgenHet belangrijkste element van het FTK is dat de ver-plichtingen worden gewaardeerd tegen marktwaarde en de kosten van de nieuwe toezeggingen (de kos-tendekkende premie) worden berekend op basis van de actuele rente. Deze “fair value” benadering, die overigens gelijktijdig zijn intrede doet in de nieuwe

boekhoudregels, heeft direct of indirect een aantal verstrekkende gevolgen.

Duidelijkheid en transparantieWaar in het verleden de verplichtingen en de pen-sioenkosten relatief stabiel waren als gevolg van de vaste 4% rekenrente, varieert hun waarde nu met de actuele rente. De marktwaardering zorgt zodoende voor een hogere volatiliteit van verplichtingen en premie, maar anderzijds voor duidelijkheid en trans-parantie, doordat zij beter de economische werke-lijkheid weergeeft. De schommelingen zijn immers direct het gevolg van de (rente)veranderingen zoals die zich in de markt voordoen. Wel zijn er mogelijk-heden om via het gladstrijken van de discontovoet de korte-termijn premievolatiliteit te dempen. Ook ten aanzien van de toezeggingen en dan vooral de indexatie is beduidend meer transparantie, onder andere door de Indexatiematrix die bijvoorbeeld aangeeft wat afhankelijk van het financieringsbe-leid, aan de deelnemers dient te worden gecommu-niceerd.

Risico van procycliciteitMet onder meer de éénjaars hersteltermijn en de ver-eiste maatregelen ingeval van een reservetekort leidt het FTK tot grotere aandacht voor de korte termijn. Het risico hiervan is procyclisch gedrag. Gegeven de omvang van de pensioensector kan hiervan een sub-stantieel effect uitgaan op de gehele economie. Zo zijn de premieverhogingen van de pensioenfondsen een belangrijke oorzaak van de tegenvallende eco-nomische groei in Nederland van de laatste jaren. De verlenging van de hersteltermijn bij een reserve-tekort van 10 naar 15 jaar helpt dit effect enigszins te beperken. Verder zal in beginsel een dempende werking uitgaan van de buffer en van structurele aanpassingen van het beleggingsbeleid waarmee de beweeglijkheid van de dekkingsgraad kan worden verminderd. Vermeden moet echter worden dat de grotere aandacht voor de korte termijn leidt tot sub-optimaal beleggingsbeleid. Zo zal het voort durend afstemmen van de beleggingsmix op de dekkings-graad leiden tot een “portfolio insurance” strate-gie die suboptimaal is indien de aandelenmarkten “mean reverting” zijn.4 Het is derhalve van groot belang dat mede door de korte termijn ingegeven inmenging in het beleggingsbeleid zoveel mogelijk wordt vermeden.

18

vba nr. 4, winter 2005journaal

KAS BANK is een onafhankelijke Europese bank gespecialiseerd in

clearing, settlement en custody. Onze neutrale en onafhankelijke

positie is uniek binnen de effecten- en bankenwereld.

Onze basisdienstverlening bestaat uit bewaarneming, afwikkelen

van transacties, beheerhandelingen, belastingterugvordering en de

mogelijkheid om interactief uw effectenportefeuilles online,

middels diverse dwarsdoorsneden, in te zien.

Buiten onze kernactiviteiten bieden wij u ook:

• Real-time online custody informatie

• Beleggings en Financiële administratie

• Treasury & Cash Management

• Performance meting & Risico analyse

• Securities Lending

• Compliance Monitoring

• Transactiekosten analyse & Commission Recapture

• Global Proxy Voting

• Administratie beschikbare premieregelingen

EGON TIBBOEL / TELEFOON 020 557 5324 / [email protected]

WWW.KASBANK.COM

independent custodian

Aanpassing in beleggingsbeleidDe fair value benadering leidt tot een grotere volati-liteit van de verplichtingen als gevolg van hun grote rentegevoeligheid. Met het oog hierop is er veel aan-dacht voor het matchen van de duration van de ver-plichtingen, hetzij door het vergroten van de dura-tion van de obligatieportefeuille, of door gebruik te maken van renteswaps. Een belangrijk, hierboven reeds aangestipt aandachtspunt daarbij is of niet aan aandelen een zekere duration moet worden toe-gekend en hoe groot die dan moet zijn.5 Een twee-de aandachtspunt is de vraag in hoeverre de ver-plichtingen nu nominaal of reëel dienen te worden gehedged. Dit hangt met name af van de aard van de hardheid van het indexatiestreven en daarnaast van de mate waarin aan de overige beleggingscate-gorieën een inflatiehedge vormen.

Aanpassing van pensioenregelingenDe fair value benadering maakt de kosten van de pen-sioenregelingen en de volatiliteit ervan meer expli-ciet. Daarbij komt dat de nieuwe IFRS accounting standaarden de ondernemingen dwingen de (netto) pensioenverplichtingen expliciet in hun balans op te nemen. In combinatie met de oplopende kosten van de pensioenvoorziening, en de verslechterde finan-ciële positie van de pensioenfondsen draagt het FTK mede bij aan een hetrbezinning op de pensioen-regelingen. Eén alternatief voor het defined bene-fit systeem is het collectieve defined contribution systeem (zie bijv. De Vries (2005) en Boender (2005) alsmede de bijdrage van Henk Hoek in dit VBA jour-naal).

Daarnaast geeft de toegenomen transparantie mede aanleiding om expliciet aandacht te besteden aan het ‘pensioencontract’ en om een aantal kernele-menten van de huidige pensioenregelingen opnieuw ter discussie te stellen (zie bijv. Bovenberg, 2005). Dit geldt onder meer voor het defined benefit karakter en voor de intergenerationele solidariteit, waarvan eerder door o.a. Ponds et. al (1999) en de WRR (1999) de voordelen zijn aangetoond. Per saldo zal het FTK vermoedelijk dus niet alleen leiden tot aanpassingen in het beleggingsbeleid maar ook tot de aanpassing van pensioenregelingen.

Toegenomen complexiteit van regelgevingHet behoeft geen betoog dat het FTK voor pensioen-fondsen leidt tot een toename van de complexiteit

19

vba nr. 4, winter 2005journaal

tribution-regelingen, Stichting Pensioenwetenschap, Den

Haag, 28-103.

PVK, 2004, Consultatiedocument Financieel Toetsingskader,

Apeldoorn, 21 oktober.

PVK, 2004, Beleidsregel Toepassing Hoofdlijnennota, (Bijlage 1),

Apeldoorn, 21 oktober.

Siegel, J.J., 1998, Risk and return: start with the building blocks,

in: Mastering Finance, FT/Pitman Publishing, London

SZW, 2004, Hoofdlijnen voor de regeling van het financiële

toezicht op pensioenfondsen in de Pensioenwet, Tweede

Kamer, vergaderjaar 2003-2004, 28 294, nr.4

SZW, 2005, Matrix ten aanzien van de toeslag pensioenaanspra-

ken en pensioenrechten (met Handleiding), toegezonden

aan Tweede Kamer op 11 april 2005.

Teulings, C.N. en C.G. de Vries, 2005, Micropremie en macro-

paradox, Economisch Statistische Berichten, 9 september,

386-389

Vries, B. De, 2005, Naar een schokbestendig pensioenstelsel,

In: R. Bauer et al. (red.), Vergezichten, ABP, 61-64.

WRR, 1999, Generatiebewust Beleid, Sdu Uitgevers, Den Haag.

Noten1. De (wortel)formule voor de bepaling van de vereiste sol-

vabiliteit luidt:

S S S S S S S S12

22

1 2 32

42

52

62

2 0 65+ + ⋅ ⋅ ⋅ + + + +( , ) ;

waarbij S1 t/m S6 de factoren weergeven voor het risico

vanwege respectievelijk rente, zakelijke waarden, valu-

ta’s, grondstoffen, krediet en verzekeringstechnische

aspecten.

2. Stel de rendementen in twee opeenvolgende jaren bedra-

gen -10% en 10%. Het rekenkundig gemiddelde bedraagt

dan 0%, het meetkundig gemiddelde echter slechts

–0,5%. Bij benadering geldt dat het meetkundig gemid-

delde gelijk aan het rekenkundig gemiddelde minus de

helft van de variantie ervan (mg = rg – ½ var).

3. Ook bij vastrentende waarden ligt het meetkundig gemid-

delde onder het rekenkundige gemiddelde, Als gevolg

van hun veel lagere standaarddeviatie is dit effect echter

praktisch verwaarloosbaar.

4. Een aantal recente studies van onder meer Siegel (2000),

Campell en Viceira (2002 en 2005) en van Hoevenaars,

Molenaar, Schotman en Steenkamp (2005) wijzen in deze

richting.

5. In de empirische literatuur worden hier waarden tussen

2 en 8 genoemd. Zie hiervoor verder ook de bijdrage van

Barton Waring in dit VBA journaal.

van de regelgeving. Voor een deel is dit onvermijde-lijk. Zoals ook reeds aangestipt bij de interne model-lenmethode, zou bij de uiteindelijke vormgeving van het FTK er echter naar gestreefd moeten worden de complexiteit en de extra administratieve lasten van-wege het FTK tot het strikt noodzakelijke te beper-ken.

ConclusieHet FTK is inmiddels vergaand uitgekristalliseerd. Er zijn nog enkele discussiepunten en niet volledig uit-gewerkte onderdelen. Een algemeen uitgangspunt dient te zijn dat parameters en veronderstellingen realistisch worden gekozen, zonder ingebouwde pru-dentie. Deze dient tot uiting te komen in de gekozen zekerheidsmaat en de risico-opslagen. Het FTK heeft een aantal gunstige effecten. Dit geldt met name voor de ‘fair value’ benadering, die zorgt voor een realistischer beeld van de financiële positie van pen-sioenfondsen en een adequater beleggingsbeleid. Het grootste risico van het FTK is dat het leidt tot een op de korte-termijn gericht beleggingsgedrag en tot procyclisch gedrag. Het behoud van het Nederlands pensioenstelsel vereist dan ook een verstandige en afgewogen toepassing van het FTK.

ReferentiesBoender, G.E., 2005, Het pensioencontract: DB, collectief DC

of individueel DC, in:. R. Bauer et al. (red.), Vergezichten,

ABP, 85-88.

Bovenberg, 2005, Pensioenen en optimale risicodeling, Econo-

misch Statistische Berichten, 23 september, 412-414.

Campell J.Y. en L.M. Viceira, 2005, The term structure of the

risk-return trade off, Financial Analysts Journal 61, Janu-

ary/February, 34-44.

DNB, 2005, Financiële positie ultimo 2005, brief aan pensioen-

fondsen d.d. 9 december.

Hoevenaars R., R. Molenaar, P. Schotman en T. Steenkamp,

2005, Strategic asset allocation with liabilities: beyond

stocks and bonds, Paper gepresenteerd op INQIRE semi-

nar, Wenen, 2-4 oktober.

Dimson, E., P. March and M. Staunton, R. Elegeti, 2005, Glo-

bal Investment Returns Yearbook 2005, London Business

School/ABN-Amro, 2005.

Oppenheimer, P., 2003, Equity vs bonds: the great debate,

Goldman Sachs Global Strategy Research, April 28.

Ponds, E.H.M., R. Bosch, E.A. Breunesse en B-J. Willemsen,

Defined contribution versus defined benefit: pensioen-

financiering tussen keuzevrijheid en risicodeling, in: J.B.

Kuné (red.), Studies naar defined benefit- en defined con-

vba nr. 4, winter 2005journaal

Het instapmoment voor het FTK – Een duivels dilemma

Volgens de huidige planning wordt voor pensioen-fondsen per 1 januari 2007 het nieuwe Financieel Toetsingskader (FTK) ingevoerd. Zoals bekend houdt dit onder meer in dat de verplichtingen niet meer op 4% worden verdisconteerd maar op een marktrente; meer specifiek, de rentetermijnstructuur die geldt op het moment van waardering. Deze ‘marktwaar-dering van de verplichtingen’ brengt een mismatch aan het licht tussen de duration (rentegevoeligheid) van de beleggingen en de verplichtingen.1 Het gevolg van deze duration gap is dat de dekkingsgraad vola-tieler wordt dan voorheen met als resultaat voor de meeste pensioenfondsen een grotere kans op onder-dekking. Een oplossing om de duration gap weg te nemen is matching van het renterisico. Bij het open-laten van de gap wordt er een renterisico gelopen dat vermijdbaar is en waarvoor geen vergoeding wordt verkregen. Maar: vanwege de huidige lage rente heb-ben sommige pensioenfondsen weinig trek om zich vast te leggen op dit laag geachte niveau. Velen ver-wachten immers dat de rente gaat stijgen hetgeen

tot een stijging van de dekkingsgraad zou leiden als het renterisico niet was afgedekt. Zie hier het duivels dilemma waarvoor bestuurders zich zien gesteld.

Het uitgangspunt in dit stuk is dat de duration op strategische gronden wordt verlengd, maar de vraag is wanneer, een vraagstuk dus van timing. Wij gaan in op een aantal invalshoeken om hier beleidsmatig mee om te gaan.

In figuur 1 wordt dit Duivels Dilemma zichtbaar gemaakt. De afweging betreft nú versus (nog) niet implementeren van de durationmatch. Als er nu wordt geïmplementeerd en de rente daalt, is ach-teraf gezien de juiste beslissing genomen omdat de match bescherming heeft geboden tegen het stijgen van de verplichtingen door de gedaalde rente. Als de rente echter was gestegen, is er sprake van een opportunity loss: zonder implementatie had men geprofiteerd van een daling van de verplichtingen. Hier staat tegenover dat als de rente was gedaald,

20

Joeri van Alphen, senior ALM consul-tant, Towers Perrin

21

vba nr. 4, winter 2005journaal

het openlaten van de gap had geleid tot een daad-werkelijk dekkingsgraadverlies.

Redenen om wel of niet in te stappenVolgens sommige (noem het rationele) inzichten zou een pensioenfonds nu, direct moeten overgaan tot implementatie. De huidige (forward) rente is de beste (meest objectieve) inschatting van de rente. Er wordt nu een renterisico gelopen, dat dus nu moet worden gedicht. Waarom zijn er dan toch zoveel fondsen die (nog) niet daadwerkelijk actie hebben ondernomen? In het algemeen kunnen theorieën uit de behavioral finance een verklaring geven voor (schijnbaar) irra-tioneel gedrag. Wij gaan hier in op drie concepten uit de behavioral finance.

De eerste is “Anchoring”. Dit heeft te maken met de idee dat het het meest veilig lijkt om niets te doen. Bovendien zijn voor velen swaps en swaptions onbe-kend terrein en blijft men ervan weg, men wil zich er niet in verdiepen. Het heeft ook te maken met het bekennen van ongelijk, wat in feite gebeurt als er nu wordt geïmplementeerd: blijkbaar is er dan tot nu toe iets niet goed gedaan. Immers ook in de huidige situatie wordt er renterisico gelopen ook al is dat niet direct zichtbaar. Een ander concept uit de beha-vioral finance is “Hurding”. Het is heel menselijk om te kijken naar wat anderen doen. Er is inderdaad nog geen melding van massale durationverlenging onder pensioenfondsen. Hiermee hangt samen peer group risk: andere dingen doen dan degenen met wie je je vergelijkt, terwijl dit mogelijkerwijs juist slecht uit-pakt, is niet iets waar bestuurders op zitten te wach-ten. Een laatste concept dat we lenen uit de beha-vioral finance (op enigszins experimentele basis) is

“Loss aversion”. De huidige situatie met de gedaalde rente doet denken aan een bekend experiment uit de behavioral finance: als mensen gesteld worden voor de keuze om met zekerheid $50 in te leveren, of met een munt te gaan gooien, waarbij kop een verlies van $100 impliceert, en munt geen verlies ($0), laten de meeste mensen een munt opgooien. Met andere woorden, mensen gaan speculeren als ze zich gecon-fronteerd zien met een verlies. Analoog hieraan is het verlies door de reeds gedaalde rente, en dat men gaat speculeren op een hogere rente in plaats van het verlies te incasseren, met het risico van een nog groter verlies.

Alvorens in te gaan op de invalshoeken, staan we eerst nog even stil bij een aantal observaties ten aanzien van de te maken keuze.• Onmiddellijke implementatie verlaagt het ver-

eiste eigen vermogen. Voor een gemiddeld pen-sioenfonds daalt het vereist eigen vermogen voor de solvabiliteitstoets met circa 8 procent-punten. In dit geval gaat de reserve voor het ren-terisico (S1) naar nul. Ingeval van een reservete-kort verlaagt dit bovendien de te betalen premie vanwege de lagere opslag. De lagere volatiliteit van de dekkingsgraad levert ruimte in het risi-cobudget op die vervolgens kan worden ingezet voor een hogere indexatieambitie.

• Bij implementatie ontvangt men initieel de spread tussen lang en “middellang” (deze spread is positief bij een normale curve).

• De rente fluctueert momenteel op een laag niveau in de recente historie, maar niet noodza-kelijk in de langere historie. Velen redeneren dat de rente nu op een uniek laag niveau staat (en dus wel moet gaan stijgen), maar deze situatie is bepaald niet uniek indien gekeken wordt naar een periode over de afgelopen 200 jaar.

Verschillende invalshoeken om het instapmoment te bepalen

1. ‘Minimum risk’De methode die op korte termijn het minste risico met zich meebrengt is om direct en volledig tot afdekking van het renterisico over te gaan.

2. ‘Minimum regret’De ‘minimum regret’ aanpak biedt een zekere bescher-ming maar ook potentieel, een soort tussenweg. Bij-

“ Zie je wel!”Daadwerkelijk

verliesNiet implementeren

Opportunity loss“ Gelukkig!”Nu implementeren

Rente stijgtRente daalt

“Zie je wel!”Daadwerkelijk

verlies

Opportunity loss“Gelukkig!”

Figuur 1: Duivels Dilemma diagram

22

vba nr. 4, winter 2005journaal

Figuur 1

voorbeeld: 50% nu en laat rest open. Bij een renteda-ling is het verlies beperkt en er kan deels geprofiteerd worden van een rentestijging. Een andere mogelijk-heid is gefaseerd te implementeren: ongeacht het renteniveau in een aantal stappen gedurende een bepaalde periode.

3. ‘Opportunistisch’Bij deze benadering wordt er (voorlopig) niets gedaan. De redenering is dat als de rente verder daalt, veel pensioenfondsen een probleem hebben, en dat de toezichthouder dan niet zal ingrijpen omdat dit macro-economisch te grote repercussies zou heb-ben. Er wordt als het ware geconformeerd aan het

peer-group gedrag. Als de rente stijgt, wordt hiervan ten volle geprofiteerd en kan men eventueel alsnog instappen.

4. Actieve rentevisie

4A. Inpassen in beleggingsbeleidEen fonds kan ervoor kiezen een actieve rentevisie in te zetten om de timing te bepalen, dat wil zeggen de timing baseren op basis van voorspellingen wat de rente gaat doen. Deze visie kan bijvoorbeeld geba-seerd zijn op fundamentele factoren (zoals inflatie en economische groei) en visie op vraag en aanbod. In de praktijk kunnen vele partijen een actieve rente-visie hebben: Bestuur, Strateeg, Fixed Income Portfo-lio Manager, TAA Manager. Het bestuur bepaalt het strategisch beleid. Tactische implementatie wordt aan specialisten overgelaten, c.q. de uitvoerder met adviseurs. Stel dat de uitvoerder van het (tactisch) beleggingsbeleid kan worden belast met de timing. De benchmark is dan een liability-driven benchmark en de uitvoerder krijgt het mandaat om uitgaande van de huidige portefeuille (met korte duration) een zo goed mogelijke performance te halen. Hierbij spe-len de volgende problemen:• Het verschil in duration tussen de obligatie-

portefeuille en de verplichtingen impliceert een tracking error van circa 7%; dit is een zeer ruim mandaat waarmee vele beheerders zich niet comfortabel zullen voelen vanwege de grote kans en mogelijk grote mate van underperfor-mance;

• Alleen gespecialiseerde vermogensbeheerders hebben “bewezen” goed te kunnen te timen; er zijn weinig beheerders die een hoge informatie-ratio scoren op het gebied van durationbeleid.

Onze conclusie is dat het instapmoment voor het FTK lastig is in te passen in het reguliere beleggings-beleid of TAA-beleid.

4B. Op basis van het risicobudgetAls het bestuur de opportunity loss te groot vindt zoals die volgt uit het zich nu vastleggen op de laag geachte rente (en dus impliciet dan wel expliciet een rentevisie heeft), kan men nog een andere weg bewandelen: de timing baseren op de besteding van het beschikbare risicobudget.

Het risicobudget kan gedefinieerd worden als het percentage dat de rente maximaal kan dalen, voor-

0% 5% 10%

Figuur 2

vba nr. 4, winter 2005journaal

Figuur 5

dat de dekkingsgraad zakt onder (bijvoorbeeld) 105%, analoog aan portfolio insurance methoden. Een mogelijke aanpak is dan om de duration te gaan verlengen op het moment dat dit dreigt te gebeuren. Dit wordt grafisch weergegeven in figuur 1.

De grafieken in figuur 1 en figuur 2 zijn voor een pensioenfonds dat een asset mix hanteert van 50% obligaties (duration 5) en 50% aandelen. De dek-kingsgraad in de uitgangssituatie is 110%. In de risi-cobudgetbenadering kan het fonds een rentedaling opvangen van circa 0,4% alvorens de 105% dekkings-graad wordt bereikt. Figuur 2 maakt duidelijk dat men hiermee moet uitkijken want het beschikbare risicobudget wordt ook gebruikt voor aandelenrisico. Als in dit geval aandelen in dezelfde waarnemings-periode 10% rendement opleveren, kan een rente-daling van 0,7% worden opgevangen. Als aandelen echter 0% renderen, kan een rentedaling van slechts 0,25% worden opgevangen. Anderzijds, als er geen issue was rond het instapmoment, zou het fonds natuurlijk ook aandelenrisico lopen.

Een andere mogelijkheid is gebruik te maken van een risicobudget is door een swaption te kopen. Dit is een optie op een swap en geeft het fonds het recht om ‘in te stappen’ op het moment dat de rente onder een bepaald niveau daalt. Als de rente onder de uitoefenrente daalt krijgt de swaption een waarde die het tekort onder de 105% dekkingsgraad neutra-liseert. Aan het einde van de looptijd van het optie-recht kan de waarde van de swaption cash worden afgewikkeld. Als de rente stijgt boven de uitoefen-rente heeft de swaption geen waarde, maar zullen de verplichtingen wel in waarde dalen, zodat er positief effect op de dekkingsgraad is. Het effect is in Figuur 3 schematisch weergegeven.

Per saldo lijkt een swaption dus hét geëigende middel om ingedekt te zijn tegen een rentedaling en tege-lijkertijd te kunnen profiteren van een rentestijging. Het nadeel is de kosten: de premie die betaald moet worden voor een swaption is, als percentage van de verplichtingen, relatief hoog – uiteraard afhanke-lijk van looptijd en uitoefenprijs. Wij noemen twee mogelijkheden om deze premie te verlagen:• Tegelijk met het kopen van een swaption, een

andere swaption met een hogere uitoefenrente verkopen; dit heet een collar. Het idee is dat als de rente boven een bepaald niveau komt, de

Figuur 4

Figuur 3

23

24

vba nr. 4, winter 2005journaal

dekkingsgraad hoog genoeg wordt geacht (zie Figuur 4)

• Als een fonds het niet nodig vindt om ingedekt te zijn voor extreem grote rentedalingen (dus rentedalingen onder een zeker niveau), kan er een swaption worden verkocht die negatieve waarde krijgt voor het fonds als de rente onder dit lage niveau zakt. Deze constructie heeft een receiver spread (zie Figuur 5). De motivering voor deze aanpak kan zijn dat het fonds een daling onder een bepaald niveau onwaarschijnlijk acht, en het niet nodig vindt zich hiertegen in te dek-ken.

Een mogelijke derde invalshoek zou kunnen zijn om de timing met scenario-analyses te bepalen (ALM-studie). ALM is echter meer geschikt om de effecten op langere termijn te onderzoeken van een beslis-sing nu. Voor de timing van het instapmoment (bij-voorbeeld nu of over 6 maanden of een jaar) is het minder geschikt.

ConclusieOnmiddellijke implementatie verkleint de risico’s, verlaagt vereiste buffers en premie en doet het ver-wachte rendement stijgen. Voorts leidt het verlaagde dekkingsgraadrisico tot ruimte in het risicobudget die vervolgens gebruikt kan worden om de indexa-tieambitie te verhogen. Het lijkt derhalve logisch om bij afwezigheid van een rentevisie (eventueel in stap-pen) de durationmatch direct te implementeren. Wij hebben tevens een aantal verklaringen gegeven voor de observatie dat dit (nog) niet bij alle pensioenfond-sen gebeurt. Wellicht is het inzien van dat men irra-tioneel handelt een opmaat voor een heroverweging van het afwachten.

Bij de visie dat de rente zal stijgen, is er sprake van een opportunity loss als men nu implementeert. Er zijn manieren om het neerwaarts risico af te dekken en toch te profiteren van een rentestijging: bijvoor-beeld een stop-loss benadering, of met behulp van swaptions. Ín vergelijking met de ‘minimum regret’ en ‘opportunistische’ benadering is de risicobudget-benadering de meest logische omdat men in ieder geval actie onderneemt en een onderbouwd besluit neemt dat aansluit bij de specifieke risico’s voor het pensioenfonds.

Noten1. De duration van de vastrentende waarden is traditioneel

in overeenstemming van de markt van euro obligaties, en

bedraagt ongeveer 5,5. De duration van aandelen laten

wij hier in het midden, maar in iedere geval bieden aan-

delen op korte termijn geen geschikte bescherming voor

renteveranderingen. De duration van de verplichtingen

voor het ‘gemiddelde’ Nederlandse pensioenfonds is

ongeveer 15.

vba nr. 4, winter 2005journaal

Dual-Duration Matching

Barton Waring, Managing Director Client Advisory Group Barclays Global Investors1