VAN DE VELDE Algemene... · Voorstelling vertegenwoordigers van Van de Velde •Voorzitter Raad van...

70

VAN DE VELDE ALGEMENE VERGADERING 27 april 2016 1

Transcript of VAN DE VELDE Algemene... · Voorstelling vertegenwoordigers van Van de Velde •Voorzitter Raad van...

VAN DE VELDE

ALGEMENE VERGADERING

27 april 2016

1

Jaarlijkse gewone Algemene Vergadering

Woord van de CEO

2

Jaarlijkse gewone Algemene

Vergadering

Woord van de CEO

Voorstelling vertegenwoordigers van Van de Velde

• Voorzitter Raad van Bestuur

• Voorzitter Directiecomité

• Dirk Goeminne BVBA, vast vertegenwoordigd door Dirk Goeminne (Voorzitter van het Benoemings- en Remuneratiecomité)

• Commissaris

3

• Vaststelling geldige oproeping:

• Tijd: 25/03/2016

• Belgisch Staatsblad: 25/03/2016

• per brief aan aandeelhouders op naam: 24/03/2016

• Website van de vennootschap: 25/03/2016

• Persbureau’s: 25/03/2016

• Samenstelling bureau:

• Secretaris: niet-aandeelhouder

• Stemopnemers 1 en 2: aandeelhouders

4

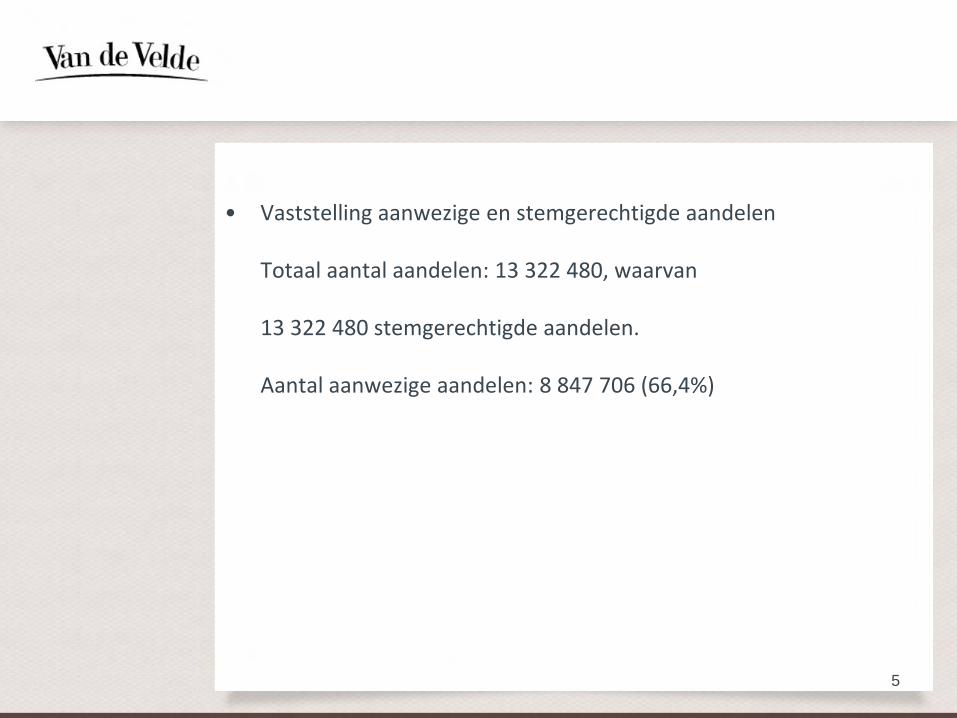

• Vaststelling aanwezige en stemgerechtigde aandelen

Totaal aantal aandelen: 13 322 480, waarvan

13 322 480 stemgerechtigde aandelen.

Aantal aanwezige aandelen: 8 847 706 (66,4%)

5

• Gewone Algemene Vergadering: goedkeuring vereist min. ½ aandelen aanwezig en akkoord van ½ van de uitgebrachte stemmen

• Principe: 1 aandeel = 1 stem

6

Jaarlijkse gewone

Algemene Vergadering

7

Agenda jaarlijkse gewone Algemene Vergadering

• Bespreking geconsolideerde jaarrekening en geconsolideerd jaarverslag over het boekjaar 2015

• Kennisname statutair en geconsolideerd controleverslag van de commissaris over het boekjaar 2015

• Goedkeuring statutaire jaarrekening en statutair jaarverslag over het boekjaar 2015

• Goedkeuring van het remuneratieverslag over het boekjaar 2015

• Goedkeuring van de voorgestelde winstverdeling inclusief

dividenduitkering over het boekjaar 2015

8

• Kwijtingverlening aan de leden van de Raad van Bestuur en de commissaris

• Kennisname van het ontslag als bestuurder van Lucas Laureys nv

(vast vertegenwoordigd door Lucas Laureys) met ingang van 1 januari 2016

• Herbenoeming van bestuurders

• Herbenoeming van commissaris

Agenda jaarlijkse gewone Algemene Vergadering

(vervolg)

9

BESPREKING GECONSOLIDEERDE JAARREKENING EN GECONSOLIDEERD JAARVERSLAG

10

Jaarresultaten 2015

• Like-for-like omzetstijging van 5,7%

• Like-for-like REBITDA-stijging van 8,0%

• Stijging recurrente groepswinst met 20,7%

• Voorstel van dividend: € 3,50 per aandeel

11

Omzet 209,0 198,4 5,3%

Bedrijfsopbrengsten 214,5 203,3 5,5%

Recurrente bedrijfswinst vóór afschrijvingen 61,9 57,7 7,3%

en waardeverminderingen (REBITDA)

Bedrijfswinst (EBIT) 53,7 49,5 8,3%

Impairment op goodwill en merknamen met onbepaalde gebruiksduur 0,0 -31,4 -100,0%

Financieel resultaat 0,3 0,7 -53,6%

Resultaat op basis van de 'equity' methode 0,3 0,0 788,2%

Winst vóór belastingen 54,3 18,8 188,5%

Groepswinst 41,0 2,5 1548,6%

Recurrente groepswinst 41,0 33,9 20,7%

Gewone winst per aandeel (in euro) 3,07 0,19 1548,6%

Recurrente gewone winst per aandeel (in euro) 3,07 2,55 20,7%

31.12.2015 31.12.2014 Var %Resultaten (in m€)

Op vergelijkbare basis stijgt omzet met 5,7% en REBITDA met 8,0%

• Omzetstijging van 5,7%:

• Stijging wholesale-omzet met 6,0%.

• Stijging van de retail-omzet met 3,5%: • Munteffect bij Rigby & Peller USA (store-to-store daling van 9,8% in USD)

• Stijging van store-to-store omzet in Europa.

• REBITDA-stijging van 8,0%:

• Hogere wholesale-omzet.

• Stijging in bruto marge.

• Kostenstijgingen hoofdzakelijk gerelateerd aan verkoopondersteunende kosten.

• REBITDA voor retail licht lager dan vorig jaar. 12

Omzet 209,0 198,4 5,3%

Like-for-like omzet 206,7 195,6 5,7%

Recurrente bedrijfswinst vóór afschrijvingen 61,9 57,7 7,3%

en waardeverminderingen (REBITDA) 29,6% 29,1%

Like-for-like recurrente bedrijfswinst vóór afschrijvingen 60,4 55,9 8,0%

en waardeverminderingen (REBITDA) 28,9% 28,2%

Resultaten (in m€) 31.12.2015 31.12.2014 Var %

Sterke stijging van recurrente groepswinst met 20,7%

• Financieel resultaat ligt lager, door onder andere lagere rente- en dividendinkomsten

• Resultaat op basis van de ‘equity’-methode ligt hoger dan vorig jaar, vooral door de bijdrage van Top Form

• Lagere winstbelasting

• Exclusief impairment in 2014 stijgt de recurrente groepswinst met 20,7%

13

Groepswinst 41,0 2,5 1548,6%

Recurrente groepswinst 41,0 33,9 20,7%

Gewone winst per aandeel (in euro) 3,07 0,19 1548,6%

Recurrente gewone winst per aandeel (in euro) 3,07 2,55 20,7%

31.12.2015 31.12.2014 Var %Resultaten (in m€)

Raad van Bestuur zal een totaal dividend van € 3,50 per aandeel voorstellen aan de AV

• Totaal dividend van € 3,50 per aandeel:

• € 1,35 per aandeel werd uitgekeerd als interimdividend in november 2015.

• Resterend bedrag van € 2,15 zal na goedkeuring door de Algemene Vergadering betaalbaar gesteld worden vanaf 4 mei 2016.

• De beschikbare financiële middelen laten toe om alle nodige investeringen door te voeren

14

Brutodividend per aandeel (in euro) 3,5000 3,5000 0,0%

Nettodividend per aandeel (in euro) 2,5820 2,6250 -1,6%

Totaal dividend (in m€) 46,6 46,6 0,1%

Waarvan uitbetaald via interimdividend (in m€) 18,0 18,0 0,2%

Dividend 31.12.2015 31.12.2014 Var %

Balanstotaal ligt in lijn met vorig jaar

• Vaste activa stijgen met 4,2%:

• Volledig gedreven door een stijging in de materiële vaste activa door hogere investeringen in 2015

• Vlottende activa dalen met 1,1%:

• Hogere voorraden

• Hogere handelsvorderingen (vroegere uitleveringen en hogere omzet)

• Cash positie van m€ 28,1 (zie cash flow overzicht) 15

Vaste activa 70,8 68,0 4,2%

Vlottende activa 90,9 91,9 -1,1%

Totale activa 161,7 159,9 1,1%

Eigen vermogen 129,2 134,0 -3,5%

Belang van derden 0,9 0,7 20,6%

Langlopende verplichtingen 4,5 4,7 -4,4%

Kortlopende verplichtingen 27,2 20,6 32,2%

Totaal eigen vermogen en verplichtingen 161,7 159,9 1,1%

Balans (in m€) 31.12.2015 31.12.2014 Var %

Balanstotaal ligt in lijn met vorig jaar

• Eigen vermogen daalt met 3,5% aangezien uitbetaald dividend hoger is dan groepswinst

• Belang van derden vertegenwoordigt enkel nog R&P UK

• Langlopende verplichtingen liggen in lijn met eind 2014, kortlopende verplichtingen 32,2% hoger (vooral door hogere belastingverplichtingen)

• Solvabiliteit (79,9%) en liquiditeit (vlottende activa zijn 3,3 keer de kortlopende verplichtingen) blijven zeer sterk

16

Vaste activa 70,8 68,0 4,2%

Vlottende activa 90,9 91,9 -1,1%

Totale activa 161,7 159,9 1,1%

Eigen vermogen 129,2 134,0 -3,5%

Belang van derden 0,9 0,7 20,6%

Langlopende verplichtingen 4,5 4,7 -4,4%

Kortlopende verplichtingen 27,2 20,6 32,2%

Totaal eigen vermogen en verplichtingen 161,7 159,9 1,1%

Balans (in m€) 31.12.2015 31.12.2014 Var %

Kaspositie bedraagt m€ 28,1. Sterke cashgeneratie in 2015.

• Operationele cash flow ligt hoger dan vorig jaar. Wordt beïnvloed door stijging in werkkapitaal.

• Capex ligt significant hoger dan vorig jaar (m€ 10,6)

• ‘Financieringen’ bevat hoofdzakelijk de uitbetaling van het dividend

17

Evolutie in cash positie (in m€) 31.12.2015 31.12.2014

Begin van periode 35,3 39,3

Operationele cash flow 50,3 45,9

Investeringen -9,2 -4,5

Financieringen -47,3 -45,8

Netto toename (+) of afname (-) -6,1 -4,5

Andere -1,0 0,4

Einde van periode 28,1 35,3

Gebeurtenissen na balansdatum en financiële kalender

• Er zijn geen belangrijke gebeurtenissen na balansdatum

• Financiële kalender:

18

Jaarverslag 2015 25.03.2016

Algemene Vergadering 2015 27.04.2016

Ex-coupon datum 02.05.2016

Registratie datum 03.05.2016

Betaling dividend 04.05.2016

Omzetgegevens eerste jaarhelft 2016 07.07.2016

Halfjaarresultaten 2016 31.08.2016

Einde boekjaar 2016 31.12.2016

VdV’s marktkapitalisatie steeg met 61% in 2015

Marktgegevens 2015

Hoogste koers (in €) 62,75

Laagste koers (in €) 38,80

Slotkoers (in €) 62,75

Beurskapitalisatie (in m€) 836,0

Ondernemingswaarde (“EV”) (in m€) 793,6

Multiples eind 2015

EV/REBITDA

P/E

12,8

20,4

19

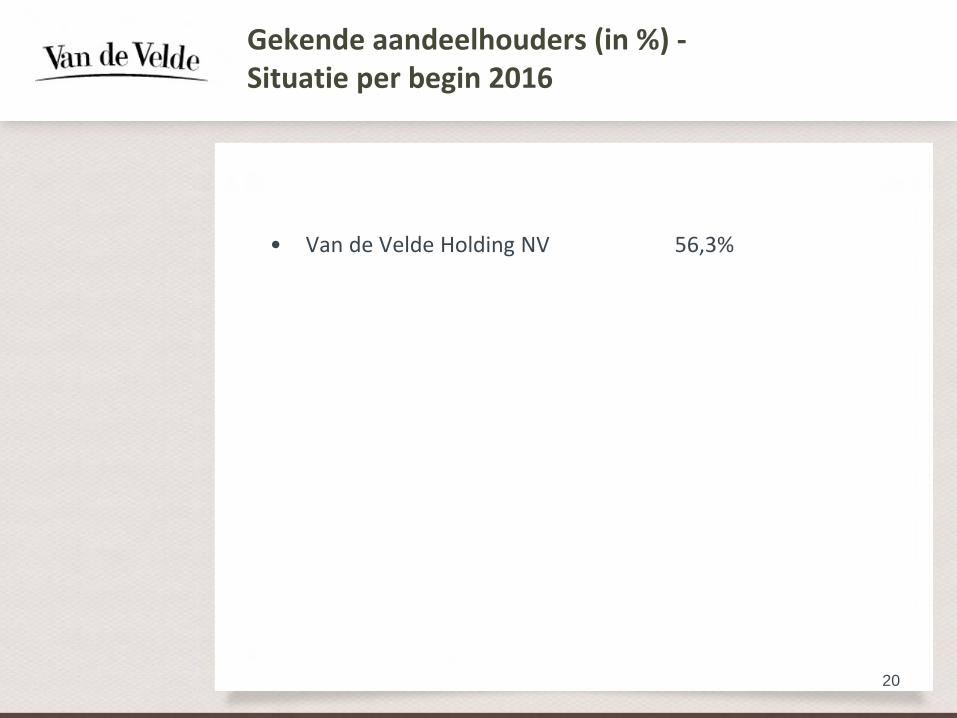

Gekende aandeelhouders (in %) - Situatie per begin 2016

• Van de Velde Holding NV 56,3%

20

VRAGENRONDE

21

COMMISSARISVERSLAGEN OVER DE STATUTAIRE EN GECONSOLIDEERDE JAARREKENINGEN (Paul Eelen vennoot Ernst&Young)

22

GOEDKEURING STATUTAIRE JAARREKENINGEN EN STATUTAIR JAARVERSLAG

23

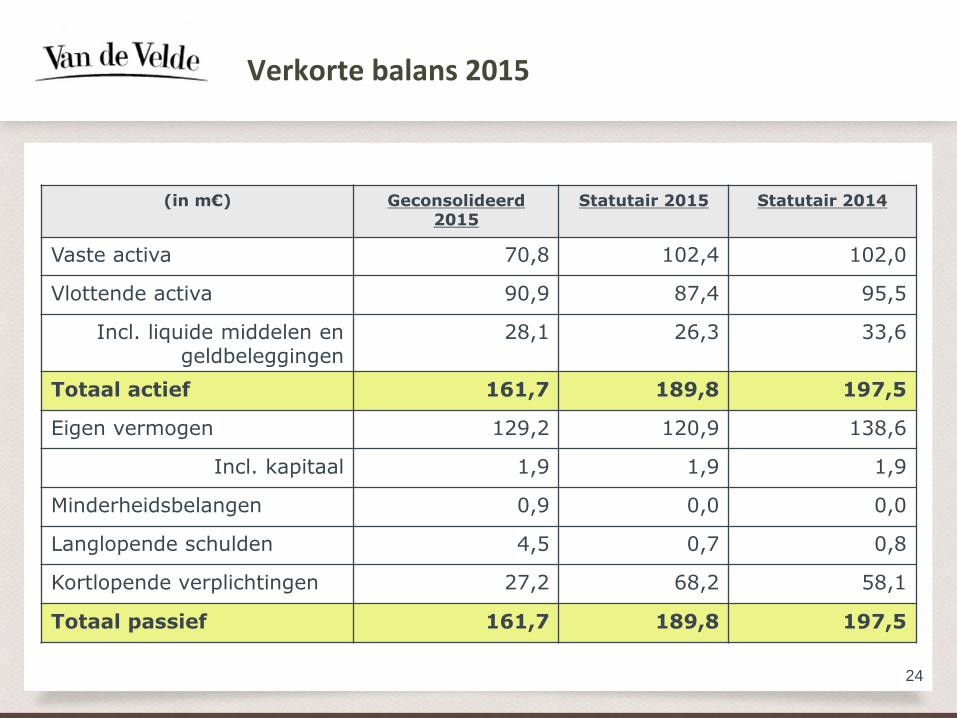

Verkorte balans 2015

24

(in m€) Geconsolideerd 2015

Statutair 2015

Statutair 2014

Vaste activa 70,8 102,4 102,0

Vlottende activa 90,9 87,4 95,5

Incl. liquide middelen en geldbeleggingen

28,1 26,3 33,6

Totaal actief 161,7 189,8 197,5

Eigen vermogen 129,2 120,9 138,6

Incl. kapitaal 1,9 1,9 1,9

Minderheidsbelangen 0,9 0,0 0,0

Langlopende schulden 4,5 0,7 0,8

Kortlopende verplichtingen 27,2 68,2 58,1

Totaal passief 161,7 189,8 197,5

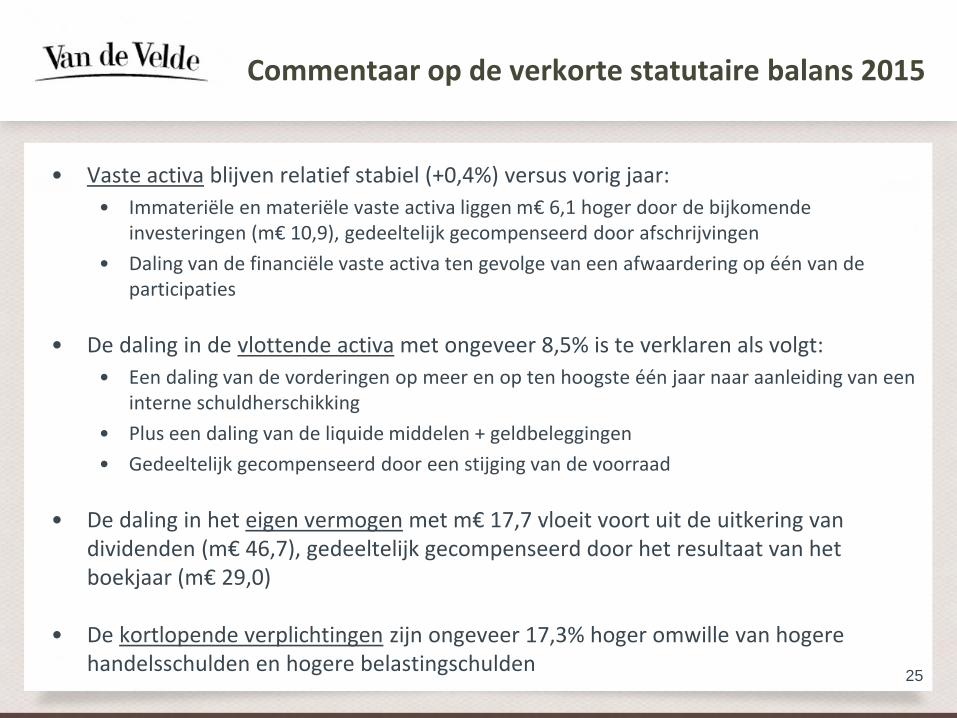

Commentaar op de verkorte statutaire balans 2015

• Vaste activa blijven relatief stabiel (+0,4%) versus vorig jaar:

• Immateriële en materiële vaste activa liggen m€ 6,1 hoger door de bijkomende investeringen (m€ 10,9), gedeeltelijk gecompenseerd door afschrijvingen

• Daling van de financiële vaste activa ten gevolge van een afwaardering op één van de participaties

• De daling in de vlottende activa met ongeveer 8,5% is te verklaren als volgt:

• Een daling van de vorderingen op meer en op ten hoogste één jaar naar aanleiding van een interne schuldherschikking

• Plus een daling van de liquide middelen + geldbeleggingen

• Gedeeltelijk gecompenseerd door een stijging van de voorraad

• De daling in het eigen vermogen met m€ 17,7 vloeit voort uit de uitkering van dividenden (m€ 46,7), gedeeltelijk gecompenseerd door het resultaat van het boekjaar (m€ 29,0)

• De kortlopende verplichtingen zijn ongeveer 17,3% hoger omwille van hogere handelsschulden en hogere belastingschulden

25

Verkorte resultatenrekening 2015

26

(in m€) Geconsolideerd 2015

Statutair 2015

+/- % Statutair 2014

Bedrijfsopbrengsten 214,5 194,2 + 8,5% 178,9

Bedrijfskosten (160,8) (153,7) + 15,1% (133,6)

Bedrijfswinst 53,7 40,5 - 10,8% 45,3

Financieel resultaat, uitzonderlijk resultaat en winst op basis van de ‘equity’-methode

0,6 1,4 - 98,4% 88,9

Belastingen (13,2) (12,9) - 19,6% (16,1)

Winst van het boekjaar

41,0 29,0 - 75,5% 118,1

Commentaar op statutaire resultatenrekening 2015

• Stijging in bedrijfsopbrengsten (8,5 %) is vooral gedreven door stijging in omzet (6,1%)

• Stijging in bedrijfskosten (15,1%) is hoofdzakelijk gerelateerd aan volgende componenten:

• Stijging in kosten voor diensten & diverse goederen (hoofdzakelijk loonwerk en andere diensten)

• Stijging in andere bedrijfskosten (m€ 11,7) ten gevolge van een interne schuldsherschikking

• Combinatie van financieel en uitzonderlijk resultaat ligt aanzienlijk lager dan in 2014 omwille van resultaat ten gevolge van vereenvoudiging groepsstructuur in 2014

• De belastingsvoet ligt substantieel hoger in 2015, maar vertekend door hoge financiële opbrengsten in 2014

27

Statutair jaarverslag

Voorstel tot besluit: De Algemene Vergadering keurt de statutaire jaarrekening en het statutair jaarverslag goed per 31 december 2015 Stemming:

28

GOEDKEUREN REMUNERATIEVERSLAG OVER HET BOEKJAAR 2015

Dirk Goeminne BVBA (voorzitter Benoemings- en Remuneratiecomité)

29

Remuneratieverslag

30

Voorstel tot besluit: De Algemene Vergadering keurt het Remuneratieverslag over het boekjaar afgesloten op 31 december 2015 goed Stemming:

GOEDKEURING VAN DE VOORGESTELDE WINSTVERDELING

31

Goedkeuring van de voorgestelde finale winstverdeling

Te bestemmen winst: 28.976

Onttrekking van het eigen vermogen: 17.646

Uit te keren winst: bruto dividend van € 3,50 per aandeel

46.622

• Waarvan reeds € 1,35 per aandeel uitbetaald als interim dividend in november 2015:

- 17.979

• Waarvan € 2,15 per aandeel als finaal dividend in mei 2016:

28.643

32

Voorstel tot besluit: Goedkeuring van de voorgestelde winstverdeling inclusief de uitkering van een totaal dividend van €3,5000 bruto per aandeel. Hiervan is reeds €1,3500 per aandeel (netto dividend van €1,0125 per aandeel) uitbetaald als interimdividend. Het finaal dividend bedraagt derhalve € 2,15 bruto (€ 1,5695 na afhouding van 27% roerende voorheffing) en is betaalbaar vanaf 4 mei 2016 (ex-coupon datum = 2 mei 2016). Stemming:

33

KWIJTINGVERLENING AAN DE LEDEN VAN DE RAAD VAN BESTUUR EN DE COMMISSARIS

34

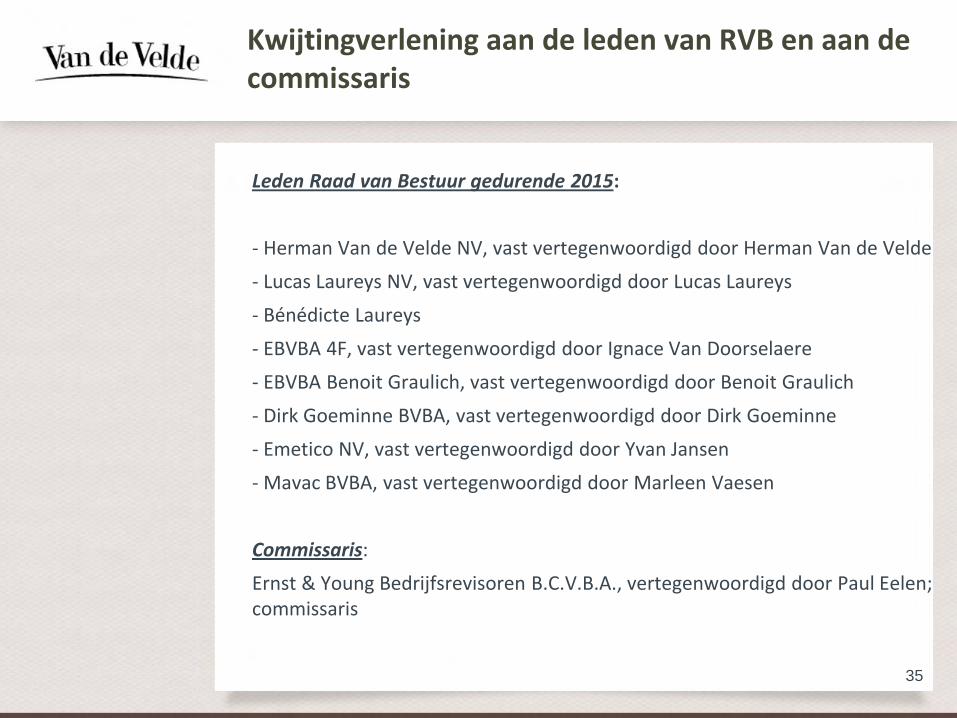

Kwijtingverlening aan de leden van RVB en aan de commissaris

Leden Raad van Bestuur gedurende 2015:

- Herman Van de Velde NV, vast vertegenwoordigd door Herman Van de Velde

- Lucas Laureys NV, vast vertegenwoordigd door Lucas Laureys

- Bénédicte Laureys

- EBVBA 4F, vast vertegenwoordigd door Ignace Van Doorselaere

- EBVBA Benoit Graulich, vast vertegenwoordigd door Benoit Graulich

- Dirk Goeminne BVBA, vast vertegenwoordigd door Dirk Goeminne

- Emetico NV, vast vertegenwoordigd door Yvan Jansen

- Mavac BVBA, vast vertegenwoordigd door Marleen Vaesen

Commissaris:

Ernst & Young Bedrijfsrevisoren B.C.V.B.A., vertegenwoordigd door Paul Eelen; commissaris

35

Voorstel tot besluit: De Algemene Vergadering verleent bij afzonderlijke stemming kwijting aan de bestuurders en aan de commissaris in functie gedurende het boekjaar 2015 voor de door hen in de loop van het afgesloten boekjaar vervulde opdracht

Stemming:

36

KENNISNAME VAN HET ONTSLAG ALS BESTUURDER VAN LUCAS LAUREYS NV, VAST VERTEGENWOORDIGD DOOR LUCAS LAUREYS, MET INGANG VAN 1 JANUARI 2016

37

HERBENOEMING VAN BESTUURDERS

38

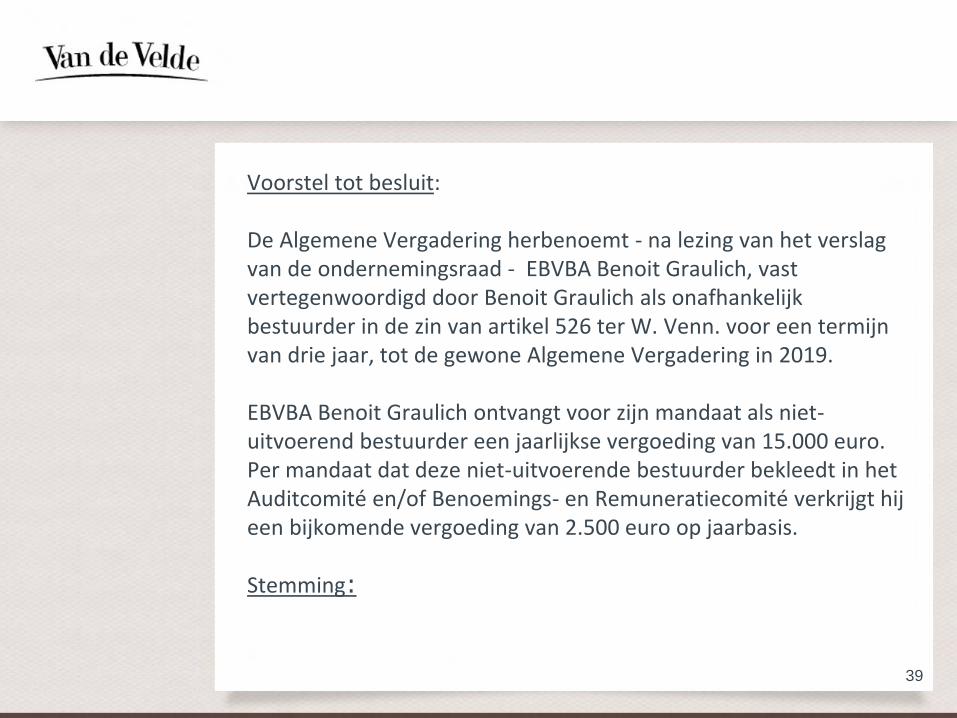

Voorstel tot besluit:

De Algemene Vergadering herbenoemt - na lezing van het verslag van de ondernemingsraad - EBVBA Benoit Graulich, vast vertegenwoordigd door Benoit Graulich als onafhankelijk bestuurder in de zin van artikel 526 ter W. Venn. voor een termijn van drie jaar, tot de gewone Algemene Vergadering in 2019.

EBVBA Benoit Graulich ontvangt voor zijn mandaat als niet-uitvoerend bestuurder een jaarlijkse vergoeding van 15.000 euro. Per mandaat dat deze niet-uitvoerende bestuurder bekleedt in het Auditcomité en/of Benoemings- en Remuneratiecomité verkrijgt hij een bijkomende vergoeding van 2.500 euro op jaarbasis.

Stemming:

39

40

Voorstel tot besluit:

De Algemene Vergadering herbenoemt Lucas Laureys (die met ingang van 1 januari 2016 werd benoemd door middel van coöptatie ter vervanging van Lucas Laureys nv) als niet-uitvoerend bestuurder voor een termijn van drie jaar tot de gewone algemene vergadering in 2019.

Lucas Laureys ontvangt voor zijn mandaat als niet-uitvoerend bestuurder een jaarlijkse vergoeding van 15.000 euro. Per mandaat dat deze niet-uitvoerende bestuurder bekleedt in het Auditcomité en/of Benoemings- en Remuneratiecomité verkrijgt hij een bijkomende vergoeding van 2.500 euro op jaarbasis.

Stemming:

41

Voorstel tot besluit:

De Algemene Vergadering herbenoemt EBVBA 4F, vast vertegenwoordigd door Ignace Van Doorselaere, als bestuurder voor een termijn van 1 jaar tot de gewone Algemene Vergadering in 2017. EBVBA 4F ontvangt geen vergoeding voor zijn mandaat als bestuurder.

Stemming:

Volledige samenstelling Raad van Bestuur

Uitvoerende bestuurders

EBVBA 4 F, vast vertegenwoordigd door Ignace Van Doorselaere

Niet-uitvoerend bestuurders

- Herman Van de Velde nv, vast vertegenwoordigd door Herman Van de Velde, Voorzitter

- Lucas Laureys

- Bénédicte Laureys

- Mavac BVBA, vast vertegenwoordigd door Marleen Vaesen

Onafhankelijke bestuurders

- Dirk Goeminne BVBA, vast vertegenwoordigd door Dirk Goeminne

- EBVBA Benoit Graulich, vast vertegenwoordigd door Benoit Graulich

- Emetico nv, vast vertegenwoordigd door Yvan Jansen

42

HERBENOEMING VAN COMMISSARIS

43

Herbenoeming commissaris

Voorstel tot besluit:

De Algemene Vergadering beslist na lezing van het verslag van de ondernemingsraad Ernst & Young Bedrijfsrevisoren BVC (IBR nummer B00160), Moutstraat 54, 9000 Gent, vertegenwoordigd door Paul Eelen (IBR nummer A02213) te herbenoemen tot commissaris van de vennootschap voor een termijn van drie jaar, tot de gewone Algemene Vergadering van 2019.

De commissaris ontvangt voor dit mandaat een vaste jaarlijkse vergoeding van 57.500 euro (indexeerbaar).

Stemming:

44

Woord van de CEO

45

Looking back is the best basis for …

looking ahead

Long-term value shareholder value has 3 solid pillars

• Mission and strategic choices

• Solid implementation (‘last domino’)

• Culture (‘Performance Ethics’ and ‘Conversation Company’)

Mission : “Shape the bodies and minds of women”

We serve a real and well identified need. We follow a clear route. The growth potential of both combined has no end.

Why do we exist ?

• Every woman sees her breasts and figure as important in her self-experience of beauty and femininity .

• We enhance emotional and physical confidence for women by marketing lingerie and swimwear that provides them more comfort and makes them feel more beautiful .

• We follow and improve the fitting room experience. By supporting specialty retailers and providing brands and concepts that improve consumer experience and loyalty. By developing the fitting room concepts of the future and coupling technologies, improved consumer service and product delivery systems that encourage consumers to discover the benefits of beauty (fit / style / fashion).

What is our strategic ambition ?

• Today, we ‘only’ serve 0,1% of the female world population. Our limitations to growth are constrained only by branding and distribution.

• Our strategic segmentation is ‘Trading Up’. We will only compete in environments with high brand aspirations, high service deliveries, high margins, high consumer experience and consumer loyalty.

49

Channel strategy 2004-2013

4.800 customers Solid basics

420 customers Lingerie Styling

Own stores - R&P

- Intimacy - Lincherie (incl. e-com)

I

II

III

Franchising - R&P

- Lincherie (incl. e-com)

IV Retail Wholesale Impact on eye

and ear of the

consumer.

Operational control

Road : “We follow and improve the fitting room”

‘Performance ethics’ is a culture that combines passion and results

• A company is a bridge of passionate people supporting 2 pillars: customers and shareholders

• There is a mutual duty in life

• Clarity works

• Principles of 4F :

• Focus

• Flexibility

• Fighting Spirit

• Fair Play

• Self confidence builds ‘winning’

• ‘Winning’ builds self-confidence

57

Turnover more than doubled at CAGR of over 6%

0

50

100

150

200

250

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

94,6 101,7

112,0

123,0

130,3 133,0

140,1

166,3

179,8 181,8 182,4

195,6

206,7

Turnover growth breakdown ‘organic’ vs. ‘acquired’

30

50

70

90

110

130

150

170

190

210

Turnover Acquired

206,7

152,7

23

5 13

13

VdV Intimacy Donker R&P UK Andres Sarda

59

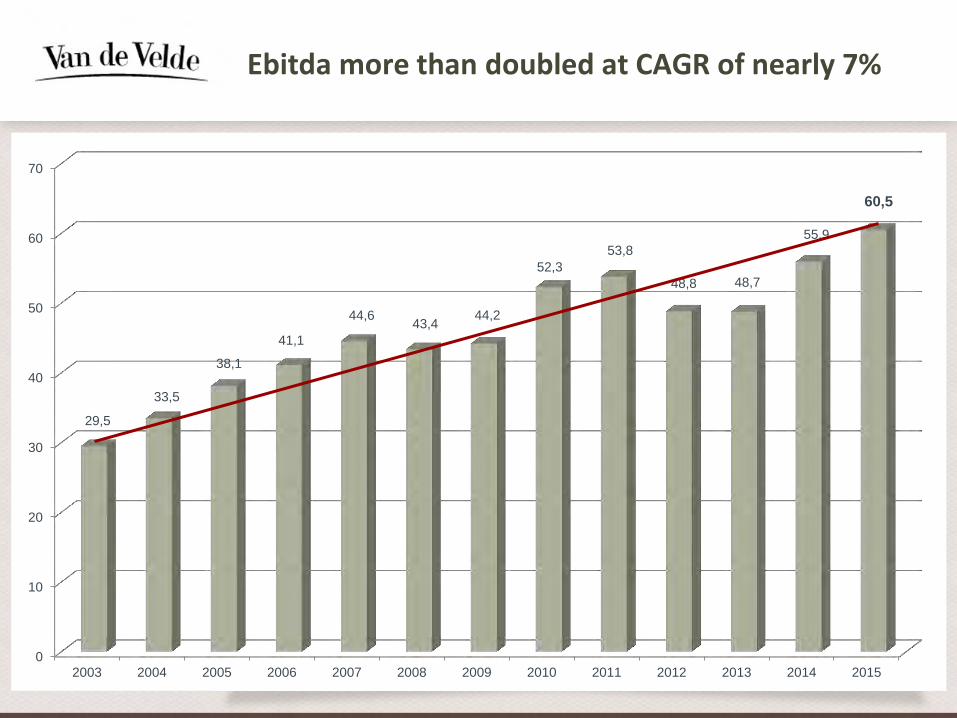

Ebitda more than doubled at CAGR of nearly 7%

0

10

20

30

40

50

60

70

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

29,5

33,5

38,1

41,1

44,6 43,4

44,2

52,3

53,8

48,8 48,7

55,9

60,5

Ebitda growth breakdown as ‘organic’ vs. ‘acquired’

45

47

49

51

53

55

57

59

61

Ebitda Acquired

60,5

57,2

1,3 0,1

0,9 1

VdV Intimacy Donker R&P UK Andres Sarda

61

Van de Velde created 908 million € shareholder value in 12 years, which is an IRR of nearly 15%

2004, Jan 1 2016, Jan 1

254

847

315

908

million €

Building blocks of our growth route

Organic growth initiatives Brands

PrimaDonna Twist. PrimaDonna Swim. Marie Jo Intense Optimise brand spending Pricing upside

Channel

Improve and expand sales force. Develop value added services. Develop ‘Lingerie Styling’ program. Enter new countries. Launch e-com

Cost

Close Hungary. Cost optimizations across system.

M&A activities Acquire wholesale distribution (< 1m€)

Switzerland importer. Agents in North America, Spain.

Acquire Andres Sarda (17m€) Acquire Retail (35m€)

Intimacy (USA) Lincherie, Donker (NL) Rigby & Peller (UK) JV Getz (Hongkong & China)

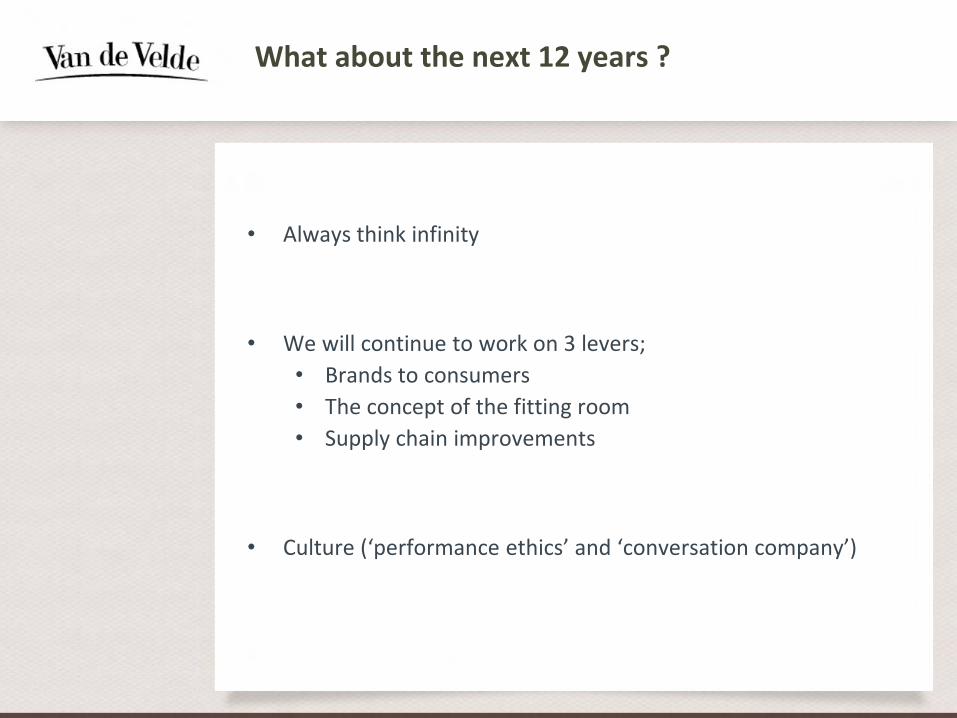

What about the next 12 years ?

• Always think infinity

• We will continue to work on 3 levers;

• Brands to consumers

• The concept of the fitting room

• Supply chain improvements

• Culture (‘performance ethics’ and ‘conversation company’)

With the consumer at the center, we build a system of brand aspiration and channel service so as to ensure life long loyalty

65

Consumer

Marie Jo

PrimaDonna

Andres Sarda

Wholesale store

LS experience center

R&P franchisee

R&P store

LS home party

LS website

LS e-shop

LS new technologies

LS ‘disruptive models’

BRAND CHANNEL

Wholesale channel

Retail channel

Channels under development LS: Lingerie Styling

Important choices for the future

No longer ‘retail’ vs. ‘wholesale’, but channel

• New interesting combinations are actively being tested

• Traditional retail is the ‘least attractive’ growth combination, expressed in ROCE

• International doors open in different ways (eg. USA, India, Poland …)

Strongly lead ‘big cup sizes’ in premium category

Only ‘Trade up’

2015 was a good year for multiple reasons

• 2014 was a record year and 2015 was even better:

• All lingerie brands have posted growth

• Growth in nearly all markets (minor exceptions)

• Gross margin, ebitda

• Strong preparation of the future (2016, 2017 and subsequent years)

• Growth retail in Germany and the Netherlands

• Culture programmes are on track:

• Conversation Management

• GROEI (= drive): communication, training, less formalism, holistic wrt customer and product

67

2015 would have been even better if…

• We had turned around R&P USA

• We did not have a difficult first half at R&P UK (structural turnaround)

68

Prospects

• Good indications 2016:

• Spring/Summer (however, delivery% below target for SS16, OK for AW16)

• All brands, all countries

• Some slippage on backorders in March & April

• Long term growth initiatives ‘into the water’:

• Home Parties (France, soon Germany)

• E-commerce (the Netherlands, Germany)

• Experience Center

• Disruptive Board started (team, funds, experts)

• Category Management.

• R&P Dubai

• Structural improvement deliveries:

• Internal timing

• More discipline (quality/deliveries) material suppliers/subcontractors

• R&P Asia needs attention

69

70

VRAGENRONDE