VADELİ İŞLEMLER PİYASALARINA GİRİŞÖrneğin bugün Euro’nun spot değerinin 0.8600...

74

Copyright © Okan Aybar, CTA www.anatolia-capital.com VADELİ İŞLEMLER PİYASALARINA GİRİŞ Hazırlayan Okan Aybar, CTA Anatolia Capital Asset Management, Speculative Trading & Hedging Services Çınar 03-02, D: 4, B–15, Bahçeşehir 34538 İstanbul Turkey [email protected] [email protected] Tel: 0532 354 59 38 Fax: 0212 669 44 27 Nisan 2003 1

Transcript of VADELİ İŞLEMLER PİYASALARINA GİRİŞÖrneğin bugün Euro’nun spot değerinin 0.8600...

Copyright © Okan Aybar, CTA www.anatolia-capital.com

VVAADDEELLİİ İİŞŞLLEEMMLLEERR PPİİYYAASSAALLAARRIINNAA GGİİRRİİŞŞ

HHaazzıırrllaayyaann OOkkaann AAyybbaarr,, CCTTAA

AAnnaattoolliiaa CCaappiittaall AAsssseett MMaannaaggeemmeenntt,, SSppeeccuullaattiivvee TTrraaddiinngg && HHeeddggiinngg SSeerrvviicceess

ÇÇıınnaarr 0033--0022,, DD:: 44,, BB––1155,, BBaahhççeeşşeehhiirr 3344553388 İİssttaannbbuull TTuurrkkeeyy [email protected] [email protected]

TTeell:: 00553322 335544 5599 3388 FFaaxx:: 00221122 666699 4444 2277

NNiissaann 22000033

1

Copyright © Okan Aybar, CTA www.anatolia-capital.com

VVAADDEELLİİ İİŞŞLLEEMMLLEERR PPİİYYAASSAALLAARRIINNAA GGİİRRİİŞŞ Giriş: Türk finansal sistemi son 15 yıl içerisinde planlanan kalkınma programlarını desteklemek amacıyla önemli yapılanmalara girdi. Sermaye piyasaları, bu dönem içerisinde süre gelen yapılanmaya paralel olarak gün geçtikçe daha etkin hale geldi. Önce kurumsal ve bireysel bazda katılımcıların artmasıyla likidite arttı. Bu oluşumu takiben dış sermayelerin piyasalarımıza olan ilgisi zamanla arttı ve sonuç olarak Türkiye gelişen piyasalar içerisinde yerini almış oldu. Geçtigimiz bir kaç yıl içerisinde İMKB gelişen piyasalar arasında en iyi performans gösteren borsalar sıralamasında ön sıralarda olmasına rağmen, Türkiye’ye giren yabancı fonlar diğer gelişen piyasalara oranla oldukça düşük seviyede kalmıştır. Bunun başlıca nedeni yabancı yatırımcının piyasamıza olan güveninin az olmasıyla ilgilidir. Bu güven az olduğu için yabancı yatırımcılar piyasalarımıza aralıklı girip çıkmakta ve belli dönemlerde talebin aşırı artıp azalması sonucu dalgalanmaların artmasına sebebiyet vermektedir. Şu bilinen bir gerçektir ki yabancılar piyasada talep yarattıklarında berberinde artan borsa endeksiyle deneyimsiz küçük yatırımcıyı önce kendisine çekip, sonra küçük yatırımcıdan gelen talebi iyi bir satış fırsatı olarak değerlendirerek hızlı bir şekilde piyasadan kar realizasyonu yaparak çıkmaktadır. Bu durumda kazanan genelde yabancı yatırımcı olup kaybedense küçük yatırımcı ve kurumlarımız, kısacası ulusal sermayemiz olmaktadır. Hisse senedi piyasamızın yeterince derin olmaması ve vadeli işlemler piyasalarının eksikliği nedeniyle yabancı yatırımcıyı ağırlamanın bedelini bugüne kadar ağır ödedi ve var olan şartlar iyileştirilmediği sürece ağır ödemeye devam edecektir.

2

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Türk sermaye piyasasını gelişen diğer ülkelerin piyasalarıyla karşılaştırdığımızda çok önemli bir enstürmanın piyasamızda bulunmadığını görmekteyiz. Bu enstürman yıllardır faaliyete geçemeyen ve İMKB bünyesinde kurulmuş olan Vadeli İşlemler Piyasasıdır. Şu anda kurulu ve aktif görünen İstanbul Vadeli Altın Borsası’nda yapılan işlemler ise dikkate alınmayacak ölçüde az olduğu için de piyasaların var olma nedenine hizmet etmemektedir. İzmir Vadeli İşlemler Borsası’nda bir takım politik nedenlere bağlı olarak kuruluşu gerçekleşmemiştir. Eğer 1997 yılının Şubat ayında faaliyete geçeceği söylenen İMKB bünyesindeki vadeli işlemler piyasası bugün çalışıyor olsaydı yabancı yatırımcılar aldıkları hisse nedi pozisyonlarını olumsuz fiyat hareketlerine karşı koruyabilecek (hedge) edebilecek mekanizmaları kullanabilecek ve yerli – yabancı yatırımcılar İMKB’yi “vur-kaç” piyasası olarak görüp aşırı dalgalanmalara sebebiyet vermeyecekti. Vadeli işlemler piyasalarının Türkiye’de çok yakında hayat bulacağı Vadeli Opsiyon Borsası A.Ş. şu an kuruluş aşamasında olup 2003 yılı itibariyla işlemlere başlaması beklenmektedir. Bu gelişmeye paralel olarak, vadeli işlemlerini kolay bir dille anlatan kaynak yetersizliği ile karşı karşı olan yatırımcılarımız, bu kitapta ülkemizde daha benimsenmeyen vadeli piyasaların ne olduğu, nasıl çalıştığı ve bu piyasaları nasıl kullanacağı ile ilgili bilgileri bulabileceklerdir. Bunun yanında, yatırımcılarımız, bu piyasaların ekonominin her kesimine nasıl yararlar sağladığını ve bugüne kadar bu piyasaları kullanmamanın maliyetini hem makro hem de mikro bazda gözünüzde canlandırma imkanına sahip olacaklardır. Bu çalışma sadece finansal kesimi değil pamukçusundan kuyumcusuna, tüm sanayici ve iş adamlarımızı yakınan ilgilendiren piyasa risklerini nasıl kontrol altına alacağımızı açıklayan bilgilerle donatılmıştır. Son olarak elinizdeki bu kitap, Amerika

3

Copyright © Okan Aybar, CTA www.anatolia-capital.com

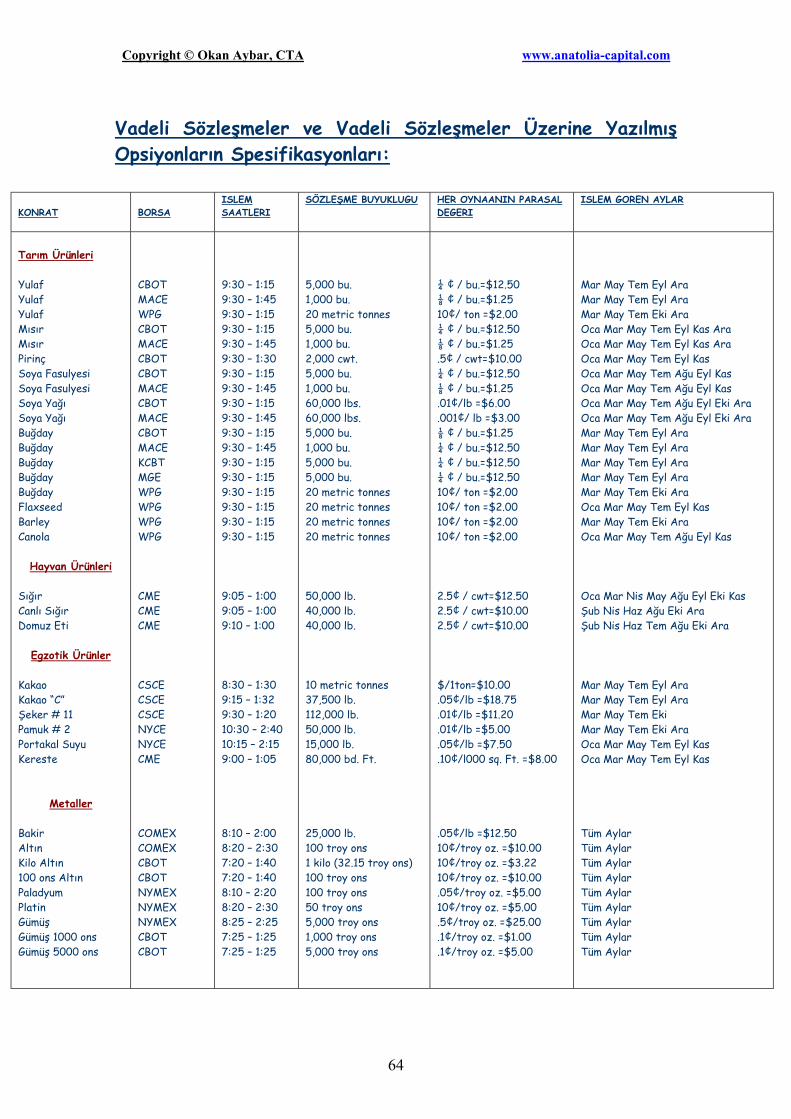

Birleşik Devletleri’ndeki vadeli piyasaların işleyişini ve bu piyasalarda kullanılan enstürmanları baz alarak tanıtıp, hisse senedi yatırımlarının alternatifsizliği içinde sıkışmış spekülatörlere çok farklı özelliklere sahip vadeli işlemler piyasalarını açıklayarak yeni ufuklar açmaktadır. Vadeli İşlemler Piyasaları Nedir? Vadeli işlemler piyasaları, bazı malların ve finansal ürünlerin üzerine hazırlanmış, vadesi, miktar büyüklüğü ve işlem saatleri önceden belirlenmiş standart sözleşmelerin alınıp satıldığı piyasalardır. Bu piyasalarda piyasa katılımcısı bir mal veya finansal ürün üzerine hazırlanmış sözleşmeyi alırsa o mala veya finansal ürüne sahip oluyor demek değildir. Bu sözleşme, belli miktardaki malı yada finansal ürünü, gelecekteki belli bir vadede, o vadenin spot fiyatı üzerinden alabilmesi için alıcı ve satıcıyı karşı karşıya getireceğini taahut eden sözleşmedir. Sözleşmenin ne olduğu hakkındaki detaylı açıklamayı aşağıdaki “Vadeli Sözleşme (Futures) Nedir?” başlıklı paragrafta göreceksiniz. ABD’deki vadeli işlemler piyasaları, aynen İMKB sisteminde olduğu gibi bir takas kurumu, takas üyesi olan aracı kurumlar, takas üyesi olmayan aracı kurumlar ve onları denetleyen bir komisyonu içerir. Borsaların ve Vadeli Emtia Piyasası Komisyonu’nun belirlediği esaslar ve kanunlar çerçevesinde belli saatlerde açılır, piyasaya kote edilen belli sözleşmeler alınıp satılır ve müşteri hesapları takas üyeleri tarafından muhasebelendirilir. Vadeli Sözleşme (Futures Contract) Nedir? Vadeli sözleşme, belli bir ürünün alımının veya satımının gelecekteki bir vadede gerçekleştirilmesi üzere tarafları bağlayan bir anlaşma olduğunu söylemiştik. Tüccarlar, bu sözleşmelerin gereği olarak, borsanın belirlediği son işlem günü

4

Copyright © Okan Aybar, CTA www.anatolia-capital.com

geldiğinde o gün sonu itibarıyla alıcı ve satıcı pozisyonlarını korudukları sürece teslimatı almak yada teslimatı gerçekleştirmek zorundadır. Bir başka deyişle, vade sonu geldiğinde sözleşmede alıcı olan tücccar borsanın belirlediği son işlem gününde veya son işlem gününden önce pozisyonunu kapatmamışsa (yani geri satmamışsa), vadedeki spot fiyatından vadeli işlem sözleşmesinin konu olduğu malı veya finansal ürünü satın almakla yükümlüdür. Bunun tersine, sözleşmeyi satan tüccar borsanın belirlediği son işlem günü geldiğinde veya son işlem gününden önce pozisyonunu kapatmamışsa (yani geri almamışsa) sözleşmenin vadesi geldiğinde, vadedeki spot fiyatından vadeli işlem sözleşmesinin konu olduğu malı veya finansal ürünü, vadedeki spot fiyatı üzerinden satmak üzere malın teslimatını gerçekleştirmek zorundadır. Buna bir örnek verecek olursak, Haziran vadeli pamuk sözleşmesini satın almış bir tüccar, sözleşmenin son işlem günü geldiğinde sözleşmesini satmazsa, teslimatın yapılacağı günün spot fiyatı baz alınarak borsa tarafından eşleştirilen alıcı ve satıcının borsanın teslimatla ilgili ihtilaf kuralları ve ışığı altında kendi aralarında yaptığı anlaşmaya göre, alıcının pamuğu alma zorunluluğu vardır. Bunun tersi olarak da Haziran vadeli pamuk sözleşmesini satmış bir tüccar, eğer son işlem günü geldiğinde satmış olduğu pamuk sözleşmesini geri alarak pozisyonunu tasviye etmezse, teslimatın yapılacağı günün spot fiyatı baz alınarak, borsa tarafından eşleştirilen alıcı ve satıcının, teslimat komitesinin belirlediği prim–iskonto oranı kurallarının ışığı altında, kendi aralarında hazırladığı yaptığı anlaşmaya göre, satıcının pamuk teslimatını yapma zorunluluğu vardır. Ancak şunu da belirtmek gerekir ki piyasadaki açık pozisyonların tamamına yakın bir bölümü (yüzde 99’luk bir kısımı), yukarıda açıklanan teslimat prosedürlerini izlemek zorunda kalmamak için, vade gelmeden son işlem gününde yada son işlem gününden birkaç gün önce var olan pozisyonlarına ters bir pozisyon alarak teslimat yapma yada teslimatı gerçekleştirme zorunluluğunu üzerine almaz. Bunu yapabilmek

5

Copyright © Okan Aybar, CTA www.anatolia-capital.com

için, piyasa katılımcıları, en geç, borsanın belirlediği son işlem gününde o vadedeki pozisyonunu daha ilerideki başka bir vadeye taşımak için elinde bulundurduğu sözleşmeyi satarak pozisyonunu kapatır ve aktif olan daha uzak bir vadede yeni bir pozisyon açar yada pozisyonunu devam ettirmek itemiyorsa ters pozisyon alarak pozisyonunu tasviye eder ve piyasadan çekilir. Vadeli sözleşmeler belli mallar ve finansal ürünler üzerine belli vadelere işlem görür demiştik. Genellikle birbirini takip eden her 4 aya sözleşmeler işlem görür. Örneğin altın sözleşmeleri New York Mal Borsası’nda her ay için işlem görse de en çok işlem gören vadeler Eylül, Aralık, Mart, Haziran sözleşmelerdir. Bu aylar, sözleşmelerin spesifikasyonlarına göre değişiklik gösterirler. Sözleşmelerin borsalarca belirlenen standart spesifikasyonlarını kitabın arkasındaki ekte bulabiliriniz. Normal şartlarda her bir sonraki ay için işlem gören sözleşme, ondan bir ay öncekine oranla daha pahalı olmalıdır. Bunun nedeni tamamıyla vadeli sözleşmelerin fiyatlamsıyla alakalıdır. Vadeli sözleşmelerin fiyatlanmasını ileriki paragraflarda göreceksiniz. Örneğin bugün Euro’nun spot değerinin 0.8600 olduğunu varsayarsak fiyatlamada uygulanan faiz oranlarına göre Aralık vadeli Euro 0.8650; Mart vadeli 0.8700 olabilir. Bu duruma “Normal Piyasa (Normal Market)” denir. Eğer tam tersi olsaydı yani yakın vade için olan aşırı talepten dolayı yakın vade fiyatı artıp uzak vade fiyatlarının üzerine çıksaydı bu duruma da “ters piyasa” (inverted market) denir. Buna güncel bir örnek verecek olursak petrol fiyatlarını ele alabiliriz. Normalde petrolün uzak vadeli fiyatı, yakın vadeli fiyatından yüksek olmalıdır. Ancak son günlerde Irak toprakları üzerinde cereyan eden İkinci Körfez Savaşı ve petrol üreticisi Venezuella’daki genel grev, petrolün spot piyasada kıt olmasına neden olmakta ve bu da yakın vadeli petrol fiyatlarının uzak vadeli petrol fiyatların üstüne çıkmasına sebep olmaktadır. Örnek verilecek olursa bu kitabın hazırlandığı

6

Copyright © Okan Aybar, CTA www.anatolia-capital.com

tarih olan 1 Nisan 2003 tarihi itibariyle vadeli petrol fiyatlarına bakıldığında Mayıs vadeli petrolün 28,64 dolar; Haziran vadeli petrolün 27,16 dolar; Temmuz vadeli petrolün fiyatı 26,43 dolar ve son olarak Ağustos vadeli petrol fiyatının 26,08 dolar olduğunu görüyoruz. Belli bir aya işlem gören sözleşmenin fiyatıyla kendisinden bir ay sonraki sözleşme fiyatındaki farka “baz puan (“basis point” yada “ticker”)” denir. Yukarıdaki verilen petrol fiyatlarına baktığımız zaman Mayıs vadeli petrol ile Haziran vadeli petrol fiyatı arasında + 148 (28,64 – 27,16) baz puan olduğunu görüyoruz1. Vadeli sözleşmeler hakkında kısa bir bilgilendirmeden sonra bu piyasaları yöneten ve çalışmasında etkili olan kurumları teker teker tanıyalım. Takas Kurumu: Takas Kurumu bir işlem gerçekleştiği zaman, alici ve satıcının pozisyonlarını garanti altına alan kurumdur. Takas Kurumu borsa ile beraber çalışır ancak tamamen bağımsızdır. Yani borsada işlemler gerçekleştirilir, gerçekleştirilen işlemler takas üyeleri tarafından takas kurumuna rapor edilir. Gelen raporlara göre takas kurumunda alici ve satıcı eşleştirilir ve müşteri hesapları burada yine takas üyeleri tarafından muhasebelendirilir. Böylece alici ve satıcı kişisel olarak bir araya gelmek yerine takas kurumunın aracılığında sözleşmeler ve fonlar hesaplar arasında gidip gelir. Böylece piyasa daha likit, daha hızlı ve daha hatasız işler.

1 Baz puan, daha yakin vadeden daha uzak olan vadeyi cikartarak hesaplanir. Eger baz puan artiyorsa yakin vade uzak vadeye gore daha cok artiyor ya da uzak vade yakin vadeye gore daha cok dusuyor anlamina gelir. Bazi tuccarlar bu farkliliktan kar etmek amaciyla spekulatif pozisyon alirlar. Bu spekulatif pozisyonlara “Inter Delivery Spread” denir. “Yayılma” islemleriyle spekulatif pozisyon alma daha ileride aciklanacaktir.

7

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Borsa: Borsa alım-satımların gerçekleştiği tek ortamdır. Borsada ancak kote edilen sözleşmeler alınıp satılır. Borsada işlemler “PIT2” denilen yerde sadece borsaya kayıtlı olan aracı kurumlar tarafından gerçekleştirilir. Gerçekleştirilen işlemler borsa ve ayni zamanda takas üyeleri tarafından takas kurumunın bilgisayar sistemine girilir. Borsa sözleşmelerin el değiştirdiği tek ortam olma işlevinin dışında vadeli işlemler piyasalarının en önemli özelliği olan teminatlandırma işlevini yöneten tek kurumdur. Teminatlar, ileriki paragraflarda detaylı bir şekilde açıklanacaktır. Takas üyeleri: Piyasada işlem yapma lisansı olan aracı kurumlar takas üyeleri olan ve olmayan olarak ikiye ayrılır. Takas üyeleri takas kurumunın işlevini gerçekleştiren kurumlardır. Takas üyeleri piyasa katılımcılarının tümünün hesaplarını tuttukları için çok ağır sorumlulukları vardır. Bu sorumlulukların en önemlisi sermaye yeterliliklerini standardın üzerinde tutmaktır. Bunun en önemli nedeni takas kurumunun sözleşmelerin ve fonların el değiştirmesinde garantörlük sıfatıyla var olmasıdır. Eğer bir takas üyesi sorumluluklarının herhangi birini yerine getirmezse takas kurumu görevini yapmamış anlamına gelir ki bu piyasanın mekanizmasına olan güvenini direk olarak etkiler. Takas kurumuna üye olmayan diğer tüm aracı kurumlar takas kurumu üyelerinin müşterisidir. Örneğin bir yatırımcı takas 2 PIT daire seklinde icinde basamaklari olan ve uzerinde borsa aracı kurumlarinin islemlerini karsilikli el hareketleri ve sozlerle gerceklestirdigi yere denir. Son yillarda elektronik borsalarin gelismesiyle pitler yavas yavas ortadan kaldirilmakta ve insan hatasina izin vermeyen sistemler uzerinde gerceklesmeye baslamistir. Ornegim Amerika’nin en onemli vadeli islemler borsalarindan Chicago Board Of Trade (CBOT), 1999 yilinda Alman Marki vadeli piyasasinin PIT sistemini iptal edip yine CBOT’ye bagli ve GLOBEX diye anilan elektronik borsaya aktarmistir.

8

Copyright © Okan Aybar, CTA www.anatolia-capital.com

kurumuna üye olmayan bir aracı kurumda hesap açtığı taktirde o müşterinin hesabi beraberinde çalışacağı takas üyesi olmayan aracı kurumda açılmaz. Hesap, takas kurumu üyesi nezdinde hesabi olan aracı kurum adına açılır ve müşteri hesaplarını takas üyesi olan kurumun aracılığıyla takip eder. Amerika Birleşik Devletleri’nde Vadeli Emtia Piyasaları Komisyonu (CFTC) ve Ulusal Vadeli İşlemler Piyasası Birliği (NFA3): Vadeli Emtia Piyasaları Komisyonu’nun (Commodity Futures Trading Commission-(CFTC)) görevi vadeli işlemler piyasalarının düzenlenmesiyle ilgili kanunları yapmak ve onları uygulamaktır. Ulusal Vadeli İşlemler Piyasası Birliği (NFA) ise piyasa katılımcıları arasında bir uyuşmazlık söz konusu olduğunda komisyonun koyduğu kanunlar çerçevesinde neler yapılacağı ile ilgili kararlar alır. NFA aynı zamanda vadeli işlemler endütrisinde çalışan tüm kişi ve kuruluşları CFTC bünyesinde kayıtlar ve kamuyla dolaysız olarak çalışacak kişi ve kuruluşların lisanslamasını gerçekleştirir. Vadeli Emtia Piyasaları Komisyonu’nun bir başka önemli işlevi de bir sözleşme çıkarılacağı zaman sözleşmenin piyasaya olan uygunluğu ve ihtiyacın olup olmadığı konusunda karar verip önerilen sözleşmenin çıkarılıp çıkarılmama konusunda karar verir. Genellikle kurulun işlevleri belirlediği önemli bazı kurallar pozisyon limitleri, aracı kurumların ve onların verecekleri raporların denetlenmesi gibi konularla ilgilidir. 3 İngilizce adı NFA (Nationl Futures Association) olan Vadeli İşlemler Piyasaları Birliği, Amerika Birleşik Devletleri’nde vadeli piyasaları piyasa katılımcıları tarafindan kendi kendini denetleyen ve İngilizce adı CTFC (Commodity Futures Trading Commission) Vadeli Emtia Piyasaları Kurulu tarafindan bu işlevi üstlenmiş bir kuruluştur. Bu piyasalarda aktif olarak çalışan aracı kurumlar, fon yöneticileri, aracı kurum çalışanları dahil, yatırımcılarla direk temas halinde olan kişi ve kurumları denetler. Bu piyasalarda çalışacak olan kişi ve kurumların çalışmaya başlamadan yatırımcıyı korumak adına önce yeterlilik sınavından geçmeleri ve birliğe üye olma zorunluluğu vardır.

9

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Teminatlar ve Kaldıraç Etkisi: Teminatlar, vadeli işlemler borsalarının işleyiş temelini oluştürür. Müşteriler, piyasalarda pozisyon almadan önce beraber çalıştıkları aracı kuruma teminat yatırırlar. Bu teminatlar daha önceden de belirtildiği gibi borsalar tarafından ilan edilir. Her sözleşmenin teminatı diğerinden farklı olabilir. Bir sözleşmenin teminatının diğer bir sözleşmenin teminatından değişik olması, o sözleşmenin içerdiği mal veya finansal ürün miktarına ve piyasada geçmişe bakılarak değerlendirilen günlük dalgalanma oranına (volatiliteye) göre belirlenir. Teminat kullanılmasının başlıca nedeni vadeli işlemler piyasalarının bir başka önemli özelliğiyle ilgilidir. Bu özellik piyasada bulunan kaldıraç etkisidir. Kaldıraç etkisi yatırılan teminat ile alınan pozisyonun parasal değerinin arasındaki farktan kaynaklanır. Örneğin New York Mal Borsası’nda işlem gören altın sözleşmesini ele alacak olursak bugünkü verilere göre yatırılması gereken teminat miktarının 1350 dolar olduğunu görürüz. Yine bu piyasadaki işlem gören her sözleşmenin içerdiği 100 onsluk altın miktarını ve ons başına bugünkü piyasa değerini (330,80 dolar) göz önüne aldığımızda sözleşmenin parasal değerinin 33080 dolar olduğunu görürüz. Bu da yatırılan her 1350 dolar ile aslında 33080 dolarlık bir pozisyon yönetebiliyoruz anlamına gelir. Buna göre kaldıraç etkisinin yüzde kaç olduğunu hesaplayacak olursak yaklaşık yüzde 4.08 (1350/33080) yada 24,5 katı (33080/1350) olarak hesaplayabiliriz. Vadeli sözleşmelerin alımı - satımı ne yararlar sağlar? Vadeli işlemler piyasaları, alıcı veya satıcı durumda olan sanayicilerin ham madde alım ve satımlarını fiyatların

10

Copyright © Okan Aybar, CTA www.anatolia-capital.com

hareketlerinden etkilenmeyerek gerçekleştirmesini sağlar. Yani fiyatların ters hareketlerine karşı onları korur. Bu sözleşmeler özellikle döviz ve çapraz kurlara karşı riski olan ve hammadde alımi yapan sanayicilere koruma sağlar ve karlılıklarını belirgin ölçüde artırır. Buna ek olarak vadeli işlemler piyasalarının en önemli 3 özelliğinden bir tanesi belli bir ürünün (pamuk, şeker, petrol…) alım satımlarının birbirinden değişik vadelerde gerçekleştirilmesi ve bu sayede o ürünün fiyat değişim oranlarının yani fiyat dalgalanmalarının (volatilitenin) azalmasıdır. Eğer örnek verecek olursak, şeker üzerine yazılmış vadeli işlem sözleşmeleri olmasaydı, şeker üzerinde oluşan arz ve talep tek bir vadede oluşacağından, bu oluşum fiyat hareketlenmelerini de artıracaktır. Bir başka deyişle, vadeli piyasalar olmasaydı, şeker tüccarları spot vadeden başka alım satım gerçekleştirecek vade bulamayacaklardı. Bu da aynı vade üstünde arz ve talep dengesinin çok hızlı değişimlere uğramasına, dolayısıyla aşırı fiyat hareketlenmelerinin oluşmasına sebep olacaktı. Ancak vadeli piyasalarda örneğin pamuk bir kaç vadede birden işlem gördüğü için bu ürün üzerine dönen fonlar değişik vadelere dağılır (Mart, Mayıs, Temmuz, Eylül ve Aralık) ve dolayısıyla fiyat dalgalanmaları (volatilite) azalır. Vadeli piyasalar teminat usulüyle çalıştığı için küçük birikimlerini yüksek riskli enstürmanlara koymak isteyen agresif tüccarlar spekülatif pozisyon taşıyabilirler. Bu tip yatırımcılar kendilerini korumak amacıyla işlem yapmak isteyen katılımcıların risklerini üzerlerine alırlar ve piyasada likidite sağlarlar. Vadeli piyasalar belli mal ve finansal ürünlerin bir merkezde işlem görülmesini sağladığı için fiyatlamalar daha etkin ve güvenilir bir şekilde yapılır. O malın gerçek değerinin belirlenmesinde bu son derece önemlidir.

11

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Vadeli piyasalar sayesinde yüksek taşıma maliyetleriyle karşı karşıya olan bir şirketin taşıma maliyetlerini piyasadaki ortalama taşıma maliyetine çevirmesine olanak tanıyabilir. Bu noktada şunu da belirtmek önemlidir: Bazı sanayicilerimiz önündeki 3-4 aylık dönemde kullanmayı öngördüğü hammaddeyi spot piyasadan nakit olarak alıp stoklarında bekleterek, o hammaddeye yatırılan paranın fonlama maliyetini ve hammaddeyi saklama maliyetini üzerine almış olur. Bu durumda kullanılmak üzere satın alınan ancak atıl olarak depolanan hammadde yüksek bir maliyet getirir. Buna karşın vadeli işlemlerde alım yapan sanayici fiziki mali sadece ihtiyacı olduğu zaman alabilme ve alacağı hammadde fiyatını ayrıca sabitleme opsiyonunu elde ettiğinden dolayı büyük ölçüde fonlama maliyetinden kurtulduğu için maliyetlerinde belirgin bir düşüş gözlenir. Bununla beraber hammaddeyi kullanım ihtiyacı olduğu zaman fiyat hareketlerinden etkilenmeden satın alabilen sanayici, hammaddeyi alıp kendi imkanlarıyla depolamak zorunda kalmayacağı için, saklama maliyetini kendi bünyesinden çıkarıp piyasaya dağıtılmış ortalama saklama maliyetine dönüştürür ve bu da toplam maliyette oldukça etkin bir maliyet düşürücü etken olarak sanayiciye yarar sağlamış olur. Saklama maliyetinin kendi bünyesinden çıkarılarak piyasanın saklama maliyetine dönüştürülmesi ayni zamanda sanayicilere yerden de tasarruf yapmalarını ve kaynaklarını daha etkin kullanma fırsatı verir. Örneğin hangar olarak kullandığı bos alanı üretim alanına çevirerek kar merkezi haline getirir ve üretim kapasitesi artisini daha etkin ve ucuz yolla sağlamak için gerekli ortamı yaratabilir. Vadeli piyasaların sağlayacağı bir başka yarar da kullanıcısına sabit fiyattan satış yapabilme imkanını vermesi sayesinde ilgili ürünün satıcısının satış kabiliyetinde büyük ölçüde artış sağlar . Piyasa fiyatlarının devamlı dalgalandığı bir ortamda satıcı malıni sabit fiyattan satabilirse bu durum alıcıların ilgisini o satıcıya çevireceğinden satıcının satışları büyük ölçüde artar ve diğer rakiplerine karşı rekabet üstünlüğü kazanır.

12

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Son olarak malıni spot piyasada değil de alternatif bir piyasada satmak isteyen üreticiler yada tüccarlar vadeli işlemler piyasasını kullanabilirler. Vadeli Sözleşmelerinin İşlem Mekanizması Nedir? Pamuğu ele alalım: New York Pamuk Borsası’nın bugünkü standart verilerine baktığımız zaman 1 pamuk sözleşmesi 50.000 libre ağırlığında pamuğu içerir ve yine bugün itibarıyla libresi yaklaşık 60 cent olduğu için 1 sözleşme pamuk alan bir tüccarın aslında 30000 dolarlık bir pamuk aldığını gösterir. (0.60 cent*50000=30000) Ancak vadeli işlemler piyasaları teminat esasına göre çalıştığı için tüccar bu sözleşmeye sahip olmak için 30000 doların tamamını ödemek yerine borsa tarafından belirlenmiş olan 1050 dolarlık teminatı yatırması yeterlidir. Böylece tüccar 1050 dolar yatırarak aslında 30.000 dolara yakın bir pozisyon almış olur. Bu durumu kaldıraç etkisi kavramını tanımlarken açıklamıştık. Buradan yola çıkarak pamuk piyasasına baktığımızda kaldıraç etkisi yüzde kaç diye sorulduğunda ise yüzde 3,5 (1050/30000=3,5) yada 60 (100/3,5=28,57) katı kadar diyebiliriz. Tüccar almak istediği pozisyon için yeterli başlangıç teminatını yatırdıktan sonra işlem yapmak üzere aracı kuruma emir verir. Vadeli işlemler borsalarında standart belli başlı emir türleri vardır. Bu emirlerin haricinde başka emir kabul edilmez. Aşağıda emir türlerini ve açıklamalarını görebilirsiniz: Piyasa Emri (Market Order): Piyasa emri alan aracı kurum, işlemi hemen gerçekleştirmekle yükümlüdür. Aralık vadeli pamuğun piyasa alış-satış fiyatının 60.40/42 (60,40 alış – 60,42 satış) olduğunu varsayalım. Aracı kurum piyasa satış emri alırsa 60.40 centten alıcıya satar ve bu işlemin gerçekleşmesi 2-3 saniyeyi geçmez.

13

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Fiyat Limitli Emir (Limit Order): Fiyat limitli emir, belli bir fiyattan yapılması gereken alış yada satış emridir. Tekrar Aralık vadeli pamuk piyasanın 60.40/42 olduğunu var sayalım. Eğer tüccar fiyatı 60.30 centten Aralık vadeli pamuk almak isterse piyasanın 60.30 a düşmesi gerekir. Ancak su da bilinmelidir ki piyasa 60.30 a gerilese bile bu işlem gerçekleşmeyebilir. Bunun da nedeni piyasanın hızlı hareket ederek o seviyeye inip hemen geri çıkması olabilir. Bazı durumlarda ise 60.30 dan verdiğimiz alış emri bu fiyat yerine daha aşağıdan yani daha iyi bir fiyattan gerçekleşebilir. Bu durum yine piyasanın çok hızlı bir şekilde hareket edip almak istediğiniz seviyeyi çok kısa bir zamanda geçerek daha aşağılara hareket etmesinden kabaklanabilir. Pozisyon Tasviyesi Emirleri (Stop Order): Stop emirleri fiyat belli bir seviyeye geldiği anda otomatik olarak piyasa ermine dönüşüp piyasa fiyatından işlem yaptırma emridir. Örneğin piyasa 60.30 dayken 60.20 den stop alış stop emri verirseniz piyasa 60.20 gördüğü anda verilen emir yukarıda açıklanan piyasa ermine dönüşür ve piyasa neredeyse o fiyattan işlem gerçekleşir. Bu yüzden 60.20 den alış stop emri veren bir tüccarın işlemini gerçekleştireceği fiyat 60.20 olmayabilir. alış stop emirleri piyasada gecen fiyatların üzerinde bir seviyede verilirken satış stop emirleri piyasada gecen fiyatların altında bir seviye için verilir. Fiyat Limitli Pozisyon Tasviyesi Emirler (Stop Limit Orders): Bu emir türü stop emriyle limitli emirlerin bir karışımı olarak düşünülebilir. Stoplu limitli alış emri koyan bir tüccarın emri piyasa fiyatı belli bir seviyeye geldiğinde limit ermine dönüşür. Örneğin piyasa fiyatı 60.30 dayken 60.40 dan Stoplu limitli alış emri koyan bir tüccarın işlemi piyasa 60.40 seviyesine geldiği zaman 60.40 dan gerçekleşmek üzere limitli emire dönüşür ve işlem bu fiyattan gerçekleşmek zorundadır. Bazı zamanlar olur ki Stoplu limitli alış emri veren bir tüccarın emri piyasanın çok hızlı

14

Copyright © Okan Aybar, CTA www.anatolia-capital.com

olması nedeniyle 60.40 a çok hızlı bir şekilde gelip işlemi o fiyattan gerçekleşmeden 60.40 in üzerine gitmesi yüzünden gerçekleşmez. Bu durumda işlemin gerçekleşmesi için piyasa fiyatının tekrar 60.40 a gelmesi gereklidir. Stoplu limitli alış emirleri piyasanın üzerinde bir seviye için, Stoplu limitli satış emirleri ise piyasanın altında bir seviye için verilir. Fiyat Limitli Pozisyon Açma Emirleri (MIT Orders): Bu emirin gerçekleşme mantığı, aslında pozisyon tasviyesi emirlerinin gerçekleşme mantığından farkı yoktur. Tek farkı, pozisyon tasviyesi emirlerinin aksine, fiyatlar piyasa belli bir seviyeye geldiği zaman anında piyasa ermine dönüştüğünde işlemin gerçekleşmesi için öngörülen fiyattan veya o fiyattan daha iyi bir fiyattan işlem görmesi gerekir. Hatırlarsanız pozisyon limitli emirlerde fiyat, belli bir fiyat seviyesine geldiğinde o anki piyasa fiyatı ne is o fiyattan alış yda satış işlemi gerçekleştirilir. Bu emir ise öngörülen fiyatın gelmesi durumunda sadece o fiyattan veya daha iyi bir fiyattan işlemin gerçekleşmesi zorunluluğu vardır. Bir başka deyişle alış emrinin sadece işlemi yapacak kişi tarafından belirtilen fiyatta veya o fiyatın daha altında gerçekleşmek zorunda olması; satış emrinin ise belirtilen fiyatta veya daha yukarısında işlem olmasını zorunlu kılar. Fiyat limitli pozisyon açma emirleri, piyasanın hızlı olması nedeniyle gerçekleşmeme ihtimali vardır. Pamuk piyasasında fiyat limitli pozisyon açma emri vererek alım yapma örneğini ele alalım. Fiyatın 60.50 cent olduğu bir anda eğer 60,40 centten alım yapmak istiyorsak bu emirle sadece 60,40 veya onun altındaki seviyelerden alım yapabiliriz. Fiyatlar, 60,40 seviyesini gördükten sonra çok hızlı bir şekilde tekrar yukarı hareketlenirse alım yapma fırsatı yakalanamayabilir. Fiyat limitli pozisyon açma emirleri piyasanın altında, satış emirleri ise piyasanın üstünde bir seviyeye verilir.

15

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Devamlı Aktif Emirler (Good Till Cancelled (GTC) Orders): Vadeli işlemler piyasalarında bazı mallar ve finansal ürünler 24 saat alınıp satılır. Eğer bir tüccar yerel piyasanın işlem saatleri dışında emrinin çalışmasını istiyorsa veya verdiği emrin bir sonraki işlem gününde de çalışmasını istiyorsa Devamlı Aktif Emiri verebilir. Böylece verilen emir, emri verenin kendisi emri iptal ettirmedikçe devamlı olarak çalışacaktır. Kapanış Erimi Emirleri (Market On Close Orders): Vadeli işlemler borsalarında genelde son 1 yada 2 dakika kapanış erimidir. Bu zaman içerisinde kapanış erimi emirleri gerçekleştirilmelidir. Eğer 1 sözleşme pamuğu kapanışta satmak yada almak isterseniz bu işlem seansın son 1 dakikasının içinde herhangi bir fiyattan gerçekleşebilir. Açılış Erimi Emirleri (Market On Opening Orders (MOO)): Bu emir tipinin de mantığı tıpkı kapanış erimi emrininki gibidir. Tek farkı kapanış erimi emirlerinde işlem son 1 yada 2 dakika içinde gerçekleşmesi gerekirken açılış erimi emirleri işlemin piyasa açılışının ilk 1 yada 2 dakikası içinde gerçekleşir. Günlük Emir (Day Order): Normal şartlarda bir emir verilirse ve devamlı aktif emri olduğu söylenmezse, o emir yerel işlem saatleri için geçerlidir. Seans gün sonunda kapandığı zaman emir otomatik olarak iptal edilir. Sınırlı Zaman Emirleri (Limited Time Orders): Bir tüccar gün içinde belli bir saate kadar emrinin geçerli olmasını istiyorsa emrin iptal edilmesini istediği zamanı belirterek emir verebilir. Örneğin saat 12.30 a kadar belli bir fiyattan alış veya satış emri verilebilir. Gerçekleştir veya İptal Et Emirleri (Fill or Kill Orders): Eğer tüccar emrinin gerçekleşmesini istediği emrinin tamamının bir

16

Copyright © Okan Aybar, CTA www.anatolia-capital.com

kerede gerçekleşmesini istiyorsa bu emri verebilir. Verilen emrin tamamı gerçekleşmeyecekse emir otomatik olarak iptal edilir. Biri Diğerini İptal Etsin Emirleri (One Cancels Other Order (OCO)): Bu emir ile tüccar iki yöne herhangi bir emir koyarken eğer biri diğerini iptal etsin derse, verilen iki emrin birisi gerçekleştiği anda diğerini iptal ettiren emir vermiş olur. Diyelim ki tüccar 60.30 seviyesinin bir sözleşme Arilik pamuk sözleşmeyi aldı. Eğer tüccar 60.00 dan ve 60.60 dan satış emri koyarsa ve bu emirlerden bir tanesi gerçekleştiğinde diğer emir otomatik olarak iptal olur. Tüccar almak istediği pozisyonları doğru ve amacına uygun bir şekilde verdikten sonra verilen emir borsa mekanizması içinde belli bir sıra takip eder. Emir/İşlem/Teyit Akışı: Bu sırayı şu şekilde açıklayabiliriz: 1. Müşteri aracı kurumu arayarak almak istediği pozisyon için

emir verir. Emir verilirken, verilen emrin alış emri mi, satış emri mi olduğu, malın yada finansal ürünün ne olduğunu ve vadesini açıkça belirmek zorundadır.

2. Aracı kurum aynı anda emri yazar ve telefon aracılığıyla işlem salonuna (PIT aracı kurumuna (floor broker)) bağlanır.

3. PIT aracı kurumu emri yazar ve PIT in içinde bulunan kişiye ulaştırılmak üzere “Runner” diye tanımlanan ve emri PIT e götüren kişiye verilir. Bu iş genelde uzaktan aracı kurumların birbirlerine yaptığı el hareketleriyle de daha etkin ve hızlı yapılır.

4. Emir PIT’e ulaşır ve gerçekleşir.

17

Copyright © Okan Aybar, CTA www.anatolia-capital.com

5. Emrin gerçekleştiğine dair teyit önce PIT aracı kurumundan müşterinin aracı kuruma, ondan da pozisyonu almak isteyen tüccara ulaşır.

6. Bu arada yapılan emir borsa aracılığıyla muhasebeleştirilmek ve eşleştirilmek üzere takas kurumunun bilgisayar sistemine girilir. Takas kurumu, takas üyeleri aracılığıyla ertesi gün bir önceki günün işlemlerini detaylı gösteren bir ekstre hazırlar ve tüccarın bağlı olduğu aracı kurumun aracı kurumine gönderir.

Pozisyon aldıktan sonraki gelişmeler: Pozisyonlar genelde 2 türlüdür. Sözleşmeyi sattığımız zaman ve aldığımız zaman pozisyonlarımızın adlandırılması değişir. Eğer sözleşmede alıcıysak “long”; satıcıysak “short” pozisyon taşıyoruz demektir. Aldığımız pozisyon (‘long’ yada ‘short’ pozisyon) gün sonu fiyatı itibarıyla kara geçerse, yatırmış olduğumuz teminatın üzerine gün sonunda para akışı olur. Örneğin tuttuğumuz pamuk pozisyonunda 500 dolar kara geçersek hesaplardaki varlığımız 1498 dolar (998+500=1498) olur. Burada oluşan 500 dolarlık kar, tuttuğumuz pozisyonu kapatarak kar realizasyonu yapmak gerekmeksizin hesabımıza çekilebilir nakit olarak aktarılır. Tersi durumda, örneğin 100 dolar zarara geçerse daha önceden pozisyonu tutmamız için yatırmış olduğumuz 1050 dolar üzerinden 100 dolar eksiltilir ve hesabımızdaki miktar 950 (1050-100=950) dolara düşer. Sürdürme Teminatı (Maintenance Margin): Bu noktada vadeli işlemler borsalarının belirlediği sürdürme teminatı kavramını da belirtmek gerekir: Tekrar pamuk piyasasını ele alalım. New York Board Of Trade’nin pamuk borsası

18

Copyright © Okan Aybar, CTA www.anatolia-capital.com

söyle bir direktif sunmuştur: “1 sözleşme vadeli pamuk almış yada satmış yatırımcının toplam varlığı 750 doların altına düşerse, hesabındaki diğer pozisyonların (eğer varsa) teminatları da karşılandığı sürece yatırımcı varlığını tekrar 1050 dolara çıkartmakla yükümlüdür.” Yani 1 sözleşme pamuk almış yada satmış bir yatırımcı 300 dolar zarara kadar hiç bir ekstra işlem yapmadan pozisyonunu tutabilir. Ama zararı 301 dolara çıkarsa yani 1050 dolar yatırdıktan sonra 300 dolar zarar yaparak varlığı borsa tarafından önceden belirlenmiş 750 dolar olan sürdürme teminatı rakamın altına düşerse, tüccar hesabındaki varlığını tekrar 1050 dolara çıkartmakla yükümlüdür. Bu yükümlülük aracı kurum yada kişi tarafından tüccara zamanında belirtilir ve bu isleme ek teminat talebi ‘margin call’ denir. Ek teminat talebi sınırları sadece borsalar tarafından belirlenir. Eğer tüccar yapılan teminat çağrısında üzerine düşen görevi yerine getirmeyip teminatını 1050 dolara çıkartmak için nakdi bir değer ile veya nakite kolay çevrilebilen bir finansal varlık ile (bono, tahvil, hisse senedi gibi) aradaki farkı karşılayamazsa, ABD’deki piyasanın kanun ve kurallarına göre beraber çalıştığı aracı kurum yada kişi, tüccarın pozisyonunu kapatmakla yükümlüdür. Aşağıdaki semada teminat çağrısının nasıl islediği New York Pamuk borsası başlangıç teminatı ve teminat çağrısı sınırına göre gösterilmektedir:

19

Copyright © Okan Aybar, CTA www.anatolia-capital.com

New York Pamuk Borsasi Baslangic Teminati = $ 1050

KAR BOLGESI

Yukarıönemlimarket Piyasa Oluşangün heteminagirilir. paramıgündenüzerindinebilireğer pkapanış Vadeli Vadeli Birincialım s

$ 0

ZARAR BOLGESI $ - 150

$ - 300

New York Pamuk Borsasi Teminat Cagrisi Siniri = $750

da açıkladığım mekanizma, vadeli borsaların üçüncü en özelliği olan ve piyasaya göre ayarlama (marked to ) diye adlandırdığımız özelliğe dayanmaktadır.

ya Göre Ayarlama (Marked To Market):

her kar veya zarar günlük kapanış fiyatlarına göre her saplanır ve bir önceki güne göre hesabımızda bulunan t üzerine, eğer kar ettiysek alacaklı, zarar ettiysek borçlu Örneğin bugün yaptığımız kar sayesinde oluşan çekilebilir z ertesi gün piyasanın hareketine bağlı olarak bir önceki fazla yada az olabilir ve hatta yatırdığımız teminatın en de para kaybederek teminat çağrısı sinirinin altına bile . Diğer bir deyişle hesabımızdaki teminat ve/veya kar, ozisyonumuzu tutmaya devam ediyorsak, ertesi günkü fiyatına göre her gün azalır yada artar.

İşlemler Piyasaları Ne Amaçlarla Kullanılır?

işlemler piyasalarının 2 ana kullanım amacı vardır:

si fiyat farklılıklarından kar etmek için spekülatif amaçlı atım yapmak; ikincisi ise daha önceden belirttiğim gibi

20

Copyright © Okan Aybar, CTA www.anatolia-capital.com

bugünden gelecekteki fiyat riskine karşı kendini korumak (hedge) içindir. İlk neden oldukça basittir. “Aşağıdan ucuza al yukarıdan pahallıya sat”; yada “yukarıdan açığa sat-aşağıdan ucuza al”, yöntemiyle para kazanmadır. Bu piyasalara spekülatif işlem yapmak için giren yatırımcı, kaldıraç etkisiyle büyük bir pozisyonu küçük bir miktar ile yönetebildiğinden spekülasyon yapmak için oldukça uygundur ancak şu da var ki alınan pozisyon büyüklügü (Örneğin: Pamuk sözleşmesinin sözleşme büyüklüğü 50,000 librenin, libre başına olan fiyatıyla çarpılmasıyla bulunur), yatırılan teminata göre çok büyük olduğundan fiyat hareketlerindeki küçük bir değişim, teminatta büyük değişimlere yol açabilir. Bu yüzdendir ki bu piyasalar her spekülatör için uygun değildir ve bu kişiler bu tür piyasalarda pozisyon alacaklarsa piyasanın risklerini çok iyi anlamalıdır. İkinci söylemiş olduğum neden yani fiyat hareketlenmelerinin getirdiği fiyat riskinden korunma olarak tanımladığımız korunma işlemleridir ve yurt dışında bir çok üretici, sanayici yada tüccar konumunda olan şirket ve kişiler tarafından yapılmaktadır. Burada alınan her pozisyon gerçek malda bir karşılığı olduğundan fiyat riski çok değildir4 ve ilgili olduğu malın fiyat hareketine karşı kendini korumak için bu piyasalarda işlem yapmak hem çok uygundur hem de ilgili olduğu hammadde fiyatıyla ilgili risk almak istemeyen sanayici için gereklidir.

4 Korunma işlemleri yapan birisi, vadeli fiyatların dalgalanması ve iligi malın vadeli fiyatlarının dalgalanmasıyla birebir paralel olmaması nedeniyle tam korunma sağlayamayabilir. Bunun nedeni şudur: İki fiyat zaman zaman birbirine yaklaşır, zaman zaman da birbirinden uzaklaşır. Kısa pozisyon alarak korunma işlemi yapmış kişi fiyatların birbirine yaklaşmasından bir miktar kar ederken fiyatların birbirinden uzaklaşması bir miktar zarar oluştürür. Vadeli kontratta uzun pozisyon taşıyarak korunma işlemi gerçekleştiren kişi için ise vadeli fiyatlarla spot fiyatın birbirine yaklaşması zarar; birbirinden uzaklaşması kar getirir. Sonuç olarak korunmayı satış yada alış işlemiyle gerçekleştiren kişi çok olmasa da bir miktar fiyat riskiyle karşı karşıyadır. Bu riske baz riski denir ki bu konu ileride daha detaylı açıklanacaktır.

21

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Korunma (hedge) işlemleri, kullanılan hammaddenin yada alınfinansal ürünlerin alımlarının gelecekteki olası fiyat artışlarına bağlı olarak zarar oluşmaması yada satılmak üzere stoklarda bulundurulan ürünlerin değerinin korunması için yapılır. Sadece hammadde alıcısı durumunda olan sanayiciler değil ayni zamanda o hammaddenin veya finansal ürünun satıcısı durumunda olan sanayiciler de bu piyasaları korunma amaçlı kullanabilirler. Bunun yanında gelecekteki bir vadede ödeme yapacak bir şirket yada kişi ödemenin yapılacağı para biriminde oluşacak olan güçlenmeye karşı kendini korumak için bu piyasalarda işlem yapabilir. Bununla beraber gelecekte alacağı paranın diğer para birimlerine oranla değer kaybedebileceğinden endişelenen bir şirket yada kişi o para biriminin değer kaybına uğramasına karşı kendisini korumak amacıyla kullanabilir. Şimdi vadeli piyasaların kullanımı ile ilgili spekülasyon ve korunma amaçlı işlemleri daha derinlemesine inceleyelim. Vadeli Sözleşmelerle Yapılan Spekülatif İşlemler: Vadeli sözleşmelerle yapılan spekülatif işlemler borsadan hisse senedi alıp satmaktan farkı yoktur. Vadeli sözleşmelerin spekülasyonunu, spot emtia veya finansal ürünlerin (örneğin hisse senedi, bono) spekülasyonundan ayran tek şey, vadeli sözleşmelerde alım yada satım kararı almadan önce daha çok değişkene bakılmasıyla ilgilidir. Bunlar öncelikle sözleşmenin ilgili olduğu mala olan ve değişik vadelerdeki oluşabilecek arz ve talep, faiz oranları, saklama maliyeti, teknik analiz göstergeleri, açık pozisyon sayısı “open interest” gibi değişkenlerdir. Eğer ‘Teminat ve Kaldıraç Etkisi’ başlığı altında yazılan bilgileri anımsarsak vadeli sözleşmelerin spekülatif işlemlerini yapmamnın

22

Copyright © Okan Aybar, CTA www.anatolia-capital.com

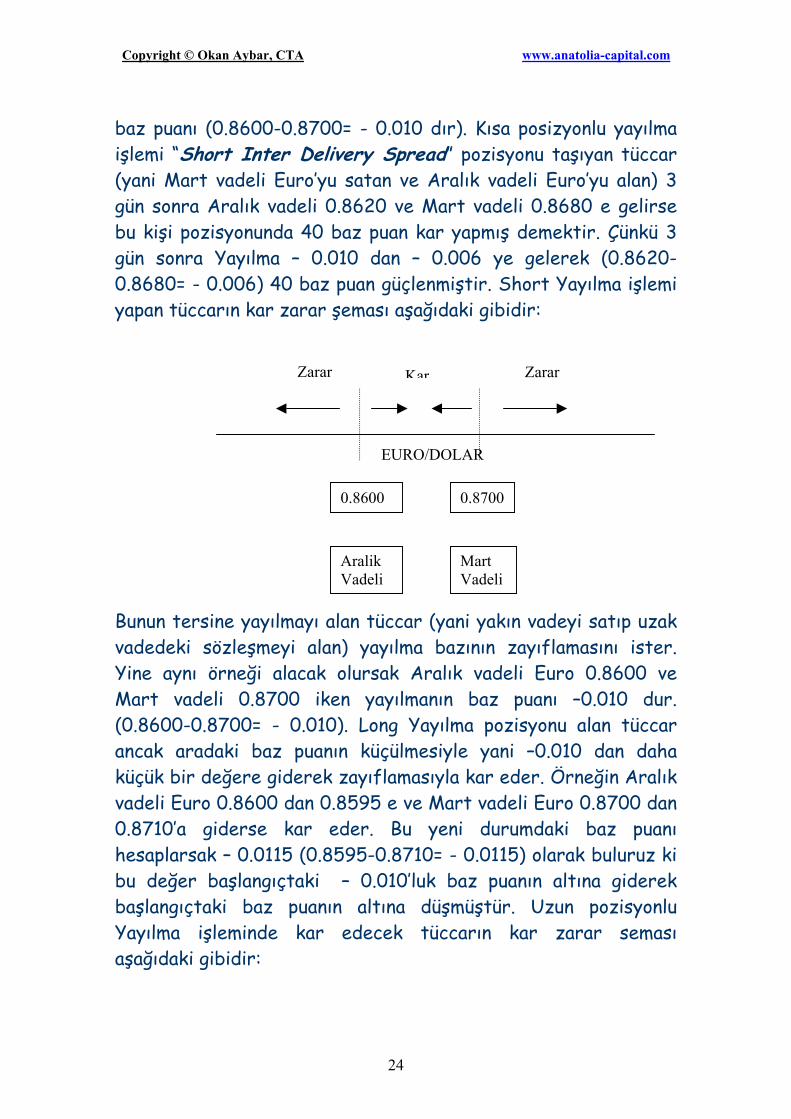

oldukça riskli olduğunu çıkarabiliriz. Örnek verecek olursak Euro’nun dolara karşı olan değerinde bir pozisyon almak istediğimizde, Chicago Board of Trade’nin bugünkü teminat verilerine baktığımızda, yatırılması gereken teminat miktarının 2430 dolar olduğunu ve aldığımız sözleşme spesifikasyonuna göre taşıyacağımız pozisyonun aslında 1890 dolarlık değil 125.000 Euro olduğunu göreceğiz. Yani tüccar 1890 dolar yatırıp 125.000 dolarlık pozisyon taşıdığı için kar/zarar hesabi 125.000 dolar üzerinden yapılacağından 1890 dolarlık teminatın üzerine bir anda yüzlerce dolar eklenebilir bir anda da teminattan yüzlerce dolar düşülebilir ve hatta ek teminat talebi (margin call) sınırına kadar yada onun da altına kadar düşebileceği gibi çok aşırı durumlarda bazen bütün paranın biteceği gibi borçlu duruma bile düşülebilir. Bunca riskli piyasalarda daha az risk alarak spekülasyon yapmak isteyen tüccarlar ise vadeler arası yayılma “Inter Delivery Spread” işlemlerine başvurabilirler. Daha önceden de belirtildiği gibi bu tip yayılma işlemleri değişik vadelerdeki sözleşmelerin bir tanesinde uzun pozisyon “long” bir başkasında ise kısa pozisyon “short” alarak yapılır. Daha önceden belirttiğim gibi normal şartlarda uzak vadelerin sözleşmelerı yakın vadelere göre daha pahallıdır. Bir tüccar yakın vadedeki fiyatı uzak vadedeki sözleşmeden düşük fiyatlı sözleşmeyi alıp uzak vadedeki sözleşmeyi satarsa, bu tüccarın yayılma sattığı (Short Spread) söylenir. Böyle bir işlem yapan kişi uzak vadenin düşüp yakın vadedeki sözleşmenin fiyatının artacağı beklentisindedir. Yine daha önceden yayılmanın kısa tanımında ve hesaplanmasında yapılan açıklamaya bağlı olarak diyebiliriz ki tüccar, yayılma bazının güçlenmesini beklemektedir. Yani yayılma hesabında çıkan sayının sayısal büyüklüğünün artması gerekmektedir. Örneğin pozisyon alınırken Aralık 2003 vadeli Euro 0.8600 ve Mart 2004 vadeli 0.8700 iken yayılmanın

23

Copyright © Okan Aybar, CTA www.anatolia-capital.com

baz puanı (0.8600-0.8700= - 0.010 dır). Kısa posizyonlu yayılma işlemi “Short Inter Delivery Spread” pozisyonu taşıyan tüccar (yani Mart vadeli Euro’yu satan ve Aralık vadeli Euro’yu alan) 3 gün sonra Aralık vadeli 0.8620 ve Mart vadeli 0.8680 e gelirse bu kişi pozisyonunda 40 baz puan kar yapmış demektir. Çünkü 3 gün sonra Yayılma – 0.010 dan – 0.006 ye gelerek (0.8620-0.8680= - 0.006) 40 baz puan güçlenmiştir. Short Yayılma işlemi yapan tüccarın kar zarar şeması aşağıdaki gibidir: Zarar

0 0

EURO/DOLAR

Bunun tersine yayılmayı avadedeki sözleşmeyi alaYine aynı örneği alacak Mart vadeli 0.8700 ike(0.8600-0.8700= - 0.010ancak aradaki baz puanküçük bir değere giderekvadeli Euro 0.8600 dan 00.8710’a giderse kar ehesaplarsak – 0.0115 (0.8bu değer başlangıçtaki başlangıçtaki baz puanıYayılma işleminde kar aşağıdaki gibidir:

0.860

lan tüccar (yan) yayılma baolursak Aralın yayılmanın). Long Yayılmın küçülmesiy zayıflamasıyla.8595 e ve Mader. Bu yen

595-0.8710= -– 0.010’luk b

n altına düşmedecek tücc

24

0.870

i

AralikVadeliMart Vadel

Kar

Zararni yakın vadeyi satıp uzak zının zayıflamasını ister. k vadeli Euro 0.8600 ve baz puanı –0.010 dur.

a pozisyonu alan tüccar le yani –0.010 dan daha kar eder. Örneğin Aralık rt vadeli Euro 0.8700 dan i durumdaki baz puanı 0.0115) olarak buluruz ki az puanın altına giderek üştür. Uzun pozisyonlu

arın kar zarar seması

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Zarar Kar Kar

EURO/DOLAR

0 0 Şu çok iyi bilinmelidir: Ypozisyon taşımak yakın veoluyor gözükse de aslındbilinmelidir ki bu da şu deyakın vadede alıcı olan bpozisyonlu gözükmesinin nbaşta açıklanan normal fiyattan daha yüksek olmgirerken eğer aracı kurumfiyattan daha yüksek iken Spread) derseniz aracı kuaçıklanan yayılma işlemisözleşmeyi alır ve uzak vadki yayılma işleminin tanımını Yayılma işlemleri sadece vave piyasa bazında yapılır. Mal bazında yapılan yayılmadenir. Üretim yayılması ilgialır. Petrol ve benzin ile “İnceltme Yayılması’’; soyayayılma işlemine ise “Soyİleride Vadeli Opsiyon Bgörmeye başlar ise pamuk v

0.860

ayılma işlemle uzak vadedea tamamıyla fmektir: Uzak ir tüccarın y

edeni aslında upiyasa şartlarasıyla alakalı

unuza yakın vauzun yayılma p

rumunuz yukarınin tersine sedeki sözleşme bilmek çok öne

deler arasında

ya genel anlamli olduğu mallarilgili olan üret

fasulyesi ve sa Fasülyesi Sıorsası’nda iplie ipliğin bir ürü

25

0.870

i

AralikVadeliMart Vadel

rinde uzun veya kısa ne yaptığımıza bağlı iyatlara bağlı olduğu vadede satıcı olup ve ayılma işleminde kısa zak vadedeki fiyatın ında yakın vadedeki

dır. Yayılma işlemine deli fiyat uzak vadeli ozisyonu al (Long the da bir önceki örnekte ize yakın vadedeki yi satar. Bu yüzdendir mlidir.

değil ayni zamanda mal

da “Üretim Yayılması” a göre değişik isimler im yayılması işlemine oya yağı ile ilgili olan kma Yayılması” denir. k sözleşmeleri işlem nü olduğundan pamuk-

Copyright © Okan Aybar, CTA www.anatolia-capital.com

iplik yayılma işlemleri yapılabilecek. Şu aşamada bununla ilgili bir çalışma olmadığından bu yayılma işlemine bir terim henüz kullanılmış olmamakla beraber ‘Dokuma Yayılması’ olarak adlandırılabilir. Bu işlemde hammadde vadeli piyasalarda alınır yada satılır ve o hammaddeye bağlı olan ürün vadeli piyasada satılır yada alınır. Mal bazında yapılan yayılma işlemi genelde kendini korumak isteyen katılımcılar tarafından yapılır. Bu işlemleri yapan korunmacılar kendilerini hammadde fiyat artışlarından ve ürettiği ürünun fiyat düşüşlerinden kendilerini korumak istedikleri için vadeli piyasalarda hammaddeyi alıp ürünu satarlar. Bununla ilgili detaylı açıklama “Vadeli Sözleşmelerle Nasıl Korunma Yapılır?” başlığı altında göreceksiniz. Spekülasyon yapmak isteyen tüccarlar da hammaddenin ve ona bağlı olan ürünun arz-talep değişimdeki beklentilerine göre “Petrol Üürnleri Üretim Yayılması” yada “Soya Fasülyesi Sıkma Yayılması” işlemi yaparlar. Spekülasyon yapmak isteyen tüccarlar sadece bununla da kalmayıp bu işlemlerin tersi olan “Petrol Ürünleri Ters Üretim Yayılması” veya “Soya Fasülyesi Ters Sıkma Yayılması’’ işlemlerini de beklentilerine göre gerçekleştirirler. Eğer bir tüccar belli bir hammaddeyi kullanan sektörün kar marjlarının düşeceğini ve buna bağlı olarak o hammaddeyi kullanan sektörün üretimini azaltması sonucu o hammaddeye olan talebin azalacağını öngörüyorsa “Ters Yayılma’’ işlemlerine girebilir. Örneğin petrol talebinin azalacağını tahmin eden ve buna bağlı olarak benzin üretiminin düşmesiyle benzin fiyatlarının yükseleceğini tahmin eden bir tüccar vadeli piyasada petrol sözleşmeyi satıp vadeli benzin sözleşmesi alabilir. Vadeli işlemler piyasalarında piyasa bazında da işlemler yapılabileceğini söylemiştik. Bunu kısaca şöyle tanımlayabiliriz: Piyasa şartlarına göre bir malın veya finansal ürünun değişik piyasalarda oluşabilecek fiyat farklılığını öngören spekülatör bir

26

Copyright © Okan Aybar, CTA www.anatolia-capital.com

mali bir piyasada alıp başka bir piyasada satabilir ve bu yolla kar etmeye çalışabilir. Vadeli Sözleşmelerle Korunma (Hedge) Nasıl Yapılır? Korunma işlemlerinin nasıl yapılacağı, şirketlerin işlev türlerine göre değişiklik gösterir. Bu yüzden aşağıdaki paragraflarda sizlere değişik yapılarda olan şirketler için ayrı ayrı örnekler göreceksiniz. Bu şirketler hammadde de alici ve satıcı durumda olmalarına göre değişik korunma stratejileri izlerler. Aşağıdaki örnek pamuk için ve şeker verilmiş olsa da petrol, altın, kakao, kereste, kahve, Euro, İsviçre Frangı, Japon Yeni, bonolar ve vadeli işlemler piyasalarında alınıp satılan diğer tüm mallar için de ayni mantık geçerlidir. Önemli olan sanayicinin o hammaddede yada üründe gelecek vadede alıcı mı yoksa satıcı mı olduğudur. Hammaddeyi alarak işleyen ve gelecekteki hammadde alım maliyetinin, hammadde fiyatının artışından olumsuz etkilenmemesi için yapılmak istenen korunma örneği: Bu örneğimizde İplik A.Ş. şirketini ele alalım. İplik A.Ş. pamuk satın alarak onu isleyip pamuk ipliği üreten bir şirkettir. Şirket fiyat rekabet üstünlüğü sağlayabilmek için kendi bünyesindeki maliyetleri kısabilir ancak piyasa ortamında bir başka deyişle kendi kontrolünün dışında oluşan pamuk fiyatlarını kontrol altında tutaması mümkün değildir. Bunu yapamadığı için de şirket pamuğun fiyat değişimlerine karşı daha doğrusu pamuk fiyatlarının çıkmasına karşı bir risk ile karşıkarşıyadır. Eğer ipliğin hammaddesi olan pamuğun fiyatı artarsa, artan hammadde fiyatı, şirketin satacağı ipliğin fiyatını da artırmak zorunda

27

Copyright © Okan Aybar, CTA www.anatolia-capital.com

kalacak ve önceden korunma işlemi yaparak hammadde alım maliyetini sabitlemiş rakip şirketlere karşı gerek yurt içi piyasada gerekse yurt dişi piyasada fiyat rekabet gücünü kaybedecektir. Bunu engellemek için, İplik A.Ş. gelecekteki pamuk alımlarını, fiyat artışlarına karşı korumak için önceden vadeli piyasalarda sözleşme bazında alır. Diyelim ki önümüzdeki 3 ay içerisinde İplik A.Ş. 500.000 libre ağırlığında pamuk alması gerekecektir. Eğer şirket bugünden gelecek vadelere tanesi 50.000 libre sözleşmeyi bulunduran sözleşmelerden 10 tane alırsa (50.000*10=500.000) bu alım sonrası pamuk fiyatlarının olası artışı şirketi etkilemeyecektir. İplik A.Ş., pamuk fiyatının spot piyasadaki her artışında o dönemki öncelikli hammadde ihtiyacını karşılayabilmek için, pamuk alımını artan fiyatlardan yaptından dolayı fazladan nakit çıkışı olacağından görecektir. Ancak daha önceden alınan vadeli 10 sözleşme, fiyat artışları sonucu pamuk İplik A.Ş.’ye kar getirecek ve bu karla beraber İplik A.Ş’nin hesaplarına kar ettiği kadar artı nakit akışı yaratacaktır. Bu noktada, şirket spot fiyatların artışı sonucu fiziki alımlarından zarar ediyor gözükse de, daha önceden almış olduğu vadeli 10 sözleşme sayesinde yaptığı kar ile hesabına artı nakit akısı sağlayacak ve o nakit akışını spot piyasada artan fiyatın farkını ödeyerek pamuk alım maliyetini sabitlemiş olacaktır. Fiyatların düşme durumunu ele alalım: İplik A.Ş. bu durumda daha önceden kendini fiyat artışlarına karşı korumak için vadeli piyasalarda pamuğu satın almış olduğu için vadeli sözleşmeden bir zarar görecektir. Ancak bu sefer de sunu unutmamak gerekir ki fiyatların her düşüşü İplik A.Ş’nin fiziki pamuk alımlarını daha düşük bir maliyetten gerçekleştirmesini sağlayacaktır. Yani bir yandan fiziki maldan kar ederken diğer yandan elinde tutmuş olduğu sözleşmeden zarar edecek ve iki etki bir araya geldiğinde şirket pamuk alımini önceden alımini yapmış olduğu vadeli fiyat üzerinden gerçekleştirmiş olacaktır.

28

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Üretim sonrasında stokta tuttuğu malın ekonomik değerini korumak için veya ileri bir vadede üretim sonrasında satmayı öngördüğü ürünün olası aşağı fiyat hareketlenmelerinden kaynaklanan riskten korunmak amacıyla izlenecek yöntem: Bu sefer bir şeker üreticisini ele alalım. Şeker üreticisi şekeri üretir ve satmak üzere malını pazarlamaya çalışır. Bunu yaparken de fiyatların hep yüksek olmasını ve düşmemesini ister. Bu durumda şeker üreticisi şekerin gelecekteki fiyatlarının düşmesine karşı bir fiyat riski ile karşı karsıyadır. Eğer üretici üreteceği yada stokta tuttuğu şekeri önceden vadeli piyasalarda satarsa şeker fiyatlarının düşüşü onu etkilemeyecektir. Çünkü fiyatların düştüğü durumda üretici malıni her fiyat düşüşünde daha ucuza satmak zorunda kalacaktır ama daha önceden yapmış olduğu şeker sözleşmesinin açığa satışı fiyatlar düştüğü için bir kar getirecektir. Fiyatların çıkması durumunda ise şeker üreticisi malını spot piyasada daha yüksek fiyattan satarak fiziki satıştan kar edecek ancak bu sefer de daha önceden ucuzdan satmış olduğu sözleşme zarara girdiği için elde edilen kar ve zarar birbirini tasviye edeceğinden sanki şeker üreticisine malıni sabitlemek istediği fiyattan satmış etkisini ortaya çıkacaktır. Şeker sözleşmesinden kaynaklanan zarar, fiziki şeker satışlarının artan fiyatlarla gerçekleşmesinden kaynaklanan artı nakit akışı ile kapatılacaktır. 4 Adımda bu işlemin yapılması: 1- Bugün, şeker üreticisi önündeki 1 ay içinde 10 ton şeker

satacağını bilmektedir. Bugünkü spot fiyat ton başına 190 dolar ve New York’ta 3 ay vadeli şeker sözleşmeyi fiyatı 195 dolardır.

2- Şeker üreticisi bugün, 3 ay vadeli şekeri 195 dolardan satar. Aradan 1 ay geçer ve piyasada şekerin satış fiyatı 10 dolar

29

Copyright © Okan Aybar, CTA www.anatolia-capital.com

birden azalır. Bu arada şeker spot fiyatları 10 dolar azalmasıyla daha önceden satmış olduğumuz 3 aylık şeker sözleşmesi de 10 dolar azalarak 185 dolara gerilemiştir.

3- Şekerin spot fiyatı 190 dolardan 180 dolara düştüğü için şeker satıcısı şekerini daha düşük fiyattan satar. Ancak şu da var ki daha önceden 3 ay vadeli şeker sözleşme satışı yapılmış olduğundan her gün şeker fiyatlarının 1 ay sonuna kadar olan süre zarfında düşmesinden kaynaklan bir kar oluşmuştur. Çünkü şekerin 1 ay içerisinde 10 dolar birden düşmesi vadeli sözleşmede de 10 dolarlık bir düşüş yaratacağından satış sözleşmesi şeker satıcısına 10 dolarlık bir kar getirmiştir.

4- Sonuç: 180 dolarlık spot satıştan gelen nakit para + 10 dolarlık sözleşme satışından gelen kar = 190 dolarlık nakit girişi anlamına gelir ki 190 dolar dikkat edilecek olursa şeker satıcısının 1 ay önce sabitlemek istediği spot fiyata denk gelir. Sonuç olarak şeker fiyatları geçen 1 ay içerisinde 190 dolardan 180 dolara düşmesine rağmen şeker üreticisi sanki 190 dolardan satmış gibi bir nakit akısı oluşur.

Bazı sanayiciler bu durumda ister istemez ‘Ya fiyatlar yukarı gitseydi?’ diye bir soru sorabilirler. Bu durumda fiziki mal satışından karlılık ortaya çıkar ve vadeli sözleşmede bir zarar oluşurdu. Yine bu kar ve zarar birbirini tasviye edeceği için, önceden sabitlenmek istenen fiyattan satış gerçekleşmiş olurdu. Dolayısıyla şu anlaşılmalıdır ki burada önemli olan vadeli sözleşmeden kar etmek değil, fiziki satışın fiyatını önceden sabitlemek ve gelecekti belirsizlikleri ortadan kaldırarak risklerden korunmaktır. Eğer bu işlem yapılamasaydı ne olurdu? Eğer şeker üreticisi 1 ay sonra yapacağı satışı korumak istemeseydi, malını 1 ay sonraki spot fiyat olan 180 dolardan satmak zorunda olacaktı. Böylece 190 dolardan satma imkanını

30

Copyright © Okan Aybar, CTA www.anatolia-capital.com

değerlendiremeyecekti. Bunun yanında 1 ay sonra fiyatların ne olacağı meçhul olduğu için satış sonrasında ne kadar nakit geleceğini bilemeyecekti ve hatta borçlarını (eğer varsa) ödemek için diğer operasyonlarını ne şekilde yönlendirebileceğini bilemeyecekti. Görülüyor ki bu piyasalar kullanıcısına fiyat hareketlerinden koruduğu gibi aynı zamanda gelecekteki belirsizlikleri de ortadan büyük ölçüde kaldırarak etkin risk kontrolü sağlamaktadır. Çünkü üretici eline ne kadar para geçeceğini bilecek ve diğer operasyonlarını da ona göre yönetecektir. Bu, aynı zamanda toplam kalite yönetiminde de büyük bir avantaj sağlayacak ve toplam kaliteye giden yolda önemli yapı taslarından biri olan optimum likiditenin sağlanmasında etkili olacaktır. Korunma İşlemlerinin Riski: Baz Riski (Basis Risk) Korunma işlemlerinin felsefesi bir bacakta fiziki işlemlerimizi gerçekleştirmeden önce diğer bir bacakta vadeli işlem sözleşmelerine konu olan mal veya finansal ürünleri gelecekte borçlu muyuz yoksa alacaklımıyız sorusunun cevabına göre ilgili mal veya finansal ürünlerin vadeli sözleşmelerini almak veya satmak olduğunu açıkladık. Bunun temelinde yatan fikir de gelecekteki bir vadede alıp yada satacağımız malın veya finansal ürünün fiyatı, o mal veya finansal ürün üzerine hazırlanmış vadeli sözleşmelerinin fiyatıyla paralel gideceği varsayımına dayandırdık. Bazı durumlarda spot ve vadeli fiyatlar birbirine paralel gitmeyebilir. İki vadede likiditenin farklı olması, gelecek için beklenen arz ve talep değişikliğinin, spot vadedeki arz ve talep değişikliğinden farklı oluşması iki vade arasındaki asimetrinin oluşmasına neden olarak gösterilebilir.

31

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Bu durumda, örnegin pamuk alımlarını uzun pozisyonlu koruma işlemleriyle sabitleyen bir tüccar, spot alımını gerçekleştirene kadar, spot fiyatlar artış trendindeyken, elinde tuttuğu vadeli pamuk sözleşmesinin fiyatı düşerse korunma işleminden bir miktar zarar etmiş olur. Buna karşın aynı dönem içerisinde spot fiyatları çıkarken vadeli fiyatlar daha hızlı çıkarsa veya spot fiyatlar düşerken vadeli fiyatlar çıkarsa, tüccar korunma işleminde bir miktar kar eder. İşte bu kar ve zarar olasılıkları, korunma işlemlerinde bir miktar risk oluşturabilir. Örneğin, pamuk satım fiyatını sabitlemek isteyen bir çifçi, vadeli pamuk satarak kısa pozisyonlu korunma işlemi yaparsa ve bu işlemi takip eden hasat dönemi sonunda, başka bir deyişle fiziki pamuğunu satana kadar olan süre içerisinde fiziki pamuk fiyatları çıkarsa, spot fiyatlar ile vadeli fiyatlar arasındaki fark azalır ve çifçi kar eder. Tersi durumda, yani spot fiyatlar ile vadeli fiyatlar arasındaki fark artarsa zara eder. Sonuç olarak şunu söyleyebiliriz: Kısa pozisyonlu korunma yapan bir tüccar spot – vadeli fiyat farkının azalmasından; uzun pozisyonlu korunma işlemi yapan bir tüccar ise spot – vadeli fiyat farkının artmasından kar eder. Tersi durumda ise zarar eder. Petrol Ürünleri Üretim Yayılması “Crack Spread” Yöntemiyle yapılan “Hedge” örneği: Bir petrol rafinerisini ele alalım. Petrol rafinerisinde petrol ham olarak belli işlemlerden geçer ve benzin yapılır. Bu durumda rafineri petrolde alici ve kurşunsuz benzinde satıcı durumda olduğu için petrol fiyatlarının çıkışı ve kurşunsuz benzin fiyatlarının düşüşü rafineriye zarar getirir. Bunu engellemek amacıyla rafineri petrol ürünleri üretim yayılması “Crack Spread” olarak tanımladığımız yayılma işlemini yapabilir. Bu da şu şekilde

32

Copyright © Okan Aybar, CTA www.anatolia-capital.com

gerçekleşir: Rafineri petrol fiyatlarının artışından endişelendiği için bu riski büyük ölçüde ortadan kaldırmak için önce vadeli piyasada ham petrol vadeli sözleşmesini alır ve aynı zamanda daha sonradan üreteceği ürünün fiyatının düşmesinden zarar görmemek için vadeli piyasada kurşunsuz benzin satar. Bu yolla hammedde alarak onu işleyen bir şirket hammadde alım maliyetini vadeli piyasada korunma altına alır ve aynı anda o hammaddeden üretilen ürünün satışından gelecek olan geliri sabitler. Soya Fasulyesi Sıkma Yayılması “Crush Spread” Yöntemiyle yapılan “Hedge” örneği: Yine “Crack Spread” ile hedge yöntemine benzer yayılma işlemi de Soya Fasulyesi Sıkma Yayılması olarak bilinen ve soya fasulyesine dayalı ürünler çıkaran sanayicilerin kullandığı korunma yöntemidir. Bu işlemde de aslında genel mantık aynıdır. Yani soya yağı üreten bir fabrika doğal olarak soya fasulyesinin fiyat yükselişine ve soya yağının fiyatının düşüşüne karşı bir risk içindedir. Bu riski ortadan kaldırmak için sanayici soya fasulyesini sözleşmesini vadeli piyasada alır ve ayni anda soya yağı sözleşmesini satar. Pamuk Büküm Yayılması Yöntemiyle yapılan “Hedge” örneği: Pamuk büküm yayılması diye bir işlem henüz dünyada vadeli işlemler literatüründe bulunmamaktadır. Ancak Türkiye’de pamuğu alarak iplik üreten şirketler bir bacakta pamuk sözleşmesi alır ve bir bacakta ileride oluşrurulması mümkün olan iplik sözleşmesini satarak aynı anda hem girdi maliyetini hem de çıktı getirisini korunma altına alabilir. Bu kitap vesilesi ile pamuk bükümü yayılması ile ilgili öneri daha sonraki dönemlerde sektör içinde tartışılabilir.

33

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Vadeli Sözleşmeler Üzerine yapılan Opsiyonlar: Opsiyon, yukarıda detaylı olarak açıkladığım vadeli sözleşmeleri belli bir vade içerisinde, belli bir fiyattan alma yada satma hakkını veren bir türev üründür. Opsiyonlar belli bir ürün ‘underlying instrument’ üzerine hazırlanır, belli bir vade ‘maturity’ için geçerlidir ve üzerinde bir kullanım fiyatı “exercise price” bulunur. Opsiyon, vadeli sözleşmelerin aksine teminat usulüyle çalışmaz. Opsiyon almak isteyen bir tüccar o opsiyonun değeri olan primi ödeyerek opsiyona sahip olur. Opsiyonlar iki türlüdür:

1- Alma hakkı opsiyonu “Call Option”, keşidecisine bir malı yada finansal ürünü belli bir vadeye kadar piyasa fiyatı nerede olursa olsun belirli bir prim karşılığı daha önceden belirlenmiş bir kullanım fiyatından alma hakkını verir. Örneğin Mart vadeli 0.8500 Euro Call option alan bir tüccar Mart ayına kadar olan zaman içerisinde Mart vadeli Euro fiyatı nerede olursa olsun 0.8500’den alma hakkına sahiptir.

Mart vadeli Euro 0.8600 seviyesindeyken 0.8500 kullanım fiyatlı alma hakkı opsiyonuna kardaki opsiyon asli değerli alım opsiyonu “in the money call option” denir. Opsiyonun kullanım fiyatı Mart vadeli Euro’nun fiyatına eşit ise bu opsiyona başa baş alım opsiyonu “at the money call option” denir. Kullanım fiyatı 0.8700 olan bir alım opsiyonu ise baştan zararda olduğu için bu opsiyona asli değersiz alım opsiyonu denir ”out of the money call option” denir.

34

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Alım opsiyonu almış (uzun pozisyonlu alım opsiyonu) bir tüccar opsiyona konu olan malın fiyatının çıkması beklentisi içindedir. Üzerine opsiyon yazılan ilgili mal fiyatının artışından sonra opsiyonu alınması için ödenen primin maliyeti karşılanmaya başlar ve sonrasında fiyat artışının devam etmesi sonucu bir noktada net kara geçer. Teorik olarak alım opsiyonu almış bir tüccarın kar potansiyeli sınırsızken, zarar potansiyeli ödediği prim ile sınırlıdır. Alım opsiyonu satmış (kısa pozisyonlu alım opsiyonu) bir tüccar ise opsiyona konu olan malın fiyatlarının düşmesini veya vade sonuna kadar belirli bir dar aralıkta dalgalanmasını bekler. Alım opsiyonu satan tüccar fiyatlar düştükçe alıcıya (karşı tarafa) sattığı opsiyonun alıcı tarafından kullanılmasının olasılığı zaman içinde azalacağından bu durum bu şekilde devam ettikçe aldığı primi hak eder. Eğer fiyatlar aynı kalırsa yada çok az dalgalanırsa vade sonuna kadar olan süre içerisinde, opsiyon, vadeye yaklaştıkça primi azalır ve asli değerinin artı olma olasılığı azalacağından önceden alım opsiyonu satarak, tüccar tahsil ettiği primi bu şekilde de hak eder. Alım opsiyonu satıcısının kar potansiyeli tahsil ettiği primle sınırlıylen, teorik olarak zarar potansiyeli sınırsızdır.

Uzun Pozisyonlu Alım Opsiyonu: Kısa Pozisyonlu Alım Opsiyonu:

2- Satma hakkı opsiyonu “Put Option” ise, keşidecisine bir malı fiyatı nerede olursa olsun belirli bir zamana kadar belli

35

Copyright © Okan Aybar, CTA www.anatolia-capital.com

bir prim karşılığı, belirli bir fiyattan satma hakkını verir. Satma opsiyonuna bir örnek verecek olursak Mart vadeli 0.8500 Euro Put option alan bir tüccar, Mart vadeli Euro’nun piyasa fiyatı nerede olursa olsun 0.8500 den satma hakkına sahiptir.

Mart vadeli Euro 0.8600 seviyesindeyken 0.8700 kullanım fiyatlı satma hakkı opsiyonuna asli değerli opsiyon satma opsiyonu “in the money put option” denir. Opsiyonun kullanım fiyatı Mart vadeli Euro’nun fiyatına eşit ise bu opsiyona başa baş opsiyon “at the money put option” denir. Kullanım fiyatı 0.8500 olan bir put opsiyonu ise baştan zararda olduğu için bu opsiyona asli değersiz satma opsiyonu ”out of the money put option” denir. Satım opsiyonu almış (uzun pozisyonlu satım opsiyonu) bir tüccar opsiyona konu olan malın fiyatlarının düşmesi beklentisi içindedir. Üzerine opsiyon yazılan ilgili malın fiyatının düşüşünden sonra opsiyonu almak için ödediği primin maliyeti karşılanmaya başlar ve sonrasında fiyat düşüşünün devamıyla net kara geçmeye başlar. Teorik olarak alım opsiyonu almış bir tüccarın kar potansiyeli sınırsızken, zarar potansiyeli ödediği prim ile sınırlıdır. Satım opsiyonu satmış (kısa pozisyonlu satım opsiyonu) bir tüccar ise ilgili malı fiyatlarının çıkmasını veya vade sonuna kadar belirli bir dar aralıkta dalgalanmasını bekler. Satım opsiyonu satan tüccar fiyatlar çıktıkça alıcıya (karşı tarafa) sattığı opsiyonun alıcı tarafından kullanılması mümkün olmayacağından aldığı primi hak eder. Eğer fiyatlar aynı kalırsa yada çok az dalgalanırsa vade sonuna kadar olan süre içerisinde opsiyon vadeye yaklaştıkça primi azalır ve asli değerinin artı olma olasılığı azalacağından önceden satım opsiyonu satarak tahsil ettiği primi hak eder. Satım

36

Copyright © Okan Aybar, CTA www.anatolia-capital.com

opsiyonu satıcısının kar potansiyeli tahsil ettiği primle sınırlıylen, teorik olarak zarar potansiyeli kullanım fiyatıyla 0 arasındaki fark kadardır.

Uzun Pozisyonlu Satım Opsiyonu: Kısa Pozisyonlu Satım Opsiyonu:

Opsiyon fiyatlamasıyla ilgili şu ana kadar bir kaç matematiksel teori üretilmiştir. Bu gün en çok kabul görmüş opsiyon fiyatlama modeli olan “Black and Scholes” modeli yukarıda belirtilen değişkenlere ek olarak dalgalanmayı, bir opsiyonun asli değerde olma ve olmama olasılıklarını bir araya getirerek oluşturduğu fiyatlama yöntemi sayesinde piyasada fiyatların oluşmasını olanak tanımaktadır. Basit olarak açıklamak gerekirse bir opsiyonun primini kullanım fiyatına, üzerine opsiyon sözleşmesi yazılan mal yada finansal ürünün fiyatına ve dalgalanmasına (volatilitesine), opsiyonun kalan vadesine, kullanılan faiz oranlarına ve bütün bunlara bağlı olarak opsiyonun asli değerde olup olmama riskine bağlıdır. Opsiyonların (alım yada satım opsiyonu fark etmeksizin) vadesi ne kadar uzunsa fiyatı (primi) belli bir oranda artış gösterir5. Aynı şekilde opsiyonun ilgili olduğu mal veya finansal ürünün fiyat dalgalanması (volatilitesi) ne kadar fazlaysa ve opsiyon fiyatlamasında kullanılan faiz oranları ne kadar yüksek olursa

5 Opsiyonlar lineer olmayan denklemlerle tanımlandığı için bu değişim oranı (delta seviyesi) her vadedeki değişik kullanım fiyatlı opsiyonlar için farklıdır. Örneğin kardaki opsiyonun deltası, daha az karda olan başka bir opsiyonun deltasından daha yüksektir.

37

Copyright © Okan Aybar, CTA www.anatolia-capital.com

opsiyona ödenecek olan prim artar. Bunun nedeni de oldukça açıktır: Dalgalanma ne kadar fazlaysa asli değeri olmayan bir opsiyonun asli değere sahip olma olasılığı artar. Bu yüzden fiyat dalgalanmaları arttıkça opsiyona ödenen prim de artar. Opsiyon fiyatının oluşmasında en belirgin ve önemli faktör o opsiyonun durumunu gösteren kullanım fiyatıdır. Yukarıda belirtildiği gibi kullanım fiyatı, bir opsiyonu baştan asli değerli, başa baş yada asli değersiz yapabilir. Bununla ilgili detaylı açıklamayı aşağıdaki “Alım Opsiyonu” ve “Satım Opsiyonu” için verilen örneklerde göreceksiniz: Alım Opsiyonunun alabileceği durumlar ve priminin hesaplaması: Bir alım opsiyonun alacağı durum, o opsiyonun kullanım fiyatına ve o opsiyonla ilgili olan vadeli sözleşmenin fiyatının ne olduğuna bağlı olarak değişiklik gösterir. Eğer alım opsiyonu kullanım fiyatı, ilgili olduğu malın yada finansal ürünün piyasa fiyatından küçükse, bu opsiyon asli değerli alım opsiyonudur “in the money opsiyon”. Üzerine Opsiyon Sözleşmesi Yazılan Malın Fiyatı: S Alım Opsiyonu Kullanım Fiyatı: Xc

S > Xc = Asli Değerli S < Xc = Asli Değersiz

Örnek olarak Aralık vadeli altın sözleşmesinin 279 dolar olduğunu düşünelim. 274 dolardan kullanım fiyatı olan Mart vadeli alım opsiyonu almak istersek asli değeri olan en az 5 doları ödeyeceğimiz kesindir. Çünkü alım opsiyonunun tanımına baktığımızda almak istediğimiz opsiyonun zaten en az 5 dolar asli değeri olduğunu görebiliriz.

38

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Yine aynı vadeli sözleşmenin piyasa fiyatı 279 dolarsa, 279 dolar kullanım fiyatlı alma hakkı opsiyonunu için ödeyeceğimiz prim miktarı sadece paranın zaman değeri ve volatiliteyle belirlenir. Çünkü bu opsiyonun kullanım fiyatı ve ilgili olduğu malın fiyatı birbirine eşit olduğu için asli değeri bulunmamaktadır. Bu yüzden asli değerli alım opsiyonundan daha ucuzdur. Bu durumdaki opsiyona “at the money call option” bir başka deyişle “başa baş opsiyon” denir çünkü ilgili olduğu malın piyasa fiyatıyla kullanım fiyatı aynidir. Bu opsiyonun primi paranın zaman değerini, asli değerde olma olasılıgını ve volatiliteyi kapsar. Fiyatı 279 dolar olan Aralık vadeli sözleşme üzerine yazılan 285 dolardan kullanım fiyatlı bir alma hakkı opsiyonunun primini hesapladığımızda, o opsiyonun hem asli değerli alım opsiyonundan hem de başa baş alım opsiyondan daha ucuz olduğunu görürüz. Çünkü bu opsiyonun kara geçmesi için opsiyona konu olan dayanak mal veya ürünün vadeli fiyatı en az 6 dolar birden yukarı çıkması gerekir. Dolayısıyla bu opsiyona asli değersiz alım opsiyonu “out of the money call option” denir. Bu opsiyonun da prim sadece paranın zaman değerini, asli değerde olma olasılıgını ve volatiliteyi kapsar. Put Opsiyonunun alabileceği durumlar ve priminin hesaplaması: Yine 279 dolar seviyesinde işlem gören Aralık vadeli altın fiyatını baz alalım. Kullanım fiyatı 285 dolar olan Aralık vadeli bir altın satım opsiyonunun değeri en az 6 dolardır. Çünkü piyasa fiyatı 279 dolar seviyesindeyken 285 dolardan satma hakkını veren bir satım opsiyonuna sahip olmak için o hakkı satmak isteyen kişiyi razı etmek ancak alıcının satıcıya 6 dolarlık asli değerin

39

Copyright © Okan Aybar, CTA www.anatolia-capital.com

transferiyle mümkün olabilir. Bu yüzden, bu opsiyon asli değerli satım opsiyonudur ’’in the mponey put option’’. Üzerine Opsiyon Sözleşmesi Yazılan Malın Fiyatı: S Satım Opsiyonu Kullanım Fiyatı: Xp

S < Xp = Asli Değerli S > Xp = Asli Değersiz

Aralık vadeli altının piyasa fiyatı 279 dolar seviyesindeyken, Aralık vadeli 279 dolar kullanım fiyatlı satım opsiyonunu düşünelim: Aralık vadeli altın sözleşmesi 279 fiyat seviyesinden işlem gördüğünden bu opsiyonun asli değeri yoktur. Bu yüzden bu opsiyon başa baş “at the money option” durumundadır. Yine 279 dolar kullanım fiyatlı alım opsiyonunda olduğu gibi bu opsiyonun da primi sadece paranın zaman değerini, asli değerde olma olasılıgını ve volatiliteyi kapsar. 275 dolar kullanım fiyatlı Aralık vadeli bir put opsiyonu ise Aralık vadeli altın fiyatı 279 dolar seviyesinde olduğu için alicisi tarafından herhangi bir şekilde kullanılmayacağı kesindir çünkü bu opsiyonun asli değeri bulunmamaktadır yani asli değersiz “out of the money option” durumundadır. Bu durumda olduğu içindir ki bu opsiyonun primi asli değerli veya başa baş olan satım opsiyonlarına oranla oldukça düşük seviyede olması beklenir. Bu opsiyonda da tıpkı başa baş alım opsiyonunda olduğu gibi primini sadece paranın zaman değeri, asli değerde olma olasılıgının ne kadar yüksek olduğu ve volatilite değerleri oluşturur. Opsiyon Almanın ve Satmanın Getirdiği Riskleri Opsiyon alan ve satan tüccarların taşıdıkları riskler ve beklentileri birbirinden farklıdır.

40

Copyright © Okan Aybar, CTA www.anatolia-capital.com

• Alım Opsiyonu Alımı (Uzun Pozisyonlu Alım Opsiyonu)

Alım opsiyonu alan tüccar, fiyatların yukarı gitmesini bekler. Bir malı yada finansal ürünü belli bir fiyattan almak istediği için o malın piyasa değerinin yukarı gitmesi, elde tutulan alma opsiyonunu daha değerli yapar. Çok basit bir örnek verecek olursak Mart vadeli Euro 0.8600 seviyesindeyken Mart vadeli 0.8500 den alma hakkına en az 10 cent öderiz. Eğer Euro 0.8700 seviyesine çıkarsa elimizde tuttuğumuz alma hakkı opsiyonunun değeri en az 20 cente çıkar. Bu durumda daha önceden 10 cente aldığımız opsiyonun değeri artık 20 cent olduğundan 10 cent kar etmiş oluruz. Alım opsiyonu alan tüccarın yapabileceği en yüksek zarar yukarıdaki örneğe bakacak olursak en fazla 1 dolar yani ödediği primle sınırlıdır. Örneğin yukarıda açıklanan alım opsiyonunu aldıktan sonra Euro’nun değeri 0.8400 seviyesine düşerse elimizde tuttuğumuz call opsiyonunun değeri de belli bir oranda düşer ve eğer bu durum vade sonuna kadar devam ederse yani 0.8500 seviyesinin altında kalırsa elimizde tuttuğumuz opsiyonun değeri 0 olur ve o opsiyonu aldığımız için yatırdığımız tüm prim yanar. • Alım Opsiyonu Satımı (Kısa Pozisyonlu Alım Opsiyonu)

Yukarıdaki iki paragrafta alım opsiyonu alan tüccarın risk durumunu ve beklentisini açıkladık. Şimdi alım opsiyonunu satan tüccarın risk durumu ve beklentisi ele alalım: Mart vadeli Euro 0.8600 seviyesindeyken 0.8500’den Mart vadeli alım opsiyonunu satan tüccar, Euro’nun vade sonuna kadar olan zaman içerisinde 0.8600 seviyesinin altında kalacağını ve vade yaklaştıkça 0,8500 seviyesinin altına gideceğini ve böylece opsiyonu prim karşılığında alan tüccarın

41

Copyright © Okan Aybar, CTA www.anatolia-capital.com

o opsiyonu kullanma şansının olmayacağını bekler. Eğer bu durum gerçekleşirse alım opsiyonu satan opsiyon satışı ile elde etmiş olduğu primi hak eder kişinin yapacağı en yüksek kar alıcının ödediği prim kadar olur. Bu noktada şunu belirtmek önemlidir. Bu alım opsiyonu satan kişi kar edebilmek için vade sonuna kadar beklemek zorunda değildir. Eğer vade sonuna kadar beklemeyi düşünüyorsa vade sonundan hemen önce Mart vadeli Euro’nun 0,8500 seviyesinin altına düşeceğini bekliyor demektir. Ancak vade gelmeden önce Mart vadeli Euro 0,8600 seviyesindeyken bu alım opsiyonu satıldığı için vadeye kadar olan süre içinde Mart vadeli Euro 0,8600 seviyesinin altına düştüğünde opsiyon primi azalır. Bu durumda vade sonu gelmeden opsiyonu satan tüccar sattığını daha düşük bir primden geri alarak kar edebilir.

Mart vadeli Euro 0.8600 seviyesindeyken kullanım fiyatı 0.8500 olan alma hakkı satan bir tüccar bu satıştan yukarıdaki örnekte açıkladığımız gibi en az 0,01 cente satar. Bu durumda satan tüccarın yapacağı en yüksek zarar, Euro’nun 0.8600 seviyesinin ne kadar üstünde olacağıyla sınırlıdır. Çünkü tüccar bu opsiyonu sattıktan sonra, örneğin Euro 0.8700 seviyesine çıkarsa, alici 0,01 cent’ten almış olduğu alma hakkını kullanabilir. Opsiyonu daha önceden alan kişi bu opsiyonu kullandığı taktirde opsiyon satıcısı alıcıya opsiyonu piyasa 0.8700 deyken 0.8500 den satmak zorunda kalır. Bunun için piyasadan 0.8700 den Euro alır ve daha önceden alım opsiyonunu almış kişiye 0.8500 den satar. Bu durumda opsiyonun satıcısı bu işlemden 0,01 cent zarar ederken opsiyonu almış kişi 0,01 cent kar eder.

42

Copyright © Okan Aybar, CTA www.anatolia-capital.com

Put opsiyonu alan ve satan taraflar arasında da beklenti ve risk farklılıkları vardır.

• Satım Opsiyonu Alımı (Uzun Pozisyonlu Satım Opsiyonu)

Satım opsiyonu alan tüccar, fiyatların düşmesini bekler. Bunun nedeni, bir malı yada finansal ürünü belli bir fiyattan satmak istediği için, o malın piyasa değerinin düşmesi elinde tuttuğu opsiyonunu daha değerli yapar. Call opsiyonundaki verilen örneği baz alacak olursak Mart vadeli Euro 0.8600 seviyesindeyken Mart vadeli 0.8700 den Euro satma hakkına en az 10 cent öderiz. eğer Euro 0.8500 seviyesine düşerse elimizde tuttuğumuz alma hakkı opsiyonunun değeri en az 2 dolara çıkar. Bu durumda daha önceden 10 centten aldığımız opsiyonun değeri artık 2 dolar olduğundan 10 cent kar etmiş oluruz. Put opsiyonunu alan tüccarın yapabileceği en yüksek zarar daha önceki call opsiyon alicisi örneğinde olduğu gibi ödediği prim ile sınırlıdır. Örneğin yukarıda açıklanan put opsiyonunu aldıktan sonra Euro’nun değeri 0.8700 seviyesine çıkarsa elimizde tuttuğumuz put opsiyonunun değeri de belli bir oranda düşer ve eğer bu durum vade sonuna kadar devam ederse yani 0.8700 seviyesinin üstünde kalırsa elimizde tuttuğumuz opsiyonun değeri 0 olur ve o opsiyonu aldığımız için yatırdığımız tüm prim yanar.

• Satım Opsiyonu Satımı (Kısa Pozisyonlu Satım Opsiyonu)

Mart vadeli Euro 0.8600 seviyesindeyken 0.8700 kullanım fiyatlı Mart vadeli put opsiyonunu satan tüccar Euro’nun vade sonuna kadar olan zaman içerisinde 0.8700 seviyesinin üstünde kalacağını ve bu yüzden opsiyonu alan tüccarın o opsiyonu kullanma sansının olmayacağını bekler. Eğer bu durum

43

Copyright © Okan Aybar, CTA www.anatolia-capital.com

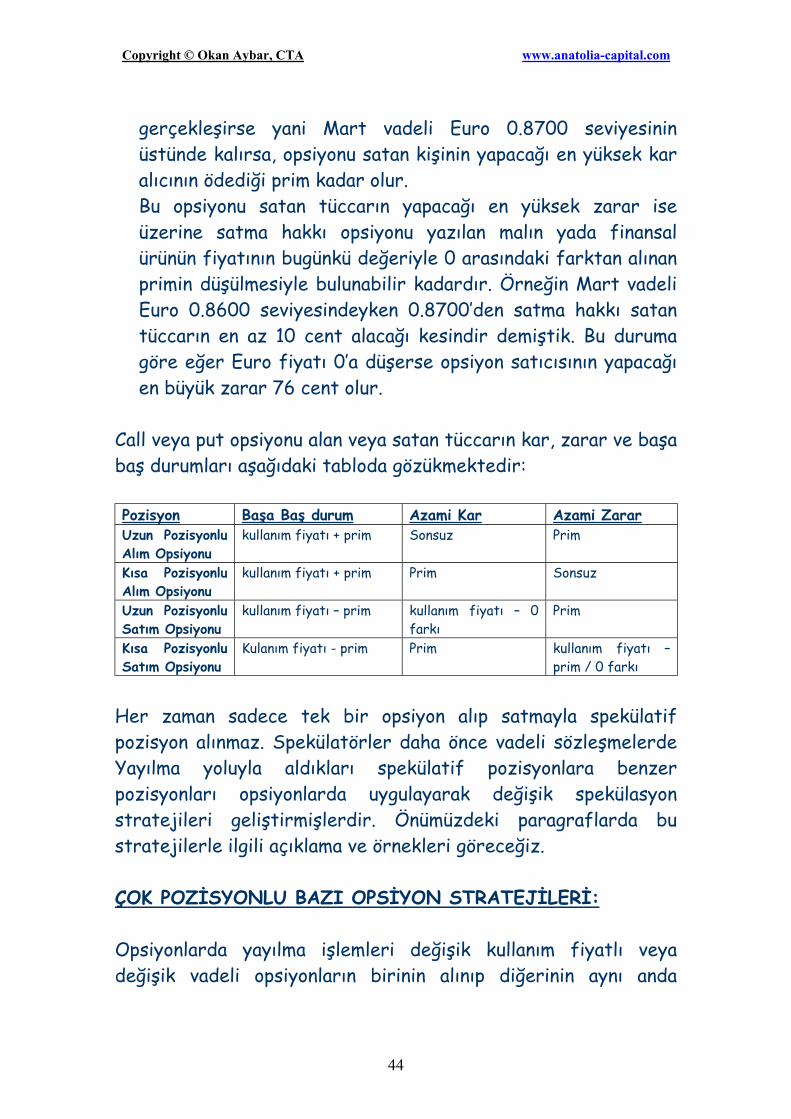

gerçekleşirse yani Mart vadeli Euro 0.8700 seviyesinin üstünde kalırsa, opsiyonu satan kişinin yapacağı en yüksek kar alıcının ödediği prim kadar olur. Bu opsiyonu satan tüccarın yapacağı en yüksek zarar ise üzerine satma hakkı opsiyonu yazılan malın yada finansal ürünün fiyatının bugünkü değeriyle 0 arasındaki farktan alınan primin düşülmesiyle bulunabilir kadardır. Örneğin Mart vadeli Euro 0.8600 seviyesindeyken 0.8700’den satma hakkı satan tüccarın en az 10 cent alacağı kesindir demiştik. Bu duruma göre eğer Euro fiyatı 0’a düşerse opsiyon satıcısının yapacağı en büyük zarar 76 cent olur.

Call veya put opsiyonu alan veya satan tüccarın kar, zarar ve başa baş durumları aşağıdaki tabloda gözükmektedir: Pozisyon Başa Baş durum Azami Kar Azami Zarar Uzun Pozisyonlu Alım Opsiyonu

kullanım fiyatı + prim Sonsuz Prim

Kısa Pozisyonlu Alım Opsiyonu

kullanım fiyatı + prim Prim Sonsuz

Uzun Pozisyonlu Satım Opsiyonu

kullanım fiyatı – prim kullanım fiyatı – 0 farkı

Prim

Kısa Pozisyonlu Satım Opsiyonu

Kulanım fiyatı - prim Prim kullanım fiyatı – prim / 0 farkı

Her zaman sadece tek bir opsiyon alıp satmayla spekülatif pozisyon alınmaz. Spekülatörler daha önce vadeli sözleşmelerde Yayılma yoluyla aldıkları spekülatif pozisyonlara benzer pozisyonları opsiyonlarda uygulayarak değişik spekülasyon stratejileri geliştirmişlerdir. Önümüzdeki paragraflarda bu stratejilerle ilgili açıklama ve örnekleri göreceğiz. ÇOK POZİSYONLU BAZI OPSİYON STRATEJİLERİ: Opsiyonlarda yayılma işlemleri değişik kullanım fiyatlı veya değişik vadeli opsiyonların birinin alınıp diğerinin aynı anda

44

Copyright © Okan Aybar, CTA www.anatolia-capital.com

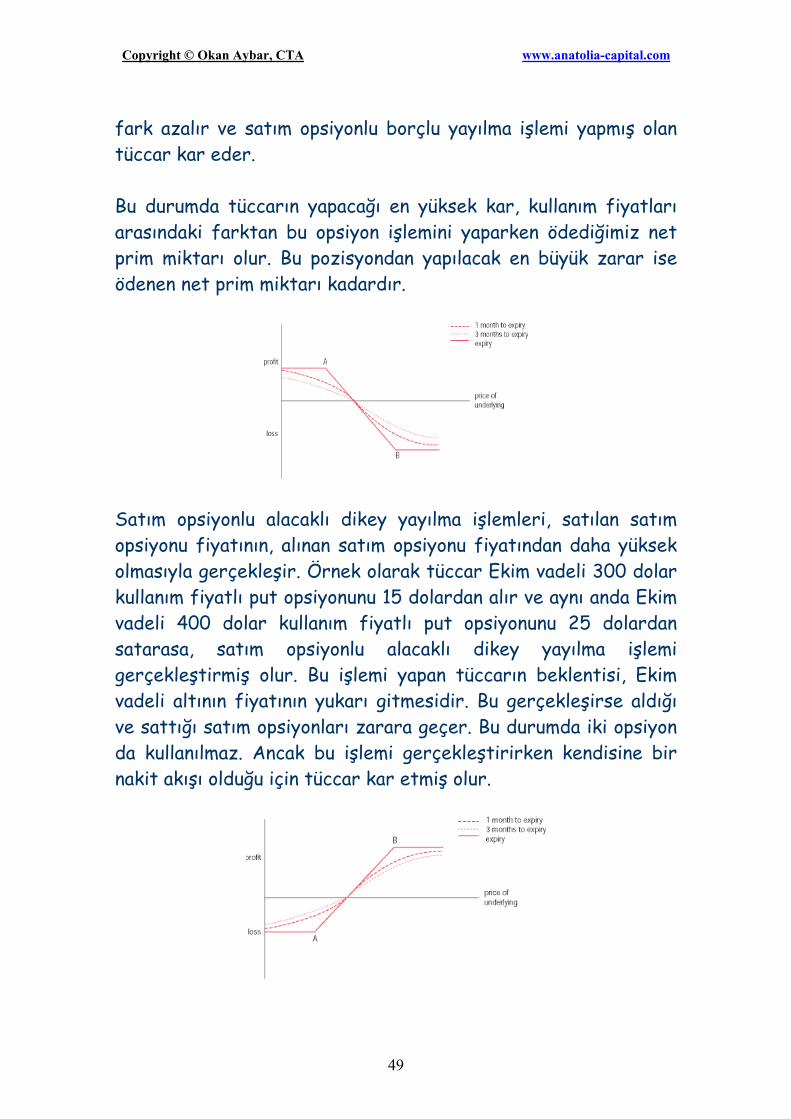

satılmasıyla gerçekleştirilir. İki temel opsiyon yayılma işlemi vardır. Bunların biri alım alım opsiyonlu yayılma, diğeri ise satım opsiyonlu yayılma işlemidir. Kullanım fiyatı veya vadesi baz alınmasına bağlı olarak alım opsiyonlu yayılma ve satım opsiyonlu yayılma işlemlerinin değişik türleri vardır. Eğer bu opsiyon yayılma stratejileri kullanım fiyatı bazlıysa fiyat yayılma işlemi; vade bazlıysa yatay yayılma ve hem kullanım fiyatı hem de vade bazlıysa çarpraz yayılma işlemi olarak adlandırılır. Fiyat Yayılma İşlemi (Dikey Yayılma) (Vertical Spread): Bu opsiyon yayılma işlemi, değişik kullanım fiyatlı bir call yada put opsiyonunun birinin alınıp diğerinin satılmasıyla yapılır. Buna bir örnek verecek olursak 3.90 dolar kullanım fiyatlı Mart vadeli Buğday alma opsiyonunu 8 centten alıp, 4.10 dolar kullanım fiyatlı Mart vadeli Buğday alma sözleşmeni satan 3.25 centten satan bir tüccar dikey call opsiyonu Yayılma işlemi yapmış demektir. Bu isleme dikey Yayılma denmesinin nedeni opsiyon fiyatlarını gazetelerdeki ilanlarının yazılma şekline bağlıdır. Gazetelerde bir önceki günün ilan edilen opsiyon fiyatları aşağıdaki tabloda gözüktüğü gibi kullanım fiyatları bir kolona yazılmış olduğundan kullanım fiyatını baz alarak yapılan call yada put opsiyonu Yayılma işlemlerine dikey call-put Yayılma işlemi denmiştir.

45

Copyright © Okan Aybar, CTA www.anatolia-capital.com

21 Kasım 1998 Salı günü itibarıyla Chicago Board of Trade borsasında işlem gören buğday sözleşmeyi fiyatları: Yatay Yayılma Kullanım fiyatı

Mart Call

Mayıs Call

Temmuz Call

Mart Put

Mayıs Put

Temmuz Put

360 23 ½ 18 1/8 8 7/8 4 3/8 14 32 ½ 370 16 ¾ 13 ¾ 6 7 7/8 19 ½ … 380 12 1/8 10 ¼ 5 13 25 ¼ 48 ½ 390 8 8 1/8 4 19 39 ¼ 57 ½ 400 5 ½ 6 ½ 3 26 ¼ 41 … 410 3 ¾ 5 2 34 1/4 50 …