Effect van financiële en niet-financiële beloningen op de ...

description

Uw financiële gezondheid

vandaag en in de toekomst Ingrid De MuynckSteve Wagemans

3

Vermogen in veiligheid Hoe kan u zorgen voor een

doordachte opbouw en bescherming van uw vermogen ?Heeft de recente bankencrisis impact

gehad op uw vermogen ? Welk deel van uw vermogen is

noodzakelijk voor het behoud van uw comfort ?

4

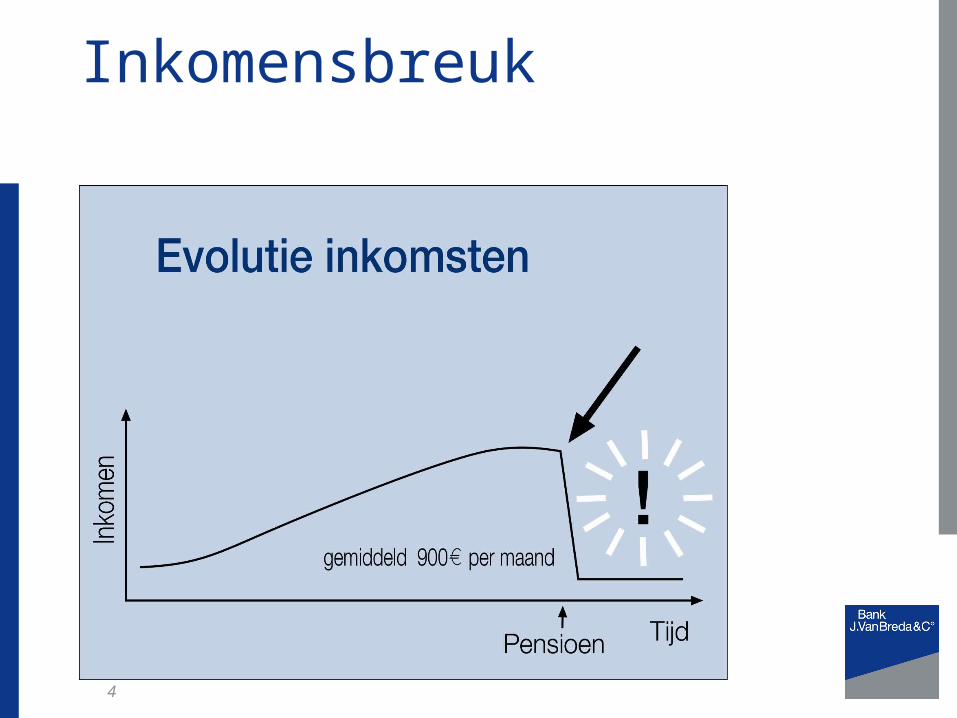

Inkomensbreuk

5

Gevaar !

Inkomenspatroon = bestedingspatroon

6

Waarvoor dient ons inkomen ?

Leefgeld vandaag

Afbetaling van kredieten

Sparen voor leefgeld na 65 jaar

(wettelijk pensioen is overlevingsbasis)

7

Leefgeld na 65 jaar – 4 pijlers

1. Wettelijk pensioen2. Fiscaalvriendelijk sparen voor

zelfstandigen3. Fiscaalvriendelijk sparen4. Eigen beleggingsinspanning

8

Behoud van levenscomfort met 1ste pijler

Onmogelijk !

9

10

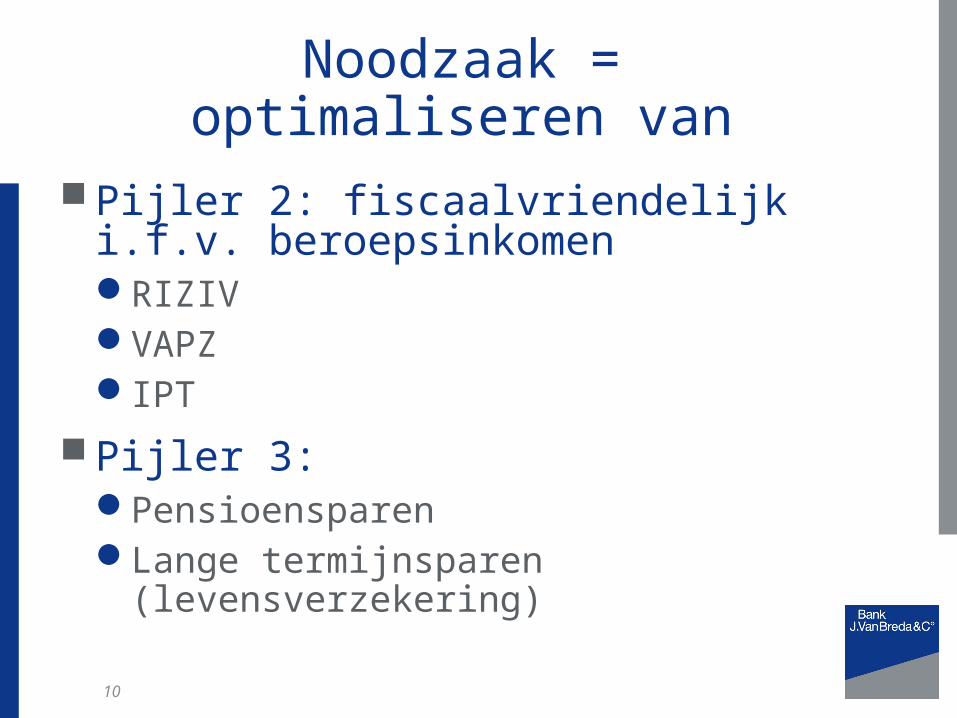

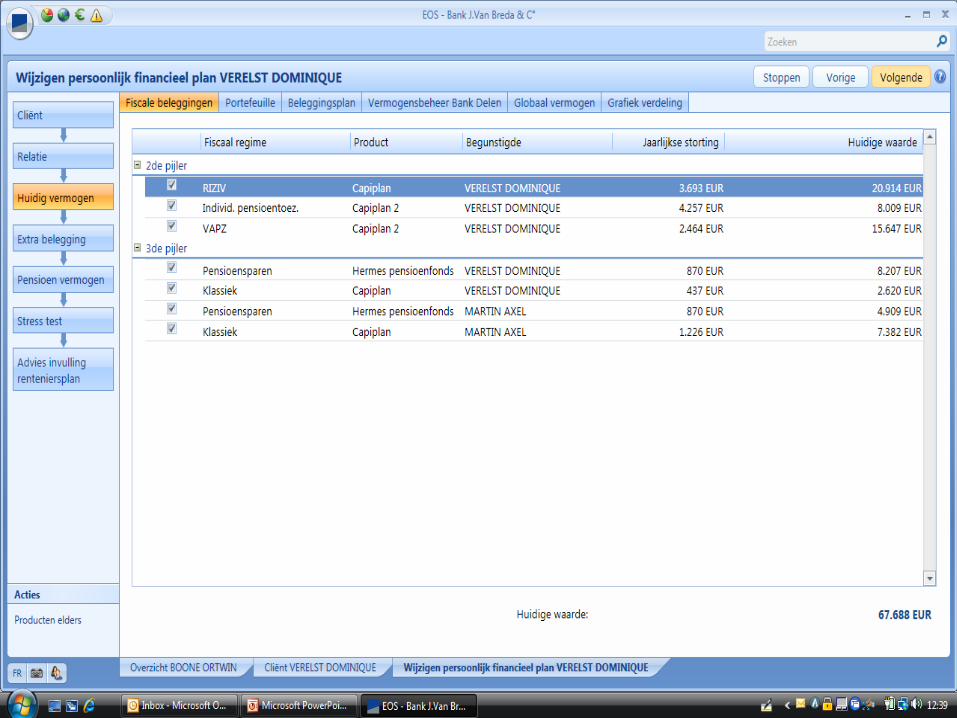

Noodzaak = optimaliseren van

Pijler 2: fiscaalvriendelijk i.f.v. beroepsinkomenRIZIVVAPZIPT

Pijler 3: PensioensparenLange termijnsparen (levensverzekering)

11

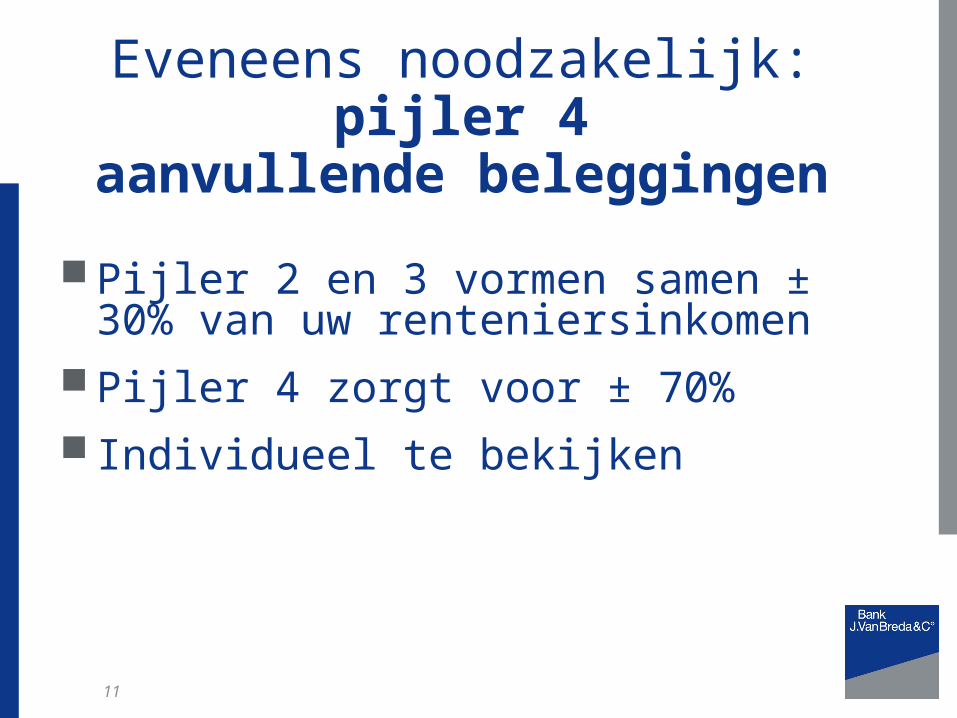

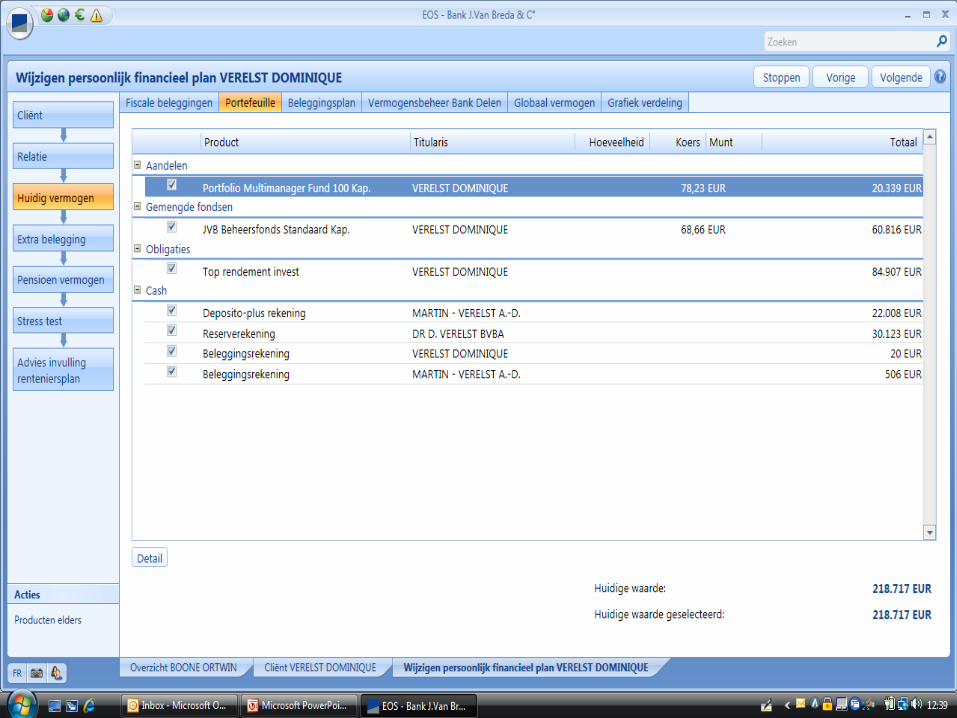

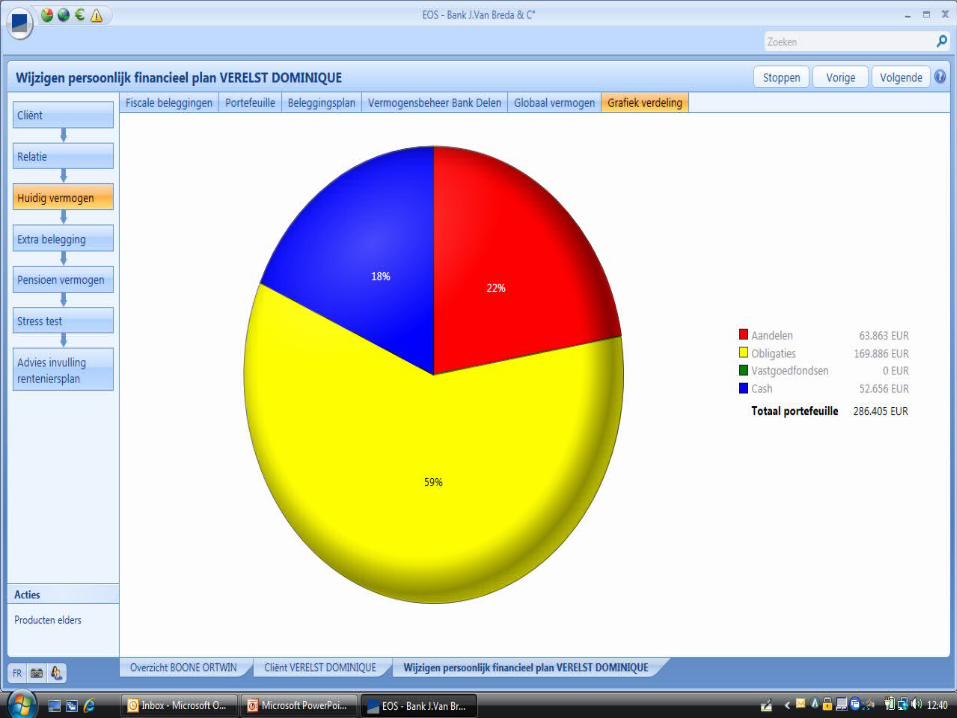

Eveneens noodzakelijk: pijler 4aanvullende beleggingen

Pijler 2 en 3 vormen samen ± 30% van uw renteniersinkomen

Pijler 4 zorgt voor ± 70% Individueel te bekijken

12

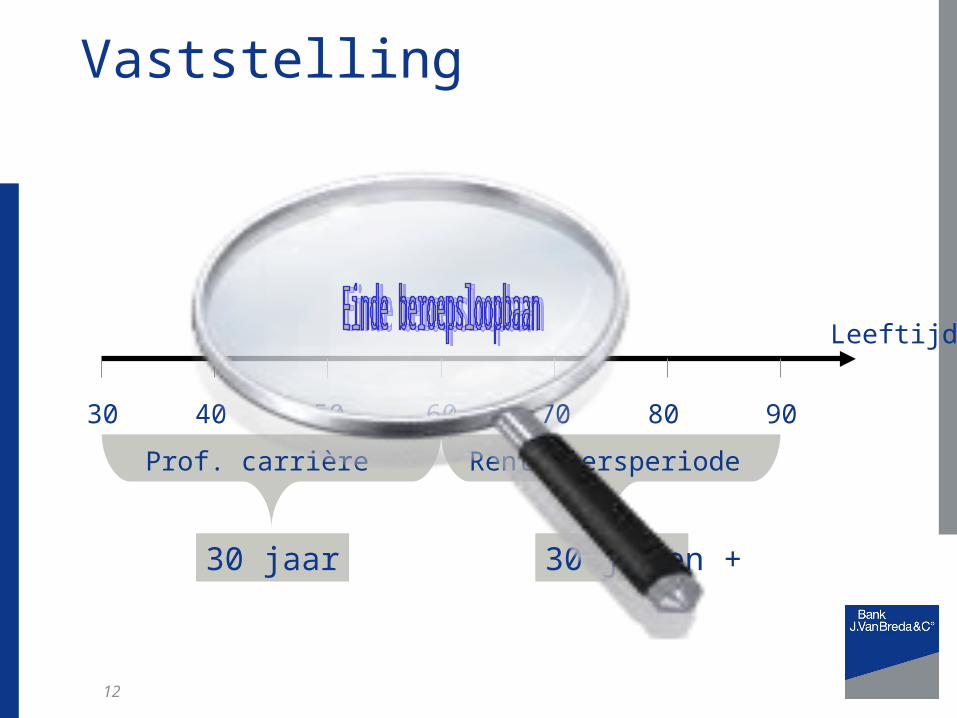

Vaststelling

30 40 50 60 70 80 90

Leeftijd

Prof. carrière Renteniersperiode

30 jaar 30 jaar en +

13

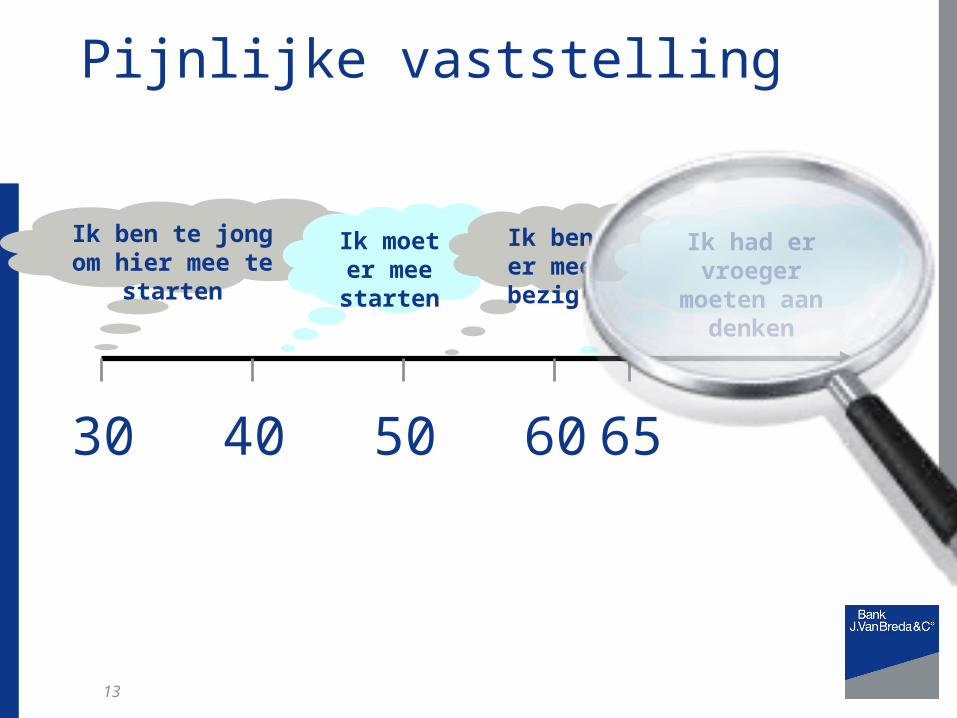

30 40 50 60 65

Pijnlijke vaststelling

Ik ben te jong om hier mee te starten

Ik moet er mee

starten

Ik ben er mee bezig

Ik had er vroeger

moeten aan denken

14

Albert Einstein

De belangrijkste wet van ons Universum is niet de zwaartekracht, maar…

De wet van de samengestelde intrest !

15

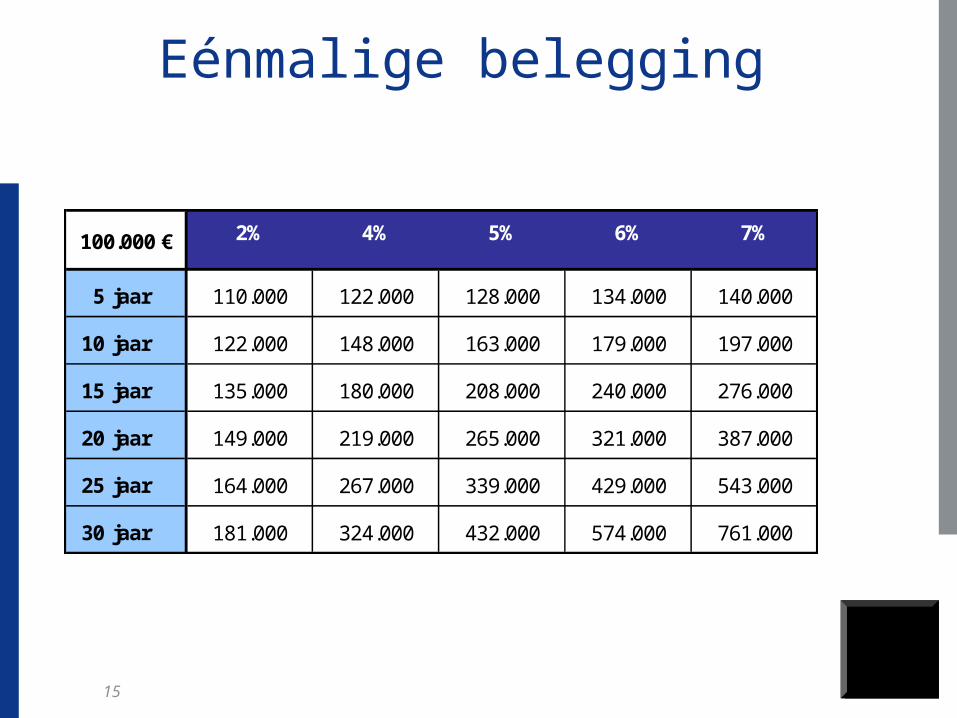

Eénmalige belegging

2% 4% 5% 6% 7%

5 jaar 110.000 122.000 128.000 134.000 140.000

10 jaar 122.000 148.000 163.000 179.000 197.000

15 jaar 135.000 180.000 208.000 240.000 276.000

20 jaar 149.000 219.000 265.000 321.000 387.000

25 jaar 164.000 267.000 339.000 429.000 543.000

30 jaar 181.000 324.000 432.000 574.000 761.000

100.000 €

16

Beleggingsplan

2% 4% 5% 6% 7%

5 jaar 62.000 65.000 66.000 68.000 69.000

10 jaar 131.000 144.000 151.000 158.000 166.000

15 jaar 208.000 240.000 259.000 279.000 302.000

20 jaar 292.000 357.000 397.000 441.000 492.000

25 jaar 384.000 500.000 573.000 658.000 759.000

30 jaar 487.000 673.000 797.000 949.000 1.134.000

1.000 €/ maand

17

Waarom doen we deze inspanningen ?

Geld opzij zetten kost moeite !

Wie denkt er met plezier aan rentenieren ?

18

Financiële onafhankelijkheid ?

Is dit niet waar we allen naar streven ? En op welke leeftijd willen we dit

bereiken ?

En dat we nadien nog verder kunnen, en mogen werken.

Uiteraard ! Omdat het jullie passie is !

19

Daarom biedt JVB u vermogensbegeleiding !

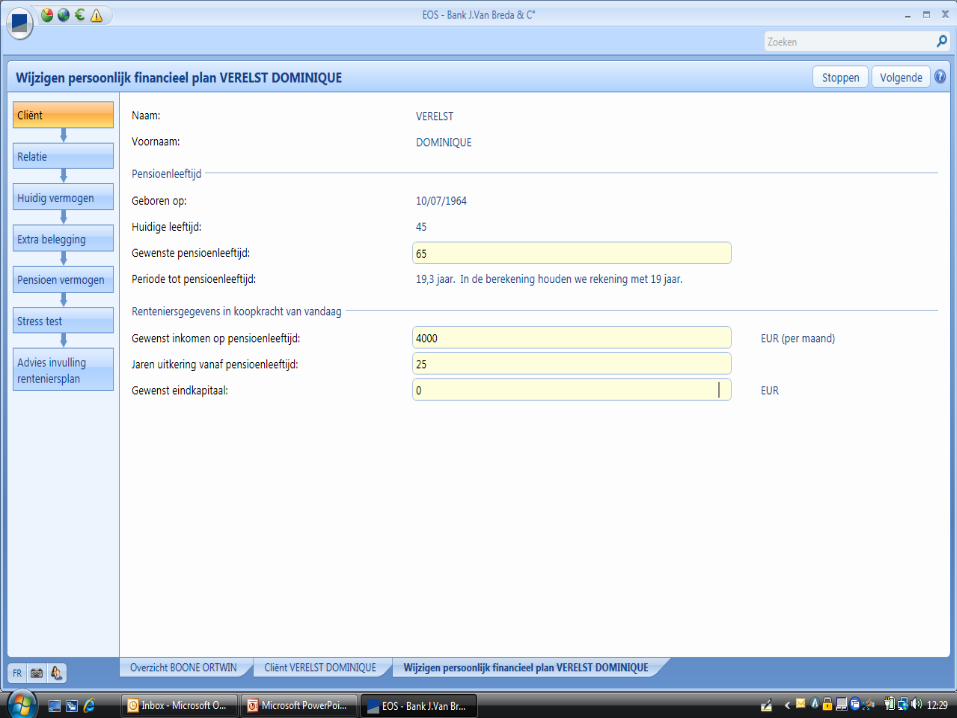

U begeleiden in de concrete vertaling van maandbehoefte naar benodigd kapitaal !Welk inkomen wenst u ?Welk kapitaal heeft u daar voor nodig ?

Heeft iemand een idee hoeveel kapitaal nodig is om 1.000 € extra per maand inkomen te bekomen?

20

Hoeveel kapitaal nodig ?

Hangt af van uw huidige leeftijd ! En van het tijdstip waarop u dit wil

bereiken !

INFLATIE

21

Hoeveel kapitaal nodig ?

Hangt af over welke periode u dit wil bekijken !15 - 25 - 30 jaar ?

Hangt af van wat u wil overhouden voor uw kinderen !

Hangt af van uw rendement op uw beleggingen ondertussen !

22

Conclusie

Individueel te bepalen Vermogensbegeleiding is inderdaad

maatwerk

23

Hoe concreet maken ?

Opmaak van een persoonlijk financieel plan voor elke klant !Wat periodiek zal opgevolgd worden !Op ons initiatief…

24

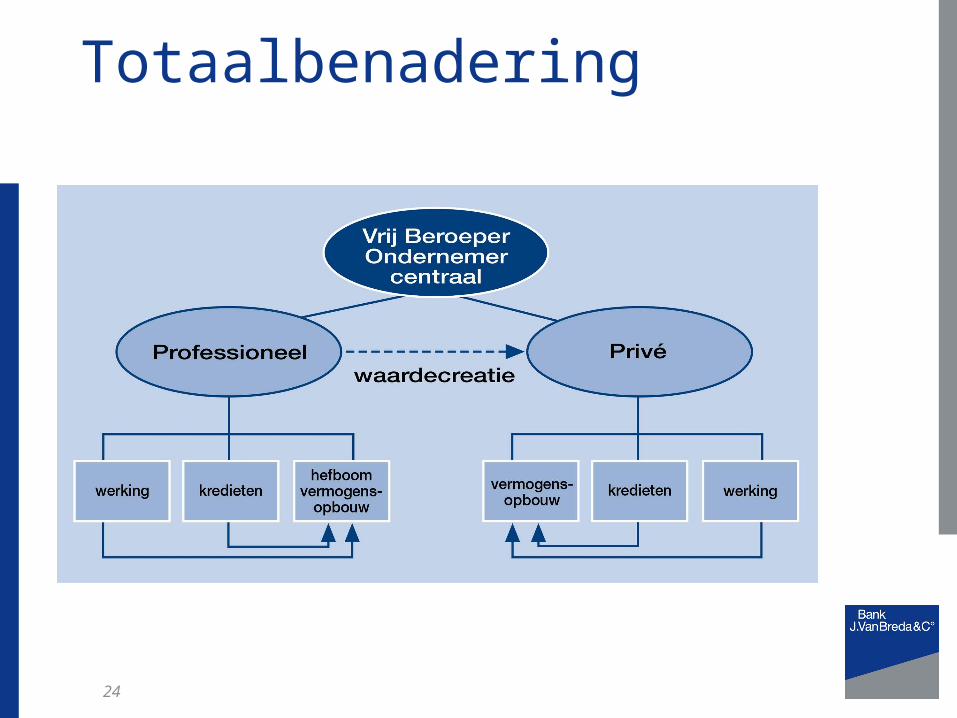

Totaalbenadering

25

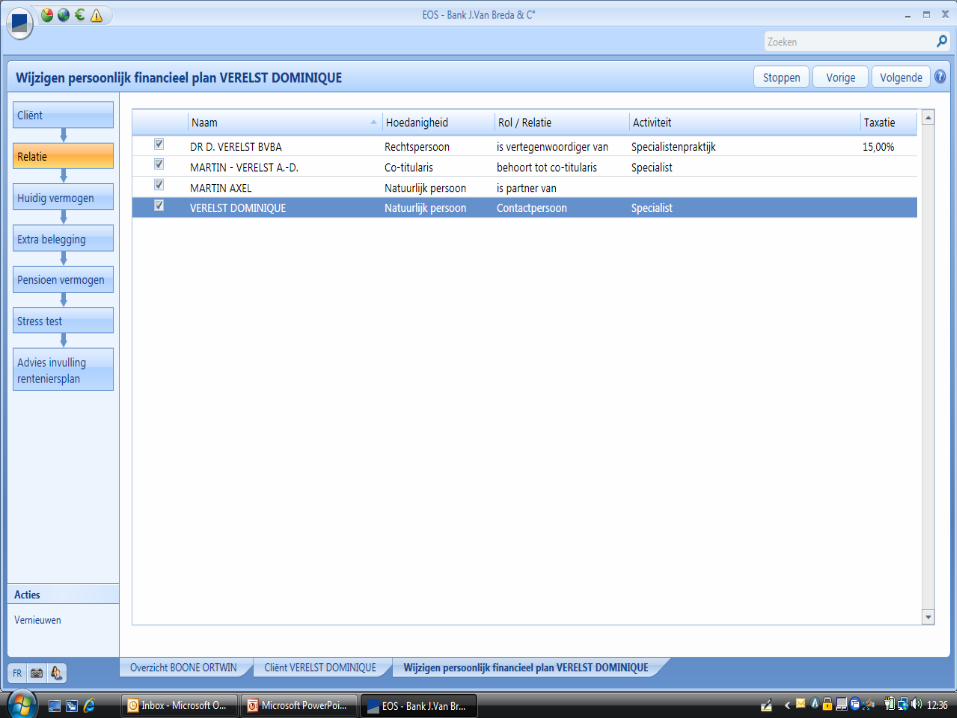

In welke mate draagt uw vennootschap hiertoe bij ?

Verlaagde taxatie op inkomen Inbreng goodwill (en andere elementen) Individuele pensioentoezegging Dividenduitkering Liquidatie

26

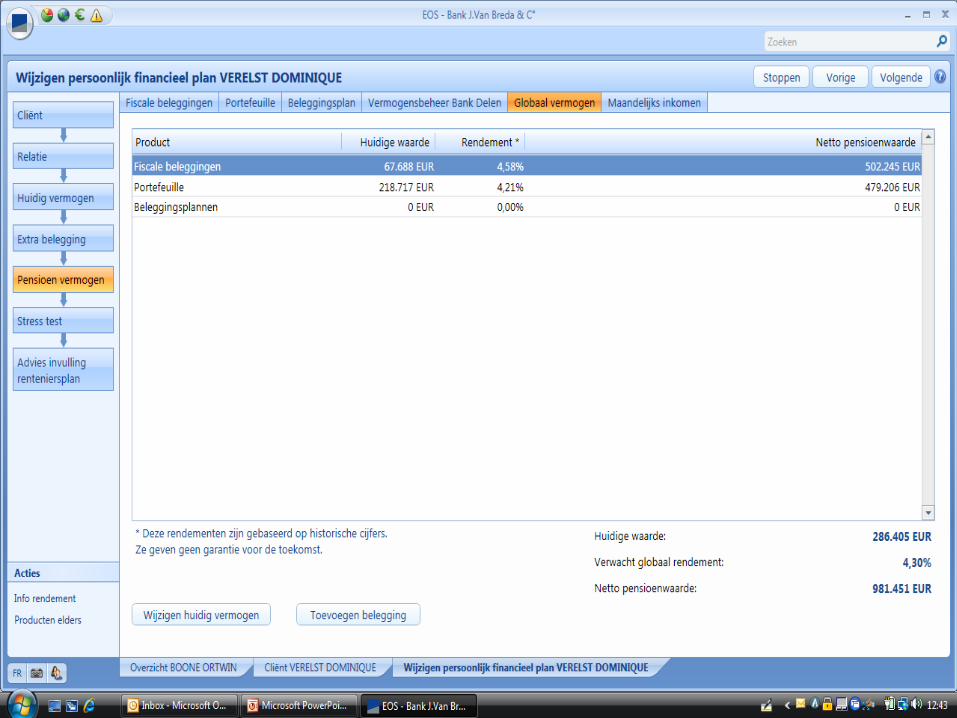

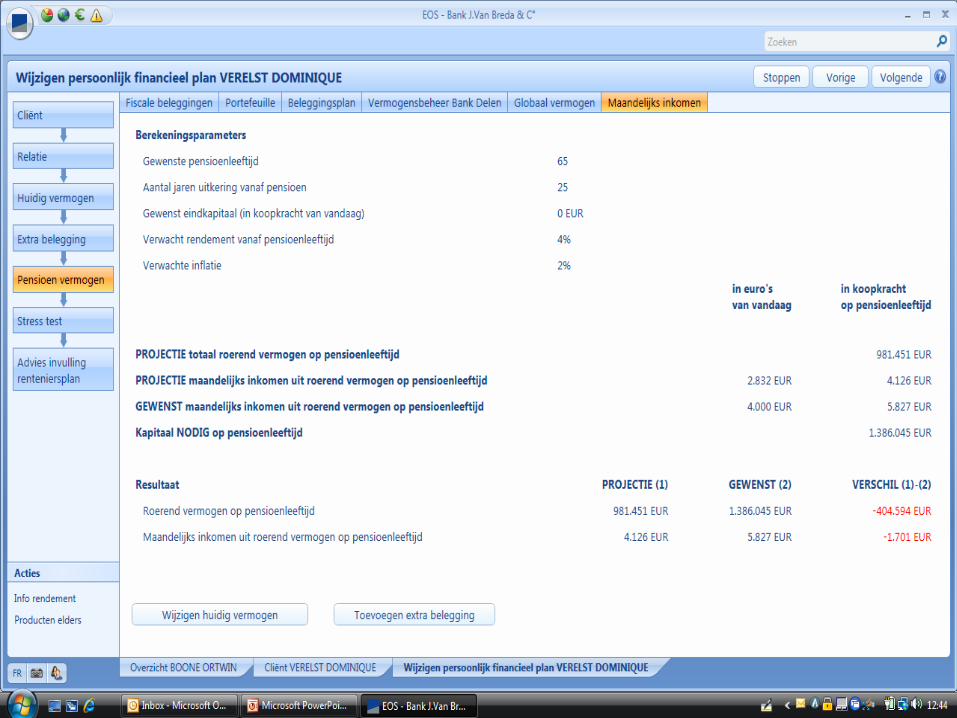

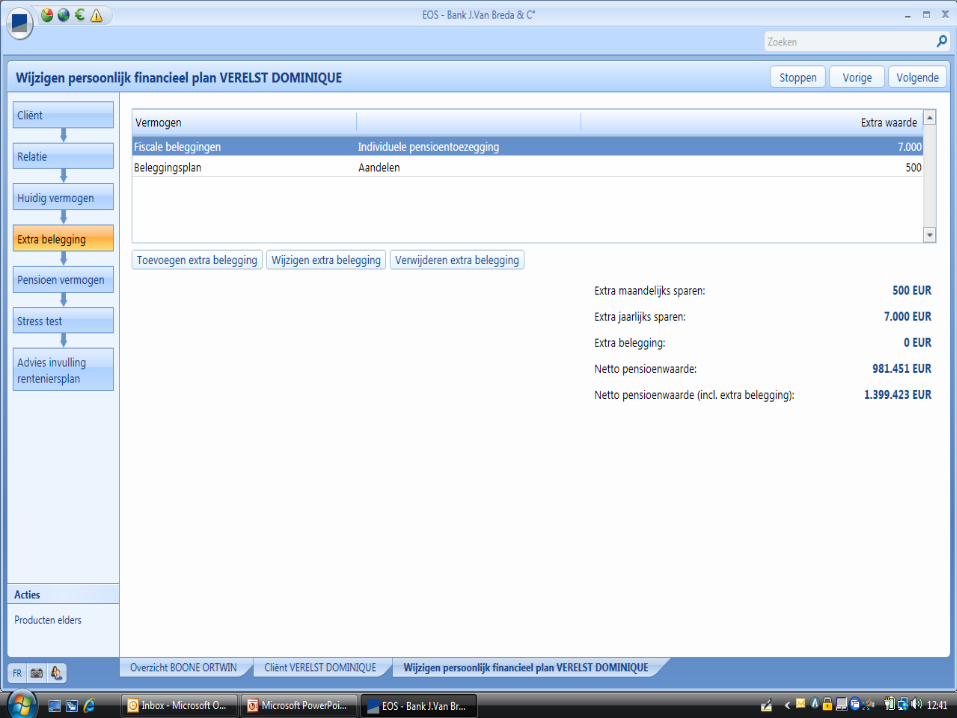

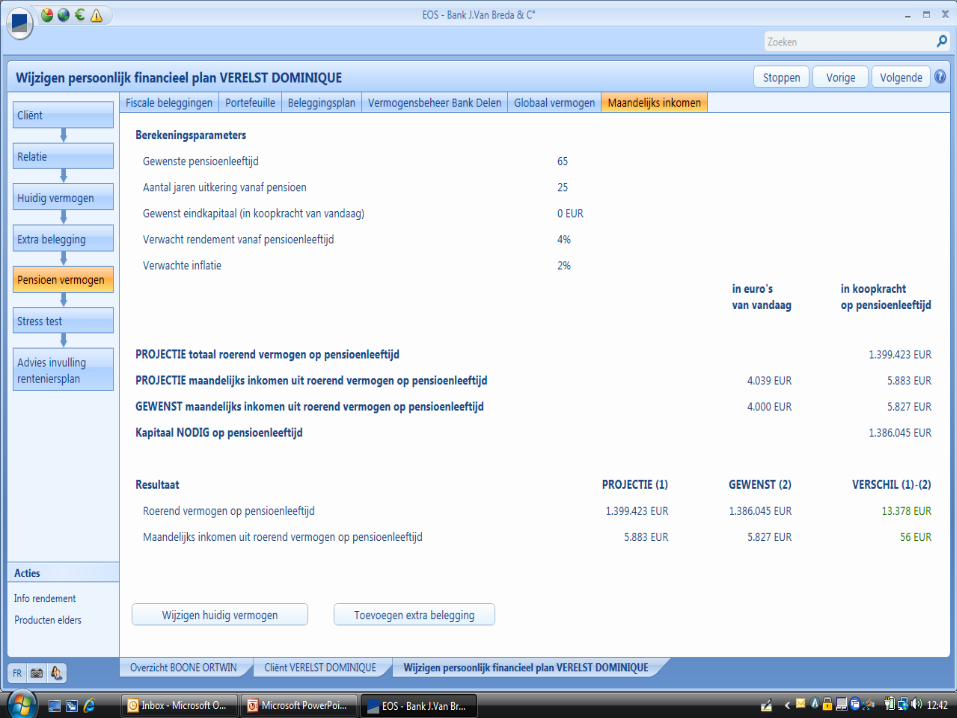

45 jarig vrij beroep

27

28

29

30

31

32

33

34

35

36

Persoonlijke contactname

Website www.bankvanbreda.be Ongeveer 50 kantoren Ongeveer 140 relatieverantwoordelijken …en ook hier persoonlijk contact !!!