UNIVERSITATEA CREŞTINA “DIMITRIE CANTEMIR” …FACULTATEA DE FINANTE, BANCI SI CONTABILITATE ......

127

UNIVERSITATEA CREŞTINA “DIMITRIE CANTEMIR” FACULTATEA DE FINANTE, BANCI SI CONTABILITATE CONF. UNIV. DR. DUMITRAȘCU ROXANA ARABELA ASIGURĂRI ȘI REASIGURĂRI - Manual de studiu individual -

Transcript of UNIVERSITATEA CREŞTINA “DIMITRIE CANTEMIR” …FACULTATEA DE FINANTE, BANCI SI CONTABILITATE ......

UNIVERSITATEA CREŞTINA “DIMITRIE CANTEMIR”

FACULTATEA DE FINANTE, BANCI SI CONTABILITATE

CONF. UNIV. DR. DUMITRAȘCU ROXANA ARABELA

ASIGURĂRI ȘI REASIGURĂRI - Manual de studiu individual -

2

CUPRINS

Introducere.......................................................................................................................... 5

Capitolul 1

Noţiuni generale privind asigurările

1.1. Introducere ........................................................................................................... ........ 7

1.2. Obiectivele şi competenţele unităţii de învăţare .......................................................... 7

1.3. Conţinutul unităţii de învăţare ..................................................................................... 8

1.3.1. Evoluţia asigurărilor în România ................................................................... 8

1.3.2. Conceptul de asigurare ................................................................................... 9

1.3.3. Funcţiile şi rolul asigurărilor .......................................................................... 11

1.4. Îndrumător pentru autoverificare.................................................................................. 12

Capitolul 2

Tipologia şi cadrul instituţional al asigurărilor

2.1. Introducere ................................................................................................... ................ 16

2.2. Obiectivele şi competenţele unităţii de învăţare .......................................................... 16

2.3. Conţinutul unităţii de învăţare ..................................................................................... 17

2.3.1. Clasificarea asigurărilor …………………………………………................. 17

2.3.2. Societăţile de asigurare şi brokerii ………………………………................. 19

2.3.3. Cadrul de reglementare a asigurărilor ……………………………................ 19

2.4. Îndrumător pentru autoverificare ……………………………………………………. 20

Capitolul 3

Elemente specifice asigurărilor

3.1. Introducere ........................................................................................................... ......... 23

3.2. Obiectivele şi competenţele unităţii de învăţare ........................................................... 23

3.3. Conţinutul unităţii de învăţare ...................................................................................... 24

3.3.1. Subiecţii şi obiectul asigurării ……………………………………………… 24

3.3.2. Riscul în asigurări şi interesul asigurat …………………………………….. 25

3.4. Îndrumător pentru autoverificare ……………………………………………………. 27

Capitolul 4

Dimensiuni financiare specifice asigurărilor

4.1. Introducere ........................................................................................................... ......... 30

4.2. Obiectivele şi competenţele unităţii de învăţare ........................................................... 30

4.3. Conţinutul unităţii de învăţare ...................................................................... ................ 31

4.3.1. Suma asigurată şi prima de asigurare ……………………………................. 31

4.3.2. Paguba, dauna, avaria şi despăgubirea de asigurare ………………............... 32

4.3.3. Perioada de asigurare şi teritoriul acoperit ………………………................. 33

4.4. Îndrumător pentru autoverificare …………………………………………………….. 33

Capitolul 5

Principii de acoperire a pagubei

5.1. Introducere ........................................................................................................... ......... 36

5.2. Obiectivele şi competenţele unităţii de învăţare ........................................................... 36

5.3. Conţinutul unităţii de învăţare ...................................................................... ................ 37

5.3.1. Principiul răspunderii proporţionale ………………………………............... 37

5.3.2. Principiul primului risc ……………………………………………………... 37

5.3.3. Principiul răspunderii limitate (clauza cu franşiză) ………………................ 38

5.3.4. Constatarea şi evaluarea pagubelor. Stabilirea despăgubirilor ……………. 38

3

5.4. Îndrumător pentru autoverificare …………………………………………................. 41

Capitolul 6

Caracteristici generale ale contractului de asigurare

6.1. Introducere ........................................................................................................... ......... 45

6.2. Obiectivele şi competenţele unităţii de învăţare ........................................................... 45

6.3. Conţinutul unităţii de învăţare ...................................................................................... 46

6.3.1. Definire şi caracteristici ale contractului de asigurare ……………............... 46

6.3.2. Principiile care stau la baza încheierii şi derulării contractelor de

asigurare.........................................................................................................

47

6.3.3. Etape în încheierea contractului de asigurare ……………………................. 47

6.3.4. Încetarea contractului de asigurare ………………………………................. 48

6.3.5. Evenimente asigurate ...................................................................................... 49

6.4. Îndrumător pentru autoverificare ………………………………………….................. 50

Capitolul 7

Drepturile şi obligaţiile părţilor prevăzute în contractul de asigurare

7.1. Introducere ........................................................................................................... ......... 54

7.2. Obiectivele şi competenţele unităţii de învăţare ........................................................... 54

7.3. Conţinutul unităţii de învăţare ...................................................................... ................ 55

7.3.1. Drepturile şi obligaţiile asiguratului ……………………………………….. 55

7.3.2. Drepturile şi obligaţiile asigurătorului ……………………………………… 56

7.4. Îndrumător pentru autoverificare …………………………………………………….. 57

Capitolul 8

Noțiuni generale privind reasigurările

8.1. Introducere ........................................................................................................... ......... 61

8.2. Obiectivele şi competenţele unităţii de învăţare ........................................................... 61

8.3. Conţinutul unităţii de învăţare ...................................................................................... 62

8.3.1. Consideraţii generale privind reasigurările …………………………………. 62

8.3.2. Caracteristici de bază ale reasigurărilor facultative şi contractuale………… 63

8.4. Îndrumător pentru autoverificare ………...…………………………………………... 65

Capitolul 9

Reasigurările obligatorii

9.1. Introducere ........................................................................................................... ......... 68

9.2. Obiectivele şi competenţele unităţii de învăţare ........................................................... 68

9.3. Conţinutul unităţii de învăţare ...................................................................................... 69

9.3.1. Tipuri de reasigurări obligatorii proporţionale ……………………............... 69

9.3.2. Tipuri de reasigurări obligatorii neproporţionale ………………………….. 70

9.4. Îndrumător pentru autoverificare ………………………………………….................. 73

Capitolul 10

Stabilitatea financiară și solvabilitatea societăţii de asigurare

10.1. Introducere ......................................................................................................... ......... 76

10.2. Obiectivele şi competenţele unităţii de învăţare ......................................................... 76

10.3. Conţinutul unităţii de învăţare .................................................................................... 77

10.3.1. Noţiunea de stabilitate financiară a societăţii de asigurare ………………... 77

10.3.2. Rezervele tehnice – factor de stabilitate și solvabilitate a societății de

asigurare …………………………………………………………………..

78

10.3.3. Marja de solvabilitate a societății de asigurare ……………………………. 80

10.4. Îndrumător pentru autoverificare................................................................................. 81

4

Capitolul 11

Eficiența economico-socială a asigurărilor

11.1. Introducere .................................................................................................................. 84

11.2. Obiectivele şi competenţele unităţii de învăţare ......................................................... 84

11.3. Conţinutul unităţii de învăţare .................................................................................... 85

11.3.1. Noţiunea de eficienţă economico-socială a activităţii de asigurare ………. 85

11.3.2. Indicatorii utilizaţi pentru măsurarea eficienţei economico-sociale a

asigurărilor ………………………………………………………………..

86

11.3.3. Posibilităţi de creştere a eficienţei activităţii societăţilor de asigurări …………… 91

11.4. Îndrumător pentru autoverificare …………………………………………………… 92

Capitolul 12

Situaţii de risc la nivel de organizaţie

12.1. Introducere ......................................................................................................... ......... 96

12.2. Obiectivele şi competenţele unităţii de învăţare ......................................................... 96

12.3. Conţinutul unităţii de învăţare .................................................................................... 97

12.3.1. Factorii de multiplicare a riscurilor organizaţionale..................................... 97

12.3.2. Semnificaţii şi implicaţii ale riscului la nivel de organizaţie ........................ 98

12.3.3. Evoluţia ciclică a situaţiilor de risc ............................................................... 99

12.3.4. Reacţii organizaţionale la situaţiile de risc ................................................... 101

12.4. Îndrumător pentru autoverificare................................................................................ 102

Capitolul 13

Managementul riscului în domeniul asigurărilor şi reasigurărilor

13.1. Introducere .................................................................................................................. 105

13.2. Obiectivele şi competenţele unităţii de învăţare ......................................................... 105

13.3. Conţinutul unităţii de învăţare .................................................................................... 106

13.3.1. Relaţia dintre risc şi asigurare …………………………………................. 106

13.3.2. Noţiunea de management de risc ………………………………................. 108

13.3.3. Implementarea sistemelor de management al riscurilor ……….................. 109

13.3.4. Metode de transfer al riscurilor prin asigurare …………………................ 110

13.3.5. Etica în asigurări ..............………………………………………................ 110

13.4. Îndrumător pentru autoverificare …………………………………………………... 111

Capitolul 14

Etapele managementului riscului în asigurări şi reasigurări

14.1. Introducere .......................................................................................................... ........ 114

14.2. Obiectivele şi competenţele unităţii de învăţare ......................................................... 114

14.3. Conţinutul unităţii de învăţare ...................................................................... .............. 115

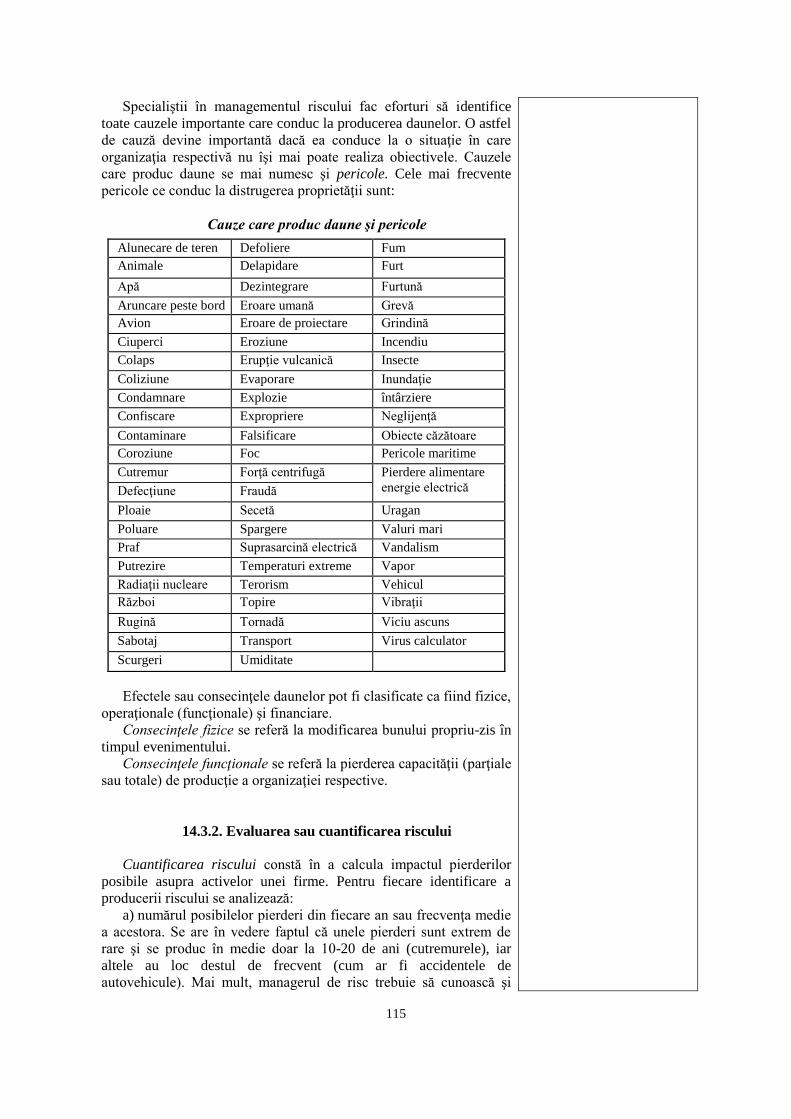

14.3.1. Identificarea riscurilor şi incertitudinilor din cadrul activităţii .................... 115

14.3.2. Evaluarea sau cuantificarea riscului ............................................................. 116

14.3.3. Controlul riscului .............................................................................. ............ 118

14.4. Îndrumător pentru autoverificare................................................................................. 119

Aplicatii .............................................................................................................................. 122

Model bilet de examen ...................................................................................................... 126

5

INTRODUCERE

Disciplina Asigurări şi reasigurări corespunde unui important domeniu teoretico-aplicativ

responsabil de investigarea condiţiilor necesare pentru asigurarea eficienţei maxime a funcţiei

responsabile de identificarea, controlul şi gestiunea riscurilor din variate domenii social-economice.

Această disciplină face parte din familia ştiinţelor ce studiază fenomenele şi procesele financiare,

abordându-le, totuşi, dintr-un unghi specific şi anume cel al modalităţilor de evaluare, prevenire şi

acoperire, pe baza unor resurse financiare constituite anticipat şi în moduri adecvate, a diferitelor

situaţii potenţial provocatoare de pierderi materiale şi/sau de altă natură. Din această perspectivă, unul

dintre obiectivele primordiale al asigurărilor şi reasigurărilor ca domeniu teoretic, dar şi ca practică

economică este determinarea şi analiza corectă a probabilităţilor şi posibilităţilor de apariţie a

situaţiilor de acest gen. Trebuie menţionat că, pe măsură ce creşte gradul de complextitate şi

sofisticare a sistemelor micro şi macroeconomice moderne, se amplifică şi expunerea lor faţă de

riscuri, crize şi diverse fluctuaţii atipice. Această creştere a sensibilităţii şi vulnerabilităţii în aria de

acţiune economică şi socială accentuează importanţa asigurărilor şi reasigurărilor. Domeniul

asigurărilor este strâns intercorelat cu cel investiţional, întrucât colectarea unor substanţiale fonduri

financiare în vederea protejării împotriva unor pericole prezumptive impune, prin respectarea

principiului raţionalităţii, utilizarea alternativă a acestor mijloace băneşti ca urmare a valorificării

judicioase a oportunităţilor beneficiare identificate pe pieţele financiare. De asemenea, asigurările

moderne sunt caracterizate printr-o reglementare juridică minuţioasă şi printr-o gamă extrem de largă

de produse şi servicii. Ultimele două aspecte transformă asigurările şi reasigurările într-un domeniu de

cunoaştere sistematică şi riguroasă, cu propriul arsenal noţional şi metodologic.

Obiectivele cursului

Cursul are ca obiectiv major să prezinte studenţilor principalele noţiuni teoretice şi instrumente

practice privind tipurile şi contractele de asigurări, funcţionarea pieţei de asigurări, supravegherea

domeniului de asigurări, estimarea şi gestiunea riscurilor asociate asigurărilor, managementul

companiilor de asigurări. Unul dintre obiectivele subordonate este informarea completă a studenţilor

privind modul de comunicare şi mecanismele de integrare a pieţei autohtone de asigurări în pieţele

internaţionale. În aceeaşi ordine de idei, se va urmări familiarizarea studenţilor cu principalele

reglementări naţionale şi internaţionale în materie de asigurări şi reasigurări. Însuşirea modelelor şi

tehnicilor de analiză şi gestiune specifice domeniului asigurărilor şi reasigurărilor constituie un alt

punct de maxim interes ţintit de curs. Cursul se va axa pe o expunere sistematică şi de factură

interdisciplinară a aspectelor conceptuale şi metodologice fundamentale care configurează domeniul

asigurărilor şi reasigurărilor moderne.

Competenţe specifice asumulate

Competenţe

profesionale

C4. Execuţia de operaţiuni şi tranzacţii financiare specifice entităţilor /

organizaţiilor private şi publice

Competenţe

transversale

CT2. Identificarea rolurilor şi responsabilităţilor într-o echipă plurispecializată şi

aplicarea de tehnici de relaţionare şi muncă eficientă în cadrul echipei

Resurse şi mijloace de lucru

Cursul dispune de material publicat pe Internet sub formă de sinteze, teste de autoevaluare, studii

de caz, aplicaţii, necesare întregirii cunoştinţelor practice şi teoretice în domeniul studiat. În timpul

convocărilor, în prezentarea cursului sunt folosite echipamente audio-vizuale, metode interactive şi

participative de antrenare a studenţilor pentru conceptualizarea şi vizualizarea practică a noţiunilor

predate. Activităţile tutoriale se pot desfăşura după următorul plan tematic, conform programului

fiecărei grupe:

6

1. Conceptul de asigurare (2 ore)

2. Legislatia in domeniul asigurarilor (2 ore)

3. Subiectii si obiectul asigurarii (2 ore)

4. Riscul in asigurari (2 ore)

5. Suma asigurata si prima de asigurare (2 ore)

6. Principiul raspunderii proportion ale (2 ore)

7. Principiul primului risc (2 ore)

8. Principiul raspunderii limitate (2 ore)

9. Contractul de asigurare: conditii de valabilitate / Testare (2 ore)

10. Elementele contractului de asigurare (2 ore)

11. Reasigurarile obligatorii proportionale (2 ore)

12. Reasigurarile obligatorii neproportionale (2 ore)

13. Indicatori de eficienta economico-sociala in asigurari / Testare (2 ore)

14. Etapele managementului de risc in asigurari (2 ore)

Structura cursului

Cursul este compus din 14 unităţi de învăţare:

Unitatea de învăţare 1. Notiuni generale privind asigurarile (2 ore) Unitatea de învăţare 2. Tipologia si cadrul institutional al activitatii de asigurare si

reasigurare (2 ore) Unitatea de învăţare 3. Elementele tehnice ale asigurarilor (2 ore) Unitatea de învăţare 4. Dimensiuni financiare specifice asigurarilor (2 ore) Unitatea de învăţare 5. Principii (sisteme) de acoperire a pagubei (2 ore)

Unitatea de învăţare 6. Caracteristici generale ale contractului de asigurare (2 ore) Unitatea de învăţare 7. Drepturi si obligatii cuprinse in contractul de asigurare (2 ore) Unitatea de învăţare 8. Notiuni generale privind reasigurarile (2 ore) Unitatea de învăţare 9. Reasigurarile obligatorii (2 ore) Unitatea de învăţare 10. Stabilitatea financiara a societatii de asigurare (2 ore) Unitatea de învăţare 11. Eficienta economico-sociala a asigurarilor (2 ore) Unitatea de învăţare 12. Situatii de risc la nivel de organizatie (2 ore) Unitatea de învăţare 13. Managementul riscului in domeniul asigurarilor si

reasigurarilor (2 ore) Unitatea de învăţare 14. Etapele managementului de risc in asigurari si reasigurari (2

ore)

Teste (T)

Desfăşurarea testelor se va derula conform calendarului disciplinei cu următoarele subiecte:

Contractul de asigurare: conditii de valabilitate (1 oră) si Indicatori de eficienta economico-sociala in

asigurari (1 oră).

Bibliografie obligatorie:

1. Armeanu, D. (2007). Asigurări de bunuri şi persoane. Editura Economică, Bucureşti

2. Dumitrașcu, R.A., Moscu R.G. (2013). Asigurări și reasigurări. Perspective teoretice.

Modele. Instrumente. Editura Universitară, București.

3. Dumitrașcu, R.A., Moscu R.G. (2013). Asigurări și reasigurări. Concepte. Metode. Tehnici.

Editura Universitară, București.

4. Negru T. (2008), Asigurările şi reasigurările în economie, Editura C.H. Beck, Bucureşti.

5. Văcărel I., Bercea F. (2008), Asigurări şi reasigurări, Editura Expert, Bucureşti.

Metoda de evaluare:

Examenul final se susţine sub formă scrisă, pe bază de subiecte teoretice în extenso, teste grila şi

aplicaţii, ţinându-se cont de participarea la activităţile tutoriale şi rezultatul la teste ale studentului.

7

Unitatea de învăţare 1

Consideraţii generale asupra asigurărilor

Cuprins

1.1. Introducere

1.2. Obiectivele şi competenţele unităţii de învăţare

1.3. Conţinutul unităţii de învăţare

1.3.1. Evoluţia asigurărilor în România

1.3.2. Conceptul de asigurare

1.3.3. Funcţiile şi rolul asigurărilor

1.4. Îndrumător pentru autoverificare

1.1. Introducere

Abordarea asigurărilor şi reasigurărilor face necesară luarea în

considerare a influenţelor pe care acestea le resimt, datoriră

caracteristicilor de risc proprii actorilor care intenţinează să se

protejeze împotriva lor şi caracteristicilor de risc inerente sistemului

economic şi social. Aceste influenţe se referă la obiectivul general şi

scopurile recunoscute ale asigurărilor şi reasigurărilor, precum şi la

responsabilităţile decizionale şi operaţionale care le sunt atribuite.

1.2. Obiectivele şi competenţele unităţii de învăţare

Obiectivele unităţii de învăţare:

– cunoașterea obiectului asigurărilor și reasigurărilor;

– înțelegerea nevoii de asigurări și reasigurări;

– definirea conceptului de asigurări;

– explicarea funcțiilor și rolului asigurărilor în sistemele

economice și sociale moderne.

Competenţele unităţii de învăţare:

– studenţii vor putea să definească termeni precum asigurare și

reasigurare;

– studenţii vor putea să surprindă factorii care influenţează

activitatea de asigurări;

– studenţii vor însuşi responsabilităţile revenite asigurărilor și

reasigurărilor, precum și relațiile dintre acest sector și alte

domenii de activitate economico-socială.

8

Timpul alocat unităţii de învățare:

Pentru unitatea de învățare Noţiuni generale privind asigurările,

timpul alocat este de 2 ore.

1.3. Conţinutul unităţii de învăţare

1.3.1. Evoluţia asigurărilor în România

Asigurările în România până în anul 1990

Forme rudimentare ale asigurărilor s-au manifestat în ţara noastră

încă din sec al XIV-lea prin intermediul breslelor din Transilvania, în

care fiecare membru era obligat să plătească o taxă de înscriere, iar

apoi cotizaţii periodice. Sumele astfel strânse erau folosite pentru a

suporta cheltuielile de înmormântare ale unui membru şi pentru plata

de ajutoare văduvei şi copiilor celui decedat. Cu timpul s-au

organizat şi dezvoltat asociaţii pentru stingerea incendiilor care

funcţionau cu aportul şi în favoarea mai multor comune învecinate.

Este cazul Casei de Incendii, organizată la Braşov în anul 1744,

fiecare membru trebuind să plătească trimestrial o sumă de bani, pe

seama căreia puteau fi despăgubiţi cei care sufereau de pe urma unui

incendiu.

Prima organizaţie de asigurare propriu-zisă a fost întemeiată de

către Asociaţia Meseriaşilor din Braşov (1844), sub denumirea de

Institutul General de Pensii din Braşov. Acest institut avea caracter

specific de asigurări de viaţă.

Principalele momente care marcheză apariţia şi evoluţia

asigurărilor moderne în România sunt:

înfiinţarea în anul 1871 a societăţii de asigurare Dacia;

înfiinţarea în anul 1873 a societăţii de asigurare România;

fuzionarea în anul 1882, a celor două societăţi de asigurare sub

denumirea de Dacia – România;

înfiinţarea în anul 1882 a societăţii de asigurări Naţionala.

Până la primul război mondial, au luat fiinţă şi au funcţionat un

număr relativ mare de societăţi de asigurare, care au avut un caracter

sporadic, nereuşind să se consolideze şi să acorde despăgubiri sau

sume asigurate, care să ajute efectiv populaţia şi întreprinderile iar

riscurile cuprinse în asigurare erau relativ restrânse. S-au practicat, în

principal, trei categorii de asigurări: asigurări de viaţă, asigurări de

incendiu şi asigurări de transporturi fluviale şi maritime.

Între cele două războaie mondiale, activitatea în domeniul

asigurărilor s-a intensificat şi s-a diversificat, practicându-se toate

tipurile de asigurare, având loc o pătrundere a capitalului străin în

9

sectorul asigurărilor din România. În anul 1930 s-a înfiinţatOficiului

pentru supravegherea întreprinderilor private care încheiau asigurări

şi reasigurări în ţară şi care funcţiona pe lângă Ministerul Industriei şi

Comerţului (se remarcă intervenţia statului în acest domeniu).

Începutul celui de-al doilea război mondial a însemnat

restrângerea substanţială a activităţii de asigurare. În anul 1945

funcţionau numai 13 societăţi de asigurare româneşti şi 5

reprezentanţe străine, dintre care cea mai importantă era Adriatica din

Italia.

O etapă distinctă a asigurărilor o constituie perioada după 1948,

în care s-a instaurat monopolul statului în acest domeniu, prin

naţionalizarea din 1948 a tuturor societăţilor de asigurare, care au fost

trecute în proprietatea statului.

În anul 1952 s-a creat Administraţia Asigurărilor de Stat – ADAS,

care îşi desfăşura activitatea sub conducerea Ministerului Finanţelor.

ADAS a deţinut monopolul în sectorul asigurărilor din ţara noastră

aproape patru decenii. Nici o altă societate de asigurări cu capital

românesc sau străin nu a mai existat în România în această perioadă.

Obiectul de activitate al ADAS consta în practicarea tuturor tipurilor

de asigurări de bunuri, persoane şi răspundere civilă prin efectul legii

(obligatorii) şi pe baze contractuale (facultative).

Ca atare, se poate concluziona că perioada 1948-1990 nu a

cunoscut o dezvoltare şi diversificare a activităţii de asigurare,

întrucât mecanismul asigurărilor de stat nu a determinat o competiţie

care să stimuleze dezvoltarea acestei ramuri a economiei naţionale.

Asigurările în România după anul 1990

Începând cu 1 ianuarie 1991, ADAS şi-a încheiat activitatea.

Portofoliul de asigurări şi patrimoniul acestei instituţii au fost

preluate de primele trei societăţi de asigurare pe acţiuni nou

constituite: ASIROM, care practica asigurări obligatorii, facultative şi

reasigurări, ASTRA, care practica asigurări facultative şi reasigurări

şi CAROM, care a preluat activitatea privind constatarea daunelor,

stabilirea şi plata despăgubirilor în cazurile de daune produse în

România, când răspunderea revine unor asigurări la societăţile de

asigurare din străinătate şi în cazurile de daune produse în străinătate

asiguraţilor în România.

Apariţia Legii nr. 47/iulie 1991 a marcat desfiinţarea monopolului

de stat în domeniul asigurărilor.

În anul 1992 a luat fiinţă Banca de Export Import a României,

denumită Eximbank, specializată în asigurarea riscurilor financiare şi

politice.

La toate cele patru societăţi, capitalul social iniţial era integral

deţinut de statul român, ca acţionar unic.

Alături de societăţile cu capital de stat au început să funcţioneze o

serie de societăţi cu capital privat sau mixt, care îşi desfăşoară

activitatea în domeniul asigurărilor şi reasigurărilor.

1.3.2. Conceptul de asigurare

Asigurarea constă în protecţia financiară pentru pierderi cauzate

de o gamă largă şi variată de riscuri. Asigurarea are la bază un acord

de voinţă (un contract de asigurare) încheiat între asigurător şi

10

asigurat (cele două părţi principale ale contractului de asigurare).

Asigurătorul oferă asiguratului protecţie pentru riscurile pe care şi le-

a asumat, obligându-se să acopere asiguratului contravaloarea

daunelor (sau suma asigurată în cazul asigurărilor de persoane) în caz

de producere a acestor evenimente. În schimb asiguratul se obligă la

plata unei sume de bani numită primă de asigurare.

Din punct de vedere economic asigurarea implică constituirea, în

condiţii specifice, a fondului de asigurare, în legătură cu care pot fi

puse în evidenţă câteva aspecte:

asigurarea se constituie sub formă bănească;

fondul de asigurare se constituie descentralizat, la nivelul

fiecărei societăţi de asigurare, pe baza primelor de asigurare încasate

de la persoane fizice sau juridice interesate să înlăture pagubele pe

care ar urma să le suporte în urma producerii unor evenimente;

constituirea şi utilizarea fondului de asigurare implică relaţii

economice între părţi prin fluxurile băneşti pe care le presupune

încasarea primelor şi apoi plata despăgubirilor aferente.

Din punct de vedere financiar, se poate aprecia că asigurarea se

constituie într-un „intermediar“ financiar între persoanele fizice

asigurate care plătesc eşalonat primele de asigurare şi persoanele

fizice sau juridice care au nevoie de resurse financiare suplimentare.

Asigurarea ca ramură prestatoare de servicii: societatea de

asigurare, în schimbul primelor de asigurare încasate, oferă

asiguratului un produs necorporal specific, şi anume preluarea

răspunderii pentru riscurile asigurate, securitatea pentru cazurile

convenite prin contractul de asigurare. Obligaţia pe care şi-o asumă

societatea comercială de asigurare faţă de asigurat este influenţată de

caracterul aleatoriu al fenomenelor asigurate.

Asigurarea ca formă de intermediere financiară rezidă în faptul

că, mai ales în asigurările de viaţă, societatea de asigurare oferă

asiguraţilor nu numai protecţia de asigurare,ci şi instrumentele de

economisire şi de fructificare a resurselor băneşti. În spatele societăţii

de asigurare, ca intermediar financiar, stau persoane fizice, care au

încheiat asigurări de viaţă în dublu scop: pentru a se proteja împotriva

unor posibile evenimente viitoare şi pentru a-şi fructifica economiile

încredinţate societăţii de asigurare.

Din puct de vedere juridic, pentru a fi operantă, asigurarea trebuie

să capete o formă juridică, fapt ce rezultă dintr-un contract ca lege a

părţilor şi din legea propriu-zisă emisă de puterea legislativă. Astfel,

contractul de asigurare şi legea de organizare a asigurărilor constituie

izvoarele de drepturi şi obligaţii în materie de asigurări.

Trăsăturile caracteristice ale asigurărilor sunt următoarele:

existenţa şi acţiunea unor riscuri pe care asigurarea le ia sub

protecţia sa;

existenţa unei comunităţi de risc, formată din totalitatea

persoanelor fizice şi juridice care, ameninţate de existenţa unor

riscuri comune, acceptă să plătească sume de bani sub forma primelor

de asigurare, din care se vor acoperi pagubele produse de aceste

riscuri;

mutualitatea în suportarea pagubelor, care reprezintă un act de

solidaritate umană, potrivit căruia riscul este suportat şi acoperit în

11

comun de către toate persoanele cuprinse în asigurare;

formarea şi utilizarea fondului de asigurare sub formă

bănească;

evenimentul (producerea riscului) trebuie să fie întâmplător şi

realizarea lui să nu depindă de voinţa asiguratului, fie datorită

faptului că acest lucru este imposibil (de exemplu, calamităţile

naturale), fie că interesul asiguratului sau legea îl împiedică să îl

provoace (accidente, incendii, etc);

evenimentul să fie evaluabil, să se bazeze pe calcule statistico-

matematice, atât în privinţa frecvenţei lui, cât şi a proporţiilor

valorice ale fiecărui caz în parte.

1.3.3. Funcţiile şi rolul asigurărilor

Prin funcţiile sale, asigurarea îşi justifică rolul, direcţiile şi

modalităţile de acţiune, precum şi efectele scontate. Ca şi celelalte

componente ale sistemului financiar asigurările îndeplinesc anumite

funcţii, cum ar fi:

1. Funcţia de repartiţie este explicată prin procesul de redistribuire a

unei părţi din produsul intern brut. Această funcţie se manifestă în

două cazuri: în procesul de formare a fondului de asigurare pe seama

primelor de asigurare; în procesul de dirijare a fondului de asigurare

către destinaţiile sale legale.

2. Funcţia de control ca funcţie complementară a asigurărilor,

urmăreşte modul cum se încasează primele de asigurare şi alte

venituri ale companiilor de asigurare; cum se efectuează: plăţile cu

titlu de indemnizaţii de asigurare, cheltuielile de prevenire a

riscurilor, cheltuielile administrative, determinarea corectă a

drepturilor asiguraţilor, administrarea corectă a fondului de asigurare.

3. Funcţia de compensare a pagubelor pricinuite de calamităţi ale

naturii şi de accidente (în cazul asigurărilor de bunuri şi răspundere

civilă) şi plata unor sume asigurate (în cazul asigurărilor de

persoane), atunci când în viaţa asiguraţilor intervin anumite

evenimente.

4. Funcţia de prevenire a producerii pagubelor se exercită pe două

căi principale, şi anume:

a)prin finanţarea unor activităţi de prevenire a calamităţilor şi

accidentelor (construirea de diguri de protecţie împotriva

inundaţiilor, lucrări de împăduriri, desecări, irigaţii, etc.);

b)prin stabilirea unor condiţii de asigurare care să oblige pe

asigurat la o conduită preventivă permanentă (participarea

asiguratului la acoperirea unei părţi din pagubă, obligaţia

asiguratului pe linia eliminării sau limitării pagubelor, etc.).

5. Funcţia financiară apare ca urmare a decalajului de timp între

momentul încasării primelor şi momentul plăţii despăgubirilor sau a

sumelor asigurate, decalaj important, îndeosebi în cazul asigurărilor

de viaţă, dar şi a celorlalte categorii de asigurări. Rolul social al asigurărilor

Asigurarea are ca scop, prin intermediul contribuţiilor vărsate de

către asiguraţi, să plătească indemnizaţia, acelora dintre ei care sunt

victimele evenimentelor nedorite. Deci, este o funcţie eminamente

socială.

12

Rolul economic al asigurărilor

În toate ţările, asigurările contribuie la crearea de produs intern

brut prin valoarea adăugată adusă de societăţile de asigurări.

Asigurările apar şi pe piaţa muncii cu un număr semnificativ de

locuri de muncă.

Asigurările participă la oferta de împrumut pe piaţa financiară

prin fructificarea rezervelor pe care le constituie sub forma investirii

lor în depozite bancare, bonuri de tezaur, acţiuni, obligaţiuni,

acordarea de împrumuturi asiguraţilor în contul sumelor asigurate la

asigurările de viaţă şi sub alte forme de plasament. Plasarea acestor

rezerve se face în funcţie de posibilităţile de fructificare, de

prevederile legale privind nivelul lichidităţilor ce trebuie asigurate şi

proporţiile investiţiilor în diverse tipuri de active.

Asigurările îndeplinesc şi un rol de intermediar între asiguraţii

care deţin resurse temporar disponibile prin plata primelor de

asigurare şi beneficiarii despăgubirilor sau a sumelor asigurate.

Atunci când se efectuează şi operaţii de reasigurare (cedări de prime

sau plăţi de indemnizaţii de asigurare în afara ţării), societăţile de

asigurări influenţează şi balanţa de plăţi a ţării. Asigurările oferă şi

garanţia investiţiilor prin faptul că orice proiect modern de investiţie,

de dezvoltare necesită participarea asigurărilor, fără garanţia cărora

antreprenorul şi, mai ales, bancherul nu şi-ar risca fondurile necesare

pentru proiectul respectiv.

1.4. Îndrumar pentru autoverificare

Sinteza unităţii de învăţare 1

Evoluţia asigurărilor în România poate fi împărţită în două mari etape: asigurările în România până

în anul 1990 şi asigurările în România după anul 1990. Asigurarea are la bază un acord de voinţă (un

contract de asigurare) încheiat între asigurător şi asigurat (cele două părţi principale ale contractului de

asigurare). Asigurătorul oferă asiguratului protecţie pentru riscurile pe care şi le-a asumat, obligându-

se să acopere asiguratului contravaloarea daunelor (sau suma asigurată în cazul asigurărilor de

persoane) în caz de producere a acestor evenimente. În schimb asiguratul se obligă la plata unei sume

de bani numită primă de asigurare.

Asigurările pot fi apreciate din mai multe puncte de vedere şi anume:

din punct de vedere economic asigurarea implică constituirea fondului de asigurare;

din punct de vedere financiar asigurarea este un intermediar financiar între persoanele fizice

asigurate care plătesc primele de asigurare şi persoanele fizice sau juridice care au nevoie de resurse

financiare suplimentare;

asigurarea ca ramură prestatoare de servicii;

din puct de vedere juridic, asigurarea trebuie să capete o formă juridică, sub forma unui contract

între părţile implicate.

În ţara noastră, există două mari categorii de fonduri de asigurare, şi anume:

fondurile de asigurare constituite în cadrul asigurărilor de bunuri, persoane şi răspundere civilă

(denumite asigurări comerciale);

13

fondurile de asigurări sociale.

Funcţiile asigurărilor ca şi a celorlalte componente ale sistemului financiar sunt: funcţia de

repartiţie; funcţia de control; funcţia de compensare a pagubelor pricinuite de calamităţi ale naturii şi

de accidente şi plata unor sume asigurate; funcţia de prevenire a producerii pagubelor; funcţia

financiară.

Asigurările îndeplinesc un dublu rol: social şi economic.

Concepte şi termeni de reţinut

asigurare;

fond de asigurare;

protecţia riscurilor.

Întrebări de control şi teme de dezbatere

1. Prezentaţi etapele principale ale evoluţiei asigurărilor în România.

2. Prezentați implicațiile asigurărilor din punct de vedere economic, financiar și juridic, precum

și caracteristicile acestora.

3. Care sunt funcțiile asigurărilor?

4. Ce caracteristici specifice au asigurările?

5. Explicaţi rolul asigurărilor.

Teste de evaluare/autoevaluare

1. Asigurătorul oferă asiguratului protecţie pentru:

a) riscurile cuprinse în contractul de asigurare, obligându-se să acopere contravaloarea daunelor

sau suma asigurată, în caz de producere a acestor evenimente;

b) riscurile care nu sunt cuprinse în contractul de asigurare;

c) toate riscurile, indiferent dacă sunt sau nu cuprinse în contractul de asigurare;

d) un singur risc.

2. Funcţiile asigurărilor sunt următoarele:

a) funcţia de administrare, funcţia de control, funcţia de compensare a pagubelor;

b) funcţia de repartiţie, funcţia de control;

c) funcţia de repartiţie, funcţia de control, funcţia de compensare a pagubelor; funcţia de

prevenire a producerii pagubelor; funcţia financiară;

14

d) funcţia de administrare, funcţia de control, funcţia de compensare a pagubelor; funcţia de

prevenire a producerii pagubelor.

3. Asiguratul se obligă prin contractul de asigurare să plătească asigurătorului:

a) indemnizaţia de asigurare;

b) despăgubirea;

c) suma asigurată;

d) prima de asigurare.

4. Asigurătorul se obligă prin contractul de asigurare să plătească asiguratului, în cazul manifestării

riscului asigurat:

a) indemnizaţia de asigurare;

b) reasigurarea;

c) adaosul de primă;

d) prima de asigurare.

5. Din punct de vedere financiar asigurarea se constituie într-un:

a) „intermediar“ financiar între persoanele fizice asigurate și persoanele fizice neasigurate,

dar care doresc să încheie o asigurare în următoarele trei luni;

b) „intermediar“ financiar între persoanele fizice asigurate care plătesc eşalonat primele de

asigurare şi persoanele fizice sau juridice care au nevoie de resurse financiare suplimentare;

c) fond de asigurare sub formă bănească;

d) risc acoperit de societățile de asigurare și reasigurare.

Bibliografie obligatorie

1. Dumitrașcu, R.A., Moscu R.G. (2013). Asigurări și reasigurări. Perspective teoretice.

Modele. Instrumente. Editura Universitară, București.

2. Negru T. (2008), Asigurările şi reasigurările în economie, Editura C.H. Beck, Bucureşti.

15

Unitatea de învăţare 2

Tipologia şi cadrul instituţional al asigurărilor

Cuprins

2.1. Introducere

2.2. Obiectivele şi competenţele unităţii de învăţare

2.3. Conţinutul unităţii de învăţare

2.3.1. Evoluţia asigurărilor în România

2.3.2. Conceptul de asigurare

2.3.3. Funcţiile şi rolul asigurărilor

2.4. Îndrumător pentru autoverificare

2.1. Introducere

Conţinutul domeniului de asigurări şi reasigurări poate fi

abordat într-un mod riguros făcând referire la obiectul său, la

sarcinile fundamentale care-i revin şi la răspunderile operaţionale

încredinţate diferiţilor operatori de pe piaţă

2.2. Obiectivele şi competenţele unităţii de învăţare

Obiectivele unităţii de învăţare:

– prezentarea tipologiei asigurărilor;

– cunoașterea operatorilor de pe piața asigurărilor;

– cunoașterea principalelor reglementări legislative în

domeniul asigurărilor.

Competenţele unităţii de învăţare:

– studenţii vor putea să identifice constrângerile financiare,

economice și juridice ce condiţionează activitatea de

asigurări și reasigurări;

– studenții vor cunoaște tipurile de asigurări și categoriile de

operatori de pe piața asigurărilor.

16

Timpul alocat unităţii de învățare:

Pentru unitatea de învățare Tipologia şi cadrul instituţional al

asigurărilor, timpul alocat este de 2 ore.

2.3. Conţinutul unităţii de învăţare

2.3.1.Clasificarea asigurărilor

Cunoaşterea diferitelor forme de asigurare care se practică se

poate realiza pe baza unor criterii de clasificare reprezentative. În

literatura de specialitate, cei mai mulţi specialişti în materie utilizează

următoarele criterii:

1. După modul de realizare a raporturilor juridice de asigurare

(sau după forma de realizare) sunt:asigurări obligatorii (prin efectul

legii) şi asigurări facultative.

Asigurarea obligatorie izvorăşte din interesul economic şi

social al întregii colectivităţi şi ea se introduce atunci când bunurile

unui număr mare de persoane fizice şi juridice sunt ameninţate de

anumite riscuri, astfel încât fiecare deţinător al bunului respectiv ar

avea de suportat pagube la producerea evenimentelor asigurate. În

cele mai multe ţări, ca şi în ţara noastră, forma de asigurare

obligatorie este asigurarea de răspundere civilă pentru pagube

produse din accidente de autovehicule şi asigurarea pentru locuinţe.

Asigurarea facultativă (sau contractuală) are la bază acordul de

voinţă dintre asigurător şi asigurat, concretizat în contractul de

asigurare, prin care sunt stabilite drepturile şi obligaţiile părţilor,

precum şi toate celelalte elemente ale asigurării (riscuri, primă de

asigurare, sumă asigurată, etc.).

2. După obiectul asigurării, deosebim: asigurări de bunuri,

asigurări de persoane, asigurări de răspundere civilă şi asigurări de

riscuri financiare.

În cazul asigurării de bunuri, obiectul asigurării îl constituie

anumite bunuri (o construcţie, autovehicule, animale, etc.) care sunt

expuse anumitor riscuri provocatoare de daune.

Asigurările de persoane au ca obiect persoana fizică, viaţa şi

integritatea sa, supuse ameninţării unor evenimente care pot provoca

boala, invaliditatea sau decesul. În cadrul acestor asigurări, asiguratul

sau beneficiarul asigurării are dreptul să primească indemnizaţia de

asigurare fără a exista vreo legătură cu prejudiciul suferit.

În cazul asigurării de răspundere civilă, numită şi asigurare de

responsabilitate, obiectul asigurării constă într-o valoare patrimonială

17

egală cu despăgubirile ce ar urma să le plătească asiguratul ca urmare

a unui prejudiciu cauzat unei terţe persoane pentru care răspunde

potrivit legii.

Asigurările de riscuri financiare (de exemplu: asigurarea

pentru credite, asigurarea de pierdere a profitului etc.).

3. După natura relaţiilor dintre părţile implicate în asigurare,

există:

Asigurarea directă sau propriu-zisă – în care sunt implicaţi,

nemijlocit, asiguratul şi asigurătorul între care intervine, după caz,

contractul sau poliţa de asigurare. Acestea sunt asigurări tradiţionale

şi au o sferă largă de cuprindere, vizând toate ramurile.

Coasigurarea – este o formă de asigurare directă în care

asiguratul încheie contractul de asigurare, pentru masa bunurilor

asigurate, cu mai multe societăţi de asigurări în acelaşi timp, dar în

cotă parte, riscurile vizate fiind greu de acoperit de către o singură

societate de asigurări.

Reasigurarea – este o asigurare indirectă, fiind o formă de

asigurare a asigurătorului. Apariţia reasigurărilor este motivată de

creşterea valorii bunurilor aduse în asigurare de către asiguraţi şi de

cerinţa impusă asigurătorului de a face faţă unor riscuri grele. Prin

reasigurare, asigurătorul cedează unui reasigurător (societate de

asigurări - reasigurări) o parte, mai mare sau mai mică, din riscurile

preluate de la asiguraţii săi şi primele de asigurare aferente.

4. După natura riscurilor, asigurările pot fi clasificate în:

asigurări pentru riscuri din calamităţi (inundaţii, cutremure, alunecări

de teren, trăsnet etc.);

- asigurări pentru riscuri cu caracter social-politic (război, greve,

etc.);

- asigurări pentru riscuri ce provin din natura mărfurilor (spargere,

mucegăire, alterare etc.).

5. După sfera de cuprindere teritorială, asigurările se împart în

asigurări interne şi asigurări externe.

Asigurările interne se caracterizează prin faptul că părţile

contractante (asigurat, asigurător, beneficiar şi contractant), obiectele

asigurate şi riscurile asigurate se află sau se produc pe teritoriul

aceluiaşi stat.

Asigurările externe se caracterizează prin aceea că fie părţile

contractante, fie obiectul asigurării, fie riscul asigurat se află pe

teritoriul altui stat. Caracteristic acestor asigurări este faptul că părţile

pot stabili şi plăti prima de asigurare în valută.

6. În anuarele statistice internaţionale, asigurările sunt

clasificate în: asigurări de viaţă şi asigurări de non-viaţă, sau

asigurări de pagube şi asigurări de persoane.

7. La noi în ţară, pe baza Legii nr. 403/2004 pentru modificarea

şi completarea Legii nr. 32/2000 privind societăţile de asigurare şi

supravegherea asigurărilor, clasificarea asigurărilor cuprinde două

categorii de asigurări: asigurări de viaţă şi asigurări generale

(asigurări de bunuri şi asigurări de răspundere civilă).

18

2.3.2. Societăţile de asigurare şi brokerii

Indiferent de forma de proprietate societăţile de asigurare, îşi

desfăşoară activitatea potrivit legii, urmărind realizarea de profit.

Aceste societăţi sunt obligate să se încadreze în prevederile legale

referitoare la: mărimea capitalului social minim subscris şi vărsat,

mărimea obligaţiilor pe care şi le pot asuma; rezervele de prime

şi/sau de daune pe care trebuie să le constituie; modul de ţinere a

evidenţei activităţii desfăşurate; forma bilanţului şi a contului de

profit şi pierdere care trebuie întocmite şi publicate. Societăţile în

cauză trebuie să respecte avizele şi normele instituţiilor de stat

însărcinate cu supravegherea asigurărilor.

Brokerul de asigurare este persoana juridică română sau străină

ori societatea mutuală autorizată în condiţiile legii, care, pentru

clienţii săi, negociază sau încheie contracte de asigurare şi acordă alte

servicii în legătură cu protecţia împotriva riscurilor sau cu

regularizarea daunelor. Relaţia pe care o are un broker de asigurări cu

un client al său este o relaţie de parteneriat, brokerul reprezentând

interesele asiguratului în faţa societăţilor de asigurări.

Brokerul de asigurare asistă clientul în relaţia cu societatea de

asigurări pentru cumpărarea unei poliţe de asigurare sau pentru

conceperea unui program special adaptat analizei de management al

riscului. Pentru un program de asigurare deja existent al unui

asigurător, brokerul poate verifica sau chiar negocia condiţiile

contractuale şi prima de asigurare pe care o plăteşte clientul său.

Un alt serviciu important pe care îl poate face un broker este

consultanţa sau chiar asistenţa în cazul dosarelor de daună pentru

clienţii săi. Veniturile unui broker sunt de obicei din comisionul

primit de la societatea de asigurări pentru asigurările pe care acesta le

cumpără în numele clienţilor săi. Pentru seviciile pe care le face un

broker este plătit de către societatea de asigurări sau de reasigurări

prin aplicarea unei cote procentuale asupra primei de asigurare sau de

reasigurare pe care o plăteşte clientul. Brokerii de asigurare prin

serviciile de consultanţă oferite au un rol foarte important în

reducerea cheltuielilor privind acoperirea riscului şi monitorizarea

unui program de asigurare, fiind astfel consideraţi experţi în

asigurări.

2.3.3.Cadrul de reglementare a asigurărilor în România

Activitatea de asigurare în România este reglementată de Legea

nr. 32/2000 privind societăţile de asigurare şi supravegherea

asigurărilor, cu modificările şi completările ulterioare.

În concluzie, prin adoptarea legii 32/2000 s-a urmărit

armonizarea legislaţiei româneşti cu cea comunitară, precum şi

crearea unui cadru pentru supravegherea solvabilităţii asigurătorilor

şi stabilirea unor standarde recunoscute pe plan internaţional.

Impunerea unor limite ridicate de capital va duce la fuzionări sau

chiar la lichidări de societăţi din domeniul asigurărilor, rămânând pe

piaţă doar acelea care pot să facă faţă noilor condiţii.

19

2.4. Îndrumar pentru autoverificare

Sinteza unităţii de învăţare 2

Cunoaşterea diferitelor forme de asigurare care se practică se poate realiza pe baza unor criterii

de clasificare reprezentative. Cele mai întâlnite criterii în literatura de specialitate sunt:

După modul de realizare a raporturilor juridice de asigurare sunt: asigurări obligatorii (prin

efectul legii) şi asigurări facultative.

După obiectul asigurării, deosebim: asigurări de bunuri, asigurări de persoane, asigurări de

răspundere civilă şi asigurări de riscuri financiare.

După natura relaţiilor dintre părţile implicate în asigurare: asigurarea directă, coasigurarea şi

reasigurarea.

După natura riscurilor, asigurările pot fi clasificate în: asigurări pentru riscuri din calamităţi,

asigurări pentru riscuri cu caracter social-politic, asigurări pentru riscuri ce provin din natura

mărfurilor.

După sfera de cuprindere teritorială, asigurările se împart în: asigurări interne şi asigurări

externe.

În anuarele statistice internaţionale, asigurările sunt clasificate în: asigurări de viaţă şi

asigurări de non-viaţă, sau asigurări de pagube şi asigurări de persoane.

În România, pe baza Legii nr. 403/2004 pentru modificarea şi completarea Legii nr. 32/2000

privind societăţile deasigurare şi supravegherea asigurărilor, clasificarea asigurărilor cuprinde

două categorii de asigurări: asigurări de viaţă şi asigurări generale (asigurări de bunuri şi

asigurări de răspundere civilă).

Societăţile de asigurare, îşi desfăşoară activitatea potrivit legii, urmărind realizarea de profit.

Aceste societăţi sunt obligate să se încadreze în prevederile legale. Societăţile în cauză trebuie să

respecte avizele şi normele instituţiilor de stat însărcinate cu supravegherea asigurărilor. Alături de

societăţile de asigurări pe piaţa românească acţionează brokerii şi agenţii de asigurări.

Concepte şi termeni de reţinut

asigurare directă;

coasigurare;

reasigurare;

asigurări de viaţă:

asigurări generale;

societate de asigurare;

broker de asigurări.

Întrebări de control şi teme de dezbatere

1. Explicați următoarele noțiuni: asigurare directă, coasigurare și reasigurare.

2. Caracterizați principalii reprezentanți ai ofertei de asigurări: societățile de asigurări, brokerii

și agenții de asigurări.

20

3. Prezentaţi deosebirile dintre asigurările de viaţă şi asigurările de non-viaţă.

4. La ce se referă legislaţia care reglementează piaţa asigurărilor şi reasigurărilor în România?

5. Prezentaţi pe scurt principalele tipuri de asigurări (de bunuri, de persoane, de răspundere

civilă şi de riscuri financiare).

Teste de evaluare/autoevaluare

1. Coasigurarea se încheie între:

a) asigurat şi asigurător;

b) asigurat şi reasigurător;

c) asigurat şi mai mulţi asigurători;

d) între doi reasigurători.

2. Prin reasigurare asigurătorul cedează unui resigurător:

a) o parte din riscurile preluate de la asiguraţii săi şi primele de asigurare aferente;

b) o parte din riscurile preluate de la asiguraţii săi;

c) primele de asigurare în proporţie de 50%;

d) contractele de asigurare care sunt încheiate în prima parte a anului.

3. În cazul asigurărilor de viaţă asigurătorul calculează rezervele matematice:

a) din care se plătesc primele de asiguarare;

b) din care se plătesc sumele asigurate;

c) din care se acoperă cheltuielile administrative de funcţionare;

d) din care se plătesc salariile personalului angajat.

4. Asigurătorii se preocupă să selecteze riscurile pe care le acoperă prin asigurare. Vor fi eliminate

de la asigurare:

a) riscurile din calamităţi (inundaţii, cutremure, alunecări de teren, trăsnet, etc);

b) riscurile cu producere certă;

c) riscurile cu posibilitate mare de producere;

d) riscurile cu un grad redus de producere.

5. Unul dintre serviciile importante pe care îl poate face un broker este de a oferi:

a) contracte de asigurare;

b) despăgubiri financiare;

c) doar informaţiile care fac oferta avantajoasă;

d) consultanţă sau chiar asistenţă în cazul dosarelor de daună pentru clienţii săi.

21

Bibliografie obligatorie

1. Dumitrașcu, R.A., Moscu R.G. (2013). Asigurări și reasigurări. Perspective teoretice.

Modele. Instrumente. Editura Universitară, București.

2. Văcărel I., Bercea F. (2008), Asigurări şi reasigurări, Editura Expert, Bucureşti..

22

Unitatea de învăţare 3

Elemente specifice asigurărilor

Cuprins

3.1. Introducere

3.2. Obiectivele şi competenţele unităţii de învăţare

3.3. Conţinutul unităţii de învăţare

3.3.1. Subiecţii şi obiectul asigurării

3.3.2. Riscul în asigurări şi interesul asigurat

3.4. Îndrumător pentru autoverificare

3.1. Introducere

Elementele tehnice ale asigurărilor privesc aspectele şi condiţiile

intercorelate care definesc practicile corecte şi eficiente în acest

domeniu.

3.2. Obiectivele şi competenţele unităţii de învăţare

Obiectivele unităţii de învăţare:

– înţelegerea părților implicate în contractul de asigurare;

– cunoașterea riscului care constituie obiectul asigurării și a

interesului asigurat.

Competenţele unităţii de învăţare:

– studenţii vor putea să facă distincție între subiecții asigurării

și obiectul asigurării;

– studenţii vor putea să definească corect noțiunea de risc și

interes asigurat.

Timpul alocat unităţii de învățare:

Pentru unitatea de învățare Elemente specifice asigurărilor, timpul

alocat este de 2 ore.

23

3.3. Conţinutul unităţii de învăţare

3.3.1. Subiecţii şi obiectul asigurării

Subiecţii asigurării – asigurarea implică o serie de părţi sau

subiecte, pesoane fizice sau juridice, între care se nasc raporturi

juridice pe temeiuri legale sau contractuale. Aceşti subiecţi sunt:

asigurătorul este persoana juridică (societatea de asigurări)

care, în schimbul primei de asigurare încasate de la asiguraţi, îşi

asumă răspunderea: de a acoperi pagubele suferite de bunurile

asigurate provocate de anumite calamităţi naturale sau accidente, de

a plăti suma asigurată la producerea unui anumit eveniment în viaţa

persoanei asigurate sau de a plăti despăgubiri pentru prejudiciul de

care asiguratul răspunde, în baza legii, faţă de alte persoane.

Asigurătorul este un reprezentant al ofertei de servicii financiare,

care comercializează asigurări obligatorii şi facultative.

asiguratul poate fi:

persoana fizică sau juridică care, în schimbul primei de

asigurare plătită asigurătorului, îşi asigură bunurile

împotriva anumitor calamităţi naturale sau accidente;

persoana fizică care se asigură împotriva unor evenimente

ce pot să apară în viaţa sa;

persoana fizică sau juridică care se asigură pentru

prejuduciul pe care îl poate produce unor terţe persoane.

La asigurările de bunuri asiguratul poate fi atât o persoană fizică,

cât şi persoană juridică, în timp ce la asigurările de persoane pot fi

asigurate doar persoanele fizice.

contractantul asigurării este persoana fizică sau juridică care

poate încheia asigurarea, fără a obţine prin aceasta calitatea de

asigurat (ex.: un agent economic poate să încheie asigurarea pentru

salariaţii săi – transportaţi la şi de la locul de muncă). Contractantul

asigurării are obligaţia plăţii primelor de asigurare la scadenţele

stabilite.

În general, noţiunile de contractant şi beneficiar se întâlnesc

numai în asigurările de persoane. La asigurările de bunuri, asiguratul

îndeplineşte, simultan, rolul de contractant şi de beneficiar al

asigurării. La asigurările de răspundere civilă, beneficiarul asigurării

este terţa persoană care a suferit paguba.

beneficiarul asigurării este persoana care are dreptul să

încaseze asigurarea sau despăgubirea, fără să fie neapărat parte în

contractul de asigurare. Există situaţii în care beneficiarul poate fi

desemnat explicit în contractul de asigurare sau acest lucru se face în

cursul executării contractului, prin declaraţie scrisă comunicată

societăţii de asigurare sau prin testament. În alte situaţii, beneficiarul

este desemnat prin condiţiile contractului de asigurare. De asemenea,

pot exista mai mulţi beneficiari, cu drepturi egale asupra sumei

asigurate sau cu drepturi diferenţiate, dacă s-a dispus astfel.

24

Obiectul asigurării poate fi reprezentat de:

bunuri – asigurările de bunuri implică plata unor despăgubiri de

către asigurător în favoarea asiguratului, în cazul în care, datorită

unor calamităţi, accidente, se produc pagube, prejudicii bunurilor

asigurate;

persoane – acestea pot constitui obiect în asigurare prin faptul

că asigurătorul garantează persoanei fizice (ca asigurat) sau unei terţe

persoane (ca beneficiar în asigurare) plata sumei asigurate, la ivirea

evenimentului în funcţie de care s-a perfectat asigurarea;

răspunderea civilă – asigurătorul preia asupra sa obligaţiile de

despăgubire pe care asiguratul le-ar putea avea faţă de o terţă

persoană fizică sau juridică, căreia asiguratul i-a produs un prejudiciu

(vătămare corporală, deces, distrugere, deteriorare sau avarierea unor

bunuri).

3.3.2. Riscul în asigurări şi interesul asigurat

Riscul este o condiţie a asigurării. Dacă nu ar exista riscuri, nu ar

exista nici asigurări. De aceea, riscul reprezintă un element specific

asigurării, fiind obiectul oricărui contract de asigurare. Încercând o

definire a riscului, putem spune că „riscul este un pericol, o primejdie

la care sunt supuse bunurile, oamenii, afacerile şi pentru care

societăţile de asigurări pot oferi protecţie“.

Asigurarea este o formă de protecţie a indivizilor împotriva

acţiunii calamităţilor naturii şi accidentelor, o metodă de a ţine sub

control aspectele financiare ale unei situaţii viitoare necunoscute.

Dacă o persoană cumpără o poliţă de asigurare, ea schimbă o situaţie

de risc cu o situaţie de certitudine, de siguranţă financiară oferită de

către societatea de asigurări.

Pe lângă faptul că asigurarea preia responsabilitatea privitoare la

acoperirea pierderilor suferite de către asiguraţi, ea poate influenţa

riscul, şi, în mod direct, probabilitatea de producere a unei daune.

Acest lucru este posibil prin următoarele două situaţii opuse:

pe de o parte, asigurătorii încurajează pe asiguraţi în prevenirea

apariţiei riscului asigurat prin recompensarea acelora care nu

înregistrează pierderi o anumită perioadă, sau ale căror pierderi au

valori mici;

pe de altă parte, asiguraţii sau beneficiarii asigurării pot să-şi

cauzeze în mod deliberat pagubele în scopul obţinerii resurselor

financiare de la asigurător (existenţa riscului moral pentru

asigurător).

Riscul moral sau subiectiv se manifestă atunci când contractarea

unei asigurări schimbă comportamentul asiguratului astfel încât

creşte mărimea pagubei sau probabilitatea ca paguba să se producă.

Pentru asigurător este dificil de demonstrat că asiguratul a manifestat

acest comportament. O cale de diminuare a riscului moral este aceea

de încheierea de contracte de asigurare cu franşiză, asiguraţii trebuind

să suporte şi ei o parte din pagubă. Însă, în caz de daună totală,

această cale nu mai este eficientă, întrucât asiguraţii preferă să

încaseze diferenţa dintre suma asigurată şi nivelul franşizei.

Există mai multe criterii de clasificare a riscurilor, cele mai

importante fiind:

25

1. După consecinţele posibile, riscurile pot fi: riscuri pure si

riscuri speculative.

2. După efectele pe care le produc, riscurile pot fi: riscuri

fundamentale si riscuri particulare.

3. Din punct de vedere al teoriei managementului de risc,

clasificarea se suprapune cu cea a consecinţelor posibile ale

riscurilor, cu deosebirea că ele poartă denumiri diferite, astfel:

riscuri statice

riscuri dinamice.

4. Din punct de vedere al asigurabilităţii, riscurile pot fi: riscuri

asigurabile si riscuri neasigurabile (excluse).

Omogenitatea şi selecţia riscurilor

Riscurile pe care le preia asigurătorul sub protecţia sa trebuie să

fie omogene, întrucât, în cazul în care apar mai multe riscuri, ale

căror caracteristici nu sunt asemănătoare, echilibrul rezultatelor sale

financiare poate fi afectat. Pentru fiecare obiect asigurat pentru

acelaşi risc sunt prevăzute tarife separate în funcţie de specificul lor.

Asigurătorul trebuie să-şi constituie atâtea sub-mutualităţi câte

consideră el necesare pentru a nu include decât riscuri ale căror

caracteristici sunt comparabile sau apropiate.

O altă sarcină a asigurătorului este de a proteja ansamblul

mutualităţii împotriva unei frecvenţe anormale a sinistrelor care apar

la o anumită categorie de asiguraţi, procedeu denumit selecţia

riscurilor. Diferenţele de frecvenţă în apariţia pagubelor pot fi

corectate prin impunerea unor măsuri de prevenire (cum este

obligaţia existenţei mijloacelor specifice de protecţie împotriva

furtului pentru anumite tipuri de magazine sau locuinţe) sau prin

intermediul tarifării (prin impunerea de prime mai mari

conducătorilor auto care au mai avut accidente sau care posedă

autovehicule foarte rapide sau prime mai ridicate pentru incendiu în

cazul produselor inflamabile, etc).

Selecţia riscurilor pentru a proteja echilibrul mutualităţii, impune

ca asigurătorii să studieze consecinţele sinistrelor, mai ales pe cele

mai dezastruoase şi să excludă anumite categorii de asiguraţi la care

frecvenţa de apariţie a pagubelor este deosebit de mare. De asemenea,

nevoia de selecţie a riscurilor impune asigurătorilor să refuze

acordarea de garanţii împotriva decesului persoanelor bolnave, a

căror speranţă de viaţă este redusă sau să nu acorde garanţii decât

după un examen medical şi prin plata unor prime mai ridicate pentru

cei a căror speranţă de viaţă este statistic inferioară mediei.

Activitatea de selecţie a riscurilor are anumite limite de care

asigurătorul trebuie să ţină seama, şi anume: dacă ar fi dusă prea

departe, s-ar ajunge la o rarefiere pronunţată a riscurilor asigurate,

adică la o insuficientă dispersare a acestora. Selecţia riscurilor are

rolul de a stabili prime de asigurare corespunzătoare riscurilor

preluate, care să fie accesibile potenţialilor asiguraţi.

În practică, nu este uşor de respectat regula dispersiei riscurilor şi,

de aceea, asigurătorii, pentru a se proteja împotriva consecinţelor

unui cumul de angajamente, au recurs la următoarele tehnici de

divizare a riscurilor:

Coasigurarea;

Fracţionarea riscului în tranşe succesive de capitaluri;

26

Reasigurarea.

Coasigurarea constă în împărţirea aceluiaşi risc între mai mulţi

asigurători. Asigurătorii, proporţional cu valoarea preluată, vor stabili

şi valoarea primelor de asigurare pe care le vor încasa de la asiguraţi

şi a daunelor pe care urmează să le suporte în caz de apariţie a

riscului asigurat.

Fracţionarea riscului în tranşe succesive de capitaluri presupune

plasarea obiectului asigurat în mai multe contracte de asigurare care

să-i permite asumarea angajamentelor proprii ale fiecărui asigurător

sau coasigurător.

Reasigurarea sau asigurarea asigurătorilor este operaţia prin

care o societate de asigurări, numită reasigurat, transferă o parte din

riscurile pe care le-a luat în sarcina sa unei alte societăţi de asigurare,

numită reasigurător. Reasigurarea permite fiecărui asigurător să

subscrie riscuri de valori foarte mari depăşind posibilităţile financiare

de care dispune.

Interesul în asigurare – reflectă manifestarea de voinţă

favorabilă promovării raporturilor de asigurare între părţi. Interesul în

asigurare este motivat de risc, într-un context social, tehnico-

economic, de mediu, etc., dar poate constitui şi efectul unui act

educaţional, al forţei financiare a persoanei fizice sau juridice în

mediul de referinţă.

În asigurarea de bunuri interesul asiguratului se naşte din

raporturile persoanei cu privire la un anumit bun asigurabil, pe care îl

deţine sau îl posedă.

Interesul reflectă valoarea pecuniară, expusă pierderii, a bunului

asigurat sau valoarea patrimonială ce poate fi pierdută de asigurat ca

urmare a sinistrului. Reiese că, interesul asiguratului trebuie să aibă

un caracter economic şi să fie evaluabil în bani.

În asigurarea de persoane, interesul este în strânsă legătură cu

evenimentele sau riscurile sub incidenţa cărora se află persoana.

Interesul asigurabil apare ca o opţiune pentru o măsură de prevedere

şi ca un mijloc de economisire pe termen lung.

În asigurările de răspundere civilă, interesul se referă la

patrimoniul celui responsabil, ameninţat a fi micşorat în caz de

sinistru, cu sumele datorate de asigurat terţului păgubit sau vătămat

pentru acoperirea prejudiciului de care este răspunzător.

3.4. Îndrumar pentru autoverificare

Sinteza unităţii de învăţare 3

Asigurarea implică o serie de părţi sau subiecte, pesoane fizice sau juridice, între care se nasc

raporturi juridice pe temeiuri legale sau contractuale. Aceştia sunt subiecţii asigurării: asigurătorul,

asiguratul, contractantul şi beneficiarul.Obiectul asigurării este reprezentat de: bunuri, persoane şi

răspunderea civilă.

27

Riscul este elementul cel mai important în asigurări. Dacă nu ar exista riscuri, nu ar exista nici

asigurări. De aceea, riscul reprezintă un element specific asigurării, fiind obiectul oricărui contract de

asigurare.

Există mai multe criterii de clasificare a riscurilor, cele mai importante fiind:

După consecinţele posibile, riscurile pot fi: riscuri pure; riscuri speculative.

După efectele pe care le produc, riscurile pot fi: riscuri fundamentale; riscuri particulare.

Din punct de vedere al teoriei managementului de risc: riscuri statice; riscuri dinamice

Din punct de vedere al asigurabilităţii, riscurile pot fi: riscuri asigurabile; riscuri neasigurabile.

Interesul în asigurare reflectă manifestarea de voinţă favorabilă promovării raporturilor de

asigurare între părţi. Interesul în asigurare este motivat de risc, într-un context social, tehnico-

economic, de mediu, etc., dar poate constitui şi efectul unui act educaţional, al forţei financiare a

persoanei fizice sau juridice în mediul de referinţă.

Concepte şi termeni de reţinut

subiecţii asigurării;

obiectul asigurării;

risc;

interesul în asigurare.

Întrebări de control şi teme de dezbatere

1. Prezentați subiecții asigurărilor și obietul asigurărilor.

2. Caracterizați riscul ca element determinant al asigurărilor.

3. În ce constă obiectul asigurărilor ?

4. Care sunt tehnicile de divizare a riscurilor ?.

5. În ce constă activitatea de selecţie a riscurilor ?

Teste de evaluare/autoevaluare

1. Subiecţii asigurării sunt:

a) asigurătorul, asiguratul, brokerul şi asigurarea;

b) asigurătorul, asiguratul, contractantul şi beneficiarul;

c) beneficiarul şi contractantul;

d) persoana fizică, persoana juridică, societatea de asigurări şi brokerul.

28

2. Un agent economic poate să încheie asigurarea pentru salariaţii săi transportaţi la şi de la locul de

muncă. În acest caz:

a) agentul economic este beneficiarul asigurării, iar salariaţii sunt contractanţii asigurării;

b) agentul economic este beneficiarul asigurării;

c) agentul economic este contractantul asigurării, iar salariaţii sunt beneficiarii asigurării;

d) salariaţii vor plăti sumele de asigurare.

3. Beneficiarul asigurării este persoana care are dreptul:

a) să încaseze asigurarea sau despăgubirea, fără să fie neapărat parte în contractul de asigurare;

b) să plătească primele de asigurare, fără să fie neapărat parte în contractul de asigurare;

c) trebuie să suporte plata despăgubirilor;

d) să încaseze primele de asigurare.

4. Răspunderea civilă constituie obiect al asigurărilor dacă:

a) asiguratul preia asupra sa obligaţiile de despăgubire pe care asigurătorul le-ar putea avea faţă

de o terţă persoană fizică sau juridică, căreia i-a produs un prejudiciu;

b) asigurătorul cedează obligaţiile de despăgubire pe care asiguratul le-ar putea avea faţă de o

terţă persoană fizică sau juridică, căreia i-a produs un prejudiciu;

c) asigurătorul preia asupra sa obligaţiile de despăgubire pe care asiguratul le-ar putea avea

faţă de o terţă persoană fizică sau juridică, căreia i-a produs un prejudiciu;

d) asigurătorul preia asupra sa obligaţiile de despăgubire pe care o terţă persoană fizică sau

juridică le-ar putea avea asigurat.

5. Riscul este un element principal în asigurări deoarece:

a) dacă nu ar exista riscul nu ar exista nici asigurările;

b) dacă nu ar exista riscul preţul pe piaţa asigurărilor (prima de asigurare) s-ar forma liber;

c) presupune clasificarea asigurărilor în facultative şi obligatorii;

d) existenţa lui determină renunţarea plăţii primelor de către asiguraţi.

Bibliografie obligatorie

1. Armeanu, D. (2007). Asigurări de bunuri şi persoane. Editura Economică, Bucureşti

2. Dumitrașcu, R.A., Moscu R.G. (2013). Asigurări și reasigurări. Perspective teoretice.

Modele. Instrumente. Editura Universitară, București.

29

Unitatea de învăţare 4

DIMENSIUNI FINANCIARE SPECIFICE ASIGURĂRILOR

Cuprins

4.1. Introducere

4.2. Obiectivele şi competenţele unităţii de învăţare

4.3. Conţinutul unităţii de învăţare

4.3.1. Suma asigurată şi prima de asigurare

4.3.2. Paguba, dauna, avaria şi despăgubirea de asigurare.

4.3.3. Perioada de asigurare şi teritoriul acoperit

4.4. Îndrumător pentru autoverificare

4.1. Introducere

Tehnica asigurărilor derivă dintr-o minuţioasă reglementare

juridică şi, deci, dintr-o anumită specificitate contractuală, pe de o

parte, şi din existenţa unor mecanisme, uzanţe şi proceduri de operare

care consacră eficienţa economică, prudenţialitatea şi

responsabilitatea, pe de altă parte.

4.2. Obiectivele şi competenţele unităţii de

învăţare

Obiectivele unităţii de învăţare:

– înțelegerea noțiunilor de sumă asigurată și primă de asigurare;

– cunoaşterea modului de apreciere a lichidităţii întreprinderii;

– explicarea conceptelor de pagubă, daună, avarie, despăgubire

de asigurare, perioadă de asigurare și teritoriu acoperit;

– prezentarea evenimentelor ce pot intra sub incidența

asigurărilor.

Competenţele unităţii de învăţare:

–studenţii vor putea să stabilească corelațiile necesare între

suma asigurată și prima de asigurare;

–studenţii vor putea să aprecieze corect paguba, dauna și

despăgubirea de asigurare;

–studenţii vor putea să aprecieze perioada de asigurare și să

delimiteze teritoriul acoperit de asigurare;

–studenții vor putea să definească noțiunea de eveniment

asigurat.

30

Timpul alocat unităţii de învățare:

Pentru unitatea de învățare Dimensiuni financiare specifice

asigurărilor, timpul alocat este de 2 ore.

4.3. Conţinutul unităţii de învăţare

4.3.1. Suma asigurată şi prima de asigurare

Suma asigurată – reprezintă partea din valoarea de asigurare

(supusă riscului), pe care asigurătorul urmează să o plătească în cazul

producerii fenomenului (evenimentului) şi pentru care asigurătorul îşi

asumă răspunderea în cazul producerii riscului asigurat, în condiţiile

în care s-a încheiat asigurarea.

Suma asigurată se stabileşte în mod diferit, după cum sunt

asigurările, obligatorii sau facultative. La asigurările obligatorii, suma

asigurată are un cuantum, de regulă fix, stabilit prin lege. La

asigurările facultative, ea se stabileste pe baza propunerii asiguratului

şi în limita prevederilor legale.

În cazul asigurărilor obligatorii de bunuri, suma asigurată se

stabileste pe baza normelor de asigurare. Norma de asigurare

reprezintă suma asigurată, stabilită prin lege, pe unitatea de obiect

asigurat. De exemplu, la clădiri, norma de asigurare poate fi stabilită

pe metru pătrat de suprafaţă construită, cuantumul ei fiind fixat

diferenţiat pe mediu rural sau urban şi în funcţie de destinaţia

construcţiei asigurate. La culturile agricole, norma de asigurare se

poate stabili la hectar, în funcţie de felul culturilor.Totodată, la

asigurările de bunuri, suma asigurată, ca limită maximă a

despăgubirilor, se poate stabili pe baza valorii bunului, rezultată în

urma evaluării, în cazul în care există documente din care să reiasă

valoarea sa.

La asigurările de răspundere civilă şi de persoane, suma

asigurată se stabileşte de comun acord între cele două părţi

contractante, dar mai frecvent de către asigurător, conform

prevederilor legale. În anumite cazuri, se acceptă înscrierea în poliţa

de asigurare a unor valori declarate de asiguraţi, dar acestea trebuie

agreate de către asigurători.

Prima de asigurare

Ca element esenţial al contractului de asigurare, prima de

asigurare constituie principala obligaţie a asiguratului şi reprezintă

suma de bani pe care o primeşte asigurătorul de la asigurat în

schimbul protecţiei pentru riscurile asumate. La stabilirea

31

cuantumului primei de asigurare se ţine cont de influenţa următorilor

factori:

- tipul şi natura riscurilor asigurate;

- numărul, mărimea, intensitatea şi gradul de dispersie al riscurilor;

durata asigurării şi teritoriul acoperit;

- suma asigurată, nivelul franşizei şi modalitatea de plată a primei (în

tranşă unică sau eşalonată în rate periodice);

- evaluarea posibilelor daune pe baza istoricului acestora, pe un

anumit număr de ani (de regulă 5, 10 ani);

- gradul de obiectivitate, respectiv de subiectivism al asigurătorului;

- conjunctura pieţei şi dimensiunea afacerii (pentru sume mari se pot

negocia reduceri);

- vârsta, sexul, starea de sănătate şi durata asigurării la asigurările de

persoane;

- gradul de întreţinere al bunului la asigurările de bunuri;

- limita răspunderii la asigurarea de răspundere civilă.

Prima de asigurare = suma asigurată × cota de primă

Prima brută = prima netă + adaosul de primă

Calculul primei nete ţine seama de natura riscului, privit ca

probabilitate şi intensitate. Probabilitatea se bazează pe calcule

statistice. Astfel, ţinând cont de legile statisticii, prima de asigurare

este cu atât mai bine determinată, cu cât a existat un număr mai mare

de cazuri pe baza cărora ea s-a determinat.

Pe o perioadă de timp determinată, de obicei un an, asigurătorul

îşi elaborează propriile tarife de prime. Dacă prima se plăteşte într-o

tranşă unică, asigurătorul poate să ofere o reducere. Există astfel,

prima unică, care se plăteşte o singură dată, şi prima periodică, care

se plăteşte la anumite intervale de timp, în funcţie de perioada de