UNIVERSIDADE FEDERAL DE MATO GROSSO FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS DEPARTAMENTO...

29

UNIVERSIDADE FEDERAL DE MATO GROSSO FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS DEPARTAMENTO DE ADMINISTRAÇÃO BACHARELADO EM ADMINISTRAÇÃO PÚBLICA/PNAP Disciplina: Contabilidade Geral Professora: Me. Lucia Fernanda de Carvalho

-

Upload

agustina-nathalia-pais-tavares -

Category

Documents

-

view

220 -

download

3

Transcript of UNIVERSIDADE FEDERAL DE MATO GROSSO FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS DEPARTAMENTO...

UNIVERSIDADE FEDERAL DE MATO GROSSOFACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS DEPARTAMENTO DE ADMINISTRAÇÃOBACHARELADO EM ADMINISTRAÇÃO PÚBLICA/PNAP

Disciplina:Contabilidade Geral

Professora:Me. Lucia Fernanda de Carvalho

Capítulo 6 – BP e DRE – Aspectos Contábeis, Legais e Societários

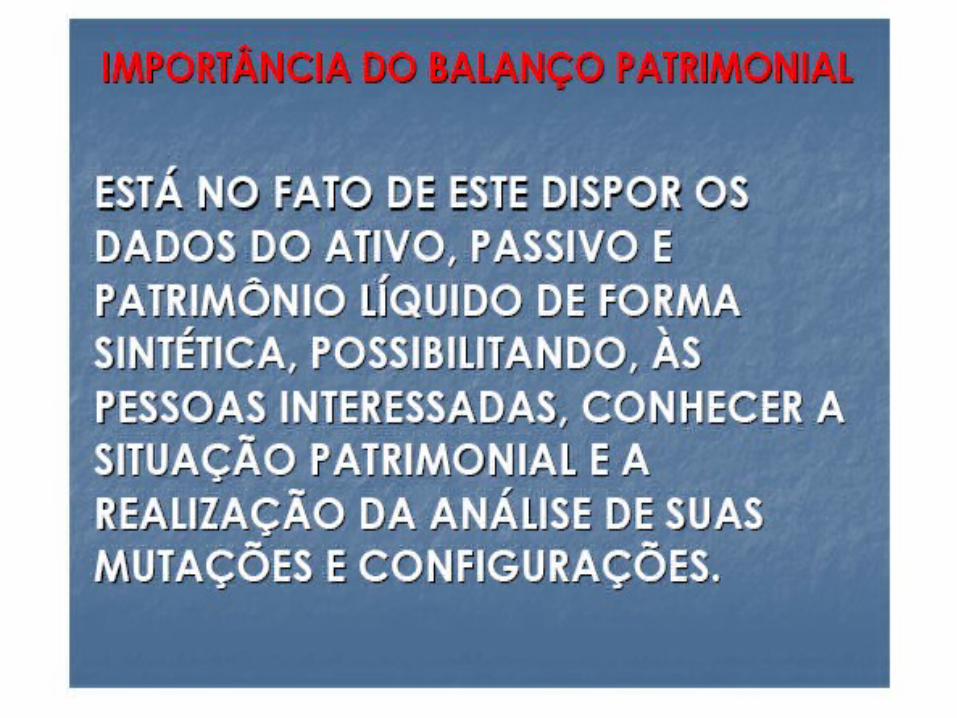

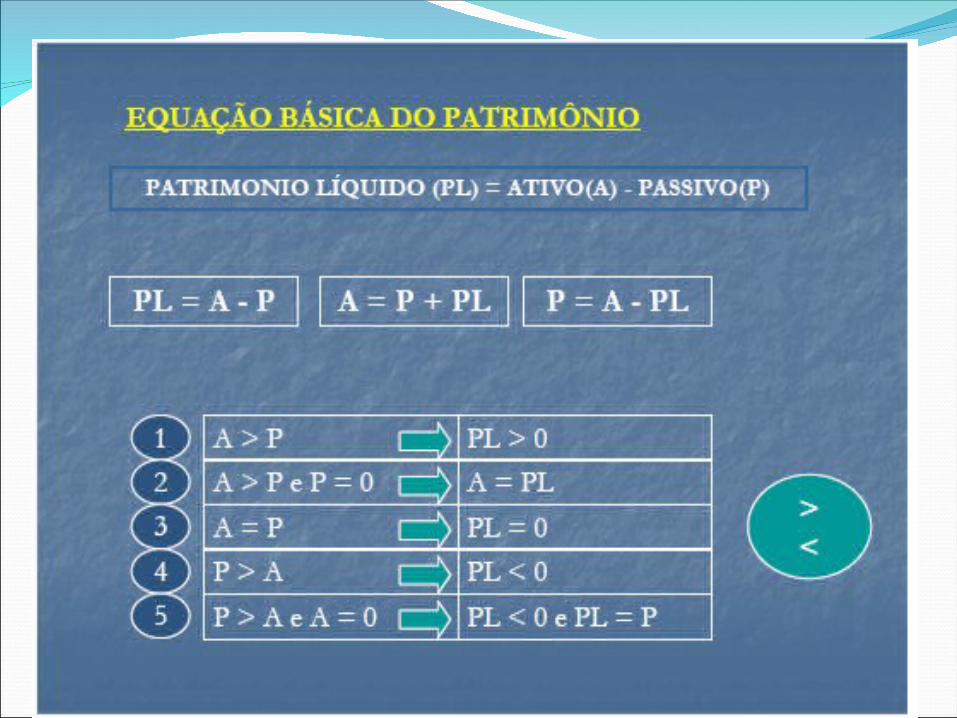

O Balanço é a demonstração contábil que tem por O Balanço é a demonstração contábil que tem por finalidade apresentar a situação patrimonial da finalidade apresentar a situação patrimonial da

empresa em dado momento, dentro de determinados empresa em dado momento, dentro de determinados critérios de avaliaçãocritérios de avaliação

ConceitoConceito

Balanço PatrimonialBalanço Patrimonial

Capítulo 6 – BP e DRE – Aspectos Contábeis, Legais e Societários

Resume e apresenta os dados de forma adequada;Resume e apresenta os dados de forma adequada;

Dá a visão das aplicações de recursos feitas pela Dá a visão das aplicações de recursos feitas pela

empresa;empresa;

Mostra as origens dos recursos (passivo e patrimônioMostra as origens dos recursos (passivo e patrimônio

líquido; líquido;

Possibilita uma série de análises (endividamento,Possibilita uma série de análises (endividamento,

liquidez etc.)liquidez etc.)

Importância do BalançoImportância do Balanço

Balanço PatrimonialBalanço Patrimonial

Estrutura do Balanço PatrimonialArt. 178 da Lei 6.404/76 - No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Capítulo 6 – BP e DRE – Aspectos Contábeis, Legais e Societários

Apresentação do BalançoApresentação do Balanço

Balanço PatrimonialBalanço Patrimonial

ATIVOATIVO

PASSIVOPASSIVO

PATRIMÔNIO PATRIMÔNIO LÍQUIDOLÍQUIDO

§ 1º No ativo, as contas serão dispostas em ordem decrescente de grau

de liquidez dos elementos nelas registrados, nos seguintes grupos: I – ativo circulante; e (Incluído pela Lei nº

11.941, de 2009) II – ativo não circulante, composto por ativo

realizável a longo prazo, investimentos, imobilizado e intangível. (Incluído pela Lei nº 11.941, de 2009)

§ 2º No passivo, as contas serão classificadas nos seguintes gruposI – passivo circulante; (Incluído pela Lei nº

11.941, de 2009)II – passivo não circulante; e (Incluído pela

Lei nº 11.941, de 2009)III – patrimônio líquido, dividido em capital

social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. (Incluído pela Lei nº 11.941, de 2009)

CONCEITO DE CURTO E LONGO CONCEITO DE CURTO E LONGO PRAZOSPRAZOS

Longo PrazoCurto PrazoX1 X2

31.12.X131.12.X0

• Curto Prazo até um ano (conceito geral)• Longo Prazo Período acima de um ano

Grau de Liquidez – Decrescente: os itens de maior liquidez os itens de maior liquidez são classificados em primeiro plano e os de menor liquidez são classificados em primeiro plano e os de menor liquidez aparecem em último lugaraparecem em último lugar

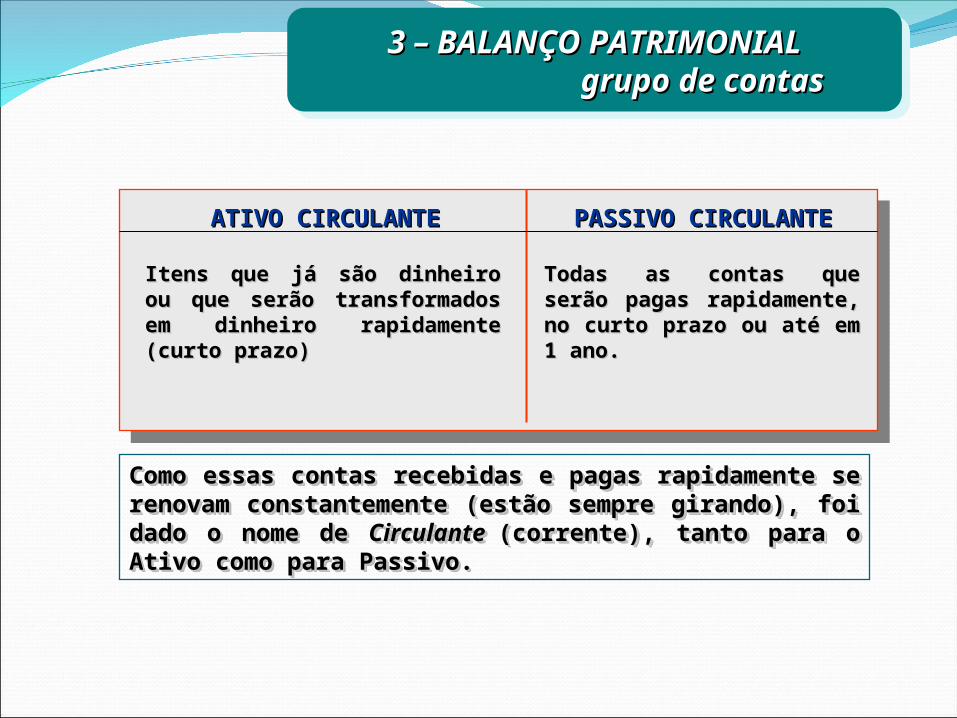

3 – BALANÇO PATRIMONIAL3 – BALANÇO PATRIMONIAL grupo de contasgrupo de contas

Como essas contas recebidas e pagas rapidamente se Como essas contas recebidas e pagas rapidamente se renovam constantemente (estão sempre girando), foi renovam constantemente (estão sempre girando), foi dado o nome de dado o nome de Circulante Circulante (corrente), tanto para o (corrente), tanto para o Ativo como para Passivo.Ativo como para Passivo.

3 – BALANÇO PATRIMONIAL3 – BALANÇO PATRIMONIAL grupo de contasgrupo de contas

ATIVO CIRCULANTEATIVO CIRCULANTE PASSIVO CIRCULANTEPASSIVO CIRCULANTE

Itens que já são dinheiro ou Itens que já são dinheiro ou que serão transformados em que serão transformados em dinheiro rapidamente (curto dinheiro rapidamente (curto prazo)prazo)

Todas as contas que Todas as contas que serão pagas rapidamente, serão pagas rapidamente, no curto prazo ou até em no curto prazo ou até em 1 ano.1 ano.

Capítulo 6 – BP e DRE – Aspectos Contábeis, Legais e Societários

Conteúdo do BalançoConteúdo do Balanço

Balanço PatrimonialBalanço Patrimonial

Ativo PassivoAtivo Circulante Passivo CirculanteAtivo Não Circulante Passivo Não Circulante Realizável a Longo Prazo

Investimentos Patrimônio Líquido, dividido em: Ativo Imobilizado Capital Social Ativo Intangível Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucro Prejuízos Acumulados

Capítulo 6 – BP e DRE – Aspectos Contábeis, Legais e Societários

Critérios de Classificação dos Critérios de Classificação dos Elementos PatrimoniaisElementos Patrimoniais

Critérios de Classificação do AtivoCritérios de Classificação do Ativo

As contas devem estar dispostas em ordem As contas devem estar dispostas em ordem decrescente de grau de liquidez dos elementos nela decrescente de grau de liquidez dos elementos nela registrados:registrados:

1º - Ativo Circulante1º - Ativo Circulante2º - Ativo Não Circulante2º - Ativo Não Circulante

Realizável a Longo PrazoRealizável a Longo PrazoInvestimentosInvestimentosAtivo ImobilizadoAtivo ImobilizadoAtivo IntangívelAtivo Intangível

ATIVO

ATIVO CIRCULANTEATIVO CIRCULANTEGrupo que gera dinheiro para a empresa pagar Grupo que gera dinheiro para a empresa pagar suas contas a curto prazo.suas contas a curto prazo.- DisponívelDisponível (Caixa e Bancos)(Caixa e Bancos)- Contas a receber:Contas a receber: são valores ainda não recebidos decorrentes são valores ainda não recebidos decorrentes de vendas de mercadorias ou prestação de serviços a prazo.de vendas de mercadorias ou prestação de serviços a prazo.- Estoques:Estoques: são mercadorias a serem vendidas. No caso de indústria, são mercadorias a serem vendidas. No caso de indústria, são os produtos acabados, bem como a matéria-prima e outros materiais são os produtos acabados, bem como a matéria-prima e outros materiais secundários que compõem o produto de fabricação.secundários que compõem o produto de fabricação.-Investimento temporário:Investimento temporário: são aplicações realizadas normalmente no são aplicações realizadas normalmente no mercado financeiro com excedente de caixa.mercado financeiro com excedente de caixa.- Deduções do circulante: Deduções do circulante: a parcela estimada pela empresa que não a parcela estimada pela empresa que não será recebida em decorrência de maus pagadores (PDD).será recebida em decorrência de maus pagadores (PDD).

3 – BALANÇO PATRIMONIAL3 – BALANÇO PATRIMONIAL grupo de contasgrupo de contas

ATIVO NÃO CIRCULANTEATIVO NÃO CIRCULANTECompreende itens que serão realizados em dinheiro aCompreende itens que serão realizados em dinheiro alongo prazo (período superior a um ano), ou de acordo longo prazo (período superior a um ano), ou de acordo com o ciclo operacional da atividade predominante.com o ciclo operacional da atividade predominante.Os empréstimos que a empresa faz a diretores e a Os empréstimos que a empresa faz a diretores e a coligadas também são classificados neste grupocoligadas também são classificados neste grupo. Adiantamentos concedidos às sociedades coligadas ou controladas. Adiantamentos concedidos a diretores. Adiantamentos concedidos acionistas.

ATIVO

3 – BALANÇO PATRIMONIAL3 – BALANÇO PATRIMONIAL grupo de contasgrupo de contas

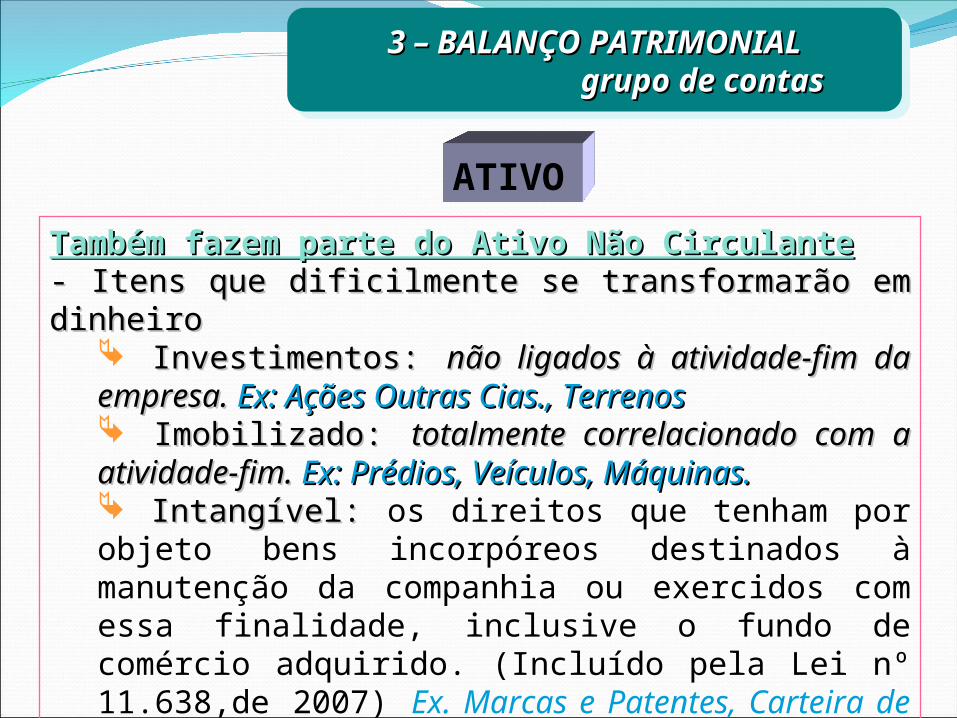

Também fazem parte do Ativo Não CirculanteTambém fazem parte do Ativo Não Circulante- Itens que dificilmente se transformarão em - Itens que dificilmente se transformarão em dinheirodinheiro

Investimentos: Investimentos: não ligados à atividade-fim da não ligados à atividade-fim da empresa.empresa. Ex: Ações Outras Cias., Terrenos Ex: Ações Outras Cias., Terrenos Imobilizado: Imobilizado: totalmente correlacionado com a totalmente correlacionado com a atividade-fim. atividade-fim. Ex: Prédios, Veículos, Máquinas. Ex: Prédios, Veículos, Máquinas. Intangível: Intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. (Incluído pela Lei nº 11.638,de 2007) Ex. Marcas e Patentes, Carteira de Clientes e Ponto Comercial

ATIVO

3 – BALANÇO PATRIMONIAL3 – BALANÇO PATRIMONIAL grupo de contasgrupo de contas

Capítulo 6 – BP e DRE – Aspectos Contábeis, Legais e Societários

Critérios de Classificação dos Critérios de Classificação dos Elementos PatrimoniaisElementos Patrimoniais

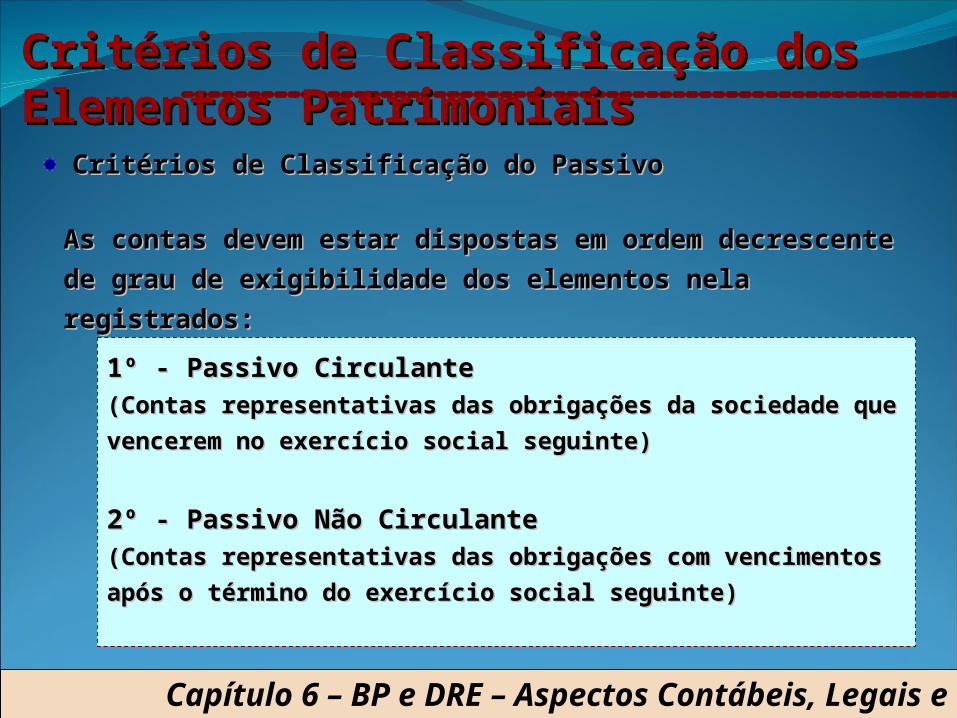

Critérios de Classificação do PassivoCritérios de Classificação do Passivo

As contas devem estar dispostas em ordem decrescente As contas devem estar dispostas em ordem decrescente de grau de exigibilidade dos elementos nela de grau de exigibilidade dos elementos nela registrados:registrados:

1º - Passivo Circulante1º - Passivo Circulante(Contas representativas das obrigações da sociedade que (Contas representativas das obrigações da sociedade que vencerem no exercício social seguinte)vencerem no exercício social seguinte)

2º - Passivo Não Circulante2º - Passivo Não Circulante(Contas representativas das obrigações com vencimentos (Contas representativas das obrigações com vencimentos após o término do exercício social seguinte)após o término do exercício social seguinte)

• Conjunto de Conjunto de obrigações exigíveisobrigações exigíveis da da empresa.empresa. Dívidas que serão reclamadas a partir da data Dívidas que serão reclamadas a partir da data do seudo seu vencimento vencimento PASSIVO EXIGÍVEL (CAPITAL DE PASSIVO EXIGÍVEL (CAPITAL DE TERCEIROS)TERCEIROS)

Recursos de Terceiros (dinheiro)Recursos de Terceiros (dinheiro);; Capital de TerceirosCapital de Terceiros;; Fornecedores (de mercadorias)Fornecedores (de mercadorias);; Funcionários (salários)Funcionários (salários);; Governo (impostos)Governo (impostos);; Bancos (empréstimos) etc. Bancos (empréstimos) etc.

PASSIVOPASSIVO

Evidencia o endividamento

da empresa.

3 – BALANÇO PATRIMONIAL3 – BALANÇO PATRIMONIAL grupo de contasgrupo de contas

PASSIVPASSIVOO

PASSIVO CIRCULANTEPASSIVO CIRCULANTE• Obrigações com terceiros a serem pagas no Obrigações com terceiros a serem pagas no Curto PrazoCurto PrazoPASSIVO NÃO CIRCULANTEPASSIVO NÃO CIRCULANTE• Obrigações com terceiros a serem pagas no Obrigações com terceiros a serem pagas no Longo PrazoLongo PrazoPATRIMÔNIO LÍQUIDOPATRIMÔNIO LÍQUIDO• Total de recursos investido pelos proprietários. Total de recursos investido pelos proprietários. Normalmente compostos de capital e lucros retidos (parte Normalmente compostos de capital e lucros retidos (parte do lucro não distribuído aos donos mas reinvestido na do lucro não distribuído aos donos mas reinvestido na empresa).empresa).

3 – BALANÇO PATRIMONIAL3 – BALANÇO PATRIMONIAL grupo de contasgrupo de contas

Capítulo 6 – BP e DRE – Aspectos Contábeis, Legais e Societários

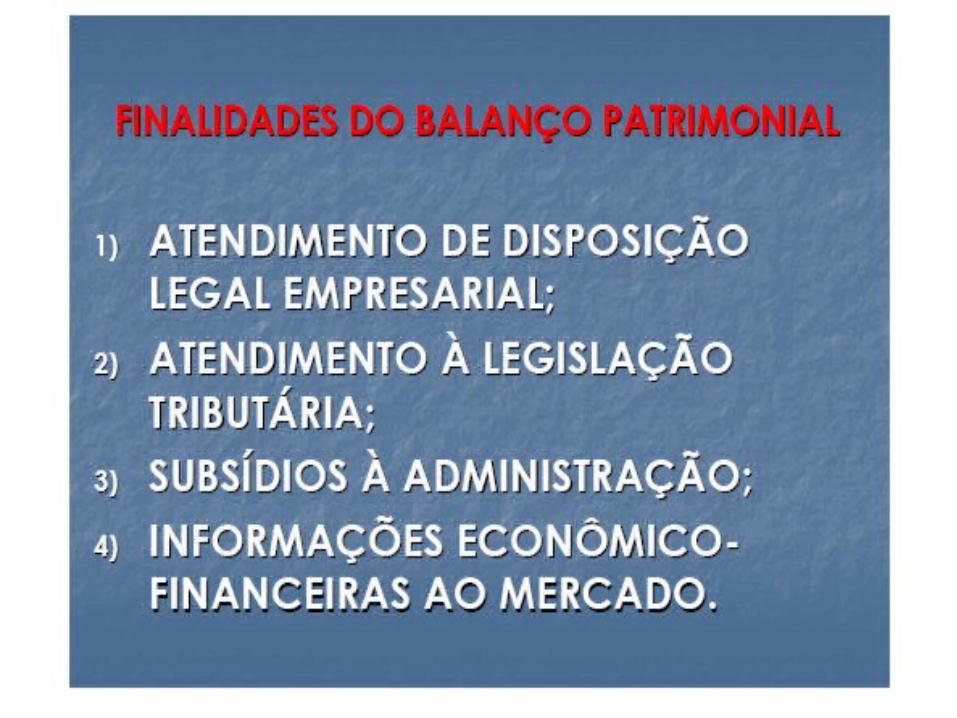

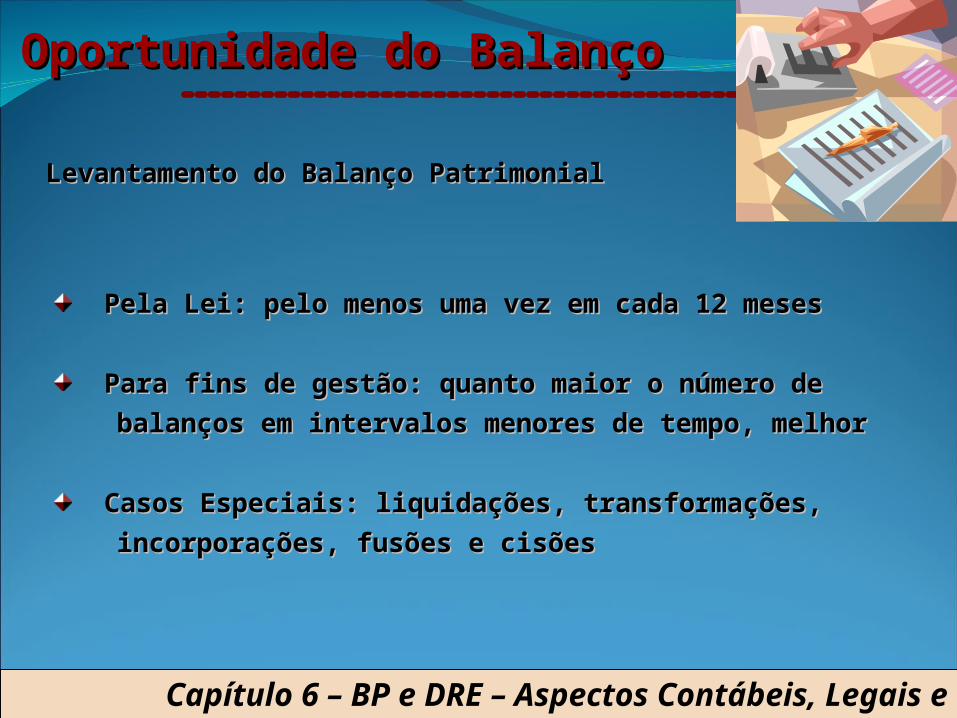

Oportunidade do BalançoOportunidade do Balanço

Pela Lei: pelo menos uma vez em cada 12 mesesPela Lei: pelo menos uma vez em cada 12 meses

Para fins de gestão: quanto maior o número dePara fins de gestão: quanto maior o número de balanços em intervalos menores de tempo, melhorbalanços em intervalos menores de tempo, melhor

Casos Especiais: liquidações, transformações,Casos Especiais: liquidações, transformações, incorporações, fusões e cisõesincorporações, fusões e cisões

Levantamento do Balanço PatrimonialLevantamento do Balanço Patrimonial

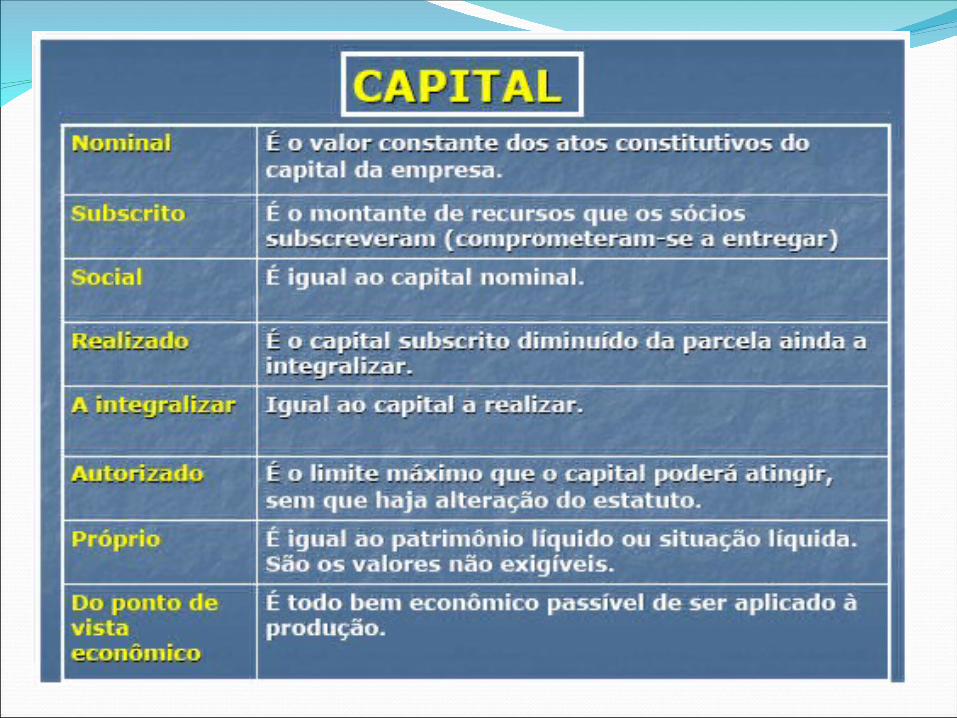

ALGUNS CONCEITOS IMPORTANTES