UNIVERSIDADE ESTADUAL DE CAMPINAS · Aos meus queridos amigos de Brasília, gostaria de abraçar e...

214

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha _____________________________________________________________________________ UNIVERSIDADE ESTADUAL DE CAMPINAS INSTITUTO DE ECONOMIA DESNACIONALIZAÇÃO BANCÁRIA NO BRASIL (1997-2000) Fernando Alberto Sampaio Rocha Dissertação apresentada ao Instituto de Economia da Universidade Estadual de Campinas, sob a orientação do Prof. Dr. Fernando Nogueira da Costa, como requisito parcial para a obtenção do título de Mestre em Economia. Campinas/Brasília, fevereiro de 2002

Transcript of UNIVERSIDADE ESTADUAL DE CAMPINAS · Aos meus queridos amigos de Brasília, gostaria de abraçar e...

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

DESNACIONALIZAÇÃO BANCÁRIA NO BRASIL

(1997-2000)

Fernando Alberto Sampaio Rocha

Dissertação apresentada ao Instituto

de Economia da Universidade Estadual

de Campinas, sob a orientação do Prof.

Dr. Fernando Nogueira da Costa, como

requisito parcial para a obtenção do

título de Mestre em Economia.

Campinas/Brasília, fevereiro de 2002

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

Para Fernando de Jesus Gurjão Sampaio.

Ao pedaço de mim que morreu com ele.

Ao pedaço dele que vive em mim.

Para Cynélia.

Alegria da minha vida.

“Io che amo solo te

Io me fermerò

E ti regalerò

Quel che resta della mia gioventù”.

Para todos os meus, ausentes.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

i

Sumário

Agradecimentos ............................................................................................... v

Resumo ........................................................................................................... viii

Abstract ............................................................................................................ ix

Introdução ........................................................................................................ 1

Organização do trabalho ........................................................................ 4

Capítulo 1 - Breves Antecedentes Históricos: a internacionalizaçãobancária no período 1863-1994

1.1 - Introdução ................................................................................................. 8

1.2 - Predomínio dos Bancos Estrangeiros (1863-1921) ................................ 10

1.3 - Reserva de Mercado aos Bancos Nacionais (1930-1994) ...................... 14

1.4 - Conclusões Parciais ............................................................................... 24

Capítulo 2 - Fatores de Repulsão dos Bancos Estrangeiros

2.1 - Introdução ............................................................................................... 26

2.2 - Panorama Geral: mundialização financeira ............................................ 27

2.3 - Mudanças no Mercado Bancário Europeu .............................................. 34

2.4 - Discutindo a Teoria Econômica sobre a Internacionalização Bancária .. 43

2.4.1 - Hipótese de seguir clientes (follow the customer) ..................... 472.4.2 - Oportunidades de negócio ........................................................ 522.4.3 - Arbitragem regulatória ............................................................... 582.4.4 - Diversificação ............................................................................ 602.4.5 - Diferenciais de taxas de juros ................................................... 622.4.6 - Outras causas apontadas para a internacionalização ............... 64

2.5 - Conclusões parciais ................................................................................ 66

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

ii

Capítulo 3 - Fatores de Atração dos Bancos Estrangeiros

3.1 - Introdução ............................................................................................... 69

3.2 - Panorama Geral: abertura econômica e estabilização inflacionáriados anos 1990 ................................................................................................. 70

3.3 - Os Problemas Bancários de 1995-96 ..................................................... 78

3.4 - A Reestruturação do Setor Bancário ...................................................... 84

3.4.1 - O ingresso dos bancos estrangeiros ......................................... 91

3.5 - Analisando os Fatores de Atração do Mercado Bancário Brasileiro ....... 97

3.5.1 - Tamanho e potencial de expansão do mercadobancário doméstico .............................................................................. 983.5.2 - Escassez de capital nacional .................................................. 1023.5.3 - Questões relacionadas à eficiência ......................................... 104

3.6 - Conclusões Parciais ............................................................................. 106

Capítulo 4 - Mudanças Estruturais no Setor Bancário Brasileiro: oingresso dos bancos estrangeiros no período 1997-2000

4.1 - Introdução ............................................................................................. 109

4.2 - Principais Operações de Ingresso de Bancos Estrangeiros ................. 110

4.2.1 - HSBC - Banco Bamerindus ..................................................... 1124.2.2 - Banco Espírito Santo e Crédit Agricole - Banco Boavista ....... 1164.2.3 - Caixa Geral de Depósitos - Banco Bandeirantes .................... 1184.2.4 - Banco Sudameris - Banco América do Sul ............................. 1214.2.5 - ABN Amro Bank - Banco Real e Bandepe .............................. 1234.2.6 - Banco Bilbao Vizcaya Argentaria (BBVA) - BancoExcel-Econômico ................................................................................ 1274.2.7 - Banco Santander Central Hispano (BSCH) - BancoGeral do Comércio, Banco Noroeste, Banco Meridional, BancoBozano, Simonsen e Banespa ........................................................... 132

4.3 - Participação dos Bancos Estrangeiros em Contas Selecionadas doSetor Bancário .............................................................................................. 139

4.4 - Conclusões Parciais ............................................................................. 145

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

iii

Capítulo 5 - Impactos Potenciais e Observados da RecenteDesnacionalização do Varejo Bancário no Brasil

5.1 - Introdução ............................................................................................. 148

5.2 - Aumento da Competitividade Sistêmica ............................................... 153

5.3 - Estímulo ao Crescimento Econômico ................................................... 156

5.4 - Maior Eficiência Microeconômica .......................................................... 162

5.5 - Melhoria da Regulamentação e da Supervisão Bancárias ................... 168

5.6 - Fortalecimento do Setor Bancário ........................................................ 170

5.7 - Conclusões Parciais ............................................................................. 177

Conclusões .................................................................................................. 181

Referências Bibliográficas ......................................................................... 186

Índice de Tabelas

Tabela 1.1 - Participação dos bancos estrangeiros no setor bancáriocomercial privado (1930-65) ............................................................................ 15Tabela 1.2 - Participação dos bancos estrangeiros no setor bancário(1980-1983) ..................................................................................................... 20Tabela 1.3 - Bancos estrangeiros no Brasil .................................................... 23Tabela 2.1 - Lucratividade do setor bancário .................................................. 38Tabela 2.2 - Internacionalização do setor bancário europeu .......................... 39Tabela 2.3 - Investimentos estrangeiros diretos (1995-2000) ......................... 51Tabela 3.1 - Aquisições bancárias com incentivos do Proer ........................... 86Tabela 3.2 - Aquisições de bancos nacionais de varejo porinstituições estrangeiras .................................................................................. 96Tabela 4.1 - Bancos estrangeiros no setor bancário brasileiro (1993-2000) . 140Tabela 5.1 - Composição das receitas bancárias (1999-2000) ..................... 161

Índice de Gráficos

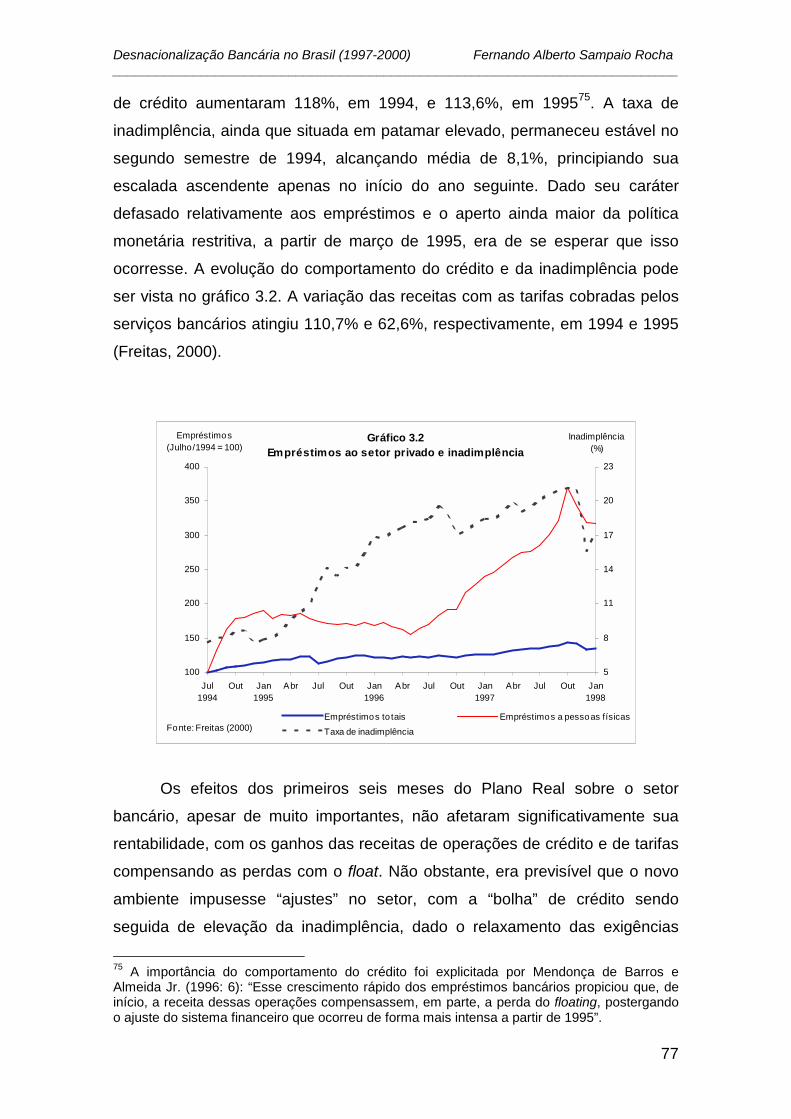

Gráfico 1.1 - Estrutura do setor bancário (1912) ............................................. 14Gráfico 1.2 - Desempenho dos bancos (1981 e 1984) ................................... 21

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

iv

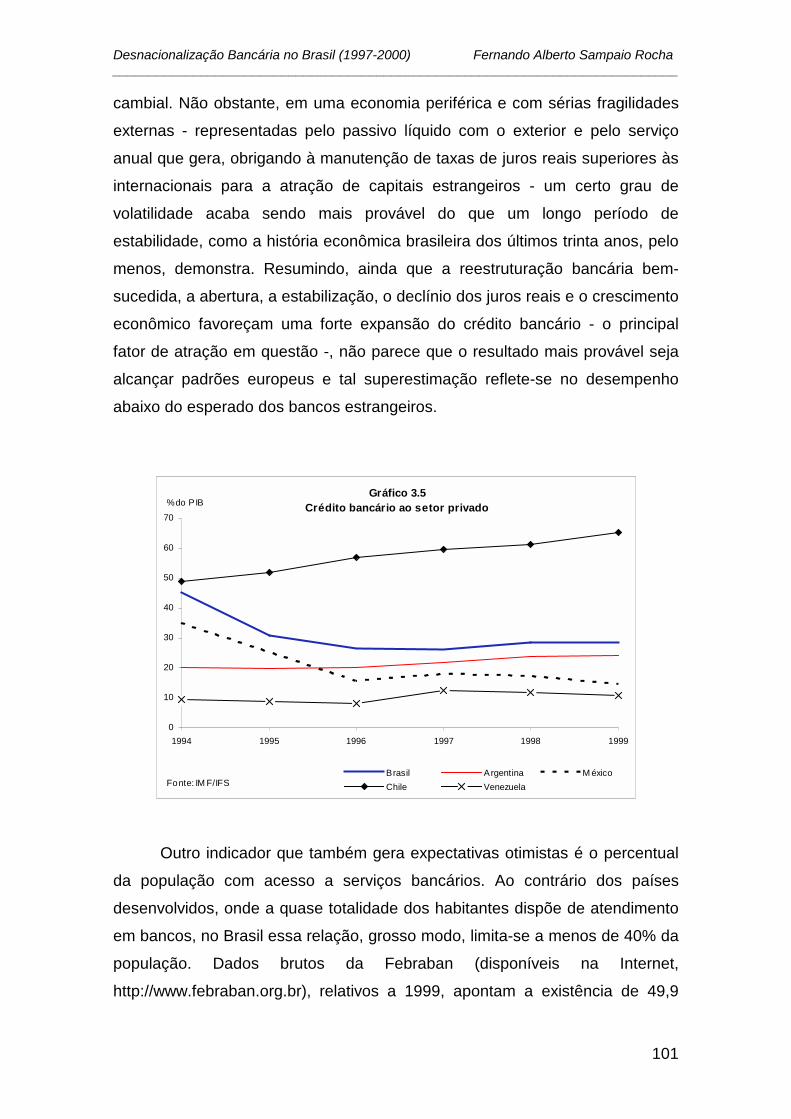

Gráfico 2.1 - Pessoas Jurídicas - Capital de Giro ........................................... 57Gráfico 2.2 - Pessoas Jurídicas - Hot Money .................................................. 57Gráfico 2.3 - Pessoas Físicas - Crédito Pessoal ............................................. 58Gráfico 2.4 - Pessoas Físicas - Cheque Especial ........................................... 58Gráfico 2.5 - Taxas de Juros (money market rate) .......................................... 63Gráfico 2.6 - Taxas de Juros (lending rate) ..................................................... 63Gráfico 3.1 - Evolução dos agregados monetários ......................................... 76Gráfico 3.2 - Empréstimos ao setor privado e inadimplência .......................... 77Gráfico 3.3 - Crédito bancário ao setor privado .............................................. 99Gráfico 3.4 - Depósitos bancários ................................................................. 100Gráfico 3.5 - Crédito bancário ao setor privado ............................................ 101Gráfico 4.1 - Participação dos bancos estrangeiros no setor bancário ......... 141Gráfico 4.2 - Participação dos bancos estrangeiros no setorbancário privado ............................................................................................ 142Gráfico 4.3 - Participação dos bancos estrangeiros no setor bancário -Ativos totais ................................................................................................... 143Gráfico 4.4 - Participação dos bancos estrangeiros no setor bancário -Depósitos totais ............................................................................................. 144Gráfico 4.5 - Participação dos bancos estrangeiros no setor bancário -Operações de crédito .................................................................................... 144Gráfico 4.6 - Participação dos bancos estrangeiros no setor bancário -Captações externas ...................................................................................... 145Gráfico 4.7 - Participação dos bancos estrangeiros no setor bancário -Patrimônio líquido ajustado ........................................................................... 145Gráfico 5.1 - Compradores de títulos em ofertas públicas ............................ 161Gráfico 5.2 - Compradores de títulos cambiais em ofertas públicas ............. 162

Índice de Boxes

Box 2.1 - Estrutura do GATS .......................................................................... 33Box 2.2 - Evolução do mercado bancário na Espanha ................................... 42

Índice de Quadros

Quadro 1.1 - Tratamento normativo do capital estrangeiro no setorbancário .......................................................................................................... 17

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

v

Agradecimentos

Muitas foram as pessoas que, de diversas maneiras, me ajudaram a

elaborar esta dissertação e às quais eu gostaria de dizer muito obrigado. Não

sei o que seria deste trabalho sem o auxílio de alguns de vocês. Sem uns eu

não teria terminado. Sem outros, sequer começado.

Em relação ao Banco Central do Brasil, minha instituição empregadora e

a financiadora desta pesquisa, é preciso destacar, em primeiro lugar, a

qualidade de seu Programa de Pós-Graduação ao amparo do qual cursei o

Mestrado. Aos funcionários daquela Casa, gostaria de agradecer a todos os

meus colegas do Ex-Nurex da Ex-Debel, especialmente ao Glenir “não paga

nada” Castelo Branco e ao Paulão e Verinha Vasconcelos. No Depes, a equipe

da pós-graduação sempre esteve à disposição para esclarecimentos, auxílio e

... cobranças! Agradeço ao Delor Santos, ao Gercy Brasil, ao Euro Barbosa e

ao Carlos Couto e, recentemente, ao Newton Passos, ex-colega de Depec.

No Departamento Econômico, onde me encontro desde a volta do

Mestrado a lista dos credores é maior. A Katherine Hennings assumiu (de fato

também!) minha orientação técnica desde a aposentadoria do Luis Afonso

Simoens e acompanhou, passo a passo, minha trajetória. Os colegas da

Copec também: Mauro Miranda (saudades da Rosane), Renato Baldini Jr.,

Alzira Rosa, José Aloísio, Geraldo Maia (misto de Unicamp, BCB/BIS/FMI),

Lourinaldo Nóbrega, Elmar Cruz, Francisco Moura, Cláudio “e os bancos?”

Araújo e, agora, Eugênio Ribeiro. Ao ex-judeu, que ainda não esqueceu da

Torah, Samuel Bracarense (antigo exilado, que voltou para os braços da

Fátima e da Ana Carolina): tá bom, tá bom, já acabei, não precisa cobrar

mais... À Maria do Carmo “Dudu” e seus infalíveis dados sobre IED. Ao

Orlando Mattos, parceiro na preocupação sobre o sistema bancário no Brasil.

Ao Marcelo Kfoury: lembra daquele texto de Cornell, do “alegria profunda”?

Ao Instituto de Economia da Unicamp, agradeço pelo excelente curso e

pelo prazer de poder ter estudado lá: o ambiente, as pessoas, a formação. O

Fernando Nogueira da Costa constitui exemplo de professor, orientador e

amigo. Seu curso de Economia Monetária é indispensável para quem quer,

como eu, estudar o setor bancário. O esmero na preparação das aulas, a

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

vi

preocupação com os detalhes, a discussão plural e sua disponibilidade foram

impressionantes. Todas essas características suas se reproduziram, em escala

ampliada, na tarefa de meu orientador, o que permitiu superar a distância

Campinas/Brasília. O que só descobri na elaboração desta dissertação é a sua

confiança no orientando, tendo a paciência necessária e dando-me “asa para

voar”. Pude me valer também da sua experiência de décadas de estudo do

sistema financeiro nacional. Espero não tê-lo decepcionado. Acho que não.

Além do Fernando, agradeço ao Luciano Coutinho pela discussão de

economia internacional, cujas idéias do trabalho final aproveitei no capítulo 2,

ao Paulo Davidoff pelos estimulantes debates sobre economia brasileira cujo

conteúdo é visível em alguns pontos deste texto. A Alejandra Carporale e o

Antônio Carlos Macedo e Silva fizeram importantes sugestões na qualificação,

especialmente a preocupação com o nível microeconômico, a concorrência

bancária, e a necessidade de analisar mais detalhadamente a teoria dos

investimentos estrangeiros diretos. Um agradecimento que nada tem com a

dissertação diretamente: ao Ronaldo Marco dos Santos, por me apresentar ao

Norbert Elias, a maior e mais grata surpresa do meu mestrado.

Agredeço também aos professores Otaviano Canuto e Mariano Laplane,

coordenadores da pós-graduação, aos Alberto e Cida na Secretaria e Ademir,

junto com todo o pessoal da biblioteca, e ao Daniel, Conceição e Zé, na xerox,

inclusive pelos bloquinhos da sogra e os abacates.

Toda a galera da minha turma merece muito mais que um abração e

várias rodadas de birita. Os mais chegados representam todos: Eduardo “Jono”

VaqueIro e sua Sílvia, Mikio “Kiwi” Kawai Jr. com a Cintia, João Felippe

“Protestante” MC. Mathias e a varoa Mel, Ricardinho “Le Rouge” Amorim (por

enquanto, até onde eu saiba, desaparecido e sem ninguém). Os estrangeiros-

brasileiros Comandante Camilo e Noemi. A colega tardia, e agora Profa. Dra.,

Simone de DeUs.

Aos meus queridos amigos de Brasília, gostaria de abraçar e agradecer

especialmente os tios Reginaldo e Cylene Campos, pelo apoio incondicional

desde o começo do princípio do início, juntamente com o Sérgio Albuquerque e

o Carlos Assi. A tia Miriam e o Jean Dulac, pela confiança total, embora a

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

vii

dissertação tenha me roubado do convívio deles. Aos “Leões” Didi e Mãam,

Maria, Feia e Feio, Cacá e Bela, Jajá e Adi e agora a Natália, Júnior e Marjorie,

Matheus e Rafael, João Henrique e tia Nely, Adriana e Cláudio, pelo

acolhimento fraternal (e filial) e pelo carinho. Extensivo ao Leleo e à Badem.

O Marcos Torres é um caso à parte. Entra em todas as categorias acima

e também na de baixo. Marcão, está aceito, com o prazer da boa companhia, o

convite para o inferno (mas sem muita pressa...). Beijos na Cléo, Malu e

Fernando.

Para o final guardo o que tenho de mais importante, mais precioso e

mais sagrado. A Cynélia, a quem dediquei este esforço, por me fazer mais feliz

e menos triste, por ter dividido comigo todas as partes boas e ruins, por termos

levantado um ao outro quando parecíamos não ter mais forças. Pelos bebês

que virão e pelo nosso futuro. Eu te amo.

Os meus parentes só ficaram distantes fisicamente, embora isso já doa

para burro. Meus incríveis pais, Francisco e Graça, muito obrigado pela

dedicação total, incondicional, nestes primeiros trinta anos. Não sei dizer o

quanto os amo. Meus grandes maninhos Carlos e Luiz, quanto orgulho que

vocês me dão. Ao mais inteligente de nós três, que sejas muito feliz com a sua

Adriana. Ao mais vitorioso e bem sucedido, que estudes e trabalhes bastante

para concretizar teu futuro. Minha avó Daisy e minha tia Vera (que me viu

antes da minha mãe), vocês são demais... Tio Carlos e Maria Regina: vocês

bem sabem o que nós significamos uns para os outros. Karina, Luciana,

Andréa, Tanto, Digo, Malu e Maria Fernanda, saudades.

Dona Acy e seu Nélio, muito obrigado por me receberem como um filho,

pelo carinho, amor e pela hospedagem. Marcely e Júnior, muito sucesso e

amor para vocês. Ao Matheusinho, carinho do seu padrinho Albieri. Um abraço

na Zezé, na Babá, na Lane e na Dandara.

Para a Cylene Maria de Oliveira Castanho. Uma saudade que nunca

termina, um afeto que só cresce. Não sei o que dizer. Te adoro.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

viii

Resumo

Esta dissertação analisa os determinantes e os impactos da

desnacionalização bancária no Brasil, causada pelos ingressos de bancos

estrangeiros no mercado de varejo bancário, a partir de 1997. Inicialmente

discute-se a participação do capital externo no setor entre o final do século XIX

e às vésperas da implantação do Plano Real, em 1994, período anterior à

desnacionalização recente. A análise sobre os determinantes desse processo

complexo está dividida em fatores de repulsão (externos) e de atração

(internos). Dentre os fatores de repulsão - os responsáveis pela decisão da

firma bancária expandir-se internacionalmente - destaca-se o processo de

mundialização financeira e o de integração econômica e monetária da Europa,

origem dos bancos estrangeiros que realizaram aquisições no mercado

brasileiro. A apresentação desses fatores completa-se com a crítica às

explicações convencionais sobre a internacionalização. Quanto aos fatores de

atração - que explicam a escolha desses bancos pelo Brasil -, discute-se o

papel da estabilização inflacionária, da ameaça de crise bancária sistêmica de

1995-96 e da reestruturação que se seguiu, além da importância das

modificações na legislação doméstica como pré-requisito aos ingressos. A

dissertação apresenta ainda a descrição detalhada das operações mais

relevantes que implicaram desnacionalização bancária e quantifica a

participação estrangeira nesse mercado. Por fim, são comparados os impactos

potenciais, ex-ante, da desnacionalização com as evidências empíricas

observadas no setor bancário brasileiro.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

ix

Abstract

This dissertation investigates the determinants and the impacts of

banking denationalization in Brazil, caused by foreign bank entry in the retail

banking market, beggining in 1997. First of all, I discuss foreign capital

participation in the sector between the end of the XIX century and the eve of

Real Plan implementation, in 1994, the period before recent denationalization.

The analysis of the determinants of this complex process is split in repulsion

factors (external) and attraction ones (internal). Among the repulsion factors -

those responsible for banking firm decision to expand abroad - I point out the

financial globalization process and the economic and monetary integration in

Europe, the origin of foreign banks that made acquisitions in brazilian banking

market. The presentation of these factors is complemented with the criticism of

the internationalization's conventional explanations. As to the attraction factors -

which explain the foreign banks' choice for Brazil -, I discuss the role of

inflationary stabilization, the threat of a systemic banking crisis in 1995-96 and

the restructuring that follows, besides the importance of domestic legislation

changes as a requirement to entry. The dissertation presents too a detailed

description of the most relevant operations that led to banking denationalization

and quantifies foreign participation in this market. Finally, the potential, ex-ante,

impacts of denationalization are compared with empirical evidence observed in

the brazilian banking sector.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

1

Introdução

Em março de 1997, o mercado bancário brasileiro presenciou fato

inédito em toda sua história: a venda de um grande banco nacional de varejo,

com problemas patrimoniais, para o capital externo. A operação entre o Banco

Bamerindus e o HSBC - intermediada pelo Banco Central do Brasil (Bacen) e

com amparo de recursos do Programa de Estímulo à Reestruturação e ao

Fortalecimento do Sistema Financeiro Nacional (Proer) - marcou o início da

estratégia governamental de desnacionalização, componente importante da

reestruturação do setor bancário doméstico. Após essa primeira transação

seguiram-se mais de uma dezena, apenas considerando os bancos varejistas.

De início foram incluídas, exclusivamente, instituições insolventes ou ilíquidas,

sendo prevista também para as privatizações, mas logo depois confirmou-se a

abertura quase total, alcançando qualquer banco doméstico à venda,

independente de sua solidez.

O tema desta dissertação é o ingresso de bancos estrangeiros no

mercado bancário de varejo no Brasil, a partir de 1997. Pretende-se investigar,

principalmente, os determinantes desse processo, tanto em nível interno

quanto externo, e seus impactos sobre o conjunto do setor bancário e sobre a

economia nacional. Os determinantes externos foram chamados de fatores de

repulsão, já que são os responsáveis pela decisão de uma firma bancária

tornar-se internacional, ou seja, expandir-se para além das fronteiras do seu

país de origem, criando filiais, subsidiárias ou agências no exterior. Os

determinantes internos da desnacionalização são os fatores de atração, as

características específicas do mercado bancário brasileiro que o tornaram

destino dos investimentos diretos de bancos estrangeiros.

A desnacionalização do varejo no Brasil faz parte de amplo conjunto de

reformas bancárias implementadas a partir do Plano Real, em função tanto da

estabilização inflacionária quanto, principalmente, dos sérios problemas

bancários de 1995-96. A dimensão desses problemas, medida pelo número,

pelos ativos e pela importância das instituições atingidas, exigiu intervenção

governamental para evitar crise sistêmica. Na seqüência, a parcela voluntária

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

2

(de mercado) da reestruturação implicou acelerada consolidação bancária,

mediante aquisições realizadas por bancos privados nacionais ou estrangeiros.

Completam o quadro dois outros programas governamentais destinados a

reduzir a participação do setor público estadual na atividade bancária (Proes) e

a reestruturar os bancos federais (Proef) e, ainda, conjunto de modificações na

regulamentação prudencial e na atividade de supervisão bancária, objetivando

seu aperfeiçoamento e modernização, de acordo com os padrões

internacionais.

Embora se racionalizadas ex-post essas ações pareçam seguir um

roteiro lógico, organizado e seqüencial, todas elas foram tomadas após a

ameaça de crise bancária sistêmica ter se tornado concreta, quer dizer, foram

medidas reativas. Pela abrangência, pelo custo fiscal envolvido e pelos

impactos provocados na estrutura e no funcionamento do setor bancário,

essas reformas representaram as maiores mudanças efetivas no setor desde o

processo de concentração dos anos 1970.

O ineditismo dessa participação externa e as justificativas oficiais para a

abertura geraram expectativas exageradamente otimistas em relação aos

impactos dos bancos estrangeiros. Em conjunto com as privatizações, a

desnacionalização seria o principal vetor da modernização e dos ganhos de

eficiência no setor. Os clientes seriam beneficiados pela maior concorrência,

menores taxas de juros, maior qualidade dos produtos e serviços e melhor

tecnologia. Não haveria sequer riscos atribuíveis à desnacionalização. Retomar

essas previsões quanto aos impactos potenciais dos bancos estrangeiros e

confrontá-las aos resultados observados nos primeiros cinco anos desse

processo é um dos objetivos desta dissertação.

A tese a ser defendida neste trabalho é de que o determinanteprincipal da política de desnacionalização foi a necessidade dereestruturação do setor bancário brasileiro, após a ameaça de crisesistêmica de 1995-96, dada a grande quantidade de instituições comproblemas de liquidez, capitalização ou mesmo insolventes.

Os sérios problemas bancários de 1995-96 foram resolvidos com

recursos internos, públicos (principalmente) e privados, sem o concurso dos

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

3

bancos estrangeiros. Entretanto, passado o risco sistêmico, o papel dessas

instituições foi importante na compra, capitalização e ajustes dos bancos em

dificuldades. Com isso, eles superaram o período crítico, contribuindo dessa

maneira para o fortalecimento do setor bancário brasileiro.

Para a efetivação da abertura, foi necessária uma mudança radical da

política governamental relativa à participação externa no mercado bancário, de

forma especial no segmento de varejo. Diante da proibição constitucional, foi

criada “brecha” legal que tornou-se o instrumento da profunda mudança

estrutural que os bancos estrangeiros causariam no setor, a partir de 1997.

Diante de evidências de que existiriam roteiros distintos para a resolução dos

problemas bancários, inclusive preservando e fortalecendo o caráter nacional

do setor, a decisão política do governo brasileiro de reverter as históricasrestrições ao ingresso de bancos estrangeiros configura-se como pré-requisito para a abertura do mercado bancário.

Em conjunto com a investigação da desnacionalização bancária no

Brasil, esta dissertação também analisa os determinantes da

internacionalização bancária, completando “os dois lados da mesma moeda”.

Ao contrário das explicações convencionais, será demonstrado nesta

dissertação que o fator de repulsão básico, embora não exclusivo, dosbancos estrangeiros é a perspectiva de obtenção de maiores taxas deretorno no exterior. A perspectiva da internacionalização, no entanto, está

intimamente relacionada ao processo mundial de liberalização e

desregulamentação financeiras e às transformações que acarretou nos

mercados bancários nacionais. Constatado que os bancos estrangeiros que

ingressaram no varejo brasileiro originam-se, todos, da Europa, analisou-se

também, nesta dissertação, as tendências recentes do setor bancário europeu

à luz da integração econômica e monetária.

A busca pela elevação de suas taxas de rentabilidade condiciona a

atuação dos bancos estrangeiros, nos países anfitriões. O capital externo não

procura inovar ou modificar as práticas existentes, muito menos a concorrência

em preços, pelos impactos negativos nas margens de intermediação e na

lucratividade. O objetivo de conjugar retorno, liquidez, segurança e baixo risco

explica a alta participação dos títulos da dívida pública, em particular indexados

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

4

à variação cambial, nos portfólios das instituições estrangeiras. Uma hipótese a

ser examinada, nesta pesquisa, é se os bancos estrangeiros não causarammodificações significativas no varejo bancário brasileiro, quer em termosde competitividade e de eficiência, quer no estímulo ao crescimento, viaampliação na oferta de crédito.

A partir da atual estrutura do setor bancário doméstico torna-se evidente

o aumento da importância dos bancos estrangeiros e a extensão da

desnacionalização, que esta dissertação quantifica. Isso não implica que se

projete para o Brasil cenário similar ao dos demais países da América Latina

como Argentina, Chile e México, nos quais o capital externo controla a maior

parte do mercado, por qualquer critério. No Brasil há sólido núcleo de bancos

nacionais, públicos e privados, cujas cinco maiores instituições - Banco do

Brasil, Caixa Econômica Federal, Bradesco, Itaú e Unibanco - controlam

aproximadamente a metade do setor. Especialmente os privados encontram-se

bem capitalizados e gerenciados, com elevada lucratividade. Esses bancos

também aproveitaram a consolidação bancária em curso - tanto as

privatizações quanto as compras de outros bancos privados nacionais ou

mesmo estrangeiros que decidiram abandonar a atividade bancária no país -

para seu fortalecimento, ganho de escala e reforço de sua posição competitiva.

Organização da Dissertação

O primeiro capítulo propõe situar historicamente a participação do

capital externo no setor bancário nacional desde a constituição do primeiro

banco estrangeiro, no século XIX, até às vésperas do lançamento do Plano

Real, em 1994. Nesse largo período, é possível identificar duas grandes fases,

conforme a importância das instituições estrangeiras e a regulamentação a seu

respeito. As estratégias de atuação, entretanto, foram bastante similares.

Até o início da década de 1920, não existiam distinções normativas

quanto à nacionalidade dos bancos e o capital externo era majoritário nas

principais praças bancárias do país. O perfil dos bancos estrangeiros no

período era predominantemente voltado para operações cambiais - comércio

exterior e empréstimos externos - além do atendimento aos interesses de sua

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

5

comunidade nacional, pessoas físicas e empresas. Operacionalmente,

financiavam no curto prazo, tinham baixas alavancagem e risco, ou seja,

emprestavam poucos recursos para a atividade econômica interna.

A partir dos anos 1930, a legislação torna-se restritiva ao capital

estrangeiro, inclusive prevendo a nacionalização e a proibição de ampliação

das atividades. Sua participação no mercado declina acentuadamente. Os

bancos estrangeiros ficaram, virtualmente, excluídos do varejo bancário,

limitando-se a atividades de bancos de negócios e de investimentos. Sua

atuação era definida em nicho bastante específico, complementar ao setor

bancário doméstico. Permaneceram atuando junto às empresas estrangeiras

não-financeiras e intermediando recursos externos para repasse doméstico.

No segundo capítulo discute-se os fatores de repulsão, responsáveis

pela decisão de internacionalização da firma bancária. Não é possível restringir

essa expansão a um determinante singular, pois suas causas são complexas e

variadas, dependendo da instituição em análise. Não obstante, o movimento

de liberalização financeira, com impactos importantes na atuação dos bancos,

aparece como fator mais amplo por trás da internacionalização. Houve

modificações nos padrões de concorrência, eliminação progressiva da

diferenciação entre segmentos no mercado financeiro, redução na

rentabilidade e ampliação dos níveis de concentração. Todas essas

transformações contribuíram para a busca da internacionalização.

O capítulo também descreve o processo de integração do mercado

bancário europeu, origem de todos os bancos estrangeiros que realizaram

aquisições no varejo bancário brasileiro. Com a implantação do Mercado Único

eliminou-se a necessidade de autorizações locais e as restrições nacionais à

forma de atuação dos bancos na Europa. Esse fato, conjugado à perspectiva

de unificação monetária a partir de 1999, estimularam a consolidação bancária

nos mercados domésticos e a expansão para o exterior, tanto intra-européia

quanto para a América Latina, no caso dos bancos ibéricos, ou para a Europa

Central, no dos bancos alemães. O processo espanhol, a partir de enfoque

distinto do brasileiro para a reestruturação bancária, apresenta resultados de

fortalecimento do setor e reforço de seu caráter nacional.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

6

Por fim, a última parte do capítulo 2 discute as explicações da teoria

econômica para a internacionalização dos bancos. A partir da necessidade de

ressaltar a especificidade das instituições bancárias em relação às empresas

não-financeiras, analisa-se, de modo crítico, a expansão internacional como

forma de seguir clientes domésticos no exterior, contestando o caráter passivo

atribuído aos bancos. Para o caso das oportunidades de negócio,

diversificação de investimentos e diferenciais de taxas de juros ressalta-se

sempre o caráter fundamental da procura por taxas de lucratividade maiores.

Os fatores de atração dos bancos estrangeiros para o mercado bancário

brasileiro, ou seja, as causas internas da desnacionalização, são analisados no

terceiro capítulo. Nesse aspecto, estão a abertura econômico-financeira, a

estabilização inflacionária com o Plano Real e os sérios problemas bancários

de 1995-96 - resolvidos com recursos internos - que compõem o contexto do

ingresso do capital externo no varejo bancário doméstico. A ameaça de crise

sistêmica e a reestruturação posterior do setor são os determinantes principais

da decisão política de proceder a abertura do mercado.

De acordo com a estratégia escolhida, a desnacionalização tornou-se

importante instrumento da reestruturação bancária. Institucionalmente, foi

preciso de “brecha” legal para poder transpor o impedimento constitucional à

ampliação da participação estrangeira no setor bancário. A partir da criação do

pré-requisito normativo, o Bacen implementou abertura brusca e praticamente

ilimitada do mercado bancário, passando as instituições insolventes e os

bancos estaduais para instituições saudáveis.

A desnacionalização, no entanto, não ocorreria sem o interesse dos

bancos estrangeiros no mercado nacional. As oportunidades de ganhos devido

ao tamanho da economia brasileira e do setor bancário, seu potencial de

crescimento, as hipóteses de seu subdesenvolvimento relativo e as maiores

margens de intermediação em relação aos países de origem, constituíram

também fatores de atração.

O quarto capítulo apresenta, em detalhes, as principais transações nas

quais os bancos estrangeiros adquiriram instituições nacionais de varejo. Os

objetivos são identificar, nos casos concretos, sua participação na

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

7

reestruturação bancária, através da compra, ajuste e capitalização desses

bancos, além de verificar seu desempenho na administração de instituições no

mercado brasileiro. O capítulo também quantifica a participação dos bancos

estrangeiros no país por ativos totais, depósitos totais, operações de crédito,

captações externas e patrimônio líquido ajustado, entre 1993 e 2000.

O último capítulo avalia os impactos observados da desnacionalização

recente do varejo bancário no Brasil e os compara com os esperados,

potenciais. De modo geral, as evidências empíricas dos efeitos da participação

estrangeira, passados cinco anos do primeiro ingresso, não confirmam as

expectativas iniciais. Os impactos em termos de concorrência sistêmica,

estímulo ao financiamento do crescimento econômico, maior eficiência e

aperfeiçoamento da regulamentação prudencial e da supervisão bancária têm

sido bastante limitados, quando observáveis. Ressalte-se, porém, a

significativa contribuição ao fortalecimento do setor bancário brasileiro, na

reestruturação a partir de 1997. Esses resultados ainda devem ser

considerados com certa cautela diante do fato da desnacionalização ser

recente e, principalmente, face ao estado dos bancos adquiridos, em boa parte

com problemas patrimoniais, que exigiram grandes esforços de ajuste para

tentarem tornar-se competitivos.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

8

Capítulo 1

Breves Antecedentes Históricos: a internacionalização bancária noperíodo 1863-1994.

“Nos países considerados [em desenvolvimento - FASR]1, osistema bancário local era, inicialmente, constituído por inteiro porbancos estrangeiros ... Deve ser observado, entretanto, que essasituação histórica significou que os sistemas bancáriosdomésticos tiveram que construir a si mesmos em competiçãocom os bancos estrangeiros” (Germidis e Michalet, 1984: 40).

1.1. Introdução

Com a tradicional reserva de mercado para o capital nacional no setor

bancário comercial brasileiro, a solução dos problemas patrimoniais de

grandes bancos varejistas nacionais pela sua venda para instituições

financeiras estrangeiras, a partir de 1997, pareceu, à primeira vista, marcar o

início da presença externa no setor. A participação do capital externo no

controle de bancos domésticos, entretanto, é bastante antiga, iniciada na

década de 1860, sendo praticamente concomitante com a conformação de um

incipiente sistema bancário nacional.

A divisão analítica proposta neste capítulo, existência de dois grandes

sub-períodos, não leva em consideração, como delimitadores, os ciclos

econômicos, as alternâncias de governos ou de política econômica e

monetária, mas sim as significativas modificações normativas e institucionais

ocorridas no tratamento do investimento estrangeiro direto no setor bancário. O

que importa - é o próprio objetivo do capítulo - é mostrar o comportamento dos

bancos estrangeiros em duas situações distintas: a primeira, sem qualquer

barreira institucional à entrada, com domínio de mercado e a segunda, com

severas restrições ao ingresso, levando à participação declinante e por fim

residual no mercado.

1 Especificamente Argentina, Bahrain, Brasil, Coréia, Costa do Marfim, Egito, Índia, Líbano,México, Peru, Filipinas e Singapura.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

9

Do último quarto do século XIX até o início da década de 1920, houve

predomínio dos bancos estrangeiros no setor bancário comercial privado no

Rio de Janeiro e em São Paulo. Após esse período, iniciaram-se as restrições

à instalação de novas instituições externas e à expansão das já existentes,

foram realizadas nacionalizações e ocorreu grande expansão de bancos

brasileiros, conformando o início da reserva de mercado com amplo controle

nacional - mediante instituições públicas e privadas - que, com modificações,

se manteve até meados dos anos 1990.

É preciso, ainda, tratar de uma outra questão logo nesta introdução.

Como explicar tão longa permanência da reserva de mercado no setor

bancário enquanto outros setores da economia nacional apresentavam

elevado grau de internacionalização? Sobre o tema dispõe-se das

interpretações, em larga medida complementares, de Lessa e Dain (1980) e de

Fajnzylber (1983).

Para Lessa e Dain (1980), uma determinada relação e divisão de

esferas de influência entre capitais nacionais e estrangeiros, mediada pelo

Estado nacional, esteve na base da evolução econômica brasileira, desde o

período (pré-industrial) mercantil. Essa articulação, que os autores, “à falta de

outro nome” (p. 254), denominaram de “sagrada aliança”, constituir-se-ia na

reserva ao capital nacional das esferas de valorização não-industriais

(incluindo o setor bancário), com rentabilidade não inferior a dos setores

internacionalizados. Essas condições preservariam a economia da total

desnacionalização, estabelecendo a convergência de interesses e a

possibilidade de acumulação conjunta dos capitais internos e externos.

A explicação de Fajnzylber (1983) enfatiza a precária vocação, ou

mesmo incapacidade, dos setores nacionais em comandar a acumulação

industrial. O “protecionismo frívolo” - mera imitação em pequena escala dos

países avançados, sem nenhuma estratégia de desenvolvimento nacional que

apresentasse qualquer funcionalidade com as necessidades e potencialidades

internas -, confirmava-se com a presença indiscriminada de transnacionais,

liderando os principais setores industriais. Em setores como o bancário, o

protecionismo mantém-se pelas elevadas taxas de rentabilidade e “reflete a

vontade das empresas nacionais e dos organismos representativos

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

10

correspondentes, de reservar para elas essas atividades privilegiadas não

expostas à concorrência internacional” (p. 177).

O protecionismo e a manutenção do controle nacional no mercado

bancário podem, dessa maneira, ser interpretados como resultados da

preservação de órbitas de acumulação do capital nacional em setores

especulativos. Por outro lado, são também fruto de pressões políticas das

classes dominantes que compõem o Estado.

A seqüência deste capítulo está dividida em três itens. O seguinte trata

do período de 1863 a 1921, no qual se observa o predomínio de bancos

estrangeiros no mercado bancário comercial, excluído o Banco do Brasil. O

item 3 apresenta o largo intervalo de 1930 a meados dos anos 1990, no qual

houve reserva de mercado no setor. O capítulo termina com algumas

conclusões parciais.

1.2. Predomínio dos Bancos Estrangeiros (1863-1921)

A presença de bancos estrangeiros no sistema financeiro nacional

iniciou-se com a instalação do London and Brazilian Bank, em 1º de fevereiro

de 1863 (Moraes, 1990: 35 e Bouzan, 1972: 21)2, rapidamente seguida por

instituições inglesas e alemães. Para a economia mercantil-escravista cafeeira

nacional, esse era um momento de auge cíclico dos preços do café no

mercado internacional, de aumento das exportações e de expansão da

atividade econômica. O surto cafeeiro constituía estímulo evidente à instalação

de instituições financeiras voltadas ao financiamento da comercialização

internacional do produto.

O setor financeiro da época, após forte expansão dos bancos de

emissão, a partir de 1850, impulsionados pela gestão do “papelista” Souza

Franco no Ministério da Fazenda e pela expansão econômica, enfrentou

pânico bancário em 1857, causado pela contração da economia dos Estados

Unidos e pela volatilidade cambial. A partir do diagnóstico de que a crise fora

causada pelo excesso de emissões, do qual decorreriam inflação e

desvalorização, foi aprovada lei bancária e monetária, de inspiração

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

11

“metalista”, em agosto de 1860, visando limitar a possibilidade de emissão e

“criar um sistema bancário com reservas de 100% na forma de ouro e outros

metais” (Peláez e Suzigan, 1981: 98), tendente ao monopólio governamental

no Banco do Brasil, quando então o sistema seria plenamente sólido.

Essas medidas não impediram novo pânico em 1864, motivado pelas

próprias conseqüências da legislação e pela retração econômica européia. Nos

dois casos, a saída da crise passou pelo afastamento das regras monetárias

inspiradas no padrão-ouro, como a ampliação dos limites de emissões e da

suspensão da conversão das reservas bancárias em ouro, desrespeitando a

legislação vigente.

A principal conseqüência da legislação de 1860, entretanto, foi a

ameaça de extinção do sistema bancário pelo baixo rendimento e virtual

impossibilidade de operação de suas funções básicas. A questão que se

coloca é: em ambiente de permanente instabilidade e mesmo hostil à atividade

bancária, quais os determinantes da decisão estrangeira de inversão em

instituições financeiras domésticas?

A explicação parece considerar dois elementos fundamentais: em

primeiro lugar, o Brasil vivia momento de expansão econômica, com sua

atividade principal intrinsecamente vinculada ao comércio exterior, gerando

evidentes vantagens competitivas para as instituições estrangeiras que tinham

funding em moeda estrangeira. Não havia também qualquer regulamentação

quanto à nacionalidade do capital. Além disso, as restrições à emissão, a

necessidade de reservas e demais controles sobre a atividade bancária interna

afetavam pouco os bancos estrangeiros, que atuavam fundamentalmente com

divisas e em operações de comércio internacional. Da mesma forma, os

pânicos bancários tendiam a favorecer instituições que aparentavam

credibilidade e solidez, ainda mais contando com retaguarda financeira sólida,

em moeda forte, das matrizes no exterior.

No início do século XX, após a crise de 1900, não devem ser

desconsiderados também os incentivos governamentais para instalação de

instituições financeiras, como garantia de juros, diferimento da integralização

2 Topik (1979: 397) aponta o ano de 1862 para a instalação do referido banco.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

12

de capital e isenção de impostos. Tais elementos explicaram a criação, em

1909 e 1919, respectivamente, do Banco de Crédito Hipotecário e Agrícola do

Estado de São Paulo (futuro Banespa) e o do Espírito Santo, ambos com

capitais franceses (Costa, 1988: 48-51). Em Minas Gerais ocorre processo

semelhante, resultando nos bancos Credito Real de Minas Gerais (1889) e no

Hipotecário e Agrícola de Minas Gerais (1911), o primeiro tornando-se estatal e

o segundo controlado pelo capital francês (Costa, 1979: 73).

A partir da literatura consultada, pode-se estabelecer o perfil de atuação

dos bancos estrangeiros nesse primeiro sub-período. A característica mais

marcante da presença estrangeira foi sua atuação voltada, quase que

exclusivamente, para as “operações bancárias mais lucrativas e seguras da

economia: empréstimos comerciais e operações cambiais” (Topik, 1979: 396)3.

Em relação às operações cambiais, participavam tanto do financiamento do

comércio exterior quanto da especulação cambial, além de servirem de

agentes de empréstimos externos, na emissão de dívida federal e/ou estadual

no mercado internacional.

Nas operações comerciais financiadas por bancos estrangeiros havia

clara preferência pelo curto prazo e pela manutenção de caixa elevado,

alocando pouco capital no comércio interno, que apresentava baixa

rentabilidade, ou na agricultura, cujos prazos e riscos eram muito maiores. Nos

dois ramos de operações em que atuavam possuíam vantagens de capital,

câmbio e clientela. As transações bancárias domésticas restavam a cargo dos

bancos nacionais, públicos e privados. Dessa maneira, a participação dos

bancos estrangeiros concentrou-se no Rio de Janeiro e em São Paulo,

reunindo quase todas as matrizes. Foi virtualmente inexistente sua presença

mesmo em pólos importantes como Minas Gerais (Costa, 1979: 72 e 77).

Costa (1988) ressalta que os “bancos estrangeiros reforçavam a posição

de controle da propriedade por estrangeiros na economia” (p. 111), ao

operarem principalmente com clientes da sua nacionalidade, que constituíam

clientela cativa. Corroborando de certa forma essa tese, Bouzan (1972) afirma

que os bancos ingleses ainda financiaram obras de infra-estrutura,

3 Essa afirmação é consensual em Costa (1998 e 1988), Moraes (1990) e Bouzan (1972).

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

13

principalmente estradas de ferro com participação britânica predominante.

Após a apresentação do perfil de atuação e de hipóteses sobre os

fatores de atração dos bancos estrangeiros, serão expostos indicadores de sua

participação no setor bancário. É preciso ressaltar que os dados não foram

obtidos a partir de pesquisa primária, sendo sua fonte a bibliografia consultada.

Presume-se que a importância estrangeira no setor bancário brasileiro,

no início do século (1913), tenha sido maior que nos demais países latino-

americanos. Topik (1979: 397) aponta que tais bancos respondiam por 46% do

total de depósitos enquanto o mesmo percentual não ultrapassava 33% no

Uruguai e 28% na Argentina e Chile.

A participação majoritária dos bancos estrangeiros é ressaltada por

diversos autores. Segundo Topik (1979: 404), em 1926, São Paulo registrava

13 bancos estrangeiros e apenas 9 nacionais. No Rio de Janeiro, em 1912,

estavam 7 estrangeiros (Moraes, 1990: 36). Na compilação das relações

apresentadas por Topik (1979: 413-4) e Baer (1986: 146-7), identificou-se o

ingresso no país de 28 bancos estrangeiros até 1924. A evolução do número

de instituições financeiras de capital externo foi crescente, alcançando 23

matrizes, em 1920, das quais 4 eram francesas, enquanto capitais alemães,

portugueses, ingleses e americanos possuíam 3 bancos cada.

Mais importante, entretanto, é a participação do capital estrangeiro em

contas selecionadas do setor bancário. Em 1912, segundo Moraes (1990), os

bancos estrangeiros representavam 46% dos ativos totais. No gráfico 1.1

destaca-se sua participação predominante nos empréstimos bancários (56%),

em grande parte fruto da capacidade de captação externa de recursos para

repasses. Nas outras contas apresentadas, caixa (39%), notas descontadas

(37%) e depósitos (35%), sua participação também foi aproximadamente o

dobro do restante do setor bancário, excluído o Banco do Brasil.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

14

Gráfico 1.1Estrutura do setor bancário (1912)

0

10

20

30

40

50

60

Empréstimos Dinheiro emCaixa

NotasDescontadas

Depósitos

Fonte: Topik (1979)

%

Bancos estrangeiros Banco do Brasil Outros

O fato que marcou o fim desse sub-período de predomínio dos bancos

estrangeiros foi a reforma bancária de 1921, com a criação da Inspetoria Geral

dos Bancos e o início das regulamentações restritivas à presença do capital

externo no setor. Somada aos efeitos da crise de 1929 causaram a interrupção

dos ingressos estrangeiros, cuja participação declinou drasticamente a partir

de então.

1.3. Reserva de Mercado aos Bancos Nacionais (1930-94)

Nos anos 1930, houve uma política explícita visando proteger o setor

bancário da presença estrangeira4. Acumularam-se restrições normativas,

nacionalizações de bancos de países inimigos por ocasião da II Guerra

Mundial e medidas de incentivo à criação de novas instituições financeiras

nacionais e à expansão de suas redes de agências5 e operações, em ambiente

de dinamização do setor urbano-industrial e de consolidação do mercado

interno.

4 Cepal (1971) conclui que tanto a internacionalização do setor financeiro na etapa primário-exportadora, quanto sua nacionalização no período de substituição de importações, foramcomuns aos países da América Latina.5 Segundo Bouzan (1972: 31), o número de matrizes e de filiais bancárias em operação noBrasil passou de 940, em 1938, para 8.066, em 1971.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

15

As Constituições de 1934 (art. 117) e de 1937 (art. 145) determinaram a

nacionalização dos bancos estrangeiros e a proibição a não-residentes de

possuir bancos no Brasil. Em 09 de abril de 1941, o Decreto-Lei nº 3.182

estabeleceu data limite para extinção de instituições financeiras estrangeiras

(1º de junho de 1946). Decretos posteriores previram exceções para bancos

americanos e canadenses e terminaram por invalidar o primeiro. Com essas

medidas e os efeitos da II Guerra, a participação estrangeira nos ativos do

setor bancário, que havia chegado a 46% em 1912, reduziu-se de 36%, em

1925, para 25,5%, em 1935, atingindo apenas 5% em 1945 (Moraes, 1990).

A Constituição de 1946 eliminou a distinção entre nacionais e

estrangeiros relativamente ao controle de firmas bancárias. A modificação

constitucional, aparentemente, não se refletiu no mercado, com a continuidade

do declínio dos bancos estrangeiros. A Lei de Capitais Estrangeiros, nº 4.131,

de 03 de setembro de 1962, apesar de prever o princípio do tratamento

nacional ao investimento estrangeiro direto no Brasil (art. 2º), excetuou deste

regime o setor bancário, que seria regido pelo princípio da reciprocidade,

previsto de forma bastante genérica (arts. 50 e 51).

O declínio da importância dos bancos estrangeiros entre 1930 e 1965 é

apresentado pela tabela abaixo. No fim do período, para todos os indicadores

dos quais dispõe-se informações, a participação estrangeira não atingiu 2%.

Tabela 1.1Participação dos bancos estrangeiros no setor bancário comercial privado (1930-65)

Item 1930 1935 1940 1945 1950 1960 1965Agências - - 5,6 1,8 1,6 0,8 0,7Ativos 24,7 25,5 15,2 5,2 - - -Dep. à Vista 26,4 21,6 15,2 1/ - 8,5 3,2 1,6Empréstimos - - - - 5,4 2,8 1,3Fonte: Moraes (1990: 37 e 41), tabelas 12 e 13.

1/ Informação relativa a 1938.

A reforma financeira de 1964-67 manteve a distinção entre capital

bancário doméstico e externo, ao exigir, para os ingressos estrangeiros,

decreto do Poder Executivo, enquanto aos nacionais bastava-lhes obter

autorização do Banco Central (art. 18 da Lei nº 4.595, de 31 de dezembro de

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

16

1964). A reforma promoveu a especialização setorial do sistema financeiro

que, contraditoriamente, produziu conglomeração e concentração. Foram

também formalizados mecanismos de acesso ao mercado financeiro

internacional (p. ex., Resolução nº 63/1967), permitindo maior

internacionalização do setor bancário que, em termos do investimento

estrangeiro direto, foi feita principalmente mediante participações minoritárias

do capital externo nos conglomerados financeiros nacionais através da

associação em bancos de investimento (Baer, 1986: cap. I.2). Nas palavras de

Moura (1981: 144), esse conjunto de reformas iniciou “uma abertura financeira

externa sem precedentes na história econômica do país”.

Importante ressaltar que todas as alterações normativas analisadas

resguardaram, de modo geral, as instituições estrangeiras previamente

instaladas, “congelando” suas participações, o que impediu a nacionalização

total do setor. Na prática, conferiu-se a esses bancos vantagens concorrenciais

em relação às instituições de seus países de origem.

A partir dos anos 1970, o Conselho Monetário Nacional (CMN) passou a

disciplinar limites para a participação estrangeira nas diversas instituições do

sistema financeiro nacional. Após vários normativos, cuja evolução é mostrada

no quadro 1.1, abaixo, o voto CMN nº 262/1986 consolidou a proibição da

presença estrangeira em bancos comerciais e limitou essa participação a 50%

do capital total e 33% do capital votante nas outras instituições, respeitando

casos anteriores (Caixeta, 1993: 41-8).

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

17

Quadro 1.1Tratamento normativo do capital estrangeiro no setor bancário

Normativo DeterminaçãoDecisão CMN (24.11.1970) Veda participação estrangeira em bancos comerciais.

Limita participação em bancos de investimento a 50% do capital total e 33% do capital votante.

Voto CMN nº 462/1971 Estende limite dos bancos de investimento às financeiras e DTVM. Veda participação em corretoras.

Voto CMN nº 285/1975 Estende limite dos bancos de investimento às sociedades de arrendamento mercantil.

Voto CMN nº 130/1976 Suspende vedação a corretoras, aplicando-lhes o mesmo limite das demais instituições não-bancárias. Limita ingresso em corretoras ao aumento de capital.

Medida Administrativa Estende limite das instituições financeiras às sociedadesInterna do Bacen de crédito imobiliário.Voto CMN nº 262/1986 Consolida normativos anteriores:

Bancos comerciais: vedada participação estrangeira. Segmento não-bancário: máximo de 50% do capital total e 33% do capital votante.

Fonte: Caixeta (1993: 42-44).

Esses normativos não impediram a concessão de autorizações

específicas em percentuais maiores que os previstos, especialmente pela

aplicação do princípio legal da reciprocidade. Tal fato possibilitou reverter, a

partir da segunda metade dos anos 1970, a tendência decrescente de

participação do capital externo no setor bancário, iniciada na década de 1920.

Dos anos 1930 a meados da década de 1970, apesar de tratar-se de

período de acelerada expansão econômica, industrialização, urbanização e

crescimento do mercado interno, as restrições legais e normativas impediram

maior presença estrangeira no setor bancário. Embora Baer (1986: 146-7)

aponte ingressos de 18 novas instituições financeiras estrangeiras entre 1931

e 1974, afirma que sua participação no mercado era “relativamente

insignificante” (p. 26).

O aumento da internacionalização financeira, a partir de meados dos

anos 1970, estimulou o aparecimento de diversos estudos acadêmicos sobre o

tema6. Esse movimento de internacionalização foi determinado pela dinâmica

do endividamento externo, estimulado pelos incentivos da política econômica à

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

18

captação de recursos no exterior7. Teve como conseqüência - para o tema em

análise - o aumento da presença e da importância do capital estrangeiro no

setor bancário brasileiro.

A maior participação estrangeira ocorreu tanto pela abertura de novos

bancos comerciais e pela participação minoritária em bancos de investimento,

em momento de conglomeração do setor financeiro, quanto pela sua crescente

participação nos empréstimos do setor bancário, principalmente nas operações

de repasse de capitais internacionais, captados nos termos da Resolução nº

63. Não se pode menosprezar também os efeitos da política de reciprocidade,

com a expansão internacional dos bancos brasileiros, especialmente Banco do

Brasil, Banespa e Banco Real, levando à criação de subsidiárias externas8.

A presença de instituições estrangeiras no sistema financeiro, no sentido

mais amplo, praticamente dobrou entre 1971 e 1980, passando de 80 para 146

grupos internacionais (Teixeira, 1984: 60)9. A quantidade de bancos

comerciais, por sua vez, elevou-se de 15, em 1970, para 27 em 1980 (Teixeira:

1984: 70). Como esse movimento foi simultâneo a uma grande concentração

dos bancos privados nacionais, a participação estrangeira passou, no período,

de 10% para 32,1% do número total de bancos comerciais privados.

A atuação dos bancos comerciais estrangeiros, no período, foi

fortemente influenciada pelas barreiras institucionais à expansão de sua rede

de agências e pelos estímulos feitos pela política econômica à internalização

de empréstimos em moeda estrangeira. Estes condicionantes manifestaram-se

na participação desses bancos nos depósitos totais e nos empréstimos do

setor bancário. Os depósitos, segundo Teixeira (1984: 77) e Cruz (1984: 131),

passaram de 10,2% do total do setor, em 1970, para 13,2%, em 1980,

6 Dentre os quais destacam-se Cruz (1984), Teixeira (1984), Baer (1986), Minella (1988) eMoraes (1990).7 Sobre o assunto ver a análise minuciosa e exaustiva de Cruz (1984).

8 Para análise mais detalhada do processo de internacionalização dos bancos brasileiros, verFreitas (1989).9 Pelo mesmo critério, Minella (1988: 203) enumera 138 bancos transnacionais no Brasil em

1977, registrando a maior participação estrangeira da América Latina. Os países seguintes sãoBahamas (90), México (72) e Argentina (60).

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

19

enquanto a elevação dos empréstimos foi bastante superior, de 12,1% para

23,3% no mesmo período10.

O principal limitador da captação de depósitos era a pequena rede de

agências, que representava apenas 2,6% do setor em 1980 (Moraes, 1990:

45). Quanto aos empréstimos, o diferencial era representado pela participação

de obrigações externas, que chegaram a representar, para os bancos

comerciais estrangeiros, 31,1% do passivo total, em 1981, o triplo dos

nacionais (Baer, 1986: 24). Sua participação nos ingressos brutos de

empréstimos em moeda intermediados por bancos privados ao amparo da

Resolução nº 63 superou a dos bancos nacionais a partir de 1975, se forem

somados bancos comerciais e de investimento. Nos bancos de investimento,

as captações estrangeiras sempre superaram 60% do total, enquanto nos

comerciais, iniciaram com 23,8%, em 1972, chegando a 39,6% em 198111. “O

extraordinário crescimento das captações para repasse efetuadas pelos

bancos comerciais estrangeiros constituiu um dos eixos centrais de sua

estratégia de expansão no mercado brasileiro” (Cruz, 1984: 130).

A tabela 1.2, abaixo, apresenta outros indicadores para a participação

estrangeira no início dos anos 1980. Ressalte-se que as participações

percentuais incidem sobre o total do setor bancário excluído o Banco do Brasil,

incluindo, porém, o restante do setor bancário público.

10

Para Baer (1986: 28) esses números eram, para os depósitos, 11,6% e 15,2%, e para osempréstimos, 13,3% e 28,9%.11

Cálculos do autor a partir da tabela 13 de Cruz (1984: 127).

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

20

Tabela 1.2Participação dos bancos estrangeiros no setor bancário (1980-83)1/

Tipo 1980 1981 1982 1983OPERAÇÕES DE CRÉDITOEstrangeiros 7,17 8,83 9,42 12,79Associados Estrangeiros 8,20 7,73 7,94 8,96Privados Nacionais 41,92 40,22 37,45 33,75DEPÓSITOS TOTAISEstrangeiros 3,75 2,83 3,81 5,69Associados Estrangeiros 6,78 5,86 4,71 8,14Privados Nacionais 63,52 65,02 64,64 62,01DEPÓSITOS À VISTAEstrangeiros 1,80 1,86 1,65 1,79Associados Estrangeiros 4,31 3,85 3,20 3,31Privados Nacionais 66,24 66,13 65,92 67,31DEPÓSITOS À PRAZOEstrangeiros 13,40 6,38 9,58 11,63Associados Estrangeiros 19,55 14,18 8,79 15,47Privados Nacionais 49,78 59,62 60,94 52,75OBRIG.POR EMPRÉSTIMOSEstrangeiros 9,65 11,51 11,51 13,51Associados Estrangeiros 9,11 8,45 9,08 10,06Privados Nacionais 36,12 38,96 37,56 38,91OBRIG.POR EMP.EXTERNOSEstrangeiros 16,51 19,01 19,41 20,90Associados Estrangeiros 14,70 14,46 14,81 14,61Privados Nacionais 43,86 45,48 45,74 43,86PATRIMÔNIO LÍQUIDOEstrangeiros 3,97 4,19 4,46 5,05Associados Estrangeiros 6,19 6,36 7,12 7,43Privados Nacionais 62,48 64,58 66,06 69,08Fonte: Santos Filho (1984), anexo, pp. 63-93.

1/ Sobre o total do sistema bancário, exclusive o Banco do Brasil.

Como esperado, o item de maior importância relativa do capital

estrangeiro foram as obrigações por empréstimos externos, que passaram de

16,51%, em 1980, para 20,9%, em 1983. Somado aos associados, o

percentual atingiu 35,51% no último ano. As operações de crédito e os

depósitos à prazo foram os outros dois itens de maior participação relativa. As

menores taxas foram observadas nas contas para as quais a expansão da

rede de agências desempenha papel mais relevante. Nesse sentido, os bancos

estrangeiros responderam por apenas 1,79% dos depósitos à vista e 5,05% do

patrimônio líquido, no ano de 1983.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

21

Manso (1985) analisou a estrutura patrimonial e o desempenho

econômico-financeiro de uma amostra de pares de bancos nacionais e

estrangeiros, para os anos de 1981 e 1984, buscando comparar seu

comportamento. A análise dos balanços apresentou, aproximadamente, os

mesmos resultados expostos acima. A maior diferença foi registrada na

“eficiência administrativa”, sendo atribuída a menor eficiência dos bancos

nacionais aos seus custos administrativos, inerentes à maior rede de agências.

O gráfico 1.2 apresenta os mais relevantes indicadores analisados e sua

evolução entre os dois anos pesquisados. Novamente, os resultados dos

bancos estrangeiros foram os esperados.

Gráfico 1.2Desempenho dos bancos (1981 e 1984)

0

10

20

30

40

50

A.Permanente/Ativo Dep.àVista/ Passivo Empréstimos/Ativo

Fonte: M anso (1985)

%

Nacionais 81 Nacionais 84 Estrangeiros 81 Estrangeiros 84

Na segunda metade dos anos 1980, em decorrência de pressões

exercidas por bancos credores da dívida externa e organismos multilaterais, as

restrições ao ingresso e à expansão de agências pelos bancos estrangeiros

foram relaxadas. Analisando o setor bancário estrangeiro, em 1987, Bodin

(1990) apontou as seguintes características principais: 1) pequena rede de

agências, em função de restrições governamentais, que os impedia de disputar

clientes e funding em depósitos à vista, 2) parte importante do funding

constitui-se de passivos externos para repasse, passivo com prazo maior que o

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

22

dos bancos nacionais, 3) proibição normativa os impediu de formarem

conglomerados financeiros, e 4) maior rentabilidade que os nacionais.

Em 1988, a criação dos bancos múltiplos (Resolução nº 1.524, de

21.09), abriu nova “brecha” normativa para a ampliação da presença externa.

Esta Resolução permitiu a transformação de instituições financeiras não-

bancárias em bancos múltiplos, possibilitando ao capital estrangeiro a

constituição de bancos com carteira comercial, contornando proibição anterior

do CMN e a tradicional proteção ao capital nacional no setor.

Com a promulgação da Constituição, em 05.10.1988, foi proibida a

ampliação da participação percentual do capital estrangeiro em instituições

bancárias no país até a regulamentação, por lei complementar, do sistema

financeiro nacional (art. 52 do Ato das Disposições Constitucionais Transitórias

- ADCT). O próprio ADCT, entretanto, permite a entrada de bancos

estrangeiros por acordos internacionais, reciprocidade ou interesse do governo

brasileiro (art. 52, § único).

Na data de promulgação da Constituição, registravam-se participação de

18 bancos estrangeiros e de 11 bancos com significativa participação

estrangeira no país. Uma interpretação estrita do texto constitucional,

entretanto, limitaria a proibição somente à ampliação percentual e não à

expansão operacional do capital estrangeiro. Ou seja, estaria proibida a

ampliação da participação externa em um banco de investimentos, de 55%

para 100%, mas não a criação de uma carteira comercial com 55% de capital

estrangeiro. Portanto, a “brecha” normativa aberta pela Resolução nº 1.524

continuou sendo utilizada, levando a transformação de 26 instituições não-

bancárias estrangeiras em bancos múltiplos com carteira comercial (Caixeta,

1993: 46-7 e 62).

A tabela abaixo foi elaborada utilizando a bibliografia consultada (fontes

secundárias). A partir das diversas classificações dos autores, os bancos

estrangeiros foram agrupados em duas categorias: bancos estrangeiros (BE)

acrescidos dos bancos privados nacionais com controle estrangeiro (BPNCE),

aqueles nos quais a participação do capital externo é superior a 50% e os

bancos privados nacionais com participação estrangeira (BPNPE), cuja

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

23

participação externa situa-se entre 10% e 50% do capital votante12. Apesar das

limitações dos dados - como é o caso do número discrepante de BPNPE

listados por Santos Filho (1984) - a tabela apresenta indicações interessantes

para os anos 1980.

Tabela 1.3Bancos estrangeiros no BrasilInstituição Baer

1981Santos F.

1983Manso1984

Moraes1987

Caixeta1988

Burle1990

BE+BPNCE 24 18 26 25 26 28BPNPE 3 11 4 4 3 13Total 27 29 30 29 29 41Fonte: elaboração do autor, a partir da bibliografia citada.

A principal constatação é a elevação em 41,4% dos números de bancos

estrangeiros entre 1988 e 1990, principalmente os BPNPE, que passaram de 3

para 13. Esses dados parecem estar de acordo com a análise acima.

A excepcionalidade do ADCT, permitindo ingressos de bancos

estrangeiros considerados de interesse nacional, foi base somente para três

autorizações entre 1988 e 1993. Diante da importância assumida,

posteriormente, é interessante reproduzir avaliação feita cinco anos após a

promulgação da Constituição: “a excepcionalidade tem sido utilizada com muita

cautela ... as autoridades competentes não se dispuseram a lançar mão da

excepcionalidade prevista na Constituição Federal, optando por aguardar o

estabelecimento de regras pela lei complementar” (Caixeta, 1993: 47-8).

Analisando a estratégia desses bancos na primeira metade dos anos

1990, Costa (1999: 296) afirmou que permaneciam com capacidade de

empréstimos maior que a de captação, por causa das captações externas

(com baixo custo, possibilitando menor spread creditício) e da pequena rede de

agências, continuando fortes nas operações de câmbio e atuando

12

Esse critério de classificação foi estabelecido pela Carta-Circular nº 2.345, de 25 de janeiro de1993.

Desnacionalização Bancária no Brasil (1997-2000) Fernando Alberto Sampaio Rocha_____________________________________________________________________________

24

principalmente enquanto bancos de negócios13. Outros dois textos avaliaram a

manutenção do crescimento dos bancos estrangeiros e suas estratégias

concorrenciais. Burle (1995) também atribuiu à reforma bancária de 1988 a

expansão dos bancos estrangeiros sob a forma de bancos múltiplos e

constatou que a elevada concentração dos bancos estrangeiros, juntamente

com seu nicho de atuação no atacado, contribuíam para a “manutenção e

agravamento do perfil concentrado da distribuição interna de renda” (p. 17).

Madi e Meleti (1995), analisando o comportamento microeconômico de alguns

bancos estrangeiros selecionados, identificaram sua atuação seletiva, visando

pessoas físicas de alta renda (private banking) e empresas (corporate finance),

a permanência da captação de recursos externos como vantagem

concorrencial e a participação importante nos mercados de operações

estruturadas, fundos de investimento de capital estrangeiro e de pensão.

1.4. Conclusões Parciais

Após análise abrangente da presença de empresas transnacionais na

economia brasileira, Cepal (1983: 85) concluiu que o setor bancário comercial

era, então, um dos mais fechados à participação estrangeira na economia

nacional. A afirmação sintetiza a análise feita neste capítulo sobre o longo

período de protecionismo bancário que permitiu aos bancos estrangeiros

reterem algumas características comuns de atuação ao longo do tempo, como

a pequena participação na captação de depósitos à vista do público, poucos

empréstimos a atividades produtivas e de prazos maiores, concentração

regional, predomínio da atividade de repasses de recursos externos,

operações que necessitem de rede de distribuição global e atendimento de

clientela selecionada. Na escolha desses nichos de atuação, além das

vantagens inerentes a instituições financeiras internacionais (que

determinaram seu perfil no primeiro sub-período, anterior ao protecionismo),

pesaram de forma predominante as restrições institucionais vigentes no

13 Confirmando essa análise, Bacen/Depec/Copec (1991) apontou que a participação nomercado bancário brasileiro dos 31 bancos estrangeiros existentes em junho de 1991, chegavaa 25,7% relativamente à carteira de câmbio; 12,3% nos depósitos a prazo; 10,6% nos ativos;7,1% nas operações de crédito e somente 1,8% nos depósitos à vista. Ver também Carvalho(1999: 131-32).