UNIVERSIDAD TECNOLOGICA EQUINOCCIALrepositorio.ute.edu.ec/bitstream/123456789/4001/1/43484_1.pdf ·...

104

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL SISTEMA DE EDUCACION A DISTANCIA "CARRERA DE CONTABILIDAD Y AUDITORIA" CARRERA: LICENCIADO EN CONTABILIDAD Y AUDITORIA (C. P. A.) TITULO DE LA INVESTIGACION COSTOS EN EL PROCESO DE REPARACION DE CONTENEDORES REFRIGERADOS EN LA EMPRESA MULTIMODAL S.A. UBICADA EN GUAYAQUIL SECTOR SUR VIA PUERTO MARITIMO AUTOR HENRRI GABRIEL FLORES QUINDE

Transcript of UNIVERSIDAD TECNOLOGICA EQUINOCCIALrepositorio.ute.edu.ec/bitstream/123456789/4001/1/43484_1.pdf ·...

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL

SISTEMA DE EDUCACION A DISTANCIA "CARRERA DE

CONTABILIDAD Y AUDITORIA"

CARRERA:

LICENCIADO EN CONTABILIDAD Y AUDITORIA (C . P. A.)

TITULO DE LA INVESTIGACION

COSTOS EN EL PROCESO DE REPARACION DE CONTENEDORES

REFRIGERADOS EN LA EMPRESA

MULTIMODAL S .A.

UBICADA EN GUAYAQUIL SECTOR SUR VIA PUERTO MARITIMO

AUTOR

HENRRI GABRIEL FLORES QUINDE

COSTOS EN EL PROCESO DE REPARACION DE

CONTENEDORES REFRIGERADOSEN LA

EMPRESA MULTIMODAL S.A.

INDICE

CONTENIDO

Certificación Pag.

Pagina de autor

Dedicatoria

Agradecimiento

Resumen ejecutivo

Introducción

CAPITULO I

EL PROBLEMA DE LA INVESTIGACION

1.1 Planteamiento del Problema 1

1.1.1 Descripción de la situación actual 1

1.1.2 Problema a solucionar 3

1.1.3 Presentación futura de las consecuencias pa ra solucionar el

problema 4

1.1.4 Delimitación del problema 4

1.2 Solución del problema 5

1.3 Subpreguntas 5

1.4 Objetivos. 5

1.4.1 Objetivo general 5

1.4.2 Objetivos específicos 5

1.5 Justificación 6

1.6 Limitaciones 6

CAPITULO II

MARCO REFERENCIAL – TEORICO – CONCEPTUAL

2.1 Antecedentes 8

2.1.1 Sistemas de costos 8

2.2 Fundamentación teórica 10

2.2.1 Partes de los costos 10

2.2.2 Enfoque de la contabilidad de costos. 15

2.2.3 Patrones de distribución 17

2.2.4 Costos reales o históricos 18

2.2.5 Costo por orden de producción o trabaj o 19

2.2.6 Costo por proceso de producción 20

2.2.7 Costo estándar 20

2.2.8 Tipo de estándares 21

2.2.9 Costo estándar por orden de producció n 22

2.2.10 Comparación orden de producción vs. Pr oceso 24

2.2.11 Razones para no utilizar costos por pr ocesos 26

2.2.12 Operaciones por centro de costos 27

2.2.13 Otras normas aplicadas al costo 28

2.3 Marco conceptual 30

2.3.1 Contenedores refrigerados 30

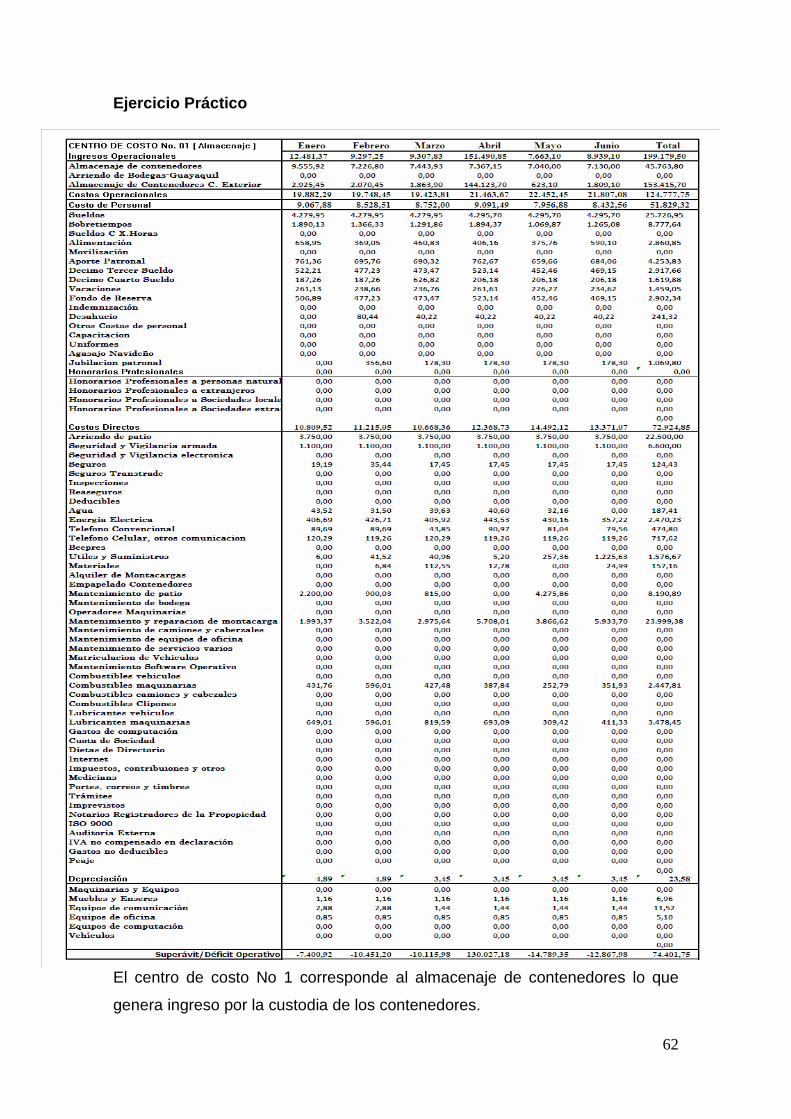

2.3.2 Almacenaje y manipuleo de contenedore s. 34

2.3.3 Reparación de contenedores refriger ados (Estructura) 35

2.3.4 Reparación de contenedores refrigera dos (maquina) 36

2.3.5 Reparación de motores. 37

2.3.6 Equipos y materiales utilizados en e l proceso de reparación de

contenedores refrigerados 38

2.4 Hipótesis 39

2.5 Variables 39

2.5.1 Independientes 39

2.5.2 Dependientes 39

CAPITULO III

METODOLOGÍA DE LA INVESTIGACION

3.1 Tipo de estudio 40

3.2 Métodos de investigación 40

3.2.1 Planificación 40

3.2.2 Análisis 41

3.2.3 Adaptación 41

3.2.4 Entrevista 41

3.3 Técnicas e instrumento de recolección de da tos 42

3.4 Tratamiento de la información 42

CAPITULO IV

FORMULACION DE LA PROPUESTA

4.1 Antecedentes 43

4.2 La aplicación del modelo 44

4.2.1 Descripción de la primera etapa 50

4.2.3 Descripción de la segunda etapas 5 1

4.3 Desarrollo e implementación del sistema de costo 52

4.3.1 Materiales 53

4.3.2 Otro costo directo asignado a esta uni dad es la energía

eléctrica 53

4.3.3 Costos Indirectos 54

4.4 Análisis de los resultados 55

4.5 Factores condicionantes del costo 55

4.5.1 Eficiencia 56

4.5.2 Organización del trabajo 56

4.5.3 La especialización técnica 56

4.5.4 Gestión y Toma de decisiones 57

4.5.5 Estrategias para crear un servicio de excelencia para los

clientes 57

4.5.6 Rol de la alta dirección 60

4.5.7 Conclusión 61

CAPITULO V

CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones 79

5.2 Recomendaciones 80

5.3 Nomenclatura 81

5.4 Bibliografía 88

CERTIFICADO

Yo, Carlos Vicente Córdova Herrera, en calidad de director de tesis del

tema "Costo en el Proceso de Reparación de Contenedores Refrigerados

en la Empresa Multimodal" cuyo autor es el estudiante, Henrri Gabriel

Flores Quinde, egresado de la Universidad Tecnológica Equinoccial,

Certifico que la investigación de esta tesis se ha desarrollado bajo mi

dirección y control.

Quito, Enero del 2.010

CPA. Carlos Córdova Herrera

Director De Tesis

)

PAGINA DE AUTORIA

Yo, HENRRI GABRIEL FLORES Quinde, soy el responsable de la

elaboración e investigación de esta tesis, para lo cual he utilizado

procedimiento técnico, para desarrollar un adecuado registro y

control que permitirá disponer oportunamente la información

para la toma de decisiones y evaluar las actividades de la empresa.

En tal virtud declaro que el contenido, las conclusiones y los

efectos legales y académico que se desprende del trabajo

propuesto son de exclusiva responsabilidad del autor.

HENRRI GABRIEL FLORES QUINDE

DEDICATORIA

En este triunfo hago un balance de mi vida que me t rae a la memoria de :

En este Mi querido padre Bartolomé Flores, hombre l leno de abnegación

y sacrificio (fallecido).

Mi madre Mercedes Quinde, quien me oriento con sus sabios consejos

encausándome en el sendero del bien.

A mi esposa Alis Gómez, fiel perseguidora de mis pr incipios y anhelos,

quien con su amor y dedicación me han ayudado desin teresadamente.

A mis hijos, Gibson Gabriel, Gabriela Anahí Y María José fruto de mi hogar.

AGRADECIMIENTO

Agradezco a todos mis profesores porque me llevo de ellos lo mejor que

me han dado de su saber.

Pero muy especialmente agradezco a la Universidad T ecnológica

Equinoccial por haberme dado la oportunidad de estu diar sus

instalaciones y a mis tutores, quienes con sus cono cimientos supieron

orientarme en esta importante profesión; y a Ud. CP A Carlos Córdova

por haberme orientado en el presente trabajo y con la promesa de estar

siempre listo para que con mis conocimientos adquir idos serie úti l a

Dios, a la patria y a la sociedad.

A mis compañeros y amigos, quienes con su amistad y s inceridad

supieron .agrandar mi espíritu y ver culminado mis estudios.

RESUMEN EJECUTIVO

El crecimiento económico mundial, la globalización, las mejores

tecnologías, la competencia, la creciente demanda de productos y

servicios de calidad de bajos costos que hacen que se incrementen la

productividad, se capacite el recurso humano, se amortice los

sistemas de control, entre otras cosas.

MULTIMODAL S.A, consciente de esta situación ha venido

trabajando para llevar a cabo procesos de cambios que hoy tienen

gran influencia en el desarrollo alcanzado, realizando gestiones

pertinentes para mejorar la calidad de los servicios que brinda y

logra mantenerse en el difícil y competitivo mercado de servicios.

Todo esto se ha alcanzado gracias al trabajo serio, responsable y

profesional de todos y cada uno de sus miembros con todos los

niveles. Anteriormente no se había implantado un sistema de control

de costos.

Desde entonces se ha logrado implantar la normativa básica de la

contabilidad de costos, cálculos de punto de equilibrio, costos

unitarios de los servicios brindados por los diferentes centros de

costos de la empresa

INTRODUCCION

En el ámbito de las actividades empresariales que s e vienen desarrollando

en estos últimos tiempos y los importantes cambios tecnológicos, vienen a

suponer modificaciones de todo tipo, tanto en el di seño como en la

organización de la producción.

En este contexto los mencionados cambios, además de generar

importantes modificaciones en los sistemas de organ ización, han

modificado sustancialmente la estructura de los cos tos empresariales,

tanto cualitativo como cuantitativamente. Así en lo s sistemas de costos

tradicionales, la mayor parte de los costos empresa riales van "directos"

esto es, de asignación inmediata y fácilmente medib le en relación a los

distintos diagnósticos; en la actualidad estos cost os han pasado a suponer

en muchas cosas una pequeña proporción respecto a l os costos totales.

El importante aumento de la mecanización e informat ización de los

procesos ha provocado que la mano de obra, en mucha s empresas pase a

ser un elemento de control o apoyo a los equipos, p asando así a tener una

importancia cuantitativa poco relevante en relación a los costos totales de

la actividad.

La propuesta estará encaminada a identificar y esta blecer un mecanismo

contable de los costos a través de cuentas especifi cas, recopilando y

diseñando procedimientos y registros que, por si mi smos, pudieran

acumular los costos realmente incurridos, con un tr atamiento contable

bajo un marco legal .

Los argumentos señalados obligan a que la empresa M ULTIMODAL S.A.

Incorpore dentro de sus estrategias un análisis de costos. Para lo cual se

aplicará la clasificación por centro de costos por cada servicio que presta

la compañía contratada lo cual permitirá establecer una comparación clara

de lo que la empresa pierde o deja de perder.

1

CAPITULO I

EL PROBLEMA DE LA INVESTIGACION

1.1 Planteamiento del Problema

1.1.1 Descripción de la situación actual

MULTIMODAL OPERADORES PORTUARIOS S. A.- es una empresa

calificada por la Dirección General de la Marina Mercante y del Litoral como

operador portuario de carga de buques y proveedor de servicios

complementarios inherentes a tal actividad, es miembro de la Cámara Marítima

Ecuatoriana (CAMAE).

MULTIMODAL Operadores Portuarios S.A. fue constituido para dar servicios a

las líneas navieras, agencias, compañías o personas naturales que arriendan

contenedores para el transporte de carga consolidada, de importación y

exportación, contribuyendo con el comercio exterior y con los usuarios que

requieren de este medio para movilizar carga en forma segura, a otros países

de la región o del mundo.

El nombre de MULTIMODAL recoge el nuevo criterio internacional de

transporte del “Elemento de Transporte” (TEU), que puede y de hecho utiliza

todos los medios de transporte conocidos, para llevar la carga del lugar de

fabricación a la de bodega del consignatario o consumidor.

Se constituyó el 10 de Mayo de 1983, bajo el nombre de “CONTENEC”

(Contenedores del Ecuador), el 23 de Octubre de 1986 cambió de nombre al

de “TRANSCON” (Transporte de Contenedores), manteniendo como actividad

principal el movimiento, almacenamiento y reparación de contenedores de

todo tipo. Obtiene la personería jurídica el 11 de Agosto de 1984 e inicia

operaciones en Julio de 1996. En Enero de 1997, MULTIMODAL inicia la

2

fusión por absorción de las compañías filiales de TRANSNAVE, iniciando sus

operaciones como una sola compañía en Septiembre de 1998.

La Empresa presenta una solución integrada a los clientes, que requieren del

transporte naviero para llevar o traer productos, atendiendo al contenedor para

restaurar su condición operativa o reúna las condiciones necesarias para el

transporte seguro de la carga.

La empresa cuenta con estructura organizacional en la que se distingue la

gerencia general , 3 departamentos y 13 divisiones; la que está acorde con la

estructura orgánica en la que se identifican puestos de trabajo para 42

personas más un funcionario, aglutinando todas las actividades operativas y

administrativas en las oficinas de Guayaquil, ubicada en la Avenida 25 de

Julio, a 800 metros de la Autoridad Portuaria de Guayaquil, la cual consta con

una sucursal en la ciudad de Quito ubicada en la Avenida Panamericana Km.

15.5, integrada por 2 empleados.

Multimodal considera y brinda los siguientes servicios: Manipuleo, Reparación,

Mantenimiento, Transporte y Almacenaje de Contenedores Secos y

Refrigerados de 20 y 40 pies.

La empresa dispone de:

� Técnicos experimentados en soldadura, para la reparación y

mantenimiento de estructura.

� Inspectores calificados por el “Internacional Institute of Container

Lessors” (IICL).

� La capacidad de trabajo en unidades refrigeradas (maquina) se

encuentra avalizada por la “Sea Cold Technologies Pte. Ltda.”.

3

� 100 tomas de suministro eléctrico para contenedores refrigerados (220-

440 voltios).

� Adecuada infraestructura.

En Guayaquil la empresa posee un área total de 53.151.89 m2 y

bodega cubierta con 2.400 m2.

En Quito: 14.528,35 m2 y bodega cubierta de 800 m2.

� Herramientas y equipos de tecnología actual.

Soldadoras Lincoln de Electrodos, Mix Millar y Mix Lincoln.

Dobladoras /Enderezadora

Lavadora a presión/vapor.

� Cabezales Chasis y Plataforma.

� Montacargas de 3, 6, 7.5, 8, 12, 14, 18, 35 y 42 toneladas.

Todos los servicios que brinda la empresa se los realiza en forma

personalizada y bajo una red de comunicaciones, (Internet, telefonía fija,

telefonía móvil, fax y radio), que permiten al cliente requerir sus servicios las 24

horas del día, inclusive fines de semana y días feriados.

1.1.2 Problema a solucionar

MULTIMODAL, no cuenta con un sistema de costeo basado en actividades que

se enfoque en las diferentes actividades que realiza la empresa, con el objeto

de aplicar los costos, la cual permitirá determinar los costos de los servicios

brindados y ayudar a la toma de decisiones de la administración.

Al llevar a cabo un costeo, permitirá obtener una optimización de todos los

recursos disponibles (humano, técnico, financiero) para el estudio de la

rentabilidad de cada rubro y ayudar a la toma de decisiones de la

administración.

4

1.1.3 Presentación futura de las consecuencias para solucionar el

problema

Este sistema servirá de base para realizar cálculos, estableciendo parámetros

de comparación que se utilizaran y que permitirán medir y apreciar los

márgenes de seguridad que tiene la Gerencia frente a variaciones de ingresos,

costos y gastos, recogiendo información sobre el rendimiento de cada una de

las actividades que se desarrollan en la empresa.

1.1.4 Delimitación del problema

Por lo descrito anteriormente se plantea aplicar un sistema adoptado para la

realización de cálculos, que es el de “costo basados en centro de costos “

Nuestro objeto de investigación va a ser el departamento contable de la

empresa MULTIMODAL S.A., específicamente los costos del proceso

anteriormente mencionado.

El campo de acción que permita la solución del problema de la presente

investigación será la empresa MULTIMODAL S.A. y sus departamentos de

control que facilite el análisis de los costos de los diferentes procesos en

análisis.

Además, se analizarán los costos de importaciones, costos de herramientas,

equipos, se examinarán los componentes del costo, suministros,

mantenimiento de los equipos, empleados que lo operan, los costos indirectos

para mantener en funcionamiento los equipos

5

1.2 Solución del problema

Esta investigación pretende lograr esclarecer todos los costos que están

involucrados en el proceso de reparaciones de los contenedores refrigerados

de la empresa MULTIMODAL S.A.

El propósito de este trabajo, es realizar la aplicación en procesos contables de

la empresa de servicio mediante un sistema basados en centro de costos.

1.3 Subpreguntas

• ¿Que es un servicio de mantenimiento de contenedores?

• ¿En que consiste la aplicación del sistema contable?

• ¿Que son los centro costos ?

• ¿Cuál sería el resultado del análisis de costos?

1.4 Objetivos

1.4.1 Objetivo general

Desarrollar un sistema de costos en el proceso de mantenimiento y reparación

de contenedores refrigerados en la empresa Multimodal S.A., ubicada en la

ciudad Guayaquil.

1.4.2 Objetivos específicos

� Determinar las diferentes actividades que se desarrollan en la empresa y

dividirlo por centro de costos

� Aplicar en el proceso contables, el prorrateo de los costos en la actividad

de los servicios

� Utilizando el sistema por centro de costos se podrá consolidar los

resultados de los diferentes servicios para obtener un solo resultado

6

1.5 Justificación

Esta investigación presenta beneficios para todos los actores involucrados, de

allí la importancia de ésta:

Para el personal de la empresa: Abre posibilidades de desarrollo económico y

profesional en las áreas competentes.

Para la empresa: Puede enfocarse en la mejora continua de los procesos de

reparación de contenedores refrigerados.

La empresa MULTIMODAL S.A. Necesita implementar un sistema de costos

que le permita controlar en forma eficiente cada uno de los procesos implicados

en la reparación de contenedores refrigerados y los costos que en ellos se

generan para su adecuada aplicación.

En la actualidad se ha contratado a una compañía para que realice este

procedimiento, por lo que se requiere comparar si las asignaciones de valor

estimadas resultan más rentables que las incurridas en esta compañía.

Para poder realizar estimaciones de costos es obvio que se necesita, por un

lado, conocimientos de las actividades de la empresa y por otro lado la

participación conjunta de todos los departamentos. Esto permite enfrentar la

competencia, de una manera más competitiva, implementando las mejores

estrategias en las negociaciones.

1.6 Limitaciones

La nueva propuesta tendrá como novedad científica analizar los centro de

costo específicos en la empresa para que le permita el uso adecuado de sus

recursos, ser eficiente en el manejo y aplicación de sus costos y poder

minimizarlos.

7

El estudio será personalizado para la empresa y las actividades serán

exclusivamente aquellas que contribuyan al proceso de reparación de

contenedores refrigerados, las que no, serán eliminadas, inclusive en el

desarrollo se podrán crear nuevas actividades siempre y cuando contribuyan y

generen eficiencia y productividad.

Se estudiaron varias teorías sobre el manejo y gestión de los costos y sobre

esta base se crearon nuevos conocimientos para fundamentar la propuesta de

solución al problema planteado.

La nueva propuesta que con este trabajo de investigación quedará

fundamentada científicamente proporciona una herramienta a la empresa para

poder ofrecer servicios de excelente calidad a bajo costo.

8

CAPITULO II

MARCO REFERENCIAL – TEORICO – CONCEPTUAL

2.1 Antecedentes

2.1.1 Sistemas de costos

Un sistema de costos es un conjunto de procedimientos y técnicas para

calcular el costo de las distintas actividades.

El sistema de contabilidad de costos se ocupa directamente del control de los

inventarios, activos de planta y fondos gastados en actividades funcionales.

Los costos sirven, en general, para tres propósitos:

1) Proporcionar informes relativos a costos para medir la utilidad y evaluar el

inventario (estado de resultados y balance general).

2) Ofrecer información para el control administrativo de las operaciones y

actividades de la empresa (informes de control).

3) Proporcionar información a la administración para fundamentar la

planeación y la toma de decisiones (análisis y estudios especiales).

El sistema formal de la contabilidad de costos generalmente ofrece información

de costos e informes para la realización de los dos primeros objetivos. Sin

embargo, para los fines de planeación y toma de decisiones de la

administración, esta información generalmente debe reclasificarse,

reorganizarse y complementarse con otros informes económicos y comerciales

pertinentes tomados de fuentes ajenas al sistema normal de contabilidad de

costos.

9

Una función importante de la contabilidad de costos es la de asignar costos a

los productos fabricados y comparar estos costos con el ingreso resultante de

su venta.

La contabilidad de costos sirve para contribuir al control de las operaciones y

facilita la toma de decisiones.

Las características de la contabilidad de costos son las siguientes:

♦ Es analítica, puesto que se planea sobre segmentos de una empresa, y no

sobre su total.

♦ Predice el futuro, a la vez que registra los hechos ocurridos.

♦ Los movimientos de las cuentas principales son en unidades.

♦ Sólo registra operaciones internas.

♦ Refleja la unión de una serie de elementos: materia prima, mano de obra

directa y cargas fabriles.

♦ Determina el costo de los materiales usados por los distintos sectores, el

costo de la mercadería vendida y el de las existencias.

♦ Sus períodos son mensuales y no anuales como los de la contabilidad

general.

♦ Su idea implícita es la minimización de los costos.

La contabilidad de costos es una rama de la contabilidad general que sintetiza

y registra los costos de los centros fabriles, de servicios y comerciales de una

empresa, con el fin de que puedan medirse, controlarse e interpretarse los

resultados de cada uno de ellos, a través de la obtención de costos unitarios y

totales en progresivos grados de análisis y correlación.

Al igual que la contabilidad general se basa en la partida doble. Es una parte de

la contabilidad general que exige ser analizada con mayor detalle que el resto.

Si bien puede prescindirse de la base contable para establecer costos, no es

recomendable por las deficiencias, errores y omisiones que pueden originarse.

10

Un sistema de costos integrado en la contabilidad general permite operar con la

perfecta seguridad que ofrece el balanceo de las cuentas.

2.2 Fundamentación teórica

2.2.1 Partes de los costos

Forman parte de los costos todos los desembolsos o gastos efectuados en la

adquisición de elementos que se consumen en la producción de bienes o

servicios.

Los costos pueden ser establecidos para todas las actividades, siempre que,

sea posible identificar y valorizar los elementos que interviene en la misma.

El costo es el conjunto interrelacionado de actividades creadoras de valor, que

se extienden durante todo el proceso productivo.

Los contenedores están construidos con materiales tales como:

Madera

Acero

Aluminio

Fibra de vidrio

Plástico reforzado

El tipo de material a utilizar en la fabricación de contenedores es de acuerdo a

Las necesidades que son requeridas para el transporte de acuerdo al tipo y

Especificaciones técnicas de la mercadería a afectar en su uso.

Todo tipo de contenedor estándar está construido en seis partes esenciales que

son:

Lateral derecho

Lateral Izquierdo

11

Frente

Fondo

Piso

Techo

La estructura básica se compone de los siguientes elementos:

Postes de esquina : que son los componentes verticales del armazón, que

ocupan las cuatro esquinas del contenedor.

Travesaños superiores e inferiores : son los elementos que cierran los marcos

de frente y fondo.

Largueros laterales : corresponden a las vigas superiores e inferiores que unen

los postes de esquina de frente y fondo, cerrando la estructura del

contenedor lateralmente.

Esquineros : son los elementos de unión que se encuentran en los vértices del

contenedor y que unen extremos del travesaño con los largueros y postes de

esquina. Estos esquineros son construidos en condiciones especiales de

resistencia puesto que son los elementos diseñados para el manipuleo mecánico

del contenedor, tanto vacío como lleno, sirviendo para izarlo, apilarlo y

asegurarlo al medio de transporte.

Cuadernas o travesaños del piso : son vigas transversales dispuestas a una

distancia promedio de 30 cm entre sí, que sirven para unir los largueros

inferiores formando la base para apoyar el piso del contenedor. Son construidos

con hierro U, T y Z.

Túnel : fabricado con un tubo rectangular de hierro reforzado, que es utilizado

como medio para levantar el contenedor con máquinas equipadas con uñas.

El fondo del contenedor en su construcción diez elementos primordiales:

12

Paneles de puertas : está ubicada en la parte trasera del contenedor. En ellas

se encuentran ubicados los elementos de cierre de las puertas.

Burletes : están adheridos a los bordes de la puerta asegurando el cierre

hermético de las mismas, impidiendo que el agua pueda ingresar dentro del

contenedor.

Bisagras : asegurada por uno de sus extremos al poste esquinero sobre el que

efectúa el movimiento de rotación, y por el extremo fijado por medio de tornillos,

remaches o soldaduras, a la puerta externamente.

Barra de cierre : construida de acero enterizo colocada verticalmente en ambas puertas.

Cojinetes de barra de cierre : son molduras de acero que cumplen la función de

sujetar la barra a la puerta permitiendo su movimiento.

Manija de cierre: palanca de accionamiento de la barra de cierre.

Enganche de manija : grapa fijada en la puerta que sujeta a la manija cuando

esta cerrada la puerta.

Seguro de manija : grapa móvil que sirve para asegurar la manija. La manija, la

grapa fija y la móvil tienen un orificio coincidente que permite la colocación de

un candado o precinto, asegurando el cierre de la puerta.

Leva de barra de cierre : pieza colocada en los extremos de la barra que se

encuentra en su seguro al girar la misma, cuando e cierra la puerta.

Seguro de leva : pieza fijada en los travesaños superior e inferior del fondo del

contenedor, para sujetar la leva al cerrar la puerta.

13

El resultado clave de esta norma, es maximizar la diferencia (valor agregado)

entre compras y ventas (servicio).

En las empresas en marcha la contabilidad de costos persigue el doble fin, de

llevar el registro de lo que ha ocurrido y de facilitar procedimientos para

comprobar la eficiencia administrativa de la empresa.

En la estimación de costos los esquemas son menos elaborados que los

utilizados en la contabilidad general y los datos se agrupan en función de su

evaluación cuantificada.

El costo de producción es el valor del conjunto de bienes y esfuerzos en que se

ha incurrido o se va a incurrir, que deben consumir los centros fabriles para

obtener un producto terminado, en condiciones de ser entregado al sector

comercial.

Entre los objetivos y funciones de la determinación de costos, encontramos los

siguientes:

♦ Servir de base para fijar precios de venta y para establecer políticas de

comercialización.

♦ Facilitar la toma de decisiones.

♦ Permitir la valuación de inventarios.

♦ Controlar la eficiencia de las operaciones.

♦ Contribuir a planeamiento, control y gestión de la empresa.

El sistema adoptado para la realización de cálculos es el “costo por centro de

costos”.

El costeo basado en actividades se enfoca en las diferentes actividades que

realiza la empresa como los objetos de la contabilidad de costos, el cual

permite determinar los costos de los servicios brindados en MULTIMODAL S.A.

14

Este sistema ha servido de base para realizar cálculos, estableciendo

parámetros de comparación que se utilizan y que permiten medir y apreciar los

márgenes de seguridad que tienen la gerencia frente a variaciones de ingresos,

costos y gastos, recogiendo información sobre el rendimiento de cada una de

las actividades que se desarrollan en la empresa.

Para poder realizar estimaciones costos es obvio que se necesita, por un lado,

conocimiento de las actividades de la empresa y por otro la participación

conjunta de todos los departamentos, se trata en todo caso de conocer e

identificar el máximo de ventajas y lo mínimo de las desventajas, pero tales

ventajas y desventajas harán ver el resultado de las operaciones de cada

unidad. Esto permite enfrentar la competencia, de una manera más

competitiva, implementando las mejores estrategias en las negociaciones.

El resultado del análisis de costos representa lo que debe ser el costo en

condiciones normales que se considera breve para un periodo contable.

Para el análisis se utiliza las técnicas de la contabilidad de costos, a través de

esta contabilidad se obtiene un conocimiento más detallado de los costos

ocasionados por cada centro, observando las actividades productivas, la

relación entre la cantidad de los recursos empleados y los servicios obtenidos.

El análisis de costos presenta un cálculo real de ingresos, costos y gastos

como resultado del funcionamiento de la empresa.

La norma contable de costos presenta varias opciones para analizar los costos

operativos de la empresa y permite medir el rendimiento económico de todas

las unidades, por medio de análisis de rendimientos, cadena de valores y

puntos de equilibrio, etc.

Se han analizado resultados económicos, realizando clasificación de costos en:

fijos, variables, directos, indirectos y semi-variables

15

2.2.2 Enfoque de la contabilidad de costos

La contabilidad de costos se ocupa de la clasificación, acumulación, control y

asignación de costos. Los costos pueden acumularse por cuentas, trabajos,

procesos, productos u otros segmentos del negocio.

Es una rama de la contabilidad que trata de la clasificación, contabilización,

distribución, recopilación e información de los costos corrientes y en

perspectiva.

Se encuentra incluidos en el campo de la contabilidad de costos: El diseño y la

operación de sistemas y procedimientos de costos, la determinación de costos

por departamentos, funciones, responsabilidades, actividades, productos,

periodos, servicios, etc. Así mismo, los costos futuros previstos o estimados y

los costos estándar o deseados, así como también los costos históricos.

La comparación de los costos de diferentes periodos, los costos reales con los

costos estimados, presupuestados o estándar y de los costos alternativos.

La presentación de informes e interpretación de los datos de costos como

ayuda a la gerencia para controlar las operaciones presentes y futuras, también

es el apoyo directo en la toma de decisiones en la actualización de tarifas o

precios.

A cada centro de costos se le asignan precios para los distintos recursos

requeridos, físicamente cuantificados de acuerdo con estudios de Ingeniería de

Costos. La valoración se hace a precio de mercado, los costos de producción

están desglosados en rubros parciales de manera parecida a la empleada con

propósitos de contabilidad general en la empresa.

La contabilidad de costos facilita un doble fin, llevar el registro de lo que ha

ocurrido y de facilitar procedimientos para comprobar la eficiencia operativa-

administrativa de la empresa.

16

El tipo de clasificación y subdivisión de los rubros de costos de producción

varía según la característica del servicio que presta cada unidad. Estos costos

se dividen en: costos directos, indirectos, fijos, variables, semivariables.

Los costos directos se relacionan con el proceso de producción como tal

Los costos indirectos son costos complementarios o de apoyo para la

producción.

Los costos fijos son lo que se mantienen, cualquiera sea el nivel de la

producción.

Los costos variables son los que varían de acuerdo al nivel de producción.

Los costos semi-variables son costos que no se incluyen en fijos o variables, se

ajustan de acuerdo a criterio de cálculo.

La división de costos directos e indirectos se efectúa sólo para el rubro mano

de obra. En los equipos, la división se hace en lo relativo a mantenimiento y

reparación.

Según las operaciones en MULTIMODAL, los egresos monetarios se dividen

en: costos y gastos.

Si el egreso pertenece a operaciones directas como materiales, en el taller de

contenedores, se clasifican como costos, pudiendo ser éstos directos e

indirectos, y son egresos que se aplican exclusivamente en el área de

producción y constituyen elementos perfectamente identificables en

reparaciones y/o servicios.

Los egresos identificados con la organización de la empresa, donde están

inmersos los gastos de administración (funcionarios y otros) se clasifican como

gastos.

17

CUADRO DE COSTOS Y GASTOS

COSTOS

Elemento del Costo De Producción

Talleres o Centros Materia Costos de De Costos Prima Directa Operación Mano de Obra Directa Costos Indirectos

GASTOS Gastos de Administración Costos de ESTRUCTURA: (Funcionarios) Distribución Gastos Financieros Otros EMPRESA Costos MULTIMODAL + COSTO DE VENTA

Gastos

Los costos deben estar exclusivamente bajo el control del área de costos y los

gastos bajo el estricto control del área financiera.

2.2.3 Patrones de distribución

Dentro de los patrones de distribución tenemos los siguientes:

18

Costos directos

Se cargan proporcionalmente a las unidades reparadas o servicios brindados

según el caso.

Materiales directos

Están relacionados con la cantidad de materiales utilizados de acuerdo a los

daños y a las reparaciones que se realicen en el contenedor y/o según el

centro de costos.

Mano de obra directa

El costo de mano de obra se calcula bajo el criterio de la remuneración total

del empleado y dividido para cada centro de costo considerando el total de

trabajadores en cada uno de ellos.

Costos indirectos de reparación u operación

Esto varía en función de la producción de servicios que brinda a sus clientes.

Gastos administrativos

Gastos propios de la gestión de una empresa en funcionamiento en los cuales

se incluye la remuneración de funcionarios y otros (gastos e intereses

bancarios, circulación de capitales, etc.)

2.2.4 Costos reales o históricos

En un sistema de costos reales, los costos del producto sólo se registran

cuando éstos incurren. Esta técnica se acepta para el registro de materiales

directos y de mano de obra directa porque fácilmente pueden asociarse a

19

órdenes de trabajo específicas (costeo por orden de trabajo) o a los

departamentos (costeo por proceso).

Los costos indirectos de reparación debido a que son un elemento indirecto del

costo del servicio, no pueden asociarse en forma fácil o conveniente a una

orden o departamento especifico.

En el costeo normal, los costos se acumulan a medida que éstos se incurren,

con una excepción, los costos indirectos de reparación se aplican a la

producción con base en los insumos reales (horas, unidades) multiplicadas por

una tasa predeterminada de aplicación de costos indirectos de reparación.

Este procedimiento es necesario porque los costos indirectos de reparación no

se incurren uniformemente a través de un período, por lo tanto, deben

realizarse estimaciones y generar una tasa para aplicar los costos indirectos de

reparación a las órdenes de trabajo o a los departamentos a medida que se

produzcan (reparen) las unidades.

La clasificación de un costo indirecto de reparación como variable, fijo o mixto

es de importancia cuando se calcula la tasa predeterminada de aplicación de

costos indirectos de reparación.

2.2.5 Costo por orden de producción o trabajo

El costeo por orden de producción puede aplicarse en diferentes actividades

como por ejemplo:

• Talleres de reparación

• Imprentas

• Compañías farmacéuticas

• Empresas de diseño de ingeniería y construcción

• Empresas agrícolas, etc

20

2.2.6 Costo por proceso de producción

El costeo por proceso se puede aplicar en:

• Fabricación de automóviles

• Producción de combustible

• Producción de manteca, aceites

• Producción de leche y derivados

• Producción de empaques plásticos

• Producción de alimentos balanceados, etc.

2.2.7 Costo estándar

Los costos estándar se conocen también como: planeados, pronosticados,

programados o de especificaciones.

Los costos estándares representan los costos predeterminados de un producto

y con frecuencia se establecen con anticipación o antes del inicio de la

producción. Los costos estándares son aquellos que esperan lograrse en

determinado proceso de producción en condiciones normales.

En consecuencia, el establecimiento de estándares proporciona a la gerencia

metas por alcanzar; es decir planear y bases para comparar con los resultados

reales es decir, control.

El costeo estándar se relaciona con el costo por unidad y cumple básicamente

el mismo propósito de un presupuesto sin embargo, los presupuestos

cuantifican las expectativas gerenciales en términos de costos totales más que

en términos de costo por unidad.

21

2.2.8 Tipo de estándares

Tenemos los siguientes tipos de estándares.

Estándar fijo

Un estándar fijo o básico una vez que se establece, es inalterable tal estándar

puede ser ideal o alcanzable cuando se establece inicialmente, pero nunca se

altera una vez que se ha fijado. Debido a la disminución obvia de su utilidad

para la gerencia sobre un lapso, los estándares fijos rara vez se utilizan en

empresas manufactureras.

Estándar real

Un estándar ideal se calcula usando condiciones utópicas para determinado

proceso de manufactura. Los estándares ideales suponen que los elementos

de materiales directos, la mano de obra directa y los costos indirectos de

fabricación se adquieran al precio mínimo en todos los casos. Los estándares

ideales se basan también en el uso óptimo de los componentes de material

directo, mano de obra directa y costos indirectos de fabricación (producción) a

un 100% de la capacidad. En realidad, los estándares ideales no pueden

satisfacerse y generan variaciones desfavorables.

Estándar alcanzable

Los estándares alcanzables son estándares que se basan en un alto grado de

eficiencia, pero difieren de los estándares ideales en el sentido en que pueden

ser satisfechos o incluso excedidos por la utilización de operaciones eficientes.

Los estándares alcanzables consideran que las partes componentes

(materiales directos, mano de obra directa y costo indirectos de fabricación)

pueden adquirirse a un buen precio global, no siempre al precio más bajo, pero

muy por debajo del precio esperado más alto.

22

Los estándares alcanzables también consideran que:

1) La mano de obra directa no es el 100% eficiente

2) Cuando se utiliza el material directo existirá algún deterioro normal

3) Un fabricante no puede producir al 100% de su capacidad

Los estándares alcanzables se fijan por encima de los niveles promedio de

eficiencia, pero pueden ser satisfechos o sobrepasados con una producción

eficiente.

Los costos estándares pueden emplearse para:

- Control de costos

- Costeo por inventario

- Planeación presupuestaria

- Fijación de precios de productos y servicios

- Mantenimiento de registros, etc.

2.2.9 Costo estándar por orden de producción

El costo estándar se va cargando al producto conforme éste es producido.

Cada costo se carga según algún índice de producción preestablecido. Pueden

existir índices diferentes para distintos costos. Normalmente no se incluye la

materia prima en el costo estándar.

El costo estándar por orden de producción se emplean en

- Talleres de reparación internos en una planta

- Producción de empaques plásticos (muchos diseños, poca variación de

materia prima)

- Fábrica de zapatos

- Maquila de ropa, etc.

23

El costo estándar por proceso

Se utilizan costos estándar que se cargan a final de mes a los productos

elaborados. Generalmente se tiene un único índice de producción para cargar

los gastos (típicamente unidades producidas). Puede incluir o no materia prima.

El costo estándar por proceso se emplea en:

- Refinerías de petróleo

- Ingenios de azúcar

- Empresas productoras de electricidad

- Empresas bananeras

- Empresas camaroneras

En una hoja de costos auxiliar se resume el valor de : Materiales directos,

mano de obra directa y costos indirectos aplicados para cada orden de trabajo

procesada.

La información de costos de los materiales directos se obtiene de las

requisiciones de materiales directos. El de mano de obra se obtiene de los

resúmenes de mano de obra y se registran en la hoja de costos por órdenes de

trabajo diaria o semanalmente

Los costos indirectos se aplican al final de la orden de trabajo, así como los

gastos administrativos.

La hoja de costos por órdenes de trabajo se diseñan para suministrar la

información requerida por la gerencia, y ésta podría variar según las

necesidades de la gerencia.

24

REPORTE DE COSTOS

PRECIO DE FACTURA TOTAL: DOLARES.:xxxxxx

COSTO DEL SERVICIO:

Materiales Directos : xxxxxxxx

Mano de Obra Directa : xxxxxxxx

Costos Indirectos (Tasa) : xxxxxxxx

UTILIDAD BRUTA XXXXXXX

Gastos de Administración y otros: XXXXXXX

% del ingreso tota (reparación)

UTILIDAD NETA : XXXXXXX

En la hoja de reporte de costos aparece el costo total del servicio o reparación

brindado, fecha en que se elabora el estimativo o facturación, costos directos

(materiales) mano de obra directa y costos indirectos (tasa aplicada – mano de

obra directa).

Imputando todos estos costos se obtiene la utilidad bruta, a esta utilidad se le

cargan los costos de administración y otros como un porcentaje aplicado al

monto total facturado, obteniendo finalmente la utilidad neta.

2.2.10 Comparación orden de producción vs. Proces o

Un sistema de acumulación de costos por órdenes de trabajo es el más

apropiado cuando un producto o lote de productos se manufacturan de acuerdo

con las especificaciones de un cliente.

25

Un sistema de acumulación de costos por proceso se emplea cuando los

productos se manufacturan mediante técnicas de producción masiva o

procesamiento continuo.

El costeo por proceso es adecuado cuando se producen productos

homogéneos en grandes volúmenes.

En un sistema de acumulación de costos por órdenes de trabajo los tres

elementos del costo de un producto:

- materiales directos

- mano de obra directa y

- costos indirectos de fabricación

Se acumularán según las órdenes de producción identificables.

Las hojas de costos auxiliares e individuales del inventario de trabajo en

proceso se establecen para cada orden de trabajo y se cargan con el costo

incurrido en la producción de la unidad específicamente solicitada. Una vez

finalizada cada orden de trabajo, su costo se transfiere desde el inventario de

trabajo en proceso al inventario de artículos terminados.

En un sistema de costeo por proceso los tres elementos básicos del costo de

un producto se acumulan de acuerdo con el departamento o centro de costo.

Una vez que se termina el proceso, el costo del inventario de trabajo en

proceso en el último departamento se transfiere a inventario de artículos

terminados.

Los gastos por concepto de ventas y los administrativos no se consideran parte

del costo unitario de fabricación del producto y se muestran por separado en el

estado de ingresos (tanto en el costeo por proceso como por el de órdenes de

producción).

26

COMPARACION ÓRDENES DE PRODUCCIÓN VS PROCESOS

VENTAJAS

ORDEN DE PRODUCCION POR PROCESO

Evalúa mejor el costo de cada Unidad

(individualiza)

No requiere un seguimiento minucioso

de cada producto (papelería y tiempo)

Da más información para fijar precio

de venta y presupuesto

Menos trabajo de papeleo para el

personal de producción (menos

auditoría)

Maneja el costo de los productos

semi-elaborados

Mucho más fácil implementar

2.2.11 Razones para no utilizar costos por proces os

De acuerdo a las características de los servicios que presta Multimodal S.A. se

aplica un sistema de costeo por órdenes de trabajo por las siguientes razones:

1. Las operaciones del centro de costos reparación de contenedores

refrigerados, no corresponden a la fabricación de productos, esta

unidad no está dividida en secciones de reparación, ya que la reparación

la realiza directamente una o más personas, desde el inicio hasta el final

de cada reparación, no pasa por varios departamentos tal como lo indica

la norma de costos por procesos.

2. La unidad de refrigerados realiza sus operaciones de manera individual

y permiten el empleo de un sistema de costeo por orden de trabajo.

27

2.2.12 Operaciones por centro de costos

Los costos varían de acuerdo con los cambios de producción, comprender su

comportamiento es vital todos los aspectos del costo de productos, también

permite la evaluación del desempeño operativo.

Los costos se clasifican en: variables, fijos y mixtos. Los patrones de

comportamiento de los costos a analizarse se aplican dentro de un “rango

relevante” de la empresa. El rango relevante se describe como aquel intervalo

de actividad dentro de los cuales los costos fijos totales y los costos variables

unitarios permanecen constantes.

Costos variables

Son aquellos en los que el costo total cambia en proporción directa con los

cambios en el volumen o producción, dentro del rango relevante, en tanto que

el costo unitario permanece constante. Los costos variables son controlados

por el jefe responsable del departamento o centro de costo.

Por ejemplo, si los costos variables de los materiales directos son $100 por

unidad de producción, cada vez que la producción se incremente en una

unidad, el costo variable del material directo aumentará $100.

La implicación para la sección de costos en su proceso de planeación y de

control de costo variable sería la siguiente: si los demás factores se

mantuvieran constantes, como precio de venta (del servicio) por unidad y costo

fijo total, cada expansión deseada de la actividad productiva por unidad

ocasionaría un cambio incremental, en los costos variables totales iguales a un

monto constante por unidad. En la medida en que el precio de venta (del

servicio) por unidad exceda el costo variable por unidad, debe expandirse la

actividad productiva.

28

Costos fijos

Son aquellos en los que el costo fijo permanece constante dentro de un rango

relevante de producción, mientras el costo por unidad varía con la producción.

Más allá del rango relevante de producción, variarán los costos fijos.

La sección de costos controla el volumen de producción y es, por tanto,

responsable de los costos fijos. El proceso de planeación y control de costos

fijos es la siguiente: si los demás factores permanecen constantes, como el

precio de venta (del servicio) por unidad y el costo variable por unidad, la

actividad productiva de expandirse hasta donde sea posible, lo cual reduciría el

costo fijo por unidad a su monto más bajo.

Se pueden dar dos errores al tratar de tomar los costos fijos en conjunto, esto

debe tener un tratamiento especial. El hecho de que el costo fijo por unidad

cambie a medida que varía la producción no significa que el costo fijo debe

tratarse como costo variable. Si se incrementa el volumen de producción

(dentro del rango relevante) disminuirá el costo fijo por unidad, pero los costos

fijos totales no cambiarán.

Costos mixtos

Estos costos tienen las características de fijos y variables a lo largo de varios

rangos relevantes de operación

2.2.13 Otras normas aplicadas al costo

Son todos los rubros no considerados en las operaciones por centro de costo,

entre los que tenemos;

Útiles y suministros

En esta cuenta se registra todo el material impreso, formularios, útiles de

escritorios y otros enseres de oficina que son importantes para el

desenvolvimiento de toda actividad empresarial.

29

Estos valores son cargados al gasto en el momento que son recibidos por el

departamento que solicita tales materiales; las compras de materiales para

stock permanecerán bajo el rubro inventario hasta que sean entregados al

usuario.

Equipos de oficina

En estos rubros están contempladas las computadoras, sumadoras, copiadora,

scanner, impresoras, fax, etc. Se registran al costo, todos los bienes que,

aunque susceptibles de convertirse en efectivo no se realizan por haber sido

adquiridos para usarlos como equipo productivo en la ejecución de sus

funciones propias de la empresa.

Mantenimiento de servicios varios

Son egresos no descritos o que no se encuentran en el plan de cuentas. Esta

cuenta registra, cuentas menores que no están expresamente incluidas dentro

de las cuentas (gastos de oficina), así como gastos que por su periodicidad no

justifican la creación de una cuenta expresa para registrarlos.

Inventarios

Son equipos y materiales propiedad de la empresa, se deben registrar al costo

de adquisición. Su registro debe ser bajo el método promedio y, se refiere al

resto de los materiales que todavía no han sido utilizados en ninguna actividad,

pero están disponibles para ser utilizadas durante el período.

Propiedades y equipos

Se muestran al costo menos la depreciación acumulada. Las ganancias o

pérdidas ocasionadas por venta de activos se incluyen en los resultados del

período.

30

Intereses

Todos los gastos originados en la financiación de programas y/o gastos

ocasionados en las operaciones crediticias, bancarias, normales de la

empresa.

Sobregiros bancarios

Son saldos a favor de los bancos al cierre del ejercicio económico originados

en las cuentas corrientes que tiene la compañía MULTIMODAL S.A.

2.3 Marco conceptual

2.3.1 Contenedores refrigerados

Los contenedores refrigerados proporcionan ambientes de temperatura

controlada que va de bajo cero a la temperatura ambiente, pues están

equipados con una unidad de refrigeración permanente con controles de

temperatura individualizados.

Este tipo de contenedores tienen un aislamiento de espuma de poliuretano que

mantiene la carga fresca aun después de que la unidad se desconecta de su

fuente de energía. Una temperatura de -20º dentro del contenedor subirá sólo

2º cada 24 horas

La capacidad máxima de enfriamiento de una unidad es de -20º con una

temperatura exterior de 45º. Las unidades se equipan con un termostato en el

que se puede fijar cualquier temperatura deseada entre -20º y 20º.

Los contenedores refrigerados están construidos para asegurar el completo

enfriamiento o congelación de cada parte de la carga.

31

El aire frío circula a través del piso ventilado para alcanzar todas las partes de

la carga, que debe estibarse correctamente.

La carga no debe apilarse cerca del techo del contenedor; es indispensable

dejar un espacio libre de 10-15 centímetros sobre la carga, para la circulación

apropiada del aire.

La línea máxima de altura se puede encontrar en el interior de la mayoría de contenedores.

Al cargar un contenedor refrigerado, es preciso considerar aspectos tales como

la extracción del calor generado por varias fuentes, mantener el nivel de

humedad apropiado, controlar escapes de gas y proteger el producto contra

daños físicos asociados al transporte.

A fin de que el calor residual no sea problema, el contenedor puede

prerrefrigerarse o bien reducirse al mínimo pintando el exterior con colores

reflexivos de luz.

Habrá de tomarse en cuenta que todas las frutas generan calor mientras

“respiran”.

Los avances tecnológicos de nuestros días posibilitan que la cadena de frío

tenga continuidad; por eso, con el apoyo del thermo king los frescos llegan a la

tienda como si acabarán de ser cosechados.

32

Las agencias que requieren los servicios de mantenimiento y reparación de

contenedores refrigerados que brinda la compañía Multimodal S.A. deben

realizar un convenio de servicios de mantenimiento y reparación de

contenedores refrigerados. En este convenio se establecen las condiciones en

las cuales se trabajará, aquí aparecen las tarifas de todos los servicios de

mantenimiento y reparación de contenedores refrigerados que brinda la

compañías Multimodal S.A.

Si el convenio se realiza, la compañía Multimodal S.A.-. Informa a todos sus

departamentos: Planificación, Operaciones, Sistema, Facturación, Jurídico y

Financiero.

Proceso de Recepción al contenedor que recibirá mantenimiento y/o reparación

El chofer transportista debe entregar al personal de garita la carta o

autorización de la agencia en hojas embretadas, legalizadas con sello y firma

de responsabilidad.

Con clientes frecuentes, esta autorización en ocasiones también se da

mediante faxes, en el que debe constar sello y firma autorizada por la agencia.

Se realiza la coordinación de recibo y entrega del contenedor con las agencias

para proceder a reparación u otro servicio de los que brinda esta empresa

El ingreso de las unidades se registra en el sistema y se elabora el Recibo de

Intercambio de Equipo “EIR” (EQUIPMENT INTERCHANGE RECEIPT) de

recepción.

33

Inspección de Contenedores

Al ingresar el contenedor al patio es inspeccionado, Multimodal cuenta con

personal calificado para esta área.

La inspección consiste en la revisión ocular y física de todo el contenedor en

sus partes frontal, lateral, interior, base y techo. La constancia de esta

inspección se anota en el EIR (EQUIPMENT INTERCHANGE RECEIPT)

describiendo los daños del contenedor, pasando al área de almacén o taller.

El inspector entrega esta documentación con la descripción de daños del

contenedor EIR (EQUIPMENT INTERCHANGE RECEIPT) al departamento de

planificación, este departamento elabora el EIR IN, una de las copias del

mismo es enviada a las agencias para receptarla, debidamente firmada, la

misma que sirve de soporte de las facturas para cobrar el Handling In.

Se elabora el estimado de reparación y se envía al cliente o agencia para su

aprobación o reliquidación de daños no aprobados.

Una vez que la agencia aprueba la reparación se coordina con el jefe de patio

para colocar los contenedores en el taller y el jefe de taller para proceder a su

reparación. Una vez reparada la unidad, el jefe de taller notifica de las

reparaciones realizadas, entregando la documentación al departamento de

facturación con copia al de planificación.

Esta información ingresa al sistema y luego se notifica al cliente cuando las

unidades están ya operativas. Se coordina con las agencias la entrega de los

contenedores refrigerados, esta coordinación se realiza diariamente.

El departamento de planificación se encarga de entregar a los clientes los

contenedores previa o requerimiento, al igual se programan los embarques de

las unidades al puerto.

34

En la reentrega de los contenedores el personal de garita constata si las

unidades del requerimiento u orden de despacho son las que están egresando.

2.3.2 Almacenaje y manipuleo de contenedores

Almacenaje

El objetivo principal de este centro de costos es el almacenamiento de contenedores

de 20 y 40 pies refrigerados.

Para brindar este servicio, La compañía Multimodal S.A. cuenta con un patio en

Guayaquil y otro en Quito con espacios cerrados y seguridad las 24 horas del día,

los 365 días del año (ver plano de divisiones del patio en anexo 4).

El patio en Guayaquil tiene un área de 53.151,89 m2. La distribución de los

contenedores en el patio está debidamente clasificado por clientes. Esta unidad

cuenta con sistema automáticos para el control en el movimiento de contenedores.

La capacidad máxima de almacenamiento es de 6.315 teus (en tres niveles de

apilamiento).

Manipuleo

Las operaciones de esta unidad consiste en el manipuleo de entrada y salida de

contenedores (handling in – handling out) y movimientos internos o dentro del patio.

El patio maneja 7.000 teus mensuales en rotación. Esta unidad cuenta con

montacargas, con capacidad de carga de 6 hasta 42 toneladas, para cada tipo de

contenedor y tipo de carga. Cuenta con taller propio para brindar servicios de

mantenimiento y reparación de estos equipos.

Estas máquinas operan en:

- El apilamiento de contenedores (filas, columnas en tres niveles)

- En movimiento hacia los talleres de reparación y, para embarcar los

contenedores refrigerados, en los cabezales, para su transporte.

35

2.3.3 Reparación de contenedores refrigerados (E structura)

Las reparaciones de los contenedores van desde enderezamiento hasta el arreglo

total de su estructura, de acuerdo a las especificaciones de daños dadas por los

inspectores y posteriormente aceptadas por los clientes, Las unidades reparadas

promedian 40 contenedores al día.

El tamaño de las reparaciones se da de acuerdo al daño en el contenedor según

como presente cualquiera de las siguientes novedades: golpeado, faltante de

partes, oxidado, roto, cortado, etc.

Los operadores de esta unidad tienen que ser gente calificada con vasta experiencia

quienes realizaran su trabajo con mucha capacidad y profesionalismo, utilizando

equipos y herramientas de tecnología actual.

Para establecer o cuantificar los daños y compararlos con la respectiva tabla de

códigos de reparación se establecerán estimativos.

La orden de trabajo o estimativo, lo emitirá la sección de planificación del

departamento de operaciones en la que se describe todos los requerimientos para

realizar las reparaciones en cada unidad.

Consecuentemente con lo que indica la orden de trabajo, se elaborara una orden de

requerimiento de materiales o requisición de materiales.

El documento de las adquisiciones de materiales (directo) y el de mano de obra

(directa) llevan el número de la orden de trabajo específica.

El costo incurrido en la elaboración de una orden de trabajo específica se asigna

concomitante con las reparaciones realizadas.

36

Todas las reparaciones se sujetan al costeo individual para identificar la utilidad

neta.

El análisis de costeo se realizara en el propio taller de reparaciones, para identificar

plenamente la cantidad de materiales utilizada y el tiempo o duración de cada

trabajo.

El costo de las reparaciones, responde en un caso a una tarifa fija y en otro a la

tabla de reparaciones, la misma que será revisada y depurada, tanto en sus códigos

como en valor de material y tiempo.

MULTIMODAL S.A. Debe contar con un sistema de cómputo con base de datos

relacionales, y utilizar para el cálculo del costo de materiales y mano de obra, en la

reparación de contenedores refrigerados.

La nueva forma de cálculo en códigos de reparación de contenedores, será de

propiedad exclusiva de la empresa, ya que este sistema tendrá que realizar tres

tipos de cálculos en reparaciones lineales, por áreas y por cambios de piezas.

Con la implantación de la nueva fórmula, estos tres tipos de cálculos se unifican

haciendo indiferente el cálculo para las reparaciones antes mencionadas.

El centro de costos taller de reparación de contenedores refrigerados, debe ser una

de las unidades más representativas de Multimodal, en cuanto a ingresos se refiere,

está a la altura de las exigencias de la tecnología actual, para atender con mayor

dinamismo, eficiencia y calidad a sus clientes.

2.3.4 Reparación de contenedores refrigerados (m aquina)

La empresa Multimodal S.A. debe constar con una unidad técnica especializada en

la reparación integral de motores en los contenedores refrigerados ,en sistema de

enfriamiento en sus diferentes marcas y presentaciones sean estas ,Sea Cold o

Carrier.

37

El personal de esta unidad debe tener la capacidad de brindar asesoramiento

realizar el seguimiento de los niveles de enfriamiento de la carga refrigerada .

Para brindar este servicio la empresa debe constar por lo menos con 100 tomas de

suministro de energía eléctrica (80 de 440 voltios y 20 de 220 voltios)

Cabe indicar que este servicio lo realiza una compañía contratada.

2.3.5 Reparación de motores

Los daños frecuentes en los equipos o motores de refrigeración se deben, entre

otros a variaciones de voltaje, tiempo de uso del equipo y/o deterioro de

componentes, etc.

En el caso de las bobinas se cambia o se repara, igual sucede con los rodamientos.

Otros daños suceden en los contactores, selectores de voltaje, válvulas de

expansión, válvulas de línea de líquido, válvulas moduladoras y roturas de cañerías,

daños que se reparan en la empresa Multimodal.

Para realizar estos trabajaos se efectúa el desmontaje de estas partes para luego

proceder a su reparación.

El contenedor refrigerado cuenta con 4 motores que trabajan de manera

simultánea, se accionan automáticamente con intervalos de 5 segundos, en el

proceso de enfriamiento, empezando por dos motores evaporadores, luego el motor

Condensador y por último el motor compresor, hasta mantener el contenedor en su

punto de enfriamiento de acuerdo al tipo de producto mantenido en él.

Cabe indicar que este trabajo lo realiza una compañía contratada.

Se debe constar con un equipo móvil para mantener la calidad total de servicio de

refrigerados en cualquier parte del país o a bordo de buques o unidades en tránsito

que presenten fallas en su funcionamiento.

38

Los ingresos correspondientes a este centro de costos se derivan de las siguientes

operaciones y servicios:

- Reparación en los equipos de refrigeración, tales como: bobinas,

rodamientos, selectores de voltaje, válvulas, contactores, cañerías,

empaques, etc.

2.3.6 Equipos y materiales utilizados en el proces o de reparación de

contenedores refrigerados

Los materiales que se utilizan en la reparación de los contenedores, elementos que

son sometidos a un proceso de acoplamiento con adición de la mano de obra

directa, herramientas y equipos, se valoran al costo de compra; es decir, a precio

de factura del proveedor, cuando se da el caso, los gastos de transporte del material

se cargan a este rubro.

Se citan los siguientes materiales como los de mayor utilización:

- Plancha de hierro liso de 2, 3, 4, 6mm

- Plancha de acero inoxidable de 1,20, 2mm

- Planchas de plywood marino de 30mm

- Pintura anticorrosivo industrial de secado rápido

- Remaches monobolt

- Soldaduras AGA , de aluminio y en rollo, de diferentes dimensiones

- Sicaflex tipo salchicha, gris y blanco

- Cepillo de copa trenzado

- Disco de corte

- Lija de hierro No. 35

- Brocha 2”, 3”, etc.

- Se incluye como costo directo para esta unidad el consumo de

energía eléctrica. El departamento de logística facilita el

abastecimiento directo de materiales, suministros y otros ítems

solicitados por cada centro de costos, existiendo una sincronización

armónica con la llegada y la disponibilidad oportuna de los materiales

39

para las reparaciones, lo que permite operar al centro de costos a su

máxima capacidad. Estos materiales y suministros se almacenan en

la bodega de materiales, y sólo se los entrega al presentar una

solicitud o requisición de materiales debidamente aprobada y

autorizada. La solicitud de materiales o de requerimientos la emite el

jefe de taller, el soldador retira los materiales de acuerdo al trabajo a

realizar según indica el estimativo. Cada formato de requisición de

materiales tiene impreso el número de la orden de trabajo, las

cantidades y la descripción de los materiales.

2.4 Hipótesis

Con el método de costo por centro de costo se puede desarrollar un costeo

práctico y eficaz para la empresa que permitirá identificar y establecer un

mecanismo contable en el proceso de reparación de contenedores

refrigerados.

La nueva propuesta permitirá el uso adecuado de los recursos de la empresa a

ser eficiente en el manejo y aplicación de sus costos para minimizarlos y poder

ser competitivo tanto a nivel interno como externo.

2.5 Variables

2.5.1 Independientes

Costos del proceso de reparación de contenedores refrigerados en la empresa

Multimodal S.A.

2.5.2 Dependientes

Identificar y establecer un mecanismo contable en el proceso mencionado

40

CAPITULO III

METODOLOGÍA DE LA INVESTIGACION

3.1 Tipo de estudio

Partiremos de un estudio deductivo o exploratorio, donde se elaborará el

costeo en base a la información interna de la empresa.

Se realizará un estudio descriptivo para demostrar la hipótesis planteada.

Para el estudio descriptivo se recabará:

• Información secundaria básica interna mediante la observación directa

• Entrevistas con el personal de Multimodal S.A..

• Encuesta a clientes de la empresa.

El estudio correlacional nos permitirá demostrar la factibilidad del sistema de

costos y su pronta aplicación en la empresa.

3.2 Métodos de investigación

Se ha considerado cinco puntos claves a desarrollar, los cuales a partir de

estos se podrá tener todo lo necesario para desarrollar el proyecto

conservando todos los aspectos que permitan su operabilidad y su factibilidad,

estos puntos sistemáticos y secuenciales son:

3.2.1 Planificación

En esta etapa se define con precisión la situación actual, determinando los

factores micro y macro del sector que influyen en el planteamiento del

problema.

41

3.2.2 Análisis

En esta etapa se estima determinar los factores influyentes del problema;

determinar las posibles soluciones e hipótesis, y definir qué se tiene que hacer

para llegar al objetivo planteado.

3.2.3 Adaptación

En esta fase se propone el plan operativo para determinar las acciones a

seguir.

Es importante resaltar que los métodos empíricos siempre están presentes en

los trabajos de investigación especialmente en la primera y segunda etapa,

donde la observación, la medición, el experimento y la recolección de

Información, son de fundamental importancia.

3.2.4 Entrevista

Es un diálogo, una conversación, una relación directa sobre la base de la

palabra entre el entrevistador y el entrevistado. La entrevista emplea expansión

oral para obtener cualquier tipo de información que tenga relación con el

proceso de mantenimiento y/o reparación de contenedores refrigerados.

Se entrevistará al gerente de la empresa así como a sus empleados con el fin

de entablar una relación amena, con la finalidad de que ellos expongan y

absuelvan las inquietudes del entrevistador.

La investigación se realizará aplicando todos los pasos de la investigación

científica.

Para establecer un diagnostico contextual, se recopilará

información de los empleados, sosteniendo entrevistas.

Adicionalmente se establecerá un diagnostico social que

cumple la empresa para determinar prioridades de

necesidades con las correspondientes líneas de acción.

42

Toda esta información se someterá a un exhaustivo

procesamiento de análisis e investigación.

3.3 Técnicas e instrumento de recolección de datos Este es un proceso interactivo en el cual están involucrados todos los Departamentos que intervienen en los costos: Producción Comercialización Logística y financiero. En la elaboración de nuestro análisis se realizara un estudio para determinar los centro de costos a fin de lograr el objetivo propuesto. 3.4 Tratamiento de la información Se procederá a métodos manuales en los registros electrónicos (Microsoft Excel, Word) las entrevistas para determinar el procedimiento en la elaboración de los centro de costos , se presentara el análisis en cuadros y gráficos. Como técnica de análisis se utilizara comparaciones, porcentaje, organigrama, diagrama de flojo en los diferentes procesos.

43

CAPITULO IV

FORMULACION DE LA PROPUESTA

4.1 Antecedentes

Se observa un desfase entre la absorción y el desarrollo tecnológico para

cumplir con las actividades del servicio de mantenimiento y reparación de

contenedores refrigerados y las actividades administrativas que los soportan.

Esta situación refiere a la imposibilidad de contar con información clara y

específica sobre los distintos subsectores que actúan en la prestación de

servicios.

Estos resultados sugieren también que en el interior de la empresa no existe

una cultura de eficiencia, ni en el nivel decisivo, ni en el nivel operativo de los

servicios. Al parecer se hace lo que se puede y en el mejor de los casos

existen criterios aislados, pero no explícitos, sobre la eficiencia a desarrollar.

Esto es así dado que no se dispone de los estándares de calidad, de criterios

de productividad y sistemas de control de costos que permitan realizar un

estudio comparativo en el mercado.

Tomando en cuenta lo anterior, es necesario instrumentar acciones para crear

una cultura de eficiencia tanto en el nivel operativo como en el de toma de

decisiones.

Un registro adecuado de los hechos económicos que permitan conocer lo que

cuesta producir y analizar periódicamente los resultados obtenidos para

determinar los factores que están incidiendo en los mismos, de manera que

puedan tomarse decisiones según correspondan, requieren de una voluntad y

estilo de dirección que obligue a registrar los costos, con una base

metodológica y de control adecuado mediante mecanismos ágiles con un

elevado grado de confiabilidad.

44

Este modelo considera que los servicios de mantenimiento y/o reparación de

contenedores no consumen costos, sino que consumen actividades exigidas

para su realización o prestación. Por otro lado, las actividades son las que

consumen recursos o valor de los factores productivos. De esta idea clave se

desprenden importantes consideraciones en las que se asientan en primer

lugar, que una adecuada gestión de costos habrá de actuar sobre los

auténticos causantes de los mismos, es decir, sobre las actividades que los

originan. En segundo lugar, que es posible establecer una relación causa-

efecto determinante entre actividades y servicios, de tal manera que se pueda

afirmar que a mayor consumo de actividades por parte de un servicio, habrá

que asignarle mayores costos, y en el sentido inverso.

4.2 La aplicación del modelo

En la primera, se asignarán costos a las actividades pertenecientes a los

servicios de mantenimiento y reparación de contenedores refrigerados; de esta

forma la actividad se convierte en el núcleo del modelo. En la segunda fase se

asignarán a los servicios los costos de las actividades y, además, se les

asignarán los costos directos correspondientes; queda claro que se habla aquí

de costos directos e indirectos respecto del servicio.

Este valor se lo prorratea a los diferentes centro de costo que se lo determino

por el espacio que ocupa cada área de manera porcentual.

45

Este valor corresponde al centro de costo Quito

Este valor se lo prorratea a todos los centro de costo que se lo determino por el

espacio que ocupa cada área de manera porcentual.

Este valor se lo divide para los centro de costo que utilizan mantenimiento

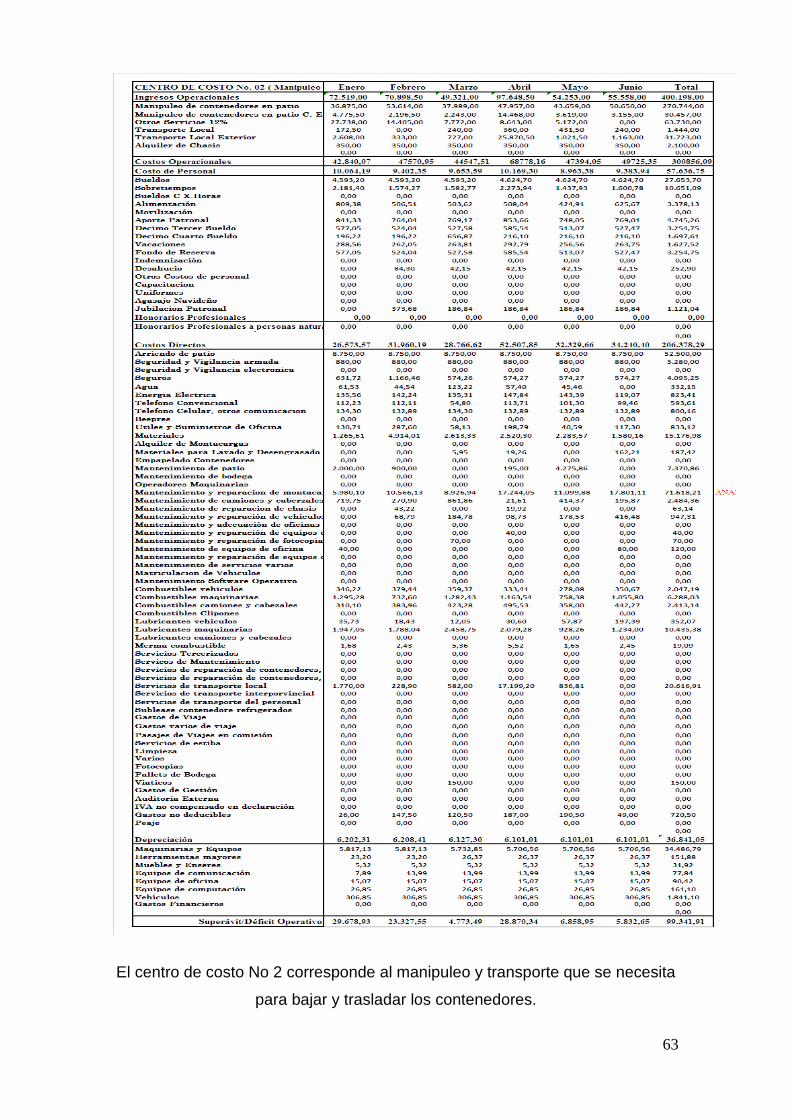

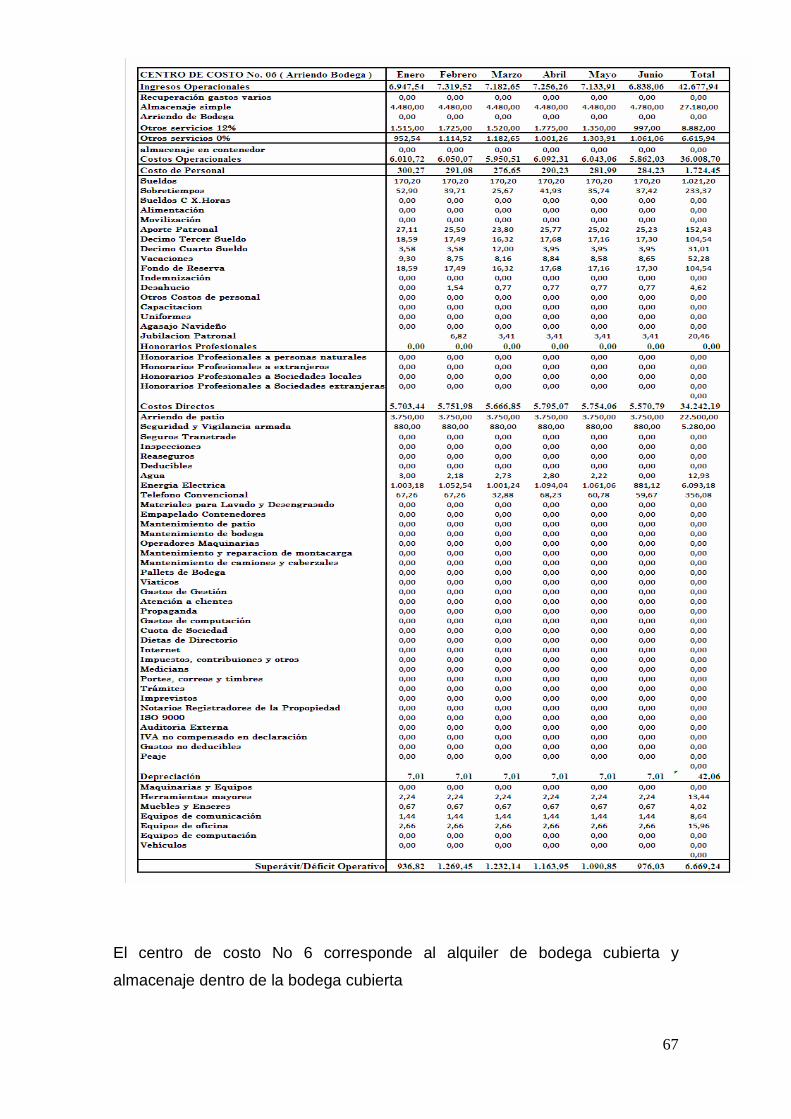

(Repuestos) de las maquinas (Porta Contenedores) para sus operaciones.

46

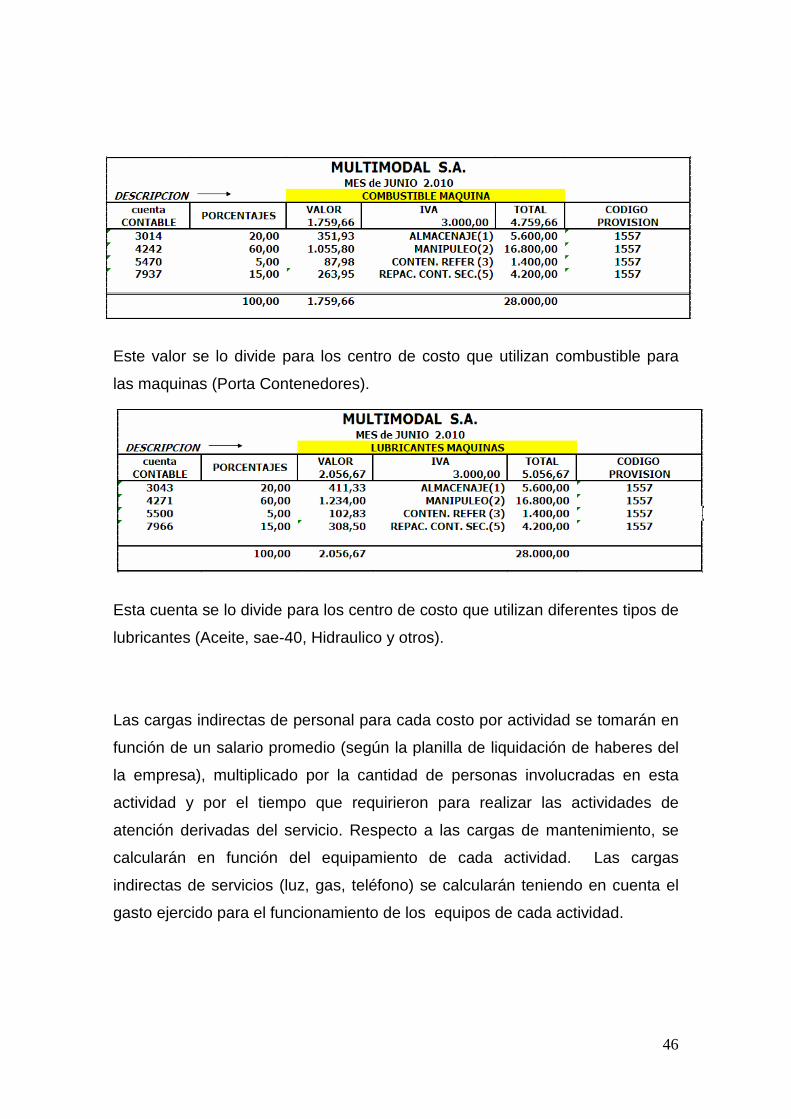

Este valor se lo divide para los centro de costo que utilizan combustible para

las maquinas (Porta Contenedores).

Esta cuenta se lo divide para los centro de costo que utilizan diferentes tipos de

lubricantes (Aceite, sae-40, Hidraulico y otros).

Las cargas indirectas de personal para cada costo por actividad se tomarán en

función de un salario promedio (según la planilla de liquidación de haberes del

la empresa), multiplicado por la cantidad de personas involucradas en esta

actividad y por el tiempo que requirieron para realizar las actividades de

atención derivadas del servicio. Respecto a las cargas de mantenimiento, se

calcularán en función del equipamiento de cada actividad. Las cargas

indirectas de servicios (luz, gas, teléfono) se calcularán teniendo en cuenta el

gasto ejercido para el funcionamiento de los equipos de cada actividad.

47

48

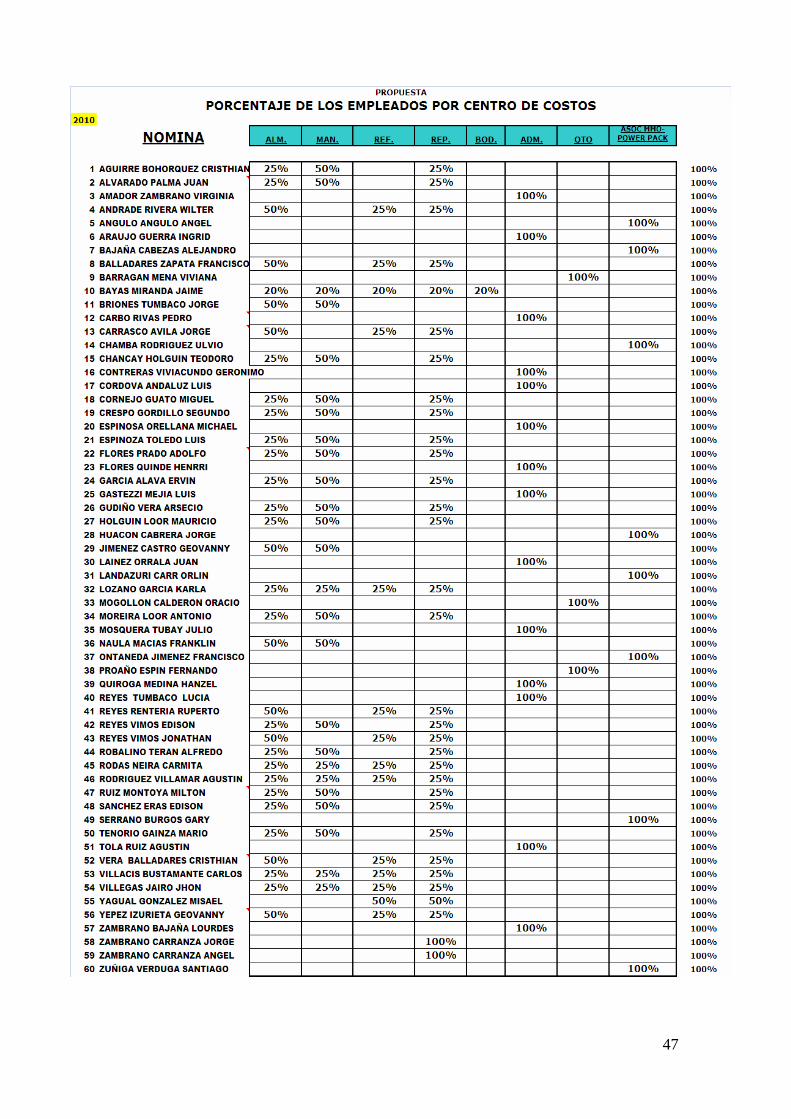

Los costo de sueldo se lo realizo mediante porcentaje por centro de costo,

considerando que hay personal que realizan sus actividades en varios centro

de costos, (Operadores de maquinas, ayudante de patio, inspectores y

mecánicos).

49

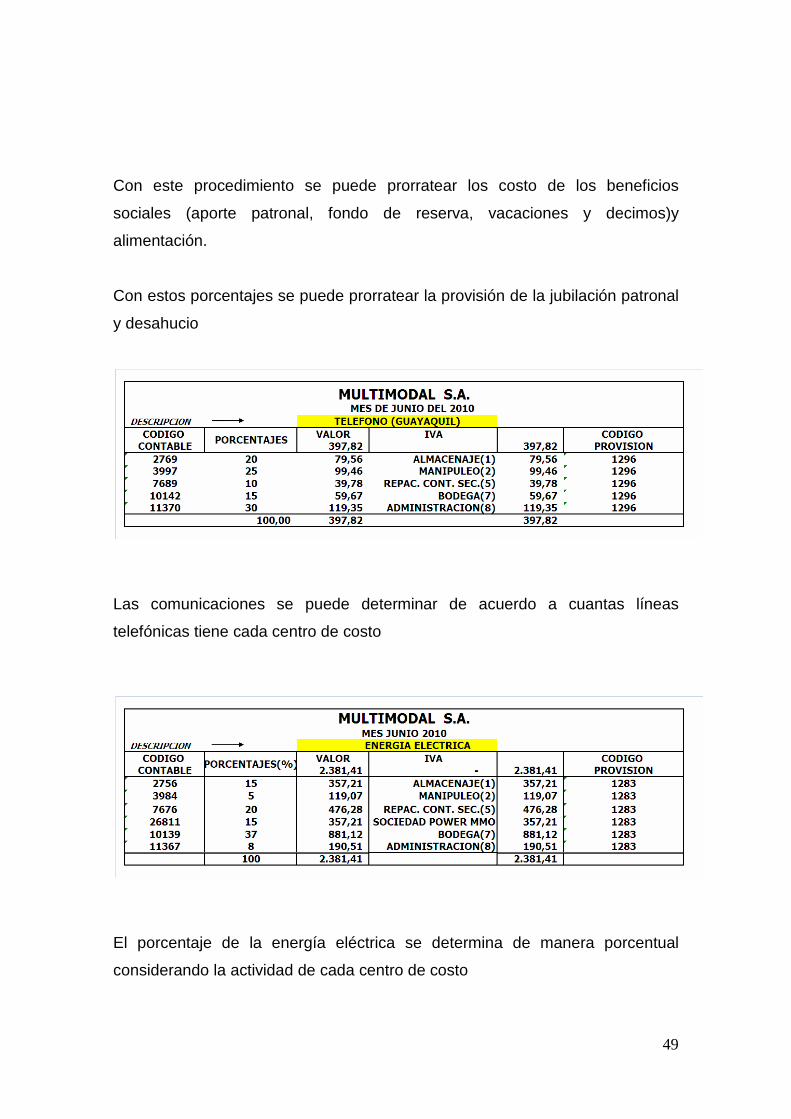

Con este procedimiento se puede prorratear los costo de los beneficios

sociales (aporte patronal, fondo de reserva, vacaciones y decimos)y

alimentación.

Con estos porcentajes se puede prorratear la provisión de la jubilación patronal

y desahucio

Las comunicaciones se puede determinar de acuerdo a cuantas líneas

telefónicas tiene cada centro de costo

El porcentaje de la energía eléctrica se determina de manera porcentual

considerando la actividad de cada centro de costo

50

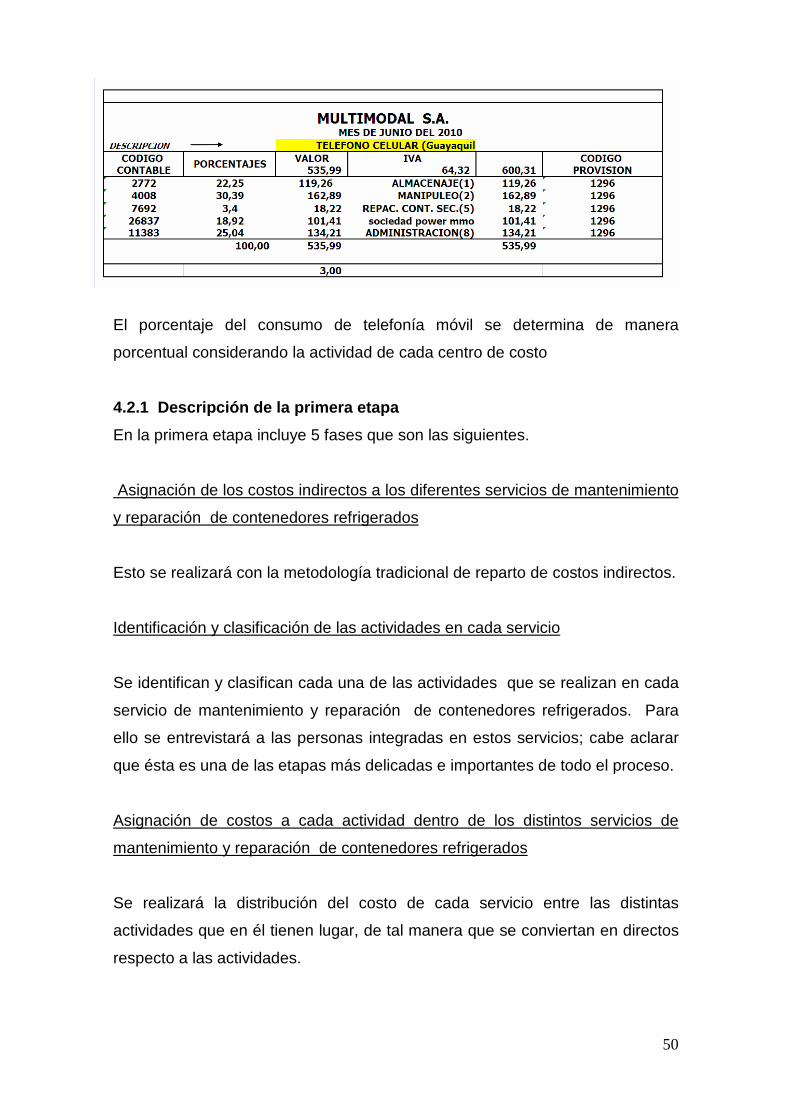

El porcentaje del consumo de telefonía móvil se determina de manera

porcentual considerando la actividad de cada centro de costo

4.2.1 Descripción de la primera etapa

En la primera etapa incluye 5 fases que son las siguientes.

Asignación de los costos indirectos a los diferentes servicios de mantenimiento

y reparación de contenedores refrigerados

Esto se realizará con la metodología tradicional de reparto de costos indirectos.

Identificación y clasificación de las actividades en cada servicio

Se identifican y clasifican cada una de las actividades que se realizan en cada

servicio de mantenimiento y reparación de contenedores refrigerados. Para

ello se entrevistará a las personas integradas en estos servicios; cabe aclarar

que ésta es una de las etapas más delicadas e importantes de todo el proceso.

Asignación de costos a cada actividad dentro de los distintos servicios de

mantenimiento y reparación de contenedores refrigerados

Se realizará la distribución del costo de cada servicio entre las distintas

actividades que en él tienen lugar, de tal manera que se conviertan en directos

respecto a las actividades.

51

Determinación de los generadores de costos de las actividades

Se determinarán los generadores de costos dentro de cada actividad. Los

generadores definidos serán aquellos que mejor respetaron la relación causa-

efecto entre consumo de recursos, actividad y servicio; y, además, los que

tengan las siguientes cualidades: reflejar claramente la actividad que se mide,

homogéneos, fáciles de medir y controlables.

Formación del costo del generador

Se repartirá el costo total de cada actividad entre el número correspondiente de

generadores, y se obtendrán así el costo unitario del generador. Este último

representó la medida del consumo de recursos que cada inductor generó

dentro de una actividad concreta.

4.2.2 Descripción de la segunda etapas

Esta etapa incluye 2 fases

Asignación de los costos de las actividades a los servicios de mantenimiento y

reparación de contenedores refrigerados

Se asignaran las cargas indirectas a los productos. Para ello se consideraran el

uso que cada producto y hacer de cada actividad; este uso se vera

representado en el número de generadores consumidos por cada servicio