UNIVERSIDAD TÉCNICA PARTICULAR DE LOJAdspace.utpl.edu.ec/bitstream/123456789/10885/1/Lopez... ·...

79

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja ÁREA ADMINISTRATIVA TITULACIÓN DE: MAESTRÍA EN AUDITORÍA INTEGRAL Examen de auditoría integral a los Bienes de Administración y Existencias para Consumo Corriente del Gobierno Municipal de Antonio Ante en el período 1 de enero de 2011 y el 31 de diciembre de 2012. TRABAJO DE FIN DE MAESTRÍA AUTOR: López Gómez, Paola Susana DIRECTOR: Moreno Cabascango, Rodrigo Eduardo CENTRO UNIVERSITARIO: IBARRA 2014

Transcript of UNIVERSIDAD TÉCNICA PARTICULAR DE LOJAdspace.utpl.edu.ec/bitstream/123456789/10885/1/Lopez... ·...

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE: MAESTRÍA EN AUDITORÍA INTEGRAL

Examen de auditoría integral a los Bienes de Administración y Existencias para

Consumo Corriente del Gobierno Municipal de Antonio Ante en el período 1 de

enero de 2011 y el 31 de diciembre de 2012.

TRABAJO DE FIN DE MAESTRÍA

AUTOR: López Gómez, Paola Susana

DIRECTOR: Moreno Cabascango, Rodrigo Eduardo

CENTRO UNIVERSITARIO: IBARRA

2014

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRIA Magíster

Rodrigo Eduardo Moreno Cabascango

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado "Examen de auditoría integral

a los Bienes de Administración y Existencias para Consumo Corriente del

Gobierno Municipal de Antonio Ante, correspondiente al período 1 de enero de

2011 y el 31 de diciembre de 2012", realizado por López Gómez Paola Susana, ha

sido orientado y revisado durante su ejecución, por cuanto se aprueba la

presentación del mismo.

Loja, febrero de 2014,

f)…………………………………………

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“ Yo, Paola Susana López Gómez declaro ser autora del presente trabajo de fin de

maestría: Examen de auditoría integral a los Bienes de Administración y

Existencias para Consumo Corriente del Gobierno Municipal de Antonio Ante en el

período 1 de enero de 2011 y el 31 de diciembre de 2012, de la Titulación

Maestría en Auditoría Integral, siendo Rodrigo Eduardo Moreno Cabascango

director del presente trabajo; y eximo expresamente a la Universidad Técnica

Particular de Loja y a sus representantes legales de posibles reclamos o acciones

legales. Además certifico que las ideas, concepto, procedimientos y resultados

vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que

se realicen a través o con el apoyo financiero, académico o institucional

(operativo) de la universidad”.

f) …………………………………………..

Autor: López Gómez Paola Susana

Cédula: 1002168142

iv

DEDICATORIA

La concepción de este proyecto está dedicada a mi madre, mi esposo y mis

hijas, pilares fundamentales en mi vida, quienes con su apoyo incondicional

me han apoyado en cada paso que doy, depositando su entera confianza en

mi.

AUTORA

v

AGRADECIMIENTO

Mi eterna gratitud a mi madre, quien a lo largo de toda mi vida ha

apoyado y motivado mi formación académica, creyendo en mi en todo

momento y sin dudar de mis habilidades, a la Comunidad Educativa de

la Universidad Técnica particular de Loja por abrir sus puertas a

jóvenes como yo, preparándonos para un mejor futuro; y, a mi Director

de Tesis que con su conocimiento guió la ejecución de este trabajo.

AUTORA

vi

ÍNDICE DE CONTENIDOS

CARÁTULA i APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS iii

DEDICATORIA iv

AGRADECIMIENTO v

ÍNDICE DE CONTENIDOS vi

RESUMEN 1

ABSTRACT 2

INTRODUCCIÓN 3

CAPÍTULO I

INTRODUCCIÓN 1.1 Descripción del estudio y justificación 6

1.2 Objetivo y resultados esperados 15

1.2.1 Objetivos 15

1.2.2 Resultados esperados 15

CAPÍTULO II

MARCO REFERENCIAL 2.1 Marco teórico 17

2.1.1 Marco Conceptual de la auditoría integral y los servicios de aseguramiento Z

2.1.2 Importancia y contenidos del informe de aseguramiento 19

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral 23

2.2.1 Auditoría Financiera 23

2.2.2 Auditoría de Control Interno 25

2.2.3 Auditoría de Cumplimiento 27

2.2.4 Auditoría de Gestión 30

2.3 Proceso de la Auditoría Integral 33

2.3.1 Planeación 33

2.3.2 Ejecución 39

2.3.3 Comunicación 41

2.3.4 Seguimiento 42

vii

CAPÍTULO III

ANÁLISIS DE LA EMPRESA 3.1 Introducción 44

3.1.1 Misión, visión, organigrama funcional 45

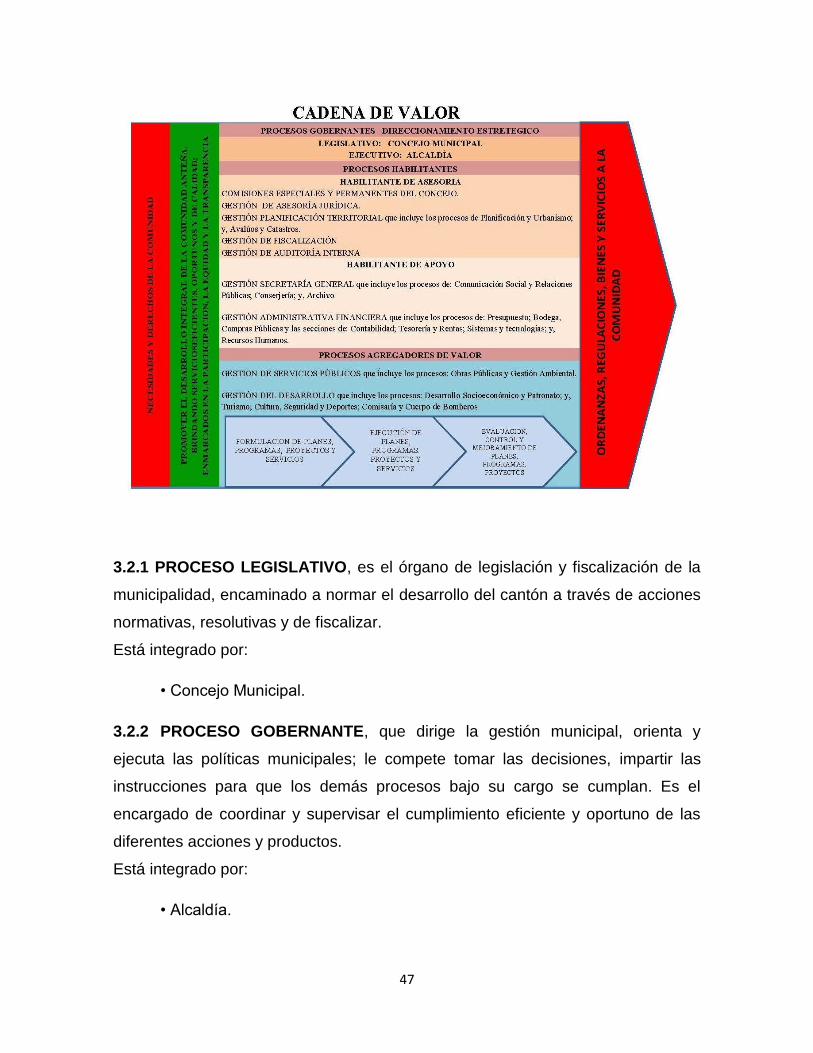

3.2 Cadena de valor 46

3.2.1 Proceso Legislativo 47

3.2.2 Proceso Gobernante 47

3.2.3 Procesos Asesores 48

3.2.4 Procesos Habilitantes o de Apoyo 48

3.2.5 Procesos Sustantivos o Productivos 48

3.3 Importancia del realizar el examen especial de auditoría integral en el GAD de Antonio Ante 49

CAPÍTULO IV

INFORME DE AUDITORÍA INTEGRAL 52

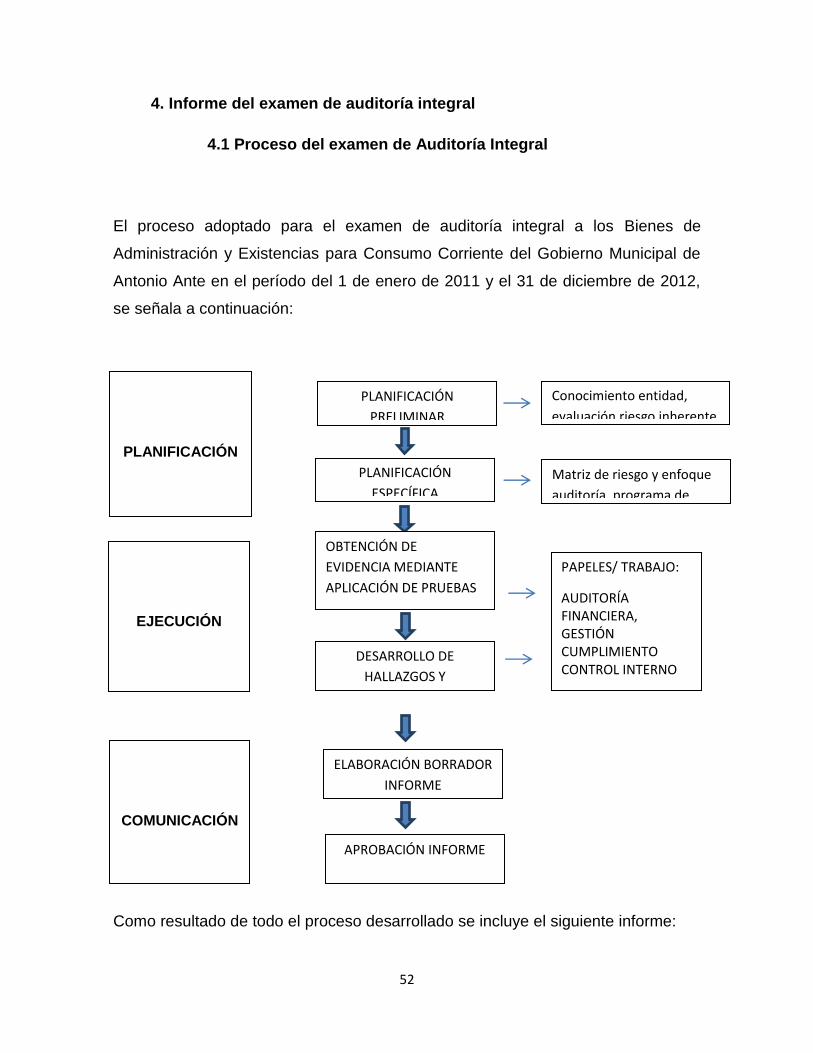

4.1 Proceso del examen de Auditoría Integral 52

4.2 Comentarios Conclusiones y Recomendaciones 56

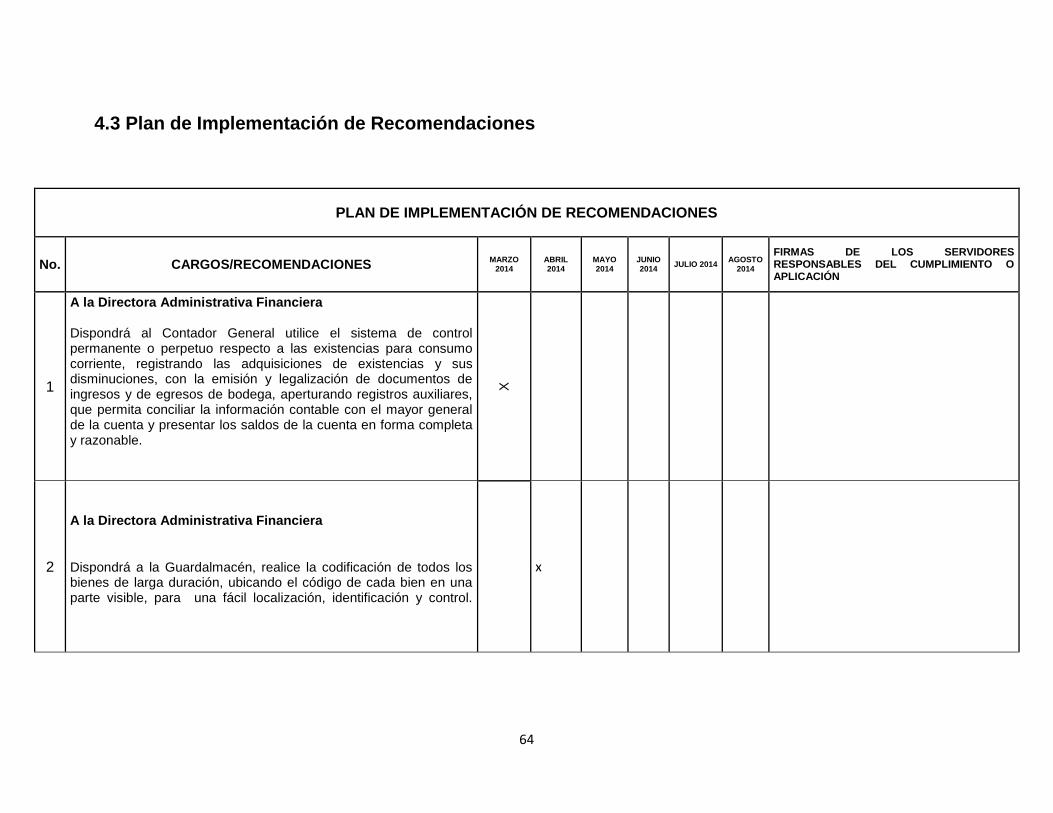

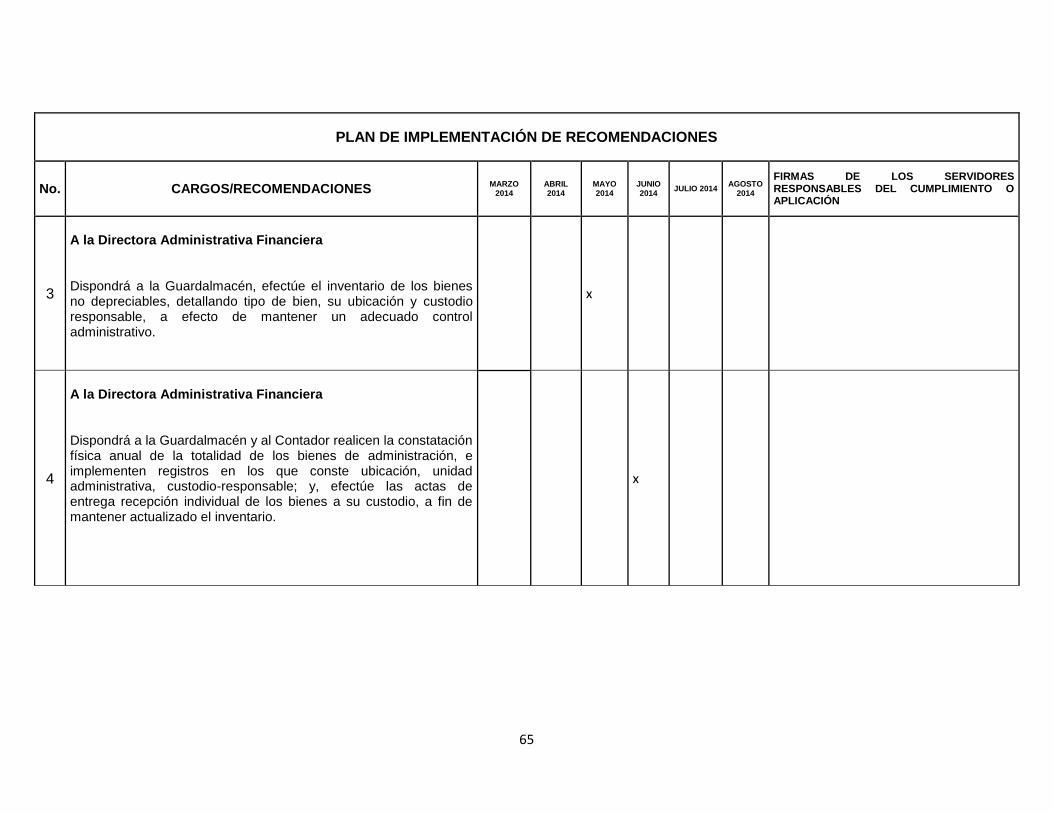

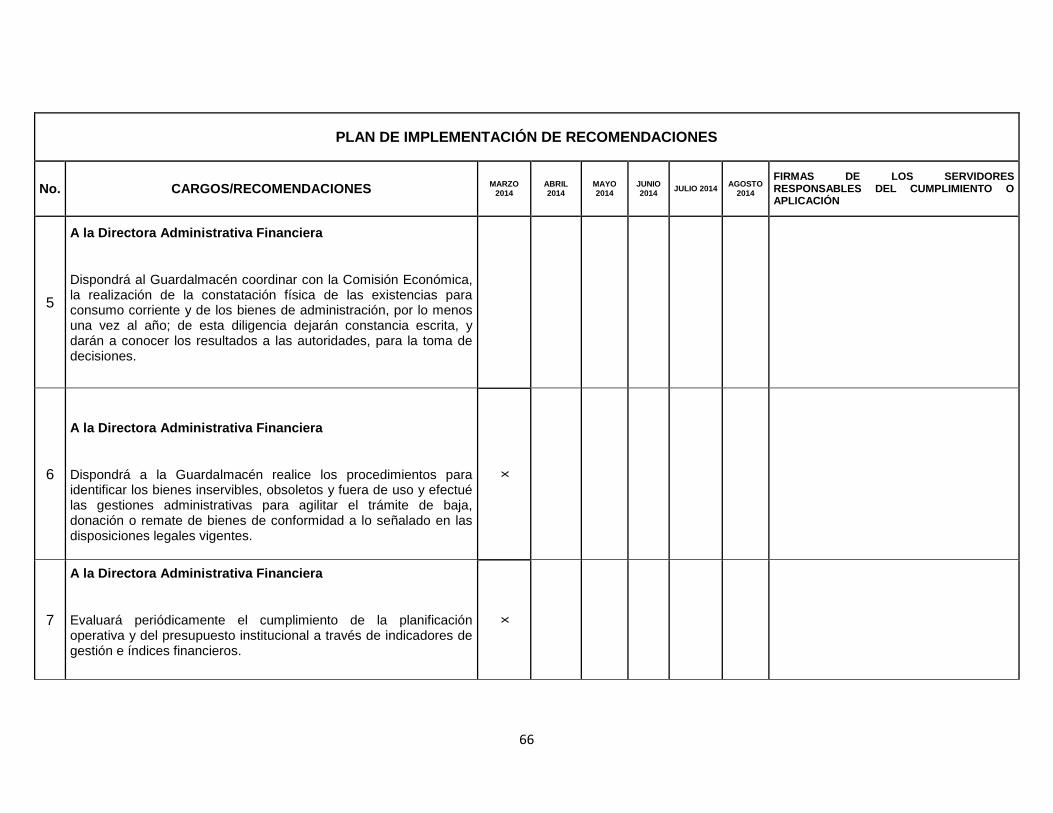

4.3 Plan de Implementación de Recomendaciones 64

CONCLUSIONES 68

RECOMENDACIONES 70

BIBLIOGRAFIA 71

1

RESUMEN EJECUTIVO

La auditoría integral constituye una alternativa a los esquemas de control vigentes

en el Ecuador. La credibilidad de la información financiera no garantiza el

cumplimiento de todos los requisitos legales, de control interno y operativos

requeridos para obtener una interpretación acertada con respecto al desempeño

organizacional. La sinergia que se genera al reunir los propósitos de cada una de

las auditorías: financiera, de gestión, de cumplimiento legal y de control interno,

nos permitirá obtener resultados favorables a la gestión.

Disponer de una herramienta de soporte gerencial y operativo que cubra todos los

frentes de la administración constituye la aspiración técnica de la presente

investigación y responde a una inquietud cada vez más evidente de transformar

las acciones de control en verdaderos instrumentos de apoyo.

Con estos antecedentes, enfocar un examen de auditoría integral a los Bienes de

Administración y Existencias de Consumo Corriente del Gobierno Municipal de

Antonio Ante, cuya misión es: “Promover el desarrollo integral de la comunidad

Anteña, brindando servicios eficientes y de calidad, enmarcados en la

participación, la equidad y la transparencia”, constituye la esencia de esta

investigación.

PALABRAS CLAVE: Control, auditoría, informe, bienes

2

ABSTRACT

Comprehensive audit is an alternative to the control options that are used today in

Ecuador. The credibility of the financial information is not a guarantee of the whole

legal requirements of internal and operative control required in order to obtain a

certain interpretation of the organizational achievement. The synergy generated

from the purpose of each kind of audit: financial, management, legal pursuant and

internal control, will allow favorable results to the private and public administration.

However this need of control must be satisfied under a global analyzed and

improved perspective of the private and public administration. Be able to get a

management and operative support tools that cover all of the sides in the

administration area which is the technical purpose of this research and change

control activities in to real support tools.

With this precedent, approach an integral audit exam to the administration

properties and current consumption of Antonio Ante´s Local Government, which

mission is “Promote integral development of the citizens, giving efficient and quality

services, demarcated in participation, equality, and transparence” is the essence of

this research.

KEYWORDS: Control, auditing, report, properties

3

INTRODUCCIÓN

La necesidad de disponer de informes integrales de evaluación se presenta como

una alternativa válida para enfrentar los retos del control externo a la empresa. Las

orientaciones específicas de las auditorías financieras y de gestión, si bien han

proporcionado aportes importantes para el mejoramiento de la gestión

empresarial, no cubren todos los enfoques.

La auditoría integral constituye una alternativa a los esquemas de control vigentes

en el Ecuador. Su adopción en otros países, demuestra la utilidad de un enfoque

completo y holístico de la auditoría. La credibilidad de la información financiera no

garantiza el cumplimiento de todos los requisitos legales, de control interno y

operativos requeridos para obtener una interpretación acertada con respecto al

desempeño organizacional.

La necesidad de disponer de informes integrales de evaluación se presenta como

una alternativa válida para enfrentar los retos del control externo a la empresa. Las

orientaciones específicas de las auditorías financieras y de gestión, si bien han

proporcionado aportes importantes para el mejoramiento de la gestión

empresarial, no cubren todos los enfoques.

Los Bienes de Administración al comprender las cuentas que registran y controlan

los bienes muebles e inmuebles destinados a las actividades tanto administrativas

como operacionales al igual que las Existencias para Consumo Corriente que

registran y controlan los inventarios de este tipo de actividades, son de vital

importancia dentro una entidad, pues a través de ellos se pueden cumplir los

objetivos y metas institucionales, razón por la cual es necesario que las

instituciones que conforman el Sector Público y en este caso el Gobierno

Municipal de Antonio Ante mantenga controles que permitan generar información

actualizada, completa, y oportuna, para que estos procesos se ajusten a la

realidad de la entidad y se realicen de conformidad con la normativa legal vigente.

4

El presente examen especial de auditoría integral incluye el siguiente alcance, en

función de la cobertura de auditoría:

Bienes de Administración y Existencias para Consumo Corriente por el período

comprendido entre el 1 de enero de 2011 y el 31 de diciembre de 2012.

La utilidad teórica se basa en la aplicación de todos los instrumentos conceptuales

y metodológicos de las auditorías: financiera, de control interno, de cumplimiento y

de gestión, abordado a lo largo de la maestría.

De la misma forma se incluirá el proceso integral de auditoría integral, que incluye

planificación, ejecución, comunicación de resultados y planes de seguimiento, lo

cual metodológicamente garantiza la procedencia técnica del modelo de auditoría

integral como una alternativa innovadora a las acciones de control realizadas en

empresas privadas y públicas, garantizando la emisión de un informe de

aseguramiento, bajo los estándares definidos en la estructura desarrollada como

producto final del trabajo de auditoría.

Al finalizar, los entregables que forman parte de la investigación, contienen el

informe de auditoría con comentarios y recomendaciones así como los planes de

implementación de sugerencias, debidamente aprobados por la administración, lo

que constituye un elemento fundamental para el mejoramiento continuo en el área

evaluada y un soporte para la toma de decisiones gerenciales. Es esencial por lo

tanto escoger dentro de la estructura organizacional o cadena de valor empresarial

un área o proceso agregador de valor.

5

CAPITULO I

INTRODUCCIÓN

6

1.1. Descripción del estudio y justificación.

Con el esfuerzo de todos los moradores, al mando de don Julio Miguel Aguinaga,

se inicia una titánica labor y este pueblo agrícola por excelencia se convierte en el

centro industrial más grande de la provincia, gracias a “La Industria Algodonera”

que contribuyó en forma decisiva al desarrollo socio-económico de este pueblo.

Dos hechos grandiosos son los que contribuyeron para el éxito de la

cantonización: la instalación de la FÁBRICA TEXTIL IMBABURA y la llegada del

Ferrocarril, lo que dio una verdadera transformación a la población del Caserío

Lourdes que de pronto se convirtió en parroquia rural (Andrade Marín) del cantón

Ibarra; y después, transformando también a la futura cuidad (Atuntaqui) mediante

mingas que competían entre todos los barrios; así, el 12 de febrero de 1938 el

General Alberto Enríquez Gallo, haciendo justicia a este pueblo, rubricó el decreto

de cantonización, en su calidad de Jefe Supremo de la República, posicionándose

el primer Concejo Cantonal el 2 de marzo de 1938.

El Cantón llevaría el nombre de uno de los próceres de la independencia, el Dr.

Antonio Ante López de la Flor, personaje que fue quién entrego personalmente en

Carondelet, al propio Conde Ruiz de Castilla, la madrugada del 10 de Agosto de

1809, el oficio por el que se comunicaba que ha cesado en sus funciones y que en

adelante se hace cargo del Gobierno de la Audiencia la Junta Soberana,

previamente nombrada. El nombre de Antonio Ante será recordado por siempre en

la Historia Ecuatoriana y para el cantón constituirá un permanente símbolo de

honrosa lucha por las grandes causas. Una vez formalizada la cantonización se

conforma el primer Concejo Municipal el cual realizó su primera sesión el 2 de

marzo de 1938 donde se designó a Julio Miguel Aguinaga como su Presidente.

Antonio Ante en la actualidad es un ejemplo de desarrollo integral e incluyente en

donde a más del crecimiento económico se generan oportunidades a todas y

todos fortaleciendo los ejes social, cultural y ambiental en un marco de democracia

real.

7

Mediante Ordenanza Municipal de 16 de marzo de 2006, publicada en el Registro

Oficial 302 de 29 de junio de 2006, se cambia la denominación de Municipio de

Antonio Ante a Gobierno Municipal de Antonio Ante, el Gobierno Municipal actúa

bajo las disposiciones de la Ley Orgánica de Régimen Municipal, Codificación

2005-016, publicada en el suplemento del Registro Oficial No. 159 de diciembre 5

de 2005, vigente hasta el 19 de octubre de 2010. Actualmente se rige por el

Código Orgánico de Organización Territorial Autonomía y Descentralización,

publicado en el Registro Oficial 303 de 19 de octubre de 2010.

El nuevo ordenamiento del Estado, bajo una concepción de responsabilidad

integral de los servicios públicos y de regulación de la actividad privada, hacia un

enfoque social y de resultados, brinda el impulso y hacen evidente la necesidad

de disponer de informes de aseguramiento, en aras de cumplir uno de los

principales y esenciales propósitos de la auditoría, el mejoramiento organizacional.

Sin embargo, esta necesidad de control, debe ser satisfecha bajo un enfoque

global de análisis, evaluación y mejoramiento de la gestión en el sector público.

Disponer de una herramienta de soporte gerencial y operativo que cubra todos los

frentes de la administración constituye la aspiración técnica y justificación del

presente examen especial a las cuentas de Bienes de Administración y

Existencias para Consumo Corriente del Gobierno Municipal de Antonio Ante y

que responda a una inquietud cada vez más evidente de transformar las acciones

de control en verdaderos instrumentos de apoyo.

Los Bienes de Administración al comprender las cuentas que registran y controlan

los bienes muebles e inmuebles destinados a las actividades tanto administrativas

como operacionales al igual que las Existencias para Consumo Corriente que

registran y controlan los inventarios de este tipo de actividades, son de vital

importancia dentro de esta entidad, pues a través de ellos se pueden cumplir los

objetivos y metas institucionales, razón por la cual es necesario que las

instituciones que conforman el Sector Público y en este caso el Gobierno

Municipal de Antonio Ante mantenga controles que permitan generar información

8

actualizada, completa, y oportuna, para que estos procesos se ajusten a la

realidad de la entidad y se realicen de conformidad con la normativa legal vigente.

La realización de un examen integral a estos componentes permitirá obtener una

evaluación completa de los aspectos financieros, de control interno, de

cumplimiento y de gestión y generará un informe de aseguramiento que soporte

de manera adecuada las decisiones gerenciales y proporcione acciones de

mejoramiento para el Gobierno Municipal de Antonio Ante.

Adicionalmente, el nuevo ordenamiento del Estado, bajo una concepción de

responsabilidad integral de los servicios públicos y de regulación de la actividad

privada, hacia un enfoque social y de resultados, brindan el impulso al presente

proyecto y hacen evidente la necesidad de disponer de informes de

aseguramiento, en aras de cumplir uno de los principales y esenciales propósitos

de la auditoría, el mejoramiento organizacional.

Sin embargo, esta necesidad de control, debe ser satisfecha bajo un enfoque

global de análisis, evaluación y mejoramiento de la gestión empresarial privada y

organizacional en el sector público. Disponer de una herramienta de soporte

gerencial y operativo que cubra todos los frentes de la administración constituye la

aspiración técnica de la presente investigación y responde a una inquietud cada

vez más evidente de transformar las acciones de control en verdaderos

instrumentos de apoyo.

Con estos antecedentes, enfocar un examen de auditoría integral a Bienes de

Administración y Existencias de Consumo Corriente del Gobierno Municipal de

Antonio Ante, cuya misión es: “Promover el desarrollo integral de la comunidad

Anteña, brindando servicios eficientes y de calidad, enmarcados en la

participación, la equidad y la transparencia”, constituye la esencia de esta

investigación.

Se plantean por lo tanto los siguientes problemas a desarrollar:

9

- ¿Es factible la ejecución de un examen de auditoría integral a los Bienes de

Administración y Existencias para Consumo Corriente del Gobierno

Municipal de Antonio Ante por el período 1 de enero de 2011 y el 31 de

diciembre de 2012?

- A base de los resultados del examen de auditoría integral: ¿Se generarán

acciones correctivas con evidentes beneficios para la entidad?

- ¿La cobertura integral de esta auditoría brindará información y sugerencias

que soporten significativamente la toma de decisiones?

En la Reforma a la Ordenanza que reglamenta la Estructura Orgánica Funcional

Por Procesos del Gobierno Municipal de Antonio Ante expedida el 10 de diciembre

de 2012, se establece la Misión, Visión, Políticas, Objetivos, Valores

Institucionales así como la Estructura Orgánica que a continuación detallo:

Misión

Promover el desarrollo integral de la comunidad Anteña, brindando servicios

eficientes y de calidad, enmarcados en la participación, la equidad y la

transparencia.

Visión

El Gobierno Municipal de Antonio Ante será una institución promotora del

desarrollo local, con una amplia cobertura de servicios de calidad, transparente y

participativa, que sustentará su gestión en la responsabilidad ciudadana y el

mejoramiento continuo, con el respaldo de autoridades y servidores capaces y

comprometidos, convirtiéndose en un referente en el ámbito nacional.

Valores Institucionales

EFICIENCIA.- “Impulsamos el mejoramiento continuo como un principio que

regula procesos y mecanismos innovadores valoramos el trabajo en equipo

10

por ser Su resultado superior a los esfuerzos individuales y como una forma

de apertura e interacción mutua.”

TRANSPARENCIA. -Fomentamos la transparencia en la gestión municipal,

tanto en los compromisos y deberes que nos han sido conferidos, como en

nuestro accionar frente a la ciudadanía.”

COMPROMISOS.- “Mejorar nuestro accionar, transparentar nuestra gestión

facilitar el acceso a la información, dotar de servicios de calidad a la

ciudadanía. Valoramos el desarrollo de nuestro personal generando sentido

de pertenencia.”

CALIDAD DE SERVICIOS.- “La calidad de servicios es nuestro fin

primordial, como un producto de un eficiente trabajo en equipo, el

conocimiento pleno de nuestras actividades, respondiendo a las demandas

de los ciudadanos.”

ETICA PROFESIONAL.- “Respondemos a las demandas de los

ciudadanos con prestancia, licitud y aplicación de las normas morales,

fundadas en la honradez, la cortesía y el honor.”

EQUIDAD.- “Buscamos el mejoramiento de las condiciones distributivas, a

través del sostenimiento del crecimiento económico a medio y largo plazo,

así como el apoyo a la empresa privada.”

RESPONSABILIDAD.-“Cultivamos la responsabilidad como un valor

implícito en nuestro accionar, pues nuestra función nos obliga a rendir

cuentas sin la necesidad de autoridad superior o control Respondemos por

el comportamiento propio; y de grupo, capaz de que se confíe en lo que

hacemos.”

APERTURA AL CAMBIO.- “Reconocemos que los escenarios y las

necesidades cambian permanentemente por lo que estamos abiertos a

mejorar y proponer actitudes que posicionen al Municipio como una

institución propositiva, cambiante y proactiva.”

HONRADEZ.- “Somos personas honradas, trabajando en una institución

recta, con valores que privilegian al ser humano, por lo que nuestro

11

compromiso con la ciudadanía es la propiedad con la que manejamos los

recursos escasos.”

Políticas

a) Concertación con los diferentes actores sociales, para el logro de una

participación efectiva en el desarrollo del Cantón;

b) Coadyuvar de esfuerzos para dotar al Municipio de una infraestructura

administrativa, material y humana que permita brindar servicios de calidad;

c) Fortalecimiento y desarrollo municipal, a base de un óptimo aprovechamiento

de los recursos y esfuerzos sostenidos para mejorar e incrementar los ingresos

de recaudación propia, impuestos, tasas, contribuciones, etc., que permita el

autofinanciamiento de los gastos, mediante un proceso de gerencia municipal;

d) Preservar y encausar los intereses municipales y ciudadanos como finalidad

institucional;

e) Voluntad política, trabajo en equipo y liderazgo, para la búsqueda constante

de los más altos niveles de rendimiento, a efectos de satisfacer con

oportunidad las expectativas ciudadanas, a base de concertación de fuerzas y

de compromisos de los diferentes sectores internos de trabajo: normativo,

ejecutivo, de apoyo y operativo; en consecuencia, dinamismo y creatividad de

las autoridades y servidores para lograr una sostenida y equilibrada

participación y apoyo mutuo, como la base del mejor enfrentamiento de

problemas y soluciones;

f) Identificación de los problemas prioritarios de la comunidad y búsqueda

oportuna de las soluciones más adecuadas, con el menor costo y el mayor

beneficio;

g) Honestidad;

h) Atención adecuada al ciudadano; y,

12

i) Articular planificación y trabajo con todos los niveles del Estado,

organizaciones, instituciones y cooperación internacional.

Objetivos

A más de los establecidos en la Ley, se consideran los siguientes como objetivos

institucionales:

a) Promover el desarrollo sustentable y sostenible dentro de la circunscripción

cantonal, para garantizar la realización del buen vivir;

b) Procurar la equidad dentro de territorio cantonal;

c) Planificar de manera participativa el desarrollo cantonal, en concordancia con

el Plan Nacional de Desarrollo y los planes de los distintos Gobiernos

Autónomos Descentralizados, en el marco de la plurinacionalidad y respeto a la

diversidad, con la participación ciudadana y de otros actores de los sectores

público y privado;

d) Ejecutar el plan cantonal de desarrollo y de ordenamiento territorial y las

políticas públicas en su jurisdicción territorial, en coordinación con los

Gobiernos Autónomos Descentralizados, y realizar en forma permanente, el

seguimiento y rendición de cuentas sobre el cumplimiento de las metas

establecidas;

e) Ejecutar las competencias exclusivas y concurrentes reconocidas por la

Constitución y la ley, y en dicho marco, prestar los servicios públicos y la obra

pública cantonal correspondiente, con criterios de calidad, eficacia y eficiencia,

observando los principios de universalidad, accesibilidad, regularidad,

continuidad, solidaridad, interculturalidad, subsidiariedad, participación y

equidad;

f) Garantizar la participación ciudadana para el ejercicio de los derechos y la

gestión democrática de las competencias;

13

g) Impulsar la implementación de un modelo de gestión, con participación

ciudadana que incorpore el uso de las TIC’s, para la circunscripción cantonal;

h) Garantizar el derecho al hábitat y a la vivienda digna:

i) Auspiciar y promover la realización de reuniones permanentes para discutir los

problemas institucionales y territoriales, mediante el uso de mesas redondas,

seminarios, talleres, conferencias, simposios, cursos y otras actividades de

integración y trabajo;

j) Capacitación del talento humano, que apunte a la profesionalización de la

gestión municipal; y,

k) Mejorar y ampliar la cobertura de servicios que permitan atender la demanda

de la población.

Estructura Orgánica

De conformidad con la Reforma a la Ordenanza que Reglamenta la Estructura

Orgánica Funcional por Procesos de 8 de julio de 2010, el Gobierno Municipal de

Antonio Ante tiene la siguiente estructura:

Nivel Legislativo: Concejo Municipal

Nivel Ejecutivo: Alcalde

Nivel Asesor: Comisiones especiales y permanentes del Concejo

Asesoría Jurídica

Dirección de Planificación Territorial

- Planificación y Urbanismo

- Avalúos y Catastros

Sección Fiscalización

Auditoría Interna

14

Junta Cantonal de Protección de Derechos

Nivel de Apoyo: Secretaria General

Dirección Administrativa Financiera

- Contabilidad

- Sistemas y Tecnologías

- Tesorería y Rentas

- Recursos Humanos

Nivel de Operativo: Dirección de Servicios Públicos

- Obras Públicas

- Gestión Ambiental

- Agua Potable

Dirección de Gestión de Desarrollo

- Desarrollo Socio Económico y Patronato

- Turismo, Cultura, Seguridad y Deportes

- Comisaría y Policía Municipal

- Cuerpo de Bomberos

Registro de la Propiedad

15

1.2. Objetivo y resultados esperados

1.2.1. Objetivos

General

Realizar un examen de auditoría integral a los Bienes de Administración y

Existencias para Consumo Corriente del Gobierno Municipal de Antonio Ante

correspondiente al período 1 de enero de 2011 y el 31 de diciembre de 2012.

Específicos:

1. Ejecutar todas las fases del proceso de auditoría integral orientados a

Bienes de Administración y Existencias para Consumo Corriente del

Gobierno Municipal de Antonio Ante.

2. Opinar sobre la razonabilidad de los saldos relacionados, el sistema de

control interno, el cumplimiento de las principales disposiciones legales y la

gestión empresarial de los Bienes de Administración y Existencias para

Consumo Corriente.

3. Generar el informe de examen integral y las pertinentes acciones

correctivas.

1.2.2. Resultados esperados

Archivo de papeles de trabajo de todas las fases del examen integral

Informe de auditoría

Plan de implementación de recomendaciones

16

CAPÍTULO II

MARCO REFERENCIAL

17

2.1 Marco teórico

Hoy en día las empresas, se ven fortalecidas con la asimilación de la calidad total,

excelencia gerencial, sistemas de información, entre otros. Nuevos enfoques

orientados a optimizar la gestión empresarial en forma cualitativa y mesurable

para lograr que los consumidores, clientes y usuarios satisfagan sus necesidades.

En este contexto que el sistema de control asume un rol relevante porque a través

de sus evaluaciones permanentes posibilita maximizar resultados en términos de

eficiencia, eficacia, economía, indicadores que fortalecen el desarrollo de las

empresas.

Así mismo el objetivo primordial de la Auditoria integral es el determinar el

desempeño general de la entidad en relación a sus metas y objetivos,

diagnosticando su situación y emitiendo las recomendaciones más completas,

eficientes y válidas para el caso específico. Por su amplitud, éste tipo de auditoría

hace uso de las distintas clases de auditoría para lograr su objetivo

2.1.1 Marco Conceptual de la auditoría integral y los servicios

de aseguramiento

Cuellar, G. Publicación realizada para uso didáctico exclusivo de los estudiantes

de la Facultad de Ciencias Contables Económicas y Administrativas de la

Universidad del Cauca Popayán Cauca Colombia. Disponible en

http://preparatorioauditoria.wikispaces.com/Marco+Conceptual+de+la+Auditoria+In

tegral, indica que:

“…Auditoría integral es el examen crítico, sistemático y detallado de los

sistemas de información financiera, de gestión y legal de una organización,

18

realizado con independencia y utilizando técnicas específicas, con el

propósito de emitir un informe profesional sobre la razonabilidad de la

información financiera, la eficacia, eficiencia y economicidad en el manejo

de los recursos y el apego de las operaciones económicas a las normas

contables, administrativas y legales que le son aplicables, para la toma de

decisiones que permitan la mejora de la productividad de la misma…”

La Auditoría Integral implica la ejecución de un trabajo con enfoque, por analogía

de las revisiones financieras, de cumplimiento, control interno y de gestión,

sistema con los siguientes objetivos:

Determinar, si los Estados Financieros se presentan de acuerdo con los

Principios de Contabilidad Generalmente Aceptados.

Determinar, si el ente ha cumplido, en el desarrollo de sus operaciones con

las disposiciones legales que le sean aplicables, sus reglamentos, los

estatutos y las decisiones de los órganos de dirección y administración.

Evaluar la estructura del control interno del ente con el alcance necesario

para dictaminar sobre el mismo.

Evaluar el grado de eficiencia en el logro de los objetivos previstos por el

ente y el grado de eficiencia y eficacia con que se han manejado los

recursos disponibles.

Evaluar los mecanismos, operaciones, procedimientos, derechos a

usuarios, responsabilidad, facultades y aplicaciones específicas de control

relacionadas con operaciones en computadora.

Elementos esenciales de la norma internacional para esta clase de servicio

Consejo de Estándares Internacionales de Auditoría y Servicios de Aseguramiento

IAASB, de la Federación Internacional de Contadores emitió en junio del año 2000

una norma internacional sobre servicios de aseguramiento (Internacional Standard

On Assurance Engagements – ISAE) en la que establece una estructura

19

conceptual para los servicios de aseguramiento que tienen como objetivo

fortalecer la credibilidad de la información a un nivel alto o moderado.

Uno de los objetivos de la estructura conceptual, incluida en la norma, es

diferenciar un servicio de aseguramiento de otros servicios prestados por la

profesión contable, lo cual no quiere decir que los contadores profesionales no

deban emprender los otros servicios, sino que tales trabajos no están cubierto por

la estructura conceptual y los principios generales incluidos en la norma sobre

servicios de aseguramiento.

2.1.2 Importancia y contenidos del informe de aseguramiento

Mora. C, Material entregado por la Cátedra de Auditoría- Cursada 2010-

Traducción realizada por el Colegio de Contadores Públicos de Perú- Auditoría,

Aseguramiento y Servicios Afines. Disponible en www.econ.unicen.edu.ar,

manifiesta lo siguiente:

“…Los objetivos de cada una de las auditorías financiera, de gestión, de

cumplimiento y de interno, no se pretenden, en la auditoría integral, en

forma separada e independiente. Su reunión constituye un efecto sinérgico

en cuanto a la ampliación integral de sus objetivos. Se complementan entre

ellas y la cobertura de la auditoría, bajo éste enfoque, se potencializa...”.

Ante este escenario, disponer de un informe de aseguramiento que garantice una

evaluación integral de los resultados es casi obligatorio. El auditor en la actualidad

debe cubrir una amplia gama de conocimientos asociados con la evaluación

integral de la gestión empresarial. Abordar temas jurídicos, de control interno, de

cumplimiento de leyes y normas, de planificación organizacional y su

correspondiente evaluación, como complemento al enfoque financiero, es

fundamental para atender los requisitos que la actualidad requiere.

20

La auditoría integral en un servicio de aseguramiento, con todos los elementos

señalados en la norma internacional para esta clase de servicios. A continuación se

incluyen los elementos esenciales de la norma internacional sobre esta clase de

servicios profesionales.

El Consejo de Estándares Internacionales de Auditoría y Servicios de Aseguramiento

- IAASB, de la Federación Internacional de Contadores emitió en junio del año 2000

una norma internacional sobre servicios de aseguramiento (International Standard On

Assurance Engagements - ISAE) en la que establece una estructura conceptual para

los servicios de aseguramiento que tienen como objetivo fortalecer la credibilidad de

la información a un nivel alto o moderado.

Uno de los objetivos de la estructura conceptual, incluida en la norma, es diferenciar

un servicio de aseguramiento de otros servicios prestados por la profesión contable,

lo cual no quiere decir que los contadores profesionales no deban emprender los

otros servicios, sino que tales trabajos no están cubiertos por la estructura conceptual

y los principios generales incluidos en la norma sobre servicios de aseguramiento.

La Norma Internacional sobre Servicios de Aseguramiento tiene tres propósitos:

Describir los objetivos y los elementos de los servicios de aseguramiento que

tienen la intención de proveer niveles de aseguramiento ya sean altos o

moderados (párrafos 4- 30);

Establecer estándares para y proveer orientación dirigida a los contadores

profesionales en práctica pública en relación con el desempeño de los

contratos que tienen la intención de proveer un nivel alto de aseguramiento

(párrafos 31 - 74); y

Actuar como una estructura conceptual para el desarrollo por parte de IAASB

de estándares específicos para tipos particulares de servicios de

aseguramiento.

21

Señala la norma que cuando se contrata un contador profesional para ejecutar un

servicio de aseguramiento para el cual existen estándares específicos, aplican esos

estándares: si no existieren estándares específicos para un servicio de

aseguramiento, aplica esta norma.

Cuando un contador profesional en práctica pública ejecuta un contrato que tiene la

intención de proveer un nivel alto de aseguramiento para el cual no existen

estándares específicos, se deben seguir el estándar y los principios señalados en los

párrafos 31 - 74.

La Norma sobre Servicios de Aseguramiento no sustituye las Normas Internacionales

de Auditoría (ISAs). Por ejemplo, no aplica a una auditoría o revisión de estados

financieros.

Objetivos de un servicio de aseguramiento

De acuerdo con la Norma Internacional, el objetivo de un servicio de aseguramiento

es el de permitir que un contador profesional evalúe un asunto determinado que es

responsabilidad de otra parte, mediante la utilización de criterios adecuados e

identificables, con el fin de expresar una conclusión que transmita al supuesto

destinatario un cierto nivel de confiabilidad acerca del tema en cuestión. Los servicios

de aseguramiento realizados por contadores profesionales pretenden incrementar la

credibilidad de la información acerca de un asunto determinado, mediante la

evaluación de si el tema en cuestión está de conformidad, en todos los aspectos

importantes, con criterios adecuados, mejorando, de esta manera, la probabilidad de

que la información va a estar de acuerdo con las necesidades del supuesto usuario o

destinatario de la misma. A este respecto, el nivel de confiabilidad suministrado por la

conclusión del contador profesional transmite el grado de confianza que el supuesto

destinatario puede depositar en la credibilidad del asunto de que se trate.

22

Existe una amplia serie de servicios de aseguramiento que incluye cualquiera de las

combinaciones siguientes:

Contratos para informar acerca de un amplio espectro de asuntos que

comprenden tanto información financiera como no financiera.

Contratos que pretenden suministrar niveles elevados o moderados de

confiabilidad.

Contratos de atestación y presentación directa de informes.

Contratos sobre información tanto interna como externa.

Contratos tanto en el sector público como privado.

No todos los contratos realizados por los contadores profesionales constituyen

servicios de aseguramiento. Esto no quiere decir que los contadores profesionales no

lleven a cabo tales contratos, sino que tales contratos no se contemplan en esta

norma. Otros contratos realizados, con frecuencia, por los contadores profesionales, y

que no constituyen servicios de aseguramiento, pudieran ser los siguientes:

Procedimientos previamente concertados.

Recopilación de información financiera o de otro tipo.

Preparación de declaraciones de impuestos en la que no se exprese

conclusión alguna, así como la asesoría tributaria.

Consultoría gerencial.

Otros servicios de asesoría o consultoría.

Elementos de un servicio de aseguramiento

De acuerdo con la Norma Internacional de Auditoría para que un contrato

determinado constituya un servicio de aseguramiento se requerirá que contenga

todos y cada uno de los elementos siguientes:

23

Una relación tripartita que implique a: un contador profesional, una parte

responsable; y, un supuesto destinatario de la información;

Un tema o asunto determinado;

Criterios confiables;

Un proceso de contratación; y

Una conclusión.

2.2 Descripción conceptual y los criterios principales de todas las

auditorías que conforman la auditoría integral

2.2.1 Auditoría Financiera

Sánchez Curiel, Gabriel 2da edición. Pág. 2, señala que la Auditoría Financiera es:

“… Examen de los estados financieros básicos preparados por la

administración de una entidad económica, con objeto de opinar respecto a

si la información que incluyen está estructurada de acuerdo con las normas

de información financiera aplicables a las características de sus

transacciones…”.

La opinión o dictamen del auditor, brinda crédito a las manifestaciones o

declaraciones de las administraciones de la entidad y aumenta la confianza en

tales manifestaciones aunque no la torna absoluta. El auditor no es un asegurador

en un proceso de auditoría por cuanto los mismos estados financieros no son

seguros ni exactos, sino solo razonables. La seguridad total no se logra ni en la

contabilidad ni en la auditoría, debido a factores tales como: la aplicación de

criterio, el uso del muestreo, y limitaciones inherentes al control interno.

El auditor deberá planear y desarrollar la auditoría financiera con una actitud

profesional reconociendo que pueden existir circunstancias que causen que los

estados financieros estén substancialmente representados en forma errónea. Por

24

ejemplo, el auditor normalmente esperaría encontrar evidencia para apoyar las

manifestaciones de la administración y no asumir que son necesariamente

correctas.

Como los estados financieros deben ser una imagen fiel de la situación financiera

y patrimonial de la entidad, del resultado de sus operaciones en un período

determinado y de los orígenes y aplicaciones de sus recursos, la auditoría

financiera de los mismos se preocupa en determinar que dichos estados reflejen

todas y cada una de dichas operaciones, de acuerdo con los principios o normas

contables que sirvieron para la elaboración de los estados financieros.

En la auditoría de estados financieros, el auditor está interesado principalmente en

aquellas políticas y procedimientos dentro de los sistemas de contabilidad y

control interno que son relevantes para las afirmaciones de los estados

financieros. La comprensión de los aspectos relevantes de los sistemas de

contabilidad y de control, interno, junto con las evaluaciones de riesgo inherente y

de control y de otras consideraciones, harán posible para el auditor:

Identificar los tipos de potenciales manifestaciones erróneas de importancia

relativa que pudieran ocurrir en los estados financieros;

Considerar factores que afectan el riesgo de manifestaciones erróneas

sustanciales; y

Diseñar procedimientos de auditoría apropiados.

25

2.2.2 Auditoría de Control Interno

Whittington O. Ray y Kurt Panny, Principios de Auditoría, McGraw-

Hill/Interamericana Editores, S.A. de C.V., 2005, disponible en

http://www.monografias.com, señala que la Auditoría de Control Interno es:

“…La evaluación del control interno es la evaluación del control interno

integrado, con el propósito de determinar la calidad de los mismos, el nivel

de confianza que se les puede otorgar y si son eficaces y eficientes en el

cumplimiento de sus objetivos. Esta evaluación tendrá el alcance necesario

para dictaminar sobre el control interno y por lo tanto, no se limita a

determinar el grado de confianza que pueda conferírsele para otros

propósitos…”.

En una auditoría de control interno practicada con el objeto de emitir una opinión

sobre el mismo, se debe utilizar una metodología que cubra lo siguiente:

Planeación

Pruebas de los controles

Comunicación de resultados.

Planeación.- La etapa de planeación de la Auditoría de Control interno es la

comprensión del negocio de la entidad, su entorno y los componentes de control

interno.

El auditor debe obtener un entendimiento de la entidad, su entorno y los

componentes del control interno, que sea suficiente para valorar los riesgos de

declaración equivocada importante en los estados financieros, incumplimiento de

leyes y otras fallas debido a fraude o error; y suficiente para diseñar y desarrollar

procedimientos de auditoría adicionales para reducir a niveles bajos los riesgos de

control.

26

A los procedimientos de auditoría dirigidos a obtener tal entendimiento se les

conoce como procedimientos de valoración de riesgos dado que alguna de la

información obtenida mediante el desarrollo de tales procedimientos puede ser

usada por el auditor como evidencia de auditoría para soportar las valoraciones de

los riesgos de declaraciones equivocadas importantes de los estados financieros y

de los otros asuntos cubiertos por la auditoría integral.

Para obtener un entendimiento de la entidad, su entorno y los componentes de

control interno, el auditor debe desarrollar los siguientes procedimientos de

valoración de riesgos:

Indagaciones a la administración y a otros al interior de la entidad;

Procedimientos analíticos

Observación e inspección; y

Otros procedimientos de auditoría que sean apropiados.

El entendimiento de la entidad y su entorno incluye el conocimiento de:

Industria, regulación y otros factores externos, incluyendo las políticas y

procedimientos utilizados para la contabilidad y presentación de estados

financieros.

Naturaleza de la entidad;

Objetivos, estrategias y riesgos de negocio relacionados;

Medición y revisión del desempeño financiero de la entidad; y

Control Interno.

Controles relevantes para la auditoría.- Existe una relación directa entre los

objetivos de una entidad y los controles que implementa para proveer seguridad

razonable sobre su logro. Si bien los objetivos de la entidad y los controles

vinculados se relacionan con la presentación de informes financieros, las

27

operaciones, y el cumplimiento, no todos esos objetivos y controles son relevantes

para la auditoría de los estados financieros de la entidad. Además, si bien el

control interno aplica a toda la entidad o a cualquiera de sus unidades de

operación o procesos de negocio, un entendimiento del control interno relacionado

con cada una de las unidades de operación y de los procesos de negocios de la

entidad puede no ser relevante para la auditoría.

Ordinariamente, los controles que son relevantes para una auditoría se relacionan

con el objetivo de la entidad de preparar estados financieros para propósitos

externos que de un punto de vista justo y razonable de acuerdo con la estructura

conceptual aplicable de presentación de informes financieros y la administración

del riesgo que pueden dar origen a un riesgo de declaración equivocada

importante en esos estados financieros. Los controles relevantes para la auditoría

son aquellos que individualmente o en combinación con otros es probable que

prevengan, o detecten y corrijan, declaraciones equivocadas importantes de los

estados financieros. Tales controles pueden existir en cualquiera de los

componentes del control interno.

Limitaciones del Control Interno.- El control interno, no importa que tan bien

este diseñado y operado, puede proveer a una entidad solamente seguridad

razonable sobre el logro de los objetivos de la entidad. La probabilidad del logro se

afecta por limitaciones inherentes al control interno. Esas limitaciones incluyen las

realidades de que el juicio humano en la toma de decisiones puede ser imperfecto

y que pueden ocurrir rupturas en el control interno a causa de las fallas humanas,

tales como errores o equivocaciones simples.

2.2.3 Auditoría de Cumplimiento

Yanel Blanco Luna, en su libro Normas y Procedimientos de Auditoría Integral,

ECOE Ediciones, Santa Fe de Bogotá-Colombia, 2006, pág.189, disponible en

28

ftp://ftp.camara.gov.com. Define a la Auditoría de Cumplimiento en los siguientes

términos:

“…La Auditoría de Cumplimiento es la comprobación o examen de las

operaciones financieras, administrativas, económicas y de otra índole de

una entidad para establecer que se han realizado conforme a las normas

legales, reglamentarias, estatutarias y de procedimientos que le son

aplicables. Esta auditoría se practica mediante la revisión de los

documentos que soportan legal, técnica, financiera y contablemente las

operaciones para determinar si los procedimientos utilizados y las medidas

de control interno están de acuerdo con las normas que le son aplicables y

si dichos procedimientos están operando de manera efectiva y son

adecuados para el logro de los objetivos de la entidad…”

Es responsabilidad de la administración asegurar que las operaciones de la

entidad se conducen de acuerdo con las leyes y reglamentos. Las siguientes

políticas y procedimientos, entre otros, pueden ayudar a la administración para

controlar sus responsabilidades de la prevención y detección de incumplimiento:

Vigilar las regulaciones legales y asegurar que los procedimientos de

operación estén diseñados para cumplir estas regulaciones.

Instituir y operar sistemas apropiados de control interno.

Desarrollar, hacer público, y seguir un código de conducta empresarial.

Asegurar que los empleados están apropiadamente entrenados y

comprenden el código de conducta empresarial.

Vigilar el cumplimiento del código de conducta y actuar apropiadamente

para disciplinar a los empleados que dejan de cumplir con él,

Contratar asesores legales parar auxiliar en la vigilancia de los requisitos

legales.

Mantener un compendio de las leyes importantes que la entidad tiene que

cumplir dentro de su industria particular.

29

El auditor debe diseñar la auditoría de cumplimiento para proporcionar una

seguridad razonable de que la entidad cumple con las leyes, regulaciones y otros

requerimientos importantes para el logro de los objetivos.

Una auditoría de cumplimiento está sujeta al inevitable riesgo de que algunas

violaciones o incumplimientos de importancia relativa a leyes y reglamentos no

sean encontradas aun cuando la auditoría esté apropiadamente planeada y

desarrollada de acuerdo con las Normas Técnicas debido a factores como:

La existencia de muchas leyes y reglamentos sobre los aspectos de

operación de la entidad que no son capturadas por los sistemas de

contabilidad y de control interno.

La efectividad de los procedimientos de auditoría es afectada por las

limitaciones inherentes de los sistemas de contabilidad y de control interno

por el uso de comprobaciones.

Mucha de la evidencia obtenida por el auditor es de naturaleza persuasiva y

no definitiva.

El incumplimiento puede implicar conducta que tiene la intención de

ocultarlo, como colusión, falsificación, falta deliberada de registro de

transacciones o manifestaciones erróneas intencionales hechas al auditor.

De acuerdo con requerimientos legales y estatutarios específicos o con el alcance

del trabajo se requiere al auditor que responda como parte de la auditoría integral

si la entidad cumple con algunas leyes o reglamentos. En estas circunstancias, el

auditor debe planear someter a prueba el cumplimiento con estas leyes y

reglamentos.

Para planear la auditoría de cumplimiento, el auditor deberá obtener una

comprensión general del marco legal y regulador aplicable a la entidad y la

industria y cómo la entidad está cumpliendo con dicho marco de referencia.

Para obtener esta comprensión general, el auditor reconocería particularmente

que algunas leyes y reglamentos pueden tener un efecto fundamental sobre las

30

operaciones de la entidad. Es decir, el incumplimiento con algunas leyes y

reglamentos puede causar que la entidad cese en sus operaciones, o poner en

cuestionamiento la continuidad de la entidad como un negocio en marcha o estar

sujeta a sanciones legales importantes.

Para obtener la comprensión general de leyes y reglamentos, el auditor

normalmente tendría que:

Usar el conocimiento existente de la industria y negocio de la entidad.

Identificar las leyes y regulaciones que debe cumplir la entidad:

Leyes Comerciales sobre Sociedades.

Leyes Tributarias o Fiscales.

Leyes Laborales

Leyes Cambiarias o de Aduanas.

Averiguar con la administración respecto de las políticas y procedimientos

de la entidad referentes al cumplimiento con leyes y reglamentos.

Averiguar con la administración sobre las leyes o reglamentos que puede

esperarse tengan un efecto fundamental sobre las operaciones de la

entidad.

Discutir con la administración las políticas o procedimientos adoptados para

identificar, evaluar y contabilizar las demandas de litigio y las evaluaciones.

2.2.4 Auditoría de Gestión

Héctor J. Correa Pinzón, Auditoría de Gestión, disponible en: www.fedecop.org,

manifiesta que:

“…La Auditoría de Gestión es el instrumento idóneo para racionalizar la

operación de una determinada organización y orientar su gestión hacia la

producción de rendimientos. Teniendo en cuenta su finalidad esencial,

podríamos definir la Auditoría de Gestión como un instrumento gerencial,

31

integral y estratégico que apoyado en indicadores, índices y cuadros

producidos en forma sistemática, periódica y objetiva permite que la

organización sea efectiva para captar recursos, eficiente para

transformarlos y eficaz para canalizarlos…” .

Dentro del campo de acción de la auditoría de gestión se puede señalar como

objetivos principales:

Facilitar que se puedan conocer las economías de la empresa.

Lo anterior significa que a través de la Auditoría de Gestión se pueden

identificar tanto los procesos como las variables fundamentales de la

organización, en las cuales se apoyan los resultados de la misma.

Facilitar los procesos de toma de decisiones.

Evidentemente la Auditoría de Gestión suministra elementos de juicio,

adecuados, oportunos y suficientes para la toma de decisiones y la adopción

de medidas correctivas cuando sea del caso.

Racionalizar el futuro de la información.

Dado que la Auditoría de Gestión es fundamentalmente un sistema de

información, su aplicación contribuye a que se haga un buen uso de la

información en todo sentido, empezando por darle la importancia que se

merece.

Controlar la evolución en el tiempo de los principales procesos y variables.

32

Evidentemente el uso de la Auditoría de Gestión permite supervisar la

evolución en el tiempo de aquellas variables y procesos en los cuales

descansa en buena parte el resultado económico de la organización.

Sirve de base para adoptar normas y estándares efectivos y útiles para la

empresa u organización.

Toda organización debe adoptar y operar con base en normas y estándares

efectivos en los cuales debe apoyarse para mejorar constantemente su

desempeño.

Sirve de base de negociación.

Si se tiene en cuenta que cada una de las funciones básicas de la gerencia es

negociar con proveedores, consumidores, financistas, trabajadores y

accionistas, la Auditoría de Gestión aporta los elementos de juicios adecuados

para que la dirección pueda adelantar procesos de negociación efectivos y de

beneficio para la organización.

Sirve de base para la planificación.

La Auditoría de Gestión sirve como punto de apoyo para formular planes y

programas de desarrollo de la empresa y para verificar su adecuado

cumplimiento.

La auditoría de gestión es un examen las prácticas de gestión. Los criterios de

evaluación han de diseñarse para cada caso específico, pudiéndose extender a

casos similares.

No existen principios de gestión generalmente aceptados, que estén codificados,

sino que se basan en la práctica normal de gestión.

33

Las recomendaciones sobre la gestión han de ser extensas y adaptadas al área

examinada, analizando las causas de las ineficacias e ineficiencias y sus

consecuencias.

En la auditoría de gestión, el desarrollo concreto de un programa de trabajo

depende de las circunstancias particulares de cada entidad.

2.3 Proceso de la Auditoría Integral

La Auditoría Integral al ser el proceso de obtener y evaluar objetivamente un

período determinado, basado en evidencia relativa a la información financiera, al

comportamiento económico y al manejo de una entidad con la finalidad de

informar sobre el grado de correspondencia entre aquellos y los criterios o

indicadores establecidos necesita cumplir con un proceso, etapas y

procedimientos que permitan conseguir una revisión global.

Este proceso implica un conjunto de fases y estas fases están relacionadas tan

estrechamente que se considera el proceso como un solo cuerpo indivisible, en el

que sus elementos se separan únicamente para efectos de análisis de sus

conceptos. La ejecución de la Auditoría Integral en una empresa puede ser

realizada por un auditor, con la asesoría de profesionales en otras disciplinas si

fuere necesario.

2.3.1 Planeación

Planificación Preliminar.-

Es importante alcanzar un conocimiento general de la empresa a auditarse, el

mismo que incluye el nivel de organización, el número de operaciones, la

significatividad de los montos administrados. En las cuales se debe considerar:

34

La naturaleza del negocio y su cobertura

Sistemas de información vigentes

Número de empleados

Puntos de interés para la auditoría, problemas frecuentes y pendientes

Número de clientes

Disponibilidad de información financiera y su periodicidad

Manejo de indicadores

Administración, custodia y control de inventarios y activos fijos

Actualización de planes de cuentas y manuales de contabilidad aplicables

Niveles de producción y de capacidad productiva

Leyes, regulaciones y normativa aplicable a la empresa

El Objetivo de esta indagación es determinar el objetivo y alcance de la auditoría,

así como las habilidades y experiencia que requerirá el equipo de auditores, lo que

incluso le permitirá presupuestar adecuadamente el trabajo a realizarse.

Es importante que con esta investigación definamos aquellas áreas de potencial

riesgo que requerirán mayor profundidad en las pruebas de auditoría. Será esta

comprensión global del riesgo la que a futuro, orientará una evaluación específica,

hacia los diferentes enfoques de la auditoría integral.

De esta forma se deberán realizar pruebas orientadas al cumplimiento de los

controles claves o relevantes, relacionados con auditoría financiera, de gestión, de

control interno y de cumplimiento legal, cuyos resultados se incorporarán en el

plan de auditoría, por lo que es importante insistir en los diferentes objetivos que

tiene cada una de ellas:

La auditoría de gestión incluye el examen que realizaremos a la sociedad

con el propósito de evaluar el grado de eficiencia, eficacia con que se

manejan los recursos disponibles y se logran los objetivos previstos por la

compañía.

35

El objetivo de la auditoría de control interno es confirmar que estos han

estado operando en forma efectiva y consistente durante todo el ejercicio

Ejecutemos una auditoría de cumplimiento para comprobar que las

operaciones, registros y demás actuaciones de la sociedad cumplan con las

normas legales establecidas por las entidades encargadas de su control y

vigilancia.

A estos objetivos debemos añadir, el de la auditoría financiera, dictaminar la

razonabilidad de los estados financieros.

La diferenciación de los objetivos, facilita la identificación de los controles clave o

relevantes, identificación para evaluar los procesos de las auditorías que

componen la auditoría integral, los que deben ser especificados y adecuados a la

naturaleza del enfoque mediante procedimientos de auditoría específicos

Auditoría de cumplimiento.-

Para el desarrollo del plan de auditoría específico en la auditoría de cumplimiento

debemos conocer y comprender el marco legal y regulatorio que tenga mayor

impacto en el negocio. Hay determinada normativa, que al ser incumplida, pueda

generar incluso el cese de actividades empresariales o la aplicación de sanciones

importantes.

El uso del conocimiento acumulado en las fases precedentes de la auditoría

integral, nos permite ubicar la base normativa y legal, aplicables.

Se consideran importantes, entre otras, las siguientes disposiciones legales:

Constitución Política del Estado

Acuerdo 447 Normativa del Sistema de Administración Financiera.

36

Acuerdo 007-CG Reglamento de utilización, mantenimiento, movilización,

control y determinación de responsabilidades de los vehículos del sector

público.

Código Orgánico de Planificación y Finanzas Públicas.

Código Orgánico de Organización Territorial, Autonomía y

Descentralización.

Ley Orgánica del Servicio Público.

Ley Orgánica de la Contraloría General del Estado y su Reglamento

Ley de Presupuestos del Sector Público

Ordenanza que regula la Estructura Funcional de la Municipalidad del

Gobierno Municipal de Antonio Ante

Reglamento de la Estructura Funcional de la I. Municipalidad de Antonio

Ante

Ley de Contratación Pública y sus Reglamentos de Aplicación.

Reglamento general de bienes del sector público.

Ley Especial de Distribución del 15% del Presupuesto del Gobierno Central

para los Gobiernos Seccionales y su Reglamento de Aplicación.

Normas de Control Interno para el Sector Público 406 - Administración

Financiera – Administración de Bienes

El propósito al desarrollar este tema no es enumerar la base legal aplicable en

todas las empresas, sino determinar el enfoque que tiene la administración hacia

el cumplimiento legal y sobre todo identificar aquella normativa que tiene un

impacto fundamental en la marcha del negocio y que con especial atención deben

ser cumplidas.

Auditoría de Gestión.-

Anteriormente definimos el enfoque de la auditoría de gestión y su relación con la

evaluación de la eficiencia, eficacia y calidad de la gestión empresarial.

37

No existen principios básicos para la ejecución de una auditoría de gestión. Se

sugiere, adaptar nuestra planificación hacia las áreas o sistemas relevantes en la

organización.

Cada uno de los objetivos incluidos en su definición orienta la búsqueda de

información en la fase de planeación:

La eficiencia (uso adecuado de recursos). Se requiere el análisis de los

presupuestos, su calendarización y las evaluaciones continuas que se

apliquen.

La eficacia (cumplimiento de metas y objetivos). Involucra el plan

estratégico, corporativo, operativo, de inversiones y de adquisiciones entre

otros.

La calidad (satisfacción del cliente), Se necesita el plan de

comercialización, resultado de ventas, fidelidad de clientes y encuestas de

satisfacción.

Estos aspectos deben analizarse para las áreas importantes del negocio, aquellos

sistemas en los que el auditor puede dividir la organización para su análisis. Por lo

tanto, además de la búsqueda de la información referida, se establece una

estrategia de trabajo fundamentada en las áreas o componentes relevantes, a

Manera de ejemplo:

Sistema de planificación

Sistema de producción

Sistema de administración financiera

Sistema de recursos humanos

Otra forma de determinar los componentes de auditoría, es observar el flujo de

actividades del negocio, es decir el proceso productivo en todas sus fases.

38

Auditoría de Control Interno.-

Se relaciona con los controles que deben cumplirse en el ciclo de las

transacciones que originan la información financiera. Para el efecto, es

conveniente que las mismas, se organicen por ciclo, que se pueden aplicar a las

empresas.

Cada uno de estos ciclos comprende un grupo de funciones y actividades o

controles, que formando parte de un sistema, son susceptibles de evaluarse y con

estos resultados se diseñan los procedimientos de auditoría para el programa

respectivo.

Auditoría Financiera.-

Su objetivo es dictaminar la razonabilidad de las cifras de los estados financieros.

Se orienta a determinar la veracidad, integridad y correcta valuación de los saldos

presentados a determinada fecha.

Esta razonabilidad, se fundamenta en el cumplimiento de la normativa contable

vigente. La planificación considerará, entre otros, los siguientes elementos:

Los resultados de auditorías o exámenes anteriores

La identificación de aquellos rubros significativos presentados en los

estados financieros

Las variaciones importantes de un período a otro.

La materialidad de las operaciones.

Las consideraciones señaladas, identifican rubros relevantes de la información

financiera. Es necesario entonces, evaluar el proceso de registro contable para

verificar que el mismo garantice:

39

Veracidad y legalidad.- que las operaciones se sustenten en

documentación que garanticen la propiedad de los activos y el

reconocimiento legal de los pasivos.

Integridad.- El proceso de registro agrupará todas las operaciones de

similares características en grupos homogéneos y sus controles impedirán

que se reporte información incompleta

Correcta valuación.- Los valores registrados son referentes válidos de

precios de mercado. Se respeta no sólo el precio de adquisición sino

también los incrementos o disminuciones que sean pertinentes, de tal forma

que se asignen valores correctos.

El proceso contable incluye controles de tipo financiero que se orienta a garantizar

estas tres afirmaciones. Su evaluación es necesaria para identificar áreas críticas

y sobre todo diseñar procedimientos de auditoría ajustados a las circunstancias.

2.3.2 Ejecución

Es la aplicación de los procedimientos de auditoría integrados en los programas

de trabajo

Será el cumplimiento de estas pruebas, el que nos permita lograr los objetivos que

se plantearon para cada una de las auditorías que conforman la auditoría integral.

Debemos verificar para la auditoría de gestión, el logro de objetivos, la inversión

de recursos y lo adecuado de la estructura organizacional; la de control interno,

confirmar que los procesos y sus controles operan de forma eficaz; la de

cumplimiento, con respecto a las disposiciones legales aplicables.

En esta fase, se generan los hallazgos que sustentarán posteriormente el informe

de auditoría integral.

40

Un hallazgo debe reflejar una condición adversa a un criterio. Para la auditoría

financiera es la normativa contable aplicable, para la de control interno los

componentes del método COSO, implementados en la organización por medio de

procesos y procedimientos, en la de cumplimiento lo constituye la base legal y

normativa relacionada con el negocio y para la gestión, los planes, objetivos y

estándares definidos en la empresa. La auditoría siempre constituirá la verificación

del cumplimiento de estos requisitos o normas de desempeño.

Es necesario añadir a los atributos descritos, las causas que generaron un

incumplimiento y el efecto o impacto negativo para la empresa. Estos requisitos

que se sugieren en forma general, podrían tener alguna variante con respecto a

auditorías especializadas, tal es el caso de auditorías de certificación, es verificar

el cumplimiento de los requisitos de determinada norma de calidad como la ISO

9001, 14000 ó 18000, entre otras; y el reporte de sus no conformidades, se limita

a señalar si dichos requisitos fueron o no cumplidos.

Informe.-

El informe de auditoría integral incluirá inicialmente el dictamen correspondiente a

la auditoría financiera, es decir, la opinión con respecto a la razonabilidad de los

estados financieros preparados por la empresa. Se incluyen también la evaluación

del sistema de control interno, del cumplimiento de leyes y regulaciones que la

afectan y el grado de eficiencia y eficacia en la gestión empresarial.

Este informe estará acompañado de los siguientes estados financieros de

propósitos general preparados por la administración, acompañados de sus

correspondientes notas y una certificación de la administración.

Estado de Situación Financiera

Estado de Resultados de Operación

Estados de cambio del patrimonio

41

Estado de Flujo de Efectivo.

Notas explicativas a los Estados Financieros.

Certificación de la Administración sobre los Estados Financieros y demás

temas de la Auditoría Integral.

Anexo con los principales indicadores de gestión comentados por la

auditoría.

El dictamen puede variar dependiendo de las características de la información

financiera reportada por la empresa. Sus características serán desarrolladas con

amplitud en un módulo posterior.

Es fundamental establecer la responsabilidad de la administración de la empresa,

en la preparación de los estados financieros, reportes de gestión y manuales de

procesos y procedimientos, ya que constituyen la base de evaluación para la

aplicación de los procedimientos de auditoría, cuyo diseño responde a los

requerimientos propios de la empresa y plasman las expectativas y proyecciones

del negocio. La función independiente del auditor, es verificar el nivel de alcance

de los mismos, lo que se reflejará en el informe.

2.3.3 Comunicación

La comunicación permanente que debe existir durante las cinco fases de auditoría,

entre los objetivos generales se presenta los siguientes:

Establecer conclusiones con respecto a los comentarios

Elaborar el informe de auditoría

Plantear recomendaciones

Comunicación de resultados.

En el transcurso de una auditoría, los auditores mantendrán constante

comunicación con los ejecutivos y empleados de la organización bajo examen,

42

dándoles la oportunidad para presentar pruebas documentadas, así como

información verbal pertinente respecto de los asuntos sometidos a examen; la

comunicación de los resultados se la considera como la última fase de la auditoría,

sin embargo debe ser ejecutada durante todo el proceso, aspectos a considerarse:

Habilidades de comunicación

No es suficiente tener buena información sino saber comunicarla

Tono de voz

Presentación

Contacto visual

Saber escuchar

Manejar grupos

Prudencia en la comunicación

Presentación de comentarios

Organizar grupos de trabajo

Preparar dos comentarios

Presentación en plenaria

Hacer retroalimentación con respecto a la forma de presentar estos

resultados

2.3.4 Seguimiento

En la fase de seguimiento o monitoreo se puede considerar los siguientes:

Divulgar y homologar las recomendaciones de auditoría

Crear un plan de implantación de recomendaciones

Comprometer a la administración de la empresa

43

CAPÍTULO III

ANÁLISIS DE LA EMPRESA

44

3.1 Introducción

El Gobierno Autónomo Municipal de Antonio Ante cuenta con la Dirección

Administrativa Financiera que es la encargada de implementar esquemas de

control financiero, facilitar la consecución de los procesos municipales mediante la

ejecución de actividades financieras y administrativas que apoyen la gestión de los

diferentes procesos de la entidad, recaudando ingresos, efectuando pagos y

buscando un equilibrio financiero así como formulando planes, programas y

procedimientos administrativos para garantizar la optimización y el cumplimiento

de los servicios municipales.

Dentro de las competencias que mantiene esta Dirección está el determinar los

requerimientos de las diferentes unidades de trabajo para que mediante órdenes

de compra se pueda proveer de los insumos necesarios para el mantenimiento y

cuidado del parque automotor, edificios, locales y demás instalaciones públicas

todo esto en coordinación de Bodega que cuenta con una Guardalmacén como

responsable de los Bienes y Existencias de la entidad.

El área de Bodega en cuanto a proveeduría o Existencias para Consumo Corriente

debería mantener registros de stock de suministros, materiales, repuestos, entre

otros y en coordinación con adquisiciones establecer los mínimos y máximos en

existencias así como almacenar, custodiar y controlar los bienes del GAD

Municipal de manera eficiente.

Es por eso que se establece la necesidad de verificar los controles establecidos

por la entidad, tendientes a preservar el correcto uso, custodia, conservación,

almacenamiento; y, ubicación del patrimonio municipal.

45

3.1.1 Misión, visión, organigrama funcional

Misión

Promover el desarrollo integral de la comunidad Anteña, brindando servicios

eficientes y de calidad, enmarcados en la participación, la equidad y la

transparencia.

Visión

El Gobierno Municipal de Antonio Ante será una institución promotora del

desarrollo local, con una amplia cobertura de servicios de calidad, transparente y

participativa, que sustentará su gestión en la responsabilidad ciudadana y el

mejoramiento continuo, con el respaldo de autoridades y servidores capaces y

comprometidos, convirtiéndose en un referente en el ámbito nacional.

Estructura Orgánica

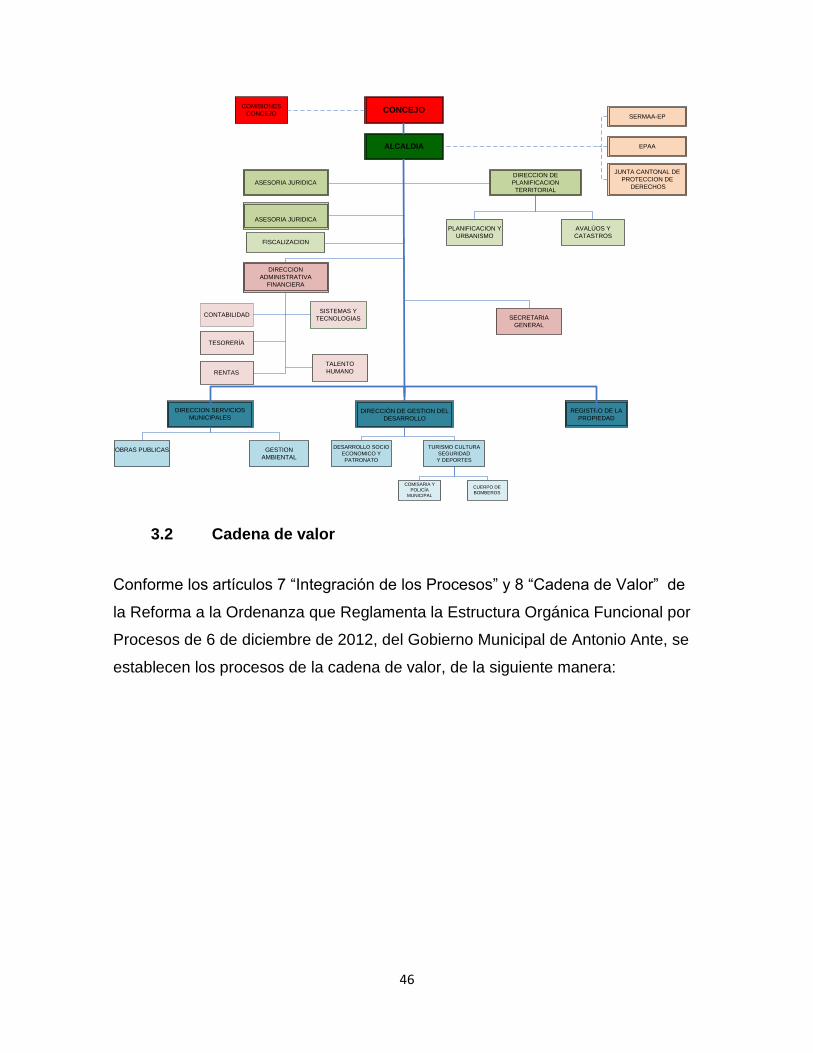

De conformidad al Artículo 10 de la Reforma a la Ordenanza que Reglamenta la

Estructura Orgánica Funcional por Procesos de 6 de diciembre de 2012, el

Gobierno Municipal de Antonio Ante tiene la siguiente estructura:

46

ALCALDIA

CONCEJO

COMISIONES

CONCEJO

SECRETARIA

GENERAL

ASESORIA JURIDICA

DIRECCION

ADMINISTRATIVA

FINANCIERA

DIRECCION SERVICIOS

MUNICIPALESDIRECCIÓN DE GESTION DEL

DESARROLLO

RENTAS

SISTEMAS Y

TECNOLOGIAS

OBRAS PUBLICAS

AVALÚOS Y

CATASTROS

DESARROLLO SOCIO

ECONOMICO Y

PATRONATO

TURISMO CULTURA

SEGURIDAD

Y DEPORTES

GESTION

AMBIENTAL

FISCALIZACION

CUERPO DE

BOMBEROS

COMISARIA Y

POLICÍA

MUNICIPAL

TALENTO

HUMANO

CONTABILIDAD

SERMAA-EP

DIRECCION DE

PLANIFICACION

TERRITORIAL

PLANIFICACION Y

URBANISMO

REGISTRO DE LA

PROPIEDAD

JUNTA CANTONAL DE

PROTECCION DE

DERECHOS

EPAA

TESORERÍA

ASESORIA JURIDICA

3.2 Cadena de valor

Conforme los artículos 7 “Integración de los Procesos” y 8 “Cadena de Valor” de

la Reforma a la Ordenanza que Reglamenta la Estructura Orgánica Funcional por

Procesos de 6 de diciembre de 2012, del Gobierno Municipal de Antonio Ante, se

establecen los procesos de la cadena de valor, de la siguiente manera:

47

3.2.1 PROCESO LEGISLATIVO, es el órgano de legislación y fiscalización de la

municipalidad, encaminado a normar el desarrollo del cantón a través de acciones

normativas, resolutivas y de fiscalizar.

Está integrado por:

• Concejo Municipal.

3.2.2 PROCESO GOBERNANTE, que dirige la gestión municipal, orienta y

ejecuta las políticas municipales; le compete tomar las decisiones, impartir las

instrucciones para que los demás procesos bajo su cargo se cumplan. Es el

encargado de coordinar y supervisar el cumplimiento eficiente y oportuno de las

diferentes acciones y productos.

Está integrado por:

• Alcaldía.

48

3.2.3 PROCESOS ASESORES, que corresponde al consultivo, de ayuda o de

consejo a los demás procesos. Su relación es indirecta con respecto a los

procesos sustantivos u operativos. Sus acciones se perfeccionan a través del

Proceso Gobernante.

Está integrado por:

Comisiones especiales y permanentes del Concejo.

Asesoría Jurídica.

Dirección de Planificación Territorial

Sección Fiscalización

Auditoría Interna

3.2.4 PROCESOS HABILITANTES O DE APOYO, es el que presta asistencia

técnica y administrativa de tipo complementario a los demás procesos.

Está integrado por:

• Sección Secretaría General.

• Dirección Administrativa Financiera.

3.2.5 PROCESOS SUSTANTIVOS O PRODUCTIVOS; que son los encargados

de la ejecución directa de las acciones para la consecución de los diferentes

productos y servicios hacia el usuario; encargado de cumplir directamente con los

objetivos y finalidades de la Municipalidad; ejecuta los planes. programas,

proyectos y demás políticas y decisiones del Proceso Gobernante. Los productos

y servicios que entrega al usuario, lo perfecciona con el uso eficiente de recursos y

al más bajo costo, y forma parte del proceso agregador de valor.

Está integrado por:

Dirección de Servicios Públicos

Dirección de Gestión del Desarrollo

49

3.3 Importancia de realizar un examen de auditoría integral a Bienes de

Administración y Existencias para Consumo Corriente del