Universidad Nacional del Callao, formando contadores para un mañana.

48

ALUMNO: JACQUELINE VICTORIA MILLA OBREGÓN JORGE SALDAÑA GUERRERO ENRIQUE MESTAS MASGOS NANCY AGUILAR FLORES. CURSO: CONTABILIDAD AVANZADA II UNIVERSIDAD NACIONAL DEL CALLAO Facultad de Ciencias Contables 2015

-

Upload

teach-for-all -

Category

Education

-

view

25 -

download

2

Transcript of Universidad Nacional del Callao, formando contadores para un mañana.

A LU M N O :

J A C Q U E L I N E V I C T O R I A M I L L A O B R E G Ó NJ O R G E S A L D A Ñ A G U E R R E R OE N R I Q U E M E S TA S M A S G O SN A N C Y A G U I L A R F L O R E S .C U R S O : C O N TA B I L I D A D AVA N Z A D A I I

UNIVERSIDAD NACIONAL DEL CALLAOFacultad de Ciencias Contables

2015

NIC 7“Estado de Flujo de

Efectivo”

OBJETIVO

Es útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar

efectivo y equivalentes al efectivo, así como las necesidades de liquidez que ésta tiene.

El objetivo de esta Norma es requerir el suministro de información sobre los cambios históricos en el efectivo y

equivalentes al efectivo de una entidad mediante un estado de flujos de efectivo en el que los flujos de fondos del

período se clasifiquen según que procedan de actividades de operación, de inversión y de financiación

ALCANCE

Esta norma requiere que las empresas preparen un estado de flujos de efectivo, de acuerdo con los requisitos establecidos en

esta Norma, y lo presenten como parte integrante de sus estados financieros, para

cada ejercicio en que sea obligatoria la presentación de estos

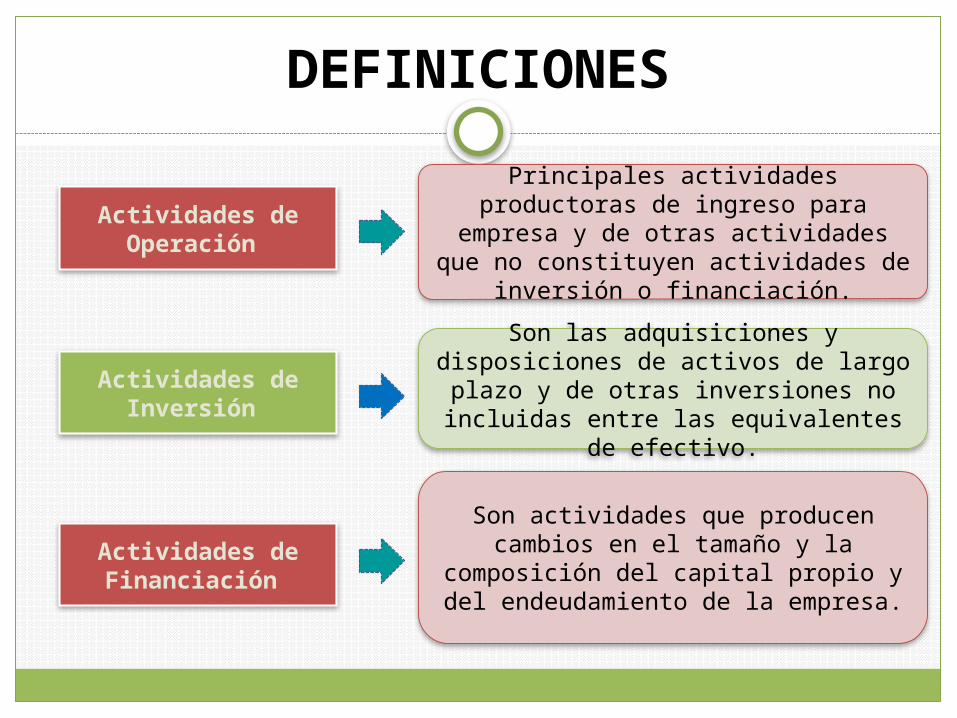

DEFINICIONES

Efectivo

Comprende el dinero en efectivo disponible y el deposito en

instituciones financieras, incluso depósitos a la vista

Equivalentes de Efectivo

Inversiones a corto plazo altamente liquidas, fácilmente convertibles en

cantidades conocidas de efectivo que no están sujetos a un riesgo poco

significativo de cambios en su valor.

Flujos de Efectivo Entradas y salidas de efectivo y de equivalente de efectivo.

DEFINICIONES

Actividades de Operación

Principales actividades productoras de ingreso para empresa y de otras actividades que no constituyen

actividades de inversión o financiación.

Actividades de Inversión

Son las adquisiciones y disposiciones de activos de largo plazo y de otras inversiones no incluidas entre las

equivalentes de efectivo.

Actividades de Financiación

Son actividades que producen cambios en el tamaño y la

composición del capital propio y del endeudamiento de la empresa.

BENEFICIOS

Cuando los usuarios de los estados financieros usan el estado de flujos de efectivo, en forma conjunta con el resto de los estados financieros, ello les permite:

Tener información para poder evaluar los cambios en los activos netos de la empresa, su estructura financiera (incluyendo su liquidez y solvencia) y su

capacidad para modificar, tanto los importes, como las fechas de cobros y pagos, a fin de adaptarse a la evolución de las circunstancias y a las oportunidades que se

puedan presentar.

Evaluar la capacidad que la empresa tiene para generar efectivo y equivalentes de efectivo, permitiendo a los usuarios desarrollar modelos

para evaluar y comparar el valor actual de flujos netos de efectivo de diferentes empresas.

Comparar la información sobre el rendimiento de la operación de diferentes empresas, ya que elimina los efectos de utilizar distintos

tratamientos contables para las mismas transacciones y sucesos económicos.

Presentación del estado de flujos de efectivo

Actividades de

Operación

Actividades de Financiamient

o

Actividades de Inversión

Una transacción puede contener flujos de efectivo que pertenecen a diferentes categorías. Por ejemplo, pago de un préstamo.

El estado de flujos de efectivo informará acerca de los flujos de efectivo durante el

periodo, clasificándolos por:

ACTIVIDADES DE OPERACION

Son flujos de efectivo procedentes de las actividades de operación que derivan fundamentalmente de las transacciones que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad. Cobros procedentes de las ventas de bienes y

prestación de servicios. Cobros procedentes de regalías, cuotas, comisiones

y otros ingresos de actividades ordinarias. Pagos a proveedores por el suministro de bienes y

servicios. Pagos a empleados y por cuenta de los mismos. Pagos o devoluciones de impuestos sobre las

ganancias, a menos que éstos puedan clasificarse específicamente dentro de las actividades de inversión o financiación.

ACTIVIDADES DE INVERSIONTales flujos de efectivo representan la medida en la cual se han hecho desembolsos para recursos que van a producir ingresos y flujos de efectivo en el futuro. Solo los desembolsos que den lugar al reconocimiento de un activo en el estado de situación financiera cumplen las condiciones para su clasificación como actividades de inversión. Pagos y Cobros por la adquisición y venta de

propiedades, planta y equipo, activos intangibles y otros activos a largo plazo.

Pagos y Cobros por la adquisición y compra de acciones e instrumentos financieros de otras empresas .

Cobros de prestamos de corto o largo plazo, otorgados por la empresa.

Pagos en el otorgamiento de prestamos de corto y largo plazo.

Parte relacionada

• (b) es una asociada (según se define en la NIC 28 Inversiones en Entidades Asociadas) de la entidad;

• (c) es un negocio conjunto, donde la entidad es uno de los participantes

• (d) es personal clave de la gerencia de la entidad o de su controladora; • (e) es un familiar cercano de una persona que se encuentre en los

supuestos (a) o (d);• (f) es una entidad sobre la cual alguna de las personas que se

encuentra en los supuestos (d) o (e) ejerce control, control conjunto o influencia significativa, o bien cuenta, directa o indirectamente, con un importante poder de voto; o

• (g) es un plan de beneficios post-empleo para los trabajadores, ya sean de la propia entidad o de alguna otra que sea parte relacionada de ésta.

Parte relacionada

• (a) directa, o indirectamente a través de uno o más intermediarios:

Información a revelar

• Estados financieros :Que exista control con independencia que se hayan producido o no transacciones.

CASO PRACTICO

CASO PRACTICO

NORMA INTERNACIONALE DE INFORMACION

FINANCIERA 3

“COMBINACIONES DE NEGOCIOS”

Objetivo y Alcance :

Definir el tratamiento contable y revelaciones necesarias para la

aplicación por parte de una entidad, que produce una

combinación de negocios de entidades comprendidos en el

alcance definido QUE INCLUYE:

Todas las combinaciones de negocios, excepto:

1) Formación de Joint Venture (IAS 31)

2) Combinaciones de entidades bajo control común

3) Combinaciones incluyendo dos o más entidades mutuales

4) Combinaciones en las que los entidades se vinculan

exclusivamente por contrato (sin obtener la propiedad)

NIIF 3 Combinación de negocios

Combinación de negocios:

1. Es la conjunción de entes separados en uno solo

2. Un ente (adquirente) obtiene el control sobre uno o más negocios

(adquiridos)

3. Adquisición de activos netos que no constituyen un negocio ,no es una

Combinación de negocios

4. Debe distribuirse el costo de la adquisición entre los activos netos en función

de su valor razonable (“Fair Value”) relativos

NIIF 3 Combinación de negocios

Combinación de negocios bajo control conjunto:

1. Todos los negocios incluidos son controlados en definitiva por las

mismas partes, tanto antes como después de la combinación

2. El control puede ejercitarse por un individuo o un grupo de

individuos actuando conjuntamente en virtud de un acuerdo

contractual

3. No tienen importancia la proporción (antes y después) de las

participaciones de los accionistas no controlantes (minoritarios)

NIIF 3 Combinación de negocios

Conceptos clave1. Una combinación de negocios es la reunión de

entidades separadas en una entidad económica como resultados de la obtención, por parte de una entidad, del control sobre los activos netos y las operaciones de otra

entidad.

2. El método de compra ve la combinación de negocios desde la perspectiva de la entidad que

esta siendo combinada identificada como el adquiriente.

El adquiriente compra los activos netos y reconoce los

activos adquiridos y los pasivos y pasivos contingentes

asumidos, incluyendo aquellos no reconocidos previamente por

la firma adquirida.

3. Participación minoritaria es esa porción de la utilidad o perdida y de

los activos netos de una subsidiaria atribuible a

participaciones patrimoniales que no son poseídas, directa o indirectamente a través de subsidiarías, por la compañía

matriz.

Conceptos clave

4. Una subsidiaria es una entidad no constituida en corporación tal como una sociedad que es controlada por

otra entidad, conocida como la firma matriz.

5. Control es la facultad de regir las políticas financiera y

operacionales de una entidad o negocio para obtener beneficios

de sus actividades.

6. Valor razonable es el monto por el cual puede intercambiarse un activo, o puede liquidarse un pasivo entre partes que pueden

llegar a conocerse y están dispuestas a realizar una transacción a distancia.

7. Goodwill se define como los beneficios económicos

futuros que surgen de activos que no pueden ser

identificados individualmente ni

reconocidos en forma separada.

Método de Contabilización

TODAS LAS COMBINACIONES DE NEGOCIOS DEBEN SER REGISTRADAS POR EL MÉTODO DE LA ADQUISICIÓN

1. La perspectiva es la del adquirente

2. Adquiere activos netos y los reconoce conjuntamente con los pasivos contingentes adquiridos (aún los no reconocidos previamente por el adquirido)

NIIF 3 Combinación de negocios

Etapas del método de contabilización de IFRS

NIIF 3 Combinación de negocios

Identificar un Adquirente

Medir el costo de la combinación

Apropiar el costo a los activos netos y pasivos contingentes

Identificar un adquirente

NIIF 3 Combinación de negocios

Debe identificarse un adquirente Es el que adquiere el control Considerar:

– Poder de determinar las políticas financieras y operativas del ente combinado para obtener el beneficio de sus actividades

– Derecho de voto (individual o por acuerdos con otros inversores)

– Designar o remover directores Otros Indicadores de control:

– El Fair value de una entidad es mayor– Quien efectúa pagos a cambio de instrumentos

de capital– Quien selecciona la alta gerencia– Que entidad inicia la combinación

Identificar un Adquirente

Medir el costo

Apropiar el costo

Medir el costo de una combinación

Fair value de:+ Activos entregados + Deudas asumidas+ Instrumentos de capital emitidos por el adquirente

Costos directamenteatribuibles a la combinación

+

1. Medición a la “fecha de intercambio” (=

fecha de adquisición si es un solo

intercambio)

2. Fecha de adquisición es la fecha en la que se

obtiene el control

3. Descontar pagos futuros

4. Usar cotización de instrumentos financieros

de capital

NIIF 3 Combinación de negocios

Identificar un Adquirente

Medir el costo

Apropiar el costo

Medir el costo de una combinación

NIIF 3 Combinación de negocios

Fair value de:+ Activos entregados + Deudas asumidas+ Instrumentos de capital emitidos por el adquirente

Costos directamenteatribuibles a la combinación

+

1. Para instrumentos no cotizables (o con

mercado no activo) utilizar otras medidas de

fair value

2. Pérdidas futuras esperadas no forman parte

del costo de la combinación

3. Costo de emisión de deudas se incluyen en el

“costo amortizado”

4. Costo de emisión de acciones se deducen de

la emisión

Identificar un Adquirente

Medir el costo

Apropiar el costo

Medir el costo de una combinación

NIIF 3 Combinación de negocios

Fair value de:+ Activos entregados + Deudas asumidas+ Instrumentos de capital emitidos por el adquirente

Costos directamenteatribuibles a la combinación

+

1. Si el acuerdo prevé ajustes al costo,

contingentes a la ocurrencia de un hecho

futuro, debe incluirse cuando sea probable y

pueda medirse en forma fiable

2. Pagos adicionales por garantías de valor de

los instrumentos emitidos no se incluyen en

el costo pero reducen el valor de los mismos

Identificar un Adquirente

Medir el costo

Apropiar el costo

NIIF 3 Combinación de negocios

Apropiar el costo a los activos netos y pasivos contingentes

Identificar un Adquirente

Medir el costo

Apropiar el costo

1. Sólo deben incluirse entre los Activos Netos

Identificables aquellos pre-existentes a la fecha

de la combinación (aunque no hubieran sido

reconocidos)

2. No deben reconocerse obligaciones que surjan

como consecuencia de la reestructuración

posterior a la adquisición o como consecuencia

de ella

3. No deben reconocerse futuras pérdidas u otros

costos que deban afrontarse como consecuencia

de la combinación

Ejemplos de activos intangibles

NIIF 3 Combinación de negocios

Relacionados con Marketing– Marcas, nombres comerciales, nombres de dominios de internet,

diseños comerciales, acuerdos de no-competencia Relacionados con Clientes

– Listas de clientes, ordenes de compra de clientes, relaciones no contractuales con clientes

Artísticos– Derechos de Propiedad Intelectual

Contractuales– Licencias, royalties, contratos de venta y servicios, leasings,

franquicias, derechos de acceso o de uso, contratos de empleo beneficios (excluida fuerza laboral)

Tecnológicos– Patentes, software, bases de datos, secretos comerciales

1 Detalle de cualquier actividad que la empresa haya

decidido discontinuar como resultado de la combinación;

2 Los montos registrados a la fecha de adquisición por cada

clase de activos, pasivos y contingencias adquiridas;

3 El monto y la línea del estado de resultados donde se

imputó el cargo por el valor llave negativo, si corresponde;

4 Una descripción de los factores que generaron el

reconocimiento de un valor llave positivo.

Información que permita a los usuarios de los estados contables evaluar la naturaleza y el efecto financiero de la combinación de negocios que haya tenido efecto durante el período y con posterioridad al cierre, hasta la fecha de publicación de los estados contables, incluyendo:

Información a revelar

NIIF 3 Combinación de negocios

EJEMPO: COMBINACION DE NEGOCIOS

Cielo S.A. adquirió una participación del 70% en acciones patrimoniales de Perú S.A. por una suma de $750,000 en enero 2 de 200X. Los balances generales condensados de ambas compañías en la fecha de la adquisición fueron los siguientes:

Cielo S.A. Perú S.A. Activos identificables 8.200.000,00 2.000.000,00 Inversiones en Perú S.A 750.000,00 - 8.950.000,00 2.000.000,00 Patrimonio 6.000.000,00 1.200.000,00 Pasivos identificables 2.950.000,00 800.000,00 8.950.000,00 2.000.000,00

El valor razonable de los activos identificables de Perú S.A. asciende a $2,800,000 y el valor razonable de sus pasivos es $800,000. Demuestre los resultados de la adquisición.

EJEMPO: COMBINACION DE NEGOCIOS

SOLUCIÓN:

Cielo S.A. Valor razonable de activos menos pasivos 2.000.000,00 Participación minoritaria (600.000,00) Valor razonable de la adquisición neta 1.400.000,00 Costo de adquisición (750.000,00)

Ganancia 650.000,00

El balance general consolidado condensado a la fecha de adquisición aparecerá como sigue:

Total Activos 11.000.000,00 a Patrimonio de accionistas 6.650.000,00 b Participación minoritaria 600.000,00 Pasivos 3.750.000,00 c - Total Pasivos y Patrimonio 11.000.000,00

a= 8,200,000 + 2,800,000 =11,000,000 b=6,000,000 + 650,000 (ganancia incluida en la utilidad

o perdida) c=2,950,000 + 800,000 = 3,750,000

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA

8 – SEGMENTOS DE OPERACIÓN

Principio básicoPRINCIPIO BASICO

Una entidad revelará información que permita que los usuarios de sus estados financieros evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera.

ALCANCE

EE.FF Separados o Individuales de una entidad.EE.FF Consolidados de un grupo de una controladora

Cuando una entidad que no esté obligada a aplicar esta NIIF opte por revelar información sobre segmentos que no cumpla con ella, no describirá esa información como información por segmentos.

Si un informe financiero de una entidad controladora que se encuentre dentro del alcance de por esta NIIF incluyese tanto sus estados financieros consolidados como sus estados financieros separados, sólo se requerirá información por segmentos en los estados financieros consolidados

SEGMENTOS DE OPERACIONque desarrolla actividades de negocio de las que puede obtener ingresos de las

actividades ordinarias e incurrir en gastos (incluidos los ingresos de las actividades ordinarias y los gastos por transacciones con otros componentes de la misma entidad),

cuyos resultados de operación son revisados de forma regular por la máxima autoridad en la toma de decisiones de operación de la entidad, para decidir

sobre los recursos que deben asignarse al segmento y evaluar su rendimiento

sobre el cual se dispone de información financiera diferenciada

Es

un

co

mp

on

ente

d

e u

na

enti

dad

No todas las partes de una entidad son necesariamente segmentos de operación o integrantes de ellos. Por ejemplo, es posible que la sede social o algunos departamentos funcionales no obtengan ingresos de las actividades ordinarias o los obtengan con un carácter meramente accesorio a las actividades de la entidad, en cuyo caso no serían segmentos de operación. A efectos de la presente NIIF, los planes de beneficios post-empleo de una entidad no son segmentos de operación.

La expresión “máxima autoridad en la toma de decisiones de operación” designa una función y no necesariamente a un directivo con un cargo específico. Esa función consiste en la asignación de recursos a los segmentos de operación de una entidad y la evaluación de su rendimiento. Con frecuencia, la máxima autoridad en la toma de decisiones de operación de una entidad es su presidente ejecutivo o su director de operaciones, pero podría ser también, por ejemplo, un grupo de directores ejecutivos u otros.

Esta estructura es referida a veces como organización matricial. Por ejemplo, en algunas entidades, ciertos directivos son responsables de diferentes líneas de productos y servicios en todo el mundo, mientras que otros lo son de zonas geográficas específicas. La máxima autoridad en la toma de decisiones de operación examina de forma regular los resultados de operación de ambos conjuntos de componentes y cuenta con información financiera sobre ambos. En esa situación, la entidad determinará cuál es el conjunto cuyos componentes definen los segmentos de operación por referencia al principio básico.

la naturaleza de los productos y

servicios

la naturaleza de los procesos de producción

el tipo o categoría de clientes a los

que se destina sus productos y

servicios

si fuera aplicable, la naturaleza del

marco normativo, por ejemplo, bancario, de

seguros, o de servicios públicos

los métodos usados para distribuir sus

productos o prestar los servicios

CRITERIOS DE AGREGACION

Con frecuencia, los segmentos de operación con características económicas similares muestran un rendimiento financiero a largo plazo que es similar. Por ejemplo, cabría esperar márgenes brutos medios a largo plazo similares en dos segmentos de operación con características económicas similares. Pueden agregarse dos o más segmentos de operación en uno solo cuando la agregación resulte coherente con el principio básico de esta NIIF y los segmentos tengan características económicas parecidas y sean similares en cada uno de los siguientes aspectos:

FUNDAMENTOS DE INFORMACION SEGMENTADA

Para evaluar las perspectivas de los flujos de efectivo futuros, es preciso determinar con la mayor aproximación posible el contenido de determinadas variables básicas que fluctúanen entornos inciertos. Tanto la perspectiva de los flujos, como la incertidumbre que los afecta proceden parcialmente del trinomio productos/servicios, áreas geográficas y clientes. La desagregación de esta información resulta, pues, fundamental para el análisis de inversiones: previsiones de importes, plazos y riesgos de los flujos de efectivo futuros, así como su rentabilidad.

CONCLUSIONES