UNIVERSIDAD NACIONAL DE LOJA CARRERA DE CONTABILIDAD Y...

188

I UNIVERSIDAD NACIONAL DE LOJA CARRERA DE CONTABILIDAD Y AUDITORIA MODALIDAD DE ESTUDIOS A DISTANCIA LOJA – ECUADOR 2013 “DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE GIRASOL Y CRISANTEMO DEL SR. LUIS RÓMULO CAICEDO, EN LA PARROQUIA CHECA DE LA CIUDAD DE QUITO, PERIODO JULIO A SEPTIEMBRE DE 2012” AUTORA: LENI ROSALÍA NAUCIN QUITO DIRECTORA: Mg. Rosa Esthela Yaguana Salinas Tesis previa a obtener el Grado de Ingeniera en Contabilidad y Auditoría. CPA

Transcript of UNIVERSIDAD NACIONAL DE LOJA CARRERA DE CONTABILIDAD Y...

I

UNIVERSIDAD NACIONAL DE LOJA

CARRERA DE CONTABILIDAD Y AUDITORIA

MODALIDAD DE ESTUDIOS A DISTANCIA

LOJA – ECUADOR

2013

“DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE

GIRASOL Y CRISANTEMO DEL SR. LUIS RÓMULO

CAICEDO, EN LA PARROQUIA CHECA DE LA CIUDAD DE

QUITO, PERIODO JULIO A SEPTIEMBRE DE 2012”

AUTORA:

LENI ROSALÍA NAUCIN QUITO

DIRECTORA: Mg. Rosa Esthela Yaguana Salinas

Tesis previa a obtener el Grado de

Ingeniera en Contabilidad y

Auditoría. CPA

II

III

IV

V

AGRADECIMIENTO

Me complace de sobre manera a través de este trabajo exteriorizar mi sincero

agradecimiento de gratitud a la UNIVERSIDAD NACIONAL DE LOJA, por permitir

formarme académicamente, a las autoridades y docentes de la carrera de

Contabilidad y Auditoría de la Modalidad Estudios a Distancia, quienes con su

profesionalismo, ética y sabiduría supieron inculcar sus valiosos conocimientos a la

formación profesional de sus educandos.

De forma especial agradezco la entereza y dedicación a la Doctora Rosa Esthela

Yaguana Salinas, Directora de Tesis, quien con su experiencia como docente ha sido

la guía idónea, durante el proceso que ha llevado el realizar esta tesis. Me ha brindado

el tiempo necesario y me ha motivado para que este anhelo preciado sea felizmente

culminado con éxito.

Finalmente al propietario quien se dedica a la venta al menor de flores “SR. LUIS

RÓMULO CAICEDO, quien con su paciencia y amabilidad me facilitó los recursos

necesarios para el desarrollo del presente trabajo.

La Autora

VI

DEDICATORIA

El presente trabajo de investigación está dedicado de manera especial a DIOS por

darme la vida a través de mis adorados PADRES , quienes con cariño , amor y ejemplo

han hecho de mi una persona con valores para poder desenvolverme como: ESPOSA,

MADRE Y PROFESIONAL.

A mi ESPOSO, por estar a mi lado ser mi estímulo darme la oportunidad, confianza y

apoyo incondicional para que alcance a terminar mis estudios superiores.

A mis HIJAS, que son el motivo y la razón que me ha llevado a seguir superándome

día a día, para alcanzar mis más apreciados ideales de superación, ellas fueron

quienes en los momentos más difíciles me dieron su amor y comprensión para

poderlos superar, quiero dejar a cada una de ellas un ejemplo que cuando se quiere

alcanzar algo en la vida, tenemos que luchar por nuestras metas no hay tiempo ni

obstáculo que lo impida para poderlo LOGRAR.

Leni Rosalía Naucin Quito

- 1 -

a. TÍTULO

“DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE GIRASOL Y

CRISANTEMO DEL SR. LUIS RÓMULO CAICEDO, EN LA PARROQUIA

CHECA DE LA CIUDAD DE QUITO, PERIODO JULIO A SEPTIEMBRE DE

2012”

- 2 -

b. RESUMEN EN CASTELLANO Y TRADUCIDO AL INGLES

El trabajo de tesis denominado “DETERMINACIÓN DEL COSTO DE

PRODUCCIÓN DE GIRASOL Y CRISANTEMO DEL SR. LUIS RÓMULO

CAICEDO, EN LA PARROQUIA CHECA DE LA CIUDAD DE QUITO, PERIODO

JULIO A SEPTIEMBRE DE 2012” se justifica desde el punto económico, ya que

los procedimientos adoptados en su parte práctica, permiten optimizar los

recursos que dispone, con el fin de lograr el máximo beneficio con la menor

inversión posible, adicionalmente la determinación del costo coadyuva a que el

propietario conozca el costo en que se incurre al producir los crisantemos y

girasoles al finalizar un ciclo o periodo de cultivo especifico.

Con la ejecución del trabajo propuesto, se da cumplimiento a los objetivos

plasmados en el proyecto que hacen relación al proceso contable que parte desde

el Plan de Cuentas, Manual de Cuentas, Inventario, Estado de Situación Inicial,

Libro Diario, Libro Mayor, Balance, y Estados Financieros, así como resumir y

organizar la información contable requerida para el desarrollo del trabajo de tesis

en el periodo sujeto a estudio.

Terminado el trabajo en la empresa, se concluye que necesita de manera urgente,

el estudio de los elementos del costo, como mecanismo que controle y asegure la

determinación de los costos incurridos, para con estos datos objetivos, tomar los

correctivos necesarios para analizar su permanencia en el mercado o a su vez la

restructuración de sus operaciones.

Frente a los resultados obtenidos, la organización agrícola debería considerar los

procedimientos y documentos aplicados en la determinación del costo, tanto de

los girasoles como de los crisantemos, como medida para obtener resultados

apegados a la realidad, que contribuyan de manera positiva a buscar alternativas

factibles de realizar, para mejorar tanto su parte administrativa como financiera, lo

que repercute de manera directa a mejorar su rentabilidad económica y

empresarial, a través de los años.

- 3 -

SUMMARY CASTILIAN AND TRANSLATED INTO ENGLISH

The thesis entitled "Determining the cost of production of sunflower and

chrysanthemum MR. LUIS RÓMULO CAICEDO, CZECH IN THE PARISH OF

QUITO, period July to September 2012 "is justified from the economic point, and

that the procedures adopted in the practical part, to optimize available resources,

to achieve maximum benefit with the least possible investment, costing

additionally contributes to the owner knows the cost incurred in producing

chrysanthemums and sunflowers at the end of a cycle or specific culture period.

With the implementation of the proposed work complies with the objectives set in

the project that relate to accounting process that starts from the Chart of Accounts,

User Accounts, Inventory, State of baseline, Daybook, Ledger, Balance, and

Financial Statements, as well as summarize and organize the accounting

information required for the development of the thesis work in the period under

study.

Among the key findings, the company emphasizes that urgently needs,

implementation of accounting as a mechanism to monitor and ensure the

determination of the costs incurred for these objective data, take the necessary

corrective measures to analyze their presence on the market or turn the

restructuring of its operations.

Culminated respective general conclusions of the thesis proceeds to give

recommendations for the case, noting that the agricultural organization should

consider and document procedures applied in the accounting process as a means

to obtain results attached to reality, which contribute positively to make feasible

alternatives to improve both the administrative and financial, which leads directly

to improve its profitability and business through the years.

- 4 -

c. INTRODUCCIÓN

El empresario Sr. Luis Rómulo Caicedo de la ciudad de Quito, tiene su empresa

ubicada en la parroquia Checa, calles Checa Claudina No. 257, con RUC No.

1701514257001, cuya actividad es la venta al por menor de flores; inicio sus

actividades en el año de 1981 con un capital de tres mil dólares, a pesar de no ser

obligado a llevar contabilidad tiene la necesidad de conocer si los costos

asignados en la producción son los convenientes para obtener ganancia en la

actividad que viene realizando, debido a que lo hace en un terreno alquilado para

la producción.

El aporte que se deja al propietario de la empresa florícola de la ciudad de Quito,

consiste en que se deja los procedimientos pertinentes para la correcta aplicación

del sistema contable acorde a las actividades que efectúa con normalidad; lo que

beneficia a sus intereses ya que a través de sus aplicación se genera datos reales

que permiten tener una visión general del manejo de los recursos que dispone y a

su vez determinar si se obtiene perdida o ganancia en un lapso de tiempo

determinado.

El trabajo está estructurado como lo dispone el Reglamento General para la

Graduación de la Universidad Nacional de Loja, y presenta el Titulo que es el

nombre del trabajo realizado; Resumen en Castellano y Traducido al Inglés

que recopila el contenido de la tesis, sobre todo del cumplimiento de los objetivos

y los principales resultados de la práctica efectuada, la Introducción que contiene

la importancia del tema, el aporte a la empresa y la estructura del trabajo; luego la

Revisión de Literatura que es la recopilación de los conceptos más relevantes

sobre la contabilidad agrícola, el proceso contable, estados financieros y

conceptos base sobre tributación, Materiales y Métodos utilizados, que se

relacionan con la utilización de métodos y técnicas de la investigación científica

que fueron inherentes al desarrollo del trabajo de campo y en cada fase del

transcurso de la tesis. Los Resultados se efectuaron con la revisión de los

documentos soporte, organizarlos, clasificarlos, lo que contribuyo para realizar

todo el proceso contable hasta la obtención de los costos; a continuación se

- 5 -

presenta la Discusión que es un contraste entre cómo estaba la empresa antes

de efectuar la tesis y los efectos y beneficios que se producen una vez efectuada

la aplicación de la contabilidad en la organización mercantil. Para finalizar se

elaboraron las Conclusiones a las que se llegó y por consiguiente las

respectivas Recomendaciones, las mismas que se ponen a conocimiento del

propietario de la organización, con el objeto de que se tomen decisiones

oportunas y correctas. A continuación la Bibliografía que determina los libros,

folletos utilizados en el desarrollo del presente trabajo y Anexos que se

consideraron necesarios adicionar, como las facturas, comprobantes de retención,

roles de pago y más documentación soporte, que abaliza la práctica efectuada.

- 6 -

d. REVISIÓN DE LITERATURA

EMPRESA AGROPECUARIA

La empresa agropecuaria es un ente de producción que tiene como finalidad

optimizar un beneficio de carácter económico aunque también puede ser social.

Las empresas agropecuarias, es también una unidad de decisiones que combina

recursos naturales, humanos, capital, tecnología e información para producir

bienes o servicios para un mercado determinado y dentro de una operación

rentable y sostenible.

Importancia

Su importancia radica en que satisface las necesidades de los consumidores a

través de actividades de producción de agricultura, cría, entre otros a fin de

generar utilidades y a la vez que se solventa una necesidad latente de la

población, al brindar productos de calidad.

Objetivos

Propiciar un ambiente en donde los consumidores satisfagan sus necesidades

tanto en bienes como en servicios, generando fuentes de trabajo para los factores

de la producción.

CONTABILIDAD

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las

operaciones mercantiles de un negocio con el fin de interpretar sus resultados.

Por consiguiente, los gerentes o directores a través de la contabilidad podrán

orientarse sobre el curso que siguen sus negocios mediante datos contables y

estadísticos. Estos datos permiten conocer la estabilidad y solvencia de la

compañía, la corriente de cobros y pagos, las tendencias de las ventas, costos y

- 7 -

gastos generales, entre otros. “La contabilidad es una herramienta empresarial

sobre la cual se fundamentan las decisiones gerenciales.”1

Objetivos de la contabilidad

Proporcionar información a: Dueños, accionistas, bancos y gerentes, con relación

a la naturaleza del valor de las cosas que el negocio deba a terceros, la cosas

poseídas por el negocio. Sin embargo, su primordial objetivo es suministrar

información razonada, con base en registros técnicos, de las operaciones

realizadas por un ente privado o público. Para ello deberá realizar:

Registros con bases en sistemas y procedimientos técnicos adaptados a la

diversidad de operaciones que pueda realizar un determinado ente.

Clasificar operaciones registradas como medio para obtener objetivos

propuestos.

Interpretar los resultados con el fin de dar información detallada y

razonada.

Importancia de la Contabilidad

Para evaluar realmente la importancia que tiene la contabilidad es necesario

evaluar la importancia tanto de las superaciones normales de la empresa así

como las necesarias para llegar a ciertos objetivos existe una diferencia entre la

importancia que tiene desde el punto de vista de utilización de los estados

financieros para reunir ciertos requisitos como son a quien les interesan los

estados financieros y el control de las obligaciones a cargo de la empresa.

Clasificación

La contabilidad se clasifica de acuerdo a las actividades que vaya hacer utilizado.

Es decir que se divide en dos grades sectores que son Privada y Oficial.

1 ESPEJO JARAMILLO Lupe, Contabilidad General, año 2007, pág. 7

- 8 -

Contabilidad Privada:

Es aquella que clasifica, registra y analiza todas las operaciones económicas, de

empresas de socios o individuos particulares, y que les permita tomar decisiones

ya sea en el campo administrativo, financiero y económico.

La contabilidad privada según la actividad se puede dividir en:

Contabilidad comercial

Es aquella que se dedica a la compra y venta de mercadería y se encarga de

registrar todas las operaciones mercantiles.

Contabilidad de costos

Es aquella que tiene aplicación en el sector industrial, de servicios y de extracción

mineral registra de manera técnica los procedimientos y operaciones que

determinan el costo de los productos terminados.

Contabilidad bancaria

Es aquella que tiene relación con la prestación de servicios monetarios y registra

todas las operaciones de cuentas en depósitos o retiros de dinero que realizan los

clientes. Ya sea de cuentas corrientes o ahorros, también registran los créditos,

giros tanto al interior o exterior, así como otros servicios bancarios.

Contabilidad de cooperativas:

Son aquellas que buscan satisfacer las necesidades de sus asociados sin fin de

lucro, en las diferentes actividades como: Producción, Distribución, Ahorro,

Crédito, Vivienda, Transporte, Salud y la Educación.

Así se encarga de controlar cada una de estas actividades y que le permite

analizar e interpretar el comportamiento y desarrollo de las cooperativas.

Contabilidad hotelera

Se relaciona con el campo Turístico por lo que registra y controla todas las

operaciones de estos establecimientos.

- 9 -

Contabilidad de servicios

Son todas aquellas que presentan servicio como transporte, salud, educación,

profesionales, etc.

CONTABILIDAD AGROPECUARIA

Es parte de la contabilidad general que tiene como finalidad brindar información

confiable y oportuna de lo que está produciendo a fin de que pueda tomar las

decisiones más acertadas con respecto al cultivo actual, si lo debe diversificar,

combinarlo o debe arrendar la tierra, permitiéndole además determinar errores que

los puede corregir en el futuro de acuerdo a las experiencias ya vividas.

“Es la aplicación estricta de la Contabilidad General en el campo de las

explotaciones agrícolas y pecuarias, por lo tanto los métodos, técnicas y objetivos

son los mismos, pero al ser aplicados en la actividad agropecuaria se ven

afectados en ciertas cuestiones de detalles”2.

IMPORTANCIA

Es importante porque controla los movimientos en el proceso productivo,

proporcionando información necesaria y requerida para la gestión empresarial y

rentabilidad del negocio.

OBJETIVOS

Determinar con exactitud los costos agropecuarios.

Investigar los mercados internos y externos a fin de saber que va a

producir y a qué precios

Proporcionar información al empresario para que tome las decisiones más

acertadas.

Contar con técnicas de investigación y proyecciones que le faciliten hacer

modificaciones en la producción que realiza.

2 BRITO CALDERON, Bolívar, Contabilidad Agropecuaria, 2008, Pág. 11

- 10 -

Proyectar la diversidad de nuevos cultivos que le ayuden a determinar el

más rentable.

EXPLOTACION AGROPECUARIA

Es toda superficie de tierra destinada para la Producción Agropecuaria que debe

ser explotada como una misma Administración, tales como: mano de obra,

maquinaria, animales de trabajo e instalaciones; así como por una o varias

personas sin considerar la forma de adquisición, condición jurídica, tamaño o

ubicación (una o más fracciones de tierra siempre que sean de una mismo dueño

o dueños).

CLASES DE EXPLOTACIONES AGROPECUARIAS

Establecimiento de campo de extensas dimensiones dedicado a la agricultura y

ganadería

Pequeña extensión dedicada al cultivo de hortalizas, ubicadas cerca de los

mercados de consumo permitiendo satisfacer las necesidades del consumidor.

Establecimiento destinado a la obtención de leche, vacuna para su

industrialización y consumo

ESTANCIA

CHACRA

QUINTA

CABAÑA

GRANJA

TAMBO

Explotación agrícola única y no muy grande

Destinados a la crianza de ganado

Explotación dedicada a la producción de frutos industriales

Cabañas en las que se cría caballos de pura sangre

Dedicadas a las faenas agrícolas y ganaderas para consumo local, nacional y de

exportaciones.

Pequeña propiedad dedicada a faenas agrícolas y ganaderas destinadas para

consumo familiar

Es el lugar donde se encierra al ganado

Establecimientos dedicados a la producción de gallinas, cerdos, patos, etc.;

instalados cerca de los mercados para el abastecimiento de la población.

ESTABLECIMIENTO

FRUTÍCOLA

HARÁS

HACIENDA

FINCA

ESTABLO

- 11 -

COSTOS AGROPECUARIOS

Son recuperables y los realiza la empresa con el fin de utilizarlos en la adquisición

de los insumos y medios de producción como semillas, herbicidas, fertilizantes,

insecticidas, etc.; es decir se los aplica directamente en la producción.

CLASIFICACIÓN DE LOS COSTOS

Fijos.- Son los que no varían en relación con el volumen de producción.

Ejemplo depreciaciones

Variables.- Se relacionan directamente con el volumen de producción, es

decir que aumentan a medida que la producción lo hace. Ejemplo mano de

obra, fertilizantes, insumos

Directos.- Tiene relación directa con la producción de un producto

determinado, ejemplo valor de la semilla, del fertilizante

Indirectos.- No se pueden identificar fácilmente en el costo específico de

algún producto, es decir que no tiene relación directa con éste.

Totales.- Se los identifica una vez que termine la producción, por lo tanto

evalúan la eficiencia de la producción.

Unitarios.- Es el valor de unidad de un producto determinado.

SISTEMAS DE COSTOS AGROPECUARIOS

Permite acumular el costo de cada unidad producida, una vez que se termina el

proceso de explotación, es decir luego de cosechar los productos.

Debe cumplir con los siguientes objetivos:

- Proporcionar información exacta de los costos pues son la base para la

toma de decisiones en el negocio agropecuario.

- Entregar puntualmente la información requerida.

- Generar información flexible a objeto de planear alternativas de solución.

- Aplicar costos administrativos razonables con personal necesario.

- 12 -

ELEMENTOS DE COSTOS AGROPECUARIOS

INSUMOS DIRECTOS

Representa un factor muy importante en la producción pues es el elemento básico

que intervienen directamente en la producción como semillas, fertilizantes, etc.

CONTROL DE LOS INSUMOS DIRECTOS

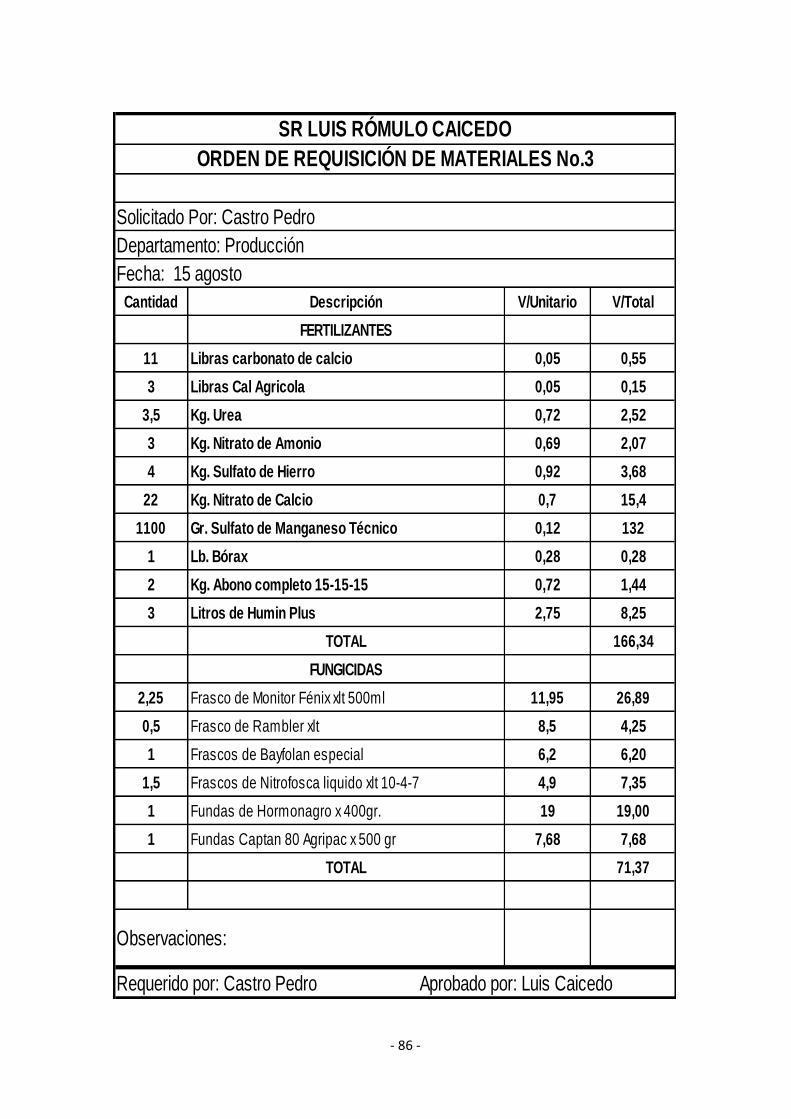

Orden de requisición de Insumos

Es un documento auxiliar de la contabilidad de costos, la misma que se efectúa

para solicitar a bodega materiales que serán utilizados en el proceso de

producción.

SR LUIS RÓMULO CAICEDO

ORDEN DE REQUISICIÓN DE MATERIALES No.

Solicitado Por:

Departamento:

Fecha:

Código Descripción Cantidad V/Unitario V/Total

Observaciones:

Requerido por Aprobado por Entregado por

Orden de Compra

Lo emite el propietario de la empresa por pedido del departamento de producción

cuando no existe suficiente materia prima para desarrollar las actividades

- 13 -

inherentes a la empresa. Se lo realza estudiando las cotizaciones del mercado y

analizando las mejores condiciones de precio y pago, con el fin de que no afecte

significativamente a los intereses económicos de la organización.

C OD IGO C A N T ID A D D ET A LLE P R EC IO VA LOR

R EQUER ID O P OR :…………………………………

A P R OB A D O P OR : ………………………………...

SR. LUIS ROMULO CAICEDO

ORDEN DE COMPRA

OR D EN D E C OM P R A N °:

F EC H A :

MÉTODOS DE CONTROL DE EXISTENCIA

Para controlar las existencias de los insumos es conveniente que se lo haga a

través de diversos métodos, de acuerdo a las necesidades de la empresa y una

vez escogido no podrá ser cambiado durante el ejercicio contable.

Los métodos de valoración más utilizados son:

Método lo que primero entra primero sale (PEPS O FIFO).- Se

fundamenta en que lo primero que ingresa es lo primero que debe salir, es

decir este se adapta a la realidad del mercado pues los costos son los más

recientes.

Método Promedio Ponderado.- Se aplica a través del costo promedio de

los saldos que están luego de la salida, de tal manera que al final serán los

mismos tanto en existencias como para los insumos utilizados.

- 14 -

Método a precio de mercado.- Dentro de la agricultura es el más

apropiado ya que se asignan los costos al precio que está en ese momento

en el mercado y son lo que están acordes a la realidad económica.

Tarjeta Kardex

Es un documento auxiliar que facilita el control de inventarios de la materia prima,

productos en proceso, productos elaborados, materiales, se registra todos los

movimientos de los artículos de compra de venta, devolución y entrega de los

departamentos.3

SR LUIS RÓMULO CAICEDO

TARJETA KARDEX

Artículo: Código:

Proveedor: Exist. Max:

Método de Valoración

Exist. Min:

Fecha

Detalle

INGRESOS EGRESOS EXISTENCIAS

Cant. V/Unit V/Tot. Cant V/Unit V/Tot. Cant V/Unit V/Tot.

MANO DE OBRA DIRECTA

Constituye el segundo elemento del costo de producción agropecuaria y

comprende el personal relacionado directamente con la producción, en el sector

3 NARANJO, Marcelo; Contabilidad de Costos, Bancaria y Gubernamental. Tercera Edición. 2009.

- 15 -

agropecuario varía la forma de cancelar ya que puede ser por jornal, producción,

hora, hectárea, etc.

REGISTROS PARA EL CONTROL DE LA MANO DE OBRA

Tarjeta de tiempo

Tarjeta Reloj

Planilla de Trabajo

Rol de Pagos

Tarjeta de tiempo

Es un registro diario individual en la que el trabajador señala el tiempo empleado

en la producción (mano de obra directa) o en trabajos indirectos, así como

también el tiempo no productivo.

SR LUIS RÓMULO CAICEDO

TARJETA DE TIEMPO

Nombre:

Tarifa por Hora:

Fecha OP. No Detalle H/empezó H/termino

Tiempo

Costo empleado

RESUMEN:

Mano de Obra Directa:

Trabajo Indirecto:

Tiempo Ocioso:

Total:

Tarjeta Reloj

Sirve para controlar la asistencia diaria de los trabajadores mediante el registro de

la hora de entrada y salida de la empresa.

- 16 -

SR LUIS RÓMULO CAICEDO

TARJETA RELOJ

Nombre:

Semana:

Día MAÑANA TARDE FIRMAS

Entrada Salida Entrada Salida

Lunes

Martes

Miércoles

Jueves

Viernes

Sábado

Planilla de trabajo

Es el resumen de la información que contienen las tarjetas de tiempo de cada

trabajador, es decir controla las actividades realizadas por cada uno de ellos.

SR LUIS RÓMULO CAICEDO

PLANILLA DE TRABAJO

Nombre:

Semana:

Día MAÑANA TARDE TOTAL DIAS OBSERVACIONES

Entrada Salida Entrada Salida

Lunes

Martes

Miércoles

Jueves

Viernes

Sábado

Rol de pagos

Es el documento legal y global a través del cual se realizan los pagos a los

trabajadores.

- 17 -

SR LUIS RÓMULO CAICEDO

ROL DE PAGOS

MES:

INGRESOS GASTOS

Liquido

N0. Nombres Cargo Sueldo H. Extras T. Ingresos Aporte personal T. Egresos

a

Pagar Firmas

Totales

COSTOS INDIRECTOS

No se los puede determinar fácilmente en la producción, por lo tanto es necesario

manejar porcentajes y estimaciones que contemplen la incidencia en la

producción. Entre estos tenemos insumos indirectos, mano de obra indirecta entre

otros.

DISTRIBUCIÓN DE LOS COSTOS INDIRECTOS DE FABRICACIÓN

Se determinan considerando la base de distribución que sea más conveniente

para la empresa y sobre todo de acuerdo a sus necesidades.

𝐶𝑢𝑜𝑡𝑎 𝑑𝑒 𝑟𝑒𝑝𝑎𝑟𝑡𝑜 =Costos Indirectos de Fabricación

Base de distribución utilizada

BASES DE DISTRIBUCIÓN DE LOS COSTOS INDIRECTOS DE FABRICACIÓN

Se las aplica con el fin de distribuir en forma proporcional los gastos de

fabricación ocurridos en el periodo, determinando el costo unitario de cada

producto.

- 18 -

Entre las bases más utilizadas tenemos:

Base de Unidades Producidas.- Se la utiliza cuando la producción es

homogénea en cuanto a las características y tiempo de producción, se la

aplica de acuerdo al número de unidades producidas.

𝐶𝑢𝑜𝑡𝑎 𝑑𝑒 𝑟𝑒𝑝𝑎𝑟𝑡𝑜 =Costos Indirectos de fabricación

No de unidades producidas

Base Insumos Directos.- Es adecuada de utilizar cuando se determina

una relación directa entre los gastos indirectos de fabricación y el costo de

insumos directos, es decir cuando estos constituyen la mayor parte del

producto elaborado.

𝐶𝑢𝑜𝑡𝑎 𝑑𝑒 𝑟𝑒𝑝𝑎𝑟𝑡𝑜 =Costos indirectos de fabricación

Insumos Directos

Base de Mano de Obra Directa.- Se la puede utilizar cuando se determina

una relación directa entre los gastos indirectos de fabricación y el costo de

mano de obra directa, es decir cuando éste constituye la mayor parte del

producto elaborado.

𝐶𝑢𝑜𝑡𝑎 𝑑𝑒 𝑟𝑒𝑝𝑎𝑟𝑡𝑜 =Costos indirectos de fabricación

Mano de obra directa

Base Costo Primo.- Es el que da mayor exactitud a la relación

proporcional con el volumen de los diferentes lotes que se fabrican; es así

que la distribución del costo indirecto de fabricación se lo realiza en base al

costo primo utilizado en cada lote.

Cuota de reparto =Costos Indirectos de fabricación

Insumos directos + Mano de obra directa

Base horas-hombre.- Cuando hay relación directa entre el costo de mano

de obra directa y los gastos indirectos de fabricación se la puede utilizar

para ello se determina el número de horas laboradas por los trabajadores

y que forman parte de la mano de obra directa.

- 19 -

Cuota de reparto =Costos Indirectos de Fabricación

No. de horas − hombre

Base horas – máquina.- Se aplica en las fábricas automatizadas cuando

existe relación directa entre los gastos indirectos de fabricación y el trabajo

realizado por las máquinas.

Cuota de reparto =Costos indirectos de fabricación

No. de horas − máquina

PRESUPUESTOS

Es una planificación minuciosa, detallada y anticipada de las operaciones que se

desean realizar en una Empresa en un periodo de tiempo determinado; cuyos

resultados tienen que ser los más adecuados y correctos pues de ello depende el

costo del producto.

OBJETIVOS

Planificar, predecir la futura actuación y la mejor preparación de

estimaciones posibles

Asegurar que una empresa sea operada como un conjunto unificado

Controlar la asignación de responsabilidades y medición de resultados.

REQUISITOS

Conocimiento de la entidad.- Se lo realiza en equipo y de acuerdo al tipo

de entidad por lo que es necesario un amplio conocimiento de la misma,

así como de sus objetivos, organización, y necesidades.

Exposición del plan.- Tener conocimiento del criterio que tienen los

directivos de la entidad en cuanto al objetivo que persiguen con la

implantación del presupuesto.

- 20 -

Coordinación para la ejecución del plan o política- Se debe nombrar a

un director del presupuesto que actuará como coordinador de todos los

departamentos que intervienen en la ejecución del plan.

Fijación del periodo presupuestado.- Se lo debe realizar en función a

diversos factores como estabilidad e inestabilidad económica.

Dirección y Vigilancia: Luego de ser aprobados los planes, las áreas o

departamentos tienen que elaborarlos de acuerdo a las recomendaciones

mismas que servirán de ayuda para que los jefes los pongan en práctica.

Apoyo directivo: La buena ejecución y desarrollo del presupuesto

dependerá de que éste no solamente sea de carácter informativo sino que

se convierta en un plan de acción operativo y patrón de lo ejecutado.

CLASIFICACIÓN DE LOS PRESUPUESTOS

Presupuesto de Ventas.

Para su ejecución es necesario considerar las ventas anteriores de la producción

tanto por mes como por cliente, las unidades a fin de planificar la producción y

controlar las existencias, y sobre todo asegurarse de las condiciones mercantiles

de la población.

Presupuesto de Producción

Tiene como finalidad el planteamiento de la producción, la capacidad,

necesidades de mano de obra, así como el de programar las necesidades de

material y formular el programa adecuado de compras a fin de determinar los

costos de producción, ventas para comprobar el rendimiento posible de alcanzar.

Presupuesto de Costo de Ventas

Se lo utiliza en un sistema completo de costos estándar.

- 21 -

Presupuesto de Material.

Se lo realiza considerando la situación financiera de la empresa, el volumen de

las existencias de materia prima, volumen económico de los lotes en las compras,

estado de mercado y otros factores similares.

Presupuesto Mano de Obra.

Permite planear la mano de obra a ser usada considerándose la capacitación y

repartición de horas extras, detallándose en el presupuesto general de producción

para controlar y medir la producción.

Hoja de Costos

“La Hoja de Costos se acumulan los valores de los tres elementos del costo de

producción: materia prima directa, mano de obra directa y los costos indirectos de

fabricación aplicados para cada orden de producción y así determinar el costo

total y luego determinar el costo unitario de cada artículo”.4

SR LUIS RÓMULO CAICEDO

HOJA DE COSTOS

Para:

Producción: Fecha de Iniciación:

Cantidad: Fecha de Terminación:

INSUMOS DIRECTOS MANO DE OBRA DIRECTA COST. INDI. FABR.

Fecha Req. Artículo Cant. V/Unit V/Tot Fecha No Horas Valor Fecha Conc Valor

TOTAL:

RESUMEN:

Materia Prima Directa:

Mano de Obra Directa:

Costos Indirectos de Fabricación:

COSTO TOTAL:

COSTO UNITARIO:

4BRAVO, Valdivieso Mercedes. Contabilidad de costos, 2da. Edición, 2009, pág. 126

- 22 -

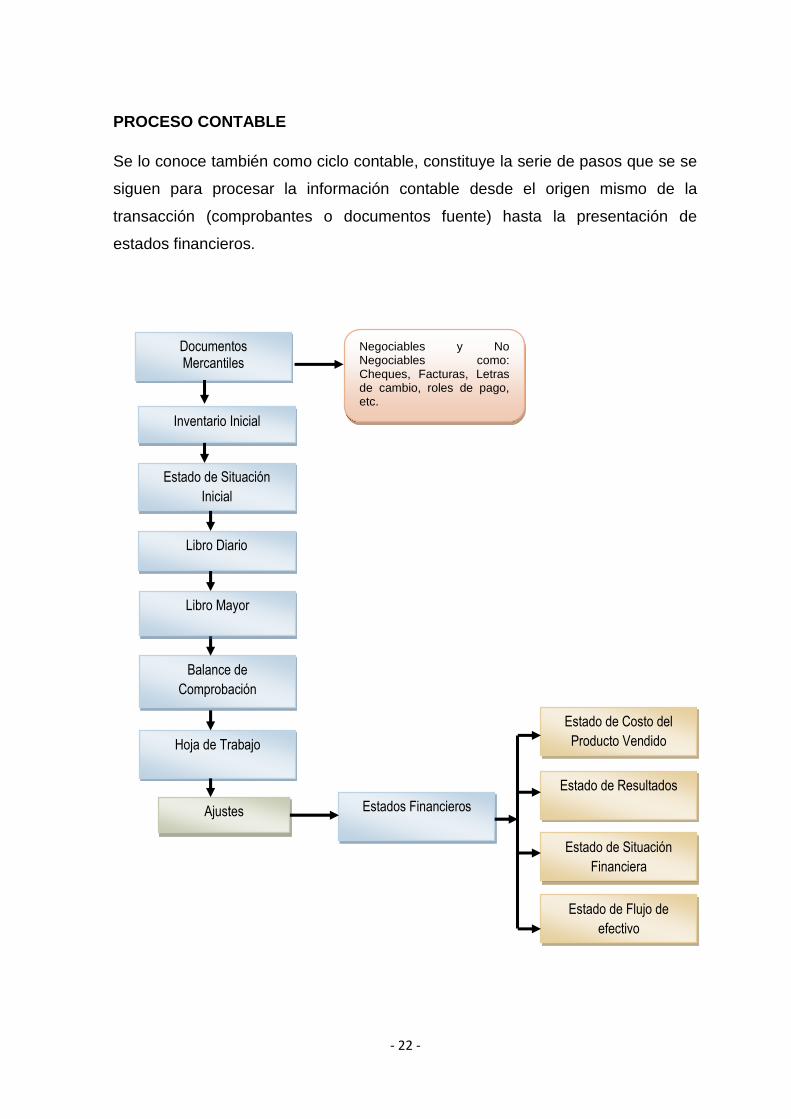

PROCESO CONTABLE

Se lo conoce también como ciclo contable, constituye la serie de pasos que se se

siguen para procesar la información contable desde el origen mismo de la

transacción (comprobantes o documentos fuente) hasta la presentación de

estados financieros.

Documentos Mercantiles

Inventario Inicial

Estado de Situación

Inicial

Balance de

Comprobación

Ajustes

Libro Diario

Estado de Resultados

Estados Financieros

Hoja de Trabajo

Negociables y No Negociables como: Cheques, Facturas, Letras de cambio, roles de pago, etc.

Estado de Situación

Financiera

Estado de Flujo de

efectivo

Estado de Costo del

Producto Vendido

Libro Mayor

- 23 -

En el presente trabajo por tratarse de la determinación del costo en la producción

de girasoles y crisantemos, es necesario revisar las definiciones de documentos

mercantiles, inventario inicial, estado de situación inicial y libro diario.

DOCUMENTOS MERCANTILES

Son los que fundamentan las operaciones que se realizan en la empresa,

proporcionando confiabilidad y validez a los registros contables. Entre estos

tenemos:

Cheque

Factura

Cheque.- Es una orden de pago librada contra un banco, en el cual el librador

tiene fondos depositados en su orden en cuenta corriente y la entidad financiera

está obligada a pagar pro dicho valor.

29-001 CUENTA N°

300

BANCO DE PICHINCHA CHEQUE N°

Romulo Caicedo Luis

PAGUESE

A27A27 NO INVADIR EST A ZONA INFERIOR CON RASGOS CALIGRAFICOS NO SELLOS

000182 *29001300* 2600<3<913 05

TRESUNONUEVECUATROTRESCUATRO

US.$...................................

A LA ORDEN DE…………………………………………………………………………………..

LA SUMA DE……………………………………………………………………………………….

CIUDAD FECHA FIRMA

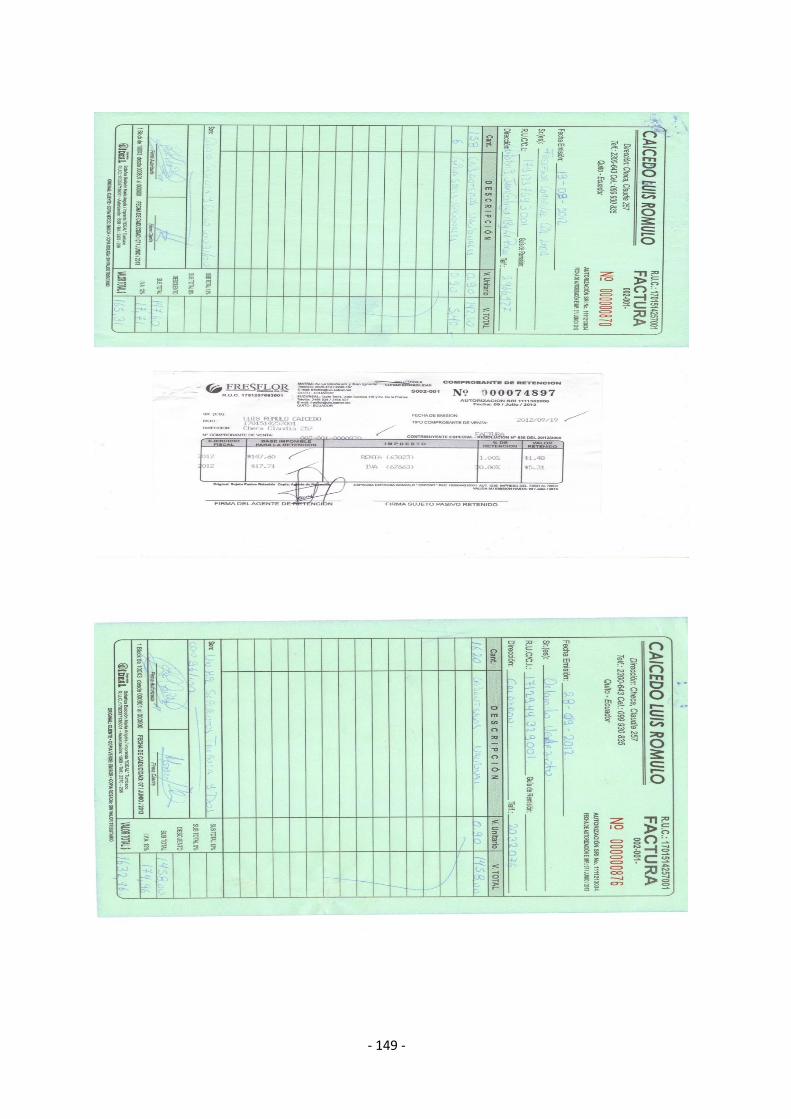

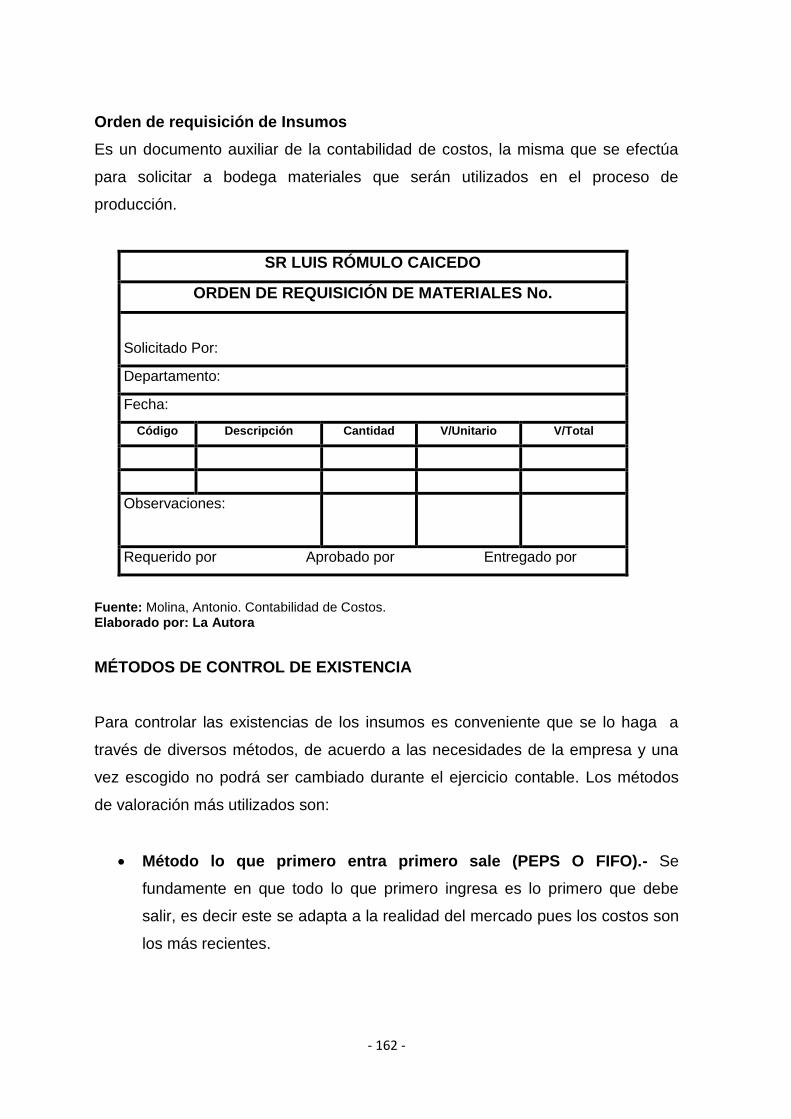

Factura.- Es un documento comercial donde constan los costos de las

mercaderías, ya sea en ventas, compras u otra operación de comercio, detallando

los valores y obligaciones a sus correspondientes clientes. Estos valores

financieros que aparecen en las facturas deben ser cancelados de forma

inmediata o en su defecto n un tiempo establecido entre comprados y vendedor.

- 24 -

DIRRECIÓN: Checa Clauudiana 717

DIA MES AÑO

RUC:170154257001 FACTURA 001-001-00000491

Aut. SRI. 1111001457

RUC o CI……………… Telf…………..

DIRECCIÓN………………………………………………………………………. Guia remisión………..

CANT. DETALLE V. UNIT V. TOTAL

SUBTOTAL

DESCUENTOS

IVA 0%

IVA 12%

TOTAL

f. Autorizada f. Cliente

ORIGINAL: ADQUIRENTE

COPIA: EMISOR

ROMULO CAICEDO LUIS

PRODUCCION Y VENTA DE GIRASOLES Y CRISANTEMOS

Imprenta y papeleria el Dorado, fecha de

emision 20 de sept. del 2012, valido hasta el 20

de sep. del 2013

CLIENTE………………………………………….

SON:…………………………………………………

INVENTARIO INICIAL

Registra en forma detallada y ordenada todos los elementos que componen

los bienes derechos y obligaciones que posee la empresa en un momento

determinado.

VALOR/

UNI

PROPIETARIO CONTADORA

EXPRESADO EN USD$

SR LUIS RÓMULO CAICEDO

INVENTARIO INICIAL

Al……………………….

CANT DESCRIPCIÓN PARCIAL ACTIVO PASIVO

- 25 -

ESTADO DE SITUACIÓN INICIAL

Se elabora al iniciar las operaciones de la empresa con los valores que conforman

el activo, el pasivo y el patrimonio de la misma. Con esta información se procede

a la apertura de libros

SR LUIS RÓMULO CAICEDO

ESTADO DE SITUACIÓN INICIAL

Al…………………………..

Expresado en dólares $USD

1 ACTIVOS

1.1 ACTIVOS CORRIENTES xxxxxxx

1.1.01 CAJA xxxxxxx

1.1.02 BANCOS xxxxxxx

1.1.03 INVENTARIO DE PRODUCTOS EN

PROCESO xxxxxxx

1.1.04 INVENTARIO DE PRODUCTOS

TERMINADOS xxxxxxx

1.1.08 CUENTAS POR COBRAR xxxxxxx

TOTAL ACTIVO CORRIENTE

1.2 ACTIVO NO CORRIENTE xxxxxxx

1.2.01 MUEBLES DE OFICINA xxxxxxx

1.2.03 EQUIPO DE OFICINA xxxxxxx

1.2.05 EQUIPO DE COMPUTACIÓN xxxxxxx

TOTAL ACTIVO NO CORRIENTE xxxxxxx

TOTAL ACTIVO

2 PASIVOS

2.1 PASIVOS CORRIENTES

2.1.01 CUENTAS POR PAGAR xxxxxxx

TOTAL PASIVO CORRIENTE

TOTAL PASIVO

3 PATRIMONIO

3.1 CAPITAL xxxxxxx

TOTAL CAPITAL

TOTAL PATRIMONIO xxxxxxx

Quito, enero del 2XX

f) Gerente f) Contador

- 26 -

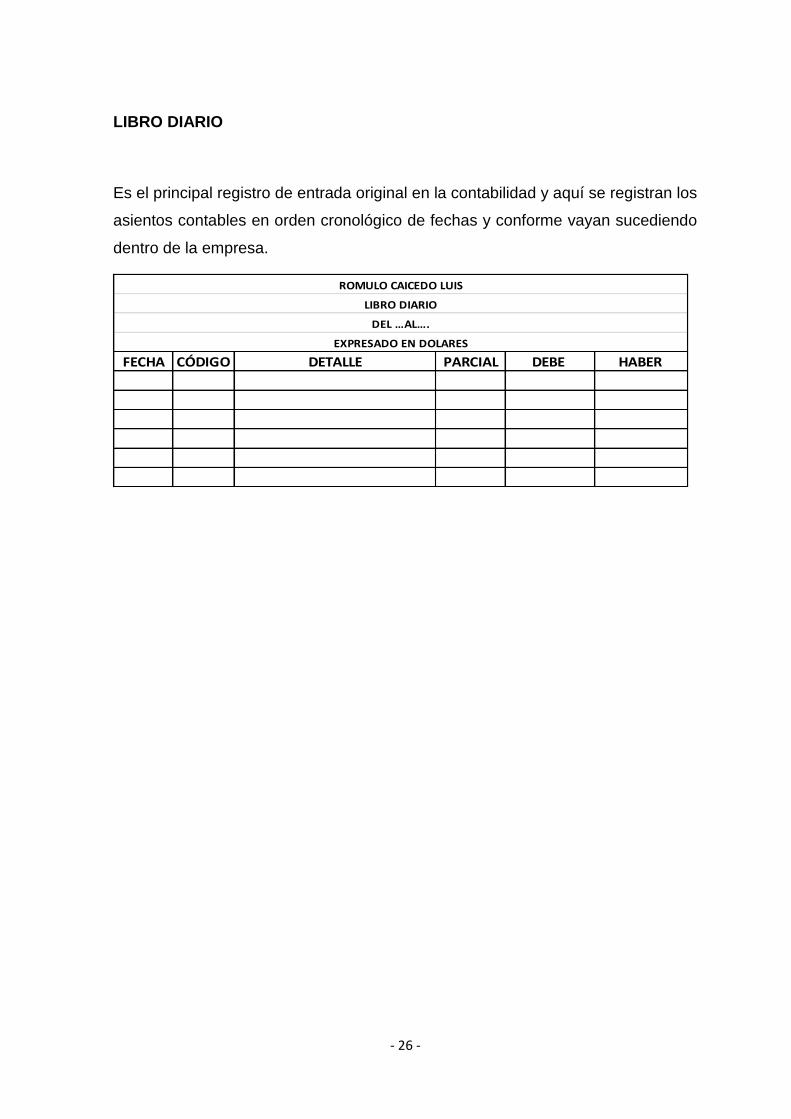

LIBRO DIARIO

Es el principal registro de entrada original en la contabilidad y aquí se registran los

asientos contables en orden cronológico de fechas y conforme vayan sucediendo

dentro de la empresa.

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

ROMULO CAICEDO LUIS

LIBRO DIARIO

DEL …AL….

EXPRESADO EN DOLARES

- 27 -

e. MATERIALES Y MÉTODOS

MATERIALES

Los materiales que se utilizaron son los siguientes:

Material Bibliográfico

- Esferos

- Lápices

- Libros, textos, tesis

- Hojas, cuadernos etc.

- CDs

Equipo de Cómputo

- Computadoras

- Impresoras

- Flash Memory

Material Recibido por empresa

- Reseña Histórica

- Facturas

MÉTODOS

Científico.-

Este Método permitió el análisis de conceptos y definiciones a través de material

bibliográfico de carácter general y su aplicación fue necesaria para desarrollar el

proceso contable de forma lógica y coherente, lo que contribuyó a su vez, a

- 28 -

cumplir con los objetivos planteados en el respectivo proyecto de tesis aprobado

en primera instancia.

Deductivo.-

Facilitó a comprender, entender, analizar todos los aspectos relacionados a la

fundamentación teórica en temas relacionados al desarrollo contable y

presentación de estados financieros en el sector privado, partiendo de enunciados

de carácter universal para vincularlos con cada actividad o procedimiento

adoptado por la organización.

Inductivo.-

Contribuyó a conocer la realidad por la que atraviesa la empresa floricultora, para

estudiar casos particulares como las operaciones y actividades económicas

diarias, hasta lograr obtener resultados que permitirán evaluar de forma general la

situación Financiera de la empresa y los costos incurridos en la producción.

Analítico.-

Fue utilizado para el análisis e interpretación de los hechos económicos que

suceden en la empresa, objeto de estudio, y lograr con ello resultados objetivos y

apegados a la realidad empresarial y por consiguiente la determinación de los

costos incurridos en el periodo establecido.

Sintético.-

Se utilizó el método sintético para contar con un criterio más consolidado de los

referentes teóricos, para aplicarlos en la parte conceptual y la formulación de las

conclusiones y recomendaciones que se brindaron luego de ejecutar la

determinación del costo en el periodo establecido, contribuyendo

significativamente a su gestión, tanto administrativa como financiera, lo que

repercute a su vez en la generación de utilidades, en el mediano y largo plazo.

- 29 -

TÉCNICAS.

Observación

Esta técnica se utilizó desde el inicio de la tesis, con el sondeo previo para

obtener el primer acercamiento a la empresa, logrando como resultado datos

objetivos para la elaboración del trabajo contable.

Entrevista

Se manejó mediante la recopilación de información a través de un conversatorio

entre el propietario e investigador, para obtener datos de la gestión Administrativa

y Financiera de las diferentes operaciones que realiza la empresa floricultora, lo

cual sirvió de guía para la elaboración del trabajo de tesis.

- 30 -

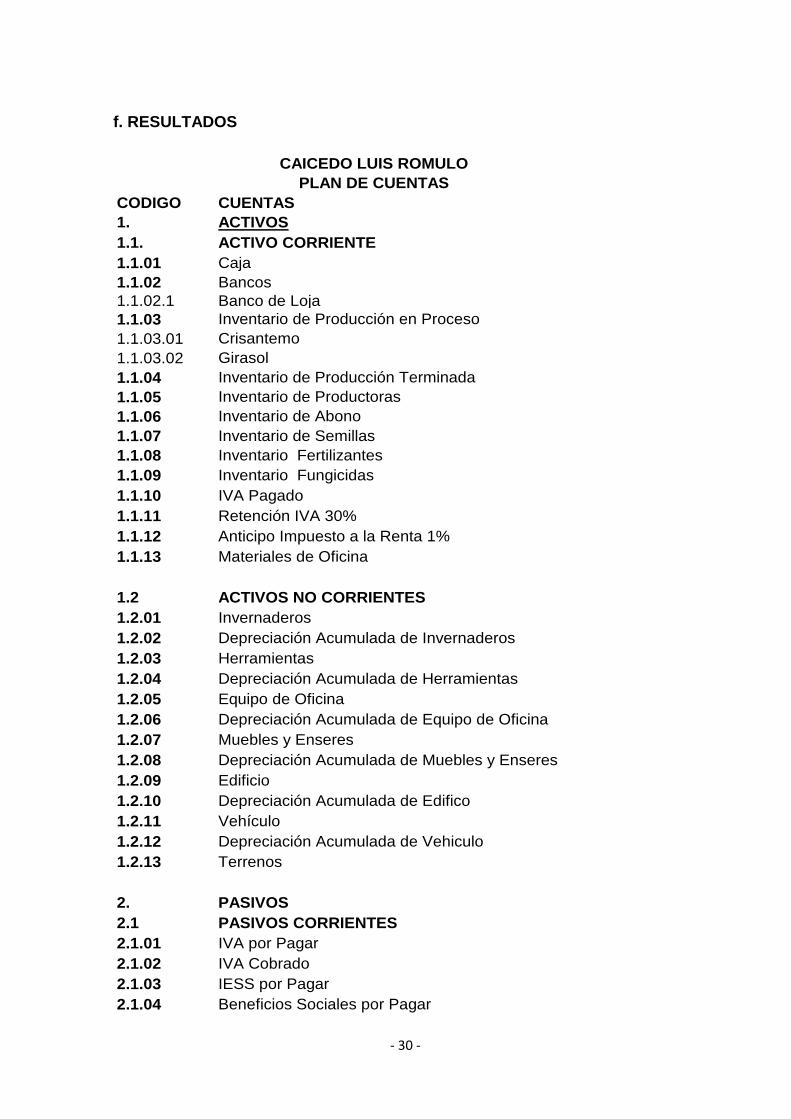

f. RESULTADOS

CODIGO CUENTAS

1. ACTIVOS

1.1. ACTIVO CORRIENTE

1.1.01 Caja

1.1.02 Bancos

1.1.02.1 Banco de Loja

1.1.03 Inventario de Producción en Proceso

1.1.03.01 Crisantemo

1.1.03.02 Girasol

1.1.04 Inventario de Producción Terminada

1.1.05 Inventario de Productoras

1.1.06 Inventario de Abono

1.1.07 Inventario de Semillas

1.1.08 Inventario Fertilizantes

1.1.09 Inventario Fungicidas

1.1.10 IVA Pagado

1.1.11 Retención IVA 30%

1.1.12 Anticipo Impuesto a la Renta 1%

1.1.13 Materiales de Oficina

1.2 ACTIVOS NO CORRIENTES

1.2.01 Invernaderos

1.2.02 Depreciación Acumulada de Invernaderos

1.2.03 Herramientas

1.2.04 Depreciación Acumulada de Herramientas

1.2.05 Equipo de Oficina

1.2.06 Depreciación Acumulada de Equipo de Oficina

1.2.07 Muebles y Enseres

1.2.08 Depreciación Acumulada de Muebles y Enseres

1.2.09 Edificio

1.2.10 Depreciación Acumulada de Edifico

1.2.11 Vehículo

1.2.12 Depreciación Acumulada de Vehiculo

1.2.13 Terrenos

2. PASIVOS

2.1 PASIVOS CORRIENTES

2.1.01 IVA por Pagar

2.1.02 IVA Cobrado

2.1.03 IESS por Pagar

2.1.04 Beneficios Sociales por Pagar

CAICEDO LUIS ROMULO

PLAN DE CUENTAS

- 31 -

3. PATRIMONIO

3.1 Capital

3.1.1 Capital Propio

3.2 Resultados del Ejercicio

3.2.1 Utilidad del Ejercicio

4. INGRESOS

4.1 INGRESOS OPERACIONALES

4.1.01 Ventas

4.1.02 Utilidad Bruta en Ventas

4.1.03 Otros Ingresos

5. COSTOS

5.1 COSTOS DE PRODUCCIÓN

5.1.01 Costo de productos Vendidos

5.1.02 Costo Indirectos Aplicados

5.1.03 Costo Indirectos de Fabricaciòn

5.1.04 Mano de Obra

6. GASTOS

6.1 Gastos Administrativos

6.1.01 Sueldos

6.1.02 Beneficicos Sociales

6.1.03 Fondo de Reserva

6.1.04 Aporte Patronal

6.1.05 Gasto Suministros

6.1.06 Gasto Interes

6.1.07 Gasto Medico

6.1.08 Consumo Insecticidas

6.1.09 Consumo Materiales de Oficina

6.1.10 Depreciación de Muebles y Enseres

6.1.11 Depreciacion Equipo de Oficina de Oficina

6.1.12 Gasto Mantenimiento

6.1.13 Servicios Basicos

6.1.14 Otros Gastos

6.1.15 Depreciación de Edificios

6.1.16 Depreciación de Vehiculo

- 32 -

CAICEDO LUIS ROMULO

MANUAL DE CUENTAS

DENOMINACIÓN Y CÓDIGO

CONCEPTO DEBE/DÉBITO HABER/CRÉDITO

1

ACTIVO

Representa todos los bienes,

valores y derechos propios o

ajenos a la empresa

manejados por la misma.

1.1

ACTIVO

CORRIENTE

Representado por el dinero y

por los bienes y derechos que

la empresa espera convertir en

efectivo.

1.1.01

Caja

Disponibilidad económica

representada por monedas,

billetes y cheques recibidos.

Cuando se realizan

ventas al contado,

pagan los clientes,

cuando se retira

dinero del banco.

Cuando se hacen

depósitos, pagos en

efectivo, sueldos,

servicios, etc.

1.1.02

Bancos

Controla el movimiento de los

fondos que la empresa posee

en Instituciones Financieras

Cuando se efectúan

depósitos por la

empresa o terceras

personas y Notas

de Crédito emitidas

por el banco.

Se acredita por los

cheques girados

sobre las cuentas y

por las Notas de

Débito emitidas por

los bancos.

1.1.03

Inventario de

Producción en

Proceso

Controla los bienes que están

en proceso de fabricación.

Por la acumulación

delos costos de

materia prima,

mano de obra y

costos indirectos

aplicados.

Se debita por los

costos y se acredita

por la transferencia

de a productos

terminados.

1.1.04

Inventario de

Producción

Terminada

Controla los bienes que están

listos par5a la venta

Por la terminación

del proceso de

producción.

Por la venta del

producto.

- 33 -

1.1.05

Inventario de

Productoras

Representa los valores de las

semillas de los crisantemos

Por las compras o

adquisiciones

Por el envío al cultivo

o venta.

1.1.06

Inventario de

Abono

Son los insumos que tiene la

empresa para la plantación

Por el valor del

inventario inicial o

cuando se realiza

una compra.

Por las devoluciones

en compras y la

alimentación.

1.1.07

Inventario de

Semillas

Son los insumos que tiene la

empresa para la plantación

Por el valor del

inventario inicial o

cuando se realiza

una compra.

Por las devoluciones

en compras y la

alimentación.

1.1.08

Inventario de

Fertilizantes

Son los Productos que sirven

para el mantenimiento y

producción saludable de la

plantación.

Por la compra de

productos

Insecticidas y

desinfectantes.

Cuando se utiliza en

los procesos de

mantenimiento de la

plantación

1.1.09

Inventario de

Fungicidas

Son los Productos que sirven

para el mantenimiento y

producción saludable de la

plantación.

Por la compra de

productos

Insecticidas y

desinfectantes.

Cuando se utiliza en

los procesos de

mantenimiento de la

plantación

1.1.10

IVA Pagado

Representa el valor por el

impuesto pagado en las

compras efectuadas de

insumos

Se debita al

momento de la

adquisición

Por la liquidación del

IVA al finalizar el mes

1.1.11

Retención IVA

30%

Registra los valores retenidos

en las ventas por este

concepto

Por las retenciones

en las ventas

efectuadas

Por la liquidación del

IVA al finalizar el mes

1.1.12

Anticipo

Impuesto a la

Renta

Representa los valores

retenidos por este concepto

En las compras

efectuadas

tarifadas con este

impuesto

Al siguiente año en la

liquidación anual del

Impuesto a la Renta

1.1.13

Materiales de Oficina

Registra los valores por

factureros y demás

documentos soporte.

Por la adquisición o

compra

Por la venta o

consumo.

- 34 -

1.2

ACTIVO NO

CORRIENTE

Registra el valor de so bienes

depreciable ya se por el uso o

por el tiempo.

1.2.01

Invernaderos

Registrar el importe de los

invernaderos donde se

producen los crisantemos y

girasoles.

Por la producción

efectuada y por

adquisiciones

Por las ventas

efectuadas.

1.2.02

Depreciación

Acumulada de

Invernaderos

Acumula el desgaste físico de

los invernaderos productos del

uso y el tiempo.

Por la venta o baja

del bien

Al momento de

realizar los cálculos

respectivos.

1.2.03

Herramientas

Registra los valores por

carretillas y demás artículos

que facilitan la labor

productiva.

Por la compra

efectuada

Por el desgate o

venta del bien

1.2.04

Depreciación

Acumulada de

Herramientas

Acumula el desgaste físico de

las herramientas productos del

uso y el tiempo.

Por la venta o baja

del bien

Al momento de

realizar los cálculos

respectivos.

1.2.05

Equipo de

Oficina

Registra los valores de equipos

como calculadoras y

sumadoras de la empresa

Por la compra

efectuada

Por el desgate o

venta del bien

1.2.06

Depreciación

Acumulada de

Equipo de

Oficina

Acumula el desgaste físico de

los equipos productos del uso y

el tiempo.

Por la venta o baja

del bien

Al momento de

realizar los cálculos

respectivos.

1.2.07

Muebles y

Enseres

Registra los valores de mesas

y sillas de la empresa al costo

de adquisición con el fin de

brindar atención eficiente.

Por la compra

efectuada

Por el desgate o

venta del bien

- 35 -

1.2.08

Depreciación

Acumulada de

Muebles y

Enseres

Acumula el desgaste físico de

los muebles productos del uso

y el tiempo.

Por la venta o baja

del bien

Al momento de

realizar los cálculos

respectivos.

1.2.09

Edificio

Registra los valores de los

bienes inmuebles de la

empresa

Por la compra

efectuada

Por el desgate o

venta del bien

1.2.10

Depreciación

Acumulada de

Edificio

Acumula el desgaste físico del

edifico productos del uso y el

tiempo.

Por la venta o baja

del bien

Al momento de

realizar los cálculos

respectivos.

1.2.11

Vehículo

Registra los valores de los

vehículos de la empresa

Por la compra

efectuada

Por el desgate o

venta del bien

1.2.12

Depreciación

Acumulada de

Vehículo

Acumula el desgaste físico de

los vehículos productos del uso

y el tiempo.

Por la venta o baja

del bien

Al momento de

realizar los cálculos

respectivos.

1.2.13

Terrenos

Registra el valor del terreno al

precio d e costo.

Por la adquisición o

compra

Por la venta del bien.

2

PASIVOS

Registrar las obligaciones de la

empresa acorto y largo plazo.

2.1

PASIVOS

CORRIENTES

Son las obligaciones que se

debe cancelar en un plazo

menor a un año.

2.1.01

IVA por Pagar

Denota el valor a ser

cancelado por la empresa al

siguiente mes de su cálculo.

Por el pago

efectuado

Por el valor a pagar

- 36 -

2.1.02

IVA Cobrado

Registra el valor del impuesto

cobrado en las ventas

efectuadas.

Por la liquidación

del IVA mensual

Por las ventas

efectuadas con este

impuesto.

2.1.03

IESS por Pagar

Registra los valores retenidos a

los trabajadores por concepto

de aporte personales

Por el pago

efectuado

Por el valor retenido a

los trabajadores.

2.1.04

Beneficios

Sociales por

Pagar

Registra el valor al que tienen

derecho los trabajadores como

decimos y que no han sido

cancelados aún.

Por el pago

efectuado

Por el valor que se

adeuda a los

trabajadores.

3

PATRIMONIO

Son los recursos oi

financiamiento propio de la

empresa.

3.1

CAPITAL

Es el aporte del propietario

para iniciar el negocio.

3.1.01

CAPITAL

PROPIO

Representa el aporte de los

propietarios de la empresa.

Por el cierre de

actividades

Por el aporte del

propietario

3.2

RESULTADOS

DEL EJERCICIO

Es la diferencia entre los

ingresos y los gastos del

periodo.

3.2.01

UTILIDAD DEL

EJERCICIO

Denota la utilidad de la

empresa en virtud al exceso de

ingresos sobre gastos en la

empresa.

Por el asiento de

cierre

Por el exceso de

ingresos sobre

gastos.

4

INGRESOS

Son las entradas de efectivo

pro al venta de la producción

4.1

INGRESOS OPERACIONALES

Son ingresos inherentes a la

actividad empresarial

- 37 -

4.1.01

Ventas

Representa el valor de los

ingresos percibidos por

concepto de la venta de

crisantemos y girasoles.

Por la

determinación de la

utilidad bruta en

ventas

Por las ventas

efectuadas.

4.1.02

Utilidad Bruta en

Ventas

Registra el valor de la

diferencia entre las ventas y el

costo de ventas.

Por el asiento de

cierre

Por el valor de

exceso de ventas

sobre el costo.

4.1.03

Otros Ingresos

Son los ingresos por concepto

de venta del desperdicio de las

flores, denominado abono

Por el asiento de

cierre

Por los ingresos

percibidos.

5 COSTOS

Registra todos los

desembolsos en la generación

de un producto terminado

5.1

COSTOS DE PRODUCCIÓN

Valores que se Invierten por

concepto de materia Prima,

mano de Obra y Costos

Indirectos de fabricación.

5.1.01

Costo de

Productos

Vendidos

Registra los valores de todas

los costos en los que incurre la

empresa para la obtención de

las flores

Por las entradas de

los productos

terminados.

Por la venta del

mismo.

5.1.02

Costos

indirectos

Aplicados

Son los costos aplicados a

cada producción de

crisantemos y girasoles

Por la variación del

costo

Al momento de su

determinación.

5.1.03

Costos

Indirectos de

Fabricación

Registra el costo de los

recursos que por su

intervención en el costo son

considerados como indirectos

Por el consumo de

fundas para la

venta de las flores.

Por la variación del

costo

5.1.04

Mano de Obra

Registra el costo de la mano

de obra en la producción de

crisantemos y girasoles.

Por el costo de la

mano de obra

Al momento de enviar

el costo a las

producciones.

- 38 -

6

GASTOS

Son los desembolso de

efectivo por gastos inherentes.

6.1

Gastos

Administrativos

Representa los valores que se

cancela por concepto de

salarios y demás gastos del

departamento administrativo.

6.1.01

Sueldos

Registra el pago de salarios a

los empleados y trabajadores

de los departamentos ajenos a

la producción.

Por el pago en

forma oportuna y

eficiente.

Por el asiento de

cierre.

6.1.02

Beneficios sociales

Hace referencia a los décimos

y vacaciones que tiene

derecho el trabajador.

Por el pago en

forma oportuna y

eficiente.

Por el asiento de

cierre.

6.1.03

Fondos de

Reserva

Registra el pago de beneficios

a los empleados y trabajadores

Por el pago en

forma oportuna y

eficiente.

Por el asiento de

cierre.

6.1.04

Aporte Patronal

Registra el pago de la parte proporcional al IESS

Por el pago en forma oportuna.

Por el asiento de cierre.

6.1.05

Gastos

Suministros

Registra el pago por concepto

de suministros utilizados

Por el gasto

efectuado

Por el asiento de

cierre.

6.1.06

Gastos Interés

Representa los valores que se

cancela por concepto de

intereses en los créditos en

entidades crediticias.

Cuando se cancela

los valores

correspondientes

Por el cierre al final

de periodo.

6.1.07

Gasto Medico

Registra el valor por los

insumos médicos utilizados en

la producción

Cuando se registra

la utilización de los

bienes

Por el cierre al final

de periodo.

6.1.08

Consumo Insecticidas

Registra los valores por el consumo de insecticidas.

Por el uso de los recursos

Por el cierre al final de periodo.

- 39 -

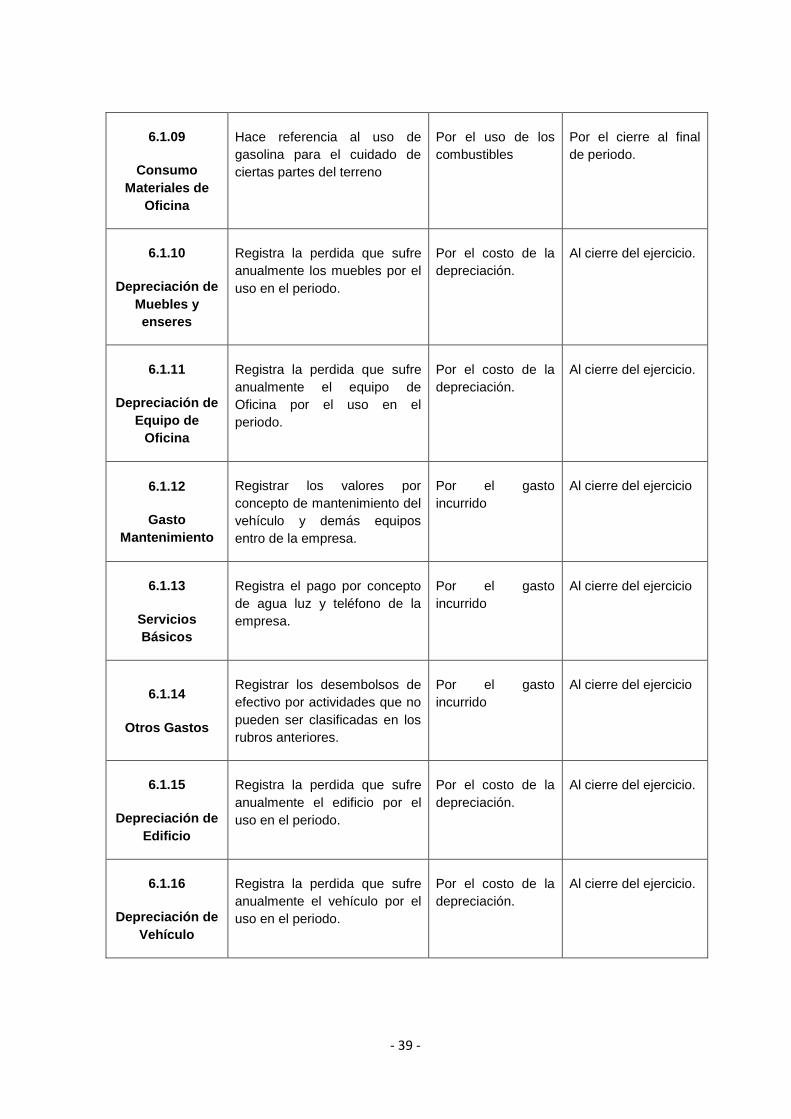

6.1.09

Consumo

Materiales de

Oficina

Hace referencia al uso de

gasolina para el cuidado de

ciertas partes del terreno

Por el uso de los

combustibles

Por el cierre al final

de periodo.

6.1.10

Depreciación de

Muebles y

enseres

Registra la perdida que sufre

anualmente los muebles por el

uso en el periodo.

Por el costo de la

depreciación.

Al cierre del ejercicio.

6.1.11

Depreciación de

Equipo de

Oficina

Registra la perdida que sufre

anualmente el equipo de

Oficina por el uso en el

periodo.

Por el costo de la

depreciación.

Al cierre del ejercicio.

6.1.12

Gasto

Mantenimiento

Registrar los valores por

concepto de mantenimiento del

vehículo y demás equipos

entro de la empresa.

Por el gasto

incurrido

Al cierre del ejercicio

6.1.13

Servicios

Básicos

Registra el pago por concepto

de agua luz y teléfono de la

empresa.

Por el gasto

incurrido

Al cierre del ejercicio

6.1.14

Otros Gastos

Registrar los desembolsos de

efectivo por actividades que no

pueden ser clasificadas en los

rubros anteriores.

Por el gasto

incurrido

Al cierre del ejercicio

6.1.15

Depreciación de

Edificio

Registra la perdida que sufre

anualmente el edificio por el

uso en el periodo.

Por el costo de la

depreciación.

Al cierre del ejercicio.

6.1.16

Depreciación de

Vehículo

Registra la perdida que sufre

anualmente el vehículo por el

uso en el periodo.

Por el costo de la

depreciación.

Al cierre del ejercicio.

- 40 -

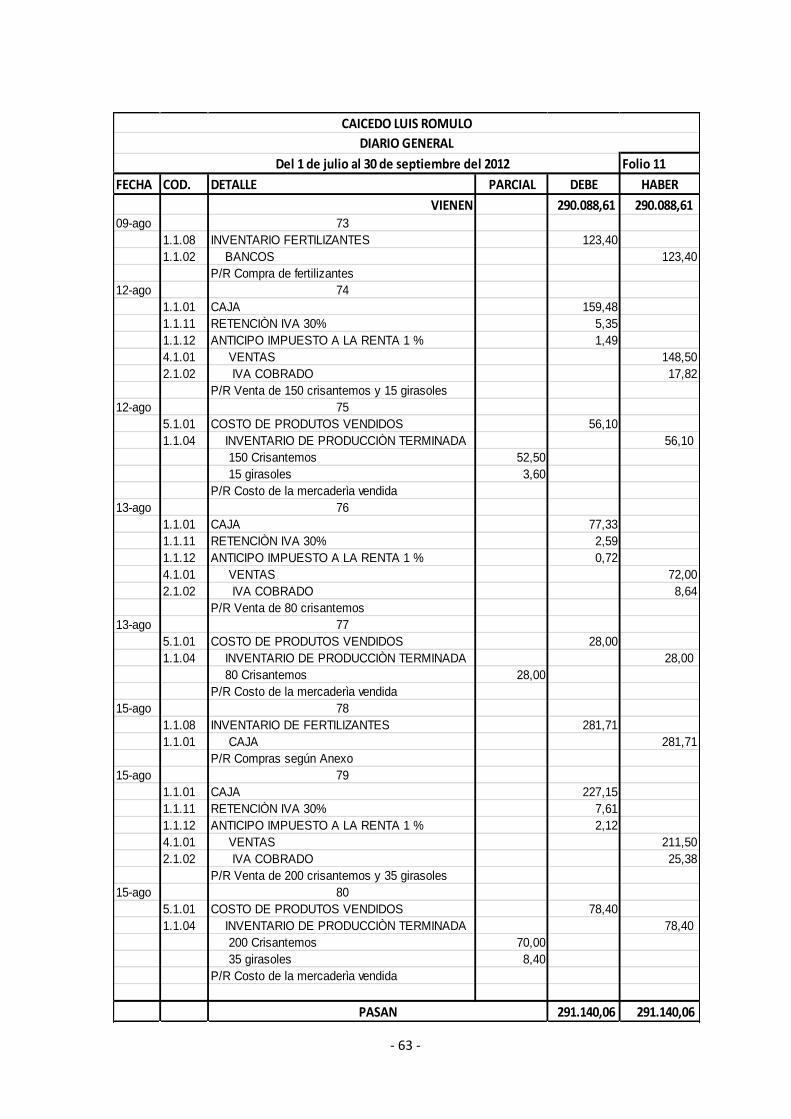

folio 1

CANT CODIGO DETALLE V. UNIT. V. PARCIAL TOTAL

1 ACTIVOS

1.1 ACTIVOS CORRIENTES

1.1.01 CAJA 934,75

45 Monedas 0,25 11,25

25 Monedas 0,50 12,50

46 Monedas 1,00 46,00

15 Billetes 5,00 75,00

19 Billetes 10,00 190,00

12 Billetes 50,00 600,00

1.1.02 BANCOS 15800,00

1 Cta. Cte. Banco Pichincha N°6196614500 15800,00

1.1.03 INVENTARIO DE PRODUCCIÓN EN PROCESO 95500,00

360000 Plantas Sembradas de Crisantemo 0,25 90000,00

50000 Plantas de Girasoles 0,11 5500,00

1.1.04 INVENTARIO DE PRODUCCIÓN TERMINADA 9500,00

20000 Plantas Crisantemo 0,35 7000,00

10000 Plantas Girasoles 0,25 2500,00

1.1.05 INVENTARIO DE PRODUCTORAS 4000,00

20000 Plantas de Crisantemo Madre 0,20 4000,00

1.1.06 INVENTARIO DE ABONO 6800,00

80 Metros cúbicos de cascajo 85,00 6800,00

1.1.07 INVENTARIO DE SEMILLAS 2425,00

10 Libras de Girasol 145,00 1450,00

19500 Esquejes en Enraizamiento 0,05 975,00

1.1.08 INVENTARIO FERTILIZANTES 3872,51

200 Libras carbonato de calcio 0,05 10,00

100 Libras Cal Agricola 0,05 5,00

80 Kg. Urea 0,72 57,60

50 Kg. Nitrato de Amonio 0,69 34,50

40 Kg. Sulfato de Hierro 0,92 36,80

1 Caneca Ácido Nitrico 26,85 26,85

2000 Kg. Nitrato de Calcio 0,70 1400,00

15000 Gr. Sulfato de Manganeso Técnico 0,12 1800,00

35 Lb. Bórax 0,28 9,80

50 Kg. Abono completo 15-15-15 0,72 36,00

3 Canecas Super Nitro 44,00 132,00

1 Caneca Super K x 25 117,71 117,71

75 Litros de Humin Plus 2,75 206,25

1.1.09 INVENTARIO FUNGICIDAS 631,25

10 Frasco de Monitor Fénix xlt 500 ml 11,95 119,50

4 Frasco de Rambler xlt 8,50 34,00

5 Frascos de Bayfolan especial 6,20 31,00

CAICEDO LUIS ROMULO

INVENTARIO INICIAL

AL 01 DE JULIO DEL 2012

Expresado en Dólares USD $

- 41 -

folio 2

CANT CODIGO DETALLE VA UNIT. VALOR PARCIAL TOTAL

25 Frascos de Nitrofosca liquido xlt 10-4-7 4,90 122,50

8 Fundas de Hormonagro x 400gr. 19,00 152,00

2 Fundas Oxithane x 500gr 5,50 11,00

3 Fundas azufre Micronozado 80% xkg 3,15 9,45

3 Frascos Daconil 720 xlt 14,50 43,50

10 Fundas Captan 80 Agripac x 500 gr 7,68 76,80

1 Funda de Kelatex fe x 1 kg 10,80 10,80

3 Fundas Antrocol x 400gr 6,90 20,70

1.1.13 MATERIALES DE OFICINA 18,40

4 Cuadernos 1,75 7,00

10 Esferos 0,25 2,50

1 Facturero 8,90 8,90

ACTIVOS NO CORRIENTES

1.2.01 INVERNADEROS 11200,00

2 Invernadersos de 500 mt 2 5600,00 11200,00

1.2.03 HERRAMIENTAS 22139,40

1 Bomba de agua segunda mano 1500,00 1500,00

2 Filtros de graba 1800,00 3600,00

6 Filtros de anillo 75,00 450,00

1 Tuberia de alta presión 350,00 350,00

2500 Mts. Alambre 1,20 3000,00

700 Mts. malla 1,00 700,00

500 Mts. Manguera de riego por goteo 2,00 1000,00

10 Valvulas 30,00 300,00

2000 Pambil para estaca 1,00 2000,00

200 Tachos Plásticos 3,50 700,00

2 Filtros de graba 900,00 1800,00

1 Tanque reservorio 4000,00 4000,00

60 Visulas 6,00 360,00

20 Reflectores 50,00 1000,00

14 Azadones 3,50 49,00

12 Tijeras 3,00 36,00

13 Rastrillos 3,00 39,00

15 Escabadoras 4,25 63,75

8 Palas 6,50 52,00

13 Azadillas 3,80 49,40

CAICEDO LUIS ROMULO

INVENTARIO INICIAL

AL 01 DE JULIO DEL 2012

Expresado en Dólares USD $

- 42 -

folio 3

CANT CODIGO DETALLE V.UNIT. VALOR PARCIAL TOTAL

9 Escobillas 2,75 24,75

12 Carretillas 22,00 264,00

13 Picos 5,50 71,50

2 Fundas de Ligas 4,50 9,00

3 Galones de cloro 2,50 7,50

1 Termometro de máximas y mínimas 20,00 20,00

1 Hidrometro 9,00 9,00

15 Ternos 12,00 180,00

17 Mascarilla 3,50 59,50

17 Guantes 6,00 102,00

15 Gafas 3,80 57,00

17 Ponchos Lluvia 8,00 136,00

15000 Fundas plasticas 0,01 150,00

1.1.05 EQUIPO DE OFICINA 130,00

2 Calculadoras SONY 65,00 130,00

1.2.07 MUEBLES Y ENSERES 426,00

2 Sillas gerenciales 75,00 150,00

4 Mesas administrativas 48,00 192,00

3 Estantes de madera 28,00 84,00

1.2.09 EDIFICIOS 34000,00

2 Bodegas 5000,00 10000,00

1 Cuarto Frio 6000,00 6000,00

1 Casa de campo 18000,00 18000,00

1.2.11 VEHICULOS 25000,00

1.2.13 TERRENOS 40500,00

3 Hectareas de cultivo 13500,00 40500,00

1 Camioneta mazda 2010 25000,00

TOTAL ACTIVOS 272877,31

2 PASIVOS

2.1 PASIVO CORRIENTE

2.1.01 IVA POR PAGAR 18,75

PATRIMONIO 272858,56

3.1.01 CAPITAL PROPIO 272858,56

Expresado en Dólares USD $

QUITO, 01 DE JULIO DEL 2012

GERENTE CONTADOR

CAICEDO LUIS ROMULO

INVENTARIO INICIAL

AL 01 DE JULIO DEL 2012

- 43 -

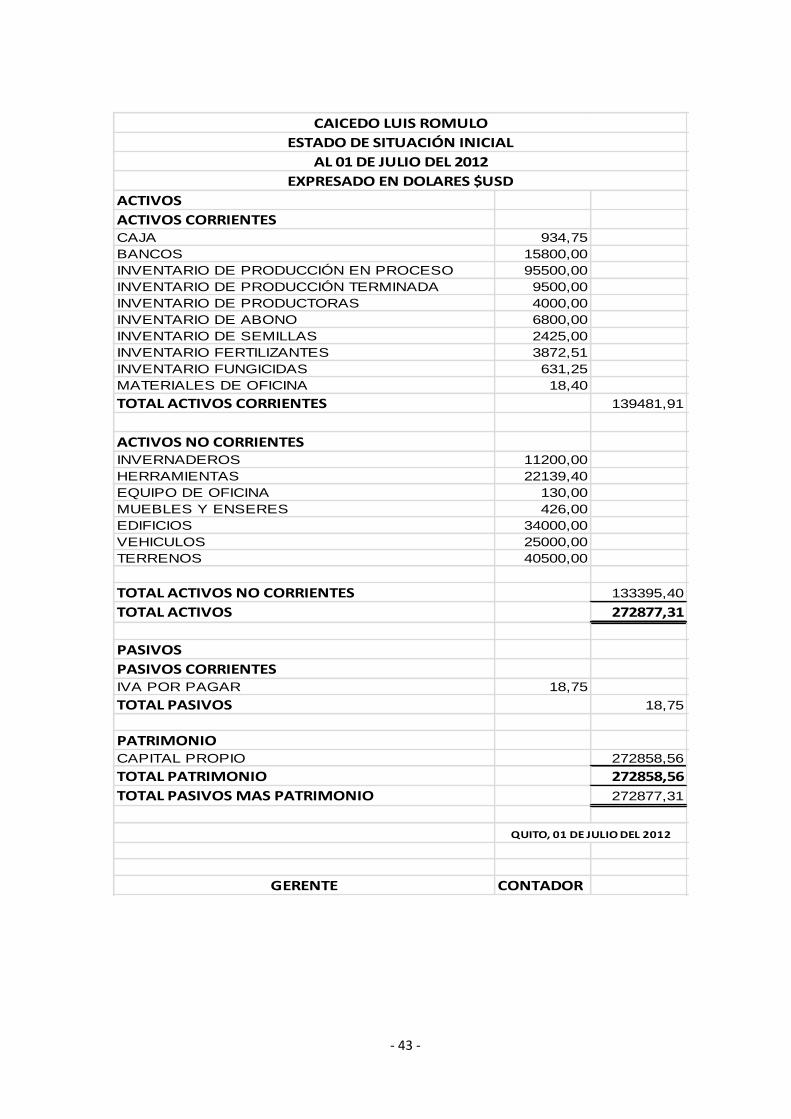

ACTIVOS

ACTIVOS CORRIENTESCAJA 934,75

BANCOS 15800,00

INVENTARIO DE PRODUCCIÓN EN PROCESO 95500,00

INVENTARIO DE PRODUCCIÓN TERMINADA 9500,00

INVENTARIO DE PRODUCTORAS 4000,00

INVENTARIO DE ABONO 6800,00

INVENTARIO DE SEMILLAS 2425,00

INVENTARIO FERTILIZANTES 3872,51

INVENTARIO FUNGICIDAS 631,25

MATERIALES DE OFICINA 18,40

TOTAL ACTIVOS CORRIENTES 139481,91

ACTIVOS NO CORRIENTESINVERNADEROS 11200,00

HERRAMIENTAS 22139,40

EQUIPO DE OFICINA 130,00

MUEBLES Y ENSERES 426,00

EDIFICIOS 34000,00

VEHICULOS 25000,00

TERRENOS 40500,00

TOTAL ACTIVOS NO CORRIENTES 133395,40

TOTAL ACTIVOS 272877,31

PASIVOS

PASIVOS CORRIENTESIVA POR PAGAR 18,75

TOTAL PASIVOS 18,75

PATRIMONIOCAPITAL PROPIO 272858,56

TOTAL PATRIMONIO 272858,56

TOTAL PASIVOS MAS PATRIMONIO 272877,31

GERENTE CONTADOR

CAICEDO LUIS ROMULO

ESTADO DE SITUACIÓN INICIAL

AL 01 DE JULIO DEL 2012

QUITO, 01 DE JULIO DEL 2012

EXPRESADO EN DOLARES $USD

- 44 -

MEMORANDUM DE OPERACIONES

Julio 02 Se registra la compra de fertilizantes por $397,43 según anexo de

compras.

Julio 04 Se registra la compra de fungicidas a AGROSA, según factura 001-001-

429722 por el valor de $40,38 y se cancela el IVA pendiente por $18,75

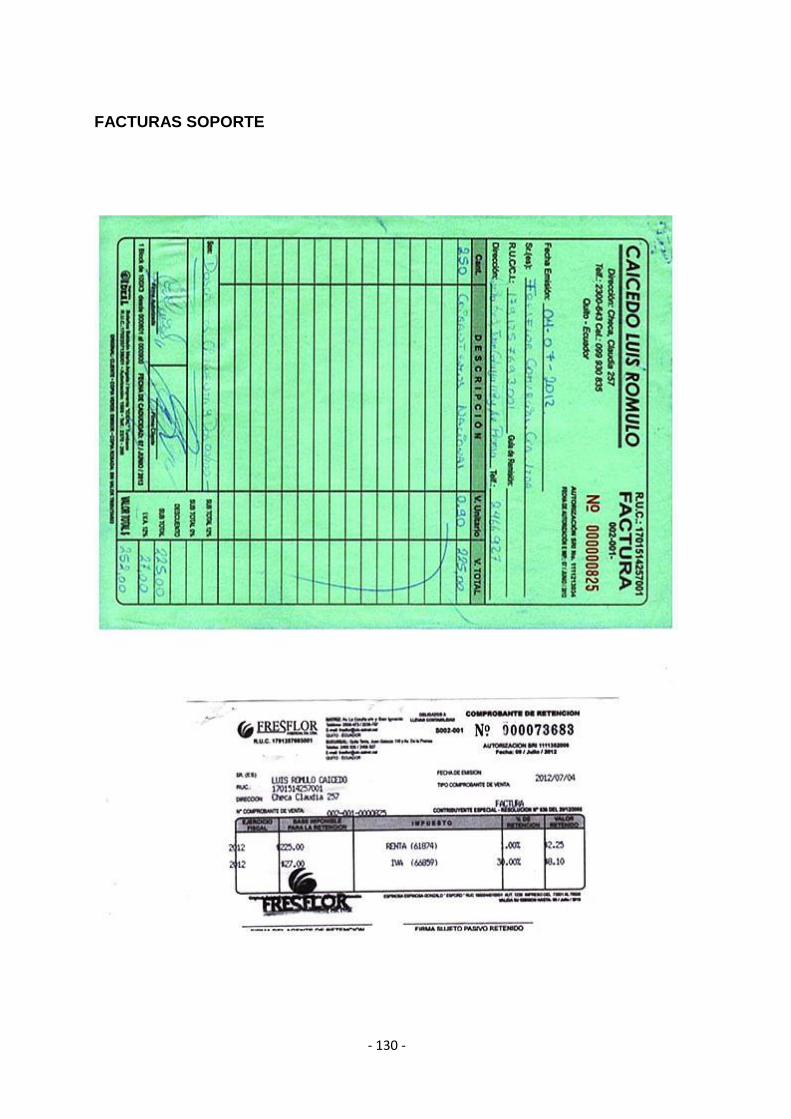

Se registra la venta de 250 plantas de crisantemo según factura 002-001-

825 por el valor de $225,00 a FRESFLOR Cía. Ltda.

Julio 05 Se cancela a la Empresa Metropolitana de agua potable, según factura

001-001-001015005 el valor de $11,05

Julio 06 Se registra la compra de fertilizantes por $146,05 según anexo de

compras.

Se registra la venta de 50 plantas de crisantemo según factura 002-001-

826 por el valor de $45,00 a FRESFLOR Cía. Ltda.

Julio 07 Se registra la compra de Fungicidas para uso de las plantas a

ECONOFARM S.A. según factura 253-001-000273306 por $37,98

Julio 08 Se registra la venta de 150 plantas de crisantemo Y 20 de girasoles

según factura 002-001-827 por el valor de $153,00 a FRESFLOR Cía. Ltda.

Julio 10 Se registra la compra de fungicida a ECONOFARM por $2,80

Julio 11 Se registra la venta de 100 plantas de crisantemo Y 30 de girasoles

según factura 002-001-828 por el valor de $117,00 a FRESFLOR Cía. Ltda.

Julio 13 Se registra la compra de fertilizantes por $678,60 e insumos para

consumo interno por $104,47 con cheque.

Julio 14 Se registra la venta de 60 plantas de crisantemo según factura 002-001-

829 por el valor de $54,00 a FRESFLOR Cía. Ltda.

Julio 15 Se registra el consumo de Fertilizantes y fungicidas para la producción

de crisantemos y girasoles, según anexo de consumos quincenales.

- 45 -

Se registra la siembra de 500 plantas de crisantemo a 0,20 c/u y de 300

esquejes de enraizamiento de girasol a $0,05 c/u.

Se registra la mano de obra por un valor de por un valor de $1058,21 para

los crisantemos y $211,64 para los girasoles

Se registra los costos indirectos aplicados por un valor de $17,64 para los

crisantemos y de $3,53 para los girasoles.

Se registra el consumo de 1003 fundas plásticas a $0,01 580 para los

crisantemos y 423 para los girasoles.

Se registra la producción que sale de proceso a terminada,

correspondiente a 580 crisantemos y de 423 girasoles a un costo, tomando

como costo aproximado el 10% de los costos invertidos en la quincena.

Julio 16 Se registra la compra de fertilizantes a AGROSA según factura 000-001-

430712 por $330,33

Se registra la venta de 50 crisantemos, según factura 002-001-830 a

$45,00 a FRESFLOR Cía. Ltda.

Julio 17 Se compra a ECONOFARM S.A. según factura 253-001-000279551

fungicidas por $76,25

Julio 18 Se registra la venta de 100 crisantemos y 38 girasoles a $124,20 según

factura 831 a FREFLOR Cía. Ltda.

Julio 22 Se registra la venta de 100 crisantemos según factura 832 a FREFLOR

Cía. Ltda.

Julio 24 Se registra la compra se suministros para consumo interno según factura

009-046-000018464 por un valor de $112.21

Se compra AGROSA fertilizantes según factura 001-001-431509 por un

valor de $427,31

Se compra fungicidas a ECONOFARM fungicidas según factura 253-001-

0001094 por $ 6,23 y a FODAGRO según factura 003-001-0001094 por

$275

- 46 -

Julio 25 Se registra la venta de 100 crisantemos y 10 girasoles a $99 según

factura 833 a FREFLOR Cía. Ltda.

Julio 28 Se registra la venta de 100 crisantemos y 30 girasoles a $117,00 según

factura 834 a FREFLOR Cía. Ltda.

Julio 30 Se registra la compra de fertilizantes a AGROSA según factura 001-001-

431943 por $222,08

Se registra la venta de material vegetal según factura 835 por $522,50 y

700 crisantemos según factura 837 a $630,00

Julio 31 Se registra la venta de material vegetal según facturas 839-839-840 por

un valor de $2956,30

Se registra el consumo de Fertilizantes y fungicidas para la producción de

crisantemos y girasoles, según anexo de consumos quincenales

Se registra la mano de obra por un valor de por un valor de $1058,21 para

los crisantemos y $211,64 para los girasoles

Se registra los costos indirectos aplicados por un valor de $17,64 para los

crisantemos y de $3,53 para los girasoles.

Se cancela la mano de obra del mes según rol de pagos.

Se liquida el Impuesto al Valor agregado IVA por un valor a pagar de

$63,72

Agosto 01 Se cancela el valor pendiente del IVA por $63,72 menos retenciones

efectuadas.

Se cancela los valores pendientes al Seguro Social por $387,00

Se compra AGROSA fertilizantes según factura 001-001-432129 por un

valor de $52,12

Se registra la venta de 150 crisantemos y 20 girasoles a $153,00 según

factura 842 a FREFLOR Cía. Ltda.

Agosto 02 Se cancela por gastos médicos la cantidad de $75,00 al Dr. Luis

Castro factura 001-001-2373 y al Dr. Cristian Yugcha por $40,00 factura 001-001-

195.

- 47 -

Agosto 03 Se cancela por mantenimiento de Vehículo la cantidad de $78.61 a

CASABACA, según factura 012-004-00024234

Se cancela a INTERVASCU $80,00 por gastos médicos según factura 003-

001-00005381

Se registra la venta de 50 crisantemos, factura 843 a FREFLOR Cía. Ltda.

Agosto 04 Se adquiere Fungicidas a AVICAMPO YARUQUI por un valor de

$49,50 según factura 001-001-00007504

Se registra la venta de 100 crisantemos, factura 844 a FREFLOR Cía. Ltda.

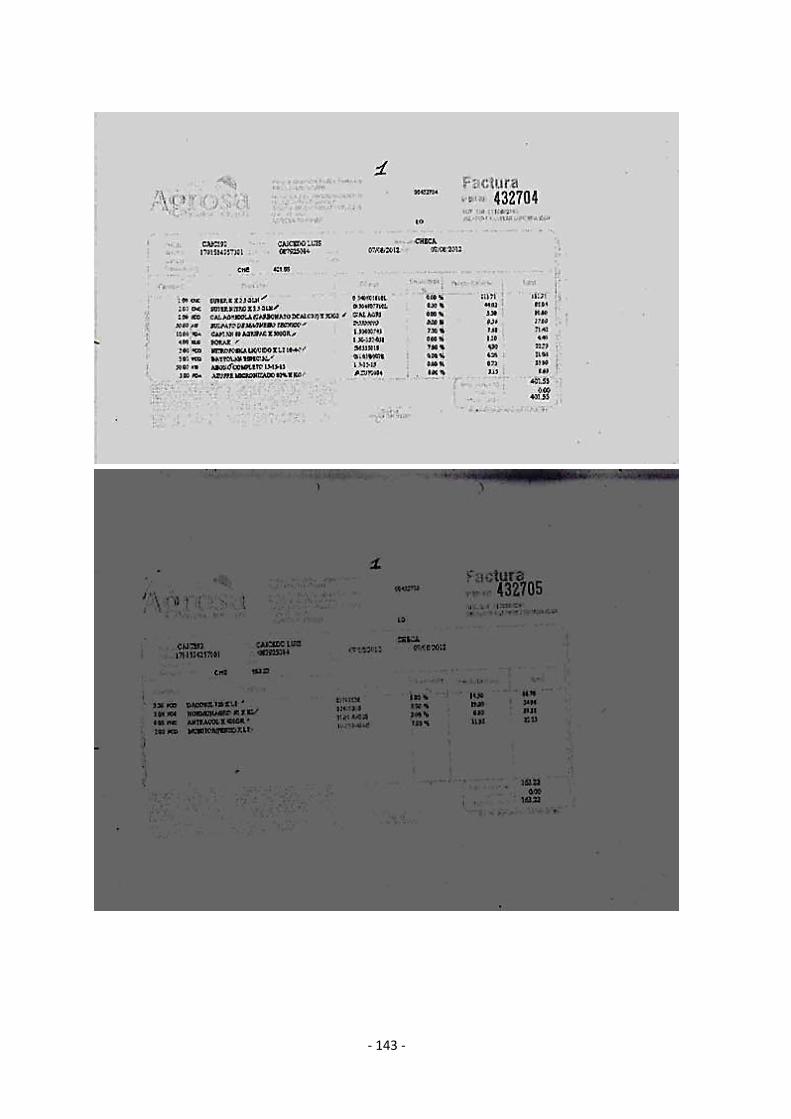

Agosto 07 Se compra a AGROSA fertilizantes según factura 001-001-432704,

705 y 706 por un valor de $752,17

Agosto 08 Se registra la venta de 100 crisantemos y 40 girasoles a $126,00

según factura 845 a FREFLOR Cía. Ltda.

Agosto 09 Se adquiere fertilizantes a AGROSA según factura 001-001-432951

por $123,40

Agosto 12 Se registra la venta de 150 crisantemos y 15 girasoles a $148,50

según factura 846 a FREFLOR Cía. Ltda.

Agosto 13 Se registra la venta de 80 crisantemos a $72,00 según factura 847 a

FREFLOR Cía. Ltda.

Agosto 15 Se adquiere fertilizantes a AGROSA según factura 001-001-433382

por $274,21 y Agrícola Baquero por 7,50 según factura 001-001-000028584

Se registra la venta de 200 crisantemos y 35 girasoles por 211,50 según

factura 848.

Se registra el consumo de Fertilizantes y fungicidas para la producción de

crisantemos y girasoles, según anexo de consumos quincenales.

Se registra la mano de obra por un valor de por un valor de $1058,21 para

los crisantemos y $211,64 para los girasoles

Se registra los costos indirectos aplicados por un valor de $17,64 para los

crisantemos y de $3,53 para los girasoles.

- 48 -

Se registra la siembra de 400 plantas de crisantemo a 0,20 c/u y de 300

esquejes de enraizamiento de girasol a $0,05 c/u.

Se registra el consumo de 1300 fundas plásticas a $0,01 700 para los

crisantemos y 600 para los girasoles.

Se registra la producción que sale de proceso a terminada,

correspondiente a 700 crisantemos y de 600 girasoles a un costo, tomando

como costo aproximado el 10% de los costos invertidos en la quincena.

Agosto 16 Se vende 100 crisantemos a $90,00 según factura 849 a FREFLOR

Cía. Ltda.

Agosto 17 Se compra a ECONOFARM fungicidas según factura 253-001-

00299185, por un valor de $87,69

Agosto 18 Se registra la venta de 150 crisantemos y 30 girasoles a $162,00

según factura 850 a FREFLOR Cía. Ltda.

Agosto 20 Se cancela a la Empresa Metropolitana de agua potable, según

factura 001-001-001544129 el valor de $9.76

Se registra la venta de 70 crisantemos a $63,00 según factura 851 a

FREFLOR Cía. Ltda

Agosto 21 Se compra fertilizantes a AGRICOLA BAQUERO por $74,48; a

AGROSA por $ 71,80 y PODAGRO por $ 110,00según factura 001-001-

00028719; 001-001-433886 y 001-0003471112

Agosto 22 Se registra la venta de 220 crisantemos y 36 girasoles a $230,40

según factura 852 a FREFLOR Cía. Ltda.

Agosto 25 Se registra la compra de fertilizantes a AGROSA por $ 739,30, según

factura 001-001-434248 y 434251

Agosto 26 Se registra la venta de 150 crisantemos y 80 girasoles a $207,00

según factura 853 a FREFLOR Cía. Ltda.

Agosto 27 Se registra la venta de 120 crisantemos y 20 girasoles a $108,00

según factura 854 a FREFLOR Cía. Ltda.

- 49 -

Agosto 28 Se cancela por mantenimiento de vehículo la cantidad de $51,78 a

Mecánica los Gemelos según factura 001-001-0000416

Se registra la venta de 50 crisantemos y 20 girasoles a $63,00 según

factura 855 a FREFLOR Cía. Ltda.

Agosto 29 Se registra la venta de 80 girasoles a $72,00 según factura 856 a

FREFLOR Cía. Ltda.

Agosto 31 Se compra fertilizantes a EXTREME SPRAYING por $83,00; y a

PODAGRO por $ 275,00 según facturas 001-001-0008962 y 003-001-0001120

Se registra la venta de 50 crisantemos y 20 girasoles a $63,00 según

factura 857 a FREFLOR Cía. Ltda.

Se registra la venta de desechos al Sr. Ramiro Fernández por $500,00 y a

la compañía Hidrología, Geología y geotecnia CIA LTDA. por 4650,00

según facturas 002-001-0000859 y 002-001-000860 respectivamente.

Se registra el consumo de Fertilizantes y fungicidas para la producción de

crisantemos y girasoles, según anexo de consumos quincenales

Se registra la mano de obra por un valor de por un valor de $1058,21 para

los crisantemos y $211,64 para los girasoles

Se registra los costos indirectos aplicados por un valor de $17,64 para los

crisantemos y de $3,53 para los girasoles.

Se cancela la mano de obra del mes según rol de pagos.

Se liquida el Impuesto al Valor agregado IVA por un valor a pagar $155,68

Septiembre 01 Se cancela los tributos pendientes por el valor de $155,68

Se cancela las obligaciones con el Seguro Social por un valor de $387,00

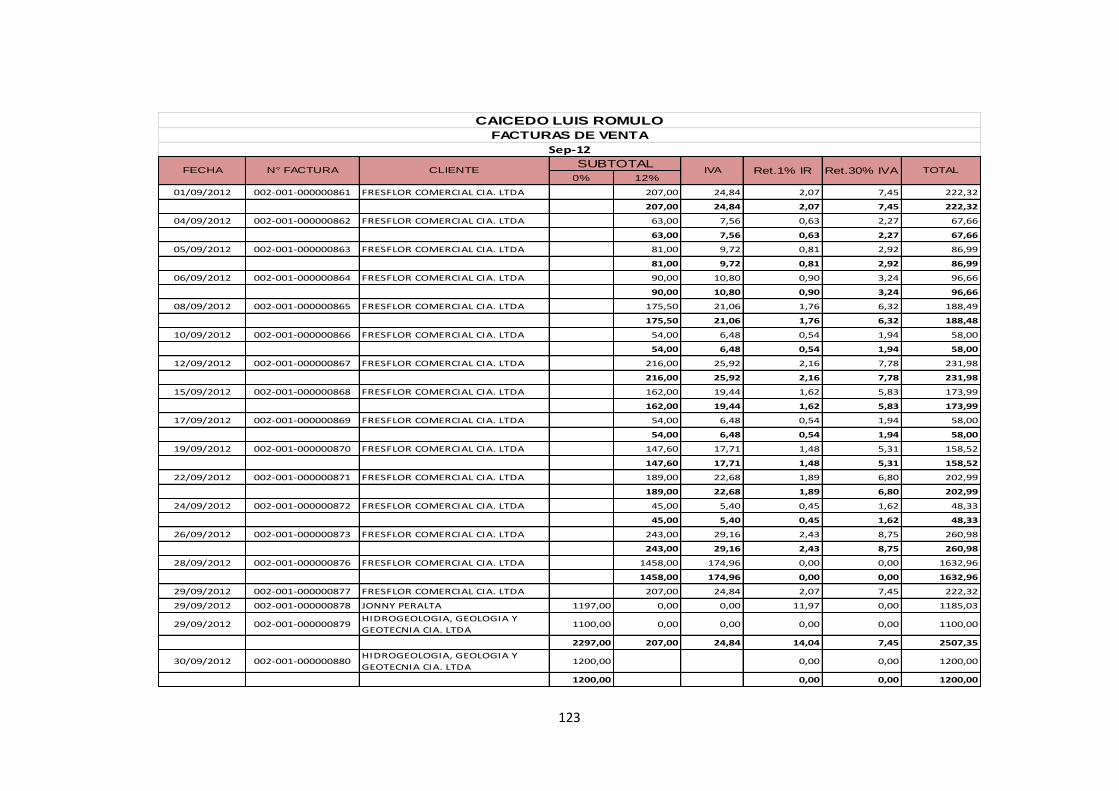

Se registra la venta de 150 crisantemos y 80 girasoles a $207,00 según

factura 861 a FREFLOR Cía. Ltda.

Septiembre 04 Se registra la venta de 50 crisantemos y 20 girasoles a $63,00

según factura 862 a FREFLOR Cía. Ltda.

Septiembre 05 Se registra la compra de fertilizantes a AGROSA por $6,20;

según factura 001-001-435161

- 50 -

Se registra la venta de 60 crisantemos y 30 girasoles a $81,00 según

factura 863 a FREFLOR Cía. Ltda.

Septiembre 06 Se registra la compra de fertilizantes a AGROSA por $464,73;

según facturas 001-001-000435276 y 003-001-000435276

Se registra la venta de 100 crisantemos a $90,00 según factura 864 a

FREFLOR Cía. Ltda.

Septiembre 08 Se registra la venta de 150 crisantemos y 45 girasoles a $175,50

según factura 865 a FREFLOR Cía. Ltda.

Septiembre 10 Se registra la venta de 60 crisantemos a $54,00 según factura

866 a FREFLOR Cía. Ltda.

Septiembre 11 Se adquiere suministros de oficina por $31,83 a FERRO EL

QUINDE según facturas 001-001-000117975 y 000117976

Septiembre 12 Se registra la compra de fertilizantes a AGROSA por $88,59;

según factura 001-001-435723

Se registra la venta de 200 crisantemos y 40 girasoles a $216,00 según

factura 867 a FREFLOR Cía. Ltda.

Septiembre 14 Se registra la compra de fertilizantes a AGROSA por $475,65;

según factura 001-001-435967

Septiembre 15 Se registra la venta de 150 crisantemos y 30 girasoles a $162,00

según factura 868 a FREFLOR Cía. Ltda.

Se registra el consumo de Fertilizantes y fungicidas para la producción de

crisantemos y girasoles, según anexo de consumos quincenales.

Se registra la mano de obra por un valor de por un valor de $1058,21 para

los crisantemos y $211,64 para los girasoles

Se registra los costos indirectos aplicados por un valor de $17,64 para los

crisantemos y de $3,53 para los girasoles.

Se registra la siembra de 600 plantas de crisantemo a 0,20 c/

- 51 -

Se registra el consumo de 1200 fundas plásticas a $0,01 700 para los

crisantemos y 500 para los girasoles.

Se registra la producción que sale de proceso a terminada,

correspondiente a 700 crisantemos y de 500 girasoles a un costo, tomando

como costo aproximado el 10% de los costos invertidos en la quincena

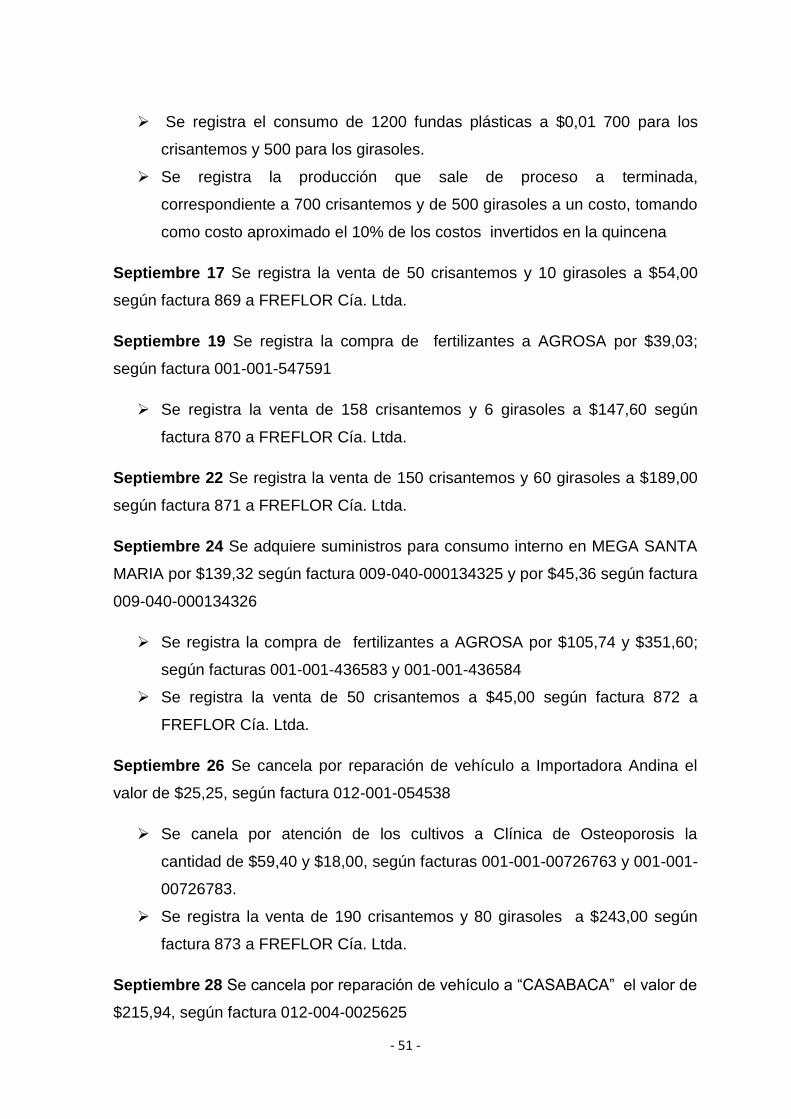

Septiembre 17 Se registra la venta de 50 crisantemos y 10 girasoles a $54,00

según factura 869 a FREFLOR Cía. Ltda.

Septiembre 19 Se registra la compra de fertilizantes a AGROSA por $39,03;

según factura 001-001-547591

Se registra la venta de 158 crisantemos y 6 girasoles a $147,60 según

factura 870 a FREFLOR Cía. Ltda.

Septiembre 22 Se registra la venta de 150 crisantemos y 60 girasoles a $189,00

según factura 871 a FREFLOR Cía. Ltda.

Septiembre 24 Se adquiere suministros para consumo interno en MEGA SANTA

MARIA por $139,32 según factura 009-040-000134325 y por $45,36 según factura

009-040-000134326

Se registra la compra de fertilizantes a AGROSA por $105,74 y $351,60;

según facturas 001-001-436583 y 001-001-436584

Se registra la venta de 50 crisantemos a $45,00 según factura 872 a

FREFLOR Cía. Ltda.

Septiembre 26 Se cancela por reparación de vehículo a Importadora Andina el

valor de $25,25, según factura 012-001-054538

Se canela por atención de los cultivos a Clínica de Osteoporosis la

cantidad de $59,40 y $18,00, según facturas 001-001-00726763 y 001-001-

00726783.