UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO DECANATO DE AGRONOMÍA

i

UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO

LA UNIVERSIDAD DEL ZULIA

CONVENIO UCLA – LUZ

ANÁLISIS DEL CONTROL INTERNO EN ELDESPACHO Y TRANSPORTE DE

CARBÓN ENCARBONES DE LA GUAJIRA, S.A.

LIC. EDGAR ANTONIO CORDERO

Maracaibo, 2005

ii

UNIVERSIDAD CENTROCCIDENTAL

LISANDRO ALVARADO

LA UNIVERSIDAD DEL ZULIA

CONVENIO UCLA – LUZ

ANÁLISIS DEL CONTROL INTERNO EN EL DESPACHO Y TRANSPORTE DE

CARBÓN EN CARBONES DE LA GUAJIRA, S.A.

LIC. EDGAR ANTONIO CORDERO

Maracaibo, 2005

ANÁLISIS DEL CONTROL INTERNO EN EL

DESPACHO Y TRANSPORTE DE CARBÓN EN

CARBONES DE LA GUAJIRA, S.A.

ANÁLISIS DEL CONTROL INTERNO EN EL

DESPACHO Y TRANSPORTE DE CARBÓN EN

CARBONES DE LA GUAJIRA, S.A.

Por: LIC. EDGAR A. CORDERO

Trabajo de grado aprobado

________________________ ________________________ Mgs. Nereida Duque Vera Mgs. Abel Romero

Tutor

__________________________ Esp. Luisa Urbina

Maracaibo, 2 de Diciembre de 2005

iv

DEDICATORIA

A mi amigo Chucho (Jesucristo) a su santa madre, por darme la vida y una familia

hermosa y unida.

A mis hijas, Egdymar y Marianny como estimulo a una continua labor de formación

académica, sin importar el tiempo de vida que se tenga, solo desearlo, pedirlo a mi

querido Chucho y lo obtendremos.

A mis Madres Yolanda e Ivon, Hermanos (en especial a Julio) y a mis Sobrinos

como estimulo al crecimiento personal y profesional.

A mi linda Cati, Arlenys Perea por ser el soporte sentimental que llena esos vacíos de

mi corazón. Gracias amor.

En forma muy especial, a la memoria de mi Padre Tino, que partió de este mundo,

por hacerme sentir cada día de mi vida, lo importante que fui para él. Gracias Papa.

___________________

Edgar Antonio Cordero

v

AGRADECIMIENTO

Agradezco a mi amigo Chucho (Jesucristo) por brindarme la oportunidad de la

culminación de este Proyecto de Investigación.

A mi asistente estrella e invaluable TSU Omar Machado Chirinos, por su

desinteresado apoyo y colaboración en todos los detalles que llegaron a conformar

este gran proyecto de investigación.

A mis compañeros de postgrado Luis Fuenmayor y Rafael Villalobos que juntos

formamos un equipo fuerte, honesto y competidor, que fue capaz de enfrentar y

vencer todas las adversidades presentadas.

Y de una manera muy especial a mi tutora de contenido, Mgs. Nereida Duque Vera y

su asistente Lic. Rixion Linares, por la paciencia y esfuerzo en que lográramos juntos

el éxito de este proyecto de investigación. Muchísimas gracias.

___________________________

Edgar Antonio Cordero

vi

INDICE

PÁG.

TÍTULO ii

APROBACIÓN DEL TUTOR iii

DEDICATORIA iv

AGRADECIMIENTO v

INDICE vi

INDICE DE CUADROS x

INDICE DE GRAFICOS xi

INDICE DE TABLAS xiii

RESUMEN xv

INTRODUCCIÓN 1

CAPÍTULOS

I EL PROBLEMA

1. PLANTEAMIENTO Y FORMULACIÓN DEL PROBLEMA 5

1.1. FORMULACION DEL PROBLEMA 6

1.2. SISTEMATIZACION DEL PROBLEMA 7

2. OBJETIVOS 7

2.1. OBJETIVO GENERAL 7

2.2. OBJTETIVOS ESPECIFICOS 7

3. JUSTIFICACIÓN 8

4. DELIMITACIÓN 9

vii

II MARCO TEÓRICO

1. ANTECEDENTES DE LA INVESTIGACIÓN 11

2. BASES TEÓRICAS 14

2.1. SISTEMA DE CONTROL INTERNO 14

2.2 REVISIÓN DEL SISTEMA DE CONTROL INTERNO 15

2.3 OBJETIVOS DE UN SISTEMA DE CONTROL INTERNO 15

2.4 CARACTERÍSTICAS DEL SISTEMA DE CONTROL

INTERNO

16

2.5 LIMITACIONES DE UN SISTEMA DE CONTROL

INTERNO

17

2.6 MEDIDAS PARA LOGRAR UN BUEN CONTROL

INTERNO

18

2.7 ANÁLISIS FODA. CONCEPTO. 19

2.8 OBJETIVOS DEL ANÁLISIS FODA 21

2.9 PROPÓSITOS DEL ANÁLISIS FODA 22

2.10 CONTROL INTERNO 23

2.11 PROPÓSITO DEL CONTROL INTERNO 25

2.12 OBJETIVOS DEL CONTROL INTERNO 26

2.13 FINALIDAD DEL CONTROL INTERNO 26

2.14 MISIÓN DEL CONTROL INTERNO 27

2.15 ALCANCE DEL CONTROL INTERNO 27

2.16 ELEMENTOS DEL CONTROL INTERNO 28

2.17 CLASIFICACIÓN DEL CONTROL INTERNO 29

2.18 TÉCNICAS DE CONTROL INTERNO 29

2.18.1 TÉCNICAS DE PREVENCIÓN 30

2.18.2 TÉCNICAS DE DESCUBRIMIENTO 30

2.19 CONTROLES EN AMBIENTES COMPUTARIZADOS 31

2.19.1. CONTROLES DE USUARIOS 31

2.19.2. CONTROLES DE PED 31

viii

2.19.3. DIFERENCIA ENTRE LOS CONTROLES DE USUARIO

Y PED

32

2.20 CONTROL INTERNO Y ÉTICA PROFESIONAL 32

2.21 DEBILIDADES EN EL AMBIENTE DE TRABAJO QUE

AFECTAN EL CONTROL INTERNO. CONDICONES

33

3. DEFINICIÓN DE TÉRMINOS BÁSICOS 38

4. DEFINICIÓN CONCEPTUAL Y OPERACIONAL DE LA

VARIABLE

40

4.1 CONTROL INTERNO 40

4.2 OPERACIONALIZACIÓN DE LA VARIABLE 41

III MARCO METODOLÓGICO

1 TIPO DE INVESTIGACIÓN 43

2 DISEÑO DE LA INVESTIGACIÓN 46

3 POBLACIÓN 47

4 TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE

DATOS

48

5 TRATAMIENTO ESTADÍSTICO DE LA INFORMACIÓN 49

6 VALIDEZ DEL INSTRUMENTO 49

7 TRATAMIENTO DE LA INFORMACIÓN 50

IV ANÁLISIS DE LOS RESULTADOS 52

V CONCLUSIONES 87

VI RECOMENDACIONES 92

REFERENCIAS BIBLIOGRAFICAS 97

ANEXOS

A CURRÍCULO VITAE DEL AUTOR 102

B INSTRUMENTO DE RECOLECCION DE DATOS 103

ix

INDICE DE CUADROS

PÁG.

Cuadro 1 Operacionalización de la Variable 41

x

INDICE DE GRAFICOS

PÁG.

Grafico 1 A Sistema de Control Interno 52

Grafico 2 A Sistema de Control Interno 53

Grafico 3 A Sistema de Control Interno 55

Grafico 4 A Sistema de Control Interno 56

Grafico 5 A Sistema de Control Interno 57

Grafico 6 A Sistema de Control Interno 58

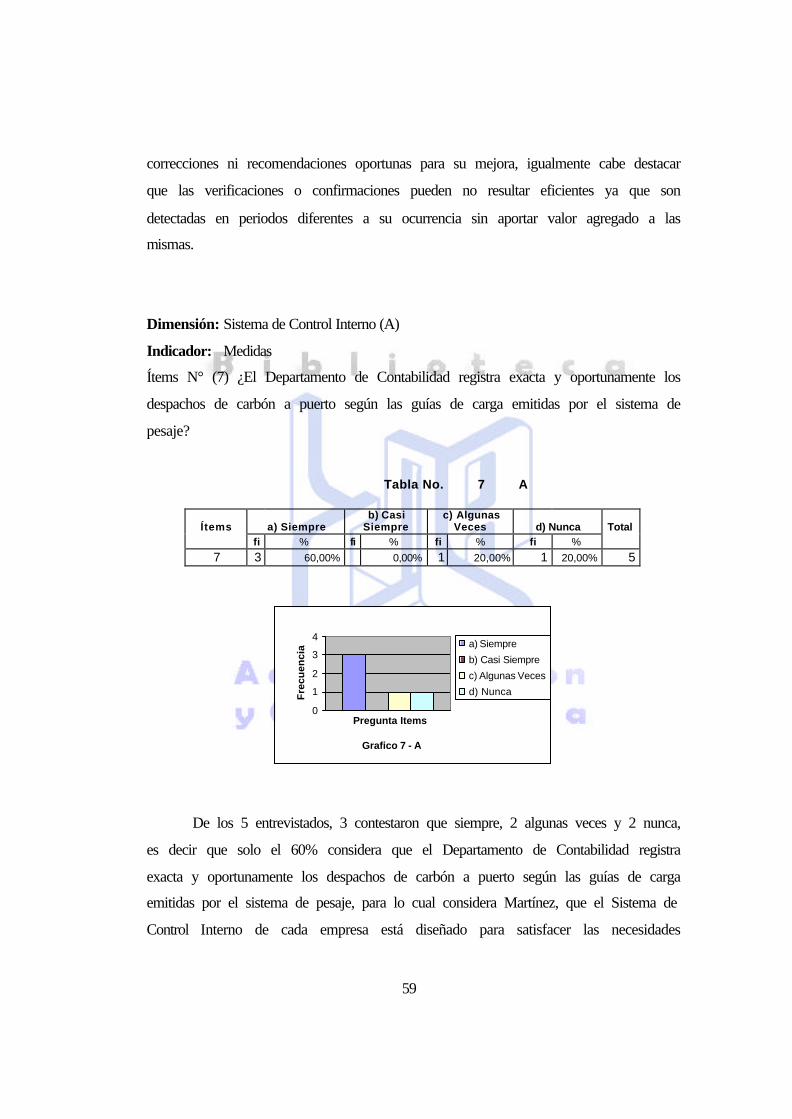

Grafico 7 A Sistema de Control Interno 59

Grafico 8 A Sistema de Control Interno 60

Grafico 1 B Control Interno 62

Grafico 2 B Control Interno 63

Grafico 3 B Control Interno 64

Grafico 4 B Control Interno 65

Grafico 5 B Control Interno 66

Grafico 6 B Control Interno 67

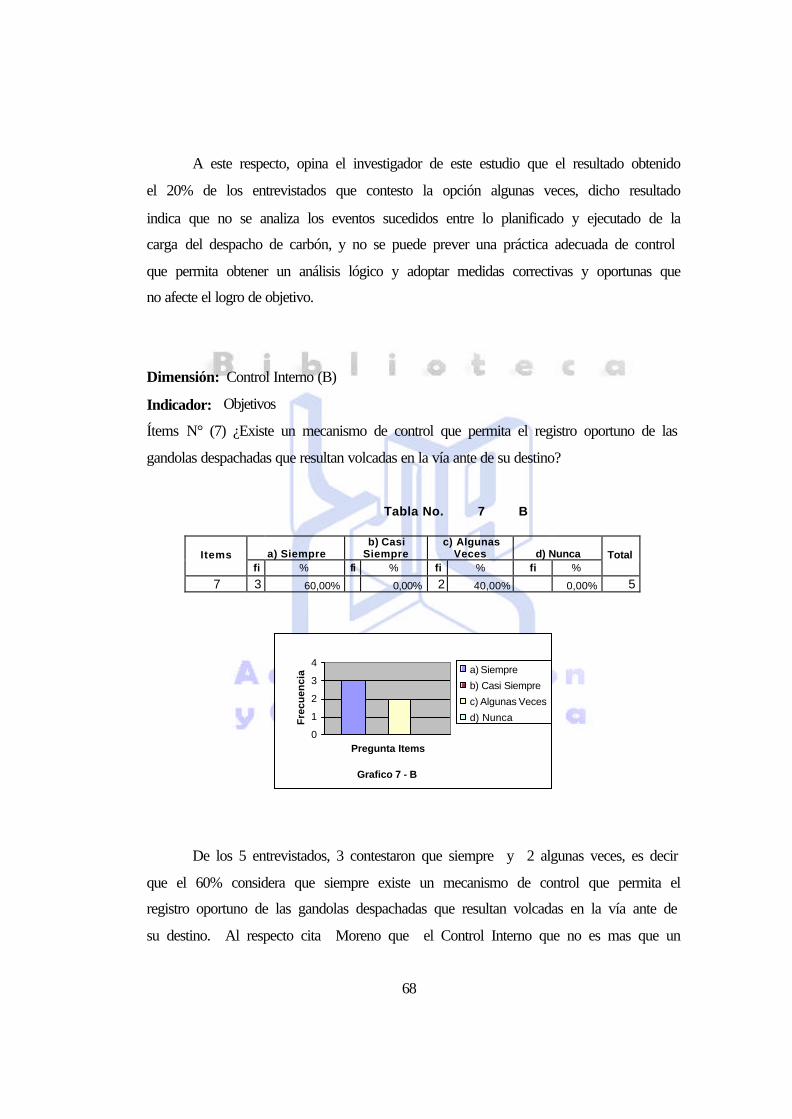

Grafico 7 B Control Interno 68

Grafico 8 B Control Interno 69

Grafico 1 C Nivel de Confiabilidad 70

Grafico 2 C Nivel de Confiabilidad 71

Grafico 3 C Nivel de Confiabilidad 72

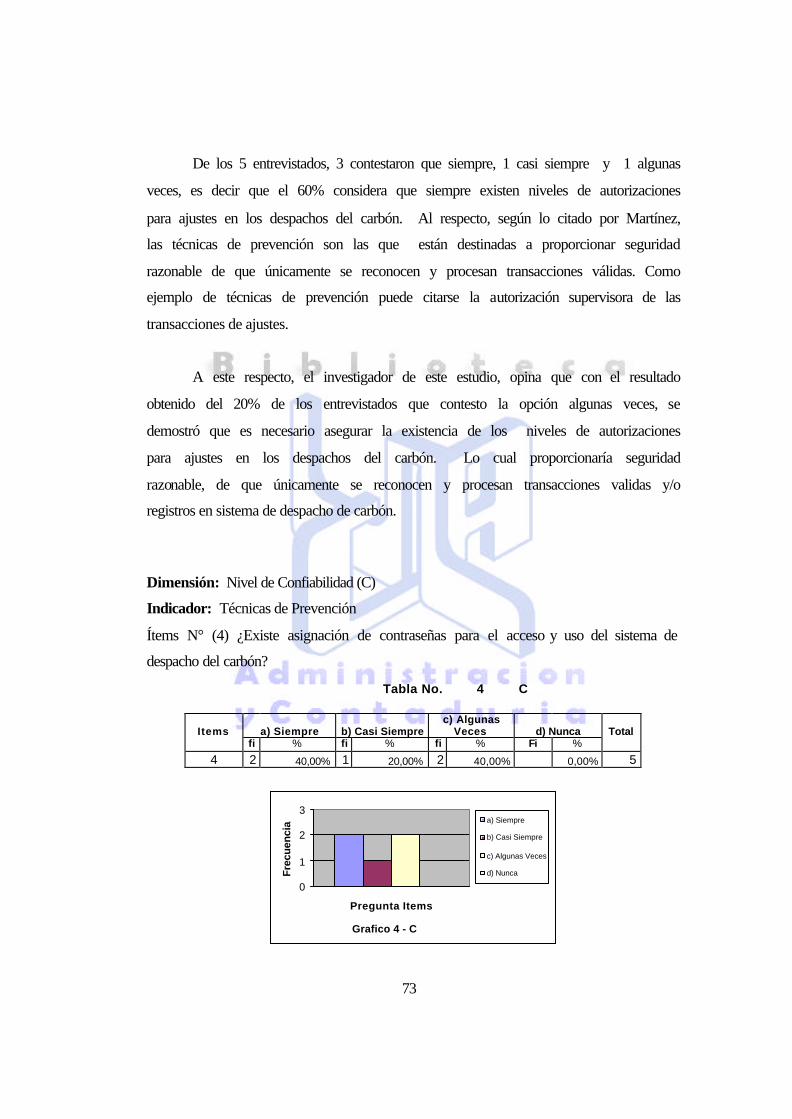

Grafico 4 C Nivel de Confiabilidad 73

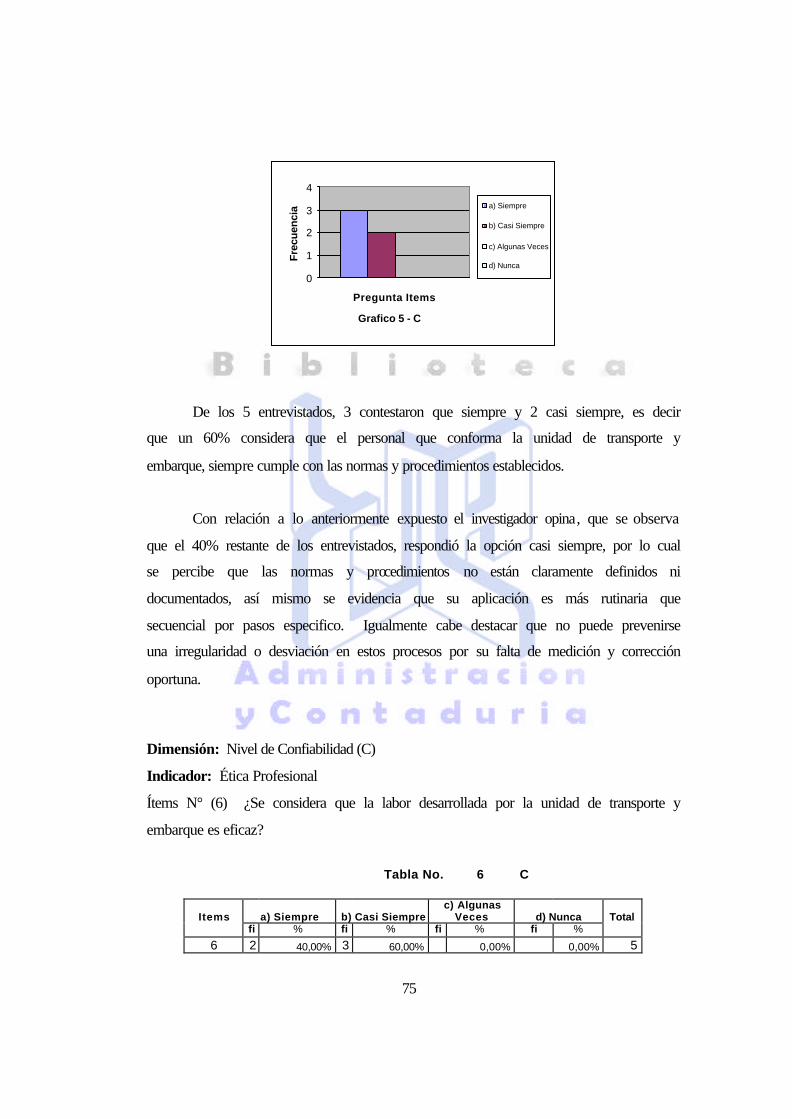

Grafico 5 C Nivel de Confiabilidad 75

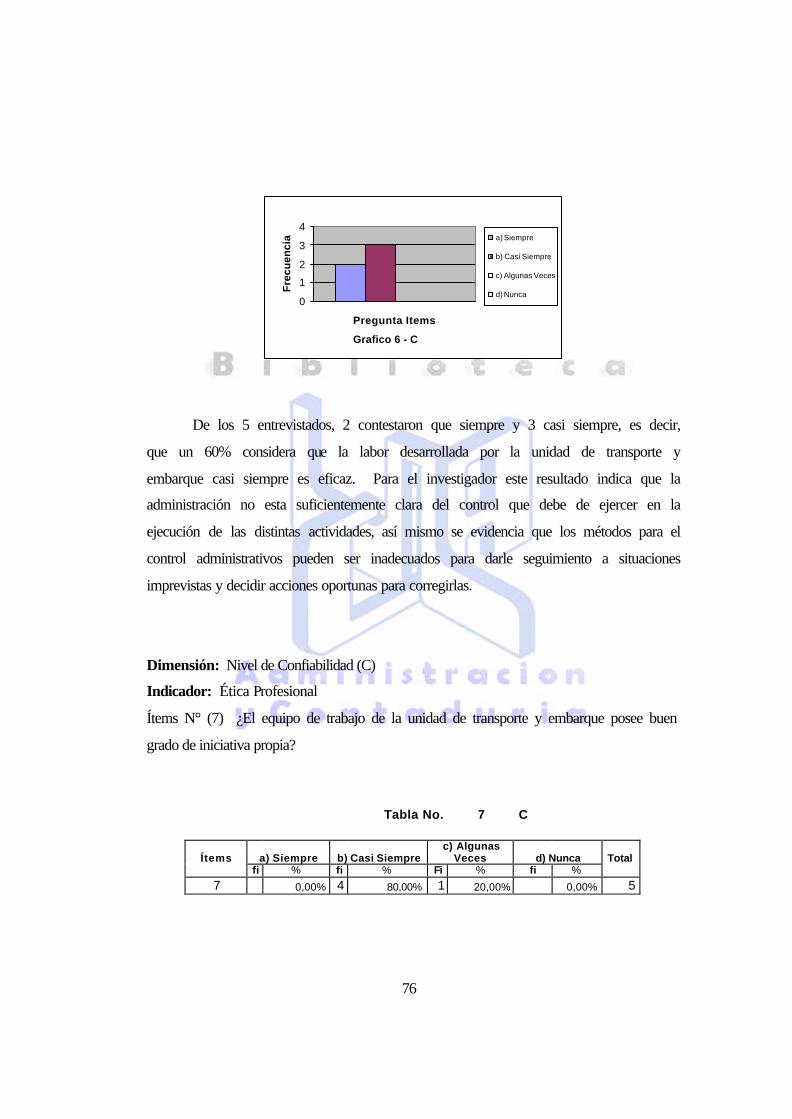

Grafico 6 C Nivel de Confiabilidad 76

xi

Grafico 7 C Nivel de Confiabilidad 77

Grafico 8 C Nivel de Confiabilidad 77

Grafico 1 D Análisis FODA 79

Grafico 2 D Análisis FODA 80

Grafico 3 D Análisis FODA 81

Grafico 4 D Análisis FODA 82

Grafico 5 D Análisis FODA 83

Grafico 6 D Análisis FODA 84

xii

INDICE DE TABLAS

PÁG.

Tabla 1 A Sistema de Control Interno 52

Tabla 2 A Sistema de Control Interno 53

Tabla 3 A Sistema de Control Interno 54

Tabla 4 A Sistema de Control Interno 56

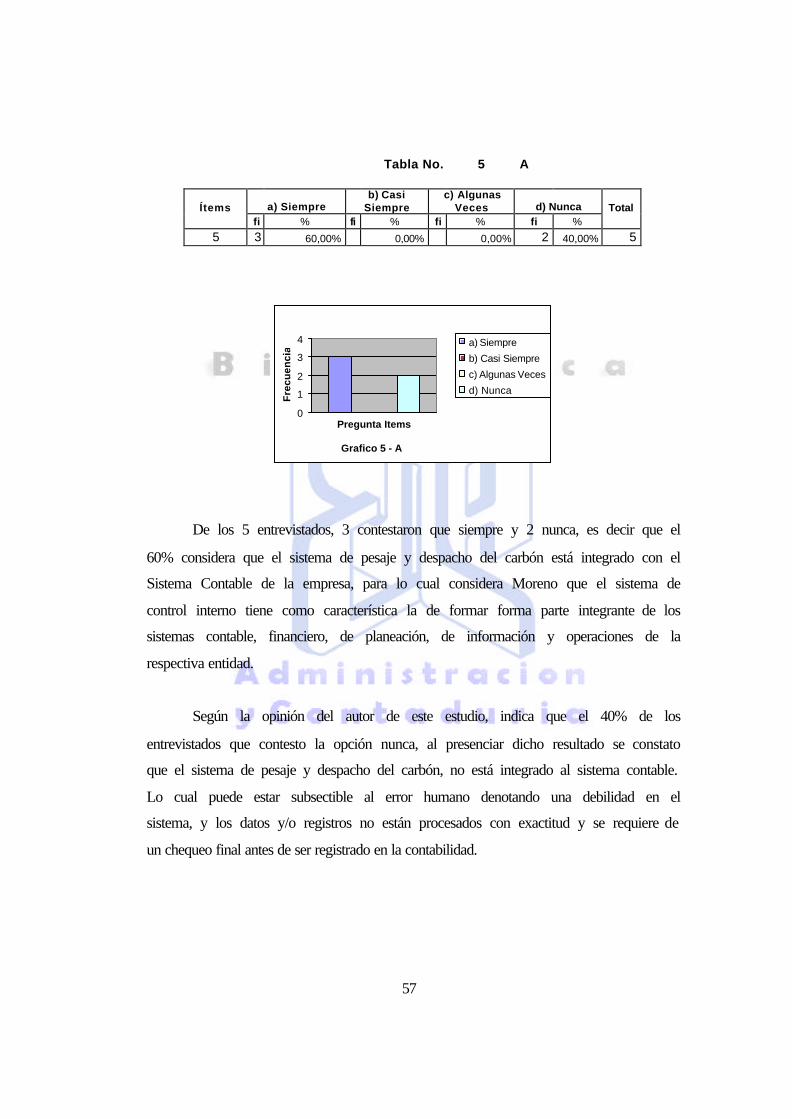

Tabla 5 A Sistema de Control Interno 57

Tabla 6 A Sistema de Control Interno 58

Tabla 7 A Sistema de Control Interno 59

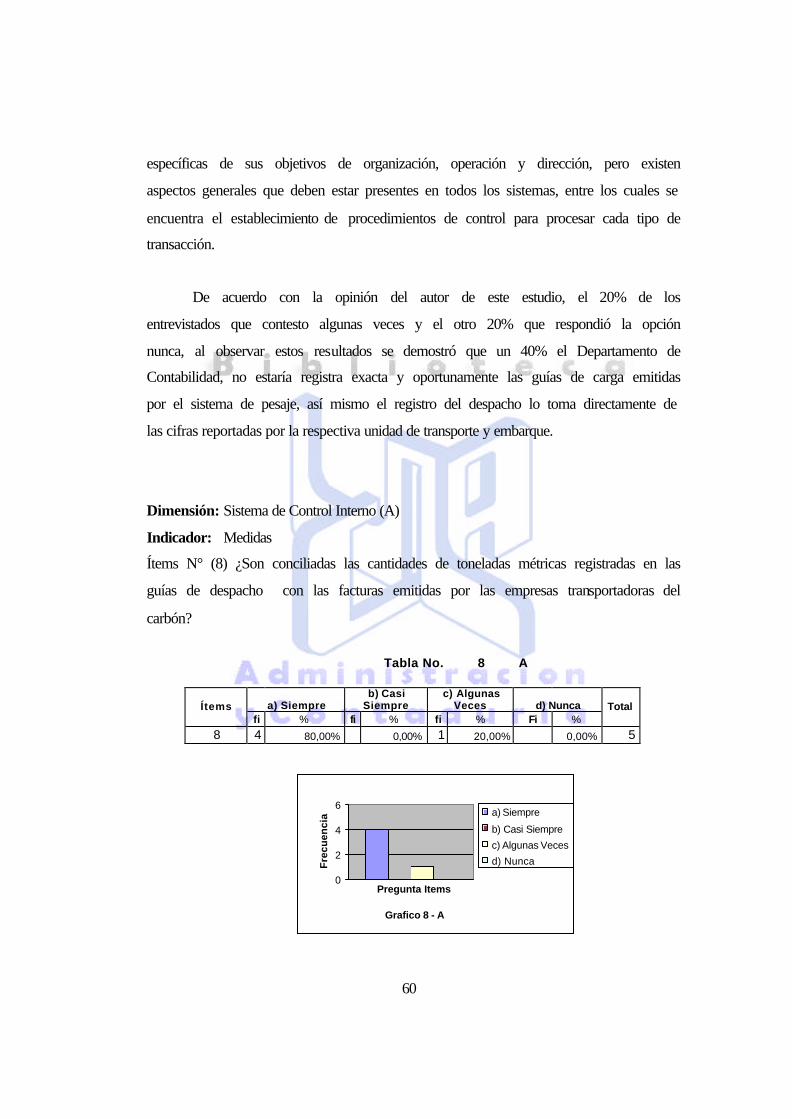

Tabla 8 A Sistema de Control Interno 60

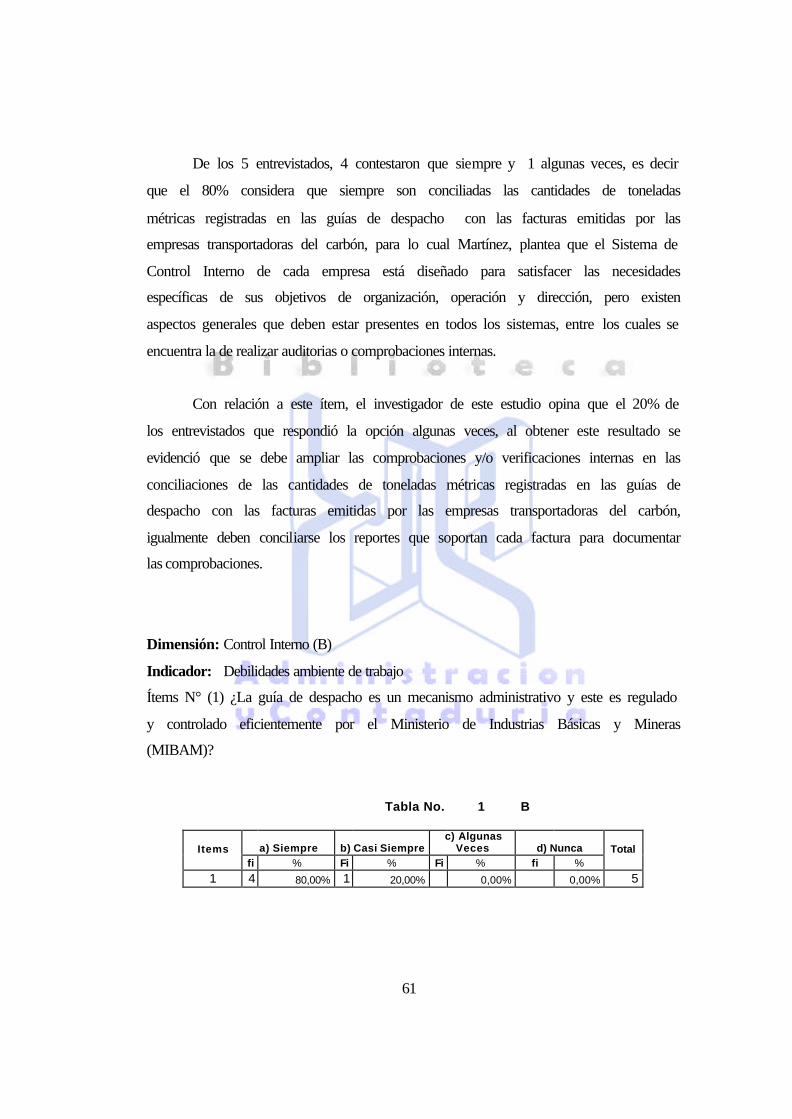

Tabla 1 B Control Interno 61

Tabla 2 B Control Interno 63

Tabla 3 B Control Interno 64

Tabla 4 B Control Interno 65

Tabla 5 B Control Interno 66

Tabla 6 B Control Interno 67

Tabla 7 B Control Interno 68

Tabla 8 B Control Interno 69

Tabla 1 C Nivel de Confiabilidad 70

Tabla 2 C Nivel de Confiabilidad 71

Tabla 3 C Nivel de Confiabilidad 72

Tabla 4 C Nivel de Confiabilidad 73

Tabla 5 C Nivel de Confiabilidad 74

xiii

Tabla 6 C Nivel de Confiabilidad 75

Tabla 7 C Nivel de Confiabilidad 76

Tabla 8 C Nivel de Confiabilidad 77

Tabla 1 D Análisis FODA 78

Tabla 2 D Análisis FODA 80

Tabla 3 D Análisis FODA 81

Tabla 4 D Análisis FODA 82

Tabla 5 D Análisis FODA 83

Tabla 6 D Análisis FODA 84

xiv

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

LA UNIVERSIDAD DEL ZULIA

ESPECIALIZACIÓN EN CONTABILIDAD

MENCIÓN AUDITORIA

ANÁLISIS DEL CONTROL INTERNO EN EL DESPACHO Y TRANSPORTE DE

CARBON EN CARBONES DE LA GUAJIRA, S.A.

Autor: Edgar Antonio Cordero

Tutor: Nereida J. Duque V.

RESUMEN

La presente investigación se orientó al análisis del control interno en el

despacho y transporte de carbón en Carbones de la Guajira, S.A. La metodología utilizada fue de tipo documental-descriptiva, tipo Observacional y de campo, siendo su diseño no experimental descriptivo. Para la técnica e instrumento de recolección de datos se utilizó la técnica de encuesta y el instrumento de cuestionario, dirigido al procedimiento de validación de cinco (5) sujetos. La población estuvo constituida por cinco (5) empleados que están directamente relacionados con las actividades administrativas y de control de la empresa. Posteriormente se llegó a las siguientes conclusiones: Se observó que la empresa no cuenta con manuales de normas y procedimientos, el Sistema de Control Interno para el pesaje y despacho del carbón, nunca es evaluado por el Departamento de Contraloría de la empresa, solo algunas veces el inventario de cierre mensual es consistente con el registro de despacho de carbón, se evidenció que la labor desarrollada por la unidad de transporte y embarque no siempre es eficaz , que el equipo de trabajo de la mencionada unidad, no siempre posee buen grado de iniciativa propia y, como una debilidad del personal que labora en la unidad de despacho y transporte, que no siempre alcanza las metas establecidas. El estudio permitió establecer las siguientes recomendaciones: 1.Elaborar un Manual de Normas y Procedimientos Administrativos. 2.Garantizar la existencia de la función de evaluación. 3. Establecer mecanismos y procedimientos que garanticen la generación y registro de información oportuna y confiable. 4. Disponer de mecanismos de verificación y evaluación permanentes del Control Interno. 5. Entrenamiento, incentivos, reconocimientos y creación de programas de ascenso al equipo de trabajo para alcanzar la eficiencia laboral, grado de iniciativa y logro de metas. Palabras claves: Control Interno, Confiabilidad, FODA y Ética.

1

INTRODUCCIÓN

El proceso de producción de carbón en Mina Norte se realiza a cielo abierto y

comprende las actividades de deforestación, perforación y voladura de estéril,

transporte de estéril, extracción, trituración y su transporte hasta los puertos de

embarques.

Las Operaciones de Mina que se realizan en Carbones de la Guajira a través

de la Gerencia de Protección Integral, comienzan con la solicitud del permiso al

Ministerio de Ambiente, para poder deforestar el área que se desea explotar, y una

vez obtenido, se procede al corte y almacenamiento de los árboles que son

inventariados, de obligatorio cumplimiento dada las normativas que establece el

Ministerio del Ambiente y de los Recursos Naturales Renovables (MARN).

La deforestación consiste en la remoción de la capa vegetal que recubre la

superficie donde se ubica el manto de carbón a extraer, realizada por tractores, luego

es transportada a las escombreras de capa vegetal o directamente a los lugares que

son objeto de recuperación ambiental.

Luego se procede la extracción del carbón, removiendo el estéril que recubre

el manto por el método convencional de arranque, es decir, por perforación y

voladura. La perforación se realiza con máquinas perforadoras rotativas, cargando

explosivos en los barrenos, mediante camiones mezcladores de explosivos. Después

de efectuada la voladura del estéril se procede a su carga y transporte con un grupo de

palas hidráulicas y una flota de camiones roqueros (diseñados para cargar rocas y

2

carbón), los cuales son dirigidos hacia las escombreras en donde es depositado el

material volado.

Posteriormente el manto de carbón es destapado por tractores, que escarifican

y apilan el carbón para que unas palas mecánicas se encarguen de vaciarlo en los

camiones roqueros y llevarlos al área de trituración o al patio llamado de remanejo,

almacenándose de acuerdo a su calidad y vuelven a transportarse de esta área a los

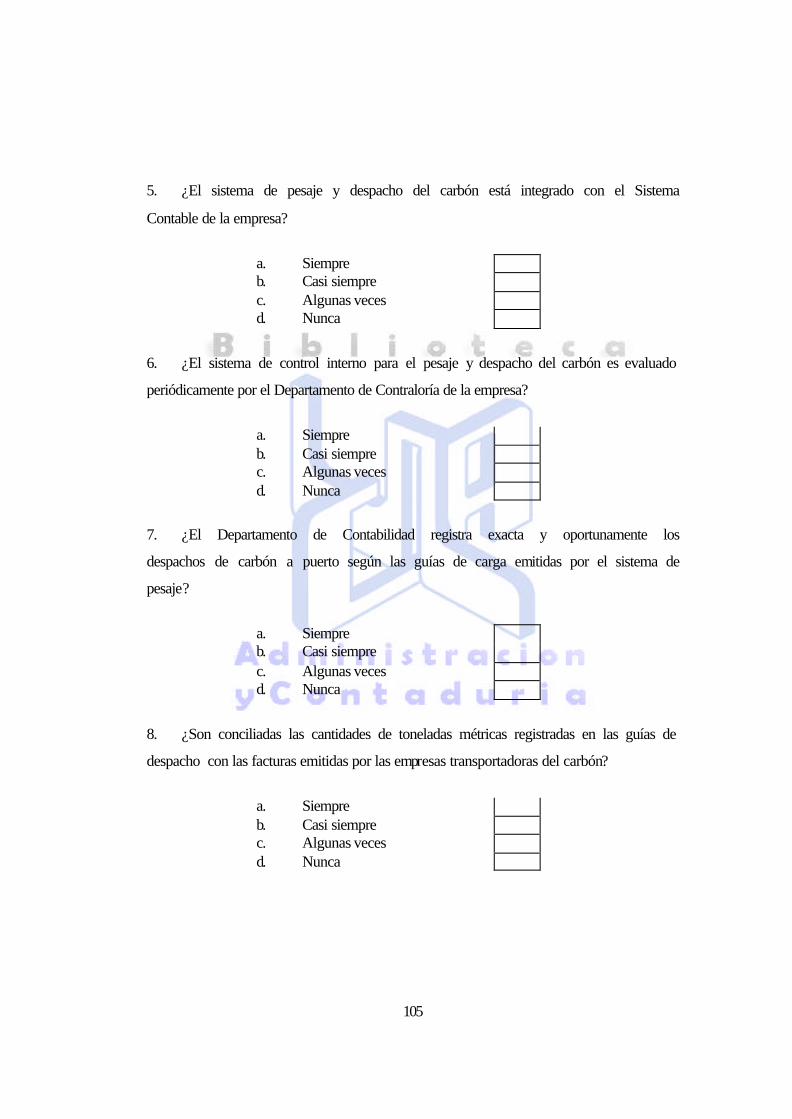

puertos de embarque ubicados en el Bajo y Palmarejo, a través de gandolas de 45

toneladas métricas de capacidad, las cuales son sometidas a dos pesajes en una

balanza, primero vacía y después cargada del carbón a ser transportado.

Este proceso lo inicia el Departamento de Transporte y Embarque con el

pesaje de la gandola vacía (peso tara), registrándose los resultados a través del

Sistema de Pesaje de Gandola en una guía pre-numerada conforme a especificaciones

del Ministerio de Energía y Petróleo, luego se dirige al área de trituración o

almacenamiento de carbón para ser cargada, que una vez cargado el carbón, es

rociado con agua para evitar la contaminación de polvo en su recorrido hasta el

Puerto, proceso que produce un aumento del peso del carbón. La gandola cargada se

vuelve a pesar a su salida para registrar su peso bruto (Peso Tara – Peso Bruto = Peso

Neto de Carga).

Finalmente, la gandola llega al puerto destino, donde nuevamente es pesada

en una balanza y el romanero registra en una nueva guía el peso de llegada, el cual

difiere con el presentado a la salida de la Mina.

Precisamente, para asegurar el cabal cumplimiento de los procesos antes

expuestos se efectúa la presente investigación, que conduzcan a determinar los

márgenes de errores razonables propios en el carbón en virtud de su granulometría,

porcentaje de azufre, cenizas y poder calorífico.

3

Por tal motivo, la finalidad de esta investigación es el análisis del Control

Interno en el despacho y transporte del carbón en Carbones de la Guajira, S.A.

Para alcanzar este objetivo, la investigación está estructurada en cuatro

capítulos que representan las fases ejecutadas para el logro de este estudio.

El Capítulo I está dirigido al planteamiento del problema, el objetivo general y

los objetivos específicos del estudio, su justificación y delimitaciones.

El Capítulo II comprende el marco teórico del estudio, y en este orden, se

exponen los antecedentes de la unidad de análisis de la investigación y sus

fundamentos teóricos, revisiones bibliográficas existentes y seguidamente se expone

una breve referencia de los términos básicos para terminar con la presentación

conceptual y operacional de la unidad de análisis en estudio.

El Capítulo III describe los aspectos metodológicos que permiten al

investigador estudiar con propiedad la realidad vinculada al problema, determinando

el tipo de investigación, su diseño, la población a la cual se dirigen los instrumentos

para la recolección de datos, explicándose también las técnicas elegidas para la

interpretación de los resultados.

El Capítulo IV comprende la presentación y discusión de los resultados,

obtenidos de acuerdo con el contexto establecido anteriormente.

Finalmente, la investigación culmina con la presentación de las conclusiones

correspondientes a los objetivos alcanzados, actividades realizadas y los resultados

obtenidos.

CAPÍTULO I

PLANTEAMIENTO DEL PROBLEMA

5

CAPITULO I

EL PROBLEMA.

1. PLANTEAMIENTO DEL PROBLEMA

Debido al éxito obtenido por Carbones del Guasare, Carbones del Zulia

(CARBOZULIA), filial de PDVSA, se comienzan a realizar en 1991 estudios y

exploraciones con apoyo de empresas nacionales y extranjeras para determinar las

reservas carboníferas de la zona, dándose inicio al proyecto Mina Norte.

Mina Norte, después de la fase exploratoria finalizada en 1992, recopila la

información de las exploraciones, para establecer las reservas probadas y estimadas

del proyecto. Una vez determinadas las reservas, se comienza a tramitar la

permisología legal, ambiental y de minas, proceso que se inicia en 1993 y finaliza en

1994 con el otorgamiento del permiso ocupacional territorial.

Ya establecidos los requisitos legales, Carbones del Zulia (CARBOZULIA) y

Carbones del Mar (CARBOMAR) firmaron en junio de 1.994, un convenio

definitivo de asociación para la explotación de carbón en Mina Norte, dando origen a

Carbones de la Guajira S.A.(CBG) ubicado en el Municipio Páez del Estado Zulia, la

cual fue constituida en agosto de 1994 para la exploración y explotación de

yacimientos de carbón. De acuerdo con la distribución accionaría de CBG estipulada

en el referido convenio, Carbozulia participa con un 36% y Carbomar con un 64%.

CBG tiene como misión “extraer, mercadear y comercializar carbón de

acuerdo con la normativa legal en el ámbito nacional e internacional, preservando las

6

condiciones del medio ambiente y brindado un servicio eficaz, incluyendo la minería

y el procesamiento, mercadeo y transporte del carbón, extraídos de los yacimientos de

la zona Mina Norte.

En el mes de Abril del año 1.995 se da inicio al despacho de carbón desde la

boca de Mina Norte, donde las unidades se cargan en los patios de remanejo de

carbón, y el transporte o despacho corría por cuenta de las empresas negociadoras del

mineral (INTER AMERICAN COAL HOLDING Y GUASARE COAL

INTERNACIONAL), sin que esto ocasionara para Carbones de la Guajira, S.A., un

riesgo de control en las operaciones de despacho y transporte de la producción.

A partir del mes de octubre del año 2000, Carbones de la Guajira, S.A. asume

la responsabilidad de despacho y transporte del carbón, surgiendo la necesidad del

Control Interno en estas áreas, como consecuencia de las diferencias que arrojan las

balanzas de pesajes que se realizan en la Mina antes de su salida, en relación a la de

su llegada en los Puertos. Asimismo, en las toneladas despachadas en la Mina y la

conciliación permanente con las cantidades recibidas por los Puertos El Bajo y

Palmarejo, adicionalmente la inconsistencia entre los valores de los inventarios

físicos y los teóricos en los cierres mensuales.

Por lo antes expuesto, se hace necesario analizar el sistema existente, para

llegar a conocer las diferencias y minimizar los márgenes de errores que son propios

en el carbón, por su granulometría, porcentaje de azufre, cenizas y poder calorífico.

1.1. FORMULACIÓN DEL PROBLEMA

Una vez planteada la situación y conocido el propósito del estudio, el

problema se formuló a través de la siguiente interrogante:

7

¿Cuál es el Sistema de Control Interno adecuado para el despacho y transporte

del Carbón de Mina a Puerto, en Carbones de la Guajira, S.A.?

1.2. SISTEMATIZACIÓN DEL PROBLEMA

• ¿Cuál es el sistema de Control Interno utilizado por Carbones de la

Guajira, S.A. para el despacho y transporte del carbón de Mina a los Puertos Bajo

Grande y Palmarejo?

• ¿Cuáles son los Controles Internos aplicados en el despacho y transporte

del carbón en Carbones de la Guajira, S.A.?

• ¿Cuál es el nivel de confiabilidad entre las Unidades de Despacho en la

Mina de Carbones de la Guajira, S.A. y Recepción en los Puertos Bajo Grande y

Palmarejo?

• ¿Cuáles son las debilidades y fortalezas en el Sistema de Control Interno

del despacho y transporte del carbón en Carbones de la Guajira, S.A.?

2. OBJETIVOS DE LA INVESTIGACIÓN

2.1. OBJETIVO GENERAL

Analizar el sistema de Control Interno en el despacho y transporte del

Carbón de Mina a Puerto, en Carbones de la Guajira, S.A.

2.2. OBJETIVOS ESPECÍFICOS

Caracterizar el sistema de Control Interno utilizado por Carbones de la

Guajira, S.A. en el despacho y transporte del carbón de Mina a los Puertos Bajo

Grande y Palmarejo

8

Determinar los controles internos aplicados en el despacho y transporte del

carbón a los Puertos Bajo Grande y Palmarejo.

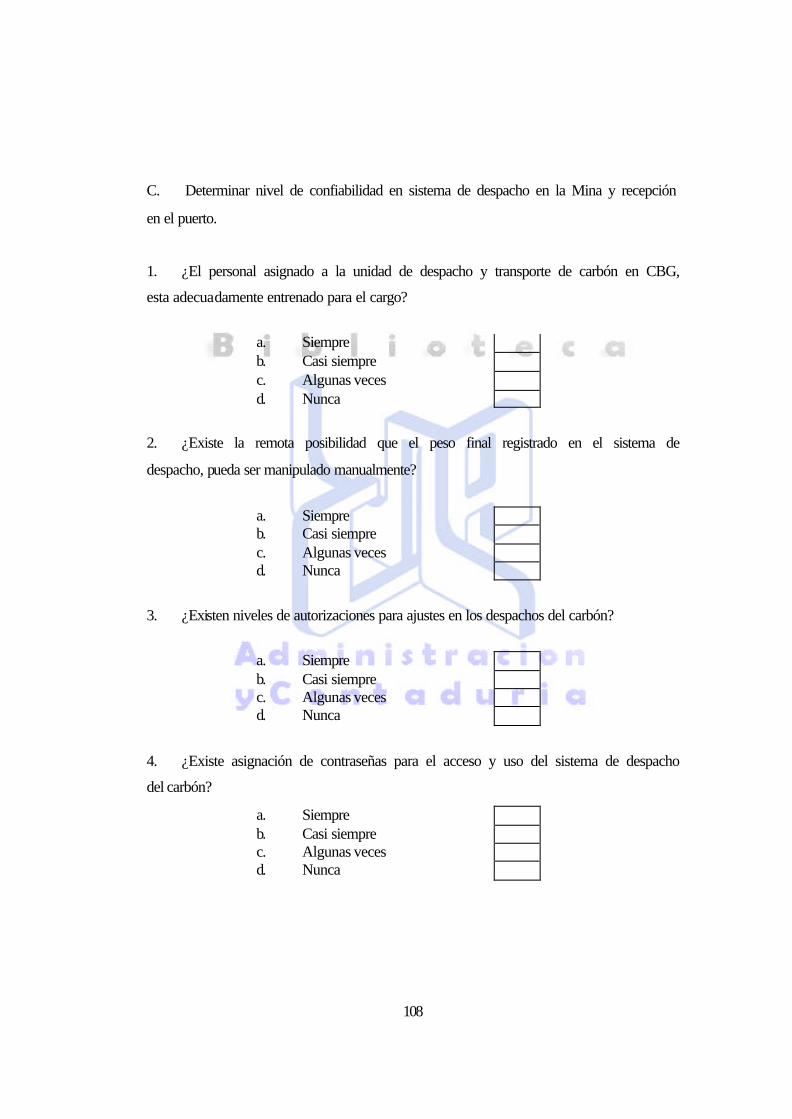

Determinar el nivel de confiabilidad en el despacho y transporte del Carbón

de Mina a Puerto, en Carbones de la Guajira, S.A.

Analizar las fortalezas y debilidades del Sistema de Control Interno en el

despacho y transporte del carbón de Mina a Puerto, en Carbones de la Guajira, S.A.

3. JUSTIFICACIÓN DE LA INVESTIGACIÓN

En virtud del problema planteado, Carbones de la Guajira, S.A., requiere del

análisis de control interno en el despacho y transporte del carbón, con el fin de

optimizar el proceso y detectar oportunamente las desviaciones que puedan colocar

en posición de riesgo su producción, y la responsabilidad de entrega final oportuna

del carbón en el mercado. Es por ello que, debe conocerse la situación actual de

dicho control interno y la estructuración o composición del sistema, así como las

variables que de una u otra forma inciden en el.

Estos aspectos representan hoy en día un valor teórico relevante, ya que

mediante un conocimiento pleno de las variables que conforman el sistema de control

interno en Carbones de la Guajira, S.A., pueden establecerse las estrategias que

permitan alcanzar las metas en la organización.

De lo anteriormente señalado, se desprende el valor social del estudio, ya que

las empresas exportadoras de carbón optimizaran sus resultados conociendo sus

debilidades en las áreas mas criticas involucradas en el proceso de control.

Cabe señalar, que desde el punto de vista metodológico, también conlleva un

valor importante, en virtud de que pondrá de manifiesto algunos aspectos que

9

faciliten el control de una manera participativa, en donde todos los integrantes de la

organización se sientan comprometidos con la preservación de un sistema que

asegure la eficiencia operativa con un sólido control interno.

Así mismo, esta investigación pretende ser un elemento motivador para que

otros investigadores no solo establezcan las variables de control necesario en las

organizaciones, sino que les inserten en los procedimientos operativos para que a

mediano plazo formen parte de la cultura organizacional.

4. DELIMITACIÓN

Para encausar la problemática objeto de estudio, la investigación se delimitará

en espacio, tiempo y contenido.

En el nivel espacial la investigación será realizada en las instalaciones de la

empresa Carbones de la Guajira, S.A. ubicada en la Mina Norte, Sector el Brillante

Jurisdicción de la Parroquia Elías Sánchez Rubio, Municipio Páez, Estado Zulia.

En el nivel temporal la investigación se cumplirá desde el 1 de junio 2004

hasta el 31 de octubre de 2005.

En cuanto a contenido el estudio se realizará con los datos e informes de

gestión suministrados por el Departamento de Control Interno, Auditoria Interna, y

Gerencia de Transporte y Embarque de Carbones de la Guajira, S.A., y los reportes

de recepción en los Puertos El Bajo y Palmarejo.

CAPÍTULO II

MARCO TEÓRICO

11

CAPITULO II

MARCO TEÓRICO

1. ANTECEDENTES DE LA INVESTIGACIÓN

Investigaciones realizadas con anterioridad constituyen antecedentes

importantes al actual análisis, por estar relacionadas directamente con el sistema de

Control Interno, la cual es el objeto de estudio de la presente investigación, y entre

ellas se mencionan las siguientes:

Díaz, (1998), realizó un estudio sobre el Control Interno de Sistemas de

Información Computarizados de LUZ, cuyo objetivo fundamental se basó en el

diseño de un modelo de Control Interno de sistemas de información computarizados

para la Universidad del Zulia, que sirva de guía en materia de Control Interno a los

niveles gerenciales, los analistas de sistemas, los programadores, los entes de control

y los usuarios en el desarrollo, implementación y funcionamiento de los sistemas de

información computarizados.

La metodología utilizada fue de carácter descriptivo y analítica, y consistió en

la elaboración de un análisis documental y bibliográfico y la realización de

entrevistas a funcionarios vinculados a la materia estudiada, con el propósito de

obtener la información necesaria para abordar el análisis objeto de estudio.

Los resultados de la investigación permitieron el diseño de un modelo de

control que no pretendió ser simplista, y tenia una tendencia eminentemente

12

operativa, se pretendió suministrar una alternativa de control aplicable en las

condiciones actuales de la institución y de otras con características similares en el

área de sistemas de información.

Se concluyo que la única alternativa eficaz para prevenir daños en la

organización vinculadas con los sistemas de información, fue inicial en el corto plazo

un proceso de iniciación e implantación que contemplaba el adiestramiento del

personal y el diseño de políticas, normas y procedimientos de Control Interno de

sistemas de información computarizados.

Así mismo, el Diagnostico y diseño de un modelo de control para el recibo,

almacenamiento y despachos en los depósitos de proyectos de Maraven Barraquero.

Autores; Lic. Jersón A. Shallman J. y el Ing., Juan B. Escarazo F. Maracaibo Mayo

de 1995 para optar al titulo de Magíster.

Resumieron con que el recibo, almacenamiento y despachos de materiales es

un proceso operacional enmarcado dentro de la logística industrial que se realizo en

la industria petrolera y datan desde la llegada de las compañías trasnacionales, en

algún momento y como consecuencia de la falta de un modelo de control, estos

procesos sufrieron desviaciones que causaron un sobrecosto en las operaciones, bien

sea por demoras en los recibos y despachos, o por deficiencia en el almacenamiento.

El estudio tuvo como objeto el diagnostico y diseño de un modelo de control

para el recibo y despachos de materiales, el cual fue elaborado como producto del

diagnostico de los procesos involucrados, teniendo como visión las actividades

inherentes a los proyectos de la industria petrolera nacional.

La metodología empleada fue descriptiva, y según el propósito aplicada, ya

que el diagnostico se realizo mediante análisis y revisión de los procesos a través de

13

las entrevistas realizadas a cada uno de los responsables de las actividades inherentes

a la investigación.

De las conclusiones obtenidas se derivaron las recomendaciones a implantar

incluyendo el modelo de control objeto de esta investigación.

Del mismo modo, se tomo la Evaluación del Control Interno de los

inventarios en supermercados, realizado por la Lic. Adriana Morón Vásquez, en

Maracaibo noviembre de 1998, para optar al título de Especialista Mención Auditoria.

El propósito de la investigación consistió en analizar la eficiencia del sistema

de Control Interno, relacionados con los inventarios de un supermercado, con la

finalidad de proponer una estrategia de evaluación y seguimiento de los controles

internos de la empresa, que permitieran la definición de sus áreas criticas, lo cual

permitió a la gerencia analizar el desempeño de las operaciones relacionadas con tan

importante componente de sus estados financieros.

La metodología de investigación utilizada fue la descriptiva, basada en un

amplio análisis documental y bibliográfico, realizando entrevistas al personal de la

empresa vinculados al área estudiada que permitieran obtener información necesaria

para llevar a cabo el desarrollo del tema objeto de estudio.

Los resultados de la investigación mostraron como la existencia de un sistema

de Control Interno débil relacionado con los inventarios, afectó el buen

funcionamiento de las operaciones de este tipo, haciendo que los resultados esperados

en el año no sean los adecuados, y se tomen decisiones sobre situaciones que

presentan errores y problemas de mala información.

La participación de la Gerencia en implementación de nuevos controles

internos y en el seguimiento de los ya existentes, es de vital importancia para las

14

mejoras de sus operaciones. El empleo de nuevas estrategias para el manejo, control y

almacenamiento de las mercancías para la venta contribuyeron a fortalecer un buen

sistema de Control Interno. Las palabras claves fueron Ambiente de Control, Sistema

de Control Interno, e inventarios.

2. BASES TEÓRICAS

Para la fundamentación teórica se realizó un análisis crítico de las nociones

del sistema de Control Interno que es la unidad analítica objeto de estudio de esta

investigación, la cual permite obtener mayores conocimientos relacionados con la

materia.

2.1. SISTEMA DE CONTROL INTERNO. CONCEPTO.

Dentro de esta perspectiva, Catácora (1996), señala que:

Un sistema de Control Interno se establece bajo la premisa del concepto de costo/beneficio. El postulado principal al establecer el Control Interno diseña pautas de control cuyo beneficio supere el costo para implementar los mismos.

De acuerdo al Investigador, el Sistema de Control Interno comprende el plan

de la organización y todos los métodos coordinados y medidas adoptadas dentro de

una institución que le permitan preservar sus activos, verificar la confiabilidad de los

datos contables y determinar la ejecución adecuada de los procesos establecidos por

la alta Gerencia.

15

2.2. REVISIÓN DEL SISTEMA DE CONTROL INTERNO

Según Moreno (2004), la revisión del sistema es:

Principalmente un proceso de obtención de información respecto a la organización y a los procedimientos establecidos, con objeto de que sirva como base para las pruebas de cumplimiento y para la evaluación del sistema. La información requerida para este objetivo se obtiene normalmente a través de entrevistas con el personal apropiado del ente y mediante el estudio de documentos tales como manuales de procedimientos e instrucciones al personal.

La información relativa al sistema es documentada en forma de cuestionarios,

resúmenes de procedimientos, flujogramas o cualquier otra forma de descripción o

circuito administrativo y adaptándose a las circunstancias o preferencias del contador

público. Con el objeto de verificar la información obtenida, a veces se adopta el

procedimiento de seguir el ciclo completo de una o varias transacciones a través del

sistema. Esta práctica, además de ser útil para el propósito indicado, permite que las

partidas seleccionadas puedan ser consideradas como parte de las pruebas de

cumplimiento.

2.3. OBJETIVOS DE UN SISTEMA DE CONTROL INTERNO

Sostiene Martínez (2003), que el auditor debe saber lo siguiente:

Cuáles son los objetivos que persigue cada control, o qué pretende cada control, para poder Analizarlo o entenderlo, y así poder determinar cuándo ese control es efectivo o simplemente no se cumple, lo que significa que debe ir a la fuente del control.

Martínez (2003) con relación a este punto agrega que:

Conocer los objetivos del sistema del control interno resulta importante para poder controlar su funcionamiento, de los cuales cita cuatro:

o Protección de los activos del patrimonio. o Obtención de información adecuada.

16

o Promoción de la eficiencia operativa. o Estimular la adhesión a las políticas de la dirección.

También menciona Martínez (2003) que:

El objetivo de un sistema de control interno es prever una razonable seguridad (ya que esta no puede ser absoluta o total), de que el patrimonio esté resguardado contra posibles pérdidas o disminuciones asignadas por los usos y disposiciones no autorizadas, y que las operaciones o transacciones estén debidamente autorizadas y adecuadas o apropiadamente registradas, a fin de permitir o asegurar:

(a) La preparación de los estados contables de acuerdo a normas contables. (b) Reportes o informes de gestión de realidad aceptable.

2.4. CARACTERÍSTICAS DEL SISTEMA DE CONTROL INTERNO

Considera Moreno (2004), las siguientes características:

(a) El Sistema de Control Interno forma parte integrante de los sistemas contable, financiero, de planeación, de información y operaciones de la respectiva entidad;

(b) Corresponde a la máxima autoridad del organismo o entidad, la responsabilidad de establecer, mantener y perfeccionar el Sistema de Control Interno, el cual debe ser adecuado a la naturaleza, estructura y misión de la organización;

(c) En cada área de la organización el funcionario encargado de dirigirla es responsable por el Control Interno ante su jefe inmediato de acuerdo con los niveles de autoridad establecidos en cada entidad;

(d) La Unidad de Control Interno o quien haga sus veces es la encargada de Analizar en forma independiente el Sistema de Control Interno de la entidad y proponer las recomendaciones para mejorarlo;

(e) Todas las transacciones de las entidades deberán registrarse en forma exacta, veraz y oportuna de forma tal que permita preparar informes operativos, administrativos y financieros.

17

2.5. LIMITACIONES DE UN SISTEMA DE CONTROL INTERNO

Para Moreno (2004), todo “sistema de Control Interno tiene limitaciones que

deben ser reconocidas. Siempre existe la posibilidad de que al aplicar procedimientos

de control surjan errores por una mala comprensión de las instrucciones, errores de

juicio, falta de atención personal, falla humana, entre otras”.

Además, los procedimientos cuya eficacia se basen en la segregación de

funciones pueden eludirse como consecuencia de existir una confabulación de los

empleados implicados en el Control Interno. Igualmente, los procedimientos basados

en el objetivo de asegurar que las transacciones se ejecuten según los términos

autorizados por la administración del ente, resultarían ineficaces si las decisiones de

ésta se tomaran de una forma errónea o irregular.

Según página (www.monografias.com/trabajos16) (2004), menciona que:

Ningún sistema de Control Interno puede garantizar el cumplimiento de sus objetivos ampliamente; de acuerdo a esto, el Control Interno brinda una seguridad razonable en función de:

1. Costo beneficio

a) El control no puede superar el valor de lo que se quiere controlar.

2. La mayoría de los controles hacia transacciones o tareas ordinarias.

a) Debe establecerse bajo las operaciones repetitivas y en cuanto a las extraordinarias, existe la posibilidad que el sistema no sepa responder.

3. El factor de error humano

4. Posibilidad de conclusiones que pueda evadir los controles.

a) Polución de fraude por acuerdo entre dos o más personas. No hay sistema de control no vulnerable a estas circunstancias.

18

2.6. MEDIDAS PARA LOGRAR UN BUEN CONTROL INTERNO

Para Martínez (2003), en relación a este punto menciona que:

El Sistema de Control Interno de cada empresa está diseñado para satisfacer las necesidades específicas de sus objetivos de organización, operación y dirección, pero existen aspectos generales que deben estar presentes en todos los sistemas, entre los cuales se encuentran los siguientes:

(a) Establecer líneas claras de responsabilidad. (b) Establecer procedimientos de control para procesar cada tipo de transacción. (c) Subdivisión de funciones. (d) Realizar auditorias o comprobaciones internas. (e) Diseño adecuado de documentos y registros. (f) Las computadoras y el Control Interno. (g) El costo del control.

Martínez (2003) al respecto resalta que:

Es importante que exista en cuanto a las operaciones de ejecución, autorización y control, una sólida y adecuada independencia entre: los empleados, las secciones, los departamentos y las gerencias. Llevado este concepto al nivel individual, se tendría que: ninguna persona debe controlar todas las fases de una operación, sin la intervención de unos u otros individuos que provean un control recíproco. De manera contraria, quien manejara las operaciones y su registro al mismo tiempo, podría generar errores y fraudes cuyo descubrimiento sería sumamente importante o muy difícil de detectar.

Es por ello que, según Martínez (2003), señala que:

Se hace evidente la necesidad de no realizar en forma paralela las funciones de operación y registro por una misma persona o sector, pero se incorpora otro elemento que corre también paralelo a los mencionados, la custodia. Quien tenga a su cargo la función de guardar o custodiar ya sea dinero u otro tipo de valores similares o bienes materiales, no puede ejercer las funciones de operación y de registro.

Una vez lograda la separación de funciones dentro del ente, se debe continuar

con la asignación de la responsabilidad a individuos o sectores, con el fin de que

19

ambos actúen de acuerdo con lo preescrito en las políticas emanadas por la dirección

superior.

De esta manera, para asumir una responsabilidad, esta debe contener la

necesaria autoridad proveniente o delegada del órgano superior inmediato al que

recibe la responsabilidad. Ambos conceptos, responsabilidad y autoridad deben estar

perfectamente definidos, y, en lo posible, expresadas por escrito en manuales,

instrucciones, entre otros, perfectamente difundidas, para evitar todo tipo de conflicto

o dualidad en cuanto a su interpretación.

Cuándo la dirección de un ente ha llegado a determinar: los objetivos a

alcanzar o cumplir; un adecuado plan de organización; delegación de funciones,

responsabilidad y autoridad; debe tener o contar con los medios de control necesarios

para que todo lo que ocurra en la vida diaria de la organización tienda al logro de los

objetivos y que, a su vez, todas las novedades, variaciones o alteraciones que sufre el

patrimonio, queden debidamente reflejadas dentro del sistema de información del

ente.

2.7. ANÁLISIS FODA. CONCEPTO.

El término FODA es una sigla conformada por las primeras letras de las

palabras Fortalezas, Oportunidades, Debilidades y Amenazas, (en inglés SWOT:

Strenghts, Weaknesses, Oportunities, Threats).

Según D'andrea (2004), el análisis FODA “es una herramienta estratégica que

se utiliza para conocer la situación presente de una empresa. Es una estructura

conceptual que identifica las amenazas y oportunidades que surgen del ambiente y

las fortalezas y debilidades internas de la organización”.

20

Para Correa (2004), el análisis FODA es:

Una herramienta que permite conformar un cuadro de la situación actual de la empresa u organización, permitiendo de esta manera obtener un diagnóstico preciso que permita en función de ello tomar decisiones acordes con los objetivos y políticas formulados. De entre estas cuatro variables, tanto fortalezas como debilidades son internas de la organización, por lo que es posible actuar directamente sobre ellas. En cambio las oportunidades y las amenazas son externas, por lo que en general resulta muy difícil poder modificarlas.

De acuerdo con el Uch Portal de Estudiantes de Recursos Humanos (2003),

FODA es:

La sigla usada para referirse a una herramienta analítica que permite trabajar con toda la información que se posea sobre un negocio, útil para examinar sus Debilidades, Oportunidades, Fortalezas y Amenazas. Este tipo de análisis representa un esfuerzo para examinar la interacción entre las características particulares del negocio y el entorno en el cual éste compite. Tiene múltiples aplicaciones y puede ser usado por todos los niveles de la corporación y en diferentes unidades de análisis tales como producto, mercado, producto-mercado, línea de productos, corporación, empresa, división, unidad estratégica de negocios, entre otros.

Según Shapiro, autora de The Seven Deadly Sins of Business (Los siete

pecados capitales de negocios), citada por Hendricks (1999), manifiesta que:

Nadie sabe quién realizó el primer análisis SWOT, pero la técnica ha tenido gran popularidad durante varias décadas. En los últimos años, este reconocimiento ha sido opacado por técnicas más novedosas y de moda, como el pronóstico de escenarios. Sin embargo, la complejidad de estos métodos sofisticados no los hace mejores. Muchas veces se piensa que si una cuestión no es complicada, no es válida. Pero la verdadera ventaja del SWOT es que exige responder aspectos fundamentales.

Por otra parte, Shapiro citada por Hendricks (1999) menciona que:

Numerosos empresarios utilizan este análisis para descubrir y organizar factores cruciales así como para determinar el éxito o fracaso de sus empresas. El análisis SWOT es fácil, intuitivo y rápido. Pero quizá su atributo más importante es que ayuda a recordar a los empresarios, siempre ocupados, los vínculos esenciales en situaciones

21

complejas. El SWOT da un marco de referencia para, al menos, tener la certeza de que no se escapen aspectos importantes.

Manifiesta Lewis, también citado por Hendricks (1999), que “es necesario

realizar el análisis SWOT al preparar el plan comercial de cada año”.

Por su parte, Fry, igualmente nombrado por Hendricks (1999), considera que:

El SWOT es un buen instrumento para explicar la estrategia de la empresa a inversionistas, clientes e interesados y en esencia, el mismo consiste en una lluvia de ideas acerca de variables clave que afectan a la compañía y lo recomienda al calcular los planes estratégicos para uno o varios años y los destinados a hacer cambios en el ambiente de la empresa.

2.8. OBJETIVOS DEL ANÁLISIS FODA

Según Glagovsky (2003), el objetivo del Análisis FODA es:

Convertir los datos del universo (según lo se perciba) en información, procesada y lista para la toma de decisiones (estratégicas en este caso). En términos de sistemas, se tiene un conjunto inicial de datos (universo a analizar), un proceso (análisis FODA) y un producto, que es la información para la toma de decisiones (el informe FODA que resulta del análisis FODA).

Continúa expresando dicho autor que, se tiene que distinguir en un sistema:

1. Lo relevante de lo irrelevante

2. Lo externo de lo interno

3. Lo bueno de lo malo

Además, con relación a este punto Glagovsky (2003), agrega que:

La relevancia es el primer proceso y funciona como filtro: no todo merece ser elevado a componente del análisis estratégico. Es sentido común ya que en todos los órdenes de la vida es fundamental distinguir lo relevante de lo irrelevante. En FODA este filtro reduce el

22

universo de análisis disminuyendo la necesidad de procesamiento (que no es poca cosa).

2.9. PROPÓSITOS DEL ANÁLISIS FODA

De acuerdo con D'andrea (2004), “el propósito fundamental de este análisis

es potenciar las fortalezas de la organización” para:

(a) Aprovechar oportunidades.

(b) Contrarrestar amenazas.

(c) Corregir debilidades.

Señala D'andrea (2004), que:

Las amenazas y oportunidades se identifican en el exterior de la organización, en su contexto. Esto implica analizar: (a) Los principales competidores y la posición competitiva que ocupa la empresa entre ellos. (b) Las tendencias del mercado. (c) El impacto de la globalización, los competidores internacionales que ingresan al mercado local y las importaciones y exportaciones. (d) Los factores macroeconómicos sociales, gubernamentales, legales y tecnológicos que afectan al sector.

Así mismo sostiene D'andrea (2004) que:

Las fortalezas y debilidades se identifican en la estructura interna de la organización. Para ello deben considerarse: (a) Calidad y cantidad de los recursos con que cuenta la empresa. (b) Eficiencia e innovaciones en las acciones y los procedimientos. (c) Capacidad de satisfacer al cliente.

De acuerdo con el Uch Portal de Estudiantes de Recursos Humanos (2003), el

Análisis FODA “debe enfocarse solamente hacia los factores claves para el éxito del

negocio. Deben resaltarse las fortalezas y las debilidades diferenciales internas al

compararlo de manera objetiva y realista con la competencia y con las oportunidades

y amenazas claves del entorno”.

23

Para los mencionados autores, lo anterior significa que el análisis FODA

consta de dos partes: una interna y otra externa.

(a) La parte interna tiene que ver con las fortalezas y las debilidades de su

negocio, aspectos sobre los cuales se tiene algún grado de control.

(b) La parte externa mira las oportunidades que ofrece el mercado y las amenazas

que debe enfrentar su negocio en el mercado seleccionado. Aquí se tiene que

desarrollar toda su capacidad y habilidad para aprovechar esas oportunidades y para

minimizar o anular esas amenazas, circunstancias sobre las cuales se tiene poco o

ningún control directo.

Así mismo sostienen que, para las Fortalezas y Debilidades deben

considerarse áreas como las siguientes:

(a) Análisis de Recursos: Capital, recursos humanos, sistemas de información,

activos fijos, activos intangibles.

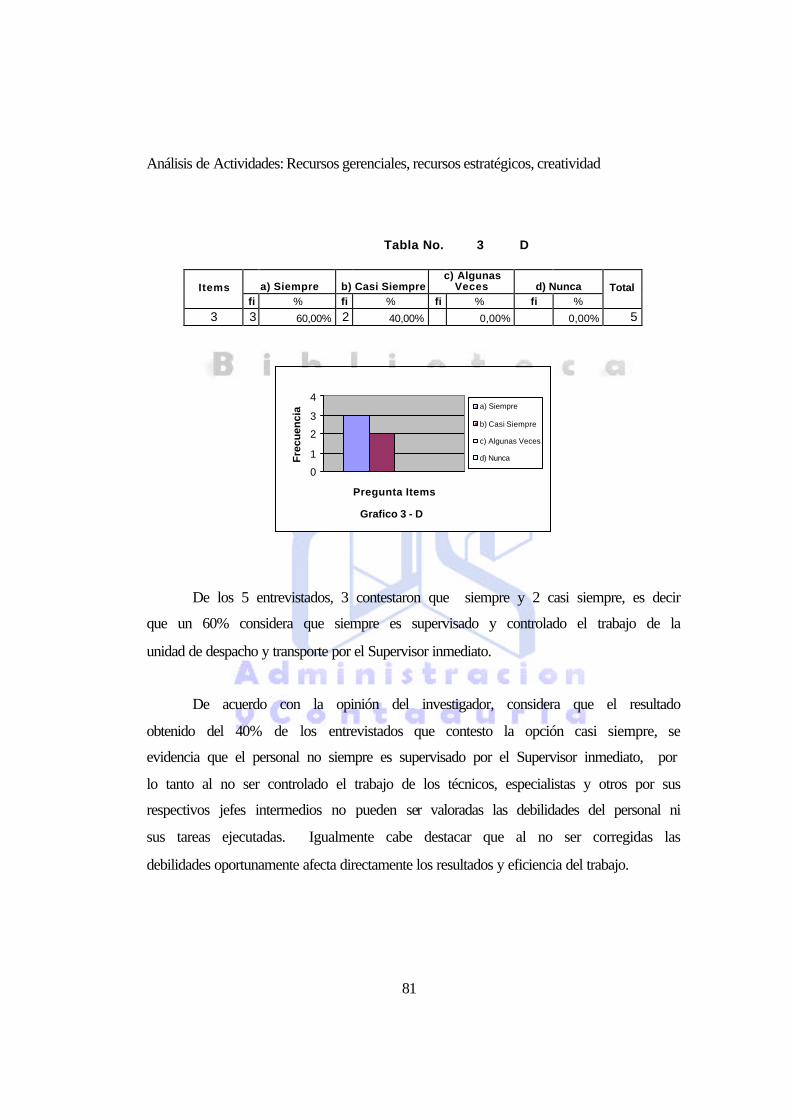

(b) Análisis de Actividades: Recursos gerenciales, recursos estratégicos,

creatividad

(c) Análisis de Riesgos: Con relación a los recursos y a las actividades de la

empresa.

Análisis de Portafolio: La contribución consolidada de las diferentes

actividades de la organización.

2.10. CONTROL INTERNO

Dentro de este orden de ideas, Catácora (1996), expresa que el Control

Interno:

Es la base sobre el cual descansa la confiabilidad de un sistema contable, el grado de fortaleza determinará si existe una seguridad razonable de las operaciones reflejadas en los estados financieros. Una debilidad importante del Control Interno, o un sistema de Control

24

Interno poco confiable, representa un aspecto negativo dentro del sistema contable.

Unido a esto, Poch (1992), expresa que "el control aplicado de la gestión tiene

por meta la mejora de los resultados ligados a los objetivos".

Esto deduce la importancia que tienen los controles y en tal sentido, Leonard

(1990), asegura que "los controles es en realidad una tarea de comprobación para

estar seguro que todo se encuentra en orden.".

Así mismo, considera que si los controles se aplican de una forma ordenada y

organizada, entonces existirá una interrelación positiva entre ellos, la cual vendría a

constituir un sistema de control sumamente más efectivo. Cabe destacar que el

sistema de control tiende a dar seguridad a las funciones que cumplan de acuerdo con

las expectativas planeadas. Igualmente señala las fallas que pudiesen existir con el

fin de tomar medidas y así su reiteración.

Una vez que el sistema está operando, se requiere de una previsión sobre una

base de pruebas para ver si los controles previstos están operando como se planeó.

Por esto el Control Interno no puede funcionar paralelamente al sistema, por estar

estos íntimamente relacionados, es decir, funcionan como un todo, para lograr el

objetivo establecido por la organización.

La Federación de Colegios de Contadores Públicos de Venezuela (1994),

define el Control Interno como:

El plan de organización, de todos los métodos y medidas coordinadas adoptadas al negocio, para proteger y salvaguardar sus activos, verificar la exactitud y confiabilidad de los datos contables y sus operaciones, promover la eficiencia y la productividad en las operaciones y estimular la adhesión a las prácticas ordenadas para cada empresa.

25

Así mismo, Holmes (1994), lo define como "una función de la Gerencia que

tiene por objeto salvaguardar, y preservar los bienes de la empresa, evitar

desembolsos indebidos de fondos y ofrecer la seguridad de que no se contraerán

obligaciones sin autorización".

Con respecto al Control Interno para Redondo (1993), establece que "se debe

hacer un estudio y una evaluación adecuada del Control Interno existente, como base

para determinar la amplitud de las pruebas a las cuales se limitarán los

procedimientos de auditoria".

Infiere el Investigador que el Control Interno es el sistema nervioso de una

empresa, ya que abarca toda la organización, diseñado únicamente para hacer frente a

las necesidades de una empresa específica. Incluye mucho más que sistema contable

y cubre cosas tales como: las prácticas de empleo y entrenamiento, control de calidad,

planeación de la producción, política de venta de auditoria interna. Toda operación

lleva implícito el Control Interno. El trabajador lo ejecuta sin percatarse de que es

miembro activo de su ejecución. Cuando se ejecuta un proceso el concepto de control

debe funcionar dentro de ella.

2.11. PROPÓSITO DEL CONTROL INTERNO

Según Meigs (1994), el propósito del Control Interno es:

Promover la operación, utilizar dicho control en la manera de impulsarse hacia la eficaz y eficiencia de la organización". De esto se puede interpretar que el cumplimiento de los objetivos de la empresa, los cuales se pueden ver perturbados por errores y omisiones, presentándose en cada una de las actividades cotidianas de la empresa, viéndose afectado por el cumplimiento de los objetivos establecidos por la Gerencia.

26

2.12. OBJETIVOS DEL CONTROL INTERNO

Según Moreno (2003), manifiesta que:

El Control Interno no es más que un plan de organización de todos los métodos coordinados con la finalidad de:

ü Proteger los recursos de la organización, buscando su adecuada administración ante posibles riesgos que los afecten; ü Garantizar la eficacia, la eficiencia y economía en todas las operaciones promoviendo y facilitando la ejecución de las funciones y actividades definidas para el logro de la misión institucional; ü Velar porque todas las actividades y recursos de la organización estén dirigidos al cumplimiento de los objetivos de la entidad; ü Garantizar la correcta evaluación y seguimiento de la gestión organizacional; ü Asegurar la oportunidad y confiabilidad de la información y de sus registros; ü Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de sus objetivos; ü Garantizar que el Sistema de Control Interno disponga de sus propios mecanismos de verificación y evaluación; ü Velar porque la entidad disponga de procesos de planeación y mecanismos adecuados para el diseño y desarrollo organizacional.

2.13. FINALIDAD DEL CONTROL INTERNO

Para Martínez (2003), señala que la finalidad del control interno es:

Comprobar si la organización encuentra, cumple o alcanza los objetivos que persigue. Además, para que un plan de organización satisfaga las necesidades de un control interno debe ser:

1. Simple: en su estructura básica, en su interpretación y desde el punto de vista de su costo, es decir, del factor económico. 2. Ágil o flexible: que permita modificaciones debido a los cambios, provenientes del mundo dinámico donde se desarrolla, y que pueda asimilar sin dañar lo que perdura, expresado en otras palabras sería, adaptarse a los constantes cambios que fluctúan en la vida diaria de la organización. 3. Imperativo: el plan debe permitir la implantación de líneas de actividad, responsabilidad y control.

27

2.14. MISIÓN DEL CONTROL INTERNO

Para Catácora (1996), el Control Interno tiene como misión “ayudar en la

consecución de los objetivos generales trazados por la empresa, y esto a su vez a las

metas específicas planteadas que sin duda alguna mejorará la conducción de la

organización, con el fin de optimizar la gestión administrativa”.

Sin embargo, es importante señalar que, para que un Control Interno rinda su

cometido, debe ser: oportuno, claro, sencillo, ágil, flexible, adaptable, eficaz, objetivo

y realista. Todo esto tomando en cuenta que la clasificación del mismo puede ser

preventiva o de detección para que sea originaria.

2.15. ALCANCE DEL CONTROL INTERNO

Al respecto Martínez (2003), manifiesta que:

El alcance de Control Interno está dado por todo el ámbito de la empresa, y los problemas que se generan al controlar las actividades que tienen origen en los distintos sectores de la organización, según las tareas que estos desarrollan, como, por ejemplo: las funciones de registro, fabricación, ventas, compras, despacho, tesorería, finanzas, entre otras.

Así mismo, señala que el método de control existente en las empresas incluye

la comparación de una actuación real, con una acción pronosticada, tal como un

objetivo, estándar de actuación o regulación previa. En cada caso o situación, el

sistema, método o procedimiento debe prever la posibilidad de practicar un control o

análisis de lo que está sucediendo y, en caso de encontrar diferencias, desvíos o

errores, poder obtener la explicación lógica de por qué esos hechos ocurrieron, y,

finalmente, tratar de adoptar las medidas correctivas correspondientes.

28

2.16. ELEMENTOS DEL CONTROL INTERNO

Toda entidad bajo la responsabilidad de sus directivos, debe por lo menos

implementar los siguientes aspectos que deben orientar la aplicación del Control

Interno:

(a) Establecimiento de objetivos y metas tanto generales como especificas, así

como la formulación de planes operativos que sean necesarios;

(b) Definición de políticas como guías de acción y procedimientos para la

ejecución de los procesos;

(c) Adopción de un sistema de organización adecuado para ejecutar los planes;

(d) Delimitación precisa de la autoridad y los niveles de responsabilidad;

(e) Adopción de normas para la protección y utilización racional de los recursos;

(f) Dirección y administración del personal conforme a un sistema de méritos y

sanciones;

(g) Aplicación de las recomendaciones resultantes de las evaluaciones de Control

Interno;

(h) Establecimiento de mecanismos que faciliten el control ciudadano a la gestión

de las entidades;

(i) Establecimiento de sistemas modernos de información que faciliten la gestión

y el control;

(j) Organización de métodos confiables para la evaluación de la gestión;

(k) Establecimiento de programas de inducción, capacitación y actualización de

directivos y demás personal de la entidad;

(l) Simplificación y actualización de normas y procedimientos.

2.17. CLASIFICACIÓN DEL CONTROL INTERNO

29

De acuerdo con lo mencionado Martínez (2003), los Controles Internos

pueden clasificarse de la siguiente manera:

(a) Por Objetivos: salvaguardia de activos, confiabilidad de los registros contables; preparación oportuna de la información financiera contable; beneficio y minimización de costos innecesarios, evitar expansión al riesgo no intencional, prevención o detención de errores e irregularidades; aseguramiento de que las responsabilidades delegadas han sido descargadas; descargo de responsabilidades legales.

(b) Por jurisdicción: Control Interno contable; Control Interno administrativo.

(b.1) Control Interno Contable: Consiste en los métodos, procedimientos y plan de organización que se refieren sobre todo a la protección de los activos y asegurar que las cuentas y los informes financieros sean contables. Son las medidas que se relacionan directamente con la protección de los recursos, tanto materiales como financieros, autorizan las operaciones y aseguran la exactitud de los registros y la confiabilidad de la información contable.

(b.2) Control Interno Administrativo: Son procedimientos y métodos que se relacionan con las operaciones de una empresa y con las directivas, políticas e informes administrativos. Son las medidas diseñadas para mejorar la eficiencia operacional y que no tiene relación directa con la confiabilidad de los registros contables.

(c) Por métodos: controles preventivos; controles de detección.

(d) Por naturaleza: controles organizativos, controles de desarrollo de sistemas; controles de autorización e información, controles del sistema de contabilidad; controles adicionales de salvaguardia; controles de supervisión de la administración; controles documentales.

2.18. TÉCNICAS DE CONTROL INTERNO

Las técnicas de Control Interno pueden clasificarse ligeramente en técnicas de

prevención y de descubrimiento.

2.18.1. TÉCNICAS DE PREVENCIÓN

30

Son las que están destinadas a proporcionar seguridad razonable de que

únicamente se reconocen y procesan transacciones válidas. Como ejemplo de

técnicas de prevención pueden citarse:

(a) Autorización supervisora de las transacciones de ajustes;

(b) Procedimientos de contraseña para restringir el acceso a terminales en línea,

programas de computadoras y archivos;

(c) Balance, transacción por transacción, en un sistema en línea;

(d) Verificación y validación de los datos entrados en un sistema de computador;

(e) Exploración de datos para ver que sean razonables antes de su entrada en un

sistema;

(f) Segregación y rotación de los deberes de entrada y procesamiento; y

(g) Procedimientos claramente definidos de procesamiento y excepción.

2.18.2. TÉCNICAS DE DESCUBRIMIENTO

Son las que están destinadas a proporcionar certeza razonable de que se

descubren los errores e irregularidades. Como ejemplos pueden incluirse:

(a) Conciliación de informes de balance por lote con registros cronológicos

mantenidos por los departamentos originarios;

(b) Conciliación de conteos cíclicos del inventario con los registros permanentes;

(c) Llevar cuenta del uso de formas prenumeradas;

(d) Revisión y aprobación de informes de mantenimiento ( "era y es") del archivo

maestro;

(e) Auditoria interna;

(f) Comparación con planes y presupuestos de los resultados que se informan;

(g) En transacciones contables, conciliación con el mayor general de los saldos de

los mayores auxiliares;

(h) Conciliación de las cantidades de enlace que salen de un sistema y entran a otro;

y

31

(i) Revisión de los registros cronológicos de transacciones y de acceso en línea.

2.19. CONTROLES EN AMBIENTES COMPUTADORIZADOS

De acuerdo a Autor Anónimo “www.monografias.com/trabajos16” (2004), se

pueden dividir en Controles de usuario y de procesamiento electrónico de datos

(PED).

2.19.1. CONTROLES DE USUARIOS

Es un control manual, debido a que su realización no utiliza funciones y

programas computarizados. El control esta diseñado para verificar el resultado de

procesos computarizados, aunque su modo de realización es manual. Un ejemplo de

ello ocurre cuando el Departamento de Facturación envía al PED para que procese la

información.

2.19.2. CONTROLES DE PED

Tales controles contienen cuatro componentes:

(a) Procedimiento de Acceso y de Desarrollo. Estos dos procesamientos generan

información inherente que se produce en los intercambios.

(b) Procedimiento de Seguimiento. Este sistema asegura que los errores y asuntos

identificados, sean investigados y resueltos apropiadamente.

(c) Funcionamiento de los Programas de Controles

(d) Los mecanismos de control deben funcionar en función al objetivos en que

estos fueron creados.

32

2.19.3. DIFERENCIA ENTRE LOS CONTROLES DE USUARIO Y PED

En un control de usuario la atención del auditor debe centrarse en los

procedimientos de indagación y cumplimiento de detalles sobre las tareas que

desarrolla el personal responsable del control.

Pero si el control lo hace un PED, entonces se deben analizar los componentes

de procedimiento de acceso y desarrollo de sistemas y cambios en el sistema y en los

programas.

2.20. CONTROL INTERNO Y ÉTICA PROFESIONAL

Las normas éticas y su cumplimiento juegan un papel importante en el sistema

de control interno. El no acatarlas conduce al desvío de recursos, divulgación de

información confidencial y otros hechos delictivos. Aquí la labor del contador es un

factor determinante ya que transciende a la sociedad y por ende a su desarrollo.

Con relación a este aspecto Martínez (2003) señala que:

La ética profesional está definida como un conjunto de normas que orientan la conducta de los miembros de una determinada profesión. Además, agrega que existen dos teorías que están siendo utilizadas para la solución de los problemas éticos de la contabilidad: la teoría del utilitarismo y la teoría de las reglas deontológicas. El utilitarismo se basa en el mejor criterio que beneficia a una mayor cantidad de personas (énfasis en la consecuencia de la acción y no en las reglas), ya en la visión deontológica prevalece el énfasis en las acciones del profesional y no en las consecuencias propiamente dichas.

Continúa expresando Martínez (2003), lo siguiente:

33

La conducta ética es el cemento que une las partes al todo. Forma parte del código de todas las profesiones. Es fácil tomar decisiones ante un comportamiento ético y uno no ético pero desdichadamente muchas veces existen situaciones que están en la frontera de la ética, surge el conflicto si existe presión para llevar a cabo la acción.

Agrega que el Sistema de Control Interno se desarrolla y vive dentro de la

organización, con procedimientos o formas preestablecidas que aseguren su

estructura interna y comportamiento; además debe contar con un grupo humano

idóneo para las funciones a cumplir, este debe estar equipado con los medios o

adelantos tecnológicos adecuados.

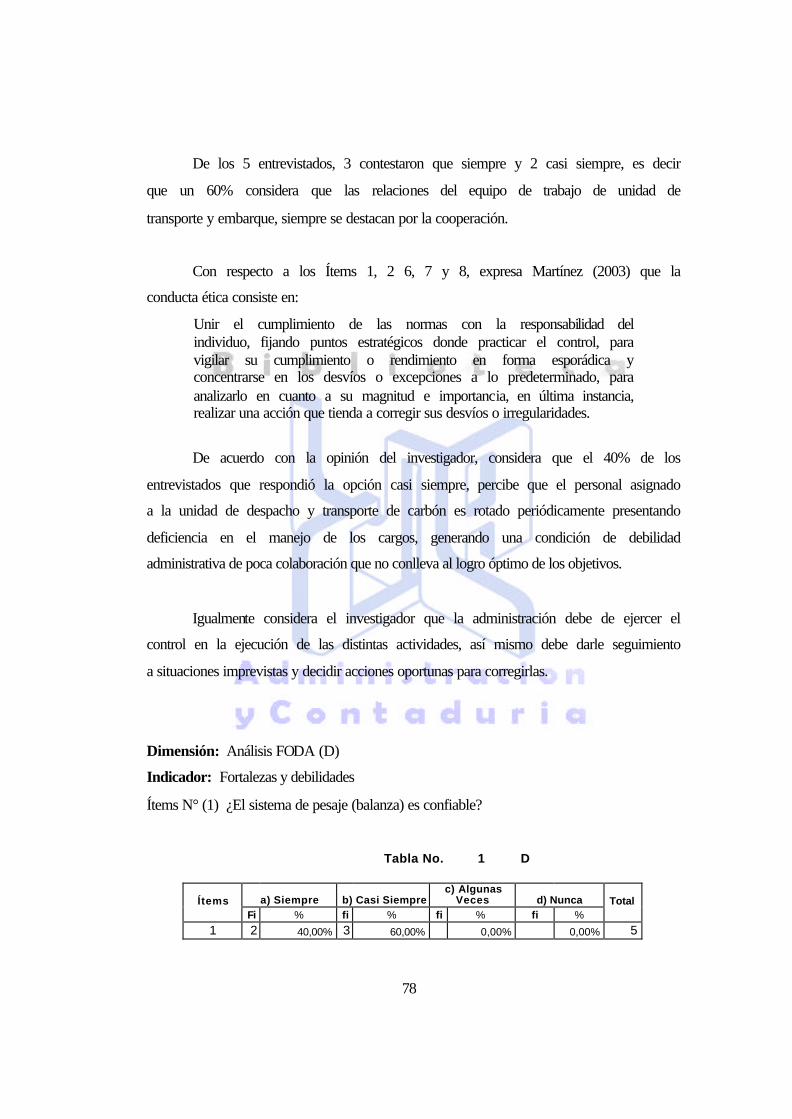

Consiste en unir el cumplimiento de las normas con la responsabilidad del

individuo, fijando puntos estratégicos donde practicar el control, para vigilar su

cumplimiento o rendimiento en forma esporádica y concentrarse en los desvíos o

excepciones a lo predeterminado, para analizarlo en cuanto a su magnitud e

importancia, en ultima instancia, realizar una acción que tienda a corregir sus desvíos

o irregularidades.

2.21. DEBILIDADES EN EL AMBIENTE DE TRABAJO QUE AFECTAN EL

CONTROL INTERNO. CONDICIONES.

Según Cartategui (2003), manifiesta lo siguiente:

Las condiciones específicas que se señalan a continuación, podrían indicar la presencia de debilidades en el ambiente del Control Interno, que aún cuando no las abarque todas, el auditor debe considerar:

(a) Estilo de trabajo de la administración. (b) Estructura orgánica de la institución o entidad. (c) Métodos para asignar autoridad y responsabilidad. (d) Seguimiento y sistematicidad. (e) Efectividad del trabajo de Auditoria interna. (f) Política laboral.

34

(g) Métodos de control sobre el cumplimiento de la legislación establecida y regulaciones.

(a) Estilo de Trabajo de la Administración

El estilo de trabajo de la administración se refleja en los controles internos y

en todo el ambiente general del funcionamiento en una entidad determinada, teniendo

en cuenta este precepto las debilidades en este aspecto se pueden reflejar en:

a. La falta de administración en los controles internos y en el ambiente de control

donde funcionan estos.

b. Mostrar una actitud agresiva o poco racional para la toma de decisiones o ante

los riesgos que se presenten, que pueden reflejarse también desde el punto de vista

contable.

c. Una administración resistente y justificativa ante las recomendaciones de los

auditores internos, tanto en tareas de la contabilidad, como de control administrativo

u otros.

d. Lentitud para dar respuesta ante situaciones de crisis en las áreas económica,

financieras y administrativas.

e. El empleo y elaboración de informaciones imprecisas o poco confiables.

Ejemplo: Balances y estados financieros, entre otros.

f. Inestabilidad y falta de atención al personal de las áreas económicas y

administrativas.

g. Sobrevaloración o subestimación de los estados financieros y los resultados

que estos arrojan y falta de análisis objetivo de los mismos.

h. Falta de claridad, honestidad o celeridad durante el ejercicio de la auditoria,

debido a falta de documentación, respuestas evasivas o desconocimiento.

a. Estructura Orgánica de la Institución.

35

Cuando la estructura orgánica es inapropiada y no está acorde con el objeto

social y los objetivos generales y específicos para los que fue creada, sucede que no

podrá responder a las complejidades de sus funciones y operaciones, por tanto:

a. Inhibe la segregación de funciones para lo que fue creada.

b. Impide el inicio, registro y mantenimiento de las operaciones y la custodia

sobre los activos.

c. Cuando se producen cambios de estructura administrativa, pueden derivarse de

éstos desorden en la organización.

d. Los nuevos cambios en la estructura pueden ocasionar que las

responsabilidades operativas no coincidan con la división de las funciones.

e. La delegación de la responsabilidad y autoridad es inapropiada.

f. La falta de definición y comprensión de la autoridad existe en todos los niveles

de la organización.

g. La incompetencia o falta de experiencia del personal de las áreas económicas y

otras, sobre quien recae la responsabilidad del registros de las operaciones.

h. Falta de supervisión y control del trabajo que se realiza.

i. Exceso de carga de trabajo.

j. Procedimientos no establecidos o inadecuados.

k. Actividades dirigidas y controladas por una sola persona.

o Métodos para asignar Responsabilidad y Autoridad.

a. Cuando las estructuras de una institución no son adecuadas, se dificulta o se

hace imposible la asignación correcta de las responsabilidades y con ello la

delegación de la autoridad, en especial para aquellos asuntos relacionados con:

objetivos, metas y funciones operativas.

b. No permite la descripción correcta del trabajo de sus especialistas y la

adecuación de las funciones y responsabilidades de cada uno.

o Seguimiento y Sistematicidad.

36

Son condiciones que pueden afectar el Control Interno, toda vez que señalan

debilidades que por sí solas afectan directamente los resultados y eficiencia del

trabajo, entre ellas se pueden señalar:

a. La administración no está suficientemente clara del control que debe ejercer en

la ejecución de las distintas actividades.

b. Los métodos para el control administrativo son inadecuados para investigar las

situaciones imprevistas o inusuales y decidir las acciones oportunas para

corregirlas.

c. La administración carece de la suficiente visión para ocuparse de que se

cumpla con efectividad la política establecida para el desarrollo del trabajo en

cuanto a los sistemas contables y el Control Interno.

d. La administración no le da el debido tratamiento a las notificaciones que se le

hacen por parte de inspectores y auditores, ya sean internos o externos, incluyendo

aquellas derivadas de errores y deficiencias detectadas que puedan llegar a

constituirse en graves violaciones.

e. La administración no confecciona plan de medidas, por tanto no existe

tampoco el seguimiento que debe derivarse del mismo.

f. No se cumple el plan de medidas planteado por la administración y no se le da

seguimiento e información de su cumplimiento como está establecido.

o Efectividad del Trabajo de Auditoria Interna.

Cuando este no cumple las directivas, normas y principios, sucede que:

a. El proceso de exploración de un trabajo de auditoria, no existe o no es lo

suficientemente profundo, para que permita al auditor interno concentrarse en los

objetivos que se propone.

b. Las auditorias propuestas, no han tenido el enfoque adecuado hacia las áreas

de más complejidad.

37

c. Los auditores se hacen responsables de toma de decisiones operativas para

poder controlar el trabajo en las áreas contables o administrativas objeto de

auditoria, contrarias a sus funciones de contrapartida.

d. No se cumple con rigor lo establecido en las resoluciones, referida a las

Normas de Auditoria que miden el trabajo a ejecutar.

e. Los procesos de supervisión y revisión no existen o son inapropiados, o no se

revisan las conclusiones y el informe.

f. Los papeles de trabajo, programas de auditoria y demás evidencias del trabajo

realizado son incompletos y no logran servir de soporte a los resultados.

o Política Laboral.

Cuando no se cumplen los reglamentos establecidos en la selección del

personal especializado, se pueden valorar las siguientes debilidades:

a. La selección del personal es inadecuada.

b. Son insuficientes los procedimientos para avalar el acceso de los nuevos

trabajadores, promociones, traslados, etc.

c. No existen o son insuficientes los programas de capacitación técnica y

superación profesional.

d. No existe claridad en el calificador del cargo y contenido de trabajo, como

obligación al acceder a una plaza técnica o administrativa.

e. Los trabajadores no conocen los procedimientos y regulaciones establecidas

para sus áreas o la institución.

f. No se controla el trabajo de los técnicos, especialistas y otros por sus

respectivos jefes intermedios, ni de éstos por los principales administrativos.

38

3. DEFINICIÓN DE TÉRMINOS BÁSICOS

AMENAZAS: Son aquellas situaciones que provienen del entorno y que pueden

llegar a atentar incluso contra la permanencia de la organización. Correa, Fernando

(2004).

AUDITORIA: Examen objetivo, sistemático, profesional e independiente, aplicado a

una organización por un auditor competente. Cepeda, G. (1997).

CARBÓN: Mineral proveniente de restos de vegetación acumulados como plantas

en pantanos o en lagunas. La acumulación de limos y otros sedimentos, junto con

movimientos en la corteza terrestre enterraron estos pantanos y turberas. A medida

que iban quedando enterradas, las plantas fueron sometidas a elevadas temperaturas y

presiones, las cuales causaron cambios físicos y químicos en la vegetación,

transformándolas, con el correr de los tiempos en carbón. Franco Sepúlveda,

Giovanni (2004).

CONTROL: Proceso para asegurar que las actividades reales se ajusten a las

actividades planificadas. Permite mantener a la organización o sistema en buen

camino. Fontt, I. (2001).

DEBILIDADES: Son aquellos factores que provocan una posición desfavorable

frente a la competencia, recursos de los que se carece, habilidades que no se poseen,

actividades que no se desarrollan positivamente, entre otras. Correa, Fernando

(2004).

ÉTICA: Parte de la filosofía que trata de la moral y de las obligaciones del hombre.

El Auditor cuenta con su propia ética profesional para el desarrollo de sus funciones.

Cepeda, G. (1997).

39

FORTALEZAS: Son las capacidades especiales con que cuenta la empresa, y por los

que cuenta con una posición privilegiada frente a la competencia. Recursos que se

controlan, capacidades y habilidades que se poseen, actividades que se desarrollan

positivamente, entre otras. Correa, Fernando (2004).

MINERÍA A CIELO ABIERTO: Se refiere a una minería en superficie donde se

extrae un mineral en incremento de la economía de acuerdo a su profundidad.

Franco Sepúlveda, Giovanni (2004).

OPORTUNIDADES: Son aquellos factores que resultan positivos, favorables,

explotables, que se deben descubrir en el entorno en el que actúa la empresa, y que

permiten obtener ventajas competitivas. Correa, Fernando (2004).

PROCEDIMIENTOS: Establecen el orden cronológico y la secuencia de

actividades que deben seguirse en la realización de un trabajo repetitivo. Por lo tanto

un procedimiento muestra como deben hacerse las labores, en que momento hacerlas

y quien debe realizarlas. Moreno (1994).

UNIDAD ESTRATÉGICA DE NEGOCIOS (UEN): Es un solo negocio de la

empresa o un conjunto de sus negocios relacionados entre sí, al que la empresa puede

hacerle planeamiento separadamente del resto de la compañía, tiene sus propios

competidores y se encuentra a cargo de un gerente responsable de su operación y de

sus resultados económicos, a quien la casa-base le asigna objetivos de planeación

estratégica y recursos apropiados. Uch Portal de estudiantes de recursos humanos

(2003).

40

4. DEFINICIÓN CONCEPTUAL Y OPERACIONAL DE LA VARIABLE.

4.1. CONTROL INTERNO.

DEFINICIÓN CONCEPTUAL. Conceptualmente se define el Control

Interno como el plan de organización de todos los métodos y medidas coordinadas

adoptadas al negocio, para proteger y salvaguardar sus activos, verificar la exactitud y

confiabilidad de los datos contables y sus operaciones, promover la eficiencia y la

productividad en las operaciones y estimular la adhesión a las prácticas ordenadas

para cada empresa. Fuente: Federación de Colegios de Contadores Públicos de

Venezuela (1994).

DEFINICIÓN OPERACIONAL. Operacionalmente es el mecanismo

tendiente a verificar si el sistema de control interno establecido en el plan de

organización adoptado por la empresa para proteger y salvaguardar sus activos,

verificar la exactitud y confiabilidad de los datos contables y sus operaciones,

promover la eficiencia y la productividad en las operaciones y estimular la adhesión a

las prácticas ordenadas para cada empresa, se cumplen.

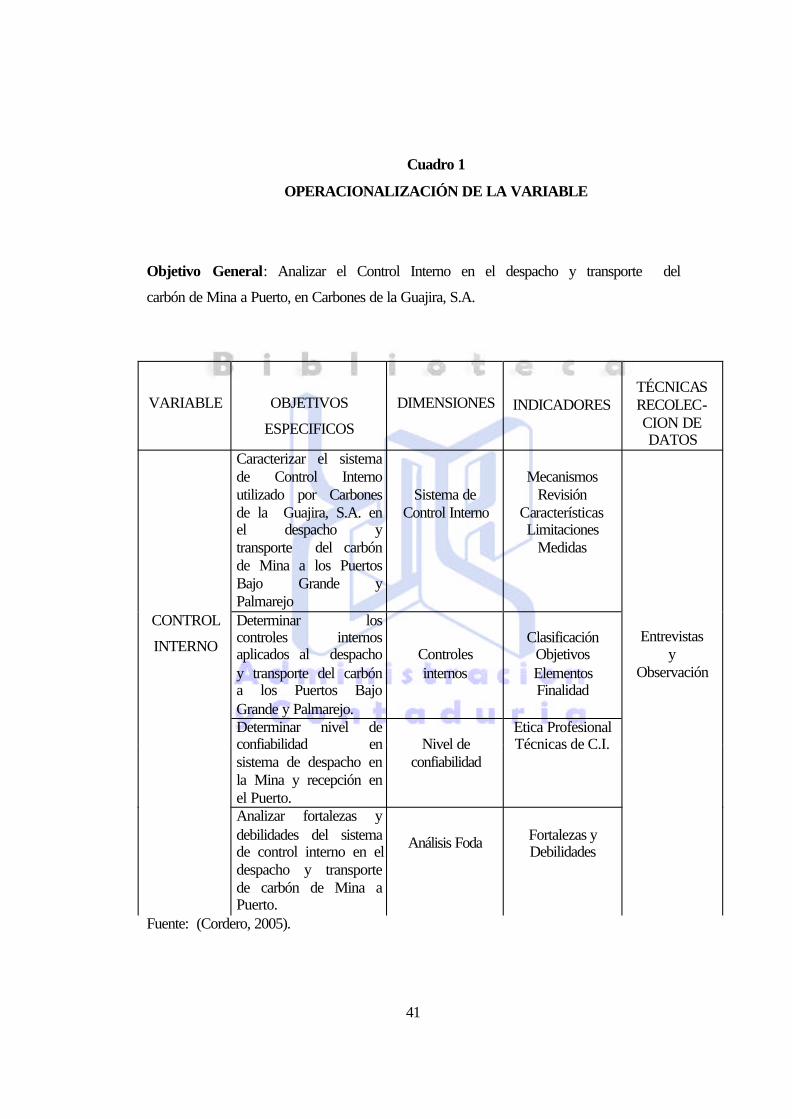

4.2.- OPERACIONALIZACIÓN DE LA VARIABLE.

La operacionalización de la variable con sus dimensiones, indicadores y

técnicas de recolección de datos, se muestra en el Cuadro 3 que se presenta a

continuación:

41

Cuadro 1

OPERACIONALIZACIÓN DE LA VARIABLE

Objetivo General: Analizar el Control Interno en el despacho y transporte del

carbón de Mina a Puerto, en Carbones de la Guajira, S.A.

Fuente: (Cordero, 2005).

VARIABLE

OBJETIVOS

ESPECIFICOS

DIMENSIONES

INDICADORES

TÉCNICAS RECOLEC-CION DE DATOS

Caracterizar el sistema de Control Interno utilizado por Carbones de la Guajira, S.A. en el despacho y transporte del carbón de Mina a los Puertos Bajo Grande y Palmarejo

Sistema de Control Interno

Mecanismos

Revisión Características Limitaciones

Medidas

Determinar los controles internos aplicados al despacho y transporte del carbón a los Puertos Bajo Grande y Palmarejo.

Controles internos

Clasificación

Objetivos Elementos Finalidad

CONTROL

INTERNO

Determinar nivel de confiabilidad en sistema de despacho en la Mina y recepción en el Puerto.

Nivel de

confiabilidad

Etica Profesional Técnicas de C.I.

Analizar fortalezas y debilidades del sistema de control interno en el despacho y transporte de carbón de Mina a Puerto.

Análisis Foda

Fortalezas y Debilidades

Entrevistas

y Observación

CAPÍTULO III

MARCO METODOLÓGICO

43

CAPITULO III

MARCO METODOLÓGICO

Las bases metodológicas implican para el investigador el cumplimiento de un

proceso ordenado orientador del estudio con el fin de establecer los hechos y

fenómenos que caracterizan al objeto y constituyen el soporte fundamental de la

investigación. En consecuencia, en el marco metodológico del objeto de estudio se

explican los procedimientos y técnicas utilizadas en la ejecución de la investigación.

1. TIPO DE INVESTIGACIÓN.

Para llevar a cabo la labor de indagación y dilucidar el problema planteado, se

realizo una investigación de tipo documental-descriptiva, por cuanto fue

indispensable la revisión de fuentes documentales primarias referidas al área,

especialmente libros de Auditoria y de las fuentes secundarias, que aportan

información derivada de las fuentes primarias, tales como ponencias e

investigaciones diversas de Internet.

En este sentido, la investigación documental como proceso científico es

definida por Fino y Nava (1996), como “un proceso sistemático de búsqueda,

selección, lectura, registro, organización, descripción, análisis e interpretación de

datos extraídos de fuentes documentales existentes en torno a un problema, con el fin

de encontrar respuestas e interrogantes planteados en cualquier área del conocimiento

humano”.

44

En virtud de que este estudio hará uso de información documental extraída de

libros y otros documentos o trabajos, se asume que esta investigación es de tipo

documental, la cual es descrita por Tamayo (1995) como “un estudios interesados en

extraer información y conclusiones, basándose en fuentes, documentos o medios

bibliográficos”.

Así mismo, la presente investigación es de tipo descriptiva y Méndez (1998),

afirma que “el estudio descriptivo identifica características del universo de

investigación, señala formas de conducta actitudes del universo investigador,

establece comportamientos completos, descubre y comprueba la asociación entre

variables de una investigación”.

Igualmente, la investigación desarrollada de acuerdo a Dankhe, (1986), citado

por Hernández y Otros, 1998), fue de tipo Descriptivo, por cuanto:

Busca especificar propiedades importantes de personas, grupos, comunidades, empresas o cualquier otro fenómeno que sea sometido a análisis. Desde el punto de vista científico, describir es medir, en un estudio descriptivo se seleccionan una serie de cuestiones y se miden cada una de ellas independientemente para, de esta manera, describir lo que se investiga.

Así mismo, Sabino (1992), expone que “la preocupación primordial de la

investigación descriptiva, radica en describir alguna característica fundamental de