UNIVERSIDAD CENTRAL DE ECUADOR FACULTAD … · 3.11. niifs para pymes ... para pymes. ... applying...

121

UNIVERSIDAD CENTRAL DE ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA DISEÑO DE UN SISTEMA DE CONTROL DE INVENTARIOS, APLICANDO LA SECCIÓN 13 DE LA NIIF PARA PYMES EN LA EMPRESA: FORMA INDUSTRIA DE MUEBLES FORMADEL CÍA. LTDA. UBICADA EN EL DISTRITO METROPOLITANO DE QUITO. TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PUBLICA AUTORIZADA AUTORA: ANA SOFÍA MONTENEGRO CUZCO TUTOR: MGT. HERNÁN OSWALDO GÓNGORA ESCOBAR QUITO DM, ABRIL DEL 2016

Transcript of UNIVERSIDAD CENTRAL DE ECUADOR FACULTAD … · 3.11. niifs para pymes ... para pymes. ... applying...

UNIVERSIDAD CENTRAL DE ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

DISEÑO DE UN SISTEMA DE CONTROL DE INVENTARIOS, APLICANDO

LA SECCIÓN 13 DE LA NIIF PARA PYMES EN LA EMPRESA: FORMA

INDUSTRIA DE MUEBLES FORMADEL CÍA. LTDA. UBICADA EN EL

DISTRITO METROPOLITANO DE QUITO.

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD Y AUDITORÍA, CONTADORA PUBLICA

AUTORIZADA

AUTORA: ANA SOFÍA MONTENEGRO CUZCO

TUTOR: MGT. HERNÁN OSWALDO GÓNGORA ESCOBAR

QUITO DM, ABRIL DEL 2016

REFERENCIAS DEL AUTOR: Ana Sofía Montenegro Cuzco,

REFERENCIAS DEL TUTOR: MGT. Hernán Oswaldo Góngora Escobar,

Montenegro Cuzco, Ana Sofía (2016). Diseño de un sistema de control de

inventarios, aplicando la sección 13 de la NIIF para Pymes en la empresa

Forma Industria de Muebles Formadel Cía. Ltda. Trabajo de Titulación,

modalidad proyecto de investigación para la obtención del Título de

Ingeniera en Contabilidad y Auditoría, Contadora Publica Autorizada,

Carrera de Contabilidad y Auditoría. Quito: UCE. 107 p.

iii

DERECHOS DE AUTOR

Yo, Ana Sofía Montenegro Cuzco, con C.C. 1726489451 en calidad de autora del

trabajo de investigación: DISEÑO DE UN SISTEMA DE CONTROL DE

INVENTARIOS, APLICANDO LA SECCIÓN 13 DE LA NIIF PARA PYMES EN LA

EMPRESA: FORMA INDUSTRIA DE MUEBLES FORMADEL CÍA. LTDA.

UBICADA EN EL DISTRITO METROPOLITANO DE QUITO. Autorizo a la

Universidad Central del Ecuador a hacer uso de todos los contenidos que me pertenecen

o parte de los que contiene esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autora me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5, 6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Asimismo, autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la ley Orgánica de Educación Superior.

En la ciudad de Quito, a los 05 días del mes de abril de 2016

Ana Sofía Montenegro Cuzco

C.C. 1726489451

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo Dr. Hernán Oswaldo Góngora Escobar, en calidad de tutor del trabajo de titulación,

DISEÑO DE UN SISTEMA DE CONTROL DE INVENTARIOS, APLICANDO LA

SECCIÓN 13 DE LA NIIF PARA PYMES EN LA EMPRESA: FORMA INDUSTRIA

DE MUEBLES FORMADEL CÍA. LTDA. UBICADA EN EL DISTRITO

METROPOLITANO DE QUITO., elaborado por la estudiante Ana Sofía Montenegro

Cuzco de la Carrera de Contabilidad y Auditoría, Facultad de Ciencias Administrativas

de la Universidad Central del Ecuador, APRUEBO, en consideración que el trabajo de

titulación reúne los requisitos y méritos necesarios en el campo metodológico y

epistemológico, para ser sometido al jurado examinador que se designe en virtud de

continuar con el proceso de titulación determinado por la Universidad Central del

Ecuador.

En la ciudad de Quito, a los 05 días del mes de abril de 2016

Dr. Hernán Oswaldo Góngora Escobar

C.C. 1704746567

v

AUTORIZACIÓN DE LA EMPRESA

vi

DEDICATORIA

Al creador de todo, Dios quien me ha sostenido en todo momento de mi vida y me ha

permitido desarrollar mi trabajo de titulación sin ningún percance y poder encontrarme

hoy en este gran momento de mi formación profesional.

A mi pequeño Mateo y mi esposo David quienes han sido mi inspiración, y que gracias

a su motivación han logrado impulsarme en todos los aspectos de mi vida: personal,

espiritual, académica y laboral.

A mis padres quienes han depositado su confianza en mí y hoy puedo darles esta gran

satisfacción y me han apoyado desde el inicio hasta el final de mi carrera a pesar de

todo.

Ana Sofía Montenegro Cuzco

vii

AGRADECIMIENTO

Agradezco a Dios por haberme dado la oportunidad de estudiar una carrera profesional,

por haber sido mi guía, mi consuelo y mi aliento en los momentos más difíciles y los

más alegres, y quien me regala la dicha de seguir adelante cada día.

A mi Hijo quien ha sido el que me ha regalado mil sonrisas cada día y con ellas la

decisión de ser mejor cada instante a mi Esposo por su amor y apoyo.

A mi amigo Xave quien me ayudo en el desarrollo de mi trabajo de titulación

brindándome su tiempo y dedicación.

A mi familia porque han sido el pilar fundamental para mi formación personal y mis

amigos por haber compartido estos años en las aulas de la gloriosa Universidad Central

del Ecuador.

Al Dr. Hernán Góngora quien acepto ser mi tutor y que sin duda ha sido de gran ayuda

para la culminación de mi investigación.

Ana Sofía Montenegro Cuzco

viii

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN .............................iv

AUTORIZACIÓN DE LA EMPRESA ............................................................................. v

DEDICATORIA ...............................................................................................................vi

AGRADECIMIENTO .................................................................................................... vii

CONTENIDO ................................................................................................................ viii

LISTA DE FIGURAS ......................................................................................................xi

RESUMEN .................................................................................................................... xiii

ABSTRACT ...................................................................................................................xiv

INTRODUCCIÓN ............................................................................................................. 1

1. GENERALIDADES DE LA EMPRESA .............................................................. 2

1.1. El Problema .......................................................................................................... 2

1.2. Antecedentes ......................................................................................................... 2

1.3. Objetivos ............................................................................................................... 3

1.3.1. Objetivo General .................................................................................................... 3

1.3.2. Objetivos Específicos ............................................................................................ 3

1.4. Justificación .......................................................................................................... 3

1.5. Reseña Histórica ................................................................................................... 4

1.6. Productos que ofrece la Empresa .......................................................................... 6

1.6.1. Catálogo Construcción ........................................................................................... 6

1.6.2. Muebles para el Hogar ........................................................................................... 8

1.7. El Proceso de Producción ................................................................................... 11

1.7.1. Flujograma del Proceso de Producción de Muebles Forma Cía. Ltda. ............... 14

1.8. Aspectos Legales ................................................................................................ 15

1.9. Políticas de Seguridad ......................................................................................... 15

1.10. Políticas Contables .............................................................................................. 17

1.11. Misión ................................................................................................................. 18

1.12. Visión .................................................................................................................. 18

1.13. Objetivos ............................................................................................................. 18

1.14. Organigrama Estructural ..................................................................................... 19

ix

1.15. Organismos de Control ....................................................................................... 21

1.16. Matriz Axiológica de Principios y Valores ........................................................ 22

2. DIAGNÓSTICO SITUACIONAL ...................................................................... 23

2.1. Análisis Externo-Micro Entorno ......................................................................... 23

2.1.1 Proveedores .......................................................................................................... 23

2.1.1. Clientes ................................................................................................................ 27

2.1.2. Competencia ........................................................................................................ 29

2.2. Análisis Externo-Macro-Entorno ........................................................................ 30

2.2.1. Factor Político ...................................................................................................... 30

2.2.2. Factor Económico ................................................................................................ 31

2.3. Factor Social ....................................................................................................... 33

2.4. Factor Tecnológico ............................................................................................. 34

2.5. Matriz FODA ...................................................................................................... 35

2.5.1. Matriz de Impacto Interno ................................................................................... 39

2.5.2. Matriz de Impacto Externo .................................................................................. 39

2.5.3. Matriz de Vulnerabilidad ..................................................................................... 41

2.5.4. Matriz de Aprovechabilidad ................................................................................ 42

2.6. Matriz de Estrategias .......................................................................................... 43

3. MARCO TEÓRICO ............................................................................................ 44

3.1. Definición de Sistema ......................................................................................... 44

3.2. Inventarios .......................................................................................................... 45

3.3. Tipos de Inventarios............................................................................................ 46

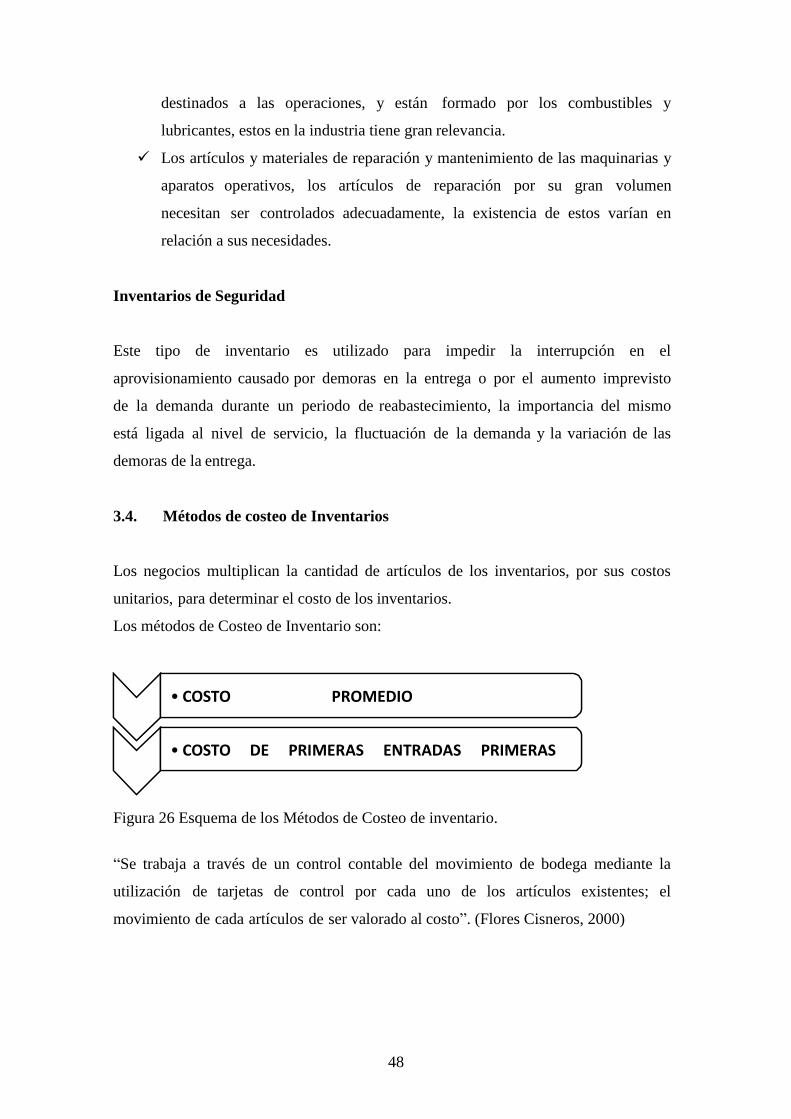

3.4. Métodos de costeo de Inventarios ....................................................................... 48

3.5. Control e inspección de Inventarios .................................................................... 50

3.6. Control Físico de Inventarios .............................................................................. 51

3.7. Actualización de Control de Inventarios ............................................................. 53

3.8. Control de Inventarios ........................................................................................ 54

3.9. Sistema de Inventarios ........................................................................................ 55

3.10. Normas internacionales de información financiera ............................................ 59

3.11. Niifs para pymes ................................................................................................. 59

3.12. Sección 13 de la Niif para Pymes ....................................................................... 60

x

4. PROPUESTA DE UN SISTEMA DE CONTROL DE INVENTARIOS

PARA LA EMPRESA FORMA INDUSTRIA DE MUEBLES

FORMADEL CIA. LTDA., APLICANDO LA SECCIÓN 13 DE LA NIFF

PARA PYMES. ................................................................................................... 66

4.1. Definición de pymes ........................................................................................... 66

4.2. Inventarios de la Empresa ................................................................................... 67

4.3. Control de inventarios ......................................................................................... 67

4.4. Importancia del control de inventarios ............................................................... 68

4.5. Objetivos del control de inventarios ................................................................... 68

4.6. Sistema de control de inventarios, aplicando la sección 13 de la Niif para

pymes .................................................................................................................. 69

4.6.1. Las compras o adquisiciones ............................................................................... 69

4.6.2. Producción ........................................................................................................... 75

4.6.3. De la Constatación Física del Inventario ............................................................. 81

4.6.4. Procedimientos para la toma física de inventarios .............................................. 81

4.6.5. Del Ingreso de información ................................................................................. 87

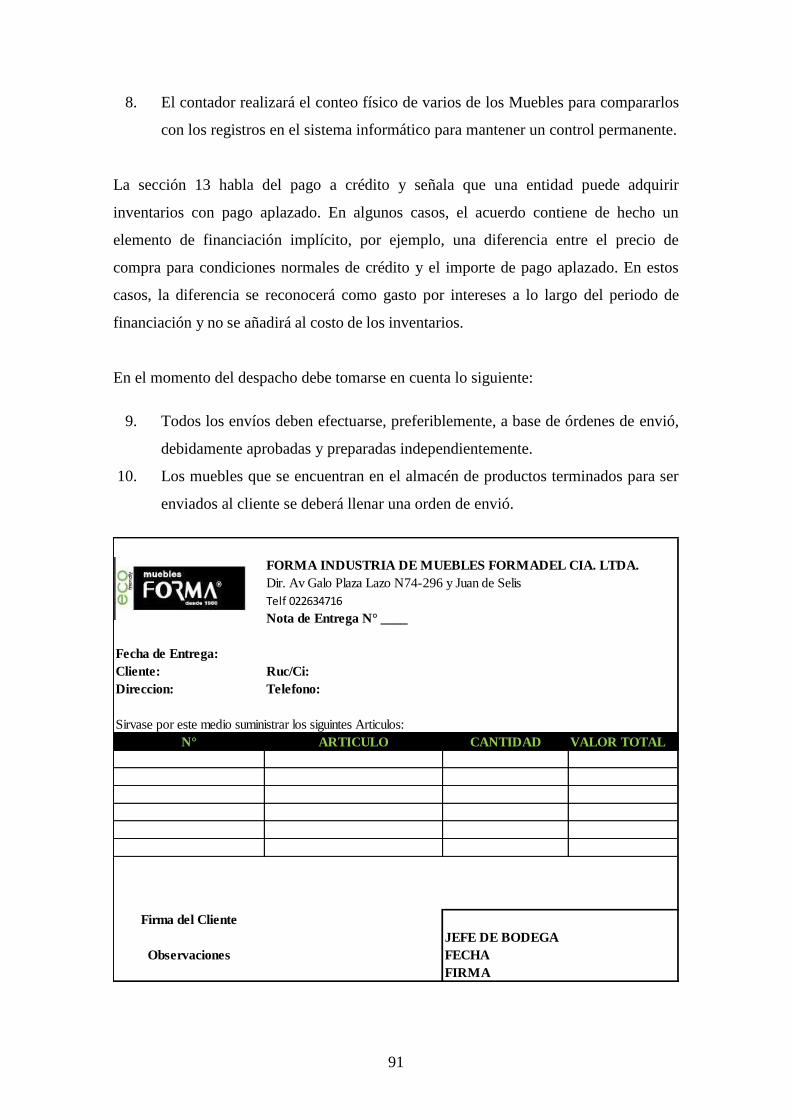

4.6.6. Las Ventas y despacho de mercadería ................................................................. 90

4.6.7. De la baja por daños u obsolescencia .................................................................. 93

4.6.8. Procedimientos para la baja de inventario. .......................................................... 93

4.6.9. Información A Revelar ...................................................................................... 103

CONCLUSIONES Y RECOMENDACIONES ............................................................ 104

Conclusiones .................................................................................................................. 104

Recomendaciones .......................................................................................................... 105

BIBLIOGRAFÍA ........................................................................................................... 106

xi

LISTA DE FIGURAS

Figura 1 Mapa de ubicación de la Empresa Forma Cía. Ltda. ......................................... 5

Figura 2 Modelo de Puertas Laminadas ........................................................................... 6

Figura 3 Modelo de Closets Modulares y Walking Closets ............................................. 7

Figura 4 Modelo de Muebles de baño. ............................................................................. 7

Figura 5 Modelos de Muebles modulares de Cocina. ...................................................... 8

Figura 6 Modelo de Dormitorio........................................................................................ 8

Figura 7 Modelo de Muebles para Niños ......................................................................... 9

Figura 8 Modelo de Comedor y Sillas .............................................................................. 9

Figura 9 Modelo de Salas ............................................................................................... 10

Figura 10 Modelo de Muebles Auxiliares ...................................................................... 10

Figura 11 Modelo de Muebles de oficina ....................................................................... 11

Figura 12 Diagrama de flujo del proceso de producción de la empresa Forma

Industria de Muebles Formadel Cía. Ltda. ......................................................... 14

Figura 13 Organigrama Estructural de la empresa Forma industria de Muebles

Formadel Cía. Ltda. ............................................................................................ 20

Figura 14 Logotipo del Proveedor suministros industriales Cía. Ltda. .......................... 24

Figura 15 Logotipo del Proveedor Proverfabrica S.A. ................................................... 25

Figura 16 Logotipo del Proveedor Instalmuebles Cía. Ltda. .......................................... 25

Figura 17 Logotipo del Proveedor Soluciones S.A ........................................................ 25

Figura 18 Logotipo del Proveedor Graiman S.A. ........................................................... 26

Figura 19 Logotipo del Proveedor Insumad S.A. ........................................................... 26

Figura 20 Logotipo del Proveedor Boyacá S.A. ............................................................. 26

Figura 21 Logotipo del Proveedor Spartan del Ecuador Productos químicos S.A. ....... 26

Figura 22 Logotipo del Proveedor Edimca S.A. ............................................................ 27

Figura 23 Tasa de Desempleo, Adaptado de: Banco Central del Ecuador, 2016 ........... 32

Figura 24 Inflación Anual, Adaptado de Banco Central del Ecuador ............................ 33

Figura 25 Esquema de la Clasificación del inventario. .................................................. 46

Figura 26 Esquema de los Métodos de Costeo de inventario. ........................................ 48

Figura 27 Ejemplo de Factura proforma......................................................................... 71

Figura 28 Formato de Orden de compra ......................................................................... 72

xii

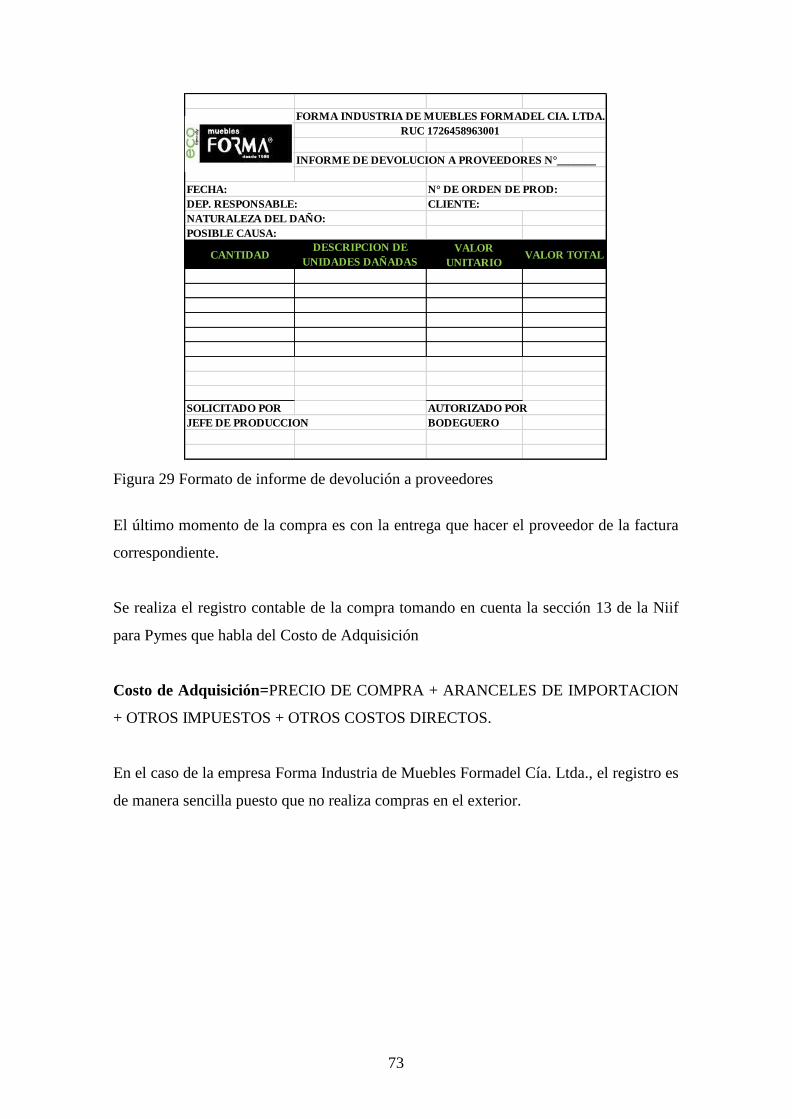

Figura 29 Formato de informe de devolución a proveedores ......................................... 73

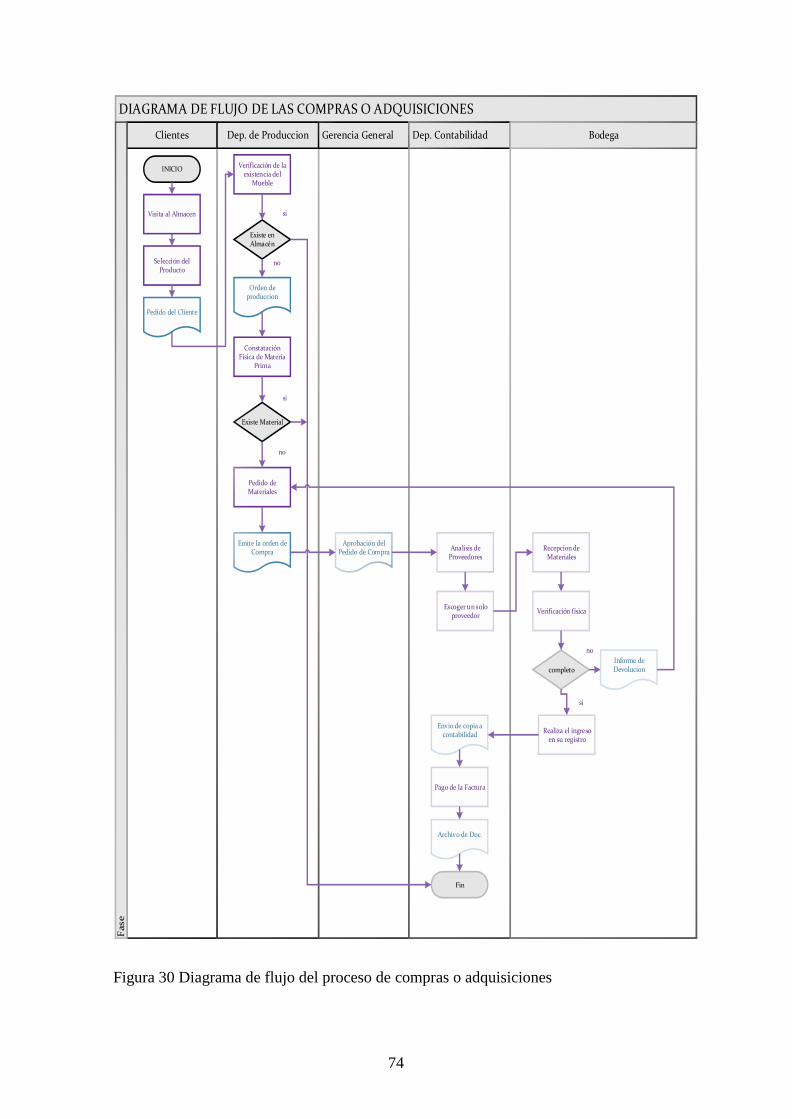

Figura 30 Diagrama de flujo del proceso de compras o adquisiciones .......................... 74

Figura 31 Diagrama de flujo del proceso de producción. .............................................. 76

Figura 32 Formato de orden de producción. .................................................................. 77

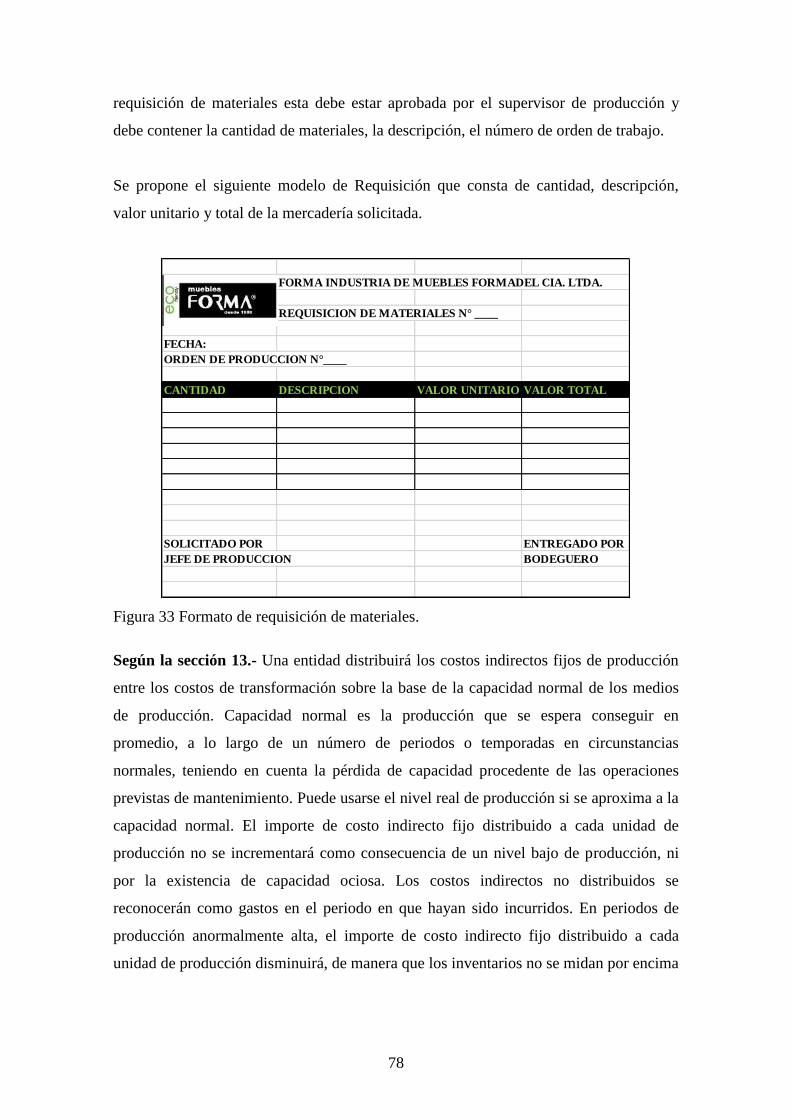

Figura 33 Formato de requisición de materiales. ........................................................... 78

Figura 34 Formato de hoja de costos. ............................................................................. 80

Figura 35 Listado de materia prima. ............................................................................... 81

Figura 36 Listado de productos terminados. .................................................................. 82

Figura 37 Formato de etiqueta para inventario. .............................................................. 83

Figura 38 Diagrama de flujo de la constatación física de inventario. ............................ 86

Figura 39 Diagrama de flujo del ingreso de información. .............................................. 88

Figura 40 Formato de tarjeta kárdex............................................................................... 89

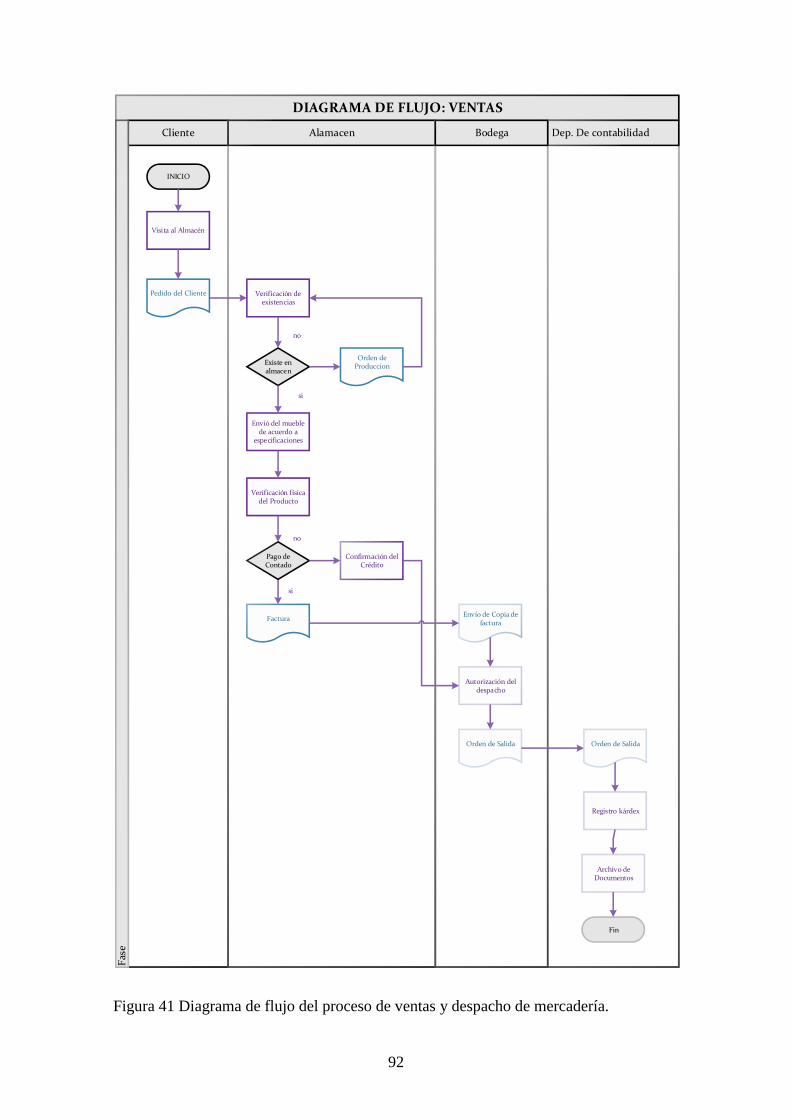

Figura 41 Diagrama de flujo del proceso de ventas y despacho de mercadería. ............ 92

Figura 42 Diagrama de flujo del proceso de baja de inventario. .................................... 94

xiii

DISEÑO DE UN SISTEMA DE CONTROL DE INVENTARIOS, APLICANDO

LA SECCIÓN 13 DE LA NIIF PARA PYMES, EN LA EMPRESA FORMA

INDUSTRIA DE MUEBLES FORMADEL CÍA. LTDA.

RESUMEN

El presente Trabajo de Investigación tiene como finalidad proponer el Diseño de un

Sistema de Control de Inventarios para la empresa Forma Industria de Muebles

Formadel Cía. Ltda., dedicada a la producción y comercialización de muebles ubicada

en el Distrito Metropolitano de Quito.

En el mundo actual en el que se desenvuelven todo tipo de negocios es cada vez más

difícil mantener una posición en el mercado debido a la ventaja competitiva existente, a

la aplicación de normas y principios que regulan el actuar de las compañías y a las

cuales deben adaptarse con rapidez por ello deben crear estructuras flexibles que

sobrevivan al paso del tiempo y a los diversos cambios.

Para la empresa Forma Cía. Ltda., se sugiere un Sistema de Control de Inventarios que

coadyuve a las actividades que realiza en la actualidad, y podrá implementar estrategias

de control y contabilización para la eficiente toma de decisiones.

PALABRAS CLAVE: SISTEMA DE CONTROL DE INVENTARIO /

INVENTARIOS EN LA EMPRESA INDUSTRIAL / CONTABILIDAD DE COSTOS

/ SECCIÓN 13 DE LA NIIF PARA PYMES / MANUAL DE PROCEDIMIENTOS

xiv

DESIGN OF AN INVENTORY CONTROL SYSTEM, APPLYING SECTION 13

OF THE IFRS FOR SMES, IN THE COMPANY FORMA INDUSTRIA DE

MUEBLES FORMADEL CÍA. LTDA.

ABSTRACT

The purpose of this Research Paper is to propose the Design of an Inventory Control

System for Formadel Cía. Ltda., dedicated to the production and commercialization of

furniture located in the Metropolitan District of Quito.

In today's world in which all types of business are developed, it is increasingly difficult

to maintain a position in the market due to the existing competitive advantage, to the

application of norms and principles that regulate the actions of companies and to which

they must adapt quickly they must create flexible structures that survive the passage of

time and the various changes.

For the company Formadel Cía. Ltda., it is suggested a System of Control of Inventories

that contributes to the activities that it carries out at present, and it will be able to

implement strategies of control and accounting for the efficient decision making.

KEYWORDS: INVENTORY / INVENTORY CONTROL SYSTEM IN THE

INDUSTRIAL COMPANY / COST ACCOUNTING / SECTION 13 OF THE IFRS

FOR SMES / PROCEDURES MANUAL

1

INTRODUCCIÓN

Una parte fundamental dentro de la contabilidad es el Control de los Inventarios puesto

que desde hace muchos años los seres humanos han buscado la manera adecuada de

administrar recursos, es allí donde surge la necesidad de conocer el negocio; es decir su

producción y sus ventas para crear un adecuado manejo y control de los inventarios. Se

debe identificar los diferentes tipos de inventarios que posee la empresa tales como:

Materias Primas, Productos en Proceso, Productos Terminados y Materiales.

Forma Industria de Muebles Formadel Cía. Ltda., es una empresa dedicada a la

producción y comercialización de muebles para construcción, hogar y oficina,

establecida en el país desde hace muchos años, lo cual hace que sea muy reconocida y

competitiva en el mercado, por esta razón es de vital importancia un adecuado manejo y

control de su inventario, para establecer parámetros de control, medir o cuantificar de

manera adecuada los recursos para la obtención de información real que le permita a la

empresa una toma de decisiones al instante.

El contar con este tipo de control ayuda a la empresa a tener datos exactos de las

mercancías que entran que salen de bodega o que se necesiten adquirir para la

producción, es por ello que es importante un registro continuo y correcto de estos datos

además de la correcta definición de funciones dentro de la empresa.

Este control nos permite conocer la trazabilidad del inventario de una empresa para

evitar la pérdida de recursos tanto económicos como materiales a través del seguimiento

que se le da al mismo en todo momento, nos permitirá además realizar un registro

histórico para su posterior análisis para la toma de decisiones en un momento dado. La

sección 13 de la Niif para Pymes señala los parámetros que se deben cumplir para el

adecuado manejo de este activo tan importante como es el inventario de la empresa, es

una guía que nos muestra procedimientos generales para este control, la empresa Forma

Cía. Ltda., se considera como Pyme y debe controlar su inventario tomando en cuenta

los parámetros señalados en esta sección.

2

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA

1.1. El Problema

El problema que se identifica en la empresa Forma Industria de Muebles Formadel Cía.

Ltda., es que no existe un adecuado sistema de control de inventarios que le permita a la

empresa conocer con exactitud sus existencias y esto hace que el proceso de toma de

decisiones sea ineficiente.

1.2. Antecedentes

Los Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del

negocio o para ser consumidos en la producción de bienes o servicios para su posterior

comercialización.

Los inventarios comprenden, además de las materias primas, productos en proceso y

productos terminados o mercancías para la venta, los materiales, repuestos y accesorios

para ser consumidos en la producción de bienes fabricados para la venta o en la

prestación de servicios; empaques y envases y los inventarios en tránsito. (Morales,

2014)

La empresa cuenta con un Inventario de Materia Prima Directa, Materiales para la

producción, un Inventario de Productos en Proceso y un Inventario de Productos

Terminados.

Al ser una empresa industrial su inventario es una de las principales fuentes de ingreso

para la organización y de un adecuado control dependen muchas de las situaciones

favorables que se puedan dar o desfavorables que se puedan evitar, un control apropiado

puede tener un notable impacto financiero en los negocios y al contrario un mal manejo

puede ser perjudicial para la compañía.

3

1.3. Objetivos

1.3.1. Objetivo General

Diseñar un sistema de control de inventarios a través de la aplicación de la sección 13

de la NIIF para PYMES, con la finalidad de optimizar los procesos y que arrojen

información útil para la toma de decisiones.

1.3.2. Objetivos Específicos

Describir los aspectos generales de la empresa que nos ayuden a

conocer de mejor manera el giro del negocio.

Realizar el diagnóstico organizacional de la Empresa Forma Industria

de Muebles Formadel Cía. Ltda.

Describir las bases teóricas y referenciales sobre los sistemas de

control de inventarios.

Diseñar la propuesta de los procedimientos necesarios para el

adecuado control de los inventarios.

1.4. Justificación

En este mundo globalizado las empresas deben sobrevivir y crecer en mundo más

competitivo y más agresivo. Los mercados son cada vez más grandes y exigentes,

existen normas y principios que regulan el actuar de las compañías y estas deben acoger

dichas normas y adaptarse a los cambios rápidamente se deben crear estructuras

organizacionales flexibles, que sobrevivan al paso del tiempo y de los cambios.

Hoy en día el campo de juego para realizar los negocios es simplemente todo el mundo,

las fronteras nacionales ya no son una barrera para las empresas, los grandes avances

tecnológicos en el campo de las comunicaciones, transporte y de la computación han

revolucionado la manera en que hacemos negocios, vivimos y pensamos en nuestras

empresas, ya que no se puede sobrevivir en perfecto aislamiento pues el mundo se ha

vuelto más complejo e interrelacionado que antes.

4

El presente trabajo se enfoca directamente a lo que es un sistema de control de

inventarios para optimizar estos procedimientos, estar acorde con la normativa vigente y

encaminarse a los objetivos de la organización.

Forma industria de muebles cuenta con una estructura organizacional bien definida pero

en lo que respecta al tratamiento de inventarios necesita un mejoramiento de procesos

de administración y control de los mismos y esto genera un gran problema a nivel de

toda la organización, puesto que los procesos se realizan de manera descontinuada y

desordenada, ocasionando demoras e información poco fiable.

El diseño de un sistema de control de inventarios ayudara a fortalecer los

procedimientos incrementando la eficiencia y la eficacia de los procesos la confiabilidad

en la información, definición de un solo flujo de trabajo, mejora en los tiempos de

respuesta, reducción de tiempo y costos y demás factores claves que marcan la

diferencia entre el éxito de las empresas.

1.5. Reseña Histórica

La industria de muebles constituye un segmento muy importante dentro del sector

maderero en el Ecuador. Desde pequeños talleres hasta grandes fábricas han

incursionado en el mundo de la madera con éxito. Los finos y elegantes acabados de los

muebles modernos los hacen muy aceptados y cotizados principalmente en el mercado

interno, dónde se ha presentado un incremento favorable en la demanda.

La madera es uno de los pocos materiales a los que se les puede moldear y dar forma,

desde hace miles de años el hombre la ha manipulado para satisfacer sus necesidades.

En la actualidad muchos de los usos que se le daban a la madera se han reemplazado por

otros materiales pero a pesar de ello la madera es muy apreciada por su belleza y tiene

muchas características propias de sí que difícilmente se encuentran en materiales

artificiales además de los mil y un acabados únicos que se le puede dar.

Es esto lo que la empresa Forma Industria de Muebles Formadel Cía. Ltda., busca hacer

desde el año de 1980 que se estableció en el Ecuador, es una industria especializada en

5

la fabricación de Muebles para construcción, hogar y oficina, reconocida siempre por

sus diseños originales y por su calidad. (Muebles Forma, 2016)

A pesar de haber pasado por muchos cambios en su estructura organizacional en todos

estos años su mayor fortaleza es el grupo humano que está conformado por

colaboradores, con muchos años de experiencia, lo que les permite gozar de gran

confianza por parte de los clientes. Cuentan con maquinaria de última tecnología y un

sistema productivo acorde con las técnicas más desarrolladas.

“Desde inicios del año 2004 lo que destaca a la empresa es que no usan madera que

provenga del bosque nativo, ya que mantiene la filosofía de que es posible un desarrollo

sustentable en armonía con el medio ambiente”. (Muebles Forma, 2016)

Utilizan materia prima de alta calidad para elaborar un producto estable, por lo que

estos muebles están diseñados para durar mucho tiempo de forma garantizada. El

departamento de diseño está creando permanentemente nuevos estilos de acuerdo con

las últimas tendencias y con un dimensionamiento conforme con los espacios actuales,

brindando muebles de gran confort y funcionalidad.

En el año 2015 lanzaron su última colección es RTA (Listos Para Armar) ideales para

distribuidores; son muebles desarmables, en caja, fáciles de transportar, armar, y

necesitan poco espacio de bodegaje.

Actualmente trabajan en una nueva colección y están ubicados en la Av. Galo Plaza

Lazo N74-296 y Av. Juan de Selis.

Figura 1 Mapa de ubicación de la Empresa Forma Cía. Ltda.

6

1.6. Productos que ofrece la Empresa

La empresa Forma industria de Muebles Formadel Cía. Ltda., ofrece una gran variedad

de productos con un amplio portafolio en muebles para construcción, hogar y oficinas.

1.6.1. Catálogo Construcción

En su catálogo de construcción Muebles Forma ofrece una gran variedad artículos como

son:

Puertas Y Afines

La empresa Forma Industria de Muebles Formadel Cía. Ltda., elabora puertas laminadas

de muchos estilos y colores, con una garantía de fábrica resistentes a la humedad al

calor y sobre todo con diseños modernos y elegantes para el hogar.

Figura 2 Modelo de Puertas Laminadas

Closets

Los closets que ofrece la empresa son ideales para departamentos, casas modernas o

cualquier tipo de vivienda se adaptan con facilidad, son desmontables, de fácil armado,

con diseños modernos acordes a la época actual. Están armados con la cantidad de

7

módulos que el cliente requiera o solicite, son ideales para dormitorios, pasillos o

walking closets de varios colores.

Figura 3 Modelo de Closets Modulares y Walking Closets

Muebles de Cocina y Baño

Forma ofrece una gran colección de muebles modulares para baño, con diseños únicos,

madera de gran calidad, resistente a la humedad, modernos ideales para un baño

elegante o clásico dependiendo del gusto del cliente.

Figura 4 Modelo de Muebles de baño.

En esta gama de productos la compañía ofrece unos diseños muy atractivos para una

cocina espectacular moderna y sobre todo elegante dependiendo el gusto del cliente se

tratan de muebles de cocina tanto elevados o bajos, módulos de cajoneras con rieles

bisagras entre otros, también si el cliente lo solicita se pueden colocar mesones de

granito de excelente calidad, colores y durabilidad.

8

Figura 5 Modelos de Muebles modulares de Cocina.

1.6.2. Muebles para el Hogar

Forma lanzo al mercado su nueva línea de productos RTA (listos para armar) y en esta

están los muebles para dormitorios.

Dormitorios

Los Dormitorios de Muebles Forma son ideales para todos los gustos y todas las edades,

existen unos diseños únicos en el mercado fáciles de armar o desmontarlos en caso de

traslado, que brindan un gran confort y que son muy agradables a la vista de todos.

Figura 6 Modelo de Dormitorio

9

Muebles para Niños

Uno de los productos que la empresa está lanzando a mercado son los muebles para

niños ideales para sus dormitorios de los colores que prefiera con diseños únicos, alta

durabilidad y resistencia.

Figura 7 Modelo de Muebles para Niños

Comedores y Sillas

La compañía cuenta con unos diseños de comedores muy elegantes ideales para el

hogar, confortables únicos, coloridos y sobre todo de la mejor calidad.

Figura 8 Modelo de Comedor y Sillas

Salas y Muebles Auxiliares

Existe una gama muy amplia de salas que ofrece la empresa a los clientes, con garantía

de fábrica, decorados, con diseños modernos y elegantes.

10

Figura 9 Modelo de Salas

Los muebles auxiliares que se ofrecen son aquellos ideales para la decoración del hogar

tales como: muebles esquineros, consolas, mesas de centro, espejos, estanterías y

modulares de pared, con unos diseños muy atractivos e innovadores.

Figura 10 Modelo de Muebles Auxiliares

Muebles Para Oficina

Los diseños de estos muebles brindan un ambiente más agradable y de confort debido a

su forma y su color innovadores y elegantes.

11

Figura 11 Modelo de Muebles de oficina

1.7. El Proceso de Producción

Este proceso se lleva a cabo en un Galpón ubicado en Carapungo que cuenta con todo el

espacio y adecuación pertinente para la producción de los Muebles.

Elaboración del Diseño y Prototipo

El proceso de Producción inicia con la creatividad para elaborar el diseño, en esto

Forma cuenta con dos diseñadoras, que hacen el boceto del mueble en dibujos de

distintas formas y modelos para luego ser enviado al Arquitecto quien se encarga de

darle tercera dimensión y las mediadas exactas para su elaboración.

Recepción y Almacenamiento de las Materias Primas

Una vez definida y plasmado el modelo del mueble el proceso continúa con la recepción

de la materia prima que principalmente son: tableros de madera, derivados de madera,

barnices o pintura, disolventes orgánicos, materiales como: lijas, esponjas, clavos etc.

Luego se procede a su almacenaje el Galpón donde se elabora los muebles cuenta con

áreas de almacenaje de productos de acuerdo a su naturaleza y el uso que se vaya a

hacer de estos así existen:

Almacén de la madera

Almacén de tableros

Almacén de adhesivos

Almacén de productos inflamables (pinturas, disolventes, etc)

Almacén de materiales (martillos, clavos, esponjas, sierras, entre otras)

12

Trazado de las Piezas

Sobre los tablones o la madera se realizan los trazados de las piezas acorde a las

medidas establecidas para los muebles que se vayan a realizar.

Corte

En esta actividad de corte se obtienen las dimensiones exactas, ya sean de longitud o de

ancho según la pieza que se quiere obtener.

Tallado

En este paso lo que se hace es darle figuras a la madera a partir de sus piezas ya

cortadas esto es algo decorativo y depende del modelo de mueble que se está realizando

y puede que algunos no se necesite este tallado que pueden ser grabados, tallados en alto

relieve entre otros.

Lijado del Mueble

Con el lijado se pretende corregir ciertas fallas en bordes o superficies, el lijado se

inicia con lijas gruesas y luego se pule con lijas más finas.

Montaje o Armado del Mueble

A continuación tenemos el montaje del mueble aquí es donde se ensamblan las piezas

en crudo que van a dar forma al mueble. Se utilizan pegamentos como cola blanca en

algunos casos.

Barnizado

Este proceso consiste en la aplicación de los productos finales a la madera por ejemplo

la pintura de colores, para obtener la tonalidad deseada que se aplican a través de

pistolas, o rodillos, brochas dependiendo del mueble y el cavado que se le quiera dar.

13

Acabado Final

Cuando las piezas y la pintura están secas después de la aplicación de las capas

necesarias de los barnices se realiza un acabado final que consiste en reajustar las piezas

y e aprovecha para realizar una inspección visual del producto y comprobar su calidad

final.

Almacenaje

Luego de todas estas actividades los muebles están listos para su almacenaje y se

procede a guardar en la zona de productos terminados en la espera de su transporte hasta

su destino.

14

1.7.1. Flujograma del Proceso de Producción de Muebles Forma Cía. Ltda.

PROCESO DE PRODUCCION DE LA EMPRESA FORMA CIA. LTDA

TRAZADO DISEÑO TALLADORECEPCION Y

ALMACENAMIENTO

LIJADO Y

ARMADO

BARNIZADO Y

ACABADO FINAL

ALMACENAJE

Fa

se

INICIO

DISEÑO DEL

MUEBLE

COMPRA DE

MATERIA PRIMA

TRAZADO DE

LAS PIEZAS

CORTEELABORACIÓN

DEL PROTOTIPO

PINTURAO

BARNIZ

ARMADO

TIENE

TALLADO

DISEÑO FIGURAS

DECORATIVAS

LIJADO DEL

MUEBLE

1

1

ALMACENAMIENTO DE LOS

MATERIALES

2

2

3

3

4

4

TALLADO DEL MUEBLE

5

5

LACADO

ACABADO FINAL

6

ALMACENAJE

FIN

6

NO

SI

Figura 12 Diagrama de flujo del proceso de producción de la empresa Forma Industria de Muebles Formadel Cía. Ltda.

15

1.8. Aspectos Legales

Según extracto de la constitución de la compañía “FORMA INDUSTRIA DE

MUEBLES FORMADEL CIA. LTDA.” esta se constituye como tal en 1989.

La escritura pública de constitución de la compañía se otorgó en la ciudad de Quito, el

19 de mayo de 1989, ante el notario Décimo Séptimo del Cantón Quito. Se aprobó

mediante Resolución No. 89-1-2-1 1404 de 28 Julio 1989, bajo el número 1652 del

Registro Mercantil, tomo 120.

En cuanto a la administración actual de la compañía el 10 de julio del 2013 se resolvió

por reunión de la Junta General Extraordinaria Universal de Socios nombrar a Gladys

Borneo como Presidenta de la Compañía por un plazo de 4 años, ejercerá sus funciones

y la representación legal por subrogación.

En la misma fecha se nombra como Gerente General de la Compañía a José Alejandro

de la Paz por un periodo de 4 años, este ejercerá la representación legal, judicial y

extrajudicial de la empresa.

1.9. Políticas de Seguridad

La empresa Forma Industria de Muebles Formadel Cía. Ltda., cuya actividad es la

fabricación de muebles, constituida al amparo de las leyes ecuatorianas desde 1980,

reconoce que la seguridad y salud de los colaboradores tanto directos como

indirectos son prioritarias, incluyendo el compromiso de mejora continua, a través del

cumplimiento de la legislación técnico legal nacional vigente, relacionada a la

prevención de riesgos laborales y enfermedades profesionales, encaminada hacia una

excelencia preventiva, y la dotación de condiciones de Seguridad y Salud ocupacional

óptimas para todo su personal, para lo cual la Alta Gerencia asignará los recursos

económicos, humanos y técnicos necesarios para este fin, la misma se dará a conocer

a todo el personal de la empresa y se expondrá en partes visibles y será revisada y

actualizada periódicamente de acuerdo a las necesidades de la empresa.

16

El objetivo de este reglamento es prevenir accidentes y enfermedades profesionales

causadas a los trabajadores, derivados de las actividades de la empresa.

Está compuesto por seis capítulos, a continuación un breve resumen de cada uno:

El Capítulo I habla acerca de las obligaciones que tiene la compañía con sus

trabajadores entre ellas esta:

Cumplir con las disposiciones de este reglamento.

Adoptar las medidas necesarias en cuanto a prevención de riesgos que puedan

afectar a la salud de los trabajadores.

Mantener ambientes sanos de trabajo.

Organizar y facilitar los servicios médicos, unidades de seguridad y salud

ocupacional.

En su Capítulo II hace referencia a las obligaciones que tienen los trabajadores de la

empresa algunas de ellas son:

Cumplir las normas, reglamentos e instrucciones de seguridad y aplicarlas a

su lugar de trabajo.

Velar por el cuidado integral de su salud física, mental así como la de los

demás colaboradores.

Dar a conocer a su jefe inmediato si padece de alguna enfermedad.

Evitar manipular herramientas, maquinaria para la cual no haya sido

autorizado previamente.

Participar en todas las jornadas de prevención de riesgos, simulacros, control

de desastres salvamiento, entre otros.

El Capítulo III habla sobre la protección de riesgos a la población vulnerable.

En este caso hace referencia al personal femenino, adolescentes, personas con

discapacidad y personal extranjero ya que debe garantizar la seguridad en empresa.

El capítulo IV hace referencia a los factores de riesgos físicos propios de la empresa

tales como la iluminación, ruido y vibraciones, radiaciones, etc.

17

Los factores de riesgos mecánicos tales como desplome de edificaciones y estructuras,

pisos, pasillos, rampas provisionales, equipos y herramientas de las cuales realizará

inspecciones periódicas de todos sus equipos y herramientas con la finalidad de

mantener las condiciones de seguridad.

De los factores de riesgos químicos acogerá los procedimientos de seguridad

establecidos en la Norma INEN 266 referente a Transporte, Almacenamiento y

Manejo de Productos Químicos Peligrosos, e informará a los colaboradores que se

encuentren expuestos a la acción de sustancias químicas que impliquen riesgos

especiales.

El Capítulo V hace mención a los accidentes mayores tales como incendios,

explosiones, instalación de extintores de incendios, plan de autoprotección

procedimientos, etc.

Capítulo VI identifica las clases de señalización que debe existir, el siguiente Capítulo

VII menciona la vigilancia de la salud de los trabajadores. Capítulo VIII del registro e

investigación de accidentes, el Capítulo IX habla sobre información y capacitación y el

ultimo capitulo hace referencia a la Gestión Ambiental. (Forma Industria de Muebles

Formadel Cia. Ltda., 2012)

1.10. Políticas Contables

Las políticas contables más importantes que constan en este reglamento son:

Inventarios.- Valúa los inventarios al costo de adquisición el cual no excede el valor

neto de realización. Para determinar el costo se utiliza el método promedio ponderado.

El costo de adquisición incluye los aranceles de importación, impuestos (no

recuperables), fletes, alquiler montacargas, almacenamiento, seguros y se deducirán

todos los descuentos comerciales y rebajas.

El valor neto de realización es el precio de venta estimado de un producto menos los

gastos de terminación y venta.

18

Costos de Transformación.- La Empresa Forma Industria de Muebles Formadel Cia.

Ltda. , se dedica a la transformación de la madera en muebles terminados, por lo que los

costos de transformación de los inventarios incluirán los costos directamente

relacionados con las unidades de producción, tales como la mano de obra directa.

También incluirán una distribución sistemática de los costos indirectos de producción

variables o fijos, en los que se haya incurrido para transformar las materias primas en

productos terminados. Son costos indirectos de producción fijos los que permanecen

relativamente constantes, con independencia del volumen de producción, tales como la

depreciación y mantenimiento de los edificios, maquinaria y equipos de fábrica, así

como el costo de gestión y administración de fábrica, así como el costo de gestión y

administración de la planta. Son costos indirectos variables los que varían directamente,

o casi directamente, con el volumen de producción, tales como los materiales y la mano

de obra indirecta. (Forma Industria de Muebles Formadel Cia. Ltda., 2012)

1.11. Misión

La misión es la razón de ser una empresa en el caso de Muebles Forma es la siguiente:

Somos una empresa que busca el más alto grado de satisfacción del cliente al ofrecer

excelente servicio y soluciones para muebles de hogar oficina y construcción,

basándonos en criterios funcionales, de diseño, calidad y atractivos tiempos de entrega.

Siempre tomando en cuenta las tendencias del mercado y adaptándonos a las

necesidades de nuestros clientes.

1.12. Visión

La compañía en un futuro tiene la siguiente visión:

Ser una empresa maderera, que elabore productos cuya calidad satisfaga las necesidades

de nuestros clientes, con el objetivo de incorporar nuevos clientes de distintas partes del

mundo, asegurando la rentabilidad de los accionistas, la fuente de trabajo de nuestros

colaboradores, insertándonos en la comunidad y respetando el medio ambiente.

1.13. Objetivos

Los objetivos que persigue la empresa son:

19

Mantener la satisfacción de sus clientes con productos y servicios de calidad

adecuada a sus requerimientos.

Desarrollar nuevos productos.

Mantener un fuerte compromiso con el desarrollo sostenible.

Insertarse en la comunidad y respetar el medio ambiente.

Asegurar la fuente de trabajo de sus colaboradores.

Garantizar una retribución justa para sus accionistas.

1.14. Organigrama Estructural

El organigrama nos muestra una representación gráfica de la estructura organizacional

de la empresa y aquí se describen los diferentes niveles ya sean de autoridad, apoyo y

coordinación, y como se relacionan entre sí.

En la parte superior del organigrama tenemos la Junta General de Socios seguida de la

Presidencia y la Gerencia General, a continuación se detallan los departamentos que son

Producción, Comercialización y Finanzas.

En el Departamento de Producción se detallan los procesos de producción que realiza la

empresa, en Departamento de Comercialización está integrado por: Supervisión de

Personal y Atención al Cliente, en el Departamento de Finanzas tenemos Contabilidad,

Crédito y Tesorería.

Existen otro tipo de organigramas como es el Funcional el cual detalla las

responsabilidades que cumple cada departamento sin embargo la empresa no lo posee

aun, pero es indispensable su elaboración.

20

FORMA INDUSTRIA DE MUEBLES FORMADEL CIA. LTDA.

JUNTA GENERAL

DE SOCIOS

PRESIDENCIA

GERENCIA

GENERAL

PRODUCCIÓN COMERCIALIZACION FINANZAS

DISEÑO Y

PROTOTIPO

RECEPCION Y

ALMACENAMIENTO

TRAZADO Y CORTE

TALLADO

LIJADO

MONTAJE Y

ARMADO

ACABADOS

ALMACENAJE

SUPERVISION

ATENCION AL

CLIENTECREDITO

CONTABILIDAD

TESORERIA

Figura 13 Organigrama Estructural de la empresa Forma industria de Muebles Formadel

Cía. Ltda.

21

1.15. Organismos de Control

Ministerio de Relaciones Laborales

Aquí se legalizan todos los contratos de trabajo así como también todo tipo de trámite

que tenga que ver con la salida de trabajadores de la empresa para garantizar la

transparencia de cada situación.

Instituto Ecuatoriano de Seguridad Social

Este es el encargado de regular todas las actividades que tienen que ver con el empleado

empezando con la afiliación desde el primer día que entra a trabajar en la empresa asi

como de las respectivas aportaciones tanto personales de cada empleado como las

patronales, entre otras.

Servicio de Rentas Internas

Para este organismo en el caso de Forma debe presentar tanto la declaración de IVA, de

Impuesto a la Renta, y los anexos ATS, RDEP en las respectivas fechas

correspondientes al calendario establecido.

Superintendencia de Compañías

Esta empresa está bajo el control de la superintendencia de Compañías Institución

encargada de regular el accionar societario, es decir, las personas jurídicas anónimas y

limitadas. Además regula el mercado de valores a través del Consejo Nacional de

Valores. Cuenta con direcciones dedicadas tanto al tema societario como al de mercado

de valores. Ejerce el control de compañías, requiriendo la presentación de información

de manera anual.

22

1.16. Matriz Axiológica de Principios y Valores

En base a los valores que maneja la empresa se ha realizado la matriz axiológica de

principios y valores en donde se demuestra cada valor y en que ámbito influye ese valor

ya sea en la sociedad en la familia con los clientes, proveedores los socios e inclusive el

estado en sí.

Matriz Axiológica de Principios y Valores GRUPOS DE

REFERENCIA

PRINCIPIOS

SOCIEDAD

FAMILIA

CLIENTES

PROVEEDORES

SOCIOS

ESTADO

TRABAJO EN

EQUIPO

X X

RESPONSABILIDAD X X

COMPROMISO X X X

CALIDAD X

RESPETO X X

RESP. SOCIAL X X

Trabajo en Equipo: Unimos nuestros esfuerzos teniendo en cuenta los

diferentes intereses, con el fin de alcanzar una meta común.

Responsabilidad: Trabajamos con esmero para lograr nuestro compromiso,

nos fijamos metas y nos esforzamos para mejorar continuamente.

Compromiso: Asumimos el reto de atender todos los requisitos de nuestro

cliente interno y externo de forma oportuna. Disponiendo de todas nuestras

capacidades para alcanzar el resultado esperado.

Calidad: Trabajamos con el fin de superar las expectativas de nuestros

clientes, esforzándonos por hacer las cosas bien desde el principio, con

dedicación, analizando los errores y buscando soluciones, dando siempre lo

mejor de nosotros.

Respeto: Comprendemos los derechos de cada uno, reconocemos la diferencia

y valoramos las cualidades del otro, su integridad, dignidad y el derecho al

trato justo.

Responsabilidad Social.- A través de un exhaustivo control del proceso de

comercialización, producción y ventas se ha logrado contribuir con el medio

ambiente, aplicando procesos amigables y responsables.

23

CAPÍTULO II

2. DIAGNÓSTICO SITUACIONAL

El Diagnostico Situacional de la empresa Forma Industria de Muebles Formadel Cía.

Ltda., es un análisis de la situación actual de la empresa y se realiza con la finalidad de

identificar las oportunidades para mejorar y las fortalezas para facilitar el

desenvolvimiento de la misma en el mercado, creando estrategias que puedan ser

aplicables y de beneficio para la empresa.

2.1. Análisis Externo-Micro Entorno

A través de este análisis vamos a identificar aquellos factores que afectan a la empresa

y que son más cercanos a ella.

2.1.1 Proveedores

Los proveedores de la empresa Forma Industria de Muebles Formadel Cía. Ltda., son

aquellos que les proveen de las materias primas, insumos y otros recursos que son

necesarios para la producción de los muebles, una buena relación con estos es de vital

importancia para que la empresa desarrolle sus actividades de producción con

normalidad. La empresa adquiere todos sus materiales en el país lo que le resulta

beneficioso.

Son alrededor de 200 proveedores anuales entre empresas y personas naturales a los

cuales acude regularmente y en otras ocasiones son ocasionales.

La empresa maneja una lista de los proveedores regulares que son aquellos con los que

más se relaciona y aquellos que le dan más oportunidades de realizar negocios por las

diferentes ventajas que representan tales como:

24

Formas de Pago.- estos proveedores facilitan para la empresa los plazos de pago

dependiendo del monto que se adeude el plazo máximo en los que la empresa paga a

sus proveedores es de 60 días sin embargo existen algunas empresas que lo extienden

hasta 90 días plazo.

Tiempos de entrega.- la empresa debe realizar los pedidos por lo menos con un día de

anticipación a sus proveedores, sin embargo también existen proveedores que le dan

prioridad y envían mercadería al instante.

Entre los principales tenemos a los siguientes:

Suministros Industriales Cía. Ltda.

Dedicada a la venta de maquinarias y herramientas para el trabajo de la industria de la

madera y tableros es una empresa con la cual mantiene relación por muchos años le

compra a esta compañía los siguientes materiales principalmente:

Maquinaria de control numérico

Herramientas de trabajo para los empleados de la planta de producción de los

muebles como: sierras circulares, utillajes de múltiples aplicaciones, cuchillas

industriales, en metal o diamante poli cristalino.

Herramientas de corte, brocas especiales para madera, entre otros.

Figura 14 Logotipo del Proveedor suministros industriales Cía. Ltda.

Proverfabrica S.A.

Dedicados a la comercializar sillonería, partes y piezas de muebles de oficina brindando

variedad de productos al mejor precio y con excelente calidad en un entorno de

constante desarrollo y vanguardia.

25

Figura 15 Logotipo del Proveedor Proverfabrica S.A.

Instalmuebles Cía. Ltda.

Es una empresa dedicada a la instalación de todo tipo de muebles ya sea para

dormitorio, cocina, oficina etc.

Figura 16 Logotipo del Proveedor Instalmuebles Cía. Ltda.

Multi-importadora S.A.

Este proveedor fabrica cabinas de baño entre otros productos para hogar.

Figura 17 Logotipo del Proveedor Soluciones S.A

Soluciones

Esta es una empresa de consultoría de nicho de negocios inteligentes con los que cuenta

Forma para asesoramiento.

Graiman S.A.

Provee a Forma de ciertos productos que le sirven para terminar los acabados en cocinas

luego de instalar muebles o alacenas.

26

Figura 18 Logotipo del Proveedor Graiman S.A.

Insumad S.A

Provee todo lo que son bisagras, cajones, correderas, tapacantos, entre otros.

Figura 19 Logotipo del Proveedor Insumad S.A.

Almacenes Boyacá S.A.

Provee accesorios necesarios para los acabados de los muebles sean de cocina,

dormitorio, biblioteca, etc.

Figura 20 Logotipo del Proveedor Boyacá S.A.

Spartan del Ecuador Productos Químicos S.A.

Provee a Forma de productos químicos, implementos de limpieza profesional, y equipos

de dosificación automática, mantenimiento industrial, entre otros.

Figura 21 Logotipo del Proveedor Spartan del Ecuador Productos químicos S.A.

27

Edimca S.A.

Provee a Forma de Madera para la elaboración de los muebles, además hay personas

naturales a quienes también les compra esta materia prima.

Figura 22 Logotipo del Proveedor Edimca S.A.

Viplac Vidrios Planos y Accesorios

Este les vende vidrios de toda clase para los acabados de los muebles de cocina.

Estos son los principales proveedores de la empresa y con los cuales tiene una favorable

relación y quienes le facilitan plazos de pago y tiempo de entrega.

2.1.1. Clientes

Los clientes son todas aquellas personas o empresas para quienes va destinado el

producto final ya sea para reventa o destino final del mismo. Se encuentran entre estos

empresas muy conocidas en el país como son principalmente empresas constructoras

con las cuales mantiene una relación aun después de entregarse el producto final ya que

la empresa realiza un seguimiento de satisfacción del cliente.

El mantener una relación posterior ayuda a la empresa a conseguir una posterior venta o

incluso ser tomados en cuenta para recomendaciones con oros clientes y tener una

buena imagen frente a otras empresas interesadas en los productos, esto se convierte en

una gran oportunidad para ampliar el portafolio de clientes. En Forma existen alrededor

de 250 clientes anuales.

Los principales clientes de la empresa con las cuales ha realizado la venta e instalación

de diferentes tipos de muebles son:

28

o Uribe & Schwarzkopf.- es uno de los clientes principales de la empresa Forma

Industria de Muebles Formadel Cía. Ltda., con la que mantiene varios contratos

durante el año y se ha convertido en cliente potencial, esta empresa adquiere

constantemente muebles para construcción.

o Asociación Uribe Roldos.- Este es un importante cliente de la compañía puesto que

realiza múltiples compras al año en muebles para oficina convirtiéndose en un

cliente clave para la compañía.

o Bmv Inmobiliarias S.A.- Se dedica a realizar actividades inmobiliarias en el país y

le compra a Forma en gran cantidad muebles de dormitorio y cocina.

o Constructora Del Castillo Andrade Cia. Ltda.- Compra todo tipo de muebles en

gran proporción durante el año.

o Constructora Doralco S.A.- De igual manera compra todo tipo de muebles par

hogar y oficinas.

o Constructora Herdoiza Diurba S.A.- Compra muebles al por mayor.

o Constructora Velastegui.- Adquiere todo tipo de muebles para sus construcciones

también es una de los principales clientes de Forma.

o Fabricamos Ecuador Fabrec Ep.- Es un cliente muy importante para la compañía

puesto que adquiere muebles en gran cantidad.

o Famadal S.A. -Es una empresa de importación y exportación y es un cliente clave

de forma para sobresalir en el mercado internacional.

o Fideicomisos Alcazar de Burgos.-Adquiere de Forma muebles para sus oficinas

situadas en varias provincias del país.

29

Así como estos existen muchos clientes que adquieren de la empresa sus diversos

productos de madera y se convierten en clientes constantes también muchos de estos

son consumidores finales.

2.1.2. Competencia

La empresa Forma Industria de Muebles Formadel Cía. Ltda., debe competir con una

alta cantidad de empresas que ofrecen productos iguales y productos similares, al ser la

madera un producto natural al que se le da diversas formas y usos existen actualmente

muchos productos en el mercado que sustituyen la madera brindando los mimos usos y

durabilidad de esta tales como el plástico, cartón prensado, etc. La empresa debe

competir con otras empresas que ofrecen sus productos a un menor precio además de

miles de talleres de artesanos que realizan muebles y por ende es mano de obra más

barata esto en una gran amenaza para la compañía.

Para sobrellevar esto la empresa debe ofrecer servicios y productos complementarios

que hagan la diferencia con las otras empresas que le generen un valor agregado en este

sentido los diseños de los muebles de la empresa representa una gran ventaja en el

mercado así como su instalación incluida.

La principal competencia de la empresa es:

Auron S.A.

Se ha dedicado a la fabricación, importación y venta de mobiliario para oficina,

hogar, espacios educativos, de alimentación y comunales, es competencia directa

para la empresa y cuenta con muchas ventajas competitivas como experiencia en

el mercado, tecnología de punta, entre otros.

Inmacor S.A.

Muebles y diseño de interiores también se convierte en competencia directa de

Forma Industria de Muebles Formadel Cía. Ltda., ya que posee casi la misma

cartera de clientes.

30

Muebles Vera Vasquez.-

Es una compañía se ya está muchos años en el mercado y que fabrica muebles para

hogar y oficinas.

Colineal.-

Tiene algunas colecciones de muebles que compiten con Forma en el mercado, al ser

esta empresa muy reconocida por su nombre en el mercado representa una de las

competencias más fuertes para la compañía

Existen actualmente líneas de productos sustitutos de la madera tales como Ratan entre

otros.

2.2. Análisis Externo-Macro-Entorno

Los factores del macro entorno nos permiten detectar y evaluar acontecimientos o

tendencias que suceden en el entorno de una empresa, las cuales se encuentran fuera del

alcance de control y pueden beneficiar o perjudicar representativamente a la misma

estos son conocidos como PETS y son Factor Político, Económico, Tecnológico y

Social. Son analizados con la finalidad de que la empresa se prepare para cualquier

eventualidad que se pueda producir

2.2.1. Factor Político

El entorno político en nuestro país ha tenido variaciones en los distintos gobiernos de

turno, por la mínima o nula capacidad de gobernar a favor de los más necesitados,

debilitando las bases de la sociedad y cada una de sus estructuras generando crisis

económicas.

La empresa Forma industria de Muebles Formadel Cía. Ltda., en este sentido se ve

favorecido por el cambio de la matriz productiva del gobierno actual, debido a que ha

hecho énfasis en el consumo de productos nacionales, imponiendo la estrategia del

cobro de aranceles y límite de cantidad en el ingreso de productos.

31

Durante los últimos años las importaciones de artículos extranjeros han ascendido, es

por esto que el Gobierno actual busca sustituir importaciones y aumentar la producción

local.

Desde inicios del 2015 Ecuador ha logrado reducir importaciones por 1.726 millones

de dólares, superando ampliamente la meta prevista para 2014, de unos 300 millones

menos. Además, se han firmado convenios con 905 empresas para aumentar la

producción nacional.

Para la empresa Forma industria de Muebles Formadel Cía. Ltda., esto representa una

ventaja en el mercado debido a que durante este Gobierno se ha dado prioridad a los

productos nacionales, facilitando préstamos a los empresarios para la adquisición de

tecnología entre otros.

2.2.2. Factor Económico

El factor económico influye en el desarrollo de un negocio, tanto para la oportunidad

de prosperar como el de tener obstáculos para surgir.

Las condiciones comerciales dentro de las cuales Forma Industria de Muebles

Formadel Cía. Ltda., opera, cambian anualmente debido a la oferta y demanda de

sus productos, haciendo más desafiante el implementar decisiones y monitorear sus

impactos.

Uno de los aspectos que se deben analizar dentro de este factor es la Tasa de

desempleo según datos obtenidos del Banco Central del Ecuador al 30 de septiembre

del 2015 es de 5,48%, con relación al año anterior que a septiembre del 2014 fue de

4,65%, en el grafico muestra como la tendencia del desempleo va en crecimiento, se

debe buscar alternativas de solución para que esté índice no siga creciendo sino atraer

inversión para el crecimiento de las empresas en el país y como consecuencia más

fuentes de trabajo.

32

Figura 23 Tasa de Desempleo, Adaptado de: Banco Central del Ecuador, 2016

La empresa Forma Industria de Muebles Formadel Cía. Ltda., cuenta con treinta (30)

empleados que son permanentes entre administrativos y de fábrica a pesar de la crisis la

empresa ha tratado de conseguir nuevos contratos y de promocionar más sus productos

para poder dar empleo a estas personas o incluso contratar más para tratar de alguna

manera de reducir este índice que cada vez es más elevado. Si así lo requiere la

compañía puede contratar más empleados lo que es una oportunidad.

La tasa de inflación anual según datos obtenidos del Banco Central del Ecuador a

fecha de noviembre del 2015 fue de 3,40% un dato que se mantiene con una tendencia a

la baja, cabe señalar que los precios suben y además la creación de varios impuestos que

encarecen los productos, lo que hace que el dinero pierda poder adquisitivo, además el

contar con una moneda fuerte como es el dólar permite tener cierta estabilidad en

relación a otras monedas, que pueden ser devaluadas según las conveniencias de cada

país.

4,55% 4,86%

5,60% 5,71%

4,65% 4,54% 4,84%

5,58% 5,48% 5,65%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

33

Figura 24 Inflación Anual, Adaptado de Banco Central del Ecuador

La inflación también afecta a las actividades de la compañía al momento de realizar

nuevos contratos, los materiales necesarios para la elaboración de muebles pueden

encarecer haciendo que los productos finales tengan un precio elevado para las

empresas interesadas en la compra, de manera que estas se abstengan y busquen otros

proveedores que puedan resultar más accesibles según su presupuesto.

Esto representa una amenaza para la compañía puesto que si encarecen los materiales

para la elaboración de muebles puede que se pierdan contratos o clientes con los que

cuenta.

2.3. Factor Social

El factor social es muy importante ya que influye en los aspectos económicos y

políticos, porque comprende a toda la sociedad productiva.

En el último año la población del país se sostuvo en 15.90 millones de habitantes con

un estimado de crecimiento de 1.5% anual con un promedio de vida de 80 años.

La población está compuesta por diversas razas, culturas, y en el cual se respeta las

opiniones religiones lenguas y costumbres.

4,36% 4,14%

3,78% 3,48% 3,40% 3,38%

3,09%

2,60% 2,32%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

5,00%

juli

o-1

5

agost

o-1

5

sep

tiem

bre

-15

oct

ubre

-15

no

vie

mb

re-1

5

dic

iem

bre

-15

ener

o-1

6

feb

rero

-16

mar

zo-1

6

34

Según el Instituto Nacional de Estadísticas y Censos al realizar una encuesta reflejó

“que los hogares de Ecuador se dividen en cinco estratos, el 1,9% de los hogares se

encuentra en estrato A, el 11,2% en nivel B, el 22,8% en nivel C+, el 49,3% en estrato

C- y el 14,9% en nivel D” (Instituto Nacional de Estadisticas y Censos, 2011)

correspondiendo el estrato A aquellas personas que tienen mucho dinero, según estos

datos se puede observar que la mayoría de los habitantes se encuentran en los dos

estratos bajos, se concluye que muchos son de nivel medio bajo y se encuentra una gran

cantidad en el nivel bajo.

El nivel económico de la mayoría de los habitantes no es bueno un ejemplo claro de esto

es que mientras el sueldo básico en el año 2015 es de 354,00 dólares la canasta familiar

básica en agosto del 2015 asciende a 668,95 dólares, realmente preocupante porque

deben trabajar en la familia por lo menos dos integrantes para lograr alcanzar el valor de

la canasta básica, algo que debe cambiar si se quiere alcanzar el buen vivir de los

ecuatorianos.

El hecho de que se encuentren pocos hogares en el estrato A es una amenaza para la

empresa puesto que los principales clientes de la empresa son personas de clase alta y

media al no haber un índice de crecimiento de este grupo la empresa puede tener un

mercado muy reducido. Al ser el sueldo básico una cantidad que no alcance ni a cubrir

la canasta básica en una gran desventaja para la empresa puesto que entre menos

ingresos tengan las familias menor será el consumo que realicen en este caso la compra

de muebles para su hogar se ve afectado drásticamente.

2.4. Factor Tecnológico

Para el primer paso de la elaboración de muebles que es establecer el diseño y elaborar

un prototipo la empresa requiere de un software potente y actual, en el país no se

fabrican computadores para este tipo de trabajos es decir son importados y eso hace que

su valor crezca pero al ser estrictamente necesarios para la empresa debe adquirirlos.

La empresa Forma Industria de Muebles Formadel Cía. Ltda., cuenta con maquinarias

de última tecnología para realizar los muebles y sus acabados sin embargo la tecnología

avanza a pasos agigantados y es por ello que siempre debe estar enfocada y lista para

35

cualquier cambio que le permita hoy por hoy mejorar su productividad para una mayor

satisfacción de los clientes. Al no importar directamente ningún tipo de maquinaria esto

representa una oportunidad puesto que no tiene que pagar salvaguardas y otros

impuestos que encarecen la maquinaria.

Pero el crecimiento tecnológico se encuentra en todas las áreas de la empresa, y hoy en

día es de vital importancia que las empresas vayan en vías de crecimiento, contar con un

software contable también le ayuda mucho a que la compañía tome decisiones acertadas

en cuanto a lo económico y financiero.

En el mercado existen varios tipos de software contable que le pueden ayudar a la

empresa a registrar sus transacciones de manera correcta.

2.5. Matriz FODA

El FODA es una herramienta estratégica de análisis cuyo objetivo es ofrecer un

diagnóstico real de la empresa. Con un análisis FODA se busca detectar y aprovechar

las oportunidades particulares para la empresa en un momento dado, eludiendo sus

amenazas, mediante un buen uso de sus fortalezas y una neutralización de sus

debilidades. (Buenos Negocios, 2012). El análisis situacional está compuesto por el

análisis de la situación externa y el análisis de la situación interna de la empresa. El

FODA es una herramienta que sirve para ver la situación real de la empresa y nos ayuda

a la toma de decisiones.

Se realizó una entrevista al Gerente General de la empresa el Sr. José de la Paz quien

tras una conversación se pudo distinguir algunas situaciones que están afectando al

desempeño de la empresa y a las cuales hay que buscarles una mejora inmediata.

Mediante la investigación documental se pudo establecer en que afectan los factores

externos y cuáles de ellos se pueden aprovechar.

36

Interpretación de los Resultados de la Entrevista

Objetivo: Determinar las fortalezas y debilidades de la empresa Forma Industria de

Muebles Formadel Cía. Ltda., para sustentar el trabajo de titulación.

Dirigida a: Gerente General

1.- ¿La empresa ha trabajado en el mejoramiento del ambiente de trabajo?

Se han realizado varias reuniones de trabajo en donde los trabajadores han podido dar su

punto de vista así como las sugerencias que mejorarían su lugar de trabajo es por ello

que ellos afirman que su ambiente es satisfactorio y que no existe mayor problema en

ese aspecto, esto representa una fortaleza para la compañía.

2.- ¿La empresa cuenta con infraestructura adecuada para almacenamiento de

materia prima?

La empresa actualmente cuenta con un galpón en donde se tienen el espacio adecuado

para la elaboración de los muebles y que cuenta con todos los permisos y condiciones

adecuadas para los trabajadores lo que se considera una gran fortaleza.

3.- ¿En cuanto a procesos de producción estos se encuentran definidos y

socializados con el personal administrativo y de fábrica?

El Gerente General comenta que no existen actualmente manuales en donde se

describan los procesos de producción o administrativos por ende cada vez que un

empleado nuevo llega a la empresa se le debe enseñar las actividades que debe realizar.

Así mismo no se ha realizado últimamente evaluaciones de desempeño del personal,

estos dos aspectos representan debilidades para la empresa.

4.- ¿La empresa tiene vasta experiencia en la elaboración de muebles?

Se ha realizado el diseño y la producción de muebles durante muchos años a varios

clientes se puede decir que si se cuenta con una trayectoria positiva en este aspecto

37

además esto hace que los trabajadores obtengan experiencia en este tipo de producción

esto es una fortaleza.

5.- ¿La fábrica cuenta con maquinaria adecuada y actual para la elaboración de

muebles?

Actualmente se ha renovado la maquinaria y la indumentaria de seguridad de los

trabajadores quienes además conocen las políticas de seguridad que maneja la compañía

y que deben cumplir al pie de la letra para evitar accidentes de trabajo. El personal de

fábrica recibe capacitaciones acerca de este tema así como de técnicas modernas en la

elaboración de muebles como darle un mejor acabado, o un mejor tono de colores, entre

otros. Esto representa fortalezas para la empresa.

6.- ¿Cómo se controla el registro de información acerca de inventario en la

empresa?

La empresa cuenta con un software contable que no se usa en su 100% esto hace que no

se realice un control de la información que se registra o incluso que se registre fuera de

tiempo y que algunas decisiones se tomen al azar, la persona encargada de producción

no ha recibido una capacitación acerca de este sistema lo que hace que no se lo pueda

aprovechar al máximo. Estos aspectos son debilidades para la compañía.

7.- ¿Cómo se realiza la promoción de los productos nuevos?

Solo cuentan con la página web además de catálogos que solo los pueden ver los

clientes cuando van al local de exhibición en este aspecto no le han dado mayor

importancia a la propaganda de los productos lo que es una debilidad.

8.- ¿una vez realizada una venta cómo se maneja el asunto de envió?

Actualmente no se cuenta con camiones de carga suficientes para realizar los envíos de

forma más rápida como se quisiera se está trabajando en el financiamiento para mejorar

esta parte pero actualmente debemos manejarnos con los vehículos que tenemos, esto es

una debilidad ya que genera retrasos.

38

Además comenta que el inventario de la fábrica es uno de los aspectos más difíciles de

controlar dentro de la empresa debido a que algunos procesos se hacen a través del

sistema y otros aun de forma manual lo que no permite tener información real al

instante.

FORMA INDUSTRIA DE MUEBLES FORMADEL CIA. LTDA.

39

2.5.1. Matriz de Impacto Interno

La Matriz de Impacto Interno permite conocer las fortalezas y debilidades que deben ser

priorizadas tanto como para sacar el mejor provecho posible o mejorarlas y corregirlas,

en este caso la mayor fortaleza que posee la empresa es que tiene amplia experiencia en

la fabricación de muebles, mientras que su mayor debilidad es que existen controles

ineficientes para registrar la información.

Debilidades

Caren

cia de p

roceso

s defin

ido

s en su

totalid

ad.

Existe cen

tralización

de fu