Union Investment - Risikomanagement Konferenz 2017 ...b2008eb8-e4e1-4627-9... · Diversifikation...

14

Union Investment - Risikomanagement Konferenz 2017 Mainz, 7. November 2017 - Alexander Mayer (Sprecher der Geschäftsführung) Einblicke in die Kapitalanlage eines deutschen Versicherers – Private Assets im Niedrigzinsumfeld: Chance oder Risiko? W&W Asset Management GmbH

Transcript of Union Investment - Risikomanagement Konferenz 2017 ...b2008eb8-e4e1-4627-9... · Diversifikation...

Union Investment - Risikomanagement Konferenz 2017

Mainz, 7. November 2017 - Alexander Mayer (Sprecher der Geschäftsführung)

Einblicke in die Kapitalanlage eines deutschen Versicherers –

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

W&W Asset Management GmbH

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

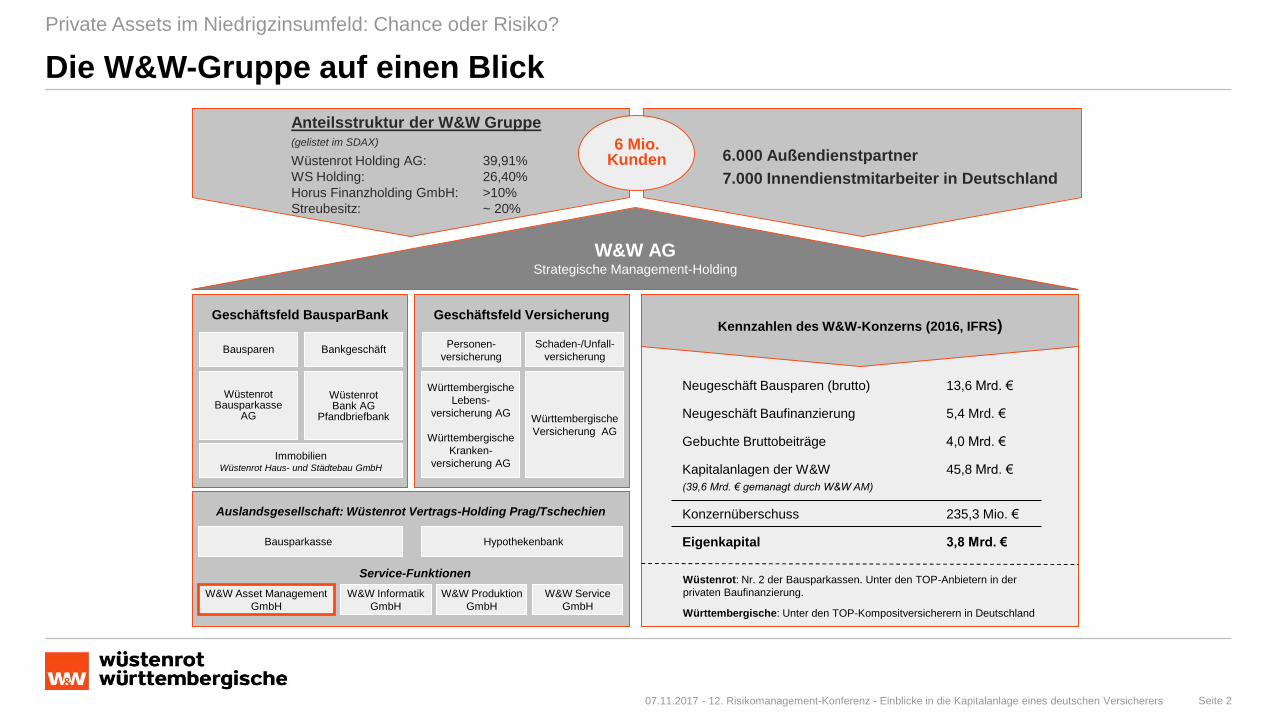

Die W&W-Gruppe auf einen Blick

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 2

6 Mio. Kunden 6.000 Außendienstpartner

7.000 Innendienstmitarbeiter in Deutschland

Bausparkasse Hypothekenbank

W&W AGStrategische Management-Holding

Geschäftsfeld VersicherungGeschäftsfeld BausparBank

Bausparen Bankgeschäft

Wüstenrot Bank AG

Pfandbriefbank

Personen-

versicherung

Württembergische

Lebens-

versicherung AG

Württembergische

Kranken-

versicherung AG

Schaden-/Unfall-

versicherung

Württembergische

Versicherung AG

Service-Funktionen

Auslandsgesellschaft: Wüstenrot Vertrags-Holding Prag/Tschechien

ImmobilienWüstenrot Haus- und Städtebau GmbH

Kennzahlen des W&W-Konzerns (2016, IFRS)

Wüstenrot Bausparkasse

AG

W&W Service

GmbH

W&W Produktion

GmbH

W&W Informatik

GmbH

W&W Asset Management

GmbH

Neugeschäft Bausparen (brutto) 13,6 Mrd. €

Neugeschäft Baufinanzierung 5,4 Mrd. €

Gebuchte Bruttobeiträge 4,0 Mrd. €

Kapitalanlagen der W&W 45,8 Mrd. €

(39,6 Mrd. € gemanagt durch W&W AM)

Konzernüberschuss 235,3 Mio. €

Eigenkapital 3,8 Mrd. €

Anteilsstruktur der W&W Gruppe(gelistet im SDAX)

Wüstenrot Holding AG: 39,91%

WS Holding: 26,40%

Horus Finanzholding GmbH: >10%

Streubesitz: ~ 20%

Wüstenrot: Nr. 2 der Bausparkassen. Unter den TOP-Anbietern in der

privaten Baufinanzierung.

Württembergische: Unter den TOP-Kompositversicherern in Deutschland

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

W&W Asset Management GmbH

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 3

Hans Peter LangGeschäftsführung

seit 07/2010

W&W

AMW&W

AMGeschäftsführung & Mitarbeiter:

Alexander MayerSprecher der

Geschäftsführung

seit 08/2009

169 Mitarbeiter (31.12.2016)

Gesellschafterstruktur:

Assets under Management:

Betreute Assetklassen:

▪ Aktien

▪ Renten

▪ Immobilien

▪ Alternative Investments

▪ Hypotheken

▪ Währungen

Geschäftsbereiche:

▪ Portfoliomanagement

▪ Zentrale Kredit-Steuerung (Markt / Marktfolge)

▪ Mandantenbetreuung / Asset Allokation

▪ Dienstleistungen im Bereich Wertpapier-Middle-Office

▪ Irland:

▪ W&W Advisory Dublin DAC

(Asset Management)

▪ W&W Asset Management Dublin DAC

(KVG mit AIFM-Lizenz)

100% W&W AG

24,3 24,9 25,326,8 27,7 27,9

30,5 29,5

39,1 38,6 39,6

Assets under Management in Mrd. EUR

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

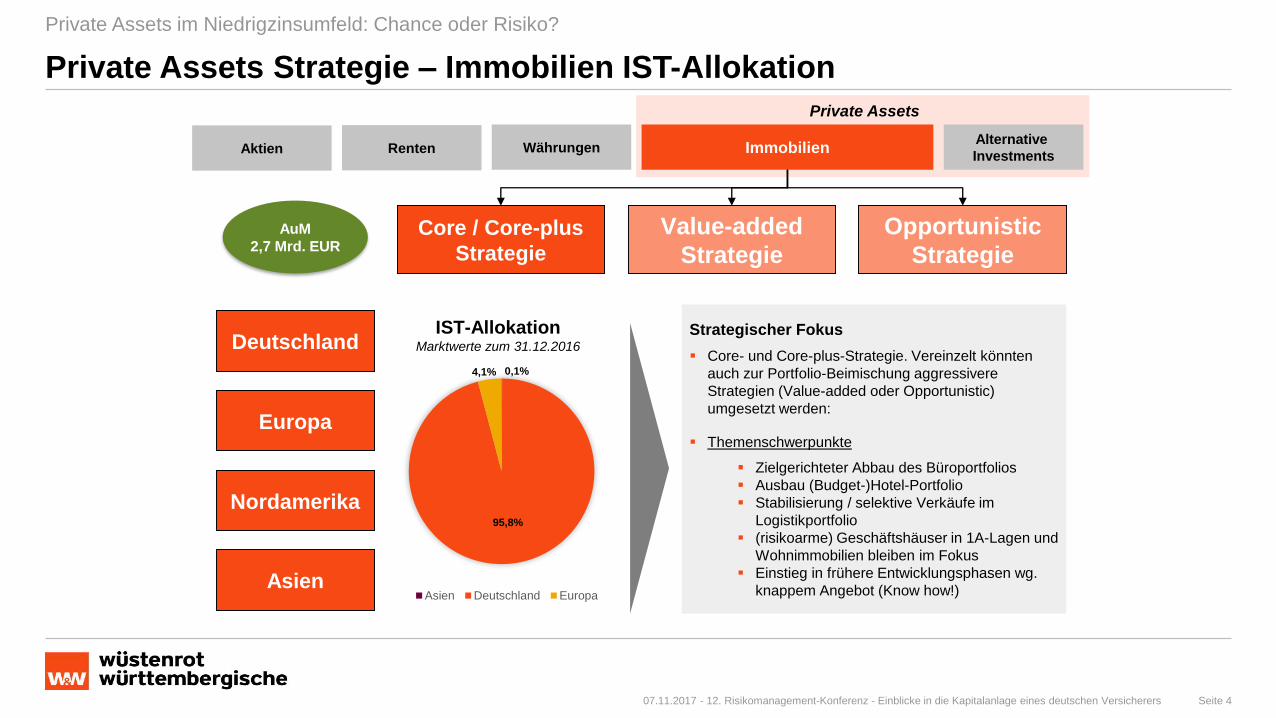

Private Assets Strategie – Immobilien IST-Allokation

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 4

Private Assets

Aktien Renten ImmobilienAlternative

InvestmentsWährungen

Deutschland

Europa

Nordamerika

Asien

Core / Core-plus

Strategie

Value-added

Strategie

Opportunistic

Strategie

0,1%

95,8%

4,1%

Asien Deutschland Europa

IST-AllokationMarktwerte zum 31.12.2016

AuM

2,7 Mrd. EUR

Strategischer Fokus

▪ Core- und Core-plus-Strategie. Vereinzelt könnten

auch zur Portfolio-Beimischung aggressivere

Strategien (Value-added oder Opportunistic)

umgesetzt werden:

▪ Themenschwerpunkte

▪ Zielgerichteter Abbau des Büroportfolios

▪ Ausbau (Budget-)Hotel-Portfolio

▪ Stabilisierung / selektive Verkäufe im

Logistikportfolio

▪ (risikoarme) Geschäftshäuser in 1A-Lagen und

Wohnimmobilien bleiben im Fokus

▪ Einstieg in frühere Entwicklungsphasen wg.

knappem Angebot (Know how!)

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Private Assets Strategie – Immobilien Ziel-Allokation

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 5

Private Assets

Aktien Renten ImmobilienAlternative

InvestmentsWährungen

Deutschland

Europa

Nordamerika

Asien

Core / Core-plus

Strategie

Value-added

Strategie

Opportunistic

Strategie

AuM

> 2,7 Mrd.

EUR

86,1%

4,9%

6,3%

2,8%

Deutschland Europa

Nordamerika Asien

Ziel-Allokation Gründe für eine weitere (regionale)

Diversifizierung:

▪ Die Flucht in Sachwerte hat die Preise für Core-

Immobilien in Deutschland auf ein vergleichsweise

hohes Niveau gebracht

▪ Auf den Büromärkten kristallisiert sich zunehmend die

Gefahr einer Blasenbildung heraus

▪ In speziellen Wohnimmobilienmärkten sind die Preise

inzwischen stark gestiegen

▪ Beimischung von Core-Immobilien aus ausgewählten

Märkten und Segmenten

▪ Zu Beginn Fokus auf Nordamerika, Europa (ex

Deutschland), ausgewählte Märkte in Asien (Australien

und Japan)

▪ Aktiver Ansatz (über externen Partner)

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Private Assets Strategie – Alternative Investments

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 6

Private Assets

Aktien Renten Immobilien Alternative InvestmentsWährungen

▪ Kontinuierlicher und

langfristiger Portfolioausbau

über mehrere Vintage-Jahre

hinweg durch Dachfonds und

Primary Fonds.

▪ Keine Direkt- oder Co-

Investments.

▪ Zielallokation:

▪ 65 % Buyouts

▪ 25 % Venture

▪ 10 % Special Situations

▪ Ziel-Portfolio Net-IRR:

10 - 15 %

Private Equity (2003) Erneuerbare Energien (2010) Infrastruktur (2013) Private Debt (2013)

▪ Aufbau eines diversifizierten

Portfolios über Technologien

(überwiegend Wind Onshore

und Solar PV), Geografien und

Vergütungsregime hinweg.

▪ Fokus auf laufende ertrags-

wirksame Ausschüttungen

durch stabile und vertraglich

abgesicherte Cashflows.

▪ Investitionsart: Primary Fonds,

Direkt- & Co-Investments.

▪ Ziel-Portfolio Net-IRR:

4 - 7 %

▪ Aufbau eines diversifizierten

Core-Infrastruktur-Portfolios

(Low-Risk) mit starkem Fokus

auf Brownfield-Assets und

laufenden Ausschüttungen.

▪ Investitionsart: Primary Fonds

(Mittelfristig: Direktinvestments

möglich).

▪ Ziel-Portfolio Cash Yield:

> 5 % p.a.

▪ Ziel-Portfolio Net-IRR:

5 - 8 %

▪ Fokus auf Infrastruktur-

finanzierungen, erstrangig

besicherte Finanzierungen und

sonstige Strategien

(Mezzanine, Unitranche, etc.).

▪ Geringe Korrelation zu Renten

und größere Spreads.

▪ Investitionsart: Primary Fonds

und Unternehmens-

finanzierungen

▪ Ziel-Portfolio Net-IRR:

▪ Finanzierung: 2,5 - 5 %(inkl. Infrastruktur)

▪ Sonstige Str.: 5 - 10 %

▪ Disziplinierter Investitionsprozess und hoher Diversifizierungsgrad

▪ Vollständiger interner Due Diligence-Prozess (commercial, legal & tax)

▪ 5 Senior Portfolio-Manager (mit Industrie- & Finanzhintergrund)

Direktportfolio:

58 MW Wind Onshore

in Deutschland

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Alternative Investments – Überblick Abteilung

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 7

Berthold Garbas

Abteilungsleiter AM/AI – Alternative Investments / Finanzen

▪ Diplom-Betriebswirt (BA)

▪ Private-Equity-Advisor

(EBS/BAI)

▪ Commodity-Advisor

(EBS/BAI)

▪ Hedgefonds-Advisor

(EBS/BAI)

▪ Relevante

Berufserfahrung: 15

Jahre

Armin Beerwart

▪ Diplom-Kaufmann

▪ CAIA („Chartered

Alternative Investment

Analyst“)

▪ FIX („Fixed Income

Expert“)

▪ Relevante

Berufserfahrung: 10

Jahre

Rolf Müller

▪ Diplom-Betriebswirt (BA)

▪ CCrA („Certified Credit

Analyst“)

▪ FIX („Fixed Income

Expert“)

▪ Risk Manager (univ.)

▪ Relevante

Berufserfahrung: 5

Jahre

Eugenio Sangermano

▪ Master of Science

▪ CPREF („Certified

Professional Renewable

Energy Finance“)

▪ Relevante

Berufserfahrung: 5

Jahre

Fabian Ruf

▪ Private-Equity-Advisor

(EBS/BAI)

▪ Relevante

Berufserfahrung: 1 Jahr

Daniel Große

Kontinuierlicher Aufbau an interner Expertise mit steigenden Assets under Management im

Bereich Alternative Investments.

Eingespieltes Team mit langjähriger Berufserfahrung in den jeweiligen Segmenten. Zusätzlich

rund 10 weitere Kollegen aus den Bereichen Recht, Steuern, Aufsichtsrecht, Risikomanagement

etc. involviert.

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Alternative Investments – Portfolio zum 31.12.2016 (1/2)

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 8

Private Equity (seit 2003)

51%

40%

9%

Asset Allokation nach Regionen (in %)

▪ Europe

▪ North America

▪ Rest of the World

Einzahlungsverpflichtung: 1.050 Mio. EUR

Investiertes Kapital: 800 Mio. EUR

61 Primary Fonds

17 Primary Dachfonds (Fund of funds)

69%

21%

10%

Asset Allokation nach Segmenten (in %)

▪ Buyout

▪ Venture Capital

▪ Special Situations

Infrastruktur (seit 2013)

Einzahlungsverpflichtung: 178 Mio. EUR

Investiertes Kapital: 71 Mio. EUR

4 Primary Fonds

2 Secondary Dachfonds (Fund of funds)

Frühphase Portfolioaufbau

74%

19%

5% 2%

Asset Allokation nach Regionen (in %)

Europe

North America

Germany

Rest of the World

70%

20%

10%

Asset Allokation nach Sektoren (in %)

Energy & Supply

Transportation

Communication

Social Infrastructure

~ 1,52 Mrd. EUR

investiertes

Kapital

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Alternative Investments – Portfolio zum 31.12.2016 (2/2)

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 9

Erneuerbare Energien (seit 2010) Private Debt (seit 2013)

Einzahlungsverpflichtung: 297 Mio. EUR

Investiertes Kapital: 148 Mio. EUR

7 Primary Fonds

1 Direktinvestment “Infrastructure Debt”

Frühphase Portfolioaufbau

50%43%

6%

1%

Asset Allokation nach Technologie (in %)

Wind (Onshore)

PV

Others

Wind (Offshore)

44%

38%

18%

Asset Allokation nach Regionen (in %)

Germany

Europe

North America

Rest of the World

37%

36%

27%

Asset Allokation nach Sektoren (in %)

Infrastructure Debt

Opportunistic

Senior Secured Debt

48,9%

25,9%

25,0%

0,2%

Asset Allokation nach Regionen (in %)

▪ Europe

▪ Germany

▪ North America

▪ Rest of the World

~ 1,52 Mrd. EUR

investiertes

Kapital

Einzahlungsverpflichtung: 556 Mio. EUR

Investiertes Kapital: 498 Mio. EUR

15 Primary Fonds

4 Direktinvestments (58 MW Wind Onshore)

3 Co-Investments (Wind Onshore & Solar PV)

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Alternative Investments – Private Debt Plattform

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 10

W&W AM Dublin*

(ManCo, AIFM)

Württembergische Lebensversicherung AG

(Investor)

Subfund …

Investment

Advisor C

* 100% Tochter der

W&W Asset Management GmbH

Subfund 2

(Bsp.Unternehmens-

finanzierungen)

Investment

Advisor B

Subfund 1

(Bsp. Infrastruktur-

finanzierungen)

Investment

Advisor A

▪ Ausbau der Private Debt Aktivitäten innerhalb der W&W Gruppe. Vor

diesem Hintergrund werden zukünftig alle Private Debt Investitionen

über eine irische QIAIF-Plattform (Fonds) umgesetzt. Der Fonds wird

von der 100% Tochter W&W Asset Management DAC in Dublin (KVG

mit angehender AIFM-Lizenz) gemanagt.

▪ Folgende Investitionskriterien wurden für die Plattform festgelegt:

▪ Der Fonds investiert direkt in Loans („Direct lending“) und

Private Debt Fonds.

▪ Das Portfolio beinhaltet die Sub-Strategien Infrastruktur- und

Unternehmensfinanzierungen.

▪ Die Struktur ermöglicht W&W größtmögliche Flexibilität bei der

Umsetzung von interessanten Investitionsstrategien über Managed

Accounts oder indirekt über Private Debt Fonds.

▪ Die Investitionsplattform wird auch für externe Investoren zugänglich

sein.

Private-Debt-Plattform (QIAIF)

Bündelung der Private Debt Aktivitäten in einer irischen QIAIF-Plattform.

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Alternative Investments – Private Debt Ziel-Allokation

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 11

Infrastruktur-

finanzierungen- bis zu 70% -

Erstrangig

besicherte Finanz.- bis zu 40% -

Sonstige Strategien- bis zu 20% -

Europa- bis zu 60% -

Nordamerika- bis zu 50% -

RoW- bis zu 20% -

▪ Aufbau eines diversifizierten Private Debt

Portfolios mit Fokus auf stabile Cashflows und

Downside-Protection.

▪ Attraktiver “Return on SCR“ aufgrund der kurzen

Duration der Fremdkapitalinstrumente im

Corporate-Bereich und der geringeren

Risikokapitalanforderung für qualifizierte

Infrastruktur.

Downside-Protection als wesentlicher Treiber für langfristige und stabile

Portfolioerträge.

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Alternative Investments – Risikofaktoren

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 12

Private Debt InfrastrukturPrivate

Equity

Infrastruktur-

finanzierung

Erstrangig

besicherte

Finanz.

Sonstige

StrategienCore Core + Value-Added

Renditeerwartungen 2,5 – 4 % 4 – 6 % 6 – 10 % 5 – 8 % 8 – 10 % 10 – 12 % 10 – 15 %

Liquidität/ Exit-

Risiko (Rendite abhängig

vom Exit)

Regulatorische

Risiken(Solvency II - SCR)

GDP Risiken Medium Niedrig Medium Niedrig Medium Hoch Hoch

Zinsrisiko Niedrig Niedrig NiedrigNiedrig

„Für Buy-and Hold

Investoren"

MediumHigh

„Steigende

Discount Rates"

High

"Steigende

Discount Rates"

Politische Risiken

…

Diversifikation und aktives Portfolio Management als wesentliches

Risikomanagementinstrument für Private Assets.

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Zusammenfassung

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 13

Ausgangsfrage: Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Chance:

▪ Attraktives Risiko-Rendite-Profil

▪ Langfristiger Investitionshorizont

▪ Stabile und gut kalkulierbare Cashflows (vertraglich gesichert und z.T. mit Inflationsschutz)

▪ Frühzeitige Ausschüttungen (Fokus auf Brownfield-Assets)

▪ Geringe Korrelation zu anderen Assetklassen

▪ Positiver Diversifizierungseffekt des Gesamtkapitalanlageportfolios einer Versicherung

▪ Private Debt: Aufgrund reduzierter Risikokapitalunterlegung unter Solvency II sehr attraktiver „Return on SCR“

Risiken:

▪ Kontinuierlich steigendes Angebot an Fonds im Bereich Private Assets (insbesondere Private Debt und Infrastruktur) im Zuge des

anhaltenden Niedrigzinsumfelds und der Suche nach alternativen Kapitalanlagen erhöht den Wettbewerb im Markt und drückt die

Renditen

▪ Zinsanstieg wird zu veränderten Rahmenbedingungen bei der Bewertung von Private Assets führen

Fazit: Chance oder Risiko? Chance, wenn folgende Voraussetzung erfüllt sind:

▪ Aufbau von interner Expertise (Markt- und Marktfolge)

▪ Regulatorisch bessere Rahmenbedingungen für Private Asset Investitionen

▪ Heutzutage spielt die Risikokapitalunterlegung (SCR) unter Solvency II eine wichtige Rolle in der

Investitionsentscheidung einer deutschen Versicherung. Private Assets haben die höchsten Quoten

bei der Risikokapitalunterlegung.

„Return on SCR“ als zunehmend wichtigste Größe im Bereich Kapitalanlagemanagement

Private Assets im Niedrigzinsumfeld: Chance oder Risiko?

Auszeichnungen

07.11.2017 - 12. Risikomanagement-Konferenz - Einblicke in die Kapitalanlage eines deutschen Versicherers Seite 14

Institutional Investor Deutschland Forum:

Gewinner des Peer-to-Peer

Deutschland Awards 2017 für „Optimale Nutzung

von Private Equity“

portfolio institutionell Award 2014:

Auszeichnung als „Bester Investor Alternative

Asset-Klassen“ in 2014.

![Change Management [Kompatibilitätsmodus] · prof. dr. michael reiß change management 3 wandel ist der gemeinsame nenner "zeitloser" managementaufgaben internationalisierung diversifikation](https://static.fdocuments.net/doc/165x107/5d673e2188c99332158b5ce8/change-management-kompatibilitaetsmodus-prof-dr-michael-reiss-change-management.jpg)