UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE...

51

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORÍA MACHALA 2017 TIBANQUIZA QUEVEDO KAREN MARISSET APLICACION DEL ANALISIS VERTICAL Y HORIZONTAL PARA LA TOMA DE DECISIONES DE UNA EMPRESA INDUSTRIAL, PERIODO 2015 - 2014

Transcript of UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE...

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

MACHALA2017

TIBANQUIZA QUEVEDO KAREN MARISSET

APLICACION DEL ANALISIS VERTICAL Y HORIZONTAL PARA LATOMA DE DECISIONES DE UNA EMPRESA INDUSTRIAL, PERIODO 2015

- 2014

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

MACHALA2017

TIBANQUIZA QUEVEDO KAREN MARISSET

APLICACION DEL ANALISIS VERTICAL Y HORIZONTAL PARALA TOMA DE DECISIONES DE UNA EMPRESA INDUSTRIAL,

PERIODO 2015 - 2014

Urkund Analysis Result Analysed Document: TIBANQUIZA QUEVEDO KAREN MARISSET.docx (D25094170)Submitted: 2017-01-18 18:30:00 Submitted By: [email protected] Significance: 5 %

Sources included in the report:

G#2.Conde.Intriago.Adriana.FinanzasI.docx (D15047339) CONTABILIDAD AGRICOLA.docx (D14835158)

Instances where selected sources appear:

6

U R K N DU

CLÁUSULA DE CESIÓN DE DERECHO DE PUBUCAQÓN EN EL REPOSITORIO DIGITAL INSmuaONAL

La que suscribe, TIBANQUIZA QUEVEDO KAREN MARISSET, en calidad de autora del siguiente trabajo escrito titulado APLICACION DEL ANALISIS VERTICAL Y HORIZONTAL PARA LA TOMA DE DECISIONES DE U N A EMPRESA INDUSTRL^L, PERIODO 2015 - 2014, otorga a la Universidad Técnica de Máchala, de forma gratuita y no exclusiva, los derechos de reproducción, distribución y comunicación pública de la obra, que constituye un trabajo de autoría propia, sobre la cual tiene potestad para otorgar los derechos contenidos en esta licencia.

La autora declara que el contenido que se publicará es de carácter académico y se enmarca en las dispociones definidas por la Universidad Técnica de Máchala.

Se autoriza a transformar la obra, únicamente cuando sea necesario, y a realizar las adaptaciones pertinentes para permitir su preservación, distribución y publicación en el Repositorio Digital Institucional de la Universidad Técnica de Máchala.

La autora como garante de la autoría de la obra y en relación a la misma, declara que la universidad se encuentra libre de todo tipo de responsabilidad sobre el contenido de la obra y que asume la responsabilidad frente a cualquier reclamo o demanda por parte de terceros de manera exclusiva.

Aceptando esta licencia, se cede a la Universidad Técnica de Máchala el derecho exclusivo de archivar, reproducir, convertir, comunicar y / o distribuir la obra mundialmente en formato electrónico y digital a través de su Repositorio Digital Institucional, siempre y cuando no se lo haga para obtener beneficio económico.

Máchala, 02 de febrero de 2017

TIBANQUIZA QUEVEDO KAREN MARISSET 0705354462

www. utmachala edu e<:

RESUMEN

El análisis financiero es una herramienta o técnica que permite transformar la información

financiera en datos útiles para los diferentes usuarios que intervienen en una empresa,

mediante la cual se pueda realizar la acertada toma de decisiones desde cualquier punto de

vista, tales como de inversión, de financiación, previsión de acciones económicas y financieras

futuras así como también para la evaluación de las gestiones de los administradores. Es así que

para este trabajo se aplica el análisis vertical que pretende mostrar la importancia de una

cuenta contable en relación al total del grupo al que pertenece, y el análisis horizontal que

tiene como importancia la comparación de los valores de las cuentas contables de un año a

otro dando como resultado la variación absoluta y relativa. Este análisis permite interpretar y

conocer los aciertos y riesgos que tiene la entidad. De esta forma este documento pretende

exponer el análisis vertical y horizontal del estado de situación financiera y del estado de

resultados integrales de una empresa industrial correspondiente al periodo 2015-2014 y

conocer su posición financiera y económica, así como también proponer medidas aplicables a

la empresa que minimicen los riesgos y mantenga su negocio en marcha.

Palabras claves: estados financieros, análisis, vertical, horizontal, toma de decisiones.

1

ABSTRACT

Financial analysis is a tool or technique that allows the transformation of financial information

into useful data for the different users involved in a company, through which the correct

decision-making can be made from any point of view, such as investment, Financing,

anticipation of future economic and financial actions as well as for the evaluation of

management's actions. It is thus that for this work the vertical analysis is applied that pretends

to show the importance of an accounting account in relation to the total of the group to which

it belongs, and the horizontal analysis that has like importance the comparison of the values of

the countable accounts of a year To another resulting in absolute and relative variation. This

analysis allows to interpret and to know the successes and risks that the entity has. In this way,

this document intends to present the vertical and horizontal analysis of the financial statement

and the comprehensive income statement of an industrial company corresponding to the period

2015-2014 and to know its financial and economic position, as well as to propose measures

applicable to the company That minimize the risks and keep your business going.

Key words: financial statements, analysis, vertical, horizontal, decision making.

2

CONTENIDO

1. INTRODUCCIÓN ............................................................................................................... 5

2. ANÁLISIS VERTICAL Y HORIZONTAL DEL ESTADO DE SITUACIÓN

FINANCIERA Y ESTADO DE RESULTADOS INTEGRALES DE UNA EMPRESA

INDUSTRIAL ............................................................................................................................. 9

2.1 Análisis vertical o de estructura composicional .......................................................... 11

2.2 Análisis horizontal o de tendencias............................................................................. 12

3. CON LA INFORMACIÓN DEL ESTADO DE SITUACIÓN FINANCIERA Y ESTADO

DE RESULTADOS INTEGRALES DE UNA EMPRESA INDUSTRIAL REALIZAR EL

ANALISIS VERTICAL Y HORIZONTAL CON SUS RESPECTIVAS CONSLUCIONES Y

RECOMENDACIONES ........................................................................................................... 13

3.1 Análisis vertical del Estado de Situación Financiera 2015 ......................................... 13

3.2 Interpretación del análisis vertical del ESF del periodo 2015 .................................... 14

3.3 Análisis vertical del Estado de Situación Financiera 2014 ......................................... 15

3.4 Interpretación del análisis vertical del ESF del periodo 2014 .................................... 16

3.5 Análisis vertical del Estado de Resultados Integrales (ERI) periodo 2015 ................ 17

3.6 Interpretación del análisis vertical del ERI del periodo 2015 ..................................... 18

3.7 Análisis vertical del Estado de Resultados Integrales (ERI) periodo 2014 ................ 19

3.8 Interpretación del análisis vertical del ERI del periodo 2014 ..................................... 20

3.9 Análisis horizontal del Estado de Situación Financiera del periodo 2015-2014 ........ 21

3.10 Interpretación del análisis horizontal del ESF del periodo 2015-2014 ....................... 22

3.11 Análisis horizontal del Estado de Resultados Integrales del 2015-2014 .................... 23

3.12 Interpretación del análisis horizontal del ERI del periodo 2015-2014 ....................... 24

CONCLUSIONES ..................................................................................................................... 25

RECOMENDACIONES ........................................................................................................... 26

BIBLIOGRAFÍA ....................................................................................................................... 27

3

ANEXOS ................................................................................................................................... 29

4

LISTA DE CUADROS

Cuadro 1. Análisis vertical del ESF de una empresa industrial año 2015 ................................. 13

Cuadro 2. Análisis vertical del ESF de una empresa industrial año 2014 ................................. 15

Cuadro 3. Análisis vertical del ERI de una empresa industrial año 2015. ................................ 17

Cuadro 4. Análisis vertical del ERI de una empresa industrial año 2014. ................................ 19

Cuadro 5. Análisis horizontal del ESF del período 2015-2014. ................................................ 21

Cuadro 6. Análisis horizontal del ERI del periodo 2015-2014. ................................................ 23

5

LISTA DE ANEXOS

Anexo 1. Análisis vertical de los ingresos del ERI 2015. ......................................................... 29

Anexo 2. Gráfico del análisis vertical de los ingresos. .............................................................. 29

Anexo 3. Análisis vertical de los materiales utilizados del ERI 2015. ...................................... 30

Anexo 4. Gráfico del análisis vertical de materiales utilizados. ................................................ 30

Anexo 5. Análisis vertical de la mano de obra directa del ERI 2015. ....................................... 32

Anexo 6. Análisis vertical de mano de obra directa. ................................................................. 32

Anexo 7. Análisis vertical de otros costos indirectos de fabricación del ERI 2015. ................. 33

Anexo 8. Análisis vertical de otros costos indirectos de fabricación. ....................................... 33

Anexo 9. Análisis vertical de los gastos operacionales del ERI 2015. ...................................... 34

Anexo 10. Análisis vertical de gastos operacionales ................................................................. 34

Anexo 11, Análisis horizontal del activo corriente del ESF de una empresa industrial del

periodo 2015- 2014. ................................................................................................................... 36

Anexo 12. Análisis horizontal de activos corrientes. ................................................................ 36

Anexo 13. Análisis horizontal del activo no corriente del ESF de una empresa industrial del

periodo 2015- 2014 .................................................................................................................... 38

Anexo 14. Análisis horizontal de activos no corrientes. ........................................................... 38

Anexo 15. Análisis horizontal de los pasivos corriente del ESF de una empresa industrial del

periodo 2015- 2014. ................................................................................................................... 40

Anexo 16. Análisis horizontal de pasivos corrientes. ................................................................ 40

Anexo 17. Análisis horizontal del activo no corriente del ESF de una empresa industrial del

periodo 2015- 2014. ................................................................................................................... 42

Anexo 18. Análisis horizontal de pasivos no corrientes. ........................................................... 42

Anexo 19. Análisis horizontal del patrimonio del ESF de una empresa industrial del periodo

2015- 2014. ................................................................................................................................ 44

Anexo 20. Análisis horizontal de patrimonio. ........................................................................... 44

Anexo 21. Interpretación general del Estado de Situación Financiera y Estado de Resultados

Integrales de una empresa industrial. ........................................................................................ 45

6

1. INTRODUCCIÓN

Para que una empresa mantenga su negocio en marcha es importante que las decisiones que se

tomen en pro de la misma estén sustentados por un análisis a los estados financieros, ya que

ésta nos permite obtener información útil para importantes decisiones gerenciales que

garanticen el bienestar total de una entidad (Bernal y Amat, 2012).

El uso de la Normas Internacionales de Información Financiera (NIIF) es un aspecto clave

para lograr una interpretación lógica y verás de los estados financieros, debido a que muchas

entidades pueden mostrar contrastes por sus tamaños o nivel de operatividad al momento de

aplicar el estudio financiero (Ochoa y Toscano, 2012).

Al igual que en cualquier entorno comercial estudiar los estados financieros figura como

aspecto fundamental para una empresa industrial, puesto que se debe considerar que su

análisis va más allá del estudio de la rentabilidad del hecho de comprar y vender, adicional a

ello se debe razonar los hechos económicos del proceso de transformación que caracteriza a

estos entes y su incidencia en el desarrollo de la empresa.

Partiendo de esta forma de análisis financiero se parecía que aplicar el método del análisis

vertical estudia la estructura composicional interna de los informes financieros de un solo

periodo, logrando evaluar cambios o variaciones significativas en la empresa.

Al respecto del método de análisis horizontal el examen que se puede realizar utilizando esta

metodología comprende el análisis de partidas de los estados financieros de periodos

anteriores o posteriores comparándolas entre sí.

Se debe considerar que indiferentemente de la metodología que se utilice para analizar estados

financieros, siempre es importante antes de tomar una decisión considerar aspectos exógenos a

la actividad de la empresa. Es por ello que estos aspectos suelen influenciar en los resultados

de una comparación de los pronósticos de los estados financieros de periodos diferentes.

Existen varios métodos o procedimientos para realizar el correcto estudio o análisis financiero

de una empresa, como ratios financieros o análisis más complejos; sin embargo en este caso,

para el estudio de los estados financieros de una empresa industrial del sector de

transformación de los plásticos se utilizara el método vertical y horizontal.

7

El problema que acaece en este trabajo es el determinar el resultado de aplicar las

herramientas o técnicas financieras en los estados financieros de una empresa industrial y su

efecto en la toma de decisiones.

Objetivo.

Realizar a los estados financieros de una empresa industrial una evaluación financiera

mediante la aplicación de la técnica del análisis vertical y horizontal para conocer el

desempeño económico y financiero así como la incidencia de dichos resultados en la toma de

decisiones.

El direccionamiento que se pretende dar al presente trabajo es al sector privado; orientado al

sector de transformación de plástico del periodo económico 2015-2014.

8

2. ANÁLISIS VERTICAL Y HORIZONTAL DEL ESTADO DE SITUACIÓN

FINANCIERA Y ESTADO DE RESULTADOS INTEGRALES DE UNA

EMPRESA INDUSTRIAL

Toda organización se mantiene en el tiempo por sus resultados obtenidos gracias a las fuerzas

unidades de sus recursos, pero también es necesario las gestiones que hagan sus altos

directivos como se vea enmarcada en la optimización de sus recursos, es decir que el uso y

desempeño de cada actividad de la institución sea eficiente (Castellanos, 2015). Y uno de los

medios más importantes para reconocer si se ha cumplido dichas gestiones es la evaluación de

los estados financieros que mostraran una eficiente administración gerencial.

Para lograr eficiencia en alcanzar los objetivos de la empresa el empresario o administrador

aplica la planificación estratégica, que abarca planear todos los ámbitos de la organización.

Se desprende de ésta, la planificación financiera; mediante la cual se proyectarán los recursos

necesarios como los mecanismos óptimos que conllevan a que la entidad mantenga sus

operaciones, por lo tanto todas las organizaciones tienen siempre el objetivo de encontrar

directrices que conlleven a descubrir fuentes importantes de inversión y de financiación

(Correa, Castaño, y Mesa, 2011). Con ello mediante todas estas actividades el administrador

financiero podrá obtener eficazmente flujos de efectivo y optima rentabilidad en la

organización.

Cabe mencionar que el papel de la toma de decisiones en una empresa comercial es una labor

que requiere importante información sobre competencia en compras, ventas e información

próxima a la entidad como sustento, al igual que criterio gerencial y financiero; sin embargo

para una empresa industrial sumado a esto está la competencia de mantener una industria en

base a sus costos, a pesar de que es una estrategia planificada es muy útil, por ello se debe

incrementar la idea de la innovación y por ende esto representará una toma de decisiones de

cierta forma un poco más compleja, ya que se deberán considerar más variables para su

estudio (Millán, Montoya, y Montoya, 2015).

Los estados financieros de una entidad son los informes que reflejan la situación tanto

económica como financiera de un ejercicio establecido, elaborados en base a estándares que

9

garantizan su comparabilidad y transparencia con el objeto de poder usar la información

contable que se produce para la toma de decisiones acertadas (Ugalde, 2014).

Aportando a esto el fin que mantiene los estados financieros es de suma importancia porque en

base a esto se toman las decisiones. Alvear y Tello (2013) afirman: “ Cada año las empresas

presentan sus estados financieros con el fin de comunicar los resultados obtenido durante ese

periodo para facilitar la toma de decisiones de los diferentes usuarios (…)” (p. 263).

La información financiera que proporciona la empresa es útil para los usuarios de esta;

conllevan a que estos informen de la situación contable, económica y financiera mediante la

cual puedan tomar decisiones que den acceso a desarrollar o ampliar actividades para el

bienestar de la entidad, como podría ser incrementar una nueva inversión o acceder a un nuevo

camino de financiación (Católico, Pulido, y Cely, 2013).

Uno de los usuarios que se interesa por la correcta toma de decisiones de una empresa son los

accionistas, ya que el hecho de invertir o participar de un nuevo mercado es motivo de ponerse

en varios riesgos, puesto que la administración gerencial tendrá que determinar mediante

herramientas financieras aplicadas a la información de la empresa, la importancia o valor que

aportarán las nuevas decisiones a la situación económica y financiera así como el negocio en

marcha de ésta (Boz, Menéndez, Orgaz, y Prior, 2015).

Actualmente las empresas viven cambios exageradamente veloces en cuanto a su entorno

comercial y/o industrial, ya sea por avances tecnológicos, cambios económicos o situaciones

sociales, que chacen que la gestión empresarial de estas esté en constante actualización y

corran riesgos más altos debido a la globalización que presenta el medio empresarial (De la

Hoz, Fontalvo, y Morelos, 2014).

Las decisiones de financiación para las empresas ecuatorianas son varias, sin embargo no tan

amplias como en otros países, para ello nace una necesidad más, para que la información

financiera de una empresa pueda ser útil al momento de tomar una decisión en cuanto al

financiamiento de la misma.

Se considera que las instituciones financieras son un medio de financiación para la mayor

parte de las entidades de nuestro país, sin embargo existen empresas que financian sus

10

actividades mediante recursos propios, y podemos conocer también que hay empresas que se

deciden por el mercado de acciones (Barona, Rivera, y Aguilera, 2015).

Enmarcados en este ámbito se puede decir que la información financiera propone más aun

importancia en los usuarios (instituciones financieras e inversionistas) para evaluar la

capacidad económica, contable y financiera de una organización que pretende acceder a estos

medios para desarrollarse mediante sus recursos. Pero, a todo esto se suma la decisión

gerencial de optar por la mejor forma de obtener recursos y para ello los funcionarios

gerenciales consideran como apoyo fundamental las técnicas o herramientas financieras.

2.1 Análisis vertical o de estructura composicional

La aplicación de este análisis consiste en convertir los valores de las cuentas de los estados

financieros a porcentajes, para ello se debe dividir el rubro de la cuenta contable para el rubro

al que pertenece (el activo corriente incluye a la cuenta contable inventario de materia prima)

acompañado de una interpretación en la cual se definirá si los valores que arrojen dicha

evaluación le conviene para la empresa según su distribución dentro del estado financiero

analizado (Corona, Bejarano, y González, 2015).

Para llevar a cabo este análisis se hará uso de tres columnas: la columna de la cantidad de la

cuenta contable (VALOR), la columna del porcentaje que se determina de la cuenta contable a

cada subgrupo que pertenece (% DEL GRUPO), y la columna del porcentaje que se determina

del subgrupo total que pertenece (% TOTAL).

VALOR: cantidad de la cuenta contable inventario de materia prima.

% DEL GRUPO: (rubro del inventario de materia prima/rubro del activo corriente)*100

% TOTAL: (ACTIVO CORRIENTE/TOTAL DE ACTIVO)*100

Es decir, esta técnica refiere de la siguiente fórmula:

% 𝑮𝑮𝑮𝑮𝑮𝑮𝑮𝑮𝑮𝑮 = 𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐 𝑐𝑐𝑑𝑑𝑑𝑑 𝑐𝑐𝑐𝑐𝑖𝑖𝑑𝑑𝑐𝑐𝑐𝑐𝑐𝑐𝑖𝑖𝑐𝑐𝑖𝑖 𝑐𝑐𝑑𝑑 𝑚𝑚𝑐𝑐𝑐𝑐𝑑𝑑𝑖𝑖𝑐𝑐𝑐𝑐 𝑝𝑝𝑖𝑖𝑐𝑐𝑚𝑚𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐 𝑐𝑐𝑑𝑑𝑑𝑑 𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑖𝑖𝑖𝑖 𝑐𝑐𝑖𝑖𝑖𝑖𝑖𝑖𝑐𝑐𝑑𝑑𝑐𝑐𝑐𝑐𝑑𝑑

∗ 100

11

2.2 Análisis horizontal o de tendencias

La aplicación de este análisis nos permite apreciar y analizar el crecimiento o decrecimiento

de las cuentas contables de un ciclo respecto a otro, revelándose así la propensión que sufren

las cuentas de los estados financieros y haciéndolas notar en una interpretación de dichos

resultados (Corona, Bejarano, y González, 2015).

Este análisis se mostrará en variación, en porcentaje y en razón.

Para llegar a la determinación de este análisis se hará uso de tres columnas:

VARIACIÓN: se da restando la cantidad del año base de la del año actual, como sigue:

𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉𝑉ó𝑛𝑛 = 𝑉𝑉ñ𝑜𝑜 𝑉𝑉𝑉𝑉𝑎𝑎𝑎𝑎𝑉𝑉𝑎𝑎 − 𝑉𝑉ñ𝑜𝑜 𝑏𝑏𝑉𝑉𝑏𝑏𝑏𝑏

Fuente: (Corona, Bejarano, y González, 2015).

PORCENTAJE: se obtiene dividiendo la variación para el año base y este resultado

multiplicado por 100. SE presenta la fórmula de la siguiente manera:

𝑃𝑃𝑜𝑜𝑉𝑉𝑉𝑉𝑏𝑏𝑛𝑛𝑎𝑎𝑉𝑉𝑃𝑃𝑏𝑏 = �𝑖𝑖𝑐𝑐𝑖𝑖𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐ó𝑐𝑐𝑐𝑐ñ𝑖𝑖 𝑏𝑏𝑐𝑐𝑏𝑏𝑑𝑑

� ∗ 100

Fuente: (Corona, Bejarano, y González, 2015).

RAZÓN: resulta de dividir los valores del año actual para los valores del año base, como

sigue:

𝑅𝑅𝑉𝑉𝑅𝑅ó𝑛𝑛 = 𝑐𝑐ñ𝑖𝑖 𝑐𝑐𝑐𝑐𝑐𝑐𝑎𝑎𝑐𝑐𝑑𝑑𝑐𝑐ñ𝑖𝑖 𝑏𝑏𝑐𝑐𝑏𝑏𝑑𝑑

Fuente: (Corona, Bejarano, y González, 2015).

En conclusión se puede observar desde un punto general lo que se pretende dar a conocer a los

usuarios del análisis vertical y horizontal. Castaño y Arias (2013) expresan: “El análisis

vertical y horizontal permiten conocer la estructura de los estados financieros para periodos

determinados y las tendencias según información histórica” (p. 86). Es así que por ello a estos

anlaisis también se los conoce como análisis de estructura composicional y analisis de

tendencias.

12

3. CON LA INFORMACIÓN DEL ESTADO DE SITUACIÓN FINANCIERA Y

ESTADO DE RESULTADOS INTEGRALES DE UNA EMPRESA

INDUSTRIAL REALIZAR EL ANALISIS VERTICAL Y HORIZONTAL CON

SUS RESPECTIVAS CONSLUCIONES Y RECOMENDACIONES

3.1 Análisis vertical del Estado de Situación Financiera 2015

Cuadro 1. Análisis vertical del ESF de una empresa industrial año 2015 7

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DEL 2015

EXPRESADO EN DÓLARS AMERICANOS CUENTAS VALOR % DEL GRUPO % TOTAL

ACTIVO ACTIVOS CORRIENTES CAJA GENERAL 33.323,65 2,80% ACTIVOS FINANCIEROS 822.617,85 CUENTAS Y DOC. POR COBRAR A CLIENTELA 821.769,69 69,11% (-) DETERIORO ACUM POR INCOBRABILIDAD CUENTAS Y DOCUMENTOS POR COBRAR (8.217,70) -0,69% DEMÁS CUENTAS Y DOC POR COBRAR A CLIENTELA 9.065,86 0,76% ACTIVOS DE IMPUESTOS 292,72 CREDITO TRIBUTARIO (IVA) 292,72 0,02% INVENTARIOS 165.773,37 MERCADERIA EN TRANSITO 521,73 0,04% INV MATERIALES PARA PRODUCCIÓN 315,94 0,03% INV. DE BIENES TERMINADOS 160.810,27 13,52% HERRRAMIENTAS MENORES VARIAS 4.125,43 0,35% GASTOS PAGADOS DE FORMA ANTICIPADA 167.092,00 DEMÁS PREPAGADOS 167.092,00 14,05% TOTAL ACTIVOS CORRIENTES 1.187.099,59 100% 34,67% ACTIVOS NO CORRIENTES PROPIEDAD, PLANTA Y EQUIPO 2.241.135,96 TERRENOS 1.579.575,86 70,48% INMOBILIZADOS 261.503,14 11,67% EQUIPO DE ACTIVIDADES ADMINISTRATIVAS Y PRODUCCION, PESCA Y CAMINERO, MAQUINARIA PESADA Y ADECUACIONES

475.092,78 21,20%

MUEBLES Y ENSERES DE OFICINA 1.417,50 0,06% VEHICULOS, DE TRANSPORTE Y CAMINERO MÓVIL 38.250,00 1,71% (-) DEPRECIACIÓN ACUM DE PROPIEDAD, PLANTA Y EQUIPO (114.703,32) -5,12% TOTAL DE ACTIVOS NO CORREINTES 2.241.135,96 100% 65,33% TOTAL DEL ACTIVO 3.430.235,55 100% PASIVO PASIVOS CORRIENTES PASIVOS FINANCIEROS 734.542,03 CTAS. Y DOC. POR PAGAR A PROVEEDORES 511.016,86 57,42% DEMÁS CUENTAS Y DOC POR PAGAR 58.878,67 6,62% OBLIGACIONES A INSTITUCIONES FINANCIERAS PARTE CORRIENTE 164.646,50 18,50% OBLIGACIONES CON EL SRI 5.616,40 IMPUESTOS POR PAGAR GENRADOS POR RENTA 5.616,40 0,63% OBLIGACIONES POR BENEFICIOS A EMPLEADOS 75.782,42 PARTICIPACIÓN A TRABAJADORES 28.984,81 3,26% OBLIIGACIONES IESS 17.082,13 1,92% DEMAS PASIVOS POR BENEFICIOS A EMPLEADOS 29.715,48 3,34% OTROS PASIVOS CORRIENTES 74.095,81 DEMAS PASIVOS CORRIENTES 74.095,81 8,33% TOTAL PASIVOS CORRIENTES 890.036,66 100% 89,28% PASIVOS NO CORRIENTES PASIVOS NO CORRIENTES POR BENEFIC A EMPLEADOS 37.135,35 JUBILACIÓN PATRONAL POR PAGAR 28.891,71 27,03% DESAHUCIO POR PAGAR 8.243,64 7,71% DEMAS PASIVOS CORRIENTES 69.739,97 DEMAS PASIVOS CORRIENTES 69.739,97 65,25% TOTAL PASIVOS NO CORRIENTES 106.875,32 100% 10,72% TOTAL DEL PASIVO 996.911,98 100% PATRIMONIO CAPITAL 574.300,00 23,60% RESERVAS 47.366,66 RESERVA LEGAL 47.366,66 1,95% RESULTADOS ACUMULADOS 1.811.656,91 DEMAS ACTIVOS NO CORRIENTES RESERVA POR VALUACIÓN 13.753,89 0,57% UTILIDADES ACUM DE EJERCICIOS ANTERIORES 214.521,43 8,82% RESULTADOS ACUM POR ADOPCIÓN POR PRIMERA VEZ DE LAS NIIF 1.496.908,33 61,52% UTILIDAD PRESENTE DEL EJERCICIO 86.473,26 3,55% TOTAL PATRIMONIO 2.433.323,57 100% 100% TOTAL PASIVO Y PATRIMONIO 3.40.235,55 100% FUENTE: AUTORA

13

3.2 Interpretación del análisis vertical del ESF del periodo 2015

Se observa que en el año 2015 las cuentas y documentos por cobrar a clientela

conserva una incidencia mayor en relación a su grupo, con $ 821.769,69 en un 69,11%

a causa de que la empresa mantiene relaciones comerciales con empresas estatales, las

mismas que cancelan con posterioridad a la terminación de la obra.

Otra cuenta con mayor incidencia es el inventario de bienes terminados con un valor de

$ 160.810,27 con un 13,52% ya que la empresa conserva su inventario con excelente

capacidad para poder cumplir con sus clientes de forma eficiente por el mismo hecho

de que las ventas que se realizan son en volúmenes.

Para el grupo de los activos no corrientes se encuentra con materialidad la cuenta

terrenos con $ 1 579.575,86 con un 70,48% estos valores representan las adquisiciones

de bienes inmuebles que ha realizado la empresa para poder desarrollar sus diferentes

actividades, así como la de mantener sus maquinarias en estos terrenos.

La cuenta equipo de actividades administrativas y producción, y caminero, maquinaria

pesada y adecuaciones tiene $ 475.092,78 en un 21,20% siendo la que represente a las

maquinarias con las cuales realiza la mayor parte de sus actividades la entidad.

El rubro de las cuentas y documentos por pagar a proveedores es de $ 511.016,86 con

57,42% en relación a los pasivos corrientes, debido las deudas que mantiene con sus

proveedores por el volumen de compras que han realizado, ya que la producción de la

entidad requiere mantener grandes compras de materiales; así también está el hecho de

que en esta cuenta contable se reflejan los valores que se han recibido de clientes y que

aún no se ha realizado los trabajos respectivos por incumplimiento del cliente.

La cuenta contable demás pasivos no corrientes tienen un valor de $ 69.739,97 y un

65,25% que representan deudas a largo plazo con varios acreedores que la entidad ha

olvidado para continuar con sus operaciones, sin embargo esto ocasionan que la

empresa muestre que está obteniendo un costo mayor para su financiamiento.

14

3.3 Análisis vertical del Estado de Situación Financiera 2014

Cuadro 2. Análisis vertical del ESF de una empresa industrial año 2014 ECUACONDUCTOS CIA LTDA

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DEL 2014

EXPRESADO EN DÓLARS AMERICANOS CUENTAS VALOR % DEL GRUPO % TOTAL

ACTIVO ACTIVOS CORRIENTES CAJA GENERAL 29.797,06 2,72% ACTIVOS FINANCIEROS 49.527,84 CUENTAS Y DOC. POR COBRAR A CLIENTELA 49.955,25 5,49 (-) DETERIORO ACUM POR INCOBRABILIDAD CUENTAS Y DOCUMENTOS POR COBRAR

(427,41) -0,05%

ACTIVOS DE IMPUESTOS 36.179,39 CREDITO TRIBUTARIO (IVA) 185,83 0,02% CREDITO TRIBUTARIO (RENTA) 35.993,56 3,95% INVENTARIOS 653.288,38 INV MATERIALES PARA PRODUCCIÓN 59.542,21 6,54% INV. DE BIENES TERMINADOS 571.032,16 62,74% HERRRAMIENTAS MENORES VARIAS 22.714,01 2,50% GASTOS PAGADOS DE FORMA ANTICIPADA 146.331,13 DEMÁS PREPAGADOS 146.331,13 16,.08% TOTAL ACTIVOS CORRIENTES 910.123,80 100% 24,66% ACTIVOS NO CORRIENTES PROPIEDAD, PLANTA Y EQUIPO 2.781.299,07 TERRENOS 2.004.806,56 72,08% INMOBILIZADOS 313.188,29 11,26% EQUIPO DE ACTIVIDADES ADMINISTRATIVAS Y PRODUCCION, Y CAMINERO, MAQUINARIA PESADA Y ADECUACIONES

475.092,78 17,08%

MUEBLES Y ENSERES DE OFICINA 1.417,50 0,05% VEHICULOS, DE TRANSPORTE Y CAMINERO MÓVIL 38.250,00 1,38% (-) DEPRECIACIÓN ACUM DE PROPIEDAD, PLANTA Y EQUIPO (51.454,06) -1,85% TOTAL DE ACTIVOS NO CORREINTES 2.781.299,07 100% 75,34% TOTAL DEL ACTIVO 3.691.422,87 100% PASIVO PASIVOS CORRIENTES PASIVOS FINANCIEROS CTAS. Y DOC. POR PAGAR A PROVEEDORES 181.3978,55 20,16% DEMÁS CUENTAS Y DOC POR PAGAR 16.416,34 1,82% OBLIGACIONES A INSTITUCIONES FINANCIERAS PARTE CORRIENTE 317.982,63 35,34% OBLIGACIONES CON EL SRI 19.786,58 IMPUESTOS POR PAGAR GENERADOS POR RENTA 19.786,58 2,20% OBLIGACIONES POR BENEFICIOS A EMPLEADOS 80.616,58 PARTICIPACIÓN A TRABAJADORES 15,767,64 1,75% OBLIGACIONES IESS 20.093,91 2,23% DEMAS PASIVOS POR BENEFICIOS A EMPLEADOS 44.755,03 4,97% ANTICIPOS DE CLIENTELA 283.599,30 31,52% TOTAL PASIVOS CORRIENTES 899.798,98 100% 83,74% PASIVOS NO CORRIENTES PASIVOS FINANCIEROS 75.842,25 OBLIGACIONES A INSTITUCIONES FINANCIERAS PARTE NO CORRIENTE 75.842,25 43,40% ANTICIPO DE CLIENTES 71.861,40 41,12% PASIVOS NO CORRIENTES POR BENEFICIOS A EMPLEADOS 27.135,35 PROVISIÓN PARA JUBILACIÓN PATRONAL POR PAGAR 8.489,81 4,86% PROVISIONES POR DESAHUCIO POR PAGAR 18.569,51 10,63% TOTAL PASIVOS NO CORRIENTES 174.762,97 100% 16,26% TOTAL DEL PASIVO 1.074.561,95 100% PATRIMONIO CAPITAL 574.300,00 21,95% RESERVAS 43.299,49 RESERVA LEGAL 47.299,49 1,65% RESULTADOS ACUMULADOS 1.999,261,43 DEMAS RESULTADOS INTEGRALES 249.251,55 9,52% UTILIDADES ACUM DE EJERCICIOS ANTERIORES 197.129,31 7,53% RESULTADOS ACUM POR ADOPCIÓN POR PRIMERA VEZ DE LAS NIIF 1.496.908,33 57,20% UTILIDAD PRESENTE DEL EJERCICIO 55.972,24 2,14% TOTAL PATRIMONIO 2.616.860,2 100% 100% TOTAL PASIVO Y PATRIMONIO 3.691.422,87 100% FUENTE: AUTORA

15

3.4 Interpretación del análisis vertical del ESF del periodo 2014

Para el periodo que corresponde al 2014 el análisis vertical del estado de situación

financiera nos refleja un valor significativo en la cuenta inventario de bienes

terminados en relación al grupo de los activos financiero con un valor de $

571.032,16 con un 62,47%. Efectivamente estos rubros representan que la

producción mantiene niveles altos debido a la demanda en las ventas que está

registrando la empresa.

El valor de los inmovilizados que mantiene la empresa según el análisis vertical es

de $ 313.188,29 con un valor de 62,74% siendo así que la empresa tiene su

mayores activos fijos en los edificios o lugares donde desarrolla sus diferentes

actividades, representando esto una gran inversión dentro de la propiedad, planta y

equipo.

Las obligaciones con los bancos y/o cooperativas que maneja la empresa

representan el 35,34% con $ 317.982,63 del total de las obligaciones a corto plazo

de la entidad, dándonos indicios de que el financiamiento que ha mantenido la

entidad lo ha logrado mediante estas fuentes.

La cuenta anticipos de clientela tiene un valor de $ 283.599,30 con 31,52%

representando que los clientes de la empresa se han adaptado a las políticas de

pagos que maneja la entidad, siendo así que es un beneficio para la entidad

asegurar un porcentaje del pago de la venta, pero a la vez representando una

obligación para terceros.

16

3.5 Análisis vertical del Estado de Resultados Integrales (ERI) periodo 2015

Cuadro 3. Análisis vertical del ERI de una empresa industrial año 2015. ECUACONDUCTOS CIA LTDA

ESTADO DE RESULTADOS INTEGRALES AL 31 DE DICIEMBRE DEL 2015

EXPRESADO EN DÓLARES AMERICANOS VALOR % DEL GRUPO % TOTAL INGRESOS INGESOS DE ACTIVIDADES ORDINARIAS 5.172.478,25 VENTAS 5.172.478,25 100% INGRESOS NO OPERACIONALES 28,85 INGRESOS FINANCIEROS 28,85 INTER. CON INST. FINANANCIERAS (BANCOS Y COOP.) 28,85 0,00% TOTAL DE INGRESOS 5.172.507,10 100% 100% COSTOS Y GASTOS COSTOS DE VENTA Y DE PRODUCCIÓN MATERIALES UTILIZADOS INV. INCIAL DE MATERIALES 22.682,75 1,.36% (-) INV.FINAL DE MATERIALES - - INV. INICIAL DE MATERIALES PARA PRODUCCIÓN 59.542,21 3,57% COMPRAS LOCALES DE MATERIALES PARA PRODUCCIÓN 1.176.835,72 70,50% (-) INV.FINAL DE MATERIALES PARA PRODUCCIÓN - - INV. INICIAL DE BIENES TERMINADOS 571.032,16 34,21% (-) INV. FINAL DE BIENES TERMINADOS (160.810,27) -9,63% TOTAL DE MATERIALES UTILIZADOS 1.669.282,57 100% 61,59% MANO OBRA DIRECTA REMUNERACIONES EN GENERAL 138.148,96 72,42% BENEF. A EMPLEADOS Y DEMAS REMUNERACIONES 24.874,85 13,04% APORTES IESS 27.743,29 14,54% TOTAL MANO DE OBRA DIRECTA 190.767,10 100% 7,04% DEMAS CIF AGUA, LUZ, TELEFONO Y DEMAS 13.428,32 1,58% DEPREC. PROPIEDAD, PLANTA Y EQUIPO 64.216,26 7,55% MANTENIENTO Y REPARACIONES 32.578,99 3,83% HERRAMIENTAS MENORES VARIAS 710.219,62 83,55% OTROS CIF 29.601,46 3,48% TOTAL DE OTROS COSTOS INDIRECTOS DE FABRICACIÓN 850.044,65 100% 31,37% TOTAL COSTOS DE VENTAS Y PRODUCCIÓN 2.0710.094,32 100% GASTOS GASTOS OPERACIONALES REMUNERACIONES EN GENERAL 182.097,97 8,02% BENEF. A EMPLEADOS Y DEMAS REMUNERACIONES 26.368,05 1,16% APORTES IESS 37.827,36 1,67% REMUNERACIONES A LOS PROFESIONALES 9.130,27 0,40% JUBILACIÓN 15.379,05 0,68% DETERIORO DE VARIOS ACTIVOS FINANCIEROS 7.790,29 0,34% DETERIORO DE PROPIEDAD, PLANTA Y EQUIPO 233.218,39 10,28% GASTOS POR MANTENIMIENTO 44.379,81 1,96% ARRENDAMIENTOS FINANCIEROS 3.630,00 0,16% GASTOS POR COMISIONES 39.745,29 1,75% PUBLICIDAD Y PROPAGANDA 3.563,69 0,16% GASTOS GENERADOS POR TRANSPORTE 228.212.,43 10,06% GASTOS GENERAADOS POR COMBUSTIBLE 59.745,47 2,63% SEGUROS Y SIMILARES 15.456,47 0,68% GASTOS DE GESTIÓN 92.694,33 4,08% GASTOS GENERADOS POR VIAJES 13.532,03 0,60% AGUA, LUZ, TELEFONO Y DEMAS 7.630,09 0,34% IMPUESTOS Y DEMAS CONTIRBUCIONES 41.766,15 1,84% GASTOS POR IVA 106,91 0,00% HERRAMIENTAS MENORES VARIAS 918.686,41 40,49% DEMAS GASTOS 288.220,28 12,70% TOTAL GASTOS OPERACIONALES 2.269.180,74 100% 100% GASTOS NO OPERACIONALES - - GASTOS GENERADOS POR INTERESES - - TOTAL GASTOS NO OPERACIONALES - - TOTAL GASTOS 2.269.180,74 100% 100% TOTAL COSTOS Y GASTOS 4.979.275,06 100% UTILIDAD DEL EJERCICIO 193.232,04 FUENTE:AUTORA

17

3.6 Interpretación del análisis vertical del ERI del periodo 2015

Mediante el análisis vertical aplicado al estado de resultados integrales con un

valor de $ 138.148,96 en un 72,42% se encuentra la cuenta remuneraciones en

general, representando que son los sueldos o salarios de los empleados que generan

mayores desembolsos en cuanto a los rubros de los pagos a los trabajadores.

Los gastos por remuneraciones en general constan con un valor según el análisis

vertical de $ 182.097,97 con el 8,02% representando de igual forma que en el valor

de la mano de obra directa, la incidencia de los pagos que se realiza al personal de

la empresa, así como uno de los gastos operacionales con mayor incidencia.

Se puede apreciar que uno de los valores que no representa con importancia

relativa de entre los gatos operacionales es la publicidad y propaganda, la cual tiene

un valor de $ 3.563,69 con un 0,16%. Puesto que estos valores dan indicio de la

que entidad no mantiene un plan de marketing oneroso o tal vez no aplica métodos

de publicidad altos.

La cuenta de los servicios básicos tiene un valor de $ 7.630,09 con 0,34%, según el

análisis vertical. Representando una minoría en cuanto al conjunto de los gastos

que mantiene en un periodo la empresa. Esto puede darse a que la cierta parte de

las actividades de la institución son de campo (ejemplo: trabajo de las maquinarias

en los lugares de construcción de carreteras).

18

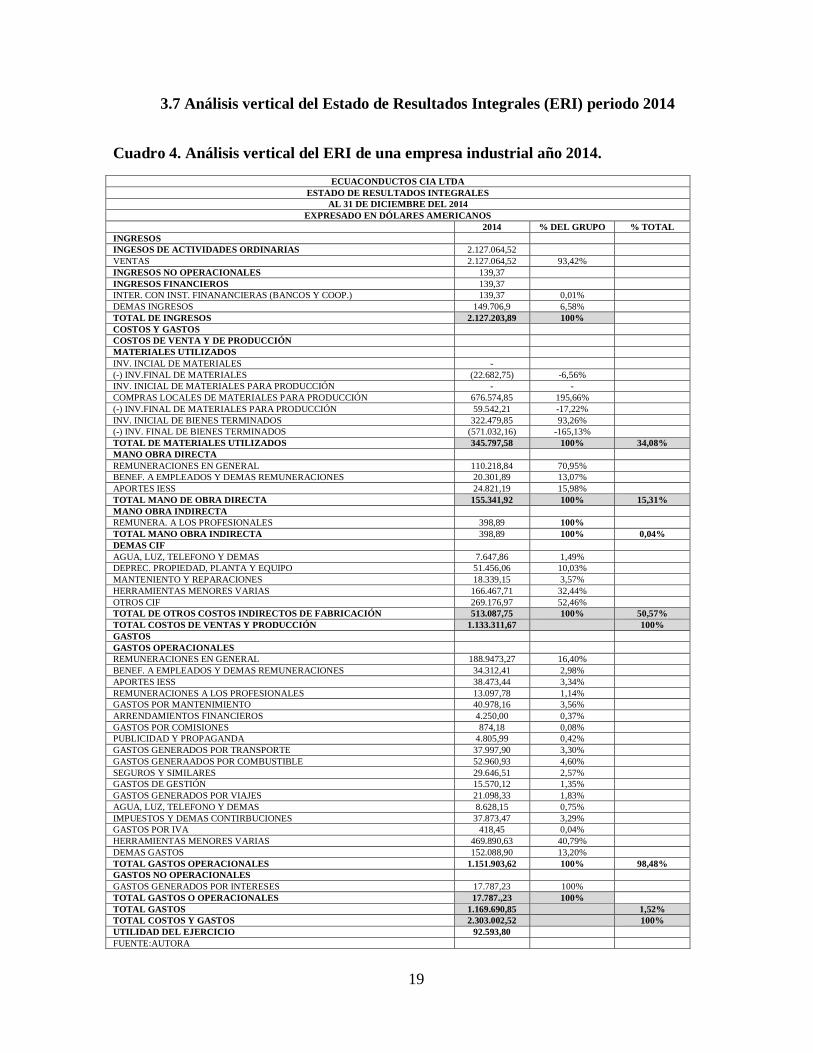

3.7 Análisis vertical del Estado de Resultados Integrales (ERI) periodo 2014

Cuadro 4. Análisis vertical del ERI de una empresa industrial año 2014. ECUACONDUCTOS CIA LTDA

ESTADO DE RESULTADOS INTEGRALES AL 31 DE DICIEMBRE DEL 2014

EXPRESADO EN DÓLARES AMERICANOS 2014 % DEL GRUPO % TOTAL INGRESOS INGESOS DE ACTIVIDADES ORDINARIAS 2.127.064,52 VENTAS 2.127.064,52 93,42% INGRESOS NO OPERACIONALES 139,37 INGRESOS FINANCIEROS 139,37 INTER. CON INST. FINANANCIERAS (BANCOS Y COOP.) 139,37 0,01% DEMAS INGRESOS 149.706,9 6,58% TOTAL DE INGRESOS 2.127.203,89 100% COSTOS Y GASTOS COSTOS DE VENTA Y DE PRODUCCIÓN MATERIALES UTILIZADOS INV. INCIAL DE MATERIALES - (-) INV.FINAL DE MATERIALES (22.682,75) -6,56% INV. INICIAL DE MATERIALES PARA PRODUCCIÓN - - COMPRAS LOCALES DE MATERIALES PARA PRODUCCIÓN 676.574,85 195,66% (-) INV.FINAL DE MATERIALES PARA PRODUCCIÓN 59.542,21 -17,22% INV. INICIAL DE BIENES TERMINADOS 322.479,85 93,26% (-) INV. FINAL DE BIENES TERMINADOS (571.032,16) -165,13% TOTAL DE MATERIALES UTILIZADOS 345.797,58 100% 34,08% MANO OBRA DIRECTA REMUNERACIONES EN GENERAL 110.218,84 70,95% BENEF. A EMPLEADOS Y DEMAS REMUNERACIONES 20.301,89 13,07% APORTES IESS 24.821,19 15,98% TOTAL MANO DE OBRA DIRECTA 155.341,92 100% 15,31% MANO OBRA INDIRECTA REMUNERA. A LOS PROFESIONALES 398,89 100% TOTAL MANO OBRA INDIRECTA 398,89 100% 0,04% DEMAS CIF AGUA, LUZ, TELEFONO Y DEMAS 7.647,86 1,49% DEPREC. PROPIEDAD, PLANTA Y EQUIPO 51.456,06 10,03% MANTENIENTO Y REPARACIONES 18.339,15 3,57% HERRAMIENTAS MENORES VARIAS 166.467,71 32,44% OTROS CIF 269.176,97 52,46% TOTAL DE OTROS COSTOS INDIRECTOS DE FABRICACIÓN 513.087,75 100% 50,57% TOTAL COSTOS DE VENTAS Y PRODUCCIÓN 1.133.311,67 100% GASTOS GASTOS OPERACIONALES REMUNERACIONES EN GENERAL 188.9473,27 16,40% BENEF. A EMPLEADOS Y DEMAS REMUNERACIONES 34.312,41 2,98% APORTES IESS 38.473,44 3,34% REMUNERACIONES A LOS PROFESIONALES 13.097,78 1,14% GASTOS POR MANTENIMIENTO 40.978,16 3,56% ARRENDAMIENTOS FINANCIEROS 4.250,00 0,37% GASTOS POR COMISIONES 874,18 0,08% PUBLICIDAD Y PROPAGANDA 4.805,99 0,42% GASTOS GENERADOS POR TRANSPORTE 37.997,90 3,30% GASTOS GENERAADOS POR COMBUSTIBLE 52.960,93 4,60% SEGUROS Y SIMILARES 29.646,51 2,57% GASTOS DE GESTIÓN 15.570,12 1,35% GASTOS GENERADOS POR VIAJES 21.098,33 1,83% AGUA, LUZ, TELEFONO Y DEMAS 8.628,15 0,75% IMPUESTOS Y DEMAS CONTIRBUCIONES 37.873,47 3,29% GASTOS POR IVA 418,45 0,04% HERRAMIENTAS MENORES VARIAS 469.890,63 40,79% DEMAS GASTOS 152.088,90 13,20% TOTAL GASTOS OPERACIONALES 1.151.903,62 100% 98,48% GASTOS NO OPERACIONALES GASTOS GENERADOS POR INTERESES 17.787,23 100% TOTAL GASTOS O OPERACIONALES 17.787.,23 100% TOTAL GASTOS 1.169.690,85 1,52% TOTAL COSTOS Y GASTOS 2.303.002,52 100% UTILIDAD DEL EJERCICIO 92.593,80 FUENTE:AUTORA

19

3.8 Interpretación del análisis vertical del ERI del periodo 2014

Se puede apreciar claramente que los ingresos que genera la entidad provienen en su

gran parte de las actividades operacionales que realiza. Con ello se observa que el

análisis vertical determina el 93,42% con un valor de $ 2.127.064,52 de la cuenta

ventas y con un porcentaje mínimo en relación al total de ingresos de 0,01% y un valor

de $ 139,37 correspondiente a los ingresos por intereses de bancos o cooperativas.

El valor de las compras de materiales para la producción mantiene un valor de $

676.574,85 con 195,66%. Representando las adquisiciones provenientes de nuestro

país para que la producción de la entidad sea eficaz. De la misma forma esta cuenta

contable mantiene ese rubro representado el mayor valor de su grupo (materiales

utilizados) dando indicios de analizar que la demanda de la entidad se mantiene en

auge.

La cuenta contable gastos por comisiones refleja un valor de $ 874,18 con un 0,08%.

Mediante el análisis vertical se observa que esta cuenta no es de importancia para la

empresa ya que su valor en cuanto a sus gastos totales no representa mayor incidencia.

Es decir puede estar dándose el caso de que las ventas que maneja la entidad sea ventas

de forma directa, y que las actividades que realiza la entidad no se presten para

desembolsar mayor cantidad de dinero para terceros o empleados en relación a

comisiones.

20

3.9 Análisis horizontal del Estado de Situación Financiera del periodo 2015-2014

Cuadro 5. Análisis horizontal del ESF del período 2015-2014. ECUACONDUCTOS CIA LTDA

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DEL 2015

EXPRESADO EN DÓLARS AMERICANOS CUENTAS 2015 2014 VARIACIÓN PORCENTAJE RAZÓN

ACTIVO ACTIVOS CORRIENTES CAJA GENERAL 33.323,65 29.797,06 8.526,59 34,39% 1,34 ACTIVOS FINANCIEROS 822.617,85 49.527,84 - - -- CUENTAS Y DOC. POR COBRAR A CLIENTELA 821.769,69 49.955,25 771.814,44 1.545,01% 16,45 (-) DETERIORO ACUM POR INCOBRABILIDAD CUENTAS Y DOCUMENTOS POR COBRAR

(8.217,70) (427,41) (7.790,29) 1.822,67% 19,23

DEMÁS CUENTAS Y DOC POR COBRAR A CLIENTELA 9.065,86 - 9.065,86 - - ACTIVOS DE IMPUESTOS 292,72 36.179,39 - - - CREDITO TRIBUTARIO (IVA) 292,72 185,83 106,89 57,52% 1,58 CRÉDITO TRIBUTARIO (RENTA) - 35.993,56 (35.993,56) -100% 0 INVENTARIOS 165.773,37 653.288,38 - - - MERCADERIA EN TRANSITO 521,73 - 521,73 - - INV MATERIALES PARA PRODUCCIÓN 315,94 59.542,21 (59.226,27) -99,47% 0,01 INV. DE BIENES TERMINADOS 160.810,27 22.714,01 138.085,26 607,98% 7,08 HERRRAMIENTAS MENORES VARIAS 4.125,43 571.032,16 (566.906,73) -99,28% 0,01 GASTOS PAGADOS DE FORMA ANTICIPADA 167.092,00 146.331,13 DEMÁS PREPAGADOS 167.092,00 146.331,13 20.760,87 14,19% 1,14 TOTAL ACTIVOS CORRIENTES 1.187.099,59 910.123,80 278.975,79 30,65 1,31 ACTIVOS NO CORRIENTES PROPIEDAD, PLANTA Y EQUIPO TERRENOS 1.579.575,86 2.004.806,56 (425.230,70) -21,21% 0,79 INMOBILIZADOS 261.503,14 313.188,29 (51.685,15) -16,50% 0,83 EQUIPO DE ACTIVIDADES ADMINISTRATIVAS Y PRODUCCION, Y CAMINERO, MAQUINARIA PESADA Y ADECUACIONES

475.092,78 475.092,78 - 0% 1,00

MUEBLES Y ENSERES DE OFICINA 1.417,50 1.417,50 - 0% 1,00 VEHICULOS, DE TRANSPORTE Y CAMINERO MÓVIL 38.250,00 38.250,00 - 0% 1,00 (-) DEPRECIACIÓN ACUM DE PROPIEDAD, PLANTA Y EQUIPO (114.703,32) (51.454,06) (63.247,26) 122,92% 2,23 TOTAL DE ACTIVOS NO CORREINTES 2.241.135,96 2.781.299,07 (540.163,11) -19,42% 0,81 TOTAL DEL ACTIVO 3.430.235,55 3.691.422,87 (261.187,32) -7,08% 0,93 PASIVO PASIVOS CORRIENTES PASIVOS FINANCIEROS CTAS. Y DOC. POR PAGAR A PROVEEDORES 511.016,86 181.3978,55 329.619,31 181,71% 2,82 DEMÁS CUENTAS Y DOC POR PAGAR 58.878,67 16.416,34 42.462,33 258,66% 3,59 OBLIGACIONES A INSTITUCIONES FINANCIERAS PARTE CORRIENTE 164.646,50 317.982,63 (153.336,13) -48,22% 0,52 OBLIGACIONES CON EL SRI 5.616,40 19.786,58 - - - IMPUESTOS POR PAGAR GENRADOS POR RENTA 5.616,40 19.786,58 (14.170,18) -71,62% 0,28 OBLIGACIONES POR BENEFICIOS A EMPLEADOS 75.782,42 80.616,58 - - - PARTICIPACIÓN A TRABAJADORES 28.984,81 15,767,64 13.217,17 83,82% 1,84 OBLIIGACIONES IESS 17.082,13 20.093,91 (3.011,78) -14,99% 0,85 DEMAS PASIVOS POR BENEFICIOS A EMPLEADOS 29.715,48 44.755,03 (15.039,55) -33,60% 0,66 ANTICIPO DE CLIENTES - 283.599,30 OTROS PASIVOS CORRIENTES 74.095,81 - DEMAS PASIVOS CORRIENTES 74.095,81 - 74.095,81 - - TOTAL PASIVOS CORRIENTES 890.036,66 899.798,98 (9.762,32) -1,08% 0,99 PASIVOS NO CORRIENTES PASIVOS FINANCIEROS - 75.842,25 OBLIGACIONES A INSTITUCIONES FINANCIERAS PARTE NO CORRIENTE - 75.842,25 (75.842,25) -100% 0 ANTICIPO DE CLIENTES - 71.861,40 (71.861,40) -100% 0 PASIVOS NO CORRIENTES POR BENEFIC A EMPLEADOS 37.135,35 27.059,32 JUBILACIÓN PATRONAL POR PAGAR 28.891,71 8.489,81 20.401,90 240,31% 3,40 DESAHUCIO POR PAGAR 8.243,64 18.569,51 (10.325,87) -55,61% 0,44 DEMAS PASIVOS CORRIENTES 69.739,97 - DEMAS PASIVOS CORRIENTES 69.739,97 - 69.739,97 - - TOTAL PASIVOS NO CORRIENTES 106.875,32 174.762,97 (67.887,65) -38,85% 0,61 TOTAL DEL PASIVO 996.911,98 1.074.561,95 (77.649,97) -7,23% 0,93 PATRIMONIO CAPITAL 574.300,00 574.300,00 - 0,00% 1,00 RESERVAS 47.366,66 43.299,49 - - - RESERVA LEGAL 47.366,66 47.299,49 4.067,17 9,39% 1,09 RESULTADOS ACUMULADOS 1.811.656,91 1.999,261,43 - - - DEMAS ACTIVOS NO CORRIENTES RESERVA POR VALUACIÓN 13.753,89 249.251,55 (235.497,66) -94,48% 0,06 UTILIDADES ACUM DE EJERCICIOS ANTERIORES 214.521,43 1.496.908,33 (1.282.386,90) -85,67% 0,14 RESULTADOS ACUM POR ADOPCIÓN POR PRIMERA VEZ DE LAS NIIF 1.496.908,33 197.129,31 1.299.779,01 7,59 UTILIDAD PRESENTE DEL EJERCICIO 86.473,26 55.972,24 30.501,02 54,49% 1,54 TOTAL PATRIMONIO 2.433.323,57 2.616.860,2 (183.537,35) -7,01% 0,93 TOTAL PASIVO Y PATRIMONIO 3.40.235,55 3.691.422,87 (261.187,32) -7,08% 0,93 FUENTE: AUTORA

21

3.10 Interpretación del análisis horizontal del ESF del periodo 2015-2014

A través del análisis horizontal la empresa presenta en la cuenta caja general un valor

correspondiente al efectivo por $ 8.526,59 con un 34,39%. Estos valores indican que

no se ha incrementado significativamente el efectivo de la entidad, lo cual marca una

“franja roja” de alerta a que en futuros periodos si continua de la misma forma, la

institución puede tener problemas con el flujo de su efectivo.

Para el caso de las cuentas y documentos por cobrar la entidad refleja un 1.545,01%

de incremento en la relación de un año a otro, siendo un valor muy elevado se puede

determinar que la empresa está obteniendo más ventas a crédito de forma excesiva que

no es muy conveniente si no se manejan políticas de cobro acertadas y formas de

contratos adecuadas.

Los compromisos de deuda que mantiene la entidad a corto plazo se reflejan con

mayor incidencia, siendo que de un año a otro la cuenta demás cuentas y documentos

por pagar registra una variación de $ 42.451,33 con el 258,66% y en 3,59 veces. Estos

rubros se provocan por situaciones de financiación que ha adquirido la entidad, sin

embargo se debe realizar un estudio a profundidad sobre dichas obligaciones, que

busquen si el costo de esta deuda es representativo a lo que han generado estos

recursos.

Por medio del incremento de las ventas se han beneficiado no solo los dueños de la

empresa, sino también los empleados de la misma. El análisis horizontal nos muestra

que la cuenta participación a trabajadores ha aumentado significativamente en un

83,82% del año 2014 al 2015. Puesto que a pesar de que se generaron mayores gastos

de un periodo a otro, los ingresos si representaron beneficios para los usuarios internos

de la institución.

22

3.11 Análisis horizontal del Estado de Resultados Integrales del 2015-2014

Cuadro 6. Análisis horizontal del ERI del periodo 2015-2014.

ECUACONDUCTOS CIA LTDA ESTADO DE RESULTADOS INTEGRALES

AL 31 DE DICIEMBRE DEL 2015 EXPRESADO EN DÓLARES AMERICANOS

2015 2014 VARIACIÓN PORCENTAJE RAZÓN INGRESOS INGESOS DE ACTIVIDADES ORDINARIAS 5.172.478,25 2.127.064,52 VENTAS 5.172.478,25 2.127.064,52 3.045.413,73 143,17% 2,43 INGRESOS NO OPERACIONALES 28,85 139,37 INGRESOS FINANCIEROS 28,85 139,37 INTER. CON INST. FINANANCIERAS (BANCOS Y COOP.) 28,85 139,37 (110,52) -79,03 0,21 DEMAS INGRESOS - 149.706,9 (149.706,9) -100% 0,00 TOTAL DE INGRESOS 5.172.507,10 2.127.203,89 3.045.303,21 143.16% 2,43 COSTOS Y GASTOS COSTOS DE VENTA Y DE PRODUCCIÓN MATERIALES UTILIZADOS INV. INCIAL DE MATERIALES 22.682,75 - 22.682,75 - - (-) INV.FINAL DE MATERIALES - (22.682,75) 22.682,75 -100% 0,00 INV. INICIAL DE MATERIALES PARA PRODUCCIÓN 59.542,21 - 59.542,21 - - COMPRAS LOCALES DE MATERIALES PARA PRODUCCIÓN 1.176.835,72 676.574,85 500.260,87 73,94% 1,74 (-) INV.FINAL DE MATERIALES PARA PRODUCCIÓN - (59.542,21) (59.542,21) -100% 0,00 INV. INICIAL DE BIENES TERMINADOS 571.032,16 322.479,85 248.552,31 77,08& 1,77 (-) INV. FINAL DE BIENES TERMINADOS (160.810,27) (571.032,16) 410.221,89 -71,84% 0,28 TOTAL DE MATERIALES UTILIZADOS 1.669.282,57 345.797,58 1.323.489,99 382,73% 4,83 MANO OBRA DIRECTA REMUNERACIONES EN GENERAL 138.148,96 110.218,84 27.930,12 25,34% 1,25 BENEF. A EMPLEADOS Y DEMAS REMUNERACIONES 24.874,85 20.301,89 4.572,96 22,52% 1,23 APORTES IESS 27.743,29 24.821,19 2.922,10 11,77% 1,12 TOTAL MANO DE OBRA DIRECTA 190.767,10 155.341,92 35.425,18 22,80% 1,23 MANO OBRA INDIRECTA REMUNERA. A LOS PROFESIONALES - 398,89 (398,.89) -100% 0,00 TOTAL MANO OBRA INDIRECTA 398,89 (398,89) -100% 0,00 DEMAS CIF AGUA, LUZ, TELEFONO Y DEMAS 13.428,32 7.647,86 5.780,46 75,58% 1,76 DEPREC. PROPIEDAD, PLANTA Y EQUIPO 64.216,26 51.456,06 12.760,20 24,80% 1,25 MANTENIENTO Y REPARACIONES 32.578,99 18.339,15 14.239,84 77,65% 1,78 HERRAMIENTAS MENORES VARIAS 710.219,62 166.467,71 543.751,91 326,64% 4,27 OTROS CIF 29.601,46 269.176,97 (239.575,51) -89,00% 0,11 TOTAL DE OTROS COSTOS INDIRECTOS DE FABRICACIÓN 850.044,65 513.087,75 336.956,90 65,67% 1,66 TOTAL COSTOS DE VENTAS Y PRODUCCIÓN 2.710.094,32 1.133.311,67 1.576.782,65 139,13% 2,39 GASTOS GASTOS OPERACIONALES REMUNERACIONES EN GENERAL 182.097,97 188.9473,27 (6.845,30) -3,62% BENEF. A EMPLEADOS Y DEMAS REMUNERACIONES 26.368,05 34.312,41 (7.944,36) -23,15% APORTES IESS 37.827,36 38.473,44 (646,08) -1,68% REMUNERACIONES A LOS PROFESIONALES 9.130,27 13.097,78 (3.962,51) -30,26% JUBILACIÓN 15.379,05 - 15.379,05 DETERIORO DE VARIOS ACTIVOS FINANCIEROS 7.790,29 - 7.790,29 DETERIORO DE PROPIEDAD, PLANTA Y EQUIPO 233.218,39 - 233.218,39 GASTOS POR MANTENIMIENTO 44.379,81 40.978,16 3.401,65 8,30% 1,08 ARRENDAMIENTOS FINANCIEROS 3.630,00 4.250,00 (620,00) -14,59% 0,85 GASTOS POR COMISIONES 39.745,29 874,18 38.871,11 4446,58% 45,47 PUBLICIDAD Y PROPAGANDA 3.563,69 4.805,99 (1.242,30) -25,85% 0,74 GASTOS GENERADOS POR TRANSPORTE 228.212.,43 37.997,90 190.214,53 500,59% 6,01 GASTOS GENERAADOS POR COMBUSTIBLE 59.745,47 52.960,93 6.784,54 12,81% 1,13 SEGUROS Y SIMILARES 15.456,47 29.646,51 (14.190,04) -47,36% 0,52 GASTOS DE GESTIÓN 92.694,33 15.570,12 77.124,21 495,33% 5,95 GASTOS GENERADOS POR VIAJES 13.532,03 21.098,33 (7.566,30) -35,86% 0,64 AGUA, LUZ, TELEFONO Y DEMAS 7.630,09 8.628,15 (998.06) -11,57% 0,88 IMPUESTOS Y DEMAS CONTIRBUCIONES 41.766,15 37.873,47 3.892,68 10,28% 1,10 GASTOS POR IVA 106,91 418,45 (311,54) -74,45% 0,26 HERRAMIENTAS MENORES VARIAS 918.686,41 469.890,63 448.795,78 95,51% 1,96 DEMAS GASTOS 288.220,28 152.088,90 136.131,38 89,51% 1,90 TOTAL GASTOS OPERACIONALES 2.269.180,74 1.151.903,62 1.117.277,12 96,99% 1,97 GASTOS NO OPERACIONALES GASTOS GENERADOS POR INTERESES - 17.787,23 (17.787,23) -100% 0,00 TOTAL GASTOS O OPERACIONALES - 17.787.,23 (17.787,23) -100% 0,00 TOTAL GASTOS 2.269.180,74 1.169.690,85 1.099489.89 94.00% 1,94 TOTAL COSTOS Y GASTOS 4.979.275,06 2.303.002,52 2.676.272,54 116,21% 2,16 UTILIDAD DEL EJERCICIO 193.232,04 92.593,80 FUENTE:AUTORA

23

3.12 Interpretación del análisis horizontal del ERI del periodo 2015-2014

El valor de las ventas ha aumentado de un periodo a otro presentando una variación de

$ 3 045.413,73 con un 143,17% en 2,42 veces con ello se puede reflejar claramente la

incidencia de la nueva demanda de la empresa, la misma que se lleva cabo de forma

eficiente.

Debido a la producción realizada haciendo un análisis a la cuenta inventario final de

materiales de producción esta cuenta mantiene una disminución de ($ 59.542,21) con

un (100%). Estos valores se reflejan por motivos de producción para cubrir los

contratos convenidos y logrando obtener una producción máxima en la cual intervino

la mayor parte de las existencias que mantenía la entidad.

Debido a la alta producción los costos indirectos de fabricación también han sufrido

una disminución de un año a otro, esto se refleja mediante una variación de ($

239.575,51) con un porcentaje de (89%) en 0,11 veces. De esta forma los CIFs sufren

disminución por que los insumos complementarios han sido utilizados en una

producción de volumen.

Como se puede observar los gastos por transporte se han incrementado con una

variación de $ 190.214,53 en un 500,59% y en 6,01 veces. Se considera un incremento

significativo los mismos que se producen la movilización de empleados, materiales,

entre otros que son necesarios para llevar a cabo en ciertas actividades la total

producción de la empresa.

24

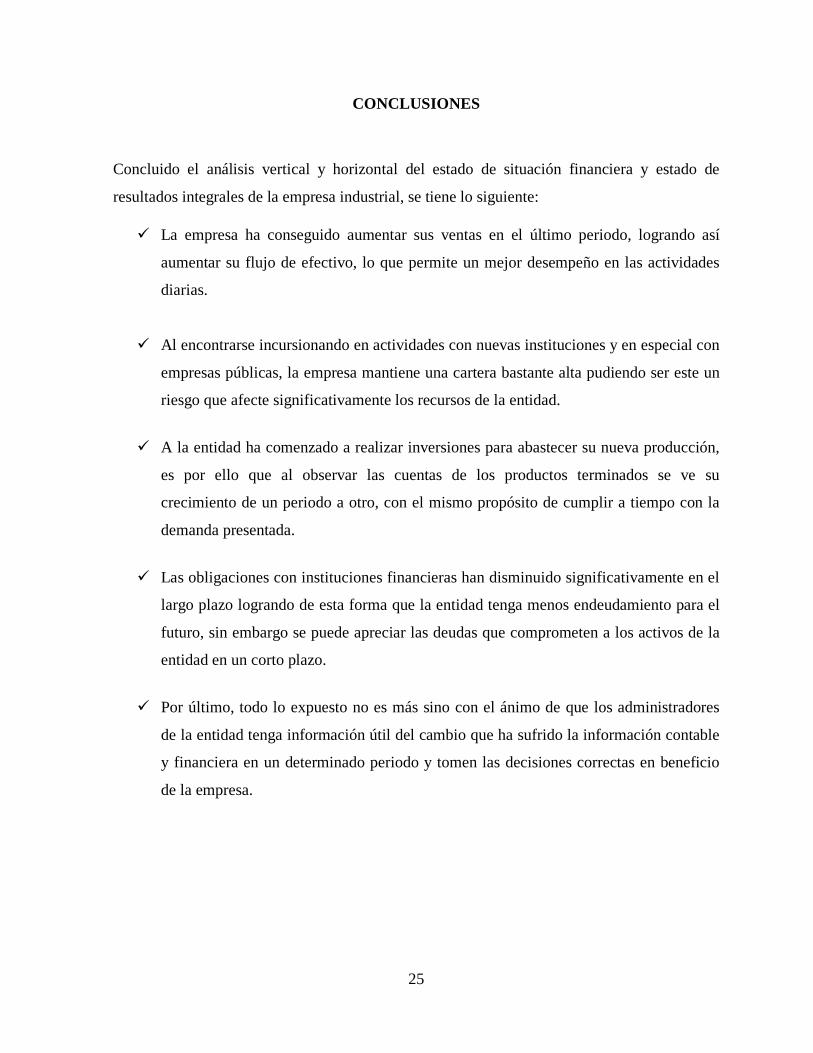

CONCLUSIONES

Concluido el análisis vertical y horizontal del estado de situación financiera y estado de

resultados integrales de la empresa industrial, se tiene lo siguiente:

La empresa ha conseguido aumentar sus ventas en el último periodo, logrando así

aumentar su flujo de efectivo, lo que permite un mejor desempeño en las actividades

diarias.

Al encontrarse incursionando en actividades con nuevas instituciones y en especial con

empresas públicas, la empresa mantiene una cartera bastante alta pudiendo ser este un

riesgo que afecte significativamente los recursos de la entidad.

A la entidad ha comenzado a realizar inversiones para abastecer su nueva producción,

es por ello que al observar las cuentas de los productos terminados se ve su

crecimiento de un periodo a otro, con el mismo propósito de cumplir a tiempo con la

demanda presentada.

Las obligaciones con instituciones financieras han disminuido significativamente en el

largo plazo logrando de esta forma que la entidad tenga menos endeudamiento para el

futuro, sin embargo se puede apreciar las deudas que comprometen a los activos de la

entidad en un corto plazo.

Por último, todo lo expuesto no es más sino con el ánimo de que los administradores

de la entidad tenga información útil del cambio que ha sufrido la información contable

y financiera en un determinado periodo y tomen las decisiones correctas en beneficio

de la empresa.

25

RECOMENDACIONES

Teniendo en cuenta las conclusiones presentadas se establecen las siguientes

recomendaciones:

Se propone mantener un uso eficiente de los recursos de la entidad, más aun del

efectivo que ha estado generando la empresa, ya que se puede correr el riesgo de tomar

decisiones que afecten las inversiones que son necesarias para el crecimiento

económico del ente.

La entidad debe mantener personal capacitado para el control de las políticas de cobro

que permitan vigilar rigurosamente el manejo de las cuentas y documentos por cobrar.

Mantenerse en el tiempo como empresa es una tarea conjunta, responsable y que se la

realiza a diario con esfuerzos mancomunados, es por ello que en ningún momento la

industria debe dejar de cuidar la forma de prestar sus servicios y de vender sus bienes.

Se debe cuidar el endeudamiento que comprometen los recursos de la entidad en un

tiempo inmediato, aplicando políticas de endeudamiento y de la misma forma permitir

las nuevas inversiones que den rentabilidad a la empresa para cubrir oportunamente las

obligaciones presentadas.

Por parte de la administración de la empresa se deben implementar políticas o

estrategias que ayuden a alcanzar los objetivos propuestos para el crecimiento

económico y funcional de su industria.

26

BIBLIOGRAFÍA

Alvear Vega, S., & Tello Ávila, J. (2013). El discurso directivo en la comunicación de los estados financieros. El caso de dos empresas chilenas. Contaduría y Administración, 263.

Barona Zuluaga, B., Rivera Godoy, J. A., & Aguilera Cifuentes, C. I. (2015). Análisis de la relación de la innovación empresarial con la financiación en Colombia. Cuadernos de Administración, 14.

Bernal Domínguez, D., & Amat Salas, O. (2012). Anuario de ratios financieros sectoriales en México para análisis comparativo sectorial. Ra Ximhai, 272.

Boz, G., Menéndez Plans, C., Orgaz Guerrero, N., & Prior Jimenez, D. (2015). ¿Influyen las Normas Internacionales de Información Financiera en el riesgo de las acciones? Contaduría y Administración, 557.

Castaño Ríos, C. E., & Arias Pérez, J. E. (2013). Análisis financiero integral de empresas Colombianas 2009-2010: perspectivas de competitividad regional. Entramado, 86.

Castellanos Sánchez, H. A. (2015). Medición de activos no financieros. Un análisis de los elementos que intevienen en la decisión de la gerencia al optar por el modelo del valor razonable. Cuadernos de contabilidad, 62.

Católico Segura, D. F., Pulido Ladino, J. R., & Cely Angarita, V. R. (2013). Revelación de la información financiera sobre propiedad, planta y equipo en empresas industriales cotizadas en Colombia. Cuadernos de contabilidad, 945.

Corona Romero, E., Bejarano Vasquez, V., & González García, J. R. (2015). Análisis de estados financieros individuales y consolidados. Madrid: Edición digital.

Correa G, J. A., Castaño R, C. E., & Mesa C., R. J. (2011). Panorama financiero empresarial en Colombia 2009-2010: un análisi por sectores. Perfil de conyuntura económica, 156.

De la Hoz Granadillo, E. J., Fontalvo Herrera, T. J., & Morelos Gómez, J. (2014). Evaluación del comportamiento de los indicadores de productividad y rentabilida financiera del sector petróleo y gas en Colombia mediante el análisis discriminante. Contaduría y Administración, 168.

Millán Villanueva, A., Montoya Restrepo, I., & Montoya Restrepo, L. A. (2015). Análisis de las decisiones estratégicas: caso UNE EPM telecomunicaciónes. Revista Facultad de Ciencia Económicas: Investigación y Reflexión, 272.

27

Ochoa Ramirez, S. A., & Toscano Moctezuma, J. A. (2012). Revisión crítica de la literatura sobre el análisis financiero de las empresas. Nóesis. Revista de Ciencias Sociales y Humanidades, 76.

Ugalde Binda, N. (2014). Las normas internacionales de información financiera: historia, impacto y nuevos retos de la IASB. Ciencias Económicas, 206.

28

ANEXOS

Anexo 1. Análisis vertical de los ingresos del ERI 2015. CUENTAS VALOR % DE GRUPO INGRESOS VENTAS 5.172.478,25 100,00% INT. CON INST.FINANCIERA (BANCO Y COOP) 28,85 0,00% TOTAL INGRESOS 5.172.507,10 100,00%

Anexo 2. Gráfico del análisis vertical de los ingresos.

Interpretación.

El valor de los ingresos por venta representa el 100% con un valor de $ 5.172.478,25

frente al total de ingresos, siendo así que los ingresos por intereses con instituciones

financieras mantiene un valor minúsculo de $ 28,85 que frente al total de los ingresos

no se lo puede representar con un porcentaje. Estos resultados se dan a que la entidad

mantiene mayores ingresos por los contratos que mantiene con instituciones públicas,

aumentando de esa forma sus ventas.

100%

0,00%

Ingresos

VENTAS

INTERESES CONINSTITUCIONESFINANCIERAS (BANCOS YCOOP)

29

Anexo 3. Análisis vertical de los materiales utilizados del ERI 2015.

CUENTAS VALOR % GRUPO MATERIALES UTILIZADOS INVENTARIO INCIAL DE MATERIALES 22.682,75 1,36% INVENTARIO INICIAL DE MATERIALES PARA PROD 59.542,21 3,57% COMPRAS LOCALES DE MATERIALES PARA PROD 1.176.835,72 70,50% INVENTARIO INICIAL DE BIENES TERMINADOS 571.032,16 34,21% (-) INVENTARIO FINAL DE BIENES TERMINADOS (160.810,27) -9,63% TOTAL DE MATERIALES UTILIZADOS 1.669.282,57 100%

Anexo 4. Gráfico del análisis vertical de materiales utilizados.

Interpretación.

Mediante el análisis vertical a los valores de los materiales utilizados se puede

observar que de forma material la cuenta compras locales de materiales para

producción tienen un valor de $ 1 176.835,72 que representa el 70,50% del total de ese

grupo; se puede decir que esto se da debido a que por el nivel de producción que ha

tenido la empresa en cuanto a los contratos firmados con las empresas públicas. Por

ende la entidad ha adquirido mayor cantidad de materia prima para poder llevar acabo

la producción y con ello cumplir de forma puntual su parte de los contratos.

-9,63% 3,57%

70,50%

34,21%

1,36%

Materiales utilizados

INVENTARIO INCIAL DEMATERIALES

INVENTARIO INICIAL DEMATERIALES PARA PROD

COMPRAS LOCALES DEMATERIALES PARA PROD

INVENTARIO INICIAL DEBIENES TERMINADOS

(-) INVENTARIO FINAL DEBIENES TERMINADOS

30

Se puede observar que el inventario inicial de bienes terminados cuenta con un valor

de $ 571.032,16 con un porcentaje de 34,21% siendo la segunda más representativa de

este grupo debido a que la entidad mantiene existencias en volúmenes por la demanda

que ha estado surgiendo de sus nuevos contratos.

31

Anexo 5. Análisis vertical de la mano de obra directa del ERI 2015. CUENTAS VALOR % GRUPO

MANO DE OBRA DIRECTA REMUNERACIONES EN GENERAL 38.148,96 8,28%

BENEF A EMPLEADOS Y DEMAS REMUNERACIONES 4.874,85 1,49% APORTES IESS 7.743,29 1,66% TOTAL DE MANO DE OBRA DIRECTA 90.767,10 11,43%

Anexo 6. Análisis vertical de mano de obra directa.

Interpretación.

El valor de la cuenta remuneraciones en general es de $ 138.148,96 con un 8,28%.

Representa el personal que está integrado directamente en la producción de la entidad

y siendo esta una empresa industrial se refleja por ello su mayor porcentaje en relación

a las demás cuentas de ese grupo.

8,28

1,49

1,66%

Mano de obra directa

REMUNERACIONES ENGENERAL

BENEF A EMPLEADOS YDEMAS REMUNERACIONES

APORTES IESS

32

Anexo 7. Análisis vertical de otros costos indirectos de fabricación del ERI 2015. CUENTAS VALOR % GRUPO DEMAS CIF AGUA, LUZ, TELEFONO Y DEMAS 13.428,32 1,58% DEPREC. PROPIEDAD, PLANTA Y EQUIPO 64.216,26 7,55% MANTENIENTO Y REPARACIONES 32.578,99 3,83% HERRAMIENTAS MENORES VARIAS 710.219,62 83,55% OTROS CIF 29.601,46 3,48% TOTAL DE OTROS CIF 850.044,65 100%

Anexo 8. Análisis vertical de otros costos indirectos de fabricación.

Interpretación.

Para este grupo de los otros CIF resalta la cuenta contable herramienta menores varias

puestos con un valor de $ 710.219,62 con el 83,55% representando que la mayor

incidencia entre los CIF para la producción de la empresa se encuentran los diferentes

materiales complementarios de los insumos principales.

3,48%7,55%3,83%

83,55%

1,58%

Otros costos indirectos de fabricación

AGUA, LUZ, TELEFONO YDEMAS

DEPREC. PROPIEDAD,PLANTA Y EQUIPO

MANTENIENTO YREPARACIONES

HERRAMIENTASMENORES VARIAS

33

Anexo 9. Análisis vertical de los gastos operacionales del ERI 2015. CUENTAS VALOR % GRUPO GASTOS OPERACIONALES REMUNERACIONES EN GENERAL 182.097,97 8,02% BENEF. A EMPLEADOS Y DEMAS REMUNERACIONES 26.368,05 1,16% APORTES IESS 37.827,36 1,67% REMUNERACIONES A LOS PROFESIONALES 9.130,27 0,40% JUBILACIÓN 15.379,05 0,68% DETERIORO DE VARIOS ACTIVOS FINANCIEROS 7.790,29 0,34% DETERIORO DE PROPIEDAD, PLANTA Y EQUIPO 233.218,39 10,28% GASTOS POR MANTENIMIENTO 44.379,81 1,96% ARRENDAMIENTOS FINANCIEROS 3.630,00 0,16% GASTOS POR COMISIONES 39.745,29 1,75% PUBLICIDAD Y PROPAGANDA 3.563,69 0,16% GASTOS GENERADOS POR TRANSPORTE 228.212.,43 10,06% GASTOS GENERAADOS POR COMBUSTIBLE 59.745,47 2,63% SEGUROS Y SIMILARES 15.456,47 0,68% GASTOS DE GESTIÓN 92.694,33 4,08% GASTOS GENERADOS POR VIAJES 13.532,03 0,60% AGUA, LUZ, TELEFONO Y DEMAS 7.630,09 0,34% IMPUESTOS Y DEMAS CONTIRBUCIONES 41.766,15 1,84% GASTOS POR IVA 106,91 0,00% HERRAMIENTAS MENORES VARIAS 918.686,41 40,49% DEMAS GASTOS 288.220,28 12,70% TOTAL GASTOS OPERACIONALES 2.269.180,74 100%

Anexo 10. Análisis vertical de gastos operacionales

8,02%1,16%1,67% 0,40%

0,68%

0,34%

10,28%

1,96%

0,16%

1,75%

0,16%

10,06%

2,63%

0,68%4,08%

0,60%0,34%1,84%0,00%

40,49%

12,70%

Gastos OperacionalesREMUNERACIONES EN GENERALBENEF. A EMPLEADOS Y DEMAS REMUNERACIONESAPORTES IESSREMUNERACIONES A LOS PROFESIONALESJUBILACIÓNDETERIORO DE VARIOS ACTIVOS FINANCIEROSDETERIORO DE PROPIEDAD, PLANTA Y EQUIPOGASTOS POR MANTENIMIENTOARRENDAMIENTOS FINANCIEROSGASTOS POR COMISIONESPUBLICIDAD Y PROPAGANDAGASTOS GENERADOS POR TRANSPORTEGASTOS GENERAADOS POR COMBUSTIBLESEGUROS Y SIMILARESGASTOS DE GESTIÓNGASTOS GENERADOS POR VIAJESAGUA, LUZ, TELEFONO Y DEMASIMPUESTOS Y DEMAS CONTIRBUCIONESGASTOS POR IVAHERRAMIENTAS MENORES VARIASDEMAS GASTOS

34

Interpretación.

Para relación de los CIF en este grupo mediante la materialidad se puede observar que

la cuenta contable suministros, herramientas, materiales y repuestos tiene un valor de $

918.686,41 con una porcentaje de 40,49%; puesto que representan la importancia que

también tienen los demás insumos en las demás actividades de la entidad que

complementan a la producción de la empresa.

35

Anexo 11, Análisis horizontal del activo corriente del ESF de una empresa industrial del periodo 2015- 2014. CUENTAS 2015 2014 VARIACIÓN PORCENT. ACTIVO CAJA GENERAL 33.323,65 29.797,06 8.526,59 34,39% CUENTAS Y DOC. POR COBRAR A CLIENTELA

821.769,69 49.955,25 771.814,44 1.545,01%

(-) DETERIORO ACUM POR INCOBRABILIDAD CUENTAS Y DOCUMENTOS POR COBRAR

(8.217,70) (427,41) (7.790,29) 1.822,67%

DEMÁS CUENTAS Y DOC POR COBRAR A CLIENTELA

9.065,86 - 9.065,86 -

CREDITO TRIBUTARIO (IVA) 292,72 185,83 106,89 57,52% CRÉDITO TRIBUTARIO (RENTA) - 35.993,56 (35.993,56) -100% MERCADERIA EN TRANSITO 521,73 - 521,73 - INV MATERIALES PARA PRODUCCIÓN

315,94 59.542,21 (59.226,27) -99,47%

INV. DE BIENES TERMINADOS 160.810,27 22.714,01 138.085,26 607,98% HERRRAMIENTAS MENORES VARIAS

4.125,43 571.032,16 (566.906,73) -99,28%

DEMÁS PREPAGADOS 167.092,00 146.331,13 20.760,87 14,19% TOTAL ACTIVOS CORRIENTES 1.187.099,59 910.123,80 278.975,79 30,65

Anexo 12. Análisis horizontal de activos corrientes.

34,39%

1546,01%

1822,67%

34,39%

-100,00%

-99,47%

607,98%

-99,28%

14,19%Activos Corrientes

CAJA GENERAL

C U E N T A S Y D O C U M E N T O S P O R C O B R A R C L I E N T E S N O R E L A C I O N A D O S

( - ) D E T E R I O R O A C U M U L A D O D E L V A L O R D E C U E N T A S Y D O C U M E N T O S P O R C O B R A R C O M E R C I A L E S P O R I N C O B R A B I L I D A D ( P R O V I S I O N E S P A R A C R E D I T O S I N C O B R A B L E S )D E M A S C U E N T A S Y D O C . P O R C O B R A R A C L I E N T E L A

C R É D I T O T R I B U T A R I O ( I V A )

C R É D I T O T R I B U T A R I O ( R E N T A )

M E R C A D E R Í A E N T R Á N S I T O

I N V E N T A R I O D E M A T E R I A P A R A P R O D U C C I O N

36

Interpretación.

En este grupo podemos observar que el valor de cuentas y documentos por cobrar ha

aumentado de un periodo al otro en una cantidad de $771.814,44 con un 1545,01%

debido a los nuevos contratos de venta que ha adquirido la entidad, es por ello que

también que debido a esta situación se visualiza también la cuenta contable inventario

de productos terminados y mercadería en almacén con un aumento en su valor de un

año a otro de $ 138.096,26 con un porcentaje de 607,98%.

37

Anexo 13. Análisis horizontal del activo no corriente del ESF de una empresa industrial

del periodo 2015- 2014 CUENTAS 2015 2014 VARIACIÓN PORCENTAJE

PROPIEDAD, PLANTA Y EQUIPO

TERRENOS 1.579.575,86 2.004.806,56 (425.230,70) -21,21% INMOBILIZADOS 261.503,14 313.188,29 (51.685,15) -16,50% EQUIPO DE ACTIVIDADES ADMINISTRATIVAS Y PRODUCCION, Y CAMINERO, MAQUINARIA PESADA Y ADECUACIONES

475.092,78 475.092,78 - 0%

MUEBLES Y ENSERES DE OFICINA

1.417,50 1.417,50 - 0%

VEHICULOS, DE TRANSPORTE Y CAMINERO MÓVIL

38.250,00 38.250,00 - 0%

(-) DEPRECIACIÓN ACUM DE PROPIEDAD, PLANTA Y EQUIPO

(114.703,32) (51.454,06) (63.247,26) 122,92%

TOTAL DE ACTIVOS NO CORREINTES

2.241.135,96 2.781.299,07 (540.163,11) -19,42%

Anexo 14. Análisis horizontal de activos no corrientes.

-21,21%

-16,50%0,00%0,00%0,00%

122,92%

Activos no Corrientes

TERRENOS

INMOBILIZADOS

EQUIPOS DE ACTIVIDADES

MUEBLES Y ENSERES DE OFICINA

VEHÍCULOS, EQUIPO DE TRANSPORTEY CAMINERO MOVIL

(-) DEPRECIACIÓN ACUMULADA DEPROPIEDAD, PLANTA Y EQUIPO

38

Interpretación.

La cuenta contable depreciación acumulada de propiedad, planta y equipo mantiene

una variación de ($ 63.247,26) con un 122,92% representando la depreciación

acumulada que han sufrido los activos fijos de la empresa.

39

Anexo 15. Análisis horizontal de los pasivos corriente del ESF de una empresa industrial

del periodo 2015- 2014.

CUENTAS 2015 2014 VARIACIÓN PORCENTAJE PASIVO PASIVOS CORRIENTES CTAS. Y DOC. POR PAGAR A PROVEEDORES

511.016,86 181.3978,55 329.619,31 181,71%

DEMÁS CUENTAS Y DOC POR PAGAR

58.878,67 16.416,34 42.462,33 258,66%

OBLIGACIONES A INSTITUCIONES FINANCIERAS PARTE CORRIENTE

164.646,50 317.982,63 (153.336,13) -48,22%

IMPUESTOS POR PAGAR GENRADOS POR RENTA

5.616,40 19.786,58 (14.170,18) -71,62%

PARTICIPACIÓN A TRABAJADORES

28.984,81 15,767,64 13.217,17 83,82%

OBLIIGACIONES IESS 17.082,13 20.093,91 (3.011,78) -14,99% DEMAS PASIVOS POR BENEFICIOS A EMPLEADOS

29.715,48 44.755,03 (15.039,55) -33,60%

ANTICIPO DE CLIENTES - 283.599,30 DEMAS PASIVOS CORRIENTES 74.095,81 - 74.095,81 - TOTAL PASIVOS CORRIENTES 890.036,66 899.798,98 (9.762,32) -1,08%

Anexo 16. Análisis horizontal de pasivos corrientes.

181,71%

258,66%-48,22%

-71,62%

83,82%

-14,99

%-33,60%

Pasivos Corrientes

CTAS. Y DOC. POR PAGAR A PROVEEDORES

DEMÁS CUENTAS Y DOC POR PAGAR

OBLIGACIONES A INSTITUCIONES FINANCIERAS PARTECORRIENTE

IMPUESTOS POR PAGAR GENRADOS POR RENTA

PARTICIPACIÓN A TRABAJADORES

OBLIIGACIONES IESS

DEMAS PASIVOS POR BENEFICIOS A EMPLEADOS

ANTICIPO DE CLIENTES

DEMAS PASIVOS CORRIENTES

40

Interpretación

Por medio de la cuenta demás cuentas y documentos por pagar observamos que

mediante esta cuenta se inserta la posibilidad de que para la empresa haya

incrementado el nivel de endeudamiento, puesto que la variación es de $ 42.462,33 con

un 258,66%. Se puede decir que mediante esta cuenta la entidad ha adquirido efectivo

que ha servido para desarrollar ciertas actividades de la empresa.

41

Anexo 17. Análisis horizontal del activo no corriente del ESF de una empresa industrial

del periodo 2015- 2014.

CUENTAS 2015 2014 VARIACIÓN PORCENTAJE

PASIVOS NO CORRIENTES

OBLIGACIONES A

INSTITUCIONES FINANCIERAS

PARTE NO CORRIENTE

- 75.842,25 (75.842,25) -100%

ANTICIPO DE CLIENTES - 71.861,40 (71.861,40) -100%

JUBILACIÓN PATRONAL POR

PAGAR

28.891,71 8.489,81 20.401,90 240,31%

DESAHUCIO POR PAGAR 8.243,64 18.569,51 (10.325,87) -55,61%

DEMAS PASIVOS CORRIENTES 69.739,97 - 69.739,97 -

TOTAL PASIVOS NO

CORRIENTES

106.875,32 174.762,97 (67.887,65) -38,85%

Anexo 18. Análisis horizontal de pasivos no corrientes.

-100,00%

240,31%

-55,61%

-100,00%

Pasivos no corrientes

OBLIGACIONES CONINSTITUCIONES FINANCIERASNO CORRIENTES

JUBILACIÓN PATRONAL

DESAHUCIO

ANTICIPOS DE CLIENTES

OTROS

42

Interpretación.

La cuenta contable jubilación se ve en incremento de un periodo a otro con un valor de

$ 20.401,90 con un 240,31% representando una obligación de la empresa frente a sus

empleados, es decir que este rubro representa las acreencias laborales en este caso de

jubilación que la entidad mantiene con sus trabajadores y que en algún momento la

entidad esperara desprenderse de algún recurso para cumplir con dicha obligación.

43

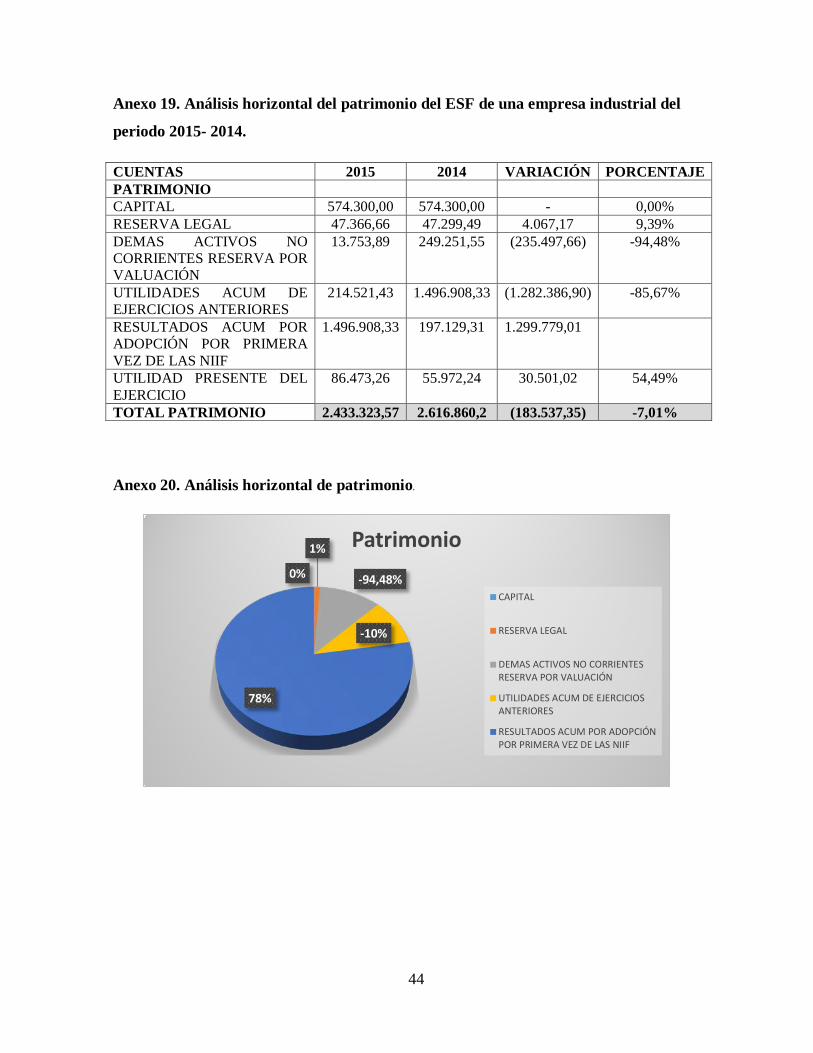

Anexo 19. Análisis horizontal del patrimonio del ESF de una empresa industrial del

periodo 2015- 2014.

CUENTAS 2015 2014 VARIACIÓN PORCENTAJE PATRIMONIO CAPITAL 574.300,00 574.300,00 - 0,00% RESERVA LEGAL 47.366,66 47.299,49 4.067,17 9,39% DEMAS ACTIVOS NO CORRIENTES RESERVA POR VALUACIÓN

13.753,89 249.251,55 (235.497,66) -94,48%

UTILIDADES ACUM DE EJERCICIOS ANTERIORES

214.521,43 1.496.908,33 (1.282.386,90) -85,67%

RESULTADOS ACUM POR ADOPCIÓN POR PRIMERA VEZ DE LAS NIIF

1.496.908,33 197.129,31 1.299.779,01

UTILIDAD PRESENTE DEL EJERCICIO

86.473,26 55.972,24 30.501,02 54,49%

TOTAL PATRIMONIO 2.433.323,57 2.616.860,2 (183.537,35) -7,01%

Anexo 20. Análisis horizontal de patrimonio.

0%

1%

-94,48%

-10%

78%

Patrimonio

CAPITAL

RESERVA LEGAL

DEMAS ACTIVOS NO CORRIENTESRESERVA POR VALUACIÓN

UTILIDADES ACUM DE EJERCICIOSANTERIORES

RESULTADOS ACUM POR ADOPCIÓNPOR PRIMERA VEZ DE LAS NIIF

44

Anexo 21. Interpretación general del Estado de Situación Financiera y Estado de

Resultados Integrales de una empresa industrial.

Se puede observar que las políticas de cobros de la entidad se volvieron más eficientes,

gracias a ello aumentó el efectivo de un periodo a otro, convirtiéndose así una fortaleza

para la empresa, ya que el flujo de efectivo es parte fundamental para el crecimiento y

desarrollo sustentable de una entidad.

Las cuentas y documentos por cobrar con clientes no relacionados aumento de un año a

otro, puesto que permite determinar que la entidad mediante los nuevos contratos

firmados con nuevos clientes la entidad ha aumentado sus ventas mediante créditos, sin

embargo se refleja de esta forma que dichos acuerdos son con instituciones públicas,

las mismas que cancelan en forma de avance de obras. Esta modalidad de crédito

puede llevar a que la entidad se endeude en cierto momento para cubrir con los

contratos firmados.

Observamos que el inventario de productos terminados y mercadería en almacén sufre

un aumento considerándose así que la entidad ha tenido mayor producción por el

hecho de haber adquirido mayor demanda de sus nuevos contratos.

Podemos observar también que el activo corriente de la empresa es mayor al pasivo

corriente con lo cual no existe el riesgo de que el capital de trabajo pueda verse

comprometido.

En resultados se observa que los ingresos ha aumentado significativamente, ya que se

han logrado incrementar la demanda de la empresa; con ello interviene también la

inversión para poder lograr la producción óptima.

A pesar de que se puede observar un aumento en las obligaciones corrientes, si se

analiza a la propiedad, planta y equipo se tiene que los recursos propios de la empresa

no se los está obtenido principalmente de fuentes externas de la entidad.

45

Se debe tener precaución en que estos ingresos no solo se den por tiempos cortos, ya

que la entidad está realizando una gran inversión en sus existencias y diversos costos

que se incurren para cubrir la demanda. Sin embargo se debe cuidar, que al mercado

que se está dirigiendo la mayor producción, no se firmen convenios de un corto

tiempo, sino más bien procurar que sean de largo plazo para justificar la inversión de la

empresa y los cambios que está generando en ella para cubrir dicha demanda.

46