Un 2016 da record per l’interscambio economico tra Italia e Germania

16

Press lunch Italia / Germania : un 2016 da record 20 marzo 2017

-

Upload

joerg-buck -

Category

Data & Analytics

-

view

48 -

download

0

Transcript of Un 2016 da record per l’interscambio economico tra Italia e Germania

Press lunch

Italia / Germania :

un 2016 da record

20 marzo 2017

AHK Italien in cifre:

> Attiva dal 1921

> Oltre 600 soci

> 10 rappresentanze territoriali

> Più di 40 collaboratori

> Network internazionale: più di 130 tra Camere di Commercio,

enti e delegazioni in 90 paesi

> Camera bilaterale più grande d’Italia

Funzioni assolte:

> Attività associativa e rappresentanza ufficiale dell'economia tedesca in Italia

> Supporto all’internazionalizzazione,

in particolare delle imprese italiane in Germania

> Promozione della formazione duale sul modello tedesco

Camera di Commercio

Italo-Germanica

2

Prospettiva Germania 2016

3

Stati Uniti (9%)

Export (%)

Altri paesi (55%)

Francia (8%)

Regno Unito (7%)

Cina (6%)

Paesi Bassi (6%)

Italia (5%)

Austria (4%)

Import (%)

Cina (10%)

Altri paesi (59%)

Paesi Bassi (9%)

Francia (7%)

Stati Uniti (6%)

Italia (5%)

Polonia (4%)

Fonte: Destatis, gen-dic 2016

Export (mld. €) Import (mld. €) Partnership commerciale (mld. €)

Prospettiva Germania 2016

4

1. Stati Uniti 106,9 Cina 93,7 Cina 169,8

2. Francia 101,3 Paesi Bassi 83,5 Francia 167,1

3. Regno Unito 86,0 Francia 65,7 Stati Uniti 164,7

4. Paesi Bassi 79,1 Stati Uniti 57,8 Paesi Bassi 162,6

5. Cina 76,1 Italia 51,7 Regno Unito 121,7

6. Italia 61,4 Polonia 46,5 Italia 113,2

7. Austria 59,7 Svizzera 43,9 Polonia 101,3

8. Polonia 54,7 Rep. Ceca 42,4 Austria 98,3

9. Svizzera 50,3 Austria 38,5 Svizzera 94,2

10. Belgio 41,7 Belgio 37,8 Rep. Ceca 80,6

+5,2%

vs. PY (58)

+4,1%

vs. PY (49)

+5,6%

vs. PY (107)

Fonte: Destatis, gen-dic 2016

Prospettiva Italia 2016

5

Germania (13%)

Export (%)

Altri paesi (53%)

Francia (10%)

Stati Uniti (9%)

Spagna (5%)

Regno Unito (6%)

Svizzera (4%)

Import (%)

Germania (16%)

Altri paesi (52%)

Francia (9%)

Cina (7%)

Paesi Bassi (6%)

Spagna (5%)

Belgio (5%)

Fonte: Istat, gen-dic 2016

Export (mld. €) Import (mld. €) Partnership commerciale (mld. €)

Prospettiva Italia 2016

6

1. Germania 52,7 Germania 59,4 Germania 112,1

2. Francia 43,9 Francia 32,5 Francia 76,4

3. Stati Uniti 36,9 Cina 27,2 Stati Uniti 50,8

4. Regno Unito 22,4 Paesi Bassi 20,1 Spagna 40,5

5. Spagna 20,9 Spagna 19,5 Cina 38,3

6. Svizzera 19,0 Belgio 17,7 Regno Unito 33,4

7. Belgio 13,5 Stati Uniti 13,9 Belgio 31,3

8. Polonia 11,2 Regno Unito 10,9 Paesi Bassi 29,8

9. Cina 11,0 Svizzera 10,6 Svizzera 29,6

10. Paesi Bassi 9,7 Polonia 10,6 Polonia 19,9

Fonte: Istat, gen-dic 2016

+3,9%

vs. PY (50,7)

+3,3%

vs. PY (57,5)

+3,5%

vs. PY (108,3)

Italia / Germania: un 2016 da record

7

50,1

50,7

52,7

48

49

50

51

52

53

2014 2015 2016

54,3

57,5

59,4

51

52

53

54

55

56

57

58

59

60

2014 2015 2016

104,4

108,3

112,1

100

102

104

106

108

110

112

2014 2015 2016

Partnership commerciale [exp+imp] (mld. €)

+3,5%

Import Italia da Germania (mld. €)

Export Italia verso Germania (mld. €)

Fonte: Istat, gen-dic 2016

+3,3% +3,9%

Trend e deficit commerciale

8

-€ 20.000.000

€ 0

€ 20.000.000

€ 40.000.000

€ 60.000.000

€ 80.000.000

€ 100.000.000

€ 120.000.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Export verso Germania Import da Germania Deficit commerciale

Fonte: Elaborazioni AHK Italien su dati Destatis, gen-dic 2016

€ 120.000.000.000

€ 100.000.000.000

€ 80.000.000.000

€ 60.000.000.000

€ 40.000.000.000

€ 20.000.000.000

0

€ -20.000.000.000

Le regioni più attive

9

1. Lombardia 39,4

2. Veneto 16,7

3. Emilia-Romagna 12,0

4. Piemonte 10,6

5. Lazio 7,0

Partnership commerciale tra Germania e: [Imp.+Exp.] (mld. €)

> Giappone 40,3

> Brasile 16,3

> Australia 11,1

> Thailandia 9,7

> Grecia 6,8

Fonti: Elaborazioni AHK Italien su dati Istat e Destatis, gen-dic 2016

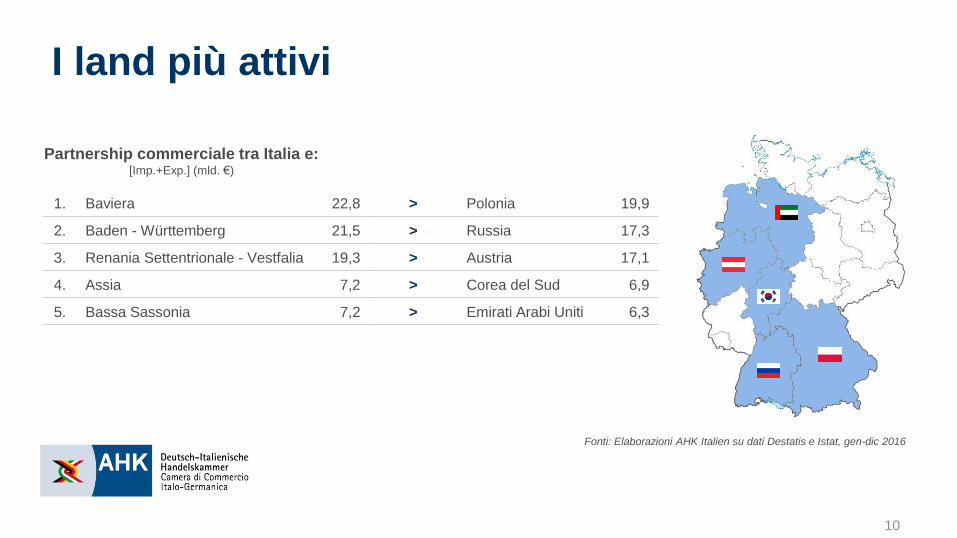

I land più attivi

10

1. Baviera 22,8

2. Baden - Württemberg 21,5

3. Renania Settentrionale - Vestfalia 19,3

4. Assia 7,2

5. Bassa Sassonia 7,2

Partnership commerciale tra Italia e: [Imp.+Exp.] (mld. €)

> Polonia 19,9

> Russia 17,3

> Austria 17,1

> Corea del Sud 6,9

> Emirati Arabi Uniti 6,3

Fonti: Elaborazioni AHK Italien su dati Destatis e Istat, gen-dic 2016

Settori: partnership reale

11

Export Italia verso Germania (%)

Macchinari (13,6%)

Siderurgico (11,5%)

Chimico/Farmaceutico (11,4%)

Automotive (11%)

Food (8,9%)

Elettrotecnica ed elettronica (5,5%)

Tessile (4,7%)

Altri settori (33,4%)

Export Germania verso Italia (%)

Automotive (18,6%)

Macchinari (13,1%)

Chimico/Farmaceutico (12,9%)

Elettrotecnica ed elettronica (10,6%)

Siderurgico (7,9%)

Food (7,2%)

Tessile (2,5%)

Altri settori (27,2%)

Fonte: Elaborazioni GTAI (Germany Trade & Invest) su dati Destatis, gen-dic 2016

Settori: trend export

12

2,8

5,4

7,1

5,1

2,8

5,9

7,0

5,7

0 1 2 3 4 5 6 7 8

6,2

8,0

7,7

9,8

6,5

7,9

8,1

11,4

0 1 2 3 4 5 6 7 8 9 10 11 12

Italia verso Germania (mld. €)

Germania verso Italia (mld. €)

Automotive

Macchinari

Chimico e

Farmaceutico

Elettrotecnica ed

elettronica 2016

2015

Fonte: Elaborazioni GTAI (Germany Trade & Invest) su dati Destatis, gen-dic 2016

Sondaggio semestrale condotto dal DIHK (Associazione tedesca delle Camere di Commercio e Industria) e rivolto ai soci delle Camere di Commercio, alle

delegazioni e alle rappresentanze dell'economia tedesca all'estero. La survey si è svolta nell’autunno 2016 e ha raccolto feedback da circa 2.200 aziende.

AHK Business Outlook 2016 / 2017 - Italia

13

22

27

36

48

50

63

64

41

48

41

15

9

23

4

9

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Sviluppo economico

Occupazione

Investimenti

Situazione delle imprese

Business outlookNei prossimi 12 mesi:

50% prevede un’evoluzione positiva

della propria azienda (business outlook)

77,3% prevede investimenti in crescita

(36,4%) o costanti (40,9%) in Italia

91,1% prevede di aumentare (26,7%) o

mantenere costante (64,4%) il numero

di dipendenti

Il saldo del Business Outlook italiano è

superiore di 6 punti rispetto alla media

europea (41 vs 35 punti) Maggiore/Migliore Costante Minore/Peggiore

Criticità e fattori di rischio

14

1. Condizioni economiche e politiche 65,2%

2. Crisi della domanda 45,7%

3. Finanziamenti 26,1%

4. Certezza del diritto 19,6%

5. Prezzi dell’energia e delle materie prime 17,4%

6. Costo del lavoro 15,2%

7. Infrastrutture 8,7%

8. Carenza di personale specializzato 6,5%

9. Tassi di cambio 6,5%

10. Barriere commerciali / Preferenze per imprese locali 4,3%

Andamento Produttività Totale dei Fattori

Il calo rispetto all‘area euro mostra un gap in investimenti in sviluppo tecnico Quali sono i maggiori rischi che vede per lo sviluppo della sua

impresa in Italia nei prossimi 12 mesi?

La Produttività Totale dei Fattori misura la crescita nel valore aggiunto attribuibile al

progresso tecnico, a miglioramenti nella conoscenza e nell'efficienza dei processi produttivi.

Italia

Area Euro

Fonti: Commissione Europea, AHK Business Outlook 2016/2017

Approfondire, in particolar modo a beneficio

delle PMI, non solo il piano "Industria 4.0" ma

soprattutto il concetto e le opportunità.

Il piano "Industria 4.0" non sia solo un insieme

di agevolazioni fiscali ma un vero e proprio

programma di lungo e ampio respiro, orientato

al recupero del differenziale di produttività.

Iperammortamento anche per costi di

formazione "Industria 4.0"!

Finanziamenti e agevolazioni per

riqualificare/formare/educare il personale.

Key messages

15

Press lunch

Italia / Germania :

un 2016 da record

20 marzo 2017