Tunneling sebagai Insentif dari Manajemen Laba melalui … · 2015. 6. 23. · yang ada untuk...

70

i TUNNELING SEBAGAI INSENTIF DARI MANAJEMEN LABA MELALUI TRANSAKSI PIHAK BERELASI DI SEKITAR PENAWARAN SAHAM PERDANA Oleh: AYU SURYANDARI NIM: 232010006 KERTAS KERJA Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA SALATIGA 2014

Transcript of Tunneling sebagai Insentif dari Manajemen Laba melalui … · 2015. 6. 23. · yang ada untuk...

i

TUNNELING SEBAGAI INSENTIF DARI MANAJEMEN

LABA MELALUI TRANSAKSI PIHAK BERELASI DI

SEKITAR PENAWARAN SAHAM PERDANA

Oleh:

AYU SURYANDARI

NIM: 232010006

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2014

ii

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

Jl. Diponegoro 52-60

: (0298) 321212, 311881

Telex 322364 ukswsaia

Salatiga 50711-Indonesia

Fax. (0298)-321433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan di bawah ini:

Nama : AYU SURYANDARI

NIM : 232010006

Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

Salatiga.

Menyatakan dengan sesungguhnya bahwa skripsi,

Judul : TUNNELING SEBAGAI INSENTIF DARI MANAJEMEN LABA

MELALUI TRANSAKSI PIHAK BERELASI DI SEKITAR

PENAWARAN SAHAM PERDANA

Pembimbing : MI Mitha Dwi Restuti, SE., MSi

Tanggal diuji : 25 April 2014

adalah benar-benar hasil karya saya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain

yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau

simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan

pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru

tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi

sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya

Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, April 2014

Yang memberi pernyataan,

Ayu Suryandari

iii

iv

MOTTO

Jadikan sabar dan sholat sebagai penolongmu. Dan

sesungguhnya yang demikian itu sungguh berat, kecuali

bagi orang-orang yang khusyu'

(Al. Baqarah: 45)

Sesungguhnya sesudah kesulitan itu ada kemudahan.

Maka apabila kamu telah selesai dari sesuatu urusan

yang lain, dan hanya kepada Tuhanmu-lah hendaknya kamu

berharap.

(Al. Insyirah: 6-8)

v

ABSTRACT

This study aimed to examine the influence of related party transaction by related

party receivable transaction (RPT Receivable), related party payable transaction (RPT

Payable) on earnings management is proxied by ROA in the period before initial public

offering (IPO). Such actions can also be an opportunity to perform tunneling as measured by

net outstanding corporate loans to the year-end total assets (NOREC) are seen through the

performance of the company's shares using buy-and-hold returns in the period after initial

public offering (IPO). By using the control variable is a non-related party transactions

receivables, debt, firm size, and market returns. The population of this study is 32 samples

from non-financial firms that conduct IPO’s in the Indonesia Stocked Exchange in 2007 to

2011. The results of this study in Indonesia indicate that earnings management and tunneling

does not occur through related party transactions. But the loan transactions between related

parties after the IPO is viewed by investors as opportunistic actions that degrade the

performance of the company's shares after the IPO.

Keyword: Related party transaction, earnings management, IPO, and tunneling.

vi

SARIPATI

Penelitian ini bertujuan untuk menguji pengaruh transaksi pihak berelasi melalui

transaksi piutang pihak berelasi (RPT Piutang), transaksi hutang pihak berelasi (RPT Hutang)

terhadap manajemen laba yang diproksikan dengan ROA pada periode sebelum penawaran

saham perdana (IPO). Tindakan tersebut juga dapat menjadi kesempatan untuk melakukan

tunneling yang diukur dengan net outstanding corporate loans to year-end total assets

(NOREC) yang dilihat melalui kinerja saham perusahaan menggunakan buy-and-hold return

pada periode setelah penawaran saham perdana (IPO). Dengan menggunakan variabel kontrol

yaitu transaksi piutang non pihak istimewa, debt, ukuran perusahaan, dan market return.

Penelitian ini menggunakan 32 sampel dari perusahaan non-keuangan yang melakukan IPO

di Bursa Efek Indonesia pada tahun 2007 sampai tahun 2011. Hasil penelitian ini

membuktikan bahwa di Indonesia manajemen laba dan tunneling tidak terjadi melalui

transaksi pihak berelasi. Namun transaksi pinjaman antar pihak hubungan berelasi setelah

IPO dipandang oleh investor sebagai tindakan yang oportunistik sehingga menurunkan

kinerja saham perusahaan setelah IPO.

Kata kunci: Transaksi pihak istimewa, manajemen laba, IPO, dan tunneling.

vii

KATA PENGANTAR

Puji syukur kepada Allah SWT yang oleh karena segala limpahan karunia, rahmat,

dan hidayah-Nya penulis mampu menyelesaikan skripsi dengan judul “Tunneling sebagai

Insentif dari Manajemen Laba melalui Transaksi Pihak Berelasi Di Sekitar Penawaran Saham

Perdana“. Penulisan skripsi ini adalah untuk memenuhi persyaratan dalam mencapai gelar

sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas

Kristen Satya Wacana, Salatiga.

Penulis berharap skripsi ini dapat memberikan manfaat bagi pembaca. Namun,

penulis juga menyadari bahwa skripsi ini masih memiliki banyak kekurangan. Untuk itu

penulis mengharapkan adanya kritik dan saran yang membangun sangatlah penulis harapkan.

Semoga berkat kasih karunia Allah SWT selalu menyertai kita.

Salatiga, April 2014

Penulis

viii

UCAPAN TERIMA KASIH

Dengan segenap kerendahan hati, penulis mengucapkan puji dan syukur kepada Allah

SWT atas karunia dan pimpinan-Nya sehingga penulis dapat menyelesaikan penulisan

skripsi.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak baik

langsung maupun tidak langsung yang telah senantiasa membantu, mendorong, dan

membimbing penulis dalam penulisan skripsi.

Ucapan terima kasih penulis tujukan terutama kepada:

1. Bapak dan almarhumah Ibu yang tercinta yang telah memberi kasih sayang, perhatian,

dan segala pengorbanan baik materiil maupun spirituil kepada penulis. Terima kasih atas

doanya.

2. Bapak Hari Sunarto, SE., MBA, Ph.D selaku Dekan Fakultas Ekonomi Universitas

Kristen Satya Wacana.

3. Bapak Dr. Usil Sis Sucahyo, SE, MBA selaku Kaprodi Akuntansi.

4. Ibu MI Mitha Dwi Restuti, SE., MSi. selaku Dosen Pembimbing yang dengan penuh

kesabaran telah meluangkan waktu dan mencurahkan perhatiannya dalam memberi

petunjuk-petunjuk dan saran yang sangat berharga.

5. Bapak Prof. Supramono, S.E., MBA., DBA. dan Ibu Like Soegiono, S.E., M.Si. selaku

penguji kertas kerja penulis yang telah memberikan arahan dan masukan dalam

penyusunan kertas kertas kerja ini.

6. Ibu Suzy Noviyanti, SE., MM, Akt., CPA selaku wali studi.

7. Ibu Supatmi, SE., M.Akt., CA dan Ibu Linda Ariany Mahastanti, SE., M.Sc. terima kasih

atas diskusinya.

ix

8. Seluruh staff pengajar, tata usaha, dan perpustakaan yang telah membantu penulis baik

dalam studi maupun penulisan skripsi.

9. Saudara-saudaraku Mas Eko, Mas Dwi, Mas Deby, Mbak Rini, Mbak Nita, Mbak Vivi

dan seluruh keluarga besar tercinta yang selama ini mendoakan, memberikan semangat,

kasih sayang kepada penulis.

10. Buat sahabat-sahabat penulis, Diva, Dwi, Nita, Murta yang sudah menjadi teman, dan

sahabat baik selama penulis menempuh kuliah di FEB-UKSW dalam suka maupun duka.

Terima kasih juga atas semua dukungan, motivasi, bantuan dan dorongan semangat

kepada penulis.

11. Buat semua teman-teman: Asna, Nindi, Dhoni, Monic, Rara, dan yang lain-lain tidak

dapat penulis sebutkan satu persatu yang sudah membantu penulis dalam penulisan

skripsi ini.

12. Semua teman-teman angkatan 2010 dan teman-teman sebimbingan yang telah senantiasa

sama-sama berjuang dalam penulisan skripsi.

Ada nama-nama yang lainya yang berhak dan pantas mendapatkan ucapan terima kasih,

namun penulis menyadari sepenuhnya, tidak mungkin untuk menyebut satu persatu. Kiranya

kasih dan berkat Allah SWT selalu melimpahkan atas kebaikan mereka.

Salatiga, April 2014

Penulis

x

DAFTAR ISI

Halaman Judul ................................................................................................................ i

Surat Pernyataan Keaslian Karya Tulis Skripsi .............................................................. ii

Halaman Persetujuan / Pengesahan ................................................................................ iii

Halaman Motto ............................................................................................................... iv

Abstract ........................................................................................................................... v

Saripati ............................................................................................................................ vi

Kata Pengantar ..................................................................................................................... vii

Ucapan Terima Kasih .......................................................................................................... viii

Daftar Isi ......................................................................................................................... x

Daftar Tabel .................................................................................................................... xii

Daftar Lampiran .............................................................................................................. xii

PENDAHULUAN .......................................................................................................... 1

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS ..................................... 4

Tunneling .................................................................................................................. 4

Manajemen Laba ....................................................................................................... 5

Transaksi Dengan Pihak-Pihak Berelasi ................................................................... 7

Tunneling sebagai Insentif Manajemen Laba ........................................................... 9

Manajemen Laba dan Kinerja Perusahaan Pasca-IPO .............................................. 9

Rumusan Hipotesis ................................................................................................... 10

Manajemen Laba Melalui Transaksi Pihak Berelasi dalam proses IPO ........ 10

Manajemen laba dan tunneling terhadap kinerja saham di pasar modal

setelah proses IPO ............................................................................................... 12

METODE PENELITIAN ................................................................................................ 14

Data dan Sampel ....................................................................................................... 14

Operasionalisasi Variabel ......................................................................................... 15

Variabel Dependen .............................................................................................. 15

Variabel Independen ........................................................................................... 16

Variabel Kontrol ................................................................................................. 18

Metode Analisis ........................................................................................................ 19

Analisis Regresi .................................................................................................. 19

Uji Hipotesis ....................................................................................................... 21

xi

ANALISIS DATA DAN PEMBAHASAN .................................................................... 22

Analisis Data ............................................................................................................. 22

Statistika Deskriptif RPT .................................................................................... 22

Statistika Deskriptif Variabel .............................................................................. 24

Uji Asumsi Klasik ............................................................................................... 29

Pengujian Hipotesis ............................................................................................ 31

Pembahasan ............................................................................................................... 34

Manajemen Laba Melalui Transaksi Pihak Berelasi dalam proses IPO ........ 34

Manajemen laba dan tunneling terhadap kinerja saham di pasar modal

setelah proses IPO ............................................................................................... 37

KESIMPULAN DAN KETERBATASAN .................................................................... 41

Kesimpulan ............................................................................................................... 41

Keterbatasan dan Saran Penelitian ............................................................................ 42

DAFTAR PUSTAKA ..................................................................................................... 43

LAMPIRAN-LAMPIRAN ............................................................................................. 46

DAFTAR RIWAYAT HIDUP ....................................................................................... 58

xii

DAFTAR TABEL

Tabel 1. Pemilihan Sampel Penelitian ...................................................................... 14

Tabel 2. Deskripsi Variabel Model 1 ........................................................................ 20

Tabel 3. Deskripsi Variabel Model 2 ........................................................................ 21

Tabel 4. Statistika Deskriptif RPT ............................................................................ 23

Tabel 5. Ringkasan Hasil Regresi Model 1 .............................................................. 34

Tabel 6. Ringkasan Hasil Regresi Model 2 .............................................................. 37

DAFTAR LAMPIRAN

Lampiran 1. Daftar Sampel Perusahaan .................................................................... 46

Lampiran 2. Sampel Data ......................................................................................... 47

Lampiran 3. Statistik Deskriptif ................................................................................ 52

Lampiran 4. Uji Asumsi Klasik ................................................................................ 53

Lampiran 5. Pengujian Hipotesis .............................................................................. 56

1

PENDAHULUAN

Perkembangan pasar modal Indonesia yang pesat menyebabkan munculnya

banyak investor maupun perusahaan publik baru. Dalam proses Initial Public Offering

(IPO) atau penawaran saham perdana disyaratkan penerbitan suatu prospektus, yang

diharapkan dapat memberi informasi bagi investor sebelum berinvestasi. Namun, Rao

(1993) dalam Kusumawardhani dan Veronica (2009) menyatakan bahwa pada periode

sebelum terjadinya IPO, hampir tidak ada pemberitaan apapun mengenai perusahaan yang

bersangkutan baik di media massa maupun media elektronik. Adanya keterbatasan informasi

yang dimiliki para investor mengharuskan mereka untuk mengandalkan laporan keuangan

yang ada untuk melakukan penilaian atas kinerja saham sebelum IPO dan juga menilai

kemungkinan terjadinya manajemen laba. Manajemen laba adalah tindakan manajemen untuk

memilih kebijakan akuntansi dari suatu standar tertentu dengan tujuan memaksimalkan

kesejahteraan dan atau nilai pasar perusahaan (Scott, 1997). Manajer dapat menyusun laporan

keuangan dengan memilih metode akuntansi atau akrual yang akan meningkatkan laba, dan

laba yang tinggi diharapkan akan dihargai tinggi oleh investor berupa harga penawaran yang

tinggi (Assih et al., 2005).

Dalam Irawan dan Gumanti (2009), Barth et al., (1999) meneliti hubungan antara laba

perusahaan sebelum go pubic dan harga saham. Hasil penelitian menunjukkan bahwa harga

saham akan lebih tinggi jika dimiliki oleh perusahaan yang memiliki keuntungan yang

konsisten dibandingkan dengan perusahaan yang memiliki laba yang tidak konsisten. Hasil

penelitian ini mampu menjelaskan kenapa manajer menggunakan metode akuntansi tertentu

untuk menilai besaran laba perusahaan pada periode menjelang go public, dan tindakan ini

lebih dikenal sebagai earning management. Dengan asumsi demikian, diperkirakan bahwa

praktik manajemen laba yang dilakukan pada saat IPO dimaksudkan untuk mendongkrak

harga saham perdana.

2

Manajemen laba salah satunya dapat dilakukan melalui transaksi pihak-pihak

berelasi (Related party transaction - RPT), dalam hal ini hubungan antara induk dan anak

perusahaan (McKay, 2002). RPT dapat menyebabkan perpindahan laba dari perusahaan

anak ke induk (Cheung et al., 2006). Contoh, Coca-Cola pernah memanfaatkan RPT

dengan mempengaruhi pihak pembuat botolnya untuk membebankan harga botol yang lebih

rendah agar Harga Pokok Penjualan Coca-Cola turun dan laba Coca-Cola meningkat

(McKay, 2002). Penelitian Geriesh (2003) juga menemukan bahwa perusahaan yang terlibat

dalam kecurangan akuntansi lebih banyak melibatkan RPT.

Melihat lebih jauh lagi, RPT dapat memunculkan motif oportunistik baru yaitu

tunneling. Menurut Johnson et al. (2000) tunneling adalah pengalihan keluar aset dan

keuntungan dari anak perusahaan untuk kepentingan induk perusahaan yang berdampak pada

ekspropriasi pemegang saham non-pengendali. Penelitian yang ada menunjukkan bahwa

perusahaan induk di Cina melakukannya dengan cara tidak membayar hutang kepada

anak perusahaan yang IPO, yang berdampak pada buruknya kinerja anak perusahaan

(Aharony et al., 2010). Selain itu Cheung et al. (2006) dalam penelitiannya mengemukakan

bahwa pinjaman perusahaan cenderung mengakibatkan ekspropriasi hak pemegang saham

non-pengendali, yang diukur menggunakan cummulative abnormal market-adjusted

returns (CAR). Penelitian mereka juga berhasil menafsirkan bahwa transaksi tersebut

merupakan bukti tunneling oleh pemegang saham mayoritas dan merupakan RPT yang tidak

didasarkan pada alasan ekonomi. Pemahaman ini menjadi penting karena dalam Teoh et al.

(1998) dibuktikan bahwa investor tidak dapat mendeteksi hasil rekayasa pada saat IPO.

Akibatnya, terjadi kesalahan pengambilan keputusan investasi oleh investor.

Penelitian ini sudah dilakukan oleh Aharony et al. (2010) mengenai Tunneling

sebagai insentif untuk melakukan manajemen laba selama proses IPO di Cina. Sedangkan, di

Indonesia penelitian ini sudah dilakukan oleh Guing dan Aria (2011) mengenai manajemen

3

laba dan tunneling melalui transaksi pihak istimewa di sekitar penawaran saham perdana.

Penelitian ini berusaha meneliti kembali lebih dalam mengenai perilaku manajemen laba

yang dilakukan perusahaan sebelum IPO di Bursa Efek Indonesia beserta potensi

kegiatan tunneling yang mungkin muncul sebagai insentif dari manajemen laba dengan

mengubah jenis transaksi RPT. Dalam penelitian ini akan digunakan RPT Piutang dan RPT

Hutang dalam mendeteksi manajemen laba. Penelitian ini memilih transaksi piutang-hutang

karena transaksi ini memiliki pengaruh langsung terhadap laporan keuangan, khususnya

pada perhitungan laba akuntansi suatu perusahaan. Transaksi piutang-hutang ini dapat

timbul karena adanya transaksi penjualan atau pembelian kepada pihak berelasi (Jian

dan Wong, 2003). Chang (2002) juga memaparkan bahwa adanya transaksi penjualan

atau pembelian kepada pihak berelasi yang menimbulkan piutang atau hutang pihak berelasi

tersebut, dapat digunakan untuk melakukan earnings management. Selain itu penelitian ini

juga menggunakan data laporan keuangan yang lebih terbaru, yaitu laporan keuangan

perusahaan non-keuangan yang IPO dari tahun 2007 sampai tahun 2011.

Secara spesifik maka tujuan dan permasalahan dalam penelitian ini adalah (1)

Mengetahui pengaruh antara RPT dengan keberadaan manajemen laba pada periode sebelum

IPO, sehingga dapat diketahui apakah RPT tersebut dilakukan sebagai sarana dalam

manajemen laba pada periode sebelum IPO. (2) Mengetahui pengaruh RPT pada

periode sebelum IPO dan pinjaman kepada pihak berelasi pada periode setelah IPO dengan

kinerja saham perusahaan setelah IPO, sehingga dapat diketahui apakah RPT dan pinjaman

tersebut berpengaruh negatif dengan kinerja saham perusahaan setelah IPO.

Penelitian ini diharapkan dapat memberikan pengetahuan kepada investor dalam

membuat keputusan investasi terutama yang berkaitan dengan penawaran saham perdana,

sehingga menghindari terjadinya kesalahan dalam membuat keputusan. Selain itu, penelitian

ini juga diharapkan dapat membangun kepustakaan yang merupakan informasi tambahan

4

yang berguna bagi pembaca mengenai perilaku manajemen laba yang dilakukan perusahaan

pada periode sebelum IPO melalui transaksi pihak berelasi dan pinjaman kepada pihak

berelasi pada periode setelah IPO dengan kinerja saham perusahaan setelah IPO.

KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

Tunneling

Istilah "tunneling" awalnya digunakan untuk menggambarkan kondisi

ekspropriasi pemegang saham non-pengendali di Republik Ceko melalui pengalihan aset dan

keuntungan dari perusahaan demi kepentingan pemegang saham pengendali (Guing dan

Aria, 2011). Menurut Johnson et al., (2000) tunneling adalah pengalihan keluar aset dan

keuntungan dari anak perusahaan untuk kepentingan induk perusahaan yang berdampak

pada ekspropriasi pemegang saham non-pengendali.

Tunneling merupakan perilaku manajemen atau pemegang saham mayoritas yang

mentransfer aset dan profit perusahaan untuk kepentingan mereka sendiri, namun biaya

dibebankan kepada pemegang saham minoritas (Zhang, 2004 dalam Mutamimah, 2008).

Sansing (1999) menunjukkan bahwa pemegang saham mayoritas dapat mentransfer kekayaan

untuk dirinya sendiri dengan mengorbankan hak para pemilik minoritas, dan terjadi

penurunan pengalihan kekayaan ketika persentase kepemilikan pemegang saham mayoritas

menurun.

Tunneling muncul dalam dua bentuk. Pertama, peran pemegang saham pengendali

dalam memindahkan sumber daya perusahaan untuk kepentingannya sendiri melalui

transaksi pihak berelasi yang diatur sedemikian rupa. Kedua, pemegang saham

pengendali dapat meningkatkan porsi sahamnya tanpa memberikan kontribusi aset

apapun bagi perusahaan melalui isu-isu saham dilutif, pembatasan terhadap pemegang

5

saham non-pengendali, atau transaksi lainnya yang merugikan kelompok non-pengendali

(Johnson et al., 2000).

Tunneling dapat juga dilakukan dengan cara menjual produk perusahaan kepada

perusahaan yang memiliki hubungan dengan manajer dengan harga yang lebih rendah

dibandingkan mempertahankan posisi/ jabatan pekerjaannya meskipun mereka sudah tidak

kompeten atau berkualitas lagi dalam menjalankan usahanya atau menjual aset perusahaan

kepada perusahaan yang memiliki hubungan dengan manajer (Dwinanto, 2010). Penelitian

yang dilakukan oleh Johnson et al., (2000) dan Cheung (2006) terbukti bahwa di negara

berkembang, pemilik saham mayoritas terlibat dalam praktek ekspropriasi atau tunneling

yang dilakukan terhadap pemegang saham minoritas.

Manajemen Laba

Salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar

pengambilan keputusan bisnis adalah laba yang dihasilkan perusahaan. Informasi laba

merupakan unsur dalam laporan keuangan yang penting bagi pihak-pihak yang

menggunakannya karena memiliki nilai prediktif. Berdasarkan hal tersebut membuat pihak

manajemen berusaha untuk melakukan manajemen laba agar kinerja perusahaan tampak baik

oleh pihak eksternal.

Earnings management merupakan upaya-upaya manajemen menggunakan

pertimbangannya dalam menyusun laporan keuangan sehingga dapat menyesatkan para

pengambil keputusan dalam menilai kinerja perusahaan atau dapat mempengaruhi kontrak-

kontrak pendapatan yang telah ditetapkan berdasarkan angka-angka laporan keuangan (Healy

dan Wahlen, 1998). Sedangkan menurut Setiawati dan Na’im (2000) earnings management

diartikan sebagai campur tangan manajemen dalam proses pelaporan keuangan eksternal

dengan tujuan untuk menguntungkan dirinya sendiri. Earnings management merupakan salah

satu faktor yang dapat mengurangi kredibilitas laporan keuangan.

6

Terdapat dua cara pandang dalam memahami manajemen laba menurut Scott (2000)

dalam Rahmawati et al., (2006) yaitu: Pertama, memandang sebagai perilaku oportunistik

manajer untuk memaksimumkan utulitias manajemen (opportunistic behavior). Kedua,

dengan memandang manajemen laba dari perspektif efficient contracting (efficient earnings

management), manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri

mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga sehingga

dapat menguntungan pihak-pihak yang terlibat dalam kontrak. Scott (2000) dalam

Rahmawati et al., (2006) juga mengungkapkan bahwa terdapat beberapa faktor yang

mendorong manajer melakukan manajemen laba, diantaranya:

1. Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara

opportunistic untuk melakukan laba dengan memaksimalkan laba saat ini (Healy, 1985).

2. Motivasi Politik (Political Motivation)

Manajemen laba dilakukan oleh perusahaan agar mengurangi laba yang dilaporkan karena

adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih

ketat.

3. Motivasi Pajak (Taxation Motivation)

Perusahaan yang mendapatkan laba lebih tinggi akan membayar pajak yang tinggi pula.

Akan tetapi, manajer perusahaan akan melakukan rekayasa agar laba yang dilaporkan

tidak seperti yang sebenarnya, sehingga pajak yang dibayarkan tidak terlalu tinggi.

Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan.

Motivasi inilah yang mendasari praktik manajemen laba.

4. Perubahan Chief Executive Officer (CEO)

CEO perusahaan yang akan habis masa jabatannya atau mendekati masa pensiun akan

berusahaan menaikkan pendapatan untuk meningkatkan bonus yang diterimanya dan jika

7

kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak

diberhentikan.

5. Penawaran Saham Perdana (IPO)

Pada perusahaan yang akan go public tetapi belum memiliki harga pasar sehingga perlu

menetapkan nilai saham yang akan ditawarkan. Hal ini mengakibatkan manajer

perusahaan yang go public melakukan manajemen laba untuk memperoleh harga yang

lebih tinggi atas saham. Dengan menaikkan laba perusahaan akan mempengaruhi investor

dalam pengambilan keputusan investasi.

6. Pentingnya Memberi Informasi Kepada Investor

Kinerja perusahaan akan diinformasikan kepada investor sehingga pelaporan laba harus

disajikan agar investor tetap menilai bahwa perusahaan tersebut berada dalam kinerja

yang baik.

Transaksi Dengan Pihak-Pihak Berelasi

Di Indonesia, pengungkapan transaksi dengan pihak-pihak yang berelasi diatur dalam

PSAK No.7 (R2010) mengenai “Pengungkapan Pihak-Pihak Berelasi”, pihak-pihak berelasi

adalah orang atau entitas yang terkait dengan entitas yang menyiapkan laporan

keuangannya (dalam Pernyataan ini dirujuk sebagai “entitas pelapor”). Transaksi pihak

berelasi adalah suatu pengalihan sumber daya, jasa atau kewajiban antara entitas pelapor

dengan pihak-pihak berelasi, terlepas apakah ada harga yang dibebankan.

Berikut ini adalah contoh transaksi yang diungkapkan jika pihak tersebut adalah

pihak berelasi:

a) Pembelian atau penjualan barang (barang jadi atau setengah jadi)

b) Pembelian atau penjualan properti dan aset lainnya

c) Penyediaan atau penerimaan jasa

d) Sewa

8

e) Pengalihan riset dan pengembangan

f) Pengalihan di bawah perjanjian lisensi

g) Pengalihan di bawah perjanjian pembiayaan (termasuk pinjaman dan kontribusi

ekuitas dalam bentuk tunai atau dalam bentuk natura)

h) Provisi atas jaminan atau agunan

i) Komitmen untuk berbuat sesuatu jika peristiwa khusus terjadi atau tidak terjadi

dimasa depan, termasuk kontrak eksekutori* (diakui atau tidak diakui)

j) Penyelesaian liabilitas atas nama entitas atau pihak yang mempunyai hubungan

istimewa.

Dalam penelitian Cheung, Rau dan Stouraitis (2006) yang melihat pengaruh

pengumuman transaksi pihak berelasi terhadap abnormal stock return, membagi sifat RPT

menjadi tiga kelompok yang tidak semuanya merugikan, yaitu (1) transaksi yang apriori

menyebabkan ekspropriasi pemegang saham minoritas perusahaan, antara lain akuisisi aset,

penjualan aset, penjualan ekuitas, hubungan perdagangan, dan pembayaran tunai; (2)

transaksi yang cenderung menguntungkan pemegang saham minoritas, seperti penerimaan

kas dan hubungan antara anak perusahaan; dan (3) transaksi dengan alasan strategis dan

mungkin tidak bersifat ekspropriasi, seperti takeover dan joint venture, akuisisi joint venture,

dan penjualan antara sesama joint venture.

Ryngaert dan Thomas (2007) membagi RPT ke dalam dua kategori yaitu transaksi ex-

ante dan ex-post. Transaksi ex-ante didefinisikan sebagai transaksi dimana suatu

perusahaan dan related party melakukan transaksi sebelum perusahaan tersebut menjadi

perusahaan publik atau sebelum tertentu menjadi related party dengan perusahaan.

Sedangkan, transaksi ex-post adalah transaksi yang muncul setelah perusahaan go public dan

setelah suatu pihak memiliki hubungan khusus dengan perusahaan. Jenis transaksi ini

cenderung merugikan outside shareholder. Transaksi dengan pihak yang memiliki hubungan

9

istimewa (RPT) memiliki dua hipotesis yang bertolak belakang yaitu sebagai transaksi

opportunis atau sebagai transaksi yang efisien.

Tunneling sebagai Insentif Manajemen Laba

Jian dan Wong (2003) meneliti penggunaan RPT sebagai sarana praktik

manajemen laba dan tunneling pada perusahaan di Cina. Mereka menemukan bahwa

perusahaan yang masih tergabung dalam satu konglomerasi cenderung melaporkan nilai RPT

yang lebih tinggi dibandingkan perusahaan yang tidak memiliki konglomerasi. Selain itu

dapat dibuktikan juga bahwa RPT tersebut digunakan untuk memanipulasi laba dalam rangka

memenuhi syarat agar bisa sukses melakukan IPO. Ketika perusahaan IPO tersebut telah

menghasilkan aliran dana yang cukup, cenderung terjadi pengalihan sumber daya

tersebut kepada perusahaan afiliasinya dalam bentuk pinjaman lunak. Sedangkan ketika

dilihat pengaruhnya terhadap kinerja saham, ditemukan bahwa transaksi antara afiliasi

tersebut lebih mengarah kepada tindakan oportunistik dibandingkan tindakan yang efisien.

Senada dengan Jian dan Wong, Aharony et al. (2010) juga menemukan

penggunaan RPT sebagai sarana manajemen laba menjelang IPO dan lebih jauh juga

membuktikan bahwa perilaku tersebut muncul karena adanya kesempatan untuk melakukan

praktik tunneling pada masa setelah IPO. Tunneling biasanya dilakukan dalam bentuk

pinjaman dari perusahaan IPO kepada induk perusahaannya, eksploitasi sumber daya

dilakukan dengan tidak melunasi pinjaman tersebut yang berakibat pada buruknya kinerja

keuangan perusahaan IPO.

Manajemen Laba dan Kinerja Perusahaan Pasca-IPO

Theo et al., (1998) meneliti hubungan manajemen laba dengan penurunan kinerja

jangka panjang perusahaan dan mengungkapkan bahwa perusahaan yang melaporkan

positif akrual pada saat IPO, setelah 3 tahun pasca IPO perusahaan tersebut mengalami

kinerja saham yang buruk dan semakin besar (agresif) akrual diskresioner yang dimiliki

10

perusahaan akan semakin buruk pula kinerja saham jangka panjang yang dialami

perusahaan. Temuan Jain dan Kini (1994) juga menyebutkan bahwa akan terjadi penurunan

kinerja laba (underperformance) pasca penawaran, meskipun ada pertumbuhan penjualan dan

pengeluaran modal yang tinggi.

Assih et al. (2005) melakukan penelitian menggunakan ROA (return on asset)

sebagai proksi kinerja perusahaan. Hasil pengujian pengaruh manajemen laba pada

kinerja perusahaan menunjukkan bahwa manajemen laba mempunyai pengaruh negatif

pada kinerja perusahaan yang diproksikan dengan ROA pada periode-periode setelah

penawaran publik perdana. Hal ini menunjukkan bahwa manajemen laba yang dilakukan

manajemen pada periode sebelum IPO adalah sebuah tindakan yang sifatnya

oportunistik dan tidak dapat dipertanggungjawabkan melalui kinerja perusahaan pasca-IPO.

Rumusan Hipotesis

Penelitian ini berfokus pada tiga jenis RPT: (1) piutang oleh perusahaan IPO

kepada perusahaan pihak berelasi (RPT Piutang), (2) hutang oleh perusahaan IPO dari

perusahaan pihak berelasi (RPT Hutang), (3) selisih saldo akhir akun piutang dan

hutang lain-lain dengan pihak berelasi yang tercatat pada perusahaan IPO (Net

Outstanding Corporate Loans).

Manajemen Laba Melalui Transaksi Pihak Berelasi dalam proses IPO

Manajemen laba dapat digambarkan sebagai perilaku manajemen dalam memilih

kebijakan akuntansi tertentu, atau melalui penerapan aktivitas tertentu, yang

bertujuan mempengaruhi laba untuk mencapai sebuah tujuan spesifik (Scott, 2009). Salah

satu motivasi yang dapat menjadi pemicu munculnya manajemen laba adalah motivasi untuk

memanfaatkan kegiatan Initial Public Offering (IPO) sebagai sebuah kondisi

asimetri informasi dalam rangka mendapatkan harga saham perdana yang tinggi

(Scott, 2009). Investor memiliki informasi yang relatif terbatas tentang perusahaan

11

yang akan melakukan IPO. Dengan demikian mereka hanya akan merujuk pada

prospektus yang merupakan informasi utama tentang perusahaan di pasar. Sejalan dengan

temuan Barth et al. (1999) pemilik perusahaan akan berupaya menaikkan atau

menjaga tingkat keuntungan perusahaan guna memaksimalkan harga penawaran.

Karena harga penawaran yang tinggi akan berpengaruh langsung terhadap

kesejahteraan issuer.

Jian dan Wong (2003) menemukan bahwa transaksi dengan pihak berelasi (RPT)

menunjukkan kecenderung opportunis. Hal ini dibuktikan dengan ditemukannya tingginya

tingkat penjualan dengan RPT, terutama kepada pemegang saham kendali dan anggota lain

perusahaan dalam grup, ketika perusahaan memiliki insentif untuk memanipulasi laba

(menjelang di delisted atau menjelang penerbitan saham baru).

Aharony et al. (2010) dalam penelitiannya di China berhasil membuktikan

bahwa transaksi RPT menjadi salah satu sarana manajemen laba menjelang proses IPO.

RP Sales dan RP Purchases diperkirakan menjadi faktor utama dalam pengaturan laba

menjelang IPO, dengan cara memperbesar tingkat penjualan dan memperkecil biaya

pembelian sehingga akan membentuk laba yang besar dan pada akhirnya akan

meningkatkan besarnya dana yang diterima perusahaan sehubungan dengan proses IPO.

Dalam penelitian ini menggunakan transaksi RPT Piutang dan RPT Hutang yang

timbul karena adanya transaksi penjualan dan pembelian. Ketika tingkat penjualan kepada

pihak berelasi meningkat maka akan mempengaruhi besarnya laba dalam Laporan Laba Rugi,

dan peningkatan piutang akan memperbesar nilai asset perusahaan dalam Neraca sehingga

laba dalam Laporan Laba Rugi dan Neraca akan terpengaruh menjadi lebih besar. Sedangkan,

ketika pembelian kepada pihak berelasi dilakukan maka besarnya harga beli dapat diatur

sesuai dengan kepentingan pihak-pihak tersebut. Saat perusahaan menetapkan menggunakan

harga beli lebih rendah maka hutang yang dimiliki perusahaan juga akan semakin kecil,

12

beban bunga hutang lebih rendah dan HPP yang tercatat juga lebih rendah. Saat beban bunga

dan HPP rendah, maka laba akan terpengaruh (laba akan meningkat). Kemudian, dalam

penelitian ini dimasukkan beberapa variabel untuk mengontrol Return on Assets sebagai

indikator dalam mendeteksi manajemen laba. Hipotesis dalam penelitian ini adalah sebagai

berikut:

H1a: Kenaikan transaksi RPT Piutang pada periode sebelum IPO berpengaruh positif

terhadap manajemen laba yang dilakukan perusahaan pada periode sebelum IPO.

H1b: Kenaikan transaksi RPT Hutang pada periode sebelum IPO berpengaruh negatif

terhadap manajemen laba yang dilakukan perusahaan pada periode sebelum IPO.

Manajemen laba dan tunneling terhadap kinerja saham di pasar modal setelah

proses IPO

Praktik manajemen laba menjelang IPO cenderung menaikkan labanya dengan

cara menggeser pendapatan masa depan menjadi pendapatan sekarang. Akibatnya, laba

perusahaan pada tahun berikutnya akan cenderung turun karena pendapatan pada tahun

tersebut telah diakui tahun sebelumnya. Bahkan penurunan kinerja laba akan tetap terjadi

meskipun terdapat pertumbuhan penjualan dan pengeluaran modal yang tinggi setelah IPO

(Ritter, 1991).

Jika manajemen laba yang dilakukan sebelum IPO adalah sebuah tindakan

oportunistik untuk mencapai tujuan tertentu, maka secara teoritis perusahaan tidak akan

mampu mempertahankan kinerja perusahaan pasca-IPO. Beberapa peneliti terdahulu berhasil

membuktikan adanya hubungan negatif yang signifikan antara manajemen laba sebelum IPO

dengan kinerja perusahaan pasca-IPO. Teoh et al. (1998) menemukan perusahaan yang

secara lebih agresif melakukan manajemen laba sebelum IPO akan mengalami penurunan

nilai rata-rata return saham yang lebih buruk daripada perusahaan yang konservatif.

Sementara itu Assih et al. (2005) menemukan bahwa ROA perusahaan pasca-IPO akan

13

menurun pada perusahaan-perusahaan yang melakukan manajemen laba menjelang

IPO.

Selain itu dalam penelitian Aharony et al. (2010) terbukti bahwa terjadi praktek

tunneling pada periode setelah IPO, sebagai insentif manajemen laba. Tunneling ini

diukur melalui Net Outstanding Corporate Loans. Praktek tunneling yang terjadi dapat

dilihat dari perilaku perusahaan IPO yang memberikan pinjaman yang tidak dilunasi kepada

pihak berelasi untuk kemudian dimanfaatkan oleh para pemegang saham pengendali.

Semakin agresif praktek manajemen laba dan tunneling, para pemegang saham

non pengendali akan semakin dirugikan. Hal ini akan terlihat dari kinerja saham perusahaan

yang menurun pada periode setelah IPO. Sesuai dengan Gul et al. (2003) yang

menemukan jika manajeman laba dilakukan dengan motivasi yang buruk, maka dalam

jangka panjang kinerja aktual perusahaan akan menurun, dan para investor akan semakin

tidak percaya kepada perusahaan yang berakibat pada turunnya kinerja saham

perusahaan. Aharony et al. (2010) juga menemukan bahwa tunneling atau eksploitasi

sumber daya akan berakibat pada buruknya kinerja keuangan perusahaan yang baru

terdaftar itu. Untuk mendeteksi hal ini, dimasukkan juga faktor return pasar satu hari

setelah IPO sebagai pengontrol kondisi pasar saat itu. Berikut adalah hipotesisnya:

H2a: Kenaikan transaksi RPT Piutang pada periode sebelum IPO berpengaruh negatif

terhadap kinerja saham perusahaan setelah IPO.

H2b: Kenaikan transaksi RPT Hutang pada periode sebelum IPO berpengaruh positif

terhadap kinerja saham perusahaan setelah IPO.

H2c: Kenaikan Net Outstanding Corporate Loans pada periode setelah IPO

berpengaruh negatif terhadap kinerja saham perusahaan setelah IPO.

14

METODE PENELITIAN

Data dan Sampel

Data yang digunakan dalam penelitian ini yaitu data sekunder. Data sekunder

yang digunakan berupa laporan keuangan perusahaan-perusahaan yang masih terdaftar di

Bursa Efek Indonesi (BEI) sampai tanggal 31 Desember 2011. Data tersebut diperoleh

dari laporan keuangan perusahaan non-keuangan yang listing di BEI dari tahun 2007

sampai tahun 2011 yang diperoleh dari ICMD (Indonesian Capital Market Directory),

dan website Bursa Efek Indonesia. Sedangkan data harga saham dan level IHSG diperoleh

dari internet, yaitu www.yahoofinance.com. Pengambilan sampel penelitian dilakukan

dengan metode purposive sampling, adapun kriterianya adalah:

1. Perusahaan non-keuangan yang IPO dari tahun 2007 sampai tahun 2011.

2. Perusahaan yang memiliki anak perusahaan.

3. Perusahaan yang memiliki laporan keuangan atau prospektus satu tahun sebelum

melakukan penawaran umum perdana (IPO), pada saat IPO, dan satu tahun setelah IPO.

4. Perusahaan yang memiliki minimal satu transaksi yang tergolong sebagai transaksi

dengan pihak berelasi kategori piutang dan hutang.

Berikut adalah sampel penelitian berdasarkan kriteria-kriteria yang telah ditentukan:

Tabel 1. Pemilihan Sampel Penelitian

Deskripsi Jumlah

Perusahaan non-keuangan yang IPO dari tahun 2007-2011

Perusahaan yang tidak memiliki anak perusahaan

Perusahaan dengan data RPT tidak lengkap

Keterbatasan data tidak lengkap

95

(22)

(34)

(7)

Perusahaan Sampel 32

Sumber : Data Sekunder Diolah, 2014

15

Operasionalisasi Variabel

Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan atau

dipengaruhi oleh variabel independen atau variabel bebas (Sekaran, 2003). Variabel

dependen yang digunakan dalam penelitian ini, yaitu:

Return on Assets (ROA) merupakan indikator yang umum dalam mendeteksi

manajemen laba (Aharony et al., 2000). Dalam penelitian Aharony et al., (2010)

kinerja laba diukur dengan menggunakan ROA jika ROA memuncak pada tahun IPO

tetapi pada pasca IPO, ROA kembali menurun sehingga terlihat apakah RPT berhubungan

dengan pola ROA pada saat IPO dengan cara menunjukkan manajemen laba. Nilai ROA

didapat dari perbandingan antara laba bersih perusahaan yang melakukan IPO pada

tahun IPO dengan jumlah aset kecuali kas pada saldo akhir tahun IPO. Jumlah kas

tidak diperhitungkan untuk menghilangkan cash effect akibat IPO. Penggunaan model

ini sesuai dengan penelitian Aharony et al., (2010), Guing dan Aria (2011).

ROAt=0 = Laba Bersih

Total Aset ∗

*Total aset yang digunakan kecuali kas pada tahun IPO

Buy-and-Hold Return (BHR) merupakan variabel yang akan digunakan untuk melihat

kinerja saham perusahaan pada periode setelah IPO. Metode buy-and-hold return dapat

diukur dengan rumusan berikut (Rahman dan Gutagol, 2008):

BHRi,t = 1 + 𝑟𝑖, 𝑡 − (1 + 𝑚𝑖, 𝑡)𝑇𝑡=1

𝑇𝑡=1

Keterangan:

ri,t = imbal hasil saham i pada hari t yang dihitung sebagai berikut:

ri,t =

harga penutupan saham i hari t0−harga penutupan saham i t−1

Harga penutupan saham i hari t−1

16

sedangkan mi,t adalah imbal hasil dari Indeks Harga Saham Gabungan pada hari t yang

didapatkan dari perhitungan sebagai berikut:

mi,t =

harga penutupan IHSG hari t0−harga penutupan IHSGi t−1

Harga penutupan IHSG t−1

Pengukuran kinerja jangka panjang imbal hasil saham perusahaan karena perbedaan

periode (tahun) IPO, maka akan digunakan imbal hasil harian perusahaan selama 1 tahun

yang akan dikategorikan ke dalam imbal hasil bulanan, dimana imbal hasil bulanan terdiri

dari 21 imbal hasil harian. Abnormal return saham 1 tahun dihitung dari awal April

setelah perusahaan melakukan IPO (tahun fiscal 0 berakhir) dihitung kedepan sampai

dengan 252 hari perdagangan.

Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang membantu menjelaskan

varians dalam variabel terikat (Sekaran, 2003). Variabel independen dalam penelitian ini,

yaitu:

Related Party Receivable (RPT Piutang) merupakan perubahan rasio Related Party

Receivable terhadap jumlah aset pada saldo akhir tahun. Pengukuran ini

dimaksudkan untuk mendeteksi jumlah RPT Piutang yang tidak normal selama proses

IPO. Penggunaan model ini sesuai dengan penelitian Aharony et al., (2010), Guing dan

Aria (2011).

∆RPT-Piutangi,t=0 =

Piutang kepada Pihak Berelasi pada tahun IPO

Total Aset pada tahun IPO -

Piutang kepada Pihak Berelasi pada tahun sebelum IPO

Total Aset pada tahun sebelum IPO

∆RPT-Piutangi,t=1 = Piutang kepada Pihak Berelasi pada tahun setelah IPO

Total Aset pada tahun setelah IPO -

Piutang kepada Pihak Berelasi pada tahun IPO

Total Aset pada tahun IPO

17

Related Party Payable (RPT Hutang) merupakan perubahan rasio Related Party

Payable terhadap jumlah liabilitas pada saldo akhir tahun. Pengukuran ini dimaksudkan

untuk mendeteksi jumlah RPT Hutang yang tidak normal selama proses IPO. Penggunaan

model ini sesuai dengan penelitian Aharony et al., (2010), Guing dan Aria (2011).

∆RPT-Hutangi,t=0 = Hutang kepada Pihak Berelasi pada tahun IPO

Total Liabilitas pada tahun IPO -

Hutang kepada Pihak Berelasi pada tahun sebelum IPO

Total Liabilitas pada tahun sebelum IPO

∆RPT-Hutangi,t=1 = Hutang kepada Pihak Berelasi pada tahun setelah IPO

Total Liabilitas pada tahun setelah IPO -

Hutang kepada Pihak Berelasi pada tahun IPO

Total Liabilitas pada tahun IPO

Net Outstanding Corporate Loans to year-end Total Assets (NOREC) digunakan

untuk mengukur keberadaan tunneling pada periode setelah IPO. NOREC merupakan

perubahan rasio Net Outstanding Corporate Loans (didapat dari selisih piutang dan

hutang lain-lain kepada pihak berelasi) terhadap jumlah aset pada saldo akhir tahun.

Penggunaan model ini sesuai dengan penelitian Aharony et al., (2010), Guing dan Aria

(2011).

∆NORECi,t=0 = (Piutang − Hutang Lain −Lain kepada Pihak Berelasi pada tahun IPO )

Total Aset pada tahun IPO -

(Piutang − Hutang Lain −Lain kepada Pihak Berelasi pada tahun sebelum IPO )

Total Aset pada tahun sebelum IPO

∆NORECi,t=1 =

(Piutang − Hutang Lain −Lain kepada Pihak Berelasi pada tahun setelah IPO )

Total Aset pada tahun setelah IPO -

(Piutang − Hutang Lain −Lain kepada Pihak Berelasi pada tahun IPO )

Total Aset pada tahun IPO

18

Variabel Kontrol

Variabel kontrol digunakan untuk mengontrol hubungan antara variabel independen

dengan variabel dependen, karena variabel kontrol diduga dapat mempengaruhi variabel

dependen. Dalam penelitian ini menggunakan variabel kontrol, yaitu:

Non-Related Party Receivable (NRPT Piutang) merupakan perubahan rasio Non-

Related Party Receivable terhadap jumlah aset pada saldo akhir tahun. NRPT Piutang

diambil sebagai variabel kontrol karena pada kenyataannya dapat mempengaruhi

besarnya pendapatan perusahaan. Penggunaan model ini sesuai dengan penelitian

Aharony et al., (2010), Guing dan Aria (2011).

∆NRPT-Piutangi,t=0 = Piutang selain kepada Pihak Berelasi pada tahun IPO

Total Aset pada tahun IPO -

Piutang selain kepada Pihak Berelasi pada tahun sebelum IPO

Total Aset pada tahun sebelum IPO

∆NRPT-Piutangi,t=1 = Piutang selain kepada Pihak Berelasi pada tahun setelah IPO

Total Aset pada tahun setelah IPO -

Piutang selain kepada Pihak Berelasi pada tahun IPO

Total Aset pada tahun IPO

IPO Firm’s Long-Term Debt to year-end Total Assets (DEBT) diambil sebagai

variabel kontrol karena semakin tinggi financial leverage, pengawasan dari

manajemen akan semakin ketat dan menyebabkan peningkatan kinerja perusahaan

(Myers, 2001). Penggunaan model ini sesuai dengan penelitian Aharony et al., (2010),

Guing dan Aria (2011).

DEBTi,t=0 = Hutang Jangka Panjang

Total Aset Perusahaan pada tahun IPO

IPO Firm’s Natural Logarithm of the Market Value of Equity at year-end (SIZE)

diambil sebagai variabel kontrol karena semakin besar ukuran perusahaan,

pengawasan dari manajemen akan semakin berkurang dan mempengaruhi kinerja

19

perusahaan (Williamson, 1967). Penggunaan model ini sesuai dengan penelitian Aharony

et al., (2010), Guing dan Aria (2011).

SIZEi,t=0 = Logaritma Natural dari Nilai Pasar Ekuitas Perusahaan pada tahun IPO

Market Return (MARKET) merupakan imbal hasil pasar (IHSG) dalam jangka waktu

satu hari sejak tanggal IPO untuk melihat risiko sistematis yang dialami perusahaan.

Penggunaan model ini sesuai dengan penelitian Aharony et al., (2010), Guing dan Aria

(2011).

MARKETi = Imbal Hasil Pasar Perusahaan yang IPO dalam Periode 1 Hari

Metode Analisis

Untuk menjawab permasalahan dalam penelitian ini penulis melakukan analisis

statistik regresi linear berganda dengan evaluasi hasil regresi menggunakan statistik

deskriptif, uji asumsi klasik, dan analisis regresi berganda.

Analisis Regresi

Uji hipotesis yang digunakan dalam penelitian ini adalah regresi berganda.

Analisis regresi digunakan untuk memprediksi dan/atau mengestimasi rata-rata populasi

atau nilai rata-rata variabel dependen berdasarkan variabel independen yang diketahui

(Gujarati, 2003 dalam Ghozali, 2011).

Model untuk mendeteksi manajemen laba dalam proses IPO

Penggunaan model ini sesuai dengan penelitian Aharony et al., (2010), Guing dan

Aria (2011).

ROAi,t=0 = α0 + α1∆RPT-Piutangi,t=0 + α2∆RPT-Hutangi,t=0 + α3∆NRPT-Piutangi,t=0 +

α4∆DEBTi,t=0 + α5∆SIZEi,t=0 + ɛi,t

(Model 1)

20

Tabel 2. Deskripsi Variabel Model 1

Variabel Deskripsi

ROAi,t=0 Rasio Laba Perusahaan terhadap Total Aset kecuali Kas pada

tahun IPO

∆RPT-Piutangi,t=0 Selisih Transaksi Piutang kepada Pihak-Pihak Berelasi pada tahun

IPO dengan tahun sebelum IPO

∆RPT-Hutangi,t=0 Selisih Transaksi Hutang dari Pihak-Pihak Berelasi pada tahun

IPO dengan tahun sebelum IPO

∆NRPT-

Piutangi,t=0

Selisih Transaksi Piutang selain RPT-Piutang pada tahun IPO dengan

tahun sebelum IPO

DEBTi,t=0 Rasio antara Hutang Jangka Panjang dengan Total Aset

Perusahaan pada tahun IPO

SIZEi,t=0 Logaritma Natural dari Nilai Pasar Ekuitas Perusahaan pada

tahun IPO

Model untuk mengukur akibat dari manajemen laba dan tunneling terhadap

kinerja saham di pasar modal setelah proses IPO

Penggunaan model ini sesuai dengan penelitian Aharony et al., (2010), Guing dan

Aria (2011)

BHRi = f0 + f1∆RPT-Piutangi,t=0+ f2∆RPT-Hutangi,t=0+ f3∆NORECi,t=1 + f4∆NRPT-

Piutangi,t=0+ f5∆NORECi,t=0 + f6∆RPT-Piutangi,t=1 + f7∆RPT-Hutangi,t=1+ f8∆NRPT-

Piutangi,t=1 + f9∆MARKETi + f10∆ROAi,t=0 + f11∆SIZEi,t=0 + ɛi,t

(Model 2)

21

Tabel 3. Deskripsi Variabel Model 2

Variabel Deskripsi

BHRi Imbal Hasil Buy-and-Hold perhitungan dari selisih return perusahaan

dengan return market index

∆NORECi,t=1 Perbandingan antara Selisih Piutang dan Hutang Lain-Lain dengan

Total Aset pada tahun setelah IPO dengan tahun IPO

∆NORECi,t=0 Perbandingan antara Selisih Piutang dan Hutang Lain-Lain dengan

Total Aset pada tahun IPO dengan tahun sebelum IPO

∆RPT-Piutangi,t=1

Selisih Transaksi Piutang kepada Pihak-Pihak Berelasi pada tahun

setelah IPO dengan tahun IPO

∆RPT-Hutangi,t=1 Selisih Transaksi Hutang dari Pihak-Pihak Berelasi pada tahun

setelah IPO dengan tahun IPO

∆NRPT-

Piutangi,t=1

Selisih Transaksi Piutang selain RPT-Piutang pada tahun setelah

IPO dengan tahun IPO

MARKETi Imbal Hasil Pasar Perusahaan yang IPO dalam Periode 1 Hari

Uji Hipotesis

Untuk menguji hipotesis dalam penelitian ini, analisis yang digunakan adalah dengan

koefisien determinasi (R2), uji signifikansi simultan (uji statistik F), dan uji signifikansi

simultan (uji t).

Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan

model untuk menerangkan variasi variabel independen. Dalam Ghozali (2011), nilai yang

mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variabel-variabel dependen.

22

Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F bertujuan untuk mengetahui pengaruh semua variabel independen

terhadap variabel dependen. Uji statistik F menunjukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen (Ghozali, 2011). Penentuan penerimaan atau penolakan hipotesis

sebagai berikut:

1. Apabila nilai F > 0,05, maka semua variabel independen secara bersama-sama tidak

mempengaruhi variabel dependen.

2. Apabila nilai F < 0,05, maka semua variabel independen secara bersama-sama

mempengaruhi variabel dependen.

Uji Signifikan Parameter Individual (Uji t)

Uji t digunakan untuk menguji apakah variabel independen secara parsial mempunyai

pengaruh terhadap variabel dependen (Ghozali, 2011). Hipotesis akan diuji dengan

menggunakan tingkat signifikansi (α) sebesar 5 persen atau 0.05. Kriteria penerimaan atau

penolakan hipotesis akan didasarkan pada nilai probabilitas signifikansi. Jika nilai

probabilitas signifikansi < α, maka hipotesis diterima. Jika nilai probabilitas signifikansi > α,

maka hipotesis ditolak.

ANALISIS DATA DAN PEMBAHASAN

Analisis Data

Statistika Deskriptif RPT

Berikut adalah statistika deskriptif nilai rata-rata perusahaan non-keuangan yang IPO

dari tahun 2007 sampai tahun 2011 untuk memberikan gambaran perubahan related party

transaction (RPT) pada satu tahun sebelum IPO, pada saat IPO, dan satu tahun setelah IPO.

23

Tabel 4. Statistika Deskriptif RPT

Tahun IPO = 0 -1 0 1 Diff0 Diff1

Piutang kepada

Related Party

(rata-rata dalam

ribuan Rupiah) 145,432,931 153,807,381 171,188,424

*Presentase

terhadap Total

Aset 3.066% 2.166% 2.082% -0.90% -0.08%

Piutang kepada

Non-Related

Party 253,491,504 363,296,108 470,369,841

8.804% 8.307% 8.285% -0.50% -0.02%

Hutang dari

Related Party 100,622,058 130,195,406 151,210,223

*Presentase

terhadap Total

Liabilitas 3.303% 3.137% 3.003% -0.17% -0.13%

Piutang lain-lain 15,914,787 22,005,910 18,917,754

1.177% 0.876% 0.782% -0.30% -0.09%

Hutang lain-lain 37,882,211 22,161,949 24,837,152

1.412% 0.652% 0.664% -0.76% 0.01%

Selisih Piutang

dan Hutang lain-

lain (21,967,424) (156,039) (5,919,398)

-0.236% 0.224% 0.119% 0.46% -0.11%

Keterangan Tabel: Diff0 = Perbandingan persentase antara tahun IPO dengan tahun

sebelum

IPO; Diff1 = Perbandingan persentase antara tahun setelah IPO dengan tahun IPO

Sumber : Data Sekunder Diolah, 2014

Berdasarkan Tabel 4, terlihat RPT Piutang maupun NRPT Piutang perusahaan di

Indonesia mengalami penurunan pada periode sebelum IPO (Diff0) dan mengalami

penurunan lagi pada periode setelah IPO (Diff1). Hal ini sesuai dengan hasil penelitian yang

dilakukan oleh Guing dan Aria (2011) di Indonesia dimana Diff0 dan Diff1 juga mengalami

24

penurunan. Namun, hal ini bertentangan dengan hasil penelitian di Cina yang dilakukan oleh

Aharony et al. (2010) menunjukkan terjadinya peningkatan pada Diff0 sebagai pertanda

peningkatan laba perusahaan. Tetapi, pada Diff1 di Cina juga mengalami penurunan yang

mungkin terjadinya peningkatan laba pada Diff0 karena indikasi terjadinya manajemen laba.

Terjadi perbedaan juga dalam RPT Hutang yang dapat dilihat pada Diff0 dan Diff1,

rata-rata perusahaan Indonesia mengalami penurunan jumlah hutang karena terjadi penurunan

pembelian, sedangkan di Cina dalam penelitian Aharony et al. (2010) yang terjadi adalah

peningkatan jumlah pembelian pada Diff 0 dan Diff1. Peningkatan jumlah pembelian di Cina

disebabkan karena pada saat IPO, banyak perusahaan membebankan Harga Pokok Penjualan

(HPP) yang lebih rendah sehingga dapat meningkatkan laba. Hal ini menyebabkan

peningkatan jumlah pembelian pada tahun setelah IPO.

Selisih Piutang dan Hutang lain-lain, yang menunjukkan nilai negatif pada periode

sekitar IPO, yang artinya lebih tinggi hutang dibanding piutang kepada pihak berelasi.

Namun pada periode setelah IPO (Diff1) nilai ini semakin mengecil, yang dapat diartikan

bahwa pinjaman yang diberikan kepada pihak berelasi semakin meningkat. Hal ini sudah

dapat dijadikan indikasi awal terjadinya tunneling berupa pengalihan dana IPO dalam bentuk

pemberian pinjaman kepada pihak berelasi yang meningkat pada periode setelah IPO. Sejalan

dengan penelitian Aharony et al. (2010) di Cina dan Guing dan Aria (2011) di Indonesia,

selisih Piutang dan Hutang lain-lain cenderung meningkat setiap tahunnya yang menunjukkan

terjadinya pemberian pinjaman dari perusahaan yang IPO kepada pihak berelasi, dalam hal

ini pemegang saham pengendali.

Statistika Deskriptif Variabel

Uji statistika deskriptif digunakan untuk memberikan gambaran umum atau

karakteristik data yang digunakan dalam penelitian ini. Deskripsi suatu data dapat dilihat dari

nilai rata – rata (mean), standar deviasi, nilai maksimum dan minimum.

25

Pengujian statistika deskriptif variabel ROAt=0 memiliki nilai minimum 0,09% yang

dimiliki oleh PT. Visi Media Asia Tbk dan nilai maksimum 20,88% yang dimiliki oleh PT.

Bukit Uluwatu Villa Tbk. Rata-rata ROA pada periode tahun IPO (ROAi,t=0) adalah sebesar

6,7322%. Nilai rata-rata menunjukkan ROA positif berarti bahwa perusahaan-perusahaan

sampel cenderung memiliki laba positif pada laporan keuangan pada saat IPO. Nilai standar

deviasi sebesar 5,52498 lebih kecil dari nilai rata-rata, dengan demikian data ROAi,t=0 dalam

penelitian ini penyebarannya merata, artinya perbedaan data satu dengan yang lainnya tidak

terlalu tinggi.

Pengujian statistika deskriptif variabel BHRi memiliki nilai minimum -0,03 yang

dimiliki oleh PT. Bayan Resources Tbk dan nilai maksimum 0,17 yang dimiliki oleh PT. Jaya

Konstruksi Manggala Pratama Tbk. Rata-rata BHRi yang digunakan untuk melihat kinerja

saham perusahaan pada periode setelah IPO adalah sebesar 0,0227. Nilai rata-rata

menunjukkan BHRi positif berarti bahwa perusahaan-perusahaan sampel cenderung memiliki

return saham yang meningkat setelah IPO. Nilai standar deviasi sebesar 0,04533 lebih besar

dari nilai rata-rata, dengan demikian data BHRi dalam penelitian ini memiliki penyebaran

yang tidak merata.

Pengujian statistika deskriptif variabel ∆RPT-Piutangi,t=0 memiliki nilai minimum -

8,60 yang dimiliki oleh PT. Visi Media Asia Tbk dan nilai maksimum 3,45 yang dimiliki

oleh PT. Bisi International Tbk. Rata-rata perubahan piutang pada pihak-pihak berelasi

(∆RPT-Piutangi,t=0) dalam bentuk rasio terhadap total asset adalah sebesar -0,9002. Secara

rata-rata ∆RPT-Piutangi,t=0 menunjukkan negatif berarti bahwa terjadi penurunan piutang

terhadap pihak-pihak berelasi pada saat menjelang IPO. Nilai standar deviasi sebesar 2,19098

lebih besar dari nilai rata-rata, dengan demikian data ∆RPT-Piutangi,t=0 dalam penelitian ini

memiliki penyebaran yang tidak merata.

26

Pengujian statistika deskriptif variabel ∆RPT-Piutangi,t=1 memiliki nilai minimum -

2,05 yang dimiliki oleh PT. Harum Energy Tbk dan nilai maksimum 2,70 yang dimiliki oleh

PT. Darma Henwa Tbk. Rata-rata perubahan piutang pada pihak-pihak berelasi (∆RPT-

Piutangi,t=1) dalam bentuk rasio terhadap total asset adalah sebesar -0,0848. Secara rata-rata

∆RPT-Piutangi,t=1 menunjukkan negatif berarti bahwa terjadi penurunan piutang terhadap

pihak-pihak berelasi pada saat setelah IPO. Nilai standar deviasi sebesar 0,95474 lebih besar

dari nilai rata-rata, dengan demikian data ∆RPT-Piutangi,t=1 dalam penelitian ini memiliki

penyebaran yang tidak merata.

Pengujian statistika deskriptif variabel ∆RPT-Hutangi,t=0 memiliki nilai minimum -

5,33 yang dimiliki oleh PT. Panorama Transportasi Tbk dan nilai maksimum 3,83 yang

dimiliki oleh PT. Harum Energy Tbk. Rata-rata perubahan hutang pada pihak-pihak berelasi

(∆RPT-Hutangi,t=0) dalam bentuk rasio terhadap total kewajiban adalah sebesar -0,1655.

Secara rata-rata ∆RPT-Hutangi,t=0 menunjukkan negatif berarti bahwa terjadi penurunan

hutang terhadap pihak-pihak berelasi pada saat menjelang IPO. Nilai standar deviasi sebesar

2,02433 lebih besar dari nilai rata-rata, dengan demikian data ∆RPT-Hutangi,t=0 dalam

penelitian ini memiliki penyebaran yang tidak merata.

Pengujian statistika deskriptif variabel ∆RPT-Hutangi,t=1 memiliki nilai minimum -

3,13 yang dimiliki oleh PT. Panorama Transportasi Tbk dan nilai maksimum 2,13 yang

dimiliki oleh PT. Darma Henwa Tbk. Rata-rata perubahan hutang pada pihak-pihak berelasi

(∆RPT-Hutangi,t=1) dalam bentuk rasio terhadap total kewajiban adalah sebesar -0,1340.

Secara rata-rata ∆RPT-Hutangi,t=1 menunjukkan negatif berarti bahwa terjadi penurunan

hutang terhadap pihak-pihak berelasi pada saat setelah IPO. Nilai standar deviasi sebesar

1,17791 lebih besar dari nilai rata-rata, dengan demikian data ∆RPT-Hutangi,t=1 dalam

penelitian ini memiliki penyebaran yang tidak merata.

27

Pengujian statistika deskriptif variabel ∆NORECi,t=0 memiliki nilai minimum -3,63

yang dimiliki oleh PT. Wintermar Offshore Marine Tbk dan nilai maksimum 3,30 yang

dimiliki oleh PT. Greenwood Sejahtera Tbk. Rata-rata perubahan Net Outstanding

Corporate Loans to year-end Total Assets (∆NORECi,t=0) yang diproksikan dengan

menggunakan selisih piutang dan hutang lain-lain kepada pihak berelasi terhadap jumlah

asset menunjukkan rata-rata sebesar 0,4601. Secara rata-rata ∆NORECi,t=0 menunjukkan

positif berarti bahwa terjadi kenaikan selisih piutang dan hutang lain-lain terhadap pihak-

pihak berelasi pada saat menjelang IPO. Nilai standar deviasi sebesar 1,46240 lebih besar

dari nilai rata-rata, dengan demikian data ∆NORECi,t=0 dalam penelitian ini memiliki

penyebaran yang tidak merata.

Pengujian statistika deskriptif variabel ∆NORECi,t=1 memiliki nilai minimum -3,30

yang dimiliki oleh PT. Panorama Transportasi Tbk dan nilai maksimum 2,53 yang dimiliki

oleh PT. Megapolitan Developments Tbk. Rata-rata perubahan Net Outstanding Corporate

Loans to year-end Total Assets (∆NORECi,t=1) yang diproksikan dengan menggunakan

selisih piutang dan hutang lain-lain kepada pihak berelasi terhadap jumlah asset

menunjukkan rata-rata sebesar -0,1060. Secara rata-rata ∆NORECi,t=1 menunjukkan negatif

berarti bahwa terjadi penurunan selisih piutang dan hutang lain-lain terhadap pihak-pihak

berelasi pada saat setelah IPO. Nilai standar deviasi sebesar 0,968888 lebih besar dari nilai

rata-rata, dengan demikian data ∆NORECi,t=1 dalam penelitian ini memiliki penyebaran yang

tidak merata.

Pengujian statistika deskriptif variabel ∆NRPT-Piutangi,t=0 memiliki nilai minimum -

6,56 yang dimiliki oleh PT. Indo Tambangraya Megah Tbk dan nilai maksimum 5,84 yang

dimiliki oleh PT. Bayan Resources Tbk. Rata-rata perubahan non-piutang pada pihak-pihak

berelasi (∆NRPT-Piutangi,t=0) sebagai variable kontrol dalam bentuk rasio terhadap total asset

adalah sebesar -0,4973. Secara rata-rata ∆NRPT-Piutangi,t=0 menunjukkan negatif berarti

28

bahwa terjadi penurunan non-piutang terhadap pihak-pihak berelasi pada saat menjelang IPO.

Nilai standar deviasi sebesar 3,24190 lebih besar dari nilai rata-rata, dengan demikian data

∆NRPT-Piutangi,t=0 dalam penelitian ini memiliki penyebaran yang tidak merata.

Pengujian statistika deskriptif variabel ∆NRPT-Piutangi,t=1 memiliki nilai minimum -

4,34 yang dimiliki oleh PT. Jaya Konstruksi Manggala Pratama Tbk dan nilai maksimum

4,04 yang dimiliki oleh PT. Harum Energy Tbk. Rata-rata perubahan non-piutang pada pihak-

pihak berelasi (∆NRPT-Piutangi,t=1) sebagai variable kontrol dalam bentuk rasio terhadap

total asset adalah sebesar -0,0208. Secara rata-rata ∆NRPT-Piutangi,t=1 menunjukkan negatif

berarti bahwa terjadi penurunan non-piutang terhadap pihak-pihak berelasi pada saat setelah

IPO. Nilai standar deviasi sebesar 2,14971 lebih besar dari nilai rata-rata, dengan demikian

data ∆NRPT-Piutangi,t=1 dalam penelitian ini memiliki penyebaran yang tidak merata.

Pengujian statistika deskriptif variabel kontrol DEBTi,t=0 memiliki nilai minimum 0,38

yang dimiliki oleh PT. PP (Persero) Tbk dan nilai maksimum 38,47 yang dimiliki oleh PT.

Destinasi Tirta Nusantara Tbk. Variabel kontrol financial leverage (DEBTi,t=0) dalam

penelitian ini yang diproksikan dengan menggunakan hutang jangka panjang dibagi dengan

total asset perusahaan pada tahun IPO dari seluruh sampel penelitian selama tahun penelitian

menunjukkan rata-rata sebesar 12,6616. Nilai standar deviasi sebesar 11,12179 lebih kecil

dari nilai rata-rata, dengan demikian data financial leverage dalam penelitian ini

penyebarannya merata, artinya perbedaan data satu dengan yang lainnya tidak terlalu tinggi.

Pengujian statistika deskriptif variabel kontrol SIZEi,t=0 memiliki nilai minimum 24,99

yang dimiliki oleh PT. Indika Energy Tbk dan nilai maksimum 30,94 yang dimiliki oleh PT.

Harum Energy Tbk. Variabel kontrol ukuran perusahaan (SIZEi,t=0) dalam penelitian ini yang

diproksikan dengan menggunakan nilai ekuitas perusahaan dalam bentuk transformasi

logaritma natural dari seluruh sampel penelitian selama tahun penelitian menunjukkan rata-

rata sebesar 28,5800. Nilai standar deviasi sebesar 1,63972 lebih kecil dari nilai rata-rata,

29

dengan demikian data ukuran perusahaan dalam penelitian ini penyebarannya merata, artinya

perbedaan data satu dengan yang lainnya tidak terlalu tinggi.

Pengujian statistika deskriptif variabel kontrol MARKETi,t=0 memiliki nilai minimum

-0,04 yang dimiliki oleh PT. Trada Maritime Tbk dan nilai maksimum 0,03 yang dimiliki

oleh PT. Megapolitan Developments Tbk. Variabel kontrol market return (MARKETi,t=0)

dalam penelitian ini yang diproksikan dengan menggunakan imbal hasil pasar (IHSG) dalam

jangka waktu satu hari sejak tanggal IPO menunjukkan rata-rata sebesar -0,0009. Nilai standar

deviasi sebesar 0,01383 lebih besar dari nilai rata-rata, dengan demikian data MARKETi,t=0

dalam penelitian ini memiliki penyebaran yang tidak merata.

Uji Asumsi Klasik

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal (Ghozali, 2011). Hipotesis akan diuji

dengan menggunakan tingkat signifikansi (α) sebesar 5 persen atau 0,05. Jika nilai

probabilitas signifikansi > α, maka hipotesis diterima yang berarti data residual berdistribusi

normal.

Uji normalitas pada tabel lampiran 4 menunjukkan bahwa nilai Kolmogorov-Smirnov

model regresi 1 adalah 0,567 dan signifikan pada 0,905 yang melebihi nilai α = 0,05 dan nilai

Kolmogorov-Smirnov model regresi 2 adalah 1,030 dan signifikan pada 0,239 yang melebihi

nilai α = 0,05. Hal ini berarti bahwa data residual pada model 1 dan model 2 terdistribusi

normal.

Uji Multikolinieritas

Dalam penelitian ini digunakan uji Multikolinieritas untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi

yang baik seharusnya tidak terjadi korelasi antara variabel bebas (Ghozali, 2011).

30

Multikolinearitas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Jika

nilai tolerance di atas 10% dan nilai VIF di bawah 10, maka dapat disimpulkan bahwa model

regresi bebas multikolinearitas.

Hasil perhitungan nilai Tolerance pada tabel lampiran 4 menunjukkan bahwa tidak

ada variabel independen yang memiliki nilai kurang dari 0,10 dan hasil perhitungan nilai VIF

juga menunjukkan tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10.

Jadi dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam

model regresi pada model 1 dan model 2.

Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya) (Ghozali, 2011). Kriteria yang digunakan dalam mendeteksi adanya

autokorelasi dalam model regresi linier berganda adalah sebagai berikut (Santoso, 2000):

1. Jika nilai d < −2, maka ada autokorelasi positif.

2. Jika −2 ≤ d ≤ 2, maka tidak ada autokorelasi.

3. Jika nilai d > 2, maka ada autokorelasi negatif.

Melihat dari nilai DW pada tabel lampiran 4 model regresi 1 adalah 1.710 maka

berdasarkan kriteria yang telah ditentukan DW hitung berada diantara -2 dan 2, yakni -2 ≤

1.710 ≤ 2 dan nilai DW pada tabel model regresi 2 adalah 1.695 maka berdasarkan kriteria

yang telah ditentukan DW hitung berada diantara -2 dan 2, yakni -2 ≤ 1.695 ≤ 2 maka ini

berarti tidak terjadi autokorelasi pada model 1 dan model 2.

Uji Hesteroskedastisitas

Heteroskedasitas merupakan kedalam menunjukan faktor penganggu (error) tidak

konstan. Dalam hal ini terjadi korelasi antara faktor pengganggu dengan variabel penjelas.

Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedasitas

31

(Ghozali, 2011). Untuk mendeteksi gejala heteroskedasitas, salah satunya dapat

menggunakan Uji Glejser, Jika probabilitas signifikan > 0.05, maka model regresi tidak

mengandung heteroskedastisitas (Ghozali, 2011).

Uji hesteroskedasitas pada tabel lampiran 4 menunjukkan bahwa tidak ada satupun

variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai

Absolut Ut (AbsUt). Hal ini dapat dilihat dari probabilitas signifikansinya di atas tingkat

kepercayaan 5%. Jadi dapat disimpulkan bahwa model regresi model 1 dan model 2 tidak

mengandung adanya heteroskedastisitas.

Pengujian Hipotesis

Manajemen Laba Melalui Transaksi Pihak Berelasi dalam proses IPO (Model 1)

Koefisien Determinasi (R2)

Tabel hasil regresi model 1 pada lampiran 5 menunjukkan bahwa besarnya adjusted

R2 adalah 0,314. Hal ini berarti bahwa 31,4% terjadinya manajemen laba yang diwakili oleh

ROAt=0 dapat dijelaskan oleh variabel independen dan variabel kontrol yaitu ∆RPT-

Piutangi,t=0, ∆RPT-Hutangi,t=0 , ∆NRPT-Piutangi,t=0, DEBTi,t=0, SIZEi,t=0, sedangkan sisanya

sebesar 68,6% ROAt=0 dapat dijelaskan oleh variabel lain.

Uji Signifikansi Simultan (Uji Statistik F)

Tabel hasil regresi model 1 pada lampiran 5 menunjukkan bahwa nilai F hitung

sebesar 3,833 dengan probabilitas sebesar 0,010. Nilai probabilitas yang lebih kecil dari 0,05

menunjukkan bahwa model regresi dapat digunakan untuk memprediksi manajemen laba

yang diwakili oleh ROAt=0. Jadi dapat disimpulkan bahwa ∆RPT-Piutangi,t=0, ∆RPT-

Hutangi,t=0 , ∆NRPT-Piutangi,t=0, DEBTi,t=0, SIZEi,t=0 secara bersama – sama berpengaruh

terhadap ROAt=0.

32

Uji Signifikan Parameter Individual (Uji t)

Berdasarkan tabel hasil regresi model 1 pada lampiran 5 pengujian hipotesis 1a

tentang kenaikan transaksi RPT Piutang pada periode sebelum IPO berpengaruh positif

terhadap manajemen laba yang dilakukan perusahaan pada periode sebelum IPO

menghasilkan nilai t sebesar 2,386 dengan signifikansi sebesar 0,025. Nilai probabilitas

signifikansi yang kurang dari 0,05 tersebut menunjukkan bahwa RPT Piutang pada periode

sebelum IPO berpengaruh positif terhadap manajemen laba yang dilakukan perusahaan pada

periode sebelum IPO. Oleh karena itu, hipotesis 1a yang menyatakan bahwa “Kenaikan

transaksi RPT Piutang pada periode sebelum IPO berpengaruh positif terhadap

manajemen laba yang dilakukan perusahaan pada periode sebelum IPO” diterima.

Pengujian hipotesis 1b tentang kenaikan transaksi RPT Hutang pada periode

sebelum IPO berpengaruh negatif terhadap manajemen laba yang dilakukan perusahaan

pada periode sebelum IPO menghasilkan nilai t sebesar 2,179 dengan signifikansi sebesar

0,039. Nilai probabilitas signifikansi yang kurang dari 0,05 tersebut menunjukkan bahwa

RPT Hutang pada periode sebelum IPO berpengaruh terhadap manajemen laba yang

dilakukan perusahaan pada periode sebelum IPO. Namun, karena arah koefisien regresi RPT

Hutang bertanda positif maka hipotesis 1b yang menyatakan bahwa “Kenaikan transaksi

RPT Hutang pada periode sebelum IPO berpengaruh negatif terhadap manajemen laba

yang dilakukan perusahaan pada periode sebelum IPO” tidak didukung.

Manajemen laba dan tunneling terhadap kinerja saham di pasar modal setelah

proses IPO (Model 2)

Koefisien Determinasi (R2)

Tabel hasil regresi model 2 pada lampiran 5 menunjukkan bahwa besarnya adjusted

R2 adalah 0,534. Hal ini berarti bahwa 53,4% terjadinya buy-and-hold return (BHR) dapat

dijelaskan oleh variabel independen dan variabel kontrol yaitu ∆RPT-Piutangi,t=0, ∆RPT-

33

Hutangi,t=0, ∆NORECi,t=1, ∆NRPT-Piutangi,t=0, ∆NORECi,t=0, ∆RPT-Piutangi,t=1, ∆RPT-

Hutangi,t=1, ∆NRPT-Piutangi,t=1, MARKETi,t=0, ROAt=0, SIZEi,t=0, sedangkan sisanya sebesar

45,2% BHRi dapat dijelaskan oleh variabel lain.

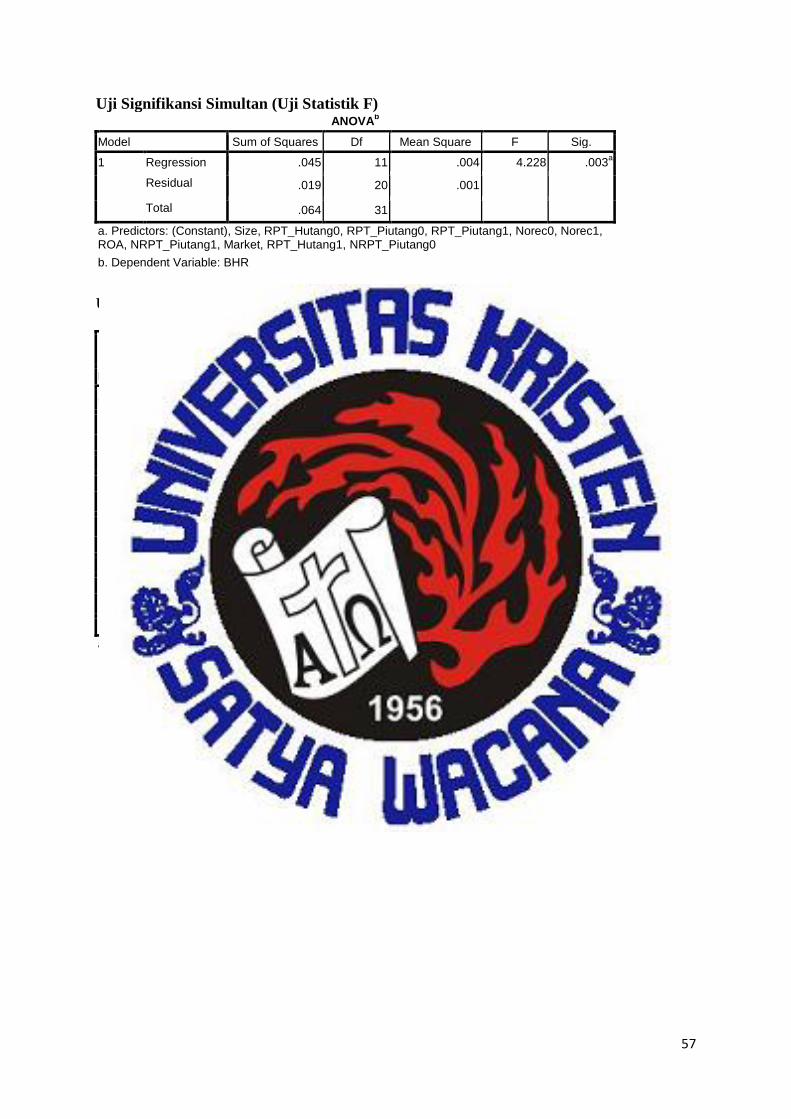

Uji Signifikansi Simultan (Uji Statistik F)

Tabel hasil regresi model 2 pada lampiran 5 menunjukkan bahwa nilai F hitung

sebesar 4,228 dengan probabilitas sebesar 0,003. Nilai probabilitas yang lebih kecil dari 0,05

menunjukkan bahwa model regresi dapat digunakan untuk memprediksi buy-and-hold return

(BHRi). Jadi dapat disimpulkan bahwa ∆RPT-Piutangi,t=0, ∆RPT-Hutangi,t=0, ∆NORECi,t=1,

∆NRPT-Piutangi,t=0, ∆NORECi,t=0, ∆RPT-Piutangi,t=1, ∆RPT-Hutangi,t=1, ∆NRPT-Piutangi,t=1,

MARKETi,t=0, ROAt=0, SIZEi,t=0 secara bersama – sama berpengaruh terhadap BHRi.

Uji Signifikan Parameter Individual (Uji t)

Berdasarkan tabel hasil regresi model 2 pada lampiran 5 pengujian hipotesis 2a

tentang kenaikan transaksi RPT Piutang pada periode sebelum IPO berpengaruh negatif

terhadap kinerja saham perusahaan setelah IPO menghasilkan nilai t sebesar -0,671 dengan

signifikansi sebesar 0,510. Nilai probabilitas signifikansi yang lebih dari 0,05 tersebut

menunjukkan bahwa kenaikan transaksi RPT Piutang pada periode sebelum IPO tidak

berpengaruh terhadap kinerja saham perusahaan setelah IPO. Oleh karena itu, hipotesis 2a

yang menyatakan bahwa “Kenaikan transaksi RPT Piutang pada periode sebelum IPO

berpengaruh negatif terhadap kinerja saham perusahaan setelah IPO” tidak diterima.

Pengujian hipotesis 2b tentang kenaikan transaksi RPT Hutang pada periode

sebelum IPO berpengaruh positif terhadap kinerja saham perusahaan setelah IPO

menghasilkan nilai t sebesar 1,625 dengan signifikansi sebesar 0,120. Nilai probabilitas

signifikansi yang lebih dari 0,05 tersebut menunjukkan bahwa kenaikan transaksi RPT

Hutang pada periode sebelum IPO tidak berpengaruh terhadap kinerja saham perusahaan

setelah IPO. Oleh karena itu, hipotesis 2b yang menyatakan bahwa “Kenaikan transaksi

34

RPT Hutang pada periode sebelum IPO berpengaruh positif terhadap kinerja saham

perusahaan setelah IPO” tidak diterima.

Pengujian hipotesis 2c tentang kenaikan Net Outstanding Corporate Loans pada

periode setelah IPO berpengaruh negatif terhadap kinerja saham perusahaan setelah IPO

menghasilkan nilai t sebesar -2,685 dengan signifikansi sebesar 0,014. Nilai probabilitas

signifikansi yang kurang dari 0,05 tersebut menunjukkan bahwa kenaikan Net Outstanding

Corporate Loans pada periode setelah IPO berpengaruh negatif terhadap kinerja saham

perusahaan setelah IPO. Oleh karena itu, hipotesis 2c yang menyatakan bahwa “Kenaikan

Net Outstanding Corporate Loans pada periode setelah IPO berpengaruh negatif

terhadap kinerja saham perusahaan setelah IPO” diterima.

Pembahasan