Tujuan laporan keuangan

28

BAB I PENDAHULUAN A. LATAR BELAKANG Akuntansi sering disebut dengan “bahasa bisnis” karena akuntansi adalah sebuah sistem informasi yang menyediakan laporan-laporan bagi pihak-pihak yang berkepentingan (stakeholders) mengenai aktivitas ekonomi dan kondisi sebuah perusahaan. Akuntansi dapat didefinisikan sebagai proses pencatatan, pengukuran dan penyampaian informasi ekonomi agar dapat dipakai sebagai dasar pengambilan keputusan atau kebijaksanaan. Informasi tersebut disajikan dalam bentuk laporan akuntansi atau lebih dikenal dengan istilah laporan keuangan. Pihak-pihak yang terkait dengan laporan keuangan adalah IAI, Bapepam, BEJ, Kantor Pajak dan Kantor Akuntan Publik (Auditor) serta para pemakai laporan keuangan lainnya. Dengan cara yang berbeda masing-masing pihak memiliki tujuan yang sama, yakni menghasilkan laporan keuangan yang berkualitas (dapat dipercaya dan diandalkan, relevan, serta tepat waktu). Tujuan laporan keuangan merupakan dasar awal dari struktur teori akuntansi. Banyak pendapat tentang tujuan laporan keuangan ini, baik objek maupun penekanannya, namun tujuan yang selama ini mendapat dukungan luas adalah bahwa laporan keuangan bertujuan untuk memberikan informasi keuangan kepada para pemakainya untuk dipakai dalam proses pengambilan keputusan. Standar akuntansi 1

-

Upload

novitahandayani04 -

Category

Education

-

view

24 -

download

3

Transcript of Tujuan laporan keuangan

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Akuntansi sering disebut dengan “bahasa bisnis” karena akuntansi adalah

sebuah sistem informasi yang menyediakan laporan-laporan bagi pihak-pihak yang

berkepentingan (stakeholders) mengenai aktivitas ekonomi dan kondisi sebuah

perusahaan. Akuntansi dapat didefinisikan sebagai proses pencatatan, pengukuran dan

penyampaian informasi ekonomi agar dapat dipakai sebagai dasar pengambilan

keputusan atau kebijaksanaan.

Informasi tersebut disajikan dalam bentuk laporan akuntansi atau lebih dikenal

dengan istilah laporan keuangan. Pihak-pihak yang terkait dengan laporan keuangan

adalah IAI, Bapepam, BEJ, Kantor Pajak dan Kantor Akuntan Publik (Auditor) serta

para pemakai laporan keuangan lainnya. Dengan cara yang berbeda masing-masing

pihak memiliki tujuan yang sama, yakni menghasilkan laporan keuangan yang

berkualitas (dapat dipercaya dan diandalkan, relevan, serta tepat waktu).

Tujuan laporan keuangan merupakan dasar awal dari struktur teori akuntansi.

Banyak pendapat tentang tujuan laporan keuangan ini, baik objek maupun

penekanannya, namun tujuan yang selama ini mendapat dukungan luas adalah bahwa

laporan keuangan bertujuan untuk memberikan informasi keuangan kepada para

pemakainya untuk dipakai dalam proses pengambilan keputusan. Standar akuntansi

indonesia misalnya merumuskan tujuan laporan keuangan sebagai berikut:

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi.

Namun pantaskah seluruh laporan yang dikeluarkan oleh pihak perusahaan sudah

mempunyai standart kualitas yang diharapkan? bagaimanakah laporan keuangan yang

berkualitas tersebut? Untuk itu agar kualitas laporan tersebut dapat terpenuhi perlu

adanya pemahaman dasar pembuatan laporan keuangan.

B. RUMUSAN MASALAH

1. Bagaimana Perumusan Tujuan Laporan Keuangan?

2. Apa saja Tujuan Akuntansi atau Laporan Keuangan?

1

3. Bagaimana Penyusunan Kerangka Konseptual untuk Akuntansi Keuangan

oleh FASB?

4. Bagaimana Konsep Dasar Laporan Keuangan menurut Trueblood Committee?

C. TUJUAN MAKALAH INI DIBUAT

1. Untuk mengetahui Perumusan Tujuan

2. Untuk mengetahui Tujuan Akuntansi atau Laporan Keuangan

3. Untuk mengetahui Penyusunan Kerangka Konseptual untuk Akuntansi

Keuangan oleh FASB

4. Untuk mengetahui Konsep Dasar Laporan Keuangan menurut Trueblood

Committee

2

BAB II

PEMBAHASAN

A. PERUMUSAN TUJUAN

Akuntansi lahir dengan maksud tertentu, yaitu untuk memberikan jasa kepada

penggunaannya berupa informasi keuangan yang dibutuhkan untuk proses

pengambilan keputusan. Dalam merumuskan teori akuntansi, perumusan tujuan

laporan keuangan merupakan dasar utama karena tujuan inilah yang harus diwujudkan

oleh ilmu akuntansi itu. Profesi akuntansi, khususnya di Amerika, telah banyak

melakukan berbagai upaya untuk membahas dan merumuskan setandar, prinsip

akuntansi, dan tujuan laporan ini.

Untuk menyusun konsep yang menjelaskan Tujuan Laporan Kuangan, pada

bulan april 1971 Presiden AICPA saat itu Marshall S. Armstrong, telah menunjukkan

Tim Perumusan Tujuan Laporan Keuangan yang dikenal dengan Trueblood

Committee. Tim ini sebenarnya bukan yang pertama yang menyusun tujuan laporan

keuangan. Dalam Accounting Researches Studies No. 1 dan 3 yang dikeluarkan oleh

The Accounting Principle Board yang bernaung di bawah AICPA telah menjelaskan

A Tentative Set of Broad Accounting Principle For Business Enterprice. Di samping

AICPA, AAA juga telah membahas masalah ini dalam A Statement Of Basic

Accounting Theory. APB’S Statement No. 4 dengan judul Basic Concepts and

Accounting Principle Underlying financial Statement of Bussiness Enterprises juga

menyangkut tujuan kualitatif dari laporan keuangan ini. Di negara lain juga sudah ada

melakukan pembahasan tentang tujuan laporan keuangan ini seperti Canada,

Australia, dan lain-lain.

B. TUJUAN AKUNTANSI ATAU LAPORAN KEUANGAN

1. MENURUT PAI

Tujuan akuntansi atau laporan keuangan menurut berbagai sumber dapat kita

lihat dari penjelasan dibawah ini. Prinsip akuntansi indonesia (1984)

menyatakan bahwa tujuan laporan keuangan itu adalah sebagai berikut :

a) Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

b) Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu

3

perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh

laba.

c) Untuk memberikan informasi untuk membantu para pemakai laporan

di dalam menaksir potensi perusahaan dalam menghasilkan laba.

d) Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi

mengenai aktivitas pembiayaan dan investasi.

e) Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan

pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang

dianut perusahaan.

2. MENURUT STANDAR AKUNTANSI KEUANGAN (PSAK)

Sementara itu, menurut SAK No.1, Tujuan laporan keuangan adalah sebagai

berikut:

a) Tujuan laporan keuangan adalah laporan keungan menyediaakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi.

b) Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai.namun, demikian laporan keuangan

tidak menyediaakan semua informasi yang mungkin dibutuhkan

pemakai dalam pengambilan keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan

tidak diwajibkan untuk menyediakan informasi nonkeuangan.

c) Laporan keuangan menunjukkan apa yang telah yang dilakukan

manajemen (stewardship), atau pertanggung jawaban manajemen atas

sumber daya yang dipercayakan kepadanya. Pemakai yang ingin

menilai apa yang telah dilakukan atau pertanggungjawaban manajemen

berbuat demikian agar mereka dapat membuat keputusan ekonomi,

keputusan ini mungkin mencakup, misalnya; keputusan untuk menahan

atau menjual investasi mereka dalam perusahaan atau keputusan untuk

mengangkat kembali atau mengganti manajemen.

3. MENURUT ASOBAT

4

A Statement of basic accounting theory (ASOBAT) Merumuskan empat

tujuan akuntansi sebagai berikut:

a) Membuat keputusan yang menyangkut penggunaan kekayaaan yang

terbatas dan untuk menetapkan tujuan.

b) Mengarahkan dan mengontrol secara efektif sumber daya manusia dan

faktor produksi lainnya.

c) Memelihara dan melaporkan pengamanan terhadap kekayaan.

d) Membantu fungsi dan pengawasan sosial.

4. MENURUT APB STATEMENT NO. 4

APB Statement No. 4 Berjudul Basic Concepts and Accounting Principles

Underlying Financial Statements Business Enterprises. Laporan ini bersifat

deskriptif, dan laporan ini memengaruhi studi-studi berikutnya tentang tujuan

laporan keuangan. Dalam laporan ini tujuan laporan keuangan digolongkan

sebagai berikut :

Tujuan khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan

posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya

secara wajar dan sesuai dengan GAAP.

Tujuan umum

Adapun tujuan umum laporan keuangan disebutkan sebagai berikut.

Memberikan informasi yang terpercaya tentang sumber-sumber

ekonomi, dan kewajiban perusahaan dengan maksud:

Untuk menilai kekuatan dan kelemahan perusahaan

Untuk menunjukkan posisi keuangan dan investasinya

Untuk menilai kemampuannya untuk menyelesaiakan

utang-utangnya

Menunjukkan kemampuan sumber-sumber kekayaan

yang ada untukpertumbuhan perusahaan.

Memberikan informasi yang terpercaya tentang sumber

kekayaan bersih yang berasal dari kegiatan usaha dengan

mencari laba dengan maksud:

Memberikan gambaran tentang dividen yang

diharapkan pemengang saham.

5

Menunjukkan kemampuan perusahaan untuk membayar

kewajiban kepada kreditor, supplier, pegawai, pajak,

mengumpulkan dana untuk perluasan perusahaan.

Memberikan informasi kepada manajemen untuk

digunakan dalam pelaksanaan fungsi perencanaan dan

pengawasan.

Menunjukkan tingkat kemampuan perusahaan

mendapatkan laba dalam jangka pangka panjang.

Menaksir informasi keuangan yang dapat digunakan untuk

menaksir potensi perusahaan dalam menghasilkan laba.

Memberikan informasi yang diperlukan lainnya tentang

perubahan harta dan kewajiban.

Mengungkapkan informasi relevan lainnya yang dibutuhkan

para pemakai laporan.

Tujuan kualitatif

Adapun tujuan kualitatif yang dirumuskan APB Statements No.4

adalah sebagai berikut.

1) Relevance

Memilih informasi yang benar-benar sesuai dan dapat

membantu pemakai laporan dalam proses pengambilan

keputusan.

2) Understandability

Informasi yang dipilih untuk disajikan bukan bukan saja yang

penting tetapi juga harus informasi yang dimengerti para

pemakainya.

3) Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang

akan menghasilkan pendapat yang sama.

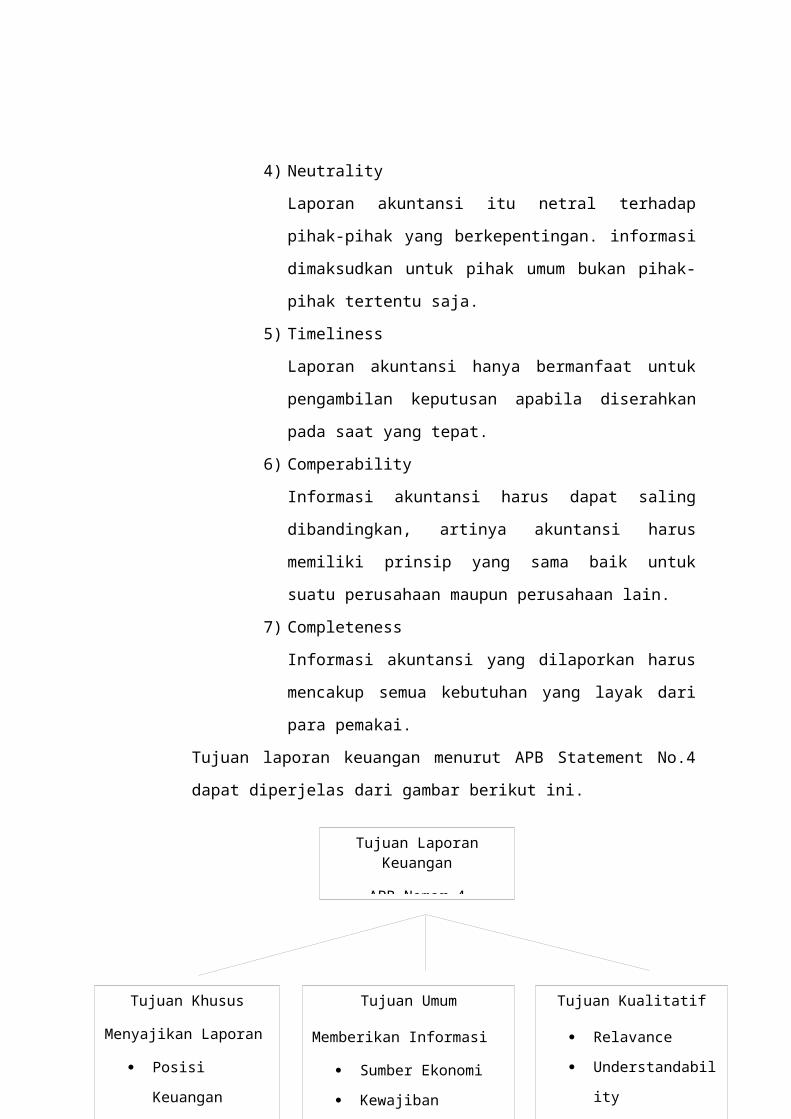

4) Neutrality

6

Laporan akuntansi itu netral terhadap pihak-pihak yang

berkepentingan. informasi dimaksudkan untuk pihak umum

bukan pihak-pihak tertentu saja.

5) Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan

keputusan apabila diserahkan pada saat yang tepat.

6) Comperability

Informasi akuntansi harus dapat saling dibandingkan, artinya

akuntansi harus memiliki prinsip yang sama baik untuk suatu

perusahaan maupun perusahaan lain.

7) Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua

kebutuhan yang layak dari para pemakai.

Tujuan laporan keuangan menurut APB Statement No.4 dapat diperjelas dari

gambar berikut ini.

7

Tujuan Laporan Keuangan

APB Nomor 4

Tujuan Khusus

Menyajikan Laporan

Posisi Keuangan

Hasil Usaha

Perubahan Posisi

Keuangan secara

wajar sesuai GAAP

Tujuan Umum

Memberikan Informasi

Sumber Ekonomi

Kewajiban

Kekayaan Bersih

Proyeksi Laba

Perubahan Harta dan

Kewajiban

Informasi Relavan

Tujuan Kualitatif

Relavance

Understandability

Verifiability

Neutrality

Timeliness

Comparability

Completeness

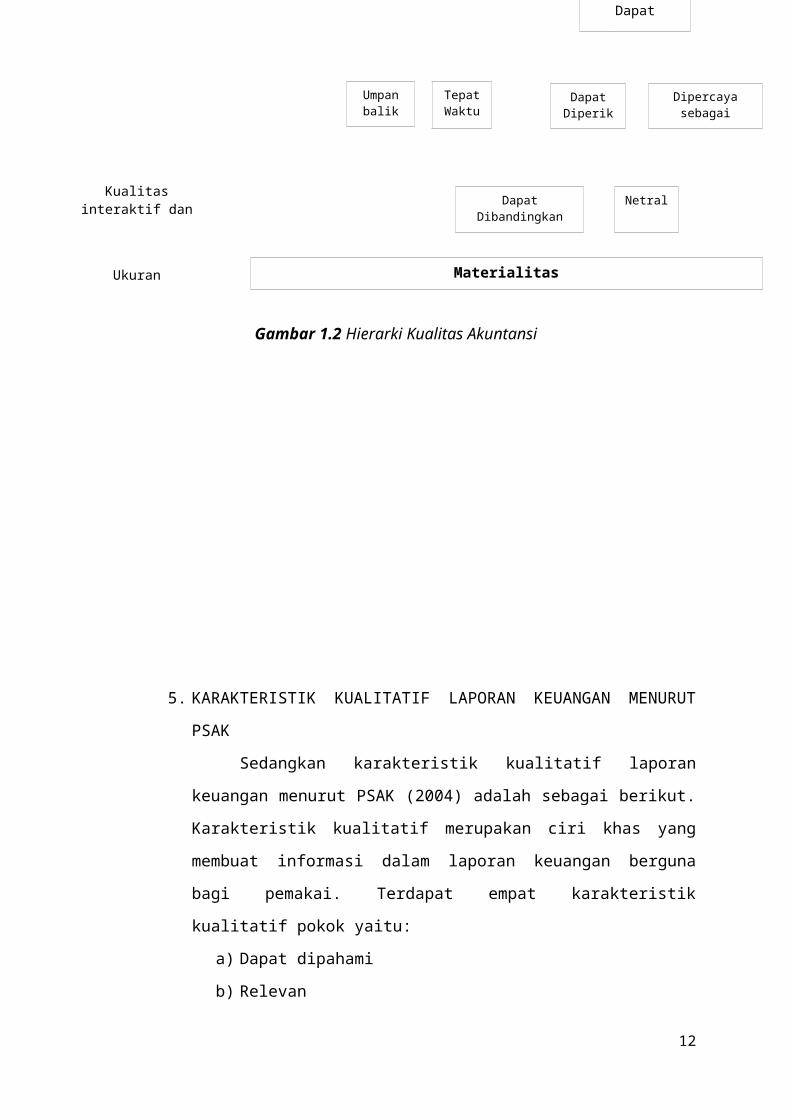

Gambar 1.2 Hierarki Kualitas Akuntansi

8

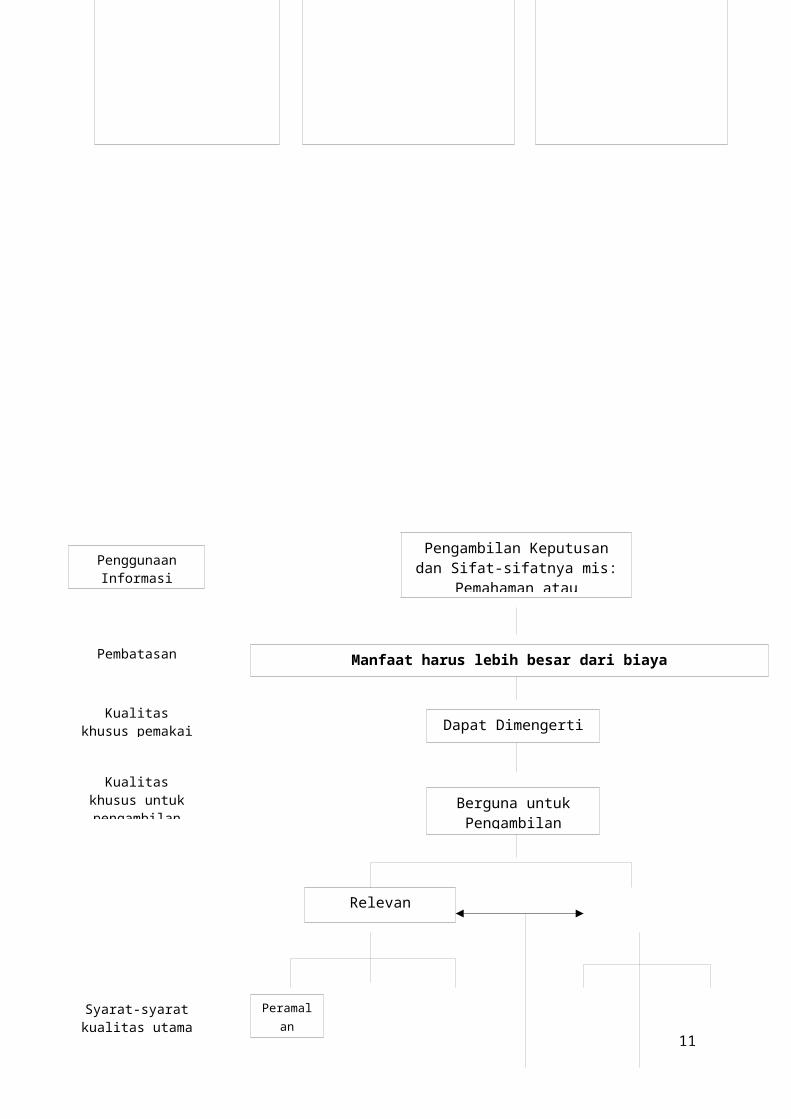

Pengambilan Keputusan dan Sifat-sifatnya mis: Pemahaman atau

Pengetahuan Sebelumnya

Manfaat harus lebih besar dari biaya

Dapat Dimengerti

Berguna untuk Pengambilan Keputusan

Relevan Dapat Dipercaya

Peramalan Umpan balik

Tepat Waktu

Dapat Diperiksa

Dipercaya sebagai Representasi

Dapat Dibandingkan Konsisten

Netral

Materialitas

Penggunaan Informasi Akuntansi

Pembatasan

Kualitas khusus pemakai

Kualitas khusus untuk pengambilan keputusan utama

Syarat-syarat kualitas utama

Kualitas interaktif dan sekunder

Ukuran Pengakuan

5. KARAKTERISTIK KUALITATIF LAPORAN KEUANGAN MENURUT

PSAK

Sedangkan karakteristik kualitatif laporan keuangan menurut PSAK

(2004) adalah sebagai berikut. Karakteristik kualitatif merupakan ciri khas

yang membuat informasi dalam laporan keuangan berguna bagi pemakai.

Terdapat empat karakteristik kualitatif pokok yaitu:

a) Dapat dipahami

b) Relevan

c) Materialitas

d) Keandalan

e) Penyajian jujur

f) Substansi mengungguli bentuk

g) Netralitas

h) Pertimbangan sehat

i) Kelengkapan

j) Dapat dibandingkan

KENDALA INFORMASI YANG RELEVAN DAN ANDAL

a) Tepat Waktu

b) Keseimbangan antara Biaya dan Manfaat

c) Keseimbangan diantara karakteristik kualitatif

d) Penyajian Wajar

6. MENURUT LAPORAN TRUEBLOOD COMMITTEE

Trueblood Committee merumuskan tujuan utama laporan keungan

sebagai berikut: “memberikan informasi yang berguna dalam pengambilan

keputusan.”

Tujuan ini dijabarkan lagi dalam berbagai tujuan spesifik (ada dua

belas buah) yang perincian sifat kualitas yang diinginkan dimiliki laporan

keuangan.tujuan ini secara menarik digambarkan oleh Belkon (1985).

Komite yang dipimpin oleh Trueblood ini beranggotakan sembilan

orang yang berasal dari akademisi dan praktisi. Mereka ditugaskan untuk

merumuskan tujuan laporan keuangan. Dalam laporannya komite ini ingin

menentukan hal-hal berikut:

a) Siapa yang memerlukan Laporan keuangan?

9

b) Informasi apa yang mereka perlukan?

c) Berapa banyak informasi yang diperlukaan tersebut dapat disupply

oleh akuntansi?

d) Kerangka apa yang dibutuhkan untuk menyusun informasi yang

diperlukan itu?

Tujuan Laporan keuangan

Tujuan laporan keuangan adalah memberikan informasi yang berguna

untuk mengambil keputusan ekonomi. Para pemakai laporan aan

menggunakannya untuk meramalkan, membandingkan, dan menilai dampak

keuangan yang timbul dari keputusan ekonomis yang diambilnya. Informasi

mengenai dampak keuangan yang timbul tadi sangat berguna bagi pemakai

untuk meramalkan, membandingkan, dan menilai arus kas.seandainya nilai

uang tidak stabil, hal ini harus dijelaskan dalam laporan keuangan. Laporan

keuangan akan lebih bermanfaat apabila yang dilaporkan tidak saja aspek

kuanitatif saja, tetapi mencakup penjelasan-penjelasan lainnya yang dirasa

perlu. Dan informasi itu harus faktual dan dapat diukur secara objektif.

Komite Truebood merumuskan tujuan laporan keuangan sebagai berikut:

Tujuan Dasar

Tujuan ini dirumuskan sebagai berikut:

Pemakai laporan keuangan

Tujuan utama dari laporan keuangan adalah memberikan informasi

sebagai dasar dalam proses pengambilan keputusan ekonomi.

Pemakai umum

Tujuan laporan keuangan adalah melayani pemakai umum yang

memiliki wewenang, kemampuan dan sumber kekayaan yang terbatas

untuk pendapatan informasi dan yang meyakini laporan keuangan

sebagai sumber informasi utama mengenai aktivitas peruahaannya.

Pemakai lain

Tujuan laporan keuangan adalah untuk memberikan informasi yang

Tujuan laporan keuangan adalah untuk memberikan informasi yang

berguna bagi investor dan kreditur untuk meramalkan,

membandingkan, dan menilai potensi arus kas menurut jumlah, waktu,

dan dengan memperhatikan ketidakpastian lainnya.

10

Tujuan laporan keuangan adalah untuk memberikan informasi kepada

pemakai laporan keuangan untuk meramalkan, membandingkan, dan

menilai “earning power” (kemampuan mendapatkan laba) perusahaan.

Tujuan laporan keuangan adalah menyediakan informasi yang berguna

dalam menilai kemampuan manjemen menggunakn sumber kekayaan.

Tujuan laporan keuangan adalah untuk memberikan informasi yang

faktual yang dapat ditafsirkan tentang transaksi dan kejadian lainnya

yang berguna untuk meramalkan, membandingkan, dan menilai

earning power perusahaan. Hal yang menjadi dasar dalam hal ini

tergantung pada penafsiran, penilaian, peramalan, taksiran harus

diungkapkan.

Tujuan laporan keuangan adalah untuk memberikan laporan tentang

posisi keuangan yang berguna untuk meramalkan,

membandingkan,menilai earning power perusahaan. Laporan ini harus

memberikan informasi yang menyangkut transaksi perusahaan dan

kejadian lainnya yang merupakan bagian dari siklus perolehan laba

yang tidak sempurna Current value harus juga dilaporkan apabila

perbedaannya dengan Historical cost cukup besar. Harta dan

kewajibam harus dikelompokan atau dipisahkan dengan

memperhatikan ketidakpastian jumlah dan waktu kapan realisasi dan

likuidasinya.

Tujuan laporan keuangan adalah untuk memberikan laporan laba

priodik yang berguna untuk meramalkan, membandingkan, menilai

earning power perusahaan. Hasil bersih dari pendapatan yang timbul

dari siklus perusahaan laba yang “ sempurna” dan kegiatan perusahaan

akibat kemajuan kerja yang yang dihitung sebagai penyelesaian siklus

perusahaan yang “belum sempurna” harus dilaporkan. Perubahan nilai

yang digambarkan dalam laporan yang berurutan dari laporan posisi

keuangan harus dilaporkan, tetapi terpisah apabila nilainya berbeda

dari segi kepastian realisasi.

Siklus perolohan laba dianggap “sempurna” apabila memenuhi

syarat sebagai berikut:

a) A Realizer sacrifice – realisasi atau kemungkinan yang besar

terjadinya pembayaran kas.

11

b) A Realized benefit – realisasi atau kemungkinan yang besar

terjadinya realisasi penerimaan kas.

c) Tidak ada lagi kegiatan-kegiatan lanjutan dari siklus itu.

Tujuan laporan keuangan adalah untuk memberikan laporan kegiatan

yang berguna untuk meramalkan,membandingkan, dan menilai earning

power perusahaan. Laporan ini harus menyajikan aspek nyata dari

transasksi perusahaan yang memiliki unsur kas atau diharapkan

mempengaruhi kas. Laporan ini harus menyajikan data yang diperlukan

oleh pemakai dan memperhitungkan data dan manafsirkan laporan

keuangan.

Tujuan laporan keuangan adalah untuk memberikan informasi yang

berguna untuk proses peramalan. Ramalan keuangan yang harus

disajikan apabila mereka ingin meningkatkan tingkat kegunaan laporan

bagi pemakainya.

Tujuan laporan keuangan bagi lembaga pemerintah dan lembaga yang

bukan bertujuan untuk mendapatkan laba adalah memberikan informasi

yang berguna untuk menilai aktivitas dari manajemen dan sumber-

sumber kekayaaan dalam mencapai tujuan perusahaan.

Tujuan laporan keuangan adalah menyajikan kegiatan perusahaan yang

mempengruhi masyarakat yang yang dapat ditentukan,dijelaskan atau

diukur dan merupakan hal yang penting bagi peranan perusahaan dalam

lingkungannya.

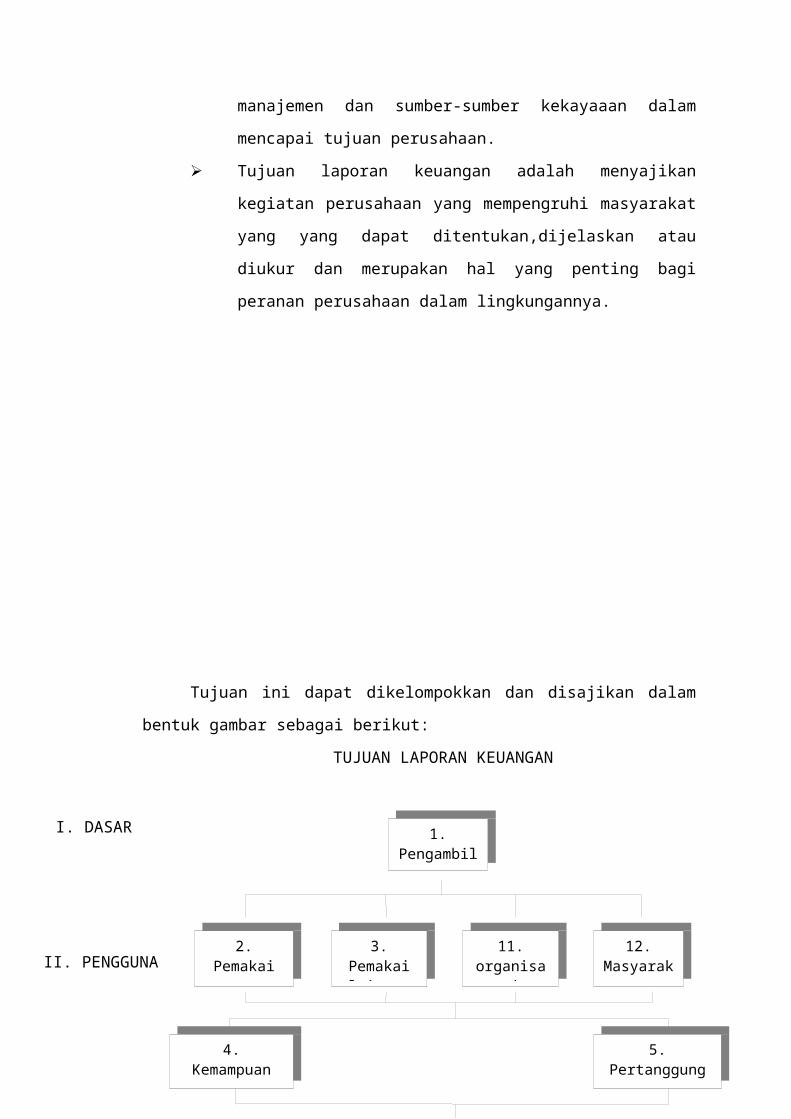

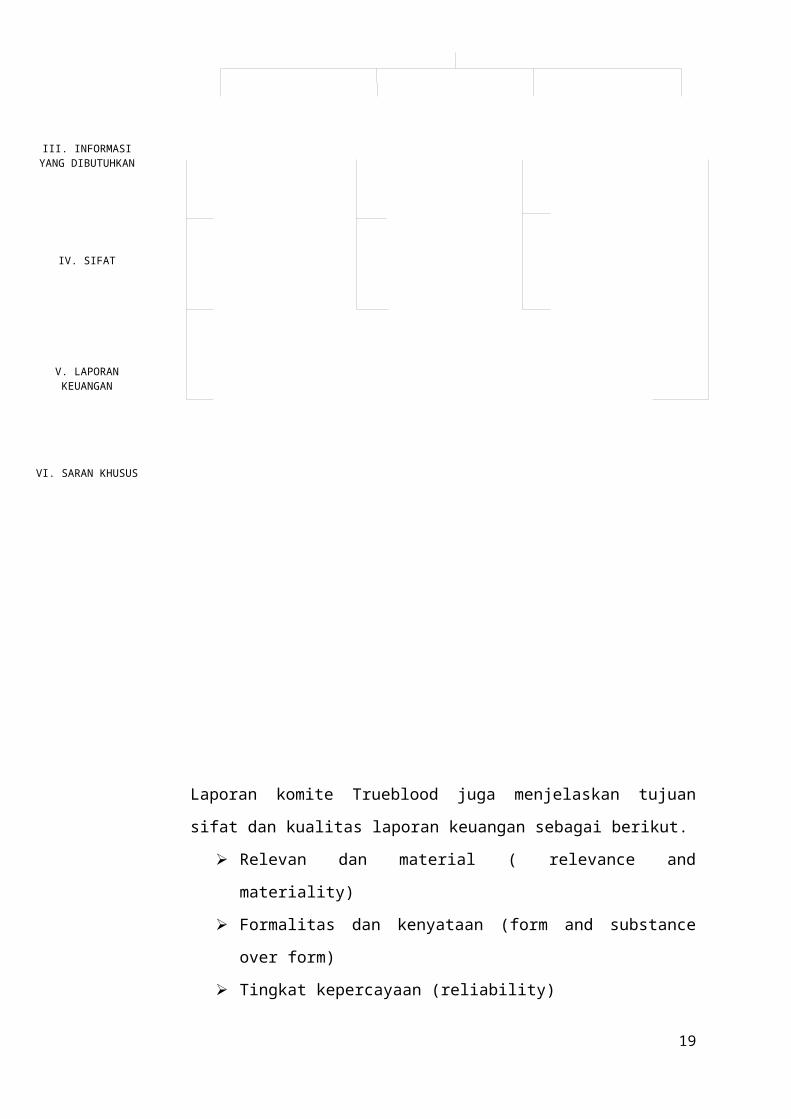

12

Tujuan ini dapat dikelompokkan dan disajikan dalam bentuk gambar sebagai

berikut:

TUJUAN LAPORAN KEUANGAN

13

1.Pengambilan Keputusan

2.Pemakai umum

3.Pemakai lainnya

11.organisasi

12.Masyarakat

4.Kemampuan mencari laba

5.Pertanggung

jawaban

6.Fakta dan taksiran

7.neraca

8.Laba rugi

9.Kegiatan keuangan

10.Ramalan keuangan

7a.Siklus yang tidak sempurna

7b.Nilai

sekarang

7c.Ketidakpastiaan

dan waktu

8a.Siklus

sempurna

8b.Perubahan

nilai

9a.Konsekuensi

kas

9b.Pertimbangan

minimal

10a.prediksi

I. DASAR

II. PENGGUNA

III. INFORMASI YANG DIBUTUHKAN

IV. SIFAT INFORMASI

V. LAPORAN KEUANGAN

VI. SARAN KHUSUS

Laporan komite Trueblood juga menjelaskan tujuan sifat dan kualitas laporan

keuangan sebagai berikut.

Relevan dan material ( relevance and materiality)

Formalitas dan kenyataan (form and substance over form)

Tingkat kepercayaan (reliability)

Bebas dari prasangka (freedom from bias )

Dapat dibandingkan ( comparability )

Konsistensi ( konsistency )

Dapat dipahami ( understandability)

Tujuan Laporan keuangan Entitas Syariah

Dengan munculnya etitas ekonomi dan bisnis syariah di indonesia

maka IAI (dewan standar akuntansi keuangan) telah menyusun tujuan

laporan keuangan etitas syariah ( 2006 ) sebagai berikut.

Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan, kinerja serta

perubahan posisi keuangan suatu etitas syariah yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi. di samping

itu, tujuan lainnya adalah:

a) Meningkatkan kepatuhan terhadap prinsip syariah dalam semua

transaksi dan kegiatan usaha.

b) Informasi kepatuhan etitas syariah terhadap prinsip syariah, serta

informasi aset, kewajiban, pendapatan dan beban yang tidak sesuai

dengan prinsip syariah bila ada dan bagaimana perolehan dan

penggunaannya.

c) Informasi untuk membantu mengevaluasi pemenuhan tanggungjawab

etitas syariah terhadap amanah dalam mengamankan dana

menginvestasikannya pada tingkat keuntungan yang layak.

d) Informasi mengenai tingkat keuntungan investasi yang diperoleh

penanam modal dan pemilik dana syirkah temporer, dan informasi

mengenai pemenuhan kewajiban (obligation) fungsi sosial etitas

syariah, termasuk pengelolaan dan penyaluran zakat, infak, sedekah

dan wakaf.

14

C. PENYUSUNAN KERANGKA KONSEPTUAL UNTUK AKUNTANSI

KEUANGAN OLEH FASB

Definisi dan Tujuan

“Suatu system yang koheren tentang tujuan dan konsep dasar yg saling

berkaitan , yg diharapkan dpt menghasilkan standar - standar yg konsisten dan

memberi pedoman tentang jenis, fungsi , dan keterbatasan akuntansi keuangan

dan pelaporan” (sumber : FASB 1978).

IAI pada bulan September 1984 memutuskan untuk mengadopsi kerangka

konseptual yang disusun oleh IASC sebagai dasar penyusunan dan penyajian

informasi keuangan di Indonesia.

Tujuan : “Merumuskan konsep yang mendasari penyusunan dan penyajian

laporan keuangan”.

Tujuan Laporan Keuangan untuk Lembaga yang Mencari Laba

a) Memberikan informasi yang berguna untuk investor, kreditur, dan

pemakai lainnya

b) memberikan informasi untuk membantu investor atau calon kreditur

dan pemakai lainya untuk menilai jumlah, waktu dan prospek

penerimaan kas

15

Tujuan SFAC

No. 1 dan 4

Elemen SFAC No. 3

Kualitatif karakteristik SFAC No. 2

Kriteria Pengakuan

Laporan Keuangan dan Pelaporan

Keuangan

Pengukuran SFAs No. 33

(Eksperimental)

Laporan Laba Laporan arus dana dan likuidasi

Laporan posisi keuangan

c) memberikan informasi tentang sumber ekonomi perusahaan, klaim

terhadap kekayaan

d) Memberikan informasi tentang prestasi keuangan perusahaan selama

satu periode

e) Memberikan informasi tentang bagaimana perusahaan mendapatkan

dan membelanjakan kas, peminjaman dan pengembaliannya

f) memberikan informasi tentang bagaimana manajemen perusahaan

mempertanggungjawabkan pengelolaannya kepada pemilik atas

penggunaan sumber kekayaan yang dipercayakan kepadanya.

g) Memberikan informasi yang berguna bagi manajer dan direksi dalam

proses pengambilan keputusan untuk kepentingan pemilik perusahaan.

Tujuan Laporan Keuangan untuk Lembaga yang Bukan Mencari Laba

a) Dapat dimanfaatkan sebagai dasar dalam mengambil keputusan

mengenai alokasi sumber kekayaan.

b) Berguna untuk menilai jasa dan kemampuan lembaga dalam

memberikan jasa

c) Berguna untuk menilai bagaimana manajemen meminjam dan

bagaimana menilai investasinya.

d) Dapat memberikan informasi terhadap sumber kekayaan, kewajiban,

kekayaan bersih, dan perubahannya.

e) Dapat menyajikan prestasi lembaga.

f) Dapat menyajikan kemampuan lembaga membayar kewajiban jangka

pendeknya.

g) Memuat penjelasan dan penafsiran manajemen sehingga para pemakai

laporan keuangan dapat memohon informasi yang diberikan.

D. KONSEP DASAR LAPORAN KEUANGAN MENURUT TRUEBLOOD

COMMITTEE

Konsep dasar ini mencakup:

Sifat-sifat kualitatif

Definisi tentang elemen laporan keuangan

Sifat Kualitatif, sifat kualitatif ini menggambarkan kriteria untuk:

a) memilih alternatif prinsip akuntansi dan metode pelaporan yang

digunakan; serta

16

b) persyaratan pengungkapannya.

Sifat-sifat kualitatif tersebut adalah sebagai berikut.

a) Kualitatif Utama

Relevance

Informasi disebut relevan apabila informasi itu mampu dan berguna

dalam memengaruhi keputusan manajer dengan mengubah atau yang

menguatkan pengharapannya tentang hasil dan akibat tindakan atas

kejadiannya. Dengan kata lain, agar informasi relevan, informasi itu harus

memiliki predictive value (meramalkan nilai masa yang akan datang),

feedback value (menguatkan atau mengoreksi pengharapan yang sudah

lalu) pada saat yang sama dan harus disampaikan pada waktu yang tepat.

Reliability

Reliability menyangkut kualitas yang menyebabkan pemakai data

bergantung pada kepercayaan pada data yang disajikan dan yang

dimaksudkan untuk disajikan. Reliability tergantung pada tingkat

kepercayaan dalam menyajikan informasi tentang suatu kejadian.

Kepercayaan terhadap laporan berbeda antara seorang dengan orang lain.

Biasanya untuk meningkatkan reliability maka laporan keuangan harus

dapat diperiksa (verifiability).

Verifiability

Adalah suatu sarana yang dapat memberikan kesempatan kepada orang-

orang tertentu yang bekerja secara terpisah antara satu dengan yang lain

untuk mengembangkan ukuran-ukuran yang sama atas bukti, data, dan

catatan yang sama.

Completeness

Completeness menjelaskan kelengkapan dan kesesuaian antara data

akuntansi dan kejadian yang dimaksud untuk disajikan. Neutrality berarti

bahwa akuntansi bebas dari bias (prasangka yang tidak berdasar) dalam

menyajikan laporan keuangan perusahaan. Jangan sampai tujuan

mengatur/memengaruhi laporan yang disajikan.

b) Kualitas Sekunder

Comparability

17

Comparability berarti bahwa dalam menyusun laporan keuangan harus

digunakan metode yang sama sepanjang waktu oleh perusahaan tertentu

agar bisa diperbandingkan.

Consistency

Consistency berarti bahwa metode-metode akuntansi tidak dapat diubah

apabila telah dipilih.

c) Pertimbangan Cost Benefit

Cost Benefit

Informasi akuntansi akan diungkapkan apabila keuntungan yang didapat

diperoleh dari informasi itu melebihi biayanya. Jadi sebelum menyajikan

informasi maka harus dikaji terlebih dahulu untuk ruginya.

Materiality

Materiality adalah sesuatu yang secara relative dianggap penting. Pada

dasarnya pertimbangan harus diberikan dalam hal apakah informasi itu

mungkin bersifat penting (significant) atau material atau tidak penting

pengaruhnya terhadap keputusan.

BAB III

KESIMPULAN

18

Informasi akuntansi keuangan menunjukkan kondisi keuangan dan hasil usaha suatu

perusahaan yg digunakan oleh para pemakai sesuai dgn kepentingan masing-masing.

Pengertian laporan keuangan menurut PSAK No1 (2004) merupakan bagian dari proses

pelaporan keuangan yg lengkap dari laporan laba rugi neraca laporan arus kas laporan

perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misal sebagai laporan

arus kas atau laporan arus dana) catatan dan laporan serta materi penjelasan yg merupakan

bagian intergral dalam laporan keuangan (Muhammad Yusuf dan Soraya 2004: 100).

Laporan keuangan yang sebenar merupakan produk akhir dari proses atau kegiatan

akuntansi dalam satu kesatuan. Proses akuntansi dimulai dari pengumpulan bukti-bukti

transaksi yg terjadi sampai pada penyusunan laporan keuangan. Proses akuntansi tersebut

harus dilaksanakan menurut cara tertentu yg lazim dan berterima umum serta sesuai dgn

standar akuntansi keuangan.

Menurut PSAK (2004) tujuan laporan keuangan utk tujuan umum adl menyediakan

informasi yg menyangkut posisi keuangan suatu perusahaan yg bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi serta menunjukkan kinerja yg telah

dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas penggunaan

sumber-sumber daya yg dipercayakan kepadanya.

Dalam rangka mencapai tujuan tersebut suatu laporan keuangan menyajikan informasi

mengenai perusahaan meliputi:

1. Aktiva

2. Kewajiban

3. Ekuitas

4. Pendapatan dan beban termasuk keuntungan

5. Arus kas

Informasi tersebut di atas beserta informasi lain yg terdapat dalam catatan laporan

keuangan membantu pengguna laporan dalam memprediksi arus kas masa depan khusus

dalam hal waktu dan kepastian diperoleh kas dan setara kas.

DAFTAR PUSTAKA

19

Harahap, Sofyan Syafri. TEORI AKUNTANSI Edisi Revisi. Penerbit Rajawali Press.

Jakarta;2007

20