Tätigkeitsbericht 2017 - oak-bv.admin.ch¤tigkeitsbericht... · – Kurt Gfeller, lic. rer. pol.,...

36

Oberaufsichtskommission Berufliche Vorsorge OAK BV Tätigkeitsbericht 2017

Transcript of Tätigkeitsbericht 2017 - oak-bv.admin.ch¤tigkeitsbericht... · – Kurt Gfeller, lic. rer. pol.,...

OberaufsichtskommissionBerufliche Vorsorge OAK BV

Tätigkeitsbericht 2017

Impressum

Herausgeberin OberaufsichtskommissionBeruflicheVorsorgeOAK BV Seilerstrasse 8 3011 Bern www.oak-bv.admin.ch

Gestaltung BBFAG,Basel

Fotos Innen:AlexKühni;Titel:Fotolia

Erscheinungsdatum 8. Mai 2018

Inhaltsverzeichnis

1 Vorwort des Präsidenten 5

2 Die Oberaufsichtskommission Berufliche Vorsorge OAK BV 6

2.1 Ausgangslage 6

2.2 Kommission 6

2.2.1 Zusammensetzung und Organisation der Kommission 6

2.2.2 Strategische Ausrichtung und Ziele 7

2.2.3 Dialog mit den wichtigen Stakeholdern 8

2.2.4 Internationale Zusammenarbeit 8

2.3 Geschäftsstelle(Sekretariat) 9

2.3.1 Aufgaben der Geschäftsstelle 9

2.3.2 Organisation der Geschäftsstelle 9

2.4 RechtlicheGrundlagen 11

2.4.1 Gesetzliche Aufgaben 11

2.4.2 Konsultationen 11

2.4.3 Projekt Revision ASV 11

3 Zentrale Themen im Jahre 2017 12

3.1 Systemaufsicht 12

3.1.1 Finanzielle Lage der Vorsorgeeinrichtungen 12

3.1.2 Weisungen „Massnahmen zur Behebung von Unterdeckungen in der beruflichen Vorsorge“ 12

3.1.3 Fachrichtlinien Experten für berufliche Vorsorge 13

3.1.4 Risikokennzahlen 13

3.1.5 Rentnerkassen 13

3.1.6 Unabhängigkeit der kantonalen und regionalen Aufsichtsbehörden 14

3.1.7 Qualitätssicherung in der Revision nach BVG 14

3.1.8 Teilliquidationen 15

3.1.9 Aufsicht über die Sammel- und Gemeinschaftseinrichtungen 15

3.2 GovernanceundTransparenz 15

3.2.1 Wohlfahrtsfonds 15

3.2.2 Experten für berufliche Vorsorge 16

3.2.3 Zulassung von unabhängigen Vermögensverwaltern 16

3.2.4 Arbeitsgruppen FIDLEG/FINIG 17

3.3 Direktaufsicht 17

3.3.1 Direktkontakt mit Beaufsichtigten 17

3.3.2 Anforderungen an Anlagestiftungen 17

3.3.3 Arbeitsgruppe Zukunftsfonds 18

4 Operative Aufsichtstätigkeit 19

4.1 OberaufsichtüberdiekantonalenundregionalenAufsichtsbehörden 19

4.1.1 Prüfung Jahresberichte 19

4.1.2 Regelmässige Treffen 19

4.2 WirtschaftsprüfungundRechnungslegung 19

4.2.1 Revisionsstellen 19

4.2.2 Eidgenössische Revisionsaufsichtsbehörde RAB 20

4.2.3 Vermögensverwaltungskosten (TER-Kostenkonzepte) 20

4.3 Direktaufsicht 20

4.3.1 Anlagestiftungen 20

4.3.2 Stiftung Auffangeinrichtung BVG 21

4.3.3 Sicherheitsfonds BVG 22

5 Ausblick und Ziele 2018 23

5.1 AufsichtüberSammel-undGemeinschaftseinrichtungen 23

5.2 ZulassungvonVermögensverwalterninderberuflichenVorsorge 23

5.3 TechnischerZinssatz 23

6 Statistik 24

6.1 DieOAK BValsBehörde 24

6.1.1 Organigramm 24

6.1.2 Personalbestand 25

6.1.3 Jahresrechnung OAK BV per 31. Dezember 2017 25

6.2 Regulierung 26

6.2.1 Weisungen 26

6.2.2 Anhörungen 26

6.3 Systemaufsicht 27

6.3.1 Aufsichtsbehörden 27

6.3.2 Experten für berufliche Vorsorge 29

6.3.3 Vermögensverwalter 29

6.4 Direktaufsicht 29

6.4.1 Beaufsichtigte Anlagestiftungen 29

7 Abkürzungsverzeichnis 32

5Tätigkeitsbericht 2017 | OAK BV

1 Vorwort des Präsidenten

Zentrales Thema der beruflichen Vorsorge im Jahre 2017bildetezweifellosdieEidgenössischeVolksabstimmungvom24. Septemberüberdie„Altersvorsorge 2020“.MitdiesemanderUrneschliesslichgescheitertenReformprojekthättennicht nur die AHV, sondern auch die berufliche Vorsorgean die sich veränderndenwirtschaftlichen, finanziellen unddemografischen Herausforderungen angepasst werden sol-len. Im Bereich der zweiten Säule wäre insbesondere eineHerabsetzung des gesetzlichenMindestumwandlungssatzesimObligatoriumüberfällig.

Diese Problematik bleibt damit vorläufig ungelöst. Umsonotwendigeristesdeshalb,dievonderOAK BVimBerichts-jahrkonsequentweitergeführteRisikoorientierungihrerAuf-sichtstätigkeitauchkünftigfortzusetzen.ObersteRichtschnurbleibtdabeidasfinanzielleGleichgewichtderzweitenSäuleunserer Altersvorsorge. Die Kommission hat verschiedeneMassnahmen zur Festigung der Systemsicherheit getroffen.Sie hat sich speziell für verbesserte qualitative Standards indenBereichenderTätigkeitderExpertenfürberuflicheVor-sorge sowiederRevisionsstelleneingesetzt. EinbesonderesAugenmerkrichtetdieOAK BVaufdieFührungsverantwor-tungderStiftungsrätederVorsorgeeinrichtungen;diesesol-lenvondenExpertenundRevisorenfrühzeitigundumfassendüberdiefinanzielleLageihrerVorsorgeeinrichtunginformiertwerdenunddadurchzeitgerechtdieerforderlichenDisposi-tionenaufderBeitrags-undaufder Leistungsseite treffen.DiesbezüglichsindgegenüberfrüherdeutlicheVerbesserun-genfestzustellen.

ErfreulicherweisehatsichdiefinanzielleLagederVorsorge-einrichtungendankdieserRisikoorientierung,aberauchdankdersehrerfreulichenAnlageergebnisseimJahre 2017gegen-überdemVorjahrerneutverbessert.So sinddieDeckungs-grade trotzVornahmevonweiterenSenkungender techni-schen Zinssätze, das heisst der notwendigen Nachfinanzie-rung der laufenden Renten, gestiegen. Die Umwandlungs-sätzeimüberobligatorischenBereichwurdenweitergesenkt.

ImInteressederSystemsicherheitpflegtdieOAKBVnachwievoreinepermanenteZusammenarbeitnichtnurmitdenkan-tonalenundregionalenAufsichtsbehörden,sondernmitallenFachgremien und Verantwortungsträgern der beruflichenVorsorge.

DieaktuellverbesserteLagederVorsorgeeinrichtungendarfnichtdazuverleiten,dieRisikenderkünftigenwirtschaftlichenEntwicklung,derimmernochanhaltendenTiefzinsphase,derVolatilitätderFinanzmärktesowieauchdernachwievorstei-genden Lebenserwartung derMenschen zu unterschätzen.AufmerksamkeiterfordertebensoderanhaltendeRückgangderAnzahlanfirmeneigenenVorsorgeeinrichtungenundderTrendzuimmergrösserenundvonderStrukturherkomple-xerenSammel-undGemeinschaftseinrichtungen.

Insgesamt ist festzustellen, dass sich die Systemrisiken derzweiten Säulemit demWandel derwirtschaftlichen, finan-ziellen unddemografischenGegebenheiten stetig erhöhen.Offensichtlich und dringend bleibt damit der gesetzgebe-rische Handlungsbedarf, insbesondere die Anpassung desgesetzlichfestgelegtenUmwandlungssatzesinderobligatori-schenberuflichenVorsorge.

Dr. Pierre TriponezPräsident

6 Tätigkeitsbericht 2017 | OAK BV

2 Die Oberaufsichtskommission Berufliche Vorsorge OAK BV

2.1 Ausgangslage

Die Oberaufsichtskommission Berufliche Vorsorge OAK BVisteinevonWeisungendesParlamentsunddesBundesratesunabhängigeAufsichtsbehörde.SiesorgtfüreineeinheitlicheAufsichtspraxisimSystemderberuflichenVorsorge.DieOAKBVwirdvollständigüberAbgabenundGebührenfinanziert.

DieOAKBVübtdieOberaufsichtüberdie kantonalenundregionalenDirektaufsichtsbehördenausundistdiesengegen-überweisungsbefugt.Direkt vonderOAKBVbeaufsichtigtwerden die Anlagestiftungen sowie der SicherheitsfondsBVGunddieStiftungAuffangeinrichtungBVG.DieOAKBVistzudemdieZulassungsbehördefürdieExpertenfürberufli-cheVorsorgeunddieVermögensverwalterinderberuflichenVorsorge.DieOAKBVverfügtüber ein eigenesSekretariatmit spezialisierten Fachkräften, welches die Geschäfte derKommissionvorbereitet,ihrAntragstelltundihreEntscheidevollzieht.

DieAufsichtinderberuflichenVorsorgesollnichtnurrepres-sivausgerichtetsein,sondernauchzunehmendrisikobasierteAnsätze verfolgen. Eine die aktuelle und künftige Entwick-lung aufnehmende, aber auchflexible und effizienteOber-aufsichtspraxisistangesichtsdersozialpolitischenBedeutungund der steigenden Komplexität der beruflichen Vorsorgeunabdingbar.

DieMitglieder der Oberaufsichtskommissionmüssen unab-hängige Sachverständige sein. Sie werden vom Bundesratgewählt,demauchdieKompetenzzukommt,dasGeschäfts-reglement derOAK BV zu genehmigen. AlsOberaufsichts-behörde ist die OAK BV für einen einheitlichen Vollzug imRahmen der bestehenden Gesetze verantwortlich. Für dieGesetzgebungsarbeitenimBereichderberuflichenVorsorgeunddieSystementwicklungistdasBundesamtfürSozialver-sicherungenzuständig.

2.2 Kommission

2.2.1 Zusammensetzung und Organisation der Kommission

DieOAKBVsetztsichaussiebenbisneunPersonenzusam-men.AktuellbestehtdieKommissionausachtMitgliedern,die vom Bundesrat für eine Amtsdauer von vier Jahren bisEnde2019gewähltwordensind.DieSozialpartnersindmitjeeinemVertreterberücksichtigt.DieKommissionsmitgliederübenihreTätigkeitimNebenamtimRahmeneines20%-Pen-sumsaus.DieVizepräsidentinistmiteinemBeschäftigungs-gradvon40%angestellt.DerPräsidentverfügtübereinPen-sumvon60%.

– Pierre Triponez, Dr. iur., Präsident alt-Nationalrat,ehemaligerDirektordesSchweizerischen

Gewerbeverbands – Vera Kupper Staub, Dr. oec. publ., Vizepräsidentin ehemaligeAnlagechefinderPensionskasseStadtZürich,

ehemaligesASIP-Vorstandsmitglied – André Dubey, Prof. Dr. prof. honoraire Emeritierter Professor an der Universität Lausanne

(sciencesactuarielles) – Aldo Ferrari, eidg. dipl. Sozialversicherungs-

fachmann, Arbeitnehmervertreter VizepräsidentUNIA – Kurt Gfeller, lic. rer. pol., Arbeitgebervertreter VizedirektorSchweizerischerGewerbeverband – Thomas Hohl, Dr. iur. ehemaliger Geschäftsführer der Migros-Pensionskasse,

ehemaligesASIP-Vorstandsmitglied – Peter Leibfried, Prof. Dr. oec. Professor für Audit und Accounting an der Universität

St. Gallen,PräsidentderFachkommissionSwissGAAPFER – Catherine Pietrini, dipl. Pensionskassenexpertin ehemaligeSeniorAktuarinbeiPittetAssociés

Per31.Dezember2017 istHerr Prof.AndréDubeyausderKommissionausgetreten.DerBundesrathatHerrnProf.JoëlWagner, Professor an der Universität Lausanne (Aktuars-wissenschaften), für die verbleibende Zeit der Amtsperiode2016–2019indieOAKBVgewählt.

7Tätigkeitsbericht 2017 | OAK BV

v.l.n.r. Aldo Ferrari, Thomas Hohl, André Dubey, Vera Kupper Staub, Pierre Triponez, Peter Leibfried,

Catherine Pietrini, Kurt Gfeller

Das Organisations- und Geschäftsreglement der Oberauf-sichtskommissionBeruflicheVorsorgevom21.August2012(SR 831.403.42) regelt die Organisation, die Zuständigkei-ten sowie den Vollzug der Aufgaben von Kommission undSekretariat.

Im Berichtsjahr traf sich die Kommission zu zehn Kommis-sionssitzungen. Die Geschäfte wurden vom SekretariatgemässdenvonderKommissionfestgelegtenPrioritätenvor-bereitet.InderRegelstelltdasSekretariatkonkreteAnträge,überwelchedieKommissionentscheidet.

2.2.2 Strategische Ausrichtung und Ziele

ÜbergeordnetesZielderOAKBVistes,diefinanziellenInte-ressen der Versicherten in der 2. Säule verantwortungsbe-wusstundzukunftsgerichtetwahrzunehmenunddamitdasVertrauen indieberuflicheVorsorgezustärken. ImVorder-grundstehtdabeidiesystemische,langfristigeSicherungderberuflichenVorsorge.Mitihrenineinenvolkswirtschaftlichenund langfristig ausgerichtetenKontext eingebettetenMass-nahmen und Entscheiden will die OAK BV konsequent zueinerVerbesserungderSystemsicherheitbeitragen.

8 Tätigkeitsbericht 2017 | OAK BV

Die OAK BV hat sich für die Amtsperiode 2016–2019 dienachstehendenstrategischenZielegesetzt:

– Durchsetzung einer einheitlichen und risikoorientiertenAufsichtimSystemderberuflichenVorsorge

– Sicherstellung einer transparenten und glaubwürdigenGovernanceallerAkteureinder2.Säule

– StärkungderKompetenzalleranderDurchführungderbe-ruflichenVorsorgebeteiligtenPersonenundInstitutionen

– GewährleistungeinerhohenEffizienzundEffektivität inderDirektaufsichtderOAKBV

– Bereitstellung von zielgerichteten Informationen zur be-ruflichenVorsorge;insbesonderevonzeitnahenKennzah-lenzurfinanziellenLagederVorsorgeeinrichtungen

DieberuflicheVorsorgeiststarkreguliert.DieOAKBVistsichsehrwohlbewusst,dasszusätzlicheRegulierungauchimmermitAufwandundKostenfürdieBeaufsichtigtenverbundenseinkann,die letztlichdieVersicherten tragenmüssen.DieOAKBVorientiertsichdeshalbinihrerRegulierungstätigkeitvorallemanderlangfristigenWirksamkeitvonMassnahmenund behält das Kosten-Nutzen-Verhältnis sehr genau imAuge.

2.2.3 Dialog mit den wichtigen Stakeholdern

NebendemregelmässigenKontaktmitdenbeaufsichtigtenkantonalen und regionalen Aufsichtsbehörden besteht mitdem Bundesamt für Sozialversicherungen ein institutiona-lisierter monatlicher Informationsaustausch. Das Sekreta-riat derOAKBVpflegt ausserdemmit der eidgenössischenRevisionsaufsichtsbehörde RAB sowie mit der eidgenös-sischen Finanzmarktaufsicht FINMA einen regelmässigenInformationsaustausch.

DieOAKBVführtdesWeitereneinenregelmässigenDialogmitdenOrganisationenundVerbändenausdemBereichderberuflichenVorsorgeundweiterenInteressierten:

VerbändevonBeaufsichtigten: – Konferenz der Geschäftsführer von Anlagestiftungen(KGAST)

WeitereOrganisationenundVerbände: – EXPERTsuisse – FachkommissionSwissGAAPFER – inter-pension – PatronFonds – SchweizerischeAktuarvereinigung(SAV) – Schweizerische Kammer der Pensionskassen-Experten(SKPE)

– SchweizerischerPensionskassenverband(ASIP) – SchweizerischerVerbandfürStrukturierteProdukte(SVSP) – SwissFunds&AssetManagementAssociation(SFAMA) – SwissInvestmentConsultantsforPensionFunds(SWIC) – TheSwissPrivateEquity&CorporateFinanceAssociation(SECA)

– Treuhand|Suisse – VerbandschweizerischerVermögensverwalter(VSV) – VereinVorsorgeSchweiz(VVS) – VereinzurQualitätssicherungvonFinanzdienstleistungen(VQF)

2.2.4 Internationale Zusammenarbeit

Die „International Organisation of Pension Supervisors(IOPS)“ ist eine der OECD angegliederte Vereinigung vonAufsichtsbehördenausrund80Ländern.SiedientdemDia-logüberAbsichtenundZiele,demAustauschvonInforma-tionen und setzt Standards zu bewährten Praktiken in derAufsichtüberVorsorgeeinrichtungen.2017hatdieOAKBVan drei Arbeitssitzungen teilgenommen. Aktuelle ThemensinddieAufsichtüberdieAnlagetätigkeitderPensionskas-sen (insbesondere alternative Anlagen), die Auswirkungender Digitalisierung im Finanzdienstleistungsbereich auf dieAufsichtstätigkeitsowiedieBewertungundDeklarationvonprojiziertenAltersleistungengegenüberdenVersicherten.

9Tätigkeitsbericht 2017 | OAK BV

Stehend v.l.n.r. Roman Saidel, Herbert Nufer, Selime Berk, Beat Zaugg, Lydia Studer, Manfred Hüsler,

Maria Aquino Pereira, Dieter Schär, Marcel Wüthrich, Laetitia Franck, David Frauenfelder

Sitzend v.l.n.r. Judith Schweizer, Stefan Eggenberger, Isabelle Lambiel, Domenico Gullo, Cindy Mauroux,

Adrian Wittwer, Miriam Häuselmann, Anton Nobs

Auf dem Bild fehlen: Martine Houstek, Daniel Jungo, Simone Stahl

2.3 Geschäftsstelle (Sekretariat)

2.3.1 Aufgaben der Geschäftsstelle

DasSekretariatderOAKBVistdieAnsprechstellederKom-missionfürDritteundfürdieVorbereitungundUmsetzungderWeisungen,StandardsundallerübrigenEntscheidederKommission verantwortlich. Esprüftdie Jahresberichteundführt Inspektionenbeidenkantonalenund regionalenAuf-sichtsbehördendurch.DasSekretariatführtdasRegisterüber

die zugelassenen Experten für berufliche Vorsorge und dieVermögensverwalterinderberuflichenVorsorge.EsvollziehtdiedirekteAufsichtüberdenSicherheitsfondsBVG,dieStif-tungAuffangeinrichtungBVGsowiedieAnlagestiftungen.

2.3.2 Organisation der Geschäftsstelle

DasSekretariatstehtunterderLeitungvonManfredHüsler,lic.iur.,Direktor, und ist in folgende fünfGeschäftsbereichegegliedert:

10 Tätigkeitsbericht 2017 | OAK BV

AuditLeitung: DavidFrauenfelder,dipl.Wirtschaftsprüfer

Hauptaufgaben: – BegleitungundKontrollederkantonalenundregionalenAufsichtsbehörden imHinblickauf eineeinheitlicheAn-wendungdesBundesrechts;

– AusarbeitungvonWeisungenundStandards; – Durchführung von Inspektionen bei kantonalen und re-gionalenAufsichtsbehörden;

– PrüfungderJahresberichtederkantonalenundregiona-lenAufsichtsbehörden;

– Weiterentwicklung von Fachstandards und Muster-vorlagen für die Prüfung und Berichterstattung derRevisionsstellen;

– Fallspezifische Behandlung von komplexen Fragestellun-genderRechnungslegungundRevision;

– Vertretung der OAK BV in der Fachkommission SwissGAAPFER(Beobachterstatus).

DirektaufsichtLeitung: Roman Saidel, lic. rer. pol., eidg. dipl. Finanzanalytiker undVermögensverwalter(AZEK)

Hauptaufgaben: – AufsichtüberdieAnlagestiftungen,denSicherheitsfondsBVGunddieStiftungAuffangeinrichtungBVG;

– Prüfung der reglementarischen Grundlagen der beauf-sichtigtenEinrichtungen;

– PrüfungderjährlichenBerichterstattung/EinsichtnahmeinBerichtedesExpertenundderRevisionsstelle;

– PrüfungderVoraussetzungenundVerfahrenvonTeilliqui-dationenbeiderStiftungAuffangeinrichtungBVG;

– MassnahmenzurBehebungvonMängeln; – PrüfungvonMassnahmenbeiUnterdeckung; – PrüfungvonProduktenvonAnlagestiftungen; – Behandlung von Fachthemen aus dem BereichKapitalanlagen.

Risk ManagementLeitung:Stefan Eggenberger, dipl. math., Aktuar SAV, eidg. dipl.Pensionsversicherungsexperte

Hauptaufgaben: – Erstellung des Berichts zur finanziellen Lage derVorsorgeeinrichtungen;

– AusarbeitungvonWeisungenundStandards; – EvaluationrisikoorientierterPrüfverfahren; – Empfehlungen und Evaluation von Best Practice Regelnin den Bereichen Liability Management und AssetManagement;

– BeurteilungvonFachstandardsfürdieExpertenfürberuf-licheVorsorge;

– EinsitznahmeinderPrüfungskommissionfürExpertenfürberuflicheVorsorge;

– Mitarbeit bei der Prüfung der Jahresberichte sowie imRahmenvonInspektionenbeikantonalenundregionalenAufsichtsbehörden;

– MitarbeitbeiderBeaufsichtigungderAnlagestiftungen,derStiftungAuffangeinrichtungBVGunddesSicherheits-fondsBVG,technischePrüfungen;

– EvaluationinternationalerEntwicklungen(Aufsichtssyste-me)undEinsitznahmeininternationalenGremien.

RechtLeitung: LydiaStuder,lic.iur.,Fürsprecherin,stellvertretendeDirektorin

Hauptaufgaben: – AusarbeitungvonWeisungenundStandards; – JuristischeUnterstützungderübrigenBereichebeiMass-nahmenzurBehebungvonMängeln;

– Prüfung der Zulassungsvoraussetzungen sowie Verfü-gungderZulassungunddesEntzugsderZulassungderExpertenfürberuflicheVorsorge;

– Prüfung der Zulassungsvoraussetzungen sowie Verfü-gungderZulassungunddesEntzugsderZulassungvonVermögensverwaltern;

– JuristischeUnterstützungbeiInspektionenbeidenkanto-nalenundregionalenAufsichtsbehörden;

– BearbeitungkomplexerRechtsfragen,welcheimHinblickaufdieDurchführungeinereinheitlichenAufsichtspraxisvonBedeutungsind;

– Ausarbeitung von Verfügungen, Beschwerden undVernehmlassungen;

– Führen und Sicherstellen der Protokollierung derKommissionssitzungen;

– Prüfung der Gründungsvoraussetzungen beiAnlagestiftungen;

11Tätigkeitsbericht 2017 | OAK BV

– JuristischeUnterstützungbeiderBeaufsichtigungderAn-lagestiftungen,derStiftungAuffangeinrichtungBVGunddesSicherheitsfondsBVG.

Zentrale DiensteLeitung: AntonNobs,MASControlling

Hauptaufgaben: – SicherstellenderadministrativenUnterstützungdesPrä-sidenten, der Kommissionsmitglieder, des Direktors, derBereichsleitendenundderMitarbeitenden;

– Sicherstellen aller Supportleistungen (Finanzen, Logistik,HR,IT,Internet,Übersetzungen,usw.).

2.4 Rechtliche Grundlagen

2.4.1 Gesetzliche Aufgaben

DiegesetzlichenAufgabenderOAKBVnachArt. 64aBVGlassensichinverschiedeneKategorienzusammenfassen:

– DieOAKBVübtdieOberaufsichtüberdiekantonalenundregionalenAufsichtsbehördenausund ist ihnengegen-überweisungsbefugt

– DieOAKBV istdieDirektaufsichtsbehördefürdieAnla-gestiftungen,denSicherheitsfondsBVGunddieStiftungAuffangeinrichtungBVG

– DieOAKBV istdieZulassungsbehördederExperten fürberuflicheVorsorgeundderVermögensverwaltergemässArt. 48fAbs. 5BVV2

– DieOAKBVistweisungsbefugtgegenüberdenExpertenfürberuflicheVorsorgesowiegegenüberdenRevisions-stellenundsiekannFachstandardsanerkennen

Zur Erfüllung der verschiedenen Aufgaben stehen unter-schiedliche Instrumente zur Verfügung wie der Erlass vonWeisungen,MitteilungenundVerfügungensowiedieDurch-führungvonInspektionen.

2.4.2 Konsultationen

DieOAKBVwurdeimJahr2017imRahmenvonÄmterkon-sultationen22MalvonanderenVerwaltungseinheitenoderBundesämternzuGeschäftenangefragt,dieineinemenge-renoderweiterenSinnemitderberuflichenVorsorgezutun

haben.AlsAufsichtsorganverzichtetdieOAKBVausPrinzipaufStellungnahmenzuvorgeschlagenenGesetzes-undVer-ordnungsänderungenoder-neuerungen,aussersiebetreffendirektdie2. SäuleoderdieTätigkeitderOAKBV.

DieOAKBVhatsichimRahmendervomBundesratbereits2016eröffnetenÄmterkonsultationerneutzumEntwurfzurModernisierungderAufsichtinder1.SäuleundOptimierunginder2.Säulegeäussert;siebegrüsstdieVorlage.

DasSekretariathatdieBestimmungenimEntwurfderVerord-nungzurReformderAltersvorsorge2020,welchedie2.Säulebetreffen,diskutiertundnäheranalysiert.ImAnschlussdaranbrachtedasSekretariatvorallemBemerkungenformalerArtein.

Stets aufmerksam verfolgt hat die OAK BV das Thema derWahlunterschiedlicherAnlagestrategieninnerhalbeinesVor-sorgeplans einer Vorsorgeeinrichtung. Die Kommissionwiesdarauf hin, dass in diesem Punkt verschiedentlich ein Präzi-sierungsbedarffestgestelltwurde.DieÄnderungenvonArt. 1Abs. 5undArt. 1eAbs. 2BVV 2,dieper1. Oktober2017inKraftgetretensind,gehenindievonderOAKBVgewünschteRichtung. InArt. 1Abs. 5Bst. bBVV 2wurdeinBezugaufdie Angemessenheit bei einem Vorsorgeplan mit Wahl derAnlagestrategieeinPunktnäherpräzisiert.Neugilt einVor-sorgeplanalsangemessen,wenn,nebendeninArt. 1Abs. 2Bst. bBVV 2aufgeführtenVoraussetzungen,beiderBerech-nungdesHöchstbetragesderEinkaufssummekeinehöherenBeiträgealsdurchschnittlich25ProzentdesversichertenLohnspro mögliches Beitragsjahr ohne Aufzinsung berücksichtigtwerden. Eine Diskussion, die immer wieder geführt wurde,bezogsichaufdieAnzahlAnlagestrategien,dievonVorsor-geeinrichtungenangebotenwerdendürfen.MitdemneuenArt.1eAbs.2BVV2wurdedieAnzahlAnlagestrategien,dieeineVorsorgeeinrichtunganbietendarf,aufzehnbeschränkt.DieOAKBVhatdiesePräzisierungenzurKenntnisgenommen.

2.4.3 Projekt Revision ASV

Am17.Februar2017undam3.April2017fandenBespre-chungen zwischenVertreterndesBSV,derKGASTundderOAKBVzurAnpassungderASVstatt.DiskussionsgrundlagebildeteeinvomBSVerstellterRevisionsentwurffürdieASV.VorgeschlagenwerdenVerstärkungenimBereichderGover-nanceundErleichterungenimBereichderVermögensanlage(Anlagerichtlinien).DerProzessistnochnichtabgeschlossen.

12 Tätigkeitsbericht 2017 | OAK BV

3 Zentrale Themen im Jahre 2017

3.1 Systemaufsicht

3.1.1 Finanzielle Lage der Vorsorgeeinrichtungen

Am9.Mai2017hatdieOAKBVdenBerichtüberdieErhe-bungzurfinanziellen LagederVorsorgeeinrichtungen2016vorgestellt. Das Schwerpunktthema galt den Sammel- undGemeinschaftseinrichtungen, wo derzeit knapp 60% deraktivVersichertenversichertsind.

DerSwissPerformanceIndex(SPI)verlorimJahr20161.4%.InlokalenWährungenschlossendiemeistenausländischenBör-sendasJahrhingegendeutlichpositivab.InderSchweizlagdieJahresteuerungbei0%.DiegutgeschriebeneVerzinsungder Sparkapitalien entsprach im Jahr 2016 deshalb in ihrernominalen Höhe auch der real erhaltenen, d.h. teuerungs-bereinigtenVerzinsung.DiedurchschnittlicheerwirtschafteteNetto-VermögensrenditeallerVorsorgeeinrichtungenbetrug3.7%(gegenübernur0.8%imVorjahr).DieDeckungsgradeder Vorsorgeeinrichtungen ohne Staatsgarantie haben sichimDurchschnitt um0.3 Prozentpunkte auf 107.1%erhöht,obwohl sich auch die vorsichtigere Bewertungmit tieferentechnischenZinssätzenfortgesetzthat.PerEnde2016wiesen88% (Vorjahr: 87%) der privatrechtlichen und der öffent-lich-rechtlichen Vorsorgeeinrichtungen ohne Staatsgarantieeinen Deckungsgrad von mindestens 100% aus. Der ent-sprechendeAnteilbeidenöffentlich-rechtlichenVorsorgeein-richtungenmitStaatsgarantie,diemehrheitlichimSystemderTeilkapitalisierung operieren, betrug lediglich 4% (Vorjahr:14%).Die imBereichderVorsorgeeinrichtungenmitStaats-garantie auffällige Veränderung ist auf eine Reduktion dertechnischenZinssätzezurückzuführen.

FürdasBerichtsjahr2017wurdedieUmfrage zurfinanziel-len Lage zum sechsten Mal durchgeführt. Nach den aus-gezeichneten Anlageerträgen im Jahr 2017 dürfte sich diefinanzielleSituationdermeistenVorsorgeeinrichtungenver-bessert haben.Damitwirdwiederumfinanzieller SpielraumzurAnpassungdestechnischenZinssatzesgeschaffenunddieErhöhungderWertschwankungsreservenermöglicht.Gleich-zeitigwar die berufliche Vorsorge im Jahr 2017mit einemweiterhin tiefen Zinsniveau sowie der weiter ansteigendenLanglebigkeitkonfrontiert.DieErgebnissederErhebungperEnde 2017 sind auf der Internetseite der OAK BV www.oak-bv.admin.ch abrufbar.

3.1.2 Weisungen „Massnahmen zur Behebung von Unterdeckungen in der beruflichen Vorsorge“

Mit dem Inkrafttreten der Strukturreform wurde die Kom-petenzzumErlassvonWeisungenfürdieAufsichtüberdie2. SäuleandieOAKBVübertragen.Dementsprechendhatder Bundesrat dieWeisungenüberMassnahmen zur Behe-bungvonUnterdeckungeninderberuflichenVorsorgevom27. Oktober2004perEnde2017aufgehoben.

UmdenlückenlosenÜbergangzugewährleisten,hatdieOAKBVdieneuenWeisungenW-01/2017über„MassnahmenzurBehebungvonUnterdeckungeninderberuflichenVorsorge“aufden1.Januar2018inKraftgesetzt.

Die Weisungen der OAK BV stützen sich weitgehend aufjenedesBundesrates,wobeidieStrukturangepasstwurde.DasZieldabeiwares,dieAufgabendereinzelnenAufsichts-akteurebeiUnterdeckungeinerVorsorgeeinrichtungklarzudefinieren. Zudem ist für die Höhe der Unterdeckung, imGegensatzzudenfrüherenWeisungen,nichtmehrdieHöhedesDeckungsgradesmassgebend,sonderndieFrage,obdieVorsorgeeinrichtung die Unterdeckung ohne Sanierungs-massnahmeninnerhalbvonfünfJahrenseitderFeststellungderUnterdeckungbehebenkann.DieseMethode fusst aufder Fachrichtlinie FRP 6 der Schweizerischen Kammer derPensionskassen-Experten. Der Ansatz ist insbesondere des-halbsinnvoll,weileineprozentualgleicheUnterdeckungbeieinerVorsorgeeinrichtungmitvielenaktivenVersichertenals„gering“undbeieinerVorsorgeeinrichtungmitvielenRent-nerinnen und Rentnern und wenig Sanierungspotenzial als„erheblich“eingestuftwerdenmuss.

DieneuenWeisungenenthaltenausserdemeineSonderbe-stimmungfürSammeleinrichtungen.DieKommissionhatsichbewusstfüreinebreiteDefinitionentschieden,damitdieWei-sungenmöglichst vieleVorsorgeeinrichtungenerfassenunddenVersichertensodiegrösstmöglichefinanzielleSicherheitgebotenwerdenkann.

EinSchwerpunktlagzudembeiderInformation.DazuwurdeeinInformationskonzeptausgearbeitet,dasfestlegt,wieundwiehäufigjedeZielgruppeinformiertwerdensoll.

13Tätigkeitsbericht 2017 | OAK BV

3.1.3 Fachrichtlinien Experten für berufliche Vorsorge

SchwerpunktmässighatsichdieOAKBV2017mitderFach-richtlinieFRP4(Bewertungsrichtlinie:EmpfehlungdesExper-ten zum technischen Zinssatz) beschäftigt. Dazu fand einTreffenderOAKBVam31. Januar2017miteinemTeildesVorstandsderSchweizerischenKammerderPensionskassen-experten (SKPE) statt.DieDelegation seitensderSKPEprä-sentierte den Stand der Ausarbeitung ihres Entwurfs einerneuenFRP4sowiedenZeitplan fürdie Inkraftsetzung.DieOAKBVnahmdavonzustimmendKenntnisundbrachteihrer-seitsnochwenigeAnpassungsvorschlägeein.Anlässlichderordentlichen Generalversammlung der SKPE vom 27. April2017wurdedenKammermitgliedernjedocheinüberarbeite-terEntwurfvorgestellt,welcherdieAnforderungenfüreineErhebungderFachrichtlinieFRP4zumMindeststandardnichterfüllte.AuchweildieSKPEwiederholtdenWunschäusserte,dasseinerevidierteFRP4vonderOAKBVzumMindeststan-dardzuerhebensei,beschlossdieKommissionanlässlichihrerSitzung vom 23.Mai 2017Mindestanforderungen für eineErhebungeiner revidierten FRP4 zumMindeststandard. ImWesentlichen handelte es sich dabei um dieMindestanfor-derungenan

– eineabsoluteObergrenzefürdieEmpfehlungdesExper-tenzumtechnischenZinssatz(NettorenditeabzüglichderKostenfürdieLanglebigkeit);

– Transparenz bei allfälligen Zuschlägen, welche zu einerUngleichbehandlungvonaktivenVersichertenundRent-nernführen;

– eineminimalePräzisierungdesStrukturabzugs füreinenhohenRentneranteil;

– eine fristgerechte Publikation der maximalen Risikoprä-mienallerwesentlichenAnlagekategorien.

Anlässlich der ausserordentlichen Generalversammlung derSKPE vom24. November 2017wurde den Kammermitglie-derneinEntwurfvorgelegt,welcherzwardieMindeststan-dardsderOAKBVerfüllte,aberimPlenumdeutlichverwor-fenwurde.Diebisherige FRP4,welchedieAnforderungenaneineErhebungzumMindeststandardnichterfüllt,bleibtdamitweiterinKraftundvorerstaucheinzigerAnhaltspunktfürdieEmpfehlungdesExpertenzumtechnischenZinssatz.DieOAKBVplantfür2018dieAusarbeitungvonWeisungenimSinneeinerRahmenrichtliniezurEmpfehlungdesExpertenfürdentechnischenZinssatz.

3.1.4 Risikokennzahlen

AnlässlichderKommissionssitzungvom23.Mai2017hatdieKommission einstimmig beschlossen, denWeisungsentwurfRisikokennzahlen bei den kantonalen und regionalen Auf-sichtsbehörden, demASIP und der SKPE in eineAnhörungzu schicken. Im Rahmen einer öffentlichen Publikation aufder InternetseitederOAKBVkonntenauchweitereinteres-sierteKreiseFeedbackzumWeisungsentwurfabgeben.DieAnhörungwurdeam15.Juni2017gestartetmitFristbis18.August 2017. Im Rahmen dieser Anhörung gingen bei derOAK BV 14 Stellungnahmen ein, die mehrheitlich die Ein-führung allgemein verbindlicher Risikokennzahlen kritisier-ten.MehrfachgeäusserteKritikpunktewareneinefehlendegesetzliche Grundlage, ein negatives Verhältnis zwischenErtragundAufwandsowiedieTatsache,dassfastallegeplan-ten Risikokennzahlen grundsätzlich bereits der Jahresrech-nungentnommenresp.darausberechnetwerdenkönnen.IndenAntwortschreibenausderAnhörungfandnurselteneineinhaltlicheAuseinandersetzungmit demgeplanten Set vonRisikokennzahlenstatt.Soweiteine inhaltlicheAuseinander-setzung stattfand, wurde weder das geplante Set kritisiertnochwurdenmehroderwenigerKennzahlengefordert.

NachSichtungundGewichtungderErgebnissederAnhörungentschieddieOAKBV,einevertiefteÜberprüfungdesWei-sungsentwurfsvorzunehmenunddieaufden1.Januar2018geplante Inkraftsetzung der Weisungen Risikokennzahlenvorläufigauszusetzen.

DieOAKBVhathingegeneinFormular„Risikokennzahlen“aufderBasisdergeplantenWeisungenaufderInternetseiteveröffentlicht. Damit können interessierte Vorsorgeeinrich-tungendas Formular„Risikokennzahlen“ zur risikoorientier-tenFührungundzueinemRisikodialogvorerstauffreiwilligerBasisverwenden.

3.1.5 Rentnerkassen

DasBundesgerichtbefasstesich ineinemEntscheidvom16.Mai2017(9C_612/2016,9C_667/2016) mitderFrage,wanneinVorsorgewerkalsnichtmehrsanierbargiltundwelchesdieInterventionsmöglichkeitenderAufsichtsbehördeninsolchenFällensind.DieOAKBVhattegestütztaufArt. 74Abs. 4BVGgegendasUrteildesBundesverwaltungsgerichtsBeschwerdeerhoben. Die OAK BV vertrat die Auffassung, dass bei rei-nen Rentenvorsorgewerken resp. reinen Rentenkassen, die

14 Tätigkeitsbericht 2017 | OAK BV

längerfristignichtmehrsanierbarsind,dieAufsichtsbehördendieMöglichkeithabenmüssen, inZusammenarbeitmitdemSicherheitsfondsBVG,frühzeitigzuintervenierenunddieAuf-hebung zu veranlassen. Da die Rentner praktisch nicht zurSanierung einer Kasse beigezogenwerden können und derSicherheitsfondsBVGimFallederUnmöglichkeitderSanierungdieLeistungenbiszumanderthalbfachenBetragdesoberenGrenzbetragessicherstellenmuss,kannsichdarauseinrelativrisikolosesunddamitinteressantesGeschäftsmodellergeben,zumaldieErhebungvonVerwaltungskostenbeiträgengesetz-lichnichtbeschränktist.UmMissbrauchstatbeständezuver-hindern,wäreesdeshalbsinnvoll,wennderSicherheitsfondsBVGbeibestimmtenKonstellationenabsehbarerSanierungs-unfähigkeit Rentenbestände frühzeitig übernehmen könnte.GemässBundesgerichtistjedochArt. 25Abs. 1SFVsoauszu-legen,dassdieTatbestandsvoraussetzungenfürdieZahlungs-unfähigkeit(fälligeLeistungenkönnennichterbrachtwerdenundeineSanierung istnichtmehrmöglich)kumulativerfülltsein müssen. Auch wenn eine Sanierung längerfristig nichtmehrmöglichist,istdieZahlungsunfähigkeitgemässArt. 25Abs. 1SFVnochnichterfüllt.„EineÄnderunginderVerknüp-fungderbeidenTatbestandsvoraussetzungen–von„und“zu„oder“–lässtsichdarausnichtableiten.“

DieOAKBVhatsichMitte JahrmitdemBSValsgesetzge-bungsvorbereitendeInstanzsowiemitVertreterndesSicher-heitsfondsBVGgetroffen,umdasUrteilzuanalysierenunddieMöglichkeiteneinerGesetzesänderungzurThematik zudiskutieren.DieOAKBVistderfestenÜberzeugung,dasshierunbedingterHandlungsbedarfbesteht.

3.1.6 Unabhängigkeit der kantonalen und regionalen Aufsichtsbehörden

Die kantonalen und regionalen Aufsichtsbehörden müssenalsöffentlich-rechtlicheAnstaltenmiteigenerRechtspersön-lichkeitausgestaltetseinunddürfeninihrerTätigkeitkeinenWeisungen des Trägerkantons unterliegen. Nicht alle Auf-sichtsbehörden erfüllen gegenwärtig diese Anforderungen.Bei drei Aufsichtsbehörden (Autorité de surveillance LPP etdesfondationsdeSuisseoccidentale,OstschweizerBVG-undStiftungsaufsichtsowieZentralschweizerBVG-undStiftungs-aufsicht)istdasobersteOrganausschliesslichdurchMitgliederder Regierungsräte der Trägerkantone besetzt. DieOAK BVhatgegenüberdenbetroffenenAufsichtsbehördenmehrfachkommuniziert,dasseineBesetzungdesoberstenOrgansmitkantonalen Regierungsmitgliedern denAnforderungen einer

unabhängigenAufsichtsbehördezuwiderläuft.DerBundesratvertrittgemässMedienmitteilungvom11. Dezember2015dieMeinung,dassdieUnabhängigkeitderkantonalenundregio-nalenAufsichtsbehördensichergestelltwerdensoll,indemdieoberstenOrganenichtmehrdurchkantonaleRegierungsmit-gliederbesetztwerdendürfen.DiesesAnliegenistBestandteilderVorlagezurModernisierungderAufsicht inder1.Säuleund Optimierung in der 2. Säule. Derzeit wertet das BSVdie Antworten des Vernehmlassungsverfahrens zu diesemGeschäftaus.DerBundesratwirddieBotschaft voraussicht-lich imviertenQuartal2018verabschieden,nachdemerderBVG-Kommission den Gesetzesentwurf und die Botschaftunterbreitet hat.

AlsGegenentwurf zurBundesratsvorlagewurdeam7. Juni2016dieparlamentarischeInitiativeKuprecht„StärkungderKantonsautonomie bei den regionalen Stiftungsaufsichtenüber das BVG“ (16.439) eingereicht. Die Initiative verlangtu.a.eineStärkungderAutonomiederkantonalenundregio-nalenAufsichtsbehördenundwill,dassMagistratspersonenausdenkantonalenRegierungenMitgliedimoberstenOrganderAufsichtsbehördeseindürfen.DieKommissionfürsozialeSicherheit und Gesundheit des Ständerates hat sich am 8.September 2017 mit der Initiative befasst und einstimmigbeschlossen,derenBehandlungzusistieren,dasiedavonaus-geht,dassimRahmenderPrüfungderBotschaftzurModer-nisierungderAufsichtinder1.SäuleundOptimierunginder2.SäuleeineLösunggefundenwerdenkann.

3.1.7 Qualitätssicherung in der Revision nach BVG

DiedefinitivenWeisungenW–03/2016„QualitätssicherunginderRevisionnachBVG“sehenvor,dassderleitendeRevisorproKalenderjahrmindestens50verrechenbarePrüfstundenfür vomGeltungsbereich erfasste Einrichtungen sowiemin-destensvierStundenfachspezifischeWeiterbildungnachwei-senkönnenmuss.DieWeisungensindam1.Januar2017inKraftgetreten.VorgesehenisteineÜbergangsfristvonzweiJahren,umdenMindestanforderungenhinsichtlichErfahrungaus praktischer Tätigkeit und Weiterbildung zu genügen.Somit gelten die neuen Anforderungen ab dem 1. Januar2019.DieWeisungenbeinhaltenVorgabenüberdasMelde-verfahren an die Eidgenössische Revisionsaufsichtsbehörde(RAB) bei allfälligen Missständen in Revisionsunternehmenoder bei der Durchführung von RevisionsdienstleistungengemässArt. 52cBVG.

15Tätigkeitsbericht 2017 | OAK BV

ImZusammenhangmitderErarbeitungeinerfrüherenFassungderWeisungenwurdeam28.September2016vonNational-ratEttlindasPostulat„KeineneueSoft-RegulierungdurchdieOberaufsichtskommissionBeruflicheVorsorge“(16.3733)ein-gereicht.DerBundesratwurdedamitbeauftragtzuprüfen,obdieOAKBVbefugtist,eineWeisungüberAnforderungenandieRevisionsstellenzuerlassen.DasPostulatwurdeam6.Dezember2016 vomStänderat angenommen.DieBehand-lungdesPostulatsistnochhängig.

ZurVerbesserungderRevisionsqualitätimBVGhatdieOAKBVmittelsderWeisungenW-04/2013„PrüfungundBericht-erstattung der Revisionsstelle“ einheitliche AnforderungenfürdieArbeitenderRevisionsstellenerlassen.Dieregelmässigstattfindenden Treffen mit dem Expertenverband EXPERT-suissedienenu.a. dazu, denPrüfungshinweis 40 sowiedieBerichtsmusterzuüberarbeiten.

3.1.8 Teilliquidationen

ZurErörterungderProblematikvonTeilliquidationenbestehteine von der OAK BV eingesetzte Arbeitsgruppemit einerVertretung der SKPE, des ASIP und der kantonalen undregionalen Aufsichtsbehörden. Im Berichtsjahr 2017 fandkeine Sitzung dieser Arbeitsgruppe statt, hingegen hat dieOAKBVeinenFragebogenandiekantonalenundregionalenAufsichtsbehörden versandt, um empirische Angaben vondenAufsichtsbehörden zu erhalten.DieAuswertungdieserFragebogen hat ergeben, dass sich die Problematik für dieAufsichtsbehörden stark entschärft hat. Einerseits hat dieRechtsprechung gewisse offene Fragen geklärt und ande-rerseits liessensichgewisseUnzulänglichkeitendesSystemsnur über eineGesetzesänderung realisieren. Zudem stehenfürdiekantonalenundregionalenAufsichtsbehördenandereThemen im Vordergrund. Die Arbeitsgruppe TeilliquidationwirddeshalbnichtmehraktivweitergeführtsondernnurbeiBedarf,d.h.wenn inderUmsetzungderVorschriftenProb-leme entstehen.

3.1.9 Aufsicht über die Sammel- und Gemeinschaftseinrichtungen

Seit der Einführung des BVG hat sich das wirtschaftlicheUmfeldderberuflichenVorsorgestarkgewandelt.DieAnzahlder firmeneigenen Vorsorgeeinrichtungen nimmt kontinu-ierlich ab, und die Arbeitgeber schliessen sich den grossenSammel-undGemeinschaftseinrichtungenan.Dieseteilweise

komplexen Einrichtungen sind jedoch nicht spezifisch gere-gelt.DadurchtauchenneueProblemeauf,vorallemimFalleeinerUnterdeckung.ZudemsinddieseEinrichtungenineinemkonkurrierendenMarktumfeld tätig,was sichbeispielsweisepositivaufdieKostenauswirkenkann,aberimVergleichzufirmeneigenenVorsorgeeinrichtungenaucheinanderesRisi-koverhaltenzurFolgehabenkann.UmihreAttraktivitätaufdemMarktzuerhöhen,könntenVorsorgeeinrichtungensichdazuverleitenlassen,einenzuhohenUmwandlungssatzodereine zu hohe Verzinsung der Altersguthaben anzubieten,wasdielangfristigeStabilitätderEinrichtungbeeinträchtigenkönnte.

DieOAKBVistsichderBedeutungderSammel-undGemein-schaftseinrichtungenunddermitdiesenEinrichtungsformenverbundenen Risiken bewusst. Die Anforderungen an dieGovernance,dieTransparenzunddieFinanzierungssicherheitsindandiekomplexenStrukturendieserEinrichtungenanzu-passen.ImRahmeneinerArbeitsgruppemitdenkantonalenund regionalen Aufsichtsbehörden wurden offene FragenaufgegriffenundsinnvolleMassnahmen,dieimRahmendesgeltenden Rechts umgesetzt werden können, eingehenddiskutiert.

3.2 Governance und Transparenz

3.2.1 Wohlfahrtsfonds

Die OAK BV hat sich seit dem Erlass der WeisungenW-02/2016„WohlfahrtsfondsgemässArt. 89aAbs. 7ZGB“vom20.Oktober2016mitverschiedenennochoffenenFra-genbefasst.DazuhatsiesichmitdemVerbandPatronFondsam 22. Mai 2017 ausgetauscht.

Dieumstrittene Frage,welche Leistungenunterder Zweck-setzung von Wohlfahrtsfonds subsumiert werden können,wurde imBerichtsjahrsowohlanlässlicheinerKommissions-sitzungwie auchmit den kantonalen und regionalen Auf-sichtsbehörden besprochen. Dabei hat sich herausgestellt,dass dieDefinition des Zwecks insbesondere über die kan-tonalenSteuerbehördengeprägtwird.EinemöglicheZweck-erweiterungistdeshalbmitdenkantonalenSteuerbehördenbzw. mit der Arbeitsgruppe Vorsorge der SchweizerischeSteuerkonferenzSSKzuklären.

16 Tätigkeitsbericht 2017 | OAK BV

3.2.2 Experten für berufliche Vorsorge

3.2.2.1 ZulassungvonExpertenfürberuflicheVorsorgeGemässArt. 52dAbs. 1BVGbedürfenExperten fürberuf-licheVorsorgeseitdem1.Januar2012derZulassungdurchdieOAKBV.ImJahr2017wurdeninsgesamtviernatürlichePersonen und zwei juristische Personen als Experten fürberuflicheVorsorgezugelassen.AlleeingereichtenGesuchekonntengutgeheissenwerden.

EntsprechendArt. 52dAbs. 3BVGhatdieOAKBVdieVor-aussetzungenfürdieZulassungindenWeisungenW-01/2012„Zulassung von Expertinnen und Experten für beruflicheVorsorge“ näher umschrieben. Seit Inkrafttreten der Struk-turreformhatsicheingewisserAnpassungsbedarfergeben.InsbesonderedieÜbergangsbestimmungen sindnichtmehraktuell.DieOAKBVistdaherdaran,dieWeisungenzuüber-arbeitenundbeabsichtigt, im Jahr2018einenangepasstenEntwurfindieAnhörungzugeben.

Die Liste der zugelassenen natürlichen Personen und die-jenigeder zugelassenen juristischenPersonen sindüberdieInternetseitederOAKBVwww.oak-bv.admin.ch abrufbar.

3.2.2.2 UnabhängigkeitdesExpertenfürberuflicheVorsorgeIm Jahr2013hatdieOAKBVdieWeisungenW–03/2013„Unabhängigkeit des Experten für berufliche Vorsorge“erlassen.GemässdiesenWeisungen,dieam1.Januar2014inKraftgetretensind, istmitderUnabhängigkeitnichtver-einbar,wennderExperteeinerVorsorgeeinrichtungzugleichDestinatärderselbenVorsorgeeinrichtungist.Weiterpräzisie-rendieWeisungen,dassesmitderUnabhängigkeitebenfallsnichtvereinbarist,wennderExpertederVorsorgeeinrichtungeinejuristischePersonistundzugleichbeiderderselbenVor-sorgeeinrichtungzurDurchführungderberuflichenVorsorgeangeschlossen ist.

ImJahr2015isteinekantonaleAufsichtsbehördeaneineihrunterstellteSammelstiftunggelangt,umdieUnabhängigkeitdesExpertenfürberuflicheVorsorgezuklären.InderFolgestelltedieAufsichtsbehördemittelsVerfügungfest,dassderExpertederStiftungdieAnforderungenderWeisungen,wel-chedieinArt. 40BVV2enthaltenenRegelnkonkretisieren,nichterfüllt.DerExpertewurdeangewiesen,dieUrsache,dieseineUnabhängigkeitgegenüberderSammelstiftunginFragestellt,zubeseitigenoderdasExpertenmandatniederzulegen.

Der Experte hat gegen die Verfügung beim Bundesver-waltungsgericht (BVGer) Beschwerde erhoben und geltendgemacht,dieOAKBVseinichtbefugt,eineweitereAnforde-rungandieUnabhängigkeitgegenüberExperten fürberuf-licheVorsorgezustellen.DamithabesiedasLegalitätsprinzipverletzt..

In seinem Urteil vom 10. Juli 2017 (A-4357/2015) ruft dasBVGer zunächst in Erinnerung, dass die Verwaltung – imkonkretenFalldieOAKBV–zurSicherstellungeinereinheit-lichen Anwendung die Auslegung gesetzlicher Vorschriftenin Verwaltungsverordnungen (Weisungen, Kreisschreiben,Anweisungen)erläuternkann(E.2.5).WeiterführtdasBVGeraus, dass sich die Einschränkung im vorliegenden Fall nichtaus den fraglichenWeisungen ableitet, sondern direkt ausdemGesetz,insbesondereausdemBegriffderdemAnscheinnachbeeinträchtigtenUnabhängigkeit,derinArt. 40BVV2verankertist(E.7.4).DasBVGerhatdeshalbdieBeschwerdedesExpertenabgewiesen.

3.2.3 Zulassung von unabhängigen Vermögensverwaltern

DieOAK BV ist seit dem Jahr 2014 Zulassungsbehörde fürdie Vermögensverwalter in der beruflichen Vorsorge. DieseAufgabenimmtsienurvorübergehendwar,bisgestütztaufdas neue Finanzinstitutsgesetz (FINIG) diese Aufgabe vonderFINMAbzw.nochzuerrichtendenAufsichtsorganisationübernommenwird.DieOAKBVnimmtimRahmendesZulas-sungsverfahrenseineGewährsprüfungvor,füreinelaufendeAufsichtüberdieVermögensverwalterinderberuflichenVor-sorgedurchdieOAKBVbestehtkeinegesetzlicheGrundlage.

Die Zulassung als Vermögensverwalter derOAK BV gilt fürdrei Jahre.DaabMitte2017dieMehrheitderabdemJahr2014 zugelassenen Vermögensverwalter ein Gesuch umErneuerungderZulassungeinzureichenhaben,hatdieOAKBVdieWeisungenW-01/2014„Zulassung vonVermögens-verwaltern in der beruflichen Vorsorge“ revidiert. Ziele derRevision waren, die Voraussetzungen zu schaffen, um dieZulassungsgesuche effizienter und kostengünstiger, aberdennoch in hoher Qualität zu erledigen. Die Anpassungwurde nach durchgeführter Anhörung auf den 23. März2017 in Kraft gesetzt. Ebenfalls wurden die angepasstenVersionenderGesuchsformulareunddesPrüfungsauftragesfürdenRevisionsexpertenaufder InternetseitederOAKBVaufgeschaltet.

17Tätigkeitsbericht 2017 | OAK BV

Die zweite Zulassungsrunde hat begonnen. Im Berichtsjahrsind 52 Erneuerungsgesuche sowie sechs Neuzulassungeneingegangen. 30 Erneuerungsgesuche konntenbereits voll-ständigbearbeitetundgutgeheissenwerden.

3.2.4 Arbeitsgruppen FIDLEG/FINIG

Am4.November2015hatderBundesratdieBotschaftzumFinanzdienstleistungsgesetz (FIDLEG) und zum Finanzinsti-tutsgesetz(FINIG)gutgeheissenunddiebeidenGesetzesent-würfedemParlamentunterbreitet.DasFIDLEGunddasFINIGsind Teil der neuen Finanzmarktarchitektur. Beide Gesetzehaben zum Ziel, einheitlicheWettbewerbsbedingungen fürFinanzintermediäre zu schaffen und den Kundenschutz zuverbessern.

Das FIDLEG enthält Regeln für das Angebot von Finanz-dienstleistungen und den Vertrieb von Finanzinstrumenten.Das FINIG regelt die Bewilligung und die organisatorischenAnforderungen für prudenziell (behördlich) beaufsichtigteFinanzinstitute.Neu sollenVermögensverwalter vonVorsor-gevermögeneinereinheitlichenRegulierungdurchdasFINIGunterstelltwerden.DieinArt. 48fBVV2enthalteneAufgabeder Zulassung vonVermögensverwaltern in der beruflichenVorsorge durch die OAK BV entfällt mit Inkrafttreten desFINIG.DieVorlagenbefinden sich inderparlamentarischenBeratung. Beide Gesetze dürften frühestens 2019 in Krafttreten.

ObwohldiebeidenErlasse imWortlautnochnichtdefinitivfeststehen, wurden die Projektarbeiten für die Vollzugsbe-stimmungen aufgrund ihres erheblichen Umfanges bereitseingeleitet.Zielistes,imJahr2018VerordnungenindieVer-nehmlassung zu schicken, die transparent entstanden sindunddie soweitwiemöglich auf einemgemeinsamenVer-ständnisvonBehördenundBranchegründen.GeleitetwirddasProjektvomStaatssekretariatfürInternationaleFinanzfra-gen(SIF).DieseshatdieOAKBVangefragt,sichineinerausentsprechenden Vertretern von Behörden und der BranchezusammengesetztenArbeitsgruppezubeteiligen.

SeitJuli2017tagtdieArbeitsgruppeinmonatlichenAbstän-denundbisEndeOktober2017konntenbereitsdie InputszudenindenVerordnungenabzuhandelndenThemenberei-cheneingegebenwerden.DieOAKBVunddasBSVgehendabeigemeinsamdierelevantenThemenausdemBereichderberuflichenVorsorgeanundbringenihreAnsichtein.Dabei

wird insbesondere Wert auf eine einheitliche VerwendungderspezifischenvorsorgerechtlichenKonzeptesowiedieBei-behaltungdesbisanhingewährtenSchutzesderVersichertengelegt.EbenfallsvonRelevanzistdieAbstimmungdesÜber-gangesdervonderOAKBVzugelassenenVermögensverwal-terinderberuflichenVorsorgezurFINMAbzw.zudenneuzugründendenAufsichtsorganisationen.

InAnbetrachtder imFINIGvorgesehenenÜbergangsfristenbetreffendderBewilligung/BeaufsichtigungderVermögens-verwalter inderberuflichenVorsorgebedeutetdies fürdieOAK BV, dass deren Zuständigkeit in den nächsten Jahrengrundsätzlichnochbestehenbleibendürfte.RelevantfürdieZulassung der Vermögensverwalter in der beruflichen Vor-sorgeist,dasseseinennahtlosenÜbergangvonderOAKBVzurFINMAgibt.DieshatfürdieOAKBVanlässlichderAus-arbeitungderÜbergangsbestimmungenoberstePriorität.

3.3 Direktaufsicht

3.3.1 Direktkontakt mit Beaufsichtigten

DieOAKBVpflegteeinenintensivenKontaktmitdendirektvon ihr beaufsichtigten Anlagestiftungen, dem Sicherheits-fonds BVG und der Stiftung Auffangeinrichtung BVG. ZielderOAKBV istdabei, TendenzenundMarktentwicklungenineinemsichraschveränderndenUmfeldmöglichstfrühzei-tigzuerkennenundrechtzeitigadäquateLösungenfürneueFragestellungen zu erarbeiten und damit die Effizienz undEffektivitätderDirektaufsichtderOAKBVzusteigern.

Im Berichtsjahr fanden je zwei Aufsichtstreffen mit demSicherheitsfonds BVG und der Stiftung AuffangeinrichtungBVG statt.Ausserdem traf sichdieOAKBVmitderKonfe-renzderGeschäftsführer vonAnlagestiftungenKGAST.DieOAKBVnimmt regelmässigauchandenAnlegerversamm-lungenderBeaufsichtigten teil,umdenAustauschmitVer-tretern der Anlagestiftungen, aber auch mit den Anlegernsicherzustellen.

3.3.2 Anforderungen an Anlagestiftungen

Mitdenam1.September2016inKraftgetretenenWeisungenW-01/2016„AnforderungenanAnlagestiftungen“sindper-sonelleWechselvonPersonenmitEntscheidungsbefugnissen

18 Tätigkeitsbericht 2017 | OAK BV

aufdendafürvorgesehenenFormularenumgehendzumel-den.DieneufüreineAnlagestiftungtätigenPersonenhabenden Meldungen die erforderlichen Dokumente (Pass oderID, aktueller LebenslaufmitBelegen, aktueller Strafregister-und Betreibungsauszug, diverse Erklärungen) beizulegen.DieseneuePraxiserhöhtdieSicherheitfürdieEinhaltungderGewährsvorschriftenerheblich,führtaberzueinemhöherenArbeitsanfallsowohlbeiderOAKBValsauchbeidenBeauf-sichtigten.EinerseitsistdieAnzahlvonMutationenbeträcht-lich,andererseitsstellensichoftDetailfragen,dieeinzelfallbe-zogenbeurteiltwerdenmüssen.Alsbesondersarbeitsintensiverweisen sichMeldungen von Personenmit ausländischemWohnsitz. Der Umfang der denMeldungen beizulegendenDokumentestösstbeidenBeaufsichtigtennurvereinzeltaufKritik.

3.3.3 Arbeitsgruppe Zukunftsfonds

Am12.Dezember2013wurdedieMotionGraber„Langfrist-anlagen von Pensionskassen in zukunftsträchtige Technolo-gienundSchaffungeinesZukunftsfondsSchweiz“(13.4184)eingereicht. Diese Motion beauftragt den Bundesrat, dierechtlichenGrundlagenzu schaffen,damitVorsorgeeinrich-tungen in der Lage sind, in zukunftsgerichtete Anlagen zuinvestieren.AusserdemwirdderBundesrateingeladen,einenprivatwirtschaftlich organisierten und gehaltenen Zukunfts-fondsSchweizzuinitiieren,welcheraufWunschderVorsor-geeinrichtungenderenzukunftsträchtigeAnlagenzurBetreu-ungübernimmt.

ZurBeantwortungderMotionwurdeeineinterdepartement-aleArbeitsgruppemitVertreterndesSIF,derESTV,desSeco,des BFE und derOAKBV unter der Federführung des BSVeingesetzt.

Im2017fandeinweitererWorkshopmitVertreternvonPen-sionskassenundVenture-CapitalAnbieternunterderLeitungdesBSVstatt.

19Tätigkeitsbericht 2017 | OAK BV

4 Operative Aufsichtstätigkeit

4.1 Oberaufsicht über die kantonalen und regionalen Aufsichtsbehörden

4.1.1 Prüfung Jahresberichte

GestütztaufArt. 64aAbs. 1Bst. bBVGhatdieOAKBVdieJahresberichtederAufsichtsbehördengeprüft.AlleJahresbe-richte2016derAufsichtsbehördenentsprechendengelten-denWeisungen.GemässrevidiertenWeisungenW–02/2012„StandardfürJahresberichtederAufsichtsbehörden“mussabden Jahresberichten 2017 eine gesonderte Erfolgsrechnungausgewiesenwerden,dieausschliesslichdieAufwendungenundErträgebetreffenddieAufsichtstätigkeitüberdieberuf-licheVorsorgebeinhaltet.DesWeiterenwerdendetailliertereBeschreibungenderOrganisationderAufsicht,des internenKontrollsystemsundderQualitätskontrollengefordert.EinigeAufsichtsbehördenhabendieseVorgabenbereitsfürdenJah-resbericht2016angewandt,anderehabenderOAKBVmit-geteilt,wiesiefürdenJahresbericht2017verfahrenwollen,umdieNormeneinzuhalten.

4.1.2 Regelmässige Treffen

ImJahr2017hatsichdieOAKBVviermalmitallenAufsichts-behördengetroffen.DerOAKBVdienendieseTreffendazu,WeisungsentwürfevorzustellenundderenAuswirkungenaufdie Praxis zu diskutieren.Ausserdem sollen die Treffendengegenseitigen Informationsaustausch und die Zusammen-arbeit fördernundzurVereinheitlichungderAufsichtstätig-keitbeitragen.MitdenkantonalenundregionalenAufsichts-behördenbestehenzudemzweiArbeitsgruppen:Die„techni-scheArbeitsgruppe“befasstsichmitderWeiterentwicklungder risikoorientieren Aufsicht, die „Arbeitsgruppe Sammel-und Gemeinschaftseinrichtungen“ mit Fragen, die sich beiderBeaufsichtigungdieserEinrichtungenstellen.

4.2 Wirtschaftsprüfung und Rechnungslegung

4.2.1 Revisionsstellen

Im Hinblick auf die Änderung der Weisungen W-01/2014„ZulassungvonVermögensverwalterninderberuflichenVor-sorge“unddasInkrafttretenderWeisungenW-01/2017„Mass-nahmenzurBehebungvonUnterdeckungeninderberuflichenVorsorge“habensichdieOAKBVundderExpertenverbandEXPERTsuisseimBerichtsjahrmehrereMalegetroffen.ZudemfandeinGedanken-undInformationsaustauschstatt,beidemesu.a.umdieAktualisierungdesPrüfungshinweises40(PH40)unddieAnpassungderentsprechendenBerichtsmusterging.

Am1.April2016tratendieneuenBestimmungenvonArt. 89aZGBinKraft.HauptzielderGesetzesanpassungenimRahmender parlamentarischen Initiative Pelli „Stärkung der Wohl-fahrtsfondsmitErmessensleistungen“(11.457)war,denhohenadministrativen Aufwand zur Einhaltung aller Vorgaben derberuflichenVorsorgezureduzieren.FürWohlfahrtsfondsgel-tenkünftigwenigerBestimmungen.DeshalbhatderExperten-verbandEXPERTsuissedenPrüfungshinweis40„PrüfungundBerichterstattungdesAbschlussprüferseinerVorsorgeeinrich-tung“angepasstunddieBerichtsmusterergänzt.

Am4.Dezember2015hatderBundesratdasEidgenössischeJustiz- und Polizeidepartement (EJPD) damit beauftragt, dieNotwendigkeit einer Anpassung des Obligationenrechts inBezug auf revisions- und aufsichtsrechtliche Vorschriften zuprüfen, um den Entwicklungen in der EU in diesem BereichRechnungzutragen.DieOAKBVhat indiesemZusammen-hangdaraufhingewiesen,dassbeiderZulassungundBeauf-sichtigung der Revisoren von Vorsorgeeinrichtungen Hand-lungsbedarfbesteht.SievertrittdenStandpunkt,dassfürdieZulassung und Beaufsichtigung nicht ausschliesslich die RABzuständig sein sollte, sondern im Rahmen der AbklärungenalternativeLösungeninBetrachtzuziehensind.DerBundesrathatanseinerSitzungvom8. November2017denBerichtzumgesetzgeberischen Handlungsbedarf in diesem Bereich zurKenntnisgenommenunddasEJPDdamitbeauftragt,gemein-sammitanderenBundesstellendiesiebenEmpfehlungenausdemBerichteingehenderzuprüfen.EineEmpfehlungbetrifftdasBVG,genauergesagtdieZulassungundBeaufsichtigungder Revisoren von Vorsorgeeinrichtungen. DieOAK BVwirdihreAnliegenimRahmendesProjektseinbringen.

20 Tätigkeitsbericht 2017 | OAK BV

4.2.2 Eidgenössische Revisionsaufsichtsbehörde RAB

DieOAKBVistdaraninteressiert,ihreAufsichtstätigkeitmitanderen Aufsichtsbehörden zu koordinieren. Mit der RABfindet daher ein regelmässiger Austausch statt. Bei diesemAustausch steht die Besprechung revisionsrelevanter Frage-stellungenimBereichderPrüfungvonVorsorgeeinrichtungenundanderenEinrichtungen,dienachihremZweckderberufli-chenVorsorgedienen,imVordergrund.ImJahr2017konzen-triertensichdieArbeitenaufdieMeldungenderkantonalenundregionalenAufsichtsbehördenüberallfälligeMissständein Revisionsunternehmen oder bei der Durchführung vonRevisionsdienstleistungengemässArt. 52cBVG.

4.2.3 Vermögensverwaltungskosten (TER-Kostenkonzepte)

Die Weisungen W-02/2013 „Ausweis der Vermögensver-waltungskosten“ geben vor, wie Vorsorgeeinrichtungendie innerhalb von Kollektivanlagen anfallenden Kosten inihrerJahresrechnungausweisenmüssen.MitdiesenBestim-mungenhatdieOAKBVmassgeblichzurVerbesserungderTransparenz bei den Vermögensverwaltungskosten bei-getragen. Im Jahr 2017 fandenGespräche zu bestehendenundzueinemgeplantenneuenKostenkonzeptstatt.Eswur-denkeinebestehendenKostenkonzepte revidiertundkeinezusätzlichenneuenKostenkonzeptegenehmigt.

4.3 Direktaufsicht

4.3.1 Anlagestiftungen

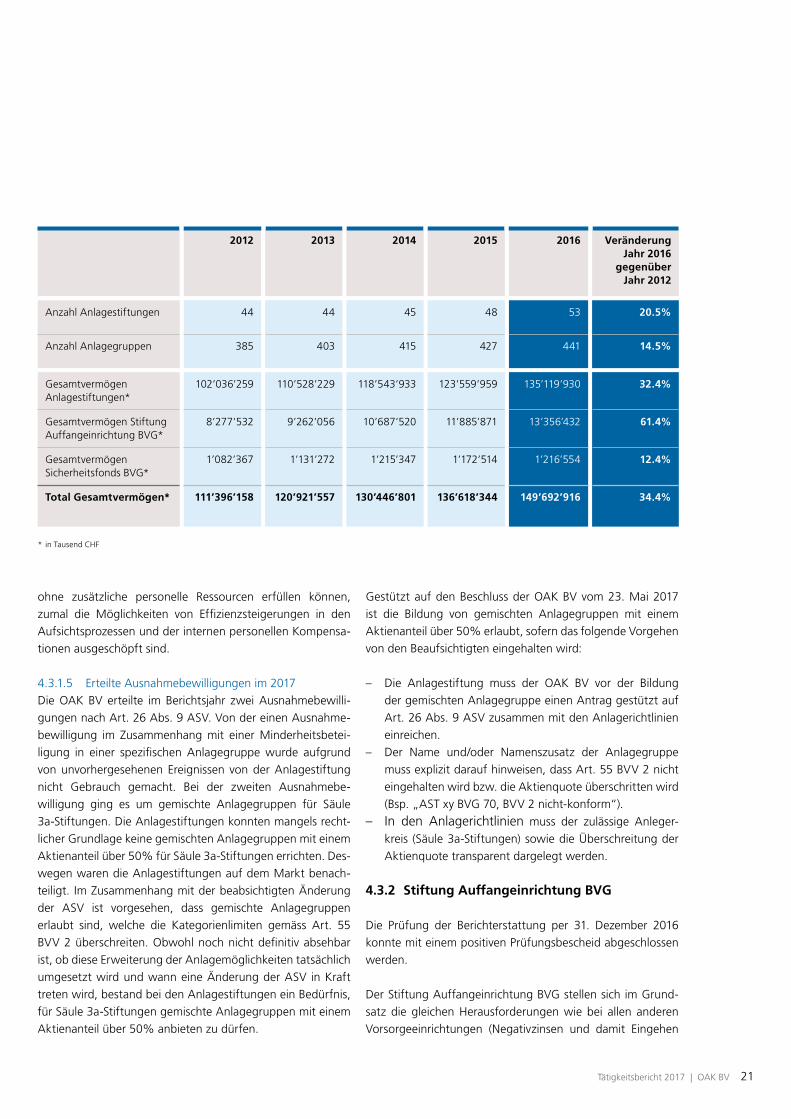

4.3.1.1 GründungvonAnlagestiftungenDasInteresseanGründungenvonAnlagestiftungenwarauchimBerichtsjahrwiederumgross.ImJahr2017warenbeiderOAKBV siebenGründungsgesuchehängig, vondenen viermit der Aufsichtsübernahme nach vollzogener Gründungabgeschlossenwerden konnten. Drei der neu gegründetenStiftungensind Immobilien-Anlagestiftungen.DerTrendhinzuAngebotenfürImmobilienanlagenhatsomitungebrochenangehalten.InAnbetrachtdeshohenPreisniveausamImmo-bilienmarktistesausSichtderOAKBVjedochungewiss,oballdieseEinrichtungenkünftiginderLageseinwerden,anspre-chendeRenditenzuerzielen.DieOAKBVistunabhängigvon

solchen Überlegungen verpflichtet, Gründungsgesuche zuprüfenund, soweit siediegesetzlichenGründungsanforde-rungenerfüllen,dieAufsichtzuübernehmen.

4.3.1.2 NeueAnlagegruppenWieindenVorjahrenwarzubeobachten,dassdieEinrichtun-genaufgrunddestiefenZinsniveausalternativeAnlagemög-lichkeitensuchten.JedenfallswardiesaufderAngebotsseitederAnlagestiftungenklarzuerkennen.ImBerichtsjahrwur-dendiverseAnlagegruppen imBereichalternativerAnlagen(v.a.PrivateEquity)lanciert.Erwähnenswertsinddieneulan-ciertenAnlagegruppen,welcheinhypothekarischgesicherteDarlehen(AnlagennachArt. 53Abs. 1Bst.bZiff.6BVV2)investieren. Die Anbieter erwarten, dass trotz tiefem Zins-niveauundnachAbzugderKostenmitHypothekennocheinepositiveRenditeerwirtschaftetwerdenkann.

ZudemversuchtenverschiedeneAnlagestiftungen,dienachwie vor vorhandene Nachfrage nach Immobilien mittelsneuen Anlagegruppen oder mittels Öffnungen von bishergeschlossenenImmobilien-Anlagegruppenzubefriedigen.

4.3.1.3 VerfahrenImBerichtsjahrhatdieOAKBVzweiFusionenvonAnlage-stiftungengenehmigt.DieFusionensindvollzogen.

BezüglichderDurchsetzungvonAnlagevorschriftenderASVhat das Bundesverwaltungsgerichtmit Urteil vom 17.März2017(A-4092/2016)sowiedasBundesgerichtmitUrteilvom23.Mai2017(9C_304/2016)BeschwerdenvonBeaufsichtig-tengegenVerfügungenderOAKBVabgewiesen.

4.3.1.4 ZunahmederunterstelltenEinrichtungenund des GesamtvermögensDasArbeitsvolumeninderDirektaufsichthatseitdemStartderOAKBVAnfang2012sehrstarkzugenommen.DasvondenAnlagestiftungenverwalteteGesamtvermögensowiedieAnzahlderAnlagestiftungenundderenAnlagegruppenistindenvergangenenJahrenstetiggestiegen.DieseEntwicklunghatsichimVerlaufdesJahres2017weiterakzentuiert.Wäh-renddes Berichtsjahreswurden vier neueAnlagestiftungenzurGründungzugelassen,weitereGesuchefürdieGründungvonAnlagestiftungenundumVorprüfungvonAnlagegrup-pen sind inBearbeitung.DieneuenAnlagegruppenweisenzumTeiläusserstkomplexeStrukturenauf.DiePrüfungdieserProdukte ist anspruchsvollundaufwändig.SolltedieseEnt-wicklung anhalten, wird die OAK BV ihre Aufgaben nicht

21Tätigkeitsbericht 2017 | OAK BV

ohne zusätzliche personelle Ressourcen erfüllen können,zumal die Möglichkeiten von Effizienzsteigerungen in denAufsichtsprozessenundderinternenpersonellenKompensa-tionenausgeschöpftsind.

4.3.1.5 ErteilteAusnahmebewilligungenim2017DieOAKBV erteilte imBerichtsjahr zweiAusnahmebewilli-gungennachArt. 26Abs. 9ASV.VondereinenAusnahme-bewilligung im Zusammenhangmit einerMinderheitsbetei-ligung in einer spezifischenAnlagegruppewurde aufgrundvonunvorhergesehenenEreignissen vonderAnlagestiftungnicht Gebrauch gemacht. Bei der zweiten Ausnahmebe-willigung ging es um gemischte Anlagegruppen für Säule3a-Stiftungen.DieAnlagestiftungenkonntenmangelsrecht-licherGrundlagekeinegemischtenAnlagegruppenmiteinemAktienanteilüber50%fürSäule3a-Stiftungenerrichten.Des-wegenwarendieAnlagestiftungenaufdemMarktbenach-teiligt. ImZusammenhangmitderbeabsichtigtenÄnderungder ASV ist vorgesehen, dass gemischte Anlagegruppenerlaubt sind, welche die Kategorienlimiten gemäss Art. 55BVV2überschreiten.Obwohlnochnichtdefinitivabsehbarist,obdieseErweiterungderAnlagemöglichkeitentatsächlichumgesetztwirdundwanneineÄnderungderASV inKrafttretenwird,bestandbeidenAnlagestiftungeneinBedürfnis,fürSäule3a-StiftungengemischteAnlagegruppenmiteinemAktienanteilüber50%anbietenzudürfen.

GestütztaufdenBeschlussderOAKBVvom23.Mai2017ist die Bildung von gemischten Anlagegruppen mit einemAktienanteilüber50%erlaubt,soferndasfolgendeVorgehenvondenBeaufsichtigteneingehaltenwird:

– Die Anlagestiftung muss der OAK BV vor der BildungdergemischtenAnlagegruppeeinenAntraggestütztaufArt. 26Abs. 9ASVzusammenmitdenAnlagerichtlinieneinreichen.

– Der Name und/oder Namenszusatz der Anlagegruppemussexplizitdaraufhinweisen,dassArt. 55BVV2nichteingehaltenwirdbzw.dieAktienquoteüberschrittenwird(Bsp.„ASTxyBVG70,BVV2nicht-konform“).

– In den Anlagerichtlinien muss der zulässige Anleger-kreis (Säule3a-Stiftungen)sowiedieÜberschreitungderAktienquotetransparentdargelegtwerden.

4.3.2 Stiftung Auffangeinrichtung BVG

Die Prüfung der Berichterstattung per 31. Dezember 2016konntemiteinempositivenPrüfungsbescheidabgeschlossenwerden.

DerStiftungAuffangeinrichtungBVGstellensichimGrund-satz die gleichenHerausforderungenwie bei allen anderenVorsorgeeinrichtungen (Negativzinsen und damit Eingehen

* inTausendCHF

2012 2013 2014 2015 2016 Veränderung Jahr 2016

gegenüber Jahr 2012

AnzahlAnlagestiftungen 44 44 45 48 53 20.5%

AnzahlAnlagegruppen 385 403 415 427 441 14.5%

Gesamtvermögen Anlagestiftungen*

102’036’259 110’528’229 118’543’933 123’559’959 135’119’930 32.4%

GesamtvermögenStiftung AuffangeinrichtungBVG*

8’277’532 9’262’056 10’687’520 11’885’871 13’356’432 61.4%

Gesamtvermögen SicherheitsfondsBVG*

1’082’367 1’131’272 1’215’347 1’172’514 1’216’554 12.4%

Total Gesamtvermögen* 111’396’158 120’921’557 130’446’801 136’618’344 149’692’916 34.4%

22 Tätigkeitsbericht 2017 | OAK BV

vonhöherenAnlagerisiken,AnpassungdestechnischenZins-satzes).ZudemistdieerwarteteRenditeaufgrundderstruk-turbedingtenkonservativenAnlagestrategiemiteinemhohenAnteilfestverzinslicherWertetief.

BeidenFreizügigkeitskontenistindenletztenJahreneinsehrgrosserNettoneugeldzuflusszuverzeichnen.BeiandauerndhohemZuflussundbeieinerlängeranhaltendenNegativzins-phasekönntedieSituationsehrschwierigwerden.DasichderGeschäftsbereich Freizügigkeitskonten im Falle einer Unter-deckungnichtsanierenkönnte,werdendieentsprechendenRisiken,diedarausabgeleitetenMassnahmenzurRisikomin-derung sowie die Verzinsung der Freizügigkeitskonten vonderOAKBVlaufendüberwacht.

Die OAK BV bespricht die relevanten Themenmit der Stif-tungAuffangeinrichtungBVG jeweilsandenregelmässigenAufsichtstreffen.ThematisiertwurdenimBerichtsjahr insbe-sondere interne Projekte, versicherungstechnische Aspekte,derHandlungsbedarfaufstatutarischersowieaufreglemen-tarischerEbenebeieinerAnnahmederAltersvorsorge2020sowiedieSituationimBereichFreizügigkeitskonten.

4.3.3 Sicherheitsfonds BVG

Die Prüfung des Jahresberichts 2016 des SicherheitsfondsBVGkonnteebenfallsmiteinempositivenPrüfungsbescheidderOAKBVabgeschlossenwerden.

ImBerichtsjahrfandenzweiAufsichtstreffenmitderLeitungderDurchführungsstelledesSicherheitsfondsBVGstatt.

DerRisikodialogwurdeweitergeführt.DieSchwerpunkteimvergangenenJahrbildetendieUmsetzungderüberarbeiteten

FRP 5 beim Sicherheitsfonds BVG, die neuen Bestimmun-gen des ZGB zu Wohlfahrtsfonds mit Ermessensleistungen(Art. 89aAbs. 7ZGB),dieVorlage„ModernisierungderAuf-sichtinder1.SäuleundOptimierunginder2.Säule“sowiedieReformAltersvorsorge2020.

Der Sicherheitsfonds BVG erzielte im Jahr 2016 einen Auf-wandüberschussvonCHF38,7Mio.(VorjahrCHF119Mio.).Aufwandüberschüsse sindgewolltundgeplant.DamitwirddieheuteüberdemZielwertliegendeFondsreserveüberdieZeit reduziert.Mit dem Ergebnis konnte die Reduktion derFondsreserve wie angestrebt fortgeführt werden. Per 31.Dezember2016belief sichdieFondsreserveaufCHF644,4Mio., womit die vom Stiftungsrat festgelegte obere Band-breite zwar immer noch überschritten ist, jedoch sieht dieProjektion vor, dass diese im Jahr 2019 erreicht wird. DerRichtwert fürdieFondsreserveentsprichtdemDurchschnittderdreihöchstenJahresausgabenfürInsolvenzleistungenderletzten15 JahreundeinemZuschlag von20% fürAnlage-schwankungen.ZusätzlichzumRichtwertisteineBandbreitevon+/-25%festgelegt.

ImBerichtsjahrhattedieOAKBVüberdieBeitragssätzefürdasBemessungsjahr2018(fälligam30.Juni2019)zubefin-den.DerStiftungsratbeantragte,dieBeitragssätzeunverän-dertzubelassen:

– BeitragssatzfürZuschüssebeiungünstigerAltersstrukturundEntschädigungen0.1%;

– Beitragssatz für Insolvenzen und andere Leistungen0.005%.

DemAntragwurdeanderordentlichenSitzungderOAKBVvom23.Mai2017stattgegeben.

23Tätigkeitsbericht 2017 | OAK BV

5 Ausblick und Ziele 2018

5.1 Aufsicht über Sammel- und Gemeinschaftseinrichtungen

BeiderEinführungdesObligatoriumsinderberuflichenVor-sorgeimJahre1985beruhtedieGrundkonzeptiondesBVGdarauf,dassdieMehrheitderArbeitgebendenihrenArbeit-nehmendeneinefirmeneigenePensionskassenlösunganbie-ten.SeitherhatsichdieStrukturinderberuflichenVorsorgestark verändert. Zum einen hat die Anzahl Kassen absolutsehrstarkabgenommen.ZumanderenfindeteineVerschie-bung von firmeneigenen Kassen zu grossen Sammel- undGemeinschaftseinrichtungen statt. Die Bindung und dasEngagement des Arbeitgebers für eine firmeneigene Kassesind dabei in der Regel stärker als bei einemAnschluss aneine Sammel- oder Gemeinschaftseinrichtung. Neben derGrösseundteilweisederKomplexitätderStrukturdieserEin-richtungen kommt dazu, dass Sammeleinrichtungen und inder Regel auch Gemeinschaftseinrichtungen untereinanderimWettbewerbstehen,waszueinemrisikoreicherenHandelnverleitenkann.

DieGesetzgebungwurdediesenneuenUmständennichtaus-reichendangepasst.EsfindensichkaumspezifischeBestim-mungen für Sammel- undGemeinschaftseinrichtungen. Beider Beaufsichtigung von nicht firmeneigenen Vorsorgeein-richtungen bestehen deshalb zahlreiche offene Fragen. FürdieErarbeitungvoneinheitlichenLösungenfürdieseFragenwurdeeineArbeitsgruppemitdenkantonalenundregiona-lenAufsichtsbehördeneingesetzt.Zielistes,denRisikenmiterhöhtenAnforderungenandieGovernanceunddieFinan-zierungssicherheitderEinrichtungenzubegegnen.BeiSam-meleinrichtungensindzusätzlichneueAnforderungenandieTransparenzzustellen.

5.2 Zulassung von Vermögens-verwaltern in der beruflichen Vorsorge

DieAufgabederZulassungvonVermögensverwalterninderberuflichenVorsorgenimmtdieOAKBVnurvorübergehendwahr.MitdemInkrafttretendesFinanzinstitutsgesetzesFINIGsollenkünftigsämtlicheVermögensverwaltervonderFINMAbzw.einerneuzuerrichtendenAufsichtsorganisationbeauf-sichtigtwerden.RelevantfürdenÜbergangderAufsichtderVermögensverwalterinderberuflichenVorsorgeist,dasses

aufgrundderÜbergangsbestimmungenzukeinerAufsichts-lückekommt.DieOAKBVwirddiesemUmstandoberstePrio-ritätzukommenlassen.

DieZulassungenderVermögensverwalter inderberuflichenVorsorgedurchdieOAKBVsindaufdreiJahrebefristet,d.h.vorAblaufderdreiJahreisteinneuesZulassungsgesuchein-zureichen.DaderüberwiegendeTeilderErstzulassungenvonder OAK BV in den Jahren 2014 und 2015 erteilt wurden,sinddiesevonderOAKBVzuerneuern.DieBehandlungderGesuche werden auch im Jahr 2018 erhebliche personelleRessourcen absorbieren.

5.3 Technischer Zinssatz

Dem technischen Zinssatz kommt in der beruflichen Vor-sorge einewichtigeBedeutung zu. Er dientderBewertungderVerpflichtungeneinerVorsorgeeinrichtung.BasierendaufdemVermögeneinerseitsundderBewertungderVerpflich-tungenandererseitswirddiefinanzielleLageeinerVorsorge-einrichtungmittels demDeckungsgrad eingeschätzt. Damitbeeinflusst die Höhe des gewählten technischen Zinssatzesunmittelbar die Einschätzung der finanziellen Lage bei denmeistenVorsorgeeinrichtungen.DieBestimmungdestechni-schenZinssatzeseinerVorsorgeeinrichtung,abgestimmtaufderen individuelle Situation, istdeshalb vonentscheidenderBedeutung für eine korrekte Einschätzung der finanziellenLagedieserEinrichtung.

SeitlängeremstehtdieOAKBVinDiskussionmitderSKPEzueinerRevisionderaktuellenFachrichtlinie4zumtechnischenZinssatz (FRP 4). Die SKPE hat an ihrer ausserordentlichenGeneralversammlungvom24.November2017dieInkraftset-zungeinerrevidiertenFRP4deutlichabgelehntunddenVor-standderExpertenkammerbeauftragt,dieRevisionsarbeitenineinerArbeitsgruppewiederaufzunehmen.DieOAKBVhatschon früher beschlossen, dass sie den Erlass vonWeisun-genprüft,fallsimJahre2017vonderSKPEkeineoderkeinegenehmigungsfähigeFRP4verabschiedetwird.DieOAKBVwirdimJahr2018deshalb„WeisungenzurEmpfehlungdesExpertenfürdentechnischenZinssatz“ imSinneeinerRah-menweisungerarbeiten.BeidenArbeitenfürdiegeplantenWeisungen werden neben der SKPE weitere Interessierte(kantonale und regionale Aufsichtsbehörden, ASIP, Sicher-heitsfondsBVG,usw.)einbezogen.

24 Tätigkeitsbericht 2017 | OAK BV

6 Statistik

6.1 Die OAK BV als Behörde

6.1.1 Organigramm

MiriamHäuselmann

DanielJungo

CindyMauroux

IsabelleLambiel

HerbertNufer

AdrianWittwer

Beat Zaugg

Selime Berk

LaetitiaFranck

DomenicoGullo

MartineHoustek

Dieter Schär

MarcelWüthrich

Simone Stahl

MariaAquinoPereira

JudithSchweizer

Kommission

PierreTriponez,Präsident

VeraKupperStaub,Vizepräsidentin

AndréDubey(bis31.12.2017)

AldoFerrari

KurtGfeller

ThomasHohl

PeterLeibfried

CatherinePietrini

Direktion

ManfredHüsler,Direktor

Audit

DavidFrauenfelder

Direktaufsicht

RomanSaidel

Recht

LydiaStuder,

stellv.Direktorin

Risk Management

StefanEggenberger

Zentrale Dienste

AntonNobs

25Tätigkeitsbericht 2017 | OAK BV

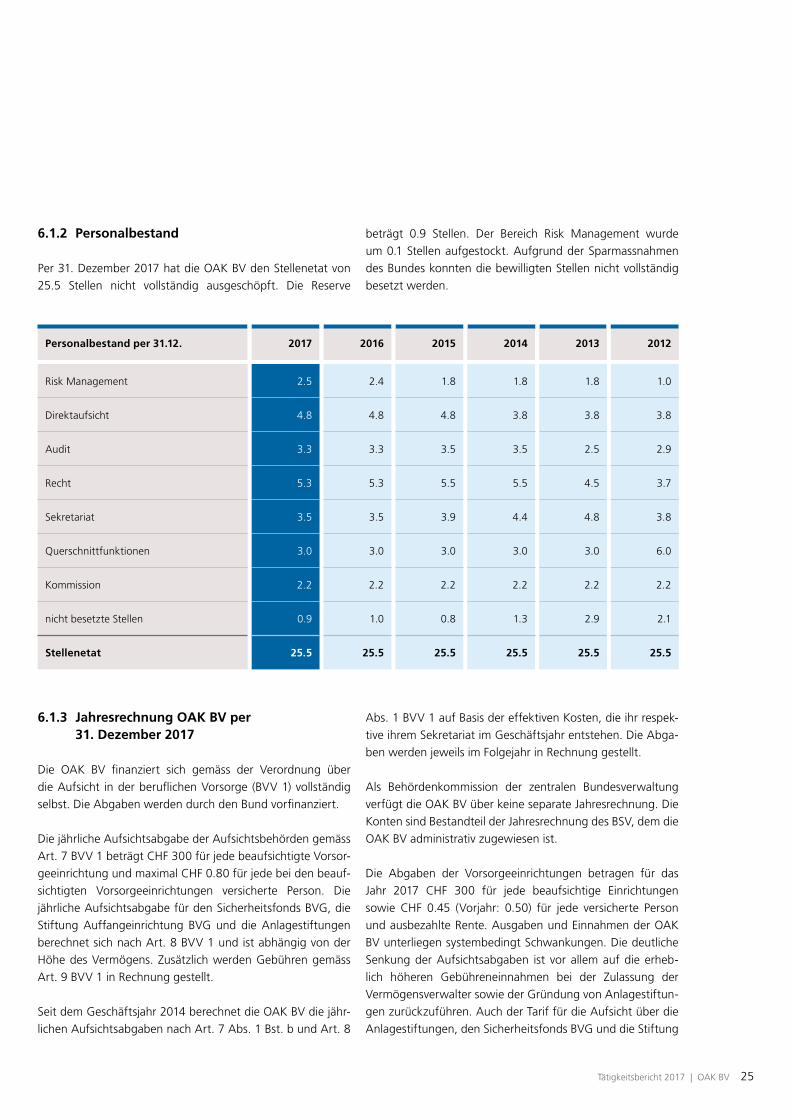

6.1.2 Personalbestand

Per31.Dezember2017hatdieOAKBVdenStellenetatvon25.5 Stellen nicht vollständig ausgeschöpft. Die Reserve

6.1.3 Jahresrechnung OAK BV per 31. Dezember 2017

Die OAK BV finanziert sich gemäss der Verordnung überdieAufsicht inderberuflichenVorsorge (BVV1)vollständigselbst.DieAbgabenwerdendurchdenBundvorfinanziert.

DiejährlicheAufsichtsabgabederAufsichtsbehördengemässArt. 7BVV1beträgtCHF300fürjedebeaufsichtigteVorsor-geeinrichtungundmaximalCHF0.80fürjedebeidenbeauf-sichtigten Vorsorgeeinrichtungen versicherte Person. DiejährlicheAufsichtsabgabefürdenSicherheitsfondsBVG,dieStiftungAuffangeinrichtung BVGund dieAnlagestiftungenberechnetsichnachArt. 8BVV1undistabhängigvonderHöhedesVermögens.ZusätzlichwerdenGebührengemässArt. 9BVV1inRechnunggestellt.

SeitdemGeschäftsjahr2014berechnetdieOAKBVdiejähr-lichenAufsichtsabgabennachArt. 7Abs. 1Bst.bundArt. 8

Abs. 1BVV1aufBasisdereffektivenKosten,dieihrrespek-tiveihremSekretariatimGeschäftsjahrentstehen.DieAbga-benwerdenjeweilsimFolgejahrinRechnunggestellt.

Als Behördenkommission der zentralen BundesverwaltungverfügtdieOAKBVüberkeineseparateJahresrechnung.DieKontensindBestandteilderJahresrechnungdesBSV,demdieOAKBVadministrativzugewiesenist.

Die Abgaben der Vorsorgeeinrichtungen betragen für dasJahr 2017 CHF 300 für jede beaufsichtige Einrichtungensowie CHF 0.45 (Vorjahr: 0.50) für jede versicherte PersonundausbezahlteRente.AusgabenundEinnahmenderOAKBVunterliegensystembedingtSchwankungen.DiedeutlicheSenkungderAufsichtsabgaben ist vor allemaufdieerheb-lich höheren Gebühreneinnahmen bei der Zulassung derVermögensverwaltersowiederGründungvonAnlagestiftun-genzurückzuführen.AuchderTariffürdieAufsichtüberdieAnlagestiftungen,denSicherheitsfondsBVGunddieStiftung

Personalbestand per 31.12. 2017 2016 2015 2014 2013 2012

Risk Management 2.5 2.4 1.8 1.8 1.8 1.0

Direktaufsicht 4.8 4.8 4.8 3.8 3.8 3.8

Audit 3.3 3.3 3.5 3.5 2.5 2.9

Recht 5.3 5.3 5.5 5.5 4.5 3.7

Sekretariat 3.5 3.5 3.9 4.4 4.8 3.8

Querschnittfunktionen 3.0 3.0 3.0 3.0 3.0 6.0

Kommission 2.2 2.2 2.2 2.2 2.2 2.2

nichtbesetzteStellen 0.9 1.0 0.8 1.3 2.9 2.1

Stellenetat 25.5 25.5 25.5 25.5 25.5 25.5

beträgt 0.9 Stellen. Der Bereich Risk Management wurdeum0.1Stellenaufgestockt.AufgrundderSparmassnahmendesBundeskonntendiebewilligtenStellennichtvollständigbesetztwerden.

26 Tätigkeitsbericht 2017 | OAK BV

AuffangeinrichtungBVGkonntemit88%(Vorjahr98%)desTarifsnachBVV1deutlichtieferfestgesetztwerden.

6.2 Regulierung

6.2.1 Weisungen

– WeisungenW-04/2013 „PrüfungundBerichterstattungderRevisionsstelle“ (geändertam26.01.2017)

– WeisungenW-01/2014 „ZulassungvonVermögensverwalterninder beruflichenVorsorge“(geändertam23.03.2017)

– WeisungenW-01/2017 „MassnahmenzurBehebungvonUnterdeckungen inderberuflichenVorsorge“

6.2.2 Anhörungen

– AnhörungzudenWeisungenW-01/2014„ZulassungvonVermögensverwalterninderberuflichenVorsorge(Anhörungsfrist:27.01.2017)

– AnhörungzudenWeisungenW-01/2017„MassnahmenzurBehebungvonUnterdeckungeninderberuflichenVorsorge“(Anhörungsfrist:12.05.2017)

– AnhörungzudenWeisungen„Risikokennzahlen“ (Anhörungsfrist:18.08.2017)

Jahresrechnung OAK BV 2017

Systemaufsicht CHF

DirektaufsichtCHF

ZulassungCHF

GesamtCHF

2017 2016 2017 2016 2017 2016 2017 2016

Beratungsaufwand 188’043 207’907 101’254 111’950 0 0 289’297 319'857

LöhneundGehälter 2’427’299 2’584’758 2’307’313 2’154’975 117’621 27’212 4’852’232 4’766’945

ÜbrigerPersonalaufwand 36’371 46’318 19’584 24’940 0 0 55’955 71’258

Raummiete 175’435 177’938 94’465 95’813 0 0 269’900 273’751

ÜbrigerBetriebsaufwand 71’571 131’072 38’538 70’577 0 0 110’109 201’649

Aufwand 2’898’719 3’147’993 2’561’154 2’458’255 117’621 27’212 5’577’493 5’633’460

Gebühreneinnahmen -10’771 -7’157 -82’400 -21’500 -118’850 -27’400 -212’021 -56’057

Nettoaufwand 2’887’948 3’140’836 2’478’754 2’436’755 -1’229 -188 5’365’472 5’577’403

Abgaben -2’887’948 -3’140’836 -2’478’754 -2’436’755 0 0 -5’366’701 -5’577’591

Ergebnis 0 0 0 0 -1’229 -188 -1’229 -188

27Tätigkeitsbericht 2017 | OAK BV

6.3 Systemaufsicht

6.3.1 Aufsichtsbehörden

Die direkteAufsicht über die Einrichtungender beruflichenVorsorgewurdebishervonneunkantonalenundregionalenAufsichtsbehörden wahrgenommen. Per 1. Januar 2018 istdieAufsichtüberdieEinrichtungenderberuflichenVorsorgedes Kantons Solothurn an die BVG- und StiftungsaufsichtAargauübertragenworden.DieBVG-undStiftungsaufsichtSolothurn ist aufgelöstworden.DieRegisterderbeaufsich-tigtenVorsorgeeinrichtungenkönnenüberdieLinksaufderInternetseite der jeweiligen Aufsichtsbehörde eingesehenwerden.

GE

VD

NE

JUSO

BL AG

LU

OW

UR

NW

ZG

SZ

GL

TI

GR

SG

AIAR

TG

ZH

SH

BE

VS

BS

FR

28 Tätigkeitsbericht 2017 | OAK BV

Kanton Aufsichtsbehörden Anzahl registrierte Vorsorge-einrichtungen unter Aufsicht

Anzahl nicht registrierte Einrichtungen unter Aufsicht*

Total Einrichtungen unter Aufsicht

2016 2015 2016 2015 2016 2015

GE Autoritécantonaledesurveillancedes fondationsetdesinstitutionsdeprévoyance RuedeLausanne63 1211Genève1

160 166 108 112 268 278

JU,NE,VD,VS

AutoritédesurveillanceLPPetdesfondationsdeSuisseoccidentale AvenuedeTivoli2 1002Lausanne

197 224 164 196 361 420

BE,FR BernischeBVG-undStiftungsaufsicht Belpstrasse48 3000 Bern 14

261 277 252 289 513 566

SO BVG-undStiftungsaufsicht Rötistrasse4 4501 Solothurn

41 44 70 76 111 120

AG BVG-undStiftungsaufsichtAargau Schlossplatz1 5001Aarau

108 116 174 207 282 323

BL,BS BVG-undStiftungsaufsichtbeiderBasel Eisengasse8 4001 Basel

179 192 213 234 392 426

SH,ZH BVG-undStiftungsaufsichtdesKantonsZürich Stampfenbachstrasse63 8090Zürich

375 393 432 465 807 858

AI,AR,GL,GR,SG,TG,TI

OstschweizerBVG-undStiftungsaufsicht Poststrasse 28 9001St.Gallen

189 197 229 241 418 438

LU,NW,OW,SZ,UR,ZG

ZentralschweizerBVG-undStiftungsaufsicht Bundesplatz14 6002Luzern

138 145 303 326 441 471

Total 1’648 1’754 1’945 2’146 3’593 3’900

*AnzahlnichtregistrierteVorsorgeeinrichtungen,sowieEinrichtungen dienachihremZweckderberuflichenVorsorgedienen,unterAufsicht

QuellenangabezurTabelle:Jahresberichte2016 derkantonalenundregionalenAufsichtsbehörden

Dienachfolgende Tabelle zeigt, dass dieAnzahl der beauf-sichtigtenEinrichtungenderberuflichenVorsorgekontinuier-lichabnimmt.Dasbetrifftsowohldieregistriertenwieauchdie nicht registrierten Einrichtungen. Im Jahr 2016 lag dieZahl der registrierten und nicht registrierten Einrichtungenbei1’648bzw.1’945,wohingegenesbeiderEinführungderOAKBVimJahr2012noch2’032bzw.2’698beaufsichtigte

Einrichtungengab.DiesentsprichteinemprozentualenRück-gangderregistriertenEinrichtungenvon18.9%bzw.27.9%beidennichtregistriertenEinrichtungen.DieseEntwicklungistu.a.daraufzurückzuführen,dassArbeitgeberundArbeit-nehmersichvermehrtfüreineVorsorgelösungbeieinerSam-mel-oderGemeinschaftseinrichtungentscheiden.

29Tätigkeitsbericht 2017 | OAK BV

6.3.2 Experten für berufliche Vorsorge

Das Register der zugelassenen Experten für berufliche Vor-sorgewirdaufderInternetseitederOAKBVwww.oak-bv.admin.chgeführt.

6.3.3 Vermögensverwalter

EineListemitdenzugelassenenunabhängigenVermögens-verwalter inderberuflichenVorsorgewirdaufder Internet-seitederOAKBVwww.oak-bv.admin.chgeführt.

6.4 Direktaufsicht

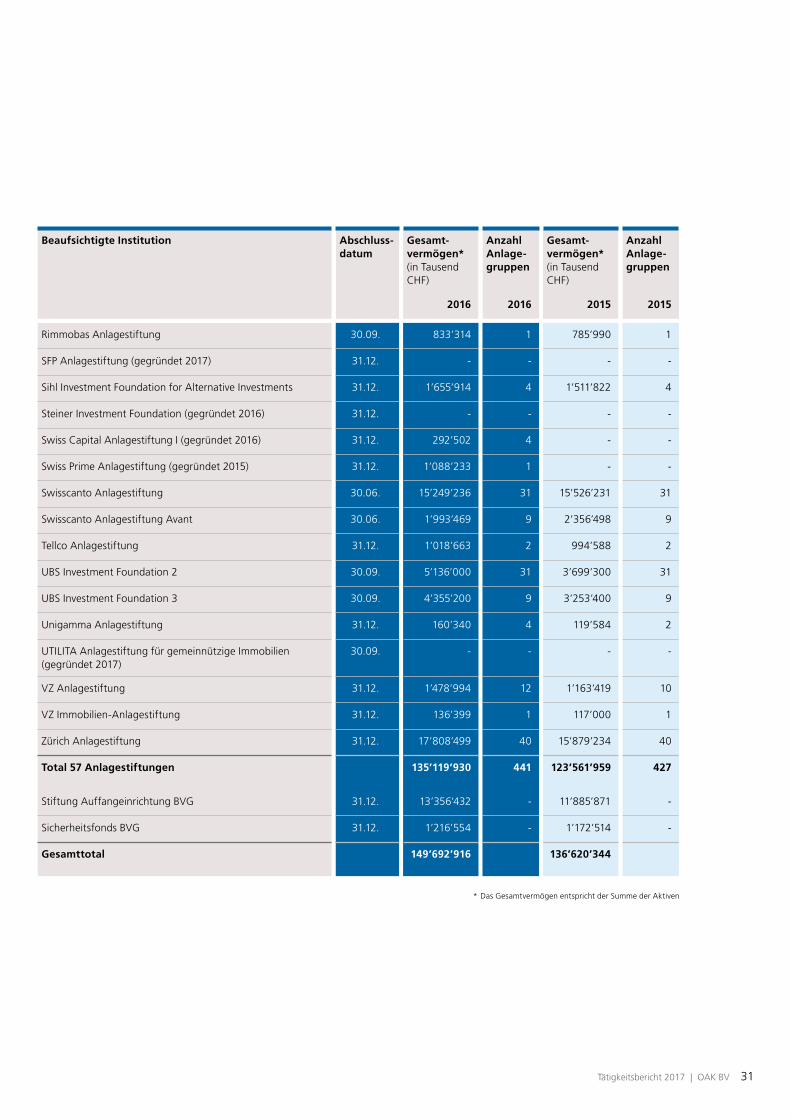

6.4.1 Beaufsichtigte Anlagestiftungen

Beaufsichtigte Institution Abschluss-datum

Gesamt- vermögen*(inTausendCHF)

AnzahlAnlage-gruppen

Gesamt- vermögen*(inTausendCHF)

AnzahlAnlage-gruppen

2016 2016 2015 2015

AFIAAAnlagestiftungfürImmobilienanlagenimAusland 30.09. 1’469’618 1 1’394’745 1

AkribaImmobilienAnlagestiftung 31.12. 210’858 1 196’774 1

AllianzSuisseAnlagestiftung 31.03. 941’333 7 934’560 7

AnlagestiftungderMigros-Pensionskasse 31.12. 10’502’282 7 10’525’453 7

AnlagestiftungderMigros-PensionskasseImmobilien(gegründet2016)

31.10. - - - -

AnlagestiftungderUBSfürPersonalvorsorge 30.09. 6’877’800 35 6’684’400 41

AnlagestiftungfenacoLANDI 31.12. 1’587’869 1 1’514’984 1

AnlagestiftungPensimofürPersonalvorsorge-Einrichtungen 31.12. 1’571’024 2 1’390’901 2

AnlagestiftungSwissLife 30.09. 6’192’124 19 5’316’463 18

AnlagestiftungTestinafürinternationaleImmobilienanlagen 31.12. 585’113 5 511’834 4

AnlagestiftungVALYOU(gegründet2017) 31.12. - - - -

AnlagestiftungWinterthurfürPersonalvorsorge(AWi) 31.12. 1’369’299 20 1’295’507 20

ASGEBA(gegründet2017) 31.12. - - - -

ASSETIMMOImmobilien-Anlagestiftung 31.03. 2’287’506 2 2’177’554 2

AvadisAnlagestiftung 31.10. 8’438’098 28 8’261’125 27

AvadisAnlagestiftung2 31.10. 1’348’677 4 1’288’000 3

*DasGesamtvermögenentsprichtderSummederAktiven

30 Tätigkeitsbericht 2017 | OAK BV

Beaufsichtigte Institution Abschluss-datum

Gesamt- vermögen*(inTausendCHF)

AnzahlAnlage-gruppen

Gesamt- vermögen*(inTausendCHF)

AnzahlAnlage-gruppen

2016 2016 2015 2015

Bâloise-AnlagestiftungfürPersonalvorsorge 31.12. 1’493’870 10 1’493’115 10

ConstivitaImmobilienAnlagestiftung 31.12. 108’912 1 104’360 1

CreditSuisseAnlagestiftung 30.06. 17’992’895 40 17’298’850 39

CreditSuisseAnlagestiftung2.Säule 30.06. 1’747’326 7 1’721’020 7

DieAnlagestiftungImmobilienDAI(gegründet2015) 30.06. - - - -

ECOREALSchweizerischeImmobilienAnlagestiftung 30.09. 967’164 2 847’364 2

EquitimFondationdeplacement(gegründet2015) 31.12. 2’428 1 - -

FIDIP Immobilienanlagestiftung (Fusionper1.10.2016mitISTInvestmentstiftung)

30.09. 354’420 1 345’079 1

Fondazioned’investimentoImmobiliareLugano (gegründet2015)

31.12. - - - -

GreenbrixFondationdeplacement(gegründet2013) 30.09. 89’140 1 74’157 1

HelvetiaAnlagestiftung 31.12. 658’873 10 559’506 9

HIGImmobilienAnlageStiftung 30.09. 883’588 1 863’914 1

Immobilien-AnlagestiftungAdimora 30.09. 236’348 1 189’028 1

Immobilien-AnlagestiftungTuridomus 31.12. 4’401’593 3 4’117’430 2

IMOKA-Immobilien-Anlagestiftung (Fusionper1.1.2017mitAnlagestiftungPensimo)

31.12. 584’288 1 558’392 1

ISTInvestmentstiftung 30.09. 6’484’194 37 5’934’460 34

IST2Investmentstiftung 30.09. 78’608 4 65’025 3

IST3Investmentstiftung(gegründet2014) 30.09. 513’925 3 372’082 3

J.SafraSarasinAnlagestiftung 31.12. 1’101’036 18 1’121’477 20

J.SafraSarasinAnlagestiftung2(gegründet2016) 31.12. 7’144 1 - -

LITHOSFondationdeplacementImmobilier 30.09. 352’385 2 331’955 2

PatrimoniumAnlagestiftung 30.06. 410’079 2 270’046 1

PRISMAFondationsuissed’investissement 31.03. 370’093 10 308’087 12

ProfondAnlagestiftung(gegründet2016) 31.12. 1’612’044 1 - -

RenaissancePMEfondationsuissedeplacement 30.06. 81’210 3 87’248 3

31Tätigkeitsbericht 2017 | OAK BV

*DasGesamtvermögenentsprichtderSummederAktiven

Beaufsichtigte Institution Abschluss-datum

Gesamt- vermögen*(inTausendCHF)

AnzahlAnlage-gruppen

Gesamt- vermögen*(inTausendCHF)

AnzahlAnlage-gruppen

2016 2016 2015 2015

RimmobasAnlagestiftung 30.09. 833’314 1 785’990 1

SFPAnlagestiftung(gegründet2017) 31.12. - - - -

SihlInvestmentFoundationforAlternativeInvestments 31.12. 1’655’914 4 1’511’822 4

SteinerInvestmentFoundation(gegründet2016) 31.12. - - - -

SwissCapitalAnlagestiftungI(gegründet2016) 31.12. 292’502 4 - -

SwissPrimeAnlagestiftung(gegründet2015) 31.12. 1’088’233 1 - -

SwisscantoAnlagestiftung 30.06. 15’249’236 31 15’526’231 31