Tributação do e-commerce - Fesdt...para todas as operações será adotada a partilha do ICMS...

20

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines – SEFAZ/SP

Transcript of Tributação do e-commerce - Fesdt...para todas as operações será adotada a partilha do ICMS...

Tributação do e-commerce

Alterações realizadas por meio da

Emenda Constitucional 87/15

Tatiana Martines – SEFAZ/SP

EC 87/2015: Características principais

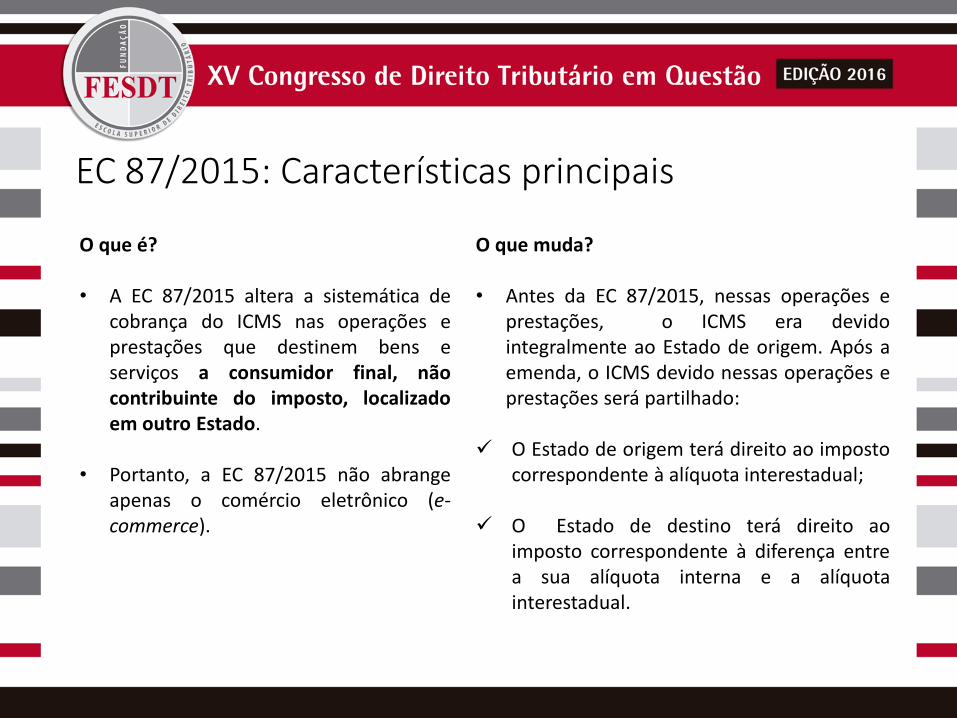

O que é? • A EC 87/2015 altera a sistemática de

cobrança do ICMS nas operações e prestações que destinem bens e serviços a consumidor final, não contribuinte do imposto, localizado em outro Estado.

• Portanto, a EC 87/2015 não abrange apenas o comércio eletrônico (e-commerce).

O que muda? • Antes da EC 87/2015, nessas operações e

prestações, o ICMS era devido integralmente ao Estado de origem. Após a emenda, o ICMS devido nessas operações e prestações será partilhado:

O Estado de origem terá direito ao imposto correspondente à alíquota interestadual;

O Estado de destino terá direito ao

imposto correspondente à diferença entre a sua alíquota interna e a alíquota interestadual.

EC 87/2015: Características principais

Mudança Constitucional

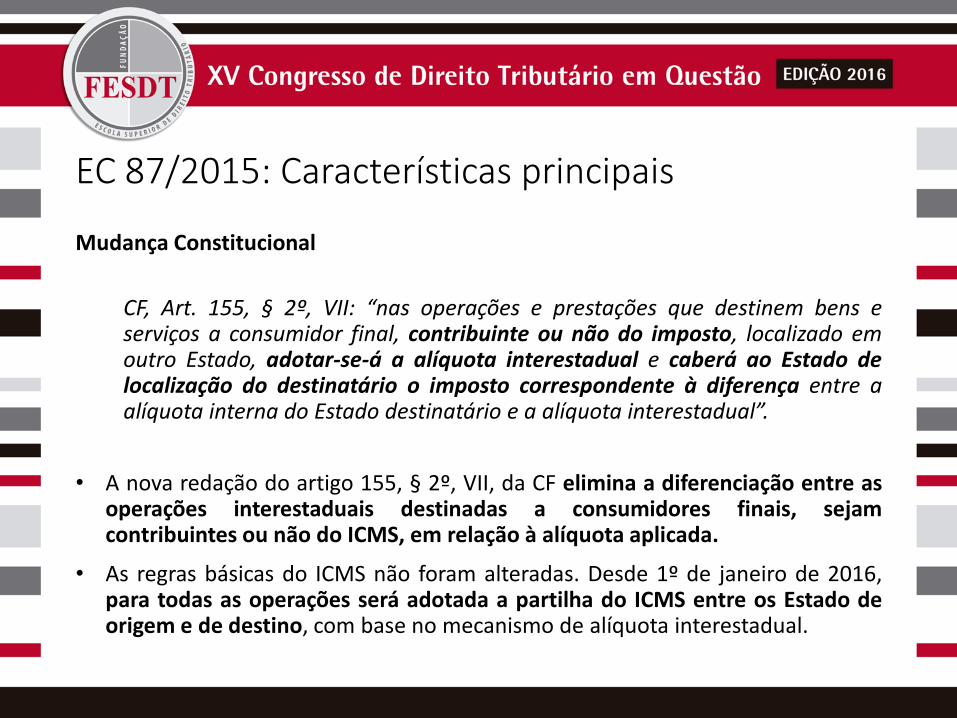

CF, Art. 155, § 2º, VII: “nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual”.

• A nova redação do artigo 155, § 2º, VII, da CF elimina a diferenciação entre as operações interestaduais destinadas a consumidores finais, sejam contribuintes ou não do ICMS, em relação à alíquota aplicada.

• As regras básicas do ICMS não foram alteradas. Desde 1º de janeiro de 2016, para todas as operações será adotada a partilha do ICMS entre os Estado de origem e de destino, com base no mecanismo de alíquota interestadual.

EC 87/2015: Características principais

Quem tem a obrigação de recolher o diferencial de alíquotas nas operações e prestações interestaduais destinadas a consumidor final?

• A responsabilidade pelo recolhimento da diferença de alíquotas será determinada pela condição do destinatário:

• Quando o destinatário for contribuinte do ICMS, este será responsável pelo recolhimento

• Quando o destinatário não for contribuinte, caberá ao remetente esta responsabilidade

EC 87/2015: Harmonização

Necessidade de Lei Complementar

• Regras da LC 87/96 são aplicadas a essas operações.

• Na ausência de LC, as Unidades Federadas exercem competência legislativa plena (CF, art. 24, § 3º);

• Visando uniformizar a aplicação da EC 87/15, os Estados decidiram discutir uma proposta de regulamentação no âmbito do CONFAZ, o que deu origem aos Convênios ICMS 93, 152 e 153, todos de 2015.

EC 87/2015: Harmonização

Início da vigência – Regra de Transição

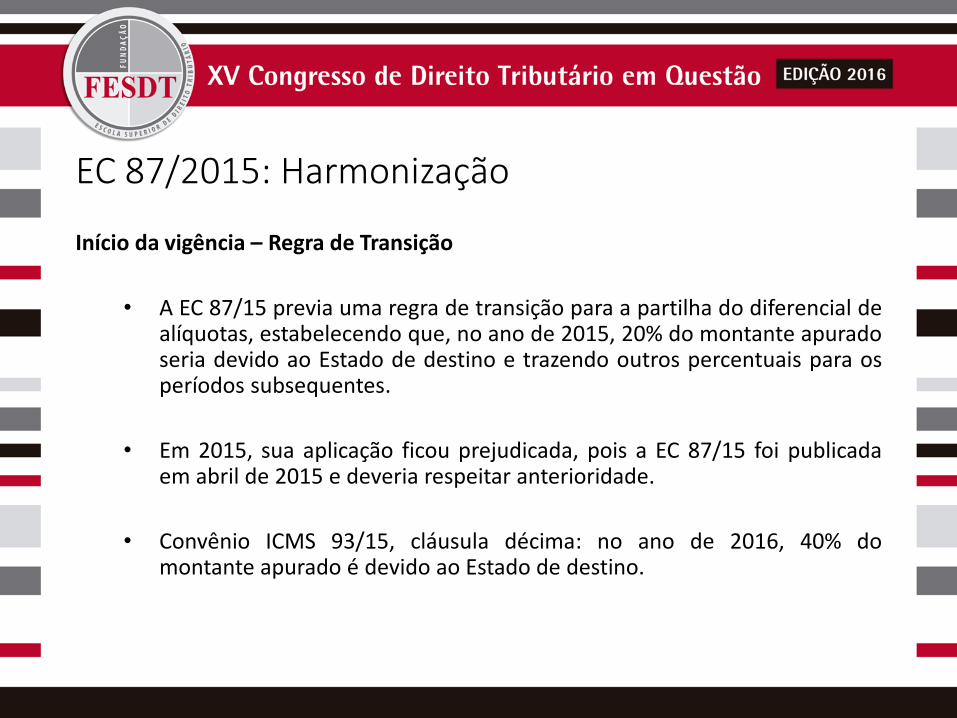

• A EC 87/15 previa uma regra de transição para a partilha do diferencial de alíquotas, estabelecendo que, no ano de 2015, 20% do montante apurado seria devido ao Estado de destino e trazendo outros percentuais para os períodos subsequentes.

• Em 2015, sua aplicação ficou prejudicada, pois a EC 87/15 foi publicada em abril de 2015 e deveria respeitar anterioridade.

• Convênio ICMS 93/15, cláusula décima: no ano de 2016, 40% do montante apurado é devido ao Estado de destino.

Fato gerador do diferencial de alíquotas

Qual é o momento da ocorrência do fato gerador do diferencial de alíquotas nas operações destinadas a consumidor final não contribuinte do ICMS localizado em outro Estado?

• O fato gerador do DIFAL é a saída de mercadoria de estabelecimento localizado em outro Estado com destino a consumidor final não contribuinte do ICMS localizado em São Paulo.

• Convênio ICMS 93/15, cláusulas quinta e sétima: o recolhimento é feito por contribuinte localizado em outro Estado.

Base de cálculo

Qual é a base de cálculo do ICMS nas operações destinadas a consumidor final não contribuinte do ICMS em outro Estado?

• O Convênio ICMS n.º 93/15 estabeleceu:

o Base de cálculo única

o Valor da operação ou o preço do serviço

o Deve ser observado o disposto no § 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de 1996 – ICMS “por dentro”.

Benefícios fiscais

Se houver benefícios fiscais na operação, qual valor deve ser considerado para o cálculo do ICMS “por dentro”?

• O cálculo do ICMS “por dentro” deve levar em consideração o montante de ICMS devido na operação de circulação de mercadoria: carga tributária efetiva.

• Alíquota interna do Estado de destino: carga tributária efetiva incidente nas operações internas. Se houver benefício fiscal do Estado de destino que resulte em valor igual ou inferior à alíquota interestadual, não será cobrado diferencial de alíquotas.

• Alíquota interestadual: fixada pelo Senado Federal, ainda que haja benefício fiscal concedido com autorização do CONFAZ.

Benefícios fiscais

Convênio ICMS 153/15:

• Cláusula Primeira - Os benefícios fiscais da redução da base de cálculo ou de isenção do ICMS (...) serão considerados (...).

• § 1º No cálculo do valor do ICMS correspondente à diferença entre as alíquotas interestadual e interna de que trata o caput será considerado o benefício fiscal de redução da base de cálculo de ICMS ou de isenção de ICMS concedido na operação ou prestação interna, sem prejuízo da aplicação da alíquota interna prevista na legislação da unidade federada de destino.

• § 2º É devido à unidade federada de destino o ICMS correspondente à diferença entre a alíquota interna da unidade federada de destino e a alíquota interestadual estabelecida pelo Senado Federal para a respectiva operação ou prestação, ainda que a unidade federada de origem tenha concedido redução da base de cálculo do imposto ou isenção na operação interestadual.

Crédito do ICMS

Como poderá ser aproveitado o crédito do ICMS cobrado nas operações anteriores quando se destinar mercadorias a consumidor final não contribuinte do ICMS localizado em outro Estado?

• Convênio ICMS 93/15, cláusula terceira: O crédito poderá ser integralmente aproveitado no Estado de origem.

• Créditos não aproveitados na operação interestadual poderão ser mantidos na escrita fiscal e compensados em outras operações;

• A EC 87/2015 objetivou que o Estado de destino recebesse uma parcela do ICMS devido pela operação interestadual:

o Se o crédito fosse aproveitado também no destino, o objetivo da EC 87/2015 não seria atendido;

o Seria inviável operacionalizar o desconto de créditos em relação ao imposto devido para o destino, com a sistemática adotada pela EC 87/2015.

Inscrição no Estado de destino

É necessária a inscrição no Estado de destino?

• Convênio ICMS 152/15:

o estabeleceu a possibilidade de inscrição no Cadastro de Contribuintes do ICMS simplificada para diversos Estados, ficando dispensada a apresentação de documentos;

o possibilitou que o contribuinte remetente, desde que inscrito na unidade federada de origem, pudesse realizar o recolhimento do ICMS por apuração independentemente de ser inscrito na unidade federada de destino, em relação aos fatos geradores que ocorrerem no período de 1º de janeiro a 30 de abril de 2016. Esse prazo foi estendido apenas para o Distrito Federal, até 30 de novembro de 2016.

Transporte de Mercadorias

Definição de serviço de transporte interestadual

• O serviço de transporte é considerado interestadual quando os pontos inicial e final do trajeto estão situados nos territórios de mais de um Estado.

Alíquota aplicável

• Se o trajeto configurar prestação interestadual, sempre se aplica a alíquota interestadual. É Indiferente se o serviço é destinado a contribuinte ou não contribuinte do imposto.

Transporte de Mercadorias

Diferencial de alíquotas

• Devido quando a prestação não estiver vinculada a uma operação ou prestação subsequente sujeita ao imposto.

• Convênio ICMS 93/15, cláusula segunda, parágrafo 3º: recolhimento do diferencial de alíquotas não se aplica quando o transporte for efetuado pelo próprio remetente ou por sua conta e ordem (cláusula CIF - Cost, Insurance and Freight).

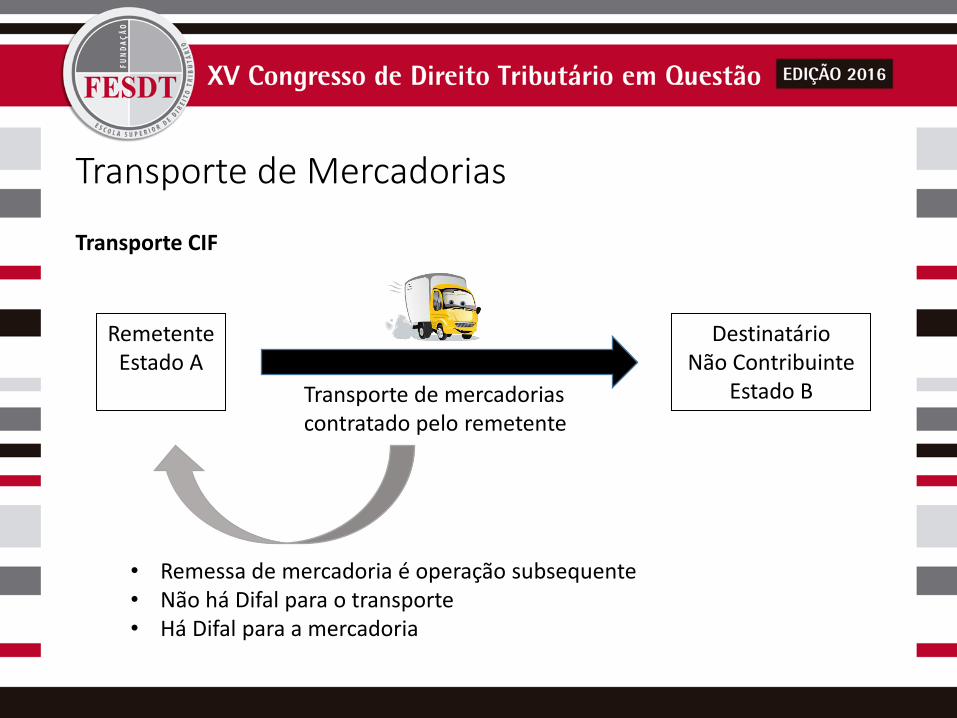

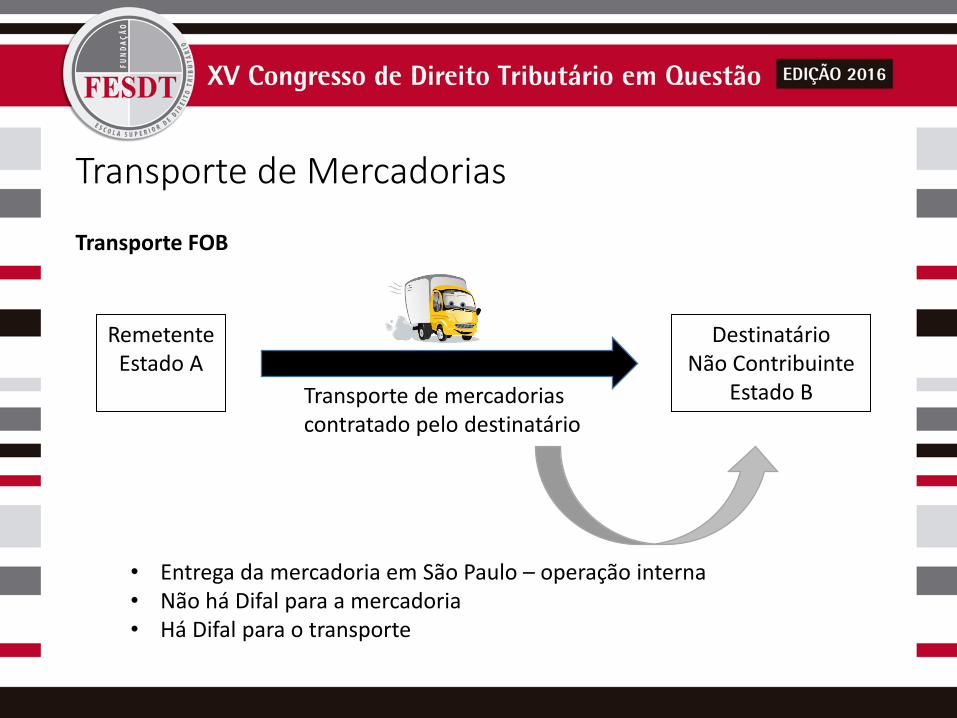

Transporte de Mercadorias

Transporte CIF

Remetente

Estado A

Destinatário Não Contribuinte

Estado B Transporte de mercadorias contratado pelo remetente

• Remessa de mercadoria é operação subsequente • Não há Difal para o transporte • Há Difal para a mercadoria

Transporte de Mercadorias

Transporte FOB

Remetente

Estado A

Destinatário Não Contribuinte

Estado B Transporte de mercadorias contratado pelo destinatário

• Entrega da mercadoria em São Paulo – operação interna • Não há Difal para a mercadoria • Há Difal para o transporte

Simples Nacional

Contribuintes do Simples Nacional também devem pagar o DIFAL?

• São Paulo decidiu adotar a posição do Convênio ICMS 93/15 (cláusula nona);

• Contribuintes optantes pelo Simples Nacional localizados em outros Estados deveriam pagar o DIFAL para o Estado de São Paulo;

• Equidade e equilíbrio concorrencial.

Simples Nacional

Judicialização – ADI 5464:

• Ajuizada pelo Conselho Federal da Ordem dos Advogados do Brasil (CFOAB), argumenta que o CONFAZ não poderia dispor que o Convênio ICMS 93/2015 seja aplicado às empresas optantes do Simples Nacional;

• Requer medida cautelar para suspender os efeitos da cláusula 9ª do Convênio ICMS 93/2015 (DIFAL) – Concedida pelo STF em fev/15;

• Comunicado CAT 08/16 - Esclarece os efeitos da suspensão da eficácia da cláusula nona do Convênio ICMS 93/2015, em face da concessão de medida cautelar na Ação Direta de Inconstitucionalidade - ADI 5.464.

Operações Presenciais

Qual é o critério para definir se uma operação presencial é destinada a não contribuinte localizado em outro Estado?

• São destinadas ao Estado de São Paulo as operações nas quais a mercadoria seja entregue pelo remetente ou por sua conta e ordem ao consumidor final não contribuinte do imposto no Estado.

• Recolhimento do DIFAL independe:

o do domicílio do consumidor;

o da inscrição do consumidor no Cadastro de Contribuintes do ICMS.

• Questão disciplinada pelo Estado de São Paulo de forma unilateral e não resolvida pelos Convênios.

Obrigada!