Trendbarometer Immobilien- Investmentmarkt - EY · PDF fileSeite 3 Umfrageergebnisse...

24

Trendbarometer Immobilien- Investmentmarkt Ausblick Hotel Deutschland 2015

Transcript of Trendbarometer Immobilien- Investmentmarkt - EY · PDF fileSeite 3 Umfrageergebnisse...

Trendbarometer Immobilien-Investmentmarkt

Ausblick HotelDeutschland 2015

Seite 2

Seite 3

Umfrageergebnisse

Einführung

TrendbarometerImmobilien-InvestmentmarktAusblick HotelDeutschland 2015

Kennzahlen Hotelmarkt

Agenda

Kernergebnisse

Kontakte

Seite 4

Kernergebnisse

Attraktivität

Transaktionsmarkt

Käufer

Verkäufer

Strategic Fit

Vertragsformen

Trends

Verdopplung des Transaktionsvolumens seit 2011 führt 2014 zu einemRekordergebnis von rund 3 Mrd. Euro

Assetklasse „Hotel“ gewinnt als fester Bestandteil der Portfoliodiversifikationimmer mehr an Bedeutung

Abkehr von der „Asset-light“-Strategie: Hotelgesellschaften und Eigennutzer sinddie stärksten Käufergruppen

Asset- und Fondsmanager stellen die stärkste Verkäufergruppe dar, gefolgt vonOpportunity und Private-Equity-Fonds

Solide Prüfung von Lage, Betreiber, Markt und Vertrag als Erfolgsfaktoren

Fix- bzw. Hybridpachtverträge dominieren, jedoch ist ein Trend zum Management-bzw. Franchise-Vertrag (3rd-Party-Management) erkennbar

Vormarsch der Segmentspezialisten; Nachfrageüberhänge drücken in die B- und C-Standorte

Seite 5

Einführung

Seite 6

► Der deutsche Immobilien-Investmentmarkt gilt weiterhin als einer der attraktivstenMärkte Europas.

► Die positive Entwicklung des deutschen Hotelmarktes nährt die Zuversicht der Betreiberund Investoren für die Assetklasse „Hotel“ als fester Bestandteil derPortfoliodiversifikation.

► Der Nachfrageüberhang in A-Standorten drückt die Investorennachfrage in B- und C-Standorte.

► Pachtverträge sind weiterhin die dominierende Betriebsform in Deutschland. Jedochzeigt sich teilweise eine neue Risikoverteilung, beispielsweise in dem vermehrtenAufkommen von Hybridverträgen (fixer und variabler, umsatzgebundener Pachtanteil)sowie von Management- und Franchisevertragsmodellen (3rd-Party-Management).

► Sekundärstädte verfügen häufig über eine gut ausgeprägte Hotellandschaft.

Ergebnisse Trendbarometer Immobilien-Investmentmarkt

► Erstmalige Veröffentlichung dieser Studie vonEY zum Investitionsmarkt für Hotels inDeutschland

Hintergrund Zielsetzung► Wesentliche Ergebnisse der Studie beruhen

auf unserer Umfrage (Oktober 2014)► Ergänzung durch Hotelmarktdaten sowie

durch eigene Einschätzungen und Aussagenvon Marktteilnehmern

Vorgehensweise► Darstellung des generellen Klimas des

Immobilien-Investitionsmarktes Deutschland► Ausblick auf den deutschen Hotelmarkt 2015► Einschätzung der Investment-Rahmen-

bedingungen für den deutschen Hotelmarkt

Assetklasse „Hotel“ auf dem Vormarsch

►Hohe Granularität: Rund 12 % derBetriebe sind markengebunden

►Kleine Betriebsgrößen: Rund 60 %verfügen über weniger als 20 Zimmer

► Performance: relativ niedrigerdurchschnittlicher Zimmerpreis imeuropaweiten Vergleich (Berlin:68 Euro, Paris: 139 Euro, London:165 Euro, Zürich: 144 Euro)**

►Angebot: 33.999 Hotels* mit rund949.900 Zimmern. Rund 90 % derHotels entfallen auf das 3- und 4-Sterne-Segment

►Nachfrage: 226 Mio. Übernachtungenvon Jan. bis Okt. 2014 (+3,0 %gegenüber dem Vorjahreszeitraum)

Merkmale Hotelmarkt Deutschland

Quelle: IHA, Statistisches Bundesamt, STR Global *Hotels, Hotels garnis, Gasthöfe und Pensionen, Stand Juli 2014 **basierend auf einer Auswertung des Hotelportals HRS

Seite 7

Besonderheiten der Spezialimmobilie Hotel

Immobilie Betreiber

Verträge Markt

WertbeeinflussendeFaktoren für

Hotelimmobilien► Betreibervertrag: Management,

Pacht, Miete, Franchise► Garantien, Bürgschaften,

Cap-Regelungen etc.► Laufzeiten, voraussichtliches Vertragsende► Kündigungsrechte► Pacht-/Gebührenhöhe

► Hotelmarkt: Entwicklung vonAngebot und Nachfrage,Auslastung und Preisniveau injeweiliger Lage

► Wettbewerbsumfeld► Immobilienmarkt (Anzahl der Transaktionen)► Finanzierungsbedingungen

► Standort► Baurecht/Bebaubarkeit, Bebauung► Drittverwendungsmöglichkeiten► Entwicklungspotenzial► Ausstattungsstandard► Belastungen/Dienstbarkeiten

► Marke und Sternekategorie► Bekanntheitsgrad► Erfahrung und Fachwissen des Betreibers,

Leistungsbilanz, Bonität► Unternehmenskonzept und Qualität

►Internationalisierung►Professionalisierung

►Hohe Heterogenität in Bezug aufBetriebsart, Kategorie, Größe undindividueller Produktausgestaltung

► EingeschränkteDrittverwendungsmöglichkeit

► Substanzerhaltung durch den Nutzer

► In der Regel höhere Investitionskostenund immer kürzere Nutzungsdauern(anlagen- und kapitalintensiv)

► Investoren sind je nach Vertragsart denChancen und Risiken des Hotelbetriebsausgesetzt

►Wert der Immobilie hängt maßgeblichvom Erfolg des Betreibers ab

► Zunehmend hybride und mehrschichtigeVertragssysteme

► Starke Differenzierung der erzielbaren Marktperformance in Abhängigkeit vom Hotelkonzept, vom Standort und von den jeweiligenMarktbedingungen

► Pauschalaussagen und Anwendung von Durchschnittswerten nur eingeschränkt möglich► Solide Marktkenntnisse und gutes Vertragsmanagement sind wichtige Erfolgskriterien

Implikationen für Investoren

Wesentliche Besonderheiten

Seite 8

Umfrageergebnisse

Seite 9

Attraktivität Deutschlands als Standortfür Immobilieninvestments

Wortlaut der Frage: „Wie beurteilen Sie die Attraktivität Deutschlands als Standort für Immobilieninvestments im Jahr 2015 absolut gesehen/im europäischen Vergleich?“

Auswirkungen auf den Investmentmarkt Hotel

45%51%

4%

sehr attraktiv attraktiv weniger attraktiv

64%

32%

4%

sehr attraktiv attraktiv weniger attraktiv

Attraktivität Deutschlands als Standortfür Immobilieninvestments imeuropäischen Vergleich

► Der deutsche Hotelimmobilienmarkt profitiert von dem Vertrauen der Investoren in den Markt.► Für viele Hotelketten verfestigt sich Deutschland als strategisch wichtiger Standort; eine entsprechende Präsenz kann u. a. durch Assetrückkäufe

sowie mit vermehrten Franchiseverträgen bestärkt werden.

Anhaltend positive Stimmung am deutschenInvestmentmarkt

Kernaussagen

► Deutschland wird von nahezu allenBefragten (96 %) auch im Jahr 2015als attraktiver oder sogar sehrattraktiver Standort fürImmobilieninvestments gesehen.

► Der Anteil der Befragten, die denStandort Deutschland als „sehrattraktiv“ (45 %) einschätzen, istsogar angestiegen (2014: 32 %).

► Im europäischen Vergleich schneidetDeutschland noch besser ab als imVorjahr und wird von der Mehrheit(64 %) als „sehr attraktiv“eingeschätzt (2014: 59 %).

Seite 10

2015

Wortlaut der Frage: „Wie schätzen Sie die Kaufpreisentwicklung in Deutschland in den Jahren 2014/2015 in Abhängigkeit von Nutzungsart und Lage ein?“

1b-Standort1a-Standort Peripherie

2014

Zuversicht der Investoren in Bezug auf diePreisentwicklung

Erwartete Preisentwicklung bei Hotelimmobilien

► Die Immobilienpreise auf dem Hotelmarkt werden überwiegend als stabil angesehen; unattraktive Lagen werden von Marktteilnehmernweiterhin skeptisch bewertet (45 % vs. 49 %).

► Jedoch sieht eine steigende Anzahl von Investoren positive Preisentwicklungen für Hotels in 1A- (30 % vs. 14 %) und 1B-Lagen (16 % vs.5 %).

Kernaussagen

24%

71%

5%

24%

64%

12%6%

49%45%

Steigend Stabil Sinkend

30%

62%

8%16%

69%

15%10%

41%49%

Steigend Stabil Sinkend

Seite 11

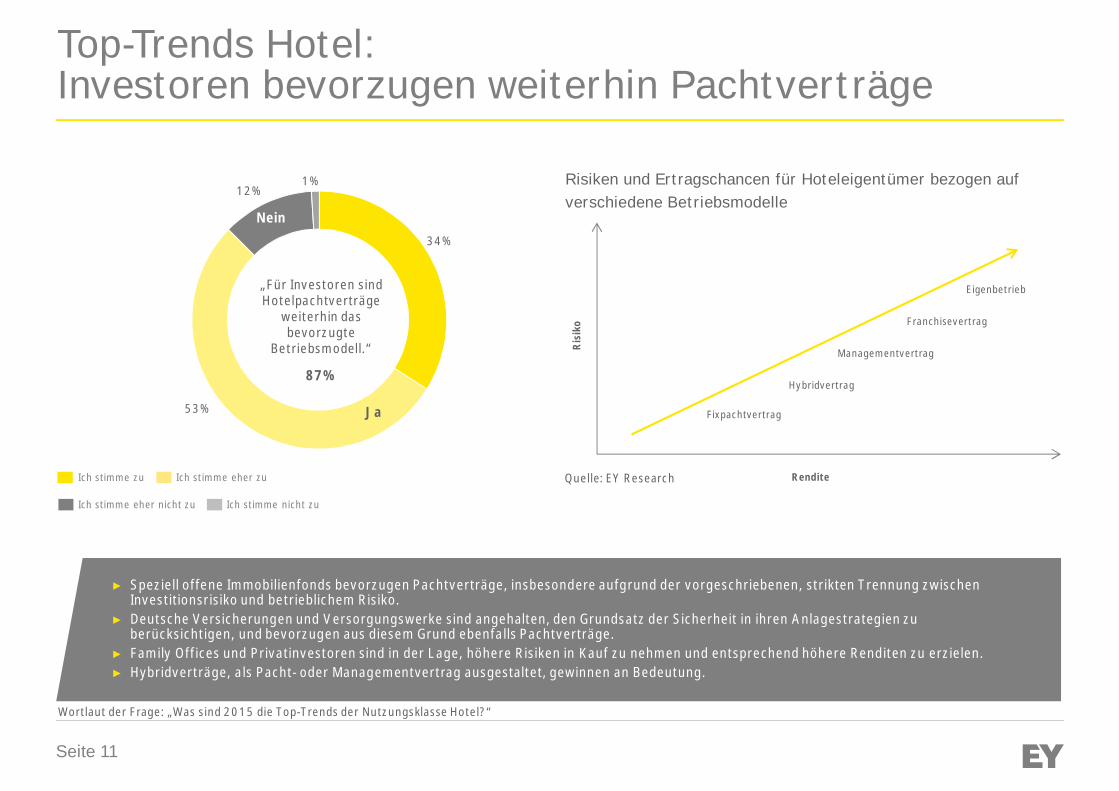

Wortlaut der Frage: „Was sind 2015 die Top-Trends der Nutzungsklasse Hotel?“

Ich stimme zu Ich stimme eher zu

Ich stimme eher nicht zu Ich stimme nicht zu

34%

12%

Nein

1%

„Für Investoren sindHotelpachtverträge

weiterhin dasbevorzugte

Betriebsmodell.“

87%

Top-Trends Hotel:Investoren bevorzugen weiterhin Pachtverträge

Quelle: EY Research

Ja53%

► Speziell offene Immobilienfonds bevorzugen Pachtverträge, insbesondere aufgrund der vorgeschriebenen, strikten Trennung zwischenInvestitionsrisiko und betrieblichem Risiko.

► Deutsche Versicherungen und Versorgungswerke sind angehalten, den Grundsatz der Sicherheit in ihren Anlagestrategien zuberücksichtigen, und bevorzugen aus diesem Grund ebenfalls Pachtverträge.

► Family Offices und Privatinvestoren sind in der Lage, höhere Risiken in Kauf zu nehmen und entsprechend höhere Renditen zu erzielen.► Hybridverträge, als Pacht- oder Managementvertrag ausgestaltet, gewinnen an Bedeutung.

Ris

iko

Rendite

Fixpachtvertrag

Hybridvertrag

Managementvertrag

Franchisevertrag

Eigenbetrieb

Risiken und Ertragschancen für Hoteleigentümer bezogen aufverschiedene Betriebsmodelle

Seite 12

Wortlaut der Frage: „Was sind 2015 die Top-Trends der Nutzungsklasse Hotel?“

46%

84%

0

10

20

30

40

50

00

200

400

600

800

1.000

1.200

Zim

mer

anza

hlin

Tsd.

€

Um

satz

inM

io.€

Nettoumsatz Zimmer

Top-Trends Hotel:Internationale Marken sind entscheidendes Kriterium

„Eine internationaleHotelmarke bleibt

weiterhin einentscheidendes

Investitionskriterium.“

Ich stimme zu Ich stimme eher zu

Ich stimme eher nicht zu Ich stimme nicht zu

Ja

Nein

Zimmeranzahl der führenden Hotelketten in Deutschland 2013

Quelle: IHA

16%

38%

► Während die Markenhotellerie derzeit nur rund 12 % der Betriebe und rund 40 % der Zimmer in Deutschland ausmacht, generiert sie rund50 % des Gesamtumsatzes auf dem deutschen Hotelmarkt.

► Gründe für den stärker werdenden Trend zur Markenanbindung in Deutschland sind unter anderem effiziente Vertriebsstrukturen sowieSkaleneffekte.

► Zudem haben Hotelketten Erfahrung im Umgang mit Investoren und verfügen über die entsprechende Transparenz.

Kernaussagen

84%

k.A. k.A. k.A.

Seite 13

Wortlaut der Frage: „Was sind 2015 die Top-Trends der Nutzungsklasse Hotel?“

Nein

13%

36%

46%

5%

„B- und C-Standortestellen eine

Investitionsalternativefür A-Standorte dar.“

49%

26,2%

20,7%

17,4%

13,3%

13,2%

12,1%

11,4%

11,4%

Münster

Frankfurt/Oder

Neu-Ulm

Saarbrücken

Chemnitz

Reutlingen

Görlitz

Duisburg

Top-Trends Hotel:B- und C-Standorte als Investitionsalternative

Ich stimme zu Ich stimme eher zu

Ich stimme eher nicht zu Ich stimme nicht zu

Ja

Anstieg der Übernachtungen in ausgewählten B- und C-Standortenim Vergleich zum Vorjahr, Q1 2014

Quelle: Thomas Daily

► In der Regel geringere Einstandspreise für Grundstücke undGebäude

► Häufig geringerer Konkurrenzdruck► Schwächere Volatilität (historisch geringere Wertschwankungen

als bei A-Standorten)

Standortvorteile bei B-Standorten► Stärkere Bedeutung der Mikrolage► Geringere Fungibilität (gegebenenfalls kleinerer Investorenkreis)► Eingeschränkte Zweitverwendungsmöglichkeit

Standortnachteile bei B-Standorten

Seite 14

Kennzahlen Hotelmarkt

Seite 15

Leistungskennzahlen Hotelmarkt Deutschland 1. Halbjahr 2014

95 89 118 124 103 100 114 9662 62 80 83 78 67 83 65

65%

70%68% 67%

76%

67%

73%

68%

45%

50%

55%

60%

65%

70%

75%

80%

0

20

40

60

80

100

120

140

Deutschland Berlin Düsseldorf Frankfurt a. M. Hamburg Köln München Stuttgart

Zim

mer

ausl

atun

g

AD

R/Re

vPA

Rin

€

ADR RevPAR Occupancy

Positive Stimmung bei Hotelbetreibern in Deutschland

Quelle (beide Graphen) IHA, STR Global, Statistisches Bundesamt

Entwicklung Zimmerertrag, 2013 vs. 2014 (1. Halbjahr)

2,2% 1,7%

-0,3%-2,5%

-0,7%

-8,3%

11,0%

-10%

0%

10%

20%

30%

Deutschland Berlin Düsseldorf Frankfurt a. M. Hamburg Köln München Stuttgart

30,9% ►Die Zahl der Übernachtungen vonJanuar bis Oktober 2014 istgegenüber dem Vorjahreszeitraum um3,0 % gestiegen (auf rund226 Mio.).

► Im 1. Halbjahr 2014 erreichteDeutschland eine Steigerung desZimmerertrags (RevPAR) um 2,2 %.

►Die größten internationalenQuellmärkte sind die Niederlande(12,1 %), Schweiz (9,4 %) und USA(7,5 %), gefolgt von Großbritannien(6,7 %) und Österreich (4,7 %).

► Deutschlandweit führen München undFrankfurt a. M. mit einem RevPAR von83 €, gefolgt von Düsseldorf (80 €),Hamburg (78 €) und Köln (67 €).

► Unter den Top-7-Standorten erreichteFrankfurt a. M. im 1. Halbjahr 2014den höchsten durchschnittlichenZimmerpreis (ADR), wohingegenHamburg mit 76 % die höchsteZimmerauslastung erzielte.

Hotelmarkt Deutschland

Seite 16

► Die weiterhin große Nachfrage von deutschen und ausländischen Investoren spiegelt einen optimistischen Ausblick für 2015 wider.► Zudem steigt das Interesse für B- und C-Standorte und wird daher Hoteltransaktionen in diesen Märkten anregen.► Durch eine starke Nachfrage und ein teilweise eingeschränktes Angebot werden auch indirekte Anlagevehikel wie Hotelfonds wieder

interessant.

Der Hoteltransaktionsmarkt mit einem Rekordjahr2014

Quelle: JLL, CBRE

Ausblick 2015

► Der deutsche Hotelinvestmentmarkt erzielte2014 Rekordergebnisse und erreichte einTransaktionsvolumen von rund 3,0 Mrd. €.

► In diesem Zeitraum entfielen etwa 60 % desTransaktionsvolumens (fast 2 Mrd. €) aufKäufer mit Sitz im Ausland (gegenüber rund 45% 2013).

► In München (5,65 %), Hamburg (5,95 %),Frankfurt und Berlin (6,0 %) wurden dieniedrigsten Bruttoanfangsrenditen für Hotelserzielt.

► Hotels mit Pachtverträgen in Toplagen könnenNettoanfangsrenditen von 5,75–7,00 %erzielen.

Transaktionsvolumen Transaktionsvolumen Deutschland 2009–2014

3,0

0,3

0,8

0,951,2

1,6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2009 2010 2011 2012 2013 2014M

rd.€

Portfoliotransaktionen Einzeltransaktionen Total 2014 Gesamttransaktionen

Seite 17

► Mit rund 510 Mio. € gehörten Asset-und Fondsmanager zu den stärkstenGruppen auf der Verkäuferseite,gefolgt von Opportunity und Private-Equity-Fonds (500 Mio. €).

► Die bedeutendsten Einzel-Hoteltransaktionenin Deutschland im Jahr 2014 zeigen einePreisspanne pro Zimmer von94.000–326.000 €

► Die größte Transaktion war ein Portfoliokauf(67 Objekte/8.781 Zimmer) für 659 Mio. €.

► Mit rund 710 Mio. € stellten Hotelgesellschaftenund Eigennutzer die größte Käufergruppe dar.Private Investoren und Family Offices folgten mitrund 610 Mio. €.

► Steigendes Interesse ist auch weiterhin beiausländischen Investoren zu beobachten.

Verkäufergruppen Käufergruppen Transaktionsgröße

Asset- und Fondsmanager größte Verkäufergruppe

Quelle: RC Analytics, Colliers

(Nur veröffentlichte Transaktionen)

Quartal Hotelname Stadt Investor Sterne Zimmer-anzahl Preis Preis/Zimmer

Q2 2014 Moorpark I + II (Portfolio) Diverse Städte Accor 2-4 8.781 659 Mio. € 75.000 €

Q2 2014 Le Meridien München München Kildare Partners 5 381 93,5 Mio. € 245.000 €

Q2 2014 Le Meridien ParkhotelFrankfurt Frankfurt Kildare Partners 5 297 90,3 Mio. € 304.000 €

Q2 2014 Holiday Inn München CityCentre München Theresie Ensemble 4 582 55,0 Mio. € 94.000 €

Q3 2014 Frankfurt Hilton Frankfurt Auf Luxushotels spezialisierter Investor 5 342 100 Mio. € 292.000 €

Q3 2014 Maritim Grand Hotel Hannover Friedrichswall GmbH 4 285 45,0 Mio. € 158.000 €

Q4 2014 Grand Hotel EsplanadeBerlin Berlin Host Hotels & Resorts JV APG JV GIC (Govt of Singapore) 5 394 90,0 Mio. € 228.000 €

Q4 2014 Hotel Jumeirah Frankfurt Frankfurt Deutsche AWM - Germany JV ECE 5 218 71,0 Mio. € 326.000 €

Q4 2014 Hotel Atlantic Kempinski Hamburg Dr. Broermann Hotels & Residences GmbH JV Asklepios Kliniken 5 245 65,0 Mio. € 265.000 €

Q4 2014 NH Hotel MediaPark Köln Internos Global Investors 4 217 29,5 Mio. € 136.000 €

Überblick ausgewählter Hoteltransaktionen in Deutschland 2014

Seite 18

Zunehmender Kapitalfluss internationaler Investoren

Quelle: RC Analytics

8 - 16 16 - 34 34 – 57 57 - 74

74 - 140 140 - 200 200 - 500

Zielmärkte internationaler Investitionen 2014 Investitionsstandorte 2014

In Mio. €

► Insgesamt wurden139 Hoteltransaktionen mitinternationalen Käufernveröffentlicht.

►Das Gesamttransaktionsvolumen2014 betrug rund 2 Mrd. €.

►Gegenüber 2013 (rund 829 Mio. €)stieg das Transaktionsvolumen ausdem Ausland 2014 um rund 146 %.

►Der größte ausländische Kapitalflusswurde in Frankfurt verzeichnet.Hierhin flossen rund 442 Mio. € ininsgesamt 13 Objekte.

► Zweitstärkste Stadt in Bezug auf dasTransaktionsvolumen war Münchenmit rund 213 Mio. € und 8 Objekten.

► In Berlin wechselten zwar 10 Objekteden Besitzer, jedoch nur mit einemWert von insgesamt rund 195 Mio. €.

Kernaussagen

Basierend auf Angaben von RC Analytics

Land Objekte Volumen Anteil

Frankfurt 13 442 Mio. € 22 %

München 8 213 Mio. € 10 %

Berlin 10 195 Mio. € 10 %

Köln 7 88 Mio. € 4 %

Hamburg 3 54 Mio. € 3 %

Dresden 2 52 Mio. € 3 %

Düsseldorf 3 41 Mio. € 2 %

Hannover 3 40 Mio. € 2 %

Sonstige 90 911 Mio. € 45 %

Gesamt 139 2.034 Mio. € 100 %

Seite 19

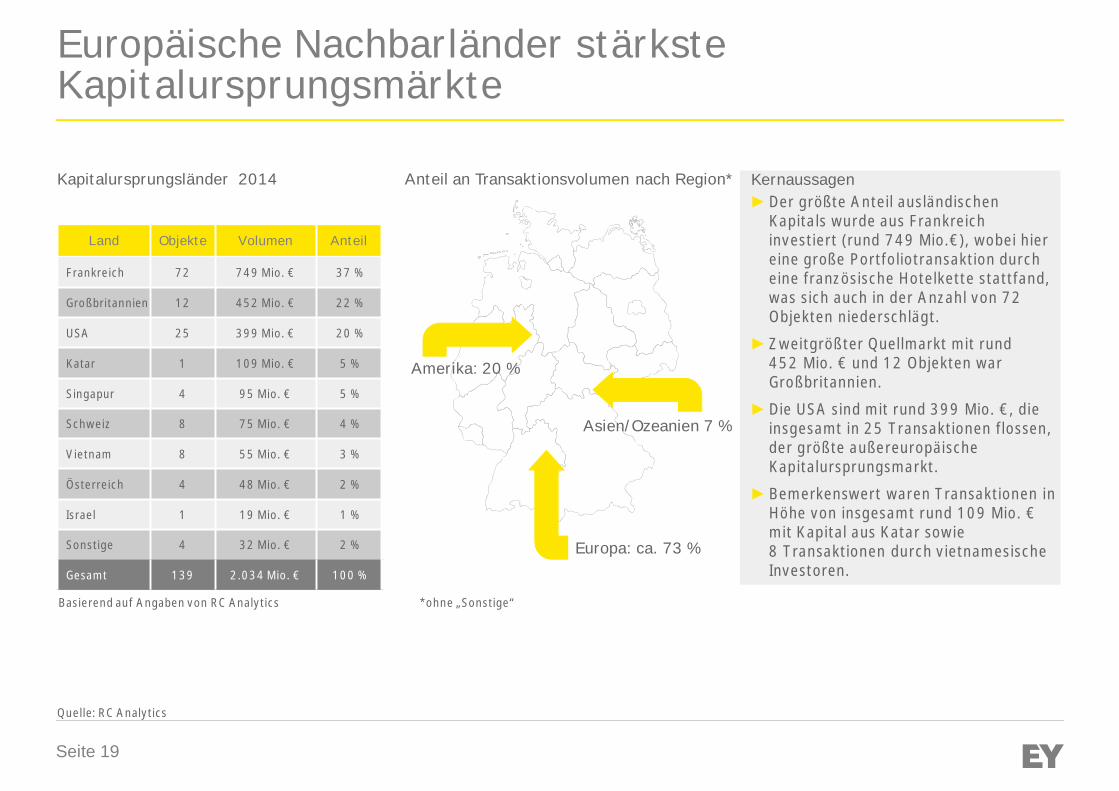

Europäische Nachbarländer stärksteKapitalursprungsmärkte

Land Objekte Volumen Anteil

Frankreich 72 749 Mio. € 37 %

Großbritannien 12 452 Mio. € 22 %

USA 25 399 Mio. € 20 %

Katar 1 109 Mio. € 5 %

Singapur 4 95 Mio. € 5 %

Schweiz 8 75 Mio. € 4 %

Vietnam 8 55 Mio. € 3 %

Österreich 4 48 Mio. € 2 %

Israel 1 19 Mio. € 1 %

Sonstige 4 32 Mio. € 2 %

Gesamt 139 2.034 Mio. € 100 %

Quelle: RC Analytics

Anteil an Transaktionsvolumen nach Region*Kapitalursprungsländer 2014►Der größte Anteil ausländischen

Kapitals wurde aus Frankreichinvestiert (rund 749 Mio.€), wobei hiereine große Portfoliotransaktion durcheine französische Hotelkette stattfand,was sich auch in der Anzahl von 72Objekten niederschlägt.

► Zweitgrößter Quellmarkt mit rund452 Mio. € und 12 Objekten warGroßbritannien.

►Die USA sind mit rund 399 Mio. €, dieinsgesamt in 25 Transaktionen flossen,der größte außereuropäischeKapitalursprungsmarkt.

► Bemerkenswert waren Transaktionen inHöhe von insgesamt rund 109 Mio. €mit Kapital aus Katar sowie8 Transaktionen durch vietnamesischeInvestoren.

Kernaussagen

Amerika: 20 %

Europa: ca. 73 %

Asien/Ozeanien 7 %

Basierend auf Angaben von RC Analytics *ohne „Sonstige“

Seite 20

Hotelentwicklungsplanung im Wesentlichen im3- bis 4-Sterne-Segment

Quelle: Tophotelprojects

Hotelentwicklungsplanung nach Eröffnungsjahr2015–2017

Hotelentwicklungsplanung nach Segment 2015–2017

0 1.000 2.000 3.000 4.000

Hamburg

Berlin

München

Frankfurt

Stuttgart

Düsseldorf

Köln

Zimmeranzahl

2015

2016

2017

17 %

35%

42%

6 %

0

10.000

20.000

30.000

40.000

50.000

2015 - 2017

Zim

mer

anza

hl 5 Sterne

4 Sterne

3 Sterne

1&2 Sterne

u Das Zimmervolumen wird über die kommenden drei Jahre (2015–2017) um ca. 4,2 % steigen.

u Mit rund 35 bzw. 42 % der gesamten Zimmer sind die meisten neuen Zimmer im 3- und 4-Sterne-Segment angesiedelt. Im 5-Sterne-Segment werden bis 2017 immerhin rund 2.600 (6 % der Pipeline) neue Zimmer erwartet.

Ausblick

Seite 21

Zunehmend Nischenprodukte in derEntwicklungsplanung

Stadt Hotelprojekt Sterne Zimmeranzahl Eröffnung

Berlin Motel One Upper West 2 582 2016

Berlin Riu Plaza Berlin 4 357 2015

Düsseldorf Holiday Inn Düsseldorf 3 213 2016

Leipzig Innside by Mélia 4 177 2016

Frankfurt Motel One Bundesrechnungshof 2 450 2016

Hamburg Grandhotel The Fontenay 5 130 2016

München 25hours Hotel München 4 170 2016

München Moxy München Airport 3 317 2015

Mannheim Radisson Blu Hotel Mannheim 5 225 2016

Stuttgart aloft Stuttgart 4 165 2015

Quelle: Tophotelprojects

Ausgewählte Entwicklungsprojekte 2015 - 2017

u In Deutschland befinden sich derzeit bis 2017 ca. 300 Hotels in Planung oder im Bau, was schätzungsweise 42.000 Zimmern entspricht.

u Innerhalb der Segmente scheinen sich weiterhin sehr heterogene Konzepte zu entwickeln. So variieren die Größen der Hotels in dervermeintlich gleichen Kategorie. Neben der Entwicklung von markengebundenen Hotels sind auch zunehmend Nischenprodukte erkennbar.

Ausblick

Seite 22

Kontakt

Seite 23

Christian Schulz-Wulkow

Telefon +49 30 25471 21235Mobil +49 160 939 21235

E-Mail [email protected]

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht undkann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundigeBeratung oder Auskunft dienen. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde,besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität;insbesondere kann diese Publikation nicht den besonderen Umständen des EinzelfallsRechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers.Jegliche Haftung seitens der Ernst & Young Real Estate GmbH und/oder andererMitgliedsunternehmen der globalen EY-Organisation wird ausgeschlossen. Bei jedemspezifischen Anliegen sollte ein geeigneter Berater zurate gezogen werden.

www.de.ey.com

Ihre Kontakte

Andreas Ewald

Telefon +49 40 36132 25424Mobil +49 160 939 25424

E-Mail [email protected]

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung,Steuerberatung, Transaktionsberatung und Managementberatung. Mit unsererErfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit dasVertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestensgerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams,exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel istes, Dinge voranzubringen und entscheidend besser zu machen – für unsereMitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür stehtunser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen vonErnst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen istrechtlich selbstständig und unabhängig und haftet nicht für das Handeln undUnterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young GlobalLimited ist eine Gesellschaft mit beschränkter Haftung nach englischem Rechtund erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sieunter www.ey.com.

In Deutschland ist EY an 22 Standorten präsent. „EY“ und „wir“ beziehen sich indieser Publikation auf alle deutschen Mitgliedsunternehmen von Ernst & YoungGlobal Limited.

© 2015Ernst & Young Real Estate GmbHAll Rights Reserved.