TRATAMIENTO DE LIBROS CONTABLES DIGITALES EN EL …

53

Grupo de Investigación TRATAMIENTO DE LIBROS CONTABLES DIGITALES EN EL SECTOR PÚBLICO Mayo 2021 Dirección General de Contabilidad Nacional Equipo de investigación NICSP

Transcript of TRATAMIENTO DE LIBROS CONTABLES DIGITALES EN EL …

Grupo de Investigación

TRATAMIENTO DE LIBROS

CONTABLES DIGITALES

EN EL SECTOR PÚBLICO

Mayo 2021

Dirección General de Contabilidad Nacional

Equipo de investigación NICSP

Políticas Generales de Contabilidad – Políticas Particulares.

Flujo Transaccional – Manual de Procedimientos de Contables

DEVENGO

Normas Internacionales de Contabilidad del Sector Público (NICSP)

Manual de Estadísticas de las Finanzas Públicas- FMI

Pericia contable

“ Es un principio contable según elcual los ingresos y los gastos deuna actividad se deben registrar enel momento en que ocurren y noen el momento de su cobro opago”.

Grupo de Investigación

Mayo 2021

Cápsula Sobre el Devengo Contable

La Contabilidad no solo es un proceso de registro, la GESTIÓN y el DEVENGO, produce sus movimientos a través delos hechos económicos generados por políticas y decisiones gerenciales de calidad, eficiencia y eficacia; el SectorPúblico hace lo que está escrito, en normas, leyes y marcos teóricos que llevan al éxito a una institución pública.

Podemos resumir que DEVENGADO; “Es el principio contable que lidera las normas del sector público basados en elreconocimiento de unas cuentas por cobrar o cuentas por pagar una vez que ocurra un hecho económico exista o noel recurso monetario”

1. Apertura2. Libro Diario Integrado3. Mayorización4. Informes Financieros5. Cierre

Constituye el proceso de registro sistemático, cronológicoy secuencial de las operaciones patrimoniales de lasentidades y organismos del Sector Público no Financiero,expresadas en términos monetarios.

Desde la entrada original a los registros contables hasta la presentación de los estados financieros; la centralización, consolidación y la interpretaciónde la información; comprende además los principios, normas, métodos y procedimientos correspondientes a la materia.

En las instituciones del Estado, el trabajo operativo o de gestión, recae en las direcciones financieras, así podemos resumir el ciclo contable en cinco pasos:

Conceptos prácticos del Devengo Contable:

CaracterísticasAunque una empresa tenga un ingreso o un gasto que no haya sido aún pagado o cobrado se tiene quecontabilizar - apuntar el asiento contable - en el momento en que tiene lugar.

Esto quiere decir que el asiento contable debe realizarse con independencia de la tesorería. O, en otraspalabras: cuando el correspondiente ingreso se ha cobrado o el correspondiente gasto se ha pagado.

Objetivo del devengo

El principio de devengo es la manera de asegurarse de que en cada año contable la cuenta de resultados(o cuenta de pérdidas o ganancias) reflejará solamente los ingresos y gastos de ese mismo año.

Conceptos prácticos del Devengo Contable:

Ejemplos

Si una entidad decide contratar una prima de seguros durante dos años, cada año se contabiliza como gasto la mitad del precio completo de la prima, con independencia de cuándo se tenga que pagar.

Cuál es la cuenta que me permite el devengo:

Seguros Pagados por Adelantado – Diferidos (Estado de Situación). Cuál es la cuenta de realización, GASTO (Estado de Resultados).

Porqué, cuando se analizan EEFF de entes contables públicos en su mayoría no se registran Seguros Pagados por Adelantado.????

Unidad de Asesoría y Estudios Especiales

Registro de Planilla

Flujo Transaccional Contable – Tiempos del Devengo

Ana María Briceño SuarezLic. Contaduría Pública

1. Generalidades-Definiciones

2. Características del sistema

3. Estadísticas del estudio realizado en el Sector Público

4. Marco Legal

5. Guía para llevar los libros

El fin de esta nota técnica por parte de la Contabilidad Nacional es la implementación de los libros

contables digitales, tomando en cuenta la legislación Costarricense, la realidad actual del país y los

beneficios que traería para cada institución la implementación.

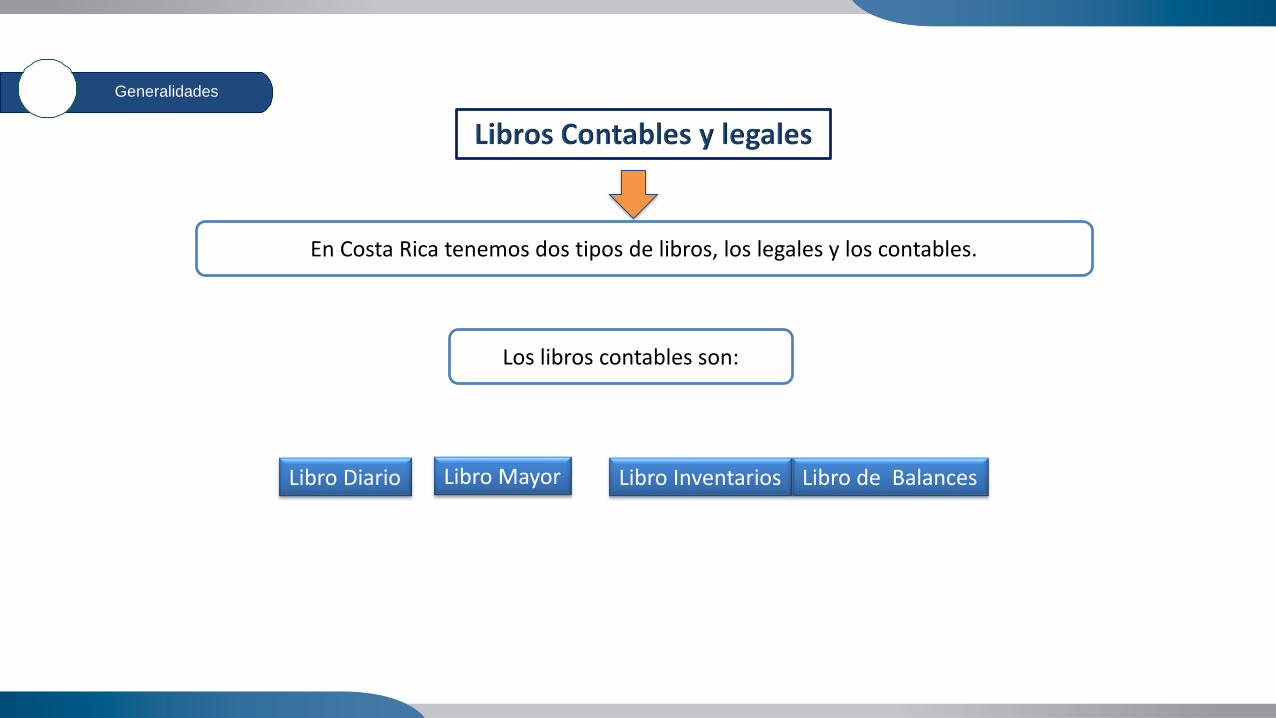

Generalidades

En Costa Rica tenemos dos tipos de libros, los legales y los contables.

Libro Diario Libro Mayor Libro Inventarios

Los libros contables son:

Libro de Balances

Generalidades

Registros electrónicos que sustituyen los libros empastados yfoliados o de actas en hojas sueltas, no aplica para los que seimprimen, las autorizaciones, el respaldo y todo lo relacionadodebe realizarse de manera digital.

GeneralidadesAvances tecnológicos

Sistemas contables electrónicos

Minimizan los errores humanos

Los cuales

Ahorran tiempo y dineroPermiten un manejo

mas sencillo y ordenado

Ya no es un documento único.

Manejo efectivo de los archivos.

Acceso rápido y fácil.

Múltiples respaldos.

Ahorroeconómico(tiempo ypapel.

Libros contables digitales

Los archivos contables en formato electrónico son más sencillos de administrar, compartir y respaldar.

Generalidades

La realidad es que la mayoría de las instituciones lleva los libros físicos, bajo esta perspectiva se detallan las

características a continuación :

Código de Comercio

Cualquier equivocación uomisión que se cometa ha desalvarse por medio de un nuevoasiento en la fecha en que seadvierta el error, y se pondrá almargen del asiento equivocado,con tinta diferente, una notaindicando que está errado y elfolio donde se encuentra lacorrección respectiva.

Escritos en castellano y con claridad

En orden progresivo de fechas

Sin dejar espacios en blanco, Sin raspaduras ni entrerrenglonaduras

Moneda local, en caso de transacciones en dólares se registrara el equivalente en colones.

Definiciones

FECHANÚMERO DE

CUENTA NOMBRE DE CUENTA DEBE HABER

nov-20 1.2.5.01.02. Edificios100 000,00

nov-201.1.1.01. Efectivo 100 000,00

Compra edificio

Se registran día a díalos hechoseconómicos de unaempresa. Losauxiliares, seguiránasentándose enorden cronológicolas operaciones quese efectúen.

Deben incluirse losasientos contables yasientos de cierredel periodo contableconforme alcatalogo de cuentasaprobado.

Se registran día a díalos hechoseconómicos de unaempresa. Losauxiliares, seguiránasentándose enorden cronológicolas operaciones quese efectúen.

Deben incluirse losasientos contables yasientos de cierredel periodo contableconforme alcatalogo de cuentasaprobado.

Código de Comercio

FECHA NÚMERO DE CUENTA NOMBRE DE CUENTA DEBITOS CREDITOS SALDO FINAL

oct-20 1.1.1.01. Efectivo 70 377 868 912,30 57 178 749 082,33 88 188 404 789,64

oct-20 1.1.1.01.01. Caja 8 143 650,00 8 143 650,00 -

*Se llevará por debe y haber*Se trasladarán por su orden, los asientos del Diario o registrosauxiliares, se pueden hacer traslados totales resumidos*Podrán agruparse en una sola cuenta de Mayor y llevar alcorrespondiente Mayor Auxiliar aquellas partidas en que porafinidad y conveniencia proceda tal agrupación.Cada partida inscrita en el Mayor se referirá al folio del Diarioen que se anotó, o al resumen del respectivo registro auxiliar.

*Se llevará por debe y haber*Se trasladarán totales resumidos*Podrán agruparse en una sola cuenta de Mayor y llevar alcorrespondiente Mayor Auxiliar aquellas partidas en que porafinidad y conveniencia proceda tal agrupación

Registra los hechos económicos de una

empresa, ya no en función de la fecha de realización

sino en la cuenta que se ve afectada

Saldo balanza de comprobación

Código de Comercio

Se registrará, el inventario resultante al cierre del ejercicio.

Este inventario, en sus diferentes cuentas, deberá coincidir con los

saldos que ellas tuvieren en el libro de Balances.

1. Balance General o deSituación

2. Estado de resultados

Facilidad de incluir el Grupo

Completo de EEFF basados en la

NICSP 1.

1. Balance General o de Situación2. Estado de resultados3. Estado de Cambios en el Patrimonio Neto4. Estado de Flujos de Efectivo5. Estado de notas contables (principales

políticas y notas explicativas).

Sistema

A continuación, características mínimas del sistema para libros contables

digitales

Caracteristicas del

sistema

Se deben aplicar las medidas de seguridad necesarias para garantizar su inalterabilidad, se posibilite su

acceso o consulta posterior y se preserve.

Verificar autenticidad de firmas

Garantizar la exactitud, confidencialidad, disponibilidad y fiabilidad de los registros.

Es indispensable un software para el desarrollo digital de los libros contables.

Caracteristicas del

sistema El sistema de información computadorizado debe poseer en forma

integrada un módulo o proceso específico para los libros digitales, a

saber:

1. La autorización de apertura por parte de la auditoria

2. El registro

3. La autorización de la administración

4. Cierre por parte de auditoria

5. Archivo

6. Consulta

El sistema debe garantizar:

• Identificación del acceso

• Perfil de acceso según usuario

• Autenticación del usuario por medio de la firma digital

• Autorización de ingreso

• Registro correspondiente

• Generación del registro

Usuarios internos:

• Auditoria

• Jerarca

• Director Administrativo

• Contador

Requerimientos de Hacienda Digital Auditoria Interna

- Algunos de los beneficios que nos dan las libros contables digitales son:

a. Ya no es un documento único.

b. Manejo efectivo de los archivos y del tiempo.

c. Acceso rápido y fácil, así como múltiples respaldos

d. Todas las anteriores.

- Algunos de los beneficios que nos dan las libros contables digitales son:

a. Ya no es un documento único.

b. Manejo efectivo de los archivos y del tiempo.

c. Acceso rápido y fácil, así como múltiples respaldos

d. Todas las anteriores.

- Una de las características indispensables en el software es:

a. Garantizar la exactitud, confidencialidad, disponibilidad y fiabilidad de los registros.

b. Que permita imprimir los reportes para archivar.

c. Opciones a y b.

d. Que conserve la información al menos 2 años.

- Una de las características indispensables en el software es:

a. Garantizar la exactitud, confidencialidad, disponibilidad y fiabilidad de los registros.

b. Que permita imprimir los reportes para archivar.

c. Opciones a y b.

d. Que conserve la información al menos 2 años.

Un software Identifica, autentifica y autoriza el acceso al sistema solo a usuarios autorizados, defineniveles de control de acceso, en el que cada usuario tiene acceso solo a las funciones que le competenpara sus labores, con el menor número de privilegios.

Establece mecanismos de rastreo como las bitácoras, que determinen la existencia de variaciones y susresponsables, sobre cualquier cambio sufrido.

SoftwareClave de acceso

BRINDA

Cualquier documento, mensaje electrónico, archivo digital o comunicación suscrita mediantefirma digital, tendrá el mismo valor y eficacia probatoria que su equivalente firmado enmanuscrito.

Para el caso de los documentos públicos electrónicos, deberán llevar la firma digital certificada,misma que como vimos debe ser emitida al amparo de un certificado digital vigente, expedidopor un certificador registrado.

Ley 8454

Una firma digital se considerará certificada cuando sea emitida

al amparo de un certificado digital vigente, expedido por un

certificador registrado.

Cualquier conjunto de datos adjunto que permita verificar su

integridad, así como identificar en forma unívoca y vincular

jurídicamente al autor con el documento electrónico

Los documentos y las comunicaciones suscritos mediante firmadigital tendrán el mismo valor y la eficacia probatoria de suequivalente firmado en manuscrito.

Certificado sellado de tiempo

Garantiza la fecha y hora de latransacción.

Sin tomar en cuenta la fecha y horadel equipo.

En el sitio web central directo

• Firma digital• Validación de documentos

FIRMA DIGITAL

Ley 8131

Con fundamento en las potestadesconferidas en los artículos 90, 91, 93 y 94de la Ley de Administración Financiera dela República y Presupuestos Públicos Nº8131, Directriz 004-2014 y lo establecidoen el Decreto Ejecutivo número 32988-H-MP-PLAN, publicado en La Gacetanúmero 74 del 18 de abril de 2006,denominado “Reglamento a la Ley de laAdministración Financiera de la Repúblicay Presupuestos Públicos”,

Le asigna potestades a la Dirección General de Contabilidad Nacional

como ente rector de la Contabilidad Gubernamental en Costa Rica

CGR

4.4.4 Libros legales El jerarca y los titulares subordinados, según sus competencias,deben asegurar que se disponga de los libros contables, de actas yotros requeridos por el bloque de legalidad, según corresponda, yque se definan y apliquen actividades de control relativas a suapertura, mantenimiento, actualización, disponibilidad, cierre ycustodia.

Ley 8292 Control Interno

Responsabilidad por el sistema decontrol interno

Serán responsabilidad del jerarca ydel titular subordinado establecer,mantener, perfeccionar y evaluar elsistema de control internoinstitucional. Asimismo, seráresponsabilidad de laadministración activa realizar lasacciones necesarias para garantizarsu efectivo funcionamiento.

Obligación de contar con auditoríainternaTodos los entes y órganos sujetos aesta Ley tendrán una auditoríainterna, salvo aquellos en los cualesla CGR disponga, por víareglamentaria o disposición singular,que su existencia no se justifica.En este caso, la Contraloría Generalordenará a la institución establecerlos métodos de control o defiscalización que se definan.

CompetenciasCompete a la auditoría interna,primordialmente lo siguiente:…e) Autorizar, mediante razón deapertura, los libros de contabilidad yde actas que deban llevar losórganos sujetos a su competenciainstitucional y otros libros que, acriterio del auditor interno, seannecesarios para el fortalecimientodel sistema de control interno.

Ley 8454

Gestión y conservación de documentos electrónicos

Se podrá optar por hacerlo en soporte electrónico, siempre que se apliquen

las medidas de seguridad necesarias para garantizar su inalterabilidad, se

posibilite su acceso o consulta posterior y se preserve.

En lo relativo al Estado y sus instituciones, se aplicará la Ley del Sistema

Nacional de Archivos, N.° 7202.

La Dirección General del Archivo Nacional dictará las regulaciones

necesarias para asegurar la gestión debida y conservación de los

documentos, mensajes o archivos electrónicos.

A cada institución le compete elaborar un plan de preservación, que garantice laaccesibilidad, autenticidad, disponibilidad, integridad, seguridad y legalidad de losdocumentos electrónicos a lo largo de su ciclo de vida. Dicho plan debe incluir estrategias depreservación y recuperación específicos para este tipo de soporte.

A continuación, se indican una serie de medidas mínimas para la

conservación de documentos electrónicos:

Proveer de espacio dealmacenamiento con lascondicionestecnológicas adecuadaspara la conservación delos documentos ensoporte electrónico.

Proveer a los usuarios,

internos o externos, una

plataforma de consulta

de los documentos

electrónicos

Establecer políticas de

migración y de

conversión de formatos

de los documentos

Mantener por lo menos

una copia de seguridad

de los documentos

electrónicos

producidos.

Norma técnica para la gestión de documentos electrónicos en el Sistema Nacional de Archivos (2018)

Archivo Nacional

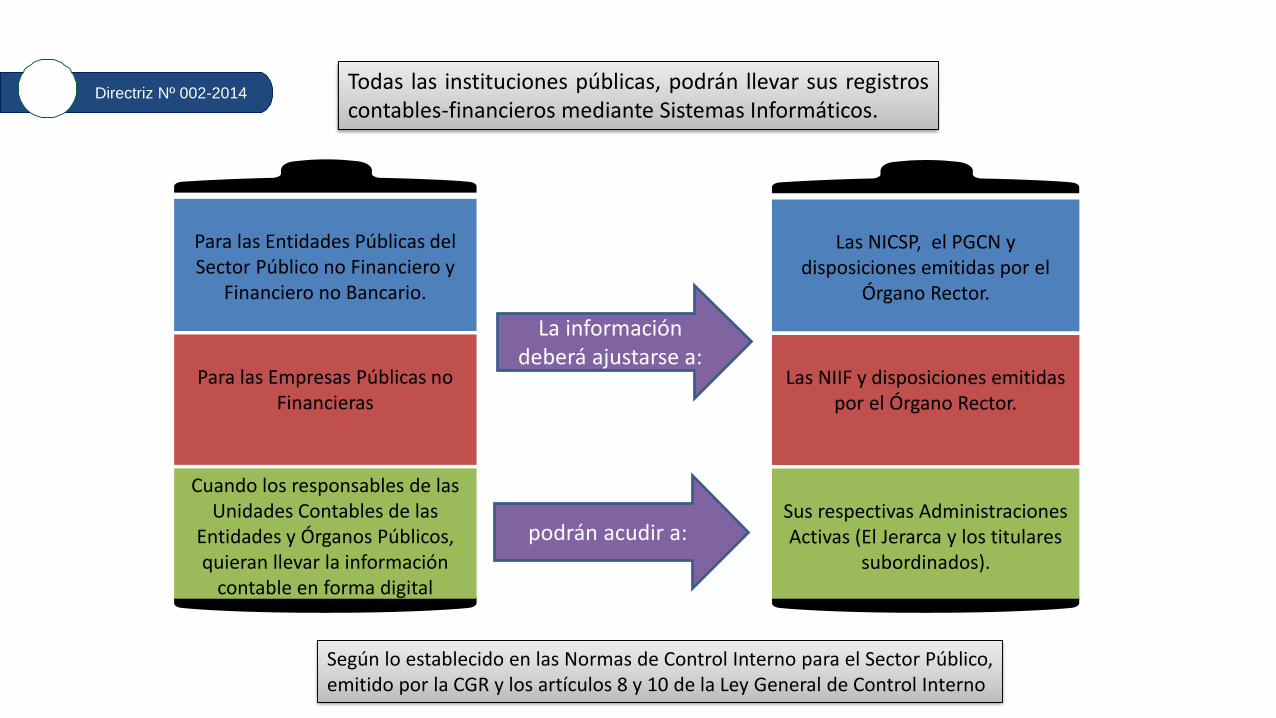

Directriz Nº 002-2014Todas las instituciones públicas, podrán llevar sus registroscontables-financieros mediante Sistemas Informáticos.

Para las Empresas Públicas no Financieras

Para las Entidades Públicas del Sector Público no Financiero y

Financiero no Bancario.

Cuando los responsables de las Unidades Contables de las

Entidades y Órganos Públicos, quieran llevar la información

contable en forma digital

Las NIIF y disposiciones emitidas por el Órgano Rector.

Las NICSP, el PGCN y disposiciones emitidas por el

Órgano Rector.

Sus respectivas Administraciones Activas (El Jerarca y los titulares

subordinados).

La información deberá ajustarse a:

podrán acudir a:

Según lo establecido en las Normas de Control Interno para el Sector Público,emitido por la CGR y los artículos 8 y 10 de la Ley General de Control Interno

- El encargado de autorizar, mediante razón de apertura, los libros de contabilidad es:

a. El jerarca de la institución.

b. El contador.

c. La Dirección General de Contabilidad Nacional.

d. La auditoria interna.

- El encargado de autorizar, mediante razón de apertura, los libros de contabilidad es:

a. El jerarca de la institución.

b. El contador.

c. La Dirección General de Contabilidad Nacional.

d. La auditoria interna.

- Según las Normas de Control Interno para el SP, ¿quién debe asegurar que se disponga de loslibros contables?:

a. La Contraloría General de la República.

b. El jerarca y los titulares subordinados.

c. El contador.

d. La Dirección General de Contabilidad Nacional .

- Según las Normas de Control Interno para el SP, ¿quién debe asegurar que se disponga de loslibros contables?:

a. La Contraloría General de la República.

b. El jerarca y los titulares subordinados.

c. El contador.

d. La Dirección General de Contabilidad Nacional .

Unidad de Asesoría y Estudios Especiales

Se realizó una muestra a 56

entidades del Sector público

Costarricense.

A continuación, los resultados:

25,

45%

31,

55%

0

5

10

15

20

25

30

35

NO SI

¿La entidad lleva actualizados los libros contables?

28% del S.P.

Grupo # %

Descentralizadas 10 18%

Universidades 3 5%

Desconcentrados 17 30%

Municipalidades 17 30%

Poderes y auxuliares 4 7%

Empresas Públicas 5 9%

Conclusiones

Existe incertidumbre en cuanto al manejo de libros

contables.

el 41% de las entidades no tiene procedimiento para el

manejo de los libros contables.

El 11% de las entidades indican que no se realiza la

apertura de libros mediante la auditoria.

El 41% de las entidades indican que ya manejan los

libros digitalmente.

La auditoria interna es la encargada de legalización o

autorización de los libros contables.

El ordenamiento jurídico permite a las

instituciones públicas el uso de medios y

formatos electrónicos para llevar a cabo sus funciones y emitir sus

actos.

Devengo-NICSP 1

Las transacciones y otros hechos son reconocidos cuando ocurren (y no cuando se efectúa su cobro o su pago en efectivo o su equivalente). Por ello, las transacciones y otros hechos se registran en los libros contables y se reconocen en los EEFF.

Plan de acción

• Libros al día.Actualización de libros contables

• Físicos y digitales.Firma de libros contables

• Establecer un plan de acción cuyo plazo debe llegar al 1 de enerode 2023, dicho plan debe ser entregado a la DGCN en el cierretrimestral de junio 2021.

Para aquellas entidades que tienen como brecha el sistema de información lo cual es un impedimento para establecer los libros

contables digitales, deberán:

• Llevar los libros contables físicos actualizados hasta el 31-12-2022.

Para aquellas entidades que tienen como brecha el sistema de información lo cual es un impedimento para establecer los libros

contables digitales, deberán:

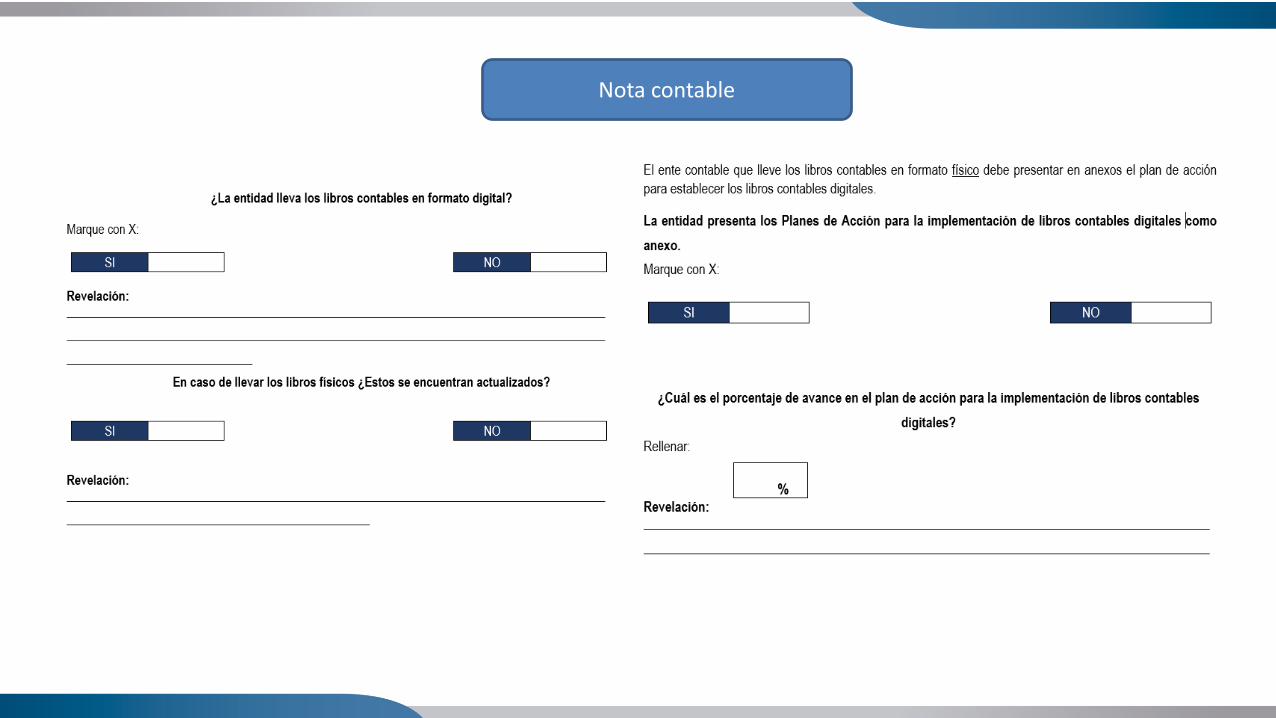

• Emitir una nota contable para cada trimestre en la que se indiqueal situación actual de los libros contables con el visto bueno de laauditoria.

Nota contable

Unidad de Asesoría y Estudios Especiales

Unidad de Asesoría y Estudios Especiales

La DGCN en su condición de órgano rector del Subsistema de

Contabilidad, considera conveniente que los libros contables que en la

actualidad se llevan en forma física, se lleven en formato digital, de

conformidad con las pautas y formalidades, que para este tipo deregistros, se consignan en la legislación vigente.

Guía Libros Digitales

1Contar con un sistema informático calificado

2Identificar los libros

contables obligatorios3

Actualización de los libros físicos

4Acudir a la administración

para solicitar el cambio de libros físicos a digitales

5Cierre de los libros físicos que se dejan de utilizar.

6Apertura de los libros

digitales

7Realizar la digitalización

de los libros8

Tramitar firmas autorizadas y sello del

tiempo9

Enviar a quien corresponda, según el

procedimiento interno de la entidad

10

Emitir nota contable para cada trimestre de la

situación actual de los libros contables

Libro de diario, mayor, Y Libro

inventariosY balances

En caso de que estén actualizados

pasar al punto 4

Labor realizada por la auditoria

Contar con el visto bueno de la

auditoria

ContadorDirector Adm

Jerarca

Mínimo de actualización

de nota trimestral

Medidas de control

recomendadas

Establecer un procedimiento de control interno para el manejo de los libros digitales

La Ley Nº 7202 y su reglamento dispone que todas las instituciones públicas de Costa Rica deberáncontar con Archivos de Gestión necesarios y un Archivo Central para conservar y organizar losdocumentos en cualquier soporte.

Los entes deben reflejar en sus libros contables los saldos conciliados con la balanza de comprobación

Dirección

General del

Archivo Nacional

Unidad de Asesoría y Estudios Especiales

Guía Libros Físicos

Mínimo de

actualización de

nota trimestral

1Identificar los libros

contables obligatorios2

Solicitar la apertura de los

libros físicos que no tenga

contemplados

3Actualización de los libros

físicos4

Realizar el debido llenado

de los libros5 Tramitar firmas 6

Archivo de libros bajo

custodia7

Emitir nota contable para

cada trimestre de la situación

actual de los libros contables

En caso de que

estén actualizados

pasar al punto 4

En caso de contar

con todos los

libros pasar al

punto 3

Contador

Director Adm

Jerarca

Libro de diario,

mayor, y libro

inventarios

Y Balances

Contar con el visto

bueno de la

auditoria

Unidad de Asesoría y Estudios Especiales

Los libros contables sonconjuntos de registros especialesdonde se anotan las diversastransacciones y operaciones deun ente contable públicos

Forma cronológica y ordenada

Demuestra elestado financierodel ente en untiempodeterminado

De ahí la necesidad de que los entes contables lleven los libros contables debidamenteactualizados y que adopten el uso de los mismos en formato digital, conforme a lasdisposiciones que la Contabilidad Nacional dicte al efecto.

Unidad de Asesoría y Estudios Especiales

Nota contable

Unidad de Asesoría y Estudios Especiales

IMPORTANCIA LIBROS CONTABLE

La importancia de tener libros contables es que permiten registrar todos los movimientos y operaciones de unaENTIDAD, funciona como una garantía ante las autoridades correspondientes.

Ley General de Control Interno (8292)

Devengo

Unidad de Asesoría y Estudios Especiales