Transmission de la politique monétaire dans les...

54

Transmission de la politique monétaire dans les PECO: que savons-nous vraiment ? ∗ Jérôme Héricourt ♦ Iuliana Matei ♠ 1 ère version : avril 2004 Cette version : mai 2005 Abstract Cet article propose une évaluation empirique des mécanismes de transmission de la politique monétaire dans les pays d’Europe Centrale et Orientale (PECO). S’appuyant comme la plupart des autres études sur des modèles VAR, notre approche se distingue pourtant par : i) une méthodologie ne reposant pas sur l’hypothèse de cointégration, dont la fragilité est facilement démontrable (Sephton et Larsen, 1991 ; Barkoulas et Baum, 1997) ii) l’emploi de données mensuelles de PIB reconstruites iii) la distinction de sous-périodes cohérentes en termes de régimes monétaires. Nos résultats viennent alors souligner l’hétérogénéité persistante des mécanismes de transmission de la politique monétaire parmi les nouveaux entrants. JEL classification: E52, E58, F47 Keywords: Monetary policy transmission, VAR models, CEECs ∗ Nous remercions vivement Mathilde Maurel et Valérie Mignon pour leurs conseils avisés sur de précédentes versions de cet article, ainsi que les participants du séminaire ROSES, de la 9 ème conférence des Jeunes économistes, des 5 èmes doctoriales d’économie et de finance internationales, de la conférence Elargissement du MEDEE et des Journées de l’AFSE du CERDI. Nous sommes également hautement redevables à Céline Poilly et Vincent Bouvatier, qui nous ont fourni le programme du test de Trace récursif (E-Views 4.1). ♦ Auteur correspondant : [email protected] . TEAM : Théorie et Applications en Microéconomie et Macroéconomie - CNRS (UMR 8059), Université de Paris 1 Panthéon-Sorbonne, Maison des Sciences Economiques 106-112, Bd de l’Hôpital, 75647 Paris Cedex 13. ♠ TEAM : Théorie et Applications en Microéconomie et Macroéconomie - CNRS (UMR 8059), Université de Paris 1 Panthéon-Sorbonne, Maison des Sciences Economiques 106-112, Bd de l’Hôpital, 75647 Paris Cedex 13.

Transcript of Transmission de la politique monétaire dans les...

Transmission de la politique monétaire dans les PECO: que savons-nous vraiment ?∗

Jérôme Héricourt♦ Iuliana Matei♠

1ère version : avril 2004 Cette version : mai 2005

Abstract

Cet article propose une évaluation empirique des mécanismes de transmission de la politique monétaire dans les pays d’Europe Centrale et Orientale (PECO). S’appuyant comme la plupart des autres études sur des modèles VAR, notre approche se distingue pourtant par : i) une méthodologie ne reposant pas sur l’hypothèse de cointégration, dont la fragilité est facilement démontrable (Sephton et Larsen, 1991 ; Barkoulas et Baum, 1997) ii) l’emploi de données mensuelles de PIB reconstruites iii) la distinction de sous-périodes cohérentes en termes de régimes monétaires. Nos résultats viennent alors souligner l’hétérogénéité persistante des mécanismes de transmission de la politique monétaire parmi les nouveaux entrants. JEL classification: E52, E58, F47 Keywords: Monetary policy transmission, VAR models, CEECs

∗ Nous remercions vivement Mathilde Maurel et Valérie Mignon pour leurs conseils avisés sur de précédentes versions de cet article, ainsi que les participants du séminaire ROSES, de la 9ème conférence des Jeunes économistes, des 5èmes doctoriales d’économie et de finance internationales, de la conférence Elargissement du MEDEE et des Journées de l’AFSE du CERDI. Nous sommes également hautement redevables à Céline Poilly et Vincent Bouvatier, qui nous ont fourni le programme du test de Trace récursif (E-Views 4.1). ♦ Auteur correspondant : [email protected]. TEAM : Théorie et Applications en Microéconomie et Macroéconomie - CNRS (UMR 8059), Université de Paris 1 Panthéon-Sorbonne, Maison des Sciences Economiques 106-112, Bd de l’Hôpital, 75647 Paris Cedex 13. ♠ TEAM : Théorie et Applications en Microéconomie et Macroéconomie - CNRS (UMR 8059), Université de Paris 1 Panthéon-Sorbonne, Maison des Sciences Economiques 106-112, Bd de l’Hôpital, 75647 Paris Cedex 13.

1. Introduction

La récente adhésion à l’union européenne (UE) de dix nouveaux membres, dont huit

pays d’Europe Centrale et Orientale1 (PECO) est source d’interrogations essentielles,

aussi bien pour les nouveaux membres que pour la zone euro elle-même. Du côté de

la Banque Centrale Européenne (BCE), la pertinence de la cible d’inflation « proche

de 2% à moyen terme » peut se voir remise en cause pour la future zone euro élargie.

En effet, en dépit d’une décélération considérable du rythme de hausse des prix

depuis la phase aigue de la transition, un surcroît d’inflation découlant du rattrapage

économique est susceptible de demeurer lors de l’adoption de l’euro. Selon Bénassy-

Quéré et Lahrèche-Révil (2001), ce phénomène pourrait accroître l’inflation moyenne

de la zone euro de 0,25 à 0,75 point. Afin de respecter son mandat, la BCE se verrait

alors contrainte de mener une politique monétaire restrictive, dont les possibles

incidences déflationnistes viendraient compromettre le processus de convergence

réelle des nouveaux entrants.

Plus généralement, une connaissance précise des mécanismes de transmission de la

politique monétaire au sein des PECO s’avère cruciale pour la bonne mise en œuvre

de la stratégie de politique monétaire de l’Eurosystème. Il ne s’agit pas évidemment

pour nous de spéculer sur le devenir de ces mécanismes une fois l’intégration

monétaire achevée. Taylor (1994) souligne néanmoins que toute modification

fondamentale du régime de politique monétaire s’accompagne d’une période de

transition. Le processus d’apprentissage requis par cette dernière vient alors souligner

que la mutation des mécanismes de transmission à l’issue de l’intégration monétaire

ne se matérialisera que très progressivement. Par conséquent, l’étude empirique de

l’état actuel de ces mécanismes dans ces pays demeure une source pertinente

d’informations sur la transmission des actions de politique monétaire lors de la mise

en place de l’euro, notamment du fait d’environnements macroéconomiques

nationaux désormais stabilisés pour l’essentiel.

1 C’est-à-dire, la République Tchèque, l’Estonie, la Hongrie, la Lettonie, la Lituanie, la Pologne, la République Slovaque, la Slovénie, auxquelles il convient donc de rajouter Chypre et Malte.

2

Cet article se propose donc d’étudier empiriquement l’importance relative de chacun

des canaux de transmission de la politique monétaire couramment mis en avant dans

la littérature, i.e. le taux d’intérêt, le taux de change et le canal du crédit. Nos résultats

viennent alors confirmer mais également compléter les conclusions des autres

recherches empiriques en la matière (voir notamment le tour d’horizon de Ganev et

al., 2002), qui soulignent pour la plupart le rôle déterminant du taux de change et les

difficultés du taux d’intérêt à s’imposer comme un véritable canal direct. En dépit de

la persistance de spécificités nationales, le canal quantitatif apparaît également comme

une autre puissant canal de transmission des chocs monétaires. Enfin, nous mettons

en évidence de la transformation en cours des mécanismes de transmission de la

politique monétaire, qui demeure progressive. Nous soulignons donc qu’il reste

encore un certain nombre de progrès à accomplir pour la plupart de ces pays avant

que l’adoption de l’euro ne devienne souhaitable.

Ces résultats sont obtenus à l’aide d’estimations empiriques de la dynamique de

transmission de la politique monétaire pour les huit PECO ayant récemment adhéré

à l’UE. Dans le cadre de modèles Vectoriels Auto-Régressifs (VAR), l’apport de

notre article est triple. Tout d’abord, l’analyse repose sur une méthodologie

économétrique n’ayant pas recours à l’hypothèse de cointégration habituellement

retenue par ce type d’étude. Ensuite, nous utilisons des données reconstruites de PIB

alternativement aux traditionnelles de données de production industrielle,

susceptibles de générer un certain nombre de biais dans les estimations. Enfin, nous

proposons une analyse explicite de l’évolution des mécanismes de transmission de la

politique monétaire, en distinguant des sous-périodes coïncidant avec la présence de

régimes monétaires homogènes.

L’analyse se déroule de la façon suivante : la section 2 expose les fondements

théoriques de notre problématique et présente une bref tour d’horizon des autres

articles empiriques ayant étudié les mécanismes de transmission de la politique

monétaire dans les PECO. La section 3 décrit en détail les caractéristiques des

modèles VAR que nous allons utiliser, en mettant l’accent sur les spécificités de la

3

méthodologie économétrique. Les résultats de l’analyse quantitative sont exposés et

commentés dans la section 4. La section 5, enfin, retrace les conclusions de notre

étude tout en indiquant quelques axes de recherche futurs.

2. A la recherche d’un cadre d’analyse adéquat pour les

PECO

La fin des années 1970 voit les modèles macroéconomiques traditionnels très

critiqués du fait de la médiocrité croissante de leurs performances empiriques.

Sims (1980) propose alors une modélisation alternative aux approches dites

structurelles, dont les seules contraintes renvoient au choix des variables et du

nombre de retards. Cet article fondateur des modèles VAR fut à l’origine de

nombreuses études utilisant cette spécification afin d’analyser les effets de la politique

monétaire aux Etats-Unis (voit notamment les revues exhaustives de Leeper et al.,

1998, et Christiano et al., 1999). Généralement établis à partir d’un nombre réduit de

variables, les modèles VAR n’ont pas moins montré d’excellentes capacités de

représentation des fluctuations macroéconomiques, associées à de bonnes propriétés

d’identification. Comme le soulignent Christiano et al. (1999), la méthodologie VAR

se révèle en outre particulièrement pertinente pour l’analyse des chocs monétaires,

car elle permet de distinguer les différents effets d’un choc monétaire spécifique. Par

conséquent, elle permet à l’analyse empirique de discriminer au sein des actions du

banquier centrale celles qui relèvent d’une réaction aux évolution des variables

monétaires de l’économie et celles qui n’en relèvent pas.

Aussi, lorsque l’adoption du traité de Maastricht rendit crédible l’idée d’une

intégration monétaire européenne à l’horizon d’une décennie, les analyses empiriques

ayant recours à des modèles VAR se sont multipliés s’agissant de l’UE. Les premières

d’entre elles se sont essentiellement intéressées à la nature des chocs d’offre et de

demande frappant les pays membres de l’UE et à leur degré d’asymétrie (cf. Bayoumi

et Eichengreen, 1993). La plupart de ces articles utilisaient les critères définies par les

4

théories des Zones Monétaires Optimales (ZMO) afin d’évaluer la désirabilité de la

phase 3 de l’union Economique et Monétaire (UEM), c’est-à-dire celle du passage à

la monnaie unique. Lorsqu’il apparut que cette dernière adviendrait de manière

certaine, une seconde catégorie d’études s’est alors tournée vers la question des

potentielles asymétries de transmission des chocs monétaires entre les pays membres

de la zone (voir notamment Mojon et Peersman, 2003.).

Les indéniables réussites des modèles VAR dans le domaine de l’analyse monétaire

n’ont toutefois pas empêché l’émergence d’un certain nombre de critiques.

L’approche reste en effet fondamentalement dénuée de bases théoriques, rendant

impossible une véritable interprétation économique des coefficients. Néanmoins,

mêmes les plus récents des modèles structurels demeurent sujets à des limitations au

plan statistique. Comme le rappellent Amato et Gerlach (2001) ou Elbourne et de

Haan (2005), les modèles structurels de taille réduite reposent sur des hypothèses

d’identification encore plus exigeantes que celles sur lesquelles s’appuient les VAR.

Par ailleurs, dans le contexte des économies en transition, l’emploi de modèles

théoriques bâtis sur des hypothèses néo-classiques peut s’avérer hasardeux (cf. Ganev

et al., 2002).

Pourtant, la modélisation VAR a été relativement peu appliquée aux PECO jusqu’à

aujourd’hui. Hormis des études relatives à un ou deux pays en particulier (cf. par

exemple, Maliszewski, 1999; Christoffersen et al., 2001, Horska, 2001; Gottschalk et

Moore, 2001; Kuijs, 2002; Botel, 2002 ou Maliszewski, 2002), seuls trois articles

(Ganev et al., 2002; Creel et Levasseur, 2005 ; et Elbourne et de Haan, 2005)

proposent une analyse comparative explicite des mécanismes de transmission de la

politique monétaire dans ces pays. L’absence de séries temporelles suffisamment

longue ainsi que l’instabilité chronique issue du processus de transition vers

l’économie de marché ont ainsi souvent été désignées comme les principaux

obstacles à la construction d’études empiriques robustes sur les PECO. Néanmoins,

ces problèmes ne semblent plus insurmontables. S’agissant du premier, nous

disposons désormais de données en fréquence mensuelle sur des périodes

suffisamment longues pour produire des estimations significatives. Le second peut

être traité en excluant les premières années de la transition, lors desquelles les

5

mutations traversées par les nouveaux entrants ont entraîné des perturbations

majeures au plan macroéconomique. Il est en effet désormais possible de mener une

étude empirique qui s’affranchisse des années issues de la période 1991-1994, lors de

laquelle la « crise de transition » a été la plus violente, toute en conservant un nombre

convenable d’observations pour l’inférence statistique. Ainsi, l’estimation de modèles

VAR pour les PECO à partir de 1995 apparaît réalisable et pertinente, d’autant plus

que la qualité des données statistiques s’est grandement améliorée pour ces pays

durant la première moitié des années 1990.

Cet article s’inscrit donc dans la continuité des quelques études mentionnées

précédemment. Notre propos consiste à établir une analyse comparative aussi précise

que possible, apte à confirmer ou infirmer les résultats empiriques actuels concernant

la transmission de la politique monétaire dans les PECO. A cet égard, un consensus

s’est formé dans la littérature empirique pour reconnaître la prédominance du canal

du taux de change par rapport au canal du taux d’intérêt lors de la transmission des

chocs monétaires aux variables-clés que sont la production et l’inflation. Creel et

Levasseur (2005) complètent ce résultat essentiel en diagnostiquant un impact

généralement faible de la politique monétaire sur le produit, une conclusion assez

différente de celle mise en avant par Elbourne et de Haan (2005). Afin d’apporter

notre contribution à ce débat, nous allons estimer des modèles VAR pour les huit

PECO récemment entrées dans l’UE. Dans ce but, nous allons avoir recours à une

méthodologie économétrique présentant plusieurs caractéristiques originales décrites

ci-après.

3. Questions économétriques et contributions

méthodologiques :

3.1 Présentation générale : spécification et données

Notre analyse empirique porte donc sur les huit PECO ayant adhéré à l’UE

en mai 2004, pour mémoire : l’Estonie, la Hongrie, la Lettonie, la Lituanie, la

Pologne, les Républiques Tchèque et Slovaque et enfin la Slovénie. Pour certains

6

d’entre eux, l’adoption de l’euro est imminente (2007 pour la Slovénie et la Hongrie,

par exemple), rendant d’autant plus pertinente et cruciale la problématique de la

transmission de la politique monétaire. Formellement, nous allons estimer pour

chacun d’entre eux la formulation VAR suivante :

1

(1)n

t ti i ti

Y A Y BX µ−=

= + +∑

avec le vecteur des variables endogènes, celui des variables exogènes, et tY tX

tµ le vecteur des erreurs, normalement distribuées.

tY consiste en des séries mensuelles de production industrielle , de prix à la

consommation , de taux d’intérêt , de taux de change2 , d’agrégat

monétaire ou de crédit domestique , sur une période s’étalant de janvier

1995 à septembre 20043. Les deux dernières variables sont incluses alternativement

dans l’ensemble des variables endogènes afin de mettre en évidence le rôle des

variables quantitatives dans la mise en place des stratégies de politique monétaire de

ces pays. Pratiquement, elles vont nous permettre de distinguer les chocs d’offre de

monnaie de ceux de demande de monnaie (ceci grâce à , l’agrégat monétaire M2),

et d’évaluer l’importance du canal du crédit dans la transmission de la politique

monétaire (à l’aide de , l’agrégat de crédit domestique). Le taux d’intérêt utilisé est

celui du marché monétaire (taux interbancaire à trois mois), tandis que et renvoie en

règle générale au taux de change bilatéral avec l’euro. Quelques exceptions sont à

mentionner, cependant4. Tout d’abord, en l’absence de données suffisantes, le taux

du marché monétaire a été remplacé par le taux de dépôt pour la République

Slovaque. Par ailleurs, en cohérence avec la particularité du régime de change

hongrois5, le taux de change inclus retenu sera le résultat d’une moyenne pondérée

des taux de change bilatéraux contre le dollar (1/3) et l’euro (2/3). Finalement, il

)( ty

)( tp )( tr )( te

)( tm )( tdc

tm

tdc

2 Par la suite, nous utiliserons des taux de change cotés à l’incertain, autrement dit : 1 euro ou 1 dollar pour X unités de monnaie du pays considéré. Par conséquent, lorsque le taux de change s’accroît (resp. décroît), cela signifie que la devise du pays considéré se déprécie (resp. s’apprécie). 3 En raison de l’absence de séries de production industrielle sur des périodes plus longues, les estimations pour la Lettonie et la Lituanie s’effectueront sur des périodes plus restreintes, c’est-à-dire 1997:1-2004 :9 pour la première et 1998:1-2004 :9 pour la seconde. 4 Concernant les différents régimes de change, nous reprenons les schémas d’identification proposés par Elbourne et de Haan, 2005). 5 Système à crémaillère (crawling peg) liant le Forint à un panier dollar/euro.

7

nous a également fallu tenir compte des pays ayant adopté des régimes de type caisse

d’émission (currency board), pour qui l’inclusion du taux de change avec la monnaie de

référence comme variable endogène devient sans objet. Ainsi, l’Estonie, en currency

board d’abord avec le Deutsche Mark puis avec l’euro, voit-elle le taux de change

dollar/Kroon inclus dans l’ensemble des variables exogènes. Symétriquement, la

Lituanie, dont la monnaie était liée au dollar jusqu’à la fin de l’année 2001, voit le

taux de change nominal de sa monnaie avec l’euro entrer dans le vecteur . tX

Dans sa forme générale, ce dernier contient la production industrielle de l’Union

Européenne à 15 et le taux d’intérêt interbancaire des pays participant à l’euro, ainsi

qu’un indice large du prix des matières premières. Destinées à modéliser la contrainte

extérieure pesant sur ces pays, ces variables soulignent l’intégration croissante des

PECO à la zone euro et leur exposition à des chocs d’offre de toute nature. Leur

statut de variable exogène renvoie alors à une hypothèse classique des modèles en

économie ouverte, c’est-à-dire à l’absence d’influence des évolutions des petits pays

sur le grand. A cet égard, l’exogénéité du taux de change pour les pays en régime de

caisse d’émission n’exprime donc qu’une forme supplémentaire de contrainte

extérieure.

Toutes ces données proviennent de la base de données du FMI IFS (International

Financial Statistics), hormis celles de production industrielle pour la zone euro, la

Lettonie et la Lituanie, extraites d’Eurostat. Dans ce contexte, le choix de l’année

1995 comme année de départ lors de l’analyse empirique présente deux avantages.

Tout d’abord, il permet d’affranchir les estimations des premières années de la

transition, durant lesquelles les convulsions produites par la transformation souvent

brutale d’économies planifiées en économies de marché sont susceptibles de biaiser

fortement les estimations. Ensuite, il autorise le recours à un nombre réduit de

sources statistiques (seulement deux, donc), minimisant alors les perturbations issues

des différences et parfois même, des erreurs de mesure6. L’emploi d’une période

d’estimation relativement longue (presque dix ans, 117 points) reposant sur une

6 Le problème se pose avec d’autant plus d’acuité s’agissant des études qui utilisent des données issues de différentes sources nationales pour les premières années de la transition, lors desquelles les normes de comptabilité nationales étaient encore très hétérogènes et passablement instables.

8

source statistique quasiment unique constitue une première différence notable avec

les études similaires (Ganev et al., 2002; Elbourne et de Haan, 2005).

Par ailleurs, l’utilisation d’une fréquence mensuelle, nécessaire à la significativité

et à la précision des estimations, impose de facto le recours à la production industrielle

(IP) plutôt qu’au PIB, qui n’est précisément pas observable à une telle fréquence. Or,

les problèmes posés par l’emploi de la production industrielle comme approximation

du produit sont bien connues (appréhension partielle de la capacité productive de

l’économie, saisonnalité et instabilité accrues par rapport au PIB, dont les évolutions

sont plus lisses…) et sont donc de nature à biaiser l’analyse des effets des chocs

monétaires sur le produit. Nous proposons donc de dédoubler chacun de nos huit

modèles VAR, les uns étant estimés avec les traditionnelles séries de production

industrielles, les seconds avec des données mensuelles de PIB reconstruites. Ces

dernières sont calculés à l’aide de la méthode d’interpolation de Chow et Lin (1971),

utilisée par exemple par Eurostat afin de construire des comptes nationaux

trimestriels pour la zone euro (voir Eurostat, 1999). L’aspect majeur de cette

technique consiste à utiliser des séries reliées à la variable d’intérêt, le PIB (dans notre

cas, des séries mensuelles et trimestrielles de production industrielle) dans le cadre

d’une régression s’appuyant sur le PIB en fréquence trimestrielle. Les résultats de

cette dernière sont alors utilisés afin d’inférer les données mensuelles de PIB. Nous

sommes alors en mesure de fournir une double estimation pour chaque pays7, et

donc de renforcer nos résultats s’agissant de l’impact des chocs monétaires sur le

produit. L’utilisation de ces séries de PIB reconstruites constitue une autre

particularité méthodologique de notre étude.

Enfin, la seconde moitié des années 1990 a vu de nombreux PECO réviser les

choix de régimes de change fixes rigides faits au début ou au milieu des années 1990,

pour préférer des régimes de changes flexibles plus ou moins gérés, accompagnées

parfois de politiques monétaires de ciblage d’inflation. Ces changements sont de

nature à avoir modifié les mécanismes des transmissions de la politique monétaire

dans ces pays. Afin de vérifier cette hypothèse, nous proposons d’étudier les

caractéristiques de nos modèles VAR sur des sous-périodes homogènes en termes de

7 La Pologne exceptée, pour qui nous ne disposions pas de séries de PIB trimestrielles en niveau suffisamment conséquentes.

9

régimes monétaires pour les pays de notre échantillon ayant radicalement changé de

régime de change et/ou de politique monétaire durant la période, présentées dans le

tableau ci-dessous :

Tableau 1. Régimes monétaires et sous-périodes par pays

Période Pays Début Fin

Régime monétaire

Rép. Tchèque 1998:01 2004:09 Flottement géré/ Ciblage d’inflation

Hongrie 1995:03 2001:08 Régime à crémaillère, avec un taux de dévaluation mensuelle

Lituanie 1997:01 2002:01 Caisse d’émission avec le dollar

Pologne 1998:06 2004:09 Flottement libre/ Ciblage d’inflation

Rép. Slovaque 1998:10 2004:09 Flottement géré

Slovénie 1995:01 2003:11 Flottement étroitement géré

Sont donc de fait exclus de cette analyse l’Estonie et la Lettonie, dont les régimes

de change (respectivement caisse d’émission avec l’euro et changes fixes avec le

DTS) n’ont pas changé sur la période considérée. Pour les six autres pays, cette étude

explicite des transformations potentielles des mécanismes de transmission des chocs

monétaires constitue une autre contribution importante de notre recherche.

3.2. L’impossible hypothèse de cointégration

Notre étude présente également une particularité importante s’agissant de la

méthodologie économétrique retenue afin de tenir compte des propriétés statistiques

des données. Initialement, ces dernières étaient constituées d’indices de prix et de

production industrielle, de taux de change nominal et d’agrégats monétaires en

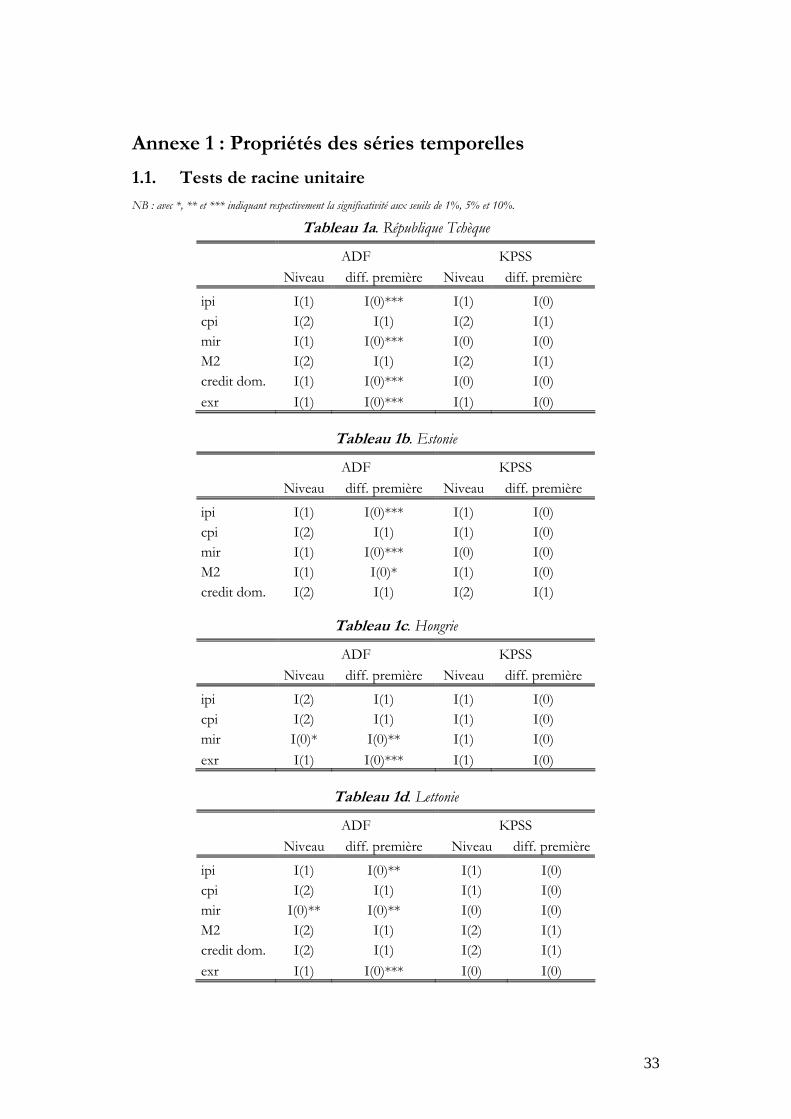

niveau. Les tests conventionnels de racine unitaire (Augmented Dickey-Fuller et

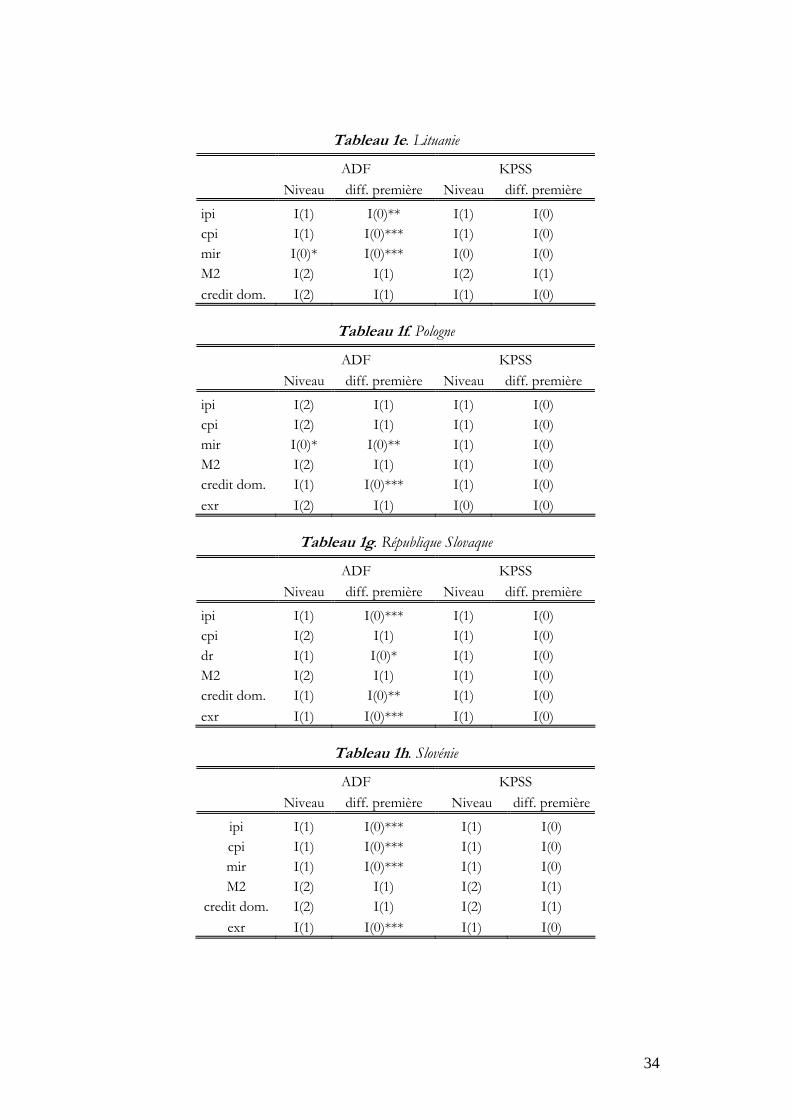

Kwiatowski-Phillips-Schmidt-Shin8, cf. Tableaux 1 en annexe 1) sont utilisés afin

8 Le test ADF est le plus couramment employé, et il est notamment privilégié par une très grand nombre d’études parmi les tests postulant la non-stationnarité comme hypothèse nulle. Le test KPSS, qui présente au contraire la stationnarité comme hypothèse nulle, est de plus en plus utilisé afin de confirmer ou d’infirmer les résultats du test ADF.

10

d’étudier les propriétés statistiques de nos séries. A quelques rares exceptions, ils

viennent souligner de manière peu surprenante la non-stationnarité en niveau des

variables explicatives. En outre, certaines séries présentent également une racine

unitaire ou sont faiblement stationnaires9 même en différences premières, ce qui

souligne la présence de processus intégrés d’ordre 2. Il s’agit essentiellement de la

quasi-totalité des séries d’agrégat monétaire et de crédit domestique, mais également

de certaines séries de prix à la consommation et même de production industrielle.

Plusieurs possibilités existent alors afin de remédier à ce problème. La solution la

plus couramment retenue dans les recherches voisines (Creel et Levasseur, 2005;

Elbourne et de Haan, 2005) consiste à mettre en avant l’existence de relations de

cointégration à l’aide de tests de Johansen, permettant alors de mener des régressions

valides. Par-delà les problèmes statistiques induits par l’utilisation conjointe de

variables présentant des degrés d’intégration différents (c’est-à-dire I(1) et I(2)), on

peut également s’interroger sur la signification économique de la notion de

cointégration dans un tel contexte. En effet, il est malaisé de supposer l’existence de

relations de long terme entre des données macroéconomiques comme celles que

nous employons sur des périodes atteignant rarement dix ans s’agissant des études

précédemment mentionnées.

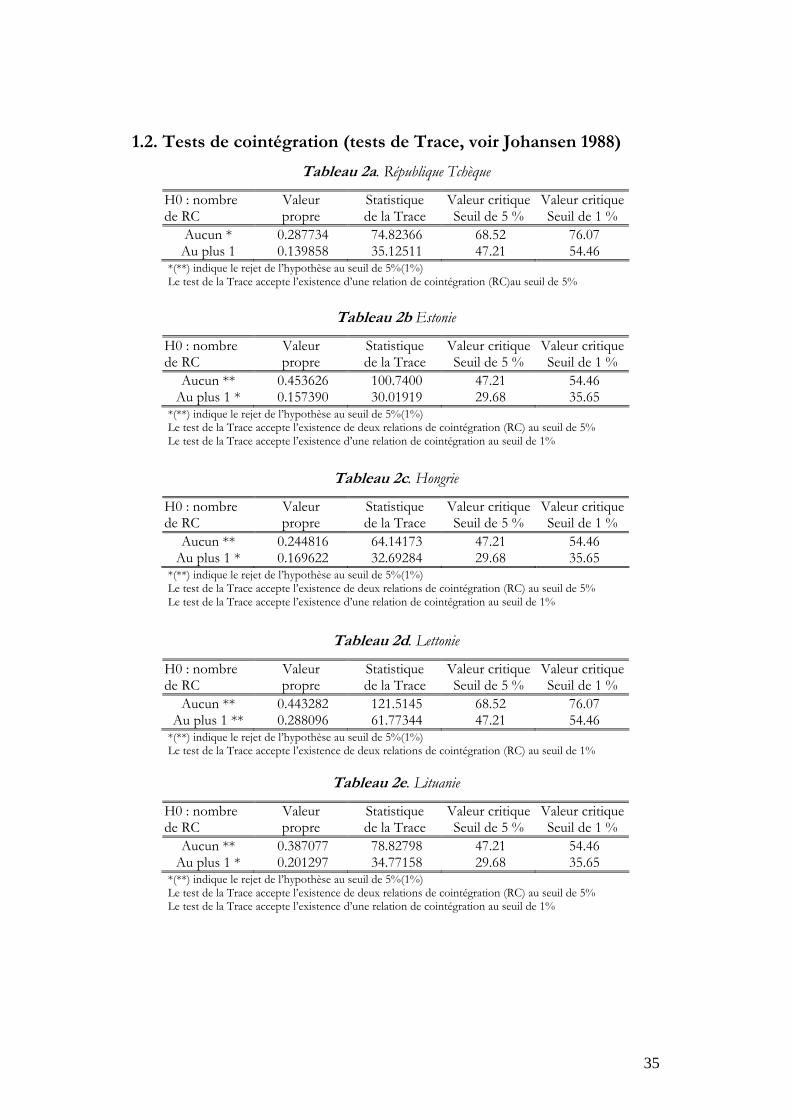

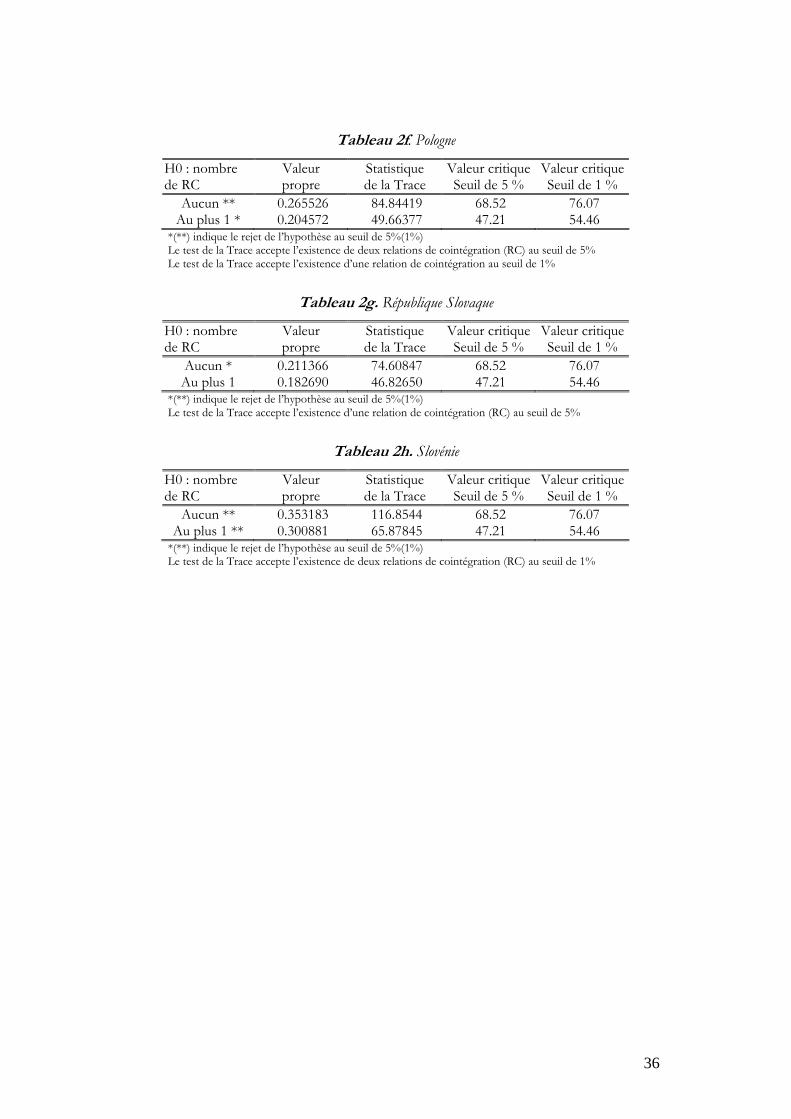

Avec un échantillon de plus d’une centaine d’observations, cependant, il demeure

possible d’utiliser le test de Johansen afin de déterminer des vecteurs de cointégration

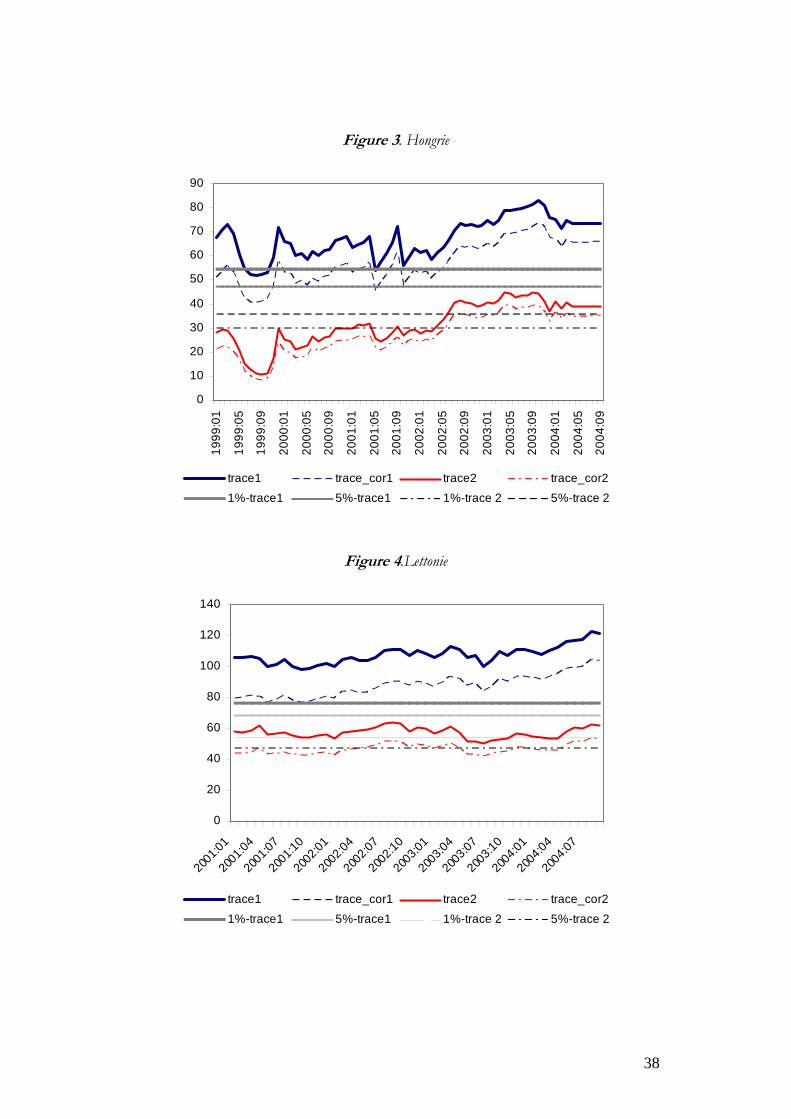

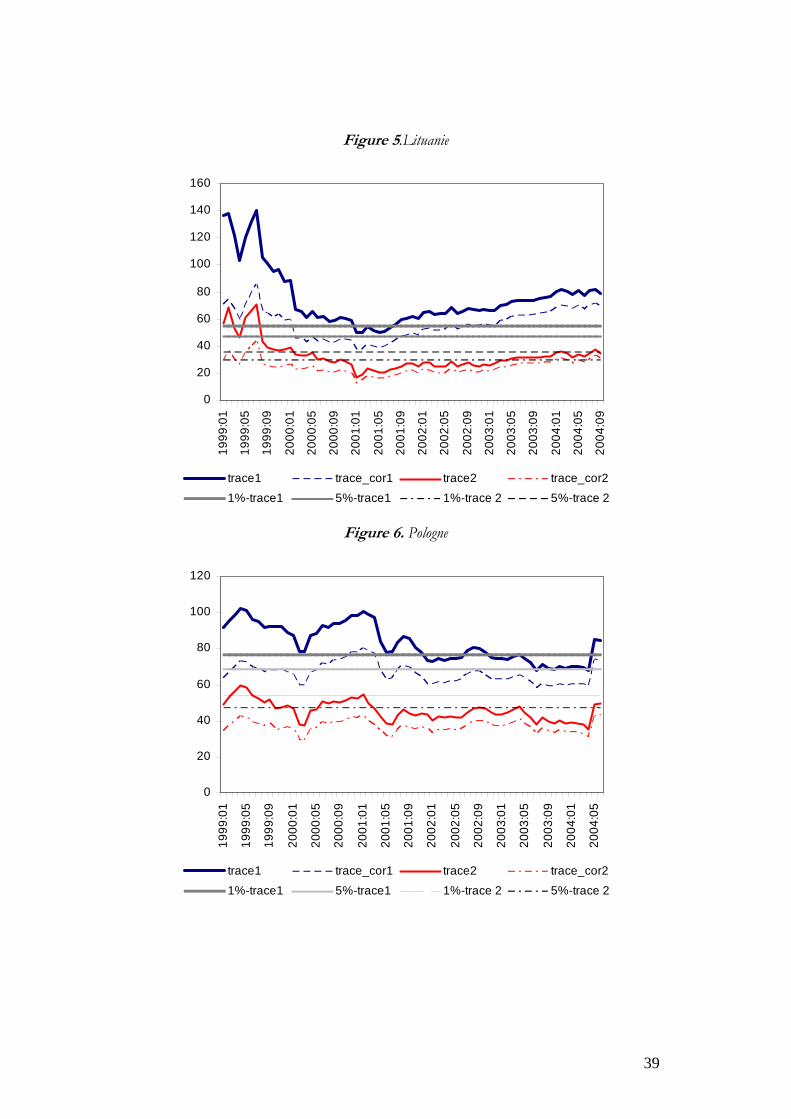

significatifs au plan statistique. Les tableaux 2a à 2h en annexe 1 montrent ainsi que

le test de la Trace permet de retenir systématiquement au moins un vecteur de

cointégration et souvent même deux au seuil de 5%. Néanmoins, les travaux de

Sephton et Larsen (1991), par la suite complétés par Barkoulas et Baum (1997), ont

souligné la fragilité des résultats bâtis sur les tests de cointégration, ces derniers

souffrant en effet d’instabilité temporelle. Barkoulas et Baum (1997) mettent de plus

en avant le problème du biais de petit échantillon dont souffre le test, qui conduit à

un rejet excessif de l’hypothèse nulle d’absence de cointégration. Ils proposent donc

une procédure destinée à corriger ce biais, que nous reprenons à notre compte afin

9 Comme le soulignent Hendry and Juselius (2000), la prudence commande de considérer les séries faiblement stationnaires (i.e. à 10 %) comme intégrées d’ordre 1.

11

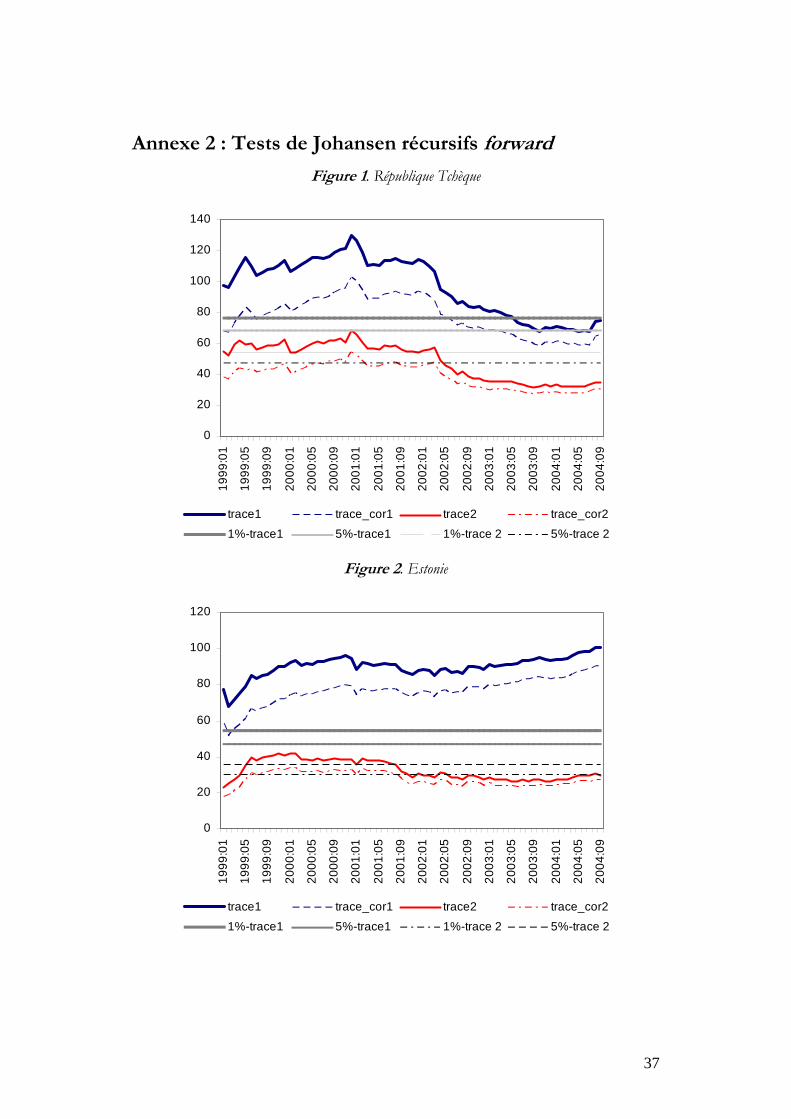

d’évaluer la robustesse des relations de cointégration issues des tests de trace menés

précédemment. Les résultats de ces tests forward récursifs, représentés graphiquement

en annexe 2, viennent souligner la précarité de l’hypothèse de cointégration

habituellement retenue. En effet, parmi les huit pays de notre échantillon, cinq (les

Républiques Tchèque et Slovaque, la Hongrie, la Lituanie et la Pologne) présentent

des statistiques de trace temporellement instables. De plus, à l’instar des résultats mis

en avant par Barkoulas et Baum (1997), la correction du biais de petit échantillon conduit à

rejeter l’existence de toute cointégration entre les variables endogènes pour ces pays. Nous

sommes donc alors amenés à conclure que les relations de long terme mises en avant

par le test de Trace conventionnel ne sont pas statistiquement robustes pour ces cinq

pays. Enfin, s’agissant des trois autres pays étudiés, il convient de souligner que seule

la Slovénie peut se prévaloir d’une statistique de Trace stable et ascendante, et donc

d’une relation de cointégration vraiment solide entre les variables endogènes.

Aussi, alors qu’il est économiquement peu pertinent d’invoquer des relations de

long terme dans un contexte tel que le nôtre, l’analyse statistique ne vient pas

davantage renforcer l’hypothèse de cointégration entre les données. Par conséquent,

nos estimations doivent pouvoir s’affranchir de cette hypothèse, c’est-à-dire

s’appuyer sur des variables stationnaires. La transformation des variables en niveau -

à l’exception des taux d’intérêt - en différences logarithmiques annualisées10 ne suffit

toutefois pas à y parvenir, beaucoup d’entre elles continuant à présenter une racine

unitaire11. Nous proposons alors de retrancher des variables différenciées leurs

tendances, calculées à l’aide d’un filtre de Hodrick-Prescott – le paramètre de lissage

étant fixée à 14400=λ , la valeur conventionnelle pour les données mensuelles. La

même procédure est appliquée aux taux d’intérêt en niveau. Nous pouvons alors

procéder à des estimations fiables à partir de variables I(0), sans craindre de

régressions fallacieuses ni recourir à l’hypothèse de cointégration dont nous avons

souligné la fragilité. Cette spécificité méthodologique distingue clairement notre

analyse des autres études sur le sujet. 10 L’annualisation permet d’effacer les traces de saisonnalité souvent présentes dans les séries de production industrielle et d’agrégats monétaires. Cette transformation s’effectue sans porter atteinte à l’efficacité de nos estimations, car, à l’exception de la Lituanie et de la Lettonie, nous disposons des données en niveau nécessaire depuis 1994. 11Afin de ne pas surcharger les annexes, cette autre série de tests de stationnarité n’est pas reproduite ici. Ces derniers sont bien sûr disponibles auprès des auteurs sur demande.

12

3.3. Caractéristiques générales des estimations

Enfin, il nous reste deux questions techniques importantes à traiter. S’agissant

des chocs, l’arbitrage s’effectue entre une identification récursive à la Cholesky et une

factorisation structurelle davantage fondée au plan théorique, à l’image de celle

employée par Kim et Roubini (2000). Cependant, ces derniers étudient des pays

développés (pays du G7) sur une période allant de mi-1974 à fin-1992. Il est donc

loin d’être avéré que leur modélisation convienne dans notre contexte, caractérisé par

une période sensiblement plus courte et des pays dont il n’est pas certain que les

caractéristiques macroéconomiques s’inscrivent encore tout à fait dans les canons de

la théorie néo-classique12. Nous préférons donc nous appuyer sur la décomposition

de Cholesky usuelle13, l’ordre suivant étant retenu pour les variables endogènes :

[ ] / (2)t t t t t t tY y p r e m dc=

Cet ordre reflète des hypothèses traditionnelles s’agissant de l’impact de court

terme des chocs monétaires sur la sphère réelle. En quelques mots, les chocs de taux

d’intérêt, taux de change et de demande de monnaie n’atteignent pas immédiatement

la sphère réelle, en raison de l’ajustement lent de la production et des prixty tp .

Enfin, il nous faut déterminer le nombre adéquat de retards pour les variables

endogènes. Pour tous les pays, les critères d’information de Schwartz et d’Hannan-

Quinn recommandent un retard de 1, alors que le critère d’Akaike propose le plus

souvent un nombre compris entre 1 et 2, parfois plus élevé. Afin de conserver un

maximum d’homogénéité entre les modèles et donc de préserver au mieux la

comparabilité de nos résultats, les indications en faveur de ce nombre nous

conduisent donc à choisir de retenir un retard de un pour l’ensemble des estimations. 12 A notre connaissance, seuls Elbourne et de Haan (2005) proposent une adaptation du cadre défini par Kim et Roubini (2000) aux PECO, mais en l’absence de tests de suridentification, il est impossible d’évaluer ne serait-ce que statistiquement leurs résultats. 13 Nous avons également mené un test de robustesse de tous les résultats présentés à la section 4 en réestimant des fonctions de réponses généralisées (Pesaran and Shin, 1998) et non plus déduites d’une décomposition à la Cholesky. Moins restrictive qu’une factorisation à la Cholesky, cette procédure ne requière en effet aucune orthogonalisation des chocs et est indépendante de l’ordre des variables lors de l’estimation du VAR. Quoi qu’il en soit, les résultats auxquels nous sommes conduits (disponibles sur demande auprès des auteurs) sont dans une très grande majorité très similaires, voire identiques, à ceux obtenus dans le cadre d’une factorisation à la Cholesky. Nous pouvons donc raisonnablement considérer que les fonctions de réponses présentées dans les annexes 3 et 4 décrivent plutôt correctement les conséquences des chocs.

13

Enfin, nous reprenons à notre compte l’hypothèse de transmission immédiate des

chocs exogènes à l’économie. Les variables exogènes entrent donc de façon

contemporaine dans le modèle, c’est-à-dire sans retard.

4. Résultats et commentaires :

4.1. Impact des chocs monétaires : une vue d’ensemble

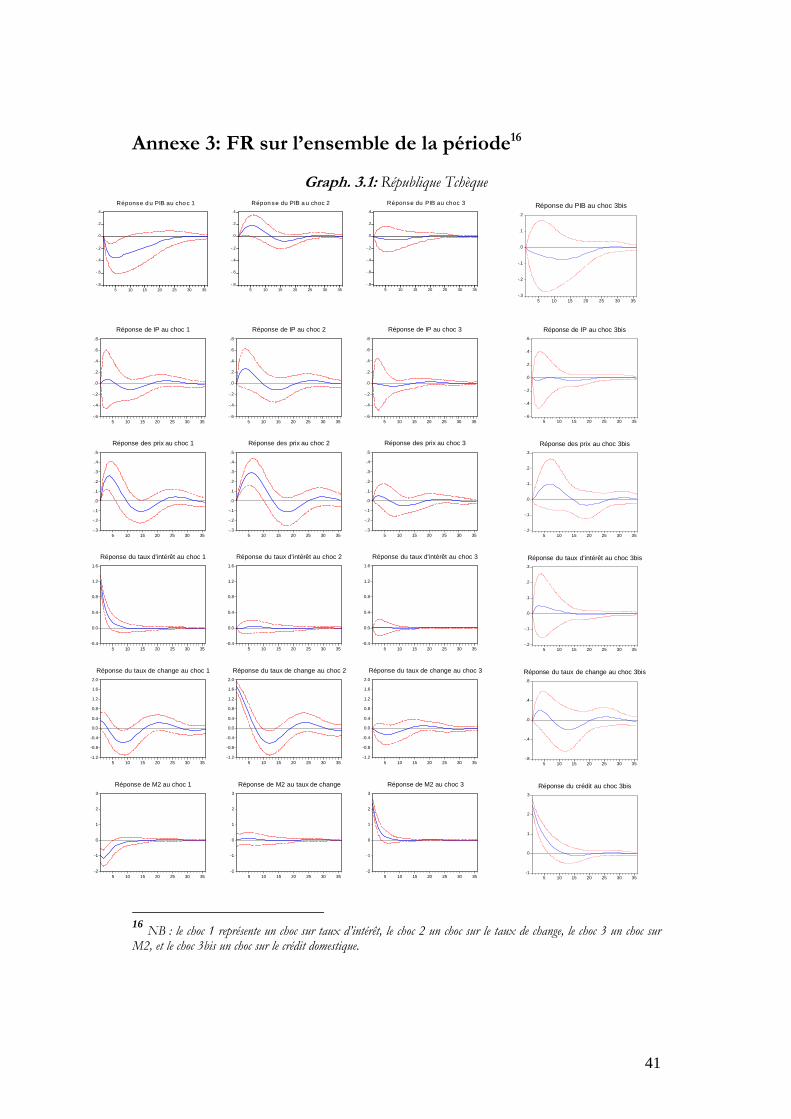

Les graphiques 3.1 à 3.8, exposés dans l’annexe 3, représentent les fonctions de

réponse (FR) estimées par les moindres carrés ordinaires (MCO), encadrées par deux

courbes représentant les bornes inférieures et supérieures de l'intervalle de confiance

de l’estimation (plus ou moins deux écart-types). Ces courbes représentent pour

chaque pays les effets d’un choc monétaire d’un écart-type sur les autres variables

endogènes. Par souci de clarté, nous ne présentons pas l’intégralité des fonctions de

réponse pour nos deux spécifications à cinq variables endogènes. Aussi, lorsque les

chocs portent sur le taux d’intérêt, le taux de change et M2, les fonctions de réponses

présentées sont celles issues des modèles VAR incluant l’agrégat monétaire - à cet

égard, il est bon de noter que le schéma d’identification alternatif incluant le crédit

domestique conduit à des résultats presque identiques pour les fonctions de réponse

de ,

tm

ty tp , tr et . Symétriquement, les fonctions de réponse à un choc sur le crédit

domestique sont naturellement déduites des spécifications incluant . En outre,

quelque soit la variable de produit incluse dans les estimations (PIB ou production

industrielle), les réactions des autres variables endogènes aux différents chocs sont la

plupart du temps très similaires tant en termes d’ampleur que pour le signe, et ce,

même lorsque les réactions du PIB et de la production industrielle divergent

fortement - toutefois, il convient de préciser que la significativité peut

occasionnellement être affectée dans un sens ou dans un autres. C’est

pourquoi, toujours par souci de clarté, l’annexe 3 ne reproduit que les fonctions de

réponse du PIB pour la seconde estimation de chaque pays14.

te

tdc

14 L’ensemble des fonctions de réponse pour les différentes spécifications sont disponibles auprès des auteurs sur demande.

14

Un premier regard d’ensemble sur les fonctions de réponse de l’ensemble des

pays de notre échantillon met en lumière quelques enseignements importants. Tout

d’abord, si nous nous fions aux seuls estimations ayant recours à la production

industrielle, nos estimations viennent dans l’ensemble confirmer un résultat largement

répandu de la littérature, à savoir la faiblesse du taux d’intérêt comme canal de

transmission de la politique monétaire, particulièrement s’agissant de la sphère

réelle (produit et prix). En effet, contrairement à Elbourne et de Haan (2005), mais

en accord avec Ganev et al. (2002) et Creel et Levasseur (2005), nous trouvons que le

sens de variation et l’ampleur de la réaction de la production industrielle varient

grandement d’un pays à l’autre de notre échantillon, tout en demeurant la plupart du

temps non-significative au plan statistique. S’agissant des prix, une hétérogénéité

similaire se retrouve au sein de notre échantillon clairement séparé en deux groupes.

Le premier, composé de l’Estonie, de la Lituanie, de la République Slovaque et de la

Slovénie, ne montre pas de réaction significative de l’inflation à un choc positif sur le

taux d’intérêt. Concernant le second, contenant la République Tchèque, la Lettonie,

la Hongrie et la Pologne, nous sommes confrontés à un paradoxe très souvent

rencontré dans les recherches employant les modèles VAR, celui du « price puzzle »

initialement mis en avant par Sims (1992) et Eichenbaum (1992), c’est-à-dire à une

augmentation du niveau général des prix (ou dans notre cas, d’une accélération de

l’inflation) à la suite d’un accroissement du taux d’intérêt.

A première vue, ces résultats semblent donc refléter des différences majeures

avec les membres plus anciens de l’UEM, pour lesquels une hausse du taux d’intérêt

avait coutume d’entraîner d’un côté une contraction significative et temporaire du

produit, et de l’autre, une réduction permanente du niveau d’inflation, les deux effets

étant en accord avec les prédictions de la théorie économique (à ce sujet, on pourra

se reporter à l’étude très complète de Mojon et Peersman, 2003). Si l’on fait

l’hypothèse, somme toute raisonnable, que ces caractéristiques demeurent valable au

sein de la zone euro, nous sommes alors amenés à souligner l’écart entre anciens et

nouveaux membres de l’UEM, et qu’une bonne partie du chemin reste à accomplir

pour ces derniers en termes de convergence réelle.

15

Deux nuances de taille doivent être apportées à ces résultats, cependant.

Concernant le produit, les spécifications utilisant le PIB donnent pour la quasi-

totalité des pays une appréciation très différente concernant l’impact d’un choc

monétaire sur le produit. Les résultats soulignent notamment un comportement du

PIB beaucoup plus conforme à la théorie économique que celui de la production

industrielle, certes davantage lorsqu’il s’agit de chocs sur le taux de change et la

demande de monnaie que de chocs de taux d’intérêt. Il n’en reste pas moins que le

PIB se contracte de façon plus ou moins significative après un choc positif de taux

d’intérêt pour trois des pays étudiés (République Tchèque et Slovaque, Lettonie). Il

convient donc d’être prudent s’agissant de l’interprétation des réactions de la

production industrielle aux chocs monétaires, qui ne peuvent prétendre refléter le

comportement du produit dans son ensemble.

La question du « price puzzle », ensuite, fait l’objet de nombreuses discussions

académiques. Le mystère peut en effet se comprendre comme la conséquence d’une

mauvaise identification d’un choc de politique monétaire, ce dernier étant en réalité la

somme du véritable choc et d’une réaction endogène du banquier central. Sims

(1992) souligne notamment qu’il convient d’éviter la confusion entre un resserrement

de la politique monétaire destiné à répondre à un accroissement de l’inflation

anticipée et un choc exogène de politique monétaire. Dans cette optique, il propose

d’inclure un indicateur avancé de l’inflation dans le VAR, tel qu’un indice de prix des

matières premières. Cette solution s’est toutefois rapidement avérée insuffisante, et

ne rencontre pas davantage de succès dans notre cadre, où un tel indice est présent

dans le vecteur Xt15. De façon plus générale, Hanson (2004) démontre l’incapacité à

résoudre le mystère d’un grand nombre d’indicateurs de l’inflation future. Giordani

(2004), de son côté, plaide pour l’inclusion d’une variable d’output gap dans le modèle,

tandis que Leeper et Roush (2003) militent pour l’inclusion d’un agrégat monétaire.

Or, ces deux variables sont déjà présentes dans notre spécification. Enfin, les

recherches récentes de Castelnuovo et Surico (2005) offrent un éclairage particulier

sur le problème, considéré comme un phénomène historiquement limité. Les

épisodes de price puzzles seraient ainsi associés aux périodes de politique monétaire

15 L’inclusion de l’indice dans les variables endogènes, par ailleurs peu vraisemblable économiquement pour des petits pays, ne résout pas davantage le mystère.

16

faibles, c’est-à-dire ne réagissant pas assez rapidement aux pressions inflationnistes.

Nous nous proposons donc de tester cette hypothèse lors de l’étude portant sur des

sous-échantillons distinguant des régimes de politique monétaire homogènes (cf.

infra).

De façon incontestable, l’impact du taux d’intérêt sur les variables

monétaires et financières semble plus important et significatif. Pour le taux de

change, ne sont bien sûr pas concernés les pays en régimes de caisse d’émission

(c’est-à-dire l’Estonie et la Lituanie) ou en changes fixes avec une faible marge de

fluctuations (la Lettonie). Pour les autres, un choc de politique monétaire entraîne

des réactions diverses. Ainsi, on observe une appréciation significative et temporaire

du taux de change pour les deux pays ayant opté pour des stratégies de ciblage

d’inflation en 1998, la République Tchèque et la Pologne, en accord avec l’intuition

économique. A l’inverse, on observe une dépréciation très temporairement

significative pour la Slovénie, d’une ampleur toutefois trop faible pour invoquer un

« mystère du taux de change » (exchange rate puzzle, voir notamment Sims, 1992).

Enfin, le taux de change ne montre aucune réaction significative en Hongrie et en

République Slovaque, deux pays ayant opté pour un flottement géré de leur taux de

change, à des dates différentes il est vrai (cf. infra).

A l’exception de la Lituanie, la réponse de l’agrégat monétaire M2 est toujours

négative et significative pour l’ensemble des pays de notre échantillon, avec un pic

allant de 0,5 à 1,2% en moyenne. C’est un résultat particulièrement intéressant, car il

souligne la présence d’une demande de monnaie pour motif de spéculation et donc

d’une relation stable entre taux d’intérêt et volume de monnaie en circulation dans

l’économie pour ces pays. On notera également que les spécifications alternatives

incluant le crédit domestique en lieu et place de M2 conduisent à des réactions

similaires de dct, c’est-à-dire à une contraction significative et durable. Il convient

enfin de souligner que ces effets sont tout à fait cohérents avec les politiques de

ciblage monétaires mises en place en Hongrie, en Pologne et dans les Républiques

Tchèque et Slovaque jusqu’au basculement vers des stratégies de ciblage d’inflation

et/ou de flottement géré à la fin des années 1990, ainsi qu’avec le régime de caisse

d’émission adopté par l’Estonie.

17

Par ailleurs, les fonctions de réponse aux chocs sur le taux de change et M2

révèlent une grande hétérogénéité entre les pays de notre échantillon. En effet, le seul

résultat commun à tous les pays, certes important, réside dans l’absence de « liquidity

puzzle », un problème mis en avant par Reichenstein (1987) ou Leeper et Gordon

(1991) : il consiste en un accroissement du taux d’intérêt à la suite d’un choc positif

sur l’agrégat monétaire, à l’inverse donc, de ce qui est escompté. Dans notre cas,

aucun mystère de ce type n’apparaît réellement, l’effet d’un choc sur M2 se traduit

soit par l’absence d’effet significativement différent de 0, soit par une décroissance du

taux d’intérêt pouvant atteindre 0.3%. En toute rigueur, il convient cependant de

mentionner pour l’Estonie une augmentation presque significative. Il semble que

l’explication soit avant tout statistique : l’Estonie est en effet le pays pour lequel les

critères d’informations étaient le plus en désaccord. Une réestimation du modèle avec

deux retards conduit alors à éliminer complètement la hausse apparente du taux

d’intérêt, sans changer de façon significative les autres résultats.

Hormis cet absence de « liquidity puzzle », aucune règle générale ne semble

devoir se distinguer. Pour les pays concernés, on remarque tout au plus un impact

certain du taux de change sur les autres endogènes, notamment sur la sphère réelle.

Lorsque le choc de politique monétaire est appréhendé comme une variation

exogène de M2, le résultat est beaucoup plus mitigé, mais l’impact sur la sphère réelle

continue à concerner la moitié des pays étudiés, c’est-à-dire les pays en systèmes de

changes fixes sur toute la période et la Slovénie. En revanche, hormis un ou deux cas

isolés, la substitution du crédit domestique à M2 n’apporte aucune information

supplémentaire – le canal du crédit apparaît donc a priori très peu important sur la

période considérée.

4.2. Analyses individuelles sur l’ensemble de l’échantillon

Notre objectif consiste ici à mettre en relief les spécificités nationales et

l’hétérogénéité des mécanismes de transmission des chocs monétaires à l’aide d’une

présentation détaillée et quantifiée des effets de ces chocs. Par souci de cohérence,

nous commençons par étudier les caractéristiques des pays en régime de changes

18

fixes sur la majeure partie de la période considérée, avant de passer aux pays en

changes flexibles ou dans des systèmes souples, type régime à crémaillère.

Au sein de notre échantillon, les pays ayant maintenu un régime de changes fixes

se distinguent par l’impact significatif des agrégats monétaires sur la sphère réelle.

Parmi eux, l’Estonie (Graph. 2, annexe 3) affiche la particularité d’une quasi-parfaite

identité des réactions du PIB et de la production industrielle. En effet, lorsque le

choc monétaire est appréhendé comme une déviation positive de M2, tant la

production industrielle que le PIB augmentent fortement à court terme, atteignant

leurs pics dès le 2nd mois (+1,1% pour la première, +0.7% pour le second), avant

d’amorcer une décrue rapide. En accord avec la théorie économique, l’effet a

totalement disparu au bout de 9 à 12 mois, l’impact cumulé atteignant respectivement

4,26% et 3,59%. En outre, un choc quantitatif sur M2 a également l’effet attendu sur

l’inflation, avec toutefois une significativité moindre : l’accélération atteint ainsi un

pic de 0,28% le 7ème mois, avant de se dissiper totalement après un an ; l’effet

cumulé, quant à lui, atteint un peu plus de 3% sur trois ans. Dans la même optique, il

est intéressant de remarquer l’impact significatif du crédit sur le produit, avec un pic à

+0,55% lors du 5ème mois et là encore, une perte de significativité statistique après 12

mois. En revanche, le canal du taux d’intérêt n’a que peu d’influence sur les autres

endogènes, hormis l’effet négatif su M2 décrit précédemment. Tout au plus

remarquera-t-on que la réponse du produit, sans pouvoir prétendre à la significativité

statistique, est cohérente, c’est-à-dire temporairement négative. Ces caractéristiques

sont cohérentes avec le régime de caisse d’émission mis en place depuis janvier 1994,

ancrant la couronne estonienne d’abord avec le Deutsche Mark puis avec l’Euro lors

de la création de celui-ci. Bien connu pour son extrême rigidité (et donc la crédibilité

qu’il apporte), ce système subordonne toute création monétaire à la détention d’un

montant équivalent de réserves de changes, tandis que le taux d’intérêt se retrouve de

facto lié à celui de la monnaie d’ancrage et donc hors de contrôle de l’autorité

monétaire nationale. Dans ce contexte, il n’est pas surprenant que ce soit une variable

quantitative telle que M2 qui soit le canal déterminant dans la transmission des chocs

monétaires.

19

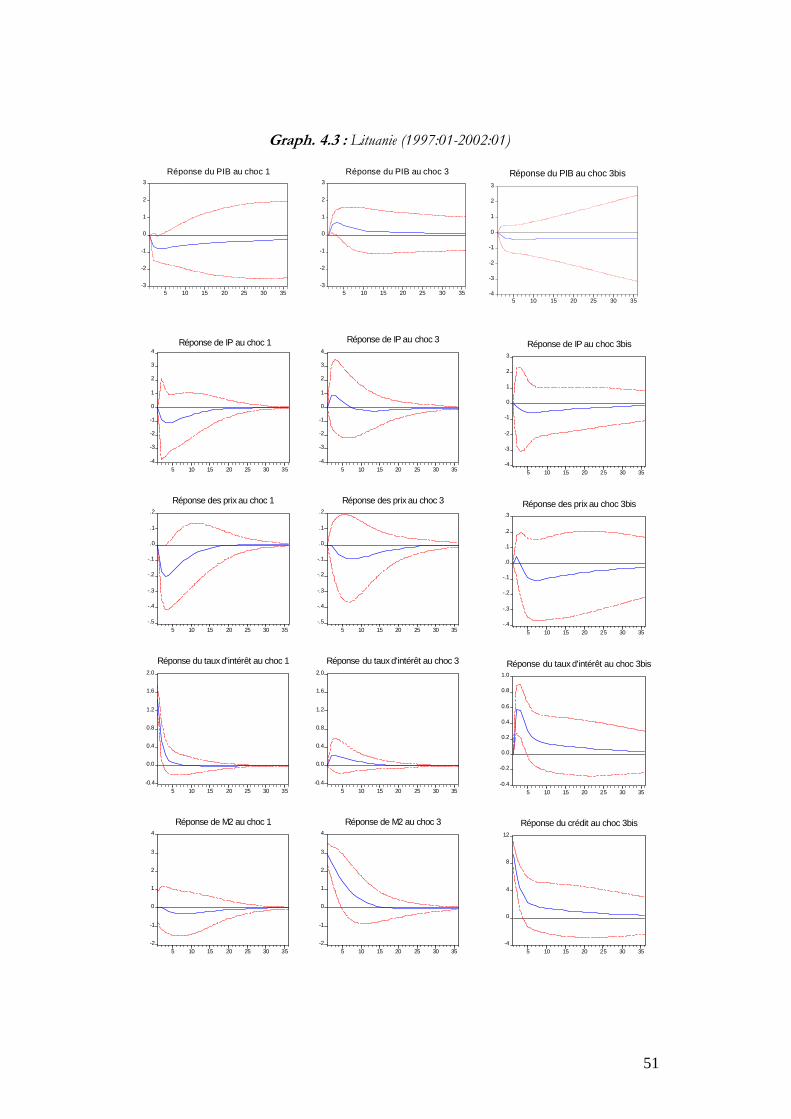

Ces caractéristiques ne se retrouvent néanmoins que très partiellement dans le cas

de la Lituanie, alors même que le pays a choisi également un régime de caisse

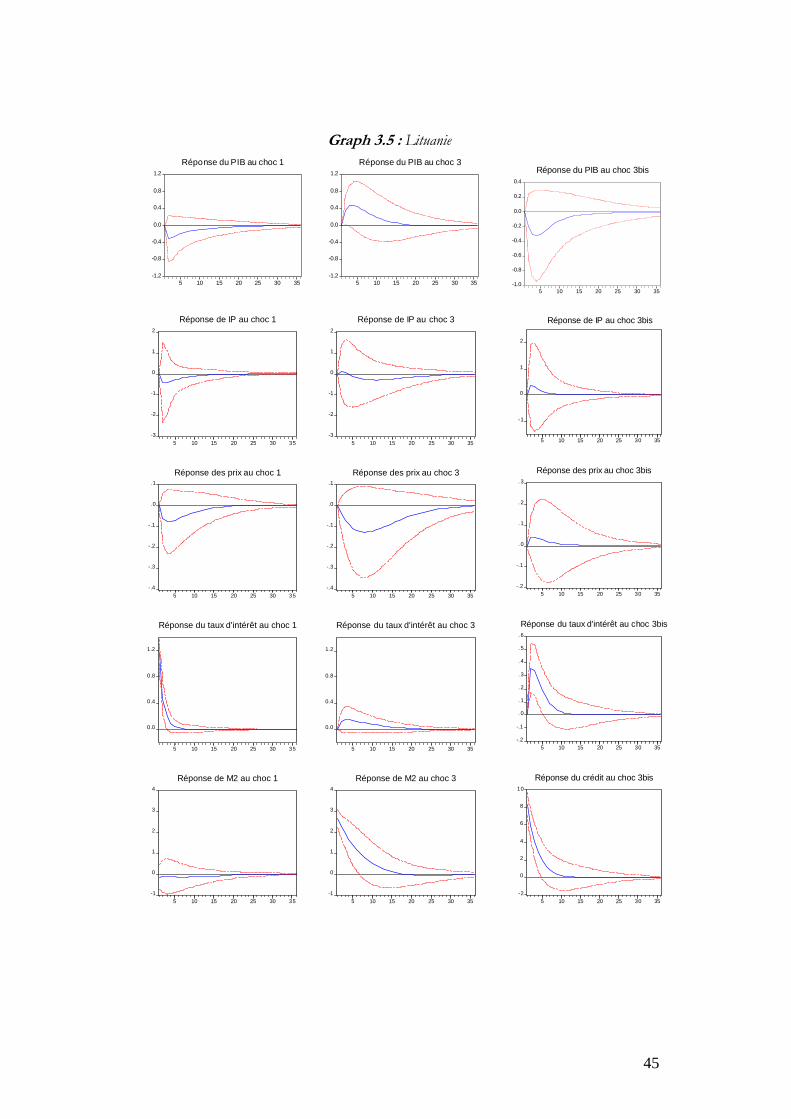

d’émission en avril 1994. Pour ce pays, les fonctions de réponse (graph. 5) soulignent

une absence globale de réaction des variables endogènes à un choc monétaire sous

une quelconque forme, à deux exceptions près. Tout d’abord, une déviation positive

de M2 entraîne l’accroissement attendu du PIB, mais faiblement significatif. Le pic

est atteint le 4ème mois à +0,47%, et la réaction cesse d’être significative presque

aussitôt. On notera, enfin, la réaction positive du taux d’intérêt à une poussée du

crédit domestique. Deux types d’explications peuvent être invoqués afin de

comprendre cette atonie des mécanismes transmission de la politique monétaire en

Lituanie. La première est d’ordre statistique, et renvoie aux problèmes liés à la

combinaison entre une taille réduite d’échantillon et la cohabitation de deux régimes

de changes distincts sur la période (la Lituanie a renoncé à la caisse d’émission en

janvier 2002). L’étude portant sur les sous-périodes nous permettra d’évaluer la

pertinence de cette interprétation. La seconde renvoie à une différence fondamentale

entre l’Estonie et la Lituanie s’agissant de la monnaie d’ancrage, cette dernière ayant

fait le choix d’ancrer le Litas sur le dollar et non sur le DM ou l’euro. On peut donc

supposer que les effets récessionnistes de la hausse du dollar par rapport aux

monnaies européennes, commencée à la fin des années 1990 et poursuivie face à

l’euro jusqu’à mi-2002, a été de nature à perturber les mécanismes de transmission

de la politique monétaire dans ce pays, très petite économie ouverte dont le principal

débouché à l’exportation est précisément l’Europe de l’Ouest.

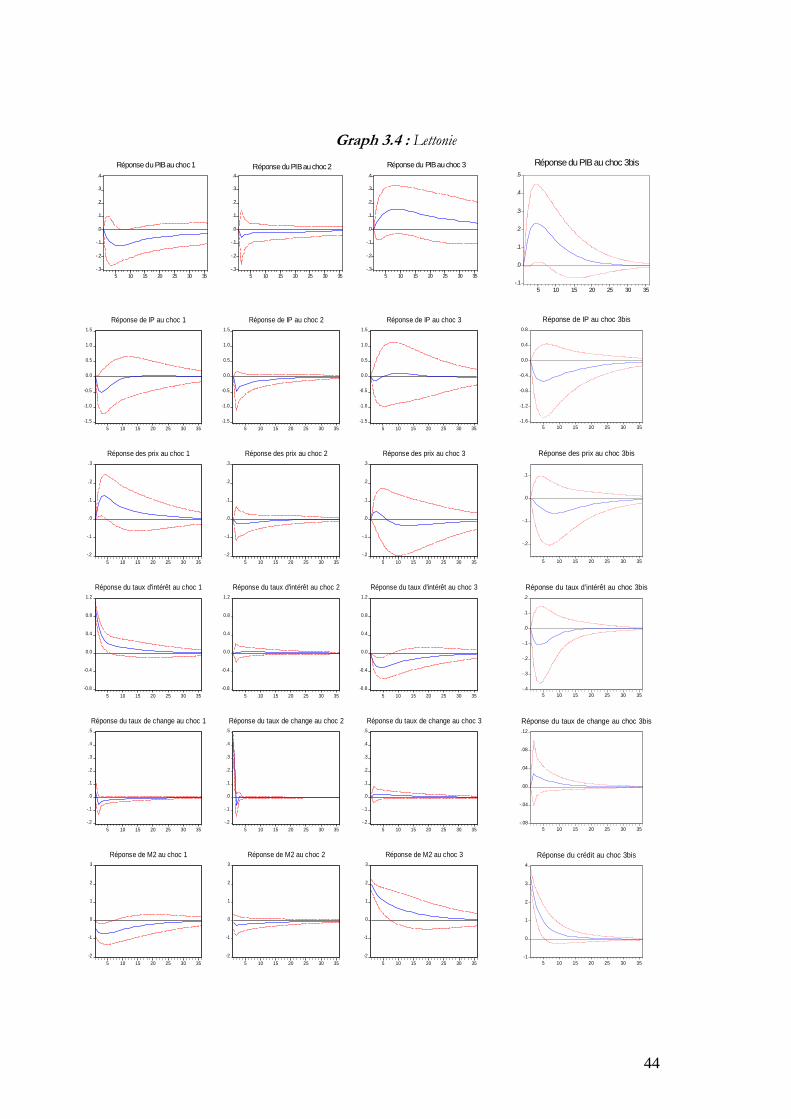

Invariable durant toute la période d’analyse, le régime de changes fixes adopté en

mars 1994 par la Lettonie (graph. 4) est moins rigide que les précédents : il s’agit en

effet d’un système de parité fixe avec le Droit de Tirage Spécial (DTS), avec marges

de fluctuations de plus ou moins 1%, ce qui explique sa présence au sein des

variables endogènes pour ce pays. Le DTS étant un panier composé des plus grandes

devises internationales, il est par construction extrêmement stable, puisque les

variations bilatérales se compensent entre elles. Ceci explique l’inhabituelle inertie du

choc de taux de change, de persistance à peu près nulle, et par conséquent, l’absence

total d’impact significatif sur les autres variables endogènes de ce dernier. S’agissant

20

des autres variables de contrôle de la politique monétaire, il convient de souligner la

relation stable et significative entre le taux d’intérêt et M2, dans les deux sens et sans

contradiction avec l’intuition économique (aucun liquidity puzzle, notamment). A

l’inverse, on remarque une nouvelle fois l’imperméabilité de la production industrielle

et des prix aux chocs monétaires, la seule réaction significative étant une accélération

de l’inflation à la suite d’un choc positif sur le taux d’intérêt – un price puzzle, donc.

En revanche, la PIB réagit avec une significativité correcte aux chocs de taux

d’intérêt et de crédit, dans des sens conformes à l’intuition économique. S’agissant du

premier, la contraction du produit est très légère, avec un pic de - 0.12% au bout de

deux trimestres, et un impact cumulé d’environ - 2%. Concernant le second, la

croissance du PIB connaît une accélération dont l’impact cumulé atteint 2,5% sur

trois ans (pic à +0.25% au bout de 6 mois).

Les pays ayant fait le choix de régimes de changes flexibles ou souples durant la

période affichent également des profils hétérogènes. En république Tchèque, les

canaux du taux d’intérêt et du taux de change sont ainsi particulièrement actifs. Une

déviation positive du taux d’intérêt conduit à une appréciation significative du taux

de change, dont le pic est atteint au bout de 3 trimestres (+0,6%), et qui cesse d’être

significative au bout de 13 mois – l’impact cumulé est de +2,9% sur 36 mois. On

notera également l’impact négatif sur M2, le plus fort de l’échantillon avec une

contraction de 1,2 % après 2 mois et un impact cumulé de - 5,7%. S’agissant de

l’inflation, le choc de taux d’intérêt conduit à un price puzzle. En revanche, une

dépréciation du taux de change (c’est-à-dire une déviation positive de celui-ci)

entraîne bien l’accélération attendue de l’inflation, avec un pic à + 0.29 % au bout de

6 mois, et un impact cumulé de 1,7 %. Dans tous les cas de figure, la production

industrielle ne réagit à aucun choc monétaire. En revanche, le PIB présente les

réactions attendues, dans les deux cas : lorsque le taux d’intérêt augmente, le PIB

décroît significativement durant un an, un pic à -0,35% étant atteint au bout de 5

mois ; lorsque le taux de change se déprécie, le PIB augmente significativement

pendant un peu moins de trois trimestres, avec un maximum à +0.18% le 5ème mois.

Les impacts cumulés atteignent respectivement - 4.73 et +0.76%. Enfin, tant M2 que

le crédit domestiques apparaissent inopérants à susciter une quelconque réaction des

21

autres variables endogènes. Dans l’ensemble, ces résultats nous semblent donc venir

confirmer ex post le bien-fondé des choix de politique économique effectués par la

République Tchèque à la fin des années 1990. La présence d’un canal du taux

d’intérêt puissant, à l’inverse d’un agrégat M2 inefficace, justifie notamment le choix

d’un régime de ciblage direct d’inflation, tandis que la réactivité au taux de change

vient souligner l’utilité d’un régime de changes flexibles.

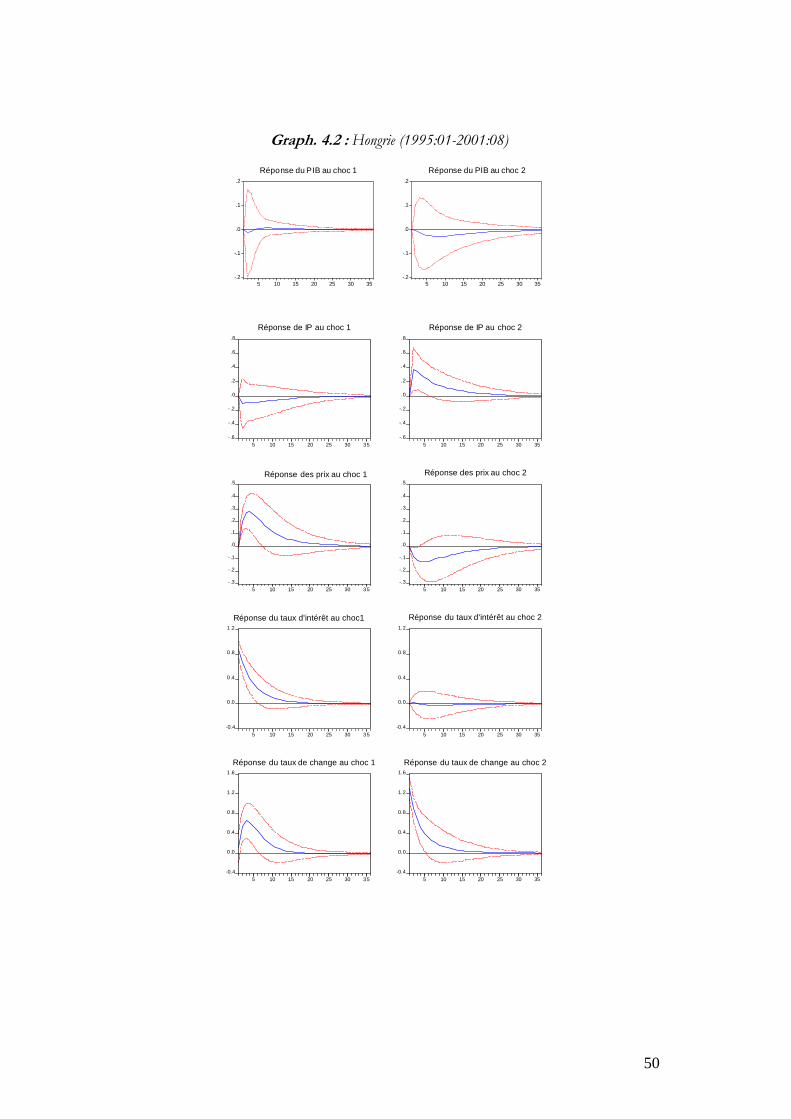

Concernant la Hongrie, l’absence de et de sur une période suffisamment

longue nous a conduit à estimer des modèles uniquement basés sur ,

tm tdc

ty tp , tr et .

En-dehors des chocs de demande de monnaie, dont l’étude explicite ne peut donc

être entreprise, la Hongrie présente cependant quelques particularités intéressantes.

Chose unique parmi les huit pays étudiés, la Hongrie est le seul pays pour lesquels la

production industrielle semble réagir davantage aux chocs monétaires que le PIB. En

effet, après une dépréciation du taux de change, la production industrielle augmente

très rapidement, le pic de cet accroissement étant atteint dès le 2nd mois (+0.5%), et

revenant à son niveau antérieur au bout de neuf mois. En outre, le sens de la réaction

de la production industrielle à un choc de taux d’intérêt, sans être significatif, n’est

pas contre-intuitif. S’agissant des prix, ce même choc de taux d’intérêt génère un price

puzzle, qui ne se retrouve tout de fois pas dans la spécification incluant le PIB et non

la production industrielle. Les deux modèles sont également en désaccord s’agissant

du lien entre taux de change et taux d’intérêt, que le modèle avec PIB trouve

significatif dans les deux sens. S’il est difficile de trancher a priori, on soulignera

toutefois qu’un lien fort entre taux d’intérêt et taux de change est davantage cohérent

dans une régime de taux de change à crémaillère, pour lequel l’évolution du taux de

change, pour être une dépréciation régulière et annoncée, n’en est pas moins

étroitement surveillé par les autorités monétaires.

te

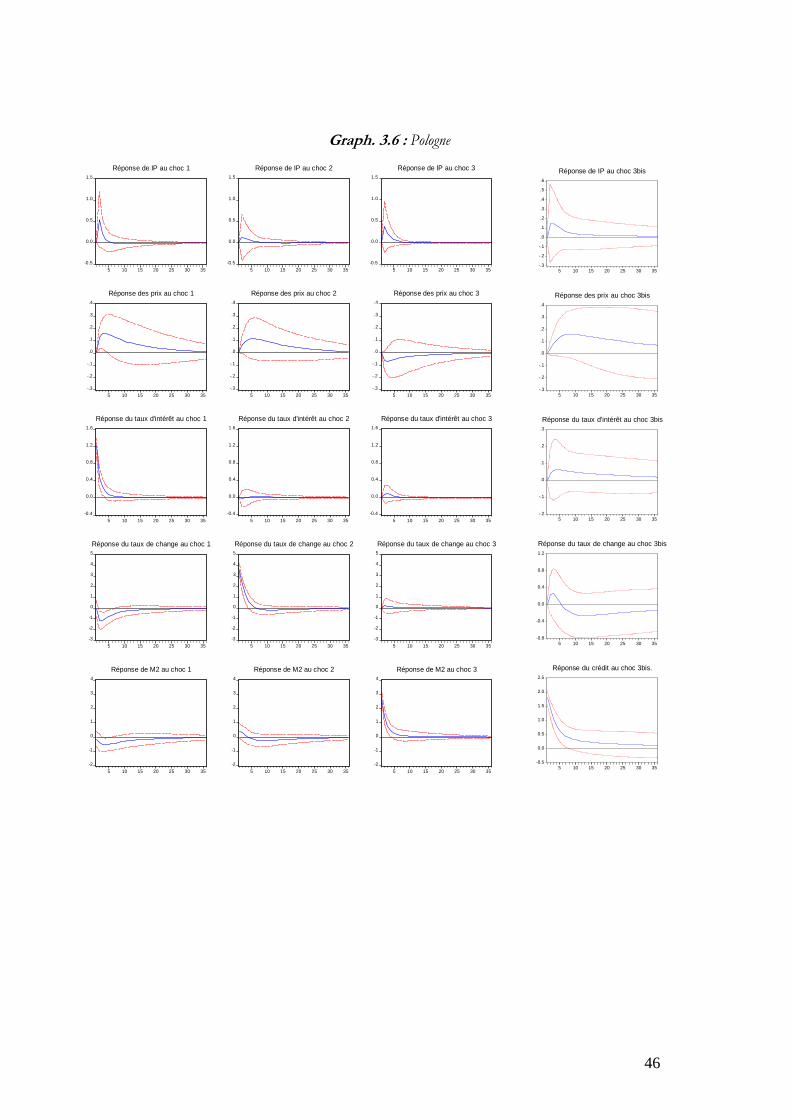

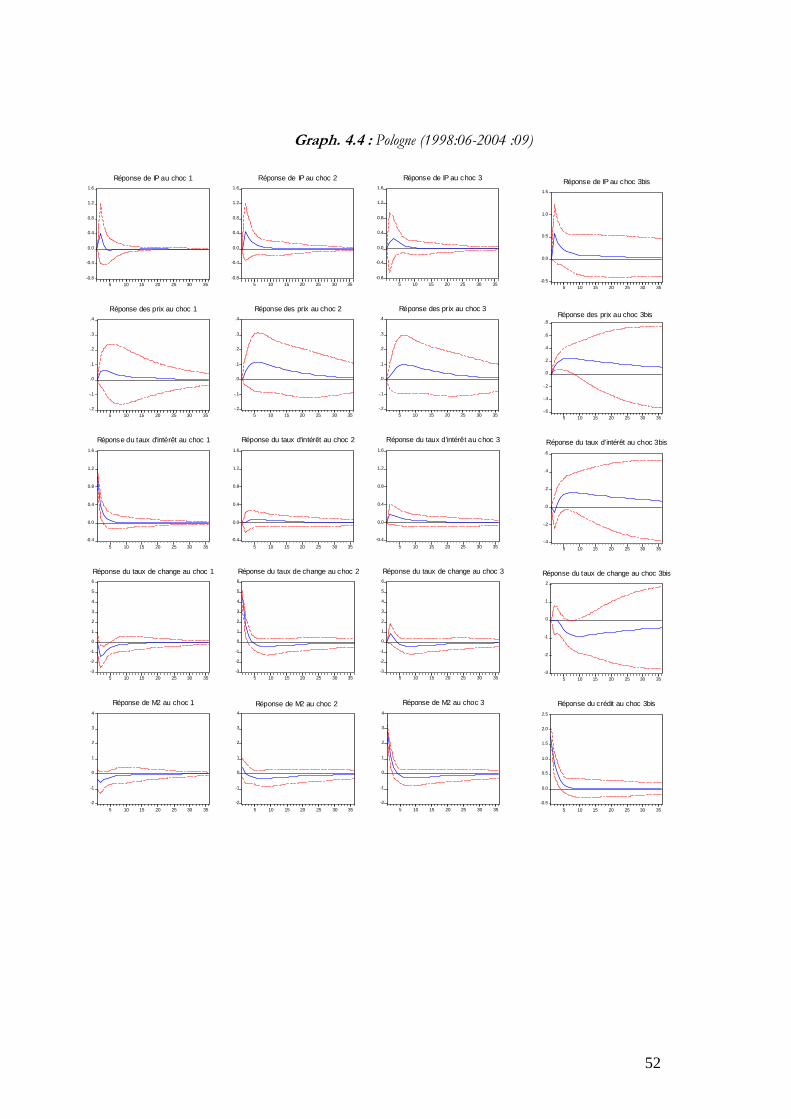

Concernant la Pologne, nous devons nous appuyer sur le seul modèle avec

production industrielle (cf. supra). Celui-ci nous révèle une sphère réelle (produit et

inflation) en générale insensible aux chocs monétaires, hormis un price puzzle à la suite

d’une augmentation du taux d’intérêt. Ce dernier apparaît d’ailleurs comme la variable

22

de contrôle la plus efficace sur les autres endogènes, ces dernières ne générant pour

ainsi dire aucune réaction. Il est étonnant de constater une atonie assez semblable du

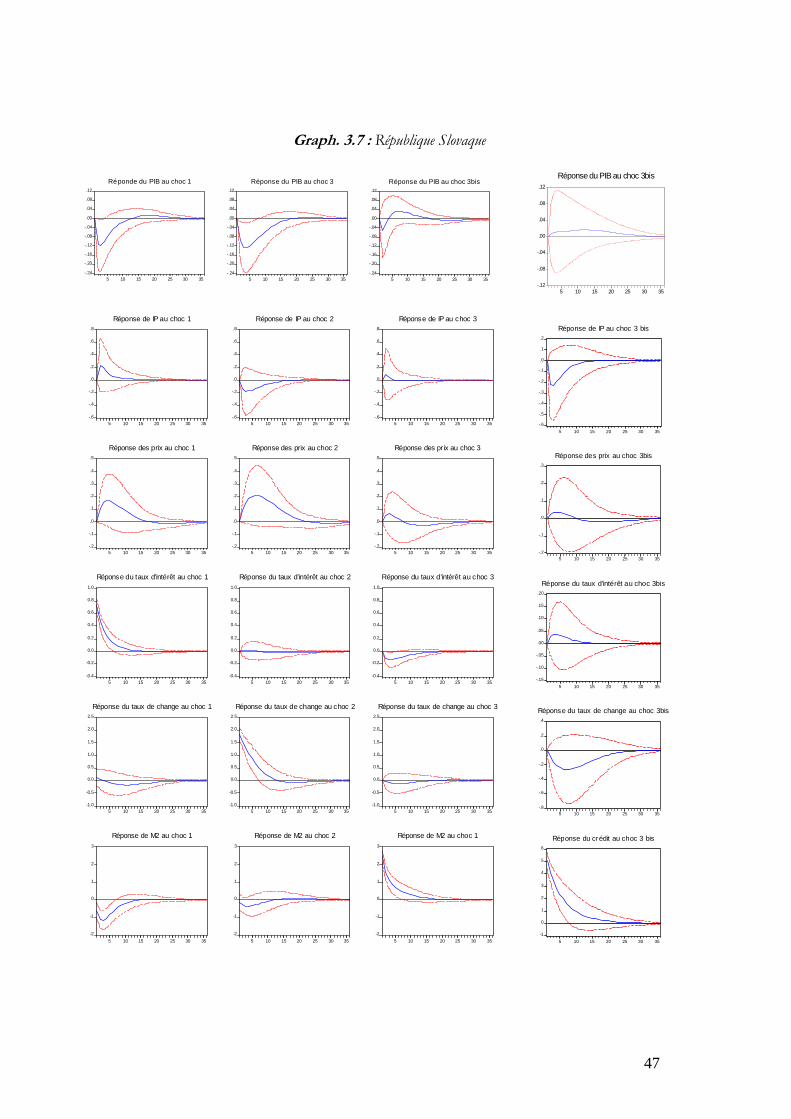

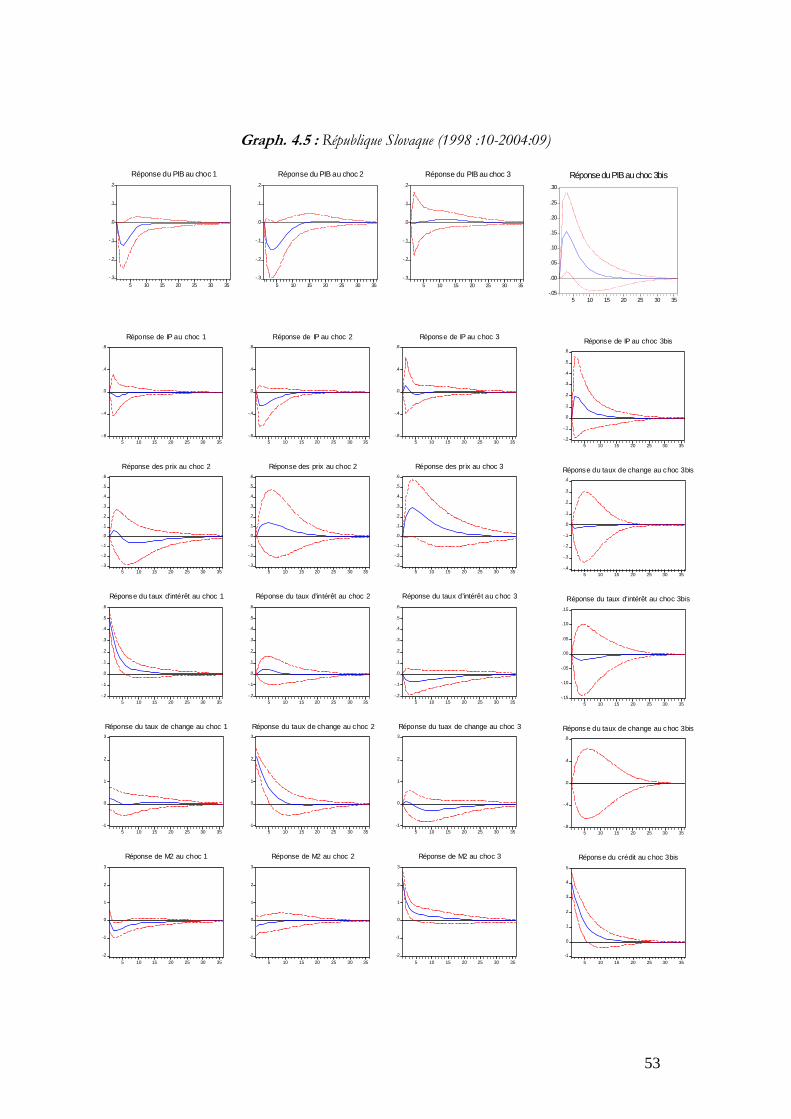

côté de la République Slovaque, qui ne présente toutefois pas de price puzzle. On

remarquera toutefois que le PIB se contracte après une déviation positive du taux

d’intérêt, avec néanmoins une significativité douteuse et une ampleur limitée. Enfin,

phénomène inédit jusqu’à présent, une dépréciation du taux de change conduit à une

réaction du produit contraire à ce qui était attendu, c’est-à-dire une contraction – une

sorte d’exchange rate puzzle en somme.

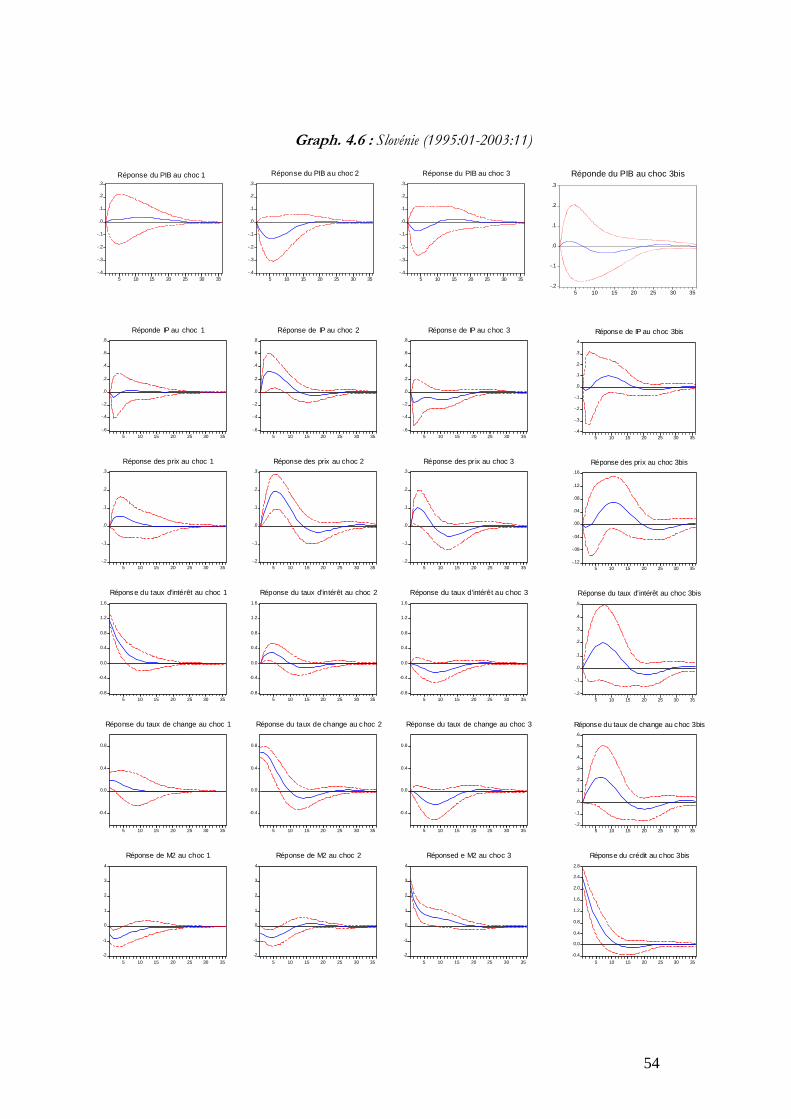

Enfin, la Slovénie dévoile à son tour un certain nombre de caractéristiques

singulières, au premier rang desquelles le canal du taux de change le plus puissant

parmi les huit pays analysés dans cet article. Un choc sur le taux de change conduit

en effet à une réaction cohérente et significative de toutes les autres endogènes,

hormis le PIB. Ainsi, une dépréciation du taux de change conduit à un accroissement

de la production industrielle significatif durant neuf mois, dont le pic est atteint dès le

4ème mois (+0,36%) et l’effet cumulé, de 1,83%. L’effet sur l’inflation est également

important et significatif, avec une accélération dont l’effet cumulé atteint 1,2 %, après

avoir atteint un pic à +0.18% le 6ème mois. Cette forte influence du taux de change

sur la sphère réelle est remarquable, mais il convient également de mentionner celle

sur les autres variables endogènes. Une dépréciation du taux de change entraîne en

effet une hausse du taux d’intérêt et une contraction de la masse monétaire, les deux

phénomènes étant significatifs durant trois à quatre trimestres. L’ensemble de ces

caractéristiques est cohérent avec le régime de changes choisi par la Slovénie entre

1993 et fin 2003, celui d’un flottement « très géré », dans les faits très proche d’une

parité fixe. Le taux de change devient alors la variable privilégiée de contrôle sur la

sphère réelle, tandis qu’une pression à la dépréciation s’accompagne d’un

resserrement monétaire à la fois du côté de l’offre et du côté de la demande de

monnaie. Dans un tel contexte, le taux d’intérêt semble disqualifié comme variable de

contrôle direct, comme le souligne l’absence de réaction significative de la part de la

plupart des autres variables endogènes. Certains éléments viennent toutefois soutenir

l’idée d’un ciblage quantitatif de la part des autorités monétaires slovènes, comme en

23

témoignent les liens entre M2 et le taux d’intérêt, peut-être davantage du taux

d’intérêt vers M2 que dans le sens inverse.

4.3. Analyses individuelles sur sous-échantillons

L’analyse précédente offre l’avantage d’exploiter toute l’information disponible

en termes d’observations. Néanmoins, la période considérée conduit également à

faire cohabiter deux régimes monétaires distincts pour la plus grande partie des pays

de notre échantillon, l’étude globale peut donc conduire à masquer un certain

nombre d’évolutions des mécanismes de transmission de la politique monétaire.

Cette section a pour objet l’exploration de ces dernières, selon les critères et les sous-

périodes définies à la section 3-1. Ainsi, pour la République Tchèque, la Pologne et la

République Slovaque, nous réestimons nos modèles VAR selon les différents

schémas d’identification définis précédemment pour les périodes intervenant après le

passage en régime de changes flexibles. Nous faisons le choix inverse pour la

Hongrie, la Lituanie et la Slovénie, pour lesquels le changement de régime monétaire,

intervenu tardivement, ne nous laisse pas assez d’observations pour mener à bien des

estimations solides sur la seconde sous-période. En outre, notre propos dans cette

section n’est pas seulement d’étudier les transformations éventuelles des mécanismes

de transmission des chocs monétaires, mais également de voir si les paradoxes du

type price puzzle mis en lumière à la section précédente ne peuvent pas être mis en

rapport avec le régime monétaire de la période concernée, comme le soutiennent

Castelnuovo et Surico (2005). Les fonctions de réponse issues de ces estimations

sont reproduites dans l’annexe 4.

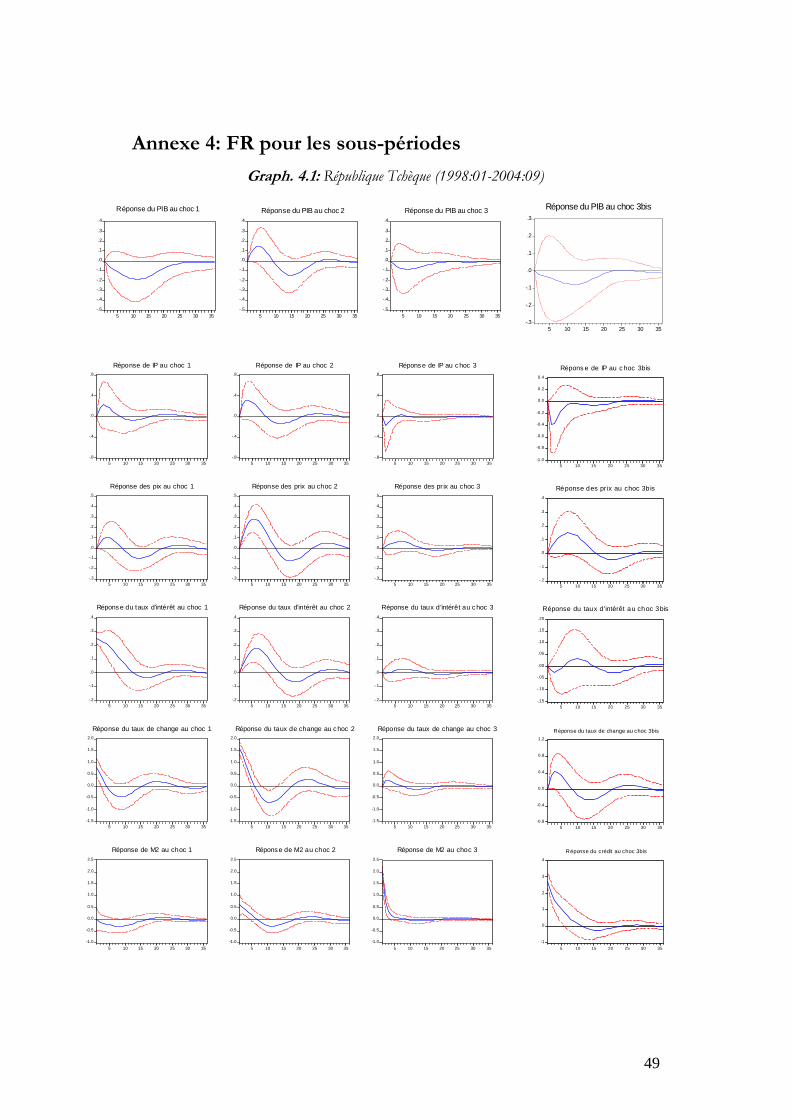

Concernant la République Tchèque tout d’abord, nous constatons effectivement

plusieurs différences importantes dans le cadre du régime de changes flexibles couplé

avec le ciblage d’inflation. La plus importante d’entre elle semble être la disparition

du price puzzle mis en évidence sur l’ensemble de la période, même si le taux d’intérêt

semble toujours inopérant à entraîner une véritable décélération significative de

l’inflation. A cet égard, il convient toutefois de remarquer que la fonction de réponse

des prix au choc de taux d’intérêt retrouve une allure conforme à l’intuition

24

économique après approximativement un an, sans toutefois pouvoir être vraiment

qualifiée de significative. Par ailleurs, on remarque que les liens entre taux d’intérêt et

M2 sont devenus inexistants, ce qui est cohérent avec l’abandon du ciblage

quantitatif par les autorités monétaires. De façon plus générale, on remarque que le

taux d’intérêt n’entraîne plus de réaction très significative de la part du PIB, bien que

la présomption d’une contraction demeure. Enfin, le taux d’intérêt est devenu très

réactif à une dépréciation du taux de change, ce qui est somme toute cohérent avec

un régime de changes flexibles géré.

Si la Pologne a également opté pour un régime de ciblage d’inflation, le

flottement du zloty est totalement libre, comme l’indique l’absence de réaction

significative du taux d’intérêt à une dépréciation du taux de change. Les autres

éléments marquants sont, comme pour la République Tchèque, l’affaiblissement du

lien entre M2 et le taux d’intérêt et surtout la disparition du price puzzle de l’ensemble

de la période. Pour ces deux pays, l’hypothèse de Castelnuovo et Surico (2005)

semblent donc se confirmer : les périodes de régime monétaire ouvertement et

effectivement plus averses à l’inflation ne souffrent pas du phénomène de price puzzle,

à l’inverse des régimes monétaires plus « faibles » - comme ce peut être le cas lorsque

le régime monétaire est avant tout orienté vers la stabilisation du taux de change

nominal.

La République Slovaque, quant à elle, n’a pas fait ce choix d’un régime de ciblage

d’inflation, pour s’en tenir au seul affichage d’un flottement géré. Néanmoins, au

regard du graph. 4.5, on peut penser que M2 tient toujours une place importante

dans le pilotage monétaire de la République Slovaque, considérant la contraction

toujours significative (certes moins importante que sur l’ensemble de la période) de

l’agrégat monétaire à la suite d’une déviation positive du taux d’intérêt. On notera

aussi l’impact assez nettement positif de M2 sur l’inflation, qui n’était pas perceptible

lors de l’estimation sur la période d’ensemble. Concernant le produit, le PIB affiche

toujours une légère contraction à la suite de l’augmentation du taux d’intérêt. Enfin,

si elle n’était pas statistiquement significative sur la période d’ensemble, la fonction

de réaction de l’inflation à l’accroissement du taux d’intérêt n’en était pas moins

franchement positive. Sur la sous-période, aucun doute ne demeure : toute suspicion

25

de price puzzle disparaît, conclusion allant dans le sens de celle tirée précédemment

pour la République Tchèque et la Pologne.

Concernant la Hongrie et la Lituanie, l’étude va procéder de façon un peu

différente : nous allons examiner si les caractéristiques mises en lumière dans la

section précédente demeurent, et si de nouvelles apparaissent avec la suppression des

années récentes faisant intervenir un autre régime monétaire. Pour la Hongrie, nous

voyons que l’impact expansionniste du taux de change sur la production industrielle

se maintient, tandis que le price puzzle, toujours présent, est sensiblement plus fort,

puisque son impact cumulé atteint environ 2,5 % contre respectivement 2% sur

l’ensemble de la période. Ainsi, l’intuition semble soutenir que le price puzzle est plus

important lorsque l’on n’intègre pas les années récentes, pour lesquelles la Hongrie a

opté pour un régime de changes fixes avec de larges marges de fluctuations, combiné

avec un ciblage d’inflation. Enfin, nos estimations signalent une dépréciation assez

contre-intuitive du taux de change suite à une hausse du taux d’intérêt. Ce résultat est

par ailleurs clairement contredit pas la spécification incluant le PIB au lieu de la

production industrielle.

S’agissant de la Lituanie, l’examen du seul régime de caisse d’émission avec le

dollar ne révèle que de légères différences avec l’étude de la période d’ensemble. Le

PIB affiche ainsi une décroissance légèrement plus significative après un choc de taux

d’intérêt, la variation revenant à 0 après deux trimestres. L’accroissement du PIB

après un choc positif sur M2 est aussi un peu plus important et significatif. On notera

par ailleurs que, contrairement à la période d’ensemble, l’augmentation du taux

d’intérêt amène une vraie baisse de l’inflation, dont la significativité ne dure toutefois

que quelques mois.

Le graph. 4.6 souligne l’absence de différences pour la Slovénie entre les

estimations de la période d’ensemble et celles de la sous-période. Ceci est assez peu

étonnant, étant donné que moins d’une année sépare ces deux périodes, et qu’en

outre, la Slovénie est passé d’un régime de flottement très encadré à un ancrage avec

l’euro au sein du SME bis : dans les faits, cela ne change que très peu de choses au

cadre opérationnel de la politique monétaire.

26

5. Conclusion

Cet article s’était donné pour objectif de fournir de nouveaux résultats

empiriques concernant les mécanismes de transmission de la politique monétaire

dans les huit PECO ayant récemment adhéré à l’UE, et notamment concernant leurs

potentielles évolutions à la faveur des changements de régime monétaire intervenus

dans beaucoup de ces pays. Dans ce but, nous avons estimé des modèles VAR en

nous appuyant sur plusieurs spécificités méthodologiques, notamment l’emploi de

données de PIB mensuelles reconstruites, le rejet de l’hypothèse de cointégration et

la mise en relief de plusieurs sous-périodes distinguant des régimes monétaires

homogènes.

Plusieurs résultats importants se dégagent alors de notre analyse. Tout d’abord,

nous parvenons à résoudre la plupart des problèmes couramment rencontrés dans la

littérature explorant les mécanismes de transmission de la politique monétaire : nos

estimations ne souffrent ainsi ni du problème de liquidity puzzle, ni de celui d’exchange

rate puzzle. Les problèmes de price puzzle auxquels nous sommes confrontés sur

l’ensemble de la période disparaissent lorsque les estimations sont effectuées sur des

sous-périodes caractérisés par des régimes monétaires plus averses à l’inflation. Nous

démontrons alors à l’instar de Castelnuovo et Surico (2005) que les price puzzle

pourraient être avant tout liés à des régimes de politique monétaire « faible ».

En outre, les estimations portant aussi bien sur la période d’ensemble que sur les

sous-périodes viennent souligner une hetérogénéité certaine des mécanismes de

transmission de la politique monétaire parmi les huit PECO de notre échantillon. Il

convient ainsi de souligner le rôle déterminant du taux de change dans les pays ayant

adopté un régime de flottement géré (Républiques Tchèque et Slovaque, Slovénie).

Pour d’autres pays, tels que l’Estonie ou la Lituanie (ou même encore la République

Slovaque), c’est le canal quantitatif qui semble conservé le premier rang, avec un fort

impact de M2 sur l’ensemble des autres variables endogènes. Aux deux extrémités du

spectre enfin, se trouvent la Pologne, pour laquelle aucun canal de transmission ne

semble vraiment puissant, et la Lettonie, pour laquelle à la fois les canaux de l’offre

(taux d’intérêt) et de la demande (M2) de monnaie sont activés. De façon générale,

on notera les difficultés du taux d’intérêt à s’imposer comme canal principal d’action

27

sur la sphère réelle, bien que le PIB réagisse de façon sensiblement différente par

rapport à la production industrielle.

Notre étude met ainsi en relief deux enseignements importants. D’un point de

vue économique, elle souligne l’hétérogénéité persistante des mécanismes de

transmission de la politique monétaire au sein des nouveaux entrants, bien que tous

ou presque soient désormais entrés dans des régimes plus « matures ». En tout état de

cause, un certain nombre d’évolutions restent à accomplir pour ces pays en matière

de convergence des mécanismes de transmission de la politique monétaire, ce qui

suggère que l’adoption de la monnaie unique ne devrait pas être précipitée –

particulièrement si l’on considère que le taux de change nominal reste le canal

prépondérant pour une moitié de notre panel. D’un point de vue méthodologique

enfin, notre article souligne les approximation auxquelles peuvent conduire la

confusion de deux régimes monétaires sur une même période, et l’emploi des seules

données de production industrielle, proxy très imparfait de la capacité productive

pouvant fortement biaiser notre appréciation de l’impact de la politique monétaire

sur le produit.

Bibliographie

Amato, J.D. et S. Gerlach (2001), “Modelling the Transmission Mechanism of

Monetary Policy in Emerging Market Countries Using Prior Information”, BIS Papers

18, 264-272.

Barkoulas, J. et C. Baum (1997), “A Re-examination of the Fragility of Evidence

from Cointegration-Based Tests on Foreign Exchange Market Efficiency”, Applied

Financial Economics 7(6), 635-43

Bayoumi, T. et B. Eichengreen (1993), “Shocking Aspects of European Monetary

Unification”, In F. Torres and F. Giavazzi, eds. Growth and Adjustment in the European

Monetary Union. Cambridge: Cambridge University Press.

28

Bénassy-Quéré A. et A. Lahrèche-Revil (2001), “L'Elargissement de la Zone Euro”,

in L'économie mondiale 2002. Paris: La Découverte.

Botel, C. (2002), “Monetary Policy, Exchange Rate and the Transmission Mechanism

in Romania: a Structural VAR Approach”, mimeo.

Castelnuovo, E. et P. Surico, “The Price Puzzle and Indeterminacy”, mimeo,

University of Padua.

Chow, G. et A.-L. Lin (1971), “Best Linear Unbiased Interpolation, and

Extrapolation of Time Series by Related Series”, Review of Economics and Statistics 53(4),

372-375.

Christoffersen, P., T. Slok et R. Wescott (2001), “Is Inflation Targeting Feasible in

Poland?”, Economics of Transition 9(1), 153-174.

Christiano L., M. Eichenbaum et C. Evans (1999), “Monetary Policy Shocks: What

Have we Learned and to What End?”, In J. Taylor and M. Woodford, eds. Handbook

of Macroeconomics, North Holland.

Creel, J. et S. Levasseur (2005), “Monetary Policy Transmission Mechanisms in the

CEECs: How Important are the Differences with the Euro Area?”, document de

travail # 2005-02, OFCE.

Coricelli, F. et B. Jazbec (2004), “Real Exchange rate Dynamics in Transition

Economies”, Structural Change and Economic Dynamics 15(1), 83-100.

Elbourne, A. et J. de Haan (2005), “Financial Structure and Monetary Policy

Transmission in Transition Countries”, mimeo, University of Gronigen, Department

of Economics.

Eurostat (1999), Handbook of Quarterly National Accounts. Luxembourg

29

Ganev, G., K. Molnar, K. Rybinski et P. Wozniak (2002), “Transmission Mechanism

of Monetary Policy in Central and Eastern Europe”, Center for Social and Economic

research, Case Report # 52.

Gottschalk, J. et D. Moore (2001), “Implementing Inflation Targeting Regimes: the

Case of Poland”, Journal of Comparative Economics 29, 24-39.

Hanson, D. (2004), “The “Price Puzzle” Reconsidered”, Journal of Monetary Economics

51(7), 1385-1413.

Eichenbaum, M. (1992), “Comments on ‘Interpreting the Macroeconomic Time

Series Facts: The Effects of Monetary Policy’, by C. A. Sims, European Economic Review

36(5), 1001-1011.

Eurostat (1999), Handbook of Quarterly National Accounts. Luxembourg.

Giordani, P., 2004, An alternative explanation of the price puzzle, Journal of Monetary

Economics, 51: 1271-1296.

Hendry, D. F. et K. Juselius (2000). Explaining Cointegration Analysis: Part I. Energy

Journal 21, 1–42.

Horskà, H. (2001), “Inflation Targeting in Poland - A Comparison with the Czech

Republic”, mimeo, University of Prague.

Kuijs, L. (2002), “Monetary Policy Transmission Mechanisms and Inflation in the

Slovak Republic,” IMF Working Paper WP #02-80.

30

Kim, S. et N. Roubini (2000), “Exchange Rate Anomalies in the Industrial Countries:

a Solution with a Structural VAR Approach”, Journal of Monetary Economics 45(3), 561-

586.

Kwiatkowski, D., Phillips, P., Schmidt, P. et Shin, Y. (1992), “Testing the Null

Hypothesis of Stationarity Against the Alternative of a Unit Root: How Sure are We

That Economic Time Series Have a Unit Root?”, Journal of Econometrics 54, 159-178.

Leeper, E.M., Gordon, D.B., 1991. In search of the liquidity effect. Journal of Monetary

Economics 29, 341-369.

Leeper, E.M., et J. Roush, 2003, Putting ’M’ back in Monetary Policy, Journal of Money, Credit and Banking, forthcoming.

Leeper E., Sims, C. et T. Zha (1998), “What Does Monetary Policy Do?”, Brookings

Papers on Economic Activity 2, 1-78.

Maliszewski, W. (1999), “VAR-ing Monetary Policy in Poland, Center for Social and

Economic research”, Studies and Analyses #188.

Maliszewski, W. (2002), “Monetary Policy in Transition: Structural Econometric

Modelling and Policy Simulations”, Center for Social and Economic research, Studies

and Analyses #246.

Mojon, B., et G. Peersman (2003), “A VAR Description of the Effects of monetary

policy in the individual countries of the euro area”, In I. Angeloni, A. Kashyap and

B. Mojon, eds. Monetary Policy Transmission in the Euro Area. Cambridge: Cambridge

university Press.

Mundell, R. (1961), “A Theory of Optimum Currency Areas”, American Economic

Review 51(4), 657-665.

31

Pesaran, S. et Y. Shin (1998), “Generalized Impulse Response Analysis in Linear

Multivariate Models”, Economic Letters 58(1), 17-29.

Reichenstein, W., 1987, The impact of money on short term interest rates, Economic

Inquiry 25, 67-82.

Sims, C. (1980), “Macroeconomics and Reality”, Econometrica 48(1), 1-48.

Sims, C. (1992), “Interpreting the Macroeconomic Time Series Facts: the Effects of

Monetary Policy”, European Economic Review 36(5), 975-1000.

Sephton, P. et H. Larsen (1991), “Tests of Exchange Market Efficiency: Fragile

Evidence from Cointegration Tests”, Journal of International Money and Finance 10, 561-

570.

Taylor, J. (1994), “The Inflation/Output Trade-off Revisited”, In. J. Fuhrer, ed.

Goals, Guidelines and Constraints Facing Monetary Policymakers. Boston: Federal Reserve

Bank of Boston.

32

Annexe 1 : Propriétés des séries temporelles

1.1. Tests de racine unitaire

NB : avec *, ** et *** indiquant respectivement la significativité aux seuils de 1%, 5% et 10%.

Tableau 1a. République Tchèque

ADF KPSS Niveau diff. première Niveau diff. première

ipi I(1) I(0)*** I(1) I(0) cpi I(2) I(1) I(2) I(1) mir I(1) I(0)*** I(0) I(0) M2 I(2) I(1) I(2) I(1) credit dom. I(1) I(0)*** I(0) I(0) exr I(1) I(0)*** I(1) I(0)

Tableau 1b. Estonie

ADF KPSS Niveau diff. première Niveau diff. première

ipi I(1) I(0)*** I(1) I(0) cpi I(2) I(1) I(1) I(0) mir I(1) I(0)*** I(0) I(0) M2 I(1) I(0)* I(1) I(0) credit dom. I(2) I(1) I(2) I(1)

Tableau 1c. Hongrie

ADF KPSS Niveau diff. première Niveau diff. première

ipi I(2) I(1) I(1) I(0) cpi I(2) I(1) I(1) I(0) mir I(0)* I(0)** I(1) I(0) exr I(1) I(0)*** I(1) I(0)

Tableau 1d. Lettonie