Transaksi Pihak Berelasi & Off Balance Sheet

45

TRANSAKSI DENGAN PIHAK-PIHAK BERELASI DAN OFF BALANCE SHEET Disusun untuk memenuhi tugas mata kuliah Pelaporan dan Akuntansi Keuangan Dosen Dr. R. Wedi Rusmawan K, S.E., M.Si.,Ak., CA. Disusun oleh: Agustin Liela Manu (161502040) Iis Rahmawati (161502048) Diky Iman Firmansyah (161502049) PROGRAM MAGISTER AKUNTANSI

description

Transaksi Pihak Berelasi & Off Balance Sheet

Transcript of Transaksi Pihak Berelasi & Off Balance Sheet

TRANSAKSI DENGAN PIHAK-PIHAK BERELASI DAN OFF

BALANCE SHEET

Disusun untuk memenuhi tugas mata kuliah Pelaporan dan Akuntansi Keuangan

Dosen Dr. R. Wedi Rusmawan K, S.E., M.Si.,Ak., CA.

Disusun oleh:

Agustin Liela Manu (161502040)

Iis Rahmawati (161502048)

Diky Iman Firmansyah (161502049)

PROGRAM MAGISTER AKUNTANSI

UNIVERSITAS WIDYATAMA

TAHUN 2015

DAFTAR ISI

DAFTAR ISI...............................................................................................................................i

BAB I PENDAHULUAN..........................................................................................................2

I.1 Latar Belakang.............................................................................................................2

I.2 Rumusan Masalah.......................................................................................................3

BAB II LANDASAN TEORI....................................................................................................4

II.1 Transaksi Pihak-pihak yang Berelasi..........................................................................4

II.1.1 Definisi Pihak-pihak yang berelasi......................................................................4

II.1.2 Perlakuan Akuntansi Terhadap Pengungkapan Transaksi dengan Pihak Berelasi

7

II.2 Off Balance Sheet......................................................................................................12

BAB III STUDI KASUS..........................................................................................................14

III.1 Profil PT. Telekomunikasi Indonesia, Tbk............................................................14

III.2 Entitas Anak dan Entitas Asosiasi PT. Telkom Indonesia.....................................15

III.3 Transaksi dengan Pihak Berelasi PT. Telkom Indonesia......................................18

III.4 Off Balance Sheet PT. Telkom Indonesia..............................................................25

BAB IV PENUTUP.................................................................................................................26

IV.I Kesimpulan................................................................................................................26

DAFTAR PUSTAKA................................................................................................................ii

i | Pelaporan & Akuntansi Keuangan

BAB I

PENDAHULUAN

I.1 Latar Belakang

Pada era globalisasi ini makin banyak perusahaan Indonesia yang go public karena

kebutuhan dana untuk ekspansi perusahaan. Jain (2013) dalam (Silviana, 2012) menemukan

bahwa perusahaan yang memutuskan go public berada dalam fase awal pertumbuhan dan

berada di lingkungan industri yang sedang mengalami pertumbuhan cepat. Pada umumnya

dana yang tersedia di dalam perusahaan tidak mencukupi guna merealisasikan potensi

pertumbuhan yang dimiliki, sehingga perusahaan memutuskan go public untuk mendapatkan

tambahan dana dari investor.

Menurut (Feliana, 2007) daya informasi akuntansi Indonesia masih tergolong rendah

walau sudah mengadopsi standar akuntansi internasional. Hal tersebut terkait dengan

transparasi informasi yang disampaikan perusahaan melalui laporan keuangan. Salah satunya

mengenai penelusuran transaksi dengan pihak–pihak yang berelasi yang diungkapkan dalam

catatan atas laporan keuangan. Kesulitan dalam penelusuran transaksi dengan pihak–pihak

yang berelasi yang duungkapkan dalam catatan atas laporan keuangan secara otomatis

mengurangi keakuratan informasi yang disajikan dalam laporan keuangan. Hal ini

berpengaruh besar terhadap kualitas informasi akuntansi yang dihasilkan mengingat bahwa

transaksi dengan pihak–pihak yang berelasi dapat dilakukan untuk tujuan opportunities atau

sebagai transaksi efisiensi.

Transaksi pihak – pihak yang berelasi dewasa ini mendapat perhatian yang sangat

serius baik dari dalam kalangan dunia bisnis Pada dasarnya transaksi antar pihak yang

mempunyai berelasi adalah suatu kesepakatan atau pengaturan bisnis yang dilakukan oleh

pihak-pihak yang saling tidak bebas satu dengan lainnya untuk tujuan tertentu. Unsur

kesepakatan dalam menentukan harga transaksi adalah hal yang paling menjadi perhatian,

karena kesepakatan dalam penentuan harga dapat membawa dampak keuntungan maupun

kerugian bagi pihak-pihak terkait (stake holder). Stake holder yang perlu mendapat informasi

yang transparan dari transaksi di atas antara lain, investor, kreditor, pemegang saham (share

holder). Sehingga perlunya pengungkapan transaksi dengan pihak berelasi di dalam laporan

keuangan.

2 | Pelaporan & Akuntansi Keuangan

I.2 Rumusan Masalah

Berdasarkan latar belakang diatas, permasalahan yang akan dibahas adalah sebagai

berikut:

1. Bagaimana pengelompokan pihak-pihak yang berelasi dan pihak-pihak yang

bukan sebagai pihak berelasi berdasarkan PSAK 7?

2. Bagaimana pengungkapan transaksi pihak-pihak yang berelasi berdasarkan PSAK

7 (revisi 2010)?

3. Bagaimana perlakuan akuntansi terhadap off balance sheet atau transaksi diluar

neraca?

4. Bagaimana pengungkapan transaksi pihak-pihak yang berelasi dan transaksi

diluar neraca di PT. Telekomunikasi Indonesia, Tbk?

3 | Pelaporan & Akuntansi Keuangan

BAB II

LANDASAN TEORI

II.1 Transaksi Pihak-pihak yang Berelasi

Berdasarkan PSAK 7 (revisi 2010), Transaksi Pihak berelasi adalah suatu pengalihan

sumber daya, jasa atau kewajiban antara entitas pelapor dengan pihak-pihak berelasi terlepas

apakah ada harga yang dibebankan.

II.1.1 Definisi Pihak-pihak yang berelasi

Pihak-pihak yang berelasi menurut PSAK 7 (revisi 2010) adalah orang atau entitas

yang terkait dengan entitas tertentu dalam menyiapkan laporan keuangannya. Yang

merupakan pihak-pihak berelasi adalah sebagai berikut:

1. Orang atau anggota keluarga terdekat mempunyai relasi jika:

a. Memiliki pengendalian atau pengendalian bersama atas entitas pelapor.

Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan

operasional dari suatu entitas sehingga memperoleh manfaat dari aktivitas

entitas tersebut.

Pengendalian bersama adalah persetujuan kontraktual untuk berbagi

pengendalian terhadap suatu aktivitas ekonomi.

b. Memiliki pengaruh signifikan terhadap entitas pelapor.

Pengaruh Signifikan adalah kekuasaan untuk berpartisipasi dalam

keputusan kebijakan keuangan dan operasional dari suatu entitas, tetapi

tidak mengendalikan kebijakan tersebut. Pengaruh signifikan dapat

diperoleh dari kepemilikan saham, anggaran dasar atau perjanjian.

c. Merupakan personil manajemen kunci entitas pelapor atau entitas induk

entitas pelapor.

Personil manajemen kunci adalah orang-orang yang mempunyai

kewenangan dan tanggungjawab untuk merencanakan, memimpin, dan

mengendalikan aktivitas entitas, secara langsung atau tidak langsung,

termasuk direktur dan komisaris (baik eksekutif maupun bukan eksekutif)

dari entitas.

4 | Pelaporan & Akuntansi Keuangan

Yang masuk dalam kategori:

a. Keluarga Dekat dari Individu yaitu anggota keluarga yang mungkin

mempengaruhi atau dipengaruhi oleh orang dalam hubungan mereka

dengan entitas. Mereka dapat termasuk:

o Pasangan hidup dan anak dari individu.

o Anak dari pasangan hidup individu.

o Tanggunggan dari individu atau pasangan hidup individu.

b. Manajemen Kunci, yaitu orang-orang yang mempunyai kewenangan dan

tanggung jawab untuk merencanakan, memimpin dan mengendalikan

aktivitas entitas, secara langsung atau tidak langsung, termasuk direktur

dan komisaris (baik eksekutif maupun tidak) dari entitas.

c. Entitas Pemerintah yang merupakan Pihak-pihak Berelasi, yaitu entitas

yang dikendalikan, dikendalikan bersama, atau dipengaruhi secara

signifikan oleh pemerintah.

2. Suatu entitas berelasi dengan entitas pelapor jika:

a. Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang

sama. Artinya entitas induk, entitas anak, dan entitas berikutnya saling

berelasi dengan entitas lainnya.

b. Suatu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain,

atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu

kelompok usaha, yang mana entitas lain tersebut adalah anggotanya.

c. Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang

sama.

d. Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang

lain adalah entitas asosiasi dari entitas ketiga.

e. Entitas tersebut adalah suatu program imbalan pascakerja untuk imbalan

kerja dari salah satu entitas pelapor atau entitas terkait dengan entitas

pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan

program tersebut, maka entitas sponsor juga berelasi dengan entitas

pelapor.

f. Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang

didefinisikan pada nomor 1.

5 | Pelaporan & Akuntansi Keuangan

g. Orang yang diidentifikasi pada nomor 1 a, memiliki pengaruh signifikan

atas entitas atau merupakan personil manajemen kunci entitas (atau entitas

induk dari entitas).

Pihak-pihak yang bukan sebagai pihak-pihak berelasi adalah sebagai berikut:

1. Dua entitas hanya karena mereka memiliki direktur atau anggota manajemen

kunci yang sama, atau karena anggota dari manejemen kunci dari satu entitas

mempunyai pengaruh signifikan terhadap entitas lain.

2. Dua venturer hanya karena mereka mengendalikan bersama atas ventura

bersama.

3. Penyandang dana, serikat dagang, entitas pelayanan publik, dan departemen

dan instansi pemerintah yang tidak mengendalikan, mengendalikan bersama

atau memiliki pengaruh signifikan terhadap entitas pelapor, semata-mata

dalam pelaksanaan urusan normal dengan entitas pelapor (meskipun pihak-

pihak tersebut dapat membatasi kebebasan suatu entitas atau ikut serta dalam

proses pengambilan keputusan).

4. Pelanggan, pemasok, pemegang hak waralaba (franchise), distributor, atau

perwakilan/agen umum dengan siapa entitas mengadakan transaksi usaha

dengan volume signifikan, semata-mata karena ketergantungan ekonomis yang

diakibatkan oleh keadaan.

Contoh pihak-pihak yang berelasi dan pihak-pihak yang bukan sebagai pihak berelasi

adalah sebagai berikut:

1. PT. XYZ merupakan perusahaan terpisah dari PT. ABC. Salah satu manajer

PT. ABC memiliki 10% saham di PT. XYZ. Hal ini jelas bahwa PT. XYZ

bukan merupakan pihak yang berelasi karena kepemilikan manajer PT. ABC

hanya 10% sehingga bukan merupakan manajemen kunci.

2. Direktur PT. XYZ memiliki 75% saham di PT. ABC. Hal ini jelas bahwa PT.

ABC pihak berelasi karena dikendalikan oleh manajemen kunci.

3. Tuan Ahmad memiliki 25% saham di PT. ABC. Hal ini memungkinkan Tuan

Ahmad sebagai pihak berelasi tergantung kemampuannya untuk memberikan

pengaruh signifikan, karena dipengaruhi oleh kepemilikan 75%.

4. Direktur PT. ABC juga merupakan salah satu direktur PT. DEF dan tidak

memiliki kepemilikan di perusahaan tersebut. Hal ini jelas bahwa PT. ABC

6 | Pelaporan & Akuntansi Keuangan

bukan merupakan pihak berelasi karena direktur tersebut hanya merupakan

salah satu direktur di PT. DEF dan tidak mempunyai kepemilikan.

5. PT. DEF dimiliki oleh anak perempuan dari direktur PT. ABC sehingga PT.

ABC sebagai pihak yang berelasi bagi PT. DEF karena anak perempuan

merupakan hubungan keluarga dekat.

6. PT. BBB dimiliki oleh keponakan direktur PT. ABC sehingga tidak

dinyatakan sebagai pihak berelasi karena keponakan bukan hubungan keluarga

dekat.

7. PT. GAP membeli barang dari PT. JPG dengan harga Rp. 600.000.000. PT.

GAP memiliki 40% saham biasa PT. JPG. Sehingga PT. JPG adalah pihak

berelasi bagi PT. GAP karena PT. GAP memiliki kepemilikan signifikan

sebesar 40%.

II.1.2 Perlakuan Akuntansi Terhadap Pengungkapan Transaksi dengan Pihak Berelasi

Berdasarkan PSAK No. 7, transaksi dengan pihak berelasi harus diungkapkan sebagai

berikut :

Untuk memungkinkan pengguna L/K memahami dampak dari hubungan pihak

berelasi pada suatu entitas, maka hubungan antara entitas induk dan entitas anak harus

diungkapkan terlepas dari apakah telah terjadi transaksi antara mereka. PSAK 7

mensyaratkan adanya tambahan pengungkapan terkait transaksi dengan pihak berelasi dalam

Laporan keuangan konsolidasian (PSAK 4).

Entitas mengungkapkan kompensasi personil manajemen kunci secara total dan untuk

masing-masing kategori berikut:

1. Imbalan kerja jangka pendek, seperti upah, gaji, dan kontribusi jaminan social,

cuti tahunan dan cuti sakit yang dibayar, bagi hasil dan bonus (jika dibayar

dalam waktu duabelas bulan setelah akhir periode) dan imbalan non keuangan

(seperti perawatan kesehatan, perumahan, mobil, dan barang/ jasa gratis yang

disubsidi) bagi karyawan saat ini.

2. Imbalan pascakerja, seperti pension, manfaat pension lain, asuransi jiwa

pascakerja dan perawatan medis pascakerja.

3. Imbalan kerja jangka panjang lainnya, termasuk cuti besar, cuti hari raya,

imbalan cacat permanen, dan bagi laba, bonus dan kompensasi yang

ditangguhkan (jika terutang seluruhnya lebih dari dua belas bulan pada akhir

periode pelaporan).

7 | Pelaporan & Akuntansi Keuangan

4. Pesangon pemutusan kontrak kerja, dan

5. Pembayaran berbasis saham.

Jika entitas memiliki transaksi dengan pihak-pihak berelasi selama periode yang

dicakup dalam laporan keuangan, maka entitas mengungkapkan sifat dari hubungan dengan

pihak-pihak berelasi serta informasi mengenai transaksi dan saldo, termasuk komitmen, yang

diperlukan untuk memahami potensi dampak hubungan tersebut dalam laporan keuangan.

Sekurang-kurangnya, pengungkapan meliputi:

a. Jumlah transaksi;

b. Jumlah saldo, termasuk komitmen, dan:

o Persyaratan dan ketentuannya, termasuk apakah terdapat jaminan, dan

sifat imbalan yang akan diberikan, untuk penyelesaian; dan

o Rincian garansi yang diberikan atau diterima;

c. Penyisihan piutang ragu-ragu terkait dengan jumlah saldo tersebut; dan

d. Beban yang di akui selama periode dalam hal piutang ragu-ragu atau

penghapusan piutang dari pihak-pihak berelasi

Pengungkapan yang disyaratkan diatas dilakukan secara terpisah untuk masing-

masing kategori berikut :

a. Entitas induk

b. Entitas dengan pengendalian bersama atau pengaruh signifikan terhadap

entitas;

c. Entitas anak;

d. Entitas asosiasi;

e. Ventura bersama dimana entitas merupakan venturer;

f. Personil manajemen kunci dari entitas atau entitas induknya; dan

g. Pihak-pihak berelasi lainnya

Apabila ada transaksi antara pihak-pihak berelasi, maka harus dilakukan dengan dasar

nilai wajar. Pengungkapan bahwa transaksi pihak-pihak berelasi dilakukan dengan ketentuan

yang setara dengan yang berlaku dalam transaksi yang wajar dapat dilakukan hanya jika hal

tersebut dapat dibuktikan. Oleh karena itu, transaksi pihak-pihak berelasi baik yang dilakukan

dengan nilai wajar maupun dengan ketentuan yang setara dengan nilai wajar harus dibuktikan

dengan dokumen pendukung yang lengkap yang menyatakan transaksi tersebut telah sesuai

dengan standar yang ada.

8 | Pelaporan & Akuntansi Keuangan

II.1.2.1 Entitas yang berelasi dengan Pemerintah

Berdasarkan PSAK No. 7, Entitas yang berelasi dengan pemerintah adalah entitas

yang dikendalikan, dikendalikan bersama, atau dipengaruhi secara signifikan oleh

pemerintah. Entitas pelapor dikecualikan dari persyaratan pengungkapan sebagaimana

dijelaskan sebelumnya atas transaksi dengan pihak-pihak berelasi dan saldo, termasuk

komitmen dengan:

1. Pemerintah yang memiliki pengendalian, pengendalian bersama atau

pengaruh signifikan atas entitas pelapor; dan

2. Entitas lain yang merupakan pihak berelasi karena dikendalikan,

dikendalikan bersama, atau dipengaruhi secara signifikan oleh pemerintah

yang sama atas entitas pelapor dan entitas lain tersebut.

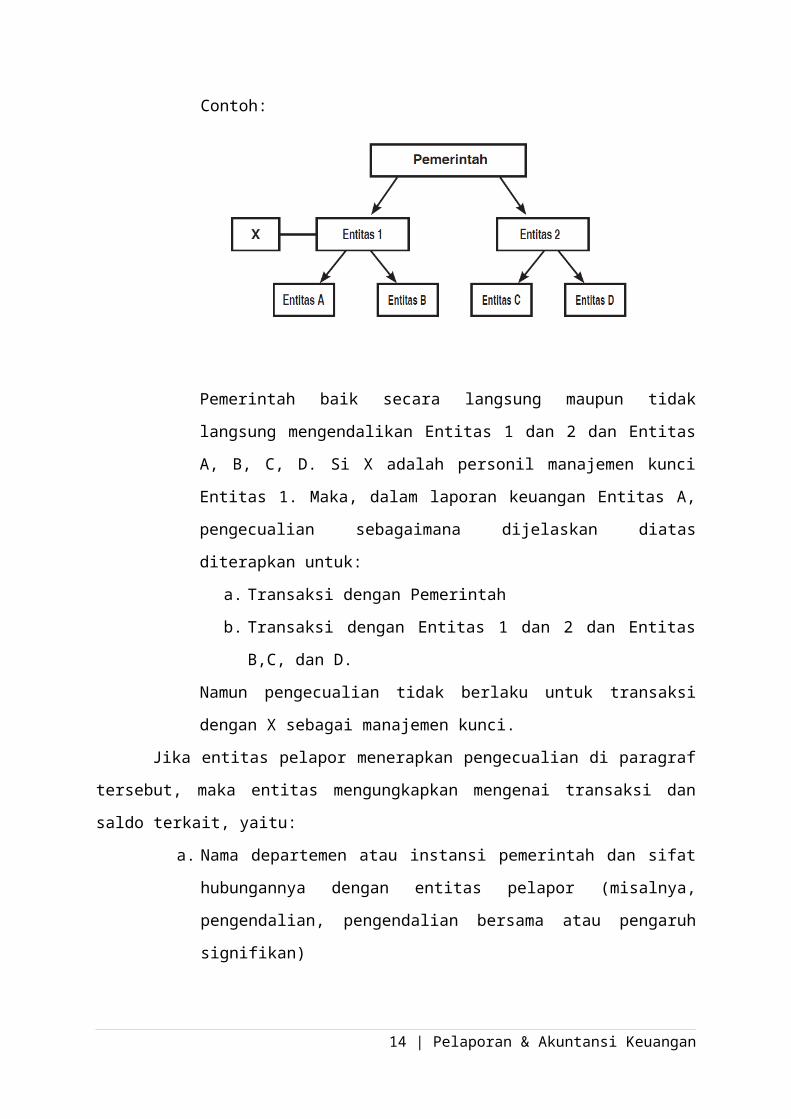

Contoh:

Pemerintah baik secara langsung maupun tidak langsung mengendalikan

Entitas 1 dan 2 dan Entitas A, B, C, D. Si X adalah personil manajemen

kunci Entitas 1. Maka, dalam laporan keuangan Entitas A, pengecualian

sebagaimana dijelaskan diatas diterapkan untuk:

a. Transaksi dengan Pemerintah

b. Transaksi dengan Entitas 1 dan 2 dan Entitas B,C, dan D.

Namun pengecualian tidak berlaku untuk transaksi dengan X sebagai

manajemen kunci.

Jika entitas pelapor menerapkan pengecualian di paragraf tersebut, maka entitas

mengungkapkan mengenai transaksi dan saldo terkait, yaitu:

a. Nama departemen atau instansi pemerintah dan sifat hubungannya dengan

entitas pelapor (misalnya, pengendalian, pengendalian bersama atau

pengaruh signifikan)

9 | Pelaporan & Akuntansi Keuangan

b. Informasi berikut dengan rincian yang cukup yang memungkinkan pengguna

L/K memahami dampak transaksi dengan pihak-pihak berelasi terhadap L/K:

o Sifat dan jumlah setiap transaksi yang secara individual signifikan.

Contoh Pengungkapan: untuk transaksi individual signifikan karena

ukuran transaksinya.

Pada tahun yang berakhir pada Desember 201X, Pemerintah

menyediakan Entitas A suatu utilitas yang mana Pemerintah memiliki

kepemilikan secara tidak langsung sebesar 75% dari saham yang

beredar, pinjaman setara dengan 50% dana yang diperlukan, dibayar

secara triwulan selama lima tahun berikutnya. Bunga yang

dibebankan atas pinjaman adalah 3%, nilai ini dapat diperbandingkan

dengan bunga yang dibebankan atas pinjaman bank untuk Entitas A.

o Untuk transaksi lainnya yang secara kolektif, tetapi tidak individu,

signifikan, indikasi secara kualitatif atau kuantitatif atau luasnya

transaksi tersebut. Jenis transaksi tersebut termasuk contoh transaksi

yang diungkapkan jika dilakukan dengan pihak berelasi sebagai

berikut:

Pembelian dan penjualan barang (barang jadi/ setengah jadi)

Pembelian dan penjualan property dan asset lain

Penyediaan atau penerimaan jasa

Sewa

Pengalihan riset dan pengembangan

Pengalihan dibawah perjanjian lisensi

Pengalihan dibawah perjanjian pembiayaan (termasuk

pinjaman dan kontribusi ekuitas dalam bentuk tunai atau

natura)

Provisi atas jaminan atau agunan

Komitmen untuk berbuat sesuatu jika peristiwa khusus terjadi

atau tidak terjadi di masa depan, termasuk kontrak

eksekutori(diakui atau tidak diakui), dan

Penyelesaian liabilitas atas nama entitas atau pihak berelasi

Contoh Pengungkapan: untuk transaksi yang secara kolektif

signifikan.

10 | Pelaporan & Akuntansi Keuangan

Pemerintah secara tidak langsung memiliki 75% saham beredar

Entitas A. Entitas A secara signifikan melakukan transaksi dengan

Pemerintah dan entitas lain yang dikendalikannya, dikendalikan

bersama atau dipengaruhi secara signifikan oleh Pemerintah (suatu

porsi yang besar atas penjualan barang dan pembelian bahan material)

atau (50% atas penjualan barang dan 35% tas pembelian bahan

material).

Entitas juga memperoleh manfaat dari jaminan Pemerintah atas

pinjaman bank.

Pihak-pihak yang berelasi merupakan gejala normal dalam perniagaan dan usaha.

Misalnya, perusahaan seringkali melaksanakan kegiatannya secara terpisah-pisah melalui

anak perusahaan dan atau perusahaan afiliasi, memperoleh kepentingan dalam perusahaan

lain - untuk tujuan investasi atau untuk alasan perniagaan - dalam proporsi yang cukup untuk

mengendalikan atau melaksanakan pengaruh yang signifikan dalam pengambilan keputusan

keuangan dan operasi perusahaan penerima investasi (investee).

Posisi keuangan dan hasil usaha dari suatu perusahaan dapat terpengaruh oleh

hubungan istimewa dengan suatu pihak walaupun tidak terjadi sesuatu transaksi dengan pihak

tersebut. Suatu hubungan istimewa dapat mempengaruhi transaksi perusahaan pelapor dengan

pihak lain. Sebagai contoh, suatu anak perusahaan dapat mengakhiri hubungan dengan suatu

mitra dagangnya karena induk perusahaan telah mengakuisisi suatu perusahaan lain yang

berusaha dalam bidang perdagangan yang sama dengan mitra dagang terdahulu. Di samping

itu, suatu tindakan dapat tertunda karena pengaruh yang signifikan dari pihak lain. Sebagai

contoh, suatu anak perusahaan dapat diinstruksikan oleh induknya untuk tidak ikut serta

dalam riset dan pengembangan.

PSAK No. 7 ini mensyaratkan setiap perusahaan melakukan pengungkapan semua hal

terkait dengan transaksi dengan pihak berelasi terlepas apakah ada transaksi atau tidak

diantara mereka. Namun, tidak semua perusahaan melaporkan bahwa mereka memiliki

transaksi dengan pihak-pihak yang istimewa seperti yang dinyatakan di PSAK No. 7.

Ketiadaan pihak istimewa yang diungkapkan oleh perusahaan di dalam laporan keuangan

memiliki tiga kemungkinan kasus. Pertama, perusahaan memang tidak memiliki pihak

istimewa untuk perusahaan bertransaksi pada tahun tersebut dan memang tidak ada transaksi

dengan pihak istimewa yang dilaporkan pada tahun tersebut. Kedua, perusahaan bisa saja

memiliki transaksi dengan pihak istimewa, namun mereka tidak mengungkapkan siapa pihak

istimewa tersebut walau jenis transaksi dan nilai transaksi diungkapkan. Ketiga, perusahaan

11 | Pelaporan & Akuntansi Keuangan

sebenarnya memiliki transaksi dengan pihak-pihak istimewa namun sama sekali tidak

mengungkapkannya di dalam laporan keuangan.

Luas pengungkapan atas pihak-pihak istimewa dan transaksi antara perusahaan

dengan mereka dipengaruhi oleh berbagai hal, yaitu mulai dari budaya hingga biaya

pengungkapan. Selain itu, transaksi dengan pihak istimewa bisa saja bermotif operasional dan

ekonomis belaka. Artinya, dengan pengakuan bahwa transaksi-transaksi itu dilakukan dengan

syarat yang sama dengan transaksi yang sama dengan pihak ketiga. Dengan demikian,

pengungkapan atas transaksi dengan pihak istimewa bisa saja dipandang oleh perusahaan

ataupun oleh auditor tidak ekonomis dan tidak akan mempengaruhi nilai perusahaan. Jejaring

kepemilikan antarperusahaan yang sangat rumit membuat pengungkapan juga menjadi mahal

bagi perusahaan.

Pengakuan akuntansi suatu pengalihan sumber daya secara normal didasarkan pada

suatu harga yang disepakati pihak yang bersangkutan. Harga yang berlaku antara pihak yang

tidak berelasi adalah harga pertukaran antara pihak yang independen (arm's length price).

Pihak yang berelasi mungkin mempunyai suatu tingkat keluwesan dalam proses penentuan

harga, yang tidak terdapat dalam transaksi antara pihak yang tidak berelasi.

PSAK No. 7 tidak mengatur secara rinci mengenai bagaimana metode yang digunakan

untuk penentuan harga wajar dalam transaksi antara pihak-pihak berelasi, PSAK hanya

mewajibkan pihak-pihak berelasi yang melakukan transaksi harus menggunakan nilai wajar

dalam transaksinya dan melakukan pengungkapan yang memadai dalam catatan laporan

keuangan agar tidak menyesatkan pembaca laporan keuangan.

II.2 Off Balance Sheet

Hidden asset dan Off Balance Sheet sebenarnya sebangun dan berhubungan. Asset

(sisi kiri) tersebut hidden karena dibiayai oleh debt (sisi kanan) yang tidak tercatat di neraca

(off balance sheet). Contoh yg banyak terjadi adalah penggunaan operating lease, sehingga

perusahaan dapat menggunakan aset tersebut tanpa mencatatkannya di neraca tapi tidak juga

murni menyewa. Hidden Asset merupakan suatu asset yang secara hukum terdaftar sebagai

asset perusahaan namun tidak dilaporkan pada laporan keuangan perusahaan, sedangkan Off

Balance Sheet adalah asset yang dikelola perusahaan namun tidak dilaporkan pada laporan

keuangan melainkan dilaporkan secara terpisah dari laporan keuangan.

Ketika perusahaan menggunakan operating lease untuk mengakuisisi suatu asset,

sebenarnya perusahaan tersebut memiliki kewajiban (yang tersembunyi) yang berupa

12 | Pelaporan & Akuntansi Keuangan

komitmen membayar sewa untuk jangka waktu tertentu dengan scheme tertentu, yang present

valuenya bisa dianggap debt. Lalu apa keuntungannya buat perusahaan?

Perusahan tersebut dapat mencatatkan nilai aset dan debt yg lebih rendah dari yg

sebenarnya. Implikasinya pada financial performance secara eksplisit akan lebih bagus.

Misalnya Return on Asset (ROA) yg lebih tinggi (karena nilai aset kecil) dan Debt to Equity

Ratio yg lebih sehat (karena nilai debt lebih kecil).

Contohnya:

a. Giro yang belum jatuh tempo kas bon

b. Hak untuk menerima kas atau asset keuangan lainnya misalnya plafond kredit

(pembiayaan) yang belum digunakan.

c. Hak menukarkan asset keuangan lainnya yang lebih menguntungkan dan

instrument modal lainnya.

Selama bertahun-tahun lamanya banyak sekali metode digunakan untuk mendapatkan

off-balance-sheet financing. Semua metode memiliki satu kesamaan, yaitu: Membuat

perusahaan dapat mengabaikan obligasi di luar lembar neraca tanpa harus melanggar aturan

yang berlaku saat ini.

Metode-metode off-balance sheet financing mencakup segala hal yang tidak dikenai

sanksi sampai dengan kewajiban akuntansi yang tidak jelas batasannya. Banyak metode off-

balance-sheet financing yang dipengaruhi oleh faktor-faktor di bawah ini:

a. Hubungan perusahaan yang terpisah, atau

b. Sifat eksekutor sejumlah transaksi yang menimbulkan argumen bahwa

penerimaan aktual atas barang atau jasa belum diperoleh, atau

c. Sarana atau rancangan keuangan yang inovatif

Transaksi off balance sheet adalah transaksi yang mengandung resiko, oleh karena itu

transaksi off balance sheet harus dicatat walaupun belum mempengaruhi neraca, agar dapat

diperoleh informasi yang akurat.

13 | Pelaporan & Akuntansi Keuangan

BAB III

STUDI KASUS

III.1 Profil PT. Telekomunikasi Indonesia, Tbk

Telkom Group adalah satu-satunya BUMN telekomunikasi serta penyelenggara

layanan telekomunikasi dan jaringan terbesar di Indonesia. Telkom Group melayani jutaan

pelanggan di seluruh Indonesia dengan rangkaian lengkap layanan telekomunikasi yang

mencakup sambungan telepon kabel tidak bergerak dan telepon nirkabel tidak bergerak,

komunikasi seluler, layanan jaringan dan interkoneksi serta layanan internet dan komunikasi

data. Telkom Group juga menyediakan berbagai layanan di bidang informasi, media dan

edutainment, termasuk cloud-based and server-based managed services, layanan e-Payment

dan IT enabler, e-Commerce dan layanan portal lainnya. Berikut penjelasan portofolio bisnis

Telkom:

1. Telecommunication

Telekomunikasi merupakan bagian bisnis legacy Telkom. Sebagai ikon bisnis

perusahaan, Telkom melayani sambungan telepon kabel tidak bergerak Plain

Ordinary Telephone Service (”POTS”), telepon nirkabel tidak bergerak,

layanan komunikasi data, broadband, satelit, penyewaan jaringan dan

interkoneksi, serta telepon seluler yang dilayani oleh Anak Perusahaan

Telkomsel. Layanan telekomunikasi Telkom telah menjangkau beragam

segmen pasar mulai dari pelanggan individu sampai dengan Usaha Kecil dan

Menengah (“UKM”) serta korporasi.

2. Information

Layanan informasi merupakan model bisnis yang dikembangkan Telkom

dalam ranah New Economy Business (“NEB”). Layanan ini memiliki

karakteristik sebagai layanan terintegrasi bagi kemudahan proses kerja dan

transaksi yang mencakup Value Added Services (“VAS”) dan Managed

14 | Pelaporan & Akuntansi Keuangan

Application/IT Outsourcing (“ITO”), e-Payment dan IT enabler Services

(“ITeS”).

3. Media

Media merupakan salah satu model bisnis Telkom yang dikembangkan

sebagai bagian dari NEB. Layanan media ini menawarkan Free To Air

(“FTA”) dan Pay TV untuk gaya hidup digital yang modern.

4. Edutainment

Edutainment menjadi salah satu layanan andalan dalam model bisnis NEB

Telkom dengan menargetkan segmen pasar anak muda. Telkom menawarkan

beragam layanan di antaranya Ring Back Tone (“RBT”), SMS Content, portal

dan lain-lain.

5. Services

Services menjadi salah satu model bisnis Telkom yang berorientasi kepada

pelanggan. Ini sejalan dengan Customer Portfolio Telkom kepada pelanggan

Personal, Consumer/Home, SME, Enterprise, Wholesale, dan Internasional.

Sebagai perusahaan telekomunikasi, Telkom Group terus mengupayakan inovasi di

sektor-sektor selain telekomunikasi, serta membangun sinergi di antara seluruh produk,

layanan dan solusi, dari bisnis legacy sampai New Wave Business. Untuk meningkatkan

business value, pada tahun 2012 Telkom Group mengubah portofolio bisnisnya menjadi

TIMES (Telecommunication, Information, Media, Edutainment & Service). Untuk

menjalankan portofolio bisnisnya, Telkom Group memiliki empat anak perusahaan, yakni

PT. Telekomunikasi Indonesia Selular (Telkomsel), PT. Telekomunikasi Indonesia

International (Telin), PT. Telkom Metra dan PT. Daya Mitra Telekomunikasi (Mitratel).

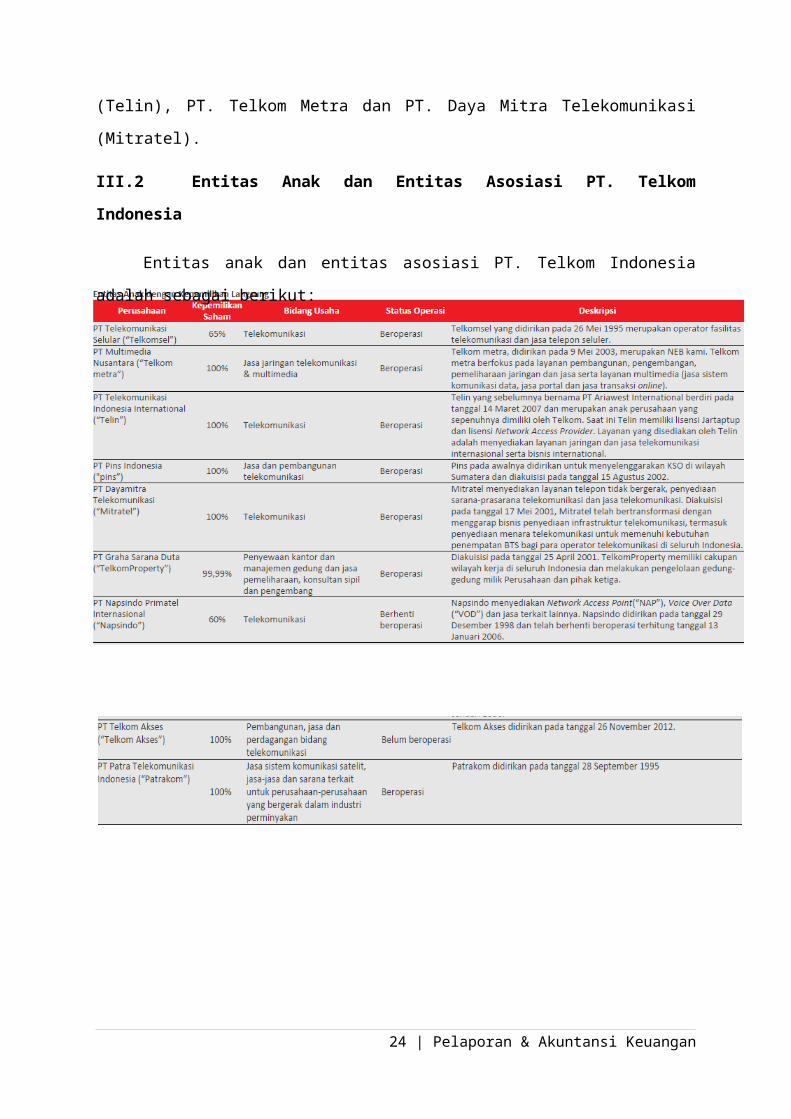

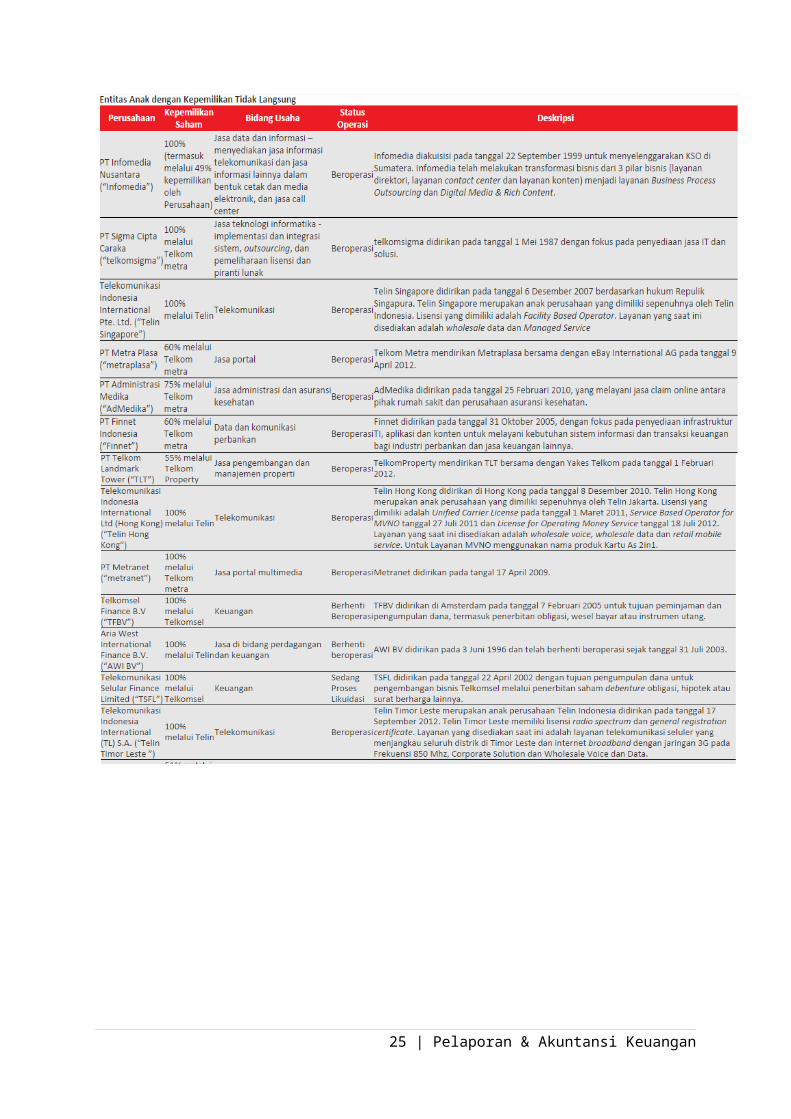

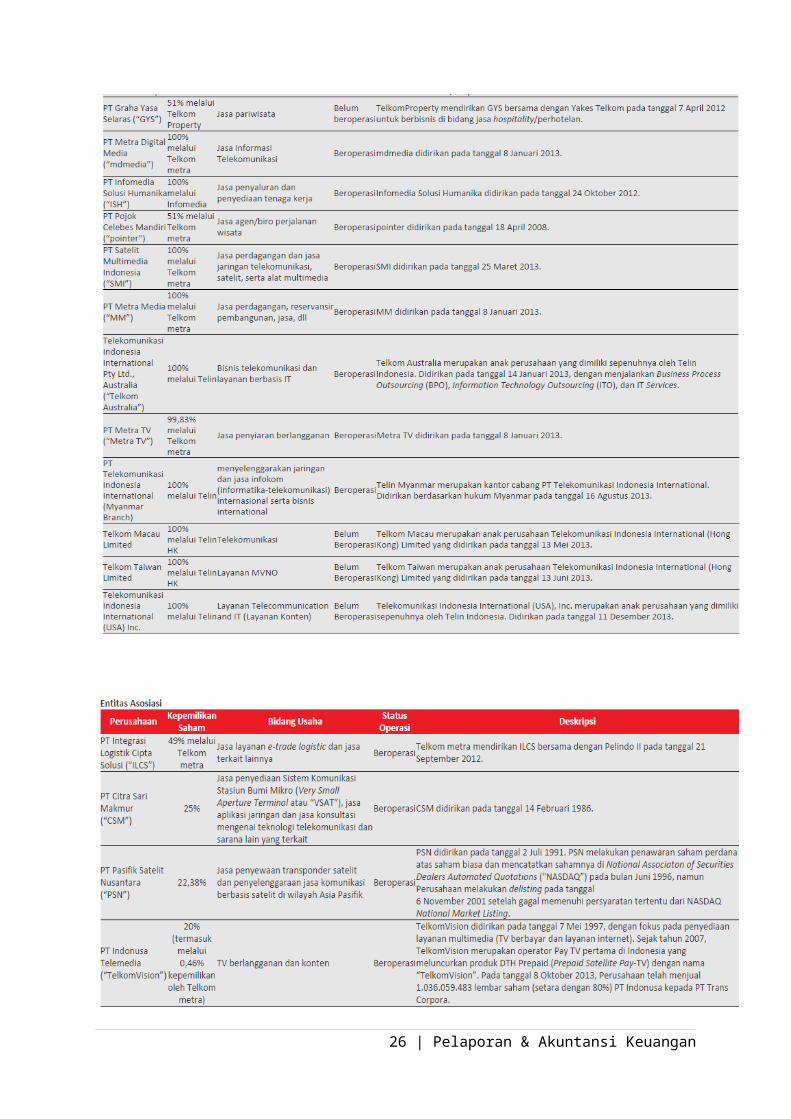

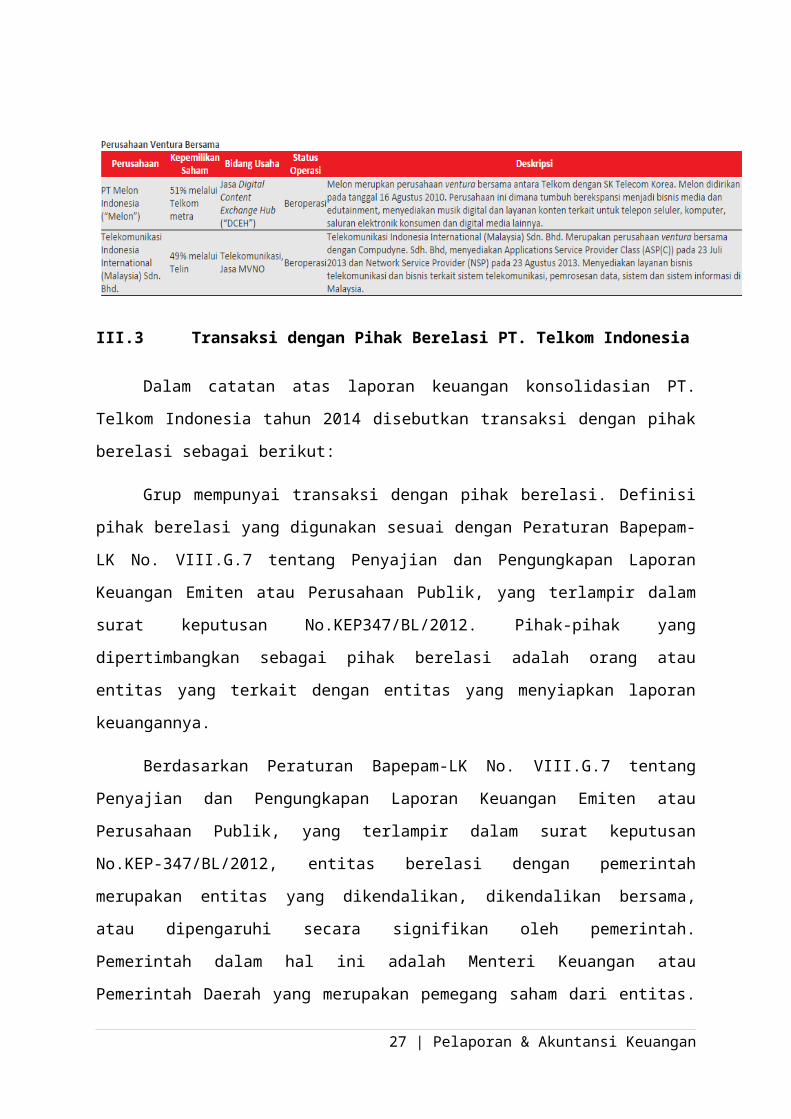

III.2 Entitas Anak dan Entitas Asosiasi PT. Telkom Indonesia

Entitas anak dan entitas asosiasi PT. Telkom Indonesia adalah sebagai berikut:

15 | Pelaporan & Akuntansi Keuangan

16 | Pelaporan & Akuntansi Keuangan

17 | Pelaporan & Akuntansi Keuangan

III.3 Transaksi dengan Pihak Berelasi PT. Telkom Indonesia

Dalam catatan atas laporan keuangan konsolidasian PT. Telkom Indonesia tahun 2014

disebutkan transaksi dengan pihak berelasi sebagai berikut:

Grup mempunyai transaksi dengan pihak berelasi. Definisi pihak berelasi yang

digunakan sesuai dengan Peraturan Bapepam-LK No. VIII.G.7 tentang Penyajian dan

Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik, yang terlampir dalam

surat keputusan No.KEP347/BL/2012. Pihak-pihak yang dipertimbangkan sebagai pihak

berelasi adalah orang atau entitas yang terkait dengan entitas yang menyiapkan laporan

keuangannya.

Berdasarkan Peraturan Bapepam-LK No. VIII.G.7 tentang Penyajian dan

Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik, yang terlampir dalam

surat keputusan No.KEP-347/BL/2012, entitas berelasi dengan pemerintah merupakan

entitas yang dikendalikan, dikendalikan bersama, atau dipengaruhi secara signifikan oleh

pemerintah. Pemerintah dalam hal ini adalah Menteri Keuangan atau Pemerintah Daerah

yang merupakan pemegang saham dari entitas. Sebelumnya, Grup dalam pengungkapannya

menerapkan definisi pihak berelasi yang digunakan sesuai dengan PSAK 7 ! Pihak Berelasi" .

Personil manajemen kunci adalah orang-orang yang mempunyai kewenangan dan

tanggung jawab untuk merencanakan, memimpin dan mengendalikan aktivitas entitas, secara

langsung atau tidak langsung, termasuk direktur (baik eksekutif maupun bukan eksekutif)

dari Grup. Status pihak berelasi diperluas sampai dengan manajemen kunci dari entitas anak

sampai dengan tingkatan mereka mengarahkan operasi entitas anak dengan tingkat

keterlibatan minimal dari manajemen Perusahaan.

18 | Pelaporan & Akuntansi Keuangan

Dalam kegiatan usahanya, Grup melakukan transaksi dengan pihak berelasi.

Kebijakan Perusahaan mengatur bahwa penetapan harga atas transaksi-transaksi tersebut

sama dengan transaksi-transaksi yang dilakukan dengan pihak ketiga.

a. Hubungan dan sifat saldo akun/transaksi dengan pihak berelasi

Rincian hubungan dan sifat akun/transaksi dengan pihak berelasi yang signifikan

adalah sebagai berikut:

19 | Pelaporan & Akuntansi Keuangan

b. Transaksi dengan Pihak Berelasi

Berikut ini adalah transaksi dengan pihak berelasi yang signifikan:

20 | Pelaporan & Akuntansi Keuangan

21 | Pelaporan & Akuntansi Keuangan

22 | Pelaporan & Akuntansi Keuangan

c. Perjanjian signifikan dengan pihak berelasi

o Pemerintah

Perusahaan memperoleh pinjaman penerusan dari Pemerintah.

Pinjaman penerusan (two-step loans) adalah pinjaman tanpa jaminan yang

diperoleh Pemerintah yang kemudian diteruskan kepada Perusahaan. Pinjaman

yang diperoleh hingga bulan Juli 1994 dicatat dan terutang dalam Rupiah

berdasarkan kurs pada tanggal penarikan pinjaman. Pinjaman yang diperoleh

setelah bulan Juli 1994 terutang dalam valuta asalnya dan keuntungan atau

kerugian selisih kurs yang terjadi ditanggung oleh Perusahaan.

o Indosat

Perusahaan mengadakan perjanjian dengan Indosat untuk menyelenggarakan jasa

telekomunikasi internasional kepada masyarakat.

Perusahaan juga mengadakan perjanjian interkoneksi dengan Indosat antara

jaringan telepon tidak bergerak (! Public Switched Telephone Network" atau !

PSTN" ) milik Perusahaan dan jaringan telekomunikasi bergerak selular GSM

milik Indosat dalam rangka penyelenggaraan jasa Indosat Multimedia Mobile

serta penyelesaian hak dan liabilitas interkoneksi terkait. Perusahaan juga

mengadakan perjanjian dengan Indosat untuk interkoneksi jaringan

telekomunikasi bergerak selular GSM milik Indosat dengan PSTN Perusahaan,

yang memungkinkan pelanggan masing-masing perusahaan untuk melakukan

panggilan domestik antara jaringan telekomunikasi bergerak selular GSM milik

Indosat dan jaringan tidak bergerak Perusahaan, serta memungkinkan pelanggan

Indosat untuk mengakses jasa SLI Perusahaan dengan menekan ! 007" .

Perusahaan selama ini menangani pembuatan kuitansi tagihan dan melakukan

penagihan kepada pelanggan untuk Indosat. Indosat secara bertahap akan

mengambil alih kegiatan tersebut dan melakukan sendiri penerbitan kuitansi

tagihan dan melakukan penagihan secara langsung. Perusahaan menerima

kompensasi dari Indosat yang dihitung sebesar 1% dari jumlah yang ditagih oleh

Perusahaan terhitung sejak tanggal 1 Januari 1995, ditambah dengan beban

pemrosesan tagihan yang ditetapkan sebesar jumlah tertentu untuk setiap data

(record). Pada tanggal 11 Desember 2008, Perusahaan dan Indosat sepakat untuk

memberlakukan tarif biaya layanan SLI, besaran tarif tersebut telah

memperhitungkan besaran kompensasi penerbitan kuitansi tagihan dan

23 | Pelaporan & Akuntansi Keuangan

penagihan. Kesepakatan ini berlaku efektif mulai bulan Januari sampai dengan

Desember 2012 dan berlaku selanjutnya sampai ada Berita Acara Kesepakatan

baru.

Pada tanggal 28 Desember 2006, Perusahaan dan Indosat menandatangani

amandemen atas perjanjian kerja sama interkoneksi untuk jaringan tidak bergerak

(lokal, SLJJ, dan internasional) dan jaringan bergerak dalam rangka implementasi

liabilitas tarif berbasis biaya berdasarkan Peraturan Menkominfo No. 8 tahun

2006 (Catatan 40). Amandemen ini berlaku efektif mulai 1 Januari 2007.

Telkomsel juga mengadakan perjanjian dengan Indosat untuk menyelenggarakan

jasa telekomunikasi internasional kepada pelanggan jaringan bergerak selular

GSM.

Perusahaan menyediakan layanan sirkit langganan kepada Indosat dan entitas

anaknya, yaitu PT Indosat Mega Media dan Lintasarta. Saluran ini dapat

digunakan perusahaan-perusahaan tersebut untuk hubungan telepon, telegraf,

data, teleks, faksimili, atau jasa telekomunikasi lainnya.

o Lain-lain

Perusahaan mengadakan perjanjian dengan entitas asosiasi yaitu CSM, PSN, dan

Gratika untuk penggunaan transponder satelit atau kanal frekuensi satelit

telekomunikasi sirkit langganan Perusahaan. Pada tanggal 1 April 2013,

Telkomsel mengadakan perjanjian dengan PSN untuk sewa jaringan transmisi

yang berlaku sampai tanggal 31 Maret 2016. Koperasi Pegawai Telkomsel (!

Kisel" ) adalah koperasi yang didirikan oleh karyawan Telkomsel, bergerak

dalam jasa penyewaan kendaraan, pencetakan dan distribusi tagihan pelanggan,

penagihan, dan jasa-jasa lainnya yang bermanfaat bagi Telkomsel. Telkomsel

juga mengadakan perjanjian penjualan dengan Kisel untuk distribusi kartu SIM

dan vaucer pulsa isi ulang.

d. Remunerasi personil manajemen kunci

Personil manajemen kunci adalah Dewan Komisaris dan Direksi Grup. Grup

memberikan honor dan fasilitas untuk keperluan tugas operasional Dewan Komisaris

dan imbalan kerja jangka pendek berupa gaji dan fasilitas untuk keperluan tugas

operasional Direksi. Jumlah tunjangan tersebut adalah sebagai berikut:

24 | Pelaporan & Akuntansi Keuangan

III.4 Off Balance Sheet PT. Telkom Indonesia

Off Balance Sheet atau transaksi diluar neraca pada PT. Telkom Indonesia dijelaskan

pada laporan tahunan sebagai berikut:

Kontinjensi PT. Telkom Indonesia dijelaskan pada CALK no. 42 sedangkan ikatan

dan perjanjian signifikan kami dijelaskan dalam Catatan 41a pada Laporan Keuangan

Konsolidasian dan diringkas dalam Tabel Pengungkapan Kewajiban Kontraktual di halaman

110-114. Selain dari itu. pada tanggal 31 Desember 2013 Perusahaan tidak mempunyai

pengaturan transaksi di luar neraca yang kemungkinan mempunyai dampak material pada

Laporan Keuangan Konsolidasian baik di masa kini maupun yang akan datang terhadap

posisi keuangan, pendapatan atau beban, hasil usaha, likuiditas, belanja modal dan sumber-

sumber pendanaan.

Isi dari pengungkapan Kontijensi dalam CALK no. 42 adalah sebagai berikut:

Dalam melaksanakan kegiatan usahanya, Perusahaan dan entitas anak telah menjadi

tergugat dalam berbagai kasus hukum yang terkait dengan perselisihan tanah, praktik

monopoli dan persaingan usaha tidak sehat, dan praktik kartel SMS. Berdasarkan estimasi

manajemen mengenai kemungkinan hasil penyelesaian dari kasus-kasus tersebut, Perusahaan

dan entitas anak mencadangkan sebesar Rp. 49 miliar pada tanggal 31 Desember 2013.

25 | Pelaporan & Akuntansi Keuangan

BAB IV

PENUTUP

IV.I Kesimpulan

Dalam PSAK 7 menyatakan bahwa yang harus diungkapkan mengenai transaksi

dengan pihak-pihak berelasi yaitu sebagai berikut:

1. Hubungan antara entitas induk dan entitas anak harus diungkapkan terlepas

dari apakah telah terjadi transaksi antara mereka.

2. Entitas mengungkapkan kompensasi personil manajemen kunci secara total

dan untuk masing-masing kategori.

3. Jika entitas memiliki transaksi dengan pihak-pihak berelasi selama periode

yang dicakup dalam laporan keuangan, maka entitas mengungkapkan sifat dari

hubungan dengan pihak-pihak berelasi serta informasi mengenai transaksi dan

saldo, termasuk komitmen, yang diperlukan untuk memahami potensi dampak

hubungan tersebut dalam laporan keuangan.

4. Pengungkapan jumlah transaksi, saldo, persyaratan dan ketentuan, garansi,

penyisihan piutang ragu-ragu, dan beban yang diakui.

5. Pengungkapan dilakukan secara terpisah berdasarkan entitas induk, anak,

asosiasi, ventura, manajemen kunci, dan pihak-pihak berelasi lainnya.

Transaksi diluar neraca atau off balance sheet merupakan transaksi yang mengandung

resiko, oleh karena itu transaksi off balance sheet harus dicatat walaupun belum

mempengaruhi neraca, agar dapat diperoleh informasi yang akurat.

PT. Telekomunikasi Indonesia telah melakukan pengungkapan transaksi dengan

pihak-pihak berelasi dan transaksi diluar neraca pada laporan keuangan konsolidasiannya

sesuai dengan standar yang berlaku umum. Pengungkapan jelas dilampirkan beserta dengan

penjelasan mengenai transaksi tersebut, saldo, jumlah transaksi, pihak-pihak yang terlibat,

manajemen kunci, entitas anak, entitas asosiasi dan ventura.

26 | Pelaporan & Akuntansi Keuangan

DAFTAR PUSTAKA

Febrianto, R. (2010). Hubungan Transaksi dengan pihak-pihak yang memiliki hubungan

istimewa dan kualitas auditor dengan praktik manajemen laba. Jurnal Akuntansi dan

Bisnis.

Feliana, Y. (2007). Pengaruh Struktur Kepemilikan Perusahaan dan Transaksi dengan Pihak-

Pihak yang Memiliki Hubungan Istimewa terhadap Daya Informasi Akuntansi.

Kurniasari, R. (2014). Pengungkapan Pihak-Pihak Berelasi.

Laporan Keuangan Konsolidasian PT. Telekomunikasi Indonesia, Tbk dan entitas anaknya.

(2014). Jakarta.

Laporan Tahunan PT. Telekomunikasi Indonesia, Tbk . (2013). Jakarta.

Pernyataan Standar Akuntansi Keuangan Nomor 7 : Pengungkapan Pihak-Pihak Berelasi.

(2010). Jakarta.

Pernyataan Standar Akuntansi Keuangan Nomor 7 : Pengungkapan Pihak-Pihak yang

Mempunyai Hubungan Istimewa. (2009). Jakarta.

Pratiwi, R. S. (2013). Transaksi dengan Pihak Berelasi Dilihat Dari Dudut Pandang

Akuntansi, Auditing, dan Perpajakan.

Silviana, L. (2012). Pengaruh Struktur Kepemilikan dan Transaksi Pihak yang Berelasi

terhadap Daya Informasi Akuntansi pada Perusahaan yang Terdaftar di BEI.

Telkom Indonesia. (t.thn.). Diambil kembali dari http://www.telkom.co.id/tentang-telkom

Telkom Indonesia. (2013). Diambil kembali dari

http://www.telkom.co.id/UHI/CDInteraktif2013/ID/0104_entitas.html

Telkom Indonesia. (2013). Diambil kembali dari

http://www.telkom.co.id/UHI/CDInteraktif2013/ID/0065_transaksi.html

ii | Pelaporan & Akuntansi Keuangan

iii | Pelaporan & Akuntansi Keuangan

TRANSAKSI DENGAN PIHAK-PIHAK BERELASI DAN OFF

BALANCE SHEET

Disusun untuk memenuhi tugas mata kuliah Pelaporan dan Akuntansi Keuangan

Dosen Dr. R. Wedi Rusmawan K, S.E., M.Si.,Ak., CA.

Disusun oleh:

Agustin Liela Manu (161502040)

Iis Rahmawati (161502048)

Diky Iman Firmansyah (161502049)

PROGRAM MAGISTER AKUNTANSI

UNIVERSITAS WIDYATAMA

TAHUN 2015