Trabalho ISSQN ''parte escrita''

64

1 UNIVERSIDADE ESTADUAL DE MONTES CLAROS - UNIMONTES CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - CCSA DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS – CAMPUS SALINAS DIREITO TRIBUTÁRIO SALINAS/MG JUNHO/2016

-

Upload

yurineres7 -

Category

Education

-

view

42 -

download

0

Transcript of Trabalho ISSQN ''parte escrita''

1

UNIVERSIDADE ESTADUAL DE MONTES CLAROS - UNIMONTES

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - CCSA

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS – CAMPUS SALINAS

DIREITO TRIBUTÁRIO

SALINAS/MG

JUNHO/2016

2

ALDEMIR FERREIRA DOS SANTOS JUNIOR

ELAYNE MARLA DE OLIVEIRA

KEILA CAIRES DE FREITAS

RITA AMANDA DE OLIVEIRA

STHEFANY CHRISTIE BARBOSA SANTOS

ISSQN – IMPOSTO SOBRE SERVIÇO DE QUALQUER

NATUREZA

Trabalho Apresentado ao professor

Maxwell Gomes dos Santos como requisito

parcial para obtenção de nota na disciplina

de Direito Tributario, referente ao terceiro

período do Curso de Ciências Contábeis do

decorrente ano de 2016.

SALINAS/MG

JUNHO/2016

3

SUMARIO

1. INTRODUCÃO .................................................................................................................... 4

2. PRINCÍPIOS APLICÁVEIS ................................................................................................. 5

2.1 Princípio da Legalidade ........................................................................................................ 6

2.2 Princípio da Isonomia ou Igualdade ...................................................................................... 7

2.3 Princípio da Irretroatividade ................................................................................................. 8

2.4 Princípio da Anterioridade .................................................................................................... 9

2.5 Princípio da anterioridade nonagésima ou noventena ........................................................... 9

2.6 Princípio da vedação ao confisco ........................................................................................ 10

2.7 Princípio da Liberdade de Tráfego ...................................................................................... 10

2.8 Princípio da Capacidade Contributiva ............................................................................... 11

2.9 Principio da uniformidade geográfica ................................................................................ 11

2.10 Princípio da não discriminação tributaria, em razão da procedência ou do destino

dos bens ............................................................................................................................... 12

3. COMPETÊNCIA ................................................................................................................ 12

4. FATO GERADOR .............................................................................................................. 13

5. BASE DE CÁLCULOEALÍQUOTAS ............................................................................... 14

6. SUJEITO ATIVO ............................................................................................................... 15

7. SUJEITO PASSIVO ........................................................................................................... 15

8. LOCAIS DE PRESTAÇÕES DE SERVIÇOS ................................................................... 16

9. OPERAÇÕES MISTAS ...................................................................................................... 17

10. FORMAS DE TRIBUTAÇÃO ........................................................................................... 18

11. LISTA DE SERVIÇOS ....................................................................................................... 21

12. FUNDAMENTAÇÃO E LEGISLAÇÃO APLICÁVEL.................................................... 50

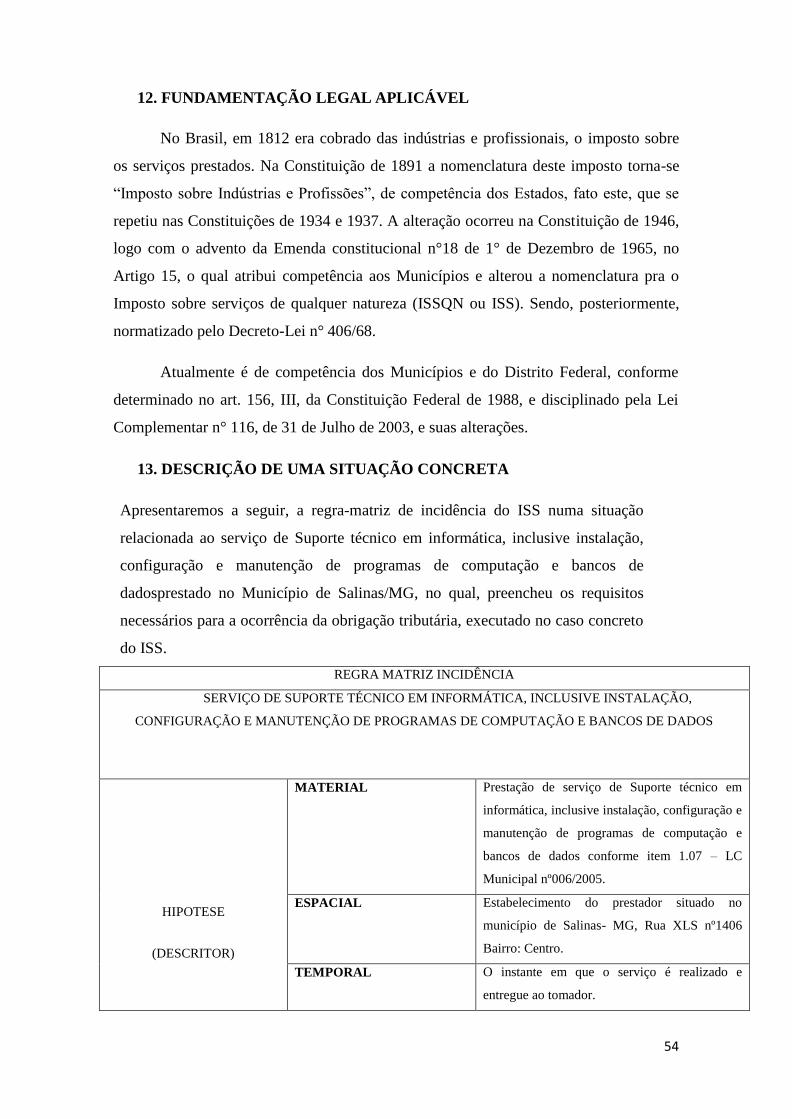

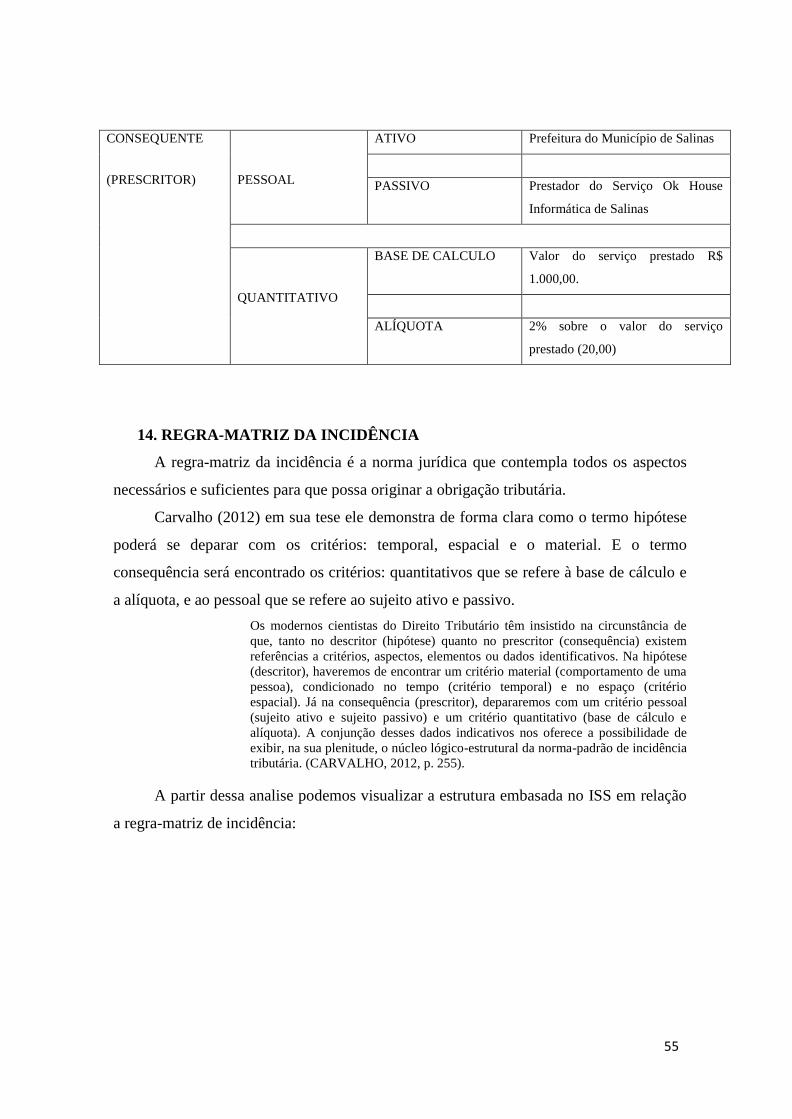

13. DESCRIÇÃO DE UMA SITUAÇÃO CONCRETA .......................................................... 50

14. CONCLUSÃO .................................................................................................................... 53

15. REFERÊNCIAS .................................................................................................................. 54

4

1. INTRODUÇÃO

O presente trabalho tem por objetivo um estudo aplicado ao Imposto Sobre

Serviço de Qualquer Natureza (ISSQN ou mesmo ISS), que demonstra através de uma

análise metódica a abordagem dos aspectos gerais relacionados ao imposto municipal

referido. Trazendo de maneira detalhada alguns princípios gerais do Direito, além de

Princípios relacionados á matéria de Tributação, correspondentes à utilização do

imposto e a competência proposta aos entes políticos, para execução de atos lícitos,

principalmente no poder de instituí-lo ou arrecadá-lo, diferindo em lista específica de

serviços para sua incidência, com suas respectivas alíquotas na cobrança do imposto.

Utilizando como fundamentação legal, a exposição da Lei Complementar n°

116/03, do Código Tributário Municipal de Salinas (LC n° 006/05), da Constituição

Federal, do Código Tributário Nacional e das autorias apresentadas no decorrer do

pertinente trabalho, como Carvalho.

Por fim, os princípios aplicáveis e sua competência, por meio do fato gerador,

trazendo assim uma melhor percepção a formação do disposto tributo, confirmando a

aplicabilidade e execução da base de cálculo, alíquotas, à regra-matriz, operações mistas

com participação do ICMS, e ainda a fundamentação do estudo dos sujeitos, sendo o

passivo quanto o ativo.

5

2. PRINCÍPIOS GERAIS

A palavra princípio vem do latim principium, e na língua portuguesa “Princípio”

difere do de “Princípios”. No primeiro caso sua semântica esta ligada a ideia de:

“momento ou local ou trecho em que tem origem; causa primária; origem; preceito,

regra”. (minidicionário Aurélio, 2001, p557).

No segundo caso ao passo que a palavra passa para o plural sua semântica tem

outra semântica: “normas elementares ou requisitos primordiais instituídos como base,

como alicerce de alguma coisa. Revela o conjunto de regras ou preceitos, que se fixam

para servir de norma a toda espécie de ação jurídica, traçando assim, conduta a ser tida

em qualquer operação jurídica. Desse modo, exprimem sentido mais relevante que o da

própria norma ou regra jurídica.” (PLÁCIDO e SILVA Vocabulário jurídico, 2004,

p1095).

Sendo assim podemos afirmar que no Direito Tributário, princípios são normas

constitucionais que regulam e limitam a pratica de competência tributaria tais princípios

previstos na constituição Federal, funcionam como mecanismo de defesa do

contribuinte frente a voracidade do estado do campo tributário.

(CASTELLANI, 2009 p. 50) diz “Os princípios constitucionais tributários são

normas constitucionais que limitam e regulam o exercício da competência, trazendo

alguns valores expressos no ordenamento, alguns valores do sistema jurídico”.

Castellani ainda esclarece que “o ISS é um tributo ao qual se aplicam todos os

princípios constitucionais típicos” (CASTELLANI, 2009, p. 201).

Segundo entendimento de Alexandre de Barros Castro, “os princípios formam a

base de todo o corpo jurídico tributário, dando a ele as características basilares a partir

das quais todo o sistema normativo se sustenta”.Podemos descrever alguns dos

princípios aplicados ao ISS os abaixo citados:

Principio da legalidade;

Principio da isonomia ou igualdade;

Princípio da vedação ao confisco;

6

Principio da uniformidade geográfica;

Principio da irretroatividade;

Principio da anterioridade;

Princípio da anterioridade nonagésima ou noventena;

Principio da liberdade de trafego;

Principio da capacidade contributiva;

Princípio da não discriminação tributaria, em razão da procedência ou do destino

dos bens.

2.1 Principio da legalidade (art. 150, I, da CF/88)

O principio da legalidade é considerado a linha mestra do ISS e também um dos

princípios mais importantes no estudo do direito tributário. Hugo de Brito Machado,

garante: “no Brasil, como, em geral, nos países que consagram a divisão dos Poderes

do Estado, o princípio da legalidade constitui o mais importante limite aos

governantes na atividade de tributação”

Conforme art. 150 da CF diz: “Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado a União, Estados, Distrito Federal e aos Municípios: I – exigir

ou aumentar tributo sem lei que o estabeleça”. Ou seja, é vedada a União, aos Estados,

ao Distrito Federal e aos Municípios aumentar ou exigir tributo sem lei que o

estabeleça.

Assim podemos dizer que o artigo acima citado é um contraste ao art. 5º II da

CF que estabelece: “ninguém será obrigado a fazer ou deixar de fazer alguma coisa

senão em virtude de lei” para que não restasse dúvida de natureza alguma o constituinte

quis deixar bem claro a total submissão dos indivíduos tributantes ao princípio

mencionado.

Encontramos na própria CF algumas exceções em relação ao princípio da

legalidade, o Poder Executivo através de decreto tem liberdade de alterar as alíquotas

dos impostos sobre importação, exportação, produtos industrializados e sobre operações

11

financeiras. É importante resaltar que na criação de tributos não existem exceções,

sendo assim, todos os tributos devem ser criados por lei (em sentido estrito).

Como destaca o professor Pedro Barreto:

"[...] ainda na legalidade, queria lhes informar que também não é

necessário lei para duas condutas, a saber:

a) modificar a data de recolhimento dos tributos (já que não se trata de

uma criação e nem de uma majoração de tributo, mas “apenas” da

alteração do momento de seu pagamento); nesse caso, o prazo do

pagamento pode ser fixado por todas as fontes da legislação tributária,

como portarias e normas complementares (vide art. 160, CTN);

b) não é necessário lei para atualização monetária da base de cálculo

dos tributos, já que a mera “atualização” não significa uma majoração;

é o clássico exemplo das atualizações do IPTU que se fazem em toda

virada de ano, onde um simples decreto executivo aplica o índice de

atualização anual e promove a readequação do valor do imóvel,

atualizando a base de cálculo.”

2.2 Princípio da Isonomia ou Igualdade (Art. 150, II, CF/88)

O principio da igualdade tributaria proíbe qualquer distinção eventual na qual

ocorre um tratamento desigual aos contribuintes que estão em uma situação semelhante.

Não se tem nenhuma definição de fácil entendimento quando se trata de igualdade.

Referente à matéria de tributação podemos entender que ninguém deverá ter tratamento

diferente em relação ao seu direito e ao seu dever.

Os ensinamentos de Rui Barbosa, diz que a regra da igualdade não consiste em

tratar a todos de forma igual, mas igualar os desiguais, a ponto de que possam de fato

ser comparáveis.

O art. 5º da CF no qual assegura “Todos são iguais perante a lei, sem distinção

de qualquer natureza, (...)” está relacionado e também será aplicável a esse principio

alem do art. 150, II da CF no qual consagra a proibição da União, dos Estados, do DF e

dos Municípios de:

“instituir tratamento desigual entre os contribuintes que

se encontrem em situação equivalente, proibida qualquer

distinção em razão de ocupação profissional ou função por eles

exercida, independentemente da denominação jurídica dos

rendimentos, títulos ou direitos”.

12

No que se refere ao sistema tributário esse princípio traz principalmente a ideia

de uniformidade. O melhor exemplo do princípio da isonomia é o Imposto de Renda

(IR), pois suas alíquotas prosseguem de acordo com a faixa de renda do contribuinte.

Bernardo Ribeiro de Moraes apresenta alguns apontamentos didáticos para

concepção do princípio em questão:

“a) a igualdade jurídica tributária consiste numa igualdade relativa, com

seu pressuposto lógico da igualdade de situações ou condições (...)

b) não se admitem exceções ou privilégios, tais que excluam a favor de

um aquilo que é exigido de outros em idênticas circunstâncias (...)

c) a existência de desigualdades naturais justifica a criação de

categorias ou classes de contribuintes, desde que as distinções sejam

razoáveis e não arbitrárias.”

2.3 Princípio da Irretroatividade (Art. 150, III, “a”, CF)

De acordo o art 150, III “a” da CF esta vedada a cobrança de tributos em relação

a situações ocorridas antes do inicio da vigência da lei que as tenha definido, ou seja, a

lei nova não se aplica aos fatos geradores já consumados:

“Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado

a União, aos Estados, ao Distrito Federal e aos Municípios:

III–cobrar tributos:

c) em relação a fatos geradores ocorridos antes de inicio da vigência

da lei que os houver instituído ou aumentado;”

Este principio também está atrelado ao principio da segurança jurídica,

conforme a Lei de Introdução as Normas do Direito Brasileiro, no art. 6º, que diz:“A

Lei entra em vigor terá efeito imediato e geral, respeitados o ato jurídico perfeito, o

direito adquirido e a coisa julgada.”

A regra geral é da irretroatividade da lei, sendo exceção a ocorrência de leis

retroativas, tais como as leis interpretativas, a lei penal mais benigna, etc.

O Código tributário nacional permite a retroatividade em seu artigo 106, quando

a lei:

13

I- em qualquer caso, quando seja expressamente

interpretativa, ou

II- tratando-se de ato não definitivamente julgado

a) quando deixe de defini-lo como infração;

b) quando lhe comine penalidade menos severa que a prevista na lei

vigente à época do fato gerador ou da prática do ato.

2.4 Princípio da Anterioridade (Art. 150, III, “b”, CF/88)

O principal objetivo deste princípio é não surpreender os contribuintes. O Estado

se vê forçado a esperar o início do próximo exercício financeiro de sua publicação para

começar a cobrança do tributo criado ou aumentado do tributo.

Paulo de Barros Carvalho em seu livro “Curso de Direito Tributário” diz:

“Ainda remanesce o hábito de mencionar-se o princípio da

anualidade, no lugar da anterioridade, o que, a bem do rigor, substancia

erro vitando. Aquele primeiro (anualidade) não mais existe no direito

positivo brasileiro, de tal sorte que uma lei instituidora ou majoradora

de tributos pode ser aplicada no ano seguinte, a despeito de não

haver específica autorização orçamentária. Para tanto, é suficiente

que o diploma legislativo seja publicado no tempo que antecede ao

início do exercício financeiro em que se pretenda efetuar a cobrança da

exação criada ou aumentada.” (CARVALHO,2005,p.159)

2.5 Princípio da anterioridade nonagésima ou noventena (Art. 150, III, “c”, CF/88)

Conhecido também como princípio da anterioridade mitigada ou anterioridade

nonagesimal, foi incluso na Constituição Federal por meio da Emenda Constitucional

n.º 42/2003.

Após a alteração, o texto constitucional passou a ter a seguinte redação:

"Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte,

é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

III - cobrar tributos:

b) no mesmo exercício financeiro em que haja sido publicada a lei que

os instituiu ou aumentou;

c) antes de decorridos noventa dias da data em que haja sido publicada

a lei que os instituiu ou aumentou, observado o disposto na alínea b;

Antes da Emenda constitucional a lei que cria ou aumenta tributo poderia ser

publicada em 31 de dezembro, e sua exigibilidade seria possível a partir do dia 1º de

14

janeiro do ano seguinte ao da publicação, o que na verdade enganaria o principio da

anterioridade, logo iria ferir a segurança jurídica dos contribuintes.

Assim, com a ementa constitucional n.º 42/2003, se um tributo tiver sua alíquota

aumentada no mês de outubro deste ano de 2016, a nova alíquota só poderá ser cobrada

a partir de janeiro de 2017.

2.6 Princípio da Vedação ao Confisco (Art. 150, IV, CF/88)

Este princípio impede que os entes tributantes estabeleçam tributos com uma

incidência antieconômica, excessiva, ou seja, que absorva uma parcela considerável do

patrimônio do contribuinte. A cobrança de tributos deve se pautar dentro de um critério

de razoabilidade, impedindo assim o ente federativo que com o intuito de cobrar tributo

se aposse do patrimônio indevidamente do contribuinte.

A vedação ao confisco é exclusivamente ligada aos tributos, sendo assim, não

são incluídas multas e outros tipos de sanções ou correções. Não se aplica o princípio

em relação aos impostos extrafiscais, que regulando a economia poderão trazer

alíquotas pesadas. Também não sofre a aplicação do princípio em estudo. Produtos

supérfluos podem ter tributação excessiva, o Imposto sobre produtos industrializados.

2.7 Princípio da Liberdade de Tráfego (Art. 150, V, CF/88)

Conforme prevê o art. 150 , v CF:

“Art.150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado a União, aos Estados, ao Distrito Federal e aos

Municípios:

V- estabelecer limitações ao tráfego de pessoas ou bens, por meio

de tributos interestaduais ou intermunicipais, ressalvada a cobrança de

pedágio pela utilização de vias conservadas pelo Poder Público.”

É vedado estabelecer limitações ao tráfego de pessoas ou bens, pela cobrança de

tributos interestaduais ou intermunicipais ou em outras palavras é o direito a livre

locomoção em ação. A única exceção ao principio é a cobrança de pedágios pela

utilização de vias conservadas pelo Poder Público.

15

2.8 Princípio da Capacidade Contributiva (Art. 145, §1º, CF/88)

O art. 145, § 1º da CF dispõe:

“Sempre que possível, os impostos terão caráter pessoal e serão

graduados segundo a capacidade econômica do contribuinte facultando

à administração tributária, especialmente para conferir efetividade a

esse objetivo, identificar, respeitados os direitos individuais e dos

termos da lei, o patrimônio, os rendimentos e as atividades econômicas

do contribuinte.”

Alguns autores identificam este princípio como um subprincípio do princípio da

igualdade ou isonomia tributária. Sempre que possível, os impostos terão caráter pessoal

e serão graduados segundo a capacidade econômica do contribuinte.

Encontra-se na alíquota progressiva a aplicação pratica deste princípio, presente

no imposto de renda, no imposto sobre a propriedade territorial urbana, no imposto

sobre a propriedade territorial rural, etc.

Há critérios a serem observados na questão:

1º renda auferida;

2º o consumo ou renda despendida;

3º patrimônio ou renda acumulada.

2.9 Principio da uniformidade geográfica (Art.151, I, CF/88)

O principio da uniformidade geográfica veda a distinção da tributação por

discernimentos notadamente geográficos, sendo assim, os tributos deverão ser

aplicados igualmente em todo o território nacional.

Mas conforme a Constituição Federal, a tributação federal pode ser distinta,

como elemento de busca do equilíbrio socioeconômico entre as regiões, portanto, a

União pode constituir tributação distinta com a finalidade de instigar o

desenvolvimento econômico e social. Contudo, nada impede que cada ente político

institua alíquota diferente, como ocorre com o ISS, no qual os municípios podem

estabelecer alíquotas variadas

16

2.10. Princípio da não discriminação tributaria, em razão da

procedência ou do destino dos bens. (Art.152, CF/88)

O art. 152 é claro observe “É vedado aos Estados, ao Distrito Federal e aos

Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza,

em razão de sua procedência ou destino.”

Este princípio veda aos Estados, ao Distrito Federal e aos Municípios estabelecer

diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua

procedência ou destino.

Carvalho reforça a definição deste principio em seu livro:

“significa que as pessoas tributantes estão impedidas de graduar

seus tributos, levando em conta a região de origem dos bens ou o local

para onde se destinem. em consonância com essa regra constitucional

(art. 152), a procedência e o destino são índices inidôneos para efeito de

manipulação das alíquotas e da base de calculo pelos legisladores dos

Estados, Municípios e do Distrito Federal. E o dispositivo se refere a

bens e serviços de qualquer natureza.” (CARVALHO,2005,p.166).

3. COMPETÊNCIA

Luciano Amaro, em sua obra Direito Tributário Brasileiro (14. Ed. P.

93) ensina que:

“(…) o poder de criar tributos é repartido entre os vários entes

políticos, de modo que cada um tem competência para impor

prestações tributárias, dentro da esfera que lhe é assinalada pela

Constituição.

Temos assim a competência tributária — ou seja, a aptidão para criar

tributos — da União, dos Estados, do Distrito Federal e dosMunicípios.

Todos têm, dentro de certos limites, o poder de criar determinados

tributos e definir o seu alcance, obedecidos os critérios de partilha de

competência estabelecidos pela Constituição. A competência engloba,

portanto, um amplo poder político no que respeita a decisões sobre a

própria criação do tributo e sobre a amplitude da incidência, não obstante

o legislador esteja submetido a vários balizamentos.”

O Imposto Sobre Serviços de Qualquer Natureza (ISS ou ISSQN) previsto no

art. 156 III da CF é uma preciosa fatia da arrecadação municipal. Incumbirá a

competência de estabelecer o imposto sobre serviços de qualquer natureza somente aos

Municípios e Distritos Federais.

17

A LC nº 116 de 31-07-2003 instituiu dois critérios espaciais antagônicos em

arrolamento à competência municipal para tributar ISS. O primeiro critério determina

que, em regra, o imposto municipal deverá ser pago no local do estabelecimento ou

domicílio prestador. No segundo critério determina vinte e dois tipos de serviços em que

o ISS é carecido no local da execução do serviço.

“A competência tributária, em síntese, é uma das parcelas entre as prerrogativas

legiferantes de que são portadoras as pessoas políticas, consubstanciada na possibilidade

de legislar para a produção de normas jurídicas sobre tributos” (CARVALHO, 2005, p.

218).

De acordo (LUIZ EMIGDIO 1997, p.253),o conceito de competência tributária se

abrevia em "a parcela do poder de tributar conferida pela Constituição a cada ente

político para criar tributos."

4. FATO GERADOR

Estabelece fato gerador do ISS a prestação de serviço efetuada por pessoa física

ou jurídica com ou sem o estabelecimento fixo. São considerados serviços os constantes

no anexo I da lei 546/2002, nos termos da lei complementar prevista no art. 156,III, da

CF.

Conforme lei complementar nº 116, de 31 de julho de 2003 da legislação

municipal da cidade de Salinas/MG,delineia como fato gerador do seu município o

seguinte:

Art. 1º O imposto sobre Serviços de Qualquer Natureza - ISSQN, tem

como fato gerador a prestação de serviços constantes da lista anexa a

este código e que faz parte integrante desta lei, ainda que esses não se

constituam como atividade preponderante do prestador.

§1º. O imposto incide também sobre o serviço proveniente do exterior

do país ou cuja prestação se tenha iniciado no exterior do país.

§2º. Resalvadas as exceções expressas na lista anexa, os serviços nela

mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas

à Circulação de Mercadorias e Prestação de Serviços Interestadual e

Intermunicipal e de Comunicação – ICMS, ainda que sua prestação

envolva fornecimento de mercadorias.

§3º. O imposto de que trata este artigo incide ainda sobre os serviços

prestados mediante a utilização de bens e serviços públicos explorados

18

economicamente mediante autorização permissão ou concessão, com o

pagamento de tarifa, preço ou pedágio pelos usuários final do serviço.

§4º. A incidência do imposto não depende da denominação dado ao

serviço prestado

Conforme a mesma lei complementar nº 116, não descreve como fato gerador do

município de Salinas-MG:

Art. 2o O imposto não incide sobre:

I – as exportações de serviços para o exterior do País;

II – a prestação de serviços em relação de emprego, dos trabalhadores

avulsos, dos diretores e membros de conselho consultivo ou de conselho

fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos

gerentes-delegados;

III – o valor intermediado no mercado de títulos e valores mobiliários,

o valor dos depósitos bancários, o principal, juros e acréscimos

moratórios relativos a operações de crédito realizadas por instituições

financeiras.

Parágrafo único. Não se enquadram no disposto no inciso I os serviços

desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o

pagamento seja feito por residente no exterior.

5. BASE DE CALCULO E ALÍQUOTA

De acordo com o art. 7º, da Lei Complementar nº 116/2003, “a base de cálculo

do imposto é o preço do serviço”. Preço é tudo o que for devido em virtude da prestação

do serviço, incluído todas as importâncias, despesas acessórias, juros, acréscimos,

bonificações ou outras vantagens financeiras, remuneradas em dinheiro, bens, serviços

ou direitos, inclusive a título de reembolso, reajustamento ou dispêndio de qualquer

natureza, bem como a promoção gratuita, permuta, cortesia.

Ressalta-se que a exclusão da base de cálculo do imposto se dará somente em

descontos ou abatimentos incondicionalmente concedidos. Não se incluem na base de

cálculo o valor dos materiais fornecidos pelo prestador dos serviços e incorporados na

obra. Nos casos de serviços prestados por profissionais autônomos (serviço pessoal), a

base de cálculo não é o preço do serviço, mas sim um valor fixo anual.

Segundo CARVALHO (2012, p.341) “... a base de cálculo é a grandeza

instituída na consequência da regra-matriz tributária, e que se destina, primordialmente,

a dimensionar a intensidade do comportamento inserto no núcleo do fato jurídico, para

19

que, combinando-se à alíquota, seja determinado o valor da prestação pecuniária.Assim

podemos perceber que a regra da base de cálculo do ISS é o preço bruto dos serviços

prestados, sendo assim variável.

Quanto à alíquota, refere-se ao percentual definido em regulamentação

municipal, ou seja, é aquele que recai sobre o valor da base de cálculo, para destacar o

valor do referido imposto a pagar, que neste caso é o ISSQN, variando de acordo com o

serviço prestado, respeitando os limites definidos na CF não podendo ser inferior a 2%

(Emenda Constitucional nº 37, de 12 de junho de 2.002) nem superior a 5% (artigo 8º,

II, LC nº 116/03).

6. SUJEITO ATIVO

Para CARVALHO (2012, p.315)

“O sujeito ativo, que dissemos ser o titular do direito subjetivo

de exigir a prestação pecuniária, no direito tributário brasileiro pode ser

uma pessoa jurídica pública ou privada, mas não visualizamos óbices

que impeçam venha a ser pessoa física. Entre as pessoas jurídicas de

direito público, temos aquelas investidas de capacidade política — são

as pessoas políticas de direito constitucional interno — dotadas de

poder legislativo e habilitadas, por isso mesmo, a inovar a organização

jurídica, editando norma.”

O sujeito ativo é aquele que exerce a função de cobrar e arrecadar o tributo, ou

seja, a entidade tributante que tem competência para exigi-lo, sendo ele o município do

local do estabelecimento do prestador de serviços. Ressalva-se que no caso de serviços

de construção civil, o sujeito ativo será o município do local da obra e não do

estabelecimento. Observando que o ISSQN é de competência exclusiva dos municípios

e DF.

7. SUJEITO PASSIVO

Sujeito passivo é a pessoa física/jurídica responsável pelo cumprimento da

obrigação principal (pagar o ISSQN) e da obrigação acessória, ou seja, é aquele que

deve cumprir a obrigação tributária, que o sujeito ativo cobra e arrecada. O sujeito

passivo do ISSQN seria a pessoa prestadora de serviço, pois, são deles que nascem a

obrigação e o fato gerador do tributo. Esse Gênero se divide em duas espécies:

Contribuinte (devedor direto que tem relação pessoal e direta com o fato gerador);

20

Responsável (devedor indireto que, embora não sendo contribuinte, deve responder

pela obrigação tributária, por força de lei).

8. LOCAL DA PRESTAÇÃO DE SERVIÇOS

Estabelecimento prestador é o lugar no qual o prestador desenvolve a atividade

de prestar serviços. Podendo ser temporário ou permanente, bastando que se desenvolva

no local do desempenho do serviço uma unidade econômica ou profissional.

Para fins de encontro do ISS a lei complementar buscou colocar de forma mais

minuciosa o local da prestação dos serviços, entretanto, constata que a o dispositivo

legal, não soluciona todas as dúvidas e questões: Segundo o artigo 4º, da LC nº 116/03

Art. 4o Considera-se estabelecimento prestador o local onde o

contribuinte desenvolva a atividade de prestar serviços, de modo

permanente ou temporário, e que configure unidade econômica ou

profissional, sendo irrelevantes para caracterizá-lo as denominações de

sede, filial, agência, posto de atendimento, sucursal, escritório de

representação ou contato ou quaisquer outras que venham a ser

utilizadas.

Estabelecimento empresarial é o complexo de bens e serviços pelo qual é

explorada determinada atividade. É composto por bens corpóreos e por bens

incorpóreos.

O art. 103, § 2º ao § 4º do Código Tributário Municipal de Salinas, o estabelece

o que é considerado estabelecimento prestador:

§2º. Indica a existência de estabelecimento prestador a existência de um

ou mais dos seguintes elementos:

I – manutenção de pessoal, material, máquinas, instrumentos e

equipamentos necessários á execução dos serviços;

II – estrutura organizacional ou administrativa;

III – inscrição nos órgãos previdenciários;

IV – indicação como domicílio fiscal para efeitos de outros tributos;

V – permanência ou ânimo de permanecer no local, para a exploração

econômica de atividade de prestação de serviços, exteriorizada através

de elementos tais como:

a) indicação do endereço em impressos, formulários ou

correspondências;

b) locação de imóvel;

c) propaganda ou publicidade;

d) fornecimento de energia elétrica ou água, em nome do prestador ou

seu representante.

21

§3º. A circunstância de o serviço, pela sua natureza, ser executado,

habitual ou eventualmente fora do estabelecimento, não o descaracteriza

como estabelecimento prestador para os efeitos desse artigo; 15

§4º. São, também, considerados estabelecimentos prestadores os locais

onde forem exercidas as atividades de

9. OPERAÇÕES MISTAS

Nos casos em que ocorram operações mistas de incidência tributária de

ISS/ICMS, a prestação de serviço com a venda de mercadoria a grande dúvida é, sobre

qual o imposto devido que terá influência na tributação de tal fato jurídico tributário.

Ao tratar de matéria de incidência tributária, a CF outorgou aos estados a

competência de instituir impostos sobre circulação de mercadoria e serviços. Por outro

lado CF em seu artigo 155, inciso III, diz que compete aos municípios, tributar sobre a

prestação de serviços de qualquer natureza, desde que estes serviços estejam expressos

na lista anexa à Lei Complementar 116/2003.

Nas operações mistas em que há venda de mercadoria com prestação de serviço,

o § 2º, IX, “b” do artigo 155 da CF determina que incidirá o ICMS desde que os

serviços não estejam compreendidos na competência tributária municipal. Desta forma

ICMS incidirá sobre a circulação de mercadorias e prestação de serviços de transporte

interestadual e intermunicipal e comunicação.

Conforme trata a Lei Complementar nº 116/2003, em seu art. 1º, § 2º, os

serviços nela mencionados não se sujeitam ao ICMS, salvo as exceções expressas na

lista que consta na lei onde seu Art. 1º trata da seguinte forma: “O Imposto Sobre

Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal,

tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses

não se constituam como atividade preponderante do prestador.”

§ 2º Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados

não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de Mercadorias e

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

– ICMS, ainda que sua prestação envolva fornecimento de mercadorias”.

E a Lei Complementar nº 87/96, que trata do ICMS, dispõe no seu artigo 12, inciso

VIII, “a” e “b”:

22

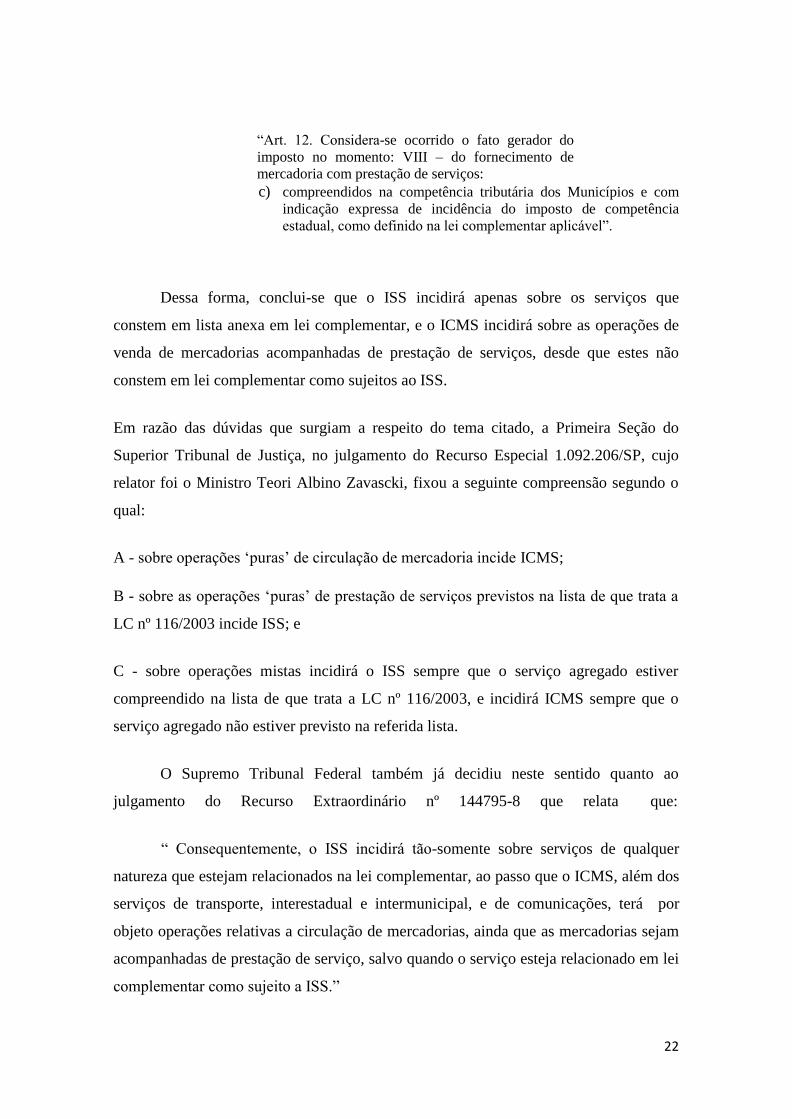

“Art. 12. Considera-se ocorrido o fato gerador do

imposto no momento: VIII – do fornecimento de

mercadoria com prestação de serviços:

c) compreendidos na competência tributária dos Municípios e com

indicação expressa de incidência do imposto de competência

estadual, como definido na lei complementar aplicável”.

Dessa forma, conclui-se que o ISS incidirá apenas sobre os serviços que

constem em lista anexa em lei complementar, e o ICMS incidirá sobre as operações de

venda de mercadorias acompanhadas de prestação de serviços, desde que estes não

constem em lei complementar como sujeitos ao ISS.

Em razão das dúvidas que surgiam a respeito do tema citado, a Primeira Seção do

Superior Tribunal de Justiça, no julgamento do Recurso Especial 1.092.206/SP, cujo

relator foi o Ministro Teori Albino Zavascki, fixou a seguinte compreensão segundo o

qual:

A - sobre operações ‘puras’ de circulação de mercadoria incide ICMS;

B - sobre as operações ‘puras’ de prestação de serviços previstos na lista de que trata a

LC nº 116/2003 incide ISS; e

C - sobre operações mistas incidirá o ISS sempre que o serviço agregado estiver

compreendido na lista de que trata a LC nº 116/2003, e incidirá ICMS sempre que o

serviço agregado não estiver previsto na referida lista.

O Supremo Tribunal Federal também já decidiu neste sentido quanto ao

julgamento do Recurso Extraordinário nº 144795-8 que relata que:

“ Consequentemente, o ISS incidirá tão-somente sobre serviços de qualquer

natureza que estejam relacionados na lei complementar, ao passo que o ICMS, além dos

serviços de transporte, interestadual e intermunicipal, e de comunicações, terá por

objeto operações relativas a circulação de mercadorias, ainda que as mercadorias sejam

acompanhadas de prestação de serviço, salvo quando o serviço esteja relacionado em lei

complementar como sujeito a ISS.”

23

10. FORMAS DE TRIBUTAÇÃO

Cabe dizer que tal imposto é de extrema complexidade quanto á sua forma de

tributação, se dermos enfoque na variedade de normas tributárias que são diretrizes para a

interpretação e apuração do referido tributo (ISSQN). Tal tributo, conforme nos diz

expressamente a Constituição Federal em seu artigo 156, caput e inciso III,também na lei

complementar 116/03 em seu artigo 1º, este imposto será devido ao município e tem como

fato gerador os serviços que estejam dispostos na lista de serviços anexas à mesma lei.

Surge a então a necessidade de conceituar serviço que, conforme Alexandre (20 p. 639) é:

“A prestação de serviços é disciplinada pelo Código civil, de

forma que a lei tributária não pode alterar sua definição, conteúdo e

alcance, conforme dita o art. 110 do CTN. Segundo a concepção

civilista, a prestação de serviços se afigura como obrigação de fazer.”

Em outros termos, temos também que a prestação de serviço no ponto de vista

econômico, serviço é tudo aquilo que está na circulação econômica que se oponha ao

conceito de bem corpóreo e/ou material. Podem abranger não apenas o “fornecimento

de trabalho” (serviços de advocacia, odontologia, datilografia, de administração, de

cabeleireiro, etc.), mas também a “locação de espaço em bens imóveis à título de

hospedagem ou guarda de bens” (hotéis e pensões, armazéns gerais e depósitos, etc.), e

as “cessões de direito” tais como: bilhetes de loteria, divertimentos públicos entre

outros.

Desta forma, para melhor interpretar a Lei Complementar 116/03, em seu artigo

1º que descrimina que como já citado neste trabalho, tem como fato gerador a prestação

de serviço determinada em lista anexa à lei supracitada. No entanto, para se originar o

fato gerador, na relação jurídica tributária, não é o bastante o prestador do serviço ser

um potencial prestador, mas também prestar serviço no qual seja passível de incidência

do referido imposto, sujeito à alíquota correspondente ao serviço que deu origem ao fato

gerador e será base de cálculo do ISSQN.

Quanto à tributação imposta à sociedade e ao profissional prestador de serviços

em que incidem tal tributo, mantém-se a regra geral, com suas especificidades dispostas

no Decreto Lei nº 406/68, em que faz referência à base de cálculo, e que relata a

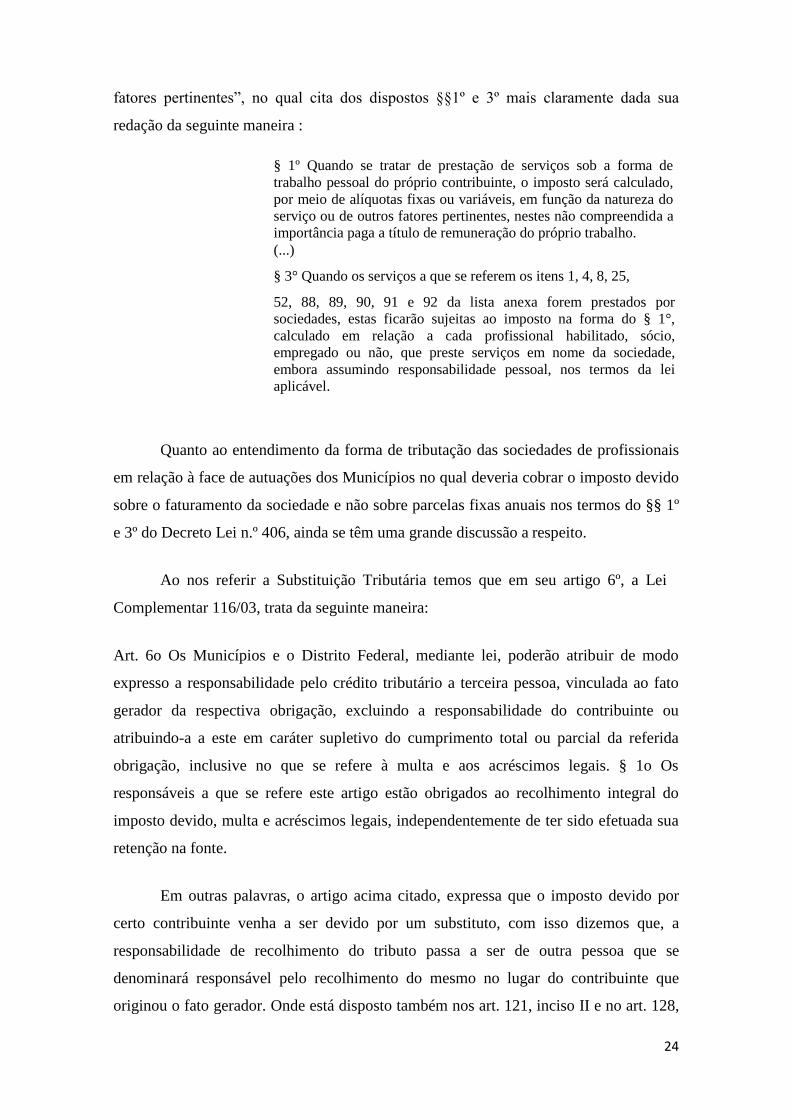

tributação destes em no seu artigo 9º, §1 onde cita que o “imposto será calculado, por

meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou de outros

24

fatores pertinentes”, no qual cita dos dispostos §§1º e 3º mais claramente dada sua

redação da seguinte maneira :

§ 1º Quando se tratar de prestação de serviços sob a forma de

trabalho pessoal do próprio contribuinte, o imposto será calculado,

por meio de alíquotas fixas ou variáveis, em função da natureza do

serviço ou de outros fatores pertinentes, nestes não compreendida a

importância paga a título de remuneração do próprio trabalho.

(...)

§ 3° Quando os serviços a que se referem os itens 1, 4, 8, 25,

52, 88, 89, 90, 91 e 92 da lista anexa forem prestados por

sociedades, estas ficarão sujeitas ao imposto na forma do § 1°,

calculado em relação a cada profissional habilitado, sócio,

empregado ou não, que preste serviços em nome da sociedade,

embora assumindo responsabilidade pessoal, nos termos da lei

aplicável.

Quanto ao entendimento da forma de tributação das sociedades de profissionais

em relação à face de autuações dos Municípios no qual deveria cobrar o imposto devido

sobre o faturamento da sociedade e não sobre parcelas fixas anuais nos termos do §§ 1º

e 3º do Decreto Lei n.º 406, ainda se têm uma grande discussão a respeito.

Ao nos referir a Substituição Tributária temos que em seu artigo 6º, a Lei

Complementar 116/03, trata da seguinte maneira:

Art. 6o Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo

expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato

gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou

atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida

obrigação, inclusive no que se refere à multa e aos acréscimos legais. § 1o Os

responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do

imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua

retenção na fonte.

Em outras palavras, o artigo acima citado, expressa que o imposto devido por

certo contribuinte venha a ser devido por um substituto, com isso dizemos que, a

responsabilidade de recolhimento do tributo passa a ser de outra pessoa que se

denominará responsável pelo recolhimento do mesmo no lugar do contribuinte que

originou o fato gerador. Onde está disposto também nos art. 121, inciso II e no art. 128,

25

do Código Tributário Nacional da seguinte forma:

“Art. 121. Sujeito passivo da obrigação principal é a pessoa

obrigada ao pagamento de tributo ou penalidade pecuniária.” “II -

responsável, quando, sem revestir a condição de contribuinte, sua

obrigação decorra de disposição expressa de lei. “

“Art. 128. Sem prejuízo do disposto neste capítulo, a lei pode

atribuir de modo expresso a responsabilidade pelo crédito tributário

a terceira pessoa, vinculada ao fato gerador da respectiva obrigação,

excluindo a responsabilidade do contribuinte ou atribuindo-a a este

em caráter supletivo do cumprimento total ou parcial da referida

obrigação.( MECUM, 2014, p. 722) “

É importante ressaltar também a figura do sujeito que retém o imposto, que não

se descaracteriza como contribuinte, uma vez que neste caso, vem transferir a obrigação

do recolhimento para si, passando a ser um terceiro que será aquele que estiver definido

em ordem expressa na forma da lei.

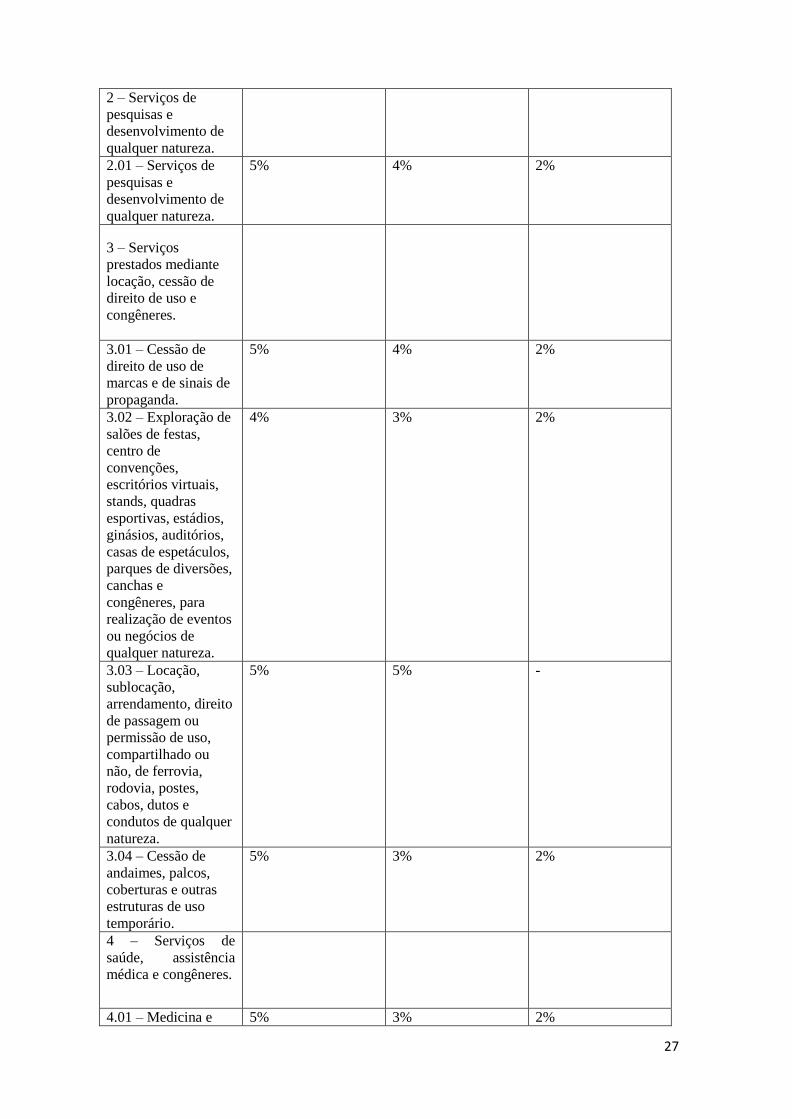

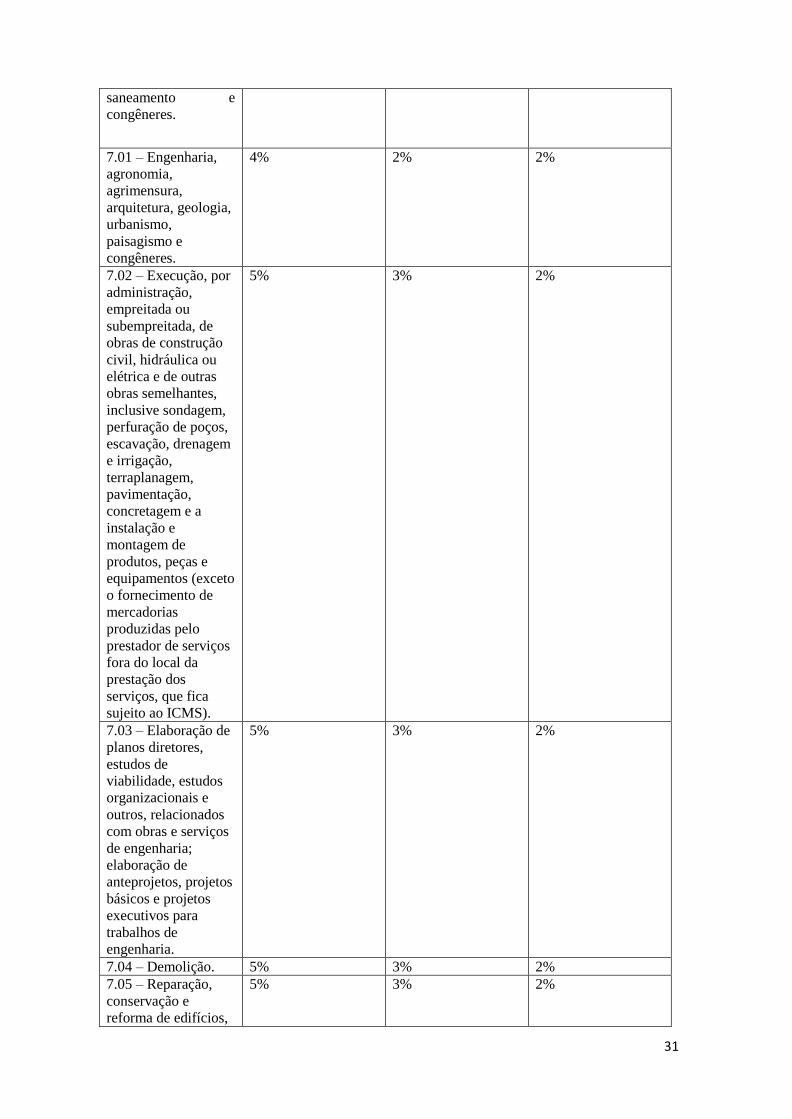

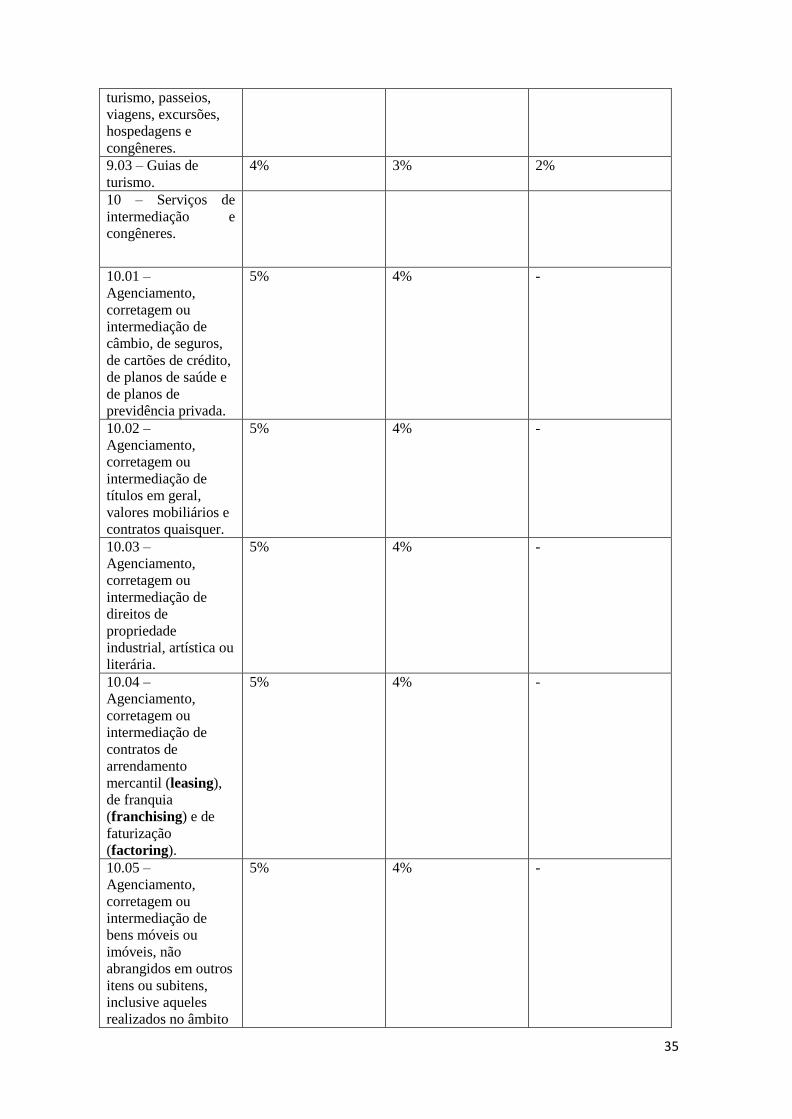

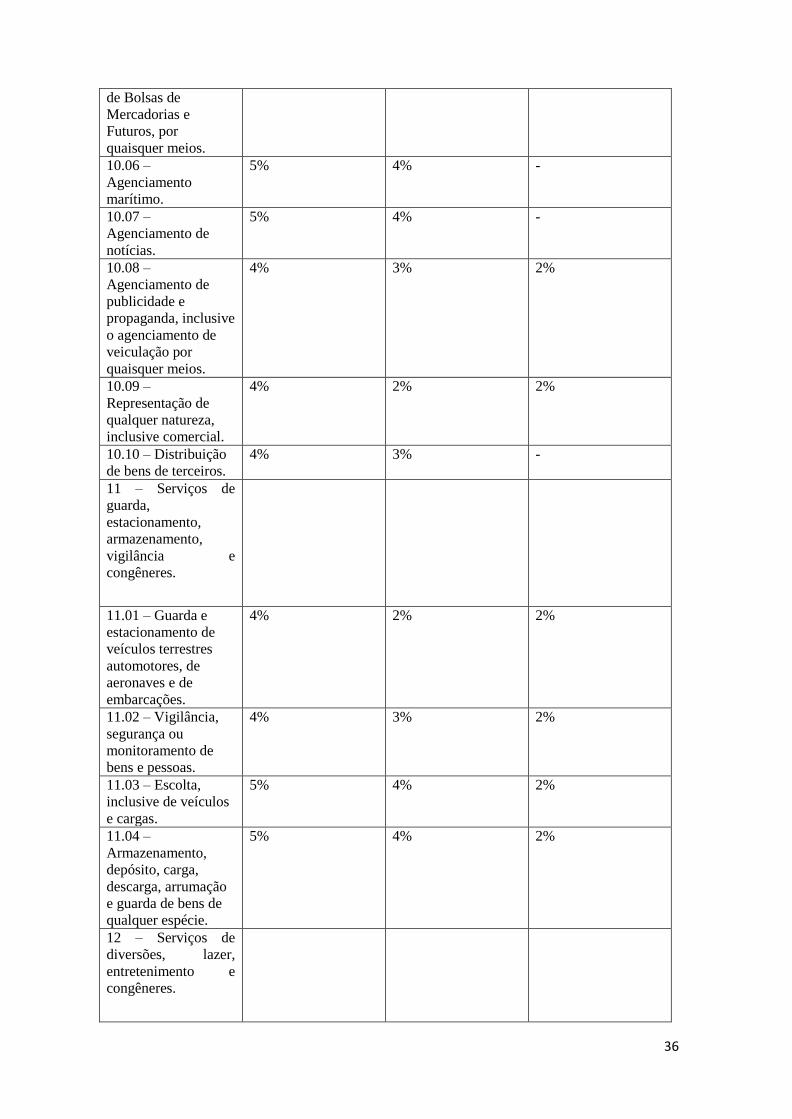

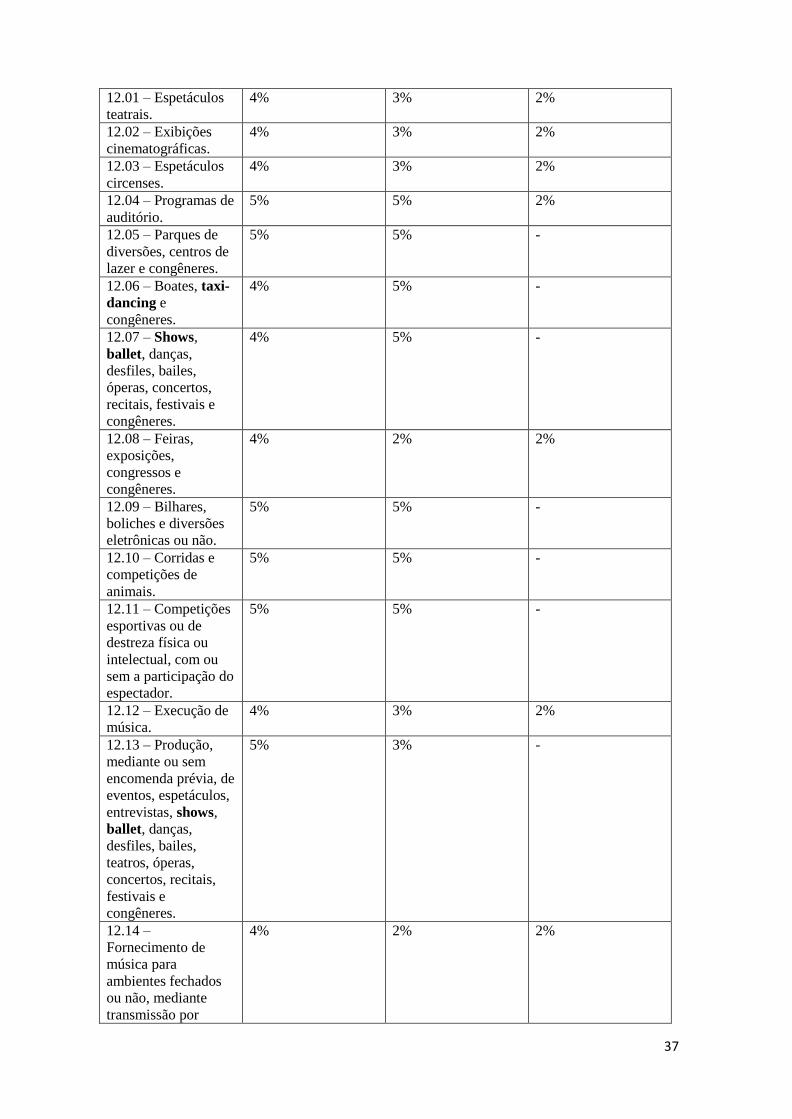

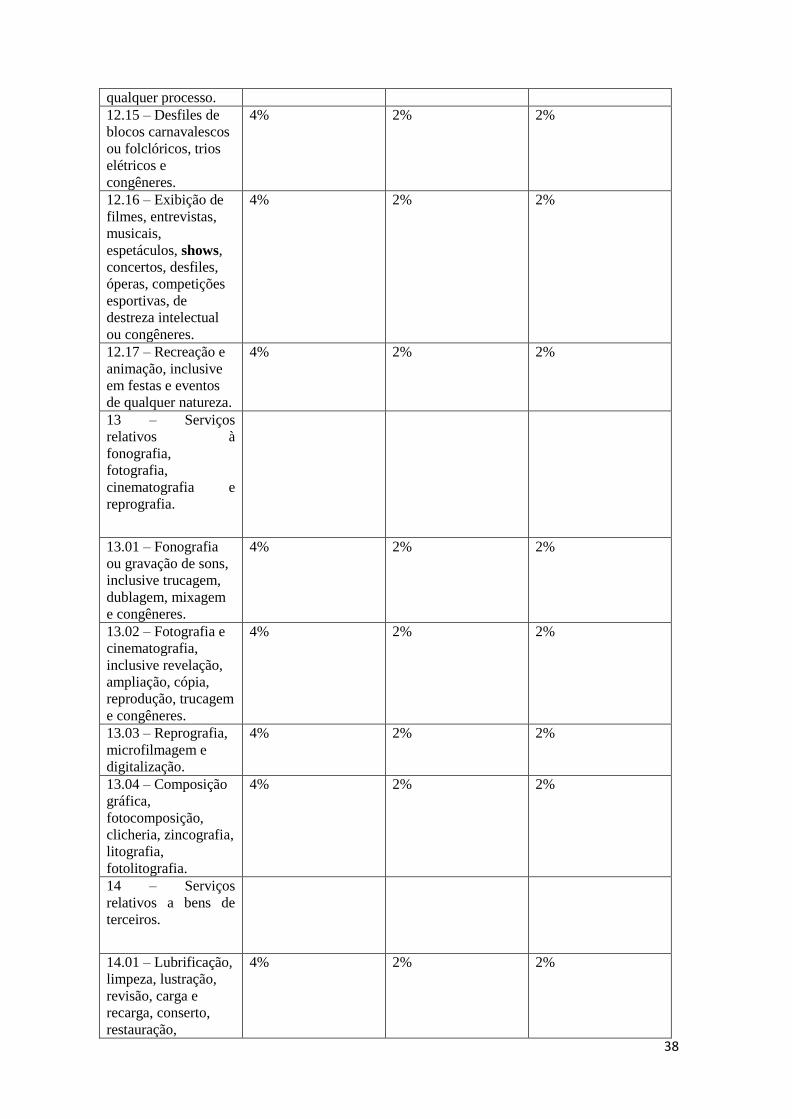

11. LISTA DE SERVIÇOS

O ISS obedece às regras estabelecidas em cada município por meio dos

chamados- Códigos Tributários Municipais- instrumento este que, comporta todos os

procedimentos, obrigatoriedades e limitações necessárias para o exercício regular das

atividades, e ainda, a lista em que se encontra toda uma descrição de serviços, incluindo

as alíquotas referentes a cada serviço prestado vigente.

A Lista de serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003,

apresenta uma vasta seção de serviços, na qual podemos identificar alguns constantes no

CTM (LC n°006/05), do município de Salinas/MG, como, por exemplo, os serviços de

informática, de medicina e assistência veterinária, de estética e atividades físicas, de

engenharia, arquitetura e construção civil, de manutenção e limpeza, de educação e

ensino, de hospedagem, turismo e viagens, serviços de apoio administrativo, jurídico e

contábil, juntamente a outros, a saber:

26

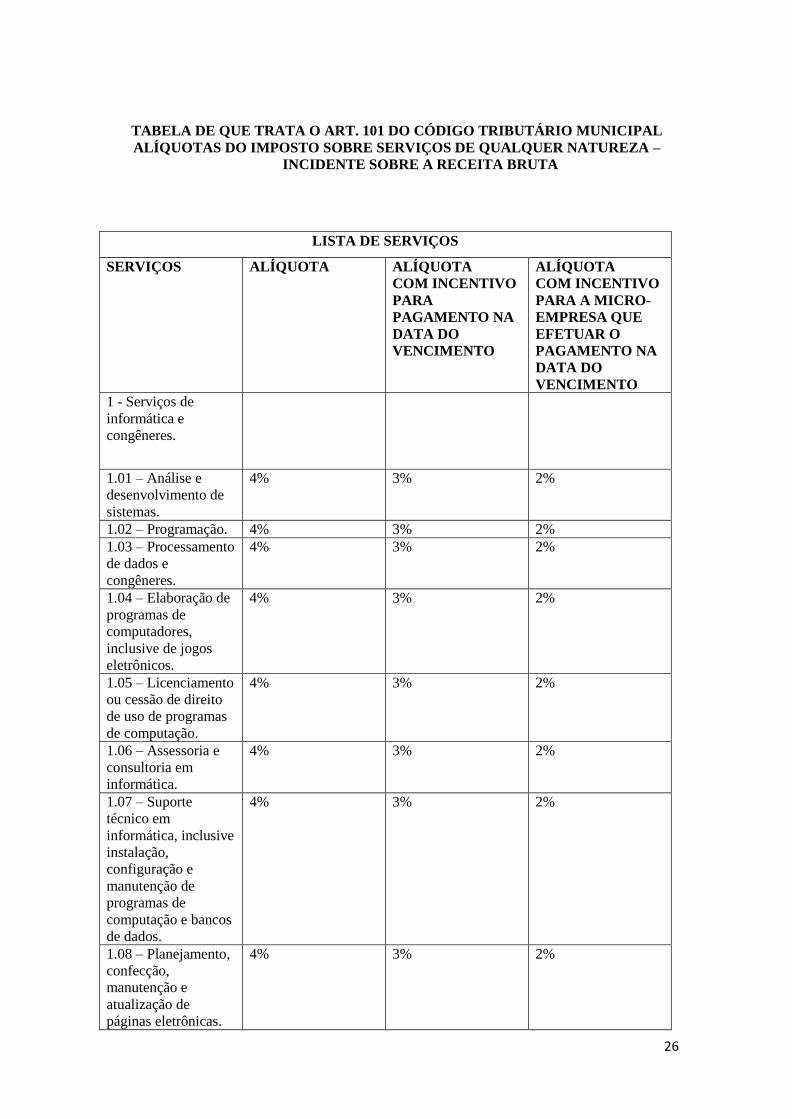

TABELA DE QUE TRATA O ART. 101 DO CÓDIGO TRIBUTÁRIO MUNICIPAL

ALÍQUOTAS DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA –

INCIDENTE SOBRE A RECEITA BRUTA

LISTA DE SERVIÇOS

SERVIÇOS ALÍQUOTA ALÍQUOTA

COM INCENTIVO

PARA

PAGAMENTO NA

DATA DO

VENCIMENTO

ALÍQUOTA

COM INCENTIVO

PARA A MICRO-

EMPRESA QUE

EFETUAR O

PAGAMENTO NA

DATA DO

VENCIMENTO

1 - Serviços de

informática e

congêneres.

1.01 – Análise e

desenvolvimento de

sistemas.

4% 3% 2%

1.02 – Programação. 4% 3% 2%

1.03 – Processamento

de dados e

congêneres.

4% 3% 2%

1.04 – Elaboração de

programas de

computadores,

inclusive de jogos

eletrônicos.

4% 3% 2%

1.05 – Licenciamento

ou cessão de direito

de uso de programas

de computação.

4% 3% 2%

1.06 – Assessoria e

consultoria em

informática.

4% 3% 2%

1.07 – Suporte

técnico em

informática, inclusive

instalação,

configuração e

manutenção de

programas de

computação e bancos

de dados.

4% 3% 2%

1.08 – Planejamento,

confecção,

manutenção e

atualização de

páginas eletrônicas.

4% 3% 2%

27

2 – Serviços de

pesquisas e

desenvolvimento de

qualquer natureza.

2.01 – Serviços de

pesquisas e

desenvolvimento de

qualquer natureza.

5% 4% 2%

3 – Serviços

prestados mediante

locação, cessão de

direito de uso e

congêneres.

3.01 – Cessão de

direito de uso de

marcas e de sinais de

propaganda.

5% 4% 2%

3.02 – Exploração de

salões de festas,

centro de

convenções,

escritórios virtuais,

stands, quadras

esportivas, estádios,

ginásios, auditórios,

casas de espetáculos,

parques de diversões,

canchas e

congêneres, para

realização de eventos

ou negócios de

qualquer natureza.

4% 3% 2%

3.03 – Locação,

sublocação,

arrendamento, direito

de passagem ou

permissão de uso,

compartilhado ou

não, de ferrovia,

rodovia, postes,

cabos, dutos e

condutos de qualquer

natureza.

5% 5% -

3.04 – Cessão de

andaimes, palcos,

coberturas e outras

estruturas de uso

temporário.

5% 3% 2%

4 – Serviços de

saúde, assistência

médica e congêneres.

4.01 – Medicina e 5% 3% 2%

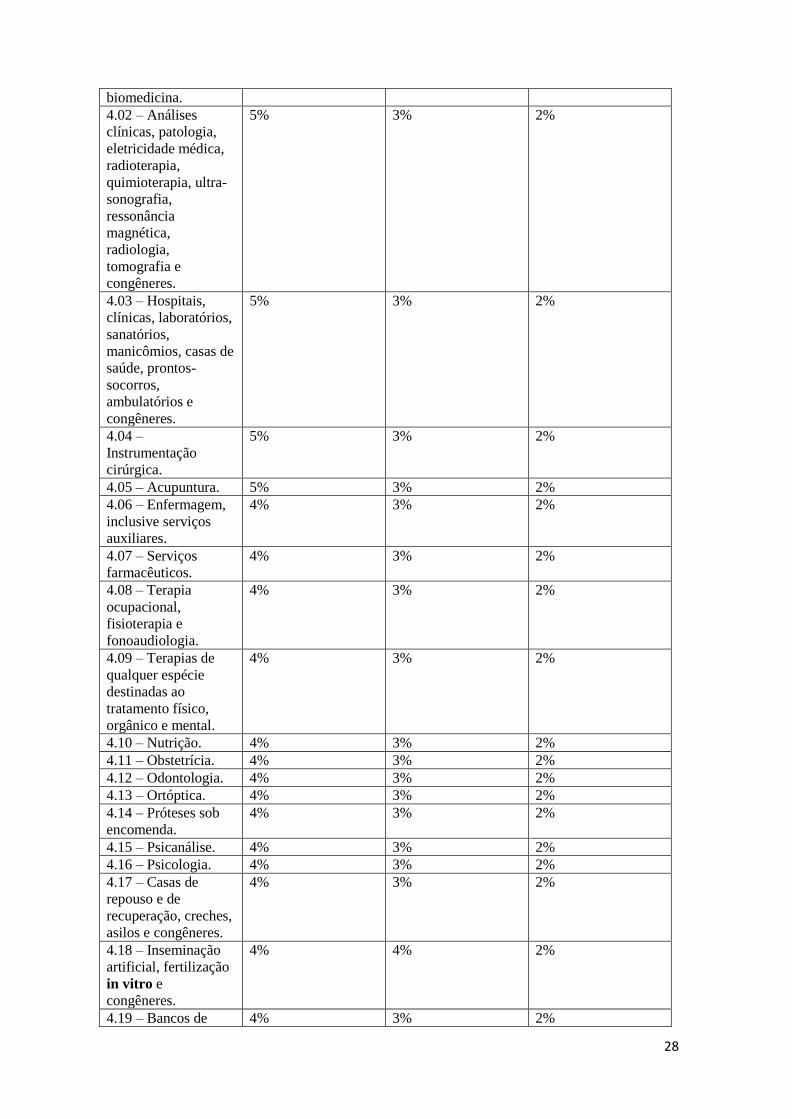

28

biomedicina.

4.02 – Análises

clínicas, patologia,

eletricidade médica,

radioterapia,

quimioterapia, ultra-

sonografia,

ressonância

magnética,

radiologia,

tomografia e

congêneres.

5% 3% 2%

4.03 – Hospitais,

clínicas, laboratórios,

sanatórios,

manicômios, casas de

saúde, prontos-

socorros,

ambulatórios e

congêneres.

5% 3% 2%

4.04 –

Instrumentação

cirúrgica.

5% 3% 2%

4.05 – Acupuntura. 5% 3% 2%

4.06 – Enfermagem,

inclusive serviços

auxiliares.

4% 3% 2%

4.07 – Serviços

farmacêuticos.

4% 3% 2%

4.08 – Terapia

ocupacional,

fisioterapia e

fonoaudiologia.

4% 3% 2%

4.09 – Terapias de

qualquer espécie

destinadas ao

tratamento físico,

orgânico e mental.

4% 3% 2%

4.10 – Nutrição. 4% 3% 2%

4.11 – Obstetrícia. 4% 3% 2%

4.12 – Odontologia. 4% 3% 2%

4.13 – Ortóptica. 4% 3% 2%

4.14 – Próteses sob

encomenda.

4% 3% 2%

4.15 – Psicanálise. 4% 3% 2%

4.16 – Psicologia. 4% 3% 2%

4.17 – Casas de

repouso e de

recuperação, creches,

asilos e congêneres.

4% 3% 2%

4.18 – Inseminação

artificial, fertilização

in vitro e

congêneres.

4% 4% 2%

4.19 – Bancos de 4% 3% 2%

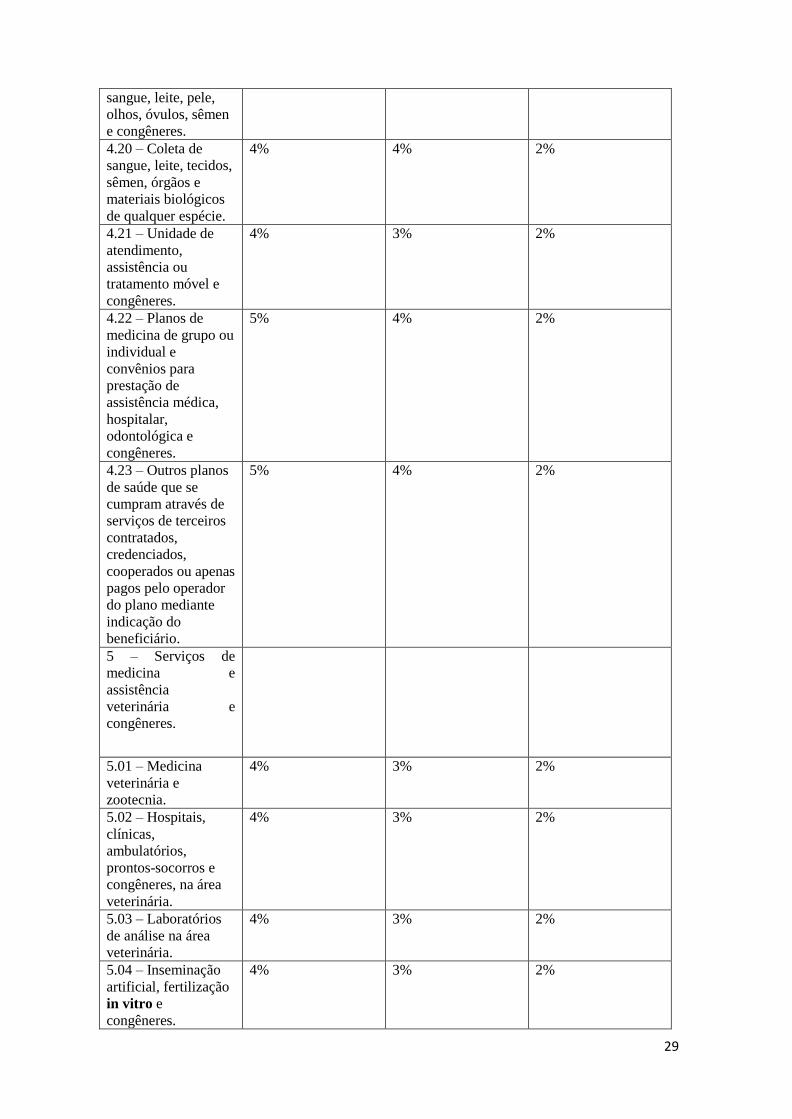

29

sangue, leite, pele,

olhos, óvulos, sêmen

e congêneres.

4.20 – Coleta de

sangue, leite, tecidos,

sêmen, órgãos e

materiais biológicos

de qualquer espécie.

4% 4% 2%

4.21 – Unidade de

atendimento,

assistência ou

tratamento móvel e

congêneres.

4% 3% 2%

4.22 – Planos de

medicina de grupo ou

individual e

convênios para

prestação de

assistência médica,

hospitalar,

odontológica e

congêneres.

5% 4% 2%

4.23 – Outros planos

de saúde que se

cumpram através de

serviços de terceiros

contratados,

credenciados,

cooperados ou apenas

pagos pelo operador

do plano mediante

indicação do

beneficiário.

5% 4% 2%

5 – Serviços de

medicina e

assistência

veterinária e

congêneres.

5.01 – Medicina

veterinária e

zootecnia.

4% 3% 2%

5.02 – Hospitais,

clínicas,

ambulatórios,

prontos-socorros e

congêneres, na área

veterinária.

4% 3% 2%

5.03 – Laboratórios

de análise na área

veterinária.

4% 3% 2%

5.04 – Inseminação

artificial, fertilização

in vitro e

congêneres.

4% 3% 2%

30

5.05 – Bancos de

sangue e de órgãos e

congêneres.

4% 3% 2%

5.06 – Coleta de

sangue, leite, tecidos,

sêmen, órgãos e

materiais biológicos

de qualquer espécie.

4% 3% 2%

5.07 – Unidade de

atendimento,

assistência ou

tratamento móvel e

congêneres.

4% 4% 2%

5.08 – Guarda,

tratamento,

amestramento,

embelezamento,

alojamento e

congêneres.

4% 4% 2%

5.09 – Planos de

atendimento e

assistência médico-

veterinária.

4% 4% 2%

6 – Serviços de

cuidados pessoais,

estética, atividades

físicas e congêneres.

6.01 – Barbearia,

cabeleireiros,

manicuros, pedicuros

e congêneres.

3% 2% 2%

6.02 – Esteticistas,

tratamento de pele,

depilação e

congêneres.

3% 2% 2%

6.03 – Banhos,

duchas, sauna,

massagens e

congêneres.

3% 2% 2%

6.04 – Ginástica,

dança, esportes,

natação, artes

marciais e demais

atividades físicas.

3% 2% 2%

6.05 – Centros de

emagrecimento, spa e

congêneres.

5% 4% 2%

7 – Serviços relativos

a engenharia,

arquitetura, geologia,

urbanismo,

construção civil,

manutenção, limpeza,

meio ambiente,

31

saneamento e

congêneres.

7.01 – Engenharia,

agronomia,

agrimensura,

arquitetura, geologia,

urbanismo,

paisagismo e

congêneres.

4% 2% 2%

7.02 – Execução, por

administração,

empreitada ou

subempreitada, de

obras de construção

civil, hidráulica ou

elétrica e de outras

obras semelhantes,

inclusive sondagem,

perfuração de poços,

escavação, drenagem

e irrigação,

terraplanagem,

pavimentação,

concretagem e a

instalação e

montagem de

produtos, peças e

equipamentos (exceto

o fornecimento de

mercadorias

produzidas pelo

prestador de serviços

fora do local da

prestação dos

serviços, que fica

sujeito ao ICMS).

5% 3% 2%

7.03 – Elaboração de

planos diretores,

estudos de

viabilidade, estudos

organizacionais e

outros, relacionados

com obras e serviços

de engenharia;

elaboração de

anteprojetos, projetos

básicos e projetos

executivos para

trabalhos de

engenharia.

5% 3% 2%

7.04 – Demolição. 5% 3% 2%

7.05 – Reparação,

conservação e

reforma de edifícios,

5% 3% 2%

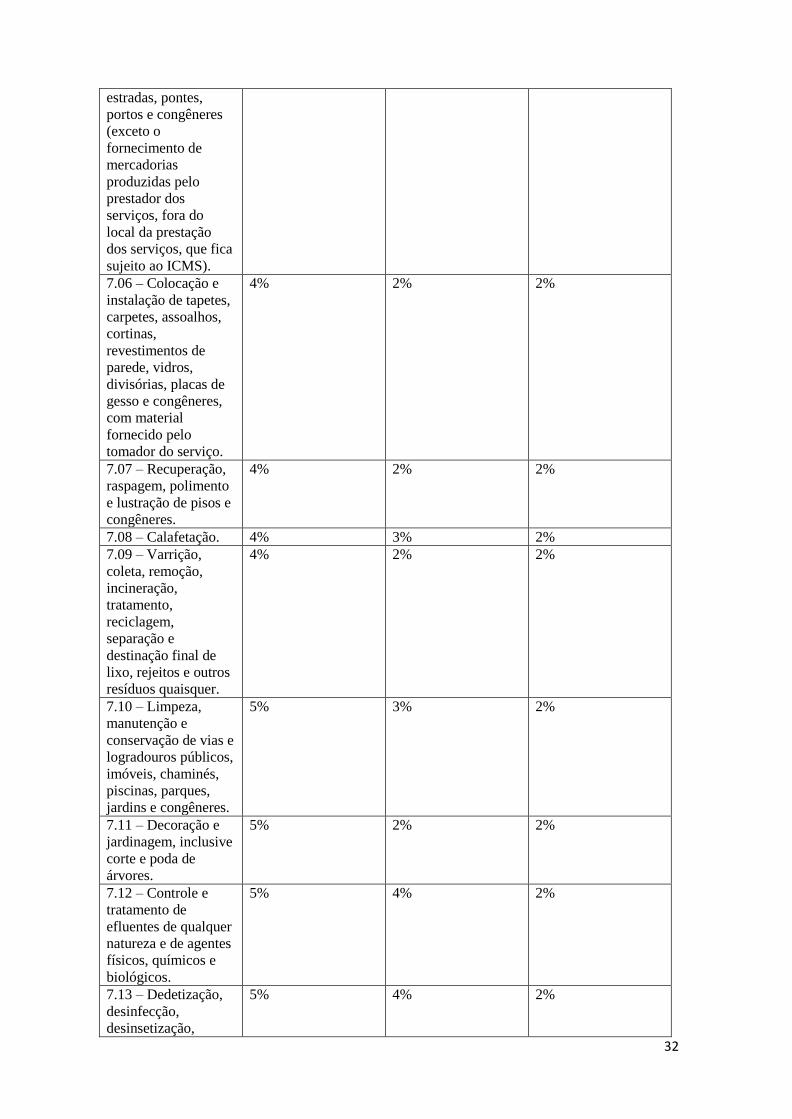

32

estradas, pontes,

portos e congêneres

(exceto o

fornecimento de

mercadorias

produzidas pelo

prestador dos

serviços, fora do

local da prestação

dos serviços, que fica

sujeito ao ICMS).

7.06 – Colocação e

instalação de tapetes,

carpetes, assoalhos,

cortinas,

revestimentos de

parede, vidros,

divisórias, placas de

gesso e congêneres,

com material

fornecido pelo

tomador do serviço.

4% 2% 2%

7.07 – Recuperação,

raspagem, polimento

e lustração de pisos e

congêneres.

4% 2% 2%

7.08 – Calafetação. 4% 3% 2%

7.09 – Varrição,

coleta, remoção,

incineração,

tratamento,

reciclagem,

separação e

destinação final de

lixo, rejeitos e outros

resíduos quaisquer.

4% 2% 2%

7.10 – Limpeza,

manutenção e

conservação de vias e

logradouros públicos,

imóveis, chaminés,

piscinas, parques,

jardins e congêneres.

5% 3% 2%

7.11 – Decoração e

jardinagem, inclusive

corte e poda de

árvores.

5% 2% 2%

7.12 – Controle e

tratamento de

efluentes de qualquer

natureza e de agentes

físicos, químicos e

biológicos.

5% 4% 2%

7.13 – Dedetização,

desinfecção,

desinsetização,

5% 4% 2%

33

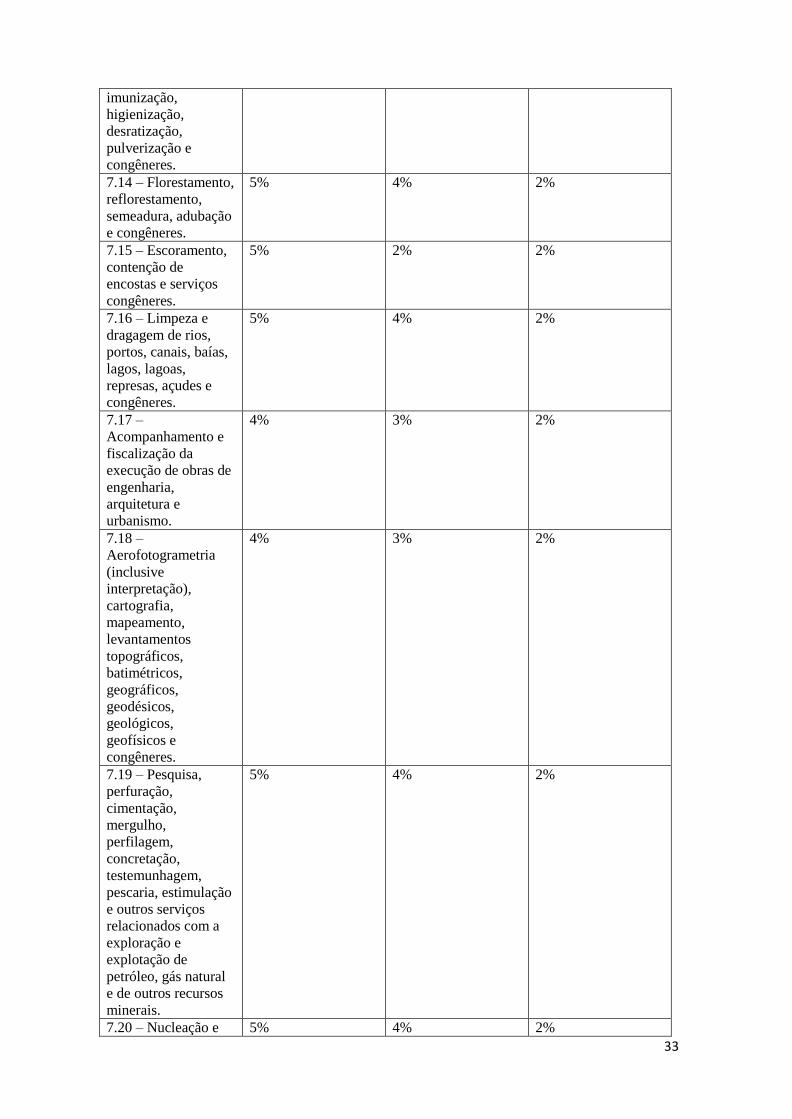

imunização,

higienização,

desratização,

pulverização e

congêneres.

7.14 – Florestamento,

reflorestamento,

semeadura, adubação

e congêneres.

5% 4% 2%

7.15 – Escoramento,

contenção de

encostas e serviços

congêneres.

5% 2% 2%

7.16 – Limpeza e

dragagem de rios,

portos, canais, baías,

lagos, lagoas,

represas, açudes e

congêneres.

5% 4% 2%

7.17 –

Acompanhamento e

fiscalização da

execução de obras de

engenharia,

arquitetura e

urbanismo.

4% 3% 2%

7.18 –

Aerofotogrametria

(inclusive

interpretação),

cartografia,

mapeamento,

levantamentos

topográficos,

batimétricos,

geográficos,

geodésicos,

geológicos,

geofísicos e

congêneres.

4% 3% 2%

7.19 – Pesquisa,

perfuração,

cimentação,

mergulho,

perfilagem,

concretação,

testemunhagem,

pescaria, estimulação

e outros serviços

relacionados com a

exploração e

explotação de

petróleo, gás natural

e de outros recursos

minerais.

5% 4% 2%

7.20 – Nucleação e 5% 4% 2%

34

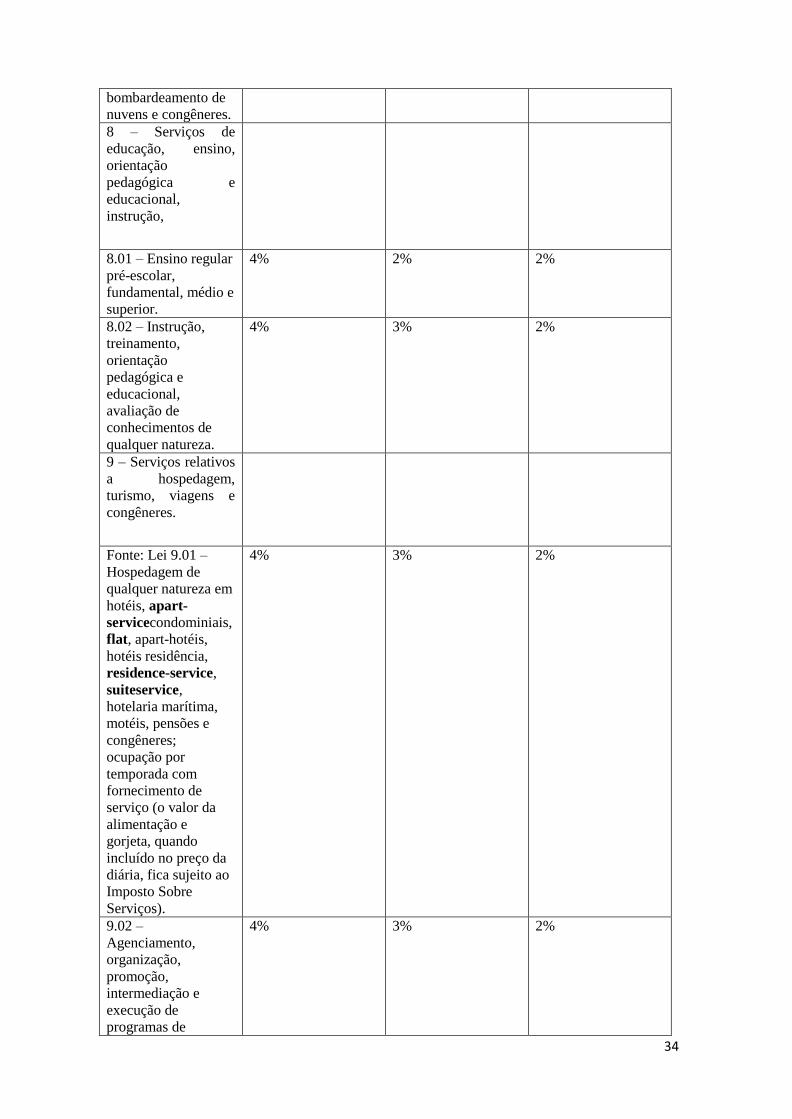

bombardeamento de

nuvens e congêneres.

8 – Serviços de

educação, ensino,

orientação

pedagógica e

educacional,

instrução,

8.01 – Ensino regular

pré-escolar,

fundamental, médio e

superior.

4% 2% 2%

8.02 – Instrução,

treinamento,

orientação

pedagógica e

educacional,

avaliação de

conhecimentos de

qualquer natureza.

4% 3% 2%

9 – Serviços relativos

a hospedagem,

turismo, viagens e

congêneres.

Fonte: Lei 9.01 –

Hospedagem de

qualquer natureza em

hotéis, apart-

servicecondominiais,

flat, apart-hotéis,

hotéis residência,

residence-service,

suiteservice,

hotelaria marítima,

motéis, pensões e

congêneres;

ocupação por

temporada com

fornecimento de

serviço (o valor da

alimentação e

gorjeta, quando

incluído no preço da

diária, fica sujeito ao

Imposto Sobre

Serviços).

4% 3% 2%

9.02 –

Agenciamento,

organização,

promoção,

intermediação e

execução de

programas de

4% 3% 2%

35

turismo, passeios,

viagens, excursões,

hospedagens e

congêneres.

9.03 – Guias de

turismo.

4% 3% 2%

10 – Serviços de

intermediação e

congêneres.

10.01 –

Agenciamento,

corretagem ou

intermediação de

câmbio, de seguros,

de cartões de crédito,

de planos de saúde e

de planos de

previdência privada.

5% 4% -

10.02 –

Agenciamento,

corretagem ou

intermediação de

títulos em geral,

valores mobiliários e

contratos quaisquer.

5% 4% -

10.03 –

Agenciamento,

corretagem ou

intermediação de

direitos de

propriedade

industrial, artística ou

literária.

5% 4% -

10.04 –

Agenciamento,

corretagem ou

intermediação de

contratos de

arrendamento

mercantil (leasing),

de franquia

(franchising) e de

faturização

(factoring).

5% 4% -

10.05 –

Agenciamento,

corretagem ou

intermediação de

bens móveis ou

imóveis, não

abrangidos em outros

itens ou subitens,

inclusive aqueles

realizados no âmbito

5% 4% -

36

de Bolsas de

Mercadorias e

Futuros, por

quaisquer meios.

10.06 –

Agenciamento

marítimo.

5% 4% -

10.07 –

Agenciamento de

notícias.

5% 4% -

10.08 –

Agenciamento de

publicidade e

propaganda, inclusive

o agenciamento de

veiculação por

quaisquer meios.

4% 3% 2%

10.09 –

Representação de

qualquer natureza,

inclusive comercial.

4% 2% 2%

10.10 – Distribuição

de bens de terceiros.

4% 3% -

11 – Serviços de

guarda,

estacionamento,

armazenamento,

vigilância e

congêneres.

11.01 – Guarda e

estacionamento de

veículos terrestres

automotores, de

aeronaves e de

embarcações.

4% 2% 2%

11.02 – Vigilância,

segurança ou

monitoramento de

bens e pessoas.

4% 3% 2%

11.03 – Escolta,

inclusive de veículos

e cargas.

5% 4% 2%

11.04 –

Armazenamento,

depósito, carga,

descarga, arrumação

e guarda de bens de

qualquer espécie.

5% 4% 2%

12 – Serviços de

diversões, lazer,

entretenimento e

congêneres.

37

12.01 – Espetáculos

teatrais.

4% 3% 2%

12.02 – Exibições

cinematográficas.

4% 3% 2%

12.03 – Espetáculos

circenses.

4% 3% 2%

12.04 – Programas de

auditório.

5% 5% 2%

12.05 – Parques de

diversões, centros de

lazer e congêneres.

5% 5% -

12.06 – Boates, taxi-

dancing e

congêneres.

4% 5% -

12.07 – Shows,

ballet, danças,

desfiles, bailes,

óperas, concertos,

recitais, festivais e

congêneres.

4% 5% -

12.08 – Feiras,

exposições,

congressos e

congêneres.

4% 2% 2%

12.09 – Bilhares,

boliches e diversões

eletrônicas ou não.

5% 5% -

12.10 – Corridas e

competições de

animais.

5% 5% -

12.11 – Competições

esportivas ou de

destreza física ou

intelectual, com ou

sem a participação do

espectador.

5% 5% -

12.12 – Execução de

música.

4% 3% 2%

12.13 – Produção,

mediante ou sem

encomenda prévia, de

eventos, espetáculos,

entrevistas, shows,

ballet, danças,

desfiles, bailes,

teatros, óperas,

concertos, recitais,

festivais e

congêneres.

5% 3% -

12.14 –

Fornecimento de

música para

ambientes fechados

ou não, mediante

transmissão por

4% 2% 2%

38

qualquer processo.

12.15 – Desfiles de

blocos carnavalescos

ou folclóricos, trios

elétricos e

congêneres.

4% 2% 2%

12.16 – Exibição de

filmes, entrevistas,

musicais,

espetáculos, shows,

concertos, desfiles,

óperas, competições

esportivas, de

destreza intelectual

ou congêneres.

4% 2% 2%

12.17 – Recreação e

animação, inclusive

em festas e eventos

de qualquer natureza.

4% 2% 2%

13 – Serviços

relativos à

fonografia,

fotografia,

cinematografia e

reprografia.

13.01 – Fonografia

ou gravação de sons,

inclusive trucagem,

dublagem, mixagem

e congêneres.

4% 2% 2%

13.02 – Fotografia e

cinematografia,

inclusive revelação,

ampliação, cópia,

reprodução, trucagem

e congêneres.

4% 2% 2%

13.03 – Reprografia,

microfilmagem e

digitalização.

4% 2% 2%

13.04 – Composição

gráfica,

fotocomposição,

clicheria, zincografia,

litografia,

fotolitografia.

4% 2% 2%

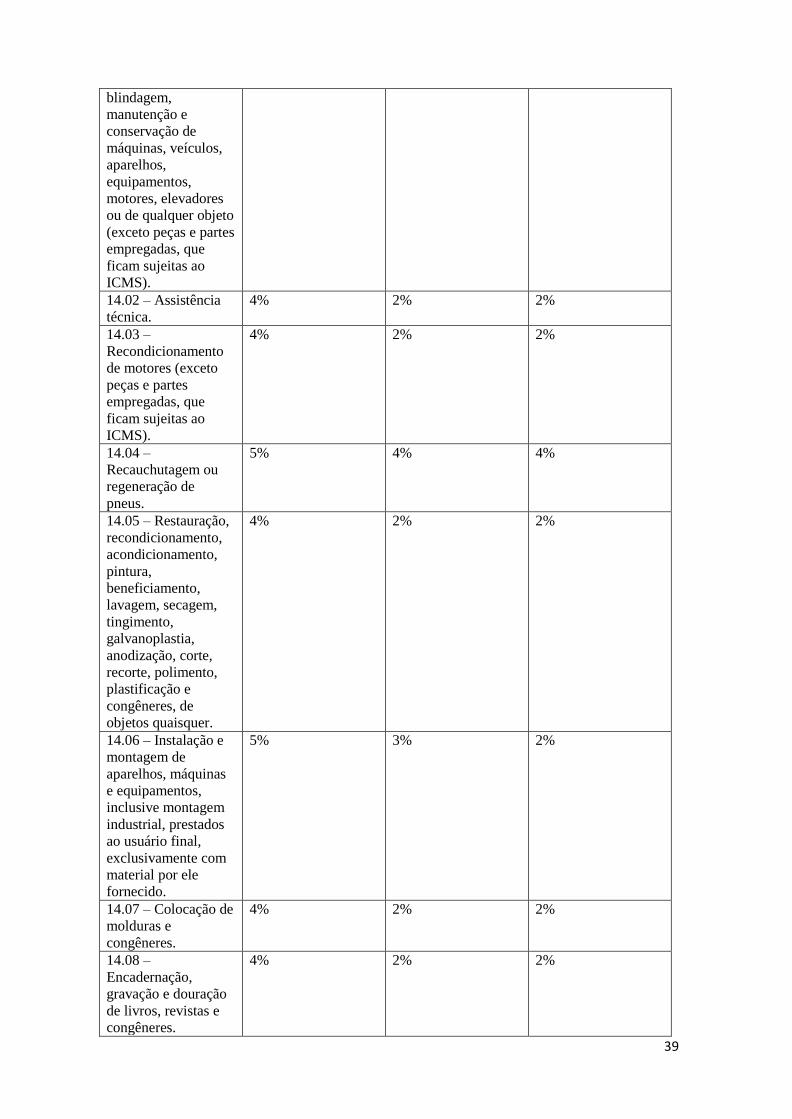

14 – Serviços

relativos a bens de

terceiros.

14.01 – Lubrificação,

limpeza, lustração,

revisão, carga e

recarga, conserto,

restauração,

4% 2% 2%

39

blindagem,

manutenção e

conservação de

máquinas, veículos,

aparelhos,

equipamentos,

motores, elevadores

ou de qualquer objeto

(exceto peças e partes

empregadas, que

ficam sujeitas ao

ICMS).

14.02 – Assistência

técnica.

4% 2% 2%

14.03 –

Recondicionamento

de motores (exceto

peças e partes

empregadas, que

ficam sujeitas ao

ICMS).

4% 2% 2%

14.04 –

Recauchutagem ou

regeneração de

pneus.

5% 4% 4%

14.05 – Restauração,

recondicionamento,

acondicionamento,

pintura,

beneficiamento,

lavagem, secagem,

tingimento,

galvanoplastia,

anodização, corte,

recorte, polimento,

plastificação e

congêneres, de

objetos quaisquer.

4% 2% 2%

14.06 – Instalação e

montagem de

aparelhos, máquinas

e equipamentos,

inclusive montagem

industrial, prestados

ao usuário final,

exclusivamente com

material por ele

fornecido.

5% 3% 2%

14.07 – Colocação de

molduras e

congêneres.

4% 2% 2%

14.08 –

Encadernação,

gravação e douração

de livros, revistas e

congêneres.

4% 2% 2%

40

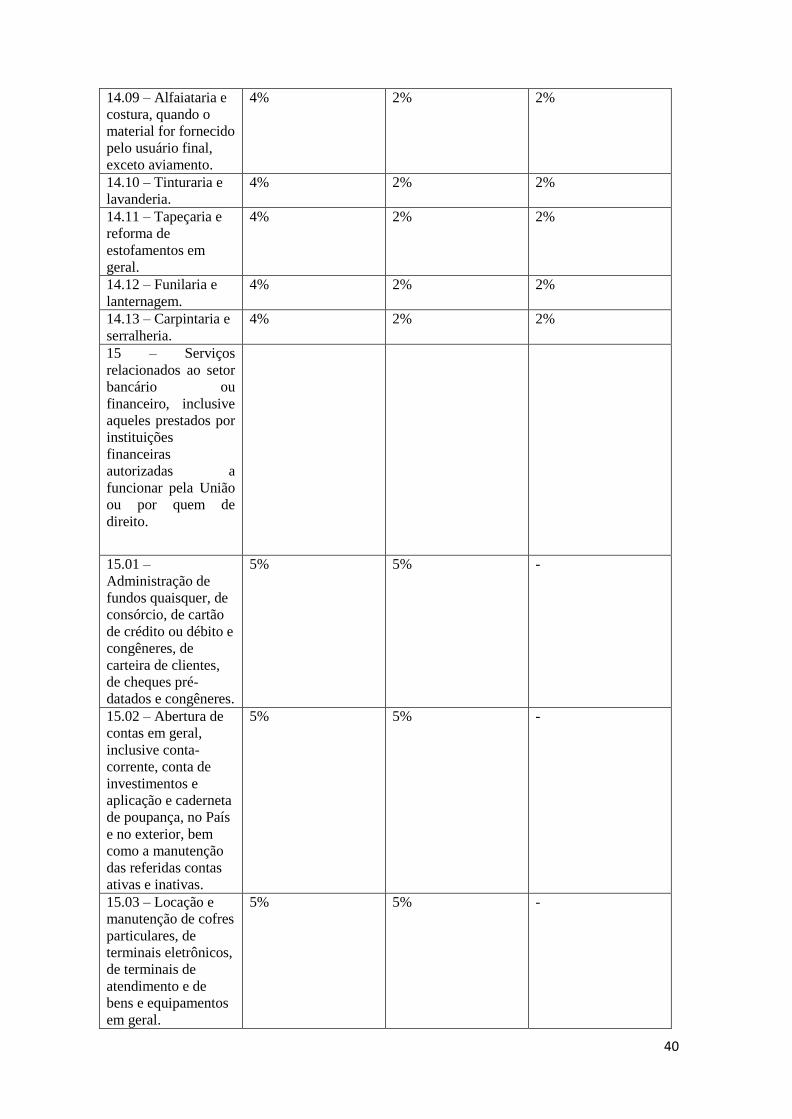

14.09 – Alfaiataria e

costura, quando o

material for fornecido

pelo usuário final,

exceto aviamento.

4% 2% 2%

14.10 – Tinturaria e

lavanderia.

4% 2% 2%

14.11 – Tapeçaria e

reforma de

estofamentos em

geral.

4% 2% 2%

14.12 – Funilaria e

lanternagem.

4% 2% 2%

14.13 – Carpintaria e

serralheria.

4% 2% 2%

15 – Serviços

relacionados ao setor

bancário ou

financeiro, inclusive

aqueles prestados por

instituições

financeiras

autorizadas a

funcionar pela União

ou por quem de

direito.

15.01 –

Administração de

fundos quaisquer, de

consórcio, de cartão

de crédito ou débito e

congêneres, de

carteira de clientes,

de cheques pré-

datados e congêneres.

5% 5% -

15.02 – Abertura de

contas em geral,

inclusive conta-

corrente, conta de

investimentos e

aplicação e caderneta

de poupança, no País

e no exterior, bem

como a manutenção

das referidas contas

ativas e inativas.

5% 5% -

15.03 – Locação e

manutenção de cofres

particulares, de

terminais eletrônicos,

de terminais de

atendimento e de

bens e equipamentos

em geral.

5% 5% -

41

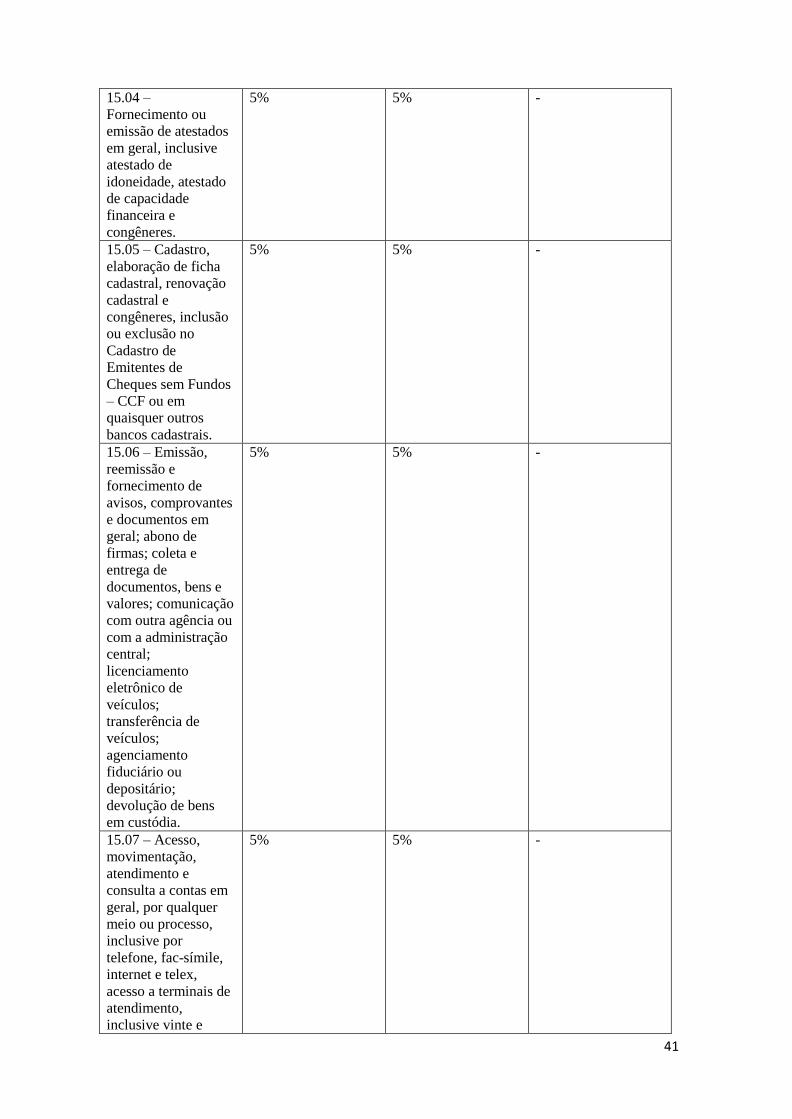

15.04 –

Fornecimento ou

emissão de atestados

em geral, inclusive

atestado de

idoneidade, atestado

de capacidade

financeira e

congêneres.

5% 5% -

15.05 – Cadastro,

elaboração de ficha

cadastral, renovação

cadastral e

congêneres, inclusão

ou exclusão no

Cadastro de

Emitentes de

Cheques sem Fundos

– CCF ou em

quaisquer outros

bancos cadastrais.

5% 5% -

15.06 – Emissão,

reemissão e

fornecimento de

avisos, comprovantes

e documentos em

geral; abono de

firmas; coleta e

entrega de

documentos, bens e

valores; comunicação

com outra agência ou

com a administração

central;

licenciamento

eletrônico de

veículos;

transferência de

veículos;

agenciamento

fiduciário ou

depositário;

devolução de bens

em custódia.

5% 5% -

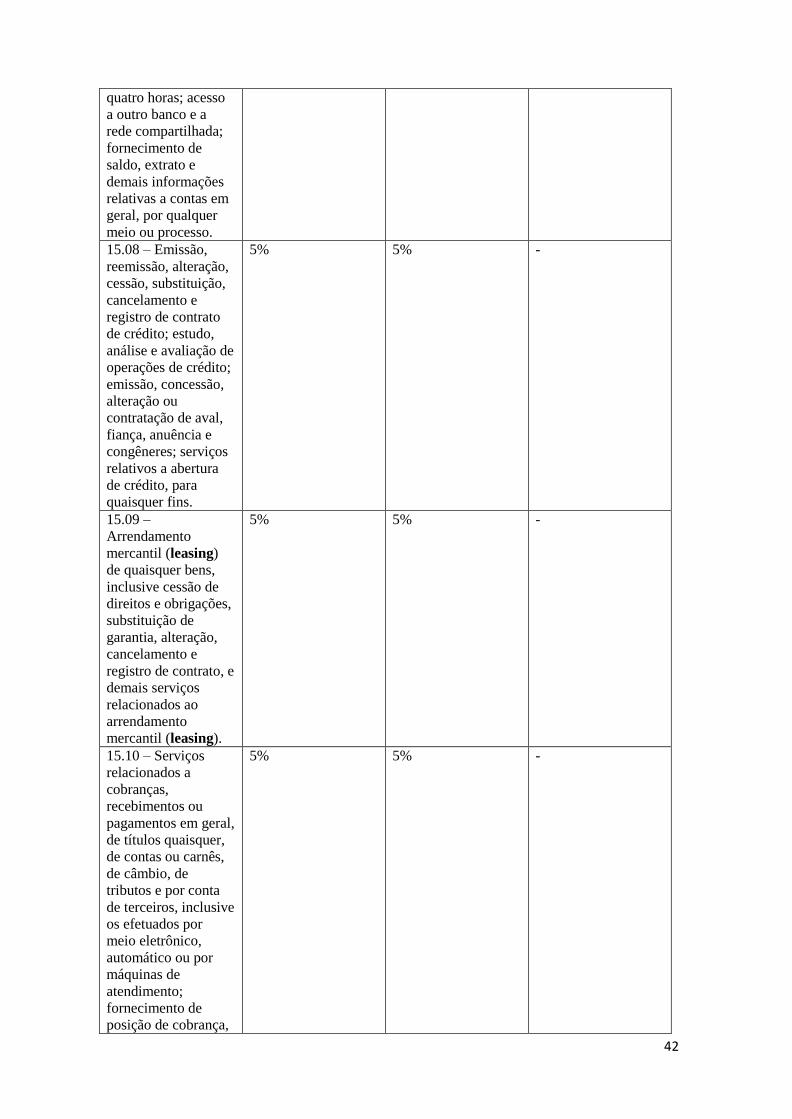

15.07 – Acesso,

movimentação,

atendimento e

consulta a contas em

geral, por qualquer

meio ou processo,

inclusive por

telefone, fac-símile,

internet e telex,

acesso a terminais de

atendimento,

inclusive vinte e

5% 5% -

42

quatro horas; acesso

a outro banco e a

rede compartilhada;

fornecimento de

saldo, extrato e

demais informações

relativas a contas em

geral, por qualquer

meio ou processo.

15.08 – Emissão,

reemissão, alteração,

cessão, substituição,

cancelamento e

registro de contrato

de crédito; estudo,

análise e avaliação de

operações de crédito;

emissão, concessão,

alteração ou

contratação de aval,

fiança, anuência e

congêneres; serviços

relativos a abertura

de crédito, para

quaisquer fins.

5% 5% -

15.09 –

Arrendamento

mercantil (leasing)

de quaisquer bens,

inclusive cessão de

direitos e obrigações,

substituição de

garantia, alteração,

cancelamento e

registro de contrato, e

demais serviços

relacionados ao

arrendamento

mercantil (leasing).

5% 5% -

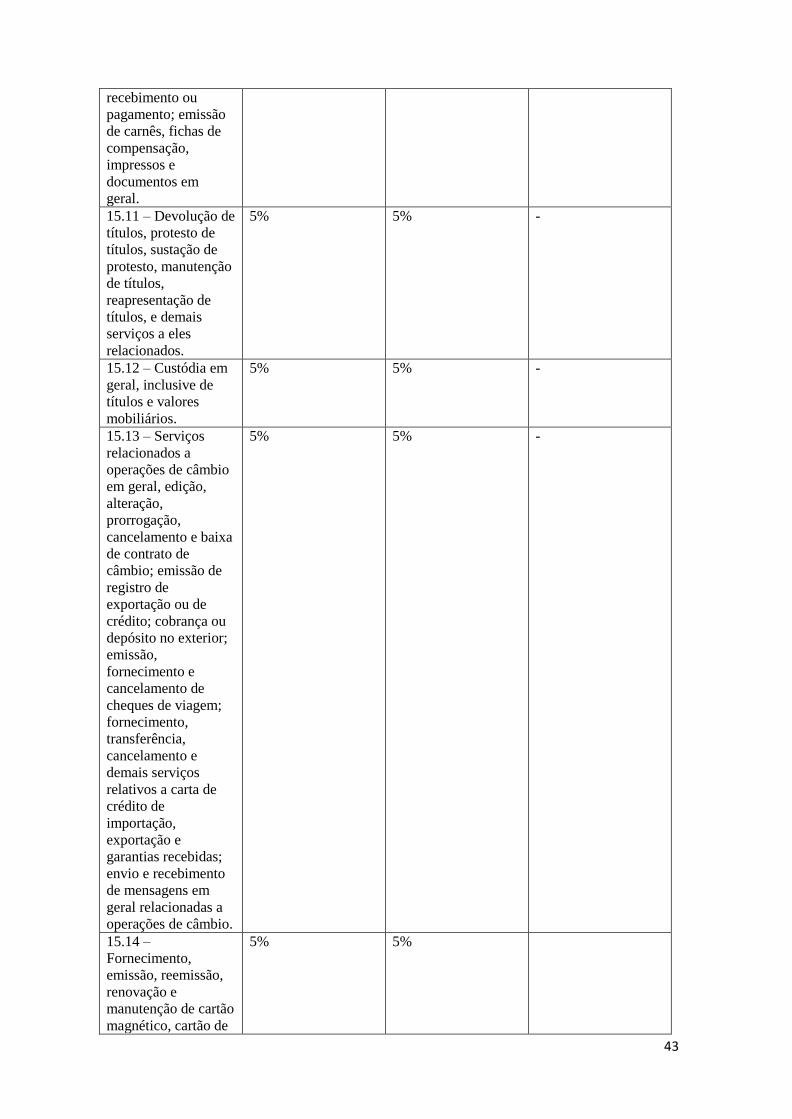

15.10 – Serviços

relacionados a

cobranças,

recebimentos ou

pagamentos em geral,

de títulos quaisquer,

de contas ou carnês,

de câmbio, de

tributos e por conta

de terceiros, inclusive

os efetuados por

meio eletrônico,

automático ou por

máquinas de

atendimento;

fornecimento de

posição de cobrança,

5% 5% -

43

recebimento ou

pagamento; emissão

de carnês, fichas de

compensação,

impressos e

documentos em

geral.

15.11 – Devolução de

títulos, protesto de

títulos, sustação de

protesto, manutenção

de títulos,

reapresentação de

títulos, e demais

serviços a eles

relacionados.

5% 5% -

15.12 – Custódia em

geral, inclusive de

títulos e valores

mobiliários.

5% 5% -

15.13 – Serviços

relacionados a

operações de câmbio

em geral, edição,

alteração,

prorrogação,

cancelamento e baixa

de contrato de

câmbio; emissão de

registro de

exportação ou de

crédito; cobrança ou

depósito no exterior;

emissão,

fornecimento e

cancelamento de

cheques de viagem;

fornecimento,

transferência,

cancelamento e

demais serviços

relativos a carta de

crédito de

importação,

exportação e

garantias recebidas;

envio e recebimento

de mensagens em

geral relacionadas a

operações de câmbio.

5% 5% -

15.14 –

Fornecimento,

emissão, reemissão,

renovação e

manutenção de cartão

magnético, cartão de

5% 5%

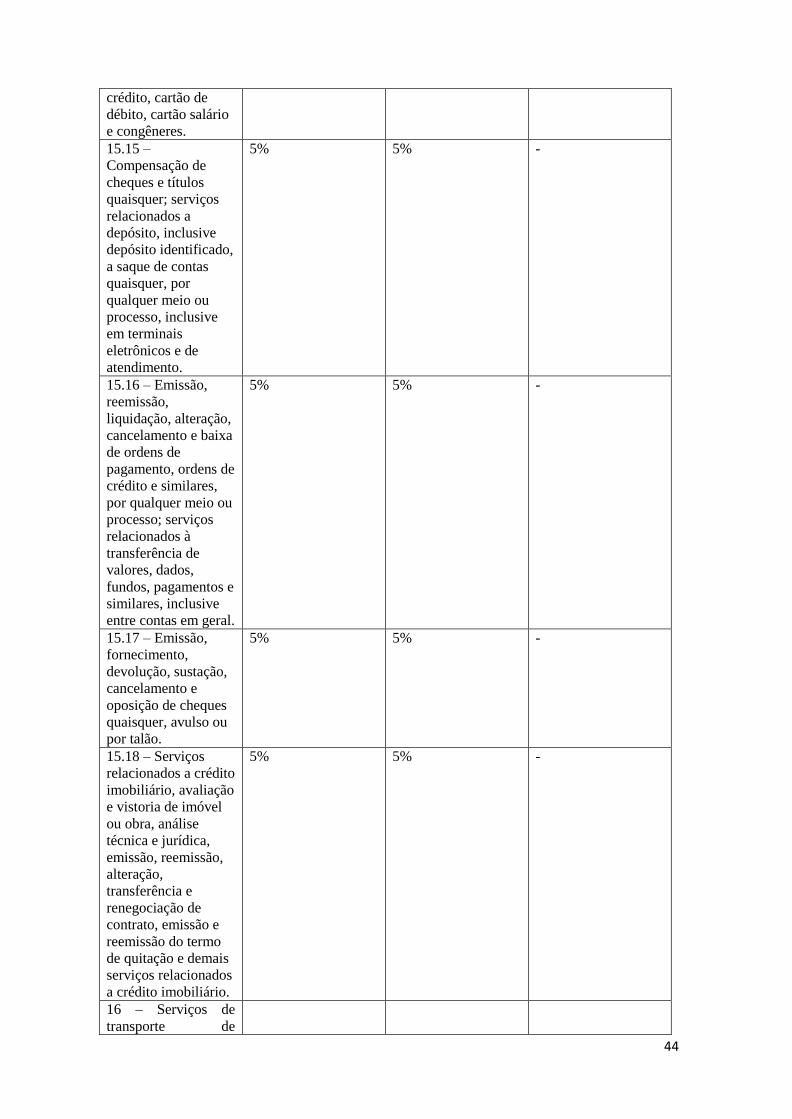

44

crédito, cartão de

débito, cartão salário

e congêneres.

15.15 –

Compensação de

cheques e títulos

quaisquer; serviços

relacionados a

depósito, inclusive

depósito identificado,

a saque de contas

quaisquer, por

qualquer meio ou

processo, inclusive

em terminais

eletrônicos e de

atendimento.

5% 5% -

15.16 – Emissão,

reemissão,

liquidação, alteração,

cancelamento e baixa

de ordens de

pagamento, ordens de

crédito e similares,

por qualquer meio ou

processo; serviços

relacionados à

transferência de

valores, dados,

fundos, pagamentos e

similares, inclusive

entre contas em geral.

5% 5% -

15.17 – Emissão,

fornecimento,

devolução, sustação,

cancelamento e

oposição de cheques

quaisquer, avulso ou

por talão.

5% 5% -

15.18 – Serviços

relacionados a crédito

imobiliário, avaliação

e vistoria de imóvel

ou obra, análise

técnica e jurídica,

emissão, reemissão,

alteração,

transferência e

renegociação de

contrato, emissão e

reemissão do termo

de quitação e demais

serviços relacionados

a crédito imobiliário.

5% 5% -

16 – Serviços de

transporte de

45

natureza municipal.

16.01 – Serviços de

transporte de

natureza municipal.

4% 3% 2%

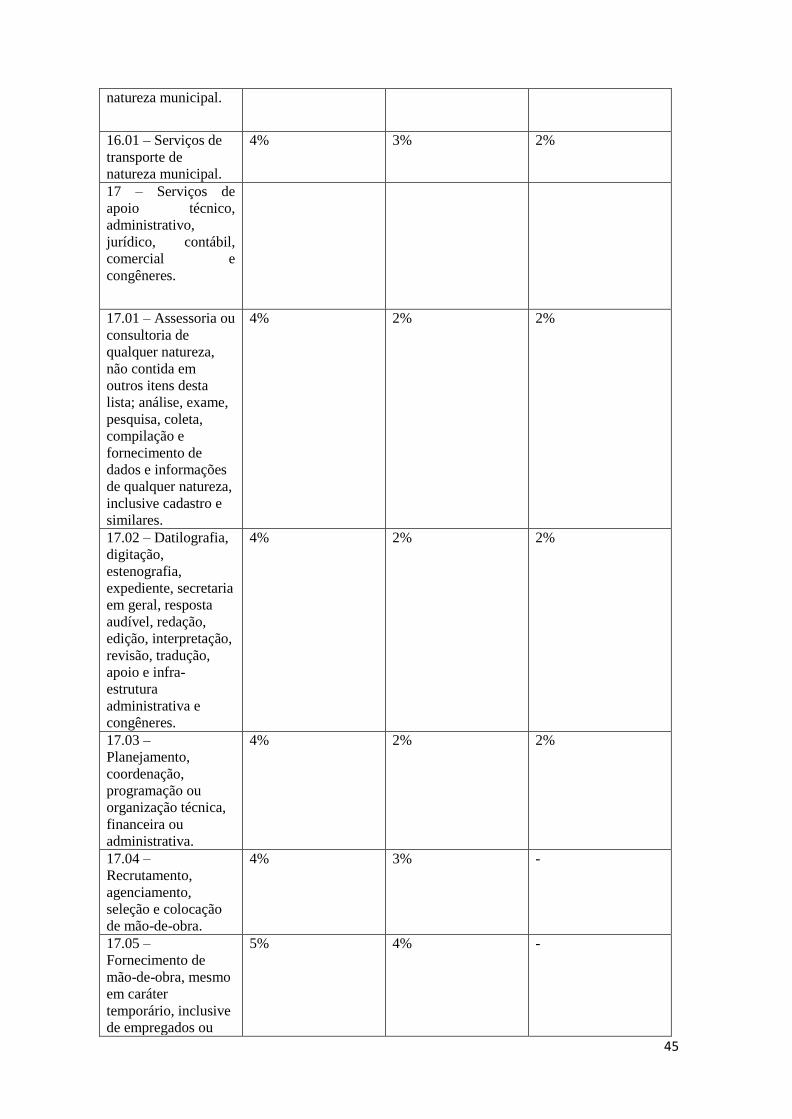

17 – Serviços de

apoio técnico,

administrativo,

jurídico, contábil,

comercial e

congêneres.

17.01 – Assessoria ou

consultoria de

qualquer natureza,

não contida em

outros itens desta

lista; análise, exame,

pesquisa, coleta,

compilação e

fornecimento de

dados e informações

de qualquer natureza,

inclusive cadastro e

similares.

4% 2% 2%

17.02 – Datilografia,

digitação,

estenografia,

expediente, secretaria

em geral, resposta

audível, redação,

edição, interpretação,

revisão, tradução,

apoio e infra-

estrutura

administrativa e

congêneres.

4% 2% 2%

17.03 –

Planejamento,

coordenação,

programação ou

organização técnica,

financeira ou

administrativa.

4% 2% 2%

17.04 –

Recrutamento,

agenciamento,

seleção e colocação

de mão-de-obra.

4% 3% -

17.05 –

Fornecimento de

mão-de-obra, mesmo

em caráter

temporário, inclusive

de empregados ou

5% 4% -

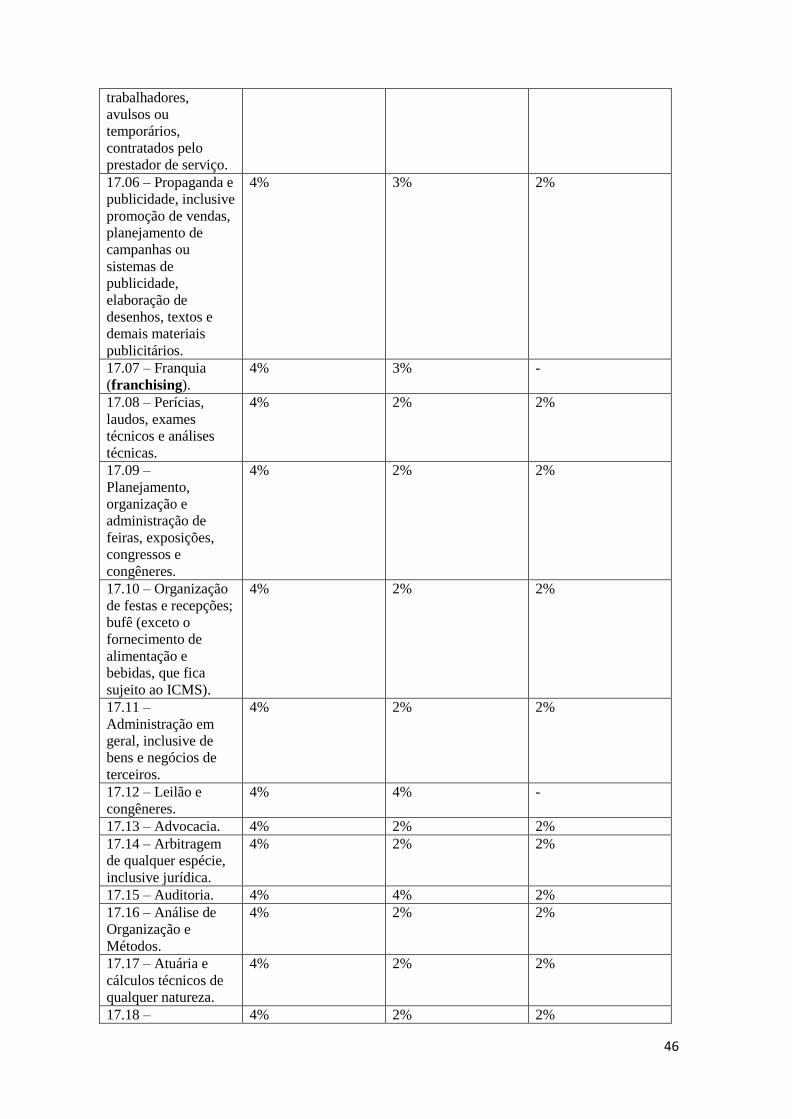

46

trabalhadores,

avulsos ou

temporários,

contratados pelo

prestador de serviço.

17.06 – Propaganda e

publicidade, inclusive

promoção de vendas,

planejamento de

campanhas ou

sistemas de

publicidade,

elaboração de

desenhos, textos e

demais materiais

publicitários.

4% 3% 2%

17.07 – Franquia

(franchising).

4% 3% -

17.08 – Perícias,

laudos, exames

técnicos e análises

técnicas.

4% 2% 2%

17.09 –

Planejamento,

organização e

administração de

feiras, exposições,

congressos e

congêneres.

4% 2% 2%

17.10 – Organização

de festas e recepções;

bufê (exceto o

fornecimento de

alimentação e

bebidas, que fica

sujeito ao ICMS).

4% 2% 2%

17.11 –

Administração em

geral, inclusive de

bens e negócios de

terceiros.

4% 2% 2%

17.12 – Leilão e

congêneres.

4% 4% -

17.13 – Advocacia. 4% 2% 2%

17.14 – Arbitragem

de qualquer espécie,

inclusive jurídica.

4% 2% 2%

17.15 – Auditoria. 4% 4% 2%

17.16 – Análise de

Organização e

Métodos.

4% 2% 2%

17.17 – Atuária e

cálculos técnicos de

qualquer natureza.

4% 2% 2%

17.18 – 4% 2% 2%

47

Contabilidade,

inclusive serviços

técnicos e auxiliares.

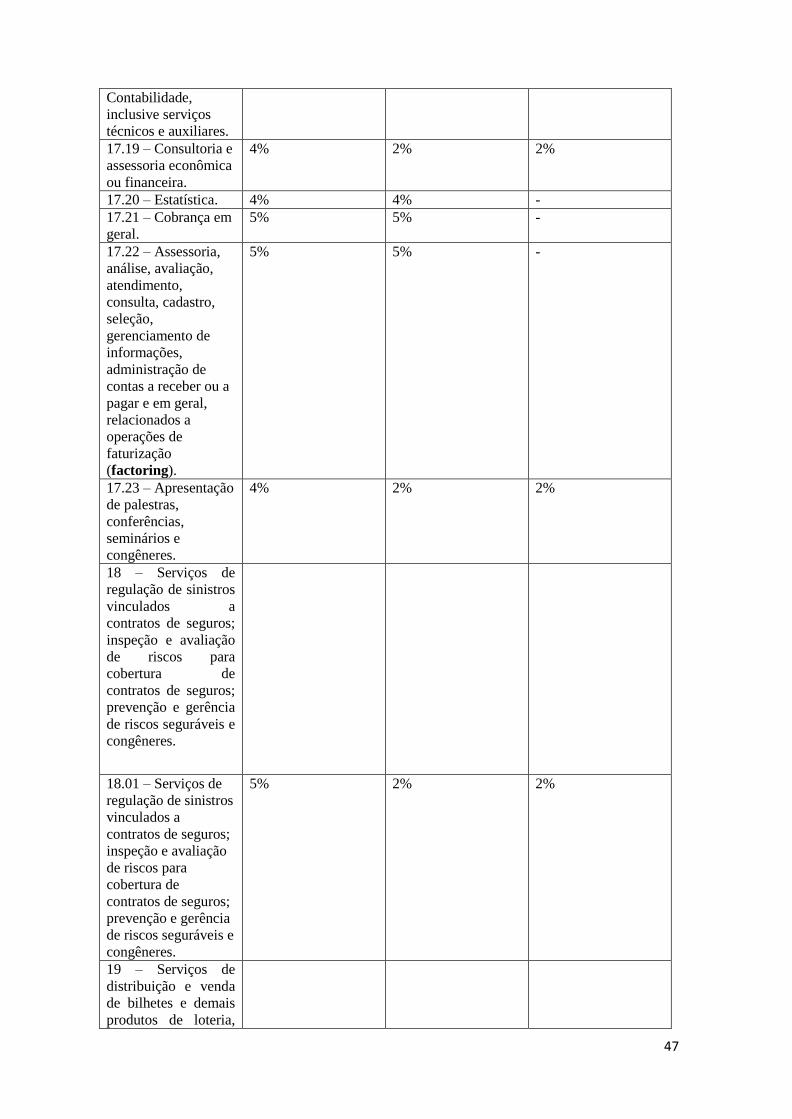

17.19 – Consultoria e

assessoria econômica

ou financeira.

4% 2% 2%

17.20 – Estatística. 4% 4% -

17.21 – Cobrança em

geral.

5% 5% -

17.22 – Assessoria,

análise, avaliação,

atendimento,

consulta, cadastro,

seleção,

gerenciamento de

informações,

administração de

contas a receber ou a

pagar e em geral,

relacionados a

operações de

faturização

(factoring).

5% 5% -

17.23 – Apresentação

de palestras,

conferências,

seminários e

congêneres.

4% 2% 2%

18 – Serviços de

regulação de sinistros

vinculados a

contratos de seguros;

inspeção e avaliação

de riscos para

cobertura de

contratos de seguros;

prevenção e gerência

de riscos seguráveis e

congêneres.

18.01 – Serviços de

regulação de sinistros

vinculados a

contratos de seguros;

inspeção e avaliação

de riscos para

cobertura de

contratos de seguros;

prevenção e gerência

de riscos seguráveis e

congêneres.

5% 2% 2%

19 – Serviços de

distribuição e venda

de bilhetes e demais

produtos de loteria,

48

bingos, cartões, pules

ou cupons de apostas,

sorteios, prêmios,

inclusive os

decorrentes de títulos

de capitalização e

congêneres.

19.01 – Serviços de

distribuição e venda

de bilhetes e demais

produtos de loteria,

bingos, cartões, pules

ou cupons de apostas,

sorteios, prêmios,

inclusive os

decorrentes de títulos

de capitalização e

congêneres.

5% 5% -

20 – Serviços

portuários,

aeroportuários,

ferroportuários, de

terminais rodoviários,

ferroviários e

metroviários.

20.01 – Serviços

portuários,

ferroportuários,

utilização de porto,

movimentação de

passageiros, reboque

de embarcações,

rebocador escoteiro,

atracação,

desatracação,

serviços de

praticagem,

capatazia,

armazenagem de

qualquer natureza,

serviços acessórios,

movimentação de

mercadorias, serviços

de apoio marítimo, de

movimentação ao

largo, serviços de

armadores, estiva,

conferência, logística

e congêneres.

5% 3% -

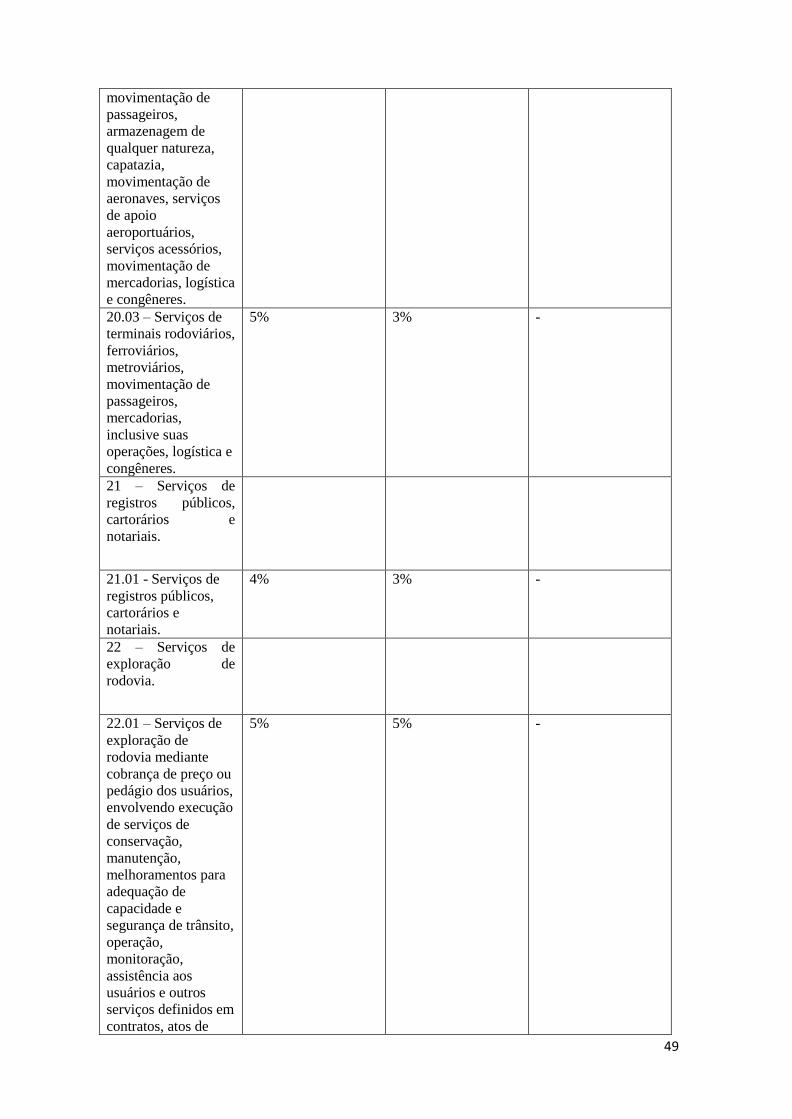

20.02 – Serviços

aeroportuários,

utilização de

aeroporto,

5% 3% -

49

movimentação de

passageiros,

armazenagem de

qualquer natureza,

capatazia,

movimentação de

aeronaves, serviços

de apoio

aeroportuários,

serviços acessórios,

movimentação de

mercadorias, logística

e congêneres.

20.03 – Serviços de

terminais rodoviários,

ferroviários,

metroviários,

movimentação de

passageiros,

mercadorias,

inclusive suas

operações, logística e

congêneres.

5% 3% -

21 – Serviços de

registros públicos,

cartorários e

notariais.

21.01 - Serviços de

registros públicos,

cartorários e

notariais.

4% 3% -

22 – Serviços de

exploração de

rodovia.

22.01 – Serviços de

exploração de

rodovia mediante

cobrança de preço ou

pedágio dos usuários,

envolvendo execução

de serviços de

conservação,

manutenção,

melhoramentos para

adequação de

capacidade e

segurança de trânsito,

operação,

monitoração,

assistência aos

usuários e outros

serviços definidos em

contratos, atos de

5% 5% -

50

concessão ou de

permissão ou em

normas oficiais.

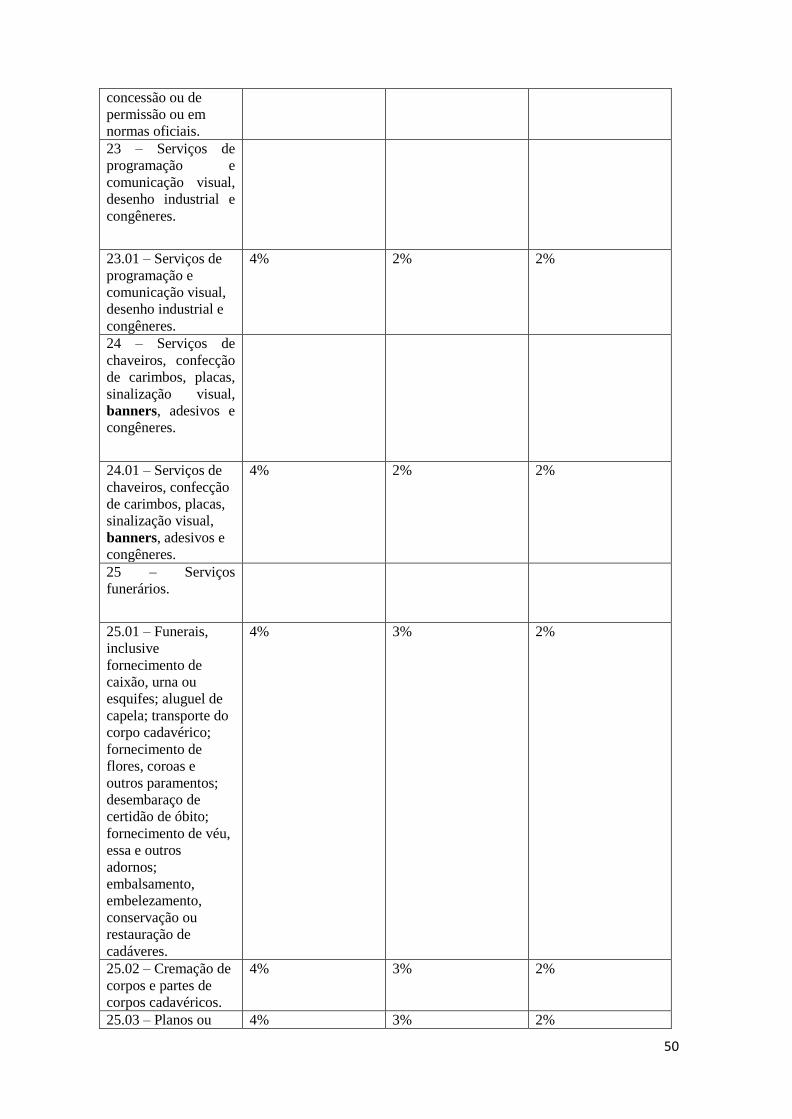

23 – Serviços de

programação e

comunicação visual,

desenho industrial e

congêneres.

23.01 – Serviços de

programação e

comunicação visual,

desenho industrial e

congêneres.

4% 2% 2%

24 – Serviços de

chaveiros, confecção

de carimbos, placas,

sinalização visual,

banners, adesivos e

congêneres.

24.01 – Serviços de

chaveiros, confecção

de carimbos, placas,

sinalização visual,

banners, adesivos e

congêneres.

4% 2% 2%

25 – Serviços

funerários.

25.01 – Funerais,

inclusive

fornecimento de

caixão, urna ou

esquifes; aluguel de

capela; transporte do

corpo cadavérico;

fornecimento de

flores, coroas e

outros paramentos;

desembaraço de

certidão de óbito;

fornecimento de véu,

essa e outros

adornos;

embalsamento,

embelezamento,

conservação ou

restauração de

cadáveres.

4% 3% 2%

25.02 – Cremação de

corpos e partes de

corpos cadavéricos.

4% 3% 2%

25.03 – Planos ou 4% 3% 2%

51

convênio funerários.

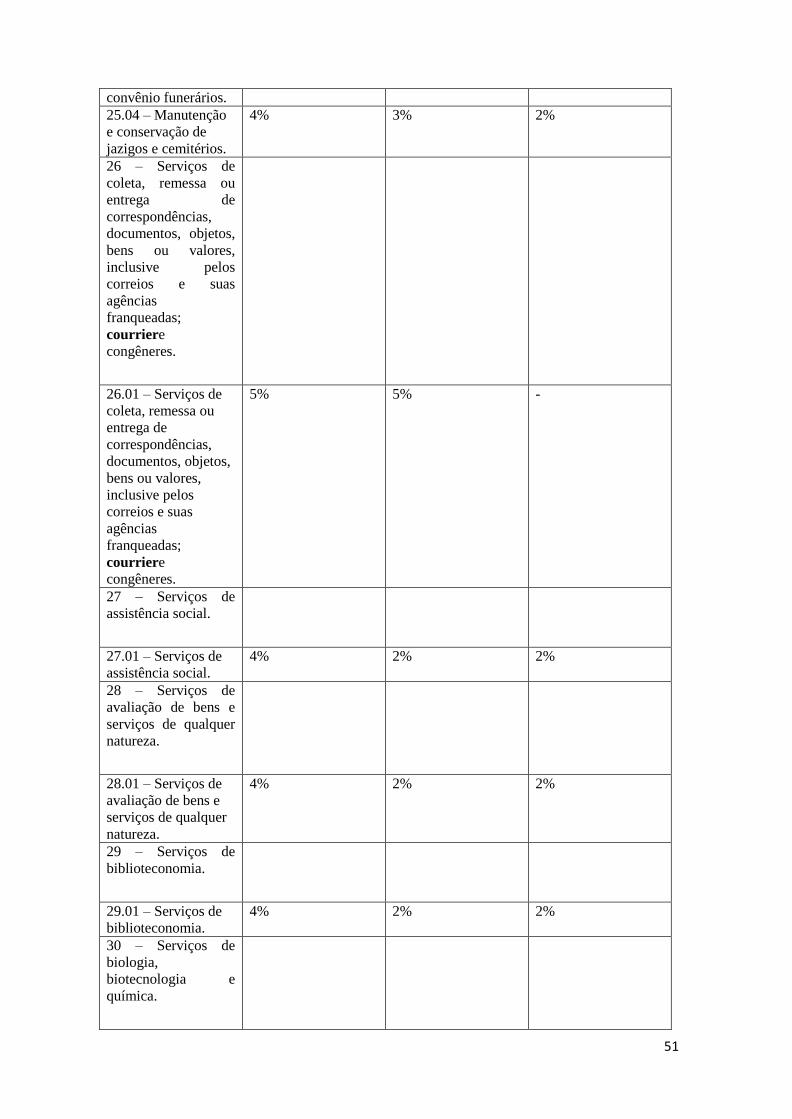

25.04 – Manutenção

e conservação de

jazigos e cemitérios.

4% 3% 2%

26 – Serviços de

coleta, remessa ou

entrega de

correspondências,

documentos, objetos,

bens ou valores,

inclusive pelos

correios e suas

agências

franqueadas;

courriere

congêneres.

26.01 – Serviços de

coleta, remessa ou

entrega de

correspondências,

documentos, objetos,

bens ou valores,

inclusive pelos

correios e suas

agências

franqueadas;

courriere

congêneres.

5% 5% -

27 – Serviços de

assistência social.

27.01 – Serviços de

assistência social.

4% 2% 2%

28 – Serviços de

avaliação de bens e

serviços de qualquer

natureza.

28.01 – Serviços de

avaliação de bens e

serviços de qualquer

natureza.

4% 2% 2%

29 – Serviços de

biblioteconomia.

29.01 – Serviços de

biblioteconomia.

4% 2% 2%

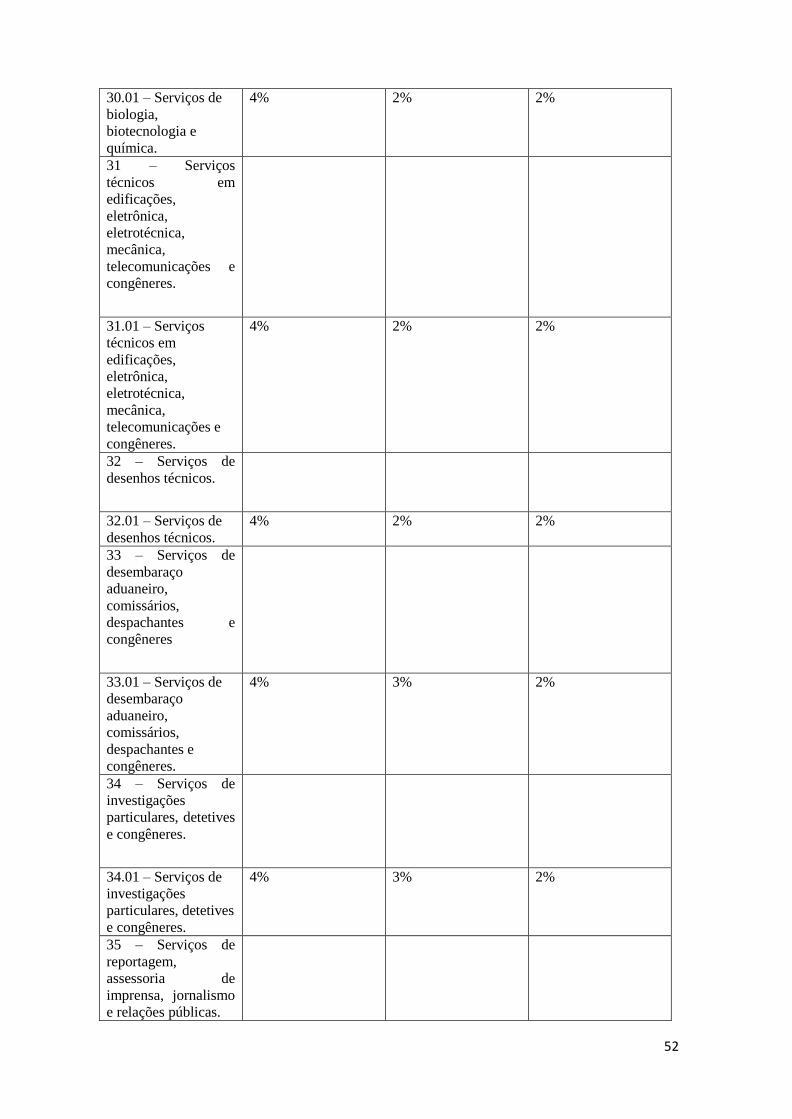

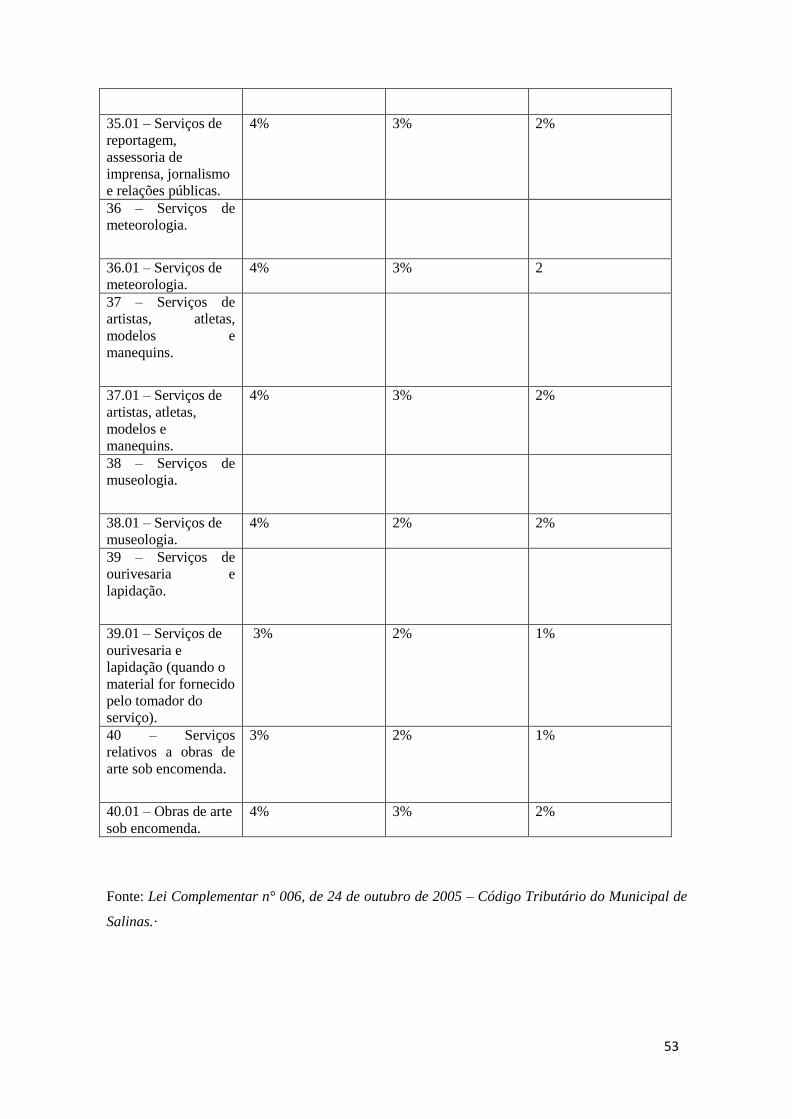

30 – Serviços de

biologia,

biotecnologia e

química.

52

30.01 – Serviços de

biologia,

biotecnologia e

química.

4% 2% 2%

31 – Serviços

técnicos em