TOURISM · brazil 15k

8

Our market infographics are drawn from two different sources. HISTORIC VIEW: Past Visitor Research This is information collected about those who have visited New Zealand. This is the source for the Market Snapshot infographics. It is primarily sourced from Statistics New Zealand (International Travel and Migration), and the Ministry of Business, Innovation and Employment (International Visitor Survey). FUTURE VIEW: Active Considerer Research An Active Considerer is someone who has New Zealand in the top five of next destination choices. This is the source of information for the Consumer Profile infographics, helping us understand how our target audience sees New Zealand as a holiday destination. FUTURE VIEW OF OUR TARGET AUDIENCE ACTIVE CONSIDERERS OF NEW ZEALAND HISTORIC VIEW TOTAL ARRIVALS YE APRIL 2017 AUS 3.3M CHINA 30.9M USA 27.9M JAPAN 6.5M INDIA 13.7M INDONESIA 6.4M BRAZIL 13.7M ARGENTINA 2.8M UK 6.8M GERMANY 6.4M AUS 1,433K 40% CHINA 400K 11% USA 320K 9% INDIA 54K 2% INDONESIA 21K <1% BRAZIL 15K <1% ARGENTINA 17K <1% JAPAN 102K 3% UK 228K 6% GERMANY 105K 3% REST OF WORLD 25% NEW ZEALAND UNDERSTANDING OUR VISITORS TOURISM

Transcript of TOURISM · brazil 15k

Our market infographics are drawn from two different sources.

HISTORIC VIEW: Past Visitor ResearchThis is information collected about those who have visited New Zealand. This is the source for the Market Snapshot infographics. It is primarily sourced from Statistics New Zealand (International Travel and Migration), and the Ministry of Business, Innovation and Employment (International Visitor Survey).

FUTURE VIEW: Active Considerer ResearchAn Active Considerer is someone who has New Zealand in the top five of next destination choices. This is the source of information for the Consumer Profile infographics, helping us understand how our target audience sees New Zealand as a holiday destination.

FUTURE VIEW OF OUR TARGET

AUDIENCEACTIVE CONSIDERERS

OF NEW ZEALAND

HISTORIC VIEW TOTAL ARRIVALS

YE APRIL 2017

AUS

3.3M

CHINA

30.9M

USA

27.9MJAPAN

6.5MINDIA

13.7M

INDONESIA

6.4MBRAZIL

13.7M

ARGENTINA

2.8M

UK

6.8MGERMANY

6.4M

AUS 1,433K

40%

CHINA 400K

11%

USA 320K

9%

INDIA 54K

2%

INDONESIA 21K

<1%BRAZIL 15K

<1%

ARGENTINA 17K

<1%

JAPAN 102K

3%

UK 228K

6%GERMANY 105K

3%

REST OF WORLD

25%

NEW ZEALANDUNDERSTANDINGOUR VISITORS

TOURISM

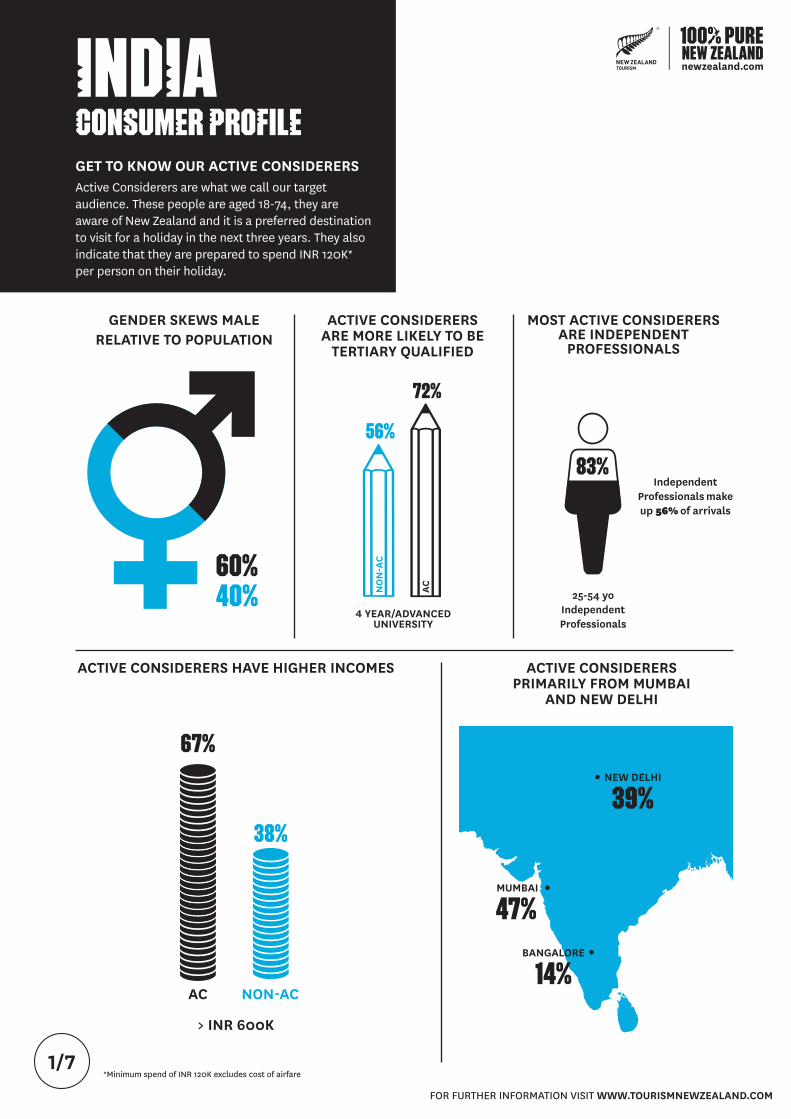

INDIA

Active Considerers are what we call our target audience. These people are aged 18-74, they are aware of New Zealand and it is a preferred destination to visit for a holiday in the next three years. They also indicate that they are prepared to spend INR 120K* per person on their holiday.

60%40%

ACTIVE CONSIDERERS PRIMARILY FROM MUMBAI

AND NEW DELHI

MOST ACTIVE CONSIDERERS ARE INDEPENDENT

PROFESSIONALS

25-54 yoIndependent Professionals

Independent Professionals make up 56% of arrivals

83%

ACTIVE CONSIDERERS HAVE HIGHER INCOMES

FOR FURTHER INFORMATION VISIT WWW.TOURISMNEWZEALAND.COM

CONSUMER PROFILEGET TO KNOW OUR ACTIVE CONSIDERERS

ACTIVE CONSIDERERS ARE MORE LIKELY TO BE

TERTIARY QUALIFIED

GENDER SKEWS MALE RELATIVE TO POPULATION

> INR 600K

AC

67%

NON-AC

38%

4 YEAR/ADVANCED UNIVERSITY

72%N

ON

-AC

AC

56%

47%MUMBAI

39%NEW DELHI

14%BANGALORE

*Minimum spend of INR 120K excludes cost of airfare1/7

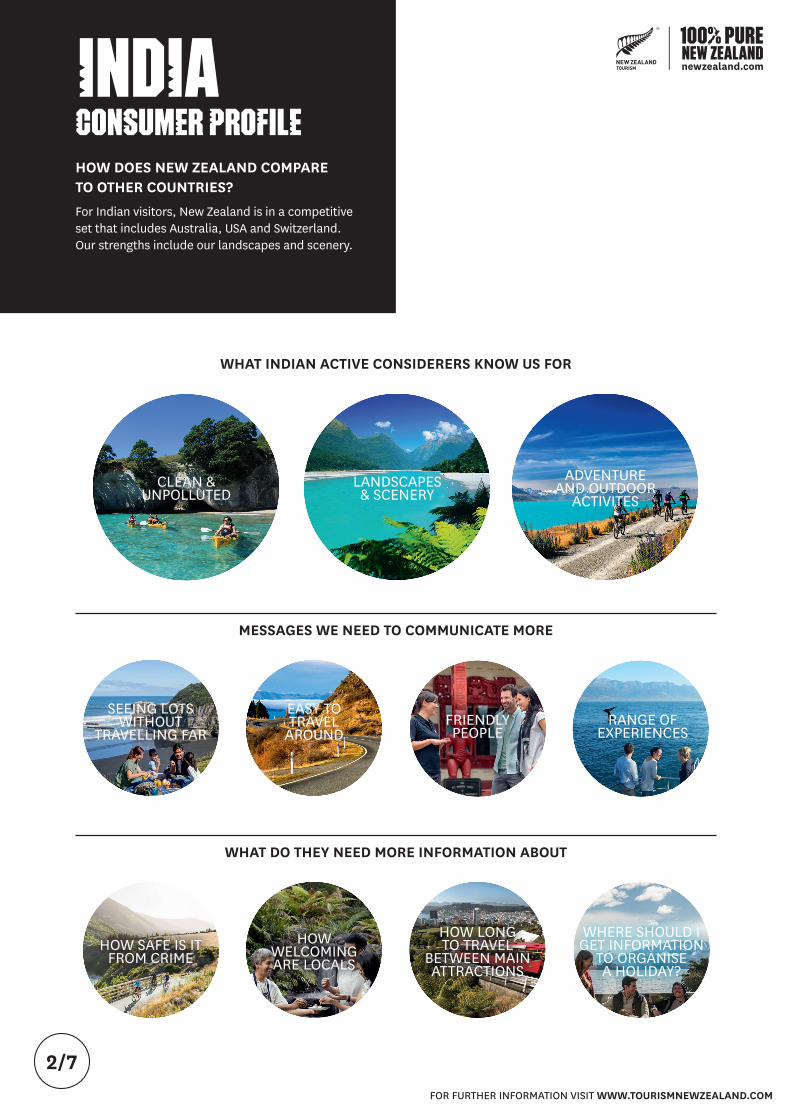

WHAT INDIAN ACTIVE CONSIDERERS KNOW US FOR

HOW DOES NEW ZEALAND COMPARE TO OTHER COUNTRIES?For Indian visitors, New Zealand is in a competitive set that includes Australia, USA and Switzerland. Our strengths include our landscapes and scenery.

FOR FURTHER INFORMATION VISIT WWW.TOURISMNEWZEALAND.COM

INDIACONSUMER PROFILECONSUMER PROFILE

CLEAN & UNPOLLUTED

LANDSCAPES & SCENERY

ADVENTURE AND OUTDOOR

ACTIVITES

SEEING LOTS WITHOUT

TRAVELLING FAR

HOW SAFE IS IT FROM CRIME

EASY TO TRAVEL

AROUND

HOW WELCOMING ARE LOCALS

RANGE OFEXPERIENCES

WHERE SHOULD I GET INFORMATION

TO ORGANISE A HOLIDAY?

FRIENDLY PEOPLE

HOW LONG TO TRAVEL

BETWEEN MAIN ATTRACTIONS

MESSAGES WE NEED TO COMMUNICATE MORE

WHAT DO THEY NEED MORE INFORMATION ABOUT

2/7

FOR FURTHER INFORMATION VISIT WWW.TOURISMNEWZEALAND.COM

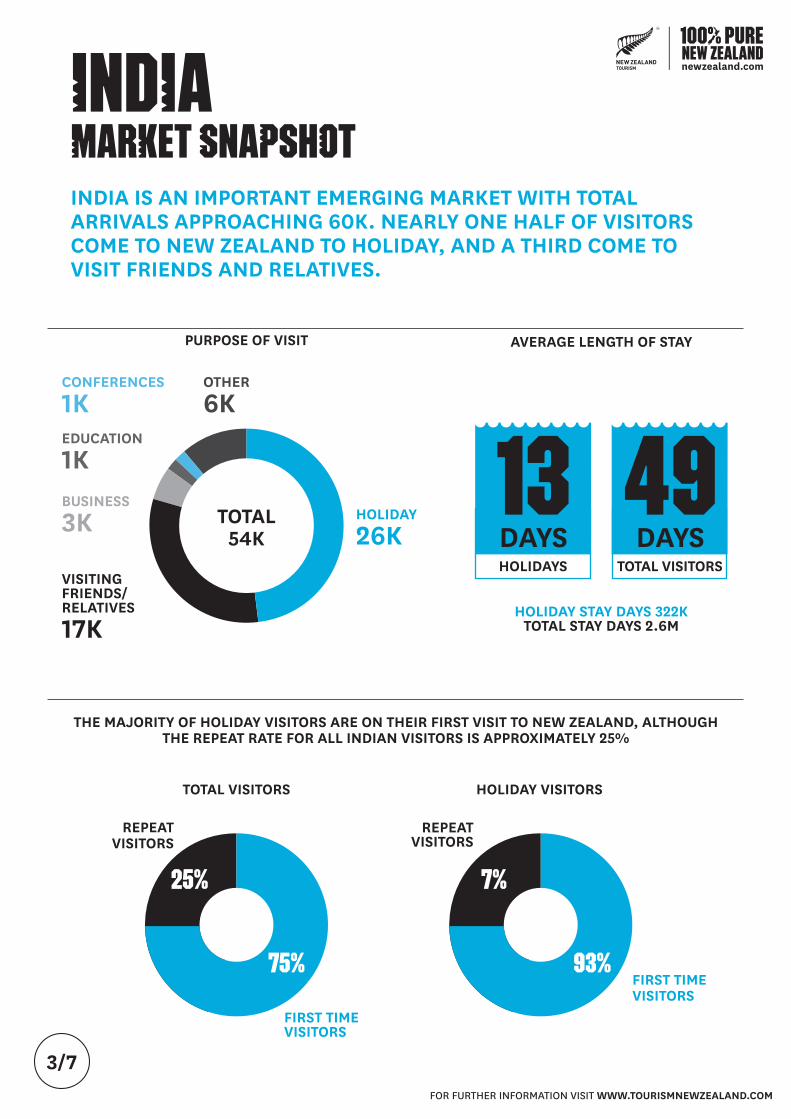

AVERAGE LENGTH OF STAYPURPOSE OF VISIT

HOLIDAY

26KVISITING FRIENDS/RELATIVES

17K

BUSINESS

3K

EDUCATION

1K

OTHER

6KCONFERENCES

1K

INDIA IS AN IMPORTANT EMERGING MARKET WITH TOTAL ARRIVALS APPROACHING 60K. NEARLY ONE HALF OF VISITORS COME TO NEW ZEALAND TO HOLIDAY, AND A THIRD COME TO VISIT FRIENDS AND RELATIVES.

INDIAMARKET SNAPSHOT

TOTAL VISITORS HOLIDAY VISITORS

THE MAJORITY OF HOLIDAY VISITORS ARE ON THEIR FIRST VISIT TO NEW ZEALAND, ALTHOUGH THE REPEAT RATE FOR ALL INDIAN VISITORS IS APPROXIMATELY 25%

25% 7%

REPEATVISITORS

FIRST TIMEVISITORS

FIRST TIME VISITORS

REPEAT VISITORS

75% 93%

TOTAL 54K

HOLIDAY STAY DAYS 322KTOTAL STAY DAYS 2.6M

HOLIDAYS

13DAYS

TOTAL VISITORS

49DAYS

3/7

THERE HAS BEEN SIGNIFICANT GROWTH IN RECENT YEARS OUT OF THE INDIA MARKET AND FORECAST GROWTH IS STRONG - APPROACHING 100K BY 2023.

YOY GROWTHTOTAL+15%

HOLIDAY +10%

2017-2023 FORECASTTOTAL GROWTH 77%

CAGR 8.5%

INDIA ARRIVAL FORECAST

3 YEAR GROWTHTOTAL+65%

HOLIDAY +69%

2010

2010

60

50

40

30

20

10

0

100

80

60

40

20

0

2011

2011

2012

2012

2014

2014

2017

2017 2018 2019 2020 2021 2022 2023

2013

2013

2016

2016

2015

2015

26

92

54

TOTAL HOLIDAY

INDIAMARKET SNAPSHOT

FOR FURTHER INFORMATION VISIT WWW.TOURISMNEWZEALAND.COM

SOURCE: MBIE INTERNATIONAL VISITOR FORECASTS 2017-2023

YE APRIL

4/7

5/7

MARKET SNAPSHOTINDIA

SINGAPORE

31% 31%

HONG KONG

7% 7%

SYDNEY

14% 23%

MELBOURNE

7% 9%

KUALA LUMPUR

13% 8%

OTHER AU

6% 8%

BANGKOK

10% 5%

OTHER

5% 4%

GUANGZHOU

7% 5%

WITH NO NON-STOP AIR SERVICE, VISITORS FROM INDIA ARRIVE IN NEW ZEALAND VIA SOUTH EAST ASIAN OR AUSTRALIAN PORTS. NEARLY HALF OF INDIA VISITORS COME VIA SINGAPORE OR SYDNEY.

BLACK - TOTALBLUE - HOLIDAY

KEY:

6/7

INDIAMARKET SNAPSHOT

29%

33%

31%

34%

TOTAL

HOLIDAY

25%

23%

14%

9%

ARRIVE IN AUTUMN

ARRIVE IN SUMMER

ARRIVE IN SPRING

ARRIVE IN WINTER

VISITORS FROM INDIA TEND TO ARRIVE IN AUTUMN AND SUMMER. INDIA IS A UNIQUE MARKET WITH MAY BEING A VERY POPULAR MONTH FOR ARRIVALS, HELPING GROW ARRIVALS IN THE LATE AUTUMN SHOULDER.

MAY

8,000

6,000

4,000

2,000

0JUN JUL SEP DEC JAN FEB MAR APRAUG NOVOCT

MONTH OF ARRIVAL

2016/2017

TOTAL HOLIDAY

7/7

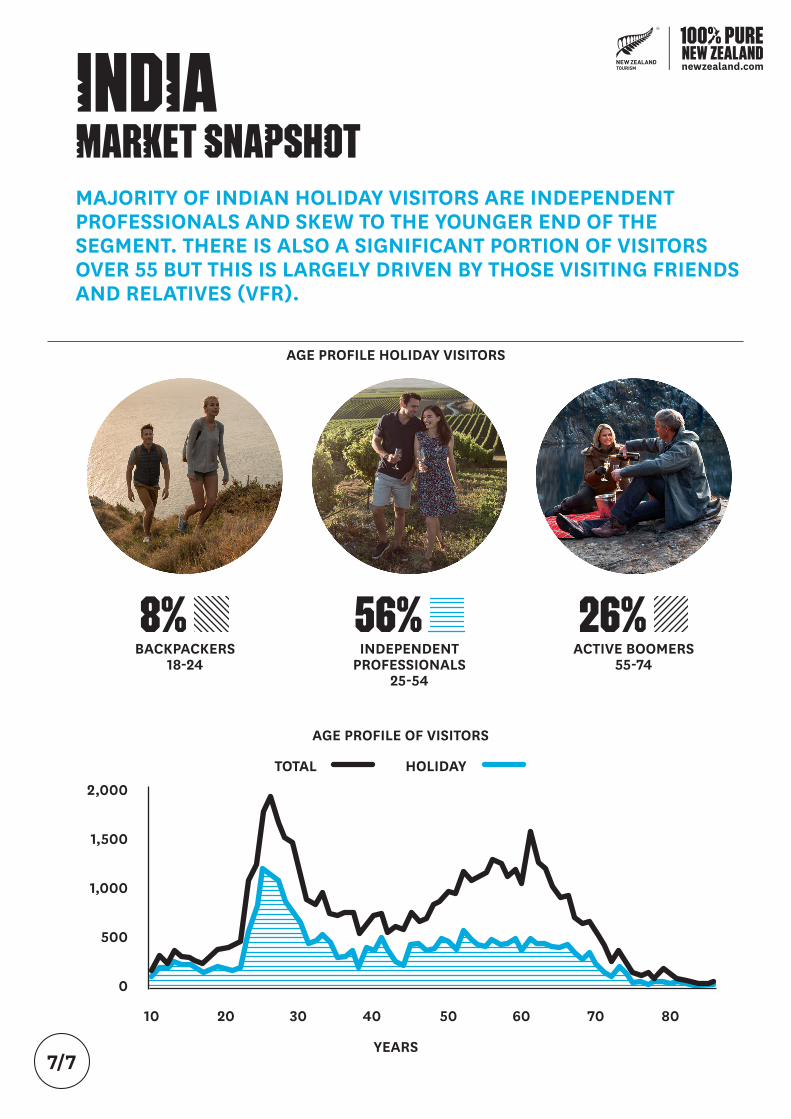

INDIAMARKET SNAPSHOTMAJORITY OF INDIAN HOLIDAY VISITORS ARE INDEPENDENT PROFESSIONALS AND SKEW TO THE YOUNGER END OF THE SEGMENT. THERE IS ALSO A SIGNIFICANT PORTION OF VISITORS OVER 55 BUT THIS IS LARGELY DRIVEN BY THOSE VISITING FRIENDS AND RELATIVES (VFR).

AGE PROFILE OF VISITORS

10 40 7020 50 8030 60

YEARS

BACKPACKERS 18-24

INDEPENDENT PROFESSIONALS

25-54

ACTIVE BOOMERS 55-74

26%8% 56%

TOTAL HOLIDAY2,000

1,500

1,000

500

0

AGE PROFILE HOLIDAY VISITORS